Embed Size (px)

Citation preview

Aktuelle Entwicklungdes globalen Nutzfahrzeugmarktes

Prof. Dr. Bernd GottschalkPräsidentVerband der Automobilindustrie (VDA)

Internationaler Presse-Workshop "Nutzfahrzeuge – Mobile Zukunft“9. Juli 2004, Frankfurt am Main

Nutzfahrzeugmärkte

I. International

II. Deutschland

Seite 3

Seite 41

I. Internationale Nutzfahrzeugmärkte- Übersicht- nach Region

- Nordamerika- Südamerika- Asien- Osteuropa- Westeuropa

Seite 4

Seite 10Seite 12Seite 15Seite 21Seite 28

4

Asien***39,1%

Westeuropa19,6%

sonstige Länder16,6%

Südamerika**3,6%Osteuropa

11,0%Nordamerika*

10,1%

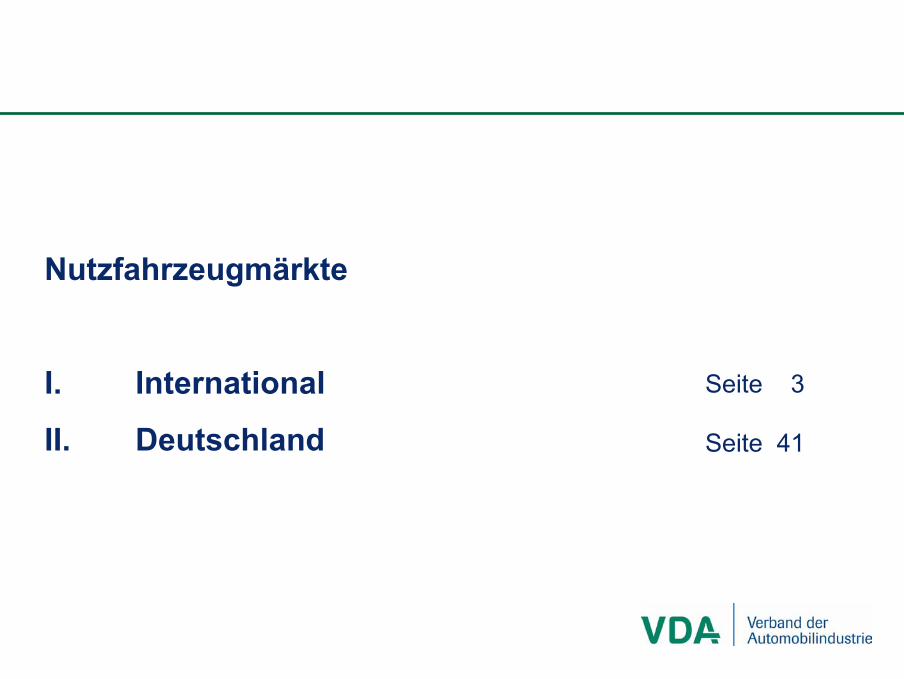

WeltBestand an Nutzfahrzeugen nach Regionen 2003

Weltweiter Bestand an registrierten Nutzfahrzeugen 2003: 141 Mio. Einheiten(Zunahme um 29 Prozent vs. 1990 bzw. um 103 Prozent vs. 1980).

Nordamerika* Anteil: 10,1%Einheiten: 14,2 Mio.% vs. 90: + 22,4% vs. 80: + 39,2

OsteuropaAnteil: 11,0%Einheiten: 15,5 Mio.% vs. 90: +21,1% vs. 80: + 70,3

Südamerika**Anteil: 3,6%Einheiten: 5 Mio.% vs. 90: +28,2% vs. 80: + 78,5

Asien***Anteil: 39,1%Einheiten: 55,1 Mio.% vs. 90: + 34,4% vs. 80: + 157,5

WesteuropaAnteil: 19,6%Einheiten: 27,6 Mio.% vs. 90: + 35,3% vs. 80: + 126,2

sonst. LänderAnteil: 16,6%Einheiten: 23,5 Mio.% vs. 90: + 3,1% vs. 80: + 47,8

* Nord- und Südamerika ohne Light Trucks.** Argentinien und Brasilien.*** Asien einschließlich Türkei.

5

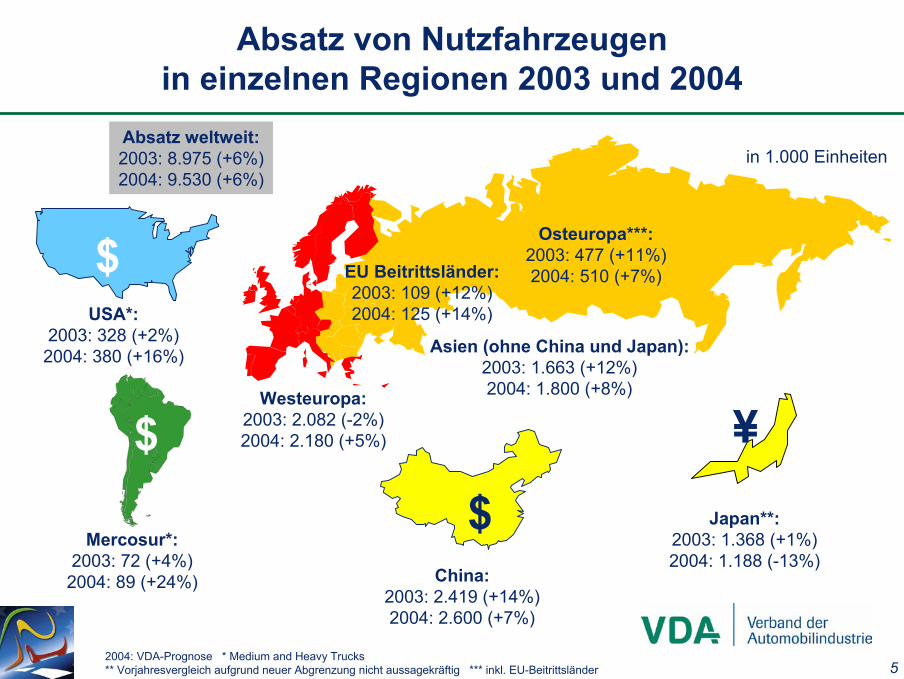

Absatz von Nutzfahrzeugenin einzelnen Regionen 2003 und 2004

Absatz weltweit:2003: 8.975 (+6%)2004: 9.530 (+6%)

Absatz weltweit:2003: 8.975 (+6%)2004: 9.530 (+6%)

USA*:2003: 328 (+2%)2004: 380 (+16%)

$

Japan**:2003: 1.368 (+1%)2004: 1.188 (-13%)

¥

China:2003: 2.419 (+14%)2004: 2.600 (+7%)

$Mercosur*:

2003: 72 (+4%)2004: 89 (+24%)

$Westeuropa:

2003: 2.082 (-2%)2004: 2.180 (+5%)

Asien (ohne China und Japan):2003: 1.663 (+12%)2004: 1.800 (+8%)

Osteuropa***:2003: 477 (+11%)2004: 510 (+7%)

in 1.000 Einheiten

2004: VDA-Prognose * Medium and Heavy Trucks ** Vorjahresvergleich aufgrund neuer Abgrenzung nicht aussagekräftig *** inkl. EU-Beitrittsländer

EU Beitrittsländer:2003: 109 (+12%)2004: 125 (+14%)

6

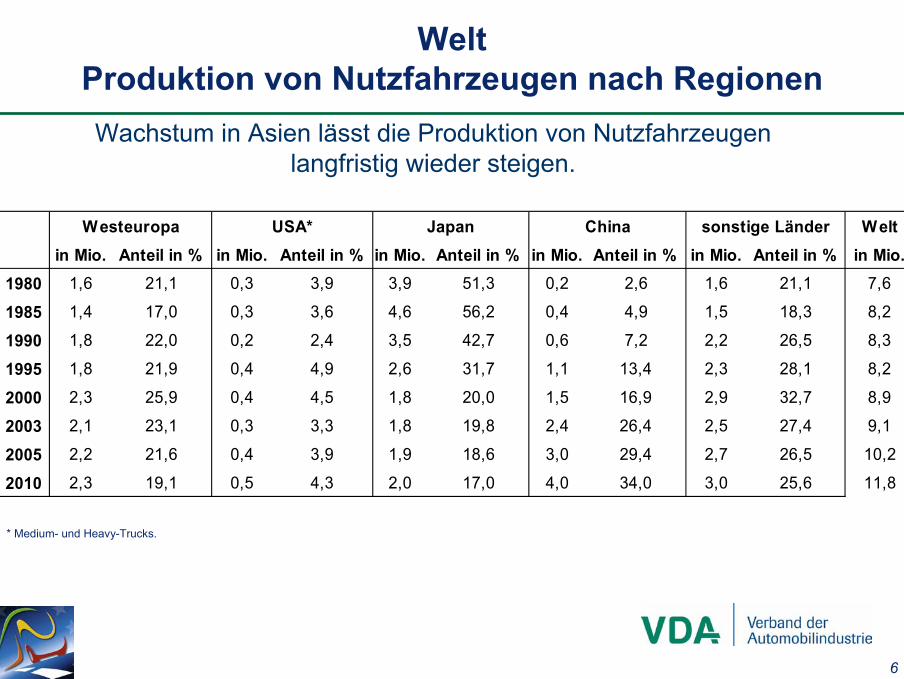

WeltProduktion von Nutzfahrzeugen nach Regionen

Weltin Mio. Anteil in % in Mio. Anteil in % in Mio. Anteil in % in Mio. Anteil in % in Mio. Anteil in % in Mio.

1980 1,6 21,1 0,3 3,9 3,9 51,3 0,2 2,6 1,6 21,1 7,6

1985 1,4 17,0 0,3 3,6 4,6 56,2 0,4 4,9 1,5 18,3 8,2

1990 1,8 22,0 0,2 2,4 3,5 42,7 0,6 7,2 2,2 26,5 8,3

1995 1,8 21,9 0,4 4,9 2,6 31,7 1,1 13,4 2,3 28,1 8,2

2000 2,3 25,9 0,4 4,5 1,8 20,0 1,5 16,9 2,9 32,7 8,9

2003 2,1 23,1 0,3 3,3 1,8 19,8 2,4 26,4 2,5 27,4 9,1

2005 2,2 21,6 0,4 3,9 1,9 18,6 3,0 29,4 2,7 26,5 10,2

2010 2,3 19,1 0,5 4,3 2,0 17,0 4,0 34,0 3,0 25,6 11,8

sonstige LänderWesteuropa USA* Japan China

Wachstum in Asien lässt die Produktion von Nutzfahrzeugen langfristig wieder steigen.

* Medium- und Heavy-Trucks.

7

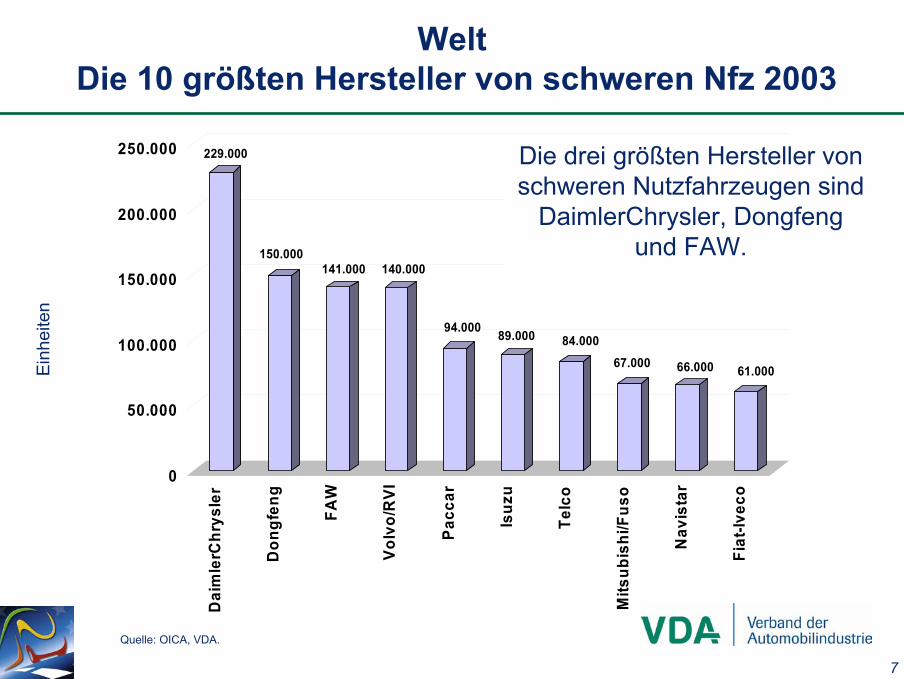

WeltDie 10 größten Hersteller von schweren Nfz 2003

229.000

150.000141.000 140.000

94.000 89.000 84.000

67.000 66.000 61.000

0

50.000

100.000

150.000

200.000

250.000

Dai

mle

rChr

ysle

r

Don

gfen

g

FAW

Volv

o/R

VI

Pacc

ar

Isuz

u

Telc

o

Mits

ubis

hi/F

uso

Nav

ista

r

Fiat

-Ivec

o

Ein

heite

n

Quelle: OICA, VDA.

Die drei größten Hersteller von schweren Nutzfahrzeugen sind

DaimlerChrysler, Dongfengund FAW.

8

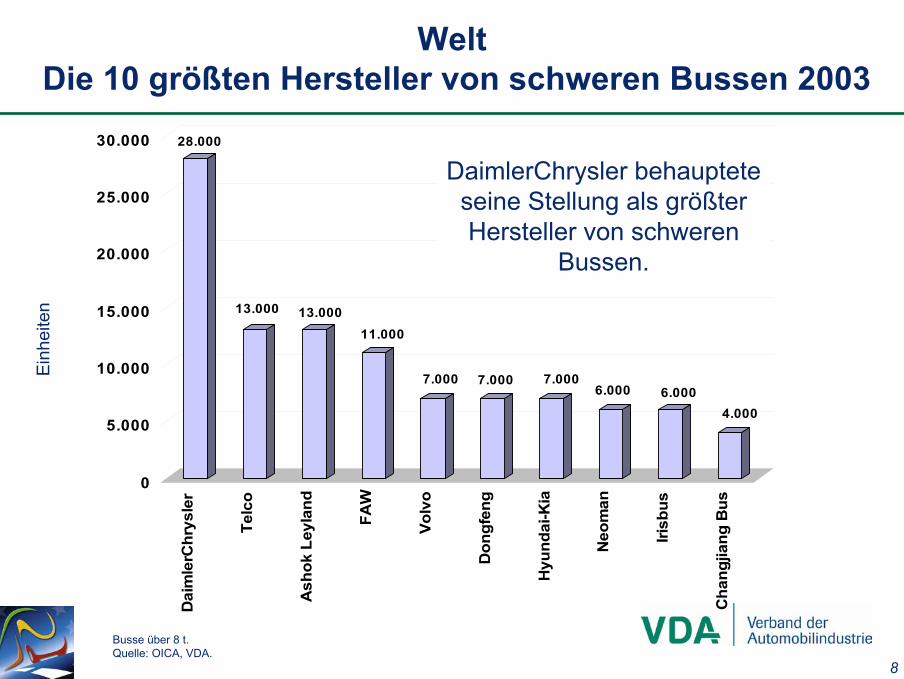

WeltDie 10 größten Hersteller von schweren Bussen 2003

28.000

13.000 13.00011.000

7.000 7.000 7.0006.000 6.000

4.000

0

5.000

10.000

15.000

20.000

25.000

30.000

Dai

mle

rChr

ysle

r

Telc

o

Ash

ok L

eyla

nd

FAW

Volv

o

Don

gfen

g

Hyu

ndai

-Kia

Neo

man

Irisb

us

Cha

ngjia

ng B

us

Ein

heite

n

Busse über 8 t.Quelle: OICA, VDA.

DaimlerChrysler behauptete seine Stellung als größter Hersteller von schweren

Bussen.

9

Karosa(CZ)

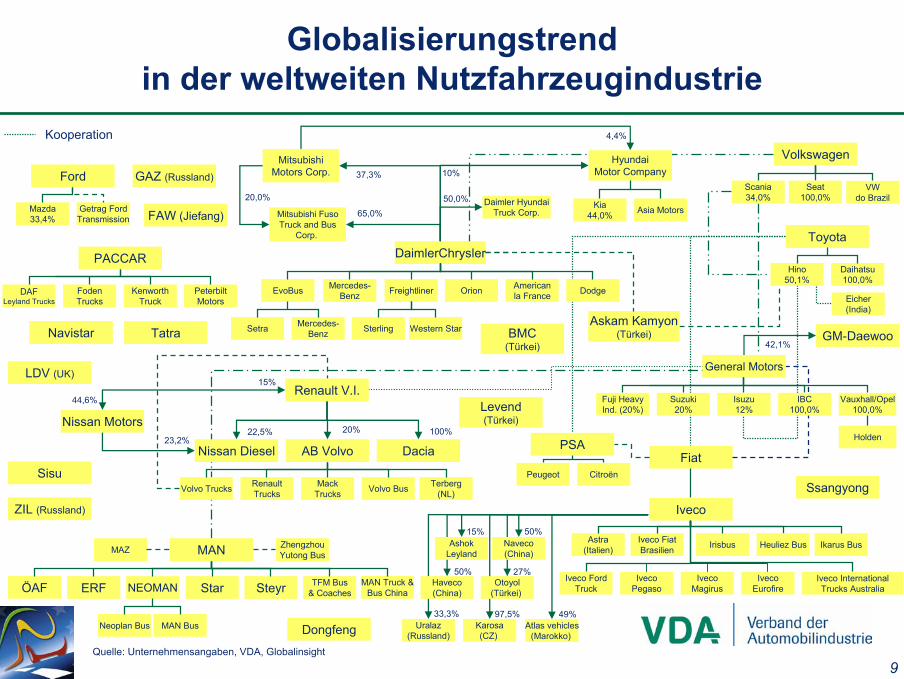

Globalisierungstrendin der weltweiten Nutzfahrzeugindustrie

MitsubishiMotors Corp. 37,3%

Volkswagen

Scania34,0%

Toyota

Hino50,1%

Daihatsu100,0%

Seat100,0%

Sisu

Navistar Tatra

HyundaiMotor Company

Kia44,0% Asia Motors

10%

4,4%

DaimlerChrysler

FreightlinerMercedes-BenzEvoBus

Western Star

Orion Americanla France

SterlingSetra Mercedes-Benz

Dodge

PACCAR

DAFLeyland Trucks

FodenTrucks

KenworthTruck

PeterbiltMotors

Ford

Mazda33,4%

Getrag FordTransmission

Nissan Motors

44,6%

23,2%

15%

Kooperation

Astra(Italien)

Naveco(China)

IvecoMagirus

Irisbus

Uralaz(Russland)

Fiat

IvecoEurofire

Iveco InternationalTrucks Australia

Iveco FordTruck

IvecoPegaso

Iveco FiatBrasilien

Ssangyong

GM-Daewoo42,1%

Mitsubishi FusoTruck and Bus

Corp.

65,0%

20,0% Daimler HyundaiTruck Corp.

50,0%

AshokLeyland

15%

Quelle: Unternehmensangaben, VDA, Globalinsight

Askam Kamyon(Türkei)BMC

(Türkei)

Levend(Türkei)

Eicher(India)

FAW (Jiefang)

VWdo Brazil

General Motors

Fuji HeavyInd. (20%)

Suzuki20%

Isuzu12%

Vauxhall/Opel100,0%

IBC100,0%

Holden

AB Volvo

RenaultTrucks

MackTrucks Volvo BusVolvo Trucks

20%

Renault V.I.

22,5%

Nissan Diesel Dacia100%

Terberg(NL)

33,3%

PSA

Peugeot Citroën

Iveco

LDV (UK)

ZIL (Russland)

GAZ (Russland)

Ikarus BusHeuliez Bus50%

Haveco(China)

50%Otoyol

(Türkei)

27%

97,5%Atlas vehicles

(Marokko)

49%

Dongfeng

MAN

ERFÖAF Star SteyrNEOMAN

Neoplan Bus MAN Bus

TFM Bus& Coaches

ZhengzhouYutong BusMAZ

MAN Truck &Bus China

10

-41,0-37,5

-32,6

-20,2 -19,1

-1,9

28,7

13,1

-9,4-3,0

-9,9

10,4

57,8

46,5

-50

-40

-30

-20

-10

0

10

20

30

40

50

60

1.Q. 0

1

2.Q. 0

1

3.Q. 0

1

4.Q. 0

1

1.Q. 0

2

2.Q. 0

2

3.Q. 0

2

4.Q. 0

2

1.Q. 0

3

2.Q. 0

3

3.Q. 0

3

4.Q. 0

3

1.Q. 0

4Ja

n.-Mai

04

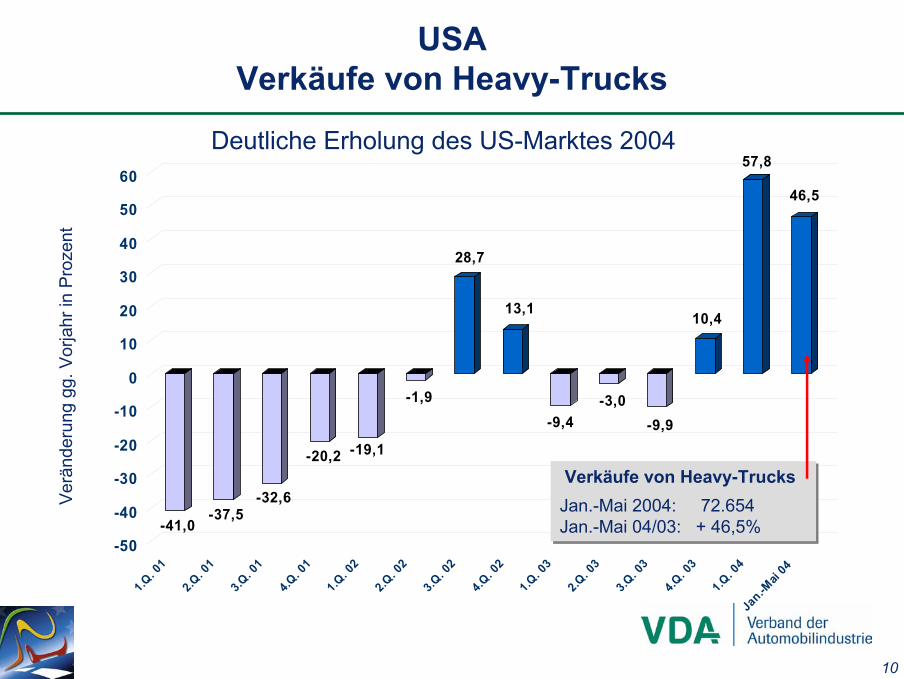

USAVerkäufe von Heavy-Trucks

Verä

nder

ung

gg. V

orja

hr in

Pro

zent

Verkäufe von Heavy-TrucksJan.-Mai 2004: 72.654Jan.-Mai 04/03: + 46,5%

Verkäufe von Heavy-TrucksJan.-Mai 2004: 72.654Jan.-Mai 04/03: + 46,5%

Deutliche Erholung des US-Marktes 2004

11

107.

433

99.4

00

131.

712

11.43

213

.223

15.48

6

17.40

818

.015

24.86

3

136.

273

130.

638

172.

061

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

180.000

USA Kanada Mexiko NAFTA

1-5/2002 1-5/2003 1-5/2004

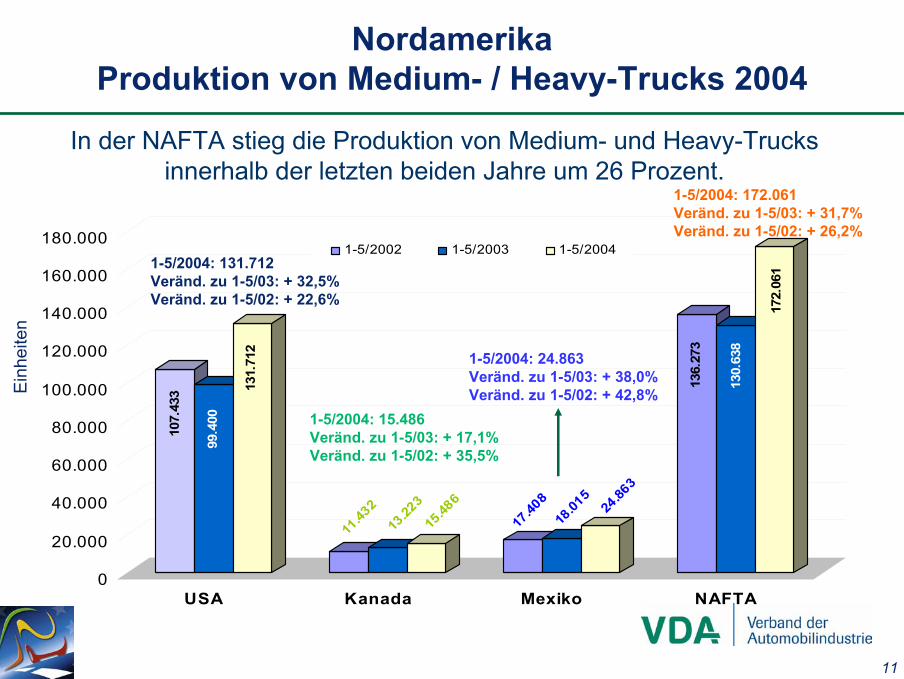

NordamerikaProduktion von Medium- / Heavy-Trucks 2004

Ein

heite

n

1-5/2004: 131.712Veränd. zu 1-5/03: + 32,5%Veränd. zu 1-5/02: + 22,6%

1-5/2004: 172.061Veränd. zu 1-5/03: + 31,7%Veränd. zu 1-5/02: + 26,2%

1-5/2004: 15.486Veränd. zu 1-5/03: + 17,1%Veränd. zu 1-5/02: + 35,5%

1-5/2004: 24.863Veränd. zu 1-5/03: + 38,0%Veränd. zu 1-5/02: + 42,8%

In der NAFTA stieg die Produktion von Medium- und Heavy-Trucksinnerhalb der letzten beiden Jahre um 26 Prozent.

12

30,7

10,2

-13,9

-19,3 -19,5 -17,2-13,7

4,6

22,7

-0,3

15,7

25,2

21,2

30,7

-20

-10

0

10

20

30

40

1.Q. 0

1

2.Q. 0

1

3.Q. 0

1

4.Q. 0

1

1.Q. 0

2

2.Q. 0

2

3.Q. 0

2

4.Q. 0

2

1.Q. 0

3

2.Q. 0

3

3.Q. 0

3

4.Q. 0

3

1.Q. 0

4Ja

n.-Mai

04

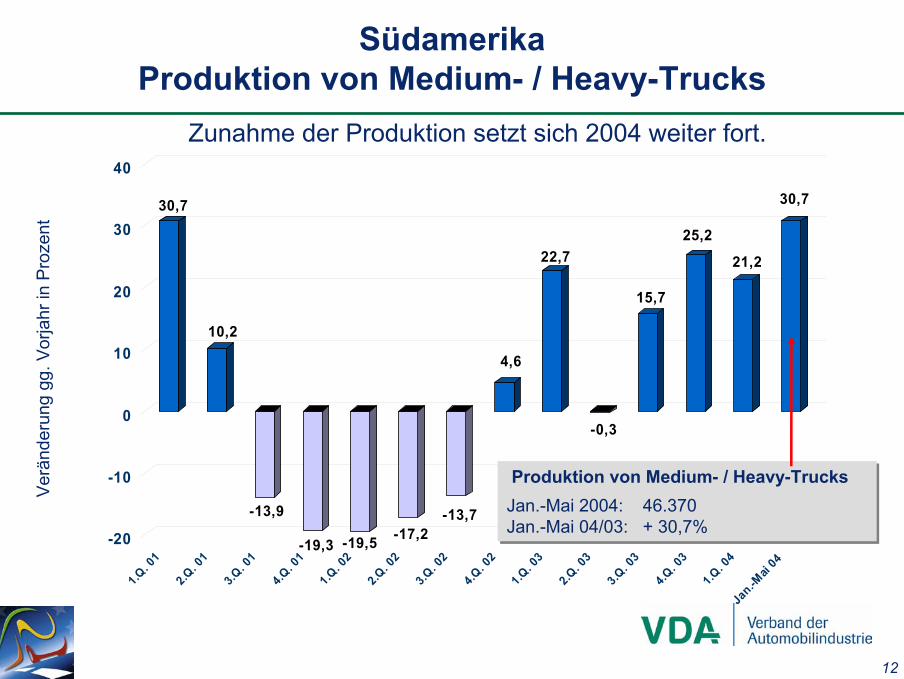

SüdamerikaProduktion von Medium- / Heavy-Trucks

Verä

nder

ung

gg. V

orja

hr in

Pro

zent

Produktion von Medium- / Heavy-TrucksJan.-Mai 2004: 46.370 Jan.-Mai 04/03: + 30,7%

Produktion von Medium- / Heavy-TrucksJan.-Mai 2004: 46.370 Jan.-Mai 04/03: + 30,7%

Zunahme der Produktion setzt sich 2004 weiter fort.

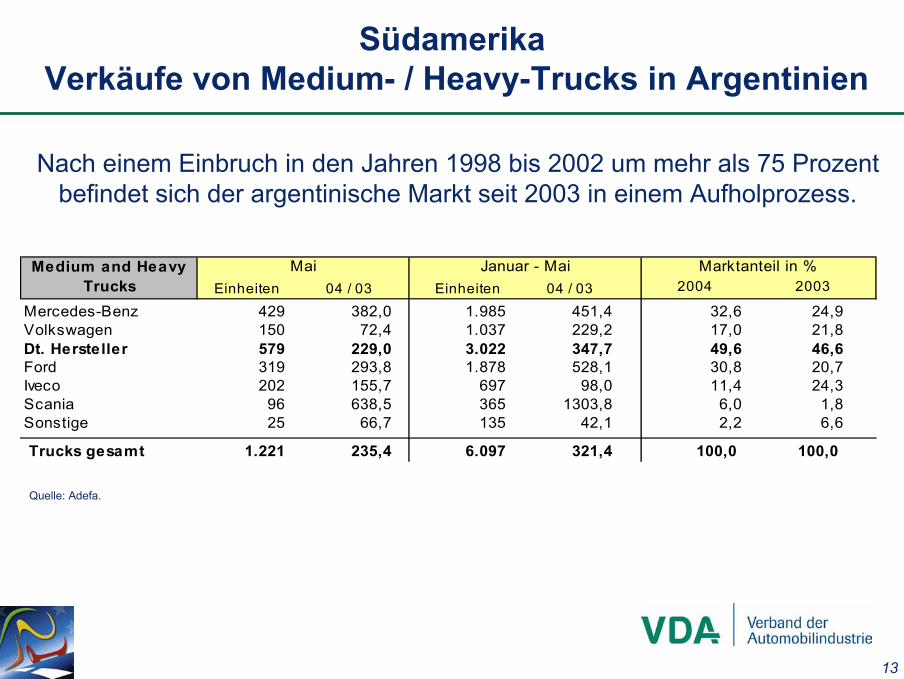

13

Nach einem Einbruch in den Jahren 1998 bis 2002 um mehr als 75 Prozentbefindet sich der argentinische Markt seit 2003 in einem Aufholprozess.

SüdamerikaVerkäufe von Medium- / Heavy-Trucks in Argentinien

Einheiten 04 / 03 Einheiten 04 / 03Mercedes-Benz 429 382,0 1.985 451,4 32,6 24,9 Volkswagen 150 72,4 1.037 229,2 17,0 21,8 Dt. Hersteller 579 229,0 3.022 347,7 49,6 46,6 Ford 319 293,8 1.878 528,1 30,8 20,7 Iveco 202 155,7 697 98,0 11,4 24,3 Scania 96 638,5 365 1303,8 6,0 1,8 Sonstige 25 66,7 135 42,1 2,2 6,6

Trucks gesamt 1.221 235,4 6.097 321,4 100,0 100,0

Medium and Heavy Trucks

Mai Januar - Mai Marktanteil in %2004 2003

Quelle: Adefa.

14

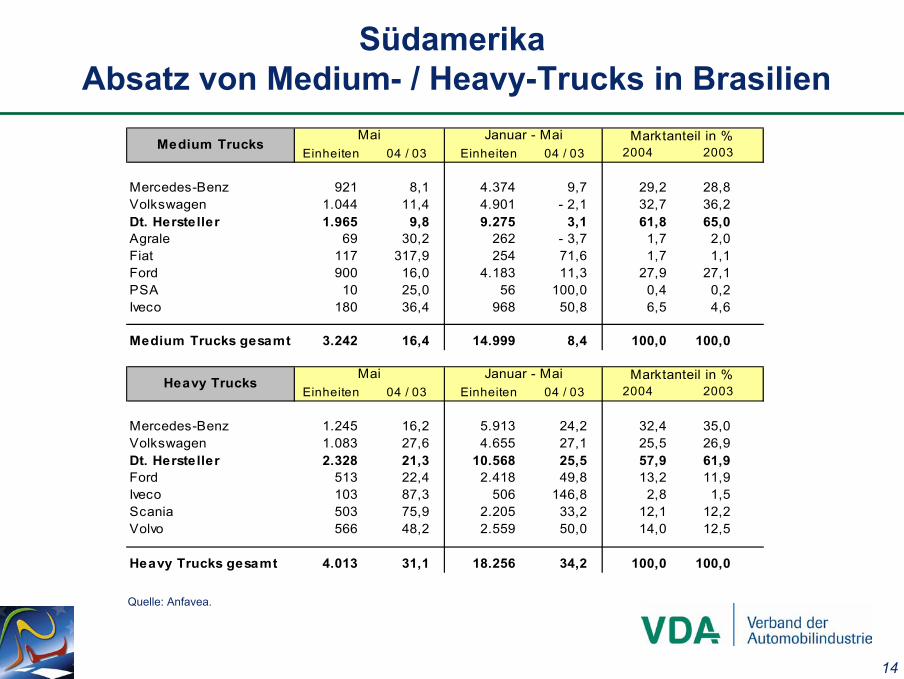

SüdamerikaAbsatz von Medium- / Heavy-Trucks in Brasilien

Einheiten Einheiten

Mercedes-Benz 921 8,1 4.374 9,7 29,2 28,8 Volkswagen 1.044 11,4 4.901 - 2,1 32,7 36,2 Dt. Hersteller 1.965 9,8 9.275 3,1 61,8 65,0 Agrale 69 30,2 262 - 3,7 1,7 2,0 Fiat 117 317,9 254 71,6 1,7 1,1 Ford 900 16,0 4.183 11,3 27,9 27,1 PSA 10 25,0 56 100,0 0,4 0,2 Iveco 180 36,4 968 50,8 6,5 4,6

Medium Trucks gesamt 3.242 16,4 14.999 8,4 100,0 100,0

Einheiten Einheiten

Mercedes-Benz 1.245 16,2 5.913 24,2 32,4 35,0 Volkswagen 1.083 27,6 4.655 27,1 25,5 26,9 Dt. Hersteller 2.328 21,3 10.568 25,5 57,9 61,9 Ford 513 22,4 2.418 49,8 13,2 11,9 Iveco 103 87,3 506 146,8 2,8 1,5 Scania 503 75,9 2.205 33,2 12,1 12,2 Volvo 566 48,2 2.559 50,0 14,0 12,5

Heavy Trucks gesamt 4.013 31,1 18.256 34,2 100,0 100,0

2004 2003

Marktanteil in %2004 2003

Marktanteil in %Heavy Trucks Mai Januar - Mai

04 / 03 04 / 03

Medium Trucks Mai Januar - Mai

04 / 03 04 / 03

Quelle: Anfavea.

15

2230 27

-16

24

-30 -31

29

182

-50

0

50

100

150

200

China

Indien

Indon

esien

Japa

n

Malays

ia

Philipp

inen

Südko

rea

Taiwan

Thaila

nd

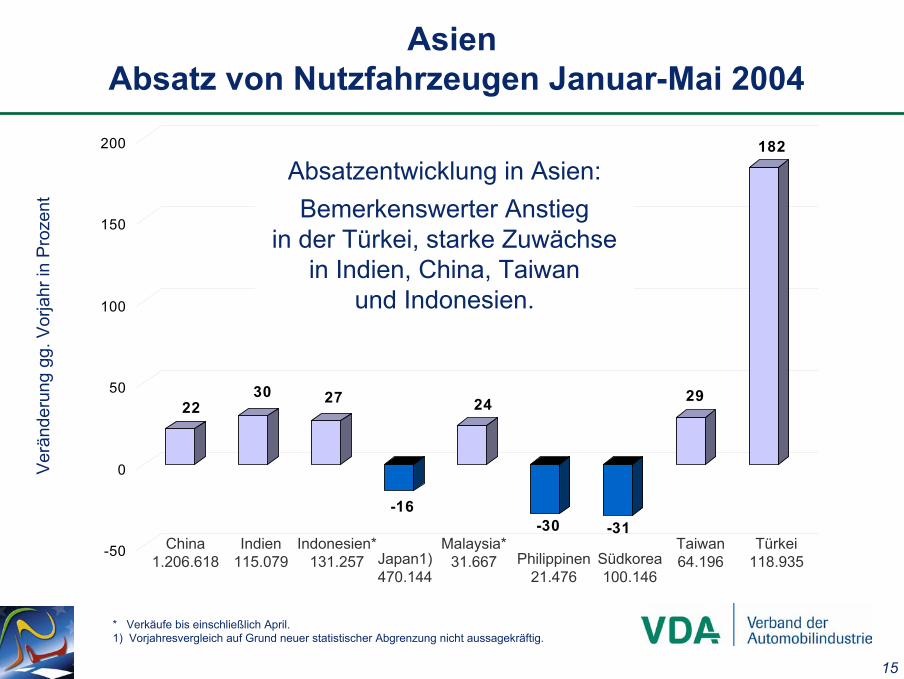

AsienAbsatz von Nutzfahrzeugen Januar-Mai 2004

Verä

nder

ung

gg. V

orja

hr in

Pro

zent

China1.206.618

Indien115.079

Indonesien*131.257 Japan1)

470.144

Malaysia*31.667 Philippinen

21.476Südkorea100.146

Taiwan64.196

Türkei118.935

* Verkäufe bis einschließlich April.1) Vorjahresvergleich auf Grund neuer statistischer Abgrenzung nicht aussagekräftig.

Absatzentwicklung in Asien:Bemerkenswerter Anstieg

in der Türkei, starke Zuwächse in Indien, China, Taiwan

und Indonesien.

16

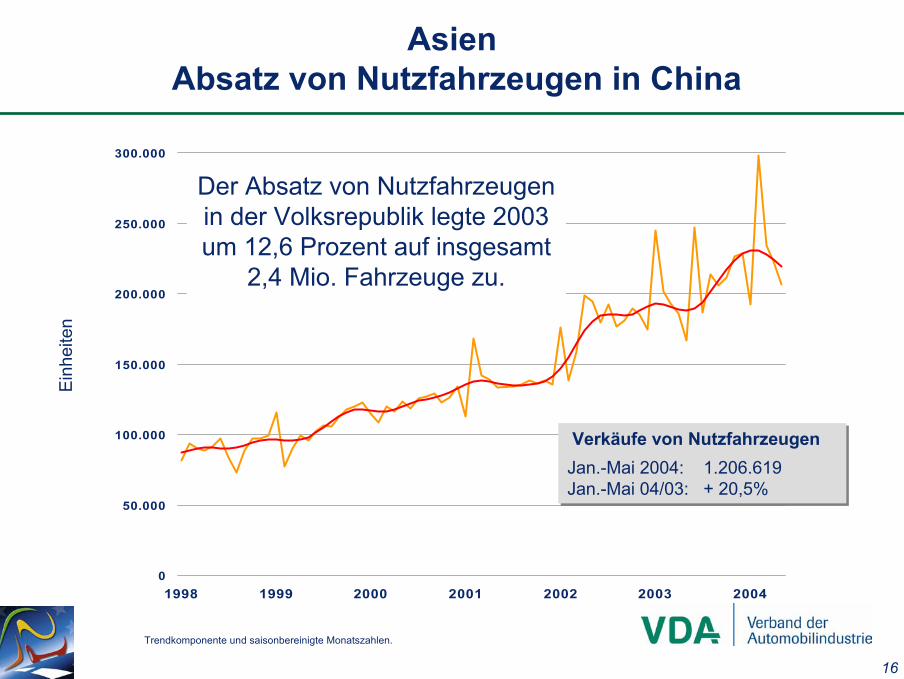

AsienAbsatz von Nutzfahrzeugen in China

0

50.000

100.000

150.000

200.000

250.000

300.000

1998 1999 2000 2001 2002 2003 2004

Ein

heite

n

Trendkomponente und saisonbereinigte Monatszahlen.

Verkäufe von NutzfahrzeugenJan.-Mai 2004: 1.206.619 Jan.-Mai 04/03: + 20,5%

Verkäufe von NutzfahrzeugenJan.-Mai 2004: 1.206.619 Jan.-Mai 04/03: + 20,5%

Der Absatz von Nutzfahrzeugen in der Volksrepublik legte 2003 um 12,6 Prozent auf insgesamt

2,4 Mio. Fahrzeuge zu.

17

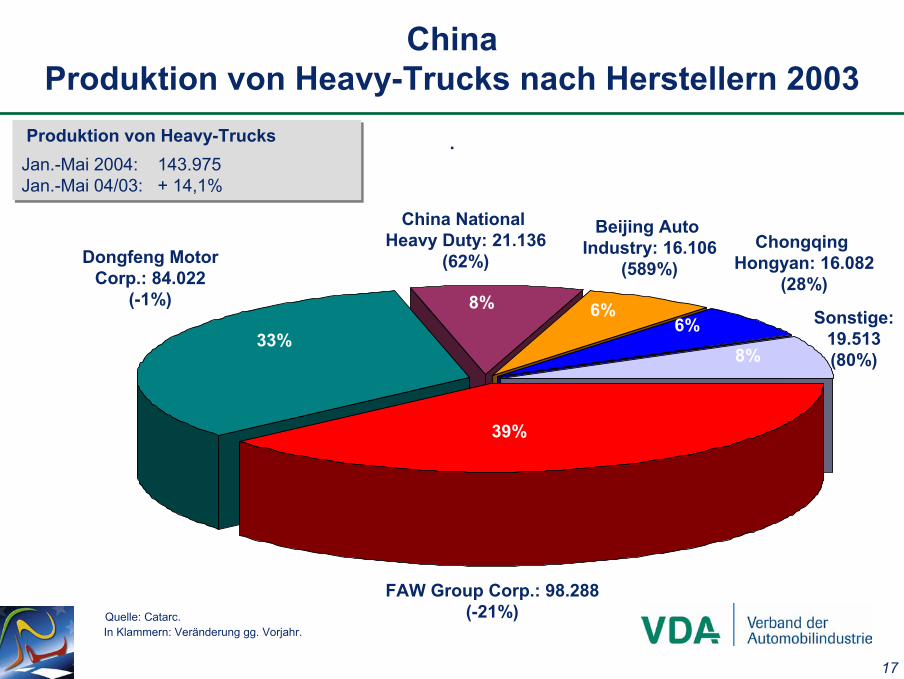

ChinaProduktion von Heavy-Trucks nach Herstellern 2003

.

FAW Group Corp.: 98.288(-21%)

Dongfeng MotorCorp.: 84.022

(-1%)

China National Heavy Duty: 21.136

(62%)

Beijing Auto Industry: 16.106

(589%)Chongqing

Hongyan: 16.082(28%)

In Klammern: Veränderung gg. Vorjahr.

Sonstige: 19.513(80%)

33%

8% 6%6%

8%

39%

Quelle: Catarc.

Produktion von Heavy-TrucksJan.-Mai 2004: 143.975 Jan.-Mai 04/03: + 14,1%

Produktion von Heavy-TrucksJan.-Mai 2004: 143.975 Jan.-Mai 04/03: + 14,1%

18

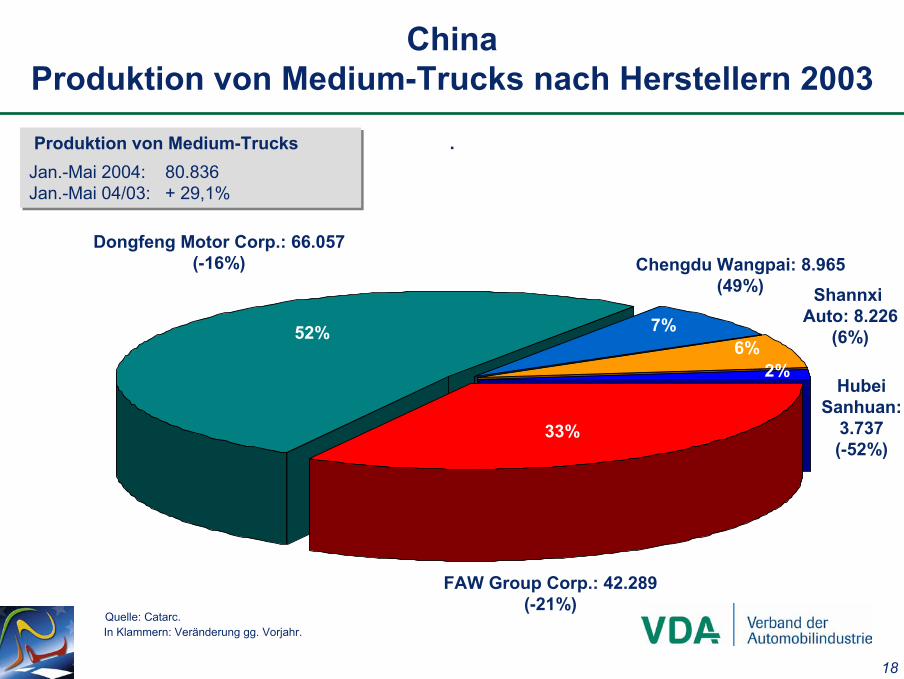

ChinaProduktion von Medium-Trucks nach Herstellern 2003

.

Dongfeng Motor Corp.: 66.057(-16%) Chengdu Wangpai: 8.965

(49%) ShannxiAuto: 8.226

(6%)

In Klammern: Veränderung gg. Vorjahr.

HubeiSanhuan:

3.737(-52%)

FAW Group Corp.: 42.289(-21%)

52%

33%

7%6%

2%

Quelle: Catarc.

Produktion von Medium-TrucksJan.-Mai 2004: 80.836 Jan.-Mai 04/03: + 29,1%

Produktion von Medium-TrucksJan.-Mai 2004: 80.836 Jan.-Mai 04/03: + 29,1%

19

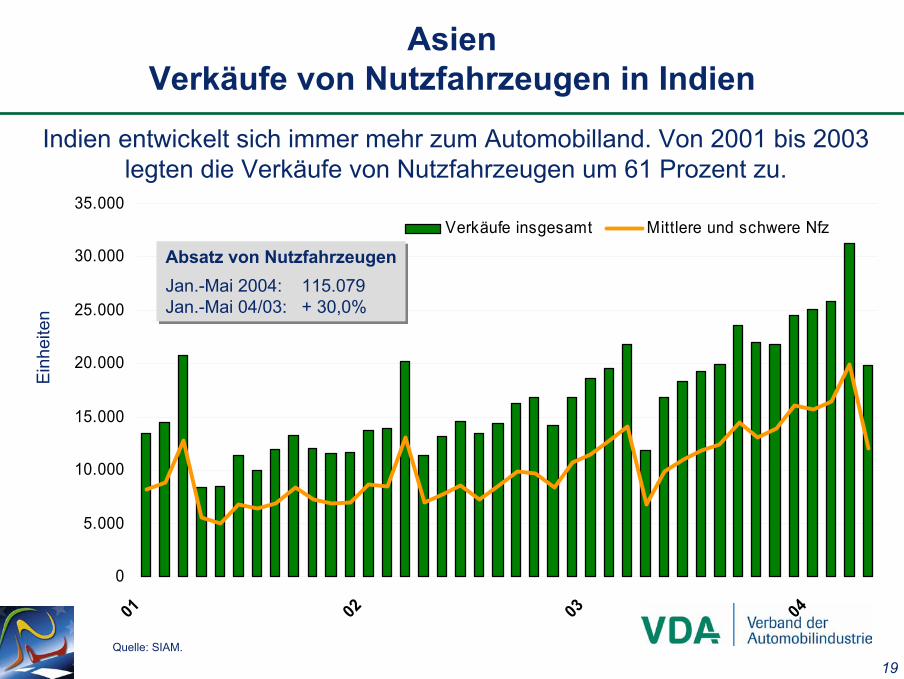

AsienVerkäufe von Nutzfahrzeugen in Indien

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

01 02 03 04

Verkäufe insgesamt Mittlere und schwere Nfz

Ein

heite

n

Indien entwickelt sich immer mehr zum Automobilland. Von 2001 bis 2003 legten die Verkäufe von Nutzfahrzeugen um 61 Prozent zu.

Absatz von NutzfahrzeugenJan.-Mai 2004: 115.079 Jan.-Mai 04/03: + 30,0%

Absatz von NutzfahrzeugenJan.-Mai 2004: 115.079 Jan.-Mai 04/03: + 30,0%

Quelle: SIAM.

20

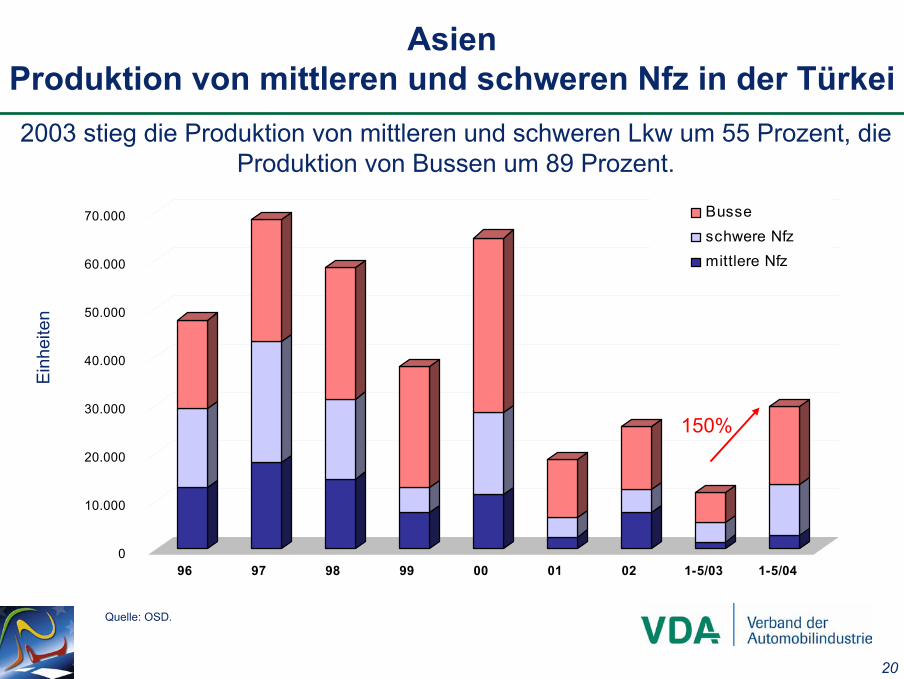

AsienProduktion von mittleren und schweren Nfz in der Türkei

Ein

heite

n

2003 stieg die Produktion von mittleren und schweren Lkw um 55 Prozent, die Produktion von Bussen um 89 Prozent.

150%

Quelle: OSD.

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

96 97 98 99 00 01 02 1-5/03 1-5/04

Busseschwere Nfzmittlere Nfz

150%

21

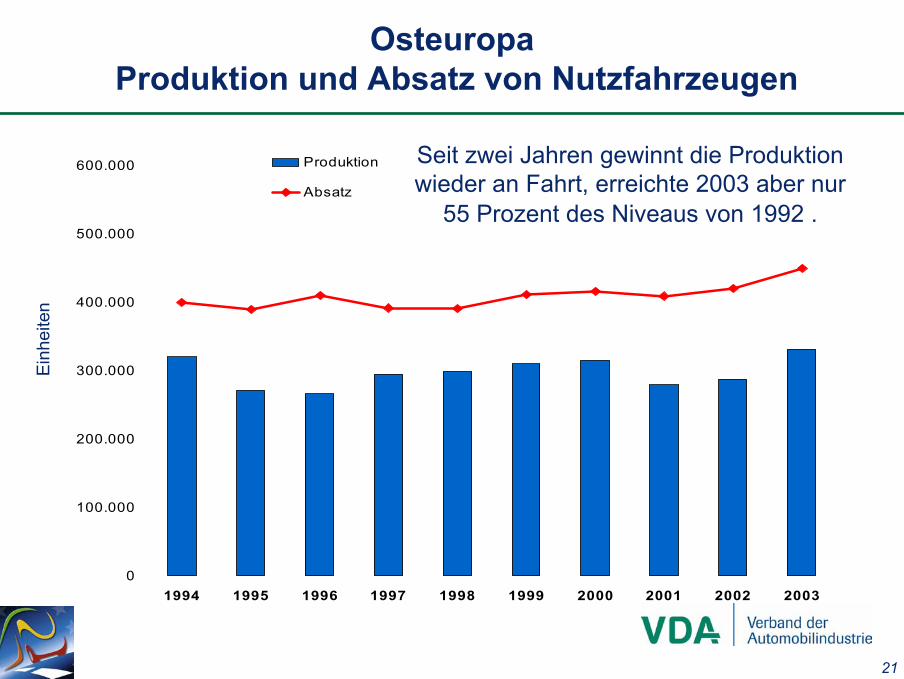

OsteuropaProduktion und Absatz von Nutzfahrzeugen

Ein

heite

n

0

100.000

200.000

300.000

400.000

500.000

600.000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Produktion

Absatz

Seit zwei Jahren gewinnt die Produktion wieder an Fahrt, erreichte 2003 aber nur

55 Prozent des Niveaus von 1992 .

22

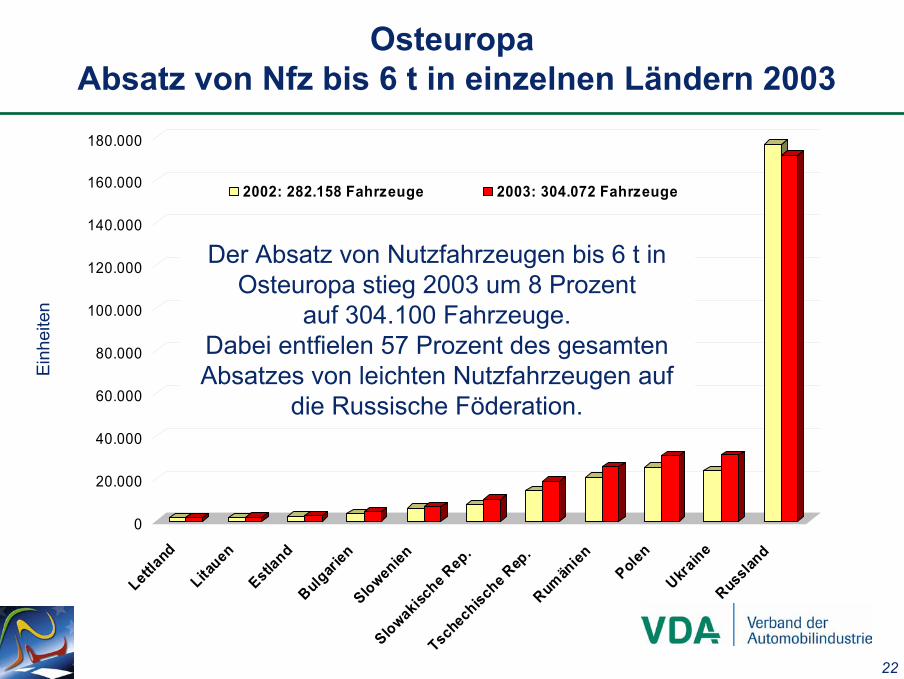

OsteuropaAbsatz von Nfz bis 6 t in einzelnen Ländern 2003

Ein

heite

n

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

180.000

Lettland

Litauen

Estland

Bulgarien

SlowenienSlowakisc

he Rep.

Tschechische Rep

.Rumän

ien

Polen

Ukraine

Russland

2002: 282.158 Fahrzeuge 2003: 304.072 Fahrzeuge

Der Absatz von Nutzfahrzeugen bis 6 t in Osteuropa stieg 2003 um 8 Prozent

auf 304.100 Fahrzeuge. Dabei entfielen 57 Prozent des gesamten Absatzes von leichten Nutzfahrzeugen auf

die Russische Föderation.

23

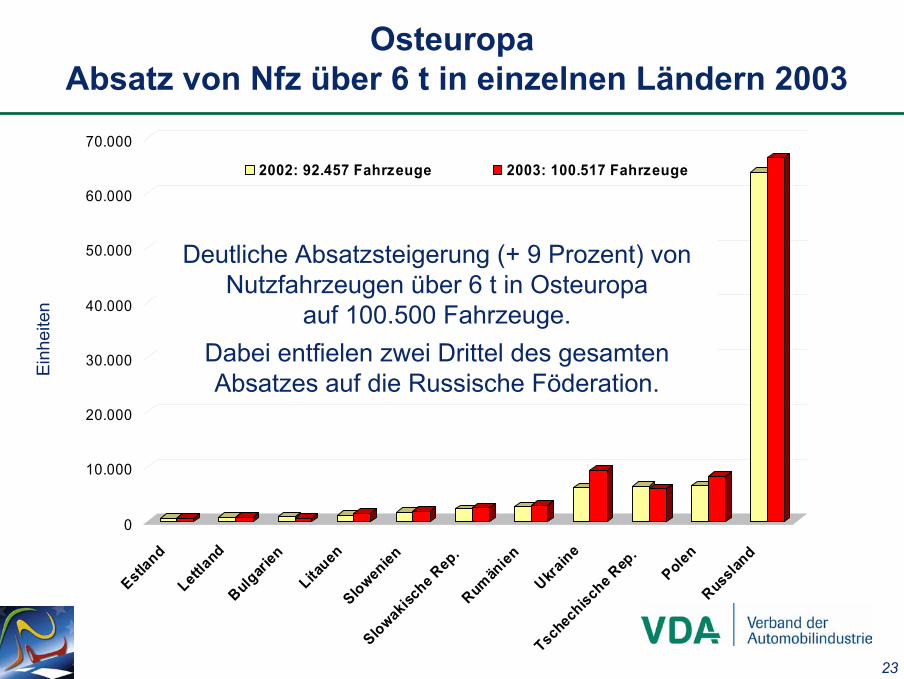

OsteuropaAbsatz von Nfz über 6 t in einzelnen Ländern 2003

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

Estland

Lettland

Bulgarien

Litauen

Slowenien

Slowakische R

ep.

Rumän

ien

Ukraine

Tschec

hische R

ep.

PolenRuss

land

2002: 92.457 Fahrzeuge 2003: 100.517 Fahrzeuge

Ein

heite

n

Deutliche Absatzsteigerung (+ 9 Prozent) von Nutzfahrzeugen über 6 t in Osteuropa

auf 100.500 Fahrzeuge.Dabei entfielen zwei Drittel des gesamten Absatzes auf die Russische Föderation.

24

34

30

15

3

18

10

0

5

10

15

20

25

30

35

40

Polen

Tsch

ech.

Rep.

Slowak

. Rep

.

Ungar

n

Rumän

ien

Russla

nd

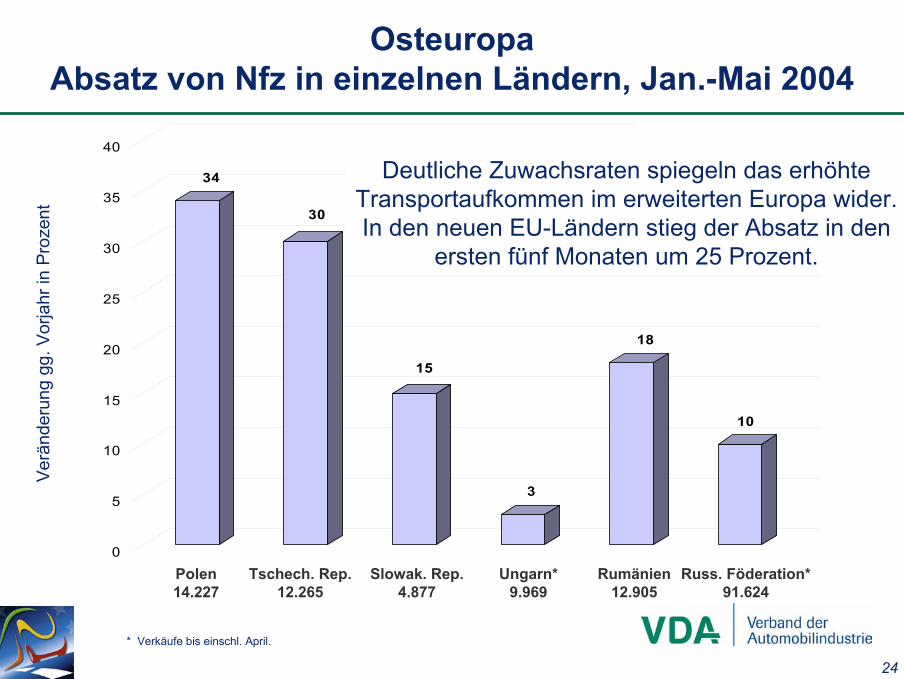

OsteuropaAbsatz von Nfz in einzelnen Ländern, Jan.-Mai 2004

Verä

nder

ung

gg. V

orja

hr in

Pro

zent

Polen14.227

Tschech. Rep.12.265

Slowak. Rep.4.877

Ungarn*9.969

Rumänien12.905

Russ. Föderation*91.624

* Verkäufe bis einschl. April.

Deutliche Zuwachsraten spiegeln das erhöhte Transportaufkommen im erweiterten Europa wider. In den neuen EU-Ländern stieg der Absatz in den

ersten fünf Monaten um 25 Prozent.

25

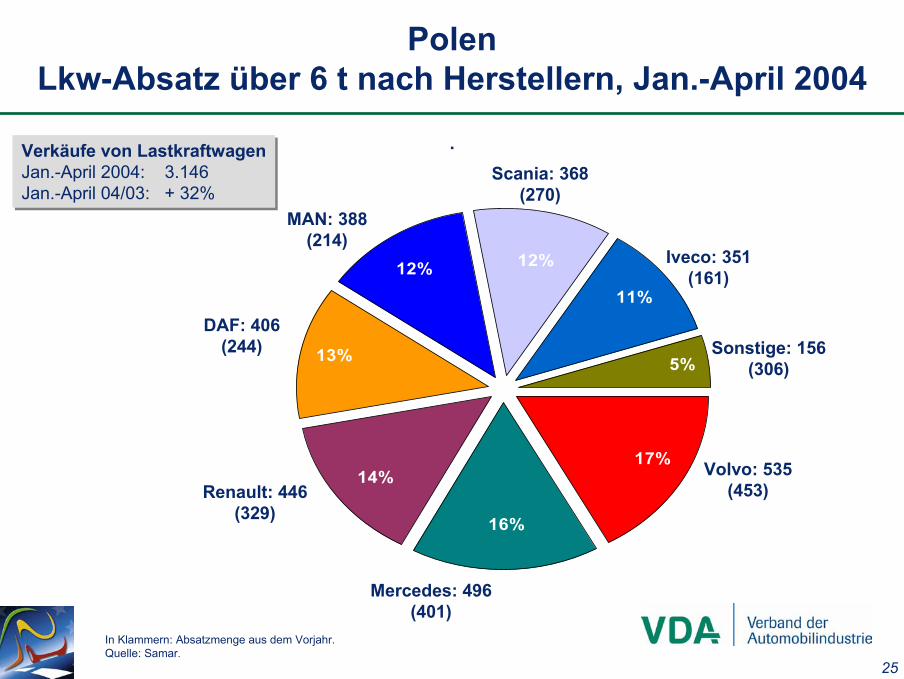

13%

14%

16%

17%

5%

11%

12%12%

PolenLkw-Absatz über 6 t nach Herstellern, Jan.-April 2004

.

Volvo: 535(453)

DAF: 406(244)

Scania: 368(270)

Iveco: 351(161)

Sonstige: 156(306)

In Klammern: Absatzmenge aus dem Vorjahr.Quelle: Samar.

Renault: 446(329)

Mercedes: 496(401)

MAN: 388(214)

Verkäufe von LastkraftwagenJan.-April 2004: 3.146Jan.-April 04/03: + 32%

Verkäufe von LastkraftwagenJan.-April 2004: 3.146Jan.-April 04/03: + 32%

26

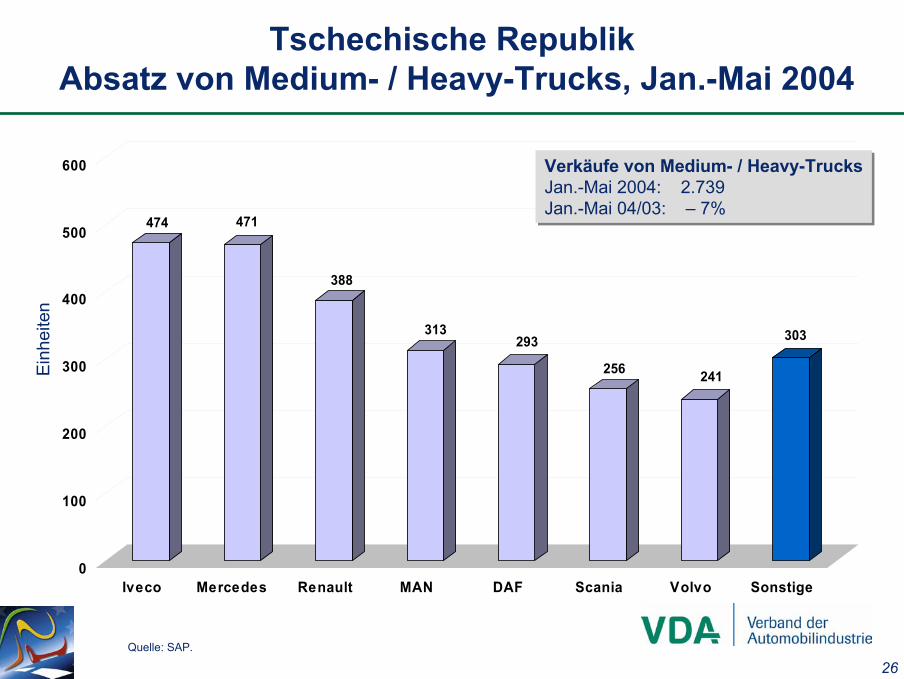

Tschechische RepublikAbsatz von Medium- / Heavy-Trucks, Jan.-Mai 2004

474 471

388

313293

256 241

303

0

100

200

300

400

500

600

Iveco Mercedes Renault MAN DAF Scania Volvo Sonstige

Ein

heite

n

Quelle: SAP.

Verkäufe von Medium- / Heavy-TrucksJan.-Mai 2004: 2.739Jan.-Mai 04/03: – 7%

Verkäufe von Medium- / Heavy-TrucksJan.-Mai 2004: 2.739Jan.-Mai 04/03: – 7%

27

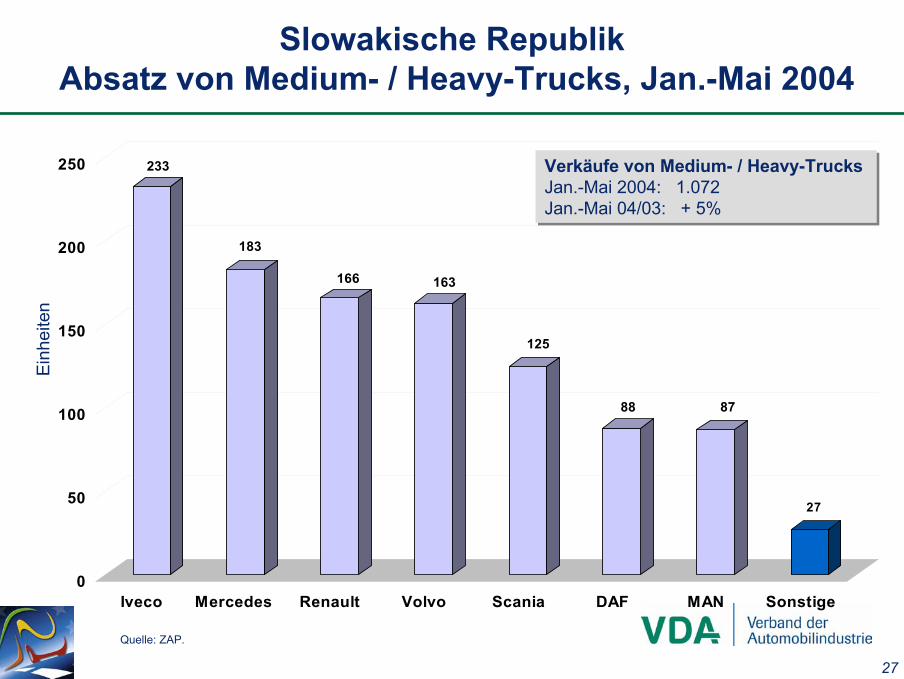

Slowakische RepublikAbsatz von Medium- / Heavy-Trucks, Jan.-Mai 2004

233

183

166 163

125

88 87

27

0

50

100

150

200

250

Iveco Mercedes Renault Volvo Scania DAF MAN Sonstige

Ein

heite

n

Quelle: ZAP.

Verkäufe von Medium- / Heavy-TrucksJan.-Mai 2004: 1.072Jan.-Mai 04/03: + 5%

Verkäufe von Medium- / Heavy-TrucksJan.-Mai 2004: 1.072Jan.-Mai 04/03: + 5%

28

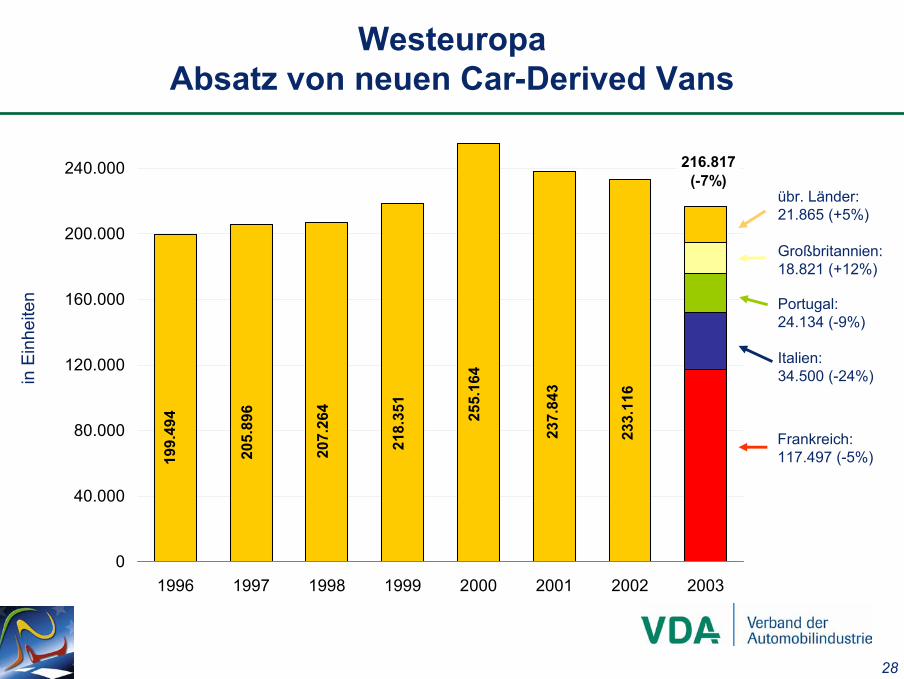

207.

264

205.

896

199.

494

218.

351

255.

164

237.

843

233.

116

0

40.000

80.000

120.000

160.000

200.000

240.000

1996 1997 1998 1999 2000 2001 2002 2003

216.817(-7%)

WesteuropaAbsatz von neuen Car-Derived Vans

in E

inhe

iten

Frankreich:117.497 (-5%)

Italien:34.500 (-24%)

Portugal:24.134 (-9%)

Großbritannien:18.821 (+12%)

übr. Länder:21.865 (+5%)

29

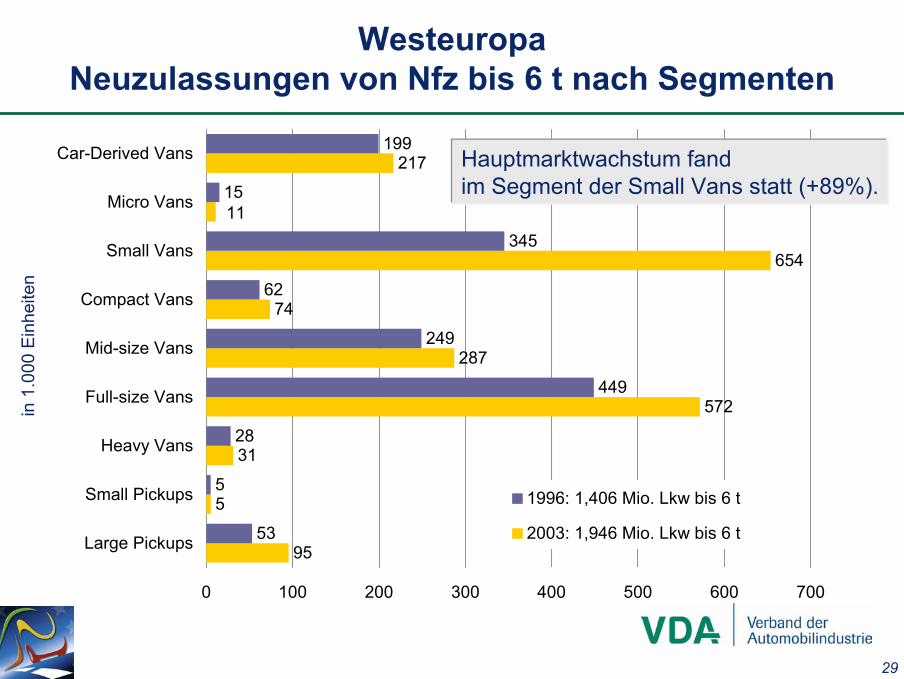

95

5

31

572

287

74

654

217

53

5

28

449

249

62

345

15

199

11

0 100 200 300 400 500 600 700

Large Pickups

Small Pickups

Heavy Vans

Full-size Vans

Mid-size Vans

Compact Vans

Small Vans

Micro Vans

Car-Derived Vans

1996: 1,406 Mio. Lkw bis 6 t

2003: 1,946 Mio. Lkw bis 6 t

WesteuropaNeuzulassungen von Nfz bis 6 t nach Segmenten

Hauptmarktwachstum fand im Segment der Small Vans statt (+89%).

in 1

.000

Ein

heite

n

30

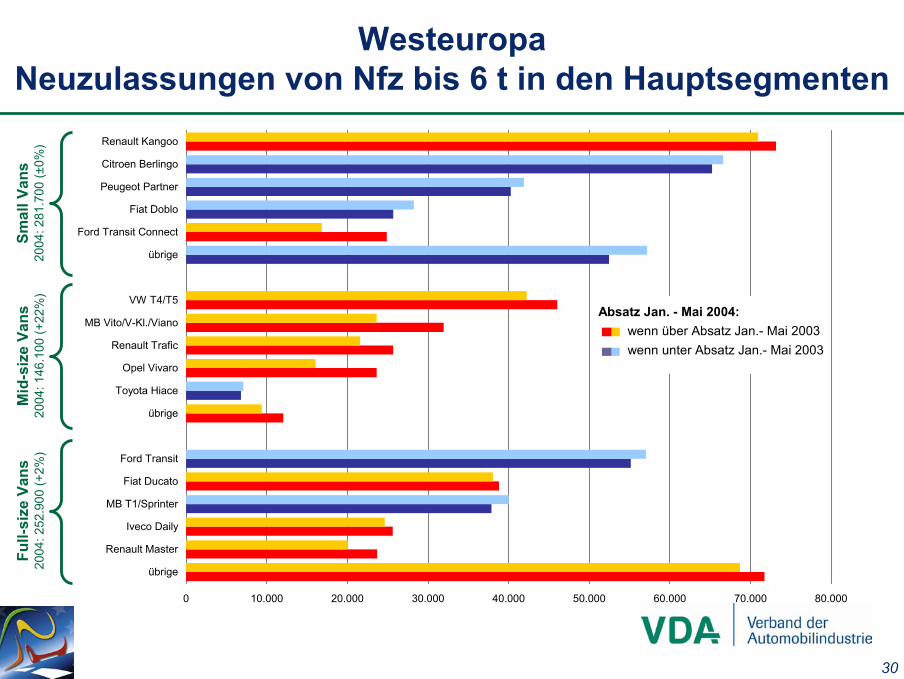

WesteuropaNeuzulassungen von Nfz bis 6 t in den Hauptsegmenten

0 10.000 20.000 30.000 40.000 50.000 60.000 70.000 80.000

übrige

Renault Master

Iveco Daily

MB T1/Sprinter

Fiat Ducato

Ford Transit

übrige

Toyota Hiace

Opel Vivaro

Renault Trafic

MB Vito/V-Kl./Viano

VW T4/T5

übrige

Ford Transit Connect

Fiat Doblo

Peugeot Partner

Citroen Berlingo

Renault Kangoo

Absatz Jan. - Mai 2004:wenn über Absatz Jan.- Mai 2003wenn unter Absatz Jan.- Mai 2003

Smal

l Van

s20

04: 2

81.7

00 (±

0%)

Mid

-siz

eVa

ns20

04: 1

46.1

00 (+

22%

)Fu

ll-si

zeVa

ns20

04: 2

52.9

00 (+

2%)

31

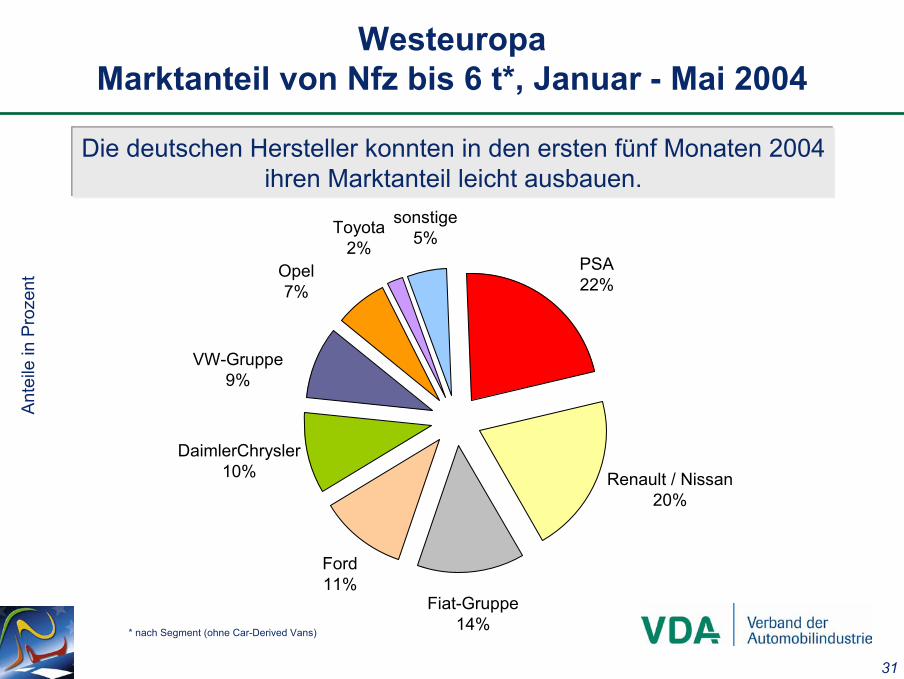

WesteuropaMarktanteil von Nfz bis 6 t*, Januar - Mai 2004

Die deutschen Hersteller konnten in den ersten fünf Monaten 2004ihren Marktanteil leicht ausbauen.

Ant

eile

in P

roze

nt

* nach Segment (ohne Car-Derived Vans)

DaimlerChrysler10%

Ford11%

Toyota2%

VW-Gruppe9%

Fiat-Gruppe14%

Renault / Nissan20%

Opel7%

sonstige5%

PSA22%

32

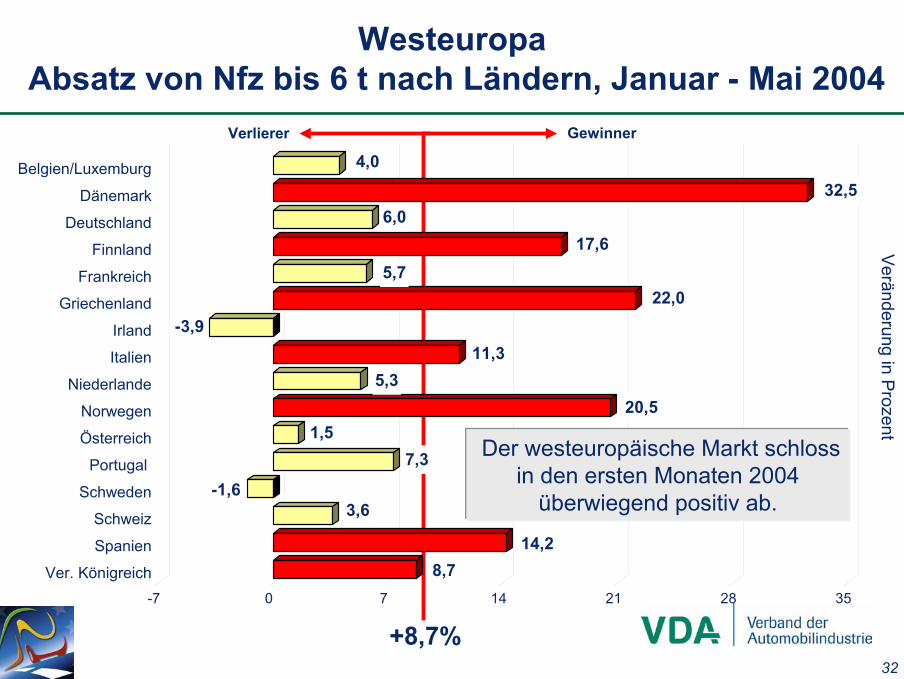

Verlierer Gewinner

+8,7%

8,714,2

3,6-1,6

7,31,5

20,55,3

11,3-3,9

22,05,7

17,66,0

32,54,0

-7 0 7 14 21 28 35

Ver. Königreich

Spanien

Schweiz

Schweden

Portugal

Österreich

Norwegen

Niederlande

Italien

Irland

Griechenland

Frankreich

Finnland

Deutschland

Dänemark

Belgien/Luxemburg

WesteuropaAbsatz von Nfz bis 6 t nach Ländern, Januar - Mai 2004

Veränderung in P

rozent

Der westeuropäische Markt schlossin den ersten Monaten 2004

überwiegend positiv ab.

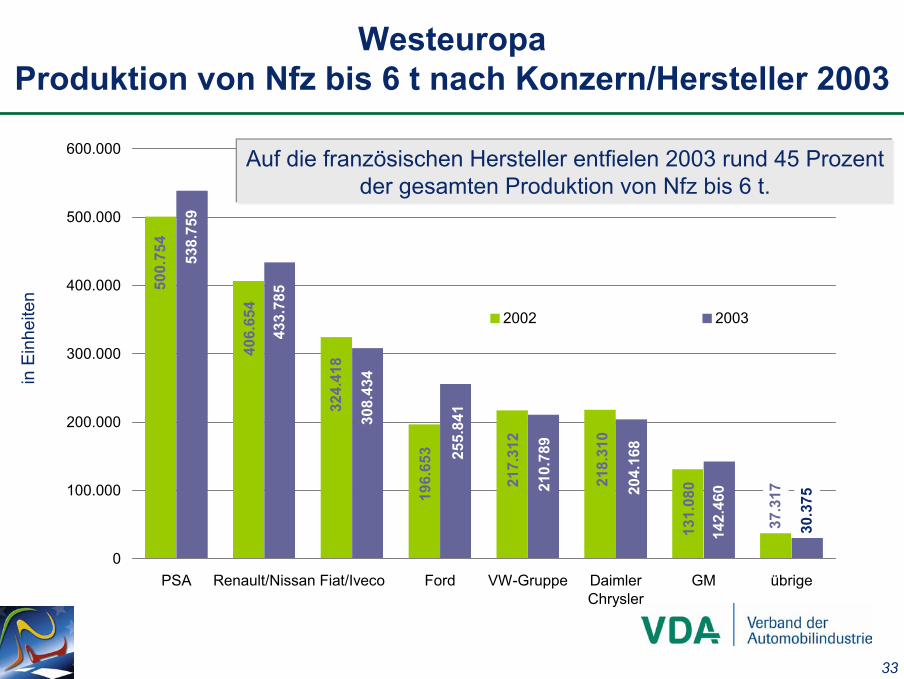

33

37.3

17

500.

754

406.

654

324.

418

196.

653

217.

312

218.

310

131.

080

30.3

75

538.

759

433.

785

308.

434

255.

841

210.

789

204.

168

142.

460

0

100.000

200.000

300.000

400.000

500.000

600.000

PSA Renault/Nissan Fiat/Iveco Ford VW-Gruppe DaimlerChrysler

GM übrige

2002 2003

WesteuropaProduktion von Nfz bis 6 t nach Konzern/Hersteller 2003

in E

inhe

iten

Auf die französischen Hersteller entfielen 2003 rund 45 Prozentder gesamten Produktion von Nfz bis 6 t.

34

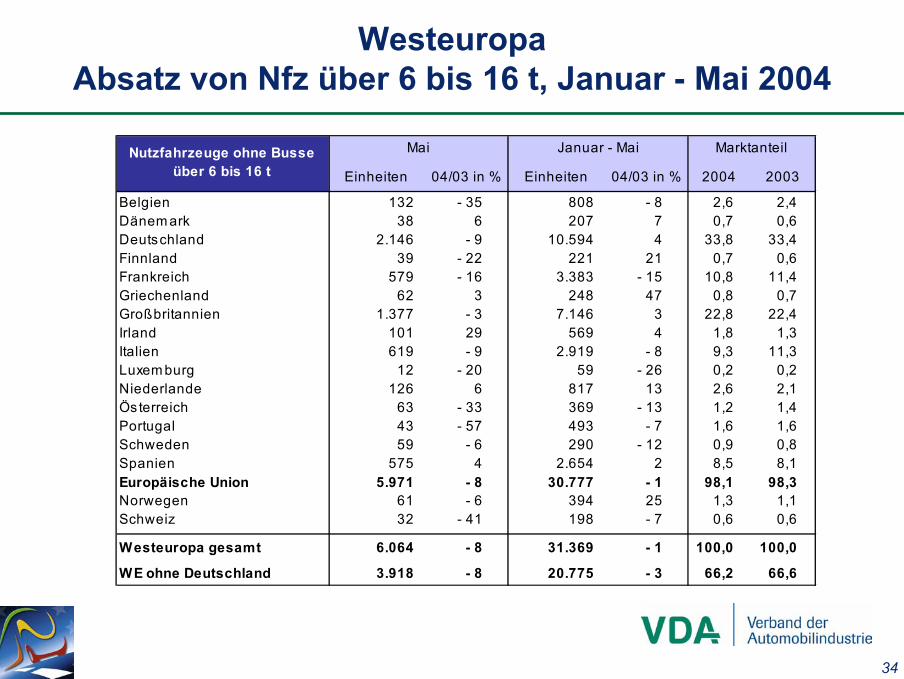

WesteuropaAbsatz von Nfz über 6 bis 16 t, Januar - Mai 2004

Einheiten 04/03 in % Einheiten 04/03 in % 2004 2003

Belgien 132 - 35 808 - 8 2,6 2,4 Dänem ark 38 6 207 7 0,7 0,6 Deutschland 2.146 - 9 10.594 4 33,8 33,4 Finnland 39 - 22 221 21 0,7 0,6 Frankreich 579 - 16 3.383 - 15 10,8 11,4 Griechenland 62 3 248 47 0,8 0,7 Großbritannien 1.377 - 3 7.146 3 22,8 22,4 Irland 101 29 569 4 1,8 1,3 Italien 619 - 9 2.919 - 8 9,3 11,3 Luxem burg 12 - 20 59 - 26 0,2 0,2 Niederlande 126 6 817 13 2,6 2,1 Ös terreich 63 - 33 369 - 13 1,2 1,4 Portugal 43 - 57 493 - 7 1,6 1,6 Schweden 59 - 6 290 - 12 0,9 0,8 Spanien 575 4 2.654 2 8,5 8,1 Europäische Union 5.971 - 8 30.777 - 1 98,1 98,3 Norwegen 61 - 6 394 25 1,3 1,1 Schweiz 32 - 41 198 - 7 0,6 0,6

Westeuropa gesamt 6.064 - 8 31.369 - 1 100,0 100,0

WE ohne Deutschland 3.918 - 8 20.775 - 3 66,2 66,6

MarktanteilNutzfahrzeuge ohne Busse über 6 bis 16 t

Mai Januar - Mai

35

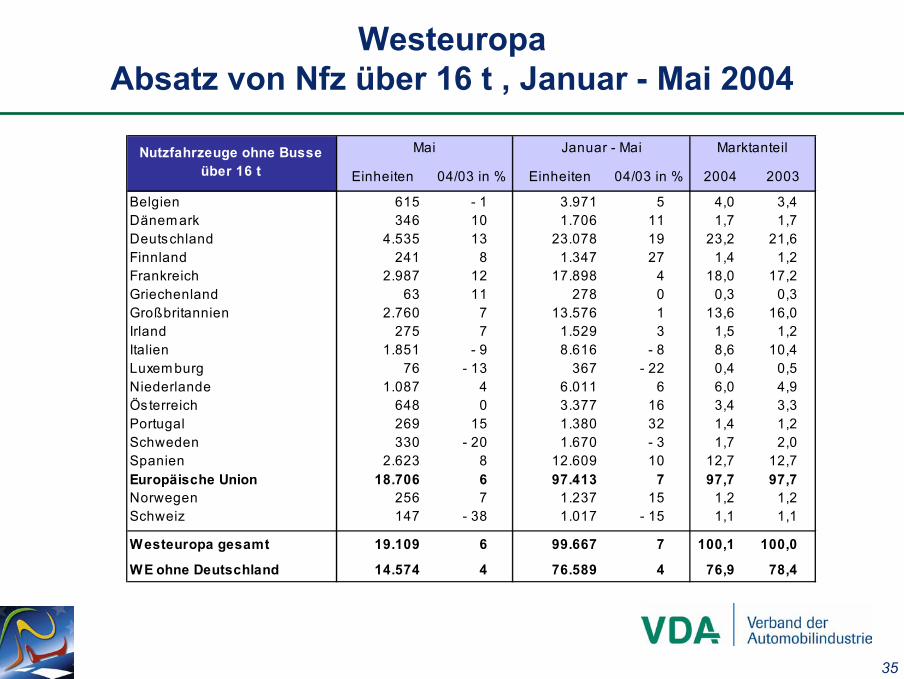

WesteuropaAbsatz von Nfz über 16 t , Januar - Mai 2004

Einheiten 04/03 in % Einheiten 04/03 in % 2004 2003

Belgien 615 - 1 3.971 5 4,0 3,4 Dänem ark 346 10 1.706 11 1,7 1,7 Deutschland 4.535 13 23.078 19 23,2 21,6 Finnland 241 8 1.347 27 1,4 1,2 Frankreich 2.987 12 17.898 4 18,0 17,2 Griechenland 63 11 278 0 0,3 0,3 Großbritannien 2.760 7 13.576 1 13,6 16,0 Irland 275 7 1.529 3 1,5 1,2 Italien 1.851 - 9 8.616 - 8 8,6 10,4 Luxem burg 76 - 13 367 - 22 0,4 0,5 Niederlande 1.087 4 6.011 6 6,0 4,9 Ös terreich 648 0 3.377 16 3,4 3,3 Portugal 269 15 1.380 32 1,4 1,2 Schweden 330 - 20 1.670 - 3 1,7 2,0 Spanien 2.623 8 12.609 10 12,7 12,7 Europäische Union 18.706 6 97.413 7 97,7 97,7 Norwegen 256 7 1.237 15 1,2 1,2 Schweiz 147 - 38 1.017 - 15 1,1 1,1

Westeuropa gesamt 19.109 6 99.667 7 100,1 100,0

WE ohne Deutschland 14.574 4 76.589 4 76,9 78,4

MarktanteilNutzfahrzeuge ohne Busse über 16 t

Mai Januar - Mai

36

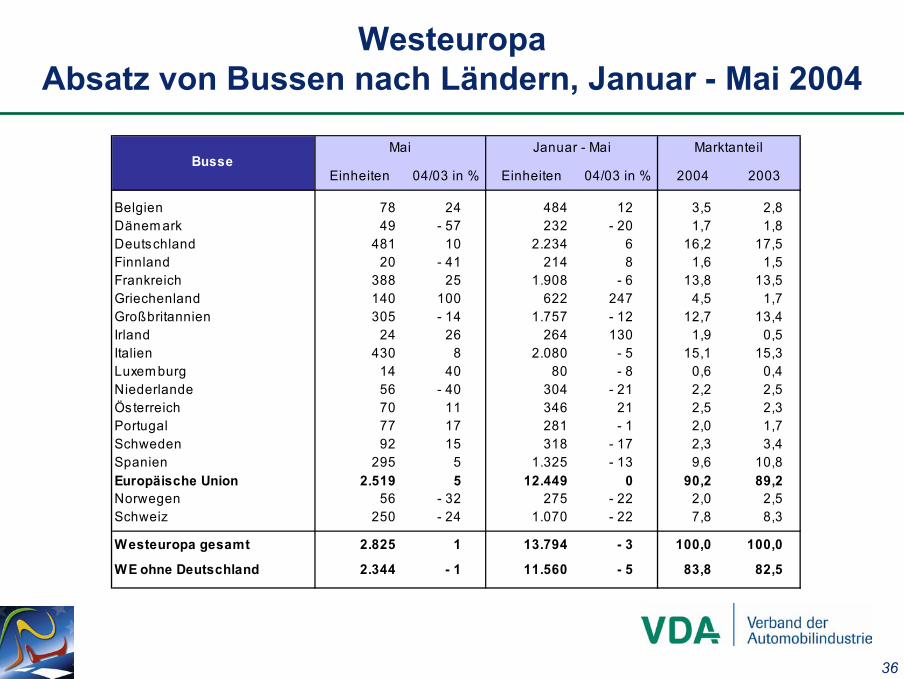

WesteuropaAbsatz von Bussen nach Ländern, Januar - Mai 2004

Einheiten 04/03 in % Einheiten 04/03 in % 2004 2003

Belgien 78 24 484 12 3,5 2,8 Dänem ark 49 - 57 232 - 20 1,7 1,8 Deutschland 481 10 2.234 6 16,2 17,5 Finnland 20 - 41 214 8 1,6 1,5 Frankreich 388 25 1.908 - 6 13,8 13,5 Griechenland 140 100 622 247 4,5 1,7 Großbritannien 305 - 14 1.757 - 12 12,7 13,4 Irland 24 26 264 130 1,9 0,5 Italien 430 8 2.080 - 5 15,1 15,3 Luxem burg 14 40 80 - 8 0,6 0,4 Niederlande 56 - 40 304 - 21 2,2 2,5 Österreich 70 11 346 21 2,5 2,3 Portugal 77 17 281 - 1 2,0 1,7 Schweden 92 15 318 - 17 2,3 3,4 Spanien 295 5 1.325 - 13 9,6 10,8 Europäische Union 2.519 5 12.449 0 90,2 89,2 Norwegen 56 - 32 275 - 22 2,0 2,5 Schweiz 250 - 24 1.070 - 22 7,8 8,3

Westeuropa gesamt 2.825 1 13.794 - 3 100,0 100,0

WE ohne Deutschland 2.344 - 1 11.560 - 5 83,8 82,5

BusseMai MarktanteilJanuar - Mai

37

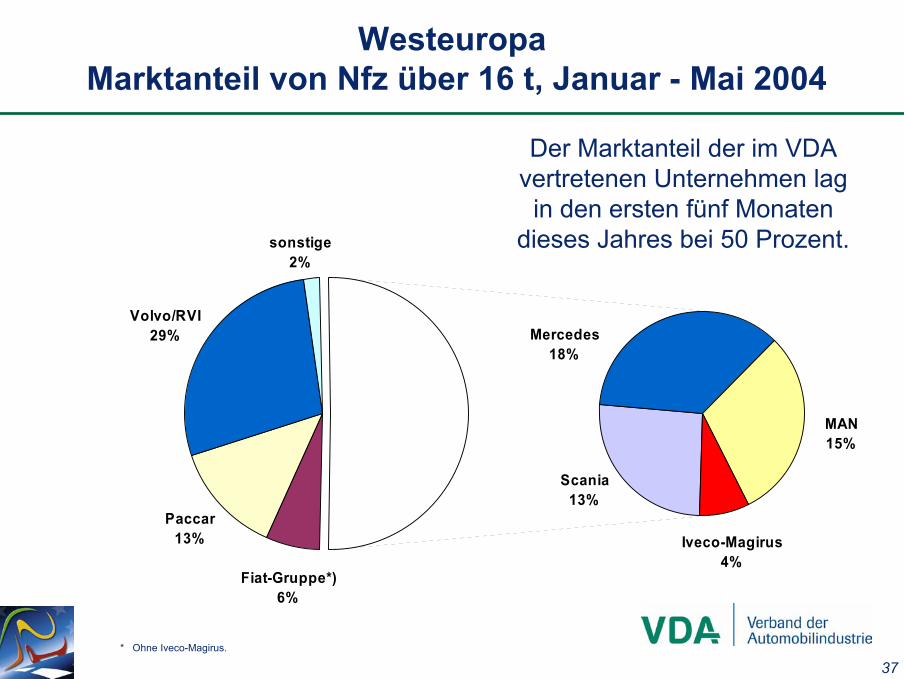

Paccar13%

Volvo/RVI29%

sonstige2%

Mercedes18%

Scania13%

Iveco-Magirus4%

MAN15%

Fiat-Gruppe*)6%

WesteuropaMarktanteil von Nfz über 16 t, Januar - Mai 2004

* Ohne Iveco-Magirus.

Der Marktanteil der im VDA vertretenen Unternehmen lag

in den ersten fünf Monaten dieses Jahres bei 50 Prozent.

38

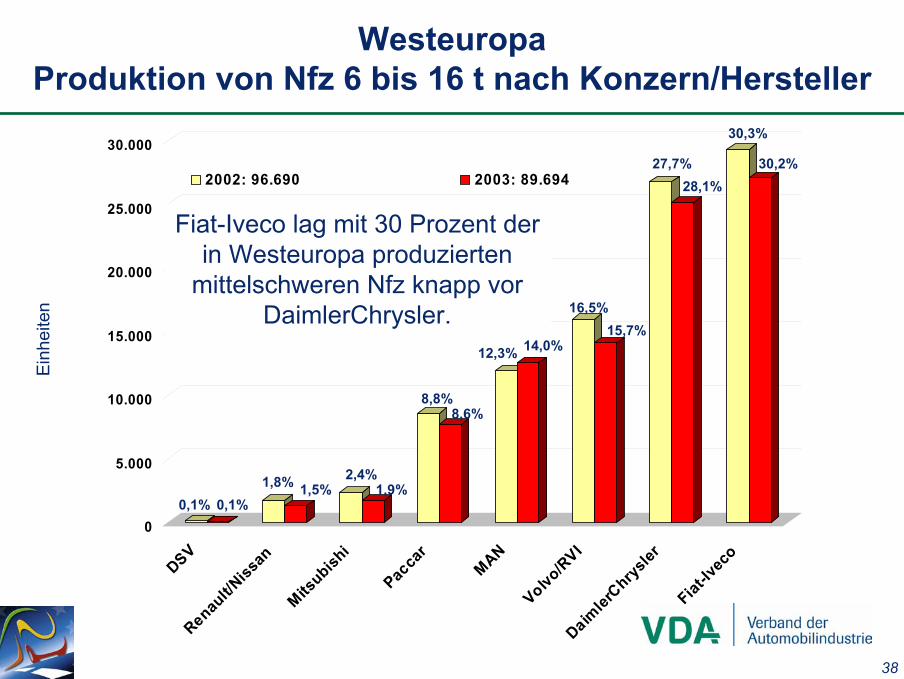

WesteuropaProduktion von Nfz 6 bis 16 t nach Konzern/Hersteller

Ein

heite

n

0

5.000

10.000

15.000

20.000

25.000

30.000

DSVRenau

lt/Niss

an

Mitsubish

i

Pacca

r

MAN

Volvo/R

VIDaim

lerChrys

ler

Fiat-Iv

eco

2002: 96.690 2003: 89.694

0,1%1,5% 1,9%

15,7%

8,6%

14,0%

30,2%28,1%

0,1%1,8% 2,4%

16,5%

8,8%

12,3%

30,3%

27,7%

Fiat-Iveco lag mit 30 Prozent der in Westeuropa produzierten

mittelschweren Nfz knapp vor DaimlerChrysler.

39

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

sonstige

Pacca

r

Fiat-Iv

eco

Scania

MANDaim

lerChrysler

Volvo/R

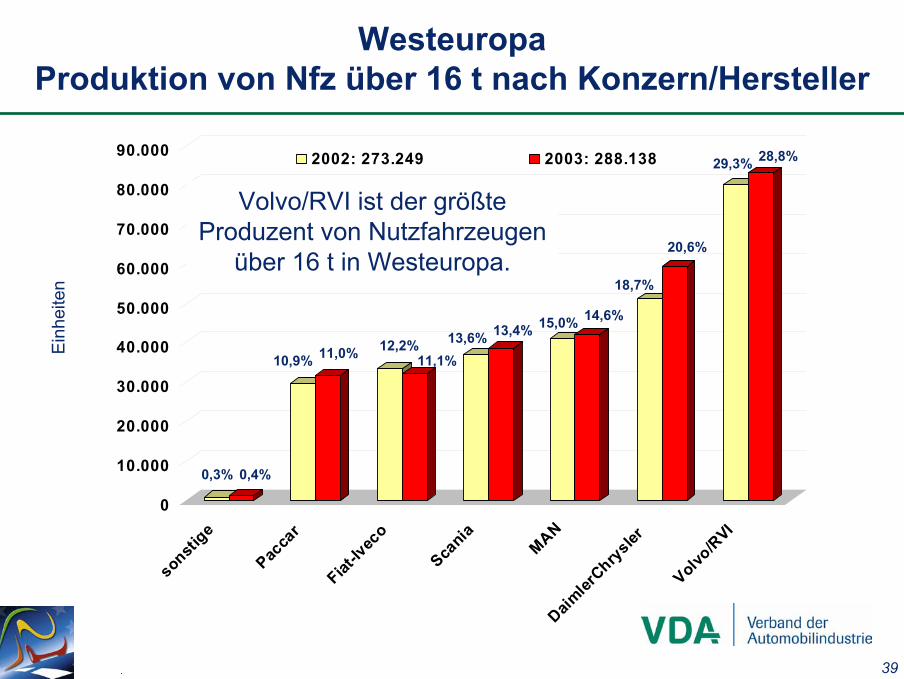

VI2002: 273.249 2003: 288.138

0,4%

11,0% 11,1%

14,6%13,4%

20,6%

28,8%

0,3%

10,9%12,2%

15,0%13,6%

29,3%

WesteuropaProduktion von Nfz über 16 t nach Konzern/Hersteller

Ein

heite

n

.

18,7%

Volvo/RVI ist der größte Produzent von Nutzfahrzeugen

über 16 t in Westeuropa.

40

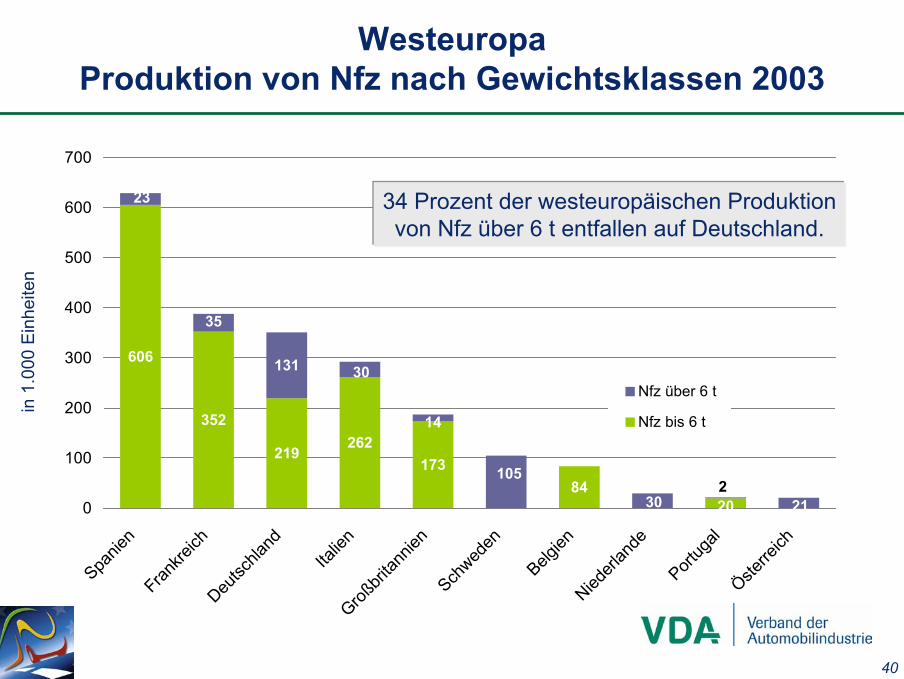

606

352

219262

17384

202

30 21

14

30131

105

35

23

0

100

200

300

400

500

600

700

Spanie

nFran

kreich

Deutsc

hland

Italie

nGroß

britan

nien

Schwed

en

Belgien

Niederl

ande

Portug

alÖste

rreich

Nfz über 6 t

Nfz bis 6 t

WesteuropaProduktion von Nfz nach Gewichtsklassen 2003

34 Prozent der westeuropäischen Produktionvon Nfz über 6 t entfallen auf Deutschland.

in 1

.000

Ein

heite

n

II. Deutschland- Inlandsmarkt- Export- Produktion- Kennzahlen - Güterverkehrsmarkt

Seite 42 Seite 54Seite 60 Seite 65 Seite 69

42

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

20.000

98 99 00 01 02 03 04

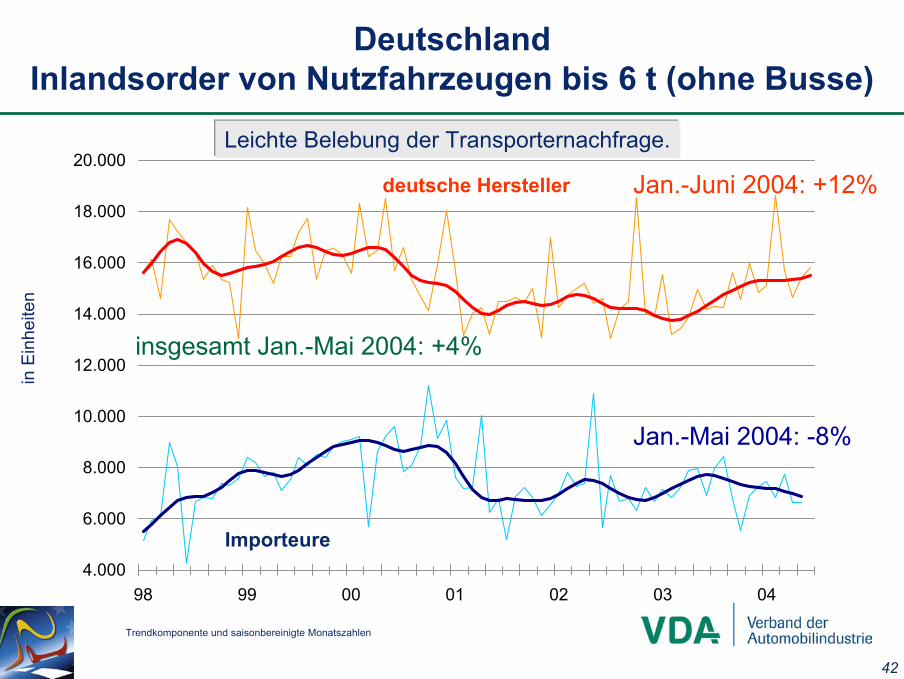

Deutschland Inlandsorder von Nutzfahrzeugen bis 6 t (ohne Busse)

in E

inhe

iten

Jan.-Mai 2004: -8%

Jan.-Juni 2004: +12%

insgesamt Jan.-Mai 2004: +4%

Importeure

deutsche Hersteller

Trendkomponente und saisonbereinigte Monatszahlen

Leichte Belebung der Transporternachfrage.

43

500

1.500

2.500

3.500

4.500

5.500

6.500

7.500

8.500

98 99 00 01 02 03 04

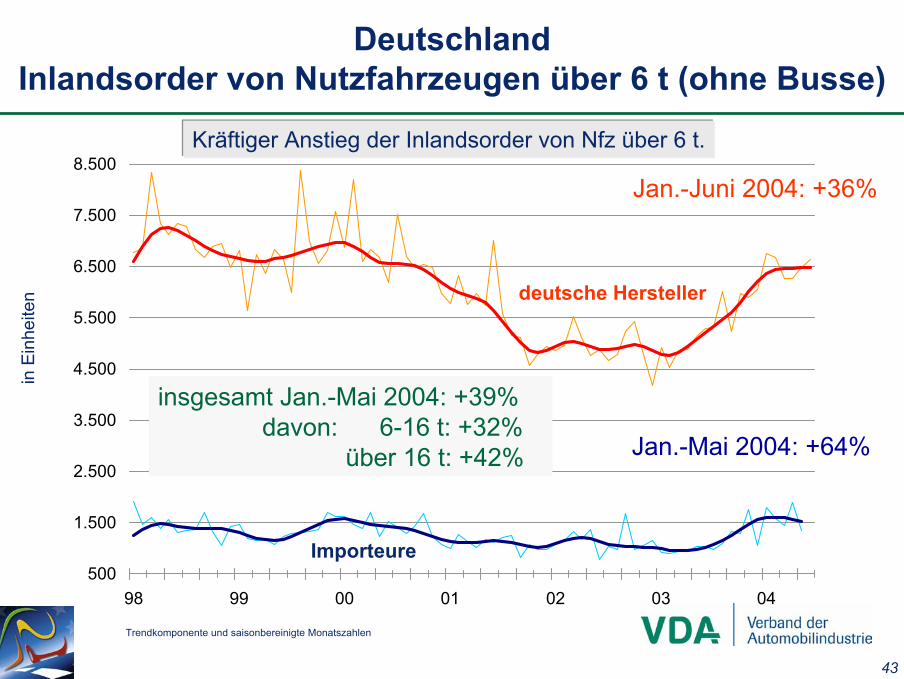

Deutschland Inlandsorder von Nutzfahrzeugen über 6 t (ohne Busse)

in E

inhe

iten

Jan.-Mai 2004: +64%

Jan.-Juni 2004: +36%

insgesamt Jan.-Mai 2004: +39%davon: 6-16 t: +32%

über 16 t: +42%

Importeure

deutsche Hersteller

Trendkomponente und saisonbereinigte Monatszahlen

Kräftiger Anstieg der Inlandsorder von Nfz über 6 t.

44

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

98 99 00 01 02 03 04

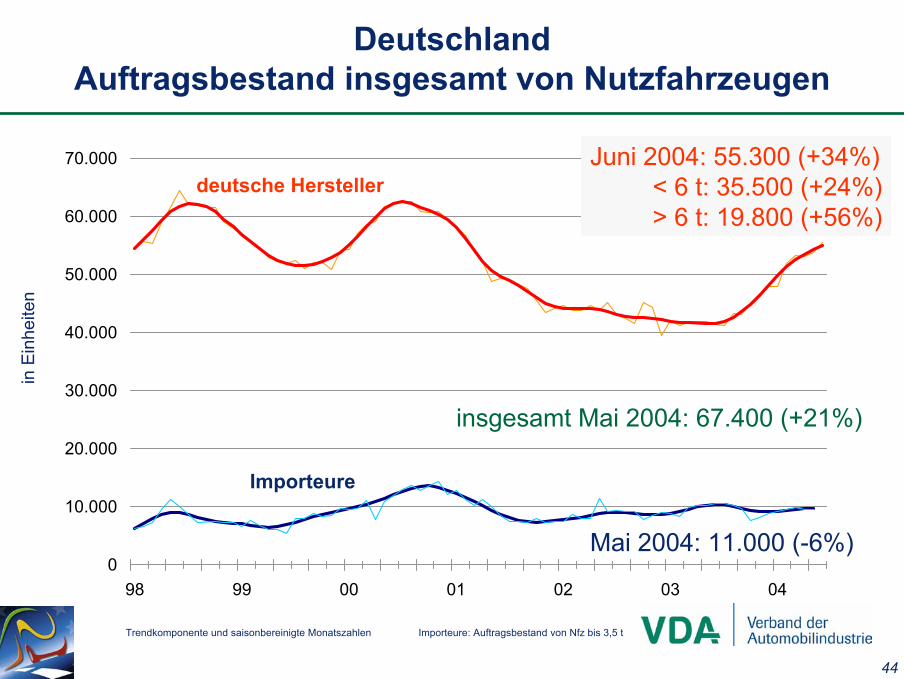

DeutschlandAuftragsbestand insgesamt von Nutzfahrzeugen

in E

inhe

iten

Mai 2004: 11.000 (-6%)

insgesamt Mai 2004: 67.400 (+21%)

Importeure

deutsche Hersteller

Trendkomponente und saisonbereinigte Monatszahlen Importeure: Auftragsbestand von Nfz bis 3,5 t

Juni 2004: 55.300 (+34%)< 6 t: 35.500 (+24%)> 6 t: 19.800 (+56%)

45

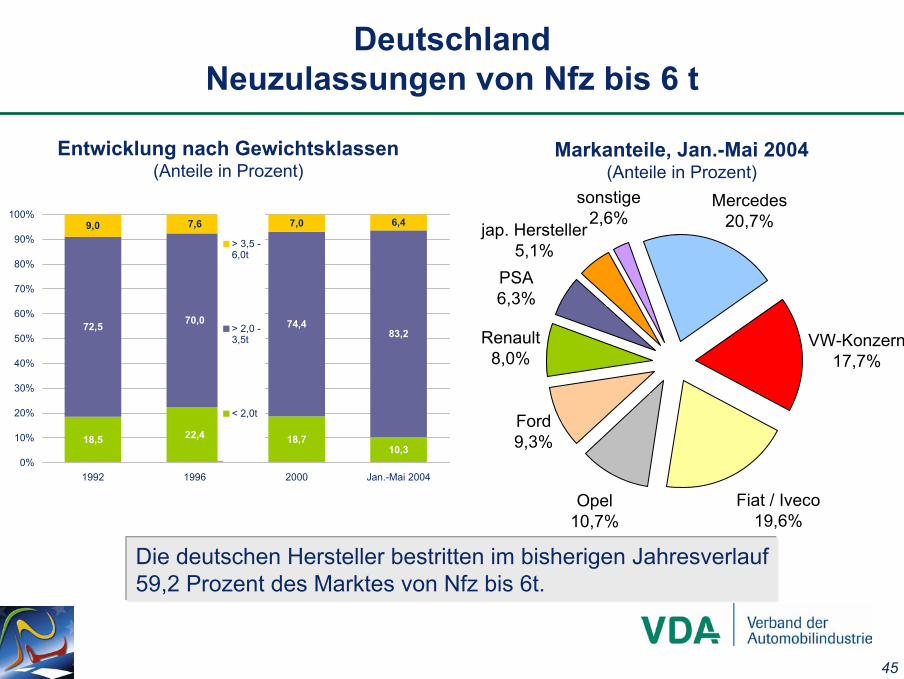

DeutschlandNeuzulassungen von Nfz bis 6 t

Entwicklung nach Gewichtsklassen(Anteile in Prozent)

Markanteile, Jan.-Mai 2004(Anteile in Prozent)

Die deutschen Hersteller bestritten im bisherigen Jahresverlauf59,2 Prozent des Marktes von Nfz bis 6t.

Mercedes20,7%

VW-Konzern17,7%

Ford9,3%

Renault8,0%

jap. Hersteller5,1%

Fiat / Iveco19,6%

Opel10,7%

PSA6,3%

sonstige2,6%

18,5 22,4 18,710,3

72,5 70,0 74,483,2

9,0 7,6 7,0 6,4

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1992 1996 2000 Jan.-Mai 2004

> 3,5 -6,0t

> 2,0 -3,5t

< 2,0t

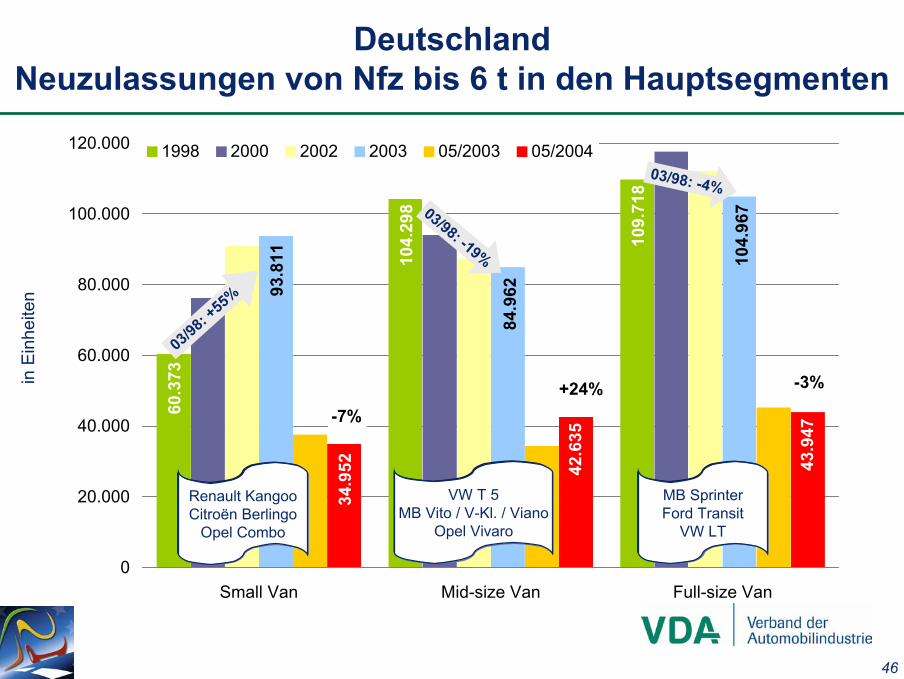

46

109.

718

104.

298

60.3

73

104.

967

84.9

6293.8

11

43.9

47

42.6

35

34.9

52

0

20.000

40.000

60.000

80.000

100.000

120.000

Small Van Mid-size Van Full-size Van

1998 2000 2002 2003 05/2003 05/2004

-7%+24% -3%

DeutschlandNeuzulassungen von Nfz bis 6 t in den Hauptsegmenten

in E

inhe

iten

03/98: -4%03/98: -19%

03/98

: +55

%

Renault KangooCitroën Berlingo

Opel Combo

VW T 5MB Vito / V-Kl. / Viano

Opel Vivaro

MB SprinterFord Transit

VW LT

47

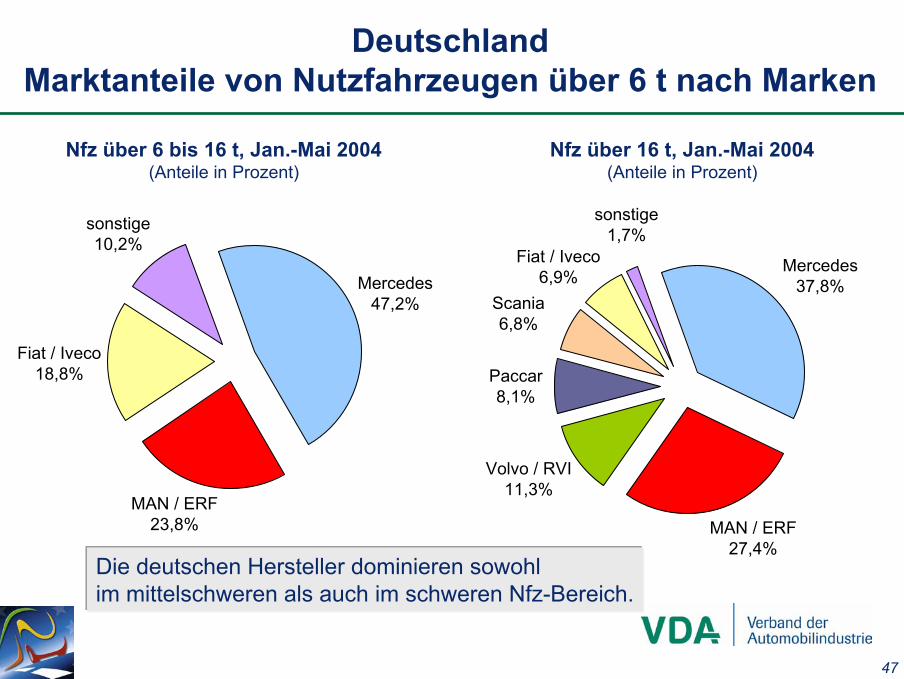

DeutschlandMarktanteile von Nutzfahrzeugen über 6 t nach Marken

Nfz über 16 t, Jan.-Mai 2004(Anteile in Prozent)

Nfz über 6 bis 16 t, Jan.-Mai 2004(Anteile in Prozent)

Die deutschen Hersteller dominieren sowohlim mittelschweren als auch im schweren Nfz-Bereich.

Mercedes47,2%

MAN / ERF23,8%

Fiat / Iveco18,8%

sonstige10,2%

Mercedes37,8%

MAN / ERF27,4%

Volvo / RVI11,3%

Paccar8,1%

Fiat / Iveco6,9%

Scania6,8%

sonstige1,7%

48

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

5.500

98 99 00 01 02 03 04

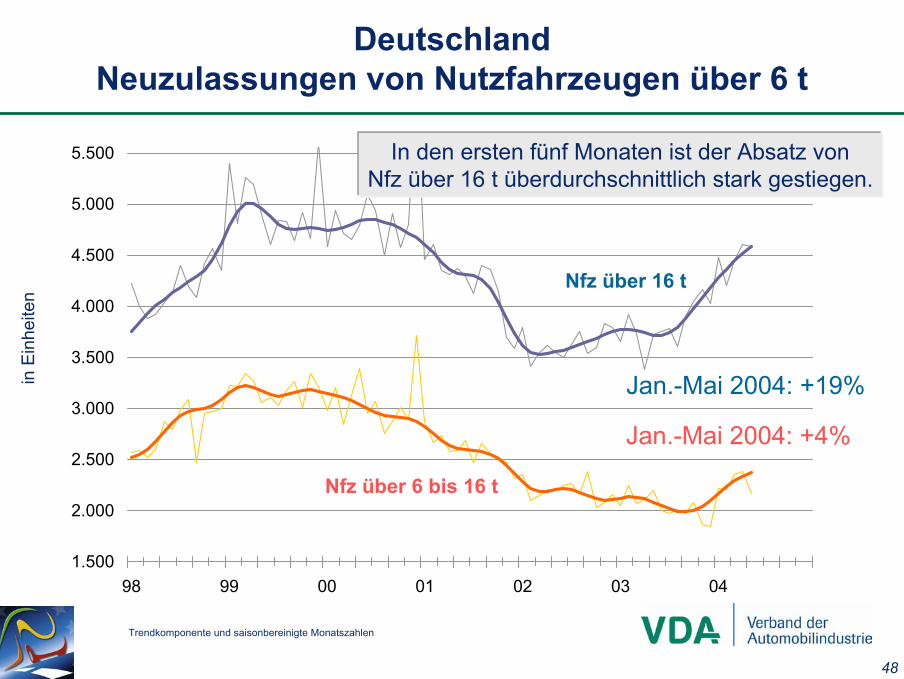

DeutschlandNeuzulassungen von Nutzfahrzeugen über 6 t

Trendkomponente und saisonbereinigte Monatszahlen

Jan.-Mai 2004: +4%

Jan.-Mai 2004: +19%in E

inhe

iten

Nfz über 16 t

Nfz über 6 bis 16 t

In den ersten fünf Monaten ist der Absatz vonNfz über 16 t überdurchschnittlich stark gestiegen.

49

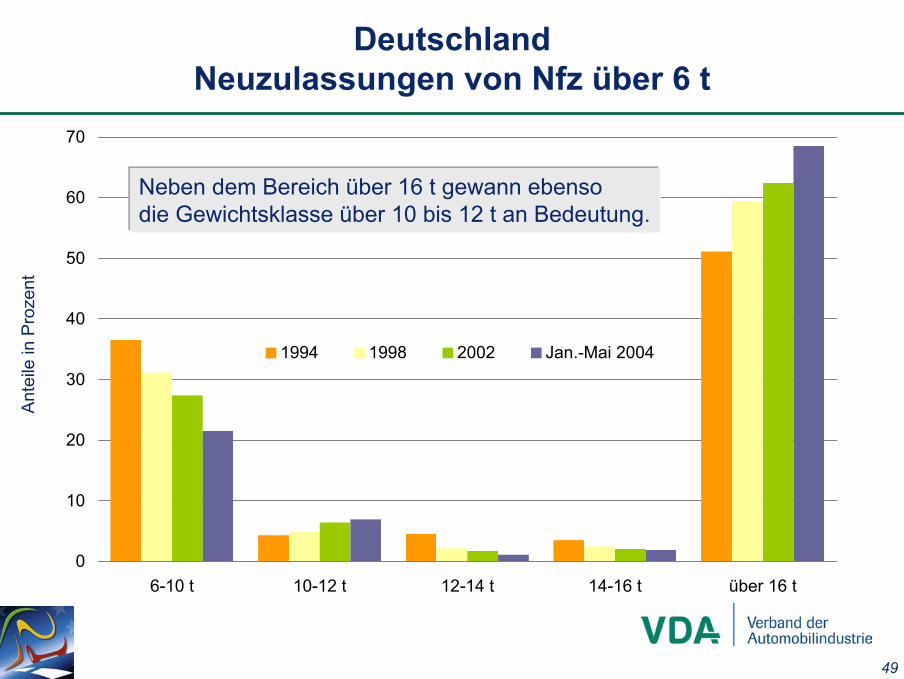

DeutschlandNeuzulassungen von Nfz über 6 t

Ant

eile

in P

roze

nt

0

10

20

30

40

50

60

70

6-10 t 10-12 t 12-14 t 14-16 t über 16 t

1994 1998 2002 Jan.-Mai 2004

Neben dem Bereich über 16 t gewann ebensodie Gewichtsklasse über 10 bis 12 t an Bedeutung.

50

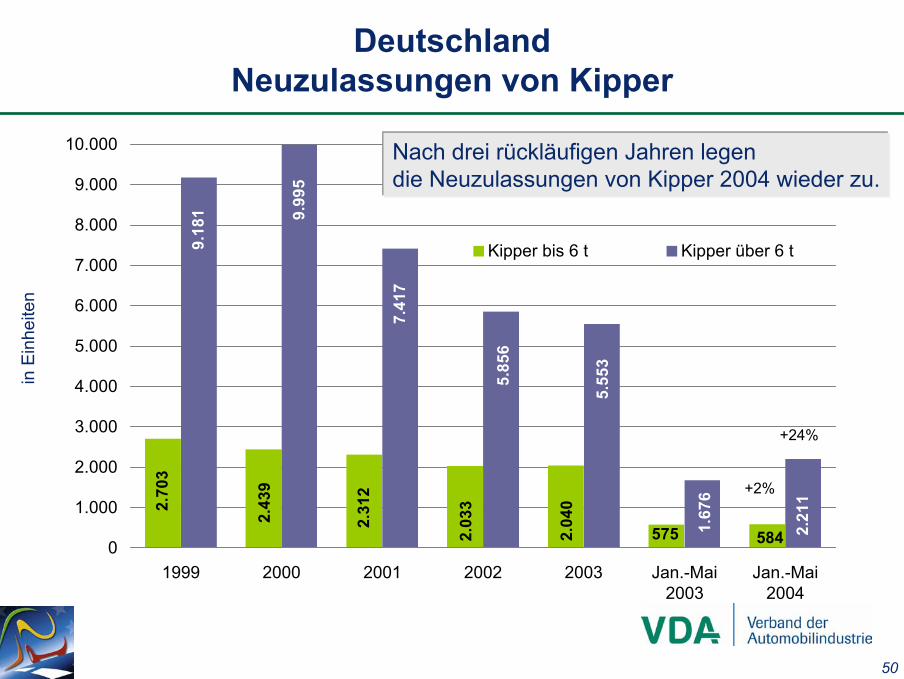

2.70

3

2.43

9

2.31

2

2.03

3

2.04

0

575 584

9.18

1 9.99

5

7.41

7

5.85

6

5.55

3

1.67

6

2.21

1

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

1999 2000 2001 2002 2003 Jan.-Mai2003

Jan.-Mai2004

Kipper bis 6 t Kipper über 6 t

+24%

+2%

DeutschlandNeuzulassungen von Kipper

in E

inhe

iten

Nach drei rückläufigen Jahren legendie Neuzulassungen von Kipper 2004 wieder zu.

51

20.0

39

17.6

32

11.4

68

11.4

80

15.9

03

17.0

93 19.3

44

24.9

72

28.4

57

27.8

95

25.9

67

23.7

51 25.6

30

11.1

37 13.3

55

0

5.000

10.000

15.000

20.000

25.000

30.000

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 Jan.-Mai

2003

Jan.-Mai

2004

16

20

24

28

32

36

40

+20%

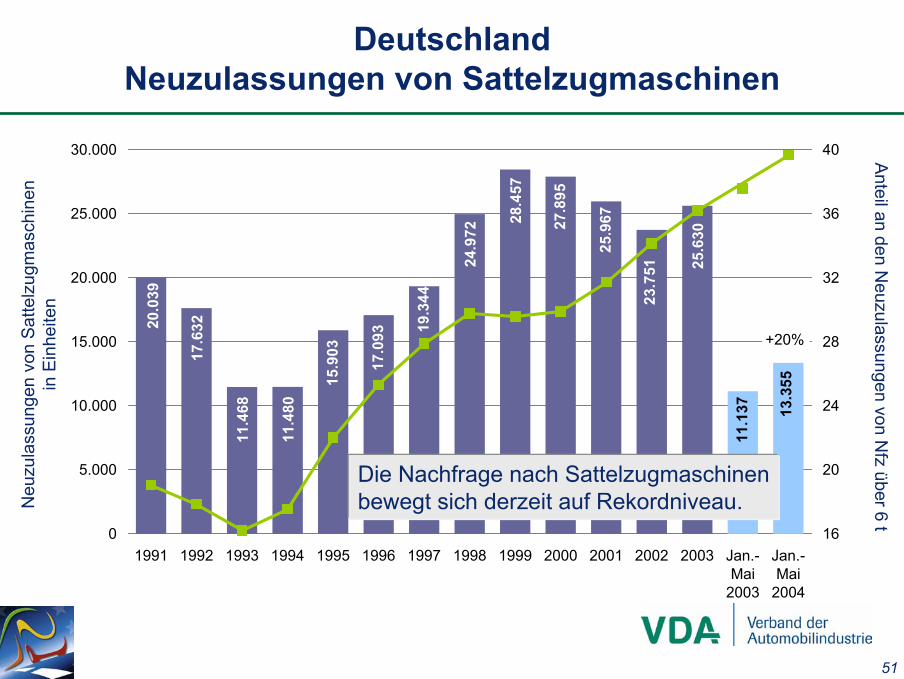

DeutschlandNeuzulassungen von Sattelzugmaschinen

Neu

zula

ssun

gen

von

Satte

lzug

mas

chin

enin

Ein

heite

n

Die Nachfrage nach Sattelzugmaschinenbewegt sich derzeit auf Rekordniveau.

Anteil an den Neuzulassungen von N

fz über 6 t

52

800

1.000

1.200

1.400

1.600

1.800

2.000

2.200

2.400

98 99 00 01 02 03 04

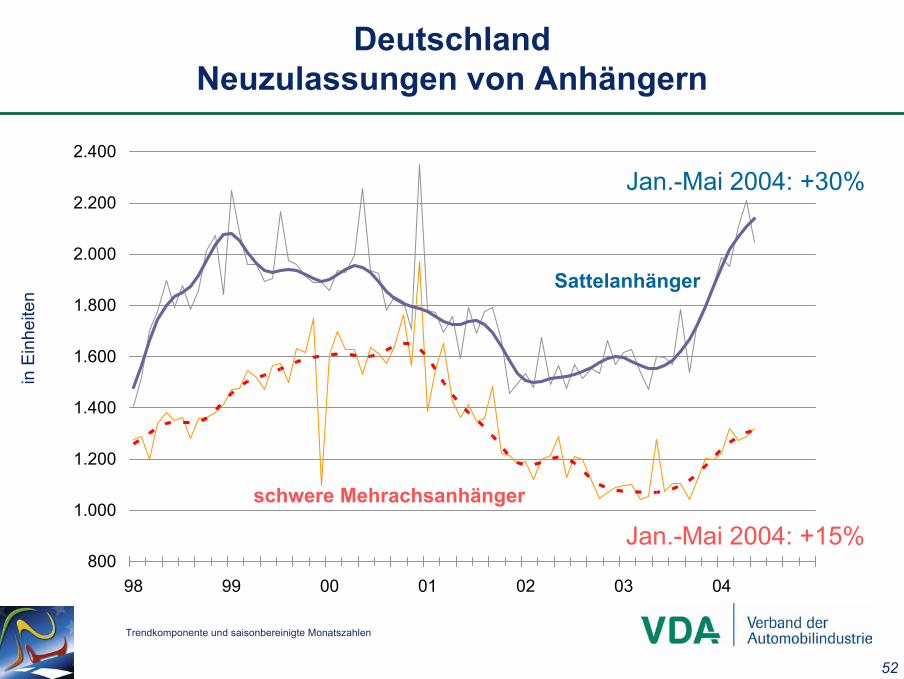

DeutschlandNeuzulassungen von Anhängern

in E

inhe

iten

Trendkomponente und saisonbereinigte Monatszahlen

Jan.-Mai 2004: +15%

Jan.-Mai 2004: +30%

Sattelanhänger

schwere Mehrachsanhänger

53

800

1.200

1.600

2.000

2.400

2.800

98 99 00 01 02 03 04

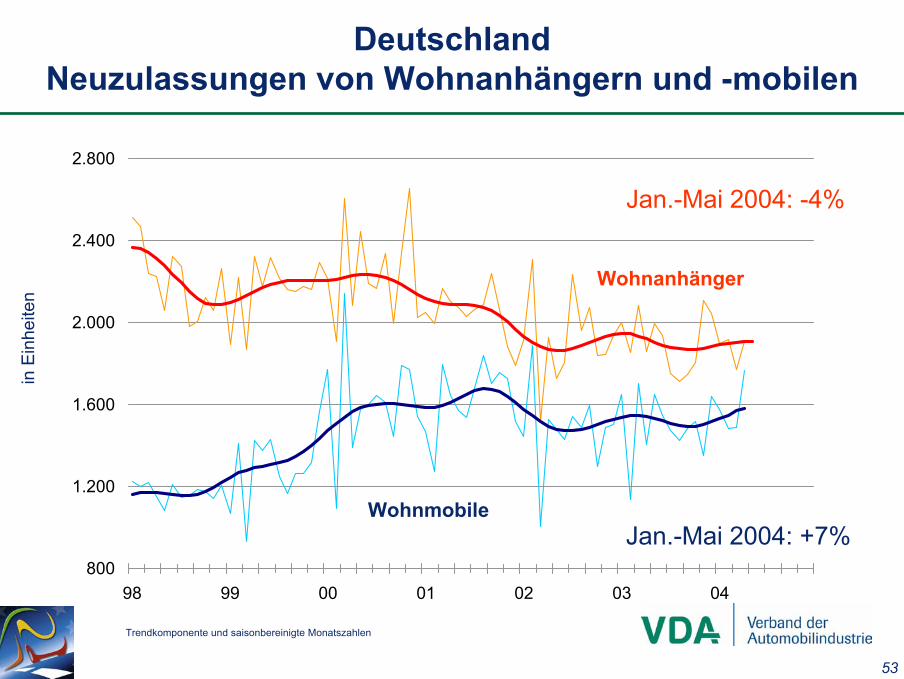

DeutschlandNeuzulassungen von Wohnanhängern und -mobilen

in E

inhe

iten

Trendkomponente und saisonbereinigte Monatszahlen

Jan.-Mai 2004: +7%

Jan.-Mai 2004: -4%

Wohnanhänger

Wohnmobile

54

9.000

13.000

17.000

21.000

25.000

29.000

33.000

98 99 00 01 02 03 04

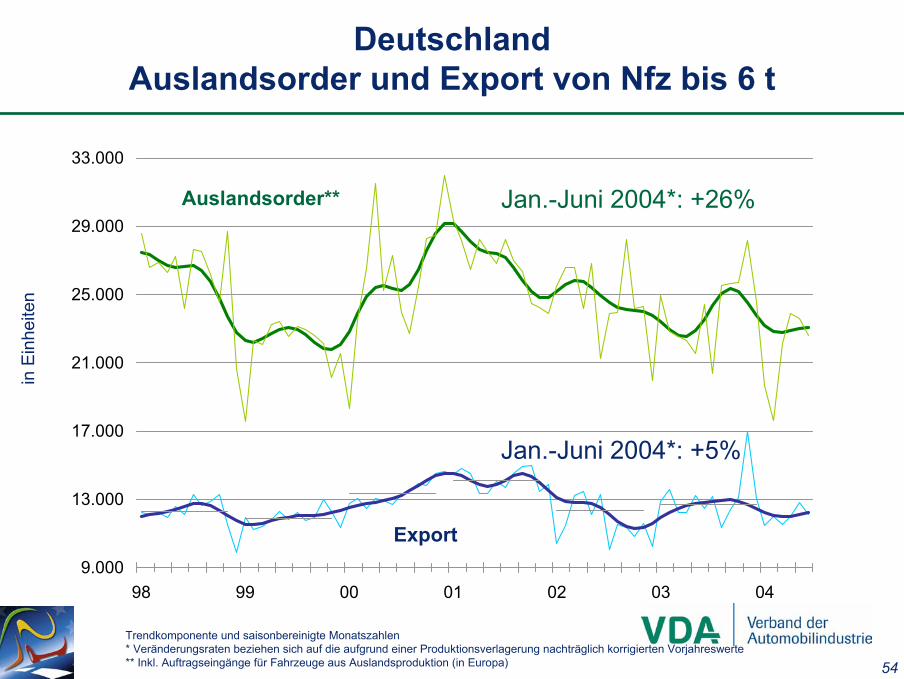

DeutschlandAuslandsorder und Export von Nfz bis 6 t

in E

inhe

iten

Jan.-Juni 2004*: +26%

Trendkomponente und saisonbereinigte Monatszahlen* Veränderungsraten beziehen sich auf die aufgrund einer Produktionsverlagerung nachträglich korrigierten Vorjahreswerte** Inkl. Auftragseingänge für Fahrzeuge aus Auslandsproduktion (in Europa)

Jan.-Juni 2004*: +5%

Export

Auslandsorder**

55

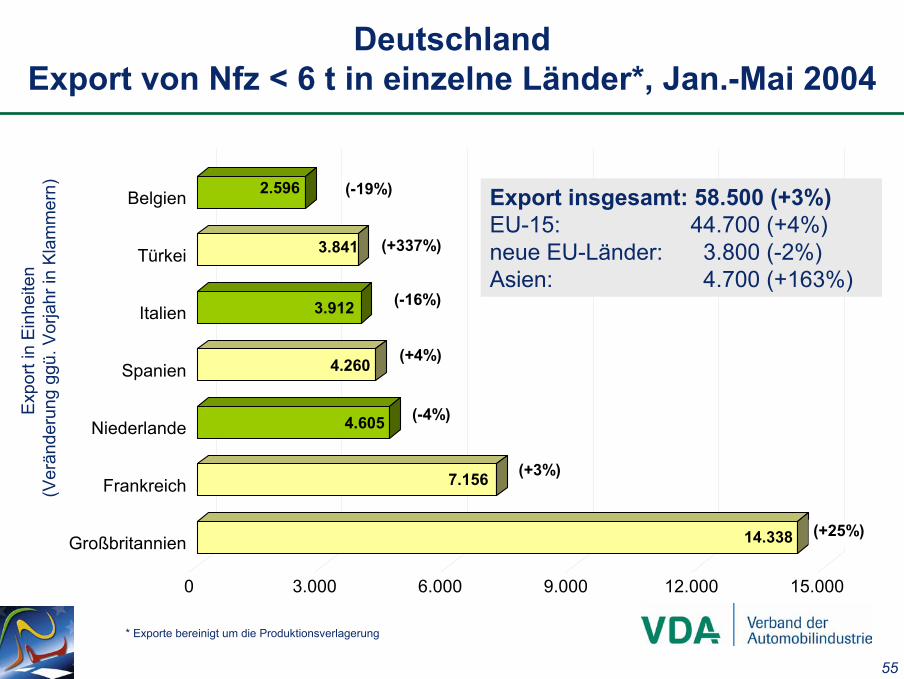

14.338

7.156

4.605

4.260

3.912

3.841

2.596

0 3.000 6.000 9.000 12.000 15.000

Großbritannien

Frankreich

Niederlande

Spanien

Italien

Türkei

Belgien (-19%)

(+337%)

(-16%)

(+4%)

(-4%)

(+3%)

(+25%)

DeutschlandExport von Nfz < 6 t in einzelne Länder*, Jan.-Mai 2004

Expo

rt in

Ein

heite

n (V

erän

deru

ng g

gü. V

orja

hr in

Kla

mm

ern)

* Exporte bereinigt um die Produktionsverlagerung

Export insgesamt: 58.500 (+3%)EU-15: 44.700 (+4%)neue EU-Länder: 3.800 (-2%)Asien: 4.700 (+163%)

56

6.000

7.000

8.000

9.000

10.000

11.000

12.000

13.000

98 99 00 01 02 03 04

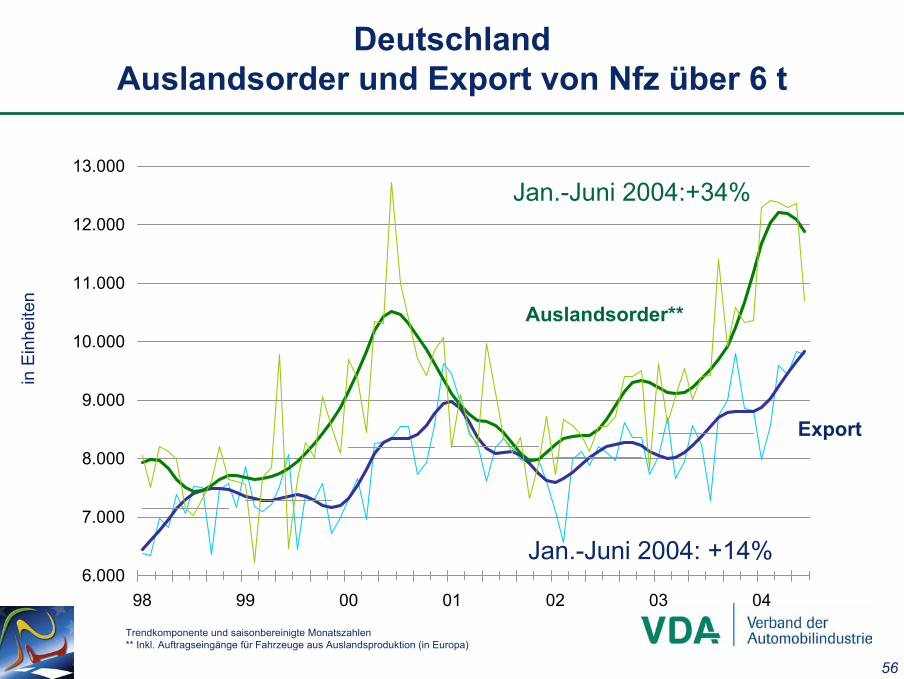

DeutschlandAuslandsorder und Export von Nfz über 6 t

in E

inhe

iten

Jan.-Juni 2004:+34%

Jan.-Juni 2004: +14%

Export

Auslandsorder**

Trendkomponente und saisonbereinigte Monatszahlen ** Inkl. Auftragseingänge für Fahrzeuge aus Auslandsproduktion (in Europa)

57

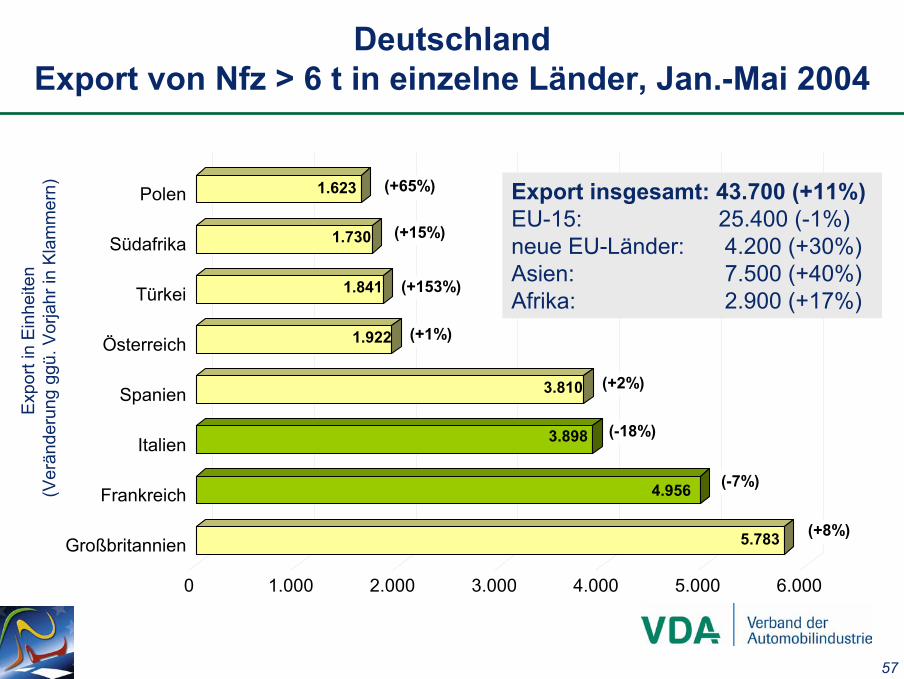

5.783

4.956

3.898

3.810

1.922

1.841

1.730

1.623

0 1.000 2.000 3.000 4.000 5.000 6.000

Großbritannien

Frankreich

Italien

Spanien

Österreich

Türkei

Südafrika

Polen (+65%)

(+15%)

(+153%)

(+1%)

(+2%)

(-18%)

(-7%)

(+8%)

Deutschland Export von Nfz > 6 t in einzelne Länder, Jan.-Mai 2004

Expo

rt in

Ein

heite

n (V

erän

deru

ng g

gü. V

orja

hr in

Kla

mm

ern) Export insgesamt: 43.700 (+11%)

EU-15: 25.400 (-1%)neue EU-Länder: 4.200 (+30%)Asien: 7.500 (+40%)Afrika: 2.900 (+17%)

58

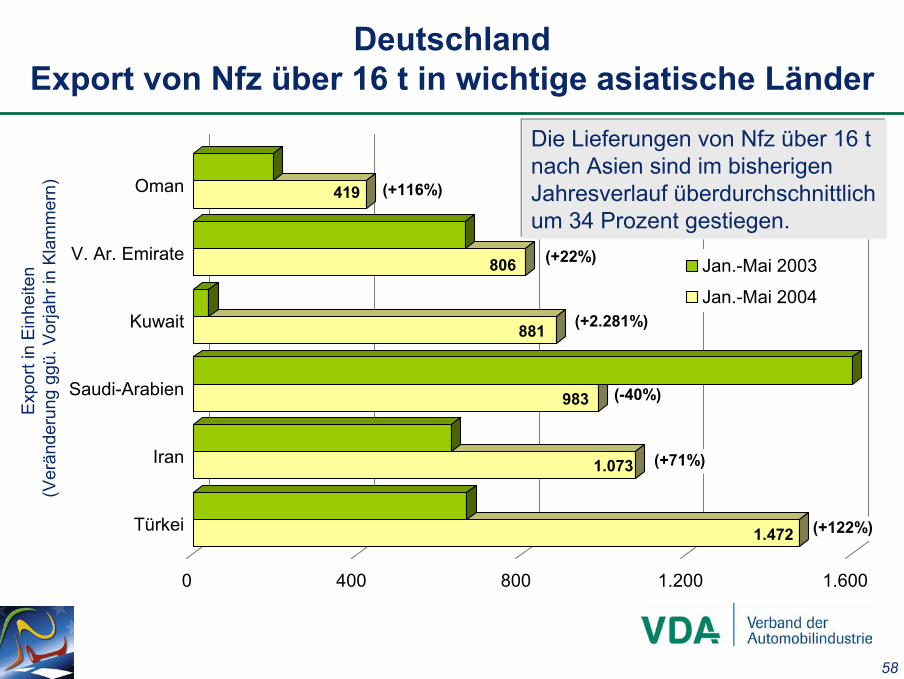

1.472

1.073

983

881

806

419

0 400 800 1.200 1.600

Türkei

Iran

Saudi-Arabien

Kuwait

V. Ar. Emirate

Oman

Jan.-Mai 2003

Jan.-Mai 2004

(+122%)

(+71%)

(+2.281%)

(-40%)

(+22%)

(+116%)

DeutschlandExport von Nfz über 16 t in wichtige asiatische Länder

Expo

rt in

Ein

heite

n (V

erän

deru

ng g

gü. V

orja

hr in

Kla

mm

ern)

Die Lieferungen von Nfz über 16 t nach Asien sind im bisherigenJahresverlauf überdurchschnittlichum 34 Prozent gestiegen.

59

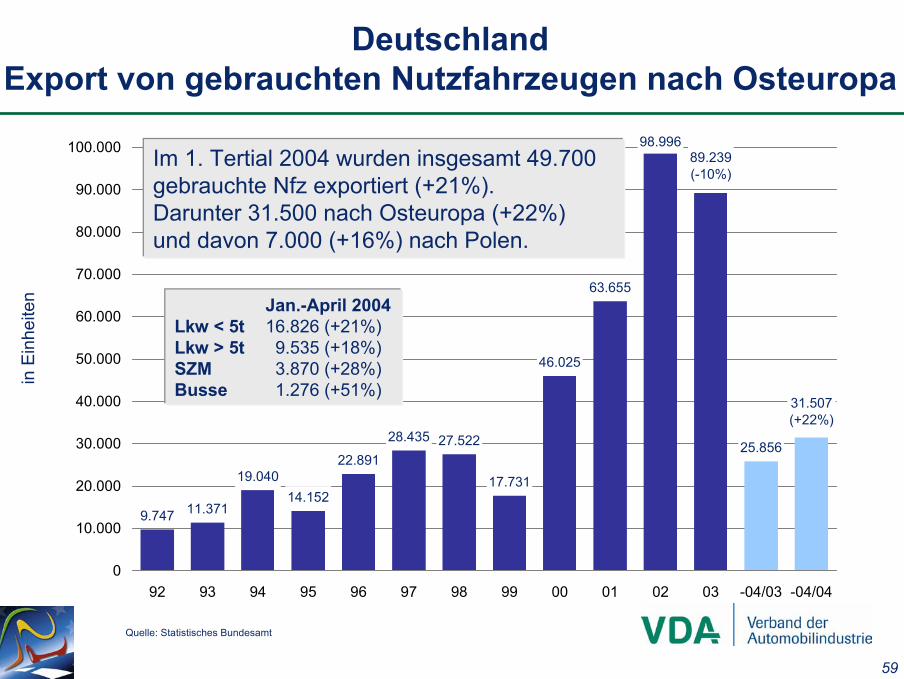

9.747 11.371

19.04014.152

22.891

28.435 27.522

17.731

46.025

63.655

25.856

31.507(+22%)

89.239(-10%)

98.996

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

100.000

92 93 94 95 96 97 98 99 00 01 02 03 -04/03 -04/04

DeutschlandExport von gebrauchten Nutzfahrzeugen nach Osteuropa

Quelle: Statistisches Bundesamt

in E

inhe

iten

Im 1. Tertial 2004 wurden insgesamt 49.700gebrauchte Nfz exportiert (+21%). Darunter 31.500 nach Osteuropa (+22%)und davon 7.000 (+16%) nach Polen.

Jan.-April 2004Lkw < 5t 16.826 (+21%)Lkw > 5t 9.535 (+18%)SZM 3.870 (+28%)Busse 1.276 (+51%)

60

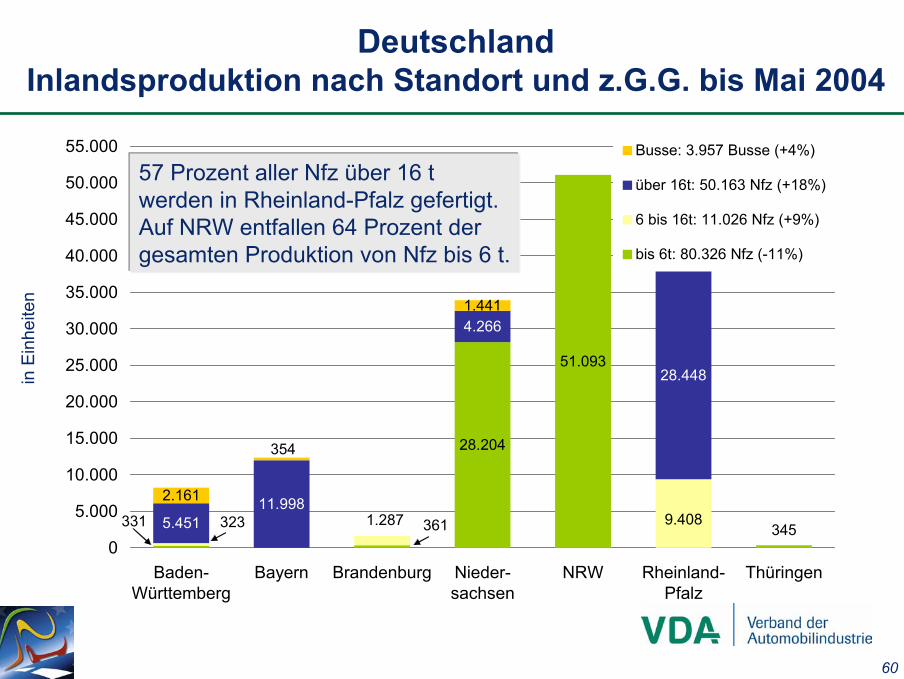

28.204

51.093

5.45111.998

4.266

28.448

2.161

1.441

323 361 345331 1.287 9.408

354

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

55.000

Baden-Württemberg

Bayern Brandenburg Nieder-sachsen

NRW Rheinland-Pfalz

Thüringen

Busse: 3.957 Busse (+4%)

über 16t: 50.163 Nfz (+18%)

6 bis 16t: 11.026 Nfz (+9%)

bis 6t: 80.326 Nfz (-11%)

DeutschlandInlandsproduktion nach Standort und z.G.G. bis Mai 2004

in E

inhe

iten

57 Prozent aller Nfz über 16 twerden in Rheinland-Pfalz gefertigt.Auf NRW entfallen 64 Prozent dergesamten Produktion von Nfz bis 6 t.

61

0

2.000

4.000

6.000

8.000

10.000

12.000

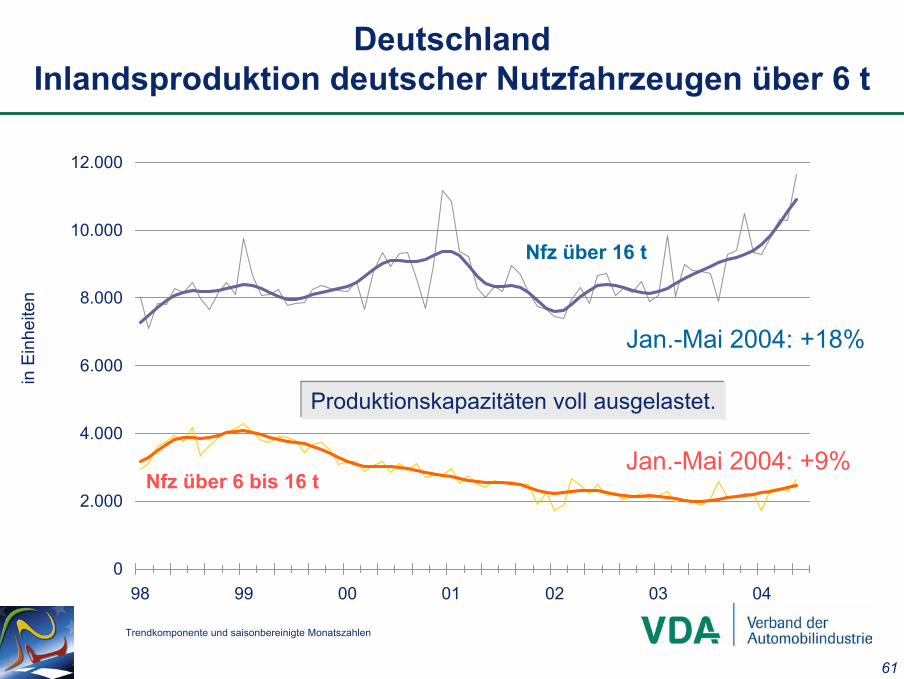

98 99 00 01 02 03 04

DeutschlandInlandsproduktion deutscher Nutzfahrzeugen über 6 t

Trendkomponente und saisonbereinigte Monatszahlen

in E

inhe

iten

Jan.-Mai 2004: +9%

Jan.-Mai 2004: +18%

Nfz über 16 t

Nfz über 6 bis 16 t

Produktionskapazitäten voll ausgelastet.

62

300

400

500

600

700

800

900

1.000

1.100

1.200

1.300

98 99 00 01 02 03 04

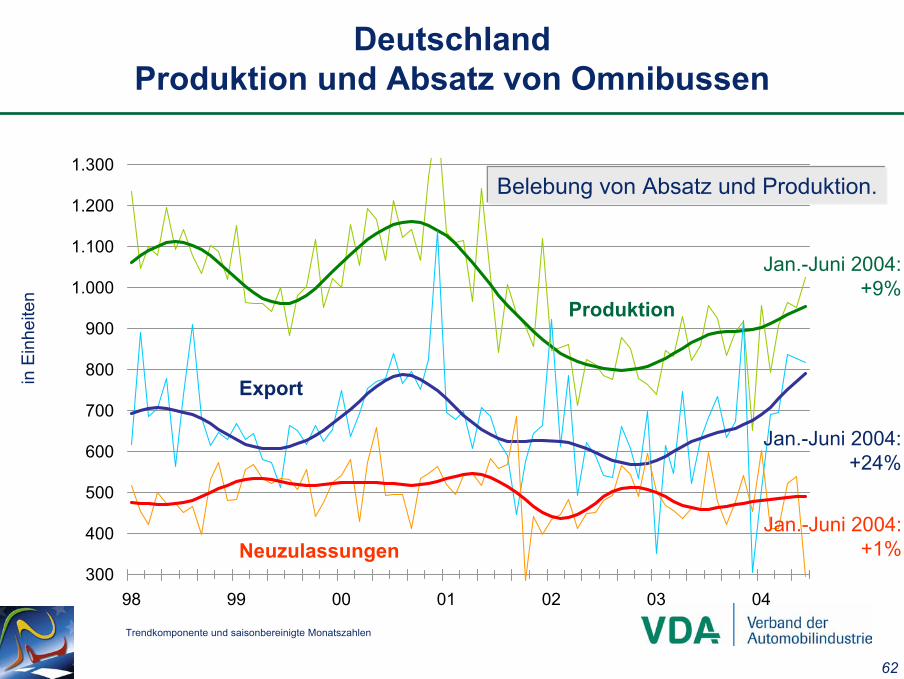

DeutschlandProduktion und Absatz von Omnibussen

Trendkomponente und saisonbereinigte Monatszahlen

in E

inhe

iten

Jan.-Juni 2004:+9%

Jan.-Juni 2004:+24%

Export

Produktion

Jan.-Juni 2004:+1%Neuzulassungen

Belebung von Absatz und Produktion.

63

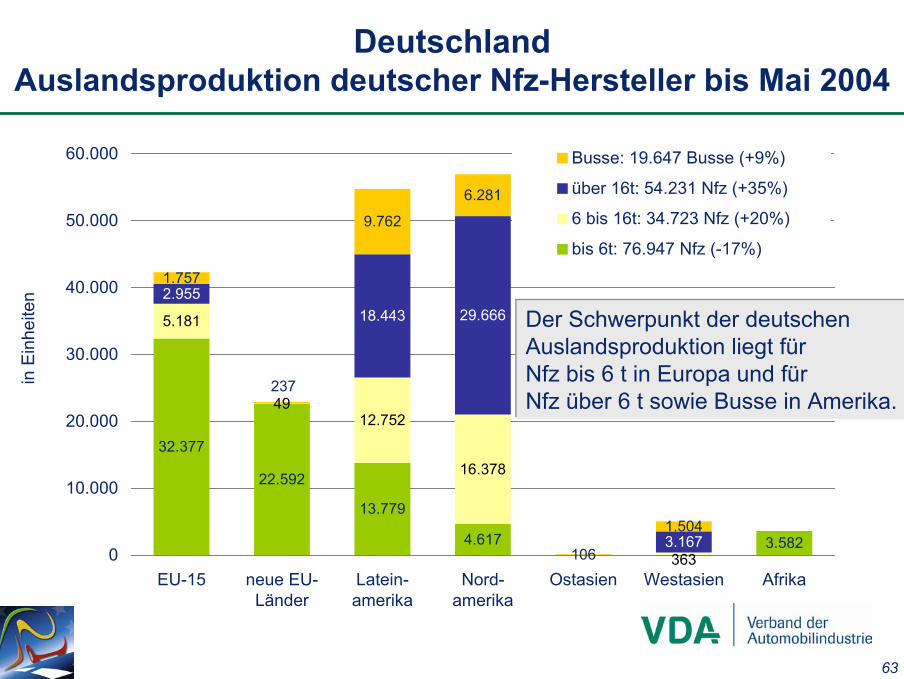

32.377

22.592

13.779

4.617 3.582

5.181

4912.752

16.378

2.95518.443 29.666

3.167

1.757

9.762

6.281

106

1.504

363

237

0

10.000

20.000

30.000

40.000

50.000

60.000

EU-15 neue EU-Länder

Latein-amerika

Nord-amerika

Ostasien Westasien Afrika

Busse: 19.647 Busse (+9%)

über 16t: 54.231 Nfz (+35%)

6 bis 16t: 34.723 Nfz (+20%)

bis 6t: 76.947 Nfz (-17%)

DeutschlandAuslandsproduktion deutscher Nfz-Hersteller bis Mai 2004

in E

inhe

iten

Der Schwerpunkt der deutschen Auslandsproduktion liegt für Nfz bis 6 t in Europa und für Nfz über 6 t sowie Busse in Amerika.

64

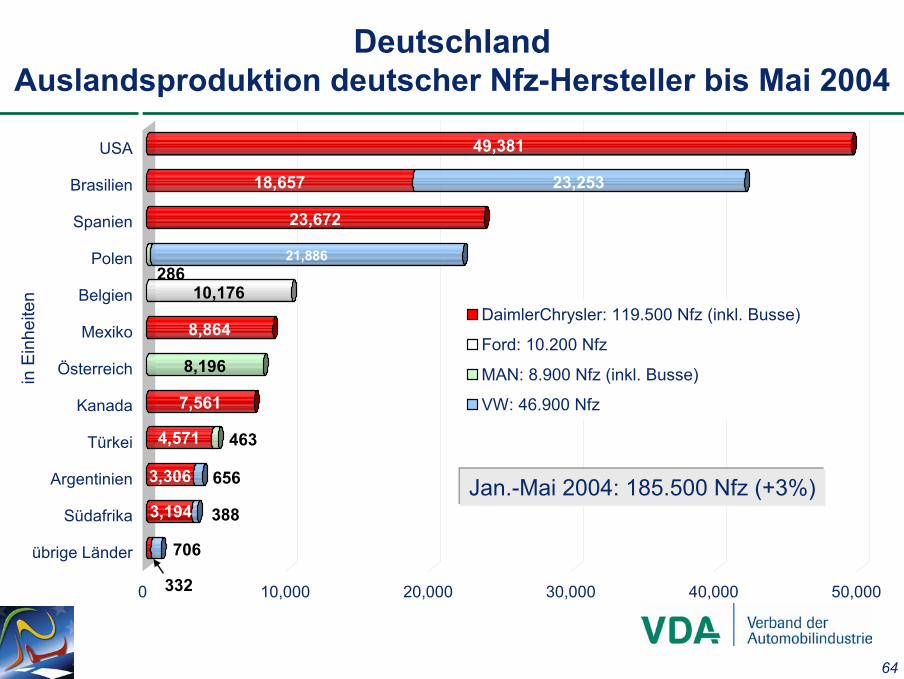

332

706

3,194 388

3,306 656

4,571 463

7,561

8,196

8,864

10,176286

21,886

23,672

18,657 23,253

49,381

0 10,000 20,000 30,000 40,000 50,000

übrige Länder

Südafrika

Argentinien

Türkei

Kanada

Österreich

Mexiko

Belgien

Polen

Spanien

Brasilien

USA

DaimlerChrysler: 119.500 Nfz (inkl. Busse)

Ford: 10.200 Nfz

MAN: 8.900 Nfz (inkl. Busse)

VW: 46.900 Nfz

DeutschlandAuslandsproduktion deutscher Nfz-Hersteller bis Mai 2004

in E

inhe

iten

Jan.-Mai 2004: 185.500 Nfz (+3%)

65

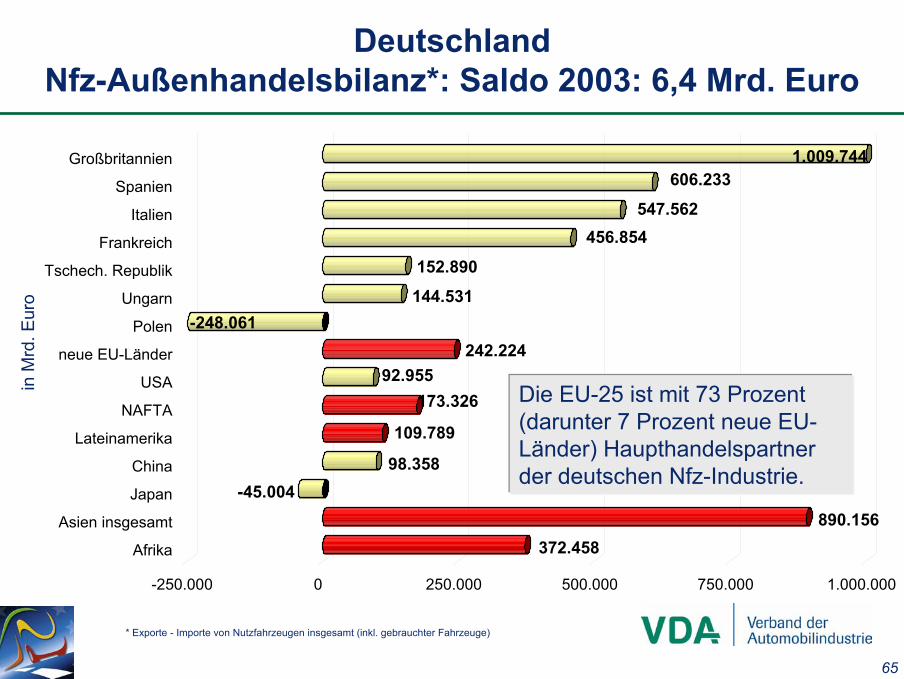

372.458890.156

-45.00498.358

109.789

173.32692.955

242.224-248.061

144.531

152.890

456.854547.562

606.2331.009.744

-250.000 0 250.000 500.000 750.000 1.000.000

Afrika

Asien insgesamt

Japan

China

Lateinamerika

NAFTA

USA

neue EU-Länder

Polen

Ungarn

Tschech. Republik

Frankreich

Italien

Spanien

Großbritannien

DeutschlandNfz-Außenhandelsbilanz*: Saldo 2003: 6,4 Mrd. Euro

* Exporte - Importe von Nutzfahrzeugen insgesamt (inkl. gebrauchter Fahrzeuge)

Die EU-25 ist mit 73 Prozent (darunter 7 Prozent neue EU-Länder) Haupthandelspartnerder deutschen Nfz-Industrie.

in M

rd. E

uro

66

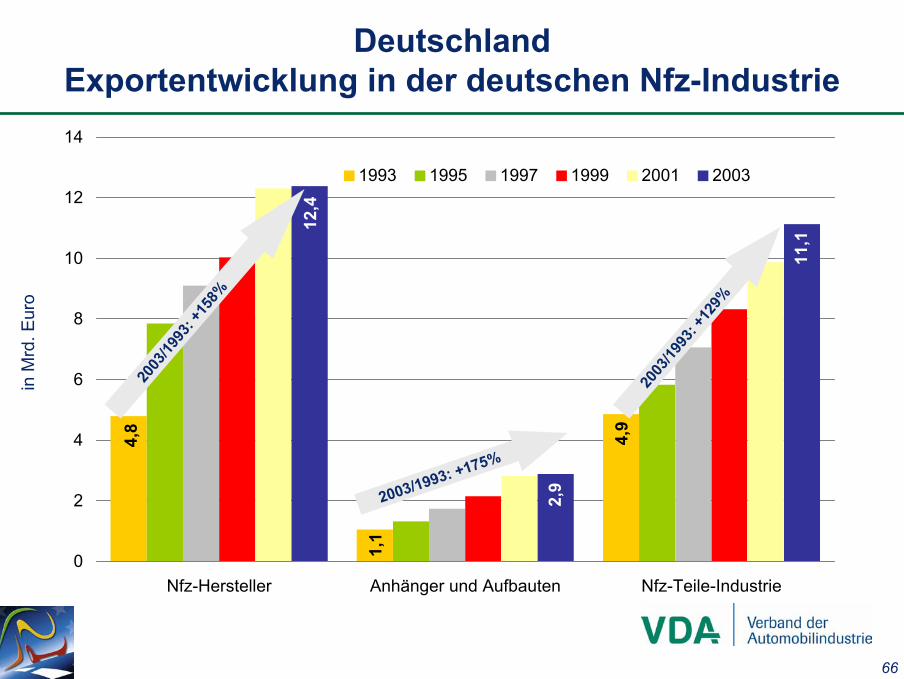

4,9

1,1

4,8

11,1

2,9

12,4

0

2

4

6

8

10

12

14

Nfz-Hersteller Anhänger und Aufbauten Nfz-Teile-Industrie

1993 1995 1997 1999 2001 2003

DeutschlandExportentwicklung in der deutschen Nfz-Industrie

in M

rd. E

uro

2003

/1993

: +15

8%

2003/1993: +175%

2003

/1993

: +12

9%

67

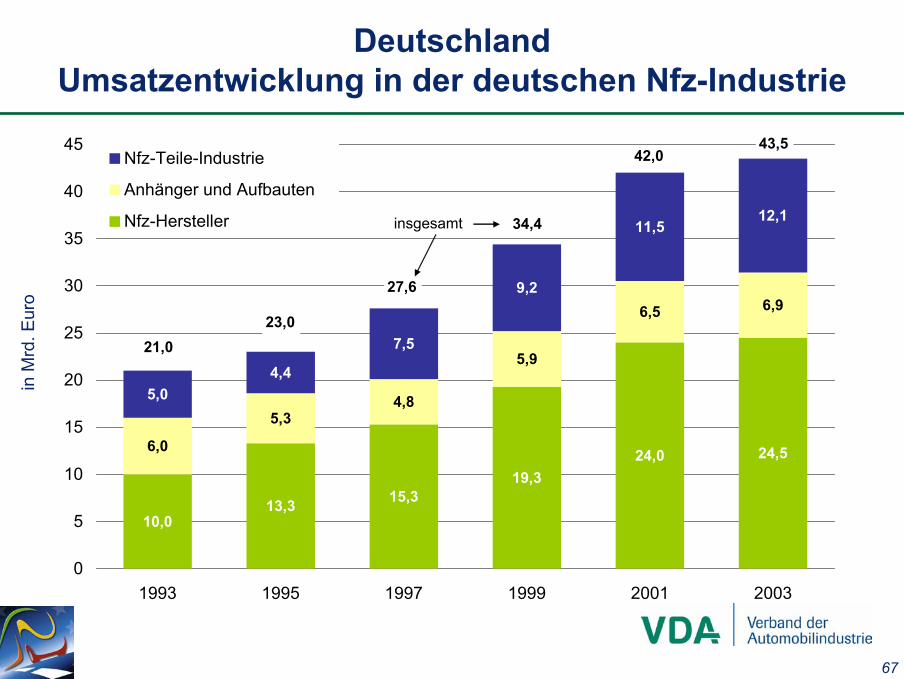

DeutschlandUmsatzentwicklung in der deutschen Nfz-Industrie

in M

rd. E

uro

10,013,3 15,3

19,324,0 24,56,0

5,34,8

5,9

6,5 6,9

5,04,4

7,5

9,2

11,512,1

0

5

10

15

20

25

30

35

40

45

1993 1995 1997 1999 2001 2003

Nfz-Teile-Industrie

Anhänger und Aufbauten

Nfz-Hersteller

21,023,0

27,6

34,4

42,043,5

insgesamt

68

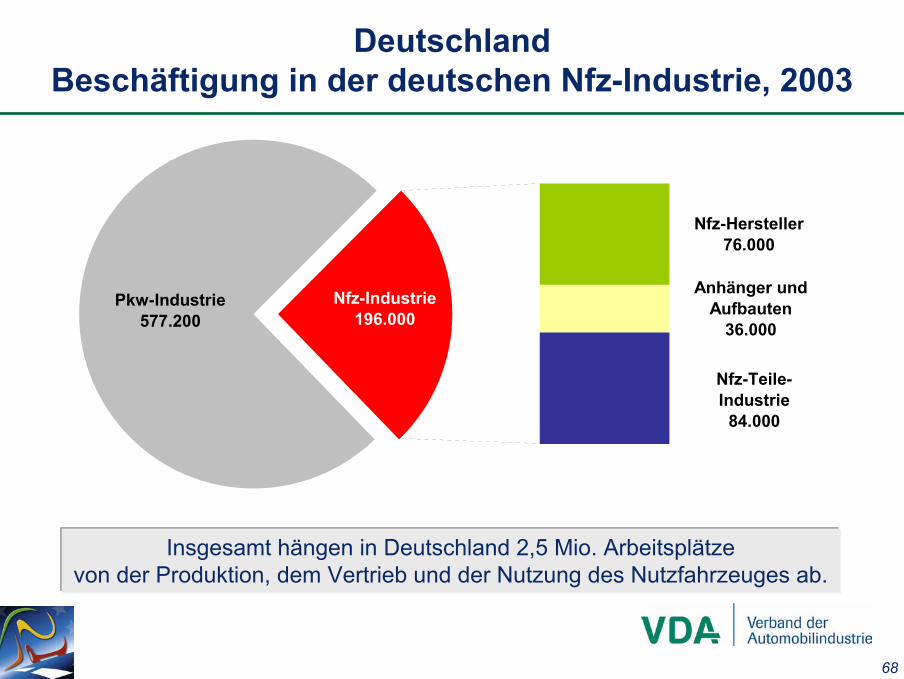

DeutschlandBeschäftigung in der deutschen Nfz-Industrie, 2003

Insgesamt hängen in Deutschland 2,5 Mio. Arbeitsplätzevon der Produktion, dem Vertrieb und der Nutzung des Nutzfahrzeuges ab.

Pkw-Industrie577.200

Nfz-Industrie196.000

Nfz-Teile-Industrie

84.000

Anhänger und Aufbauten

36.000

Nfz-Hersteller76.000

69

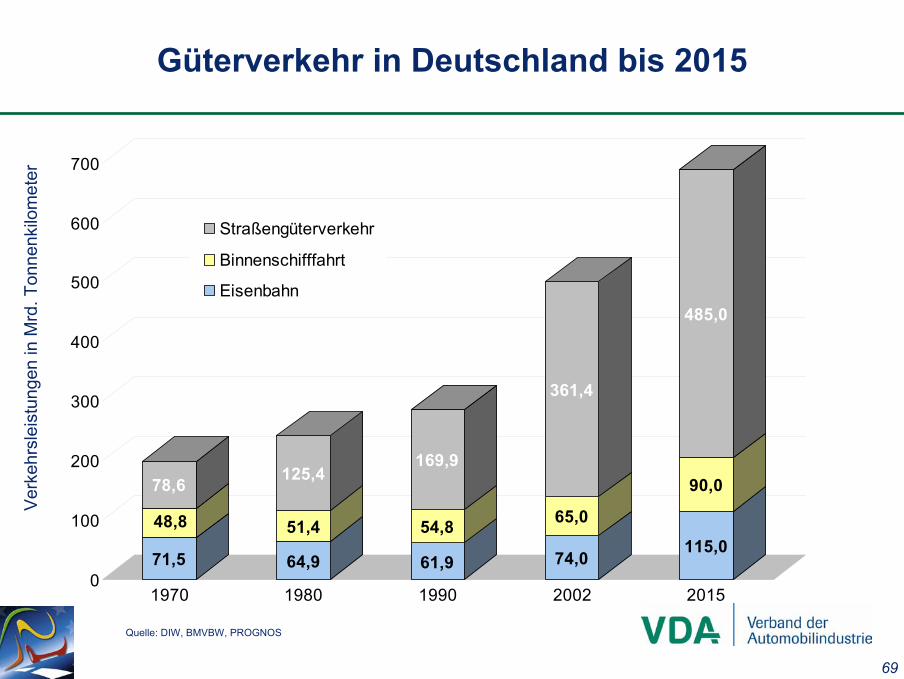

Güterverkehr in Deutschland bis 2015

Quelle: DIW, BMVBW, PROGNOS

Verk

ehrs

leis

tung

en in

Mrd

. Ton

nenk

ilom

eter

71,5

48,8

78,6

64,9

51,4

125,4

61,9

54,8

169,9

74,0

65,0

361,4

115,0

90,0

485,0

0

100

200

300

400

500

600

700

1970 1980 1990 2002 2015

Straßengüterverkehr

Binnenschifffahrt

Eisenbahn

70

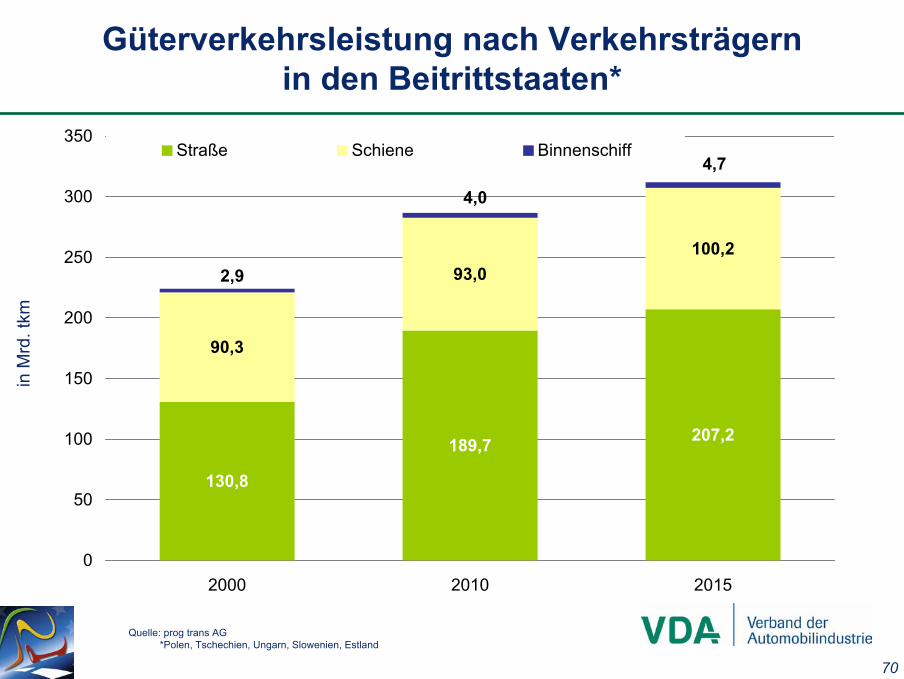

Güterverkehrsleistung nach Verkehrsträgernin den Beitrittstaaten*

in M

rd. t

km

Quelle: prog trans AG*Polen, Tschechien, Ungarn, Slowenien, Estland

130,8

189,7 207,2

90,3

93,0100,2

4,7

4,0

2,9

0

50

100

150

200

250

300

350

2000 2010 2015

Straße Schiene Binnenschiff

71

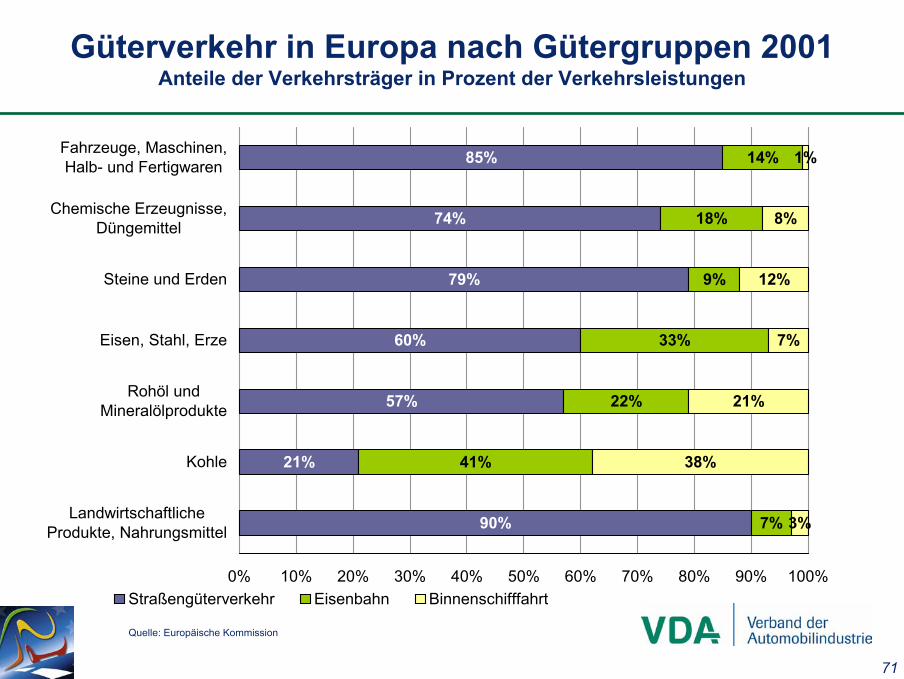

Güterverkehr in Europa nach Gütergruppen 2001Anteile der Verkehrsträger in Prozent der Verkehrsleistungen

Quelle: Europäische Kommission

90%

21%

57%

60%

79%

74%

85%

7%

41%

22%

33%

9%

18%

14%

3%

38%

21%

7%

12%

8%

1%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

LandwirtschaftlicheProdukte, Nahrungsmittel

Kohle

Rohöl undMineralölprodukte

Eisen, Stahl, Erze

Steine und Erden

Chemische Erzeugnisse,Düngemittel

Fahrzeuge, Maschinen,Halb- und Fertigwaren

Straßengüterverkehr Eisenbahn Binnenschifffahrt

72

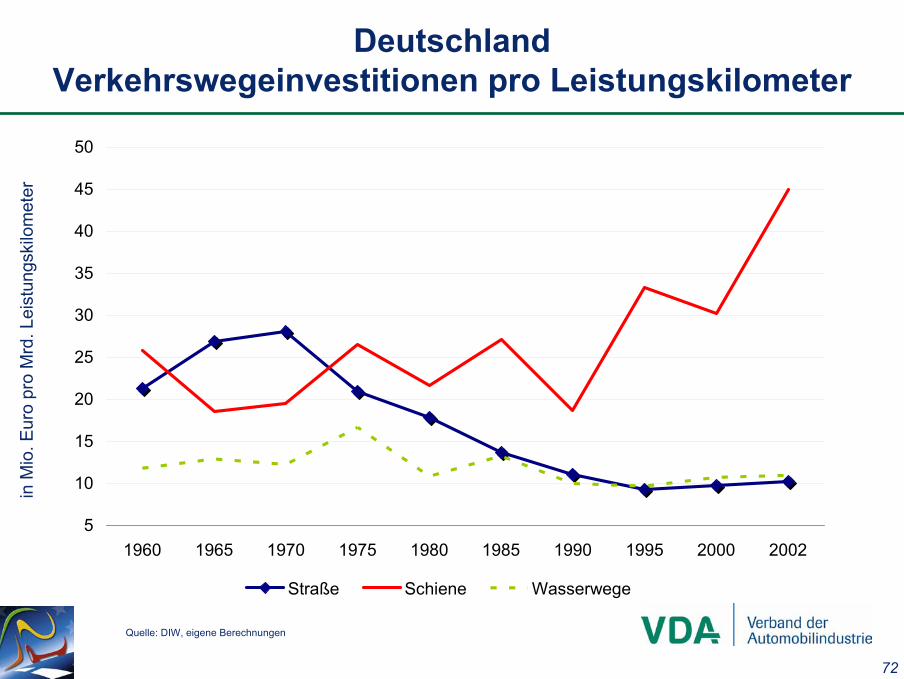

DeutschlandVerkehrswegeinvestitionen pro Leistungskilometer

Quelle: DIW, eigene Berechnungen

in M

io. E

uro

pro

Mrd

. Lei

stun

gski

lom

eter

5

10

15

20

25

30

35

40

45

50

1960 1965 1970 1975 1980 1985 1990 1995 2000 2002

Straße Schiene Wasserwege

73

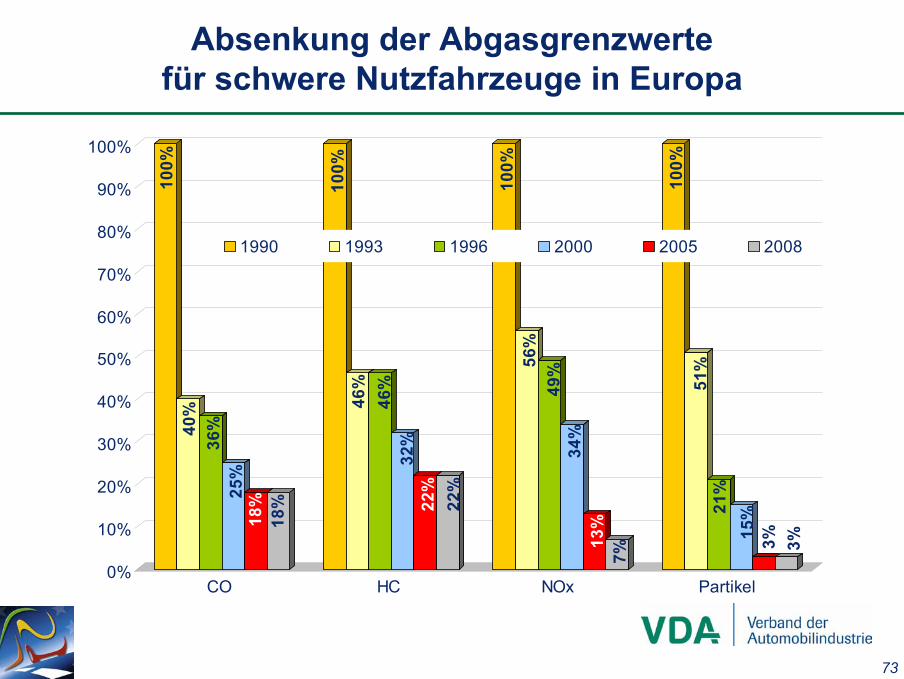

Absenkung der Abgasgrenzwertefür schwere Nutzfahrzeuge in Europa

100%

40%

36%

25%

18%

18%

100%

46%

46%

32%

22%

22%

100%

56%

49%

34%

13%

7%

100%

51%

21%

15%

3% 3%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

CO HC NOx Partikel

1990 1993 1996 2000 2005 2008

74

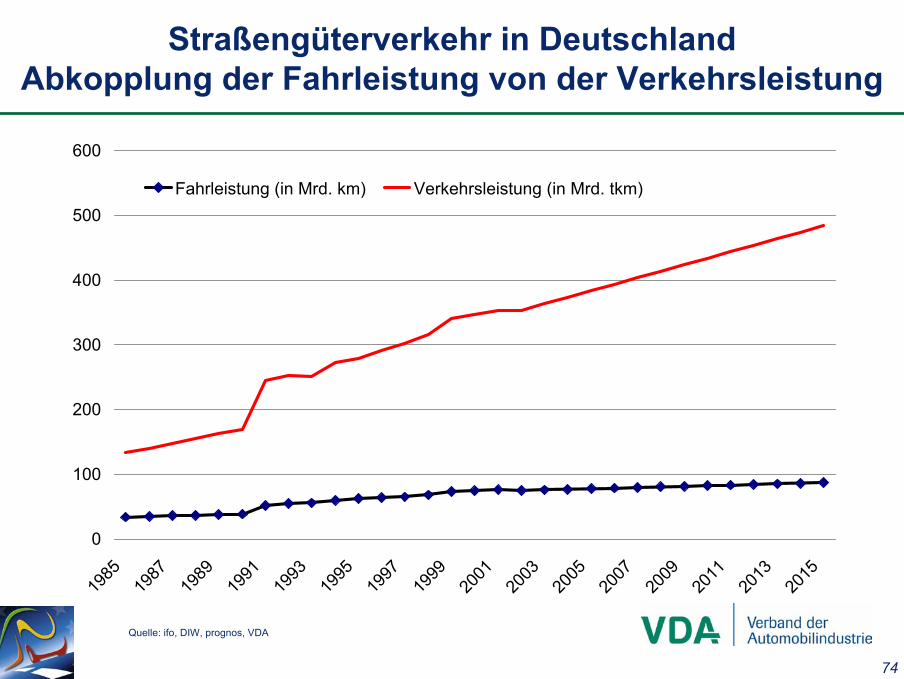

Straßengüterverkehr in DeutschlandAbkopplung der Fahrleistung von der Verkehrsleistung

Quelle: ifo, DIW, prognos, VDA

0

100

200

300

400

500

600

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

2011

2013

2015

Fahrleistung (in Mrd. km) Verkehrsleistung (in Mrd. tkm)

75

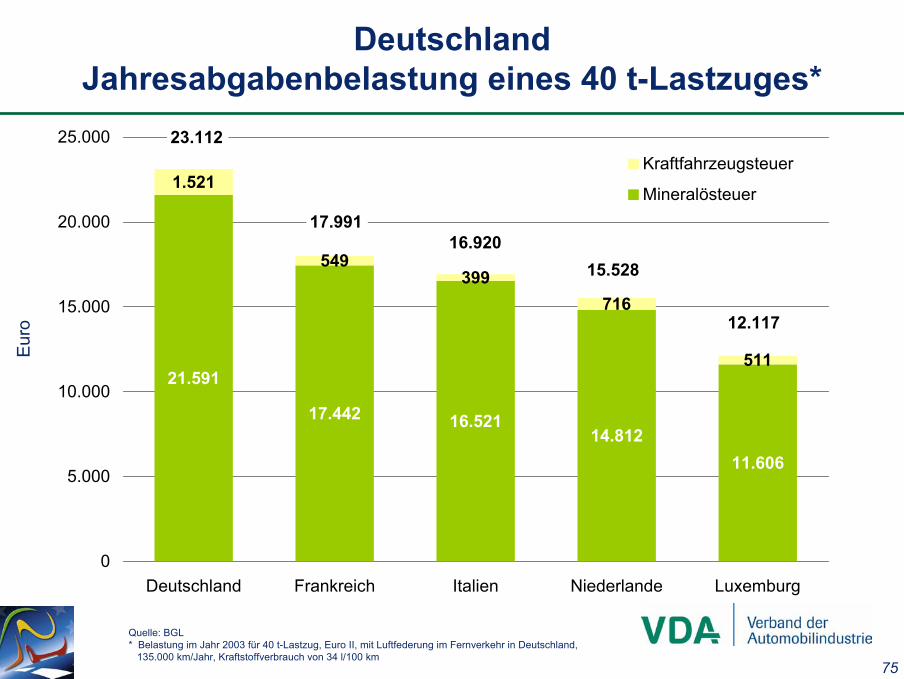

DeutschlandJahresabgabenbelastung eines 40 t-Lastzuges*

Quelle: BGL* Belastung im Jahr 2003 für 40 t-Lastzug, Euro II, mit Luftfederung im Fernverkehr in Deutschland,

135.000 km/Jahr, Kraftstoffverbrauch von 34 l/100 km

Eur

o

21.591

17.442 16.52114.812

11.606

1.521

549399

716

511

0

5.000

10.000

15.000

20.000

25.000

Deutschland Frankreich Italien Niederlande Luxemburg

Kraftfahrzeugsteuer

Mineralösteuer

23.112

17.99116.920

15.528

12.117

76

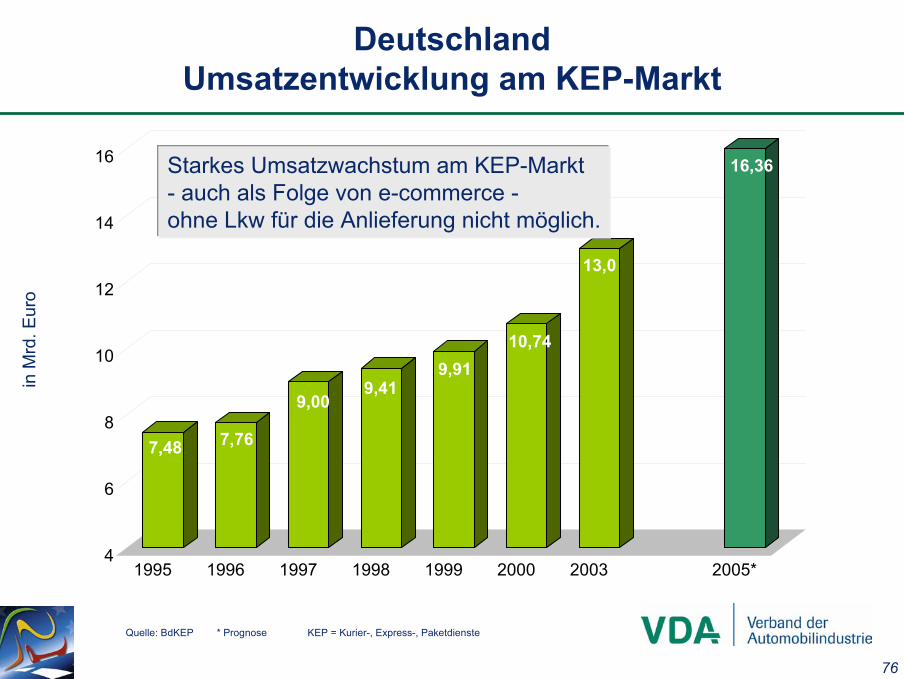

7,48 7,76

9,009,41

9,9110,74

13,0

16,36

4

6

8

10

12

14

16

1995 1996 1997 1998 1999 2000 2003 2005*

DeutschlandUmsatzentwicklung am KEP-Markt

Quelle: BdKEP * Prognose KEP = Kurier-, Express-, Paketdienste

in M

rd. E

uro

Starkes Umsatzwachstum am KEP-Markt- auch als Folge von e-commerce -ohne Lkw für die Anlieferung nicht möglich.

![Entwicklung der CO -Preise und aktuelle Probleme im CO2-Handel · 2014. 4. 29. · Motivation „Die Emission von Treibhausgasen […] führt zur globalen Erwärmung in einem Tempo,](https://img.pdfslide.tips/doc/110x75/6015f9e7539b121f4b3f5738/entwicklung-der-co-preise-und-aktuelle-probleme-im-co2-handel-2014-4-29-motivation.jpg)