Embed Size (px)

Citation preview

Aktuelle Entwicklungen in der Aktuelle Entwicklungen in der internationalen internationalen RechnungslegungRechnungslegung und und

ihre möglichen Auswirkungen auf ihre möglichen Auswirkungen auf DeutschlandDeutschland

Jochen Pape

WORKSHOP INTERNATIONAL ACCOUNTINGWORKSHOP INTERNATIONAL ACCOUNTINGProf Glaum Prof Glaum -- Universität Universität GiessenGiessen

2

GliederungGliederung

� Was ist „Internationale Rechnungslegung“ ?� Der neue IASB� Entwicklungen in den USA � Fair Value - die neue Rechnungslegung� EU IAS 2005 - Entwicklungen in Deutschland

3

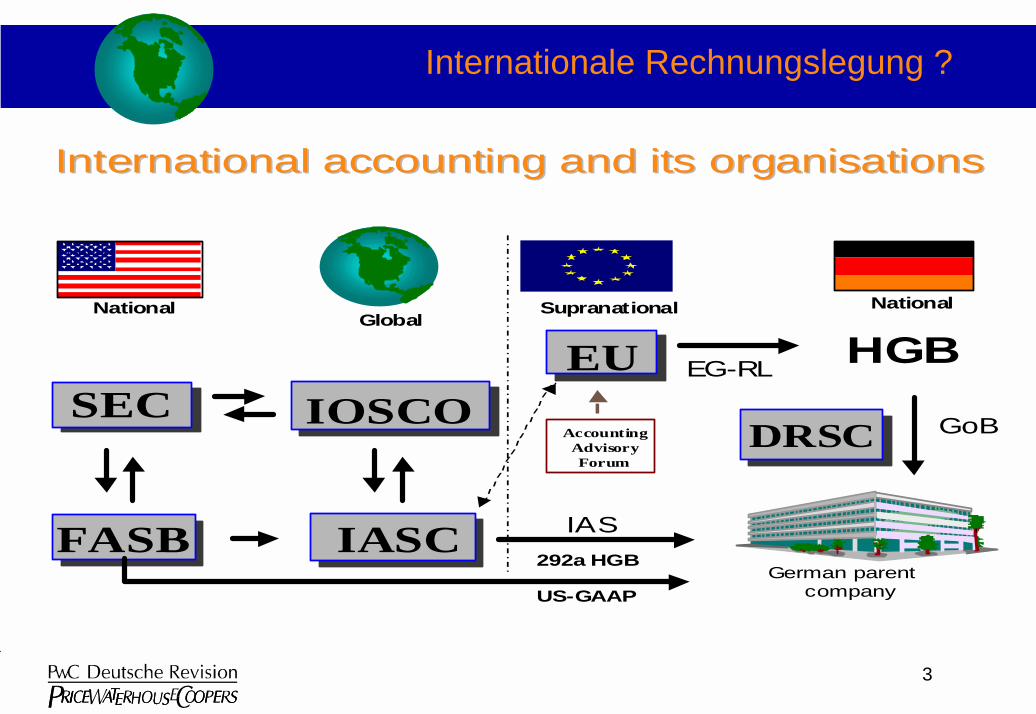

Internationale Rechnungslegung ?

HGB

AccountingAdvisoryForum

EG-RL

NationalGlobal

Supranational National

IAS

GoBIOSCO

FASB IASC

SECEU

German parentcompanyUS-GAAP

292a HGB

International International accounting and its organisationsaccounting and its organisations

DRSC

4

� Derzeit nach § 292 a HGB nur

� IAS und� US GAAP

� Pragmatisch:Welche Standards werden sich als

globale Standardsvoraussichtlich durchsetzen ?

Internationale Rechnungslegung ?

5

Anforderungen an ein globales Standard Setting� Unabhängiger Entscheidungsträger� Internationale Vertretung� Hohe fachliche Expertise� Due Process - Hohe Qualität der Standards� Angemessene finanzielle Ausstattung (staff)� Kontrollmechanismus unabhängig

�� Internationale Akzeptanz (an allen Börsen)Internationale Akzeptanz (an allen Börsen)�� Politische Akzeptanz (EU Politische Akzeptanz (EU -- USA) USA)

Internationales Standard Setting

6

� Was ist „Internationale Rechnungslegung“ ?

� Der neue IASB� Entwicklungen in den USA � Fair Value - die neue Rechnungslegung� EU IAS 2005 - Entwicklungen in Deutschland

7

IASC auf dem Wege zum globalen Standard Setter

� IASC Arbeitsprogramm: Ende 1998 waren die CoreStandards nahezu fertiggestellt(komplett mit “Investment Properties” Mitte 2000)

� IASC Strategiediskussion “Shaping IASC for theFuture”

� Bestätigung der neuen Struktur durch IASC BoardAnfang 2000

� Genehmigung durch IFAC / Mitglieder im Mai 2000� Unterstützung der neuen IASC Struktur durch

SEC und FASB

8

IASC auf dem Wege zum globalen Standard Setter

�IOSCO hat IAS bestätigt und empfohlen aber ......Abweichungen und Vorschriften für “reconciliations”weiter möglich

� EU: Unterstützung für IAS; Vorschlag EU Kommission:IAS ab 2005 in Europa

� SEC Concept Release (weiterhin noch nicht abgeschlossen)

� Mitglieder des neuen IASB Anfang 2001 durchTrustees bestimmt und veröffentlicht

� März 2001: Discussion Paper der Canadian SecuritiesAdministration zwecks möglicher Akzeptanz der IAS

9

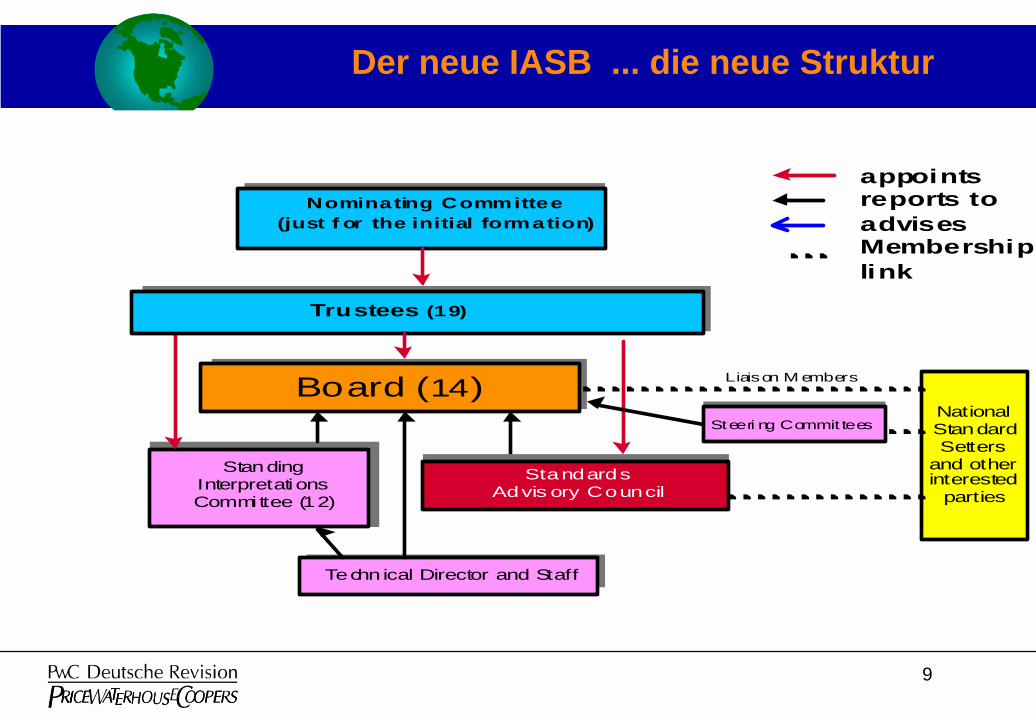

Der neue IASB ... die neue Struktur

Technical Director and Staff

NationalStandardSetters

and otherinterested

parties

Nominating Committee(just f or the initial formation)

StandingInterpretationsCommittee (12)

appoints reports to advises Membership link

StandardsAdvis ory Council

Trustees (19)

Board (14)Steeri ng Commit tees

Liaison M embers

10

Der neue IASB ... die neue Struktur

� TRUSTEES• Breite internationale Basis

Nordamerika 6 Europa 6Asiatisch-Pazifisch 4 Übrige Gebiete 3

Gesamt 19� IASC BOARD - IASB

• 14, davon 12 Vollzeit, basiert nicht auf geografischer Repräsentation• Mindestens : 5 Prüfer, 3 Anwender, 3 Nutzer, 1 Wissenschaftler• 7 Board „Liaison“ Mitglieder - Kontakt zu nationalen Standard Settern• Mitglieder Anfang 2001 veröffentlicht:

• UK 3 (einschl.Chairman) USA 4• Canada 1 Australien 1• Germany 1 (Dr Bruns) South Africa 1• France 1 Switzerland 1 Japan 1

11

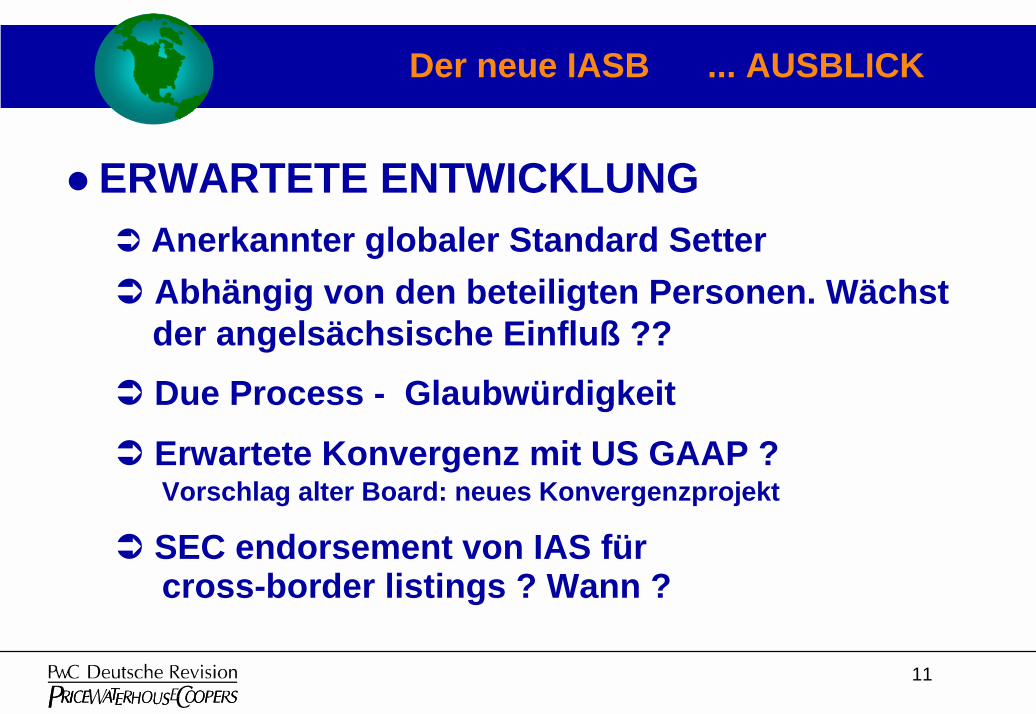

Der neue IASB ... AUSBLICK

� ERWARTETE ENTWICKLUNG� Anerkannter globaler Standard Setter� Abhängig von den beteiligten Personen. Wächst

der angelsächsische Einfluß ??� Due Process - Glaubwürdigkeit � Erwartete Konvergenz mit US GAAP ?

Vorschlag alter Board: neues Konvergenzprojekt

� SEC endorsement von IAS fürcross-border listings ? Wann ?

12

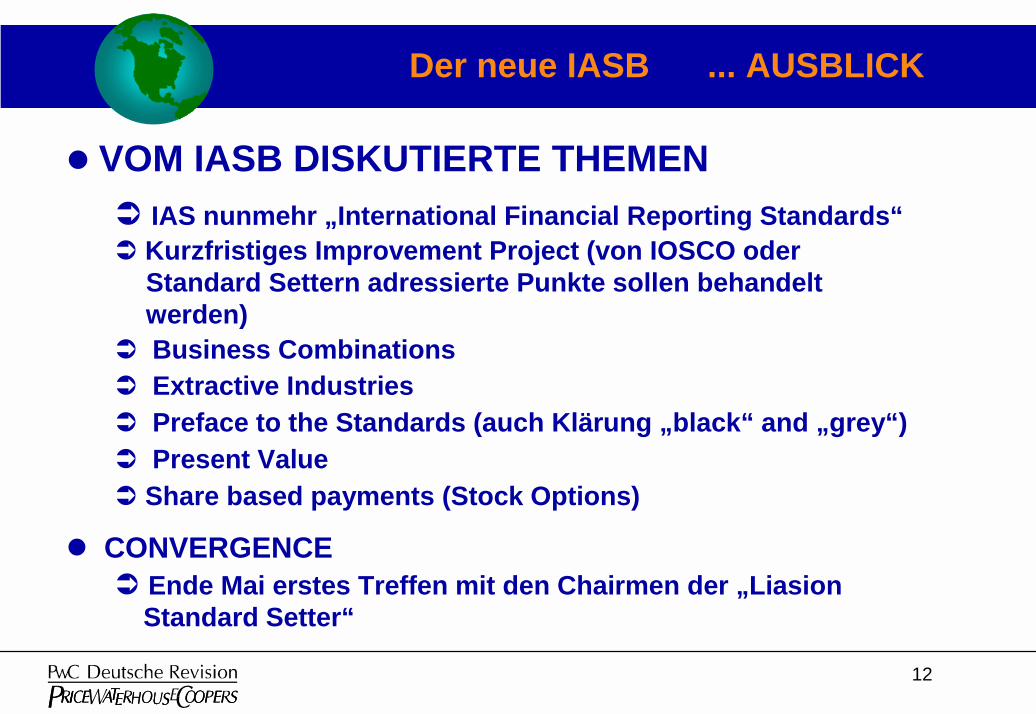

Der neue IASB ... AUSBLICK

� VOM IASB DISKUTIERTE THEMEN� IAS nunmehr „International Financial Reporting Standards“� Kurzfristiges Improvement Project (von IOSCO oder

Standard Settern adressierte Punkte sollen behandelt werden)

� Business Combinations � Extractive Industries � Preface to the Standards (auch Klärung „black“ and „grey“)� Present Value� Share based payments (Stock Options)

� CONVERGENCE� Ende Mai erstes Treffen mit den Chairmen der „Liasion

Standard Setter“

13

� Was ist „Internationale Rechnungslegung“ ?� Der neue IASB

� Entwicklungen in den USA� Fair Value - die neue Rechnungslegung� EU IAS 2005 - Entwicklungen in Deutschland

14

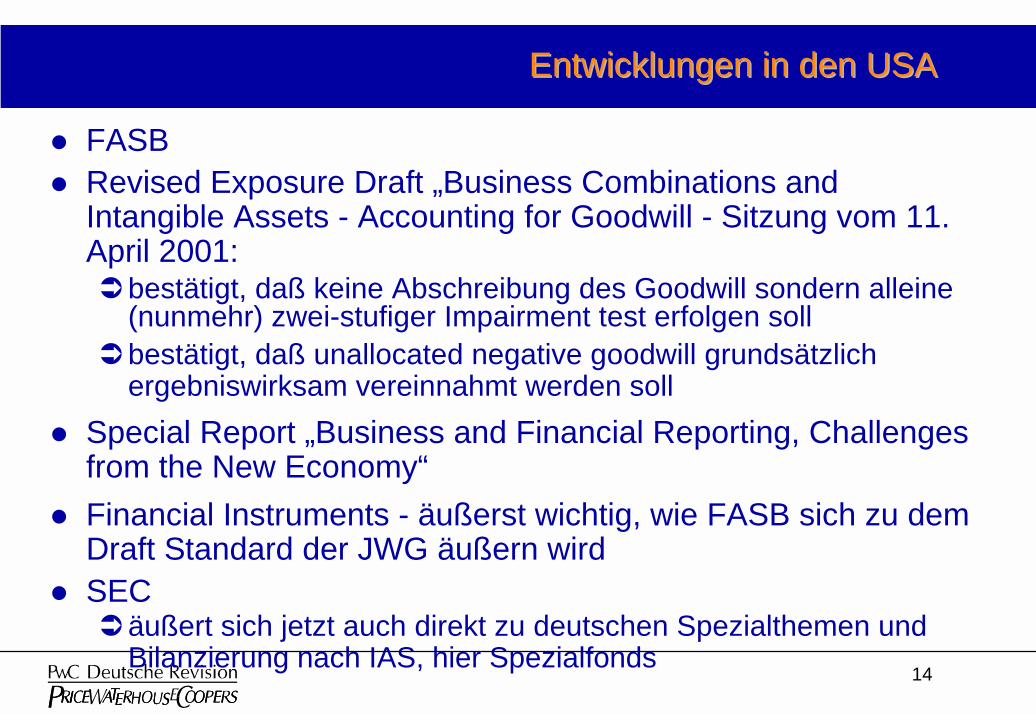

Entwicklungen in den USAEntwicklungen in den USA

� FASB� Revised Exposure Draft „Business Combinations and

Intangible Assets - Accounting for Goodwill - Sitzung vom 11. April 2001:�bestätigt, daß keine Abschreibung des Goodwill sondern alleine

(nunmehr) zwei-stufiger Impairment test erfolgen soll�bestätigt, daß unallocated negative goodwill grundsätzlich

ergebniswirksam vereinnahmt werden soll� Special Report „Business and Financial Reporting, Challenges

from the New Economy“� Financial Instruments - äußerst wichtig, wie FASB sich zu dem

Draft Standard der JWG äußern wird� SEC

�äußert sich jetzt auch direkt zu deutschen Spezialthemen undBilanzierung nach IAS, hier Spezialfonds

15

� Was ist „Internationale Rechnungslegung“ ?� Der neue IASB� Entwicklungen in den USA

� Fair Value - die neue Rechnungslegung� EU IAS 2005 - Entwicklungen in Deutschland

16

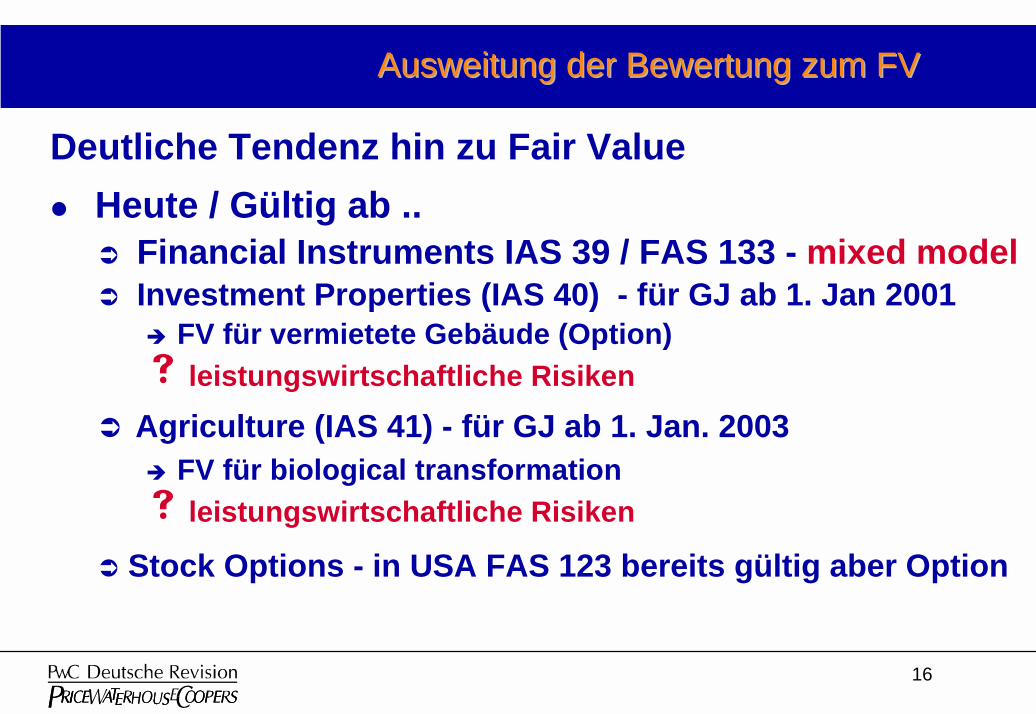

Ausweitung der Bewertung zum FVAusweitung der Bewertung zum FV

Deutliche Tendenz hin zu Fair Value � Heute / Gültig ab ..

� Financial Instruments IAS 39 / FAS 133 - mixed model� Investment Properties (IAS 40) - für GJ ab 1. Jan 2001

� FV für vermietete Gebäude (Option)� leistungswirtschaftliche Risiken

� Agriculture (IAS 41) - für GJ ab 1. Jan. 2003� FV für biological transformation� leistungswirtschaftliche Risiken

� Stock Options - in USA FAS 123 bereits gültig aber Option

17

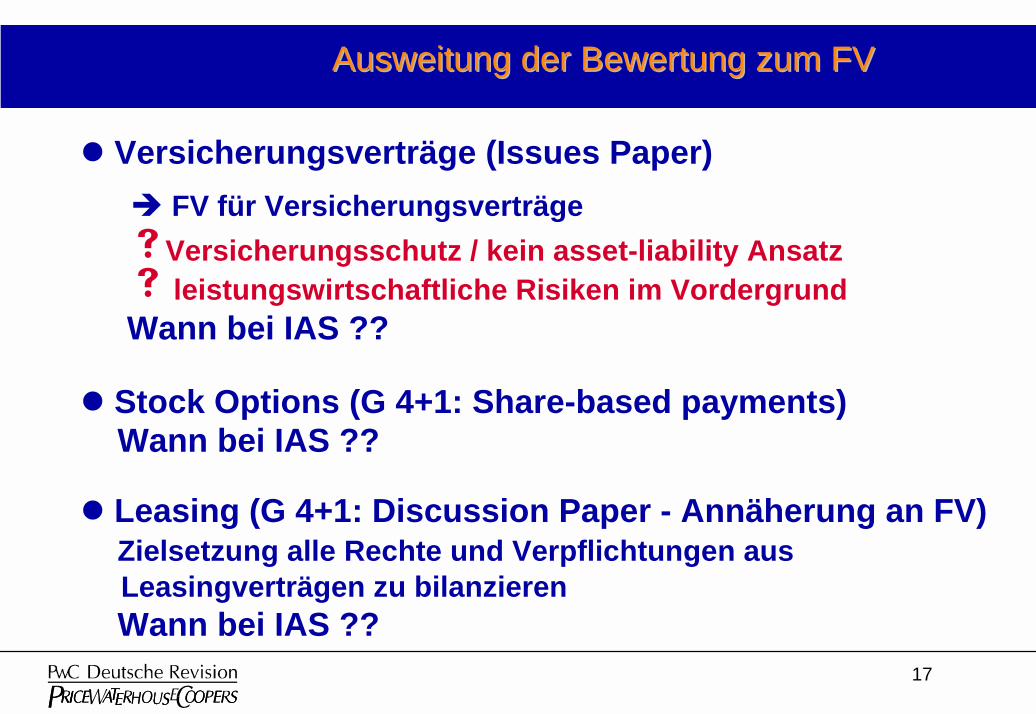

Ausweitung der Bewertung zum FVAusweitung der Bewertung zum FV

� Versicherungsverträge (Issues Paper)� FV für Versicherungsverträge�Versicherungsschutz / kein asset-liability Ansatz� leistungswirtschaftliche Risiken im VordergrundWann bei IAS ??

� Stock Options (G 4+1: Share-based payments)Wann bei IAS ??

� Leasing (G 4+1: Discussion Paper - Annäherung an FV)Zielsetzung alle Rechte und Verpflichtungen ausLeasingverträgen zu bilanzierenWann bei IAS ??

18

FinancialFinancial Instruments Instruments -- JWGJWG

� Involvierte Standard SettersIASC, Australien, Canada, Deutschland, Frankreich, Japan, Neuseeland, UK, USA

� Modell für Zusammenarbeit derweltweit wesentlichstenStandard Setters und LänderIASC stellt Chairman

Financial Instruments

Joint Working Groupof standard setters

Entwicklung eines Full Fair Value Modells

19

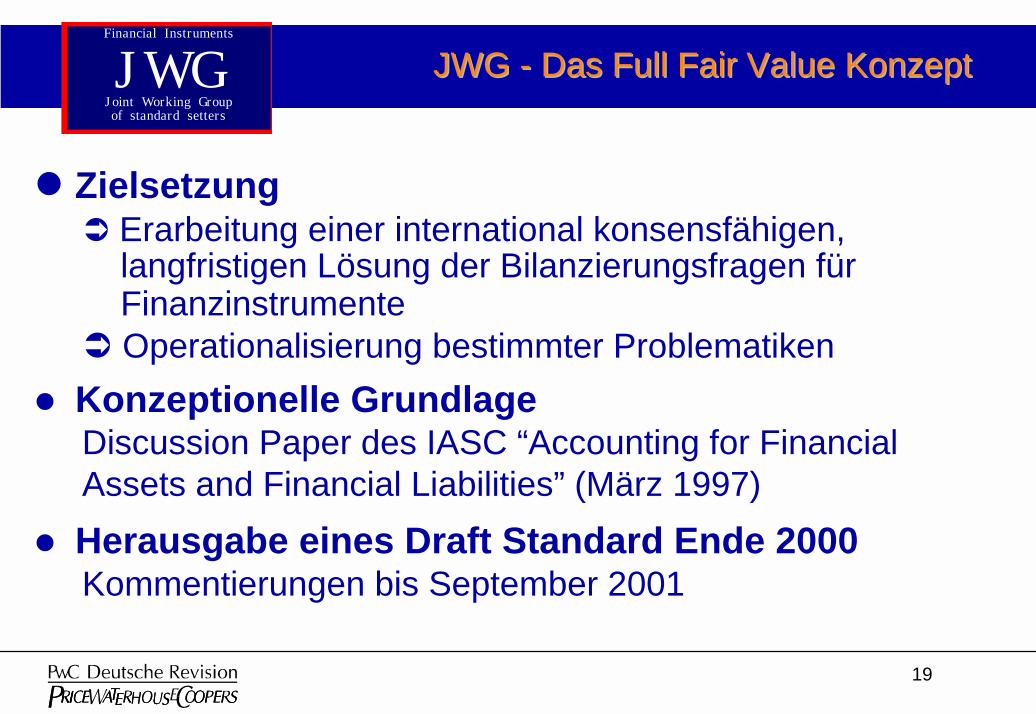

JWG JWG -- Das Full Fair Das Full Fair Value Value Konzept Konzept Financial Instruments

J WGJ oint Working Groupof standard setters

� Zielsetzung � Erarbeitung einer international konsensfähigen,

langfristigen Lösung der Bilanzierungsfragen fürFinanzinstrumente

� Operationalisierung bestimmter Problematiken� Konzeptionelle Grundlage

Discussion Paper des IASC “Accounting for Financial Assets and Financial Liabilities” (März 1997)

� Herausgabe eines Draft Standard Ende 2000Kommentierungen bis September 2001

20

JWG JWG -- Das Full Fair Das Full Fair Value Value Konzept Konzept Financial Instruments

J WGJ oint Working Groupof standard setters

�JWG - Full Fair Value Konzept � Umfassende Ansatzregelungen für sämtliche FI� Vollständige Fair Value-Bewertung

(auch Berücksichtigung des eigenen Kreditrisikos)� Daher auch kein Hedge Accounting mehr� Erfassung aller Wertänderungen in der GuV� Fair Value Interest (!!!)

DRASTISCHE VERÄNDERUNG GEGENÜBER DRASTISCHE VERÄNDERUNG GEGENÜBER TRADITIONELLER RECHNUNGSLEGUNGTRADITIONELLER RECHNUNGSLEGUNG

21

JWG JWG -- Das Full Fair Das Full Fair Value Value Konzept Konzept Financial Instruments

J WGJ oint Working Groupof standard setters

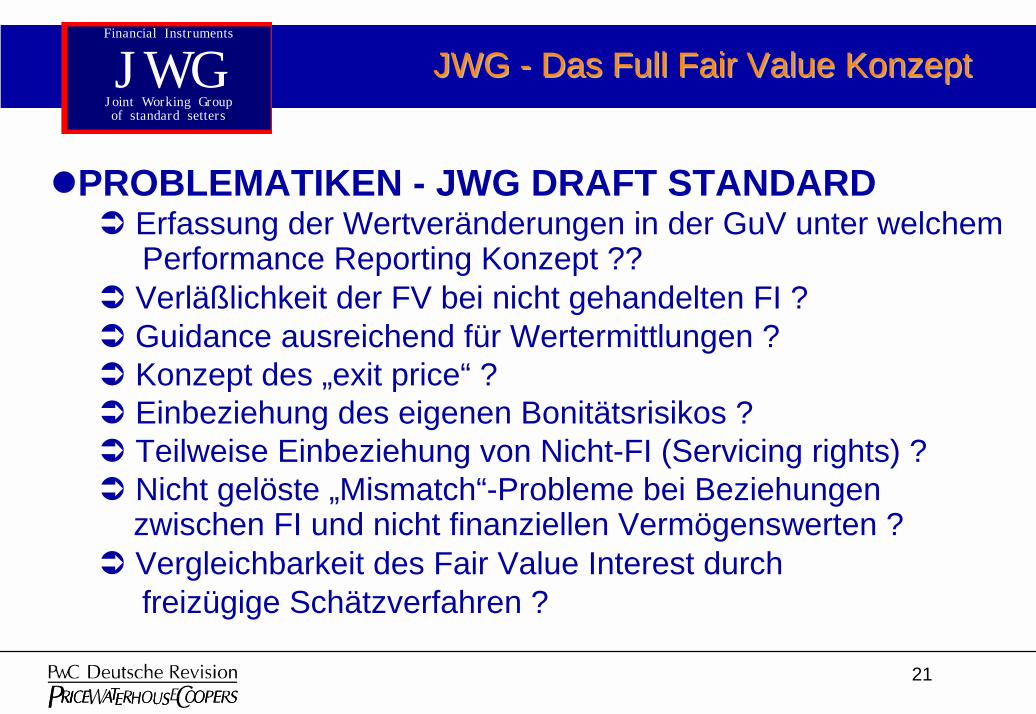

�PROBLEMATIKEN - JWG DRAFT STANDARD � Erfassung der Wertveränderungen in der GuV unter welchem

Performance Reporting Konzept ??� Verläßlichkeit der FV bei nicht gehandelten FI ?� Guidance ausreichend für Wertermittlungen ?� Konzept des „exit price“ ?� Einbeziehung des eigenen Bonitätsrisikos ?� Teilweise Einbeziehung von Nicht-FI (Servicing rights) ?� Nicht gelöste „Mismatch“-Probleme bei Beziehungen

zwischen FI und nicht finanziellen Vermögenswerten ?� Vergleichbarkeit des Fair Value Interest durch

freizügige Schätzverfahren ?

22

JWG JWG -- Das Full Fair Das Full Fair Value Value Konzept Konzept Financial Instruments

J WGJ oint Working Groupof standard setters

�WIE DENKT MAN IN DEUTSCHLAND DARÜBER ? Nach allen geführten Diskussionen und Informationen� seitens der Unternehmen vermutlich sehr kritisch/ablehnend� wahrscheinlich überwiegend nur für den Handelsbestand

akzeptiert (insbesondere Banken)� andere hinsichtlich Relevanz des Fair Value ggs. bejahend

aber Kritikpunkte zum Draft Standard

�� KOMMENTIERUNGEN ZUM DSKOMMENTIERUNGEN ZUM DS�� ERGEBNISSE ZU VERFOLGENERGEBNISSE ZU VERFOLGEN

23

� Was ist „Internationale Rechnungslegung“ ?� Der neue IASB� Entwicklungen in den USA

� Fair Value - die neue Rechnungslegung

� IAS 2005 -Entwicklungen in Deutschland

24

IAS 2005IAS 2005 -- Entwicklungen in DeutschlandEntwicklungen in Deutschland

� Vorschlag der EU Kommission� Im Jahr 2005 IAS für Konzernabschlüsse bei allen

gelisteten Unternehmen erforderlich� Option, den Mitgliedsstaaten die Forderung nach

IAS Konzernabschlüssen für alle Unternehmen zuerlauben sowie IAS für Einzelabschlüsse

� Wie wird mit lokalen Abschlüssen verfahren ??� Endorsement Prozess für die IAS� Breite Zustimmung der europäischen CFOs für IAS

(PwC Studie November 2000)

25

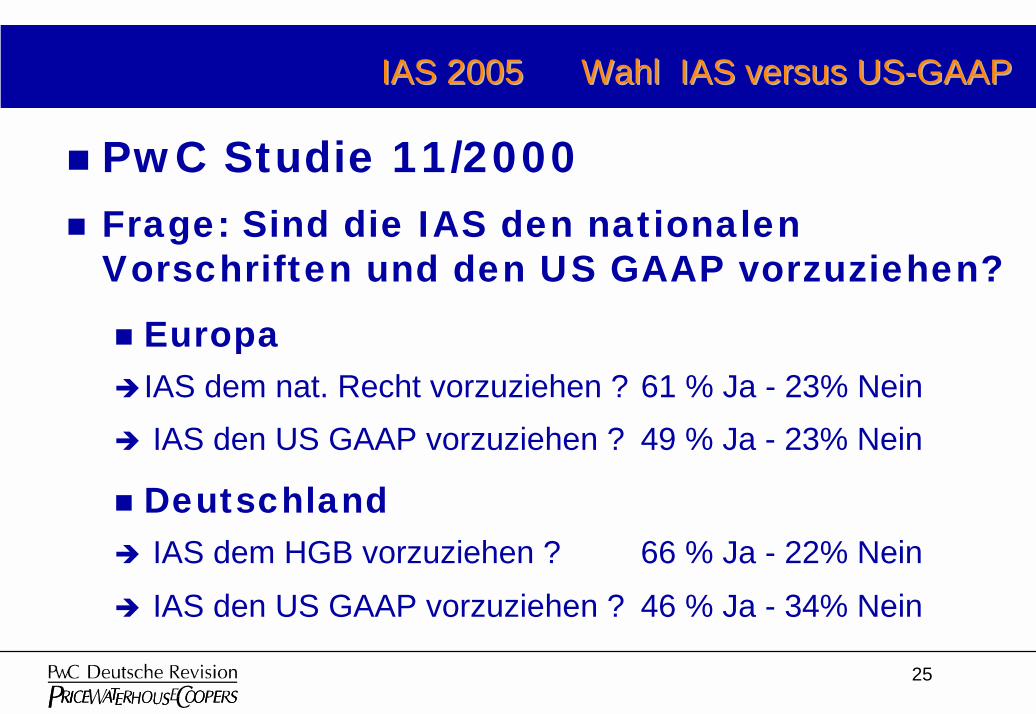

IAS 2005 Wahl IAS versus USIAS 2005 Wahl IAS versus US--GAAPGAAP

� PwC Studie 11/2000� Frage: Sind die IAS den nationalen

Vorschriften und den US GAAP vorzuziehen?

� Europa� IAS dem nat. Recht vorzuziehen ? 61 % Ja - 23% Nein� IAS den US GAAP vorzuziehen ? 49 % Ja - 23% Nein

� Deutschland� IAS dem HGB vorzuziehen ? 66 % Ja - 22% Nein� IAS den US GAAP vorzuziehen ? 46 % Ja - 34% Nein

26

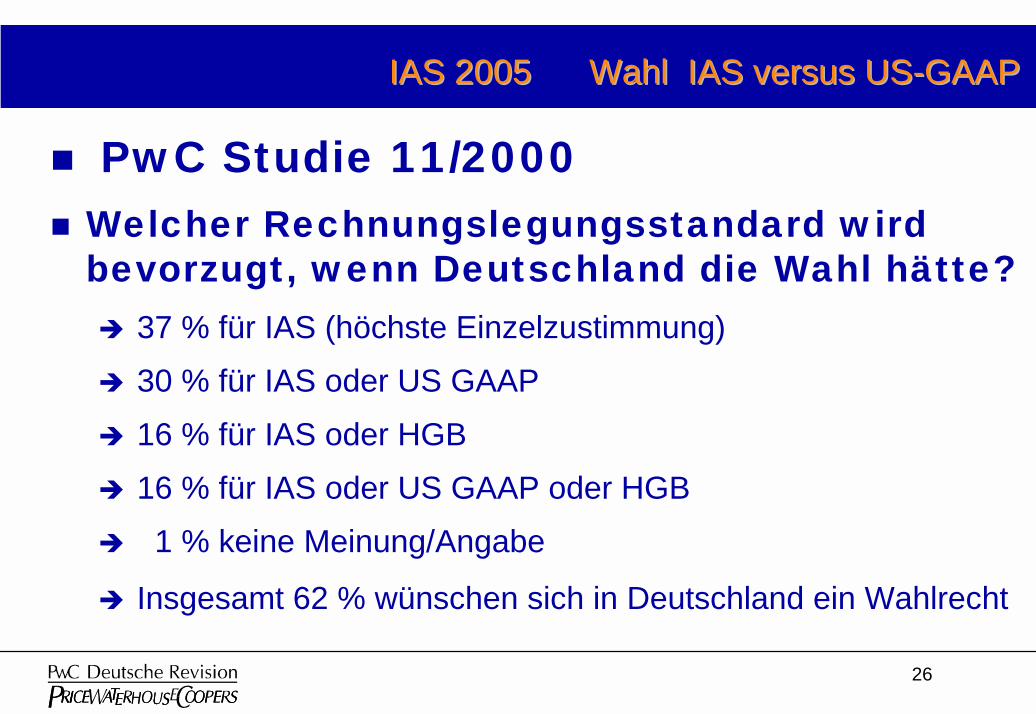

IAS 2005 Wahl IAS versus USIAS 2005 Wahl IAS versus US--GAAPGAAP

� PwC Studie 11/2000� Welcher Rechnungslegungsstandard wird

bevorzugt, wenn Deutschland die Wahl hätte?� 37 % für IAS (höchste Einzelzustimmung)� 30 % für IAS oder US GAAP � 16 % für IAS oder HGB� 16 % für IAS oder US GAAP oder HGB� 1 % keine Meinung/Angabe

� Insgesamt 62 % wünschen sich in Deutschland ein Wahlrecht

27

IAS 2005IAS 2005 -- Entwicklungen in DeutschlandEntwicklungen in Deutschland

� ZUM VORSCHLAG DER EU VERSCHIEDENE AKTIVITÄTEN, DISKUSSIONEN UND BEITRÄGE VON�DRSC: Vorschläge zur Reform der 4. und 7. Richtlinie� IDW: Strategie zur Modernisierung der 4. und 7. Richtlinie�AKEU der Schmalenbach-Gesellschaft: Thesenpapier �FEE auf europäischer Ebene: Modernisation of the Accounting

Directives�Zahlreiche Veröffentlichungen

DIE DISKUSSION IST IN VOLLEM GANGEDIE DISKUSSION IST IN VOLLEM GANGE

28

Thesenpapier des AKEU Thesenpapier des AKEU SchmalenbachSchmalenbach--GesellschaftGesellschaft

54. Deutscher Betriebswirtschafter-Tag September 2000Zur Zukunft der Rechnungslegung aus Sicht von

Wissenschaft und Praxis

� These 1: Der Mindestumfang der Rechnungslegung ist abhängig von der Inanspruchnahme des Kapitalmarkts (Kapitalmarktorientierung)

� These 2: Die Aussagekraft der Konzernabschlüsse wird im Hinblick auf Entscheidungsrelevanz, Transparenz und Vergleichbarkeit weiter erhöht

� These 3: Nationale Bilanzierungs- und Bewertungswahlrechte entfallen, nationale Besonderheiten sind sachadäquat in der Rechnungslegung abzubilden

29

Thesenpapier des AKEUThesenpapier des AKEU SchmalenbachSchmalenbach--GesellschaftGesellschaft

� These 4: IAS werden zum globalen Standard derKonzernrechnungslegung

� These 5: Neue IAS haben stets die Vermutung der EU-Konformität� These 6: Der Rahmen der Konzernrechnungslegung wird durch den

Gesetzgeber, die Details durch Standardisierer festgelegt� These 7: Auch für Einzelabschlüsse gelten grundsätzlich die IAS� These 8: Das Enforcement der IAS erfolgt über ein privatwirtschaftlich

organisiertes Gremium� These 9: Die unterjährige Berichterstattung wird für alle

kapitalmarktorientierten Unternehmen verpflichtend� These 10: Das Internet wird verpflichtendes Medium der Berichterstattung

30

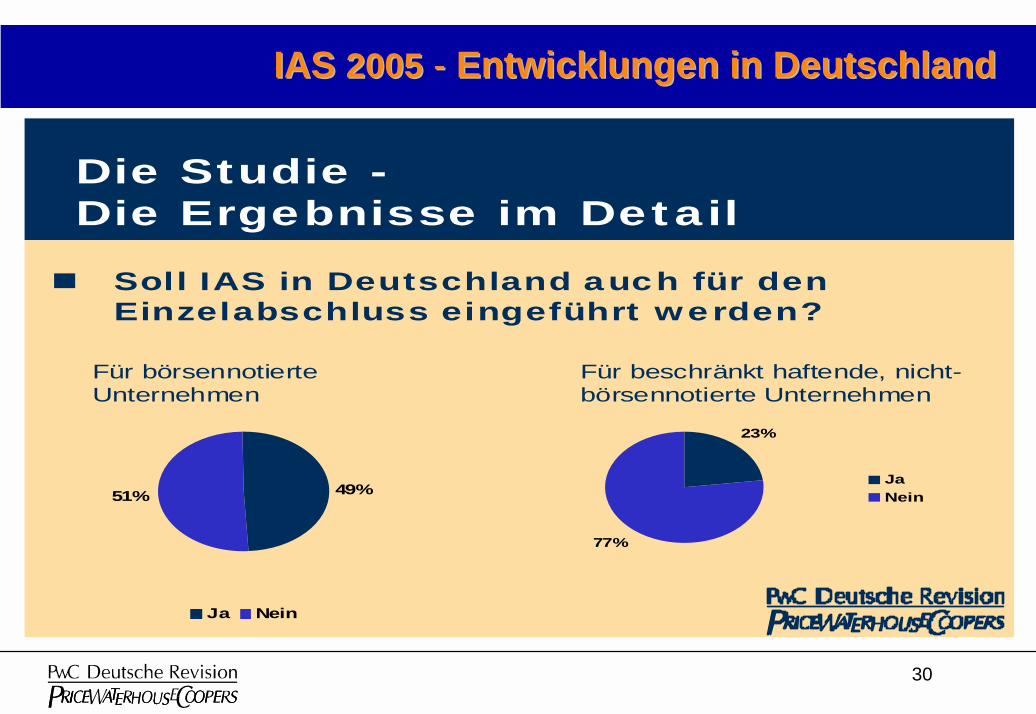

IAS IAS 20052005 -- Entwicklungen in DeutschlandEntwicklungen in Deutschland

Die Studie -Die Ergebnisse im Detail

� Soll IAS in Deutschland auch für den Einzelabschluss eingeführt werden?

49%51%

Ja Nein

Für börsennotierteUnternehmen

Für beschränkt haftende, nicht-börsennotierte Unternehmen

23%

77%

JaNein

31

IAS IAS 20052005 -- Entwicklungen in DeutschlandEntwicklungen in Deutschland

� ABSCHLIESSENDE GRUNDAUSSAGEN / ERWARTUNGEN� IASB wird sich zum globalen Standard Setter entwickeln

� gefordert ist die aktive Mitarbeit im Due Process des IASB� Bestrebungen zur Konvergenz, IASB ist aber unabhängig� Alle Entwicklungen im IASB sind gleichermaßen für Deutschland

wichtig � IAS wird in der EU zumindest für Konzernabschlüsse Pflicht�SEC wird sich dem Druck, IAS für Cross Border Listings zu

akzeptieren, nicht für lange Zeit widersetzen können - aber abhängig von Entwicklungen beim IASB

�Accounting: Fair Value wird sich durchsetzen - nicht zuletzt auch durch die erwartete Unterstützung im derzeitigen IASB

� The future will be challenging !