Embed Size (px)

Citation preview

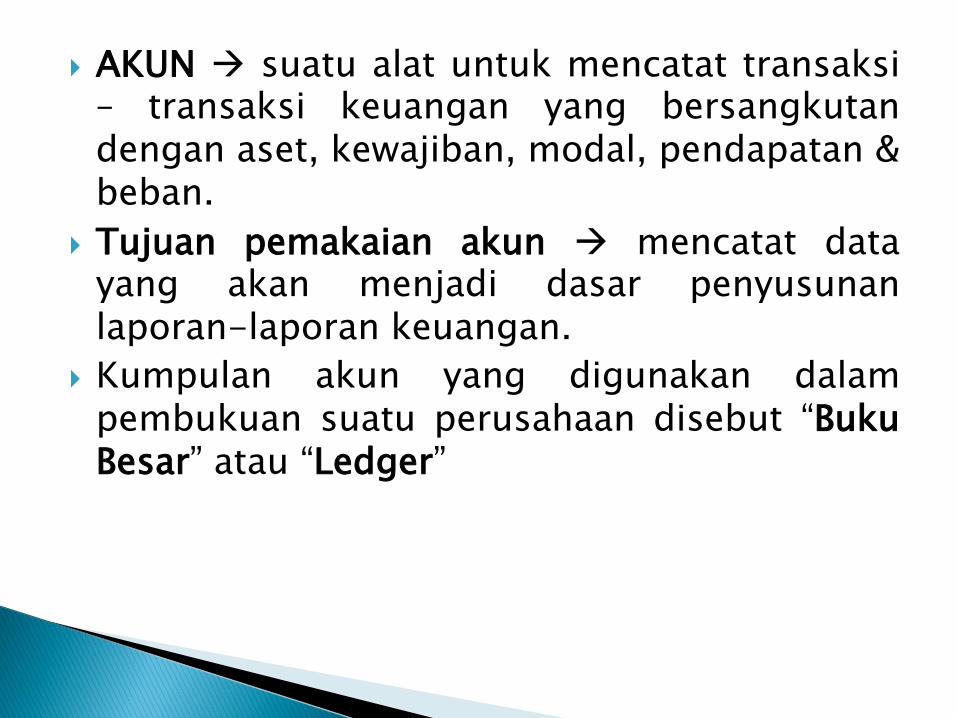

AKUN suatu alat untuk mencatat transaksi– transaksi keuangan yang bersangkutandengan aset, kewajiban, modal, pendapatan &beban.

Tujuan pemakaian akun mencatat datayang akan menjadi dasar penyusunanlaporan-laporan keuangan.

Kumpulan akun yang digunakan dalampembukuan suatu perusahaan disebut “BukuBesar” atau “Ledger”

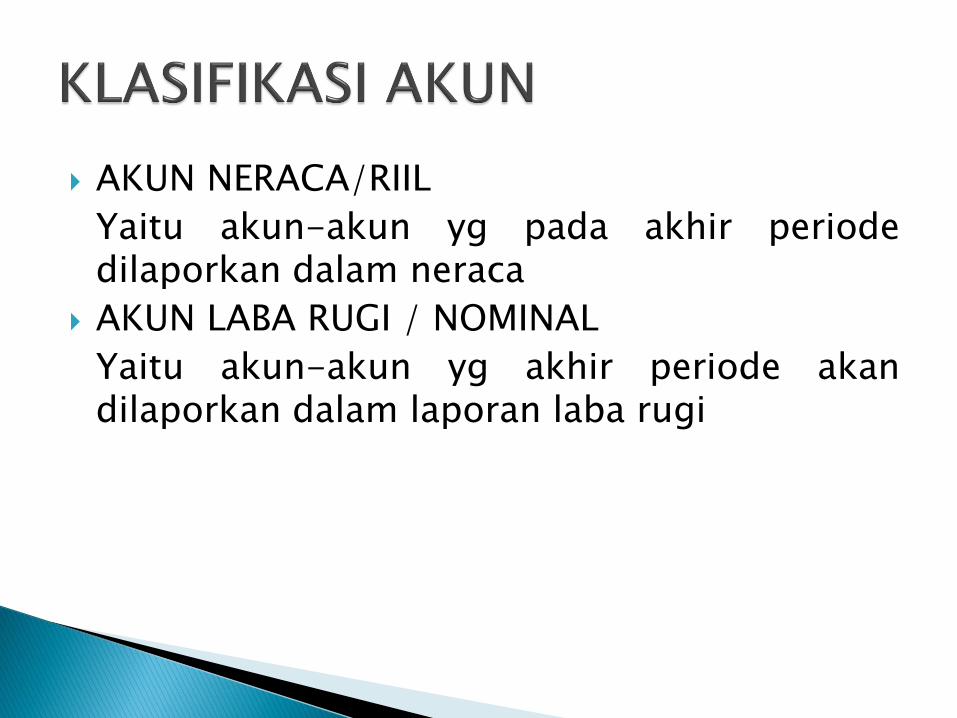

AKUN NERACA/RIIL

Yaitu akun-akun yg pada akhir periodedilaporkan dalam neraca

AKUN LABA RUGI / NOMINAL

Yaitu akun-akun yg akhir periode akandilaporkan dalam laporan laba rugi

AKUN-AKUN DALAM

BUKU BESAR

AKUN-AKUN RIIL

AKUN-AKUN NOMINAL

AKUN-AKUN ASET

AKUN-AKUN KEWAJIBAN

AKUN-AKUN MODAL

AKUN-AKUN PENDAPATAN

AKUN-AKUN BEBAN

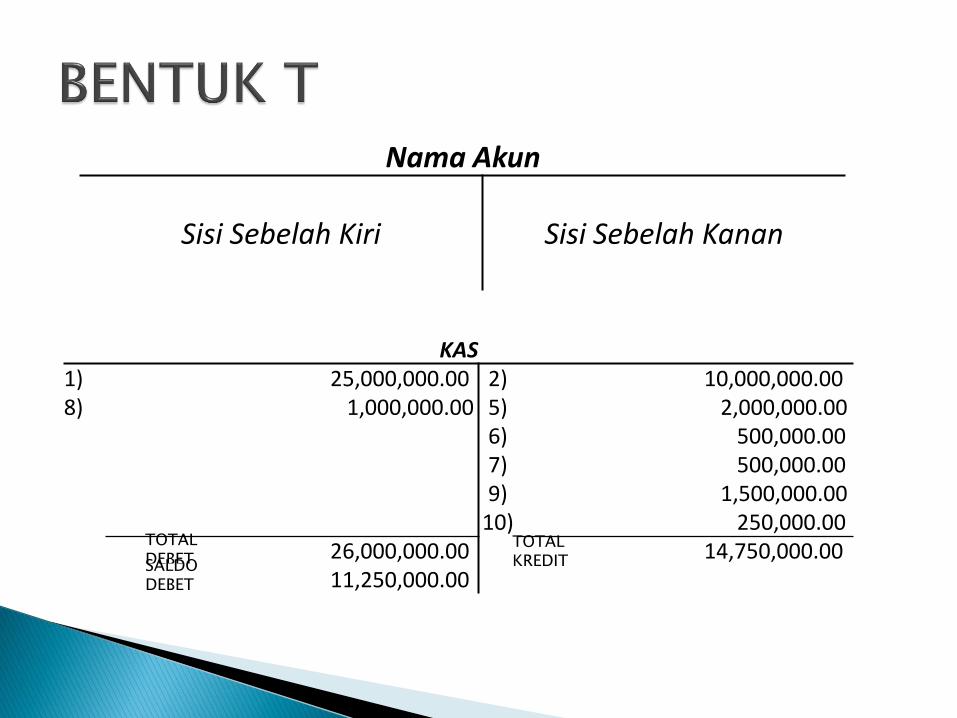

AKUN BENTUK T

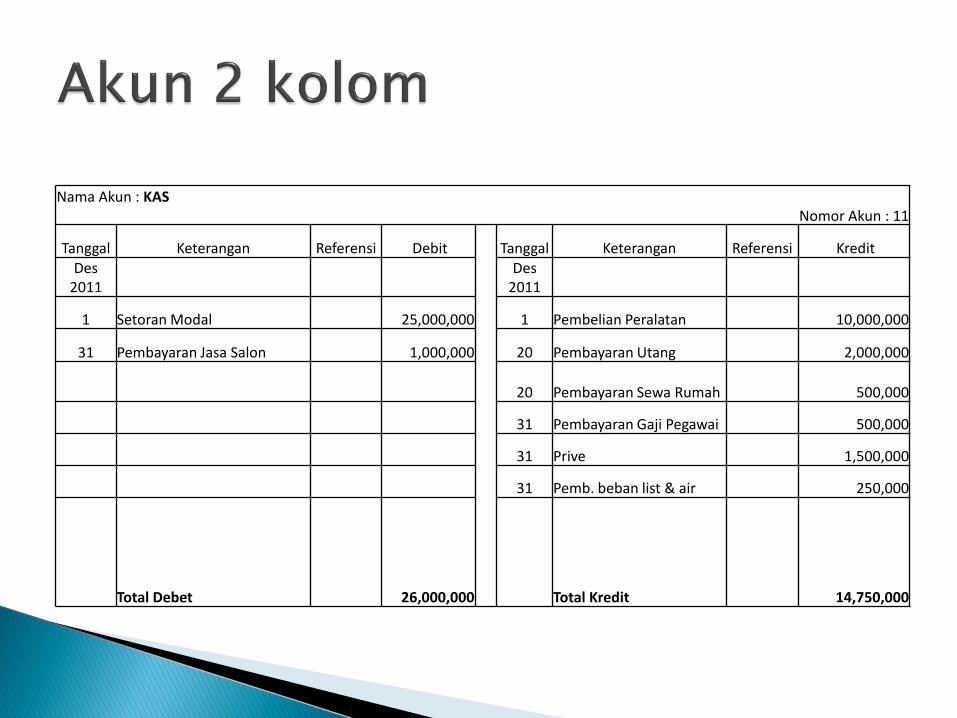

AKUN DUA KOLOM

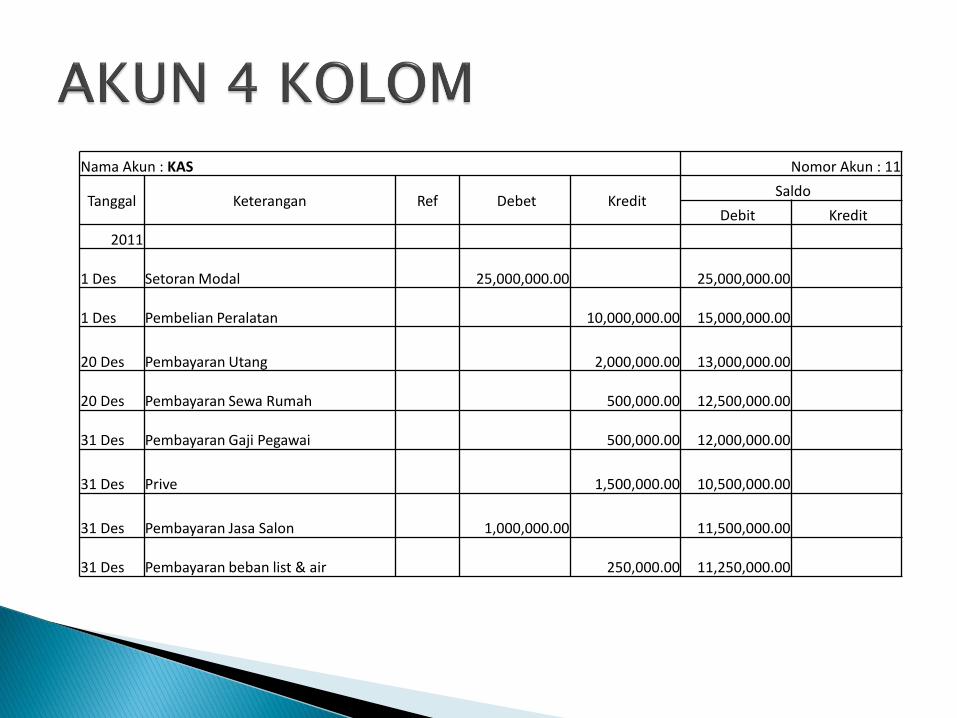

AKUN EMPAT KOLOM

Nama Akun

Sisi Sebelah Kiri Sisi Sebelah Kanan

KAS1) 25,000,000.00 2) 10,000,000.00 8) 1,000,000.00 5) 2,000,000.00

6) 500,000.00 7) 500,000.00 9) 1,500,000.00

10) 250,000.00 26,000,000.00 14,750,000.00 11,250,000.00

TOTAL DEBETSALDO DEBET

TOTAL KREDIT

Nama Akun : KASNomor Akun : 11

Tanggal Keterangan Referensi Debit Tanggal Keterangan Referensi Kredit Des

2011Des

2011

1 Setoran Modal 25,000,000 1 Pembelian Peralatan 10,000,000

31 Pembayaran Jasa Salon 1,000,000 20 Pembayaran Utang 2,000,000

20 Pembayaran Sewa Rumah 500,000

31 Pembayaran Gaji Pegawai 500,000

31 Prive 1,500,000

31 Pemb. beban list & air 250,000

Total Debet 26,000,000 Total Kredit 14,750,000

Nama Akun : KAS Nomor Akun : 11

Tanggal Keterangan Ref Debet Kredit Saldo

Debit Kredit

2011

1 Des Setoran Modal 25,000,000.00 25,000,000.00

1 Des Pembelian Peralatan 10,000,000.00 15,000,000.00

20 Des Pembayaran Utang 2,000,000.00 13,000,000.00

20 Des Pembayaran Sewa Rumah 500,000.00 12,500,000.00

31 Des Pembayaran Gaji Pegawai 500,000.00 12,000,000.00

31 Des Prive 1,500,000.00 10,500,000.00

31 Des Pembayaran Jasa Salon 1,000,000.00 11,500,000.00

31 Des Pembayaran beban list & air 250,000.00 11,250,000.00

Banyaknya akun yg digunakan oleh suatuperusahaan diperngaruhi oleh sifat kegiatanperusahaan, volume kegiatan & informasi ygdiperlukan. Akun-akun tersebut diberi nomorutk memungkinkan pembuatan indeks & jugauntuk digunakan sebagai referensi. Nomor-nomor ini disebut dengan nomor kode akun(account code). Daftar akun-akun yg dipakaidalam suatu perusahaan lengkap dengannomor kode akun & namanya disebut baganakun (chart of accounts).

1. AKTIVA1.1. KAS1.2. PIUTANG1.3. PERLENGKAPAN1.4. PERALATAN1.5. AKUMULASIPENYUSUTAN

2. KEWAJIBAN2.1. UTANG DAGANG2.2. UTANG BANK

3. MODAL3.1. MODAL SALAM3.2. PRIVE SALAM

AKUN NERACA

AKUN LABA RUGI

5. BEBAN5.1. BEBAN GAJI5.2. BEBAN PERLENGKAPAN5.3. BEBAN AIR, LISTRIK,TELP5.4. BEBAN PENYUSUTAN5.5. BEBAN LAIN-LAIN

4. PENDAPATAN4.1. PENDAPATAN JASAANGKUT

Sisi kiri suatu akun disebut SISI DEBET

Sisi kanan suatu akun disebut SISI KREDIT

Oleh karena adanya ketentuan debet & kreditmaka penambahan atau pengurangan ygterjd dalam akun dapat dinyatakan dalamdebet atau debit.

Aturan mendebit atau mengkredit suatu akunpada umumnya dapat dijelaskan sbb :

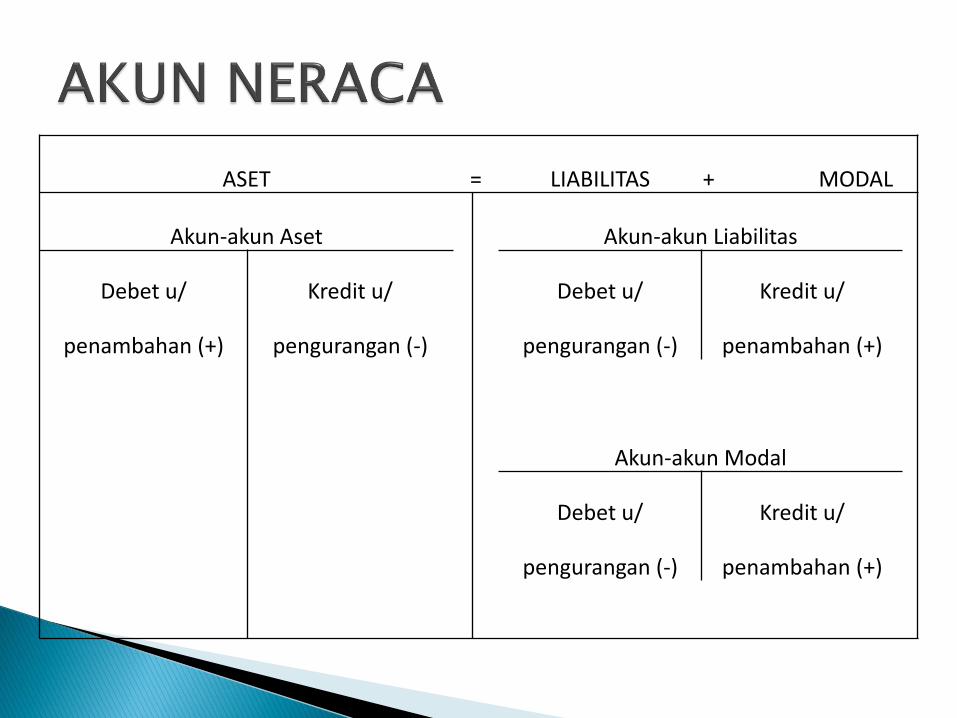

ASET = LIABILITAS + MODAL

Akun-akun Aset Akun-akun Liabilitas

Debet u/ Kredit u/ Debet u/ Kredit u/

penambahan (+) pengurangan (-) pengurangan (-) penambahan (+)

Akun-akun Modal

Debet u/ Kredit u/

pengurangan (-) penambahan (+)

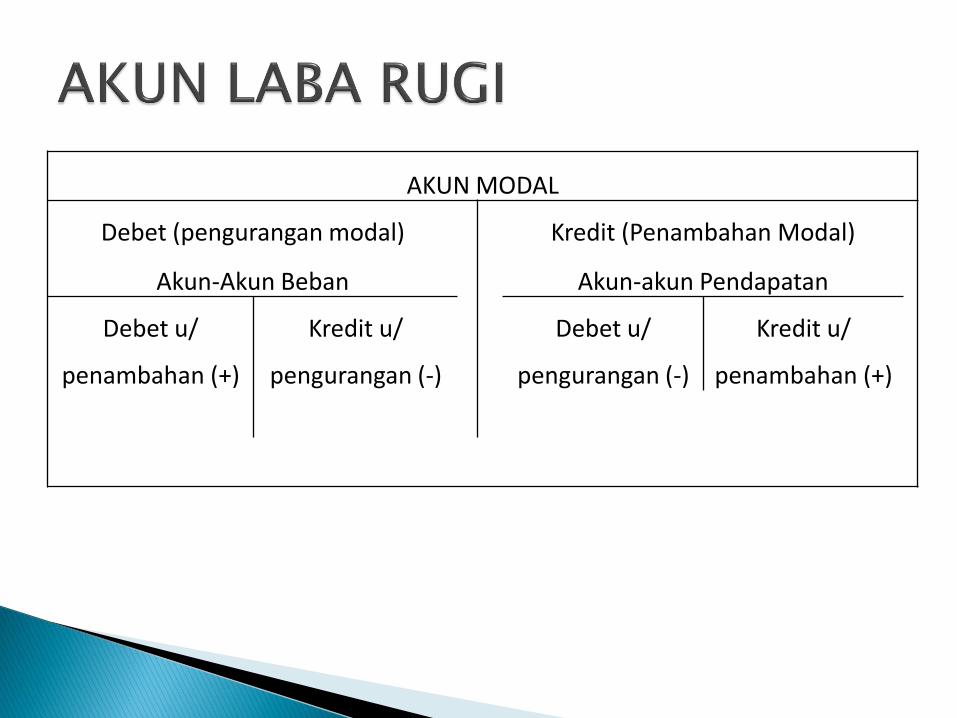

AKUN MODAL

Debet (pengurangan modal) Kredit (Penambahan Modal)

Akun-Akun Beban Akun-akun Pendapatan

Debet u/ Kredit u/ Debet u/ Kredit u/

penambahan (+) pengurangan (-) pengurangan (-) penambahan (+)

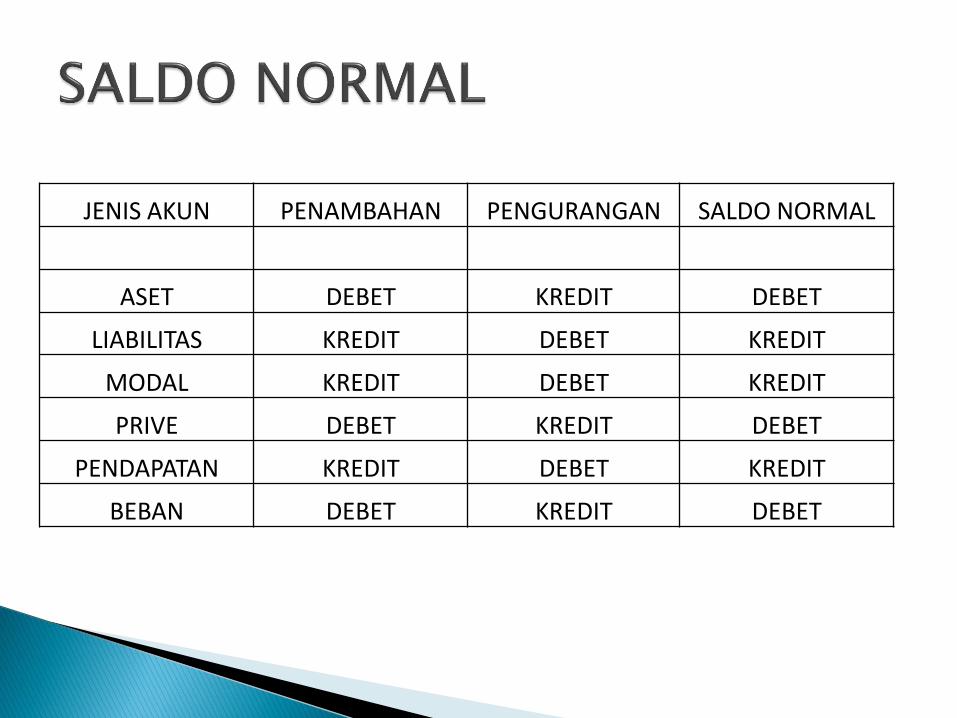

JENIS AKUN PENAMBAHAN PENGURANGAN SALDO NORMAL

ASET DEBET KREDIT DEBET

LIABILITAS KREDIT DEBET KREDIT

MODAL KREDIT DEBET KREDIT

PRIVE DEBET KREDIT DEBET

PENDAPATAN KREDIT DEBET KREDIT

BEBAN DEBET KREDIT DEBET

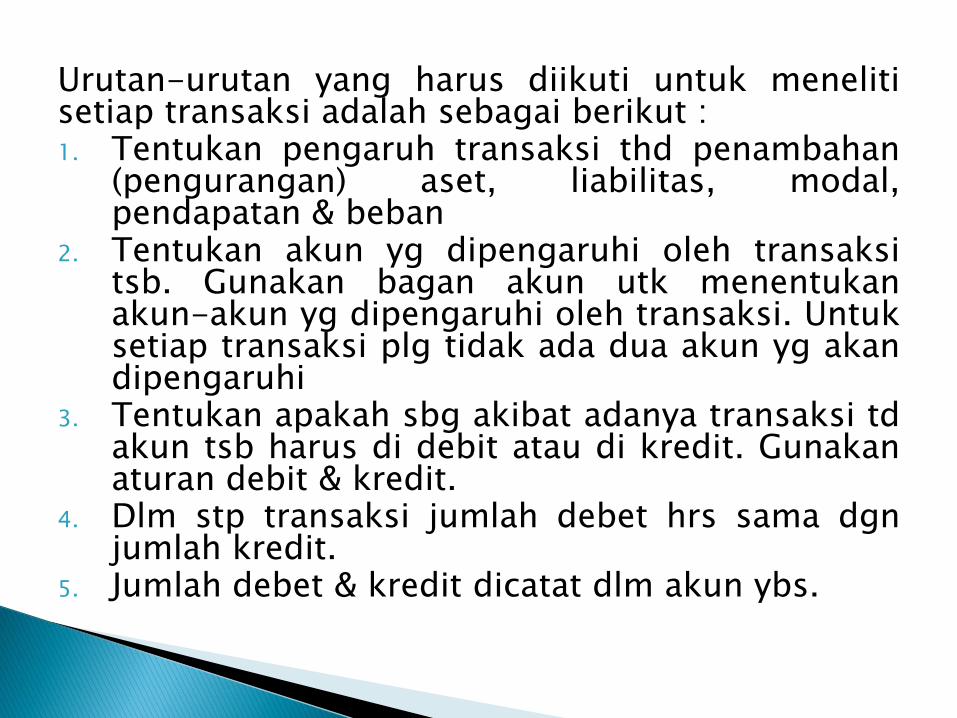

Urutan-urutan yang harus diikuti untuk menelitisetiap transaksi adalah sebagai berikut :1. Tentukan pengaruh transaksi thd penambahan

(pengurangan) aset, liabilitas, modal,pendapatan & beban

2. Tentukan akun yg dipengaruhi oleh transaksitsb. Gunakan bagan akun utk menentukanakun-akun yg dipengaruhi oleh transaksi. Untuksetiap transaksi plg tidak ada dua akun yg akandipengaruhi

3. Tentukan apakah sbg akibat adanya transaksi tdakun tsb harus di debit atau di kredit. Gunakanaturan debit & kredit.

4. Dlm stp transaksi jumlah debet hrs sama dgnjumlah kredit.

5. Jumlah debet & kredit dicatat dlm akun ybs.

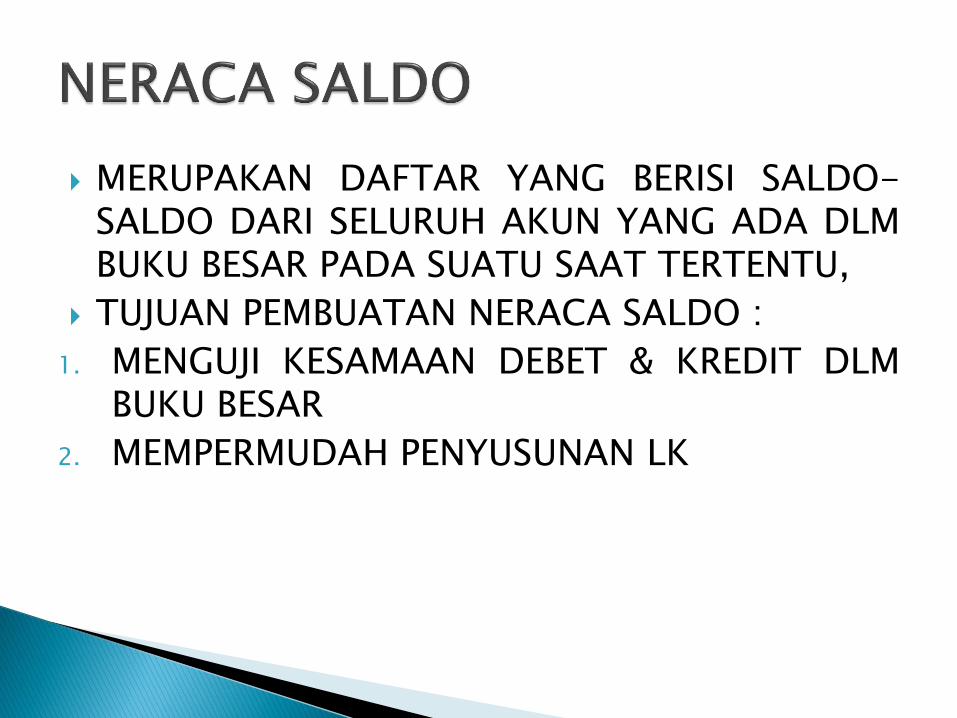

MERUPAKAN DAFTAR YANG BERISI SALDO-SALDO DARI SELURUH AKUN YANG ADA DLMBUKU BESAR PADA SUATU SAAT TERTENTU,

TUJUAN PEMBUATAN NERACA SALDO :

1. MENGUJI KESAMAAN DEBET & KREDIT DLMBUKU BESAR

2. MEMPERMUDAH PENYUSUNAN LK

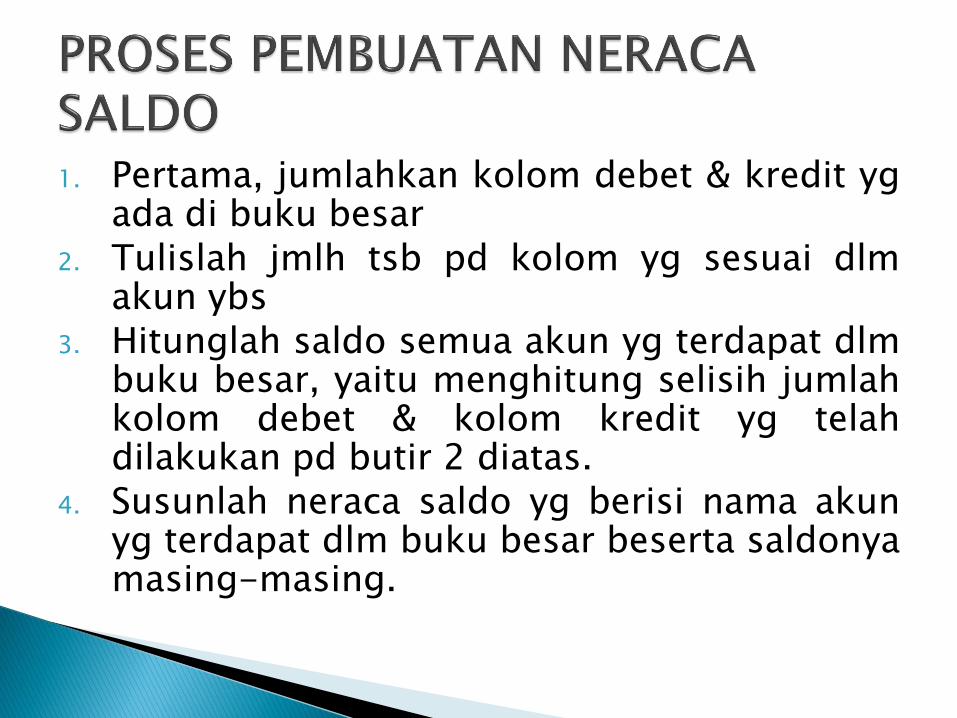

1. Pertama, jumlahkan kolom debet & kredit ygada di buku besar

2. Tulislah jmlh tsb pd kolom yg sesuai dlmakun ybs

3. Hitunglah saldo semua akun yg terdapat dlmbuku besar, yaitu menghitung selisih jumlahkolom debet & kolom kredit yg telahdilakukan pd butir 2 diatas.

4. Susunlah neraca saldo yg berisi nama akunyg terdapat dlm buku besar beserta saldonyamasing-masing.

1. Transaksi tidak dicatat dalam buku besar

2. Kesalahan dalam “jumlah rupiah” yg dicatatdalam buku besar

3. Pendebetan atau pengkreditan ke dalamakun yg salah

4. Kesalahan yang saling menutupi