Embed Size (px)

DESCRIPTION

AKUNTANSI. Dyan Angesti , S.Kom ., MM Indah Poernomosari SE., M.Ak. Pernahkan anda menggunakan akuntansi dalam kehidupan anda selama ini ?. Akuntansi sebagai “ bahasa bisnis ” atau sebagai “ bahasa pengambilan keputusan ” Definisi Akuntansi Sudut Pemakai Proses Kegiatan. - PowerPoint PPT Presentation

Citation preview

LOGO

AKUNTANSI

Dyan Angesti, S.Kom., MM Indah Poernomosari SE., M.Ak.

ww

w.t

hem

eg

allery

.com

Pernahkan anda menggunakan akuntansi dalam kehidupan anda

selama ini?

ww

w.t

hem

eg

allery

.com

Akuntansi sebagai “bahasa bisnis” atau sebagai “bahasa pengambilan keputusan”

Definisi Akuntansi Sudut Pemakai Proses Kegiatan

ww

w.t

hem

eg

allery

.com

Definisi Akuntansi - Sudut Pemakai

Suatu disiplin yang menyediakan informasi yang diperlukan u melaksanakan kegiatan scr efisien dan mengevaluasi kegiatan2 suatu organisasi. Adapun informasi yg dihasilkan akuntansi

diperlukan u:• Membuat perencanaan yg efektif, pengawasan

dan pengambilan keputusan o manajemen.• Pertanggungjawaban org kpd para investor,

kreditur, badan pemerintah dsb.

ww

w.t

hem

eg

allery

.com

Definisi Akuntansi – Proses Kegiatan

Proses pencatatan, penggolongan, peringkasan, pelaporan dan penganalisisan data keuangan suatu organisasi.

Mengidentifikasikan data yg berkaitan atau relevan dg keputusan yg diambil.

Memproses atau menganalisis data yang relevan

Mengubah data menjadi informasi yang dapat digunakan u pengambilan keputusan.

ww

w.t

hem

eg

allery

.com

Mengapa akuntansi WAJIB dilaksanakan baik org mencari laba maupun tidak mencari laba? Karena diharuskan oleh UU Rumitnya variabel yang dihadapi

Dengan adanya akuntansi variabel yg ada diolah sedemikian rupa sehingga menghasilkan laporan yang dapat digunakan u pengambil keputusan.

ww

w.t

hem

eg

allery

.com

Siapa pengguna Akuntansi?

ManajerInvestorKrediturInstansi PemerintahOrganisasi NirlabaPemakai lainnya

ww

w.t

hem

eg

allery

.com

PROSES Akuntansi

Hasil dari proses Akuntansi adalah Laporan Keuangan.

Meliputi: Pencatatan Penggolongan Peringkasan Pelaporan Penganalisisan Data KeuanganPencatatan&Penggolongan proses rutin dan berulang setiap

tjd transaksi keuangan

Pelaporan& Penganalisisan hanya pada waktu tertentu

ww

w.t

hem

eg

allery

.com

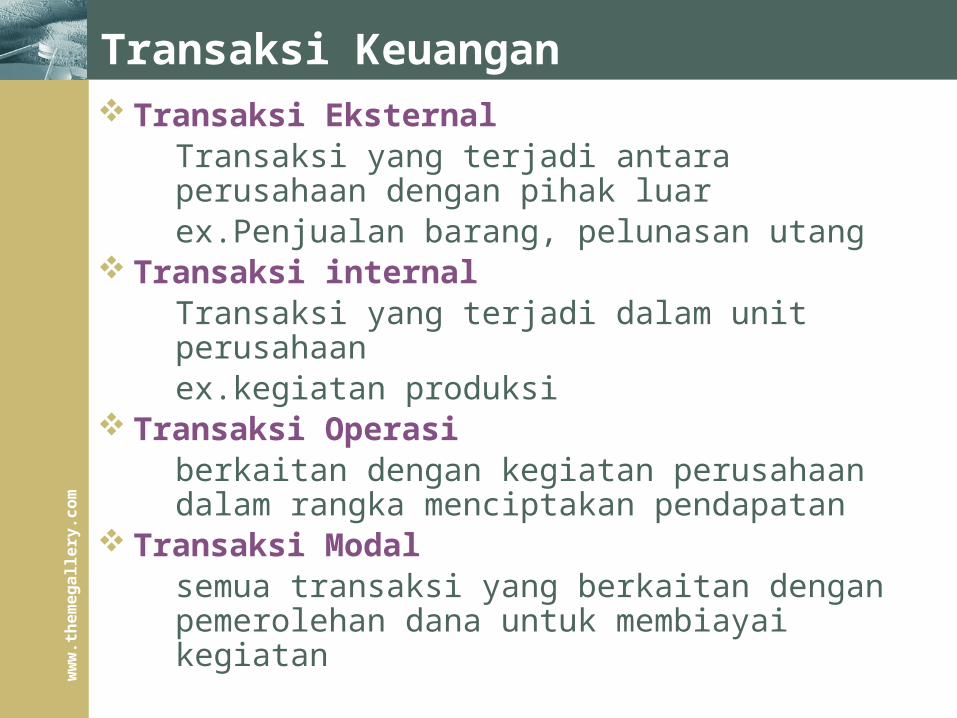

Transaksi Keuangan Transaksi Eksternal

Transaksi yang terjadi antara perusahaan dengan pihak luarex.Penjualan barang, pelunasan utang

Transaksi internalTransaksi yang terjadi dalam unit perusahaanex.kegiatan produksi

Transaksi Operasiberkaitan dengan kegiatan perusahaan dalam rangka menciptakan pendapatan

Transaksi Modalsemua transaksi yang berkaitan dengan pemerolehan dana untuk membiayai kegiatan

ww

w.t

hem

eg

allery

.com

Pemakai Laporan Keuangan

investor/pemilik kreditor kustomer/pelanggan pemasok pemerintah lembaga pendidikan masyarakat umum

manajemen puncak manajer divisi staf akuntansi karyawan

Eksternal Internal

ww

w.t

hem

eg

allery

.com

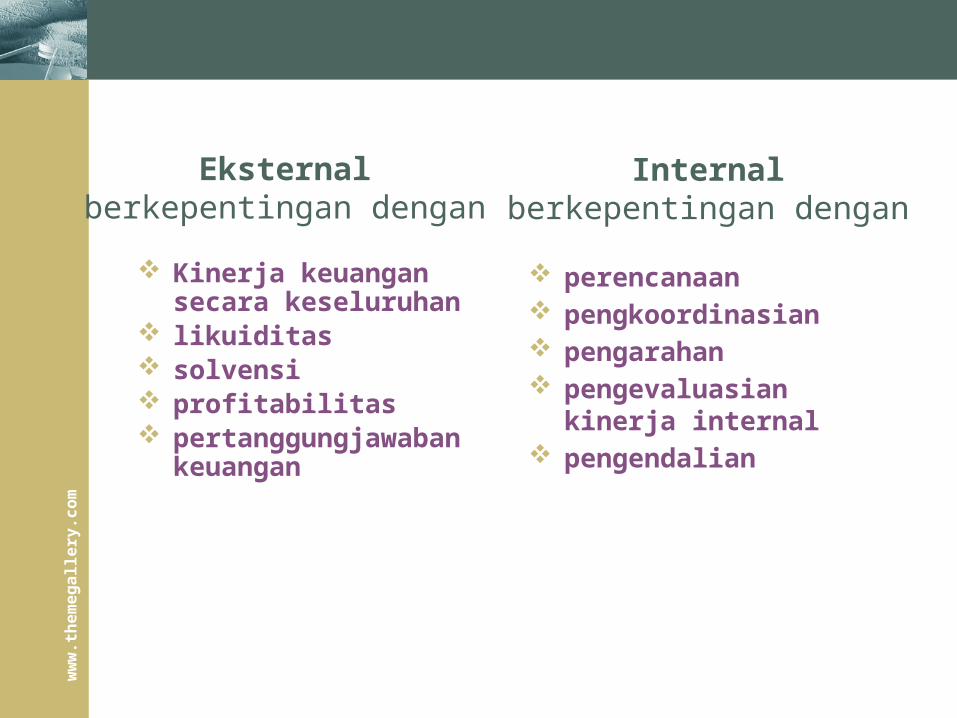

Pihak Berkepentingan

Kinerja keuangan secara keseluruhan

likuiditas solvensi profitabilitas pertanggungjawaban

keuangan

perencanaan pengkoordinasian pengarahan pengevaluasian

kinerja internal pengendalian

Eksternalberkepentingan dengan

Internalberkepentingan dengan

ww

w.t

hem

eg

allery

.com

Arti Penting Tujuan Pelaporan Keuangan

Investor dan kreditor dianggap pihak yang dominan dan menjadi fokus yang dituju dalam laporan keuangan sebagai dasar keputusan investasi dan pemberian kredit

ww

w.t

hem

eg

allery

.com

Bentuk Organisasi Perusahaan Perusahaan perseorangan

Dimiliki 1 orang, Pemilik sebagai manajer Cth: Perusahaan pengecer skala kecil

Persekutuan Gabungan dari beberapa orang pemiliki dg nama

bersama Cth: Firma dan CV

Perseroan Modalnya terdiri atas saham-saham Setiap pemegang saham adalah pemilik

perusahaan yg tggjwbnya terbatas sebesar saham yg dimilikinya

ww

w.t

hem

eg

allery

.com

Prinsip Obyektivitas Di Indonesia ditetapkan o Ikatan

Akuntansi Indonesia (IAI)

Catatan dan lap akuntansi didasarkan data yang dapat dipercaya (dpt diperiksa kebenarannya).

Catatan akuntansi didasarkan pada informasi yang berawal dari kegiatan yg didkumentasi dlm bentuk bukti yang obyektif

ww

w.t

hem

eg

allery

.com

PERSAMAAN AKUNTANSI

AKTIVA = HUTANG + MODAL

ww

w.t

hem

eg

allery

.com

UNSUR PERSAMAAN AKUNTANSI

AKTIVA

HUTANG

MODAL

harta yang dimiliki perusahaan yang merupakan sumber konomi.

Contoh: kas, piutang, gedung dsb

kewajiban yang menjadi beban perusahaan. Contoh: hutang pembelian kredit

hak atau klaim pemilik atas aktiva perusahaan.

Contoh: Setoran modal oleh pemilik

ww

w.t

hem

eg

allery

.com

SIKLUS AKUNTANSI

BuktiTransaksi

Jurnal BukuBesar

NeracaSaldo

JurnalPenutup

JurnalPenyesuaian

LaporanKeuangan

ww

w.t

hem

eg

allery

.com

Prinsip-prinsip Akuntansi

Yang akan dibahas: Konsep Entitas Prinsip Obyektivitas Prinsip Cost (Biaya)

ww

w.t

hem

eg

allery

.com

Konsep Entitas Entitas dikenal dengan “Kesatuan usaha” Harus berdiri sendiri terpisah dari org lain

atau individu lain Kejadian Keuangan yang menyangkut

suatu kesatuan usaha tidak boleh dicampur dengan kesatuan usaha lain atau dengan pemiliknya dan sebaliknya.

ww

w.t

hem

eg

allery

.com

Konsep entitas terpisah

Perusahaan dianggap terpisah dengan

pemiliknya

ww

w.t

hem

eg

allery

.com

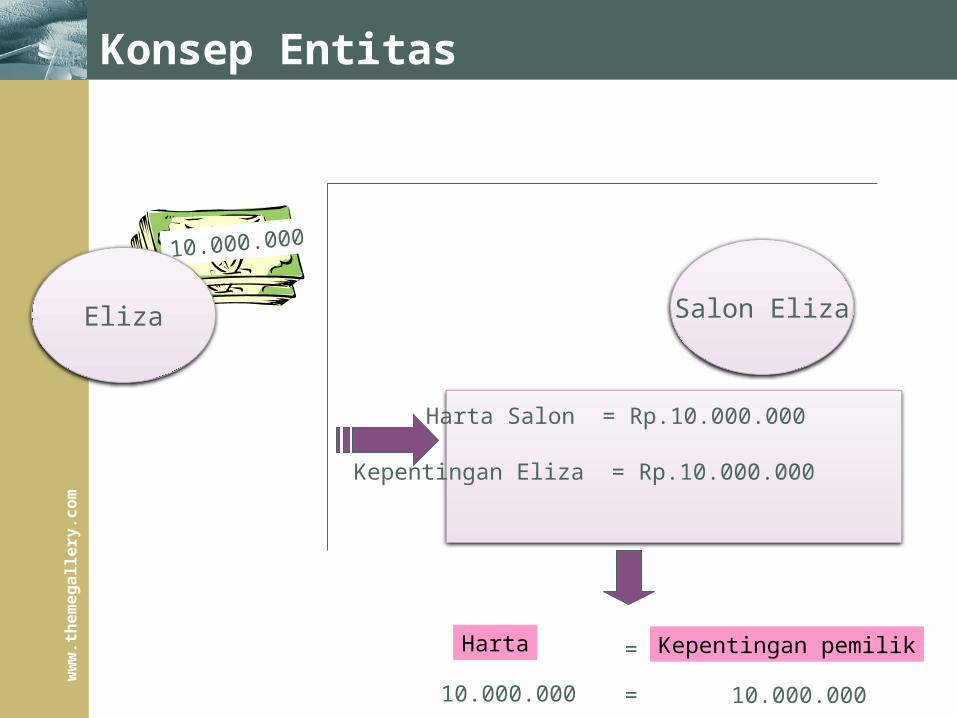

Konsep Entitas

Salon Eliza

10.000.000

Harta Salon = Rp.10.000.000

Kepentingan Eliza = Rp.10.000.000

=

10.000.000 = 10.000.000

Eliza

Harta Kepentingan pemilik

ww

w.t

hem

eg

allery

.com

Salon Eliza

Kreditor

10.000.000

Harta Salon = Rp.10.000.000

Kepentingan Eliza = Rp.10.000.000

Harta = Kepentingan pemilik

10.000.000 = 10.000.000

1.000.000

Harta = Kreditor Kepentingan pemilik+

11.000.000 = 1.000.000 10.000.000+

Konsep Entitas

Eliza

ww

w.t

hem

eg

allery

.com

TransaksiHarta

=Utang + Modal

Kas Piutang Utang ModalSetoran Pemilik 10.000.000 0 0 10.000.000

Pemilik menyetor uang Rp.10.000.000

ww

w.t

hem

eg

allery

.com

TransaksiHarta

=Utang + Modal

Kas Piutang Utang ModalSetoran Pemilik 10.000.000 0 0 10.000.000

+ 1.000.000 0 +1.000.000 0Pinjam uang 1.000.000

11.000.000 0 1.000.000 10.000.000Saldo

Pinjam uang Rp.1.000.000

ww

w.t

hem

eg

allery

.com

Dalam Mata Kuliah Akuntansi ini,

kita lebih memfokuskan pada Organisasi Jasa

ww

w.t

hem

eg

allery

.com

Organisasi JASA Karakteristik :

1. tidak adanya persediaan penyangga2. kesulitan dalam pengawasan kualitas3. penggunaan tenaga kerja yang insentif4. organisasi dengan multi unit

Berdasarkan jenisnya, dibedakan menjadi: Swasta dan Pemerintah

Berdasarkan tujuannya, dibedakan menjadi: Organisasi Laba Organisasi Nirlaba

ww

w.t

hem

eg

allery

.com

Ruang Lingkup Organisasi Kesehatan

Setiap Org.Kes pasti mempunyai tujuan, agenda kegiatan maupun program yang ditujuImplikasi timbul kebutuhan akan pengelolaan pelayanan

kesehatan

Pengelolaan Perencanaan,penganggaran, dan pelaksanaan seluruh kegiatan dalam organisasi atau lembaga

Adanya mekanisme pertanggungjawaban dari pengelolaan oleh penanggungjawab program.

ww

w.t

hem

eg

allery

.com

Sumber Pembiayaan pada Org kesh

Masyarakat pengguna jasa Pemerintah Penyandang dana

Org Kesh Pemerintah Sumber dana anggaran pemerintah Iuran masyarakat pengguna jasa

Org Kesh Swasta (mis: dibawah yayasan) Sumber dana alokasi dana

yayasan/pemilik/sumbangan lain masyarakat pengguna jasa

ww

w.t

hem

eg

allery

.com

Bagaimana Pertanggungjawabanx Org Kesh Pemerintah

Berdasarkan birokrasi yang ada• Mis: RSUP berada dibawah naungan pemerintah provinsi

tggjwb kpd pemerintah provinsi • Mis: RSUD berada dibawah naungan pemerintah

daerah tggjwb kpd pemerintah daerah• dsb

Org Kesh Swasta (mis: dibawah yayasan) Pertggjwban dilakukan ke badan/divisi yang

menaunginya

ww

w.t

hem

eg

allery

.com

Penentuan Biaya Layanan Kesehatan

Pengembangan kelompok yang terkait dengan Diagnosis (Diagnosis Related Groups / DRG)

Pengembangan kelompok yang terkait dengan jenis kasus (Case Base Group / INA-CBGs)

ww

w.t

hem

eg

allery

.com

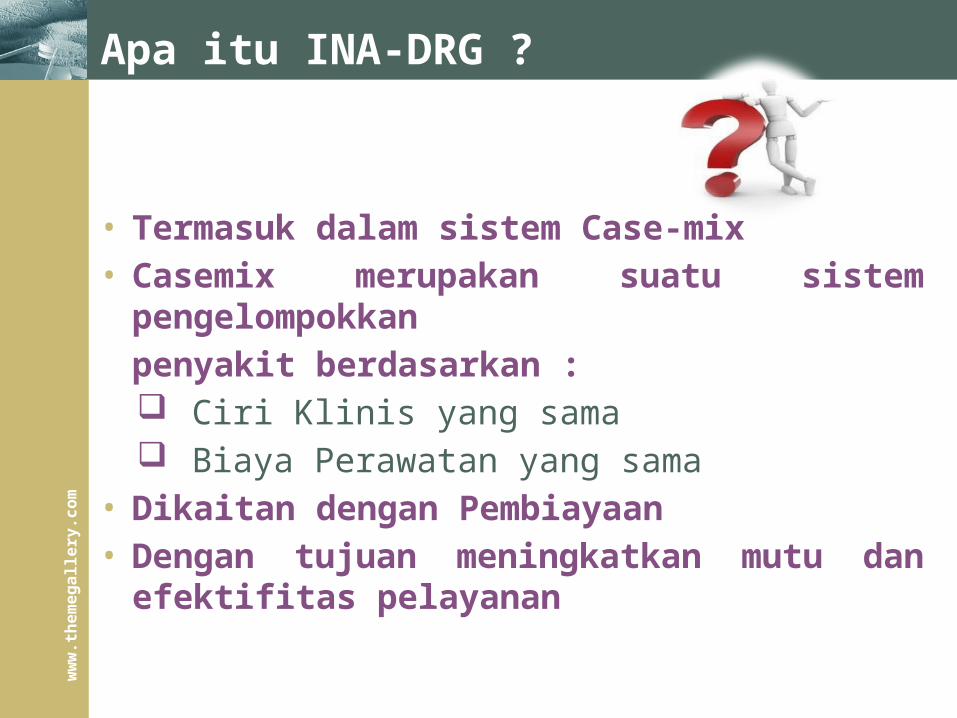

• Termasuk dalam sistem Case-mix• Casemix merupakan suatu sistem

pengelompokkan

penyakit berdasarkan : Ciri Klinis yang sama Biaya Perawatan yang sama

• Dikaitan dengan Pembiayaan• Dengan tujuan meningkatkan mutu dan

efektifitas pelayanan

Apa itu INA-DRG ?

ww

w.t

hem

eg

allery

.com

Dasar Pengelompokan dengan menggunakan :• ICD – 10 Untuk Diagnosa (14.500 kode)• ICD – 9 CM Untuk Prosedur/Tindakan

(7.500 kode)Untuk mengkombinasikan kode diagnosa dan

prosedur tidak mungkin dilakukan secara manual, maka diperlukan yang namanya “ Grouper “

ww

w.t

hem

eg

allery

.com

Grouper ini menggabungkan sekitar 23.000 kode ke dalam group -group

Terdiri dari 23 MDC (Major Diagnostic Chategory)

Terdiri dari 1077 kode INA-DRG yang terdiri dari 789 kode untuk rawat inap dan 288 untuk rawat jalan

Implementasi dimulai pada Tahun 2006Dijalankan dengan menggunakan Grouper

(IR-DRG) dari PT. 3M INDONESIA

ww

w.t

hem

eg

allery

.com

Apa itu INA-CBGs ?

• Termasuk juga dalam sistem Case-mix

• Dijalankan dengan menggunakan Grouper dari United Nation University (UNU - Casemix Grouper)

• Dasar Pengelompokan Masih menggunakan : ICD – 10 Untuk Diagnosa ICD – 9 CM Untuk Prosedur/Tindakan

ww

w.t

hem

eg

allery

.com

SIFAT UNU-CASEMIX GROUPER Universal Grouper artinya mencakup seluruh jenis perawatan pasien

Dynamic artinya total jumlah CBGs bisa disetting berdasarkan kebutuhan sebuah Negara

Advance Grouper artinya bisa digunakan jika terdapat perubahan dalam pengkodean diagnosa dan prosedur dengan system klasifikasi penyakit baru ICD-11 dan prosedur dalam klasifikasi ICHI (International Clasification of Health Intervention).

ww

w.t

hem

eg

allery

.com

Apa yang dapat anda bayangkan mengenai akuntansi dan

Organisasi Kesehatan ???? ………………………………………………………………………………………………………………………………………………

………………………………………………………………

ww

w.t

hem

eg

allery

.com

Tujuan Akuntansi pd Org Kesehatan

Memberikan informasi yg diperlukan u mengelola org scr tepat, efisien dan ekonomis menyangkut kegiatan dan alokasi sumber daya org (terkait dg pengendalian pengelolaan)

Memberikan informasi yg memungkinkan pengelola org u melaporkan pelaksanaan tggjwb pengelolaan scr tepat & efektif beserta penggunaan sumber daya mjd wewenangnx, disamping pengelola org u melaporkan k publik atau lembaga penaung atas hasil operasi org (terkait dg akuntabilitas)

ww

w.t

hem

eg

allery

.com

Inf. Akuntansi sbg salah satu pedoman Pengambilan Keputusan Pengelola Organisasi dapat menentukan biaya

operasional yang akan dibebankan ke masyarakat sasaran / penggunanya dan Menetapkan Biaya Standar

Serta Harga yang dibebankan ke Org Kesehatan yg bersangkutan

Dpt membantu pemilihan dan peningkatan keg pelayanan yg efektif dan efisien (u meringankan penganggaran).

LOGO

Terima

Kasih

Sampai jumpa dipertemuan yang akan datang

ww

w.t

hem

eg

allery

.com

Tambahan Penjelasan ….

ww

w.t

hem

eg

allery

.com

Organisasi JASA BLUD

• Badan Layanan Umum Daerah atau disingkat BLUD adalah Satuan Kerja Perangkat Daerah (SKPD) atau Unit Kerja pada Satuan Kerja Perangkat Daerah di lingkungan pemerintah daerah di Indonesia yang dibentuk untuk memberikan pelayanan kepada masyarakat berupa penyediaan barang/jasa yang dijual tanpa mengutamakan mencari keuntungan, dan dalam melakukan kegiatannya didasarkan pada prinsip efisiensi dan produktivitas.

• Pola pengelolaan keuangan BLUD memberikan fleksibilitas berupa keleluasaan untuk menerapkan praktik-praktik bisnis yang sehat untuk meningkatkan pelayanan kepada masyarakat, seperti pengecualian dari ketentuan pengelolaan keuangan daerah pada umumnya. Sebuah satuan kerja atau unit kerja dapat ditingkatkan statusnya sebagai BLUD.

– Contoh dari SKPD dengan status BLUD adalah Rumah Sakit Umum Daerah (RSUD). Unit kerja seperti puskesmas atau tempat rekreasi tidak tertutup kemungkinan ditingkatkan statusnya sebagai BLUD.

ww

w.t

hem

eg

allery

.com

Apa itu Organisasi Nirlaba? Organisasi nirlaba atau organisasi non profit adalah

suatu organisasi yang bersasaran pokok untuk mendukung suatu isu atau perihal di dalam menarik perhatian publik untuk suatu tujuan yang tidak komersil, tanpa ada perhatian terhadap hal-hal yang bersifat mencari laba (moneter).

Organisasi nirlaba meliputi gereja, sekolah negeri, derma publik, rumah sakit dan klinik publik, organisasi politis, bantuan masyarakat dalam hal perundang-undangan, organisasi jasa sukarelawan, serikat buruh, asosiasi profesional, institut riset, museum, dan beberapa para petugas pemerintah.

ww

w.t

hem

eg

allery

.com

Perbedaan organisasi nirlaba dengan organisasi laba

Dalam hal kepemilikan, tidak jelas siapa sesungguhnya ’pemilik’ organisasi nirlaba, apakah anggota, klien, atau donatur. Pada organisasi laba, pemilik jelas memperoleh untung dari hasil usaha organisasinya.

Dalam hal donatur, organisasi nirlaba membutuhkannya sebagai sumber pendanaan. Organisasi laba telah memiliki sumber pendanaan yang jelas, yakni dari keuntungan usahanya.

Dalam hal penyebaran tanggung jawab, pada organisasi laba telah jelas siapa yang menjadi Dewan Komisaris, yang kemudian memilih seorang Direktur Pelaksana. Sedangkan pada organisasi nirlaba, hal ini tidak mudah dilakukan. Anggota Dewan Komisaris bukanlah ’pemilik’ organisasi.

ww

w.t

hem

eg

allery

.com

Umumnya terdapat 3 bentuk perusahaan yg

berbeda yaitu :

Umumnya terdapat 3 bentuk perusahaan yg

berbeda yaitu :

Proprietorship

(perusahaan perorangan) Partnership

(persekutuan) Corporation

(perseroan)

ww

w.t

hem

eg

allery

.com

Usaha perorangan dimiliki secara perorangan.

Usaha perorangan dimiliki secara perorangan.

Keuntungan• Mudah pengelolaannya• Biaya operasi rendah/ murah

Kelemahan• Sumber daya terbatas hanya

pada kekayaan pribadi• Tanggung jawab tak terbatas

(resiko sampai pada harta pribadi)

Toko L@ser

ww

w.t

hem

eg

allery

.com

Persekutuan dimiliki oleh dua

atau lebih individu.

Persekutuan dimiliki oleh dua

atau lebih individu.

Keuntungan• Sumber permodalan lebih

baik dibanding usaha perorangan.

• Perlu adanya kemampuan manajemen.

Kelemahan• Tanggung jawab tak

terbatas (resiko sampai pada harta pribadi)

Mars dan Yul’s

ww

w.t

hem

eg

allery

.com

Perseroan dibentuk berdasarkan

peraturan/regulasi pemerintah, sebagai

suatu badan hukum yg terpisah.

Perseroan dibentuk berdasarkan

peraturan/regulasi pemerintah, sebagai

suatu badan hukum yg terpisah.

Keuntungan• Kemampuan yang besar

untuk menarik modal dengan menerbitkan saham.

Kerugian• Pengenaan pajak oleh

pemerintah atas berbagai aktifitasnya.

PT. MY.