Embed Size (px)

Citation preview

Modul ke:

Fakultas

Program Studi

Ekonomi dan Bisnis

Manajemen

Ellis Venissa, MBA.

Akuntansi Biaya

Materials: Controlling, Costing And Planning

www.mercubuana.ac.id

Kemampuan yang diharapkan• Pengertian Biaya Bahan Baku• Siklus Pengelolaan Bahan Baku• Alokasi Biaya Angkut• Perhitungan Harga Pokok Bahan Baku• Perencanaan dan Pengendalian Bahan Baku

Pengertian bahan baku

• Bahan baku adalah merupakan bahan yang secara menyeluruh membentuk produk selesai dan dapat diidentifikasikan secara langsung pada produk yang bersangkutan.

• Bahan baku dapat juga meliputi juga bahan-bahan yang digunakan untuk memperlancar proses produksi, yang disebut bahan baku pembantu.

Siklus perolehan dan penggunaan bahan baku

• Perencanaan, dan penetapan cara pengerjaan • Anggaran produksi • Surat permintaan pembelian (Purchase Requisition) • Pesanan pembelian (Purchase Order) • Laporan penerimaan (receiving report)• Surat permintaan bahan (materials requisition) • Kartu buku besar bahan (materials ledger cards) atau

disebut juga kartu bahan

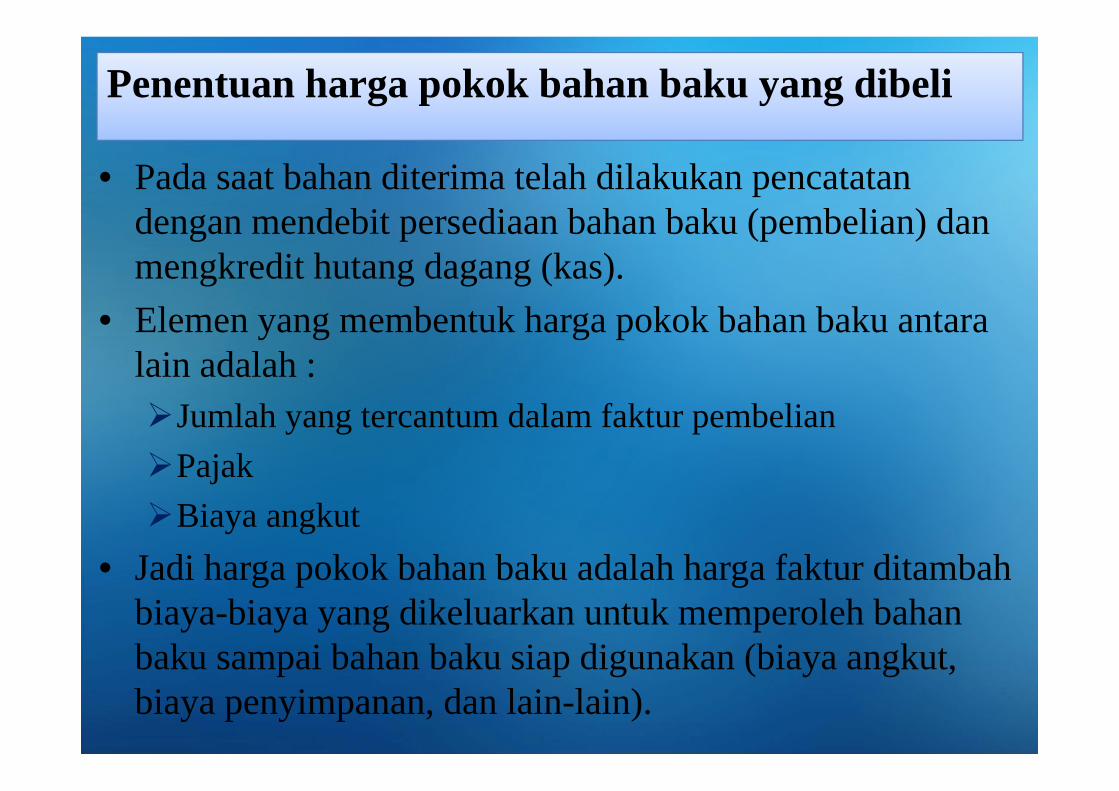

Penentuan harga pokok bahan baku yang dibeli

• Pada saat bahan diterima telah dilakukan pencatatan dengan mendebit persediaan bahan baku (pembelian) dan mengkredit hutang dagang (kas).

• Elemen yang membentuk harga pokok bahan baku antara lain adalah :

Jumlah yang tercantum dalam faktur pembelianPajakBiaya angkut

• Jadi harga pokok bahan baku adalah harga faktur ditambah biaya-biaya yang dikeluarkan untuk memperoleh bahan baku sampai bahan baku siap digunakan (biaya angkut, biaya penyimpanan, dan lain-lain).

Alokasi Biaya Angkut Pembelian

• Jika pembelian lebih dari satu jenis bahan baku dalam satu pesanan, maka alokasi biaya angkut pembeliannya bagaimana?

• Dasar alokasi yang sering digunakan adalah:1. Perbandingan kuantitas tiap jenis bahan baku yang dibeli2. Perbandingan harga faktur tiap jenis bahan baku yang dibeli.

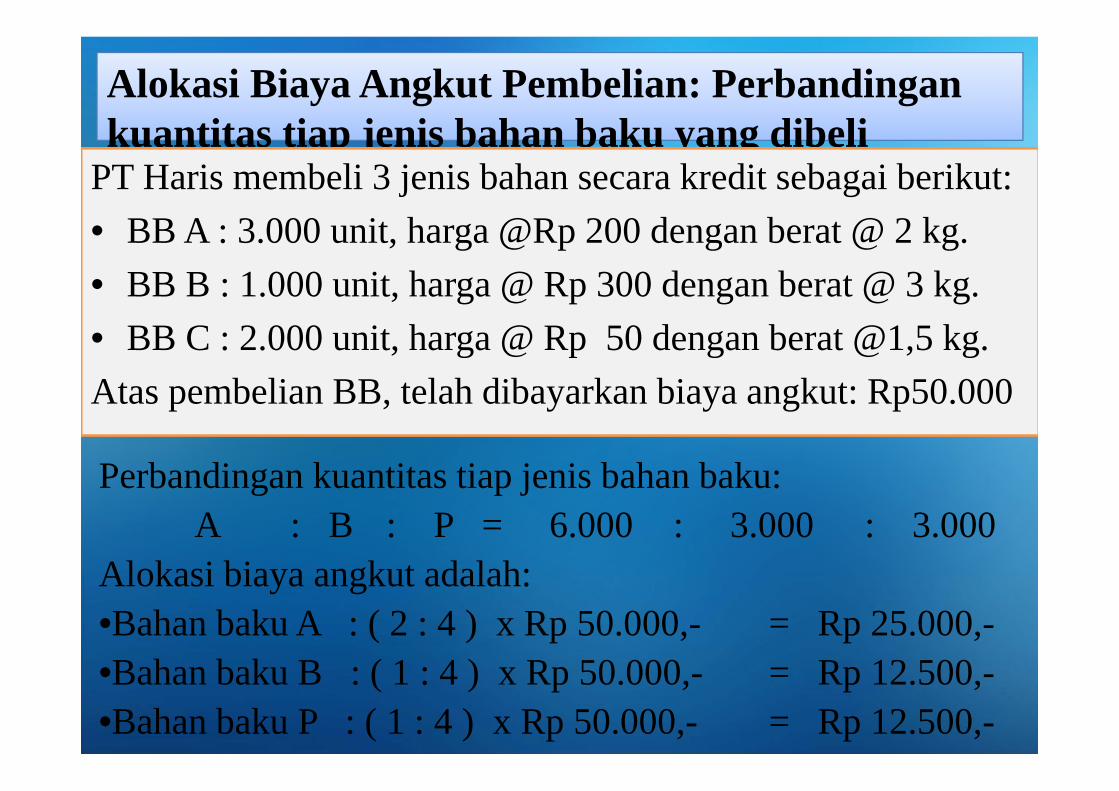

kuantitas tiap jenis bahan baku yang dibeliAlokasi Biaya Angkut Pembelian: Perbandingankuantitas tiap jenis bahan baku yang dibeli

PT Haris membeli 3 jenis bahan secara kredit sebagai berikut:• BB A : 3.000 unit, harga @Rp 200 dengan berat @ 2 kg.• BB B : 1.000 unit, harga @ Rp 300 dengan berat @ 3 kg.• BB C : 2.000 unit, harga @ Rp 50 dengan berat @1,5 kg.Atas pembelian BB, telah dibayarkan biaya angkut: Rp50.000

Perbandingan kuantitas tiap jenis bahan baku:A : B : P = 6.000 : 3.000 : 3.000

Alokasi biaya angkut adalah:•Bahan baku A : ( 2 : 4 ) x Rp 50.000,- = Rp 25.000,-•Bahan baku B : ( 1 : 4 ) x Rp 50.000,- = Rp 12.500,-•Bahan baku P : ( 1 : 4 ) x Rp 50.000,- = Rp 12.500,-

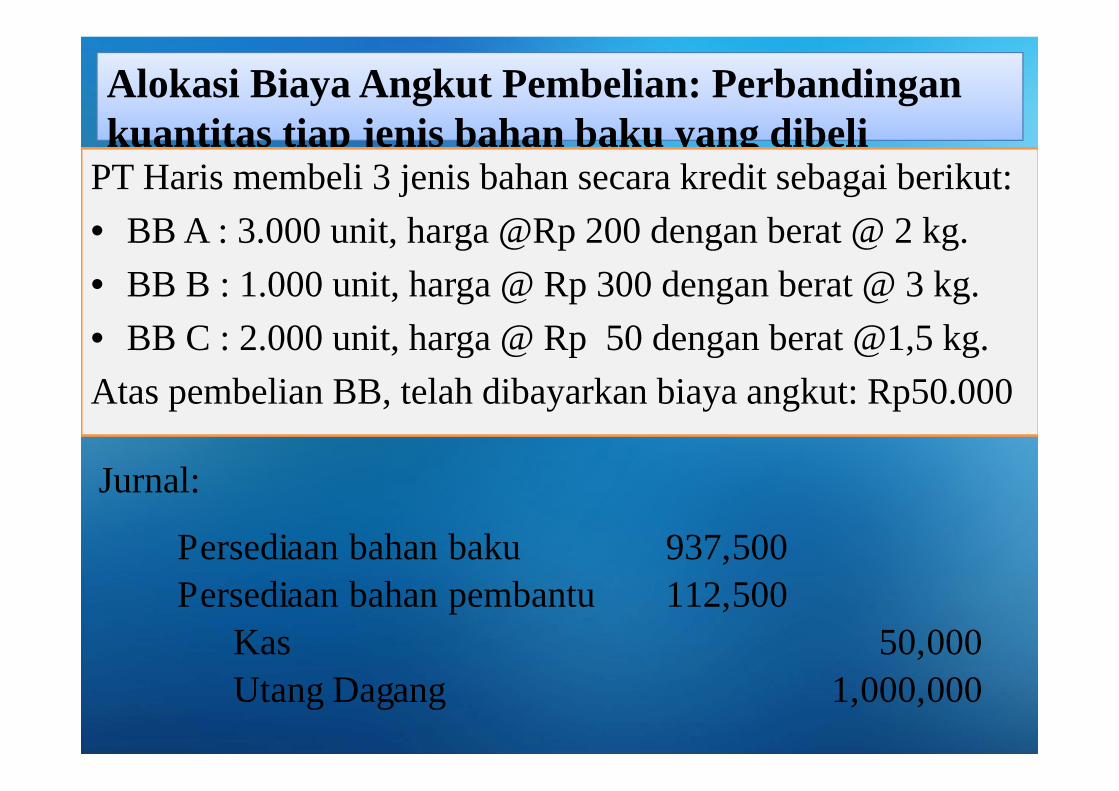

kuantitas tiap jenis bahan baku yang dibeliAlokasi Biaya Angkut Pembelian: Perbandingankuantitas tiap jenis bahan baku yang dibeli

PT Haris membeli 3 jenis bahan secara kredit sebagai berikut:• BB A : 3.000 unit, harga @Rp 200 dengan berat @ 2 kg.• BB B : 1.000 unit, harga @ Rp 300 dengan berat @ 3 kg.• BB C : 2.000 unit, harga @ Rp 50 dengan berat @1,5 kg.Atas pembelian BB, telah dibayarkan biaya angkut: Rp50.000

Jurnal:

Persediaan bahan baku 937,500 Persediaan bahan pembantu 112,500

Kas 50,000 Utang Dagang 1,000,000

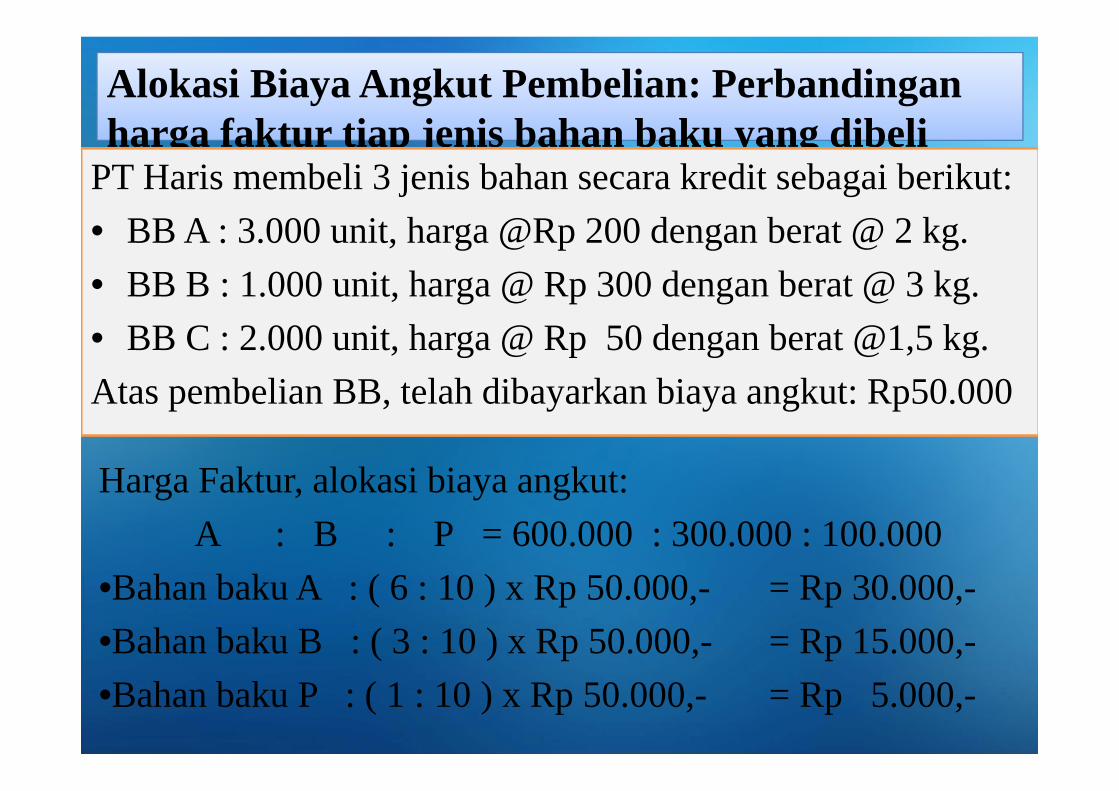

harga faktur tiap jenis bahan baku yang dibeliAlokasi Biaya Angkut Pembelian: Perbandinganharga faktur tiap jenis bahan baku yang dibeli

Harga Faktur, alokasi biaya angkut: A : B : P = 600.000 : 300.000 : 100.000

•Bahan baku A : ( 6 : 10 ) x Rp 50.000,- = Rp 30.000,-•Bahan baku B : ( 3 : 10 ) x Rp 50.000,- = Rp 15.000,-•Bahan baku P : ( 1 : 10 ) x Rp 50.000,- = Rp 5.000,-

PT Haris membeli 3 jenis bahan secara kredit sebagai berikut:• BB A : 3.000 unit, harga @Rp 200 dengan berat @ 2 kg.• BB B : 1.000 unit, harga @ Rp 300 dengan berat @ 3 kg.• BB C : 2.000 unit, harga @ Rp 50 dengan berat @1,5 kg.Atas pembelian BB, telah dibayarkan biaya angkut: Rp50.000

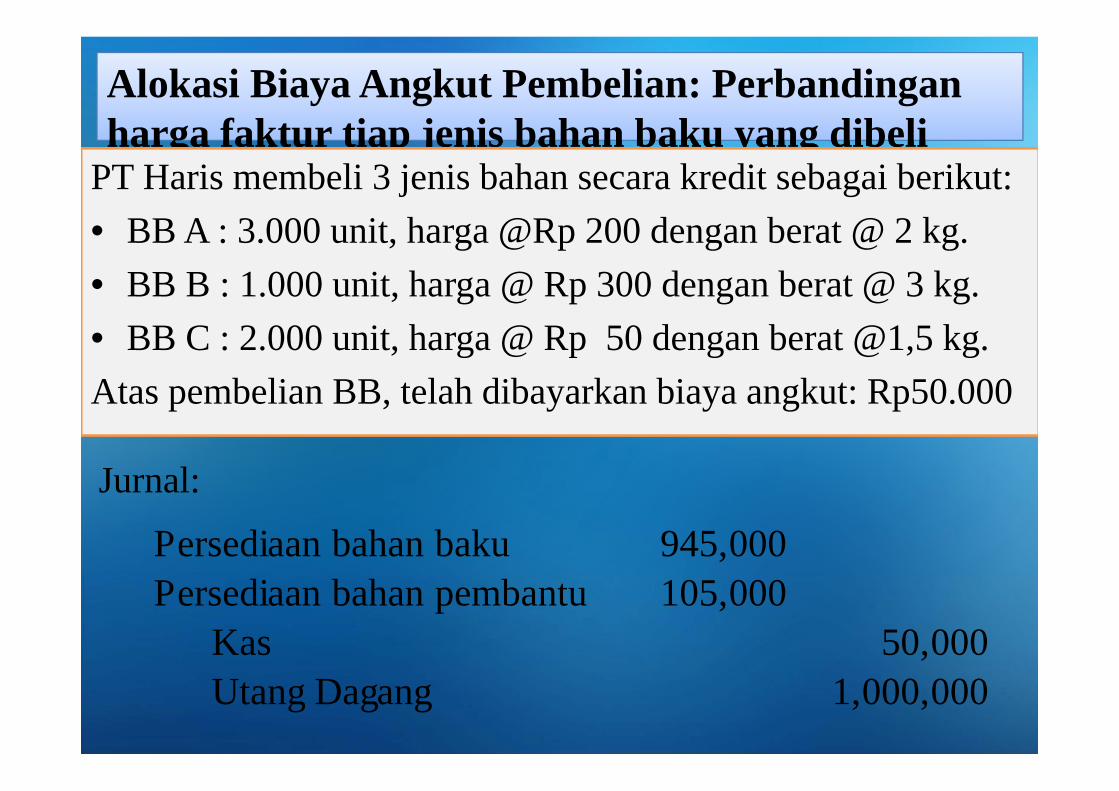

harga faktur tiap jenis bahan baku yang dibeliAlokasi Biaya Angkut Pembelian: Perbandinganharga faktur tiap jenis bahan baku yang dibeli

Jurnal:

PT Haris membeli 3 jenis bahan secara kredit sebagai berikut:• BB A : 3.000 unit, harga @Rp 200 dengan berat @ 2 kg.• BB B : 1.000 unit, harga @ Rp 300 dengan berat @ 3 kg.• BB C : 2.000 unit, harga @ Rp 50 dengan berat @1,5 kg.Atas pembelian BB, telah dibayarkan biaya angkut: Rp50.000

Persediaan bahan baku 945,000 Persediaan bahan pembantu 105,000

Kas 50,000 Utang Dagang 1,000,000

Penentuan Harga pokok Bahan Baku yang Dipakai

• Setelah harga pokok (perolehan) bahan yang dibeli dapat ditentukan, selanjutnya timbul masalah penetuan harga pokok bahan yang dipakai.

• Penyebab timbulnya masalah tersebut karena perbedaan harga perolehan satuan setiap kali dilakukan pembelian bahan yang sama, jadi karena fluktuasi harga.

• Faktor yang menentukan harga pokok bahan yang dipakai adalah: metode akuntansi persediaan; metode aliran harga pokok bahan yang dipakai dan metode lainnya.

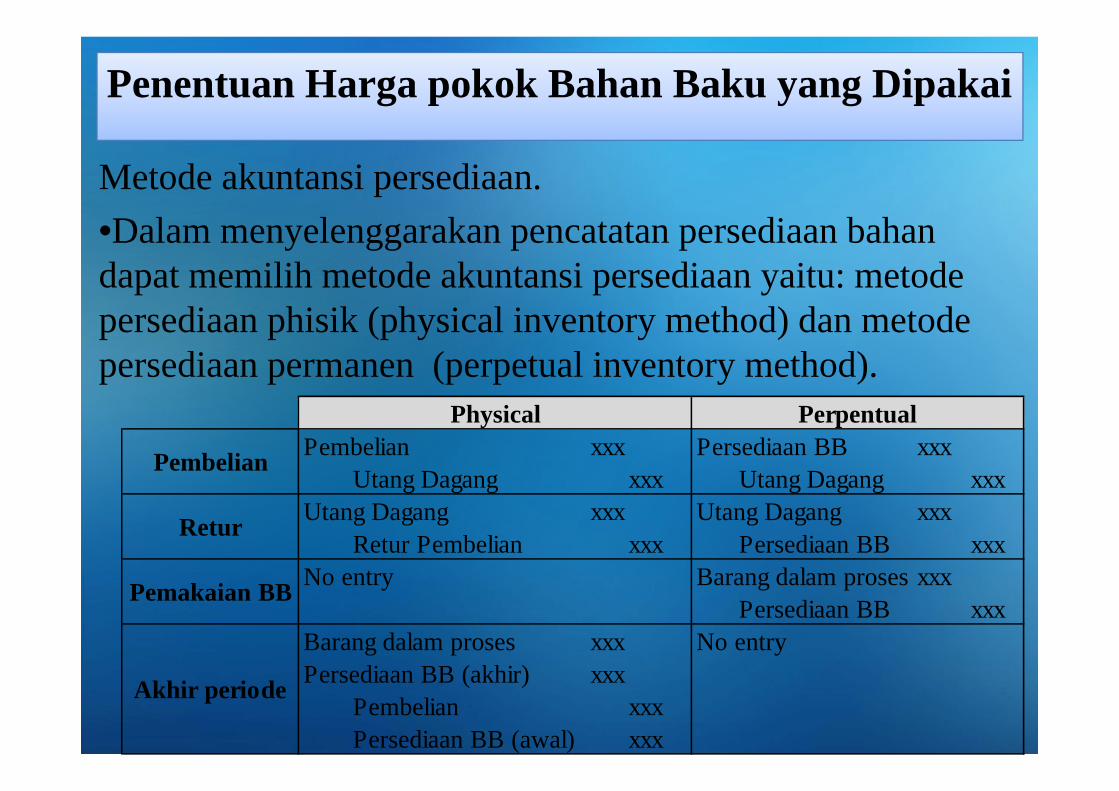

Penentuan Harga pokok Bahan Baku yang Dipakai

Metode akuntansi persediaan.•Dalam menyelenggarakan pencatatan persediaan bahan dapat memilih metode akuntansi persediaan yaitu: metode persediaan phisik (physical inventory method) dan metode persediaan permanen (perpetual inventory method).

Pembelian xxx Persediaan BB xxxUtang Dagang xxx Utang Dagang xxx

Utang Dagang xxx Utang Dagang xxxRetur Pembelian xxx Persediaan BB xxx

No entry Barang dalam proses xxxPersediaan BB xxx

Barang dalam proses xxx No entryPersediaan BB (akhir) xxx

Pembelian xxxPersediaan BB (awal) xxx

Physical Perpentual

Akhir periode

Pemakaian BB

Retur

Pembelian

Penentuan Harga pokok Bahan Baku yang Dipakai

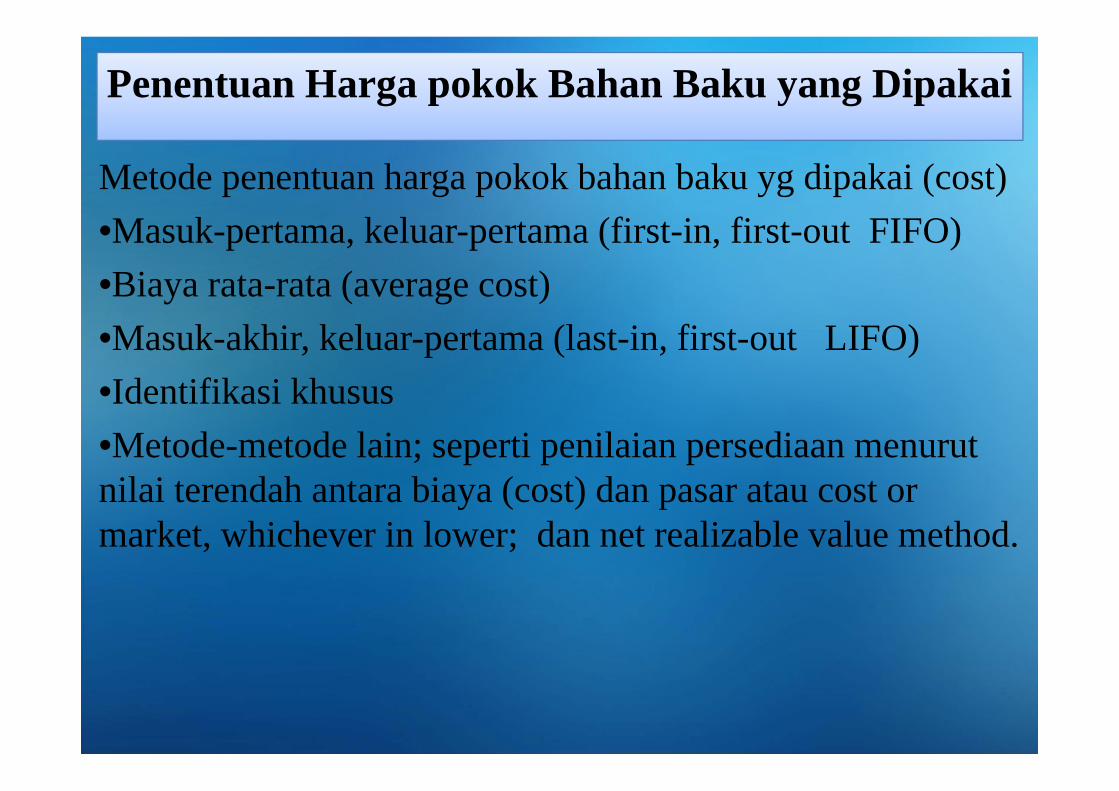

Metode penentuan harga pokok bahan baku yg dipakai (cost)•Masuk-pertama, keluar-pertama (first-in, first-out FIFO)•Biaya rata-rata (average cost)•Masuk-akhir, keluar-pertama (last-in, first-out LIFO)•Identifikasi khusus•Metode-metode lain; seperti penilaian persediaan menurut nilai terendah antara biaya (cost) dan pasar atau cost or market, whichever in lower; dan net realizable value method.

Perencanaan dan Pengendalian Biaya Bahan Baku

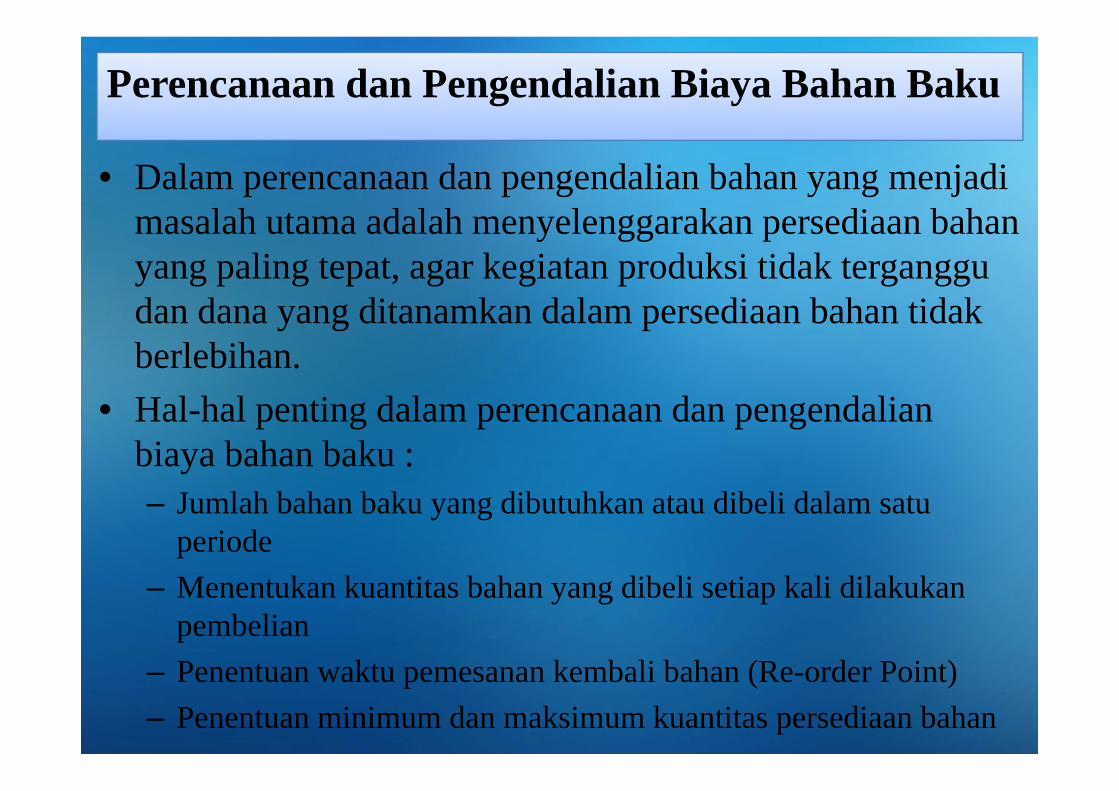

• Dalam perencanaan dan pengendalian bahan yang menjadi masalah utama adalah menyelenggarakan persediaan bahan yang paling tepat, agar kegiatan produksi tidak terganggu dan dana yang ditanamkan dalam persediaan bahan tidak berlebihan.

• Hal-hal penting dalam perencanaan dan pengendalian biaya bahan baku :– Jumlah bahan baku yang dibutuhkan atau dibeli dalam satu

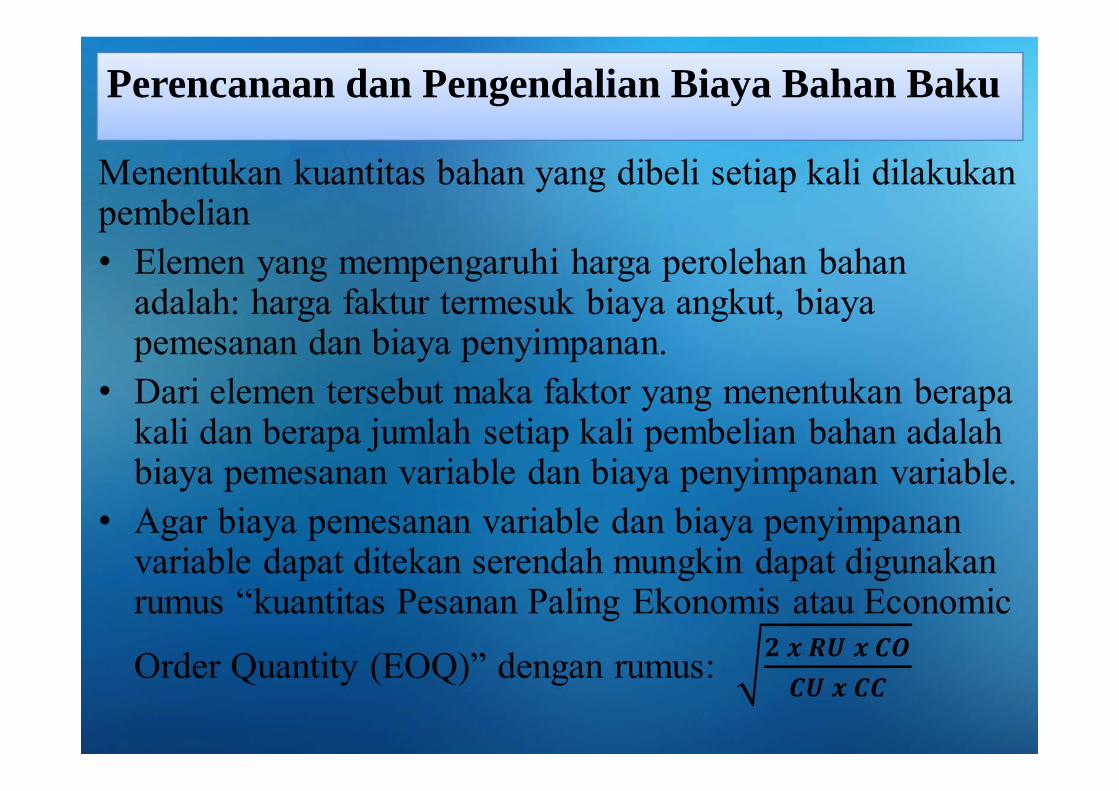

periode– Menentukan kuantitas bahan yang dibeli setiap kali dilakukan

pembelian– Penentuan waktu pemesanan kembali bahan (Re-order Point)– Penentuan minimum dan maksimum kuantitas persediaan bahan

Perencanaan dan Pengendalian Biaya Bahan Baku

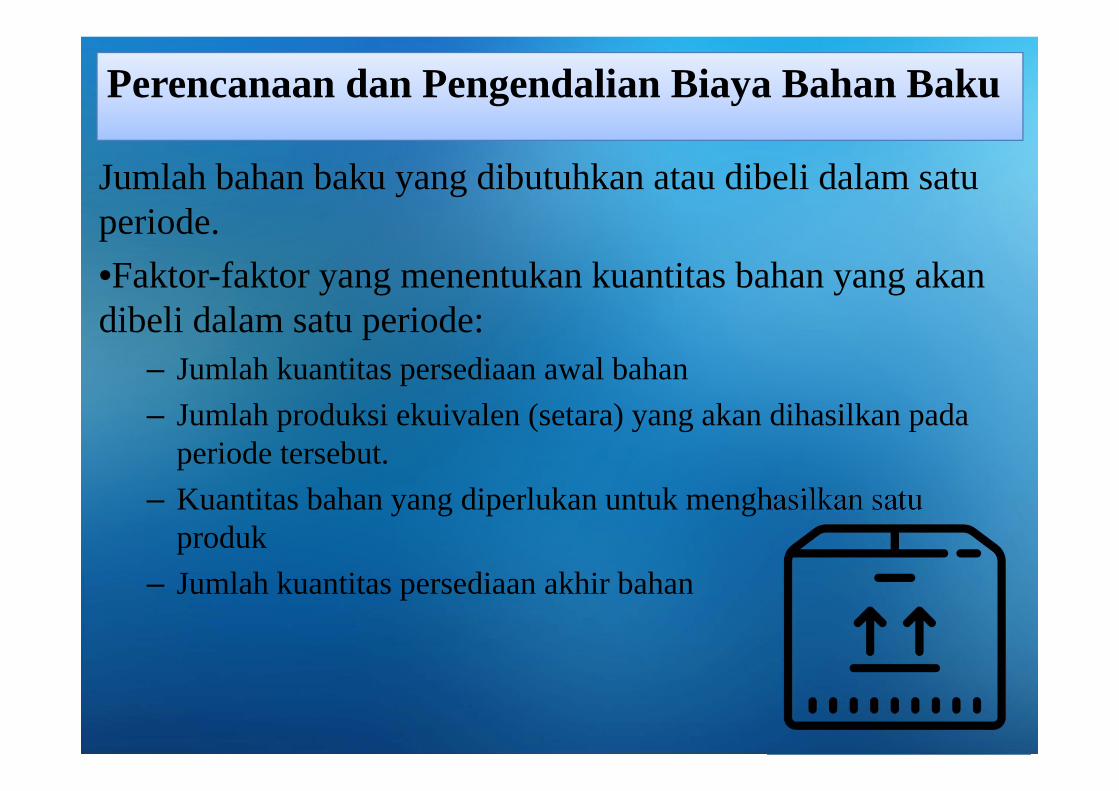

Jumlah bahan baku yang dibutuhkan atau dibeli dalam satu periode. •Faktor-faktor yang menentukan kuantitas bahan yang akan dibeli dalam satu periode:

– Jumlah kuantitas persediaan awal bahan– Jumlah produksi ekuivalen (setara) yang akan dihasilkan pada

periode tersebut.– Kuantitas bahan yang diperlukan untuk menghasilkan satu

produk– Jumlah kuantitas persediaan akhir bahan

Perencanaan dan Pengendalian Biaya Bahan Baku

Perencanaan dan Pengendalian Biaya Bahan Baku

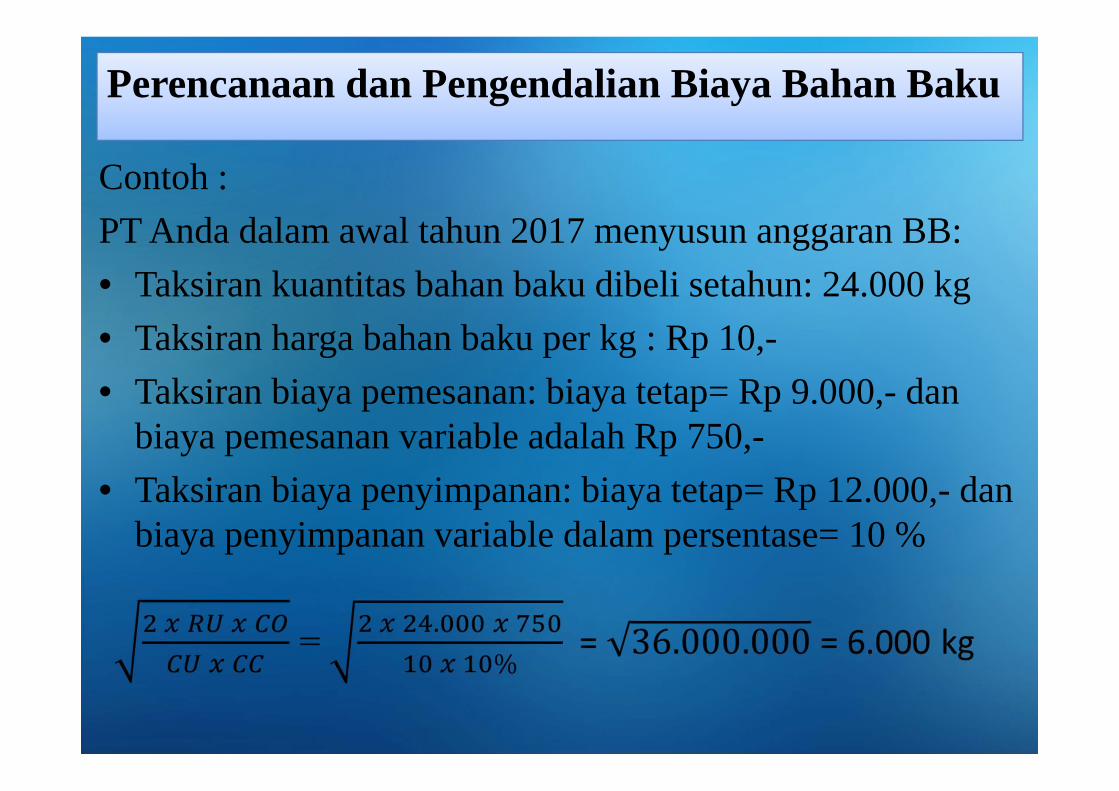

Contoh : PT Anda dalam awal tahun 2017 menyusun anggaran BB:• Taksiran kuantitas bahan baku dibeli setahun: 24.000 kg• Taksiran harga bahan baku per kg : Rp 10,-• Taksiran biaya pemesanan: biaya tetap= Rp 9.000,- dan

biaya pemesanan variable adalah Rp 750,-• Taksiran biaya penyimpanan: biaya tetap= Rp 12.000,- dan

biaya penyimpanan variable dalam persentase= 10 %

Perencanaan dan Pengendalian Biaya Bahan Baku

Penentuan waktu pemesanan kembali (Re-order Point)•Ada beberapa faktor yang mempengaruhi re-order point:

– Waktu yang diperlukan dari saat pemesanan sampai bahan dating (lead time) / LT

– Tingkat pemakaian bahan rata-rata dalam satuan waktu tertentu(AU)

– SS adalah Safety stock, tingkat minimum

•Rumus re-order point (ROP) = (LT x AU) +SS

Perencanaan dan Pengendalian Biaya Bahan Baku

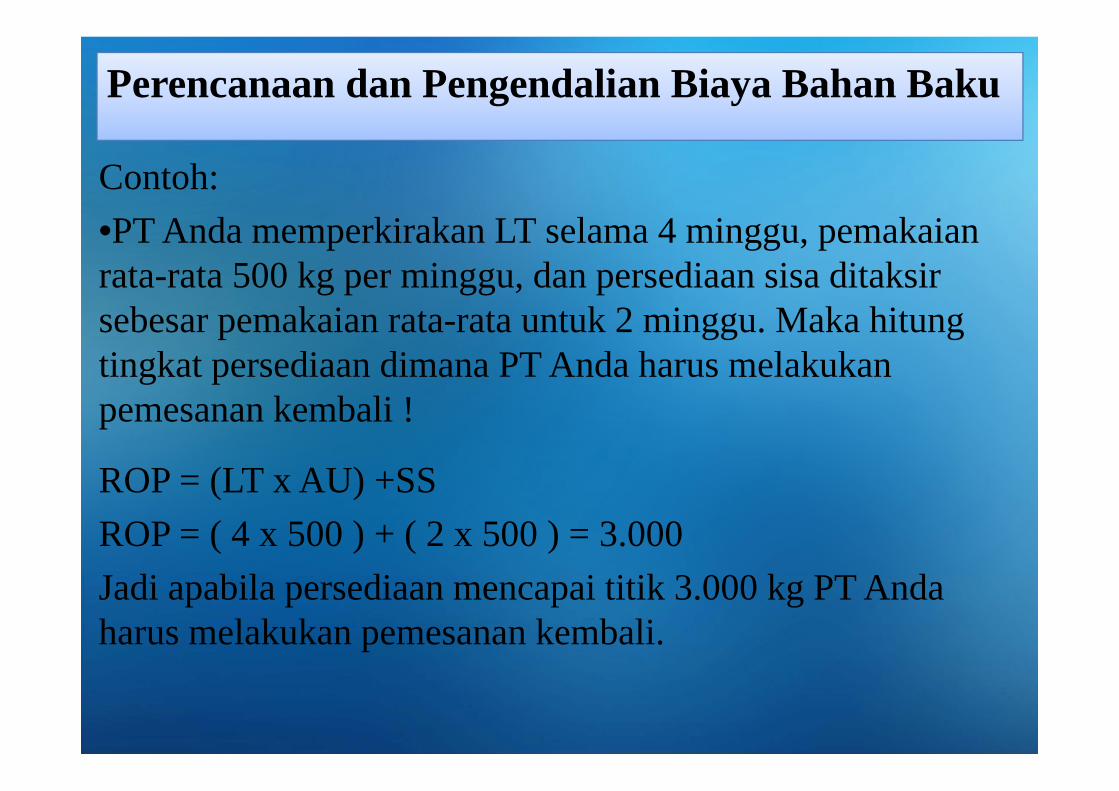

Contoh:•PT Anda memperkirakan LT selama 4 minggu, pemakaian rata-rata 500 kg per minggu, dan persediaan sisa ditaksir sebesar pemakaian rata-rata untuk 2 minggu. Maka hitung tingkat persediaan dimana PT Anda harus melakukan pemesanan kembali !

ROP = (LT x AU) +SSROP = ( 4 x 500 ) + ( 2 x 500 ) = 3.000Jadi apabila persediaan mencapai titik 3.000 kg PT Anda harus melakukan pemesanan kembali.

Perencanaan dan Pengendalian Biaya Bahan Baku

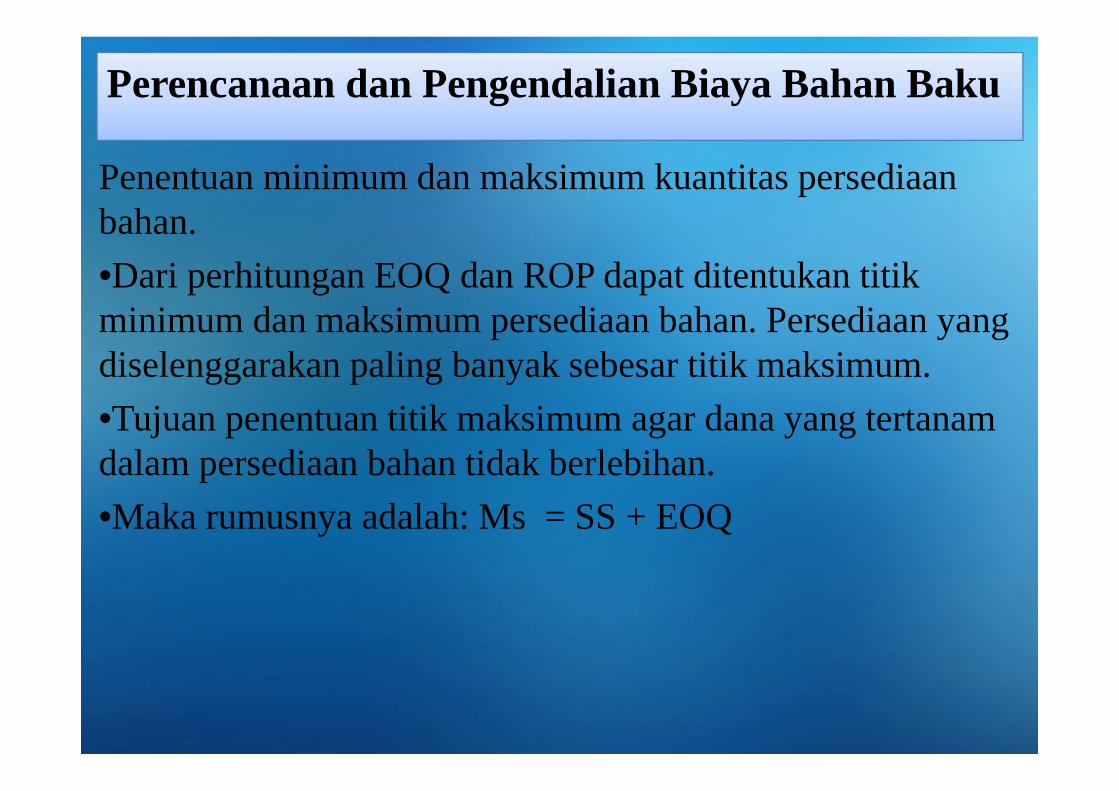

Penentuan minimum dan maksimum kuantitas persediaan bahan.•Dari perhitungan EOQ dan ROP dapat ditentukan titik minimum dan maksimum persediaan bahan. Persediaan yang diselenggarakan paling banyak sebesar titik maksimum.•Tujuan penentuan titik maksimum agar dana yang tertanam dalam persediaan bahan tidak berlebihan. •Maka rumusnya adalah: Ms = SS + EOQ

Terima KasihEllis Venissa, MBA.