Embed Size (px)

Citation preview

AKUNTANSI MULTINASIONAL

TRANSAKSI MATA UANG ASING DAN

INSTRUMEN KEUANGAN

ENTITAS MULTINASIONAL

• Perusahaan multinasional (multinational enterprises-MNEs) yang memiliki transaksi usaha internasional harus menyetujui penggunaan mata uang asing.

• Salah satu implikasinya adalah munculnya keuntungan atau kerugian akibat perubahan kurs.

• Ada sekitar 150 jenis mata uang di seluruh dunia, namun yang umumnya digunakan adalah 6 mata uang yaitu : dolar AS, poundsterling Inggris, dolar Kanada, euro Eropa, yen Jepang dan franc Swiss.

PERMASALAHAN AKUNTANSI• Akuntan harus dapat mencatat dan melaporkan

transaksi yang melibatkan pertukaran dolar AS dan mata uang asing lainnya.

• Transaksi mata uang asing perusahaan Indonesia meliputi pencatatan piutang dan utang yang nilainya akan dilunasi (didenominasikan) dalam mata uang asing.

• Karena rupiah digunakan sebagai mata uang pelaporan, maka transaksi dalam mata uang asing harus disajikan kembali (setara dengan Rp) sebelum dicatat dan dilaporkan dalam LK.

• Proses penyajian kembali transaksi mata uang asing dalam setara nilai rupiah disebut “penjabaran atau translasi”

KURS MATA UANG ASING• Sebelum 1972, logam emas digunakan sebagai

standar mata uang karena nilainya tetap secara internasional.

• Namun, pada 1972 sebagian besar negara telah menandatangani suatu perjanjian yang memperbolehkan nilai mata uang mereka mengambang sesuai permintaan dan penawaran terhadap mata uang tsb.

• Kurs mata uang asing (foreign currency exchange rates) ditentukan setiap hari oleh pedagang mata uang asing yang bertindak sebagai agen atau negara yang memperdagangkan mata uang asing.

PENENTUAN KURS• Kurs mengalami perubahan tergantung pada

permintaan dan penawaran atas mata uang tersebut. • Faktor lain yang menyebabkan fluktuasi kurs adalah

neraca pembayaran, perubahan suku bunga, tingkat investasi, proses tata kelola (governance) dan stabilitas negara tsb.

• Contoh : jika rata-rata suku bunga Indonesia lebih tinggi dari AS, maka masyarakat internasional akan berinvestasi di Indonesia sehingga permintaan atas Rp cenderung meningkat. Implikasinya adalah terjadi peningkatan nilai Rp terhadap $ AS.

• Nilai relatif suatu mata uang terhadap mata uang lainnya dapat dinyatakan dalam 2 cara, yaitu :

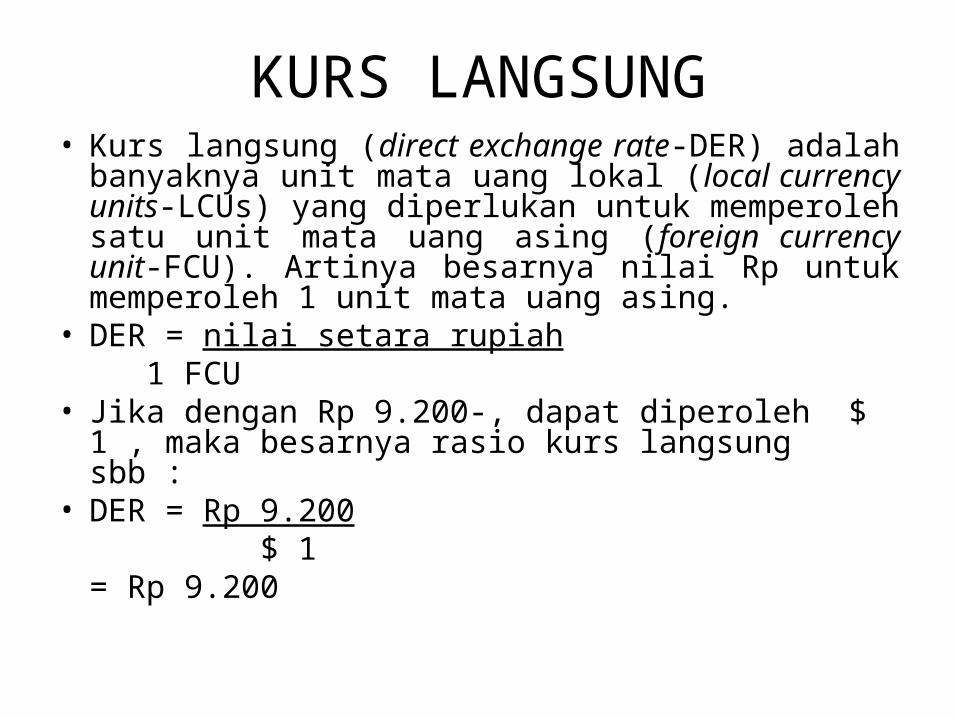

KURS LANGSUNG• Kurs langsung (direct exchange rate-DER) adalah

banyaknya unit mata uang lokal (local currency units-LCUs) yang diperlukan untuk memperoleh satu unit mata uang asing (foreign currency unit-FCU). Artinya besarnya nilai Rp untuk memperoleh 1 unit mata uang asing.

• DER = nilai setara rupiah 1 FCU

• Jika dengan Rp 9.200-, dapat diperoleh $ 1 , maka besarnya rasio kurs langsung sbb :

• DER = Rp 9.200 $ 1= Rp 9.200

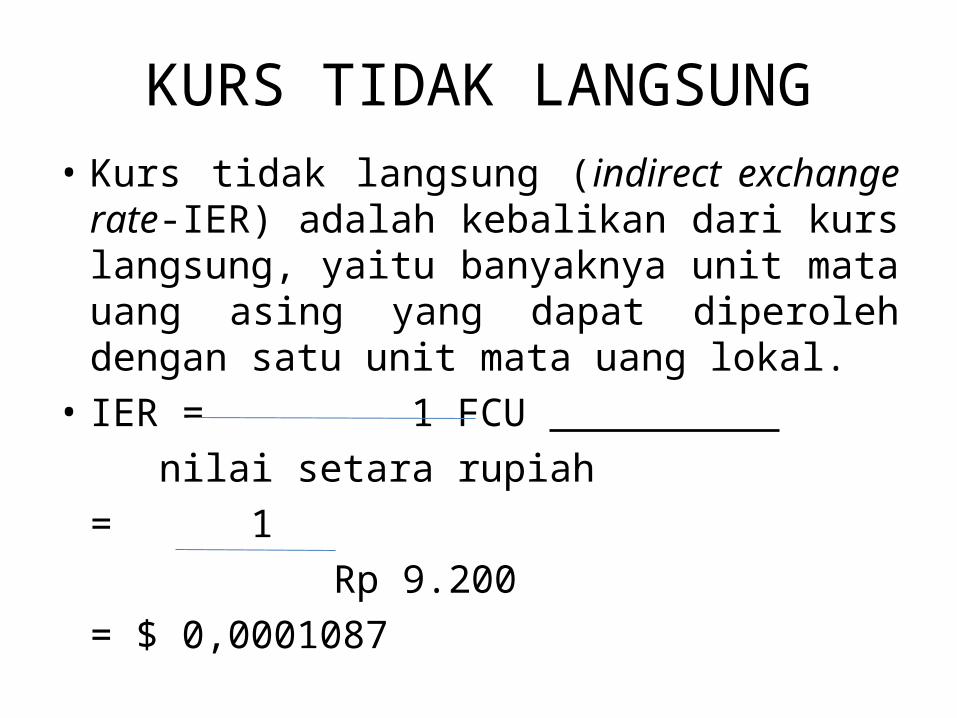

KURS TIDAK LANGSUNG• Kurs tidak langsung (indirect exchange rate-

IER) adalah kebalikan dari kurs langsung, yaitu banyaknya unit mata uang asing yang dapat diperoleh dengan satu unit mata uang lokal.

• IER = 1 FCU nilai setara rupiah= 1

Rp 9.200= $ 0,0001087

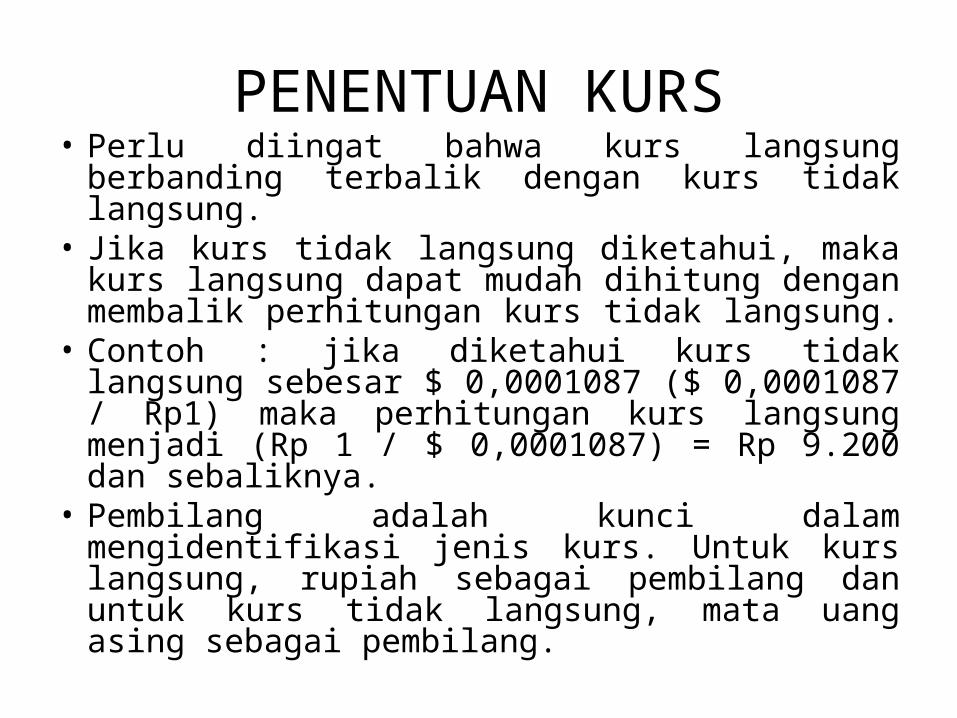

PENENTUAN KURS• Perlu diingat bahwa kurs langsung berbanding

terbalik dengan kurs tidak langsung.• Jika kurs tidak langsung diketahui, maka kurs

langsung dapat mudah dihitung dengan membalik perhitungan kurs tidak langsung.

• Contoh : jika diketahui kurs tidak langsung sebesar $ 0,0001087 ($ 0,0001087 / Rp1) maka perhitungan kurs langsung menjadi (Rp 1 / $ 0,0001087) = Rp 9.200 dan sebaliknya.

• Pembilang adalah kunci dalam mengidentifikasi jenis kurs. Untuk kurs langsung, rupiah sebagai pembilang dan untuk kurs tidak langsung, mata uang asing sebagai pembilang.

PERUBAHAN KURS

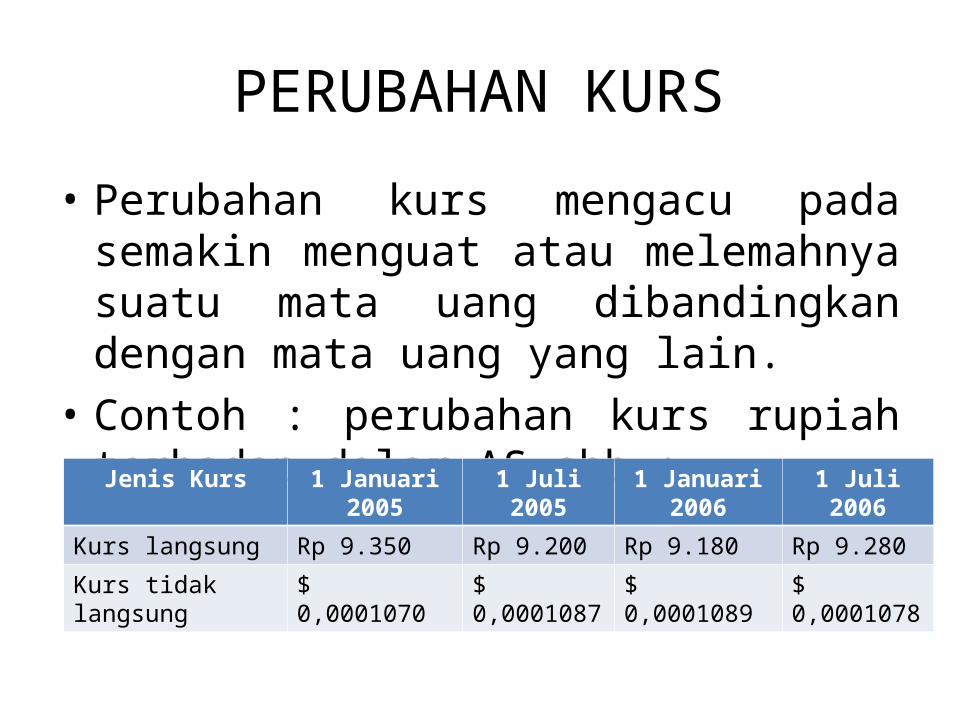

• Perubahan kurs mengacu pada semakin menguat atau melemahnya suatu mata uang dibandingkan dengan mata uang yang lain.

• Contoh : perubahan kurs rupiah terhadap dolar AS sbb :

Jenis Kurs 1 Januari 2005 1 Juli 2005 1 Januari 2006 1 Juli 2006

Kurs langsung Rp 9.350 Rp 9.200 Rp 9.180 Rp 9.280

Kurs tidak langsung $ 0,0001070 $ 0,0001087 $ 0,0001089 $ 0,0001078

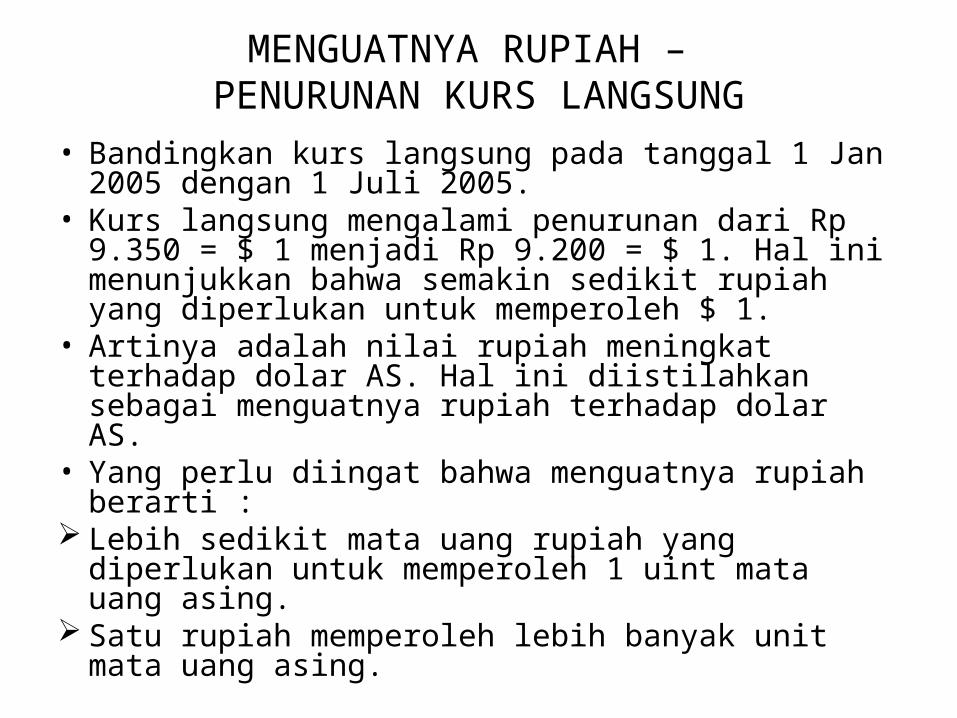

MENGUATNYA RUPIAH – PENURUNAN KURS LANGSUNG

• Bandingkan kurs langsung pada tanggal 1 Jan 2005 dengan 1 Juli 2005.

• Kurs langsung mengalami penurunan dari Rp 9.350 = $ 1 menjadi Rp 9.200 = $ 1. Hal ini menunjukkan bahwa semakin sedikit rupiah yang diperlukan untuk memperoleh $ 1.

• Artinya adalah nilai rupiah meningkat terhadap dolar AS. Hal ini diistilahkan sebagai menguatnya rupiah terhadap dolar AS.

• Yang perlu diingat bahwa menguatnya rupiah berarti : Lebih sedikit mata uang rupiah yang diperlukan untuk

memperoleh 1 uint mata uang asing. Satu rupiah memperoleh lebih banyak unit mata uang

asing.

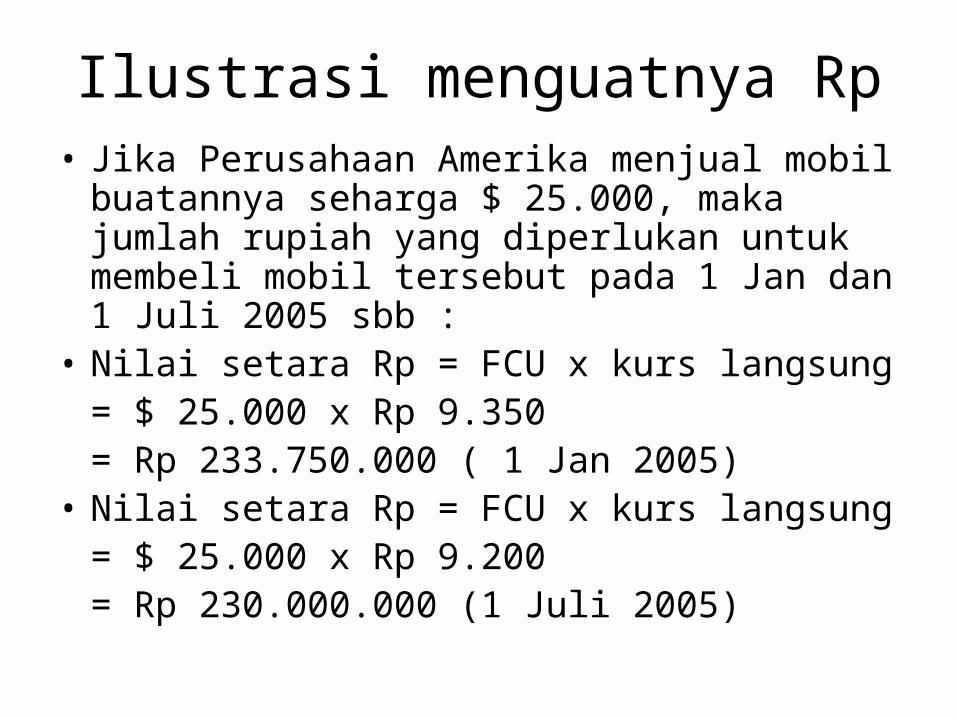

Ilustrasi menguatnya Rp• Jika Perusahaan Amerika menjual mobil

buatannya seharga $ 25.000, maka jumlah rupiah yang diperlukan untuk membeli mobil tersebut pada 1 Jan dan 1 Juli 2005 sbb :

• Nilai setara Rp = FCU x kurs langsung= $ 25.000 x Rp 9.350= Rp 233.750.000 ( 1 Jan 2005)

• Nilai setara Rp = FCU x kurs langsung= $ 25.000 x Rp 9.200= Rp 230.000.000 (1 Juli 2005)

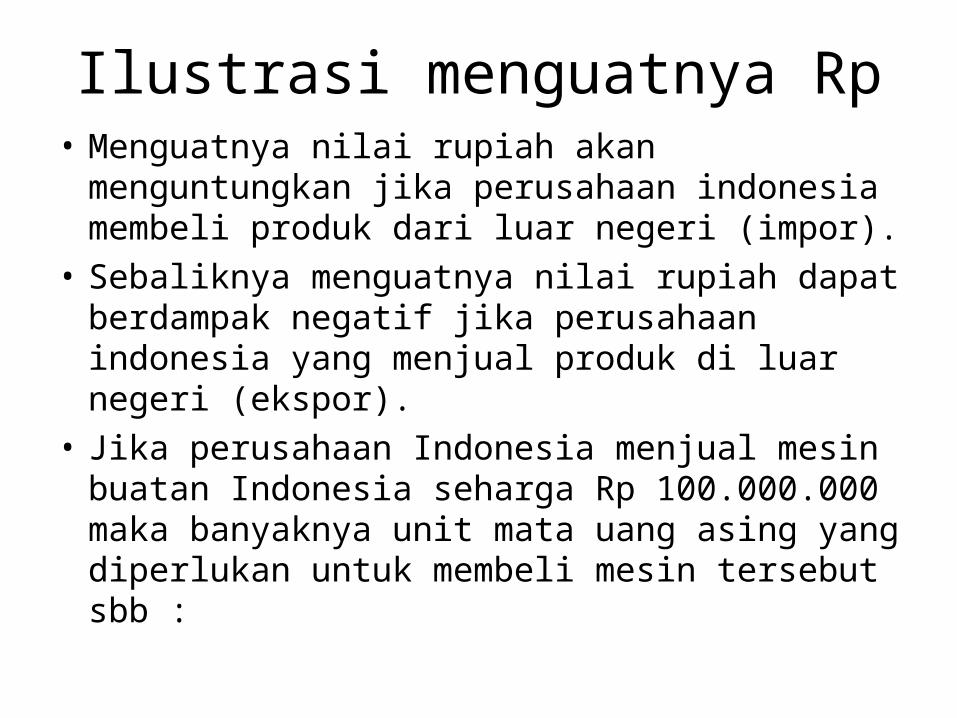

Ilustrasi menguatnya Rp• Menguatnya nilai rupiah akan menguntungkan

jika perusahaan indonesia membeli produk dari luar negeri (impor).

• Sebaliknya menguatnya nilai rupiah dapat berdampak negatif jika perusahaan indonesia yang menjual produk di luar negeri (ekspor).

• Jika perusahaan Indonesia menjual mesin buatan Indonesia seharga Rp 100.000.000 maka banyaknya unit mata uang asing yang diperlukan untuk membeli mesin tersebut sbb :

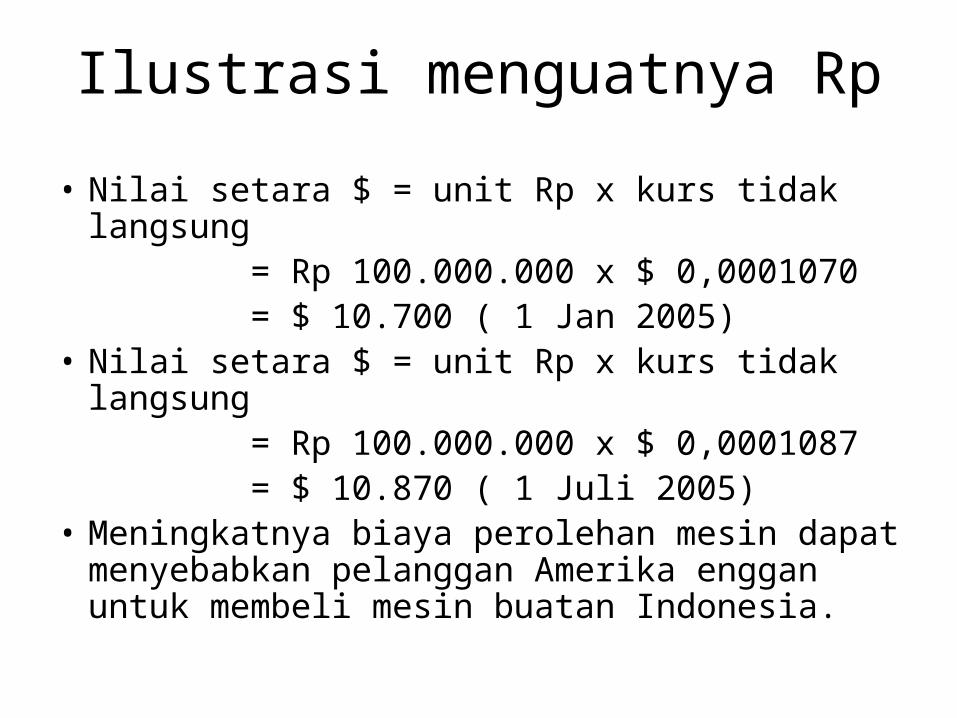

Ilustrasi menguatnya Rp

• Nilai setara $ = unit Rp x kurs tidak langsung = Rp 100.000.000 x $ 0,0001070 = $ 10.700 ( 1 Jan 2005)

• Nilai setara $ = unit Rp x kurs tidak langsung = Rp 100.000.000 x $ 0,0001087 = $ 10.870 ( 1 Juli 2005)

• Meningkatnya biaya perolehan mesin dapat menyebabkan pelanggan Amerika enggan untuk membeli mesin buatan Indonesia.

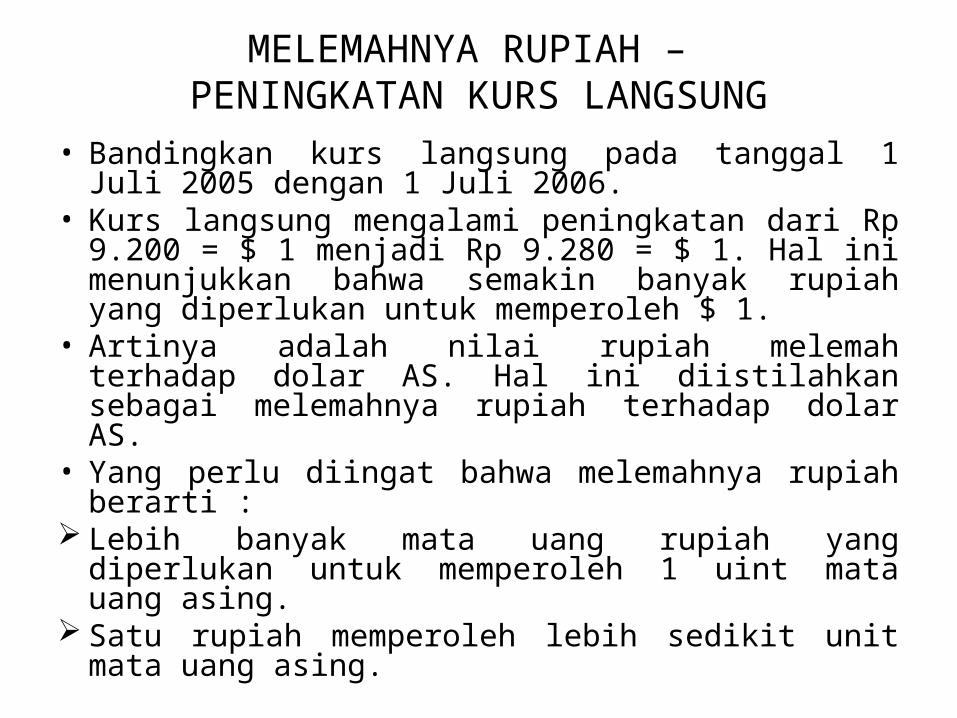

MELEMAHNYA RUPIAH – PENINGKATAN KURS LANGSUNG

• Bandingkan kurs langsung pada tanggal 1 Juli 2005 dengan 1 Juli 2006.

• Kurs langsung mengalami peningkatan dari Rp 9.200 = $ 1 menjadi Rp 9.280 = $ 1. Hal ini menunjukkan bahwa semakin banyak rupiah yang diperlukan untuk memperoleh $ 1.

• Artinya adalah nilai rupiah melemah terhadap dolar AS. Hal ini diistilahkan sebagai melemahnya rupiah terhadap dolar AS.

• Yang perlu diingat bahwa melemahnya rupiah berarti : Lebih banyak mata uang rupiah yang diperlukan untuk

memperoleh 1 uint mata uang asing. Satu rupiah memperoleh lebih sedikit unit mata uang

asing.

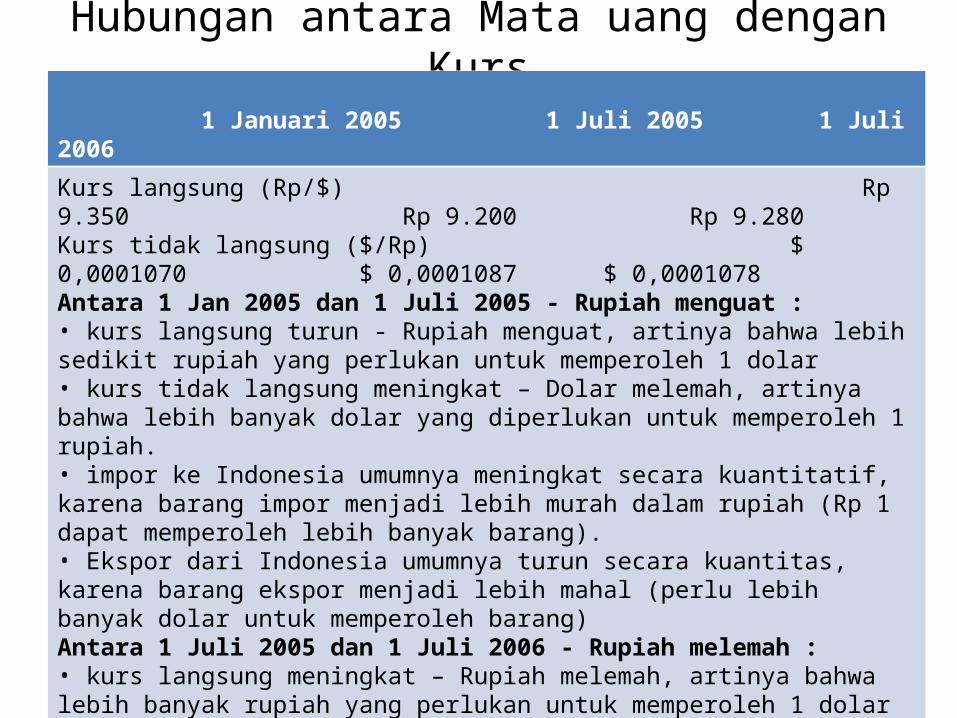

Hubungan antara Mata uang dengan Kurs 1 Januari 2005 1 Juli 2005 1 Juli 2006

Kurs langsung (Rp/$) Rp 9.350 Rp 9.200 Rp 9.280Kurs tidak langsung ($/Rp) $ 0,0001070 $ 0,0001087 $ 0,0001078Antara 1 Jan 2005 dan 1 Juli 2005 - Rupiah menguat :• kurs langsung turun - Rupiah menguat, artinya bahwa lebih sedikit rupiah yang perlukan untuk memperoleh 1 dolar• kurs tidak langsung meningkat – Dolar melemah, artinya bahwa lebih banyak dolar yang diperlukan untuk memperoleh 1 rupiah.• impor ke Indonesia umumnya meningkat secara kuantitatif, karena barang impor menjadi lebih murah dalam rupiah (Rp 1 dapat memperoleh lebih banyak barang).• Ekspor dari Indonesia umumnya turun secara kuantitas, karena barang ekspor menjadi lebih mahal (perlu lebih banyak dolar untuk memperoleh barang)Antara 1 Juli 2005 dan 1 Juli 2006 - Rupiah melemah :• kurs langsung meningkat – Rupiah melemah, artinya bahwa lebih banyak rupiah yang perlukan untuk memperoleh 1 dolar• kurs tidak langsung turun – Dolar menguat, artinya bahwa lebih sedikit dolar yang diperlukan untuk memperoleh 1 rupiah.• impor ke Indonesia umumnya turun secara kuantitatif, karena barang impor menjadi lebih mahal dalam rupiah.• Ekspor dari Indonesia umumnya naik secara kuantitas, karena barang ekspor menjadi lebih murah dalam rupiah.

KURS TUNAI (SPOT RATE) DANKURS SEKARANG (CURRENT RATE)

• PSAK 10 mengacu pada penggunaan kurs tunai maupun kurs sekarang untuk mengukur operasi luar negeri.

• Kurs tunai adalah kurs yang digunakan dalam penyerahan segera suatu mata uang.

• Kurs sekarang adalah kurs tunai pada tanggal neraca suatu entitas.

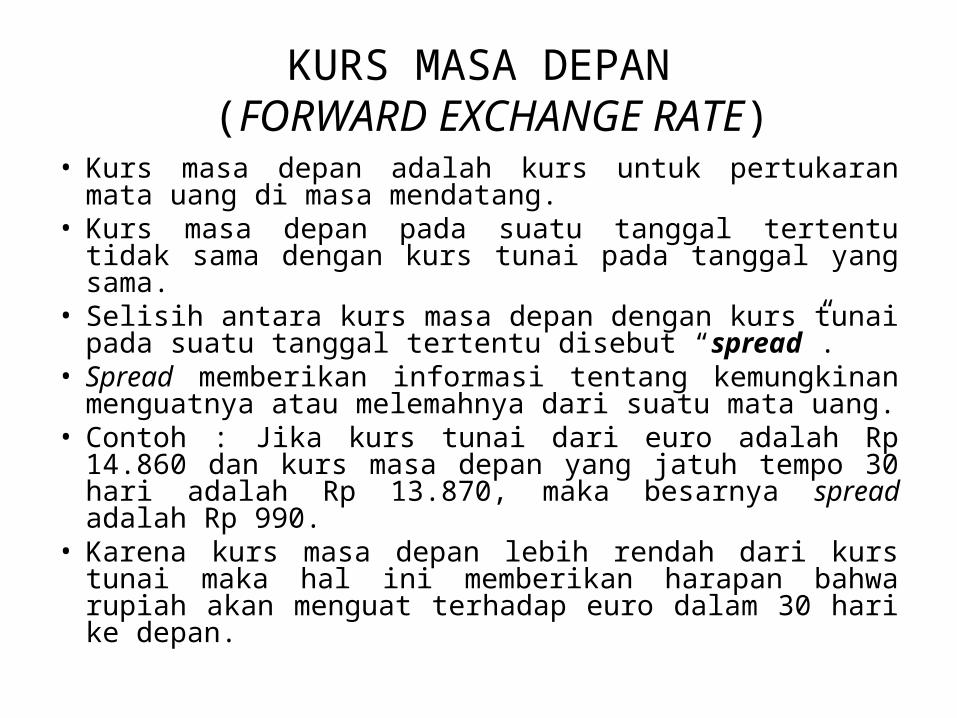

KURS MASA DEPAN (FORWARD EXCHANGE RATE)

• Kurs masa depan adalah kurs untuk pertukaran mata uang di masa mendatang.

• Kurs masa depan pada suatu tanggal tertentu tidak sama dengan kurs tunai pada tanggal yang sama.

• Selisih antara kurs masa depan dengan kurs tunai pada suatu tanggal tertentu disebut “spread”.

• Spread memberikan informasi tentang kemungkinan menguatnya atau melemahnya dari suatu mata uang.

• Contoh : Jika kurs tunai dari euro adalah Rp 14.860 dan kurs masa depan yang jatuh tempo 30 hari adalah Rp 13.870, maka besarnya spread adalah Rp 990.

• Karena kurs masa depan lebih rendah dari kurs tunai maka hal ini memberikan harapan bahwa rupiah akan menguat terhadap euro dalam 30 hari ke depan.

TRANSAKSI MATA UANG ASING

• Transaksi mata uang asing adalah aktivitas ekonomi yang dinyatakan dalam mata uang selain dari mata uang pencatatan suatu entitas. Transaksi tersebut meliputi :

1. Pembelian atau penjualan barang atau jasa (impor atau ekspor) di mana harganya dinyatakan dalam mata uang asing.

2. Utang atau piutang pinjaman dalam mata uang asing.

3. Pembelian atau penjualan kontrak kurs masa depan.

4. Pembelian atau penjualan unit mata uang asing.

• Untuk tujuan penyusunan LK, transaksi dalam mata uang asing harus ditranslasikan ke dalam mata uang pelaporan yang digunakan perusahaan.

• Saldo akun yang dinyatakan dalam mata uang asing harus disesuaikan untuk mencerminkan perubahan kurs selama periode tersebut.

• Penyesuaian ini dapat menimbulkan keuntungan atau kerugian transaksi mata uang asing (foreign currency transaction gain or loss) untuk entitas tsb pada saat kurs berubah.

TRANSAKSI MATA UANG ASING

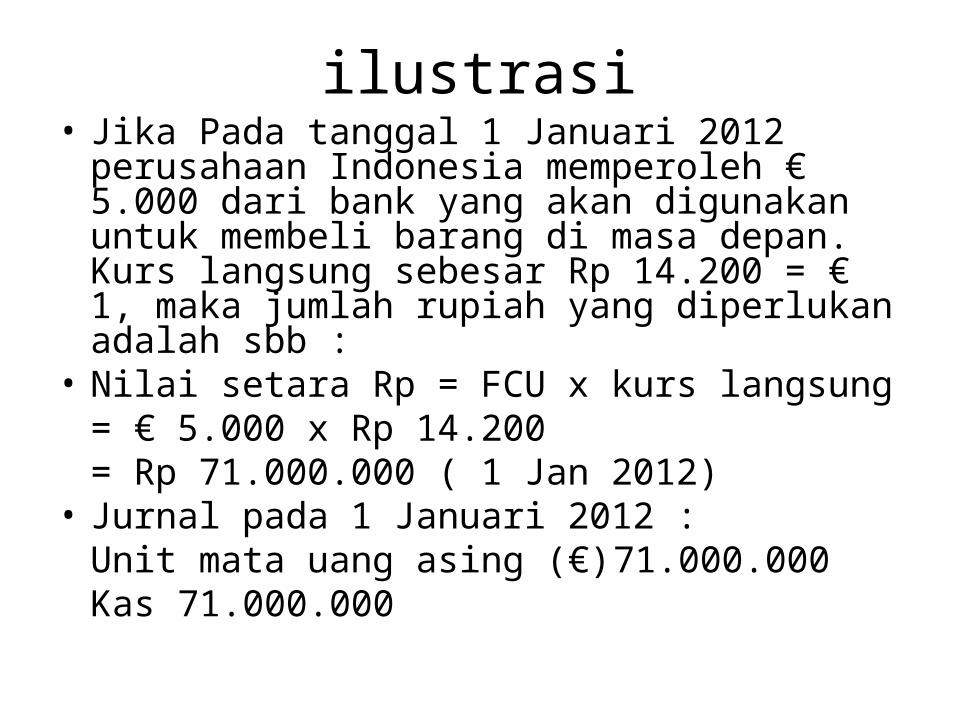

ilustrasi• Jika Pada tanggal 1 Januari 2012 perusahaan

Indonesia memperoleh € 5.000 dari bank yang akan digunakan untuk membeli barang di masa depan. Kurs langsung sebesar Rp 14.200 = € 1, maka jumlah rupiah yang diperlukan adalah sbb :

• Nilai setara Rp = FCU x kurs langsung= € 5.000 x Rp 14.200= Rp 71.000.000 ( 1 Jan 2012)

• Jurnal pada 1 Januari 2012 :Unit mata uang asing (€) 71.000.000

Kas 71.000.000

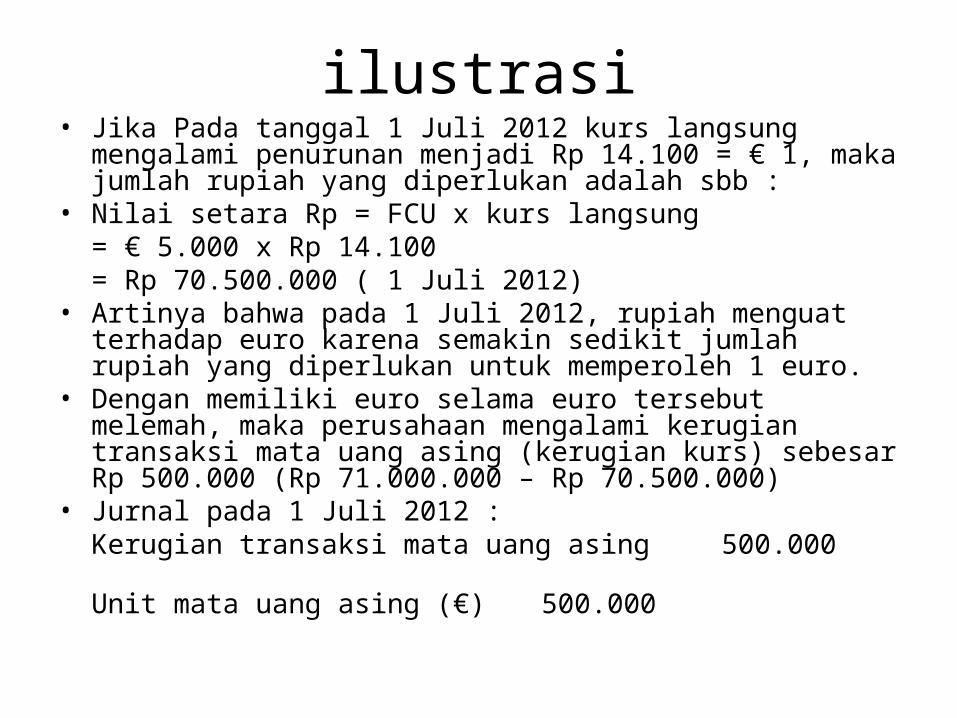

ilustrasi• Jika Pada tanggal 1 Juli 2012 kurs langsung mengalami penurunan

menjadi Rp 14.100 = € 1, maka jumlah rupiah yang diperlukan adalah sbb :

• Nilai setara Rp = FCU x kurs langsung= € 5.000 x Rp 14.100= Rp 70.500.000 ( 1 Juli 2012)

• Artinya bahwa pada 1 Juli 2012, rupiah menguat terhadap euro karena semakin sedikit jumlah rupiah yang diperlukan untuk memperoleh 1 euro.

• Dengan memiliki euro selama euro tersebut melemah, maka perusahaan mengalami kerugian transaksi mata uang asing (kerugian kurs) sebesar Rp 500.000 (Rp 71.000.000 – Rp 70.500.000)

• Jurnal pada 1 Juli 2012 :Kerugian transaksi mata uang asing 500.000

Unit mata uang asing (€) 500.000

Transaksi Ekspor Impor Dalam Mata Uang Asing

• Utang dan piutang dengan entitas luar negeri harus diukur dan dinyatakan dalam mata uang rupiah.

• Kurs yang relevan untuk penyelesaian transaksi dalam suatu mata uang asing adalah kurs tunai pada tanggal penyelesaian.

• Jika LK disusun sebelum utang atau piutang dalam mata uang asing tersebut dilunasi, maka saldo utang atau piutang tersebut harus disesuaikan pada tanggal neraca dalam setara rupiah dengan menggunakan kurs sekarang pada tanggal neraca.

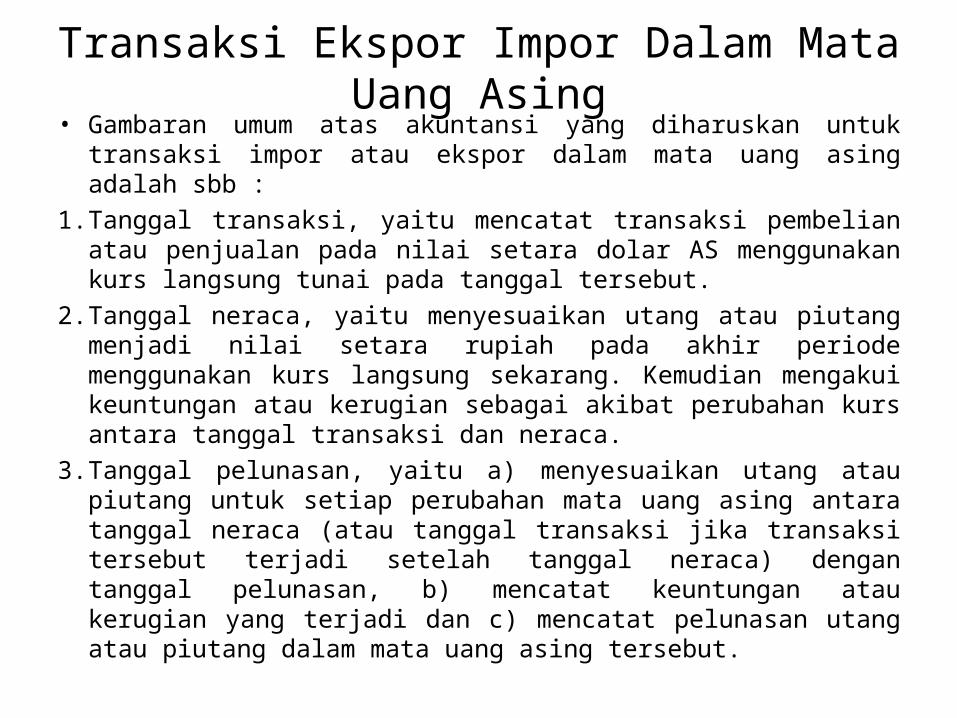

• Gambaran umum atas akuntansi yang diharuskan untuk transaksi impor atau ekspor dalam mata uang asing adalah sbb :

1. Tanggal transaksi, yaitu mencatat transaksi pembelian atau penjualan pada nilai setara dolar AS menggunakan kurs langsung tunai pada tanggal tersebut.

2. Tanggal neraca, yaitu menyesuaikan utang atau piutang menjadi nilai setara rupiah pada akhir periode menggunakan kurs langsung sekarang. Kemudian mengakui keuntungan atau kerugian sebagai akibat perubahan kurs antara tanggal transaksi dan neraca.

3. Tanggal pelunasan, yaitu a) menyesuaikan utang atau piutang untuk setiap perubahan mata uang asing antara tanggal neraca (atau tanggal transaksi jika transaksi tersebut terjadi setelah tanggal neraca) dengan tanggal pelunasan, b) mencatat keuntungan atau kerugian yang terjadi dan c) mencatat pelunasan utang atau piutang dalam mata uang asing tersebut.

Transaksi Ekspor Impor Dalam Mata Uang Asing

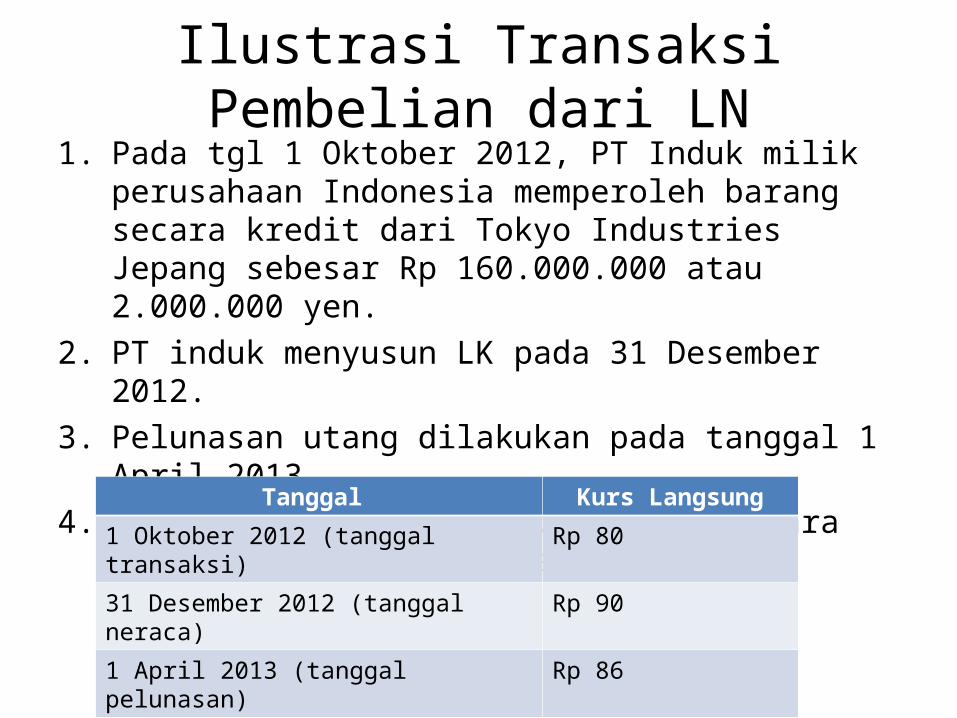

Ilustrasi Transaksi Pembelian dari LN1. Pada tgl 1 Oktober 2012, PT Induk milik perusahaan

Indonesia memperoleh barang secara kredit dari Tokyo Industries Jepang sebesar Rp 160.000.000 atau 2.000.000 yen.

2. PT induk menyusun LK pada 31 Desember 2012.3. Pelunasan utang dilakukan pada tanggal 1 April 2013.4. Kurs tunai langsung untuk nilai setara rupiah dari 1 yen

adalah sbb :

Tanggal Kurs Langsung

1 Oktober 2012 (tanggal transaksi) Rp 80

31 Desember 2012 (tanggal neraca) Rp 90

1 April 2013 (tanggal pelunasan) Rp 86

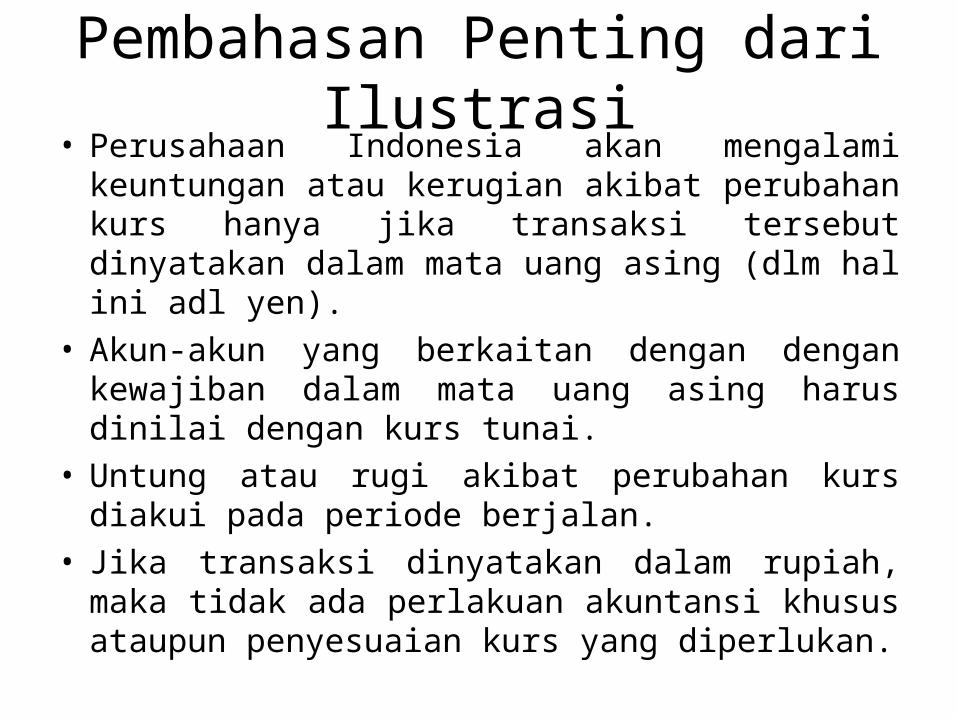

Pembahasan Penting dari Ilustrasi• Perusahaan Indonesia akan mengalami keuntungan

atau kerugian akibat perubahan kurs hanya jika transaksi tersebut dinyatakan dalam mata uang asing (dlm hal ini adl yen).

• Akun-akun yang berkaitan dengan dengan kewajiban dalam mata uang asing harus dinilai dengan kurs tunai.

• Untung atau rugi akibat perubahan kurs diakui pada periode berjalan.

• Jika transaksi dinyatakan dalam rupiah, maka tidak ada perlakuan akuntansi khusus ataupun penyesuaian kurs yang diperlukan.

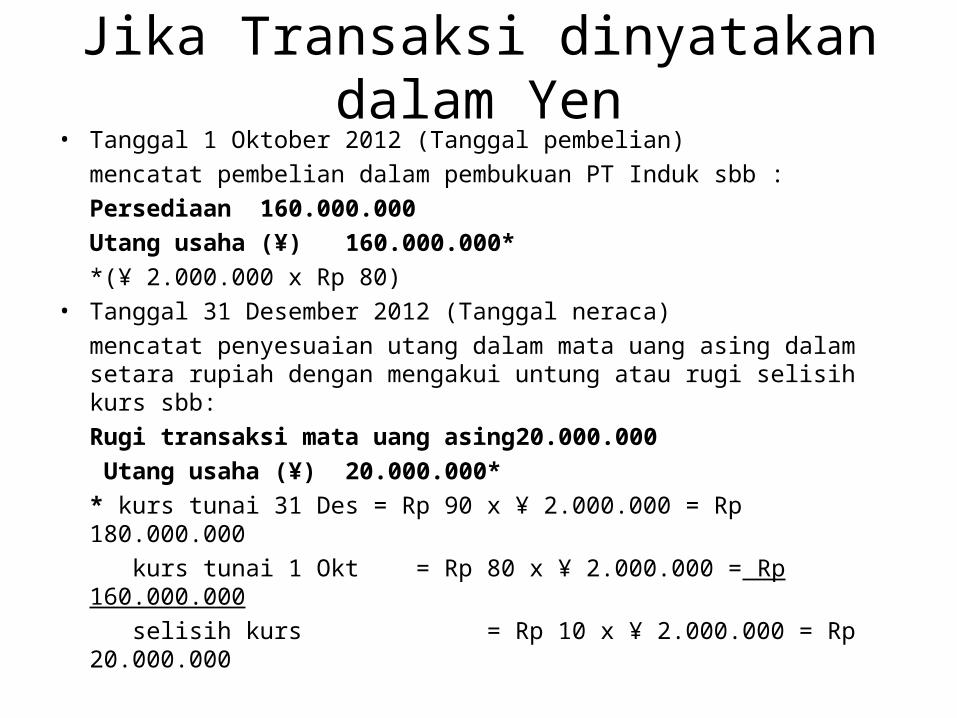

Jika Transaksi dinyatakan dalam Yen• Tanggal 1 Oktober 2012 (Tanggal pembelian)

mencatat pembelian dalam pembukuan PT Induk sbb :Persediaan 160.000.000

Utang usaha (¥) 160.000.000**(¥ 2.000.000 x Rp 80)

• Tanggal 31 Desember 2012 (Tanggal neraca)mencatat penyesuaian utang dalam mata uang asing dalam setara rupiah dengan mengakui untung atau rugi selisih kurs sbb:Rugi transaksi mata uang asing 20.000.000

Utang usaha (¥) 20.000.000** kurs tunai 31 Des = Rp 90 x ¥ 2.000.000 = Rp 180.000.000 kurs tunai 1 Okt = Rp 80 x ¥ 2.000.000 = Rp 160.000.000 selisih kurs = Rp 10 x ¥ 2.000.000 = Rp 20.000.000

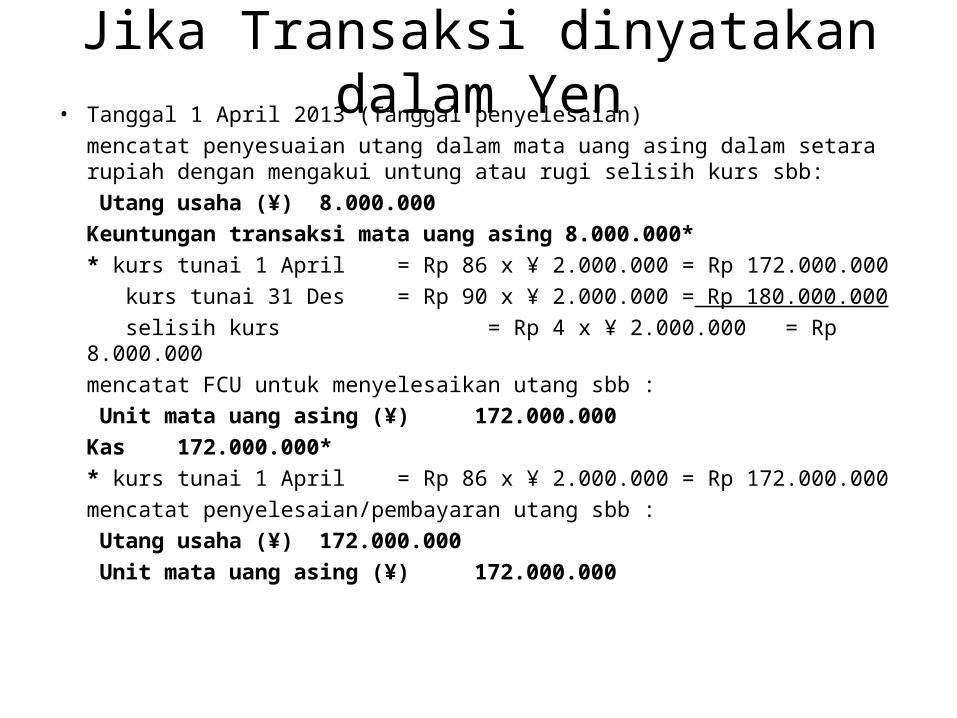

Jika Transaksi dinyatakan dalam Yen• Tanggal 1 April 2013 (Tanggal penyelesaian)

mencatat penyesuaian utang dalam mata uang asing dalam setara rupiah dengan mengakui untung atau rugi selisih kurs sbb: Utang usaha (¥) 8.000.000

Keuntungan transaksi mata uang asing 8.000.000** kurs tunai 1 April = Rp 86 x ¥ 2.000.000 = Rp 172.000.000 kurs tunai 31 Des = Rp 90 x ¥ 2.000.000 = Rp 180.000.000 selisih kurs = Rp 4 x ¥ 2.000.000 = Rp 8.000.000mencatat FCU untuk menyelesaikan utang sbb : Unit mata uang asing (¥) 172.000.000

Kas 172.000.000** kurs tunai 1 April = Rp 86 x ¥ 2.000.000 = Rp 172.000.000mencatat penyelesaian/pembayaran utang sbb : Utang usaha (¥) 172.000.000

Unit mata uang asing (¥) 172.000.000

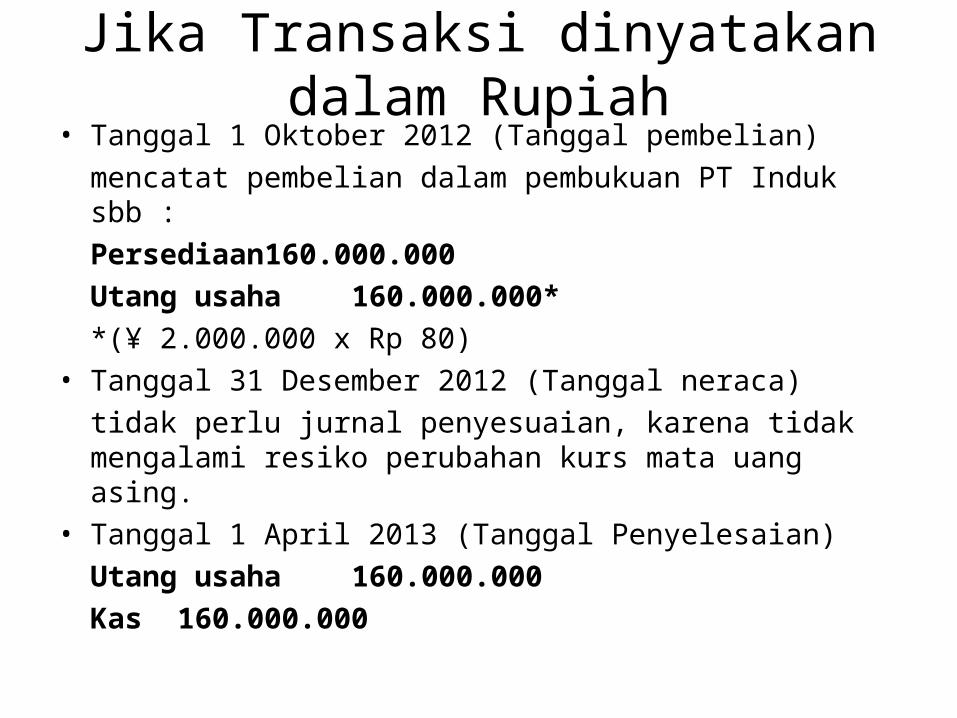

• Tanggal 1 Oktober 2012 (Tanggal pembelian) mencatat pembelian dalam pembukuan PT Induk sbb :Persediaan 160.000.000

Utang usaha 160.000.000**(¥ 2.000.000 x Rp 80)

• Tanggal 31 Desember 2012 (Tanggal neraca)tidak perlu jurnal penyesuaian, karena tidak mengalami resiko perubahan kurs mata uang asing.

• Tanggal 1 April 2013 (Tanggal Penyelesaian)Utang usaha 160.000.000

Kas 160.000.000

Jika Transaksi dinyatakan dalam Rupiah

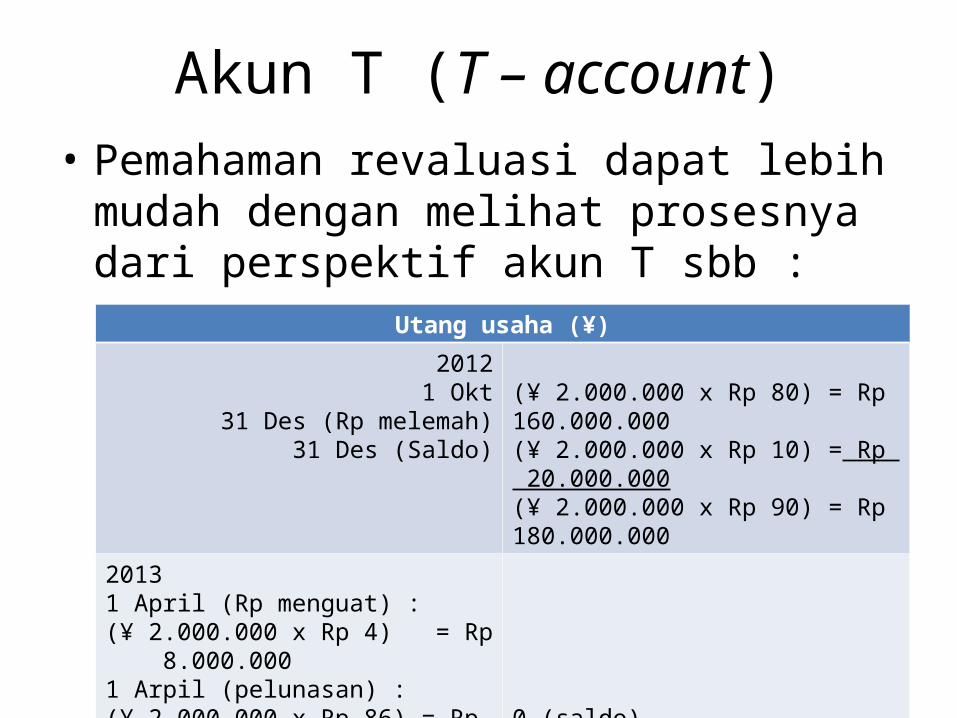

Akun T (T – account)• Pemahaman revaluasi dapat lebih mudah

dengan melihat prosesnya dari perspektif akun T sbb :

Utang usaha (¥)

20121 Okt

31 Des (Rp melemah)31 Des (Saldo)

(¥ 2.000.000 x Rp 80) = Rp 160.000.000(¥ 2.000.000 x Rp 10) = Rp 20.000.000(¥ 2.000.000 x Rp 90) = Rp 180.000.000

20131 April (Rp menguat) :(¥ 2.000.000 x Rp 4) = Rp 8.000.0001 Arpil (pelunasan) :(¥ 2.000.000 x Rp 86) = Rp 172.000.000

2 April 2013 0 (saldo)

PR

Latihan hal 581.L11 – 1 Kurs2.L11 – 6 transaksi dengan perusahaan asing3.L11 – 7 transaksi pembelian dari perusahaan

asing

Mengelola risiko mata uang internasional dengan instrumen keuangan : Pertukaran mata uang masa

depan (Foreign Currency Forward Exchange)

• Entitas multinasional mengelola risiko mata uang asing mereka dengan menggunakan beberapa instrumen keuangan, al :

1. Kontrak masa depan dalam mata uang asing (foreign currency – denominated forward exchange contract)

2. Opsi mata uang asing (foreign currency option)3. Mata uang asing berjangka (foreign currency futures)• Namun yang lebih banyak digunakan adalah Kontrak masa depan

dalam mata uang asing.• Akuntansi untuk derivatif dan aktivitas lindung nilai (hedging)

berpedoman pada PSAK 50 tentang instrumen keuangan : penyajian & pengungkapan dan PSAK 55 tentang instrumen keuangan : pengakuan dan pengukuran.

Instrumen Keuangan• Instrumen keuangan (financial instrument) adalah kontrak yang

akan meningkatkan nilai aset dari suatu entitas dan instrumen utang atau ekuitas pada entitas lain.

• Contohnya al : bukti kepemilikan, wesel bayar, dan wesel tagih.• Derivatif adalah suatu instrumen keuangan yang : Memiliki satu atau lebih variabel pokok yang mendasarinya

(underlying) dan satu atau lebih jumlah nosional ( notional amount) yang menentukan persyaratan instrumen keuangan tersebut. Underlying adalah variabel keuangan atau variabel fisik yang mempunyai perubahan yang dapat dipantau atau diverifikasi secara objektif. Contohnya : kurs mata uang, harga komoditas, indeks atau tingkat harga. Sedangkan Jumlah nosional adalah banyaknya unit mata uang, saham, ukuran kapasitas, berat, atau unit lain yang ditetapkan dalam instrumen keuangan.

Derivatif

Tidak memerlukan investasi bersih awal atau jikapun ada, maka nilainya lebih kecil daripada yang diperlukan untuk jenis kontrak yang diharapkan mempunyai tanggapan yang serupa pada perubahan faktor pasar.

Persyaratan perjanjian mengharuskan adanya settlement (pelunasan) pada tanggal tertentu di masa yang akan datang.

Derivatif yang digunakan sebagai lindung nilai

• Derivatif dapat ditujukan untuk melindungi nilai atau mengurangi risiko.

• Namun, beberapa perusahaan menggunakan derivatif bukan untuk melindungi nilai melainkan untuk spekulasi.

• Lindung nilai dapat digunakan untuk mengurangi : a) risiko kurs mata uang asing di mana kurs mata uang berubah setiap saat; b) risiko tingkat bunga, khususnya perusahaan yang mempunyai instrumen utang yang bersifat variabel;c) risiko komoditas di mana harga masa depan komoditas dapat berbeda dari harga tunai.

• PSAK 55 memberikan persyaratan spesifik dalam pengklasifikasian derivatif sebagai suatu aktivitas lindung nilai yaitu jika dan hanya jika seluruh kriteria berikut terpenuhi :

1. Dokumentasi yang cukup harus disajikan pada awal jangka waktu lindung nilai dan hal-hal yang dilindungi, serta efektivitas lindung nilai tersebut akan dievaluasi secara berkesinambungan.

2. Lindung nilai harus sangat efektif dalam mengkompensasi seluruh perubahan nilai wajar maupun arus kas yang dihubungkan dengan nilai yang dilindungi, dan seluruh strategi manajemen untuk melakukan lindung nilai tersebut secara konsisten harus didokumentasikan selama jangka waktu lindung nilai.

Derivatif yang digunakan sebagai lindung nilai

3. Untuk lindung nilai arus kas, transaksi yang diperkirakan sebagai subjek lindung nilai harus dapat memiliki kemungkinan yang sangat tinggi dan harus menunjukkan adanya eksposur yang tinggi pada arus kas yang dapat menyebabkan timbulnya untung dan rugi akibat risiko tersebut.

4. Efektivitas lindung nilai harus dapat dihitung dengan meyakinkan, seperti lindung nilai atas nilai wajar atau arus kas harus dapat dihubungkan dengan risiko lindung nilai dan instrumen lindung nilai tsb dapat dihitung dengan tepat.

5. Lindung nilai ditentukan secara berkesinambungan dan nilai pada bagian efektifnya ditentukan secara aktual sepanjang periode pelaporan keuangan.

Derivatif yang digunakan sebagai lindung nilai

1. Lindung nilai atas nilai wajar (fair value hedges) digunakan untuk melindungi risiko perubahan nilai wajar dari kewajiban atau aset atau komitmen yang belum diakui untuk membeli atau menjual aset pada harga tetap atau porsi tertentu yang dikaitkan dengan risiko tertentu dan dapat menyebabkan timbulnya keuntungan atau kerugian.

2. Lindung nilai arus kas (cash flow hedges) digunakan untuk melindungi risiko perubahan arus kas yang diantisipasi, yang masuk atau keluar dari perusahaan, untuk aset dan kewajiban yang diakui atau transaksi yang diperkirakan sangat pasti terjadi dan dapat mempengaruhi laba dan rugi.

3. Lindung nilai dari investasi bersih operasi di luar negeri. Derivatif yang ditujukan sebagai lindung nilai untuk jenis risiko mata uang asing ini mempunyai keuntungan atau kerugian yang dilaporkan dalam pendapatan komprehensif lainnya.

Derivatif sebagai lindung nilai diatur dalam PSAK 55

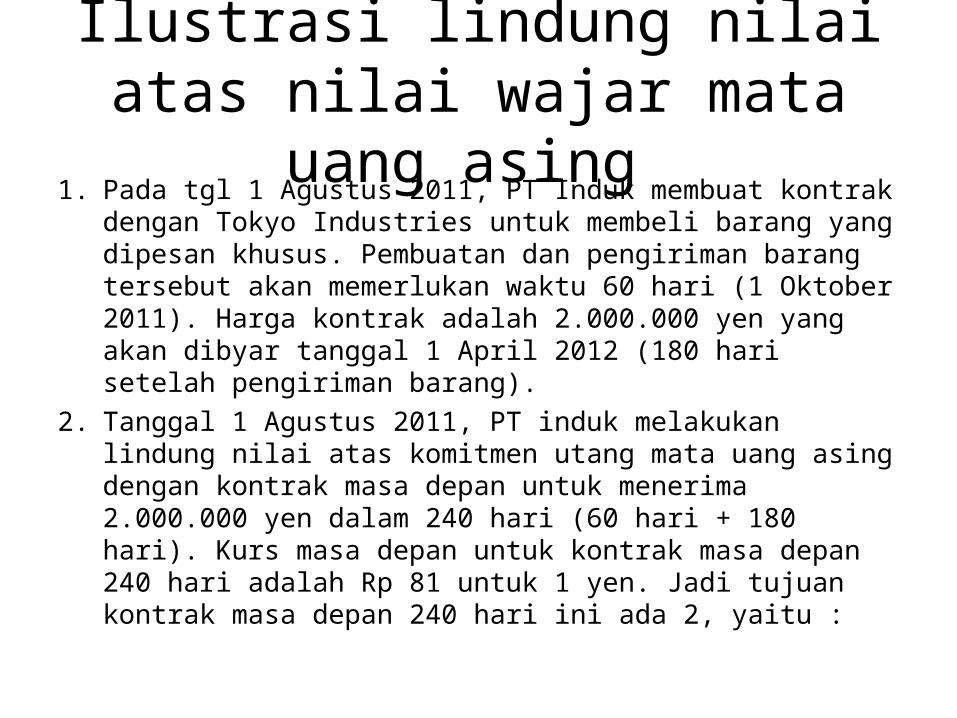

Ilustrasi lindung nilai atas nilai wajar mata uang asing

1. Pada tgl 1 Agustus 2011, PT Induk membuat kontrak dengan Tokyo Industries untuk membeli barang yang dipesan khusus. Pembuatan dan pengiriman barang tersebut akan memerlukan waktu 60 hari (1 Oktober 2011). Harga kontrak adalah 2.000.000 yen yang akan dibyar tanggal 1 April 2012 (180 hari setelah pengiriman barang).

2. Tanggal 1 Agustus 2011, PT induk melakukan lindung nilai atas komitmen utang mata uang asing dengan kontrak masa depan untuk menerima 2.000.000 yen dalam 240 hari (60 hari + 180 hari). Kurs masa depan untuk kontrak masa depan 240 hari adalah Rp 81 untuk 1 yen. Jadi tujuan kontrak masa depan 240 hari ini ada 2, yaitu :

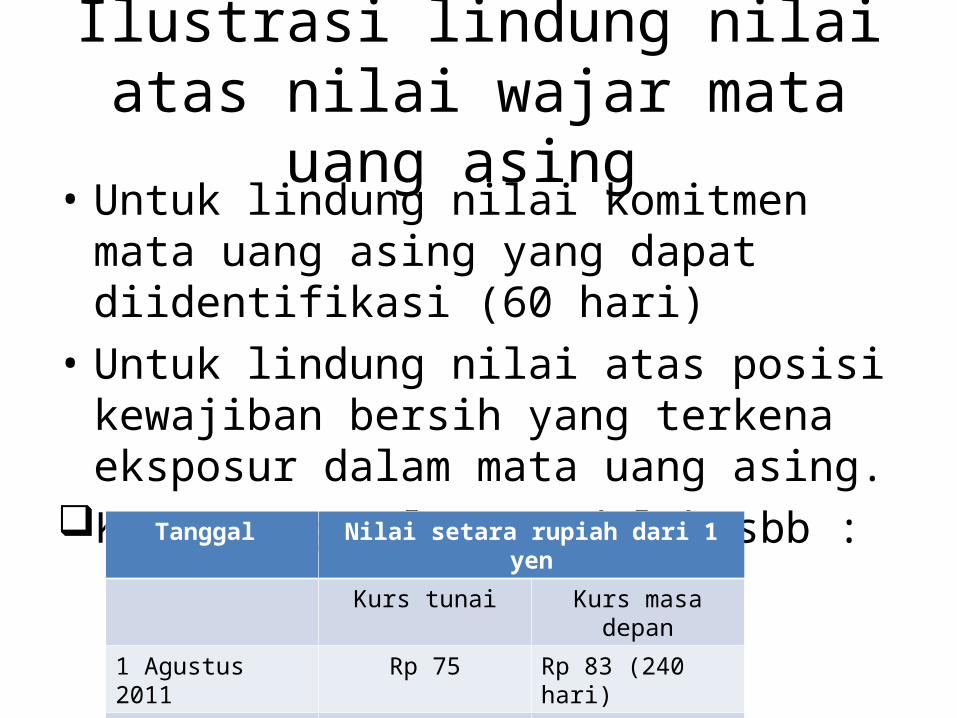

• Untuk lindung nilai komitmen mata uang asing yang dapat diidentifikasi (60 hari)

• Untuk lindung nilai atas posisi kewajiban bersih yang terkena eksposur dalam mata uang asing.

Kurs yang relevan adalah sbb :

Ilustrasi lindung nilai atas nilai wajar mata uang asing

Tanggal Nilai setara rupiah dari 1 yen

Kurs tunai Kurs masa depan

1 Agustus 2011 Rp 75 Rp 83 (240 hari)

1 Oktober 2011 Rp 80 Rp 85 (180 hari)

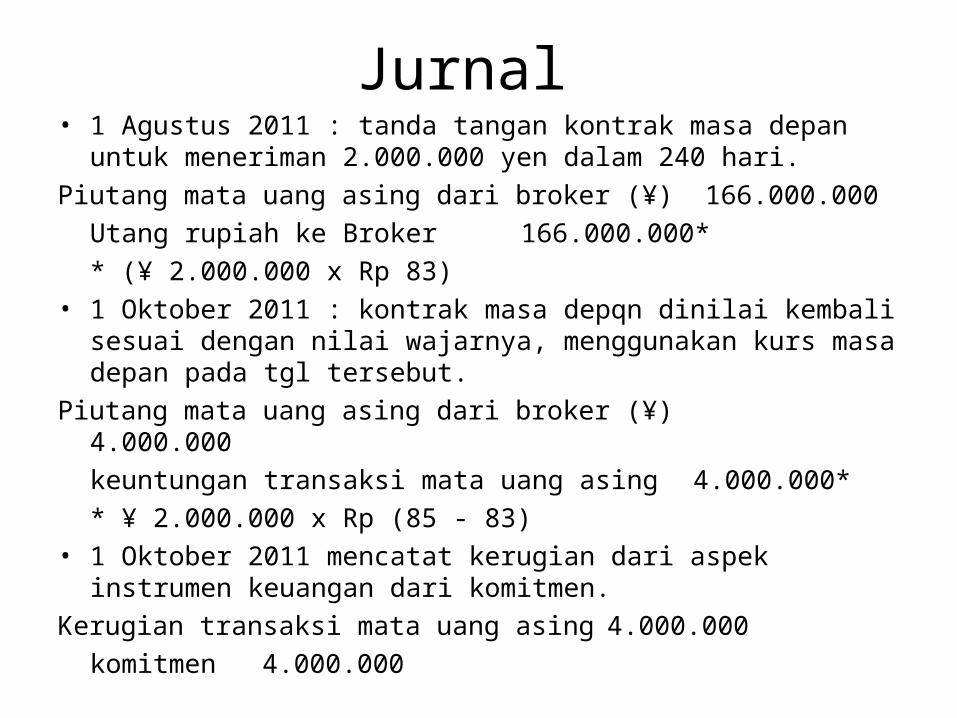

Jurnal • 1 Agustus 2011 : tanda tangan kontrak masa depan untuk

meneriman 2.000.000 yen dalam 240 hari.Piutang mata uang asing dari broker (¥) 166.000.000

Utang rupiah ke Broker 166.000.000** (¥ 2.000.000 x Rp 83)

• 1 Oktober 2011 : kontrak masa depqn dinilai kembali sesuai dengan nilai wajarnya, menggunakan kurs masa depan pada tgl tersebut.

Piutang mata uang asing dari broker (¥) 4.000.000keuntungan transaksi mata uang asing 4.000.000** ¥ 2.000.000 x Rp (85 - 83)

• 1 Oktober 2011 mencatat kerugian dari aspek instrumen keuangan dari komitmen.

Kerugian transaksi mata uang asing 4.000.000komitmen 4.000.000

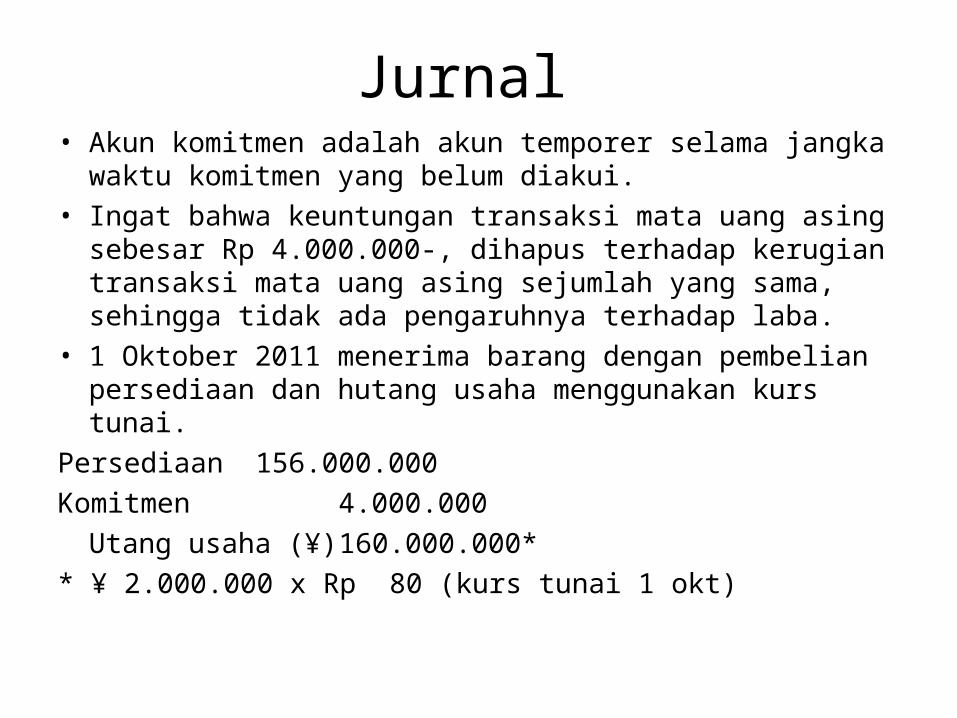

• Akun komitmen adalah akun temporer selama jangka waktu komitmen yang belum diakui.

• Ingat bahwa keuntungan transaksi mata uang asing sebesar Rp 4.000.000-, dihapus terhadap kerugian transaksi mata uang asing sejumlah yang sama, sehingga tidak ada pengaruhnya terhadap laba.

• 1 Oktober 2011 menerima barang dengan pembelian persediaan dan hutang usaha menggunakan kurs tunai.

Persediaan 156.000.000Komitmen 4.000.000

Utang usaha (¥) 160.000.000** ¥ 2.000.000 x Rp 80 (kurs tunai 1 okt)

Jurnal

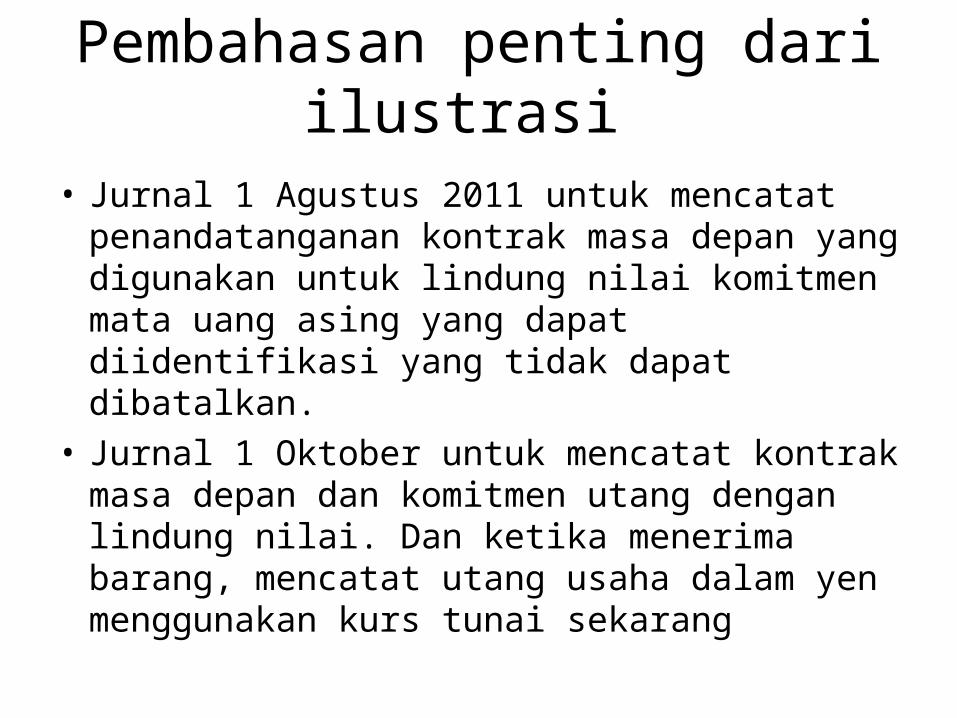

• Jurnal 1 Agustus 2011 untuk mencatat penandatanganan kontrak masa depan yang digunakan untuk lindung nilai komitmen mata uang asing yang dapat diidentifikasi yang tidak dapat dibatalkan.

• Jurnal 1 Oktober untuk mencatat kontrak masa depan dan komitmen utang dengan lindung nilai. Dan ketika menerima barang, mencatat utang usaha dalam yen menggunakan kurs tunai sekarang

Pembahasan penting dari ilustrasi

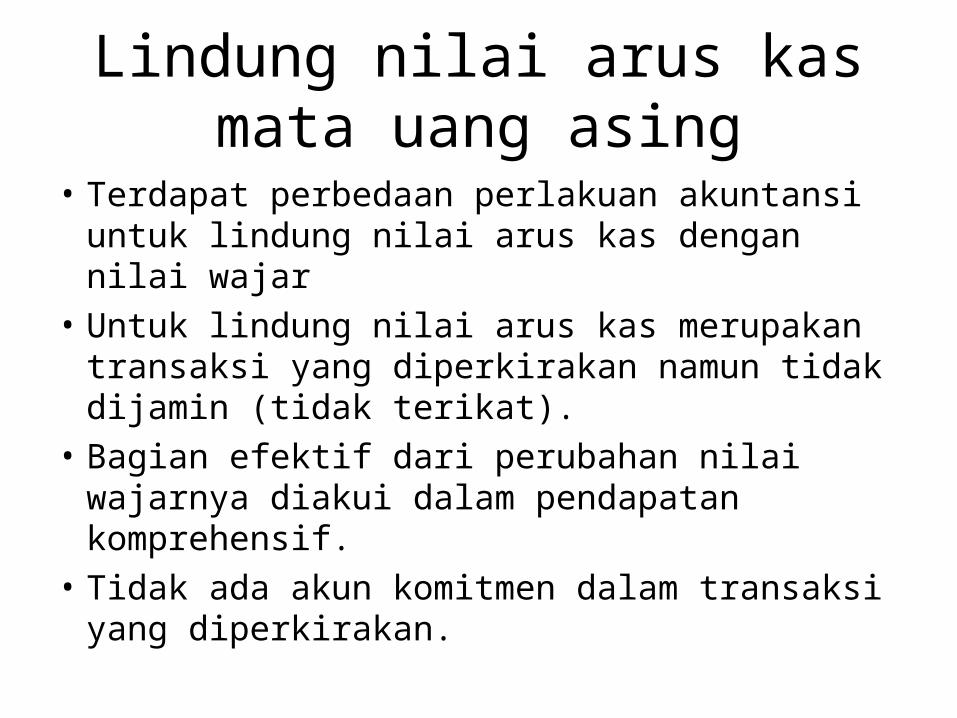

Lindung nilai arus kas mata uang asing

• Terdapat perbedaan perlakuan akuntansi untuk lindung nilai arus kas dengan nilai wajar

• Untuk lindung nilai arus kas merupakan transaksi yang diperkirakan namun tidak dijamin (tidak terikat).

• Bagian efektif dari perubahan nilai wajarnya diakui dalam pendapatan komprehensif.

• Tidak ada akun komitmen dalam transaksi yang diperkirakan.

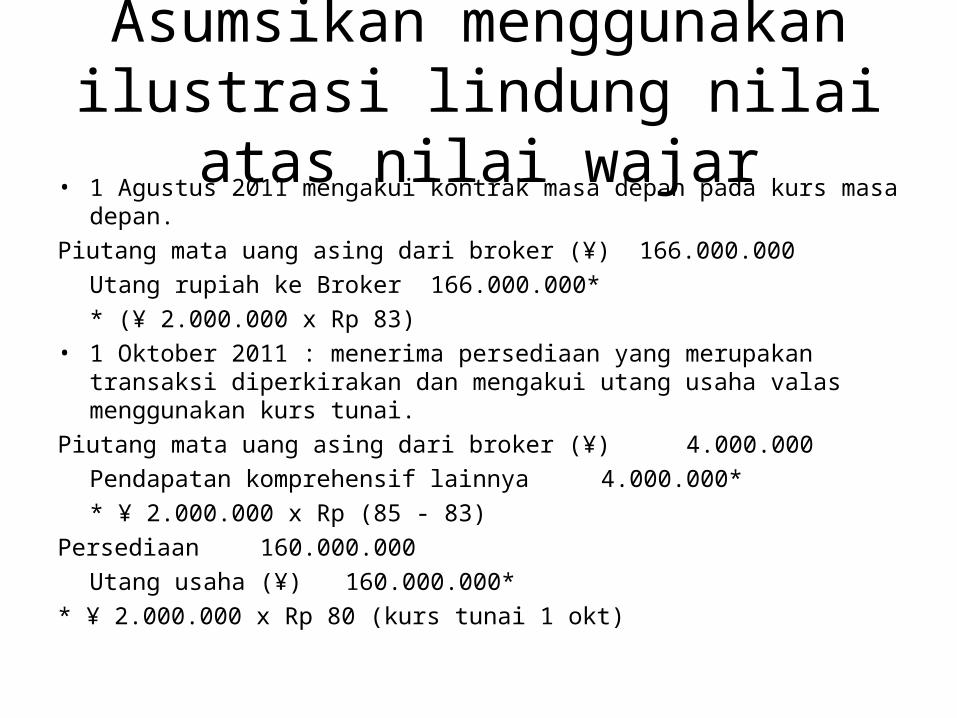

Asumsikan menggunakan ilustrasi lindung nilai atas nilai wajar

• 1 Agustus 2011 mengakui kontrak masa depan pada kurs masa depan.Piutang mata uang asing dari broker (¥) 166.000.000

Utang rupiah ke Broker 166.000.000** (¥ 2.000.000 x Rp 83)

• 1 Oktober 2011 : menerima persediaan yang merupakan transaksi diperkirakan dan mengakui utang usaha valas menggunakan kurs tunai.

Piutang mata uang asing dari broker (¥) 4.000.000Pendapatan komprehensif lainnya 4.000.000** ¥ 2.000.000 x Rp (85 - 83)

Persediaan 160.000.000Utang usaha (¥) 160.000.000*

* ¥ 2.000.000 x Rp 80 (kurs tunai 1 okt)