Embed Size (px)

DESCRIPTION

LA PAC À L’HORIZON 2020 POUR ORIENTER LA PRODUCTION VERS LES MARCHÉS, FAUT-IL PRIVILÉGIER L’ORGANISATION DES MARCHÉS OU PRÉFÉRER DES AIDES DÉCOUPLÉES? BRUXELLES 31 MARS – 1 AVRIL 2011. Albert Massot Martí Parlement européen – Études parlementaires - Agriculture - PowerPoint PPT Presentation

Citation preview

11

LA PAC À L’HORIZON 2020LA PAC À L’HORIZON 2020

POUR ORIENTER LA PRODUCTION VERS LES POUR ORIENTER LA PRODUCTION VERS LES MARCHÉS, FAUT-IL PRIVILÉGIER L’ORGANISATION MARCHÉS, FAUT-IL PRIVILÉGIER L’ORGANISATION

DES MARCHÉS OU PRÉFÉRER DES AIDES DES MARCHÉS OU PRÉFÉRER DES AIDES DÉCOUPLÉES?DÉCOUPLÉES?

BRUXELLESBRUXELLES 31 MARS – 1 AVRIL 2011 31 MARS – 1 AVRIL 2011

AlbertAlbert Massot Martí Massot MartíParlementParlement européeneuropéen – – ÉtudesÉtudes parlementaires - parlementaires -

AgricultureAgriculture (([email protected]) (*)) (*)

(*) (*) Les opinions exprimées dans le présent document relèvent Les opinions exprimées dans le présent document relèvent de la seule responsabilité de l’auteur et ne reflètent pas de la seule responsabilité de l’auteur et ne reflètent pas nécessairement la position officielle du Parlement européen.nécessairement la position officielle du Parlement européen.

22

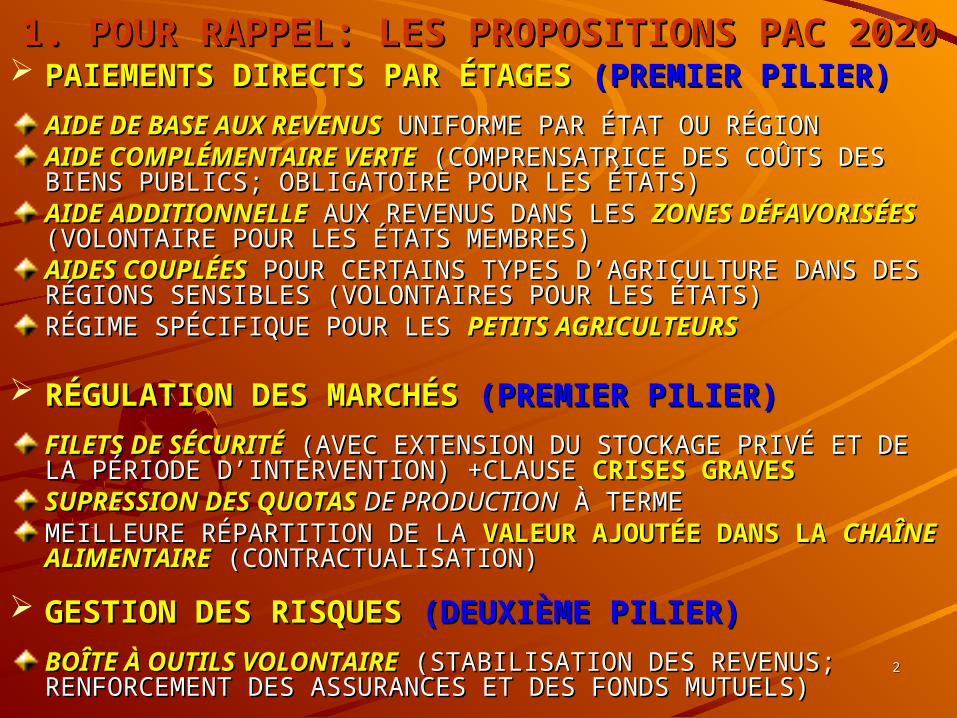

1. POUR RAPPEL: LES PROPOSITIONS PAC 20201. POUR RAPPEL: LES PROPOSITIONS PAC 2020 PAIEMENTS DIRECTS PAR ÉTAGESPAIEMENTS DIRECTS PAR ÉTAGES (PREMIER PILIER) (PREMIER PILIER)

AIDE DE BASE AUX REVENUSAIDE DE BASE AUX REVENUS UNIFORME PAR ÉTAT OU RÉGION UNIFORME PAR ÉTAT OU RÉGIONAIDE COMPLÉMENTAIRE VERTEAIDE COMPLÉMENTAIRE VERTE (COMPRENSATRICE DES COÛTS (COMPRENSATRICE DES COÛTS DES BIENS PUBLICS; OBLIGATOIRE POUR LES ÉTATS)DES BIENS PUBLICS; OBLIGATOIRE POUR LES ÉTATS)AIDE ADDITIONNELLEAIDE ADDITIONNELLE AUX REVENUS DANS LES AUX REVENUS DANS LES ZONES ZONES DÉFAVORISÉESDÉFAVORISÉES (VOLONTAIRE POUR LES ÉTATS MEMBRES) (VOLONTAIRE POUR LES ÉTATS MEMBRES)AIDES COUPLÉESAIDES COUPLÉES POUR CERTAINS TYPES POUR CERTAINS TYPES D’AGRICULTURED’AGRICULTURE DANS DANS DES RÉGIONS SENSIBLES (VOLONTAIRES POUR LES ÉTATS) DES RÉGIONS SENSIBLES (VOLONTAIRES POUR LES ÉTATS) RÉGIME SPÉCIFIQUE POUR LES RÉGIME SPÉCIFIQUE POUR LES PETITS AGRICULTEURSPETITS AGRICULTEURS

RÉGULATION DES MARCHÉSRÉGULATION DES MARCHÉS (PREMIER PILIER) (PREMIER PILIER)

FILETS DE SÉCURITÉFILETS DE SÉCURITÉ (AVEC EXTENSION DU STOCKAGE PRIVÉ ET (AVEC EXTENSION DU STOCKAGE PRIVÉ ET DE LA PÉRIODE DE LA PÉRIODE D’INTERVENTION)D’INTERVENTION) +CLAUSE +CLAUSE CRISES GRAVESCRISES GRAVES SUPRESSION DES QUOTASSUPRESSION DES QUOTAS DE PRODUCTION DE PRODUCTION À TERME À TERMEMEILLEURE RÉPARTITION DE LA MEILLEURE RÉPARTITION DE LA VALEUR AJOUTÉE DANS LA VALEUR AJOUTÉE DANS LA CHAÎNE ALIMENTAIRECHAÎNE ALIMENTAIRE (CONTRACTUALISATION) (CONTRACTUALISATION)

GESTION DES RISQUES GESTION DES RISQUES (DEUXIÈME PILIER)(DEUXIÈME PILIER)

BOÎTE À OUTILS VOLONTAIREBOÎTE À OUTILS VOLONTAIRE (STABILISATION DES REVENUS; (STABILISATION DES REVENUS; RENFORCEMENT DES ASSURANCES ET DES FONDS MUTUELS)RENFORCEMENT DES ASSURANCES ET DES FONDS MUTUELS)

33

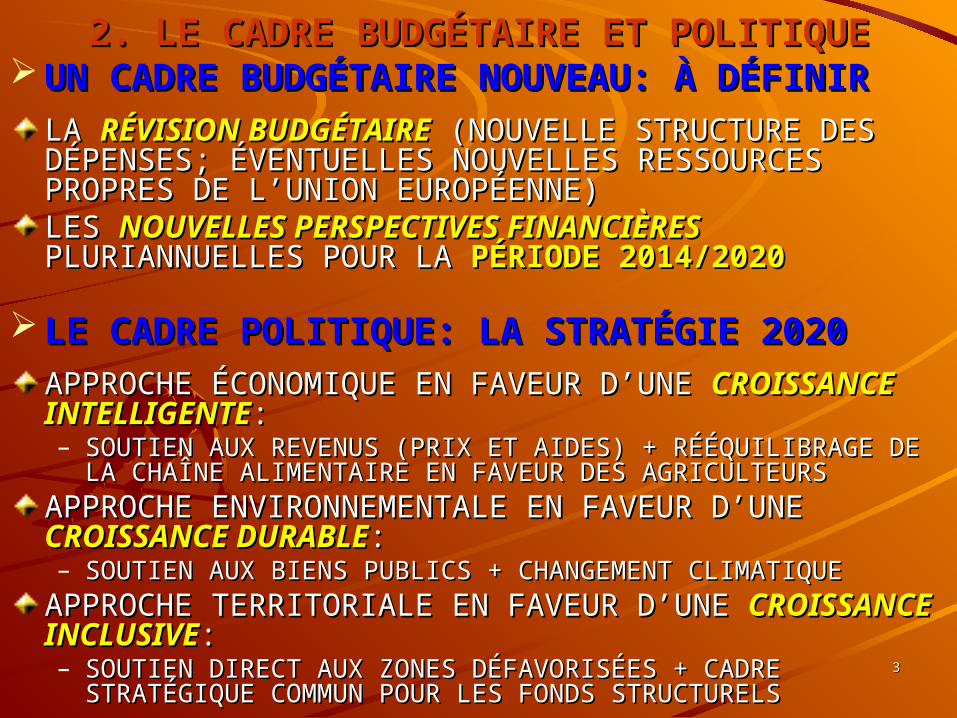

2. LE CADRE BUDGÉTAIRE ET POLITIQUE2. LE CADRE BUDGÉTAIRE ET POLITIQUE UN CADRE BUDGÉTAIRE NOUVEAU: À DÉFINIRUN CADRE BUDGÉTAIRE NOUVEAU: À DÉFINIR

LA LA RÉVISION BUDGÉTAIRERÉVISION BUDGÉTAIRE (NOUVELLE STRUCTURE (NOUVELLE STRUCTURE DES DÉPENSES; ÉVENTUELLES NOUVELLES DES DÉPENSES; ÉVENTUELLES NOUVELLES RESSOURCES PROPRES DE RESSOURCES PROPRES DE L’UNIONL’UNION EUROPÉENNE) EUROPÉENNE)LES LES NOUVELLES PERSPECTIVES FINANCIÈRESNOUVELLES PERSPECTIVES FINANCIÈRES PLURIANNUELLES POUR LA PLURIANNUELLES POUR LA PÉRIODE 2014/2020PÉRIODE 2014/2020

LE CADRE POLITIQUE: LA STRATÉGIE 2020LE CADRE POLITIQUE: LA STRATÉGIE 2020

APPROCHE ÉCONOMIQUE EN FAVEUR APPROCHE ÉCONOMIQUE EN FAVEUR D’UNED’UNE CROISSANCE INTELLIGENTECROISSANCE INTELLIGENTE::– SOUTIEN AUX REVENUS (PRIX ET AIDES) + RÉÉQUILIBRAGE DE SOUTIEN AUX REVENUS (PRIX ET AIDES) + RÉÉQUILIBRAGE DE

LA CHAÎNE ALIMENTAIRE EN FAVEUR DES AGRICULTEURS LA CHAÎNE ALIMENTAIRE EN FAVEUR DES AGRICULTEURS

APPROCHE ENVIRONNEMENTALE EN FAVEUR APPROCHE ENVIRONNEMENTALE EN FAVEUR D’UNED’UNE CROISSANCE DURABLECROISSANCE DURABLE::– SOUTIEN AUX BIENS PUBLICS + CHANGEMENT CLIMATIQUE SOUTIEN AUX BIENS PUBLICS + CHANGEMENT CLIMATIQUE

APPROCHE TERRITORIALE EN FAVEUR APPROCHE TERRITORIALE EN FAVEUR D’UNED’UNE CROISSANCE INCLUSIVECROISSANCE INCLUSIVE::– SOUTIEN DIRECT AUX ZONES DÉFAVORISÉES + CADRE SOUTIEN DIRECT AUX ZONES DÉFAVORISÉES + CADRE

STRATÉGIQUE COMMUN POUR LES FONDS STRUCTURELSSTRATÉGIQUE COMMUN POUR LES FONDS STRUCTURELS

44

3. LE CADRE MULTILATÉRAL (OMC)3. LE CADRE MULTILATÉRAL (OMC) LES ENGAGEMENTS (PRÉVUS) DANS LE CYCLE LES ENGAGEMENTS (PRÉVUS) DANS LE CYCLE

DE DOHA LAISSENT UNE MARGE DE DE DOHA LAISSENT UNE MARGE DE MANŒUVRE MANŒUVRE POUR LA PROCHAINE RÉFORME DE 2013:POUR LA PROCHAINE RÉFORME DE 2013:

SEUILSEUIL PRÉVUPRÉVU POUR LES MESURES DE LA POUR LES MESURES DE LA BOÎTE JAUNE + BOÎTE JAUNE + LA BOÎTE BLEUE + LA CLAUSE “DE MINIMIS”LA BOÎTE BLEUE + LA CLAUSE “DE MINIMIS”: :

22 MILLIARDS €22 MILLIARDS €NOTIFICATION DE L’UE POUR LA PÉRIODE NOTIFICATION DE L’UE POUR LA PÉRIODE 2007/20082007/2008::

19,9 MILLIARDS €19,9 MILLIARDS € • DONT,DONT,BOÎTE JAUNE: 12,35 MILLIARDS € BOÎTE JAUNE: 12,35 MILLIARDS €

BOÎTE BLEUE: 5,17 MILLIARDS €BOÎTE BLEUE: 5,17 MILLIARDS €CLAUSECLAUSE “DE MINIMIS” “DE MINIMIS”: 2,39 MILLIARDS €: 2,39 MILLIARDS €

BOÎTE VERTEBOÎTE VERTE NOTIFIÉE POUR LA PERIODE NOTIFIÉE POUR LA PERIODE 2007/20082007/2008:: 62,61 MILLIARDS €62,61 MILLIARDS €

SOUTIEN TOTALSOUTIEN TOTAL 2007/2008: 2007/2008: 82,5 MILLIARDS €82,5 MILLIARDS € (SANS (SANS COMPTER LE BILAN DE SANTÉ 2009 ET LA DERNIÈRE COMPTER LE BILAN DE SANTÉ 2009 ET LA DERNIÈRE ÉVOLUTION DES PRIX INTERNES / PRIX MONDIAUX)ÉVOLUTION DES PRIX INTERNES / PRIX MONDIAUX)

55

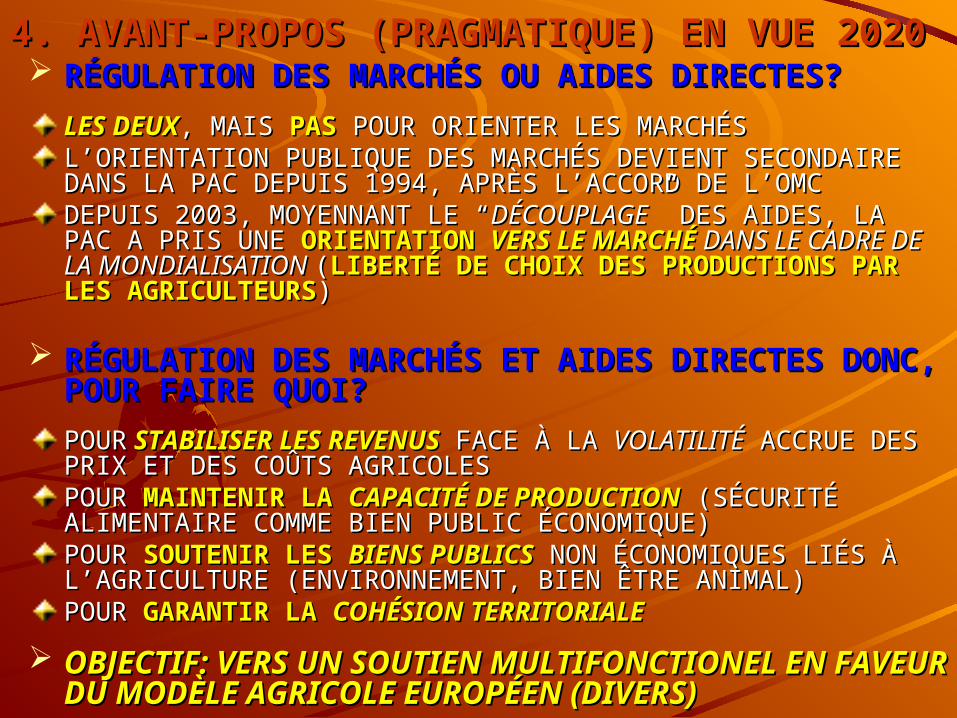

4. AVANT-PROPOS (PRAGMATIQUE) EN VUE 2020 4. AVANT-PROPOS (PRAGMATIQUE) EN VUE 2020 RÉGULATION DES MARCHÉS OU AIDES DIRECTES?RÉGULATION DES MARCHÉS OU AIDES DIRECTES?

LES DEUXLES DEUX, MAIS , MAIS PASPAS POUR ORIENTER LES MARCHÉS POUR ORIENTER LES MARCHÉSL’ORIENTATIONL’ORIENTATION PUBLIQUE DES MARCHÉS DEVIENT SECONDAIRE PUBLIQUE DES MARCHÉS DEVIENT SECONDAIRE DANS LA PAC DEPUIS 1994, APRÈS DANS LA PAC DEPUIS 1994, APRÈS L’ACCORDL’ACCORD DE L’OMC DE L’OMCDEPUIS 2003, MOYENNANT LE “DEPUIS 2003, MOYENNANT LE “DÉCOUPLAGEDÉCOUPLAGE” DES AIDES, LA ” DES AIDES, LA PAC A PRIS UNE PAC A PRIS UNE ORIENTATION ORIENTATION VERS LE MARCHÉVERS LE MARCHÉ DANS LE DANS LE CADRE DE LA MONDIALISATION CADRE DE LA MONDIALISATION ((LIBERTÉ DE CHOIX DES LIBERTÉ DE CHOIX DES PRODUCTIONS PAR LES AGRICULTEURSPRODUCTIONS PAR LES AGRICULTEURS))

RÉGULATION DES MARCHÉS ET AIDES DIRECTES RÉGULATION DES MARCHÉS ET AIDES DIRECTES DONC, POUR FAIRE QUOI?DONC, POUR FAIRE QUOI?

POURPOUR STABILISER LES REVENUS STABILISER LES REVENUS FACE À LA FACE À LA VOLATILITÉVOLATILITÉ ACCRUE DES PRIX ET DES COÛTS AGRICOLESACCRUE DES PRIX ET DES COÛTS AGRICOLESPOUR POUR MAINTENIR LA MAINTENIR LA CAPACITÉ DE PRODUCTIONCAPACITÉ DE PRODUCTION (SÉCURITÉ (SÉCURITÉ ALIMENTAIRE COMME BIEN PUBLIC ÉCONOMIQUE) ALIMENTAIRE COMME BIEN PUBLIC ÉCONOMIQUE) POUR POUR SOUTENIR LES SOUTENIR LES BIENS PUBLICSBIENS PUBLICS NON ÉCONOMIQUES LIÉS NON ÉCONOMIQUES LIÉS À À L’AGRICULTUREL’AGRICULTURE (ENVIRONNEMENT, BIEN ÊTRE ANIMAL) (ENVIRONNEMENT, BIEN ÊTRE ANIMAL) POUR POUR GARANTIR LA GARANTIR LA COHÉSION TERRITORIALECOHÉSION TERRITORIALE

OBJECTIF: VERS UN SOUTIEN MULTIFONCTIONEL EN OBJECTIF: VERS UN SOUTIEN MULTIFONCTIONEL EN FAVEUR DU MODÈLE AGRICOLE EUROPÉEN (DIVERS)FAVEUR DU MODÈLE AGRICOLE EUROPÉEN (DIVERS)

66

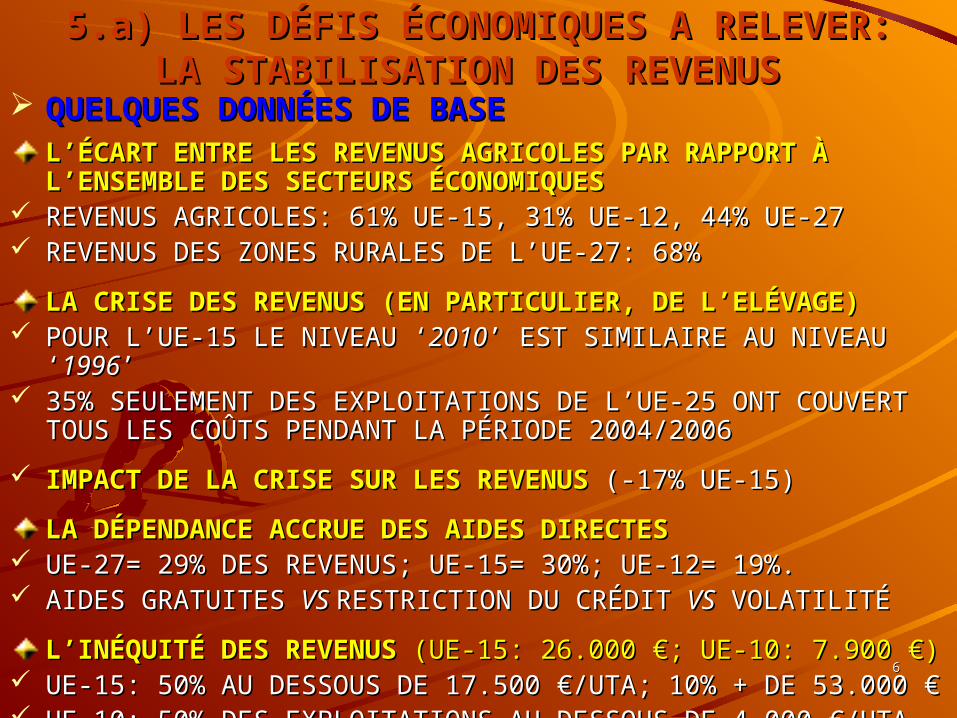

5.a) LES DÉFIS ÉCONOMIQUES A RELEVER:5.a) LES DÉFIS ÉCONOMIQUES A RELEVER:LA STABILISATION DES REVENUS LA STABILISATION DES REVENUS

QUELQUES DONNÉES DE BASEQUELQUES DONNÉES DE BASE

L’ÉCARTL’ÉCART ENTRE LES REVENUS AGRICOLES PAR RAPPORT À ENTRE LES REVENUS AGRICOLES PAR RAPPORT À L’ENSEMBLEL’ENSEMBLE DES SECTEURS ÉCONOMIQUES DES SECTEURS ÉCONOMIQUES

REVENUS AGRICOLES: 61% UE-15, 31% UE-12, 44% UE-27REVENUS AGRICOLES: 61% UE-15, 31% UE-12, 44% UE-27 REVENUS DES ZONES RURALES DE L’UE-27: 68%REVENUS DES ZONES RURALES DE L’UE-27: 68%

LA CRISE DES REVENUS (EN PARTICULIER, DE L’ELÉVAGE)LA CRISE DES REVENUS (EN PARTICULIER, DE L’ELÉVAGE) POUR L’UE-15 LE NIVEAU ‘POUR L’UE-15 LE NIVEAU ‘20102010’ EST SIMILAIRE AU NIVEAU ‘’ EST SIMILAIRE AU NIVEAU ‘19961996’’ 35% SEULEMENT DES EXPLOITATIONS DE L’UE-25 ONT COUVERT 35% SEULEMENT DES EXPLOITATIONS DE L’UE-25 ONT COUVERT

TOUS LES COÛTS PENDANT LA PÉRIODE 2004/2006TOUS LES COÛTS PENDANT LA PÉRIODE 2004/2006

IMPACT DE LA CRISE SUR LES REVENUSIMPACT DE LA CRISE SUR LES REVENUS (-17% UE-15) (-17% UE-15)

LA DÉPENDANCE ACCRUE DES AIDES DIRECTESLA DÉPENDANCE ACCRUE DES AIDES DIRECTES UE-27= 29% DES REVENUS; UE-15= 30%; UE-12= 19%. UE-27= 29% DES REVENUS; UE-15= 30%; UE-12= 19%. AIDES GRATUITES AIDES GRATUITES VS VS RESTRICTION DU CRÉDIT RESTRICTION DU CRÉDIT VSVS VOLATILITÉ VOLATILITÉ

L’INÉQUITÉL’INÉQUITÉ DES REVENUS DES REVENUS (UE-15: 26.000 €; UE-10: 7.900 €) (UE-15: 26.000 €; UE-10: 7.900 €) UE-15: 50%UE-15: 50% AU DESSOUS DE 17.500 €/UTA; 10% + DE 53.000 € AU DESSOUS DE 17.500 €/UTA; 10% + DE 53.000 € UE-10: 50% DES EXPLOITATIONS AU DESSOUS DE 4.000 €/UTAUE-10: 50% DES EXPLOITATIONS AU DESSOUS DE 4.000 €/UTA

77

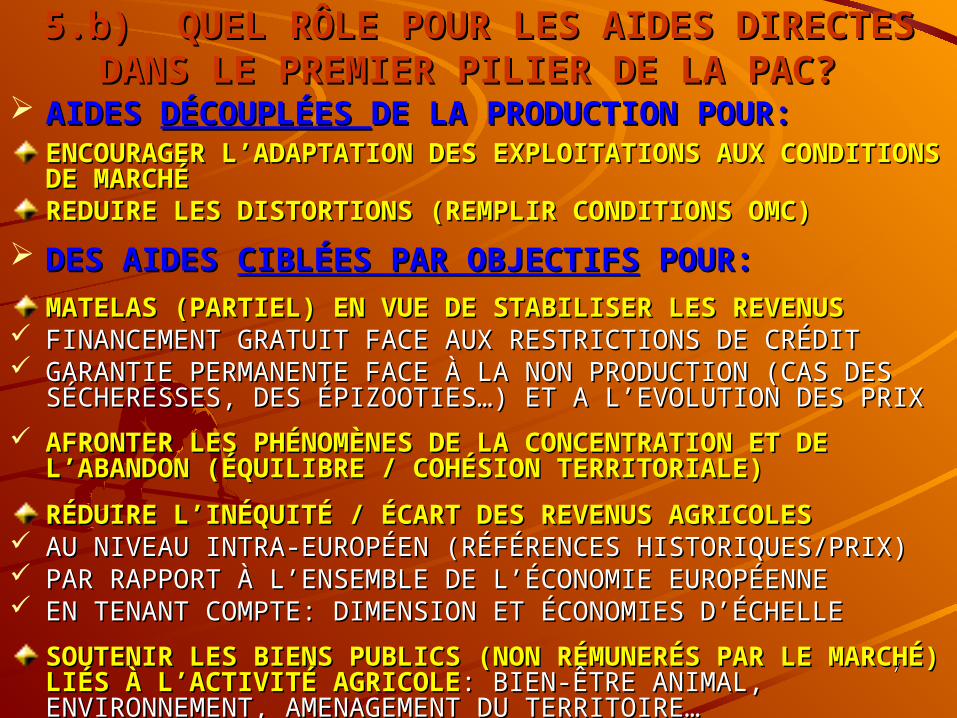

5.b) QUEL RÔLE POUR LES AIDES DIRECTES 5.b) QUEL RÔLE POUR LES AIDES DIRECTES DANS LE PREMIER PILIER DE LA PAC? DANS LE PREMIER PILIER DE LA PAC?

AIDES AIDES DÉCOUPLÉES DÉCOUPLÉES DE LA PRODUCTION POUR:DE LA PRODUCTION POUR:

ENCOURAGER L’ADAPTATION DES EXPLOITATIONS AUX ENCOURAGER L’ADAPTATION DES EXPLOITATIONS AUX CONDITIONS DE MARCHÉCONDITIONS DE MARCHÉREDUIRE LES DISTORTIONS (REMPLIR CONDITIONS OMC) REDUIRE LES DISTORTIONS (REMPLIR CONDITIONS OMC)

DES AIDES DES AIDES CIBLÉES PAR OBJECTIFSCIBLÉES PAR OBJECTIFS POUR: POUR:

MATELAS (PARTIEL) EN VUE DE STABILISER LES REVENUSMATELAS (PARTIEL) EN VUE DE STABILISER LES REVENUS FINANCEMENT GRATUIT FACE AUX RESTRICTIONS DE CRÉDITFINANCEMENT GRATUIT FACE AUX RESTRICTIONS DE CRÉDIT GARANTIE PERMANENTE FACE À LA NON PRODUCTION (CAS DES GARANTIE PERMANENTE FACE À LA NON PRODUCTION (CAS DES

SÉCHERESSES, DES ÉPIZOOTIES…) ET A L’EVOLUTION DES PRIXSÉCHERESSES, DES ÉPIZOOTIES…) ET A L’EVOLUTION DES PRIX

AFRONTER LES PHÉNOMÈNES DE LA CONCENTRATION ET DE AFRONTER LES PHÉNOMÈNES DE LA CONCENTRATION ET DE L’ABANDONL’ABANDON (ÉQUILIBRE / COHÉSION TERRITORIALE) (ÉQUILIBRE / COHÉSION TERRITORIALE)

RÉDUIRE RÉDUIRE L’INÉQUITÉ / ÉCART DES REVENUS AGRICOLESL’INÉQUITÉ / ÉCART DES REVENUS AGRICOLES AU NIVEAU INTRA-EUROPÉEN (RÉFÉRENCES HISTORIQUES/PRIX) AU NIVEAU INTRA-EUROPÉEN (RÉFÉRENCES HISTORIQUES/PRIX) PAR RAPPORT À L’ENSEMBLE DE L’ÉCONOMIE EUROPÉENNEPAR RAPPORT À L’ENSEMBLE DE L’ÉCONOMIE EUROPÉENNE EN TENANT COMPTE: DIMENSION ET ÉCONOMIES EN TENANT COMPTE: DIMENSION ET ÉCONOMIES D’ÉCHELLED’ÉCHELLE

SOUTENIR LES BIENS PUBLICS (NON RÉMUNERÉS PAR LE SOUTENIR LES BIENS PUBLICS (NON RÉMUNERÉS PAR LE MARCHÉ) LIÉS À L’ACTIVITÉ AGRICOLEMARCHÉ) LIÉS À L’ACTIVITÉ AGRICOLE: BIEN-ÊTRE ANIMAL, : BIEN-ÊTRE ANIMAL, ENVIRONNEMENT, AMENAGEMENT DU TERRITOIRE…ENVIRONNEMENT, AMENAGEMENT DU TERRITOIRE…

88

6.a) FACE AU DÉFI DE LA VOLATILITÉ6.a) FACE AU DÉFI DE LA VOLATILITÉ LA LA MOITIÉ DES EXPLOITATIONSMOITIÉ DES EXPLOITATIONS ONT SUBI UNE ONT SUBI UNE VARIATION DES VARIATION DES

REVENUS DE 30%REVENUS DE 30% DURANT LES TROIS DERNIÈRES ANNÉES DURANT LES TROIS DERNIÈRES ANNÉES

EN FÉVRIER 2011EN FÉVRIER 2011, LES PRIX ONT AUGMENTÉ POUR LE HUITIÈME , LES PRIX ONT AUGMENTÉ POUR LE HUITIÈME MOIS CONSÉCUTIF (3,4% MOIS CONSÉCUTIF (3,4% D’HAUSSED’HAUSSE MOYENNE). ILS ONT ATTEINT UN MOYENNE). ILS ONT ATTEINT UN NIVEAU HISTORIQUENIVEAU HISTORIQUE (236 POINTS SUR LE NIVEAU 100=2000/04). (236 POINTS SUR LE NIVEAU 100=2000/04). CÉRÉALES:CÉRÉALES: HAUSSE DE HAUSSE DE 62% EN 1 ANNÉE62% EN 1 ANNÉE

PLUSIEURS FACTEURS INTERVIENNENT:PLUSIEURS FACTEURS INTERVIENNENT:

OFFRE / DEMANDE GLOBALESOFFRE / DEMANDE GLOBALES ( (CONDITIONS CLIMATIQUESCONDITIONS CLIMATIQUES DÉFAVORABLES: EN AUSTRALIE, EN RUSSIE…; DÉFAVORABLES: EN AUSTRALIE, EN RUSSIE…; DEMANDE DEMANDE ALIMENTAIREALIMENTAIRE ACCRUE DES ÉCONOMIES ÉMERGENTES; ACCRUE DES ÉCONOMIES ÉMERGENTES; DEMANDE DEMANDE DES AGROCARBURANTSDES AGROCARBURANTS; ; ÉVOLUTION DES ÉVOLUTION DES STOCKS MONDIAUXSTOCKS MONDIAUX) )

LES RÉACTIONS POLITIQUESLES RÉACTIONS POLITIQUES (RESTRICTIONS SUR LES (RESTRICTIONS SUR LES EXPORTATIONS; AVANCEMENT DES MESURES DE STOCKAGE…)EXPORTATIONS; AVANCEMENT DES MESURES DE STOCKAGE…)

L’L’INTERDÉPENDANCEINTERDÉPENDANCE ENTRE LES ENTRE LES MARCHÉS AGRICOLESMARCHÉS AGRICOLES,, ÉNERGÉTIQUESÉNERGÉTIQUES (ÉVOLUTION DU PRIX DU PÉTROLE) ET(ÉVOLUTION DU PRIX DU PÉTROLE) ET FINANCIERSFINANCIERS (EXCES DES (EXCES DES LIQUIDITÉS; TAUX D’INTÉRÊTLIQUIDITÉS; TAUX D’INTÉRÊT))

VERS UNE BULLE DES MATIÈRES PREMIÈRES?VERS UNE BULLE DES MATIÈRES PREMIÈRES?DÉFLATION VS RELANCE ÉCONOMIQUEDÉFLATION VS RELANCE ÉCONOMIQUEEFFETS DE LA SPECULATION A LONG TERME?EFFETS DE LA SPECULATION A LONG TERME?

99

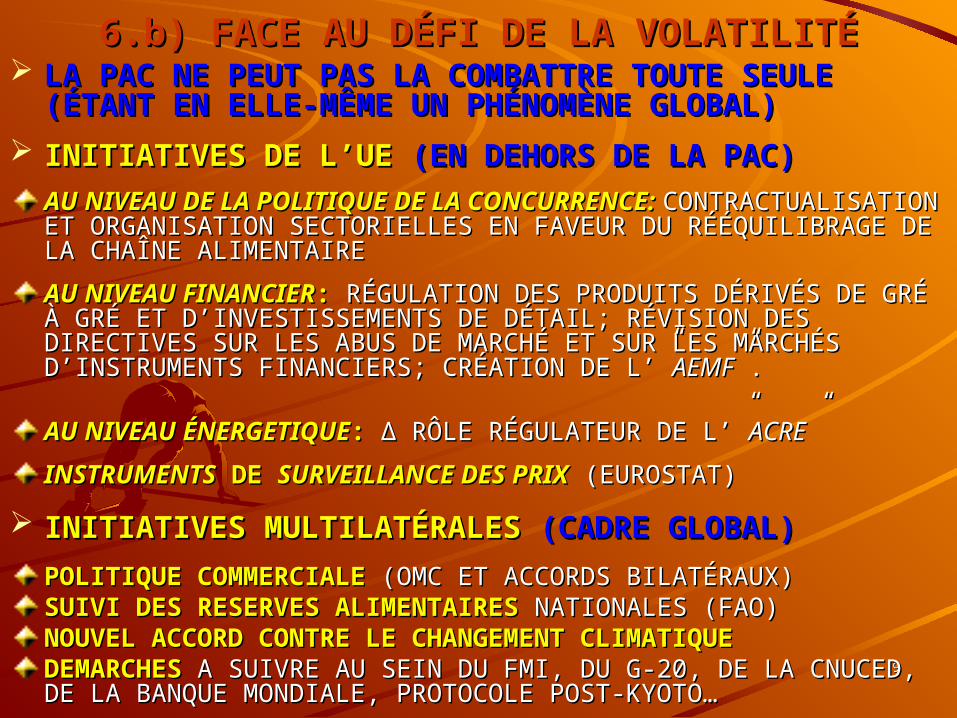

6.b) FACE AU DÉFI DE LA VOLATILITÉ6.b) FACE AU DÉFI DE LA VOLATILITÉ LA PAC NE PEUT PAS LA COMBATTRE TOUTE SEULE LA PAC NE PEUT PAS LA COMBATTRE TOUTE SEULE

(ÉTANT EN ELLE-MÊME UN PHÉNOMÈNE GLOBAL)(ÉTANT EN ELLE-MÊME UN PHÉNOMÈNE GLOBAL)

INITIATIVES DE L’UE INITIATIVES DE L’UE (EN DEHORS DE LA PAC)(EN DEHORS DE LA PAC)

AU NIVEAU DE LA POLITIQUE DE LA CONCURRENCE:AU NIVEAU DE LA POLITIQUE DE LA CONCURRENCE: CONTRACTUALISATION ET ORGANISATION SECTORIELLES EN CONTRACTUALISATION ET ORGANISATION SECTORIELLES EN FAVEUR DU RÉÉQUILIBRAGE DE LA CHAÎNE ALIMENTAIREFAVEUR DU RÉÉQUILIBRAGE DE LA CHAÎNE ALIMENTAIRE

AU NIVEAU FINANCIERAU NIVEAU FINANCIER:: RÉGULATION DES PRODUITS DÉRIVÉS RÉGULATION DES PRODUITS DÉRIVÉS DE GRÉ À GRÉ ET DE GRÉ À GRÉ ET D’INVESTISSEMENTSD’INVESTISSEMENTS DE DÉTAIL; RÉVISION DES DE DÉTAIL; RÉVISION DES DIRECTIVES SUR LES ABUS DE MARCHÉ ET SUR LES MARCHÉS DIRECTIVES SUR LES ABUS DE MARCHÉ ET SUR LES MARCHÉS D’INSTRUMENTSD’INSTRUMENTS FINANCIERS; CRÉATION DE L’” FINANCIERS; CRÉATION DE L’”AEMFAEMF”.”.

AU NIVEAU AU NIVEAU ÉNERGETIQUEÉNERGETIQUE:: ∆ RÔLE RÉGULATEUR DE L’” ∆ RÔLE RÉGULATEUR DE L’”ACREACRE””

INSTRUMENTSINSTRUMENTS DE DE SURVEILLANCE DES PRIXSURVEILLANCE DES PRIX (EUROSTAT) (EUROSTAT)

INITIATIVES MULTILATÉRALES INITIATIVES MULTILATÉRALES (CADRE GLOBAL)(CADRE GLOBAL)

POLITIQUE COMMERCIALEPOLITIQUE COMMERCIALE (OMC ET ACCORDS BILATÉRAUX) (OMC ET ACCORDS BILATÉRAUX)SUIVI DES RESERVES ALIMENTAIRESSUIVI DES RESERVES ALIMENTAIRES NATIONALES (FAO) NATIONALES (FAO)NOUVEL ACCORD CONTRE LE CHANGEMENT CLIMATIQUENOUVEL ACCORD CONTRE LE CHANGEMENT CLIMATIQUEDEMARCHES DEMARCHES A SUIVRE AU SEIN DU FMI, DU G-20, DE LA CNUCED, A SUIVRE AU SEIN DU FMI, DU G-20, DE LA CNUCED, DE LA BANQUE MONDIALE, PROTOCOLE POST-KYOTO…DE LA BANQUE MONDIALE, PROTOCOLE POST-KYOTO…

1010

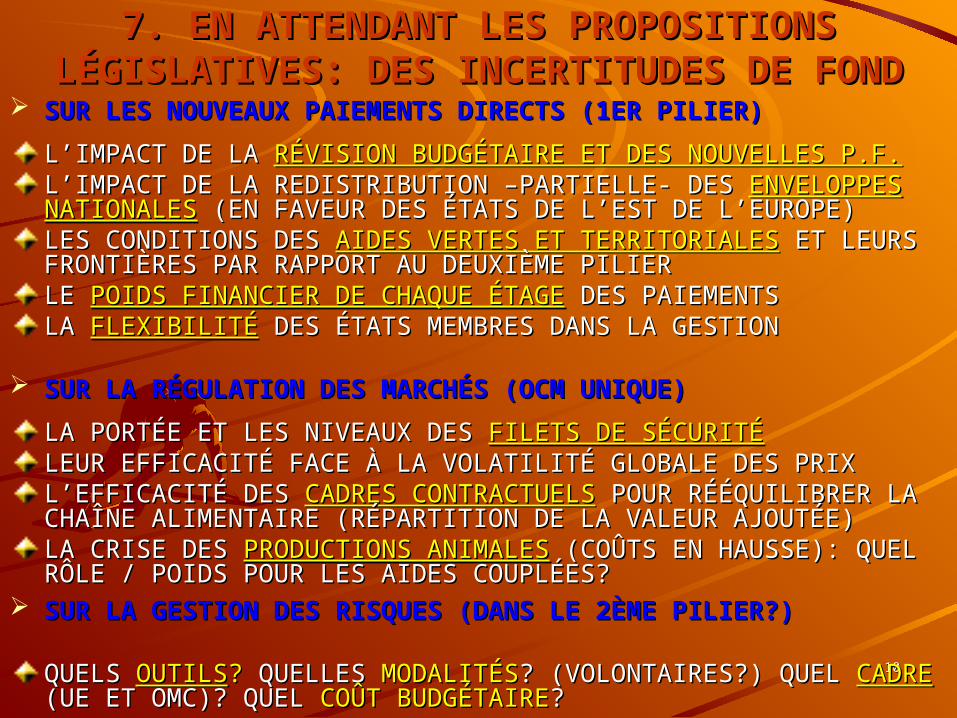

7. EN ATTENDANT LES PROPOSITIONS 7. EN ATTENDANT LES PROPOSITIONS LÉGISLATIVES: DES INCERTITUDES DE FONDLÉGISLATIVES: DES INCERTITUDES DE FOND

SUR LES NOUVEAUX PAIEMENTS DIRECTS (1ER PILIER)SUR LES NOUVEAUX PAIEMENTS DIRECTS (1ER PILIER)

L’IMPACTL’IMPACT DE LA DE LA RÉVISION BUDGÉTAIRE ET DES NOUVELLES P.F.RÉVISION BUDGÉTAIRE ET DES NOUVELLES P.F.L’IMPACTL’IMPACT DE LA REDISTRIBUTION – DE LA REDISTRIBUTION –PARTIELLE-PARTIELLE- DES DES ENVELOPPES ENVELOPPES NATIONALESNATIONALES (EN FAVEUR DES ÉTATS DE (EN FAVEUR DES ÉTATS DE L’ESTL’EST DE DE L’EUROPEL’EUROPE))LES CONDITIONS DES LES CONDITIONS DES AIDES VERTES ET TERRITORIALESAIDES VERTES ET TERRITORIALES ET LEURS ET LEURS FRONTIÈRES PAR RAPPORT AU DEUXIÈME PILIERFRONTIÈRES PAR RAPPORT AU DEUXIÈME PILIERLE LE POIDS FINANCIER DE CHAQUE ÉTAGEPOIDS FINANCIER DE CHAQUE ÉTAGE DES PAIEMENTS DES PAIEMENTSLA LA FLEXIBILITÉFLEXIBILITÉ DES ÉTATS MEMBRES DANS LA GESTION DES ÉTATS MEMBRES DANS LA GESTION

SUR LA RÉGULATION DES MARCHÉS (OCM UNIQUE)SUR LA RÉGULATION DES MARCHÉS (OCM UNIQUE)

LA PORTÉE ET LES NIVEAUX DES LA PORTÉE ET LES NIVEAUX DES FILETS DE SÉCURITÉFILETS DE SÉCURITÉLEUR EFFICACITÉ FACE À LA VOLATILITÉ GLOBALE DES PRIX LEUR EFFICACITÉ FACE À LA VOLATILITÉ GLOBALE DES PRIX L’EFFICACITÉL’EFFICACITÉ DES DES CADRES CONTRACTUELSCADRES CONTRACTUELS POUR RÉÉQUILIBRER POUR RÉÉQUILIBRER LA CHAÎNE ALIMENTAIRE (RÉPARTITION DE LA VALEUR AJOUTÉE)LA CHAÎNE ALIMENTAIRE (RÉPARTITION DE LA VALEUR AJOUTÉE)LA CRISE DES LA CRISE DES PRODUCTIONS ANIMALESPRODUCTIONS ANIMALES (COÛTS EN HAUSSE): (COÛTS EN HAUSSE): QUEL RÔLE / POIDS POUR LES AIDES COUPLÉES? QUEL RÔLE / POIDS POUR LES AIDES COUPLÉES?

SUR LA GESTION DES RISQUES (DANS LE 2ÈME PILIER?)SUR LA GESTION DES RISQUES (DANS LE 2ÈME PILIER?)

QUELS QUELS OUTILSOUTILS?? QUELLES QUELLES MODALITÉSMODALITÉS? (VOLONTAIRES?) QUEL ? (VOLONTAIRES?) QUEL CADRECADRE (UE ET OMC)? QUEL (UE ET OMC)? QUEL COÛT BUDGÉTAIRECOÛT BUDGÉTAIRE??

1111

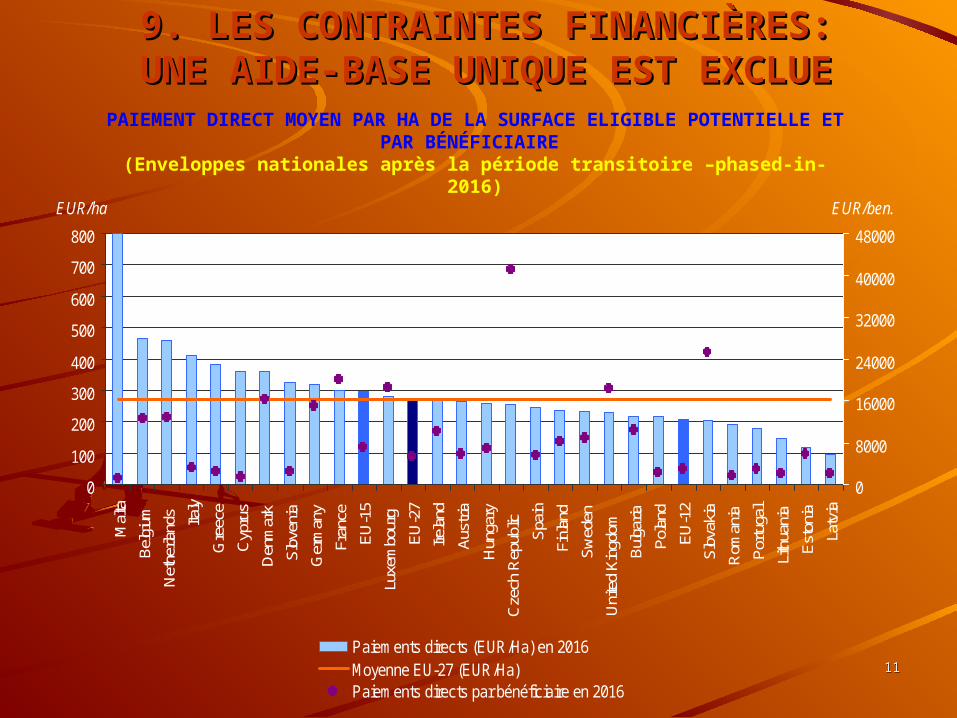

9. LES CONTRAINTES FINANCIÈRES:9. LES CONTRAINTES FINANCIÈRES:UNE AIDE-BASE UNIQUE EST EXCLUEUNE AIDE-BASE UNIQUE EST EXCLUE

0

100

200

300

400

500

600

700

800

Mal

ta

Bel

gium

Net

herla

nds Italy

Gre

ece

Cyp

rus

Den

mar

k

Slo

veni

a

Ger

man

y

Fran

ce

EU

-15

Luxe

mbo

urg

EU

-27

Irela

nd

Aus

tria

Hun

gary

Cze

ch R

epub

lic

Spa

in

Finl

and

Sw

eden

Uni

ted

Kin

gdom

Bul

garia

Pol

and

EU

-12

Slo

vaki

a

Rom

ania

Por

tuga

l

Lith

uani

a

Est

onia

Latv

ia

EUR/ben.EUR/ha

0

8000

16000

24000

32000

40000

48000

Paiements directs (EUR/Ha) en 2016Moyenne EU-27 (EUR/Ha)Paiements directs par bénéficiaire en 2016

PAIEMENT DIRECT MOYEN PAR HA DE LA SURFACE ELIGIBLE POTENTIELLE ET PAR BÉNÉFICIAIRE

(Enveloppes nationales après la période transitoire –phased-in- 2016)

1212

9.b. 9.b. L’APPROCHEL’APPROCHE POLITIQUE: VERS UNE POLITIQUE: VERS UNE REDISTRIBUTION REDISTRIBUTION PARTIELLEPARTIELLE DES PAIEMENTS DES PAIEMENTS

DIRECTS EN FAVEUR DES PAYS DE L’ESTDIRECTS EN FAVEUR DES PAYS DE L’ESTUN EXEMPLE DE REDISTRIBUTION MATHÉMATIQUE:

EN MINIMISANT L’ÉCART (« VARIANCE ») DE CHAQUE ÉTAT PAR RAPPORT À LA MOYENNE UE-27

-1000000000

0

1000000000

2000000000

3000000000

4000000000

5000000000

6000000000

7000000000

8000000000

9000000000

Mal

ta

Cip

rus

Bel

gium

Net

herla

nds

Den

mar

k

Gre

ece

Italy

Slov

enia

Ger

man

y

Fran

cia

Luxe

mbo

urg

Aus

tria

Cze

ch R

epub

blic

Irela

nd

Hun

gary

Spai

n

Finl

andi

a

Swed

en

Uni

ted

Kin

gdom

Esto

nia

Latv

ia

Slov

akia

Lith

uani

a

Port

ugal

Bul

garia

Rom

ania

Pola

nd

future DP national ceilings current DP national ceilings

-17,5% -7,5%Status quo

area+15% +25%

1313

TABLEAUX TABLEAUX ANNEXESANNEXES

1414

I. TABLEAUX ANNEXESI. TABLEAUX ANNEXES

- POINT 3 -- POINT 3 -SUR SUR LES CONTRAINTES LES CONTRAINTES

MULTILATÉRALESMULTILATÉRALES (LE CYCLE DE DOHA)(LE CYCLE DE DOHA)

1515

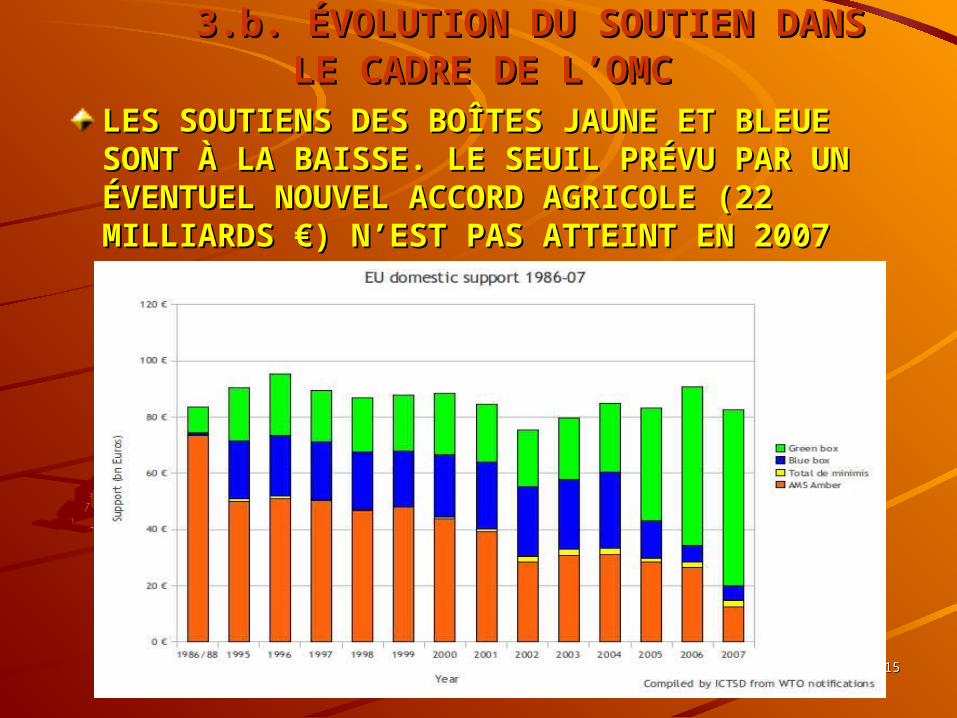

3.b. ÉVOLUTION DU SOUTIEN DANS LE 3.b. ÉVOLUTION DU SOUTIEN DANS LE CADRE DE CADRE DE L’OMCL’OMC

LES SOUTIENS DES BOÎTES JAUNE ET BLEUE LES SOUTIENS DES BOÎTES JAUNE ET BLEUE SONT À LA BAISSE. LE SEUIL PRÉVU PAR UN SONT À LA BAISSE. LE SEUIL PRÉVU PAR UN ÉVENTUEL NOUVEL ACCORD AGRICOLE (22 ÉVENTUEL NOUVEL ACCORD AGRICOLE (22 MILLIARDS €) MILLIARDS €) N’ESTN’EST PAS ATTEINT EN 2007 PAS ATTEINT EN 2007

1616

II. TABLEAUX ANNEXESII. TABLEAUX ANNEXES

- POINT 5 -- POINT 5 -

SUR LA LÉGITIMITÉ DES AIDES: LA SUR LA LÉGITIMITÉ DES AIDES: LA STABILISATION DES REVENUS, STABILISATION DES REVENUS, L’ÉQUITÉL’ÉQUITÉ

ET LE SOUTIEN DES BIENS PUBLICSET LE SOUTIEN DES BIENS PUBLICS

1717

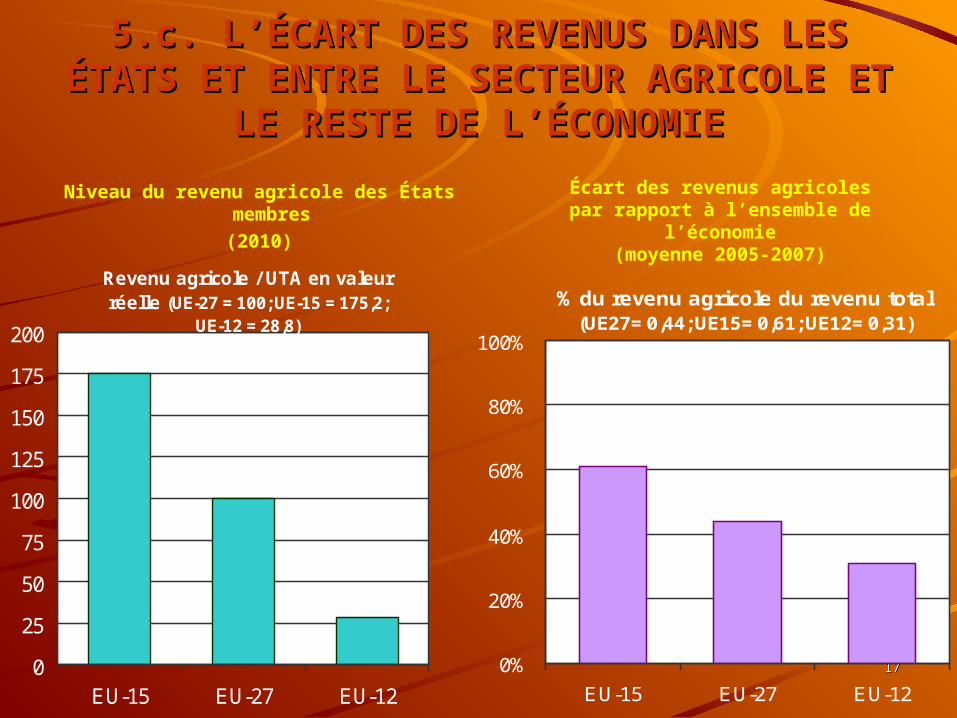

5.c. L’ÉCART DES REVENUS DANS LES ÉTATS 5.c. L’ÉCART DES REVENUS DANS LES ÉTATS ET ENTRE LE SECTEUR AGRICOLE ET LE ET ENTRE LE SECTEUR AGRICOLE ET LE

RESTE DE L’ÉCONOMIERESTE DE L’ÉCONOMIE

Niveau du revenu agricole des États membres (2010)

Revenu agricole / UTA en valeur réelle (UE-27 = 100; UE-15 = 175,2;

UE-12 = 28,8)

0

25

50

75

100

125

150

175

200

EU-15 EU-27 EU-12

Écart des revenus agricoles par rapport à l’ensemble de

l’économie(moyenne 2005-2007)

% du revenu agricole du revenu total (UE27= 0,44; UE15= 0,61; UE12= 0,31)

0%

20%

40%

60%

80%

100%

EU-15 EU-27 EU-12

1818

5.d. LA CRISE ACTUELLE DES REVENUS 5.d. LA CRISE ACTUELLE DES REVENUS ÉVOLUTION VOLATILE - ET DIFFÉRENCIÉE - DU REVENU

AGRICOLE PAR UTA EN VALEUR RÉELLE (PERIODE 1993/2010 – INDEX 2000 = 100)

STAGNATION DANS L’UE-15 : LE NIVEAU 2010 EST SIMILAIRE AU NIVEAU 1996

( Index 2000 = 100 )

60

70

80

90

100

110

120

130

140

150

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010e

EU-15

20

40

60

80

100

120

140

160

180

200

EU-12

1919

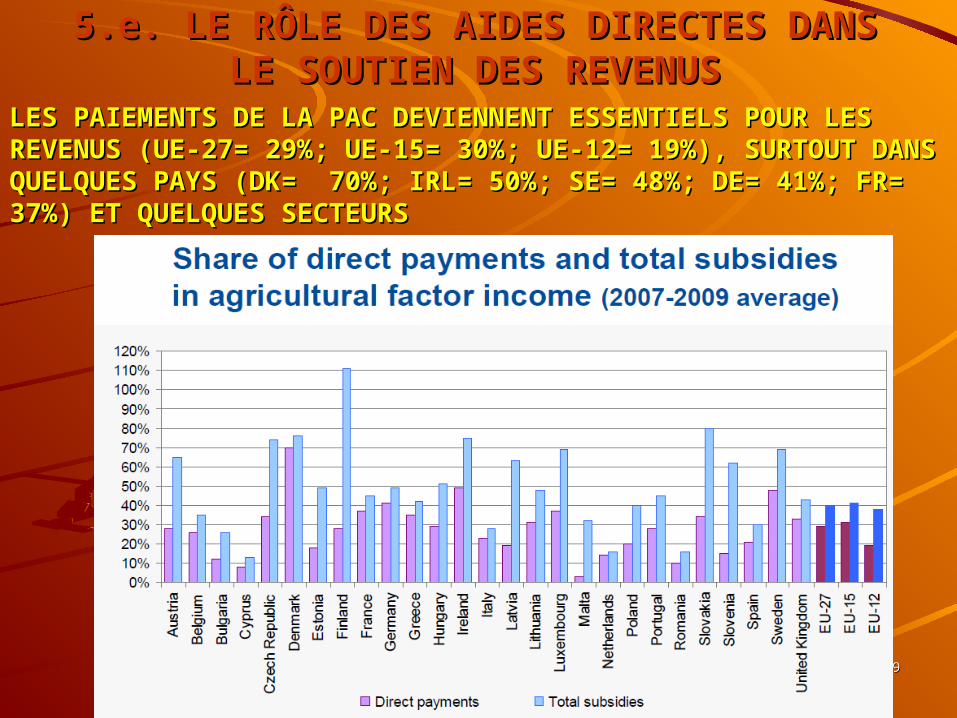

5.e. LE RÔLE DES AIDES DIRECTES DANS LE 5.e. LE RÔLE DES AIDES DIRECTES DANS LE SOUTIEN DES REVENUSSOUTIEN DES REVENUS

LES PAIEMENTS DE LA PAC DEVIENNENT ESSENTIELS POUR LES PAIEMENTS DE LA PAC DEVIENNENT ESSENTIELS POUR LES REVENUS (UE-27= 29%; UE-15= 30%; UE-12= 19%), LES REVENUS (UE-27= 29%; UE-15= 30%; UE-12= 19%), SURTOUT DANS QUELQUES PAYS (DK= 70%; IRL= 50%; SE= SURTOUT DANS QUELQUES PAYS (DK= 70%; IRL= 50%; SE= 48%; DE= 41%; FR= 37%) ET QUELQUES SECTEURS48%; DE= 41%; FR= 37%) ET QUELQUES SECTEURS

2020

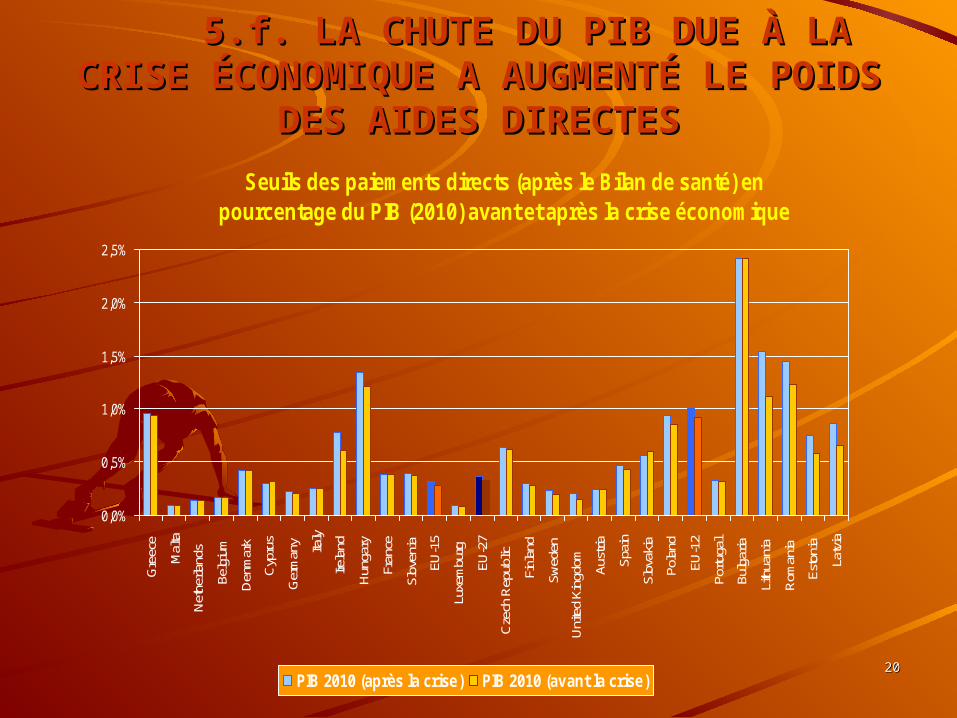

5.f. LA CHUTE DU PIB DUE À LA CRISE 5.f. LA CHUTE DU PIB DUE À LA CRISE ÉCONOMIQUE A AUGMENTÉ LE POIDS DES ÉCONOMIQUE A AUGMENTÉ LE POIDS DES

AIDES DIRECTESAIDES DIRECTES

Seuils des paiements directs (après le Bilan de santé) en pourcentage du PIB (2010) avant et après la crise économique

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

Gre

ece

Mal

ta

Net

herla

nds

Belg

ium

Den

mar

k

Cyp

rus

Ger

man

y Italy

Irela

nd

Hun

gary

Fran

ce

Slov

enia

EU-1

5

Luxe

mbu

rg

EU-2

7

Cze

ch R

epub

lic

Finl

and

Swed

en

Uni

ted

King

dom

Aust

ria

Spai

n

Slov

akia

Pola

nd

EU-1

2

Portu

gal

Bulg

aria

Lith

uani

a

Rom

ania

Esto

nia

Latv

ia

PIB 2010 (après la crise) PIB 2010 (avant la crise)

2121

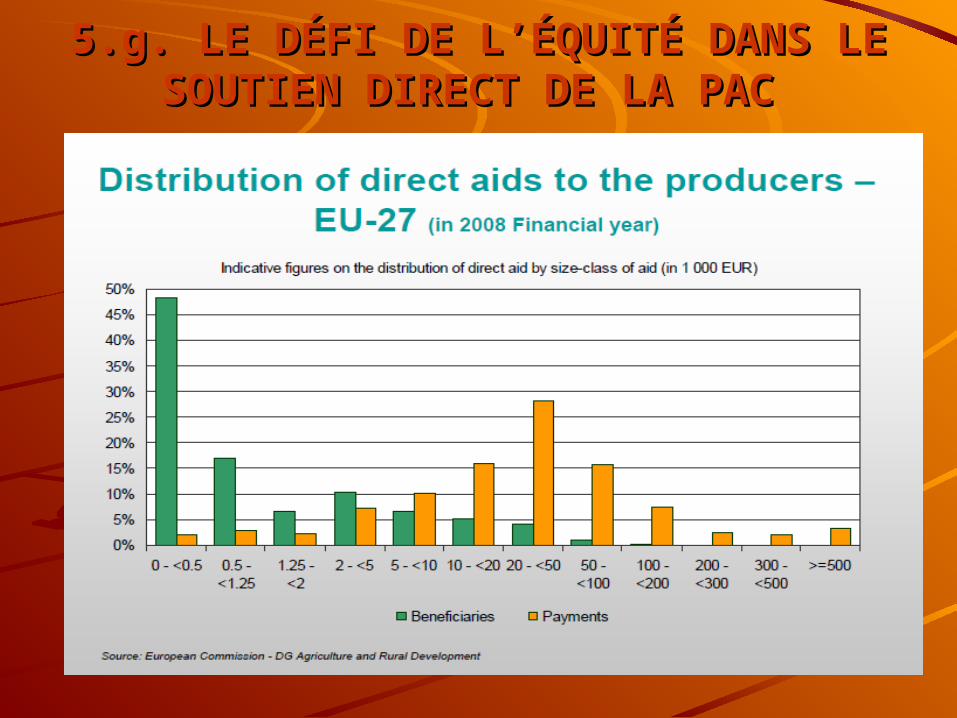

5.g. LE DÉFI DE 5.g. LE DÉFI DE L’ÉQUITÉL’ÉQUITÉ DANS LE DANS LE SOUTIEN DIRECT DE LA PACSOUTIEN DIRECT DE LA PAC

2222

5.h. LE DÉFI TERRITORIAL / ENVIRONNEMENTAL5.h. LE DÉFI TERRITORIAL / ENVIRONNEMENTAL QUELQUES DONNÉES DE BASEQUELQUES DONNÉES DE BASE

77% DU TERRITOIRE77% DU TERRITOIRE (47% (47% L’AGRICULTUREL’AGRICULTURE; 30% LES FORÊTS); 30% LES FORÊTS)54% DU TERRITOIRE SONT DES 54% DU TERRITOIRE SONT DES ZONES FONDAMENTALEMENT ZONES FONDAMENTALEMENT RURALESRURALES AVEC 19% DE LA POPULATION DE L’UE-27 AVEC 19% DE LA POPULATION DE L’UE-27DANS CES ZONES RURALES, DANS CES ZONES RURALES, L’AGRICULTUREL’AGRICULTURE REPRÉSENTE REPRÉSENTE 4,9% 4,9% DE LA VALEUR AJOUTÉE ET 15,7% DE DE LA VALEUR AJOUTÉE ET 15,7% DE L’EMPLOIL’EMPLOILE SECTEUR AGRICOLE UTILISE EN MOYENNE LE SECTEUR AGRICOLE UTILISE EN MOYENNE 24% DES 24% DES RESSOURCES EN EAURESSOURCES EN EAU (80% DANS LE SUD MÉDITERRANÉEN) (80% DANS LE SUD MÉDITERRANÉEN)L’AGRI-SYLVICULTURE REPRÉSENTE L’AGRI-SYLVICULTURE REPRÉSENTE 9% DES ÉMISSIONS9% DES ÉMISSIONS AVEC AVEC EFFET DE SERRE. MAIS ELLE JOUE UN RÔLE CLÉ CONTRE LE EFFET DE SERRE. MAIS ELLE JOUE UN RÔLE CLÉ CONTRE LE CHANGEMENT CLIMATIQUE (CHANGEMENT CLIMATIQUE (PUITS DE CARBONEPUITS DE CARBONE). ).

COMMENT AGIR DANS COMMENT AGIR DANS L’AVENIRL’AVENIR??

DANS LE CADRE DU PREMIER PILIER DE LA PACDANS LE CADRE DU PREMIER PILIER DE LA PAC DES DES AIDES TERRITORIALISÉES A AIDES TERRITORIALISÉES A L’HECTAREL’HECTARE (PAR RÉGIONS, (PAR RÉGIONS,

SYSTÈMES PRODUCTIFS OU ZONES NATURELLES?)SYSTÈMES PRODUCTIFS OU ZONES NATURELLES?) DES DES AIDES COUPLÉES SPÉCIFIQUESAIDES COUPLÉES SPÉCIFIQUES EN FAVEUR DE EN FAVEUR DE L’ÉLEVAGEL’ÉLEVAGE

DANS LE CADRE DU DEUXIÈME PILIER (DÉV. RURAL)DANS LE CADRE DU DEUXIÈME PILIER (DÉV. RURAL) DES DES AIDES PLURIANNUELLES ET CONTRACTUELLESAIDES PLURIANNUELLES ET CONTRACTUELLES (PAQUETS PAR (PAQUETS PAR

OBJECTIF TERRITORIAL AVEC DES INDICATEURS PROPRES)OBJECTIF TERRITORIAL AVEC DES INDICATEURS PROPRES) UNE MEILLEURE UNE MEILLEURE COORDINATION DES FONDS STRUCTURELSCOORDINATION DES FONDS STRUCTURELS

2323

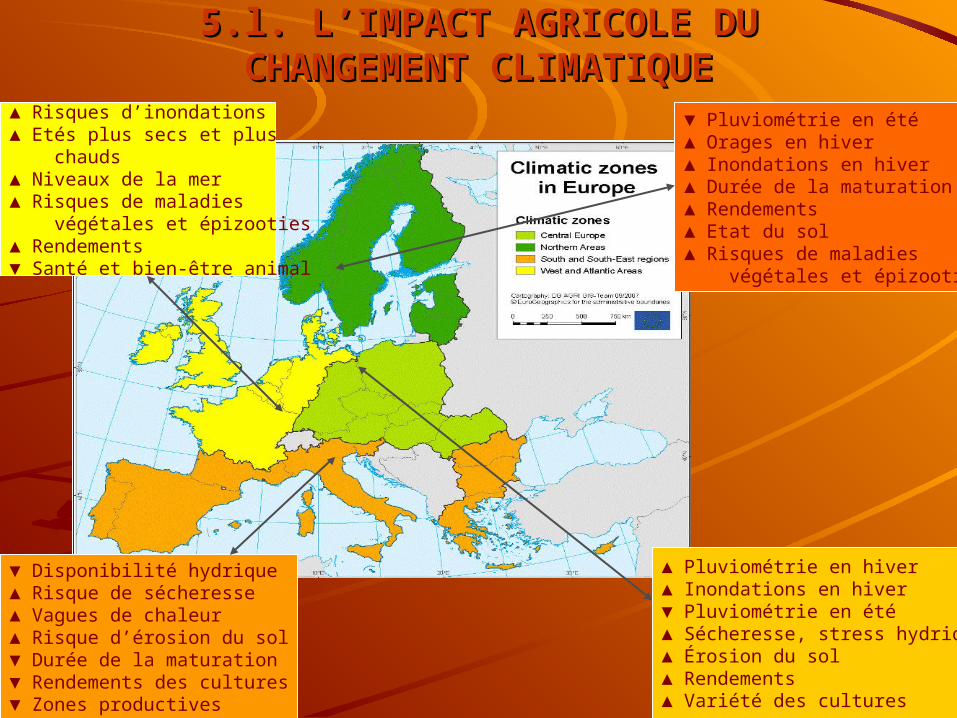

5.l. L’IMPACT AGRICOLE DU5.l. L’IMPACT AGRICOLE DUCHANGEMENT CLIMATIQUECHANGEMENT CLIMATIQUE

▼ Water availability ▲ Risk drought, heat spells▲ Risk soil erosion▼ Growing season, crop yields ▼ Optimal crop areas

▼ Disponibilité hydrique ▲ Risque de sécheresse▲ Vagues de chaleur▲ Risque d’érosion du sol▼ Durée de la maturation▼ Rendements des cultures ▼ Zones productives

▲ Pluviométrie en hiver▲ Inondations en hiver▼ Pluviométrie en été ▲ Sécheresse, stress hydrique ▲ Érosion du sol▲ Rendements▲ Variété des cultures

▼ Pluviométrie en été▲ Orages en hiver▲ Inondations en hiver▲ Durée de la maturation▲ Rendements▲ Etat du sol▲ Risques de maladies végétales et épizooties

▲ Risques d’inondations▲ Etés plus secs et plus chauds ▲ Niveaux de la mer▲ Risques de maladies végétales et épizooties▲ Rendements▼ Santé et bien-être animal

2424

III. TABLEAUX ANNEXESIII. TABLEAUX ANNEXES

- POINT 6 -- POINT 6 -

SUR LA VOLATILITÉ DES PRIXSUR LA VOLATILITÉ DES PRIX

2525

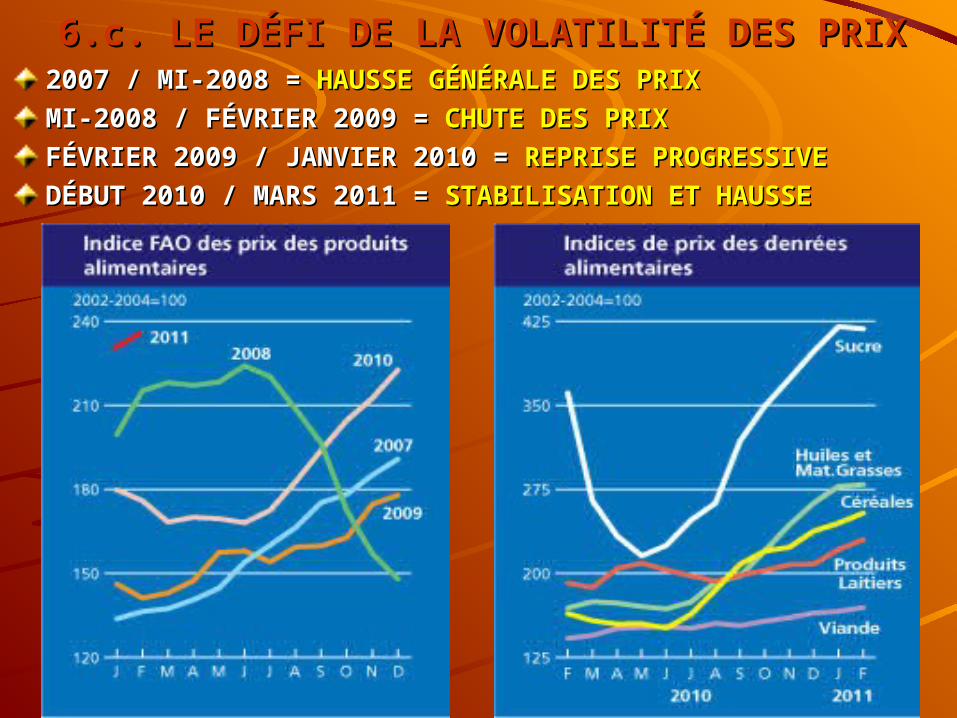

6.c. LE DÉFI DE LA VOLATILITÉ DES PRIX6.c. LE DÉFI DE LA VOLATILITÉ DES PRIX2007 / MI-2008 =2007 / MI-2008 = HAUSSE GÉNÉRALE DES PRIX HAUSSE GÉNÉRALE DES PRIX

MI-2008 / FÉVRIER 2009 =MI-2008 / FÉVRIER 2009 = CHUTE DES PRIX CHUTE DES PRIX

FÉVRIER 2009 / JANVIER 2010 =FÉVRIER 2009 / JANVIER 2010 = REPRISE PROGRESSIVE REPRISE PROGRESSIVE

DÉBUT 2010 / MARS 2011 =DÉBUT 2010 / MARS 2011 = STABILISATION ET HAUSSE STABILISATION ET HAUSSE

2626

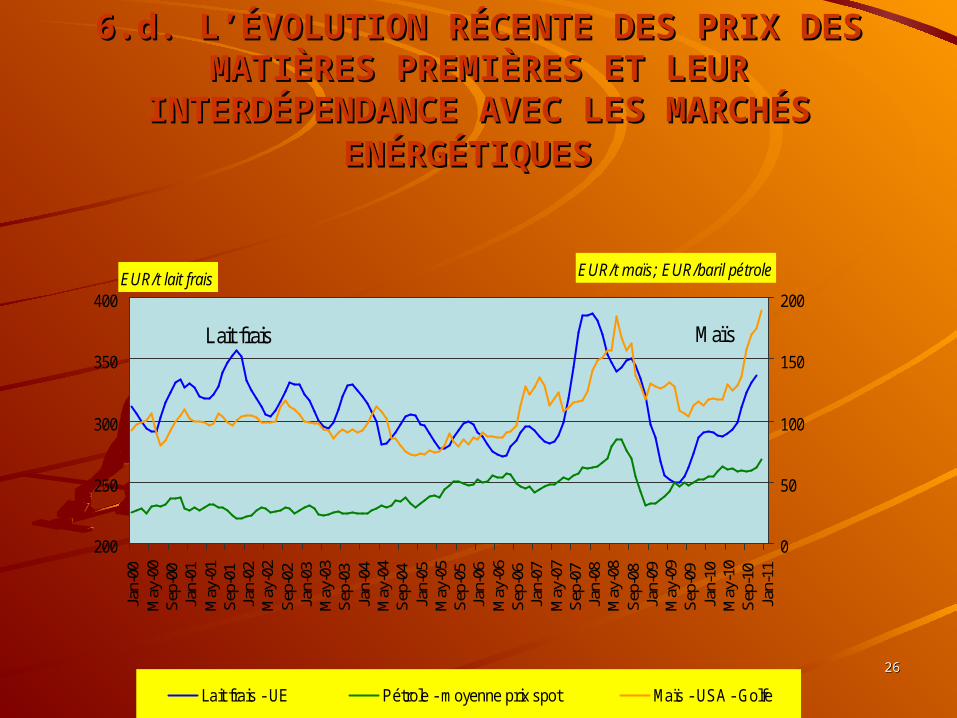

6.d. 6.d. L’ÉVOLUTION RÉCENTE DES PRIX DES L’ÉVOLUTION RÉCENTE DES PRIX DES MATIÈRES PREMIÈRES ET LEUR MATIÈRES PREMIÈRES ET LEUR

INTERDÉPENDANCE AVEC LES MARCHÉS INTERDÉPENDANCE AVEC LES MARCHÉS ENÉRGÉTIQUESENÉRGÉTIQUES

EUR/t maïs; EUR/baril pétrole

200

250

300

350

400

Jan-

00M

ay-0

0S

ep-0

0Ja

n-01

May

-01

Sep

-01

Jan-

02M

ay-0

2S

ep-0

2Ja

n-03

May

-03

Sep

-03

Jan-

04M

ay-0

4S

ep-0

4Ja

n-05

May

-05

Sep

-05

Jan-

06M

ay-0

6S

ep-0

6Ja

n-07

May

-07

Sep

-07

Jan-

08M

ay-0

8S

ep-0

8Ja

n-09

May

-09

Sep

-09

Jan-

10M

ay-1

0S

ep-1

0Ja

n-11

Lait frais

EUR/t lait frais

0

50

100

150

200

Maïs

Lait frais - UE Pétrole - moyenne prix spot Maïs - USA - Golfe

2727

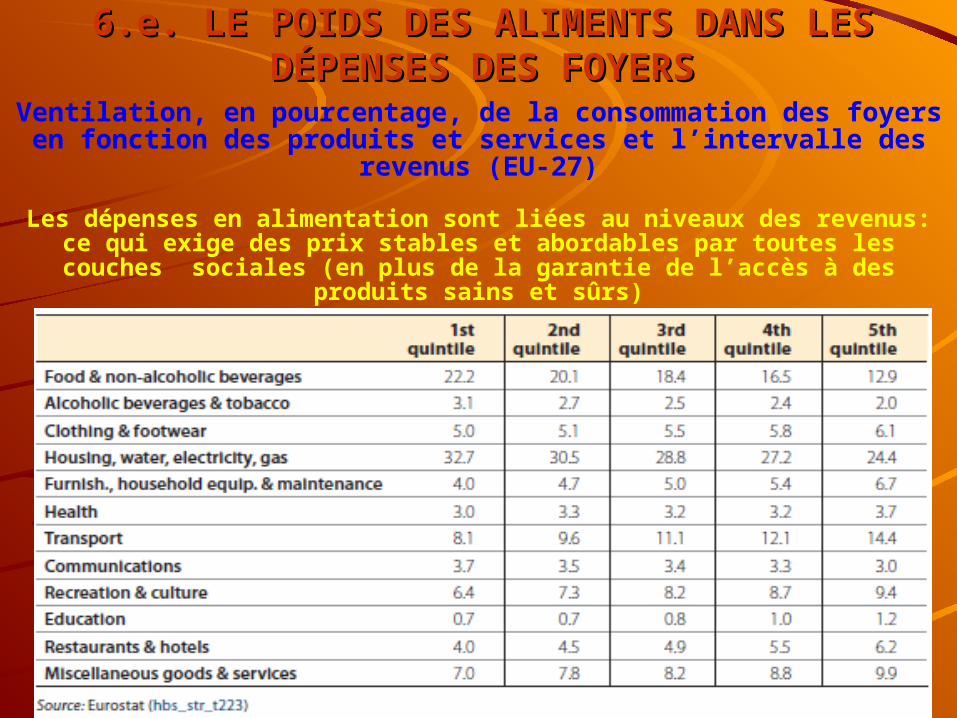

6.e. LE POIDS DES ALIMENTS DANS LES 6.e. LE POIDS DES ALIMENTS DANS LES DÉPENSES DES FOYERSDÉPENSES DES FOYERS

Ventilation, en pourcentage, de la consommation des foyers en fonction des produits et services et l’intervalle des

revenus (EU-27)

Les dépenses en alimentation sont liées au niveaux des revenus: ce qui exige des prix stables et abordables par toutes les couches

sociales (en plus de la garantie de l’accès à des produits sains et sûrs)

2828

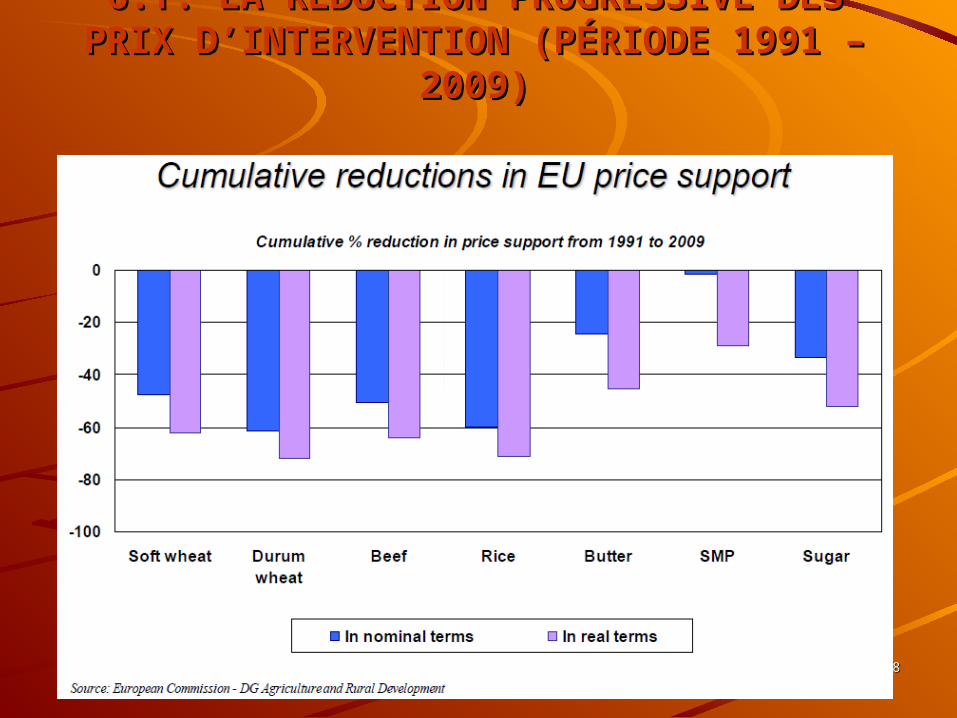

6.f. 6.f. LA RÉDUCTION PROGRESSIVE DES PRIX LA RÉDUCTION PROGRESSIVE DES PRIX D’INTERVENTION (PÉRIODE 1991 – 2009)D’INTERVENTION (PÉRIODE 1991 – 2009)

2929

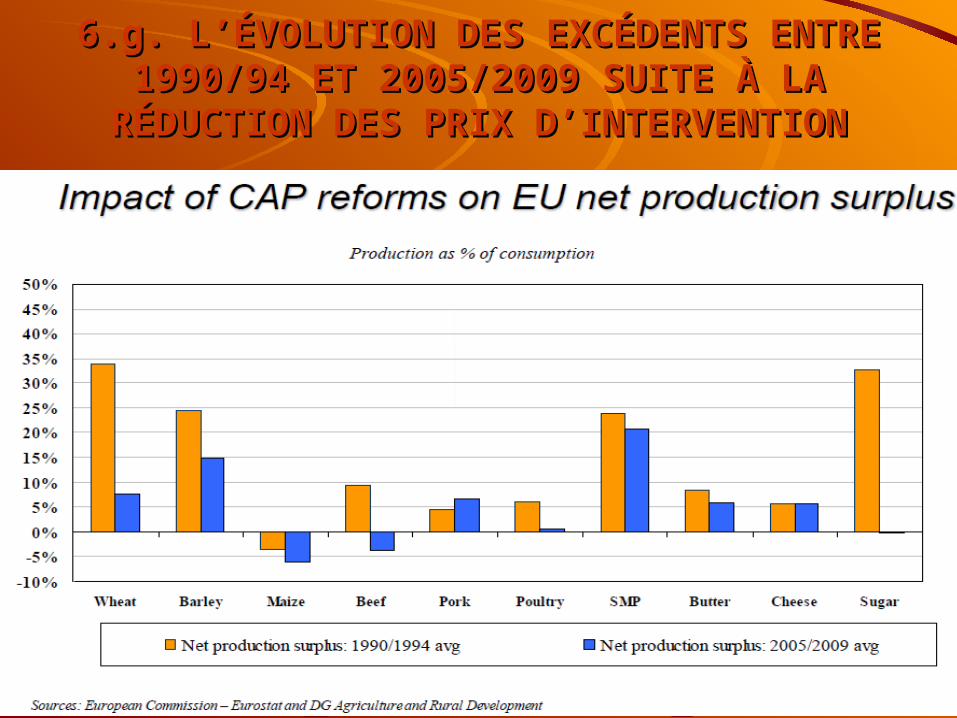

6.g. L’ÉVOLUTION DES EXCÉDENTS ENTRE 6.g. L’ÉVOLUTION DES EXCÉDENTS ENTRE 1990/94 ET 2005/2009 SUITE À LA RÉDUCTION 1990/94 ET 2005/2009 SUITE À LA RÉDUCTION

DES PRIX D’INTERVENTIONDES PRIX D’INTERVENTION

3030

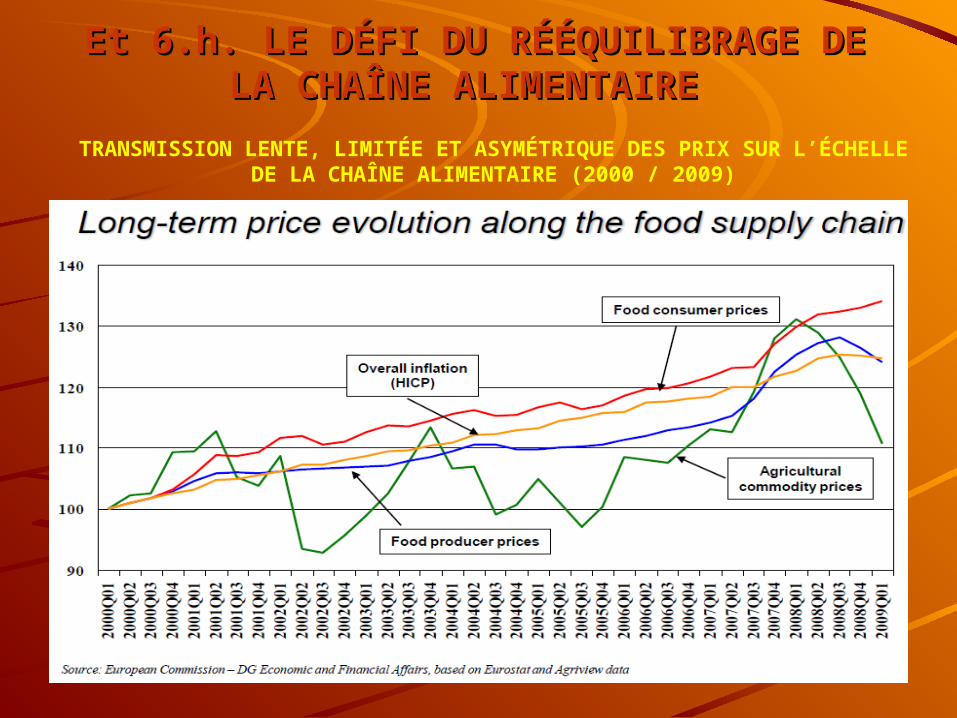

Et 6.h. LE DÉFI DU RÉÉQUILIBRAGE DE LA Et 6.h. LE DÉFI DU RÉÉQUILIBRAGE DE LA CHAÎNE ALIMENTAIRE CHAÎNE ALIMENTAIRE

TRANSMISSION LENTE, LIMITÉE ET ASYMÉTRIQUE DES PRIX SUR L’ÉCHELLE DE LA CHAÎNE ALIMENTAIRE (2000 / 2009)

![Ponencia Abadib Crespí Massot Puyol Rosselló Ok [Modo De Compatibilidad]](https://img.pdfslide.tips/doc/110x75/5596ced81a28ab797a8b45c2/ponencia-abadib-crespi-massot-puyol-rossello-ok-modo-de-compatibilidad.jpg)