Embed Size (px)

Citation preview

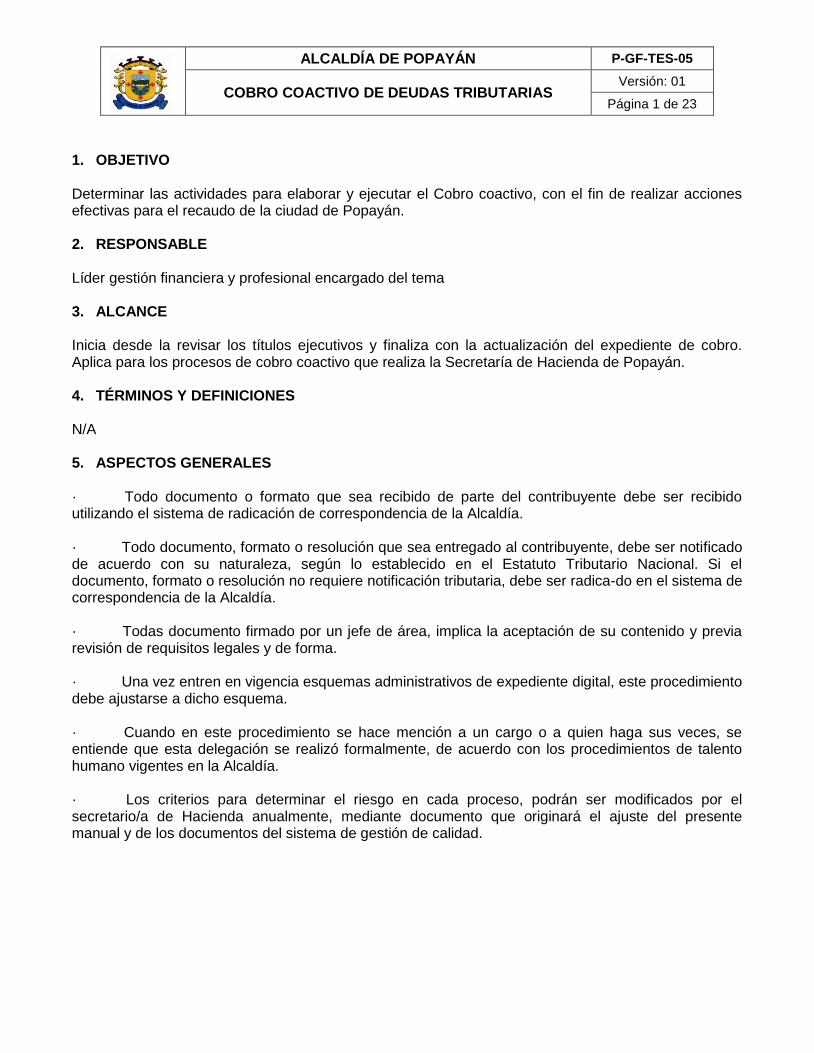

ALCALDÍA DE POPAYÁN P-GF-TES-05

COBRO COACTIVO DE DEUDAS TRIBUTARIAS Versión: 01

Página 1 de 23

1. OBJETIVO

Determinar las actividades para elaborar y ejecutar el Cobro coactivo, con el fin de realizar acciones efectivas para el recaudo de la ciudad de Popayán. 2. RESPONSABLE

Líder gestión financiera y profesional encargado del tema 3. ALCANCE

Inicia desde la revisar los títulos ejecutivos y finaliza con la actualización del expediente de cobro. Aplica para los procesos de cobro coactivo que realiza la Secretaría de Hacienda de Popayán. 4. TÉRMINOS Y DEFINICIONES

N/A 5. ASPECTOS GENERALES

· Todo documento o formato que sea recibido de parte del contribuyente debe ser recibido utilizando el sistema de radicación de correspondencia de la Alcaldía. · Todo documento, formato o resolución que sea entregado al contribuyente, debe ser notificado de acuerdo con su naturaleza, según lo establecido en el Estatuto Tributario Nacional. Si el documento, formato o resolución no requiere notificación tributaria, debe ser radica-do en el sistema de correspondencia de la Alcaldía. · Todas documento firmado por un jefe de área, implica la aceptación de su contenido y previa revisión de requisitos legales y de forma. · Una vez entren en vigencia esquemas administrativos de expediente digital, este procedimiento debe ajustarse a dicho esquema. · Cuando en este procedimiento se hace mención a un cargo o a quien haga sus veces, se entiende que esta delegación se realizó formalmente, de acuerdo con los procedimientos de talento humano vigentes en la Alcaldía. · Los criterios para determinar el riesgo en cada proceso, podrán ser modificados por el secretario/a de Hacienda anualmente, mediante documento que originará el ajuste del presente manual y de los documentos del sistema de gestión de calidad.

ALCALDÍA DE POPAYÁN P-GF-TES-05

COBRO COACTIVO DE DEUDAS TRIBUTARIAS Versión: 01

Página 2 de 23

6. DESCRIPCIÓN O CONTENIDO

No ACTIVIDAD DESCRIPCIÓN RESPONSABLE REGISTRO

1 Paso 1. Revisar los títulos ejecutivos.

2 1.1 Administrar expedientes de

cobro

El Responsable Coactivo deberá administrar un inventario de los expedientes gestionados por el área, donde se pueda observar el estado y trazabilidad de los mismos.

El Responsable Coactivo

3 1.2. Distribución de

expedientes

Utilizando los criterios de capacidad operativa, nivel de riesgo, recaudo potencial y de forma aleatoria, el Responsable Coactivo asignará cada proceso entre los funcionarios profesionales de cobranzas

El Responsable Coactivo

Comunicado de asignación de

procesos

Se nombrará un (1) profesional permanente para cada proceso (En adelante profesional coactivo), sin perjuicio que para la administración de expedientes, notificaciones y gestión documental se asignen funcionarios de apoyo transversal a todos los procesos.

Profesional Coactivo

La asignación será comunicada mediante escrito a cada funcionario asignado.

4 1.3 Verificar título

ejecutivo

El funcionario asignado por el Responsable Coactivo, revisará los expedientes que finalizaron la etapa persuasiva, con el fin de verificar que contengan el título ejecutivo debidamente ejecutoriado y que se encuentren la constancia de acciones persuasivas si el expediente surtió dicha etapa. art. 829 del ETN

Profesional Coactivo

Para verificar si los títulos ejecutivos se encuentran debidamente ejecutoriados, el funcionario asignado debe revisar el cumplimiento de lo establecido en el art. 829 del ETN:

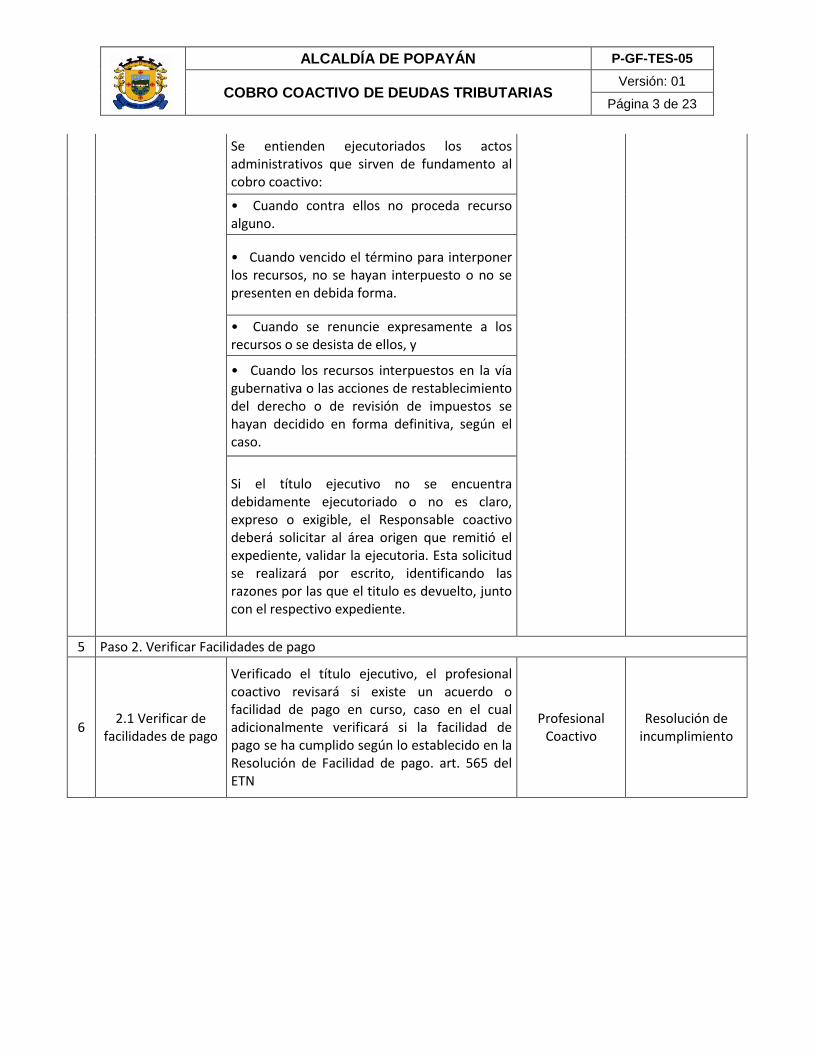

ALCALDÍA DE POPAYÁN P-GF-TES-05

COBRO COACTIVO DE DEUDAS TRIBUTARIAS Versión: 01

Página 3 de 23

Se entienden ejecutoriados los actos administrativos que sirven de fundamento al cobro coactivo:

• Cuando contra ellos no proceda recurso alguno.

• Cuando vencido el término para interponer los recursos, no se hayan interpuesto o no se presenten en debida forma.

• Cuando se renuncie expresamente a los recursos o se desista de ellos, y

• Cuando los recursos interpuestos en la vía gubernativa o las acciones de restablecimiento del derecho o de revisión de impuestos se hayan decidido en forma definitiva, según el caso.

Si el título ejecutivo no se encuentra debidamente ejecutoriado o no es claro, expreso o exigible, el Responsable coactivo deberá solicitar al área origen que remitió el expediente, validar la ejecutoria. Esta solicitud se realizará por escrito, identificando las razones por las que el titulo es devuelto, junto con el respectivo expediente.

5 Paso 2. Verificar Facilidades de pago

6 2.1 Verificar de

facilidades de pago

Verificado el título ejecutivo, el profesional coactivo revisará si existe un acuerdo o facilidad de pago en curso, caso en el cual adicionalmente verificará si la facilidad de pago se ha cumplido según lo establecido en la Resolución de Facilidad de pago. art. 565 del ETN

Profesional Coactivo

Resolución de incumplimiento

ALCALDÍA DE POPAYÁN P-GF-TES-05

COBRO COACTIVO DE DEUDAS TRIBUTARIAS Versión: 01

Página 4 de 23

Si el acuerdo o facilidad de pago no se ha cumplido, adicionalmente verificará si se expidió resolución decretando el incumplimiento de facilidad de pago, si ya se decretó el incumplimiento, se verificará si la misma se encuentra debidamente notificada y que hayan pasado (5) días para la interposición del recursos de reposición. En este caso, se seguirá con el paso 3.

Si la resolución de incumplimiento no se encuentra notificada, el profesional coactivo realizará la notificación por correo de acuerdo a lo establecido en el art. 565 del ETN, previa autorización del Responsable coactivo.

Notificación de resolución de

incumplimiento

Si la resolución de incumplimiento no se ha expedido, el profesional coactivo la proyectará para firma del Responsable Coactivo, y una vez aprobada y firmada, realizará la notificación por correo de acuerdo a lo establecido en el art. 565 del ETN y si el contribuyente interpone recurso de reposición, el mismo debe ser resuelto dentro del mes siguiente a su interposición.

Si para el título ejecutivo existe Facilidad de pago vigente y la misma viene cumpliéndose oportunamente, se continuará realizando seguimiento a la Facilidad de Pago de acuerdo con el Capitulo III, del presente manual.

Si la deuda se encuentra vigente y no existe Facilidad de pago, se seguirá con el paso 3.

ALCALDÍA DE POPAYÁN P-GF-TES-05

COBRO COACTIVO DE DEUDAS TRIBUTARIAS Versión: 01

Página 5 de 23

7

2.2 Resolver recurso de reposición

incumplimiento facilidad

Si el contribuyente interpone recurso de reposición, el mismo debe ser resuelto dentro del mes siguiente a su interposición. Para tal efecto, el profesional coactivo proyectará la resolución que resuelve el recurso de reposición para firma del Responsable Coactivo, la cual se notificará una vez aprobada y firmada, de acuerdo a lo dispuesto en los artículos 565 y 569 del ETN. artículos 565 y 569 del ETN

Profesional Coactivo

resolución que resuelve el recurso de reposición Si se revoca la resolución de incumplimiento,

se continuará realizando seguimiento a la Facilidad de Pago de acuerdo con lo establecido en el Capitulo III, del presente manual. Responsable

Coactivo

Si se confirma la resolución de incumplimiento o no se interpone recurso de reconsideración, se seguirá con el paso 3.

8 Paso 3. Calcular riesgo de prescripción de la acción de cobro

9 3.1 Identificar plazo

de prescripción

Realizadas las verificaciones descritas en el paso 1, el Profesional Coactivo, establecerá la fecha de la prescripción de la acción de cobro, teniendo en cuenta que el art. 817 del ETN establece que la acción de cobro de las obligaciones fiscales, prescribe en el término de cinco (5) años, contados a partir de:

Profesional Coactivo

• La fecha de vencimiento del término para declarar, para las declaraciones presentadas oportunamente (para el caso de ICA)

• La fecha de presentación de la declaración, en el caso de las presentadas en forma extemporánea. (para el caso de ICA)

• La fecha de presentación de la declaración de corrección, en relación con los mayores valores. (para el caso de ICA)

ALCALDÍA DE POPAYÁN P-GF-TES-05

COBRO COACTIVO DE DEUDAS TRIBUTARIAS Versión: 01

Página 6 de 23

• La fecha de ejecutoria del respectivo acto administrativo de determinación o discusión. (para el caso de ICA y Predial) art. 817 del ETN

10

3.2 Identificar interrupciones del

proceso administrativo de

cobro

Así mismo, el profesional coactivo identificará si se ha interrumpido el término de la prescripción de la acción de cobro, y se inició el conteo de los cinco (5) años, nuevamente desde cero. No se interrumpe con la notificación del acto administrativo de determinación oficial del gravamen o la resolución en la que se impone una sanción. art. 818 del ETN

Profesional Coactivo

El profesional coactivo deberá verificar si de acuerdo con lo dispuesto en el art. 818 del ETN, el término de la prescripción de la acción de cobro se ha interrumpido por alguna de estas causales:

• Notificación del mandamiento de pago,

• Otorgamiento de facilidades para el pago,

• Admisión de la solicitud del concordato,

• Declaratoria oficial de la liquidación forzosa administrativa.

11

3.3 Identificar suspensiones del

proceso administrativo de

cobro

El profesional coactivo asignado deberá verificar si de acuerdo con lo dispuesto en el art. 818 del ETN, el término de la prescripción de la acción de cobro se ha suspendido por Auto de Suspensión de Diligencia de Remate. Esta suspensión estará vigente hasta:

Profesional Coactivo

• La ejecutoria de la providencia que decide la revocatoria.

La ejecutoria de la providencia que resuelve la situación contemplada en el art. 567 del ETN.

El pronunciamiento definitivo de la Jurisdicción Contencioso Administrativa en el caso contemplado en el art. 835 del ETN.

ALCALDÍA DE POPAYÁN P-GF-TES-05

COBRO COACTIVO DE DEUDAS TRIBUTARIAS Versión: 01

Página 7 de 23

Cuando se suspende el término de la prescripción de la acción de cobro, se extiende el plazo pero no lo reinicia. art. 567 del ETN. art. 835 del ETN

12 3.4 Verificar

cumplimiento de jurisprudencia

El profesional coactivo asignado, de acuerdo con jurisprudencia relacionada con la prescripción de la acción de cobro, debe verificar:

Profesional Coactivo

• Según fallo 18567 del Consejo de Estado, que todo el proceso administrativo de cobro, desde la notificación del mandamiento de pago, hasta la ejecución del remate, debe ejecutarse dentro de los cinco (5) años establecidos.

• Según fallo 19301 del Consejo de Estado, que debe aceptarse la prescripción de una deuda, aún cuando la obligación hubiera sido incluida en un acuerdo de pago después de su prescripción.

• Según fallo 19301 del Consejo de Estado, que si se realizaron varias interrupciones de la prescripción para una misma vigencia, la que se tiene en cuenta es la última realizada para contar los 5 años siguientes, siempre y cuando las interrupciones anteriores se hayan dado dentro de los cinco años de la interrupción anterior.

• Según fallo 19613 del Consejo de Estado, que si se interrumpió la prescripción por incumplimiento de una facilidad de pago, pero no se decretó el incumplimiento de la misma, el término de la prescripción se contará desde la fecha en que se vencía la primera cuota incumplida.

13 3.5 Asignar riesgo

de prescripción

Determinada la fecha en la que se prescribe la acción de cobro coactivo, para cada título ejecutivo, se determinará el riesgo de prescripción así: Profesional

Coactivo

Riesgo Alto: Entre la fecha prescripción y la fecha de análisis del riesgo, hay menos de un año calendario.

ALCALDÍA DE POPAYÁN P-GF-TES-05

COBRO COACTIVO DE DEUDAS TRIBUTARIAS Versión: 01

Página 8 de 23

Riesgo Medio: Entre la fecha prescripción y la fecha de análisis del riesgo, hay entre un y dos años calendario.

Riesgo Bajo: Entre la fecha prescripción y la fecha de análisis del riesgo, hay tres a cinco años.

14 Paso 4. Priorizar

expedientes

Si el título ejecutivo se encuentra debidamente ejecutoriado, el Profesional Coactivo, mensualmente revisará el inventario de expedientes, para determinar de acuerdo con los criterios definidos en el Reglamento Interno de Cartera de la Alcaldía, la prioridad de cada uno, basándose en el riesgo de prescripción e informará al Responsable Coactivo sobre la necesidad de cambio de prioridad si es el caso. Art. 565 del ETN

Profesional Coactivo

F-GF-TES-03 Auto de archivo del proceso de Cobro coactivo

De acuerdo con el orden de prioridad establecido, el profesional coactivo verificará si la deuda aún está vigente, si se encuentra vigente una facilidad de pago o si se recibió el pago de parte del contribuyente. Si se recibió el pago, el funcionario que verifique el pago en el sistema, dejará copia del mismo en el expediente y proyectará para firma del Responsable Coactivo, del Auto de archivo del proceso de Cobro coactivo, utilizando para tal efecto, el formato incluido en el F-GF-TES-03 Auto de archivo del proceso de Cobro coactivo, del presente manual.

Responsable Coactivo

Una vez firmado el auto de archivo por el Responsable Coactivo, el expediente será remitido mediante escrito al archivo central. El auto de archivo debe ser notificado de acuerdo con lo establecido en el art. 565 del ETN.

Si se encuentra vigente una facilidad de pago, el Responsable Coactivo verificará la prioridad del proceso nuevamente.

15 Paso 5. Notificar Mandamiento de Pago

ALCALDÍA DE POPAYÁN P-GF-TES-05

COBRO COACTIVO DE DEUDAS TRIBUTARIAS Versión: 01

Página 9 de 23

16 5.1 Elaborar

mandamiento de pago

Para los títulos ejecutivos priorizados, el profesional coactivo asignado proyectará el Mandamiento de Pago, en el formato que para tal efecto se encuentra incluido en el F-GF-TES-04 Mandamiento de Pago. del presente manual, para que conforme a lo dispuesto en el art. 826 del ETN, el Responsable Coactivo ordene al contribuyente la cancelación de las obligaciones pendientes más los intereses respectivos. art. 826 del ETN

Profesional Coactivo

F-GF-TES-04 Mandamiento de

Pago.

17 5.2 Notificar

mandamiento de pago

Este mandamiento se notificará personalmente al deudor, previa citación para que comparezca en un término de diez (10) días, en los términos establecidos en los artículos 565 y 569 del ETN. Si vencido el término no comparece, el mandamiento se notificará por correo. En la misma forma se notificará el mandamiento a los herederos del deudor y a los deudores solidarios. artículos 565 y 569 del ETN Profesional

Coactivo Notificación del mandamiento

Cuando la notificación del mandamiento se haga por correo, deberá informarse de ello por cualquier medio de comunicación del lugar. La omisión de esta formalidad, no invalida la notificación efectuada. El mandamiento de pago podrá referirse a más de un título ejecutivo del mismo deudor. En los casos en los que la notificación sea devuelta o no pueda ser notificada, se deberá hacer la respectiva notificación por aviso.

18

5.3 Vincular deudores solidarios al proceso de cobro

coactivo

Si debe vincularse a deudores solidarios, siguiendo lo establecido en el art. 828-1 del ETN, La vinculación del deudor solidario se hará mediante la notificación del mandamiento de pago. art. 828-1 del ETN

Profesional Coactivo

ALCALDÍA DE POPAYÁN P-GF-TES-05

COBRO COACTIVO DE DEUDAS TRIBUTARIAS Versión: 01

Página 10 de 23

Este deberá librarse determinando individualmente el monto de la obligación del respectivo deudor y se notificará en la forma indicada en el art. 826 del ETN. Los títulos ejecutivos contra el deudor principal lo serán contra los deudores solidarios y subsidiarios, sin que se requiera la constitución de títulos individuales adicionales.

19 Paso 6. Probar excepciones

20

6.1 Verificar excepciones al

mandamiento de pago

De acuerdo con lo estipulado en el art. 830 del ETN, si dentro de los quince (15) días siguientes a la notificación del mandamiento de pago, el deudor presenta excepciones, el escrito donde se presentan deberá radicarse a través del sistema de correspondencia de la Alcaldía, con destino al Responsable Coactivo, y deberá contener al menos alguna de las siguientes opciones establecidas en el art. 831 del ETN. art. 830 del ETN

Profesional Coactivo

• El pago efectivo. art. 831 del ETN

• La existencia de acuerdo de pago.

• La de falta de ejecutoria del título.

• La pérdida de ejecutoria del título por revocación o suspensión provisional del acto administrativo, hecha por autoridad competente.

• La interposición de demandas de restablecimiento del derecho o de proceso de revisión de impuestos, ante la jurisdicción de lo contencioso administrativo.

• La prescripción de la acción de cobro, y

• La falta de título ejecutivo o incompetencia del funcionario que lo profirió.

Contra el mandamiento de pago que vincule los deudores solidarios procederán además, las siguientes excepciones :

ALCALDÍA DE POPAYÁN P-GF-TES-05

COBRO COACTIVO DE DEUDAS TRIBUTARIAS Versión: 01

Página 11 de 23

• La calidad de deudor solidario.

• La indebida tasación del monto de la deuda.

El profesional coactivo verificará que la excepción se hubiese recibido dentro del término establecido y se refiera a las excepciones establecidas por el ETN. De no ser así, se continuará con el punto 6.3.

21 6.2 Probar

excepciones

Para probar el cumplimiento de las excepciones presentadas y expedir la resolución que resuelve las prescripciones, el Responsable Coactivo, tendrá un (1) mes para probarlas, luego de la presentación del escrito por parte del contribuyente, como lo establece el art. 832 del ETN. art. 832 del ETN

Responsable Coactivo

F-GF-TES-03 Auto de archivo del proceso de Cobro coactivo.

Según lo determina el art. 833 del ETN, si la excepción es probada, el Responsable Coactivo, declarará y ordenará la terminación del procedimiento cuando fuere del caso y el levantamiento de las medidas preventivas cuando se hubieren decretado. Cuando la excepción probada, lo sea respecto de uno o varios de los títulos comprendidos en el mandamiento de pago, el procedimiento continuará en relación con los demás sin perjuicio de los ajustes correspondientes.

Si la excepción es probada, el profesional coactivo, proyectará para firma del Responsable Coactivo, del Auto de archivo del proceso de Cobro coactivo, utilizando para tal efecto, el formato incluido en F-GF-TES-03 Auto de archivo del proceso de Cobro coactivo del presente manual. Una vez firmado el auto de archivo por el Responsable Coactivo, el expediente será remitido mediante escrito al archivo central.

Profesional Coactivo

ALCALDÍA DE POPAYÁN P-GF-TES-05

COBRO COACTIVO DE DEUDAS TRIBUTARIAS Versión: 01

Página 12 de 23

Si se encuentra vigente una facilidad de pago, el Responsable Coactivo incluirá este caso en el análisis de prioridad descrito en el paso 4, dándole prioridad a los casos con mayor riesgo de prescripción.

22

6.3 Notificar resolución que

rechaza excepciones

Si la excepción no es probada y no se ha recibido el pago ni acordado una facilidad, el Profesional Coactivo proyectará para firma del Responsable coactivo, la Resolución que resuelve las excepciones, para lo cual se utilizará el formato incluido en F-GF-TES-05 Resolución que resuelve las excepciones del presente manual. La notificación se realzará conforme a lo establecido en los artículos 565 y 569 del ETN. artículos 565 y 569 del ETN

Profesional Coactivo

F-GF-TES-05 Resolución que

resuelve las excepciones.

23

6.4 Resolver recurso de reposición

contra resolución que rechaza excepciones

Según lo dispuesto en el art. 834 del ETN, contra la resolución que rechaza excepciones procede únicamente el recurso de reposición ante el Responsable Coactivo, dentro del mes siguiente a su notificación y de acuerdo a lo establecido en el art. 835 del ETN. art. 834 del ETN

Responsable Coactivo

Resolución que resuelve el recurso de reposición

Si el contribuyente interpone el recurso de reposición, el Responsable Coactivo, debe resolver el recurso dentro del mes siguiente, contado a partir de su interposición en debida forma. En tal sentido, el profesional coactivo proyectará para firma del Responsable coactivo, la resolución que resuelve el recurso de reposición y la notificará personalmente, según lo dispuesto en el art. 565 y 569 del ETN. art. 835 del ETN

ALCALDÍA DE POPAYÁN P-GF-TES-05

COBRO COACTIVO DE DEUDAS TRIBUTARIAS Versión: 01

Página 13 de 23

Si en la resolución se revoca o modifica la Resolución que rechaza excepciones y la misma es probada, el profesional coactivo proyectará para firma del Responsable Coactivo, el Auto de archivo del proceso de Cobro coactivo, utilizando para tal efecto, el formato incluido en el F-GF-TES-03 Auto de archivo del proceso de Cobro coactivo., y cuando fuere del caso y el levantamiento de las medidas preventivas cuando se hubieren decretado.

Profesional Coactivo

F-GF-TES-03 Auto de archivo del proceso de Cobro coactivo.

Cuando la excepción probada, lo sea respecto de uno o varios de los títulos comprendidos en el mandamiento de pago, el procedimiento continuará en relación con los demás sin perjuicio de los ajustes correspondientes.

Adicionalmente, el contribuyente podrá demandar ante la Jurisdicción Contencioso - Administrativa las resoluciones que fallan las excepciones y ordenan llevar adelante la ejecución; la admisión de la demanda no suspende el proceso de cobro, pero el remate no se realizará hasta que exista pronunciamiento definitivo de dicha jurisdicción.

24 Paso 7. Ordenar ejecución

25 7.1. Verificar

vigencia de la deuda

Si no se presentaron excepciones dentro del término establecido, si las excepciones presentadas no son probadas, o si se confirma la Resolución que rechaza excepciones, el Profesional coactivo verificará si la deuda aún está vigente, si se aprobó una facilidad de pago o si se recibió el pago de parte del contribuyente.

Profesional Coactivo

F-GF-TES-03 Auto de archivo del proceso de Cobro coactivo.

ALCALDÍA DE POPAYÁN P-GF-TES-05

COBRO COACTIVO DE DEUDAS TRIBUTARIAS Versión: 01

Página 14 de 23

Si se recibió el pago, el profesional coactivo que verifique el pago en el sistema, dejará copia del mismo en el expediente y proyectará para firma del Responsable Coactivo, del Auto de archivo del proceso de Cobro coactivo, utilizando para tal efecto, el formato incluido en F-GF-TES-03 Auto de archivo del proceso de Cobro coactivo del presente manual. Una vez firmado el auto de archivo por el Responsable Coactivo, el expediente será remitido mediante escrito al archivo central.

Si se encuentra vigente una facilidad de pago, el Profesional Coactivo recomendará al Responsable Coactivo, incluir este caso en el análisis de prioridad descrito en el paso 4, dándole prioridad a los casos con mayor riesgo de prescripción.

26

7.2 Elaborar Resolución ordenando ejecución

Si la deuda aún está vigente, el Profesional Coactivo, de acuerdo con lo dispuesto en el art. 836 del ETN, proyectará para firma del Responsable Coactivo la Resolución ordenando la ejecución y el remate de los bienes embargados y secuestrados, utilizando para tal efecto, F-GF-TES-06 Resolución ordenando la ejecución y el remate de los bienes embargados y secuestrados del presente manual. La Resolución se notificará según lo dispuesto en el art. 565 y 569 del ETN.

Profesional Coactivo

F-GF-TES-06 Resolución

ordenando la ejecución y el remate de los

bienes embargados y secuestrados.

Cuando previamente a la orden de ejecución, no se hubieren dispuesto medidas preventivas, en dicho acto se decretará el embargo y secuestro de los bienes del deudor si estuvieren identificados; en caso de desconocerse los mismos, se ordenará la investigación de ellos para que una vez identificados se embarguen y secuestren y se prosiga con el remate de los mismos. Contra esta resolución no procede recurso alguno. art. 565 y 569 del ETN

ALCALDÍA DE POPAYÁN P-GF-TES-05

COBRO COACTIVO DE DEUDAS TRIBUTARIAS Versión: 01

Página 15 de 23

27 Paso 8.

Investigación de bienes

Una vez ejecutoriado el título ejecutivo y en cualquier etapa del proceso de cobro, ya sea persuasiva o coactiva, se podrá ordenar la investigación de bienes, teniendo en cuenta que según lo expuesto en el art. 825-1 del ETN, para este tipo de investigaciones, los funcionarios de cobranzas tienen las mismas facultades de investigación de los funcionarios de fiscalización. art. 825-1 del ETN

Funcionarios de cobranzas

Por tanto, de acuerdo con lo establecido en el art. 837 del ETN, los funcionarios competentes podrán identificar los bienes del deudor por medio de las informaciones tributarias, o de las informaciones suministradas por entidades públicas o privadas, que estarán obligadas en todos los casos a dar pronta y cumplida respuesta a la Administración, so pena de ser sancionadas al tenor del art. 651 literal a).art. 837 del ETN

Para tal efecto, se deberán seguir los lineamientos establecidos en el Reglamento Interno de Cartera definido por la Alcaldía. art. 651 literal a) Reglamento Interno de Cartera definido por la Alcaldía.

28 Paso 9. Ejecutar coactivamente

29 9.1 Establecer

límite de embargo

Cuando se ordene el embargo, debe tenerse en cuenta lo establecido en el art. 838 del ETN, que establece que el valor de los bienes embargados no podrá exceder del doble de la deuda más sus intereses. Si efectuado el avalúo de los bienes éstos excedieren la suma indicada, deberá reducirse el embargo si ello fuere posible, hasta dicho valor, oficiosamente o a solicitud del interesado. art. 838 del ETN

Responsable Coactivo

Avalúo de bienes

ALCALDÍA DE POPAYÁN P-GF-TES-05

COBRO COACTIVO DE DEUDAS TRIBUTARIAS Versión: 01

Página 16 de 23

El avalúo de los bienes embargados, será solicitado por el Responsable Coactivo, previa comunicación del Profesional encargado del proceso y teniendo en cuenta el valor comercial de éstos y lo notificará personalmente o por correo.

Si el deudor no estuviere de acuerdo, podrá solicitar dentro de los diez (10) días siguientes a la notificación, un nuevo avalúo con intervención de un perito particular designado por el Responsable Coactivo, caso en el cual, el deudor le deberá cancelar los honorarios. Contra este avalúo no procede recurso alguno.

Profesional Coactivo

También son in embargables los 25 SMMV de depósitos en cuentas bancaria de personas naturales (la más antigua). No hay límite para personas jurídicas. Así como los bienes inmuebles afectados con patrimonio de familia o con afectación a vivienda familiar, y las cuentas de depósito en el Banco de la República.

30 9.2 Elaborar

Resolución de Embargo

Teniendo en cuenta el resultado de la investigación de bienes y de acuerdo con la facultad establecida en el art. 837 del ETN, previa o simultáneamente con el mandamiento de pago, el Responsable Coactivo, podrá decretar el embargo y secuestro preventivo de los bienes del deudor que se hayan establecido como de su propiedad. Para expedir la Resolución de Embargo, el Profesional coactivo utilizará el formato incluido en el F-GF-TES-07 Resolución de Embargo del presente manual y se notificará según lo dispuesto en los artículos 565 y 569 del ETN. art. 837 del ETN

Responsable Coactivo

F-GF-TES-07 Resolución de

Embargo.

Siguiendo lo establecido en el art. 839 del ETN, de la resolución que decreta el embargo de bienes se enviará una copia a la Oficina de Registro correspondiente. los artículos 565 y 569 del ETN

ALCALDÍA DE POPAYÁN P-GF-TES-05

COBRO COACTIVO DE DEUDAS TRIBUTARIAS Versión: 01

Página 17 de 23

Cuando sobre dichos bienes ya existiere otro embargo registrado, el funcionario de registro lo inscribirá y comunicará al Responsable Coactivo y al juez que ordenó el embargo anterior. art. 839 del ETN

Profesional Coactivo Cuando el embargo se refiera a salarios, se

informará al patrono o pagador respectivo, quien consignará dichas sumas a órdenes de la Secretaría de Hacienda y responderá solidariamente con el deudor en caso de no hacerlo.

31 9.3 Levantar

medidas cautelares

Cuando se hubieren decretado medidas cautelares y el deudor demuestre que se ha admitido demanda contra el título ejecutivo y que esta se encuentra pendiente de fallo ante la Jurisdicción de lo Contencioso Administrativo se ordenará levantarlas.

Profesional Coactivo

Resoluciones de levantamiento de

medidas cautelares

Las medidas cautelares también podrán levantarse cuando admitida la demanda ante la jurisdicción de lo contencioso administrativo contra las resoluciones que fallan las excepciones y ordenan llevar adelante la ejecución, se presta garantía bancaria o de compañía de seguros, por el valor adeudado.

En todo caso, las medidas cautelares deben levantarse cuando se ha surtido el pago de la deuda.

Responsable Coactivo

El Profesional Coactivo proyectará para firma del Responsable Coactivo, las resoluciones de levantamiento de medidas cautelares pertinentes de acuerdo con la naturaleza del embargo.

ALCALDÍA DE POPAYÁN P-GF-TES-05

COBRO COACTIVO DE DEUDAS TRIBUTARIAS Versión: 01

Página 18 de 23

32 9.4 Preparar diligencia de

secuestro

El secuestro es un acto procesal por el cual el funcionario ejecutor mediante auto, entrega un bien a un tercero (Secuestre) en calidad de depositario quien adquiere la obligación de cuidarlo, guardarlo y finalmente restituirlo en especie, cuando así se le ordene, respondiendo hasta de la culpa leve, en razón a que es un cargo remunerado. Profesional

Coactivo

Mediante la diligencia de secuestro, el deudor es retirado legalmente de la administración de sus bienes para que esta sea asumida por un tercero colaborador de la Secretaría de Hacienda. Para la diligencia el Responsable Coactivo coordinará con el Profesional Coactivo del proceso que:

• Antes de practicar la diligencia, en forma previa se visitará el inmueble objeto de la medida a efectos de determinar el apoyo necesario para poder adelantar la diligencia sin mayores obstáculos.

Responsable Coactivo

• Si la medida recae sobre un inmueble o establecimiento de comercio, deberá identificarse plenamente el inmueble con todas sus especificaciones físicas y jurídicas.

• La identificación concreta de quien atiende la diligencia y su vinculación legal y económica con el deudor y el bien objeto de la medida.

• Con quien atienda la diligencia en carácter de tenedor, se procurará definir los términos de la tenencia a partir de la fecha y la forma de consignación de los valores que deba reconocer.

ALCALDÍA DE POPAYÁN P-GF-TES-05

COBRO COACTIVO DE DEUDAS TRIBUTARIAS Versión: 01

Página 19 de 23

33 9.5 Elaborar diligencia de

secuestro

La diligencia se ordenará mediante Resolución de Secuestro de Bienes, para lo cual se utilizará el formato incluido en el F-GF-TES-08 Resolución de Secuestro de Bienes del presente manual. El profesional coactivo proyectará para firma del Responsable Coactivo la respectiva resolución.

Responsable Coactivo

F-GF-TES-08 Resolución de Secuestro de

Bienes.

34 9.6 Ejecutar diligencia de

secuestro

Según lo previsto en la resolución de secuestro, se ejecutará la diligencia de secuestro y de presentarse oposición durante la diligencia de secuestro, de acuerdo con el art. 839-3 del ETN, en la misma diligencia que ordena el secuestro se practicarán las pruebas conducentes y se decidirá la oposición presentada, salvo que existan pruebas que no se puedan practicar en la misma diligencia, caso en el cual se resolverá dentro de los (5) días siguientes a la terminación de la diligencia, por el Responsable coactivo. art. 839-3 del ETN

Responsable Coactivo

35

9.7 Ordenar avalúo de bienes

embargados y secuestrados

Una vez registradas las medidas cautelares y luego de la Orden de ejecución, el Responsable Coactivo, ordenará mediante Auto de práctica del avalúo la designación del o los peritos avaladores según la naturaleza de los bienes embargados y secuestrados. art. 843-1 del ETN

Responsable Coactivo

Auto de práctica del avalúo De acuerdo con el art. 843-1 del ETN, para el

nombramiento de auxiliares deberán tenerse en cuenta las normas del Código de Procedimiento Civil, aplicables a los auxiliares de la justicia. Para tal efecto, podrá:

• Elaborar listas propias art. 565 del ETN

• Contratar expertos

• Utilizar la lista de auxiliares de la justicia

ALCALDÍA DE POPAYÁN P-GF-TES-05

COBRO COACTIVO DE DEUDAS TRIBUTARIAS Versión: 01

Página 20 de 23

El avalúo se notificará al interesado por correo conforme a lo establecido en el art. 565 del ETN y si el contribuyente no está de acuerdo, contará con diez (10) días hábiles siguientes a la notificación del avalúo, para que mediante escrito, explique su inconformidad.

Notificación de avalúo Si el funcionario considera pertinente el

complemento o la aclaración, nombrará un nuevo perito a costas del deudor para que realice un nuevo avalúo que será notificado al interesado, el cual se tomará para efectos del remate. La objeción se decidirá mediante auto que se notificará al interesado conforme a lo establecido en el art. 565 del ETN.

36 9.8 Liquidar créditos

y costas

De acuerdo con el art. 836-1 del ETN, el contribuyente deberá cancelar además del monto de la obligación, los gastos en que incurrió la administración para hacer efectivo el crédito. art. 836-1 del ETN

Responsable Coactivo

Liquidación de crédito

En tal sentido, antes de fijar la diligencia de remate y realizado el embargo y el secuestro, el Profesional Coactivo realizará la liquidación de créditos, que consiste en liquidar el saldo de deuda incluyente impuesto, sanciones e intereses a la fecha. Estatuto Tributario del Municipio o en el Reglamento Interno de Cartera

La liquidación incluirá las costas o gastos en los que incurrió la secretaría de Hacienda en el proceso de cobro coactivo, tales como gastos notificación, honorarios del secuestre, erogaciones para el pago de transporte de funcionarios, honorarios de peritos, expensas de inscripción de embargos, entre otros. El límite para el cobro de tales costas, no podrá ser superior al valor definido en el Estatuto tributario del Municipio o en el Reglamento Interno de Cartera. art. 393 numeral 4 del CPC

Profesional Coactivo

ALCALDÍA DE POPAYÁN P-GF-TES-05

COBRO COACTIVO DE DEUDAS TRIBUTARIAS Versión: 01

Página 21 de 23

Esta liquidación de crédito y costas será firmada por el Responsable Coactivo y se notificará al contribuyente por correo o personalmente, para que de acuerdo con el art. 393 numeral 4 del C.P.C, si es necesario haga objeciones y presente las pruebas pertinentes. Si la liquidación no es objetada oportunamente, será aprobada por Auto que no admite recurso alguno.

37 9.9 Fijas y publicitar

el remate

De acuerdo con lo establecido en el art. 55 de la Ley 794 de 2003, El Profesional Coactivo proyectará el aviso el remate el cual una vez firmado se publicará con el siguiente contenido mínimo:

Profesional Coactivo

Publicación de aviso de remate

El remate se anunciará al público por aviso que debe contener:

• La fecha, la hora y el lugar en que ha de realizarse el remate.

• Los bienes materia del remate con indicación de su clase, especie y cantidad, si son muebles; si son inmuebles, la matrícula inmobiliaria, el lugar de ubicación, la Nomenclatura y, a falta del último requisito, sus linderos.

• El avalúo correspondiente a cada bien o grupo de bienes y la base de remate.

• El porcentaje que debe consignarse para hacer postura.

El Profesional Coactivo coordinará la publicación en uno de los periódicos de más amplia circulación en el lugar y en una radiodifusora local si la hubiere, por una sola vez, con una antelación no inferior a diez (10) días a la fecha señalada para la realización del remate.

ALCALDÍA DE POPAYÁN P-GF-TES-05

COBRO COACTIVO DE DEUDAS TRIBUTARIAS Versión: 01

Página 22 de 23

Antes de darse inicio a la diligencia de remate, se agregarán al expediente copia de la página del diario y constancia del administrador o funcionario de la emisora sobre su transmisión. Con la copia o la constancia de la publicación del aviso, deberá allegarse un certificado de tradición y libertad del inmueble actualizado, expedido dentro de los cinco (5) días anteriores a la fecha prevista para la diligencia de remate.

Estos avisos se realizan para la primera, segunda y tercera diligencia de remate, cuando no hubiere remate por falta de postor. art. 55 de la Ley 794 de 2003

38 9.10 Ejecutar

Remate

Todas las formalidades de diligencia del remate, su aprobación, causales de suspensión hasta la terminación del proceso de pago, deberán realizarse siguiendo los lineamientos descritos en la Ley 794 de 2003 la cual modifica el Código de Procedimiento Civil. Ley 794 de 2003 la cual modifica el Código de Procedimiento Civil.

Responsable Coactivo

Acta de ejecución del remate

Adicionalmente, de acuerdo con el art. 840 del ETN, la Secretaría de Hacienda podrá efectuar el remate de los bienes directamente o a través de entidades de derecho público o privado y adjudicará los bienes a favor del Municipio en caso de declararse desierto el remate después de la tercera licitación, en los términos que establezca el reglamento. art. 840 del ETN

Los bienes adjudicados a favor del Municipio y aquellos recibidos en dación en pago por deudas tributarias, se podrán entregar para su administración o venta a la Central de Inversiones S.A. o a cualquier entidad que establezca el Ministerio de Hacienda y Crédito Público, en la forma y términos que establezca el reglamento.

ALCALDÍA DE POPAYÁN P-GF-TES-05

COBRO COACTIVO DE DEUDAS TRIBUTARIAS Versión: 01

Página 23 de 23

Efectuado el remate se extenderá un acta en que se hará constar:

Profesional Coactivo

• La fecha y hora en que tuvo lugar la diligencia.

• Designación de las partes del proceso.

• Las dos últimas ofertas que se hayan hecho y el nombre de los postores.

• La designación del rematante, la determinación de los bienes rematados, y la procedencia del dominio del ejecutado si se tratare de bienes sujetos a registro.

• El precio del remate.

• Si la licitación quedare desierta por falta de postores, de ello se dejará constancia en el acta.”

39 9.11 Actualizar expediente de

cobro

El acta de ejecución del remate deberá ser incluida en el expediente respectivo, junto con los documentos que formalizan la diligencia del remate y la aplicación de la deuda. El expediente finalizado, será remitido al archivo central por el Responsable coactivo, mediante escrito.

Responsable Coactivo

Remisión de expediente al

archivo central

7. FLUJOGRAMA N/A

8. ANEXOS

N/A 9. CONTROL DE ACTUALIZACIONES

VERSIÓN FECHA DE

APROBACIÓN DESCRIPCIÓN DEL CAMBIO

01 29/12/2016 Creación del documento

Elaborado por: Revisado por: Aprobado por: Nombre: Eugenia Urbano Nombre: Eugenia Urbano Nombre: Claudia García

Cargo: Profesional universitario Cargo: Profesional universitario Cargo: Secretaria de hacienda

Fecha: 02/12/2016 Fecha: 29/12/2016 Fecha: 29/12/2016