Embed Size (px)

Citation preview

COPULES.

Alexandre Popier

Université du Maine, Le Mans

Septembre 2010

A. Popier (Le Mans) Copules. Septembre 2010 1 / 72

PLAN DU COURS

1 RAPPELS SUR LES VECTEURS ALÉATOIRES

2 RAPPELS SUR LA MÉTHODE DE MONTE CARLOPrincipeSimulation par inversionVérifications

3 COPULES 2-DIMENSIONNELLESFonctions de répartition bivariéesCopules et théorème de SklarExemples

4 MESURER LA DÉPENDANCE

5 COPULES MULTI-DIMENSIONNELLES

6 GÉNÉRER DES VARIABLES CORRÉLÉES

A. Popier (Le Mans) Copules. Septembre 2010 2 / 72

MODÉLISER DE LA DÉPENDANCE.

SIMULATION MASTER 1 : v.a. indépendantes (ou supposées commetelles) !

PROBLÈME : comment créer de la dépendance (non triviale) ?

EXEMPLES :

en finance : instants de défaut (prêts, CDS, CDO, etc.) ;en assurance ou actuariat : dates de sinistre, de catastrophes ;en théorie des réseaux, de la fiabilité ;

A. Popier (Le Mans) Copules. Septembre 2010 3 / 72

PLAN

1 RAPPELS SUR LES VECTEURS ALÉATOIRES

2 RAPPELS SUR LA MÉTHODE DE MONTE CARLOPrincipeSimulation par inversionVérifications

3 COPULES 2-DIMENSIONNELLESFonctions de répartition bivariéesCopules et théorème de SklarExemples

4 MESURER LA DÉPENDANCE

5 COPULES MULTI-DIMENSIONNELLES

6 GÉNÉRER DES VARIABLES CORRÉLÉES

A. Popier (Le Mans) Copules. Septembre 2010 4 / 72

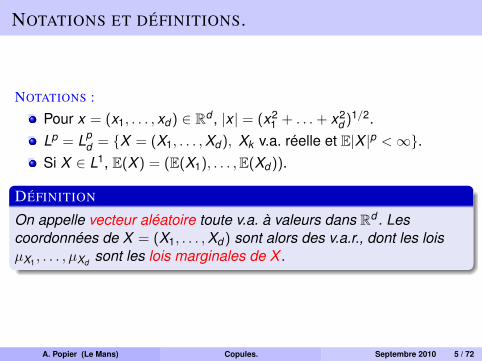

NOTATIONS ET DÉFINITIONS.

NOTATIONS :

Pour x = (x1, . . . , xd ) ∈ Rd , |x | = (x21 + . . .+ x2

d )1/2.Lp = Lp

d = {X = (X1, . . . ,Xd ), Xk v.a. réelle et E|X |p <∞}.Si X ∈ L1, E(X ) = (E(X1), . . . ,E(Xd )).

DÉFINITION

On appelle vecteur aléatoire toute v.a. à valeurs dans Rd . Lescoordonnées de X = (X1, . . . ,Xd ) sont alors des v.a.r., dont les loisµX1 , . . . , µXd sont les lois marginales de X.

A. Popier (Le Mans) Copules. Septembre 2010 5 / 72

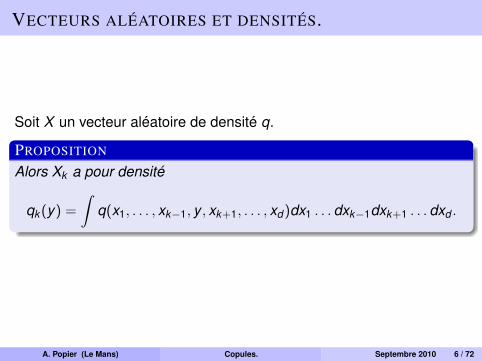

VECTEURS ALÉATOIRES ET DENSITÉS.

Soit X un vecteur aléatoire de densité q.

PROPOSITION

Alors Xk a pour densité

qk (y) =

∫q(x1, . . . , xk−1, y , xk+1, . . . , xd )dx1 . . . dxk−1dxk+1 . . . dxd .

A. Popier (Le Mans) Copules. Septembre 2010 6 / 72

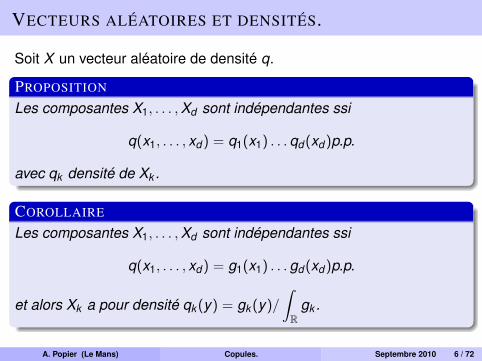

VECTEURS ALÉATOIRES ET DENSITÉS.

Soit X un vecteur aléatoire de densité q.

PROPOSITION

Les composantes X1, . . . ,Xd sont indépendantes ssi

q(x1, . . . , xd ) = q1(x1) . . . qd (xd )p.p.

avec qk densité de Xk .

COROLLAIRE

Les composantes X1, . . . ,Xd sont indépendantes ssi

q(x1, . . . , xd ) = g1(x1) . . . gd (xd )p.p.

et alors Xk a pour densité qk (y) = gk (y)/

∫R

gk .

A. Popier (Le Mans) Copules. Septembre 2010 6 / 72

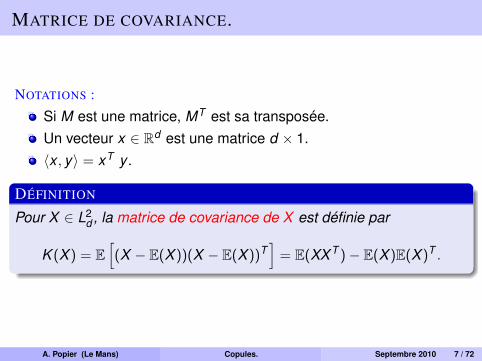

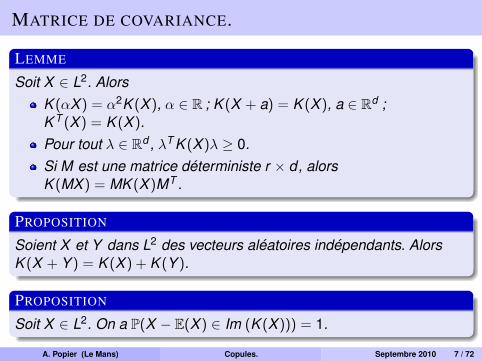

MATRICE DE COVARIANCE.

NOTATIONS :

Si M est une matrice, MT est sa transposée.Un vecteur x ∈ Rd est une matrice d × 1.〈x , y〉 = xT y .

DÉFINITION

Pour X ∈ L2d , la matrice de covariance de X est définie par

K (X ) = E[(X − E(X ))(X − E(X ))T

]= E(XX T )− E(X )E(X )T .

A. Popier (Le Mans) Copules. Septembre 2010 7 / 72

MATRICE DE COVARIANCE.

LEMME

Soit X ∈ L2. AlorsK (αX ) = α2K (X ), α ∈ R ; K (X + a) = K (X ), a ∈ Rd ;K T (X ) = K (X ).Pour tout λ ∈ Rd , λT K (X )λ ≥ 0.Si M est une matrice déterministe r × d, alorsK (MX ) = MK (X )MT .

PROPOSITION

Soient X et Y dans L2 des vecteurs aléatoires indépendants. AlorsK (X + Y ) = K (X ) + K (Y ).

PROPOSITION

Soit X ∈ L2. On a P(X − E(X ) ∈ Im (K (X ))) = 1.

A. Popier (Le Mans) Copules. Septembre 2010 7 / 72

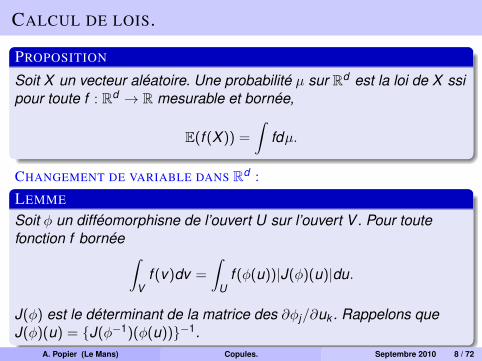

CALCUL DE LOIS.

PROPOSITION

Soit X un vecteur aléatoire. Une probabilité µ sur Rd est la loi de X ssipour toute f : Rd → R mesurable et bornée,

E(f (X )) =

∫fdµ.

CHANGEMENT DE VARIABLE DANS Rd :

LEMME

Soit φ un difféomorphisne de l’ouvert U sur l’ouvert V . Pour toutefonction f bornée ∫

Vf (v)dv =

∫U

f (φ(u))|J(φ)(u)|du.

J(φ) est le déterminant de la matrice des ∂φj/∂uk . Rappelons queJ(φ)(u) = {J(φ−1)(φ(u))}−1.

A. Popier (Le Mans) Copules. Septembre 2010 8 / 72

PLAN

1 RAPPELS SUR LES VECTEURS ALÉATOIRES

2 RAPPELS SUR LA MÉTHODE DE MONTE CARLOPrincipeSimulation par inversionVérifications

3 COPULES 2-DIMENSIONNELLESFonctions de répartition bivariéesCopules et théorème de SklarExemples

4 MESURER LA DÉPENDANCE

5 COPULES MULTI-DIMENSIONNELLES

6 GÉNÉRER DES VARIABLES CORRÉLÉES

A. Popier (Le Mans) Copules. Septembre 2010 9 / 72

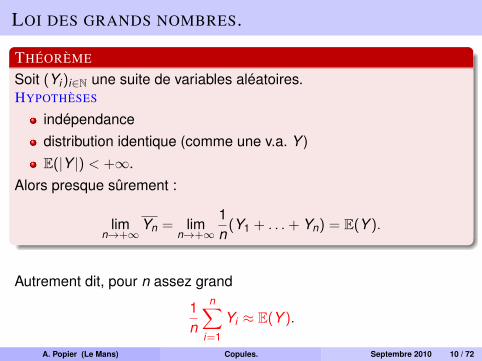

LOI DES GRANDS NOMBRES.

THÉORÈME

Soit (Yi)i∈N une suite de variables aléatoires.HYPOTHÈSES

indépendancedistribution identique (comme une v.a. Y )E(|Y |) < +∞.

Alors presque sûrement :

limn→+∞

Yn = limn→+∞

1n

(Y1 + . . .+ Yn) = E(Y ).

Autrement dit, pour n assez grand

1n

n∑i=1

Yi ≈ E(Y ).

A. Popier (Le Mans) Copules. Septembre 2010 10 / 72

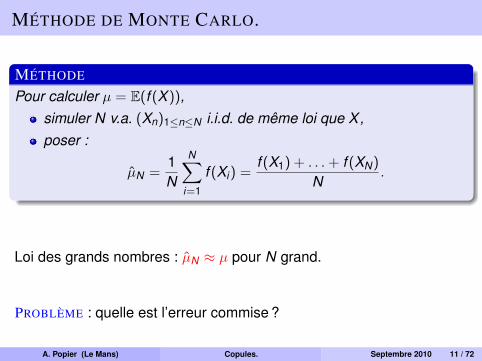

MÉTHODE DE MONTE CARLO.

MÉTHODE

Pour calculer µ = E(f (X )),simuler N v.a. (Xn)1≤n≤N i.i.d. de même loi que X,poser :

µ̂N =1N

N∑i=1

f (Xi) =f (X1) + . . .+ f (XN)

N.

Loi des grands nombres : µ̂N ≈ µ pour N grand.

PROBLÈME : quelle est l’erreur commise ?

A. Popier (Le Mans) Copules. Septembre 2010 11 / 72

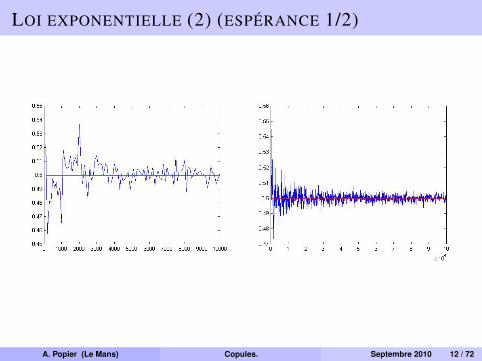

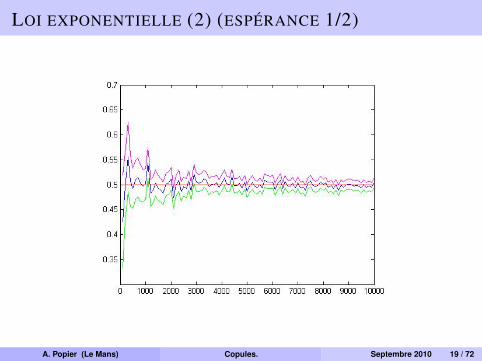

LOI EXPONENTIELLE (2) (ESPÉRANCE 1/2)

A. Popier (Le Mans) Copules. Septembre 2010 12 / 72

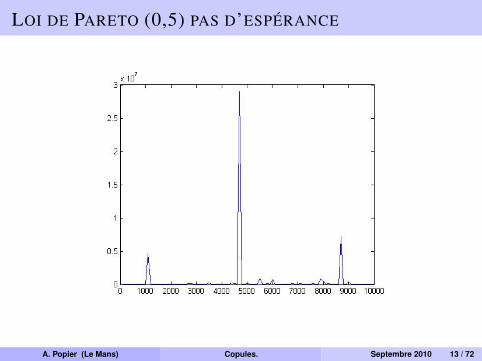

LOI DE PARETO (0,5) PAS D’ESPÉRANCE

A. Popier (Le Mans) Copules. Septembre 2010 13 / 72

THÉORÈME CENTRAL LIMITE.

THÉORÈME

Soit (Yi)i∈N une suite de v.a.HYPOTHÈSES

indépendancedistribution identique (comme une v.a. Y )E(|Y |2) < +∞.

Alors Yn ∼= N (0,1) : pour tout a < b

limn→+∞

P

(a <√

nYn − µσ

< b

)= P(a < Z < b), Z ∼ N (0,1).

A. Popier (Le Mans) Copules. Septembre 2010 14 / 72

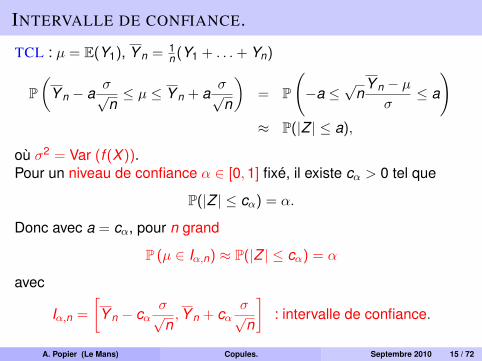

INTERVALLE DE CONFIANCE.

TCL : µ = E(Y1), Y n = 1n (Y1 + . . .+ Yn)

P(

Y n − aσ√n≤ µ ≤ Y n + a

σ√n

)= P

(−a ≤

√n

Y n − µσ

≤ a

)≈ P(|Z | ≤ a),

où σ2 = Var (f (X )).Pour un niveau de confiance α ∈ [0,1] fixé, il existe cα > 0 tel que

P(|Z | ≤ cα) = α.

Donc avec a = cα, pour n grand

P (µ ∈ Iα,n) ≈ P(|Z | ≤ cα) = α

avec

Iα,n =

[Y n − cα

σ√n,Y n + cα

σ√n

]: intervalle de confiance.

A. Popier (Le Mans) Copules. Septembre 2010 15 / 72

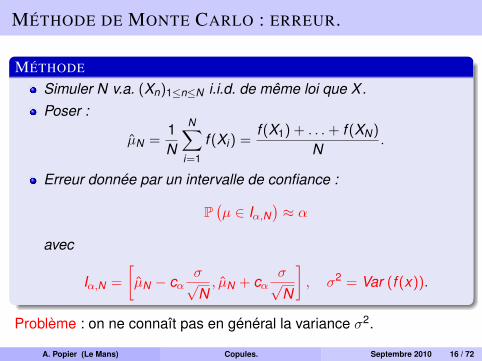

MÉTHODE DE MONTE CARLO : ERREUR.

MÉTHODE

Simuler N v.a. (Xn)1≤n≤N i.i.d. de même loi que X.Poser :

µ̂N =1N

N∑i=1

f (Xi) =f (X1) + . . .+ f (XN)

N.

Erreur donnée par un intervalle de confiance :

P(µ ∈ Iα,N

)≈ α

avec

Iα,N =

[µ̂N − cα

σ√N, µ̂N + cα

σ√N

], σ2 = Var (f (x)).

Problème : on ne connaît pas en général la variance σ2.

A. Popier (Le Mans) Copules. Septembre 2010 16 / 72

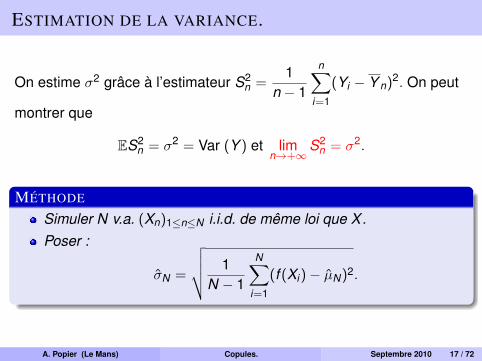

ESTIMATION DE LA VARIANCE.

On estime σ2 grâce à l’estimateur S2n =

1n − 1

n∑i=1

(Yi − Y n)2. On peut

montrer que

ES2n = σ2 = Var (Y ) et lim

n→+∞S2

n = σ2.

MÉTHODE

Simuler N v.a. (Xn)1≤n≤N i.i.d. de même loi que X.Poser :

σ̂N =

√√√√ 1N − 1

N∑i=1

(f (Xi)− µ̂N)2.

A. Popier (Le Mans) Copules. Septembre 2010 17 / 72

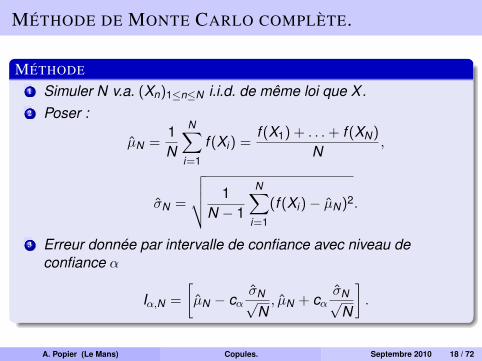

MÉTHODE DE MONTE CARLO COMPLÈTE.

MÉTHODE

1 Simuler N v.a. (Xn)1≤n≤N i.i.d. de même loi que X.2 Poser :

µ̂N =1N

N∑i=1

f (Xi) =f (X1) + . . .+ f (XN)

N,

σ̂N =

√√√√ 1N − 1

N∑i=1

(f (Xi)− µ̂N)2.

3 Erreur donnée par intervalle de confiance avec niveau deconfiance α

Iα,N =

[µ̂N − cα

σ̂N√N, µ̂N + cα

σ̂N√N

].

A. Popier (Le Mans) Copules. Septembre 2010 18 / 72

LOI EXPONENTIELLE (2) (ESPÉRANCE 1/2)

A. Popier (Le Mans) Copules. Septembre 2010 19 / 72

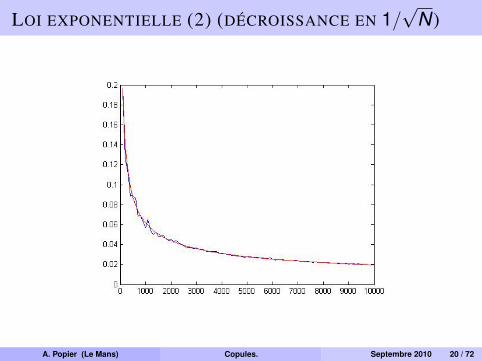

LOI EXPONENTIELLE (2) (DÉCROISSANCE EN 1/√

N )

A. Popier (Le Mans) Copules. Septembre 2010 20 / 72

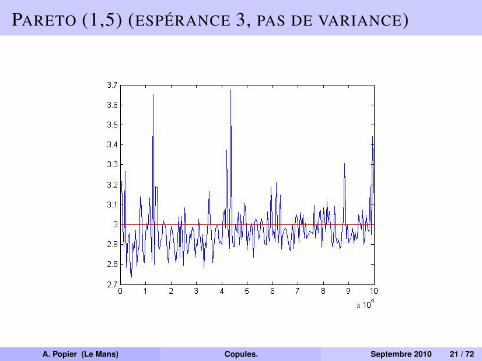

PARETO (1,5) (ESPÉRANCE 3, PAS DE VARIANCE)

A. Popier (Le Mans) Copules. Septembre 2010 21 / 72

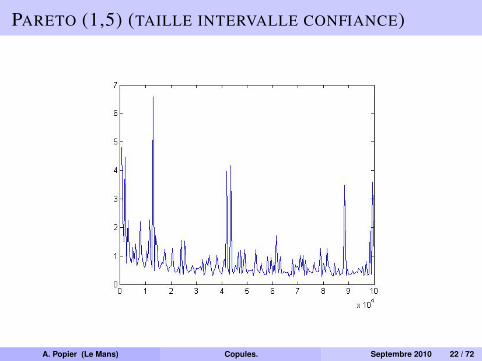

PARETO (1,5) (TAILLE INTERVALLE CONFIANCE)

A. Popier (Le Mans) Copules. Septembre 2010 22 / 72

MÉTHODE DE MONTE CARLO : REMARQUES.

OBLIGATOIRE

Donner µ̂N sans intervalle de confiance n’a aucune valeur !

ERREUR

Pour diminuer la taille de IC,diminuer le niveau de confiance α,augmenter N,diminuer σ (−→ réduction de variance).

AVANT :

SIMULATION

Que signifie « Simuler N v.a. (Xn)1≤n≤N i.i.d. de même loi que X » ?

A. Popier (Le Mans) Copules. Septembre 2010 23 / 72

THÉORÈME FONDAMENTAL DE LA SIMULATION.

THÉORÈME

Toute variable aléatoire X à valeurs dans Rd peut être simulée sous laforme

X =en loi

f (U1,U2, . . . ,Un)

où(U1,U2, . . . ,Un) est uniformément répartie sur [0,1]n,la fonction f : Rn → Rd est borélienne et a ses points dediscontinuité dans un ensemble Lebesgue-négligeable.

Il est même possible de réaliser ceci en imposant n = 1 ou n = d ouencore n ≥ 1 donné.

REMARQUE : f est « explicite ».

A. Popier (Le Mans) Copules. Septembre 2010 24 / 72

MÉTHODE D’INVERSION.

DÉFINITION

Fonction de répartition de X v.a.r., notée FX , définie sur R par :

∀x ∈ R, FX (x) = P(X ≤ x).

PROPOSITION

Soit FX la fonction de répartition d’une v.a.r. X . Alors :1 FX (x) ∈ [0,1].2 FX est croissante.3 lim

x→−∞FX (x) = 0 et lim

x→+∞FX (x) = 1.

4 FX est continue à droite et a une limite à gauche en tout point.

A. Popier (Le Mans) Copules. Septembre 2010 25 / 72

MÉTHODE D’INVERSION.

Fonction pseudo-inverse qX de FX :

∀u ∈ (0,1), qX (u) = inf{x ∈ R, FX (x) > u}.

THÉORÈME

Si U suit une loi uniforme sur [0,1], qX (U) suit la même loi que X .

LOI EXPONENTIELLE

X = −1λ

ln(1− U) suit la loi exponentielle de paramètre λ.

LOI DE BERNOULLI

Si U < 1− p, X = 0, sinon X = 1 : suit la loi de Bernoulli de paramètrep ∈ [0,1].

A. Popier (Le Mans) Copules. Septembre 2010 25 / 72

QUELLES VÉRIFICATIONS ?

DEUX TYPES de vérifications :histogramme normalisé contre densité,fonctions de répartition empirique contre théorique.

Dans les deux cas, il faut d’abord simuler un grand nombre de fois laloi en question. Pour n ∈ N∗, on obtient un vecteur (x1, . . . , xn) quicontient n réalisations de la loi de X .

A. Popier (Le Mans) Copules. Septembre 2010 26 / 72

HISTOGRAMME VS. DENSITÉ.

HISTOGRAMME NORMALISÉ

1 regrouper les n termes dans un certain nombre m de classes(avec m < n). Dans chaque classe rm réalisations de X avec∑

m

rm = n.

2 normalisation : la somme des aires des colonnes fait 1−→ rm/(n(Cm+1 − Cm)).

3 tracé : sur l’axe des abscisses, placer les m centres des mclasses, et mettre une colonne de hauteur rm/(n(Cm+1 − Cm)).

CONVERGENCE VERS LA DENSITÉ

rm

n(Cm+1 − Cm)−→

n→+∞

1Cm+1 − Cm

P(X ∈ [Cm,Cm+1[).

A. Popier (Le Mans) Copules. Septembre 2010 27 / 72

HISTOGRAMME VS. DENSITÉ.

CONVERGENCE VERS LA DENSITÉ

rm

n(Cm+1 − Cm)−→

n→+∞

1Cm+1 − Cm

P(X ∈ [Cm,Cm+1[).

CONCLUSION

Si X discrète avec Ck espacés de 1, approximativement pk .Si X à densité, alors

P(X ∈ [Cm,Cm+1[)

Cm+1 − Cm=

1Cm+1 − Cm

∫ Cm+1

Cm

f (t)dt −→Cm+1−Cm→0

f (Cm).

A. Popier (Le Mans) Copules. Septembre 2010 27 / 72

RÉPARTITION EMPIRIQUE VS. THÉORIQUE.

FONCTION DE RÉPARTITION EMPIRIQUE

∀t ∈ R, F n(t) =1n

n∑i=1

1]−∞,t](xi).

THÉORÈME DE KOLMOGOROV-SMIRNOV

∀t ∈ R, limn→+∞

F n(t) = FX (t).

A. Popier (Le Mans) Copules. Septembre 2010 28 / 72

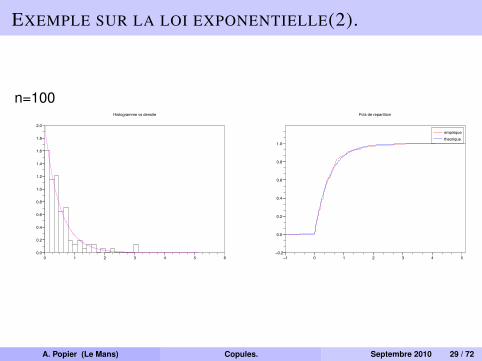

EXEMPLE SUR LA LOI EXPONENTIELLE(2).

n=100

0 1 2 3 4 5 6

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

2.0

Histogramme vs densite

!1 0 1 2 3 4 5!0.2

0.0

0.2

0.4

0.6

0.8

1.0

Fcts de repartition

empiriquetheorique

A. Popier (Le Mans) Copules. Septembre 2010 29 / 72

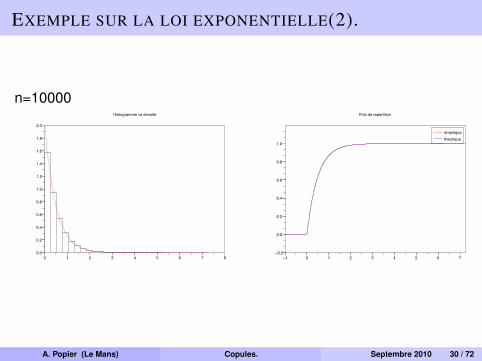

EXEMPLE SUR LA LOI EXPONENTIELLE(2).

n=10000

0 1 2 3 4 5 6 7 80.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

2.0

Histogramme vs densite

!1 0 1 2 3 4 5 6 7!0.2

0.0

0.2

0.4

0.6

0.8

1.0

Fcts de repartition

empiriquetheorique

A. Popier (Le Mans) Copules. Septembre 2010 30 / 72

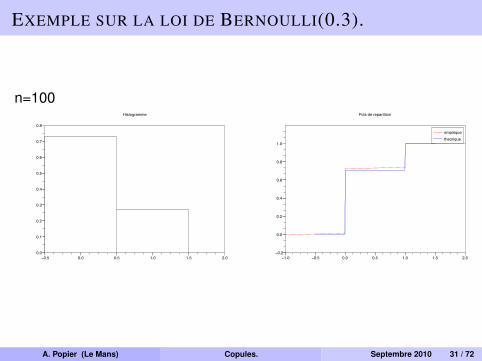

EXEMPLE SUR LA LOI DE BERNOULLI(0.3).

n=100

!0.5 0.0 0.5 1.0 1.5 2.00.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

Histogramme

!1.0 !0.5 0.0 0.5 1.0 1.5 2.0!0.2

0.0

0.2

0.4

0.6

0.8

1.0

Fcts de repartition

empiriquetheorique

A. Popier (Le Mans) Copules. Septembre 2010 31 / 72

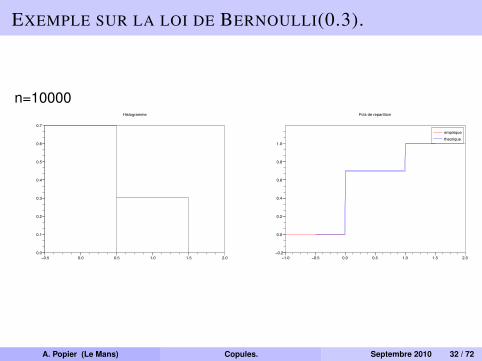

EXEMPLE SUR LA LOI DE BERNOULLI(0.3).

n=10000

!0.5 0.0 0.5 1.0 1.5 2.00.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

Histogramme

!1.0 !0.5 0.0 0.5 1.0 1.5 2.0!0.2

0.0

0.2

0.4

0.6

0.8

1.0

Fcts de repartition

empiriquetheorique

A. Popier (Le Mans) Copules. Septembre 2010 32 / 72

PLAN

1 RAPPELS SUR LES VECTEURS ALÉATOIRES

2 RAPPELS SUR LA MÉTHODE DE MONTE CARLOPrincipeSimulation par inversionVérifications

3 COPULES 2-DIMENSIONNELLESFonctions de répartition bivariéesCopules et théorème de SklarExemples

4 MESURER LA DÉPENDANCE

5 COPULES MULTI-DIMENSIONNELLES

6 GÉNÉRER DES VARIABLES CORRÉLÉES

A. Popier (Le Mans) Copules. Septembre 2010 33 / 72

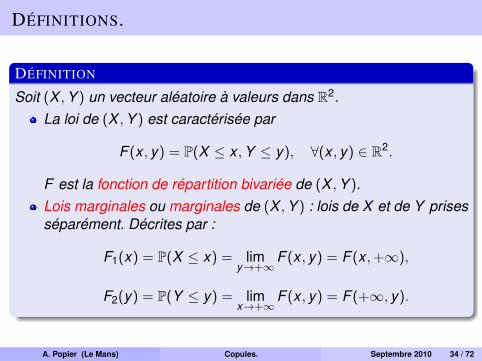

DÉFINITIONS.

DÉFINITION

Soit (X ,Y ) un vecteur aléatoire à valeurs dans R2.La loi de (X ,Y ) est caractérisée par

F (x , y) = P(X ≤ x ,Y ≤ y), ∀(x , y) ∈ R2.

F est la fonction de répartition bivariée de (X ,Y ).Lois marginales ou marginales de (X ,Y ) : lois de X et de Y prisesséparément. Décrites par :

F1(x) = P(X ≤ x) = limy→+∞

F (x , y) = F (x ,+∞),

F2(y) = P(Y ≤ y) = limx→+∞

F (x , y) = F (+∞, y).

A. Popier (Le Mans) Copules. Septembre 2010 34 / 72

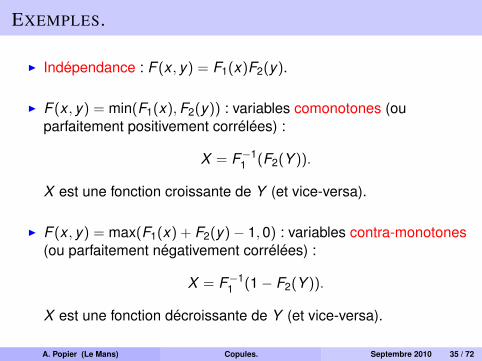

EXEMPLES.

I Indépendance : F (x , y) = F1(x)F2(y).

I F (x , y) = min(F1(x),F2(y)) : variables comonotones (ouparfaitement positivement corrélées) :

X = F−11 (F2(Y )).

X est une fonction croissante de Y (et vice-versa).

I F (x , y) = max(F1(x) + F2(y)− 1,0) : variables contra-monotones(ou parfaitement négativement corrélées) :

X = F−11 (1− F2(Y )).

X est une fonction décroissante de Y (et vice-versa).

A. Popier (Le Mans) Copules. Septembre 2010 35 / 72

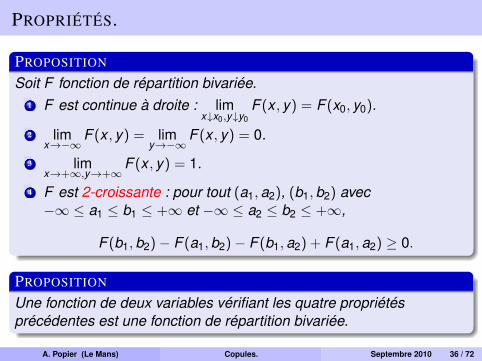

PROPRIÉTÉS.

PROPOSITION

Soit F fonction de répartition bivariée.1 F est continue à droite : lim

x↓x0,y↓y0F (x , y) = F (x0, y0).

2 limx→−∞

F (x , y) = limy→−∞

F (x , y) = 0.

3 limx→+∞,y→+∞

F (x , y) = 1.

4 F est 2-croissante : pour tout (a1,a2), (b1,b2) avec−∞ ≤ a1 ≤ b1 ≤ +∞ et −∞ ≤ a2 ≤ b2 ≤ +∞,

F (b1,b2)− F (a1,b2)− F (b1,a2) + F (a1,a2) ≥ 0.

PROPOSITION

Une fonction de deux variables vérifiant les quatre propriétésprécédentes est une fonction de répartition bivariée.

A. Popier (Le Mans) Copules. Septembre 2010 36 / 72

REMARQUES SUR LA CROISSANCE DE F .

F croissante par rapport à x et par rapport à y n’implique pas F2-croissante.

F 2-croissante n’implique pas F croissante par rapport à x et parrapport à y .

Mais F 2-croissante et limx→−∞

F (x , y) = limy→−∞

F (x , y) = 0 implique

F croissante par rapport à x et par rapport à y .

Si F est de classe C2, être 2-croissante équivaut à∂2F∂x∂y

≥ 0.

A. Popier (Le Mans) Copules. Septembre 2010 37 / 72

BORNES DE FRÉCHET-HOEFFDING.

THÉORÈME

Pour tout (x , y) ∈ R2,

max(F1(x) + F2(y)− 1,0) ≤ F (x , y) ≤ min(F1(x),F2(y)).

A. Popier (Le Mans) Copules. Septembre 2010 38 / 72

COPULE : DÉFINITION.

DÉFINITION

On appelle copule (de dimension 2 ou 2-dimensionnelle) toute fonctionde répartition bivariée C ayant pour marginales la loi uniforme sur[0,1].

Autrement dit, C vérifie les quatre propriétés d’une fonction derépartition bivariée avec en plus :

C(x , y) = 0 si x ≤ 0 ou y ≤ 0,C(x , y) = 1 si x ≥ 1 et y ≥ 1,C(x , y) = x si y ≥ 1,C(x , y) = y si x ≥ 1.

REMARQUE

Il suffit de définir C sur [0,1]2 !

A. Popier (Le Mans) Copules. Septembre 2010 39 / 72

THÉORÈME DE SKLAR.

THÉORÈME

1 Si C est une copule, si F1 et F2 sont deux fonctions de répartition,alors F (x , y) = C(F1(x),F2(y)) est une fonction de répartitionbivariée, ayant F1 et F2 pour marginales.

2 Soit F une fonction de répartition bivariée de marginales F1 et F2.Il existe une copule C telle que pour tout (x , y) ∈ R2 :

F (x , y) = C(F1(x),F2(y)).

Si de plus F1 et F2 sont continues, C est unique.

A. Popier (Le Mans) Copules. Septembre 2010 40 / 72

COMMENTAIRES.

La loi d’un vecteur aléatoire (X ,Y ), c’est deux fonctions derépartition, qui capturent les marginales, et une copule qui mesurela dépendance.

En pratique, on connaît «bien» les marginales et mal ladépendance.

Difficulté : choisir la copule qui capture le mieux les structures dedépendance entre les données.

A. Popier (Le Mans) Copules. Septembre 2010 41 / 72

PROPRIÉTÉS DES COPULES.

1 Toute copule C satisfait : ∀(u, v) ∈ [0,1]2

W (u, v) = max(u + v − 1,0) ≤ C(u, v) ≤ min(u, v) = M(u, v).

2 M et W sont deux copules «extrêmes» :M : composantes fonctions croissantes l’une de l’autre,W : composantes fonctions décroissantes l’une de l’autre.

3 C⊥(u, v) = uv : composantes indépendantes.

4 Si u1,u2, v1, v2 sont dans [0,1],

|C(u1, v1)− C(u2, v2)| ≤ |u2 − u1|+ |v2 − v1|.

A. Popier (Le Mans) Copules. Septembre 2010 42 / 72

INVARIANCE PAR TRANSFORMATIONS CROISSANTES.

PROPOSITION

Si CX ,Y est la copule de (X ,Y ), toute transformation croissante de(X ,Y ) a la même copule.

CONSÉQUENCES :

Si f ↗ et g ↗, Cf (X),g(Y )(u, v) = CX ,Y (u, v) ;Si f ↗ et g ↘, Cf (X),g(Y )(u, v) = u − CX ,Y (u,1− v) ;Si f ↘ et g ↘, Cf (X),g(Y )(u, v) = u + v − 1 + CX ,Y (1− u,1− v).

DÉFINITION

Si (U1,U2) ∼ C, alors copules associées à (1−U1,U2), (U1,1−U2) et(1− U1,1− U2).Pour la dernière, on parle de copule de survie.

A. Popier (Le Mans) Copules. Septembre 2010 43 / 72

PREMIERS EXEMPLES.

I C⊥, M et W .I FAMILLE DE FRÉCHET (1958) à deux paramètres (α, β) ∈ [0,1]2

avec α + β ≤ 1 :

Cα,β(u, v) = αM(u, v) + βW (u, v) + (1− α− β)C⊥(u, v).

A une structure de dépendance peu riche...I FAMILLE DE FARLIE-GUMBEL-MORGENSTERN (1960) à un

paramètre θ ∈ [−1,1] :

Cθ(u, v) = uv(1 + θ(1− u)(1− v)).

Prieger (2002) : sélection dans des plans d’assurance-santé.Dépendance faible entre les composantes.

A. Popier (Le Mans) Copules. Septembre 2010 44 / 72

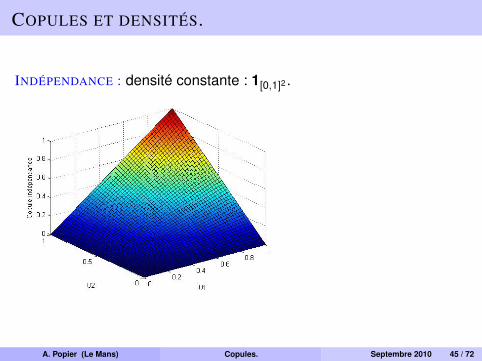

COPULES ET DENSITÉS.

INDÉPENDANCE : densité constante : 1[0,1]2 .

A. Popier (Le Mans) Copules. Septembre 2010 45 / 72

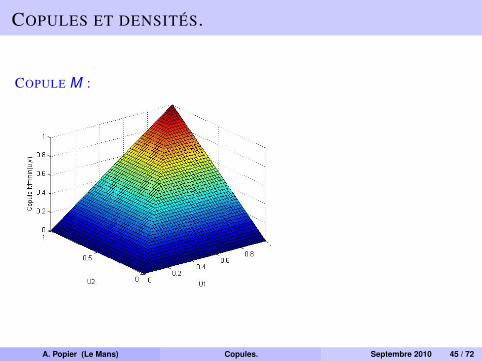

COPULES ET DENSITÉS.

COPULE M :

A. Popier (Le Mans) Copules. Septembre 2010 45 / 72

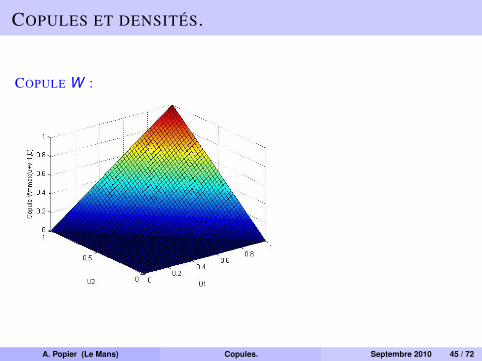

COPULES ET DENSITÉS.

COPULE W :

A. Popier (Le Mans) Copules. Septembre 2010 45 / 72

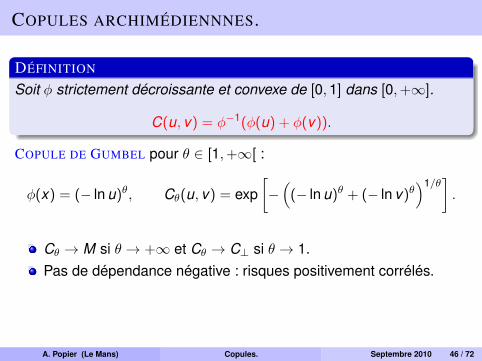

COPULES ARCHIMÉDIENNNES.

DÉFINITION

Soit φ strictement décroissante et convexe de [0,1] dans [0,+∞].

C(u, v) = φ−1(φ(u) + φ(v)).

COPULE DE CLAYTON pour θ ∈ [−1,+∞[\{0} :

φ(x) =u−θ − 1

θ, Cθ(u, v) =

(u−θ + v−θ − 1

)−1/θ.

Cθ → M si θ → +∞ et Cθ → C⊥ si θ → 0.Pas de dépendance négative : risques positivement corrélés.Utilisation : syndrôme du cœur brisé, risque de défaut etrécession.

A. Popier (Le Mans) Copules. Septembre 2010 46 / 72

COPULES ARCHIMÉDIENNNES.

DÉFINITION

Soit φ strictement décroissante et convexe de [0,1] dans [0,+∞].

C(u, v) = φ−1(φ(u) + φ(v)).

COPULE DE GUMBEL pour θ ∈ [1,+∞[ :

φ(x) = (− ln u)θ, Cθ(u, v) = exp[−(

(− ln u)θ + (− ln v)θ)1/θ

].

Cθ → M si θ → +∞ et Cθ → C⊥ si θ → 1.Pas de dépendance négative : risques positivement corrélés.

A. Popier (Le Mans) Copules. Septembre 2010 46 / 72

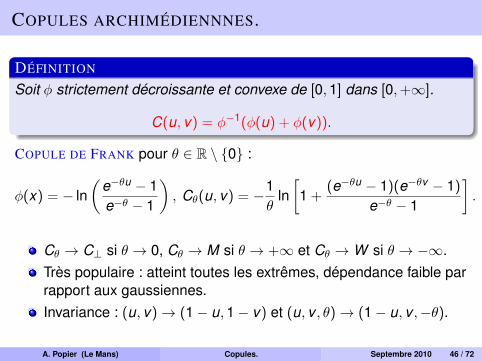

COPULES ARCHIMÉDIENNNES.

DÉFINITION

Soit φ strictement décroissante et convexe de [0,1] dans [0,+∞].

C(u, v) = φ−1(φ(u) + φ(v)).

COPULE DE FRANK pour θ ∈ R \ {0} :

φ(x) = − ln(

e−θu − 1e−θ − 1

), Cθ(u, v) = −1

θln[1 +

(e−θu − 1)(e−θv − 1)

e−θ − 1

].

Cθ → C⊥ si θ → 0, Cθ → M si θ → +∞ et Cθ →W si θ → −∞.Très populaire : atteint toutes les extrêmes, dépendance faible parrapport aux gaussiennes.Invariance : (u, v)→ (1− u,1− v) et (u, v , θ)→ (1− u, v ,−θ).

A. Popier (Le Mans) Copules. Septembre 2010 46 / 72

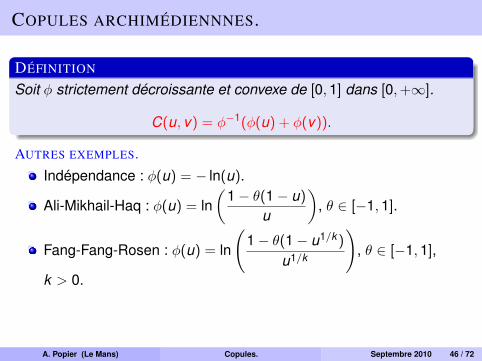

COPULES ARCHIMÉDIENNNES.

DÉFINITION

Soit φ strictement décroissante et convexe de [0,1] dans [0,+∞].

C(u, v) = φ−1(φ(u) + φ(v)).

AUTRES EXEMPLES.

Indépendance : φ(u) = − ln(u).

Ali-Mikhail-Haq : φ(u) = ln(

1− θ(1− u)

u

), θ ∈ [−1,1].

Fang-Fang-Rosen : φ(u) = ln

(1− θ(1− u1/k )

u1/k

), θ ∈ [−1,1],

k > 0.

A. Popier (Le Mans) Copules. Septembre 2010 46 / 72

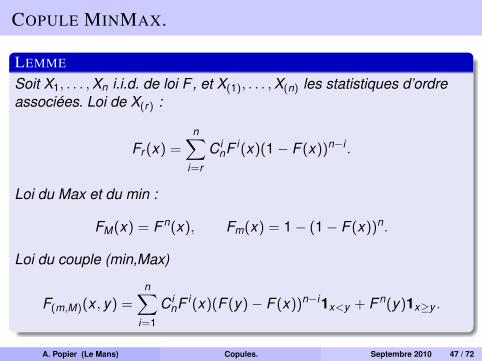

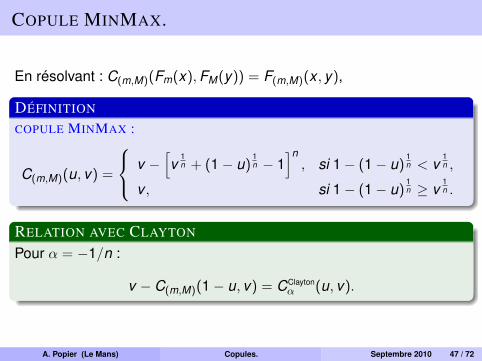

COPULE MINMAX.

LEMME

Soit X1, . . . ,Xn i.i.d. de loi F , et X(1), . . . ,X(n) les statistiques d’ordreassociées. Loi de X(r) :

Fr (x) =n∑

i=r

C inF i(x)(1− F (x))n−i .

Loi du Max et du min :

FM(x) = F n(x), Fm(x) = 1− (1− F (x))n.

Loi du couple (min,Max)

F(m,M)(x , y) =n∑

i=1

C inF i(x)(F (y)− F (x))n−i1x<y + F n(y)1x≥y .

A. Popier (Le Mans) Copules. Septembre 2010 47 / 72

COPULE MINMAX.

En résolvant : C(m,M)(Fm(x),FM(y)) = F(m,M)(x , y),

DÉFINITION

COPULE MINMAX :

C(m,M)(u, v) =

v −[v

1n + (1− u)

1n − 1

]n, si 1− (1− u)

1n < v

1n ,

v , si 1− (1− u)1n ≥ v

1n .

RELATION AVEC CLAYTON

Pour α = −1/n :

v − C(m,M)(1− u, v) = CClaytonα (u, v).

A. Popier (Le Mans) Copules. Septembre 2010 47 / 72

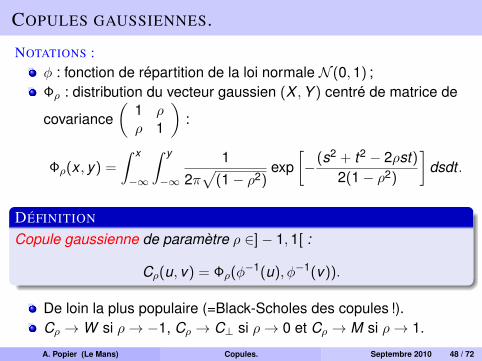

COPULES GAUSSIENNES.

NOTATIONS :φ : fonction de répartition de la loi normale N (0,1) ;Φρ : distribution du vecteur gaussien (X ,Y ) centré de matrice de

covariance(

1 ρρ 1

):

Φρ(x , y) =

∫ x

−∞

∫ y

−∞

12π√

(1− ρ2)exp

[−(s2 + t2 − 2ρst)

2(1− ρ2)

]dsdt .

DÉFINITION

Copule gaussienne de paramètre ρ ∈]− 1,1[ :

Cρ(u, v) = Φρ(φ−1(u), φ−1(v)).

De loin la plus populaire (=Black-Scholes des copules !).Cρ →W si ρ→ −1, Cρ → C⊥ si ρ→ 0 et Cρ → M si ρ→ 1.

A. Popier (Le Mans) Copules. Septembre 2010 48 / 72

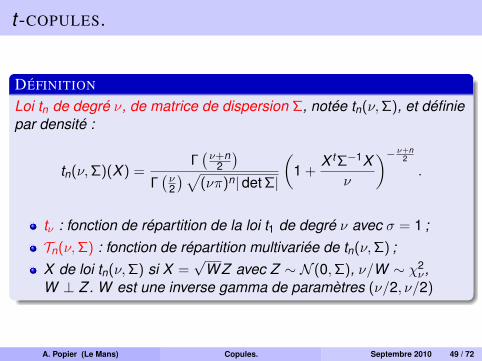

t -COPULES.

DÉFINITION

Loi tn de degré ν, de matrice de dispersion Σ, notée tn(ν,Σ), et définiepar densité :

tn(ν,Σ)(X ) =Γ(ν+n

2

)Γ(ν2

)√(νπ)n|det Σ|

(1 +

X t Σ−1Xν

)− ν+n2

.

tν : fonction de répartition de la loi t1 de degré ν avec σ = 1 ;Tn(ν,Σ) : fonction de répartition multivariée de tn(ν,Σ) ;X de loi tn(ν,Σ) si X =

√WZ avec Z ∼ N (0,Σ), ν/W ∼ χ2

ν ,W ⊥ Z. W est une inverse gamma de paramètres (ν/2, ν/2)

A. Popier (Le Mans) Copules. Septembre 2010 49 / 72

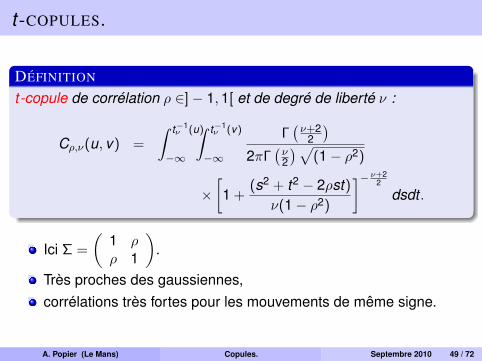

t -COPULES.

DÉFINITION

t-copule de corrélation ρ ∈]− 1,1[ et de degré de liberté ν :

Cρ,ν(u, v) =

∫ t−1ν (u)

−∞

∫ t−1ν (v)

−∞

Γ(ν+2

2

)2πΓ

(ν2

)√(1− ρ2)

×[1 +

(s2 + t2 − 2ρst)ν(1− ρ2)

]− ν+22

dsdt .

Ici Σ =

(1 ρρ 1

).

Très proches des gaussiennes,corrélations très fortes pour les mouvements de même signe.

A. Popier (Le Mans) Copules. Septembre 2010 49 / 72

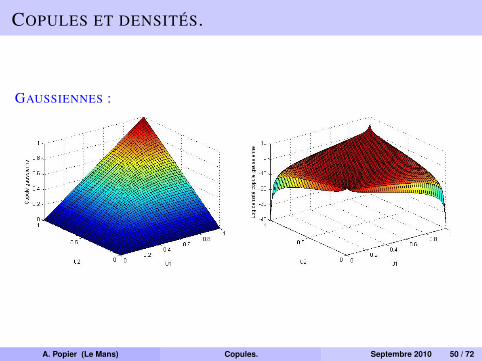

COPULES ET DENSITÉS.

GAUSSIENNES :

A. Popier (Le Mans) Copules. Septembre 2010 50 / 72

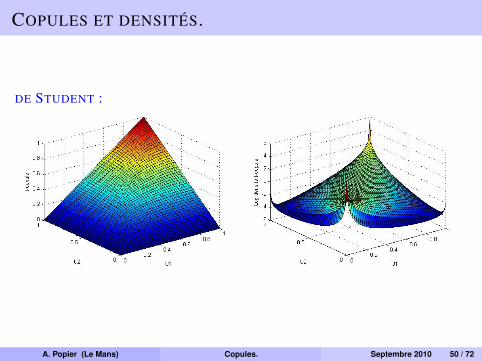

COPULES ET DENSITÉS.

DE STUDENT :

A. Popier (Le Mans) Copules. Septembre 2010 50 / 72

PLAN

1 RAPPELS SUR LES VECTEURS ALÉATOIRES

2 RAPPELS SUR LA MÉTHODE DE MONTE CARLOPrincipeSimulation par inversionVérifications

3 COPULES 2-DIMENSIONNELLESFonctions de répartition bivariéesCopules et théorème de SklarExemples

4 MESURER LA DÉPENDANCE

5 COPULES MULTI-DIMENSIONNELLES

6 GÉNÉRER DES VARIABLES CORRÉLÉES

A. Popier (Le Mans) Copules. Septembre 2010 51 / 72

MESURE DE DÉPENDANCE.

COEFFICIENTS DES COPULES : à quoi correspondent-ils ?

MESURE DE DÉPENDANCE : doit vérifier1 Symétrie : δ(X ,Y ) = δ(Y ,X ).2 Normalisation : −1 ≤ δ(X ,Y ) ≤ 1.3 Extrêmes :

δ(X ,Y ) = 1⇔ (X ,Y ) comonotone (copule M) ;δ(X ,Y ) = −1⇔ (X ,Y ) contre-monotone (copule W ).

4 T : transformation monotone

δ(T (X ),Y ) =

{δ(X ,Y ) pour T croissante ;−δ(X ,Y ) pour T décroissante.

A. Popier (Le Mans) Copules. Septembre 2010 52 / 72

COEFFICIENT DE CORRÉLATION.

DÉFINITION

Coefficient de corrélation appelé aussi Pearson’s r :

ρ(X ,Y ) =Cov (X ,Y )

σXσY.

n’existe pas toujours.mesure de dépendance linéaire.Propriétés 1-2-3 : ok.Propriété 4 : invariance par transformations linéaires (pas pourdes transformations monotones générales).

PROPOSITION

Si X ⊥ Y, ρ(X ,Y ) = 0. Réciproque fausse (sauf si (X ,Y ) gaussien).

A. Popier (Le Mans) Copules. Septembre 2010 53 / 72

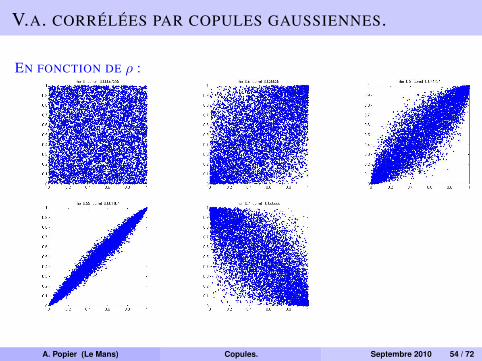

V.A. CORRÉLÉES PAR COPULES GAUSSIENNES.

EN FONCTION DE ρ :

A. Popier (Le Mans) Copules. Septembre 2010 54 / 72

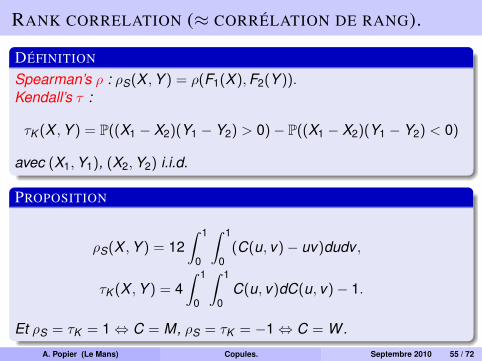

RANK CORRELATION (≈ CORRÉLATION DE RANG).

DÉFINITION

Spearman’s ρ : ρS(X ,Y ) = ρ(F1(X ),F2(Y )).Kendall’s τ :

τK (X ,Y ) = P((X1 − X2)(Y1 − Y2) > 0)− P((X1 − X2)(Y1 − Y2) < 0)

avec (X1,Y1), (X2,Y2) i.i.d.

PROPOSITION

ρS(X ,Y ) = 12∫ 1

0

∫ 1

0(C(u, v)− uv)dudv ,

τK (X ,Y ) = 4∫ 1

0

∫ 1

0C(u, v)dC(u, v)− 1.

Et ρS = τK = 1⇔ C = M, ρS = τK = −1⇔ C = W.

A. Popier (Le Mans) Copules. Septembre 2010 55 / 72

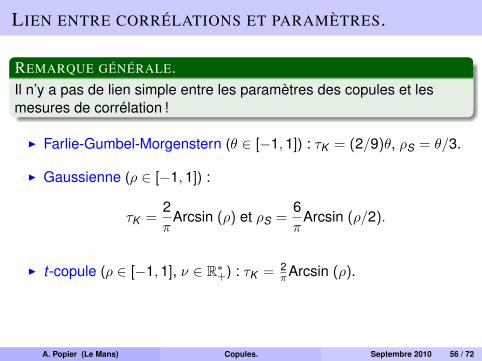

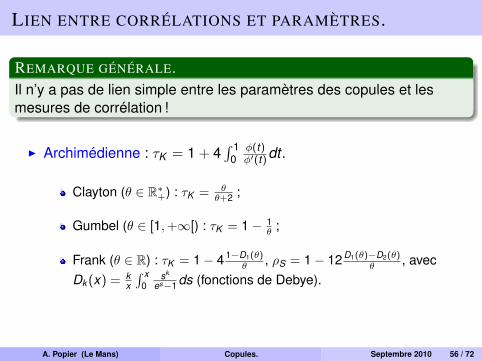

LIEN ENTRE CORRÉLATIONS ET PARAMÈTRES.

REMARQUE GÉNÉRALE.Il n’y a pas de lien simple entre les paramètres des copules et lesmesures de corrélation !

I Farlie-Gumbel-Morgenstern (θ ∈ [−1,1]) : τK = (2/9)θ, ρS = θ/3.

I Gaussienne (ρ ∈ [−1,1]) :

τK =2π

Arcsin (ρ) et ρS =6π

Arcsin (ρ/2).

I t-copule (ρ ∈ [−1,1], ν ∈ R∗+) : τK = 2πArcsin (ρ).

A. Popier (Le Mans) Copules. Septembre 2010 56 / 72

LIEN ENTRE CORRÉLATIONS ET PARAMÈTRES.

REMARQUE GÉNÉRALE.Il n’y a pas de lien simple entre les paramètres des copules et lesmesures de corrélation !

I Archimédienne : τK = 1 + 4∫ 1

0φ(t)φ′(t)dt .

Clayton (θ ∈ R∗+) : τK = θ

θ+2 ;

Gumbel (θ ∈ [1,+∞[) : τK = 1− 1θ ;

Frank (θ ∈ R) : τK = 1− 4 1−D1(θ)θ , ρS = 1− 12 D1(θ)−D2(θ)

θ , avecDk (x) = k

x

∫ x0

sk

es−1 ds (fonctions de Debye).

A. Popier (Le Mans) Copules. Septembre 2010 56 / 72

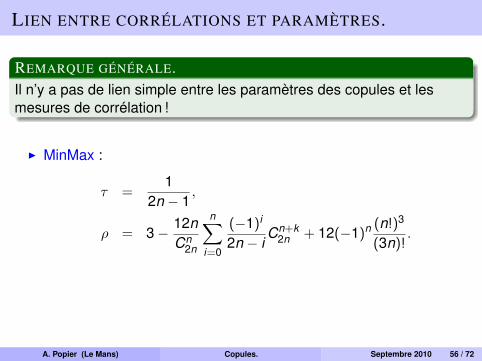

LIEN ENTRE CORRÉLATIONS ET PARAMÈTRES.

REMARQUE GÉNÉRALE.Il n’y a pas de lien simple entre les paramètres des copules et lesmesures de corrélation !

I MinMax :

τ =1

2n − 1,

ρ = 3− 12nCn

2n

n∑i=0

(−1)i

2n − iCn+k

2n + 12(−1)n (n!)3

(3n)!.

A. Popier (Le Mans) Copules. Septembre 2010 56 / 72

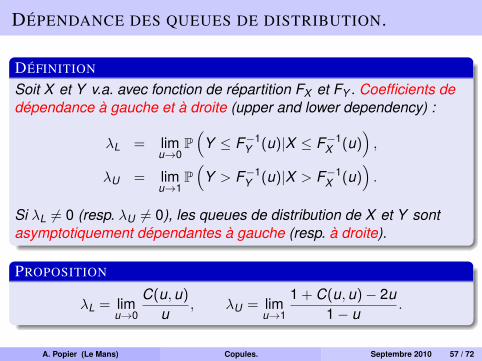

DÉPENDANCE DES QUEUES DE DISTRIBUTION.

DÉFINITION

Soit X et Y v.a. avec fonction de répartition FX et FY . Coefficients dedépendance à gauche et à droite (upper and lower dependency) :

λL = limu→0

P(

Y ≤ F−1Y (u)|X ≤ F−1

X (u)),

λU = limu→1

P(

Y > F−1Y (u)|X > F−1

X (u)).

Si λL 6= 0 (resp. λU 6= 0), les queues de distribution de X et Y sontasymptotiquement dépendantes à gauche (resp. à droite).

PROPOSITION

λL = limu→0

C(u,u)

u, λU = lim

u→1

1 + C(u,u)− 2u1− u

.

A. Popier (Le Mans) Copules. Septembre 2010 57 / 72

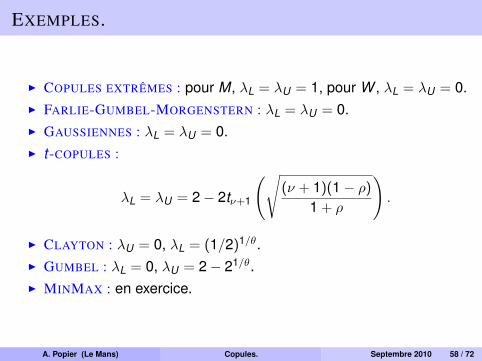

EXEMPLES.

I COPULES EXTRÊMES : pour M, λL = λU = 1, pour W , λL = λU = 0.I FARLIE-GUMBEL-MORGENSTERN : λL = λU = 0.I GAUSSIENNES : λL = λU = 0.I t -COPULES :

λL = λU = 2− 2tν+1

(√(ν + 1)(1− ρ)

1 + ρ

).

I CLAYTON : λU = 0, λL = (1/2)1/θ.I GUMBEL : λL = 0, λU = 2− 21/θ.I MINMAX : en exercice.

A. Popier (Le Mans) Copules. Septembre 2010 58 / 72

PLAN

1 RAPPELS SUR LES VECTEURS ALÉATOIRES

2 RAPPELS SUR LA MÉTHODE DE MONTE CARLOPrincipeSimulation par inversionVérifications

3 COPULES 2-DIMENSIONNELLESFonctions de répartition bivariéesCopules et théorème de SklarExemples

4 MESURER LA DÉPENDANCE

5 COPULES MULTI-DIMENSIONNELLES

6 GÉNÉRER DES VARIABLES CORRÉLÉES

A. Popier (Le Mans) Copules. Septembre 2010 59 / 72

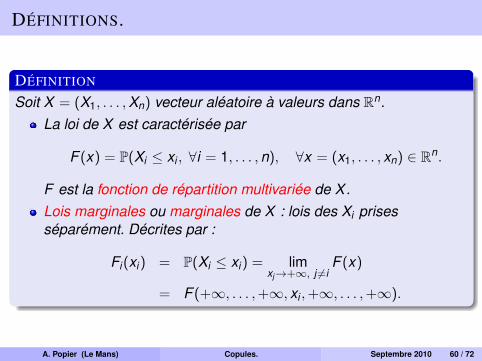

DÉFINITIONS.

DÉFINITION

Soit X = (X1, . . . ,Xn) vecteur aléatoire à valeurs dans Rn.La loi de X est caractérisée par

F (x) = P(Xi ≤ xi , ∀i = 1, . . . ,n), ∀x = (x1, . . . , xn) ∈ Rn.

F est la fonction de répartition multivariée de X.Lois marginales ou marginales de X : lois des Xi prisesséparément. Décrites par :

Fi(xi) = P(Xi ≤ xi) = limxj→+∞, j 6=i

F (x)

= F (+∞, . . . ,+∞, xi ,+∞, . . . ,+∞).

A. Popier (Le Mans) Copules. Septembre 2010 60 / 72

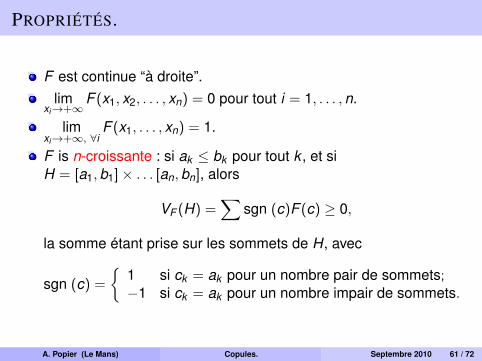

PROPRIÉTÉS.

F est continue “à droite”.lim

xi→+∞F (x1, x2, . . . , xn) = 0 pour tout i = 1, . . . ,n.

limxi→+∞, ∀i

F (x1, . . . , xn) = 1.

F is n-croissante : si ak ≤ bk pour tout k , et siH = [a1,b1]× . . . [an,bn], alors

VF (H) =∑

sgn (c)F (c) ≥ 0,

la somme étant prise sur les sommets de H, avec

sgn (c) =

{1 si ck = ak pour un nombre pair de sommets;−1 si ck = ak pour un nombre impair de sommets.

A. Popier (Le Mans) Copules. Septembre 2010 61 / 72

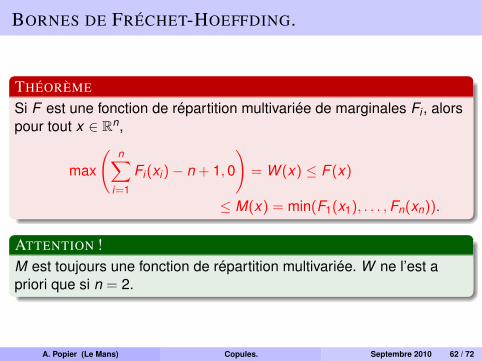

BORNES DE FRÉCHET-HOEFFDING.

THÉORÈME

Si F est une fonction de répartition multivariée de marginales Fi , alorspour tout x ∈ Rn,

max

(n∑

i=1

Fi(xi)− n + 1,0

)= W (x) ≤ F (x)

≤ M(x) = min(F1(x1), . . . ,Fn(xn)).

ATTENTION !M est toujours une fonction de répartition multivariée. W ne l’est apriori que si n = 2.

A. Popier (Le Mans) Copules. Septembre 2010 62 / 72

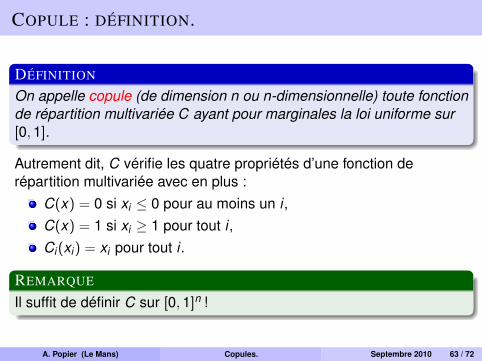

COPULE : DÉFINITION.

DÉFINITION

On appelle copule (de dimension n ou n-dimensionnelle) toute fonctionde répartition multivariée C ayant pour marginales la loi uniforme sur[0,1].

Autrement dit, C vérifie les quatre propriétés d’une fonction derépartition multivariée avec en plus :

C(x) = 0 si xi ≤ 0 pour au moins un i ,C(x) = 1 si xi ≥ 1 pour tout i ,Ci(xi) = xi pour tout i .

REMARQUE

Il suffit de définir C sur [0,1]n !

A. Popier (Le Mans) Copules. Septembre 2010 63 / 72

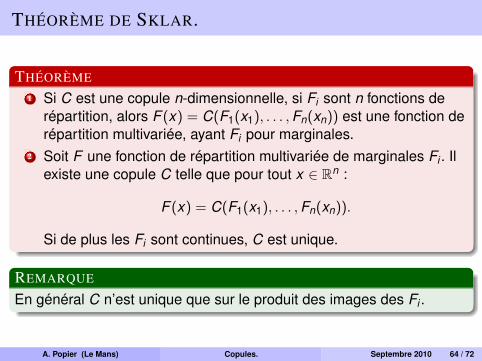

THÉORÈME DE SKLAR.

THÉORÈME

1 Si C est une copule n-dimensionnelle, si Fi sont n fonctions derépartition, alors F (x) = C(F1(x1), . . . ,Fn(xn)) est une fonction derépartition multivariée, ayant Fi pour marginales.

2 Soit F une fonction de répartition multivariée de marginales Fi . Ilexiste une copule C telle que pour tout x ∈ Rn :

F (x) = C(F1(x1), . . . ,Fn(xn)).

Si de plus les Fi sont continues, C est unique.

REMARQUE

En général C n’est unique que sur le produit des images des Fi .

A. Popier (Le Mans) Copules. Septembre 2010 64 / 72

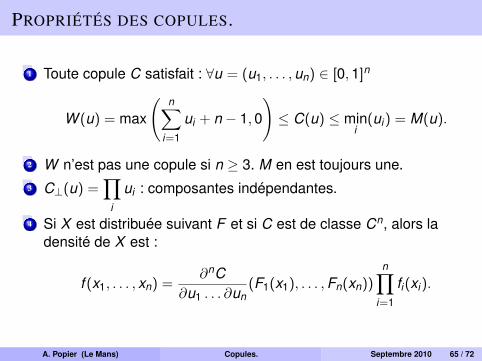

PROPRIÉTÉS DES COPULES.

1 Toute copule C satisfait : ∀u = (u1, . . . ,un) ∈ [0,1]n

W (u) = max

(n∑

i=1

ui + n − 1,0

)≤ C(u) ≤ min

i(ui) = M(u).

2 W n’est pas une copule si n ≥ 3. M en est toujours une.3 C⊥(u) =

∏i

ui : composantes indépendantes.

4 Si X est distribuée suivant F et si C est de classe Cn, alors ladensité de X est :

f (x1, . . . , xn) =∂nC

∂u1 . . . ∂un(F1(x1), . . . ,Fn(xn))

n∏i=1

fi(xi).

A. Popier (Le Mans) Copules. Septembre 2010 65 / 72

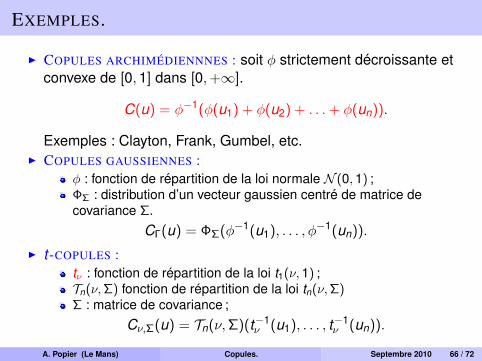

EXEMPLES.

I COPULES ARCHIMÉDIENNNES : soit φ strictement décroissante etconvexe de [0,1] dans [0,+∞].

C(u) = φ−1(φ(u1) + φ(u2) + . . .+ φ(un)).

Exemples : Clayton, Frank, Gumbel, etc.I COPULES GAUSSIENNES :

φ : fonction de répartition de la loi normale N (0,1) ;ΦΣ : distribution d’un vecteur gaussien centré de matrice decovariance Σ.

CΓ(u) = ΦΣ(φ−1(u1), . . . , φ−1(un)).

I t -COPULES :tν : fonction de répartition de la loi t1(ν,1) ;Tn(ν,Σ) fonction de répartition de la loi tn(ν,Σ)Σ : matrice de covariance ;

Cν,Σ(u) = Tn(ν,Σ)(t−1ν (u1), . . . , t−1

ν (un)).

A. Popier (Le Mans) Copules. Septembre 2010 66 / 72

PLAN

1 RAPPELS SUR LES VECTEURS ALÉATOIRES

2 RAPPELS SUR LA MÉTHODE DE MONTE CARLOPrincipeSimulation par inversionVérifications

3 COPULES 2-DIMENSIONNELLESFonctions de répartition bivariéesCopules et théorème de SklarExemples

4 MESURER LA DÉPENDANCE

5 COPULES MULTI-DIMENSIONNELLES

6 GÉNÉRER DES VARIABLES CORRÉLÉES

A. Popier (Le Mans) Copules. Septembre 2010 67 / 72

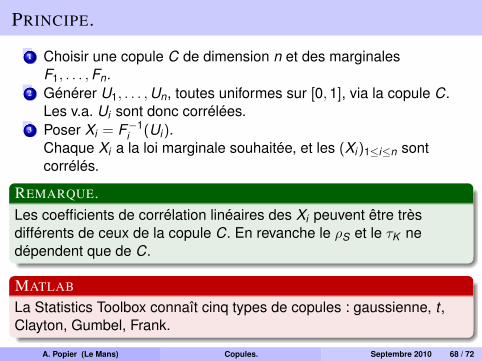

PRINCIPE.

1 Choisir une copule C de dimension n et des marginalesF1, . . . ,Fn.

2 Générer U1, . . . ,Un, toutes uniformes sur [0,1], via la copule C.Les v.a. Ui sont donc corrélées.

3 Poser Xi = F−1i (Ui).

Chaque Xi a la loi marginale souhaitée, et les (Xi)1≤i≤n sontcorrélés.

REMARQUE.Les coefficients de corrélation linéaires des Xi peuvent être trèsdifférents de ceux de la copule C. En revanche le ρS et le τK nedépendent que de C.

MATLAB

La Statistics Toolbox connaît cinq types de copules : gaussienne, t ,Clayton, Gumbel, Frank.

A. Popier (Le Mans) Copules. Septembre 2010 68 / 72

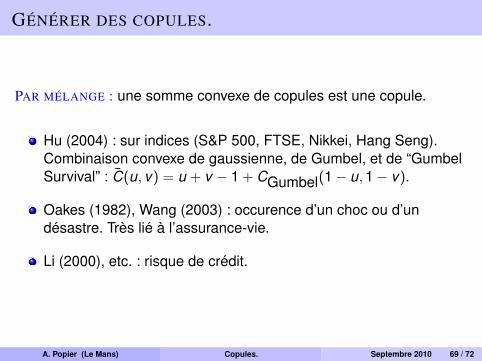

GÉNÉRER DES COPULES.

PAR MÉLANGE : une somme convexe de copules est une copule.

Hu (2004) : sur indices (S&P 500, FTSE, Nikkei, Hang Seng).Combinaison convexe de gaussienne, de Gumbel, et de “GumbelSurvival” : C̄(u, v) = u + v − 1 + CGumbel(1− u,1− v).

Oakes (1982), Wang (2003) : occurence d’un choc ou d’undésastre. Très lié à l’assurance-vie.

Li (2000), etc. : risque de crédit.

A. Popier (Le Mans) Copules. Septembre 2010 69 / 72

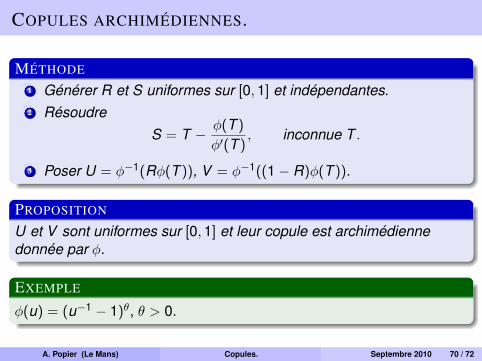

COPULES ARCHIMÉDIENNES.

MÉTHODE

1 Générer R et S uniformes sur [0,1] et indépendantes.2 Résoudre

S = T − φ(T )

φ′(T ), inconnue T .

3 Poser U = φ−1(Rφ(T )), V = φ−1((1− R)φ(T )).

PROPOSITION

U et V sont uniformes sur [0,1] et leur copule est archimédiennedonnée par φ.

EXEMPLE

φ(u) = (u−1 − 1)θ, θ > 0.

A. Popier (Le Mans) Copules. Septembre 2010 70 / 72

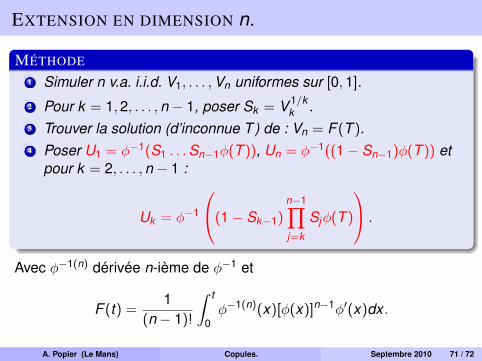

EXTENSION EN DIMENSION n.

MÉTHODE

1 Simuler n v.a. i.i.d. V1, . . . ,Vn uniformes sur [0,1].2 Pour k = 1,2, . . . ,n − 1, poser Sk = V 1/k

k .3 Trouver la solution (d’inconnue T ) de : Vn = F (T ).4 Poser U1 = φ−1(S1 . . .Sn−1φ(T )), Un = φ−1((1− Sn−1)φ(T )) et

pour k = 2, . . . ,n − 1 :

Uk = φ−1

(1− Sk−1)n−1∏j=k

Sjφ(T )

.

Avec φ−1(n) dérivée n-ième de φ−1 et

F (t) =1

(n − 1)!

∫ t

0φ−1(n)(x)[φ(x)]n−1φ′(x)dx .

A. Popier (Le Mans) Copules. Septembre 2010 71 / 72

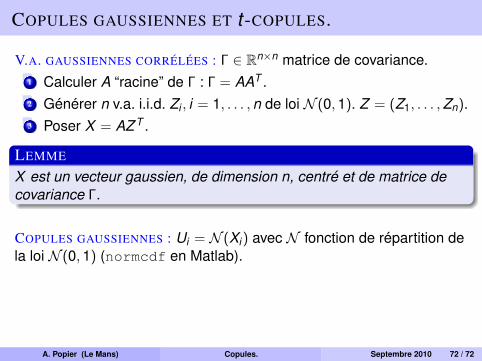

COPULES GAUSSIENNES ET t -COPULES.

V.A. GAUSSIENNES CORRÉLÉES : Γ ∈ Rn×n matrice de covariance.1 Calculer A “racine” de Γ : Γ = AAT .2 Générer n v.a. i.i.d. Zi , i = 1, . . . ,n de loi N (0,1). Z = (Z1, . . . ,Zn).3 Poser X = AZ T .

LEMME

X est un vecteur gaussien, de dimension n, centré et de matrice decovariance Γ.

COPULES GAUSSIENNES : Ui = N (Xi) avec N fonction de répartition dela loi N (0,1) (normcdf en Matlab).

A. Popier (Le Mans) Copules. Septembre 2010 72 / 72

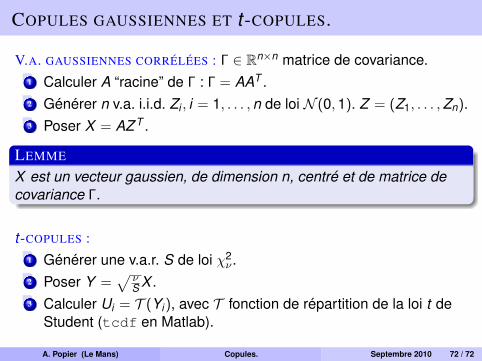

COPULES GAUSSIENNES ET t -COPULES.

V.A. GAUSSIENNES CORRÉLÉES : Γ ∈ Rn×n matrice de covariance.1 Calculer A “racine” de Γ : Γ = AAT .2 Générer n v.a. i.i.d. Zi , i = 1, . . . ,n de loi N (0,1). Z = (Z1, . . . ,Zn).3 Poser X = AZ T .

LEMME

X est un vecteur gaussien, de dimension n, centré et de matrice decovariance Γ.

t -COPULES :1 Générer une v.a.r. S de loi χ2

ν .2 Poser Y =

√νS X .

3 Calculer Ui = T (Yi), avec T fonction de répartition de la loi t deStudent (tcdf en Matlab).

A. Popier (Le Mans) Copules. Septembre 2010 72 / 72