Embed Size (px)

DESCRIPTION

SPM

Citation preview

Allied Office Product adalah sebuah perusahaan yang bergerak di bidang

manufaktur dalam pembuatan segala macam jenis kertas dan form seperti amplop,

kertas tulis, kartu ucapan, dan kartu pesan. Pada tahun 1988, Allied Product

Company memperluas bisnis mereka dalam bidang layanan manajemen

persediaan. Allied berkeyakinan bahwa bisnis layanan manajemen persediaan ini

akan mendatangkan nilai tambah dan terbilang unik dibandingkan dengan para

perusahaan pesaingnya.

Allied juga memulai program yang dinamakan Total Form Control (TFC), dimana

program ini menyediakan berbagai layanan seperti layanan yang berkaitan dengan

pergudangan dan distribusi form (termasuk pendanaan persediaan), serta

pengendalian persediaan dan pelaporan penggunaan form. Allied menggunakan

jaringan sistem komputer yang canggih utnuk memonitor persediaan milik

pelanggannya, penggunaa form, dan aktivitas pemesanan. Mereka menyediakan

informasi-informasi berkaitan dengan hal tersebut dalam bentuk yang sederhana

dan mudah untuk dibaca oleh pihak manajemen pelanggan. Layanan distribusi

Allied terdiri dari layanan Pick Pack dan Desk Top Delivery.

Return on investment TFC mengalami penurunan yang mengindikasikan bahwa

perusahaan tidak dikelola dengan baik. Hal ini berkaitan dengan biaya yang

seharusnya dikenakan terhadap klien. Tidak fair ketika dua klien membeli produk

dalam jumlah yang sama, tetapi salah satu menyimpan inventori lebih lama dan

menginginkan pengiriman secara bertahap. Seharusnya klien dibebankan biaya

yang sesuai. Masalah yang dihadapi oleh Allied adalah :

a. “customer profitability”. Tidak semua pelanggan menguntungkan tetapi dengan

bantuan ABC dapat diketahui pelanggan mana yang menguntungkan.

b. penetapan harga. Biaya yang dikenakan terhadap servis layanan membutuhkan

perhatian lebih agar tercipta biaya yang fair antara klien yang menggunakan

fasilitas yang berbeda.

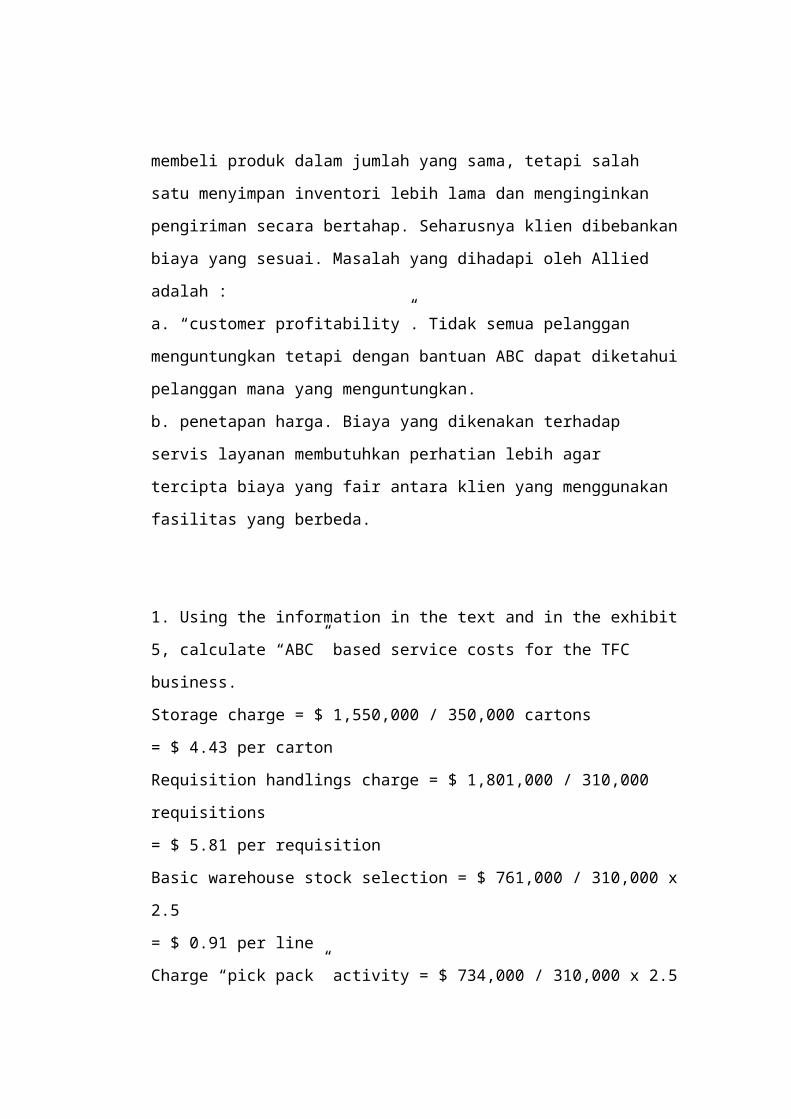

1. Using the information in the text and in the exhibit 5, calculate “ABC” based

service costs for the TFC business.

Storage charge = $ 1,550,000 / 350,000 cartons

= $ 4.43 per carton

Requisition handlings charge = $ 1,801,000 / 310,000 requisitions

= $ 5.81 per requisition

Basic warehouse stock selection = $ 761,000 / 310,000 x 2.5

= $ 0.91 per line

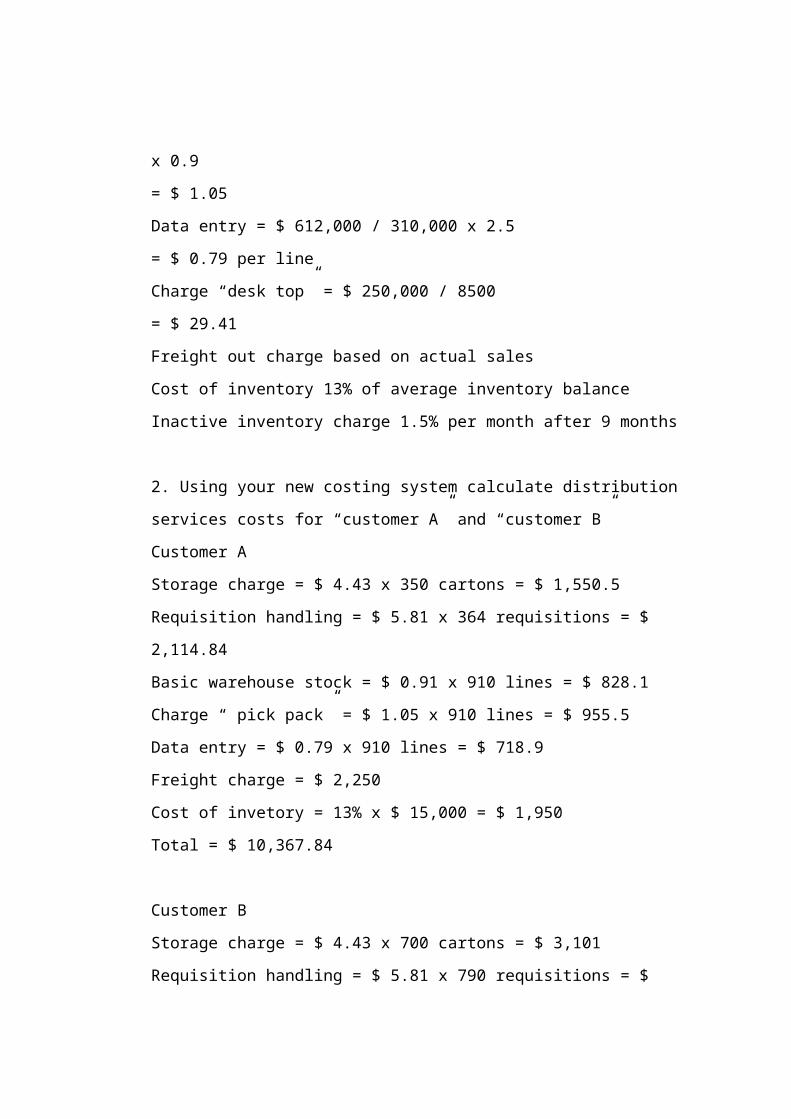

Charge “pick pack” activity = $ 734,000 / 310,000 x 2.5 x 0.9

= $ 1.05

Data entry = $ 612,000 / 310,000 x 2.5

= $ 0.79 per line

Charge “desk top” = $ 250,000 / 8500

= $ 29.41

Freight out charge based on actual sales

Cost of inventory 13% of average inventory balance

Inactive inventory charge 1.5% per month after 9 months

2. Using your new costing system calculate distribution services costs for

“customer A” and “customer B”

Customer A

Storage charge = $ 4.43 x 350 cartons = $ 1,550.5

Requisition handling = $ 5.81 x 364 requisitions = $ 2,114.84

Basic warehouse stock = $ 0.91 x 910 lines = $ 828.1

Charge “ pick pack” = $ 1.05 x 910 lines = $ 955.5

Data entry = $ 0.79 x 910 lines = $ 718.9

Freight charge = $ 2,250

Cost of invetory = 13% x $ 15,000 = $ 1,950

Total = $ 10,367.84

Customer B

Storage charge = $ 4.43 x 700 cartons = $ 3,101

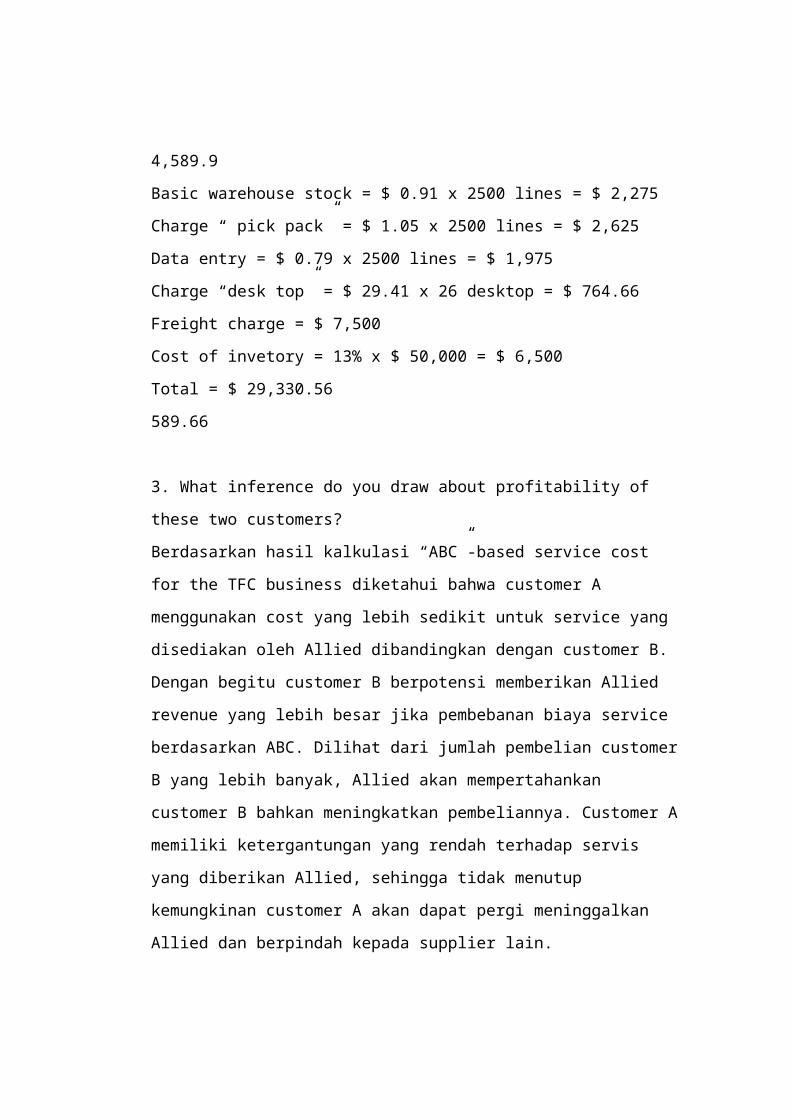

Requisition handling = $ 5.81 x 790 requisitions = $ 4,589.9

Basic warehouse stock = $ 0.91 x 2500 lines = $ 2,275

Charge “ pick pack” = $ 1.05 x 2500 lines = $ 2,625

Data entry = $ 0.79 x 2500 lines = $ 1,975

Charge “desk top” = $ 29.41 x 26 desktop = $ 764.66

Freight charge = $ 7,500

Cost of invetory = 13% x $ 50,000 = $ 6,500

Total = $ 29,330.56

589.66

3. What inference do you draw about profitability of these two customers?

Berdasarkan hasil kalkulasi “ABC”-based service cost for the TFC business

diketahui bahwa customer A menggunakan cost yang lebih sedikit untuk service

yang disediakan oleh Allied dibandingkan dengan customer B. Dengan begitu

customer B berpotensi memberikan Allied revenue yang lebih besar jika

pembebanan biaya service berdasarkan ABC. Dilihat dari jumlah pembelian

customer B yang lebih banyak, Allied akan mempertahankan customer B bahkan

meningkatkan pembeliannya. Customer A memiliki ketergantungan yang rendah

terhadap servis yang diberikan Allied, sehingga tidak menutup kemungkinan

customer A akan dapat pergi meninggalkan Allied dan berpindah kepada supplier

lain.

4. Should TFC implement the SBP pricing system?

Ya, TFC sebaiknya mengimplementasikan SBP pricing system. Walaupun dengan

menggunakan SBP mungkin tidak menjamin bahwa profitabilitas TFC akan

meningkat, dengan bantuan ABC system (yang berguna untuk mengetahui

pelanggan yang menguntungkan dan yang tidak), SBP akan memberikan

kontribusi yang besar terhadap net sales dari divisi TFC.

5. What managerial advice do you have for Allied about the Total Forms Control

(TFC) business? How does Exhibit 1 relate to this question?

Dari Exhibit 1 (The Value Chain Concept-TFC), bagian yang memberikan

kontribusi lebih kepada TFC hanya Stock Selection & Pick Pack dan Desk Top

Delivery. Dengan demikian, diharapkan bahwa aktivitas-aktivitas yang lain

seperti Storage & Inventory financing, Freight dapat memberikan nilai tambah

yang lebih besar terhadap pelanggan.

TFC harus menetapkan harga pada klien sesuai dengan servis yang mereka

manfaatkan. Sebaiknya TFC menggunakan sistem “cost plus pricing strategy”.

Hal ini mengimplementasikan bahwa klien harus dibebani harga sesuai dengan

servis yang dikenakan ditambah dengan sejumlah mark-up. Dengan demikian

akan dikenakan harga yangg fair bagi klien.

KASUS ALLIED OFFICE PRODUCTS

FULL REPORT

A. Ringkasan Kasus

1. Bisnis TFC

Pada tahun 1992, Allied Office Products adalah suatu perusahaan

dengan penjualan tahunan sebesar $900 juta dalam formulir bisnis dan

produk kertas khusus, seperti kertas surat, amplop, kartu catatan, dan

kartu ucapan. Pada tahun 1988 perusahaan telah melakukan ekspansi

ke layanan manajemen persediaan formulir bisnis lainnya. Allied

mempunyai program Total Forms Control(TFC). Penjualan TFC pada

tahun 1992 sekitar $60 juta, Allied mendirikan suatu perusahaan

terpisah untuk menangani bisnis ini. Layanan yang disediakan oleh

TFC meliputi pergudangan dan distribusi formulir (termasuk

pendanaan persediaan) serta pengendalian persediaan dan pelaporan

penggunaan formulir. Allied menggunakan jaringan sistem komputer

untuk memonitor persediaan formulir klien, penggunaan formulir, dan

aktivitas pemesanan.

Sebagai bagian dari layanan distribusinya, Allied juga menawarkan

layanan “pick pack” dimana pekerja terlatih secara actual membuka

karton yang masih penuh untuk mengambil sejumlah tertentu formulir

yang diminta oleh klien. Disamping itu Allied juga menawarkan “desk

top delivery” dimana karyawan Allied akan mendistribusikan formulir

ke kantor-kantor individual.

2. Sistem Akuntansi Biaya Saat Ini

Allied mengoperasikan manufaktur formulir dan aktivitas TFC nya

sebagai pusat laba yang terpisah. Transfer produk TFC adalah

transaksi langsung dengan harga transfer ditetapkan pada harga pasar

yang wajar. Allied memproduksi formulir bisnis di 13 lokasi.

Klien dikenakan biaya layanan untuk menutup biaya pergudangan dan

distribusi berdasarkan persentase biaya penjualan produk untuk bulan

tersebut, tanpa memperdulikan tingkat layanan tertentu yang

disediakan bagi klien tersebut.

Layanan distribusi seharusnya membebankan suatu harga untuk

formulir yang cukup tinggi untuk memungkinkan tambahan 32,3%

dari biaya produk untuk menutup beban pergudangan dan distribusi,

biaya modal yang terikat dalam bentuk persediaan, dan beban

pengangkutan. Bagian penjualan melakukan mark up biaya produk dan

layanan sebesar 20%, secara rata-rata.

3. Pemahaman terhadap Profitabilitas Pelanggan

Pada bulan Oktober 1992, prfitabilitas TFC memburuk. Tahun 1988

Divisi Formulir Bisnis memperoleh ROI 20%. TFC diproyeksikan

akan memperoleh ROI hanya sebesar 6% untuk tahun 1992.

Dari hasil pemeriksaan catatan dua pelanggan yaitu pelanggan A dan B

memiliki penjualan tahunan sebesar $79.320 dengan biaya produk

sebesar $50.000. Pelanggan-pelanggan ini dikenakan biaya layanan

yang sama, padahal pelanggan-pelanggan tersebut hanya sama dalam

hal nilai produk yang dijual, sedangkan mereka berbeda dalam hal

tingkat layanan yang mereka butuhkan dari Allied.

Tahun lalu, pelanggan A telah mengirimkan 364 permintaan untuk

produk dengan total 910 baris, sementara pelanggan B telah

mengirimkan 790 permintaan dengan total sejumlah 2.500

baris. Pelanggan A menyimpan rata-rata 350 karton persediaan di

pusat distribusi, sementara pelanggan B adalah $50.000 ($7.000 telah

disimpan selama hampir satu tahun penuh) sementara untuk pelanggan

A hanyalah sebesar $15.000. Karena aktivitas yang lebih besar pada

pelanggan B, pengiriman dilakukan 3 x seminggu dengan biaya

pengangkutan tahunan rata-rata sebesar $2.250. Selain itu, pelanggan

B telah meminta pengantaran ke meja 26x selama tahun lalu,

sementara pelanggan A tidak memintanya sama sekali.

4. Pusat Distribusi: Analisis Aktivitas

Bagian gudang melakukan penyimpanan karton dan memproses

permintaan. Jumlah ruang gudang yang kami butuhkan bergantung

pada jumlah karton. Bagian gudang memiliki banyak karton yang

menganggur lama. Jika bagian gudang menciptakan program sewa

guna usaha yang fleksibel dan mengubah konfigurasi lorong, mungkin

dapat menyesuaikan kebutuhan ruang jika jumlah karton yang

disimpan berubah. Bagian gudang memiliki sebagian persediaan yang

telah menganggur.

Bagian administrasi operasi, segala sesuatu bergantung pada jumlah

permintaan. Pada satu permintaan, pelanggan dapat meminta barang

yang berbeda sebanyak mungkin yang mereka inginkan.

Menurut supervisor pabrik layanan pick pack membutuhkan banyak

tenaga kerja. Pengantaran ke meja merupakan suatu penderitaan bagi

tenaga kerja, karena mereka juga mempunyai pekerjaan lain.

Sejumlah besar uang dihabiskan untuk pemrosesan data, terutama

tenaga kerja. Yang dilakukan di operator entri data adalah

memasukkan permintaan-permintaan tersebut, baris per baris per baris.

Yang menjadi masalah adalah berapa banyak baris yang harus saya

entri.

Menggunakan wawancara dan observasi, Tim dan John membagi

distribusi menjadi enam aktivitas utama bernilai tambah, yaitu

penyimpanan, penanganan permintaan, pemilihan stock gudang dasar,

aktivitas pick pack, entri data dan desk top delivery.

Tim kemudian mengestimasikan hal-hal berikut ini untuk tahun 1992

berdasarkan informasi historis dan tren saat ini untuk sampel dari lima

gudang:

Secara rata-rata, lima pusat distribusi ini yang tersebar di seluruh

negara akan memiliki persediaan gabungan mendekati 350.000

karton (hampir semua karton dengan ukuran standar).

Pusat distribusi tersebut akan memproses sekitar 310.000

permintaan untuk tahun 1992.

Masing-masing permintaan akan memiliki rata-rata 2,5 baris.

Hampir 90% dari baris tersebut akan memerlukan aktivitas ”pick

pack” (dibandingkan dengan mengirimkan satu karton penuh).

Biaya modal pada tahun 1992 mungkin sekitar 13 %.

Tim merencanakan untuk membuat persediaan lama bergerak, yaitu

perlu membebankan pada klien 1,5% perbulan, untuk segala sesuatu

yang tidak bergerak selama sembilan bulan. Membebankan untuk

aktivitas desk top delivery $30 setiap kalinya. Pembebanan

Keseluruhan sebesar $250.000, karena kita akan memproses sekitar

8.500 permintaan desk top delivery.

5. Penetapan Harga Berdasarkan layanan

Penetapan harga berdasarkan layanan akan membuat beberapa

pelanggan akan mengalami kanaikan karena tambahan beban distribusi

Departemen akuntansi menyimpan data base yang menunjukkan

semua aktivitas terhadap masing-masing pelanggan dan menghitung

kontibusi dari pelanggan tersebut. Meskipun TFC memiliki 1.100

pelanggan yang terpisah. Empat puluh pelanggan teratas mewakili 48

% dari penjualan bersih perusahaan.

B. Problem Rinci (yang akhirnya dinyatakan dalam problem statements)

Berdasarkan ringkasan kasus di atas maka problem rinci dapat dirumuskan

sebagai berikut:

1. Pembebanan layanan antara klien yang satu dengan yang lain sama

sehingga tidak mencerminkan profitabilitas pelanggan dengan baik.

2. Bagian gudang masih membutuhkan jumlah ruang gudang karena

memiliki banyak karton yang menganggur.

3. Bagian gudang memiliki sebagian gudang yang telah lama menganggur

4. Bagian administrasi operasi, segala sesuatu bergantung pada jumlah

permintaan

5. Aktivitas pick pack akan membutuhkan tenaga kerja yang banyak

6. Perlu waktu ekstra untuk desk top delivery

Dari problem rinci di atas maka problem statement-nya adalah Allied perlu

melakukan analisis terhadap program-program yang sedang berjalan dari

perspektif perencanaan strategis untuk meningkatkan profitabilitas TFC.

C. Analisa problem,

Berdasarkan problem statement diatas, maka analisa problem dalam kasus

ini menggunakan:

1. Analisis Rantai Nilai

2. Perhitungan Biaya Berdasarkan Aktivitas

D. Solusi atau penyelesaian secara rinci,

1. Analisis Rantai Nilai

Hubungan proses di dalam rantai nilai dari perusahaan Allied

Suatu perusahaan dalam menganalisis hubungan proses di dalam

rantai nilai, mencari cara untuk meningkatkan efisiensinya.

Efisiensi dari bagian desain rantai nilai dapat ditingkatkan dengan

mengurangi jumlah komponen terpisah dan meningkatkan

kemudahan untuk memproduksinya.

Efisiensi dari bagian dalam dapat ditingkatkan dengan

menggunakan komputer untuk menempatkan pesanan secara

otomatis, dengan membatasi pengantaran menjadi jumlah yang just

in time (yang mengurangi persediaan) dan dengan membuat

pemasok bertanggung jawab atas kualitas.

Efisiensi dari bagian produksi dapat ditingkatkan dengan

meningkatkan otomasi, mungkin bisa diganti dengan menggunakan

robot.

Efisiensi dari bagian luar dapat ditingkatkan dengan membuat

pelanggan memesan secara elektronik, dengan meningkatkan

efisiensi dari operasi gudang.

Semua bagian dari rantai nilai dianalisis bersamaan, jika tidak,

peningkatan di satu mata rantai mungkin ditiadakan oleh tambahan

biaya di mata rantai lain.

2. Perhitungan biaya berdasarkan aktivitas

Dasar alokasi, atau pemicu biaya untuk masing-masing pusat biaya

mencerminkan penyebab dari terjadinya biaya, yaitu elemen yang

menjelaskan mengapa jumlah biaya yang terjadi di pusat biaya atau

aktivitas itu, bervariasi.

Tahapan untuk menerapkan ABC:

a. Mengidentifikasikan dan mendefinisikan aktivitas dan pul aktivitas

Cara untuk memahami aktivitas dan bagaimana aktivitas tersebut

digabungkan disusun dalam lima tingkat: tingkat unit, tingkat

batch, tingkat produk, tingkat pelanggan, dan pemeliharaan

organisasi.

Aktivitas tingkat unit, contoh menyediakan tenaga untuk

menjalankan peralatan menjadi aktivitas tingkat unit karena tenaga

cenderung dikonsumsi secara proporsional dengan jumlah unit

produksi.

Aktivitas tingkat bath, contoh membuat pesanan produksi,

pengaturan peralatan dan pengaturan pengiriman kepada pelanggan

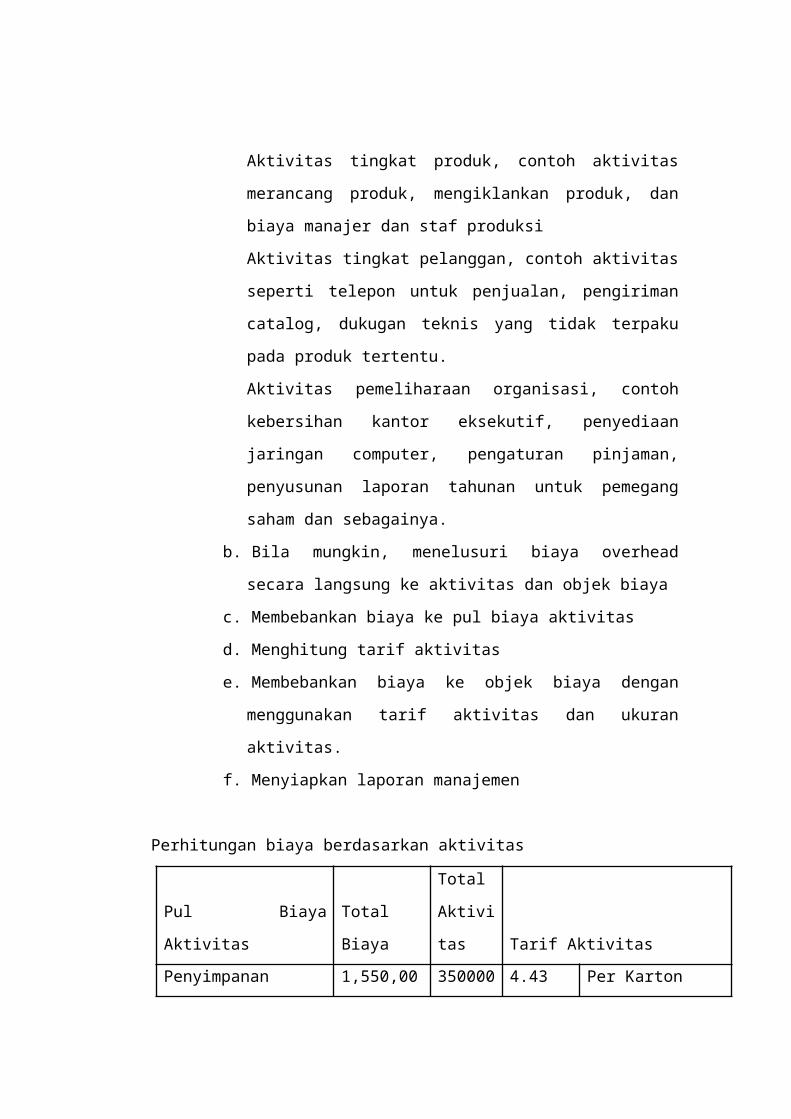

Aktivitas tingkat produk, contoh aktivitas merancang produk,

mengiklankan produk, dan biaya manajer dan staf produksi

Aktivitas tingkat pelanggan, contoh aktivitas seperti telepon untuk

penjualan, pengiriman catalog, dukugan teknis yang tidak terpaku

pada produk tertentu.

Aktivitas pemeliharaan organisasi, contoh kebersihan kantor

eksekutif, penyediaan jaringan computer, pengaturan pinjaman,

penyusunan laporan tahunan untuk pemegang saham dan

sebagainya.

b. Bila mungkin, menelusuri biaya overhead secara langsung ke

aktivitas dan objek biaya

c. Membebankan biaya ke pul biaya aktivitas

d. Menghitung tarif aktivitas

e. Membebankan biaya ke objek biaya dengan menggunakan tarif

aktivitas dan ukuran aktivitas.

f. Menyiapkan laporan manajemen

Perhitungan biaya berdasarkan aktivitas

Pul Biaya Aktivitas Total Biaya

Total

Aktivita

s Tarif Aktivitas

Penyimpanan 1,550,000 350000 4.43 Per Karton

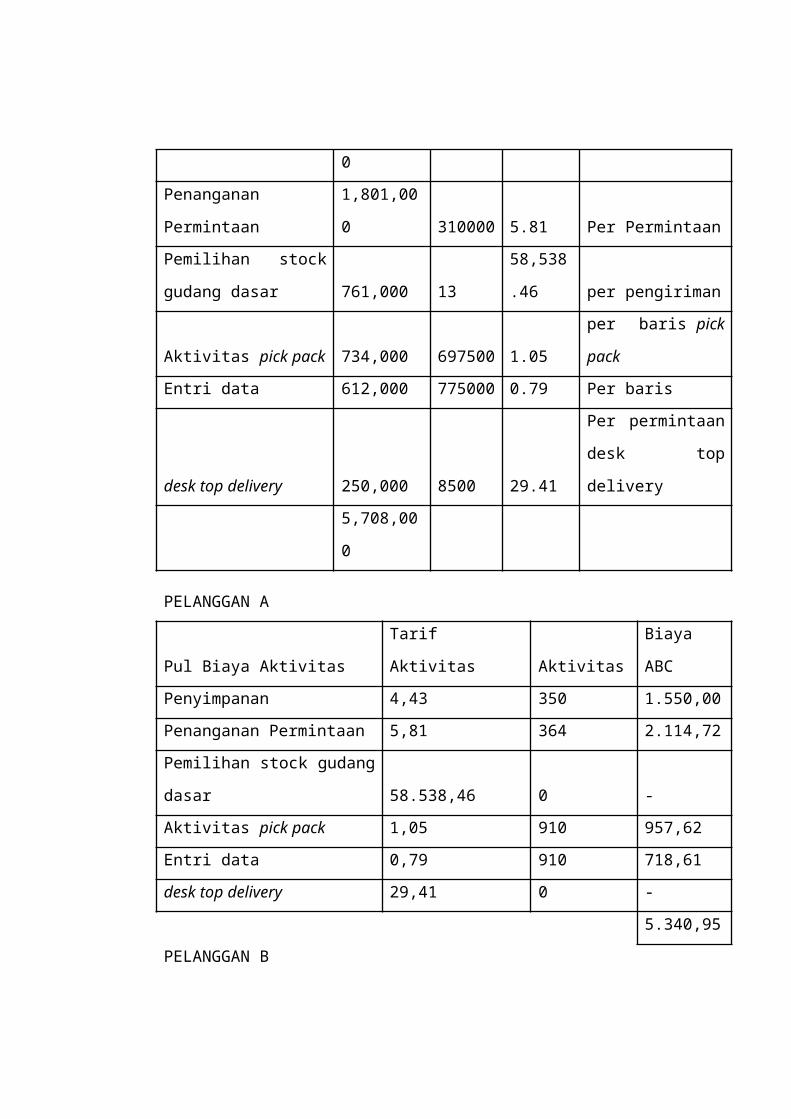

Penanganan Permintaan 1,801,000 310000 5.81 Per Permintaan

Pemilihan stock gudang

dasar 761,000 13

58,538.4

6 per pengiriman

Aktivitas pick pack 734,000 697500 1.05 per baris pick pack

Entri data 612,000 775000 0.79 Per baris

desk top delivery 250,000 8500 29.41

Per permintaan desk

top delivery

5,708,000

PELANGGAN A

Pul Biaya Aktivitas Tarif Aktivitas Aktivitas Biaya ABC

Penyimpanan 4,43 350 1.550,00

Penanganan Permintaan 5,81 364 2.114,72

Pemilihan stock gudang dasar 58.538,46 0 -

Aktivitas pick pack 1,05 910 957,62

Entri data 0,79 910 718,61

desk top delivery 29,41 0 -

5.340,95

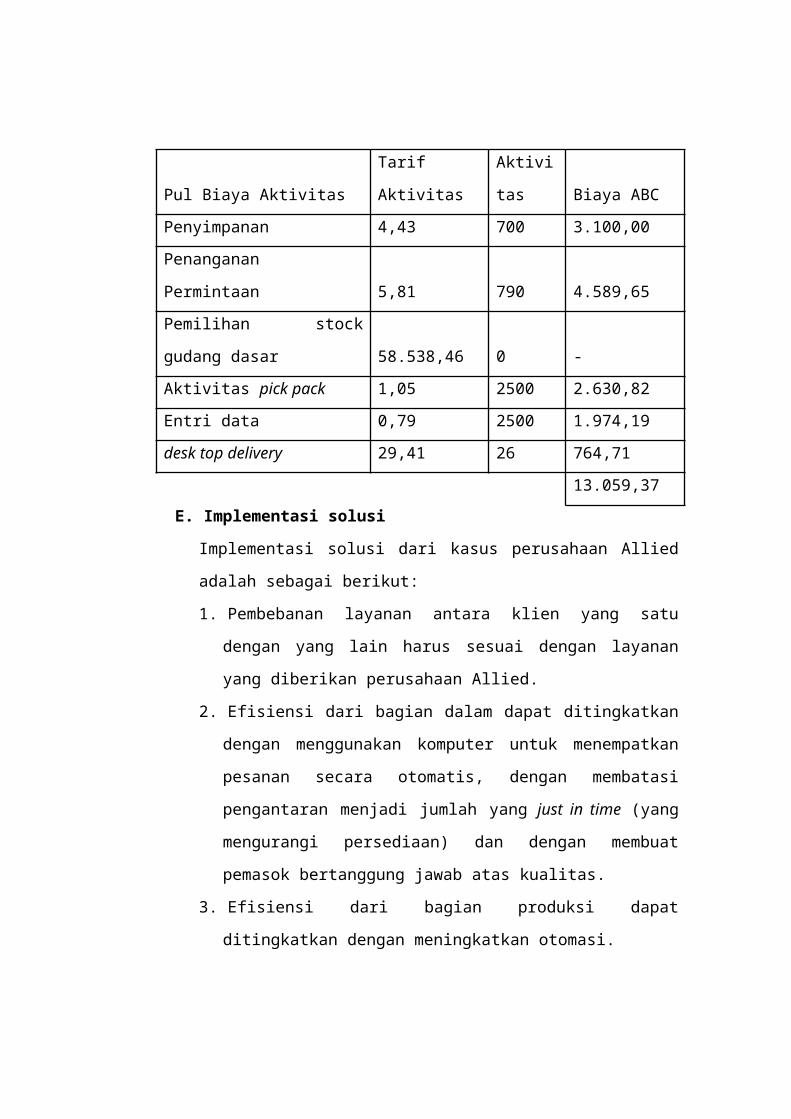

PELANGGAN B

Pul Biaya Aktivitas Tarif Aktivitas Aktivitas Biaya ABC

Penyimpanan 4,43 700 3.100,00

Penanganan Permintaan 5,81 790 4.589,65

Pemilihan stock gudang dasar 58.538,46 0 -

Aktivitas pick pack 1,05 2500 2.630,82

Entri data 0,79 2500 1.974,19

desk top delivery 29,41 26 764,71

13.059,37

E. Implementasi solusi

Implementasi solusi dari kasus perusahaan Allied adalah sebagai berikut:

1. Pembebanan layanan antara klien yang satu dengan yang lain harus

sesuai dengan layanan yang diberikan perusahaan Allied.

2. Efisiensi dari bagian dalam dapat ditingkatkan dengan menggunakan

komputer untuk menempatkan pesanan secara otomatis, dengan

membatasi pengantaran menjadi jumlah yang just in time (yang

mengurangi persediaan) dan dengan membuat pemasok bertanggung

jawab atas kualitas.

3. Efisiensi dari bagian produksi dapat ditingkatkan dengan meningkatkan

otomasi.

4. Efisiensi dari bagian luar dapat ditingkatkan dengan membuat

pelanggan memesan secara elektronik, dengan meningkatkan efisiensi

dari operasi gudang

F. Kesimpulan.

Allied Office Products adalah suatu perusahaan yang bergerak dalam bidang

formulir bisnis dan produk kertas khusus, seperti kertas surat, amplop, kartu

catatan, dan kartu ucapan. Pada tahun 1988 perusahaan telah melakukan ekspansi

ke layanan manajemen persediaan formulir bisnis lainnya. Allied mempunyai

program Total Forms Control (TFC). Allied perlu melakukan analisis terhadap

program-program yang sedang berjalan dari perspektif perencanaan strategis

untuk meningkatkan profitabilitas TFC.

Untuk meningkatkan profitabilitas TFC Allied perlu melakukan perencanaan

strategis sebagai berikut:

1. Pembebanan layanan antara klien yang satu dengan yang lain harus

sesuai dengan layanan yang diberikan perusahaan Allied.

2. Efisiensi dari bagian dalam dapat ditingkatkan dengan menggunakan

komputer untuk menempatkan pesanan secara otomatis, dengan

membatasi pengantaran menjadi jumlah yang just in time (yang

mengurangi persediaan) dan dengan membuat pemasok bertanggung

jawab atas kualitas.

3. Efisiensi dari bagian produksi dapat ditingkatkan dengan meningkatkan

otomasi.

4. Efisiensi dari bagian luar dapat ditingkatkan dengan membuat

pelanggan memesan secara elektronik, dengan meningkatkan efisiensi

dari operasi gudang

Allied Office

19.10 |

I. LATAR BELAKANG

1. Bisnis TFC

Allied Office Product adalah sebuah perusahaan yang bergerak di bidang

manufaktur dalam pembuatan segala macam jenis kertas dan form seperti amplop,

kertas tulis, kartu ucapan, dan kartu pesan. Pada tahun 1988, Allied Product

Company memperluas bisnis mereka dalam bidang layanan manajemen

persediaan. Allied berkeyakinan bahwa bisnis layanan manajemen persediaan ini

akan mendatangkan nilai tambah dan terbilang unik dibandingkan dengan para

perusahaan pesaingnya.

Allied juga memulai program yang dinamakan Total Form Control (TFC), dimana

program ini menyediakan berbagai layanan seperti layanan yang berkaitan dengan

pergudangan dan distribusi form (termasuk pendanaan persediaan), serta

pengendalian persediaan dan pelaporan penggunaan form. Allied menggunakan

jaringan sistem komputer yang canggih untuk memonitor persediaan milik

pelanggannya, penggunaa form, dan aktivitas pemesanan. Mereka menyediakan

informasi-informasi berkaitan dengan hal tersebut dalam bentuk yang sederhana

dan mudah untuk dibaca oleh pihak manajemen pelanggan. Layanan distribusi

Allied terdiri dari layanan Pick Pack dan Desk Top Delivery.

2. Sistem Akuntansi Biaya Saat Ini

Allied mengoperasikan manufaktur formulir dan aktivitas TFC nya sebagai pusat

laba yang terpisah. Transfer produk TFC adalah transaksi langsung dengan harga

transfer ditetapkan pada harga pasar yang wajar. Allied memproduksi formulir

bisnis di 13 lokasi. Klien dikenakan biaya layanan untuk menutup biaya

pergudangan dan distribusi berdasarkan persentase biaya penjualan produk untuk

bulan tersebut, tanpa memperdulikan tingkat layanan tertentu yang disediakan

bagi klien tersebut.

Layanan distribusi seharusnya membebankan suatu harga untuk formulir yang

cukup tinggi untuk memungkinkan tambahan 32,3% dari biaya produk untuk

menutup beban pergudangan dan distribusi, biaya modal yang terikat dalam

bentuk persediaan, dan beban pengangkutan. Bagian penjualan melakukan mark

up biaya produk dan layanan sebesar 20%, secara rata-rata.

3. Pemahaman terhadap Profitabilitas Pelanggan

Pada bulan Oktober 1992, profitabilitas TFC memburuk. Tahun 1988 Divisi

Formulir Bisnis memperoleh ROI 20%. TFC diproyeksikan akan memperoleh

ROI hanya sebesar 6% untuk tahun 1992. Dari hasil pemeriksaan catatan dua

pelanggan yaitu pelanggan A dan B memiliki penjualan tahunan sebesar $79.320

dengan biaya produk sebesar $50.000. Pelanggan-pelanggan ini dikenakan biaya

layanan yang sama, padahal pelanggan-pelanggan tersebut hanya sama dalam hal

nilai produk yang dijual, sedangkan mereka berbeda dalam hal tingkat layanan

yang mereka butuhkan dari Allied.

Tahun lalu, pelanggan A telah mengirimkan 364 permintaan untuk produk dengan

total 910 baris, sementara pelanggan B telah mengirimkan 790 permintaan dengan

total sejumlah 2.500 baris. Pelanggan A menyimpan rata-rata 350 karton

persediaan di pusat distribusi, sementara pelanggan B adalah $50.000 ($7.000

telah disimpan selama hampir satu tahun penuh) sementara untuk pelanggan A

hanyalah sebesar $15.000. Karena aktivitas yang lebih besar pada pelanggan B,

pengiriman dilakukan 3 x seminggu dengan biaya pengangkutan tahunan rata-rata

sebesar $2.250. Selain itu, pelanggan B telah meminta pengantaran ke meja 26x

selama tahun lalu, sementara pelanggan A tidak memintanya sama sekali.

4. Pusat Distribusi: Analisis Aktivitas

Bagian gudang melakukan penyimpanan karton dan memproses permintaan.

Jumlah ruang gudang yang kami butuhkan bergantung pada jumlah karton.

Bagian gudang memiliki banyak karton yang menganggur lama. Jika bagian

gudang menciptakan program sewa guna usaha yang fleksibel dan mengubah

konfigurasi lorong, mungkin dapat menyesuaikan kebutuhan ruang jika jumlah

karton yang disimpan berubah. Bagian gudang memiliki sebagian persediaan yang

telah menganggur.

Bagian administrasi operasi, segala sesuatu bergantung pada jumlah permintaan.

Pada satu permintaan, pelanggan dapat meminta barang yang berbeda sebanyak

mungkin yang mereka inginkan. Menurut supervisor pabrik layanan pick pack

membutuhkan banyak tenaga kerja. Pengantaran ke meja merupakan suatu

penderitaan bagi tenaga kerja, karena mereka juga mempunyai pekerjaan lain.

Sejumlah besar uang dihabiskan untuk pemrosesan data, terutama tenaga kerja.

Yang dilakukan di operator entri data adalah memasukkan permintaan-permintaan

tersebut, baris per baris per baris. Yang menjadi masalah adalah berapa banyak

baris yang harus saya entri.

Setelah melakukan wawancara dan observasi, Tim dan John membagi distribusi

menjadi enam aktivitas utama bernilai tambah, yaitu penyimpanan, penanganan

permintaan, pemilihan stock gudang dasar, aktivitas pick pack, entri data dan desk

top delivery.

Storage $ 1,550,000

Requisition Handling $ 1,801,000

Basic Warehouse Selection $ 761,000

“Pick-Pack” Activity $ 734,000

Data Entry $ 612,000

Desk Top delivery $ 250,000

Total $ 5,708,000

Tim kemudian mengestimasikan hal-hal berikut ini untuk tahun 1992 berdasarkan

informasi historis dan tren saat ini untuk sampel dari lima gudang:

• Secara rata-rata, lima pusat distribusi ini yang tersebar di seluruh negara akan

memiliki persediaan gabungan mendekati 350.000 karton (hampir semua karton

dengan ukuran standar).

• Pusat distribusi tersebut akan memproses sekitar 310.000 permintaan untuk

tahun 1992.

• Masing-masing permintaan akan memiliki rata-rata 2,5 baris.

• Hampir 90% dari baris tersebut akan memerlukan aktivitas ”pick pack”

(dibandingkan dengan mengirimkan satu karton penuh).

• Biaya modal pada tahun 1992 mungkin sekitar 13 %.

Tim merencanakan untuk membuat persediaan lama bergerak, yaitu perlu

membebankan pada klien 1,5% perbulan, untuk segala sesuatu yang tidak

bergerak selama sembilan bulan. Membebankan untuk aktivitas desk top delivery

$30 setiap kalinya. Pembebanan Keseluruhan sebesar $250.000, karena kita akan

memproses sekitar 8.500 permintaan desk top delivery.

5. Penetapan Harga Berdasarkan layanan

Penetapan harga berdasarkan layanan akan membuat beberapa pelanggan akan

mengalami kenaikan karena tambahan beban distribusi. Departemen akuntansi

menyimpan data base yang menunjukkan semua aktivitas terhadap masing-masing

pelanggan dan menghitung kontibusi dari pelanggan tersebut. Meskipun TFC

memiliki 1.100 pelanggan yang terpisah. Empat puluh pelanggan teratas mewakili

48% dari penjualan bersih perusahaan.

II. PERMASALAHAN

1. Dengan menggunakan informasi dalam bacaan di atas dan dengan Exhibit 2,

hitunglah “ABC” berdasarkan service cost untuk bisnis TFC.

2. Dengan menggunakan sistem costing baru milik Anda, hitunglah distribusi

service cost untuk Pelanggan A dan Pelanggan B.

3. Apa perbedaan yang bisa anda gambarkan mengenai profitabilitas dari kedua

pelanggan tersebut.

4. Haruskan TFC menerapakan SBP pricing system?

5. Apa nasehat manajemen yang Anda punya untuk Allied mengenai bisnisTotal

Forms Control (TFC) ?

III. ANALISIS PERMASALAHAN

1. Dasar alokasi, atau pemicu biaya untuk masing-masing pusat biaya

mencerminkan penyebab dari terjadinya biaya, yaitu elemen yang menjelaskan

mengapa jumlah biaya yang terjadi di pusat biaya atau aktivitas itu, bervariasi.

Tahapan untuk menerapkan ABC:

a. Mengidentifikasikan dan mendefinisikan aktivitas dan pul aktivitas

Cara untuk memahami aktivitas dan bagaimana aktivitas tersebut digabungkan

disusun dalam lima tingkat: tingkat unit, tingkat batch, tingkat produk, tingkat

pelanggan, dan pemeliharaan organisasi.

• Aktivitas tingkat unit, contoh menyediakan tenaga untuk menjalankan

peralatan menjadi aktivitas tingkat unit karena tenaga cenderung dikonsumsi

secara proporsional dengan jumlah unit produksi.

• Aktivitas tingkat bath, contoh membuat pesanan produksi, pengaturan

peralatan dan pengaturan pengiriman kepada pelanggan

• Aktivitas tingkat produk, contoh aktivitas merancang produk, mengiklankan

produk, dan biaya manajer dan staf produksi

• Aktivitas tingkat pelanggan, contoh aktivitas seperti telepon untuk penjualan,

pengiriman catalog, dukugan teknis yang tidak terpaku pada produk tertentu.

• Aktivitas pemeliharaan organisasi, contoh kebersihan kantor eksekutif,

penyediaan jaringan computer, pengaturan pinjaman, penyusunan laporan tahunan

untuk pemegang saham dan sebagainya.

b. Bila mungkin, menelusuri biaya overhead secara langsung ke aktivitas dan

objek biaya

c. Membebankan biaya ke pul biaya aktivitas

d. Menghitung tarif aktivitas

e. Membebankan biaya ke objek biaya dengan menggunakan tarif aktivitas dan

ukuran aktivitas.

f. Menyiapkan laporan manajemen

Perhitungan biaya berdasarkan aktivitas.

Storage charge = $ 1,550,000 / 350,000 cartons

= $ 4.43 per carton

Requisition handlings charge = $ 1,801,000 / 310,000 requisitions

= $ 5.81 per requisition

Basic warehouse stock selection = $ 761,000 / 310,000 x 2.5

= $ 0.91 per line

Data entry = $ 612,000 / 310,000 x 2.5

= $ 0.79 per line

Charge “pick pack” activity = $ 734,000 / 310,000 x 2.5 x 0.9

= $ 1.05

Charge “desk top” = $ 250,000 / 8500

= $ 29.41

Ongkos angkut muatan berdasarkan penjualan sebenarnya dimana biaya

persediaan sebesar 13% dari saldo persediaan rata-rata. Persediaan di gudang

milik klien yang belum diambil dikenakan biaya 1,5% per bulan setelah 9 bulan di

gudang.

2. Dengan menggunakan sistem perhitungan biaya yang baru, maka kalkulasi

biaya servis untuk kustomer A dan kustomer B adalah sebagai berikut :

PELANGGAN A

Pul Biaya Aktivitas Tarif Aktivitas Aktivitas Biaya ABC

Penyimpanan 4,43 350 1.550,00

Penanganan Permintaan 5,81 364 2.114,72

Pemilihan stock gudang dasar 58.538,46 0 -

Aktivitas pick pack 1,05 910 957,62

Entri data 0,79 910 718,61

desk top delivery 29,41 0 -

5.340,95

PELANGGAN B

Pul Biaya Aktivitas Tarif Aktivitas Aktivitas Biaya ABC

Penyimpanan 4,43 700 3.100,00

Penanganan Permintaan 5,81 790 4.589,65

Pemilihan stock gudang dasar 58.538,46 0 -

Aktivitas pick pack 1,05 2500 2.630,82

Entri data 0,79 2500 1.974,19

desk top delivery 29,41 26 764,71

13.059,37

3. Kesimpulan yang kita peroleh dari penggambaran profitabilitas dari kedua

kostumer tersebut adalah :

Berdasarkan hasil kalkulasi “ABC”-based service cost for the TFC business

diketahui bahwa customer A menggunakan cost yang lebih sedikit untuk service

yang disediakan oleh Allied dibandingkan dengan customer B. Dengan begitu

customer B berpotensi memberikan Allied revenue yang lebih besar jika

pembebanan biaya service berdasarkan ABC. Dilihat dari jumlah pembelian

customer B yang lebih banyak, Allied akan mempertahankan customer B bahkan

meningkatkan pembeliannya. Customer A memiliki ketergantungan yang rendah

terhadap servis yang diberikan Allied, sehingga tidak menutup kemungkinan

customer A akan dapat pergi meninggalkan Allied dan berpindah kepada supplier

lain.

4. Apakah seharusnya TFC mengimplementasikan SBP pricing system?

Ya, TFC sebaiknya mengimplementasikan SBP pricing system. Walaupun dengan

menggunakan SBP mungkin tidak menjamin bahwa profitabilitas TFC akan

meningkat, dengan bantuan ABC system (yang berguna untuk mengetahui

pelanggan yang menguntungkan dan yang tidak), SBP akan memberikan

kontribusi yang besar terhadap net sales dari divisi TFC.

5. Saran dari kelompok kami untuk manajemen Allied mengenai bisnis TFC

Dari 6 aktivitas kegiatan, ada beberapa efisiensi yang bisa dilakukan untuk

meningkatkan TFC :

• Bagian gudang (storage) melakukan penyimpanan karton dan memproses

permintaan. Jumlah ruang gudang yang kami butuhkan bergantung pada jumlah

karton. Bagian gudang memiliki banyak karton yang menganggur lama. Jika

bagian gudang menciptakan program sewa guna usaha yang fleksibel dan

mengubah konfigurasi lorong, mungkin dapat menyesuaikan kebutuhan ruang jika

jumlah karton yang disimpan berubah. Bagian gudang memiliki sebagian

persediaan yang telah menganggur.

• Efisiensi dari bagian pengepakan (pickpack) dapat ditingkatkan dengan

meningkatkan otomatisasi, mungkin bisa diganti dengan menggunakan robot.

• Efisiensi dari bagian entry data: Dimana pengentrian data dilakukan dalam

jumlah yang lumayan banyak, dan cenderung dilakukan berulang kali untuk

barang yang sama, sehingga petugas dari entri barang itu sangat kesulitan.

Sebaiknya untuk barang yang sama tidak usah dilakukan dua kali atau lebih, akan

tetapi cukup dilakukan penjumlahan barang tersebut untuk periode entri yang

dilakukan pada hari yang sama.

TFC harus menetapkan harga pada klien sesuai dengan servis yang mereka

manfaatkan. Sebaiknya TFC menggunakan sistem “cost plus pricing strategy”.

Hal ini mengimplementasikan bahwa klien harus dibebani harga sesuai dengan

servis yang dikenakan ditambah dengan sejumlah mark-up. Dengan demikian

akan dikenakan harga yang fair bagi klien.

Hubungan proses di dalam rantai nilai dari perusahaan Allied

Suatu perusahaan dalam menganalisis hubungan proses di dalam rantai nilai,

mencari cara untuk meningkatkan efisiensinya. Efisiensi dari bagian desain rantai

nilai dapat ditingkatkan dengan mengurangi jumlah komponen terpisah dan

meningkatkan kemudahan untuk memproduksinya.

• Efisiensi dari bagian dalam dapat ditingkatkan dengan menggunakan komputer

untuk menempatkan pesanan secara otomatis, dengan membatasi pengantaran

menjadi jumlah yang just in time (yang mengurangi persediaan) dan dengan

membuat pemasok bertanggung jawab atas kualitas.

• Efisiensi dari bagian produksi dapat ditingkatkan dengan meningkatkan

otomasi, mungkin bisa diganti dengan menggunakan robot.

• Efisiensi dari bagian luar dapat ditingkatkan dengan membuat pelanggan

memesan secara elektronik, dengan meningkatkan efisiensi dari operasi gudang.

Semua bagian dari rantai nilai dianalisis bersamaan, jika tidak, peningkatan di satu

mata rantai mungkin ditiadakan oleh tambahan biaya di mata rantai lain.