Embed Size (px)

DESCRIPTION

Η τουριστική κίνηση του 2014 προβλέπεται να είναι κατά πολύ καλύτερη σε σχέση αυτήν του 2013, δεδομένου ότι, σύμφωνα με τις ανακοινώσεις των αρμοδίων φορέων, για το 2014 έχουν υπογραφεί συμβόλαια προ-κρατήσεων σημαντικά αυξημένα κατά 10%-20% συγκριτικά με το 2013, αναφέρουν οι αναλυτές της Alpha Bank στο εβδομαδιαίο οικονομικό δελτίο της τράπεζας. Όπως επισημαίνουν οι οικονομικοί αναλυτές της Alpha Bank, ο κύκλος εργασιών στον τουριστικό κλάδο αυξήθηκε για πρώτη φορά μετά από χρόνια κατά +4,8% το 2013 (2012: -17,2%, 2011: -7,4%, 2012: -8,2%), ενώ στο 1ο 3μηνο 2014 παρουσίασε θεαματική άνοδο κατά +44,9% σε ετήσια βάση. Σύμφωνα με τους ίδιους η αύξηση του κύκλου εργασιών στον κλάδο του τουρισμού αντανακλά την επιμήκυνση της τουριστικής περιόδου, ιδιαίτερα στο τέταρτο τρίμηνο του 2014 και σε ακόμη μεγαλύτερο βαθμό στο πρώτο τρίμηνο του 2014 καθώς και την σταδιακή άνοδο και του εσωτερικού τουρισμού, από τα πολύ χαμηλά επίπεδα που είχε περιέλθει έως το τρίτο τρίμηνο του 2013.

Citation preview

Εβδοµαδιαίο ∆ελτίο Οικονοµικών Εξελίξεων ∆ιεύθυνση Οικονοµικών Μελετών Παρασκευή 27 Ιουνίου 2014

ΕΠΙΣΚΟΠΗΣΗ

Ελληνική Οικονοµία Σε µια εποχή «µεταρρυθµιστικής κόπωσης» κατά το ∆ιεθνές Νοµισµατικό Ταµείο, και τη γενικότερη αντίληψη ότι οι διαρθρωτικές αλλαγές καθυστερούν, η πορεία υλοποίησης των αναγκαίων διαρθρωτικών µεταρρυθµίσεων και του προγράµµατος ιδιωτικοποιήσεων, εξελίσσεται οµαλά. Συγκεκριµένα, η Κυβέρνηση προχώρησε τις τελευταίες ηµέρες στην κατάθεση στη Βουλή προς άµεση ψήφιση δύο σηµαντικών νοµοσχεδίων που µπορεί να συµβάλουν αποφασιστικά στην προσέλκυση µεγάλων και µικρών επενδύσεων και στην ανάπτυξη της επαγγελµατικής δραστηριότητας στη χώρα και, κατά συνέπεια, στην ανάκαµψη της οικονοµίας και στην απολύτως αναγκαία αύξηση της απασχόλησης. Τα νοµοσχέδια αυτά αφορούν τους ακόλουθους τοµείς:

α) Τη δηµιουργία της νέας καθετοποιηµένης εταιρίας ηλεκτρικής ενέργειας (της λεγόµενης «Μικρής ∆ΕΗ») για την αποκατάσταση συνθηκών ανταγωνισµού στη σηµαντική αυτή αγορά και για την ουσιαστική ενίσχυση της επιχειρηµατικότητας, της ανταγωνιστικής λειτουργίας και της εξωστρέφειας των µεγάλων επιχειρήσεων που θα λειτουργούν στο συγκεκριµένο τοµέα. Με την προώθηση των ιδιωτικοποιήσεων της ∆ΕΗ ΑΕ, του Α∆ΜΗΕ και της Μικρής ∆ΕΗ ανοίγει ο δρόµος για τις επενδύσεις και για την εξωστρεφή ανάπτυξη του σηµαντικού κλάδου της ηλεκτρικής ενέργειας.

Σηµειώνεται ότι πρόκειται για ένα εξαιρετικά προωθηµένο εγχείρηµα ενίσχυσης του ανταγωνισµού στην ελληνική αγορά Η/Ε που υιοθετείται στην Ελλάδα µε πολύ µεγάλη καθυστέρηση για την υλοποίηση και των υποχρεώσεων της χώρας έναντι της σχετικής νοµοθεσίας της Ευρωπαϊκής Ένωσης, ιδίως στο πλαίσιο του 3ου Ενεργειακού Πακέτου. Η δηµιουργία της νέας εταιρίας και η µετέπειτα προσφορά για ιδιωτικοποίησή της αναµένεται να συµβάλλει στην προσέλκυση σηµαντικών ξένων άµεσων επενδύσεων στη χώρα από ισχυρές διεθνούς εµβέλειας εταιρείες µε αύξηση της παραγωγικότητας, της ανταγωνιστικότητας και της εξωστρέφειας της εγχώριας παραγωγής Η/Ε τόσο από την νέα εταιρεία (τη Μικρή ∆ΕΗ) όσο και από τη ίδια τη ∆ΕΗ ΑΕ. Θα ενισχυθούν έτσι ουσιαστικά οι δυνατότητες αύξησης της ανταγωνιστικής απασχόλησης στον κλάδο της Η/Ε ως σύνολο. Επιπλέον, η εµπειρία από τις άλλες χώρες της ΕΕ-28 έχει δείξει ότι η ενίσχυση του ανταγωνισµού στη αγορά Η/Ε συµβάλλει στην αύξηση των επενδύσεων για την επίτευξη χαµηλού κόστους παραγωγής και διάθεσης, µε σηµαντικά οφέλη για τους καταναλωτές, τόσο για τα νοικοκυριά όσο και για τις παραγωγικές επιχειρήσεις. Στην περίπτωση της Ελλάδος, η ιδιωτικοποίηση της Μικρής ∆ΕΗ θα συµβάλλει και στην ενίσχυση της

επιχειρηµατικής λειτουργίας της ∆ΕΗ ΑΕ µε την εκµετάλλευση των δυνατοτήτων της χώρας για ανταγωνιστική αύξηση των επενδύσεων και της παραγωγής στο συγκεκριµένο κλάδο. Αυτή η αύξηση των επενδύσεων και της παραγωγής θα πρέπει να έχει ως βασικό στόχο όχι µόνο την εξυπηρέτηση της εγχώριας ζήτησης αλλά και την αύξηση των εξαγωγών Η/Ε και, επίσης, τη γενικότερη επέκταση της δραστηριότητας των εταιρειών του κλάδου στην ευρύτερη περιοχή της ΝΑ Ευρώπης.

Το παράδειγµα του ΟΤΕ και η εντυπωσιακή ανάπτυξη της αγοράς τηλεπικοινωνιών στην Ελλάδα αποτελεί επίσης σηµαντικό παράδειγµα για τις αξιοσηµείωτες ευνοϊκές επιπτώσεις που µπορεί να έχει για την ελληνική οικονοµία η ενίσχυση του ανταγωνισµού και της επιχειρηµατικότητας και στην πολύ σηµαντική αγορά της Η/Ε.

β) Τη δραστική µεταρρύθµιση (εκσυγχρονισµό, απλοποίηση και εξειδίκευση) της χωροταξικής και πολεοδοµικής νοµοθεσίας της χώρας, µε καθορισµό σαφών χρήσεων γης για τη διευκόλυνση της ανάπτυξης των οικιστικών και επαγγελµατικών-επιχειρησιακών δραστηριοτήτων στις περιοχές της χώρας τόσο εντός όσο και εκτός σχεδίου πόλεων. Με τη νέα νοµοθεσία επιδιώκεται η αποτελεσµατική προστασία του περιβάλλοντος σε όλους τους τοµείς µε απολύτως διαφανείς διατάξεις, οι οποίες θα είναι κατανοητές από όλους και θα µπορούν πράγµατι να επιβληθούν και να είναι σεβαστές από όλους. Αντικαθίσταται έτσι η πολιτική προστασίας του περιβάλλοντος µε περίπλοκες- αδιαφανείς - αδύνατο να εφαρµοστούν νοµικές διατάξεις, που απαιτούσαν υπερβολικά χρονοβόρες διαδικασίες ακόµη και για τον προσδιορισµό τους κατά περιοχή, και που αποτελούσαν σε πολλές περιπτώσεις αξεπέραστο εµπόδιο για την υγιή επενδυτική – επαγγελµατική δραστηριότητα και για την ανάπτυξη της χώρας και ταυτόχρονα ιδανικό πλαίσιο για την ανάπτυξη της οικοδοµικής και επαγγελµατικής-επιχειρησιακής αυθαιρεσίας που ήταν καθεστώς έως σήµερα στην Ελλάδα. Είναι χαρακτηριστικό ότι αντί για την προστασία του περιβάλλοντος και την οργανωµένη ανάπτυξη των πόλεων και των επαγγελµατικών – επιχειρηµατικών δραστηριοτήτων, η ισχύουσα νοµοθεσία οδήγησε στην ανέγερση περίπου 41 εκατ. τ.µ καταγεγραµµένων αυθαιρέτων κατασκευών (µε την εφαρµογή του σχετικού ηλεκτρονικού συστήµατος καταγραφής µε βάση το ν. 4178/2013), εκ των οποίων περίπου το 75% έχουν υλοποιηθεί σε εντός σχεδίου περιοχές (Βλέπε την Αιτιολογική Έκθεση του νέου νοµοσχεδίου). Πιο αναλυτικά:

Για το νέο χωροταξικό και πολεοδοµικό σχεδιασµό, το νοµοσχέδιο που κατατέθηκε στη Βουλή επιδιώκει να εκσυγχρονίσει τις διατάξεις και να διορθώσει τις δυσλειτουργίες της ισχύουσας νοµοθεσίας η οποία είχε θεσπιστεί στα τέλη της δεκαετίας του 1990 µε τους βασικούς νόµους 2508/1997 και 2742/1999. Ειδικότερα επιδιώκει να

∆ελτίο Οικονοµικών Εξελίξεων

2

αποκαταστήσει την χαµένη διαφάνεια, ευελιξία και ταχύτητα στη διαδικασία λήψεως αποφάσεων µε την εφαρµογή του νέου συστήµατος, µε βασικό εργαλείο την απλότητα και την αυξηµένη σαφήνεια των διατάξεών του. Ειδικότερα, οι πιο σηµαντικές µεταρρυθµίσεις του νέου συστήµατος µπορεί να συνοψιστούν ως εξής:

Πρώτον, µειώνονται τα επίπεδα χωροταξικού σχεδιασµού από 7 σε 4. Τα νέα επίπεδα είναι τα ακόλουθα: α) Tα Εθνικά Χωροταξικά Πλαίσια, µε τα οποία παρέχονται οι κατευθύνσεις του στρατηγικού χωροταξικού σχεδιασµού σε εθνικό επίπεδο. β) Τα Περιφερειακά Χωροταξικά Πλαίσια, µε τα οποία παρέχονται οι κατευθύνσεις του στρατηγικού χωροταξικού σχεδιασµού σε περιφερειακό επίπεδο. γ) Τα Τοπικά Χωρικά Σχέδια (Τ.Χ.Σ.) και τα Ειδικά Χωρικά Σχέδια (Ε.Χ.Σ.). Τα Τ.Χ.Σ καθορίζουν την οργάνωση των χρήσεων γης καθώς και τους γενικούς όρους δόµησης και περιορισµούς δόµησης και κάθε άλλο µέτρο, όρο ή περιορισµό που απαιτείται για την ολοκληρωµένη χωρική ανάπτυξη και οργάνωση της περιοχής ενός πρωτοβαθµίου ΟΤΑ. Τα Ε.Χ.Σ. συνιστούν µορφή χωρικού σχεδιασµού ρυθµιστικού χαρακτήρα που εντάσσεται ιεραρχικά στο ίδιο επίπεδο σχεδιασµού µε τα Τ.Χ.Σ.. Για τη χωρική οργάνωση και ανάπτυξη περιοχών που µπορεί να λειτουργήσουν ως υποδοχείς σχεδίων, έργων και προγραµµάτων υπερ-τοπικής κλίµακας ή στρατηγικής σηµασίας είτε για να αντιµετωπισθούν κρίσιµα προβλήµατα χρήσεων γης καταρτίζονται Ε.Χ.Σ. δ) Τα Ρυµοτοµικά Σχέδια αποτελούν την εξειδίκευση, τεχνική και λεπτοµερειακή εφαρµογή των υπερκείµενων 3-επιπέδων χωροταξικού σχεδιασµού. Τα σχέδια αυτά αποσκοπούν στην επιλογή των προσφορότερων τρόπων λειτουργίας, παραγωγής, οργάνωσης και διαχείρισης του δοµηµένου περιβάλλοντος και την εξασφάλιση έγκαιρα της αναγκαίας γης για τη βιώσιµη ανάπτυξη των περιοχών.

∆εύτερον προσδιορίζεται µε σαφήνεια το τι ακριβώς επιδιώκεται σε κάθε ένα από τα ανωτέρω επίπεδα χωροταξικού σχεδιασµού. Ειδικότερα, εξειδικεύονται τα σχέδια που δίνουν τις στρατηγικές κατευθύνσεις χωροταξικού σχεδιασµού και διαχωρίζονται από τα σχέδια που περιέχουν τους κανόνες (ακριβείς ρυθµίσεις) για το πώς θα δοµηθεί ο χώρος (στο πολεοδοµικό επίπεδο). Καθορίζεται δε ρητά η σχέση µεταξύ αυτών των σχεδίων.

Τρίτον επιδιώκεται η ουσιαστική µείωση του χρόνου που απαιτείται για να εγκριθούν τα σχέδια του χωροταξικού και πολεοδοµικού σχεδιασµού. Η ταχεία ολοκλήρωση και έγκριση αυτών των σχεδίων αποτελεί την αναγκαία προϋπόθεση για την εγκαθίδρυση και αποτελεσµατική λειτουργία ενός σαφούς και διαφανούς περιβάλλοντος χωροταξικού σχεδιασµού. Από το ΥΠΕΚΑ δίδονται τα ακόλουθα παραδείγµατα όσον αφορά την σπουδαιότητα αυτής της επιδίωξης: (1) Σήµερα για µια µικρή µετατόπιση στη ρυµοτοµική γραµµή ενός σχεδίου, για µια άρση απαλλοτρίωσης λόγω δικαστικής απόφασης, για µια απλή αλλαγή χρήσης σε ένα ρυµοτοµικό σχέδιο από νηπιαγωγείο σε δηµοτικό σχολείο έπρεπε να

περάσουν περίπου 3-έτη για να εγκριθούν (από το επίπεδο του ∆ήµου µέχρι την έκδοση Προεδρικού ∆ιατάγµατος). Με το νέο σχέδιο νόµου όλα αυτά θα εγκρίνονται στην Αποκεντρωµένη ∆ιοίκηση και µε συγκεκριµένες διαδικασίες και τα θέµατα αυτά θα επιλύονται σε διάστηµα λίγων µηνών. (2) Έως σήµερα, η διαδικασία ένταξης στο σχέδιο πόλης απαιτεί από 5 έτη (στην καλύτερη περίπτωση) έως 20 έτη. Με την εφαρµογή του νέου πλαισίου επιδιώκεται να µειωθεί αυτός ο χρόνος στα 2 έτη.

• Τέταρτον, επιδιώκεται η ολοκλήρωση έως το 2020, µε τη συνεργασία όλων των συναρµόδιων Υπουργείων, ενός ψηφιακού χάρτη της Ελλάδας όπου θα απεικονίζονται όλες οι θεσµικές γραµµές (δάση, αιγιαλός, περιοχές Natura, αρχαιολογικοί χώροι, αναδασµοί, κ.λπ.), που επηρεάζουν το σχεδιασµό και την ανάπτυξη σε κάθε περιοχή. Ειδικότερα, επιδιώκεται η ενσωµάτωση των νέων τεχνολογιών στη διαδικασία κατάρτισης, έγκρισης, παρακολούθησης και ενιαίας καταγραφής όλων των θεσµικών γραµµών της χώρας και την δηµιουργία ανά ∆ήµο ψηφιακών σχεδίων µε κάθε πληροφορία που θα είναι απαραίτητη για την έκδοση πράξεων της ∆ιοίκησης.

Τέλος, επιδιώκεται ο εκσυγχρονισµός του συστήµατος των χρήσεων γης, δηλαδή η ουσιαστική µεταρρύθµιση του ισχύοντος συστήµατος που θεσµοθετήθηκε το 1987. Το σύστηµα αυτό, όπως ήταν αναγκαίο, επιδιώκεται να εκσυγχρονιστεί και να εξειδικευτεί στις σηµερινές ανάγκες, να προστεθούν νέες χρήσεις γης για νέες λειτουργίες και δραστηριότητες που εµφανίστηκαν την τελευταία 25ετία αλλά και να διορθωθούν οι στρεβλώσεις και δυσλειτουργίες που υπήρχαν.

Σχετικά µε τα ανωτέρω, από το ΥΠΕΚΑ δίδονται τα ακόλουθα παράδειγµα: α) ∆εν επιτρεπόταν έως σήµερα οι φούρνοι και τα κουρεία στις περιοχές αµιγούς κατοικίας, παρότι αυτές οι δραστηριότητες αφορούν καθηµερινές ανάγκες των κατοίκων. β) ∆εν επιτρεπόταν η εγκατάσταση τραπεζικών καταστηµάτων και ταξιδιωτικών γραφείων στις περιοχές τουρισµού, παρότι αυτές οι δραστηριότητες είναι αναγκαίες για την εξυπηρέτηση των τουριστών. γ) ∆εν επιτρέπονταν τα επαγγελµατικά εργαστήρια στις περιοχές χονδρικού εµπορίου, παρότι σήµερα το εµπόριο, ιδιαίτερα το εισαγωγικό ή εξαγωγικό αλλά και το εµπόριο αγροτικών προϊόντων, περιλαµβάνει κάποια µορφή µεταποίησης ή συσκευασίας. Αυτά ήταν ζητήµατα που έπρεπε να είχαν επιλυθεί πολλά χρόνια πριν, αλλά µπαίνουν στη διαδικασία επίλυσής τους µόλις τώρα. Μάλιστα, προκειµένου να µην εµφανιστούν ξανά προβλήµατα αυτού του είδους στο µέλλον και για να µην εξαρτάται η παροχή άδειας λειτουργίας για κάποια δραστηριότητα από υποκειµενικές ερµηνείες και παρερµηνείες του κάθε υπαλλήλου ή αξιωµατούχου, στο νοµοσχέδιο αντιστοιχίζονται οι περίπου 6.000 Κωδικοί Αριθµοί ∆ραστηριοτήτων (ΚΑ∆) του Υπουργείου Οικονοµικών µε τις χρήσεις γης που προσδιορίζονται σαφώς στο νέου σύστηµα. ∆ηµιουργείται µία δυναµική βάση δεδοµένων, η οποία επιδιώκει να ξεκαθαρίσει οριστικά το τοπίο.

∆ελτίο Οικονοµικών Εξελίξεων

3

Όλοι, πολίτες και επιχειρήσεις, θα µπορούν γνωρίζουν, ακόµη και on line, τί επιτρέπεται σε κάθε περιοχή και τι όχι.

Περαιτέρω, στην Αιτιολογική Έκθεση του νοµοσχεδίου σηµειώνονται και τας ακόλουθα: Από τα στατιστικά στοιχεία εφαρµογής του ηλεκτρονικού συστήµατος καταγραφής των αυθαιρέτων κατασκευών (Ν.4178/2013) αναδεικνύεται σήµερα ότι το φαινόµενο της αυθαίρετης δόµησης στην Ελλάδα είναι σε τέτοια έκταση όπου αν δεν ληφθούν άµεσα µέτρα ορθού χωροταξικού και πολεοδοµικού σχεδιασµού η βλάβη στο περιβάλλον τα επόµενα χρόνια θα είναι ανυπολόγιστη. Μέχρι σήµερα σε αυτό το σύστηµα έχουν καταγραφεί περίπου 41 εκατ. τ.µ αυθαιρέτων κατασκευών εκ των οποίων περίπου σε ποσοστό 75% έχουν υλοποιηθεί σε εντός σχεδίου περιοχές. Εκ της καταγραφής στα πλαίσια της διοίκησης καθίσταται σαφές ότι είναι αδύνατο να επιβληθεί το µέτρο της κατεδάφισης όταν το φαινόµενο είναι σε αυτή την έκταση και µάλιστα όταν στην πλειοψηφία τους οι αυθαίρετες κατασκευές είναι προσθήκες και υπερβάσεις σε κτίσµατα µε άδεια. Συγκεκριµένα επισηµαίνεται ότι οι ενδεχόµενες κατεδαφίσεις αυτών των αυθαιρέτων θα δηµιουργούσαν µεγάλα ζητήµατα δηµοσίου ενδιαφέροντος που θα αφορούσαν ειδικότερα και την ασφάλεια των κατασκευών και θα ήταν ενάντια στην υποχρέωση του κράτους να διαφυλάξει την ασφάλεια αυτών των κατασκευών. Σύµφωνα µε τις ισχύουσες συνταγµατικές επιταγές το νέο σύστηµα χωροταξικού και πολεοδοµικού σχεδιασµού που εισάγεται µε το υπό συζήτηση νοµοσχέδιο έρχεται να καλύψει το µεγάλο κενό ολοκλήρωσης χωροταξικών και πολεοδοµικών σχεδίων, να άρει τις παθογένειες του παρελθόντος και να επανασχεδιάσει το χώρο λαµβάνοντας υπόψη την βλάβη που έχει επέλθει από την αυθαίρετη δόµηση.

Παρ΄ όλα αυτά, και ενώ γίνονται σηµαντικές παρεµβάσεις για την λειτουργική εξυγίανση των επιχειρήσεων κοινής ωφέλειας, η προσέγγιση όσον αφορά στην βελτίωση των παρεχόµενων υπηρεσιών και την αύξηση των εσόδων των οργανισµών αυτών παραµένει δέσµια των ιδιότυπων κρατικών αγκυλώσεων. Η περίπτωση του ΟΑΣΑ είναι χαρακτηριστική. Ο ΟΑΣΑ ΑΕ έχει το απόλυτο µονοπώλιο παροχής συγκοινωνιακού έργου στην περιοχή της Αθήνας. Με βάση τις Οικονοµικές του Καταστάσεις την 31η ∆εκεµβρίου 2013, το µετοχικό του κεφάλαιο (ΜΚ) ανέρχεται στα € 2,35 δις, το οποίο µετά τις συσσωρευµένες ζηµιές και αυξήσεις κεφαλαίων το 2012, είχε περιοριστεί την 31.12.2013 σε καθαρά ίδια κεφάλαια ύψους € 1,2 δις. Η αξία των µεταφορικών µέσων ανέρχεται στα € 1,47 δις. Τα σύνολο του Προσωπικού του ανερχόταν στα 8.474 άτοµα την 31.12.2013, έναντι 8.943 άτοµα την 31.12.2012, σηµειώνοντας σηµαντική πτώση κατά 469 άτοµα εντός του 2013. Ως αποτέλεσµα οι δαπάνες προσωπικού του Οργανισµού µειώθηκαν κατά -26,7% το 2013 και συνέβαλαν στη µείωση του συνολικού λειτουργικού κόστους του κατά -17,2%. Οι εξελίξεις αυτές δείχνουν την τεράστια προσπάθεια που έχει γίνει για την δραστική µείωση-σε σηµαντικό

βαθµό εκλογίκευση - του κόστους λειτουργίας του σηµαντικού αυτού Οργανισµού. ∆είχνουν επίσης ότι η προσπάθεια αυτή έχει πράγµατι συντελέσει σε αξιοσηµείωτη εξοικονόµηση πόρων, αφού η επιχορήγηση του ΟΑΣΑ ΑΕ από τον προϋπολογισµό µειώθηκε στα € 158 δις το 2013, από € 197,7 δις το 2012 και από πολύ υψηλότερα ποσά τα προηγούµενα έτη. Ωστόσο, εδώ τελειώνουν οι ευνοϊκές εξελίξεις όσον αφορά τον ΟΑΣΑ ΑΕ.

31.12.2013 31.12.2012 Δ

Προσωπικό 8.474,0 8.943,0 -469,0

% Δ

∆απάνη προσωπικού 226,0 308,2 -26,7%

Αµοιβές ∆ιευθυντικών Στελεχών 2,7 2,8 -1,5%

Λοιπά Έξοδα 15,8 18,7 -15,3%

Προβλέψεις για αποζηµειώσεις 36,12

Κύκλος Εργασιών 232,8 247,1 -5,8%

Κόστος Πωλήσεων -395,4 -478,6 -17,4%

Μικτό Αποτέλεσµα -162,6 -231,5 -29,8%

Έξοδα ∆ιοίκησης -36,7 -44,1 -16,7%

Λοιπά έξοδα -29,2 -34,6 -15,7%

Λοιπά Έσοδα 49,8 28,9 72,5%

Συνολικό Αποτέλεσµα Χρήσης -178,7 -281,3 -36,5%

Επιχορηγήσεις από Προϋπολογισµό 158,0 197,7 -20,1%

Τελικό Έλλειµµα -20,7 -83,7 -75,3%

Εκατ. Ευρώ

Πίνακας 2. ΟΑΣΑ ΑΕ. Οικονοµικά Αποτελέσµατα 2013

Πηγή: Οικονοµικές Καταστάσεις ΟΑΣΑ ΑΕ

∆υσµενή εξέλιξη αποτελεί το ότι σε µια περίοδο µεγάλης κρίσης για την οικονοµία που θα έπρεπε να αναµένεται σηµαντική αύξηση του µεριδίου αγοράς του ΟΑΣΑ ΑΕ στις αστικές µεταφορές (αφού το κόστος χρήσης του ιδιωτικού αυτοκινήτου και του ΤΑΞΙ έχει πλέον καταστεί εξαιρετικά µεγάλο σε σχέση µε το διαθέσιµο εισόδηµα των επιβατών), στην πραγµατικότητα αυτό το µερίδιο µειώνεται.

Όπως φαίνεται στον Πίνακα ο κύκλος εργασιών του ΟΑΣΑ ΑΕ από το µεταφορικό έργο που προσφέρει, που ήταν ήδη χαµηλός στα € 308,2 εκατ. το 2012, παρουσιάζεται µε επιπλέον µείωση κατά -5,8% το 2013. Γενικά, αυτός ο χαµηλός και πτωτικός κύκλος εργασιών είναι αποτέλεσµα του γεγονότος ότι το πραγµατικό µεταφορικό έργο που προσφέρει ο Οργανισµός µειώνεται σταδιακά αντί να αυξάνεται, ενώ για το πραγµατικό έργο που πράγµατι προσφέρει δεν εισπράττει ούτε καν το κόστος του. Για παράδειγµα, η πτώση της επιβατικής κίνησης που παρατηρείται τα τελευταία χρόνια, συνεχίστηκε και κατά το 2013. Η δραστική µείωση των λειτουργικών ελλειµµάτων του ΟΑΣΑ έγινε µε µεγάλες περικοπές δαπανών, και ιδιαίτερα δραστικές µειώσεις των µισθών και του αριθµού των εργαζοµένων στην εταιρεία, και ακόµη και µε µείωση των λειτουργικών δαπανών που είναι αναγκαίες για τη συντήρηση του στόλου των λεωφορείων του και των άλλων µεταφορικών µέσων που διαθέτει.

Από την άλλη πλευρά, ελάχιστη προσοχή δόθηκε στην αύξηση των εσόδων του ΟΑΣΑ ΑΕ: α) µε προσέλκυση πελατών στις αστικές συγκοινωνίες µέσω της προσφοράς ικανοποιητικών υπηρεσιών µεταφοράς, β) µε σωστή τιµολόγηση των προσφερόµενων υπηρεσιών για είσπραξη τουλάχιστον του λειτουργικού κόστους αυτών των υπηρεσιών (αφού οι επενδύσεις σε µεταφορικά µέσα

∆ελτίο Οικονοµικών Εξελίξεων

4

χρηµατοδοτούνται από τον Π∆Ε), και γ) µε πραγµατική είσπραξη του αντιτίµου του εισιτηρίου από όλους τους επιβάτες και όχι µόνο από αυτούς που έχουν την ευχαρίστηση να αγοράσουν το σχετικό εισιτήριο ή κάρτα απεριορίστων διαδροµών.

Όπως συνέβαινε πάντοτε, η πολιτική των αρµοδίων και της Κυβέρνησης, αλλά και των αναλυτών του κλάδου, επικεντρώνεται στην επιβολή ενός όσο το δυνατό φτηνότερου εισιτηρίου στα µέσα µαζικής µεταφοράς της Αθήνας, το οποίο θεωρούν ως το βασικό µέτρο και µέσο της προσφοράς του κράτους προς τους πολίτες στον τοµέα των αστικών µεταφορών. Ως άσκηση κοινωνικής πολιτικής σε αυτό τον τοµέα. Από εκεί και πέρα δεν φαίνεται να υπάρχει ουσιαστικά ενδιαφέρον ούτε για την ποιότητα των προσφερόµενων υπηρεσιών, ούτε για την πραγµατική είσπραξη ακόµη και αυτού του χαµηλού εισιτηρίου. Πρόσφατα διαπιστώθηκε ότι η αστική συγκοινωνία κοστίζει και το ότι το κόστος της από κάποιον θα πρέπει τελικά να πληρωθεί, αφού οι επιχορηγήσεις από τον κρατικό προϋπολογισµό θα πρέπει να προσδιορίζονται µε κάποια λογική. Τότε, υπό την πίεση της Τρόικα προχωρήσαµε σε δραστικές περικοπές των δαπανών λειτουργίας, όπως προαναφέρθηκε, αλλά η δυνατότητα εφαρµογής κάποιας πολιτικής αύξησης των εσόδων του Οργανισµού µε προσφορά καλύτερων υπηρεσιών και µε προσέλκυση πελατών ούτε καν εξετάζεται. Κάποια αύξηση της τιµής των εισιτηρίων στα τέλη του 2011 επιβλήθηκε από την Τρόικα ως ποινή, επειδή δεν είχαν επιτευχθεί οι στόχοι για τη µείωση των ελλειµµάτων της εταιρείας, και εφαρµόστηκε ταυτόχρονα µε την επιδείνωση της ποιότητας των προσφερόµενων υπηρεσιών µεταφοράς (µε εξαίρεση το ΜΕΤΡΟ και γενικά τα µέσα σταθερής τροχιάς (ΣΤΑ.ΣΥ) που λειτουργούν µε εντελώς διαφορετικές προδιαγραφές).

Τα ανωτέρω συµβαίνουν παρά το ότι είναι κατανοητό ότι ο πιο αποτελεσµατικός και ο πιο δίκαιος τρόπος κάλυψης του κόστους των συγκοινωνιών είναι όταν αυτό το κόστος πληρώνεται από τους χρήστες αυτών των υπηρεσιών, ιδιαίτερα σε χώρες όπως η Ελλάδα όπου η αποδοτικότητα του φορολογικού συστήµατος είναι ακόµη εξαιρετικά χαµηλή και όπου η τοπική αυτοδιοίκηση ουσιαστικά δεν έχει ίδια έσοδα. Σε κάθε περίπτωση, η χρηµατοδότηση δηµοσίων επιχειρήσεων όπως ο ΟΑΣΑ ΑΕ από το κράτος στα επόµενα έτη θα είναι προφανώς ανεπαρκής διότι οι διαθέσιµοι κρατικοί πόροι δεν θα επαρκούν. Ήδη αναφέρθηκε η µείωση της κρατικής επιχορήγησης στον ΟΑΣΑ ΑΕ στο 40% του κόστους των προσφερόµενων υπηρεσιών. Ωστόσο, ακόµη και µετά από αυτή την επιχορήγηση ο ΟΑΣΑ ΑΕ καταγράφει έλλειµµα € 20,7 εκατ. το 2013, το οποίο είναι µεν πολύ µικρότερο από το 2012 (€ 83,7 εκατ.) αλλά εξακολουθεί να είναι έλλειµµα. Μόνο η ΣΤΑ.ΣΥ (Σταθερές Συγκοινωνίες) ανακοίνωσε λειτουργικό πλεόνασµα ύψους € 5,45 εκατ. στο 1ο 4µηνο.2014, έναντι πλεονάσµατος € 1,79 εκατ. που είχε επιτύχει στο 1ο 4µηνο.2013 (αύξηση 232,12%), µε αύξηση των εσόδων κατά 17,32% και µε αύξηση των λειτουργικών δαπανών κατά 7,08%. Ειδικότερα, η

αύξηση των εσόδων από κάρτες απεριορίστων διαδροµών (που µειώνουν σηµαντικά το κόστος ανά ταξίδι) ανήλθε στο 25,36% δείχνοντας τις µεγάλες δυνατότητες που υπάρχουν για αύξηση των εσόδων του τοµέα ακόµη και µε λογικό κόστος για τον επιβάτη.

Πρόσφατα ανακοινώθηκε από το Υπουργείο Υποδοµών η πρόθεσή του να προχωρήσει σε µείωση του ενιαίου εισιτηρίου (που αφορά όλα τα µέσα µεταφοράς) στα € 1,2, από € 1,4 που είναι σήµερα. Επίσης, µειώνεται το κόστος της µηνιαίας κάρτας απεριορίστων διαδροµών από τα € 45, στα € 30. Αυτή η πολιτική επιλέγεται «για την ενίσχυση της επιβατικής κίνησης σε όλα τα Μέσα, ώστε οι µετεπιβιβάσεις να αποτελέσουν µέρος των καθηµερινών συγκοινωνιακών συνηθειών του επιβάτη». «Η διάθεση ενιαίου εισιτηρίου σε χαµηλότερη τιµή έχει σκοπό την επιβράβευση του συστηµατικού χρήστη, ο οποίος αξιοποιεί στο έπακρο το σύνολο του συγκοινωνιακού δικτύου».

Το πραγµατικό πρόβληµα ωστόσο, στους τοµείς εκτός της ΣΤΑ.ΣΥ, είναι ότι µαζί µε τη δραστική µείωση του κόστους λειτουργίας του Οργανισµού συρρικνώνεται και το µεταφορικό του έργο, ενώ τα ίδια έσοδά του παραµένουν σε καταθλιπτικά χαµηλά επίπεδα και το επιβατικό κοινό δεν εξυπηρετείται.

Ειδικότερα, για όσους χρησιµοποιούν καθηµερινά τις συγκοινωνίες (εκτός του ΜΕΤΡΟ), οι αιτίες των ανωτέρω αρνητικών εξελίξεων στα έσοδα και στο µεταφορικό έργο του Οργανισµού είναι γενικά γνωστές, δεν έχουν καµιά σχέση µε το εισιτήριο, και µπορεί να συνοψιστούν περιληπτικά στα ακόλουθα:

α) Στην εκτεταµένη ασυνέπεια στην τήρηση ακόµη και των πολύ αραιών δροµολογίων που έχουν προσδιοριστεί σε κάθε γραµµή. Ειδικότερα, στο ΜΕΤΡΟ που υπάρχει αξιοσηµείωτη συνέπεια στην τήρηση των δροµολογίων η επιβατική κίνηση αυξάνει συνεχώς, ενώ την ίδια στιγµή στις λεωφορειακές γραµµές που τροφοδοτούν το ΜΕΤΡΟ, όπου παρατηρείται εκτεταµένη και αυξανόµενη ασυνέπεια, η επιβατική κίνηση µειώνεται. Γενικά µε τον πιο απλό τρόπο δεκάδες επιβάτες µπορεί να αφεθούν στο δρόµο για να περιµένουν το λεωφορείο που θα έπρεπε να έχει περάσει πριν 30-λεπτά χωρίς καµιά εξήγηση, ή επίπτωση σε κανένα. Επίσης, πολλοί επιβάτες που έχουν αγοράσει µηνιαίες ή ετήσιες κάρτες του ΟΑΣΑ αναγκάζονται να χρησιµοποιούν συχνά το ΤΑΞΙ (αφού περιµένουν για αρκετή ώρα το λεωφορείο) για να µεταβούν στον προορισµό τους, διότι το λεωφορείο δεν ήρθε όσο και αν περίµεναν.

β) Η µεγάλη επέκταση του ΜΕΤΡΟ δεν έχει επιφέρει την κατάλληλη αναδιάρθρωση των λεωφορειακών γραµµών µε επιδίωξη την καλύτερη εξυπηρέτηση των επιβατών και την αύξηση των εσόδων του ΟΑΣΑ ΑΕ. Έτσι, πολλά, ακόµη και διπλά, λεωφορεία περιτριγυρίζουν σχεδόν άδεια αφού το µεγαλύτερο µέρος της διαδροµής που διανύουν εξυπηρετείται πολύ καλύτερα από το ΜΕΤΡΟ. Παράλληλα, οι κρίσιµες γραµµές που µεταφέρουν τους επιβάτες στο µετρό υπολειτουργούν και επιπλέον χαρακτηρίζονται από µεγάλη ασυνέπεια (το λεωφορείο είναι προγραµµατισµένο να περνάει κάθε µισή ώρα αλλά

∆ελτίο Οικονοµικών Εξελίξεων

5

σε πολλές περιπτώσεις οι επιβάτες περιµένουν κατά δεκάδες στη στάση πάνω από 45 λεπτά και το λεωφορείο δεν έχει περάσει). .

γ) ∆εν υπάρχει ενδιαφέρον για το ποιος πληρώνει εισιτήριο, ιδιαίτερα στις λεωφορειακές γραµµές, και ποιος δεν πληρώνει. Οι έλεγχοι είναι µάλλον ανύπαρκτοι και από τον ίδιο τον ΟΑΣΑ αναγνωρίζεται ότι οι απώλειες εσόδων από αυτή την πηγή είναι εξαιρετικά σηµαντικές.

Από τα όσα προαναφέρθηκαν γίνεται κατανοητό το πόσο εκτός πραγµατικότητας είναι η πολιτική που προαναφέρθηκε. Αντί της προσπάθειας για πραγµατική και αξιοπρεπή εξυπηρέτηση των επιβατών µε συνέπεια στην τήρηση των δροµολογίων, µε προώθηση της αναγκαίας αναδιάταξης των δροµολογίων και µε συνεχή προσπάθεια συντήρησης, βελτίωσης της διάρθρωσης και ακόµη και ανανέωσης του στόλου των µεταφορικών µέσων, η πολιτική που επιλέχθηκε είναι για µείωση του κόστους µεταφοράς για τους επιβάτες κατά 20 λεπτά. Ωστόσο, η αναγκαία πολιτική είναι: α) να ενταθεί η προσπάθεια για σηµαντική αύξηση των εσόδων του ΟΑΣΑ ΑΕ, ώστε να είναι δυνατή η προαναφερθείσα συντήρηση-ανανέωση των Λεωφορείων και η πρόσληψη και ανάδειξη του αναγκαίου αριθµού οδηγών και β) η εξασφάλιση της δυνατότητας µιας αξιοπρεπούς αµοιβής αυτών των οδηγών για να ενδιαφερθούν για την προσφορά αξιοπρεπών υπηρεσιών στους επιβάτες τους και για την εξασφάλιση της είσπραξης του κόστους των σηµαντικών µεταφορικών υπηρεσιών που προσφέρουν στους πελάτες τους. Αντί αυτής της αναγκαίας πολιτικής, επιλέγεται και πάλι η µέθοδος της προσέλκυσης πελατών µε µείωση του εισιτηρίου σε επίπεδα που δεν θα καλύπτει ούτε µικρό µέρος του κόστους της µεταφοράς, αποφεύγοντας τη λήψη πραγµατικών µέτρων που θα αύξαναν σηµαντικά το µερίδιο των Μέσων Μαζικής Μεταφοράς στην περιοχή της Αθήνας. ∆εδοµένου δε ότι η συµβολή του κράτους στη χρηµατοδότηση του υπολοίπου σηµαντικού µέρους του κόστους λειτουργίας του ΟΑΣΑ ΑΕ (που δεν καλύπτεται από τα εισιτήρια) δεν θα µπορεί να αυξηθεί στα επόµενα έτη (διότι η επιχορήγηση δεν µπορεί να υπερβεί το 40% του κατά µονάδα προϊόντος κόστους µεταφοράς), ενισχύεται ο κίνδυνος περαιτέρω συρρίκνωσης του σηµαντικού αυτού Οργανισµού.

Παγκόσµια Οικονοµία Οι γεωπολιτικές ανακατατάξεις σε Ουκρανία και Ιράκ συντηρούν την αβεβαιότητα στις διεθνείς αγορές. Ωστόσο, θετική εξέλιξη για την αποκλιµάκωση της πολιτικής έντασης που επικρατεί, αποτελεί η απόφαση του Ρώσου προέδρου να ζητήσει από την Άνω Βουλή να ανακαλέσει το δικαίωµα στρατιωτικής επέµβασης στην Ουκρανία. Παρά όµως τις καλές προθέσεις της Ρωσίας, οι σχέσεις της κυβέρνησης της Ουκρανίας µε τους αυτονοµιστές αντάρτες που δραστηριοποιούνται στα ανατολικά της χώρας κινούνται σε τεντωµένο σχοινί, ιδιαίτερα µετά το

θάνατο εννέα ουκρανών στρατιωτών από κατάρριψη ελικόπτερου. Η ενέργεια αυτή ανάγκασε τον πρόεδρο της Ουκρανίας να δηλώσει το ενδεχόµενο τερµατισµού της µιας εβδοµάδας εκεχειρίας που κήρυξε µονοµερώς, ενώ λίγες ώρες πριν υπήρξε ανακοίνωση από τους αντάρτες φίλους της Ρωσίας να κηρύξουν από την πλευρά τους εκεχειρία ως τις 27.6.2014.

Στις ΗΠΑ, όπως ήταν αναµενόµενο, στη διήµερη συνεδρίαση της Επιτροπής Νοµισµατικής Πολιτικής (FOMC) της Fed (17-18.6.2014) αποφασίσθηκε η περαιτέρω µείωση του ρυθµού αγορών οµολόγων κατά $ 10 δις, στα $ 35 δις µηνιαίως. Σύµφωνα µε την FED η οικονοµική ανάπτυξη επιταχύνθηκε τους τελευταίους µήνες, ωστόσο το ποσοστό της ανεργίας αν και διαµορφώνεται χαµηλότερα από τον Απρ.2014 παραµένει σε σχετικά υψηλά επίπεδα. Από την άλλη πλευρά, οι καταναλωτικές δαπάνες αν και καταγράφουν σχετικά µέτρια άνοδο, παρόλα αυτά κινούνται ταχύτερα από ότι τον Απρ.2014.

Στις προβλέψεις της, η Fed µείωσε την εκτιµώµενη αύξηση του ΑΕΠ για το 2014 στο 2,1%-2,3%, από 2,8%-3,0% που πρόβλεπε το Μάρ.2014, όπως επίσης τις προβλέψεις για το ποσοστό ανεργίας στο 6,0%-6,1% από 6,1-6,3% (Μαρ.2014). ενώ η µέση εκτίµηση για το επίπεδο των επιτοκίων (Fed funds) στο τέλος του 2015 µειώθηκε σε 1,2%, από 1,125% και στο τέλος του 2016 αυξήθηκε σε 2,50% από 2,25%. Ωστόσο, ο ρυθµός µεταβολής του ΑΕΠ για το 1ο 3µήνο 2014 ενδεχοµένως να αναθεωρηθεί χαµηλότερα, εάν ληφθεί υπόψη η πρόσφατη ανακοίνωση αύξησης του ελλείµµατος του ισοζυγίου τρεχουσών συναλλαγών το 1ο 3µηνο 2014 στο υψηλότερο επίπεδο από το 3ο 3µηνο 2012, στα $111,2 δισ. από $87,3 δισ. που ήταν στο 4ο 3µηνο 2013. Υπενθυµίζεται ότι, σύµφωνα µε τη 2η εκτίµηση, το ΑΕΠ συρρικνώθηκε κατά -1,0% σε ετήσια βάση το 1ο 3µηνο 2014, έναντι αρχικής µέτρησης για οριακή αύξηση του ΑΕΠ κατά 0,1%.

Στη συνέντευξη τύπου που ακολούθησε τη συνεδρίαση της FOMC, η πρόεδρος της Fed, Τζάνετ Γέλεν προειδοποίησε τους επενδυτές να µην είναι υπερβολικά σίγουροι ότι η εξαιρετικά χαλαρή νοµισµατική πολιτική της κεντρικής τραπέζης θα διαρκέσει για πάντα. Στη διάρκεια της συνέντευξης η επικεφαλής της Fed ρωτήθηκε για τα πολύ χαµηλά επίπεδα µεταβλητότητας που εµφανίζονται σήµερα στις χρηµατοπιστωτικές αγορές για τα οποία όπως ανέφερε δεν υπάρχει σαφής εξήγηση. Ωστόσο, όπως ανέφερε η FOMC δεν έχει στόχο για το ενδεδειγµένο επίπεδο µεταβλητότητας. Τέλος, τόνισε ότι είναι σηµαντικό για τους συµµετέχοντες στην αγορά να αναγνωρίσουν ότι υπάρχει αβεβαιότητα σχετικά µε την πορεία των επιτοκίων που προκύπτει από την αβεβαιότητα για την πορεία της οικονοµίας.

Στην Ελβετία, η ΤτΕλβετίας (SNB) στη συνεδρίαση της 19.6.2014 αποφάσισε να διατηρήσει το στόχο του 3-µηνου Libor µεταξύ 0,00-0,25%, επαναλαµβάνοντας τη δέσµευσή της να διατηρήσει ως µέγιστο επιτρεπτό όριο διακύµανσης της ισοτιµίας του ευρώ µε το ελβετικό φράγκο τα 1,20

∆ελτίο Οικονοµικών Εξελίξεων

6

CHF/EUR, µέσω απεριόριστων αγορών συναλλάγµατος. Η ΤτΕλβετίας διατήρησε τη δέσµευσή της µε απόλυτη αποφασιστικότητα, χωρίς να υπάρχουν ενδείξεις αλλαγής της συναλλαγµατικής της πολιτικής στο άµεσο µέλλον. Όσον αφορά την πορεία της οικονοµίας η ΤτΕλβετίας διατήρησε την πρόβλεψη για ανάπτυξη της τάξης του 2% το 2014, αναθεωρώντας προς τα πάνω τις βραχυπρόθεσµες προβλέψεις της για τον πληθωρισµό και προς τα κάτω τις µακροπρόθεσµες προβλέψεις. Ειδικότερα, η πρόβλεψη του πληθωρισµού για το 2014 αναθεωρήθηκε σε 0,1% από 0,0%, ενώ η πρόβλεψη για το 2015 µειώθηκε από 0,4% σε 0,3% και για το 2016 από 1,0% σε 0,9%. Η SNB απέδωσε τις αναθεωρήσεις, στο χαµηλό ρυθµό ανάπτυξης της παγκόσµιας οικονοµίας και στον απροσδόκητα χαµηλό πληθωρισµό στη Ζώνη του Ευρώ.

Στην Ευρωζώνη, τα επιτόκια της ΕΚΤ δεν θα αυξηθούν άµεσα, εάν δεν υπάρξουν σαφείς ενδείξεις ανάκαµψης του ΑΕΠ άνω του 2,0% δήλωσε σε συνέντευξη του στην εφηµερίδα Austria’s Krone, το µέλος του διοικητικού συµβουλίου της ΕΚΤ Ewald Nowotny, κάτι για το οποίο εκτιµά υπό τα σηµερινά δεδοµένα και τις επικρατούσες οικονοµικές συνθήκες, δεν µπορεί να συµβεί πριν το 2016. Ωστόσο, στέλεχος του οίκου πιστοληπτικής αξιολόγησης S&P εξέφρασε την άποψη ότι ο υπερβολικός δανεισµός σε περιβάλλον χαµηλού πληθωρισµού ενέχει υψηλούς κινδύνους για τις αναπτυξιακές προοπτικές της Ευρωζώνης, τονίζοντας παράλληλα ότι δεν υπάρχει περιθώριο για βελτίωση των πιστοληπτικών αξιολογήσεων µέχρι τα θεµελιώδη µεγέθη της οικονοµίας να εµφανίσουν ικανοποιητική συµπεριφορά.

Εξελίξεις στην πραγµατική οικονοµία: Στις ΗΠΑ, θετική εικόνα καταγράφεται στην αγορά ακινήτων, καθώς οι πωλήσεις υφιστάµενων κατοικιών αυξήθηκαν κατά 4,9% σε µηνιαία βάση τον Μάιο.2014 έναντι ανόδου 1,5% τον Απρ.2014. Ωστόσο, ο χρόνος παραµονής µιας κατοικίας σε προσφορά διατηρείται σε υψηλά επίπεδα, αν και τον Μάιο.2014 υποχώρησε στους 5,6 µήνες, έναντι 5,7 µήνες τον Απρ.2014.

Στην αγορά εργασίας, οι εβδοµαδιαίες αιτήσεις για εγγραφή στα ταµεία ανεργίας µειώθηκαν κατά 6.000 την εβδοµάδα έως 14.6.2014 στις 312.000 από 318.000 (αναθεωρηµένη µέτρηση) που ήταν την περασµένη εβδοµάδα. Ο κινητός µέσος όρος 4-

εβδοµάδων µειώθηκε κατά 3.750 στις 311.750 ήτοι το χαµηλότερο επίπεδο από τον Ιούνιο 2007. Σηµειώνεται ότι η µείωση των εγγραφών στα ταµεία ανεργίας, ήταν µικρότερη των προσδοκιών της αγοράς που, σύµφωνα µε την έρευνα του Reuters, προέβλεπε µείωση των αιτήσεων στις 314.000.

Οι εβδοµαδιαίες αιτήσεις εγγραφής στα ταµεία ανεργίας εξακολουθούν να µειώνονται, γεγονός που δείχνει µια τάση βελτίωσης της αγοράς εργασίας τους τελευταίους µήνες, καθώς καταγράφεται αύξηση των θέσεων εργασίας και χαµηλός ρυθµός απολύσεων. Σε µέσα επίπεδα για την περίοδο 1967-2014, οι αιτήσεις των επιδοµάτων ανεργίας διαµορφώνονται στις 362.684 µε ιστορικά υψηλό τις 695.000 (Οκτ.1982) και ιστορικά χαµηλό τις 162.000.

Στην Ευρωζώνη, η πορεία του δείκτη ΡΜΙ επιβεβαίωσε την άποψη περί συνέχισης της απόκλισης των οικονοµιών της ΖτΕ από εκείνες της Γερµανίας και της Γαλλίας. Ο ενοποιηµένος δείκτης ΡΜΙ στη ΖτΕ υποχώρησε σε χαµηλό έξι µηνών στο 52.8 τον Ιούν.2014 από 53,5 τον Μάιο.2014, λόγω αδυναµίας της µεταποιητικής παραγωγής. Οι υποδείκτες ΡΜΙ στους τοµείς της µεταποίησης και των υπηρεσιών υποχώρησαν ελαφρώς, καθώς η αύξηση των τιµών και η σταθεροποίηση άλλων παραγόντων που συνθέτουν το ΡΜΙ κατάφεραν να αντισταθµίσουν κατά ένα ποσοστό τη µείωση της παραγωγής. Ο δείκτης PMI στις υπηρεσίες, υποχώρησε στο 52,8 τον Ιούν.2014 που αποτελεί και χαµηλό τριών µηνών. Ωστόσο η πορεία των µελλοντικών παραγόντων που επηρεάζουν το δείκτη ΡΜΙ υπηρεσιών δείχνει ότι ο τοµέας των υπηρεσιών θα ενισχυθεί τους επόµενους µήνες.

Σε επίπεδο χωρών, στη Γερµανία, ο ενοποιηµένος δείκτης ΡΜΙ υποχώρησε στο 54,2 τον Ιούν.2014 (χαµηλό οκτώ µηνών), από 55,6 τον Μάιο 2014. Στον τοµέα των υπηρεσιών το PMI εξασθένησε κατά 1,3 µονάδες στο 54,8, ενώ ο δείκτης της µεταποιητικής παραγωγής µειώθηκε κατά 1,8 µον. στο 52,9. Ωστόσο, ο ενοποιηµένος δείκτης PMI διαµορφώνεται σε επίπεδα υψηλότερα του µακροπρόθεσµου µέσου, δείχνοντας µια σταθερή αύξηση σε σύγκριση µε τα ιστορικά πρότυπα

Στη Γαλλία, ο ενοποιηµένος δείκτης ΡΜΙ υποχώρησε περισσότερο από ότι αναµενόταν στο 48,0 τον Ιούν.2014 (χαµηλότερο επίπεδο από τον Φεβρ.2014), από 49,3 τον Μάιο.2014. Οι δείκτες ΡΜΙ στη µεταποίηση αλλά και τις υπηρεσίες διαµορφώνονται στο 47,8 και 48,2 αντίστοιχα µε πτώση κατά 1,8 και 0,9 µονάδες αντίστοιχα.

Στη Γερµανία, ο δείκτης επιχειρηµατικού κλίµατος IFO τον Ιούν.2014 υποχώρησε στο 109,7 από 110,4 τον προηγούµενο µήνα, έναντι εκτίµησης της αγοράς για 110.3. Αν και ο υποδείκτης τρέχουσας συγκυρίας διατηρήθηκε για δεύτερο συνεχή µήνα στο 114,8, ο υποδείκτης προσδοκιών υποχώρησε περαιτέρω στο 104,8 από 106,2 το Μάιο 2014. Η πορεία του δείκτη IFO είναι σε γενικές γραµµές συνεπής µε την πορεία του δείκτη PMI χρηµατοδοτώντας βραδύτερη επέκταση της µεταποιητικής παραγωγής και του

∆ελτίο Οικονοµικών Εξελίξεων

7

όγκου παραγγελιών, κυρίως από το εξωτερικό. Σύµφωνα νε τον οργανισµό IFO οι γεωπολιτικές εξελίξεις στην Ουκρανία είχαν σηµαντική επίδραση σε γερµανικές εταιρείες µε ισχυρούς επιχειρηµατικούς δεσµούς µε τη Ρωσία. Ο δείκτης IFO επιχειρηµατικού κλίµατος που σχετίζεται µε τον τοµέα των υπηρεσιών και ο οποίος αναφέρεται χωριστά και δεν περιλαµβάνεται στον συνολικό δείκτη επιχειρηµατικού κλίµατος IFO, ανήλθε σε 25,2 από 21,5, επίπεδο που αποτελεί την υψηλότερη µέτρηση από τον Ιαν.2014, εν αντιθέσει µε το δείκτη PMI (προσωρινή µέτρηση) υπηρεσιών για τον Ιουν.2014 ο οποίος κατέγραψε οριακή υποχώρηση.

Στην Κίνα, ο δείκτης PMI στη µεταποίηση που καταρτίζεται από την HSBC/Markit κατέγραψε άνοδο τον Ιούν.2014 για τρίτο κατά σειρά µήνα, στο 50,8 από 49,4 τον Μάιο 2014. Η αύξηση του δείκτη ήταν αποτέλεσµα της ανόδου του υποδείκτη παραγωγής και του υποδείκτη νέων παραγγελιών, λόγω ενίσχυσης της εσωτερικής ζήτησης. Ωστόσο, ο υποδείκτης των εξαγωγικών παραγγελιών, αν και υποχώρησε στο 50,6 τον Ιούν.2014 από 53,6 τον Μάιο 2014 διατηρείται άνω του 50,0 δείχνοντας την ικανοποιητική κατάσταση της εξωτερικής ζήτησης.

Στην Ιαπωνία, έλλειµµα κατέγραψε (για 23ο κατά σειρά µήνα) το εµπορικό ισοζύγιο (µη εποχικά προσαρµοσµένα στοιχεία) σε ¥ 909 δις τον Μάιο.2014, έναντι ¥ 812 δις τον Απρ.2014. Αυτό συνέβη παρά τη µείωση των εισαγωγών κατά -3,6% σε ετήσια βάση (λόγω αύξησης του φόρου κατανάλωσης που επιβλήθηκε από την 1.5.2014), αλλά και της µείωσης των εισαγωγών πετρελαίου. Οι εξαγωγές, µειώθηκαν επίσης κατά -2,7% σε ετήσια βάση, έναντι αύξησής τους κατά 5,1% τον Απρ.2014, κυρίως λόγω µείωσης των εξαγωγών οχηµάτων. Εκτιµάται ότι το έλλειµµα του εµπορικού ισοζυγίου της Ιαπωνίας µπορεί να µειωθεί τους προσεχείς µήνες, ιδιαίτερα αν επιβεβαιωθούν οι προβλέψεις για αύξηση της ζήτησης στην παγκόσµια οικονοµία. Στον τοµέα της παραγωγής, αξιοσηµείωτη άνοδο στο 51,1 κατέγραψε ο δείκτης PMI στη µεταποίηση τον Ιούν.2014, από 49,9 τον Μάιο 2014. Ειδικότερα, αύξηση κατέγραψαν οι υποδείκτες της παραγωγής και των νέων παραγγελιών ως αποτέλεσµα της αύξησης της εσωτερικής ζήτησης η οποία εµφανίζει τάσεις ανάκαµψης µετά την επιβολής του υψηλότερου φόρου κατανάλωσης.

Στις αγορές κεφαλαίου, εµφανίζονται µικτές τάσεις, καθώς οι επενδυτές ρευστοποιούν θέσεις σε οµόλογα της περιφέρειας, ενώ µικρό αγοραστικό ενδιαφέρον καταγράφεται στα οµόλογα των βασικών χωρών της Ευρωζώνης. Αιτία εκδήλωσης του αγοραστικού ενδιαφέροντος αποτελεί η πορεία του δείκτη ΡΜΙ τον Ιουν.2014 η οποία επιβεβαίωσε µια αδύναµη και άνιση οικονοµική ανάκαµψη στην Ευρωζώνη, ενώ ο πρόεδρος της ΕΚΤ Mario Draghi µε δηλώσεις του στην ολλανδική εφηµερίδα De Telegraaf άφησε να εννοηθεί ότι τα επιτόκια της ΕΚΤ θα παραµείνουν σε χαµηλά επίπεδα µέχρι τουλάχιστον το τέλος του 2016. Άποψη την οποία συµµερίσθηκε κα το µέλος της ΕΚΤ και επικεφαλής

της ΤτΑυστρίας Ewald Nowotny, ο όποιος δήλωσε ότι τα επιτόκια θα αυξηθούν µόνο όταν ο ρυθµός ανάπτυξης υπερβεί το 2%, κάτι που δεν είναι πιθανό να συµβεί πριν από το 2016. Άλλωστε, η έντονη ζήτηση για οµόλογα των χωρών της περιφέρειας έχει οδηγήσει σε περίεργες αποτιµήσεις στη δευτερογενή αγορά, όπου το 10ετές οµόλογο της Ισπανίας έχει απόδοση 2,70% και των ΗΠΑ 2,62%, δηλαδή ένα spread 0,08 π.µ., όταν έχουν διαφορά πιστοληπτικής διαβάθµισης της τάξης των 7-8 βαθµίδων.

10 Year Yields (%) Spreads (μβ)

23/6/2014 16/6/2014 μβ 23/6/2014 16/6/2014 μβ

Ελλάδα 5,90 5,73 16 457 438 18

Ισπανία 2,70 2,66 3 137 131 5

Ιταλία 2,92 2,90 3 159 154 5

Πορτογαλία 3,49 3,39 10 216 204 12

Γαλλία 1,79 1,83 -4 46 48 -2

Ολλανδία 1,57 1,60 -3 24 25 -1

Γερμανία 1,33 1,35 -2

5Y CDS (μβ)

23/6/2014 16/6/2014 μβ

Ελλάδα 489 498 -10

Ισπανία 72 66 7

Ιταλία 93 86 7

Πορτογαλία 149 147 2

Γαλλία 41 38 3

Ολλανδία 31 30 1

Γερμανία 21 21 0

Πηγή: Reuters

Η διαφορά απόδοσης του 10-ετούς πορτογαλικού οµολόγου από το αντίστοιχο γερµανικό, ανήλθε σε στις 216 µ.β. την 23.6.2014, από 204 µ.β. την 16.6.2014, και το spread του 10-ετούς ιταλικού οµολόγου στις 159 µ.β. από 154 µ.β.. Η απόδοση του 10-ετούς οµολόγου των ΗΠΑ την 23.6.2014 διαµορφωνόταν στο 2,62% αµετάβλητη από την 17.6.2014, αντανακλώντας την διατήρηση της νοµισµατικής πολιτικής των χαµηλών επιτοκίων από τη Fed. Στη Γερµανία, το δηµόσιο άντλησε (23.6.2014) το συνολικό ποσό των €1,46 δισ. µέσω δηµοπρασίας 12-µήνων εντόκων γραµµατίων (ΕΓ). µε µέσο επιτόκιο δανεισµού 0,01% από 0,06% της προηγούµενης δηµοπρασίας, ενώ ο συντελεστής κάλυψης διαµορφώθηκε στο 2,2.

Αγορές συναλλάγµατος: Ο σταθµισµένος δείκτης δολαρίου ο οποίος µετρά την επίδοση του δολαρίου έναντι 6 βασικών νοµισµάτων υποχωρεί σε εβδοµαδιαία βάση µε αποτέλεσµα να διαµορφώνεται στο 80,34 (23.6.2014) από 80,48(17.6.2014).

Σύµφωνα µε τα στοιχεία του χρηµατιστηρίου του Σικάγο, οι τοποθετήσεις στο δολάριο ΗΠΑ, για µη εµπορικές συναλλαγές (specs) την εβδοµάδα που έληξε την 17.6.2014 µειώθηκαν κατά $ 0,08 δις, µε

∆ελτίο Οικονοµικών Εξελίξεων

8

συνολικές καθαρές (αγορές µείον πωλήσεις) θέσεις αγοράς για 6η εβδοµάδα στα $ 10,97 δις. Οι τοποθετήσεις κατά του ευρώ για µη εµπορικές συναλλαγές (specs), την εβδοµάδα που έληξε την 10.6.2014 διαµορφώθηκαν στα $0,8 δις, µε συνολικές καθαρές (αγορές µείον πωλήσεις) θέσεις πώλησης ύψους $ 10,47 δις από καθαρές πωλήσεις ύψους $ 9,68 δις την προηγούµενη εβδοµάδα. Σηµειώνεται ότι πρόκειται για τη µεγαλύτερη θέση κατά του ευρώ που έχει καταγραφεί από τον Μάιο 2013. Το ευρώ κυµαινόταν στα 1,3575 USD/EUR στις 23.6.2014 από 1,3565 USD/EUR στις 17.6.2014. Γενικά το ευρώ εµφανίζει τάσεις εξασθένησης, καθώς οι δείκτες ΡΜΙ τον Ιουν.2014 σε Γερµανία, Γαλλία και στη ΖτΕ διαµορφώθηκαν σε χαµηλότερα επίπεδα των προβλέψεων. Επίσης, οι δηλώσεις του επικεφαλής της ΕΚΤ ότι θα ακολουθήσει πιστά το πρόγραµµα χαλάρωσης της νοµισµατικής πολιτικής που πρόσφατα υιοθέτησε η ΕΚΤ χωρίς ωστόσο να αποκλείεται και ένα πρόγραµµα ποσοτικής χαλάρωσης (εάν οι πληθωριστικές προσδοκίες επιδεινωθούν περαιτέρω), παραπέµπουν σε χαµηλό επιτοκιακό περιβάλλον για µακρό χρονικό διάστηµα.

Το Γουάν Κίνας υποχώρησε ελαφρά έναντι του δολαρίου, µετά την άνοδο των τελευταίων ηµερών. Οι απώλειες του Γουάν από τις αρχές του έτους έναντι του USD ανέρχονται στο 2,83% (23.6.2014). Η συνεχιζόµενη ανάκαµψη των δεικτών PMI µεταποίησης τους τελευταίους µήνες, παρά την αδυναµία που καταγράφει ο τοµέας των ακινήτων, φανερώνει ότι τα µέτρα στήριξης της αναπτυξιακής διαδικασίας που έχει λάβει η κυβέρνηση της Κίνας (υποχρέωση τήρησης µικρότερων αποθεµατικών για ορισµένες τράπεζες, επιτάχυνση δηµοσιονοµικών εκταµιεύσεων, επίσπευση της κατασκευής του σιδηροδροµικού δικτύου), έχουν αρχίσει να αποδίδουν. Η ΤτΚίνας καθόρισε τη µέση τιµή fixing την 23.6.2014 στα 6,1557 CNY/USD από 6,1529 CNY/USD την 17.6.2014 (ήτοι 0,05% υψηλότερα).

Η στερλίνα, καθώς καταγράφει κέρδη σε εβδοµαδιαία βάση τόσο έναντι του ευρώ όσο και έναντι του δολαρίου-ΗΠΑ. ∆ιαπραγµατευόταν στις 23.6.2014 στα $1,7014 και στα €1,2530 έναντι $1,6974 και €1,2511 στις 17.6.2014, ενώ προσελκύει αγοραστικό ενδιαφέρον, καθώς η ΤτΑγγλίας φαίνεται ότι θα προβεί σε αύξηση επιτοκίων νωρίτερα από την ΕΚΤ και τη FED. Στην ενίσχυση της στερλίνας θετικά ρόλο διαδραµάτισαν τα σχόλια του µέλους της Επιτροπής Νοµισµατικής Πολιτικής της ΤτΑγγλίας David Miles, ότι θα ψηφίσει για µια αύξηση των επιτοκίων πριν από την λήξη της θητείας του σε 11 µήνες.

ΟΙΚΟΝΟΜΙΚΕΣ ΕΞΕΛΙΞΕΙΣ

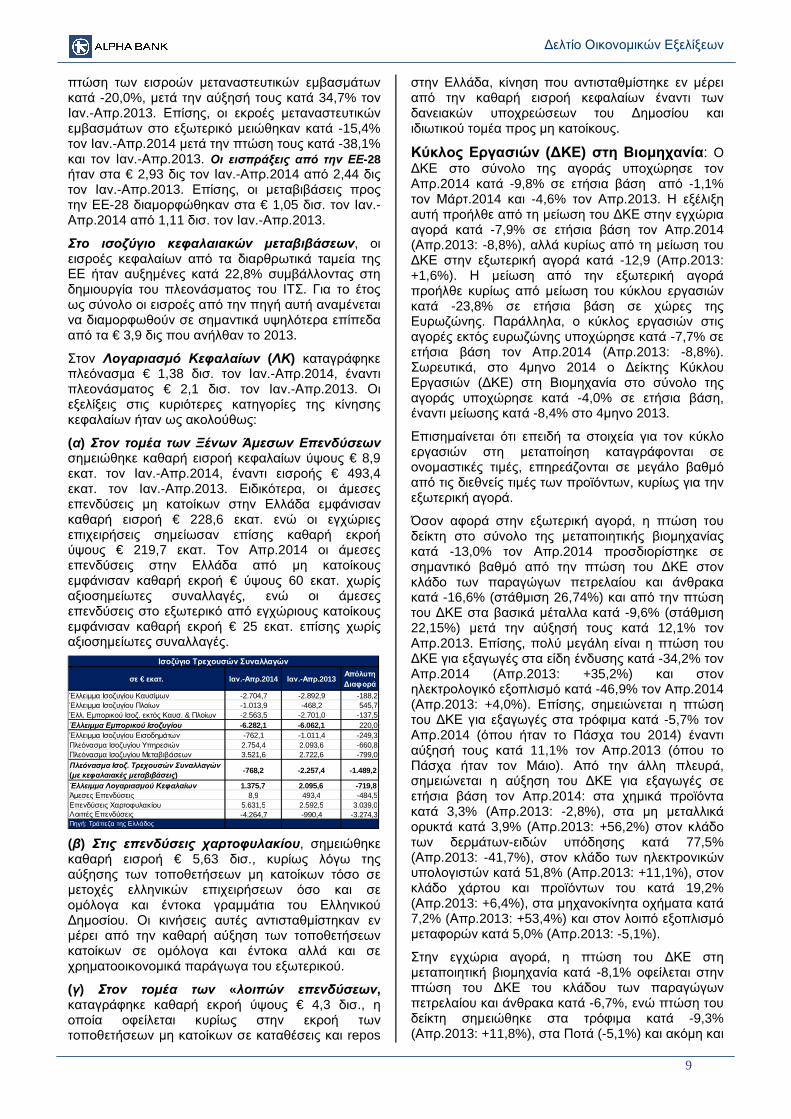

Ελληνική Οικονοµία Ισοζύγιο Πληρωµών: Τo Ισοζύγιο Τρεχουσών Συναλλαγών µε τις κεφαλαιακές µεταβιβάσεις (ΙΤΣ) κατέγραψε έλλειµµα -0,42% του ΑΕΠ τον Ιαν.-Απρ.2014, έναντι ελλείµµατος -1,24% τον Ιαν.-Απρ.2013 και -2,15% τον Ιαν.-Απρ.2012,

ενισχύοντας την προοπτική για διαµόρφωση πλεονάσµατος ύψους περί το 0,5% του ΑΕΠ το 2014 ως σύνολο, έναντι πλεονάσµατος 1,32% του ΑΕΠ το 2013. Αναλυτικότερα:

Το έλλειµµα του εµπορικού ισοζυγίου διαµορφώθηκε στα € 6,28 δις τον Ιαν.-Απρ.2014 από € 6,06 δις τον Ιαν.-Απρ.2013. Η αύξηση είναι συνδυασµός της µείωσης του ελλείµµατος του ισοζυγίου των καυσίµων κατά -6,5% και της µεγάλης αύξησης του ελλείµµατος του ισοζυγίου των πλοίων κατά 116,6%. Επίσης, το έλλειµµα εµπορικού ισοζυγίου εκτός καυσίµων και πλοίων µειώθηκε περαιτέρω σε € 2,56 δισ. τον Ιαν.-Απρ.2014 από € 2,70 δισ. τον Ιαν.-Απρ.2013, µε πτώση -5,1% σε ετήσια βάση. Τούτο συνέβη παρά την οριακή µείωση των εξαγωγών αγαθών χωρίς καύσιµα και πλοία κατά -0,8%, αφού οι εισαγωγές αγαθών χωρίς καύσιµα και πλοία σηµείωσαν πτώση κατά -2,4%.

Στο Ισοζύγιο των Καυσίµων, οι πληρωµές για εισαγωγές καυσίµων ήταν µειωµένες κατά -5,0% τον Ιαν.-Απρ.2014, µετά τη µείωσή τους κατά -7,6% τον Ιαν.-Απρ.2013. Παράλληλα, οι εισπράξεις από εξαγωγές καυσίµων µειώθηκαν κατά -3,2% τον Ιαν.-Απρ.2014, έπειτα από την αύξησή τους κατά 22,1% τον Ιαν.-Απρ.2013. Ως εκ τούτου, σηµειώθηκε µείωση στο έλλειµµα του ισοζυγίου των καυσίµων κατά -6,5% σε ετήσια βάση, έναντι της µεγάλης µείωσής του κατά -24,4% τον Ιαν.-Απρ.2013.

Ισοζύγιο Υπηρεσιών: Το πλεόνασµά του ήταν αυξηµένο κατά 31,6% σε ετήσια βάση στο 1ο 4µηνο.2014, έπειτα από µείωσή του κατά -9,1% τον Ιαν.-Απρ.2013. Οι εισπράξεις από τις εξαγωγές υπηρεσιών αυξήθηκαν κατά 13,0% τον Ιαν.-Απρ.2014, έναντι µείωσής τους κατά -11,7% τον Ιαν.-Απρ.2013. Αντίθετα, οι πληρωµές για εισαγωγές υπηρεσιών αυξήθηκαν κατά 2,3% στο 1ο 4µηνο.2014 έναντι πτώσης τους κατά -13,2% στο 1ο 4µηνο.2013. Ειδικότερα:

Σηµειώθηκε αύξηση των εισπράξεων από τον εξωτερικό τουρισµό (συµπεριλαµβανοµένων και των εισπράξεων από την Κρουαζιέρα) κατά 27,8% τον Ιαν.-Απρ.2014, µετά τη µείωσή τους κατά -8,7% τον Ιαν.-Απρ.2013. Παράλληλα, οι εισπράξεις από τη ναυτιλία ενισχύθηκαν κατά 7,8% σε ετήσια βάση τον Ιαν.-Απρ.2014 από µείωση κατά -13,6% τον Ιαν.-Απρ.2013. Αξιοσηµείωτη ήταν και η αύξηση των εισπράξεων από τις λοιπές υπηρεσίες κατά 21,5% τον Ιαν.-Απρ.2014, µετά την πτώση τους κατά -7,0% τον Ιαν.-Απρ.2013. Ωστόσο, και οι πληρωµές για εισαγωγές λοιπών υπηρεσιών ήταν αυξηµένες κατά 9,7%, µετά την πτώση τους κατά -18,6% τον Ιαν.-Απρ.2013.

Όσον αφορά το Ισοζύγιο Εισοδηµάτων, οι πληρωµές τόκων, µερισµάτων και κερδών ήταν εκ νέου µειωµένες κατά -10,0% τον Ιαν.-Απρ.2014, µετά την πτώση τους κατά -21,6% τον Ιαν.-Απρ.2013, ενώ οι εισπράξεις εγχώριων κατοίκων από τόκους, µερίσµατα και κέρδη από επενδύσεις τους στο εξωτερικό αυξήθηκαν κατά 3,8%.

Στο ισοζύγιο τρεχουσών µεταβιβάσεων το πλεόνασµα ανήλθε στα € 2,07 δις τον Ιαν.-Απρ.2014, έναντι € 1,59 δις τον Ιαν.-Απρ.2013, µε

∆ελτίο Οικονοµικών Εξελίξεων

9

πτώση των εισροών µεταναστευτικών εµβασµάτων κατά -20,0%, µετά την αύξησή τους κατά 34,7% τον Ιαν.-Απρ.2013. Επίσης, οι εκροές µεταναστευτικών εµβασµάτων στο εξωτερικό µειώθηκαν κατά -15,4% τον Ιαν.-Απρ.2014 µετά την πτώση τους κατά -38,1% και τον Ιαν.-Απρ.2013. Οι εισπράξεις από την ΕΕ-28 ήταν στα € 2,93 δις τον Ιαν.-Απρ.2014 από 2,44 δις τον Ιαν.-Απρ.2013. Επίσης, οι µεταβιβάσεις προς την ΕΕ-28 διαµορφώθηκαν στα € 1,05 δισ. τον Ιαν.-Απρ.2014 από 1,11 δισ. τον Ιαν.-Απρ.2013.

Στο ισοζύγιο κεφαλαιακών µεταβιβάσεων, οι εισροές κεφαλαίων από τα διαρθρωτικά ταµεία της ΕΕ ήταν αυξηµένες κατά 22,8% συµβάλλοντας στη δηµιουργία του πλεονάσµατος του ΙΤΣ. Για το έτος ως σύνολο οι εισροές από την πηγή αυτή αναµένεται να διαµορφωθούν σε σηµαντικά υψηλότερα επίπεδα από τα € 3,9 δις που ανήλθαν το 2013.

Στον Λογαριασµό Κεφαλαίων (ΛΚ) καταγράφηκε πλεόνασµα € 1,38 δισ. τον Ιαν.-Απρ.2014, έναντι πλεονάσµατος € 2,1 δισ. τον Ιαν.-Απρ.2013. Οι εξελίξεις στις κυριότερες κατηγορίες της κίνησης κεφαλαίων ήταν ως ακολούθως:

(α) Στον τοµέα των Ξένων Άµεσων Επενδύσεων σηµειώθηκε καθαρή εισροή κεφαλαίων ύψους € 8,9 εκατ. τον Ιαν.-Απρ.2014, έναντι εισροής € 493,4 εκατ. τον Ιαν.-Απρ.2013. Ειδικότερα, οι άµεσες επενδύσεις µη κατοίκων στην Ελλάδα εµφάνισαν καθαρή εισροή € 228,6 εκατ. ενώ οι εγχώριες επιχειρήσεις σηµείωσαν επίσης καθαρή εκροή ύψους € 219,7 εκατ. Τον Απρ.2014 οι άµεσες επενδύσεις στην Ελλάδα από µη κατοίκους εµφάνισαν καθαρή εκροή € ύψους 60 εκατ. χωρίς αξιοσηµείωτες συναλλαγές, ενώ οι άµεσες επενδύσεις στο εξωτερικό από εγχώριους κατοίκους εµφάνισαν καθαρή εκροή € 25 εκατ. επίσης χωρίς αξιοσηµείωτες συναλλαγές.

σε € εκατ. Ιαν.-Απρ.2014 Ιαν.-Απρ.2013Απόλυτη ∆ιαφορά

Έλλειµµα Ισοζυγίου Καυσίµων -2.704,7 -2.892,9 -188,2Έλλειµµα Ισοζυγίου Πλοίων -1.013,9 -468,2 545,7Έλλ. Εµπορικού Ισοζ. εκτός Καυσ. & Πλοίων -2.563,5 -2.701,0 -137,5Έλλειµµα Εµπορικού Ισοζυγίου -6.282,1 -6.062,1 220,0Έλλειµµα Ισοζυγίου Εισοδηµάτων -762,1 -1.011,4 -249,3Πλεόνασµα Ισοζυγίου Υπηρεσιών 2.754,4 2.093,6 -660,8Πλεόνασµα Ισοζυγίου Μεταβιβάσεων 3.521,6 2.722,6 -799,0Πλεόνασµα Ισοζ. Τρεχουσών Συναλλαγών (µε κεφαλαιακές µεταβιβάσεις)

-768,2 -2.257,4 -1.489,2

Έλλειµµα Λογαριασµού Κεφαλαίων 1.375,7 2.095,6 -719,8Άµεσες Επενδύσεις 8,9 493,4 -484,5Επενδύσεις Χαρτοφυλακίου 5.631,5 2.592,5 3.039,0Λοιπές Επενδύσεις -4.264,7 -990,4 -3.274,3Πηγή: Τράπεζα της Ελλάδος

Ισοζύγιο Τρεχουσών Συναλλαγών

(β) Στις επενδύσεις χαρτοφυλακίου, σηµειώθηκε καθαρή εισροή € 5,63 δισ., κυρίως λόγω της αύξησης των τοποθετήσεων µη κατοίκων τόσο σε µετοχές ελληνικών επιχειρήσεων όσο και σε οµόλογα και έντοκα γραµµάτια του Ελληνικού ∆ηµοσίου. Οι κινήσεις αυτές αντισταθµίστηκαν εν µέρει από την καθαρή αύξηση των τοποθετήσεων κατοίκων σε οµόλογα και έντοκα αλλά και σε χρηµατοοικονοµικά παράγωγα του εξωτερικού.

(γ) Στον τοµέα των «λοιπών επενδύσεων, καταγράφηκε καθαρή εκροή ύψους € 4,3 δισ., η οποία οφείλεται κυρίως στην εκροή των τοποθετήσεων µη κατοίκων σε καταθέσεις και repos

στην Ελλάδα, κίνηση που αντισταθµίστηκε εν µέρει από την καθαρή εισροή κεφαλαίων έναντι των δανειακών υποχρεώσεων του ∆ηµοσίου και ιδιωτικού τοµέα προς µη κατοίκους.

Κύκλος Εργασιών (∆ΚΕ) στη Βιοµηχανία: Ο ∆ΚΕ στο σύνολο της αγοράς υποχώρησε τον Απρ.2014 κατά -9,8% σε ετήσια βάση από -1,1% τον Μάρτ.2014 και -4,6% τον Απρ.2013. Η εξέλιξη αυτή προήλθε από τη µείωση του ∆ΚΕ στην εγχώρια αγορά κατά -7,9% σε ετήσια βάση τον Απρ.2014 (Απρ.2013: -8,8%), αλλά κυρίως από τη µείωση του ∆ΚΕ στην εξωτερική αγορά κατά -12,9 (Απρ.2013: +1,6%). Η µείωση από την εξωτερική αγορά προήλθε κυρίως από µείωση του κύκλου εργασιών κατά -23,8% σε ετήσια βάση σε χώρες της Ευρωζώνης. Παράλληλα, ο κύκλος εργασιών στις αγορές εκτός ευρωζώνης υποχώρησε κατά -7,7% σε ετήσια βάση τον Απρ.2014 (Απρ.2013: -8,8%). Σωρευτικά, στο 4µηνο 2014 ο ∆είκτης Κύκλου Εργασιών (∆ΚΕ) στη Βιοµηχανία στο σύνολο της αγοράς υποχώρησε κατά -4,0% σε ετήσια βάση, έναντι µείωσης κατά -8,4% στο 4µηνο 2013.

Επισηµαίνεται ότι επειδή τα στοιχεία για τον κύκλο εργασιών στη µεταποίηση καταγράφονται σε ονοµαστικές τιµές, επηρεάζονται σε µεγάλο βαθµό από τις διεθνείς τιµές των προϊόντων, κυρίως για την εξωτερική αγορά.

Όσον αφορά στην εξωτερική αγορά, η πτώση του δείκτη στο σύνολο της µεταποιητικής βιοµηχανίας κατά -13,0% τον Απρ.2014 προσδιορίστηκε σε σηµαντικό βαθµό από την πτώση του ∆ΚΕ στον κλάδο των παραγώγων πετρελαίου και άνθρακα κατά -16,6% (στάθµιση 26,74%) και από την πτώση του ∆ΚΕ στα βασικά µέταλλα κατά -9,6% (στάθµιση 22,15%) µετά την αύξησή τους κατά 12,1% τον Απρ.2013. Επίσης, πολύ µεγάλη είναι η πτώση του ∆ΚΕ για εξαγωγές στα είδη ένδυσης κατά -34,2% τον Απρ.2014 (Απρ.2013: +35,2%) και στον ηλεκτρολογικό εξοπλισµό κατά -46,9% τον Απρ.2014 (Απρ.2013: +4,0%). Επίσης, σηµειώνεται η πτώση του ∆ΚΕ για εξαγωγές στα τρόφιµα κατά -5,7% τον Απρ.2014 (όπου ήταν το Πάσχα του 2014) έναντι αύξησή τους κατά 11,1% τον Απρ.2013 (όπου το Πάσχα ήταν τον Μάιο). Από την άλλη πλευρά, σηµειώνεται η αύξηση του ∆ΚΕ για εξαγωγές σε ετήσια βάση τον Απρ.2014: στα χηµικά προϊόντα κατά 3,3% (Απρ.2013: -2,8%), στα µη µεταλλικά ορυκτά κατά 3,9% (Απρ.2013: +56,2%) στον κλάδο των δερµάτων-ειδών υπόδησης κατά 77,5% (Απρ.2013: -41,7%), στον κλάδο των ηλεκτρονικών υπολογιστών κατά 51,8% (Απρ.2013: +11,1%), στον κλάδο χάρτου και προϊόντων του κατά 19,2% (Απρ.2013: +6,4%), στα µηχανοκίνητα οχήµατα κατά 7,2% (Απρ.2013: +53,4%) και στον λοιπό εξοπλισµό µεταφορών κατά 5,0% (Απρ.2013: -5,1%).

Στην εγχώρια αγορά, η πτώση του ∆ΚΕ στη µεταποιητική βιοµηχανία κατά -8,1% οφείλεται στην πτώση του ∆ΚΕ του κλάδου των παραγώγων πετρελαίου και άνθρακα κατά -6,7%, ενώ πτώση του δείκτη σηµειώθηκε στα τρόφιµα κατά -9,3% (Απρ.2013: +11,8%), στα Ποτά (-5,1%) και ακόµη και

∆ελτίο Οικονοµικών Εξελίξεων

10

στα µη µεταλλικά ορυκτά (-9,7%). Αυξήσεις του ∆ΚΕ τον Απρ.2014 σε ετήσια βάση σηµειώθηκαν µόνο στους ακόλουθους κλάδους: έπιπλα κατά 4,8% (Απρ.2013: -7,0%) και είδη ένδυσης κατά 1,4% (Απρ.2013: 0%).

(% ετήσια μετ.) Στάθμιση Απρίλιος 2014 Απρίλιος 2013

Παράγωγα πετρελαίου και άνθρακα 26,74 -16,6% -6,4%

Βασικά μεταλλα 22,15 -9,6% 12,1%

Τρόφιμα 10,37 -5,7% 11,1%

Χημικά προϊόντα 5,43 3,3% -2,8%

Είδη Ένδυσης 5,03 -34,2% 35,2%

Ηλεκτρολογικός εξοπλισμός 4,94 -46,9% 4,0%

Προϊόντα από ελαστική και πλαστική ύλη 4,40 2,2% 1,0%

Κλωστοϋφαντουργικές ύλες 3,63 -9,1% 14,5%

Μη μεταλικά ορυκτά 3,33 3,9% 56,2%

Κατασκευή μεταλλικών προϊόντων 3,31 -10,5% 24,7%

Μηχανήματα και είδη εξοπλισμού 1,89 -21,4% 20,8%

Ηλεκτρονικοί υπολογιστές 1,79 51,8% 11,1%

Καπνός 1,65 -19,7% 10,9%

Βασικά φαρμακευτικά 1,31 -4,3% 45,1%

Ποτά 1,09 -9,3% 8,7%

Λοιπός εξοπλισμός μεταφορών 0,86 5,0% -5,1%

Χαρτί και προϊόντα από χαρτί 0,79 19,2% 6,4%

Ξύλο Φελλός 0,54 -12,7% -32,4%

Άλλες μεταποιητικές δραστηριότητες 0,20 2,2% 16,8%

Δέρματα - είδη υπόδησης 0,20 77,5% -41,7%

Έπιπλα 0,17 -13,7% -31,0%

Μηχανοκίνητα οχήματα 0,15 7,2% 53,4%

Εκτυπώσεις και αναπ. προεγγ. Μέσων 0,04 -0,7% -30,2%

Σύνολο Μεταποίησης 100,00 -13,0% 1,4%

Σύνολο χωρίς παράγωγα πετρελαίου 98,91 -8,6% 3,1%

Εξέλιξη του Δείκτη Κύκλου Εργασιών (ΔΚΕ) στις αγορές εξωτερικού

Πηγή: ΕΛΛ.ΣΤΑΤ.

(% ετήσια μετ.) Στάθμιση Απρίλιος 2014 Απρίλιος 2013

Παράγωγα πετρελαίου και άνθρακα 27,13 -6,7% -24,2%

Τρόφιμα 17,59 -9,3% 11,8%

Μη μεταλικά ορυκτά 7,49 -9,7% 0,9%

Βασικά μεταλλα 7,48 -3,3% 1,2%

Ποτά 5,29 -5,1% 3,4%

Χημικά προϊόντα 4,33 -13,6% 25,8%

Κατασκευή μεταλλικών προϊόντων 4,32 -12,2% -20,2%

Προϊόντα από ελαστική και πλαστική ύλη 3,12 -8,8% 26,1%

Βασικά φαρμακευτικά 2,41 -14,1% 25,0%

Χαρτί και προϊόντα 2,17 -1,2% 14,4%

Ηλεκτρολογικός εξοπλισμός 1,86 -21,1% 3,7%

Είδη Ένδυσης 1,69 1,4% 0,0%

Κλωστοϋφαντουργικές ύλες 1,64 -11,9% 9,2%

Εκτυπώσεις και αναπ. προεγγ. Μέσων 1,51 -13,7% 4,9%

Καπνός 1,36 -0,2% 13,0%

Λοιπός εξοπλισμός μεταφορών 1,36 -8,6% -59,7%

Έπιπλα 1,34 4,8% -7,0%

Ξύλο και φελλός 1,24 -48,8% -4,2%

Μηχανήματα και είδη εξοπλισμού 1,05 -14,6% 3,4%

Μηχανοκίνητα οχήματα 0,66 -55,1% -7,5%

Δέρματα - είδη υπόδησης 0,55 -8,3% 0,8%

Ηλεκτρονικοί υπολογιστές 0,48 -55,7% 217,4%

Άλλες μεταποιητικές δραστηριότητες 0,33 -9,1% 15,7%

Σύνολο Μεταποίησης 100,00 -8,1% -9,0%

Σύνολο χωρίς παράγωγα πετρελαίου 98,76 -6,3% -2,4%

Εξέλιξη του Δείκτη Κύκλου Εργασιών (ΔΚΕ) στην εγχώρια αγορά

Πηγή: ΕΛΛ.ΣΤΑΤ.

Στους ανωτέρω πίνακες απεικονίζονται οι µεταβολές του ∆ΚΕ σε επιµέρους κατηγορίες προϊόντων τον Απρ.2014, τόσο στην εγχώρια αγορά όσο και στις αγορές εξωτερικού.

Η Τουριστική Κίνηση το 2014: Από τα (προσωρινά) στοιχεία της έρευνας συνόρων, που πραγµατοποιεί η ΤτΕλλάδος, προκύπτει ότι η εισερχόµενη ταξιδιωτική κίνηση (σε κάθε είδους τουριστικό κατάλυµα και µε κάθε µεταφορικό µέσο) αυξήθηκε δυναµικά κατά +21,1%, σε ετήσια βάση-φτάνοντας ήδη στα 1,91 εκατ. τουρίστες στο 1ο 4µηνο.2014, έναντι µείωσης κατά -1,5% στο 1ο 4µηνο.2013. Η σηµαντική άνοδος της τουριστικής

κίνησης στο 1ο 4µηνο.2014 συνοδεύεται και µε ανάλογη αύξηση των ταξιδιωτικών εισπράξεων κατά +27,8%, έναντι -8,7% στο 1ο 4µηνο.2013.

Παράλληλα, το ισοζύγιο ταξιδιωτικών υπηρεσιών παρουσίασε σηµαντικό πλεόνασµα € 900,2 εκατ. στο 1ο 4µηνο.2014 (1ο 4µηνο.2013: € 704,6 εκατ.), σηµειώνοντας έτσι θεαµατική αύξηση κατά +30,0%, έναντι µείωσης κατά -10,4%, που είχε σηµειωθεί στο 1ο 4µηνο.2013, αφού οι εισπράξεις αυξήθηκαν, κατά +27,8%, ταχύτερα των αντίστοιχων πληρωµών (+26,9%). Καταγράφηκε επίσης αξιόλογη αύξηση της δαπάνης ανά ταξίδι, η οποία ανήλθε στα € 447,8, έναντι € 421,8 στο 1ο 4µηνο.2013.

Σχετικά µε τις εισπράξεις από τις κύριες πηγές του Ελληνικού τουρισµού, οι εισπράξεις από τη Γερµανία αυξήθηκαν σηµαντικά κατά +17,9%, σε ετήσια βάση, στο 1ο 4µηνο.2014, έναντι µείωσης κατά -6,1% στο 1ο 4µηνο.2013, καθώς και αυτές από το Ην. Βασίλειο που κατέγραψαν εντυπωσιακή αύξηση κατά +50,5%, έναντι -30,3% στο 1ο 4µηνο.2013. Αντίθετα, οι εισπράξεις από την Γαλλία µειώθηκαν κατά -6,0%, (1ο 4µηνο.΄14: -25,5%), γεγονός που αποδίδεται στην µείωση των αφίξεων από την Γαλλία του 1ου 3µήνου. 2014, κάτι που άρχισε να αντιστρέφεται από τον Απρίλιο του 2014.

Αναφορικά µε τη σύνθεση της εισερχόµενης ταξιδιωτικής κίνησης ανά περιοχή και χώρα προέλευσης σηµειώθηκαν στο 1ο 4µηνο.2014, σε ετήσια βάση, τα εξής:

1) Αξιόλογη ήταν η αύξηση των ταξιδιωτών από τις χώρες της Ζώνης του Ευρώ και της ΕΕ-28 κατά +15,3% και +23,0% αντίστοιχα, έναντι σηµαντικής πτώσης κατά -13,9% και -8,9% αντίστοιχα στο 1ο 4µηνο.2013. Από τις επιµέρους χώρες, που από την ΤτΕλλάδος αναφέρονται, επισηµαίνεται η σηµαντική αύξηση του αριθµού των τουριστών και την Γερµανία (1ο 4µηνο.΄14: +14,8%, 1ο 4µηνο.΄13: -2,7%), ενώ η τουριστική ροή από την Γαλλία µειώθηκε (1ο 4µηνο΄14: -9,0%, 1ο 4µηνο΄13: -24,5%), αν και τον Απρίλιο.2014 παρουσίασε άνοδο (Απρ.΄14: +10,8%).

2) Σηµαντική αύξηση παρουσίασε ο αριθµός των τουριστών από χώρες της ΕΕ-28 εκτός της Ζώνης του Ευρώ (1ο 4µηνο.΄14: +32,9%, 1ο 4µηνο.΄13: -1,6%), λόγω κυρίως της εντυπωσιακής ανόδου των επισκεπτών από το Ην. Βασίλειο (1ο 4µηνο΄14: +44,2%, 1ο 4µηνο΄13: -22,5%).

3) Αισθητή ήταν και η άνοδος των αφίξεων από τις Λοιπές Χώρες, οι οποίες σταδιακά εντάσσονται στις παραδοσιακές πηγές του Ελληνικού Τουρισµού. Από αυτές διακρίνεται η συνεχιζόµενη αύξηση των τουριστικών αφίξεων από την Ρωσία (1ο 4µηνο.΄14: +50,2%, 1ο 4µηνο.΄13: +13,%) και η συναφής αύξηση των τουριστικών εσόδων κατά +37,2% σε ετήσια βάση. Το ενδιαφέρον των ρώσων τουριστών προς την Ελλάδα αποδεικνύεται ότι είναι σταθερό και ισχυρό. Το 2013 επισκέφθηκαν τη χώρα µας 1,4 εκατ. Ρώσοι από 0,9 εκατ. το 2012, µε αποτέλεσµα να αυξήσουν τη συµβολή τους στις συνολικές αφίξεις στο 7,5% το 2013 (µερίδιο που αναµένεται να αυξηθεί περαιτέρω το 2014) από 5,6% το 2012.

∆ελτίο Οικονοµικών Εξελίξεων

11

Επισηµαίνεται επίσης η σηµαντική αύξηση των αφίξεων από τις ΗΠΑ (1ο 4µηνο.΄14: +24,0%, 1ο 4µηνο.΄13: -16,9%). Το 2013 ήλθαν στην Ελλάδα 745,5 χιλ. Αµερικανοί τουρίστες έναντι 373,8 χιλ. το 2012, σηµειώνοντας δυναµική άνοδο κατά +24,5% και αυξάνοντας το µερίδιο τους στον Ελληνικό τουρισµό σε 2,6%, ποσοστό που θα αυξηθεί στο τρέχον έτος, έναντι 2,4% το 2012.

Οι σηµαντικές τουριστικές ροές που σηµειώνονται το 2014, ακλουθούν αυτές του 2013 όταν εµφανίστηκε η υψηλότερη επίδοση διεθνών αφίξεων στα χρονικά του Ελληνικού τουρισµού. Οι εξελίξεις αυτές δείχνουν την οριστική εξάλειψη της αρνητικής εικόνας της χώρας στο εξωτερικό και την ανάδειξη των πραγµατικών συγκριτικών πλεονεκτηµάτων της Ελλάδος στους τοµείς της παροχής τουριστικών υπηρεσιών όλων των κατηγοριών ακόµη και κατά τους χειµερινούς µήνες.

Με βάση τα ανωτέρω, η τουριστική κίνηση του 2014 προβλέπεται να είναι κατά πολύ καλύτερη σε σχέση αυτήν του 2013, δεδοµένου ότι, σύµφωνα µε τις ανακοινώσεις των αρµοδίων φορέων, για το 2014 έχουν υπογραφεί συµβόλαια προ-κρατήσεων σηµαντικά αυξηµένα κατά 10%-20% συγκριτικά µε το 2013. Αυξηµένες κρατήσεις σηµειώνονται από την Γερµανία, το Ην. Βασίλειο και τις σκανδιναβικές χώρες, ενώ αυξηµένες φαίνεται να είναι οι κρατήσεις και από την Ρωσία συγκριτικά µε την ίδια περυσινή περίοδο. Παράλληλα οι επιχειρηµατικές προσδοκίες στον κλάδο «Ξενοδοχεία-Εστιατόρια» και «Τουριστικά Πρακτορεία» παρουσιάζουν σηµαντική άνοδο. Είναι ενδεικτικό ότι ο δείκτης των επιχειρηµατικών προσδοκιών στον κλάδο «Ξενοδοχεία-Εστιατόρια-Τουριστικά Πρακτορεία, που καταρτίζει το ΙΟΒΕ, παρουσίασε κατακόρυφη αύξηση κατά +50,9% στο 1ο 5µηνο.2014 σε ετήσια βάση, έναντι αύξησης κατά +24,2% στο 1ο 5µηνο.2013. Σύµφωνα µε τις εκτιµήσεις του ΣΕΤΕ οι συνολικές αφίξεις, εξαιρουµένων των ταξιδιωτών κρουαζιέρας, θα φθάσουν τα 19 εκατοµµύρια το 2014, έναντι 17,9 εκατ. το 2013 (20,1 εκατ. µε τα µεγέθη της κρουαζιέρας) και 15,5 εκατ. το 2012.

Θετική προοπτική για τον Ελληνικό τουρισµό αποτελεί η παρατηρούµενη από το 2013 αύξηση του κύκλου εργασιών στις υπηρεσίες παροχής καταλύµατος και εστίασης., που συνοδεύει την αύξηση του εισερχόµενου τουρισµού. Είναι ενδεικτικό ότι ο κύκλος εργασιών στον τουριστικό κλάδο αυξήθηκε για πρώτη φορά µετά από χρόνια κατά +4,8% το 2013 (2012: -17,2%, 2011: -7,4%, 2012: -8,2%), ενώ στο 1ο 3µηνο.2014 παρουσίασε θεαµατική άνοδο κατά +44,9% σε ετήσια βάση. Επισηµαίνεται ότι η αύξηση του κύκλου εργασιών στον κλάδο του τουρισµού αντανακλά: α) την επιµήκυνση της τουριστικής περιόδου, ιδιαίτερα στο 4ο 3µηνο.2014 και σε ακόµη µεγαλύτερο βαθµό στο 1ο 3µηνο.2014 και β) την σταδιακή άνοδο και του εσωτερικού τουρισµού, από τα πολύ χαµηλά επίπεδα που είχε περιέλθει έως το 3ο 3µηνο.2013.

Η σηµαντική βελτίωση της τουριστικής κίνησης το 2014 αποδίδεται κυρίως: α) στην σαφώς βελτιωµένη

εικόνα της Ελλάδος στις χώρες προέλευσης των τουριστών, β) στη συνεχή βελτίωση του ξενοδοχειακού δυναµικού της χώρας - καθώς έχουν τεθεί σε λειτουργία νέες και υπερσύγχρονες ξενοδοχειακές µονάδες, ενοικιαζόµενες οικίες και δωµάτια, γ) στην ανάπτυξη των ειδικών µορφών τουρισµού, στις ελκυστικότερες τιµές των πακέτων και γενικότερα των τιµών των τουριστικών καταλυµάτων και δ) στη βελτίωση των συγκοινωνιακών υποδοµών. Θετική επίδραση στην τουριστική κίνηση του 2014 ασκεί αι η παρατεταµένη αστάθεια στην Αίγυπτο και τις χώρες της Αν. Μεσογείου, η οποία όµως επιδρά, σε µικρό βαθµό, αρνητικά στον κλάδο της κρουαζιέρας. Η κίνηση, πάντως, επιβατών κρουαζιέρας εκτιµάται ότι θα παραµείνει στο επίπεδο του 2013, υπερβαίνοντας τα 2 εκατ. ταξιδιώτες.

13.1 13.3

16.415.5

17.819.0

1.4

2.1

2.0

2000 2004 2011 2012 2013 2014*

Αριθµός Τουριστών Ελλάδα(σε εκατ. άτοµα)

Ταξιδιώτες Κρουαζιέρας

Ταξιδιώτες πλην κρουαζιέρας

* Εκτιμήσεις ΣΕΤΕ

Πηγή: Τράπεζα της Ελλάδος

Εµπορευµατικές Συναλλαγές (ΕΛΣΤΑΤ): Οι εξαγωγές αγαθών χωρίς πετρελαιοειδή σηµείωσαν νέα πτώση κατά -12,4%% σε ετήσια βάση τον Απρ.2014 από -5,9% τον Μάρτ.2014 και έναντι αύξησης κατά 11,4% τον Απρ.2013. Στο 4µηνο 2014 οι εξαγωγές αγαθών χωρίς πετρελαιοειδή υποχώρησαν κατά -6,5% σε ετήσια βάση από αύξηση κατά 1,8% στο αντίστοιχο περσυνό 4µηνο. Συγκεκριµένα, οι εξαγωγές αγαθών χωρίς πετρελαιοειδή διαµορφώθηκαν σε € 5,23 δις το 4µηνο 2014 από € 5,60 δις το 4µηνο 2013. Ειδικότερα, η πτώση των εξαγωγών αγαθών χωρίς πετρελαιοειδή το 4µηνο 2014 οφείλεται στην πτώση των εξαγωγών προς τις τρίτες χώρες κατά -8,2% σε ετήσια βάση, από -4,6% στο 4µηνο 2013. Μικρότερη µείωση κατά -5,5% σε ετήσια βάση σηµείωσαν αντίστοιχα οι εξαγωγές προς τις χώρες της ΕΕ-28, µετά την αύξησή τους κατά 5,6% στο αντίστοιχο διάστηµα 2013.

Από την άλλη πλευρά, οι εισαγωγές αγαθών χωρίς πετρελαιοειδή αυξήθηκαν κατά 7,4% στο 4µηνο 2014, έναντι µείωσής τους κατά -4,5% στο αντίστοιχο περσυνό διάστηµα. Στην τρέχουσα περίοδο η αύξηση των εισαγωγών αποτελεί επίσης ένδειξη σταθεροποίησης, ή αύξησης, της εγχώριας ζήτησης στην οικονοµία µετά τη µεγάλη πτώση της στα προηγούµενα έτη.

Οι εξαγωγές αγαθών µε πετρελαιοειδή, µειώθηκαν κατά -7,8% σε ετήσια βάση στο 4µηνο 2014, έναντι αύξησής τους κατά 9,3% στο 4µηνο 2013. Πιο συγκεκριµένα, οι εξαγωγές αγαθών µε πετρελαιοειδή

∆ελτίο Οικονοµικών Εξελίξεων

12

ανήλθαν στα € 8,40 δισ. στο 4µηνο 2014, έναντι € 9,10 δισ. στο 4µηνο 2013.

Η µείωση των εξαγωγών αγαθών στο 4µηνο 2014 σχετίζεται ασφαλώς και µε τα οικονοµικά προβλήµατα που αντιµετωπίζουν κάποιες παραδοσιακές αγορές της χώρας µας, όπως η Τουρκία, η Κύπρος και στη συνέχεια και η Ρωσία - Ουκρανία. Επίσης, οι εξαγωγές αυτές καταγράφονται το 2014 στο ανατιµηµένο Ευρώ.

Οι εισαγωγές αγαθών µε πετρελαιοειδή, µειώθηκαν ελαφρά κατά -1,6% σε ετήσια βάση στο 4µηνο 2014 από -5,5% στο 4µηνο 2013.

Οι εισαγωγές αγαθών µε πετρελαιοειδή σηµείωσαν υποχώρηση κατά -7,5% τον Απρ.2014 σε ετήσια βάση από αύξηση 7,1% τον Μάρτ.2014 και οριακή µείωση κατά -0,5% τον Απρ.2013.

Ιαν-Απρ.2013 Ιαν-Απρ.20149.104,5 8.398,9

% µεταβολή 9,3% -7,8%

Ιαν-Απρ.2013 Ιαν-Απρ.201415.760,5 15.507,4

% µεταβολή -5,5% -1,6%

Ιαν-Απρ.2013 Ιαν-Απρ.20145.596,1 5.233,2

% µεταβολή 1,8% -6,5%

Ιαν-Απρ.2013 Ιαν-Απρ.20149.910,1 10.643,9

% µεταβολή -4,5% 7,4%

Εξαγωγές µε πετρελαιοειδή

Εξαγωγές χωρίς πετρελαιοειδή

Εισαγωγές χωρίς πετρελαιοειδή

Εισαγωγές µε πετρελαιοειδή

ΕΜΠΟΡΙΚΕΣ ΣΥΜΦΩΝΙΕΣ Ελλάδος - Κίνας: Η 3ήµερη επίσκεψη του Πρωθυπουργού της Λαϊκής ∆ηµοκρατίας της Κίνας, κ. Λι Κετσιάνγκ, στην Αθήνα, στις 19-21/06/14, συνέβαλε στην περαιτέρω ενίσχυση της θεώρησης της ελληνικής οικονοµίας ως πόλου έλξης επενδυτικών και επιχειρηµατικών κεφαλαίων και τουριστικής κίνησης που διαµορφώνεται ταχέως, µετά την αποκατάσταση της εµπιστοσύνης στις πολύ καλές προοπτικές ανάπτυξης της ελληνικής οικονοµίας, τα τελευταία 3µηνα. Κατά την επίσκεψη του Πρωθυπουργού της Κίνας και του πλήθους των επιχειρηµατιών που τον συνόδευαν υπεγράφησαν εµπορικές συµφωνίες συνολικού ύψους άνω των $ 4,5 δις και διατυπώθηκε ευθέως η πρόθεση της Κίνας να επενδύσει και σε ελληνικά οµόλογα στις επόµενες εκδόσεις που ενδεχοµένως θα πραγµατοποιήσει η ελληνική Κυβέρνηση. Επίσης, υπεγράφη µνηµόνιο Κατανόησης για την ενίσχυση της ∆ιµερούς Οικονοµικής και Επενδυτικής Συνεργασίας µεταξύ των δύο χωρών, ειδικότερα σε θέµατα ναυτιλίας και γενικότερων οικονοµικών υποδοµών.

Ειδικότερα, οι συµφωνίες που υπεγράφησαν σε µεγάλο βαθµό µεταξύ της ελληνικής κυβέρνησης και µεγάλων ελληνικών εταιριών και τραπεζών και άλλων εταιριών της Κίνας θεωρούνται στρατηγικού

χαρακτήρα και αφορούν τους ακόλουθους κλάδους: α) Τον τοµέα της ναυτιλίας, µε συµφωνίες ύψους $ 2,6 δις, για την χρηµατοδότηση και κατασκευή-ναυπήγηση πλοίων ελληνικών εταιριών σε ναυπηγεία της Κίνας. β) Τον τοµέα της ενέργειας όπου υπογράφηκαν συµφωνίες µε ελληνικές εταιρίες για επενδύσεις ύψους $ 1,69 δις που αφορούν κυρίως στις ανανεώσιµες πηγές ενέργειας (ΑΠΕ). γ) Στον τοµέα των ακινήτων – κατασκευών όπου εντάσσεται η συµφωνία για τη συµµετοχή µεγάλης εταιρείας της Κίνας στην Κοινοπραξία που ανέλαβε την ανάπτυξη του Ελληνικού, ενώ υπεγράφη και µνηµόνιο συνεργασίας στον τοµέα των κατασκευών και ιδιαίτερα στην κατασκευή αεροδροµίων, όπου εταιρίες της Κίνας έχουν εκφράσει ιδιαίτερο ενδιαφέρον για συµµετοχή στο διαγωνισµό για την παραχώρηση της κατασκευής του αεροδροµίου στο Καστέλι της Κρήτης. δ) Για εξαγωγή στην Κίνα 25.000 τόνων µαρµάρων αξίας $ 13,65 εκατ. στην περίοδο 2014-2017. ε) Για εξαγωγή στην Κίνα κρασιού και ελαιολάδου καθώς και για εξαγωγές άλλων προϊόντων, συνολικού $ 93,97 εκατ.

Οι ωφέλειες που απορρέουν από τις εξελίξεις αυτές είναι σηµαντικές για την µετασχηµατισµό του παραγωγικού προτύπου της χώρας σε εξωστρεφές και ανταγωνιστικό ενώ οι οικονοµικές ωφέλειες από την σύναψη και υλοποίηση των παραπάνω συνεργειών, αναµένονται να είναι ευεργετικές τόσο για την αύξηση του ΑΕΠ και των δηµοσίων εσόδων, της απασχόλησης, την ενίσχυση του τουρισµού, των υποδοµών και των εξαγωγών µέσω της καθιέρωσης των εξαγωγών σηµαντικών ελληνικών προϊόντων σε µία τόσο µεγάλη αγορά, όπως αυτή της Κίνας.

Παγκόσµια Οικονοµία

ΗΠΑ: Τελικά, η πτώση του ΑΕΠ στο 1ο 3µηνο.2014 ανήλθε στο -2,9% σε ετησιοποιηµένη βάση, σύµφωνα µε την 3η και τελευταία αναθεώρηση, (από -1,0% που ήταν η προηγούµενη εκτίµηση), έναντι +2,6% στο 4ο 3µηνο.2013, +4,1% στο 3ο 3µηνο.2013 και +2,5% στο 2ο 3µηνο.2013. Το 2013 ως σύνολο η αύξηση του ΑΕΠ ήταν 1,9%. Γενικά, η µεγάλη πτώση του ΑΕΠ των ΗΠΑ στο 1ο 3µηνο.2014 έχει αποδοθεί σε µεγάλο βαθµό στις δυσµενείς καιρικές συνθήκες, εξαιτίας των οποίων έκλεισαν προσωρινά, καταστήµατα, εργοστάσια, εργοτάξια και ακολούθως είχαν αρνητική επίπτωση στις εξαγωγές και τις επενδύσεις. Ωστόσο σύµφωνα µε τα αναθεωρηµένα στοιχεία, στις δύο τελευταίες αναθεωρήσεις βασικός παράγοντας που οδήγησε στη συρρίκνωση του ΑΕΠ στο 1ο 3µηνο 2014 ήταν επίσης η µείωση των αποθεµάτων και η µεγαλύτερη απ’ ότι αναµενόταν αρνητική επίδρασή τους στον ρυθµό µεταβολής του ΑΕΠ (-1,70 π.µ.). Ως εκ τούτου, ο αρνητικός ρυθµός µεταβολής του ΑΕΠ δεν εγείρει έντονη ανησυχία στους αναλυτές, αφού αναµένεται σηµαντική αύξηση του ΑΕΠ από το 2ο 3µηνο 2014. Συγκεκριµένα, οι αναλυτές αναµένουν αύξηση του ΑΕΠ στο 2ο 3µηνο 2014, περί το 3,5%,

∆ελτίο Οικονοµικών Εξελίξεων

13

ενώ ορισµένοι (π.χ., η Morgan Stanley) εκτιµούν ότι η αύξηση αυτή µπορεί να ανέλθει έως και στο 4,0%.

Πιο αναλυτικά για το 1ο 3µηνο 2014: Οι καταναλωτικές δαπάνες, οι οποίες αποτελούν το 70% της συνολικής οικονοµικής δραστηριότητας και εποµένως είναι βασικός δείκτης ευρωστίας της οικονοµίας, αυξήθηκαν τελικά µόνο κατά 1,0% σε 3µηνιαία βάση, έναντι της εκτίµησης για αύξησή τους κατά 3,1% σύµφωνα µε την προηγούµενη εκτίµηση. Εποµένως, υπήρξε σηµαντική επιβράδυνση της ιδιωτικής κατανάλωσης στο 1ο 3µηνο.2014, έναντι της σηµαντικής αύξησής της κατά 3,3% στο 4ο 3µηνο 2013, 2,0% στο 3ο 3µηνο 2013 και 1,8% στο 2ο 3µηνο 2013 (2013: 2,0%). Οι επιχειρηµατικές επενδύσεις σηµείωσαν πτώση κατά -1,2% (προηγούµενη εκτίµηση: -1,6%), έναντι αύξησής τους κατά 5,7% στο 4ο 3µηνο 2013 (2013: 2,7%). Επίσης, η αγορά ακινήτων είχε πτωτική επίπτωση στην αύξηση του ΑΕΠ στο 1ο 3µηνο 2014, καθώς η αύξηση των τιµών των κατοικιών και τα υψηλότερα επιτόκια των στεγαστικών δανείων συνέβαλαν στην πτώση των επενδύσεων σε κατασκευή κατοικιών κατά -4,2% στο 1ο 3µηνο 2014 (προηγούµενη εκτίµηση: -5,0%), έναντι πτώσης τους κατά -7,9% στο 4ο 3µηνο 2013 και αύξησή τους κατά 10,3% στο 3ο 3µηνο 2013 (2013: 12,2%).

Οι εξαγωγές επίσης υποχώρησαν κατά -8,9% (προηγούµενη εκτίµηση: -6,0%), µετά τη σηµαντική ενίσχυσή τους κατά 9,5% στο 4ο 3µηνο 2013, 3,9% στο 3ο 3µηνο 2013, ενώ για το 2013 ως σύνολο σηµείωσαν µικρότερη αύξηση κατά 2,7%. Από την άλλη πλευρά, οι εισαγωγές αυξήθηκαν κατά 1,8% στο 1ο 3µηνο.2014 (προηγούµενη εκτίµηση: +0,7%) από 1,5% στο 4ο 3µηνο 2013 και 2,4% στο 3ο 3µηνο.2013 (2013: 1,4%). Εποµένως, οι καθαρές εξαγωγές είχαν σηµαντική αρνητική επίπτωση στην αύξηση του ΑΕΠ στο 1ο 3µηνο 2014.

Επιπλέον των ανωτέρω, οι παραγγελίες των διαρκών καταναλωτικών αγαθών υποχώρησαν περισσότερο από το αναµενόµενο κατά -1,0% σε µηνιαία βάση τον Μάιο.2014 (ενώ η αγορά ανέµενε πτώση κατά -0,3%), έναντι της µικρής αύξησής τους κατά + 0,8% τον Απρ.2014 και της µεγάλης αύξησής τους κατά +3,7% τον Μάρτ.2014. Ειδικότερα, οι παραγγελίες στον µεταποιητικό τοµέα υποχώρησαν κατά -2,0% σε µηνιαία βάση τον Μάιο.2014, έναντι αύξησής τους κατά +1,1% τον Απρ.2014 και +4,8% τον Μάρτ.2014.

Σύµφωνα µε τις αποφάσεις του Συµβουλίου Νοµισµατικής Επιτροπής στις 18/6/2014, αναθεωρήθηκαν προς τα κάτω οι προβλέψεις για την αύξηση του ΑΕΠ των ΗΠΑ, σε 2,1%-2,3% για το 2014, από αρχική εκτίµηση για αύξησή του κατά 2,9%. Όσον αφορά τον πληθωρισµό, ο ∆ΤΚ προβλέπεται να κυµανθεί στο 1,5%-1,7% (από προηγούµενη εκτίµηση 1,5%-1,6%). Παράλληλα, αναθεωρήθηκαν προς τα κάτω οι προβλέψεις για το ποσοστό ανεργίας σε 6,0%-6,1% από 6,1%-6,3%. Το βασικό επιτόκιο παρέµεινε στο 0,0%-0,25%. Επίσης, οι επιτελείς της Νοµισµατικής Επιτροπής αποφάσισαν να περιορίσουν περαιτέρω το

πρόγραµµα µηνιαίας αγοράς οµολόγων, σε $ 35 δισ. από $ 45 δισ. Από αυτά, τα $ 20 δισ. θα διατεθούν για την αγορά αµερικανικών εντόκων γραµµατίων και τα υπόλοιπα $ 15 δισ. θα διατεθούν για την αγορά τιτλοποιηµένων οµολόγων στεγαστικών δανείων.

Πιο θετικές ήταν οι εξελίξεις στην αγορά ακινήτων, καθώς οι πωλήσεις υφιστάµενων κατοικιών ενισχύθηκαν κατά 4,9% σε µηνιαία βάση τον Μάιο.2014 από 1,5% τον Απρ.2014, ενώ σε ετήσια βάση σηµειώνουν ακόµη πτώση κατά -5,0%. Ο αριθµός των υφιστάµενων κατοικιών (οι οποίες είναι διαθέσιµες προς πώληση) αυξήθηκε σε 2,28 εκατ. τον Μάιο.2014 (υψηλότερο επίπεδο του τελευταίου έτους περίπου) από 2,23 εκατ. τον προηγούµενο µήνα. Σε όρους χρονικής διάρκειας, η προσφορά των υφιστάµενων κατοικιών αντιστοιχεί σε 5,6 µήνες µέχρι να πωληθούν (το υψηλότερο επίπεδο από τον Αύγουστο 2012), έναντι 5,7 µήνες τον Απρ.2014. Επίσης, οι πωλήσεων νέων κατοικιών σηµείωσαν αισθητή αύξηση κατά 18,6% σε µηνιαία βάση τον Μάιο.2014 από +3,7% τον Απρ.2014, ενώ σε ετήσια βάση οι πωλήσεις αυξήθηκαν κατά 16,9%. Όσον αφορά τις τιµές των ακίνητων, ο δείκτης τιµών κατοικιών FHFA διατηρήθηκε αµετάβλητος τον Απρ.2014 από +0,7% τον Μάρτ.2014, ενώ σε ετήσια βάση ο δείκτης σηµειώνει αύξηση κατά 5,9%. Από την άλλη πλευρά, ο δείκτης τιµών Case-Shiller Home Price αυξήθηκε κατά 10,8% σε ετήσια βάση τον Απρ.2014, από +12,4% τον Μάρτ.2014, ενώ σε µηνιαία βάση µε εποχικά διορθωµένα στοιχεία ο δείκτης σηµείωσε µικρή αύξηση κατά 0,2%, ενώ οι αναλυτές ανέµεναν αύξηση κατά 0,8%. Μάλιστα, σε 5-πόλεις σηµειώθηκε πτώση των τιµών των ακινήτων σε µηνιαία βάση τον Απρ.2014. Οι παραπάνω εξελίξεις δείχνουν ότι έπειτα από τη στασιµότητα του 2ου 6µήνου 2013 και την πτώση στο 1ο 3µηνο 2014, η αγορά ακινήτων στις ΗΠΑ φαίνεται να ανακάµπτει, αλλά µε σχετικά αργό ρυθµό, µε τις τιµές των κατοικιών να έχουν χάσει σηµαντικό µέρος του ανοδικού δυναµισµού τους.

Οι προοπτικές για την εξέλιξη της ιδιωτικής κατανάλωσης στο 2ο 3µηνο 2014 βελτιώνονται, αφού ο δείκτης καταναλωτικής εµπιστοσύνης του Conference Board ανήλθε στο 85,2 τον Ιούν.2014 (το υψηλότερο επίπεδο των τελευταίων 6 ετών) από 82,2 τον Μάιο.2014 και 81,7 τον Απρ.2014. Η αύξηση αυτή ουσιαστικά αντανακλά τη σταδιακή βελτίωση των συνθηκών στην αγορά εργασίας και την πρόσφατη άνοδο των τιµών των µετοχών που αντιστάθµισε την αρνητική επίπτωση από την άνοδο της τιµής της βενζίνης.

Στον τοµέα των εξωτερικών συναλλαγών, το έλλειµµα του ισοζυγίου τρεχουσών συναλλαγών διαµορφώθηκε σε $ 111,16 δισ. στο 1ο 3µηνο 2014, έναντι $ 87,32 δισ. στο 4ο 3µηνο 2013 και $ 105,49 δισ. στο 1ο 3µηνο 2013. Οι συνολικές εξαγωγές αγαθών και υπηρεσιών ενισχύθηκαν κατά 2,9% σε ετήσια βάση στο 1ο 3µηνο 2014, ενώ αντίστοιχα οι εισαγωγές αυξήθηκαν κατά 3,2%.

Τέλος, στην αγορά εργασίας, θετική εξέλιξη ήταν το γεγονός ότι οι εβδοµαδιαίες αιτήσεις για εγγραφή

∆ελτίο Οικονοµικών Εξελίξεων

14

στα ταµεία ανεργίας µειώθηκαν κατά 6.000 την εβδοµάδα έως 14.6.2014 στις 312.000 από 318.000 που ήταν την περασµένη εβδοµάδα. Η µείωση αυτή ήταν χαµηλότερη των προσδοκιών της αγοράς, που προέβλεπε διαµόρφωση των αιτήσεων στις 314.000. Σε µακροπρόθεσµη βάση, οι εβδοµαδιαίες αιτήσεις εξακολουθούν να µειώνονται, γεγονός που δείχνει µια τάση βελτίωσης της αγοράς εργασίας.

ΖτΕ: τα στοιχεία αυτής της εβδοµάδας δείχνουν για µια ακόµη φορά την απόκλιση των εξελίξεων στις οικονοµίες της ΖτΕ, και κυρίως µεταξύ των δύο βασικών οικονοµιών, της Γερµανίας και της Γαλλίας. Μετά την υψηλή ανάπτυξη που κατέγραψε η οικονοµία της Γερµανίας κατά +0,8% σε 3µηνιαία βάση το 1ο 3µηνο 2014, έναντι µηδενικής µεταβολής του ΑΕΠ στη Γαλλία, σηµειώνεται επιπρόσθετα ότι η ανάκαµψη της οικονοµίας της Γαλλίας στα επόµενα 3µηνα δεν θα λάβει ικανοποιητικές διαστάσεις:

α) Ο ενοποιηµένος δείκτης ΡΜΙ στη ΖτΕ υποχώρησε εκ νέου σε επίπεδο πολύ χαµηλότερο από αυτό που προβλεπόταν, στο 52,8 τον Ιούν.2014 (χαµηλό επίπεδο 6 µηνών), από 53,5 τον Μάιο 2014. Ο µέσος όρος του δείκτη για το 2ο 3µηνο 2014, στο 53,4, από 53,1 το 1ο 3µηνο 2014 συµβαδίζει µε αύξηση του ΑΕΠ περί το 0,3% σε 3µηνιαία βάση το 2ο 3µηνο 2014, από +0,2% το 1ο 3µηνο 2014 (βλ. ∆ιάγραµµα). Θα πρέπει ωστόσο να σηµειωθεί, ότι το επίπεδο του δείκτη στο 1ο 3µηνο 2014 σηµατοδοτούσε αρκετά υψηλότερη αύξηση του ΑΕΠ. Η ανωτέρω εξέλιξη στον ενοποιηµένο δείκτη PMI προέκυψε από την πτώση του δείκτη ΡΜΙ στη µεταποίηση σε χαµηλό επίπεδο 7 µηνών, στο 51,9 τον Ιούν.2014 (52,5 τον Μάιο 2014). Σηµειώνεται ότι στις ΗΠΑ, ο αντίστοιχος δείκτης Markit ΡΜΙ στη µεταποίηση ανήλθε στο υψηλότερο επίπεδο από τον Μάιο 2010, στο 57,5. Ο δείκτης PMI στις υπηρεσίες στη ΖτΕ, που αποτελεί το µεγαλύτερο µέρος του ΑΕΠ των οικονοµιών της ΖτΕ, χειροτέρεψε στο 52,8 τον Ιούν.2014 (χαµηλό επίπεδο 3 µηνών). Ωστόσο, οι υποδείκτες για τις τιµές των εισροών και εκροών στους ανωτέρω δείκτες δεν φαίνεται να διασκεδάζουν τις προσδοκίες για πιθανή εµφάνιση καταστάσεων αρνητικού πληθωρισµού στη Ζώνη του Ευρώ. Ο δείκτης των τιµών εκροών συνεχίζει να κινείται κάτω του 50 τον Ιούν.2014, για 27ο συνεχή µήνα. Η ΕΚΤ έχει ήδη προχωρήσει στην µείωση των επιτοκίων προκειµένου να αντιµετωπίσει τον κίνδυνο αρνητικού πληθωρισµού και να ενισχύσει την ρευστότητα στην οικονοµία. Από την άλλη πλευρά, ο Υπουργός Οικονοµικών της Γερµανίας, προειδοποιεί ότι η χαλαρή νοµισµατική πολιτική της ΕΚΤ µπορεί να µην επηρεάζει τον πληθωρισµό µε βάση το ∆ΤΚ, αλλά φαίνεται να οδηγεί σε αύξηση τιµών των κατοικιών στην Γερµανία σε απαγορευτικά υψηλά επίπεδα. Όπως ανέφερε, ήδη σε ορισµένες πόλεις της Γερµανίας οι τιµές κατοικιών εκτιµάται ότι είναι υπερτιµηµένες κατά 25%.

Σε επίπεδο χωρών, στη Γερµανία, ο ενοποιηµένος δείκτης ΡΜΙ υποχώρησε µεν, αλλά παρέµεινε σε υψηλό επίπεδο, στο 54,2 τον Ιούν.2014, από 55,6 τον Μάιο 2014. Ο δείκτης στη µεταποίηση υποχώρησε στο 52,4 τον Ιούν.2014 (52,3 τον Μάιο 2014), ενώ ο αντίστοιχος δείκτης στις υπηρεσίες

επίσης µειώθηκε στο 54,8 τον Ιούν.2014 (από 56,0 τον Μάιο 2014). Αντίθετα, στη Γαλλία, ο ενοποιηµένος δείκτης ΡΜΙ επιδεινώθηκε σε επίπεδο κάτω του 50 για δεύτερο συνεχή µήνα, στο 48,0 τον Ιούν.2014, από 49,3 τον Μάιο 2014. Οι δείκτες ΡΜΙ στη µεταποίηση αλλά και τις υπηρεσίες διαµορφώνονται στο 47,8 και 48,2 αντίστοιχα. Από τις εξελίξεις αυτές γίνεται εµφανές ότι οι αναπτυξιακές προοπτικές της χώρας είναι αρκετά περιορισµένες, και υπολείπονται σηµαντικά σε σχέση µε τις προοπτικές της Γερµανίας.

-0.6%

-0.5%

-0.4%

-0.3%

-0.2%

-0.1%

0.0%

0.1%

0.2%

0.3%

0.4%

45

55

Q2

2011

Q3

2011

Q4

2011

Q1

2012

Q2

2012

Q3

2012

Q4

2012

Q1

2013

Q2

2013

Q3

2013

Q4

2013

Q1

2014

Q2

2014

ΖτΕ: ∆είκτης ΡΜΙ (ενοποιηµένος) και ΑΕΠ (% 3µηνιαία µεταβολή)

Δείκτης ΡΜΙ ΑΕΠ (% 3μηνιαία βάση)

β) Στη Γερµανία, ο δείκτης επιχειρηµατικού κλίµατος IFO ακολούθησε την πτωτική πορεία του δείκτη κλίµατος των επενδυτών ZEW, αλλά και του δείκτη ΡΜΙ, και διαµορφώθηκε σε χαµηλό επίπεδο 6 µηνών, στο 109,7 τον Ιούν.2014, από 110,4 τον Μάιο 2014. Από την ανάλυση του δείκτη προκύπτει ότι ο υποδείκτης των προσδοκιών για τις µελλοντικές οικονοµικές συνθήκες υποχώρησε στο 104,8, ενώ ο δείκτης για την τωρινή συγκυρία παρέµεινε αµετάβλητος. Κατά κλάδο οικονοµικής δραστηριότητας, οι επιχειρηµατικές προσδοκίες χειροτέρευσαν στον µεταποιητικό κλάδο, κάτι που αποτυπώνεται και στον δείκτη ΡΜΙ στη µεταποίηση, ενώ µεγάλη άνοδο κατέγραψε ο δείκτης στον κλάδο του λιανικού εµπορίου. Η εξέλιξη αυτή είναι ενθαρρυντική και ενδεχοµένως δείχνει τάση τόνωσης της κατανάλωσης τα επόµενα 3µηνα. Σηµειώνεται ότι η καταναλωτική δαπάνη των νοικοκυριών ήδη βελτιώνεται καθώς αυξήθηκε κατά 1,1% σε ετήσια βάση το 1ο 3µηνο 2014, από +0,9% το 4ο 3µηνο 2013 και πτώση -0,4% το 1ο 3µηνο 2013.

γ) Σύµφωνα µε τα στοιχεία της Ευρωπαϊκής Επιτροπής, ο δείκτης καταναλωτικής εµπιστοσύνης στη ΖτΕ µειώθηκε ελαφρά, στο -7,4 τον Ιούν.2014, από -7,1 τον Μάιο 2014, αν και παραµένει σε ικανοποιητικό επίπεδο.

δ) Σύµφωνα µε τις πρώτες εκτιµήσεις της Eurostat, τα διαθέσιµα στοιχεία για την κατά κεφαλήν κατανάλωση της ΖτΕ το 2013 δείχνει την τεράστια απόκλιση που υπάρχει µεταξύ των οικονοµιών της ΖτΕ. Συγκεκριµένα, ο ανωτέρω δείκτης, που αντικατοπτρίζει τον υλικό πλούτο των νοικοκυριών διαµορφώνεται στο 138% στο Λουξεµβούργο έναντι 106% που είναι στη ΖτΕ, ενώ αντίθετα, στην Ελλάδα, το ποσοστό ανέρχεται στο 82%. Μάλιστα, στην Ελλάδα το κατά κεφαλήν ΑΕΠ διαµορφώνεται ακόµα χαµηλότερα στο 75%, σε σχέση µε 108% στη ΖτΕ.

∆ελτίο Οικονοµικών Εξελίξεων

15

Στη Γερµανία, η κατανάλωση ανά άτοµο ανέρχεται στο 125%, ενώ στη Πορτογαλία µόλις στο 76%.

ΖτΕ 106%Γερµανία 125%Γαλλία 113%Φινλανδία 114%Αυστρία 119%Ιταλία 97%Ισπανία 91%Ολλανδία 108%Πορτογαλία 76%Ιρλανδία 97%Κύπρος 92%Ελλάδα 82%

Κατά Κεφαλή Κατανάλωση των Νοκοκυριών για το έτος 2013

Πηγή: Eurostat

Ιαπωνία: Το εµπορικό ισοζύγιο παρουσίασε έλλειµµα τον Μάιο 2014 για 23ο συνεχή µήνα, το οποίο, µε βάση µη εποχικά προσαρµοσµένα στοιχεία, διαµορφώθηκε σε ¥ 909 δις, έναντι ¥ 812 δις τον Απρ.2014 και ¥ 991 δις τον Μάιο 2013. Το έλλειµµα ήταν επίσης υψηλότερο έναντι των προβλέψεων των αναλυτών. Το έλλειµµα οφείλεται στην µεγαλύτερη του αναµενοµένου πτώση των εισαγωγών κατά -3,6% σε ετήσια βάση (1η πτώση τους τελευταίους 19 µήνες), έναντι αύξησής τους κατά 3,4% σε ετήσια βάση τον Απρ.2014. Η πτώση των εισαγωγών τον Μάιο οφείλεται στη µείωση της εσωτερικής ζήτησης µετά την αύξηση του φόρου κατανάλωσης την 1η Απρ.2014, αλλά και στην πτώση των εισαγωγών πετρελαίου κατά -15,1% σε ετήσια βάση. Οι εισαγωγές από την Ασία µειώθηκαν κατά -1,2% σε ετήσια βάση και οι εισαγωγές από την Κίνα µειώθηκαν κατά -2,7% σε ετήσια βάση. Όσον αφορά τις εξαγωγές, υποχώρησαν περισσότερο του αναµενοµένου κατά -2,7% σε ετήσια βάση, έναντι αύξησής τους κατά 5,1% σε ετήσια βάση τον Απρ.2014. Αυτή η υποχώρηση, που ήταν η πρώτη από τον Φεβρ.2013, προήλθε από την αδύναµη ανάκαµψη της παγκόσµιας ζήτησης µε τις εξαγωγές οχηµάτων να έχουν µειωθεί κατά -7,3% σε ετήσια βάση. Οι εξαγωγές στις ΗΠΑ µειώθηκαν κατά -2,8% σε ετήσια βάση και οι εξαγωγές στην Ασία µειώθηκαν κατά -3,4% σε ετήσια βάση, ενώ οι εξαγωγές στην Κίνα αυξήθηκαν οριακά κατά 0,4% σε ετήσια βάση. Τους επόµενους µήνες εκτιµάται ότι το έλλειµµα του εµπορικού ισοζυγίου θα µειωθεί, καθώς αναµένεται αύξηση των εξαγωγών µε την υπόθεση ότι και η παγκόσµια ζήτηση θα αυξηθεί.