Embed Size (px)

Citation preview

Alterações no CPC e os Impactos nos Processos Judiciais e Administrativos Tributários

10/06/2016

2

Princípios do Contraditório, Ampla Defesa,

Celeridade Processual e

Eficiência

Instrumentalidade das formas

“Art. 1º. O processo civil será ordenado, disciplinado e interpretado,conforme os valores e as normas fundamentais estabelecidos naConstituição da República Federativa do Brasil, observando-se asdisposições deste Código.”

“Art. 10. O juiz não pode decidir, em grau algum de jurisdição com base emfundamento a respeito do qual não se tenha dado às partes oportunidadede se manifestar, ainda que se trate de matéria sobre a qual deva decidir deofício.”

Influência do common law – sistematização de precedentes e criação doIncidente de Resolução de Demandas Repetitivas (IRDR).

“Art. 277. Quando a lei prescrever determinada forma, o juiz consideraráválido o ato se, realizado de outro modo, lhe alcançar a finalidade.”

Normas Fundamentais

Os Impactos do Novo CPC no Processo Judicial Tributário

3

Manutenção da estrutura do

procedimento ordinário

Inicial – contestação – réplica – provas – sentença – Tribunal – Tribunais Superiores

De modo geral, os prazos foram alargados e uniformizados em 15 dias

Uniformização dos prazos da Fazenda Pública• Todas as manifestações passaram a ser em dobro, salvo

quando a lei estipular prazo específico – art. 18• Prazos: art. 219 - dias úteis

Extinção das cautelares

Panorama geral do processo de conhecimento

Os Impactos do Novo CPC no Processo Judicial Tributário

4

Objetivo e Rito • Fundamento: Art. 133 a 137 do NCPC

• Clara intenção de concretizar, no âmbito processual, os princípios da ampla defesa e do contraditório

• A instauração do incidente pode ser requerida pelas partes, pelo MP quando couber intervir no processo, em qualquer fase do processo.

• Ampla produção de provas versus Exceção de pré-executividade

• O processo principal ficará suspenso até que o incidente sejadecidido por decisão interlocutória, que pode ser desafiada poragravo de instrumento (se proferida por Juiz) ou por agravo interno(se proferida por Relator).

Incidente de desconsideração da personalidade jurídica

Os Impactos do Novo CPC no Processo Judicial Tributário

5

Tutelas Provisórias

Os Impactos do Novo CPC no Processo Judicial Tributário

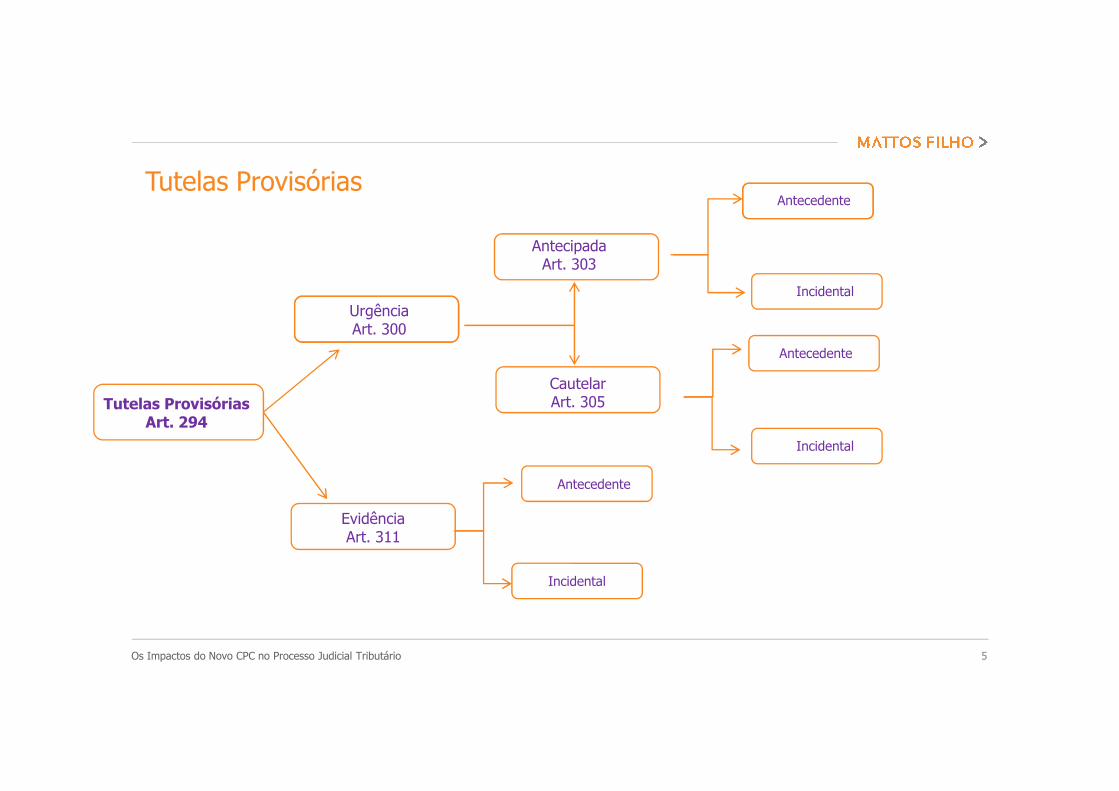

Tutelas ProvisóriasArt. 294

UrgênciaArt. 300

EvidênciaArt. 311

AntecipadaArt. 303

CautelarArt. 305

Antecedente

Incidental

Incidental

Antecedente

Incidental

Antecedente

6

Aspectos Gerais e Principais Alterações

• Extinção do processo cautelar (Livro III do CPC de 1973);

• Unificação dos requisitos para a concessão da tutela provisória deurgência: probabilidade do direito e perigo de dano ou riscoao resultado útil do processo

• Pode ser revogada a qualquer tempo

• Juiz pode determinar medidas adequadas para efetivação da tutelaprovisória (art. 297) – suspensão da exigibilidade, por exemplo

• Nos recursos é requerida ao órgão jurisdicional competente paraapreciar o mérito

Tutelas Provisórias

Os Impactos do Novo CPC no Processo Judicial Tributário

7

Tutelas de urgência• A tutela de urgência (antecipada e cautelar) pressupõe,além da plausibilidade do direito invocado, a existência deperigo iminente a justificar reação instantânea doJudiciário;

• A tutela antecipada é o instrumento que permite que ojurisdicionado frua, desde logo, o direito almejado ao final da ação.

Ex.: expedição de CND, desembaraço aduaneiro, fruição de regime especialetc.

• A tutela cautelar preserva o direito almejado, assegurando oresultado útil do processo.

Ex.: suspensão da exigibilidade do crédito tributário.

• Independentemente da espécie de tutela, assim como já fazia oCPC 73, o NCPC permite que o juiz determine a apresentação decontracautela (Art. 300, §1º)

Os Impactos do Novo CPC no Processo Judicial Tributário

Tutelas Provisórias

8

Antecipada• Satisfativa

• Não será concedida se irreversível

• Faculdade de apresentação de petição inicial simplificada

• Necessidade de aditamento da petição inicial com complementação da argumentação, juntada de novos documentos e confirmação do pedido de tutela final – 15 dias do deferimento. Se indeferida, 5 dias.

• Não feito o aditamento – extinção sem resolução de mérito

• Dever de indicação na inicial da pretensão de apresentação da mesma em modo simplificado

• Estabilização caso parte contrário não recorra. Processo é julgado extinto sem que se prossiga com o julgamento do pedido final.

• Não faz coisa julgada mas as partes têm 2 anos para, em ação própria, rever, reformar ou invalidar a tutela antecipada estabilizada.

Os Impactos do Novo CPC no Processo Judicial Tributário

Tutela de Urgência Cautelar e Antecipada requerida em caráter antecedente

9

Cautelar

Os Impactos do Novo CPC no Processo Judicial Tributário

Tutela de Urgência Cautelar e Antecipada requerida em caráter antecedente

• Possibilidade de, na petição inicial, ser apresentado apenas, sumariamente, o direito

que se objetiva se assegurar e o perigo de dano ou risco ao resultado útil do processo

• Após concessão da tutela cautelar, o pedido principal será apresentado em 30 dias

• Pedido principal pode ser, ou não, formulado conjuntamente com o pedido de tutela

cautelar (sem necessidade de aditamento)

10

Tutela da Evidência (art. 311)

• Novidade do NCPC

• Concedida independentemente da demonstração de perigo de dano ou risco aoresultado útil do processo

• Hipóteses limitadas para a concessão – lides tributárias• Abuso de direito de defesa ou propósito protelatório da parte (tutela de evidência incidental)

• Alegações de fato comprováveis apenas documentalmente e tese firmado em julgamento de repetitivo

ou em súmula vinculante

• Petição Inicial instruída com prova documental suficiente dos fatos constitutivos do direito do autor, a

que o réu não oponha prova capaz de gerar dúvida razoável

• Valorização dos precedentes

Os Impactos do Novo CPC no Processo Judicial Tributário

Tutela da Evidência

11

Características • PROPÓSITO: clareza, transparência, coerência e segurança jurídica;

• Necessidade do enfrentamento pontual e fundamentado das questõespropostas pelas partes;

• Dever de intimar as partes antes de aplicar fundamento nãodebatido nos autos, ainda que de ofício;

• Mitigação do dever de fundamentar quando decisões foremvinculadas;

• Adequação ao novo “espírito” do NCPC de preservar e aplicar osprecedentes;

• Exceção: para os acórdãos proferidos em sede de recursosespecial e extraordinário repetitivos não há necessidade doenfrentamento de todas as questões propostas pelas partes, masapenas das “relevantes”.

Os Impactos do Novo CPC no Processo Judicial Tributário

Fundamentação das decisões judiciais

12

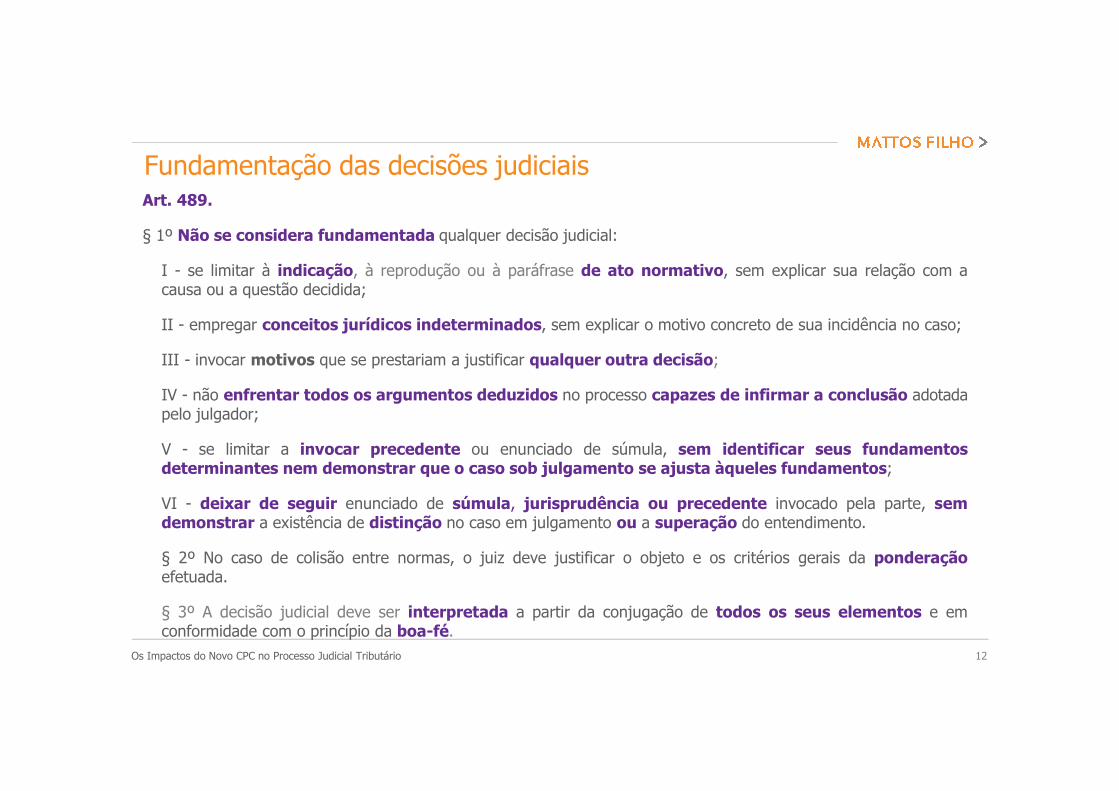

Fundamentação das decisões judiciaisArt. 489.

§ 1º Não se considera fundamentada qualquer decisão judicial:

I - se limitar à indicação, à reprodução ou à paráfrase de ato normativo, sem explicar sua relação com acausa ou a questão decidida;

II - empregar conceitos jurídicos indeterminados, sem explicar o motivo concreto de sua incidência no caso;

III - invocar motivos que se prestariam a justificar qualquer outra decisão;

IV - não enfrentar todos os argumentos deduzidos no processo capazes de infirmar a conclusão adotadapelo julgador;

V - se limitar a invocar precedente ou enunciado de súmula, sem identificar seus fundamentosdeterminantes nem demonstrar que o caso sob julgamento se ajusta àqueles fundamentos;

VI - deixar de seguir enunciado de súmula, jurisprudência ou precedente invocado pela parte, semdemonstrar a existência de distinção no caso em julgamento ou a superação do entendimento.

§ 2º No caso de colisão entre normas, o juiz deve justificar o objeto e os critérios gerais da ponderaçãoefetuada.

§ 3º A decisão judicial deve ser interpretada a partir da conjugação de todos os seus elementos e emconformidade com o princípio da boa-fé.

Os Impactos do Novo CPC no Processo Judicial Tributário

13

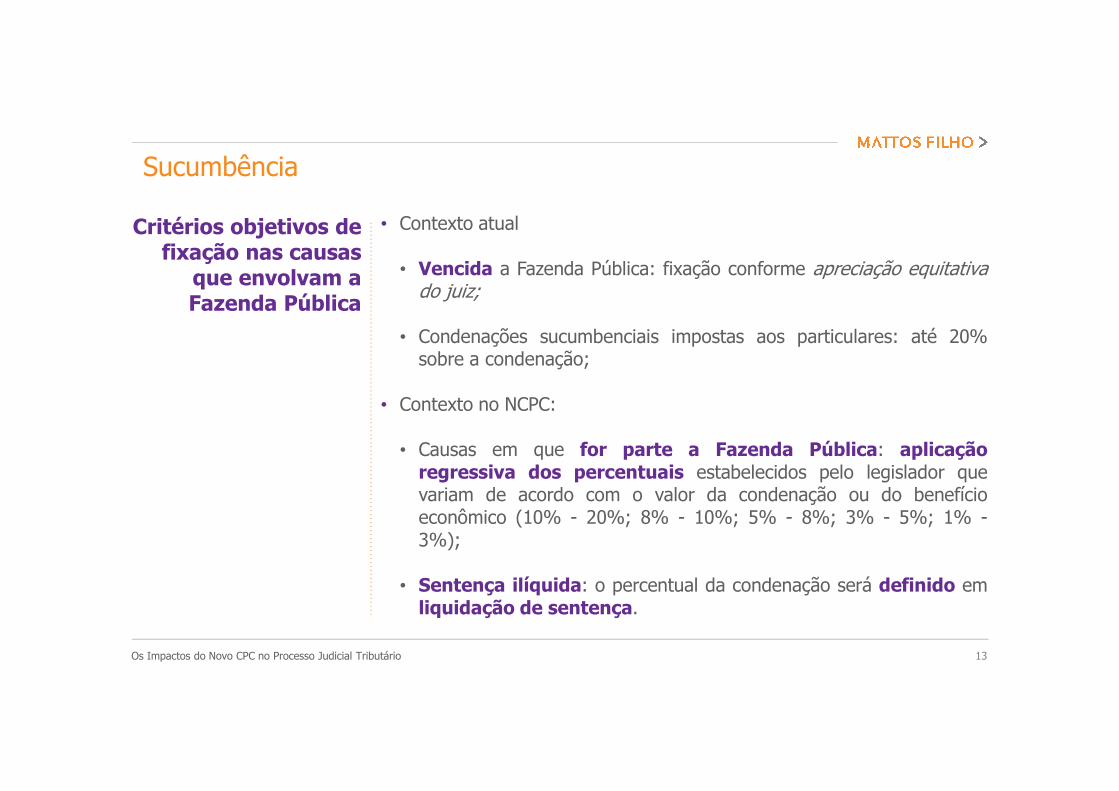

Critérios objetivos de fixação nas causas

que envolvam a Fazenda Pública

• Contexto atual

• Vencida a Fazenda Pública: fixação conforme apreciação equitativado juiz;

• Condenações sucumbenciais impostas aos particulares: até 20%sobre a condenação;

• Contexto no NCPC:

• Causas em que for parte a Fazenda Pública: aplicaçãoregressiva dos percentuais estabelecidos pelo legislador quevariam de acordo com o valor da condenação ou do benefícioeconômico (10% - 20%; 8% - 10%; 5% - 8%; 3% - 5%; 1% -3%);

• Sentença ilíquida: o percentual da condenação será definido emliquidação de sentença.

Os Impactos do Novo CPC no Processo Judicial Tributário

Sucumbência

14

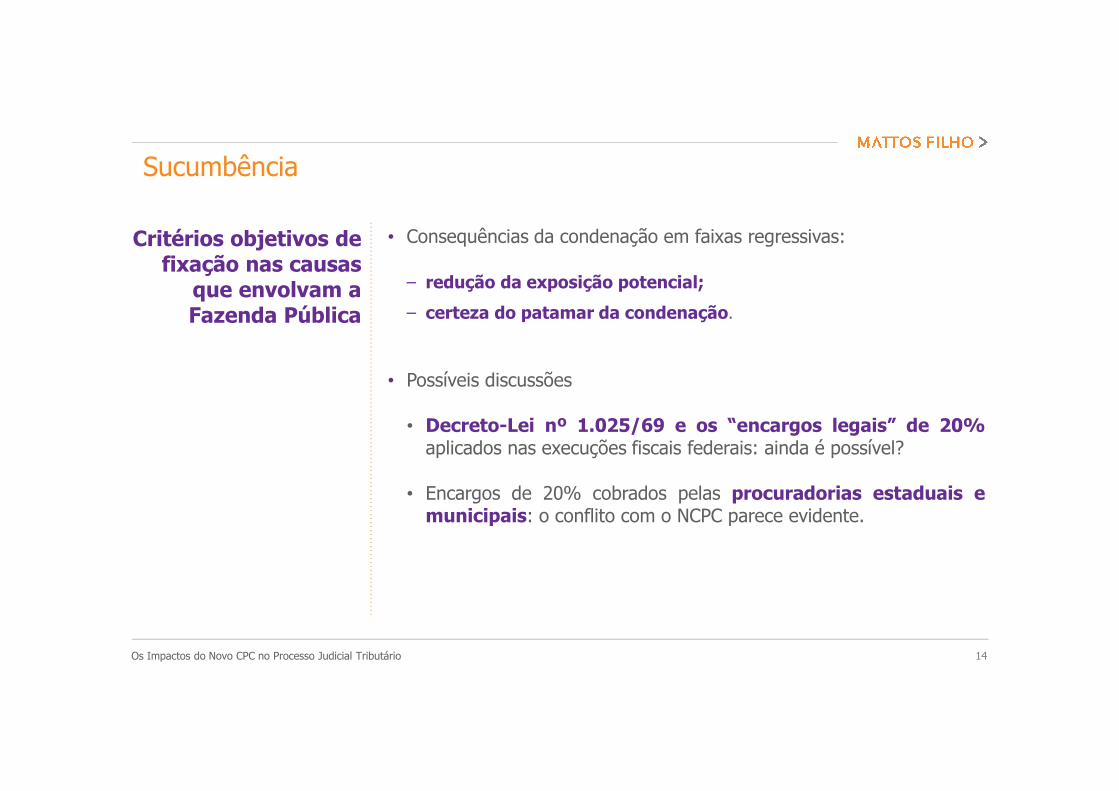

Critérios objetivos de fixação nas causas

que envolvam a Fazenda Pública

• Consequências da condenação em faixas regressivas:

– redução da exposição potencial;

– certeza do patamar da condenação.

• Possíveis discussões

• Decreto-Lei nº 1.025/69 e os “encargos legais” de 20%aplicados nas execuções fiscais federais: ainda é possível?

• Encargos de 20% cobrados pelas procuradorias estaduais emunicipais: o conflito com o NCPC parece evidente.

Os Impactos do Novo CPC no Processo Judicial Tributário

Sucumbência

15

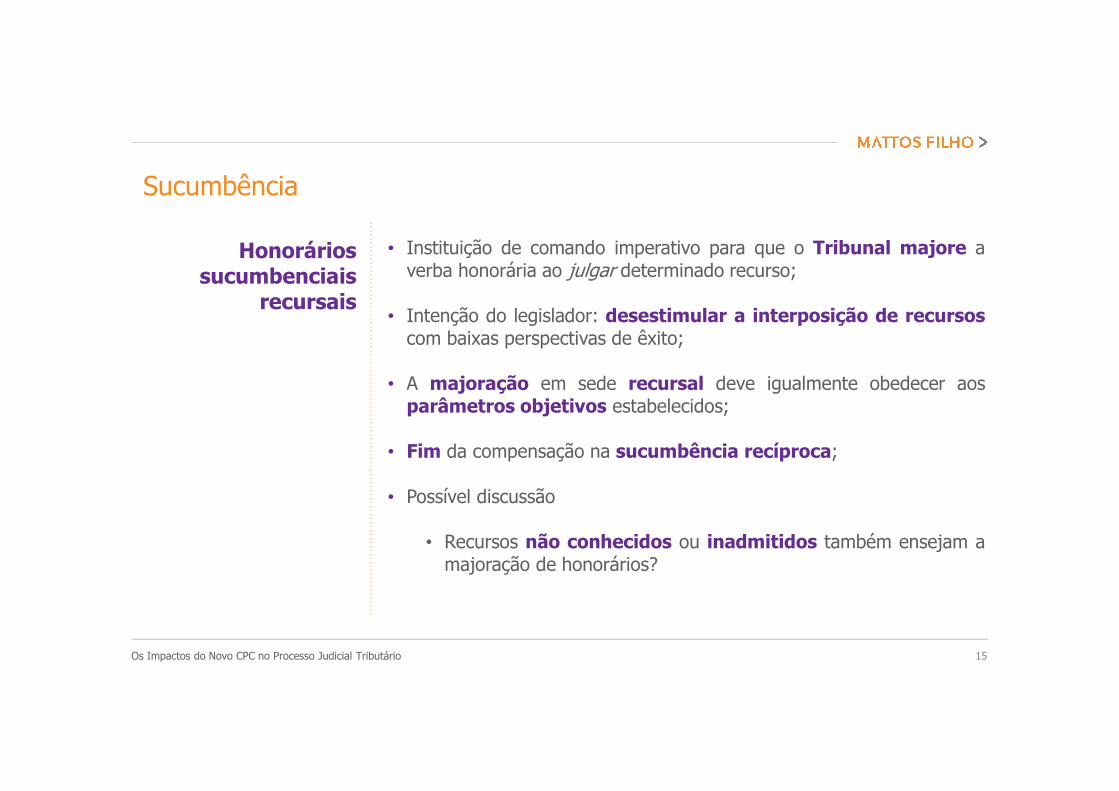

Honorários sucumbenciais

recursais

• Instituição de comando imperativo para que o Tribunal majore averba honorária ao julgar determinado recurso;

• Intenção do legislador: desestimular a interposição de recursoscom baixas perspectivas de êxito;

• A majoração em sede recursal deve igualmente obedecer aosparâmetros objetivos estabelecidos;

• Fim da compensação na sucumbência recíproca;

• Possível discussão

• Recursos não conhecidos ou inadmitidos também ensejam amajoração de honorários?

Os Impactos do Novo CPC no Processo Judicial Tributário

Sucumbência

16

Características• Eficácia vinculante de precedentes (artigo 927):

• decisões do STF em controle de concentradoconstitucionalidade;

• as súmulas vinculantes;

• os acórdãos em incidente de assunção de competência ou deresolução de demandas repetitivas e em julgamento derecursos extraordinários e especiais repetitivos;

• enunciados de súmulas STF e do STJ;

• orientação do plenário ou do órgão especial aos quaisestiverem vinculados.

• Impactos de enorme relevância em toda a nova legislaçãoprocessual

• improcedência liminar, julgamento monocrático, multa em agravointerno, dispensa de reexame necessário, tutela da evidência etc.

Os Impactos do Novo CPC no Processo Judicial Tributário

Uniformização de jurisprudência

17

Características • Cabível quando houver repetição de processos e risco a isonomiae segurança jurídica;

• Previsão de instauração em Tribunais de Segunda Instância:Meio de desafogar o Judiciário;

• Suspensão dos processos que tragam aquela discussão norespectivo território por um ano, extensível por decisãofundamentada (Artigo 980);

• Recursos aos Tribunais Superiores com efeito suspensivo;

• Cabimento de pedido de tutela provisória independentemente dasuspensão.

Os Impactos do Novo CPC no Processo Judicial Tributário

Incidente de Resolução de Demandas Repetitivas

18

Agravo Retido • O Agravo Retido foi suprimido no NCPC uma vez que as questões nãoconhecidas na fase de conhecimento, que não puderem ser objeto deAgravo de Instrumento, deverão ser abordadas em preliminares doRecurso de Apelação. (Art. 1009)

Os Impactos do Novo CPC no Processo Judicial Tributário

Recursos suprimidos no novo CPC

Embargos Infringentes

• Embargos infringentes foram substituídos por técnica de julgamento(“embargos infringentes de ofício”) que dispõe que quando oresultado do julgamento da apelação não for unânime, o julgamentoterá prosseguimento em outra sessão, mediante a convocação deoutros julgadores, em número suficiente para modificação doresultado.

• A técnica de julgamento se aplica também aos casos de julgamentonão unânime proferido em ação rescisória (quando o resultado for arescisão da sentença) ou Agravo de Instrumento (quando houverreforma da decisão que julgar parcialmente o mérito).

19

Arts. 1009 a 1014 do NCPC

• Competência para o recebimento do recurso passa a ser exercidapelo Tribunal; (Art. 1010)

• Excepcional atribuição de efeito suspensivo caso:

i. Seja provável provimento do recurso; ou

ii. sendo relevante a fundamentação, houver risco de dano grave oude difícil reparação (Art. 1012, §§ 3º e 4º)

• Consagração do Princípio da Causa Madura

• julgamentos citra, extra e ultra petita;

• Sentenças insuficientemente fundamentadas;

• Sentenças que tenham reconhecido indevidamente decadência ouprescrição. (Art. 1013)

Os Impactos do Novo CPC no Processo Judicial Tributário

Recurso de Apelação

20

Arts. 1015 a 1020 do NCPC

• Instituição de rol taxativo de decisões que podem ser objeto deAgravo de Instrumento (Art. 1015);

• Ampliação da exigência de peças obrigatórias à formação doAgravo de Instrumento: cópia da petição inicial; contestação;petição que ensejou a decisão agravada; decisão agravada;certidão da intimação ou documento que comprove a tempestividadee procurações outorgadas aos advogados das partes (Art. 1017, I);

• Dispensa da apresentação da documentação obrigatória em processoeletrônico. (Art. 1017, § 5º);

• Na falta da apresentação de algum documento obrigatório, a partedeve ser intimada a suprir o vício formal. (Art. 1017, § 3º);

• Possibilidade de sustentação oral quando enfrentar decisão relativaa tutela provisória.

Os Impactos do Novo CPC no Processo Judicial Tributário

Agravo de Instrumento

21

Arts. 1021 do NCPC• Unificação da denominação conferida ao recurso que passa a ser

cabível em face de toda decisão prolatada pelo Relator (Art. 1021);

• Redução dos poderes do Relator na fase recursal: consequenteesvaziamento do agravo interno nesta sede;

• Necessidade de fundamentação da decisão que desprover oagravo interno;

• Risco de aplicação de multa, se houver decisão unânime deimprocedência;

• Positivação de cabimento para desafiar toda decisão de relatore quanto ao seguimento de recursos excepcionais.

Os Impactos do Novo CPC no Processo Judicial Tributário

Agravo Interno

22

Recursos Repetitivos no STF e no STJ

• Sobrestamento desde o 1º grau de jurisdição (art. 1.037);

• STF ou STJ podem suspender casos sobre tema julgado ou a serjulgado em IRDR – requerimento de suspensão (art. 1.029, § 4º);

• Exoneração de custas e honorários se houver desistência antes dacitação da parte adversa.

• Ambivalência entre os julgamentos dos recursos especiais eextraordinários para enfrentamento de questões atinentes à respectivacompetência do STJ e do STF (arts. 1.031 a 1.034);

• Superação de vícios processuais não graves, desde que tempestivos(art. 1.029, § 3º);

Os Impactos do Novo CPC no Processo Judicial Tributário

Tribunais Superiores

Julgamento dos recursos excepcionais

23

Características • Quem pode ser?

• “pessoa natural ou jurídica, órgão ou entidade especializada, comrepresentatividade adequada”;

• Possibilidade de admissão do amicus curiae em primeira instância (Artigo138);

• Delimitação dos poderes do amicus curiae pelo Magistrado;

• Limitações expressas à interposição de recursos pelo amicus curiae;

• não poderá interpor recursos, com duas exceções:

a) oposição de embargos de declaração;

b) eventual recurso em face da decisão que julgar o incidente de resoluçãode demandas repetitivas.

Os Impactos do Novo CPC no Processo Judicial Tributário

Amicus curiae

Histórico

25

Lei nº 13.105/2015,

publicada em 17 de março de 2015

Após 43 anos de vigência, o antigo código de processocivil, publicado sob a ordem jurídica da Constituição Federalde 1967 é agora substituído pelo Novo Código deProcesso Civil.

Em conformidade não apenas com a nova ordem jurídicainaugurada pela Constituição Federal de 1988, o Novo CPCconsiderou o ambiente jurídico vivido no país e no mundoelegendo como prioridade o conteúdo em detrimentoda forma.

Contexto e ordens jurídicas distintas: CPC x NCPC

26

O processo nada mais é que um

instrumento, um meio para se atingir

um determinado objetivo e não um

fim em si.

• Instrumentalidade X Formalismo (Art. 277)

• Valorização dos precedentes: Civil Law x Common Law

• Procedimento alternativos de solução de conflitos (Art. 174)

• A obrigação de fundamentação das decisões: clareza,transparência (Art. 489)

• O contraditório

• A verdade material e a possibilidade de produção ilimitada deprovas (Art. 372), dinamização do ônus da prova (Art. 373)

Princípios

27

Referidos princípios são, sem sombra de

dúvidas, um inestimável avanço

qualitativo.

• Mas qual a garantia de sua aplicação ao contenciosoadministrativo tributário?

• Qual será a extensão desta aplicação, caso venha aacontecer?

Princípios

28

Previsão expressa de aplicação do Novo CPC ao contenciosoadministrativo

• Inexistia no CPC de 1973 qualquer comando no sentido de que as normas e princípios contidos nalei processual deveriam ser aplicados ao processo administrativo.

• No Novo CPC há expresso comando, contido no Art. 15, determinando a aplicação das disposiçõesdo NCPC ao processo administrativo.

Art. 15. Na ausência de normas que regulemprocessos eleitorais, trabalhistas ou administrativos, asdisposições deste Código lhes serão aplicadas supletiva e

subsidiariamente.

Lex specialis derogat generalis apenas na hipótese de haver comando específico contraditório

“NA AUSENCIA DE NORMAS” (não se confunde com a ausência de Lei Específica)

• “Ausência de normas” significa a existência de lacunas absolutas ou lacunasparciais, na Lei Especial (Ex. Dec. 70.235), na medida em que o CPC é a LEIGERAL do processo civil no Brasil.

• Assim, ainda que não exista na lei especial dispositivo expresso nos sentido deaplicação do Novo CPC na lacuna, aplica-se o CPC por ser LEI GERAL DO PROCESSO.

• Por força do Princípio da Especialidade, apenas e tão somente na hipótese dehaver regra especifica na lei que rege o processo administrativo, contrária a regrageral do CPC é que lex specialis derogat generalis, prevalecendo a aplicação da leiespecífica, em detrimento da lei geral, no caso o Novo CPC.

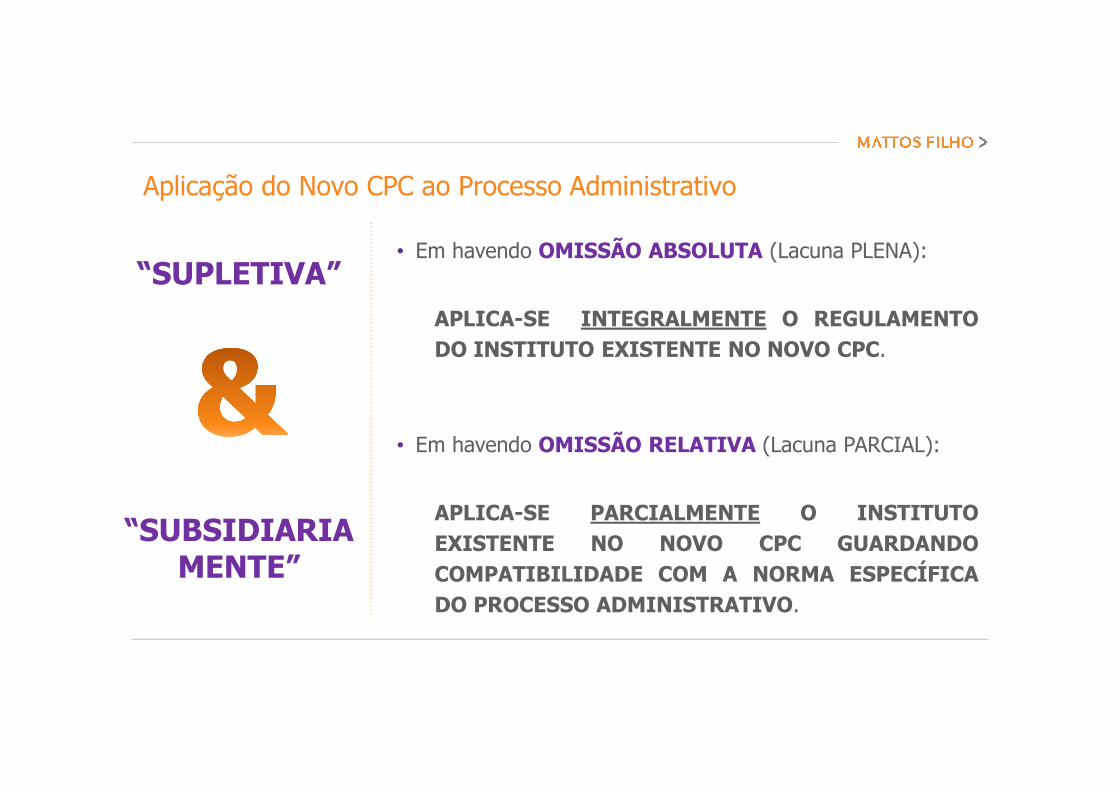

“SUPLETIVA”

“SUBSIDIARIAMENTE”

• Em havendo OMISSÃO ABSOLUTA (Lacuna PLENA):

APLICA-SE INTEGRALMENTE O REGULAMENTODO INSTITUTO EXISTENTE NO NOVO CPC.

• Em havendo OMISSÃO RELATIVA (Lacuna PARCIAL):

APLICA-SE PARCIALMENTE O INSTITUTOEXISTENTE NO NOVO CPC GUARDANDOCOMPATIBILIDADE COM A NORMA ESPECÍFICADO PROCESSO ADMINISTRATIVO.

Aplicação do Novo CPC ao Processo Administrativo

Processo Administrativo Fiscal (Federal)

32

Art. 1o O processo civil seráordenado, disciplinado einterpretado conforme osvalores e as normasfundamentais estabelecidosna Constituição da RepúblicaFederativa do Brasil,observando-se as disposiçõesdeste Código.

Art. 5º Todos são iguais perante a lei, sem distinção dequalquer natureza, garantindo-se aos brasileiros e aosestrangeiros residentes no País a inviolabilidade do direito àvida, à liberdade, à igualdade, à segurança e à propriedade,nos termos seguintes:(...)

• LIV - ninguém será privado da liberdade ou de seus bens sem o devido processo legal;

• LV - aos litigantes, em processo judicial ouadministrativo, e aos acusados em geral são asseguradoso contraditório e ampla defesa, com os meios erecursos a ela inerentes;

(Processo Federal) Princípios Constitucionais

33

Art. 489. (...) § 1o Não seconsidera fundamentadaqualquer decisão judicial,seja ela interlocutória,sentença ou acórdão, que:I - se limitar à indicação, àreprodução ou àparáfrase de atonormativo (...);II - empregar conceitosjurídicos indeterminados(...);IV - não enfrentar todosos argumentos deduzidos noprocesso capazes de, emtese, infirmar a conclusãoadotada pelo julgador.

• O novo CPC traz previsão expressa acerca do dever dojulgador de se pronunciar sobre todos osargumentos trazidos pelas partes.

• Decisões de não homologação/homologação parcial depedidos de restituição/compensações: despachoseletrônicos;

• Decisões da Turma Julgadora: repetição dos argumentosdo TVF;

• Decisões do CARF: repetição dos argumentos da DRJ;

• Decisões de CSRF: repetição dos argumentos das TurmasBaixas.

(Processo Federal) NCPC Art. 489 - Fundamentação das Decisões

34

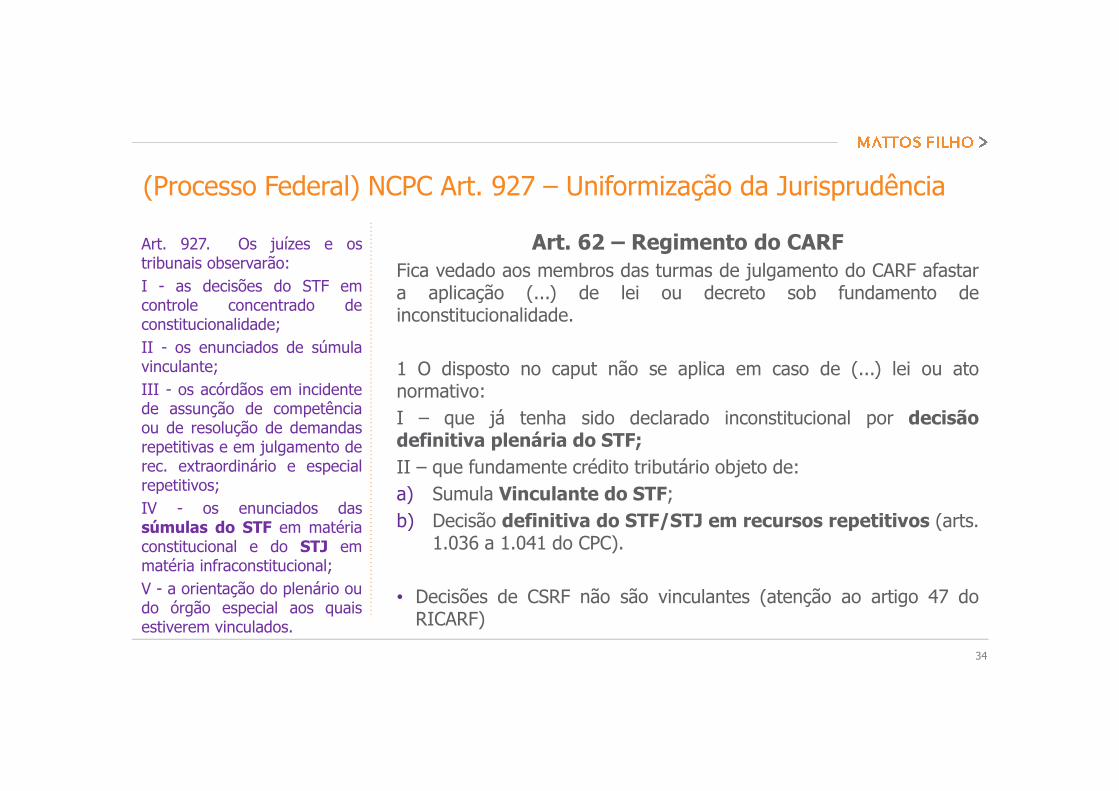

Art. 927. Os juízes e ostribunais observarão:I - as decisões do STF emcontrole concentrado deconstitucionalidade;II - os enunciados de súmulavinculante;III - os acórdãos em incidentede assunção de competênciaou de resolução de demandasrepetitivas e em julgamento derec. extraordinário e especialrepetitivos;IV - os enunciados dassúmulas do STF em matériaconstitucional e do STJ emmatéria infraconstitucional;V - a orientação do plenário oudo órgão especial aos quaisestiverem vinculados.

Art. 62 – Regimento do CARFFica vedado aos membros das turmas de julgamento do CARF afastara aplicação (...) de lei ou decreto sob fundamento deinconstitucionalidade.

1 O disposto no caput não se aplica em caso de (...) lei ou atonormativo:I – que já tenha sido declarado inconstitucional por decisãodefinitiva plenária do STF;II – que fundamente crédito tributário objeto de:a) Sumula Vinculante do STF;b) Decisão definitiva do STF/STJ em recursos repetitivos (arts.

1.036 a 1.041 do CPC).

• Decisões de CSRF não são vinculantes (atenção ao artigo 47 doRICARF)

(Processo Federal) NCPC Art. 927 – Uniformização da Jurisprudência

35

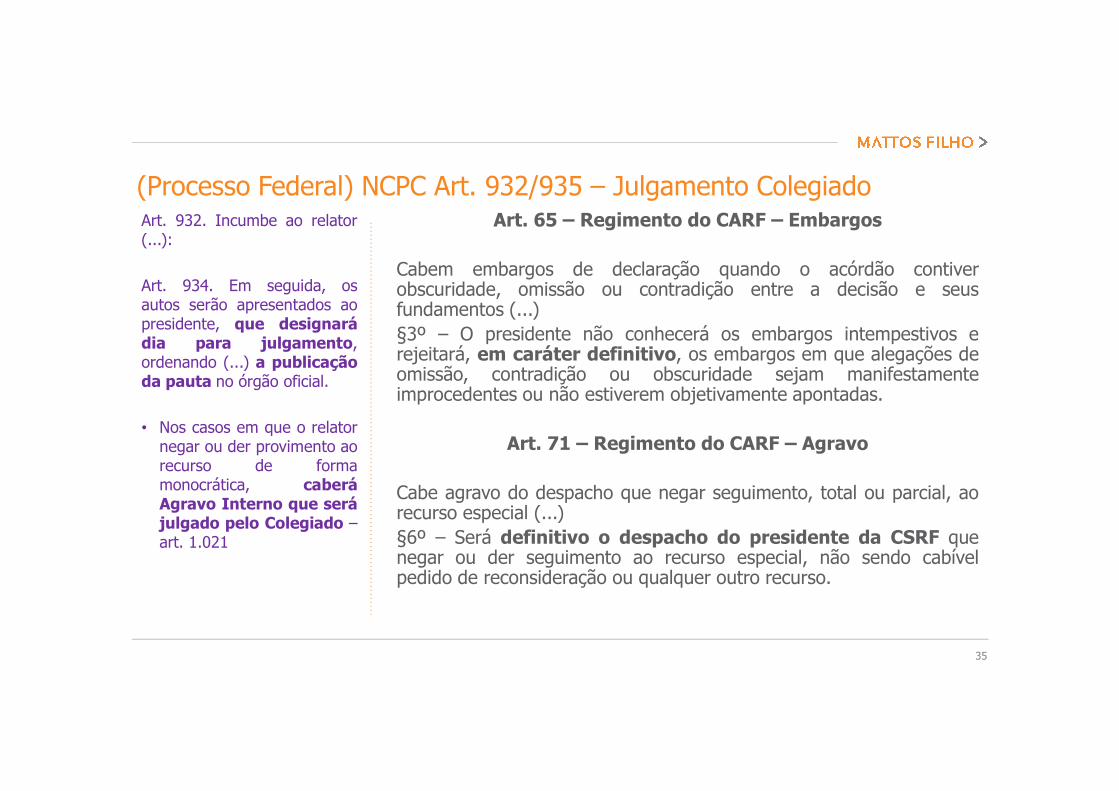

Art. 932. Incumbe ao relator(...):

Art. 934. Em seguida, osautos serão apresentados aopresidente, que designarádia para julgamento,ordenando (...) a publicaçãoda pauta no órgão oficial.

• Nos casos em que o relatornegar ou der provimento aorecurso de formamonocrática, caberáAgravo Interno que serájulgado pelo Colegiado –art. 1.021

Art. 65 – Regimento do CARF – Embargos

Cabem embargos de declaração quando o acórdão contiverobscuridade, omissão ou contradição entre a decisão e seusfundamentos (...)§3º – O presidente não conhecerá os embargos intempestivos erejeitará, em caráter definitivo, os embargos em que alegações deomissão, contradição ou obscuridade sejam manifestamenteimprocedentes ou não estiverem objetivamente apontadas.

Art. 71 – Regimento do CARF – Agravo

Cabe agravo do despacho que negar seguimento, total ou parcial, aorecurso especial (...)§6º – Será definitivo o despacho do presidente da CSRF quenegar ou der seguimento ao recurso especial, não sendo cabívelpedido de reconsideração ou qualquer outro recurso.

(Processo Federal) NCPC Art. 932/935 – Julgamento Colegiado

36

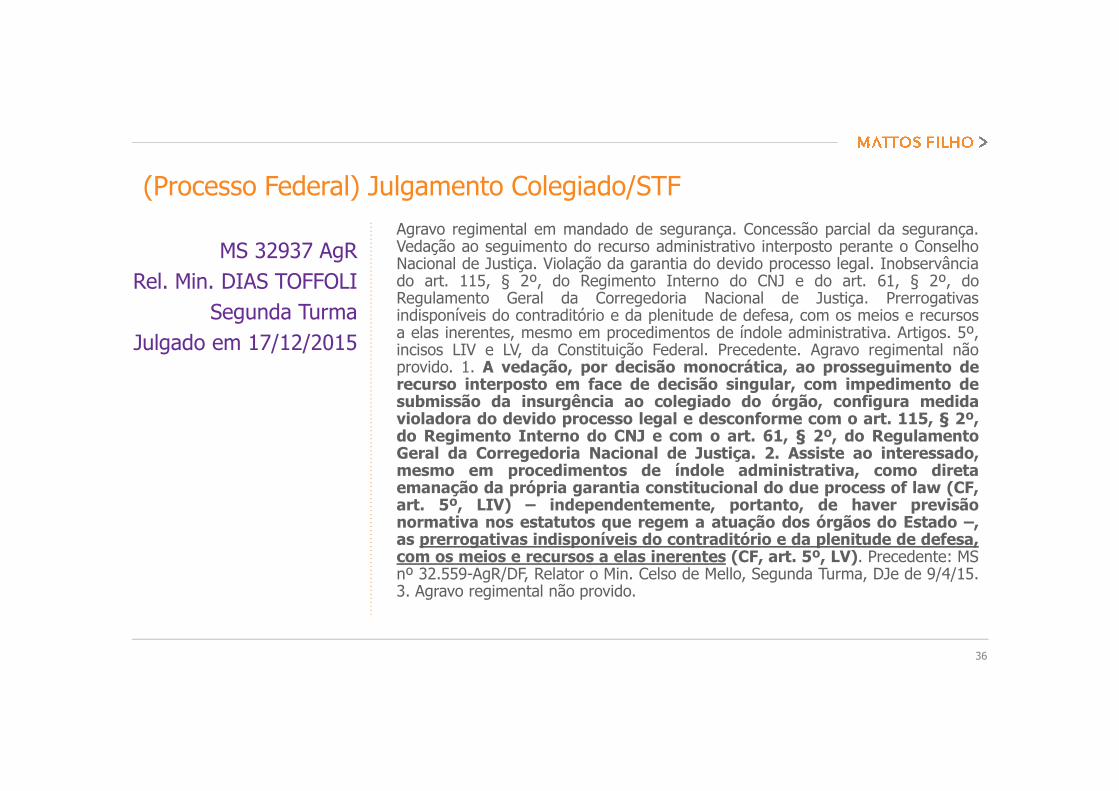

MS 32937 AgRRel. Min. DIAS TOFFOLI

Segunda TurmaJulgado em 17/12/2015

Agravo regimental em mandado de segurança. Concessão parcial da segurança.Vedação ao seguimento do recurso administrativo interposto perante o ConselhoNacional de Justiça. Violação da garantia do devido processo legal. Inobservânciado art. 115, § 2º, do Regimento Interno do CNJ e do art. 61, § 2º, doRegulamento Geral da Corregedoria Nacional de Justiça. Prerrogativasindisponíveis do contraditório e da plenitude de defesa, com os meios e recursosa elas inerentes, mesmo em procedimentos de índole administrativa. Artigos. 5º,incisos LIV e LV, da Constituição Federal. Precedente. Agravo regimental nãoprovido. 1. A vedação, por decisão monocrática, ao prosseguimento derecurso interposto em face de decisão singular, com impedimento desubmissão da insurgência ao colegiado do órgão, configura medidavioladora do devido processo legal e desconforme com o art. 115, § 2º,do Regimento Interno do CNJ e com o art. 61, § 2º, do RegulamentoGeral da Corregedoria Nacional de Justiça. 2. Assiste ao interessado,mesmo em procedimentos de índole administrativa, como diretaemanação da própria garantia constitucional do due process of law (CF,art. 5º, LIV) – independentemente, portanto, de haver previsãonormativa nos estatutos que regem a atuação dos órgãos do Estado –,as prerrogativas indisponíveis do contraditório e da plenitude de defesa,com os meios e recursos a elas inerentes (CF, art. 5º, LV). Precedente: MSnº 32.559-AgR/DF, Relator o Min. Celso de Mello, Segunda Turma, DJe de 9/4/15.3. Agravo regimental não provido.

(Processo Federal) Julgamento Colegiado/STF

37

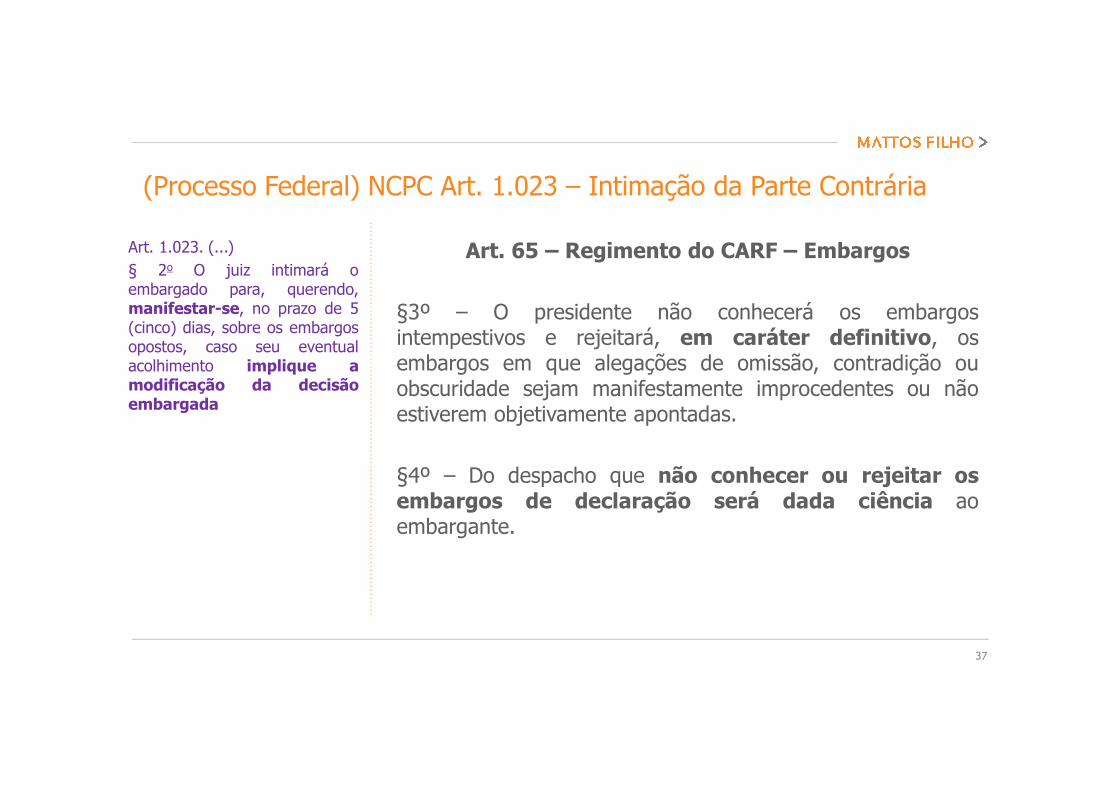

Art. 1.023. (...)§ 2o O juiz intimará oembargado para, querendo,manifestar-se, no prazo de 5(cinco) dias, sobre os embargosopostos, caso seu eventualacolhimento implique amodificação da decisãoembargada

Art. 65 – Regimento do CARF – Embargos

§3º – O presidente não conhecerá os embargosintempestivos e rejeitará, em caráter definitivo, osembargos em que alegações de omissão, contradição ouobscuridade sejam manifestamente improcedentes ou nãoestiverem objetivamente apontadas.

§4º – Do despacho que não conhecer ou rejeitar osembargos de declaração será dada ciência aoembargante.

(Processo Federal) NCPC Art. 1.023 – Intimação da Parte Contrária

38

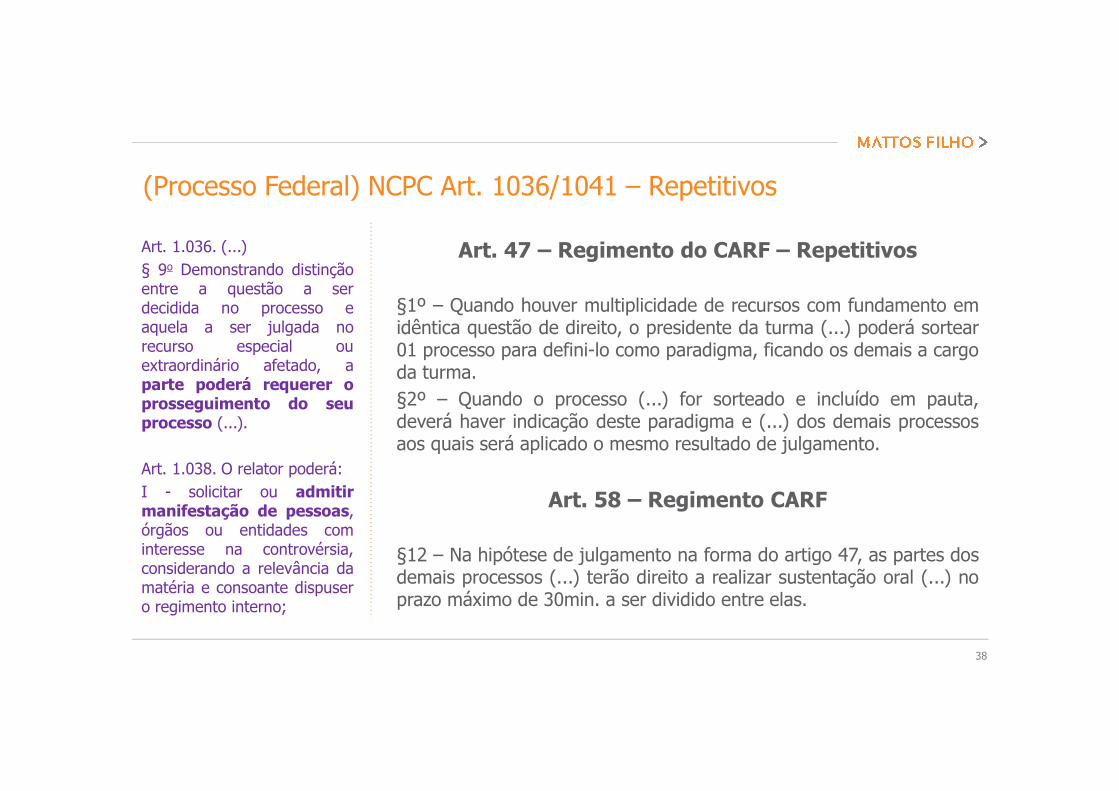

Art. 1.036. (...)§ 9o Demonstrando distinçãoentre a questão a serdecidida no processo eaquela a ser julgada norecurso especial ouextraordinário afetado, aparte poderá requerer oprosseguimento do seuprocesso (...).

Art. 1.038. O relator poderá:I - solicitar ou admitirmanifestação de pessoas,órgãos ou entidades cominteresse na controvérsia,considerando a relevância damatéria e consoante dispusero regimento interno;

Art. 47 – Regimento do CARF – Repetitivos

§1º – Quando houver multiplicidade de recursos com fundamento emidêntica questão de direito, o presidente da turma (...) poderá sortear01 processo para defini-lo como paradigma, ficando os demais a cargoda turma.§2º – Quando o processo (...) for sorteado e incluído em pauta,deverá haver indicação deste paradigma e (...) dos demais processosaos quais será aplicado o mesmo resultado de julgamento.

Art. 58 – Regimento CARF

§12 – Na hipótese de julgamento na forma do artigo 47, as partes dosdemais processos (...) terão direito a realizar sustentação oral (...) noprazo máximo de 30min. a ser dividido entre elas.

(Processo Federal) NCPC Art. 1036/1041 – Repetitivos

39

Acordão9101-002.179

Rel. Rafael VidalJulgado em 20/01/2016

(CSRF)

“(...) com base no inciso IX do art. 93 da Constituição Republicana de1988 e nos arts. 131, 165 e 458, II, do CPC, é nulo, por ausência defundamentação, o Acórdão no qual a maioria dos conselheiros acolheuapenas a conclusão do voto do relator e não estiverem escritos osfundamentos adotados pela maioria dos conselheiros, em declaração devoto ou por reprodução, pelo relator, no seu voto e na ementa do acórdão,desses fundamentos majoritários”.

• Art. 93. Lei complementar, de iniciativa do Supremo Tribunal Federal,disporá sobre o Estatuto da Magistratura, observados os seguintesprincípios:

• IX - todos os julgamentos dos órgãos do Poder Judiciário serãopúblicos, e fundamentadas todas as decisões, sob pena denulidade, podendo a lei limitar a presença, em determinados atos, àspróprias partes e a seus advogados, ou somente a estes, em casos nosquais a preservação do direito à intimidade do interessado no sigilonão prejudique o interesse público à informação; (Redação dada pelaEmenda Constitucional nº 45, de 2004)

(Processo Federal) Jurisprudência CARF

40

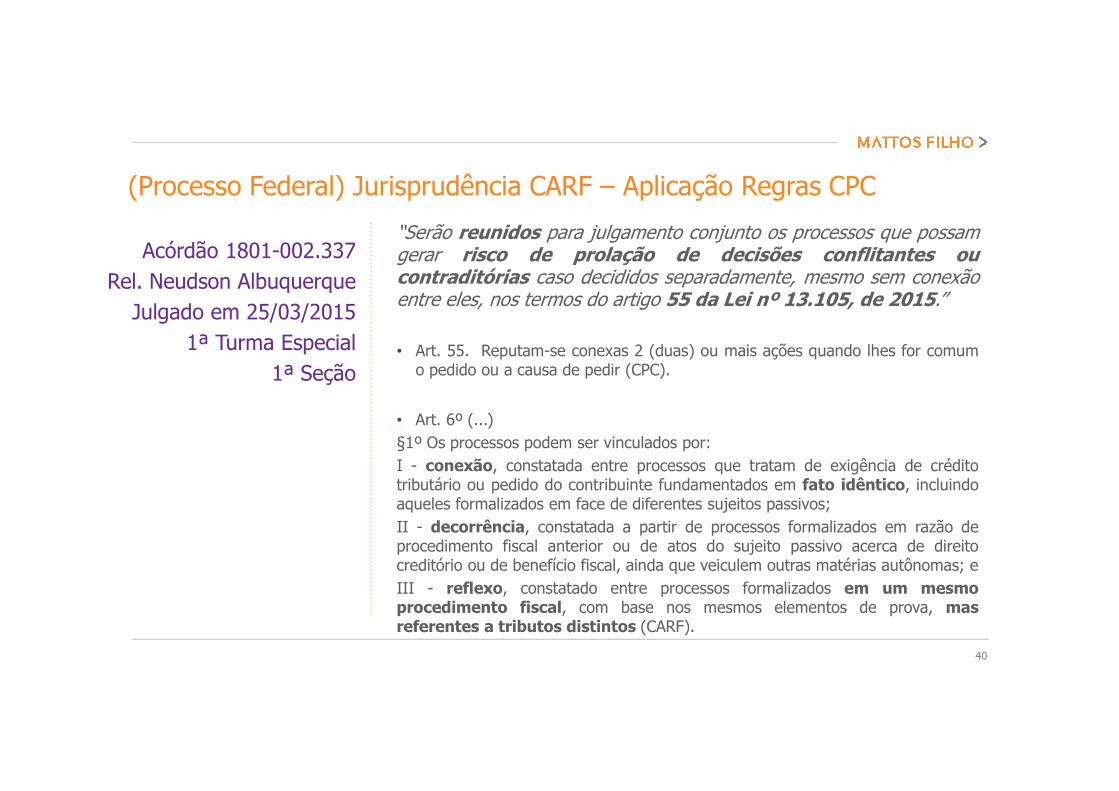

Acórdão 1801-002.337 Rel. Neudson Albuquerque

Julgado em 25/03/20151ª Turma Especial

1ª Seção

“Serão reunidos para julgamento conjunto os processos que possamgerar risco de prolação de decisões conflitantes oucontraditórias caso decididos separadamente, mesmo sem conexãoentre eles, nos termos do artigo 55 da Lei nº 13.105, de 2015.”

• Art. 55. Reputam-se conexas 2 (duas) ou mais ações quando lhes for comumo pedido ou a causa de pedir (CPC).

• Art. 6º (...)§1º Os processos podem ser vinculados por:I - conexão, constatada entre processos que tratam de exigência de créditotributário ou pedido do contribuinte fundamentados em fato idêntico, incluindoaqueles formalizados em face de diferentes sujeitos passivos;II - decorrência, constatada a partir de processos formalizados em razão deprocedimento fiscal anterior ou de atos do sujeito passivo acerca de direitocreditório ou de benefício fiscal, ainda que veiculem outras matérias autônomas; eIII - reflexo, constatado entre processos formalizados em um mesmoprocedimento fiscal, com base nos mesmos elementos de prova, masreferentes a tributos distintos (CARF).

(Processo Federal) Jurisprudência CARF – Aplicação Regras CPC

41

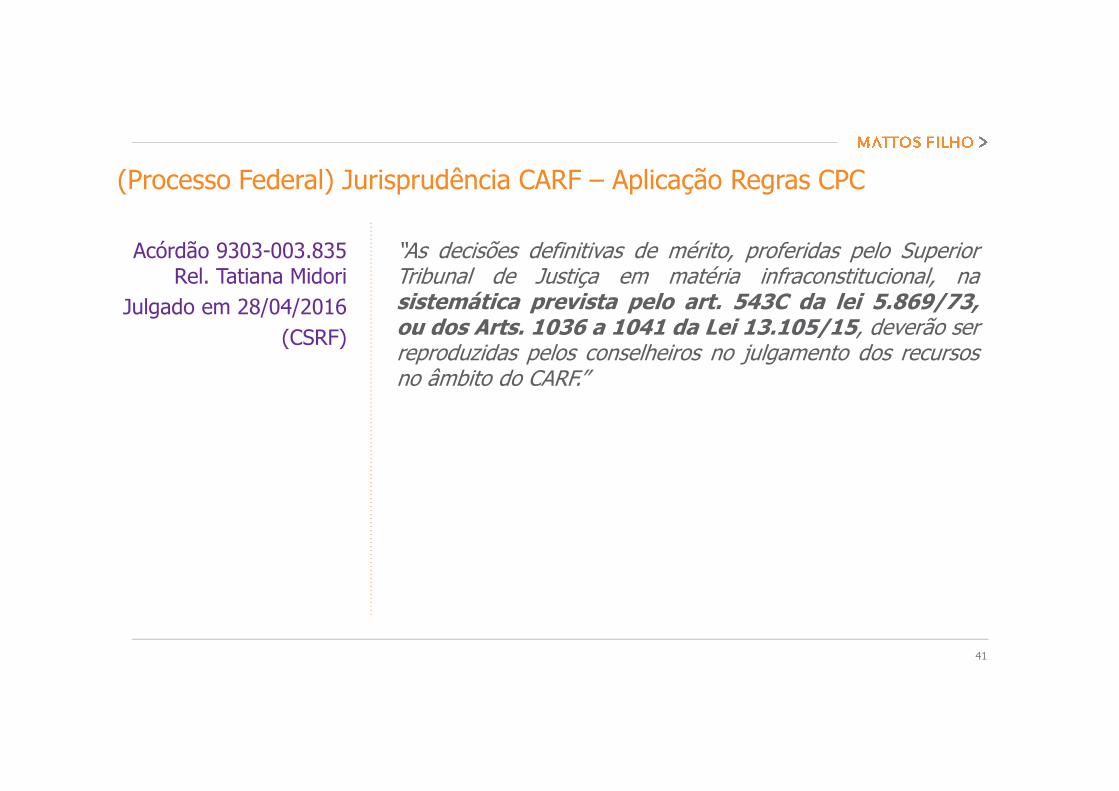

Acórdão 9303-003.835 Rel. Tatiana Midori

Julgado em 28/04/2016(CSRF)

“As decisões definitivas de mérito, proferidas pelo SuperiorTribunal de Justiça em matéria infraconstitucional, nasistemática prevista pelo art. 543C da lei 5.869/73,ou dos Arts. 1036 a 1041 da Lei 13.105/15, deverão serreproduzidas pelos conselheiros no julgamento dos recursosno âmbito do CARF.”

(Processo Federal) Jurisprudência CARF – Aplicação Regras CPC

Processo Administrativo Fiscal (Estadual)

43

• Apesar de as regras e os princípios comuns de direitoadministrativo e processual, verificam-separticularidades e ritos distintos nos diferentesEstados:

– Número de “instâncias” recursais

– Nível de publicidade dos atos que envolvem oprocesso

– Recolhimento de taxas e encargos

– Especificidades para apresentação de provas

• Novo CPC - convergência entre os processos nosdiferentes Estados e uma importante ferramentapara os contribuintes.

Processo Administrativo Tributário Estadual

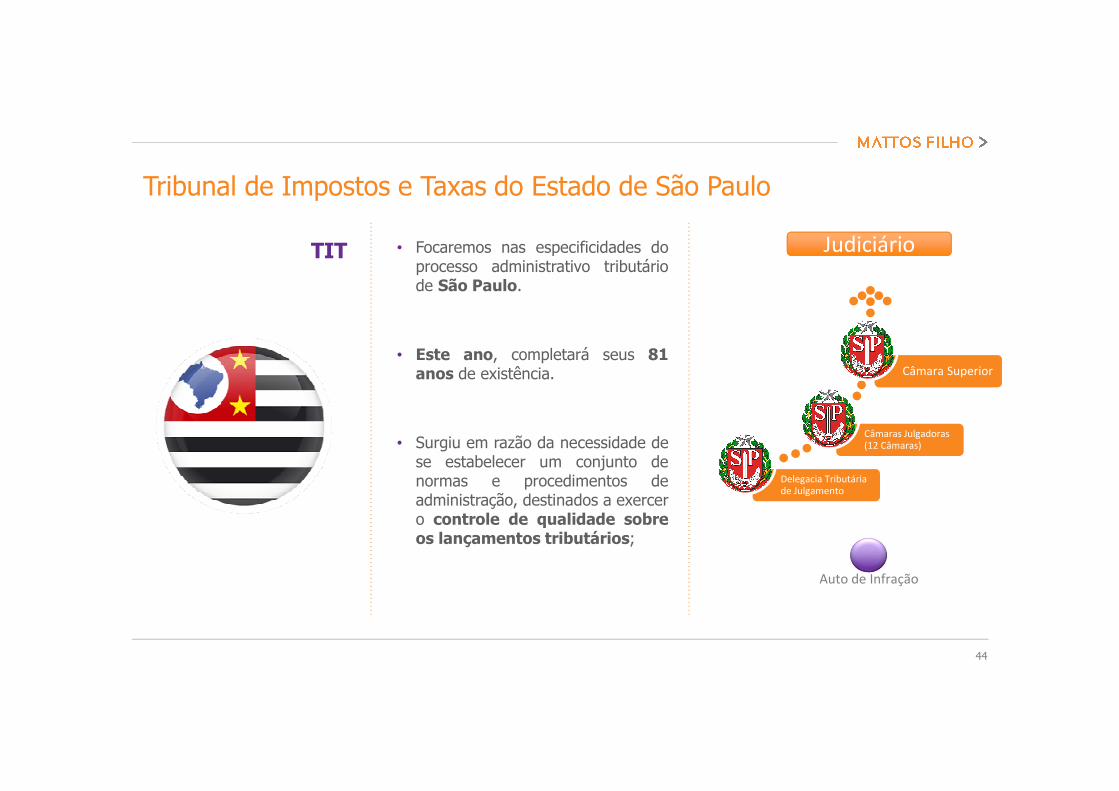

44

TIT • Focaremos nas especificidades doprocesso administrativo tributáriode São Paulo.

• Este ano, completará seus 81anos de existência.

• Surgiu em razão da necessidade dese estabelecer um conjunto denormas e procedimentos deadministração, destinados a exercero controle de qualidade sobreos lançamentos tributários;

Tribunal de Impostos e Taxas do Estado de São Paulo

Auto de Infração

Delegacia Tributária

de Julgamento

Câmaras Julgadoras

(12 Câmaras)

Câmara Superior

JudiciárioJudiciário

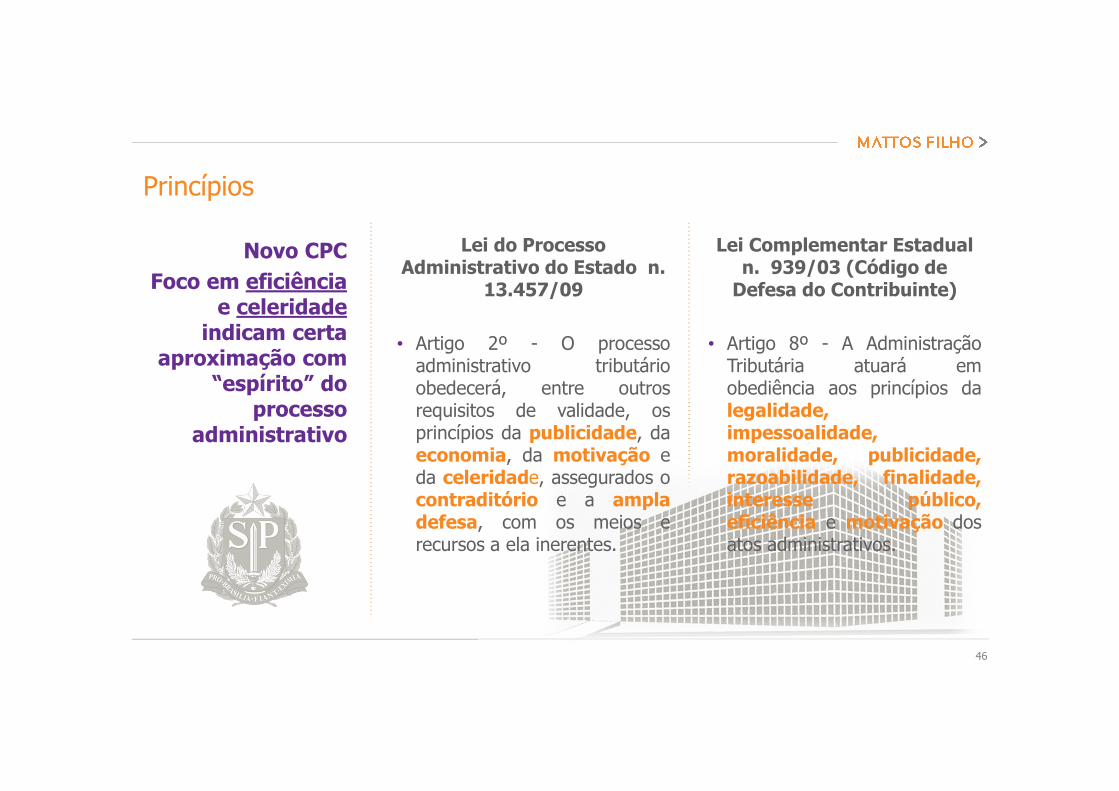

Princípios

Lei do Processo Administrativo do Estado n.

13.457/09

• Artigo 2º - O processoadministrativo tributárioobedecerá, entre outrosrequisitos de validade, osprincípios da publicidade, daeconomia, da motivação eda celeridade, assegurados ocontraditório e a ampladefesa, com os meios erecursos a ela inerentes.

Lei Complementar Estadual n. 939/03 (Código de Defesa do Contribuinte)

• Artigo 8º - A AdministraçãoTributária atuará emobediência aos princípios dalegalidade,impessoalidade,moralidade, publicidade,razoabilidade, finalidade,interesse público,eficiência e motivação dosatos administrativos.

46

Novo CPCFoco em eficiência

e celeridadeindicam certa

aproximação com “espírito” do

processo administrativo

Princípios

Impactos do Novo CPC no Processo Administrativo Tributário Estadual

48

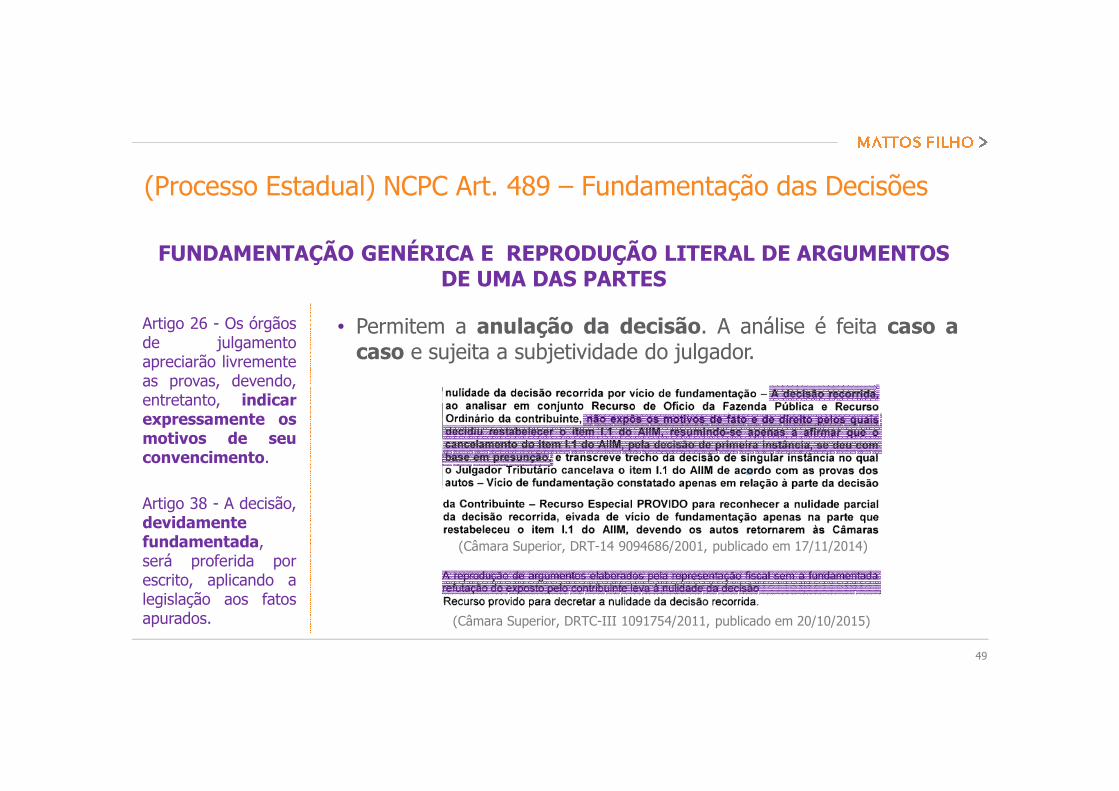

(Processo Estadual) NCPC Art. 489 – Fundamentação das Decisões

Artigo 26 - Os órgãosde julgamentoapreciarão livrementeas provas, devendo,entretanto, indicarexpressamente osmotivos de seuconvencimento.

Artigo 38 - A decisão,devidamentefundamentada,será proferida porescrito, aplicando alegislação aos fatosapurados.

APRECIAÇÃO DE TODOS OS ARGUMENTOS APRESENTADOS PELAS PARTES

• Entendimento de que o julgador não precisa se manifestara respeito de todos os argumentos das partes.

• Por outro lado, decisões que não apreciam argumentosfundamentais podem ser anuladas por vício defundamentação.

49

(Processo Estadual) NCPC Art. 489 – Fundamentação das Decisões

Artigo 26 - Os órgãosde julgamentoapreciarão livrementeas provas, devendo,entretanto, indicarexpressamente osmotivos de seuconvencimento.

Artigo 38 - A decisão,devidamentefundamentada,será proferida porescrito, aplicando alegislação aos fatosapurados.

FUNDAMENTAÇÃO GENÉRICA E REPRODUÇÃO LITERAL DE ARGUMENTOS DE UMA DAS PARTES

• Permitem a anulação da decisão. A análise é feita caso acaso e sujeita a subjetividade do julgador.

(Câmara Superior, DRT-14 9094686/2001, publicado em 17/11/2014)

(Câmara Superior, DRTC-III 1091754/2011, publicado em 20/10/2015)

50

(Processo Estadual) NCPC Art. 927 – Uniformização INTERNA

• Uniformização de jurisprudência do TIT entre as diversasCâmaras Julgadoras e Delegacias Tributárias de Julgamento.

• Súmulas internas do Tribunal.

• Recurso Especial para a Câmara Superior, que visa uniformizar ajurisprudência do Tribunal.

• Sessões temáticas da Câmara Superior.

• Observância da jurisprudência dos tribunais judiciais obrigatóriaapenas em caso de Ação Direta de Inconstitucionalidade(STF).

• Pedido de Reforma de Julgado, exclusivo da Fazenda Públicacontra decisão que adotar interpretação da legislação tributáriadivergente de entendimento firmado nos tribunais judiciais.

Artigo 18 - O Tribunal de Impostos eTaxas, com jurisdição em todo o territóriodo Estado e independência quanto a suafunção judicante, tem por atribuições, entreoutras previstas na legislação: (art. 54,caput, da Lei n. 13.457/2009) IV - gerir ostrabalhos desenvolvidos pelos órgãos dejulgamento das Delegacias Tributárias deJulgamento, promovendo a interaçãoprocedimental e jurisprudencial entreeles;

Artigo 28 - No julgamento é vedadoafastar a aplicação de lei sob alegaçãode inconstitucionalidade, ressalvadas ashipóteses em que a inconstitucionalidadetenha sido proclamada: I - em ação diretade inconstitucionalidade;

Artigo 50 - Cabe reforma da decisãocontrária à Fazenda Pública do Estado, daqual não caiba a interposição de recurso,quando a decisão reformanda: II - adotarinterpretação da legislação tributáriadivergente da adotada pelajurisprudência firmada nos tribunaisjudiciários.

51

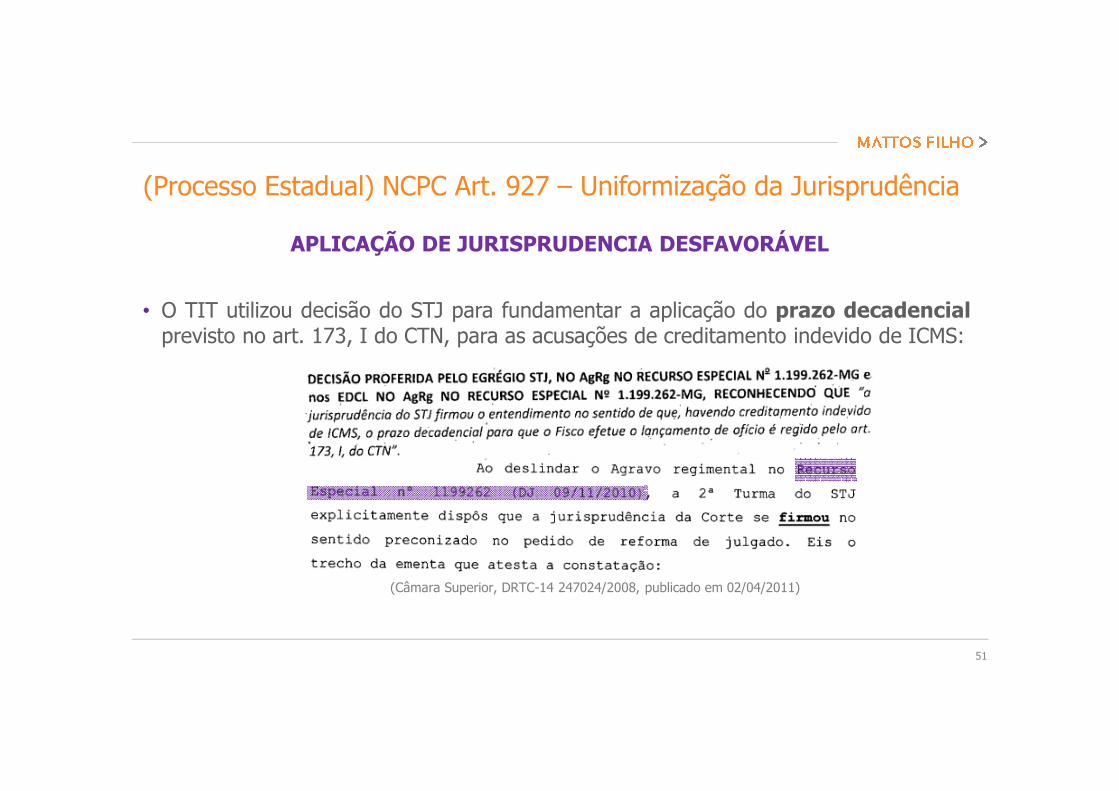

(Processo Estadual) NCPC Art. 927 – Uniformização da Jurisprudência

• O TIT utilizou decisão do STJ para fundamentar a aplicação do prazo decadencialprevisto no art. 173, I do CTN, para as acusações de creditamento indevido de ICMS:

APLICAÇÃO DE JURISPRUDENCIA DESFAVORÁVEL

(Câmara Superior, DRTC-14 247024/2008, publicado em 02/04/2011)

52

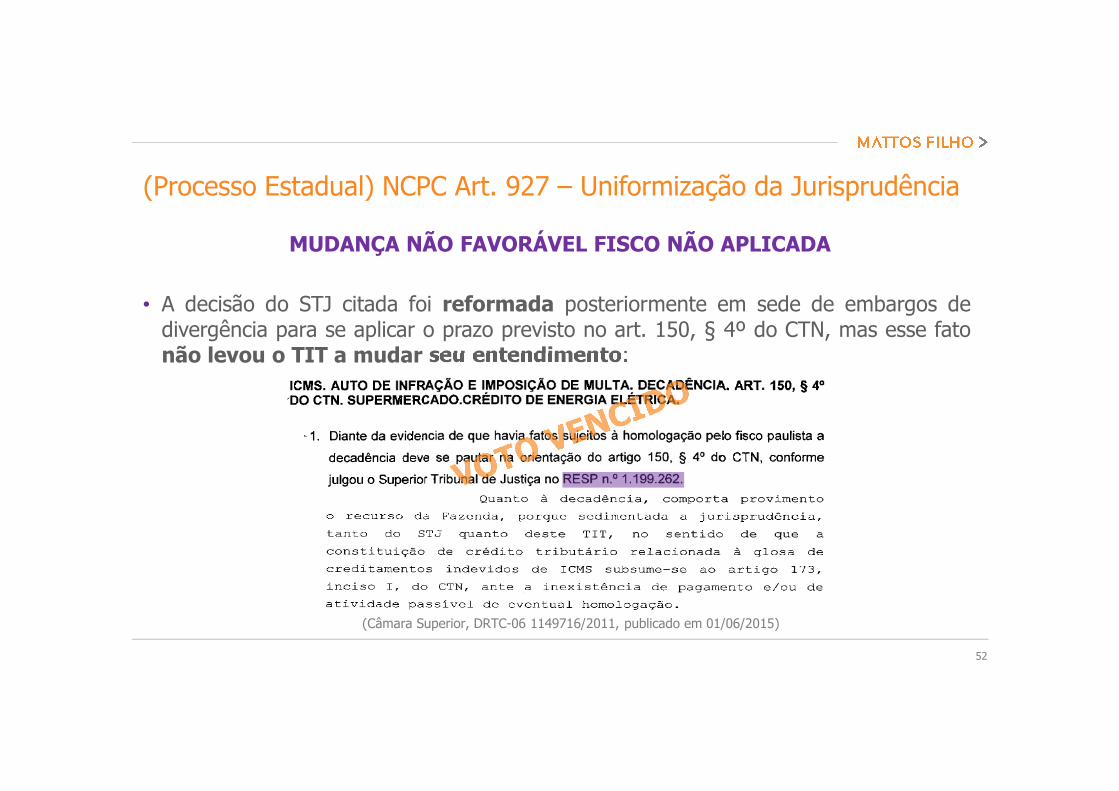

(Processo Estadual) NCPC Art. 927 – Uniformização da Jurisprudência

• A decisão do STJ citada foi reformada posteriormente em sede de embargos dedivergência para se aplicar o prazo previsto no art. 150, § 4º do CTN, mas esse fatonão levou o TIT a mudar seu entendimento:

(Câmara Superior, DRTC-06 1149716/2011, publicado em 01/06/2015)

MUDANÇA NÃO FAVORÁVEL FISCO NÃO APLICADA

53

(Processo Estadual) NCPC Art. 927 – Uniformização da Jurisprudência

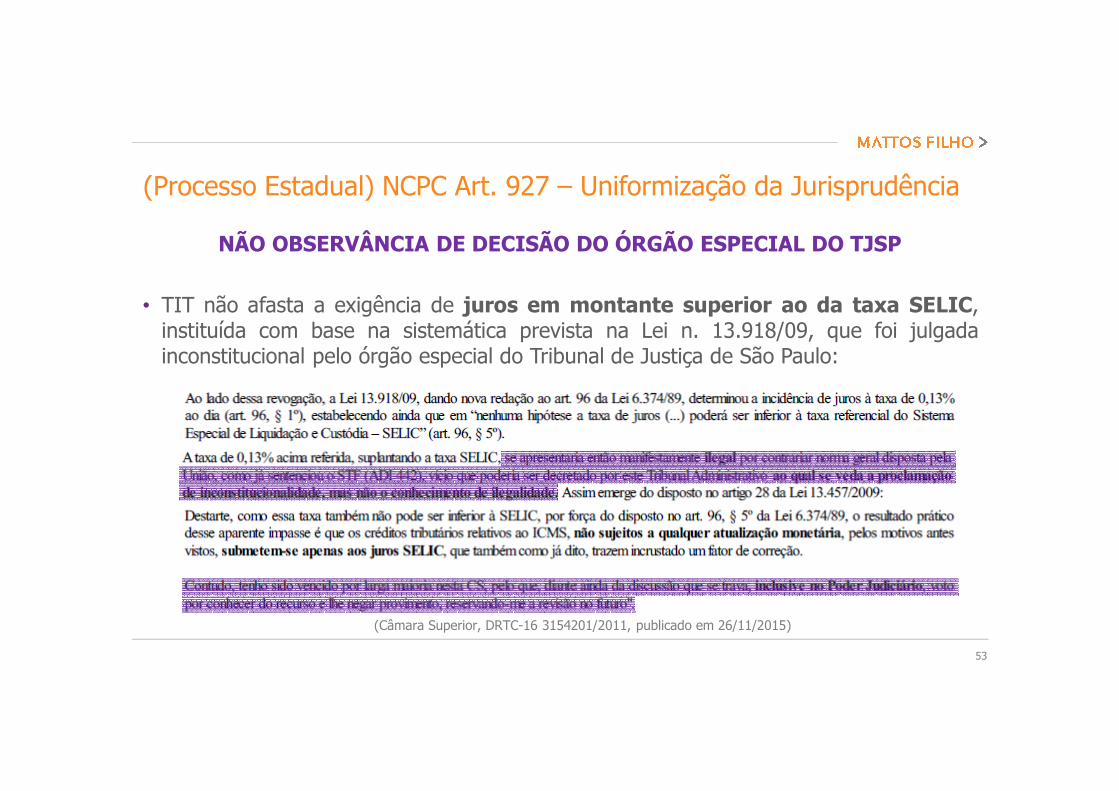

• TIT não afasta a exigência de juros em montante superior ao da taxa SELIC,instituída com base na sistemática prevista na Lei n. 13.918/09, que foi julgadainconstitucional pelo órgão especial do Tribunal de Justiça de São Paulo:

(Câmara Superior, DRTC-16 3154201/2011, publicado em 26/11/2015)

NÃO OBSERVÂNCIA DE DECISÃO DO ÓRGÃO ESPECIAL DO TJSP

(Câmara Superior, DRT-16 2068131/2010, publicada em 10/06/2013)

54

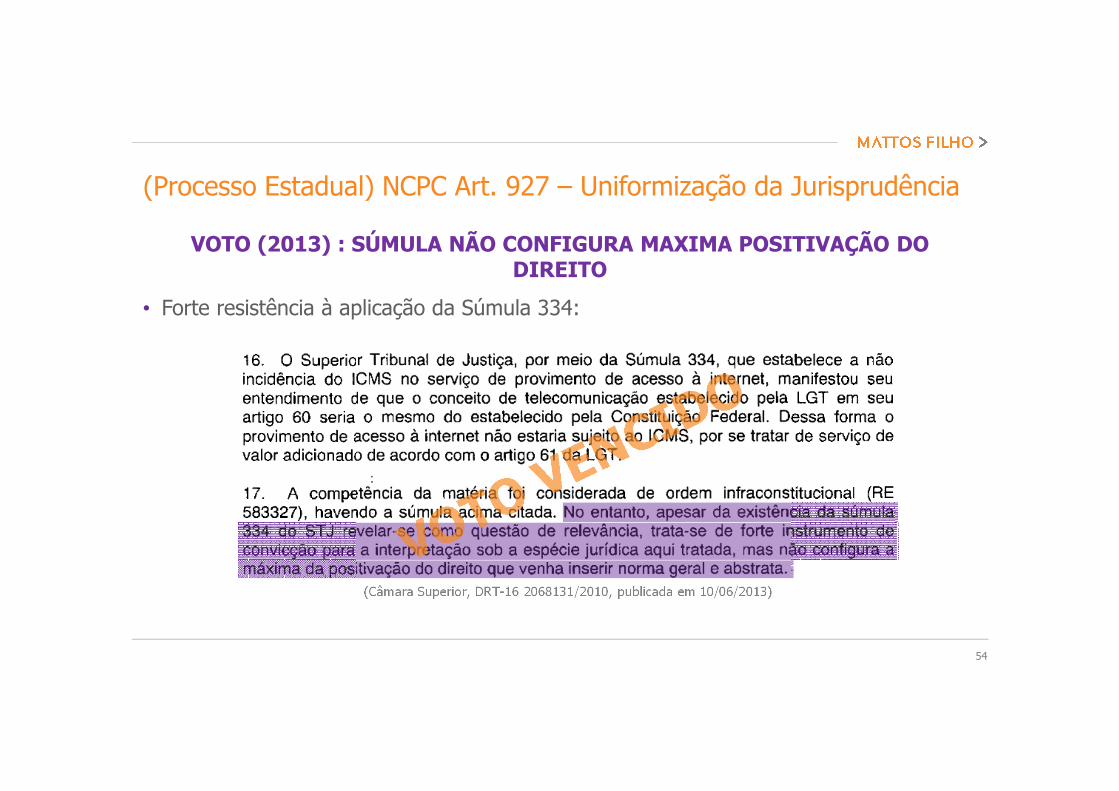

(Processo Estadual) NCPC Art. 927 – Uniformização da Jurisprudência

• Forte resistência à aplicação da Súmula 334:

VOTO (2013) : SÚMULA NÃO CONFIGURA MAXIMA POSITIVAÇÃO DO DIREITO

55

(Processo Estadual) NCPC Art. 927 – Uniformização da Jurisprudência

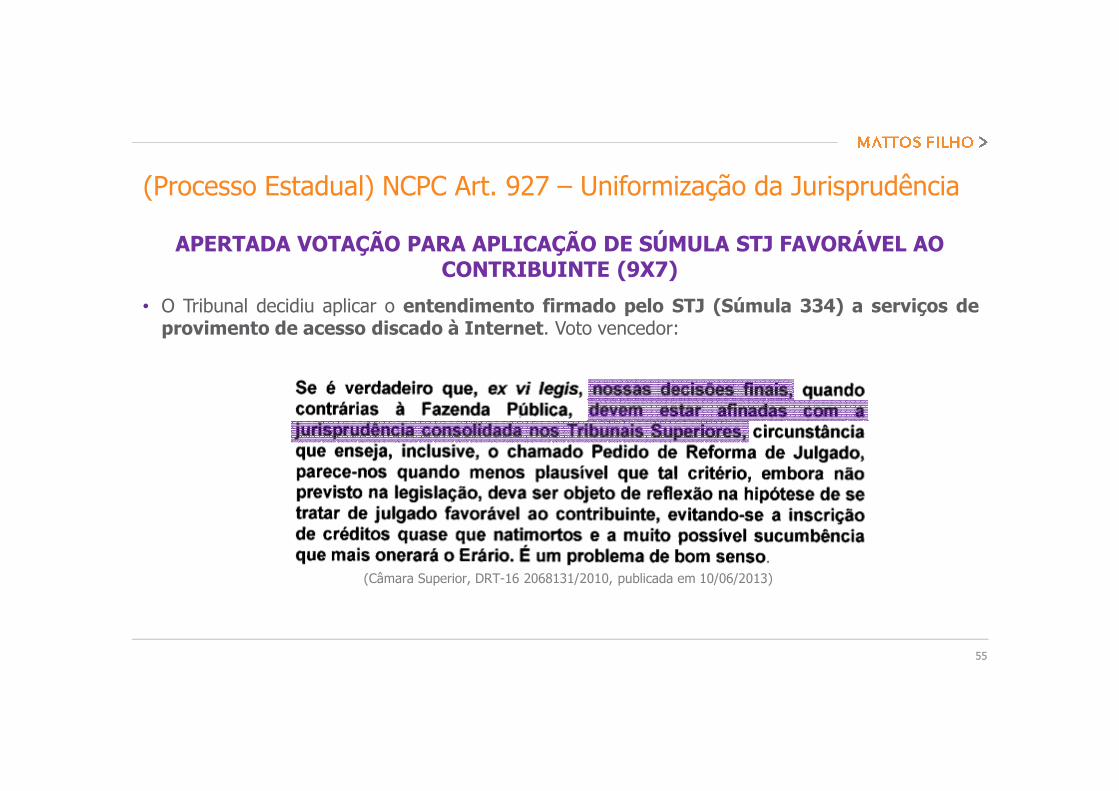

• O Tribunal decidiu aplicar o entendimento firmado pelo STJ (Súmula 334) a serviços deprovimento de acesso discado à Internet. Voto vencedor:

(Câmara Superior, DRT-16 2068131/2010, publicada em 10/06/2013)

APERTADA VOTAÇÃO PARA APLICAÇÃO DE SÚMULA STJ FAVORÁVEL AO CONTRIBUINTE (9X7)

56

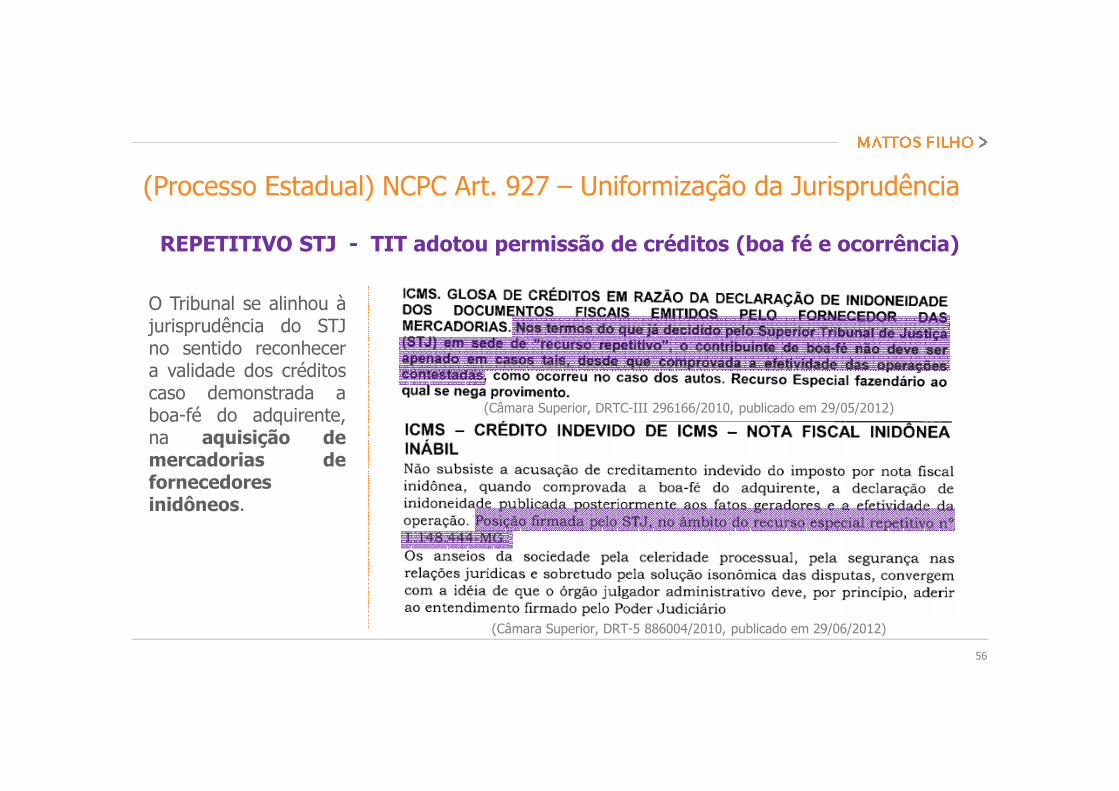

(Processo Estadual) NCPC Art. 927 – Uniformização da Jurisprudência

O Tribunal se alinhou àjurisprudência do STJno sentido reconhecera validade dos créditoscaso demonstrada aboa-fé do adquirente,na aquisição demercadorias defornecedoresinidôneos.

(Câmara Superior, DRTC-III 296166/2010, publicado em 29/05/2012)

(Câmara Superior, DRT-5 886004/2010, publicado em 29/06/2012)

REPETITIVO STJ - TIT adotou permissão de créditos (boa fé e ocorrência)

57

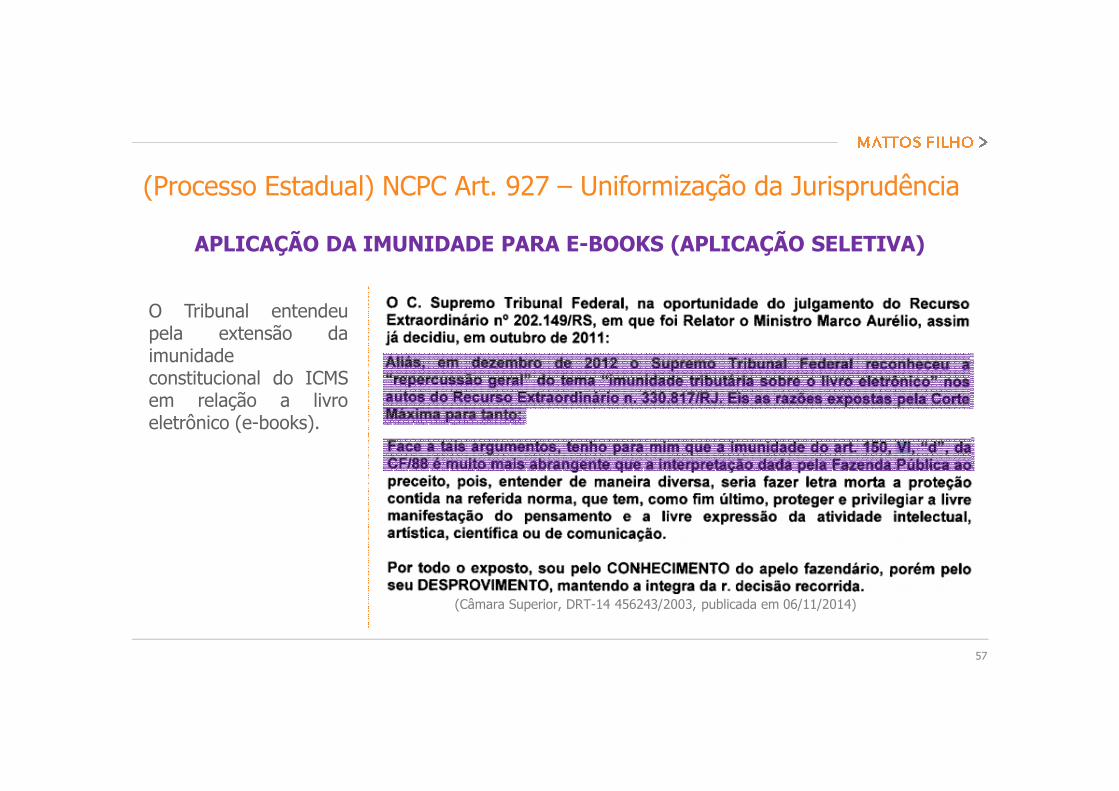

(Processo Estadual) NCPC Art. 927 – Uniformização da Jurisprudência

O Tribunal entendeupela extensão daimunidadeconstitucional do ICMSem relação a livroeletrônico (e-books).

(Câmara Superior, DRT-14 456243/2003, publicada em 06/11/2014)

APLICAÇÃO DA IMUNIDADE PARA E-BOOKS (APLICAÇÃO SELETIVA)

Processo Administrativo Estadual e as PROVAS no NCPC

59

Regras de contraditório em relação ao Art. 10

NCPC

• Atualmente, não há previsão expressa na lei que rege o processoadministrativo tributário no Estado de São Paulo que garantaoportunidade para o contribuinte se manifestar sempre que houverdiligência ou manifestação do Fisco.• Abertura de prazo fica a critério do julgador.• Existe entendimento de que só há necessidade de abertura de

prazo em razão da verificação de fatos novos ou da juntada dedocumentos novos.

(Processo Estadual) Contraditório e Verdade Material

• NCPC indica aproximação ao princípio da verdade material e trazalgumas disposições a respeito do ônus da prova e da juntada deprovas, que não estão contempladas na legislação estadual:• (Art. 372) Possibilidade de utilização de “prova emprestada”;• (Art. 373) Dinamização/flexibilização do ônus da prova;• (Art. 464) Utilização de prova pericial.

Juntada de Prova (Princípio da Verdade

Material)

60

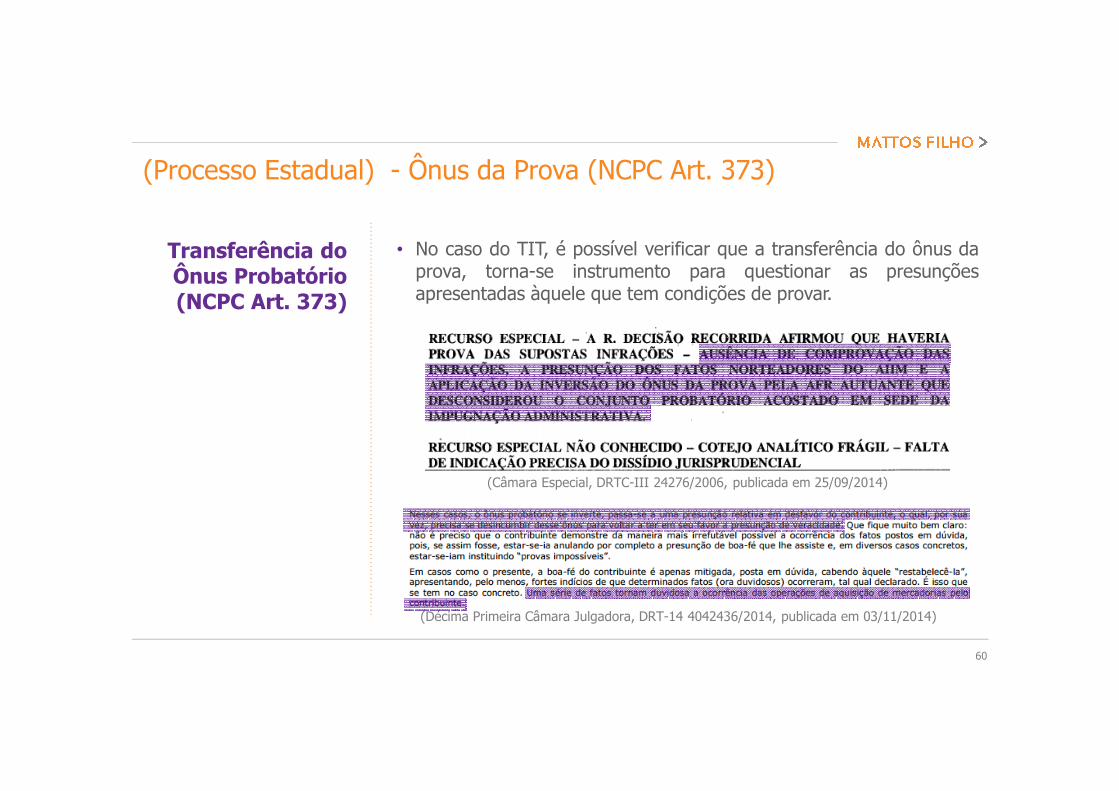

Transferência do Ônus Probatório (NCPC Art. 373)

• No caso do TIT, é possível verificar que a transferência do ônus daprova, torna-se instrumento para questionar as presunçõesapresentadas àquele que tem condições de provar.

(Processo Estadual) - Ônus da Prova (NCPC Art. 373)

(Décima Primeira Câmara Julgadora, DRT-14 4042436/2014, publicada em 03/11/2014)

(Câmara Especial, DRTC-III 24276/2006, publicada em 25/09/2014)

Aplicação Subsidiária do CPC

62

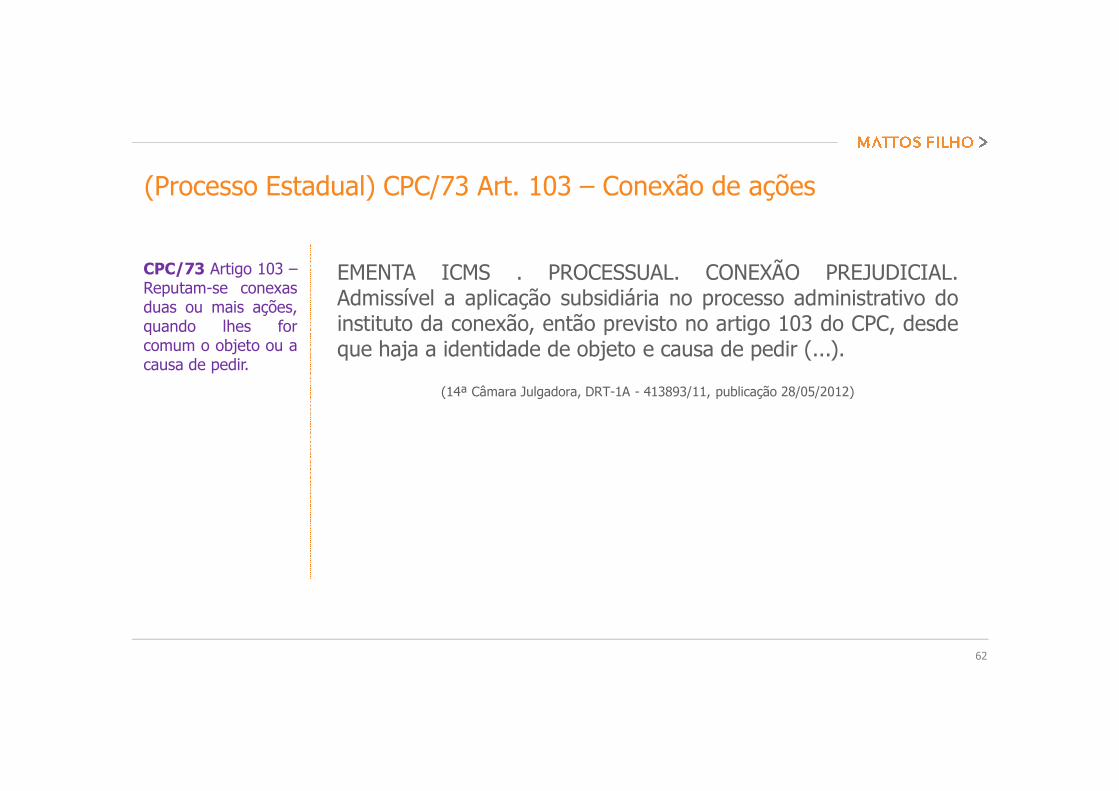

(Processo Estadual) CPC/73 Art. 103 – Conexão de ações

CPC/73 Artigo 103 –Reputam-se conexasduas ou mais ações,quando lhes forcomum o objeto ou acausa de pedir.

EMENTA ICMS . PROCESSUAL. CONEXÃO PREJUDICIAL.Admissível a aplicação subsidiária no processo administrativo doinstituto da conexão, então previsto no artigo 103 do CPC, desdeque haja a identidade de objeto e causa de pedir (...).

(14ª Câmara Julgadora, DRT-1A - 413893/11, publicação 28/05/2012)

63

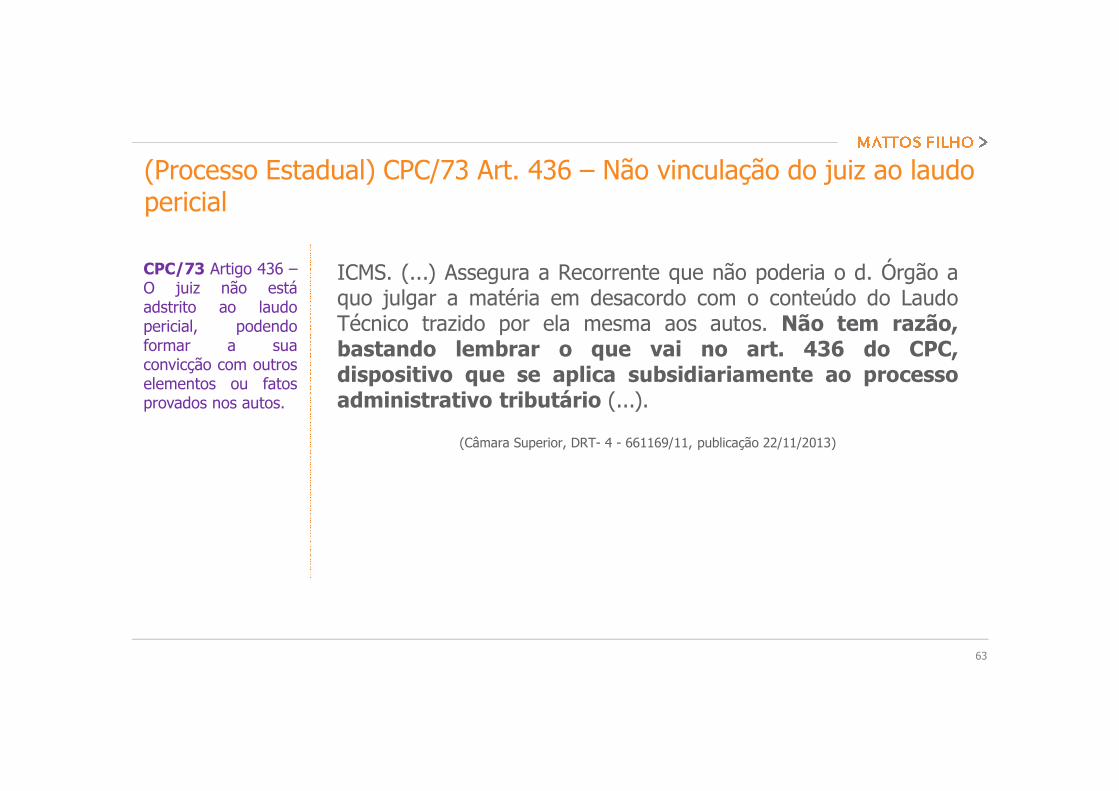

(Processo Estadual) CPC/73 Art. 436 – Não vinculação do juiz ao laudo pericial

CPC/73 Artigo 436 –O juiz não estáadstrito ao laudopericial, podendoformar a suaconvicção com outroselementos ou fatosprovados nos autos.

ICMS. (...) Assegura a Recorrente que não poderia o d. Órgão aquo julgar a matéria em desacordo com o conteúdo do LaudoTécnico trazido por ela mesma aos autos. Não tem razão,bastando lembrar o que vai no art. 436 do CPC,dispositivo que se aplica subsidiariamente ao processoadministrativo tributário (...).

(Câmara Superior, DRT- 4 - 661169/11, publicação 22/11/2013)

64

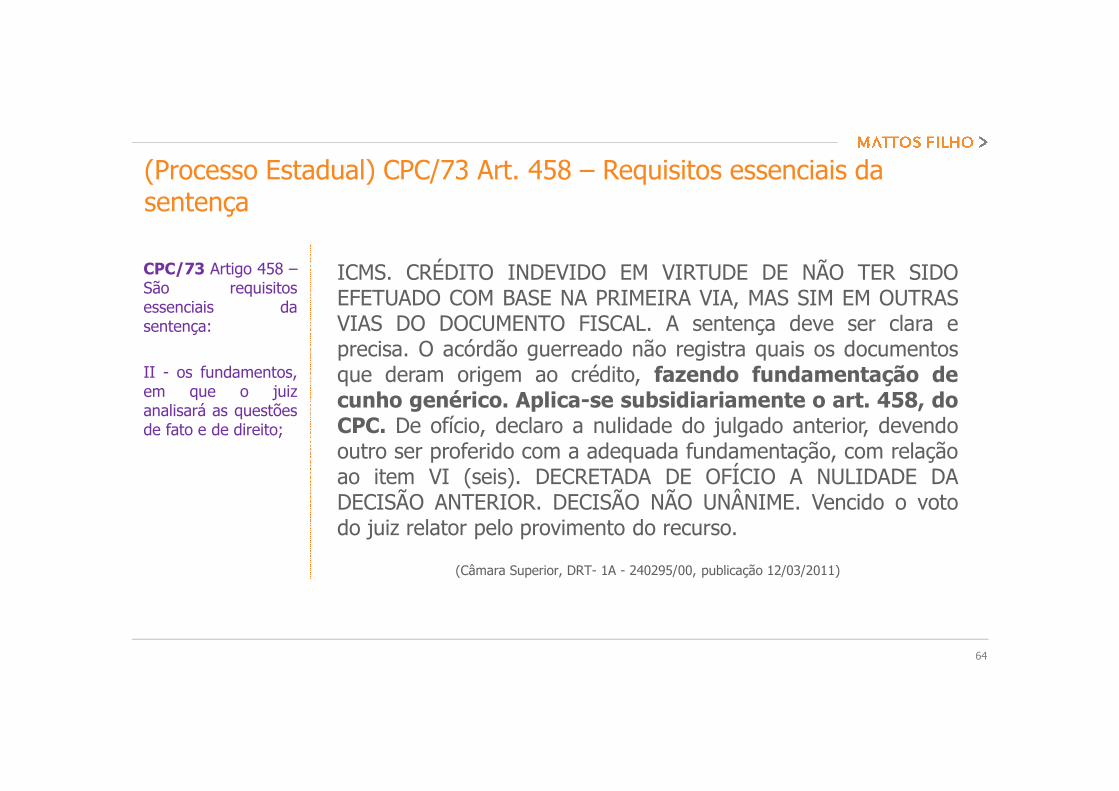

(Processo Estadual) CPC/73 Art. 458 – Requisitos essenciais da sentença

CPC/73 Artigo 458 –São requisitosessenciais dasentença:

II - os fundamentos,em que o juizanalisará as questõesde fato e de direito;

ICMS. CRÉDITO INDEVIDO EM VIRTUDE DE NÃO TER SIDOEFETUADO COM BASE NA PRIMEIRA VIA, MAS SIM EM OUTRASVIAS DO DOCUMENTO FISCAL. A sentença deve ser clara eprecisa. O acórdão guerreado não registra quais os documentosque deram origem ao crédito, fazendo fundamentação decunho genérico. Aplica-se subsidiariamente o art. 458, doCPC. De ofício, declaro a nulidade do julgado anterior, devendooutro ser proferido com a adequada fundamentação, com relaçãoao item VI (seis). DECRETADA DE OFÍCIO A NULIDADE DADECISÃO ANTERIOR. DECISÃO NÃO UNÂNIME. Vencido o votodo juiz relator pelo provimento do recurso.

(Câmara Superior, DRT- 1A - 240295/00, publicação 12/03/2011)

65

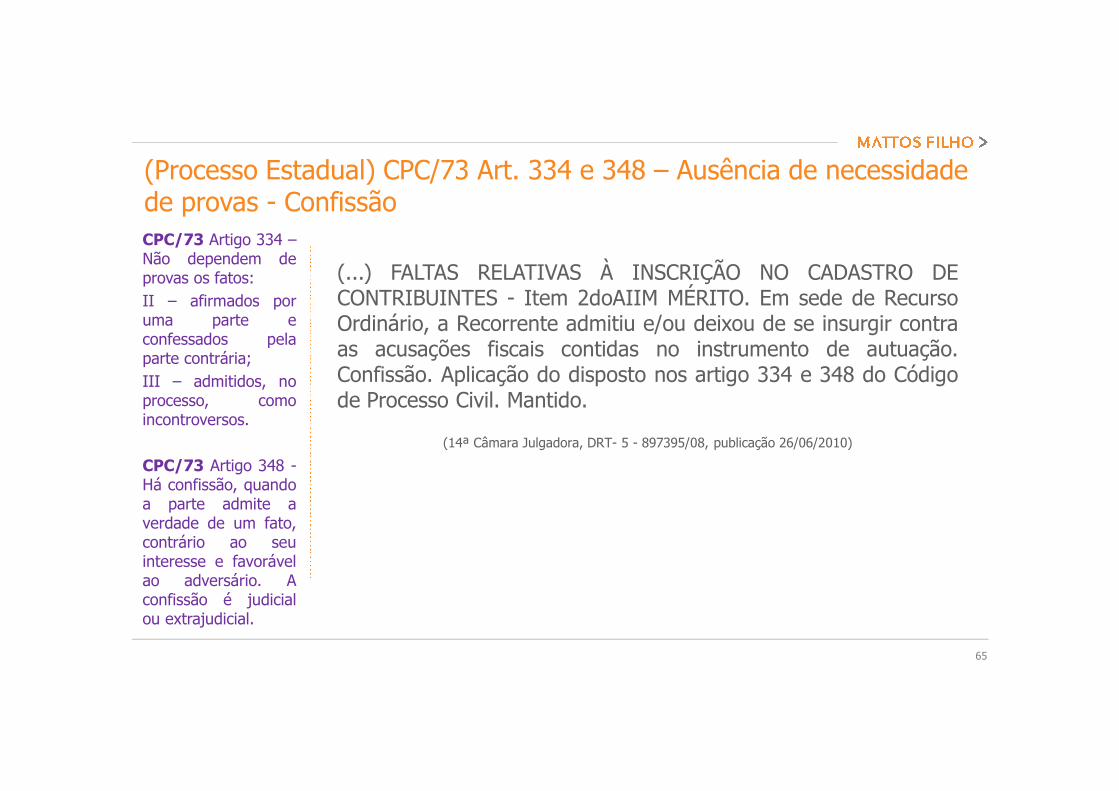

(Processo Estadual) CPC/73 Art. 334 e 348 – Ausência de necessidade de provas - ConfissãoCPC/73 Artigo 334 –Não dependem deprovas os fatos:II – afirmados poruma parte econfessados pelaparte contrária;III – admitidos, noprocesso, comoincontroversos.

CPC/73 Artigo 348 -Há confissão, quandoa parte admite averdade de um fato,contrário ao seuinteresse e favorávelao adversário. Aconfissão é judicialou extrajudicial.

(...) FALTAS RELATIVAS À INSCRIÇÃO NO CADASTRO DECONTRIBUINTES - Item 2doAIIM MÉRITO. Em sede de RecursoOrdinário, a Recorrente admitiu e/ou deixou de se insurgir contraas acusações fiscais contidas no instrumento de autuação.Confissão. Aplicação do disposto nos artigo 334 e 348 do Códigode Processo Civil. Mantido.

(14ª Câmara Julgadora, DRT- 5 - 897395/08, publicação 26/06/2010)

66

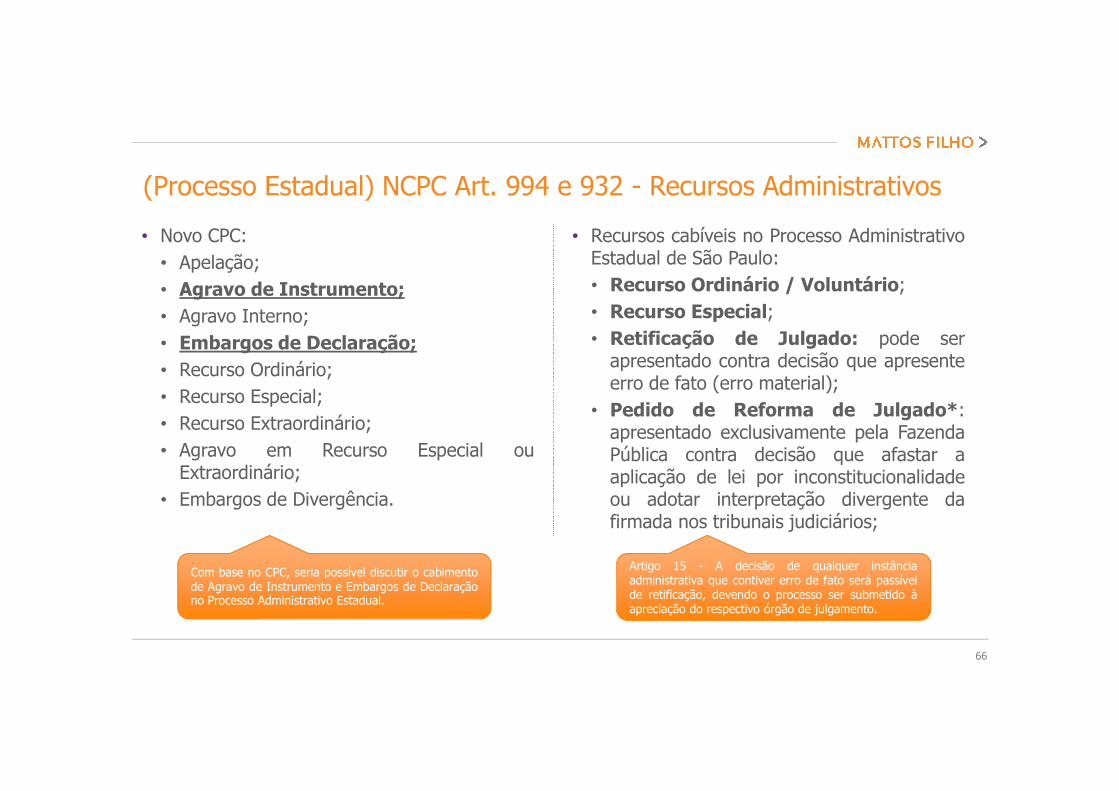

(Processo Estadual) NCPC Art. 994 e 932 - Recursos Administrativos

• Novo CPC:• Apelação;• Agravo de Instrumento;• Agravo Interno;• Embargos de Declaração;• Recurso Ordinário;• Recurso Especial;• Recurso Extraordinário;• Agravo em Recurso Especial ou

Extraordinário;• Embargos de Divergência.

• Recursos cabíveis no Processo AdministrativoEstadual de São Paulo:• Recurso Ordinário / Voluntário;• Recurso Especial;• Retificação de Julgado: pode ser

apresentado contra decisão que apresenteerro de fato (erro material);

• Pedido de Reforma de Julgado*:apresentado exclusivamente pela FazendaPública contra decisão que afastar aaplicação de lei por inconstitucionalidadeou adotar interpretação divergente dafirmada nos tribunais judiciários;

Com base no CPC, seria possível discutir o cabimentode Agravo de Instrumento e Embargos de Declaraçãono Processo Administrativo Estadual.

Artigo 15 - A decisão de qualquer instânciaadministrativa que contiver erro de fato será passívelde retificação, devendo o processo ser submetido àapreciação do respectivo órgão de julgamento.

Processo Administrativo Fiscal (Municipal – São Paulo/SP)

68

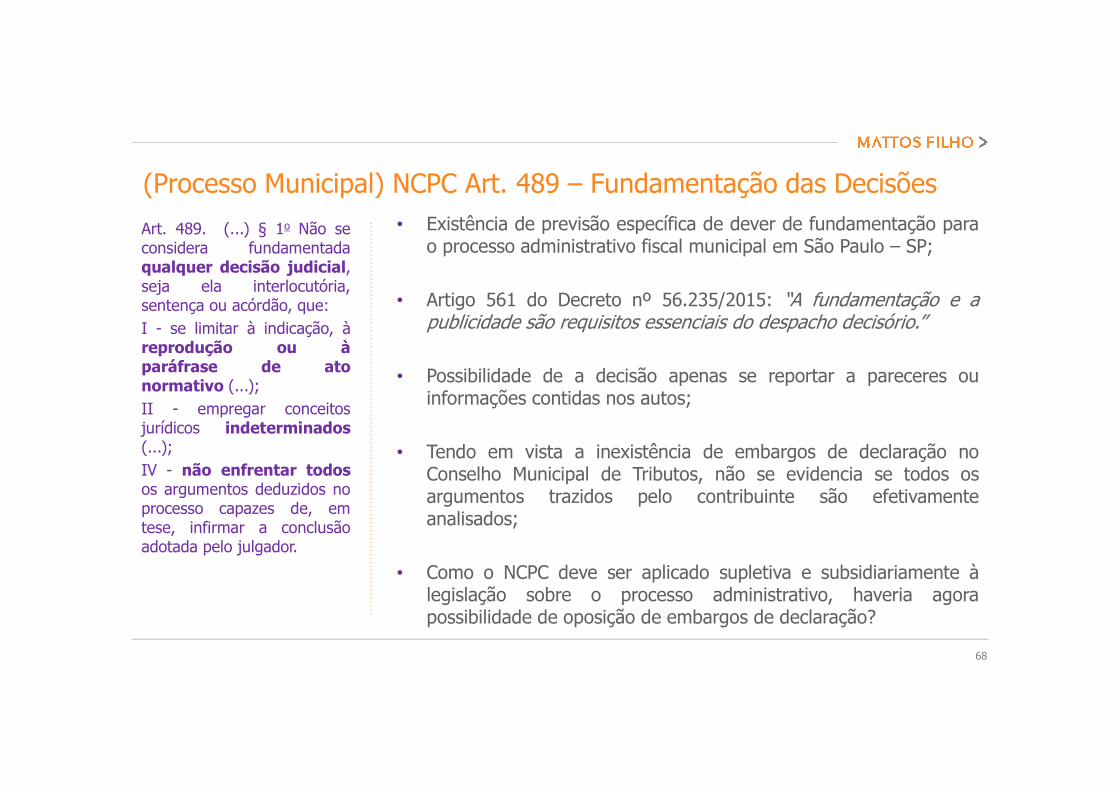

Art. 489. (...) § 1o Não seconsidera fundamentadaqualquer decisão judicial,seja ela interlocutória,sentença ou acórdão, que:I - se limitar à indicação, àreprodução ou àparáfrase de atonormativo (...);II - empregar conceitosjurídicos indeterminados(...);IV - não enfrentar todosos argumentos deduzidos noprocesso capazes de, emtese, infirmar a conclusãoadotada pelo julgador.

• Existência de previsão específica de dever de fundamentação parao processo administrativo fiscal municipal em São Paulo – SP;

• Artigo 561 do Decreto nº 56.235/2015: “A fundamentação e apublicidade são requisitos essenciais do despacho decisório.”

• Possibilidade de a decisão apenas se reportar a pareceres ouinformações contidas nos autos;

• Tendo em vista a inexistência de embargos de declaração noConselho Municipal de Tributos, não se evidencia se todos osargumentos trazidos pelo contribuinte são efetivamenteanalisados;

• Como o NCPC deve ser aplicado supletiva e subsidiariamente àlegislação sobre o processo administrativo, haveria agorapossibilidade de oposição de embargos de declaração?

(Processo Municipal) NCPC Art. 489 – Fundamentação das Decisões

69

Art. 927. Os juízes e ostribunais observarão:I - as decisões do STF emcontrole concentrado deconstitucionalidade;II - os enunciados de súmulavinculante;III - os acórdãos em incidentede assunção de competênciaou de resolução de demandasrepetitivas e em julgamento derec. extraordinário e especialrepetitivos;IV - os enunciados dassúmulas do STF em matériaconstitucional e do STJ emmatéria infraconstitucional;V - a orientação do plenário oudo órgão especial aos quaisestiverem vinculados.

• Existência de autorização para que a Representação Fiscal,autorizada pelo Secretário Municipal de Finanças, deixe deapresentar recursos na hipótese de existência de decisão definitivano STJ ou STF em casos julgados sob o rito dos recursosrepetitivos;

• Existência de previsão de edição de Súmula pelo ConselhoMunicipal de Tributos que vincula toda a Administração Tributária;

• A Súmula pode ser editada se houver (i) mais de 10 decisões (deCâmaras Julgadoras diversas) no mesmo sentido sobre determinadamatéria ou (ii) decisão definitiva no STJ ou STF em casos julgadossob o rito dos recursos repetitivos;

• Possibilidade de edição de súmula com base em decisões do ÓrgãoEspecial do TJ/SP, proferidas em Incidente de Resolução deDemandas Repetitivas ou em Assunção de Competência?

(Processo Municipal) NCPC Art. 927 – Uniformização da Jurisprudência

70

Art. 1.036. (...)§ 1o O presidente ou o vice-presidente de tribunal dejustiça ou de tribunal regionalfederal selecionará 2 (dois) oumais recursos representativosda controvérsia, que serãoencaminhados ao SupremoTribunal Federal ou aoSuperior Tribunal de Justiçapara fins de afetação,determinando a suspensão dotrâmite de todos os processospendentes, individuais oucoletivos, que tramitem noEstado ou na região, conformeo caso.

• Inexistência de previsão de sobrestamento de processos queversem sobre a mesma demanda enquanto caso paradigma não fordecidido;

• Possibilidade de, pela aplicação subsidiária do NCPC, haversuspensão de processos administrativos que tratem sobre a mesmamatéria enquanto não julgado o representativo da controvérsia?

(Processo Municipal) NCPC Art. 1036/1041 – Repetitivos

www.mattosfilho.com.br

SÃO PAULO – PAULISTAAl. Joaquim Eugênio de Lima 44701403 001 São Paulo SP BrasilT 55 11 3147 7600

BRASÍLIASHS Q6 Bloco C Cj. A sala 190170322 915 Brasília DF BrasilT 55 61 3218 6000

RIO DE JANEIROPraia do Flamengo 200 11º andar22210 901 Rio de Janeiro RJ BrasilT 55 21 3231 8200

NEW YORK712 Fifth Avenue – 26th floor New York NY USA 10019T 1 646 695 1100

SÃO PAULO – FARIA LIMARua Campo Verde 61 3º andar01456 000 São Paulo SP BrasilT 55 11 3035 4050