Embed Size (px)

Citation preview

GeschäftsberichtAachenMünchener Lebensversicherung AG

Kennzahlen der letzten drei Geschäftsjahre

2013 Veränderung

zum Vorjahr in %

2012 2011

Beiträge

gebuchte Bruttobeiträge Mio. € 4.565,9 2,0 4.476,7 4.453,4

Neuzugang*)

laufender Jahresbeitrag Mio. € 348,7 -7,8 378,4 368,3

Versicherungssumme Mio. € 12.206,8 -8,3 13.311,8 14.170,9

Beitragssumme Mio. € 10.356,5 -6,7 11.095,6 10.779,1

Versicherungsbestand*)

Versicherungssumme Mio. € 142.221,1 0,9 140.906,3 139.128,6

laufender Jahresbeitrag Mio. € 3.779,3 0,3 3.767,3 3.737,1

Leistungen für unsere Kunden

Aufwendungen für Versicherungsfälle f.e.R. **) Mio. € 2.698,8 1,7 2.653,7 2.956,4

Kapitalanlagen

Bestand Mio. € 35.121,8 9,8 31.992,1 29.255,3

Nettoergebnis***) Mio. € 932,8 13,7 820,6 667,9

Nettoverzinsung (in %)***) 4,3 4,0 3,4

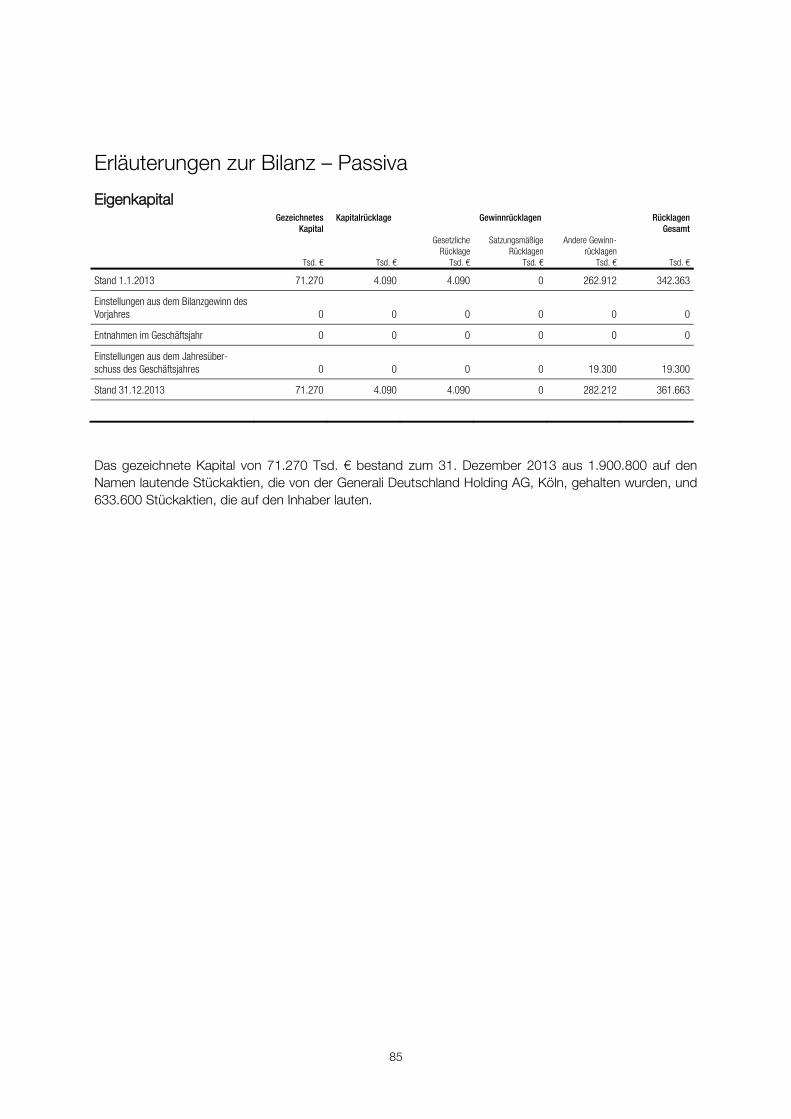

Eigenkapital (nach Gewinnausschüttung) Mio. € 361,7 5,6 342,4 320,9

*) selbst abgeschlossenes Versicherungsgeschäft

**) für eigene Rechnung

***) ohne Fondsgebundene Versicherungen (Kapitalanlagen für Rechnung und Risiko von Inhabern von Lebensversicherungspolicen)

AAachenMünchener Lebensversicherung AG Geschäftsbericht 2013

Inhalt

Aufsichtsrat................................................................................................................................................ 1

Vorstand .................................................................................................................................................... 2

Bericht des Aufsichtsrats ........................................................................................................................... 3

LLagebericht ......................................................................................................................................... 4

Wichtige Ereignisse im Jahr 2013 .............................................................................................................. 5

Gesamtwirtschaftliche Lage 2013 .............................................................................................................. 8

Versicherungswirtschaft ...........................................................................................................................10

Geschäftsentwicklung der AachenMünchener Lebensversicherung AG ...................................................15

Kapitalanlagen .........................................................................................................................................19

Gewinnabführungsvertrag ........................................................................................................................22

Unsere Mitarbeiterinnen und Mitarbeiter ..................................................................................................23

Neue Produkte und Dienstleistungen .......................................................................................................24

Organisation ............................................................................................................................................25

Nachtragsbericht .....................................................................................................................................26

Chancen ..................................................................................................................................................27

Risiken der zukünftigen Entwicklung und deren Steuerung ......................................................................28

Ausblick ...................................................................................................................................................44

Anlage zum Lagebericht ..................................................................................................................... 46

In der Berichtszeit betriebene Versicherungsarten und Kapitalisierungsgeschäfte ....................................47

Jahresabschluss 2013 ....................................................................................................................... 53

Jahresbilanz zum 31. Dezember 2013 - Aktiva ........................................................................................54

Jahresbilanz zum 31. Dezember 2013 - Passiva .....................................................................................57

Gewinn- und Verlustrechnung für die Zeit vom 1. Januar bis 31. Dezember 2013 ...................................60

Anhang ............................................................................................................................................. 63

Bilanzierungs-, Bewertungs- und Ermittlungsmethoden...........................................................................64

Erläuterungen zur Bilanz – Aktiva .............................................................................................................75

Erläuterungen zur Bilanz – Passiva ..........................................................................................................85

Erläuterungen zur Gewinn- und Verlustrechnung .....................................................................................89

Sonstige Angaben ...................................................................................................................................92

Anlage zum Anhang ........................................................................................................................... 95

Anlage zum Anhang ................................................................................................................................96

Überschussanteil-Sätze 2014 ................................................................................................................100

Erläuterungen zur Überschussbeteiligung ..............................................................................................119

BBestätigungsvermerk ....................................................................................................................... 120

Bestätigungsvermerk des Abschlussprüfers ..........................................................................................122

1

Aufsichtsrat

DDietmar Meister Vorsitzender Vorsitzender des Vorstands der Generali Deutschland Holding AG

Karl-Rupert Hasenkopf * Stellvertretender Vorsitzender Vorsitzender des Gesamtbetriebsrats der AachenMünchener Versicherungen

Dott. Sergio Balbinot (bis 7.03.2013) Group Chief Insurance Officer der Assicurazioni Generali S.p.A. Christa Just * Betriebsratsvorsitzende der AachenMünchener Versicherungen, Karlsruhe Prof. h.c. Dr. h.c. (RUS) Dr. iur. Wolfgang Kaske (bis 7.03.2013) Vorsitzender des Aufsichtsrats der Generali Deutschland Holding AG, Rechtsanwalt Dott. Ing. Giovanni Liverani (ab 7.03.2013 bis 30.11.2013) Regional Officer EMEA der Assicurazioni Generali S.p.A. Prof. Dr. jur. Dr. h.c. mult. Reinfried Pohl Vorsitzender des Vorstands der Deutsche Vermögensberatung Aktiengesellschaft DVAG Reinfried Pohl jun. Generalbevollmächtigter der Deutsche Vermögensberatung Aktiengesellschaft DVAG Christoph Schmallenbach (ab 3.12.2013) Mitglied des Vorstands der Generali Deutschland Holding AG Personal, Betrieb und IT Dr. Torsten Utecht (ab 7.03.2013) Mitglied des Vorstands der Generali Deutschland Holding AG Finanzen Dr. Theo Waigel Rechtsanwalt Dietmar Zagolla * Betriebsratsvorsitzender der AachenMünchener Versicherungen, Köln * Arbeitnehmervertreter/in

2

Vorstand

MMichael Westkamp Vorsitzender des Vorstands Ressort Vorstandsvorsitz/Stäbe Johannes Booms Ressort Betrieb/IT Peter Heise Ressort Lebensversicherungen Ulrich Rieger Ressort Kompositversicherungen

3

Bericht des Aufsichtsrats

Der Aufsichtsrat hat die Geschäftsführung der Gesellschaft während des Geschäftsjahres laufend über-wacht. Er wurde durch quartalsmäßige schriftliche Berichterstattung des Vorstands über die Geschäfts-entwicklung sowie über wesentliche Vorgänge unterrichtet und trat darüber hinaus zu zwei ordentlichen Sitzungen mit dem Vorstand zusammen.

Dem Aufsichtsrat hat der Erläuterungsbericht des Verantwortlichen Aktuars vorgelegen. In der Bilanzsit-zung des Aufsichtsrats wurde der Bericht vom Verantwortlichen Aktuar dargelegt und vom Aufsichtsrat eingehend erörtert. Aus der umfassenden Prüfung ergaben sich für den Aufsichtsrat keine Einwände gegen den Erläuterungsbericht.

Die Prüfung gemäß § 317 des Handelsgesetzbuches wurde durch die Ernst & Young GmbH Wirtschafts-prüfungsgesellschaft, Köln, vorgenommen. Es ergaben sich keine Beanstandungen. Der Bestätigungs-vermerk ist uneingeschränkt erteilt. Alle Aufsichtsratsmitglieder haben die Berichte des Abschlussprüfers unverzüglich erhalten. Die Berichte sind in der Bilanzsitzung des Aufsichtsrats von den Wirtschaftsprüfern erläutert und mit dem Aufsichtsrat ausführlich erörtert worden.

Den Lagebericht für das Geschäftsjahr 2013 und den Jahresabschluss hat der Aufsichtsrat geprüft. Er hat den Jahresabschluss gebilligt, der damit festgestellt ist.

Mit Wirkung zum 7. März 2013 sind Herr Dott. Sergio Balbinot sowie Herr Prof. h.c. Dr. h.c. (RUS) Dr. iur. Wolfgang Kaske aus dem Aufsichtsrat ausgeschieden. Seit dem 7. März 2013 ist Herr Dr. Torsten Utecht in den Aufsichtsrat bestellt worden. Herr Dott. Giovanni Liverani war vom 7. März 2013 bis zum 30. No-vember 2013 Mitglied des Gremiums. An seine Stelle ist Herr Christoph Schmallenbach in einer außeror-dentlichen Hauptversammlung am 3. Dezember 2013 gewählt worden. Den ausgeschiedenen Mitgliedern des Gremiums danke ich herzlich für die engagierte Mitarbeit.

Der Aufsichtsrat dankt allen Mitarbeiterinnen und Mitarbeitern der AachenMünchener Lebensversicherung AG für ihre erfolgreiche Arbeit und ihren tatkräftigen Einsatz.

Köln, 7. März 2014

Der Aufsichtsrat

Dietmar Meister Vorsitzender

4

Lagebericht

5

Wichtige Ereignisse im Jahr 2013

GGeschäftsentwicklung Die AachenMünchener Lebensversicherung AG verzeichnete im Geschäftsjahr 2013 insgesamt einen positiven Verlauf, so dass – trotz eines schwierigen Marktumfelds – erneut eine Ausweitung des gesam-ten Neugeschäfts um 2,0% auf 1.148,1 Mio. € (Vj. 1.125,6 Mio. €) erzielt werden konnte.

Der Neuzugang in laufenden Jahresbeiträgen verringerte sich auf 348,7 Mio. € (Vj. 378,4 Mio. €). Mit ei-nem Rückgang um 7,8% entwickelten wir uns dennoch erneut besser als der Markt. Das laufende Neu-geschäft war geprägt von der anhaltend kritischen Berichterstattung der Medien zu Lebensversicherun-gen in Verbindung mit der weiter andauernden Niedrigzinsphase.

Im Neugeschäft der Einmalbeitragsversicherungen haben wir mit einem Volumen von 799,3 Mio. € (Vj. 747,2 Mio. €) ein um 7,0% über dem Vorjahr liegendes Ergebnis erreicht. Der Neugeschäftsanteil der sofort beginnenden und aufgeschobenen Rentenversicherungen an den gesamten Einmalbeiträgen lag mit knapp 90% auf einem weiterhin sehr hohen Niveau.

Die Beitragseinnahmen der AachenMünchener Lebensversicherung beliefen sich 2013 auf insgesamt 4.565,9 Mio. € (Vj. 4.476,7 Mio. €). Das Beitragswachstum um 2,0% resultierte sowohl aus den laufen-den Beiträgen als auch aus den Einmalbeiträgen. Bei den gebuchten laufenden Beiträgen verzeichneten wir ein leichtes Plus von 0,9% auf 3.755,1 Mio. €; ihr Anteil an den gesamten Beitragseinnahmen betrug zum Stichtag 82,2% (Vj. 83,2%). Die Einmalbeiträge erhöhten sich gegenüber 2012 um 7,6% auf 810,8 Mio. €.

Der Bestand an Versicherungen umfasste zum Ende des Geschäftsjahres 2013 5.266,2 Tsd. Verträge mit einer Versicherungssumme von 142,2 Mrd. € und laufenden Jahresbeiträgen in Höhe von 3,8 Mrd. €. Damit lagen die Versicherungssumme um 0,9% und der laufende Jahresbeitrag um 0,3% über dem Vor-jahr, während die Anzahl an Verträgen um 1,0% sank.

Außerordentliche Vertriebsstärke der Deutsche Vermögensberatung Unternehmensgruppe Auch in diesem Berichtsjahr hat sich das Neugeschäft der AachenMünchener Lebensversicherung AG dank der außerordentlichen Vertriebsstärke der Deutsche Vermögensberatung Unternehmensgruppe erneut deutlich besser entwickelt als im Markt. Die AachenMünchener als Produktgeber und die Deut-sche Vermögensberatung Unternehmensgruppe als eigenständiger Vertriebspartner arbeiten seit der Gründung der Deutsche Vermögensberatung Unternehmensgruppe vor annähernd 40 Jahren überaus erfolgreich zusammen. Dabei ist die Deutsche Vermögensberatung Unternehmensgruppe exklusiver Ver-triebspartner der AachenMünchener. Sie ist seit vielen Jahren der führende, eigenständige Finanzvertrieb in Deutschland. Für diesen Erfolg sprechen gute Gründe: Der Kunde hat einen persönlichen Ansprech-partner. Zudem erhält er eine maßgeschneiderte und übergreifende Beratung zu Produkten von ausge-wählten, starken und zuverlässigen Partnergesellschaften wie der AachenMünchener im Versicherungs- und Vorsorgebereich. Für den Erfolg der AachenMünchener sind die Beratungsstärke und der enorme Einsatz der rund 37.000 Vermögensberaterinnen und Vermögensberater von entscheidender Bedeutung.

Überschussbeteiligung für 2014 gesenkt Die Höhe der Überschussbeteiligung, die wir unseren Versicherungsnehmern im Jahr 2014 gutschreiben können, wird speziell bei Versicherungen mit konventioneller Kapitalbildung ganz maßgeblich von dem weiterhin extrem niedrigen Zinsumfeld geprägt. Daher haben wir die Zinsüberschussbeteiligung für 2014 um i. d. R. 0,25 %-Punkte gesenkt. So ergibt sich nunmehr zusammen mit dem Rechnungszins eine laufende Verzinsung der Versicherungsnehmerguthaben von 3,50% bzw. - bei den bis 2003 abgeschlos-

6

senen Verträgen - 3,40%. Verträge mit einem garantierten Rechnungszins oberhalb dieses Wertes behal-ten ihren vertraglich vereinbarten Rechnungszins. Bei diesen Verträgen entfällt jedoch die Zinsüber-schussbeteiligung, und wir vermindern die Schlussüberschussbeteiligung. Mit einer laufenden Verzinsung von 3,50% bieten wir unseren Kunden immer noch eine attraktive Verzinsung. Aus Urteilen des Bundes-gerichtshofs zu Rückkaufswerten und Stornoabzügen gegen mehrere andere Lebensversicherungsunter-nehmen ergaben sich zusätzliche Auswirkungen auf Teile unseres Bestandes. Bei den betroffenen Be-ständen sind deshalb Reduzierungen der Grund- bzw. Kostenüberschussbeteiligung und ggf. der Schlussüberschussbeteiligung erforderlich.

AAusgezeichnete Produkte und kundenorientierter Service Die Zeitschrift Finanztest hat in ihrer jüngsten Untersuchung zur Berufsunfähigkeitsabsicherung 75 Tarife unter die Lupe genommen. Die AachenMünchener erhielt für ihre BerufsunfähigkeitsPolice im Juli 2013 die Bestnote „SEHR GUT (0,6)“. Damit zählt die Berufsunfähigkeitsversicherung der AachenMünchener zu den 4 Testsiegern.

Das renommierte Analyse- und Beratungsunternehmen Franke & Bornberg zeichnete die AachenMün-chener als BU-Versicherer aus. Im Rating 2013 glänzte die AachenMünchener unter anderem wieder mit hoher Professionalität und wurde insgesamt mit der Bestnote FFF ausgezeichnet. Sowohl der Qualität der RiesterRente STRATEGIE PLUS als auch der fondsgebundenen WUNSCHPOLICE (04/2013) wurde dar-über hinaus ein FFF verliehen.

Das unabhängige Analysehaus Morgen & Morgen gab ebenfalls eine gute Bewertung für die Berufsunfä-higkeitsPolice der AachenMünchener ab. 2013 wurde diese im Rahmen des Berufsunfähigkeitsrating zum fünften Mal in Folge mit der Höchstbewertung (5 Sterne) ausgezeichnet. Dies stützt sich auf eine "ausge-zeichnete" Bewertung der Bedingungen, Kompetenz und Antragsfragen. Die AachenMünchener zählt zu den kompetentesten Berufsunfähigkeits-Versicherern in Deutschland. Hervorgehoben werden die profes-sionelle Leistungsfallprüfung und der ausgezeichnete Service im Leistungsfall.

In 2013 neu hinzugekommen ist das ITA (Institut für Transparenz), welches das Produktinformationsblatt der BerufsunfähigkeitsPolice mit „Sehr gut“ bewertet hat.

Auch die PRIVATE PFLEGERENTE der AachenMünchener hat in 2013 wieder 5 Sterne von Morgen & Morgen erhalten. Das Institut „infinma“ schließt sich dem Lob an und bescheinigt den Tarifen PRS und PRN der PRIVATEN PFLEGERENTE (3PLUS und BASIS) eine entsprechende Qualität nach den infinma - Kriterien.

Das Institut für Vorsorge und Finanzplanung hat 2013 erstmals den VERMÖGENSAUFBAU & SICHERHEITSPLAN der AachenMünchener untersucht und diesen mit „Sehr gut“ ausgezeichnet. Die RiesterRente STRATEGIE PLUS und die bAV STRATEGIE PLUS sind ebenfalls „Sehr gut“. Außerdem wurden wiederholt die Produkte BasisRente STRATEGIE No. 1, DIE WUNSCHPOLICE, WUNSCHPOLICE STRATEGIE No. 1, die WUNSCHPOLICE SACHWERT-STRATEGIE No. 1 und die klassische Direktversicherung Tarif 1KRB mit der Note „Sehr gut“ bewertet.

Das DEUTSCHE INSTITUT FÜR SERVICE-QUALITÄT schließt sich Ende des Jahres 2013 an und beur-teilt die AachenMünchener durchweg positiv: Sie erreicht den 1. Platz im „Service Altersvorsorge“ und erhält ein „Sehr gut“ im Punkt „Persönliche Beratung Altersvorsorge“. Zudem ist die AachenMünchener im Test „Riester-Rente“, „Rürup-Rente“ und „Privat-Rente“ unter den „TOP 3“ aufgelistet.

Im Rahmen ihrer „KUBUS-Studie“ vergibt die unabhängige Beratungsfirma MSR Consulting jährlich Güte-siegel für besonders hohe Kundenzufriedenheit. „KUBUS“ steht für „kundenorientiertes Benchmarking von Prozessen zur Unternehmenssteuerung“ und ist die führende Benchmarking-Studie in der Versiche-

7

rungsbranche. Die von MSR Consulting durchgeführte Erhebung bildet den deutschen Versicherungs-markt für Privatkunden jährlich repräsentativ ab. Dazu werden Kunden von insgesamt 23 Top-Versicherern des deutschen Marktes zu ihrer persönlichen Erfahrung mit dem jeweiligen Versicherungs-unternehmen befragt. Gütesiegel erhalten nur die Unternehmen, die aus Kundensicht deutlich besser als Marktstandard sind. Die AachenMünchener wurde in 2013 mit insgesamt vier Gütesiegeln für ihre Per-formance in verschiedenen Prozessen ausgezeichnet, unter anderem in den Kategorien Beratung, Be-treuungsqualität und Telefonkontakt.

Der TÜV Rheinland hat die Kundenserviceprozesse der AachenMünchener zum neunten Mal in Folge geprüft. Mit der Verleihung des TÜV-Siegels „Zertifizierte Servicequalität – Finance“ bestätigt der TÜV Rheinland der AachenMünchener auch in diesem Jahr eine herausragende Servicequalität sowie eine konstante Kundenorientierung, die in den Servicestandards Erreichbarkeit, Reaktions- und Bearbeitungs-zeit, Freundlichkeit und Verständlichkeit in der Kundenkommunikation sowie Sachliche Richtigkeit in der Geschäftsvorfallbearbeitung nachhaltig gelebt wird.

OOptimierung von Strukturen und Prozessen Um unsere ambitionierten Ertrags- und Wachstumsziele zu erreichen, überprüfen wir regelmäßig unsere organisatorischen Strukturen auf mögliche Synergie- und Kostensenkungspotenziale. In diesem Zusam-menhang übernahm die Generali Deutschland Services zum 1. Januar 2013 die Zentralen Dienste sowie zum 1. August 2013 zusätzlich die Bereiche Gehaltsabrechnung der AachenMünchener.

Das Management der Kosten wird in Zeiten niedriger Zinsen an den Kapitalmärkten zunehmend zum Wettbewerbsfaktor für die Generali Deutschland Gruppe: Im Rahmen des Kostensenkungsprogramms „Operational Excellence“ prüfen wir in internationalen Initiativen, auf Ebene der Generali Deutschland Gruppe sowie in den einzelnen Konzernunternehmen, wie wir unsere Abläufe noch besser organisieren sowie unsere Ressourcen noch effizienter einsetzen können.

Beispielsweise werden wir zukünftig unsere Einkaufsaktivitäten zentraler steuern und die Beschaffung von Dienstleistungen optimieren. Im Jahr 2013 haben wir bereits entsprechende Einsparpotenziale bei Sach-kosten und Synergien im Einkauf von Nicht-IT-Dienstleistungen ausschöpfen können. Im Bereich des Gebäudemanagements zielen unsere Maßnahmen auf eine bessere Flächennutzung ab, um die Raum-kosten zu senken.

Darüber hinaus prüfen wir derzeit, wie wir hinsichtlich der Aufstellung in den Stabsbereichen zusätzliche Synergien nutzen können. Außerdem streben wir eine weitere Optimierung unseres Schadenmanage-ments an.

8

Gesamtwirtschaftliche Lage 2013

Im Verlauf des Jahres 2013 verbreiterte sich das Fundament, auf dem der globale Aufschwung fußte. Hatte der Euroraum im Vorjahr noch in der Rezession verharrt, wurde diese im 2. Quartal des Berichtsjah-res zunehmend überwunden. Die Gründe für die Rückkehr zu positiven Quartalswachstumsraten lagen in den stimulierenden Effekten einer abgeschwächten Eurokrise sowie Fortschritten der europäischen Kri-senländer beim Abbau von Ungleichgewichten in einem insgesamt positiven globalen Umfeld. Insbeson-dere die im Jahr 2012 geäußerte Bereitschaft der Europäischen Zentralbank (EZB) unter bestimmten Bedingungen Staatsanleihen anzukaufen („Outright Monetary Transactions“-Programm) trug maßgeblich zum Abbau von Zinsdifferenzen innerhalb der Eurozone bei. Die konjunkturelle Lage der Krisenländer verbesserte sich ebenfalls: In den meisten dieser Länder stieg die gesamtwirtschaftliche Produktion im Jahresverlauf wieder an. Die deutsche Konjunktur zeigte sich robust, das Wachstum des Bruttoinlands-produkts um 0,4% gegenüber dem Vorjahr wurde dabei von einer stabilen Binnenwirtschaft gestützt. Die Beschäftigung stieg im Jahresverlauf weiter an und dürfte 2013 um etwa 0,5% gegenüber dem Vorjahr zulegen. Die Ausweitung der privaten Konsumausgaben um rund 1% wurde zudem von einem Rückgang der Sparquote sowie einem Anstieg der Löhne getrieben. Die gesamtwirtschaftliche Aktivität im Euroraum blieb aber nach wie vor fragil und war stark von der Außenwirtschaft abhängig. Die Lage am Arbeitsmarkt verschlechterte sich vor allem in Südeuropa weiter, die Arbeitslosenquote stieg und die Erwerbstätigkeit sank. Die gesamtwirtschaftliche Produktion des Euroraums sank im vergangenen Jahr um 0,4% gegen-über dem Vorjahr. Angesichts der fragilen Konjunktur und eines Rückgangs der Inflationsrate auf bis zu 0,7% im Vergleich zum Jahr 2012 senkte die EZB ihren Leitzins daraufhin auf 0,25%. Sie verpflichtete sich, zudem den europäischen Bankensektor bis Mitte 2015 unbegrenzt mit Liquidität zu versorgen, und kündigte an, auf absehbare Zeit den Leitzins nicht zu erhöhen („Forward-Guidance“).

In den USA festigte sich der Aufschwung ungeachtet finanzpolitischer Belastungen zu Beginn und zum Ende des Jahres. Der Beschäftigungsaufbau wurde weiter vorangetrieben und die Arbeitslosenquote ging zurück. Nachdem es in den USA im vergangenen Jahr zunächst nicht gelang einen Haushalt für das Jahr 2014 zu verabschieden und es sogar zu der vorübergehenden Einstellung von Regierungseinrichtungen kam, wurde dieser Streit zum Jahresende beigelegt. Einen langfristigen Effekt auf die Konjunktur erwarten wir daraus nicht. Vor diesem Hintergrund teilte die US-Notenbank mit, den monatlichen Ankauf von US-Staatsanleihen im Wert von 85 Mrd. US-Dollar schrittweise zurückzufahren. Der Leitzins in den USA wird voraussichtlich zwischen null und 0,25% liegen. Die japanische Notenbank beschloss im Frühjahr, die Geldbasis monatlich um 1% des Bruttoinlandsprodukts auszuweiten, um die Deflation zu bekämpfen. Die Konjunktur in China blieb wider Erwarten stabil.

FFinanzmärkte Die weltweiten Finanzmärkte erwiesen sich im Jahr 2013 als ausgesprochen widerstandsfähig. Trotz politischer Krisen im Euroraum sowie Sorgen um die Wachstumsdynamik Chinas oder den US-Haushaltsstreit blieb die Stimmung insgesamt positiv. Ausschlaggebend dafür war zum einen die anhal-tend expansive Geldpolitik der weltweit wichtigsten Zentralbanken, zum anderen aber auch die sich ab-zeichnende konjunkturelle Belebung in den USA in der 1. sowie im Euroraum in der 2. Jahreshälfte. Wäh-rend US-Aktien bereits seit Jahresanfang kontinuierlich zulegten, stiegen europäische Aktien erst im 2. Halbjahr deutlich. Die konjunkturelle Erholung führte bei langlaufenden Bundes- und insbesondere bei US-Anleihen zudem zu einem moderaten Renditeanstieg. In dem freundlichen Umfeld gingen die Risi-koprämien von Unternehmensanleihen weiter leicht zurück. Der Risikoaufschlag von Staatsanleihen der europäischen Peripheriestaaten fiel im Zuge der sich entspannenden Schuldenkrise ebenfalls merklich.

Folglich erzielten Investoren im Jahr 2013 vor allem mit risikobehafteten Anlagen deutliche Kursgewinne. US-Aktien übertrafen ihre gute Entwicklung aus dem Vorjahr noch und erzielten ein Plus von mehr als 30%. Europäische und deutsche Aktien verzeichneten im Jahresverlauf dank bedeutender Zuwächse in

9

der 2. Jahreshälfte insgesamt Kursgewinne von mehr als 20%. Dagegen führte der Renditeanstieg bei Bundesanleihen zu entsprechenden Kursverlusten. Unternehmensanleihen konnten sich von diesem ne-gativen Trend nur teilweise abkoppeln und verzeichneten geringe Kursrückgänge. Etwas deutlicher verlo-ren langlaufende US-Staatsanleihen. Dagegen legten die Kurse der Staatsanleihen der europäischen Peripheriestaaten im Jahr 2013 erneut kräftig zu.

10

Versicherungswirtschaft

Die deutsche Versicherungswirtschaft verzeichnete im Jahr 2013 nach vorläufiger Einschätzung der Ge-nerali Deutschland insgesamt eine erfreuliche Geschäftsentwicklung mit einem Wachstum der Beiträge, das voraussichtlich deutlich über dem Niveau des Jahres 2012 von 2,0% liegen wird. Dazu hat – wie bereits im Vorjahr – eine positive Entwicklung in der Kraftfahrtversicherung beigetragen. Im Gegensatz zu 2012 verzeichnete die Branche im abgeschlossenen Geschäftsjahr unserer Einschätzung nach auch wie-der eine bessere Beitragsentwicklung in der Lebensversicherung – insbesondere aufgrund des starken Wachstums bei den Einmalbeiträgen. Allerdings blieben die Margen vor allem durch das anhaltend niedri-ge Zinsniveau und hohe Schadenbelastungen insbesondere durch Elementarschäden im Bereich der Schaden- und Unfallversicherung unter Druck.

In der Lebensversicherung (inklusive Pensionskassen und -fonds) geht die Generali Deutschland zum gegenwärtigen Zeitpunkt für die gesamte Branche davon aus, dass das Wachstum der Beitragseinnah-men das Vorjahresniveau von 0,6% deutlich übersteigen wird. Vor allem das Neugeschäft mit Einmalbei-trägen hat nach eigenen Schätzungen im Jahr 2013 stark angezogen.

SSolvency II Auch im Jahr 2013 blieb Solvency II ein wichtiges Thema. Mit dem Projekt verfolgt die Europäische Union (EU) eine grundlegende Reform und eine EU-weite Harmonisierung des Aufsichtsrechts für die Versiche-rungen. Ein wesentlicher Schwerpunkt sind die neuen Solvabilitätsvorschriften für die Eigenmittelausstat-tung von Versicherungsunternehmen. Die Implementierung war ursprünglich mit Wirkung zum 1. Januar 2015 geplant. Die Verhandlungsführer des Europäischen Parlaments, der Kommission und des Minister-rats haben im November 2013 jedoch festgelegt, dass der Starttermin von Solvency II nun der 1. Januar 2016 sein soll.

Das Umsetzungsdatum bleibt nach Einschätzung des Gesamtverbands der Deutschen Versi-cherungswirtschaft e. V. (GDV) sehr ambitioniert. Es zeichnet sich schon jetzt ab, dass die Frist zwischen Finalisierung und Inkrafttreten der Regeln sehr kurz sein wird. Dies wird die Versicherungswirtschaft sehr fordern. Mitte 2014 will die EU-Kommission weitere Vorschläge zur konkreten Ausgestaltung der Regeln machen; bis März 2015 soll Solvency II nach aktuellem Stand in nationales Recht umgesetzt sein.

Single Euro Payments Area (SEPA) Mit SEPA wird der Euro-Zahlungsverkehr in Europa vereinheitlicht. Der ursprünglich für den 1. Februar 2014 vorgesehene Termin für die endgültige Umstellung wird sich voraussichtlich auf den 1. August 2014 verschieben. Herzstücke der neuen Verfahren sind die internationale Bankkontonummer IBAN (International Bank Account Number), die künftig die nationale Kontonummer ersetzt, sowie ein international standardisierter Bank-Code BIC (Bank Identifier Code) zur eindeutigen Identifikation von Zahlungsdienstleistern.

Für die Versicherungswirtschaft bedeutete diese Umstellung einen hohen organisatorischen und kommu-nikativen Aufwand. Die Generali Deutschland Gruppe hat ihre Zahlungsflüsse und Geldbewegungen be-reits zum 1. November 2013 vollständig auf SEPA umgestellt.

Finanztransaktionssteuer Die kontroverse Diskussion um die Finanztransaktionssteuer hielt auch im Jahr 2013 weiter an: Nachdem die anfänglich vorgesehene, europaweite Einführung politisch nicht durchsetzbar war, hat Frankreich im Jahr 2012 eine Transaktionssteuer mit einem Satz von 0,2% auf den Handel mit Aktien und Anleihen eingeführt. Italien zog im März 2013 nach und erhebt seitdem 0,12% bzw. 0,22% des Kaufpreises als

11

Steuer. Auch im Koalitionsvertrag der deutschen Bundesregierung findet sich die Absicht zur Einführung einer Finanztransaktionssteuer wieder. Auswirkungen auf die Altersvorsorge sollen jedoch geprüft und negative Folgen vermieden werden.

Von einer auch in Deutschland erhobenen Steuer wären grundsätzlich alle Finanzinstitute betroffen: Da-runter fallen neben Banken auch Versicherungsunternehmen und Einrichtungen der betrieblichen Alters-versorgung. Die Branche bewertet die Einführung einer Finanztransaktionssteuer daher kritisch. Die Be-lastung durch die Steuer würde sich zudem auch auf die Kleinanleger übertragen: Besonders Sparer, die ihr Geld in Riester-Produkte oder in Sparpläne auf Fondsbasis investieren, wären wegen der unvermeid-baren Umschichtung der Anlagen von der Finanztransaktionssteuer negativ betroffen. Für den Fall einer Einführung hat der GDV dafür plädiert, dass die Steuer flächendeckend, mindestens aber europaweit gültig sein muss. Einzellösungen oder Ausweichmöglichkeiten sollten damit von vornherein ausgeschlos-sen sein. Die Branche fordert zudem, dass Altersvorsorgeprodukte von der Finanztransaktionssteuer konsequent ausgenommen werden müssen.

EEuGH-Urteil zum Policenmodell Der Europäische Gerichtshof (EuGH) hat am 19. Dezember 2013 entschieden, dass die Ausschlussfrist für das Widerspruchsrecht des Kunden nach § 5a des alten, bis 2007 gültigen Versicherungsvertragsge-setzes mit europäischem Recht nicht vereinbar war. Hieraus ergeben sich noch keine unmittelbaren An-sprüche einzelner Versicherter. Der Bundesgerichtshof (BGH) wird voraussichtlich im Jahr 2014 entschei-den, welche Schlussfolgerungen für den zugrunde liegenden Fall auf der Basis der EuGH-Entscheidung zu ziehen sind.

Diskussion um die Lebensversicherung Vor dem Hintergrund der demografischen Entwicklung ist absehbar, dass die gesetzliche Rente für die Mehrheit der deutschen Bevölkerung zukünftig immer weniger für eine angemessene Gestaltung des Lebensabends ausreichen wird. Dies zeigen auch aktuelle Diskussionen um eine Mindestrente zur Ver-meidung von Altersarmut. Weitere Leistungen im Koalitionsvertrag der Großen Koalition, wie Mütterrente und abschlagsfreie Rente mit 63 Jahren, verschärfen die Probleme der gesetzlichen Rentenversicherung zusätzlich. Lebensversicherungen bleiben daher ein unverzichtbarer und weiterhin attraktiver Baustein für die immer wichtiger werdende private Altersvorsorge.

Hervorzuheben ist hierbei, dass die private Lebens- und Rentenversicherung nach wie vor als einzige Vorsorgeform eine lebenslang garantierte Auszahlung ermöglicht. Außer Frage steht, dass der Kapital-markt die Lebensversicherungsunternehmen dabei vor Herausforderungen stellt und die Vorsorgesparer benachteiligt. Die Niedrigzinspolitik der Europäischen Zentralbank (EZB) belastet Lebensversicherer, weil sie nach dem Gebot der Sicherheit vorwiegend in bonitätsstarke festverzinsliche Wertpapiere investieren. Wir sind jedoch der Auffassung, dass eben diese auf Langfristigkeit angelegte und risikoarme Kapitalan-lagestrategie die negativen Folgen der Finanz- und Staatsschuldenkrise für Kunden von Lebensversiche-rungen abgefedert hat und die Altersvorsorge sichert. Auch die Bundesanstalt für Finanzdienstleistungs-aufsicht (BaFin) sieht es nach ihren Modellrechnungen und Stresstests als belegt, dass die Versiche-rungswirtschaft ihre Verpflichtungen erfüllen kann. Über die Zinszusatzreserve wird ein weiteres Polster zur Sicherung der Garantieverzinsung angelegt.

Mit Blick auf die aktuellen Marktentwicklungen sowie alternative Geldanlagen bietet die Lebensversiche-rung darüber hinaus nach wie vor eine stabile und attraktive Rendite. Nach Berechnungen von Asseku-ranz und Reuters liegt die durchschnittliche Rendite bei der Lebensversicherung derzeit bei 3,43% - ge-genüber einer Rendite der zehnjährigen Bundesanleihen von 1,93% zum Stichtag 31. Dezember 2013. Die Versicherungsbranche weist bereits seit Jahren darauf hin, dass die Niedrigzinspolitik zur Stützung von Banken und Staaten zu einer zunehmenden Belastung von Altersvorsorgesparern wird. Wenn sich

12

private Altersvorsorge auf Dauer auch unter Renditeaspekten wieder stärker lohnen soll, ist ein Ausstieg aus der expansiven Geldpolitik unumgänglich.

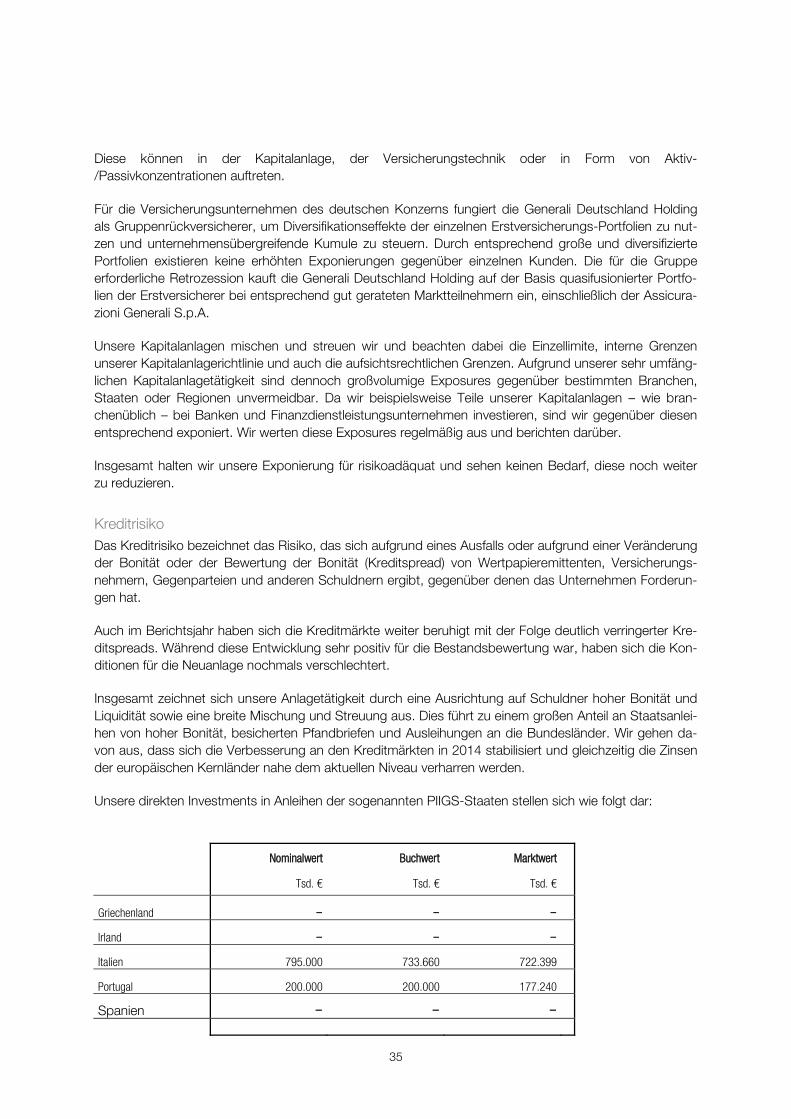

BBGH-Urteile zu Mindestrückkaufswerten Auch im Jahr 2013 hat sich der Bundesgerichtshof (BGH) abermals zu Mindestrückkaufswerten geäu-ßert: Mit Urteil vom 26. Juni 2013 hat der BGH seine Rechtsprechung zur Berechnung von Mindestrück-kaufswerten in bis Ende 2007 abgeschlossenen Lebens- und Rentenversicherungsverträgen insbesonde-re im Hinblick auf den Begriff „ungezillmertes Deckungskapital“ präzisiert.

Am 11. September 2013 hat der BGH entschieden, dass sich ein Anspruch des Versicherungsnehmers auf die Hälfte des ungezillmerten Deckungskapitals im Fall unwirksamer Bedingungen zu Mindestrück-kaufswert und Stornoabzug bei kapitalbildenden Lebensversicherungen aus dem Zeitraum 2001 bis 2007 im Wege ergänzender Vertragsauslegung ergibt. Eine Berechnung des Mindestrückkaufswerts auf Basis des neuen VVG entspreche dagegen nicht der gesetzgeberischen Intention und sei daher nicht erforder-lich.

Neuregelung zur Beteiligung der Versicherungsnehmer an den Bewertungsreserven Die erhoffte Neuregelung zu den Bewertungsreserven wurde im vergangenen Jahr von der Politik nicht umgesetzt. Ziel war eine neue Beteiligungsregelung für Lebensversicherungskunden an den Bewertungs-reserven auf festverzinsliche Wertpapiere und Zinsabsicherungsgeschäfte. Durch die Neuregelung sollte die im Jahr 2008 eingeführte unmittelbare hälftige Beteiligung von Kunden mit auslaufenden oder gekün-digten Verträgen an den Bewertungsreserven von Zinspapieren korrigiert werden. Die derzeitige Regelung führt aufgrund der anhaltenden Niedrigzinsphase zu einer einseitigen Bevorteilung der ausscheidenden Versicherungsverträge zu Lasten aller anderen Verträge. Nach Angaben des GDV profitieren etwa 5% aller Kunden mit Lebensversicherungen von der derzeitigen gesetzlichen Regelung, wie Bewertungsre-serven ausgeschüttet werden müssen. Für den Rest, also rund 95% der Kunden, würde demgegenüber die laufende Verzinsung ihrer Verträge sinken. Deshalb würde eine Neuregelung die Gerechtigkeit zwi-schen Kunden verschiedener Vertragsgenerationen erhöhen. Grundsätzlich begrüßen wir die im Koaliti-onsvertrag genannte Absicht, die Risikotragfähigkeit und Stabilität der Lebensversicherungen auf Grund der anhaltenden Niedrigzinsphase künftig zu stärken. Wir gehen davon aus, dass dies auch zu einer Neu-regelung der Bewertungsreserven führen wird.

Zinszusatzreserve Bereits seit dem Geschäftsjahr 2011 müssen Lebensversicherer als Vorsorgemaßnahme in der Niedrig-zinsphase eine Zinszusatzreserve aufbauen. Durch die zusätzlichen Mittel in der Zinszusatzreserve kön-nen die Lebensversicherer ihre Garantieversprechen auch in einer weiter andauernden Niedrigzinsphase noch besser erfüllen. Allerdings belastet der Aufbau einer Zinszusatzreserve das heutige Geschäftsergeb-nis zum Teil erheblich, da er vorfinanziert werden muss.

Im Jahr 2011 haben die deutschen Lebensversicherer erstmals eine gesetzlich vorgeschriebene Zinszu-satzreserve in Höhe von 1,5 Mrd. € gebildet. Grund war der auf 3,92% gesunkene Referenzzins. Der Referenzzins berechnet sich aus dem über zehn Jahre errechneten Mittel von Umlaufrenditen europäi-scher Staatsanleihen höchster Bonität mit einer Restlaufzeit von zehn Jahren. 2012 ist der Referenzzins auf 3,64% zurückgegangen, so dass sich die Belastungen der Branche durch die Zinszusatzreserve laut BaFin auf rund 5 Mrd. € summierten. Bei einem neuen Referenzzins von 3,41% liegt die Gesamtbelas-tung der Branche im Jahr 2013 voraussichtlich etwas über dem Niveau des Vorjahres. Es ist davon aus-zugehen, dass der Referenzzins in den nächsten Jahren weiter sinken wird, so dass die Zinszusatzreser-ve folglich auch zukünftig weiter aufgebaut werden muss.

13

AAltersvorsorge-Verbesserungsgesetz Am 24. Juni 2013 verabschiedete der Gesetzgeber das Altersvorsorge-Verbesserungsgesetz mit dem Ziel, die steuerlich geförderte Altersvorsorge noch attraktiver und transparenter zu machen. Zu den Kern-punkten zählen die Einführung eines einheitlich gestalteten Produktinformationsblatts, eine strengere Reg-lementierung der Wechselkosten und eine Erweiterung der Informationspflichten für die Anbieter zu Be-ginn der Auszahlungsphase. Außerdem wird die Einbeziehung des selbst genutzten Wohneigentums in die geförderte Altersvorsorge verbessert.

Verhaltenskodex für den Vertrieb von Versicherungsprodukten In der deutschen Versicherungswirtschaft wird der kompetenten und kundenorientierten Beratung hohe Priorität beigemessen. Dies zeigt sich auch in zahlreichen Initiativen, die die Branche in den vergangenen Jahren ergriffen hat. In der Branche sind hohe Qualitätsstandards für den Vertrieb von Versicherungspro-dukten fest verankert. Diese Standards haben sich in der Praxis bewährt und wurden von der Bundesre-gierung inzwischen auch für andere Finanzdienstleister übernommen. So hat der GDV zum Beispiel im Jahr 2010 gemeinsam mit den Mitgliedsunternehmen einen Verhaltenskodex entwickelt. Darin wurden zehn Leitlinien für die Zusammenarbeit der Versicherungsunternehmen mit den Versicherungsvermittlern formuliert mit dem Ziel, die hohe Beratungs- und Betreuungsqualität für den Kunden hervorzuheben und dauerhaft zu sichern.

Die Generali Deutschland Gruppe steht hinter dem Verhaltenskodex. Aus diesem Grund richten wir unser vertriebliches Handeln konsequent an dessen Leitlinien aus, und zwar nicht erst seit Einführung des Ver-triebskodex. Am 14. November 2012 hat die Mitgliederversammlung des GDV beschlossen, den beste-henden Verhaltenskodex zu erweitern. Der weiterentwickelte Kodex, dem die Versicherungsgesellschaf-ten ab dem 1. Juli 2013 beitreten konnten, dokumentiert den hohen Anspruch, den die Versicherungs-wirtschaft an eine gute und faire Beratung hat. Die Unternehmen, die sich freiwillig dem neuen Kodex verpflichten, lassen dessen Umsetzung künftig durch unabhängige Wirtschaftsprüfer bestätigen und ar-beiten nur noch mit Vertriebspartnern zusammen, die ihrerseits die Grundsätze des Kodex anerkennen und praktizieren. Inhaltlich setzt der überarbeitete Verhaltenskodex neue Schwerpunkte in den Bereichen Compliance sowie Weiterbildung von Versicherungsvermittlern. Wir begrüßen den erweiterten Verhaltens-kodex und sind ihm deshalb beigetreten.

Neue Verhaltensregeln für den Umgang mit personenbezogenen Daten (Code of Conduct) Die Versicherungswirtschaft ist seit jeher darauf angewiesen, in großem Umfang personenbezogene Da-ten der Versicherten zu verarbeiten: Diese werden insbesondere zur Antrags-, Vertrags- und Leistungs-abwicklung sowie zur Beratung und Betreuung von Versicherten benötigt. Der „Code of Conduct“ schafft durch einheitliche Standards Rechtssicherheit für die Versicherungswirtschaft sowie Transparenz über die Datenverwendung für die Versicherten. Im Geschäftsjahr 2013 wurde der Beitritt der Erstversicherungs-unternehmen der Generali Deutschland Gruppe zum „Code of Conduct“ vorbereitet. Diese sind mit Wir-kung zum 1. Januar 2014 beigetreten. Die gesetzlichen Regelungen, insbesondere die des Bundesda-tenschutzgesetzes, werden durch den „Code of Conduct“ konkretisiert. Durch den Beitritt verpflichtet sich die Generali Deutschland Gruppe damit, den im „Code of Conduct“ konkretisierten datenschutz-rechtlichen Grundsätzen in besonderer Weise nachzukommen.

Provisionsdeckelung/Provisionsvertrieb versus Honorarberatung Eine Gefährdung für die erfolgreiche Beratung und den Vertrieb von Versicherungen stellt die im August 2013 angestoßene Diskussion um eine mögliche Begrenzung der Provisionen dar. Hintergrund ist die von Verbraucherschützern geäußerte Kritik an vermeintlich hohen Provisionen von Vermittlern, die – bei-spielsweise bei vorzeitiger Kündigung einer Lebensversicherung – zu einem Verlust von Teilen der einge-zahlten Beiträge führten. Der GDV regte dazu an, innerhalb der Branche eine ergebnisoffene Diskussion

14

zu führen. Allerdings stehen wir einer Deckelung der Provisionen sehr skeptisch gegenüber, da diese dem unterschiedlichen Leistungsspektrum verschiedener Vertriebswege nicht gerecht würde. Die Vielfalt der Vertriebswege muss erhalten bleiben, ebenso wie die Beratungskapazität und -qualität.

15

Geschäftsentwicklung der AachenMünchener Lebensversicherung AG

GGeschäftsverlauf Neugeschäft Der eingelöste Neuzugang in laufenden Jahresbeiträgen erreichte im Geschäftsjahr 2013 ein Volumen von 348,7 Mio. € und lag damit um 7,8% unter dem Vorjahreswert von 378,4 Mio. €. Vom gesamten laufenden Neugeschäft entfiel hierbei ein Anteil von 71% (Vj. 68%) auf die Fondsgebundenen Rentenver-sicherungen.

Sehr erfreulich entwickelten sich die laufenden Neubeiträge des VERMÖGENSAUFBAU & SICHERHEITSPLANs. Sie stiegen um 8,2% an. Entsprechend erhöhte sich der Neugeschäftsanteil auf 27% (Vj. 23%). Der Erfolg des VERMÖGENSAUFBAU & SICHERHEITSPLANs mit der damit verbundenen Möglichkeit biometrische Risiken als Zusatzversicherung einzubeziehen, führte im Segment der Berufs- und Erwerbsunfähigkeitversicherungen zu einem Rückgang um 10,0%.

Die staatlich geförderten Riesterrenten trugen mit einem Anteil von 16% (Vj. 17%) zum Neugeschäft bei. Im Vergleich zum Vorjahr verringerten sich die Riester-Neubeiträge um 9,1%.

Die Neugeschäftsbeiträge der WUNSCHPOLICE gingen im Zuge der Kompensation durch den VERMÖGENSAUFBAU & SICHERHEITSPLAN wie erwartet zurück und unterschritten das Vorjahr um 26,0%. Der Neugeschäftsentwicklung folgend sank auch der Anteil der WUNSCHPOLICE am gesamten Geschäft gegen laufenden Beitrag von 15% im Vorjahr auf 12%.

Das geförderte betriebliche Altersvorsorgegeschäft war ebenfalls rückläufig. Es lag um 22,4% unter den laufenden Neubeiträgen des Vorjahres. Die Reduzierung ist im Wesentlichen auf die neue Konzern-Versorgungsordnung zurückzuführen, die das Neugeschäft im Vorjahr positiv beeinflusste.

Das Neugeschäft gegen Einmalbeitrag überstieg das hohe Vorjahresniveau um 7,0% und erreichte zum Bilanzstichtag eine Volumen von 799,3 Mio. € (Vj. 747,2 Mio. €). Entscheidend für diese Erhöhung waren die Zuwächse bei den Produkten Rendite PLUS und Parkdepot PLUS. Darüber hinaus überstieg der einmalige Neubeitrag im Riester-Segment sowie bei den Wunschpolicen das Vorjahr. Den größten Anteil am Neugeschäft hatten nach wie vor die Riester-Verträge und unsere flexible Rentenversicherung Rendite PLUS. Insgesamt ergab sich aus der Summe aus Riesterversicherungen und Rendite PLUS ein Neuge-schäftsanteil im Bereich der Einmalbeiträge von 78% (Vj. 80%).

Mit einem Anstieg um 2,0% auf 1.148,1 Mio. € (Vj. 1.125,6 Mio. €) konnte die AachenMünchener Le-bensversicherung den Neuzugang als Summe aus laufenden Beiträgen und Einmalbeiträgen weiter aus-bauen.

Versicherungssumme und Vertragsstückzahl im Neugeschäft Der Zugang belief sich im Geschäftsjahr 2013 auf 287.415 (Vj. 319.398) Versicherungsverträge mit einer Versicherungssumme von 12,2 Mrd. € (Vj. 13,3 Mrd. €).

Versicherungsbestand Versicherungssumme auf 142,2 Mrd. € gestiegen Im Berichtsjahr wuchs der Bestand um 0,9% auf eine Versicherungssumme von 142,2 Mrd. € (Vj. 140,9 Mrd. €). Die Anzahl der im Bestand befindlichen Versicherungsverträge sank um 1,0% auf 5,3 Mio. (Vj. 5,3 Mio.) Stück.

16

Laufender Jahresbeitrag leicht gewachsen Gemessen am laufenden Beitrag belief sich der Versicherungsbestand auf 3.779,3 Mio. € (Vj. 3.767,3 Mio. €). Das sind 0,3% mehr als ein Jahr zuvor.

Vorzeitiger Abgang weiter gesunken Die vorzeitigen Abgänge (Rückkäufe, Umwandlungen in beitragsfreie Versicherungen und sonstige vorzei-tige Abgänge) lagen mit 6,5% des mittleren Bestandes nach laufendem Jahresbeitrag unter der Vorjah-resquote von 7,0%.

Beitragseinnahmen Beitragseinnahmen weiter gesteigert Die gebuchten Beiträge erhöhten sich im Berichtsjahr 2013 um 2,0% auf 4.565,9 Mio. € (Vj. 4.476,7 Mio. €). Unter Einbezug der Beiträge aus der Rückstellung für Beitragsrückerstattung betru-gen die Beiträge 4.670,4 Mio. € (Vj. 4.617,7 Mio. €).

Leistungen für unsere Kunden Ausgezahlte Versicherungsleistungen von 3,1 Mrd. € Die Auszahlungen an Kunden beliefen sich im Geschäftsjahr 2013 auf 3.127,4 Mio. € (Vj. 3.050,8 Mio. €). Gegenüber dem Vorjahr bedeutet dies eine Erhöhung um 2,5%. Von den ausgezahlten Versicherungs-leistungen entfielen 2.002,2 Mio. € auf Ablaufleistungen und Rentenzahlungen (Vj. 1.940,5 Mio. €), 983,9 Mio. € auf Aufwendungen für Rückkäufe (Vj. 975,3 Mio. €) und 141,3 Mio. € auf Todesfall-Leistungen (Vj. 135,0 Mio. €).

Abschluss- und Verwaltungskosten Die Abschlusskosten sanken um 5,5% auf 520,2 Mio. €. Bezogen auf die Beitragssumme des eingelös-ten Neugeschäfts blieb der Abschlusskostensatz im Vergleich zum Vorjahr mit 5,0% konstant.

Die Verwaltungskosten entsprachen mit 121,3 Mio. € dem Vorjahreswert. Im Verhältnis zu den gebuchten Bruttobeiträgen ergab sich ein zum Vorjahr konstanter Verwaltungskostensatz von 2,7%.

Gesamtüberschuss und Überschussverwendung Der Rohüberschuss belief sich zum Ende des Geschäftsjahres 2013 auf 607,1 Mio. € (Vj. 537,2 Mio. €). Er lag damit um 13,0% höher als im Vorjahr. Nach Zuteilung der Direktgutschrift von 278,0 Mio. € (Vj. 289,5 Mio. €) ergab sich ein Gesamtüberschuss von 329,1 Mio. €, der den Vorjahreswert um 32,9% überschreitet (Vj. 247,7 Mio. €). Aus dem Gesamtüberschuss haben wir der für zukünftige Überschussbe-teiligungen der Versicherungsnehmer bestimmten Rückstellung für Beitragsrückerstattung (RfB) 280,6 Mio. € (Vj. 204,7 Mio. €) zugewiesen. Damit stellen wir unseren Kunden 558,6 Mio. € (92,0%) aus dem Geschäftsjahresergebnis zur Verfügung. Die RfB beträgt nach Entnahme von 307,2 Mio. € am Ge-schäftsjahresende 1.272,6 Mio. €. Der Jahresüberschuss vor Gewinnabführung und vor Einstellung in die anderen Gewinnrücklagen beträgt 48,6 Mio. € (Vj. 43,0 Mio. €). Davon werden im Rahmen des Gewinn-abführungsvertrages 29,3 Mio. € an die Generali Deutschland Holding AG abgeführt und mit Zustimmung der Generali Deutschland Holding AG 19,3 Mio. € den anderen Gewinnrücklagen zugeführt.

17

ÜÜberschussbeteiligung unserer Kunden Die Überschussbeteiligung unserer Kunden wird zum Teil aus der RfB dotiert, zum Teil erfolgt sie als Di-rektgutschrift. Nach unserem Geschäftsplan erhielten die Großlebens-, Kleinlebens-, Kollektiv-Kapital-, Vermögensbildungs- sowie Renten- und Pensionsversicherungen, bei denen eine rechnungsmäßige Ver-zinsung von 3,0% garantiert ist, mit den Zins- und Ansammlungs-Überschussanteilen eine Direktgut-schrift von 0,45% . Die Tarife mit einem Rechnungszins von 3,25% erhielten eine Direktgutschrift von 0,20%, die Tarife mit einem Rechnungszins von 2,75% erhielten eine Direktgutschrift in Höhe von 0,85%. Bei der Tarifgeneration mit einem Rechnungszins von 2,25% betrug die Direktgutschrift 1,35%, bei der Tarifgeneration mit einem Rechnungszins von 1,75% betrug sie 1,85%. Bei Tarifen mit einem Rech-nungszins von 3,50% oder mehr entfiel die Direktgutschrift von Zinsüberschüssen. Das gilt auch für die konventionellen Rentenversicherungen und die fondsgebundenen Rentenversicherungen mit Recht auf vorgezogene Teilrenten, bei denen die Deckungsrückstellung an die aktualisierten Sterbewahrscheinlich-keiten angepasst werden musste. Ferner wurden die Grund-Überschussanteile für die Risikoversicherun-gen unserer Tarifgenerationen mit einem Rechnungszins von 4,0%, 3,25%, 2,75%, 2,25% und 1,75% sowie die Grund- und Risiko-Überschussanteile bei den Tarifen der ehemaligen „die individuale Lebens-versicherung AG“ in voller Höhe als Direktgutschrift gewährt.

Senkung der Überschussbeteiligung für 2013 Die Höhe der Überschussbeteiligung, die wir unseren Verträgen im Jahr 2013 geben konnten, war zum einen vom niedrigen Zinsumfeld geprägt. Vor diesem Hintergrund war eine Senkung der Zinsüberschuss-beteiligung um 0,45 Prozentpunkte für alle Verträge mit einem konventionellen Kapitalaufbau erforderlich; im regulierten Altbestand mussten wir darüber hinaus die Schlussüberschussbeteiligung reduzieren. Bei Rentenversicherungen nach den Tarifen, bei denen die Deckungsrückstellung wegen der stärker als er-wartet angestiegenen Lebenserwartung zusätzlich aufgestockt wurde, entfiel die Zinsüberschussbeteili-gung.

Zum anderen hatten mehrere BGH-Urteile aus dem Jahr 2012 gegen Unternehmen der Branche Konse-quenzen für die Höhe der Überschussbeteiligung 2013. Die Urteile verlangen höhere Leistungen bei Kün-digung oder vorzeitiger Beitragsfreistellung von Verträgen, die bis Ende 2012 abgeschlossen wurden. Diese Urteile sind auch von uns zu berücksichtigen. Die höheren Leistungen für diese Verträge bei Kündi-gung oder Beitragsfreistellung mindern die Höhe der künftig anfallenden Überschüsse. Daher ist bei den von den Urteilen betroffenen Tarifgenerationen eine Senkung der Grund- bzw. Kosten-Überschussanteile sowie der Schlussüberschussbeteiligung erforderlich.

Weitere Senkung der Überschussbeteiligung für 2014 Das unverändert niedrige Zinsniveau macht für 2014 eine weitere Senkung der Überschussbeteiligung notwendig, zumal wir entsprechend den gesetzlichen Vorgaben für immer größere Teile unseres Bestan-des Zinszusatzreserven bilden müssen. In der Regel fällt die Zinsüberschussbeteiligung gegenüber 2013 um 0,25 Prozentpunkte niedriger aus. Die laufende rechnerische Gesamtverzinsung der Versicherungs-nehmerguthaben beträgt im Jahr 2014 somit 3,5% bei den ab 2004 abgeschlossenen Verträgen und 3,40% bei den älteren. Ist der vertraglich garantierte Rechnungszins höher, entfällt die Zinsüberschussbe-teiligung. In diesen Fällen wird zusätzlich die Schlussüberschussbeteiligung für die ab 2014 beginnenden Jahre vermindert. Bei den Firmengruppen-Rentenversicherungen und den Start-Ziel-Renten-Policen, bei denen die Deckungsrückstellung wegen der stärker als erwartet angestiegenen Lebenserwartung zusätz-lich aufgestockt wurde, entfällt die Zinsüberschussbeteiligung wie im Vorjahr. Darüber hinaus können die Urteile des Bundesgerichtshofs zu Rückkaufswerten und Stornoabzügen aus dem Jahr 2012 im Jahr 2014 auch bei den bis 2001 abgeschlossenen Verträgen wegen der höheren Leistungen bei Kündigung oder vorzeitiger Beitragsfreistellung zur Senkung der Grund-, Kosten- oder Schlussüberschussbeteiligung führen.

18

Die für die einzelnen Abrechnungsverbände und Bestandsgruppen festgelegten Überschussanteil-Sätze für das Jahr 2014 sind in dem eigenen Druckstück Anhangangabe der Überschussanteil-Sätze ausge-wiesen. Für die im Neugeschäft offenen Tarife haben wir die Überschussanteil-Sätze 2014 zusätzlich in der Anlage zum Anhang genannt. Zu der im Druckstück Anhangangabe der Überschussanteil-Sätze bzw. der Anlage zum Anhang genannten Überschussbeteiligung kann bei Beendigung einer Versicherung oder – bei einer Rentenversicherung – bei Beendigung ihrer Ansparzeit sowie fortlaufend während des Ren-tenbezugs eine Beteiligung an den Bewertungsreserven fällig werden, wie sie § 153 Abs. 3 und 4 des Versicherungsvertragsgesetzes vorsieht. Details hierzu enthält ebenfalls die Anlage zum Anhang dieses Geschäftsberichts bzw. das eigene Druckstück Anhangangabe der Überschussanteil-Sätze.

19

Kapitalanlagen

EEntwicklung der Kapitalanlagen Kapitalanlagenbestand Der Kapitalanlagebestand ist im Geschäftsjahr um 9,8% bzw. 3,1 Mrd. € auf 35,1 Mrd. € angestiegen. Dazu trug der Kapitalanlagebestand für Fondsgebundene Lebensversicherungen (FLV) mit einem Zu-wachs von 1,9 Mrd. € bzw. 17,6% von 11,1 Mrd. € auf 13,0 Mrd. € bei. Die Kapitalanlagen ohne FLV-Bezug erhöhten sich um 1,2 Mrd. € bzw. 5,6% auf 22,1 Mrd. €.

Das Bruttoneuanlagevolumen betrug 10,9 Mrd. € bzw. ohne FLV 8,6 Mrd. €. Dem standen Abgänge in Höhe von 9,0 Mrd. € bzw. 7,3 Mrd. € (ohne FLV) gegenüber.

Grundbesitz Zum Jahresende belief sich der Wert des Grundbesitzes auf 498,6 Mio. € (Vj. 538,4 Mio. €). Zugängen in Höhe von 35,5 Mio. € standen Abgänge in Höhe von 59,3 Mio. € gegenüber. Die planmäßigen Abschrei-bungen betrugen 16,0 Mio. €. Der Anteil der Immobilien an den Kapitalanlagen lag bei 2,3% (Vj. 2,6%).

Verbundene Unternehmen und Beteiligungen Im abgelaufenen Geschäftsjahr erhöhte sich der Bestand an Kapitalanlagen an verbundenen Unterneh-men und Beteiligungen um 131,1 Mio. € auf 918,0 Mio. €. Die Zugänge beliefen sich auf 221,4 Mio. € und die Abgänge auf 78,8 Mio. €. Es wurden außerplanmäßige Abschreibungen von 12,8 Mio. € vorge-nommen. Gleichzeitig ergaben sich Zuschreibungen von 1,2 Mio. €. Der Anteil der Kapitalanlagen in ver-bundenen Unternehmen und Beteiligungen an den gesamten Kapitalanlagen erhöhte sich auf 4,2% (Vj. 3,8%).

Aktien/Investmentanteile und andere nicht festverzinsliche Wertpapiere Zum Berichtszeitpunkt ergab sich ein Gesamtbestand von 4,3 Mrd. € (Vj. 3,9 Mrd. €).

Bei Zukäufen von 3,4 Mrd. € und Verkäufen von 2,9 Mrd. € und unter Berücksichtigung von Abschrei-bungen (29,1 Mio. €) und Zuschreibungen (2,0 Mio. €) erhöhte sich der Bestand an Investmentanteilen im Berichtsjahr um 0,4 Mrd. € auf 4,3 Mrd. €; dies entspricht einem Anteil an den Kapitalanlagen von 19,6% (Vj. 18,7%).

Aktien wiesen Zukäufe von 0,2 Mio. € und Verkäufe von 7,9 Mio. € auf. Es wurden Abschreibungen von 1,7 Mio. € vorgenommen. Der Bestand verringerte sich von 18,0 Mio. € im Vorjahr auf 8,5 Mio. € im ab-gelaufenen Geschäftsjahr. Die Quote der direkt gehaltenen Aktien und Aktienanlagen in Investmentfonds belief sich auf rund 0,6% (Vj. 1,1%) auf Marktwertbasis.

Festverzinsliche Wertpapiere und Sonstige Ausleihungen Im Bereich der Inhaberschuldverschreibungen und anderer festverzinslicher Wertpapiere sowie der Sons-tigen Ausleihungen (Namensschuldverschreibungen, Schuldscheinforderungen, Darlehen und Vorauszah-lungen auf Versicherungsscheine und übrige Ausleihungen) erfolgten in diesem Geschäftsjahr Umschich-tungen. Abgängen von Sonstigen Ausleihungen in Höhe von 0,9 Mrd. € beziehungsweise von Inhaber-schuldverschreibungen und anderen festverzinslichen Wertpapieren in Höhe von 3,3 Mrd. € standen Zugänge bei Sonstigen Ausleihungen von 0,5 Mrd. € beziehungsweise bei Inhaberschuldverschreibungen und anderen festverzinslichen Wertpapieren von 4,4 Mrd. € gegenüber. Der Bestand an Inhaberschuld-verschreibungen und anderen festverzinslichen Wertpapieren stieg unter Berücksichtigung von Zu- und Abschreibungen insgesamt um 1,1 Mrd. € auf 7,8 Mrd. € zum Jahresende. Er entspricht 35,3% des ge-

20

samten Kapitalanlagebestandes (Vj. 31,8%). Die Sonstigen Ausleihungen reduzierten sich demgegenüber um 0,4 Mrd. € auf 8,3 Mrd. €. Der Anteil der Sonstigen Ausleihungen an den Kapitalanlagen betrug zum Bilanzstichtag 37,6% (Vj. 41,7%).

Hypotheken-, Grundschuld- und Rentenschuldforderungen Im Geschäftsjahr 2013 ist der Bestand von Hypotheken-, Grundschuld- und Rentenforderungen von 295,9 Mio. € zum Jahresanfang auf 244,1 Mio. € zurückgegangen. Der Rückgang ergibt sich im Wesent-lichen aus abgelaufenen Hypotheken im Volumen von 72,3 Mio. €, denen Zugänge von 20,4 Mio. € ge-genüberstanden. Der Anteil der Hypotheken-, Grundschuld- und Rentenschuldforderungen an den Kapi-talanlagen war mit 1,1% entsprechend rückläufig (Vj. 1,4%).

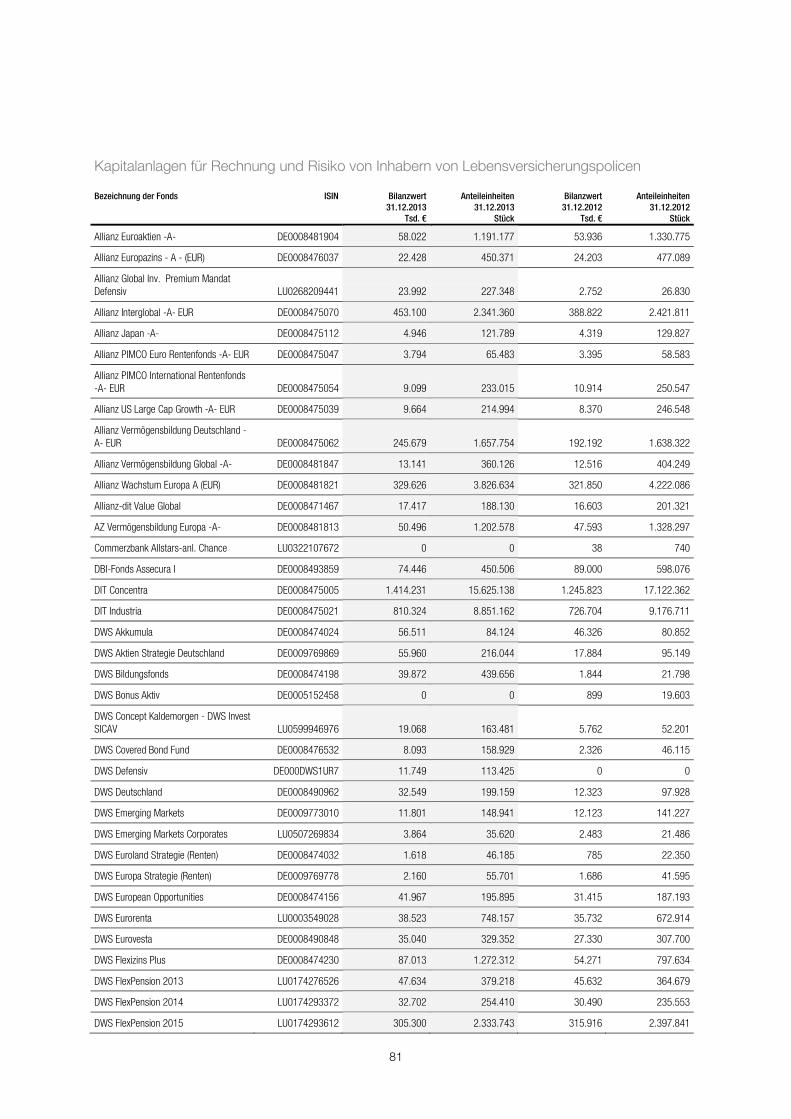

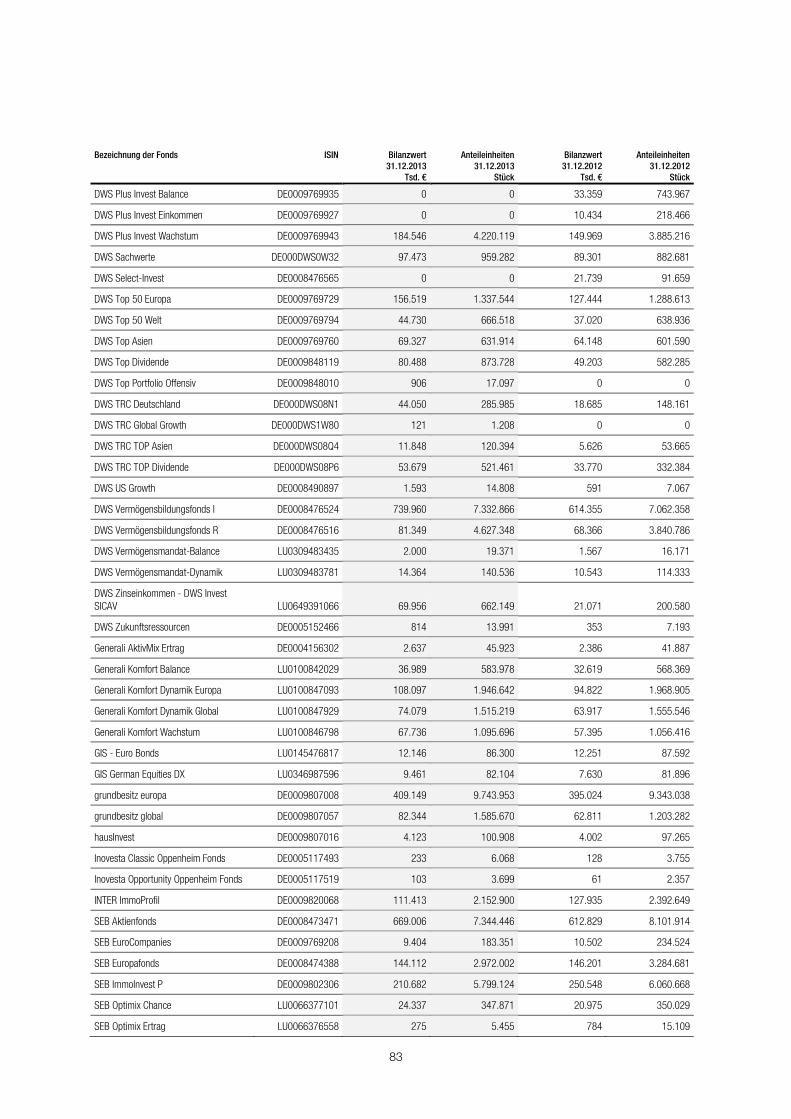

Kapitalanlagen für Fondsgebundene Versicherungen Der Wert der Kapitalanlagen für Rechnung und Risiko von Inhabern von Lebensversicherungspolicen, die zu Zeitwerten bilanziert werden, stieg im Geschäftsjahr um 1,9 Mrd. € auf 13,0 Mrd. €. Den positiven Wertänderungen, die saldiert +1,3 Mrd. € betrugen, stand ein positiver Saldo aus Zu- und Abgängen in Höhe von 0,7 Mrd. € gegenüber. Eine Übersicht der Fonds, in die im Rahmen der Fondsgebundenen Versicherung investiert wurde, ist im Anhang aufgeführt.

EErgebnis aus Kapitalanlagen Nettoergebnis Die laufenden Kapitalerträge (ohne FLV) fielen im Vergleich zum Vorjahr - im Wesentlichen aufgrund von geringeren Fondsausschüttungen - um 78,0 Mio. € auf 765,7 Mio. € (Vj. 843,6 Mio. €). Unter Einbezug der darüber hinaus erzielten Erträge aus den Anlagen für die Fondsgebundenen Versicherungen in Höhe von 75,7 Mio. € (Vj. 78,8 Mio. €) betrugen die laufenden Erträge insgesamt 841,4 Mio. € (Vj. 922,4 Mio.€).

Aus dem Abgang von Kapitalanlagen (ohne FLV) konnten Gewinne in Höhe von 297,8 Mio. € erzielt wer-den. Die Verkaufsgewinne stammten überwiegend aus Inhaberschuldverschreibungen und anderen fest-verzinslichen. Die Verluste aus dem Abgang von Kapitalanlagen beliefen sich auf 42,9 Mio. €.

Die außerplanmäßigen Abschreibungen (ohne FLV) von insgesamt 44,1 Mio. € entfielen im Wesentlichen auf Aktien und Investmentanteile (30,9 Mio. €) sowie verbundene Unternehmen und Beteiligungen (12,8 Mio. €). Zuschreibungen konnten in Höhe von 4,2 Mio. € erzielt werden.

Die Aufwendungen für die Verwaltung von Kapitalanlagen (inklusive FLV) reduzierten sich um 7,5 Mio. € auf 34,3 Mio. € (Vj. 41,8 Mio. €).

In der FLV standen überwiegend aufgrund der positiven Kapitalmarktentwicklung nicht realisierten Ge-winnen von 1.303,5 Mio. € und realisierten Gewinnen von 34,0 Mio. € nicht realisierte Verluste von 49,3 Mio. € und realisierte Verluste von 10,7 Mio. € gegenüber.

Das Nettoergebnis aus Kapitalanlagen ohne FLV verzeichnete insgesamt einen Anstieg um 112,1 Mio. € auf 932,8 Mio. € (Vj. 820,6 Mio. €) und mit FLV eine positive Veränderung um 60,4 Mio. € auf 1.029,5 Mio. € (Vj. 969,1 Mio. €).

Nettoverzinsung von 4,3% Die Nettoverzinsung (ohne FLV) lag zum Stichtag mit 4,3% über dem Vorjahreswert von 4,0%.

21

BBewertungsreserven Die Bewertungsreserven der Kapitalanlagen fielen von 2,0 Mrd. € im Vorjahr auf 1,2 Mrd. € zum Berichts-zeitpunkt.

22

Gewinnabführungsvertrag

Der Jahresüberschuss des Geschäftsjahres 2013 vor Gewinnabführung belief sich auf 48,6 Mio. € ge-genüber 43,0 Mio. € im Vorjahr. Davon werden im Rahmen des Gewinnabführungsvertrages 29,3 Mio. € an die Generali Deutschland Holding AG abgeführt und mit Zustimmung der Generali Deutschland Hol-ding AG 19,3 Mio. € in die anderen Gewinnrücklagen eingestellt.

23

Unsere Mitarbeiterinnen und Mitarbeiter

PPersonalsituation Am Ende des Geschäftsjahres waren 2.266 Mitarbeiterinnen und Mitarbeiter (Vj. 2.368) für die Aachen-Münchener Versicherungen (AachenMünchener Lebensversicherung: 874) tätig. Im Berichtsjahr haben wir 41 Auszubildende zum Kaufmann/-frau für Versicherungen und Finanzen (AachenMünchener Lebens-versicherung: 17) eingestellt. Zum Jahresende befanden sich 113 junge Mitarbeiterinnen und Mitarbeiter (AachenMünchener Lebensversicherung: 49) in der Ausbildung zum Kaufmann/-frau für Versicherungen und Finanzen. In 2013 legten 31 Auszubildende (AachenMünchener Lebensversicherung: 15) ihre Prü-fung mit Erfolg ab.

Die Aufwendungen für Gehälter und Sozialabgaben der AachenMünchener Versicherungen sind gegen-über dem Vorjahr um 0,4% gesunken (AachenMünchener Lebensversicherung: -0,6%). Für die Altersver-sorgung wurden 9,1 Mio. € (AachenMünchener Lebensversicherung: 4,2 Mio. €) aufgewendet.

Qualifizierung, Entwicklung und Gesundheitsförderung Die Weiterentwicklung der Mitarbeiter steht im Fokus der AachenMünchener. So stellt das Unternehmen eine gleichbleibend hohe Qualität seiner Kernkompetenzen Produktentwicklung, Kunden- und Vertriebs-service sicher. Dabei setzt die AachenMünchener auf motivierte und exzellente Mitarbeiter. Der Heraus-forderung durch den demographischen Wandel begegnet sie mit der gezielten Förderung von Mitarbeiter-talenten.

In 2013 hat die AachenMüncher ihr Engagement im Gesundheitsmanagement fortgesetzt und weiter ausgebaut. Mitarbeiterinnen und Mitarbeiter können ein umfangreiches Programm zu eigenverantwortlich gesundheitsbewusstem Verhalten nutzen. Darüber hinaus hat das Unternehmen in diesem Jahr den Leit-faden für Führungskräfte zu verantwortlichen Handeln im Gesundheitsmanagement eingeführt. Für die AachenMünchener gehört es zu einem erfolgreichen und ganzheitlichen Gesundheitskonzept, alle Hierar-chien des Unternehmens in dieses Thema einzubeziehen.

Dank an die Mitarbeiterinnen und Mitarbeiter In der konsequenten Umsetzung unserer Kernkompetenzen Produktentwicklung, Kunden- und Vertriebs-service zeigen unsere Mitarbeiterinnen und Mitarbeiter Bereitschaft zu Veränderung und ständiger Weiter-entwicklung. Mit ihrer Kunden- und Vertriebsorientierung, fachlichen Kompetenz und dem Einsatz für die Ziele des Unternehmens tragen die Mitarbeiterinnen und Mitarbeiter maßgeblich zum Erfolg der Aachen-Münchener bei.

Wir danken unseren Mitarbeiterinnen und Mitarbeitern und unseren Führungskräften für ihr großes Enga-gement und die erbrachten guten Leistungen.

Unser Dank gilt insbesondere allen Betriebsräten und ihren Gremien sowie dem Sprecherausschuss der Leitenden Angestellten. Die Zusammenarbeit war stets vertrauensvoll und konstruktiv.

Danken möchten wir auch denjenigen Mitarbeiterinnen und Mitarbeitern, die nach oft langjähriger und erfolgreicher Tätigkeit in den Ruhestand getreten sind. Den verstorbenen Mitarbeiterinnen und Mitarbei-tern und den verstorbenen Pensionären werden wir ein ehrendes Gedenken bewahren.

24

Neue Produkte und Dienstleistungen

Seit dem 21. Dezember 2012 darf im Neugeschäft die Höhe von Beiträgen und Leistungen einer Versi-cherung nicht mehr vom Geschlecht der versicherten Person abhängen. 2013 war somit das erste voll-ständige Geschäftsjahr, in dem wir nur noch die neu entwickelten sog. Unisex-Tarife angeboten haben. Das Verbot, das Geschlecht weiterhin als Tarifierungsmerkmal zu verwenden, geht auf ein Urteil des Eu-ropäischen Gerichtshofs zurück und gilt EU-weit. Rechtzeitig zum Start der Unisex-Ära konnten wir den Vermögensberaterinnen und Vermögensberatern der Deutsche Vermögensberatung Unternehmensgrup-pe die neuen Tarife zur Verfügung stellen.

Das Konzept des sogenannten „Schiebereglers“ bei unserem VERMÖGENSAUFBAU & SICHERHEITSPLAN haben wir Anfang 2013 auf unsere Riesterrente und die betriebliche Altersversor-gung im Wege der Direktversicherung übertragen. Mit dem „Schieberegler“ kann der Versicherungsneh-mer wählen und auch während des Vertragsverlaufs ändern, inwieweit sein Vermögensaufbau für die Altersversorgung in unserem Sicherungsvermögen oder in Investmentfonds erfolgen soll. Bei der neuen RiesterRente STRATEGIE PLUS und der neuen bAV STRATEGIE PLUS müssen wir jedoch zusätzlich sicherstellen, dass auch bei maximal gewünschter Investmentfondsanlage zu Beginn der Rentenphase garantiert die vom Kunden für die Altersversorgung gezahlten Beiträge wieder zur Verfügung stehen. Das erreichen wir durch eine sog. dynamisch-hybride Tarifkalkulation. Diese neuartige Kalkulationsform nutzen wir – ohne Schieberegler – bereits seit mehreren Jahren in den beiden genannten Tarifsegmenten.

Unter der Bezeichnung YOUNG & LIFE haben wir eine speziell auf die Belange junger Menschen zuge-schnittene Variante unseres erfolgreichen VERMÖGENSAUFBAU & SICHERHEITSPLANs eingeführt. Dieses Bündelprodukt ermöglicht die gleichzeitige Absicherung der Risiken Berufs- oder Erwerbsunfähig-keit, Tod und Pflegefall zu besonders attraktiven Konditionen. Bei YOUNG & LIFE liegt der Schwerpunkt der Absicherung gezielt auf dem Berufs- oder Erwerbsunfähigkeitsrisiko.

Unser PARKDEPOT – gedacht für die bis zu einjährige Wiederanlage von Kapitalzahlungen aus Versiche-rungen, aber auch für Neuanlagen – haben wir dadurch aufgewertet, dass ein Kunde bei gleichzeitigem Abschluss eines Versicherungsvertrags für das neue Parkdepot PLUS eine besonders attraktive Verzin-sung erhält.

Die Absicherung des Berufs- oder Erwerbsunfähigkeitsrisikos im Rahmen der betrieblichen Altersversor-gung in Form einer Direktversicherung ist nochmals attraktiver geworden: Bei Vereinbarung einer be-stimmten Mindestrente wird die Leistung um den zusätzlichen bAV Kundenbonus aus der Überschussbe-teiligung aufgestockt.

Im Rahmen einer befristeten Aktion bieten wir Kunden mit bereits bestehenden biometrischen Absiche-rungen die Möglichkeit, Versicherungsschutz für den Todes-, Berufsunfähigkeits-, Erwerbsunfähigkeits- und Pflegefall zu erleichterten Annahmebedingungen zu erwerben bzw. zu erhöhen.

25

Organisation

EEinbindung in die Generali Deutschland Gruppe Die AachenMünchener Lebensversicherung AG ist eine Gesellschaft der Generali Deutschland Gruppe, an deren Spitze die Generali Deutschland Holding AG steht. Die Generali Deutschland Holding AG gehört zur weltweit tätigen Assicurazioni Generali S.p.A., Triest, eine der größten Versicherungsgruppen in Euro-pa.

Vertriebs- und Kundenservice Um die einzigartige Partnerschaft mit der Deutsche Vermögensberatung Unternehmensgruppe weiter zu festigen, wurden die Besuchstage im Zentrum für Vermögensberatung in Marburg fortgeführt. Die Mitar-beiterinnen und Mitarbeiter aus den Kundenservice-Direktionen und der Direktion in Aachen haben die Gelegenheit genutzt, unseren Vertriebspartner noch besser kennen und verstehen zu lernen. Die enge Verzahnung zwischen Produktentwicklung, Kunden- und Vertriebsservice ist ein entscheidender Wettbe-werbsfaktor der AachenMünchener.

Zur Vereinfachung der Kommunikation zwischen den Vermögensberatern und den Kundenservice-Direktionen wurde der Kommunikationskanal E-Mail ausgebaut. Flankierend hierzu wird ein Verschlüsse-lungsmechanismus eingesetzt, der den Transportweg des E-Mailverkehrs zwischen Absender und Emp-fänger sichert.

In der Organisation des Kundenservices wurde die Qualität und Effizienz im Rahmen der Kundenbetreu-ung weiter ausgebaut. Die Steuerung der Bearbeitungsreihenfolge unserer Geschäftsvorfälle orientiert sich noch mehr an den Kundenerwartungen.

Im Rahmen der erfolgreichen TÜV-Auditierung wurde wiederholt attestiert, dass in den Kundenservice-Direktionen die im Vorjahr implementierten Steuerungsinstrumente intensiv genutzt werden. Hierdurch konnte der Kundenservice weiter verbessert werden.

Wir haben in 2013 erneut eine hohe telefonische Erreichbarkeit in den Kundenservice-Direktionen (Kom-posit/Betrieb: 88%; Komposit/Schaden: 86%, Leben: 90%) sichergestellt. Im Kunden-Service-Center stieg die Quote der Erreichbarkeit aus Kundensicht auf rund 95%. Gleichzeitig verbesserte sich die tele-fonische Wartezeit in 2013 gegenüber dem Vorjahr auf einen Durchschnitts-Wert von 20 Sekunden.

26

Nachtragsbericht

Es sind keine Ereignisse von besonderer Bedeutung nach dem Schluss des Geschäftsjahres eingetreten.

27

Chancen

Die AachenMünchener ist auf dem deutschen Versicherungsmarkt einer der größten Lebensversicherer mit einer seit Jahren starken Marktstellung. Die Vertriebserfolge der Deutsche Vermögensberatung Unter-nehmensgruppe und die Konzentration der AachenMünchener auf die Produktentwicklung in Verbindung mit einem hervorragenden Kunden- und Vertriebsservice bilden die Grundlage für eine anhaltend gute Entwicklung. Rund 37.000 Vermögensberaterinnen und Vermögensberater der Deutsche Vermögensbe-ratung Unternehmensgruppe, unserem langjährigen, exklusiven Vertriebspartner, vermitteln die Produkte der AachenMünchener und stehen für erstklassige Beratungsqualität vor Ort bei unseren Kunden. In Zei-ten wirtschaftlicher Unwägbarkeiten durch eine langanhaltende Niedrigzinsphase ist die AachenMünche-ner ein starker Versicherer mit werthaltigen Garantien.

Die staatlichen Versorgungssysteme sind durch die Auswirkungen der demografischen Entwicklung be-lastet. Einer eigenverantwortlichen, angemessenen Altersversorgung kommt damit eine immer größere Bedeutung zu. Die AachenMünchener ist der finanzstarke und vorausdenkende Partner an der Seite der Kunden. Mit unserer langjährigen Erfahrung und bedarfsgerechten Produkten bieten wir maßgeschneider-te Lösungen zur Absicherung des Alters, der Arbeitskraft sowie als Hinterbliebenenschutz. Dabei verfügt nur die Lebensversicherung über das Alleinstellungsmerkmal einer Garantie auf lebenslange Leistungen und sichert zudem biometrische Risiken ab. Kern ihres Geschäftsmodells ist der über Jahrzehnte hinweg organisierte Risikoausgleich in einem Kollektiv: Je mehr Einzelrisiken in einem Kollektiv gebündelt werden, desto geringer ist das Gesamtrisiko pro Versicherten. Dieses System schafft Sicherheit und Planbarkeit – auch über Wirtschaftszyklen hinweg.

Auf das steigende Sicherheitsbedürfnis der Altersvorsorge-Sparer vor dem Hintergrund der anhaltenden Finanzmarktkrise hat die AachenMünchener mit einer neuen Produktgeneration reagiert. Kunden können je nach Marktentwicklung selbst entscheiden, ob und in welcher Höhe sie risikobereit oder sicherheitsori-entiert sparen wollen. Neben dem Vermögensaufbau durch private Altersvorsorge in allen drei Schichten bietet die AachenMünchener eine umfassende Produktpalette zur Absicherung der biometrischen Risiken Hinterbliebenenschutz, Berufsunfähigkeits- und Pflegefallabsicherung. Zur Rundum-Absicherung erhalten Kunden leistungsstarke Bündelprodukte zu einem attraktiven Preis, junge Kunden erhalten besondere Einsteigerkonditionen.

Die AachenMünchener versteht sich als vorausdenkendes, erfahrenes, sicheres, hilfsbereites und part-nerschaftliches Unternehmen. Ihre Produkte bieten Kunden Versicherungsschutz und Vorsorgelösungen mit Alleinstellungsmerkmalen und erhalten regelmäßig Bestnoten.

28

Risiken der zukünftigen Entwicklung und deren Steuerung

Ein funktionierendes Risikomanagement ist notwendig, um Risiken der AachenMünchener Lebensver-sicherung AG frühzeitig zu erkennen, zu analysieren, Maßnahmen der Risikosteuerung umzusetzen sowie den Verlauf der Risikoexponierung zu überwachen.

Aus dem aktuellen Niedrigzinsumfeld leitet sich keine bestandsgefährdende Beeinträchtigung unserer Risikotragfähigkeit ab. Die niedrigen Zinsen belasten jedoch sowohl die Ertragslage als auch die Risi-kotragfähigkeit und wirken sich negativ auf die ökonomische Bewertung der Lebensversicherer aus. Entsprechende Gegenmaßnahmen wurden ergriffen und weiter vorangetrieben.

Im Berichtsjahr hat sich die Beruhigung der Kreditmärkte fortgesetzt; eine endgültige Lösung insbe-sondere der europäischen und US-amerikanischen Staatsschuldenproblematik kann aber noch nicht festgestellt werden. Wir gehen nicht davon aus, dass eine anhaltende Konsolidierung der Staatshaus-halte kurzfristig zu einem deutlich höheren Zinsniveau in unseren Kernmärkten führen wird.

ZZiel und Aufgaben des Risikomanagements Die Geschäftsstrategie der AachenMünchener Lebensversicherung AG und die daraus abgeleitete Risi-kostrategie ermöglichen es, den Fokus auf die Kernkompetenzen – Risiken zu übernehmen und zu steu-ern – zu legen. Darauf basierend managen wir als Teil des bedeutenden Finanzdienstleistungskonzerns Generali Deutschland Gruppe mit dem Schwerpunkt Versicherungsgeschäft vielfältige Risiken innerhalb der Gruppe. Diese sind durch das Versicherungs- und Finanzdienstleistungsgeschäft bestimmt. Daneben existieren Risiken aus dem allgemeinen Geschäftsbetrieb. Wir verfolgen dabei das Ziel, die Ansprüche unserer Kunden bestmöglich zu sichern und gleichzeitig die Anforderungen aller weiteren Anspruchs-gruppen zu berücksichtigen; dies gewährleistet den nachhaltigen Erfolg unseres Unternehmens sowie der Gruppe. Die wesentlichen Elemente des Risikomanagements sind:

Identifikation und Bewertung der Risiken Entscheidung über Risikotragfähigkeit Entscheidung über die mögliche Reduzierung bzw. Begrenzung der Risiken Überwachung und Berichterstattung der Risiken

Auf der Grundlage dieses Risikomanagementansatzes überwachen wir laufend die Risikoexponierung, um die nachhaltige Risikotragfähigkeit sicherzustellen und eine Gefährdung der Gruppe sowie der AachenMünchener auszuschließen.

Risikostrategie der AachenMünchener Im Rahmen unserer aus der Geschäftsstrategie abgeleiteten Risikostrategie dokumentieren wir die Risi-koneigung sowie den Umgang mit den identifizierten und bewerteten Risiken. Wir stellen den potenziellen Einfluss von Risiken auf unsere Vermögens-, Finanz- und Ertragslage dar und zeigen auch daraus resul-tierende Leitlinien für deren Handhabung auf. Dabei beziehen wir Risikoerwägungen und Kapitalbedarf in den Management- und Entscheidungsfindungsprozess ein. Die Risikostrategie ist so gestaltet, dass die operative Steuerung der Risiken an diese anknüpfen kann. Wesentliche Elemente der Risikostrategie der AachenMünchener sind:

Konzentration auf die strategische Partnerschaft mit der Deutsche Vermögensberatung Unterneh-mensgruppe zur Reduzierung von Komplexität in der vertrieblichen Positionierung und den damit ver-bundenen operationellen Risiken und Kostenrisiken sowie zur nachhaltigen Stärkung unserer Wettbe-werbsposition Produktvielfalt als Kern der Risikodiversifikation

29

Ausrichtung auf Privatkunden- und Gewerbegeschäft zur Begrenzung von Risiken und zur Nutzung der Diversifikation Konzentration auf den deutschen Markt zur Reduzierung beziehungsweise Vermeidung von Rechts- und Währungsrisiken Bündelung von Know-how und Nutzung von Skaleneffekten zur Reduzierung und Absicherung von operationellen Risiken

OOrganisation des Risikomanagements Das Risikomanagement in der AachenMünchener Leben und in der Generali Deutschland Gruppe ist einheitlich organisiert. Weitere Ausführungen hierzu sind in der nachfolgenden Tabelle - Verantwortlich-keiten und wesentliche Aufgaben im Risikomanagement - enthalten. Das zentrale Risikomanagement berichtet als Risikomanager der Generali Deutschland Gruppe sowie als operativer Risikomanager der Generali Deutschland Holding AG an deren Vorstand und ist eng mit dem dezentralen Risikomanagement in den Konzernunternehmen verzahnt. Der dezentrale Risikomanager der AachenMünchener verantwortet die lokale Umsetzung des Risikomanagements und ist fachlicher Ansprechpartner für den Vorstand. Grundsätze, Ziele und wesentliche Vorgaben des Risikomanagements sowie des internen Kontrollsys-tems werden in spezifischen Richtlinien definiert.

In Vorbereitung auf die Umsetzung der Solvency II-Rahmenrichtlinie haben die Generali Deutschland Hol-ding AG und die Versicherungsunternehmen der Generali Deutschland Gruppe die Organisationsgrund-sätze für die geforderten vier Governance Funktionen

Risikomanagement Funktion (RMF), Compliance Funktion (CF), Interne Revisionsfunktion (IRF) und Versicherungsmathematische Funktion (VMF)

im Jahr 2012 etabliert bzw. bestätigt. Mit Ausnahme der VMF bestehen diese Funktionen auch in den Dienstleistungsgesellschaften der Generali Deutschland Gruppe.

Im Berichtsjahr wurden die Zuständigkeiten, die Organisation und die Aufgaben der Governance Funktio-nen zur Erfüllung der regulatorischen Anforderungen in den sogenannten Terms of Reference (ToR) in den Unternehmen der Generali Deutschland Gruppe weiter konkretisiert.

Neben der RMF berichten auch die anderen Governance Funktionen aus ihrer Perspektive über Risiken.

Die Verantwortlichkeiten und die wesentlichen Aufgaben für das Risikomanagement sind in unserem Un-ternehmen sowie in der Generali Deutschland Gruppe wie folgt definiert:

30

Verantwortlichkeiten und wesentliche Aufgaben im Risikomanagement

Vorstand Gesamtverantwortung für das Risikomanagement - Festlegung und Verabschiedung von Richtlinien, Risikomanagementzielen und

Risikostrategie - Allokation von Risikokapital und Risikolimitierung unter Berücksichtigung der

Risikostrategie und der Risikotragfähigkeit - Funktionsfähigkeit und Ordnungsmäßigkeit des Risikomanagements - Laufende Überwachung des Risikoprofils - Steuerung von wesentlichen Risiken

Risk Management Committee (auf Unternehmens-, Segment- und Konzernebene)

Risikoüberwachung und Koordination - Zeitnahe Identifikation von Veränderungen der Risikosituation - Darstellung von risikorelevanten Sachverhalten Erörterung und Überwachung von Risikosteuerungsmaßnahmen Unterstützung und Beratung der Vorstände in Risikofragen

Risikokonferenz (Expertengremium aus allen Risikoverantwortlichen)

Identifikation und Bewertung von wesentlichen Risiken Festlegung von Verantwortlichkeiten insbesondere für die operative Risikosteuerung Erörterung von Maßnahmen zur Risikosteuerung

Zentrales Risikomanagement (Risikomanagement Funktion, Ge-nerali Deutschland Holding AG, Ab-teilung Enterprise Risk Management (GD-ERM))

Methoden- und Richtlinienkompetenz, unter anderem für die - Konzeptionelle Weiterentwicklung des konzernweiten Risikomanagementsystems - Risikoberichterstattung (Inhalt, Format) Konzernweite Überwachung der - Wirksamkeit des Risikomanagementsystems - Existenz und Aktualität schriftlich festgelegter Richtlinien im Risikomanagement Steuerung und Durchführung des Risikomanagementprozesses (inkl. Risikobericht-erstattung) auf Konzern- und Segmentebene Initiierung, Erarbeitung und Koordination von Maßnahmen im Risikomanagement gemeinsam mit den Risikoverantwortlichen und den dezentralen Risikomanagern Beratung und Unterstützung der Risk Management Committees sowie der Konzern-unternehmen durch KU-Supporter Identifikation, Bewertung und Steuerung von Kumulrisiken Die Leiterin der Abteilung Enterprise Risk Management ist Inhaberin der Risikoma-nagement Funktion und Chief Risk Officer (CRO)

Dezentrales Risikomanagement (Risikomanager KU)

Risikoüberwachung in den Konzernunternehmen Steuerung und Durchführung des Risikomanagementprozesses (inkl. Risikoberichterstattung) Umsetzung der zentral definierten Methoden, Verfahren und Richtlinien Anwendung der Limitsysteme und Schwellenwerte im Rahmen der Überwachung und Berichterstattung Hauptansprechpartner für den Vorstand und die Risikoverantwortlichen

Operative Einheiten Risikoidentifikation und -bewertung in den Geschäftsbereichen Risikoberichterstattung an das dezentrale Risikomanagement Risikosteuerung im Rahmen der vorgegebenen Konzernstandards

Versicherungsmathematische Funk-tion (Leben/Kranken und Komposit)

Die VMF ist zentral in der Generali Deutschland Holding AG eingerichtet Richtlinien- und Methodenkompetenz hinsichtlich der Bewertung versicherungstech-nischer Rückstellungen im Solvency II-Kontext Entwicklung von Methoden, Verfahren und Prozessen zur Bewertung versicherungs-technischer Rückstellungen im Solvency II-Kontext

Konzernrevision (Interne Revisionsfunktion)

Konzernweite prozessunabhängige risikoorientierte Prüfung ausgewählter Bestand-teile des Risikomanagements

Compliance (Compliance Funktion)

Überwachung und Einhaltung rechtlicher sowie unternehmensinterner Vorgaben und Verhaltensregeln Dezentrale Organisation mit einem Chief Compliance Officer in der GD Holding AG und einem Compliance Officer in den Konzernunternehmen