Embed Size (px)

Citation preview

AMPARO DIRECTO EN REVISIÓN 4317/2016. PARTE QUEJOSA: ********** RECURRENTE: ********** (TERCERO INTERESADO)

PONENTE: MINISTRO EDUARDO MEDINA MORA I. SECRETARIA: IVETH LÓPEZ VERGARA. Colaboró: Norma Guadalupe Gastéllum Sorroza.

Ciudad de México. Acuerdo de la Segunda Sala de la Suprema

Corte de Justicia de la Nación, correspondiente al día ____de dos mil

diecisiete.

Vo. Bo. Ministro

V I S T O S; Y,

R E S U L T A N D O:

Cotejó:

PRIMERO. Presentación de la demanda. Por escrito recibido

el veinticinco de junio de dos mil catorce en la Oficialía de Partes de

las Salas Regionales Metropolitanas del Tribunal Federal de Justicia

Fiscal y Administrativa (ahora Tribunal Federal de Justicia

Administrativa), **********, por propio derecho, promovió juicio de

amparo directo contra la sentencia de dos de mayo de dos mil catorce

dictada por la Sala Especializado en Juicios en Línea del indicado

tribunal en el juicio de nulidad **********, en la que se reconoció la

validez de la Regla de Carácter General 3.3.12 en Materia de

Comercio Exterior para dos mil doce, publicada en el Diario Oficial de

la Federación el veintinueve de agosto del mismo año.

AMPARO DIRECTO EN REVISIÓN 4317/2016

2

La parte quejosa señaló que se transgredieron, en su perjuicio,

los artículos 1, 14, 16, 17 y 31, fracción IV, de la Constitución Política

de los Estados Unidos Mexicanos.

SEGUNDO. Trámite del amparo. Por auto de nueve de julio de

dos mil catorce, el Magistrado Presidente del Decimoctavo Tribunal

Colegiado en Materia Administrativa del Primer Circuito, a quien

correspondió conocer del asunto, lo registró bajo el expediente

********** y admitió a trámite la demanda.

Seguidos los trámites legales, el siete de junio de dos mil

dieciséis, el mencionado órgano jurisdiccional dictó la sentencia

correspondiente, en la que resolvió conceder el amparo solicitado.

TERCERO. Recurso de revisión. Inconforme con la sentencia

referida, el Secretario de Hacienda y Crédito Público, en su calidad de

autoridad tercero interesada y por conducto del funcionario con

facultades para actuar en su nombre, interpuso recurso de revisión

mediante escrito presentado el seis de julio de dos mil dieciséis en la

Oficina de Correspondencia Común de los Tribunales Colegiados en

Materia Administrativa del Primer Circuito.

Por acuerdo de tres de agosto de dos mil dieciséis, el

Presidente de la Suprema Corte de Justicia de la Nación registró el

asunto con el número de expediente 4317/2016, lo admitió a trámite, y

dispuso se turnara al Ministro Javier Laynez Potisek.

CUARTO. Avocamiento. Por auto de presidencia de

veintinueve de agosto de dos mil dieciséis, esta Segunda Sala se

avocó al conocimiento del asunto y, se remitieron los autos a la

ponencia del señor Ministro Javier Laynez Potisek, para la elaboración

del proyecto correspondiente.

AMPARO DIRECTO EN REVISIÓN 4317/2016

3

QUINTO. Recurso de revisión adhesiva.

Mediante escrito presentado el treinta de agosto de

dos mil dieciséis en la Oficina de Certificación Judicial

y Correspondencia de esta Suprema Corte de Justicia de la Nación,

**********, en su calidad de parte quejosa y por conducto de su

autorizado legal, se adhirió al recurso de revisión interpuesto por la

autoridad tercero interesada.

Por proveído de dos de septiembre de dos mil dieciséis, el

Presidente de Segunda Sala de este Alto Tribunal admitió la adhesión

al recurso.

SEXTO. Cambio de ponencia. Mediante acuerdo de diez de

noviembre de dos mil dieciséis, toda vez que en sesión pública

ordinaria celebrada por esta Segunda Sala el nueve de noviembre

próximo pasado, por mayoría de cuatro votos, se desechó el proyecto

de resolución presentado por el Ministro Javier Laynez Potisek; se

acordó su retiro y se ordenó returnarlo a la Ponencia del Ministro

Eduardo Medina Mora I., para su estudio y nueva propuesta de

resolución.

SÉPTIMO. Publicación del proyecto. El proyecto de sentencia

relativo a este asunto, se publicó en términos de los artículos 73,

párrafo segundo, y 184, párrafo primero, de la Ley de Amparo, así

como del Acuerdo General Plenario 7/2016.

C O N S I D E R A N D O :

PRIMERO. Competencia. Esta Segunda Sala de la Suprema

Corte de Justicia de la Nación es legalmente competente para conocer

AMPARO DIRECTO EN REVISIÓN 4317/2016

4

el presente recurso de revisión, de conformidad con los artículos 107,

fracción IX, de la Constitución Política de los Estados Unidos

Mexicanos; y 96 en relación con el 81, fracción II, de la Ley de

Amparo; así como los puntos primero, tercer párrafo, y tercero del

Acuerdo General Plenario 5/2013 de trece de mayo de dos mil trece, y

el diverso Acuerdo General Plenario 9/2015 de ocho de junio de dos

mil quince, por establecer las bases generales para la procedencia y

tramitación de los recursos de revisión en amparo directo; toda vez

que el presente medio de defensa fue interpuesto contra una

sentencia dictada por un tribunal colegiado de circuito en un juicio de

amparo en materia administrativa, especialidad que corresponde a

esta Sala.

SEGUNDO. Legitimación. El recurso de revisión en lo principal

fue interpuesto por parte legítima, porque el Secretario de Hacienda y

Crédito Público, que compareció por conducto del Director General de

Asuntos Contenciosos y Procedimientos –quien, de conformidad con

lo previsto en los artículos 2, apartado B, fracción XXVIII, incisos a), b)

y c)1, 72, fracción III y V2, 75, fracción II3, y 105, párrafo octavo4, del

Reglamento Interior de la Secretaría de Hacienda y Crédito Público,

tiene facultades para suplir al Subprocurador Fiscal Federal de

Amparos (ante la ausencia del Director General de Amparos contra

1 “Artículo 2. Al frente de la Secretaría de Hacienda Crédito Público estará el Secretario del Despacho, quien

para el desahogo de los asuntos de su competencia se auxiliará de: (...). B. Unidades Administrativas Centrales: (...). XXVIII. Subprocuraduría Fiscal Federal de Amparos: a) Dirección General de Amparos contra Leyes: (…). b) Dirección General de Amparos contra Actos Administrativos: (…). c) Dirección General de Asuntos Contenciosos y Procedimientos: (...)”. 2 “Artículo 72. Compete a la Subprocuraduría Fiscal Federal de Amparos: (…) III. Proponer la forma de

intervención de la Secretaría cuando tenga el carácter de tercero perjudicado en los juicios de amparo; (…) V. Proponer la interposición de los recursos que procedan; designar y dirigir a los abogados que serán autorizados o acreditados como delegados por las autoridades responsables de la Secretaría en los juicios o procedimientos de su competencia y, en su caso, actuar en los mismos términos; así como requerir y vigilar el debido cumplimiento por parte de las autoridades de la hacienda pública a los amparos, y en su caso, proponer los términos en que se deberá intervenir en los incidentes de inejecución de sentencia y de repetición de actos reclamados que promuevan los particulares; (…)”.

3 “Artículo 75. Compete a la Dirección General de Asuntos Contenciosos y Procedimientos: (...) II. Representar

a la Secretaría y a las autoridades dependientes de la misma, en los juicios promovidos ante el Tribunal Federal de Justicia Fiscal y Administrativa y ante los tribunales del Poder Judicial de la Federación, siempre que dicha representación no corresponda a otra unidad administrativa de la propia Secretaría, así como en los juicios en los que se controvierta el interés de la propia Secretaría promovidos ante los tribunales de lo contencioso administrativo de las entidades federativas; (...)”.

4 “Artículo 105. (...) Los Subprocuradores Fiscal Federal de Amparos y Fiscal Federal de Investigaciones serán suplidos en sus ausencias por los Directores Generales que de ellos dependan, en el orden que aparecen citados en el artículo 2o. de este Reglamento. (...)”.

AMPARO DIRECTO EN REVISIÓN 4317/2016

5

Leyes y del Director General de Amparos contra Actos

Administrativos), y éste para representar al indicado

secretario de Estado–, cuenta con legitimación para

interponer el recurso de revisión, dado que el Presidente del tribunal

del conocimiento, mediante auto de nueve de julio de dos mil catorce,

le reconoció la calidad de autoridad tercero interesada en términos del

artículo 5, fracción III, de la Ley de Amparo y, por ende, tiene el

carácter de afectado por la sentencia recurrida, pues se concedió la

protección constitucional solicitada y, en esa medida, tiene interés en

que tal determinación sea modificada, conforme al criterio sustancial

contenido en la jurisprudencia 77/2015 de esta Segunda Sala,

publicada en la Gaceta del Semanario Judicial de la Federación,

Décima Época, Libro 19, junio de dos mil quince, Tomo I, página

ochocientos cuarenta y cuatro, que dice:

“REVISIÓN EN AMPARO DIRECTO. LA LEGITIMACIÓN PARA INTERPONER ESTE RECURSO DERIVA NO SÓLO DE LA CALIDAD DE PARTE, SINO ADEMÁS, DE QUE LA SENTENCIA COMBATIDA LE AGRAVIE COMO TITULAR DE UN DERECHO O PORQUE CUENTE CON LA REPRESENTACIÓN LEGAL DE AQUÉL. De los artículos 5o., 81, fracción II, 82, 87, primer párrafo y 88, primer párrafo, de la Ley de Amparo, se advierte que el recurso de revisión sólo puede interponerlo la parte a quien causa perjuicio la resolución que se recurre. En ese sentido, al ser los recursos medios de impugnación que puede ejercer la persona agraviada por una resolución para poder obtener su modificación o revocación, se concluye que la legitimación para impugnar las resoluciones y excitar la función jurisdiccional de una nueva instancia, deriva no sólo de la calidad de parte que se ha tenido en el juicio de amparo sino, además, de que la resolución combatida le cause un agravio como titular del derecho puesto a discusión en el juicio o porque cuente con la representación legal de aquél”.

Por su parte, **********, que actuó por conducto de ********** –a

quien el Presidente del tribunal a quo reconoció la calidad de

autorizado en términos amplios del artículo 12 de la Ley de Amparo

por auto de nueve de julio de dos mil catorce–, cuenta con legitimación

AMPARO DIRECTO EN REVISIÓN 4317/2016

6

para interponer el recurso de revisión adhesiva, dado que tiene el

carácter de parte quejosa en términos del artículo 5, fracción I, de la

Ley de Amparo en vigor y, por ende, de beneficiado por la sentencia

recurrida, pues se concedió la protección constitucional solicitada y, en

esa medida, tiene interés en que tal determinación subsista.

TERCERO. Oportunidad. El recurso de revisión en lo principal

se interpuso en tiempo, toda vez que la sentencia recurrida se notificó

por oficio a la autoridad tercero interesada el veintidós de junio de dos

mil dieciséis conforme a la constancia que obra a folio doscientos

cincuenta y dos del expediente de amparo, surtiendo efectos en esa

misma fecha, por lo que el plazo de diez días que establece el artículo

86 de la Ley de Amparo transcurrió del veintitrés de junio al seis de

julio de dos mil dieciséis, dado que los días veinticinco y veintiséis de

junio, y dos y tres de julio fueron inhábiles en términos del artículo 19

del propio ordenamiento legal y 163 de la Ley Orgánica del Poder

Judicial de la Federación. Mientras que el escrito de agravios se

presentó en la Oficina de Correspondencia Común de los Tribunales

Colegiados en Materia Administrativa del Primer Circuito el seis de

julio próximo pasado y, por ende, dentro del computado plazo legal.

Por su parte, el recurso de revisión adhesiva fue interpuesto en

tiempo, toda vez que la admisión del recurso de revisión fue notificada

por lista a la parte quejosa el veintitrés de agosto de dos mil dieciséis,

conforme se aprecia de la razón asentada a folio diecinueve del

presente toca, surtiendo efectos al día hábil siguiente, es decir, el

veinticuatro de agosto del mismo año, por lo que el plazo de cinco días

a que se refiere el artículo 82 de la Ley de Amparo transcurrió del

veinticinco al treinta y uno de agosto siguientes, dado que los días

veintisiete y veintiocho fueron inhábiles en términos de lo establecido

en el artículo 19 del propio ordenamiento legal y 163 de la Ley

Orgánica del Poder Judicial de la Federación. Mientras que la revisión

adhesiva se presentó en la Oficina de Certificación Judicial y

AMPARO DIRECTO EN REVISIÓN 4317/2016

7

Correspondencia de esta Suprema Corte de Justicia

de la Nación el treinta de agosto próximo pasado y,

por ende, dentro del computado plazo legal.

CUARTO. Antecedentes y consideraciones de la sentencia

recurrida. Se estima conveniente atender a los hechos relevantes que

dieron lugar a la sentencia recurrida, a saber:

1. El veintinueve de agosto de dos mil doce se publicaron en el

Diario Oficial de la Federación las Reglas de Carácter General en

Materia de Comercio Exterior para dos mil doce, las cuales entraron en

vigor a partir del uno de septiembre del mismo año.

2. Por documento electrónico presentado el cinco de noviembre

de dos mil doce a través del Sistema de Justicia en Línea, **********

demandó la nulidad de la Regla de Carácter General 3.3.12 en Materia

de Comercio Exterior para dos mil doce, por virtud de su sola entrada

en vigor, toda vez que, a su juicio “restringe el derecho a los capitanes,

pilotos y tripulantes de medios de transporte aéreo que realizan el

tráfico aéreo internacional, de gozar de los beneficios que aplican a los

pasajeros internacionales que entran y salen del país por vía aérea”.

3. Mediante sentencia de dos de mayo de dos mil catorce (folios

ciento ochenta y dos y siguientes del juicio de nulidad), la Sala

Especializada en Juicios en Línea del Tribunal Federal de Justicia

Fiscal y Administrativa (ahora Tribunal Federal de Justicia

Administrativa), reconoció la validez de la regla de carácter general

impugnada (folios ciento ochenta y dos y siguientes del expediente

relativo al juicio natural), pues justificó el tratamiento especial que

prevé en el hecho de que “la única restricción para capitanes, pilotos y

tripulantes prevista en el citado artículo 89 del Reglamento de la Ley

Aduanera, se debe a la diferenciación del régimen de la persona que

realiza el tráfico internacional de mercancías, esto es, cuando aquéllas

AMPARO DIRECTO EN REVISIÓN 4317/2016

8

viajan en su calidad de capitanes, pilotos y tripulantes que realizan el

tráfico internacional de pasajeros internacionales”.

4. Contra la resolución descrita en el numeral precedente, el

gobernado promovió el juicio de amparo del que deriva este recurso

de revisión, en el que se planteó la inconstitucionalidad del artículo 89

del Reglamento de la Ley Aduanera y de la Regla de Carácter General

3.3.12 en Materia de Comercio Exterior para dos mil doce, y en cuya

sentencia de siete de junio de dos mil dieciséis –ahora recurrida–

se concedió el amparo solicitado, con base en las consideraciones

que se reproducen a continuación:

“(…) Ahora bien, el impetrante de amparo argumenta en los conceptos de violación noveno y décimo medularmente lo siguiente:

• Que la Regla 3.3.12 de las Reglas de Carácter General en Materia de Comercio Exterior para 2012 viola el principio de equidad tributaria previsto en el artículo 31, fracción IV, de la Constitución Federal, debido a que establece un trato discriminatorio entre contribuyentes que se encuentran en el mismo supuesto: la entrada y salida de territorio nacional; toda vez que limita a los capitanes, pilotos y tripulación el listado de equipaje que podrá ser introducido a territorio nacional libre del pago del impuesto general de importación; no tienen derecho a la franquicia que gozan los pasajeros internacionales, y el monto de mercancías que pueden importar mediante el procedimiento de despacho simplificado de importación es sustancialmente menor.

• Que la Regla 3.2.1 de las Reglas de Carácter General en Materia de Comercio Exterior para 2012, no hace distinciones respecto a lo que debe entenderse por pasajero, ya que de manera general se estableció que es toda persona que introduzca mercancías de comercio exterior a su llegada al país o al transitar de la franja fronteriza al resto del territorio nacional, sin que sea óbice el hecho de que los capitanes, pilotos y tripulación puedan viajar al extranjero varias veces al año, ya que tampoco existe restricción para las veces en que los pasajeros internacionales puedan acogerse a las exenciones del impuesto general de importación, según lo previsto.

AMPARO DIRECTO EN REVISIÓN 4317/2016

9

• Que la exención en el pago del impuesto general de importación otorgada mediante el régimen general a los pasajeros internacionales, no debe favorecer sólo a los intereses de determinados grupos atendiendo a sus

características subjetivas, sino que debe atender a características objetivas, en las que verdaderamente se reflejen los intereses sociales en favor de aquellos sujetos que se ubiquen en igualdad de circunstancias; por tanto, al no existir elementos objetivos que justifiquen el tratamiento desigual, la Regla 3.3.12 de las Reglas de Carácter General en Materia de Comercio Exterior para 2012 es violatoria del principio de equidad tributaria contenida en el artículo 31, fracción IV, de la Constitución Federal.

• Que el artículo 89 del Reglamento de la Ley Aduanera es inconstitucional porque viola la garantía de equidad tributaria contenida en el artículo 31, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos, en relación con el artículo 2 de la Ley del Servicio de Administración Tributaria, ya que dispone que los capitanes, pilotos y tripulación de los medios de transporte que realicen el tráfico internacional de mercancías son privados del derecho a la franquicia, de la que sí gozan los pasajeros internacionales.

• Que el mencionado precepto reglamentario es inconstitucional debido a que establece una discriminación en la medida en que otorga un trato distinto a personas que se encuentran en igualdad de circunstancias ante la ley, ya que al igual que los pasajeros internacionales, los capitanes, pilotos y tripulantes entran y salen de territorio nacional; máxime que la Regla 3.2.1 no hace distinciones respecto a lo que debe entenderse por pasajero, ya que de manera general estableció que es toda persona que introduzca mercancías de comercio exterior a su llegada al país o al transitar de la franja fronteriza al resto del territorio nacional, sin que sea óbice el hecho de que los capitanes, pilotos y tripulantes de los medios de transporte puedan viajar al extranjero varias veces al año, ya que tampoco existe restricción para el número de veces en que los pasajeros pueden acogerse a las exenciones del impuesto general de importación, según lo previsto por las Reglas 3.2.2 y 3.2.3.

• Que por tanto, al no existir elementos objetivos que justifiquen el tratamiento desigual entre los pasajeros internacionales y los capitanes, pilotos y tripulantes de los

AMPARO DIRECTO EN REVISIÓN 4317/2016

10

medios de transporte de mercancías, el artículo 89 del Reglamento de la Ley Aduanera viola el principio de equidad tributaria contenido en el artículo 31, fracción IV, de la Constitución Federal.

Para determinar la eficacia de estos argumentos, es necesario analizar el contenido del artículo 31, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos, el cual dice: „(se transcribe)‟.

La norma constitucional transcrita prevé, entre otros, el principio de equidad tributaria y a partir del cual el Tribunal Pleno de la Suprema Corte de Justicia de la Nación ha determinado que la equidad radica en dar un trato igual a los iguales y uno desigual a los desiguales, aunque se ha reconocido que no toda desigualdad de trato establecida en la ley supone una violación a dicho principio, ya que no se actualizará su contravención cuando se den razones objetivas que justifiquen la distinción en el trato.

En efecto, el Alto Tribunal ha sostenido que el principio de equidad tributaria previsto por el artículo 31, fracción IV, de la Constitución Federal, está referido a la igualdad jurídica que consiste en el derecho de todos los gobernados de recibir el mismo trato que quienes se ubican en similar situación de hecho, porque la igualdad lo es ante la ley y ante la aplicación de la misma.

Dicho de otra manera, la garantía de equidad exige que los contribuyentes que se encuentran en una misma hipótesis de causación, deben guardar una idéntica situación frente a la norma jurídica que los regula, lo que a su vez implica que las disposiciones tributarias deben tratar de manera igual a quienes se encuentren en una misma situación; sin embargo, también se ha señalado que no toda desigualdad en el trato es inconstitucional, inclusive se ha considerado que el legislador no sólo está facultado sino obligado a crear categorías o clasificaciones de contribuyentes, a condición que no sean caprichosas o arbitrarias. El principio de equidad en la imposición establece que las personas, en tanto estén sujetas a cualquier impuesto y se encuentren en iguales condiciones relevantes para efectos tributarios, han de recibir el mismo trato en lo que se refiere al impuesto respectivo.

Asimismo, de la anterior definición deriva su contrapartida, o sea, el principio de la desigualdad en el trato tributario de

AMPARO DIRECTO EN REVISIÓN 4317/2016

11

las personas que se hallen en condiciones tributarias desiguales. Esto es lógico, ya que todo impuesto debe definir su hecho imponible tomando como fundamento un determinado tipo de realidades económicas (renta, patrimonio o

consumo de éstos) que se gravan en cuanto son índices claros de que existe capacidad o aptitud de contribuir por parte de quien se encuentra en esa realidad o situación específica.

En este contexto, la igualdad no sólo reclama que el ordenamiento jurídico, en su emisión y aplicación, respete las preexistentes situaciones de igualdad entre los ciudadanos, sino que exige, asimismo, que el ordenamiento jurídico actúe de tal forma que puedan reconducirse las situaciones de discriminación a situaciones de igualdad.

Con otras palabras, la equidad tributaria existe tanto al otorgar un trato igual o semejante a situaciones análogas como el diferenciar el trato ante situaciones diferentes, de suerte tal que no toda desigualdad de trato por la ley resulta inconstitucional, sino únicamente cuando produce distinción entre situaciones tributarias iguales si no existe para ello una justificación objetiva y razonable.

En relación con ese último particular, el Pleno de la Suprema Corte de Justicia de la Nación ha sostenido que para que la justificación sea objetiva y razonable, las consecuencias jurídicas que resultan de la ley, deben ser adecuadas y proporcionadas, para conseguir el trato equitativo, de manera que la relación entre la medida adoptada, el resultado que produce y el fin pretendido por el legislador, superen un juicio de equilibrio en sede constitucional.

Luego, para determinar si el principio de equidad es respetado en el tratamiento normativo concedido a un supuesto, es necesario desarrollar un examen destinado a constatar fundamentalmente los siguientes elementos:

En primer lugar, es necesario determinar si la distinción legislativa obedece a una finalidad objetiva y constitucionalmente válida: el legislador no puede introducir tratos desiguales de manera arbitraria, sino que debe hacerlo con el fin de avanzar en la consecución de objetivos admisibles dentro de los límites marcados por las

AMPARO DIRECTO EN REVISIÓN 4317/2016

12

previsiones constitucionales, o expresamente incluidos en ellas.

En segundo lugar, es necesario analizar la racionalidad o adecuación de la distinción hecha por el legislador: es necesario que la introducción de una distinción constituya un medio apto para conducir al fin u objetivo que el legislador quiere alcanzar, es decir, que exista una relación de instrumentalidad entre la medida clasificatoria y el fin pretendido.

En tercer lugar, debe cumplirse con el requisito de la proporcionalidad: el legislador no puede tratar de alcanzar objetivos constitucionalmente legítimos de un modo abiertamente desproporcional, de manera que el juzgador debe determinar si la distinción legislativa se encuentra dentro del abanico de tratamientos que pueden considerarse proporcionales, esto es, la persecución de un objetivo constitucional no puede hacerse a costa de una afectación innecesaria o desmedida de otros bienes y derechos constitucionalmente protegidos.

Las consideraciones expuestas encuentran sustento en las jurisprudencias P./J. 41/97 y P./J. 42/97, emitidas por el Pleno de la Suprema Corte de Justicia de la Nación, consultables en el Semanario Judicial de la Federación y su Gaceta, Novena Época, Tomo V, junio de mil novecientos noventa y siete, páginas treinta y seis y cuarenta y tres, que dicen: „EQUIDAD TRIBUTARIA. SUS ELEMENTOS. (Se transcribe)‟, „EQUIDAD TRIBUTARIA. IMPLICA QUE LAS NORMAS NO DEN UN TRATO DIVERSO A SITUACIONES ANÁLOGAS O UNO IGUAL A PERSONAS QUE ESTÁN EN SITUACIONES DISPARES. (Se transcribe)‟.

Así como en la jurisprudencia P./J. 24/2000, emitida por el Pleno de la Suprema Corte de Justicia de la Nación, consultable en el Semanario Judicial de la Federación y su Gaceta, Novena Época, Tomo XI, marzo del año dos mil, página treinta y cinco, que dice: „IMPUESTOS. PRINCIPIO DE EQUIDAD TRIBUTARIA PREVISTO POR EL ARTÍCULO 31, FRACCIÓN IV, CONSTITUCIONAL. (Se transcribe)‟.

Resulta igualmente aplicable, la jurisprudencia 2a./J. 31/2007 emitida por la Segunda Sala de la Suprema Corte de Justicia de la Nación, consultable en el Semanario

AMPARO DIRECTO EN REVISIÓN 4317/2016

13

Judicial de la Federación y su Gaceta, Novena Época, Tomo XXV, marzo de dos mil siete, página trescientos treinta y cuatro, que dice: „EQUIDAD TRIBUTARIA. CRITERIOS PARA DETERMINAR SI EL LEGISLADOR RESPETA

DICHO PRINCIPIO CONSTITUCIONAL. (Se transcribe)‟.

En este tenor, una diferencia de trato que repercuta sobre un derecho tutelado por la Constitución Federal no sólo debe atender a una finalidad legítima, sino que también debe considerar que exista una razonable relación entre los medios empleados y el fin que se persiga, por lo que el trato diferenciado que se concede en la ley a dos situaciones de hecho no constituirá una discriminación, siempre y cuando se cumplan las siguientes exigencias:

a) Que las circunstancias de hecho sean distintas;

b) Que la decisión del tratamiento diferente esté fundada en un fin aceptado constitucionalmente; y,

c) Que la consecución de dicho fin por los medios propuestos sea posible y, además, adecuada.

De tal manera que la garantía de equidad tributaria exige que los contribuyentes de un impuesto que se encuentren en una misma hipótesis de causación deben guardar una idéntica situación frente a la norma jurídica que los regula, lo que a la vez implica que las disposiciones tributarias deben tratar de manera igual a quienes se encuentren en una misma situación y de manera desigual a los sujetos del gravamen que se ubiquen en una diversa.

Precisado lo anterior, resulta ahora necesario reproducir el contenido de las normas cuya constitucionalidad controvierte el quejoso, a saber, el artículo 89 del Reglamento de la Ley Aduanera y la Regla 3.3.12 de las Reglas de Carácter General en Materia de Comercio Exterior, que dicen lo siguiente: „(Se trascriben)‟.

De estas transcripciones se desprenden ciertas regulaciones en relación con los capitanes, pilotos, conductores y tripulantes de los medios de transporte que efectúen el tráfico internacional de mercancías, y destacan de manera particular las siguientes:

Sólo podrán traer del extranjero o llevar del territorio

AMPARO DIRECTO EN REVISIÓN 4317/2016

14

nacional, libres del pago de impuestos al comercio exterior, sus ropas y efectos usados personales, tales como: ropa, calzado, productos de aseo y de belleza; manuales y documentos que utilicen para el desempeño de su actividad; un equipo de cómputo portátil; un aparato portátil para el grabado o reproducción del sonido, imagen o video; cinco discos láser, diez discos DVD, treinta discos compactos o audiocasetes; libros, revistas y documentos impresos; una cámara fotográfica, incluyendo material fotográfico, un aparato de telefonía celular o de radiolocalización, una agenda electrónica; una maleta o cualquier otro artículo necesarios para el traslado del equipaje.

Podrán introducir mercancías sin utilizar los servicios de agente o apoderado aduanal, pagando una tasa global del 16%, siempre que: (I) el valor de las mercancías no exceda de 150 dólares o su equivalente en moneda nacional, (II) se cuente con la documentación comprobatoria que exprese el valor comercial de las mercancías y (III) el pago podrá realizarse en la aduana de entrada, mediante el formulario „pago de contribuciones al comercio exterior‟.

Ahora bien, el impetrante afirma que estas disposiciones otorgan un trato inequitativo a los capitanes, pilotos y tripulantes de los medios de transporte, respecto del resto de los pasajeros de viajes internacionales, medularmente por las tres razones siguientes:

1. Limitan a los capitanes, pilotos y tripulación el listado de equipaje que podrá ser introducido a territorio nacional libre del pago del impuesto general de importación.

2. Los capitanes, pilotos y tripulación no tienen derecho a la franquicia que gozan los pasajeros internacionales.

3. El monto de las mercancías que pueden importar los capitanes, pilotos y tripulación, mediante el procedimiento de despacho simplificado de importación, es sustancialmente menor, en relación con el permitido para los pasajeros internacionales.

En virtud de lo anterior, se considera necesario conocer las regulaciones aplicables a los pasajeros en viajes internacionales, a efecto de determinar si existe un trato inequitativo hacia los capitanes, pilotos y tripulantes de los

AMPARO DIRECTO EN REVISIÓN 4317/2016

15

medios de transporte que efectúen el tráfico internacional. Para ello, resulta conveniente reproducir el artículo 61, fracción VI, de la Ley Aduanera y las Reglas 3.2.1, 3.2.2 y 3.2.3, de las Reglas de Carácter General en Materia de

Comercio Exterior para 2012, que dicen: „(Se transcriben)‟.

Como se ve, de conformidad con lo dispuesto por el artículo 61, fracción VI, de la Ley Aduanera, las mercancías que integren el equipaje de los pasajeros en viajes internacionales no pagarán impuestos al comercio exterior por su entrada al territorio nacional o salida del mismo. Por su parte, la Regla 3.2.1 de las Reglas de Carácter General en Materia de Comercio Exterior para 2012 dispone que pasajero es toda persona que introduzca mercancías de comercio exterior a su llegada al país o al transitar de la franja o región fronteriza al resto del territorio nacional.

Por otro lado, las Reglas 3.2.2 y 3.2.3 establecen algunas regulaciones a las que están sujetos los pasajeros en viajes internacionales, y destacan de manera particular las siguientes:

Su equipaje se integra con las siguientes mercancías nuevas o usadas: bienes de uso personal, tales como ropa, calzado y productos de aseo y de belleza, incluyendo un ajuar de novia, tratándose de bebés se incluyen los artículos para su traslado, aseo y entretenimiento; dos cámaras fotográficas o de videograbación, incluyendo doce rollos de película o videocasetes, material fotográfico, tres equipos portátiles de telefonía celular, un equipo de posicionamiento global, una máquina de escribir portátil, una agenda electrónica, un equipo de cómputo portátil, una copiadora o impresora portátiles, un quemador y un proyector portátil, con sus accesorios; dos equipos deportivos personales, cuatro cañas de pesca, tres deslizadores con o sin vela, trofeos o reconocimientos, una caminadora y una bicicleta fijas; un aparato portátil para el grabado o reproducción del sonido o mixto, o dos de grabación y reproducción de imagen y sonido digital o un reproductor portátil de discos compactos y un reproductor portátil DVD, así como un juego de bocinas portátiles; cinco discos láser, diez discos DVD, treinta discos compactos (CD) o audiocasetes, tres paquetes de software y cinco dispositivos de almacenamiento; libros, revistas y documentos impresos; cinco juguetes, incluyendo los de colección, y una consola de videojuegos, así como cinco videojuegos; un aparato para medir presión arterial y uno

AMPARO DIRECTO EN REVISIÓN 4317/2016

16

para medir glucosa o mixto y sus reactivos, así como medicamentos de uso personal; velices, petacas, baúles y maletas; un máximo de veinte cajetillas de cigarros, veinticinco puros o doscientos gramos de tabaco, hasta tres litros de bebidas alcohólicas y seis litros de vino; un binocular y un telescopio; dos instrumentos musicales y sus accesorios; una tienda de campaña y demás artículos para campamento; para los adultos mayores y las personas con discapacidad, los artículos que por sus características suplan o disminuyan sus limitaciones; un juego de herramientas de mano.

Cuando ingresen al país por vía aérea o marítima podrán introducir mercancías que excedan de su equipaje, como franquicia, con valor hasta de $300 dólares o su equivalente en moneda nacional.

Podrán efectuar la importación de mercancías que traigan con ellos, distintas a las de su equipaje, sin utilizar los servicios de agente o apoderado aduanal, pagando una tasa global del 16%, siempre que: (i) el valor de las mercancías, excluyendo la franquicia, no exceda de $3,500 dólares o su equivalente en moneda nacional, (ii) se cuente con la documentación comprobatoria que exprese el valor comercial de las mercancías, (iii) no se trate de mercancías sujetas a regulaciones y restricciones no arancelarias y (iv) no se trate de mercancías de difícil identificación.

De lo anterior se sigue que sí existe un trato diferenciado entre los pasajeros en viajes internacionales y los capitanes, pilotos y tripulantes de los medios de transporte aéreo y marítimo que realicen el tráfico internacional, en los siguientes aspectos:

1) A los pasajeros en viajes internacionales se les permite introducir a territorio nacional libre del pago de impuestos al comercio exterior 53 diversas mercancías nuevas o usadas, mientras que a los capitanes, pilotos y tripulantes de los medios de transporte aéreo y marítimo que realicen el tráfico internacional se les permite únicamente trece bienes usados.

2) Se permite a los pasajeros en viajes internacionales introducir mercancías excedentes del equipaje, como franquicia, hasta por un valor de $300 dólares, mientras que a los capitanes, pilotos y tripulantes de los medios de transporte aéreo no se les otorga tal derecho.

AMPARO DIRECTO EN REVISIÓN 4317/2016

17

3) El monto de las mercancías que la tripulación puede importar mediante el procedimiento simplificado es menor en relación con el régimen de pasajeros en viajes internacionales, pues el valor de las mercancías

que introduzca la tripulación no debe exceder de $150 dólares o su equivalente en moneda nacional, mientras que a los pasajeros en viajes internacionales se les permite importar mercancías hasta por el monto de $3,000 dólares o su equivalente en moneda nacional.

Ahora bien, en consideración de este tribunal colegiado asiste razón al impetrante de amparo, toda vez que el artículo 89 del Reglamento de la Ley Aduanera y la Regla 3.3.12 de las Reglas de Carácter General en Materia de Comercio Exterior para 2012 (emitida con el propósito de regular lo dispuesto en el mencionado precepto reglamentario) contravienen el principio de equidad tributaria y por ende resultan inconstitucionales, en virtud de que establecen una diferencia de trato entre individuos que se encuentran en una situación comparable o análoga, sin que exista una finalidad legítima (objetiva y constitucionalmente válida) que lo justifique.

Debe tenerse presente el contenido de los artículos 51, 52 y 61 de la Ley Aduanera, que dicen: „(Se transcriben)‟.

De los artículos transcritos se desprende que en el comercio exterior se causarán el impuesto general de importación y el impuesto general de exportación, y que las personas físicas y morales que introduzcan mercancías al territorio nacional o las extraigan del mismo se encuentran obligadas a su pago; excepto cuando se trate de las mercancías que integren los equipajes de los pasajeros en viajes internacionales.

Por su parte, en el artículo 89 del Reglamento de la Ley Aduanera, tildado de inconstitucional, se estableció que para efectos de la fracción VI del artículo 61 de la Ley Aduanera, la Secretaría de Hacienda y Crédito Público señalaría mediante Reglas, las mercancías que integran el equipaje de los pasajeros residentes en el territorio nacional o en el extranjero, imponiendo una limitación a los capitanes, pilotos y conductores de los medios de transporte que efectuaran el tráfico internacional de mercancías, consistente en que sólo podrán traer del extranjero o llevar del territorio nacional, libres del pago de

AMPARO DIRECTO EN REVISIÓN 4317/2016

18

impuestos al comercio exterior, sus ropas y efectos usados personales.

Distinción que se considera contraria al principio de equidad tributaria, en virtud de que, como lo argumenta el quejoso, tanto los pasajeros internacionales, como los capitanes, pilotos y tripulantes entran y salen de territorio nacional, es decir, se encuentran en el mismo supuesto de hecho, pues en sentido amplio también se trata de pasajeros, ya que son personas que transitan por algún lugar, por lo que se debió dar el mismo trato en materia fiscal, consistente en las exenciones y medios de pago del impuesto general de importación aplicables a pasajeros de viajes internacionales.

En efecto, dado que la actividad que realizan ambos tipos de contribuyentes es la entrada y salida de territorio nacional, el tratamiento para el régimen de exenciones del pago de impuestos respecto al equipaje debe respetar el principio de equidad, en tanto que no existe justificación para que dos contribuyentes que entran y salen de territorio nacional tengan un tratamiento distinto.

Así es, este órgano jurisdiccional estima que no existe una razón que justifique que a través del artículo 89 del Reglamento de la Ley Aduanera y de la Regla 3.3.12 de las Reglas de Carácter General en Materia de Comercio Exterior para 2012 (que regula tal precepto reglamentario), la autoridad fiscal hubiese exentado del pago de los impuestos al comercio exterior solamente a los objetos personales usados que lleve la tripulación de los medios de transporte, simplemente porque viajan debido a su actividad empresarial o relación laboral que los une a las empresas que se dedican a prestar el servicio de transportación aérea, en virtud de un contrato, en tanto que ello no es privativo de los integrantes de la tripulación, pues los pasajeros también pueden hacer el viaje por motivo de trabajo, derivado de un contrato laboral.

El hecho de que los capitanes, pilotos, conductores y tripulantes no tengan por objeto, en sí mismo, trasladarse de un lugar a otro, sino el propósito y la obligación de prestar un servicio en virtud del contrato laboral que celebraron con una persona moral, no es un elemento objetivo y razonable para distinguirlos del resto de los pasajeros, pues tal circunstancia en nada incide en la importación de mercancías, es decir, esa razón es ajena a

AMPARO DIRECTO EN REVISIÓN 4317/2016

19

la actividad generadora del impuesto.

En ese mismo sentido, se considera que no existe una razón justificada para dar un trato diferente en relación con la franquicia hasta por

un valor de $300 dólares, pues ambos sujetos (pasajeros y tripulación) son viajeros o pasajeros en su acepción más amplia; por lo que no resulta trascendente que los primeros viajen por motivos personales y los segundos (como el quejoso) lo hagan por su relación empresarial o laboral que los une a los propietarios de los medios de transporte.

Sin que pueda alegarse válidamente que la franquicia no resulta necesaria ni está relacionada con la consecución del fin encomendado a la tripulación, esto es, la prestación del servicio de transportación internacional, pues tal circunstancia no constituye un elemento suficiente para dar un trato desigual a personas que se encuentran en una situación comparable o análoga, pues se insiste en que los capitanes, pilotos, conductores y tripulantes se encuentran incluidos dentro del concepto general de pasajeros.

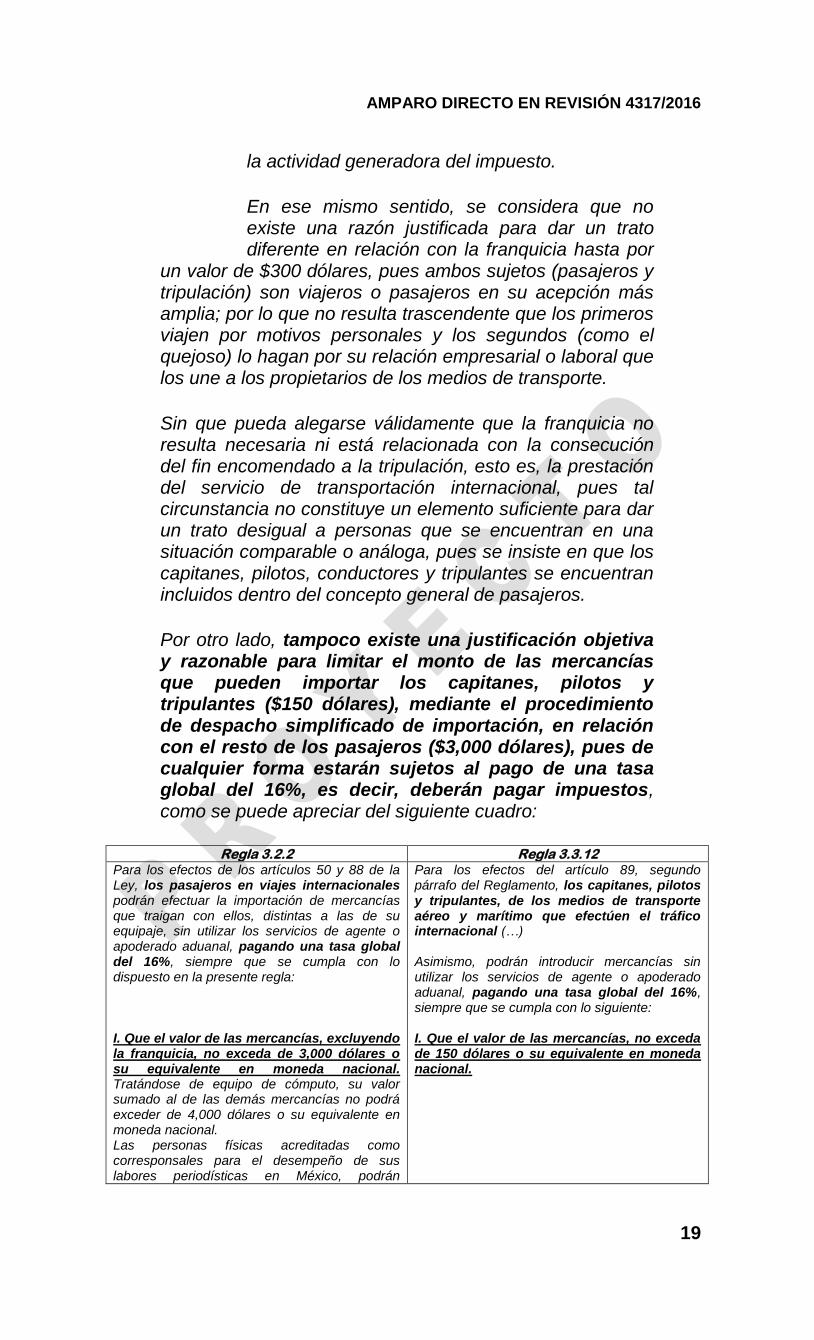

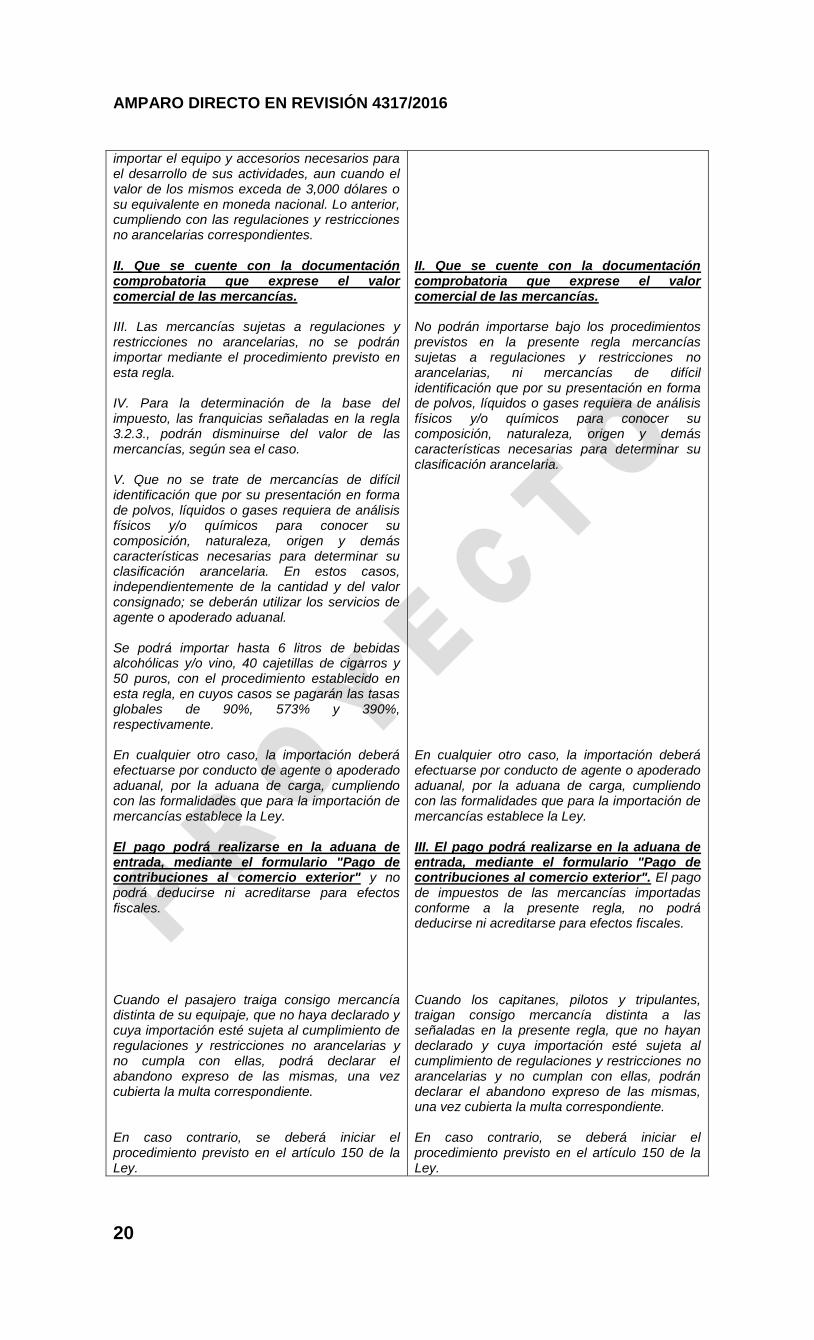

Por otro lado, tampoco existe una justificación objetiva y razonable para limitar el monto de las mercancías que pueden importar los capitanes, pilotos y tripulantes ($150 dólares), mediante el procedimiento de despacho simplificado de importación, en relación con el resto de los pasajeros ($3,000 dólares), pues de cualquier forma estarán sujetos al pago de una tasa global del 16%, es decir, deberán pagar impuestos, como se puede apreciar del siguiente cuadro:

Regla 3.2.2 Regla 3.3.12 Para los efectos de los artículos 50 y 88 de la Ley, los pasajeros en viajes internacionales podrán efectuar la importación de mercancías que traigan con ellos, distintas a las de su equipaje, sin utilizar los servicios de agente o apoderado aduanal, pagando una tasa global del 16%, siempre que se cumpla con lo dispuesto en la presente regla: I. Que el valor de las mercancías, excluyendo la franquicia, no exceda de 3,000 dólares o su equivalente en moneda nacional. Tratándose de equipo de cómputo, su valor sumado al de las demás mercancías no podrá exceder de 4,000 dólares o su equivalente en moneda nacional. Las personas físicas acreditadas como corresponsales para el desempeño de sus labores periodísticas en México, podrán

Para los efectos del artículo 89, segundo párrafo del Reglamento, los capitanes, pilotos y tripulantes, de los medios de transporte aéreo y marítimo que efectúen el tráfico internacional (…) Asimismo, podrán introducir mercancías sin utilizar los servicios de agente o apoderado aduanal, pagando una tasa global del 16%, siempre que se cumpla con lo siguiente: I. Que el valor de las mercancías, no exceda de 150 dólares o su equivalente en moneda nacional.

AMPARO DIRECTO EN REVISIÓN 4317/2016

20

importar el equipo y accesorios necesarios para el desarrollo de sus actividades, aun cuando el valor de los mismos exceda de 3,000 dólares o su equivalente en moneda nacional. Lo anterior, cumpliendo con las regulaciones y restricciones no arancelarias correspondientes. II. Que se cuente con la documentación comprobatoria que exprese el valor comercial de las mercancías. III. Las mercancías sujetas a regulaciones y restricciones no arancelarias, no se podrán importar mediante el procedimiento previsto en esta regla. IV. Para la determinación de la base del impuesto, las franquicias señaladas en la regla 3.2.3., podrán disminuirse del valor de las mercancías, según sea el caso. V. Que no se trate de mercancías de difícil identificación que por su presentación en forma de polvos, líquidos o gases requiera de análisis físicos y/o químicos para conocer su composición, naturaleza, origen y demás características necesarias para determinar su clasificación arancelaria. En estos casos, independientemente de la cantidad y del valor consignado; se deberán utilizar los servicios de agente o apoderado aduanal. Se podrá importar hasta 6 litros de bebidas alcohólicas y/o vino, 40 cajetillas de cigarros y 50 puros, con el procedimiento establecido en esta regla, en cuyos casos se pagarán las tasas globales de 90%, 573% y 390%, respectivamente. En cualquier otro caso, la importación deberá efectuarse por conducto de agente o apoderado aduanal, por la aduana de carga, cumpliendo con las formalidades que para la importación de mercancías establece la Ley. El pago podrá realizarse en la aduana de entrada, mediante el formulario "Pago de contribuciones al comercio exterior" y no podrá deducirse ni acreditarse para efectos fiscales. Cuando el pasajero traiga consigo mercancía distinta de su equipaje, que no haya declarado y cuya importación esté sujeta al cumplimiento de regulaciones y restricciones no arancelarias y no cumpla con ellas, podrá declarar el abandono expreso de las mismas, una vez cubierta la multa correspondiente. En caso contrario, se deberá iniciar el procedimiento previsto en el artículo 150 de la Ley.

II. Que se cuente con la documentación comprobatoria que exprese el valor comercial de las mercancías. No podrán importarse bajo los procedimientos previstos en la presente regla mercancías sujetas a regulaciones y restricciones no arancelarias, ni mercancías de difícil identificación que por su presentación en forma de polvos, líquidos o gases requiera de análisis físicos y/o químicos para conocer su composición, naturaleza, origen y demás características necesarias para determinar su clasificación arancelaria. En cualquier otro caso, la importación deberá efectuarse por conducto de agente o apoderado aduanal, por la aduana de carga, cumpliendo con las formalidades que para la importación de mercancías establece la Ley. III. El pago podrá realizarse en la aduana de entrada, mediante el formulario "Pago de contribuciones al comercio exterior". El pago de impuestos de las mercancías importadas conforme a la presente regla, no podrá deducirse ni acreditarse para efectos fiscales. Cuando los capitanes, pilotos y tripulantes, traigan consigo mercancía distinta a las señaladas en la presente regla, que no hayan declarado y cuya importación esté sujeta al cumplimiento de regulaciones y restricciones no arancelarias y no cumplan con ellas, podrán declarar el abandono expreso de las mismas, una vez cubierta la multa correspondiente. En caso contrario, se deberá iniciar el procedimiento previsto en el artículo 150 de la Ley.

AMPARO DIRECTO EN REVISIÓN 4317/2016

21

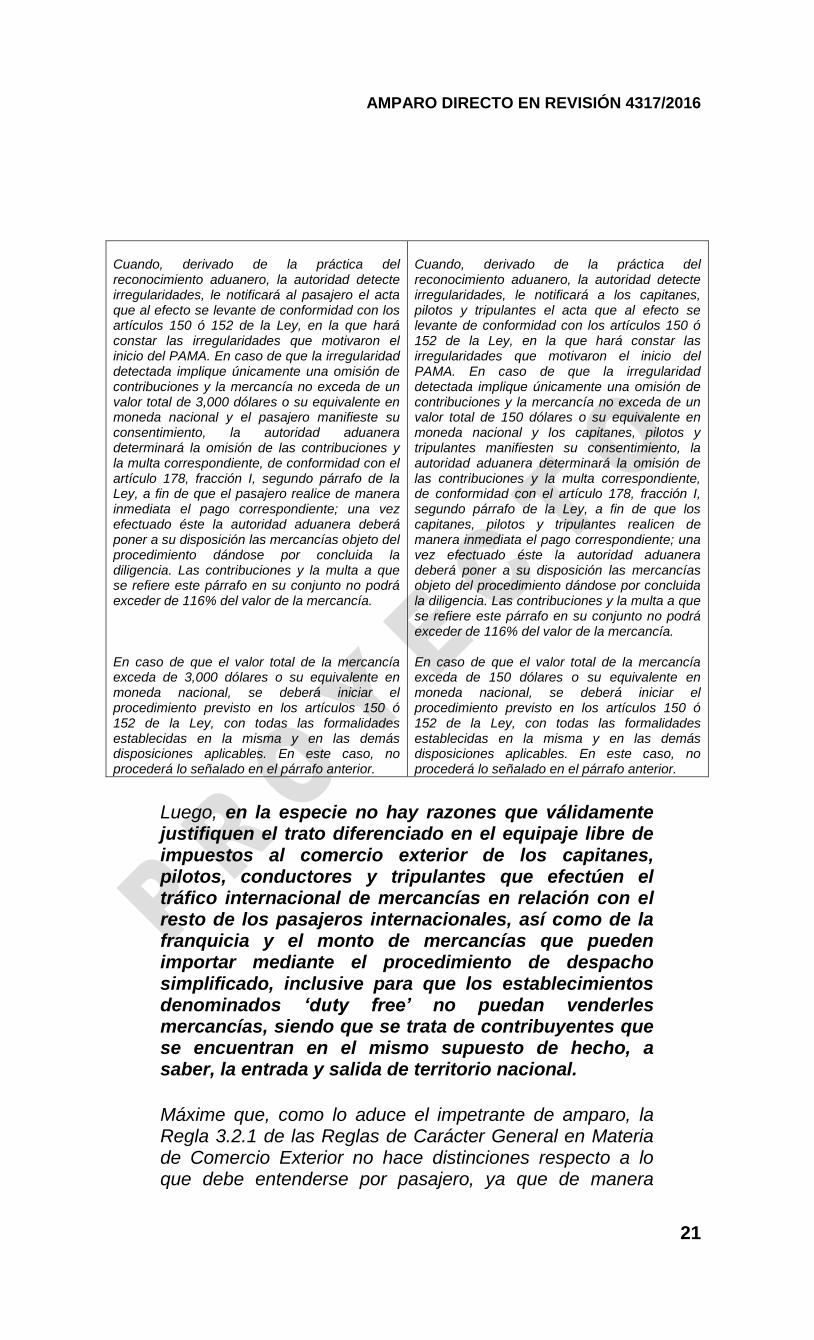

Cuando, derivado de la práctica del reconocimiento aduanero, la autoridad detecte irregularidades, le notificará al pasajero el acta que al efecto se levante de conformidad con los artículos 150 ó 152 de la Ley, en la que hará constar las irregularidades que motivaron el inicio del PAMA. En caso de que la irregularidad detectada implique únicamente una omisión de contribuciones y la mercancía no exceda de un valor total de 3,000 dólares o su equivalente en moneda nacional y el pasajero manifieste su consentimiento, la autoridad aduanera determinará la omisión de las contribuciones y la multa correspondiente, de conformidad con el artículo 178, fracción I, segundo párrafo de la Ley, a fin de que el pasajero realice de manera inmediata el pago correspondiente; una vez efectuado éste la autoridad aduanera deberá poner a su disposición las mercancías objeto del procedimiento dándose por concluida la diligencia. Las contribuciones y la multa a que se refiere este párrafo en su conjunto no podrá exceder de 116% del valor de la mercancía. En caso de que el valor total de la mercancía exceda de 3,000 dólares o su equivalente en moneda nacional, se deberá iniciar el procedimiento previsto en los artículos 150 ó 152 de la Ley, con todas las formalidades establecidas en la misma y en las demás disposiciones aplicables. En este caso, no procederá lo señalado en el párrafo anterior.

Cuando, derivado de la práctica del reconocimiento aduanero, la autoridad detecte irregularidades, le notificará a los capitanes, pilotos y tripulantes el acta que al efecto se levante de conformidad con los artículos 150 ó 152 de la Ley, en la que hará constar las irregularidades que motivaron el inicio del PAMA. En caso de que la irregularidad detectada implique únicamente una omisión de contribuciones y la mercancía no exceda de un valor total de 150 dólares o su equivalente en moneda nacional y los capitanes, pilotos y tripulantes manifiesten su consentimiento, la autoridad aduanera determinará la omisión de las contribuciones y la multa correspondiente, de conformidad con el artículo 178, fracción I, segundo párrafo de la Ley, a fin de que los capitanes, pilotos y tripulantes realicen de manera inmediata el pago correspondiente; una vez efectuado éste la autoridad aduanera deberá poner a su disposición las mercancías objeto del procedimiento dándose por concluida la diligencia. Las contribuciones y la multa a que se refiere este párrafo en su conjunto no podrá exceder de 116% del valor de la mercancía. En caso de que el valor total de la mercancía exceda de 150 dólares o su equivalente en moneda nacional, se deberá iniciar el procedimiento previsto en los artículos 150 ó 152 de la Ley, con todas las formalidades establecidas en la misma y en las demás disposiciones aplicables. En este caso, no procederá lo señalado en el párrafo anterior.

Luego, en la especie no hay razones que válidamente justifiquen el trato diferenciado en el equipaje libre de impuestos al comercio exterior de los capitanes, pilotos, conductores y tripulantes que efectúen el tráfico internacional de mercancías en relación con el resto de los pasajeros internacionales, así como de la franquicia y el monto de mercancías que pueden importar mediante el procedimiento de despacho simplificado, inclusive para que los establecimientos denominados „duty free‟ no puedan venderles mercancías, siendo que se trata de contribuyentes que se encuentran en el mismo supuesto de hecho, a saber, la entrada y salida de territorio nacional.

Máxime que, como lo aduce el impetrante de amparo, la Regla 3.2.1 de las Reglas de Carácter General en Materia de Comercio Exterior no hace distinciones respecto a lo que debe entenderse por pasajero, ya que de manera

AMPARO DIRECTO EN REVISIÓN 4317/2016

22

general se estableció que es toda persona que introduzca mercancías de comercio exterior a su llegada al país o transite de la franja fronteriza al resto del territorio nacional, por lo que en un sentido amplio deben considerarse también incluidos los capitanes, pilotos, conductores y tripulantes que efectúen el tráfico internacional.

Sin que sea óbice para concluir lo anterior que los capitanes, pilotos y tripulantes de los medios de transporte de mercancías puedan viajar al extranjero varias veces al año, pues tampoco existe restricción para el número de veces en que los pasajeros internacionales pueden acogerse a las exenciones del impuesto general de importación, en términos de las Reglas 3.2.2 y 3.2.3 de las Reglas de Carácter General en Materia de Comercio Exterior para 2012.

Por tanto, al no existir elementos objetivos que justifiquen el tratamiento desigual entre los pasajeros internacionales y los capitanes, pilotos y tripulantes de los medios de transporte (quienes en un sentido amplio también son pasajeros), resulta inconcuso que el artículo 89 del Reglamento de la Ley Aduanera y la Regla 3.3.12 de las Reglas de Carácter General en Materia de Comercio Exterior para 2012, son inconstitucionales por violar el principio de equidad tributaria, en tanto que no deben favorecer sólo a los intereses de determinados grupos atendiendo a sus características subjetivas, sino que –por el contrario– debe atender a características objetivas en las que verdaderamente se reflejen los intereses sociales en favor de aquellos sujetos que se ubiquen en igualdad de circunstancias.

En mérito de lo anterior, lo procedente es conceder el amparo para el efecto de que la Sala responsable deje insubsistente la sentencia reclamada y determine, con base en las consideraciones sustentadas en esta ejecutoria, que la Regla 3.3.12 de las Reglas de Carácter General en Materia de Comercio Exterior para 2012 (que regula lo dispuesto por el artículo 89 del Reglamento de la Ley Aduanera) es inconstitucional, por contravenir el principio de equidad tributaria, por lo que deberá establecer que debe darse al impetrante el mismo trato impositivo que al resto de los pasajeros de vuelos internacionales. (…)”.

QUINTO. Conceptos de agravio. La parte quejosa expresó los

agravios que se sintetizan a continuación:

AMPARO DIRECTO EN REVISIÓN 4317/2016

23

I. La parte inconforme expone que la sentencia

recurrida viola los artículos 74, 75 y 76 de la Ley de

Amparo, toda vez que, contrariamente a lo sostenido

por el tribunal a quo, el artículo 89 del Reglamento de la Ley Aduanera

y la Regla de Carácter General 3.3.12 en Materia de Comercio Exterior

para dos mil doce, no transgreden el principio de equidad tributaria,

habida cuenta de que:

Los artículos 61, fracción VI, de la Ley Aduanera y 89

de su Reglamento disponen que las mercancías que integran el

equipaje de los pasajeros en viajes internacionales se

encuentran exentas de impuesto al comercio exterior, mientras

que tratándose de capitanes, pilotos, conductores y tripulantes,

sólo estarán exentos de esa contribución sus ropas y efectos

usados; lo que revela la existencia de una categoría de

personas en viajes internacionales que se distingue de otras

con base en un elemento objetivo y razonable, como es la

característica con la que viajan y las consecuencias y efectos

inmediatos que dicha calidad adquiere.

Los pasajeros tiene como finalidad trasladarse de un

lugar a otro, mientras que los pilotos, copilotos y tripulantes

tienen como objetivo prestar un servicio por virtud del contrato

laboral que tienen celebrado con una persona moral cuyo objeto

es el transporte de bienes o personas. Esto es, de conformidad

con el artículo 49 de la Ley de Aviación Civil, para los pasajeros

el avión constituye un medio de transporte que les permite

trasladarse de un lugar a otro; en cambio, para los pilotos,

copilotos y tripulantes, el avión es su medio de trabajo al estar

obligados mediante un contrato laboral a prestar un servicio

personal subordinado en intercambio de una remuneración.

AMPARO DIRECTO EN REVISIÓN 4317/2016

24

El artículo 50 de la Ley de Aviación Civil dispone que

los pasajeros tendrán derecho al trasporte de su equipaje

dentro de los límites de peso, volumen o número de piezas

establecidos en el reglamento y disposiciones propias del

contrato de transportación; situación que no es equiparable

para el caso de los pilotos, copilotos y tripulantes de los medios

de transporte, toda vez que no median un contrato de

comercialización, sino un contrato laboral.

Además, el trato diferenciado obedece a que los

pilotos, copilotos y tripulantes ingresan o salen del territorio

nacional un mayor número de veces que los pasajeros

internacionales, lo cual genera uno de los principales

obstáculos para tener un control eficaz y eficiente sobre la

introducción ilegal de las mercancías y con ello un grave

detrimento a las arcas del fisco federal; y, en ese tenor, con el

fin de desincentivar prácticas ilegales, se establecen

determinados montos relacionados al concepto de franquicia,

así como al total de las mercancías que pueden introducir al

territorio nacional.

Las Regla de Carácter General 3.3.12 y 3.3.13 en

Materia de Comercio Exterior para dos mil doce contienen

restricciones para los capitanes, pilotos, conductores y

tripulantes con el fin de evitar el tráfico hormiga, corromper a

autoridades portuarias y aduaneras, e imposibilitar el ingreso de

pequeñas mercancías en sus proyectos laborales por las cuales

no exista ningún impuesto de por medio; sobre todo porque el

equipaje que se les permite ingresar y egresar es el que les

permite desarrollar su actividad.

Por tanto, sí existen justificaciones razonables,

proporcionales y objetivas que evidencian una notoria diferencia

AMPARO DIRECTO EN REVISIÓN 4317/2016

25

entre los pasajeros en viajes internacionales y los

capitanes, pilotos y tripulantes de los medios de

transporte aéreo que realicen el tráfico internacional,

ya que las limitaciones que prevé la norma atienden a la calidad

y finalidad con la que viajan en virtud de un contrato laboral

celebrado con una persona moral que tiene por objeto social el

transporte de mercancías y personas, pues, de pretenderse una

homologación con el resto de los pasajeros, se haría nugatoria

la intención de evitar que dichos tripulantes incurran en la

práctica desmedida e indebida del tráfico internacional de

mercancías libre del pago de las contribuciones al comercio

exterior. Cita como apoyo la tesis 2a. LV/96 de rubro:

“COMERCIO EXTERIOR. IMPUESTOS AL. LA DISPOSICIÓN

CONTEMPLADA EN EL ARTÍCULO 107 DEL REGLAMENTO

DE LA LEY ADUANERA VIGENTE EN 1995, DE NO EXENTAR

A LOS TRIPULANTES DE LOS MEDIOS DE TRANSPORTE

INTERNACIONAL DEL PAGO DE AQUÉLLOS POR LA

ENTRADA O SALIDA DEL TERRITORIO NACIONAL DE SU

EQUIPAJE, NO VIOLA LOS PRINCIPIOS DE PRIMACÍA Y

RESERVA DE LEY QUE LIMITAN LA FACULTAD

REGLAMENTARIA”.

Máxime que los capitanes, pilotos, conductores y

tripulantes de los medios de transporte aéreo, cuando no se

encuentran prestando servicios, tienen la posibilidad de viajar

como cualquier pasajero y gozar de las prerrogativas aduanales

previstas para los pasajeros en vuelos internacionales; es decir,

conservan sus derechos correspondientes cuando viajan en el

régimen general de los demás pasajeros internacionales.

II. La parte recurrente aduce que la sentencia de primera

instancia viola los artículos 74, 75 y 76 de la Ley de Amparo, toda vez

que, en oposición a lo indicado por el tribunal a quo, el artículo 89 del

AMPARO DIRECTO EN REVISIÓN 4317/2016

26

Reglamento de la Ley Aduanera y la Regla de Carácter General 3.3.12

en Materia de Comercio Exterior para dos mil doce, no transgreden el

principio de equidad tributaria, habida cuenta de que:

Del artículo 121 de la Ley Aduanera se desprende

que la Secretaría de Hacienda y Crédito Público puede

autorizar establecimientos de depósitos fiscales para la

exposición y venta de mercancías extranjeras y nacionales,

fronterizos y marítimos de altura, sin que se encuentren sujetas

al pago del impuesto al comercio exterior y cuotas

compensatorias, siempre que las ventas se hagan a pasajeros

que salgan del país directamente al extranjero o que arriban al

país directamente del extranjero, de conformidad con lo previsto

en el artículo 61, fracción IV, de la Ley Aduanera –duty free–.

Dado que esos beneficios tienen como destinatarios

los pasajeros de viajes internacionales, no pueden otorgarse ni

siquiera por equiparación a los capitanes, pilotos y tripulantes

de los medios de transporte, pues lo cierto es que el artículo 89

del Reglamento de la Ley Aduanera distingue entre las

personas que viajan internacionalmente con el fin de

trasladarse de un lugar a otro y los que prestan un servicio en

virtud del contrato laboral cuyo objeto es transportar mercancía;

de ahí que la prohibición de adquirir mercancías en los

establecimientos duty free se encuentra completamente

justificada, pues únicamente pueden traer consigo del

extranjero o llevar del territorio nacional su equipaje, su ropa y

efectos usados personales, objetos que son necesarios para

prestar el servicio que desempeñan, y lo cual tiene por finalidad

evitar la práctica desmedida e indebida del tráfico internacional

de mercancías libre del pago de impuesto al comercio exterior.

AMPARO DIRECTO EN REVISIÓN 4317/2016

27

Máxime que las Reglas Generales de

Comercio Exterior definen a los “pasajeros” como toda

persona que introduzca mercancías de comercio

exterior a su llegada al país o al transitar de la franja o región

fronteriza al resto del territorio nacional, circunstancia que

permite advertir que estos sujetos no intervienen directamente

en la operación de los medios de transporte y que, además, no

tienen la obligación de cumplir con obligaciones específicas

como la obtención de licencias, requisitos de capacidad,

aptitudes físicas, exámenes, experiencia y pericia, entre otros,

como es el caso de los capitanes, pilotos y tripulantes.

Además, el Reglamento para la Expedición de

Permisos, Licencias y Certificados de Capacidad del Personal

Técnico Aeronáutico, en su artículo 2, fracciones XVIII y XLIV,

establecen lo que se entenderá por copiloto y piloto; por lo que

se advierte que los copilotos, pilotos y tripulantes no pueden

equiparse con los pasajeros.

SEXTO. Procedencia del recurso. Los artículos 107, fracción

IX, de la Constitución Política de los Estados Unidos Mexicanos5; 81,

fracción II, de la Ley de Amparo6, y punto primero del Acuerdo General

Plenario 9/2015 de ocho de junio de dos mil quince, establecen los

requisitos que deben reunirse para que sea procedente el recurso de

revisión en contra de una sentencia de amparo directo, a saber:

5 “Artículo 107. Las controversias de que habla el artículo 103 de esta Constitución, con excepción de aquéllas

en materia electoral, se sujetarán a los procedimientos que determine la ley reglamentaria, de acuerdo con las bases siguientes: (…) IX. En materia de amparo directo procede el recurso de revisión en contra de las sentencias que resuelvan sobre la constitucionalidad de normas generales, establezcan la interpretación directa de un precepto de esta Constitución u omitan decidir sobre tales cuestiones cuando hubieren sido planteadas, siempre que fijen un criterio de importancia y trascendencia, según lo disponga la Suprema Corte de Justicia de la Nación, en cumplimiento de los acuerdos generales del Pleno. La materia del recurso se limitará a la decisión de las cuestiones propiamente constitucionales, sin poder comprender otras; (…)”.

6 “Artículo 81. Procede el recurso de revisión: (…) II. En amparo directo, en contra de las sentencias que

resuelvan sobre la constitucionalidad de normas generales que establezcan la interpretación directa de un precepto de la Constitución Política de los Estados Unidos Mexicanos o de los derechos humanos establecidos en los tratados internacionales de los que el Estado Mexicano sea parte, u omitan decidir sobre tales cuestiones cuando hubieren sido planteadas, siempre que fijen un criterio de importancia y trascendencia, según lo disponga la Suprema Corte de Justicia de la Nación, en cumplimiento de acuerdos generales del pleno.--- La materia del recurso se limitará a la decisión de las cuestiones propiamente constitucionales, sin poder comprender otras. (…)”.

AMPARO DIRECTO EN REVISIÓN 4317/2016

28

1. Que la sentencia recurrida resuelva sobre la

constitucionalidad de normas generales o que establezcan la

interpretación directa de un precepto de la Constitución Política de los

Estados Unidos Mexicanos o de los derechos humanos establecidos

en los tratados internacionales de los que el Estado Mexicano sea

parte, u omitan decidir sobre tales cuestiones cuando hubieren sido

planteadas.

2. Que subsista el problema de constitucionalidad en el recurso

de revisión.

3. Que el problema de constitucionalidad entrañe la fijación de

un criterio de importancia y trascendencia, según lo dispongan los

acuerdos generales del Pleno de esta Suprema Corte de Justicia de la

Nación.

Sobre este último punto, es de destacarse que el punto

segundo del propio Acuerdo General Plenario 9/2015, establece que

se entenderá que la resolución de un amparo directo en revisión

permite fijar un criterio de importancia y trascendencia, cuando “se

advierta que aquélla dará lugar a un pronunciamiento novedoso o de

relevancia para el orden jurídico nacional” o cuando “lo decidido en la

sentencia recurrida pueda implicar el desconocimiento de un criterio

sostenido por la Suprema Corte de Justicia de la Nación relacionado

con alguna cuestión propiamente constitucional, por haberse resuelto

en contra de dicho criterio o se hubiere omitido su aplicación”.

Y, en ese tenor, se entiende que no se surten los requisitos de

importancia y trascendencia cuando existe jurisprudencia sobre el

tema de constitucionalidad planteado, cuando no se expresen agravios

o cuando éstos son ineficaces, inoperantes, inatendibles o

insuficientes, y no se advierta queja deficiente que suplir, pues en

estos casos existe una circunstancia y/o cuestión técnica que impide

AMPARO DIRECTO EN REVISIÓN 4317/2016

29

abordar el estudio de fondo del tema de

constitucionalidad correspondiente, lo que,

evidentemente, conlleva a que no es viable un

pronunciamiento novedoso o de relevancia para el orden jurídico

nacional, sobre todo porque la aplicación de una jurisprudencia o el

análisis de aquellas calificativas o de cuestiones formales no implica

un significado jurídico relevante y más allá del caso concreto, como lo

exige la jurisprudencia 92/2015 de esta Segunda Sala, consultable en

Gaceta del Semanario Judicial de la Federación, Décima Época, Libro

20, julio de dos mil quince, Tomo I, página setecientos uno, que dice:

“REVISIÓN EN AMPARO DIRECTO. PROCEDE CONTRA NORMAS GENERALES PERO SÓLO CUANDO DEBA FIJARSE UN CRITERIO DE IMPORTANCIA Y TRASCENDENCIA. De la comparación de los textos anterior y posterior a la reforma de la fracción IX del artículo 107 de la Constitución Política de los Estados Unidos Mexicanos, publicada en el Diario Oficial de la Federación el 6 de junio de 2011, se advierte que con la incorporación de la expresión „siempre‟, existe un mandato expreso para que esta Suprema Corte de Justicia de la Nación examine si el problema a analizarse en la revisión contra sentencias dictadas en amparo directo fijará un criterio de importancia y trascendencia, con lo cual se reafirma la restricción prevista desde la redacción anterior del propio precepto, con la finalidad de que este Alto Tribunal se ocupe exclusivamente de asuntos en los que el tema abordado tenga un significado jurídico relevante y más allá del caso concreto. Asimismo, con el objeto de reiterar la interpretación restrictiva del campo de aplicación de la citada fracción IX, el Constituyente Permanente, para garantizar que la materia del recurso de revisión en amparo directo se limite a decidir las cuestiones propiamente constitucionales -lo cual ya estaba ordenado desde el texto anterior- añadió la frase „sin poder comprender otras‟, de forma que no hubiera duda acerca de que la sentencia que se dicte invariablemente se vincule con el estudio directo de las disposiciones de la Norma Fundamental, excluyendo cualquier otro problema para cuya solución baste el estudio de la legislación derivada”.

Pues bien, en el caso concreto:

AMPARO DIRECTO EN REVISIÓN 4317/2016

30

1. La parte quejosa, en sus conceptos de violación, expuso

argumentos dirigidos a demostrar la inconstitucionalidad del artículo 89

del Reglamento de la Ley Aduanera y de la Regla de Carácter General

3.3.12 en Materia de Comercio Exterior para dos mil doce, por ser

contrarios a los derechos de equidad tributaria, reserva de ley,

igualdad y no discriminación. Mientras que en la sentencia combatida

el tribunal a quo atendió a esos argumentos y sostuvo que asiste

razón a la parte quejosa en cuanto a la transgresión al derecho de

equidad tributaria.

2. En el recurso subsiste el problema de constitucionalidad,

dado que, en sus agravios, la autoridad inconforme se duele del

pronunciamiento adoptado en términos del numeral precedente.

3. El problema de constitucionalidad referido en el párrafo

precedente entraña la fijación de un criterio de importancia y

trascendencia, porque en torno a la constitucionalidad de la Regla de

Carácter General 3.3.12 en Materia de Comercio Exterior para dos mil

doce, no existe criterio obligatorio por parte de este Alto Tribunal.

Así pues, se satisfacen los supuestos de procedencia del

amparo directo en revisión, sin que pase inadvertido que el juicio

ordinario de origen fue promovido por virtud de la sola entrada en vigor

de la Regla de Carácter General 3.3.12 en Materia de Comercio

Exterior para dos mil doce –que es impugnable mediante el juicio

administrativo conforme a los artículos 14, penúltimo párrafo, de la Ley

Orgánica del Tribunal Federal de Justicia Fiscal y Administrativa7, y 2,

segundo párrafo, de la Ley Federal de Procedimiento Contencioso

Administrativo8 (vigentes en la época de promoción de dicho juicio)–,

7 “Artículo 14. El Tribunal Federal de Justicia Fiscal y Administrativa conocerá de los juicios que se promuevan

contra las resoluciones definitivas, actos administrativos y procedimientos que se indican a continuación: (…) El tribunal conocerá, además de los juicios que se promuevan contra los actos administrativos, decretos y

acuerdos de carácter general, diversos a los reglamentos, cuando sean autoaplicativos o cuando el interesado los controvierta con motivo de su primer acto de aplicación. (…)”.

8 “Artículo 2. El juicio contencioso administrativo federal, procede contra las resoluciones administrativas

definitivas que establece la Ley Orgánica del Tribunal Federal de Justicia Fiscal y Administrativa.

AMPARO DIRECTO EN REVISIÓN 4317/2016

31

sin que se aprecie que la parte actora, ahora quejosa,

haya demostrado ubicarse en el supuesto de esa

norma, a saber, ser capitán, piloto o tripulante de

medios de transporte aéreo o marítimo que efectúen el tráfico

internacional; no obstante lo cual, esta situación es irrelevante para la

procedencia del juicio de amparo o de este medio de impugnación,

porque la Sala responsable no hizo pronunciamiento al respecto en la

sentencia reclamada sino que, al contrario, en ésta se realizó el

estudio de fondo respectivo con apoyo, incluso, en el artículo 89 del

Reglamento de la Ley Aduanera, lo que constituye la aplicación que

vincula al análisis correlativo en esta instancia constitucional, conforme

al criterio sustancial contenido en la jurisprudencia 154/2007 de esta

Segunda Sala, consultable en el Semanario Judicial de la Federación

y su Gaceta, Novena Época, Tomo XXVI, agosto de dos mil siete,

página seiscientos dieciséis, que dice:

“REVISIÓN FISCAL. SON INOPERANTES LOS AGRAVIOS DE LA AUTORIDAD EN LOS QUE PLANTEA CAUSAS DE IMPROCEDENCIA DEL JUICIO DE NULIDAD NO INVOCADAS ANTE EL TRIBUNAL FEDERAL DE JUSTICIA FISCAL Y ADMINISTRATIVA. Conforme al artículo 104, fracción I-B, de la Constitución Política de los Estados Unidos Mexicanos, corresponde a los tribunales colegiados de circuito conocer del recurso de revisión fiscal que se interponga en contra de las resoluciones definitivas de los tribunales de lo contencioso administrativo, sujetándose a las prevenciones que la Ley de Amparo establece para la revisión en amparo indirecto, entre las cuales no existe alguna que les imponga el deber de analizar de oficio la procedencia del juicio contencioso administrativo en el que se pronunció la sentencia impugnada conforme a la ley que la rige. Por tanto, en términos de los artículos 202, último párrafo y 197 del Código Fiscal de la Federación con vigencia hasta el 31 de diciembre de 2005, corresponde al Tribunal Federal de Justicia Fiscal y Administrativa analizar, incluso de oficio, la procedencia del juicio contencioso

Asimismo, procede dicho juicio contra los actos administrativos, decretos y acuerdos de carácter general,

diversos a los reglamentos, cuando sean autoaplicativos o cuando el interesado los controvierta en unión del primer acto de aplicación. (…)”.

AMPARO DIRECTO EN REVISIÓN 4317/2016

32

administrativo, pero no al tribunal colegiado de circuito, pues en atención al principio de legalidad procesal estos preceptos no rigen en el recurso de revisión fiscal, al ser una instancia distinta a dicho juicio. Lo anterior se fortalece con la circunstancia de que durante la tramitación del juicio contencioso administrativo la autoridad puede exponer las causas de improcedencia al contestar la demanda o, en su caso, la ampliación de ésta, en términos de los artículos 212 y 213, fracción II, derogados, del ordenamiento tributario citado, con la oportunidad de que el particular las conozca y de que sean objeto de prueba, de los alegatos y de la sentencia, hasta el punto de que el gobernado puede impugnarla a través del amparo directo, respetándose así el equilibrio adecuado y el justo balance entre las partes contendientes, en relación con el proceso al cual se sujetan, en que se traduce la garantía de justicia imparcial. Sin embargo, estas prerrogativas se acotan en la revisión fiscal porque no es una instancia de confrontación directa de las pretensiones de las partes, sino de revisión de la legalidad de la sentencia con la que culmina el juicio contencioso administrativo, en función de los elementos configurativos de la litis; además, el particular no interviene en el planteamiento de la revisión fiscal o en la formulación de los agravios, ni tiene oportunidad para controvertir o desvirtuar con efectos vinculantes para el tribunal colegiado las nuevas causas de improcedencia que en su caso hiciera valer la autoridad, tanto más porque la sentencia que decide ese medio de defensa introduce la cláusula constitucional de preclusión de cualquier otra vía de impugnación. Por tanto, en la revisión fiscal el tribunal colegiado de circuito no debe analizar de oficio la procedencia del juicio de nulidad seguido ante el Tribunal Federal de Justicia Fiscal y Administrativa, y si la autoridad recurrente pretende lo contrario al introducir en sus agravios causales de improcedencia que no hizo valer en la etapa postulatoria de aquél, tales argumentos no pueden atenderse y deben declararse inoperantes, ya que resultan ajenos a la litis, respetándose de esta manera el principio contenido en el artículo 190 de la Ley de Amparo, conforme al cual las sentencias de los Tribunales Colegiados de Circuito no comprenderán más cuestiones que las legalmente propuestas”.

Por tanto, se procede al estudio de los agravios conforme a su

apreciación estricta, porque no se actualiza el supuesto a que se

refiere el artículo 107, fracción II, quinto párrafo, constitucional, que

AMPARO DIRECTO EN REVISIÓN 4317/2016

33

dispone que “deberá suplirse la deficiencia de los

conceptos de violación o agravios de acuerdo con lo

que disponga la ley reglamentaria”, pues el asunto no

se ubica en las hipótesis que, de manera limitativa, establece el

artículo 79 de la Ley de Amparo9 para que opere la suplencia de la

queja.

SÉPTIMO. Estudio. Son fundados los agravios sintetizados en

el considerando quinto de esta ejecutoria, debiendo destacarse que el

artículo 31, fracción IV, constitucional dispone que es obligación de los

mexicanos “contribuir para los gastos públicos, así de la Federación,

como de los estados, de la Ciudad de México y del municipio en que

residan, de la manera proporcional y equitativa que dispongan las

leyes”, de lo que se infiere el principio de equidad tributaria, que el

Tribunal Pleno ha definido a través de la jurisprudencia 24/2000,

consultable en el Semanario Judicial de la Federación y su Gaceta,

Novena Época, tomo XI, marzo del dos mil, página treinta y cinco, que

dice:

“IMPUESTOS. PRINCIPIO DE EQUIDAD TRIBUTARIA PREVISTO POR EL ARTÍCULO 31, FRACCIÓN IV, CONSTITUCIONAL. De una revisión a las diversas tesis sustentadas por esta Suprema Corte de Justicia de la Nación, en torno al principio de equidad tributaria previsto por el artículo 31, fracción IV, de la Constitución Federal, necesariamente se llega a la conclusión de que, en esencia, este principio exige que los contribuyentes de un impuesto que se encuentran en una misma hipótesis de

9 “Artículo 79. La autoridad que conozca del juicio de amparo deberá suplir la deficiencia de los conceptos de