Embed Size (px)

DESCRIPTION

Laporan Keuangan Daerah Manado

Citation preview

Yudhi SugataDaniel Silaban

BAB I

PENDAHULUAN1.1. Latar Belakang

Laporan keuangan merupakan bagian dari pelaporan keuangan. Laporan keuangan

disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh

transaksi yang dilakukan oleh suatu entitas pelaporan selama satu periode pelaporan. Laporan

keuangan terutama digunakan untuk membandingkan realisasi (pendapatan, belanja, transfer,

dan pembiayaan) dengan anggaran yang telah ditetapkan, menilai kondisi keuangan,

mengevaluasi efektivitas dan efisiensi suatu entitas pelaporan, dan membantu menentukan

ketaatannya terhadap peraturan perundang-undangan.

Mahsun (2007) menyebutkan beberapa tujuan pelaporan keuangan sektor publik, yaitu:

a) Kepatuhan dan pengelolaan

b) Memberikan jaminan kepada pengguna dan penguasa bahwa pengelolaan sumber daya

telah dilakukan sesuai dengan ketentuan hukum dan peraturan yang berlaku.

c) Akuntabilitas dan pelaporan restropektif

d) Bentuk pertanggungjawaban kepada publik dan sebagai alat untuk memonitor dan

menilai efisiensi kinerja, yang memungkinkan pihak eksternal untuk menilai

efektifitas dan efisiensi penggunaan sumber daya.

e) Perencanaan dan informasi otorisasi

f) Memberikan dasar perencanaan kebijakan dan aktivitas di masa yang akan datang serta

memberikan informasi pendukung mengenai otorisasi peng-gunaan dana.

g) Kelangsungan organisasi.

h) Membantu para pengguna laporan untuk menentukan apakah suatu organisasi

atau unit kerja dapat melangsungkan usahanya.

i) Hubungan masyarakat.

j) Sebagai alat komunikasi dan media untuk menyatakan prestasi yang telah dicapai oleh

organisasi.

k) Sumber fakta dan gambaran.

Analisa Laporan Keuangan Pemerintah Daerah

Yudhi SugataDaniel Silaban

l) Merupakan sumber informasi bagi berbagai kelompok kepentingan yang ingin

mengetahui organisasi secara lebih dalam.

Pelaporan keuangan tidak hanya meliputi komponen laporan keuangan, tetapi juga

meliputi laporan-laporan lain yang diperlukan. Public Sector Committee IFAC (1996)

menyebutkan tujuan pelaporan keuangan sektor publik secara umum adalah untuk

memberikan informasi yang bermanfaat dan memenuhi kebutuhan pengguna. Lebih lanjut

disebutkan bahwa tujuan pelaporan keuangan sektor publik, khususnya pemerintah daerah

sesuai dengan pembahasan kita, adalah sebagai berikut :

a) Mengidentifikasi sumber daya yang didapat dan digunakan sesuai dengan anggaran

yang telah disetujui oleh DPRD.

b) Menyediakan informasi tentang sumber daya keuangan dan penggunaannya.

c) Menyediakan informasi tentang cara pemerintah daerah membiayai aktivitas dan

memenuhi kebutuhan kasnya.

d) Menyediakan informasi yang dapat digunakan untuk mengevaluasi kemampuan

manajemen dalam membiayai aktivitasnya dan memenuhi kewajibannya.

e) Menyediakan informasi mengenai kondisi keuangan dan kinerja pemerintah daerah,

terutama yang berkaitan dengan efisiensi biaya operasi dan pencapaian target.

Sedangkan Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi

Pemerintahan menyebutkan bahwa setiap entitas pelaporan mempunyai kewajiban untuk

melaporkan upaya-upaya yang telah dilakukan serta hasil yang dicapai dalam pelaksanaan

kegiatan, secara sistematis danterstruktur pada suatu periode pelaporan, untuk kepentingan:

a) Akuntabilitas

Mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan kebijakan

yang dipercayakan kepada entitas pelaporan dalam mencapai tujuan yang telah

ditetapkan secara periodik.

b) Manajemen

Membantu para pengguna untuk mengevaluasi pelaksanaan kegiatan suatu entitas

pelaporan dalam periode pelaporan, sehingga memudahkan fungsi perencanaan,

Analisa Laporan Keuangan Pemerintah Daerah

Yudhi SugataDaniel Silaban

pengelolaan dan pengendalian atas seluruh aset, kewajiban, dan ekuitas dana

pemerintah untuk kepentingan masyarakat.

c) Transparansi

Memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat

berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui

secara terbuka dan menyeluruh atas pertanggungjawaban pemerintah dalam

pengelolaan sumber daya yang dipercayakan kepadanya dan ketaatannya pada

peraturan perundang-undangan.

d) Keseimbangan Antar generasi

Membantu para pengguna dalam mengetahui kecukupan penerimaan pemerintah

pada periode pelaporan untuk membiayai seluruh pengeluaran yang dialokasikan

dan apakah generasi yang akan datang diasumsikan akan ikut menanggung beban

pengeluaran tersebut.

Pelaporan keuangan pemerintah menyajikan informasi yang bermanfaat bagi para

pengguna laporan dalam menilai akuntabilitas dan membuat keputusan, baik keputusan

ekonomi, sosial, maupun politik dengan:

(a) Menyediakan informasi mengenai kecukupan penerimaan periode berjalan untuk

membiayai seluruh pengeluaran.

(b) Menyediakan informasi mengenai kesesuaian cara memperoleh sumber daya

ekonomi dan alokasinya dengan anggaran yang ditetapkan dan peraturan

perundang-undangan.

(c) Menyediakan informasi mengenai jumlah sumber daya ekonomi yang digunakan

dalam kegiatan entitas pelaporan serta hasil-hasil yang telah dicapai.

(d) Menyediakan informasi mengenai bagaimana entitas pelaporan mendanai

seluruh kegiatannya dan mencukupi kebutuhan kasnya.

(e) Menyediakan informasi mengenai posisi keuangan dan kondisi entitas pelaporan

berkaitan dengan sumber-sumber penerimaannya, baik jangka pendek maupun

jangka panjang, termasuk yang berasal dari pungutan pajak dan pinjaman.

Analisa Laporan Keuangan Pemerintah Daerah

Yudhi SugataDaniel Silaban

(f) Menyediakan informasi mengenai perubahan posisi keuangan entitas pelaporan,

apakah mengalami kenaikan atau penurunan, sebagai akibat kegiatan yang

dilakukan selama periode pelaporan.

Untuk memenuhi tujuan-tujuan tersebut, laporan keuangan menyediakan informasi

mengenai pendapatan, belanja, transfer, dana cadangan, pembiayaan, aset, kewajiban, ekuitas

dana, dan arus kas suatu entitas pelaporan. Lebih lanjut mengenai laporan keuangan, yang

merupakan bentuk pertanggungjawaban pemerintah daerah, dibahas dalam bagian tersendiri.

Analisis Laporan keuangan daerah adalah untuk menguraikan pos-pos laporan keuangan

menjadi informasi yang lebih kecil, melihat hubungan antarpos Laporan Keuangan dengan

tujuan mengetahui kondisi keuangan entitas pelapor untuk tujuan pengambilan keputusan oleh

para stakeholders seperti masyarakat; wakil rakyat, lembaga pengawas, dan lembaga

pemeriksa; pihak yang memberi atau berperan dalam proses donasi, investasi, dan

pinjaman;dan pemerintah. Laporan Keuangan Pemerintah provinsi/kabupaten/kota

berdasarkan Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi

Pemerintah terdiri dari Neraca,Laporan Realisasi APBD, Laporan Arus Kas dan Catatan atas

Laporan Keuangan.Laporan keuangan tersebut disajikan dengan prinsip sebagai berikut :

a) Basis akuntansi;

b) Prinsip nilai historis;

c) Prinsip realisasi;

d) Prinsip substansi mengungguli bentuk formal;

e) Prinsip periodisitas;

f) Prinsip konsistensi;

g) Prinsip pengungkapan lengkap;

h) Prinsip penyajian wajar. dan harus mengacu pada peraturan perundang-undangan.

1.2. Tujuan Analisis Laporan Keuangan

Adalah untuk menggambarkan kondisi keuangan pemerintah yang disajikan dalam

bentuk laporan keuangan yang dianalisis Untuk Understanding, Forecasting,Diagnosis,Evalution.

Informasi dari Laporan Keuangan dapat dikumpulkan dengan menganalisis hubungan antarpos

dalam Laporan Keuangan dan mengidentifikasikan trend dalam hubungan ini.

Analisa Laporan Keuangan Pemerintah Daerah

Yudhi SugataDaniel Silaban

1.3. Batasan Masalah

1. Bagaimana melakukan analisis laporan keuangan daerah dengan menggunakan teknik

analisis hubungan antar komponen Laporan Keuangan ?

2. Bagaimana memperbandingkan antar pos-pos tertentu pada Laporan Realisasi APBD

/Neraca?

3. Bagaimana perhitungan analisis laporan keuangan daerah dengan menggunakan teknik

analisis perbandingan (analisis rasio)?

Analisa Laporan Keuangan Pemerintah Daerah

Yudhi SugataDaniel Silaban

BAB II

LANDASAN TEORI

2.1. Pengertian Analisis

Berdasarkan Kamus Besar Bahasa Indonesia, Edisi III (2001) analisis adalah (1) penelitian

suatu peristiwa atau kejadian(karangan, perbuatan, dsb) untuk mengetahui keadaan yg

sebenarnya (sebab-musabab, duduk perkaranya, dsb); (2) penguraian suatu pokok atas

berbagai bagiannya dan penelaahan bagian itu sendiri serta hubungan antarbagian untuk

memperoleh pengertian yg tepat dan pemahaman arti keseluruhan; (3) penyelidikan kimia

dengan menguraikan sesuatu untuk mengetahui zat bagiannya dsb; (4) penjabaran sesudah

dikaji sebaik-baiknya; (5) pemecahan persoalan yg dimulai dengan dugaan akan

kebenarannya.Analisa jelas berbeda dengan Analisis. EYD menyebutkan kata bakunya adalah

Analisis.

Menurut, William N. Dunn,2003:1 dengan mengutip pandangan Harold Lasswell ia

menuliskan bahwa secara umum, analisis kebijaksanaan dapat dipahami sebagai cara untuk

menghasilkan pengetahuan dan segala proses dalam kebijaksanaan. Ia pun menambahkan

bahwa terdapat ciri-ciri yang menggambarkan pengetahuan yang relevan dengan

kebijaksanaan, selain itu juga dapat dilihat dari bagaimana pengetahuan itu dihasilkan, juga dari

orientasi yang mendasar: pengetahuan adalah penuntun tindakan dan bukan tujuan itu sendiri.

2.2. Pengertian Laporan Keuangan

Menurut Drs.S.Munawir,Laporan Keuangan adalah hasil dari proses Akuntansi yang

dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu

perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan

tersebut.

Menurut Drs.Djarwanto.P.S, Laporan Keuangan adalah hasil dari proses Akuntansi yang

dapat digunakan sebagai alat untuk berkomunikasi dengan pihak-pihak yang berkepentingan

dengan kondisi keuangan dan hasil operasi perusahaan.

Analisa Laporan Keuangan Pemerintah Daerah

Yudhi SugataDaniel Silaban

Menurut Myer, Financial Statement Analysis, Laporan Keuangan adalah dua daftar yang

disusun oleh akuntan pada akhir periode untuk suatu perusahaan. Kedua daftar itu adalah

posisi keuangan dan daftar pendapatan atau daftar rugi laba.

Menurut SAK, Laporan Keuangan adalah merupakan bagian dari proses pelaporan

keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan

perubahan posisi keuangan ( yang dapat disajikan dalam berbagai cara misalnya sebagai

laporan arus kas, atau laporan arus dana ), catatan dan laporan lain serta materi penjelasan

yang merupakan bagian integral dari laporan keuangan.

2.3. Pengertian Analisis Laporan keuangan

Menurut Drs.Djarwanto P.S, Analisis Laporan Keuangan adalah merupakan suatu proses

analisis terhadap laporan keuangan, dengan tujuan untuk memberikan tambahan informasi

kepada para pemakai laporan keuangan untuk pengambilan keputusan ekonomi, sehingga

kualitas keputusan yang diambil akan menjadi lebih baik.

Menurut Dwi Prastowo D, M.M, Akt, Analisis Laporan Keuangan adalah suatu proses

membedah-bedah laporan keuangan ke dalam komponen-komponen nya. Penelaahan

mendalam terhadap masing-masing komponen dan hubungan diantara komponen-komponen

tersebut akan menghasilkan pemahaman menyeluruh atas laporan keuangan itu sendiri.

Menurut Leopold A.Bernstein, Financial statement Analysis is the judgemental process

that aims to evaluate the current and past financial positions and results of operation of an

enterprise with primary objective of determining the best possible estimates and predictions

about future conditions and performance.

Menurut Ikatan Akuntan Indonesia, Analisis Laporan Keuangan adalah analisis terhadap

neraca dan perhitungan rugi laba serta segala keterangan-keterangan yang dimuat dalam

lampiran-lampiran nya untuk mengetahui gambaran tentang posisi keuangan dan

perkembangan usaha perusahaan yang bersangkutan.

Analisa Laporan Keuangan Pemerintah Daerah

Yudhi SugataDaniel Silaban

BAB III

METODOLOGI PENELITIAN

3.1. Objek Penelitian

Objek Penelitian ini adalah melakukan analisis laporan keuangan pemerintah kota Manado

dengan sampel penelitian berupa laporan keuangan pemerintah kota Manado tahun anggaran 2008-

2009.

3.2. Sumber data, dan Alat pengumpulan data

3.2.1. Sumber data

3.2.1.1. Data Sekunder yakni data yang bersumber dari referensi yang dapat

berupa buku,majalah,internet serta media lainnya

3.2.2. Alat Pengumpulan Data

Adapun alat pengumpulan data pada penelitian ini sebagai berikut:

3.2.2.1. Studi dokumentasi

Studi dokumentasi pada penelitian ini berupa laporan keuangan yang

disusun oleh PPKD selaku BUD Kota Manado.

Analisa Laporan Keuangan Pemerintah Daerah

Yudhi SugataDaniel Silaban

Analisis Hubungan

Laporan Realisasi Anggaran.

Hubungan antar pos laporan realisasi APBD adalah sebagai berikut: Bila anggaran

direncanakan defisit (negatif), maka jumlah pembiayaan neto harus positif dengan jumlah

minimal sama dengan jumlah deficit tersebut. Jumlah pembiayaan neto positif berarti

jumlah penerimaan pembiayaan lebih besar dari pada jumlah pengeluaran pembiayaan.

Dalam hal ini keadaan keuangan kota Manado pada tahun 2009 mengalami deficit sebesar

Rp 46.572.455.287,00 ,sedangkan pengeluaran pemerintah sebesar Rp 2.197.677.226,00,

maka untuk menutup deficit anggaran tersebut pemerintah kota Manado melakukan

penerimaan pembiayaan yakni Sisa Lebih Perhitungan Anggaran (SiLPA) sebesar Rp

54.351.027.284,00 sehingga terdapat Sisa Lebih Pembiayaan Anggaran (SILPA) sebesar Rp

5.580.894.771,00. Berikut Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah Kota

Manado Tahun Anggaran 2009:

Analisa Laporan Keuangan Pemerintah Daerah

Yudhi SugataDaniel Silaban

Analisa Laporan Keuangan Pemerintah Daerah

Yudhi SugataDaniel Silaban

NeracaNeraca memberikan informasi mengenai posisi keuangan, yaitu posisi aset,

kewajiban dan ekuitas dana pada tanggal tertentu.Pada Laporan Keuangan Pemerintah

Kota Manado ini Jumlah Sisa Lebih Pembiayaan Anggaran (SILPA) di ekuitas dana lancar

tahun 2009 dapat menggunakan rumus sebagai berikut:

SILPA = Kas di Kas Daerah1 - Utang PFK

Pada kasus ini terdapat selisih jumlah antara Kas di kas daerah dikurangi dengan

jumlah Utang PFK .Jumlah Utang PFK sebesar Rp 1,872,388,671.00 sedangkan jumlah

kas di kas daerah sebesar Rp7.454.283.442,00. Hasil pengurangan dari Kas di kas daerah

dengan Utang PFK untuk SILPA tersebut yakni sebesar 5,581,894,771.00 .Jumlah SILPA

tersebut tidak sesuai dengan jumlah SILPA yang terdapat di Laporan Realisasi Anggaran

yakni sebesar Rp 5,580,894,771.00. Meskipun demikian saldo tersebut masih terdapat

pengecualian yakni terdapat tambahan pengungkapan Saldo Kas Daerah di Bank

Indonesia sebesar Rp.1.000.000,00 tidak dapat ditelusuri dan tidak diketahui dasar

pencatatannya.(kondisi ini di jelaskan pada Catatan atas Laporan Keuangan)

Total asset pada Neraca Pemerintah Kota Manado telah sesuai dengan prinsip

dasar akuntansi yakni:

Jumlah Aset di neraca sebesar Rp 1,361,812,621,838.92 sedangkan jumlah

Kewajiban dan Ekuitas dana masing-masing sebesar Rp 29,946,717,742.30 dan Rp

1,331,865,904,096.62.

Sebaliknya pendekatan Analisis mengenai neraca juga dapat menggunakan

rumus:

1 Karena dalam kasus ini terdapat Akun Kas di Bendahara Pengeluaran maka penggunaan rumus SILPA =Total Kas- Utang PFK diubah menjadi SILPA=Kas di Kasda-Utang PFK,Karena akun kontra untuk Kas diBendahara Pengeluaran adalah EDL Pendapatan yang ditangguhkan

Analisa Laporan Keuangan Pemerintah Daerah

Aset = Kewajiban + Ekuitas Dana

Ekuitas Dana = Aset - Kewajiban

Yudhi SugataDaniel Silaban

Yakni Jumlah Ekuitas Dana sebesar Rp 1,331,865,904,096.62 , sedangkan jumlah

asset sebesar Rp 1,361,812,621,838.92 dan kewajiban sebesar Rp 29,946,717,742.30.

Jika jumlah asset dan kewajiban tersebut dikurangi maka jumlah tersebut akan sama

dengan jumlah Ekuitas Dana yakni Rp 1,331,865,904,096.62.

Dalam melakukan Analisis hubungan menggenakan pendekatan neraca dapat

menggunakan rumus:

Berikut Neraca Pemerintah Kota Manado Tahun Anggaran 2009:

Analisa Laporan Keuangan Pemerintah Daerah

Ekuitas Dana Lancar = Aset Lancar – Kewajiban Jangka Pendek

Yudhi SugataDaniel Silaban

Analisa Laporan Keuangan Pemerintah Daerah

Yudhi SugataDaniel Silaban

Analisa Laporan Keuangan Pemerintah Daerah

Yudhi SugataDaniel Silaban

Hubungan antara Laporan Realisasi APBD dan Neraca

Jumlah belanja modal dalam laporan realisasi APBD tidak sama dengan jumlah asset tetap di Neraca Pemerintah kota Manado. Jumlah Belanja modal pada Laporan Realisasi APBD sebesar Rp 146,370,781,971.00, sedangkan jumlah asset tetap di Neraca sebesar Rp 147,949,853,371.00 , terdapat selisih sebesar Rp 1,579,071,400.00.

Jumlah pengeluaran pembiayaan berupa penyertaan modal dalam perusahaan daerah, jumlah investasi jangka panjang (aset) di dalam neraca harus bertambah dengan jumlah yang sama, dalam hal ini jumlah penyertaan modal dalam perusda pada tahun 2009 di LRA-APBD sebesar Rp 1.197.677.226,00 ,hal ini berpengaruh terhadap penyajian di Investasi Permanen (Penyertaan Modal Pemerintah Daerah) di Neraca pada tahun 2009 menjadi Rp 199.476.781.655,34 ,terjadi peningkatan dari tahun 2008 ke tahun 2009 sebesar Rp 2,094,588,414.34, yang disebabkan beberapa koreksi yang dilakukan oleh Badan Pemeriksa Keuangan (BPK).

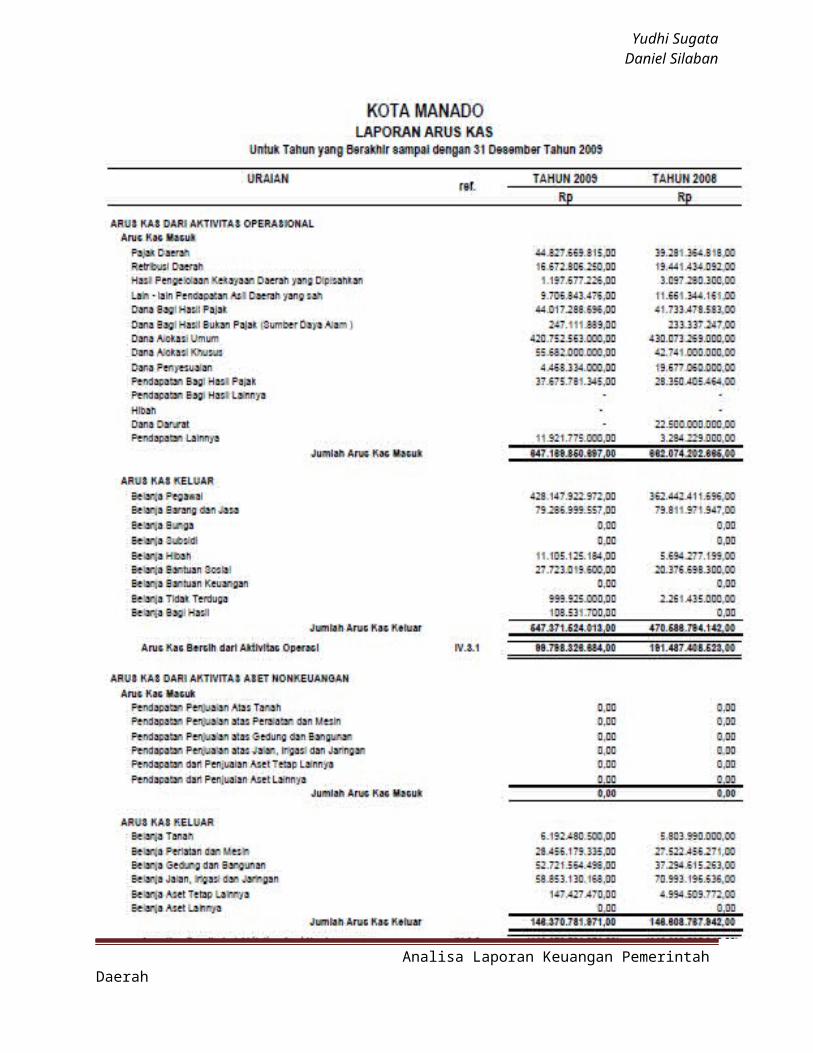

Laporan Arus Kas

Pada Laporan Keuangan yang telah disusun oleh PPKD, Jumlah arus kas keluar

dari aktivitas operasi sama dengan jumlah total belanja dalam Laporan Realisasi

Anggaran tetapi tidak termasuk belanja modal yakni sebesar Rp 99.798.326.684,00

Jumlah Pengeluaran pembiayaan pada laporan arus kas sama dengan jumlah

pengeluaran pembiayaan pada LRA-APBD tahun 2009 sebesar Rp 2.197.677.226,00.

Berikut Laporan Arus Kas Pemerintah Kota Manado:

Analisa Laporan Keuangan Pemerintah Daerah

Yudhi SugataDaniel Silaban

Analisa Laporan Keuangan Pemerintah Daerah

Yudhi SugataDaniel Silaban

Analisa Laporan Keuangan Pemerintah Daerah

Yudhi SugataDaniel Silaban

Hubungan Laporan Arus Kas,Realisasi APBD dan Neraca

Saldo kas pada akhir tahun dalam Laporan Arus Kas harus sama dengan jumlah kas pada

akhir tahun di Neraca (per 31 Desember 2009) yakni sebesar Rp 7.453.283.442,00

Jumlah arus kas masuk dari aktivitas operasi pada Laporan Arus Kas dapat dihubungkan

dengan jumlah pendapatan daerah dalam laporan realisasi anggaran dengan rumus sebagai

berikut :

Jumlah Arus kas masuk dari aktivitas operasi Rp 647.169.850.697,00 sama dengan jumlah

Pendapatan Daerah sebesar Rp 647.169.850.697,00

Analisis Rasio

Rasio kemandirian = Pendapatan Asli Daerah :Bantuan pemerintah

pusat/provinsi dan pinjaman.

Rasio Kemandirian = Rp 72.404.996.767,00 : Rp 562.843.078.930,00 = 12%

Kemandirian keuangan Pemerintah Kota Manado sebesar 12% dari total pendapatan.

Jadi Pemerintah Kota Manado masih sangat tergantung pada pendapatan dari dana

perimbangan dan transfer antar pemerintah dari pemerintah provinsi.

Efektifitas Realisasi = Pendapatan Asli Daerah : Target Pendapatan Asli Daerah

Efektifitas Realisasi = Rp 72.404.996.767,00 : Rp 99.390.085.716,00 = 72,84%

Jadi Realisasi Pendapatan Asli Daerah yakni sebesar 72,84% dari target Pendapatan Asli

Daerah(PAD) pada tahun 2009.

Efisien =Biaya Pendapatan Asli Daerah : Realisasi Pendapatan Asli Daerah

Efisien = Rp 2.250.757.300,00 : Rp 72.404.996.767,00 = 3,10%

Jadi tingkat ke-efisienan dalam tingkat biaya pemungutan PAD jika diperbandingkan

dengan realisasi PAD yakni 3,10%. Jika biaya pemungutan PAD tersebut melebihi 100%

berarti hal tersebut tidak efisien.

Analisa Laporan Keuangan Pemerintah Daerah

Arus kas masuk dari aktivitas operasi = jumlah pendapatan daerah – penjualan aset daerah yang tidak dipisahkan

Yudhi SugataDaniel Silaban

Aktifitas Rasio Belanja Rutin =Belanja rutin : Total Pendapatan

Aktifitas Rasio Belanja Rutin = Rp 428.147.922.972,00 : Rp 647,169,850,697.00 = 66% .

Jadi Total Pendapatan dalam metode Aktifitas rasio Belanja rutin cukup mampu dalam

membiayai Belanja rutin yakni sebesar 66%. jika dibandingkan tingkat kemampuan PAD

dalam membiayai belanja rutin.

Aktifitas Rasio Belanja Pembangunan = Belanja pembangunan : Total

Pendapatan Asli Daerah

Aktifitas Rasio Belanja Pembangunan = Rp 58.853.130.168,00 : Rp 72.404.996.767,00 =

81%.

Jadi Kemampuan PAD dalam melakukan pembiayaan belanja Pembangunan sebesar

81%.

Analisa Laporan Keuangan Pemerintah Daerah

Yudhi SugataDaniel Silaban

DAFTAR PUSTAKA

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara

Undang Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara.

Undang Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggungjawab Keuangan Negara

Undang Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah

Undang Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah

Peraturan Pemerintah Nomor 56 Tahun 2005 tentang Sistem Informasi Keuangan Daerah

Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah

Peraturan Pemerintah Nomor 71 Tahun 2010 perubahan atas PP No.24 Tahun 2005 tentang Standar Akuntansi Pemerintahan

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaaan Keuangan Kaerah

Prof. Dr Abdul Halim dan Muhammad Kusufi Ahmad, Akuntansi Keuangan Daerah

(Standar Akuntansi Pemerintah Berbasis Akrual), Jakarta, Salemba Empat, 2012.

Analisa Laporan Keuangan Pemerintah Daerah