Embed Size (px)

Citation preview

ANALISA PENGARUH PRODUK, LOKASI DAN PROMOSI

TERHADAP KEPUTUSAN PEMBELIAN NASABAH BANK

SYARIAH BUKOPIN

(Studi Kasus pada Bank Syariah Bukopin Kantor Pusat Jakarta)

Oleh

Marza Afrina

(1114081000159)

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1439 H / 2017 M

ii

HALAMAN PENGESAHAN PEMBIMBING

ANALISA PENGARUH PRODUK, LOKASI DAN PROMOSI TERHADAP

KEPUTUSAN PEMBELIAN NASABAH BANK SYARIAH BUKOPIN

(Studi Kasus pada Bank Syariah Bukopin Kantor Pusat Jakarta)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat – syarat Meraih Gelar Sarjana Ekonomi

Oleh

Marza Afrina

NIM: 11140810001159

Di Bawah Bimbingan

Rahmat Gunawan,SE.,M.Si

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1439 H / 2017 M

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Rabu, 12 September 2017 telah dilakukan ujian komprehensif atas nama

mahasiswa :

1. Nama : Marza Afrina

2. NIM : 111140810000159

3. Jurusan : Manajemen

4. Judul Skripsi :Analisa Pengaruh Produk, Lokasi dan Promosi Terhadap

Keputusan Pembelian Nasabah Bank Syariah Bukopin

( Studi Kasus pada Kantor Pusat Jakarta)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama ujian komprehensif, maka diputuskan bahwa mahasiswa

tersebut diatas dinyatakan LULUS dan diberi kesempatan untuk melanjutkan ke

tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana

Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Kamis, tanggal 23 November 2017 telah dilakukan Ujian Skripsi atas

Mahasiswa :

1. Nama : Marza Afrina

2. NIM : 11140810000159

3. Jurusan : Manajemen

4. Judul Skripsi : Analisa Pengaruh Produk, Lokasi dan Promosi Terhadap

Keputusan Pembelian Nasabah Bank Syariah Bukopin

( Studi Kasus pada Kantor Pusat Jakarta)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa

tersebut diatas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 23 November 2017

v

LEMBAR PERNYATAAN

KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini :

Nama : Marza Afrina

No. induk Mahasiswa : 1114081000159

Fakultas : Fakultas Ekonomi dan Bisnis

Jurusan : Manajemen

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya :

1. Tidak menggunakan ide orang lain tanpa mempu mengembangkan dan

mempertanggungjawabkannya.

2. Tidak melakukan plagiat terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau

tanpa izin dari pemilik karya.

4. Tidak melakukan manipulasi dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggungjawab atas karya

ini.

Jikalau dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah

melalui pembuktian yang dapat dipertanggung-jawabkan, ternyata memang

ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap

untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan

Bisnis, UIN Syarif Hidayatullah Jakarta. Demikian pernyataan ini saya buat

dengan sesungguhnya.

Jakarta, ............... 2017

Yang menyatakan

( Marza Afrina )

vi

DAFTAR RIWAYAT HIDUP

INDENTITAS DIRI

Nama : Marza Afrina

Tempat, Tanggal Lahir : Surabaya, 13 Desember 1995

Jenis Kelamin : Perempuan

Alamat :Jl. Zam zam 4 no 7 Islamic Village RT 09/014,

Tangerang

Agama : Islam

Telphon : 0895331775473

Email : [email protected]

PENDIDIKAN

2001 – 2007 : SDN Sukasari 4 Tangerang

2007 – 2010: SMP Negeri 1 Tangerang

2010 – 2013: SMA Negri 5 Tangerang

2013 – 2015 : Universitas Indonesia

2015 – 2017: Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta

PENGALAMAN ORGANISASI

2013 – 2014 : Anggota CCIT Student Association

2015 : Anggota Economy Expo

2015 : Anggota Organisasi Himpunan Mahasiswa Islam

vii

ANALYSIS INFLUENCE PRODUCT, PLACE AND PROMOTION

OF THE PURCHASING DECISION CUSTOMERS BANK

SYARIAH BUKOPIN

(Case Study On Bank Syariah Bukopin,KP Jakarta)

ABSTRACT

This study aims to analyze and obtain evidence of the influence of products,

places and promotions to the purchasing decision of Islamic banking customers.

The results of this study are expected to contribute to Bank Syariah Bukopin,

especially at the head office of Jakarta in order to provide faster and easier

service for its customers. The object of this research is the customers of Bank

Syariah Bukopin. The data used in this study is primary data, and data collection

was done by using questionnaire directly with purposive sampling method. The

results of this study indicate that product, place and promotion affect the buying

decision of customers of Bank Syariah Bukopin.

Keywords: product, place, promotion and purchasing decision of sharia bank

customer.

viii

ANALISA PENGARUH PRODUK, LOKASI DAN PROMOSI TERHADAP

KEPUTUSAN PEMBELIAN NASABAH BANK SYARIAH BUKOPIN

(Studi Kasus pada Bank Syariah Bukopin Kantor Pusat Jakarta)

ABSTRAK

Penelitian ini bertujuan untuk menganalisis dan memperoleh bukti atas pengaruh

produk, lokasi dan promosi terhadap keputusan pembelian nasabah bank syariah.

Hasil penelitian ini diharapkan dapat memberikan kontribusi terhadap Bank

Syariah Bukopin khususnya pada kantor pusat Jakarta. Agar dapat memberikan

pelayanan yang lebih cepat dan mudah bagi para nasabahnya. Objek dari

penelitian ini adalah para nasabah Bank Syariah Bukopin yang sedang menjadi

nasabah. Data yang digunakan dalam penelitian ini adalah data primer, dan

pengumpulan data dilakukan menggunakan kuesioner secara langsung dengan

metode purposive sampling. Hasil penelitian ini menunjukkan bahwa produk,

lokasi dan promosi berpengaruh terhadap keputusan pembelian nasabah Bank

Syariah Bukopin.

Kata Kunci: produk, lokasi, promosi dan keputusan pembelian nasabah bank

syariah.

ix

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Alhamdulillahirabbil’alamin, segala puji syukur penulis panjatkan ke

hadirat Allah SWT kerena atas berkat Rahmat dan Karunia-Nyalah skripsi ini

dapat terselesaikan dengan baik. Shalawat beserta salam tak lupa penulis

haturkam kepada Nabi Muhammad SAW yang telah membawa umatnya dari

zaman kemusyrikan ke zaman ketauhidan dan ilmu pengetahuan seperti sekarang

ini.

Atas kehendak Allah SWT dan kerja keras akhirnya penulis dapat

menyelesaikan skripsi yang berjudul “Analisa Pengaruh Produk, Lokasi dan

Promosi Terhadap Keputusan Pembelian Nasabah Bank Syariah Bukopin

(Studi Kasus pada Bank Syariah Bukopin Kantor Pusat Jakarta)”. Skripsi ini

disusun dalam rangka memenuhi syarat-syarat untuk memperoleh gelar sarjana

ekonomi.

Pada kesempatan ini, dengan segala kerendahan hati penulis

menyampaikan terima kasih yang sebesar-besarnya atas bantuan, bimbingan, dan

doa, baik langsung maupun tidak langsung dalam menyelesaikan skripsi ini,

kepada :

1. Kepada Allah SWT yang telah memberikan kelancaran, kemudahan dan

kepahaman dalam melaksanakan penulisan skripsi ini.

2. Kedua orang tua saya, bapak Ir Azar Machsudi dan ibu Maya Ardiana

yang telah membesarkanku. Dan tak lupa kaka saya Shania Zaradina yang

senantiasa selalu memberi semangat, dan doa disetiap harinya. Kalian juga

telah memberikan kasih sayang yang tak terhingga sehingga penulis dapat

menyelesaikan skripsi ini dengan baik. Semoga Allah membalas semua

x

kebaikan yang telah kalian berikan kepada penulis selama ini. Aamiin Ya

Rabbal’alamin.

3. Ibu Titi Dewi Warninda, SE, M.Si selaku Ketua jurusan Manajemen yang

telah memberikan ilmu yang bermanfaat kepada penulis dan atas

bantuannya selama ini.

4. Bapak Rachmat Gunawan selaku Dosen Pembimbing yang telah

memberikan bantuan baik waktu, saran maupun ilmu yang bermanfaat

kepada penulis selama proses penulisan skripsi ini.

5. Bapak Faizul Mubarok selaku Pembimbing Akademik yang telah

memberikan arahan dan masukan terkait dengan perkuliahan sehingga

penulis dapat menyeleseikan perkuliahan dengan baik.

6. Seluruh Dosen dan Karyawan Fakultas Ekonomi dan Bisnis yang telah

membantu selama perjalanan akademis ini, mudah-mudahan segala

kebaikan Bapak-Ibu dibalas oleh Allah SWT.

7. Kepada teman dekat saya Danang, Anastiara, Bella, Afifah dan Tyas

terimakasih atas segala dukungan, saran dan motivasi selama penulisan

skripsi ini.

8. Untuk teman seperjuangan MIPS 2013: Adhitya, Izza, Mahmudah dan

lainnya. Terima kasih telah menjadi teman selama 4 tahun ini, semoga

setelah lulusnya kita tidak ada yang saling melupakan satu sama lain.

9. Terima kasih kepada PT. Bank Syariah Bukopin yang telah membantu

penulis dalam mencari data dan menyebar kuesioner sehingga dapat

terselesaikannya skripsi ini.

10. Tak lupa penulis mengucapkan terima kasih kepada semua pihak yang

telah membantu dalam penyelesaian skripsi ini.

xi

Penulis menyadari sepenuhnya bahwa dalam penyusunan skripsi ini masih

terdapat kekurangan, oleh karena itu, kritik dan saran yang membangun sangat

diharapkan untuk tercapainya penulisan skripsi yang lebih baik lagi.

Wassalammu’laikum Wr. Wb.

Jakarta, November 2017

Marza Afrina

xii

DAFTAR ISI

HALAMAN PENGESAHAN PEMBIMBING ............................................ ii

LEMBAR PENGESAHAN PENGUJI ......................................................... iii

LEMBAR PENGESAHAN UJI KOMPREHENSIF .................................. iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ..................... v

DAFTAR RIWAYAT HIDUP ...................................................................... vi

ABSTRACT ..................................................................................................... vii

ABSTRAK ........................................................................................ .viii

KATA PENGANTAR .................................................................................... ix

DAFTAR ISI ................................................................................................... xii

DAFTAR TABEL .......................................................................................... xv

DAFTAR GAMBAR ...................................................................................... xvii

DAFTAR LAMPIRAN .................................................................................. xviii

BAB I PENDAHULUAN ............................................................................... . 1

A. Latar Belakang ..................................................................................... . 1

B. Perumusan Masalah .............................................................................. . 7

C. Tujuan Penelitian .................................................................................. . 7

D. Manfaat Penelitian ............................................................................... 8

BAB II TINJAUAN PUSTAKA .................................................................... 9

A. Landasan Teori ................................................................................... 9

a. Pemasaran ............................................................................ 9

b. Manajemen Pemasaran......................................................... 10

c. Karakteristik Jasa ................................................................. 11

d. Pengertian Bauran Pemasaran .............................................. 12

2. Produk .............................................................................................. 14

a. Pengertian Produk ................................................................ 14

b. Tingkatan Produk ................................................................. 15

3. Lokasi ............................................................................................... 20

a. Pengertian lokasi .................................................................... 20

b. Pemilihan lokasi ................................................................... 22

4. Promosi ............................................................................................. 24

a. Pengertian promosi ................................................................ 24

5. Keputusan Pembelian Nasabah ........................................................ 29

a. Pengertian keputusan pembelian ........................................... 29

B Penelitian Terdahulu ............................................................................. 33

xiii

C. Kerangka penelitian .............................................................................. 38

D. Hipotesis .............................................................................................. 40

BAB III METODOLOGI PENELITIAN ................................................... 42

A. Ruang Lingkup Penelitian .................................................................... 42

B. Metode Penentuan Sampel ................................................................... 43

1. Populasi .......................................................................................... 43

2. Sampel............................................................................................ 43

C. Metode Pengumpulan Data .................................................................. 44

1. Data Primer .................................................................................... 46

2. Data Sekunder ................................................................................ 46

D. Metode Analisis Data ........................................................................... 47

1. Uji Kualitas Data ........................................................................... 48

a. Uji Validitas ........................................................................ 48

b. Uji Reliabilitas .................................................................... 52

2. Statistik Deskriptif ......................................................................... 50

3. Uji Asumsi Klasik .......................................................................... 50

4. Uji Hipotesis .................................................................................. 54

5. Regresi Linier Berganda ................................................................ 57

6. Koefisien Determinasi (R2) ............................................................ 58

E. Operasional Variabel Penelitian ........................................................... 59

BAB IV ANALISIS DAN PEMBAHASAN ................................................. 62

A. Sekilas Gambaran Umum Objek Penelitian ......................................... 62

1. Sejarah Singkat Bank Syariah Bukopin ......................................... 62

2. Profil Bank Syariah Bukopin ........................................................ 63

a. Visi Perusahaan......................................................................... 63

b. Misi Perusahaan ........................................................................ 63

c. Nilai-nilai Perusahaan ............................................................... 63

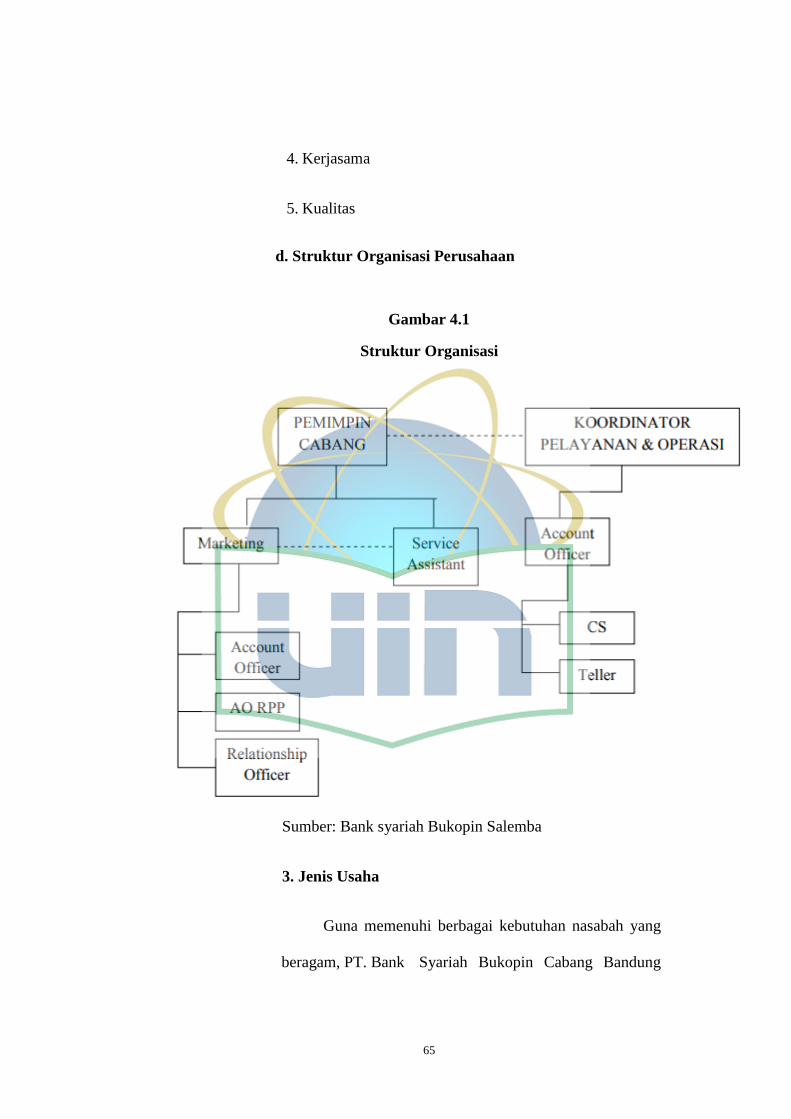

d. Struktur Organisasi Perusahaan ................................................ 64

3. Jenis usaha ..................................................................................... 64

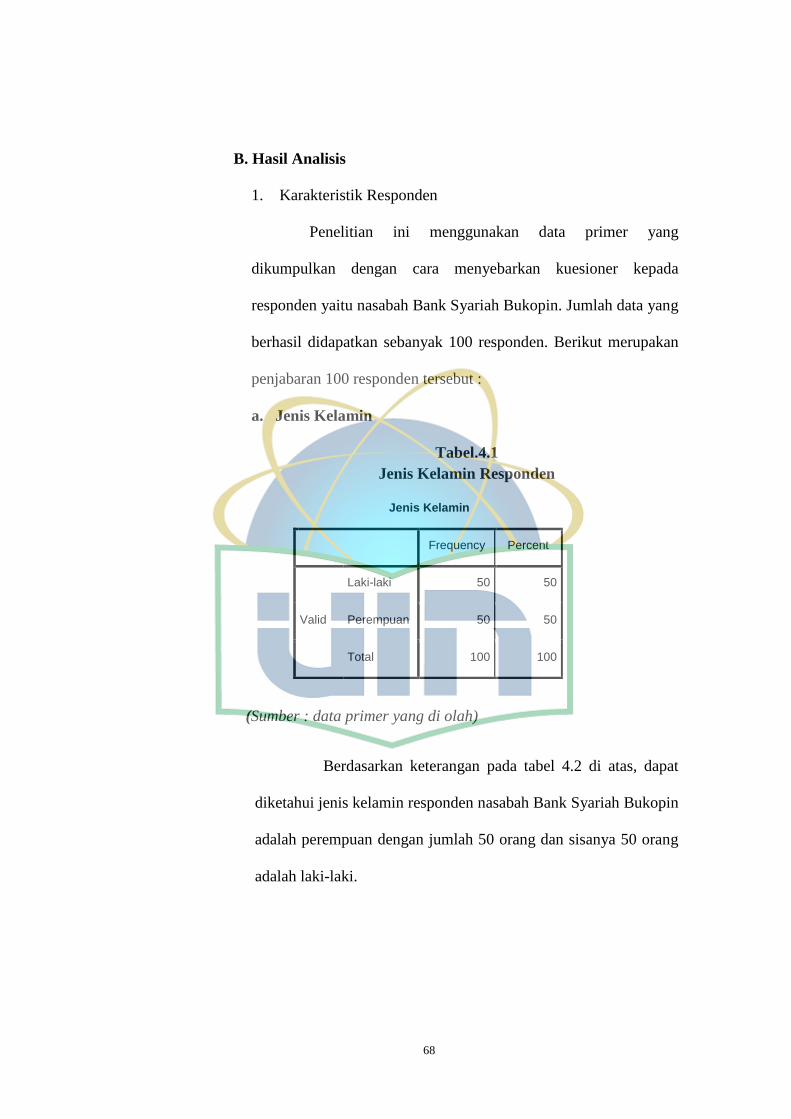

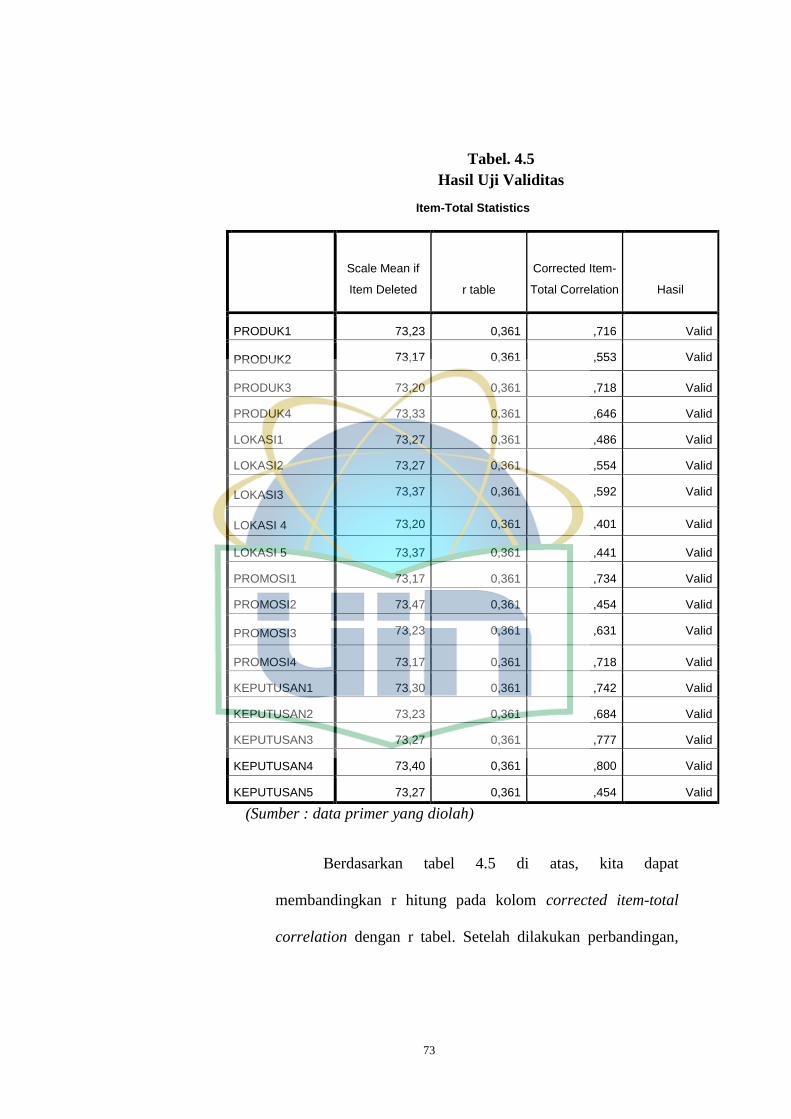

B. Hasil Analisis ....................................................................................... 67

1. Karakteristik Responden ................................................................ 67

2. Hasil Uji Kualitas Instrumen ........................................................ 70

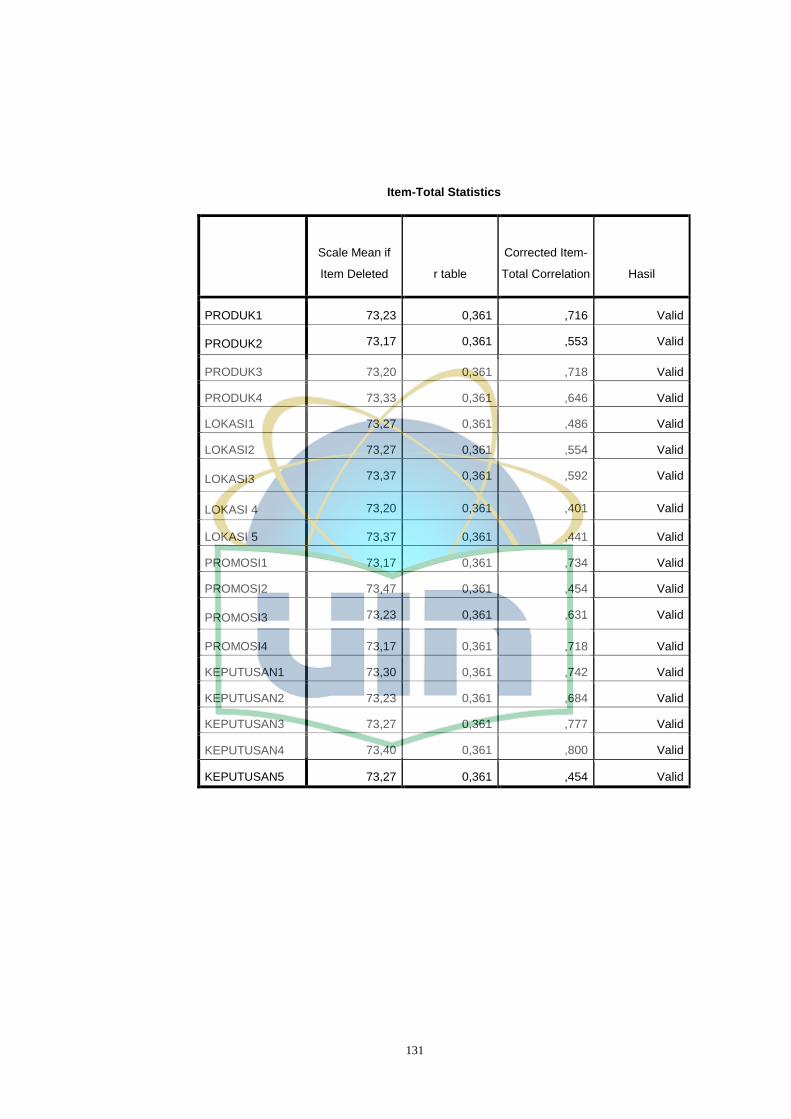

a. Hasil Uji Validitas ................................................................... 71

xiv

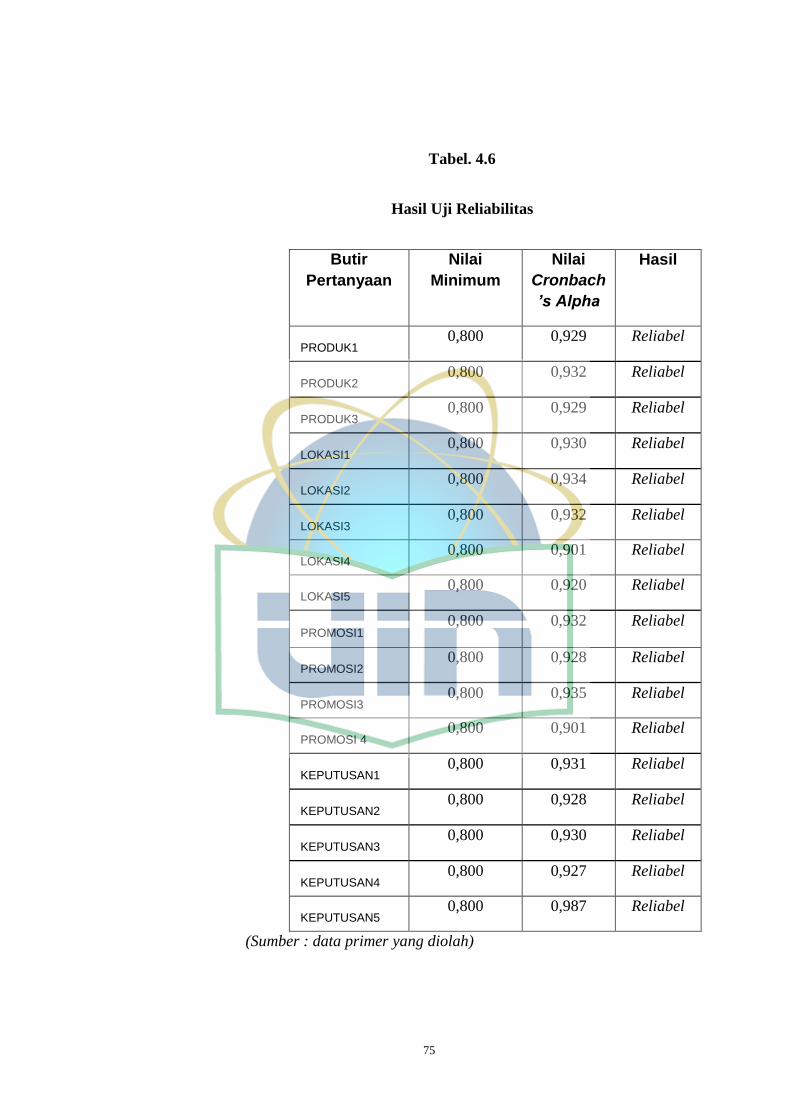

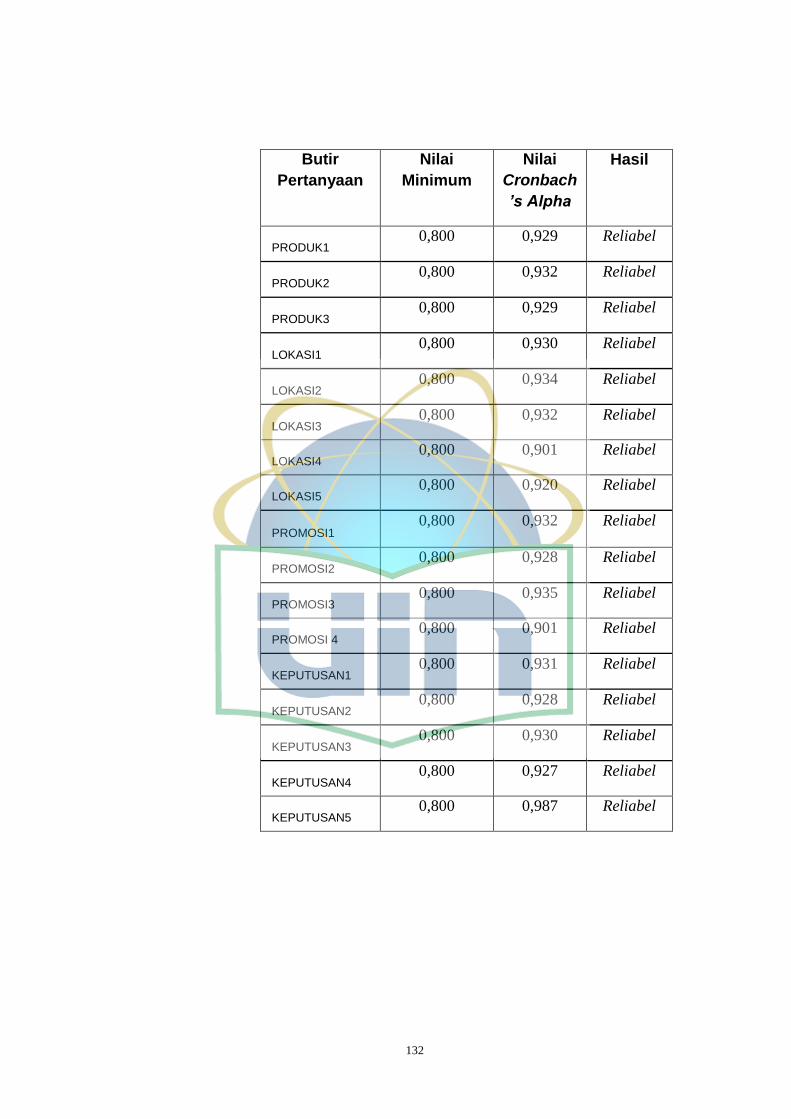

b. Hasil Uji Reliabilitas ............................................................... 73

3. Statistik Deskriptif ........................................................................ 75

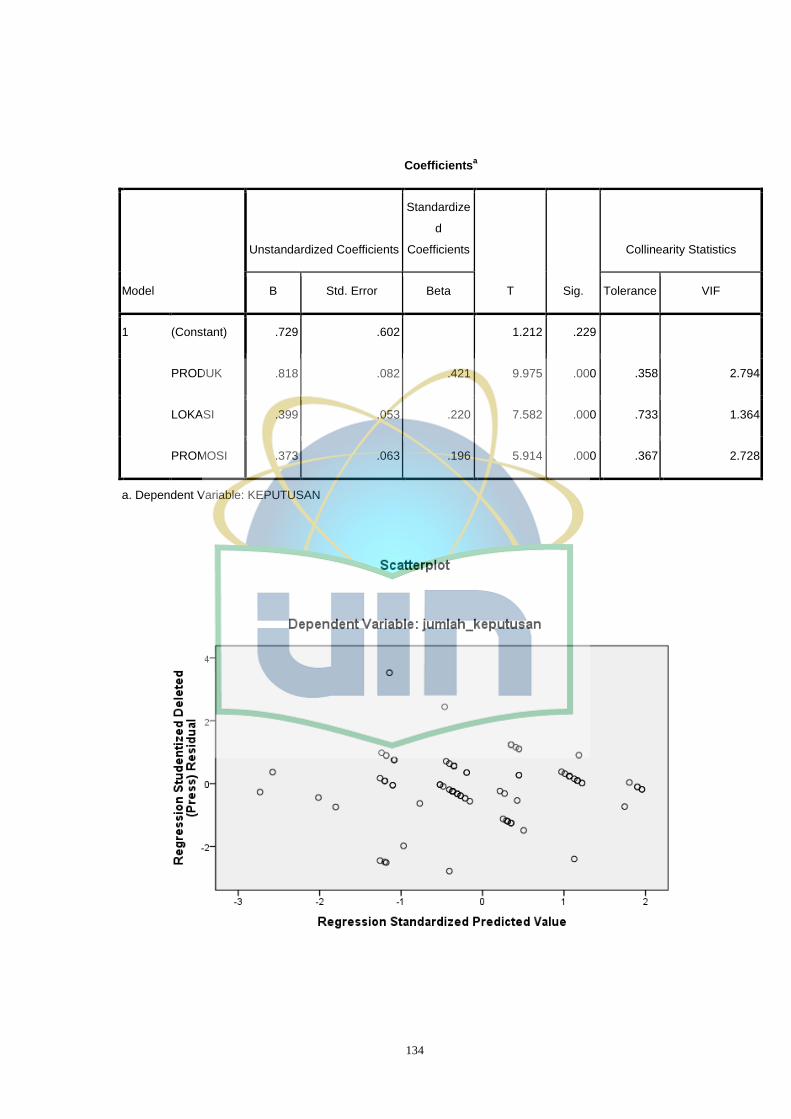

4. Hasil Uji Asumsi Klasik ................................................................ 93

a. Hasil Uji Multikolinieritas ...................................................... 93

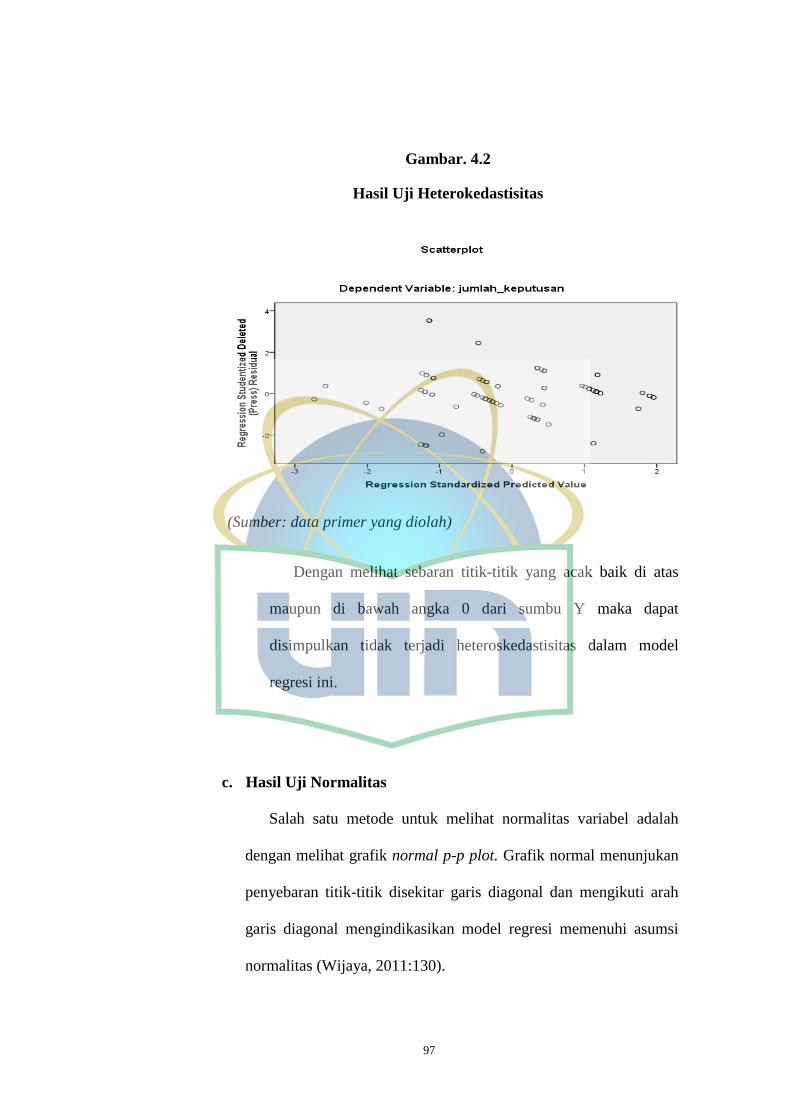

b. Hasil Uji Heteroskedastisitas .................................................. 95

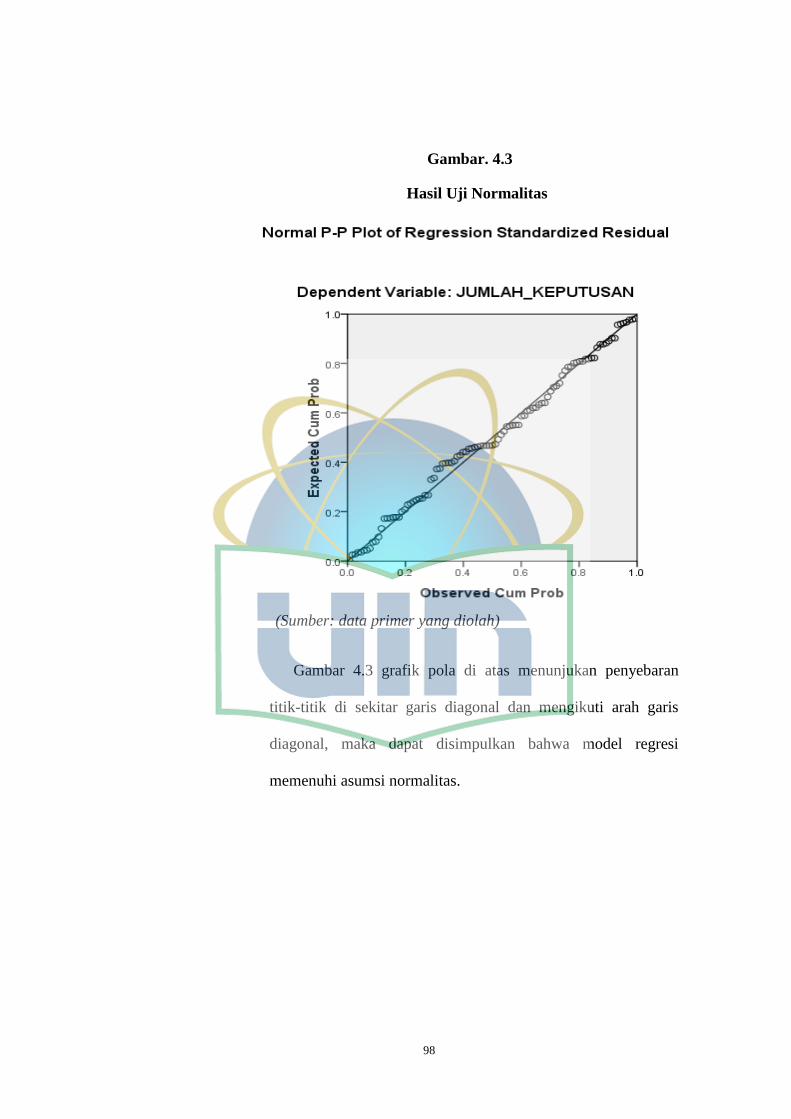

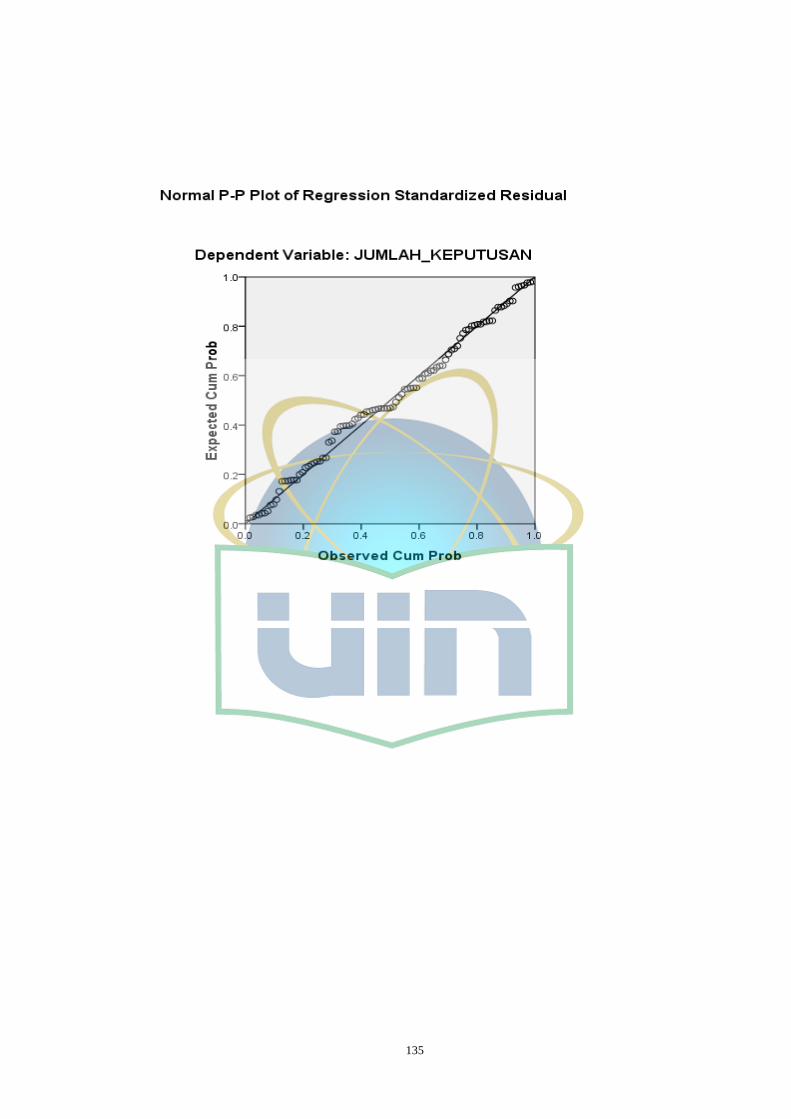

c. Hasil Uji Normalitas ............................................................... 96

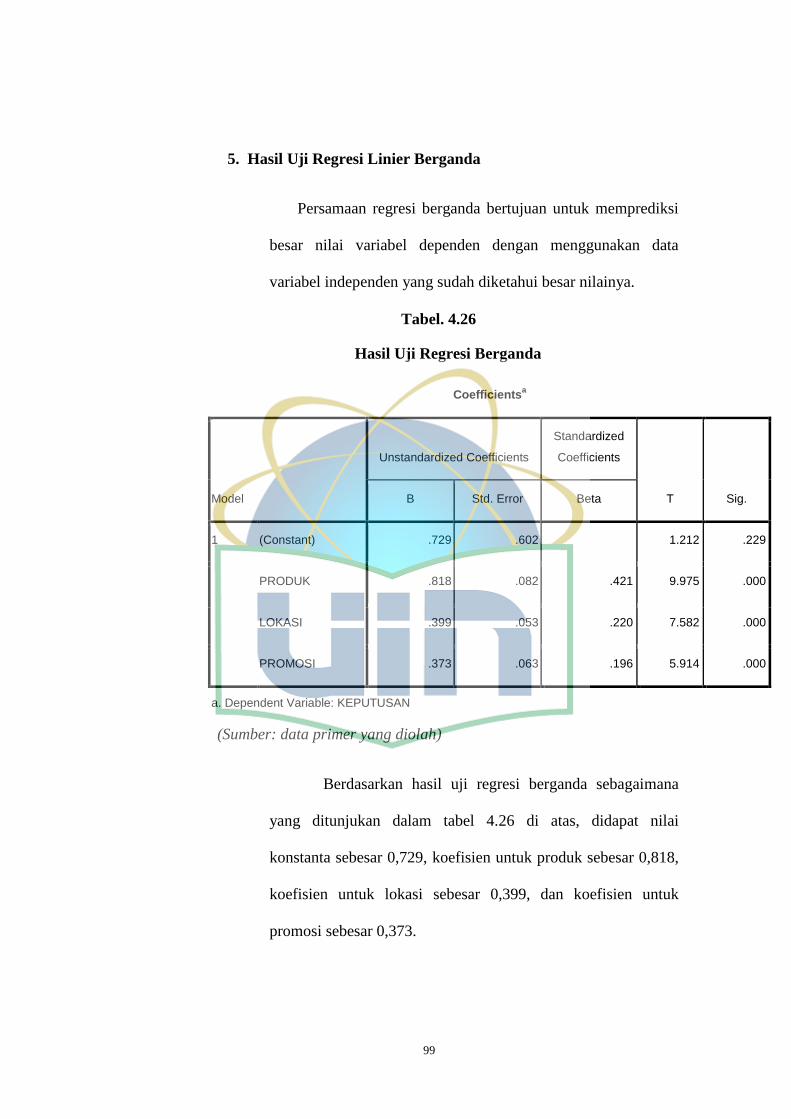

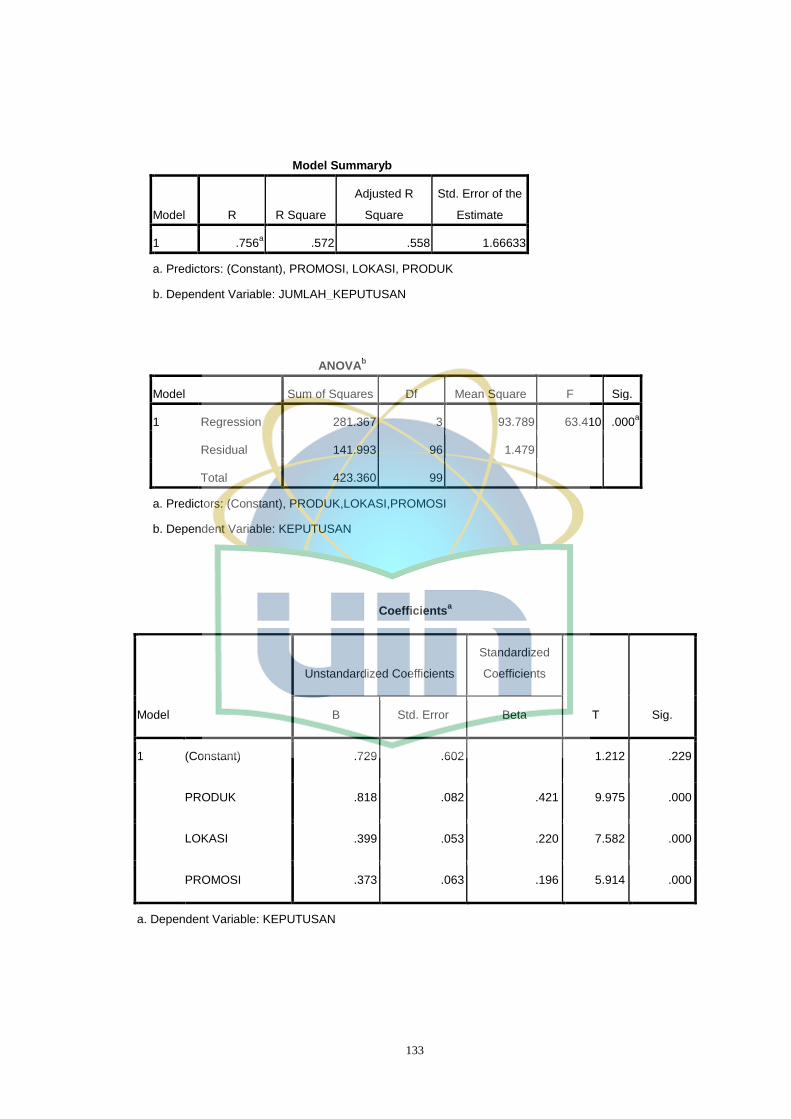

5. Hasil Regresi Linier Berganda ......................................................... 98

6. Hasil Uji Hipotesis ........................................................................... 99

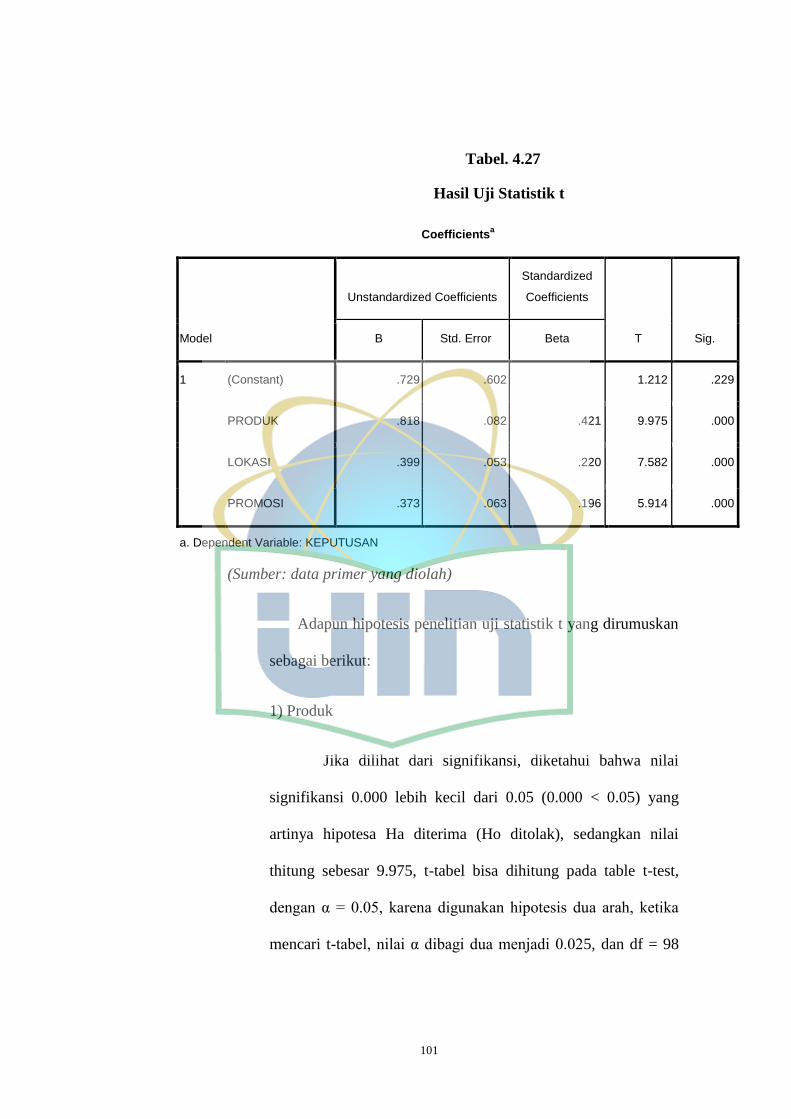

a. Hasil Uji Statistik t (Uji Parsial ) ............................................... 99

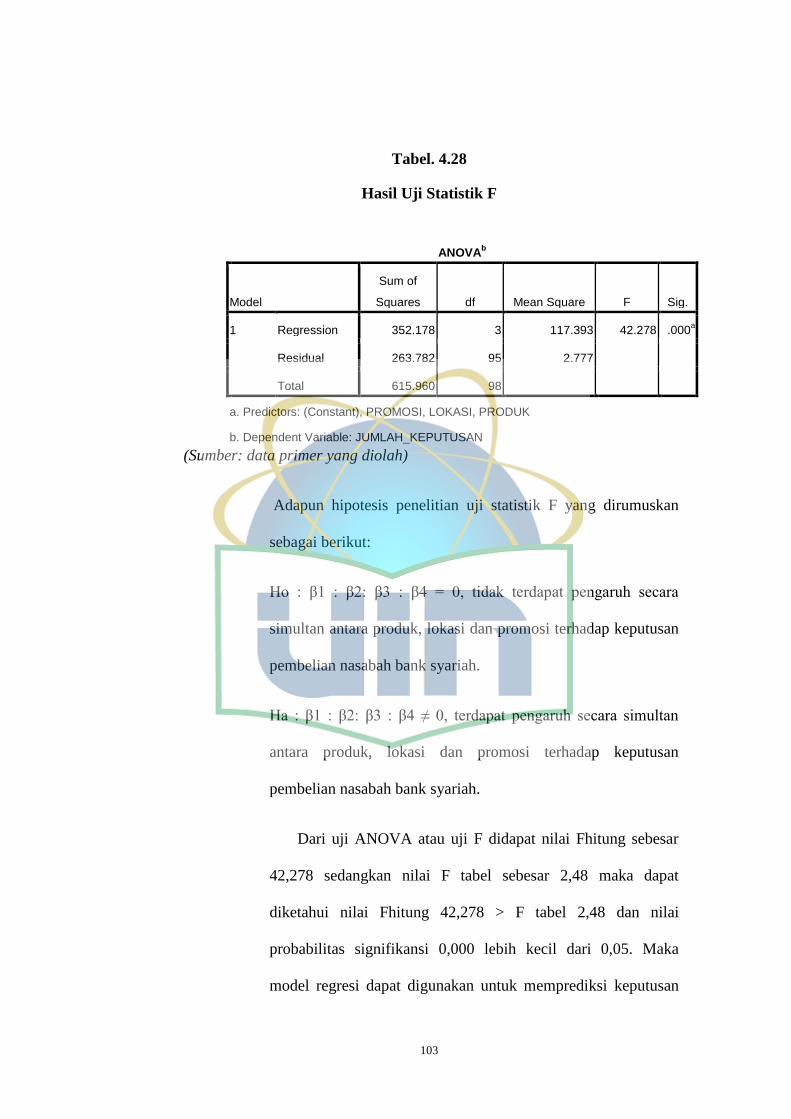

b. Hasil Uji Statistik F (Uji Simultan) ........................................... 101

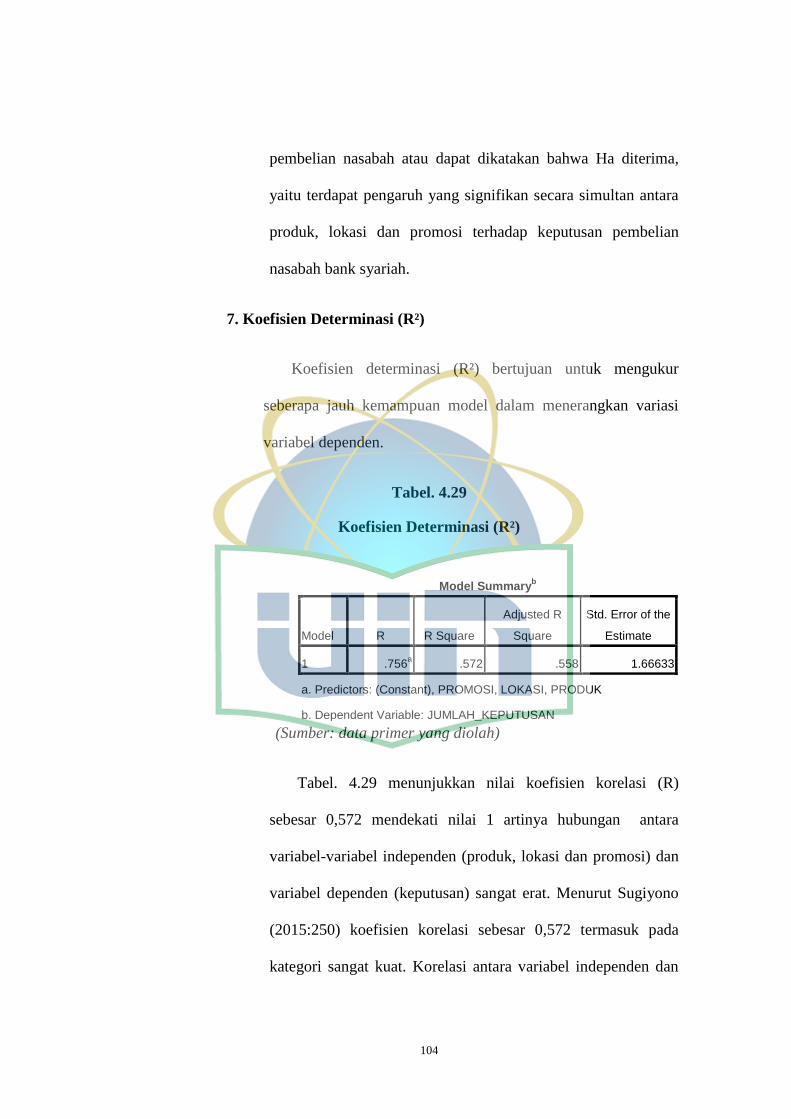

7. Koefisien Determinasi (R2) .............................................................. 103

BAB V KESIMPULAN DAN SARAN ......................................................... 105

A. Kesimpulan .......................................................................................... 105

B. Saran ..................................................................................................... 106

DAFTAR PUSTAKA ..................................................................................... 108

xv

DAFTAR TABEL

Tabel 1.1 Statistik perbankan Desember ............................................................. 2

Tabel 1.2 Perbandingan Produk Tabungan ......................................................... 5

Tabel 1.3 Perbandingan kantor cabang dan ATM ............................................. 6

Tabel 2.1 Penelitian Terdahulu ........................................................................... 37

Tabel 3.1 Skala Linkert Positif............................................................................ 45

Tabel 3.2 Kaidah Reliabilitas Gulford ................................................................ 49

Tabel 3.3 Operasional Variabel Penelitian.......................................................... 59

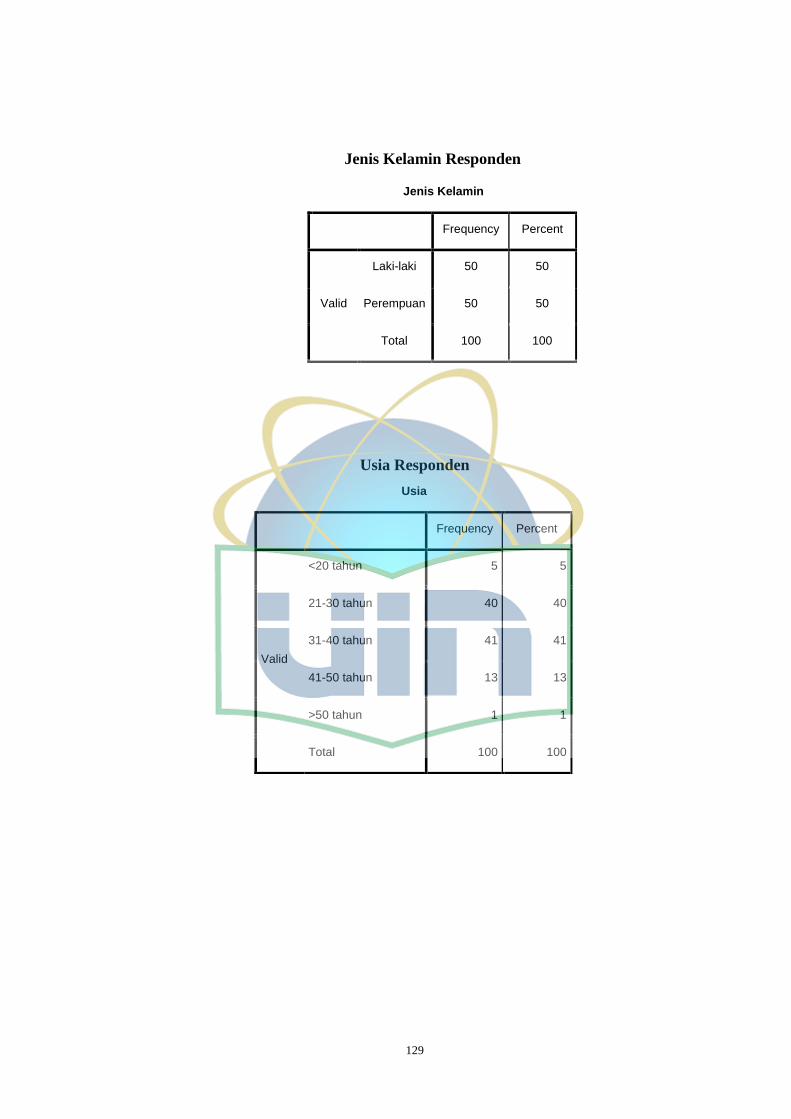

Tabel 4.1 Jenis Kelamin Responden ................................................................... 67

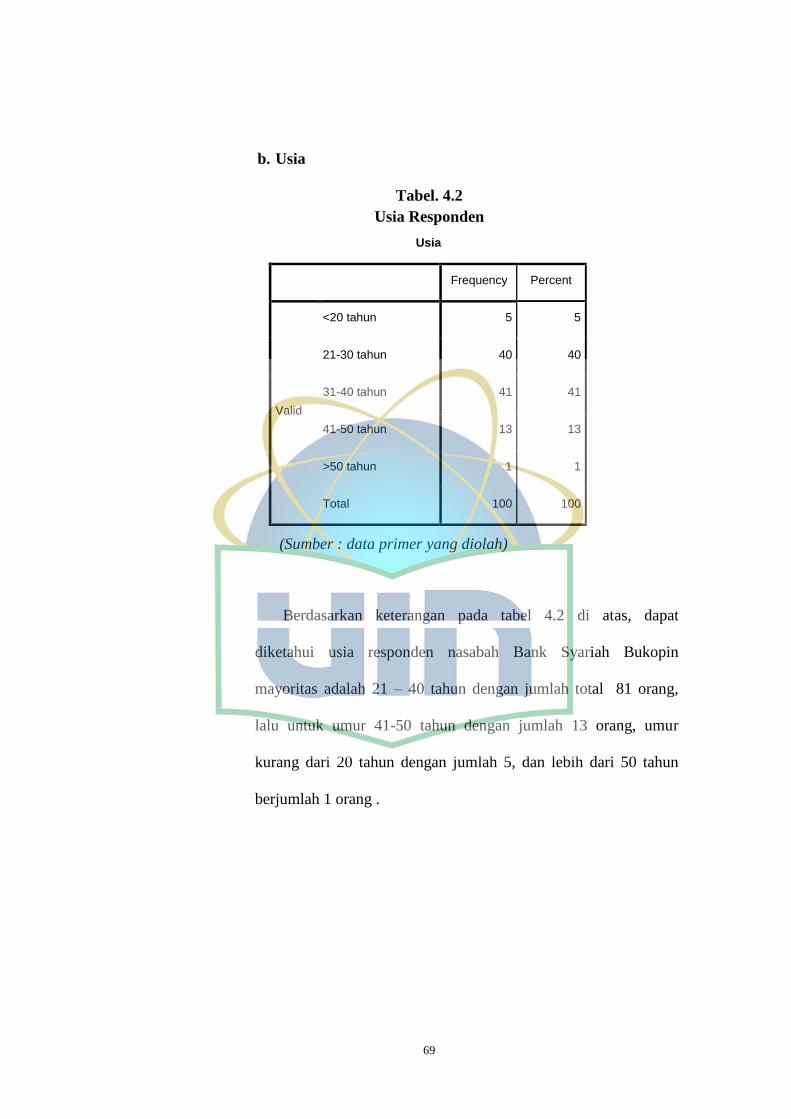

Tabel 4.2 Usia Responden................................................................................... 68

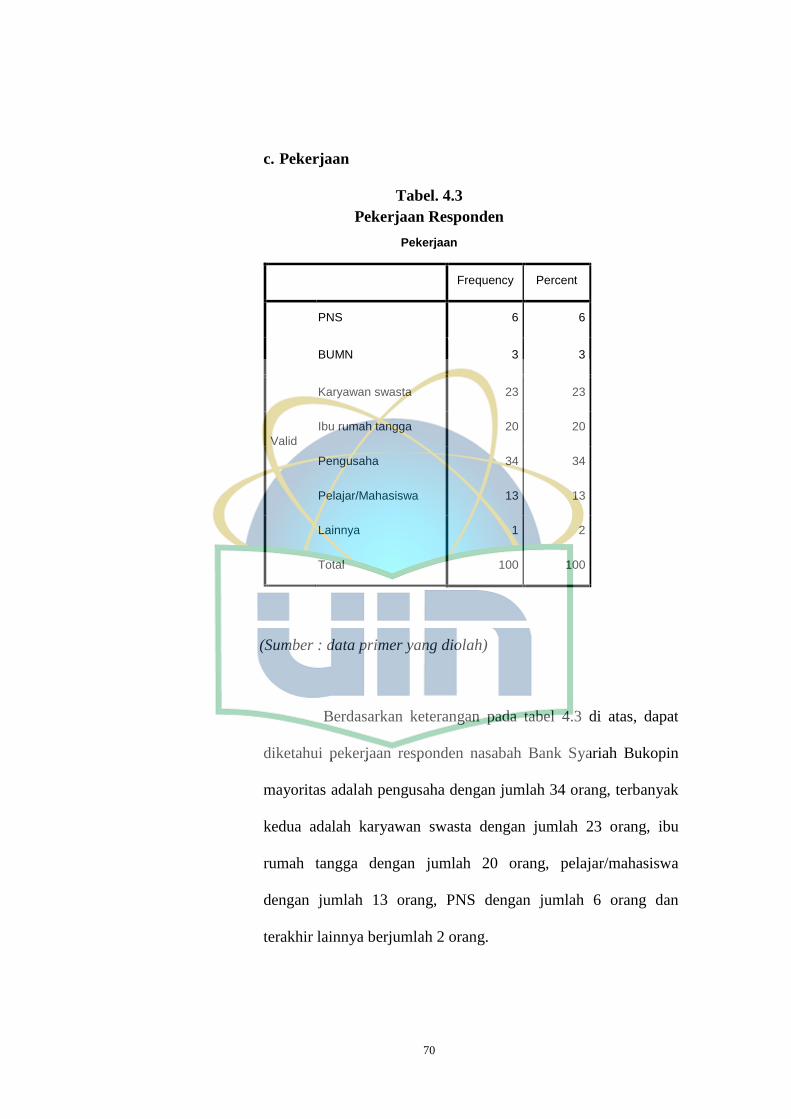

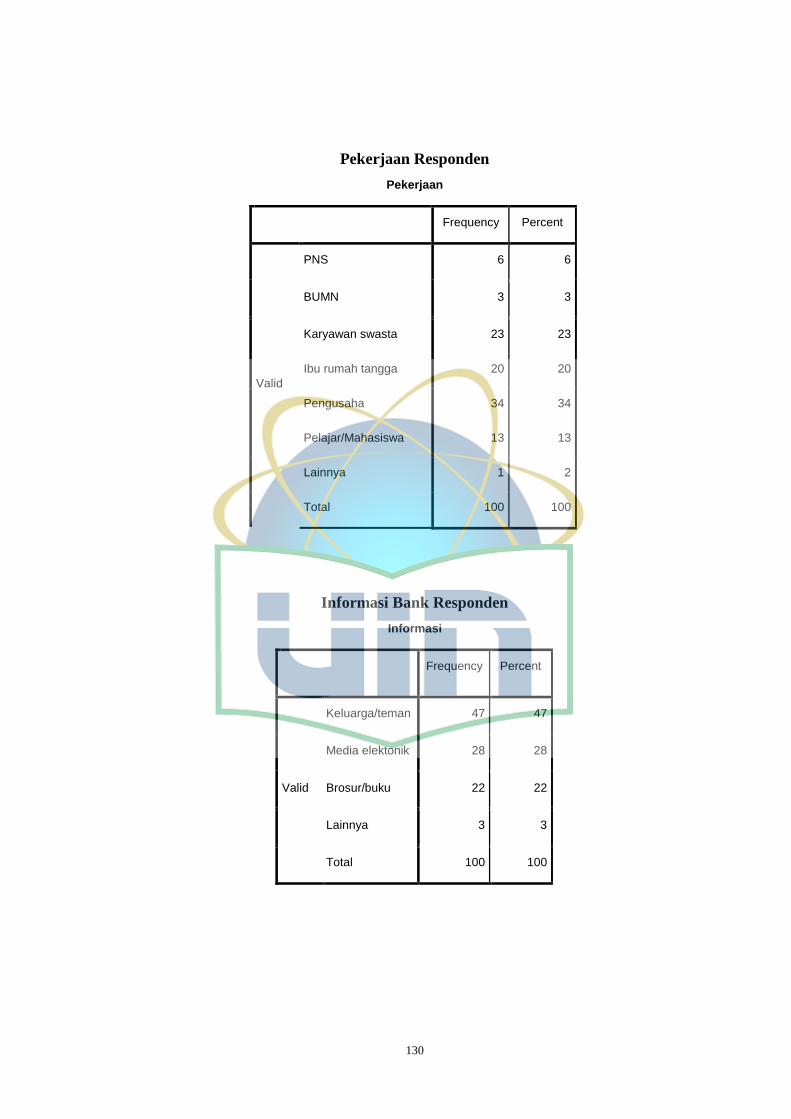

Tabel 4.3 Pekerjaan Responden .......................................................................... 69

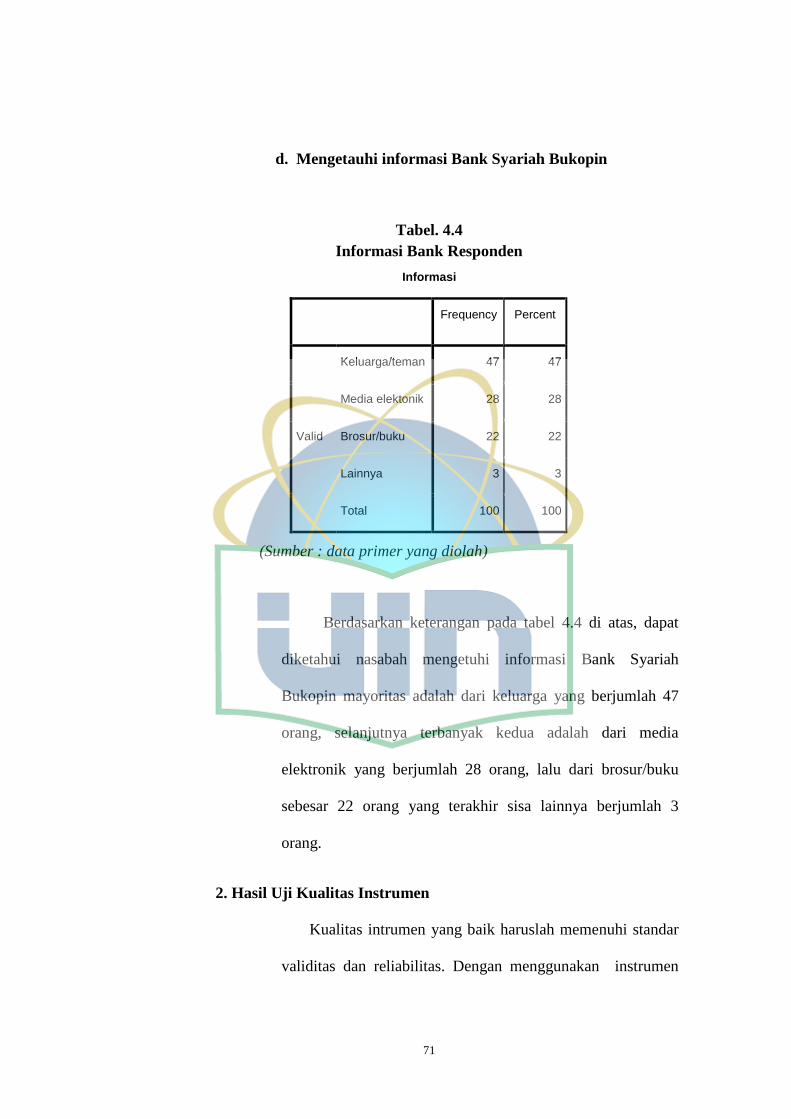

Tabel 4.4 Informasi bank Responden.................................................................. 70

Tabel 4.5 Hasil Uji Validitas ............................................................................... 72

Tabel 4.6 Hasil Uji Reliabilitas ........................................................................... 74

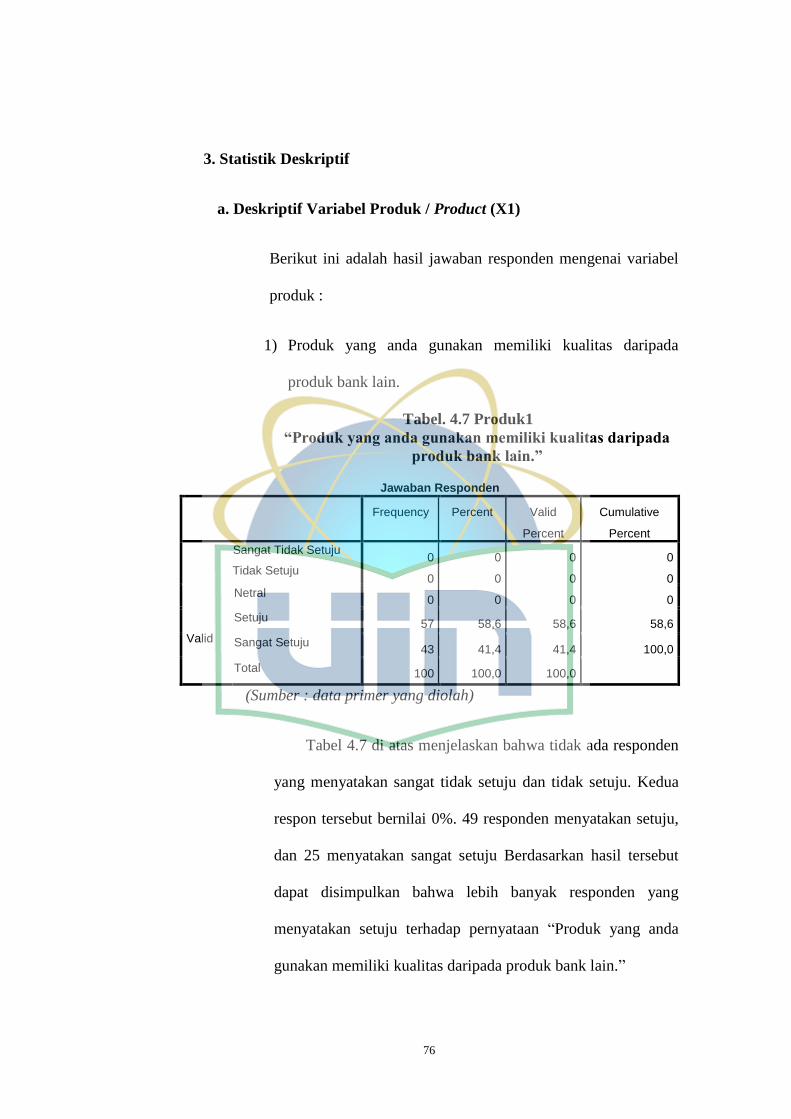

Tabel 4.7 Produk1 ............................................................................................... 75

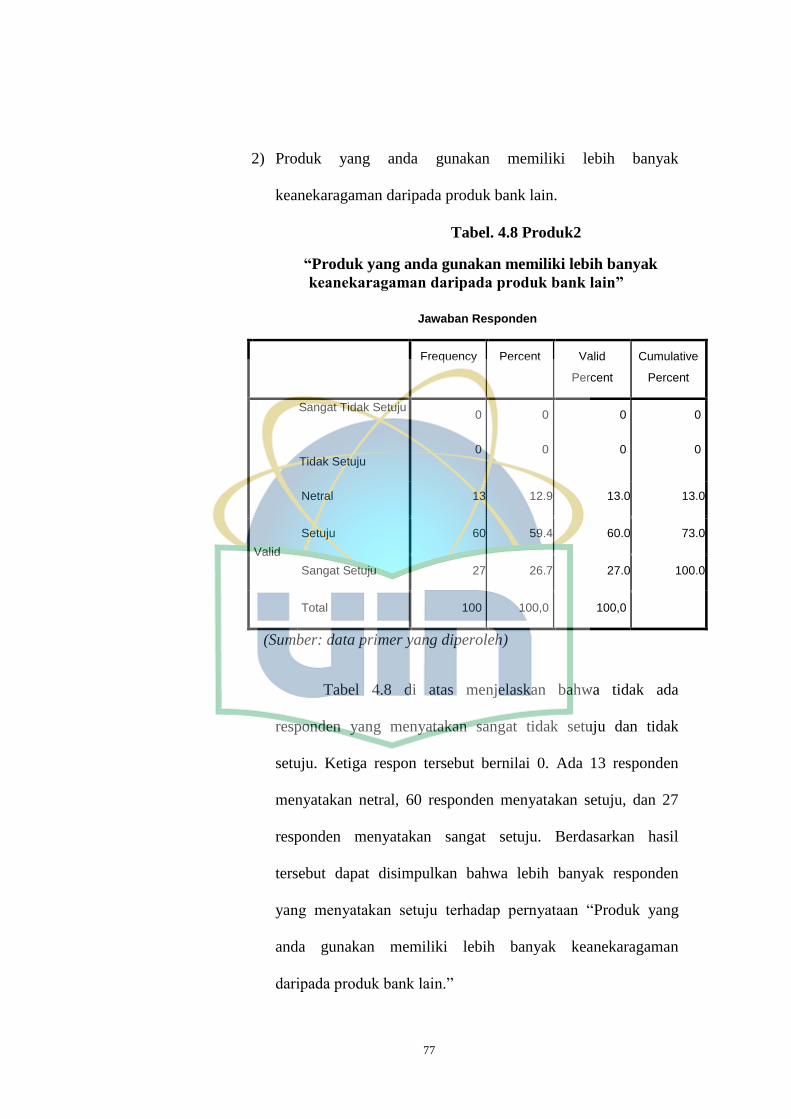

Tabel 4.8 Produk2 ............................................................................................... 76

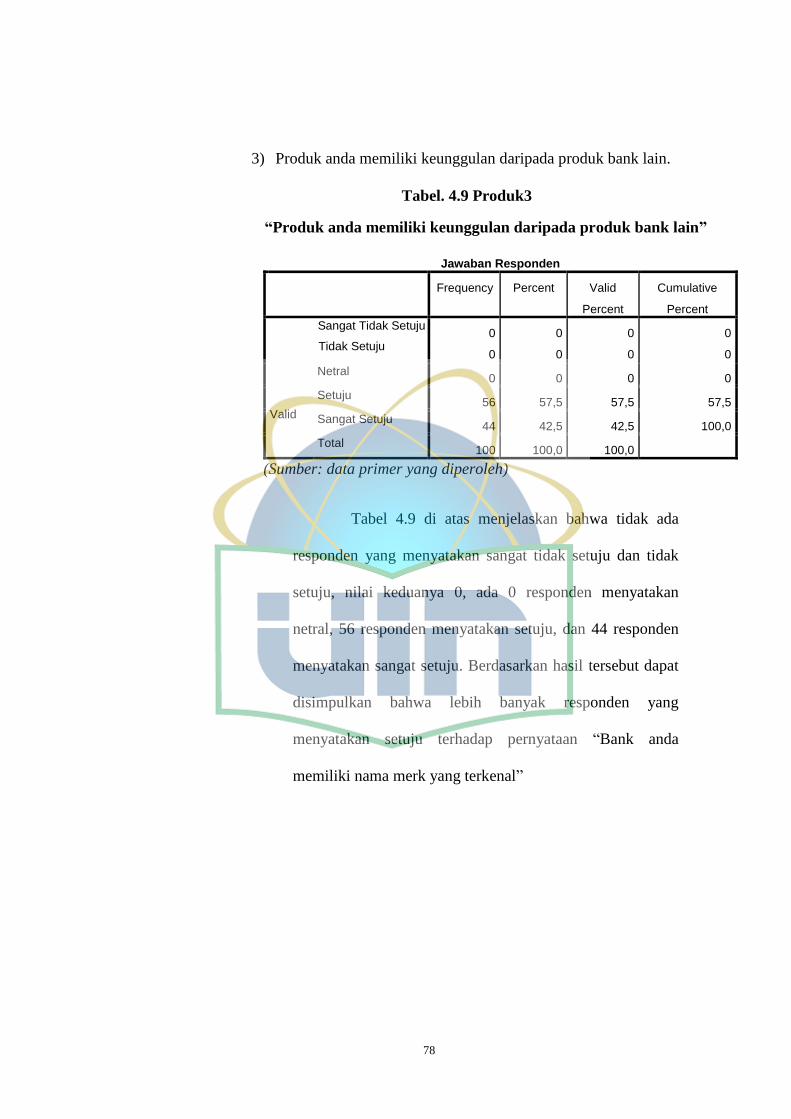

Tabel 4.9 Produk3 ............................................................................................... 77

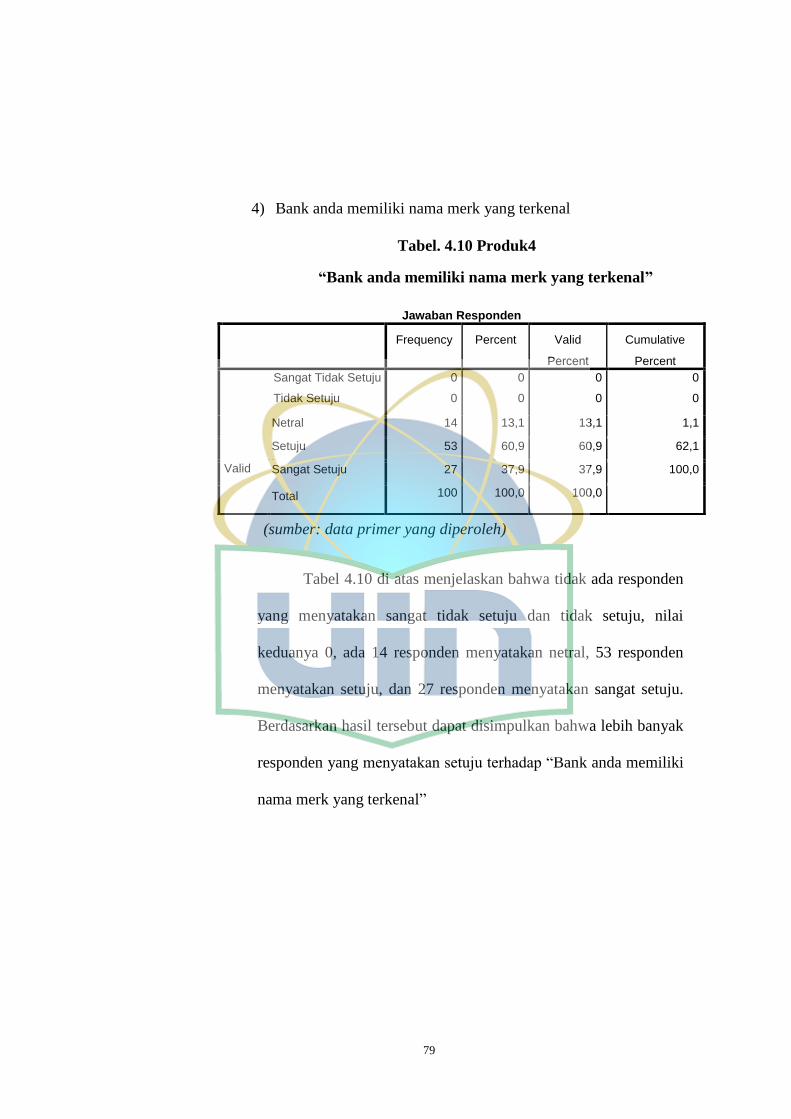

Tabel 4.10 Produk4 ............................................................................................. 78

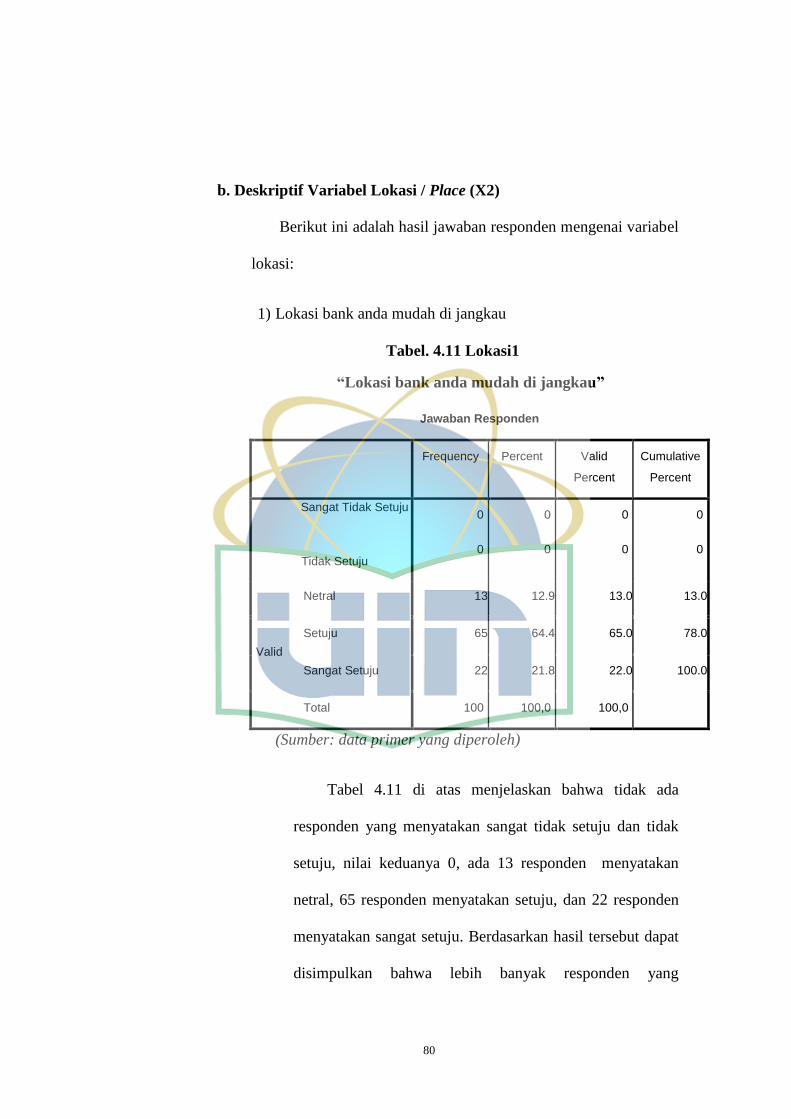

Tabel 4.11 Lokasi1 .............................................................................................. 79

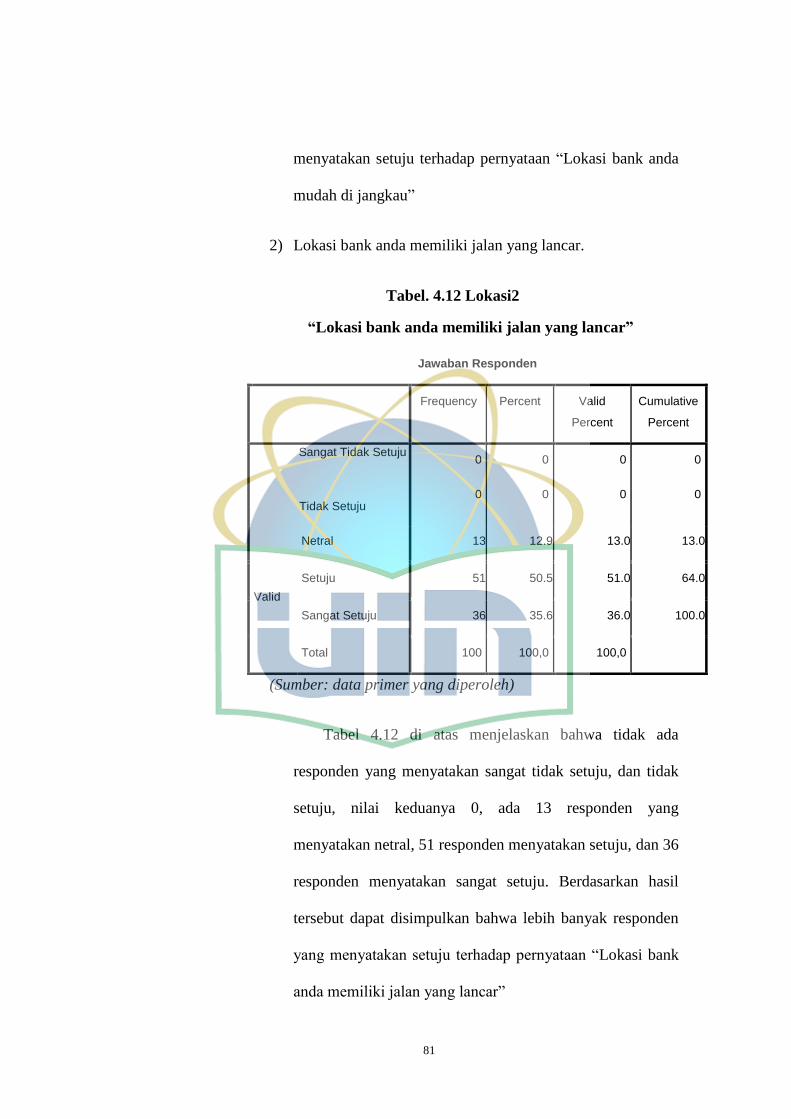

Tabel 4.12 Lokasi2 .............................................................................................. 80

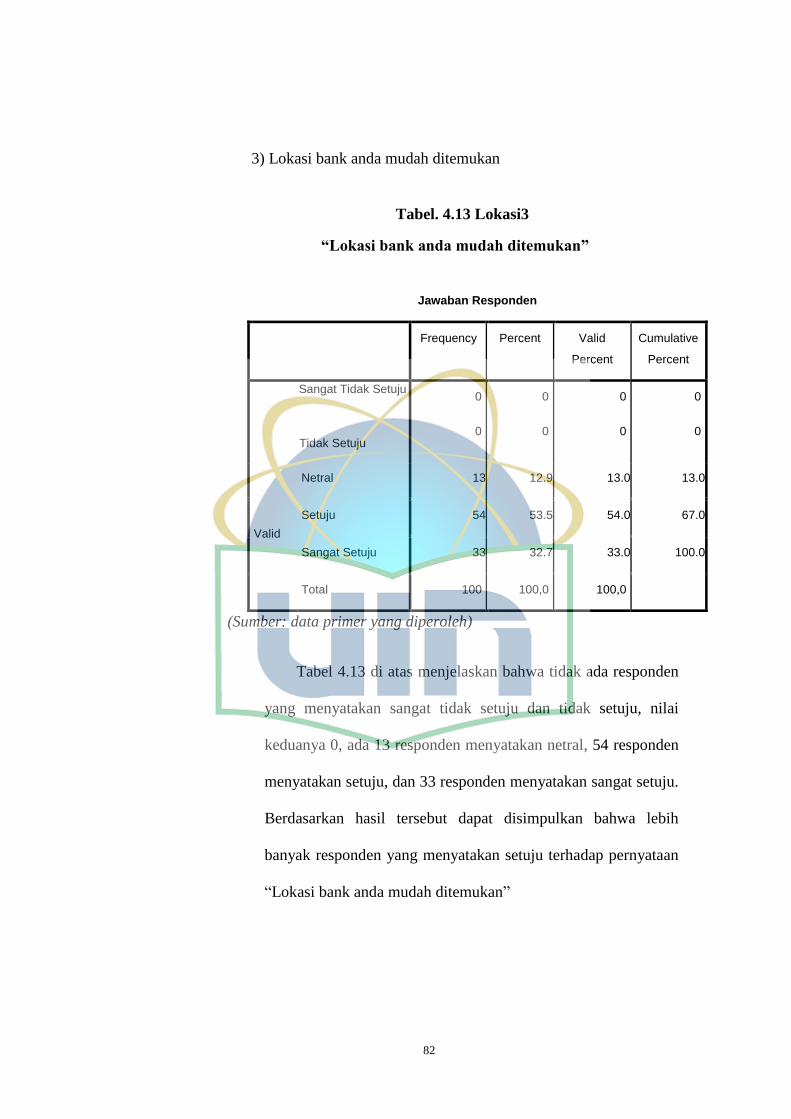

Tabel 4.13 Lokasi3 .............................................................................................. 81

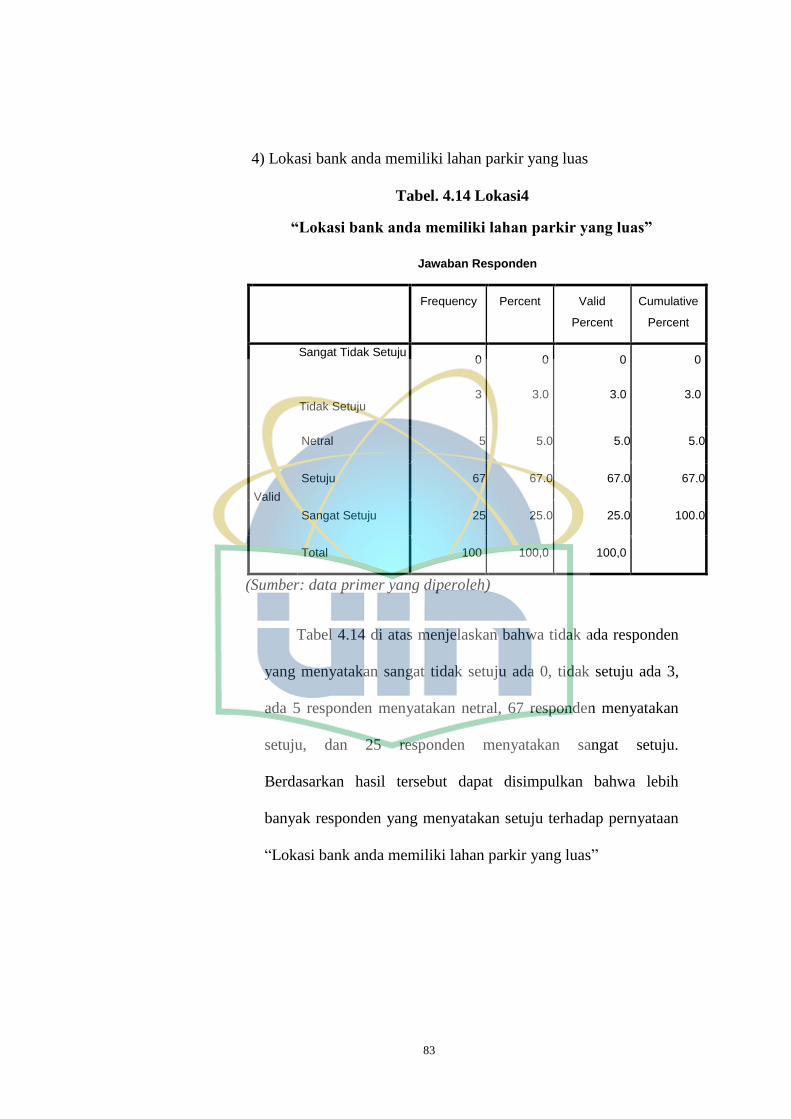

Tabel 4.14 Lokasi4 .............................................................................................. 82

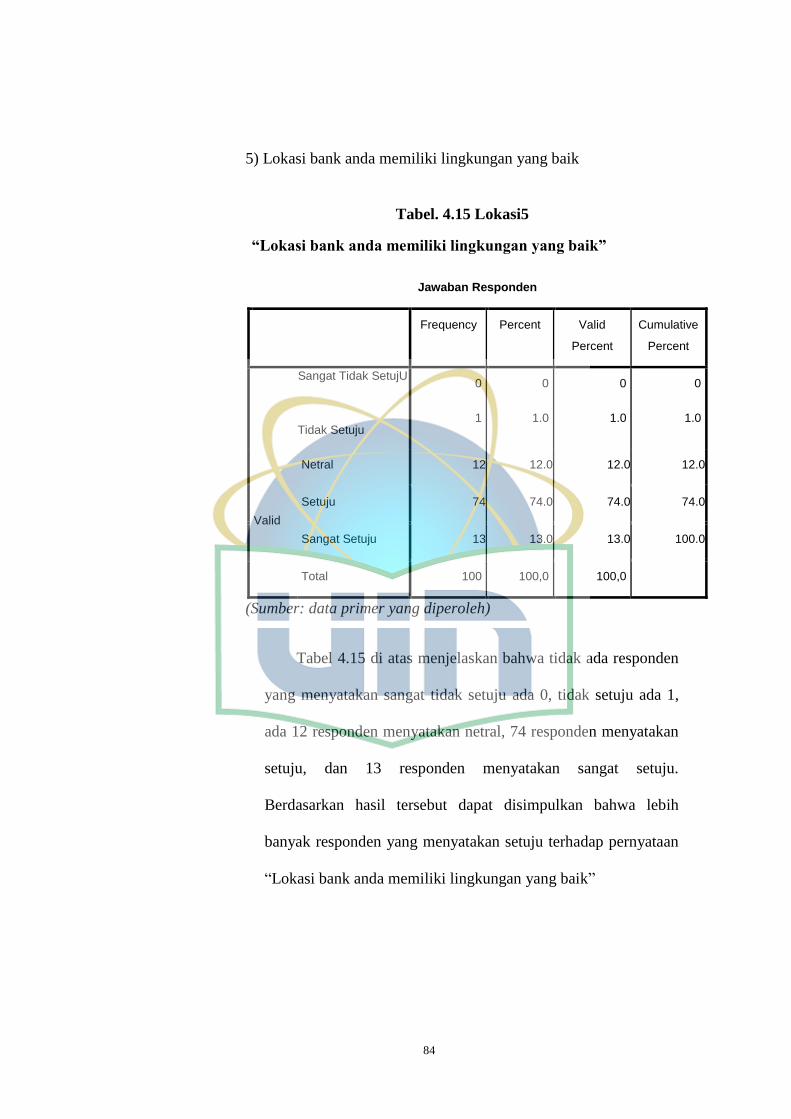

Tabel 4.15 Lokasi5 .............................................................................................. 83

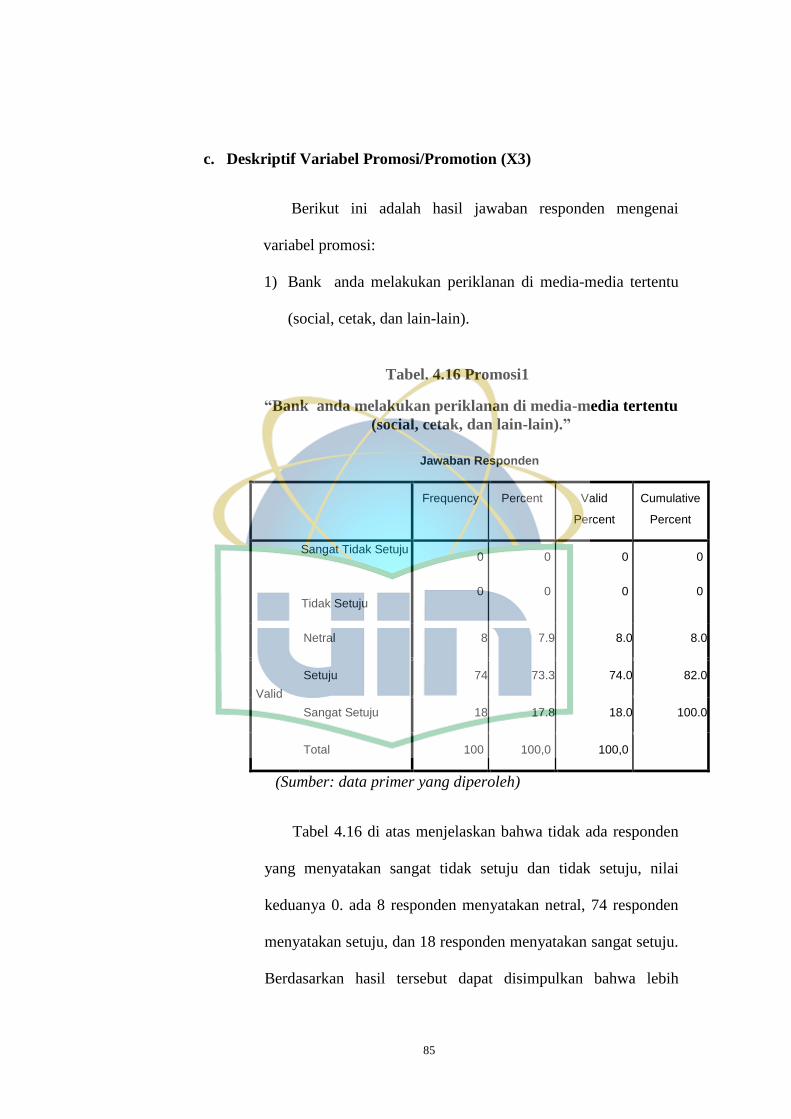

Tabel 4.16 Promosi1 .......................................................................................... 84

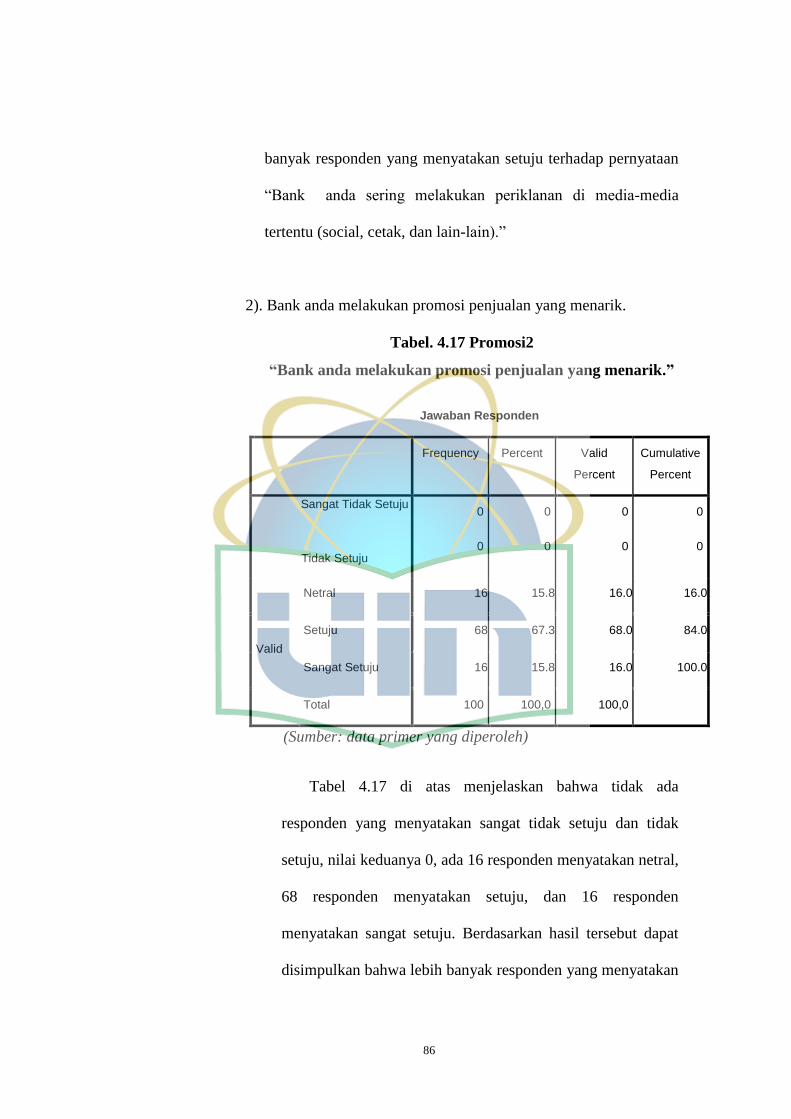

Tabel 4.17 Promosi2 ........................................................................................... 85

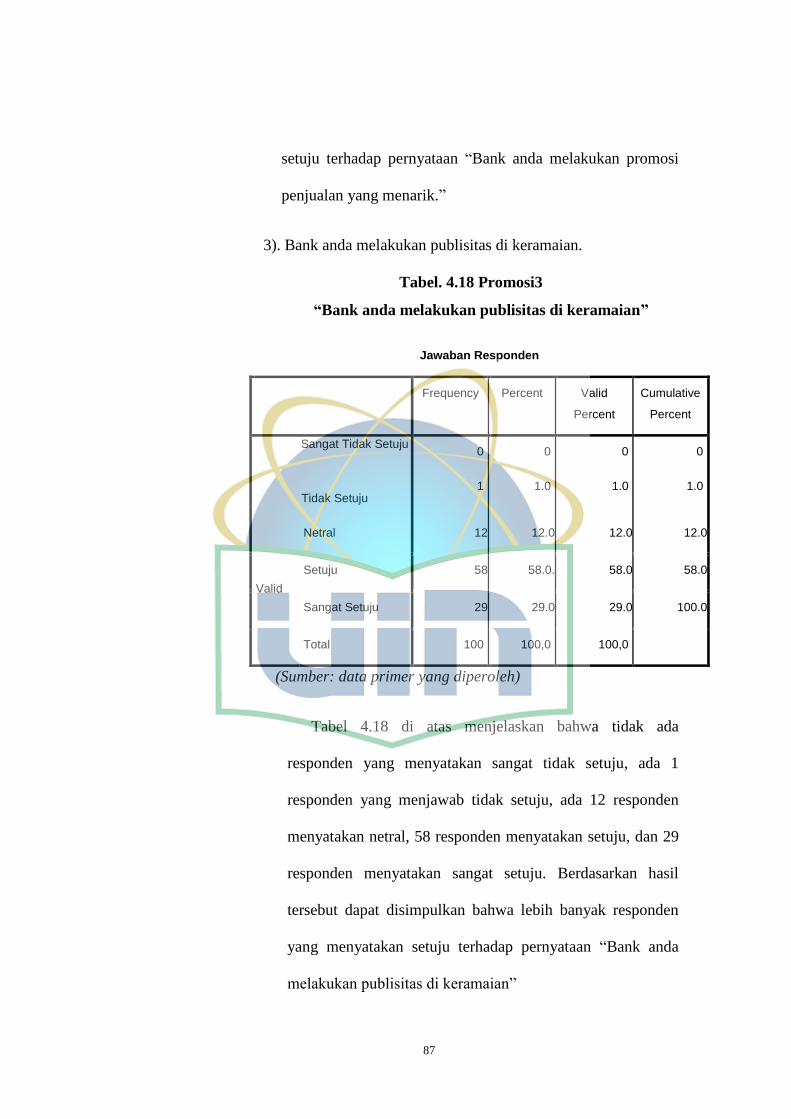

Tabel 4.18 Promosi3 ........................................................................................... 86

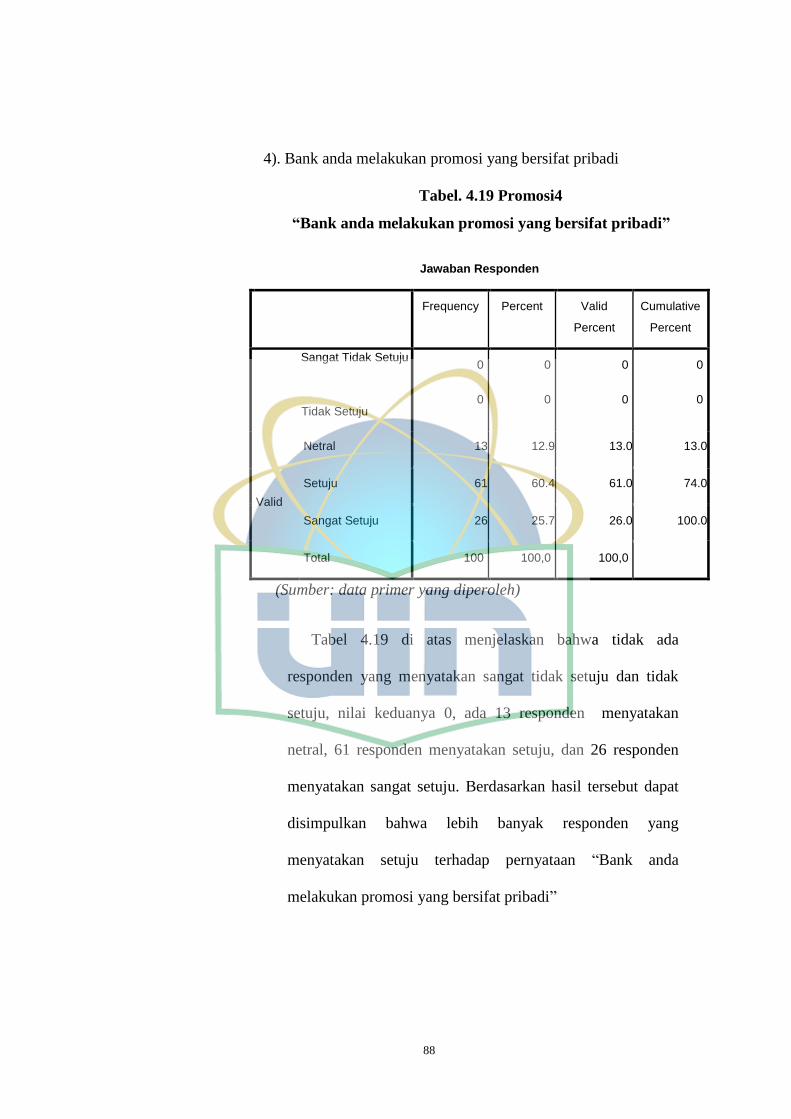

Tabel 4.19 Promosi4 ........................................................................................... 87

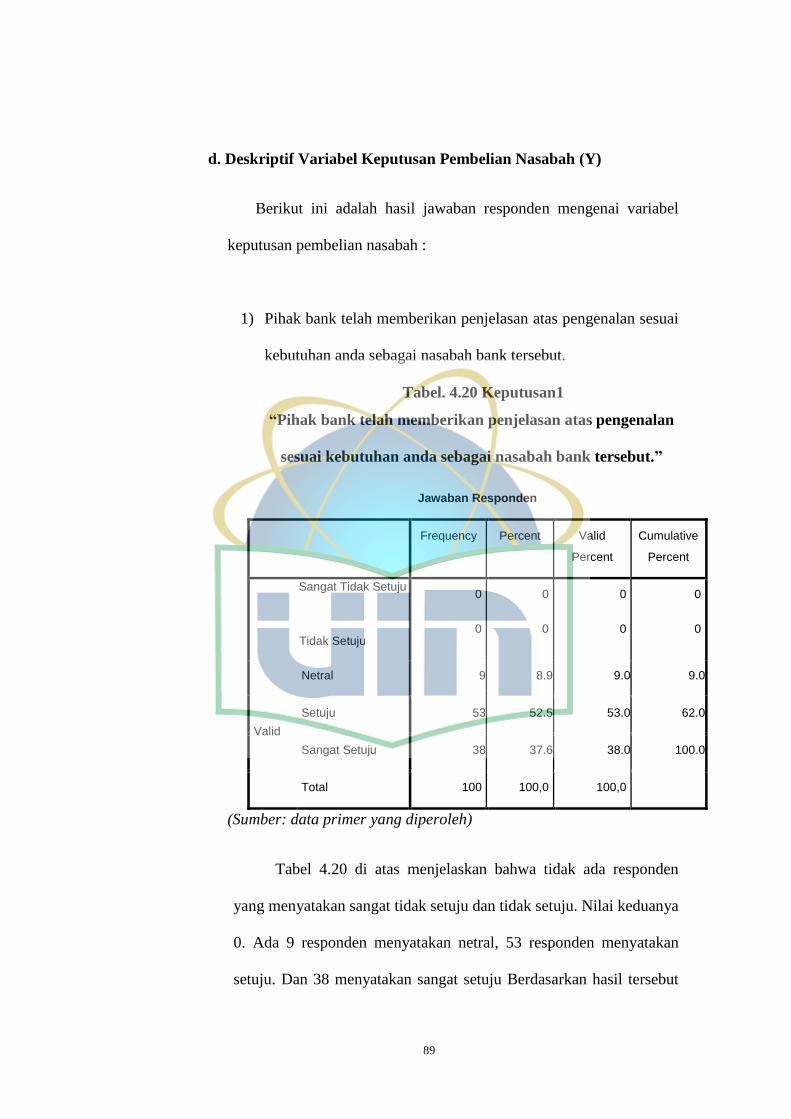

Tabel 4.20 Keputusan1........................................................................................ 88

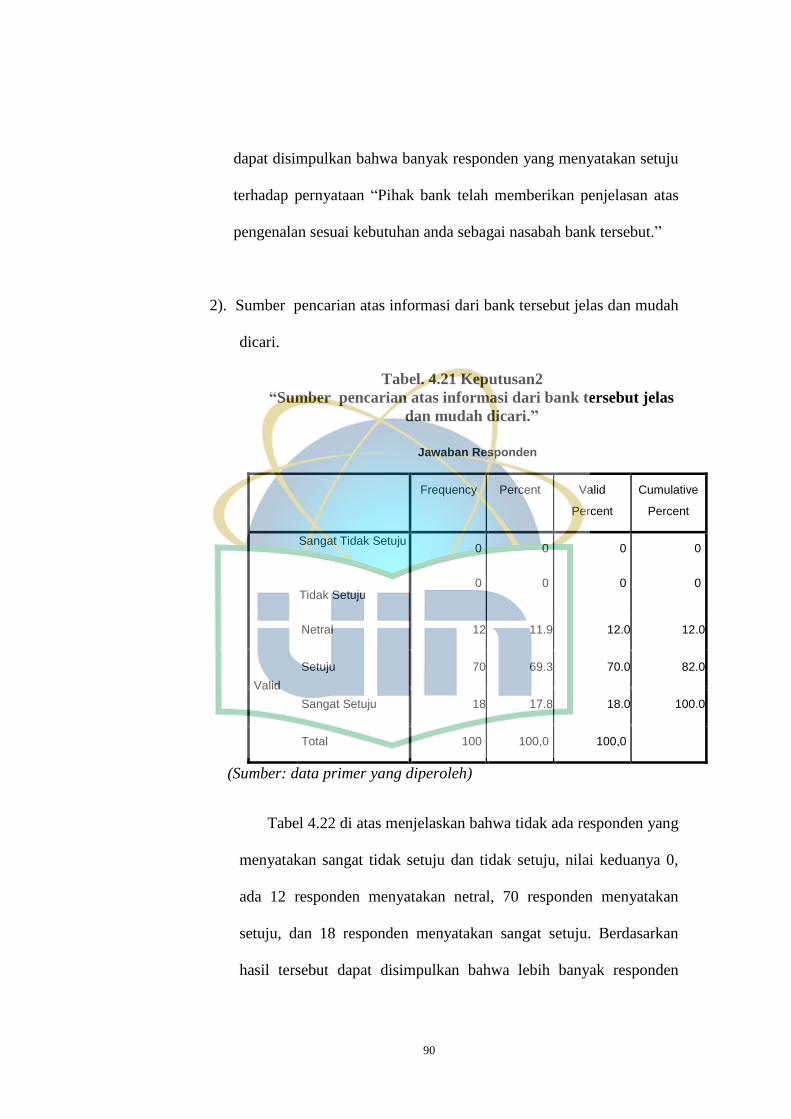

Tabel 4.21 Keputusan2........................................................................................ 89

Tabel 4.22 Keputusan3........................................................................................ 90

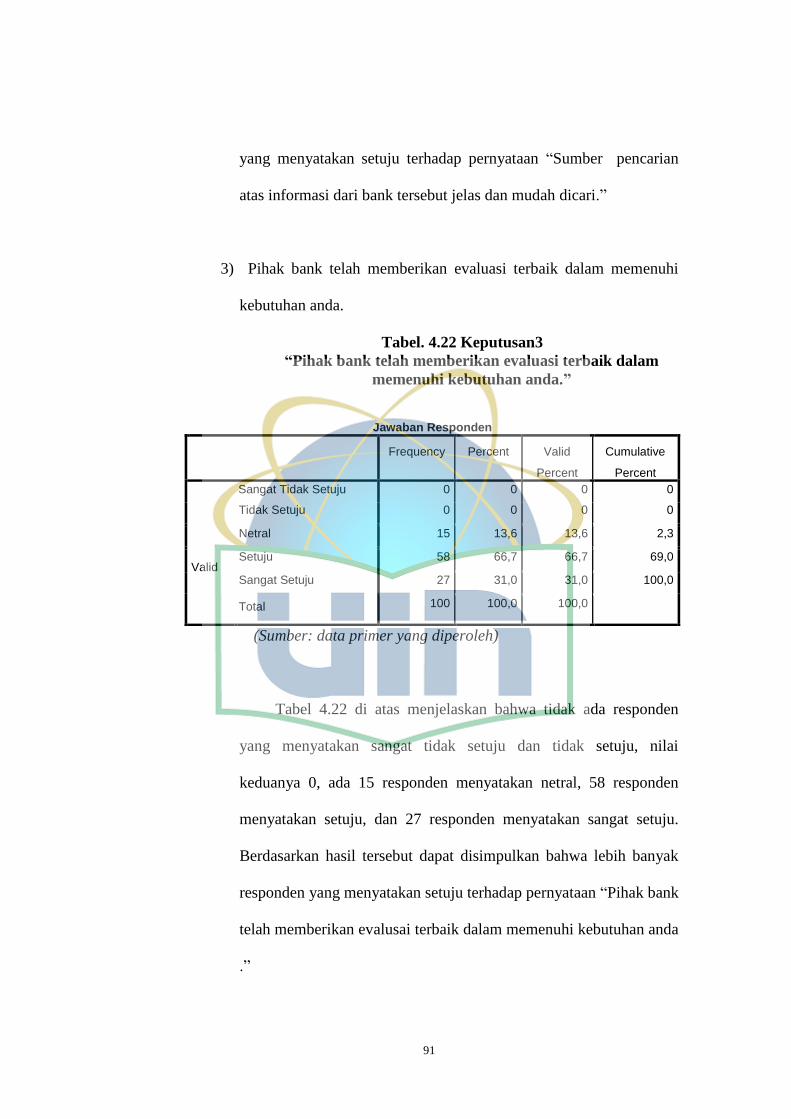

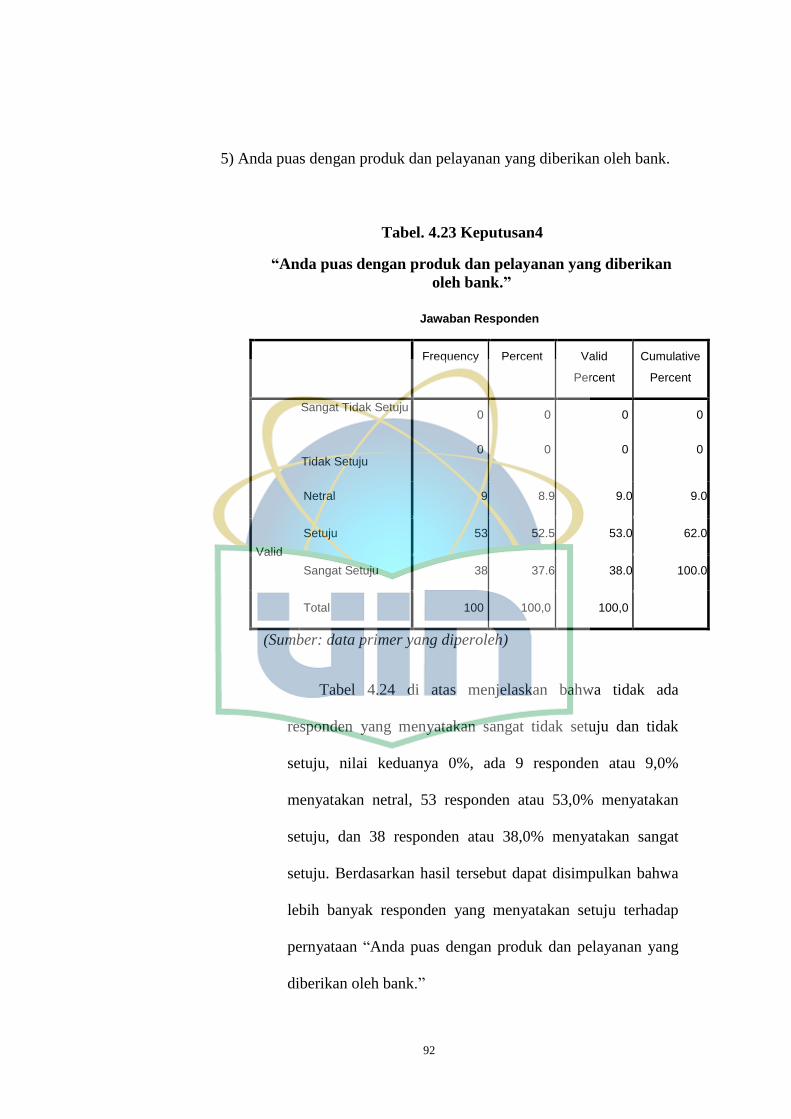

Tabel 4.23 Keputusan4........................................................................................ 91

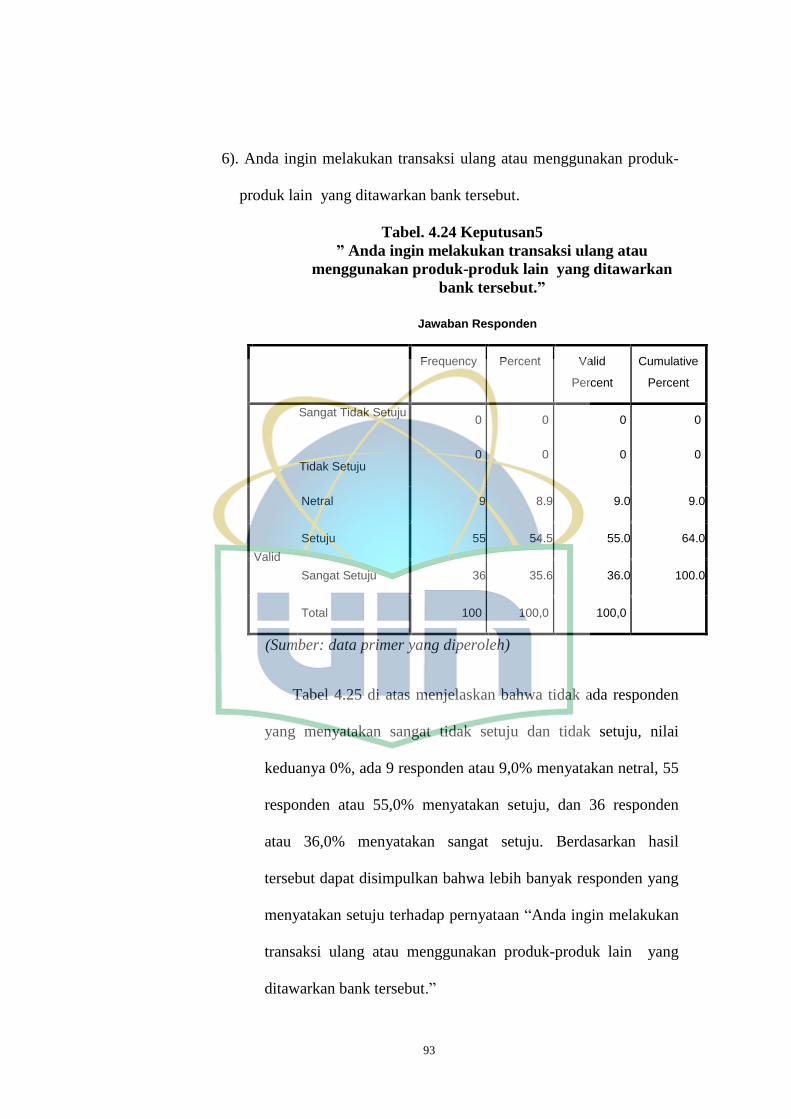

Tabel 4.24 Keputusan5........................................................................................ 92

xvi

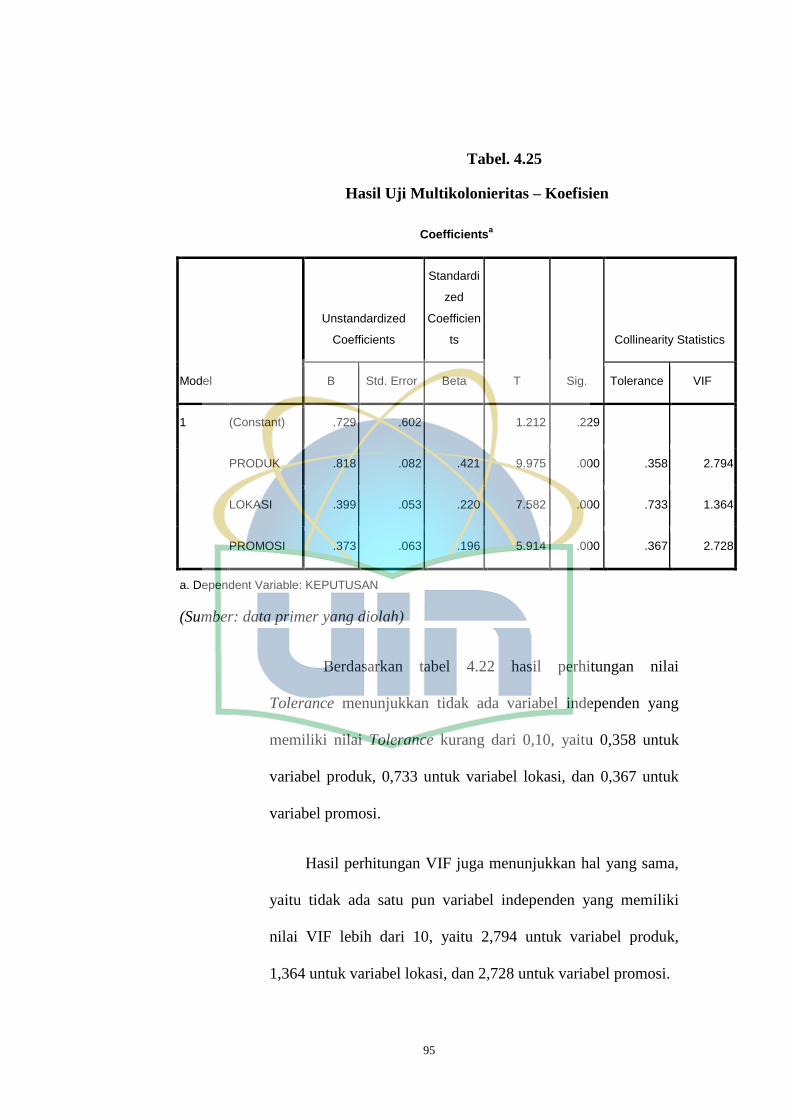

Tabel 4.25 Hasil Uji Multikolonieritas ............................................................... 94

Tabel 4.26 Hasil uji regresi berganda ................................................................. 98

Tabel 4.27 Hasil uji statistik t ............................................................................. 99

Tabel 4.28 Hasil uji statistik F ............................................................................ 101

Tabel 4.29 Koefien Determinasi (R2) ................................................................. 103

xvii

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran ........................................................................ 39

Gambar 4.1 Gambar struktur organisasi ............................................................. 64

Gambar 4.2 Hasil Uji Heterokedastistas ............................................................. 96

Gambar 4.3 Hasil Uji Normalitas........................................................................ 97

xviii

DAFTAR LAMPIRAN

LAMPIRAN 1 .................................................................................................... 111

LAMPIRAN 2 .................................................................................................... 113

LAMPIRAN 3 .................................................................................................... 118

LAMPIRAN 4 .................................................................................................... 127

1

BAB I

PENDAHULUAN

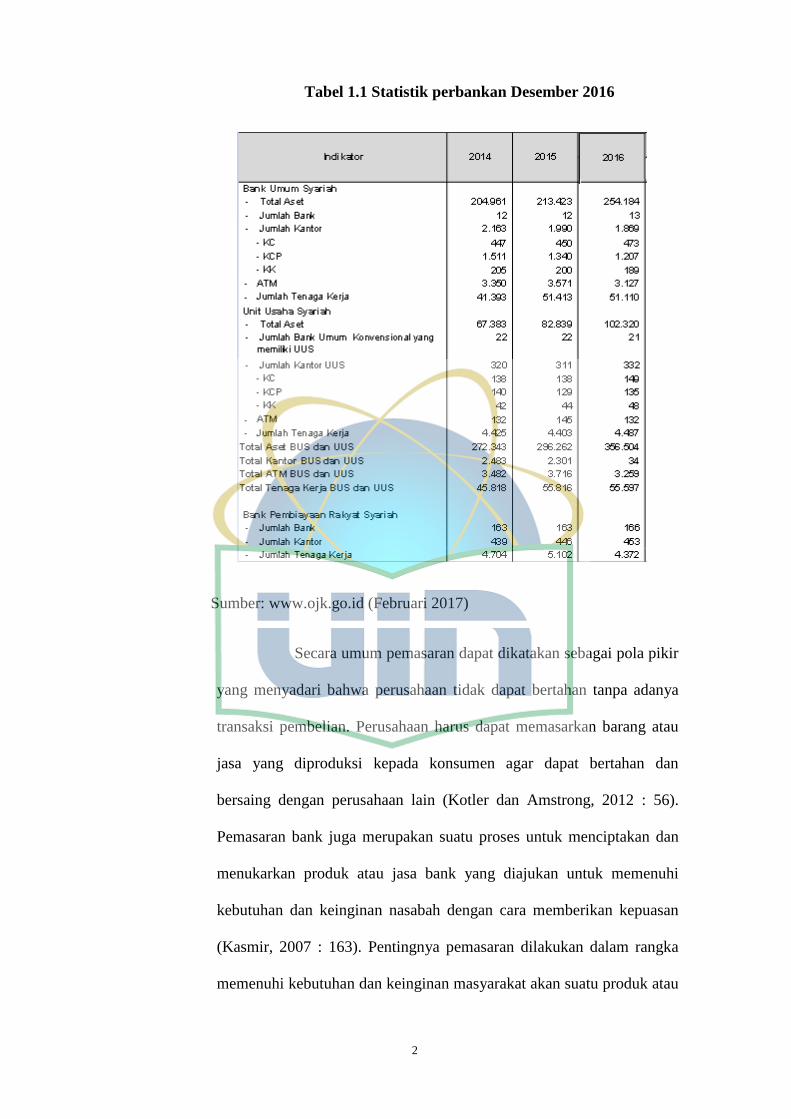

A. Latar Belakang Masalah

Menurut UU RI no. 10 tahun 1998 yang dimaksud dengan

bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkan dana dari masyarakat

dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat banyak. Sebagai lembaga keuangan,

bank juga memerlukan adanya pemasaran. Kasmir (2007:179)

menyatakan, bagi dunia perbankan yang merupakan badan usaha

yang berorientasi pada profit, kegiatan pemasaran sudah merupakan

suatu kebutuhan utama dan sudah merupakan suatu keharusan.

Industri perbankan merupakan salah satu industri dari sektor jasa

dimana dalam memasarkannya memerlukan metode yang berbeda

dengan memasarkan sebuah produk berupa barang. Munculnya

pesaing-pesaing baru baik lokal maupun asing dan baik bank

konvensional maupun bank syariah membuat persaingan semakin

ketat dan menambah pekerjaan rumah baru bagi pemasar yang dalam

hal ini adalah bank. Bank syariah memiliki perkembangan cukup

baik di Indonesia dari tahun ke tahun. Jumlahnya terus meningkat,

ini dapat dibuktikan dengan data total asset bank syariah setiap

tahunnya :

2

Tabel 1.1 Statistik perbankan Desember 2016

Sumber: www.ojk.go.id (Februari 2017)

Secara umum pemasaran dapat dikatakan sebagai pola pikir

yang menyadari bahwa perusahaan tidak dapat bertahan tanpa adanya

transaksi pembelian. Perusahaan harus dapat memasarkan barang atau

jasa yang diproduksi kepada konsumen agar dapat bertahan dan

bersaing dengan perusahaan lain (Kotler dan Amstrong, 2012 : 56).

Pemasaran bank juga merupakan suatu proses untuk menciptakan dan

menukarkan produk atau jasa bank yang diajukan untuk memenuhi

kebutuhan dan keinginan nasabah dengan cara memberikan kepuasan

(Kasmir, 2007 : 163). Pentingnya pemasaran dilakukan dalam rangka

memenuhi kebutuhan dan keinginan masyarakat akan suatu produk atau

3

jasa sehingga mencapai kepuasan. Kepuasan tersebut akan diperoleh

jika produk yang dibeli konsumen atau pelanggan terpenuhi sedangkan

perusahaan dapat memperoleh keuntungan dari penjualan produk yang

dihasilkannya.

Konsumen atau nasabah yang merupakan sasaran dalam bisnis

perbankan adalah kunci utama dalam memenangkan persaingan ini,

terlebih nasabah atau konsumen sekarang juga semakin kritis dalam

memilih suatu produk atau jasa yang akan dibeli. Kondisi yang

demikian menyebabkan pemasar atau perusahaan berusaha mencari

strategi yang tepat dalam memasarkan produknya. Salah satu strategi

yang dilakukan perusahaan adalah membentuk citra yang positif di

benak masyarakat.

Dengan demikian bank dapat menciptakan produk yang

diinginkan dan dibutuhkan nasabah. Di samping itu bank juga harus

dapat mengetahui lingkungan pemasaran. Lingkungan pemasaran akan

sangat berpengaruh terhadap pemasaran yang akan dijalankan.

Lingkungan pemasaran terdiri dari lingkungan interen dan lingkungan

eksteren. Dengan mengetahui lingkungan pemasaran maka dengan

mudah akan dapat menentukan langkah selanjutnya. Dengan adanya

demand dari masyarakat terhadap perbankan syariah, untuk

mewujudkan visinya menjadi bank syariah pilihan dengan pelayanan

terbaik, Bank Syariah Bukopin (BSB) membuka layanan perbankan

yang sesuai dengan prinsip syariah dengan konsep dual system banking

yakni menyediakan layanan perbankan umum dan syariah

4

Dalam perkembangannya kemudian Bank Bukopin, Tbk., pada

tahun 2008 setelah memperolah izin kegiatan usaha bank umum yang

beroperasi berdasarkan prinsip syariah melalui Surat Keputusan

Gubernur Bank Indonesia nomor 10/69/KEP.GBI/DpG/2008 tanggal 27

Oktober 2008 tentang pemberian izin perubahan Kegiatan usaha bank

konvensional menjadi bank syariah, dan perubahan nama Bank Syariah

Bukopin dimana secara resmi mulai efektif beroperasi tanggal 9

Desember 2008,

Penulis telah melakukan pra-penelitian pada Bank Syariah

Bukopin untuk mengetauhi permasalahan yang ada di bank tersebut.

Lalu penulis menemukan beberapa fenomena masalah yang terdapat di

Bank Syariah bukopin. Fenomena pertama adalah jumlah produk yang

ditawarkan antara Bank Bukopin dengan Bank Bukopin Syariah,

Kurangnya produk penghimpunan dana syariah yang ditawarkan oleh

pihak Bank Syariah Bukopin dengan Bank Syariah Mandiri yang

memiliki produk tabungan yang lebih banyak.

5

Tabel 1.2 Perbandingan produk tabungan

NO BANK SYARIAH

MANDIRI

BANK SYARIAH

BUKOPIN

BANK

PANIN

DUBAI

SYARIAH

1 Tabungan berencana Tabungan ib

multiguna

Tabungan

rencana Pas

2 Tabungan simpatik Tabungan simpel ib Tabungan

simpel

3 Tabungan investa

cendikia

Tabungan ib

pendidikan

-

4 Tabungan dollar - -

5 Tabungan pension - -

6 Tabunganku TabunganKu ib Tabunganku

7 Tabungan mabrur Tabungan ib haji Tabungan

haji Pas

8 Tabungan mabrur junior - -

9 Tabungan saham syariah Tabungan ib SiAga

bisnis

Tabungan

bisnis

10 - Tabungan ib SiAga Tabungan

BTN Prima

11 - - Tabungan

umrah Pas

Sumber: masing-masing website bank

Dari data pada tabel 1.1 dapat diketauhi produk yang di

tawarkan oleh Bank Syariah Bukopin kurang banyak, ketimbang

dengan Bank Syariah Mandiri. Bank Syariah Mandiri memiliki 9

produk unggulan, sedangkan Bank Syariah Bukopin hanya memiliki 7

produk tabungan.

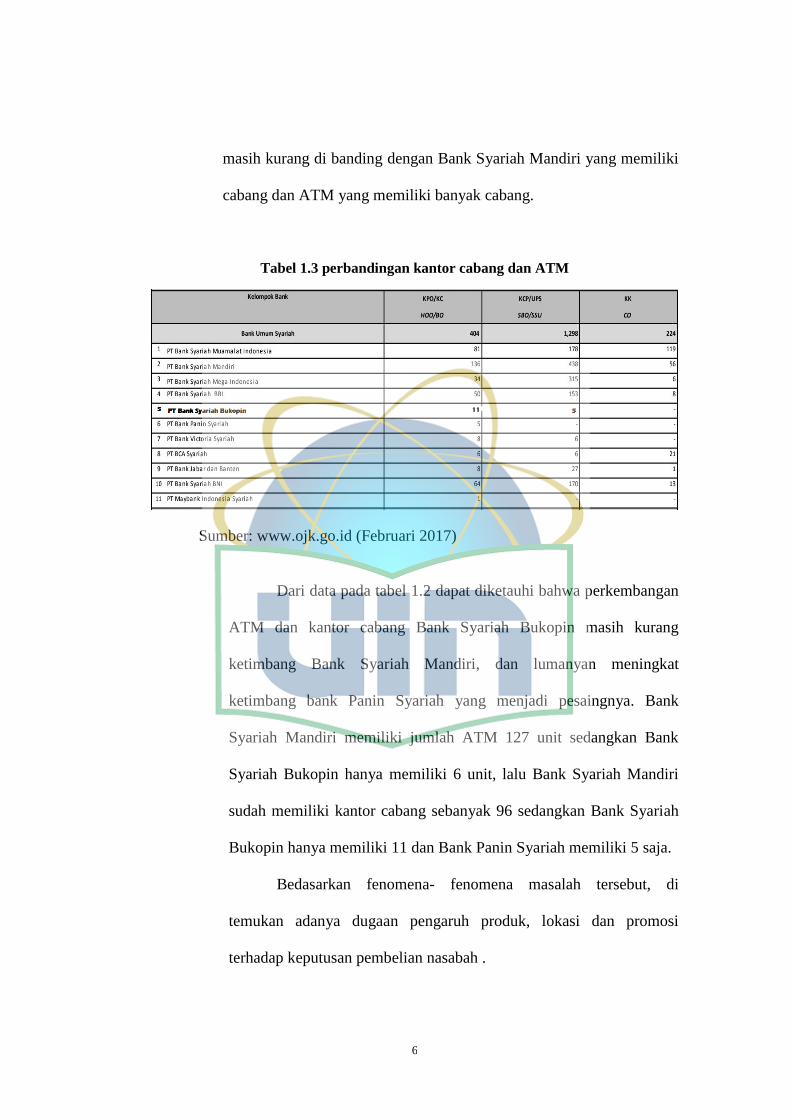

Selanjutnya fenomena ke-2 adalah perbandingan jumlah

kantor cabang dan ATM daerah DKI Jakarta, Bank Syariah Mandiri

dengan Bank Bukopin Syariah. Jumlah kantor cabang dan ATM

6

masih kurang di banding dengan Bank Syariah Mandiri yang memiliki

cabang dan ATM yang memiliki banyak cabang.

Tabel 1.3 perbandingan kantor cabang dan ATM

Sumber: www.ojk.go.id (Februari 2017)

Dari data pada tabel 1.2 dapat diketauhi bahwa perkembangan

ATM dan kantor cabang Bank Syariah Bukopin masih kurang

ketimbang Bank Syariah Mandiri, dan lumanyan meningkat

ketimbang bank Panin Syariah yang menjadi pesaingnya. Bank

Syariah Mandiri memiliki jumlah ATM 127 unit sedangkan Bank

Syariah Bukopin hanya memiliki 6 unit, lalu Bank Syariah Mandiri

sudah memiliki kantor cabang sebanyak 96 sedangkan Bank Syariah

Bukopin hanya memiliki 11 dan Bank Panin Syariah memiliki 5 saja.

Bedasarkan fenomena- fenomena masalah tersebut, di

temukan adanya dugaan pengaruh produk, lokasi dan promosi

terhadap keputusan pembelian nasabah .

7

Dari dugaan diatas, maka tertarik untuk meneliti “Analisa

Pengaruh Produk, Lokasi dan Promosi Terhadap Keputusan

Pembelian Nasabah pada Bank Syariah Bukopin”.

B. Perumusan Masalah

Adapun perumusan masalah pada skripsi ini adalah :

1. Apakah terdapat pengaruh signifikan antara Produk terhadap

Keputusan Pembelian Nasabah Bank Syariah Bukopin?

2. Apakah terdapat pengaruh signifikan antara Lokasi terhadap

Keputusan Pembelian Nasabah Bank Syariah Bukopin?

3. Apakah terdapat pengaruh signifikan antara Promosi terhadap

Keputusan Pembelian Nasabah Bank Syariah Bukopin?

4. Bagaimana pengaruh Produk, Lokasi dan Promosi terhadap

nasabah dalam mengambil Keputusan Pembelian Nasabah

Bank Syariah Bukopin secara simultan?

C. Tujuan Masalah

Tujuan masalah pada skripsi ini adalah:

1. Untuk mengetahui apakah terdapat pengaruh signifikan antara

Produk terhadap Keputusan Pembelian Nasabah Bank Syariah

Bukopin.

2. Untuk mengetahui apakah terdapat pengaruh signifikan antara

Lokasi terhadap Keputusan Pembelian Nasabah Bank Syariah

Bukopin.

8

3. Untuk mengetahui apakah terdapat pengaruh signifikan antara

Promosi terhadap Keputusan Pembelian Nasabah Bank

Syariah Bukopin.

4. Untuk mengetahui apakah terdapat pengaruh Produk, Lokasi,

dan Promosi terhadap Keputusan Pembelian Nasabah Bank

Syariah Bukopin secara simultan.

D. Manfaat Penelitian

Adapun manfaat dari hasil penelitian ini diantaranya adalah

sebagai berikut :

1. Bagi penulis, memperoleh pengetahuan dan pemahaman

pengaruh produk, lokasi, dan promosi secara simultan

terhadap keputusan pembelian nasabah khususnya pada

Bank Syariah Bukopin.

2. Bagi Bank, menjadi masukan yang berarti bagi Bank

Syariah Bukopin dalam rangka mempertahankan nasabah

yang sudah ada dan menambah jumlah nasabah baru.

3. Bagi akademisi, memberikan sumbangan pemikiran

terhadap dunia akademik mengenai pengaruh produk,

lokasi dan promosi terhadap keputusan pembelian nasabah

Bank Syariah Bukopin.

9

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pemasaran

Inti dari pemasaran adalah mengidentifikasikan dan memenuhi

kebutuhan dan keinginan konsumen. Definisi yang baik dan singkat dari

pemasaran yang menurut Kotler dan Keller (2012:27) adalah “marketing is

meeting needs profitability”, maksud ungkapan tersebut adalah pemasaran

merupakan hal yang dilakukan untuk memenuhi setiap kebutuhan (kebutuhan

konsumen) dengan cara-cara yang menguntungkan semua pihak. Definisi

formal yang ditawarkan America Marketing Association (AMA) yang dikutip

oleh Kotler dan Keller (2012:27) sebagai berikut : Marketing is the activity, set

of institutions, and processes for creating, communicating, delivering, and

exchanging offerings that have value for customers, clients, partners, and

society at large. Arti dari definisi tersebut, pemasaran adalah suatu fungsi

organisasi dan serangkaian proses untuk menciptakan, mengkomunikasikan,

menghantarkan dan memberikan nilai pelanggan yang unggul. Daryanto

(2011:1) mendefinisikan pemasaran adalah suatu proses sosial dan manajerial

dimana individu dan kelompok mendapatkan kebutuhan dan keinginan mereka

10

dengan menciptakan, menawarkan dan bertukar sesuatu yang bernilai satu

sama lain.

Berdasarkan uraian yang dikemukakan para ahli pemasaran di atas,

peneliti sampai pada pemahaman bahwa pemasaran adalah suatu kegiatan

manusia untuk memenuhi kebutuhan dan keinginan konsumen melalui

serangkaian proses menciptakan, menyampaikan, mengkomunkasikan produk

(barang, jasa, atau ide), dan dengan cara yang menguntungkan guna mencapai

tujuan.

b. Manajemen Pemasaran

Perusahaan memerlukan berbagai cara untuk dapat mengatur kegiatan

pemasarannya agar sesuai dengan tujuan perusahaan yang telah ditentukan,

dalam hal ini pengaturan yang diperlukan perusahaan adalah manajemen

pemasaran. Menurut Kotler dan Keller (2012:27) yang mengatakan bahwa

:Marketing management as the art and science of choosing target markets and

getting, keeping, and growing customers through creating, delivering, and

communicating superior customer value. Arti dari definisi tersebut,

manajemen pemasaran sebagai seni dan ilmu memilih pasar sasaran dan

mendapatkan, mempertahankan, serta meningkatkan jumlah pelanggan dengan

menciptakan, menghantarkan, dan mengkomunikasikan nilai pelanggan yang

unggul.

11

c. Karakteristik Jasa

Jasa memiliki empat karakteristik yag harus dipertimbangkan dalam

perancanga suatu program pemsaran. Menurut Kotler ( 2012 : 223) ada

empat karakteristik jasa, yaitu:

a. Tidak berwujud ( Intangibility)

Produk jasa bersifat tidak berwujud (tidak dapat dilihat, diraba,

dicium atau di dengar sebelum dibeli) sehigga pelaggan tidak bisa melihat

hasil atau manfaat dari jasa sebelum melakukan pembelian.

b. Tidak dapat dipisahkan ( Inseperability )

Jasa umumnya diproduksi secara khusus dan dikomsumsi pada

waktu yang bersamaan. Hal ini tidak berlaku pada barang fisik yang

diproduksi, pada persediaan, didistribusikan kepada pengecer dan akhirnya

di konsumsi.

c. Bervariasi ( Variability )

Dalam bisnis jasa, sangatlah sulit untuk mencapai suatu hasil dengan

kualitas yang sesuai dengan standar yag dibuat. Jasa yang diberikan

seringkali berubah – ubah tentang dari siapa yag menyediakan, kapan serta

dimana jasa tersebut disediakan.

12

d. Dapat musnah ( Perishability )

jasa tidak dapat disimpan, jadi musnahnya jasa bisa jadi disebabkan

masalah ketika permintaan berfluktuasi.

d. Pengertian Bauran Pemasaran

Pada dasarnya sesuai dengan tujuan pendirian perusahaan, bahwa

perusahan harus dapat tumbuh dan berkembang. Agar perusahaan dapat

tumbuh dan berkembang tentu saja perusahaan harus menentukan strategi

pemasaran, untuk menentukan strategi pemasaran yang efektif diperlukan

kombinasi dari elemen-elemen bauran pemasaran. Dalam bauran pemasaran

(marketing mix) terdapat variabel-variabel yang saling berhubungan antara

satu dengan yang lainnya. Variabel-variabel dalam bauran pemasaran dapat

menentukan tanggapan-tanggapan yang diinginkan perusahaan di dalam pasar

sasaran.

Beberapa ahli pemasaran mengemukakan marketing mix sebagai

berikut Menurut Kotler dan Amstrong (2012:75) Bauran pemasaran adalah

seperangkat alat-alat pemasaran yang digunakan perusahaan untuk

menghasilkan respon yang diinginkan pasar sasaran.

Definisi lain yang dikemukakan oleh Kotler dan Armstrong pada

bukunya Principles of Marketing (2012:76) yaitu : The marketing mixis the

13

set of tactical marketing tools that the firm blends to produce the response it

wants in the target market.

Kotler dan Keller (2012:47) mengklasifikasikan bauran pemasaran

kedalam empat kelompok yang disebut 4P, yaitu price, place, product, and

promotion:

1. Product

“Product is anything that can be offered to a market for

attention, acquisition, use, or consumption that might satisfy a want or

need“ Melalui definisi tersebut, produk merupakan segala sesuatu yang

dapat ditawarkan, bisa berupa barang atau jasa yang dapat ditawarkan oleh

suatu perusahaan. Pihak yang membeli dan memanfaatkan nilai dari

penawaran perusahaan untuk suatu atensi, akuisisi, kegunaan, atau

konsumsi dan ditujukan untuk memuasakan pelanggan. Suatu keinginan

atau kebutuhan dari pelanggan yang membuat mereka memerlukan barang

atau jasa tersebut.

2. Price

“Price is the amount of money changed for a product or

service“ Melalui definisi tersebut dapat diambil kesimpulan bahwa harga

adalah jumlah yang harus disiapkan oleh pelanggan yang ingin

mendapatkan barang atau jasa.

14

3. Place

“Place is a set of independent organizations that help make a

product or service available for use consumption by the consumer or

business user“ Definisi tersebut mengartikan lokasi sebagai kumpulan dari

organisasi-organisasi yang independen, yang membuat suatu barang atau

jasa menjadi tersedia sehingga pelanggan dapat menggunakan atau

mengkonsumsi barang atau jasa tersebut.

4. Promotion

“Promotion is the specific blend of advertising, sales

promotion, public relation, personal selling, and direct marketing tools

that the company uses to persuasively communicate customer value and

build customer relationship “ Definisi tersebut mengartikan promosi

adalah segala akifitas yang dilakukan oleh perusahaan untuk

mnengkomunikasikan produk perusahaan kepada konsumen dan

membujuk konsumen untuk membeli produk perusahaan.

2. Produk (X1)

a. Pengertian Produk

Produk merupakan unsur pertama dan paling penting dalam bauran

pemasaran. Perencanaan bauran pemasaran dimulai dengan memformulasikan

suatu penawaran yang dapat memenuhi kebutuhan atau keinginan konsumen.

Menurut Kotler dan Keller (2012:142), mengemukakan bahwa produk adalah

15

segala sesuatu yang dapat ditawarkan kepada pasar agar menarik perhatian,

akuisisi, penggunaan, atau konsumsi yang dapat memuaskan suatu keinginan

dan kebutuhan. Lain halnya menurut Stanton (2010:139) mendefinisikan

produk sebagai seperangkat atribut baik berwujud maupun tidak berwujud,

termasuk didalamnya masalah warna, harga, nama baik pabrik, nama baik toko

yang menjual (pengecer), dan pelayanan pabrik serta pelayanan pengecer , yang

diterima oleh pembeli guna memuaskan keinginannya.

b. Tingkatan Produk

Perusahaan harus mengetahui beberapa tingkatan produk ketika akan

mengembangkan produknya. Menurut Kotler dan Keller (2012:4) produk

memiliki 5 tingkatan, diantaranya :

a. Manfaat inti (Care Benefit), yaitu manfaat yang sebenarnya dibutuhkan dan

akan dikonsumsi oleh pelanggan dari setiap produk.

b. Produk Dasr (Basic Product), adalah produk dasar yang mampu memenuhi

fungsi pokok produk yang paling dasar

c. Produk Harapan (Expected Product), adalah produk formal yang

ditawarkan dengan berbagai atribut dan kondisi secara normal (layak)

diharapkan dan disepakati untuk dibeli dan serangkaian atribut-atribut

produk dan kondisi-kondisi yang diharapkan oleh pembeli pada saat

membeli produk

16

d. Produk Pelengkap (Augment Product), adalah berbagai atribut produk yang

dilengkapi atau ditambahkan dengan berbagai manfaat dan layanan,

sehingga dapat memberikan tambahan kepuasan dan dapat dibedakan

dengan produk pesaing. Sesuatu yang membedakan antara produk yang

ditawarkan oleh badan usaha dengan produk yang ditawarkan oleh pesaing.

e. Produk Potensial ( Potential Product), adalah segala macam tambahan dan

perubahan yang mungkin dikembangkan untuk suatu produk dimasa

mendatang, atau semua argumentasi dan perubahan bentuk yang dialami

oleh suatu produk dimasa datang.

Perusahaan harus memiliki keunggulan tersendiri dan nilai tambah atas

produknya agar produknya memiliki keunikan dibandingkan dengan perusahaan

lain. Sehingga konsumen akan tetap memilih produk perusahaan tersebut

dibandingkan produk lain.

Dalam praktiknya produk terdiri dari dua jenis yaitu yang berkaitan

dengan fisik atau benda berwujud dan tidak berwujud. Benda berwujud

merupakan produk yang dapat dilihat, diraba atau dirasakan. Contohnya

buku, meja, kursi, rumah, danlain-lain. Sedangkan produk yang tidak

berwujud biasanya disebut jasa.

Produk yang diinginkan pelanggan, baik berwujud maupun yang tidak

berwujud adalah produk yang berkualitas tinggi. Artinya produk yang

ditawarkan oleh bank ke nasabahnya memiliki nilai yang lebih baik

17

dibandingkan dengan produk bank pesaing. Produk yang berkualitas disebut

juga produk plus.

Produk yang berkualitas tinggi yang berhasil diciptakan oleh bank

akan memberikan berbagai keuntungan baik dalam jangka pendek maupun

jangka panjang (Kasmir,2007: 187) . Adapun keuntungan produk plus antara

lain :

a. Dapat meningkatkan penjualan, mengingat nasabah akan tertarik untuk

membeli dan mempertahankan produk yang memiliki nilai lebih

dengan terus melakukan transaksi.

b.Menimbulkan rasa bangga bagi nasabah yang memiliki produk plus-nya

ditengah-tengah masyarakat.

c. Menimbulkan rasa kepercayaan yang tinggi sehingga dapat

mempertahankan nasabah lama dan menggaet nasabah baru.

d. Menimbulkan kepuasan tersendiri bagi nasabah yang bersangkutan.

Dalam praktiknya untuk menciptkan produk plus bukanlah perkara

mudah. Banyak faktor yang harus dipertimbangkan atau dengan kata lain

kehadiran produk plus sangat tergantung dari berbagai pihak yang terkait

dengan produk tersebut (Kasmir, 2007: 188). Secara umum produk plus

sangat tergantung dari :

18

a. Pelayanan yang prima, artinya pelayanan terhadap produk yang dijual

harus dilakukan secara baik, sehingga nasabah cepat mengerti dan

memahami produk tersebut dibandingkan produk yang lain.

b. Pegawai yang profesional, atrinya memiliki kemampuan untuk

menjelaskan dan mempengaruhi nasabah sehingga mau membeli produk

yang ditawarkan.

c. Sarana dan prasarana yang dimiliki harus dapat menunjang kelebihan

dari produk yang dimiliki, seperti kecanggihan dan kelengkapan

tekhnologi yang dimilikinya, sehingga mampu melayani nasabah secara

tepat dan cepat.

d. Lokasi dan lay out gedung dan ruangan. Hal ini sangat berpengaruh

terhadap kenyamanan dan keamanan nasabah selama berhubungan

dengan bank. Lokasi yang tidak strategis membuat nasabah malas untuk

mendatangi bank. Demikian pula dengan lay out ruangan yang tidak baik

juga menyebabkan nasabah bosan untuk berhubungan dengan bank.

Menurut Kotler & Keller (2012 : 11) Indikator dari variabel produk

yaitu:

a) Kualitas

Kualitas adalah suatu keseluruhan ciri dan karekteristik

yang dimiliki suatu produk/jasa yang dapat memberikan

kepuasan konsumen. Walaupun kualitas jasa lebih sulit

19

didefinisikan dan dinilai dari pada kualitas produk, nasabah

tetap akan memberikan penilaian terhadap kualitas jasa, dan

bank perlu memahami bagaimana sebenarnya pengharapan

nasabah sehingga bank dapat merancang jasa yang ditawarkan

secara efektif.

b) Keanekaragaman

Keanekaragaman produk merupakan sekelompok

produk dalam suatu kelas produk yang berkaitan erat karena

produk tersebut melaksanakan fungsi yang serupa, dijual pada

kelompok pelanggan yang sama atau berbeda. Sebagian besar

perencanaan keragaman produk merupakan tanggung jawab

perencana strategi perusahaan, mereka harus mengetauhi

penjualan dan laba tiap produk dalam lininyauntuk menentukan

unit produk yang akan dikembangkan, diperhatikan, dikurang

atau diberhentikan.

c) Keunggulan

Keunggulan merupakan kemampuan suatu perusahaan

untuk meraih keuntungan ekonomis di atas laba yang mampu

diraih oleh pesaing di pasar dalam industri yang sama.

Perusahaan yang memiliki keunggulan kompetitif senantiasa

memiliki kemampuan dalam memahami perubahan struktur

pasar dan mampu memilih strategi pemasaran yang efektif.

20

Pilihan tiap-tiap perusahaan terhadap strategi generik di atas

akan bergantung kepada analisis lingkungan usaha untuk

menentukan peluang dan ancaman. Berdasarkan studi yang

dilakukan oleh Porter, beberapa cara untuk memperoleh

keunggulan bersaing antara lain dengan menawarkan produk

atau jasa dengan harga minimum (cost leadership),

menawarkan produk atau jasa dengan yang memiliki keunikan

dibanding pesaingnya (differntiation), atau memfokuskan diri

pada segmen tertentu (focus).

d) Merk

Definisi merek menurut Asosiasi Pemasaran Amerika

adalah suatu nama, tanda, istilah, desain, atau kombinasi dari

semuanya, dengan tujuan untuk mengidentifikasi sebuah

produk atau jasa dari seorang penjual ataupun sekelompok

penjual untuk membedakannya dari produk atau jasa dari

kompetitor lainnya.

3. Lokasi (X2)

a. Pengertian Lokasi

Lokasi merupakan salah satu faktor dari situasional yang ikut

berpengaruh pada keputusan pembelian. Dalam konsep pemasaran terdapat

istilah yang dikenal dengan marketing mix atau bauran pemasaran yang terdiri

21

dari produk, harga, promosi dan place atau lokasi usaha. Menurut Kotler dan

Keller (2012:47) Definisi lokasi sebagai kumpulan dari organisasi-organisasi

yang independen, yang membuat suatu barang atau jasa menjadi tersedia

sehingga pelanggan dapat menggunakan atau mengkonsumsi barang atau jasa

tersebut. Dalam marketing mix ini lokasi usaha dapat juga disebut dengan

saluran distribusi perusahaan karena lokasi juga berhubungan langsung

dengan pembeli atau konsumen atau dengan kata lain lokasi juga merupakan

tempat produsen menyalurkan produknya kepada konsumen.

Menurut Levy (2014:209) lokasi merupakan kesempatakn yang sangat

baik untuk mengembangkan keunggulan yang kompetitif. Menurut Lupiyoadi

dan Hamdani (2010:181) tempat dalam bisnis jasa dimaksudkan sebagai cara

penyampaian jasa kepada konsumen dan dimana lokasi strategis. Ada tiga

pihak sebagai kunci keberhasilan yang perlu dilibatkan dalam penyampaian

jasa, yaitu penyedia jasa, perantara, dan konsumen.

Lokasi bank adalah tempat di mana diperjualbelikannya produk

perbankan dan pusat pengendalian perbankan. Dalam praktiknya ada beberapa

macam lokasi kantor bank, yaitu lokasi kantor pusat, cabang utama, cabang

pembantu, kantor kas, dan lokasi mesin-mesin Anjungan Tunai Mandiri

(ATM) (Kasmir, 2007: 145).

Kasmir (2007:129) yaitu Tempat melayani konsumen, dapat pula

diartikan sebagai tempat untuk memajangkan barang-barang dagangannya.

Selanjutnya, menurut Kotler dan Keller (2012:51) Salah satu kunci menuju

22

sukses adalah lokasi, lokasi dimulai dengan memilih komunitas. Keputusan ini

sangat bergantung pada potensi pertumbuhan ekonomis dan stabilitas,

persaingan, iklim politik, dan sebagainya.

b. Pemilihan Lokasi

Lokasi menurut Lupiyoadi (2009:42), berhubungan dengan di mana

perusahaan harus bermarkas dan melakukan operasi atau kegiatannya. Dalam

hal ini ada tiga jenis interaksi yang mempengaruhi lokasi, yaitu:

1. Konsumen mendatangi pemberi jasa (perusahaan): apabila keadaannya

seperti ini maka lokasi menjadi sangat penting. Perusahaan sebaiknya

memilih tempat dekat dengan konsumen sehingga mudah dijangkau, dengan

kata lain harus strategis.

2. Pemberi jasa mendatangi konsumen: dalam hal ini lokasi tidak terlalu

penting, tetapi yang harus diperhatikan adalah penyampaian jasa harus tetap

berkualitas.

3. Pemberi jasa dan konsumen tidak bertemu secara langsung: berarti penyedia

jasa dan konsumen berinteraksi melalui sarana tertentu seperti telepon,

komputer, atau surat. Dalam hal ini lokasi menjadi sangat tidak penting

selama komunikasi antara kedua pihak terlaksana dengan baik.

Melakukan penetrasi pasar perbankan Syariah yang baik tidak akan

berhasil jika tidak didukung oleh tempat atau saluran distribusi yang baik pula,

untuk menjual jasa yang ditawarkan kepada konsumen. Menyebarkan unit

23

pelayanan perbankan syariah hingga ke pelosok. Daerah adalah sebuah

keharusan jika ingin melakukan peneterasi pasar yang baik (Umam,

2013:292).

Levy (2014:212) menjelaskan bahwa terdapat faktor-faktor dalam

pemilihan tempat atau lokasi, pada penelitian ini indikator lokasi yang

digunakan dalam pemilihan tempat atau lokasi adalah:

a. Akses adalah kemudahan untuk menjangkau lokasi bank yang

meliputi: lokasi yang mudah dijangkau, kondisi jalan menuju

lokasi dan waktu yang ditempuh menuju lokasi.

b. Lalu-lintas (traffic), banyaknya orang yang lalulalang bisa

memberikan peluang besar terhadap terjadinya impulse buying,

Kepadatan dan kemacetan lalu-lintas bisa juga menjadi

hamabatan.

c. Visibilitas adalah lokasi bank dapat dilihat dari jalan utama dan

terdapat petunjuk lokasi keberadaan bank.

d. Tempat parkir yang luas dan aman adalah sarana tempat parkir

yang luas dan terjamin keamanannya.

e. Lingkungan adalah keadaan lingkungan keadaan sekitar lokasi

bank, meliputi kebersihan dan kenyamanan lingkungan.

24

4. Promosi (X3)

a. Pengertian Promosi

Menurut Kotler dan Keller (2012:47), promosi adalah segala akifitas

yang dilakukan oleh perusahaan untuk mnengkomunikasikan produk perusahaan

kepada konsumen dan membujuk konsumen untuk membeli produk perusahaan.

Menurut Swastha (2009:237), pengertian promosi dipandang sebagai arus

informasi atau persuasi satu arah yang dibuat untuk mengarahkan seseorang atau

organisasi kepada tindakan yang menciptakan pertukaran dalam pemasaran.

Dari definisi diatas dapat dilihat bahwa promosi merukapan alat pemasaran yang

digunakan perusahaan untuk memperkenalkan produk yang dihasilkan kepada

pelanggan, membujuk pelanggan untuk menggunakan produk yang ditawarkan,

serta memberikan informasi mengenai produk yang diciptakan perusahaan.

Berdasarkan pengertian diatas dapat disimpulkan bahwa promosi itu

adalah sejenis komunikasi yang memberi penjelasan yang dapat meyakinkan

calon konsumen tentang barang dan jasa. Dari yang dikutip oleh Nembah

(2011,207), bahwa kegiatan promosi dilakukan untuk mencapai berbagai tujuan

berikut :

25

Menciptakan atau meningkatkan awareness produk atau merk

Meningkatkan preferensi merk pada target pasa

Meningkatkan penjualan dan pangsa pasar

Mendorong pembelian ulang merek yang sama

Memperkenalkan produk baru

Menarik pelanggan baru

Untuk memahami lebih jauh lagi tentang promosi, Swastha dan

Irawan (2009:349) mengatakan, promosi sebagai arus informasi atau persuasi

satu arah yang dibuat untuk mengarahkan seseorang atau organisasi kepada

tindakan yang menciptakan permintaan.

Tujuan utama dari promosi adalah menginformasikan,

mempengaruhi dan membujuk, serta mengingatkan pelanggan sasaran

tentang perusahaan dan bauran pemasarannya (Fandy Tjiptono, 2008:221).

Secara rinci ketiga tujuan promosi tersebut dapat dijabarkan oleh Fandy

Tjiptono (2008:221) sebagai berikut :

1. Menginformasikan (informing), dapat berupa:

a) Menginformasikan pasar mengenai keberadaan suatu

produk baru.

26

b) Memperkenalkan cara pemakaian yang baru dari suatu

produk.

c) Menyampaikan perubahan harga kepada pasar.

d) Menjelaskan cara kerja suatu produk.

e) Menginformasikan jasa-jasa yang disediakan oleh

perusahaan.

f) Meluruskan kesan yang keliru.

2. Mengingatkan (reminding)

a) Mengingatkan pembeli bahwa produk yang bersangkutan

dibutuhkan dalam waktu dekat.

b) Mengingatkan pembeli akan tempat-tempat yang menjual

produk

c) perusahaan.

d) Membuat pembeli tetap ingat walaupun tidak ada kampanye

iklan.

e) Menjaga agar ingatan pertama pembeli jatuh pada produk

perusahaan.

Tanpa promosi jangan diharapkan nasabah dapat mengenal

bank. Oleh karena itu promosi merupakan sarana yang paling

27

ampuh untuk menarik dan mempertahankan nasabahnya. Salah

satu tujuan promosi bank adalah menginformasikan sagala jenis

produk yang ditawarkan dan berusaha menarik calon nasabah

yang baru. Paling tidak ada empat macam sarana promosi yang

dapat digunakan oleh setiap bank dalam mempromosikan baik

produk maupun jasanya. Kotler dan Keller (2012 : 11) Keempat

macam sarana promosi yang dapat digunakan adalah :

a. Periklanan (Advertising)

Iklan adalah bentuk komunikasi tidak langsung yang

didasari pada informasi tentang keunggulan atau keuntungan suatu

produk yang disusun sedemikian rupa sehingga menimbulkan rasa

menyenangkan yang akan mengubah pikiran seseorang untuk

melakukan pembelian.

b. Promosi penjualan (Sales Promotion)

Promosi penjualan merupakan kegiatan komunikasi yang

bukan iklan, publisitas, atau penjualan pribadi. Tujuannya adalah

menarik konsumen untuk membeli, yaitu dengan membuat pajangan

di toko-toko, pameran, dan demonstrasi dengan menggunakan alat-

alat penjualan seperti poster, selebaran, dan gambar tempel. Biasanya

kegiatan ini juga dilakukan bersama-sama dengan kegiatan promosi

lainnya, biayanya relatif lebih murah dibandingkan periklanan dan

penjualan pribadi. Selain itu promosi penjualan juga lebih fleksibel

karena dapat dilakukan setiap saat dengan biaya tersedia dan dimana

28

saja, sedangkan penjualan yang terjadi sifatnya tidak kontinyu dan

berjangka pendek.

c. Publisitas (Publicity)

Publisitas merupakan suatu periklanan tidak langsung dan

tidak membayar untuk berkomunikasi yang dilakukan. Sifat dari

publisitas ini tidak kontiniu dan berjangka pendek. Dari definisi di

atas dapat diambil suatu kesimpulan bahwa publisitas

menguntungkan, contoh publisitas yang menguntungkan seseorang

atau organisasi umumnya tidak memberikan atau tidak mengawasi

medianya, sehingga dapat terjadi bahwa seseorang atau organisasi

tidak mengetahui bahwa dirinya telah dipublikasikan. Disinilah letak

perbedaan antara publisitas dengan periklanan dimana periklanan

memerlukan sejumlah pembayaran. Dalam pernyataan beritaberita

periklanan dapat dibuat publisitas yang dapat disiarkan sama seperti

iklan.

d. Penjualan pribadi (Personal Selling).

Penjualan pribadi adalah presentasi lisan dalam suatu

percakapan dengan satu calon pembeli atau lebih yang ditujukan

untuk menciptakan penjualan.

Sifat-sifat penjualan pribadi antara lain:

1. Personal confrontation, yaitu adanya hubungan yang hidup

langsung dan interaktif antara dua orang atau lebih.

29

2. Cultivation, yaitu sifat yang memungkinkan berkembangnya

segala macam hubungan, mulai dari sekedar hubungan jual beli

sampai dengan suatu hubungan yang lebih akrab.

3. Response, yaitu situasi yang seolah-olah mengharuskan

pelanggan yang seolah-olah mengharuskan pelanggan untuk

mendengar, memperhatikan, dan menanggapi.

Oleh karena sifat-sifat tersebut maka metode ini

mempunyai kelebihan antara lain operasinya lebih fleksibel karena

penjualan dapat mengamati reaksi pelanggan dan menyesuaikan

pendekatannya, usaha yang sia-sia dapat diminimalkan pelanggan

yang berminat biasanya langsung membeli dan penjual dapat

membina hubungan jangka panjang dengan pelanggannya. Namun

karena menggunakan armada penjualan yang relatif lebih besar,

maka metode lain biasanya mahal. Di samping itu, spesifikasi

penjualan yang diinginkan perusahaan.

4. Keputusan Pembelian Nasabah (Y)

a. Pengertian keputusan pembelian

Menurut Kotler dan Keller (2012:240) keputusan

pembelian adalah konsumen membentuk niat untuk membeli

merek yang paling disukai. Keputusan konsumen dalam

melakukan pembelian suatu produk merupakan suatu tindakan

30

yang lazim dijalani oleh setiap individu konsumen ketika

mengambil keputusan membeli.

Keputusan membeli atau tidak membeli merupakan

bagian dari unsur yang melekat pada diri individu konsumen

yang disebut behavior dimana ia merujuk kepada tindakan fisik

yang nyata. Berikut ini peneliti paparkan beberapa pengertian

keputusan pembelian konsumen dari beberapa ahli. Adapun

penjelasan dari Buchari Alma (2011:96), yang mendefinisikan

keputusan pembelian sebagai suatu keputusan konsumen yang

dipengaruhi oleh ekonomi keuangan, teknologi, politik, budaya,

produk, harga, lokasi, promosi, physical evidence, people dan

process, sehingga membentuk suatu sikap pada konsumen untuk

mengolah segala informasi dan mengambil kesimpulan berupa

response yang muncul produk apa yang akan dibeli.

Kemudian penjelasan lainnya yang coba diutarakan oleh

Kotler dan Keller (2012:193), mengutarakan keputusan

pembelian sebagai tahap keputusan dimana konsumen secara

aktual melakukan pembelian suatu produk.

31

Berdasarkan pengertian teori dari beberapa ahli diatas,

peneliti sampai pada pemahaman bahwa keputusan pembelian

merupakan suatu keputusan yang dipengaruhi oleh beberapa

faktor yang akan membuat konsumen secara aktual

mempertimbangkan segala sesuatu dan pada akhirnya konsumen

membeli produk yang paling mereka sukai. Sementara itu

keputusan konsumen untuk melakukan pembelian suatu produk

meliputi 5 sub keputusan, Kotler dan Keller (2012:184)

menjelaskannya sebagai berikut :

1. Pengenalan Masalah

Proses pengenalan dimulai ketika pembeli mengenali

masalah atau kebutuhan. Kebutuhan tersebut dapat dicentuskan

oleh rangsangan internal atau eksternal. Para pemasar perlu

mengidentifikasi keadaan yang memicu kebutuhan tertentu,

dengan mengumpulkan informasi dari sejumlah konsumen.

Mereka kemudian dapat menyusun strategi pemasaran yang

dapat memicu minat konsumen. Motivasi konsumen perlu

ditingkatkan sehingga pembeli potensial memberikan

pertimbangan yang serius.

2. Pencarian Informasi

Konsumen yang terangsang kebutuhannya akan

terdorong untuk mencari informasi yang lebih banyak. Melalui

32

pengumpulan informasi, konsumen mengetahui merek-merek

yang bersaing beserta fitur merek tersebut. Perusahaan tersebut

juga harus mengidentifikasi merek-merek lain dalam kumpulan

pilihan konsumen sehingga ia dapat merencanakan daya tarik

yang mampu membuat mampu bersaing.

3. Evaluasi Alternatif

Beberapa konsep dasar akan membantu kita

memahami proses evaluasi konsumen. Pertama, konsumen

berusaha memenuhi kebutuhan. Kedua, konsumen mencari

manfaat tertentu dari solusi produk. Ketiga, konsumen

memandang masing-masing produk sebagai sekumpulan atribut

dengan kemampuan yang berbeda-beda dalam memberikan

manfaat yang digunakan untuk memuaskan kebutuhan itu.

4. Kepuasan Pembelian

Dalam tahap evaluasi, para konsumen membentuk

preferensi atas merek-merek yang ada di dalam kumpulan

pilihan. Konsumen juga dapat membentuk niat untuk membeli

merek yang paling disukai. Dalam beberapa kasus, konsumen

bisa mengambil keputusan untuk tidak secara formal

mengavaluasi setiap merek. Dalam kasus lain, faktor-faktor

yang mengintervensi bisa mempengaruhi keputusan final.

33

5. Perilaku Pasca Pembelian

Setelah pembelian, konsumen mungkin mengalami

ketidaksesuaian karena memperhatikan fitur-fitur tertentu yang

mengganggu atau mendengar hal-hal yang menyenangkan

tentang merek lain, dan akan selalu siaga terhadap informasi

yang mendukung keputusannya. Komunikasi pemasaran harus

memasok keyakinan dan evaluasi yang mengukuhkan pilihan

konsumen dan membantu ia merasa nyaman dengan merek.

Tugas pemasar tidak berakhir begitu saja ketika produk

dibeli. Para pemasar harus memantau kepuasan pasca

pembelian, tindakan pasca pembelian dan pemakaian produk

pasca pembelian

B. Penelitian Terdahulu

Tabel 2.1

Penelitian Terdahulu

No. Nama

Penulis/Tahun/Judul

Isi

Jurn

al

Beda Dengan

Penulis

1. Charles R. Ngangi /2012

/Pengaruh Marketing Mix

Terhadap Keputusan

Konsumen Untuk

Menabung Pada BANK

PERKREDITAN

a. Penerapan bauran

pemasaran yang

diterapkan oleh BPR

PRISMA DANA

AIRMADIDI. Tingkat

kesesuaian antara

Dalam

penelitian

Charles R.

Ngangi ini

menganalisis

34

RAKYAT PRISMA

DANA AIRMADIDI

Kabupaten Minahasa

Utara.

tingkat kinerja BPR

PRISMA DANA

AIRMADIDI dengan

tingkat harapan nasabah

dalam bauran

pemasaran.

tingkat

kepuasan

nasabah

terhadap

bauran

pemasaran

BPR

PRISMA

DANA

AIRMIDIDI.

sedangkan

dalam

penelitian ini

dalam

penelitian ini

meneliti

bagaimana

penharuh

produk (X1),

lokasi (X2),

dan promosi

(X3)

terhadap

35

keputusan

pembelian

nasabah (Y).

2. Ita Rosdiana / 2011 /

“pengaruh strategi bauran

pemasaran tabungan

Muamalat terhdap tingkat

kepuasan nasabah Bank

Muamalat Indonesia.”

Pengaruh biaya

promosi terhadap

jumlah tabungan

sebersar 78,3%. Hal ini

menunjukkan biaya

promosi merupakan

factor utama yang

mendukung

peningkatan dana

tabungan mudharabah

pada Bank Muamalat.

Dalam

penelitian ini

Ita Rosdina

menganalisis

biaya

promosi (X)

terhadap

jumlah

tabungan

mudharabah

bank syariah

mandiri (Y).

adapun

dalam

penelitian ini

meneliti

bagaimana

pengaruh

produk (X1),

lokasi (X2),

36

dan promosi

(X3)

terhadap

keputusan

pembelian

nasabah (Y).

3. Atwan Arifin/ 2014/

Pengaruh Produk,

Pelayanan, Promosi dan

Lokasi terhdap

Keputusan Masyaralat

Memilih Bank SYARIAH

Di Surakarta

Variabel produk,

promosi dan lokasi

tidak berpengaruh

terhadap keputusan

masyarakat memilih

bank syariah. Akan

tetapi variabel

pelayanan

berpengaruh

terhadap keputusan

masyarakat memilih

bank syariah.

Atwan Arifin

meneliti

seberapa

besar

pengaruh

produk (X1),

promosi

(X2), tempat

(X3) dan

pelayanan

(X4)

terhadap

keputusan

pembelian

(Y)

sedangkan

dalam

37

penelitian ini

mengukur

bagaimana

pengaruh

produk (X1),

lokasi (X2),

dan promosi

(X3)

terhadap

keputusan

pembelian

nasabah (Y).

4. Syamsul Anwar / 2010 /

“Analisis pengaruh

hadiah, Accessibility,

Assurance, layanan

produk (E-Banking)

Terhadap Nasabah Bank

Syariah Mega Indonesia”.

Meneliti tentang

pengaruh hadiah,

accessibility

(kemudahan

transaksi),

assurance (jaminan)

dan layanan produk

(E-Banking)

terhadap nasabah

Bank Syariah Mega

Indonesia, serta

Syamsul

Anwar

meneliti

bagaimana

pengaruh

hadiah (X1),

accessibility

(kemudahan

transaksi)

(X2),

assurance

38

yang memberika

pengaruh lebih

besar antara hadiah,

accessibility

(kemudahan

transaksi),

assurance (jaminan)

dan layanan produk

(E- Banking)

(jaminan)

(X3) dan

layanan

produk (E-

Banking)

(X4)

terhadap

nasabah

Bank Syariah

Mega

Indonesia

(Y).

sedangkan

dalam

penelitian

ini

mengukur

bagaimana

pengaruh

produk (X1,

lokasi (X2),

dan promosi

(X3)

39

terhadap

keputusan

pembelian

nasabah (Y).

5 Fahrudin/2015/

“Pengaruh Promosi,

Lokasi, Kualitas

Pelayanan terhadap

Keputusan Nasabah

Menabung pada Bank

Mandiri di Surabaya”

pengujian menunjukkan

bahwa secara parsial

variabel promosi

mempunyai pengaruh

positif dan tidak

signifikan terhadap

keputusan nasabah

menabung. Secara

parsial variabel lokasi

mempunyai pengaruh

positif dan tidak

signifikan terhadap

keputusan menabung.

Tetapi, secara parsial

variabel kualitas

pelayanan mempunyai

pengaruh positif dan

signifikan terhadap

keputusan nasabah

Fahrudin

meneliti

bagaimana

pengaruh

promosi

(X1),

lokasi

(X2), dan

kualitas

pelayanan

(X3)

terhadap

nasabah

Bank

Mandiri

Indonesia

(Y).

sedangkan

dalam

40

menabung. penelitian

ini

mengukur

bagaimana

pengaruh

produk (X1,

lokasi (X2),

dan promosi

(X3)

terhadap

keputusan

pembelian

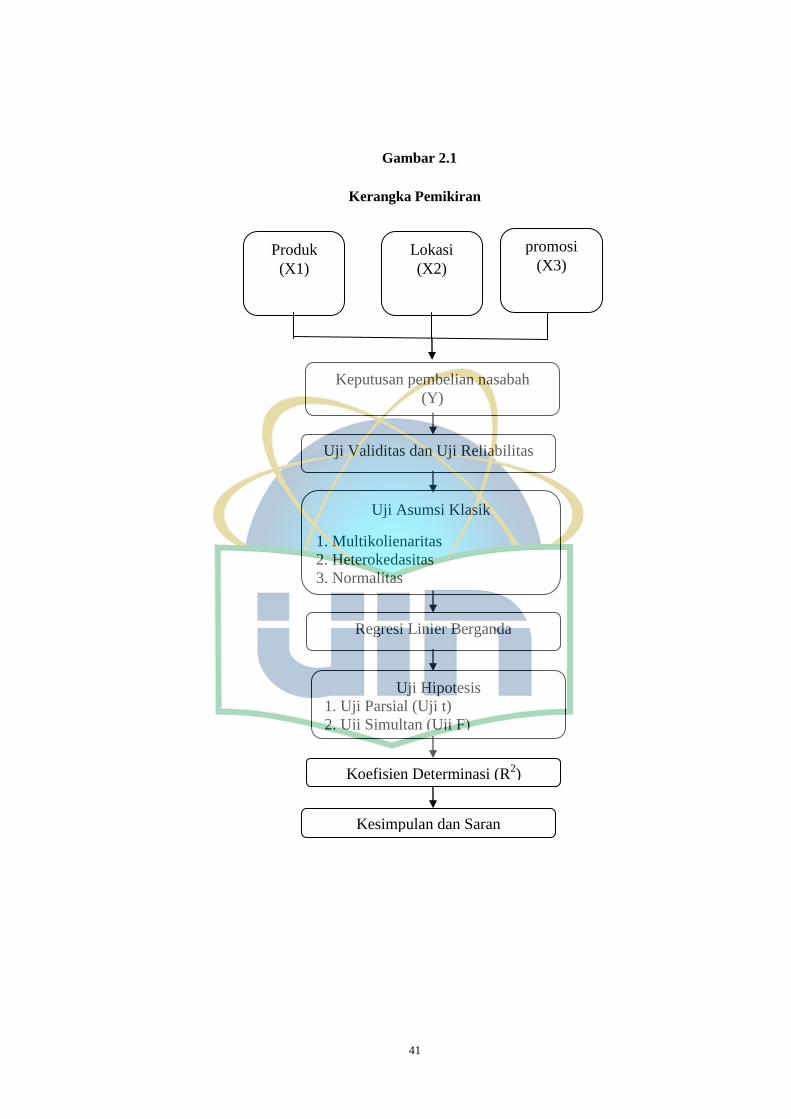

C. Kerangka Penelitian

Penelitian ini bertujuan untuk mengetahui apakah terdapat

Pengaruh Produk, Lokasi dan Promosi Terhadap Keputusan Pembelian

Nasabah Bank Syariah dengan mengacu pada beberapa penelitian

terdahulu, maka kerangka berfikirnya, yaitu sebagai berikut:

41

Gambar 2.1

Kerangka Pemikiran

Keputusan pembelian nasabah

(Y)

Produk

(X1)

Uji Validitas dan Uji Reliabilitas

Uji Asumsi Klasik

1. Multikolienaritas

2. Heterokedasitas

3. Normalitas

Koefisien Determinasi (R2)

Kesimpulan dan Saran

Regresi Linier Berganda

Uji Hipotesis

1. Uji Parsial (Uji t)

2. Uji Simultan (Uji F)

Lokasi

(X2)

promosi

(X3)

42

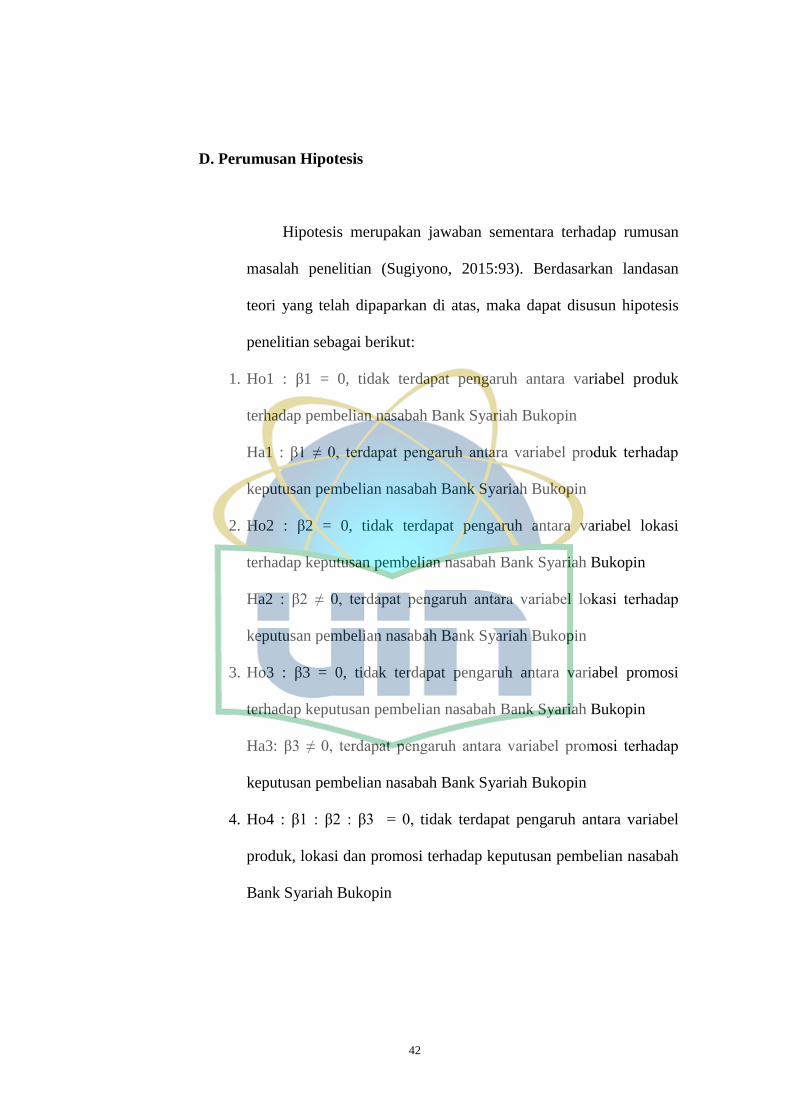

D. Perumusan Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan

masalah penelitian (Sugiyono, 2015:93). Berdasarkan landasan

teori yang telah dipaparkan di atas, maka dapat disusun hipotesis

penelitian sebagai berikut:

1. Ho1 : β1 = 0, tidak terdapat pengaruh antara variabel produk

terhadap pembelian nasabah Bank Syariah Bukopin

Ha1 : β1 ≠ 0, terdapat pengaruh antara variabel produk terhadap

keputusan pembelian nasabah Bank Syariah Bukopin

2. Ho2 : β2 = 0, tidak terdapat pengaruh antara variabel lokasi

terhadap keputusan pembelian nasabah Bank Syariah Bukopin

Ha2 : β2 ≠ 0, terdapat pengaruh antara variabel lokasi terhadap

keputusan pembelian nasabah Bank Syariah Bukopin

3. Ho3 : β3 = 0, tidak terdapat pengaruh antara variabel promosi

terhadap keputusan pembelian nasabah Bank Syariah Bukopin

Ha3: β3 ≠ 0, terdapat pengaruh antara variabel promosi terhadap

keputusan pembelian nasabah Bank Syariah Bukopin

4. Ho4 : β1 : β2 : β3 = 0, tidak terdapat pengaruh antara variabel

produk, lokasi dan promosi terhadap keputusan pembelian nasabah

Bank Syariah Bukopin

43

Ho4 : β1 : β2 : β3 : β4 = 0, terdapat pengaruh antara variable

produk, lokasi dan promosi terhadap keputusan pembelian nasabah

Bank Syariah Bukopin.

44

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini berfokus pada variabel-variabel yang berkaitan

dengan judul penelitian, yakni analisa pengaruh produk, lokasi dan

promosi terhadap keputusan pembelian nasabah Bank Syariah

Bukopin.

Penelitian ini dilakukan untuk menjelaskan variabel-variabel

yang akan diteliti serta hubungan antara satu variabel dengan variabel

lainnya diantaranya variabel yang diteliti adalah Produk (X1), Lokasi

(X2), Promosi (X3), dan Keputusan Pembelian Nasabah Bank Syariah

Bukopin (Y).

Studi kasus pada penelitian ini adalah nasabah Bank Syariah

Bukopin yang sedang atau pernah menjadi nasabah Bank Syariah

Bukopin sebagai objek penelitian yang terpilih.

45

B. Metode Penentuan Sampel

1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek

atau subyek yang mempunyai kuantitas (jumlah) dan karakteristik

(ciri) tertentu yang ditetapkan oleh peneliti untuk di pelajari dan

kemudian di tarik kesimpulannya. (Sugiyono, 2015:80)

Populasi yang menjadi obyek penelitian ini adalah nasabah

perorangan Bank Syariah Bukopin.

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang

dimiliki oleh populasi tersebut (Sugiyono, 2015:81). Dalam

penelitian ini, penelitian tidak perlu meneliti semua nasabah Bank

Syariah Bukopin yang pernah atau masih menjadi nasabah

penghimpun dana. Sebab akan membutuhkan biaya, waktu dan

tenaga yang besar. Oleh sebab itu, peneliti menggunakan sebagian

kecil yang diharapkan dapat mewakili yang disebut sampel.

Teknik pengambilan sampel yang digunakan oleh peneliti

adalah metode purposive sampling, yaitu teknik penelitian sampel

sumber data dengan pertimbangan tertentu (Sugiyono, 2015:82).

Lalu, pertimbangan pengambilan sampel dalam penelitian ini adalah

responden yang merupakan nasabah yang sedang atau pernah

menjadi nasabah Bank Syariah Bukopin.

46

Dalam menentukan jumlah sampel, penulis menggunakan

rumus slovin dari sebagai berikut :

Rumus Slovin:

Keterangan :

n = jumlah sampel minimal

N = besar ukuran populasi

e = nilai kritis atau batas ketelitian

Dalam penelitian ini populasi (N) adalah 1000 orang,

sedangkan persen kelonggaran ketidak telitian karena kesalahan

penarikan sampel e nya adalah 10% yaitu 0,10. Diketahui bahwa

jumlah nasabah Bank Syariah Bukopin terakhir pada saat penelitian

ini di buat tanggal 31 Juli 2017 berjumlah 1000 orang. Sehingga

jumlah sampel minimal yang memenuhi kriteria berdasarkan rumus

tersebut sebanyak 100 orang (di bulatkan dari 90,9090).

C. Metode Pengumpulan Data

Peneliti menggunakan metode kuesioner atau angket untuk

mengumpulkan data. Kuesioner merupakan teknik pengumpulan

data yang dilakukan dengan cara memberi seperangkat pernyataan

47

tertulis kepada responden untuk dijawabnya (Sugiyono, 2015:199).

Instrumen yang digunakan untuk mengukur variabel penelitian ini

dengan menggunakan skala likert 5 poin. Menurut Sugiyono

(2015:132) skala likert digunakan untuk mengukur sikap, pendapat,

dan persepsi seseorang atau sekelompok orang tentang fenomena

sosial. Dengan skala likert, variabel yang akan diukur dijabarkan

menjadi indikator variabel. Skala likert apabila digunakan dalam

pengukuran akan mendapatkan data interval atau rasio. Jawaban

setiap item instrumen yang menggunakan skala likert mempunyai

gradasi dari sangat positif sampai sangat negatif.. Umumnya,

masing-masing item scale mempunyai lima katagori sebagai

berikut:

Table 3. 1 Skala Likert Positif

Kode Kriteria Jawaban Nilai

SS Sangat Setuju 5

S Setuju 4

N Netral 3

TS Tidak Setuju 2

STS Sangat Tidak Setuju 1

48

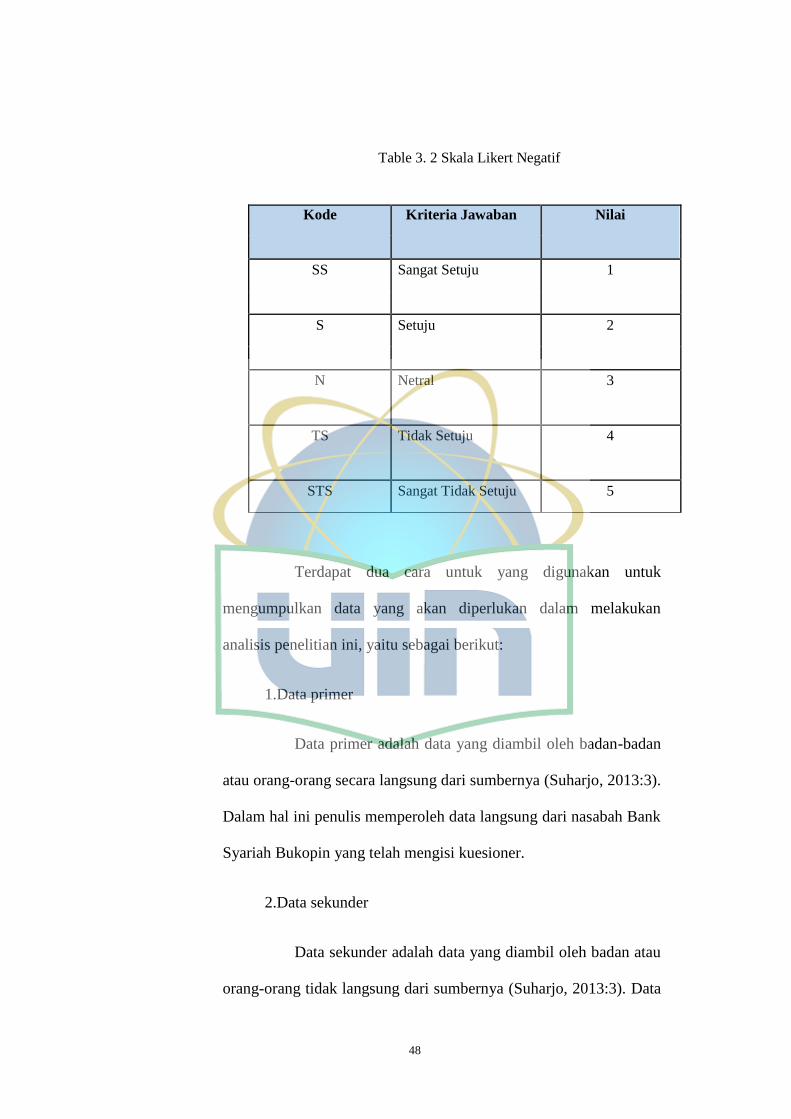

Table 3. 2 Skala Likert Negatif

Kode Kriteria Jawaban Nilai

SS Sangat Setuju 1

S Setuju 2

N Netral 3

TS Tidak Setuju 4

STS Sangat Tidak Setuju 5

Terdapat dua cara untuk yang digunakan untuk

mengumpulkan data yang akan diperlukan dalam melakukan

analisis penelitian ini, yaitu sebagai berikut:

1.Data primer

Data primer adalah data yang diambil oleh badan-badan

atau orang-orang secara langsung dari sumbernya (Suharjo, 2013:3).

Dalam hal ini penulis memperoleh data langsung dari nasabah Bank

Syariah Bukopin yang telah mengisi kuesioner.

2.Data sekunder

Data sekunder adalah data yang diambil oleh badan atau

orang-orang tidak langsung dari sumbernya (Suharjo, 2013:3). Data

49

sekunder yang digunakan dalam penelitian ini adalah berupa riset

perpustakaan yang berasal dari buku, jurnal-jurnal, dan internet

yang relevan dengan penelitian ini.

D. Metode Analisis Data

Metode peneltian yang digunakan dalam penelitian ini yaitu

penelitian kuantitatif yang merupakan salah satu jenis penelitian

yang spesifikasinya adalah sistematis, terencana, dan terstruktur dari

sejak awal hingga pembuatan desain penelitiannya.

Menurut (Sugiyono, 2015:31) metode penelitian kuantitatif

dapat diartikan sebagai metode penelitian yang berlandasan pada

filsafat positivisme, diguakan untuk meneliti pada populasi atau

sampel tertentu. Teknik pengambilan sampel pada umumnya

dilakukan secara random, pengumpulan data menggunakan

instrument penelitian, analisis data bersifat kuantitatif/statistik

dengan tujuan untuk menguji hipotesis yang telah ditetapkan

(Sugiyono, 2015:82).

Tujuan metode analisis data adalah untuk

menginterpretasikan dan menarik kesimpulan dari sejumlah data

yang terkumpul. Metode analisis yang digunakan dalam penelitian

ini adalah:

50

1. Uji Kualitas Data

1.Uji Validitas

Validitas merupakan ukuran yang benar-benar mengukur

apa yang akan diukur. Semakin tinggi validitas suatu alat tes,

maka alat tes tersebut semakin mengenai pada sasarannya, atau

semakin menunjukan apa yang seharusnya di ukur (Rochaety,

2009:57). Uji validitas digunakan untuk mengukur sah atau valid

tidaknya suatu kuesioner. Kuesioner dikatakan valid jika

pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu

yang akan diukur oleh kuesioner tersebut (Ghozali, 2013:52-53).

Uji validitas dilakukan pada setiap butir pernyataan dengan

membandingkan hasil r hitung dengan r tabel di mana df=n-2

dengan sig 5%. Jika r tabel < r hitung maka valid. Uji validitas

menggunakan korelasi product moment (Sujarweni dan

Endrayanto, 2012:177).

2.Uji Reliabilitas

Rochaety (2009:49) berpendapat bahwa reliabilitas

adalah tingkat kepercayaan hasil suatu pengukuran.

Pengukuran yang memiliki reliabilitas tinggi, yaitu

pengukuran yang mampu memberikan hasil ukur yang

terpercaya (reliabel). Reliabilitas merupakan salah satu atau

karakter utama instrumen pengukuran yang baik. Semakin

51

kecil kesalahan pengukuran, maka reliabel alat pengukur.

Sebaliknya makin besar kesalahan pengukur, makin tidak

reliabel alat pengukur tersebut untuk mengetahui tingkat

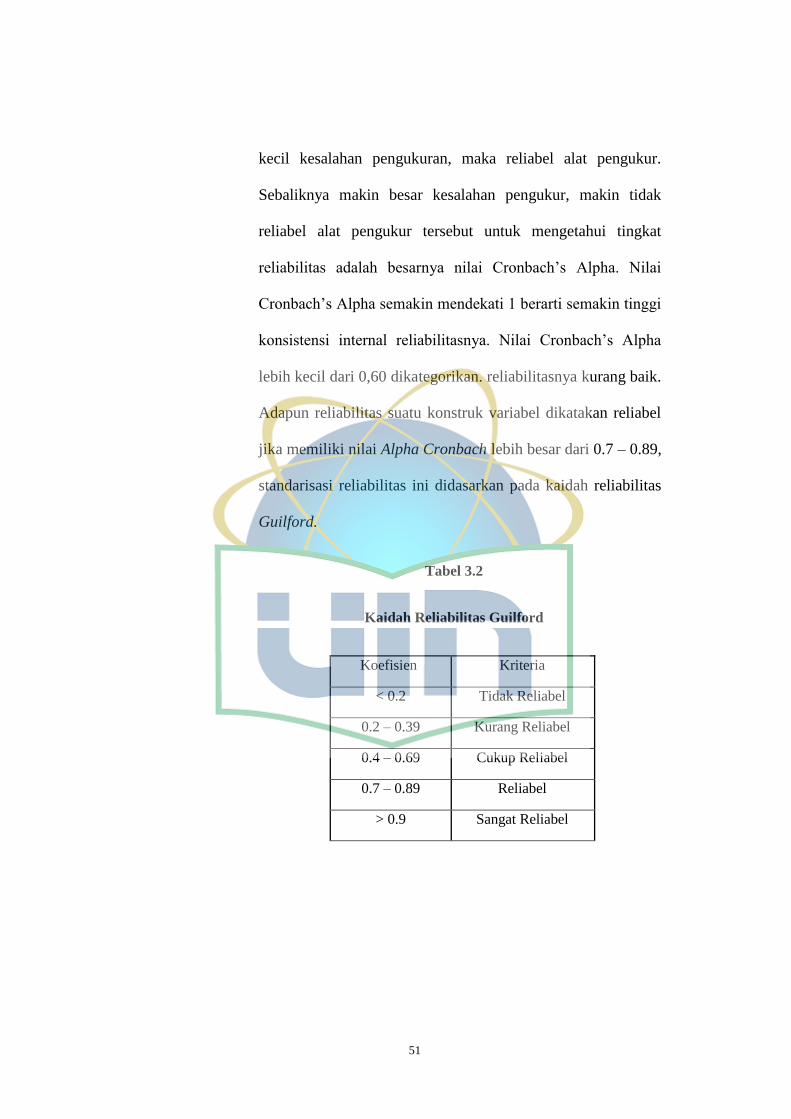

reliabilitas adalah besarnya nilai Cronbach’s Alpha. Nilai

Cronbach’s Alpha semakin mendekati 1 berarti semakin tinggi

konsistensi internal reliabilitasnya. Nilai Cronbach’s Alpha

lebih kecil dari 0,60 dikategorikan. reliabilitasnya kurang baik.

Adapun reliabilitas suatu konstruk variabel dikatakan reliabel

jika memiliki nilai Alpha Cronbach lebih besar dari 0.7 – 0.89,

standarisasi reliabilitas ini didasarkan pada kaidah reliabilitas

Guilford.

Tabel 3.2

Kaidah Reliabilitas Guilford

Koefisien Kriteria

< 0.2 Tidak Reliabel

0.2 – 0.39 Kurang Reliabel

0.4 – 0.69 Cukup Reliabel

0.7 – 0.89 Reliabel

> 0.9 Sangat Reliabel

52

2. Statistik Deskriptif

Metode statistik deskriptif dipilih untuk menjelaskan

demografi responden dan deskripsi variabel penelitian. Statistik

deskriptif memberikan gambaran atau deskripsi suatu data yang