Embed Size (px)

Citation preview

ANALISA SENSITIVITAS

Pengertian• Analisa sensitivitas adalah alat analisa untuk

melihat status kelayakan keputusan investasi apabila faktor-faktor atau parameter-parameter perhitungan dirubah.

• Keputusan dikatakan sensitif apabila setiap perubahan nilai parameter atau faktor perhitungan akan merubah keputusan investasi.

• Parameter-parameter yang biasanya berubah dan perubahannya bisa mempengaruhi keputusan investasi adalah ongkos investasi, aliran kas, nilai sisa, tingkat bunga, tingkat pajak dan sebagainya.

Perlunya Analisa Sensitivitas

• Angka-angka yang digunakan dalam perhitungan merupakan estimasi sehingga output perhitungan bersifat relatif

• Kondisi nyata sering berubah sehingga diperlukan antisipasi terhadap setiap perubahan yang terjadi

• Mengindentifikasi parameter yang sensitif (parameter yang mengubah solusi optimal bila nilainya diubah).

Analisa Sensitivitas Pembangunan Meeting HallMetode Net Present Value (NPV) • Besarnya MARR yang ditetapkan di Hotel

Dwi Agung adalah sebesar 21% yang berasal dari 11% dari tingkat suku bunga, 8% dari inflasi dan 2% berasal dari resiko. Net Present Value untuk investasi pengembangan Meeting Hall dapat dihitung sebagai berikut :

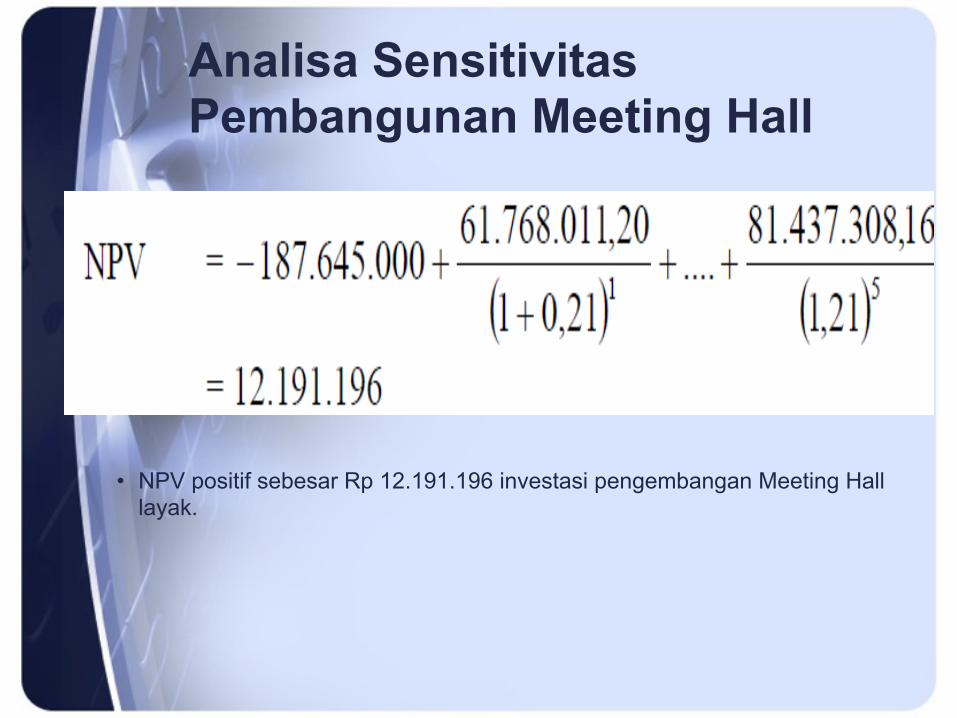

Analisa Sensitivitas Pembangunan Meeting Hall

• NPV positif sebesar Rp 12.191.196 investasi pengembangan Meeting Hall layak.

Analisa Sensitivitas Pembangunan Meeting Hall• Faktor yang diubah adalah investasi awal,

pendapatan tahunan dan tingkat bunga yang berfluktuasi karena adanya inflasi. Analisa ini untuk mengetahui apakah keputusan investasi yang diambil akan berubah atau tetap.

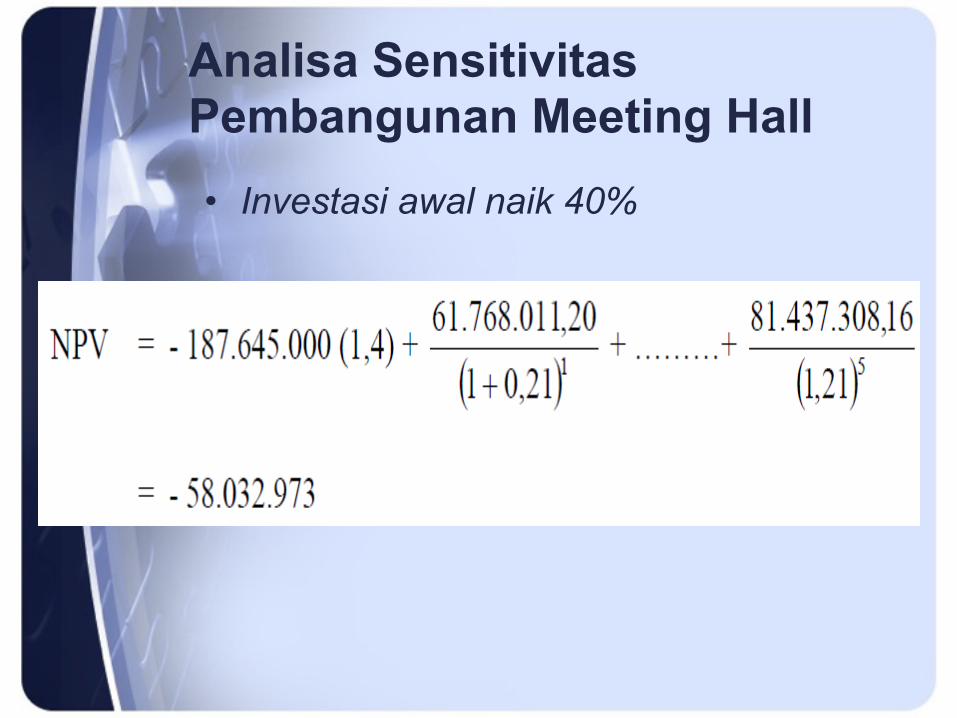

Analisa Sensitivitas Pembangunan Meeting Hall• Investasi awal naik 40%

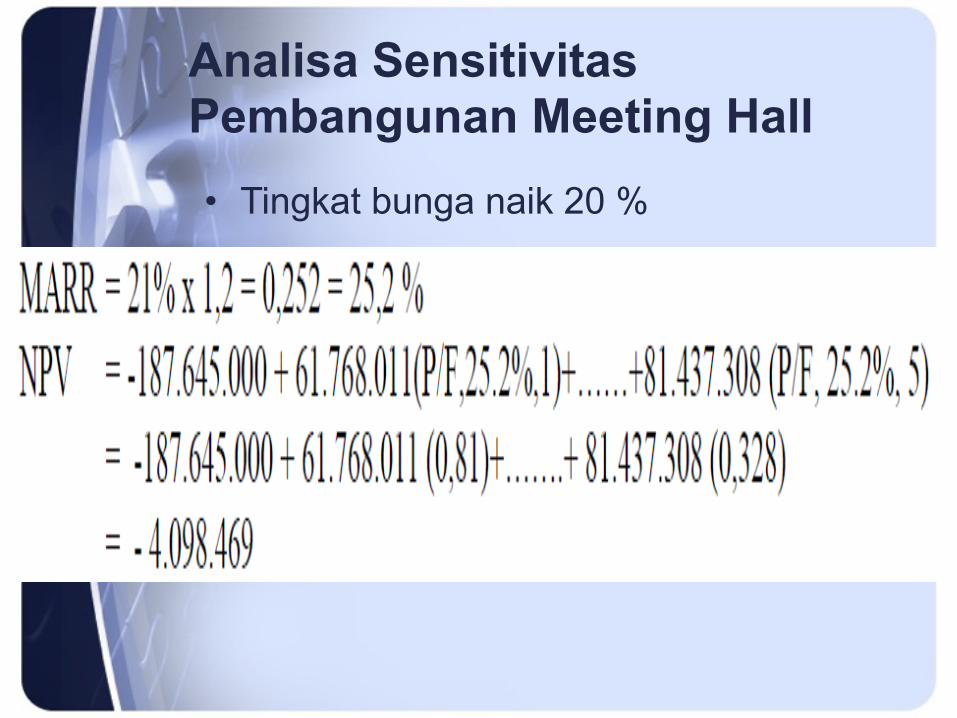

Analisa Sensitivitas Pembangunan Meeting Hall• Tingkat bunga naik 20 %

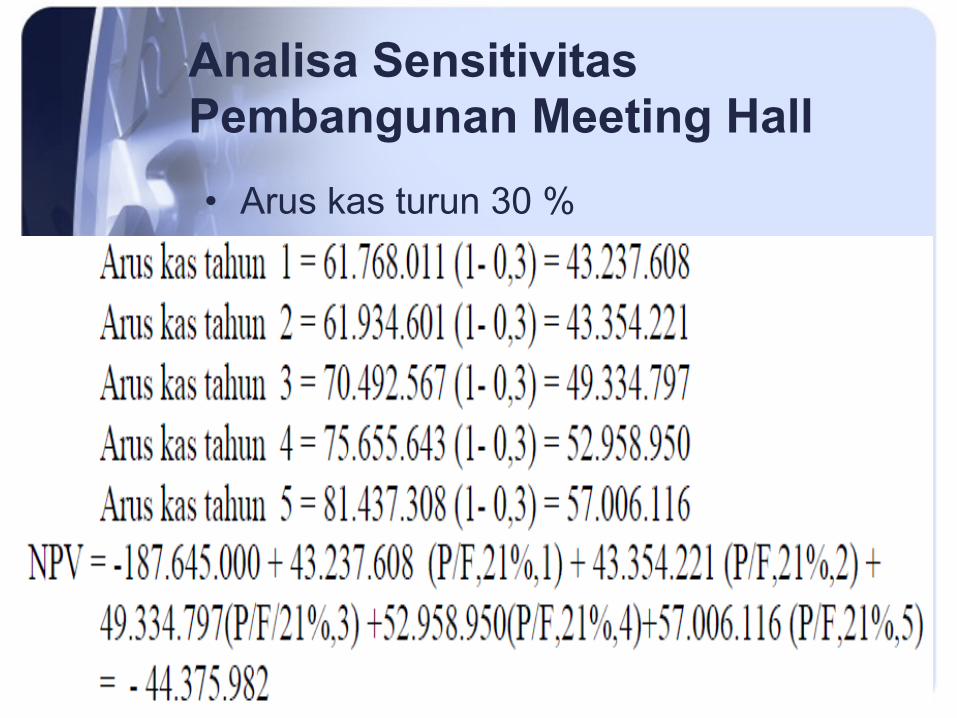

Analisa Sensitivitas Pembangunan Meeting Hall• Arus kas turun 30 %

Analisa Sensitivitas Pembangunan Meeting Hall

Kesimpulan 1. Dari hasil analisa sensitivitas, dengan mengubah nilai faktor yang

berpengaruh seperti investasi awal, suku bunga maupun nilai arus kas, alternatif pembangunan meeting hall tidak layak untuk dilaksanakan, hal ini bisa dikarenakan modal awal yang dibutuhkan sangat besar.

2. Perubahan yang dilakukan pada analisa sensitivitas merupakan interpretasi matematis jika kondisi ekonomi tidak menguntungkan akibat inflasi sehingga investasi awal naik karena mahalnya material bangunan, tenaga kerja, sumber daya dan naiknya harga barang. Begitu juga suku bunga naik akibat menurunnya nilai real atau nilai tukar uang sehingga nilai arus kas menurun jika diproyeksikan pada nilai saat ini. Nilai arus kas turun 30% diasumsikan terjadi jika pendapatan hotel menurun karena lesunya ekonomi.

Analisa Sensitivitas Pembangunan Meeting HallKesimpulan 3. Jika pemilik hotel tetap akan

melaksanakan alternatif pembangunan meeting hall, disarankan untuk menurunkan nilai investasi awal dengan cara mengurangi komponen-komponen biaya investasi. Cara lain adalah menggiatkan pemasaran meeting hall dengan memberikan diskon khusus atau pemberian hadiah tertentu.

© 2005 by McGraw-Hill, New York, N.Y All Rights Reserved

12

Low High

$PW

Parameter

Assume a parameter of interest (show on the X-axis). Vary that parameter from some low value to an assumed high value. Plot the resultant values on the Y-axis.

Slide Sets to accompany Blank & Tarquin, Engineering Economy, 6th Edition, 2005

Contoh

© 2005 by McGraw-Hill, New York, N.Y All Rights Reserved

13

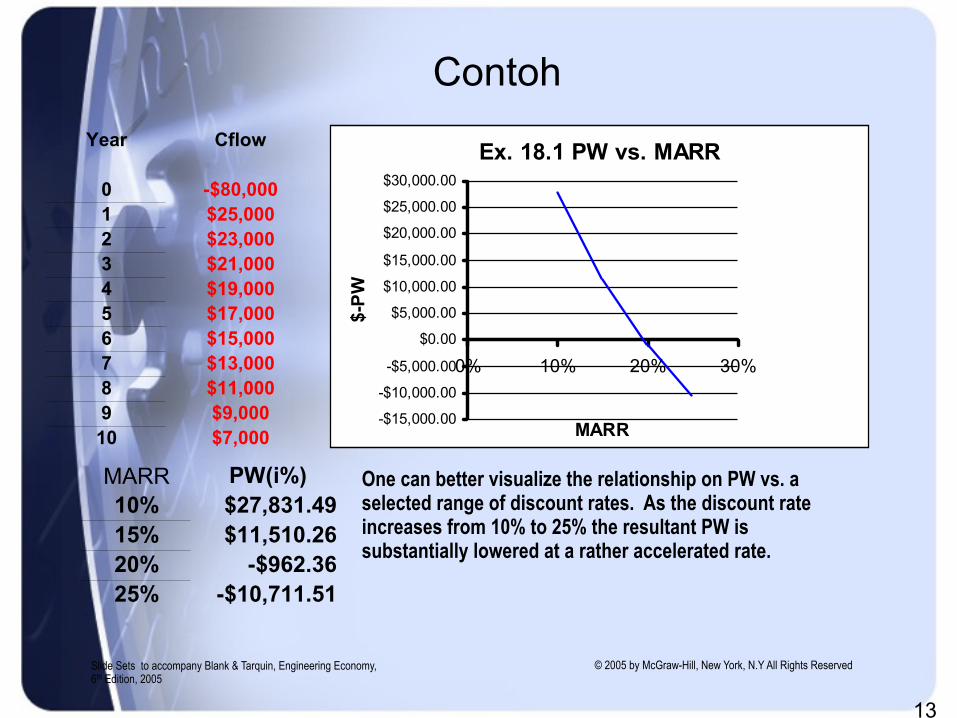

Year Cflow

0 -$80,0001 $25,0002 $23,0003 $21,0004 $19,0005 $17,0006 $15,0007 $13,0008 $11,0009 $9,00010 $7,000

MARR PW(i%)10% $27,831.4915% $11,510.2620% -$962.3625% -$10,711.51

Ex. 18.1 PW vs. MARR

-$15,000.00

-$10,000.00

-$5,000.00

$0.00

$5,000.00

$10,000.00

$15,000.00

$20,000.00

$25,000.00

$30,000.00

0% 10% 20% 30%

MARR

$-P

W

One can better visualize the relationship on PW vs. a selected range of discount rates. As the discount rate increases from 10% to 25% the resultant PW is substantially lowered at a rather accelerated rate.

Slide Sets to accompany Blank & Tarquin, Engineering Economy, 6th Edition, 2005

Contoh

14

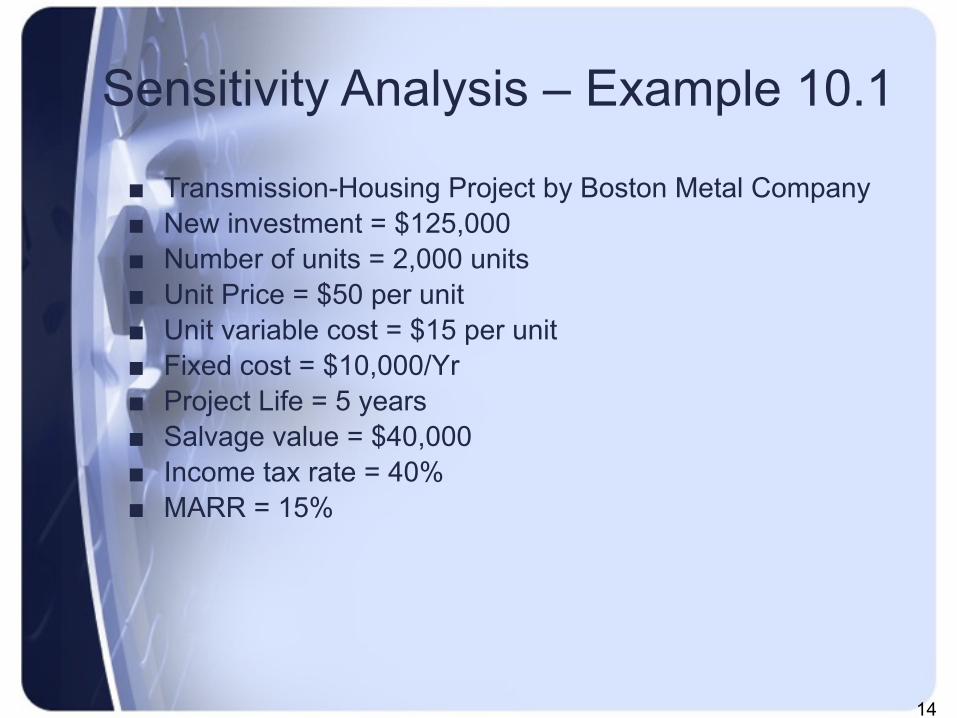

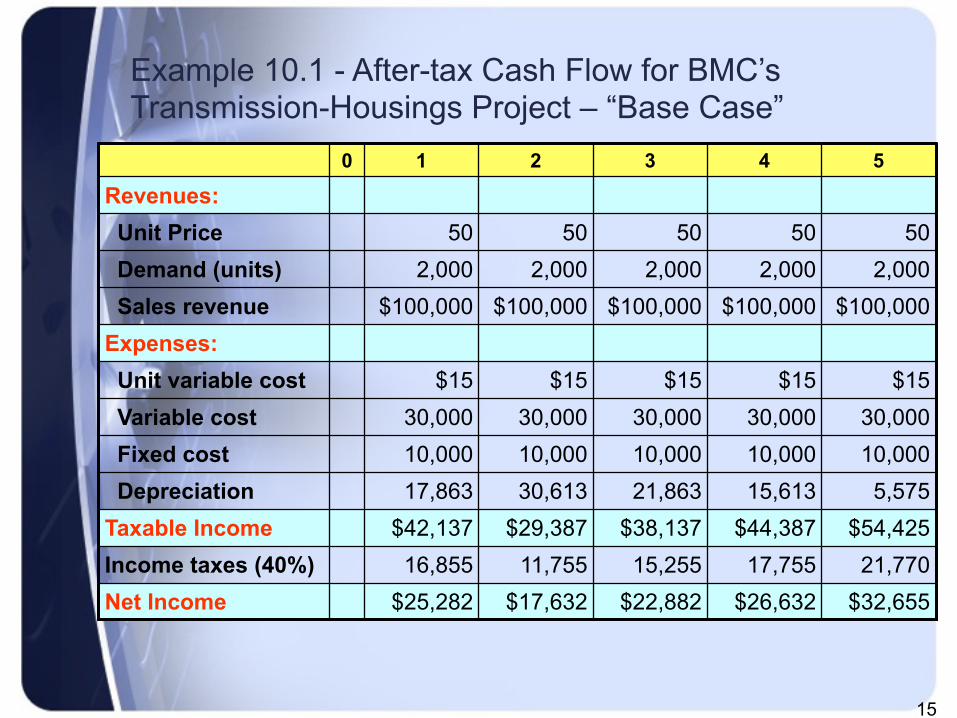

■ Transmission-Housing Project by Boston Metal Company ■ New investment = $125,000 ■ Number of units = 2,000 units ■ Unit Price = $50 per unit ■ Unit variable cost = $15 per unit ■ Fixed cost = $10,000/Yr ■ Project Life = 5 years ■ Salvage value = $40,000 ■ Income tax rate = 40% ■ MARR = 15%

Sensitivity Analysis – Example 10.1

15

0 1 2 3 4 5

Revenues: Unit Price 50 50 50 50 50 Demand (units) 2,000 2,000 2,000 2,000 2,000 Sales revenue $100,000 $100,000 $100,000 $100,000 $100,000Expenses: Unit variable cost $15 $15 $15 $15 $15 Variable cost 30,000 30,000 30,000 30,000 30,000 Fixed cost 10,000 10,000 10,000 10,000 10,000 Depreciation 17,863 30,613 21,863 15,613 5,575Taxable Income $42,137 $29,387 $38,137 $44,387 $54,425Income taxes (40%) 16,855 11,755 15,255 17,755 21,770Net Income $25,282 $17,632 $22,882 $26,632 $32,655

Example 10.1 - After-tax Cash Flow for BMC’s Transmission-Housings Project – “Base Case”

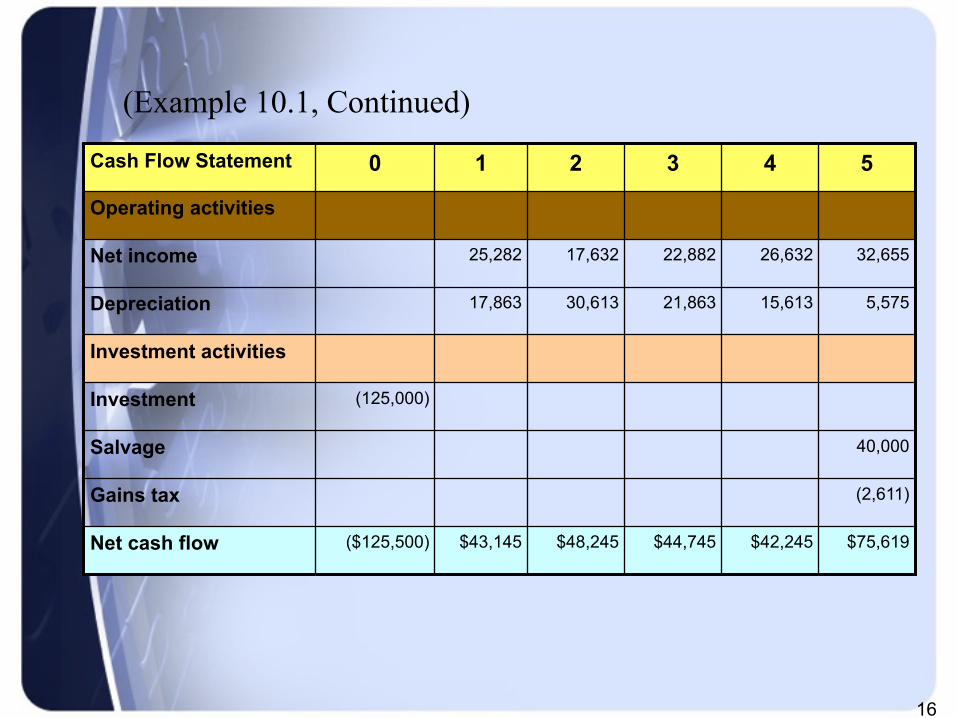

16

Cash Flow Statement 0 1 2 3 4 5

Operating activities

Net income 25,282 17,632 22,882 26,632 32,655

Depreciation 17,863 30,613 21,863 15,613 5,575

Investment activities

Investment (125,000)

Salvage 40,000

Gains tax (2,611)

Net cash flow ($125,500) $43,145 $48,245 $44,745 $42,245 $75,619

(Example 10.1, Continued)

17

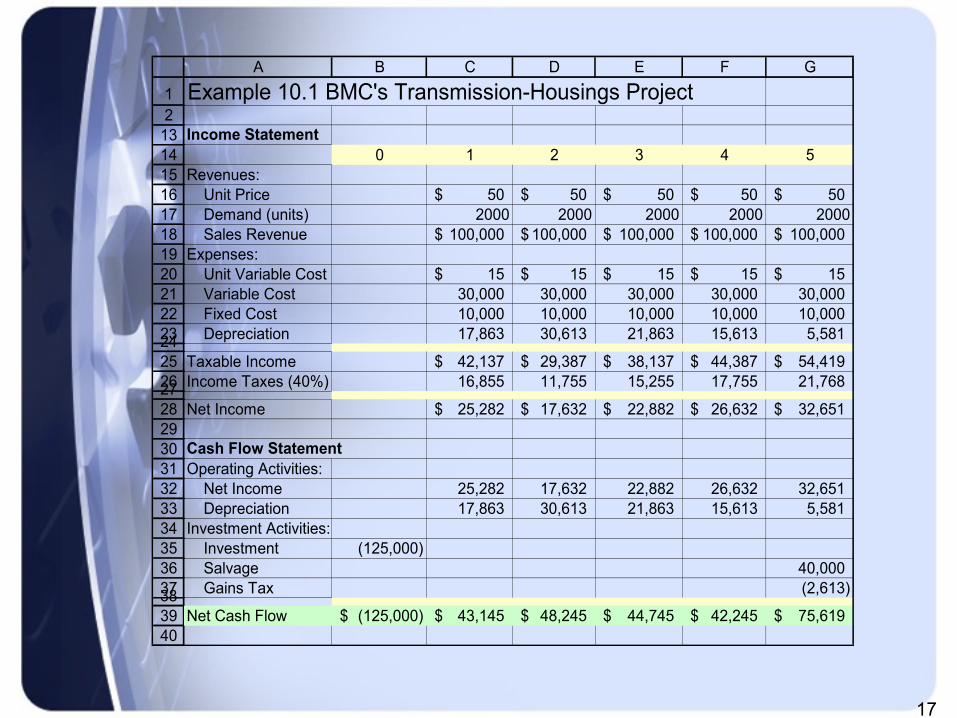

1213141516171819202122232425262728293031323334353637383940

A B C D E F G

Example 10.1 BMC's Transmission-Housings Project

Income Statement0 1 2 3 4 5

Revenues: Unit Price 50$ 50$ 50$ 50$ 50$ Demand (units) 2000 2000 2000 2000 2000 Sales Revenue 100,000$ 100,000$ 100,000$ 100,000$ 100,000$ Expenses: Unit Variable Cost 15$ 15$ 15$ 15$ 15$ Variable Cost 30,000 30,000 30,000 30,000 30,000 Fixed Cost 10,000 10,000 10,000 10,000 10,000 Depreciation 17,863 30,613 21,863 15,613 5,581

Taxable Income 42,137$ 29,387$ 38,137$ 44,387$ 54,419$ Income Taxes (40%) 16,855 11,755 15,255 17,755 21,768

Net Income 25,282$ 17,632$ 22,882$ 26,632$ 32,651$

Cash Flow StatementOperating Activities: Net Income 25,282 17,632 22,882 26,632 32,651 Depreciation 17,863 30,613 21,863 15,613 5,581 Investment Activities: Investment (125,000) Salvage 40,000 Gains Tax (2,613)

Net Cash Flow (125,000)$ 43,145$ 48,245$ 44,745$ 42,245$ 75,619$

18

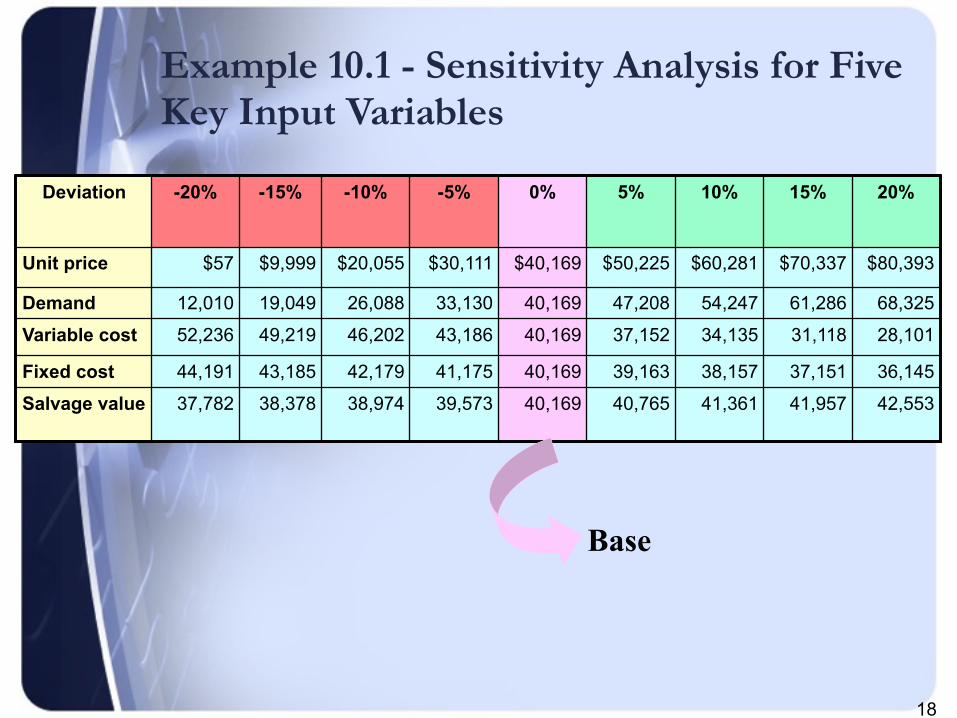

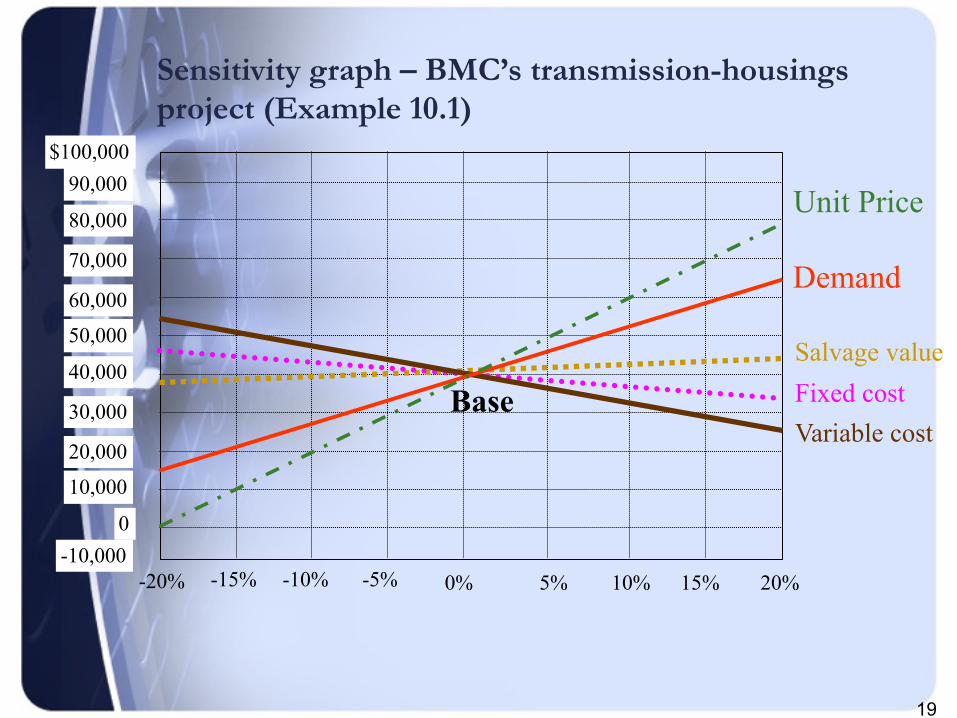

Deviation -20% -15% -10% -5% 0% 5% 10% 15% 20%

Unit price $57 $9,999 $20,055 $30,111 $40,169 $50,225 $60,281 $70,337 $80,393

Demand 12,010 19,049 26,088 33,130 40,169 47,208 54,247 61,286 68,325

Variable cost 52,236 49,219 46,202 43,186 40,169 37,152 34,135 31,118 28,101

Fixed cost 44,191 43,185 42,179 41,175 40,169 39,163 38,157 37,151 36,145

Salvage value 37,782 38,378 38,974 39,573 40,169 40,765 41,361 41,957 42,553

Base

Example 10.1 - Sensitivity Analysis for Five Key Input Variables

19

-20% -15% -10% -5% 0% 5% 10% 15% 20%

$100,00090,000

80,000

70,000

60,000

50,000

40,000

30,000

20,000

10,000

0-10,000

Base

Unit Price

Demand

Salvage valueFixed costVariable cost

Sensitivity graph – BMC’s transmission-housings project (Example 10.1)