Embed Size (px)

Citation preview

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS COMO

INSTRUMENTO DE APOIO NA TOMADA DE DECISÕES NO

MERCADO SHARBI LTDA

Marceli Bednarski*

RESUMO

O presente trabalho visa abordar conceitos, objetivos, importância e a utilidade da

Análise das Demonstrações Contábeis; bem como a interpretação de dados para a

tomada de decisões de sócios, e/ou gestores. Será aplicado na empresa Mercado

Sharbi Ltda que atua no segmento de supermercados, e para isso serão coletados da

mesma, documentações de 2013, 2014 e 2015. Foram analisados diversos índices

como Análise Vertical e Horizontal, Liquidez, Rentabilidade, Lucratividade. Foram

comparados ainda alguns indicadores com os de outras empresas de mesmo ramo

de negócio.Com isso, e em suma pode-se perceber que a empresa encontra-se sólida

na maioria de seus indicadores. Isso quer dizer que, por exemplo, em relação a

Liquidez, a empresa apresentou capacidade suficiente de honrar seus compromissos,

levado em conta o ramo da empresa. Foi verificado que todas suas dívidas se

concentram a curto prazo, o faz com que a empresa deverá ficar atenta para não inibir

seu crescimento. A Rentabilidade e Lucratividade também apresentaram bons índices

para empresa, mas se verificou que o ano 2014 foi o menos rentável. E comparado a

outros supermercados verificou-se que a empresa está com boa competividade, mas

com chances de maior crescimento em suas vendas. Mas encontra-se com uma boa

condição econômica financeira de competir no mercado atual.

Palavras – Chave: Análise das Demonstrações Contábeis. Análise Econômica. Tomada de decisão.

1

*Graduanda em Ciências Contábeis da Faculdade de Ensino Superior da Região Centro – Sul – Fundasul. Auxiliar contábil e fiscal na empresa Donay Escritório Contábil.

2

1 INTRODUÇÃO

A contabilidade é necessária para toda e qualquer empresa. O profissional da

área contábil, é responsável por estar adequado as leis que dizem respeito ao

patrimônio de seus clientes, todo departamento tributário e contábil. Mas além disso,

a contabilidade se tornou principal instrumento que fornece informações e maiores

análises dos números da empresa, para que assim, aconteçam as decisões corretas

em relação aos acontecimentos, presentes e futuros.

As Demonstrações Contábeis bem como suas análises representam uma

grande importância para as organizações que buscam os melhores resultados. Com

eles, será possível auxiliar os administradores na tomada de decisões estratégicas,

expansão de atividades, melhorando assim o seu desempenho e sua competividade.

Com isso, o tema deste trabalho é analisar as Demonstrações Contábeis na

empresa Mercado Sharbi Ltda., o qual, possui o ramo de Comércio Varejista de

Mercadorias em Geral – Supermercado; nos períodos de 2013,2014 e 2015. E tem

como indicação de problema, a necessidade de uma análise mais clara e detalhada

de seus dados, na busca de eficiência e controle de decisões.

O objetivo geral, se concentra em analisar os resultados das demonstrações

contábeis, dando auxilio diante dos resultados, aos gestores do supermercado em

questão, para que encontrem assim as melhores decisões que deveram ser tomadas.

E os específicos, aplicam-se em obter uma fundamentação teórica, levantamento de

dados dos períodos 2013 a 2015 e com isso buscar uma comparação dos índices

obtidos gerando informações corretas para tomada de decisões, verificar a atual

situação da empresa e por fim apresentar os resultados aos gestores para que

encontrem assim, as melhores alternativas de gerir seu negócio.

Isso se fará possível através da análise das principais demonstrações,

utilizando por exemplo, o Balanço Patrimonial e a Demonstração do Resultado do

exercício, de onde irá se extrair os índices para se calcular, observar e verificar

a situação da empresa.

Possui como Justifica-se a procura por informações mais definidas e

claras que estão a cada dia aumentando. Por isso este trabalho conduzirá um

aprimoramento dos conhecimentos adquiridos, trazendo consigo benefícios para

a empresa em questão.

O momento atual é de mudanças, transformações e aperfeiçoamentos de

métodos. Elas, propõem novos e grandes desafios aos gestores e a informação

vem se tornando uma peça fundamental e necessária neste caso, como um

recurso de estratégia na organização.

2 METODOLOGIA

Este estudo teve início na elaboração dos objetivos a serem seguidos e da

escolha do ramo de atividade de empresa a ser analisado. Buscando na sua

sequência o levantamento bibliográfico, tendo como auxilio, livros, material

eletrônico (internet) e revistas.

Na busca de encontrar uma empresa que ainda não utiliza- se a Análise das

Demonstrações Contábeis, e através disso mostrar-lhe a importância dessa

utilização, foi escolhida, a empresa Mercado Sharbi Ltda, da qual, foram

coletados os Balanços Patrimoniais de 2013, 2014 e 2015, bem como as

Demonstrações de Resultado do mesmo período.

A partir dos documentos coletados, levou-se em consideração os métodos

de análise das Demonstrações Contábeis: Observação, exame e interpretação.

3 FUNDAMENTAÇÃO TEÓRICA

3.1 ANÁLISE DE BALANÇO – CONCEITOS

As demonstrações Contábeis fornecem os dados, números, do

empreendimento. Já as análises das demonstrações contábeis utilizam esses

dados para transformá-los em informações.

Conforme o Comitê de Pronunciamentos Contábeis o objetivo das

demonstrações contábeis “é fornecer informações sobre a posição patrimonial e

4

financeira, o desempenho e as mudanças na posição financeira da entidade, que

sejam úteis a um grande número de usuários em suas avaliações e tomadas de

decisão econômica”. (DINIZ, 2014).

3.2 PADRONIZAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

Tabela 1 – Balanço Patrimonial Padronizado

31/12/2015 31/12/2014 31/12/2013

ATIVO

CIRCULANTE R$ 441.691,47 R$ 280.201,31 R$ 225.300,74

Disponibilidades R$ 278.912,61 R$ 88.886,73 R$ 23.627,50

Créditos R$ 2.115,34 R$ 2.303,41 R$ 2.328,23

Estoques R$ 160.663,52 R$ 189.011,17 R$ 199.345,01

NÃO CIRCULANTE R$ 31.588,74 R$ 29.401,21 R$ 27.320,93

Realizável a Longo Prazo R$ 11.989,18 R$ 2.783,80 R$ 0,00

Imobilizado R$ 19.599,56 R$ 26.617,41 R$ 27.320,93

TOTAL R$ 473.280,21 R$ 309.602,52 R$ 252.621,67

PASSIVO

CIRCULANTE R$ 175.037,64 R$ 140.469,10 R$ 133.813,14

Fornecedores R$ 126.394,76 R$ 101.184,86 R$ 56.417,69

Provisão para IR R$ 5.582,62 R$ 0,00 R$ 675,84

Empréstimos e Financiamentos R$ 167,25 R$ 322,19 R$ 0,00

Obrigações Tributárias R$ 6.446,96 R$ 2.228,10 R$ 2.716,47

Obrigações Previdenciárias R$ 6.951,92 R$ 5.527,71 R$ 5.235,47

Obrigações Trabalhistas R$ 22.028,52 R$ 24.556,66 R$ 15.998,33

Sócios Conta Particular R$ 0,00 R$ 0,00 R$ 47.000,00

Outras Contas a Pagas R$ 7.465,61 R$ 6.649,58 R$ 5.790,34

NÃO CIRCULANTE R$ 0,00 R$ 0,00 R$ 0,00

Exigivel a Longo Prazo R$ 0,00 R$ 0,00 R$ 0,00

PATRIMÔNIO LÍQUIDO R$ 298.242,57 R$ 169.133,42 R$ 118.787,53

Capital Social R$ 20.000,00 R$ 20.000,00 R$ 20.000,00

Lucros ou Prejuízos Acumulados

R$ 278.242,57 R$ 149.133,42 R$ 98.787,53

TOTAL R$ 473.280,21 R$ 309.602,52 R$ 252.621,67

Fonte: Elaborada pela autora com base no Balanço Patrimonial da empresa Mercado Sharbi dos anos 2013,2014 e 2015

Para melhorar a eficiência das Análises se torna muito útil e importante

que haja a padronização das Demonstrações Contábeis. Por meio de uma nova

e possível classificação e um reagrupamento de algumas contas.

5

Com base nisso, foi elaborado o Balanço Patrimonial acima (tabela 1),

padronizando o que foi julgado necessário. O mesmo, foi realizado com a DRE

na tabela abaixo (tabela 2). E essas Demonstrações foram utilizadas para a

elaboração dos cálculos que serão demonstrados na sequência.

Tabela 2- DRE Padronizado

31/12/2015 31/12/2014 31/12/2013

(=) RECEITA LÍQUIDA R$ 3.169.804,03 R$ 2.994.659,92 R$ 2.640.713,15

(-) CUSTOS R$ 2.660.188,91 R$ 2.617.753,24 R$ 2.276.636,28

(=) LUCRO BRUTO R$ 509.615,12 R$ 376.906,68 R$ 364.076,87

(-) DESPESAS OPERACIONAIS R$ 360.051,91 R$ 342.849,95 R$ 285.332,66

Despesas Administrativas R$ 170.295,85 R$ 145.878,71 R$ 135.530,20

Despesas com Pessoal R$ 189.455,71 R$ 196.860,26 R$ 149.677,60

Despesas Tributárias R$ 300,35 R$ 110,98 R$ 124,86

(=) RESULTADO OPERACIONAL R$ 149.563,21 R$ 34.056,73 R$ 78.744,21

(+/-) RECEITAS/DESPESAS NÃO OPERACIONAIS R$ 20.721,55 R$ 32.187,80 R$ 19.412,35 (=) RESULTADO ANTES DOSIMPOSTOS/PROVISOES R$ 170.284,76 R$ 66.244,53 R$ 98.156,56

PROVISÃO PARA IRPJ e CSLL R$ 41.175,61 R$ 15.898,64 R$ 23.557,57

(=) RESULTADO LÍQUIDO DO EXERCÍCIO R$ 129.109,15 R$ 50.345,89 R$ 74.598,99

Fonte: Elaborada pela autora com base na DRE da empresa Mercado Sharbi dos anos

2013,2014 e 2015

3.3 PROCESSOS E MÉTODOS UTILIZADOS

Análise Vertical: observa-se a variação de uma conta em relação a outra (base)

do mesmo período. Permite através da comparação com percentuais da própria

empresa em anos anteriores, concluir se há itens fora das proporções normais.

Análise Horizontal: horizontal é um processo que permite verificar a evolução de

um item ou grupos de contas, relação a um período anterior, por meio de

número-índice.

Liquidez Corrente: mostra a capacidade de pagamento da empresa a curto

prazo. Relaciona de quanto a empresa dispõem imediatamente, tanto em reais

quanto valores que poderão ser conversíveis (Ativo Circulante) com relação às

dívidas de curto prazo (Passivo Circulante).

6

Liquidez Seca: mede a capacidade de pagamento da empresa em caso de

paralisação das vendas, pagamento das dívidas através do Disponível e

Duplicatas a Receber, sem levar em conta seu valor de estoque.

Liquidez Geral: revela a capacidade da empresa em relação a quitação de suas

dívidas a curto e longo prazo.

Liquidez Imediata: representa o quanto está disponível imediatamente para

saldar as dívidas de curto prazo.

Endividamento geral: Mede o volume total dos ativos que são financiados pelos

credores.

Composição de endividamento: Este índice demonstra se a empresa concentra

seu endividamento a curto ou longo prazo.

Grau de endividamento: Este índice demonstra o percentual de Capital de

Terceiros em relação ao Patrimônio Líquido.

Participação de capitais de terceiros sobre recursos totais: Esses índices serão

os responsáveis por mostrar se a empresa está utilizando mais os seus próprios

recursos ou de terceiros.

Garantia de Capital próprio sobre Capital de terceiros: Procura mostrar a relação

entre o capital de terceiros (Passivo Circulante e Não circulante) com o Capital

Próprio (Patrimônio Líquido).

Retorno sobre investimento: é responsável por evidenciar o quanto a empresa

teve de resultado em relação aos investimentos que nela foram feitos.

Retorno sobre o Patrimônio Líquido: verifica o retorno obtido pelos acionistas,

e/ou proprietários em função da estrutura de capital utilizada pela empresa.

Lucratividade Bruta: mede a porcentagem de lucro das vendas descontados os

custos e despesas relacionados apenas a produção.

Lucratividade Operacional: é responsável por apresentar o percentual de lucro

sobre as vendas, depois dos descontos e acréscimos operacionais

Lucratividade Líquida do Exercício: é o resultado do lucro sobre as vendas

depois de todos os descontos, acréscimos e obrigações tributárias.

4 CÁLCULO E ANÁLISE DE RESULTADOS

4.1 ANÁLISE VERTICAL

7

A Análise Vertical relaciona a conta sob Análise com o total do Ativo.

Análisando e aplicando a fórmula em relação aos números do mercado Shabi

Ltda., algumas contas foram destaque, como por exemplo, disponibilidades e

estoques no Balanço Patrimonial.

Tabela 3 –Disponibilidades e Estoque/ Análise Vertical

31/12/2015 AV 31/12/2014 AV 31/12/2013 AV

Disponibilidades R$ 278.912,61

58,93% R$ 88.886,73

28,71% R$ 23.627,50

9,35%

Estoques R$ 160.663,52

33,95% R$ 189.011,17

61,05% R$ 199.345,01

78,91%

Fonte: Elaborada pela autora

Um dos fatores que contribui para isso, foi o aumento das vendas da

empresa que originou maior valor em Caixa e de Banco, representado pela conta

Disponibilidades. Isso pode significar que está ocorrendo uma boa

movimentação dos Estoques.

No caso do DRE, o percentual de cada conta passa a ser calculado em

relação a Receita Líquida. As contas que se destacaram foram os Custos

apresentam a maior porcentagem nessa Análise. No último ano ocorreu uma

pequena redução, porém continuou valores altos.

Tabela 4- Custos/ Análise Vertical

31/12/2015 AV 31/12/2014 AV 31/12/2013 AV

(-) custos

R$ 2.660.188,91

83,92%

R$ 2.617.753,24

87,41%

R$ 2.276.636,28

86,21%

Fonte: Elaborada pela autora

4. 2 ANÁLISE HORIZONTAL

A Análise Horizontal é obtida através da seguinte forma:

AH = Conta do ano atual -1 x 100

Conta do ano anterior

E através disso, foi possível destacar contas como os Estoques

apresentaram valores negativos. O que não poderá significar necessariamente

índices ruins. Visto que as disponibilidades aumentaram significativamente. O

8

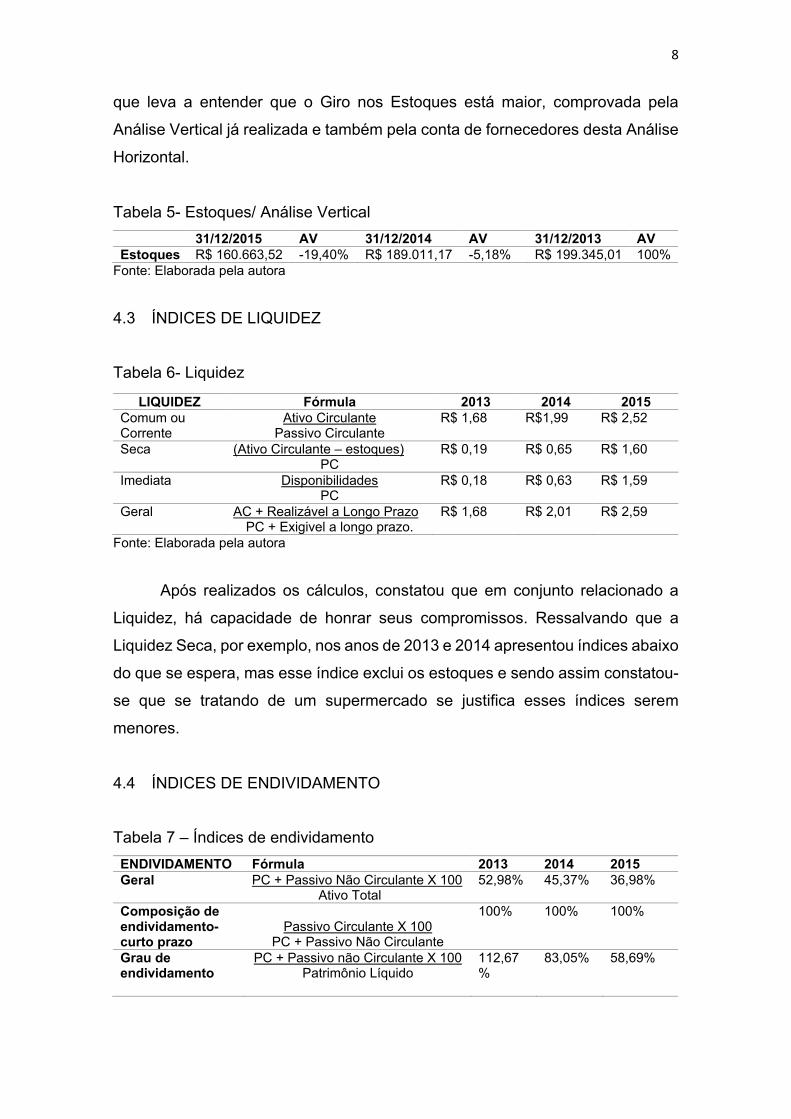

que leva a entender que o Giro nos Estoques está maior, comprovada pela

Análise Vertical já realizada e também pela conta de fornecedores desta Análise

Horizontal.

Tabela 5- Estoques/ Análise Vertical

31/12/2015 AV 31/12/2014 AV 31/12/2013 AV

Estoques R$ 160.663,52 -19,40% R$ 189.011,17 -5,18% R$ 199.345,01 100%

Fonte: Elaborada pela autora

4.3 ÍNDICES DE LIQUIDEZ

Tabela 6- Liquidez

LIQUIDEZ Fórmula 2013 2014 2015

Comum ou Corrente

Ativo Circulante Passivo Circulante

R$ 1,68 R$1,99 R$ 2,52

Seca (Ativo Circulante – estoques) PC

R$ 0,19 R$ 0,65 R$ 1,60

Imediata Disponibilidades PC

R$ 0,18 R$ 0,63 R$ 1,59

Geral AC + Realizável a Longo Prazo PC + Exigivel a longo prazo.

R$ 1,68 R$ 2,01 R$ 2,59

Fonte: Elaborada pela autora

Após realizados os cálculos, constatou que em conjunto relacionado a

Liquidez, há capacidade de honrar seus compromissos. Ressalvando que a

Liquidez Seca, por exemplo, nos anos de 2013 e 2014 apresentou índices abaixo

do que se espera, mas esse índice exclui os estoques e sendo assim constatou-

se que se tratando de um supermercado se justifica esses índices serem

menores.

4.4 ÍNDICES DE ENDIVIDAMENTO

Tabela 7 – Índices de endividamento

ENDIVIDAMENTO Fórmula 2013 2014 2015

Geral PC + Passivo Não Circulante X 100 Ativo Total

52,98% 45,37% 36,98%

Composição de endividamento- curto prazo

Passivo Circulante X 100

PC + Passivo Não Circulante

100% 100% 100%

Grau de endividamento

PC + Passivo não Circulante X 100 Patrimônio Líquido

112,67%

83,05% 58,69%

9

Participação de capitais de terceiros sobre recursos totais

Capital de terceiros X 100 Passivo total + Patrimônio Líquido

52,98% 45,37% 36,98%

Garantia de capital próprio sobre capital de terceiros

Capital Próprio (PL) X100 Capital de terceiros (PC e não Circulante)

104,35%

120,41%

170,39%

Fonte: Elaborada pela autora

Onde: PC = Passivo Circulante

PL = Patrimônio Liquido

Através da realização dos cálculos, percebeu-se que seu endividamento

se concentrou todo a curto prazo, sendo quase seu total relacionado aos

fornecedores, ficando neste caso, a necessidade de atenção para gestores e/ou

administradores verificarem se isto afeta ou não um possível maior crescimento

da empresa.

4.5 RENTABILIDADE E LUCRATIVIDADE

Tanto Rentabilidade e Lucratividade, apresentaram bons desfechos. Seus

índices só ficaram mais baixos no ano de 2014, portanto ocorreu essa oscilação

de resultados nos três períodos analisados, mesmo assim está conseguindo

render com os investimentos que ali estão sendo feitos. Conforme cálculos

abaixo:

Tabela 8 – Rentabilidade e Lucratividade

Fórmula 2013 2014 2015

Retorno sobre investimentos

Lucro Líquido X 100 Ativo Total

29,53% 16,26% 27,28%

Retorno sobre o patrimônio Liquido

Lucro Líquido X100

Patrimônio Líquido

62,80% 29,77% 43,29%

Lucratividade Bruta LOBX 100 ROL

13,79% 12,58% 16,08%

Lucratividade Operacional

LOLX 100 ROL

2,98% 1,13% 4,72 %

Lucratividade Líquida do Exercício

LO - PIR– CS X1OO ROL

2,82%

1,68% 4,07%

Fonte: Elaborada pela autora.

Onde:

10

LOB= Lucro Operacional Bruto PIR=Provisão para Imposto de Renda

ROL= Receita Operacional Liquida CS= Contribuição Social

LOL= Lucro Operacional Líquido

4.6 COMPARAÇÃO COM RANKING DAS MELHORES EMPRESAS

A Associação Gaúcha de Supermercados, é um dos segmentos que premia

e traz levantamentos sobre os desempenhos supermercadista gaúcho. Esses

dados, são apurados anualmente e neste estudo será abordado o último período

publicado, ou seja, o ano de 2015.

Neste caso, analisaremos três categorias: Faturamento por M²,

Faturamento por Check- out e Faturamento por funcionário. E o mercado Sharbi,

será comparado com uma empresa da cidade de Crissiumal RS.

A empresa Sharbi, possui 500 (quinhentos) metros quadrados, dois Caixas

(Check – out ), nove pessoas entre sócios e funcionários que trabalham no local

e um faturamento de R$ 3.297.601,05 (três milhões duzentos e noventa e sete

mil, seiscentos e um real e cinco centavos). A empresa situada na cidade de

Crissiumal RS, possui um faturamento R$ 3.764.508,00 (três milhões setecentos

e sessenta e quatro mil, quinhentos e oito reais), 590 (quinhentos e noventa)

metros quadrados, dois caixas e nove funcionários.

Tabela 9 – Comparativo entre Mercado Sharbi e outra empresa de mesmo ramo

de negócio

Fórmula Mercado Sharbi

Mercado da cidade de Crissiumal RS

Faturamento por M² Faturamento total M² da empresa

R$ 6.595,20 R$ 6.380,52

Faturamento por Check-out

Faturamento total Check- out

R$ 1.648.800,52 1.882.254,00

Faturamento por Funcionários

Faturamento total Funcionários

R$ 366.400,12

R$ 418.278,66

Fonte: Elaborada pela autora.

Quando se tratou de comparar alguns parâmetros com empreendimentos

de mesmo setor, constatou que em relação ao porte (tamanho) a empresa se

encontra na média comparado ao seu concorrente, no espaço de 2015. Já seu

faturamento por check-out, e por funcionário ficaram abaixo. Portanto a empresa

11

tens condições buscar meios que aumentem suas vendas e também formas de

agregar maior produtividade aos seus funcionários. Então aponte-se que a

empresa sob esses aspectos tem grande chance de crescer no mercado. Sendo

válida a ressalva de que estão localizadas em regiões diferentes.

5 CONCLUSÃO

O presente trabalho, buscou analisar as Demonstrações Contábeis da

empresa Mercado Sharbi, e com isso obteve-se resultados capazes de verificar

a situação da empresa.

Para a realização deste estudo foram analisados os anos de 2013, 2014

e 2015.E com isso, pode-se perceber que a empresa encontra-se em boa

situação financeira e econômica, todavia cada aspecto visto, representou suas

particularidades.

Esse estudo foi realizado no setor de supermercado, onde a margem de

lucro é considerada baixa, comparada a outros ramos. Por isso, o empresário

tem o conquistado um maior ganho, através de maiores quantidades de vendas

e outros produtos diversas que não seja apenas alimentação e higiene. Por isso,

e com base nos resultados encontrados é importante encontrar meios de

continuar aumentando suas vendas e fidelizando mais clientes para isso.

Essas Análises realizadas exprimiram bons resultados, e foi possível

perceber que foram de muita importância para a empresa e devem continuar

sendo explorados. Sugerindo assim que a mesma continue a analisar e

acompanhar os indicadores. É de sugestão também para o empreendimento e

até mesmo para um próximo trabalho, que possa haver um maior

aprofundamento nos aspectos de comparação de resultados com as outras

empresas do seu mesmo ramo. Pois neste caso foi realizado apenas como um

complemento e não como foco principal, mas já se mostrou muito útil e eficaz

para se avaliar sua atual situação relacionado ao mercado atual, e assim

conduzir os responsáveis para tomada de decisões corretas e como um

acompanhamento de crescimento.

Por fim, conclui-se então que o trabalho atendeu aos objetivos iniciais

trazendo um grande auxilio para a empresa na tomada de decisões em sua

busca de melhorias e crescimento do empreendimento.

12

REFERÊNCIAS

AGAS. Porto Alegre: Temática publicações, n 325, maio/junho de 2016

AGAS. Porto Alegre: Temática publicações, n 325, maio/junho de 2016 – Encarte

Especial.

Balanço Patrimonial da empresa Mercado Sharbi Ltda. 2013, 2014, 2015.

Demonstração do Resultado do Exercício da empresa Mercado Sharbi Ltda.

do período de 2013, 2014 e 2015.

DINIZ, Flavia. Análise das Demonstrações Contábeis: Análise Horizontal e

Vertical de Balanços.09 jul. 2014.Disponível em:

<http://www.cienciascontabeis.com.br/analise-demonstracoes-contabeis-

analise-horizontal-vertical/>. Acesso em 16 abr. 2016.