Embed Size (px)

Citation preview

Análise índices

Administração

Índice de Rentabilidade e

Capital de Giro

Prof: Marcelo Salim

ÍNDICE DE RENTABILIDADE

INTRODUÇÃO:

Os índices de Rentabilidade revelam o retorno obtido pela empresa sobre o capital investido. Ou seja, mostram o lucro auferido pela empresa na utilização de seus ativos.As empresas investem em ativos ( estoques, contas a receber, imobilizado etc. ) na busca de obtenção de lucros.

ÍNDICE DE RENTABILIDADE

RETORNO SOBRE O ATIVO ( ROA ):

O retorno sobre o ativo – ROA, estabelece a eficiência dada pela administração ao dinheiro utilizado nas operações da empresa. A gestão de uma empresa é considerada eficaz quando o gerenciamento de seus ativos gera um retorno adequado a seus investimentos.

RETORNO SOBRE O ATIVO – ROA:

𝑥=−𝑏±√𝑏2−4𝑎𝑐2𝑎

Retorno sobre o ativo ( ROA ) = Lucro líquido Ativo total médio

ANÁLISE DE RENTABILIDADE

DICA

Ativo Total MédioDezembro / 2010 Dezembro / 2009

Ativo Total Ativo Total

= 2.555.919 = 2.097.008

Média = ( 2.555.919 + 2.097.008 ) / 2 = 2.326.463

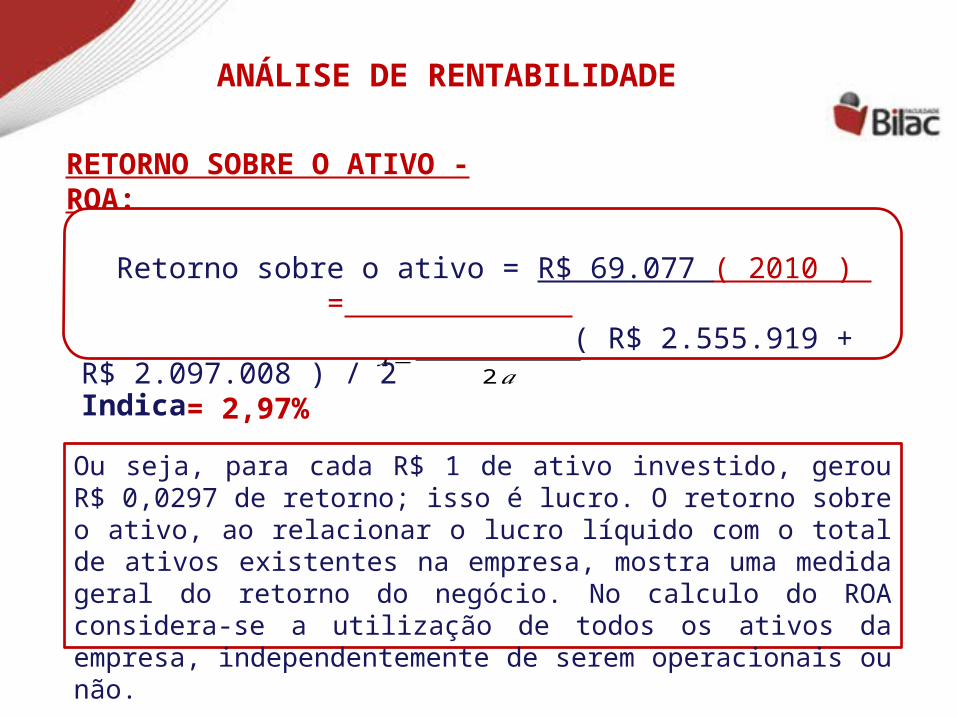

RETORNO SOBRE O ATIVO - ROA:

𝑥=−𝑏±√𝑏2−4𝑎𝑐2𝑎

Retorno sobre o ativo = R$ 69.077 ( 2010 ) = ( R$ 2.555.919 + R$ 2.097.008 ) / 2 = 2,97%Indica

ANÁLISE DE RENTABILIDADE

Ou seja, para cada R$ 1 de ativo investido, gerou R$ 0,0297 de retorno; isso é lucro. O retorno sobre o ativo, ao relacionar o lucro líquido com o total de ativos existentes na empresa, mostra uma medida geral do retorno do negócio. No calculo do ROA considera-se a utilização de todos os ativos da empresa, independentemente de serem operacionais ou não.

-se

ÍNDICE DE RENTABILIDADE

RETORNO SOBRE INVESTIMENTO ( ROI ):

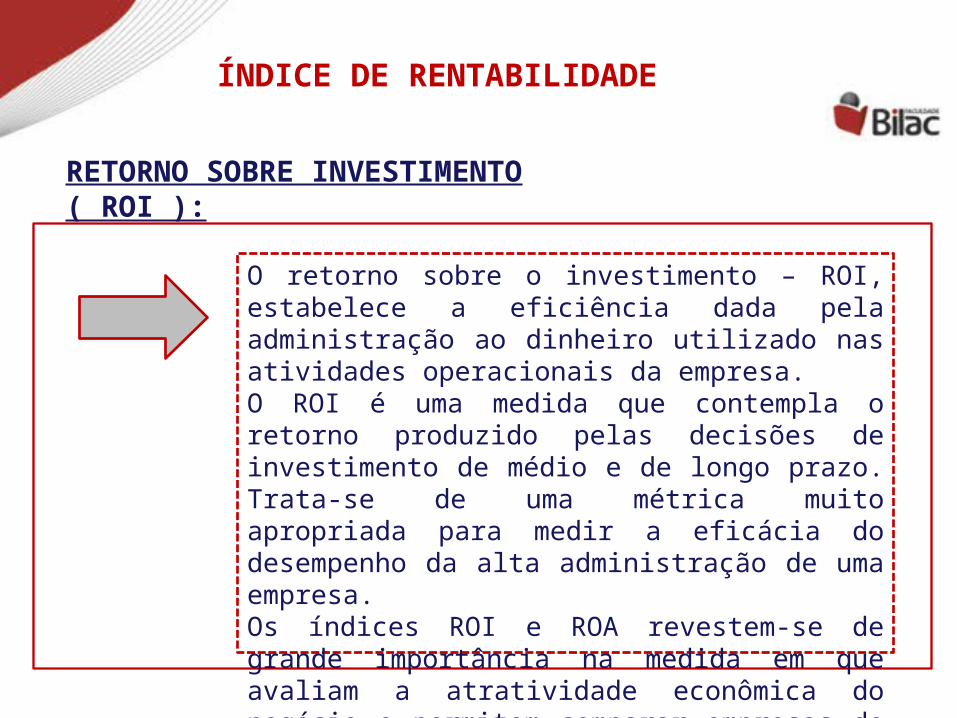

O retorno sobre o investimento – ROI, estabelece a eficiência dada pela administração ao dinheiro utilizado nas atividades operacionais da empresa.O ROI é uma medida que contempla o retorno produzido pelas decisões de investimento de médio e de longo prazo. Trata-se de uma métrica muito apropriada para medir a eficácia do desempenho da alta administração de uma empresa.Os índices ROI e ROA revestem-se de grande importância na medida em que avaliam a atratividade econômica do negócio e permitem comparar empresas de qualquer tamanho.

RETORNO SOBRE INVESTIMENTO – ROI:

𝑥=−𝑏±√𝑏2−4𝑎𝑐2𝑎

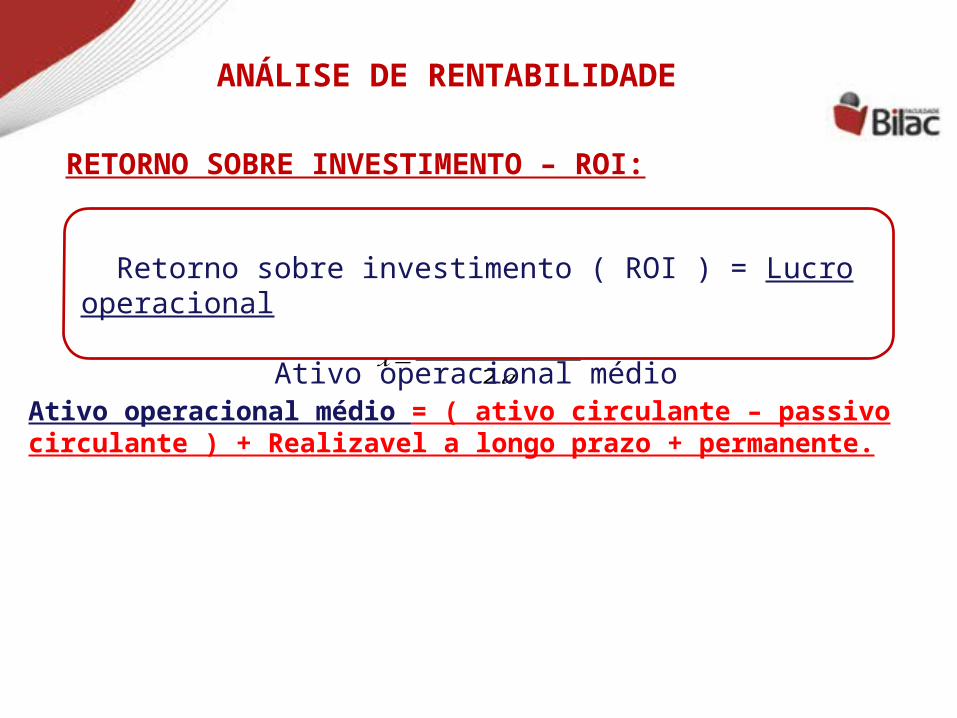

Retorno sobre investimento ( ROI ) = Lucro operacional Ativo operacional médio

ANÁLISE DE RENTABILIDADE

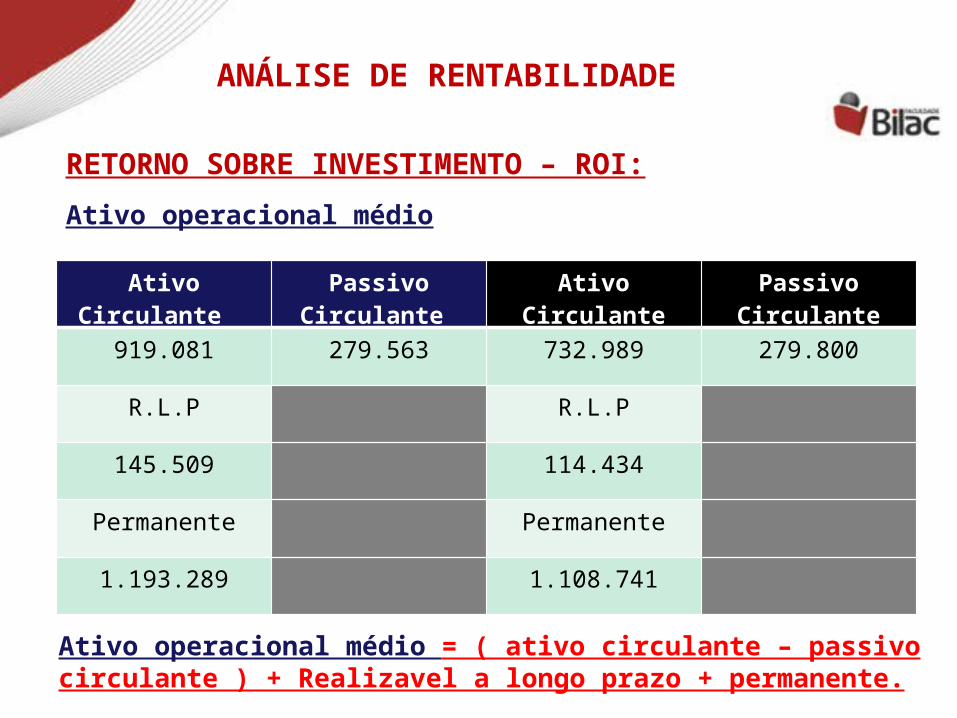

Ativo operacional médio = ( ativo circulante – passivo circulante ) + Realizavel a longo prazo + permanente.

RETORNO SOBRE INVESTIMENTO – ROI:

𝑥=−𝑏±√𝑏2−4𝑎𝑐2𝑎

ANÁLISE DE RENTABILIDADE

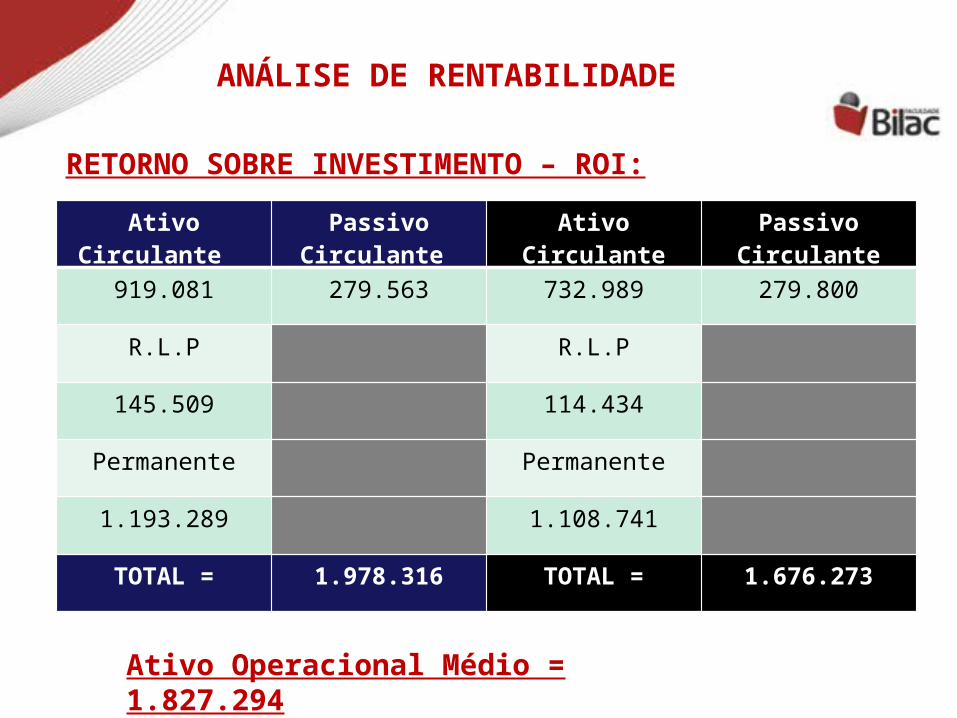

Ativo operacional médio

Ativo Circulante Passivo Circulante

Ativo Circulante Passivo Circulante

919.081 279.563 732.989 279.800

R.L.P R.L.P

145.509 114.434

Permanente Permanente

1.193.289 1.108.741

Ativo operacional médio = ( ativo circulante – passivo circulante ) + Realizavel a longo prazo + permanente.

RETORNO SOBRE INVESTIMENTO – ROI:

𝑥=−𝑏±√𝑏2−4𝑎𝑐2𝑎

ANÁLISE DE RENTABILIDADE

Ativo Circulante Passivo Circulante

Ativo Circulante Passivo Circulante

919.081 279.563 732.989 279.800

R.L.P R.L.P

145.509 114.434

Permanente Permanente

1.193.289 1.108.741

TOTAL = 1.978.316 TOTAL = 1.676.273

Ativo Operacional Médio = 1.827.294

RETORNO SOBRE INVESTIMENTO – ROI:

𝑥=−𝑏±√𝑏2−4𝑎𝑐2𝑎

ANÁLISE DE RENTABILIDADE

Retorno sobre investimento ( ROI ) = Lucro operacional Ativo operacional médio

Retorno sobre investimento ( ROI ) = 81.130 = 4,43% 1.827.294

Indica: Para cada R$ 1 investido no negocio, a empresa obteve R$ 0,0443

RETORNO SOBRE INVESTIMENTO – ROI:

𝑥=−𝑏±√𝑏2−4𝑎𝑐2𝑎

ANÁLISE DE RENTABILIDADE

-se Importante ressaltar que as empresas podem apresentar o mesmo índice de rentabilidade medido pelo ROA ou ROI, porém com margens e giros bem diferentes. Isso ocorre porque, dependendo da característica da atividade da empresa, o retorno do negócio poderá advir de maior concentração no giro ( quanto a adm. é eficiente em utilizar os ativos existentes em vendas ) ou de margem maior( lucratividade ). As grandes empresas ganham na margem, diferente das empresas de supermercado, fast-food que ganham no giro em função do alto volume de vendas.

Conclusão

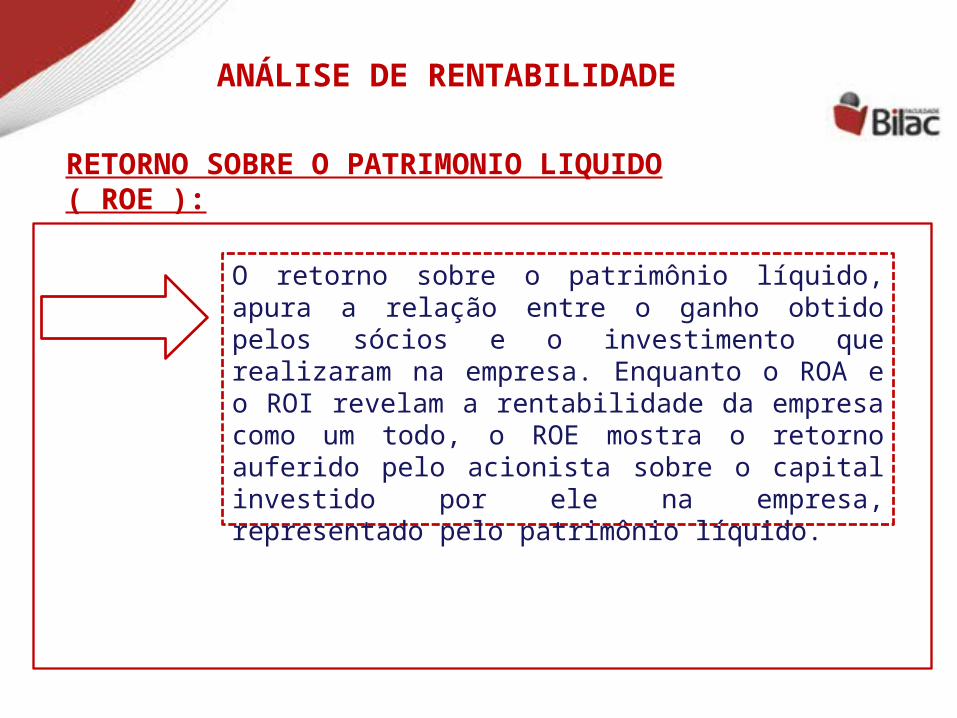

RETORNO SOBRE O PATRIMONIO LIQUIDO ( ROE ):

𝑥=−𝑏±√𝑏2−4𝑎𝑐2𝑎

ANÁLISE DE RENTABILIDADE

-se O retorno sobre o patrimônio líquido, apura a relação entre o ganho obtido pelos sócios e o investimento que realizaram na empresa. Enquanto o ROA e o ROI revelam a rentabilidade da empresa como um todo, o ROE mostra o retorno auferido pelo acionista sobre o capital investido por ele na empresa, representado pelo patrimônio líquido.

𝑥=−𝑏±√𝑏2−4𝑎𝑐2𝑎

ANÁLISE DE RENTABILIDADE

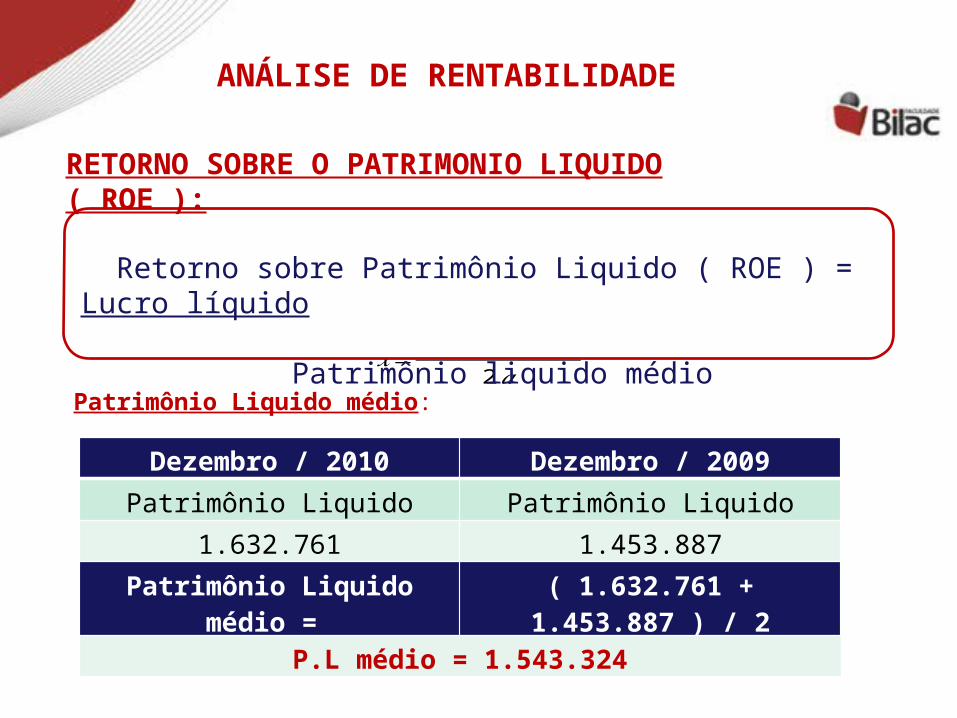

Retorno sobre Patrimônio Liquido ( ROE ) = Lucro líquido Patrimônio liquido médio

RETORNO SOBRE O PATRIMONIO LIQUIDO ( ROE ):

Patrimônio Liquido médio:

Dezembro / 2010 Dezembro / 2009

Patrimônio Liquido Patrimônio Liquido

1.632.761 1.453.887

Patrimônio Liquido médio = ( 1.632.761 + 1.453.887 ) / 2

P.L médio = 1.543.324

𝑥=−𝑏±√𝑏2−4𝑎𝑐2𝑎

ANÁLISE DE RENTABILIDADE

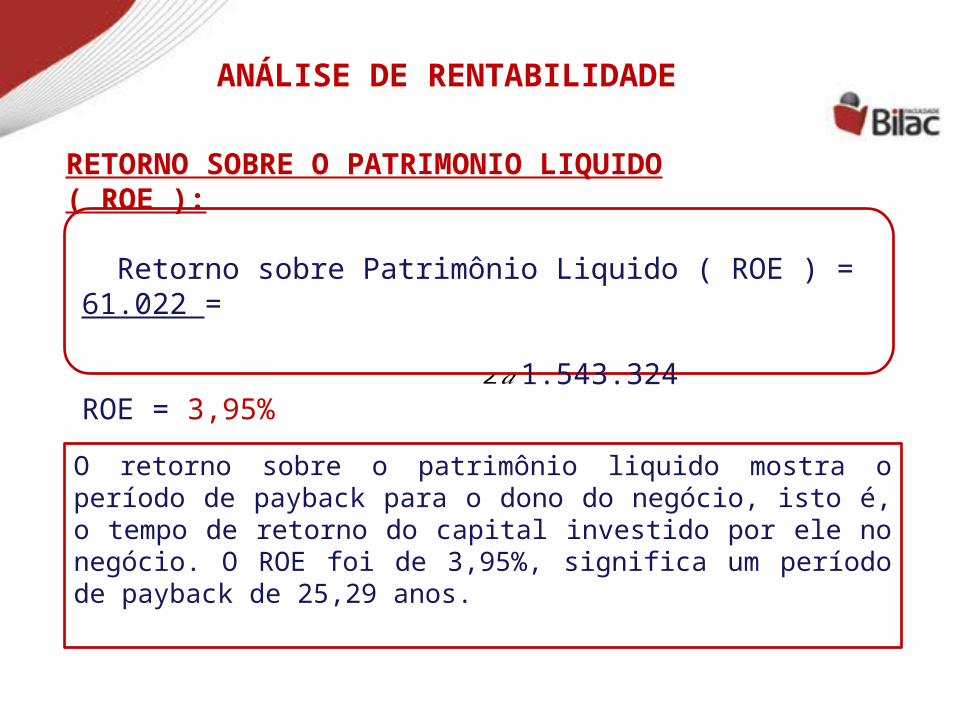

Retorno sobre Patrimônio Liquido ( ROE ) = 61.022 = 1.543.324 ROE = 3,95%

RETORNO SOBRE O PATRIMONIO LIQUIDO ( ROE ):

O retorno sobre o patrimônio liquido mostra o período de payback para o dono do negócio, isto é, o tempo de retorno do capital investido por ele no negócio. O ROE foi de 3,95%, significa um período de payback de 25,29 anos.

𝑥=−𝑏±√𝑏2−4𝑎𝑐2𝑎

EXERCICIO

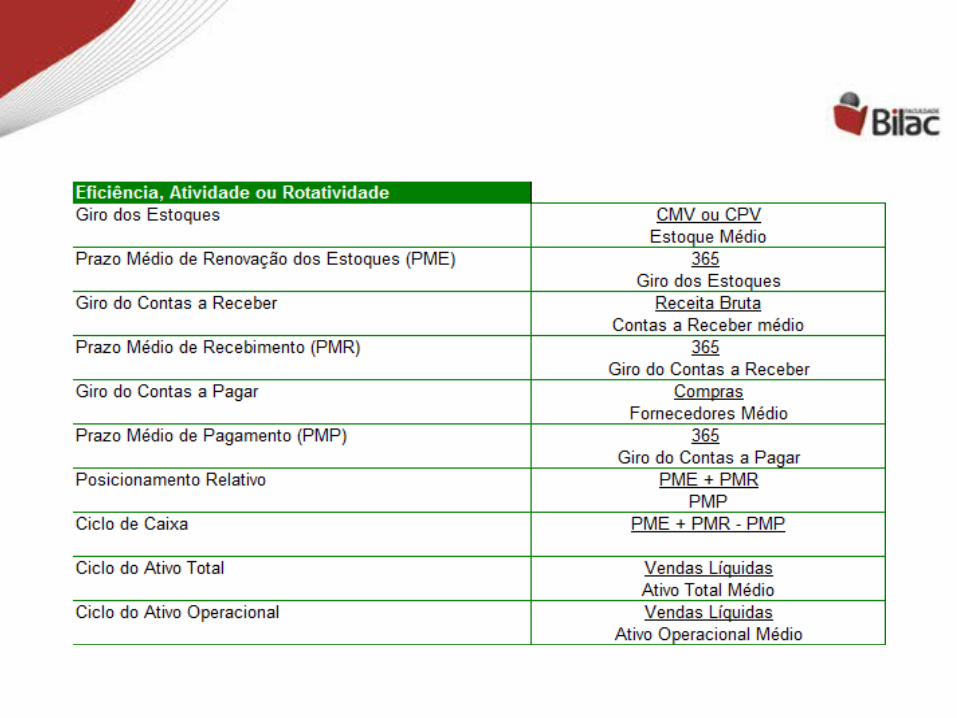

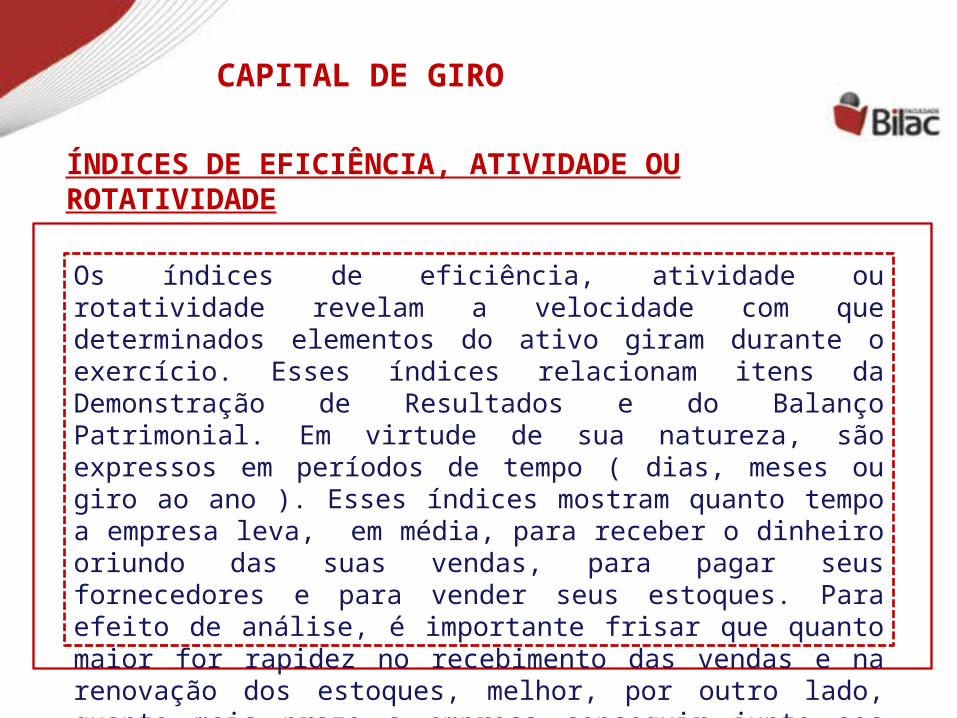

ÍNDICES DE EFICIÊNCIA, ATIVIDADE OU ROTATIVIDADE

𝑥=−𝑏±√𝑏2−4𝑎𝑐2𝑎

CAPITAL DE GIRO

-se Os índices de eficiência, atividade ou rotatividade revelam a velocidade com que determinados elementos do ativo giram durante o exercício. Esses índices relacionam itens da Demonstração de Resultados e do Balanço Patrimonial. Em virtude de sua natureza, são expressos em períodos de tempo ( dias, meses ou giro ao ano ). Esses índices mostram quanto tempo a empresa leva, em média, para receber o dinheiro oriundo das suas vendas, para pagar seus fornecedores e para vender seus estoques. Para efeito de análise, é importante frisar que quanto maior for rapidez no recebimento das vendas e na renovação dos estoques, melhor, por outro lado, quanto mais prazo a empresa conseguir junto aos fornecedores para suas compras, melhor.

-se

CAPITAL DE GIRO

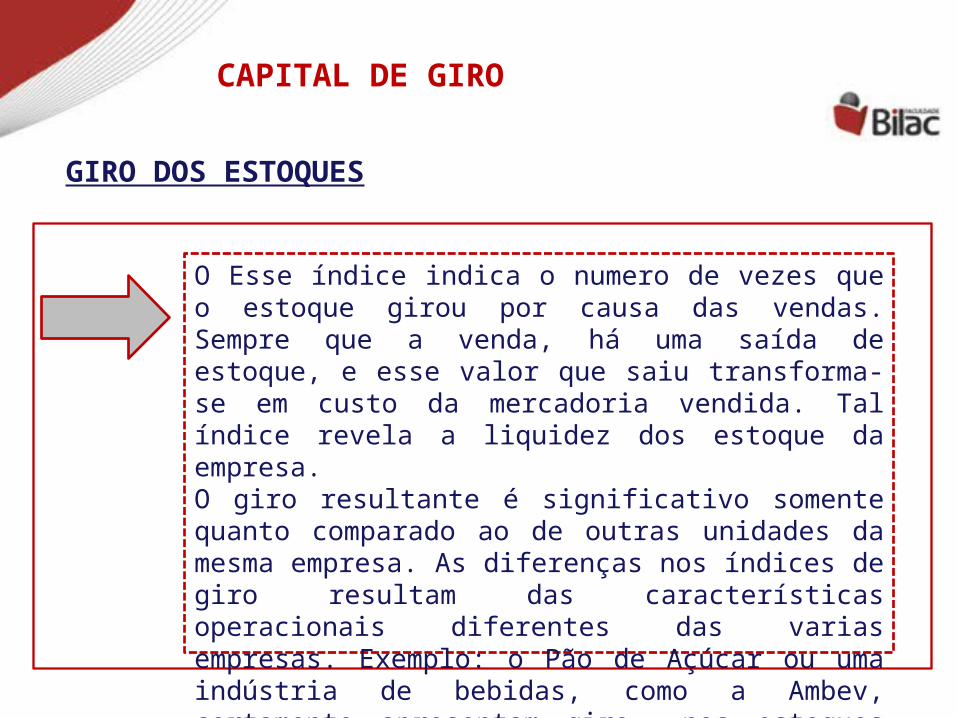

GIRO DOS ESTOQUES

O Esse índice indica o numero de vezes que o estoque girou por causa das vendas. Sempre que a venda, há uma saída de estoque, e esse valor que saiu transforma-se em custo da mercadoria vendida. Tal índice revela a liquidez dos estoque da empresa.O giro resultante é significativo somente quanto comparado ao de outras unidades da mesma empresa. As diferenças nos índices de giro resultam das características operacionais diferentes das varias empresas. Exemplo: o Pão de Açúcar ou uma indústria de bebidas, como a Ambev, certamente apresentam giro nos estoques bastante superior ao da Embraer.

-se

CAPITAL DE GIRO

GIRO DOS ESTOQUES

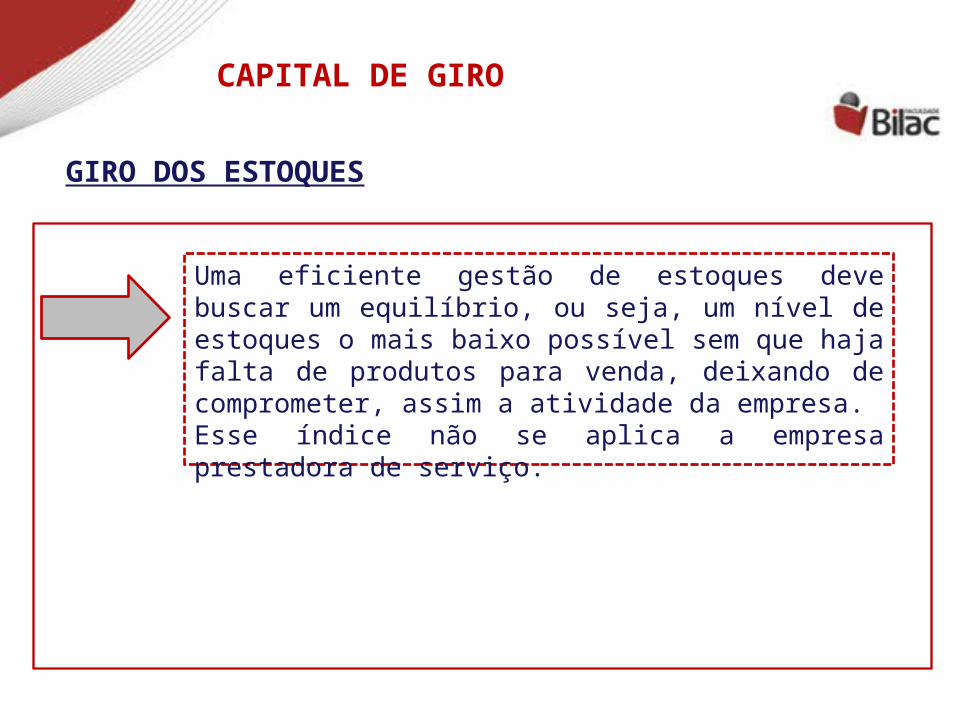

Uma eficiente gestão de estoques deve buscar um equilíbrio, ou seja, um nível de estoques o mais baixo possível sem que haja falta de produtos para venda, deixando de comprometer, assim a atividade da empresa.Esse índice não se aplica a empresa prestadora de serviço.

𝑥=−𝑏±√𝑏2−4𝑎𝑐2𝑎

CAPITAL DE GIRO

Giro dos estoques = Custo das mercadorias vendidas - CMV Estoques médio

GIRO DOS ESTOQUES:

Onde: Estoque médio = ( Estoque inicial + Estoque final ) / 2

Dezembro / 2010 Dezembro / 2009

Estoque Estoque

542.165 411.903

Estoque médio = ( 411.903 + 542.165 ) / 2

Estoque médio = 1.543.324

𝑥=−𝑏±√𝑏2−4𝑎𝑐2𝑎

CAPITAL DE GIRO

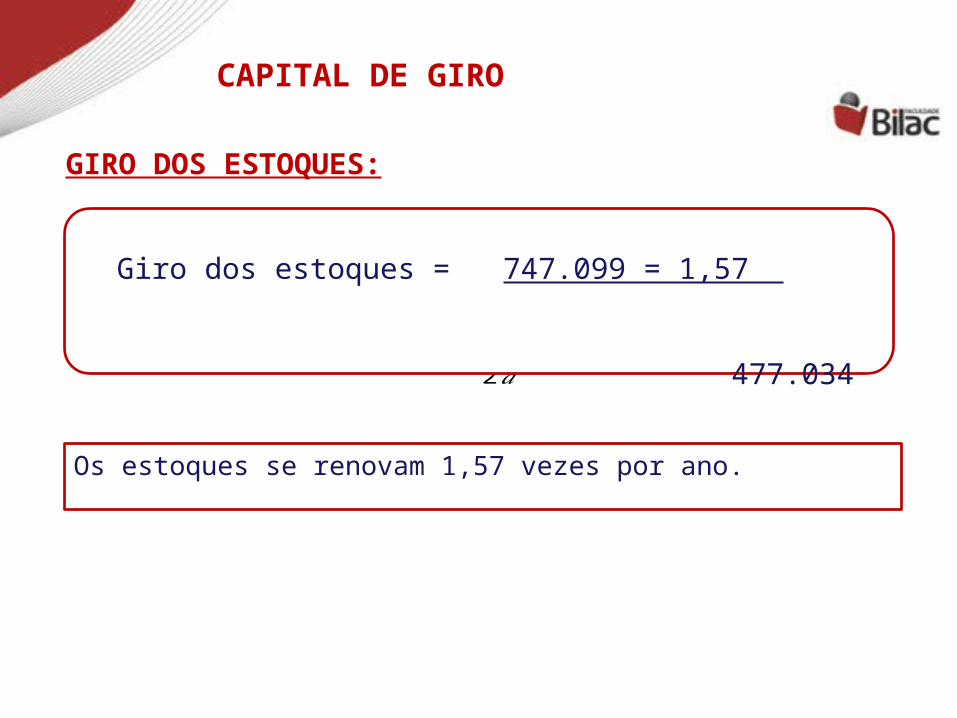

Giro dos estoques = 747.099 = 1,57 477.034

GIRO DOS ESTOQUES:

Os estoques se renovam 1,57 vezes por ano.

-se

CAPITAL DE GIRO

PRAZO MÉDIO DA RENOVAÇÃO DO ESTOQUE ( PME )

Quando se trata de uma indústria, esse índice mostra o número de dias que decorrem, em média, entre a compra da matéria-prima, sua transformação em produto e a respectiva venda ao mercado. No caso de uma empresa da área de varejo, o índice mostra o tempo médio entre a compra da mercadoria e a sua venda, ou seja: mostra quanto tempo o estoque da empresa leva para se renovar.

CAPITAL DE GIRO

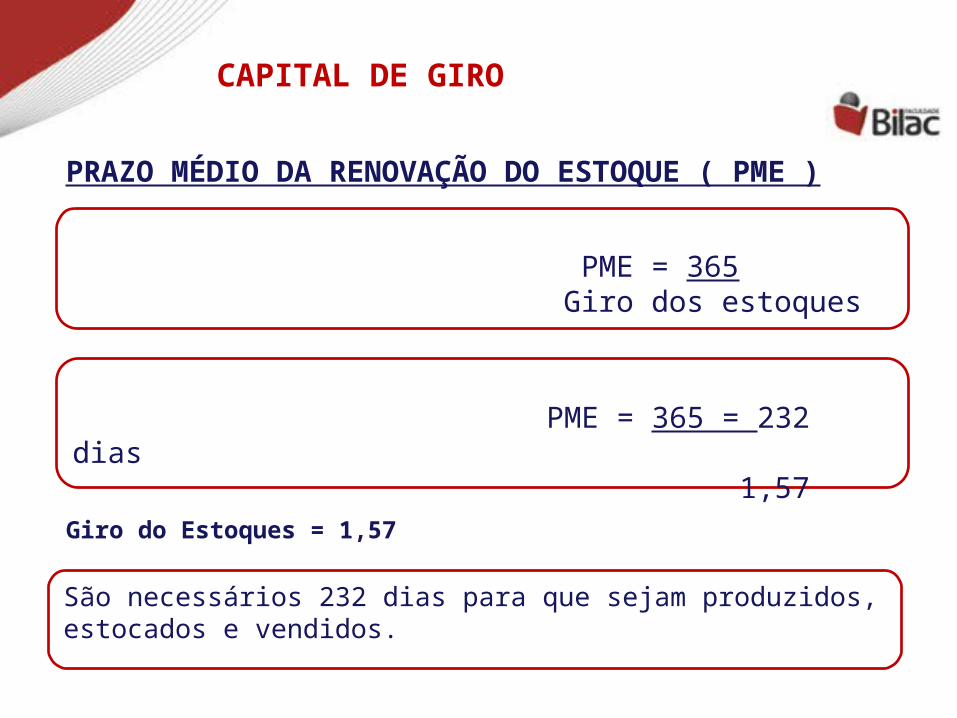

PME = 365 Giro dos estoques

PRAZO MÉDIO DA RENOVAÇÃO DO ESTOQUE ( PME )

PME = 365 = 232 dias 1,57

Giro do Estoques = 1,57

São necessários 232 dias para que sejam produzidos, estocados e vendidos.

-se

CAPITAL DE GIRO

GIRO DO CONTAS A RECEBER

Esse quociente indica quanta vezes a empresa gira seu contas a receber ao longo de um período. Quanto maior for o giro do contas a receber, melhor para a empresa, pois significa que ela está sendo rápida na conversão em caixa de suas vendas.Podemos até tentar aumentar o giro do contas a receber com uma politica de crédito mais agressiva, porém, temos que ter cuidado, nesse caso poderá haver um queda nas vendas, pois nem todos os clientes terão fácil acesso a obtenção de crédito.

𝑥=−𝑏±√𝑏2−4𝑎𝑐2𝑎

CAPITAL DE GIRO

Giro do contas a receber = Receita Bruta Contas a receber médio

GIRO DO CONTAS A RECEBER:

Onde: Contas a receber = ( Contas a receber inicial + Contas a receber final ) / 2

Dezembro / 2010 Dezembro / 2009

Contas a receber Contas a receber

291.140 246.599

Contas a receber médio = ( 246.599 + 291.140 ) / 2

Contas a receber médio = 268.869

CAPITAL DE GIRO

Giro do contas a receber = 670.450 = 2,49 268.869

GIRO DOS CONTAS A RECEBER

Esse indicador mostra que o giro do contas a receber da empresa foi de 2,49 vezes ao ano.

Indica

-se

CAPITAL DE GIRO

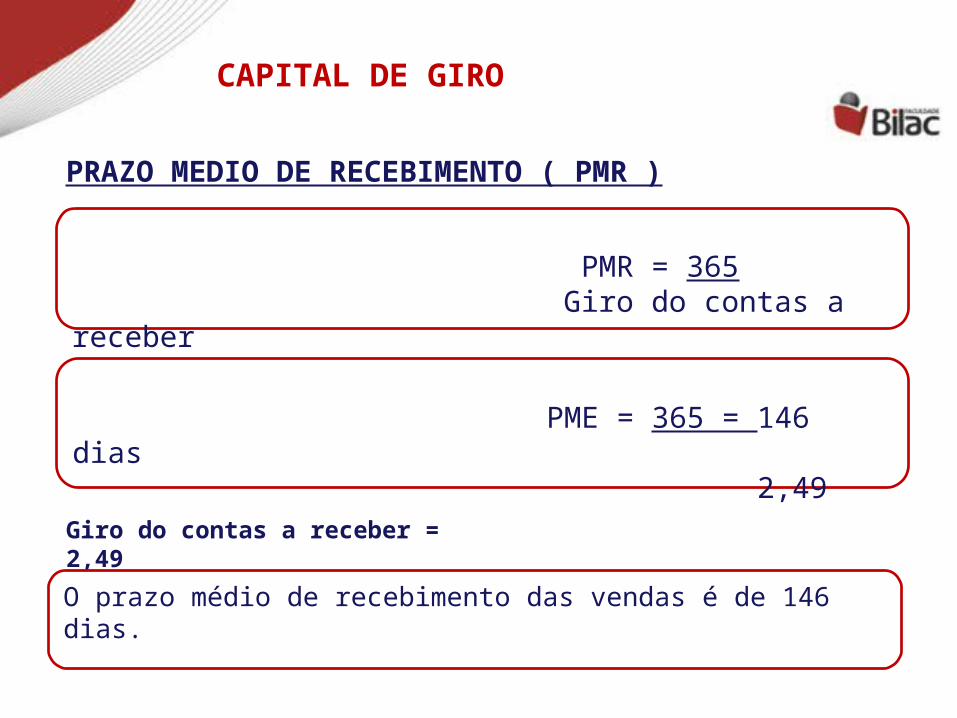

PRAZO MEDIO DE RECEBIMENTO ( PMR )

Esse quociente indica o número de dias que a empresa leva, em média, para receber efetivamente o valor de suas vendas. É o tempo decorrido entre a venda do produto ou serviço e o recebimento do dinheiro relativo a venda. Com isso, ela acelera a entrada de dinheiro no seu caixa, mantendo recursos disponíveis para aplicar na produção. O volume total das aplicações em valores a receber, por sua vez, poderá ser reduzido mediante o desconto de duplicatas.

CAPITAL DE GIRO

PMR = 365 Giro do contas a receber

PME = 365 = 146 dias 2,49

Giro do contas a receber = 2,49

O prazo médio de recebimento das vendas é de 146 dias.

PRAZO MEDIO DE RECEBIMENTO ( PMR )

-se

CAPITAL DE GIRO

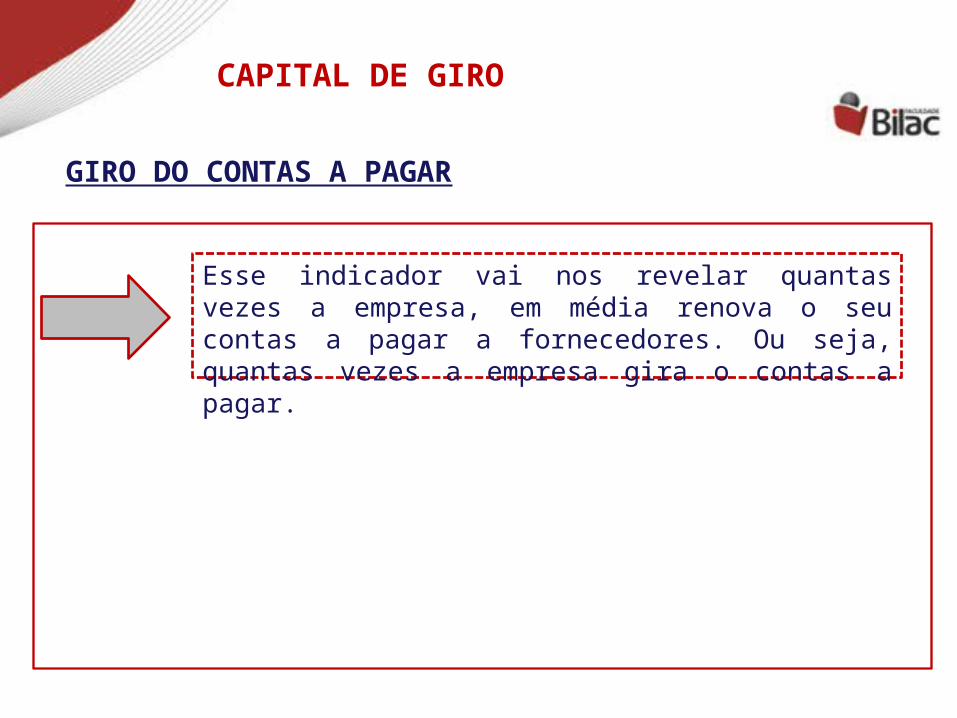

GIRO DO CONTAS A PAGAR

Esse indicador vai nos revelar quantas vezes a empresa, em média renova o seu contas a pagar a fornecedores. Ou seja, quantas vezes a empresa gira o contas a pagar.

𝑥=−𝑏±√𝑏2−4𝑎𝑐2𝑎

CAPITAL DE GIRO

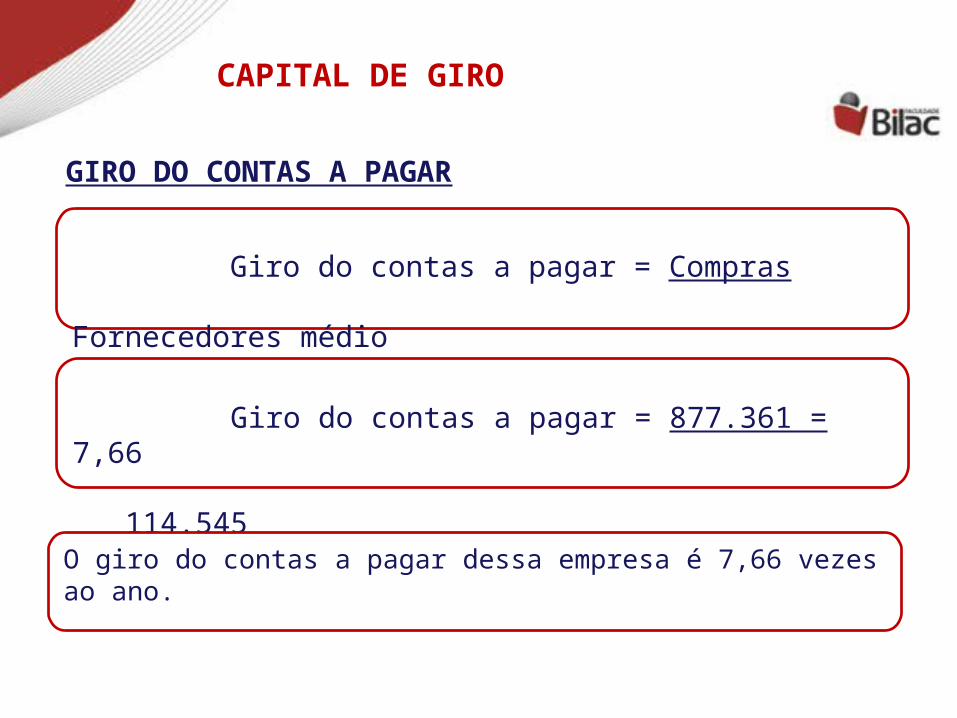

Giro do contas a pagar = Compras Fornecedores médio

Onde: Fornecedores = ( Fornecedores no inicio + Fornecedores no final ) / 2

Dezembro / 2010 Dezembro / 2009

Fornecedores Fornecedores

129.106 99.984

Fornecedor médio = ( 129.106 + 99.984 ) / 2

Fornecedor médio = 114.545

GIRO DO CONTAS A PAGAR

CAPITAL DE GIRO

GIRO DO CONTAS A PAGAR

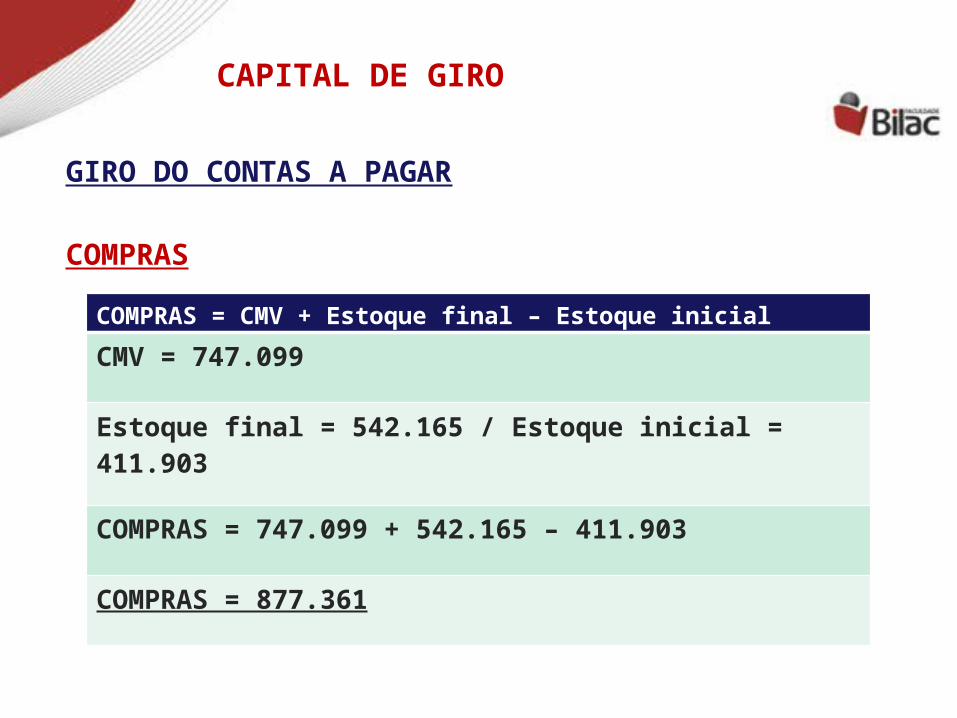

COMPRAS = CMV + Estoque final – Estoque inicial

CMV = 747.099

Estoque final = 542.165 / Estoque inicial = 411.903

COMPRAS = 747.099 + 542.165 – 411.903

COMPRAS = 877.361

COMPRAS

CAPITAL DE GIRO

Giro do contas a pagar = Compras Fornecedores médio

Giro do contas a pagar = 877.361 = 7,66 114.545

O giro do contas a pagar dessa empresa é 7,66 vezes ao ano.

GIRO DO CONTAS A PAGAR

-se

CAPITAL DE GIRO

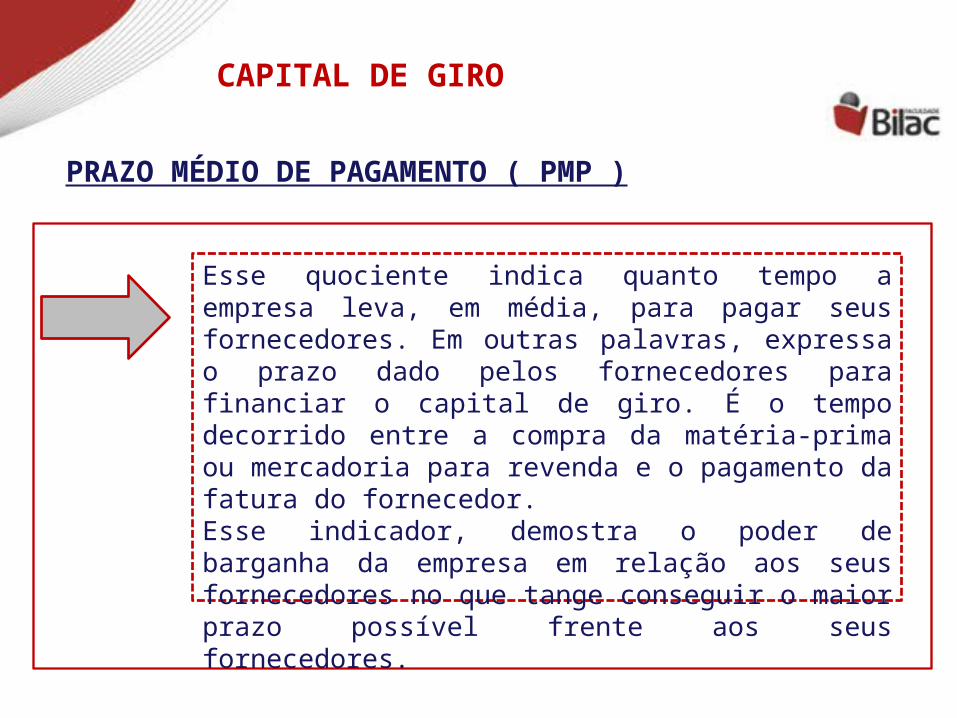

PRAZO MÉDIO DE PAGAMENTO ( PMP )

Esse quociente indica quanto tempo a empresa leva, em média, para pagar seus fornecedores. Em outras palavras, expressa o prazo dado pelos fornecedores para financiar o capital de giro. É o tempo decorrido entre a compra da matéria-prima ou mercadoria para revenda e o pagamento da fatura do fornecedor. Esse indicador, demostra o poder de barganha da empresa em relação aos seus fornecedores no que tange conseguir o maior prazo possível frente aos seus fornecedores.

CAPITAL DE GIRO

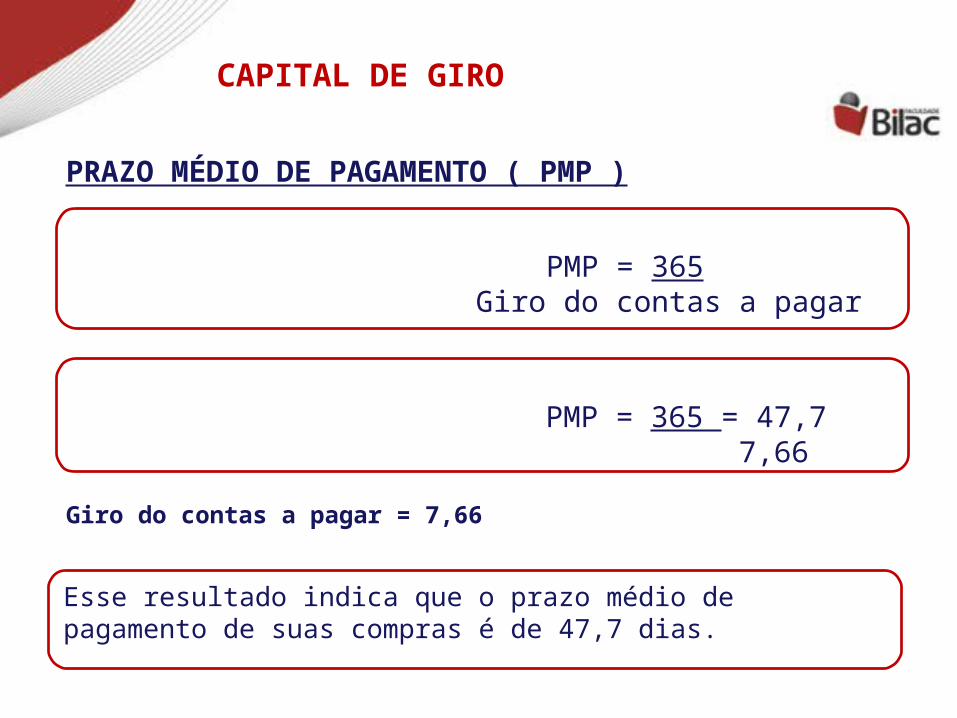

PMP = 365 Giro do contas a pagar

PMP = 365 = 47,7 7,66

Esse resultado indica que o prazo médio de pagamento de suas compras é de 47,7 dias.

PRAZO MÉDIO DE PAGAMENTO ( PMP )

Giro do contas a pagar = 7,66

-se

CAPITAL DE GIRO

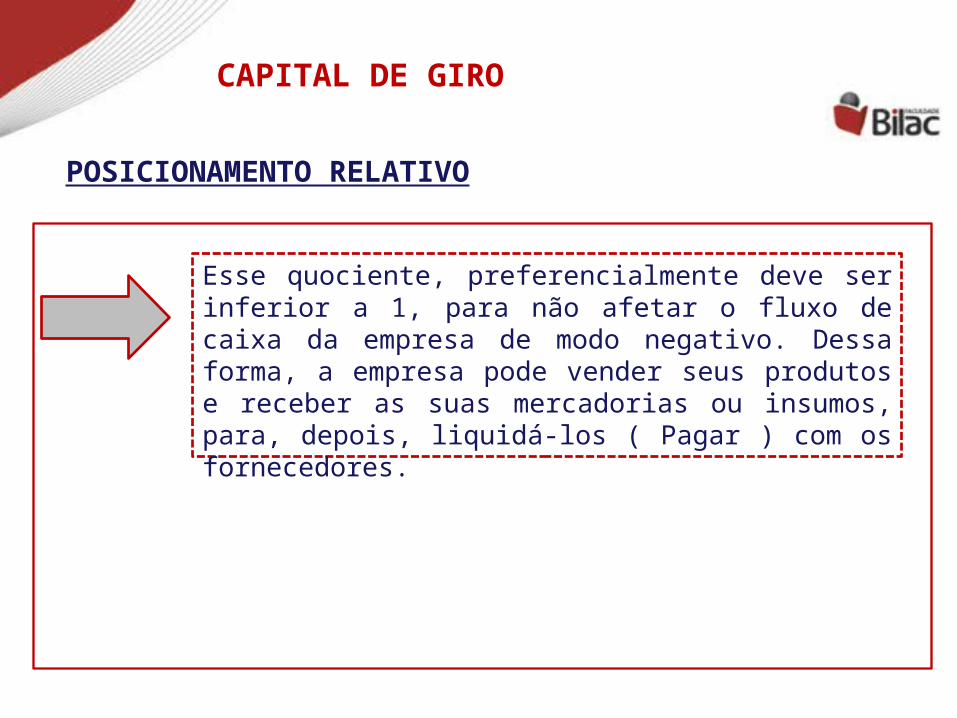

POSICIONAMENTO RELATIVO

Esse quociente, preferencialmente deve ser inferior a 1, para não afetar o fluxo de caixa da empresa de modo negativo. Dessa forma, a empresa pode vender seus produtos e receber as suas mercadorias ou insumos, para, depois, liquidá-los ( Pagar ) com os fornecedores.

CAPITAL DE GIRO

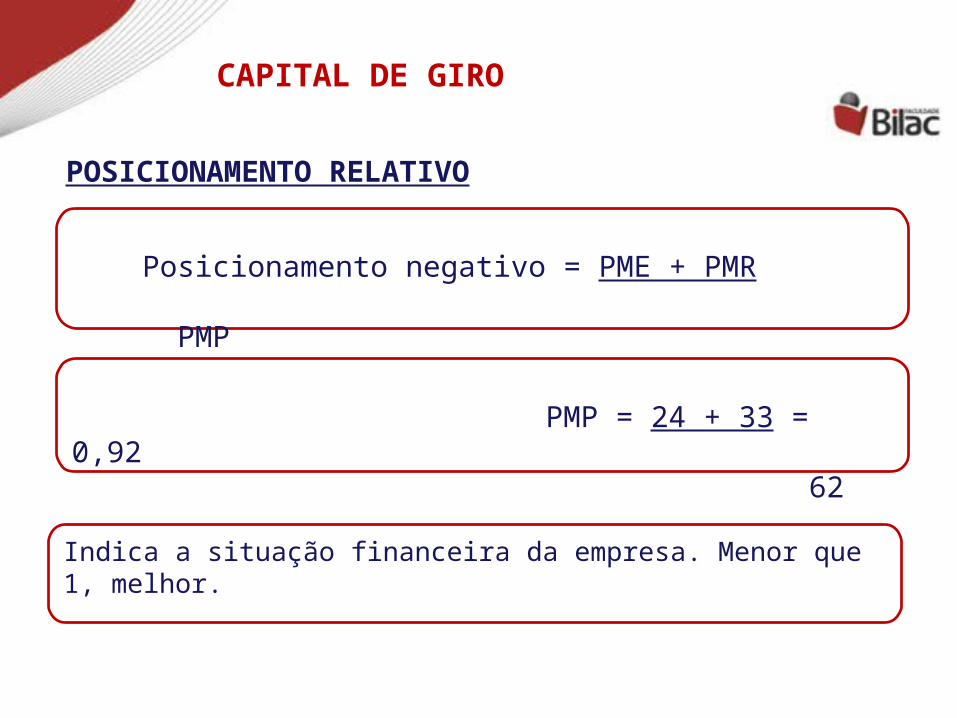

Posicionamento negativo = PME + PMR PMP

PMP = 24 + 33 = 0,92 62

Indica a situação financeira da empresa. Menor que 1, melhor.

POSICIONAMENTO RELATIVO

-se

CAPITAL DE GIRO

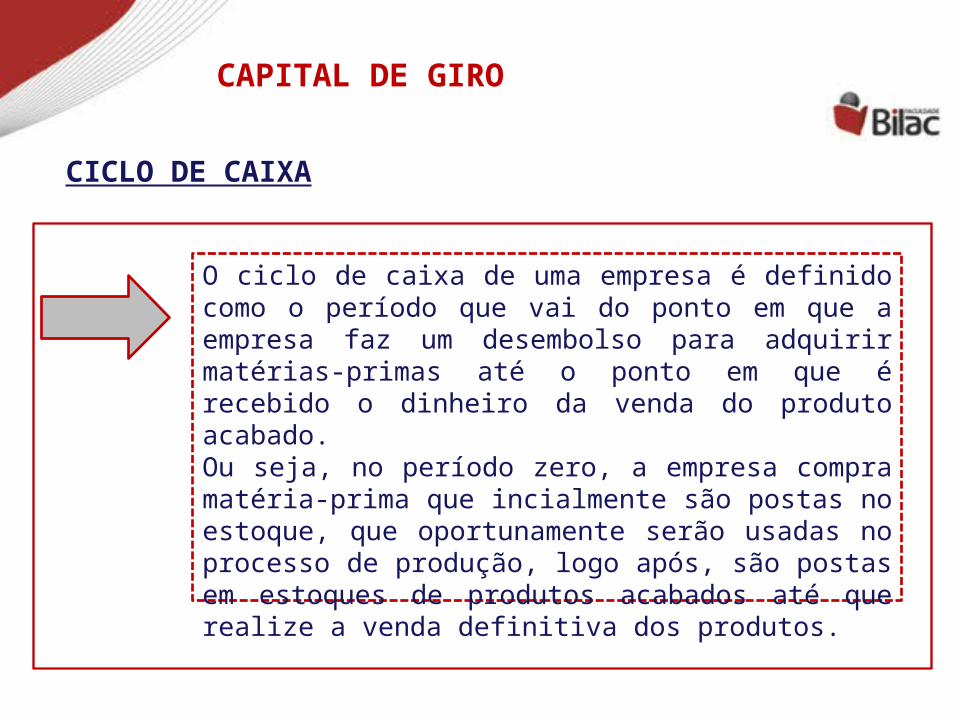

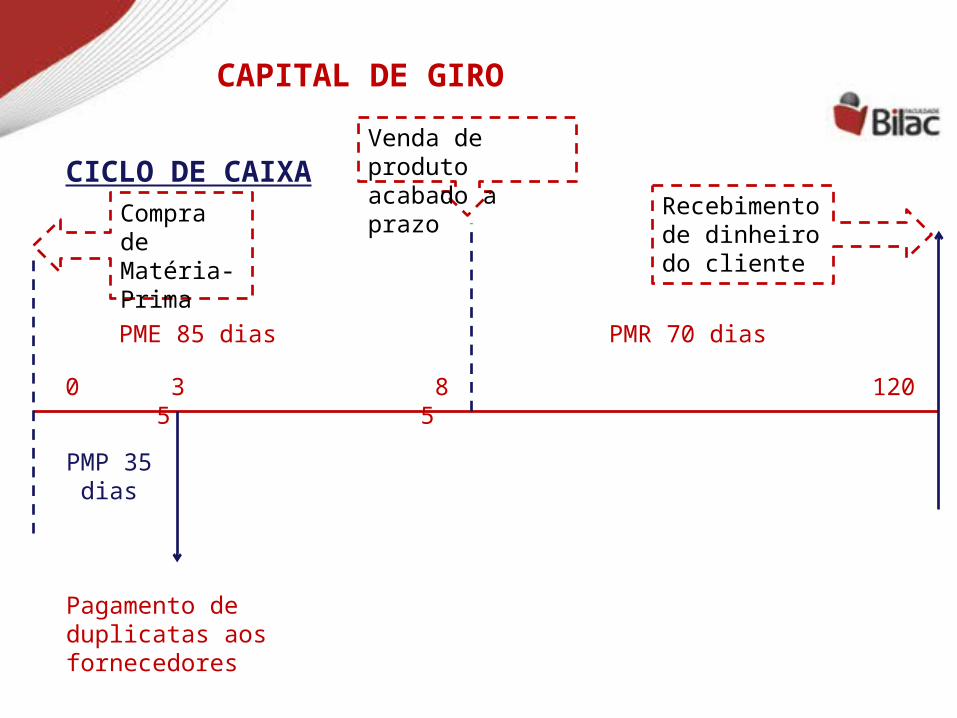

CICLO DE CAIXA

O ciclo de caixa de uma empresa é definido como o período que vai do ponto em que a empresa faz um desembolso para adquirir matérias-primas até o ponto em que é recebido o dinheiro da venda do produto acabado.Ou seja, no período zero, a empresa compra matéria-prima que incialmente são postas no estoque, que oportunamente serão usadas no processo de produção, logo após, são postas em estoques de produtos acabados até que realize a venda definitiva dos produtos.

CAPITAL DE GIRO

CICLO DE CAIXACompra de Matéria-Prima

Venda de produto acabado a prazo

Recebimento de dinheiro do cliente

o0 o35 o885 o85 o120

PME 85 dias PMR 70 dias

PMP 35 dias

Pagamento de duplicatas aos fornecedores

CAPITAL DE GIRO

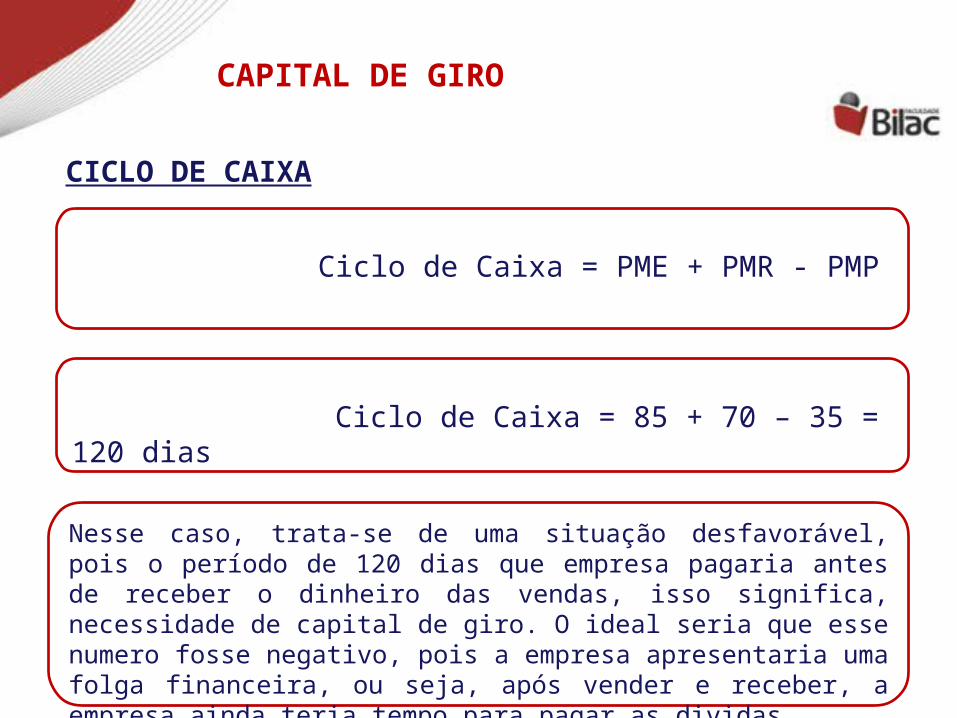

Ciclo de Caixa = PME + PMR - PMP

Ciclo de Caixa = 85 + 70 – 35 = 120 dias

Nesse caso, trata-se de uma situação desfavorável, pois o período de 120 dias que empresa pagaria antes de receber o dinheiro das vendas, isso significa, necessidade de capital de giro. O ideal seria que esse numero fosse negativo, pois a empresa apresentaria uma folga financeira, ou seja, após vender e receber, a empresa ainda teria tempo para pagar as dividas.

CICLO DE CAIXA

-se

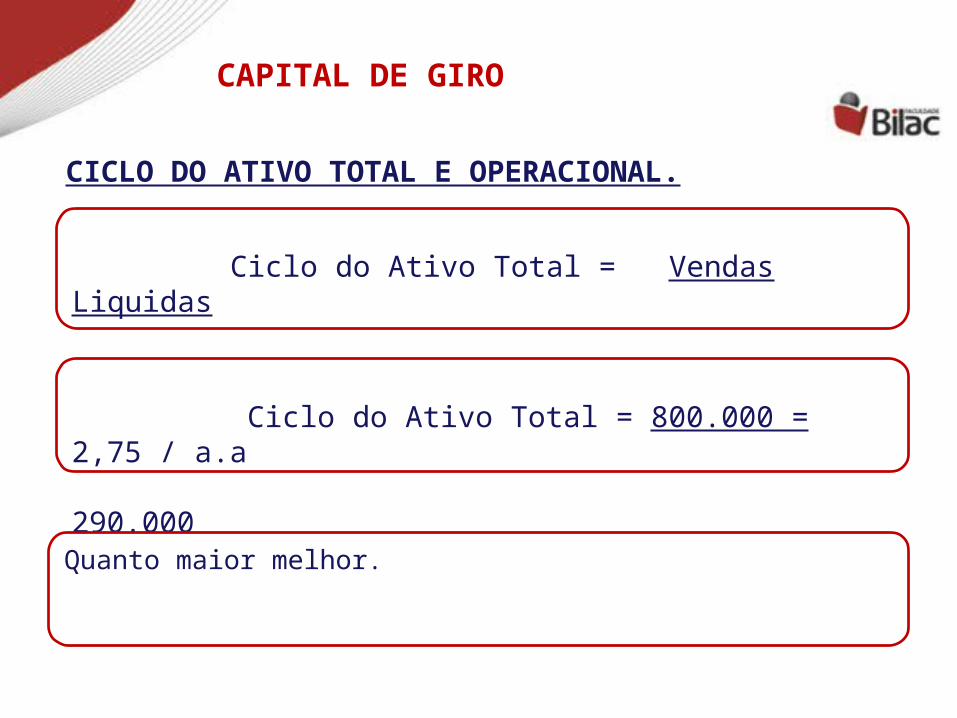

CAPITAL DE GIRO

CICLO DO ATIVO TOTAL E OPERACIONAL.

Esse quociente indica quantas vezes o Ativo Total da empresa se transformou em venda no decorrer do ano.

CAPITAL DE GIRO

Ciclo do Ativo Total = Vendas Liquidas Ativo Total Médio

Ciclo do Ativo Total = 800.000 = 2,75 / a.a 290.000

Quanto maior melhor.

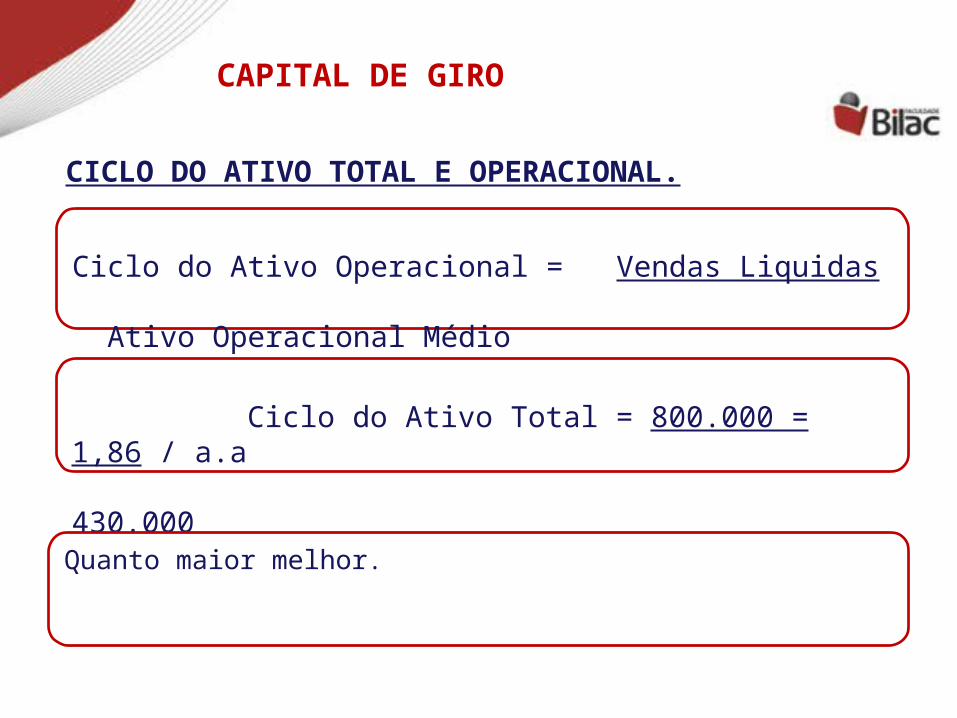

CICLO DO ATIVO TOTAL E OPERACIONAL.

CAPITAL DE GIRO

Ciclo do Ativo Operacional = Vendas Liquidas Ativo Operacional Médio

Ciclo do Ativo Total = 800.000 = 1,86 / a.a 430.000

Quanto maior melhor.

CICLO DO ATIVO TOTAL E OPERACIONAL.