Embed Size (px)

Citation preview

1

ANÁLISE DO SETOR DE CONTROLADORIA EM UMA EMPRESA ATACADISTA

À LUZ DA LITETATURA

Rodrigo Krigger

Especialista em Controladoria pela Universidade Federal do Rio Grande do Sul

UFRGS

e-mail: [email protected]

Wendy Beatriz Witt Haddad Carraro

Doutora em Economia

UFRGS

e-mail: [email protected]

Área Temática: Contabilidade para Usuários Internos

RESUMO A Controladoria como órgão empresarial é algo muito recente e, em virtude disso, as

características e funções encontradas nas entidades são as mais diversas. No entanto, como

essência, a Controladoria, quase como unanimidade entre diversos autores, se mantém como

um órgão de maximização de recursos e informações nas organizações. Desta forma, o

presente artigo aborda os principais objetivos, funções e estrutura da Controladoria nas

principais literaturas referentes ao assunto e as compara com aquilo que atualmente é

realizado em uma empresa de comércio atacadista do Rio Grande do Sul, que busca na

Controladoria uma melhor forma de utilizar seus recursos. A pesquisa caracteriza-se como

exploratória e, quanto aos dados, trata-se de um estudo de caso. Utilizaram-se, para a coleta

de dados, questionários de artigos de Cintra (2011) adaptados e que foram aplicados aos

responsáveis pela gestão da Controladoria em nível de direção e operacional. A respeito da

análise dos dados, é feita uma crítica qualitativa e quantitativa a respeito dos itens. Na análise

dos resultados, conclui-se que a Controladoria da empresa está em sintonia com parte da

literatura em relação a sua estrutura e ao perfil do responsável, porém ainda se mantém como

órgão de staff. Ao final, sugere-se evoluções necessárias na empresa em pontos específicos e

a manutenção daquilo que vem sendo realizado.

Palavras-chave: Controladoria. Funções. Estruturação.

2

1 INTRODUÇÃO

Com a economia brasileira em recessão técnica e grandes variações de moeda, para

que uma empresa tenha uma posição diferenciada no mercado, são necessários processos bem

estruturados e rapidamente adaptáveis, possibilitando dar reportes financeiros e não

financeiros que integrem todas as áreas da empresa, e que sejam atualizados, objetivos e úteis.

A área de Controladoria, neste ambiente, deve integrar todos os setores da empresa,

pois é ela que recebe, consolida e transforma dados em informações. Segundo Riccio e Peters

(1993), cabe à Controladoria o papel de monitorar os paradigmas de qualidade, devendo

informar e interagir de forma proativa com as diversas funções da organização na busca da

excelência empresarial, calçada na crença de que estratégia, custos e qualidade são

responsabilidades de todas as funções da empresa.

Relatórios contábeis como Demonstração do Resultado do Exercício (DRE),

Demonstração do Fluxo de Caixa (DFC) e Balanço Patrimonial (BP) devem estar atualizados

e ser complementados por indicadores que meçam e avaliem, com períodos comparativos em

relação à própria empresa, metas que irão contribuir com um objetivo maior, definido em

planejamento estratégico, e comparativo dos resultados desses indicadores com outras

empresas do ramo ou posição da cadeia produtiva. Como consequência desses levantamentos,

a Controladoria deve gerir correções e alterações necessárias para melhores resultados.

A Controladoria tem por responsabilidade o acompanhamento de atividades chave na

empresa, tais como: contábil, custos, tributário, controle de ativos, controle de riscos, gestão

da informação. Tendo isso em vista, faz-se necessário profissionais com conhecimentos

multidisciplinares, sendo capazes de trabalhar com finanças, planejamento estratégico,

controle de processos, sistemas de gestão, informática e ferramentas e, dependendo do setor,

outros idiomas. Como perfil, profissionais de Controladoria devem pautar-se por ter

iniciativa, boa comunicação, poder de síntese, visão, imparcialidade, persuasão, forte

liderança e ética.

Com base nisso, o presente artigo irá abordar a estrutura do setor de Controladoria em

uma distribuidora, verificar a similaridade com as funções destacadas pelos principais

doutrinadores e sugerir alterações que trariam melhorias para o setor e a empresa. Importante

salientar que o presente trabalho tomou por base a definição de Controladoria apontadas por

Almeida, Parisi e Pereira (2001), quais sejam: subsidiar o processo decisório; apoiar as

atividades de desempenho; apoiar a avaliação de resultado; gerir os sistemas de informação; e

atender os agentes de mercado.

A respeito da classificação da pesquisa, trata-se de um estudo com objetivo de caráter

exploratório. Quanto aos procedimentos de coleta de dados, utiliza-se de um estudo de caso

único e a forma da análise dos resultados é quantitativa e qualitativa. A pesquisa teve acesso

ao gestor da área de Controladoria e ao diretor administrativo da empresa. Foi aplicada uma

pesquisa estruturada para levantamento de dados.

O artigo está estruturado da seguinte forma: além desta introdução, são abordados, na

seção dois os principais conceitos teóricos necessários para o desenvolvimento da pesquisa;

na seção seguinte, apresentam-se os procedimentos metodológicos; na sequência são

apresentadas análises em relação às respostas do questionário aplicado; por fim, são

ponderadas as considerações finais.

2 CONTROLADORIA

3

Neste capítulo será abordada a origem da Controladoria e seus fundamentos, através

de estudo sobre seu histórico. Ainda será feita a limitação do conceito, funções e objetivos da

Controladoria. Ao final, será definida a estrutura base apontada na literatura para o setor e

qual o perfil base necessário para responsável para gerenciar este setor.

2.1 HISTÓRICO DA CONTROLADORIA

De acordo com Sá (1997), a contabilidade nasceu com a civilização e jamais deixará

de existir em decorrência dela; talvez, por isso, seus progressos quase sempre tenham

coincidido com aqueles que caracterizam os da própria evolução do ser humano.

Sá (1997, p. 20) ainda relata que

[...] antes, pois, que o homem soubesse escrever e calcular, estas manifestações já

ocorriam. Algumas têm sido confundidas com manifestações artísticas, embora, para

historiadores famosos, como Melis, e arqueólogos consagrados, como Figuier, não

tenham deixado dúvidas quanto a sua natureza contábil.

Constata-se, assim, que a contabilidade tem sua origem nas mais remotas épocas, no

entanto sua consolidação como ciência só ocorreu séculos mais tarde como demais disciplinas

vinculadas à administração, que só vieram a ser estudadas há pouco tempo

Com a Controladoria, este processo se deu em tempos próximos. Para Beuren, Bogoni

e Fernandes (2008), a Controladoria passou por várias fases evolutivas para responder as

necessidades do meio empresarial. O seu desenvolvimento ocorreu devido, principalmente, ao

aumento do tamanho e complexidade das empresas, interesses de diferentes tipos de usuários

da contabilidade e necessidade de produzir informações capazes de auxiliar os gestores no

processo de tomada de decisão.

No que tange às pessoas que fazem a Controladoria, ela originou-se de pessoas que

exerciam cargos de responsabilidade no departamento contábil, ou no departamento

financeiro, uma vez que estes profissionais possuem uma visão ampla da empresa, capacidade

esta que os tornou capazes de detectar as dificuldades e propor soluções (KANITZ, 1976).

2.2 CONCEITO DE CONTROLADORIA

A definição de Controladoria é algo muito discutido e amplo. Carvalho (1995, p. 14)

há alguns anos já afirmou que “A literatura pesquisada e a experiência prática verificada nas

empresas demonstra, à evidência, que, em meio a algumas concordâncias, remanescem muitas

indefinições e contradições acerca do que vem a ser a Controladoria”.

No entanto, faz-se necessário nortear o conceito de Controladoria por alguns autores

conceituados para que, sem limitar a discussão, aprofundar no objetivo do presente trabalho,

que buscará analisar a estrutura do setor de Controladoria em uma empresa específica. De

acordo com Almeida, Parisi e Pereira (2001), a Controladoria, como ramo do conhecimento, é

responsável pelo estabelecimento das bases teóricas e conceituais referentes à modelagem de

sistemas de informações e de gestão, que subsidiem o processo de tomada de decisão. Como

órgão administrativo, responde pela coordenação e disseminação desta tecnologia de gestão e

pelo direcionamento dos esforços das demais áreas na busca da otimização do resultado

global da organização.

Em definição semelhante, Mosimann e Fisch (1999) definem Controladoria como um

conjunto de princípios, procedimentos e métodos oriundos das ciências de Administração,

Economia, Psicologia, Estatística e, principalmente, da Contabilidade que se ocupa da gestão

4

econômica das empresas, com a finalidade de orientá-las para a eficácia. Pereira (1991) fixa

que a Controladoria é um conjunto organizado de conhecimentos que possibilita o exercício

do controle de uma entidade, a identificação de suas metas e dos caminhos econômicos a

serem seguidos para atingi-los.

Ainda, de maneira ampla, Garcia (2003, p. 67-68) apoia-se na teoria da contabilidade,

sendo suportada por várias disciplinas, com objetivo de esclarecer toda a base conceitual de

sua atuação, contribuindo para o processo de gestão da organização. É responsável pela base

conceitual que permite a sua aplicabilidade nas organizações. Assim, verifica-se que poucos

são os autores que buscam definir o que é Controladoria ou que pouco tentam delimitar tal

conceito, enquanto que muitas definições de Controladoria são norteadas pela estrutura

organizacional, suas atribuições e objetivos.

2.3 FUNÇÕES E OBJETIVOS DA CONTROLADORIA

Uma vez abordado os termos conceituais da Controladoria, faz-se necessário

compreender como esta se materializa na prática. Borinelli (2006) limita as funções da

Controladoria quanto a sua matéria, as quais são:

a) Contábil: Compreende as atividades relativas ao desenvolvimento da contabilidade

societária, dentre elas: gerenciar as atividades de contabilidade, implementar e

manter todos os registros contábeis, elaborar as demonstrações contábeis, atender

aos agentes de mercado em suas demandas informacionais, proceder à análise

interpretativa das demonstrações contábeis e desenvolver políticas e procedimentos

contábeis de controle;

b) Gerencial-Estratégica: compreende as atividades relativas a prover informações de

natureza contábil, patrimonial, econômica, financeira e não-financeira ao processo

de gestão como um todo, para que os gestores possam estar devidamente

subsidiados em suas tomadas de decisões gerenciais e estratégicas. Além disso, está

no escopo desta função a atividade de coordenar os esforços dos gestores para que

se obtenha sinergia no processo de alcance dos objetivos empresariais;

c) Custos: compreende as atividades de registro, mensuração, controle, análise e

avaliação de custos da organização, incluindo análises gerenciais e estratégicas

referente à viabilidade de lançamentos de produtos e serviços, resultados de

produtos e serviços, de linhas de negócios e clientes;

d) Tributária: Compreende as atividades de cunho fiscal, ou seja, atender às

obrigações legais, fiscais e acessórias previstas em leis e normas tributárias, o que

significa registrar, apurar e controlar impostos, tributos e contribuições, bem como

explorar o Planejamento Tributário da organização;

e) Controle e Proteção dos Ativos: Compreende as atividades de proteção dos ativos,

como por exemplo, selecionar, analisar e contratar opções de seguro. Envolve,

ainda, as atividades de registro e controle de todos os bens da organização;

f) Controle Interno: Compreende as atividades referentes ao estabelecimento e

monitoramento de controles internos, destinados a proteger o patrimônio

organizacional e salvaguardar os interesses da entidade; e

g) Controle de Riscos: Compreende as atividades de identificar, mensurar, analisar,

avaliar, divulgar e controlar os diversos riscos envolvidos no negócio, bem como

seus possíveis efeitos.

5

Para Lunkes e Schnorrenberger (2009), as funções da Controladoria baseiam-se nas

atividades administrativas de planejamento, organização, direção e controle.

Almeida, Parisi e Pereira (2001) complementam este entendimento ao afirmar que a

Controladoria na execução de suas atividades deve utilizar-se de dois instrumentos que são:

processo de gestão, composto pelas etapas de planejamento, execução e controle; e sistemas

de informações, que disponibilizam suporte ao processo decisório por meio de informações

adequadas.

Oliveira et al. (2002) define como objeto de trabalho da Controladoria o

desenvolvimento e prática das funções de planejamento, controle, registro e divulgação dos

fenômenos da administração econômica e financeira das empresas em geral. A Controladoria,

segundo Almeida, Parisi e Pereira (2001), tem por objetivo assegurar a otimização do

resultado econômico da organização. Atinge essa missão ao ser a mola propulsora que leva as

melhores informações empresariais aos gestores. A Controladoria é a área com visão ampla e

possuidora de instrumentos adequados à promoção da otimização do todo.

Desta forma, para atingir estes objetivos de otimização da organização dentre as

matérias citadas por Borinelli (2006) e, conforme observado por outros autores a respeito de

atividades, as atividades de responsabilidades Controladoria dividem-se em: Planejamento,

Execução e Controle.

O planejamento caracteriza-se pela determinação de um plano de ação com vistas ao

alcance dos objetivos traçados (LUNKES; SCHNORRENBERGER, 2009). A materialização

deste plano, muitas vezes, traduz-se no planejamento estratégico e operacional da empresa e

que irá nortear as atividades que serão realizadas.

Como parte do planejamento estratégico, são definidas metas setoriais e atribuições de

responsabilidades. Ainda, são implementados instrumentos gerenciais como o BSC, que

subsidiam os gestores na evolução e monitoramento dos objetivos estratégicos de maneira

objetiva e com boa capacidade de mensuração.

No planejamento operacional, por sua vez, o plano se torna detalhado e distribuído

com prazos menores e responsabilidades de subsetores. Para isto, utiliza-se o orçamento para

quantificar o plano de ação e, desta forma, disponibilizar meios objetivos para exigir dos

responsáveis por setores o devido de suas partes no processo maior. Uma boa definição da

importância deste objetivo da Controladoria é dado por Kaplan e Norton (1997, p. 21),

quando resume em uma frase essa abordagem: “O que não pode ser mensurado, não pode ser

gerenciado”.

Em relação à etapa da execução, conforme Raupp, Martins e Beuren (2006), nesta

etapa coloca-se em prática o que foi planejado. É nela que ocorre a efetivação das atividades

projetadas e o consumo dos recursos anteriormente identificados. Lunkes (2007) observa que

esta etapa também é conhecida por direção e motivação, pois envolve a coordenação das

atividades empresariais e dos recursos humanos direcionando-os ao alcance dos objetivos

estabelecidos.

Ainda, a Controladoria na etapa de execução é responsável por disponibilizar

subsídios aos colaboradores, por meio de um sistema de informações que permita a

implementação e acompanhamento das ações planejadas e, assim, a consecução dos objetivos

das áreas e da organização como um todo (CITTADIN, 2011). Assim, na etapa de execução a

Controladoria fará parte do meio operacional na forma de suporte aos demais setores e irá

acompanhar de forma atuante o andamento do processo.

Já a etapa de controle refere-se à mensuração do desempenho presente em relação aos

padrões esperados, bem como as devidas correções se necessário (Lunkes e Schnorrenberger,

2009). De acordo com Atkinson et al. (2000), controle é o conjunto de métodos e ferramentas

6

utilizados pelos membros da empresa para mantê-la na trajetória estabelecida e alcançar seus

objetivos. Para Padoveze (2009), o controle visa verificar se os resultados alcançados estão

coerentes às metas estabelecidas e, paralelamente, avaliar o desempenho dos gestores

responsáveis pelo desenvolvimento das atividades.

Santos (2010, p. 47) enfatiza que “a etapa de controle caracteriza- se pela avaliação do

grau de aderência entre os planos e sua execução, por meio da comparação dos objetivos

fixados com os resultados obtidos e dos planos com a respectiva execução.” Deste modo,

procura- se analisar os desvios ocorridos para identificar suas causas. Destaca-se que o

controle não inclui apenas avaliações de desempenho de caráter financeiro, mas está

relacionado aos aspectos de motivação e ao aperfeiçoamento do processo empresarial.

Consequentemente, atinge toda a organização e pode ser dividido de acordo com os níveis

administrativos em que é executado (ATKINSON et al., 2000; RAUPP; MARTINS;

BEUREN, 2006). Assim, tem-se o controle em nível: estratégico, tático, operacional, e

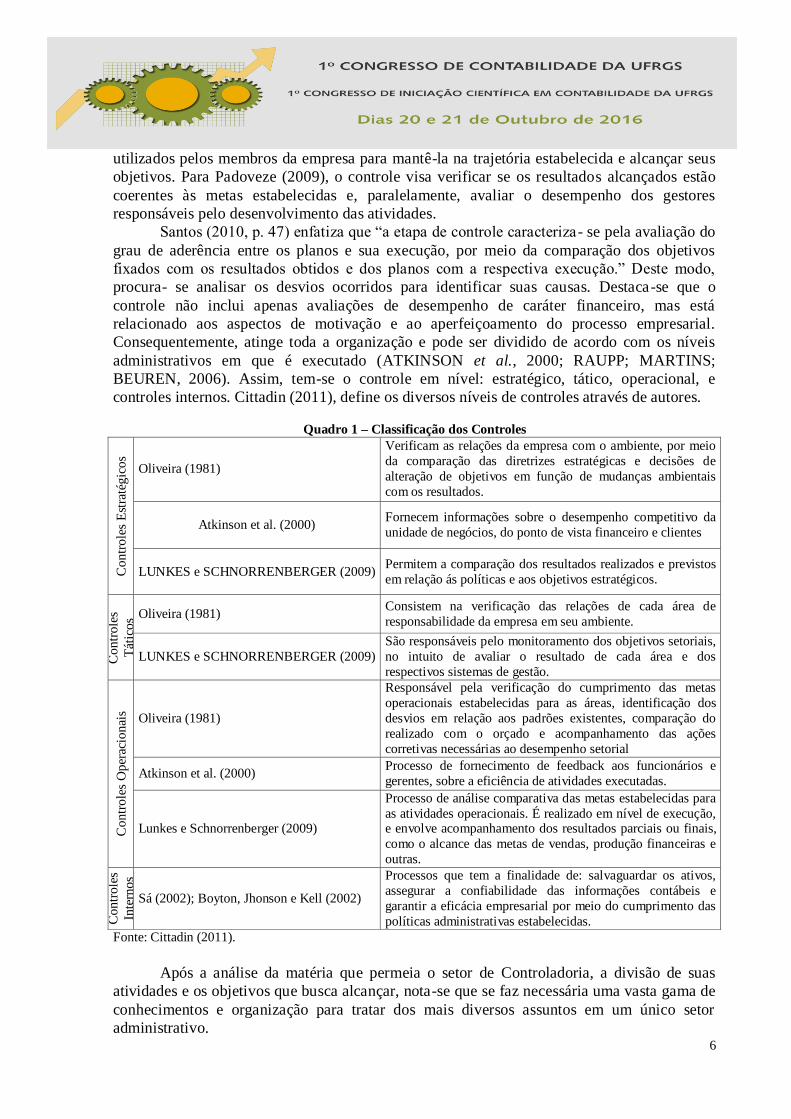

controles internos. Cittadin (2011), define os diversos níveis de controles através de autores.

Quadro 1 – Classificação dos Controles

Co

ntr

ole

s E

stra

tég

ico

s

Oliveira (1981)

Verificam as relações da empresa com o ambiente, por meio

da comparação das diretrizes estratégicas e decisões de

alteração de objetivos em função de mudanças ambientais

com os resultados.

Atkinson et al. (2000) Fornecem informações sobre o desempenho competitivo da

unidade de negócios, do ponto de vista financeiro e clientes

LUNKES e SCHNORRENBERGER (2009) Permitem a comparação dos resultados realizados e previstos

em relação ás políticas e aos objetivos estratégicos.

Co

ntr

ole

s

Tát

ico

s Oliveira (1981) Consistem na verificação das relações de cada área de

responsabilidade da empresa em seu ambiente.

LUNKES e SCHNORRENBERGER (2009)

São responsáveis pelo monitoramento dos objetivos setoriais,

no intuito de avaliar o resultado de cada área e dos

respectivos sistemas de gestão.

Contr

ole

s O

per

acio

nai

s

Oliveira (1981)

Responsável pela verificação do cumprimento das metas

operacionais estabelecidas para as áreas, identificação dos

desvios em relação aos padrões existentes, comparação do

realizado com o orçado e acompanhamento das ações

corretivas necessárias ao desempenho setorial

Atkinson et al. (2000) Processo de fornecimento de feedback aos funcionários e

gerentes, sobre a eficiência de atividades executadas.

Lunkes e Schnorrenberger (2009)

Processo de análise comparativa das metas estabelecidas para

as atividades operacionais. É realizado em nível de execução, e envolve acompanhamento dos resultados parciais ou finais,

como o alcance das metas de vendas, produção financeiras e

outras.

Contr

ole

s

Inte

rnos

Sá (2002); Boyton, Jhonson e Kell (2002)

Processos que tem a finalidade de: salvaguardar os ativos,

assegurar a confiabilidade das informações contábeis e

garantir a eficácia empresarial por meio do cumprimento das

políticas administrativas estabelecidas.

Fonte: Cittadin (2011).

Após a análise da matéria que permeia o setor de Controladoria, a divisão de suas

atividades e os objetivos que busca alcançar, nota-se que se faz necessária uma vasta gama de

conhecimentos e organização para tratar dos mais diversos assuntos em um único setor

administrativo.

7

2.4 ESTRUTURAÇÃO DA CONTROLADORIA

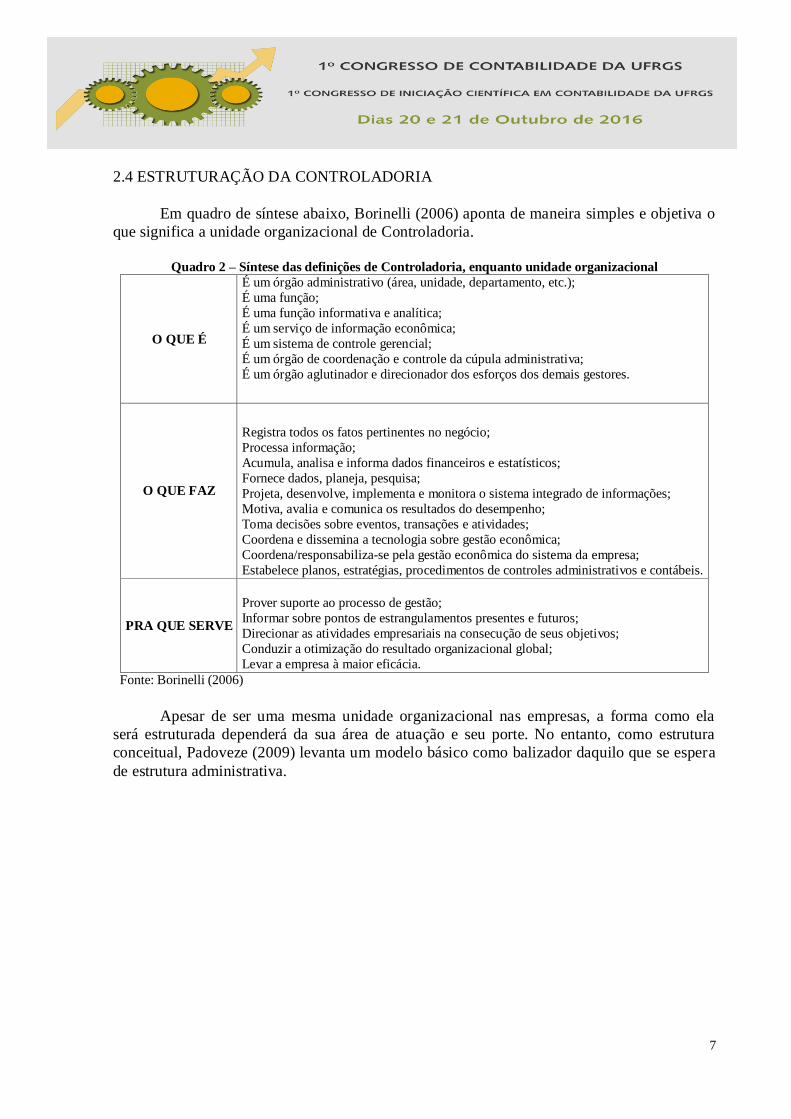

Em quadro de síntese abaixo, Borinelli (2006) aponta de maneira simples e objetiva o

que significa a unidade organizacional de Controladoria.

Quadro 2 – Síntese das definições de Controladoria, enquanto unidade organizacional

O QUE É

É um órgão administrativo (área, unidade, departamento, etc.);

É uma função;

É uma função informativa e analítica;

É um serviço de informação econômica;

É um sistema de controle gerencial;

É um órgão de coordenação e controle da cúpula administrativa;

É um órgão aglutinador e direcionador dos esforços dos demais gestores.

O QUE FAZ

Registra todos os fatos pertinentes no negócio;

Processa informação;

Acumula, analisa e informa dados financeiros e estatísticos;

Fornece dados, planeja, pesquisa;

Projeta, desenvolve, implementa e monitora o sistema integrado de informações;

Motiva, avalia e comunica os resultados do desempenho;

Toma decisões sobre eventos, transações e atividades;

Coordena e dissemina a tecnologia sobre gestão econômica;

Coordena/responsabiliza-se pela gestão econômica do sistema da empresa;

Estabelece planos, estratégias, procedimentos de controles administrativos e contábeis.

PRA QUE SERVE

Prover suporte ao processo de gestão;

Informar sobre pontos de estrangulamentos presentes e futuros;

Direcionar as atividades empresariais na consecução de seus objetivos;

Conduzir a otimização do resultado organizacional global;

Levar a empresa à maior eficácia.

Fonte: Borinelli (2006)

Apesar de ser uma mesma unidade organizacional nas empresas, a forma como ela

será estruturada dependerá da sua área de atuação e seu porte. No entanto, como estrutura

conceitual, Padoveze (2009) levanta um modelo básico como balizador daquilo que se espera

de estrutura administrativa.

8

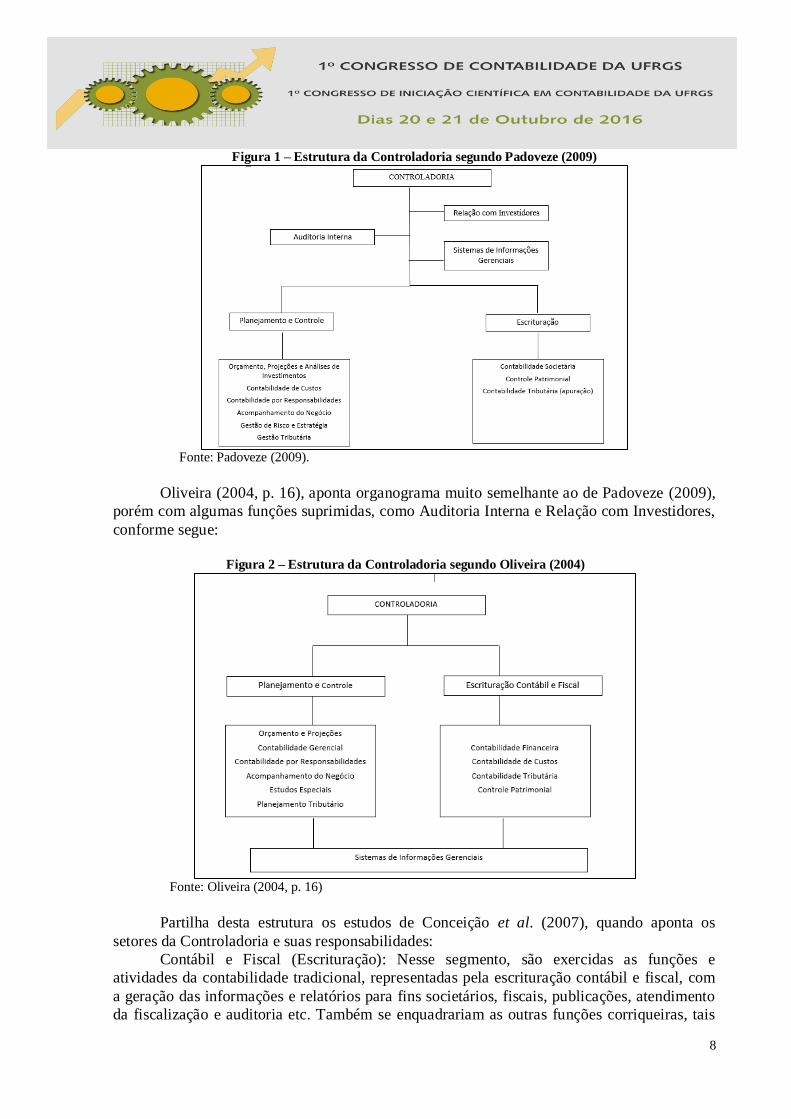

Figura 1 – Estrutura da Controladoria segundo Padoveze (2009)

Fonte: Padoveze (2009).

Oliveira (2004, p. 16), aponta organograma muito semelhante ao de Padoveze (2009),

porém com algumas funções suprimidas, como Auditoria Interna e Relação com Investidores,

conforme segue:

Figura 2 – Estrutura da Controladoria segundo Oliveira (2004)

Fonte: Oliveira (2004, p. 16)

Partilha desta estrutura os estudos de Conceição et al. (2007), quando aponta os

setores da Controladoria e suas responsabilidades:

Contábil e Fiscal (Escrituração): Nesse segmento, são exercidas as funções e

atividades da contabilidade tradicional, representadas pela escrituração contábil e fiscal, com

a geração das informações e relatórios para fins societários, fiscais, publicações, atendimento

da fiscalização e auditoria etc. Também se enquadrariam as outras funções corriqueiras, tais

9

como controle patrimonial dos bens e direitos da empresa, conciliações das contas contábeis,

apuração e controle dos custos para fins contábeis e fiscais, controle físico dos itens de

estoques e imobilizado, apuração e gestão de impostos etc.;

Planejamento e Controle: caracteriza o aspecto moderno das funções e atividades da

Controladoria. Nesse segmento devem estar incorporadas as atribuições concernentes à gestão

de negócios, o que compreende as questões orçamentárias, projeções e simulações, aspectos

estratégicos da apuração e analise de custos, contabilidade e análise de desempenho por

centro de responsabilidades, planejamento tributário etc. Como consequência, haverá um

aumento da performance dos gestores e da eficácia e eficiência das unidades, devido ao fato

de as possíveis deficiências tornarem-se mais transparentes, permitindo a adoção de medidas

corretivas

Auditoria Interna: A auditoria existe dentro das empresas, para que se faça uma

verificação se todos os procedimentos operacionais estão sendo feitos de acordo com as

normas e procedimentos internos da organização, também têm a finalidade de verificar se,

financeiramente não está havendo fraudes por parte de funcionários e diretores.

Sistema de Informações Gerenciais: o sistema de informação é a combinação de um

conjunto de dados sobre os quais se aplica determinada rotina de trabalho, manual e/ou com a

utilização dos recursos computacionais, para obtenção de informações de saídas. A

informação é necessária para tomada de decisão, e a qualidade da informação afeta a

qualidade da decisão.

Em relação ao posicionamento hierárquico, destaca-se que existem diferentes

entendimentos. A Controladoria pode ser considerada como um órgão de assessoria, ligado

diretamente à presidência; ser um órgão de linha, com posição intermediária; ou estar

subordinada ao diretor de finanças e contabilidade. Na primeira situação, a Controladoria não

possui poder de decisão e comando, e sua influência nas áreas ocorre de forma indireta por

meio do presidente. Na segunda, é investida de autoridade, pois ocupa posição na alta

administração e dispõe de prerrogativas diretas de decisão e comando. Enquanto no terceiro

caso, sua atuação restringe-se, principalmente, as áreas de finanças e contabilidade

(LUNKES; SCHNORRENBERGER, 2009).

Padoveze (2009) defende que a posição do Controller deve estar separada do

responsável pela tesouraria ou finanças, uma vez que a função deste setor está associada às

atividades de linha e operacional. O desempenho da área de finanças deve ser avaliado pela

Controladoria igualmente às demais unidades da empresa.

Peleias (2002, p. 16) salienta que existe a necessidade da Controladoria ser uma área

autônoma, para atingir seus propósitos e cumprir sua missão. Não deve estar vinculada às

áreas de responsabilidade que realizam os negócios, uma vez que esta subordinação pode

impedir sua efetiva atuação nos setores a que estiver vinculada.

Assim, define-se a estrutura conceitual da Controladoria, seus setores, matérias

abordadas e sua posição no organograma da organização.

2.1. FUNÇÕES E PERFIL DO CONTROLLER

Segundo Kanitz (1976), a figura do Controller teve origem com as pessoas que

exerciam cargos de responsabilidade nas áreas contábil e financeira, pois estes profissionais

tinham uma visão ampla da empresa. Esta capacidade possibilita a detecção das dificuldades e

permite a indicação de recomendação de soluções.

10

O perfil ideal de um Controller é ser um profissional qualificado, hábil, dinâmico e de

visão empresarial – de conhecimento de todos os setores das unidades produtivas e

empresariais, da sua administração à produção, empreendedor e que se relacione bem

(CONCEIÇÃO et al., 2007).

Cittadin (2011) elabora um quadro resumo com o perfil dividido entre a área pessoal e

técnica daquilo que se espera de um Controller. Obviamente, este são perfis conceituais

genéricos de um profissional. Cada organização deve moldar estas afirmações. No entanto,

pouco será alterado para que se encontre um bom profissional de Controladoria.

Segundo Morante e Jorge (2008); Lunkes e Schnorrenberger (2009); Oliveira, Peres

Junior e Silva (2009) e Frezatti et al. (2009) o perfil do Controller apresenta características

técnicas e pessoais.

Representam características técnicas:

- Conhecimento das áreas administrativas, econômicas, de produção, logística, vendas,

marketing, pessoal, entre outras.

- Conhecimento em contabilidade e finanças.

- Conhecimento em sistemas de informações gerenciais e tecnologia de informação.

- Conhecimento em gestão, para atuar nos processos de planejamento e controle.

- Conhecimento em avaliação de desempenho, para efetuar a gestão das pessoas.

- Habilidade para analisar relatórios numéricos, efetuar diagnósticos e propor

alternativas para solução de eventuais dificuldades detectadas na consecução dos objetivos

estabelecidos.

- Habilidade para elaborar relatórios em linguagem compreensível e formular

previsões com base estatística.

- Habilidade em práticas internacionais de negócios.

Representam características pessoais:

- Ser um profissional de fácil relacionamento.

- Ser inteligente.

- Saber expressar-se bem oralmente e por escrito.

- Ter raciocínio analítico, flexibilidade, ser persuasivo.

- Inspirar confiança em relação a sua competência.

- Ter iniciativa, maturidade para tratar dos problemas, espírito de liderança e postura

proativa.

- Ser perspicaz e dinâmico.

- Ter persistência na superação das dificuldades.

- Ser ágil na disponibilização de informações de apoio à decisão.

- Ter equilíbrio e ponderação na tomada de decisão.

- Perceber as limitações pessoais dos seus pares e colaborar para a sua superação.

O desenvolvimento de suas funções depende da posição hierárquica que possui. Este

profissional pode atuar como um consultor interno da alta gerência ou compilar dados para

relatórios internos ou externos. Entre as tarefas relacionadas à estrutura interna da

Controladoria, destacam-se: planejamento, controle e avaliação de desempenho, sistema de

informações, entre outros (LUNKES; SCHNORRENBERGER, 2009).

Entretanto, Cittadin (2011) resume de maneira genérica as funções do Controller:

- Implantar e atualizar o plano de contas da organização;

- Preparar os relatórios financeiros;

- Realizar as análises financeiras;

11

- Analisar e acompanhar os contratos celebrados pela empresa com terceiros;

- Administrar as questões fiscais e tributárias;

- Reforçar o controle interno por meio da auditoria interna;

- Compilar os dados sobre custos;

- Elaborar e analisar informações gerenciais;

- Gerenciar o sistema de informações;

- Elaborar o planejamento orçamentário;

- Verificar sistematicamente e permanentemente os objetivos e metas;

- Assessorar os demais gestores na correção dos desvios entre o planejamento e a

execução;

- Preparar e analisar relatórios de desempenho;

- Analisar e dimensionar os riscos físicos presentes na organização;

- Estabelecer métodos e sistemas de trabalho;

- Atuar na gestão financeira;

- Coordenar e prepara informação de ordem econômica e financeira para auditoria

externa e para as entidades governamentais e acionistas;

- Aplicar os regulamentos e normas internas da organização;

- Desenvolver a capacidade do pessoal da área da Controladoria; e - gerenciar a área

de Controladoria.

Ainda segundo o autor é possível unificar os entendimentos daquilo que envolve as

matérias, os objetivos, as responsabilidades e estrutura administrativa que o Controller deve

vivenciar. Por ser uma ciência relativamente recente e em pleno desenvolvimento, é possível

que em breve outras funções sejam agregadas ao papel do Controller. Contudo, estas são as

bases que serão utilizadas para o estudo de caso do presente trabalho.

3 PROCEDIMENTOS METODOLÓGICOS

Pelo fato da pesquisa focar em avaliar e caracterizar as funções e estrutura da

Controladoria em uma empresa de comércio atacadista, trata-se de um estudo com objetivo de

caráter exploratório. Gil (19991, apud BEUREN, 2009), destaca que a pesquisa exploratória é

desenvolvida no sentido de proporcionar uma visão geral acerca de determinado fato.

Quanto aos procedimentos de coleta de dados, utiliza-se de um estudo de caso único e

a forma da análise dos resultados é quantitativa e qualitativa. Ainda a respeito da coleta de

dados, utilizou-se como instrumento questionários de artigos, que versam sobre estruturação

do setor de Controladoria, com perguntas sobre a caracterização da empresa. Segundo Gil

(19992 apud BEUREN, 2009), o questionário como uma técnica de investigação composta

por um número mais ou menos elevado de questões apresentadas por escrito às pessoas, tendo

como objeto o conhecimento de suas opiniões, crenças, sentimentos, interesses, expectativas,

situações vivenciadas.

A pesquisa teve acesso ao gestor da área de Controladoria e foi aplicada uma pesquisa

estruturada para levantamento de dados. Ainda, foram utilizados os questionários aplicados

por Cintra (2011), os quais buscaram medir e comparar as funções da Controladoria e o perfil

dos envolvidos na área dentro das empresas. A pesquisa foi dividida em blocos que buscam

informações a respeito do perfil dos profissionais e funções exercidas pelo setor. Ainda,

1 GIL, Antonio Carlos. Como Elaborar Projetos de Pesquisa. São Paulo: Atlas, 2007.

2 Idem.

12

acrescentou-se aos questionários perguntas a respeito da estrutura administrativa utilizada no

setor e a respeito do perfil pessoal do profissional de Controladoria.

Este primeiro bloco busca verificar a existência do setor de Controladoria

independente e sobre o perfil técnico do profissional que atua no setor de Controladoria e

sobre a existência do setor.

Este segundo bloco, apresentado no quadro 6, busca o perfil pessoal do profissional de

Controladoria. Por ser uma pesquisa a respeito das características do Controller, foi solicitado

ao diretor administrativo da empresa para preencher o questionário, uma vez que aquilo que

se busca não é uma auto avaliação do Controller. Como opções de respostas, foi definida uma

escala para determinar a importância de cada ponto, conforme escala que varia de 1 a 4 sendo

1 atribuído quando o ponto for de “discordo totalmente” ser função da Controladoria, 2 para

“discordo parcialmente”, 3 quando for “concordo parcialmente”, 4 para “concordo

totalmente”.

O terceiro bloco questiona o profissional da Controladoria a respeito da missão,

objetivos e finalidade da Controladoria na empresa. A escala de respostas se mantém. O

quarto bloco foi uma adaptação do questionário de Cintra (2011), que unificou

questionamentos a respeito das funções de Controladoria no que tange planejamento, controle

e escrituração. Alterou-se a escala para medir a frequência das atividades da Controladoria.

O quinto e último bloco faz questionamentos a respeito da estrutura administrativa da

Controladoria. Em termos de escala, voltou-se a utilizar a escala de 1-4, onde 1 é para total

discordância e 4 para total concordância.

4 APRESENTAÇÃO E ANÁLISE DOS DADOS

A empresa possui 20 anos e é um comércio atacadista do Rio Grande do Sul de médio

porte, com menos de 50 funcionários e sem auditoria externa regular da contabilidade. Em

relação às respostas do primeiro bloco, é possível notar que a Controladoria está, em termos

hierárquicos, próximo à diretoria, porém sem poder decisão, uma vez que se restringe a ser

um órgão de staff. A respeito do responsável pela área de Controladoria, é do sexo masculino,

possui formação em Ciências Contábeis e como maior formação a especialização. Isto,

conforme estudos de Cintra (2011), aponta como padrão a ser seguido no setor na maioria dos

aspectos. Os pontos fora do padrão são a idade do responsável e remuneração, ambos abaixo

do ponto de maior concentração nos estudos de Cintra (2011).

Sobre os resultados apresentados no segundo bloco, conforme ilustra o quadro 3, não

são passíveis de comparação com os resultados apurados por Cintra (2011), porém é possível

validar com aquilo que esclarece Cittadin (2011), uma vez que esta aponta quais são as

características pessoais desejadas em um Controller. A partir das respostas do diretor

administrativo, nota-se que o perfil do Controller muito se adéqua com aquilo previsto na

literatura. Contudo, o Controller mostra certa fragilidade ao traduzir seus pensamentos em

conversas e/ou escritos. Ainda, evidencia certa falta de agilidade e quase ausência de

percepção de limitação pessoal dos pares. Quadro 3 – Resposta ao questionário acerca do perfil pessoal do Controller

Perguntas sobre o Controller Opção de Respostas

1 2 3 4

É um profissional de fácil relacionamento X

É um profissional inteligente X

Sabe expressar-se bem oralmente e por escrito X

Tem raciocínio analítico X

Inspira confiança X

13

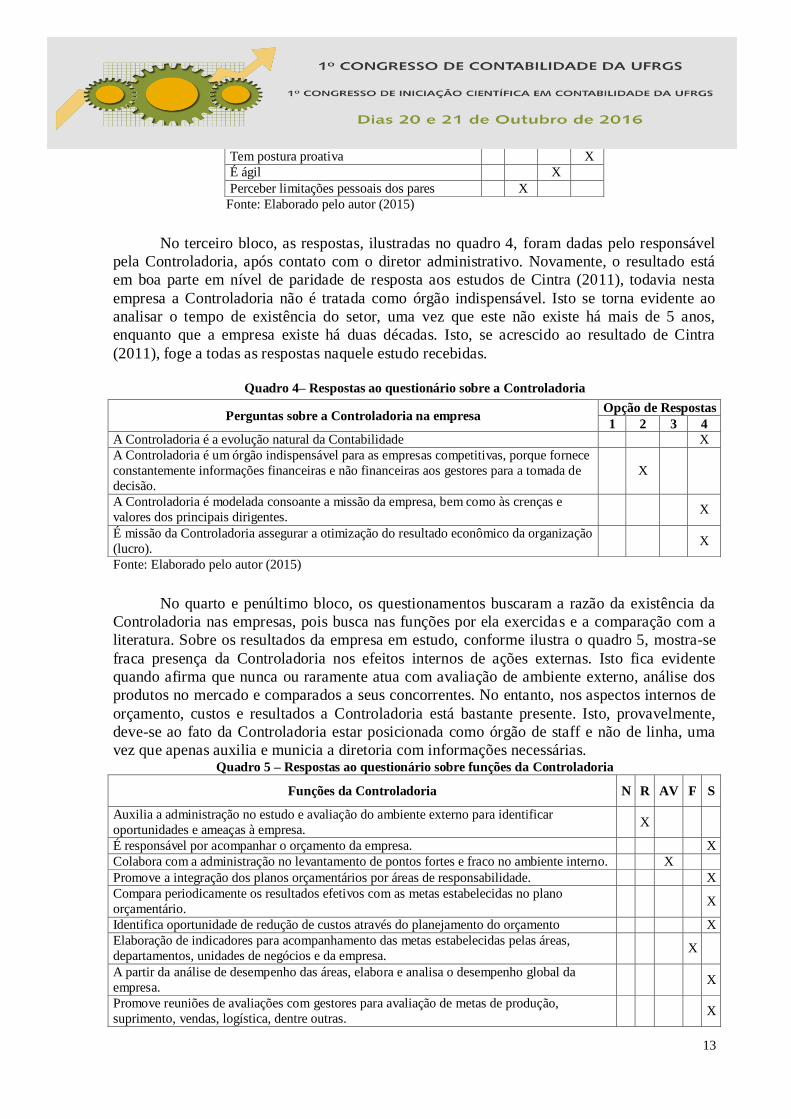

Tem postura proativa X

É ágil X

Perceber limitações pessoais dos pares X

Fonte: Elaborado pelo autor (2015)

No terceiro bloco, as respostas, ilustradas no quadro 4, foram dadas pelo responsável

pela Controladoria, após contato com o diretor administrativo. Novamente, o resultado está

em boa parte em nível de paridade de resposta aos estudos de Cintra (2011), todavia nesta

empresa a Controladoria não é tratada como órgão indispensável. Isto se torna evidente ao

analisar o tempo de existência do setor, uma vez que este não existe há mais de 5 anos,

enquanto que a empresa existe há duas décadas. Isto, se acrescido ao resultado de Cintra

(2011), foge a todas as respostas naquele estudo recebidas.

Quadro 4– Respostas ao questionário sobre a Controladoria

Fonte: Elaborado pelo autor (2015)

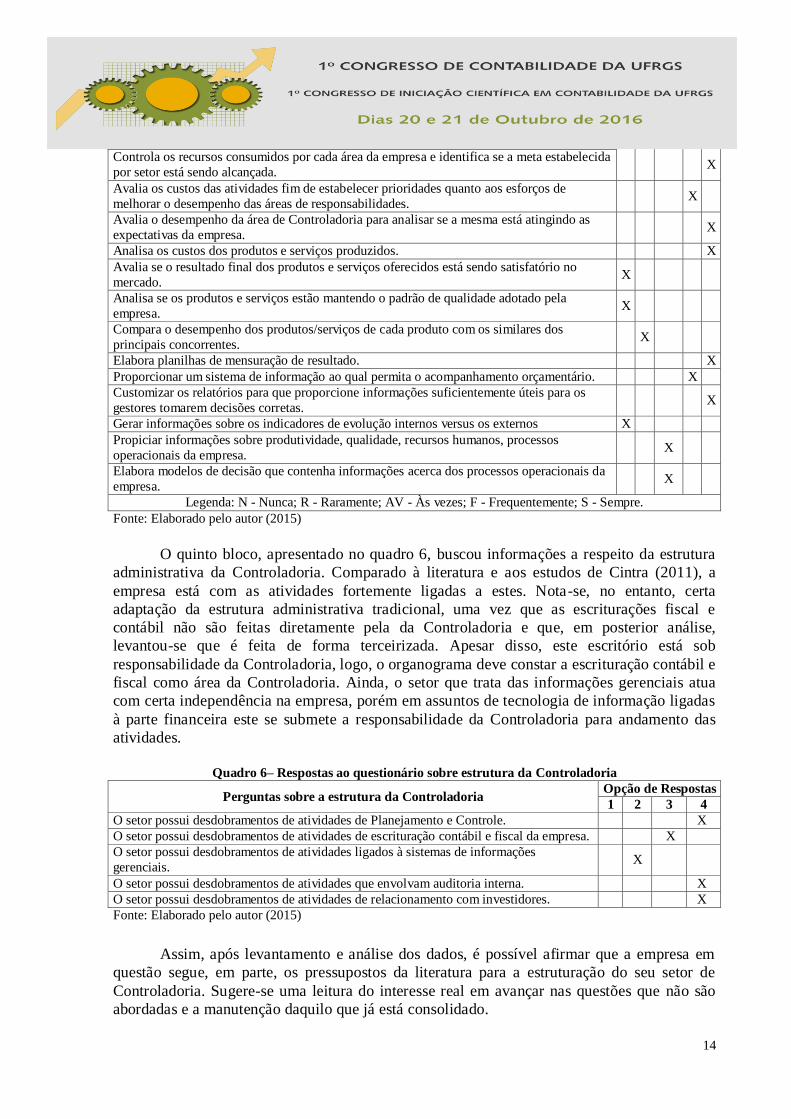

No quarto e penúltimo bloco, os questionamentos buscaram a razão da existência da

Controladoria nas empresas, pois busca nas funções por ela exercidas e a comparação com a

literatura. Sobre os resultados da empresa em estudo, conforme ilustra o quadro 5, mostra-se

fraca presença da Controladoria nos efeitos internos de ações externas. Isto fica evidente

quando afirma que nunca ou raramente atua com avaliação de ambiente externo, análise dos

produtos no mercado e comparados a seus concorrentes. No entanto, nos aspectos internos de

orçamento, custos e resultados a Controladoria está bastante presente. Isto, provavelmente,

deve-se ao fato da Controladoria estar posicionada como órgão de staff e não de linha, uma

vez que apenas auxilia e municia a diretoria com informações necessárias. Quadro 5 – Respostas ao questionário sobre funções da Controladoria

Funções da Controladoria N R AV F S

Auxilia a administração no estudo e avaliação do ambiente externo para identificar

oportunidades e ameaças à empresa. X

É responsável por acompanhar o orçamento da empresa.

X

Colabora com a administração no levantamento de pontos fortes e fraco no ambiente interno.

X

Promove a integração dos planos orçamentários por áreas de responsabilidade.

X

Compara periodicamente os resultados efetivos com as metas estabelecidas no plano

orçamentário. X

Identifica oportunidade de redução de custos através do planejamento do orçamento

X

Elaboração de indicadores para acompanhamento das metas estabelecidas pelas áreas,

departamentos, unidades de negócios e da empresa. X

A partir da análise de desempenho das áreas, elabora e analisa o desempenho global da

empresa. X

Promove reuniões de avaliações com gestores para avaliação de metas de produção,

suprimento, vendas, logística, dentre outras. X

Perguntas sobre a Controladoria na empresa Opção de Respostas

1 2 3 4

A Controladoria é a evolução natural da Contabilidade X

A Controladoria é um órgão indispensável para as empresas competitivas, porque fornece

constantemente informações financeiras e não financeiras aos gestores para a tomada de

decisão.

X

A Controladoria é modelada consoante a missão da empresa, bem como às crenças e

valores dos principais dirigentes. X

É missão da Controladoria assegurar a otimização do resultado econômico da organização

(lucro). X

14

Controla os recursos consumidos por cada área da empresa e identifica se a meta estabelecida

por setor está sendo alcançada. X

Avalia os custos das atividades fim de estabelecer prioridades quanto aos esforços de

melhorar o desempenho das áreas de responsabilidades. X

Avalia o desempenho da área de Controladoria para analisar se a mesma está atingindo as

expectativas da empresa. X

Analisa os custos dos produtos e serviços produzidos.

X

Avalia se o resultado final dos produtos e serviços oferecidos está sendo satisfatório no

mercado. X

Analisa se os produtos e serviços estão mantendo o padrão de qualidade adotado pela

empresa. X

Compara o desempenho dos produtos/serviços de cada produto com os similares dos

principais concorrentes. X

Elabora planilhas de mensuração de resultado.

X

Proporcionar um sistema de informação ao qual permita o acompanhamento orçamentário.

X

Customizar os relatórios para que proporcione informações suficientemente úteis para os

gestores tomarem decisões corretas. X

Gerar informações sobre os indicadores de evolução internos versus os externos X

Propiciar informações sobre produtividade, qualidade, recursos humanos, processos

operacionais da empresa. X

Elabora modelos de decisão que contenha informações acerca dos processos operacionais da

empresa. X

Legenda: N - Nunca; R - Raramente; AV - Às vezes; F - Frequentemente; S - Sempre.

Fonte: Elaborado pelo autor (2015)

O quinto bloco, apresentado no quadro 6, buscou informações a respeito da estrutura

administrativa da Controladoria. Comparado à literatura e aos estudos de Cintra (2011), a

empresa está com as atividades fortemente ligadas a estes. Nota-se, no entanto, certa

adaptação da estrutura administrativa tradicional, uma vez que as escriturações fiscal e

contábil não são feitas diretamente pela da Controladoria e que, em posterior análise,

levantou-se que é feita de forma terceirizada. Apesar disso, este escritório está sob

responsabilidade da Controladoria, logo, o organograma deve constar a escrituração contábil e

fiscal como área da Controladoria. Ainda, o setor que trata das informações gerenciais atua

com certa independência na empresa, porém em assuntos de tecnologia de informação ligadas

à parte financeira este se submete a responsabilidade da Controladoria para andamento das

atividades.

Quadro 6– Respostas ao questionário sobre estrutura da Controladoria

Perguntas sobre a estrutura da Controladoria Opção de Respostas

1 2 3 4

O setor possui desdobramentos de atividades de Planejamento e Controle. X

O setor possui desdobramentos de atividades de escrituração contábil e fiscal da empresa. X

O setor possui desdobramentos de atividades ligados à sistemas de informações

gerenciais. X

O setor possui desdobramentos de atividades que envolvam auditoria interna. X

O setor possui desdobramentos de atividades de relacionamento com investidores. X

Fonte: Elaborado pelo autor (2015)

Assim, após levantamento e análise dos dados, é possível afirmar que a empresa em

questão segue, em parte, os pressupostos da literatura para a estruturação do seu setor de

Controladoria. Sugere-se uma leitura do interesse real em avançar nas questões que não são

abordadas e a manutenção daquilo que já está consolidado.

15

5 CONSIDERAÇÕES FINAIS

O objetivo desta pesquisa foi abordar a estrutura da Controladoria em uma empresa

distribuidora para compará-la com a estrutura definida em literatura. Para isto, pesquisou-se a

posição da Controladoria em relação ao restante da empresa, o perfil do responsável pela

Controladoria, os objetivos que norteiam as atividades da Controladoria e as funções

exercidas por ela.

Foi possível identificar que a Controladoria está a par das decisões da empresa, porém

ainda está como um órgão de staff. Sobre o responsável da Controladoria, constatou-se que

boa parte dos pressupostos técnicos e pessoais estão adequados ao que se encontra como ideal

na literatura. Ainda, confirma-se que os pressupostos básicos apontados pela literatura são

tratados pela empresa em boa parte, onde cerca de 65% das atividades são funções frequentes

ou sempre alvos da Controladoria. Cerca de 15% são atividades que a Controladoria, às vezes,

trata. Mesmo assim, ainda são necessárias melhorias nas funções relacionadas a fatores

externos à empresa e a Controladoria deve se integrar mais aos sistemas de informações

gerenciais. Além disso, sugere-se que novos trabalhos na área busquem dados em diversas

empresas que possuam setor de Controladoria para uma atual posição de como está desenhado

o setor na prática.

REFERÊNCIAS

ALMEIDA, Lauro; PARISI, Cláudio; PEREIRA, Carlos. Controladoria: uma abordagem da

Gestão Econômica - Gecon. São Paulo: Atlas, 2001.

ATKINSON, Anthony; CASTRO, Du; MOSSELMAN, André. Contabilidade gerencial.

São Paulo: Atlas, 2000.

BEUREN, Ilse; BOGONI, Nádia; FERNANDES, Luciano. Análise da abordagem da

Controladoria em dissertações dos programas de pós-graduação em ciências contábeis.

Revista brasileira de gestão de negócios, v. 10, n. 28, 2008.

BORINELLI, Márcio. Estrutura conceitual básica de Controladoria: sistematização à luz

da teoria e da práxis. 2006. Tese (Doutorado em Controladoria e Contabilidade) -

Universidade de São Paulo (USP), São Paulo, 2006.

CARVALHO, Marcelino. Uma contribuição ao estudo da Controladoria em instituições

financeiras organizadas sob a forma de múltiplo banco. São Paulo: FEA/USP, 1995.

CINTRA, Lorena. As funções da Controladoria em empresas goianas. Goiânia:

Universidade Federal de Goiás, 2011.

CITTADIN, Andreia. Proposta de estruturação de uma unidade organizacional de

Controladoria em uma instituição de ensino superior. 2011. Tese de Mestrado.

Universidade Federal de Santa Catarina.

16

CONCEIÇÃO, Luiza; et al. O papel da Controladoria no processo de gestão ambiental.

Belo Horizonte: Unihorizontes, 2007.

GARCIA, Editinete. Modelo de Controladoria para as empresas do ramo de construção

civil, subsetor edificações sob a ótica da gestão econômica. 2003. Dissertação (Mestrado

em Controladoria e Contabilidade) – Universidade de São Paulo (USP), São Paulo, 2003.

KANITZ, Stephen. Controladoria: teoria e estudo de casos. São Paulo: Pioneira, 1976.

KAPLAN, Robert; NORTON, David. A estratégia em ação: balanced scorecard. Houston:

Gulf Professional Publishing, 1997.

LUNKES, Rogério; SCHNORRENBERGER, Darci. Controladoria: na coordenação dos

sistemas de gestão. São Paulo: Atlas, 2009.

MORANTE, Antonio; JORGE, Fauzi. Controladoria: análise financeira, planejamento e

controle orçamentário. São Paulo: Atlas 2008.

MOSIMANN, Clara; FISCH, Sílvio. Controladoria: seu papel na administração de

empresas. São Paulo: Atlas, 1999.

PADOVEZE, Clóvis. Controladoria estratégica e operacional: conceitos, estrutura e

aplicação. São Paulo: Cengage Learning, 2009.

PELEIAS, Ivam. Controladoria: gestão eficaz utilizando padrões. Porto Alegre: Saraiva,

2002.

PEREIRA, José. Controle do desenvolvimento de software sem especialista em

informática: uma visão da Controladoria e da qualidade. São Paulo, 1991. Dissertação

(Mestrado em Ciências Contábeis) - Programa de Pós-graduação em Ciências Contábeis,

Departamento de Contabilidade e Atuárias, Faculdade de Economia, Administração e

Contabilidade da Universidade de São Paulo, São Paulo, 1991.

OLIVEIRA, Luiz. Controladoria estratégica. São Paulo: Atlas, 2004.

______.; PEREZ JUNIOR, José; SILVA, Carlos. Controladoria estratégica. São Paulo:

Atlas, 2002.

RAUPP, Fabiano; MARTINS, Samuel; BEUREN, Ilse. Utilização de controles de gestão nas

maiores indústrias catarinenses. Revista Contabilidade & Finanças, São Paulo, v. 17, n. 40,

p. 120-132, 2006.

RICCIO, Edson; PETERS, Marcos. Novos paradigmas para a função Controladoria. Encontro

Anual da ANPAD, 17, 1993. Anais... Salvador: ANPAD, Associação Nacional de Programas

de Pós-Graduação em Administração, v. 6, p. 8-21, 1993.

SÁ, Antonio. História geral e das doutrinas da contabilidade. São Paulo: Atlas, 1997.

17

SANTOS, Roberto. Controladoria: Uma introdução ao sistema de gestão econômica

(Gecon). 2.ed. São Paulo: Saraiva, 2010.