Embed Size (px)

Citation preview

ANALISI PER LA VALUTAZIONE DELLEOPPORTUNITA' DI AUTOIMPIEGO DEI

GIOVANI NELLA PROVINCIA DI LIVORNO EDELLE ESIGENZE FORMATIVE DELLE

STARTUP

15 maggio 2015

CAPITOLO 1 – Opportunità di auto-impiego dei giovani

Prospettive economiche per la Provincia di Livorno

Il 2014 sarà associato soprattutto un importante calo della forza lavoro (-1,9%) indotto inparte dalla contrazione del numero dei disoccupati (-1,1%) ed in parte dalla diminuzionedegli occupati (-2%). E’ probabile che alcuni disoccupati (vecchi o nuovi) propendano perabbandonare il mercato del lavoro, questo perché scoraggiati oppure per impossibilità diassicurare alla famiglia un servizio di assistenza troppo oneroso (badanti, baby sitter, colfetc.) in proporzione alle possibilità di guadagno. Occorre considerare anche le difficoltà diriconversione della propria professionalità: chi viene espulso da un settore come l’Industria(-4,6% unità di lavoro nel 2014) o i Servizi (-3,3% unità di lavoro nel 2014) può non riuscirea riqualificarsi per fare ingresso laddove le unità di lavoro sono in crescita (Agricoltura+8,7% e Costruzioni +7,3%).

Stante l’incremento della ricchezza prodotta la contrazione delle unità di lavoro nei Servizipuò essere giustificata in parte dalla stagnazione della domanda interna e dalle previsionidi scarsa possibilità di ripresa futura, unitamente al tentativo di stimolare la crescita dellaproduttività del lavoro.

Le previsioni sul 2015-2016 - Il 2015, ottavo anno dall’inizio della crisi per l’eurozona,vedrà l’Italia ancora impegnata nel tentativo di uscire da una pessima congiunturaeconomica. Livorno, dal canto suo, potrebbe cavarsela con una crescita del valoreaggiunto pari ad un modesto punto percentuale, dato che, visti i precedenti, il contestoappare decisamente positivo. Guardando al futuro con positività Prometeia arriva adipotizzare per il 2016 una crescita dell’1,6% in termini di valore aggiunto. La produttivitàdel lavoro crescerà tanto nel 2015 quanto nel 2016 in tutti i settori con la sola eccezionedelle Costruzioni per il prossimo anno. Il mercato del lavoro potrebbe registrare nel 2015solo piccoli movimenti per poi intensificare lievemente le dinamiche nel 2016. A fine 2016le unità di lavoro impiegate risulteranno in calo rispetto al 2014 sia per l’Agricoltura che perl’Industria, sostanzialmente stabili per le Costruzioni, mentre un maggior dinamismo èprevisto nei Servizi. La forza lavoro dovrebbe proseguire nel suo lento, ed al momentoinesorabile, processo di contenimento. Al contempo i disoccupati dopo un ulteriorecrescita nel 2015 potrebbero diminuire in misura significativa nel 2016 (-2,7%). I livelli dioccupazione oscilleranno intorno ad un dato medio senza poi modificare alla fine in mododecisivo lo status finale. La crescita dei consumi interni ci sarà ma di poco conto sull’interobiennio, e comunque al di sotto dell’incremento del reddito familiare che non supereràl’1,4%.

In questo contesto i giovani e le giovani donne hanno maggiori possibilità di entrare nelmercato del lavoro se attraverso un percorso di auto-imprenditarialità.

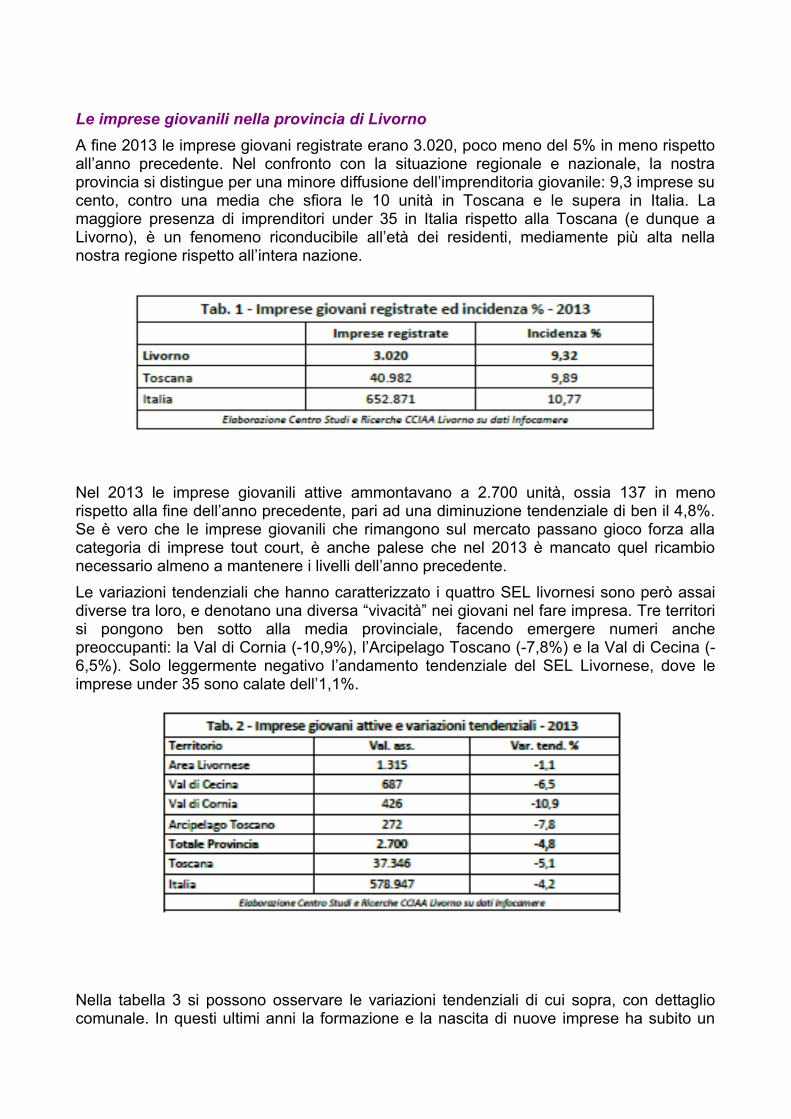

Le imprese giovanili nella provincia di Livorno

A fine 2013 le imprese giovani registrate erano 3.020, poco meno del 5% in meno rispettoall’anno precedente. Nel confronto con la situazione regionale e nazionale, la nostraprovincia si distingue per una minore diffusione dell’imprenditoria giovanile: 9,3 imprese sucento, contro una media che sfiora le 10 unità in Toscana e le supera in Italia. Lamaggiore presenza di imprenditori under 35 in Italia rispetto alla Toscana (e dunque aLivorno), è un fenomeno riconducibile all’età dei residenti, mediamente più alta nellanostra regione rispetto all’intera nazione.

Nel 2013 le imprese giovanili attive ammontavano a 2.700 unità, ossia 137 in menorispetto alla fine dell’anno precedente, pari ad una diminuzione tendenziale di ben il 4,8%.Se è vero che le imprese giovanili che rimangono sul mercato passano gioco forza allacategoria di imprese tout court, è anche palese che nel 2013 è mancato quel ricambionecessario almeno a mantenere i livelli dell’anno precedente.

Le variazioni tendenziali che hanno caratterizzato i quattro SEL livornesi sono però assaidiverse tra loro, e denotano una diversa “vivacità” nei giovani nel fare impresa. Tre territorisi pongono ben sotto alla media provinciale, facendo emergere numeri anchepreoccupanti: la Val di Cornia (-10,9%), l’Arcipelago Toscano (-7,8%) e la Val di Cecina (-6,5%). Solo leggermente negativo l’andamento tendenziale del SEL Livornese, dove leimprese under 35 sono calate dell’1,1%.

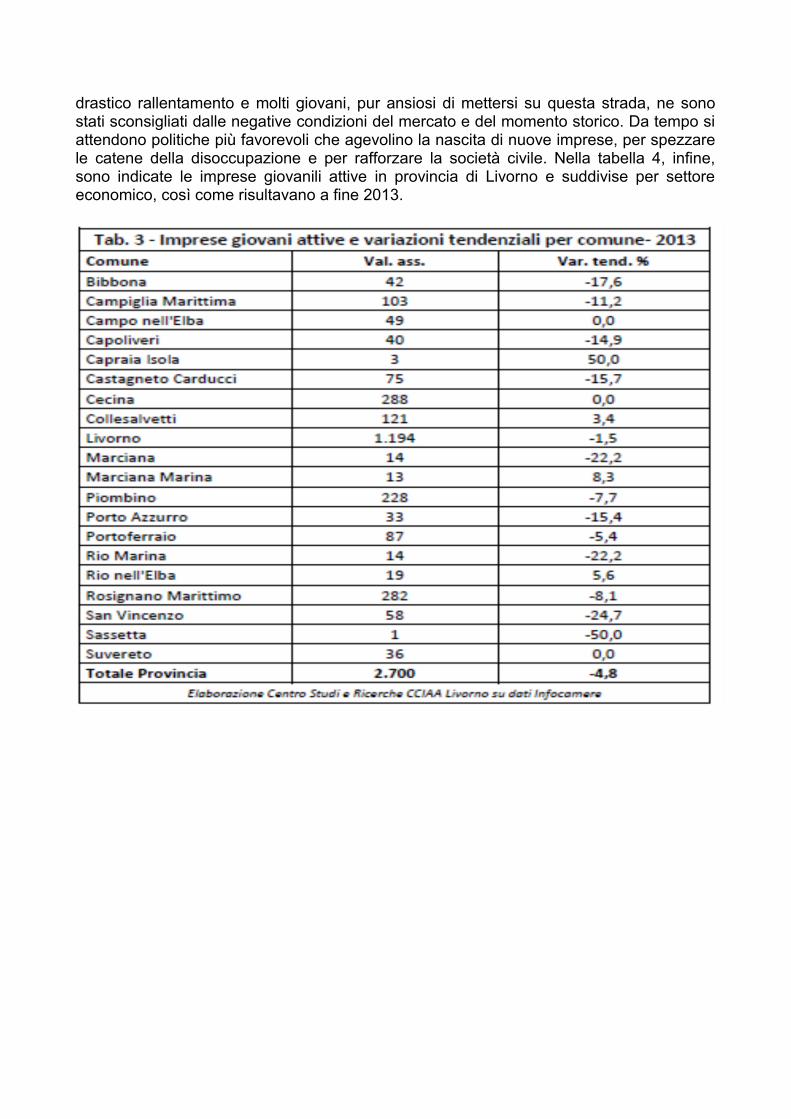

Nella tabella 3 si possono osservare le variazioni tendenziali di cui sopra, con dettagliocomunale. In questi ultimi anni la formazione e la nascita di nuove imprese ha subito un

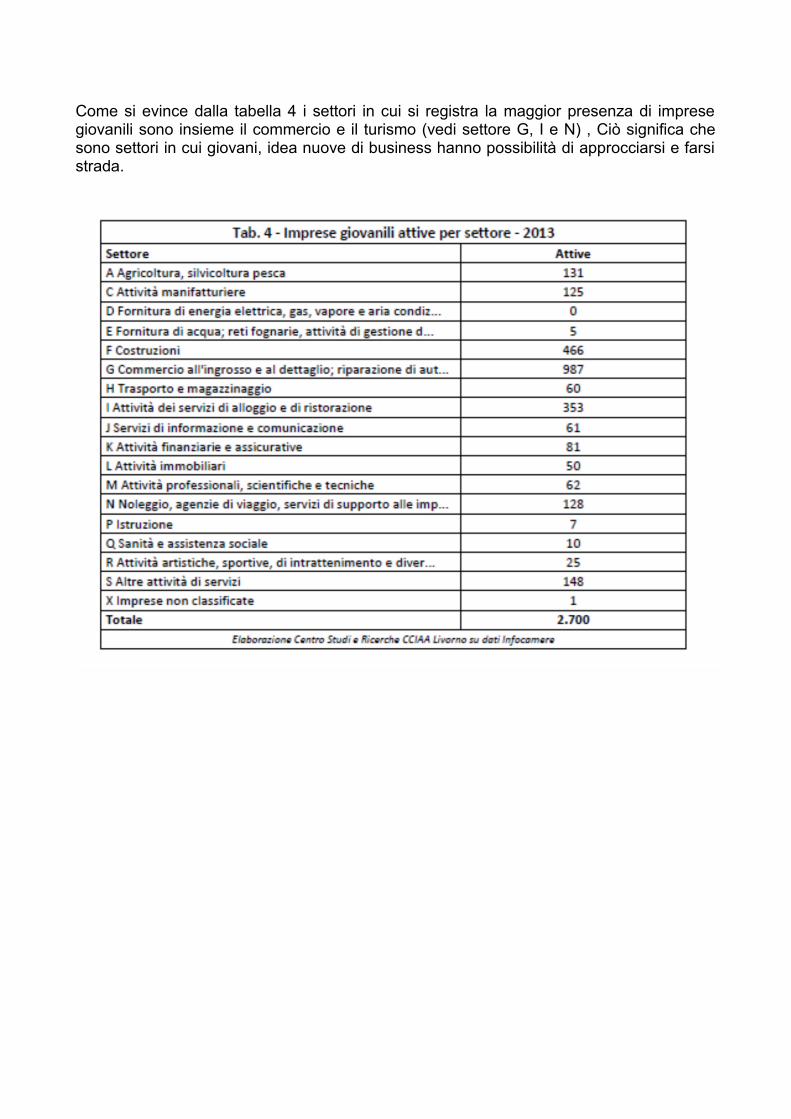

drastico rallentamento e molti giovani, pur ansiosi di mettersi su questa strada, ne sonostati sconsigliati dalle negative condizioni del mercato e del momento storico. Da tempo siattendono politiche più favorevoli che agevolino la nascita di nuove imprese, per spezzarele catene della disoccupazione e per rafforzare la società civile. Nella tabella 4, infine,sono indicate le imprese giovanili attive in provincia di Livorno e suddivise per settoreeconomico, così come risultavano a fine 2013.

Come si evince dalla tabella 4 i settori in cui si registra la maggior presenza di impresegiovanili sono insieme il commercio e il turismo (vedi settore G, I e N) , Ciò significa chesono settori in cui giovani, idea nuove di business hanno possibilità di approcciarsi e farsistrada.

Giovani e giovani donne nel contesto economico regionale

Secondo la classifica elaborata da Manageritalia sui dati Istat, il tasso di disoccupazionegiovanile in Toscana, è pari al 28,9% (dato aggiornato a ottobre 2013). L’Istat ha stimatoanche che nel 2013 nella nostra Regione ci saranno circa 80.000 Neet, ossia giovani tra i15 e i 29 anni che non lavorano, non studiano, non seguono corsi di formazione, noncercano un'occupazione. A questo si aggiunge anche la difficoltà da parte dei giovani dicomprendere e di saper leggere le reali opportunità che la realtà potrebbe offrire loro intermini di sviluppo di idee imprenditoriali e lavorative.

Dal rapporto dell’Osservatorio sull’imprenditoria femminile di UnionCamere che ogni annomonitora attraverso il registro delle imprese l’andamento del mercato, si evincono dati nontroppo positivi.

A prima vista, per il 2014, la situazione sembra essere non solo metaforicamente rosea,con 1.429.897 imprese a guida femminile, per una quota totale del 23,6% del tessutoproduttivo nazionale, e un incremento percentuale che, seppur estremamente ridottorispetto al 2013 (+0.24%), è comunque maggiore di quello nazionale complessivo.

Analizzando la tipologia di imprese emerge che: più del 60% di queste esperienze, infatti,riguarda imprese individuali: stiamo dunque parlando di partite IVA e professioni di servizioalla persona (estetiste, parrucchiere, e altri esempi) che, pur nel totale rispetto eimportanza delle mansioni, non costituiscono l’esempio classico di imprenditoriageneratrice di occupazione e ricchezza. Dopo le ditte individuali, al secondo postotroviamo le società di persone e, solo in terza piazza con poco più del 13%, le società dicapitali. Andando nello specifico dell’ICT, motore dell’innovazione e settore nevralgico perle startup, la situazione femminile raggiunge una percentuale massima del 3% e unadivaricazione netta Nord-Sud.

Anche guardando le quote rosa nei CdA, una recente ricerca della RIA Grant Thorntonmostra un’evidenza di un gender gap elevato nell’imprenditoria italiana: il 10% delle donnericopre il ruolo di amministratore delegato e il 7% è presidente del CdA. In generale laquota di donne all’interno dei CdA si aggira intorno al 16%. Anche qui c’è una fortediversità territoriale, con il 63% delle donne in CdA al Nord, il 30% al Centro e solo il 7% alSud. La distanza con il resto del mondo è piuttosto marcata, dato che la quota globale didonne manager è del 24% nel 2014.

Alcuni dati su Startup giovanili e imprese femminili

Le startup restano pochine mentre l'ecosistema di incubatori, acceleratori, parchi scientificie spazi di coworking continua a crescere anche se pare quantomeno sovradimensionato.Quello che emerge dalla fotografia dagli Osservatori del Politecnico di Milano è unaimmagine che risente davvero di vizi e virtù tutte italiane. Vediamo i numeri nel dettaglio.Sono 1227 le startup innovative in Italia (registrate nelle camere di commercio in base aldecreto sviluppo dell'ex ministro Passera), 113 le startup hi-tech finanziate, 97 gliincubatori e acceleratori (64 pubblici e 33 privati), 32 gli investitori istituzionali (6 pubblici e26 privati), 40 i parchi scientifici e tecnologici (37 pubblici e 3 privati), 65 gli spazi dicoworking e 33 le competizioni dedicate alle startup. Se aggiungiamo gli oltre 30 portalionline di crowdfunding (non solo equity) possiamo grossolanamente concludere che cisono oltre 200 luoghi in competizione per contendersi lo sviluppo e l'accudimento di pocopiù di un migliaio di startup.

Entrando più nel dettaglio dei dati, le startup innovative sono per il 50% localizzate al nord,per il 36% al centro e per il 14% al sud. Ben 232 hanno sede in Lombardia, 135 in Emilia-Romagna, 120 nel Lazio, 113 in Veneto, 111 in Piemonte, 92 in Toscana. Le startupfinanziate hanno per il 46% sede al nord, per il 26% al centro e per il 28% al sud (39funded startup sono lombarde, 17 venete, 11 campane, 10 laziali, 7 toscane, 6 sarde).

Nel 2011 le imprese femminili toscane sono aumentate (+ 0,7%) più della crescita media.Ma quante sono le startup innovative avviate da donne? Non abbiamo il dato regionale,ma solo il 10% delle imprese innovative italiane sono femminili secondo alcune analisinazionali come quella condotta da Mind The Bridge. Fare un’impresa innovativa sipresenta oggi come un’opportunità interessante per creare lavoro anzichè limitarsi acercarlo, anche per le possibilità di crescita superiori che settori innovativi e hitech offrono.

CAPITOLO 2 – Esigenze formative

Analisi

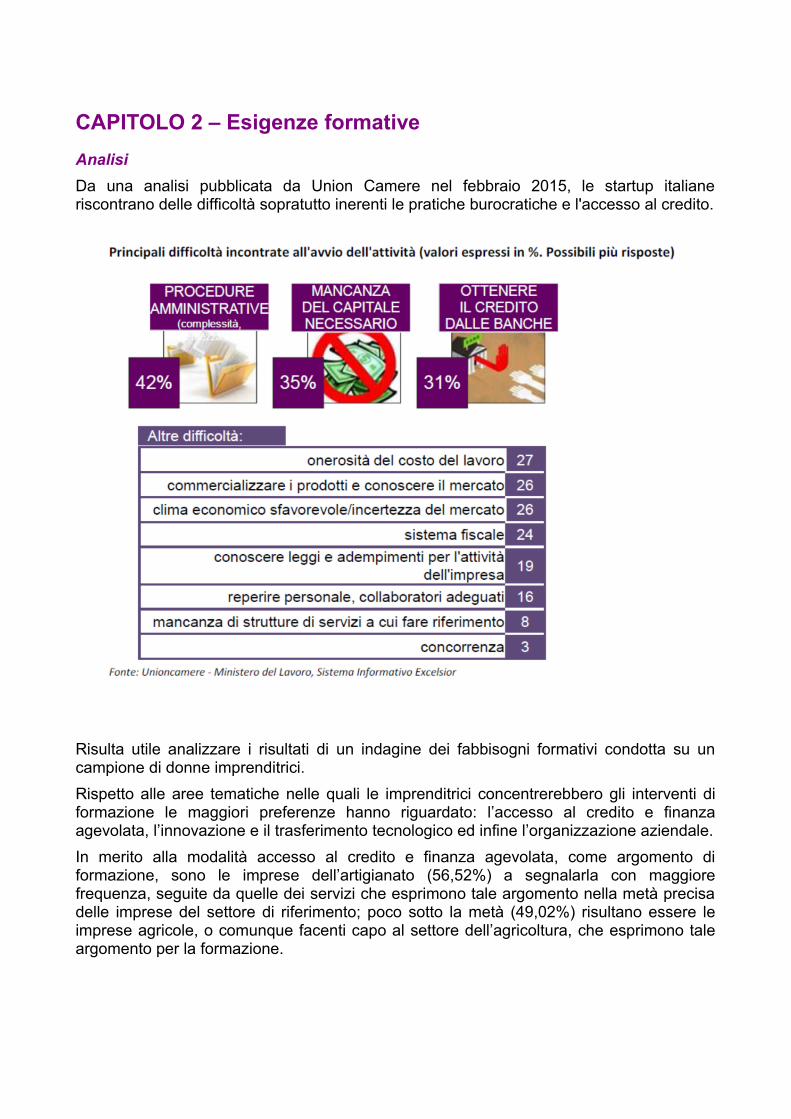

Da una analisi pubblicata da Union Camere nel febbraio 2015, le startup italianeriscontrano delle difficoltà sopratutto inerenti le pratiche burocratiche e l'accesso al credito.

Risulta utile analizzare i risultati di un indagine dei fabbisogni formativi condotta su uncampione di donne imprenditrici.

Rispetto alle aree tematiche nelle quali le imprenditrici concentrerebbero gli interventi diformazione le maggiori preferenze hanno riguardato: l’accesso al credito e finanzaagevolata, l’innovazione e il trasferimento tecnologico ed infine l’organizzazione aziendale.

In merito alla modalità accesso al credito e finanza agevolata, come argomento diformazione, sono le imprese dell’artigianato (56,52%) a segnalarla con maggiorefrequenza, seguite da quelle dei servizi che esprimono tale argomento nella metà precisadelle imprese del settore di riferimento; poco sotto la metà (49,02%) risultano essere leimprese agricole, o comunque facenti capo al settore dell’agricoltura, che esprimono taleargomento per la formazione.

Conclusioni

Dal Focus inoltre, emergono che le difficoltà nella fase di avvio dell'attività sono: la troppaburocrazia, la scarsa propensione al rischio delle banche locali, i ritardi nello sviluppolocale delle infrastrutture, ma anche la mentalità chiusa e poco innovativa del tessutoimprenditoriale e, d’altra parte, richiedono supporto nell’accesso al credito, ricerche dimercato ed interventi di formazione specialmente in merito all’accesso e finanzaagevolata, all’innovazione e trasferimento tecnologico ed all’organizzazione aziendale.

Da un’altra indagine curata sempre dal Cif, inoltre, si è notato come ben poche impreseabbiano redatto il proprio business plan, che può invece essere considerato come la“bussola” per “navigare” con maggiore consapevolezza nel mare, a volte tempestoso, dellavoro in proprio.

Quindi risulta che i fabbisogni formativi dei giovani imprenditori/imprenditrici sono collegateall'acquisizione delle competenze necessarie per

comunicare e promuovere la propria "business idea" per ottenere sostegnofinanziario, organizzativo/giuridico e tecnico/specialistica all'interno dell'ecosistemastartup;

tradurre l'idea imprenditoriale in un business plan

gestire la startup con specifiche competenze manageriali in considerazione dellanatura della startup