Embed Size (px)

Citation preview

1

ANALISI STRUTTURALE DEL GRADO DI AFFIDABILITA’ FINANZIARIA DELLE IMPRESE

CALABRESI: UN CONFRONTO CON LE ALTRE REGIONI ITALIANE A RITARDO DI SVILUPPO

Gruppo di Ricerca

Damiano Silipo

[email protected] Dipartimento di Economia e Statistica

Università della Calabria

Gianpaolo Iazzolino

[email protected] Dipartimento di Scienze Aziendali

Università della Calabria

Marianna Succurro

[email protected] Dipartimento di Economia e Statistica

Università della Calabria

Studio elaborato nell’ambito del progetto CALCOM (“Una Calabria più competitiva per far crescere

l’occupazione e diminuire l’assenteismo”), cofinanziato dalla Regione Calabria con D.D.G. nr 18826

del 28/12/2010, realizzato presso il Dipartimento di Economia e Statistica dell’Università della

Calabria.

2

ANALISI STRUTTURALE DEL GRADO DI AFFIDABILITA’ FINANZIARIA DELLE IMPRESE

CALABRESI: UN CONFRONTO CON LE ALTRE REGIONI ITALIANE A RITARDO DI SVILUPPO

Gianpaolo Iazzolino

Marianna Succurro

[email protected] INTRODUZIONE

L’affidabilità finanziaria delle imprese e, a livello aggregato, la solvibilità dei paesi sono state oggetto di

ampie valutazioni negli ultimi anni, soprattutto dopo la crisi finanziaria internazionale del 2008-2009 e in

considerazione dell’incremento del debito pubblico di alcuni paesi dell’area euro. Misurare il grado di

solvibilità di un’impresa è importante non solo per i potenziali finanziatori, ma anche per una corretta

valutazione dello stato di salute dell’impresa da parte del management, degli azionisti e dei concorrenti

(attuali e potenziali).

A tal fine, i dati di bilancio vengono utilizzati per sintetizzare il giudizio sulla situazione economico-

finanziaria-patrimoniale dell’impresa. Le agenzie di rating utilizzano sia dati quantitativi sia dati qualitativi2

sulla vita aziendale per la costruzione di un indicatore composito dello stato di salute dell’impresa e il

relativo grado di solvibilità finanziaria. Questa ricerca utilizza il Multi Objective Rating Evaluation Model

(MORE) della società modeFinance per valutare il livello di rischiosità delle imprese dal punto di vista della

solvibilità finanziaria. Il modello consente di attribuire all’impresa un rating che indica, quindi, la sua capacità

di far fronte agli impegni finanziari.

La prima parte del lavoro illustra la costruzione del rating MORE. La seconda parte del lavoro analizza

l’affidabilità finanziaria delle imprese calabresi e delle altre regioni del Sud d’Italia attraverso l’utilizzo del

rating tecnico MORE basato sui dati di bilancio estratti dalla banca dati Amadeus, del Bureau van Dijk. Le

classi di solvibilità vengono costruite per ripartizione settoriale, aree territoriali e dimensioni aziendali. Per il

comparto manifatturiero e dei servizi l’affidabilità finanziaria delle imprese calabresi viene analizzata anche

per cluster d’innovazione a diverso contenuto tecnologico.

1 Sebbene lo studio sia frutto del lavoro comune degli autori, la stesura del paragrafo 1 è da attribuire a Gianpaolo

Iazzolino, quella del paragrafo 2 a Marianna Succurro. L’introduzione e le conclusioni sono state elaborate congiuntamente. 2 I dati qualitativi includono una valutazione della capacità di pianificazione e controllo, la qualità del management,la

struttura organizzativa, ecc.

3

1. Il Multi Objective Rating Evaluation Model (MORE): una sintesi

Il MORE (Multi Objective Rating Evaluation), della società modeFinance, è un modello usato per valutare il

livello di rischiosità di un’impresa industriale dal punto di vista della solvibilità finanziaria. Valuta, quindi, la

capacità dell’impresa di far fronte ai suoi impegni finanziari. Il modello assegna un Rating e può determinare

anche altri due parametri: (i) la Probabilità di Default a un anno e (ii) il Crediti Limit, cioè l’ammontare

massimo di affidamento da poter concedere all’impresa ad un anno.

Il Rating assegnato è un Rating tecnico (più propriamente uno Score), nel senso che si basa esclusivamente

su dati di bilancio. Esso è diverso dalla definizione “classica” di Rating, perché quest’ultimo si basa in genere,

oltre che su dati di bilancio, anche su valutazioni qualitative riguardanti l’azienda, il management, e altri dati

non valutabili tramite indicatori esclusivamente quantitativi.

Il modello MORE si basa essenzialmente su un algoritmo multidimensionale che produce una classificazione

delle imprese valutando una serie di indicatori di bilancio e poi mettendo insieme i giudizi di merito sui vari

indicatori secondo una logica multicriteriale. Viene attribuito uno score maggiore all’impresa che è il più

possibile bilanciata su tutti gli indicatori. L’idea base del modello è una valutazione che tiene conto di tutti i

principali aspetti economico-finanziari e premia, quindi, le imprese che presentano valori positivi degli indici,

ma che sono anche maggiormente equilibrate su tutti gli aspetti della performance gestionale.

La determinazione del Rating si basa su una serie di indicatori, appartenenti alle seguenti aree:

• Solvency: indicatori tendenti a valutare se la struttura finanziaria dell’impresa risulta equilibrata.

Appartengono a questa categoria indicatori come il rapporto di indebitamento, il quoziente di leverage.

• Liquidity: indicatori che si concentrano sulla solvibilità a breve (liquidità). Essi sono essenzialmente il

quick ratio, il quoziente di liquidità generale.

• Profitability: la profittabilità riguarda la capacità dell’impresa di produrre un flusso di reddito rispetto ad

un certo capitale investito nella gestione, ed è calcolata tramite il ROE, il ROI, e altri similari.

• Interest Coverage: quest’area riguarda la capacità di produrre un margine reddituale sufficiente a

coprire gli interessi passivi. Abbiamo ad esempio il rapporto EBIT/Interest expenses e il rapporto

EBITDA/Interest expenses.

• Efficiency: gli indicatori di efficienza sono legati essenzialmente alle tipologie di reddito conseguiti

dall’impresa. Essi includono il Net Income, l’EBIT, l’EBITDA, calcolati anche in percentuale sul fatturato.

La Figura 1 illustra le aree considerate ai fini della valutazione.

4

Fig.1 Grupppi di indicatori considerati per l’assegnazione del Rating

Fonte: Bureau van Dijk

Gli indicatori di bilancio che vengono utilizzati per la determinazione del Rating possono essere diversi a

seconda del settore e della nazione di appartenenza dell’impresa oggetto di analisi.

La società modeFinance ha effettuato uno studio a monte per selezionare gli indici più idonei a

rappresentare la capacità di essere esplicativi rispetto al default, per ogni nazione e ogni settore. Pertanto,

per ogni nazione e per ogni settore, viene considerato un gruppo specifico di indici.

Gli indici più esplicativi sono stati selezionati attraverso un’analisi storica che è andata a valutare il livello di

correlazione tra l’indice di bilancio esaminato e la frequenza di default osservata. Gli indicatori aventi una

alta capacità di predire il default sono, in generale, quelli che hanno un andamento monotonico crescente o

decrescente rispetto al livello di default. In figura 2 si può osservare graficamente il criterio seguito per la

scelta degli indicatori, che attribuisce essenzialmente alto potere predittivo agli indicatori con andamento

monotonico.

Fig. 2 Criterio di selezione degli indicatori (andamento monotonico)

Fonte: Bureau van Dijk

5

Il risultato di questo studio preliminare è stato produrre un elenco di indicatori di bilancio da usare per ogni

settore industriale e per ogni paese.

1.1 Processo di assegnazione del Rating

Il processo di determinazione del Rating, considerata una certa impresa, si basa sui seguenti step:

1. Scelta degli indici da calcolare (tenendo conto della nazione e del settore di appartenenza, come detto

sopra);

2. Calcolo degli indici;

3. Associazione di un rating ad ogni indice calcolato;

4. Determinazione del Rating complessivo, attraverso valutazione multicriteriale dei rating assegnati ai

singoli indici.

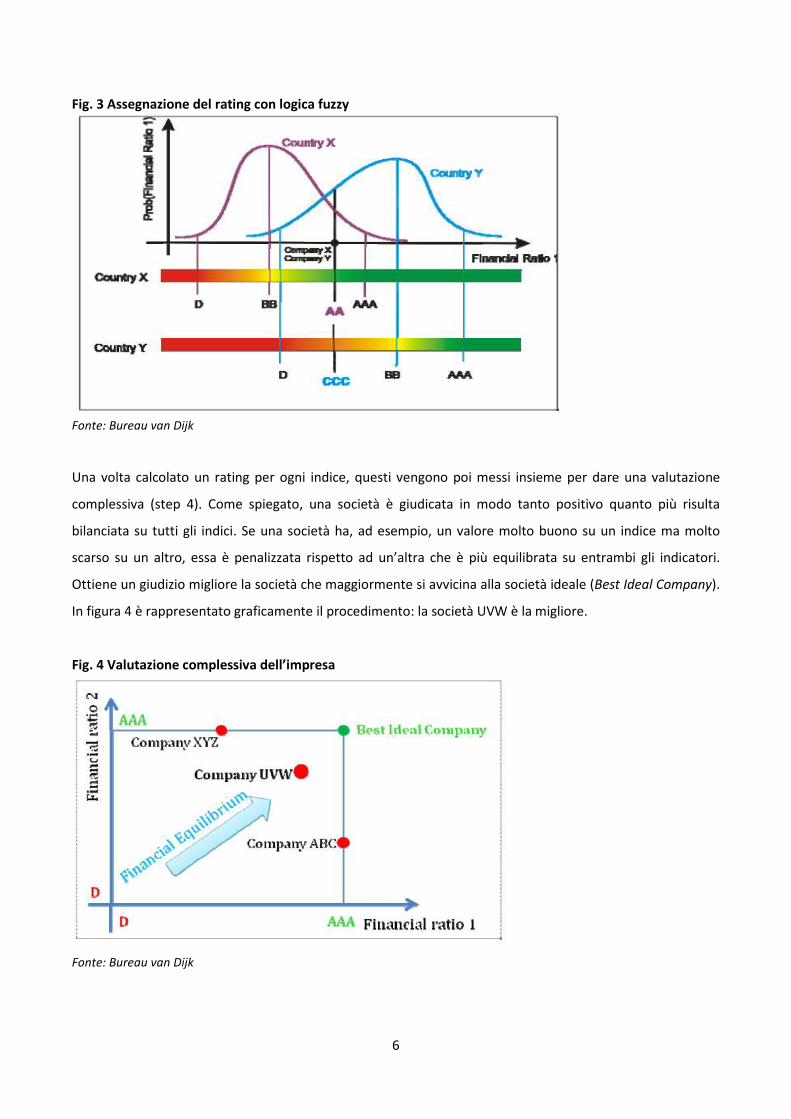

Per quanto riguarda lo step 3, l’assegnazione di un rating per ogni indice avviene utilizzando una logica fuzzy

che ha l’obiettivo di trasformare gli indici (indicatori quantitativi) in classi di rating (informazioni qualitative),

e cioè di associare, a ogni indice, un giudizio di merito su quel valore.

In sintesi, tale logica è basata sulla seguente considerazione: per esprimere un giudizio su ogni indice di

bilancio, esso viene confrontato con la media (o con la mediana) dell’indice calcolato per quel settore o

quella area geografica. Ad esempio un ROE del 3% può essere un buon valore se stiamo valutando

un’impresa italiana (perché il ROE medio in Italia è basso) ma può essere un valore scarso se consideriamo

un’impresa rumena. Dunque, due imprese con lo stesso indice possono ottenere classificazioni molto diverse

in termini di rating semplicemente perchè la media dell’indicatore è diversa nei due paesi di appartenenza.

La Figura 3 illustra l’assegnazione del rating con logica fuzzy. Si osserva che lo stesso valore dell’indice fa

ottenere all’impresa appartenente alla nazione X un valore di rating pari a “AA” e all’impresa che opera nella

nazione Y un rating di “CCC”.

6

Fig. 3 Assegnazione del rating con logica fuzzy

Fonte: Bureau van Dijk

Una volta calcolato un rating per ogni indice, questi vengono poi messi insieme per dare una valutazione

complessiva (step 4). Come spiegato, una società è giudicata in modo tanto positivo quanto più risulta

bilanciata su tutti gli indici. Se una società ha, ad esempio, un valore molto buono su un indice ma molto

scarso su un altro, essa è penalizzata rispetto ad un’altra che è più equilibrata su entrambi gli indicatori.

Ottiene un giudizio migliore la società che maggiormente si avvicina alla società ideale (Best Ideal Company).

In figura 4 è rappresentato graficamente il procedimento: la società UVW è la migliore.

Fig. 4 Valutazione complessiva dell’impresa

Fonte: Bureau van Dijk

7

1.2 Probabilità di Default e Credit Limit

Una volta calcolato il Rating per un’impresa, il sistema MORE può associare ad esso una Probabilità di

Default. Tale processo avviene sulla base di un’analisi effettuata a monte dalla società modeFinance che ha

valutato la frequenza di default su varie nazioni e sulle varie classi di rating.

Inoltre, una volta ottenuto il Rating, il sistema può calcolare un’altra grandezza, il Credit Limit, e cioè

l’ammontare massimo di affidamento ad un anno che si può concedere all’impresa. Esso viene calcolato

mettendo insieme il Rating con una serie di altri parametri che riguardano il settore, il numero anni di

attività, alcune caratteristiche dei fornitori, il ciclo di cassa.

2. Analisi del grado di affidabilità finanziaria delle imprese calabresi e delle altre regioni meridionali

Nell’analisi che segue la metodologia di rating elaborata da Bureau van Dijk e ModeFinance, descritta nella

prima parte del lavoro, viene utilizzata per misurare il grado di affidabilità finanziaria delle imprese della

Calabria e delle altre regioni meridionali. Il grado di solvibilità viene misurato con un rating tecnico basato

solo su dati quantitativi di bilancio che consente di collocare le imprese in differenti classi di affidabilità

finanziaria. I livelli di rating tecnico sono i seguenti:

1) Rating tecnico alto (A): l’impresa mostra un eccellente equilibrio patrimoniale, finanziario ed

economico e un’ottima capacità di gestire il rischio. L’impresa ha una elevata solvibilità finanziaria.

2) Rating tecnico medio (B): l’equilibrio patrimoniale, finanziario ed economico dell’impresa è

considerato adeguato. La capacità di gestire il rischio d’impresa può essere influenzata

negativamente da condizioni economiche avverse. L’impresa presenta una sufficiente solvibilità

finanziaria.

3) Rating tecnico basso (C): l’impresa mostra squilibri nella sua struttura patrimoniale, finanziaria ed

economica. Una carente gestione d’impresa, nonché eventi di mercato contrari sono in grado di

pregiudicare con alta probabilità la solvibilità dell’impresa.

In Appendice viene riportata l’associazione tra il MORE rating e le tre classi del rating tecnico (alto, medio e

basso) utilizzato in questa ricerca (Fig.A1; Fig.A2).

2.1 Descrizione del campione

I dati di bilancio utilizzati nella ricerca sono stati estratti dalla banca dati Amadeus (Bureau van Dijk). L’analisi

descrittiva che segue è basata sulle società di capitale con sede legale in Calabria, Basilicata, Campania,

Puglia, Sicilia e Sardegna e attive in tutti i settori3. Le elaborazioni sono effettuate per due anni, il 2010 e il

3 Nella banca dati Amadeus sono incluse tutte le società di capitale registrate presso le Camere di Commercio. Nel

database non sono incluse solo le banche e le assicurazioni.

8

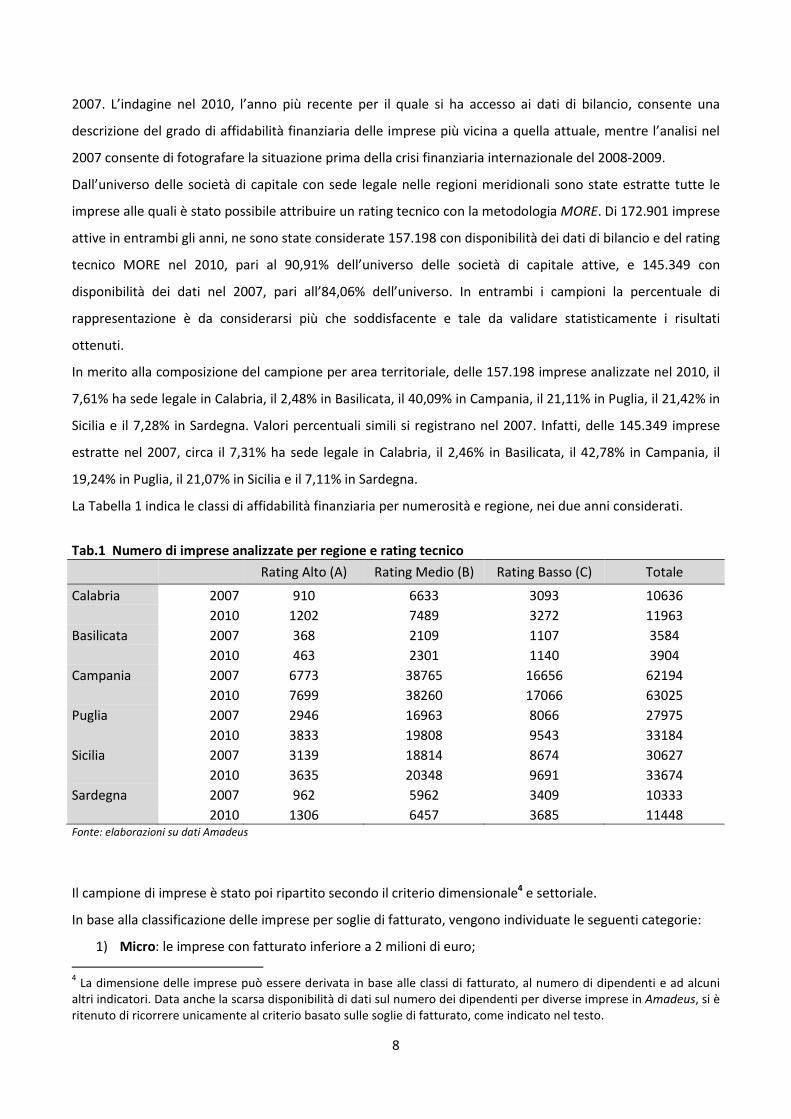

2007. L’indagine nel 2010, l’anno più recente per il quale si ha accesso ai dati di bilancio, consente una

descrizione del grado di affidabilità finanziaria delle imprese più vicina a quella attuale, mentre l’analisi nel

2007 consente di fotografare la situazione prima della crisi finanziaria internazionale del 2008-2009.

Dall’universo delle società di capitale con sede legale nelle regioni meridionali sono state estratte tutte le

imprese alle quali è stato possibile attribuire un rating tecnico con la metodologia MORE. Di 172.901 imprese

attive in entrambi gli anni, ne sono state considerate 157.198 con disponibilità dei dati di bilancio e del rating

tecnico MORE nel 2010, pari al 90,91% dell’universo delle società di capitale attive, e 145.349 con

disponibilità dei dati nel 2007, pari all’84,06% dell’universo. In entrambi i campioni la percentuale di

rappresentazione è da considerarsi più che soddisfacente e tale da validare statisticamente i risultati

ottenuti.

In merito alla composizione del campione per area territoriale, delle 157.198 imprese analizzate nel 2010, il

7,61% ha sede legale in Calabria, il 2,48% in Basilicata, il 40,09% in Campania, il 21,11% in Puglia, il 21,42% in

Sicilia e il 7,28% in Sardegna. Valori percentuali simili si registrano nel 2007. Infatti, delle 145.349 imprese

estratte nel 2007, circa il 7,31% ha sede legale in Calabria, il 2,46% in Basilicata, il 42,78% in Campania, il

19,24% in Puglia, il 21,07% in Sicilia e il 7,11% in Sardegna.

La Tabella 1 indica le classi di affidabilità finanziaria per numerosità e regione, nei due anni considerati.

Tab.1 Numero di imprese analizzate per regione e rating tecnico

Rating Alto (A) Rating Medio (B) Rating Basso (C) Totale

Calabria 2007 910 6633 3093 10636

2010 1202 7489 3272 11963

Basilicata 2007 368 2109 1107 3584

2010 463 2301 1140 3904

Campania 2007 6773 38765 16656 62194

2010 7699 38260 17066 63025

Puglia 2007 2946 16963 8066 27975

2010 3833 19808 9543 33184

Sicilia 2007 3139 18814 8674 30627

2010 3635 20348 9691 33674

Sardegna 2007 962 5962 3409 10333

2010 1306 6457 3685 11448

Fonte: elaborazioni su dati Amadeus

Il campione di imprese è stato poi ripartito secondo il criterio dimensionale4 e settoriale.

In base alla classificazione delle imprese per soglie di fatturato, vengono individuate le seguenti categorie:

1) Micro: le imprese con fatturato inferiore a 2 milioni di euro;

4 La dimensione delle imprese può essere derivata in base alle classi di fatturato, al numero di dipendenti e ad alcuni

altri indicatori. Data anche la scarsa disponibilità di dati sul numero dei dipendenti per diverse imprese in Amadeus, si è ritenuto di ricorrere unicamente al criterio basato sulle soglie di fatturato, come indicato nel testo.

9

2) Piccole: le imprese con fatturato compreso tra 2 e 10 milioni di euro;

3) Medie: le imprese con fatturato compreso tra 10 e 50 milioni di euro;

4) Grandi: le imprese con fatturato superiore ai 50 milioni di euro.

La Tabella 2 mostra la composizione del campione delle imprese calabresi e delle altre regioni meridionali

per dimensioni d’impresa e area territoriale, nel 2007 e nel 2010. Come si vede, la numerosità è

inversamente legata alle dimensioni aziendali, al Sud come nel resto d’Italia. Infatti, in tutte le regioni

prevalgono le micro imprese, con fatturato inferiore a 2 milioni di euro, con un valore percentuale maggiore

della media nazionale in entrambi gli anni. La Calabria mostra una quota di micro imprese anche

leggermente superiore a quello delle altre regioni in entrambi gli anni.

In Calabria è molto limitata la presenza delle grandi imprese che, tuttavia, rappresentano un segmento

trascurabile dell’offerta in tutte le regioni meridionali e nelle isole, coprendo meno dello 0,3% del campione.

Il valore medio per l’Italia nel complesso è maggiore, soprattutto per la presenza di grandi imprese

localizzate prevalentemente nelle regioni settentrionali.

Circa un quinto delle imprese ha medie dimensioni in Sicilia (10,03% e 9,3% nel 2007 e nel 2010

rispettivamente) e in Sardegna (9,21% e 8,54% nel 2007 e nel 2010), mentre nelle altre regioni le imprese

con fatturato compreso tra 10 e 50 milioni di euro non superano il 2% del totale.

Tab.2 Composizione del campione per dimensione d'impresa e regione (valori percentuali)

Micro Piccola Media Grande Totale

Calabria 2007 88,89 9,36 1,65 0,10 100

2010 89,84 8,69 1,37 0,10 100

Basilicata 2007 87,72 9,91 2,18 0,20 100

2010 88,50 9,66 1,64 0,20 100

Campania 2007 88,43 9,46 1,80 0,29 100

2010 89,45 8,58 1,68 0,28 100

Puglia 2007 87,60 10,36 1,79 0,25 100

2010 88,65 9,59 1,55 0,21 100

Sicilia 2007 87,84 1,87 10,03 0,26 100

2010 88,73 1,71 9,30 0,26 100

Sardegna 2007 88,77 1,70 9,21 0,31 100

2010 89,49 1,68 8,54 0,29 100

ITALIA 2007 83,71 12,47 3,12 0,70 100

2010 85,25 11,19 2,74 0,81 100

Fonte: elaborazioni su dati Amadeus

Per quanto riguarda il criterio settoriale, in un primo raggruppamento è stata impiegata la classificazione

NACE rev.2 (main sections) per le attività economiche. La tabella 3 indica la composizione del campione per

settore di attività economica nelle regioni analizzate. In termini numerici, i settori più consistenti risultano

essere quello delle costruzioni (F) e della vendita al dettaglio, riparazione di macchine e motoveicoli (G), con

10

un’incidenza pari a circa il 24% ciascuno in Calabria, e comunque superiore al 21% nelle altre regioni

meridionali analizzate. Abbastanza consistente è anche il settore manifatturiero, con il 10,97% in Calabria e

attorno al 13% in Basilicata, Campania, Puglia e Sicilia. A seguire il settore delle attività professionali,

scientifiche e tecniche (tra il 5% e il 7% in tutte le regioni) e il settore ricettivo (alberghi e ristoranti) che, nel

campione analizzato, rappresenta fra il 5% e il 7% di tutte le imprese con sede legale nelle regioni del Sud

d’Italia.

Per il comparto manifatturiero e dei servizi l’affidabilità finanziaria delle imprese calabresi è stata analizzata

anche per cluster d’innovazione a diverso contenuto tecnologico. Per gli approfondimenti si rinvia al

paragrafo 2.3.

11

Tab. 3 Composizione del campione per settore a area geografica (anno 2010)

Calabria Basilicata Campania Puglia Sicilia Sardegna ITALIA

Imprese estratte Imprese estratte Imprese estratte Imprese estratte Imprese estratte Imprese estratte

numero % numero % numero % numero % numero % numero % %

NACE (main sections)

A AGRICOLTURA, SILVICOLTURA E PESCA 528 4,41 236 6,05 1224 1,94 1354 4,08 1440 4,12 417 3,64 1,82

B ESTRAZIONE DI PETROLIO GREGGIO E DI GAS NATURALE, ALTRE ATT. ES. 23 0,19 18 0,46 75 0,12 90 0,27 114 0,27 48 0,42 0,22

C ATTIVITÁ MANIFATTURIERE 1312 10,97 540 13,83 8074 12,81 4380 13,20 3376 13,33 1165 10,18 15,58

D FORNITURA DI ENERGIA ELETTRICA, GAS,VAPORE, ARIA CONDIZIONATA 81 0,68 31 0,79 261 0,41 232 0,70 227 0,71 25 0,22 0,54

E FORNITURA DI ACQUA; RETI FOGNARIE, GESTIONE RIFIUTI E RISANAM. 88 0,74 41 1,05 378 0,60 233 0,70 232 0,71 83 0,73 0,52

F COSTRUZIONI 2865 23,95 955 24,46 13334 21,16 7284 21,95 7479 22,17 2480 21,66 16,86

G COMMERCIO ALL'INGROSSO E AL DETTAGLIO; RIPARAZIONE AUTOVEIC. 2838 23,72 726 18,60 15919 25,26 7773 23,42 8728 23,66 2411 21,06 19,28

H TRASPORTO E MAGAZZINAGGIO 503 4,20 131 3,36 2880 4,57 1292 3,89 1281 3,93 431 3,76 3,22

I ATTIVITÀ DEI SERVIZI DI ALLOGGIO E DI RISTORAZIONE 599 5,01 223 5,71 3434 5,45 1731 5,22 1602 5,27 798 6,97 4,65

J SERVIZI DI INFORMAZIONE E COMUNICAZIONE 494 4,13 146 3,74 2246 3,56 1145 3,45 1272 3,49 508 4,44 4,45

K ATTIVITÀ FINANZIARIE E ASSICURATIVE 108 0,90 33 0,85 836 1,33 272 0,82 303 0,83 120 1,05 1,44

L ATTIVITA' IMMOBILIARI 435 3,64 101 2,59 4021 6,38 1681 5,07 1413 5,12 632 5,52 13,97

M ATTIVITÀ PROFESSIONALI, SCIENTIFICHE E TECNICHE 779 6,51 283 7,25 3396 5,39 2042 6,15 2025 6,22 863 7,54 7,85

N NOLEGGIO, AGENZIE DI VIAGGIO, SERVIZI SUPPORTO A IMPRESE 479 4,00 170 4,35 2677 4,25 1223 3,69 1448 3,72 611 5,34 4,06

O AMMINISTRAZIONE PUBBLICA E DIFESA; ASSICURAZIONE SOCIALE OBBL. 2 0,02 0 - 3 - 0 - 0 - 1 0,01 0,01

P ISTRUZIONE 147 1,23 65 1,66 728 1,16 324 0,98 455 0,99 137 1,20 0,78

Q SANITA' E ASSISTENZA SOCIALE 381 3,18 106 2,72 1681 2,67 844 2,54 1266 2,57 356 3,11 1,79

R ATTIVITÀ ARTISTICHE, SPORTIVE, DI INTRATTENIMENTO E DIVERTIM. 161 1,35 61 1,56 1026 1,63 546 1,65 578 1,66 212 1,85 1,68

S ALTRE ATTIVITÀ DI SERVIZI 103 0,86 35 0,90 733 1,16 320 0,96 283 0,97 129 1,13 1,11

T ATTIVITÀ DI FAMIGLIE E CONVIVENZE COME DATORI DI LAVORO … - 0 - - - - 0,00

U ORGANIZZAZIONI ED ORGANISMI EXTRATERRITORIALI 37 0,31 3 0,08 99 0,16 86 0,26 152 0,26 21 0,18 0,16

Totale 11963 100 3904 100 63025 100 33184 100 33674 100 11448 100 100

Fonte: elaborazioni su dati Amadeus

12

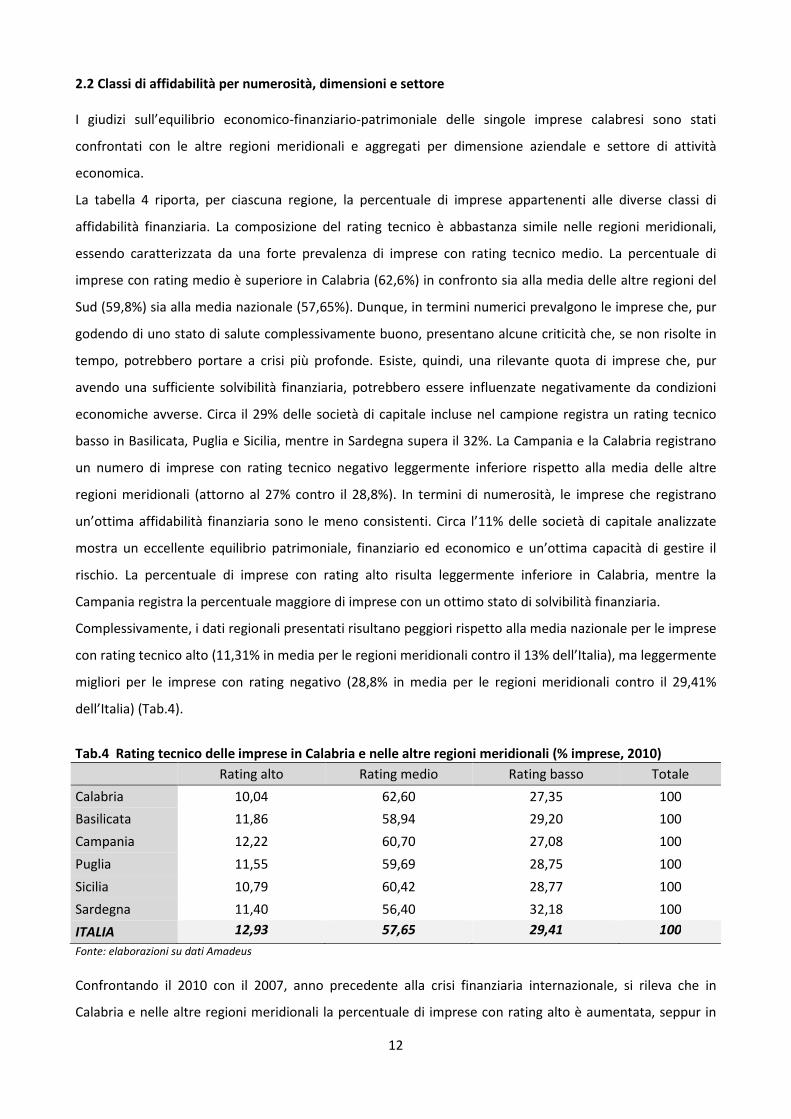

2.2 Classi di affidabilità per numerosità, dimensioni e settore

I giudizi sull’equilibrio economico-finanziario-patrimoniale delle singole imprese calabresi sono stati

confrontati con le altre regioni meridionali e aggregati per dimensione aziendale e settore di attività

economica.

La tabella 4 riporta, per ciascuna regione, la percentuale di imprese appartenenti alle diverse classi di

affidabilità finanziaria. La composizione del rating tecnico è abbastanza simile nelle regioni meridionali,

essendo caratterizzata da una forte prevalenza di imprese con rating tecnico medio. La percentuale di

imprese con rating medio è superiore in Calabria (62,6%) in confronto sia alla media delle altre regioni del

Sud (59,8%) sia alla media nazionale (57,65%). Dunque, in termini numerici prevalgono le imprese che, pur

godendo di uno stato di salute complessivamente buono, presentano alcune criticità che, se non risolte in

tempo, potrebbero portare a crisi più profonde. Esiste, quindi, una rilevante quota di imprese che, pur

avendo una sufficiente solvibilità finanziaria, potrebbero essere influenzate negativamente da condizioni

economiche avverse. Circa il 29% delle società di capitale incluse nel campione registra un rating tecnico

basso in Basilicata, Puglia e Sicilia, mentre in Sardegna supera il 32%. La Campania e la Calabria registrano

un numero di imprese con rating tecnico negativo leggermente inferiore rispetto alla media delle altre

regioni meridionali (attorno al 27% contro il 28,8%). In termini di numerosità, le imprese che registrano

un’ottima affidabilità finanziaria sono le meno consistenti. Circa l’11% delle società di capitale analizzate

mostra un eccellente equilibrio patrimoniale, finanziario ed economico e un’ottima capacità di gestire il

rischio. La percentuale di imprese con rating alto risulta leggermente inferiore in Calabria, mentre la

Campania registra la percentuale maggiore di imprese con un ottimo stato di solvibilità finanziaria.

Complessivamente, i dati regionali presentati risultano peggiori rispetto alla media nazionale per le imprese

con rating tecnico alto (11,31% in media per le regioni meridionali contro il 13% dell’Italia), ma leggermente

migliori per le imprese con rating negativo (28,8% in media per le regioni meridionali contro il 29,41%

dell’Italia) (Tab.4).

Tab.4 Rating tecnico delle imprese in Calabria e nelle altre regioni meridionali (% imprese, 2010)

Rating alto Rating medio Rating basso Totale

Calabria 10,04 62,60 27,35 100

Basilicata 11,86 58,94 29,20 100

Campania 12,22 60,70 27,08 100

Puglia 11,55 59,69 28,75 100

Sicilia 10,79 60,42 28,77 100

Sardegna 11,40 56,40 32,18 100

ITALIA 12,93 57,65 29,41 100

Fonte: elaborazioni su dati Amadeus

Confrontando il 2010 con il 2007, anno precedente alla crisi finanziaria internazionale, si rileva che in

Calabria e nelle altre regioni meridionali la percentuale di imprese con rating alto è aumentata, seppur in

modo lieve (Fig.5). Nonostante la Calabria registri la percentuale più bassa di imprese con elevata solvibilità

finanziaria in entrambi gli anni, i dati mostrano

Si noti come al Sud la composiz

complessivamente invariata dal 2007 al

rating negativo, in controtendenza rispetto alla media nazionale

finanziaria internazionale. L’evidenza empirica potrebbe

imprese del Mezzogiorno rispetto a quelle del Nord Italia che, essendo più integrate sul mercato globale,

hanno maggiormente risentito della

aumento, seppur contenuto attorno all’1%, della quota d’imprese con scarsa solvibilità a scapito delle

imprese con affidabilità finanziaria media.

Fig.5 Rating tecnico delle imprese in C

Fonte: elaborazioni su dati Amadeus

Al fine di verificare una eventuale correlazione tra il grado di solvibilità e le dimensioni aziendali, sono state

costruite le classi di affidabilità finanziaria

composizione del rating tecnico (alto, medio, basso) per dimensioni d’impresa evidenzia che, per tutte le

categorie, alla maggior parte delle imprese è attrib

entrambi gli anni. Dunque, la maggior parte delle imprese

patrimoniale e finanziaria. Tuttavia, l

influenzata da condizioni di mercato

Dall’analisi dei dati di bilancio delle imprese

attribuita alle micro imprese, con fatturato inferiore ai 2 milioni di euro

potrebbe essere interpretato come un segnale positivo visto che le micro imprese costituiscono il 90% del

sotto-campione calabrese, dall’altro bisogna considerare che le imprese di minori dimensioni sono

0

10

20

30

40

50

60

70

2007 2010 2007 2010 2007

Calabria Basilicata

Rating alto

13

Nonostante la Calabria registri la percentuale più bassa di imprese con elevata solvibilità

finanziaria in entrambi gli anni, i dati mostrano un trend leggermente positivo dal 2007 al 2010.

la composizione del rating tecnico per numerosità di imprese sia rimasta

invariata dal 2007 al 2010. Si osserva una lieve flessione della quota d’imprese con

, in controtendenza rispetto alla media nazionale, peggiorata per effetto del

L’evidenza empirica potrebbe confermare la minore internazionalizzazione delle

imprese del Mezzogiorno rispetto a quelle del Nord Italia che, essendo più integrate sul mercato globale,

hanno maggiormente risentito della fase di recessione economica. Infatti, i dati nazionali indicano un

aumento, seppur contenuto attorno all’1%, della quota d’imprese con scarsa solvibilità a scapito delle

imprese con affidabilità finanziaria media.

Rating tecnico delle imprese in Calabria e nelle altre regioni meridionali (% di imprese

Al fine di verificare una eventuale correlazione tra il grado di solvibilità e le dimensioni aziendali, sono state

finanziaria per le diverse soglie di fatturato (Tabella 5

composizione del rating tecnico (alto, medio, basso) per dimensioni d’impresa evidenzia che, per tutte le

categorie, alla maggior parte delle imprese è attribuito un rating di solvibilità medio, in tutte le

la maggior parte delle imprese meridionali presenta una sufficiente solidità

Tuttavia, la capacità di gestire il rischio d’impresa può esse

di mercato sfavorevoli.

all’analisi dei dati di bilancio delle imprese calabresi risulta che la maggiore affidabilità finanziaria è

attribuita alle micro imprese, con fatturato inferiore ai 2 milioni di euro. Se, da un lato, questo risultato

potrebbe essere interpretato come un segnale positivo visto che le micro imprese costituiscono il 90% del

, dall’altro bisogna considerare che le imprese di minori dimensioni sono

2007 2010 2007 2010 2007 2010 2007 2010

Puglia Sicilia Sardegna Campania

Rating alto Rating medio Rating basso

Nonostante la Calabria registri la percentuale più bassa di imprese con elevata solvibilità

un trend leggermente positivo dal 2007 al 2010.

ione del rating tecnico per numerosità di imprese sia rimasta

. Si osserva una lieve flessione della quota d’imprese con

peggiorata per effetto della crisi

minore internazionalizzazione delle

imprese del Mezzogiorno rispetto a quelle del Nord Italia che, essendo più integrate sul mercato globale,

Infatti, i dati nazionali indicano un

aumento, seppur contenuto attorno all’1%, della quota d’imprese con scarsa solvibilità a scapito delle

ionali (% di imprese 2007, 2010)

Al fine di verificare una eventuale correlazione tra il grado di solvibilità e le dimensioni aziendali, sono state

(Tabella 5). L’analisi della

composizione del rating tecnico (alto, medio, basso) per dimensioni d’impresa evidenzia che, per tutte le

uito un rating di solvibilità medio, in tutte le regioni e in

presenta una sufficiente solidità

rischio d’impresa può essere fortemente

risulta che la maggiore affidabilità finanziaria è

a un lato, questo risultato

potrebbe essere interpretato come un segnale positivo visto che le micro imprese costituiscono il 90% del

, dall’altro bisogna considerare che le imprese di minori dimensioni sono

2010 2007 2010

Campania ITALIA

14

generalmente non quotate e poco internazionalizzate, dunque risentono meno dell’andamento dei mercati

finanziari internazionali rispetto alle grandi società di capitale.

Risultato analogo, in valore percentuale anche maggiore rispetto a quello della Calabria, si riscontra per le

altre regioni analizzate. Fanno eccezione la Puglia e la Sardegna, in cui sono invece le imprese di grandi

dimensioni, con fatturato superiore ai 50 milioni di euro, a mostrare la maggiore affidabilità finanziaria.

La grande impresa calabrese presenta, nel 2010, situazioni di sofferenza maggiori rispetto alle pari

dimensionate delle altre regioni. Infatti, il 25% delle imprese calabresi di grandi dimensioni registra un

rating tecnico basso contro la media del 10,87% delle altre regioni meridionali. Valori in linea con la media

della altre regioni si registrano, invece, per le imprese piccole (15,40% contro la media del 15,07%) e medie

(11,59% contro la media del 12,32%).

Tab.5 Rating tecnico per dimensione d’impresa e regione (anni 2007, 2010)

2007 2010

RATING TECNICO Micro Piccola Media Grande Micro Piccola Media Grande

Calabria Alto 8,99 5,43 3,41 0,00 10,37 7,03 7,93 8,33

Medio 60,13 78,89 86,36 100,00 60,88 77,57 80,49 66,67

Basso 30,88 15,68 10,23 0,00 28,75 15,40 11,59 25,00

100 100 100 100 100 100 100 100

Basilicata Alto 11,07 4,23 6,41 0,00 12,42 7,69 7,81 0,00

Medio 55,82 81,41 75,64 85,71 56,15 79,31 84,38 100,00

Basso 33,11 14,37 17,95 14,29 31,43 13,00 7,81 0,00

100 100 100 100 100 100 100 100

Campania Alto 11,42 7,00 5,79 8,79 12,68 8,36 7,47 11,11

Medio 59,97 79,82 83,62 76,92 58,67 77,35 81,29 77,22

Basso 28,61 13,18 10,60 14,29 28,65 14,29 11,25 11,67

100 100 100 100 100 100 100 100

Puglia Alto 11,08 6,73 5,80 8,45 11,97 8,14 8,16 16,90

Medio 58,03 78,13 84,80 76,06 57,43 76,96 80,97 69,01

Basso 30,89 15,14 9,40 15,49 30,60 14,90 10,87 14,08

100 100 100 100 100 100 100 100

Sicilia Alto 10,63 6,98 7,52 11,11 11,13 8,68 7,98 10,11

Medio 58,99 84,47 78,02 79,01 58,34 78,99 76,46 76,40

Basso 30,38 8,55 14,46 9,88 30,53 12,33 15,55 13,48

100 100 100 100 100 100 100 100

Sardegna Alto 9,46 7,39 8,30 6,25 11,73 7,81 8,69 12,12

Medio 55,45 77,27 75,00 81,25 54,28 71,35 75,15 72,73

Basso 35,09 15,34 16,70 12,50 33,99 20,83 16,16 15,15

100 100 100 100 100 100 100 100

ITALIA Alto 12,26 11,12 12,46 13,77 12,98 12,22 14,05 13,85

Medio 56,31 73,29 75,52 74,66 55,22 71,36 73,02 72,08

Basso 31,43 15,59 12,01 11,56 31,79 16,42 12,93 14,06

100 100 100 100 100 100 100 100

Fonte: elaborazioni su dati Amadeus

15

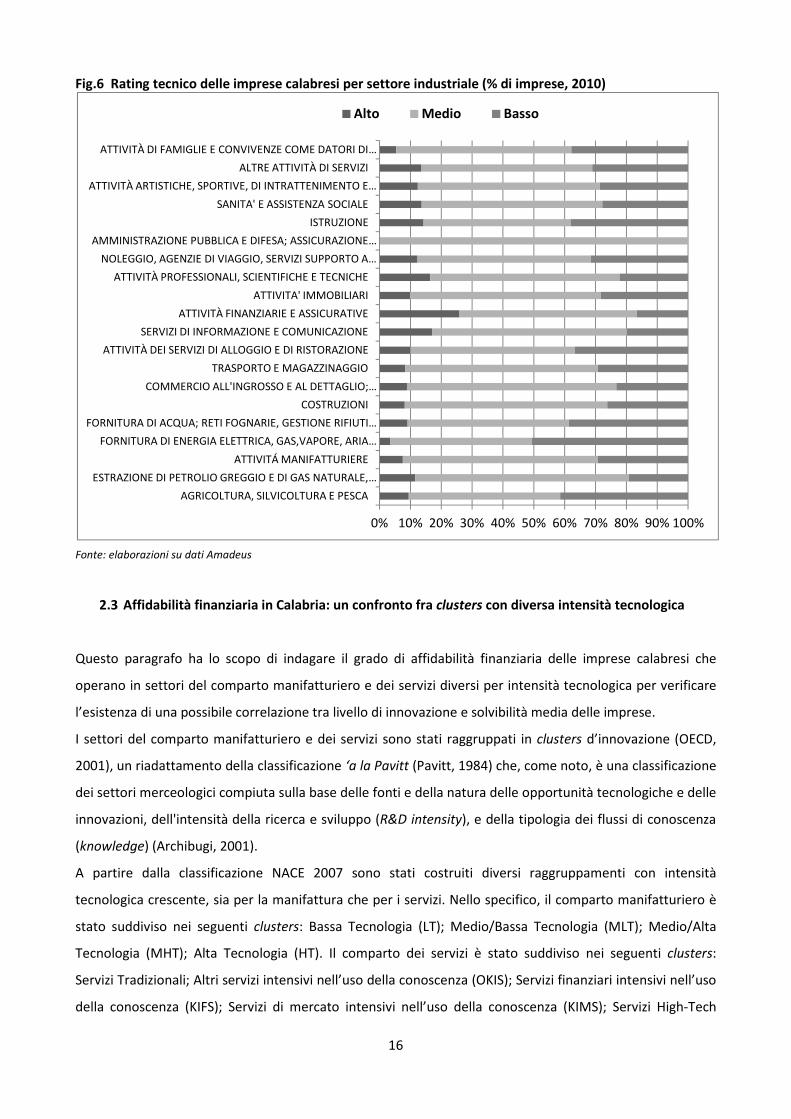

Per quanto riguarda la ripartizione settoriale, i comparti calabresi che presentano i livelli di affidabilità

complessivamente migliori sono quello delle attività finanziarie e assicurative, il settore dell’ICT e delle

attività professionali, scientifiche e tecniche in cui al 25,93%, al 17% e al 16,43% delle imprese

rispettivamente è attribuito un rating tecnico alto, segnale di un ottimo equilibrio finanziario e

patrimoniale. Si noti che gli stessi settori sono anche caratterizzati da una bassa percentuale di imprese con

rating tecnico negativo (Fig.6). Purtroppo, sono i settori meno consistenti del campione calabrese

analizzato. Al contrario, i settori caratterizzati da una maggiore numerosità, quello delle costruzioni e della

vendita al dettaglio, registrano una percentuale di imprese con rating tecnico positivo relativamente bassa

(attorno all’8% entrambi). Allo stesso tempo, però, sia il settore delle costruzioni che quello della vendita al

dettaglio contano una percentuale di imprese con rating tecnico basso inferiore rispetto alla media

regionale (26,21% e 23,22% rispettivamente, contro una media del 28,8%).

Il settore manifatturiero è prevalentemente caratterizzato da imprese con rating tecnico medio (circa il

63,19% delle imprese contro il 60% della media regionale), mentre la percentuale di imprese con ottima

affidabilità finanziaria è appena pari al 7,5%. Dunque, le imprese calabresi che operano nel settore

manifatturiero, al terzo posto per numerosità dopo quello delle costruzioni e del commercio al dettaglio,

godono di un buon equilibrio finanziario e patrimoniale e riescono a gestire bene il rischio d’impresa.

Tuttavia, il loro stato di salute può essere fortemente condizionato da un peggioramento dello scenario

economico.

Le maggiori situazioni di sofferenza si registrano per il settore dell’energia elettrica e del gas in cui oltre il

50% delle imprese calabresi presenta una forte vulnerabilità a causa di un rilevante squilibrio economico,

patrimoniale e finanziario. Gli altri settori che registrano una percentuale di imprese con rating tecnico

basso superiore rispetto alla media regionale (28,8%) sono: agricoltura (con 41,48% di unità), offerta di

acqua (con 38,64% di imprese), istruzione e attività formative (38,10% delle unità). Anche in questi settori,

dunque, una carente gestione d’impresa e/o condizioni di mercato avverse possono pregiudicare con alta

probabilità la solvibilità delle imprese.

16

Fig.6 Rating tecnico delle imprese calabresi per settore industriale (% di imprese, 2010)

Fonte: elaborazioni su dati Amadeus

2.3 Affidabilità finanziaria in Calabria: un confronto fra clusters con diversa intensità tecnologica

Questo paragrafo ha lo scopo di indagare il grado di affidabilità finanziaria delle imprese calabresi che

operano in settori del comparto manifatturiero e dei servizi diversi per intensità tecnologica per verificare

l’esistenza di una possibile correlazione tra livello di innovazione e solvibilità media delle imprese.

I settori del comparto manifatturiero e dei servizi sono stati raggruppati in clusters d’innovazione (OECD,

2001), un riadattamento della classificazione ‘a la Pavitt (Pavitt, 1984) che, come noto, è una classificazione

dei settori merceologici compiuta sulla base delle fonti e della natura delle opportunità tecnologiche e delle

innovazioni, dell'intensità della ricerca e sviluppo (R&D intensity), e della tipologia dei flussi di conoscenza

(knowledge) (Archibugi, 2001).

A partire dalla classificazione NACE 2007 sono stati costruiti diversi raggruppamenti con intensità

tecnologica crescente, sia per la manifattura che per i servizi. Nello specifico, il comparto manifatturiero è

stato suddiviso nei seguenti clusters: Bassa Tecnologia (LT); Medio/Bassa Tecnologia (MLT); Medio/Alta

Tecnologia (MHT); Alta Tecnologia (HT). Il comparto dei servizi è stato suddiviso nei seguenti clusters:

Servizi Tradizionali; Altri servizi intensivi nell’uso della conoscenza (OKIS); Servizi finanziari intensivi nell’uso

della conoscenza (KIFS); Servizi di mercato intensivi nell’uso della conoscenza (KIMS); Servizi High-Tech

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

AGRICOLTURA, SILVICOLTURA E PESCA

ESTRAZIONE DI PETROLIO GREGGIO E DI GAS NATURALE, …

ATTIVITÁ MANIFATTURIERE

FORNITURA DI ENERGIA ELETTRICA, GAS,VAPORE, ARIA …

FORNITURA DI ACQUA; RETI FOGNARIE, GESTIONE RIFIUTI …

COSTRUZIONI

COMMERCIO ALL'INGROSSO E AL DETTAGLIO; …

TRASPORTO E MAGAZZINAGGIO

ATTIVITÀ DEI SERVIZI DI ALLOGGIO E DI RISTORAZIONE

SERVIZI DI INFORMAZIONE E COMUNICAZIONE

ATTIVITÀ FINANZIARIE E ASSICURATIVE

ATTIVITA' IMMOBILIARI

ATTIVITÀ PROFESSIONALI, SCIENTIFICHE E TECNICHE

NOLEGGIO, AGENZIE DI VIAGGIO, SERVIZI SUPPORTO A …

AMMINISTRAZIONE PUBBLICA E DIFESA; ASSICURAZIONE …

ISTRUZIONE

SANITA' E ASSISTENZA SOCIALE

ATTIVITÀ ARTISTICHE, SPORTIVE, DI INTRATTENIMENTO E …

ALTRE ATTIVITÀ DI SERVIZI

ATTIVITÀ DI FAMIGLIE E CONVIVENZE COME DATORI DI …

Alto Medio Basso

17

intensivi nell’uso della conoscenza (KIHTS). In appendice è riportata la tavola di corrispondenza tra le

attività settoriali e i cluster d’innovazione (Tab.A2).

Per dare un’idea della composizione dei clusters per numerosità e dimensioni aziendali, la Tabella 6 riporta

il numero di imprese Micro, Piccole, Medie e Grandi raggruppate per livello d’intensità tecnologica. In linea

con la composizione del campione calabrese estratto da Amadeus comprendente tutti i comparti

merceologici, nei cluster d’innovazione della manifattura e dei servizi analizzati prevalgono le imprese con

fatturato inferiore ai 2 milioni di euro e, a seguire, le imprese di piccole dimensioni. Trascurabile o nulla la

quota di imprese rispettivamente di Medie e Grandi dimensioni.

Tab.6 Dimensioni aziendali per clusters con diversa intensità tecnologica (numerosità, 2010)

MANIFATTURIERO Micro Piccole Medie Grandi Totale

HT 128 14 1 0 143

MHT 69 8 1 0 78

MLT 381 84 7 1 473

LT 497 50 18 0 565

SERVIZI Micro Piccole Medie Grandi Totale

KIHTS 486 11 0 0 497

KIMS 876 41 5 0 922

KIFS 108 0 0 0 108

OKIS 1355 72 5 0 1432

Traditional Services 135 5 0 0 140 Fonte: elaborazioni su dati Amadeus

Per quanto concerne la composizione del rating tecnico (in alto, medio, basso), anche qui si conferma

l’evidenza riscontrata per il campione calabrese comprendente tutti i comparti economici e in altri studi

sull’affidabilità finanziaria a livello regionale (Ceris-CNR, 2005). Infatti, la percentuale di imprese più

consistente è quella che registra un rating tecnico medio; a seguire il rating basso e alto (Fig.7).

Tuttavia, l’analisi della solvibilità finanziaria delle imprese calabresi per diverso grado d’innovazione

tecnologica del settore manifatturiero di appartenenza mostra un aspetto molto interessante. Infatti, come

si evince dalla Fig.7, la percentuale di imprese che gode di ottima affidabilità finanziaria aumenta

all’aumentare dell’intensità tecnologica del cluster. Il 15% delle imprese che opera nei settori ad alta

tecnologia registra un eccellente equilibrio economico, finanziario e patrimoniale, contro la media del 7,8%

degli altri cluster. Contemporaneamente, la percentuale di imprese con un rating tecnico negativo, dunque

con un equilibrio finanziario considerato vulnerabile o molto vulnerabile, è leggermente inferiore nei settori

ad alta tecnologia rispetto a quelli a Medio/Bassa o Bassa Tecnologia. Si tenga presente, tuttavia, che i

settori ad alta tecnologia sono i meno numerosi del campione calabrese analizzato.

18

Fig.7 Rating tecnico per clusters con diversa intensità tecnologica (MANIFATTURIERO, 2010)

Fonte: elaborazioni su dati Amadeus

Per quanto concerne i cluster d’innovazione relativi ai servizi, sono i servizi finanziari intensivi nell’uso della

conoscenza a registrare la posizione migliore in termini di affidabilità finanziaria. E’ anche il cluster che

presenta la percentuale minore di imprese con rating tecnico basso. Situazione opposta si registra, invece,

per i servizi tradizionali. Gli altri cluster di servizi, tra cui quello dei servizi High-Tech intensivi nell’uso della

conoscenza, si pongono a metà tra i due estremi rappresentati dai servizi tradizionali e dei servizi finanziari

(Fig.8).

Fig.8 Rating tecnico per clusters con diversa intensità tecnologica (SERVIZI, 2010)

Fonte: elaborazioni su dati Amadeus

0

10

20

30

40

50

60

70

80

Bassa Tecnologia Medio/Bassa Tecnologia

Medio/Alta Tecnologia Alta Tecnologia

Alto Medio Basso

0

10

20

30

40

50

60

70

Servizi Tradizionali

Altri Servizi Knowledge Intensive

Servizi Finanziari Knowledge Intensive

Sevizi di Mercato Knowledge Intensive

Servizi High-Tech Knowledge Intensive

Alto Medio Basso

19

Conclusioni

Il lavoro analizza l’affidabilità finanziaria delle imprese calabresi e delle altre regioni del Sud d’Italia

attraverso l’utilizzo di un rating tecnico basato sui dati di bilancio estratti dalla banca dati Amadeus, del

Bureau van Dijk.

La composizione del rating tecnico è abbastanza simile nelle regioni meridionali, essendo caratterizzata da

una forte prevalenza di imprese con rating tecnico medio. La percentuale di imprese con rating medio è

superiore in Calabria in confronto sia alla media delle altre regioni del Sud che alla media nazionale.

Dunque, in termini numerici prevalgono le imprese che, pur godendo di uno stato di salute

complessivamente buono, presentano alcune criticità che, se non risolte in tempo, potrebbero portare a

crisi più profonde.

In termini di numerosità, le imprese che registrano un’ottima affidabilità finanziaria sono le meno

consistenti. Circa l’11% delle società di capitale analizzate mostra un eccellente equilibrio economico,

finanziario e patrimoniale e un’ottima capacità di gestire il rischio. La percentuale di imprese con rating alto

risulta leggermente inferiore in Calabria rispetto alle altre regioni.

Dall’analisi dei dati di bilancio delle imprese calabresi risulta che la maggiore affidabilità finanziaria è

attribuita alle micro imprese, con fatturato inferiore ai 2 milioni di euro. Risultato analogo, in valore

percentuale anche maggiore rispetto a quello della Calabria, si riscontra per le altre regioni analizzate.

Fanno eccezione la Puglia e la Sardegna, in cui sono invece le imprese di grandi dimensioni, con fatturato

superiore ai 50 milioni di euro, a mostrare la maggiore affidabilità finanziaria.

La grande impresa calabrese presenta, nel 2010, situazioni di sofferenza maggiori rispetto alle pari

dimensionate delle altre regioni. Infatti, il 25% delle imprese calabresi di grandi dimensioni registra un

rating tecnico basso contro la media del 10,87% delle altre regioni meridionali.

Per quanto riguarda la ripartizione settoriale, i comparti calabresi che presentano i livelli di affidabilità

migliori sono quello delle attività finanziarie e assicurative, il settore dell’ICT e delle attività professionali,

scientifiche e tecniche che, però, sono i settori meno consistenti del campione calabrese analizzato. Al

contrario, i settori caratterizzati da una maggiore numerosità, quello delle costruzioni e della vendita al

dettaglio, registrano una percentuale di imprese con rating tecnico positivo relativamente bassa (attorno

all’8% entrambi). Le imprese calabresi che operano nel settore manifatturiero, al terzo posto per

numerosità dopo quello delle costruzioni e del commercio al dettaglio, godono di un buon equilibrio

finanziario e patrimoniale e riescono a gestire bene il rischio d’impresa. Tuttavia, il loro stato di salute può

essere fortemente condizionato da un peggioramento dello scenario economico.

L’analisi della solvibilità finanziaria delle imprese calabresi per diverso grado d’innovazione tecnologica del

settore manifatturiero di appartenenza mostra un aspetto molto interessante. Infatti, la percentuale di

20

imprese che gode di ottima affidabilità finanziaria aumenta all’aumentare dell’intensità tecnologica del

cluster. Il 15% delle imprese che opera nei settori ad alta tecnologia registra un eccellente equilibrio

economico, finanziario e patrimoniale, contro la media del 7,8% degli altri cluster. Allo stesso tempo, la

percentuale di imprese con un rating tecnico negativo, dunque con un equilibrio finanziario considerato

vulnerabile o molto vulnerabile, è leggermente inferiore nei settori ad alta tecnologia rispetto a quelli a

Medio/Bassa o Bassa Tecnologia. Sembra esserci, pertanto, correlazione tra l’intensità di innovazione

tecnologica del settore manifatturiero di appartenenza e il numero di imprese con rating tecnico alto.

Sarebbe interessante stimare la dipendenza causale tra la probability of default dell’impresa a 1, 2, n anni e

una serie di variabili esplicative, tra cui il livello d’innovazione tecnologica della stessa. L’evidenza empirica

contribuirebbe alla costruzione di un Early Warning Index, un indicatore di sovraindebitamento

dell’impresa che potrebbe segnalare un livello critico d’insolvenza prima che questa diventi patologica,

dunque difficile da risanare. Le possibili applicazioni di questo tipo di indagine sarebbero numerose e

interessanti, soprattutto considerata l’attuale fase di recessione dell’economia italiana che ha determinato

un indebolimento della struttura patrimoniale, finanziaria ed economica di molte imprese, accentuato dal

peggioramento dello scenario economico internazionale. Questo sarà l’obiettivo della seconda parte del

progetto di ricerca CALCOM, da condurre nei prossimi mesi.

RINGRAZIAMENTI

Gli autori desiderano ringraziare il Dott. Armando Benincasa, del Bureau van Dijk, per la disponibilità e il

supporto tecnico offerto per la consultazione della banca dati Amadeus.

BIBLIOGRAFIA

Archibugi , D. (2001),“Pavitt'S Taxonomy Sixteen Years On: A Review Article”, Economics of Innovation and

New Technology, 10: pp. 415 – 425.

Bureau van Dijk, ModeFinance (2011),”The Multi Objective Rating Evaluation Model (MORE)”.

Ceris-CNR (2005), “Competitività e sviluppo dell’economia piemontese” elaborato per il II Forum

sull’economia piemontese “Le innovazioni necessarie”.

OECD, (2001), Innovative Clusters: Drivers of National Innovation Systems, OECD, Paris.

Pavitt, K. (1984), “Sectoral Patterns of Technical Change: Towards a Taxonomy and a Theory”, Research

Policy, 13: pp.343-73.

APPENDICE

Fig.A1 Scala di rating ModeFinance

Fonte: Bureau van Dijk

Fig.A2 MORE rating e classi di rating tecnico (A, B e C)

Classi di rating

A MORE

B MORE rating BBB, BB o B

C MORE rating CCC, CC, C o DFonte: Bureau van Dijk

21

ModeFinance

e classi di rating tecnico (A, B e C)

MORE rating AAA, AA o A

MORE rating BBB, BB o B

MORE rating CCC, CC, C o D

22

Tab. A2 Tavola di corrispondenza tra le attività settoriali e i cluster d’innovazione

Cluster

d’innovazione Attività settoriali (NACE 2007)

MA

NIF

AT

TU

RA

Alta Tecnologia

FABBRICAZIONE DI PRODOTTI CHIMICI (20); FABBRICAZIONE DI PRODOTTI FARMACEUTICI DI BASE E DI PREPARATI FARMACEUTICI(21); FABBRICAZIONE DI COMPUTER E PRODOTTI DI ELETTRONICA E OTTICA; APPARECCHI ELETTROMEDICALI, APPARECCHI DI MISURAZIONE E DI OROLOGI (26); FABBRICAZIONE DI MACCHINARI ED APPARECCHIATURE NCA (28);

Medio/Alta Tecnologia

FABBRICAZIONE DI APPARECCHIATURE ELETTRICHE ED APPARECCHIATURE PER USO DOMESTICO NON ELETTRICHE (27); FABBRICAZIONE DI AUTOVEICOLI, RIMORCHI E SEMIRIMORCHI (29); RIPARAZIONE, MANUTENZIONE ED INSTALLAZIONE DI MACCHINE ED APPARECCHIATURE (33);

Medio/Bassa Tecnologia

FABBRICAZIONE DI COKE E PRODOTTI DERIVANTI DALLA RAFFINAZIONE DEL PETROLIO (19); FABBRICAZIONE DI ALTRI PRODOTTI DELLA LAVORAZIONE DI MINERALI NON METALLIFERI (23); FABBRICAZIONE DI PRODOTTI IN METALLO, ESCLUSI MACCHINARI E ATTREZZATURE (25); FABBRICAZIONE DI ARTICOLI IN GOMMA E MATERIE PLASTICHE (22); FABBRICAZIONE DI ALTRI MEZZI DI TRASPORTO (30); METALLURGIA (24);

Bassa Tecnologia

ALTRE INDUSTRIE MANIFATTURIERE (32); INDUSTRIA DEL LEGNO E DEI PRODOTTI IN LEGNO E SUGHERO, ESCLUSI I MOBILI; FABBRICAZIONE DI ARTICOLI IN PAGLIA E MATERIALI DA INTRECCIO (16); FABBRICAZIONE DI CARTA E DI PRODOTTI DI CARTA (17); STAMPA E RIPRODUZIONE DI SUPPORTI REGISTRATI (18); INDUSTRIE ALIMENTARI (10); INDUSTRIA DELLE BEVANDE (11); INDUSTRIA DEL TABACCO (12); INDUSTRIE TESSILI (13); CONFEZIONE DI ARTICOLI DI ABBIGLIAMENTO; CONFEZIONE DI ARTICOLI IN PELLE E PELLICCIA (14); FABBRICAZIONE DI ARTICOLI IN PELLE E SIMILI (15);

SE

RV

IZI

Servizi

Tradizionali

ATTIVITÀ DI ORGANIZZAZIONI ASSOCIATIVE (94); RIPARAZIONE DI COMPUTER E DI BENI PER USO PERSONALE E PER LA CASA (95); ALTRE ATTIVITÀ DI SERVIZI PER LA PERSONA (96); ATTIVITÀ DI FAMIGLIE E CONVIVENZE COME DATORI DI LAVORO PER PERSONALE DOMESTICO (97); PRODUZIONE DI BENI E SERVIZI INDIFFERENZIATI PER USO PROPRIO DA PARTE DI FAMIGLIE E CONVIVENZE (98); ORGANIZZAZIONI ED ORGANISMI EXTRATERRITORIALI (99);

Altri Servizi

Knowledge

Intensive

ATTIVITÀ LEGALI E CONTABILITÀ (69); ATTIVITÀ DI DIREZIONE AZIENDALE E DI CONSULENZA GESTIONALE ( 70); ATTIVITÀ DEGLI STUDI DI ARCHITETTURA E D'INGEGNERIA; COLLAUDI ED ANALISI TECNICHE (71); PUBBLICITÀ E RICERCHE DI MERCATO (73); ALTRE ATTIVITÀ PROFESSIONALI, SCIENTIFICHE E TECNICHE (74); SERVIZI VETERINARI (75); ISTRUZIONE (85); ASSISTENZA SANITARIA (86); SERVIZI DI ASSISTENZA SOCIALE RESIDENZIALE (87); ASSISTENZA SOCIALE NON RESIDENZIALE (88); ATTIVITÀ CREATIVE, ARTISTICHE E DI INTRATTENIMENTO (90); ATTIVITÀ DI BIBLIOTECHE, ARCHIVI, MUSEI ED ALTRE ATTIVITÀ CULTURALI (91); ATTIVITÀ RIGUARDANTI LE LOTTERIE, LE SCOMMESSE, LE CASE DA GIOCO (92); ATTIVITÀ SPORTIVE, DI INTRATTENIMENTO E DI DIVERTIMENTO (93);

Servizi

Finanziari

Knowledge

Intensive

ATTIVITÀ DI SERVIZI FINANZIARI (ESCLUSE LE ASSICURAZIONI E I FONDI PENSIONE) (64); ASSICURAZIONI, RIASSICURAZIONI E FONDI PENSIONE, ESCLUSE LE ASSICURAZIONI SOCIALI OBBLIGATORIE (65); ATTIVITÀ AUSILIARIE DEI SERVIZI FINANZIARI E DELLE ATTIVITÀ ASSICURATIVE (66);

Sevizi di

Mercato

Knowledge

Intensive

TRASPORTO MARITTIMO E PER VIE D'ACQUA (50); TRASPORTO AEREO (51), ATTIVITÀ IMMOBILIARI (68); ATTIVITÀ DI NOLEGGIO E LEASING OPERATIVO (77); ATTIVITÀ DI RICERCA, SELEZIONE, FORNITURA DI PERSONALE(78); ATTIVITÀ DEI SERVIZI DELLE AGENZIE DI VIAGGIO, DEI TOUR OPERATOR E SERVIZI DI PRENOTAZIONE E ATTIVITÀ CONNESSE (79); SERVIZI DI VIGILANZA E INVESTIGAZIONE (80); ATTIVITÀ DI SERVIZI PER EDIFICI E PAESAGGIO(81);

23

ATTIVITÀ DI SUPPORTO PER LE FUNZIONI D'UFFICIO E ALTRI SERVIZI DI SUPPORTO ALLE IMPRESE (82);

Servizi High-

Tech

Knowledge

Intensive

RICERCA SCIENTIFICA E SVILUPPO (72); SERVIZI POSTALI E ATTIVITÀ DI CORRIERE (53); ATTIVITÀ DI PRODUZIONE CINEMATOGRAFICA, DI VIDEO E DI PROGRAMMI TELEVISIVI, DI REGISTRAZIONI MUSICALI E SONORE (59); ATTIVITÀ DI PROGRAMMAZIONE E TRASMISSIONE (60); TELECOMUNICAZIONI (61); PRODUZIONE DI SOFTWARE, CONSULENZA INFORMATICA E ATTIVITÀ CONNESSE (62); ATTIVITÀ DEI SERVIZI D'INFORMAZIONE E ALTRI SERVIZI INFORMATICI (63).