Embed Size (px)

Citation preview

ANALISIS BAYESIANO APLICADO A LA PROYECCION DE

SINIESTRALIDAD DEL SEGURO OBLIGATORIO DE

ACCIDENTES DE TRANSITO (SOAT).

JEISSON JAVIER BOHORQUEZ BOHORQUEZ

Trabajo de Grado para Optar el Titulo de Matemático

Asesor

Constanza Quintero Guzmán

FUNDACION UNIVERSITARIA KONRAD LORENZ

FACULTAD DE MATEMATICAS

BOGOTA D.C.

2007

CONTENIDO

Página

INTRODUCCION 5

1. ANALISIS BAYESIANO. UNA INTRODUCCION 6

1.1. Teorema de Bayes………………………………………………………6

1.2. Selección de la distribución a priori………………………….10

1.2.1. Determinación de la distribución a priori

subjetiva ..…….……………………………………………………10

1.2.2. Determinación de la distribución A priori no

informativa….…..….........................................11

2. EL ANALISIS BAYESIANO EN LA PROYECCION DE

SINIESTRALIDAD (CASO DISCRETO) 15

2.1. Metodología Bayesiana para variables discretas……..15

3. APLICACIÓN DEL ANALISIS BAYESIANO EN LA

PROYECCION DE SIESTRALIDAD 23

3.1. Aplicación con datos reales de una aseguradora……..24

3.1.1. Cálculo de proporciones……………………………………….26

3.1.2. Cálculo de proyección de reclamaciones…………….29

3.1.3. Cálculo del costo total de las reclamaciones……….37

CONCLUSIONES 38

BIBLIOGRAFIA 39

4

RESUMEN

Este trabajo atiende a una necesidad de las compañías aseguradoras

como es calcular la proyección de siniestralidad en cada uno de sus

ramos, es por esto que se eligió el análisis Bayesiano como modelo

matemático para brindar una solución a este problema ya que se

puede utilizar la información existente e ir actualizándose la

proyección a medida que se va obteniendo nueva información. Por lo

cual en este trabajo se hace una breve introducción al análisis

Bayesiano, se muestra una metodología Bayesiana para la proyección

de siniestralidad para casos discretos y se realiza una aplicación real

de un caso discreto de una compañía aseguradora como es la

proyección de siniestralidad para el seguro obligatorio de accidentes

de transito (SOAT).

This work takes care of a necessity of the insuring companies like is to

calculate the projection of sinisterness in each one of its branches, is

by which the Bayesiano analysis was chosen like mathematical model

to offer a solution to this problem since is possible to be used the

existing information and it are updated the information themselves as

it is obtained new data. Thus in this work a brief introduction to the

Bayesiano analysis is made, is a Bayesiana methodology for the

projection of sinisterness for discreet cases and a real application of a

discreet case of an insuring company is made as it is the projection of

sinisterness for the obligatory insurance of accidents of I journey

(SOAT).

5

INTRODUCCION

Existe una necesidad evidente en las compañías aseguradoras en

cuanto a conocer formas de calcular la proyección de siniestralidad en

cada uno de sus ramos, para así presupuestar las obligaciones

adquiridas por sus clientes.

La proyección de siniestralidad es uno de los problemas más comunes

e importantes en el negocio de los seguros, campo que cada vez toma

más fuerza en nuestro país donde cada día se adquiere más la cultura

del seguro, donde el conocimiento matemático correlacionado con

otras áreas tiene mucho valor y son el pilar principal del negocio;

pero a su vez un área poco trabajada en Colombia, por lo cual la

bibliografía sobre este tema es escasa. Motivo por el cual se hace

necesario aplicar un modelo matemático adecuado que nos brinde una

herramienta que se pueda utilizar en la solución de este tipo de

problemas. La inferencia por medio del análisis Bayesiano nos aporta

una herramienta muy importante como respuesta a esta necesidad.

6

CAPITULO UNO

ANALISIS BAYESIANO. UNA INTRODUCCION

1.1 TEOREMA DE BAYES

Teorema 1.1: Sea PA,, un espacio de probabilidad tal que

nBBB ,...,, 21 son una colección de eventos mutuamente disyuntos en A,

satisfaciendo 1

j

jB y 0jBP para j=1,2,…,n.

Entonces para cualquier AE para el cual EP > 0 tenemos que

n

jjj

KKk

BPBEP

BPBEPEBP

1

En particular si CPBP j entonces se tiene la relación:

7

CEP

BEP

ECP

EBP jj

Este teorema expresa un principio de actualización de jBP , una vez

se ha observado E .

Bayes probo una versión continua de este resultado, a saber: Dadas

dos variables aleatorias X y Y, con distribución condicional de Y dado

X es:

dyygyxf

ygyxfxyg

Mientras la estadística clásica hace inferencia sobre un parámetro

de una distribución, la estadística bayesiana la hace sobre una función

del parámetro, distribución a posteriori, a partir de la información de

la muestra y de una distribución de , llamada distribución a

priori.

Se tiene, entonces:

dxf

xfx ,

x Es proporcional a xf .

xf , vista como función de es la función de verosimilitud.

La función a posteriori se utiliza para hacer inferencia acerca de los

parámetros.

8

Ejemplo 1.1. Ver Gelman et.al (1994).

Este es un ejemplo simple de cálculo Bayesiano. No se trata de

estimar un parámetro sino se trata del estado de un individuo.

El hombre tiene un cromosoma X y un cromosoma Y, la mujer tiene

dos cromosomas X, cada cromosoma es heredado de uno de los

padres. La hemofilia es una enfermedad que presenta un cromosoma

X recesivo heredado, lo cual significa que si un hombre hereda el gen

que causa la enfermedad en el cromosoma X, esta enfermo, mientras

una mujer portadora del gen en solo uno de sus cromosomas X, no

esta enferma. La enfermedad es generalmente mortal para las

mujeres que heredan dos de tales genes, además es muy raro, puesto

que la frecuencia de ocurrencia del gen es baja en poblaciones

humanas.

Considere una mujer que tiene un hermano enfermo, o sea que su

madre debe ser portadora del gen hemofilia con un gen “bueno” y uno

“malo”, entonces la mujer tiene una probabilidad de 0.5 de tener el

gen. Sea el estado de la mujer, tiene dos valores: 1 , significa

que la mujer es portadora del gen, o 0 . Significa que la mujer no

es portadora del gen. Entonces distribución a priori para es

2101 PP .

Para actualizar esa información a priori, se usa la información del

estado de enfermedad de los hijos de la mujer. Suponiendo que tiene

dos hijos, ninguno de ellos enfermo.

Se nota 1iy para un hijo enfermo, yi =0, denota un hijo no enfermo.

La función de verosimilitud es:

9

25.05.05.010,0 21 yyP

11100,0 21 yyP

Si la mujer es portadora, cada uno de sus hijos tendrá 21 de

probabilidad de heredar el gen y estar enfermo, si no es portadora,

existe una probabilidad muy cercana a 1 de que un hijo de ella no

esté enfermo.

Aplicando el teorema de Bayes, se tiene:

000110

11001

PyPPyP

PyPyP

20.0

5.00.15.025.0

5.025.0

Supóngase ahora que la mujer tiene un tercer hijo que no está

enfermo, usando la distribución a posteriori anterior como la nueva a

priori, se obtiene:

111.0

8.00.12.05.0

2.05.001

yP

Si se supone que el tercer hijo esta enfermo, se tiene que la

probabilidad a posteriori de que la mujer sea portadora es 1.

10

1.2 SELECCIÓN DE LA DISTRIBUCION A PRIORI

En la práctica, en general, no se tiene información suficiente para

determinar una distribución a priori, este es el punto difícil de la

estadística bayesiana.

En algunos casos, se puede aplicar el concepto de frecuencia relativa,

pero no siempre es posible. Surge entonces la probabilidad subjetiva,

con una idea principal: que la probabilidad de un evento refleje la

credibilidad personal en la ocurrencia del evento.

1.2.1 Determinación de la distribución a priori subjetiva.

Si es discreto, se determina la probabilidad subjetiva de cada

elemento de . Si es un intervalo de o un subconjunto no

acotado de , el problema de construir es considerablemente

más difícil. Berger (1985) plantea varias formas de construir la a

priori, entre otras:

Método del Histograma.

Si es un intervalo de , se divide en subintervalos y se determina

la probabilidad subjetiva de cada subintervalo. De este histograma se

obtiene una densidad de .

11

Método de verosimilitud relativa.

Es de mayor uso cuando es un subconjunto de .

Consiste en comparar las verosimilitudes relativas de puntos de , y

a partir de ello describir la distribución a priori.

Ejemplo 1.2:

Si 1,0 . Se determinan las verosimilitudes relativas de los puntos

del parámetro “más probables” y “menos probables”. Se supone que

el punto 43 es el más probable, y 0 es el menos probable. Por

otra parte se estima que 43 es tres veces más probable que el valor

de 0. A partir de esta información se pueden tener los valores para

otros puntos como 41 , 2

1 y 1. Por simplicidad todos los puntos son

comparados con 0 . Se decidió que 21 , 1 es dos veces tan

probable como 0 . Se asigna al punto base 0 el valor 1. Se tiene

entonces: 1 si 0 , 2 si 21 , o 1 , y 3 si 4

3 .

La integral de esta a priori no es igual a 1, pero se puede encontrar

una constante c para que c se una densidad propia.

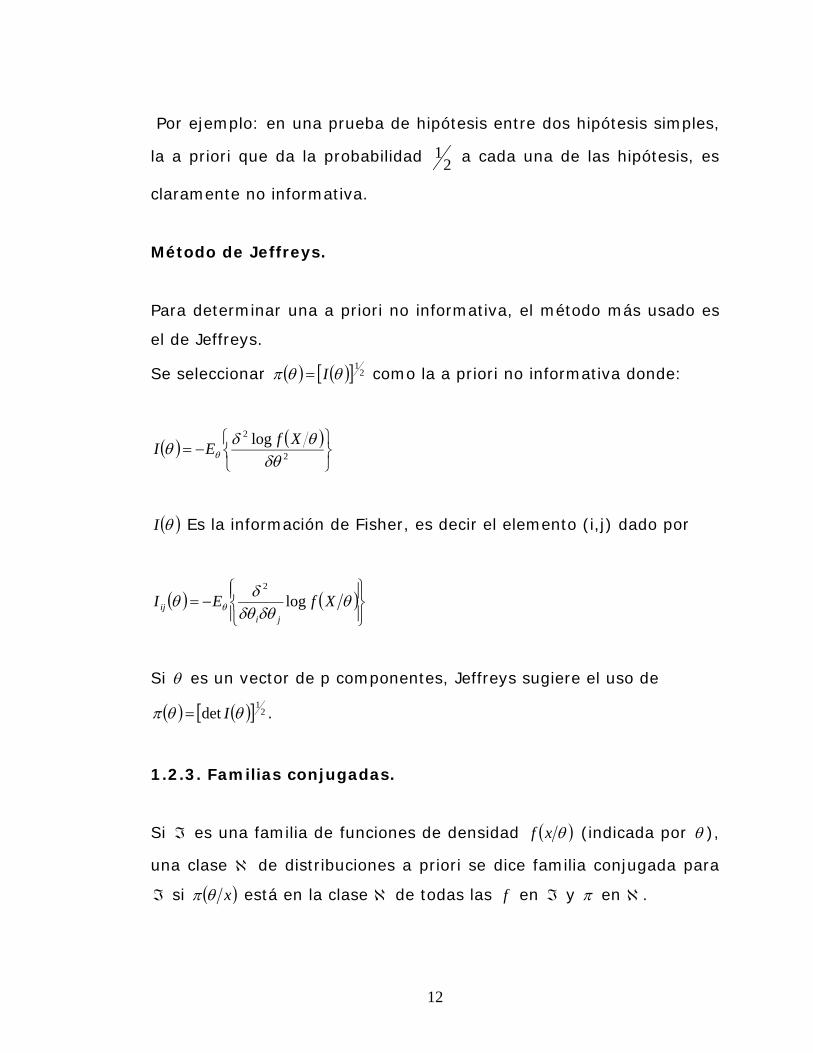

1.2.2. Determinación de la distribución a priori no informativa.

Es la a priori que no contiene información acerca del parámetro,

porque no se dispone de información.

12

Por ejemplo: en una prueba de hipótesis entre dos hipótesis simples,

la a priori que da la probabilidad 21 a cada una de las hipótesis, es

claramente no informativa.

Método de Jeffreys.

Para determinar una a priori no informativa, el método más usado es

el de Jeffreys.

Se seleccionar 21

I como la a priori no informativa donde:

2

2 log

XfEI

I Es la información de Fisher, es decir el elemento (i,j) dado por

XfEI

jiij log

2

Si es un vector de p componentes, Jeffreys sugiere el uso de

21

det I .

1.2.3. Familias conjugadas.

Si es una familia de funciones de densidad xf (indicada por ),

una clase de distribuciones a priori se dice familia conjugada para

si x está en la clase de todas las f en y en .

13

Interesan las familias a priori conjugadas naturales que surgen

tomando como conjunto de todas las densidades que tienen la

misma forma funcional como la de verosimilitud. Las distribuciones a

priori conjugadas tienen una ventaja práctica, además de una

conveniencia computacional.

Ejemplo 1.3

La clase de una a priori Normal es una familia conjugada para la clase

de densidades Normal, es decir, si X 2,N y se distribuye

Normal, entonces x también se distribuye Normal.

Se termina la introducción al análisis bayesiano mostrando un paralelo

entre los enfoques de la estadística clásica y Bayesiana:

Clásica:

Diseñada para procesar la información muestral.

No hace previsión para incorporar formalmente información

previa.

Puede ser puramente inferencial (estimación) o mezclar

conceptos de decisión (pruebas de hipótesis).

Los procedimientos se construyen y evalúan mediante la

distribución muestral que se basa en un concepto frecuentista

de probabilidad.

Las medidas de utilidad involucran consideraciones de largo

plazo.

No es posible evaluar la veracidad de una inferencia o decisión

particular.

14

Bayesiana:

La información muestral se combina con información previa.

Las inferencias tienen una interpretación probabilística.

Es posible evaluar inferencias particulares.

Es necesario expresar la información previa en términos de una

distribución de probabilidad.

Puede ser inferencial o con un enfoque de teoría de decisiones.

Se obtienen las distribuciones exactas para muestras pequeñas

de las cantidades utilizadas para llevar a cabo la inferencia.

Requiere conceptos de probabilidad más generales que el

puramente frecuentista.

15

CAPITULO DOS

EL ANALISIS BAYESIANO EN LA PROYECCION DE

SINIESTRALIDAD (CASO DISCRETO)

En este capitulo se presenta un procedimiento bayesiano para el caso

de variables de tipo discreto, independientemente del número de

observaciones, cuando la proporción del fenómeno que ocurre en cada

subperiodo es estable a través del tiempo.

2.1 METODOLOGIA BAYESIANA PARA VARIABLES DISCRETAS

Sea mtsiX it ,...,2,1;,...,2,1; una serie de tiempo discreta tal que:

1. t

s

iit NX

1.

2. La proporción ip que representa itX en relación con tN es

constante (estable) para toda t , si ,...,2,1 .

16

Dadas las observaciones hasta mt e si el problema consiste en

estimar mN en cuanto se conoce mX 1 . Al conocer mX 1 y mX 2 se deberá

actualizar la estimación de mN que se había obtenido solo con mX 1 ; y

así sucesivamente hasta 1 si . En el momento que se tenga imX

para si ,...,2,1 ya no será necesaria la estimación de mN y se

recomienza el ciclo para 1mt . Sin perdida de generalidad, y solo

para simplificar la exposición, se tomara 12s , como si las

observaciones fueran mensuales y lo que se desea estimar es la cifra

anual; con datos trimestrales se tendría 4s , etc.

También se supondrá 3m .

Podemos suponer que iit PoX , 12,...,2,1i , ya que esta

distribución mide el numero de eventos por unidad de tiempo.

Además se supondrán independientes. De aquí que, con

ttt XXX 121 ,..., , se tiene:

tN

ttNXttNX nf

nxfnxf

t

tt

tt

,

!

!12

112

1

12

1

t

n

ii

ii

it

iti

i

n

x

xe

t

i

12

1212

1

12

1

!

!

i

ii

i

it

t

x

n

17

Es decir,

iiitttt nMNnNX

1221 ,...,,,

Donde MN indica una multinomial con parámetros tn y ip , con

12

1ii

iip

,

O bien:

12211111 ,...,,, pppnMNnNX .

Esta es la distribución conjunta de las itX , dado el total de cuentas del

año t y las ip ’s que se suponen iguales para cada mes, año con año.

Por lo anterior sabemos que

12211111 ,...,,, pppnMNnNX

12212222 ,...,,, pppnMNnNX

Lo cual se puede simplificar si se define una nueva variable aleatoria

21* XXX , de donde

1221212211* ,...,,,, pppnnMNnNnNX .

18

Nuestro interés radica en ir estimando 3n conforme se vayan

conociendo las 3ix . Sabemos por las propiedades de la multinomial

que si tt NX tiene la distribución 12211111 ,...,,, pppnMNnNX ,

entonces

kt

k

itit ppnBinX

..., 11

Donde el parámetro desconocido es kk ppp ...1*

.

Como queremos predecir 3n , necesitamos obtener la función de

densidad marginal posterior para 3N , la cual se obtiene de la

siguiente manera.

*21

*3

1

0213 ,,,,,33 kijkNijN dpnnxpnfnnxnf

*21

**3

1

0,,*

3 kijkpkN dpnnxpfpnfk

Para obtener la densidad anterior, obtendremos *3 kpnf y

21* ,, nnxpf ijk .

Para obtener *3 kpnf , la distribución posterior de 3n dado

*kp ,

Utilizamos la distribución a priori no informativa.

3

3

13 n

nf N

19

Ahora, nuestra verosimilitud, dados los k meses conocidos de mt ,

es la binomial:

k

ii

k

ii xn

k

x

kk

ii

i ppx

nxnL 1

331

3 **

13

3

33 1 .

Por lo que

k

ii

k

ii xn

k

x

kk

ii

ik ppx

n

nxpnf 1

331

3 **

13

3

33

*3 1

1,

Una binomial negativa con parámetros *x y

*kp , donde

k

iixx

13

*;

significa “proporcional a”.

La expresión 21* ,, nnxpf ijk es la distribución posterior para

*kp dado que se conoce la información de los años pasados. Para

obtenerla proponemos nuevamente una distribución previa, una no

informativa, la de Jeffreys.

21

*21

** 1

kkk pppf

La verosimilitud esta dada por la binomial, que incorpora la

información de los años anteriores hasta el mes k,

20

2

1121

2

11**2

11

21* 1 j

ij

k

ijij

k

ixnn

k

x

k

jij

k

i

ijk ppx

nnxpL

Ahora se tiene la posterior:

21

*21

*2

11

21*

2

1121

2

11 1

jij

k

ijij

k

ixnn

k

x

k

jij

k

i

ijk ppx

nnxpf

En la que se puede observar que, dados los datos

2

1,

2

1 2

1121

2

11

*

jij

k

ijij

k

ik xnnxBep .

A partir de

21

*21

*2

11

21*

2

1121

2

11 1

jij

k

ijij

k

ixnn

k

x

k

jij

k

i

ijk ppx

nnxpf

y

2

1,

2

1 2

1121

2

11

*

jij

k

ijij

k

ik xnnxBep ,

21

La densidad marginal posterior de 3N esta dada por la Beta-Binomial

negativa

*21

**3

1

0213 ,,,, *33 kijkpkNijN dpnnxpfpnfnnxnf

k

Al llevar a cabo la integral se obtiene la función de densidad posterior,

para 3N , siguiente:

*3

3*

3*

213

1

;

,,,

3 xn

n

B

xnxBnnxnf ijN

Donde

2

12

11

j

ij

k

i

x , 2

12

1121

jij

k

i

xnn

Y

k

iixx

13

*.

El estimador Bayesiano será la media posterior de esta distribución,

para obtener este estimador es de gran importancia el uso de las

siguientes identidades,

YXEEXE Y

YXEVarYXVarEXVar YY

22

A partir de

k

ii

k

ii xn

k

x

kk

ii

ik ppx

n

nxpnf 1

331

3 **

13

3

33

*3 1

1,

Se obtiene

1

11**

kp p

Ek

Y

21

212

1**

kp p

Ek

Aplicando las siguientes expresiones YXEEXE Y y

YXEVarYXVarEXVar YY se obtiene

k

iiit xxnnNE

13213 1

1,,

Este es nuestro estimador, y sustituyendo las definiciones de y

queda

k

i

jij

k

i

iit

x

nnxxnnNE

12

11

213213

1

1,,

23

A partir de la ecuación

YXEVarYXVarEXVar YY , utilizando

1

11**

kp p

Ek

Y

21

212

1**

kp p

Ek

Obtenemos la varianza posterior para 3N

111

111

21

11,, ****

213

xxxxxnnNVar it

De manera que tenemos la media y varianza posteriores de la

distribución marginal de 3N , dados los totales 1n y 2n , así como las

observaciones mensuales de los años anteriores y los k primeros

meses del actual.

24

CAPITULO TRES

APLICACION DEL ANALISIS BAYESIANO EN LA

PROYECCION DE SINIESTRALIDAD

En este capitulo se va a utilizar el modelo Bayesiano para variables de

tipo discreto con el fin de brindar una solución eficiente al problema

de las compañías aseguradoras como es la proyección de la

siniestralidad del seguro obligatorio de accidentes de transito (SOAT).

3.1 APLICACION CON DATOS REALES DE UNA ASEGURADORA

Se conocen los datos reales de una compañía aseguradora (Tabla 1)

los cuales corresponden a las reclamaciones realizadas mensualmente

al seguro obligatorio de accidentes de transito de dicha aseguradora

durante los años 2005, 2006 y los tres primeros meses del año 2007.

Estas reclamaciones se dividen en cinco amparos diferentes los cuales

son: Reclamaciones por gastos médicos, reclamaciones por gastos de

transporte, reclamaciones por indemnización en caso incapacidad,

25

reclamaciones por gastos funerarios y reclamaciones por

indemnización en caso de muerte.

La compañía aseguradora necesita obtener la proyección del costo

total de las reclamaciones por amparo al final del año 2007.

MES AMPAROS 2005 2006 2007Med. 470 $ 195.012.417 583 $ 229.875.369 658 $ 259.859.375Tran. 37 $ 3.613.256 43 $ 4.594.089 52 $ 5.236.985Inc. 2 $ 4.536.235 2 $ 4.850.000 2 $ 4.969.058Fun. 5 $ 9.580.126 8 $ 8.677.978 11 $ 23.288.100

Ene.

Muer. 9 $ 57.817.213 10 $ 73.997.018 12 $ 86.062.857Med. 477 $ 199.703.717 518 $ 192.468.997 540 $ 211.357.891Tran. 43 $ 3.999.797 50 $ 4.892.163 47 $ 4.469.830Inc. 1 $ 3.775.046 2 $ 5.822.321 3 $ 6.400.000Fun. 3 $ 4.133.327 8 $ 11.334.836 8 $ 16.587.000

Feb.

Muer. 6 $ 43.000.158 7 $ 42.841.452 9 $ 69.325.860Med. 491 $ 194.422.560 553 $ 209.783.901 583 $ 227.747.081Tran. 30 $ 3.960.085 49 $ 3.772.646 54 $ 4.836.614Inc. 1 $ 2.163.459 1 $ 2.356.981 2 $ 4.896.000Fun. 7 $ 11.994.731 5 $ 10.091.516 5 $ 10.585.500

Mar.

Muer. 8 $ 59.368.159 10 $ 71.171.277 11 $ 79.160.000Med. 481 $ 183.847.622 555 $ 206.648.940Tran. 34 $ 3.490.568 50 $ 4.705.477Inc. 1 $ 1.985.637 4 $ 7.169.989Fun. 4 $ 7.539.872 7 $ 11.568.493

Abr.

Muer. 9 $ 69.549.835 5 $ 29.294.147Med. 510 $ 187.026.231 567 $ 204.138.884Tran. 42 $ 3.656.809 52 $ 3.931.142Inc. 1 $ 2.400.000 2 $ 4.689.741Fun. 4 $ 11.255.319 7 $ 9.985.478

May.

Muer. 6 $ 46.079.212 5 $ 38.791.909Med. 464 $ 194.792.923 566 $ 197.551.000Tran. 43 $ 3.629.387 49 $ 3.109.742Inc. 1 $ 2.400.000 4 $ 5.751.468Fun. 4 $ 6.319.441 10 $ 19.310.902

Jun.

Muer. 9 $ 57.675.167 8 $ 57.468.670Med. 455 $ 193.147.200 509 $ 201.841.654Tran. 43 $ 3.681.328 42 $ 3.025.187Inc. 1 $ 2.169.658 1 $ 2.217.091Fun. 3 $ 6.371.277 5 $ 14.335.262

Jul.

Muer. 4 $ 28.385.126 11 $ 83.188.366Med. 520 $ 196.927.902 513 $ 196.299.060Tran. 38 $ 3.280.331 40 $ 3.582.920Inc. 2 $ 4.358.900 1 $ 2.369.951Fun. 7 $ 8.868.773 9 $ 11.403.975

Ago.

Muer. 5 $ 40.664.589 11 $ 87.745.644

26

Med. 511 $ 180.252.132 502 $ 202.992.756Tran. 36 $ 3.539.470 54 $ 4.574.140Inc. 2 $ 3.827.007 3 $ 6.895.354Fun. 8 $ 12.056.000 9 $ 15.621.506

Sep.

Muer. 8 $ 48.994.065 12 $ 91.013.540Med. 466 $ 191.503.877 566 $ 205.335.403Tran. 45 $ 3.407.498 47 $ 3.348.045Inc. 2 $ 3.337.220 1 $ 2.400.000Fun. 5 $ 5.816.673 6 $ 9.495.181

Oct.

Muer. 5 $ 40.161.618 7 $ 43.437.881Med. 497 $ 180.203.020 547 $ 191.861.214Tran. 38 $ 3.293.968 40 $ 3.761.435Inc. 1 $ 1.950.000 2 $ 3.556.154Fun. 3 $ 5.943.832 10 $ 17.352.021

Nov.

Muer. 6 $ 66.325.685 5 $ 38.957.761Med. 508 $ 181.693.518 562 $ 197.811.471Tran. 34 $ 3.908.045 50 $ 3.491.463Inc. 1 $ 2.107.241 1 $ 2.542.921Fun. 3 $ 3.551.687 5 $ 9.223.543

Dic.

Muer. 7 $ 29.143.169 6 $ 47.590.387Tabla 1. Datos Generales

3.1.1 Cálculo de proporciones

Para cada amparo se calculan las proporciones de las reclamaciones

en cada mes de cada año. Dichas proporciones se encuentran en las

tablas 2, 3, 4, 5 y 6.

MES 2005 2006 Proporción 2005 Proporción 2006

Ene. 470 583 0,080 0,089Feb. 477 518 0,082 0,079Mar. 491 553 0,084 0,085Abr. 481 555 0,082 0,085May. 510 567 0,087 0,087Jun. 464 566 0,079 0,087Jul. 455 509 0,078 0,078Ago. 520 513 0,089 0,078Sep. 511 502 0,087 0,077Oct. 466 566 0,080 0,087Nov. 497 547 0,085 0,084Dic. 508 562 0,087 0,086Total 5.850 6.541

Tabla 2. Proporciones de las reclamaciones por gastos médicos.

27

MES 2005 2006 Proporción 2005 Proporción 2006

Ene. 37 43 0,080 0,076Feb. 43 50 0,093 0,088Mar. 30 49 0,065 0,087Abr. 34 50 0,073 0,088May. 42 52 0,091 0,092Jun. 43 49 0,093 0,087Jul. 43 42 0,093 0,074Ago. 38 40 0,082 0,071Sep. 36 54 0,078 0,095Oct. 45 47 0,097 0,083Nov. 38 40 0,082 0,071Dic. 34 50 0,073 0,088Total 463 566

Tabla 3. Proporciones de las reclamaciones por gastos de transporte.

MES 2005 2006 Proporción 2005 Proporción 2006

Ene. 2 2 0,125 0,083Feb. 1 2 0,063 0,083Mar. 1 1 0,063 0,042Abr. 1 4 0,063 0,167May. 1 2 0,063 0,083Jun. 1 4 0,063 0,167Jul. 1 1 0,063 0,042Ago. 2 1 0,125 0,042Sep. 2 3 0,125 0,125Oct. 2 1 0,125 0,042Nov. 1 2 0,063 0,083Dic. 1 1 0,063 0,042

Total 16 24

Tabla 4. Proporciones de las reclamaciones de indemnización por incapacidad.

28

MES 2005 2006 Proporción 2005 Proporción 2006

Ene. 5 8 0,089 0,101Feb. 3 8 0,054 0,101Mar. 7 5 0,125 0,063Abr. 4 7 0,071 0,089May. 4 7 0,071 0,089Jun. 4 6 0,071 0,076Jul. 3 5 0,054 0,063Ago. 7 9 0,125 0,114Sep. 8 9 0,143 0,114Oct. 5 6 0,089 0,076Nov. 3 4 0,054 0,051Dic. 3 5 0,054 0,063

Total 56 79

Tabla 5. Proporciones de las reclamaciones por gastos funerarios.

MES 2005 2006 Proporción 2005 Proporción 2006

Ene. 9 10 0,110 0,103Feb. 6 7 0,073 0,072Mar. 8 10 0,098 0,103Abr. 9 5 0,110 0,052May. 6 5 0,073 0,052Jun. 9 8 0,110 0,082Jul. 4 11 0,049 0,113Ago. 5 11 0,061 0,113Sep. 8 12 0,098 0,124Oct. 5 7 0,061 0,072Nov. 6 5 0,073 0,052Dic. 7 6 0,085 0,062

Total 82 97Tabla 6. Proporciones de las reclamaciones de indemnización por muerte.

29

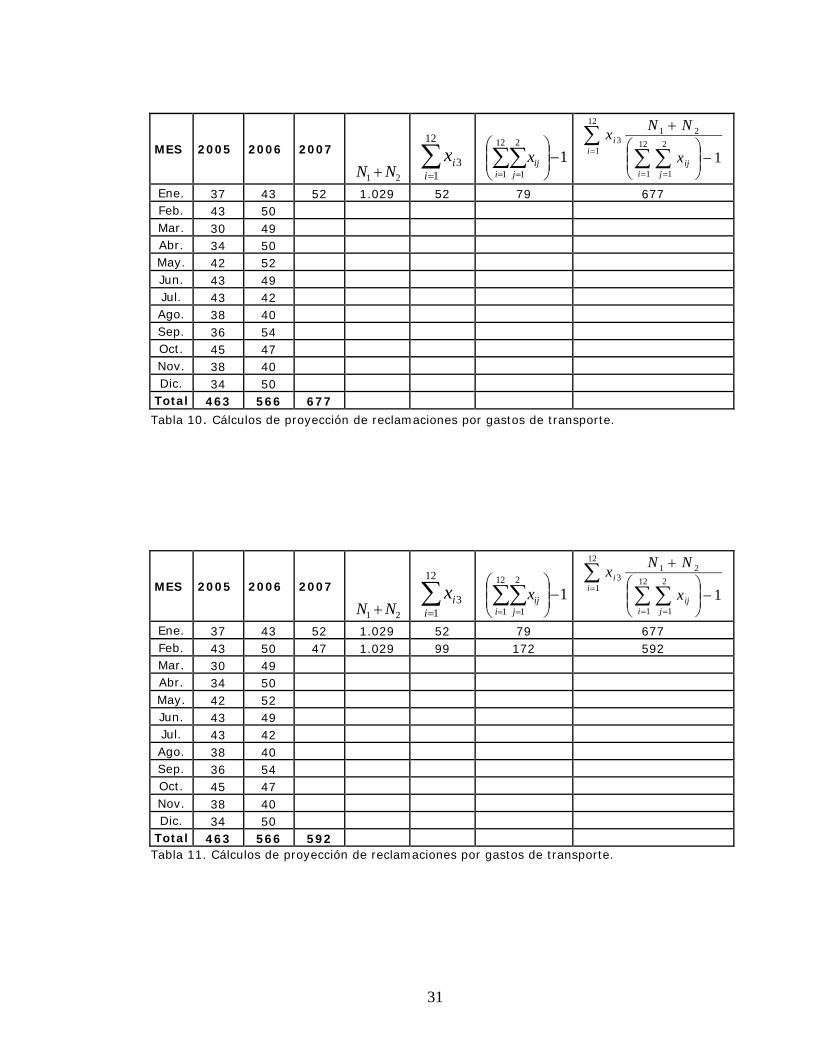

3.1.2 Cálculo de proyección de reclamaciones.

Se observa que las proporciones de las reclamaciones son muy

similares, entonces se debe continuar con los cálculos que hacen falta

para saber el total de reclamaciones por amparo del año 2007. Los

cálculos se encuentran de la tabla 7 a la 21.

MES 2005 2006 2007

21 NN

12

13

iix 1

12

1

2

1

i j

ijx 112

1

2

1

2112

13

i jij

ii

x

NNx

Ene. 470 583 658 12.391 658 1.052 7.750Feb. 477 518Mar. 491 553Abr. 481 555May. 510 567Jun. 464 566Jul. 455 509Ago. 520 513Sep. 511 502Oct. 466 566Nov. 497 547Dic. 508 562

Total 5.850 6.541 7.750

Tabla 7. Cálculos de proyección de reclamaciones por gastos médicos.

30

MES 2005 2006 2007

21 NN

12

13

iix 1

12

1

2

1

i j

ijx 112

1

2

1

2112

13

i jij

ii

x

NNx

Ene. 470 583 658 12.391 658 1.052 7.750Feb. 477 518 540 12.391 1.198 2.047 7.252Mar. 491 553Abr. 481 555May. 510 567Jun. 464 566Jul. 455 509Ago. 520 513Sep. 511 502Oct. 466 566Nov. 497 547Dic. 508 562

Total 5.850 6.541 7.252

Tabla 8. Cálculos de proyección de reclamaciones por gastos médicos.

MES 2005 2006 2007

21 NN

12

13

iix 1

12

1

2

1

i j

ijx 112

1

2

1

2112

13

i jij

ii

x

NNx

Ene. 470 583 658 12.391 658 1.052 7.750Feb. 477 518 540 12.391 1.198 2.047 7.252Mar. 491 553 583 12.391 1.781 3.091 7.140Abr. 481 555May. 510 567Jun. 464 566Jul. 455 509Ago. 520 513Sep. 511 502Oct. 466 566Nov. 497 547Dic. 508 562

Total 5.850 6.541 7.140Tabla 9. Cálculos de proyección de reclamaciones por gastos médicos.

31

MES 2005 2006 2007

21 NN

12

13

iix 1

12

1

2

1

i j

ijx 112

1

2

1

2112

13

i jij

ii

x

NNx

Ene. 37 43 52 1.029 52 79 677Feb. 43 50Mar. 30 49Abr. 34 50May. 42 52Jun. 43 49Jul. 43 42Ago. 38 40Sep. 36 54Oct. 45 47Nov. 38 40Dic. 34 50

Total 463 566 677

Tabla 10. Cálculos de proyección de reclamaciones por gastos de transporte.

MES 2005 2006 2007

21 NN

12

13

iix 1

12

1

2

1

i j

ijx 112

1

2

1

2112

13

i jij

ii

x

NNx

Ene. 37 43 52 1.029 52 79 677Feb. 43 50 47 1.029 99 172 592Mar. 30 49Abr. 34 50May. 42 52Jun. 43 49Jul. 43 42Ago. 38 40Sep. 36 54Oct. 45 47Nov. 38 40Dic. 34 50

Total 463 566 592Tabla 11. Cálculos de proyección de reclamaciones por gastos de transporte.

32

MES 2005 2006 2007

21 NN

12

13

iix 1

12

1

2

1

i j

ijx 112

1

2

1

2112

13

i jij

ii

x

NNx

Ene. 37 43 52 1.029 52 79 677Feb. 43 50 37 1.029 89 172 532Mar. 30 49 54 1.029 153 251 627Abr. 34 50May. 42 52Jun. 43 49Jul. 43 42Ago. 38 40Sep. 36 54Oct. 45 47Nov. 38 40Dic. 34 50

Total 463 566 627

Tabla 12. Cálculos de proyección de reclamaciones por gastos de transporte.

MES 2005 2006 2007

21 NN

12

13

iix 1

12

1

2

1

i j

ijx 112

1

2

1

2112

13

i jij

ii

x

NNx

Ene. 2 2 2 40 2 3 27Feb. 1 2Mar. 1 1Abr. 1 4May. 1 2Jun. 1 4Jul. 1 1Ago. 2 1Sep. 2 3Oct. 2 1Nov. 1 2Dic. 1 1

Total 16 24 27

Tabla 13. Cálculos de proyección de reclamaciones de indemnización por incapacidad.

33

MES 2005 2006 2007

21 NN

12

13

iix 1

12

1

2

1

i j

ijx 112

1

2

1

2112

13

i jij

ii

x

NNx

Ene. 2 2 2 40 2 3 27Feb. 1 2 3 40 5 6 33Mar. 1 1Abr. 1 4May. 1 2Jun. 1 4Jul. 1 1Ago. 2 1Sep. 2 3Oct. 2 1Nov. 1 2Dic. 1 1

Total 16 24 33

Tabla 14. Cálculos de proyección de reclamaciones de indemnización por incapacidad.

MES 2005 2006 2007

21 NN

12

13

iix 1

12

1

2

1

i j

ijx 112

1

2

1

2112

13

i jij

ii

x

NNx

Ene. 2 2 2 40 2 3 27Feb. 1 2 3 40 5 6 33Mar. 1 1 2 40 7 8 35Abr. 1 4May. 1 2Jun. 1 4Jul. 1 1Ago. 2 1Sep. 2 3Oct. 2 1Nov. 1 2Dic. 1 1

Total 16 24 35

Tabla 15. Cálculos de proyección de reclamaciones de indemnización por incapacidad.

34

MES2005 2006 2007

21 NN

12

13

iix 1

12

1

2

1

i j

ijx 112

1

2

1

2112

13

i jij

ii

x

NNx

Ene. 5 8 11 135 11 12 124Feb. 3 8Mar. 7 5Abr. 4 7May. 4 7Jun. 4 6Jul. 3 5Ago. 7 9Sep. 8 9Oct. 5 6Nov. 3 4Dic. 3 5

Total 56 79 124

Tabla 16. Cálculos de proyección de reclamaciones por gastos funerarios.

MES 2005 2006 2007

21 NN

12

13

iix 1

12

1

2

1

i j

ijx 112

1

2

1

2112

13

i jij

ii

x

NNx

Ene. 5 8 11 135 11 12 124Feb. 3 8 8 135 19 23 112Mar. 7 5Abr. 4 7May. 4 7Jun. 4 6Jul. 3 5Ago. 7 9Sep. 8 9Oct. 5 6Nov. 3 4Dic. 3 5

Total 56 79 112

Tabla 17. Cálculos de proyección de reclamaciones por gastos funerarios.

35

MES 2005 2006 2007

21 NN

12

13

iix 1

12

1

2

1

i j

ijx 112

1

2

1

2112

13

i jij

ii

x

NNx

Ene. 5 8 11 135 11 12 124Feb. 3 8 8 135 19 23 112Mar. 7 5 5 135 24 35 93Abr. 4 7May. 4 7Jun. 4 6Jul. 3 5Ago. 7 9Sep. 8 9Oct. 5 6Nov. 3 4Dic. 3 5

Total 56 79 93Tabla 18. Cálculos de proyección de reclamaciones por gastos funerarios.

MES 2005 2006 2007

21 NN

12

13

iix 1

12

1

2

1

i j

ijx 112

1

2

1

2112

13

i jij

ii

x

NNx

Ene. 9 10 12 179 12 18 119Feb. 6 7Mar. 8 10Abr. 9 5May. 6 5Jun. 9 8Jul. 4 11Ago. 5 11Sep. 8 12Oct. 5 7Nov. 6 5Dic. 7 6

Total 82 97 119

Tabla 19. Cálculos de proyección de reclamaciones de indemnización por muerte.

36

MES 2005 2006 2007

21 NN

12

13

iix 1

12

1

2

1

i j

ijx 112

1

2

1

2112

13

i jij

ii

x

NNx

Ene. 9 10 12 179 12 18 119Feb. 6 7 9 179 21 31 121Mar. 8 10Abr. 9 5May. 6 5Jun. 9 8Jul. 4 11Ago. 5 11Sep. 8 12Oct. 5 7Nov. 6 5Dic. 7 6

Total 82 97 121Tabla 20. Cálculos de proyección de reclamaciones de indemnización por muerte.

MES 2005 2006 2007

21 NN

12

13

iix 1

12

1

2

1

i j

ijx 112

1

2

1

2112

13

i jij

ii

x

NNx

Ene. 9 10 12 179 12 18 119Feb. 6 7 9 179 21 31 121Mar. 8 10 11 179 32 49 117Abr. 9 5May. 6 5Jun. 9 8Jul. 4 11Ago. 5 11Sep. 8 12Oct. 5 7Nov. 6 5Dic. 7 6

Total 82 97 117Tabla 21. Cálculos de proyección de reclamaciones de indemnización por muerte.

37

3.1.3 Cálculo del costo total de las reclamaciones

Ahora que se tiene la proyección del total de reclamaciones para el

año 2007, se debe calcular el valor total de las reclamaciones por

amparo, estos cálculos se realizan con base en el valor promedio de

cada reclamación por amparo de los años anteriores (Tabla 22).

Así queda resuelto para la compañía aseguradora el problema de la

proyección del costo de las reclamaciones del SOAT para el año 2007.

AmparoProyección

Reclamaciones 2007Valor Promedio Por Reclamación

Valor Total Reclamaciones 2007

Gasto Medico 7.140 $ 403.863 $ 2.883.581.820Gasto Transporte 627 $ 93.562 $ 58.663.374

Indemnización Incapacidad 35 $ 2.277.621 $ 79.716.735Gasto Funerarios 93 $ 1.879.858 $ 174.826.794

Indemnización Muerte 117 $ 7.649.868 $ 895.034.556Total 8.012 $ 4.091.823.279

Tabla 22. Cálculos del valor total de la proyección de las reclamaciones por amparo.

38

CONCLUSIONES

Este trabajo muestra que el análisis Bayesiano es una muy buena

herramienta de la matemática como solución a una de las muchas

necesidades que tienen las compañías de seguros, como es la

proyección de siniestralidad que normalmente tiene el agravante de la

falta de información, siendo la aplicación del análisis bayesiano un

recurso adecuado para este problema ya que uno de los fuertes de la

inferencia Bayesiana es que utiliza la poca información ya existente y

se actualiza cada vez que se obtiene nueva información, de esta

forma la proyección cada vez se ajusta más.

Por otro lado después del complejo soporte matemático que tiene el

análisis Bayesiano, se termina observando que en la aplicación se

deben hacer unos cálculos muy naturales teniendo así una

herramienta eficiente y sencilla para la solución al problema de la

proyección de siniestralidad.

39

BIBLIOGRAFIA

De Alba E. (1996), “Bayesian methods applied to time series data”.

Advances in econometrics, 1996. T.B. & R.C.Hill (eds). Jai Press.

Zellner A. (1971), Linear Statitical Inference and its applications,

Wiley.

Prieto, V.H. (1996) “ Introducción al análisis bayesiano”.

Gelman, AQ., Carlin, J.B. , Stern, H.S.,Rubin,D.B.,1994. Bayesian

data analysis. Draft

Rao, C.R. (1973), Linear Statistival inference and its applications,

Willey.