Embed Size (px)

Citation preview

Análisis de mercado del sector ladrillero artesanal en la comunidad El Refugio de León, Guanajuato

Noviembre, 2012

Servicios Profesionales para el

Desarrollo Económico, S.C. (SERpro, S.C.)

Corporación Mexicana de Investigación en Materiales S.A. de C.V.

(COMIMSA)

Análisis de mercado del sector ladrillero artesanal en la comunidad El Refugio de León, Guanajuato

Informe Final

Estudio elaborado por la empresa

Servicios Profesionales para el Desarrollo Económico, S.C.

Responsable

Luis Ángel Ortiz Herrera

Consultores:

Virgilio Aguilar Morales

Noé Hernández Quijada

Francisco Javier García Andrés

Noviembre de 2012

ANALISIS DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Servicios Profesionales para el Desarrollo Económico, S.C. (SERpro, S.C.) 1

Contenido

Presentación ............................................................................................................................ 3

Introducción ............................................................................................................................ 4

Objetivo del estudio ................................................................................................................ 5

1. Análisis del mercado ............................................................................................................ 5

1.1. Descripción del mercado ladrillero artesanal ...................................................................... 5 1.2. Descripción de la cadena de valor ....................................................................................... 7 1.3. Funciones desempeñadas por los diferentes actores y sus relaciones entre éstos ............ 9 1.4. Instituciones que dan soporte al sector ladrillero artesanal y su función/influencia

en el mercado .................................................................................................................... 10 1.5. Sistema de comercialización que utiliza el sector ladrillero artesanal ............................. 11 1.6. Normas que influencian o afecten el sector ..................................................................... 12 1.7. Otros cambios o tendencias que afectan el sector ladrillero artesanal en los

próximos 5 años ................................................................................................................ 13 1.8. Flujo de información en el mercado ladrillero artesanal .................................................. 14

2. Análisis de los actores de la cadena productiva en la localidad .......................................... 14

2.1. Productores ladrilleros ...................................................................................................... 14 2.2. Proveedores de maquinarias para la producción de ladrillos, insumos. .......................... 17 2.3. Proveedores de combustible ............................................................................................. 18 2.4. Alquiler de maquinaria para la producción de ladrillos, ventajas y limitaciones .............. 20 2.5. Proveedores de consultoría para la construcción de hornos o constructores de

hornos ................................................................................................................................ 21 2.6. Comerciantes intermediarios ............................................................................................ 21 2.7. Entidades financieras ......................................................................................................... 24 2.8. Consumidores finales ........................................................................................................ 25 2.9. Instituciones públicas y otros ............................................................................................ 27 2.10. Transporte, Comercialización .......................................................................................... 27 2.11. Canteras de arcilla ........................................................................................................... 27

3. Caracterización de la oferta de ladrillo artesanal en la localidad ........................................ 28

3.1. Condiciones de la oferta actual ......................................................................................... 28 3.2. Características de la Producción ........................................................................................ 32 3.3. Evaluación de inversiones en maquinarias y/o nuevos hornos ........................................ 37 3.5. Formas de comercializar el ladrillo de arcilla, alternativas ............................................... 45

4. Caracterización de la demanda de ladrillo artesanal en la localidad ................................... 45

4.1. Análisis de demanda .......................................................................................................... 45

ANALISIS DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Servicios Profesionales para el Desarrollo Económico, S.C. (SERpro, S.C.) 2

4.2. Análisis del cliente, requerimientos del producto, usos, percepción de la calidad del producto ...................................................................................................................... 48

4.3. Demanda regional de ladrillo de arcilla ............................................................................. 50 4.4. Precio de compra de ladrillo de arcilla .............................................................................. 54 4.5. Tendencias del mercado .................................................................................................... 55 4.6. Cobertura de la demanda del mercado de ladrillo artesanal ........................................... 56

5. Análisis del nivel de competencia....................................................................................... 57

5.1. Competencia regional, nivel de oferta regional ................................................................ 57

6. Productos sustitutos y materiales alternativos ................................................................... 58

6.1. Productos sustitutos de ladrillo artesanal ......................................................................... 58 6.2. Análisis comparativo, volumen, participación en el mercado .......................................... 59

7. Brechas de Competitividad en la región ............................................................................. 61

7.1. Identificar las principales brechas existentes para alcanzar el nivel competitivo requerido frente al mercado potencial ............................................................................. 61

7.2. Opinión de tres arquitectos sobre el futuro del ladrillo artesanal .................................... 62

8. Conclusiones ...................................................................................................................... 64

Referencias: ........................................................................................................................... 65

Anexos ................................................................................................................................... 66

ANALISIS DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Servicios Profesionales para el Desarrollo Económico, S.C. (SERpro, S.C.) 3

Presentación

A continuación se exponen los resultados del análisis de mercado del sector ladrillero artesanal en la localidad El Refugio del municipio de León Guanajuato. En este análisis se llevaron a cabo entrevistas con productores de la localidad, se indagó sobre la actividad productiva que desarrollan, sobre el tipo de tecnología a la que tienen acceso, sobre los niveles de producción, los precios recibidos por sus productos, los principales problemas a los que se enfrentan en la actividad, los mecanismos de comercialización, entre otros puntos; también se entrevistó a los intermediarios comerciales y a los constructores, quienes opinaron sobre la calidad y los precios de los productos generados por los productores; otros actores entrevistados fueron funcionarios, líderes de productores y expertos del sector de la construcción que vertieron su opinión sobre la perspectiva de la actividad ladrillera y los problemas a los que se enfrentará en los próximos 5 años.

A través de estas actividades de recopilación de información se dio respuesta a las preguntas planteadas en los términos de referencia del presente estudio, que tiene como objetivo hacer una descripción del mercado ladrillero en el estado de Guanajuato y en la localidad El Refugio, también hacer un análisis de los principales actores de la cadena productiva, hacer una descripción de la oferta de ladrillo en la localidad, caracterizar la demanda, hacer un análisis de la competencia, identificar los productos sustitutos y materiales alternativos e identificar las principales brechas de competitividad para la actividad ladrillera de la localidad.

Todos estos resultados son presentados a la Corporación Mexicana de Investigación en Materiales S.A. de C.V. (COMIMSA) y a SWISSCONTACT en el marco del proyecto del Programa de Eficiencia Energética en Ladrilleras Artesanales de América Latina para Mitigar el Cambio Climático (EELA), el cual tiene como objetivo general el contribuir a mitigar el cambio climático a través de la reducción de las emisiones de gases de efecto invernadero en ladrilleras artesanales de América Latina y mejorar la calidad de vida de los ladrilleros en términos de ingresos económicos. Entre los países que participan se encuentra México ubicando el proyecto piloto en la comunidad El Refugio en León, Guanajuato.

ANALISIS DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Servicios Profesionales para el Desarrollo Económico, S.C. (SERpro, S.C.) 4

Introducción

El sector ladrillero artesanal en el estado de Guanajuato es importante por la contribución al empleo y la generación de ingresos de miles de familias. Sin esta actividad miles de familias se quedarían sin el sustento diario, lo cual representaría un enorme problema social para los gobiernos estatal y federal, ya que no habría una actividad donde poder insertarlos. Muchos de los productores artesanales de ladrillo no tienen otra actividad que desempeñar y prácticamente se supeditan al oficio de ladrillero desde que eran niños, por lo tanto se hace más difícil su transición a otro oficio o actividad productiva. Por lo cual muchos de los productores a pesar de las condiciones de subsistencia en que habitan siguen desarrollando el oficio que muchas veces fue heredado de abuelos a padres e hijos.

Sin embargo, esta actividad enfrenta riesgos de sobrevivencia, ya que se ha desempeñado sin cambios sustanciales desde épocas ancestrales. Lo que ha provocado que en el proceso productivo se generen ineficiencias y efectos nocivos para habitantes de zonas urbanas y de las personas que participan en la fabricación del ladrillo. Las ladrilleras de la zona de León Guanajuato son altamente contaminantes, de hecho son la segunda fuente de contaminación en la zona después de los automóviles, además muchas de ellas tienen problemas con su ubicación debido a que se encuentran dentro de la zona urbana y eso genera descontento con los habitantes de colonias aledañas. Esta situación las pone en peligro de sobrevivir, porque muchos colonos piden su extinción o reubicación, dado que las emisiones contaminantes impactan de manera negativa en la salud humana.

Algunos sectores se han pronunciado por una modernización de las ladrilleras de la zona de León, tal caso ocurre con Cámaras de la Construcción locales, que proponen que los ladrilleros adopten tecnologías más eficientes y amigables con el medio ambiente, para ello están comprometidos a participar con aportaciones en recursos para la compra de tecnologías que permitan desarrollar productos de más calidad y más ecológicos1.

También hay interés de los gobiernos local y federal por modernizar este sector, para ello han propuesto tecnologías alternativas que permitan un proceso productivo más eficiente, como es la construcción del horno MK, que tiene la característica de ser más ahorrador de combustible y eficiente en el quemado de los productos de barro.

Estas acciones son importantes para la actividad productiva, sin embargo, aun falta mayor desarrollo de tecnologías, mayor integración organizativa, mejorar los canales de comercialización y tener acceso a capacitación y asesoría.

En este sentido se considera que el proyecto EELA puede contribuir al desarrollo de varias acciones que permitan reducir las emisiones de gases de efecto invernadero en ladrilleras artesanales y mejorar la calidad de vida de los ladrilleros.

1 La CANADEVI firmó un acuerdo con el gobierno municipal de León Guanajuato para impulsar tecnologías sustentables en las zonas ladrilleras de la entidad. La “CANADEVI”, la “CMIC” y la “CNEC” acuerdan constituir y operar hasta su conclusión un fideicomiso que se denominará “Fideicomiso para la Reducción de Emisiones en la Industria Ladrillera de la comunidad El Refugio”, cuyo fin primordial será impulsar la incorporación de infraestructura y tecnología sustentables en las actividades de producción de ladrillo cocido, en la comunidad ladrillera “El Refugio” del municipio de León, Gto.

ANALISIS DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Servicios Profesionales para el Desarrollo Económico, S.C. (SERpro, S.C.) 5

Objetivo del estudio

Elaborar un análisis de mercado del sector ladrillero artesanal en la Comunidad El Refugio de León, Guanajuato.

1. Análisis del mercado

1.1. Descripción del mercado ladrillero artesanal

La actividad ladrillera en el estado de Guanajuato es de gran importancia, ya que de ella dependen aproximadamente unas 4,000 familias, se generan 11,800 empleos directos y 7,000 indirectos. Existen en operación 2,362 hornos, que se ubican en 37 municipios del Estado. El municipio que tiene un mayor número de hornos es Abasolo, con 357, le sigue en orden de importancia León Guanajuato con 290.

De acuerdo con el Instituto Estatal de Ecología de Guanajuato, los hornos ladrilleros se ubican en sitios no acordes con los Planes de Ordenamiento Territorial. Los parques ladrilleros que en años atrás estaban ubicados en zonas alejadas de las ciudades, actualmente ya se encuentran muy próximos a la urbe, como el caso del parque ladrillero el Valladito ubicado en León Guanajuato, que enfrenta problemas por su ubicación cercana a colonias residenciales. La emisión de humo por las quemas, el constante paso de camiones y la contaminación visual, son las causas por las que se busca una nueva ubicación de estas ladrilleras.

El sector ladrillero vive en condiciones de marginación y pobreza, ya que difícilmente pueden satisfacer todas sus necesidades básicas, y el desarrollo de su actividad productiva sólo les permite una subsistencia precaria. Situación que los pone en desventaja, ya que se limita sus oportunidades de integración y desarrollo dentro del sector productivo.

La actividad ladrillera en el estado de Guanajuato se desarrolla principalmente de manera artesanal. La fabricación de los ladrillos se ha llevado a cabo prácticamente sin cambios a lo largo de los años, oficio que ha sido heredado de padres a hijos.

En el sector ladrillero de Guanajuato se observa bajo desarrollo tecnológico, escasa organización, bajo nivel educativo de los agremiados, poca capacidad de gestión, escala de producción reducida, nulo acceso al crédito y bajos precios del producto, siendo estas condiciones las que limitan la actividad productiva.

La actividad ladrillera en la comunidad El Refugio del municipio de León Guanajuato presenta las mismas condiciones que otros parques ladrilleros, la mayoría de los productores ladrilleros no tienen una actividad alternativa, se dedican al cien por ciento a este trabajo. Muchos de los habitantes de la localidad son dueños de hornos y a veces se emplean en las ladrilleras de otros compañeros de la comunidad.

Debe señalarse que la actividad ladrillera en esta comunidad representa la principal fuente de empleo y de ingreso de los habitantes, aproximadamente se generan doscientos empleos temporales.

El oficio de ladrillero es una herencia familiar, ya que muchos de los entrevistados lo aprendieron de los padres o de algún otro familiar cercano. La mayoría tiene el oficio desde hace más de veinte años y algunos otros tienen hasta 40 años en la actividad. Esta situación es una ventaja y también una desventaja, la ventaja radica que conocen la actividad perfectamente y únicamente requieren de cierto

ANALISIS DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Servicios Profesionales para el Desarrollo Económico, S.C. (SERpro, S.C.) 6

conocimiento tecnológico para mejorar la actividad, aunque también resulta ser una desventaja, debido a que no conocen otro oficio y no tienen otra fuente de ingresos, lo cual les limita la oportunidad de diversificar sus fuentes de ingreso.

También la mayoría tiene solamente un horno con una capacidad aproximada de 10,989 unidades. Los entrevistados también señalaron que únicamente hacen una quema al mes2. Las limitantes que identificaron para poder realizar quemas en hornos más grandes y más de una al mes, se encuentra que no tienen suficientes recursos económicos para invertir, algunos de los entrevistados dependen de fuentes de financiamiento provenientes de cajas de ahorro, de préstamos de intermediarios y de casas constructoras. Debe hacerse notar que este crédito es un tanto caro, los intermediarios y casas constructoras les prestan dinero a los productores de ladrillo, con el compromiso de que una vez obtenido el producto ellos lo adquieran, pero a un precio menor del que impera en el mercado. Por ejemplo, durante el mes de agosto el precio del millar de ladrillo osciló en los $1,200.00, pero aquellos que solicitaron préstamo con los intermediarios, únicamente recibieron $1,000.00 por millar.

El principal costo de producción es la mano de obra, la cual puede llegar a representar de los costos totales un 50 por ciento.

El costo de producción por ladrillo oscila en un peso, lo cual denota una escasa ganancia de las ladrilleras. En la mayoría de las ladrilleras el margen es mínimo y en otras puede ser hasta negativo. Los costos de producción analizados incluyen todos los costos en que incurre la unidad de producción.

A continuación se presenta la siguiente gráfica donde se analizan tres casos de ladrilleras de diferente escala de producción. De estas ladrilleras, se identifica que las tres tienen márgenes de utilidad reducidos, el cual varía de acuerdo al precio de venta del producto. Los entrevistados de las ladrilleras señalaron que la actividad únicamente les alcanza para sobrevivir, los márgenes de ganancia no les permite acumular capital, debido a ello procuran que la mano de obra contratada sea mínima, por ello en la actividad se emplean la mayoría de los integrantes de la familia, incluyendo mujeres y niños.

Gráfica 1.1.1. Costos de producción y precio de venta

Fuente: SERpro, S.C. con información de la fase de campo, agosto‐septiembre de 2012.

2 El 57% de los productores solamente tiene un horno. La capacidad varía, desde un número máximo de 30,000 ladrillos y un mínimo de 5,000, con un promedio de 10,989.

0.9961.052

0.964

1.11

1.2

Horno de 10 millares Horno de 12 millares Horno de 15 millares

Costo y precio de venta

Costo x ladrillo Precio de venta

ANALISIS DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Servicios Profesionales para el Desarrollo Económico, S.C. (SERpro, S.C.) 7

Respecto al uso de tecnologías por parte de los productores, se identificó que en la localidad El Refugio la mayoría realiza sus actividades de manera artesanal. Un número limitado usa tecnologías como quemadores y mezcladoras. Los productores muestran escepticismo en el uso de tecnologías, debido a que señalaron que estas son innecesarias en sus prácticas cotidianas y también a que no saben usar la maquinaria.

Sin embargo, algunos productores indicaron que es importante acceder a ciertas innovaciones, que les permitan mejorar la producción, tal como la construcción de tejabanes móviles3 para los hornos y áreas de secado. Con estas innovaciones se podrá tener producción de manera permanente, aún y cuando se presenten lluvias.

1.2. Descripción de la cadena de valor

En la cadena de valor participan productores, intermediarios, proveedores, constructores e instituciones públicas.

Productores

En la comunidad El Refugio existen aproximadamente 127 productores y se identifican 187 hornos de diferentes capacidades. El 57% de los ladrilleros cuentan con un solo horno, 36% con dos, 4% con tres y el 2% no tiene (dándose el caso de productores que sólo elaboran el ladrillo y lo cosen en hornos de otros productores). Los hornos que se pueden observar en la comunidad son de tipo campaña no permanente, con ventanas orientadas hacia el noroeste‐sureste y norte‐sur, para alimentar el combustible y permitir en forma natural la entrada del aire.

Gráfica 1.2.1. Número de hornos en la Comunidad El Refugio

Fuente: SERpro, S.C. con información del Estudio Línea de Base.

3 Local protegido por un techo.

57%

36%

4%

1% 2%

Un horno

Dos hornos

Tres hornos

8 hornos

Ninguno

ANALISIS DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Servicios Profesionales para el Desarrollo Económico, S.C. (SERpro, S.C.) 8

Los tipos de productos que se generan en los hornos de la comunidad son el ladrillo rojo, zotehuela y cuña, no cuentan con un horno especializado para una producción por producto, de tal manera que se programa la cocción en los mismos hornos cuando se tiene un pedido de estos materiales. De acuerdo a los resultados de la Línea base, se identifica que el 97% de los productores ladrilleros de la Comunidad El Refugio elaboran exclusivamente el ladrillo rojo, 2% elabora ladrillo y zotehuela, y 1% ladrillo y cuña (Gráfica).

Gráfica 1.2.2. Tipo de producto en la Comunidad El Refugio

Fuente: SERpro, S.C. con información del Estudio Línea de Base.

Intermediarios

Los intermediarios que se ubican en la zona de la Comunidad El Refugio cumplen la función de adquirir el producto a los ladrilleros. De acuerdo con los entrevistados, los intermediarios son un mal necesario, ya que si no estuvieran dentro de la cadena de valor, sería muy difícil que ellos comercializaran directamente el producto.

Los productores no tienen los medios para llevar a cabo la venta directa a los demandantes del producto, carecen de transporte y de capital para llevar ese tipo de transacciones. Ante esa situación, los intermediarios juegan un papel importante dentro del proceso, ya que diariamente se les puede observar dentro de la comunidad.

Los intermediarios son de la misma zona y algunos pertenecen a la misma localidad. Los intermediarios son personas que al igual que los productores, buscan una forma de obtener un ingreso. Se caracterizan por tener un camión para el transporte del material y cuentan con capital.

Los intermediarios adquieren el producto a un precio de mil doscientos pesos el millar de tabique y lo venden entre mil setecientos y mil setecientos cincuenta pesos. Estas cifras varían en un margen pequeño entre un intermediario y otro. Por lo general, pagan el producto de contado riguroso (es decir al momento de la compra) y en otras ocasiones llegan hasta financiar la producción. Cuando el

97%

2% 1%

Ladrillo rojo

Ladrillo y Zotehuela

Ladrillo y Cuña

ANALISIS DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Servicios Profesionales para el Desarrollo Económico, S.C. (SERpro, S.C.) 9

intermediario financia al productor, no cobra una tasa de interés formal, pero adquiere el producto a un precio menor del que se oferta en el mercado local. Por ejemplo, durante el mes de julio y agosto del 2012, en la Comunidad El Refugio se cotizó un precio de mil doscientos pesos el millar de tabique rojo, pero aquellos productores que solicitaron al intermediario un adelanto en recursos para invertir en la compra de insumos para la quema, únicamente recibieron de pago mil pesos el millar.

Proveedores

Los principales proveedores de las ladrilleras, son los abastecedores de tierra, los que entregan leña, los que venden las tarimas y los que les venden estiércol para el amasado del ladrillo.

Los proveedores que surten a las ladrilleras de tierra son camioneros que diariamente circulan por la localidad con el producto extraído de los bancos pétreos, en donde se usan maquinas para extraer el material, aunque algunas veces por ser un material más barato, algunos ladrilleros compran el barro de los fraccionamientos en construcción o de las orillas de los ríos, los bancos pétreos están principalmente en cerros donde el ecosistema local es completamente destruido. Luego el material es transportado en tolvas generalmente de 7 m3

hasta las ladrilleras donde es procesado. El precio de cada tolva oscila entre los 230 y 250 pesos.

Las personas que surten la leña, la obtienen de montes cercanos al municipio de León, como el Cerro Gordo, Sierra de Lobos y la Sierra de Guanajuato. Aunque no se permite la quema con leña ilegal, suele ocurrir que algunos ladrilleros adquieren este tipo de producto, ya que tiene un menor precio con respecto a la que tiene permiso. De acuerdo a la visita a las ladrilleras, se obtuvo que el costo promedio para este insumo es de 800 pesos la tonelada.

1.3. Funciones desempeñadas por los diferentes actores y sus relaciones entre éstos

En el sector ladrillero del estado de Guanajuato intervienen diferentes actores, instituciones que dan el soporte técnico y normativo, proveedores, por supuesto productores, intermediarios, constructores, albañiles y consumidores finales.

Entre cada uno de ellos, aunque no siempre existe una relación directa la función de cada uno es muy importante para el funcionamiento de la red de valor. Los proveedores se benefician porque venden sus productos y obtienen ingresos, a su vez sus productos son insumos para alimentar la producción de ladrillo. Los productores realizan su oficio, pero esta actividad demanda mucho trabajo, para ello contratan mano de obra, que por lo general son los mismos habitantes de la localidad o de localidades vecinas, o también emplean la mano de obra de familiares, esposa, hijos y hermanos. Los productores una vez que obtiene el producto final, ladrillo o zotehuela, lo ponen en venta, por lo general lo hacen a través de intermediarios. Los intermediarios a veces son agentes de la misma localidad o de localidades vecinas que tienen como oficio la compra‐venta de productos cerámicos; éstos también reciben el beneficio de pertenecer a la cadena de valor, porque a través de su oficio reciben un ingreso, se autoemplean y también dan empleo a otras personas. Los intermediarios ya sea a través de venta directa en las calles u ofreciendo el producto a constructores colocan el producto en la antesala del consumidor final. Los constructores y albañiles son los que reciben el producto y le dan una transformación, para que el producto final sean viviendas. Los constructores y albañiles por pertenecer a esta red de valor reciben como beneficio productos más baratos con respecto a otros productos sustitutos, como el block, tabicón

ANALISIS DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Servicios Profesionales para el Desarrollo Económico, S.C. (SERpro, S.C.) 10

o panel4. En tanto que los consumidores finales también reciben el beneficio de la red de valor, porque acceden a bienes inmuebles de mejor calidad y a precios más accesibles.

Figura 1.3.1. Integrantes de la red de valor

Fuente: SERpro, S.C. con información de la fase de campo, agosto‐septiembre de 2012.

1.4. Instituciones que dan soporte al sector ladrillero artesanal y su función/influencia en el mercado

Las principales instituciones que dan soporte al sector ladrillero son COMIMSA, el Instituto Nacional de Ecología (INE), el Instituto Estatal de Ecología de Guanajuato (IEEG) y autoridades municipales. Estas instituciones brindan asesoría, soporte tecnológico y orientación en materia de proyectos ambientales.

El IEEG ha diseñado medidas para el fortalecimiento de la industria ladrillera en el Estado, cuyo objetivo central es atender la problemática de manera integral, mediante acciones transversales que permitan un desarrollo social, económico y ambiental.

4 De acuerdo a la opinión de la empresa DyG Constructores, el ladrillo artesanal en la zona de León Guanajuato tiene la peculiaridad de que es más barato que otros materiales de construcción, situación que motiva que varios constructores tengan preferencia por este tipo de material.

Productores Ladrilleros

Consumidores finales

Intermediarios

Constructores Albañiles

Proveedores

Proveedores de tierra

Proveedores de leña y tarimas

Instituciones que dan soporte técnico

INEIEE

COMIMSA

Otros proveedores:Estiércol, herramientas

Mano de obraContratada y familiar

Mano de obra

ANALISIS DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Servicios Profesionales para el Desarrollo Económico, S.C. (SERpro, S.C.) 11

Las estrategias que ha diseñado son impulsar el desarrollo económico del sector ladrillero, fomentar el desarrollo social y los programas de salud, impulsar el desarrollo tecnológico y la protección al ambiente dentro de la actividad ladrillera y promover la coordinación interinstitucional para la atención integral al Sector Ladrillero.

De acuerdo a información del IEEG, ésta institución en 1998 como primera iniciativa para regular la operación de los hornos, publicó la Norma Técnica Ecológica NTE‐IEG‐001/98 que establece las condiciones que deben de reunir los sitios destinados a la instalación y reubicación de hornos ladrilleros en el Estado y las condiciones para su operación y para la elaboración y cocido de piezas hechas con arcilla para la construcción. Este ordenamiento establece principalmente especificaciones de ubicación, de obtención de tierras y arcillas, uso de otros insumos, como agua, aserrín y estiércol, así como combustible a utilizar.

Desde ese entonces, se han venido realizando esfuerzos para coadyuvar con el sector ladrillero, y en el año 2005, se detectó que a pesar de las acciones implementadas para proporcionar a los productores equipos para quemado con gas, menos del 1% de los hornos cumplían con dicha especificación. Por lo cual, a partir de ese año se replantearon las actividades, teniendo en consideración que un punto primordial era el fortalecimiento empresarial a través de la concientización y capacitación a los productores, por lo cual se solicitó el apoyo de la Secretaria de Desarrollo Económico Sustentable para atender estas Acciones para el Fortalecimiento de la Industria Ladrillera en el Estado de Guanajuato. Fue así como se comenzaron a realizar acciones paralelas coordinadas técnico‐empresariales.

Dentro de lo destacable de este trabajo coordinado están las pruebas de quemado con gas en los municipios de Acámbaro, San Miguel de Allende, Santa Cruz de Juventino Rosas y Salamanca, con la intención de conocer la eficiencia del combustible establecido en la Norma, así como las capacitaciones a los municipios de Acámbaro, Irapuato, Santa Cruz de Juventino Rosas, Salamanca y León en temas diversos como Cooperativismo, Trabajo en equipos y Liderazgo, Ventas y Plan de Negocios, dando atención a un total de 348 productores.

Asimismo se ha hecho gestión con municipios para impulsar la creación de parques ladrilleros, estando a la fecha uno en operación en el municipio de Santa Cruz de Juventino Rosas, tres en construcción en los municipios de San Diego de la Unión, Acámbaro y Salamanca y dos con proyecto ejecutivo en León y Romita . Aquí, cabe puntualizar que el esquema de reubicación de hornos, es una opción que los gobiernos municipales adoptan para resolver más un problema social que la situación ambiental, ya que en muchos casos los hornos han sido alcanzados por la mancha urbana y la actividad productiva no concuerda con el uso de suelo establecido en los planes de ordenamiento.

1.5. Sistema de comercialización que utiliza el sector ladrillero artesanal

La mayor parte de los productores ladrilleros de la zona de León comercializa su producción a través de intermediarios. De acuerdo con los resultados del estudio de línea base el 10.32% de los ladrilleros realizan venta directa a los consumidores de producto, el 48.41% vende sus productos de manera indirecta y los que venden su producto de manera directa e indirecta son el 41.27% (Gráfica).

ANALISIS DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Servicios Profesionales para el Desarrollo Económico, S.C. (SERpro, S.C.) 12

Gráfica 1.5.1. Sistema de comercialización de los productores ladrilleros

Fuente: SERpro, S.C. con información del Estudio Línea de Base.

1.6. Normas que influencian o afecten el sector

Las normas que influencian al sector ladrillero de la entidad en primer lugar está la que tiene que ver con la regulación ambiental, el ordenamiento rector es la Ley General del Equilibrio Ecológico y Protección Ambiental, y su Reglamento en materia de Prevención y Control de la Contaminación de la Atmósfera.

La operación de los hornos ladrilleros, clasificados como fuentes fijas de jurisdicción estatal con actividad artesanal, debe cumplir con los siguientes ordenamientos jurídicos:

• Ley para la Protección y Preservación del Ambiente en el Estado de Guanajuato.

• Reglamento en materia de Prevención y Control de la Contaminación de la Atmósfera.

• Norma Técnica Ecológica NTE‐IEG‐001/98 que establece las condiciones que deben de reunir los

sitios destinados a la instalación y reubicación de hornos ladrilleros en el Estado y las condiciones

para su operación y para la elaboración y cocido de piezas hechas con arcilla para la construcción.

A partir de la verificación del cumplimiento de los requisitos señalados en la Norma Técnica Ecológica NTE‐IEG‐001/98, que establece las condiciones que deben de reunir los sitios destinados a la instalación y reubicación de hornos ladrilleros en el Estado y las condiciones para su operación y para la elaboración y cocido de piezas hechas con arcilla para la construcción, las autoridades estatales de ecología determinaron que es inoperante, dado que no se ha podido dar cumplimiento a la misma, debido a limitantes económicas, sociales y técnicas prevalecientes en este sector productivo.

Por lo que con la finalidad de combatir esas asimetrías, y en congruencia con lo establecido en el objetivo particular 2.21 del Plan de Gobierno del Estado 2006‐2012 que señala: “contar con un marco jurídico actualizado y de vanguardia que promueva y asegure el cuidado ambiental y el aprovechamiento sustentable de los recursos naturales”; las autoridades de ecología revisaron los términos de la

41.27%

10.32%

48.41%

Venta directa e indirecta

Sólo venta directa

Sólo venta indirecta

ANALISIS DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Servicios Profesionales para el Desarrollo Económico, S.C. (SERpro, S.C.) 13

normativa, con el objeto de actualizar la Norma Técnica Ecológica NTE‐IEG‐001/98, haciéndola funcional pero con garantías que aseguren el desarrollo apropiado de dicha actividad y al mismo tiempo, segura para todos los productores que intervienen en el proceso. Por lo cual se expide la Norma Técnica Ambiental NTA‐IEE‐001/2010, que establece las condiciones para la ubicación y operación de fuentes fijas con actividad artesanal para la producción de piezas elaboradas con arcilla.

El objeto de la Norma Técnica Ambiental NTA‐IEE‐001/2010 es establecer los criterios y condiciones para la ubicación y operación de hornos artesanales utilizados para la producción de piezas elaboradas con arcilla o tierra y que son sometidas a un proceso de cocción; así como los requisitos que se deben cumplir para el establecimiento de los parques artesanales, para prevenir y controlar la contaminación atmosférica y fomentar el aprovechamiento sustentable de los recursos naturales.

La procuraduría Federal de Protección al Ambiente (PROPAEG), es la instancia encargada de realizar operativos en las ladrilleras del estado de Guanajuato, la cual vigila que se dé cumplimiento a las normas ambientales. En esta entidad los operativos son muy comunes, ya que muchas ladrilleras se encuentran cerca de centros urbanos y los habitantes levantan muchas denuncias al respecto, los cuales se quejan de que las emisiones llegan hasta sus hogares.

1.7. Otros cambios o tendencias que afectan el sector ladrillero artesanal en los próximos 5 años

En los próximos años lo que puede afectar al sector ladrillero es el fenómeno del crecimiento demográfico y la expansión de las ciudades. Tal caso ocurre con la zona ladrillera del Valladito, la cual actualmente está muy próxima a la ciudad de León Guanajuato. Esa proximidad la pone en riesgo de que en el corto plazo sea reubicada o se extinga esta actividad en la zona, debido a que la molestia de los colonos es generalizada y la misma Norma Técnica Ambiental NTA‐IEE‐001/2010 menciona lo siguiente:

Los sitios destinados para la ubicación de hornos y parques artesanales, deben apegarse a lo establecido en los Planes de Ordenamiento Territorial y en los Programas de Desarrollo Urbano de los municipios. Debido a ese punto, algunos de esos parques ladrilleros serán reubicadas como el Valladito o el de Acámbaro.

También la norma indica que la ubicación dentro de la zona urbana queda condicionada al uso exclusivo de gas L.P. o gas natural5. Lo cual también tiene un impacto notable en los costos de operación de las ladrilleras, ya que varios productores con esta restricción estarán en serios aprietos para que la actividad sea rentable.

5 El precio de este combustible en México presenta constantes incrementos. De acuerdo con la opinión de los productores artesanales de la Comunidad el Refugio, en otros años se hicieron intentos para que se realizaran quemas con gas LP, sin embargo este proyecto no funcionó, debido a que los costos para adquirir el combustible rebasaba el costo de producir un ladrillo. En el caso del uso de gas natural, no existe infraestructura de distribución.

ANALISIS DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Servicios Profesionales para el Desarrollo Económico, S.C. (SERpro, S.C.) 14

1.8. Flujo de información en el mercado ladrillero artesanal

Los productores en el Estado no tienen capacidad para determinar el precio, son tomadores de precios. Los que fijan el precio son los intermediarios, quienes justifican el incremento o decremento en el precio del producto a factores como el costo de los combustibles del transporte, la calidad del producto, el costo de la mano de obra y a la abundancia o escasez del producto.

Los productores entrevistados del municipio de León indicaron que a lo largo del año hay ciertos periodos donde el precio les favorece mucho, debido a que se presenta la época de lluvias y hay poca producción, esto sucede durante los meses de julio a diciembre, donde el precio llega a ser de 1.20 pesos por ladrillo, lo cual les representa un margen de ganancia de al menos un 20%. En los otros meses del año, el precio del producto llega a ser de un 1.00 peso, donde el productor solo alcanza a cubrir sus costos y autoemplearse. Los meses más críticos es en los meses de abril y mayo, donde el precio llega a ser de .90 centavos por ladrillo. En este sentido, se abre un área de oportunidad para los productores, ya que pueden aprovechar los meses donde el precio es más alto para obtener más producción y quizás almacenar producto. Se podría lograr con tejabanes móviles para los momentos de la quema, con techos para el secado del producto y con bodegas.

2. Análisis de los actores de la cadena productiva en la localidad

2.1. Productores ladrilleros

La totalidad de los ingresos de los productores provienen prácticamente solo de la venta de tabique rojo. En la comunidad El Refugio se producen anualmente aproximadamente 47 millones de piezas, cada horno produce mensualmente 21 mil piezas y cada productor genera una producción de 32 mil ladrillos en el mismo lapso de tiempo. El productor promedio en la comunidad obtiene un ingreso promedio mensual por ventas de ladrillo de 35 mil 370 pesos. La derrama económica global generada por la producción y venta de ladrillo, es de aproximadamente 52 millones de pesos en todo el año6.

Cuadro 2.1.1. Características de los productores ladrilleros Número de productores 124 Número de hornos en la comunidad El Refugio 187 Cantidad producida anualmente de ladrillos 47,846,020.00Cantidad producida anualmente por horno 255,861.00 piezasCantidad producida mensualmente por horno 21,321.00 piezasNúmero promedio de hornos por productor 1.5 Precio de venta promedio del ladrillo rojo durante el 2011‐2012 $1.10 Cantidad producida mensualmente por productor 32,154.00 unidadesCantidad producida anualmente por productor 385,855.00 unidadesIngresos mensuales por productor (pesos) $35,370.04 Ingresos anuales por productor (pesos) $424,440.5 Ingresos generados en la comunidad por la venta de ladrillo (pesos) $52,630,622.00Fuente: SERpro, S.C. con información de la fase de campo, agosto‐septiembre de 2012 y datos del estudio Línea Base.

6 Este flujo de efectivo generado se distribuye en el pago a proveedores de insumos y mano de obra. Este es uno de los motivos por el cual destaca esta actividad, ya que sin estos ingresos habría muchas personas sin empleo y sin sostenimiento para sus familias.

ANALISIS DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Servicios Profesionales para el Desarrollo Económico, S.C. (SERpro, S.C.) 15

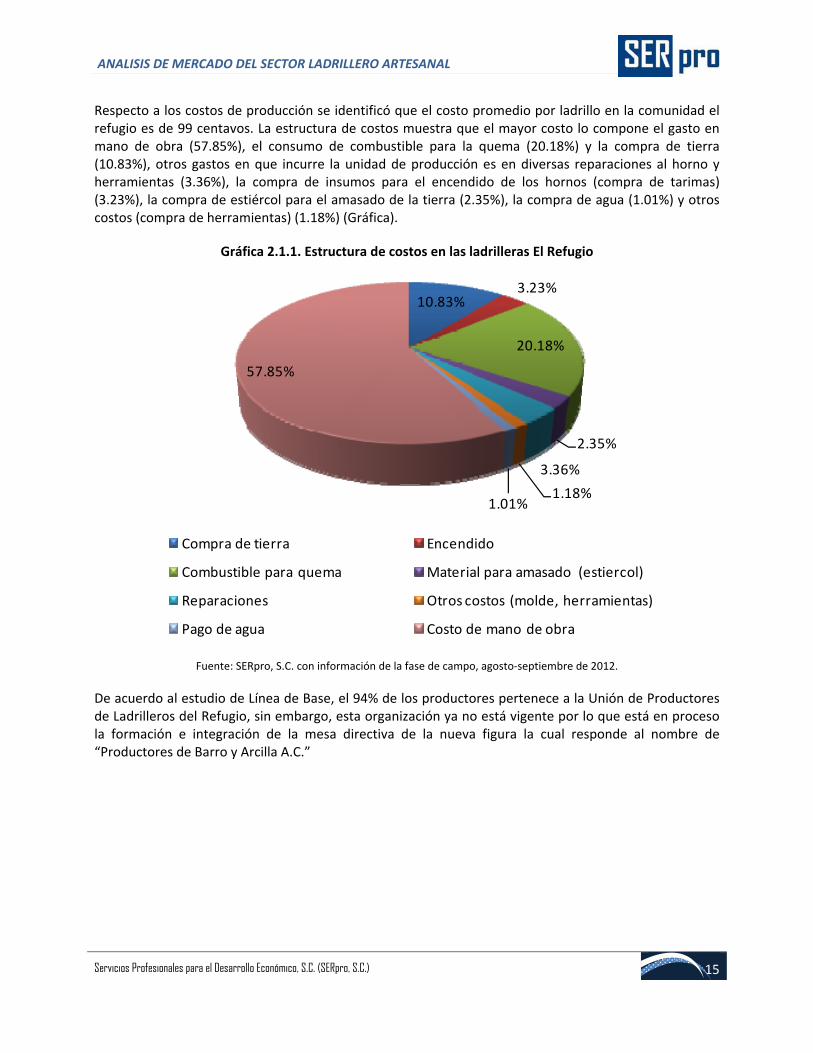

Respecto a los costos de producción se identificó que el costo promedio por ladrillo en la comunidad el refugio es de 99 centavos. La estructura de costos muestra que el mayor costo lo compone el gasto en mano de obra (57.85%), el consumo de combustible para la quema (20.18%) y la compra de tierra (10.83%), otros gastos en que incurre la unidad de producción es en diversas reparaciones al horno y herramientas (3.36%), la compra de insumos para el encendido de los hornos (compra de tarimas) (3.23%), la compra de estiércol para el amasado de la tierra (2.35%), la compra de agua (1.01%) y otros costos (compra de herramientas) (1.18%) (Gráfica).

Gráfica 2.1.1. Estructura de costos en las ladrilleras El Refugio

Fuente: SERpro, S.C. con información de la fase de campo, agosto‐septiembre de 2012.

De acuerdo al estudio de Línea de Base, el 94% de los productores pertenece a la Unión de Productores de Ladrilleros del Refugio, sin embargo, esta organización ya no está vigente por lo que está en proceso la formación e integración de la mesa directiva de la nueva figura la cual responde al nombre de “Productores de Barro y Arcilla A.C.”

10.83%3.23%

20.18%

2.35%

3.36%

1.18%1.01%

57.85%

Compra de tierra Encendido

Combustible para quema Material para amasado (estiercol)

Reparaciones Otros costos (molde, herramientas)

Pago de agua Costo de mano de obra

ANALISIS DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Servicios Profesionales para el Desarrollo Económico, S.C. (SERpro, S.C.) 16

Gráfica 2.2.2. Porcentaje de productores afiliados a una organización

Fuente: SERpro, S.C. con información de los resultados de la Línea Base.

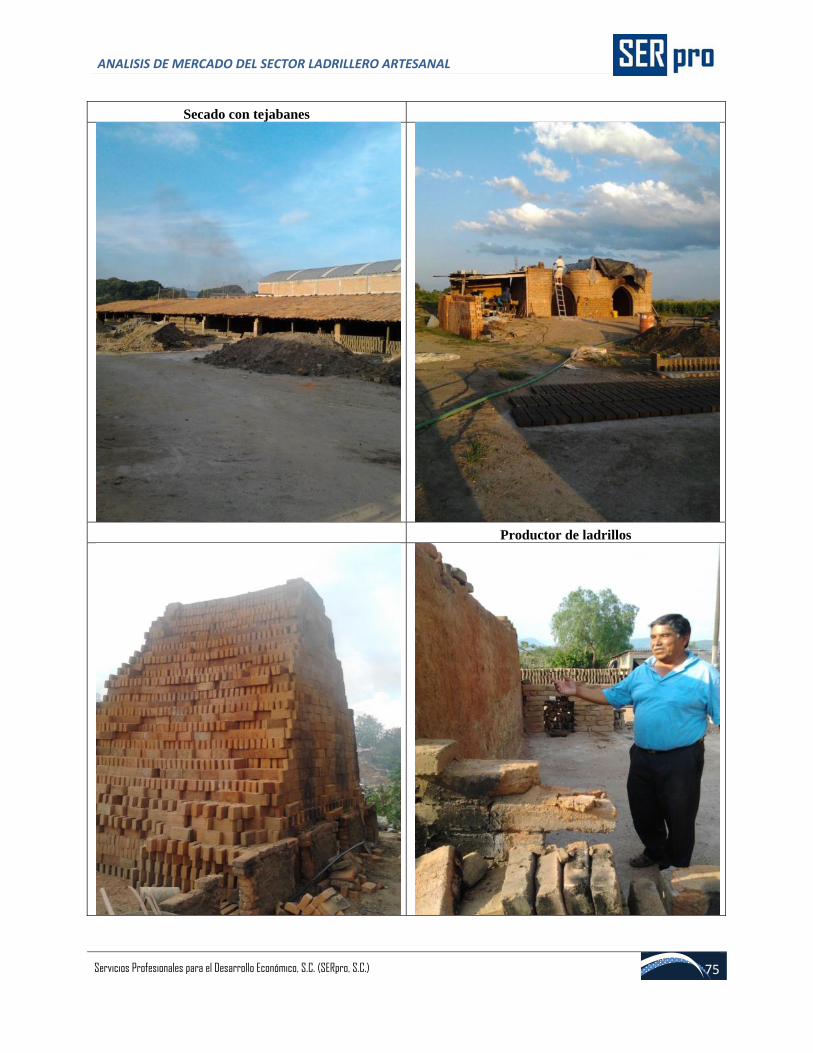

Los hornos empleados en la cocción del ladrillo son del tipo campaña con ventanas orientadas hacia el noroeste‐sureste y norte‐sur, para alimentar el combustible y permitir en forma natural la entrada del aire. Todos los productores de la comunidad El Refugio utilizan este tipo de hornos, al cual únicamente en los últimos cinco años le han hecho pequeñas modificaciones en cuanto a ampliación de paredes, cubrir las paredes con más barro para eliminar pérdidas y acelerar el proceso de quema. La capacidad de los hornos va desde 5 a 33 millares, las quemas mensuales oscila entre 1 y 5 quemas, y la mayor parte de la producción consiste en ladrillo rojo. A continuación se muestran alguno de los hornos de la localidad El Refugio.

Pertenece a la Unión de

Ladrilleros del Refugio A.C

94%

No pertenece6%

ANALISIS DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Servicios Profesionales para el Desarrollo Económico, S.C. (SERpro, S.C.) 17

Imagen 2.1.1. Hornos tipo campaña en la Comunidad El Refugio

Fuente: Imágenes tomadas por SERpro, S.C. durante la fase de campo, agosto‐septiembre de 2012.

2.2. Proveedores de maquinarias para la producción de ladrillos, insumos.

La producción de ladrillos en la Comunidad El Refugio se realiza completamente de manera artesanal. Los productores tienen la percepción de que la mecanización no les ayudaría de manera relevante en la producción, por ello, aunque han tenido la oportunidad de utilizar algún equipo (equipo proporcionado por COMIMSA), no es aprovechado para el proceso productivo. La opinión de los productores respecto al uso de quemadores eléctricos, es que en sus unidades de producción no tienen servicio eléctrico y la opinión respecto a los quemadores a base de diesel se refiere a que el costo del diesel es elevado.

En la Comunidad únicamente dos productores han utilizado los ventiladores, uno que funciona con electricidad y otro que su funcionamiento es por medio de diesel. Estos productores se refieren a que con este tipo de implementos se tiene un consumo más eficiente, ya que se reduce el consumo de combustible hasta en un 30%. Esta tecnología es opción para los productores de la zona, ya que les reduce costos, genera productos de mayor calidad y también permite un uso sustentable de los recursos, ya que las emisiones de contaminantes se reducen.

Ante esta opción, es indispensable que a los productores de la Comunidad se les capacite en el uso de estas tecnologías y principalmente que puedan tener acceso a ellas. En la zona cercana existen algunas empresas que pueden proveer de este tipo de equipos, como las empresas Germany ubicada en Irapuato

ANALISIS DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Servicios Profesionales para el Desarrollo Económico, S.C. (SERpro, S.C.) 18

Guanajuato, Quemadores Aguilar Piedra en Guadalajara Jalisco y PMT Grupo Industrial en Metepec Estado de México. Todas ellas se han ido especializado en la fabricación de estos implementos para el sector ladrillero. Estas empresas pudieran ser idóneas para ser proveedoras de equipos y maquinaria para los productores de esta Comunidad.

También debe considerarse que los gobiernos estatal y federal pueden fungir como instancias que apoyen a este sector, ya que existe un objetivo común, que es la modernización de la actividad, porque en los últimos años se ha hecho obsoleta y ha tenido impactos negativos para el medio ambiente. Algunas de las instancias que han dado apoyo al sector ladrillero es la Secretaría de la Reforma Agraria, a través de su programa FAAPA, mediante el cual otorgó apoyo a productores ladrilleros en el municipio de Irapuato Guanajuato “Unión de Ladrilleros y Conexos de Irapuato A.C”. Se les dio maquinaria equivalente a un valor de $180,000.00, la cual consistió en quemadores, revolvedoras y un generador de energía eléctrica.

2.3. Proveedores de combustible

Los combustibles utilizados por los productores ladrilleros son la leña, tarimas de fábricas, aserrín y en menor medida gas y otros residuos de madera.

En el proceso de producción en los hornos se lleva a cabo el encendido y la quema de los ladrillos. Para el encendido se requiere de combustibles que contengan bajo punto de inflamabilidad para iniciar el calentamiento de la cámara de combustión, logrando alcanzar una temperatura apropiada para iniciar la quema.

De acuerdo a los resultados de la línea base, el 92.86% de los productores utilizan un tipo de combustible para el encendido de hornos, el 6.35% dos tipos de combustibles y el 0.79% tres tipos.

Gráfica 2.3.1. Número de combustibles usados en encendido de los hornos

Fuente: SERpro, S.C. con información del Estudio de Línea de Base.

Un tipo92.86%

Dos tipos6.35%

Tres tipos0.79%

ANALISIS DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Servicios Profesionales para el Desarrollo Económico, S.C. (SERpro, S.C.) 19

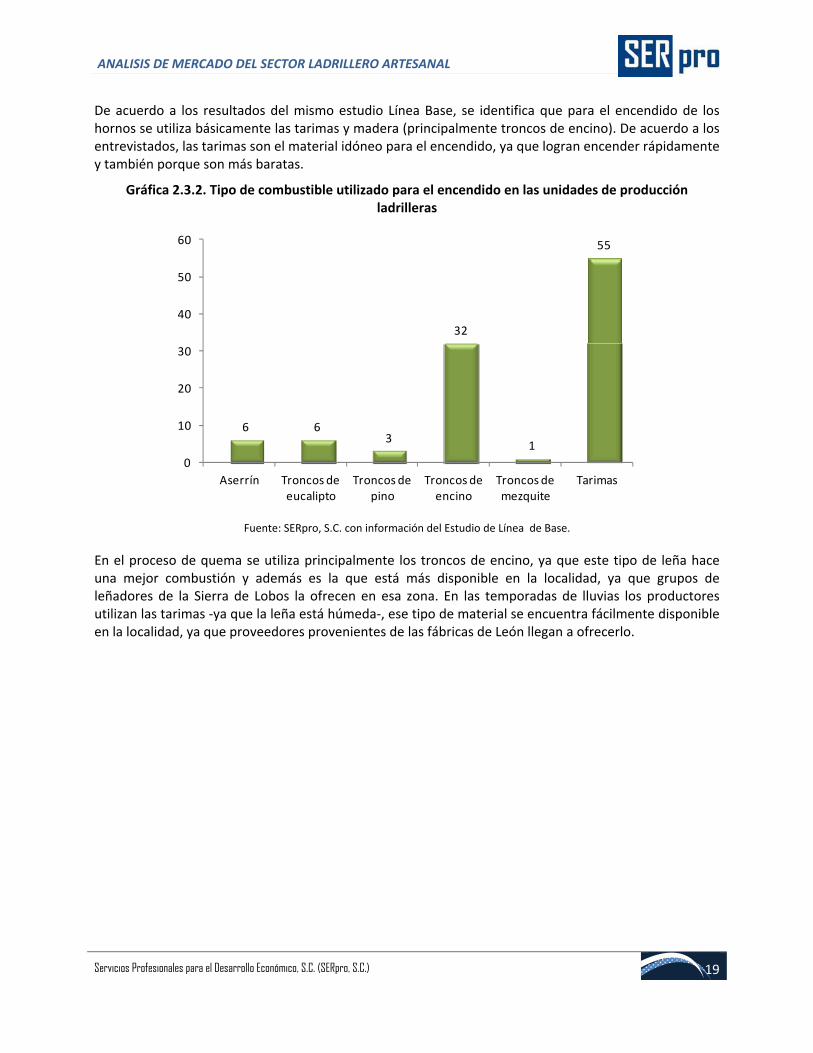

De acuerdo a los resultados del mismo estudio Línea Base, se identifica que para el encendido de los hornos se utiliza básicamente las tarimas y madera (principalmente troncos de encino). De acuerdo a los entrevistados, las tarimas son el material idóneo para el encendido, ya que logran encender rápidamente y también porque son más baratas.

Gráfica 2.3.2. Tipo de combustible utilizado para el encendido en las unidades de producción ladrilleras

Fuente: SERpro, S.C. con información del Estudio de Línea de Base.

En el proceso de quema se utiliza principalmente los troncos de encino, ya que este tipo de leña hace una mejor combustión y además es la que está más disponible en la localidad, ya que grupos de leñadores de la Sierra de Lobos la ofrecen en esa zona. En las temporadas de lluvias los productores utilizan las tarimas ‐ya que la leña está húmeda‐, ese tipo de material se encuentra fácilmente disponible en la localidad, ya que proveedores provenientes de las fábricas de León llegan a ofrecerlo.

6 63

32

1

55

0

10

20

30

40

50

60

Aserrín Troncos de eucalipto

Troncos de pino

Troncos de encino

Troncos de mezquite

Tarimas

ANALISIS DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Servicios Profesionales para el Desarrollo Económico, S.C. (SERpro, S.C.) 20

Gráfica 2.3.3. Tipo de combustible utilizado para el encendido en las unidades de producción ladrilleras

Fuente: SERpro, S.C. con información del Estudio Línea de Base.

Los productores indican que la leña consumida proviene de aprovechamientos que tienen los permisos de SEMARNAT, ya que de lo contrario serían acreedores a sanciones y multas de la PROPAEG y del gobierno municipal de León. Los entrevistados mencionan que los operativos de la PROPAEG y del municipio son muy comunes, les supervisan que las quemas se realicen de acuerdo a la Norma y que en caso de que no suceda de esta manera, son sancionados. Por ejemplo, si la quema la llevan a cabo con leña de procedencia ilegal, la multa llega a ser de hasta mil pesos. Sin embargo, opinan que muchas veces por la presión de costos adquieren leña sin un permiso de aprovechamiento, ya que esta llega a costar hasta un 40% menos de aquella que tiene los permisos.

2.4. Alquiler de maquinaria para la producción de ladrillos, ventajas y limitaciones

En la zona no se identificó algún proveedor que alquile maquinaria para la producción de ladrillos. Los proveedores que ofrecen maquinaria y equipo, es bajo concepto de compra. Algunos productores7

7 Esta opinión fue vertida por aquellos productores que han utilizado el equipo donado por COMIMSA. Hasta el momento un 20% de los productores han usado el equipo, aunque no todos están convencidos con el funcionamiento, argumentando que el uso de esta máquina no ha impactado en la eficiencia en el quemado; mientras que otra parte de los productores se muestran optimistas con la mecanización, porque señalan que a través de éste proceso se puede lograr una mejor calidad y reducir costos de producción. Los productores más optimistas son aquellos que incluso han empezado a acondicionar su ladrillera para el uso de maquinaria y equipo con funcionamiento de energía eléctrica, han realizado instalación eléctrica que les ha posibilitado no solo la utilización de este tipo de maquinaria y equipo, sino que incluso han logrado obtener un sistema de iluminación que les da mayor amplitud para el horario de trabajo.

107

4

67

30

13

2 1 2 2 1 1 1 1 1 1 2 2 1 1 1 2

0

10

20

30

40

50

60

70

80

Aserrín

Tron

cos d

e eu

calipto

Tron

cos d

e pino

Tron

cos d

e en

cino

Tron

cos d

e mezqu

ite

Tron

cos d

e casuarina

Tarimas

Aglom

erado

Gas

Aserrín y madera blanca

Tron

cos d

e eu

calipto y de en

cino

Tron

cos d

e: eucalipto, p

ino, …

Tron

cos d

e: eucalipto, e

ncino y …

Tron

cos d

e: eucalipto, p

ino, …

Tron

cos d

e eu

calipto, de en

cino

y …

Tron

cos d

e en

cino

y de mezqu

ite

Tron

cos d

e en

cino

y otro

Tron

cos d

e en

cino

y tarimas

Tarimas o tron

cos de

pino

Aserrín y tabla

Cascara de

coco

Leña

Otros

ANALISIS DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Servicios Profesionales para el Desarrollo Económico, S.C. (SERpro, S.C.) 21

señalaron que estarían dispuestos al alquiler de maquinaria para la producción de ladrillos, siempre y cuando ésta garantice que su uso reducirá el consumo de combustibles y que impactará en la estructura de costos de manera favorable para la unidad de producción.

2.5. Proveedores de consultoría para la construcción de hornos o constructores de hornos

Los hornos que se identifican en la Comunidad El Refugio son todos del tipo campaña, los cuales son elaborados por los propios productores. Hasta el momento únicamente se tiene un horno MK, el cual fue elaborado por los propios productores y con asesoría del Instituto Estatal de Ecología del Estado de Guanajuato. En la Comunidad y en la región del municipio de León no se identificó ningún constructor de Hornos. Algunos constructores de hornos8 se encuentran hasta el municipio de Abasolo, los cuales tienen amplia experiencia en el uso de hornos fijos, éstos indican que para la construcción de éstos se requiere una fuerte inversión, aproximadamente de 250 mil pesos9.

En el municipio de Irapuato ‐municipio cercano a León‐, se identificó a un constructor de hornos, el cual también tiene experiencia en el diseño y construcción de hornos fijos y recientemente ha innovado con la construcción de un horno multicámaras. Los precios que maneja este constructor son de 300 a 350 mil pesos por horno10.

También existen otros proveedores de hornos, son empresas formales que tienen su sede fuera del estado de Guanajuato. Una de estas empresas es PMT Grupo Industrial, ubicado en el municipio de Metepec en el Estado de México. Esta empresa oferta un horno del tipo semicontinuo, que consta de un túnel de tres recámaras, una recámara de secado, una recámara de cocción y una recámara de enfriamiento, cuyo precio es de 250 mil dólares.

2.6. Comerciantes intermediarios

Los intermediarios son personas que normalmente comercializan el producto cerca de la localidad El Refugio. La mayoría de los comerciantes intermediarios son de la ciudad de León o de localidades aledañas. Algunos productores de la localidad también fungen como intermediarios, ya que cuentan con camiones, con capital y con los contactos para efectuar la venta del producto.

Respecto a los intermediarios que provienen de otras localidades o de la ciudad de León, son personas que desde hace más de 10 años se han dedicado a la compra venta de ladrillos. Estos intermediarios normalmente compran en esta Comunidad, ya que es una de las que mayormente oferta producto y también porque el ladrillo producido es de buena calidad.

La mayoría de los intermediarios compran en promedio unos 20 mil tabiques por semana, lo que equivale a la compra de dos hornos de aproximadamente 10 mil unidades cada uno. Hay otros intermediarios que pueden comercializar en la semana unas 60 mil piezas sin ningún problema, ya que disponen de recursos y también porque ya tienen contactos con algunos clientes.

8 En el municipio de Abasolo existen aproximadamente unas 10 personas que aparte de ser productores de ladrillo, también han adquirido experiencia en la construcción de hornos fijos. 9 Estos precios incluyen el costo de la mano de obra y la adquisición de materiales. 10 El constructor es el señor Benigno Santiago Reyes, el cual además es presidente de la Unión de Ladrilleros y Conexos de Irapuato A.C.

ANALISIS DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Servicios Profesionales para el Desarrollo Económico, S.C. (SERpro, S.C.) 22

Los intermediarios son personas que operan de manera informal, ya que no tienen Registro Federal de Contribuyentes (RFC), es decir que no están dados de alta ante la Secretaría de Hacienda y Crédito Público (SHCP), lo cual les impide otorgar facturas ante los consumidores finales, por lo que no pagan impuestos relativos al Impuesto al Valor Agregado (IVA).

Estos intermediarios no tienen un establecimiento donde lleven a cabo sus ventas, normalmente ofrecen el producto en las carreteras aledañas a la ciudad de León. En esos lugares ofrecen el producto al mejor postor, entonces el precio puede variar, aunque esa variación no rebasa un 5% entre un cliente y otro. Hay clientes que compran únicamente un millar y otros compran 4 millares, situación que a veces amerita una rebaja en el precio. El precio al cual adquirieron el producto durante el mes de agosto fue de $1,200.00 y lo vendieron en $1,700.00. Eso les da un margen de $500.00 por millar, sin embargo, a ese margen hay que disminuir el costo de carga y descarga del material, el costo del combustible y gastos de alimentación, ya que a veces tienen que esperar todo un día para poder vender toda la carga.

De acuerdo con los resultados de campo, el costo de carga y descarga de material se paga en $80.00 por millar y se pagan dos trabajadores, esto quiere decir que por cada millar se paga $180.00 de mano de obra, también se le carga a ese costo $100.00 para el combustibles, $50.00 para alimentación y otros $50.00 por gastos de mantenimiento, por lo tanto la utilidad por cada millar es de $120.00. El intermediario promedio que adquiere y vende 20 mil piezas por semana, tiene una utilidad de $2,400.00 a la semana y de $9,600.00 al mes. Debe mencionarse que varias de las ocasiones no pagan los dos trabajadores, al menos pagan uno, ya que ellos se autoemplean.

Los intermediarios de la zona indican que normalmente el producto no es tan rojo como el que ofrecen los hornos de Abasolo o de Irapuato, sin embargo, consideran que el producto es bueno y resistente, por ese motivo se demanda mucho en León. Los consumidores finales que adquieren el producto no exigen tanto el color, exigen que sean resistentes y que estén bien cocidos. Según en opinión de los intermediarios, el color no influye tanto, debido a que muchas casas que se construyen llevan un enjarre (es decir se recubre la pared de ladrillos con otros materiales como yeso o cemento), por lo que no se observa el color del ladrillo, al menos que se hagan acabados más finos, entonces se utiliza ladrillo aparente, pero ese es de otra calidad y se adquiere en otros establecimientos que ellos no venden. Lo que si les exige el consumidor es que el ladrillo sea resistente y no se quiebre.

También los intermediarios comentaron que en las épocas de lluvia es cuando el producto se escasea y normalmente el consumidor compra cualquier material, ladrillos pálidos y hasta un poco quebrados, la calidad no es tan buena, pero aun en esas condiciones el producto es consumido.

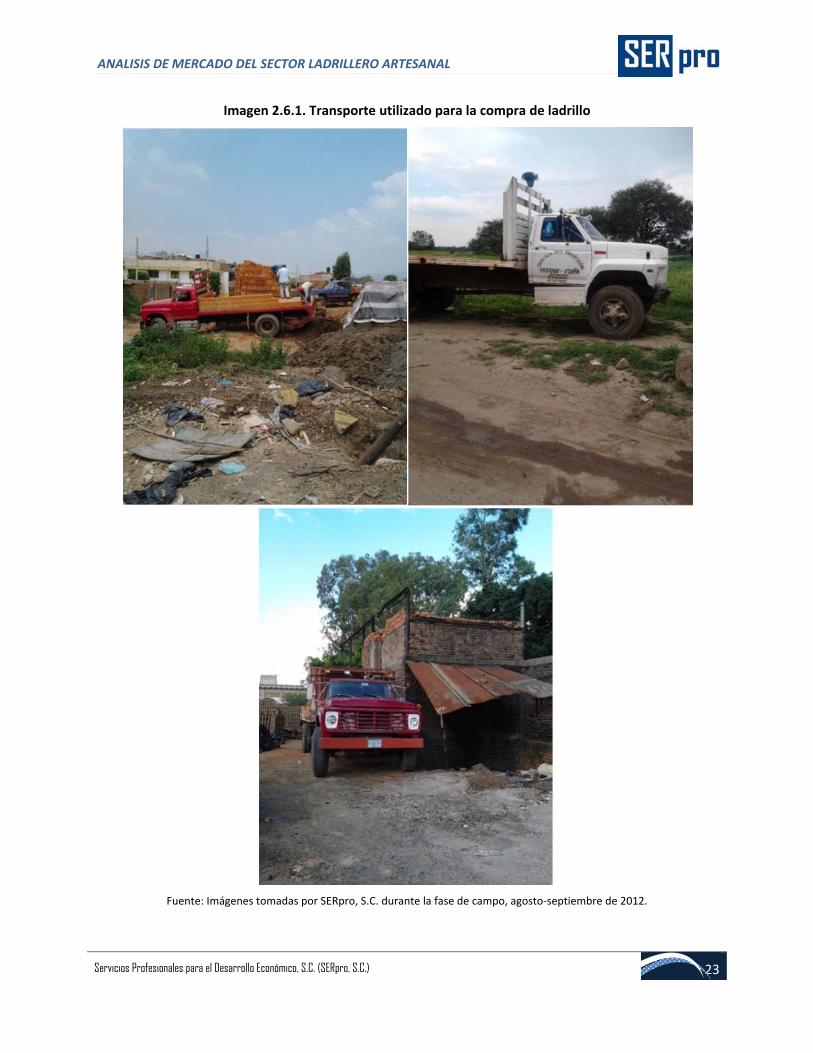

El equipo de transporte que utiliza el intermediario, consiste básicamente en un camión con capacidad para 4 millares, éste es el medio que normalmente utilizan las personas que se dedican a la compra ladrillo en la zona. A continuación se presentan algunas imágenes del tipo de transporte utilizado.

ANALISIS DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Servicios Profesionales para el Desarrollo Económico, S.C. (SERpro, S.C.) 23

Imagen 2.6.1. Transporte utilizado para la compra de ladrillo

Fuente: Imágenes tomadas por SERpro, S.C. durante la fase de campo, agosto‐septiembre de 2012.

ANALISIS DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Servicios Profesionales para el Desarrollo Económico, S.C. (SERpro, S.C.) 24

2.7. Entidades financieras

De acuerdo con los resultados de línea base en la localidad, los productores ladrilleros no han recibido crédito de instituciones formales, tanto de la banca social como de la banca privada. Instituciones gubernamentales de financiamiento como el Fideicomiso en Relación con la Agricultura (FIRA), Financiera Rural o el FOCIR, orientan sus recursos a otros sectores, como el agrícola, el pecuario o a la pequeña industria. La banca privada es la que tiene menos interés de atender a este tipo de actividades, ya que ellos buscan índices de rentabilidad más elevados, lo cual la actividad ladrillera no lo genera. Para instituciones como FIRA o Financiera Rural, atender al sector ladrillero es muy riesgoso, ya que los índices de rentabilidad son bajos, no se utilizan tecnologías sustentables y tampoco están establecidas de manera formal.

De acuerdo con el FOCIR, se puede apoyar a este tipo de sectores, pero es indispensable que sean organizaciones bien establecidas, registradas ante el SAT, que esté la figura moral protocolizada ante notario público y que presenten su plan de negocios. La tasa de interés que se está cobrando sería de 6% anual más un período de gracia.

Los resultados de línea base reflejan que el único crédito recibido por los productores ladrilleros proviene de algunos proveedores de herramientas o de materia prima como tierra y leña, situación que fue señala por el 38.89% de los productores, mientras que el 61.11% no tiene acceso a ningún tipo de crédito.

Gráfica 2.7.1. Productores ladrilleros que recibieron algún tipo de crédito

Fuente: SERpro, S.C. con información del Estudio Línea de Base.

Los productores entrevistados señalaron que una de las dificultades de porqué no hacen quemas más grandes, por ejemplo arriba de 20 mil piezas, es por la escasez de recursos para financiar ese tipo de producción. Por ello, la mayoría de los hornos oscila en las 10 mil unidades, siendo ese tipo de inversiones las que pueden sostener los productores de la localidad.

Si recibió crédito38.89%

No recibió crédito61.11%

ANALISIS DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Servicios Profesionales para el Desarrollo Económico, S.C. (SERpro, S.C.) 25

2.8. Consumidores finales

Los consumidores finales del producto son albañiles, personas físicas que construyen o remodelan sus propias casas y empresas constructoras. Estos actores representan el principal mercado para el ladrillo de la Comunidad El Refugio y para otras comunidades ladrilleras del municipio de León. Todo el producto es para surtir la demanda del municipio, la cual cada año es más creciente, ya que esta ciudad hasta el 2012 presenta un déficit de 20 mil viviendas económicas para las personas que ganan de 1.5 a 2.5 salarios mínimos, lo cual se refleja en las cifras de matrimonios civiles, la cual para este municipio es de aproximadamente 9 mil y más las cifras de unión libre que ronda los 6 mil11. Estos datos ofrecen una perspectiva de lo que representa la necesidad de vivienda en el municipio, de hecho es el mercado más importante en todo el estado de Guanajuato. Otros municipios que también tienen una fuerte demanda son Celaya e Irapuato.

Características de los consumidores

Albañiles. Son personas que se dedican a la construcción de casas‐habitación y otro tipo de edificios, normalmente no dependen de un arquitecto o ingeniero, trabajan por cuenta propia y las construcciones realizadas son sencillas. Los albañiles son contratados por personas físicas, ya sea para la construcción de una vivienda o remodelación de ésta. Una vez que son contratados para llevar a cabo la construcción se encargan de adquirir el producto para la edificación, el cual el tabique representa uno de los insumos más importantes. Entonces es cuando se dan a la tarea de comprar el tabique, casi siempre lo compran con los intermediarios que se ubican en las calles de León, ya que en estos sitios encuentran disponibilidad de producto, buen precio y también el flete hasta el domicilio es gratis. Estos aspectos son bien valorados por los albañiles, ya que si un producto no le gusta, porque venga quebrado el producto, un poco crudo o el precio es muy alto, tienen la opción de ir con otro proveedor.

Los albañiles consideran que el tabique rojo es el producto ideal para las obras, debido a que en la zona de León es muy demandado por las personas, ya que sus clientes tienen la percepción de que el producto es de mejor calidad y es de mejor apariencia respecto al block, también mencionan que es térmico y también más resistente. El albañil indica que con este producto no se tiene cuarteaduras en las casas, lo cual ocurre con el uso del block y también presenta mayor resistencia.

Personas físicas. Éstos son consumidores que llevan a cabo construcciones particulares y que buscan productos de calidad y precio, que normalmente lo encuentran adquiriendo el ladrillo a través de los intermediarios. Este tipo de consumidores consideran que el producto adquirido es de mayor calidad que el block y que es más vistoso, también resiste más y no se presentan cuarteaduras.

Empresas constructoras. Son empresas legalmente constituidas y que se dedican a la construcción de conjuntos habitacionales y otro tipo de edificios. Estos consumidores indican que el material que normalmente utilizan para la construcción de casas es ladrillo rojo, aproximadamente un 60%, mientras que para el otro 40% utilizan tabique industrial y block. Éstos prefieren el tabique rojo ya que cumple con las características de resistencia y también de precio. Los clientes de este tipo de consumidores son muy exigentes, debido a ello utilizan materiales de buena calidad y que la construcción después de un año no presente cuarteaduras u otro tipo de desperfectos. Normalmente los constructores ya tienen establecido algún contacto con intermediarios, a los cuales les hacen el pedido y el intermediario acude al lugar

11 Información proporcionada por el CANADEVI de Guanajuato.

ANALISIS DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Servicios Profesionales para el Desarrollo Económico, S.C. (SERpro, S.C.) 26

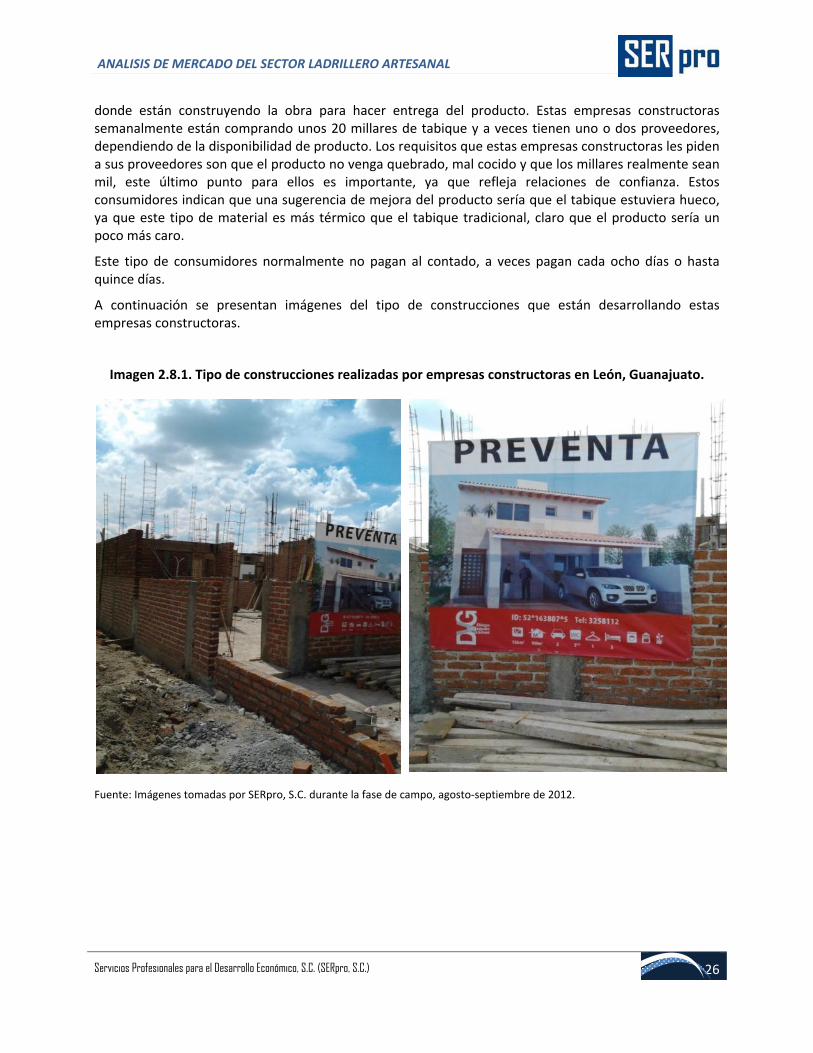

donde están construyendo la obra para hacer entrega del producto. Estas empresas constructoras semanalmente están comprando unos 20 millares de tabique y a veces tienen uno o dos proveedores, dependiendo de la disponibilidad de producto. Los requisitos que estas empresas constructoras les piden a sus proveedores son que el producto no venga quebrado, mal cocido y que los millares realmente sean mil, este último punto para ellos es importante, ya que refleja relaciones de confianza. Estos consumidores indican que una sugerencia de mejora del producto sería que el tabique estuviera hueco, ya que este tipo de material es más térmico que el tabique tradicional, claro que el producto sería un poco más caro.

Este tipo de consumidores normalmente no pagan al contado, a veces pagan cada ocho días o hasta quince días.

A continuación se presentan imágenes del tipo de construcciones que están desarrollando estas empresas constructoras.

Imagen 2.8.1. Tipo de construcciones realizadas por empresas constructoras en León, Guanajuato.

Fuente: Imágenes tomadas por SERpro, S.C. durante la fase de campo, agosto‐septiembre de 2012.

ANALISIS DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Servicios Profesionales para el Desarrollo Económico, S.C. (SERpro, S.C.) 27

2.9. Instituciones públicas y otros

De acuerdo a la Cámara Nacional de la Industria de Desarrollo y Promoción de Vivienda (CANADEVI), la demanda de materiales de construcción, tabiques y otros materiales como block y ladrillo extruido, indica que en el estado de Guanajuato la demanda de tabique rojo se concentra en un 45%, el porcentaje restante se distribuye entre el block, ladrillo extruido y otros materiales. La demanda de ladrillo rojo es para satisfacer la construcción de viviendas de interés social, viviendas económicas y la autoconstrucción.

En el estado de Guanajuato no existen entidades públicas que estén a cargo de construcciones, tampoco existen estimaciones oficiales de cuál es la demanda de ladrillos y tejas de parte del gobierno, pero de acuerdo a la CANADEVI, no rebasa el 4%.

La CANADEVI, señala que ninguna de las empresas afiliadas a esta cámara, compra ladrillo artesanal. El representante de la Cámara señala que la organización que representa está comprometida con el medio ambiente y con el uso de productos que se hayan producido de manera sustentable. Opina que las ladrilleras artesanales no han mejorado sus procesos productivos, los cuales son similares a los que en décadas pasadas se venían desarrollando. Siendo este motivo por el cual los afiliados a la CANADEVI no adquieren productos de las ladrilleras artesanales, los materiales utilizados son el tabicón, ladrillo extruido e incluso tabla‐roca.

2.10. Transporte, Comercialización

La mayor parte de los productores ladrilleros de la Comunidad El Refugio carecen de medios de transporte, únicamente el 10.3% de ellos tiene un medio propio. El transporte es utilizado por los productores para comprar insumos como arena, estiércol, aserrín o algún otro material, pero también utilizan éste para llevar el producto hasta el consumidor final. El transporte les da una gran ventaja, ya que por este medio logran reducir algunos costos de producción, como el costo de la tierra, el costo de la leña y algunos otros insumos, aunque también les permite lograr mayores márgenes de ganancia con la venta del producto, porque venden directamente hasta el consumidor final.

2.11. Canteras de arcilla

De acuerdo con los resultados del estudio de Línea Base, los lugares de donde se obtiene la arcilla para la elaboración de los tabiques, procede de diversos sitios, aunque todos se encuentran dentro del municipio. Los resultados indican que la tierra proviene de diversos lugares, que puede ser de cortes de material en la construcción de vías de comunicación, edificios y viviendas (47%); algunos productores indican que el insumo lo traen grupos de camioneros de la localidad vecina Loza de los Padres (23%); otros señalaron que el material proviene de los bancos de materiales de los alrededores (19%), de Duarte (8%), del Despalme (2%) y la Laborcita (1%) (Gráfica).

ANALISIS DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Servicios Profesionales para el Desarrollo Económico, S.C. (SERpro, S.C.) 28

Gráfica 2.11.1. Origen de la arcilla para la elaboración de los tabiques.

Fuente: SERpro, S.C. con información del Estudio Línea de Base.

3. Caracterización de la oferta de ladrillo artesanal en la localidad

3.1. Condiciones de la oferta actual

La oferta de ladrillo artesanal en el estado de Guanajuato se compone de 437 millones de piezas anuales, en la cual participan 2,362 ladrilleras. Los municipios con mayor participación en la actividad son Abasolo y el municipio de León, aunque se pueden encontrar ladrilleras en 38 de los 46 municipios del Estado.

Cuadro 3.1.1. Ladrilleras artesanales en Guanajuato por municipio

Clave Municipio Producción de ladrillos al año

Habitantes (año 2010)

No. Ladrilleras

Habitantes por ladrillera

1 Abasolo 96,888,000 84,332 367 230 2 Acámbaro 19,081,476 109,030 82 1,330 3 San Miguel de Allende 18,478,920 160,383 100 1,604 4 Apaseo el Alto 14,020,620 64,433 44 1,464 5 Apaseo el Grande 720,000 85,319 4 21,330 6 Atarjea 5,610 ‐ ‐ 7 Celaya 16,002,960 468,469 91 5,148 8 Manuel Doblado 3,354,780 37,145 33 1,126 9 Comonfort 4,079,760 77,794 50 1,556 10 Coroneo 252,000 11,691 3 3,897 11 Cortázar 4,653,000 88,397 23 3,843 12 Cuerámaro 8,706,540 27,308 48 569 13 Doctor Mora 960,000 23,324 8 2,916 14 Dolores Hidalgo 5,070,000 148,173 38 3,899 15 Guanajuato 35,100,000 171,709 195 881 16 Huanímaro 601,800 20,117 3 6,706 17 Irapuato 2,499,000 529,440 24 22,060 18 Jaral del Progreso 852,000 36,584 6 6,097 19 Jerécuaro ‐ 50,832 ‐ ‐

Diversos lugares47%

Loza de los Padres23%

Alrededores19%

Duarte8%

Despalme2%

La laborcita1%

ANALISIS DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Servicios Profesionales para el Desarrollo Económico, S.C. (SERpro, S.C.) 29

Clave Municipio Producción de ladrillos al año

Habitantes (año 2010)

No. Ladrilleras

Habitantes por ladrillera

20 León 49,140,000 1,436,480 273 5,262 21 Moroleón ‐ 49,364 ‐ ‐ 22 Ocampo 4,104,000 22,683 28 810 23 Pénjamo 1,971,000 149,936 10 14,994 24 Pueblo Nuevo ‐ 11,169 ‐ ‐ 25 Purísima del Rincón 11,563,980 68,795 34 2,023 26 Romita 1,716,000 56,655 23 2,463 27 Salamanca 8,761,500 260,732 59 4,419 28 Salvatierra 178,080 97,054 3 32,351 29 San Diego de la Unión 1,414,500 37,103 16 2,319 30 San Felipe 12,600,000 106,952 70 1,528 31 San Francisco del Rincón 3,463,680 113,570 44 2,581 32 San José Iturbide 18,000,000 72,411 150 483 33 San Luis de la Paz 3,199,100 115,656 16 7,229 34 Santa Catarina 3,900,000 5,120 ‐ ‐ 35 Santa Cruz de Juventino Rosas ‐ 79,214 26 3,047 36 Santiago Maravatío ‐ 6,670 ‐ ‐ 37 Silao 39,673,260 173,024 229 756 38 Tarandacuao 254,130 11,641 5 2,328 39 Tarimoro 18,763,200 35,571 100 356 40 Tierra Blanca ‐ 18,175 ‐ ‐ 41 Uriangato 137,700 59,305 5 11,861 42 Valle de Santiago 6,660,000 141,058 37 3,812 43 Victoria ‐ 19,820 ‐ ‐ 44 Villagrán 540,000 55,782 3 18,594 45 Xichú ‐ 11,560 ‐ ‐ 46 Yuriria 20,160,000 70,782 112 632 Total 437,520,986 5,486,372 2,362 2,323

Fuente: Cárdenas B., Aréchiga, U., Munguía J.L., Márquez C., Campos, A. 2012. Evaluación preliminar del impacto ambiental por la producción artesanal de ladrillo: cambio climático, eficiencia energética y calidad del aire. Informe Final del Convenio de Colaboración INE/ADA‐013/2009. Versión Actualizada Junio 2012. Universidad Autónoma Metropolitana Iztapalapa y el Instituto Nacional de Ecología. México D.F. pp.44.

Con datos del Instituto Estatal de Ecología de Guanajuato (IEEG), en el municipio de León existen 273 ladrilleras con una producción de 49 millones 140 mil piezas de ladrillo anuales, sin embargo, con cálculos de campo y de los resultados del estudio de línea base en la Comunidad el Refugio de este municipio, solamente en este parque ladrillero existen aproximadamente 124 ladrilleras, que en conjunto producen 47 millones 846 mil piezas (producción que es muy similar a la reportada por el IEEG para las 273 ladrilleras de todo el municipio de León). Se estima que la producción generada en la Comunidad el Refugio junto con otras ladrilleras del municipio (el Valladito, Dos Cañas, Los Ramírez, Pompa, San Juan de Abajo, Presitas y la Selva) podría ascender a 74 millones 666 mil 020 piezas de ladrillo12.

12 En el municipio de León se ubican otras 149 ladrilleras, que con datos del IEEG se estima que cada ladrillera produce mensualmente 15 mil piezas y 180 mil anual, logrando una producción global de 26 millones 820 mil piezas.

ANALISIS DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Servicios Profesionales para el Desarrollo Económico, S.C. (SERpro, S.C.) 30

Figura 3.1.1. Distribución de ladrilleras artesanales en el Estado de Guanajuato por Municipio

Fuente: SERpro, S.C. con información del Cuadro 3.1.1.

En la Comunidad El Refugio existen aproximadamente 124 productores de ladrillo artesanal, éstos tienen como principal actividad la producción de ladrillo y otros productos cerámicos de barro. El método de producción utilizado es completamente artesanal, no existe maquinaria en el proceso productivo y los hornos de cocción son tradicionales (son hornos de campaña).

1 Abasolo2 Acámbaro3 San Miguel de Allende4 Apaseo el Alto5 Apaseo el Grande6 Atarjea7 Celaya8 Manuel Doblado9 Comonfort10 Coroneo11 Cortazar12 Cuerámaro13 Doctor Mora14 Dolores Hidalgo15 Guanajuato16 Huanímaro17 Irapuato18 Jaral del Progreso19 Jerécuaro20 León21 Moroleón22 Ocampo23 Pénjamo24 Pueblo Nuevo25 Purísima del Rincón26 Romita27 Salamanca28 Salvatierra29 San Diego de la Unión30 San Felipe31 San Francisco del Rincón32 San José Iturbide33 San Luis de la Paz34 Santa Catarina35 Santa Cruz de Juventino Rosas36 Santiago Maravatío37 Silao38 Tarandacuao39 Tarimoro40 Tierra Blanca41 Uriangato42 Valle de Santiago43 Victoria44 Villagrán45 Xichú46 Yuriria

ANALISIS DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Servicios Profesionales para el Desarrollo Económico, S.C. (SERpro, S.C.) 31

El número de hornos en la Comunidad asciende a un número aproximado de 187 con una producción anual de 47 millones de tabiques. El producto ofertado en la Comunidad es el ladrillo artesanal de medidas 14X28X7. El principal uso del ladrillo es para la construcción de viviendas y para remodelación de fachadas, bardas, pisos, paredes y techos.

Los productores tienen varios canales de venta, ya sea a través de intermediarios o por medio de venta directa al consumidor final (constructores, albañiles o personas físicas). El precio del producto puede llegar a un máximo de mil tres cientos el millar, esto ocurre en los meses de junio y julio (época de lluvias), en los meses de marzo, abril y mayo se registra el precio más bajo, el cual puede ser de 950 pesos el millar.

El mayor costo de producción corresponde a la mano de obra, la cual incluye el amasado, elaboración de ladrillo, trinchado (acomodado) y quema. El otro costo importante es el combustible, el cual puede ser leña de encino o tarimas desechadas de las industrias del municipio. También se gasta en la adquisición de tierra.

Cuadro 3.1.2. Gastos en la actividad ladrillera con operación manual

Concepto Gasto por millar (pesos MX)

Compra de tierra 107.33 Encendido del horno 32.00 Combustible para quema 200.00 Material para amasado (estiércol) 23.33 Reparaciones 33.33 Otros costos (molde, herramientas, guantes) 11.67 Pago de agua 10.00 Costo de mano de obra 573.33 Nota: * Estos costos fueron calculados a partir de un horno de 15 millares y donde el productor realiza dos quemas por mes. Fuente: SERpro, S.C. con información de la fase de campo, agosto‐septiembre de 2012.