Embed Size (px)

Citation preview

1

Julio Boletín Trimestral Editado por la Gerencia de Políticas Regulatorias. Septiembre 2006 Sub-Gerencia de Investigación.

Análisis del Sector de las Telecomunicaciones

Situación Económica

� PBI

El crecimiento promedio del PBI durante el tercer trimestre del 2006 fue de 7.25%, mientras que la demanda interna presentó una variación positiva de 7.7%, con respecto al mismo período del año anterior, debido a un incremento en la inversión privada y en las importaciones.

En julio, el PBI creció 9.4% con respecto al mismo mes del año anterior, debido principalmente a una mayor actividad del comercio (13.4%) y otros servicios (9.6%). No obstante, dichos incrementos fueron contrastados por la menor actividad pesquera (-5.4 %).

En agosto, el PBI creció en 10.2% debido a la mayor actividad no primaria, que creció 11.7%, gracias al crecimiento de la manufactura no primaria y construcción. Asimismo, la mayor actividad pesquera y del sector agropecuario originaron el crecimiento en el sector primario. Sin embargo, este aumento fue atenuado por el moderado crecimiento del sector minero.

En septiembre, el crecimiento del PBI fue de 7.93% y estuvo vinculado al crecimiento en las actividades manufactureras no primarias y construcción. Por otro lado, los sectores agropecuario y pesquero registraron los mayores niveles de crecimiento dentro de las actividades primarias con 7.13% y 25.84% respectivamente.

� Balanza Comercial

En julio de 2006, la balanza comercial registró un superávit de US$ 1,158 millones, el mayor nivel obtenido por la economía peruana desde enero 2005. En dicho mes, mostró un aumento de US$ 648.6 millones (127%) con respecto al mismo mes del año anterior, en el que alcanzó un nivel de US$ 509.4 millones. Asimismo, las exportaciones crecieron en US$ 801.3 millones (50% respecto a julio del 2005) alcanzando un nivel de US$ 2,356.4 millones. Este aumento se debió a la evolución tanto

de las exportaciones tradicionales, que aumentaron en US$ 697 millones (59%), así como de las no tradicionales, que se incrementaron en US$ 91 millones (24.5%).

Gráfico Nº 1: PBI y Demanda Interna (A septiembre de 2006)

Fuente: BCRP. / Elaboración: GPR – OSIPTEL.

0

2

4

6

8

10

12

14

16

18

Jun

05

Jul0

5

Ago

05

Sep

05

Oct

05

Nov

05

Dic

05

Ene

06

Feb

06

Mar

06

Abr

06

May

06

Jun

06

Jul-0

6

Ago

-06

Sep

-06

Va

ria

ción

por

cent

ual a

nual

PBI (var. %) Demanda interna (var. %)

EN ESTE NÚMERO

Situación Económica / Pág 1

Sección de Mercados / Pág 5

Nota Económica: Aspectos Económicos de la Interconexión / Pág 10

Nota Tecnológica: La importancia de la Interconexión en Internet / Pág 18

Nota Financiera: El Análisis Financiero en una Empresa de servicios públicos: Aspectos a Considerar / Pág 23

Pasantías y Visitas Internacionales / Pág 30

Regulaciones Recientes / Pág 31

2

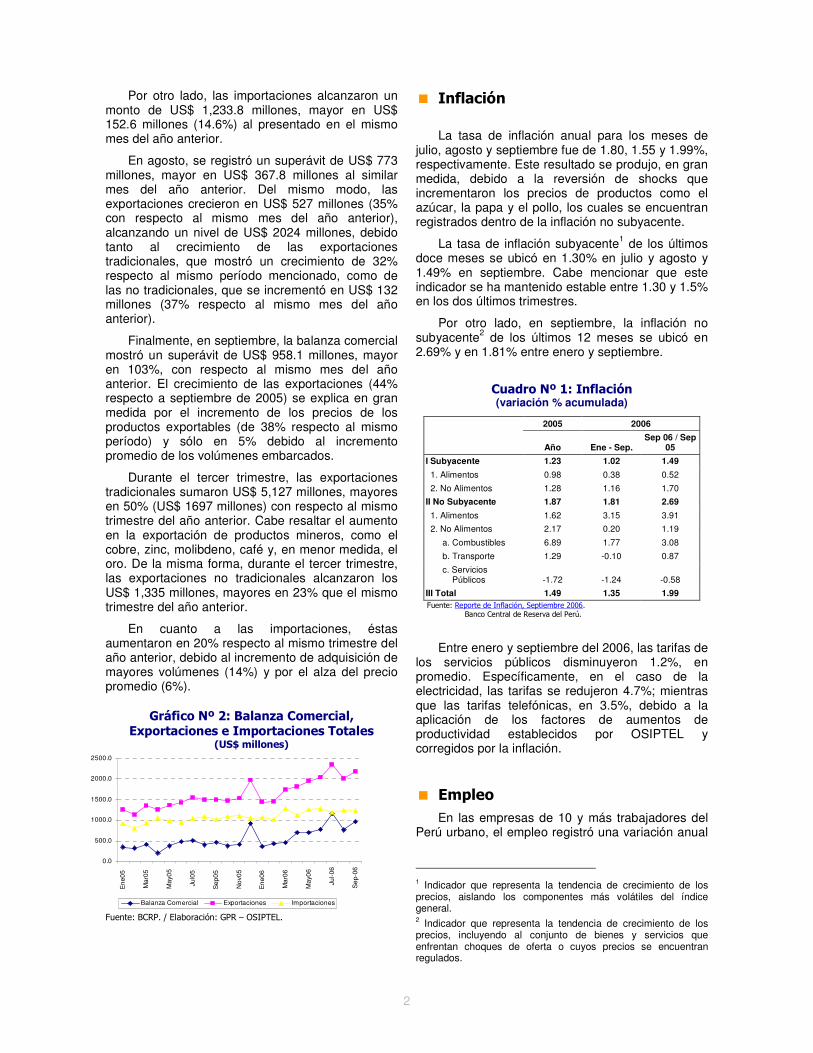

Por otro lado, las importaciones alcanzaron un monto de US$ 1,233.8 millones, mayor en US$ 152.6 millones (14.6%) al presentado en el mismo mes del año anterior.

En agosto, se registró un superávit de US$ 773 millones, mayor en US$ 367.8 millones al similar mes del año anterior. Del mismo modo, las exportaciones crecieron en US$ 527 millones (35% con respecto al mismo mes del año anterior), alcanzando un nivel de US$ 2024 millones, debido tanto al crecimiento de las exportaciones tradicionales, que mostró un crecimiento de 32% respecto al mismo período mencionado, como de las no tradicionales, que se incrementó en US$ 132 millones (37% respecto al mismo mes del año anterior).

Finalmente, en septiembre, la balanza comercial mostró un superávit de US$ 958.1 millones, mayor en 103%, con respecto al mismo mes del año anterior. El crecimiento de las exportaciones (44% respecto a septiembre de 2005) se explica en gran medida por el incremento de los precios de los productos exportables (de 38% respecto al mismo período) y sólo en 5% debido al incremento promedio de los volúmenes embarcados.

Durante el tercer trimestre, las exportaciones tradicionales sumaron US$ 5,127 millones, mayores en 50% (US$ 1697 millones) con respecto al mismo trimestre del año anterior. Cabe resaltar el aumento en la exportación de productos mineros, como el cobre, zinc, molibdeno, café y, en menor medida, el oro. De la misma forma, durante el tercer trimestre, las exportaciones no tradicionales alcanzaron los US$ 1,335 millones, mayores en 23% que el mismo trimestre del año anterior.

En cuanto a las importaciones, éstas aumentaron en 20% respecto al mismo trimestre del año anterior, debido al incremento de adquisición de mayores volúmenes (14%) y por el alza del precio promedio (6%).

Gráfico Nº 2: Balanza Comercial, Exportaciones e Importaciones Totales

(US$ millones)

Fuente: BCRP / Elaboración: GPR - OSIPTEL Fuente: BCRP. / Elaboración: GPR – OSIPTEL.

� Inflación

La tasa de inflación anual para los meses de julio, agosto y septiembre fue de 1.80, 1.55 y 1.99%, respectivamente. Este resultado se produjo, en gran medida, debido a la reversión de shocks que incrementaron los precios de productos como el azúcar, la papa y el pollo, los cuales se encuentran registrados dentro de la inflación no subyacente.

La tasa de inflación subyacente1 de los últimos doce meses se ubicó en 1.30% en julio y agosto y 1.49% en septiembre. Cabe mencionar que este indicador se ha mantenido estable entre 1.30 y 1.5% en los dos últimos trimestres.

Por otro lado, en septiembre, la inflación no subyacente2 de los últimos 12 meses se ubicó en 2.69% y en 1.81% entre enero y septiembre.

Cuadro Nº 1: Inflación (variación % acumulada)

2005 2006

Año Ene - Sep. Sep 06 / Sep

05

I Subyacente 1.23 1.02 1.49

1. Alimentos 0.98 0.38 0.52

2. No Alimentos 1.28 1.16 1.70

II No Subyacente 1.87 1.81 2.69

1. Alimentos 1.62 3.15 3.91

2. No Alimentos 2.17 0.20 1.19

a. Combustibles 6.89 1.77 3.08

b. Transporte 1.29 -0.10 0.87

c. Servicios Públicos -1.72 -1.24 -0.58

III Total 1.49 1.35 1.99 Fuente: Reporte de Inflación, Septiembre 2006.

Banco Central de Reserva del Perú.

Entre enero y septiembre del 2006, las tarifas de los servicios públicos disminuyeron 1.2%, en promedio. Específicamente, en el caso de la electricidad, las tarifas se redujeron 4.7%; mientras que las tarifas telefónicas, en 3.5%, debido a la aplicación de los factores de aumentos de productividad establecidos por OSIPTEL y corregidos por la inflación.

� Empleo En las empresas de 10 y más trabajadores del

Perú urbano, el empleo registró una variación anual

1 Indicador que representa la tendencia de crecimiento de los precios, aislando los componentes más volátiles del índice general. 2 Indicador que representa la tendencia de crecimiento de los precios, incluyendo al conjunto de bienes y servicios que enfrentan choques de oferta o cuyos precios se encuentran regulados.

0.0

500.0

1000.0

1500.0

2000.0

2500.0

En

e05

Mar

05

May

05

Jul0

5

Se

p05

No

v05

En

e06

Mar

06

May

06

Jul-

06

Se

p-06

Balanza Comercial Exportaciones Importaciones

3

de 7.9% tomando en cuenta el mes de septiembre del 2006.

Este resultado se sustenta en el comportamiento positivo de dicha variable en el Resto urbano, el cual registró una variación de 9.4% respecto al mismo período del año anterior, pero también en Lima Metropolitana, cuya variación anual fue de 7.6%, respecto al mismo período.

Los sectores más destacados a septiembre del 2006 fueron: la industria manufacturera (9.7%), el sector extractivo (9.2%), los servicios (8.1%), el comercio (7.4%), entre otros. Aquellos que registraron un decrecimiento en el empleo fueron los sectores de electricidad, agua y gas (-1.3%).

Cuadro Nº 2

Perú Urbano: Variación del Empleo por Ámbito Geográfico (en porcentaje)

Ámbito Geográfico Julio 06/05

Agosto 06/05

Septiembre 06/05

Perú Urbano 7.0% 7.6% 7.9%

Lima Metropolitana 7.3% 7.5% 7.6%

Resto Urbano 6.3% 8.1% 9.4%

Fuente: MTPE - DNPEFP. Encuesta Nacional de Variación Mensual del Empleo en empresas de 10 y más trabajadores de la actividad privada.

� Tipo de Cambio

En julio, el precio del dólar presentó un comportamiento bastante estable, cerrando en S/.3.2437 por unidad. Cabe notar la activa participación del BCR en el mercado de cambios retirando los excedentes de moneda extranjera del mercado. Por otro lado, los agentes se mantuvieron en relativa calma ante el discurso presidencial y el anuncio de las posibles medidas a adoptarse en materia económica.

En agosto, el tipo de cambio cerró en S/. 3.235, registrando una leve depreciación en la última semana de agosto, impulsada por el temor que generaron algunos conflictos sociales entre algunas comunidades y empresas mineras, en el clima de inversiones. Sin embargo, esta percepción fue contrastada por la mejora en el rating para Perú de “BB” a “BB+” que le otorgó la clasificadora de riesgo Fitch.

En septiembre, el precio del dólar cerró en S/.3.248. La relativa estabilidad del Nuevo Sol se produjo a pesar de que las monedas más importantes de la región, como el Peso mexicano y el Real brasileño se depreciaron, reaccionando a la mayor volatilidad que experimentaron los mercados emergentes.

Gráfico Nº 3: Tipo de Cambio Evolución del TC Bancario Nuevo Sol/Dólar

Fuente: BCRP. / Elaboración: GPR - OSIPTEL

� Tasa de Interés

En julio, las tasas de interés en soles registraron

importantes descensos, producto de la mejor percepción de riesgo del país, ante las favorables expectativas en torno a la conducción del nuevo régimen de gobierno y los favorables fundamentos económicos. Como resultado, la tasa interbancaria cerró en 4.5%.

En agosto, la tasa interbancaria en promedio fue de 4.44%. El comportamiento de las tasas de interés fue respondiendo a las bajas expectativas de depreciación e inflación.

Durante el mes de septiembre, la tasa interbancaria en soles permaneció estable en promedio, cerrando en 4.51%, mientras que la tasa interbancaria en dólares cerró en 5.25%.

Gráfico Nº 4: Tasa de Interés Evolución de la Tasa Interbancaria en S/.

Fuente: SBS. / Elaboración: GPR - OSIPTEL

3.20

3.25

3.30

3.35

3.40

3.45

Ene

05

Mar

05

Ma

y05

Jul0

5

Sep

05

No

v05

Ene

06

Mar

06

Ma

y06

Jul-

06

Se

p-06

(S/.

po

r U

S$)

2.5

2.8

3.1

3.4

3.7

4.0

4.3

4.6

4.9

Sep

05

Oct

05

Nov

05

Dic

05

Ene

06

Feb

06

Mar

06

Abr

06

May

06

Jun0

6

Jul-0

6

Ago

-06

Sep

-06

4

� Riesgo País

El riesgo país, medido por el índice EMBI3, fue

de 183, 162 y 147 puntos básicos al cierre de los meses de julio, agosto y septiembre, respectivamente.

Con relación a las tasas de riesgo país en la región (medidas por el EMBI+ de JP Morgan), en julio se registró un descenso generalizado en las mismas, destacando la caída de 30 y 23 puntos básicos en las tasas de Argentina y Venezuela, respectivamente.

En agosto, el riesgo país de Perú fue uno de los que mostró menor incremento (7 puntos básicos) debido a que el desfavorable panorama regional fue compensado por la publicación de estadísticas económicas favorables al segundo trimestre del año.

Finalmente, en septiembre el riesgo país de Perú disminuyó 3 puntos básicos, con un comportamiento contrario al de la región, beneficiado por los comentarios de la agencia calificadora de riesgo Standard & Poor’s.

Gráfico Nº 5: Riesgo País

Evolución del Riesgo País a Septiembre 2006

Fuente: Reuters, Bloomberg. / Elaboración: GPR – OSIPTEL.

3 Emerging Markets Bond Index.

0

100

200

300

400

500

Ene

05

Ma

r05

Ma

y05

Jul0

5

Sep

05

No

v05

Ene

06

Ma

r06

Ma

y06

Jul-

06

Sep

-06

Pu

nto

s bá

sico

s

Perú EMBI

Latin American EMBI

Referencias:

• BCRP - Series Estadísticas. • BCRP - Informe Económico Semanal - Julio,

Agosto y Septiembre. • BCRP - Notas de Estudios - Julio, Agosto y

Septiembre. • INEI - Información Económica. • Scotiabank - Información Económica del Banco

Scotiabank - Julio, Agosto y Septiembre. • SBS - Estadísticas de Tasas de Interés. • Ministerio de Trabajo y Promoción del Empleo -

Programa de Estadísticas y Estudios Laborales -Julio, Agosto y Septiembre.

5

Sección de Mercados

� Telefonía Fija Local

Los resultados obtenidos en telefonía fija local

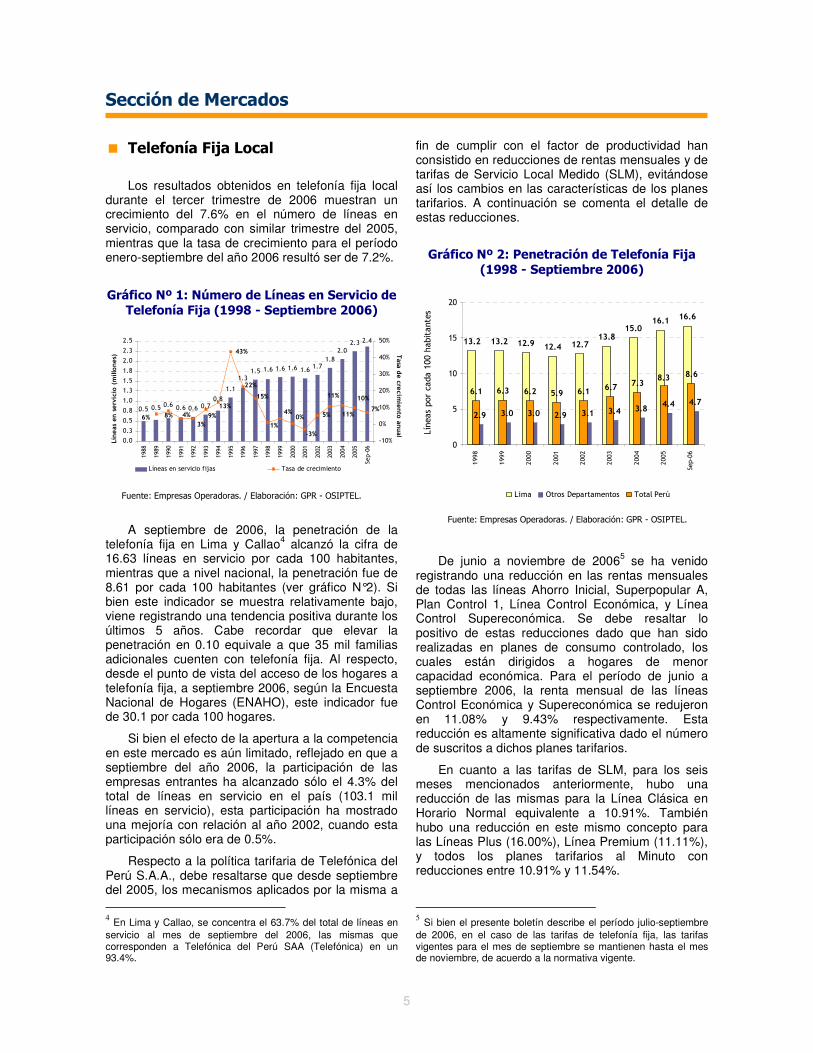

durante el tercer trimestre de 2006 muestran un crecimiento del 7.6% en el número de líneas en servicio, comparado con similar trimestre del 2005, mientras que la tasa de crecimiento para el período enero-septiembre del año 2006 resultó ser de 7.2%.

Gráfico Nº 1: Número de Líneas en Servicio de

Telefonía Fija (1998 - Septiembre 2006)

0.6 0.7

1.1

1.5 1.6 1.6 1.61.7

1.8

2.02.3 2.4

0.5 0.50.6 0.6

0.8

1.3

1.6

43%

5%

10%

6% 8% 4%

15%

22%

1%

4%0%

-3%

11%

11%7%13%

9%

3%

0.0

0.3

0.5

0.8

1.0

1.3

1.5

1.8

2.0

2.3

2.5

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

Sep-06

Líneas en servicio (millones)

-10%

0%

10%

20%

30%

40%

50%

Tasa de crecim

iento anual

Líneas en servicio fijas Tasa de crecimiento

Fuente: Empresas Operadoras. / Elaboración: GPR - OSIPTEL.

A septiembre de 2006, la penetración de la telefonía fija en Lima y Callao4 alcanzó la cifra de 16.63 líneas en servicio por cada 100 habitantes, mientras que a nivel nacional, la penetración fue de 8.61 por cada 100 habitantes (ver gráfico N°2). Si bien este indicador se muestra relativamente bajo, viene registrando una tendencia positiva durante los últimos 5 años. Cabe recordar que elevar la penetración en 0.10 equivale a que 35 mil familias adicionales cuenten con telefonía fija. Al respecto, desde el punto de vista del acceso de los hogares a telefonía fija, a septiembre 2006, según la Encuesta Nacional de Hogares (ENAHO), este indicador fue de 30.1 por cada 100 hogares.

Si bien el efecto de la apertura a la competencia en este mercado es aún limitado, reflejado en que a septiembre del año 2006, la participación de las empresas entrantes ha alcanzado sólo el 4.3% del total de líneas en servicio en el país (103.1 mil líneas en servicio), esta participación ha mostrado una mejoría con relación al año 2002, cuando esta participación sólo era de 0.5%.

Respecto a la política tarifaria de Telefónica del Perú S.A.A., debe resaltarse que desde septiembre del 2005, los mecanismos aplicados por la misma a 4 En Lima y Callao, se concentra el 63.7% del total de líneas en servicio al mes de septiembre del 2006, las mismas que corresponden a Telefónica del Perú SAA (Telefónica) en un 93.4%.

fin de cumplir con el factor de productividad han consistido en reducciones de rentas mensuales y de tarifas de Servicio Local Medido (SLM), evitándose así los cambios en las características de los planes tarifarios. A continuación se comenta el detalle de estas reducciones.

Gráfico Nº 2: Penetración de Telefonía Fija

(1998 - Septiembre 2006)

13.2 13.2 12.9 12.4 12.713.8

15.016.1

16.6

2.9 3.0 3.0 2.9 3.1 3.4 3.84.4 4.7

6.1 6.3 6.2 5.9 6.16.7

7.38.68.3

0

5

10

15

20

1998

1999

2000

2001

2002

2003

2004

2005

Sep-06

Líneas por cada 100 habitantes

Lima Otros Departamentos Total Perú

Fuente: Empresas Operadoras. / Elaboración: GPR - OSIPTEL.

De junio a noviembre de 20065 se ha venido registrando una reducción en las rentas mensuales de todas las líneas Ahorro Inicial, Superpopular A, Plan Control 1, Línea Control Económica, y Línea Control Supereconómica. Se debe resaltar lo positivo de estas reducciones dado que han sido realizadas en planes de consumo controlado, los cuales están dirigidos a hogares de menor capacidad económica. Para el período de junio a septiembre 2006, la renta mensual de las líneas Control Económica y Supereconómica se redujeron en 11.08% y 9.43% respectivamente. Esta reducción es altamente significativa dado el número de suscritos a dichos planes tarifarios.

En cuanto a las tarifas de SLM, para los seis meses mencionados anteriormente, hubo una reducción de las mismas para la Línea Clásica en Horario Normal equivalente a 10.91%. También hubo una reducción en este mismo concepto para las Líneas Plus (16.00%), Línea Premium (11.11%), y todos los planes tarifarios al Minuto con reducciones entre 10.91% y 11.54%.

5 Si bien el presente boletín describe el período julio-septiembre

de 2006, en el caso de las tarifas de telefonía fija, las tarifas vigentes para el mes de septiembre se mantienen hasta el mes de noviembre, de acuerdo a la normativa vigente.

6

Como se ha señalado, las reducciones de Renta en las Líneas Control Económica y Control Supereconómica y en la tarifa de SLM de la Línea Clásica son altamente significativas debido a que dichas líneas son de las cuatro más importantes para Telefónica del Perú S.A.A. en términos del número de suscriptores. A septiembre de 2006, dichos planes tarifarios presentaron 225,218; 401,101; y 446,789 suscriptores, respectivamente, representando éstos el 47.31% de su mercado total a dicho mes6.

Considerando la Canasta C, que incluye el cargo tope de instalación, se debe mencionar que se registró una reducción de 1.15% para los meses de junio, julio y agosto; así como una reducción de 2.77% para los meses de septiembre, octubre y noviembre.

En el caso de la Canasta E (llamadas de larga distancia nacional e internacional), para el periodo entre junio y septiembre de 2006, las tarifas tope de dicha Canasta se redujeron en 2.16%. En larga distancia internacional las tarifas se redujeron para los siguientes destinos: Argentina, Colombia, Chile, Ecuador, Venezuela, Estados Unidos, Alemania, España, Italia. Para larga distancia nacional, en la modalidad de discado directo, la tarifa subió 1.29%.

� Telefonía de Larga Distancia Nacional (LDN) e Internacional (LDI)7

A septiembre del 2006, los operadores entrantes registraron una participación de 33% del total del tráfico saliente de LDN y 36% del total del tráfico saliente de LDI (ver gráfico Nº 3). El dinamismo en estos mercados se explica mayormente por la competencia generada con el inicio del sistema de Llamada por llamada (en el 2002), las menores tarifas ofrecidas bajo este sistema, así como por el uso de tarjetas de pago.

El gráfico Nº 4 muestra el dinamismo en el uso de tarjetas de pago en el mercado de LDN. A septiembre del 2006, esta modalidad representa el 40% del total tráfico cursado. Asimismo, el Sistema de Preselección tiene una participación del 52% del tráfico total, la misma que ha venido evolucionando positivamente desde el 2004.

6 De acuerdo a la información remitida en forma periódica por mandato de la Resolución de Consejo Directivo Nº 121-2003-CD/OSIPTEL. 7 El Tráfico LDN y LDI saliente sólo incluye el tráfico originado en redes de telefonía fija y teléfonos públicos.

Gráfico Nº 3: Tráfico de larga distancia (millones de minutos) (2004 - Septiembre

2006) Larga Distancia Nacional (LDN)

19%20% 19% 21% 23% 27% 28% 30%

31%33%

33%

0

50

100

150

200

250

300

350

04-I 04-II 04-III 04-IV 05-I 05-II 05-III 05-IV 06-I 06-II 06-III

Tráfico en m

illones de minutos

Telefónica del Perú S.A.A. Otros operadores

Larga Distancia Internacional (LDI)

37% 43% 42%38% 40% 41%

40%

38% 36% 35%

36%

0

10

20

30

40

50

60

70

80

90

100

04-I 04-II 04-III 04-IV 05-I 05-II 05-III 05-IV 06-I 06-II 06-III

Tráfico en m

illlones de m

inutos

Telefónica del Perú S.A.A. Otros operadores Fuente: Empresas operadoras. / Elaboración: GPR - OSIPTEL.

Gráfico Nº 4: Tráfico de LDN por Tipo de Acceso (Millones de Minutos) (2000 –2006 *)

(*) Para el IV trimestre de 2006 se asume un crecimiento de tráfico equivalente al del IV trimestre de 2005.

Fuente: Empresas operadoras. / Elaboración: GPR - OSIPTEL.

El tráfico de larga distancia por líneas de abonado para el caso de LDN registró un crecimiento de 13.3% de enero a septiembre del 2006, comparado con los primeros nueve meses del año 2005. Muestra, además, una tendencia positiva desde el año 2002, en adelante. En lo que respecta al mercado de LDI, el tráfico en llamadas salientes muestra un crecimiento de 29.9% durante el mismo

52%49%57%

82%89%93%

47%

40%

44%32%

9%11%7% 46%

8%7%6%11%9%0

300

600

900

2000 2001 2002 2003 2004 2005 2006*

Millon

es de Minutos

Preselección Tarjetas de Pago Llamada por Llamada

7

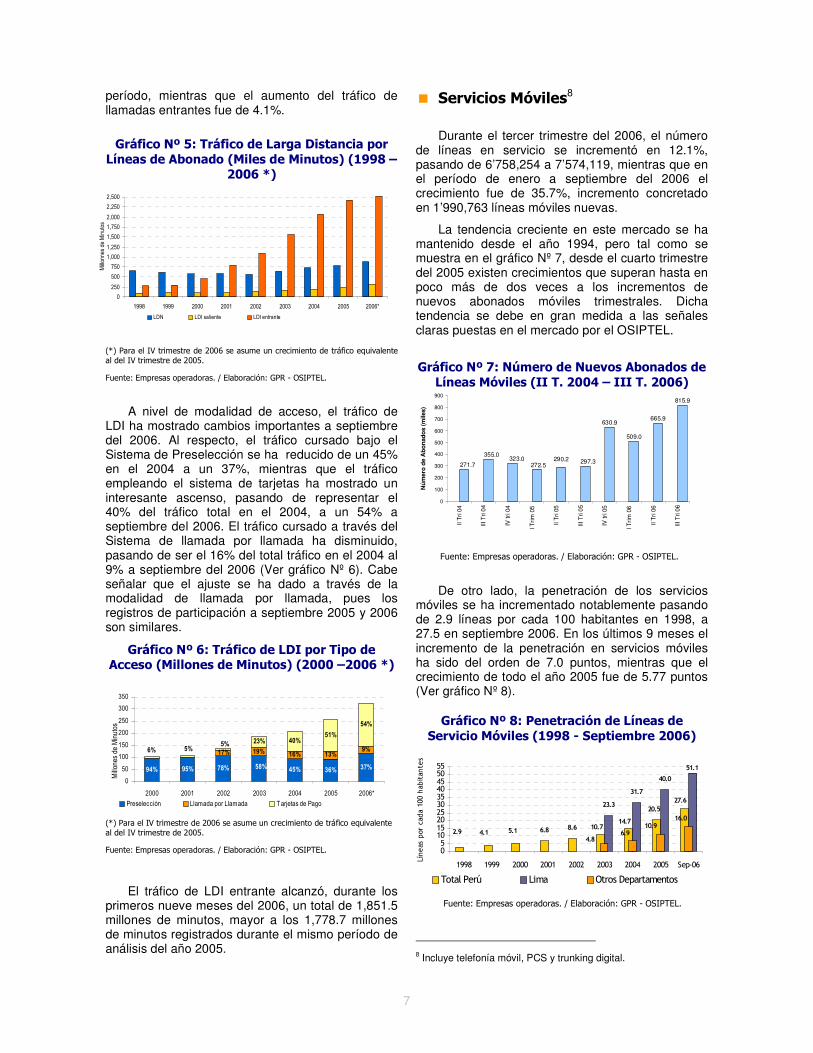

período, mientras que el aumento del tráfico de llamadas entrantes fue de 4.1%.

Gráfico Nº 5: Tráfico de Larga Distancia por Líneas de Abonado (Miles de Minutos) (1998 –

2006 *)

(*) Para el IV trimestre de 2006 se asume un crecimiento de tráfico equivalente al del IV trimestre de 2005.

Fuente: Empresas operadoras. / Elaboración: GPR - OSIPTEL.

A nivel de modalidad de acceso, el tráfico de LDI ha mostrado cambios importantes a septiembre del 2006. Al respecto, el tráfico cursado bajo el Sistema de Preselección se ha reducido de un 45% en el 2004 a un 37%, mientras que el tráfico empleando el sistema de tarjetas ha mostrado un interesante ascenso, pasando de representar el 40% del tráfico total en el 2004, a un 54% a septiembre del 2006. El tráfico cursado a través del Sistema de llamada por llamada ha disminuido, pasando de ser el 16% del total tráfico en el 2004 al 9% a septiembre del 2006 (Ver gráfico Nº 6). Cabe señalar que el ajuste se ha dado a través de la modalidad de llamada por llamada, pues los registros de participación a septiembre 2005 y 2006 son similares.

Gráfico Nº 6: Tráfico de LDI por Tipo de Acceso (Millones de Minutos) (2000 –2006 *)

(*) Para el IV trimestre de 2006 se asume un crecimiento de tráfico equivalente al del IV trimestre de 2005.

Fuente: Empresas operadoras. / Elaboración: GPR - OSIPTEL.

El tráfico de LDI entrante alcanzó, durante los primeros nueve meses del 2006, un total de 1,851.5 millones de minutos, mayor a los 1,778.7 millones de minutos registrados durante el mismo período de análisis del año 2005.

� Servicios Móviles8

Durante el tercer trimestre del 2006, el número de líneas en servicio se incrementó en 12.1%, pasando de 6’758,254 a 7’574,119, mientras que en el período de enero a septiembre del 2006 el crecimiento fue de 35.7%, incremento concretado en 1’990,763 líneas móviles nuevas.

La tendencia creciente en este mercado se ha mantenido desde el año 1994, pero tal como se muestra en el gráfico Nº 7, desde el cuarto trimestre del 2005 existen crecimientos que superan hasta en poco más de dos veces a los incrementos de nuevos abonados móviles trimestrales. Dicha tendencia se debe en gran medida a las señales claras puestas en el mercado por el OSIPTEL.

Gráfico Nº 7: Número de Nuevos Abonados de Líneas Móviles (II T. 2004 – III T. 2006)

630.9

509.0

665.9

815.9

297.3290.2271.7

355.0323.0

272.5

0

100

200

300

400

500

600

700

800

900

II T

ri 04

III T

ri 04

IV tr

i 04

I Trim

05

II T

ri 05

III T

ri 05

IV tr

i 05

I Trim

06

II T

ri 06

III T

ri 06

Nú

mer

o d

e A

bo

nad

os

(mile

s)

Fuente: Empresas operadoras. / Elaboración: GPR - OSIPTEL.

De otro lado, la penetración de los servicios móviles se ha incrementado notablemente pasando de 2.9 líneas por cada 100 habitantes en 1998, a 27.5 en septiembre 2006. En los últimos 9 meses el incremento de la penetración en servicios móviles ha sido del orden de 7.0 puntos, mientras que el crecimiento de todo el año 2005 fue de 5.77 puntos (Ver gráfico Nº 8).

Gráfico Nº 8: Penetración de Líneas de

Servicio Móviles (1998 - Septiembre 2006)

Fuente: Empresas operadoras. / Elaboración: GPR - OSIPTEL.

8 Incluye telefonía móvil, PCS y trunking digital.

0

250

500

750

1,000

1,250

1,500

1,750

2,000

2,250

2,500

1998 1999 2000 2001 2002 2003 2004 2005 2006*

Millonnes de Minutos

LDN LDI saliente LDI entrante

37%36%45%

58%78%95%94%

9%13%16%

19%17%

54%

51%40%23%

5%5%6%

0

50

100

150

200

250

300

350

2000 2001 2002 2003 2004 2005 2006*

Millon

es de Minutos

Preselección Llamada por Llamada Tarjetas de Pago

6.8 8.6

23.3

31.7

40.0

10.714.7

20.5

27.6

2.9 4.1 5.1

51.1

6.9

16.0

4.8

10.9

0510152025303540455055

1998 1999 2000 2001 2002 2003 2004 2005 Sep-06

Líneas por cada 100 habitantes

Total Perú Lima Otros Departamentos

8

Respecto a las participaciones de mercado, a septiembre del 2006 la participación de Telefónica Móviles se redujo en 2.1 puntos porcentuales en relación a la registrada en diciembre 2005, la participación de América Móvil (Claro) tuvo un crecimiento de 2.3 puntos porcentuales, mientras que Nextel se redujo ligeramente en 0.2 puntos porcentuales. En ese sentido, con respecto a las cuotas de mercado en términos de líneas en servicio, a septiembre del 2006 la participación de Telefónica Móviles se redujo a 58.5%, en tanto que América Móvil alcanzó los 37.3% del mercado, mientras que Nextel obtuvo un 4.2% del mismo.

En lo que respecta a la participación de líneas

por tipo de plan, las líneas pre-pago se muestran crecientes desde el 2001, siendo este crecimiento de 9 puntos porcentuales (Ver gráfico Nº 9).

Gráfico Nº 9: Participación de Líneas en Servicio Móviles según Modalidad (2001 –

Septiembre 2006)

74% 76% 78% 80% 82% 84%

26% 24% 22% 20% 18% 16%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2001 2002 2003 2004 2005 Sep-06

Modalidad Pre-pago Modalidad Contrato

Fuente: Empresas operadoras. / Elaboración: GPR - OSIPTEL.

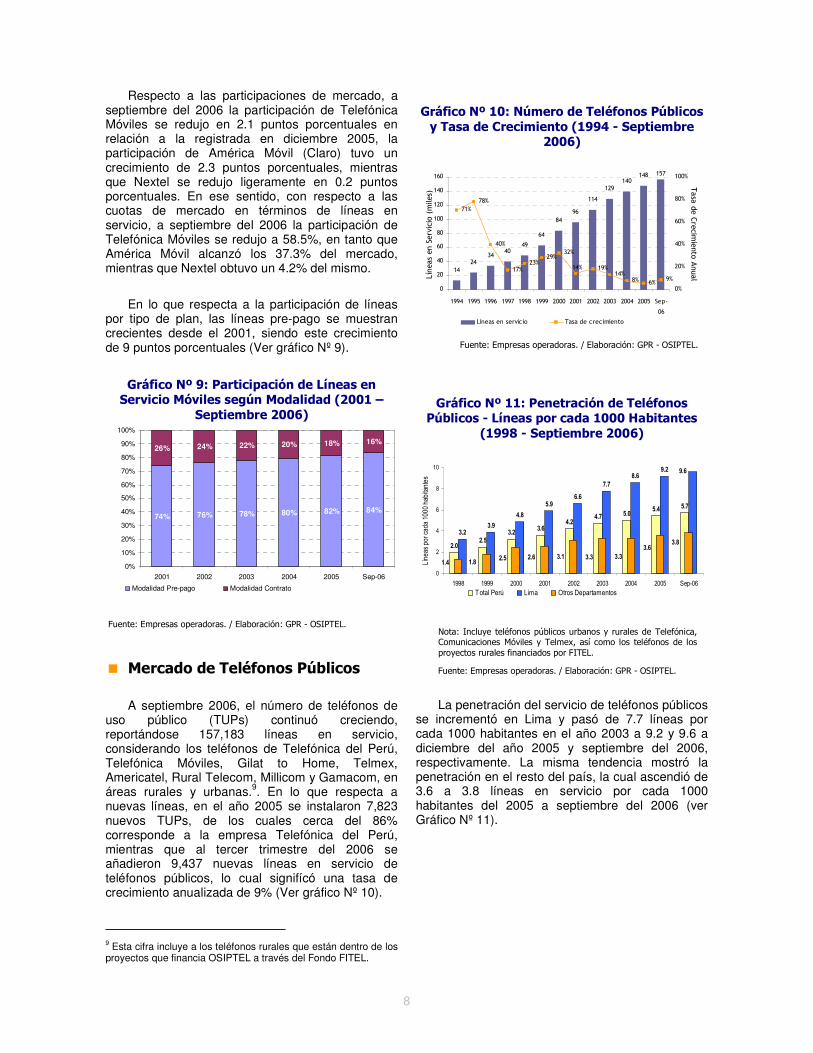

� Mercado de Teléfonos Públicos A septiembre 2006, el número de teléfonos de

uso público (TUPs) continuó creciendo, reportándose 157,183 líneas en servicio, considerando los teléfonos de Telefónica del Perú, Telefónica Móviles, Gilat to Home, Telmex, Americatel, Rural Telecom, Millicom y Gamacom, en áreas rurales y urbanas.9. En lo que respecta a nuevas líneas, en el año 2005 se instalaron 7,823 nuevos TUPs, de los cuales cerca del 86% corresponde a la empresa Telefónica del Perú, mientras que al tercer trimestre del 2006 se añadieron 9,437 nuevas líneas en servicio de teléfonos públicos, lo cual signifícó una tasa de crecimiento anualizada de 9% (Ver gráfico Nº 10).

9 Esta cifra incluye a los teléfonos rurales que están dentro de los proyectos que financia OSIPTEL a través del Fondo FITEL.

Gráfico Nº 10: Número de Teléfonos Públicos y Tasa de Crecimiento (1994 - Septiembre

2006)

1424

3440

49

64

84

96

114

129140

148 157

71%

78%

40%

17%23%

29%32%

19%14%

8% 6%9%

14%

0

20

40

60

80

100

120

140

160

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 Sep-

06

Líneas en Servicio (miles)

0%

20%

40%

60%

80%

100%

Tasa de Crecimiento Anual

Líneas en servicio Tasa de crecimiento

Fuente: Empresas operadoras. / Elaboración: GPR - OSIPTEL.

Gráfico Nº 11: Penetración de Teléfonos Públicos - Líneas por cada 1000 Habitantes

(1998 - Septiembre 2006)

2.02.5

3.23.6

4.24.7

5.05.4

5.7

3.2

3.9

4.8

5.9

6.6

7.7

8.69.2 9.6

3.6

1.4 1.82.5 2.6 3.1 3.3 3.3

3.8

0

2

4

6

8

10

1998 1999 2000 2001 2002 2003 2004 2005 Sep-06

Líneas por cada 10

00 hab

itantes

Total Perú Lima Otros Departamentos

Nota: Incluye teléfonos públicos urbanos y rurales de Telefónica, Comunicaciones Móviles y Telmex, así como los teléfonos de los proyectos rurales financiados por FITEL.

Fuente: Empresas operadoras. / Elaboración: GPR - OSIPTEL.

La penetración del servicio de teléfonos públicos se incrementó en Lima y pasó de 7.7 líneas por cada 1000 habitantes en el año 2003 a 9.2 y 9.6 a diciembre del año 2005 y septiembre del 2006, respectivamente. La misma tendencia mostró la penetración en el resto del país, la cual ascendió de 3.6 a 3.8 líneas en servicio por cada 1000 habitantes del 2005 a septiembre del 2006 (ver Gráfico Nº 11).

9

� El Sector10 El mercado de telecomunicaciones en su

conjunto se ha mostrado dinámico y en ascenso. Si bien algunos mercados presentan un crecimiento más acelerado que otros, por ejemplo el crecimiento de servicios móviles sobre el de telefonía fija, ello es debido a características particulares de cada mercado, como por ejemplo a los precios de acceso a los abonados, las ofertas presentadas por las empresas, el grado de competencia en cada mercado y las señales impuestas por el regulador en los mismos.

En general el mercado de servicios públicos de telecomunicaciones ha mostrado un buen desempeño tanto desde el lado de las empresas como desde el lado de los consumidores, y se estima que siga desarrollándose en esa línea, dinamizando el sector servicios del país y proveyendo mejoras en productividad a la industria en general.

10 En la presente edición del Boletín no se trata el mercado de Internet dado que la información se encuentra actualizada a diciembre de 2005, debido a que los reportes de las empresas son anuales, de acuerdo a la Res. Nº 121-2003-CD/OSIPTEL. Asimismo, no se presenta información del mercado de televisión de paga (o servicio de cable) debido a que la entrega de la información por parte de las empresas es semestral, de acuerdo a la norma antes mencionada.

10

Nota Económica

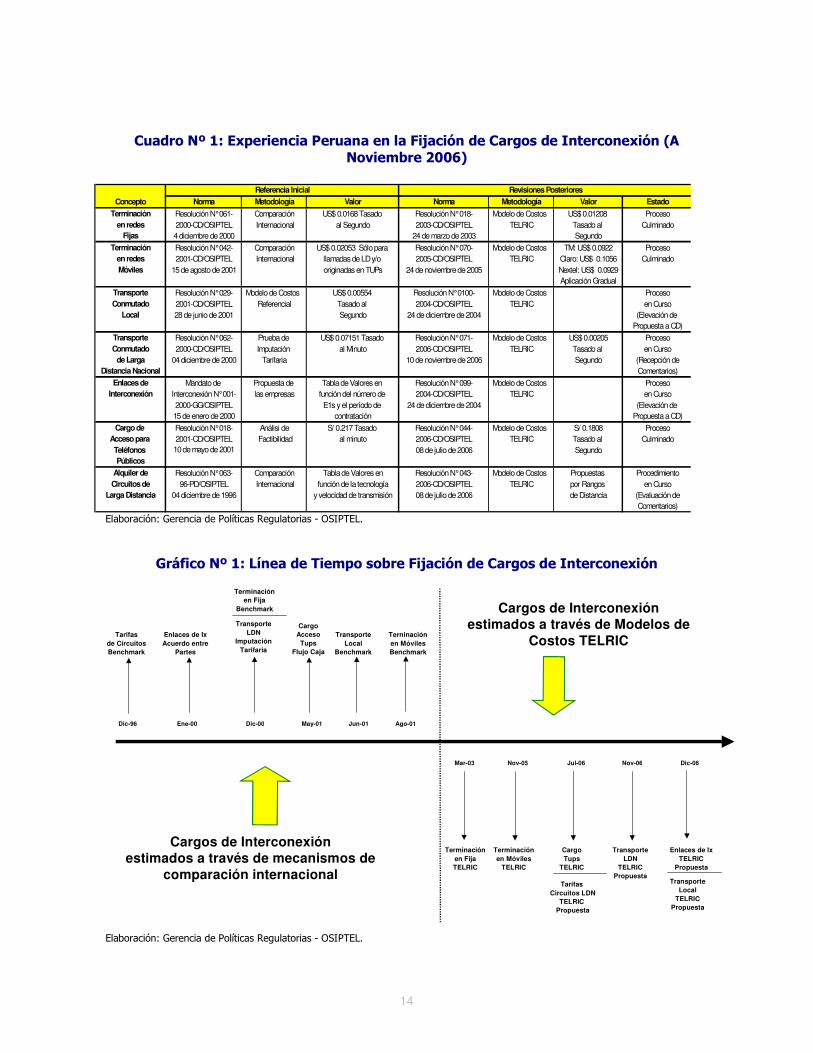

Aspectos Económicos de la Interconexión (escrito por Carlos Fierro). La interconexión se constituye en un instrumento de política regulatoria fundamental para la promoción de la competencia por usuarios que ya cuentan con acceso a los diversos servicios de telecomunicaciones. El regulador ha establecido desde inicios del proceso de apertura un marco normativo en esta materia, el cual se plasma en un conjunto de normas que se integran en el Texto Único de Interconexión en el año 2003, fecha desde la cual se han realizado modificaciones a fin de adecuar el mecanismo a las actuales exigencias de la industria, así como incorporar nuevas oportunidades que fomenten un mayor dinamismo en el sector.

Si bien en los inicios del proceso de liberalización, las primeras fijaciones de los diversos cargos de interconexión en el Perú fueron fundamentalmente realizadas empleando mecanismos de comparación internacional, desde el 2003 OSIPTEL viene implementando importantes procesos de regulación que tienen como objetivo el establecimiento de la totalidad de los cargos sobre la base de modelos de costos incrementales de largo plazo, en particular modelos TELRIC del tipo Bottom-up.

La implementación de dichas políticas de cargos ha contribuido a reducir el grado de incertidumbre en la industria, permitiendo la toma de decisiones de largo plazo por parte de las empresas, proceso que se evidencia en el rápido crecimiento en los niveles de cobertura, acceso y penetración registrados en el último año.

� Introducción El presente artículo presenta una síntesis de los

aspectos más relevantes en materia de la fijación de los cargos de interconexión, así como de la experiencia seguida en el mercado de telecomunicaciones peruano para el establecimiento de dichos cargos.

El elevado dinamismo que caracteriza al sector de las telecomunicaciones, y su considerable impacto en una economía cada vez más influenciada por su estrecha relación con los avances en materia de Sociedad de la Información, ha motivado a la mayoría de países a liberalizar sus mercados, esperando que la entrada de nuevos operadores no sólo conlleve a la introducción de nuevas y mejores prestaciones, sino que contribuya además al establecimiento de un régimen de libre competencia, donde las presiones competitivas en materia tecnológica tenga su contrapartida en la fijación de esquemas tarifarios más ventajosos para los usuarios.

La liberalización de la prestación de los servicios públicos de telecomunicaciones, que culminó a finales de los 90, supuso un cambio sustancial en el sector de las telecomunicaciones. Así, de un régimen de derechos exclusivos y especiales para la prestación de un servicio público de telecomunicaciones se pasó a un marco normativo de prestación de servicios en régimen de libre competencia en el que se busca eliminar las barreras para acceder al mercado y promover el acceso y servicio universal.

Sin embargo, la apertura de los mercados no es sinónimo de competencia, razón por la cual la liberalización ha estado acompañada por la regulación. En el mercado, el regulador debe evitar alteraciones en las condiciones de equilibrio que afecten el bienestar general, como la transferencia de renta de los consumidores a las empresas, la existencia de gastos no eficientes en los que podrían incurrir quienes gozan del poder de mercado para el mantenimiento de tal situación, y el uso ineficiente de los factores productivos como consecuencia de la posible falta de incentivos para minimizar los costos de producción.

� Marco Conceptual En relación a los aspectos económicos de la

interconexión, la literatura económica ha centrado su atención en el estudio de los criterios y objetivos que se deben de tener en cuenta para la fijación de los cargos de interconexión entre las distintas redes de telecomunicaciones.

Para tales efectos, los diversos avances en materia de formalización económica se han caracterizado por la consideración de un análisis previo respecto de las características de las redes y servicios prestados. En estricto, del tipo de relación comercial que existirá entre las empresas que desean interconectarse:11

11. Véase Armstrong, M. (2002).

11

(i) Acuerdos de interconexión en una sola dirección (one-way interconnection): relaciones comerciales donde la empresa entrante carece de una relación directa con sus usuarios finales y se dedica fundamentalmente al desarrollo de una función intermedia, como por ejemplo la función de transporte nacional y/o internacional.

(ii) Acuerdos de interconexión en dos direcciones (two-way interconnection): relaciones comerciales donde la empresa entrante sí cuenta con una relación directa con sus usuarios finales, requiriendo que los mismos tengan la posibilidad de comunicarse con los usuarios conectados a la red de la otra empresa.

Dependiendo del tipo de relación comercial se plantea una problemática particular. De esta manera, mientras los acuerdos de interconexión de una sola dirección se centran de manera exclusiva en el diseño de los criterios y metodologías que se podrían seguir para la fijación de los cargos de acceso óptimos, en los acuerdos de interconexión en dos direcciones la problemática se torna más compleja debido a la necesidad de incorporar supuestos adicionales respecto de la dinámica de competencia entre las distintas redes, analizando temas vinculados al problema de la doble marginalización y el análisis de los posibles problemas de exclusión o colusión.

A pesar de que esta distinción ha sido básicamente esbozada en torno a la discusión referida a la fijación de los cargos de acceso, entendiéndose por éstos a los cargos de terminación, en la práctica las empresas proveen una serie de prestaciones complementarias, muchas de las cuales representan el uso de otras facilidades o elementos de la red que siendo necesarios para la prestación de los servicios finales no siempre pueden llegar a ser provistos de manera integral por las empresas entrantes.12

En este contexto, dos cuestiones centrales se contraponen en el diseño de las normas que regulan este tipo de prestaciones: (i) por un lado, la necesidad e importancia de permitir el uso de las mismas, garantizando con ello un adecuado desarrollo de la competencia en el sector, y (ii) por otro lado, el derecho de propiedad y por ende el uso de quien invirtió en los activos dedicados a dichas prestaciones.

Al respecto, existe una diversidad de desarrollos teóricos que han tratado de formalizar y definir cuál es la mejor política que se debería seguir para la

12 Por ejemplo los servicios de transporte conmutado a nivel local y de larga distancia, así como el establecimiento y mantenimiento de los enlaces de interconexión.

fijación de estos cargos óptimos. Si bien los desarrollos más formales exigen la aplicación de soluciones complejas,13 existe un consenso acerca de la mejor práctica regulatoria en el sentido de orientar los cargos de interconexión en función a los costos atribuibles a dichas prestaciones.14

Bajo dicho enfoque es posible distinguir tres claras ventajas:15

(i) Los cargos y precios basados en los costos de prestación son de fácil implementación,

(ii) Al no fijarse cargos por encima de costos se elimina cualquier incentivo para la realización de bypass o el despliegue de redes que podrían ser menos eficientes; y,

(iii) Se pueden establecer principios de no discriminación evitando que la empresa proveedora del servicio o facilidad pueda generar tratos diferenciados entre los diversos operadores en sus relaciones de interconexión.

En materia de estimación de costos el enfoque más aplicado en los diversos procedimientos administrativos implementados por las agencias reguladoras es el denominado sistema de costos incrementales de largo plazo (LRIC: Long Run Incremental Cost), criterio que fuera adoptado por Oftel16 en 1995 y la FCC17 en el Telecommunications Act de 1996. Al respecto, la legislación norteamericana, a fin de cumplir con los objetivos planteados en el Telecommunications Act, en materia de competencia a nivel local, distinguió dos conceptos de costos incrementales:

• El TSLRIC o costo incremental total de largo plazo por servicios (total service long run incremental cost); y,

• El TELRIC o costo incremental total de largo plazo por elemento (total element long run incremental cost).

El TSLRIC hace referencia al costo incremental promedio de incorporar un nuevo servicio, razón por la cual es equivalente al cambio en el costo total

13 Considérese por ejemplo la solución de precios Ramsey esbozada por Laffont y Tirole (1996). 14 La directriz de la Unión Europea en su “Full Competition Directive”, de junio de 1997, prevé no solamente los requerimientos mínimos relacionados con el proceso de interconexión, sino “la obligación de los operadores de redes fijas que ostenten poder significativo en el mercado de proveer interconexión a precios orientados a costos”. 15 Armstrong, M. (2002). 16 Office of Telecommunications , regulador del sector en el

Reino Unido. 17 Federal Communications Commission, regulador del sector en

Estados Unidos.

12

resultante de adicionar el monto total del nuevo servicio a los actualmente ofrecidos por la firma, manteniendo constantes estos últimos; es decir, mide la diferencia entre producir el servicio y no producirlo. En cambio, el TELRIC implica la determinación individual del costo de los componentes principales de la red (unbundled network components), por ejemplo el local loop o la conmutación local (local switching).

Un aspecto clave de la controversia sobre los precios estrictamente basados en costos radica en decidir si los activos de la empresa deben valorarse según el costo de la inversión inicial, o según el costo de reposición de la inversión en el momento actual.

• La primera técnica de valoración se denomina backward looking cost rule y,

• La segunda forward looking cost rule.

La tendencia actual consiste en utilizar el forward looking TELRIC.18

Aún en ambos casos es posible distinguir además entre dos tipos de modelación:

• Modelos de costos Top-Down, metodología bajo la cual se construyen los costos a partir de cifras contables, depurando y adaptando la contabilidad de una empresa a las necesidades regulatorias en materia de fijación de precios y cargos (costeando partidas contables agregadas a través de sistemas de asignación de costos por elemento de red y por servicio); y,

• Modelos del tipo Bottom-up, metodología bajo la cual se desarrolla o simula la estructura de una red de un operador (modelos de ingeniería).

Si bien la primera de las metodologías permite contar con información de costos reales a nivel global, las complejidades asociadas al manejo contable, y su baja capacidad para introducir perspectivas de largo plazo han contribuido para que la mayor parte los reguladores opten por el diseño de modelos del tipo Bottom-up, los cuales aún trabajando con supuestos que no necesariamente se corresponden con la información presentada por los operadores, dan mayores facilidades para la introducción de incentivos asumiendo el comportamiento que se esperaría de una red considerada como eficiente.

18 En 1994, en el Reino Unido la OFTEL dejó de utilizar un modelo basado en el Fully Distributed Costs y en la contabilidad histórica para utilizar un sistema basado en el forward looking incremental cost. En el mismo sentido, la FCC de EEUU recogió este principio en el Telecommunicacions Act de 1996, y la Unión Europea en la Directiva 98/1985/CE.

� Fijación de los Cargos de Interconexión en el Perú Los criterios y principios regulatorios

establecidos en el marco normativo peruano para fines de la estimación de los cargos de interconexión se condicen con los desarrollos en materia de investigación económica y la práctica regulatoria internacional. Al respecto, el Texto Único Ordenado de las Normas de Interconexión señala en su Artículo 13° que los cargos de interconexión deben ser iguales a la suma de los siguientes componentes:

(i) Costos de Interconexión, equivalente a los costos directamente atribuibles a la prestación sujeta a regulación,

(ii) Contribución a los Costos Comunes, y;

(iii) Margen Sobre Utilidad Razonable basado en el costo promedio ponderado del capital del operador que provee el servicio.

De otro lado, el marco normativo precisa que para establecer los cargos tope, o de ser el caso, establecer mandatos o resolver una controversia, se obtendrá la información sobre la base de:

• La información de costos, proporcionados por las empresas;

• En tanto y en la medida que no sea posible lo primero, se utilizarán mecanismos de comparación internacional, tomando en cuenta las mejores prácticas de la región, adaptada a la realidad de Perú;

• Como complemento podrá considerarse también la simulación de una empresa eficiente, que recoja los parámetros de la realidad peruana.19

Sobre la base de dichos criterios, y considerando el objetivo de promover un rápido proceso de apertura, así como la falta de mayores experiencias en el desarrollo de modelos de costos y la ausencia de información detallada sobre las características de cada uno de los diversos componentes de las redes de telecomunicaciones, las primeras fijaciones de los diversos cargos de interconexión en el Perú fueron fundamentalmente realizadas implementando mecanismos de comparación internacional, tal como lo prevé el marco normativo.

19 De otro lado, los Lineamientos de Apertura determinan que al definirse los cargos de interconexión debe establecerse un solo cargo a nivel local sin diferenciar entre llamadas entrantes y salientes, ni locales y larga distancia nacional e internacional, pues ello genera distorsiones y arbitrajes que desnaturalizan el objetivo perseguido por este tipo de diferenciaciones.

13

No obstante dichas fijaciones iniciales, el regulador emprendió desde comienzos del año 2000 un serio y amplio proceso de conceptualización y desarrollo de habilidades para la realización de modelos de costos del tipo LRIC, en específico, modelos TELRIC del tipo Bottom-up (modelos de ingeniería), proceso que conllevó al establecimiento de un equipo de trabajo especializado en la realización de modelos de costos, función que incluye el desarrollo de habilidades de programación para la definición de los diversos algoritmos matemáticos necesarios para la implementación de los modelos.

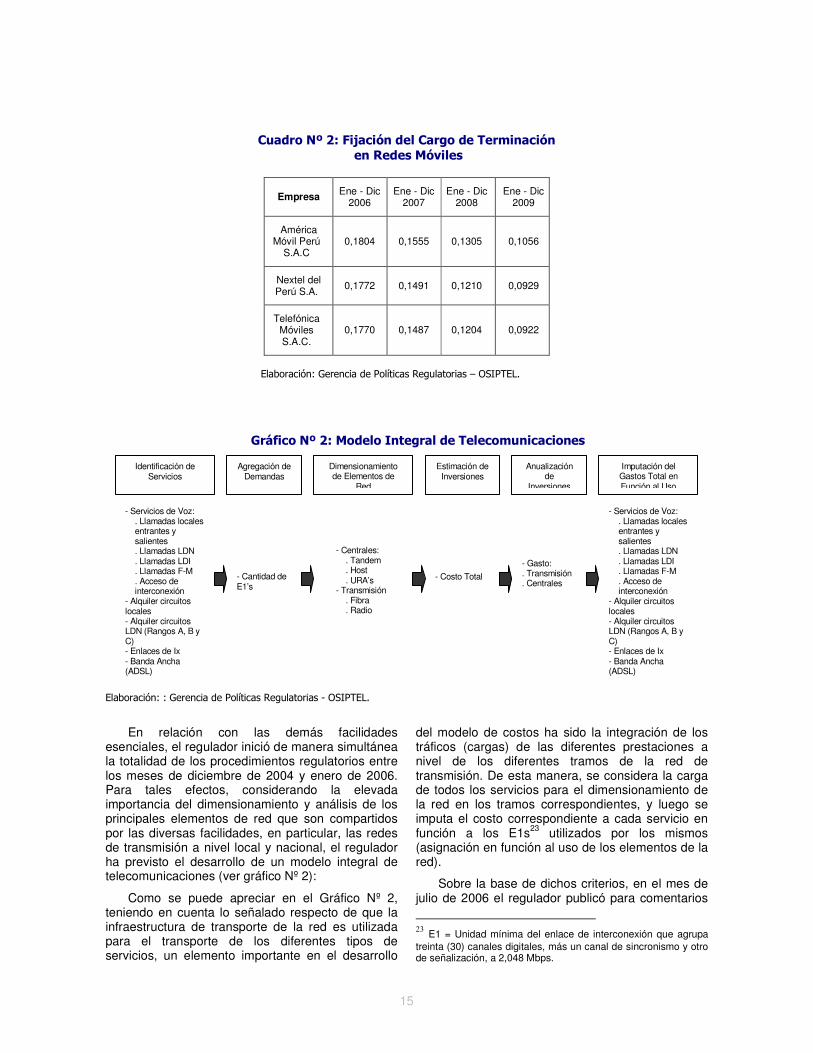

De esta manera, el regulador ha previsto que los mayores conocimientos y habilidades en términos de modelación deben reflejarse en mejoras en medición. En específico, se considera que estas mejoras deben contribuir a la incorporación de mejoras en eficiencia, proceso que a su vez deberá tener su correspondiente impacto en términos de bienestar (generación de ahorros, disminución de rentas, menores tarifas, posibilidades para fomentar una mayor competencia). Al respecto, el cuadro Nº 1 muestra, a manera de resumen, los diversos cargos de interconexión.

Si bien en los inicios del proceso de apertura las primeras fijaciones de los diversos cargos de interconexión en el Perú fueron fundamentalmente realizadas implementando mecanismos de comparación internacional, entre el 2003 y el 2005 el regulador inició un proceso de construcción de modelos de costos a fin de ir ganando experiencia en esta tarea y desarrollar un trabajo más técnico.

En el Gráfico Nº 1 se muestra una línea de tiempo donde se puede apreciar con mayor claridad el importante esfuerzo desplegado por el regulador para ir implementando de manera progresiva los diversos procesos regulatorios con el objetivo de orientar los cargos de interconexión a costos, procedimientos que complementariamente al desarrollo de los modelos han previsto de manera explícita la consideración de etapas de consulta pública (publicación de propuestas, recepción de comentarios, audiencias públicas) y atención de las posibles solicitudes de apelación por parte de la empresa regulada.20

Como se puede apreciar en dicho gráfico, la primera experiencia en el desarrollo de modelos de costos corresponde al cargo de terminación de llamadas en la red fija. La referencia inicial corresponde a diciembre de 2000, momento en el que se fijó un cargo de terminación de US$ 0,0168, empleando la metodología de comparación internacional. Posteriormente, siguiendo con los

20 En diciembre de 2003 el regulador aprobó la Resolución Nº 123-CD-2003/OSIPTEL que establece el procedimiento regulatorio a seguir para la fijación y revisión de los cargos de interconexión.

criterios establecidos en el marco normativo, y acorde con el procedimiento vigente, dicho cargo fue revisado en marzo de 2003. En esa oportunidad, se aprobó un cargo de terminación por minuto de tráfico eficaz de US$ 0,01208 (reducción de 25%), para lo cual se consideró el desarrollo de un modelo de costos del tipo TELRIC y bajo el esquema de modelación Bottom-up.

En lo que se refiere al cargo de terminación en las redes de servicios móviles, y específicamente para las llamadas de larga distancia y/o llamadas originadas desde teléfonos públicos, OSIPTEL reguló dicho cargo de terminación en agosto de 2001. En relación con dicho tipo de comunicaciones, OSIPTEL estableció un cargo de terminación por minuto de tráfico eficaz de US$ 0,02053, empleándose para tales efectos la metodología de comparación internacional.

Posteriormente, a partir del año 2005 el regulador estableció un conjunto de acciones de política en la industria móvil, formuladas principalmente para promover la expansión. En particular, la reducción y posterior estabilización de la tarifa fijo-móvil,21 la unificación de cargos por terminación de llamadas en redes móviles en mayo de 2005 (en US$ 0,02053) y el establecimiento en noviembre de dicho año de un programa de reducción gradual de estos cargos de terminación a costos (ver cuadro Nº 2).

La implementación de dichas políticas de cargos han contribuido a reducir el grado de incertidumbre en la industria, permitiendo la toma de decisiones de largo plazo por parte de las empresas, proceso que se evidencia en el rápido crecimiento en los niveles de cobertura, acceso y penetración registrados en el último año.22 Asimismo, la implementación de políticas que reducen el costo de expansión móvil potencia el impulso de la política de cargos y tarifas.

Respecto del mercado del servicio de telefonía pública, la primera referencia al cargo de acceso a los Teléfonos Públicos corresponde a mayo de 2001, momento en que se fijó el cargo tope por minuto tasado al minuto en el nivel de S/. 0,217, empleando para tales efectos un modelo de factibilidad financiero (sistema de flujo de caja). De igual manera, acorde con el programa de establecimiento de cargos basados en costos incrementales de largo plazo, en julio de 2006 el regulador aprobó el nuevo cargo tope en el nivel de S/. 0,1808 por minuto tasado al segundo (reducción aproximada del 34%).

21 La tarifa para comunicaciones iniciadas en el servicio de telefonía fija y terminadas en el servicio móvil fue reducida en un 31%. En julio de 2004 la reducción fue de 2.55%; en enero 2005 de 9.17% y en julio de 2005 una reducción de 19.63%. 22 En términos del indicador de penetración las predicciones para el cuarto trimestre de 2006 sugieren que se superará el nivel de 30 líneas por cada 100 habitantes.

14

Cuadro Nº 1: Experiencia Peruana en la Fijación de Cargos de Interconexión (A Noviembre 2006)

Elaboración: Gerencia de Políticas Regulatorias - OSIPTEL.

Gráfico Nº 1: Línea de Tiempo sobre Fijación de Cargos de Interconexión

Dic-96 Dic-00 May-01 Jun-01 Ago-01

Mar-03 Nov-05 Jul-06 Nov-06 Dic-06

Ene-00

Tarifasde CircuitosBenchmark

Enlaces de IxAcuerdo entre

Partes

Terminación en Fija

Benchmark

TransporteLDN

Imputación Tarifaria

Cargo Acceso

TupsFlujo Caja

TransporteLocal

Benchmark

Terninación en MóvilesBenchmark

Terminación en FijaTELRIC

Terminación en Móviles

TELRIC

Cargo Tups

TELRIC

Tarifas Circuitos LDN

TELRIC Propuesta

TransporteLDN

TELRIC Propuesta

Enlaces de IxTELRIC

Propuesta

TransporteLocal

TELRIC Propuesta

Cargos de Interconexión estimados a través de mecanismos de

comparación internacional

Cargos de Interconexión estimados a través de Modelos de

Costos TELRIC

Elaboración: Gerencia de Políticas Regulatorias - OSIPTEL.

Concepto Norma Metodología Valor Norma Metodología Valor Estado

Terminación Resolución N° 061- Comparación US$ 0.0168 Tasado Resolución N° 018- Modelo de Costos US$ 0.01208 Procesoen redes 2000-CD/OSIPTEL Internacional al Segundo 2003-CD/OSIPTEL TELRIC Tasado al Culminado

Fijas 4 diciembre de 2000 24 de marzo de 2003 Segundo

Terminación Resolución N° 042- Comparación US$ 0.02053 Sólo para Resolución N° 070- Modelo de Costos TM: US$ 0.0922 Procesoen redes 2001-CD/OSIPTEL Internacional llamadas de LD y/o 2005-CD/OSIPTEL TELRIC Claro: US$ 0.1056 CulminadoMóviles 15 de agosto de 2001 originadas en TUPs 24 de noviembre de 2005 Nextel: US$ 0.0929

Aplicación Gradual

Transporte Resolución N° 029- Modelo de Costos US$ 0.00554 Resolución N° 0100- Modelo de Costos ProcesoConmutado 2001-CD/OSIPTEL Referencial Tasado al 2004-CD/OSIPTEL TELRIC en Curso

Local 28 de junio de 2001 Segundo 24 de diciembre de 2004 (Elevación de Propuesta a CD)

Transporte Resolución N° 062- Prueba de US$ 0.07151 Tasado Resolución N° 071- Modelo de Costos US$ 0.00205 ProcesoConmutado 2000-CD/OSIPTEL Imputación al Minuto 2006-CD/OSIPTEL TELRIC Tasado al en Cursode Larga 04 diciembre de 2000 Tarifaria 10 de noviembre de 2006 Segundo (Recepción de

Distancia Nacional Comentarios)

Enlaces de Mandato de Propuesta de Tabla de Valores en Resolución N° 099- Modelo de Costos ProcesoInterconexión Interconexión N° 001- las empresas función del número de 2004-CD/OSIPTEL TELRIC en Curso

2000-GG/OSIPTEL E1s y el período de 24 de diciembre de 2004 (Elevación de 15 de enero de 2000 contratación Propuesta a CD)

Cargo de Resolución N° 018- Análisi de S/ 0.217 Tasado Resolución N° 044- Modelo de Costos S/ 0.1808 ProcesoAcceso para 2001-CD/OSIPTEL Factibilidad al minuto 2006-CD/OSIPTEL TELRIC Tasado al CulminadoTeléfonos 10 de mayo de 2001 08 de julio de 2006 SegundoPúblicos

Alquiler de Resolución N° 063- Comparación Tabla de Valores en Resolución N° 043- Modelo de Costos Propuestas ProcedimientoCircuitos de 96-PD/OSIPTEL Internacional función de la tecnología 2006-CD/OSIPTEL TELRIC por Rangos en Curso

Larga Distancia 04 diciembre de 1996 y velocidad de transmisión 08 de julio de 2006 de Distancia (Evaluación deComentarios)

Referencia Inicial Revisiones Posteriores

15

Cuadro Nº 2: Fijación del Cargo de Terminación en Redes Móviles

Empresa Ene - Dic 2006

Ene - Dic 2007

Ene - Dic 2008

Ene - Dic 2009

América Móvil Perú

S.A.C 0,1804 0,1555 0,1305 0,1056

Nextel del Perú S.A.

0,1772 0,1491 0,1210 0,0929

Telefónica Móviles S.A.C.

0,1770 0,1487 0,1204 0,0922

Elaboración: Gerencia de Políticas Regulatorias – OSIPTEL.

Gráfico Nº 2: Modelo Integral de Telecomunicaciones

Identificación de Servicios

Anualización de

Inversiones

Estimación de Inversiones

Dimensionamiento de Elementos de

Red

Agregación de Demandas

Imputación del Gastos Total en Función al Uso

- Servicios de Voz: . Llamadas locales entrantes y salientes . Llamadas LDN . Llamadas LDI . Llamadas F-M . Acceso de interconexión

- Alquiler circuitos locales - Alquiler circuitos LDN (Rangos A, B y C) - Enlaces de Ix - Banda Ancha (ADSL)

- Cantidad de E1’s

- Centrales: . Tandem . Host . URA’s

- Transmisión . Fibra . Radio

- Costo Total

- Gasto: . Transmisión . Centrales

- Servicios de Voz: . Llamadas locales entrantes y salientes . Llamadas LDN . Llamadas LDI . Llamadas F-M . Acceso de interconexión

- Alquiler circuitos locales - Alquiler circuitos LDN (Rangos A, B y C) - Enlaces de Ix - Banda Ancha (ADSL)

Elaboración: : Gerencia de Políticas Regulatorias - OSIPTEL.

En relación con las demás facilidades esenciales, el regulador inició de manera simultánea la totalidad de los procedimientos regulatorios entre los meses de diciembre de 2004 y enero de 2006. Para tales efectos, considerando la elevada importancia del dimensionamiento y análisis de los principales elementos de red que son compartidos por las diversas facilidades, en particular, las redes de transmisión a nivel local y nacional, el regulador ha previsto el desarrollo de un modelo integral de telecomunicaciones (ver gráfico Nº 2):

Como se puede apreciar en el Gráfico Nº 2, teniendo en cuenta lo señalado respecto de que la infraestructura de transporte de la red es utilizada para el transporte de los diferentes tipos de servicios, un elemento importante en el desarrollo

del modelo de costos ha sido la integración de los tráficos (cargas) de las diferentes prestaciones a nivel de los diferentes tramos de la red de transmisión. De esta manera, se considera la carga de todos los servicios para el dimensionamiento de la red en los tramos correspondientes, y luego se imputa el costo correspondiente a cada servicio en función a los E1s23 utilizados por los mismos (asignación en función al uso de los elementos de la red).

Sobre la base de dichos criterios, en el mes de julio de 2006 el regulador publicó para comentarios

23 E1 = Unidad mínima del enlace de interconexión que agrupa

treinta (30) canales digitales, más un canal de sincronismo y otro de señalización, a 2,048 Mbps.

16

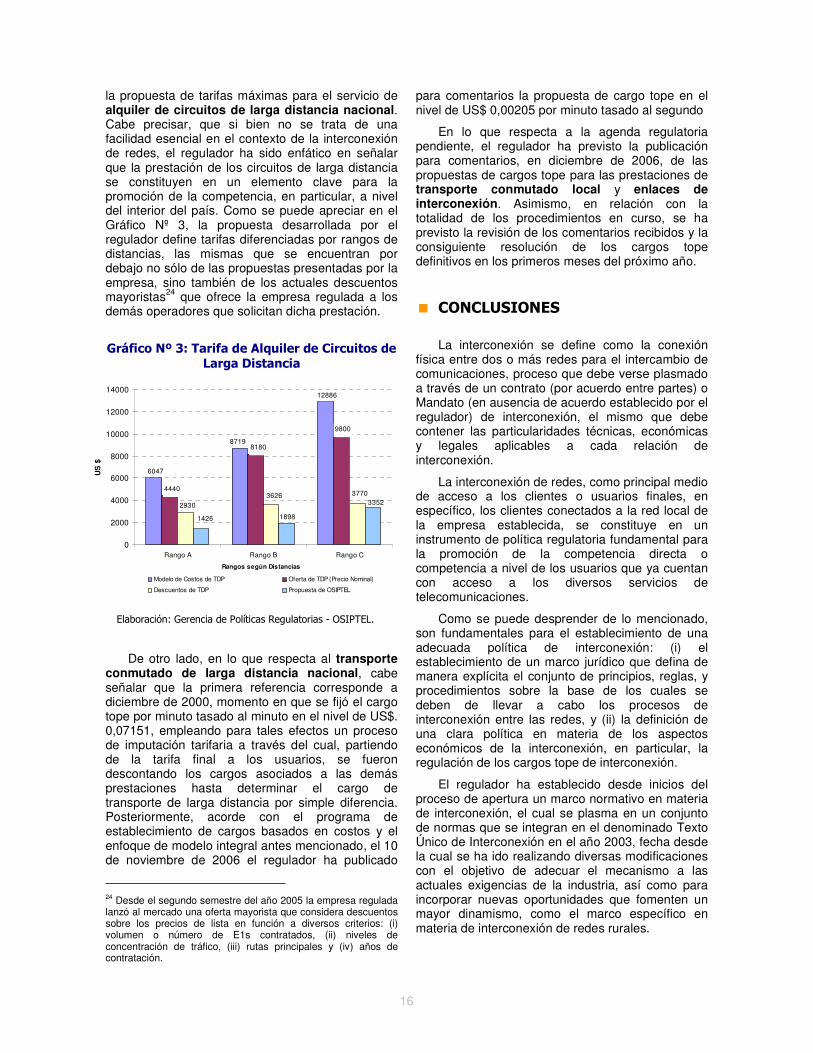

la propuesta de tarifas máximas para el servicio de alquiler de circuitos de larga distancia nacional. Cabe precisar, que si bien no se trata de una facilidad esencial en el contexto de la interconexión de redes, el regulador ha sido enfático en señalar que la prestación de los circuitos de larga distancia se constituyen en un elemento clave para la promoción de la competencia, en particular, a nivel del interior del país. Como se puede apreciar en el Gráfico Nº 3, la propuesta desarrollada por el regulador define tarifas diferenciadas por rangos de distancias, las mismas que se encuentran por debajo no sólo de las propuestas presentadas por la empresa, sino también de los actuales descuentos mayoristas24 que ofrece la empresa regulada a los demás operadores que solicitan dicha prestación.

Gráfico Nº 3: Tarifa de Alquiler de Circuitos de

Larga Distancia

Elaboración: Gerencia de Políticas Regulatorias - OSIPTEL.

De otro lado, en lo que respecta al transporte

conmutado de larga distancia nacional, cabe señalar que la primera referencia corresponde a diciembre de 2000, momento en que se fijó el cargo tope por minuto tasado al minuto en el nivel de US$. 0,07151, empleando para tales efectos un proceso de imputación tarifaria a través del cual, partiendo de la tarifa final a los usuarios, se fueron descontando los cargos asociados a las demás prestaciones hasta determinar el cargo de transporte de larga distancia por simple diferencia. Posteriormente, acorde con el programa de establecimiento de cargos basados en costos y el enfoque de modelo integral antes mencionado, el 10 de noviembre de 2006 el regulador ha publicado

24 Desde el segundo semestre del año 2005 la empresa regulada lanzó al mercado una oferta mayorista que considera descuentos sobre los precios de lista en función a diversos criterios: (i) volumen o número de E1s contratados, (ii) niveles de concentración de tráfico, (iii) rutas principales y (iv) años de contratación.

para comentarios la propuesta de cargo tope en el nivel de US$ 0,00205 por minuto tasado al segundo

En lo que respecta a la agenda regulatoria pendiente, el regulador ha previsto la publicación para comentarios, en diciembre de 2006, de las propuestas de cargos tope para las prestaciones de transporte conmutado local y enlaces de interconexión. Asimismo, en relación con la totalidad de los procedimientos en curso, se ha previsto la revisión de los comentarios recibidos y la consiguiente resolución de los cargos tope definitivos en los primeros meses del próximo año.

� CONCLUSIONES La interconexión se define como la conexión

física entre dos o más redes para el intercambio de comunicaciones, proceso que debe verse plasmado a través de un contrato (por acuerdo entre partes) o Mandato (en ausencia de acuerdo establecido por el regulador) de interconexión, el mismo que debe contener las particularidades técnicas, económicas y legales aplicables a cada relación de interconexión.

La interconexión de redes, como principal medio de acceso a los clientes o usuarios finales, en específico, los clientes conectados a la red local de la empresa establecida, se constituye en un instrumento de política regulatoria fundamental para la promoción de la competencia directa o competencia a nivel de los usuarios que ya cuentan con acceso a los diversos servicios de telecomunicaciones.

Como se puede desprender de lo mencionado, son fundamentales para el establecimiento de una adecuada política de interconexión: (i) el establecimiento de un marco jurídico que defina de manera explícita el conjunto de principios, reglas, y procedimientos sobre la base de los cuales se deben de llevar a cabo los procesos de interconexión entre las redes, y (ii) la definición de una clara política en materia de los aspectos económicos de la interconexión, en particular, la regulación de los cargos tope de interconexión.

El regulador ha establecido desde inicios del proceso de apertura un marco normativo en materia de interconexión, el cual se plasma en un conjunto de normas que se integran en el denominado Texto Único de Interconexión en el año 2003, fecha desde la cual se ha ido realizando diversas modificaciones con el objetivo de adecuar el mecanismo a las actuales exigencias de la industria, así como para incorporar nuevas oportunidades que fomenten un mayor dinamismo, como el marco específico en materia de interconexión de redes rurales.

6047

12886

8719

4440

8180

9800

36262930

3770

1426 1898

3352

0

2000

4000

6000

8000

10000

12000

14000

Rango A Rango B Rango C

US

$

Modelo de Costos de TDP Oferta de TDP (Precio Nominal)

Descuentos de TDP Propuesta de OSIPTEL

Rangos según Distancias

17

Complementariamente, a nivel de la gestión regulatoria, el regulador ha ido incorporando mejoras en sus procedimientos internos con el objetivo de agilizar las tareas en materia de aprobación de normas, así como en la revisión y aprobación de los contratos de interconexión y la elaboración y aprobación de los mandatos de interconexión.

En relación con el segundo punto, si bien en los inicios del proceso de liberalización las primeras fijaciones de los diversos cargos de interconexión en el Perú fueron fundamentalmente realizadas implementando mecanismos de comparación internacional, desde el 2003 el regulador viene implementando importantes procesos de regulación que tienen como objetivo el establecimiento de la totalidad de los cargos sobre la base de modelos de costos incrementales de largo plazo.

Al respecto, el regulador considera que los mayores conocimientos y habilidades en términos de modelación deben verse reflejados en mejoras en términos de medición. De esta manera, las mejoras en medición deben contribuir a la incorporación de mejoras en eficiencia y bienestar. Para tales efectos, el regulador ha establecido un equipo de trabajo especializado en la realización de modelos de costos, el mismo que se encuentra en una permanente interacción con profesionales especializados en dichas tareas en el ámbito nacional e internacional.

Como resultado de dicho diseño de política, ya se han establecido diversos cargos a costos (terminación en redes fijas, terminación en redes móviles, y acceso a teléfonos públicos) y a partir de julio del presente año el regulador viene publicando

para la recepción de comentarios, las diversas propuestas en materia de fijación de los cargos aplicables al resto de facilidades esenciales, ciclo que se culminará en el mes de diciembre con las publicaciones de los cargos por transporte conmutado local y enlaces de interconexión.

Referencias:

• Armstrong, M., C. Doyle y J. Vickers (1996). The

Access Pricing Problem: A Synthesis. En: The Journal of Industrial Economics 44, pp. 131-150.

• Armstrong, M. (2002). The Theory of Access Pricing and Interconnection. En: Handbook of Telecommunications Economics, editado por M. Cave, S. Majumdar e I. Vogelsang, Elsevier Science BV.

• Laffont, J-J. y J. Tirole (1994). Access Pricing and Competition, European Economic Review, 38, pp.1673-1710.

• Laffont, J-J y J. Tirole (1996) Competition in Telecommunications, editado por Hans-Werner Sinn.

• Laffont, J-J., P. Rey y J. Tirole (1998a). Network competition: Overview and non discriminatory pricing. Rand Journal of Economics 29. Nº1, Spring, pp. 1-37.

• Lineamientos de Política de Apertura del Sector Telecomunicaciones (Agosto 1998). Decreto Supremo Nº 020-98-MTC.

• OSIPTEL, (junio de 2003). Texto Único Ordenado de las Normas de Interconexión. Resolución de Consejo Directivo Nº 043-2003/OSIPTEL y sus modificatorias.

Enviar comentarios a [email protected].

18

Nota Tecnológica

La importancia de la Interconexión en Internet (escrito por Raúl Espinoza Chávez).

¿Cuán relevante es la Interconexión de Redes en el esquema que posee Internet? ¿Cuáles son los esquemas que tienen los proveedores de Internet (ISP) para implementar esta Interconexión? ¿Cuál es el rol de un regulador o gobierno frente a la Interconexión de Internet? Este breve artículo pretende resolver las interrogantes surgidas en torno a estas preguntas. En particular, la intención del artículo es informar acerca de cuán importante es la Interconexión como elemento base de la Internet, resaltar los principales elementos dentro de esta Interconexión, presentar las características de los esquemas de Interconexión en Internet, para en la parte final del mismo, analizar cuál es el tipo de mercado óptimo que se debe incentivar en esta materia. Como resultado se concluye que el objetivo primordial del estado o regulador, dentro del esquema de Interconexión de Internet, es el de mantener la política centrada en la búsqueda de mercados de telecomunicaciones competitivos y proteger el interés del público cuando estos mercados fallan. � Introducción

Hoy en día cuando se establece una

comunicación sea para comunicaciones de voz o intercambiar información, no se repara en el hecho de que la persona o punto de destino a la cual va dirigida la comunicación pertenece o no a la red del proveedor de servicio desde la cual se origina la comunicación, o si la red de destino por donde se establecerá la comunicación es par25 de la red de origen. Esto se puede realizar gracias a la interconexión de redes que se da entre los distintos proveedores, esta interconexión posibilita que un usuario de un determinado proveedor de servicios pueda comunicarse con otro usuario que no sea del mismo proveedor, es decir, un usuario de una red distinta.

La Interconexión es de suma importancia en el mundo de las telecomunicaciones porque permite incrementar el alcance de cada red, mejorar y aumentar los servicios que se les brinda a los usuarios. En lo que respecta a la Interconexión en Internet es de mayor importancia aún, basado en que una sesión en Internet exige siempre por lo menos la intervención de dos proveedores de Internet distintos, a diferencia de cualquier otro servicio de telecomunicaciones en el cual se podría establecer una comunicación incluso dentro de los usuarios de su misma red. La interconexión de Internet ha permitido realizar el proceso de globalización e integración de los conocimientos e información, y es necesario tener una visión de

25 Un servicio de telecomunicaciones par refiere una comunicación de telefonía móvil con móvil, telefonía fija con fija, Internet con Internet, etc.

cómo se estructura este proceso y los retos a los cuales se enfrentan tanto los operadores como reguladores.

� Breve historia de la Interconexión de Internet Hasta antes del término del decenio de 1980 la

National Science Foundation's Network (NSFNET)26 aplicó una estricta “política de uso aceptable” y se prohibía el uso de Internet para tráfico comercial, debido a que el Gobierno de los Estados Unidos había financiado la red básica. Posteriormente se comenzó a utilizar redes TCP/IP con fines comerciales. Como resultado de ello, las empresas de telecomunicaciones empezaron a construir redes TCP/IP privadas para atender sus necesidades comerciales.

En 1991, el Congreso de los Estados Unidos suprimió algunas de las restricciones de NSFNET, por tanto las redes comerciales y no comerciales pudieron intercambiar tráfico. Puesto que la Internet comercial fue configurada en Estados Unidos, muchos países comenzaron a conectarse con la red básica Internet de ese país. En ese mismo año, 38 países ya se habían conectado con NSFNET, pero en 1995, ese número había ascendido a 100 aproximadamente.27 Actualmente se tiene a casi la

26 NSFNET comenzó con una serie de redes dedicadas a la

comunicación de la investigación y de la educación y fue reemplazada por ARPANET como backbone de Internet. 27 Véase Hobbes Internet Timelines v5.1 por Robert Hobbes

Zakon en : http://www.isoc.org/zakon/Internet/History/HIT.html

19

totalidad de países del mundo conectados a Internet.

� Terminología de Interconexión de Internet

Proveedores del Servicio de Internet (ISP, Internet Services Provider) e ISP básico.

Se entiende a un ISP como la entidad que utiliza sus propios soportes físicos e informáticos, con la finalidad de proveer servicios de Internet a los usuarios finales.

Los ISP también deben estar interconectados con otros para el intercambio de tráfico. Esto establece el primer acuerdo de interconexión28 que el ISP suscribe con otra red.

Un ISP básico es aquel que posee predominancia sobre una mayor área territorial. También se le denomina así a los operadores más importantes en el mercado. Estos ISP’s básicos son también llamados IBP’s.

Interconexión

Definida como la conexión de redes de propiedad de dos operadores distintos, que permite a los clientes de estos, comunicarse entre sí. Normalmente los operadores de redes telefónicas imponen a los que se interconectan con ellos un derecho de acceso por minuto, “tarifa de interconexión” o “cargo de acceso”. Para el caso de Internet, la interconexión se ha basado en una colaboración mutua, sin embargo actualmente hay una tendencia al establecimiento de cargos en función al volumen de tráfico que se cursa entre las redes ó de la cantidad de puntos de interconexión disponibles entre ellos.

Punto de Acceso a Redes NAP (Network Access Point)

También llamado Punto de Intercambio de Internet (IXP, Internet Exchange Point), se trata de los medios y dispositivos físicos que permiten la interconexión entre ISP’s. Un NAP o IXP característico consta de uno o más gabinetes, que contienen equipos de encaminamiento pertenecientes a los participantes, además de un

28 Un acuerdo de interconexión entre ISP’s permite establecer las

reglas por las cuales estos dos ISP’s pueden intercambiar sus tráficos. Este acuerdo tiene partes importantes, como por ejemplo los plazos para la implementación, tarifas que se pagan por este intercambio de tráfico, aspectos a los cuales se compromete cada proveedor, etc.

conmutador central con el cual se conectan todos los routers

29. Cada uno de los operadores de red instala una conexión con el NAP o IXP e intercambia el tráfico con otras redes a través del conmutador central. Se instala también equipos de reserva para casos de relevo ante averías.

En la actualidad existen múltiples NAP’s distribuidos alrededor del mundo,30 que son los encargados de controlar y manejar los tráficos que se intercambian entre los operadores que confluyen en ellos.

Externalidades de red

El término Externalidad de Red se refiere a la utilidad o valor que tiene un determinado servicio en función al número de usuarios de dicha red, por consiguiente a mayor cantidad de usuarios de la red, ésta adquiere mayor valor.

Las Externalidades de Red pueden ser directas o indirectas31. Son directas cuando los usuarios suelen comunicarse entre ellos sin intervención de otros entes. Un claro ejemplo de esto es la red de telefonía clásica. Son externalidades indirectas cuando se requiere tanto hardware como software para proporcionar beneficios. A mayor cantidad de hardware en el mercado, se generará la necesidad de mayor software, haciendo que se enriquezcan los servicios que se ofrecen.

Internet posee ambos tipos de externalidades, directas e indirectas. Aplicaciones como correo electrónico (e-mail) o telefonía IP (ToIP)32 derivan de una red directa, mientras que externalidades indirectas se refiere a aplicaciones como WWW (World Wide Web), pues sus contenidos cada día experimentan gran desarrollo, lo que hace que el WWW y su valor crezca.

Como vemos, la red Internet posee ambos tipos de externalidades, lo que realza su importancia y explica el interés de los ISP’s en cooperar para llevar a cabo esta interconexión.

29 Router, dispositivo electrónico encargado del enrutamiento de los paquetes IP (Internet Protocol) de datos, desde su origen hacia su destino.

30 Entre los principales NAPs que posee el Perú se encuentra NAP Perú, establecido el 10 de Mayo del 2001, actualmente cuenta con nueve proveedores de servicios asociados, para mayor información visitar el link: http://www.nap.pe/intro.htm, y posteriormente se constituyó NAP Lima como iniciativa de empresas portadoras nacionales.

31 Tal como nos lo refiere Kende (2000).

32 ToIP son las siglas de Telefonía sobre IP (Telephony Over IP).

20

� Esquemas de Interconexión de Internet

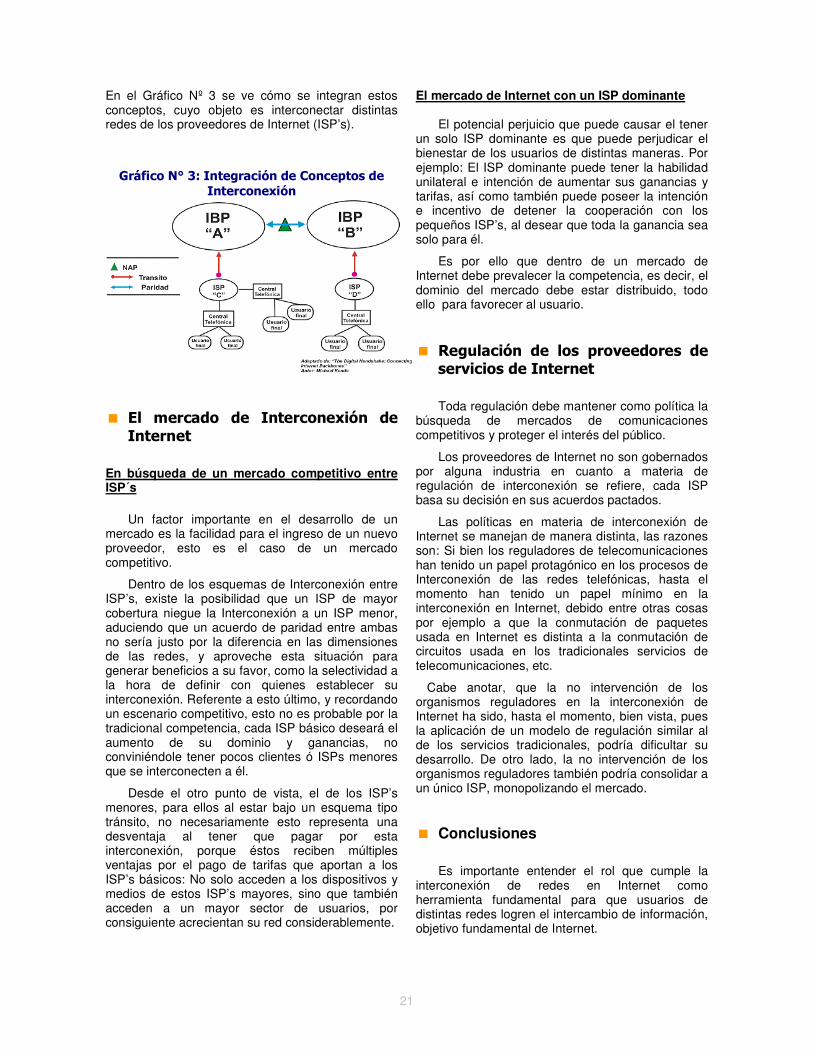

Paridad (Peering)

El término de Paridad, proviene del término americano “Peering” que refiere a una relación de igual a igual. Se estableció desde los inicios de Internet, en los cuales cada una de las empresas proveedoras de los servicios de Internet celebraban acuerdos en los que se comprometían a intercambiar sus tráficos sin el pago de tarifas por ello. Estos acuerdos se realizaban entre empresas de dimensiones similares.

Imagine que se tiene una red Internet bastante simple que solo esta formada por tres ISP’s: Red Oeste, Red Central, Red Este como se aprecia en el Gráfico Nº 1, donde cada red posee sus clientes representados por pequeños círculos del mismo color de la red.

Como se aprecia, la Red Oeste posee una relación de paridad con la Red Central, lo que le permite poder alcanzar a los clientes de Red Central como se aprecia en su tabla de encaminamiento.33 Este primer caso es la esencia de una relación tipo paridad, pues cada ISP provee acceso hacia sus propios clientes.

Gráfico N° 1: Ejemplo de Interconexión “Peering” entre distintos proveedores de

Internet

Es importante notar que la Red Oeste y la Red Este no pueden acceder hacia los clientes con los que no han hecho un acuerdo de paridad, ya que esta paridad se realizó con la red que se encuentra en medio y estas dos ISP’s al no estar conectadas no logran hacer el proceso de paridad en esta configuración. El hecho es que los ISP’s que hicieron paridad con Red Central no tienen una

33 Las Tablas de encaminamiento son tablas guardadas en los dispositivos de red que le indican a los paquetes que ruta seguir para llegar a su destino de la manera más óptima.

integración secuencial, es decir la paridad no es una relación transitiva.34

Desde que la paridad es una relación recíproca y no transitiva por naturaleza (la transitividad se puede dar o no de acuerdo a los compromisos pactados entre estos mismos ISP’s), entendiendo transitividad como el permitir que un ISP pueda acceder a todos los destinos del otro ISP.

Es importante notar finalmente que este proceso de interconexión mediante paridad depende mucho del acuerdo que tomen ambas empresas, pudiendo ellas decidir si permiten el paso a través de su red y de la red que esta detrás de ellas o no lo permiten.

Tránsito (Transit) El tránsito se origina en la necesidad de

interconectar dos redes que no poseen conexión directa entre ellos, por tanto necesitan de una tercera red para poder interconectarse. Es esta tercera red la que brindará servicios de tránsito, los mismos que son proporcionados fundamentalmente por los ISP básicos, sin embargo técnicamente cualquier ISP multiconectado (es decir un ISP interconectado con por lo menos otros dos ISP) podría proveer el servicio de tránsito.

En el Gráfico Nº 2 tenemos un ejemplo de las implicancias de una red que se interconecta bajo un esquema de Tránsito: El ISP Red Este para que se conecte a la Internet necesita interconectarse con otro proveedor que le brinde acceso a otras redes. Para este caso este proveedor especializado, conocido como Upstream Transit Provider, como resultado de esta relación de interconexión proporciona a Red Este acceso a toda la tabla de enrutamiento que posee el Upstream ISP, es decir, a todos sus destinos.

Gráfico N° 2: Ejemplo de Interconexión

“Transit” para la Red Este

34 Entendiendo una relación transitiva en la cual la data de las tablas de ruteo pasan automáticamente de uno a otro, pudiendo llegar a los clientes de la otra red en su totalidad.

21

En el Gráfico Nº 3 se ve cómo se integran estos conceptos, cuyo objeto es interconectar distintas redes de los proveedores de Internet (ISP’s).

Gráfico N° 3: Integración de Conceptos de

Interconexión

� El mercado de Interconexión de Internet

En búsqueda de un mercado competitivo entre ISP´s

Un factor importante en el desarrollo de un mercado es la facilidad para el ingreso de un nuevo proveedor, esto es el caso de un mercado competitivo.

Dentro de los esquemas de Interconexión entre ISP’s, existe la posibilidad que un ISP de mayor cobertura niegue la Interconexión a un ISP menor, aduciendo que un acuerdo de paridad entre ambas no sería justo por la diferencia en las dimensiones de las redes, y aproveche esta situación para generar beneficios a su favor, como la selectividad a la hora de definir con quienes establecer su interconexión. Referente a esto último, y recordando un escenario competitivo, esto no es probable por la tradicional competencia, cada ISP básico deseará el aumento de su dominio y ganancias, no conviniéndole tener pocos clientes ó ISPs menores que se interconecten a él.