Embed Size (px)

Citation preview

ANALISIS FAKTOR-FAKTOR YANG MEMENGARUHI

PENGELUARAN KONSUMSI RUMAHTANGGA DI INDONESIA

(PERIODE TAHUN 2000-2010)

OLEH

M U R O H M A N

H14114011

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2011

RINGKASAN

MUROHMAN, Analisis Faktor-faktor yang Memengaruhi Pengeluaran

Konsumsi Rumahtangga di Indonesia (Periode Tahun 2000 – 2010), dibimbing

oleh DR. WIWIEK RINDAYATI, M.S.

Pengeluaran konsumsi rumahtangga pada beberapa negara masih menjadi

andalan utama dalam menciptakan pertumbuhan ekonomi kerena kontribusinya

yang cukup besar dalam pembentukan PDB. Pengeluaran konsumsi rumahtangga

di Indonesia mempunyai proporsi 56,55 persen dalam pembentukan PDB pada

tahun 2010 dan mempunyai andil dalam menjaga pertumbuhan ekonomi pada

waktu krisis tahun 2008. Indonesia termasuk negara di Asia Tenggara yang

mempunyai jumlah penduduk terbesar. Pada tahun 2010 jumlah penduduk di

Indonesia sekitar 237 juta jiwa. Pengeluaran konsumsi perkapita penduduk

Indonesia sangat rendah dibandingkan dengan negara Asia Tenggara lainnya.

Berdasarkan latar belakang diatas, penelitian ini bertujuan untuk

menganalisis perkembangan pengeluaran konsumsi rumahtangga,

mengidentifikasi faktor-faktor yang memengaruhinya, dan menganalisis besaran

pengaruh dari faktor-faktor tersebut. Adanya pengaruh kenaikan harga BBM

terhadap inflasi yang terjadi di Indonesia juga mendasari tujuan penelitian ini

dengan menganalisis pengaruh kenaikan harga BBM terhadap pengeluaran

konsumsi rumahtangga.

Metode analisis yang digunakan dalam penelitian ini adalah analisis

deskriptif dan analisis regresi linier berganda. Analisis statistik diskriptif

digunakan untuk memberikan gambaran umum dinamika variabel ekonomi yang

digunakan dalam analisis regresi dari tahun 2000-2010 dan variabel non ekonomi

lainnya. Sedangkan analisis regresi linier berganda digunakan untuk menganalisis

hubungan antara variabel ekonomi terhadap pengeluaran konsumsi rumahtangga

di Indonesia.

Hasil analisis menunjukan bahwa pendapatan nasional, suku bunga

tabungan, inflasi, dan pertumbuhan investasi di Indonesia bersama-sama dapat

memengaruhi pengeluaran konsumsi rumahtangga. Variabel pendapatan nasional,

suku bunga tabungan, dan pertumbuhan investasi berpengaruh signifikan terhadap

pengeluaran konsumsi rumahtangga. Sedangkan inflasi tidak mempunyai

pengaruh yang signifikan terhadap pengeluaran konsumsi rumahtangga. Dampak

kenaikan harga BBM ternyata tidak memengaruhi pengeluaran konsumsi

rumahtangga selama tahun 2000-2010.

Pendapatan merupakan determinan utama yang memengaruhi pengeluaran

konsumsi rumahtangga di Indonesia. Untuk meningkatkan pendapatan perkapita

pemerintah hendaknya terus meningkatkan pendapatan masyarakat dengan

menjaga kestabilan dan peningkatan pertumbuhan ekonomi, memperluas

kesempatan kerja, dan menggerakkan sektor-sektor produktif yang mengasah

kemampuan berusaha (enterpreneurship).

ANALISIS FAKTOR-FAKTOR YANG MEMENGARUHI

PENGELUARAN KONSUMSI RUMAHTANGGA DI INDONESIA

(PERIODE TAHUN 2000-2010)

OLEH

M U R O H M A N

H14114011

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2011

Judul Skripsi : ANALISIS FAKTOR-FAKTOR YANG MEMENGARUHI

PENGELUARAN KONSUMSI RUMAHTANGGA DI

INDONESIA (PERIODE TAHUN 2000-2010)

Nama : Murohman

NRP : H14114011

Menyetujui,

Dosen Pembimbing

Dr. Wiwiek Rindayati, M.S.

NIP. 19620816 198701 2 001

Mengetahui,

Ketua Departemen Ilmu Ekonomi

Dedi Budiman Hakim, Ph.D.

NIP.19641022 198903 1 003

Tanggal Kelulusan :

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH

BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH

DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA

PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, November 2011

M u r o h m a n

H14114011

RIWAYAT HIDUP

Penulis bernama Murohman lahir di Semarang, salah satu kota di Provinsi

Jawa Tengah pada tanggal 10 Mei 1978. Penulis adalah putra bungsu dari enam

bersaudara dari pasangan Muh. Sakdun dan Samini. Penulis telah menikah

dengan Nur Asih Kurniawati pada tahun 2001 dan telah dikaruniai tiga orang anak

bernama Rizal Putra Nurohman, Amir Fadilah Wiratama, dan Nabila Safira

Ramadhani.

Riwayat pendidikan penulis dimulai dari SDN 14 Merbau, Banyumanik,

Semarang dan lulus pada tahun 1991. Selepas SD, penulis melanjutkan

pendidikan ke SMP Negeri 12 Semarang dan lulus pada tahun 1994 serta SMU

Negeri 4 Semarang dan lulus pada tahun 1997. Setelah menyelesaikan bangku

SMU, penulis melanjutkan pendidikan pada Program D4 Sekolah Tinggi Ilmu

Statistik (STIS) Jakarta dan lulus pada tahun 2001. Penulis menyelesaikan

Program D4 Jurusan Komputasi Statistik pada tahun tersebut dan mendapatkan

gelar Sarjana Sains Terapan (S.ST).

Penulis masih tercatat bekerja sebagai Pegawai Negeri Sipil (PNS) di

Badan Pusat Statistik (BPS) Kabupaten Landak Provinsi Kalimantan Barat Seksi

Statistik Sosial. Saat ini, penulis sedang menempuh Program Alih Jenis S1 Ilmu

Ekonomi sebagai salah satu syarat melanjutkan studi di Sekolah Pascasarjana

Mayor Ilmu Ekonomi Institut Pertanian Bogor (IPB).

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT, atas segala limpahan

rahmat dan hidayah-Nya penulis dapat menyelesaikan skripsi yang berjudul “Analisis

Faktor-Faktor yang Memengaruhi Pengeluaran Konsumsi Rumahtangga di

Indonesia (PeriodeTahun 2000-2010)”. Skripsi ini disusun sebagai salah satu

syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi,

Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Rangkaian ucapan terima kasih yang tak terhingga penulis sampaikan kepada:

1. Seluruh jajaran pimpinan BPS, khususnya Dr. Rusman Heriawan, yang telah

memberikan kesempatan bagi penulis untuk meningkatkan kemampuan dan

pengetahuan melalui program tugas belajar ini.

2. Dr. Wiwiek Rindayati, M.S. selaku Pembimbing yang telah memberikan bimbingan

dan arahan sampai dengan selesainya penulisan skripsi ini.

3. Dr. Sri Mulatsih, M.Sc.Agr. dan Dr. Muhammad Findi A., M.E. selaku dosen

penguji, atas saran dan kritik yang telah diberikan untuk kesempurnaan skripsi ini.

4. Istri dan anak-anakku (Nur Asih, Rizal, Fadil, dan Nabila) atas doa, dukungan dan

kesabarannya.

5. Rekan-rekan seangkatan (BPS Batch 4) atas sumbangan ide, pikiran serta saran

dalam menyempurnakan penulisan skripsi.

6. Seluruh dosen Program Alih Jenis S1 serta semua pihak yang telah membantu

dalam menyelesaikan skripsi ini.

Semoga skripsi ini dapat memberikan manfaat bagi penulis dan semua pihak

yang membutuhkan.

Bogor, November 2011

M u r o h m a n

H14114011

viii

DAFTAR ISI

Halaman

DAFTAR ISI ...................................................................................................... viii

DAFTAR TABEL .............................................................................................. xi

DAFTAR GAMBAR ......................................................................................... xii

DAFTAR LAMPIRAN ...................................................................................... xiii

I. PENDAHULUAN ...................................................................................... 1

1.1 Latar Belakang ..................................................................................... 1

1.2 Perumusan Masalah ............................................................................. 6

1.3 Tujuan Penelitian ................................................................................. 8

1.4 Manfaat Penelitian ............................................................................... 9

1.5 Ruang Lingkup dan Batasan Penelitian ............................................... 9

II TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN .................... 11

2.1 Tinjauan Pustaka .................................................................................. 11

2.2 Landasan Teori ..................................................................................... 12

2.2.1 Fungsi Konsumsi ....................................................................... 11

2.2.2 Teori Konsumsi .......................................................................... 14

2.2.2.1 Teori Konsumsi Keynes ................................................... 14

2.2.2.2 Teori Konsumsi Berdasarkan Pilihan Antar Waktu ......... 18

2.2.2.3 Teori Konsumsi Berdasarkan Hipotesis Daur Hidup ....... 20

2.2.2.4 Teori Konsumsi Berdasarkan Hipotesis Pendapatan

Permanen .......................................................................... 22

2.2.2.5 Teori Konsumsi Berdasarkan Hipotesis Pendapatan

Relatif ............................................................................... 24

2.2.2.6 Teori Konsumsi Berdasarkan Pendekatan Modern .......... 27

2.3 Variabel Penelitian ................................................................................ 27

2.3.1 Pendapatan ................................................................................. 27

2.3.2 Tingkat Suku Bunga .................................................................. 29

2.3.3 Inflasi ......................................................................................... 31

ix

2.3.4 Kekayaan .................................................................................... 32

2.3.5 Variabel Lain yang Memengaruhi Pengeluaran Konsumsi ........ 32

2.4 Tinjauan Penelitian Terdahulu ............................................................. 34

2.5 Kerangka Pemikiran ............................................................................. 36

2.6 Hipotesis .............................................................................................. 38

III METODE PENELITIAN ........................................................................... 39

3.1 Jenis dan Sumber Data ........................................................................ 39

3.2 Metode Analisis Data ............................................................................ 40

3.2.1 Analisis Statistik Deskriptif ..................................................... 40

3.2.2 Analisis Regresi Linier Berganda ............................................ 40

3.2.2.1 Asumsi Regresi Linier Berganda .................................... 42

3.2.2.2 Pemeriksaan dan Pengujian Asumsi Model .................... 43

3.2.2.3 Pengujian Parameter Model ............................................. 48

3.2.2.3.1 Uji Koefisien Determinasi (R2) ........................... 48

3.2.2.3.2 Uji Koefisien Regresi Secara Menyeluruh (F-

test/uji F) .............................................................. 50

3.2.2.3.3 Uji Koefisien Regresi Parsial (uji t) ..................... 51

3.3 Software Analisis Data ......................................................................... 52

IV HASIL PENELITIAN DAN PEMBAHASAN .......................................... 54

4.1 Analisis Statistik Deskriptif .................................................................. 54

4.1.1 Penduduk dan Kemiskinan ....................................................... 54

4.1.2 Ketenagakerjaan ........................................................................ 57

4.1.3 Konsumsi Rumahtangga ........................................................... 58

4.1.4 Pendapatan Nasional ................................................................. 61

4.1.5 Tabungan dan Investasi............................................................. 63

4.1.6 Inflasi dan Suku Bunga ............................................................. 64

4.2 Analisis Regresi Linier Berganda Faktor-faktor yang Memengaruhi

Pengeluaran Konsumsi Rumahtangga .................................................. 65

4.2.1 Pengujian Asumsi Model ......................................................... 66

4.2.1.1 Asusmi Normalitas ............................................................ 67

4.2.1.2 Uji Autokorelasi ................................................................. 68

x

4.2.1.3 Uji Heterokedastisitas ........................................................ 69

4.2.1.4 Uji Multikolinieritas .......................................................... 79

4.2.2 Pengujian Parameter Model ...................................................... 70

4.2.2.1 Uji Koefisien Determinasi (R2) .......................................... 70

4.2.2.2 Uji Koefisien Regresi Secara Menyeluruh (Uji F) ........ 71

4.2.2.3 Uji Koefisien Regresi Parsial (Uji t) .................................. 72

4.2.3 Analisis Model Fungsi Konsumsi ............................................. 72

4.2.3.1 Pengaruh Pendapatan Nasional Terhadap Pengeluaran

Konsumsi Rumahtangga .................................................... 73

4.2.3.2 Pengaruh Suku Bunga TabunganTerhadap Pengeluaran

Konsumsi Rumahtangga .................................................... 73

4.2.3.3 Pengaruh Inflasi Terhadap Pengeluaran Konsumsi

Rumahtangga ..................................................................... 74

4.2.3.4 Pengaruh Pertumbuhan Investasi Terhadap Pengeluaran

Konsumsi Rumahtangga .................................................... 74

4.2.3.5 Pengaruh Kenaikan Harga BBM Terhadap Pengeluaran

Konsumsi Rumahtangga .................................................... 75

V KESIMPULAN DAN SARAN .................................................................. 76

5.1 Kesimpulan ........................................................................................... 76

5.2 Saran ..................................................................................................... 77

DAFTAR PUSTAKA ........................................................................................ 79

LAMPIRAN ....................................................................................................... 81

xi

DAFTAR TABEL

Halaman

Tabel 1.1 Perbandingan Konsumsi Perkapita Beberapa Negara Asia

Tenggara (US$) ............................................................................... 7

Tabel 1.2 Harga BBM Bersubsidi (Rp.) ......................................................... 8

Tabel 4.1 Penduduk Menurut Jenis Kelamin Tahun 2010 (jiwa) ................... 55

Tabel 4.2 Persentase Penduduk Miskin di Indonesia ...................................... 56

Tabel 4.3 Penduduk Menurut Kegiatan ......................................................... 57

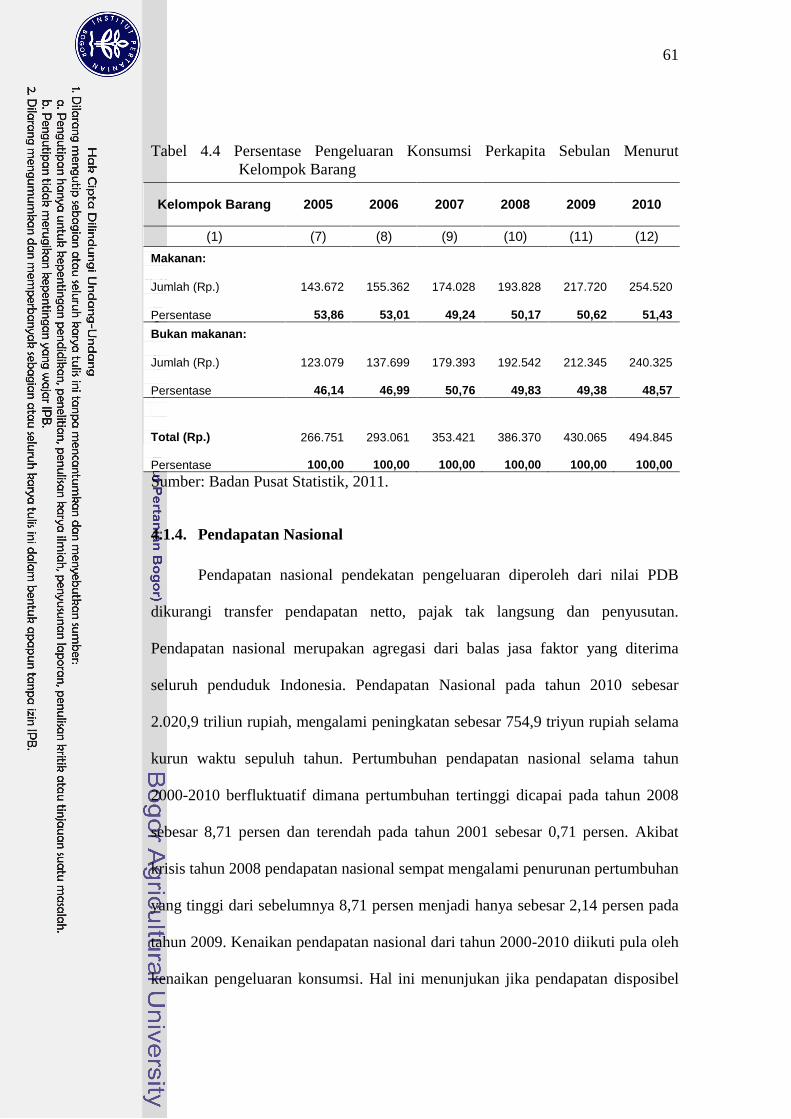

Tabel 4.4 Persentase Pengeluaran Konsumsi Perkapita Sebulan Menurut

Kelompok Barang ........................................................................... 61

Tabel 4.5 Hasil Estimasi Koefisien Regresi Linier Berganda ........................ 66

Tabel 4.6 Nilai Obs*R-squared dan Prob. Chi-Square dari Pengujian

Breusch-Godfrey Serial Correlation LM Test ................................ 68

Tabel 4.7 Nilai Obs*R-squared dan Prob. Chi-Square dari Pengujian

Breusch-Pagan-Godfrey Test .......................................................... 69

Tabel 4.8 Matrik Korelasi Antarvariabel Independen .................................... 70

Tabel 4.9 Nilai Statistik Model Pengaruh Pendapatan Nasional, Suku Bunga

Tabungan, Inflasi, Pertumbuhan Investasi dan Dummy Krisis

terhadap Pengeluaran Konsumsi Rumahtangga .............................. 71

xii

DAFTAR GAMBAR

Halaman

Gambar 2.1 Fungsi Konsumsi ............................................................................ 17

Gambar 2.2 Fungsi Konsumsi Jangka Pendek dan Jangka Panjang ................... 18

Gambar 2.3 Konsumsi dan Pendapatan dalam Daur Kehidupan ........................ 21

Gambar 2.4 Teori Konsumsi Hipotesis Pendapatan Relatif ............................... 25

Gambar 2.5 Alur Kerangka Pemikiran ............................................................... 37

Gambar 4.1 Pengeluaran Konsumsi Rumahtangga dan Produk Domestik Bruto

(Atas Dasar Harga Konstan 2000) .................................................. 59

Gambar 4.2 Pertumbuhan Konsumsi Rumahtangga dan Produk Domestik

Bruto ............................................................................................... 60

Gambar 4.3 Pertumbuhan Pendapatan Nasional dan Produk Domestik Bruto ... 62

Gambar 4.4 Pertumbuhan Investasi dan Tabungan ............................................ 64

Gambar 4.5 Inflasi dan Suku Bunga Tabungan .................................................. 65

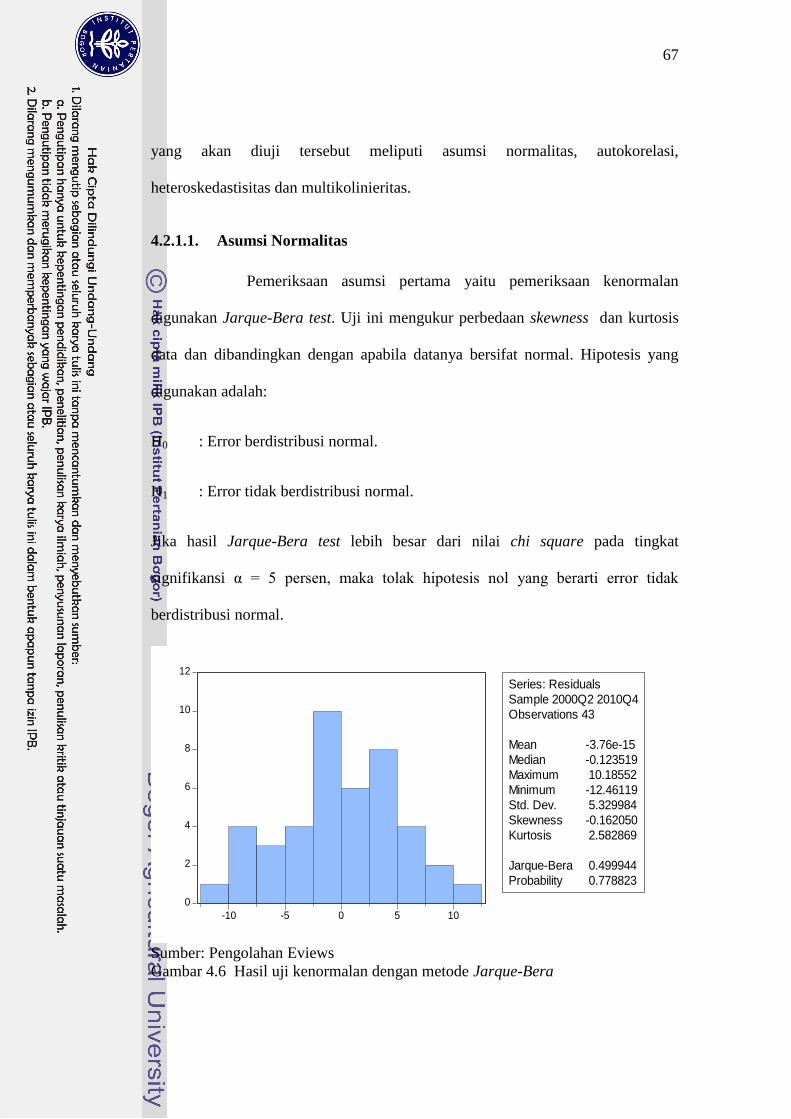

Gambar 4.6 Hasil Uji Kenormalan dengan Metode Jarque-Bera ....................... 67

xiii

DAFTAR LAMPIRAN

Halaman

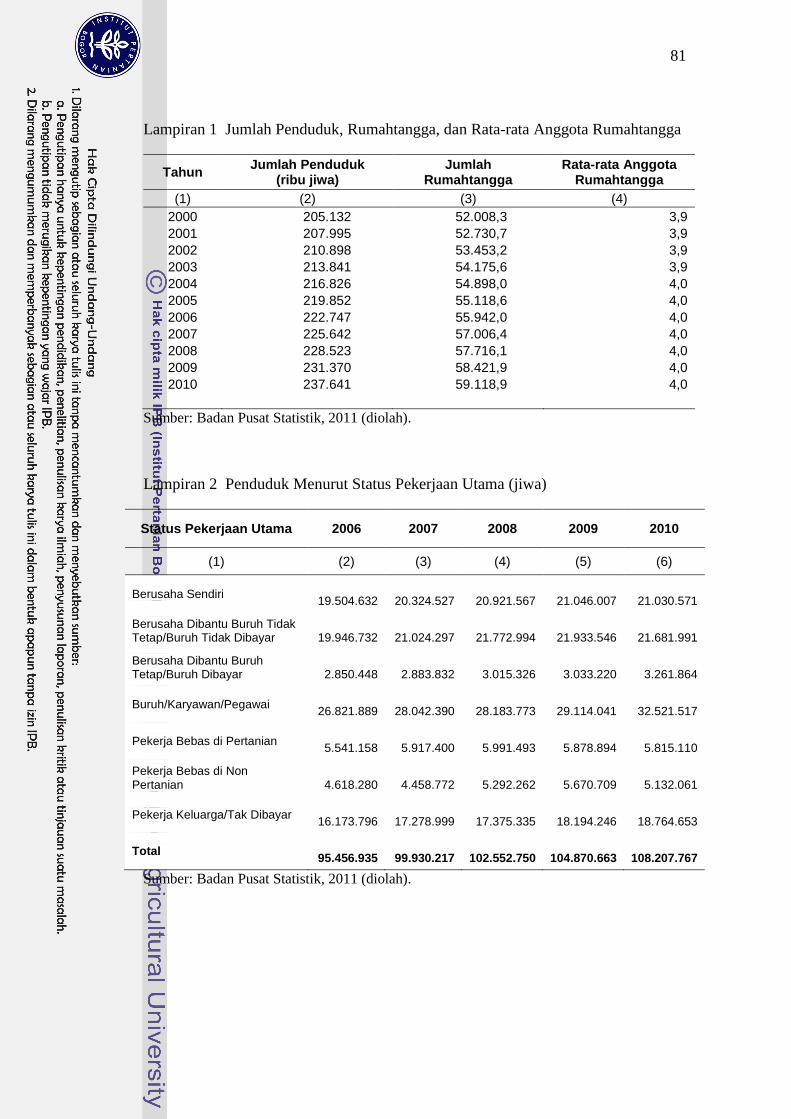

Lampiran 1 Jumlah Penduduk, Rumahtangga dan Rata-rata Anggota

Rumahtangga ............................................................................... 81

Lampiran 2 Penduduk Menurut Status Pekerjaan Utama (jiwa) .................... 81

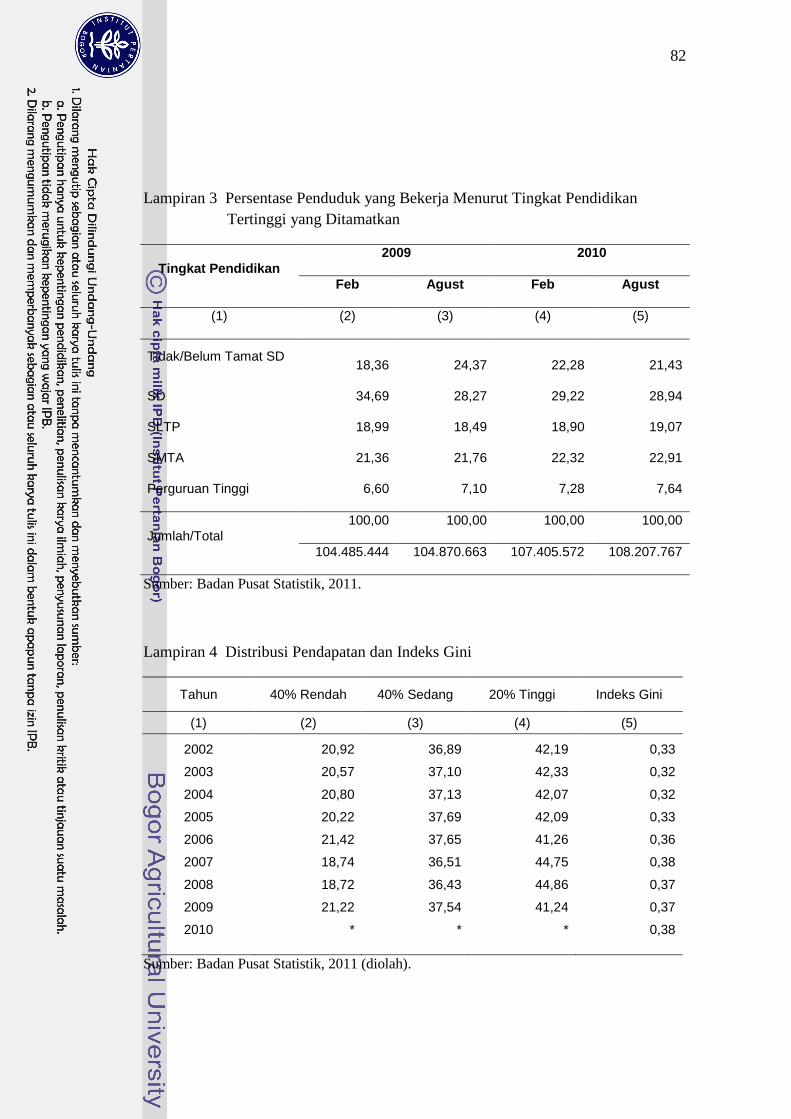

Lampiran 3 Persentase Penduduk yang Bekerja Menurut Tingkat Pendidikan

Tertinggi yang Ditamatkan .......................................................... 82

Lampiran 4 Distribusi Pendapatan dan Indeks Gini ....................................... 82

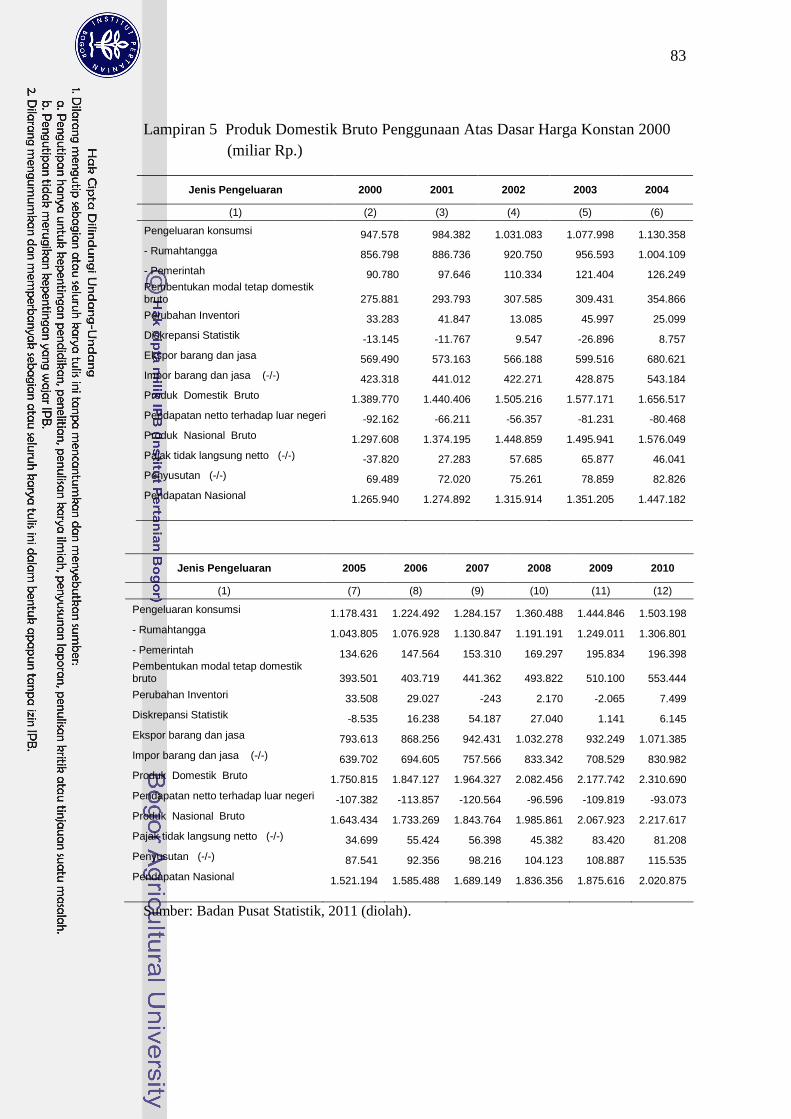

Lampiran 5 Produk Domestik Bruto Penggunaan Atas Dasar Harga Konstan

2000 (miliar Rp.) ......................................................................... 83

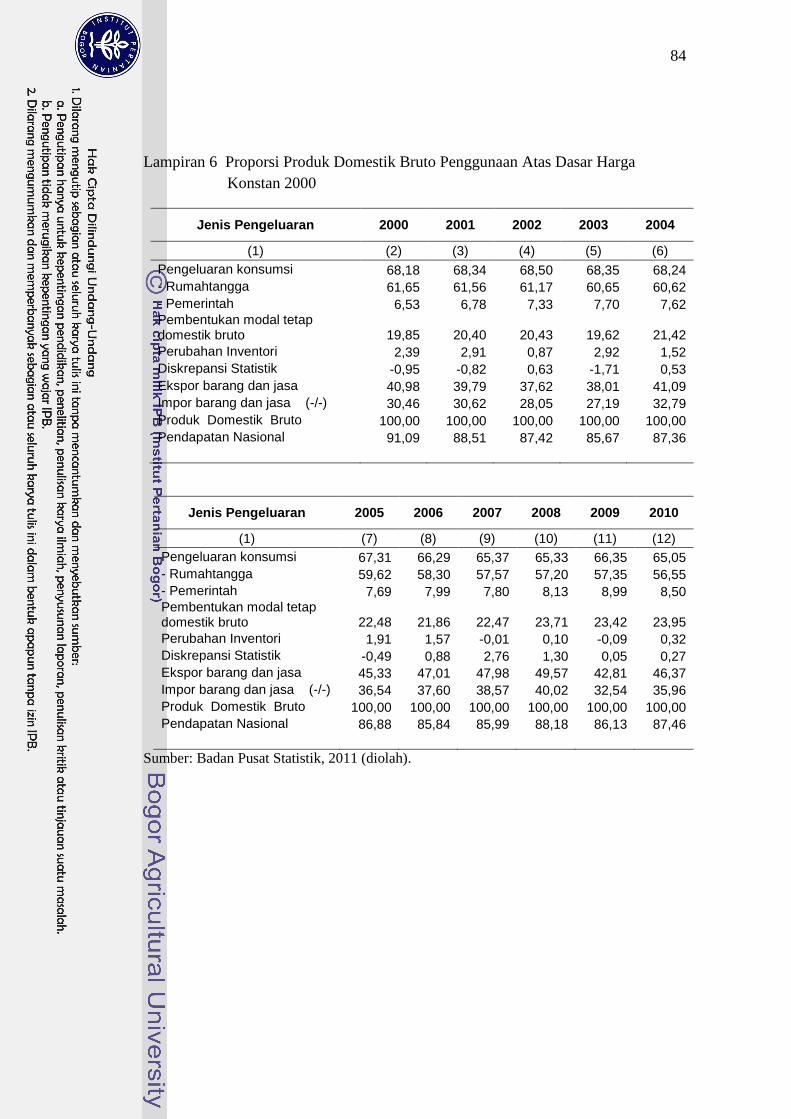

Lampiran 6 Proporsi Produk Domestik Bruto Penggunaan Atas Dasar Harga

Konstan 2000 ............................................................................... 84

Lampiran 7 Pertumbuhan Produk Domestik Bruto Penggunaan Atas Dasar

Harga Konstan 2000 .................................................................... 85

Lampiran 8 Hasil Regresi Linier Berganda dan Pengujian Asumsi dengan

Menggunakan EViews ................................................................ 86

BAB I

PENDAHULUAN

1.1. Latar Belakang

Manusia selama hidupnya selalu melakukan kegiatan dalam memenuhi

kebutuhannya, baik berupa kebutuhan akan makanan, pakaian, tempat

perlindungan, hiburan dan kebutuhan hidup lainnya. Untuk memenuhi kebutuhan

tersebut setiap individu dalam aktivitas keseharian melakukan pembelanjaan atau

konsumsi terhadap suatu barang. Pengeluaran untuk konsumsi pada setiap

individu mulai dari dilahirkan hingga akhir hidupnya, artinya setiap individu

melakukan kegiatan konsumsi sepanjang hidupnya. Oleh karena itu kegiatan

konsumsi mempunyai peranan penting dalam kehidupan manusia.

Kegiatan pembelanjaan atau konsumsi suatu barang akan menimbulkan

permintaan terhadap barang tersebut. Permintaan adalah keinginan konsumen

membeli suatu barang pada berbagai tingkat harga selama periode waktu tertentu

(Rahardja dan Manurung, 2008). Jadi tingkat permintaan dapat mencerminkan

tingkat konsumsi suatu barang yang diinginkan oleh konsumen. Sedangkan

faktor-faktor yang memengaruhi permintaan itu sendiri adalah harga suatu barang,

harga barang lain yang terkait, tingkat pendapatan, selera, jumlah penduduk,

perkiraan harga yang akan datang, distribusi pendapatan dan usaha produsen

dalam meningkatkan penjualan seperti iklan dan sebagainya.

Konsumsi akan terjadi jika permintaan akan suatu barang dapat dipenuhi

dan ketersediaan barang dapat memenuhi kebutuhan dalam memuaskan keinginan

2

mengkonsumsi suatu barang. Konsumsi tidak akan terjadi jika permintaan akan

suatu barang tidak dapat terpenuhi. Jadi kegiatan konsumsi suatu barang erat

kaitannya dengan kegiatan produksi barang tersebut. Kegiatan produksi muncul

disebabkan karena adanya kegiatan konsumsi. Sebaliknya kegiatan konsumsi ada

karena barang tersedia dan ada yang memproduksinya. Prilaku konsumsi secara

mikro dipengaruhi oleh perilaku individu dalam mengambil keputusan dalam

konsumsi. Sedangkan secara makro, keputusan konsumsi rumah tangga

memengaruhi keseluruhan perilaku perekonomian baik dalam jangka panjang

maupun dalam jangka pendek (Mankiw, 2007).

Banyak faktor yang memengaruhi besaran pengeluaran konsumsi rumah

tangga. Faktor-faktor tersebut dapat diklasifikasikan menjadi faktor ekonomi,

faktor demografi, dan faktor nonekonomi. Faktor-faktor ekonomi yang

memengaruhi tingkat konsumsi rumah tangga adalah pendapatan rumah tangga,

kekayaan rumah tangga, jumlah barang konsumsi tahan lama dalam masyarakat,

tingkat bunga, perkiraan tentang masa depan, dan kebijakan pemerintah dalam

mengurangi ketimpangan distribusi pendapatan. Faktor-faktor demografi yang

memengaruhi tingkat konsumsi adalah jumlah penduduk dan komposisi

penduduk. Sedangkan faktor-faktor nonekonomi yang paling berpengaruh

terhadap tingkat konsumsi adalah faktor sosial budaya masyarakat seperti pola

kebiasaan makan, perubahan etika dan tata nilai untuk meniru kelompok

masyarakat lain (Rahardja dan Manurung, 2008).

Untuk memenuhi kebutuhan dan konsumsi, rumah tangga harus

mempunyai pendapatan. Walaupun secara teori konsumsi harus dilakukan

3

meskipun belum mempunyai pendapatan, yang disebut konsumsi autonomus.

Tanpa adanya pendapatan perilaku konsumsi dilakukan dengan cara berhutang

dimana hutang tersebut akan dibayar secara bertahap seiring diperolehnya

pendapatan. Sesuai dengan teori, setiap kenaikan pendapatan rumah tangga juga

akan diiringi oleh peningkatan konsumsi rumah tangga. Meningkatnya pendapatan

juga memberi kemungkinan bagi masyarakat untuk menyisihkan pendapatannya

sebagai cadangan pendapatan di masa yang akan datang dalam bentuk simpanan

dan kekayaan. Simpanan dan kekayaan untuk masa tua tersebut dalam bentuk

tabungan atau deposito (uang kuasi). Hubungan antara konsumsi dan jumlah

tabungan atau kecenderungan untuk menabung adalah saling berlawanan. Jika

diasumsikan tingkat pendapatan adalah tetap, maka proporsi pengeluaran

konsumsi yang semakin meningkat akan cenderung menurunkan jumlah tabungan

karena pendapatan yang ada akan digunakan untuk keperluan konsumsi.

Sebaliknya jika terjadi penurunan pada pengeluaran konsumsi maka terdapat

kecenderungan kenaikan jumlah tabungan.

Tabungan merupakan bentuk lain dari pendapatan yang tidak digunakan

untuk pembelanjaan atau konsumsi. Kecenderungan seseorang untuk menabung

sangat dipengaruhi oleh suku bunga. Bunga tabungan yang diperoleh dapat

dipandang sebagai pendapatan dari kegiatan menabung. Tingkat bunga yang

tinggi akan memengaruhi kecenderungan orang untuk menabung karena

mengharapkan pendapatan dari bunga yang lebih banyak. Tingkat bunga yang

rendah akan mengurangi minat seseorang untuk menabung, kerena mereka lebih

menyukai membelanjakan uangnya untuk konsumsi daripada memperoleh

4

pendapatan dari bunga yang rendah. Sehingga tingkat bunga mempunyai

pengaruh yang cenderung berlawanan dengan aktivitas menabung berkaitan

dengan kompensasi dari tingkat bunga yang akan diperoleh.

Perubahan tingkat bunga mempunyai dua efek yaitu efek substitusi

(substitution effect) dan efek pendapatan (income effect). Efek substitusi bagi

kenaikan tingkat bunga adalah rumah tangga cenderung menurunkan pengeluaran

konsumsi dan menambah tabungan, sedangkan efek pendapatan bagi kenaikan

tingkat bunga adalah meningkatnya pengeluaran konsumsi dan mengurangi

tabungan. Efek totalnya tergantung dari mana efek yang lebih kuat (dominan).

Jadi secara teoritis tidaklah mudah membuktikan kenaikan tingkat bunga

menyebabkan seseorang melakukan konsumsi lebih banyak atau lebih sedikit.

Perubahan tingkat bunga juga dapat memengaruhi inflasi melalui jumlah

uang beredar. Inflasi adalah kenaikan harga barang secara umum dan terjadi

secara terus menerus. Efek Fisher dapat menjelaskan bagaimana hubungan satu-

untuk-satu antara tingkat inflasi dan tingkat bunga dalam teori kuantitas dan

persamaaan Fisher (Fisher equation). Adanya inflasi menyebabkan harga barang-

barang mengalami kenaikan. Tanpa diikuti kenaikan pendapatan daya beli

masyarakat akan turun sehingga masyarakat akan menyesuaikan pendapatan yang

diperolehnya dengan mengurangi pengeluaran konsumsi. Hubungan antara inflasi

dan konsumsi masyarakat diduga mempunyai hubungan yang negatif.

Tingkat konsumsi rumah tangga mempunyai peran yang penting dalam

analisis ekonomi secara makro. Banyak alasan yang mendasari pentingnya

konsumsi rumah tangga dalam analisis. Alasan pertama, pengeluaran konsumsi

5

rumah tangga mempunyai proporsi terbesar dalam total pengeluaran agregat yang

membentuk pendapatan nasional. Konsumsi adalah dua pertiga dari PDB,

sehingga fluktuasi dalam konsumsi adalah elemen penting dari booming dan

resesi ekonomi (Mankiw, 2007). Alasan kedua, besaran konsumsi rumah tangga

berkaitan erat dengan faktor-faktor lain yang memengaruhinya, sehingga dapat

dihasilkan teori dan model ekonomi dari konsumsi yang terbukti bermanfaat

dalam analisis makro perekonomian. Alasan ketiga, perkembangan masyarakat

akan memengaruhi perubahan prilaku konsumsi sehingga analisis tentang pola

konsumsi akan tetap relevan mengikuti perkembangan jaman.

Pengeluaran rumah tangga pada beberapa negara masih menjadi andalan

utama dalam menciptakan pertumbuhan ekonomi kerena kontribusinya yang

cukup besar dalam pembentukan PDB. Pada awal tahun 1970-an proporsi

pengeluaran rumah tangga terhadap PDB di Indonesia mencapai angka sekitar 70

persen dan sebelum krisis ekonomi tahun 1997 proporsinya semakin menurun

hingga sekitar 60 persen. Hingga akhir tahun 2010 proporsi pengeluaran konsumsi

rumah tangga sekitar 56 persen. Fenomena perekonomian yang berfluktuasi

menunjukkan pengeluaran konsumsi rumah tangga masih dianggap sebagai

penolong dalam krisis ekonomi yang mampu menjaga kestabilan pertumbuhan

ekonomi. Konsumsi rumah tangga juga mampu untuk menciptakan permintaan

agregat yang memungkinkan investasi terus tumbuh.

Minyak bumi adalah barang ekonomis yang pemanfaatan dan

pengelolaannya sesuai Undang-undang Dasar dikuasai oleh negara karena

menyangkut hajat hidup masyarakat. Pemerintah selaku pemegang monopoli

6

berhak mengatur pengelolaan dan distribusinya kepada masyarakat, termasuk

pemberian subsidi. Pemerintah memberikan subsidi bahan bakar minyak (BBM),

khususnya kepada konsumen rumahtangga bertujuan untuk mensejahterakan

masyarakat dengan menyesuaikan harga BBM terhadap dayabelinya.

Harga minyak bumi di Indonesia sangat dipengaruhi oleh harga minyak

dunia. Kenaikan harga minyak akan memengaruhi peningkatan jumlah subsidi

yang diberikan dari anggaran pemerintah. Pada tahun 2001-2008 pemerintah

secara bertahap menaikan harga BBM yang dikonsumsi masyarakat. Pemerintah

beralasan menaikan harga BBM demi menjaga kondisi anggaran pemerintah agar

tidak terserap terlalu banyak untuk membiayai subsidi. Naiknya harga BBM

bersubsidi otomatis memicu kenaikan inflasi. Di sisi lain, terjadi penurunan

dayabeli dan pendapatan disposibel masyarakat. BBM adalah kebutuhan pokok

bagi masyarakat dan belum tergantikan oleh sumber energi lain sehingga

berpengaruh terhadap jalannya perekonomian.

1.2. Perumusan Masalah

Indonesia termasuk negara di Asia Tenggara yang mempunyai jumlah

penduduk terbesar. Pada tahun 2010 jumlah penduduk di Indonesia sekitar 237

juta jiwa. Jumlah penduduk yang besar ternyata tidak memberikan kontribusi

terhadap peningkatan pengeluaran konsumsi jika dibandingkan dengan negara

Asia Tenggara lainnya. Pengeluaran konsumsi perkapita penduduk Indonesia

sangat rendah dibandingkan dengan negara-negara tetangga seperti Malaysia,

Singapura, Brunei Darussalam, Thailand, dan Filipina. Pengeluaran konsumsi

7

perkapita Indonesia pada tahun 2010 hanya sebesar 650 US$, masih rendah

dibanding dengan negara-negara tetangga lainnya.

Tabel 1.1 Perbandingan Konsumsi Perkapita Beberapa Negara Asia Tenggara

(US$)

Tahun Indonesia Malaysia Singapura Brunei

Darussalam Thailand Filipina

(1) (2) (3) (4) (5) (6) (7)

2006

565

2.286

11.318

5.709

1.382

894

2007

605

2.483

10.913

6.276

1.398

919

2008

616

2.651

10.992 *

1.431

936

2009

625

2.626

10.658 *

1.409

942

2010

650 *

10.566

*

1.464

957

*) data belum tersedia

Sumber: World Bank, 2011.

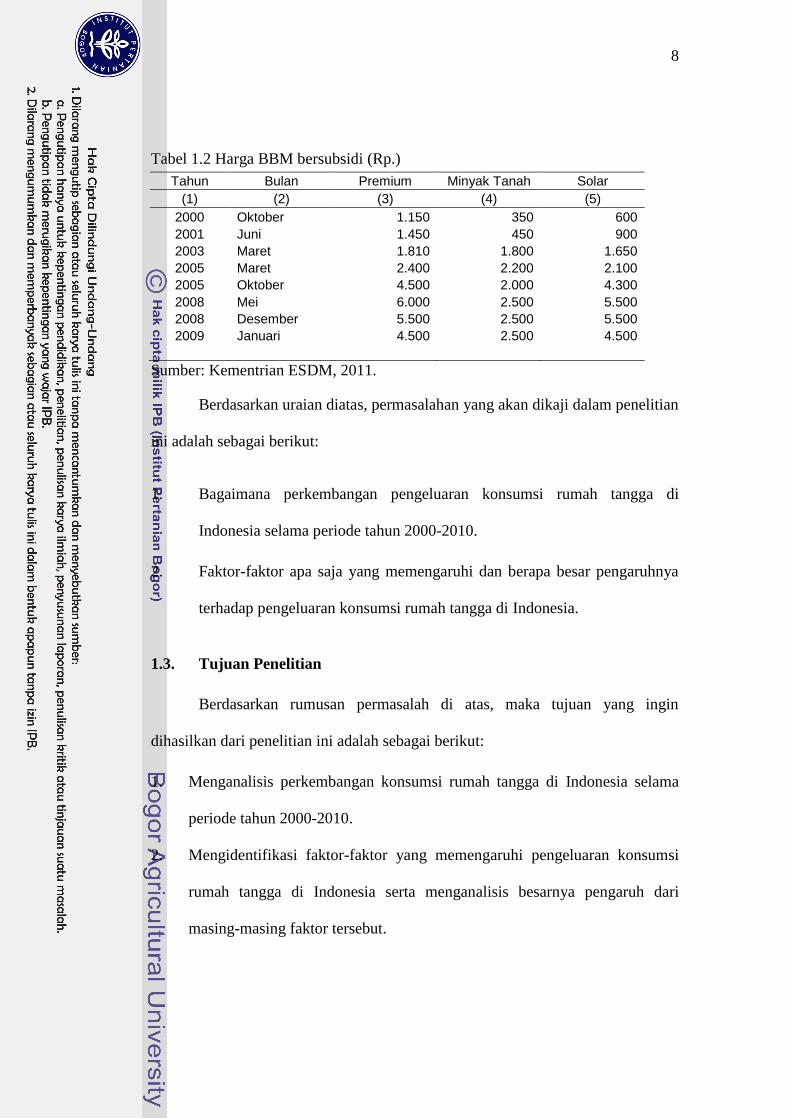

Pada tahun 2000-2008 pemerintah menaikan harga BBM secara bertahap

dengan besaran yang bervariasi. Kenaikan terbesar harga BBM bersubsidi yaitu

premium, minyak tanah dan solar terjadi pada tahun 2005, dimana persentase

kenaikannya mencapai 87 persen dibandingkan periode yang lalu atau rata-rata

126 persen dalam tahun 2005. Harga BBM bersubsidi berada pada harga tertinggi

pada bulan Mei 2008 dan mengalami penurunan bertahap hingga sekarang.

Kenaikan harga BBM subsidi akan menimbulkan berbagai dampak yang terjadi di

masyarakat, baik dampak ekonomi dan sosial-politik. Secara ekonomi, kenaikan

BBM akan mengakibatkan penurunan dayabeli masyarakat karena inflasi atau

kenaikan harga-harga barang dan jasa. Dampak sosial dan politik kenaikan BBM

adalah timbulnya kerawanan sosial dan ketidakpercayaan masyarakat terhadap

pemerintah.

8

Tabel 1.2 Harga BBM bersubsidi (Rp.)

Tahun Bulan Premium Minyak Tanah Solar

(1) (2) (3) (4) (5)

2000 Oktober 1.150 350 600

2001 Juni 1.450 450 900

2003 Maret 1.810 1.800 1.650

2005 Maret 2.400 2.200 2.100

2005 Oktober 4.500 2.000 4.300

2008 Mei 6.000 2.500 5.500

2008 Desember 5.500 2.500 5.500

2009 Januari 4.500 2.500 4.500

Sumber: Kementrian ESDM, 2011.

Berdasarkan uraian diatas, permasalahan yang akan dikaji dalam penelitian

ini adalah sebagai berikut:

1. Bagaimana perkembangan pengeluaran konsumsi rumah tangga di

Indonesia selama periode tahun 2000-2010.

2. Faktor-faktor apa saja yang memengaruhi dan berapa besar pengaruhnya

terhadap pengeluaran konsumsi rumah tangga di Indonesia.

1.3. Tujuan Penelitian

Berdasarkan rumusan permasalah di atas, maka tujuan yang ingin

dihasilkan dari penelitian ini adalah sebagai berikut:

1. Menganalisis perkembangan konsumsi rumah tangga di Indonesia selama

periode tahun 2000-2010.

2. Mengidentifikasi faktor-faktor yang memengaruhi pengeluaran konsumsi

rumah tangga di Indonesia serta menganalisis besarnya pengaruh dari

masing-masing faktor tersebut.

9

1.4. Manfaat Penelitian

Hasil dari penelitian ini diharapkan memberikan manfaat kepada semua

pihak yang berkepentingan baik kepada penulis, pemerintah dan lembaga terkait,

serta peneliti lainnya, sebagai berikut:

1. Sebagai tambahan ilmu pengetahuan dalam mengembangkan ilmu

ekonomi yang didapatkan penulis dalam perkuliahan terutama teori yang

berkaitan dengan pola konsumsi. Selain itu sebagai pembelajaran dalam

menerapkan teori-teori ekonomi dalam prakteknya dengan realitas

perekonomian yang ada saat ini.

2. Sebagai sumber informasi yang dapat membantu dalam pengambilan

kebijakan makro ekonomi oleh pemerintah terutama yang berhubungan

dengan permasalahan konsumsi rumah tangga.

3. Sebagai sumber informasi dan bahan referensi bagi pihak yang melakukan

penelitian sejenis maupun penelitian lanjutan dengan pendekatan dan

ruang lingkup yang berbeda.

1.5. Ruang Lingkup dan Batasan Penelitian

Penelitian tentang faktor-faktor yang memengaruhi pengeluaran konsumsi

rumah tangga hanya dibatasi dalam cakupan wilayah Indonesia. Rumah Tangga

adalah seseorang atau sekelompok orang yang biasanya tinggal bersama dalam

suatu bangunan serta pengelolaan makan dari satu dapur (BPS,2010). Rumah

tangga yang menjadi objek dalam penelitian ini adalah seluruh rumah tangga yang

berada di wilayah Indonesia.

10

Faktor-faktor yang memengaruhi pengeluaran konsumsi rumah tangga

yang akan diteliti adalah faktor ekonomi, demografi, dan nonekonomi, sedangkan

besaran pengaruh faktor terhadap pengeluaran konsumsi yang diteliti hanya faktor

ekonomi. Adapun data-data lain yang berupa data demografi dan sosial hanya

digunakan untuk analisis diskriptif. Data yang digunakan dalam menganalisis

faktor-faktor yang memengaruhi pola konsumsi adalah data series tahun 2000 –

2010 yang meliputi data pengeluaran konsumsi rumah tangga, pendapatan

nasional, tingkat suku bunga, tingkat inflasi, serta pertumbuhan investasi di

Indonesia.

Analisis yang digunakan dalam penelitian ini adalah analisis

makroekonomi faktor-faktor yang memengaruhi pengeluaran konsumsi rumah

tangga di Indonesia. Penelitian ini tidak menggambarkan secara lengkap

bagaimana setiap individu-individu membuat pilihan-pilihan dalam melakukan

kegiatan konsumsi dalam analisis mikroekonomi.

BAB II

TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1. Tinjauan Pustaka

Konsumsi adalah setiap kegiatan memanfaatkan, menghabiskan kegunaan

barang maupun jasa untuk memenuhi kebutuhan demi menjaga kelangsungan

hidup. Menurut Albert C Mayers konsumsi adalah penggunaan barang-barang dan

jasa yang langsung dan terakhir guna memenuhi kebutuhan hidup manusia.

Sedangkan menurut Dumairy (2004) konsumsi adalah pembelanjaan atas barang-

barang dan jasa yang dilakukan oleh rumahtangga dengan tujuan untuk memenuhi

kebutuhan dari orang yang melakukan pembelanjaan tersebut. Pembelanjaan atas

makanan, pakaian, dan barang-barang kebutuhan lain digolongkan pembelanjaan

atau konsumsi. Barang-barang yang diproduksi untuk digunakan memenuhi

kebutuhan dinamakan barang konsumsi.

Individu yang melakukan konsumsi disebut konsumen. Keinginan

mengkonsumsi oleh individu akan menimbulkan permintaan terhadap suatu

barang. Permintaan adalah keinginan konsumen untuk membeli barang dengan

berbagai alternatif harga. Selain dipengaruhi harga permintaan juga dipengaruhi

oleh pendapatan, selera, jumlah konsumen yang menginginkan barang tersebut,

ekspektasi barang yang akan datang, iklan dan sebagainya.

12

2.2. Landasan Teori

2.2.1. Fungsi Konsumsi

Fungsi konsumsi adalah suatu persamaan matematik yang menunjukkan

hubungan antara tingkat konsumsi seseorang atau rumahtangga dengan

pendapatan disposibel atau pendapatan nasional. Jika fungsi konsumsi merupakan

fungsi yang dipengaruhi oleh pendapatan disposibel maka dapat digambarkan

dengan persamaan sebagai berikut:

C = a+ bYd

Dimana a adalah konsumsi autonomus, b adalah kecenderungan mengkonsumsi

marginal, dan Yd adalah pendapatan disposibel.

Konsumsi aotunomus adalah tingkat konsumsi rumahtangga yang tidak

dipengaruhi oleh pendapatan nasional atau dapat diartikan sebagai tingkat

konsumsi dimana rumahtangga tidak mempunyai pendapatan. Pengeluaran untuk

konsumsi ini dapat dibiayai oleh tabungan yang dibuat dimasa lalu atau dengan

cara berhutang (dissaving). Selain dipengaruhi oleh jumlah tabungan dimasa lalu,

konsumsi autonomus juga dipengaruhi oleh beberapa faktor lain seperti pajak

yang dipungut oleh pemerintah, ekspektasi keadaan ekonomi, tingkat harga dan

suku bunga (Sukirno, 2005).

Pendapatan disposibel adalah pendapatan rumahtangga yang siap

digunakan untuk kegiatan konsumsi. Pendapatan disposibel berasal dari

pendapatan yang diperoleh rumahtangga sebagai balas jasa faktor produksi

dikurangi dengan pajak yang harus dibayarkan kepada pemerintah. Pendapatan

disposibel dapat digambarkan melalui persamaan:

13

Yd = Y – T

Dimana T adah pajak yang harus dibayarkan oleh rumahtangga kepada

pemerintah.

Kecenderungan mengkonsumsi marginal atau marginal propensity to

consume (MPC) menggambarkan hubungan antara pertambahan pendapatan

dengan pertambahan konsumsi. Dengan kata lain MPC menunjukkan persentase

tambahan pendapatan yang akan digunakan oleh rumahtangga untuk konsumsi.

MPC dapat digambarkan dengan persamaan sebagai berikut:

MPC = dY

C

Dimana ΔC adalah pertambahan konsumsi dan ΔYd adalah pertambahan

pendapatan disposibel yang menyebabkan pertambahan konsumsi tersebut.

Kecenderungan mengkonsumsi rata-rata atau avarage propensity to

consume (APC) yaitu perbandingan antara tingkat pengeluaran konsumsi (C)

dengan pendapatan disposibel (Yd) yang diperoleh pada waktu konsumsi tersebut

dilakukan.

APC = dY

C

Pendapatan yang diperoleh rumahtangga sebagai balas jasa faktor

digunakan antara lain untuk membayar pajak, konsumsi, dan ditabung. Ketika

pendapatan sudah cukup digunakan untuk memenuhi kebutuhan melalui

konsumsi, sisa pendapatan yang tidak digunakan untuk konsumsi digunakan untuk

menabung. Sehingga fungsi tabungan dapat ditunjukkan oleh persamaan berikut:

14

S = Yd – C

Sedangkan kecenderungan menabung dibedakan menjadi dua yaitu

kecenderungan menabung marginal dan kecenderungan menabung rata-rata.

Kecenderungan menabung marginal atau marginal propensity to save (MPS)

adalah perbandingan antara pertambahan tabungan karena adanya pertambahan

pendapatan disposibel.

MPS = dY

S

Dimana ΔS adalah pertambahan tabungan dan ΔYd adalah pertambahan

pendapatan disposibel yang menyebabkan pertambahan tabungan tersebut.

Kecenderungan menabung rata-rata atau marginal average to save (APS)

menunjukkan perbandingan antara tabungan dengan pendapatan disposibel.

APS = dY

S

Selain fungsi konsumsi yang merupakan fungsi dari pendapatan disposibel ada

beberapa teori konsumsi dengan hipotesis yang menghubungkan antara tingkat

konsumsi dengan variabel lain sehingga dalam teori konsumsi dikenal dengan

hipotesis Keynes dan Post Keynes.

2.2.2. Teori Konsumsi

2.2.2.1.Teori Konsumsi Keynes

Dasar teori Keynes tentang hipotesis pengeluaran untuk konsumsi adalah

hukum psikologis fundamental, bahwa manusia diatur, seperti sebuah peraturan

dan berdasarkan rata-rata, untuk meningkatkan konsumsi ketika pendapatan

15

mereka naik, tetapi tidak sebanyak kenaikan pendapatan, bahkan lebih kecil

daripada kenaikan pendapatan (Mankiw, 2007). Selain menggunakan analisis

statistic, Keynes membuat dugaan-dugaan tentang fungsi konsumsi berdasarkan

instrospeksi dan observasi kasual.

Pertama dan terpenting, Keynes menduga bahwa kecenderungan

mengkonsumsi marginal atau marginal propensity to consume (MPC) yaitu;

kenaikan konsumsi dari setiap unit pendapatan, dimana besarnya nilai MPC

berkisar antara nol dan satu. Kedua, Keynes menyatakan bahwa rasio konsumsi

terhadap pendapatan yang disebut kecenderungan mengkonsumsi rata-rata atau

average propensity to consume (APC), turun ketika pendapatan naik. Ia percaya

bahwa tabungan merupakan kemewahan, sehingga orang kaya cenderung

menabung dengan proporsi lebih tinggi dari pendapatan mereka dibanding

proporsi tabungan terhadap pendapatan orang miskin. Walaupun tidak esensial

untuk teori Keynes sendiri, tetapi dalil bahwa kecenderungan mengkonsumsi

marginal turun ketika pendapatan naik menjadi pusat kajian dari ilmu ekonomi

Keynesian awal.

Ketiga, Keynes berpendapat bahwa pendapatan merupakan determinan

konsumsi yang penting dan tingkat tabungan tidak memiliki peran penting.

Asumsi dasar ini berlawanan dengan kepercayaan dari para ekonom klasik

sebelumnya. Para ekonom klasik berpendapat bahwa tingkat bunga yang lebih

tinggi akan mendorong tabungan dan menghambat konsumsi. Keynes menegaskan

bahwa pengaruh tingkat bunga terhadap konsumsi hanya sebatas teori. Namun

Keynes menulis bahwa kesimpulan utama yang diberikan oleh pengalaman adalah

16

bahwa pengaruh jangka pendek dari tingkat bunga terhadap pengeluaran individu

dari pendapatan bersifat sekunder dan relative tidak penting. Jadi, menurut

Keynes konsumsi secara mutlak (absolut) cenderung lebih banyak dipengaruhi

dari tingkat pendapatan sekarang.

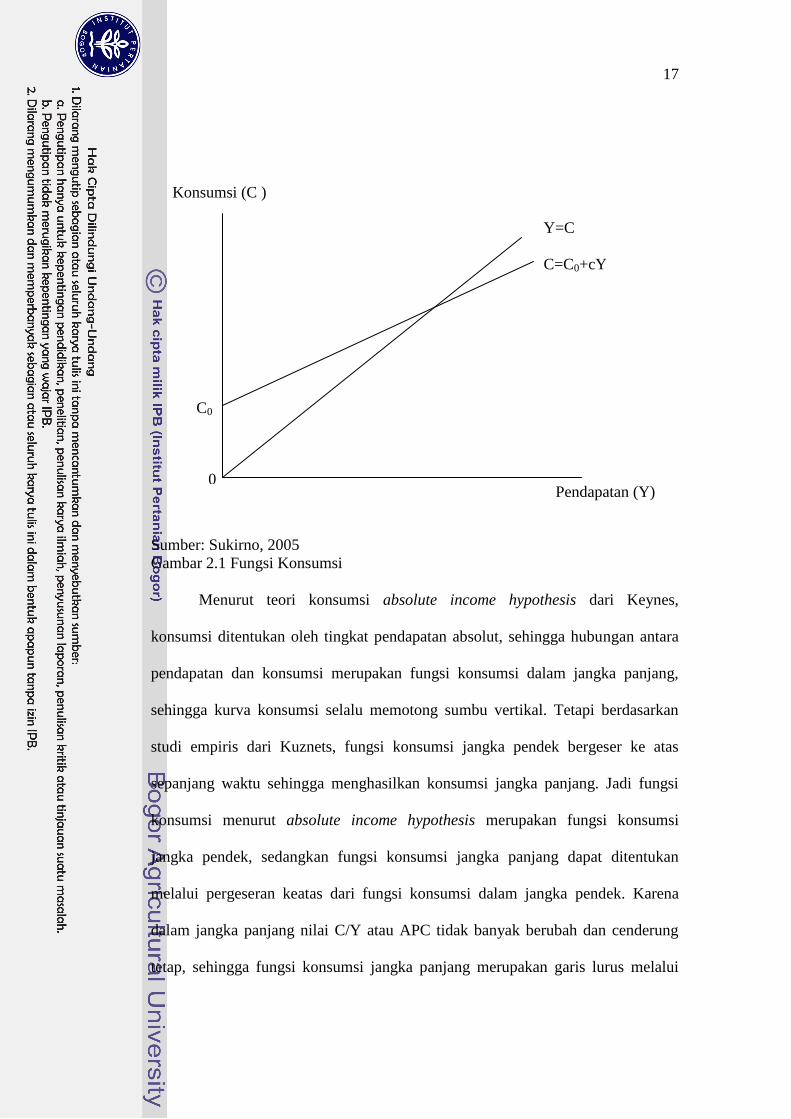

Berdasarkan dugaan tersebut, fungsi konsumsi Keynes sering ditulis

sebagai berikut:

C = C0 + cY, C0>0, 0<c<1

Keterangan:

C = konsumsi

Co = konstanta

c = kecenderungan mengkonsumsi marginal

Y = pendapatan disposibel

(Mankiw, 2007:447-448)

Dalam fungsi konsumsi Keynes, kecenderungan mengkonsumsi marginal c adalah

antara nol dan satu, sehingga dengan bertambahnya pendapatan akan

menyebabkan konsumsi dan tabungan yang lebih tinggi. Sedangkan fungsi

konsumsi yang memenuhi dugaan yang kedua tentang kecenderungan

mengkonsumsi rata-rata adalah:

AC = C/Y = C0/Y + c

Ketika Y meningkat, C0/Y turun, dan begitu pula kecenderungan mengkonsumsi

rata-rata C/Y turun. Fungsi konsumsi dapat ditunjukkan melalui gambar berikut:

17

Sumber: Sukirno, 2005

Gambar 2.1 Fungsi Konsumsi

Menurut teori konsumsi absolute income hypothesis dari Keynes,

konsumsi ditentukan oleh tingkat pendapatan absolut, sehingga hubungan antara

pendapatan dan konsumsi merupakan fungsi konsumsi dalam jangka panjang,

sehingga kurva konsumsi selalu memotong sumbu vertikal. Tetapi berdasarkan

studi empiris dari Kuznets, fungsi konsumsi jangka pendek bergeser ke atas

sepanjang waktu sehingga menghasilkan konsumsi jangka panjang. Jadi fungsi

konsumsi menurut absolute income hypothesis merupakan fungsi konsumsi

jangka pendek, sedangkan fungsi konsumsi jangka panjang dapat ditentukan

melalui pergeseran keatas dari fungsi konsumsi dalam jangka pendek. Karena

dalam jangka panjang nilai C/Y atau APC tidak banyak berubah dan cenderung

tetap, sehingga fungsi konsumsi jangka panjang merupakan garis lurus melalui

Y=C

C=C0+cY

Konsumsi (C )

Pendapatan (Y)

C0

0

18

titik nol. Dengan demikian, nilai MPC mempunyai kecenderungan tidak banyak

berubah, sehingga dalam jangka panjang nilai MPC=APC.

Sumber: Prasetyo, 2009

Gambar 2.2 Fungsi Kansumsi Jangka Pendek dan Jangka Panjang

2.2.2.2.Teori Konsumsi Berdasarkan Pilihan Antarwaktu

Dalam memutuskan besaran tingkat konsumsi dan tabungan dengan

tingkat pendapatan yang ada, perlu mempertimbangkan masa sekarang dan masa

yang akan datang. Semakin besar konsumsi yang dapat dinikmati pada hari ini,

semakin sedikit konsumsi yang dapat dinikmati hari esok. Kondisi tradeoff ini

mengharuskan rumahtangga memperhitungkan perkiraan pendapatan dimasa

depan yang akan diterima dengan konsumsi yang dapat mereka nikmati.

Ekonom Irving Fisher mengembangkan model yang digunakan para

ekonom untuk menganalisis bagaimana konsumen yang berpandangan ke depan

LRC

SRC3

SRC2

SRC1

C/tahun

Y/tahun

0

a

b

c

SR→ MPC<APC

LR→ MPC=APC

19

dan rasional membuat pilihan antarwaktu, yaitu pilihan yang meliputi periode

waktu yang berbeda. Model Irving Fisher menghilangkan hambatan-hambatan

yang dihadapi oleh konsumen, preferensi yang mereka miliki, dan bagaimana

hambatan-hambatan serta preferensi ini bersama-sama menentukan pilihan

mereka terhadap konsumsi dan tabungan.

Alasan orang mengkonsumsi lebih sedikit daripada yang mereka inginkan

adalah karena konsumsi mereka dibatasi oleh pendapatan. Dengan kata lain,

konsumen menghadapi batasan dalam menentukan berapa banyak yang

pendapatan yang bisa mereka belanjakan, yang disebut batas atau kendala

anggaran (budged constraint). Ketika mereka memutuskan berapa banyak akan

mengkonsumsi hari ini versus berapa banyak akan menabung untuk masa depan,

mereka menghadapi batasan anggaran antarwaktu (intertemporal budged

constraint), yang mengukur sumber daya total yang tersedia untuk konsumsi hari

ini, dan dimasa depan (Mankiw, 2007).

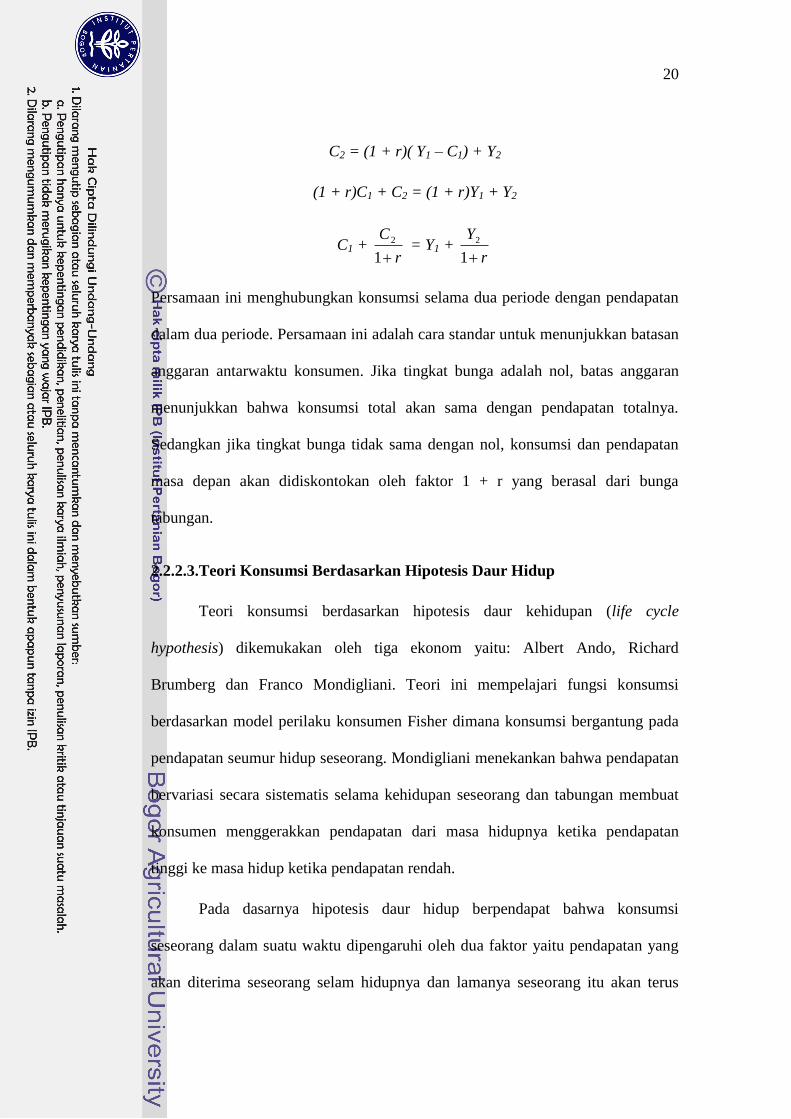

Persamaan di bawah ini menunjukkan bagaimana pendapatan konsumen

dalam dua periode membatasi konsumsi dua periode tersebut.

S = Y1 – C1

Dalam periode pertama jumlah tabungan (S) sama dengan pendapatan periode

pertama (Y1) dikurangi konsumsi periode pertama (C1).

C2 = (1 + r)S + Y2

Konsumsi dalam periode kedua (C2) merupakan akumulasi tabungan termasuk

bunganya, ditambah dengan pendapatan periode kedua (Y2), dimana r adalah

tingkat bunga riil. Kedua persamaan diatas dapat diderivasikan sebagai berikut:

20

C2 = (1 + r)( Y1 – C1) + Y2

(1 + r)C1 + C2 = (1 + r)Y1 + Y2

C1 + r

C

1

2 = Y1 + r

Y

1

2

Persamaan ini menghubungkan konsumsi selama dua periode dengan pendapatan

dalam dua periode. Persamaan ini adalah cara standar untuk menunjukkan batasan

anggaran antarwaktu konsumen. Jika tingkat bunga adalah nol, batas anggaran

menunjukkan bahwa konsumsi total akan sama dengan pendapatan totalnya.

Sedangkan jika tingkat bunga tidak sama dengan nol, konsumsi dan pendapatan

masa depan akan didiskontokan oleh faktor 1 + r yang berasal dari bunga

tabungan.

2.2.2.3.Teori Konsumsi Berdasarkan Hipotesis Daur Hidup

Teori konsumsi berdasarkan hipotesis daur kehidupan (life cycle

hypothesis) dikemukakan oleh tiga ekonom yaitu: Albert Ando, Richard

Brumberg dan Franco Mondigliani. Teori ini mempelajari fungsi konsumsi

berdasarkan model perilaku konsumen Fisher dimana konsumsi bergantung pada

pendapatan seumur hidup seseorang. Mondigliani menekankan bahwa pendapatan

bervariasi secara sistematis selama kehidupan seseorang dan tabungan membuat

konsumen menggerakkan pendapatan dari masa hidupnya ketika pendapatan

tinggi ke masa hidup ketika pendapatan rendah.

Pada dasarnya hipotesis daur hidup berpendapat bahwa konsumsi

seseorang dalam suatu waktu dipengaruhi oleh dua faktor yaitu pendapatan yang

akan diterima seseorang selam hidupnya dan lamanya seseorang itu akan terus

21

hidup walaupun tidak bekerja lagi. Pendapatan seseorang selama bekerja

bervariasi dan kebanyakan orang merencanakan pensiun dari bekerja pada umur

65 tahun, dan mereka berekspektasi pendapatan akan turun setelahnya. Adanya

penurunan pendapatan tidak mengurangi keinginan untuk menurunkan standar

kehidupannya dibanding dengan konsumsi saat sekarang.

Asumsi dasar teori konsumsi hipotesis daur hidup adalah menganggap

bahwa individu merencanakan perilaku konsumsi dan tabungan mereka selama

periode yang panjang dengan tujuan mengalokasikan konsumsi mereka untuk

membuat hidup mereka lebih baik. Sedang asumsi utamanya bahwa kebanyakan

orang memilih gaya hidup yang stabil, secara umum bukannya banyak menabung

disuatu periode demi pendapatan yang besar di periode berikutnya, tetapi

mengkonsumsi yang sama di setiap periodenya.

Sumber: Sukirno, 2005

Gambar 2.3 Konsumsi dan Pendapatan dalam Daur Kehidupan

C

C/Y

Waktu/T

0

Y

saving

dissaving dissaving

22

Karena orang cenderung menerima pendapatan yang rendah pada usia

muda, tinggi pada usia menengah dan rendah pada usia tua, maka rasio tabungan

akan berfluktuasi sejalan dengan perkembangan umur mereka. Orang muda akan

mempunyai tabungan yang rendah atau negatif (dissaving), usia menengah tingkat

tabungan yang tinggi atau membayar pinjaman yang dibuat pada masa muda dulu,

dan usia tua akan mengambil tabungan yang dibuatnya di masa usia menengah.

2.2.2.4.Teori Konsumsi Berdasarkan Hipotesis Pendapatan Permanen

Teori konsumsi berdasarkan hipotesis pendaptan permanen (permanent

income hypothesis) telah dikemukakan oleh Milton Friedman. Menurut teori ini,

pendapatan masyarakat dapat digolongkan menjadi dua, yaitu pendapatan

permanen (permanent income) dan pendapatan sementara (transitory income).

Pendapatan permanen yang dimaksud adalah kekayaan dan pendapatan yang

dibelanjakan sekarang dan yang akan datang jumlahnya tetap demi menjaga

kestabilan konsumsi sepanjang hidupnya. Pendapatan permanen dapat diperoleh

dari upah atau gaji tetap yang diterima, atau pendapatan dari semua faktor yang

menentukan kekayaan. Sedangkan pendapatan sementara adalah bagian

pendapatan yang tidak diharapkan terus bertahan dan tidak bisa diperkirakan

sebelumnya.

Milton Friedman menyatakan bahwa pendapatan sekarang terdiri dari

pendapatan permanen dan pendapatan sementara atau pendapatan transitori.

Secara matematik dapat ditulis sebagai berikut:

Y = Yp + Yt

23

Dimana Y adalah pendapatan sekarang, Yp adalah pendapatan permanen dan Yt

adalah pendapatan sementara.

Dalam hipotesis ini Friedman menganggap tidak ada hubungan antara

pendapatan sementara dengan pendapatan permanen, juga antara konsumsi

sementara dengan konsumsi permanen, maupun konsumsi sementara dengan

pendapatan sementara. Sehingga MPC dari pendapatan sementara sama dengan

nol yang berarti bila konsumen menerima pendapatan sementara yang positif

maka tidak akan memengaruhi konsumsi. Demikian pula bila konsumen

menerima pendapatan sementara yang negatif maka tidak akan mengurangi

konsumsi. Friedman menyimpulkan konsumsi bersifat proporsional terhadap

pendapatan permanen sehingga fungsi konsumsi dapat ditunjukkan dengan

persamaan

C = αYp

Dimana α adalah konstanta yang mengukur bagian dari pendapatan permanen

yang dikonsumsi. Sedangkan kecenderungan rata-rata dari hipotesis pendapatan

permanen adalah sebagai berikut:

APC = C/Y = αYp/Y

Menurut hipotesis pendapatan permanen, kecenderungan mengkonsumsi rata-rata

tergantung pada rasio pendapatan permanen dengan pendapatan sekarang. Bila

pendapatan sekarang secara temporer naik diatas pendapatan permanen,

kecenderungan mengkonsumsi rata-rata secara temporer akan turun, sebaliknya

jika pendapatan sekarang secara temporer turun terhadap pendapatan permanen

maka kecenderungan mengkonsumsi rata-rata secara temporer akan naik.

24

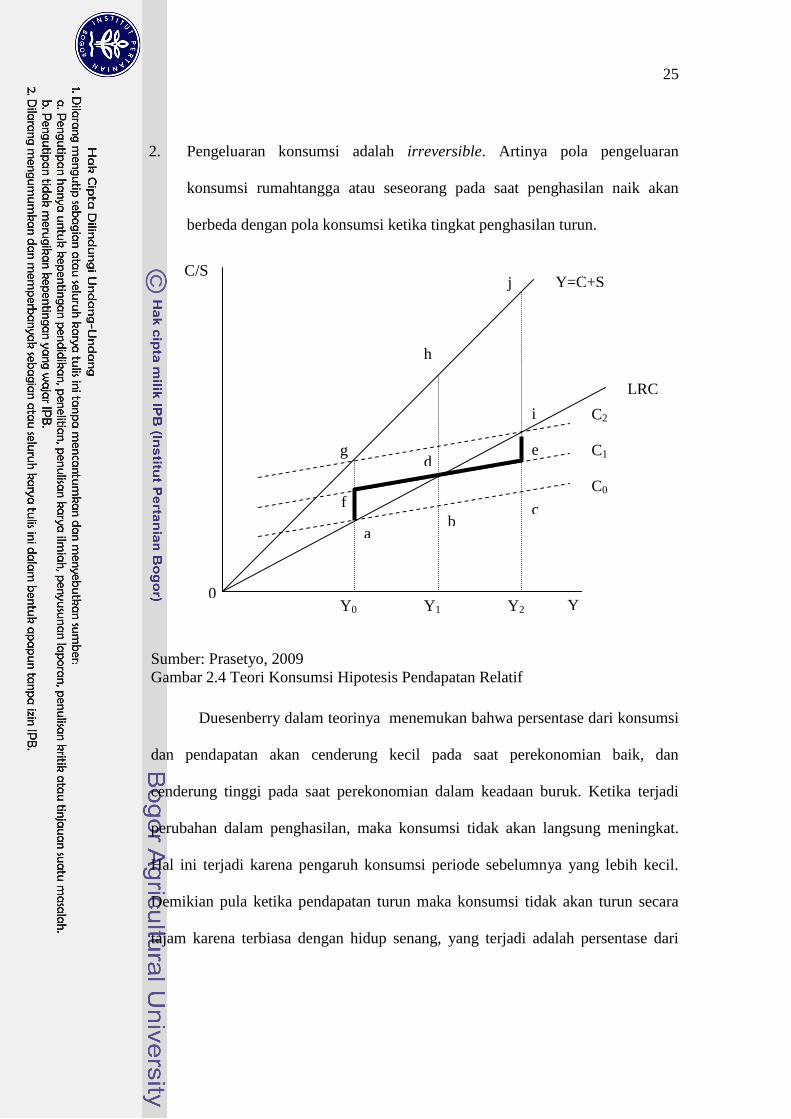

2.2.2.5.Teori Konsumsi Berdasarkan Hipotesis Pendapatan Relatif

Teori konsumsi berdasarkan hipotesis pendapatan relatif adalah

pengembangan lebih lanjut dari fungsi konsumsi Keynes yang dilakukan oleh

James S. Duesenberry. Dasar dari teori ini adalah studi empiris yang dilakukan

Kuznets dimana James Duesenberry mengemukakan pendapatnya bahwa

pengeluaran konsumsi suatu masyarakat ditentukan terutama oleh tingginya

pendapatan tertinggi yang pernah dicapainya. Jika pendapatan berkurang maka

konsumen tidak akan banyak mengurangi pengeluarannya untuk konsumsi. Untuk

mempertahankan tingkat konsumsi yang masih tetap tinggi, mereka terpaksa harus

mengurangi besarnya tabungan. Jika pendapatan bertambah lagi, maka konsumsi

mereka juga akan bertambah, tetapi bertambahnya tidak begitu besar. Sedangkan

tabungan akan bertambah sedikit lebih besar.

Kenyataan seperti ini akan terus dijumpai sampai tingkat pendapatan

tertinggi yang telah pernah dicapai dapat dicapainya lagi. Setelah pendapatan

puncak daripada sebelumnya telah dapat dilalui, maka tambahan pendapatan akan

banyak menyebabkan bertambahnya pengeluaran untuk konsumsi. Sedangkan

dilain pihak, bertambahnya tabungan tidak begitu cepat.

Dasar teori dengan hipotesis tingkat pendapatan relatif dari Duesenberry

(1949) didasarkan pada dua asumsi, yaitu:

1. Selera rumahtangga atas konsumsi barang dan jasa adalah interdependent.

Artinya pengeluaran konsumsi rumahtangga dipengaruhi oleh pengeluaran

yang dilakukan oleh orang disekitarnya (lingkungan tetangganya).

25

2. Pengeluaran konsumsi adalah irreversible. Artinya pola pengeluaran

konsumsi rumahtangga atau seseorang pada saat penghasilan naik akan

berbeda dengan pola konsumsi ketika tingkat penghasilan turun.

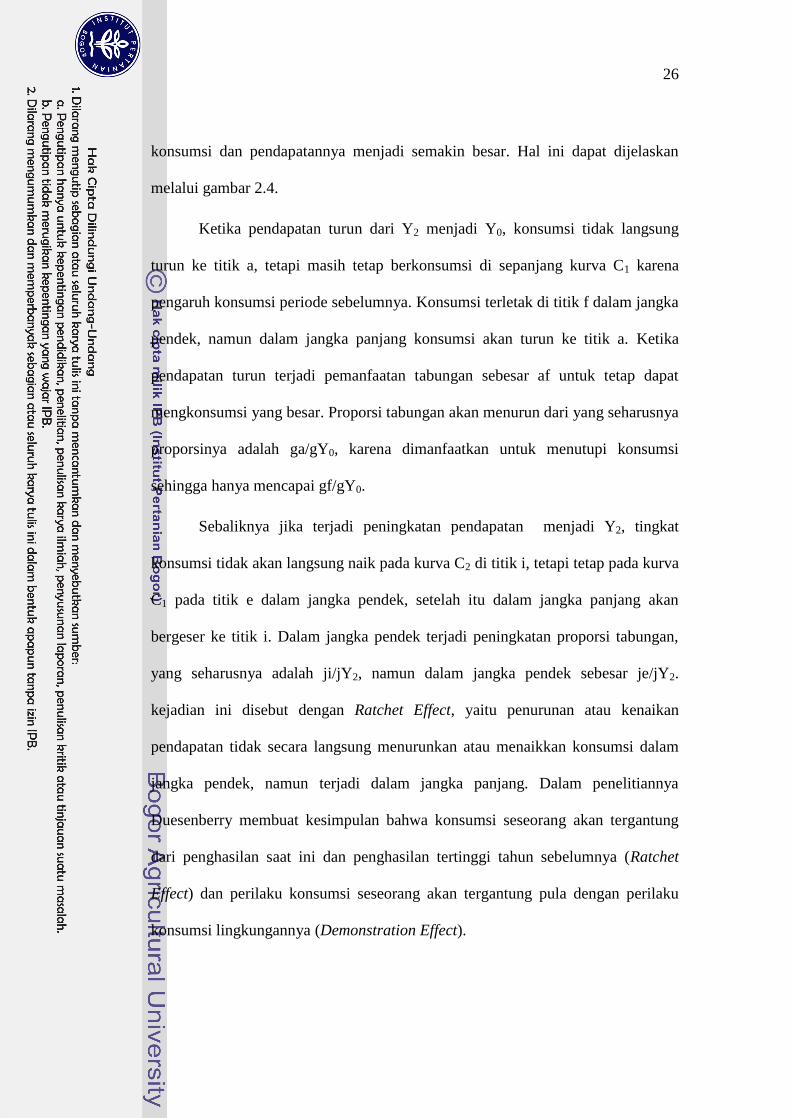

Sumber: Prasetyo, 2009

Gambar 2.4 Teori Konsumsi Hipotesis Pendapatan Relatif

Duesenberry dalam teorinya menemukan bahwa persentase dari konsumsi

dan pendapatan akan cenderung kecil pada saat perekonomian baik, dan

cenderung tinggi pada saat perekonomian dalam keadaan buruk. Ketika terjadi

perubahan dalam penghasilan, maka konsumsi tidak akan langsung meningkat.

Hal ini terjadi karena pengaruh konsumsi periode sebelumnya yang lebih kecil.

Demikian pula ketika pendapatan turun maka konsumsi tidak akan turun secara

tajam karena terbiasa dengan hidup senang, yang terjadi adalah persentase dari

Y=C+S C/S

Y

0

C0

C1

C2

LRC

Y0 Y1 Y2

a

b

c

d

e

i

g

f

h

j

26

konsumsi dan pendapatannya menjadi semakin besar. Hal ini dapat dijelaskan

melalui gambar 2.4.

Ketika pendapatan turun dari Y2 menjadi Y0, konsumsi tidak langsung

turun ke titik a, tetapi masih tetap berkonsumsi di sepanjang kurva C1 karena

pengaruh konsumsi periode sebelumnya. Konsumsi terletak di titik f dalam jangka

pendek, namun dalam jangka panjang konsumsi akan turun ke titik a. Ketika

pendapatan turun terjadi pemanfaatan tabungan sebesar af untuk tetap dapat

mengkonsumsi yang besar. Proporsi tabungan akan menurun dari yang seharusnya

proporsinya adalah ga/gY0, karena dimanfaatkan untuk menutupi konsumsi

sehingga hanya mencapai gf/gY0.

Sebaliknya jika terjadi peningkatan pendapatan menjadi Y2, tingkat

konsumsi tidak akan langsung naik pada kurva C2 di titik i, tetapi tetap pada kurva

C1 pada titik e dalam jangka pendek, setelah itu dalam jangka panjang akan

bergeser ke titik i. Dalam jangka pendek terjadi peningkatan proporsi tabungan,

yang seharusnya adalah ji/jY2, namun dalam jangka pendek sebesar je/jY2.

kejadian ini disebut dengan Ratchet Effect, yaitu penurunan atau kenaikan

pendapatan tidak secara langsung menurunkan atau menaikkan konsumsi dalam

jangka pendek, namun terjadi dalam jangka panjang. Dalam penelitiannya

Duesenberry membuat kesimpulan bahwa konsumsi seseorang akan tergantung

dari penghasilan saat ini dan penghasilan tertinggi tahun sebelumnya (Ratchet

Effect) dan perilaku konsumsi seseorang akan tergantung pula dengan perilaku

konsumsi lingkungannya (Demonstration Effect).

27

2.2.2.6.Teori Konsumsi Berdasarkan Pendekatan Modern

Teori konsumsi modern pada dasarnya merupakan pengembangan dari

teori yang sudah ada dan tidak dapat dipisahkan dari model dasar teori konsumsi

Franco Modigliani dalam teori daur hidupnya serta model konsumsi dari Milton

Friedman dalam teori pendapatan permanennya. Secara garis besar, model fungsi

konsumsi modern dapat dikelompokan menjadi dua bagian, yaitu:

1. Model hipotesis fungsi konsumsi pendapatan permanen berdasarkan pilihan

antarwaktu Fisher (Fisher’s model of intertemporal choice) oleh Robert Hall

dan Random-Walk.

2. Hipotesis fungsi konsumsi pendekatan modern dalam hidup penuh

ketidakpastian (life cycle-permant income hypothesis) oleh John Y. Campbell

dan N. Gregory Mankiw.

2.3 Variabel Penelitian

2.3.1 Pendapatan

Seseorang melakukan kegiatan bekerja adalah untuk mendapatkan

penghasilan. Penghasilan yang diperoleh akan dibelanjakan untuk memenuhi

kebutuhan (konsumsi). Sedangkan apabila seluruh kebutuhannya telah terpenuhi

kemungkinan sisa penghasilannya akan ditabung (saving) atau digunakan untuk

melakukan kegiatan investasi. Jadi penghasilan atau pendapatan seseorang

mempunyai peran penting dalam keseluruhan kegiatan perekonomian.

Pendapatan nasional adalah pendapatan yang diterima oleh seluruh

rumahtangga suatu negara yang merupakan balas jasa dari penyerahan faktor-

faktor produksi dalam suatu periode tertentu. Pendapatan nasional dapat dipahami

28

melalui tiga macam pendekatan penghitungan yang biasa digunakan dalam suatu

negara, yaitu:

1. Pendekatan Pendapatan (Income Approach)

Penghitungan dengan pendekatan pendapatan untuk memperoleh nilai dari

pendapatan nasional dilakukan dengan cara menjumlahkan semua

pendapatan yang diperoleh dari keseluruhan pelaku ekonomi dengan

aktivitas kegiatan ekonominya dalam suatu negara pada periode waktu

tertentu. Pendapatan dapat diperoleh berupa sewa, bunga, upah atau gaji,

deviden atau laba perusahaan. Pendapatan tersebut merupakan balas jasa

faktor produksi seperti tanah, tanaga kerja, gedung, modal, dan

kewirausahaan.

2. Pendekatan Produksi (Production Approach)

Pendapatan nasional yang dihitung dengan pendekatan produksi metode

penghitungannya dengan menjumlahkan keseluruhan nilai akhir (final

goods) dari produksi barang-barang dan jasa yang dihasilkan oleh suatu

unit-unit produksi dalam suatu negara pada periode waktu tertentu.

Penghitungan pendapatan nasional melalui pendekatan ini masih terdapat

kekurangan dengan adanya penghitungan ganda (double counting).

Penghitungan ganda akan terjadi jika nilai produksi sektor tertentu juga

merupakan input dalam produksi sektor lainnya. Penghitungan ganda

dapat dihindari melalui dua cara, yaitu dengan menghitung nilai akhir

(final goods) atau dengan menghitung nilai tambah (value added). Dengan

asumsi bahwa nilai akhir barang adalah nilai barang dan jasa yang siap

29

dikonsumsi oleh konsumen akhir. Sedangkan nilai tambah yang dimaksud

adalah selisih nilai barang dengan biaya yang dikeluarkan untuk

memproduksi termasuk nilai dari bahan baku.

3. Pendekatan Pengeluaran (Expenditure Approach)

Pendekatan pengeluaran dalam penghitungan pendapatan nasional

dilakukan dengan cara menghitung keseluruhan pengeluaran masyarakat

dalam suatu negara. Pengeluaran masyarakat dalam suatu negara

dikelompokkan menjadi pengeluaran konsumsi rumahtangga, pengeluaran

pemerintah, pengeluaran sektor perusahaan dan sektor perdagangan luar

negeri atau ekspor dan impor.

Tingkat pendapatan masyarakat secara umum mempunyai hubungan yang

searah dengan tingkat konsumsi, dimana kenaikan pendapatan akan diikuti oleh

kenaikan tingkat konsumsi, sebaliknya penurunan tingkat pendapatan akan

menurunkan tingkat konsumsi.

2.3.2 Tingkat Suku Bunga

Bunga adalah harga dari pinjaman yang harus dibayarkan peminjam atas

pinjaman yang diterima dan imbalan bagi yang meminjamkan. Dalam hal

menabung, bunga adalah balas jasa yang diberikan oleh pihak bank kepada

penabung atau nasabah karena bersedia menyimpan dananya di bank. Dana

nasabah oleh pihak bank akan dikelola salah satunya sebagai sumber pembiayaan

dalam investasi. Ada dua macan suku bunga yang dikenal, yaitu suku bunga

nominal dan suku bunga riil. Suku bunga nominal adalah tingkat suku bunga yang

ditentukan berdasarkan jangka waktu satu tahun. Sedangkan suku bunga riil

30

adalah tingkat bunga nominal dikurangi laju inflasi yang terjadi selama periode

yang sama.

Bunga pada dasarnya berperan sebagai pendorong utama agar masyarakat

bersedia menabung. Tingkat tabungan akan dipengaruhi oleh tinggi rendahnya

tingkat bunga. Semakin tinggi suku bunga, akan semakin tinggi pula

kecenderungan atau minat masyarakat untuk menabung, sebaliknya suku bunga

yang rendah akan mengurangi minat masyarakat untuk menabung. Bunga bank

yang tinggi akan mengurangi tingkat konsumsi, karena orang akan cenderung

untuk menabung di bank dengan balas jasa bunga yang tinggi dibandingkan

dengan membelanjakan banyak uang untuk kegiatan konsumsi.

Dampak dari kenaikan tingkat bunga riil terhadap konsumsi dapat

dibedakan menjadi dua, yaitu dampak pendapatan (income effect) dan dampak

substitusi (substitution effect). Dampak pendapatan adalah perubahan konsumsi

yang disebabkan oleh pergerakan ke arah kurva indiferen yang lebih tinggi.

Konsumen adalah penabung dan bukan peminjam maka kenaikan tingkat bunga

akan membuat konsumsi dan tingkat kesejahteraan periode yang akan datang

semakin baik karena sisa pendapatan yang ditabung akan memperoleh balas jasa

atau bunga yang lebih tinggi. Dampak substitusi adalah perubahan konsumsi yang

disebabkan oleh perubahan harga relatif konsumsi antara dua periode. Kenaikan

tingkat bunga membuat konsumen memilih lebih banyak konsumsi karena

konsumsi pada periode kedua akan lebih murah dibandingkan konsumsi pada

periode pertama (Mankiw,2007).

31

2.3.3 Inflasi

Pengertian inflasi secara umum adalah kenaikan harga-harga umum secara

terus menerus dalam suatu periode tertentu. Inflasi merupakan proses

kecenderungan kenaikan harga-harga umum barang-barang dan jasa secara terus

menerus. Kenaikan harga-harga ini tidak berarti harus naik dengan persentase

yang sama, yang penting terdapat kenaikan harga-harga umum secara terus

menerus dalam periode tertentu (bulan atau tahun). Jika kenaikan harga yang

terjadi hanya sekali saja dan bersifat sementara sekalipun dalam persentase yang

besar tetapi tidak berdampak meluas bukanlah merupakan inflasi.

Jenis inflasi berdasarkan tingkat keparahannya dapat digolongkan sebagai

berikut:

1. Inflasi ringan (dibawah 10% pertahun)

2. Inflasi sedang (antara 10% - 30% pertahun)

3. Inflasi berat (antara 30% - 100% pertahun)

4. Hiperinflasi (diatas 100% pertahun)

(Boediono, 1990).

Sedangkan penggolongan inflasi berdasarkan penyebabnya dapat dibedakan

menjadi dua macam, yaitu:

1. Inflasi yang muncul disebabkan adanya dayatarik dari permintaan

masyarakat akan berbagai barang yang terlalu kuat (demand pull

inflation). Inflasi terjadi karena interaksi permintaan dan penawaran

terhadap suatu barang dimana tingginya permintaan barang dan jasa relatif

terhadap ketersediaaa barang dan jasa tersebut.

32

2. Inflasi yang muncul disebabkan karena adanya goncangan atau dorongan

kenaikan biaya faktor-faktor produksi secara terus menerus dalam kurun

waktu tertentu (cost push inflation).

Inflasi secara umum mempunyai hubungan yang negatif dengan pola

konsumsi. Adanya inflasi akan menyebabkan harga-harga barang naik, dan tanpa

adanya peningkatan pendapatan, rumahtangga akan semakin sedikit memperoleh

barang-barang untuk dikonsumsi.

2.3.4 Kekayaan

Kekayaan adalah bentuk lain dari aset yang dimiliki oleh rumahtangga

baik berupa aset likuid maupun nonlikuid, atau dalam bentuk aset riil maupun

finansial. Aset riil yang dimiliki oleh rumahtangga dapat berupa rumah, tanah, dan

mobil, sedangkan aset finansial dapat berupa tabungan, deposito berjangka,

saham, dan surat berharga lainnya. Kekayaan dapat menambah konsumsi, karena

menambah pendapatan disposibel. Penghasilan-penghasilan yang diperoleh dari

kekayaan disebut sebagai penghasilan nonupah. Sebagian dari penghasilan

tambahan tersebut akan digunakan oleh rumahtangga untuk meningkatkan

pengeluaran konsumsi.

2.3.5 Variabel Lain yang Memengaruhi Pengeluaran Konsumsi

Selain variabel ekonomi yang memengaruhi konsumsi seperti pendapatan,

tingkat bunga, inflasi dan kekayaan, perkembangan ekonomi yang terjadi

mengakibatkan bertambahnya variabel lain yang memengaruhi konsumsi

diantaranya:

33

1. Jumlah Penduduk

Jumlah penduduk yang banyak akan memperbesar pengeluaran konsumsi

secara menyeluruh, walaupun pengeluaran rata-rata perorang atau per

rumahtangga relatif rendah. Pengeluaran konsumsi suatu negara akan

sangat besar, jika jumlah penduduk sangat banyak dengan pendapatan

perkapita yang sangat tinggi.

2. Komposisi Penduduk

Komposisi penduduk dapat dibedakan menurut usia (produktif dan tidak

produktif), pendidikan (rendah, menengah dan tinggi), dan wilayah

(pedesaan dan perkotaan). Pengaruh komposisi penduduk terhadap tingkat

konsumsi adalah semakin banyak penduduk usia produktif makin besar

tingkat konsumsi, makin tinggi tingkat pendidikan masyarakat makin

tinggi tingkat konsumsi dan makin banyak penduduk yang tinggal di

perkotaan pengeluaran untuk konsumsi juga semakin tinggi.

3. Sosial Budaya

Faktor nonekonomi yang berpengaruh terhadap tingkat konsumsi adalah

faktor sosial budaya masyarakat. Faktor sosial budaya masyarakat dapat

dilihat dengan berubahnya pola kebiasaan makan, perubahan etika dan

tatanilai karena ingin meniru kelompok masyarakat lain yang dianggap

lebih hebat atau lebih ideal (Rahardja dan Manurung, 2008).

34

2.4. Tinjauan Penelitian Terdahulu

Ada beberapa penelitian terdahulu yang berhubungan dengan faktor-faktor

yang memengaruhi konsumsi. Penelitian tersebut merupakan pengembangan dari

teori-teori konsumsi yang telah dikemukakan oleh para ahli dan juga menjadi

bukti empiris yang menguatkan teori tersebut. Penelitian terdahulu akan

digunakan untuk membantu dalam penelitian ini untuk memahami fenomena-

fenomena yang berhubungan dengan konsumsi sesuai dengan kondisi yang terjadi

saat ini.

Virmani dan Raut (1989) menganalisis determinan konsumsi dan perilaku

menabung pada dua puluh tiga negara berkembang. Dalam penelitiannya mereka

meneliti variabel yang memengaruhi konsumi dengan pendekatan Random Walk

dan Hall Hypothesis. Hasil penelitian diperoleh dengan pendekatan Random Walk

Hypothesis dengan tingkat bunga yang tetap, variabel pendapatan sekarang,

pendapatan yang akan datang, dan pendapatan yang tidak diduga memengaruhi

konsumsi dan dengan variabel tingkat bunga, variabel pendapatan sekarang,

pendapatan yang akan datang, pendapatan tidak diduga, suku bunga nominal, dan

inflasi memengaruhi konsumsi. Tingkat bunga riil berpengaruh positif terhadap

konsumsi sedangkan tingkat bunga nominal dan inflasi berpengaruh negatif

terhadap konsumsi.

Singh (2004) dalam penelitiannya menyebutkan berdasarkan tinjauan teori

dan temuan empiris, fungsi konsumsi dapat ditunjukkan melalui persamaan,

Ct = f(Yt,Wt,Z)

35

Dimana Ct adalah konsumsi, Yt adalah pendapatan disposibel nasional, Wt adalah

kekayaan, dan Z adalah determinan lain.

Fungsi konsumsi yang dikembangkan Singh seperti tersebut diatas

didasarkan pada pendekatan pendapatan permanen (PIH) dan pendekatan daur

hidup (LIH) yang mengasumsikan bahwa rumahtangga membagi konsumsinya

antara masa sekarang dan masa yang akan datang berdasarkan perkiraan

kemampuan konsumsi dalam jangka panjang. Rumahtangga mencoba

melancarkan konsumsi mereka dengan cara menyimpan pendapatannya untuk

masa pensiun nanti. Selain itu rumahtangga memilih tingkat konsumsinya

berdasarkan atas kekayaan yang dimiliki (kekayaan nyata dan keuangan). Dalam

penelitiannya Singh memproksikan kekayaan dengan jumlah uang kuasi. Uang

kuasi dimaksud terdiri dari tabungan yang dimiliki penduduk sepanjang waktu

dan juga komponen memegang uang dalam arti luas.

Determinan lain dalam model yang dibangun oleh Singh terdiri dari

tingkat bunga nyata, tingkat pengangguran dan transfer bersih swasta. Tingkat

bunga nyata memberikan pengaruh substitusi, sementara tingkat pengangguran

digunakan sebagai proksi tentang ketidakpastian dalam hubungan dengan arus

pendapatan yang akan diperoleh. Sedangkan transfer swasta bersih merefleksikan

pengaruh terhadap migrasi konsumsi bersih.

Isyani dan Hasmarini (2005) menganalisis konsumsi di Indonesia tahun

1989-2002 (Tinjauan Terhadap Hipotesis Keynes dan Post Keynes). Dalam

penelitiannya mereka menganalisis variabel yang memengaruhi konsumsi yang

36

terdiri dari pendapatan nasional, suku bunga riil, investasi saham, jumlah uang

beredar, pajak pendapatan, dan konsumsi tahun sebelumnya. Model Partial

Adjustment Model (PAM) digunakan untuk menganalisis dalam jangka pendek

maupun dalam jangka panjang. Hasil dari penelitian diperoleh bahwa variabel

pendapatan nasional, suku bunga riil, pajak penghasilan dan konsumsi tahun

sebelumnya berpengaruh signifikan terhadap konsumsi sedangkan variabel

investasi saham, jumlah uang beredar tidak berpengaruh signifikan terhadap

konsumsi di Indonesia.

Sangadji (2008) menganalisis konsumsi di Indonesia selama tahun 2000-

2006 tentang pengaruh pendapatan dan tingkat suku bunga riil terhadap konsumsi

rumahtangga di Indonesia dengan menggunakan model analisis ECM (Error

Correction Model). Hasil penelitiannya menunjukan bahwa konsumsi

rumahtangga di Indonesia dipengaruhi oleh pendapatan dan tingkat bunga riil.

Siregar (2009) menganalisis determinan konsumsi masyarakat di Indonesia

selama tahun 2000-2008 tentang pengaruh pendapatan nasional, suku bunga,

inflasi, dan uang kuasi terhadap pengeluaran konsumsi masyarakat dengan model

analisis regresi linier berganda. Hasil penelitian menunjukan bahwa pendapatan

nasional, suku bunga, dan inflasi berpengaruh terhadap pengeluaran konsumsi

masyarakat Indonesia.

2.5. Kerangka Pemikiran

Konsumsi rumahtangga sebagai penggerak utama dalam perekonomian

dipengaruhi oleh beberapa faktor. Faktor yang memengaruhi konsumsi

37

rumahtangga dapat dibedakan menjadi tiga, yaitu faktor ekonomi, faktor

demografi dan faktor nonekonomi. Fenomena yang terjadi di Indonesia adalah

dengan jumlah penduduk yang banyak, pertumbuhan konsumsi rumahtangga dan

konsumsi perkapita masih rendah.

Gambar 2.5 Alur Kerangka Pemikiran

Berdasarkan uraian dari beberapa teori konsumsi yang telah dikemukakan,

terutama analogi fungsi konsumsi Keynesian dan penelitian terdahulu, terdapat

beberapa faktor ekonomi yang memengaruhi konsumsi rumahtangga. Dari

beberapa faktor tersebut dapat dikembangkan suatu fungsi konsumsi, dimana

pengeluaran konsumsi dipengaruhi oleh pendapatan nasional, tingkat suku bunga,

Faktor-faktor yang mempengaruhi konsumsi

rumahtangga

Faktor ekonomi Faktor demografi Faktor nonekonomi

Analisis regresi linier

berganda

Analisis Deskriptif

Kesimpulan

Rekomendasi kebijakan

Suku bunga

Inflasi

Pendapatan

Investasi

Konsumsi perkapita rendah

Pertumbuhan konsumsi rendah

Kenaikan BBM

38

inflasi, dan pertumbuhan investasi. Alur kerangka pemikiran dan hubungan

variabel dalam penelitian dapat ditunjukan pada gambar 2.5.

2.6. Hipotesis

Hipotesis merupakan dugaan awal yang masih bersifat sementara yang

akan dibuktikan kebenarannya melalui data empiris. Berdasarkan tujuan penelitian

dan kerangka pemikiran dapat dirumuskan hipotesis sebagai berikut:

1. Pendapatan nasional berpengaruh positif terhadap konsumsi rumahtangga

di Indonesia, ceteris paribus.

2. Suku bunga berpengaruh negatif terhadap konsumsi rumahtangga di

Indonesia, ceteris paribus.

3. Inflasi berpengaruh negatif terhadap konsumsi rumahtangga di Indonesia,

ceteris paribus.

4. Pertumbuhan investasi berpengaruh negatif terhadap konsumsi

rumahtangga di Indonesia, ceteris paribus.

5. Kenaikan BBM berpengaruh negatif terhadap konsumsi rumahtangga di

Indonesia, ceteris paribus.

BAB III

METODE PENELITIAN

3.1. Jenis dan Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data sekunder

bersumber dari Badan Pusat Statistik (BPS) dan Bank Indonesia (BI). Data yang

digunakan dalam analisis statistik regresi linier berganda adalah data time series

triwulanan. Adapun data yang digunakan adalah:

1. Data pengeluaran rumahtangga yang diperoleh dari data PDRB

penggunaan atas harga konstan tahun 2000 selama periode tahun 2000 –

2010.

2. Data pendapatan nasional yang diperoleh dari data PDB penggunaan atas

harga konstan tahun 2000 selama periode tahun 2000 – 2010. pendapatan

nasional diperoleh dari nilai Produk Domestik Bruto (PDB) dikurangi

dengan pendapatan faktor produksi netto dari luar negeri, pajak tidak

langsung netto, dan penyusutan.

3. Data suku bunga tabungan selama periode tahun 2000 – 2010 yang

meliputi semua jenis bank.

4. Data laju inflasi yang diperoleh dari perubahan Indeks Harga Konsumen

(IHK) yang telah diolah dengan tahun dasar 2000 selama periode tahun

2000 – 2010.

5. Data pertumbuhan investasi selama periode tahun 2000 – 2010.

40

3.2. Metode Analisis Data

3.2.1. Analisis Statistik Deskriptif

Analisis statistik diskriptif digunakan untuk memberikan gambaran umum

secara sederhana dinamika variabel ekonomi yang digunakan dalam analisis

regresi dari tahun 2000-2010 dan variabel nonekonomi lainnya. Beberapa variabel

ekonomi yang akan dijelaskan meliputi PDB, pengeluaran konsumsi

rumahtangga, pendapatan nasional, jumlah dan suku bunga tabungan, inflasi, dan

pertumbuhan investasi. Sedangkan variabel nonekonomi yang akan dijelaskan

meliputi penduduk, kemiskinan dan ketenagakerjaan. Semua variabel yang

dianalisis ditunjukan melalui bantuan tabel dan grafik untuk mempermudah

interpretasi dan gambaran baik kondisi ekonomi maupun nonekonomi Indonesia.

3.2.2. Analisis Regresi Linier Berganda

Regresi merupakan suatu metode yang digunakan untuk menganalisis

hubungan antara variabel tak bebas (dependent variable) dan variabel bebas

(independent variable). Model yang diperoleh disebut model regresi linear

berganda jika variabel bebas yang digunakan lebih dari satu. Dalam penelitian ini,

regresi linear berganda digunakan untuk melihat pengaruh variabel independen

terhadap variabel dependen. Model yang dihasilkan akan mampu menggambarkan

seberapa besar pengaruh masing-masing variabel independen melalui koefisien

parameternya.

Persamaan regresi linier berganda adalah :

Y = β0 + β1X1 + β2X2 + β3X3 + ..... + βnXn + εt

Keterangan :

41

Y = Variabel tidak bebas (dependen)

β0 = Konstanta (intercep)

β1,…, βn = Koefisien regresi

X1,…, Xn = Variabel bebas (independen)

εt = Error (kesalahan pengganggu) pada waktu t

Variabel-variabel yang digunakan dalam model regresi linier berganda

dari fungsi konsumsi rumahtangga pada penelitian ini adalah sebagai berikut:

1) Variabel tidak bebas

Variabel tidak bebas yang digunakan adalah nilai pengeluaran konsumsi

rumahtangga yang diperoleh dari PDB penggunaan selama tahun 2000 – 2010

dalam satuan triliun rupiah.

2) Variabel bebas

Ada lima variabel bebas yang dimasukkan dalam model fungsi konsumsi

rumahtangga. Pertama adalah nilai pendapatan nasional dihitung dalam

satuan triliun rupiah, kedua adalah tingkat suku bunga tabungan dalam satuan

persen, ketiga adalah tingkat inflasi dalam satuan persen, keempat adalah

pertumbuhan investasi dalam satuan persen, dan kelima adalah variabel

dummy kenaikan BBM.

Model analisis yang digunakan dalam penelitian untuk menguji

permasalahan terkait faktor-faktor yang memengaruhi konsumsi rumahtangga,

digunakan persamaan regresi linier berganda sebagai berikut:

42

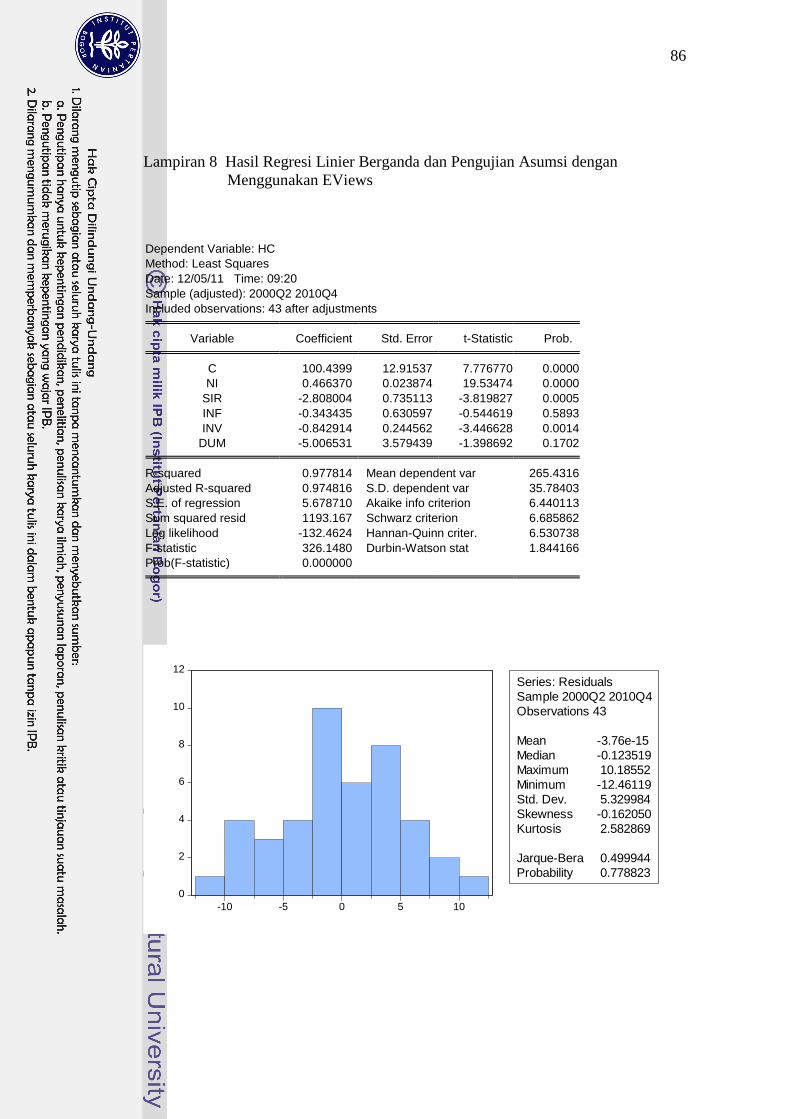

HC = β0 + β1NI + β2SIR + β3INF + β4INV + β5DUM + ε

Dimana:

HC = Pengeluaran konsumsi rumahtangga (triliun)

NI = Pendapatan nasional (triliun)

SIR = Suku bunga tabungan (persen)

INF = Laju inflasi (persen)

INV = Pertumbuhan investasi (persen)

DUM = Dummy kenaikan BBM(DUM=0, tidak ada

kenaikan BBM, DUM=1, ada kenaikan BBM)

β0 = Konstanta

β1, β2, β3, β4, β5 = Koefisien regresi masing-masing variabel

3.2.2.1. Asumsi Regresi Linier Berganda

Ada empat asumsi yang harus dipenuhi untuk membentuk sebuah model

persamaan regresi linier berganda, yaitu:

a. Asumsi Normalitas atau ),0(~ 2 Ni

Maksudnya adalah setiap sisaan (i, i=1,2,3,..,n) distribusikan secara normal

dengan rata-rata nol dan varians sama dengan 2.

b. Asumsi Autokorelasi

Autokorelasi mengandung arti ada korelasi atau hubungan yang berurutan

antara sisaan dari suatu observasi dengan sisaan observasi yang lain. Jika

tidak ada hubungan yang berurutan antar sisaan dikatakan tidak ada

43

autokorelasi. Misalkan i dan j menyatakan residual dari variabel sisaan i

dan j, maka:

cov(μi, μj | XiXj) = E[(μi – E(μi)|Xi)][(μj – E(μj)|Xj)]

cov(μi, μj | XiXj) = E[(μi|Xi).E(μj|Xj) = 0, untuk tiap i ≠ j

c. Asumsi Heteroskedastisitas