Embed Size (px)

Citation preview

C/ Juan Hurtado de Mendoza 15 posterior. Entreplanta Dcha. Madrid 28036 Tfno. 913 531 687

E-mail: [email protected]

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

Análisis Financiero Junio 2016

En este mes de junio asistíamos a varios acontecimiento trascendentales, el primero venia de la mano de la FED y de su posible subida de tipos de interés, aunque estas, ya quedaron disipadas tras los malos datos de empleo publicados en mayo. No hubo tal subida como anunciaba el guion y ésta queda una vez más ligada a los datos macros de empleo e inflación Americanos y a la evolución del contexto internacional, que tras el “SI” al BREXIT, complica si es que no lo estaba, la ansiada subida de tipos en EE.UU., quizás en su única oportunidad “SEPTIEMBRE” antes de las elecciones de Noviembre en aquel país. Por otro lado asistíamos a las primeras compras de bonos corporativos por parte del BCE, con el fin de hacer fluir la ansiada financiación a las empresas en directo, incluso muchas de ellas están aprovechando para emitir deuda en formato bono con el fin de abaratar el coste de financiación, alargar el vencimiento de la misma y reducir su dependencia del sector bancario. Esto lógicamente es muy bueno para las empresas de grado de inversión que son las que hoy en día se benefician del mecanismo del regulador, aunque quien sabe si en algún momento el BCE permitirá transgredir dicha barrera entrando en el terreno del High Yeald; sin embargo para el sector bancario esto no es muy bueno dado que la parte más sólida del crédito canalizara su financiación vía bonos, y por otro lado la deuda bancaria en todos sus formatos quedan fuera del alcance de esta medida con independencia de cuál sea su rating. Si a esto le sumas más regulación, mayores exigencias de capital, acometer las provisiones de manera casi inmediata y le restas negocio en un entorno de competencia feroz, y de tipos de interés negativos, no es de extrañar que el sector bancario pida la hora y entregue las llaves a BCE. Éste se ha propuesto empujar a las entidades (dado que éstas de muto propio no lo hacen) o bien ampliando capital para mejorar sus ratios o bien vía fusiones que mediante las sinergias oportunas salven sus cuentas y ratios. El Gobierno italiano estaría pensando en un rescate de unos 40.000M€ para la banca local. Recientemente hemos visto como el Banco Popular se ha visto obligado en una operación relámpago a casi duplicar su capital para con éste provisionar al menos el 50% de su cartera de adjudicados. Y como dice el refrán, “cuando veas las barbas de tu vecino cortar, pon las tuyas a remojar”, el Book Value de muchas entidades bancarias está por debajo del 0,25%, este es el caso de entidades como Liberbank, B. Popular y BMN. El BCE se ha empeñado en que las fusiones sean trans-fronterizas, pero al no existir las mismas reglas de juego, quizás sea más fácil engordarlas localmente y fusionarlas una vez que las reglas fiscales y contables sean homogéneas para todo el conjunto de países de la UE. Sin embargo no estamos ante un nuevo “momento Lehman”. Frente a 2008, la banca europea está mejor capitalizada y dispone de liquidez, y Europa hoy dispone de una arquitectura institucional sólida para limitar riesgos sistémicos. No obstante, los líderes europeos deberán tomar medidas de largo plazo para limitar el daño que puedan causar movimientos populistas emergentes en casi todos los países. Otro melón que aparentemente no era necesario abrirlo, es el famoso BREXIT (el “SI” al BREXIT se impuso por un 51.9 frente al 48,1 del “No”), quizás Cameron tras doblegar a los Escoceses y obtener una mayoría absoluta imprevista, se “vino arriba” y pensó que el BREXIT estaba chupado, y nos ha metido en un “charco” sin precedentes,

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

arrastrando a la Libra, los mercados de equity y revalorizando los metales preciosos como el oro y la plata, así como los Bonos core, como salvaguarda de incertidumbre, y hundiendo los tipos de interés ante posibles actuaciones de política monetaria de mayor calado por parte de acciones coordinadas de bancos centrales, está esto como para que este verano al “CHINO” le dé por ganar competitividad devaluando el Yuan. Al menos 3,5 millones de ingleses han pedido un nuevo referéndum, y además cerca un 7% de los que votaron a favor del Brexit declaran que se arrepienten de ello. En clave interna el primer ministro CAMERON ha dimitido, aunque permanece en el cargo hasta el 2 de octubre de este año, y probablemente, el reino Unido no presente la petición de salida hasta después de esa fecha e incluso después si se confirma el rumor de que puede haber elecciones anticipadas. El partido laborista ha entrado también en crisis, y está en cuestión su líder que de momento no ha dimitido. La CE le ha mandado un mensaje claro al Reino Unido: “rapidez en el proceso”. Las Agencias de Rating ya han rebajado el rating del Reino Unido a AA, lo cual parece lógico. El BREXIT era el mayor riesgo macroeconómico de Europa en el 2016, y ha cristalizado. Las repercusiones han venido en forma de tsunami de enorme magnitud en especial en la renta variable y en las divisas. El G7 ha lanzado un mensaje tranquilizador en la línea de estar preparados para actuar si la volatilidad en los mercados de cambios continúa. El 44% de las exportaciones Británicas tienen su destino a la UE (las exportaciones de bienes y servicios representan un 24,47% en términos de PIB en 2015), y un 54,40% es el volumen de sus importaciones (las importaciones de bienes y servicios representan un 26,28% en términos de PIB en 2015), se me ocurre que si la Libra que acumula un 13,9% de devaluación contra el Euro, importa un 54,4% de Europa la inflación está a las puertas, y recordar que cuando los precios bajan, nadie protesta, pero cuando los precios suben es cuando las protestas afloran, las subidas del pan, leche, transporte y servicios básicos chocan frontalmente con el bolsillo de la gente y ésta se enfada pero de qué manera. Este melón se ha abierto y a ver quién es el guapo que lo torea. Y todo por someter al pueblo a preguntas que sería quizás mejor preguntar a tecnócratas. Si los ciudadanos han desoído a los tecnócratas, también habrán ignorado las consecuencias de la salida. Los británicos han votado en contra de la burocracia, ante la rápida e incontrolable inmigración y contra los ricos Londinenses (el Brexit fue rechazado por un 60% de los londinenses). Algunos nostálgicos veteranos, se preguntaban; "if we don't take back our sovereignty, then why did they die in the last war?”. Las consecuencias políticas y, sobre todo, las económicas, tardarán todavía en concretarse. Las consecuencias económicas dependerían del nuevo marco de relaciones que se estableciera entre Reino Unido y la UE (se estima un impacto negativo de entre el -1,3% y el -5,6% del PIB de Reino Unido en los próximos 15 años). La crisis económica, la crisis de refugiados y el temor al terrorismo están alimentando a los partidos nacionalistas, populistas y anti-europeos en Europa. En este contexto, la salida de Reino Unido podría provocar un efecto “contagio” y animar a otros países a plantear un proceso parecido al de Reino Unido, y podría poner en cuestión la propia existencia de la UE. El Tratado de Lisboa prevé un periodo de transición de dos años en caso de que un Estado miembro decidiera salir de la UE, que previsiblemente será insuficiente. Deberán establecer el nuevo marco comercial entre Reino Unido y la UE y se prevé un acuerdo difícil. Los británicos para España, son la principal fuente de ingresos en el turismo español (21%) y está adquiriendo relevancia en la compra de vivienda (3% del total). España cuenta con una posición neta exportadora con Reino Unido y ha escogido a este país como su principal destino de inversión (muy relevante en el caso de la banca).

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

El Reino Unido quería dilatar el envío de la carta para activar lo establecido en el artículo 50 del Tratado de Lisboa (momento en el cuál comenzaría a contar los dos años de transición para negociar las condiciones de la salida), los europeos están mostrando prisa para evitar aumentar la incertidumbre respecto a la Unión. Y por último la sorpresa de las elecciones en España, dando un RESULTADO SORPRESA en este caso POSITIVO ya que son mucho mejores en su composición a los obtenidos en diciembre. El PP gana con mayor diferencia que en diciembre 20015, obtiene 14 diputados más, 690.000 nuevos votos y llega al 33% de los sufragios, frente al PSOE que se queda en los 85 diputados, y que por tanto baja 5 diputados, pierde -126.000 votos y obtiene el 22,7% del sufragio. Ciudadanos baja 8 diputados, obtiene el 13% de los votos y pierde 376.000 apoyos, y Podemos repite en escaños, alcanza el 21,1% de los sufragios y cede en -1.063.000 votos, por tanto, la victoria es clara y el mandato electoral también: gobierno para el PP. Buen resultado dentro de unas expectativas mucho peores. Tendrá que haber negociaciones para formar gobierno pero en esta ocasión todo parece indicar que un gobierno normal (PP como líder) se va a constituir, y que no habrá terceras elecciones. Una noticia MUY POSITIVA PARA ESPAÑA Y EUROPA son los malos resultados de PODEMOS que ha perdido más de un millón de votos, y a pesar de ir en coalición con IU solamente logra repetir los 71 escaños que ya tenía. Empieza ahora la ronda de negociaciones entre los partidos y el próximo 19 de julio se formarán las nuevas Cortes y el rey llamará a consultas a partir de entonces a los distintos partidos.

En el Consejo Europeo del 29 de junio, en el que ya no participaba Reino Unido, conocimos pocas novedades. Trataron de mostrar unidad y de enfocar el Brexit como una oportunidad para trabajar por una Europa más unida, aunque postergaron las negociaciones hasta la segunda mitad de septiembre, esperando tener para entonces un interlocutor en Reino Unido para tramitar su salida (el dos de septiembre está previsto que pueda sustituirse a Cameron en su partido). En cuanto al foro de bancos centrales, que finalizaba también ayer, no decepcionó a los mercados. El vicepresidente del BCE declaró que tenían la capacidad de responder ante las turbulencias generadas por el Brexit y que tenían “balas en la recámara” para evitar un colapso de los mercados. La deuda publica sigue siendo el activo estrella del 1S16 dado su excelente comportamiento, y éste mes de junio no iba a ser menos, y si no a las pruebas me remito; todas las rentabilidades de los principales bonos de gobiernos para el plazo de 10 años que vienen cediendo desde principios del año, precipitaron las mismas durante el mes de junio y en especial, tras los resultados del Brexit y de las elecciones generales en España. Los motivos fundamentales han sido por un lado, la incertidumbre post- Brexit que ha buscado en este activo un claro refugio, acompañado a su vez por un intervencionismo de los bancos centrales de mayor calado, y por otro lado del frenazo en Europa al POPULISMO, servido de la mano, tras el resultado inesperado del Centro-Derecha en España con el consiguiente descalabro de la izquierda más radical. El T-B10 y T-B30 cedieron con fuerza tras caer a niveles del 1,4697% y 2,2847% en junio desde niveles de 1,8282% y 2,6409% de finales de mayo. En Europa el Bund-10 entro en terreno negativo cerrando el mes cercano a su mínimo histórico y con una

Otro asunto en España, es el déficit de las CCAA que sigue sin control y aunque creemos que la multa de Bruselas por el déficit excesivo tendrá un efecto negativo a corto plazo, la estructura de gasto del estado es insostenible a medio plazo y es la vía por la que Bruselas presiona para que se tomen medidas estructurales para corregirlo.

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

rentabilidad negativa de -0,13%. El BCE va a tener cada vez más problemas para adquirir deuda alemana salvo que modifique su política de no adquirir activos con rentabilidades negativas por debajo del -0.40% o bien cambie el tipo de la facilidad de depósito hacia abajo. El resultado de las elecciones en España ha supuesto una clara reducción de la prima de riesgo con respecto al mes de mayo, pasando desde los 135,7 pb del cierre de mayo, a los 129,3 pb de junio, en términos de rentabilidad, ésta a cedido de 1,503% hasta el 1,163% para el Bono-10 Español. Por su lado los BRIC también profundizaban los descensos anuales, restando dudas a nivel global. El bono Brasil-10 cedió hasta un rendimiento del 12,065% desde el 12,875% de mayo y 16,512% de Dic15, en Rusia el Rusia-10 ampliaba el descenso anual hasta el 8,30% frente a mayo 8,85% y 9,62% Dic15. Los China-10 igualaban la rentabilidad de Dic15 y descendían -9 pb en el mes hasta 2,86%. El BCE podría anunciar en su próxima reunión que va a extender su programa de compra de activos más allá de marzo del 2017, y no habría que descartar que subiera el programa de compra de activos hasta los 90.000-100.000 si las turbulencias siguen, lo cual afectara al crecimiento del área euro y a las expectativas de inflación. Caruana del BPI ha declarado este domingo que los bancos centrales están preparados para adoptar las medidas necesarias para garantizar el funcionamiento de los mercados. Las curvas swap de las principales divisas, siguen reduciendo sus tasas de tipos de

interés con respecto al mes de mayo y ahondando las diferencias respecto al inicio del

ejercicio. A destacar la entrada en terreno negativo para el 5Y swap € -0,061% frente a

mayo +0,04%. El 10Y swap € cierra el semestre al +0,419% frente a mayo +0,539% y

+1,001% de finales 2015.

El 10Y Swap $ cede 34 pb en junio hasta +1,364% y 82,25 pb en el semestre. En cuanto

al 30Y Swap $ la reducción ha sido de 33,8 y 79,1 pb de junio y primer semestre

respectivamente cerrando por debajo de la barrera psicológica del 2%, en concreto al

1,822%.

El 10Y Swap ¥ entra por primera vez en terreno negativo -0,0425%, y la curva esta en negativo hasta inclusive el 12Y. En cuanto a la curva del Yuan, a pesar de las cesiones en junio, los niveles se encuentran aún por encima de los de principio del ejercicio, cerrando el 10Y swap Yuan al 2,92%, significativamente por debajo el 3,28% de mayo. La curva del Rublo también cierra a la baja respecto a mayo y el semestre situando el 10Y swap Rublo al 8,66% frente al 9,007% de mayo y 10,39% de principio del año. Los tipos negativos siguen incrementando su extensión y su profundidad, El suizo ya está en negativo casi hasta el 30 años. Los movimientos no sólo responden al miedo de los inversores sino también al convencimiento de que los bancos centrales van a tener una acción proactiva que no solo se va a limitar a inyectar liquidez sino que pasara de nuevo por la compra de activos y tipos más bajos. El gobernador del BOE ha anuncio que iba a flexibilizar su política monetaria durante este verano para contrarrestar los efectos negativos del resultado del referéndum. Una mayor incertidumbre daña el crecimiento económico, y para compensar el mismo el BOE va a bajar los tipos de interés oficiales como mínimo un 0.25% el 14 de julio. Los analistas ven tipos al cero en el Reino Unido durante este verano, y muy probablemente un incremento en la cifra de compra de activos que lleva a cabo del BOE. La frase que desencadeno el rally en la renta fija, y el rebote en la renta variable fue: "las perspectivas económicas se han deteriorado y es probable que se requiera cierta relajación de la política monetaria durante el verano".

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

El gobernador del BOE anuncio la rebaja en las necesidades de consumo de recursos propios para la banca inglesa en un 0.50%. El BCE revolucionó la semana pasada la deuda pública europea a partir de una noticia de Bloomebrg que no tuvo confirmación del BCE pero que tampoco fue desmentida. LA NOTICIA rezaba de la siguiente forma: el BCE estaba estudiando introducir cambios en el sistema de compra de activos, cambiando su distribución desde el actual basado en % derivados de la participación de cada país en el capital del BCE a un mecanismo basado en el volumen de activos emitidos. La justificación es técnica: el BCE tiene cada día más problemas para ejecutar las compras de bonos alemanes ya que solamente a partir del 7 años los puede adquirir dado que su rentabilidad estaba por debajo del límite del -0.40%. El aumento de la incertidumbre hace todavía más difícil su adquisición dado que los inversores buscan refugio en estos activos. El 10 años alemán está en el -0.13%. Italia y España serán los mayores beneficiados dado que son el primero y cuarto mercado de deuda más grande. La FED por su lado ha dejado su política de subida de tipos suspendida hasta que el horizonte se despeje, es decir, ESPERAR Y VER. El 10 años ha bajado hasta la zona del 1.45. En esta zona del 1.40-1.45 era su primer objetivo de caída de rentabilidad una vez que rompió el 1.60%. El BOJ mantiene las expectativas de que a finales de julio flexibilice aún más su política monetaria. En resumen: las actuaciones de los bancos centrales siguen distorsionando la rentabilidad de los activos de renta fija, y sirven para apoyar a la renta variable, y a condicionar los movimientos en el mercado de divisas. .

El EUR/USD cerraba junio prácticamente a los mismos niveles que lo empezaba

EUR/USD 1,1106, sin embargo fluctuaba dentro de la banda que le otorgábamos a

principios de año 1,0500-1,1500, tocando en apenas dos días los 1,1427 y los 1,0913

EUR/USD.. Tras el Brexit la Libra Esterlina sufrió un duro golpe, alcanzando

mínimos histórico contra el USD no vistos desde el año 1983 en los GBP/USD

1,3150 recuperando mínimamente al cierre del semestre hasta los GBP/USD

1,3311. En mayo la Libra cede contra el USD un -8,06% y en el semestre un -9,69%. En

cuanto a la paridad EUR/GBP el Euro se aprecia en mayo un +8,42% y en lo que va

de año +13,09% (EUR/GBP 0,8343) alcanzando niveles de Dic/13.

Por su lado el YEN continua su apreciación contra el USD y el EURO, durante junio el

USD se deprecia un -6,78% hasta los USD/YEN 103,30 y en el año la depreciación

es del -14,29%. Por su lado el EUR cedió contra el YEN en junio un -7,07%,

depreciándose en él semestre un -12,47% hasta los EUR/YEN 114,71.

Tanto el Rublo, el Real Brasileño, el Peso Colombiano y el Peso Mejicano ganan

terreno contra el USD, depreciándose este último un -4,27%, -9,99%, -4,58% y -1,01%

respectivamente, cerrando el semestre a USD/RUB 63,87; USD/BRL 3,213; USD/COP

2.920,35; y USD/MXN 18,28. Destacar que el USD en el año cede contra el Rublo un -

11,92% y contra el Real Brasileño un -18,86% alcanzando los niveles de Julio/15 y lejos

de 4,25 Reales por USD del 21 de septiembre 2015 donde la FED decidió aplazar la

subida de tipos hasta finales del año.

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

El YUAN continua en su camino de depreciación contra el USD ganándole a éste

(el YUAN) un +0,95% en junio y un +2,45% a fin de semestre. Desde que el YUAN

comenzase su camino de depreciación en Enero/14, el USD ha avanzado contra él

un +10,08% y desde el anuncio del pasado Agosto/2015 de libre fluctuación un +7,10%

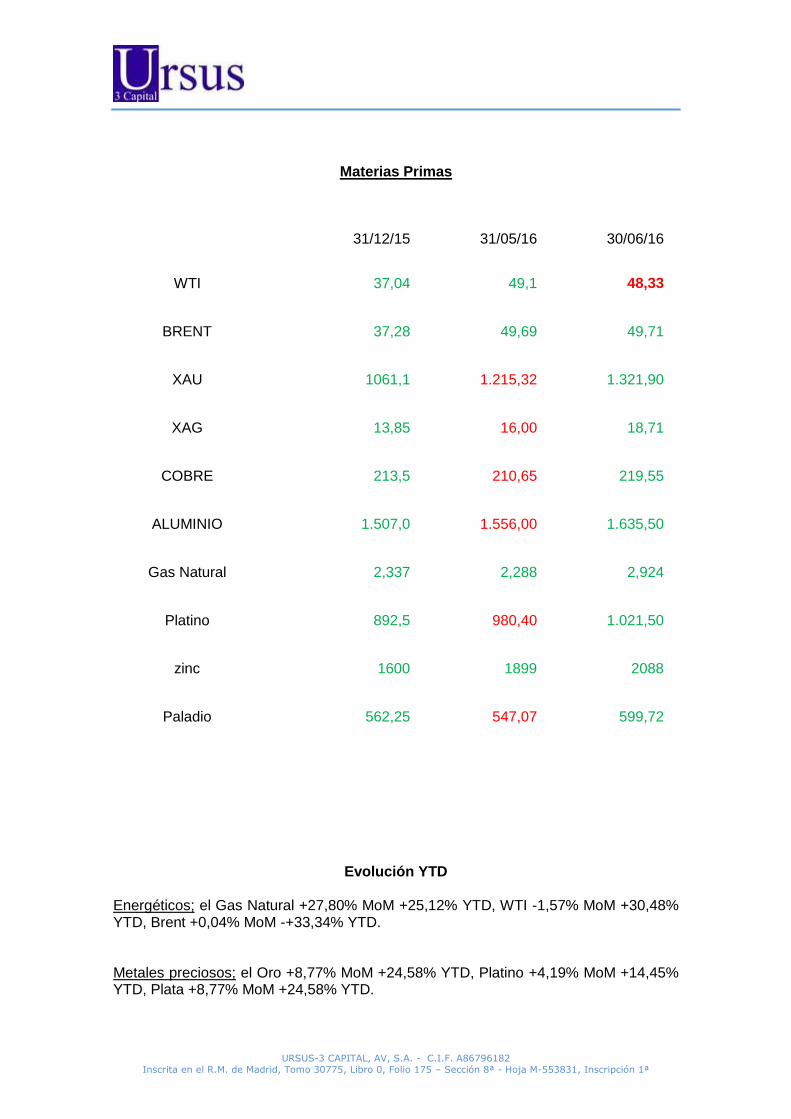

El petróleo se mantuvo estable durante el mes de Junio, consolidando las subidas acometidas durante el año por encima del 30%. En concreto el WTI cedía un -1,57% fijando su cotización a finales del semestre en los 48,44 USDBarril y el BRENT apenas sin variación en junio en los 49,71 USDBarril. Destacamos las revalorizaciones de la mayoría de las materias primas en junio, y en especial del ORO que gano un +8,77%; la plata que lo hizo en un +17,00%; el Gas Natural un +27,80%; y el Zinc y el Paladio un +9,95% y +9,62% respectivamente. Las subidas en el semestre son del +24,58% para el ORO hasta los 1.321,9 USD/onza, del +35,12 para la Plata hasta los 18,71 USD/Onza, del +30,50% para el Zinc hasta los 2.008 USD/Tonelada, y del +14,45% para el platino hasta los 1.021,50 USD/Onzas. Las mayores cesiones en las materias primas para el semestre las vimos en el Ganado y Alimento para Ganado con caídas del -15,20% y -14,75%, seguidos por la Avena que cae un -11,53% y el Arroz Paddy un -9,55%. Con respecto a las mayores alzas del semestre tenemos la HARINA de SOJA con una subida del +52,81% cerrando a 405,30 USD/Toneladas, el aceite de Calefacción +34,54% hasta los 1,5214 USD/Galón. Subidas generalizadas en el semestre para los índices Americanos con la excepción del Nasdaq. En cuanto a EE.UU. las subidas para el US30 son del +2,90% YTD y del +1,35% YTD para el S&P, siendo el Nasdaq el que presenta peor comportamiento con una caída que acumula -3,39% YTD. En junio el US30 avanza un +0,32% MoM hasta los 17.929,99; el S&P cede un -1,35% MoM hasta los 2.070,77; y el Nasdaq se deja un -1,84% MoM hasta cerrar a 4.842,67. El resto de las plazas Americanas lo hacen con subidas para el Bovespa en junio del +5,23% MoM, acumulando en el año un +18,86% YTD, mientras que el IPC Mex corrige en junio un -1,20% MoM, aunque aún acumula beneficio anual +5,79 YTD. Por su parte el Merval avanza un +14,59 MoM y acumula un +25,12% YTD en el semestre, y el colombiano COLcap avanzó un +0,83% MoM y mantiene un alza anual del +13,82% YTD. En Europa la cosa presenta un color bien distinto al Americano, el ESTX50 se descuelga en junio un -6,49% MoM; y acumula pérdidas semestrales del -12,33% YTD, el DAX se dejó en junio un -5,68% MoM; y acumula un -9,68% YTD, el CAC40 saldó junio con un -5,95% MoM, y acumula en el semestre un -8,62% YTD; por su lado el IBEX35 se desplomó un -9,64% MoM en junio, y las pérdidas anuales se dispararon hasta el -14,47% YTD y el MIB lo hizo aún peor que el IBEX en junio con un -10,14% MoM, y un -24,37% YTD, el PSI también bajo lo suyo en junio un -10,17% MoM, y anualmente acumula el -16,18% YTD, sin embargo el mejor comportamiento lo albergo el FTSE100 con subida del +4,39% MoM, y muestra un acumulado anual del +4,20% YTD. En Asia a excepción del BSE Sensex que muestra un resultado positivo tanto en junio +1,24% MoM, como el acumulado del año +3,38% YTD, no queda títere con cabezas el Chino A50 se deja en junio un -1,54% MoM, y acumula un descenso anual del -13,34% YTD, el HSI cede en el mes un -1,82% MoM, y pérdidas para el semestre del -6,72% YTD, y el Nikkei225 se lleva la palma con caída mensual del -9,63% MoM, y anual del -

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

18,17% YTD, el Kospi registro un mejor comportamiento cediendo apenas un -0,66% MoM, y mantiene el tono vital anual con un esquelético +0,46% YTD. El Brexit tumbó en un par de jornadas a los principales índices, albergando caídas intradiarias del -3,19% para el S&P500; del -13,15% para el ESTX50; del -12,47% para el Dax; del -17,28% para el IBEX; del -16,31% para el MIB Italiano; del -9,44% para el Nikkei225; y del -6,22% para el FTSE.

ZONA EURO

Act. Prev. Ant. R

Producción industrial en la zona euro (Mensual) (Abril) 1,10% 0,80% -0,70%

IPC subyacente en la zona euro (Anual) (Mayo) 0,80% 0,80% 0,80%

IPC en la zona euro (Anual) (Mayo) -0,10% -0,10% -0,10%

IPC en la zona euro (Mensual) (Mayo) 0,40% 0,30% 0,00%

Balanza comercial de la zona euro (Abril) 27,5B 26,00B 28,60B

Índice ZEW de confianza inversora en la zona euro 20,20 15,30 16,80

Tipo de la facilidad de depósito -0,40% -0,40% -0,40%

Decisión del BCE sobre tipos de interés (Abr) 0,00% 0,00% 0,00%

PIB en la zona euro (Trimestral) (1T) P 0,60% 0,50% 0,50%

PIB en la zona euro (Anual) (1T) 1,70% 1,50% 1,50%

Tasa de desempleo en la zona euro (Mayo) 10,10% 10,10% 10,20%

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

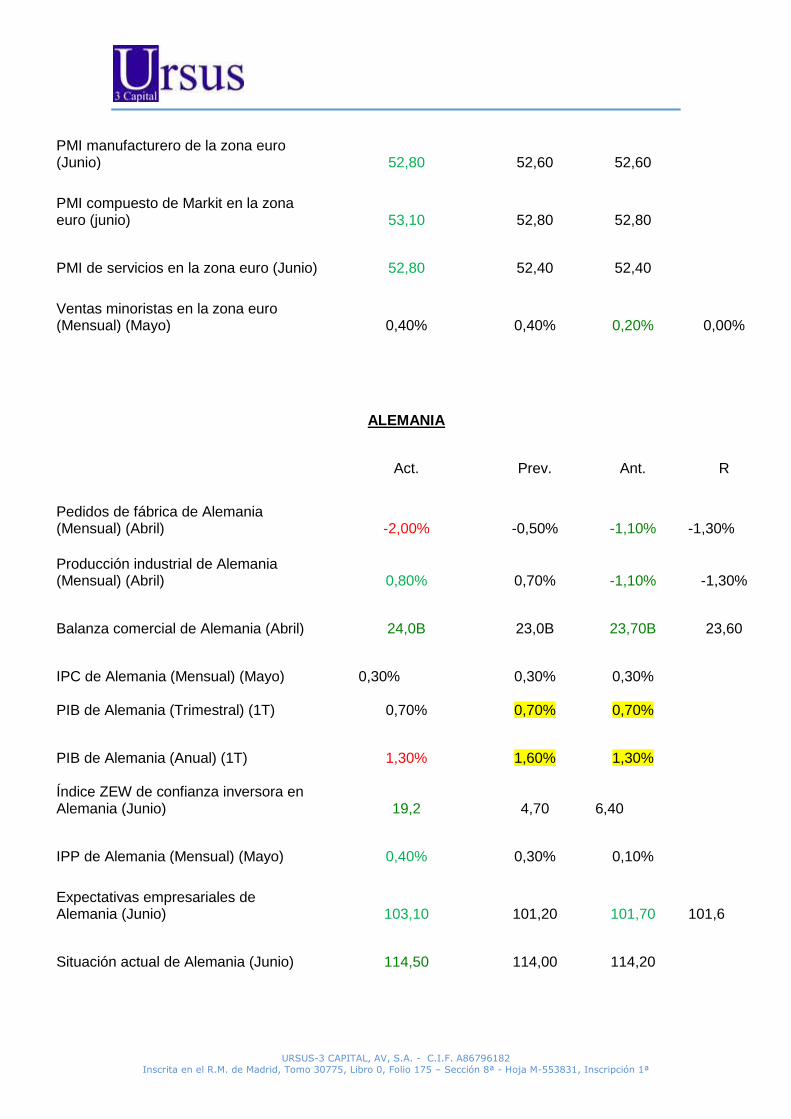

PMI manufacturero de la zona euro (Junio) 52,80 52,60 52,60

PMI compuesto de Markit en la zona euro (junio) 53,10 52,80 52,80

PMI de servicios en la zona euro (Junio) 52,80 52,40 52,40

Ventas minoristas en la zona euro (Mensual) (Mayo) 0,40% 0,40% 0,20% 0,00%

ALEMANIA

Act. Prev. Ant. R

Pedidos de fábrica de Alemania (Mensual) (Abril) -2,00% -0,50% -1,10% -1,30%

Producción industrial de Alemania (Mensual) (Abril) 0,80% 0,70% -1,10% -1,30%

Balanza comercial de Alemania (Abril) 24,0B 23,0B 23,70B 23,60

IPC de Alemania (Mensual) (Mayo) 0,30% 0,30% 0,30% PIB de Alemania (Trimestral) (1T) 0,70% 0,70% 0,70%

PIB de Alemania (Anual) (1T) 1,30% 1,60% 1,30% Índice ZEW de confianza inversora en Alemania (Junio) 19,2 4,70 6,40

IPP de Alemania (Mensual) (Mayo) 0,40% 0,30% 0,10%

Expectativas empresariales de Alemania (Junio) 103,10 101,20 101,70 101,6

Situación actual de Alemania (Junio) 114,50 114,00 114,20

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

Índice Ifo de confianza empresarial en Alemania (Junio) 108,70 107,50 107,80 107,70

Índice Gfk de clima de consumo en Alemania (Julio) 10,10 9,80 9,80

Cambio del desempleo en Alemania (Junio) -6K -5K -10K -11K

Tasa de desempleo en Alemania (Junio) 6,10% 6,10% 6,10%

Ventas minoristas de Alemania (Mensual) (Mayo) 0,9% 0,70% -0,30% -0,90%

PMI manufacturero de Alemania (Junio) 54,50 54,40 54,50 54,40

PMI de servicios de Alemania (Junio) 53,70 53,20 53,20

ESPAÑA

Act. Prev. Ant. R

IPC de España (Anual) (Mayo) -1,00% -1,00% -1,10%

IPC de España (Mensual) (Mayo) 0,50% 0,60% 0,70%

IPC armonizado de España (Anual) Mayo) 0,50% 0,50% 0,50%

Balanza comercial de España -0,64B -0,50B -0,79B

IPP de España (Anual) (Mayo) -5,50% -6,10%

Ventas minoristas en España (Anual) (Mayo) 2,30% 3,60% 4,00% 4,10%

Tasa de desempleo en España (1T) 21,00% 20,75% 20,90%

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

PIB de España (Trimestral) (1T) 0,80% 0,80% 0,80%

PIB de España (Anual) (1T) 3,40% 3,40% 3,40%

PMI manufacturero de España (Junio) 52,20 52,10 51,80

Variación del desempleo en España -124,3K -74,3K -119,8K

PMI de servicios de España (Junio) 56,00 55,30 55,40

Producción industrial de España (Anual) (Mayo) 1,00% 1,80% 2,70%

EE.UU

Act. Prev. Ant. R

Ventas minoristas subyacentes (Mensual) (Mayo) 0,40% 0,40% 0,80%

IPP (Mensual) (Mayo) 0,40% 0,30% 0,20%

Ventas minoristas (Mensual) (Mayo) 0,50% 0,30% 1,30%

IPC subyacente (Mensual) (Mayo) 0,20% 0,20% 0,20%

IPC subyacente (Anual) (Mayo) 2,20% 2,20% 2,10%

IPC (Mensual) (Mayo) 0,20% 0,30% 0,40%

Índice manufacturero Empire State (Junio) 6,01 -4,00 -9,02

Índice de producción industrial (Mensual) (Mayo) -0,40% -0,20% 0,60% 0,70%

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

Permisos de construcción (Mayo) 1,138M 1,150M 1,130M

Ventas de viviendas de segunda mano (Mensual) (Mayo) 1,80% 1,10% 1,30% 1,70%

Ventas de viviendas de segunda mano (Mayo) 5,53M 5,54M 5,43M 5,45M

Ventas de viviendas nuevas (Mensual) (Mayo) -6,00% -8,70% 12,30% 16,6%

Índice manufacturero de la Fed de Filadelfia (Junio) 4,70 1,10 -1,80

Ventas de viviendas nuevas (Mayo) 551K 560K 586K 619K

Pedidos de bienes duraderos (subyacente) (Mensual) (Mayo) -0,30% 0,20% 0,50% -

Venta de viviendas pendientes (Mensual) (Mayo) -3,70% -1,10% 3,90% 5,10%

Decisión de tipos de interés 0,50% 0,50% 0,50%

PIB (Trimestral) (1T) 1,10% 1,00% 0,80%

Precios del gasto en consumo personal subyacente (Mensual) (Mayo) 0,20% 0,20% 0,10%

Precios del gasto en consumo personal subyacente (Anual) (Mayo) 1,60% 1,60% 1,60%

Índice de costes laborales (Trimestral) (1T) 0,60% 0,60% 0,50%

Gasto personal (Mensual) (Mayo) 0,40% 0,40% 1,10% 1,00%

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

PMI de Chicago (Junio) 56,80 50,70 49,30

Expectativas del consumidor de la Universidad de Michigan (Junio) 82,40 83,10 83,20 Confianza del consumidor de la Universidad de Michigan (Junio) 93,50 94,00 94,30 Confianza del consumidor de la Universidad de The Conference Board (Junio) 98,00 93,30 92,40 92,60

PMI manufacturero (Junio) 51,30 51,40 51,40

Índice ISM de empleo en el sector manufacturero (Junio) 50,40 49,00 49,20

PMI manufacturero del ISM (Junio) 53,20 51,40 51,30

Cambio del empleo no agrícola ADP (Junio) 172K 159K 168K 173K

Productividad no agrícola (Trimestral) (1T) -0,60% -0,60% -1,00%

Balanza comercial (Mayo) -41,14B -40,00B -37,38B -37,40B

Costes laborales unitarios (Trimestral) (1T) P 4,10% 3,30% 2,70%

PMI compuesto de Markit (Junio) 51,20 51,20

PMI de servicios (Junio) 51,40 51,50 51,30

Pedidos de fábrica (Mensual) (mayo) -1,00% -0,90% 1,80% 1,90%

Índice ISM de empleo en el sector no manufacturero (Junio) 52,70 49,70

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

PMI no manufacturero del ISM (Junio) 56,50 53,30 52,90

Inventarios de petróleo crudo de AIE -2,223M -2,250M -4,053M

Inventarios de crudo semanales en Cushing de la AIE -0,082M -0,951M

Nuevas peticiones de subsidio por desempleo 254K 270K 270K 268K

Ingresos medios por hora (Mensual) (Junio) 0,10% 0,20% 0,20%

Nóminas no agrícolas (Junio) 287K 175K 11K 38K

Tasa de participación laboral (Junio) 62,70% 62,60%

Nóminas privadas no agrícolas (Junio) 265K 170K -6K 25K

Tasa de desempleo (Junio) 4,90% 4,80% 4,70%

Número de plataformas petrolíferas, Baker Hughes 351,00 341,00

JAPON

Act. Prev. Ant. R

Ingresos medios de los trabajadores (Anual) -0,20% 0,50% 0,00% 0,30%

Indicador adelantado P 100,00 100,10 100,00

Indicador adelantado (Mensual) (Mayo) P 0,00% 0,90% 1,40%

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

Confianza de los hogares (Junio) 41,80 40,90

Tasa de utilización de la capacidad instalada (Mensual) (Abril) -1,00% 3,20%

Producción industrial (Mensual) (Abril) 0,50% 0,40% 0,30% PIB de Japón (Trimestral) (1T) 0,50% 0,50% 0,40%

PIB de Japón (Anual) (1T) 1,90% 1,90% 1,70% Importaciones (Anual) (Mayo) -13,8% -13,8% -23,30%

Exportaciones (Anual) (Mayo) -11,3% -10,4% -10,10%

Balanza comercial (Mayo) -41B 40B 824B

PMI manufacturero (Junio) P 47,8 48,2 47,7

Índice de actividad del sector servicios (Mensual) 1,40% 0,70% -0,70%

Gasto de los hogares (Mensual) (Mayo) -1,50% -0,20% 0,20%

Gasto de los hogares (Anual) (Mayo) -1,10% -1,40% -0,40%

Número de candidaturas por puesto de trabajo (Mayo) 1,36 1,35 1,34

IPC subyacente (Anual) (Mayo) -0,40% -0,40% -0,30%

IPC nacional (Anual) (Mayo) -0,40% -0,30%

IPC subyacente de Tokio (Anual) (Junio) -0,50% -0,50% -0,50%

Tasa de desempleo (Mayo) 3,20% 3,20% 3,20%

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

Producción industrial (Mensual) (Mayo) P -2,30% -0,10% 0,50%

Ventas minoristas (Anual) (Mayo) -1,90% -1,60% 0,80%

Decisión de tipos de interés -0,10% -0,10% -0,10%

IPC subyacente del BoJ (Anual) 0,80% 0,80% 0,90%

Inicios de construcción de viviendas (Anual) (Mayo) 9,80% 4,80% 9,00%

PMI manufacturero (Junio) P 47,8 48,2 47,7

Base monetaria (Anual) 25,40% 26,30% 25,5%

BRASIL

Act. Prev. Ant. R

Ventas minoristas (Anual) (Abril) -6,70% -6,70% -5,70%

Ventas minoristas (Mensual) (Abril) 0,50% 0,70% -0,90%

Cuenta corriente (USD) (Mayo) 1,20B 1,90B 0,40B

Ingresos federales a través de impuestos (Mayo) 110,89B 96,00B 111,00B

Índice IBC-Br de actividad económica (Abril) 0,03% 0,30% -0,36%

Número de empleos netos registrados (Mayo) -72,61K 63,00K

Índice FGV de confianza del consumidor (Junio) 71,3 69,0 67,9

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

Decisión de tipos de interés 14,3% 14,3% 14,3%

Tasa de Desempleo 11,20% 11,40% 11,20%

Relación deuda-PIB (Abril) 39,4% 39,4% 38,9%

PMI manufacturero de Markit (Junio) 43,20 41,40 41,60

Balanza comercial (Junio) 3,97B 4,00B 6,44B

Producción industrial (Anual) (Mayo) -7,8% -8,00% 6,90% -7,20%

Producción industrial (Mensual) (Mayo) 0,0% -0,1% 0,20% 0,10%

PMI compuesto de Markit (Junio) 42,3 39,0 38,3

PMI de servicios de Markit (Junio) 41,4 37,5 37,3

Producción de automóviles (Mensual) (junio) 4,20% 3,20%

Ventas de vehículos (Mensual) (Junio) 2,60% 2,80%

IPC (Mensual) (Junio) 0,35% 0,37% 0,78%

IPC (Anual) (Junio) 8,84% 8,87% 9,32%

RUSIA

Act. Prev. Ant. R

Balanza comercial (Abril) 6,75B 8,80B 7,70B

Producción industrial (Anual) (Abr) 0,5% -0,5% -0,5%

PP (Mensual) (Abr) 2,6% 3,1%

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

IPP (Anual) (Abr) 0,9% 0,4% 0,8%

Ventas minoristas (Anual) -6,1% -4,9% -4,8%

Tasa de desempleo (Mayo) 5,6% 5,8% 5,9%

Reservas del Banco Central (USD) 395,1B 394,7B

Índice de gestores de compra manufacturero (junio) 51,50 49,60

PIB (Anual) (1T) P -1,2% -2,1% -3,8%

Decisión de tipos de interés (Jun) 10,50% 10,5% 11,0%

IPC (Anual) (Junio) 7,5% 7,4% 7,3%

IPC (Mensual) (Junio) 0,4% 0,3% 0,4%

PMI de servicios (Junio) 53,80 52,20 51,80

INDIA

Act. Prev. Ant. R

Coeficiente de caja 4,0% 4,0% 4,0%

Decisión de tipos de interés 6,5% 6,5%

6,5%

Tasa de facilidad de depósito

6,0%

6,0% 6,0%

IPC (Anual) (Mayo) 5,76% 5,52% 5,39%

Producción industrial acumulada (Mar) 2,4% 2,6%

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

Producción industrial (Anual) (Abril) -0,8% 0,5% 0,1%

Índice de precios al por mayor del sector alimentario (Anual) (Mayo) 7,88% 4,23%

Índice de precios al por mayor manufacturero (Anual) (Mayo) 0,91% 0,71%

Exportaciones (USD) (Mayo) 22,17B 20,57B

Importaciones (USD) (Mayo) 28,44B 25,41B

Balanza comercial (Mayo) -6,27B -6,00B -4,84B

PMI manufacturero de Nikkei (Junio) 51,70 50,70

PIB anual (12M) 7,6% 7,3%

PIB trimestral (4T) 7,90% 7,50% 7,30%

PMI de servicios de Nikkei (Junio) 50,30 51,00

CHINA

Act. Prev. Ant. R

PBOC Coeficiente de caja 17,00% 17,50%

IPC (Mensual) (Mayo) -0,50% -0,20% -0,20%

IPC (Anual) (Mayo) 2,00% 2,30% 2,30%

IPP (Anual) (Mayo) -2,80% -3,30% -3,40%

Exportaciones (Anual) (Mayo) -4,1% -3,6% -1,8%

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

Balanza comercial (Mayo) 49,98B 58,00B 45,65B

Importaciones (Anual) (Mayo) -0,40% -6,00% -10,90%

PIB (Anual) (1T) 6,70% 6,70% 6,80%

PIB (Trimestral) (1T) 1,50% 1,60%

Índice de Producción Industrial (Anual) (Mayo) 6,00% 5,9% 6,00%

Ventas minoristas (Anual) (Mayo) 10,0% 10,1% 10,1%

Nuevos préstamos (Mayo) 985,5B 750,0B 555,6B

Precios de la vivienda (Anual) (Mayo) 6,90% 6,20%

PMI manufacturero (Junio) 50,0 50 50,1

PMI no manufacturero (Junio) 53,7 53,1

PMI manufacturero de Caixin (Junio) 48,6 49,1 49,2

PMI de servicios de Caixin (Junio) 52,70 52,3 51,2

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

MERCADOS

Renta Fija

Evolución mercados de Deuda Publica

31/12/2015 31/05/2016 30/06/2016

T-B10 2,269 1,8282 1,4697

T-B30 3,0158 2,6409 2,2847

Bund10 0,628 0,146 -0,130

Bono10 1,771 1,503 1,163

BTP10 1,596 1,375 1,258

China10 2,86 2,95 2,86

Rusia10 9,62 8,85 8,30

Brasil10 16,512 12,875 12,065

Deuda Corporativa

El BCE ha empezado a comprar deuda corporativa Investment Grade, durante el mes de Junio, provocando que los spread de ésta senior, no deje de contraerse. Mientras tanto las dudas sobre el Brexit, provocan caídas de los precios en el HY.

BCE publicó las compras de bonos corporativos IG desde comienzos de junio, las adquisiciones semanales medias ascienden a 2.032M€. Las cifras del primer mes aún no son representativas, pero si se mantuviera este ritmo, las adquisiciones mensuales equivaldrían a unos 8.100M€ y el alcance total del programa ascendería a unos 81.260M€ hasta marzo de 2017, un objetivo asequible en relación con el tamaño del universo elegible, 475.300M€ (70% del mercado objetivo, 679.000M€). Es posible que este monto de compras se compense con un ritmo algo más tenue durante los meses de verano, por la menor liquidez del periodo estival.

Deuda Pública

Las incertidumbres post Brexit, junto con las dudas generadas en torno a las subidas de

tipos de interés en EE.UU. han catapultado los precios al alza, aumentando la burbuja

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

en los bonos soberanos, el Bund alemán cierra a 10 años al -0,13%, y los T-bonds no

dejan de reducir sus rentabilidades, ante la idea de que no se suban tipos antes del

próximo año. Habrá que ver muy de cerca el empleo en EE.UU y la inflación junto con

la coyuntura internacional.

Las compras de deuda soberana (16.100M€ en la última semana), covered bonds

(530Mn€) y ABS (240Mn€) avanzan al ritmo previsto, totalizando junto con las

adquisiciones de bonos corporativos 18.546Mn€ en la última semana, en línea con el

objetivo establecido (80.000M€/mes). Sin embargo, más del 60% de la deuda soberana

alemana cotiza con una rentabilidad inferior al tipo de depósito (–0,4%). Esto impide que

el programa de compra de deuda pública pueda seguir implantándose a partir de

septiembre bajo su regulación actual. Creemos que el BCE reconsiderará los

parámetros del programa flexibilizando el mismo.

High Yield, Seguimos apostando por High Yield, pero con el riguroso control de crédito que se

merece y duración inferior a 3 años. Apostamos por nombres como FCC, OHL, Ortiz, y

Copasa.

Los Bonos de OHL, han caído con fuerza tras la sucesión de la cúpula de padre a hijo,

y porque el mercado no ha interpretado como la venta del 7,00% aprox. de Abertis se

hiciera con tanto descuento aprox. un 8,00%. El mercado, está preocupado por si la

compañía pudiese tener problemas de liquidez, a pesar de que ésta lo haya desmentido,

no en vano todavía debe de quedar liquidez de la ampliación de capital (1.000M€), más

el remanente de la venta de Abertis (829M€) tras amortizar prestamos que estaban en

garantía de la compra del valor, más la cancelación de préstamos sobre su filial OHL

MEX.

Nos gustan las emisiones subordinadas del 8,00% y 8,25% de Banco Popular a 5

años y a precios de 100%, tras la ampliación de capital de 2.500M€. Pensamos que

para el próximo call day (trimestral) se amortizaran previa autorización del BdE al

emisor.

Copasa muy buenos resultados en 2015, lo que nos ha llevado a tomar posición en la

referencia 2020.

En general el HG presenta muy poca liquidez, y mucha volatilidad, tras las caídas de los

mercados de Renta variable post Brexit, las incertidumbres a futuro auguran mucha

volatilidad en los precios, pero debemos de ser cautos a la hora de valorar estos activos

en cartera puesto que su entrada y seguimiento estrecho, no nos dan señal de salida.

Covered Bonds

Venta de covered bond “muy caros”, estrategia que ya se debería haber llevado a cabo

puesto que los últimos acontecimientos han llevado a los precios a situarse en los

mismos niveles de principio de año.

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

Tipos de Interés:

Tasas curvas swap

31/12/2015 31/05/2016 30/06/2016

12m € 0,060% -0,015% -0,051%

5Y Swap € 0,331% 0,004% -0,061%

10Y Swap € 1,001% 0,539% 0,419%

12m £ 1,070% 0,745% 0,563%

5Y Swap £ 1,587% 1,096% 0,628%

10Y Swap £ 2,000% 1,485% 0,961%

12m $ 1,178% 0,871% 0,675%

5Y Swap $ 1,763% 1,3378% 0,983%

10Y Swap $ 2,1865% 1,704% 1,364%

30Y Swap $ 2,619% 2,166% 1,828%

12m ¥ 0,224% -0,0657% -0,0773%

5Y Swap ¥ 0,169% -0,0925% -0,1525%

10Y Swap ¥ 0,423% 0,0963% -0,0425%

12m Yuan 2,33% 2,60% 2,435%

5Y Swap Yuan 2,59% 2,955% 2,715%

10Y Swap Yuan 2,89% 3,28% 2,92%

12m BRL 15,18% 13,199% 13,396%

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

5Y Swap BRL 16,63% 12,861% 12,150%

12m RUB 11,60% 11,055% 10,585%

5Y Swap RUB 10,62% 9,417% 9,1456%

10Y Swap RUB 10,39% 9,0075% 8,660%

FX

31/12/2015 31/05/2016 30/06/2016

EUR/USD 1,0860 1,1132 1,1106 ÍNDICE $ 98,631 95,88 95,95

ÍNDICE € 87,40 88,43 88,30

GBP/USD 1,4739 1,4478 1,3311

EUR/GBP 0,7369 0,7689 0,8343

EUR/YEN 130,68 123,25 114,71

USD/YEN 120,32 110,73 103,30

USD/CNY 6,490 6,5854 6,648

USD/KRW 1175,06 1191,93 1151,8

USD/INR 66,153 67,26 67,525

USD/RUB 72,52 66,722 63,8735

USD/BRL 3,960 3,5698 3,213

USD/COP 3174,5 3069 2920,35

USD/MXN 17,20 18,4672 18,2804

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

Materias Primas

31/12/15 31/05/16 30/06/16

WTI 37,04 49,1 48,33

BRENT 37,28 49,69 49,71

XAU 1061,1 1.215,32 1.321,90

XAG 13,85 16,00 18,71

COBRE 213,5 210,65 219,55

ALUMINIO 1.507,0 1.556,00 1.635,50

Gas Natural 2,337 2,288 2,924

Platino 892,5 980,40 1.021,50

zinc 1600 1899 2088

Paladio 562,25 547,07 599,72

Evolución YTD

Energéticos; el Gas Natural +27,80% MoM +25,12% YTD, WTI -1,57% MoM +30,48% YTD, Brent +0,04% MoM -+33,34% YTD. Metales preciosos; el Oro +8,77% MoM +24,58% YTD, Platino +4,19% MoM +14,45% YTD, Plata +8,77% MoM +24,58% YTD.

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

Metales no preciosos; el Cobre +4,23% MoM +2,83% YTD, Zinc +9,95% MoM +30,50% YTD, Paladio +9,62% MoM +6,66% YTD, Aluminio +5,11% MoM +8,53% YTD.

Renta Variable

Evolución mercados bursátiles

31/12/15 31/05/16 30/06/16

US-30 17.425,03 17.873,22 17.929,99

S&P-500 2.043,94 2.099,06 2.070,77

Nasdaq 5.007,41 4.933,51 4.842,67

Bovespa 43.349,96 48.964,34 51.526,93

Mex IPC 42.977,50 46.017,21 45.466,37

Eurostoxx 50 3.267,52 3.063,48 2.864,74

FTSE-100 6.242,32 6.230,79 6.504,33

Cac-40 4.637,06 4.505,62 4.237,48

Dax 10.743,01 10.262,74 9.680,09

IBEX-35 9.544,20 9.034,00 8.163,30

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

MIB 21.418,37 18.025,25 16.197,78

Nikkei 19.033,71 17.234,98 15.575,92

Hang Seng 21.914,40 20.815,09 20.436,12

China A50 10.711,74 9.427,50 9.282,50

Merval 11.675,18 12.748,32 14.608,29

COLcap 1.153,71 1.302,36 1.313,18

S&P VIX 18,52 14,19 15,63

PSI 5.313,17 4.957,85 4.453,66

Kospi 1.961,31 1.983,40 1.970,35

BSE Sensex 26.117,54 26.667,96 26.999,72

Evolución YTD EE.UU; el US30 +0,32% MoM; +2,90% YTD; el S&P -1,35% MoM, +1,35% YTD; el Nasdaq -1,84% MoM; --3,39% YTD; el índice S&P500 VIX +10,15% MoM; YTD -15,60% Europa; el ESTX50 -6,49% MoM; -12,33% YTD, el DAX lo hizo en un -5,68% MoM; -9,68% YTD, el CAC40 -5,95% MoM, -8,62% YTD; el IBEX35 -9,64% MoM, -14,47% YTD y el MIB -10,14% MoM, -24,37% YTD, el FTSE100 un +4,39% MoM, +4,20% YTD y el PSI -10,17% MoM, -16,18% YTD. America; el Bovespa +5,23% MoM, +18,86% YTD, el IPC Mex -1,20% MoM, +5,79 YTD. Asia; el China A50 -1,54% MoM, -13,34% YTD, el Nikkei225 -9,63% MoM, -18,17% YTD, HSI -1,82% MoM, -6,72% YTD; Kospi -0,66% MoM, +0,46% YTD y el BSE Sensex +1,24% MoM +3,38% YTD.

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

Situación técnica de los principales índices de renta variable EUROSTOXX50

El Eurostoxx volvió a tropezarse con la parte alta del canal lateral (líneas verdes). Este canal engloba todo el movimiento bajista del índice, por lo que mientras no estemos cotizando por encima del mismo, técnicamente no podemos decir que la caída ha terminado. Si nos fijamos en los indicadores técnicos, MACD y RSI, ninguno de los dos ha alcanzado niveles de sobreventa importantes, como sí lo hicieron en el mes de Febrero y sin embargo el índice ha hecho un doble suelo en 2.700 puntos. Si nos fijamos en la línea negra, existe un hueco que el índice se deja en la subida del 28 de Junio que nosotros pensamos va a cerrar.

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

El cierre de este hueco supondría un triple suelo en 2.700 donde nosotros recomendaríamos comprar, siendo conscientes de que hasta que no rompa el canal por la parte alta no podemos hablar de una tendencia alcista continuada en el tiempo. Aunque recomendamos aprovechar las caídas que se producen en bolsa europea para aumentar la ponderación en este mercado. S&P 500

En este gráfico vemos la bolsa USA (S&P 500) comparada con el Eurostoxx y el diferencial es mayor que desde hace un mes, la bolsa USA está en máximos y la bolsa EURO está en mínimos. Nuestra previsión para el próximo semestre es que el diferencial se va a reducir por mayores subidas de la renta variable europea por lo que recomendamos vender bolsa USA y como hemos comentado antes comprar mercados europeos. NIKKEI 225

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

El índice de Japón en la caída desde máximos del año 2015 ha hecho un pullback, a la ruptura del gran canal lateral bajista que dibujamos en la gráfica (líneas moradas). El MACD a pesar de la caída del precio en los últimos meses, no nos indica un cambio de tendencia alcista por bajista y el RSI solo lo hemos visto cotizar por debajo de los niveles actuales en las grandes crisis del 2002 y 2008. Nuestra recomendación, siempre con la divisa local cubierta, es aprovechar en este índice caídas para comprar IBEX 35

Pensamos que el selectivo español se está acercando a un gran momento de compra. En 7.500 puntos (línea negra) tiene un gran soporte, la última vez que cotizo por debajo de él fue en la crisis de deuda del año 2012

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

Si tiramos una directriz de todos los mínimos de la serie, tanto en el RSI como en el MACD podemos ver como la cotización de estos se están acercando a la misma donde siempre se han generado movimientos alcistas importantes Si cogemos el movimiento bajista desde los máximos del 2015 y lo estructuramos en 5 ondas, la última está terminando el movimiento y pensamos que no le va a hacer falta romper los 7.500 puntos (el teorema de las ondas de Elliot estructura cualquier movimiento alcista o bajista en 5 ondas, siendo las impares las que van con el movimiento y las pares las que las corrigen) Por lo que recomendamos aprovechar las caídas para compra bolsa española.

EXCLUSIÓN DE RESPONSABILIDAD (DISCLAIMER)

URSUS-3 CÁPITAL AV, S.A. ha elaborado todos los informes, boletines y newsletters contenidos en esta

web exclusivamente a efectos informativos. Toda la información en ellos contenida está basada en

informaciones de carácter público y ha sido obtenida de fuentes que se consideran fiables. Sin embargo

URSUS-3 CAPITAL AV, S.A. no garantiza la corrección ni la precisión de la información incluida en dichos

documentos. Las opiniones incluidas en ellos son exclusivamente nuestra opinión y están sujetas a

modificación sin previo aviso. URSUS-3 CAPITAL AV, S.A. no asume obligación ninguna de actualizar ni

mantener la información y opiniones expresadas. Estos documentos no son, ni puede ser entendido, como

una oferta o solicitud de comprar o vender ningún valor ni instrumento financiero. Las inversiones

analizadas o recomendadas en estos informes pueden no ser las adecuadas para un inversor concreto

atendiendo a sus objetivos de inversión y su posición financiera. Cuando una inversión se desarrolle en

una divisa distinta de la propia de un inversor determinado, modificaciones en los tipos de cambio pueden

tener un efecto negativo en el valor, precio o retorno derivado de la inversión. La evolución de un valor

no garantiza resultados futuros. El retorno de las inversiones puede variar: El precio o valor de las

inversiones a las que estos documentos se refieren, pueden, directa o indirectamente, bajar o subir en

sentido contrario a los intereses del inversor. Todas las recomendaciones y opiniones contenidas en estos

documentos e informes pueden devenir obsoletas como consecuencia de cambios en el sector en el que

emisor de los valores objeto de dichos informes opera, además de por posibles modificaciones en

estimaciones, predicciones, asunciones y modificación de la metodología de valoración empleada en los

informes. La adquisición de los valores mencionados en estos informes puede estar prohibida en

determinados estados o países. URSUS-3 CÁPITAL AV, S.A. no acepta, ni puede aceptar, ninguna

responsabilidad por pérdidas o daños que pudieren generarse por la utilización de estos informes y

documentos.

Confidencialidad

Los informes y documentos contenidos en esta web no pueden ser reproducidos, total o parcialmente, en

ningún medio, modo o forma sin autorización expresa y por escrito de URSUS-3 CAPITAL AV, S.A. Estos

documentos e informes pueden contener información privilegiada y confidencial que en su momento

estuvo exclusivamente dirigida para su uso por aquellos a quienes fue directamente remitida de manera

original. En consecuencia, cualquier divulgación, copia, reproducción, distribución o actuación

relacionada con ello, está expresamente prohibida y es, por tanto, ilegal.

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª