Embed Size (px)

Citation preview

ANALISIS KINERJA KEUANGAN UD. HANAKO DITINJAU

DARI RASIO LIKUIDITAS, RASIO SOLVABILITAS DAN

RASIO PROFITABILITAS

SKRIPSI

Disusun Oleh:

JENISMAN ZEBUA NIM. 13100121195

PROGRAM STUDI MANAJEMEN

SEKOLAH TINGGI ILMU EKONOMI (STIE) NIAS SELATAN

TELUK DALAM

2018

ANALISIS KINERJA KEUANGAN UD. HANAKO DITINJAU

DARI RASIO LIKUIDITAS, RASIO SOLVABILITAS DAN

RASIO PROFITABILITAS

SKRIPSI

Diajukan sebagai salah satu syarat

Untuk memperoleh gelar Sarjana Ekonomi

Disusun Oleh:

JENISMAN ZEBUA NIM. 13100121195

PROGRAM STUDI MANAJEMEN

SEKOLAH TINGGI ILMU EKONOMI (STIE) NIAS SELATAN

TELUK DALAM

2018

KATA PENGANTAR

Puji syukur kehadirat Tuhan Yang Maha Esa atas rahmat dan karunia-Nya

sehingga penulis dapat menyelesaikan penelitian dan skripsi yang berjudul:

“Analisis kinerja keuangan UD. Hanako ditinjau dari rasio likuiditas, rasio

solvabilitas dan rasio profitabilitas”. Skripsi ini adalah untuk memenuhi salah

satu syarat kelulusan dalam meraih gelar Sarjana Ekonomi pada Program Studi

Manajemen di STIE Nias Selatan.

Selama penelitian dan penyusunan laporan penelitian skripsi ini, penulis

tidak luput dari kekurangan dan kelemahan. Hal tersebut dapat diatasi penulis

berkat adanya bantuan, bimbingan dan dukungan dari berbagai pihak, oleh karena

itu penulis ingin menyampaikan rasa terima kasih yang sebesar-besarnya kepada:

1. Bapak Dr. Taosige Wau, SE., M.Si, sebagai Ketua STIE Nias Selatan

sekaligus sebagai Dosen Pembimbing I yang telah memberikan izin kepada

penulis serta memberikan waktu, tenaga dan pikiran untuk meneliti dan

menulis skripsi saya ini.

2. Bapak Samalua Waoma, SE.,M.M, sebagai Wakil Ketua I Bidang Akademik

STIE Nias Selatan yang telah memberikan izin kepada penulis untuk meneliti

dan menulis skripsi saya ini.

3. Ibu Alwinda Manao, S.E.,M.M sebagai Wakil Ketua II Bidang Administrasi

STIE Nias Selatan yang telah memberikan pelayanan akademik kepada

penulis dalam menyusun skripsi ini.

4. Bapak Yohanes Dakhi, SE., MM sebagai Wakil Ketua III Bidang

Kemahasiswaan STIE Nias Selatan yang telah memberikan pelayanan

akademik kepada penulis dalam menyelesaikan skripsi ini.

5. Bapak Paskalis Dakhi, SE.,MM., M.AP selaku Ketua Program Studi

Manajemen dan Ibu Elistina Wau, SE., MM selaku Sekretaris Program Studi

Manajemen yang telah memberikan pelayanan Akademik kepada penulis

dalam menyusun skripsi ini.

6. Ibu Anskaria S. Gohae, SE.,MM sebagai pembimbing II yang telah

meluangkan waktu, tenaga dan pikiran dalam menyelesaikan skripsi ini.

7. Teristimewa buat kedua orang tua Saya yang tercinta, yang senantiasa

mendoakan Saya dan memberikan perhatian, kasih sayang, serta memotivasi

Penulis baik secara moril maupun material sehingga Penulis dapat

menyelesaikan penulisan skripsi ini.

Akhir kata, saya berharap Tuhan Yang Maha Esa berkenan membalas

segala kebaikan semua pihak yang telah membantu. Semoga skripsi ini membawa

manfaat bagi pengembangan ilmu.

Telukdalam, Februari 2018 Penulis,

JENISMAN ZEBUA NIM: 13100121195

DAFTAR ISI

Lembaran Pengesahan ...................................................................................... i

Kata Pengantar ................................................................................................. ii

Daftar Isi........................................................................................................... iv

Daftar Tabel ..................................................................................................... vii

Daftar Gambar .................................................................................................. viii

Daftar Grafik .................................................................................................... xi

Daftar Lampiran ............................................................................................... x

Abstrak ............................................................................................................. xi

BAB I PENDAHULUAN .................................................................................. 1

1.1 Latar Belakang Masalah ................................................................................ 1

1.2 Identifikasi Masalah ...................................................................................... 4

1.3 Batasan masalah ............................................................................................ 4

1.4 Rumusan Masalah ......................................................................................... 4

1.5 Tujuan Penelitian .......................................................................................... 5

1.6 Manfaat Penelitian ........................................................................................ 5

1.7 Sistematika Penulisan .................................................................................. 6

BAB II TINJAUAN LITERATUR .................................................................. 7

2.1 Kerangka Konseptual .................................................................................... 7

2.1.1 Konsep Kinerja Keuangan ............................................................... 7

2.1.2 Konsep Rasio Likuiditas .................................................................. 8

2.1.3 Konsep rasio Solvabilitas ................................................................. 9

2.1.4 Konsep Rasio Profitabilitas .............................................................. 9

2.2 Kerangka Teoritis .......................................................................................... 10

2.2.1 Hubungan Rasio dan kinerja Keuangan ........................................... 10

2.2.2 Manfaat Rasio Keuangan ................................................................. 11

2.2.3 Rasio Keuangan................................................................................ 14

2.3 Penelitian Terdahulu ..................................................................................... 19

2.4 Kerangka Berpikir ......................................................................................... 22

BAB III METODE PENELITIAN .................................................................. 24

3.1 Jenis Penelitian .............................................................................................. 24

3.2 Tempat Dan Waktu Penelitian ...................................................................... 24

3.3 Subjek Dan Objek penelitian ........................................................................ 24

3.4 Data Penelitian .............................................................................................. 25

3.4.1 Jenis Data Dan Sumber Data ............................................................ 25

3.4.2 Teknik Pengumpulan Data ............................................................... 25

3.5 Metode Analisis Data .................................................................................... 25

BAB IV HASIL DAN PEMBAHASAN .......................................................... 30

4.1 Gambaran Umum Objek Penelitian .............................................................. 30

4.2 Deskriptif Data Variabel Penelitian .............................................................. 32

4.2.1 Neraca............................................................................................... 32

4.2.2 Laporan Laba Rugi ........................................................................... 35

4.3 Analisis Dan Pembahasan ............................................................................. 37

1. Rasio Likuiditas................................................................................ 37

2. Rasio Solvabilitas ............................................................................. 40

3. Rasio Profitabilitas ........................................................................... 43

BAB V PENUTUP ............................................................................................. 48

5.1 Kesimpulan ................................................................................................... 48

5.2 Saran .............................................................................................................. 48

DAFTAR PUSTAKA ......................................................................................... 50

LAMPIRAN-LAMPIRAN

DAFTAR TABEL

Tabel 4.1 Neraca UD. Hanako ............................................................................ 32

Tabel 4.2 Laporan Laba Rugi UD. Hanako ........................................................ 36

DAFTAR GAMBAR

Gambar 2.1 Kerangka Berpikir .......................................................................... 23

Gambar 4.1 Struktur Organisasi UD. Hanako .................................................... 31

DAFTAR GRAFIK

Grafik 4.1 Rasio Lancar UD. Hanako Tahun 2011-2015 .............................. 37

Grafik 4.2 Rasio Kas UD. Hanako Tahun 2011-2015 ................................... 39

Grafik 4.3 Debt to Asset Ratio UD. Hanako Tahun 2011-2015..................... 41

Grafik 4.4 Debt to Equity Ratio UD. Hanako Tahun 2011-2015................... 42

Grafik 4.5 Return on Assets UD. hanako Tahun 2011-2015.......................... 44

Grafik 4.6 Return on Equity UD. Hanako Tahun 2011-2015 ........................ 45

DAFTAR LAMPIRAN

Lampiran 1 Perhitungan Rasio

Lampiran 2 Neraca UD. Karunia Abadi Telukdalam

Lampiran 3 Laporan Laba Rugi UD. Karunia Abadi Telukdalam

ABSTRAK

ANALISIS KINERJA KEUANGAN UD. HANAKO DITINJAU DARI RASIO LIKUIDITAS, RASIO SOLVABILITAS DAN RASIO

PROFITABILITAS

Oleh: Jenisman Zebua

NIM: 13100121195

Dosen Pembimbing Dr. Taosige Wau, S.E.,M.Si dan Anskaria S. Gohae, S.E.,M.M

Ruang lingkup penelitian ini adalah Analisis Kinerja Keuangan UD. Hanako Ditinjau Dari Rasio Likuiditas, Rasio Solvabilitas Dan Rasio Profitabilitas. Tujuan penelitian ini adalah untuk menganalisis kinerja keuangan UD. Hanako ditinjau dari rasio likuiditas, rasio solvabilitas dan rasio profitabilitas. Metode penelitian yang digunakan adalah metode rasio dengan menggunakan rasio likuiditas solvabilitas dan profitabilitas. Hasil yang diperoleh menunjukkan keadaan yang tidak baik bagi UD. Hanako. Dimana, terlihat dari hasil rasio yang menunjukkan bahwa kinerja keuangan UD. Hanako selama 5 (lima) tahun berfluktuasi dan tidak mampu menghasilkan laba yang besar dan tidak likuid, yakni berdasarkan rasio likuiditas yaitu Current Ratio dan Cash Ratio dari tahun 2011-2015 menunjukkan keadaan yang tidak baik. Untuk rasio solvabilitas yaitu Debt to Asset Ratio menunjukkan keadaan yang baik bagi UD. Hanako selama 5 (lima) tahun sedangkan Debt to Equity Ratio sebaliknya menunjukkan keadaan yang kurang baik bagi UD. Hanako. Untuk rasio Profitabilitas yaitu Return on assets (ROA) dan Return on equity (ROE) dari tahun 2011-2015 menunjukkan hasil yang kurang baik bagi UD. Hanako. Hal ini berarti UD. Hanako tidak memiliki kemampuan dalam mengelola keuangannya. Untuk mengatasi hal tersebut, UD. Hanako perlu memperhatikan setiap penggunaan modalnya.

Kata Kunci: Kinerja Keuangan, Likuiditas, Solvabilitas, Profitabilitas

ABSTRACTION

MONETARY ANALYSIS PERFORMANCE UD. HANAKO EVALUATED

FROM RATIO LIKUIDITAS, SOLVENCY RATIO AND RATIO

PROFITABILITY

By: Jenisman Zebua

NIM: 13100121195

Counsellor Lecturer Dr. Taosige Wau, S.E.,M.Si and Anskaria S. Gohae, S.E.,M.M

This Research scope Monetary Analysis Performance UD. Hanako Evaluated From Ratio of Likuiditas, Solvency Ratio And Ratio Profitability. Target of this research is to analyse monetary performance UD. Hanako evaluated from ratio of likuiditas, solvency ratio and profitability ratio. Research method the used ratio method by using ratio of likuiditas profitability and solvability. Result of which obtained show bad situation to UD. Hanako. Where, seen from result of ratio indicating that monetary performance UD. Hanako during 5 (year lima) have fluctuation and unable to yield big profit and not likuid, namely pursuant to ratio of likuiditas that is Current Ratio and of Cash Ratio of year 2011-2015 showing bad situation. For solvency ratio that is Debt Asset to of Ratio show situation which both for UD. Hanako during 5 (year lima) while Debt Equity Ratio to on the contrary show unfavourable situation to UD. Hanako. For the ratio of Profitability that is Return assets on (ROA) and of Return equity on (ROE) of year 2011-2015 showing result of unfavourable to UD. Hanako. Matter this means UD. Hanako not have ability in managing its finance. To overcome mentioned, UD. Hanako require to pay attention each;every usage of capital.

Keyword: Monetary Performance, Likuiditas, Solvability, Profitability

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pada umumnya perusahaan terdiri dari tiga jenis yaitu perusahaan

manufaktur, perusahaan dagang dan perusahaan jasa. Ketiga jenis perusahaan

tersebut mempunyai tujuan yang sama yaitu untuk memperoleh laba yang sebesar-

besarnya. Untuk mewujudkan laba yang maksimum tentu perusahaan dituntut

untuk lebih berusaha mengembangkan usahanya. Melalui perkembangan usaha

tentu cakupan perusahaan akan luas dan akan membuat suatu kesempatan bagi

perusahaan yang bersangkutan memperoleh laba. Setiap perusahaan berusaha

meningkatkan kegiatan operasionalnya dengan cara meningkatkan hasil produksi

atau hasil penjualan dan berusaha menekan atau meminimalisir biaya.

Faktor utama yang menentukan perkembangan usaha adalah modal

investasi awal, perkembangan industri, ketersediaan sumber daya manusia,

teknologi dan sektor-sektor pendukung lainnya. Salah satu sektor pendukung

untuk kelangsungan suatu usaha adalah tersedianya dana atau modal yang

memadai. Modal merupakan segala jenis harta yang diinvestasikan pada suatu

usaha. Untuk mengembangkan suatu usaha tentu membutuhkan tambahan modal,

namun terkadang pemilik usaha tidak sepenuhnya memiliki modal usaha yang

cukup. Hal inilah yang akan menghambat perkembangan sebuah usaha. Untuk

mengatasi kesulitan tersebut, pemilik usaha dapat melakukan peminjaman kepada

pihak lain seperti meminjam ke Bank, meminjam ke CU dan lain sebagainya.

2

Untuk menilai kinerja keuangan suatu perusahaan dapat dilakukan dengan

menggunakan alat analisis rasio yaitu rasio likuiditas, solvabilitas dan

profitabilitas. Rasio likuiditas akan memberikan gambaran mengenai seberapa

besar kemampuan UD. Hanako melunasi hutang jangka pendeknya. Melalui rasio

ini, UD. Hanako akan mengetahui bagaimana kemampuannya dalam melunasi

hutang jangka pendeknya. Rasio solvabitas akan memberikan gambaran tentang

kemampuan UD. Hanako melunasi hutang jangka panjangnya. Melalui rasio ini,

kreditur akan mengetahui kemampuan UD. Hanako dalam melunasi hutangnya

yang akan jatuh tempo diatas satu tahun. Rasio profitabilias merupakan rasio yang

mengukur seberapa besar laba yang diperoleh UD. Hanako dalam satu periode

tertentu jika dibandingkan dengan modal dan harta yang dimiliki.

UD. Hanako merupakan salah satu jenis kegiatan usaha yang bergerak

pada usaha dagang atau penjualan barang dagangan meliputi bahan-bahan

sembako dan lain-lain. Kegiatan usaha dagang pada UD. Hanako masih tergolong

minim oleh karena keterbatasan modal usaha. Seperti halnya perusahaan lainnya

tak terkecuali UD. Hanako menginginkan agar usahanya dapat lebih maju dan

berkembang. Untuk mengembangkan usaha perlu disertakan dengan tambahan

dana atau modal. Untuk memperoleh modal, UD. Hanako mempunyai satu jalan

keluar yaitu melakukan peminjaman pada pihak lain.

Semakin banyak jumlah pinjaman yang dilakukan oleh UD. Hanako maka

semakin besarlah modal yang diperolehnya. Namun, disisi lain juga hutang yang

dimiliki UD. Hanako juga semakin besar. Akan tetapi hal ini semua bergantung

bagaimana UD. Hanako menggunakan modal pinjamannya dengan baik. Jika

3

peroses perputaran modal kerja yang berupa pinjaman dilakukan dengan cepat,

maka akan meningkatkan profitabilitas UD. Hanako. Sebaliknya, jika proses

perputaran modal kerjanya yang berupa pinjaman dilakukan dengan lambat maka

akan menurunkan profitabilitas UD. Hanako. Dan hal ini akan berdampak pada

likuiditas UD. Hanako sehingga memperburuk kinerja keuangannya.

Dari uraian di atas, penulis berkeinginan untuk melakukan penelitian dan

mengangkat judul “Analisis Kinerja Keuangan UD. Hanako Ditinjau Dari

Rasio Likuiditas, Rasio Solvabilitas Dan Rasio Profitabilitas.”

1.2 Identifikasi Masalah

Berdasarkan latar belakang masalah diatas, maka dapat diidentifikasi

permasalahan dalam penelitian ini, antara lain:

1. Adanya kebutuhan tambahan modal pada UD. Hanako.

2. Kurangnya kemampuan UD. Hanako dalam mengembalikan pinjaman

jangka pendek pada saat jatuh tempo.

3. Tidak memiliki kemampuan dalam menghasilkan laba yang maksimal.

1.3 Batasan Masalah

Pembatasan masalah diperlukan agar permasalahan yang ada tidak meluas.

maka batasan masalah yang dilakukan dalam penelitian ini adalah Analisis rasio

likuiditas (current ratio dan cash ratio), rasio solvabilitas (total debt to asset ratio

dan total debt to equity ratio) dan rasio profitabilitas (return on asset dan return

on equity) dalam menilai kinerja keuangan pada UD. Hanako tahun 2011-2015.

4

1.4 Rumusan Masalah

Berdasarkan latar belakang diatas, maka penulis merumuskan masalah

yang diteliti yaitu bagaimanakah kinerja keuangan UD. Hanako ditinjau dari rasio

likuiditas, rasio solvabilitas dan rasio profitabilitas?

1.5 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menganalisis kinerja keuangan UD.

Hanako ditinjau dari rasio likuiditas, rasio solvabilitas dan rasio profitabilitas.

1.6 Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah:

1. Bagi penulis

Agar penulis memperoleh ilmu yang baru mengenai rasio keuangan dan

menerapkan ilmu yang telah diperoleh selama mengikuti proses perkuliahan

dan mengaplikasikannya dalam situasi yang benar-benar terjadi.

2. Bagi objek penelitian

Hasil penelitian ini diharapkan dapat memberikan sumbangan bagi UD.

Hanako. untuk dapat melakukan perbaikan kinerja keuangannya supaya ada

kemudahan dalam memperoleh dana, khususnya dalam bentuk pinjaman.

3. Bagi STIE Nisel

Dengan adanya proposal ini dapat bermanfaat kepada pihak kampus sebagai

bahan acuan bagi mahasiswa selanjutnya dalam melakukan penelitian yang

mempunyai keterkaitan dengan judul ini.

4. Bagi Pembaca

5

Penelitian ini diharapkan agar para pembaca mengetahui rasio keuangan UD.

Hanako sehingga dapat membantu para pembaca utuk membuat keputusan

dalam melakukan investasi pada UD. Hanako.

1.7 Sistematika Penulisan

Adapun sistematika penulisan dalam skripsi ini terdiri dari Bab I

Pendahuluan, Bab II Tinjauan Literatur, Bab III Metode Penelitian, Bab IV Hasil

dan Pembahasan dan Bab V Penutup. Bab I Pendahuluan menguraikan

permasalahan mengenai latar belakang masalah, identifikasi masalah, batasan

masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika

penulisan. Bab II Tinjauan Literatur membahas tentang kerangka konseptual,

kerangka teoritis, penelitian terdahulu, dan kerangka berpikir. Bab III Metode

Penelitian membahas tentang jenis penelitian, tempat dan waktu penelitian, subjek

dan objek penelitian, data penelitian (jenis dan sumber data dan teknik

pengumpulan data), dan metode analisis data. Bab IV Hasil dan Pembahasan

membahas tentang gambaran umum objek penelitian, deskriptif data variabel

penelitian, analisis dan pembahasan. Bab V Penutup membahas tentang

kesimpulan dan saran.

6

BAB II

TINJAUAN LITERATUR

2.1 Kerangka Konseptual

Pada penelitian ini konsep dasar yang digunakan meliputi konsep kinerja

keuangan yang berguna untuk mengetahui seberapa besar kemampuan perusahaan

dalam mengelolah keuangannya selama periode tertentu. Agar kinerja keuangan

dapat dinilai maka diperlukan alat pengukuran yang tepat. Alat pengukuran yang

dimaksud yaitu dengan menggunakan rasio likuiditas, rasio solvabilitas, dan rasio

profitabilitas.

2.1.1 Konsep Kinerja Keuangan

Kinerja keuangan merupakan salah satu faktor yang menunjukkan

efektifitasdan efisiensi suatu organisasi dalam rangka mencapai tujuannya.

Dikatakan efektifitas apabila manajemen memiliki kemampuan untuk memilih

tujuan yang tepat atau alat yang tepat untuk mencapai suatu tujuan yang telah

ditetapkan. Sedangkan efisiensi diartikan sebagai rasio (perbandingan) antara

masukan dan keluaran yaitu dengan masukkan tertentu memperoleh keluaran

yang optimal.

Menurut Jumingan (2006:239) menyatakan bahwa kinerja keuangan

merupakan gambaran kondisi keuangan perusahaan pada suatu periode tertentu

baik menyangkut aspek penghimpunan dana maupun penyaluran dana, yang

biasanya diukur dengan indikator kecukupan modal, likuiditas, dan profitabilitas.

7

Selanjutnya kinerja keuangan adalah hasil keputusan berdasarkan

penilaian terhadap kemampuan perusahaan baik dari aspek likuiditas, aktivitas,

solvabilitas dan profitabilitas yang dibuat oleh manajemen sebagai salah satu

pedoman untk menggambarkan kondisi perusahaan pada masa lalu dan digunakan

untuk memprediksi keuangan dimasa yang akan datang (Orniati, 2009) dalam

Nany (2009). Arti kinerja keuangan menurut Brigham dan Weston (2001) dalam

Nany (2009) dibawah ini:

1. Alat skrining awal dalam pemilihan investasi.

2. Alat perkiraan terhadap hasil dan kondisi keuangan perusahaan.

3. Alat diagnosis terhadap masalah manajerial, operasional atau masalah-

masalah lainnya.

4. Alat untuk menilai manajemen perusahaan.

Dari beberapa pendapat para ahli diatas, dapat ditarik kesimpulan bahwa

kinerja keuangan merupakan ukuran atau hasil penilaian usaha dalam mencapai

suatu tujuan yang menggambarkan tingkat pengelolaan usaha secara efektif dan

efisien.

2.1.2 Konsep Rasio Likuiditas

Rasio likuiditas digunakan untuk menilai kemampuan perusahaan dalam

memenuhi seluruh kewajiban jangka pendeknya. Menurut Munawir (2007:239)

mengungkapkan bahwa rasio likuiditas yaitu rasio yang digunakan untuk

mengetahui kemampuan perusahaan dalam membiayai operasi dan memenuhi

kewajiban finansial pada saat ditagih.

Menurut Atmaja (2002:415) pengertian rasio likuiditas merupakan “rasio

yang mengukur kemampuan perusahaan untuk memenuhi kewajiban-kewajiban

8

yang jatuh tempo”. Ratio likuiditas didefinisikan sebagai kemampuan perusahaan

untuk memenuhi semua kewajiban lancarnya pada saat jatuh tempo (Silaban,

2010:87). Menurut Evans (2000) dalam Harmono (2014:106) menyatakan bahwa

rasio likuiditas menjelaskan mengenai kesanggupan perusahaan untuk melunasi

utang jangka pendek.

Dari pengertian diatas, dapat disimpulkan bahwa rasio likuiditas adalah

alat yang digunakan untuk mengukur seberapa besar kemampuan perusahaan

untuk melunasi hutang jangka pendeknya dalam perusahaan itu sendiri.

2.1.3 Konsep Rasio Solvabitas

Rasio solvabilitas merupakan pengukuran kemampuan perusahaan dalam

membayar kewajiban keuangannya. Menurut Atmadja (2002:415) rasio

solvabilitas merupakan “rasio yang memperlihatkan berapa hutang yang

digunakan perusahaan untuk membiayai aktiva perusahaan”. Selanjutnya Silaban

(2010:84) mendefinisikan rasio solvabilitas (leverage ratio) merupakan “rasio

yang menunjukkan tingkat hutang yang digunakan perusahaan untuk membiayai

operasi perusahaan”. Menurut Munawir (2007:239) menjelaskan bahwa rasio

untuk mengukur seberapa jauh aktiva perusahaan yang dibiayai dari hutang

disebut sebagai rasio solvabilitas (ratio leverage).

Dari data diatas dapat disimpulkam bahwa rasio solvabilitas adalah alat

yang digunakan untuk mengukur kemampuan perusahaan untuk melunasi

kewajiban jangka panjang (lebih dari satu tahun).

2.1.4 Konsep Rasio Profitabilitas

Rasio profitabilitas digunakan untuk menilai kemampuan perusahaan

menghasilkan keuntungan dalam periode tertentu. Menurut Silaban (2010:91)

9

menjelaskan bahwa rasio profitabilitas merupakan “kemampuan perusahaan untuk

menghasilkan laba yang diperoleh dalam suatu periode tertentu”. Atmaja

(2002:415) mengungkapkan bahwa rasio profitabilitas merupakan “rasio yang

mengukur kemampuan perusahaan dalam menghasilkan laba”. Rasio profitabilitas

merupakan rasio yang memberikan jawaban atau gambaran tentang tingkat

efektivitas pengelolaan perusahaan (Sawir, 2005:16).

Dari pengertian diatas, dapat disimpulkan bahwa rasio profitabilitas

merupakan rasio yang digunakan untuk menilai seberapa besar kemampuan

perusahaan dalam menciptakan laba.

2.2 Kerangka Teoritis

2.2.1 Hubungan Rasio Dengan Kinerja Keuangan

Rasio keuangan yang sering digunakan dalam perusahaan terdiri dari 5

rasio yaitu: rasio likuiditas, rasio solvablitas, rasio profitabilitas, rasio aktivitas

dan rasio nilai perusahaan. Dari berbagai rasio keuangan tersebut maka dapat

dinilai kinerja keuangan suatu perusahaan. Apabila rasio keuangan memiliki

tingkat rasio yang baik tentunya dapat menggambarkan kinerja keuangan yang

baik juga. Sebaliknya jika tingkat rasio keuangan tidak baik maka kinerja

keuangan akan tergambar tidak baik. Oleh karena itu baik buruknya suatu kinerja

keuangan perusahaan aka dapat dilihat berdasarkan rasio keuangan.

Menurut Jumingan (2006:239) menyatakan bahwa kinerja keuangan dapat

diukur dengan indikator kecukupan modal, likuiditas, dan profitabilitas.

Selanjutnya Harmono (2014) mengungkapkan dasar evaluasi yang digunakan

dalam penilaian kinerja keuangan adalah memanfaatkan alat analisis rasio

keuangan. Berdasarkan teori diatas maka penulis menyimpulkan bahwa dalam

10

menilai kinerja keuangan maka dapat diukur dengan menggunakan alat analisis

rasio keuangan.

2.2.2 Manfaat Rasio Keuangan

1. Manfaat Rasio Likuiditas

Rasio likuiditas berguna untuk perusahaan agar mengetahui seberapa besar

kemampuannya dalam membayar atau melunasi hutang jangka pendeknya.

Semakin likuid perusahaan maka kemungkinan perusahaan akan mendapatkan

keuntungan yang tinggi dibandingkan ketika perusahaan likuid. Berikut ini adalah

manfaat rasio likuiditas menurut Kasmir (2014:132) yaitu:

1. Untuk mengukur kemampuan perusahaan membayar kewajiban

atau utang yang segera jatuh tempo pada saat ditagih. Artinya

kemampuan untuk membayar kewajiban yang sudah waktunya

dibayar sesuai jadwal batas waktu yang telah ditetapkan.

2. Untuk mengukur kemampuan perusahaan membayar kewajiban

jangkapendek dengan aktiva lancar secara keseluruhan.

3. Untuk mengukur kemampuan perusahaan membayar kewajiban

jangka pendek dengan aktiva lancar tanpa memperhitungkan

sediaan atau piutang.

4. Untuk mengukur atau membandingkan antara jumlah persediaan

yang ada dengan modal kerja perusahaan.

5. Untuk mengukur seberapa besar uang kas yang tersedia untuk

membayar utang.

6. Sebagai alat perencanaan kedepan terutama yang berkaitan dengan

perencanaan kas dan utang.

7. Untuk melihat kondisi dan posisi likuiditas perusahaan dari waktu

ke waktu dengan membandingkannya untuk beberapa periode.

Menurut Sutrisno (2003) dalam Gandhi (2015) mengungkapkan manfaat

rasio likuiditas yaitu:

1. Untuk mengukur kemampuan perusahaan membayar kewajiban atau utang

yang segera jatuh tempo pada saat ditagih. Artinya, kemampuan untuk

membayar kewajiban yang sudah waktunya dibayar sesuai jadwal batas waktu

yang telah ditetapkan (tanggal dan bulan tertentu).

11

2. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek

dengan aktiva lancar secara keseluruhan.

3. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek

tanpa memperhitungkan sediaan atau piutang.

4. Untuk mengukur atau membandingkan antara jumlah persediaan yang ada

dengan modal kerja perusahaan.

5. Untuk mengukur seberapa besar uang kas yang tersedia untuk membayar

utang.

Dari kedua pendapat diatas maka dapat disimpulkan bahwa manfaat rasio

likuiditas adalah:

1. Untuk mengetahui seberapa besar kemampuan perusahaan dalam melunasi

utang jangka pendeknya pada saat jatuh tempo.

2. Untuk mengetahui seberapa besar uang kas yang dimiliki perusahaan dalam

menutupi utang lancar.

3. Sebagai acuan dalam memperbaiki perencanaan kas dan utang.

2. Manfaat Rasio Solvabilitas

Menggunakan rasio solvabilitas berarti bahwa perusahaan mampu

mengetahui seberapa besar kemampuan untuk memenuhi kewajibannya, sehingga

dari rasio ini akan terlihat kinerja keuangan serta tujuan perusahaan. Adapun

manfaat yang diperoleh perusahaan dengan menggunakan rasio solvabilitas

(Kasmir, 2014:154) yaitu:

1. Untuk menganalisis kemampuan posisi perusahaan terhadap

kewajiban kepada pihak lainnya.

2. Untuk menganalisis kemampuan perusahaan dalam memenuhi

kewajiban yang bersifat tetap (seperti angsuran pinjaman termasuk

bunga).

12

3. Untuk menganalisis keseimbangan antara nilai aktiva khususnya

aktiva tetap dengan modal.

4. Untuk menganalisis seberapa besar aktiva perusahaan dibiayai oleh

utang.

5. Untuk menganalisis seberapa besar utang perusahaan berpengaruh

terhadap pengelolaan aktiva.

6. Untuk menganalisis atau mengukur berapa bagian dari setiap

rupiah modal sendiri yang dijadikan jaminan utang jangka panjang.

7. Untuk menganalisis berapa dana pinjaman yang segera akan ditagih

ada terdapat sekian kalinya modal sendiri.

Selanjutnya menurut Irawati (2006) dalam Gandhi (2015), manfaat dari

penggunaan rasio solvabilitas dalam perusahaan adalah:

1. Memungkinkan perusahaan agar mengkhususkan pengaruh suatu leverage

dalam jumlah penjualan atas laba bagi pemegang saham biasa.

2. Memungkinkan perusahaan untuk menunjukkan hubungan satu sama lain

antara pengaruh operasi dan pengaruh keuangan.

Dari pendapat diatas dapat disimpulkan bahwa manfaat rasio solvabilitas

dalam perusahaan yaitu untuk mengetahui seberapa besar kemampuan perusahaan

dalam melunasi pinjaman yang bersifat tetap dengan menggunakan aktiva dan

untuk menunjukkan hubungan antara operasi perusahaan dengan hasil kinerja

keuangan.

3. Manfaat Rasio Profitabilitas

Rasio profitabilitas digunakan untuk mengukur seberapa besar tingkat

keuntungan yang diperoleh perusahaan dalam satu periode tertentu. Dengan

adanya rasio profitabilitas maka perusahaan juga akan mampu menganalisis serta

merancang strategi baru untuk masa yang akan datang dalam mendapatkan

keuntungan yang lebih maksimal. Adapun manfaat yang diperoleh perusahaan

dalam menggunakan rasio profitabilitas (Kasmir, 2014:198) yaitu:

13

1. Mengetahui besarnya tingkat laba yang diperoleh perusahaan

dalam satu periode.

2. Mengetahui posisi laba perusahaan tahun sebelumnya dengan

tahun sekarang.

3. Mengetahui perkembangan laba dari waktu ke waktu.

4. Mengetahui besarnya laba bersih sesudah pajak dengan modal

sendiri.

5. Mengetahui produktivitas dari seluruh dana perusahaan yang

digunakan baik modal sendiri maupun modal pinjaman.

Selanjutnya menurut Muhardi (2012) dalam Gandhi (2015) menjelaskan

manfaat penggunaan rasio profitabilitas bagi perusahaan maupun bagi pihak luar

perusahaan yaitu:

1. Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu

periode tertentu.

2. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun

sekarang

3. Untuk menilai perkembangan laba dari waktu ke waktu.

4. Untuk menilai besarnya laba bersih sesudah pajak dengan menggunakan

modal sendiri.

Jadi dapat disimpulkan bahwa manfaat dari rasio profitabilitas adalah

untuk menilai seberapa besar kemampuan perusahaan dalam menghasilkan laba

bersih dalam satu periode tertentu baik menggunakan modal sendiri maupun

modal pinjaman serta menunjukkan bagaimana hasil dari seluruh dana yang

diperoleh dalam perusahaan.

2.2.3 Rasio Keuangan

1. Rasio Likuiditas

Jenis-jenis rasio likuiditas terdiri dari beberapa rasio diantaranya current

ratio yang membandingkan harta lancar dengan utang lancar, cash ratio

14

merupakan perbandingan antara aktiva yang paling likuid dengan harta lancar

perusahaan dan quick ratio merupakan perbandingan antara aktiva lancar

perusahaan setelah dikurangi persediaan dengan hutang lancar. Menurut Silaban

(2010:87) dan Atmaja (2002:416), terdapat tiga jenis rasio likuiditas antara lain:

a. Current ratio merupakan ukuran yang paling umum digunakan

untuk mengetahui kemampuan perusahaan memenuhi kewajiban

jangka pendeknya. Lebih lanjut menurut Syamsuddin (2013:44)

mengatakan bahwa tingkat current ratio perusahaan yang baik

adalah 2,00. Artinya, jika current ratio perusahaan di bawah 2,00

maka perusahaan tersebut tidak likuid.

b. Quick ratio dihitung dengan mengurangkan persediaan dari aktiva

lancar dan membagi sisanya dengan kewajiban lancar. Standar rata-

rata quick ratio adalah 1,5 kali maka kondisi perusahaan dikatakan

baik, jika dibawah standar rata-rata maka tidak baik bagi

perusahaan. (Kasmir 2010:144).

c. Cash ratio merupakan rasio yang mengukur kemampuan

perusahaan untuk membayar kewajiban jangka pendeknya dengan

kas sekuritas. Menurut Kasmir (2010:143) mengatakan bahwa

pengukuran yang digunakan jika nilai rata-rata cash ratio

memenuhi standar industri adalah sebesar 50% maka keadaaan

perusahaan dikatakan baik. Artinya jika berada di bawah 50%

maka perusahaan tersebut tidak baik.

Sedangkan menurut Sawir (2005:8), terdapat dua jenis rasio likuiditas,

antara lain:

a. Current Ratio merupakan ukuran yang paling umum digunakan

untuk mengetahui kesanggupan memenuhi kewajiban jangka

pendek karena rasio ini menunjukkan seberapa jauh tuntutan dari

kreditor jangka pendek dipenuhi oleh aktiva yang diperkirakan

menjadi uang tunai dalam periode yang sama dengan jatuh tempo

utang. Lebih lanjut menurut Kasmir (2010:144) kriteria yang

digunakan untuk rasio lancar adalah sebanyak 2 kali maka

dikatakan baik, jika dibawah standar rata-rata maka dikatakan tidak

baik.

b. Cash ratio mengukur kemampuan perusahaan untuk membayar

kewajiban jangka pendeknya dengan kas dan sekuritas. Standar

nilai rata-rata cash ratio adalah 50% maka keadaan perusahaan

dikatakan baik, jika dibawah nilai rata-rata maka keadaan

perusahaan dikatakan tidak baik, karna tidak memenuhi standar

yang telah ditetapkan. (Kasmir 2010:143).

15

Dari pengertian diatas, maka dapat disimpulkan bahwa jenis-jenis rasio

likuiditas terdiri dari beberapa rasio diantaranya current ratio yang

membandingkan harta lancar dengan utang lancar, cash ratio merupakan

perbandingan antara aktiva yang paling likuid dengan harta lancar perusahaan dan

quick ratio merupakan perbandingan antara aktiva lancar perusahaan setelah

dikurangi persediaan dengan hutang lancar, dan dapat diketahui bahwa likuiditas

berhubungan dengan kewajiban yang harus dipenuhi oleh perusahaan, kewajiban

seperti kewajiban terhadap luar perusahaan dan kewajiban kepada pihak internal

perusahaan.

2. Rasio Solvabilitas

Rasio solvabilitas atau ratio leverage memiliki jenis-jenis rasio yang dapat

digunakan secara keseluruhan atau hanya sebagian dari jenis rasio solvabilitas

yang ada dalam perusahaanyang mengukur sejauhmana aktiva dibiayai dengan

hutang dan mengukur sejauhmana modal dibiayai dengan hutang.

Menurut Kasmir (2010:155) ada 5 jenis-jenis rasio yang ada pada rasio

solvabilitas antara lain:

a. Debt to asset ratio

merupakan rasio utang yang digunakan untuk mengukur perbandingan

antara total utang dengan total aktiva. Lebih lanjut dijelaskan oleh

Kasmir (2012:157) bahwa kriteria pengukuran yang digunakan untuk

debt to asset ratio yaitu jika debt to asset ratio sebesar 35% maka

perusahaan dikatakan baik.

b. Debt to equity ratio

merupakan rasio yang digunakan untuk menilai utang dengan ekuitas.

Menurut Kasmir (2012:159) kriteria pengukuran Debt to equity ratio

adalah 80% dikatakan baik, jika dibawah 80% maka dikatakan tidak

baik.

c. Long term debt to equity ratio

merupakan rasio utang jangka panjang dengan modal sendiri.

Standar kriteria Long term debt to equity ratio menurut Kasmir

16

(2010:164) 10 kali maka kondisi perusahaan dikatakan baik, jika

dibawah 10 kali maka dikatakan tidak baik.

d. Times interest earned

merupakan rasio yang digunakan untuk mencari jumlah kali

perolehan bunga. kriteria pengukuran Times interest earned

menurut Kasmir (2010:164) adalah 10 kali artinya biaya bunga

dapat ditutup 10 kali laba sebelum bunga dan pajak, maka kondisi

perusahaan dikatakan baik karna memenuhi standar rata-rata

industri.

e. Fixed Charge Coverage (FCC)

merupakan rasio yang menyerupai times interest earned ratio

hanya saja perbedaannya adalah rasio ini dilakukan apabila

perusahaan memperoleh utang jangka panjang atau menyewa

aktiva berdasarkan kontrak sewa (lease contract). Lebih lanjut

menurut Kasmir (2010:164) kriteria pengukuran yang digunakan

Fixed Charge Coverage (FCC) adalah 10 kali maka kondisi

perusahaan dikatakan baik karna memenuhi standar rata-rata

industri sehingga memudahkan perusahaan untuk memperoleh

pinjaman.

Sedangkan Menurut Wibowo dan Arif (2009:137) ada 2 jenis rasio

solvabilitas yaitu:

a. Rasio utang terhadap total harta

merupakan rasio yang digunakan untuk mengukur prosentase total harta

yang disediakan untuk kreditur.

b. Rasio Kecukupan kas terhadap utang

Merupakan rasio yang mengukur kemampuan membayar utang jangka

panjang.

3. Rasio Profitabilitas

Jenis-jenis rasio profitabilitas terdiri dari return on asset (ROA) yang

mengukur kemampuan perusahaan mengembalikan aktiva dari laba yang

dihasilkan dan return on equity (ROE) yang mengukur kemampuan perusahaan

mengembalikan modal dari laba yang dihasilkan.

Menurut Kasmir (2010:199) jenis-jenis rasio profitabilitas ada 3 adalah:

a. Profit margin on sales

17

Merupakan salah satu rasio yang digunakan untuk mengukur

margin laba atas penjualan. Lebih lanjut menurut Silaban (2010:92)

rata-rata industri yang digunakan untuk mengukur profit margin on

sales adalah 14% maka dikatakan baik.

b. Return on Investment (ROI)

merupakan rasio yang menunjukkan hasil (return) atas jumlah

aktiva yang digunakan dalam perusahaan. Standar rata-rata industri

Return on Investment menurut Kasmir (2010:208) adalah 30%

maka kondisi perusahaan dikatakan baik.

c. Return on Equity (ROE)

merupakan rasio untuk mengukur laba bersih sesudah pajak dengan

modal sendiri. Dan menurut Kasmir (2010:208) bahwa untuk

pengukuran rasio ini yaitu jika Return on Equity (ROE) sebesar

40% maka perusahaan tersebut dikatakan baik.

Menurut Silaban (2010:91) jenis-jenis rasio profitabilitas ada 6

adalah:

a. Basic Earning Power (BEP)

merupakan rasio yang menunjukkan kemampuan total aktiva

perusahaan untuk menghasilkan laba operasi (EBIT). Standar rata-

rata basic earning power menurut Silaban (2010:92) adalah 1,2%

maka dikatakan baik.

b. Return on Assets (ROA)

merupakan rasio yang menunjukkan tingkat pengembalian atas

total aktiva setelah bunga dan pajak. Lebih lanjut menurut Silaban

(2010:92) dijelaskan bahwa rata-rata industri yang digunakan untuk

pengukuran Return on Assets (ROA) adalah 10% maka dikatan

biak.

c. Return on Equity (ROE)

merupakan rasio yang mengukur tingkat pengembalian atas

investasi bagi pemegang saham biasa. Standar rata-rata Return on

Equity menurut Silaban (2010:92) adalah 12,5% maka dikatakan

baik.

d. Net Profit Margin

merupakan rasio yang mengukur laba bersih dari setiap total rupiah

penjualan atau presentase laba dari setiap rupiah penjualan. Standar

rata-rata Net Profit Margin menurut Silaban (2010:92) adalah 14%

maka dikatakan baik.

e. Operating Profit Margin

merupakan rasio yang mengukur laba operasi dari setiap total

rupiah penjualan atau presentase laba dari setiap rupiah. menurut

Silaban (2010:92) standar rata-rata Operating Profit Margin

adalah 15% maka dikatakan baik.

f. Gross profit Margin

18

merupakan rasio yang mengukur laba kotor dari setiap total rupiah

penjualan atau persentase laba dari setiap rupiah penjualan,

menurut Silaban (2010:92) standar rata-rata gross Profit Margin

adalah 38% maka dikatakan baik.

Menurut Keown (2005:86) ada tiga jenis rasio profitabilitas yang

digunakan antara lain:

a. Net profit margin (NPM)

merupakan rasio antara laba bersih setelah pajak dengan penjulan

yang mengukur laba bersih yang dihasilkan dari setiap rupiah

penjualan. Net profit margin digunakan untuk menghitung sejauh

mana kemampuan perusahaan menghasilkan laba bersih pada tingkat

penjualan tertentu. Angka NPM dapat dikatakan baik apabila lebih

dari 20% (Kasmir 2010:208)

b. Return on asset (ROA)

merupakan pengembalian atas asset-aset menentukan jumlah

pendapatan bersih yang dihasilkan dari asset-aset perusahaan dengan

menghubungkan pendapatan bersih ke total aset.

c. Return on equity (ROE)

merupakan tingkat atas pengembalian investasi yang berguna untuk

memperoleh laba yang tersedia bagi pemegang saham perusahaan.

2.3 Penelitian Terdahulu

Penelitian yang dilakukan oleh Gandhi, Kiryadan Yudiaatmaja (2015)

yang berjudul Analisis Rasio Likuiditas, Solvabilitas, profitabilitas dan Metode

Economic Value Added (Eva) dalam Mengukur Kinerja Keuangan Hotel Sunari

Villas & Spa Resort Periode 2009-2013. Berdasarkan hasil analisis rasio likuiditas

yang telah dilakukan dapat disimpulkan bahwa kinerja keuangan Hotel Sunari

Villas dan Spa Resort di Singaraja tergolong sangat baik. Hal ini dilihat dari rata-

rata rasio likuiditas Hotel Sunari Villas dan Spa Resort periode 2009-2013 sebesar

299,79%. Hal ini menandakan bahwa perusahaan mampu menutupi kewajiban

jangka pendeknya dengan melihat aset lancar perusahaan yang relatif lebih

tinggi dari pada hutang lancarnya.

19

Penelitian yang dilakukan oleh Inada (2007) yang berjudul “analisis

laporan keuangan sebagai alat penilaian kinerja keuangan pada PT. Pertamina EP.

Area Rantau-Aceh Tamiang”. Dari penelitian yang telah dilakukan diketahui

bahwa kinerja keuangan PT. Pertamina EP. Area Rantau-Aceh Tamiang pada

tahun 2003 dan 2004, nilai kinerja keuangan yang paling baik terjadi pada tahun

2004 sebesar 59,50 atau 85% dari total skor, sedangkan kinerja keuangan pada

tahun 2003, yaitu sebesar 50,35 atau 72% dari total skor.

Selanjutnya penelitian yang dilakukan oleh Sulistyowati (2015) yang

berjudul “Analisis laporan keuangan sebagai alat untuk menilai kinerja keuangan

PT. Pelabuhan Indonesia III Surabaya”. Dari penelitian yang telah dilakukan

diketahui bahwa kemampuan perusahaan dalam melunasi jangka pendeknya

kurang baik dari tahun 2006-2010. Ditinjau dari rasio aktivitas kinerja keuangan

menunjukkan bahwa perusahaan semakin efisien dalam menggunakan aktiva.

Ditinjau dari rasio leverage menunjukkan bahwa kinerja keuangan perusahaan

semakin baik. Ditinjau dari rasio profitabilitas menununjukkan bahwa

kemampuan perusahaan dalam menghasilkan laba kurang maksimal dan kurang

efisien dalam menjalankan operasionalnya.

Penelitian yang dilakukan oleh Zei dan Miraza (2008) yang berjudul

Analisis Kinerja Keuangan ditinjau dari Segi Likuiditas, Struktur Modal dan

Profitabilitas pada Perusahaan Publik Sektor Aneka Industri yang Terdaftar di

BEJ Periode 2000-2004. Tujuan penelitian yaitu untuk melihat kondisi kinerja

keuangan yang ditinjau dari berbagai rasio serta melihat apakah ada perbedaan

secara signifikan Likuiditas, Struktur Modal dan Profitabilitas pada Perusahaan

20

Publik Sektor Aneka Industri yang Terdaftar di BEJ Periode 2000-2004. Dari

penelitian ini terdapat bahwa kinerja keuangan perusahaan publik sektor aneka

industri yang terdaftar di bursa efek jakarta yang ditinjau dari segi likuiditas yang

diukur dengan current ratio, dan ditinjau dari struktur modal periode 2000-2004

menunjukkan kinerja yang kurang bagus. Sedangkan untuk uji kruskal wallis

menunjukkan bahwa tidak ada perbedaan yang signifikan. Kemudian jika dilihat

dari segi profitabilitas yang diukur dengan ROI menunjukkan kinerja keuangan

yang kurang bagus, dan untuk uji kruskal wallis menunjukkan bahwa ada

perbedaan yang signifikan. Selain itu diukur dengan ROE menunjukkan bahwa

kinerja keuangan yang bagus serta uji kruskal wallis menunjukkan bahwa ada

perbedaan yang signifikan pada tahun 2000-2004.

Penelitian yang dilakukan oleh Kusumastuty, dkk (2013) yang

berjudul Penilaian kinerja keuangan perusahaan melalui analisis rasio pada

perusahaan telekomunikasi. Penelitian ini bertujuan untuk menilai kinerja

keuangan perusahaan dengan menggunakan analisis rasio keuangan. Metode

analisis yang digunakan yaitu rasio likuiditas (current rati), rasio

rentabilitas (return on equity) dan rasio solvabilitas (debt to equity ratio).

Berdasarkan hasil analisis data yang dilakukan dapat dilihat bahwa current

ratio masing-masing perusahaan belum dapat memenuhi kewajiban

lancarnya dengan aktiva lancar, return on equity masing-masing perusahaan

belum dapat dikatakan baik karena laba bersih yang didapat lebih kecil dari

pada jumlah modal dan debt to equity masing-masing perusahaan belum

21

dikatakan baik karena jumlah kewajiban lebih besar dibandingkan dengan

jumlah modal yang ada.

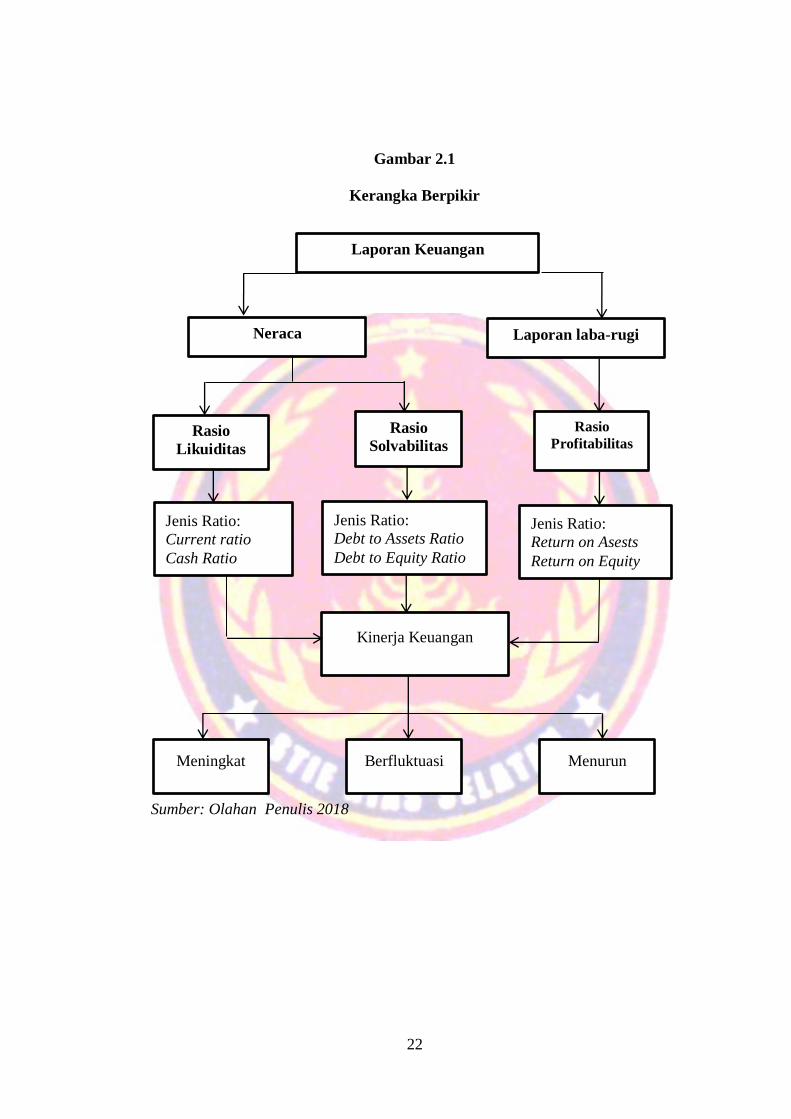

2.4 Kerangka berpikir

Kinerja keuangan merupakan salah satu indikator yang digunakan oleh

calon kreditur yang ingin menginvestasikan modalnya dalam sebuah kegiatan

usaha. Rasio likuiditas adalah rasio yang mengukur kemampuan perusahaan untuk

membayar kewajiban lancarnya dibiayai dengan aktiva lancar perusahaan. Rasio

solvabilitas adalah rasio yang mengukur kemapuan perusahaan untuk membayar

kewajiban jangka panjangnya dengan aktiva tetap yang ada didalam perusahaan.

Rasio solvabilitas adalah rasio yang mengukur kemampuan perusahaan

mengahasilkan laba dari aktiva dan modal yang dimiliki oleh perusahaan tersebut.

Untuk menilai kinerja UD. Hanako, maka diperlukan data laporan keuangan yang

terdiri dari laporan laba rugi dan laporan neraca. Laporan laba rugi digunakan

untuk menganalisis rasio profitabilitas, sedangkan laporan neraca digunakan

untuk menganalisis rasio likuiditas dan profitabilitas. Setelah menganalisis rasio

likuiditas, rasio solvabilitas dan rasio profitabilitas maka kita dapat mengetahui

kinerja keuangan UD. Hanako. Adapun kerangka berpikir dalam melakukan

penelitian ini dapat dilihat pada Gambar 2.1.

22

Gambar 2.1

Kerangka Berpikir

Sumber: Olahan Penulis 2018

Laporan Keuangan

Laporan laba-rugi Neraca

Rasio

Profitabilitas Rasio

Solvabilitas Rasio

Likuiditas

Jenis Ratio:

Current ratio

Cash Ratio

Jenis Ratio:

Debt to Assets Ratio

Debt to Equity Ratio

Jenis Ratio:

Return on Asests

Return on Equity

Kinerja Keuangan

Meningkat Berfluktuasi Menurun

23

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian secara kualitatif dengan

pendekatan deskriptif yaitu penelitian yang dilakukan untuk menggambarkan dan

menganalisis secara tepat tentang hal-hal yang dihadapi serta mengerti tentang

data yang telah didapat, sehingga data yang hendak disajikan dapat dengan mudah

untuk dipahami.

3.2 Tempat dan waktu penelitian

Lokasi penelitian yang dijadikan sebagai tempat penelitian yaitu UD.

Hanako yang terletak di Jalan Baloho Indah Kabupaten Nias Selatan. Alasan

penulis memilih lokasi penelitian ini karena dapat mempermudah penulis untuk

mendapatkan data yang diinginkan serta tidak mengeluarkan dana yang besar

pada saat melakukan penelitian.

Adapun waktu yang digunakan peneliti ketika melakukan observasi awal

yaitu selama 4 (empat) hari berturut-turut dan waktunya kurang lebih 1 (satu) jam

setiap melakukan observasi. Sedangkan pada saat meneliti, waktu yang digunakan

peneliti yaitu selama 1 (satu) bulan. Dimana setiap 1 (satu) minggu peneliti

meneliti selama 3 hari dan waktunya kurang lebih 1 (satu) jam.

3.3 Subjek dan objek penelitian

3.3.1 Subjek penelitian

Subjek penelitian ini adalah seluruh laporan keuangan UD. Hanako.

24

3.3.2 Objek Penelitian

Pada penelitian ini, yang menjadi objek yang diteliti adalah neraca dan

laporan laba rugi yang dimiliki oleh UD. Hanako.

3.4 Data Penelitian

3.4.1 Jenis dan Sumber Data

Penelitian ini menggunakan jenis data yaitu data sekunder yang

merupakan data yang telah diolah dalam bentuk laporan keuangan yang

bersumber dari UD. Hanako yang terdiri dari laporan laba rugi dan neraca tahun

2011-2015.

3.4.2 Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan dalam penelitian ini

adalah teknik dokumentasi yaitu teknik pengumpulan data dengan mengumpulkan

berbagai data yang berkaitan dengan variabel penelitian yang telah diolah dalam

bentuk dokumen penting yang berupa laporan keuangan yang terdiri dari laporan

laba rugi dan neraca UD. Hanako 2011-2015.

3.5 Metode Analisis Data

Berdasarkan rumusan masalah dalam pendahuluan maka penelitian ini

akan melakukan analisis laporan keuangan UD. Hanako. Untuk menjawab

rumusan masalah tersebut, maka metode analisis data yang digunakan dalam

penelitian ini yaitu: (1) analisis rasio likuiditas; (2) analisis rasio solvabilitas; dan

(3) analisis rasio profitabilitas.

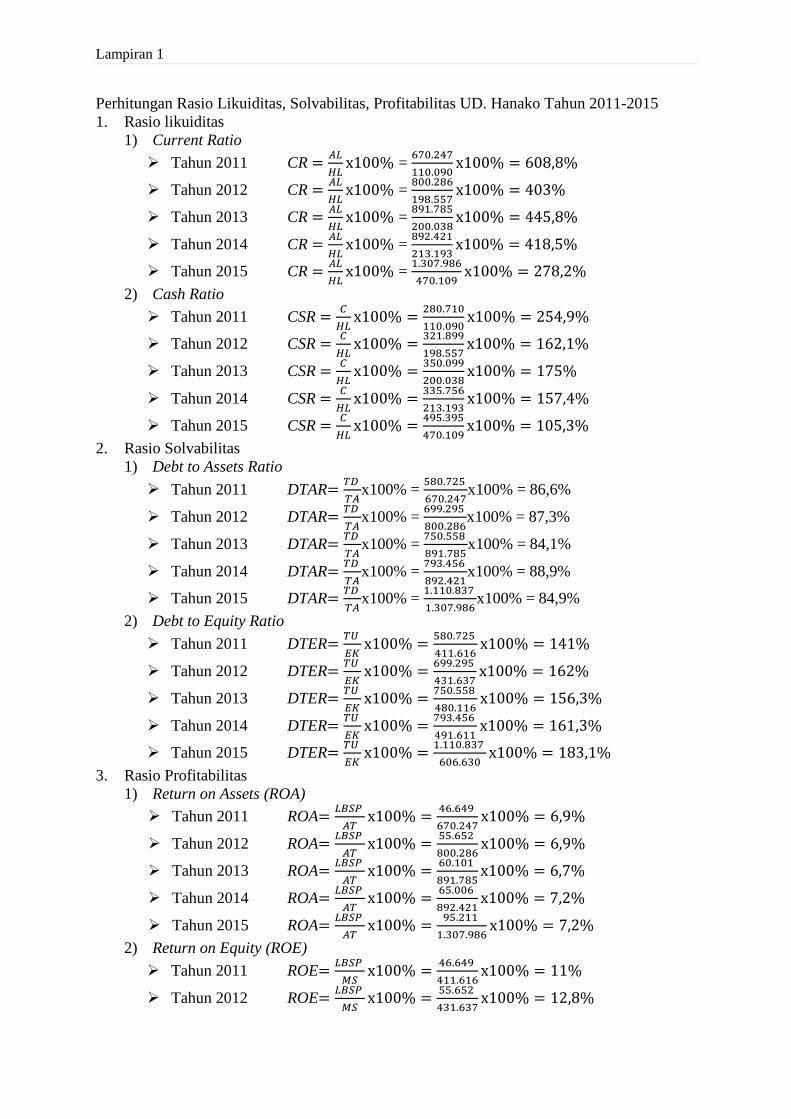

1. Rasio likuiditas

Rasio likuiditas adalah alat untuk mengukur kemampuan perusahaan

untuk melunasi hutang jangka pendeknya dalam perusahaan. Likuiditas dapat

diukur dengan menggunakan Current ratio dan cash ratio.

25

a. Current ratio

Current ratio merupakan ukuran yang paling umum digunakan untuk

mengetahui kemampuan perusahaan memenuhi kewajiban jangka pendeknya

(Silaban 2010:87). Rumus yang digunakan untuk menghitung current ratio

sebuah perumusan adalah (Silaban, 2010:215).

CR

Keterangan:

CR = Current ratio

AL = Aktiva lancar

HL = Hutang lancar

Menurut Syamsuddin (2010:143) kriteria penilaian yang digunakan

adalah jika standar rata-rata untuk current ratio sebanyak 2,00 maka dikatakan

baik.

b. Cash ratio

Cash ratio merupakan rasio yang mengukur kemampuan perusahaan

untuk membayar kewajiban jangka pendeknya dengan kas sekuritas (Silaban,

2010:88). Rumus yang digunakan untuk menghitung cash ratio sebuah perumusan

adalah (Kasmir, 2008:36).

CSR

Keterangan:

CSR = Cash Ratio

C = Cash

HL = Hutang Lancar

26

Menurut Kasmir (2010:143) kriteria penilaian yang digunakan adalah

jika nilai rata-rata cash ratio sebesar 50% maka keadaan perusahaan dikatakan

baik.

2. Rasio solvabilitas

Rasio solvabilitas merupakan rasio yang memperlihatkan berapa hutang

yang digunakan perusahaan untuk membiayai aktiva perusahaan (Atmadja,

2002:415). Solvabilitas dapat diukur dengan menggunakan debt to asset ratio dan

Debt to equity ratio.

a. Debt to asset ratio

Debt to asset ratio merupakan rasio utang yang digunakan untuk

mengukur perbandingan antara total utang dengan total aktiva. Rumus yang

digunakan untuk menghitung debt to assets ratio sebuah perumusan (Kasmir,

2012:156) adalah:

DTAR

Keterangan:

DTAR = Debt to asset ratio

TD = Total Debt

TA = Total Assets

Menurut Kasmir (2012:157) kriteria penilaian yang digunakan adalah

jika nilai Debt to asset ratio sebesar 35% maka dikatakan baik.

b. Debt to equity ratio

Debt to equity ratio merupakan rasio yang digunakan untuk menilai

utang dengan ekuitas (Kasmir, 2012:157).Rumus yang digunakan untuk

menghitung debt to equity ratio sebuah perumusan (Kasmir, 2012:157) adalah:

27

DTER

Keterangan:

DTER = Debt to equity ratio

TU = Total Utang

EK = Ekuitas

Menurut Kasmir (2012:159) kriteria penilaian yang digunakan adalah

jika Debt to equity ratio 80% maka dikatakan baik.

3. Rasio profitabilitas

Rasio profitabilitas merupakan kemampuan perusahaan untuk

menghasilkan laba yang diperoleh dalam suatu periode tertentu (Silaban 2010:91).

Profitabilitas dapat diukur dengan menggunakan return on asset dan return on

equity.

a. Return on assets (ROA)

Return on assets merupakan rasio yang menunjukkan tingkat

pengembalian atas total aktiva setelah bunga dan pajak (Silaban, 2010:92). Rumus

yang digunakan untuk menghitung return on assets sebuah perumusan (Silaban,

2010:92) adalah:

ROA

(3.5)

Keterangan:

ROA = Return On Assets

LBSP = Laba Bersih Setelah Pajak

AT = Aktiva Total

Menurut Silaban (2010:92) kriteria penilaiaan yang digunakan adalah

jika nilai Return on assets ≥ 10% maka dikatakan baik.

28

b. Return on equity (ROE)

Return on equity merupakan rasio yang mengukur tingkat pengembalian

atas investasi bagi pemegang saham biasa (Silaban, 2010:92). Rumus yang

digunakan untuk menghitung return on equity sebuah perumusan (Silaban,

2010:92) adalah:

ROE

(3.6)

Keterangan:

ROE = Return On Equity

LBSP = Laba Bersih Setelah Pajak

MS = Modal Sendiri

Menurut Kasmir (2010:208) kriteria penilaian yang digunakan adalah

jika nilai Return on equity ≥ 40% maka dikatakan baik.

29

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian

UD. Hanako adalah perusahaan dagang, kegiatannya melakukan

pembelian dan penjualan alat dan bahan bangunan. UD. Hanako terletak dijalan

Baloho Indah. Tujuan utama UD. Hanako untuk mencapai laba yang maksimum

demi mensejahterakan karyawan dan demi kelancaran usahanya, oleh karena itu

UD. Hanako mencari peluang yang unik, dimana penjualan alat dan bahan

bangunan masih relatif kecil dan masyarakat ditempat itu dominan membutuhkan

bahan-bahan bangunan.

Tepat pada tanggal 8 Oktober 2010 Surat Izin Tempat Usaha (SITU)

dikeluarkan oleh pemerintah Kabupaten Nias Selatan. Dan Pada tanggal 10

Oktober 2010 UD. Hanako memulai aktivitas penjualan alat dan bahan bangunan,

dengan demikian kegiatan UD. Hanako sudah berjalan sekitar 7 tahun, yang

dipimpin oleh Ibu Komalasarih, ST., MM.

Kegiatan UD. Hanako tidaklah semulus yang dipandang masyarakat,

berbagai kesulitan dan hambatan selalu ditempuh oleh UD. Hanako, mulai dari

memasok barang sampai pada penjualan alat dan bahan bangunan, tetapi dengan

kesabaran dan ketelitian Pimpinan serta karyawan dalam menjalankan usaha

tersebut sehingga UD. Hanako mampu bertahan bersaing dengan sehat dan

melakukan aktivitas usahanya sampai sekarang.

30

Adapun visi misi UD. Hanako yaitu menciptakan lapangan kerja, sehingga

usaha yang didirikan dapat bermanfaat bagi masyarakat luas terlebih khusus bagi

masyarakat disekelilingnya. Tidak hanya itu, UD. Hanako juga memiliki tujuan

ingin memperoleh laba yang sebesar-besarnya sehingga dapat meningkatkan lagi

kinerja usahanya.

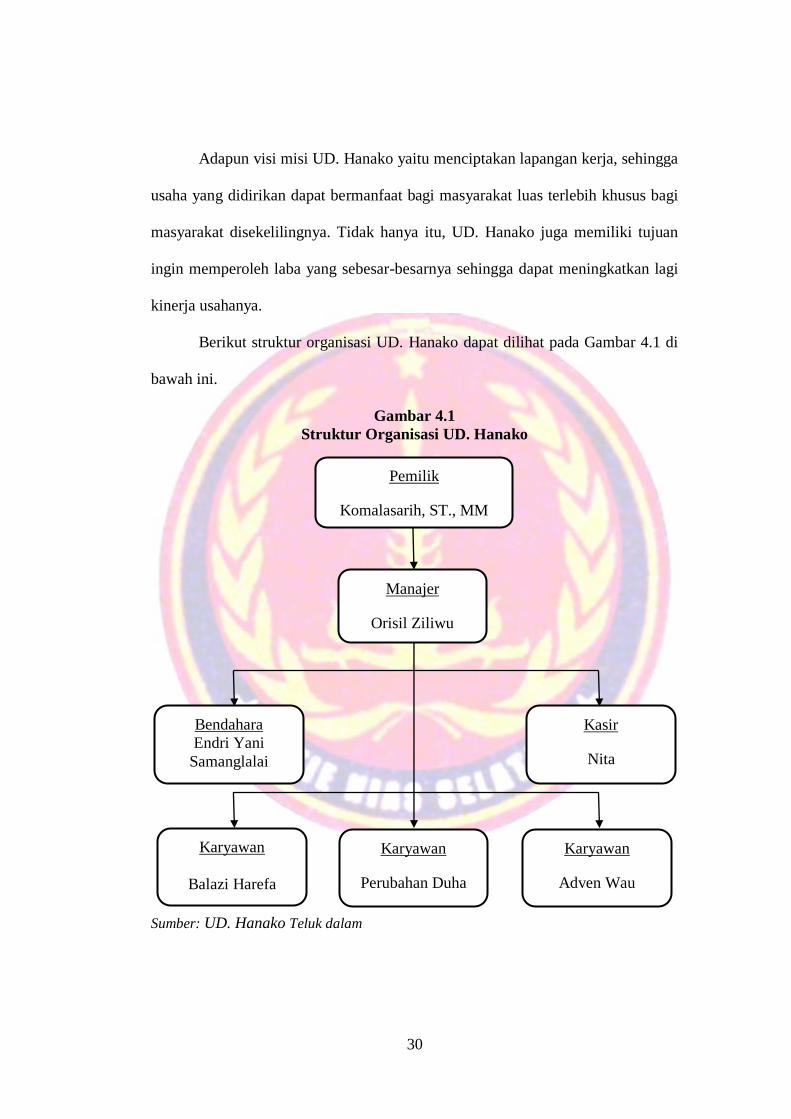

Berikut struktur organisasi UD. Hanako dapat dilihat pada Gambar 4.1 di

bawah ini.

Gambar 4.1

Struktur Organisasi UD. Hanako

Sumber: UD. Hanako Teluk dalam

Pemilik

Komalasarih, ST., MM

Manajer

Orisil Ziliwu

Bendahara

Endri Yani

Samanglalai

Kasir

Nita

Karyawan

Balazi Harefa

Karyawan

Perubahan Duha

Karyawan

Adven Wau

31

4.2 Deskriptif Variabel Penelitian.

Dalam menilai kinerja keuangan UD. Hanako dapat dinilai dengan

menggunakan laporan keuangan usaha tersebut. Laporan keuangan sudah

merupakan kewajiban setiap perusahaan untuk membuat dan melaporkan

keuangan perusahaannya pada suatu periode tertentu. Laporan keuangan ini

sangat penting untuk mendapatkan informasi mengenai kondisi keuangan dan

hasil-hasil yang telah dicapai oleh perusahaan yang bersangkutan. Laporan

keuangan perusahaan terdiri dari beberapa jenis, namun laporan keuangan yang

digunakan dalam penelitian ini adalah neraca dan laporan laba rugi.

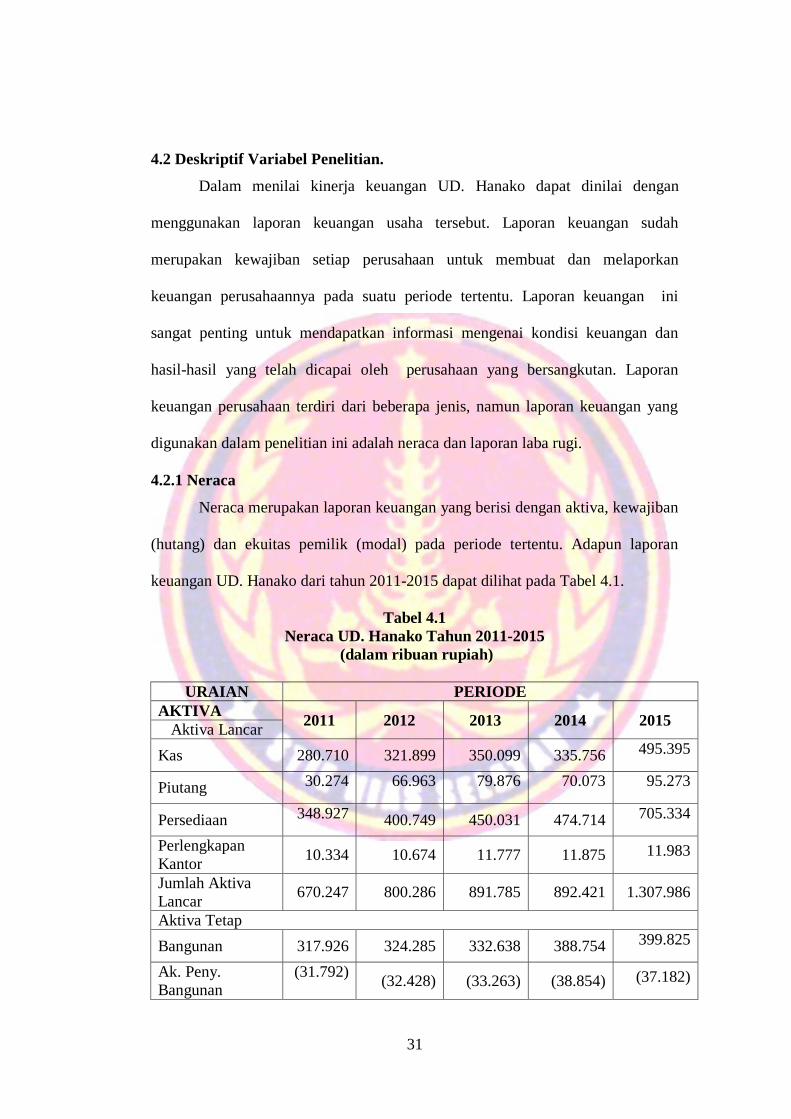

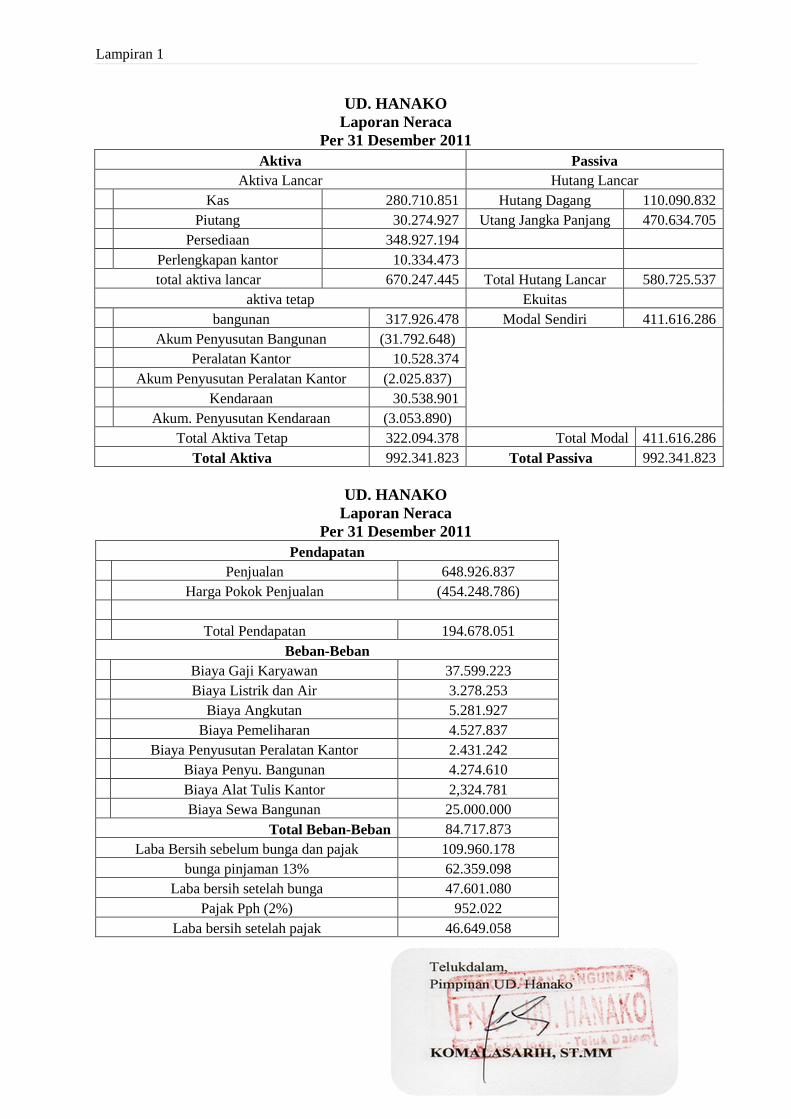

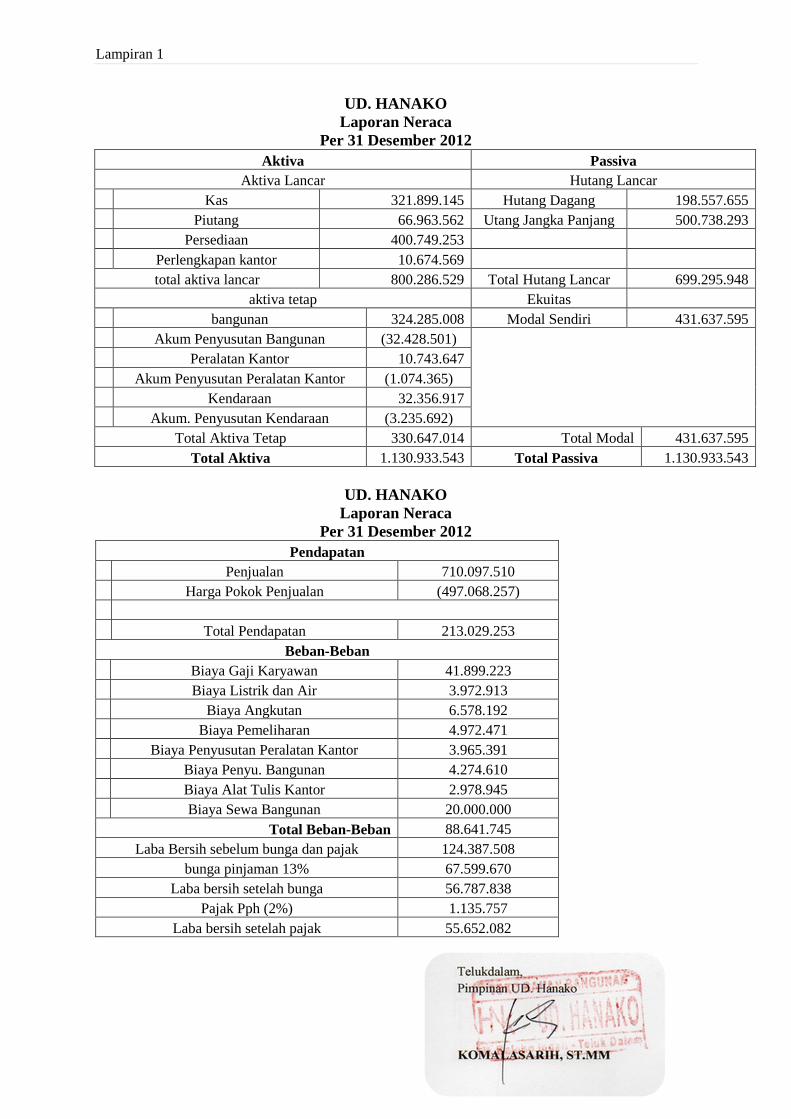

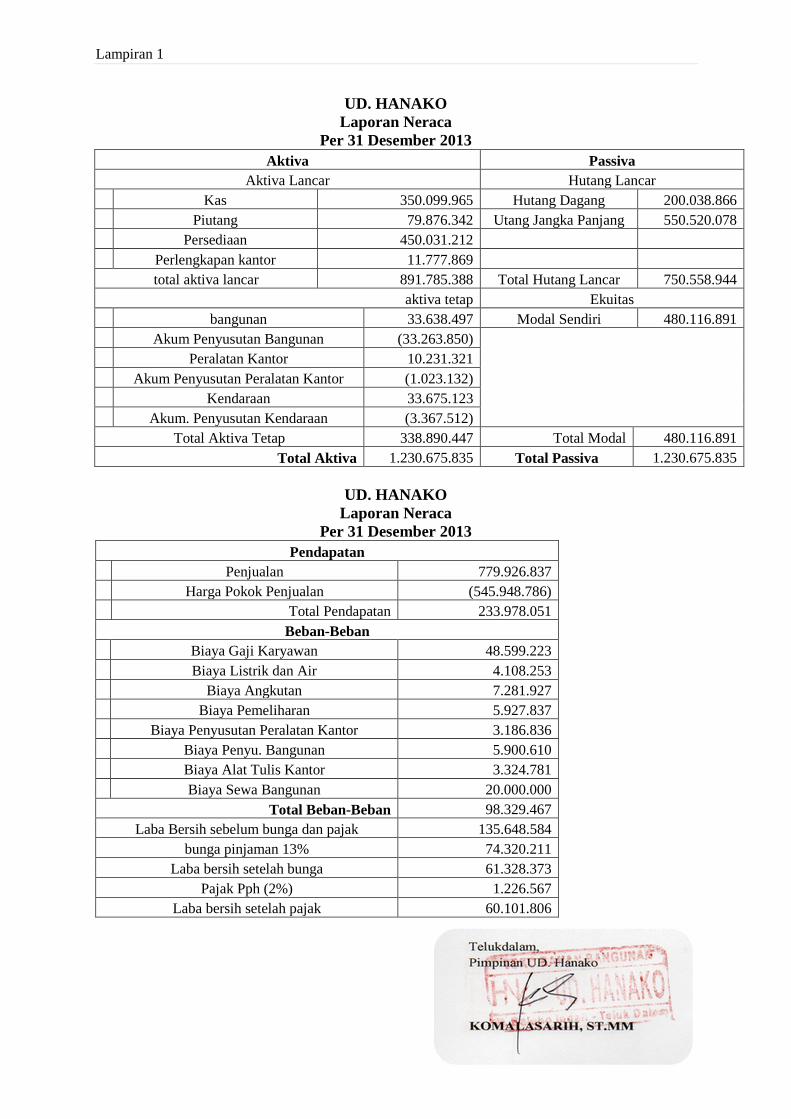

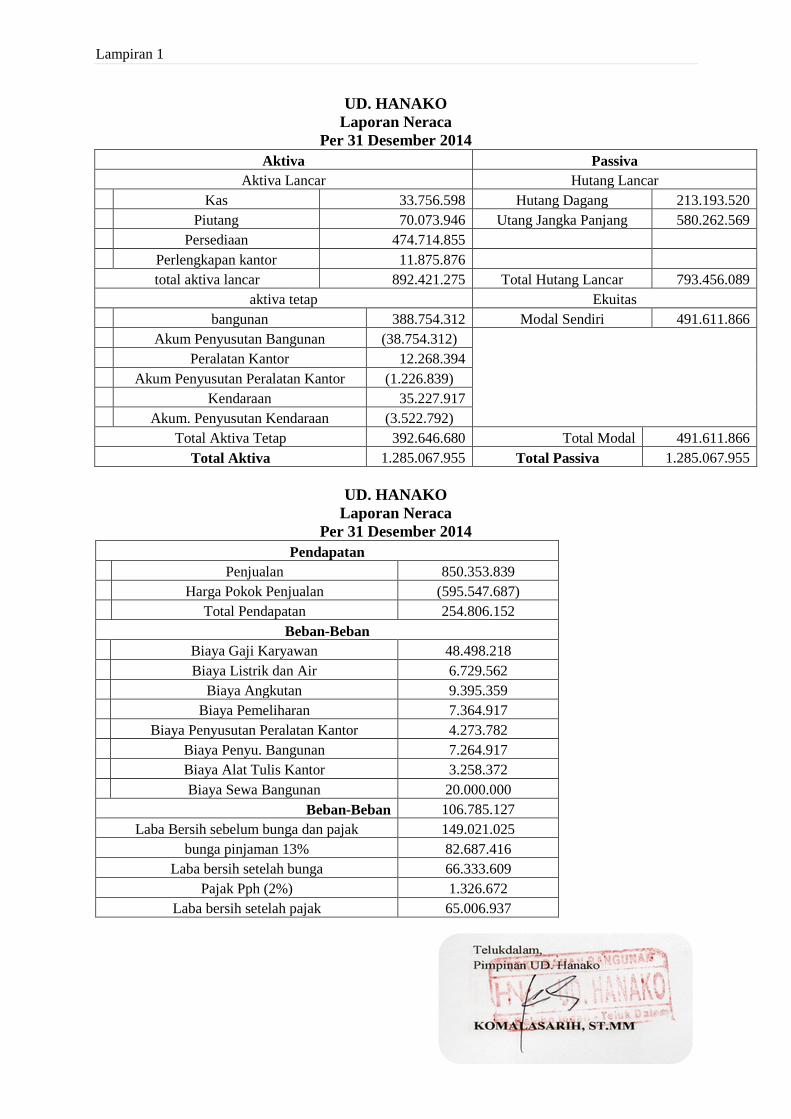

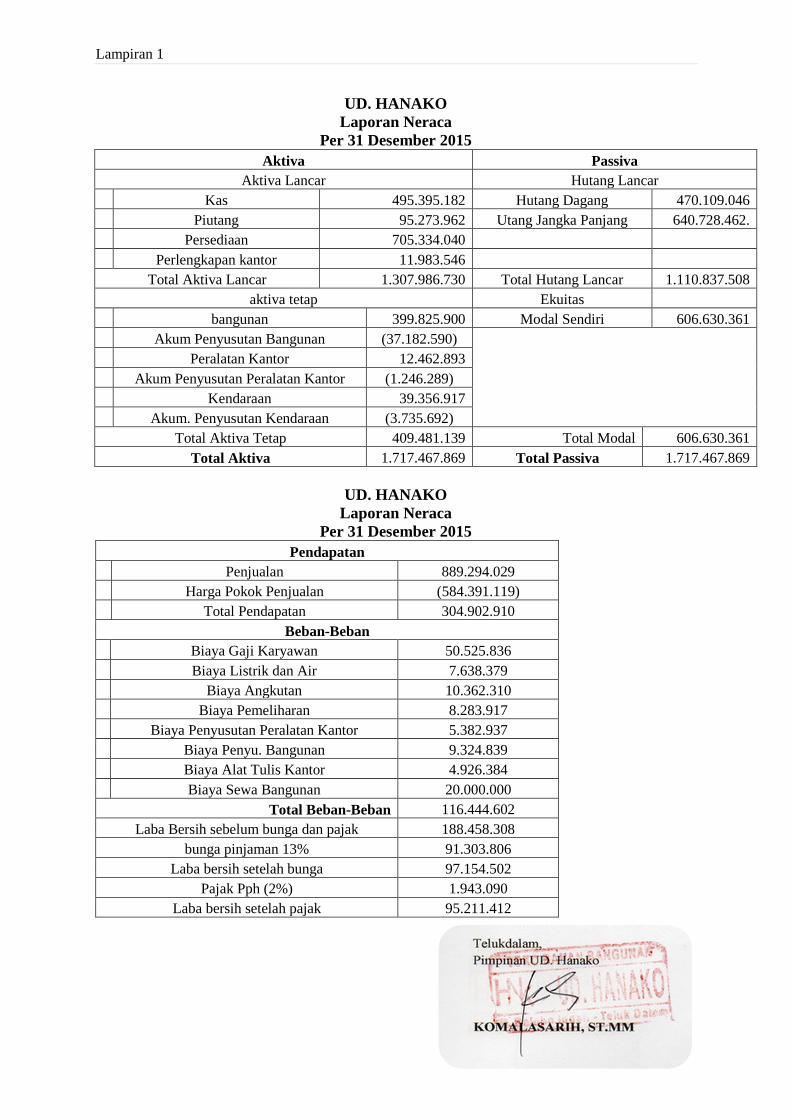

4.2.1 Neraca

Neraca merupakan laporan keuangan yang berisi dengan aktiva, kewajiban

(hutang) dan ekuitas pemilik (modal) pada periode tertentu. Adapun laporan

keuangan UD. Hanako dari tahun 2011-2015 dapat dilihat pada Tabel 4.1.

Tabel 4.1

Neraca UD. Hanako Tahun 2011-2015

(dalam ribuan rupiah)

URAIAN PERIODE

AKTIVA 2011 2012 2013 2014 2015

Aktiva Lancar

Kas 280.710 321.899 350.099 335.756 495.395

Piutang 30.274 66.963 79.876 70.073 95.273

Persediaan 348.927 400.749 450.031 474.714 705.334

Perlengkapan

Kantor 10.334 10.674 11.777 11.875 11.983

Jumlah Aktiva

Lancar 670.247 800.286 891.785 892.421 1.307.986

Aktiva Tetap

Bangunan 317.926 324.285 332.638 388.754 399.825

Ak. Peny.

Bangunan

(31.792) (32.428) (33.263) (38.854) (37.182)

32

Peralatan Kantor 10.528 10.743 10.231 12.268 12.462

Ak. Peny.

Peralatan Kantor

(2.052) (1.074) (1.023) (1.226) (1.246)

Kendaraan 30.538 32.356 33.675 35.227 39.356

Ak. Peny.

Kendaraan (3.053) (3.235) (3.367) (3.522) (3.735)

Jumlah Aktiva

Tetap 322.094 330.647 338.890 392.646 409.481

TOTAL AKTIVA 992.341 1.130.933 1.230.675 1.285.067 1.717.467

PASSIVA

Hutang Lancar

Hutang Dagang 110.090 198.557 200.038 213.193 470.109

Jumlah Hutang

Lancar 110.090 198.557 200.038 213.193 470.109

Hutang Jangka

Panjang 470.634 500.738 550.520 580.262 640.728

Total Hutang 580.725 699.295 750.558 793.456 1.110.837

Ekuitas

Modal sendiri 411.616 431.637 480.116 491.611 606.630

Jumlah Ekuitas 411.616 431.637 480.116 491.611 606.630

TOTAL

PASSIVA 992.341 1.130.933 1.230.675 1.285.067 1.717.467

Sumber: Laporan Keuangan UD. Hanako dan kemudian diolah oleh penulis 2018

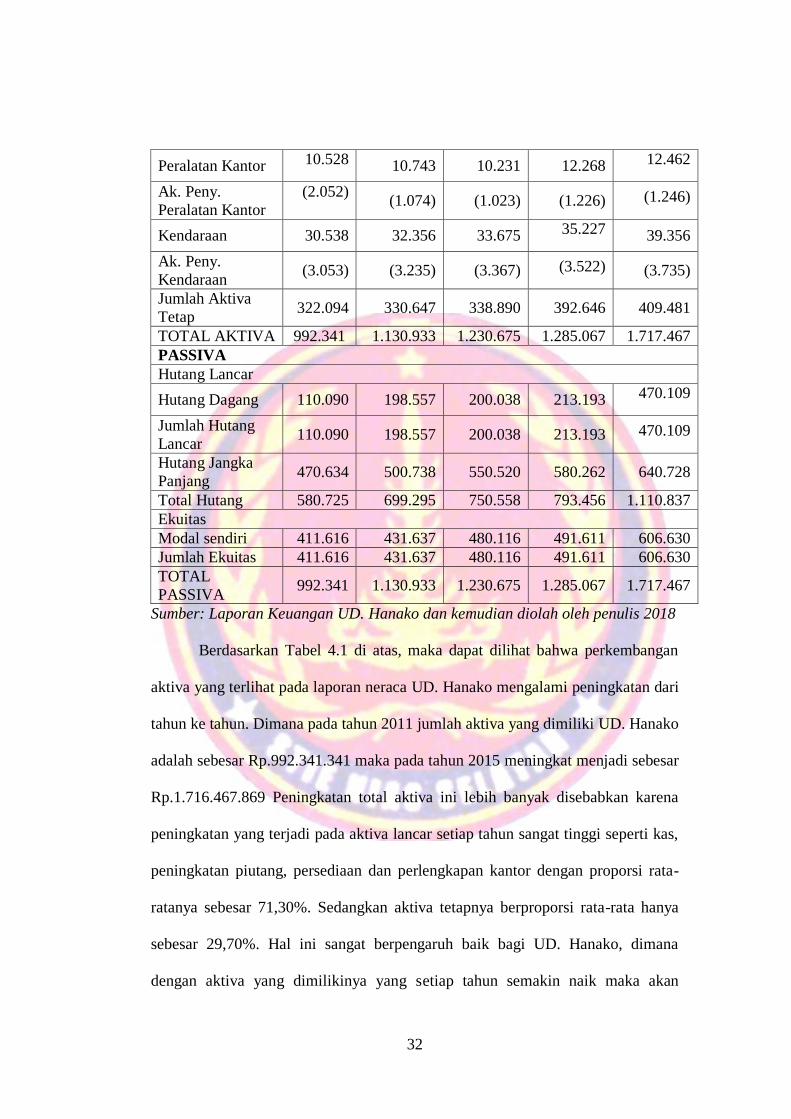

Berdasarkan Tabel 4.1 di atas, maka dapat dilihat bahwa perkembangan

aktiva yang terlihat pada laporan neraca UD. Hanako mengalami peningkatan dari

tahun ke tahun. Dimana pada tahun 2011 jumlah aktiva yang dimiliki UD. Hanako

adalah sebesar Rp.992.341.341 maka pada tahun 2015 meningkat menjadi sebesar

Rp.1.716.467.869 Peningkatan total aktiva ini lebih banyak disebabkan karena

peningkatan yang terjadi pada aktiva lancar setiap tahun sangat tinggi seperti kas,

peningkatan piutang, persediaan dan perlengkapan kantor dengan proporsi rata-

ratanya sebesar 71,30%. Sedangkan aktiva tetapnya berproporsi rata-rata hanya

sebesar 29,70%. Hal ini sangat berpengaruh baik bagi UD. Hanako, dimana

dengan aktiva yang dimilikinya yang setiap tahun semakin naik maka akan

33

membuat keadaan UD. Hanako semakin kuat dan mampu mempertahankan

bahkan dapat memperluas usahanya.

Pada aktiva lancarnya dijelaskan bahwa tiap tahunnya aktiva lancar

mengalami peningkatan, jika pada tahun 2011 sebesar Rp.670.247.445 maka pada

tahun 2015 menjadi sebesar Rp.1.307.986.730 dengan rata-rata sebesar

Rp.912.545.473 sedangkan aktiva tetapnya juga mengalami peningkatan, jika

pada tahun 2011 sebesar Rp.322.094.378 maka pada tahun 2015 menjadi sebesar

Rp.409.481.139 dengan rata-rata Rp.358.751.931. Peningkatan aktiva lancar

disebabkan karena peningkatan kas, piutang, persediaan dan perlengakapan kantor

sedangkan peningkatan aktiva tetapnya terjadi karena meningkatnya nilai

bangunan, akumulasi penyusutan, peralatan kantor dan kendaraan.

Pada bagian hutang UD. Hanako, mengalami peningkatan ditiap tahunnya,

jika pada tahun 2011 sebesar Rp.580.725.537 maka pada tahun 2015 menjadi

sebesar Rp.1.110.837.508 dengan rata-rata sebesar Rp.786.974.805 peningkatan

hutang terjadi karena perusahaan melakukan pinjaman tiap tahun pada pihak Bank

dan pihak lain sebagai kreditur yang menghasilkan hutang dagang dan hutang

jangka panjang.

Pada modal UD. Hanako pada tahun 2011 sampai pada tahun 2015

mengalami peningkatan. Jika pada tahun 2011 sebesar Rp.411.616.286 maka pada

tahun 2015 meningkat menjadi sebesar Rp.606.630.361 Peningkatan modal terjadi

karena disumbang oleh modal sendiri, laba ditahan dan laba tahun berjalan. Pada

bagian pendapatan UD. Hanako terlihat bahwa setiap tahunnya mengalami

penigkatan, jika pada tahun 2011 sebesar Rp.194.678.051 maka pada tahun 2015

34

menjadi sebesar Rp.304.902.910 Rata-rata pendapatannya sebesar

Rp.240.278.883.

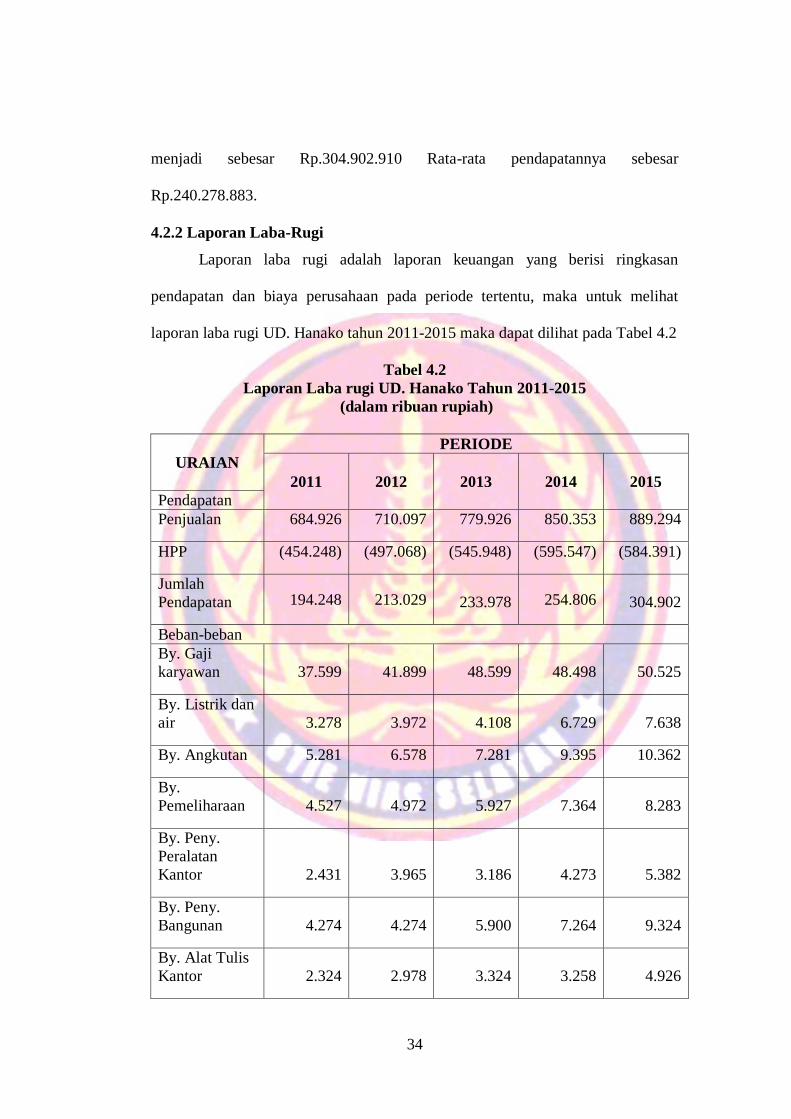

4.2.2 Laporan Laba-Rugi

Laporan laba rugi adalah laporan keuangan yang berisi ringkasan

pendapatan dan biaya perusahaan pada periode tertentu, maka untuk melihat

laporan laba rugi UD. Hanako tahun 2011-2015 maka dapat dilihat pada Tabel 4.2

Tabel 4.2

Laporan Laba rugi UD. Hanako Tahun 2011-2015

(dalam ribuan rupiah)

URAIAN

PERIODE

2011 2012 2013 2014 2015

Pendapatan

Penjualan 684.926 710.097 779.926 850.353 889.294

HPP (454.248) (497.068) (545.948) (595.547) (584.391)

Jumlah

Pendapatan 194.248 213.029 233.978 254.806 304.902

Beban-beban

By. Gaji

karyawan 37.599 41.899 48.599 48.498 50.525

By. Listrik dan

air 3.278 3.972 4.108 6.729 7.638

By. Angkutan 5.281 6.578 7.281 9.395 10.362

By.

Pemeliharaan 4.527 4.972 5.927 7.364 8.283

By. Peny.

Peralatan

Kantor 2.431 3.965 3.186 4.273 5.382

By. Peny.

Bangunan 4.274 4.274 5.900 7.264 9.324

By. Alat Tulis

Kantor 2.324 2.978 3.324 3.258 4.926

35

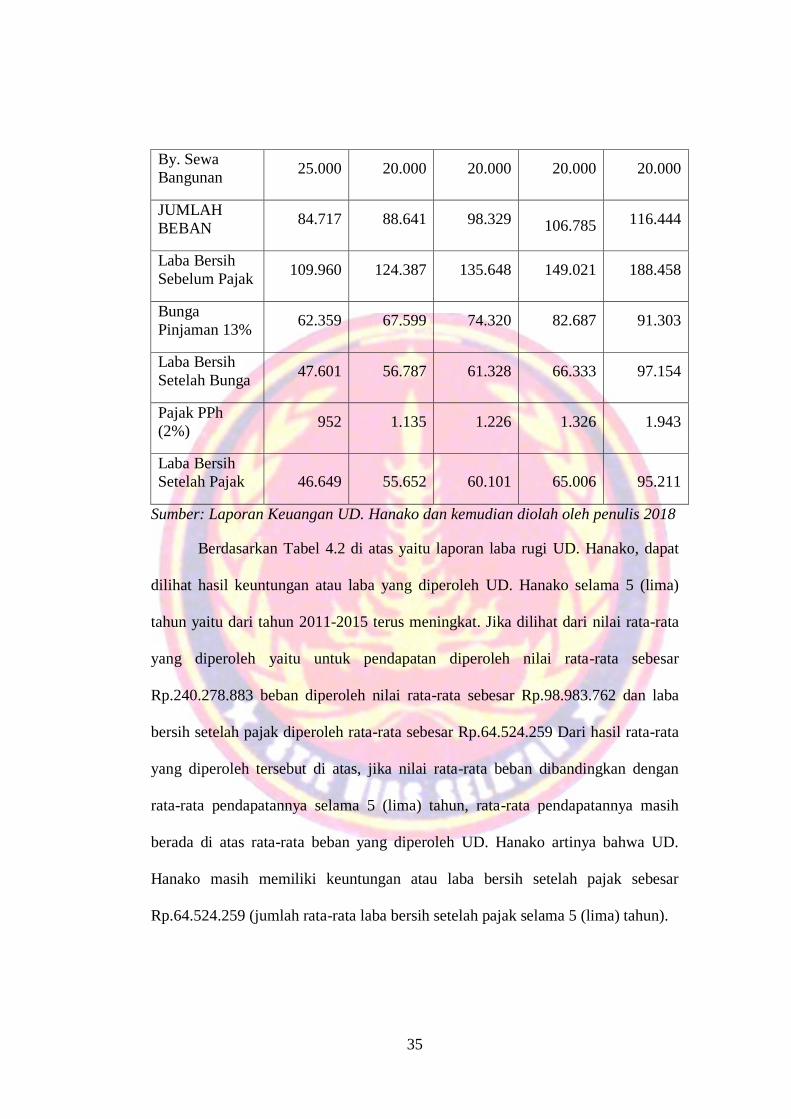

By. Sewa

Bangunan 25.000 20.000 20.000 20.000 20.000

JUMLAH

BEBAN 84.717 88.641 98.329 106.785 116.444

Laba Bersih

Sebelum Pajak 109.960 124.387 135.648 149.021 188.458

Bunga

Pinjaman 13% 62.359 67.599 74.320 82.687 91.303

Laba Bersih

Setelah Bunga 47.601 56.787 61.328 66.333 97.154

Pajak PPh

(2%) 952 1.135 1.226 1.326 1.943

Laba Bersih

Setelah Pajak 46.649 55.652 60.101 65.006 95.211

Sumber: Laporan Keuangan UD. Hanako dan kemudian diolah oleh penulis 2018

Berdasarkan Tabel 4.2 di atas yaitu laporan laba rugi UD. Hanako, dapat

dilihat hasil keuntungan atau laba yang diperoleh UD. Hanako selama 5 (lima)

tahun yaitu dari tahun 2011-2015 terus meningkat. Jika dilihat dari nilai rata-rata

yang diperoleh yaitu untuk pendapatan diperoleh nilai rata-rata sebesar

Rp.240.278.883 beban diperoleh nilai rata-rata sebesar Rp.98.983.762 dan laba

bersih setelah pajak diperoleh rata-rata sebesar Rp.64.524.259 Dari hasil rata-rata

yang diperoleh tersebut di atas, jika nilai rata-rata beban dibandingkan dengan

rata-rata pendapatannya selama 5 (lima) tahun, rata-rata pendapatannya masih

berada di atas rata-rata beban yang diperoleh UD. Hanako artinya bahwa UD.

Hanako masih memiliki keuntungan atau laba bersih setelah pajak sebesar

Rp.64.524.259 (jumlah rata-rata laba bersih setelah pajak selama 5 (lima) tahun).

36

608,8

403,0 445,8 418,5

278,2

0,0

100,0

200,0

300,0

400,0

500,0

600,0

700,0

2011 2012 2013 2014 2015

RasioLancar

4.3 Analisis dan Pembahasan

Dalam melakukan analisis dan pembahasan perlu memahami inti dari apa

yang akan dianalisis, sehingga dapat mudah dipahami inti dari apa yang dianalisis

dan mudah memberi informasi bagaimana kekuatan UD. Hanako dalam

menjalankan usahanya.

1. Rasio Likuiditas

a. Rasio Lancar

Analisis rasio likuiditas dilihat dari laporan keuangan UD. Hanako yang

berupa rasio lancar yang dihitung dengan membandingkan aktiva lancar dengan

hutang lancar. Hasil perhitungan rasio lancar sebagaimana yang tertera pada

lampiran 1.

Besarnya tingkat angka rasio lancar UD. Hanako dan gambaran sejauh

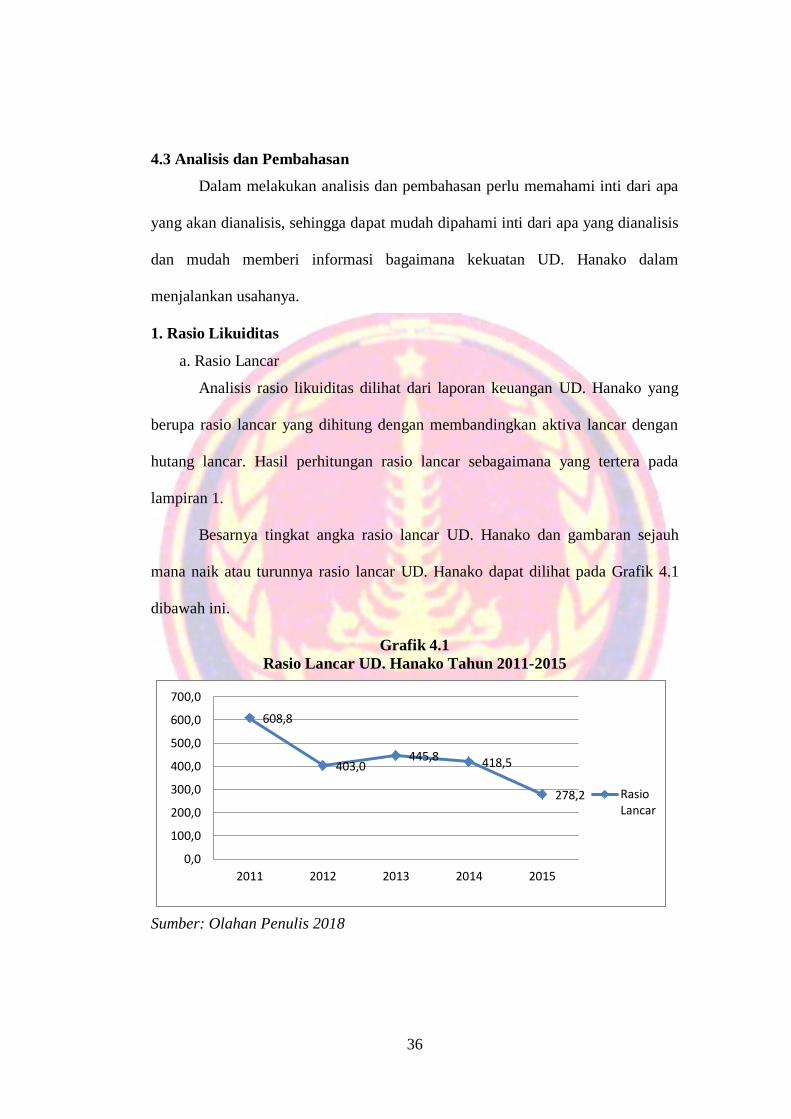

mana naik atau turunnya rasio lancar UD. Hanako dapat dilihat pada Grafik 4.1

dibawah ini.

Grafik 4.1

Rasio Lancar UD. Hanako Tahun 2011-2015

Sumber: Olahan Penulis 2018

37

Berdasarkan Grafik 4.1 di atas, terlihat bahwa perkembangan tingkat

likuiditas UD. Hanako tahun 2011-2015 sebagaimana yang digambarkan pada

grafik di atas menunjukkan bahwa UD. Hanako mengalami penurunan dari tahun

ke tahun. Dimana, pada tahun 2011 diperoleh hasil rasio lancar sebesar 608,8%

dan pada tahun 2012 terjadi penurunan sebesar 403% hal ini disebabkan karena

peningkatan hutang lancar. Pada tahun 2013 rasio lancar UD. Hanako kembali

mengalami peningkatan sebesar 445,8% yang disebabkan peningkatan aktiva

lancar. Seterusnya pada tahun 2015 kembali mengalami penurunan menjadi

sebesar 278,2%. Hal ini disebabkan karena hutang lancar yang dimiliki UD.

Hanako juga kembali meningkat dengan cukup tinggi. Nilai rasio lancar pada UD.

Hanako dapat dikategorikan tidak baik sesuai dengan kriteria menurut

Syamsyudin (2013:44) bahwa jika rata-rata standar 2,00 dikatakan baik, maka dari

grafik di atas terlihat bahwa UD. Hanako berada pada posisi kriteria yang kurang

baik, sebab berada di atas standar kriteria yang sudah ditentukan dan hal ini

berarti banyak dana UD. Hanako yang menganggur dan tidak terealisasi dengan

baik (Kasmir, 2010). Hal yang sama juga ditemukan oleh Zei dan Miraza pada

perusahaan publik sektor aneka industri yang terdaftar di BEJ periode 2000-2004,

yang menyimpulkan bahwa kinerja keuangan perusahaan publik sektor aneka

industri jika di ukur dari segi likuiditasnya dengan menghitung current ratio

menunjukkan bahwa perusahaan tersebut belum likuid atau belum mampu

membiayai kewajibannya dengan aktiva lancar yang dimilkinya.

Dengan kondisi rasio yang memiliki kriteria kurang baik tersebut, maka

solusi yang harus ditempuh oleh UD. Hanako yaitu dengan mengalokasikan setiap

38

dana yang dimilikinya dengan baik dan sesuai dengan kebutuhan. Terlebih jika

dana tersebut merupakan dan pinjaman dari luar, maka UD. Hanako harus mampu

mengelolanya dengan baik supaya tidak terdapat dana yang menganggur dan

mampu menghasilkan laba yang besar.

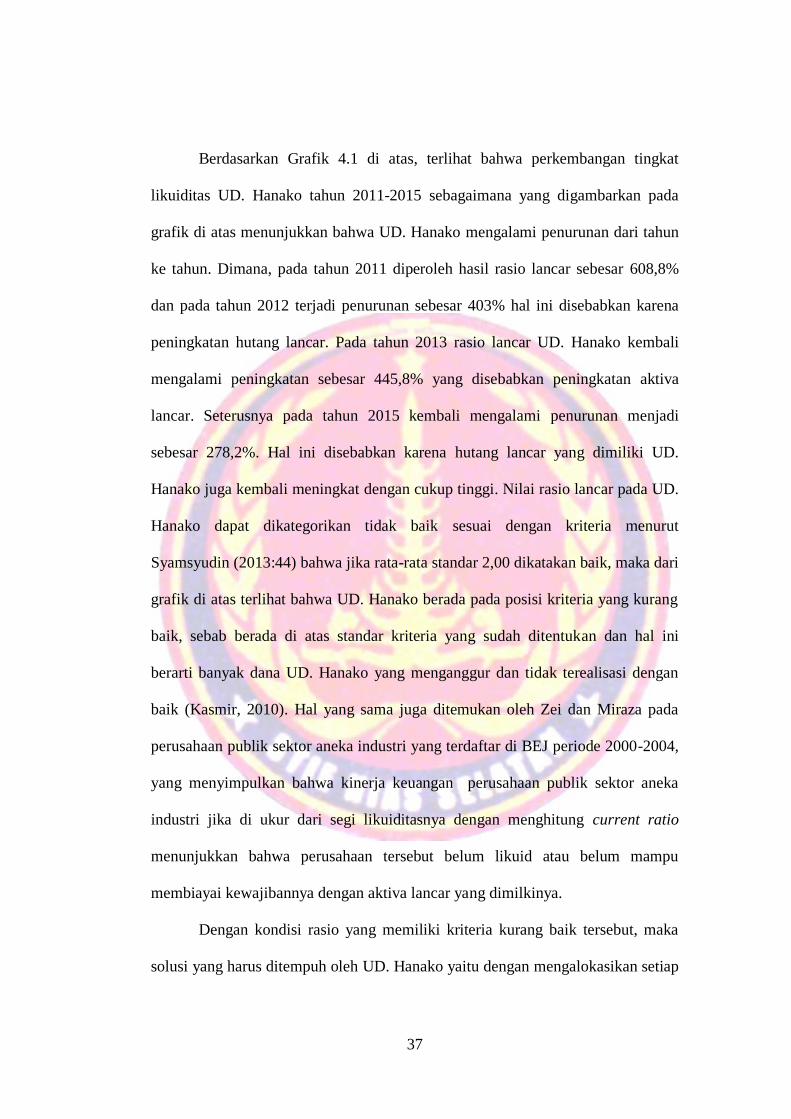

b. Rasio Kas

Untuk mengukur kinerja keuangan UD. Hanako berdasarkan rasio kas

maka dapat dilihat dengan membandingkan kas pada hutang lancar. Hasil

perhitungan rasio kas sebagaimana tertera pada lampiran 1. Besarnya tingkat

angka rasio kas dan gambaran sejauh mana naik atau turunnya rasio kas UD.

Hanako dapat dilihat pada Grafik 4.1 dibawah ini.

Grafik 4.2

Rasio Kas UD. Hanako tahun 2011-2015

Sumber: Olahan Penulis 2018

Berdasarkan Grafik 4.2 di atas menunjukkan bahwa perkembangan tingkat

rasio kas UD. Hanako tahun 2011-2015 mengalami penurunan. Seperti yang

diketahui pada grafik di atas, rasio kas UD. Hanako pada tahun 2011 sebesar

254,9% sedangkan pada tahun 2012 mengalami penurunan menjadi sebesar

162,1%. Hal ini disebabkan hutang lancar yang semakin meningkat. Pada tahun

254,9

162,1 175

157,4

105,3

0

50

100

150

200

250

300

2011 2012 2013 2014 2015

Cash Ratio

39

86,6%

87,3%

84,1%

88,9%

84,9%

81,0%82,0%83,0%84,0%85,0%86,0%87,0%88,0%89,0%90,0%

2011 2012 2013 2014 2015

Debt toassetratio

2013 rasio kas UD. Hanako kembali mengalami peningkatan menjadi 175% yang

disebabkan karena peningkatan kas. Pada tahun 2015 kembali mengalami

penurunan sebesar 105,3%. Hal ini disebabkan karena peningkatan hutang lancar

yang sangat tinggi. Nilai rasio kas pada UD. Hanako dapat dikategorikan baik

karena sesuai dengan kriteria menurut Kasmir (2010:143) bahwa jika rasio kas

sebesar 50% maka perusahaan dikatakan baik, sedangkan apa bila kurang dari

50% dikatakan kurang baik.

2. Rasio Solvabilitas

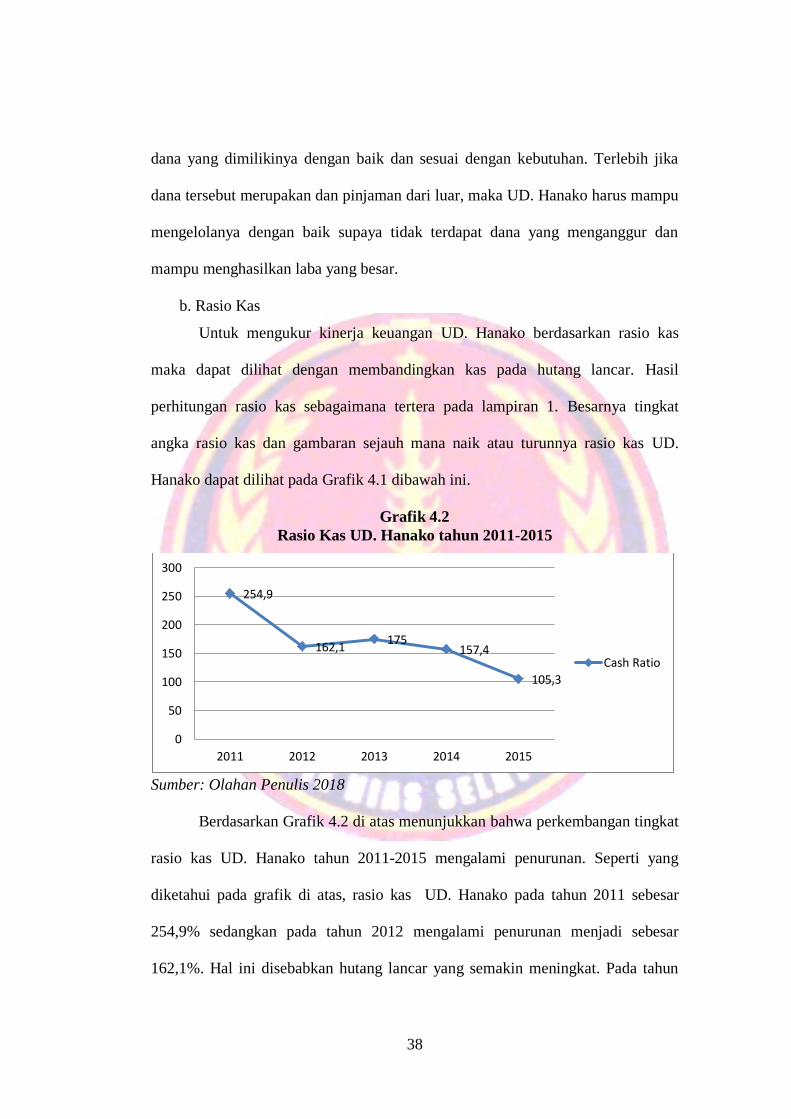

a. Debt to asset ratio

Untuk mengukur rasio solvabilitas berdasarkan rasio utang yang

digunakan maka dapat diukur dengan membandingkan antara total utang dengan

total aktiva. Hasil perhitungannya sebagaimana tertera pada lampiran 1.

Berikut adalah grafik untuk melihat besarnya Debt to asset ratio UD.

Hanako dari tahun 2011-2015 dan gambaran sejauh mana pergerakan total aset

dalam menjamin hutangnya, yaitu dapat dilihat pada Grafik 4.3 di bawah ini.

Grafik 4.3

Debt to Asset Ratio UD. Hanako Tahun 2011-2015

Sumber: Olahan Penulis 2018

40

141,0%

162,0%

156,3%

161,3% 183,1%

0,0%

50,0%

100,0%

150,0%

200,0%

2011 2012 2013 2014 2015

Debt toequityratio

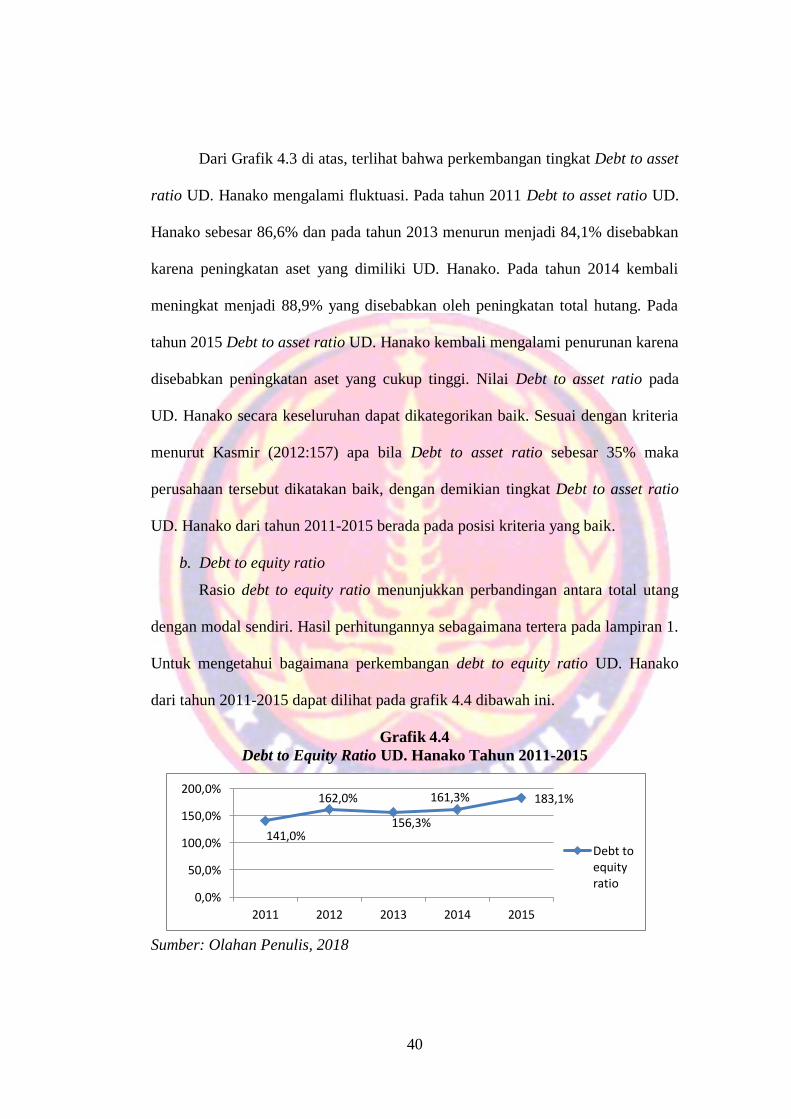

Dari Grafik 4.3 di atas, terlihat bahwa perkembangan tingkat Debt to asset

ratio UD. Hanako mengalami fluktuasi. Pada tahun 2011 Debt to asset ratio UD.

Hanako sebesar 86,6% dan pada tahun 2013 menurun menjadi 84,1% disebabkan

karena peningkatan aset yang dimiliki UD. Hanako. Pada tahun 2014 kembali

meningkat menjadi 88,9% yang disebabkan oleh peningkatan total hutang. Pada

tahun 2015 Debt to asset ratio UD. Hanako kembali mengalami penurunan karena

disebabkan peningkatan aset yang cukup tinggi. Nilai Debt to asset ratio pada

UD. Hanako secara keseluruhan dapat dikategorikan baik. Sesuai dengan kriteria

menurut Kasmir (2012:157) apa bila Debt to asset ratio sebesar 35% maka

perusahaan tersebut dikatakan baik, dengan demikian tingkat Debt to asset ratio

UD. Hanako dari tahun 2011-2015 berada pada posisi kriteria yang baik.

b. Debt to equity ratio

Rasio debt to equity ratio menunjukkan perbandingan antara total utang

dengan modal sendiri. Hasil perhitungannya sebagaimana tertera pada lampiran 1.

Untuk mengetahui bagaimana perkembangan debt to equity ratio UD. Hanako

dari tahun 2011-2015 dapat dilihat pada grafik 4.4 dibawah ini.

Grafik 4.4

Debt to Equity Ratio UD. Hanako Tahun 2011-2015

Sumber: Olahan Penulis, 2018

41

Berdasarkan Grafik 4.4 di atas, maka dapat diketahui bahwa Debt to equity

ratio UD. Hanako juga mengalami fluktuasi atau tidak stabil. Dimana pada tahun

2011 Debt to equity ratio UD. Hanako diperoleh sebesar 141% dan meningkat

pada tahun 2015 sebesar 183,1% disebabkan karena total hutang yang terus

meningkat selam 5 (lima) tahun. Nilai Debt to equity ratio UD. Hanako dapat

dikategorikan tidak baik sesuai dengan kriteria menurut Kasmir (2012:159)

krtireria yang sudah ditentukan yaitu sebesar 80% maka perusahaan dikatakan

baik tetapi hasil Debt to equity ratio yang diperoleh UD. Hanako sudah sangat

melebihi standar kriteria tersebut. Yang artinya bahwa total hutang yang dimilki

UD. Hanako sangat besar dibandingkan dengan modal sendiri yang dimilikinya.

Sehingga UD. Hanako tidak mampu membiayai hutangnya seperti yang terlihat

pada grafik perkembangan di atas. Hal yang sama juga terjadi pada penelitian

yang dilakukan oleh Kusumastuty, dkk (2013) yang berjudul penilaian kinerja

keuangan perusahaan melalui analisis rasio pada perusahaan telekomunikasi.

dimana berdasarkan hasil analisis debt to equity yang diperoleh bahwa perusahaan

telekomunikasi belum dikatakan baik karena jumlah kewajibannya lebih besar

dibandingkan dengan jumlah modal yang dimilikinya.

Berdasarkan nilai rata-rata yang diperoleh selama 5 (lima) tahun, yaitu dari

tahun 2011-2015 menunjukkan keadaan yang kurang baik bagi UD. Hanako

karena nilai rasio hutang yang diperoleh tersebut berada di atas rata-rata industri

dan jumlahnya cukup tinggi dibanding dengan modal sendiri yang dimiliki oleh

UD. Hanako. Dimana hasil rata-rata rasio yang diperoleh sebesar 160,74%.

42

6,9%

6,9%

6,7%

7,2%

7,2%

6,4%

6,6%

6,8%

7,0%

7,2%

7,4%

2011 2012 2013 2014 2015

Return onassets

Artinya bahwa jika modal sendiri sebesar Rp.1,00 maka akan menjamin hutang

sebesar Rp.1,60.

3. Rasio Profitabilitas

Profitabilitas sangat bermanfaat untuk melihat kemampuan UD. Hanako

dalam menghasilkan tingkat laba. Pada penelitian ini, rasio yang digunakan untuk

mengukur profitabilitas yaitu Return on assets (ROA) dan Return on equity

(ROE).

a. Return on assets (ROA)

Rasio ini menunjukkan tingkat pengembalian atas total aktiva setelah

bunga dan pajak. Hasil perhitungannya sebagaimana yang tertera pada lampiran 1.

Pada UD. Hanako dapat dilihat perkembangan rasio Return on assets pada Grafik

4.5 di bawah ini.

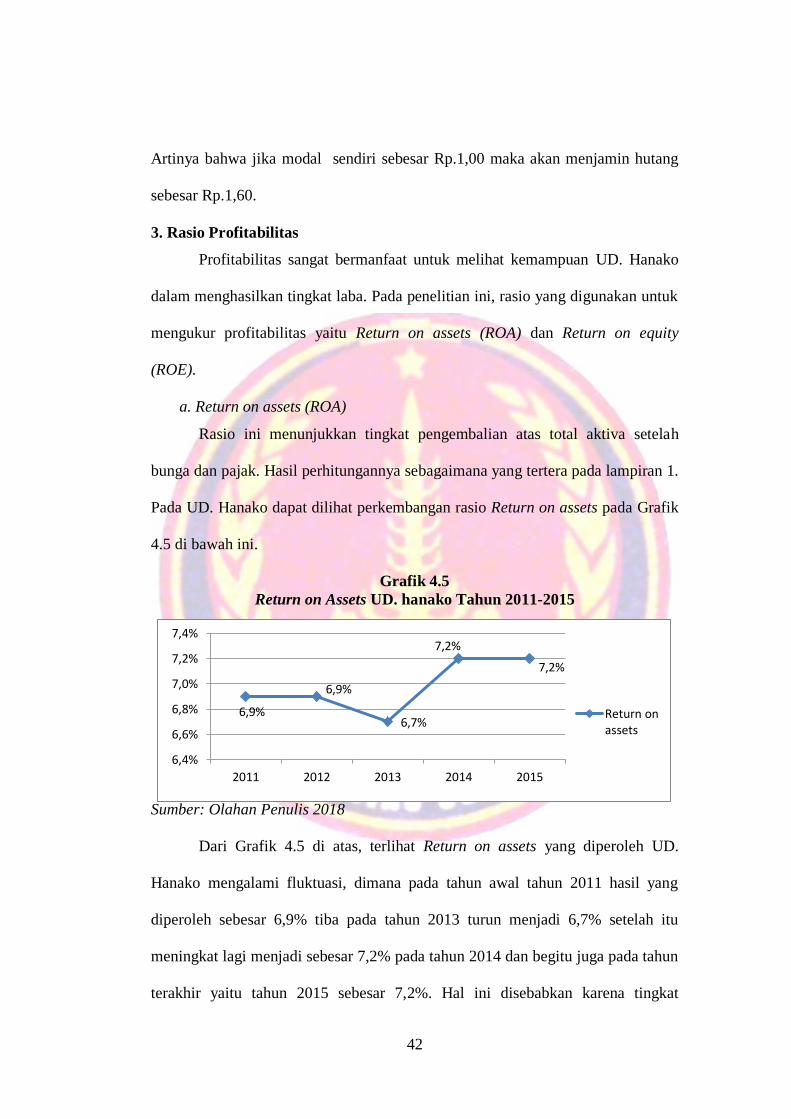

Grafik 4.5

Return on Assets UD. hanako Tahun 2011-2015

Sumber: Olahan Penulis 2018

Dari Grafik 4.5 di atas, terlihat Return on assets yang diperoleh UD.

Hanako mengalami fluktuasi, dimana pada tahun awal tahun 2011 hasil yang

diperoleh sebesar 6,9% tiba pada tahun 2013 turun menjadi 6,7% setelah itu

meningkat lagi menjadi sebesar 7,2% pada tahun 2014 dan begitu juga pada tahun

terakhir yaitu tahun 2015 sebesar 7,2%. Hal ini disebabkan karena tingkat

43

penjualannya setiap tahun yang tidak stabil dan juga dipengaruhi oleh beban

perusahaan yang juga selalu berfluktuasi. Sehingga nilai rasio Return on assets

UD. Hanako dapat dikategorikan kurang baik sesuai dengan kriteria menurut

Silaban (2010:92) sebesar ≥ 10% maka dikatakan baik, berarti dari grafik di atas

terlihat bahwa UD. Hanako berada pada posisi kriteria yang kurang baik. sebab

tingkat penjualannya setiap tahun tidak stabil. Hal ini dapat juga dilihat pada hasil

perhitungan Return on assets yang sudah dilakukan (lihat lampiran 1).

Berdasarkan perhitungannya menunjukkan hasil bahwa UD. Hanako tidak mampu

mengembalikan aktivanya dari hasil laba bersih yang diperolehnya. Hal ini

disebabkan karena nilai pengembalian aktiva yang harus dipenuhi oleh UD.

Hanako memiliki jumlah yang cukup tinggi jika dibanding dengan laba bersih

yang dia diperoleh sehingga membuat keadaan UD. Hanako pada rasio return on

assets berada pada posisi kriteria yang kurang baik.

Dengan demikian, dapat disimpulkan bahwa UD. Hanako dalam

memperoleh aktiva dari hasil laba bersih yang dimilikinya menunjukkan keadaan

yang kurang baik dari tahun 2011-2015. Dimana, nilai rata-rata diperoleh sebesar

6,98% dan berada di bawah nilai rata-rata industri yang sudah ditetapkan.

b. Return on equity (ROE)

Return on equity berguna untuk mengukur kemampuan UD. Hanako

dalam menghasilkan laba yang diperbandingkan dengan modal sendiri. Hasil

perhitungannya sebagaimana yang tertera pada lampiran 1. Untuk melihat

perkeembangan rasio Return on equity UD. Hanako taun 2011-2015, maka dapat

dilihat pada Grafik 4.6 di bawah ini.

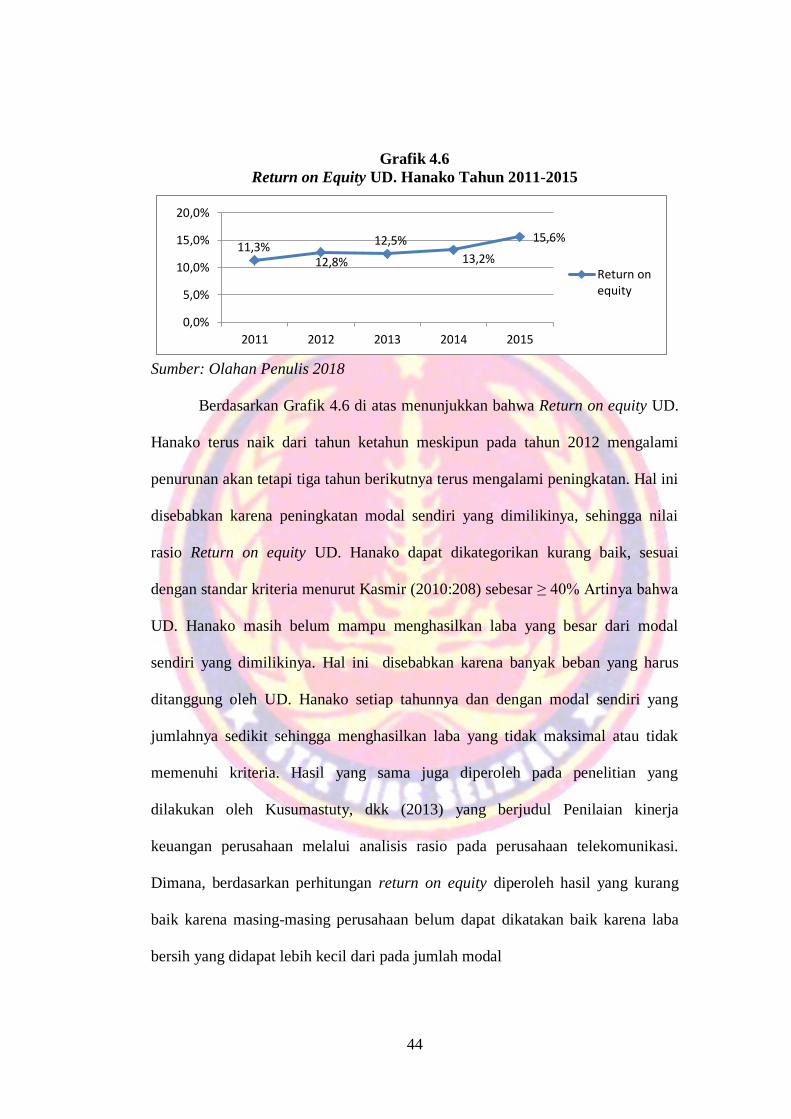

44

11,3% 12,8%

12,5%

13,2%

15,6%

0,0%

5,0%

10,0%

15,0%

20,0%

2011 2012 2013 2014 2015

Return onequity

Grafik 4.6

Return on Equity UD. Hanako Tahun 2011-2015

Sumber: Olahan Penulis 2018

Berdasarkan Grafik 4.6 di atas menunjukkan bahwa Return on equity UD.

Hanako terus naik dari tahun ketahun meskipun pada tahun 2012 mengalami

penurunan akan tetapi tiga tahun berikutnya terus mengalami peningkatan. Hal ini

disebabkan karena peningkatan modal sendiri yang dimilikinya, sehingga nilai

rasio Return on equity UD. Hanako dapat dikategorikan kurang baik, sesuai

dengan standar kriteria menurut Kasmir (2010:208) sebesar ≥ 40% Artinya bahwa

UD. Hanako masih belum mampu menghasilkan laba yang besar dari modal

sendiri yang dimilikinya. Hal ini disebabkan karena banyak beban yang harus

ditanggung oleh UD. Hanako setiap tahunnya dan dengan modal sendiri yang