Embed Size (px)

Citation preview

0

ANALISIS LAPORAN KEUANGAN UNTUK MENILAI

KINERJA KEUANGAN PADA PT. BANK RAKYAT

INDONESIA (PERSERO) Tbk

NASKAH PUBLIKASI

Diajukan Untuk Memenuhi Tugas Dan Syarat-Syarat Guna Memperoleh Gelar

Sarjana Ekonomi Jurusan Manajemen Fakultas Ekonomi

Universitas Muhammadiyah Surakarta

Disusun Oleh:

SARTIKA DEWI

B 100 090 020

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2013

1

HALAMAN PENGESAHAN

Yang bertanda tangan dibawah ini telah membaca artikel publikasi ilmiah dengan

judul :

ANALISIS LAPORAN KEUANGAN UNTUK MENILAI KINERJA

KEUANGAN PADA PT. BANK RAKYAT INDONESIA (PERSERO) Tbk.

Yang ditulis oleh:

SARTIKA DEWI

B100 090 020

Penandatanganan berpendapat bahwa artikel publikasi ilmiah tersebut telah

memenuhi syarat untuk diterima.

Surakarta, 15 Februari 2013

Pembimbing

Drs. Ma’ruf, MM

2

ANALYSIS OF FINANCIAL STATEMENTS TO ASSESS THE FINANCIAL

PERFOMANCE OF THE PT. BANK RAKYAT INDONESIA (PERSERO) Tbk

By:

Sartika Dewi

Faculty of Economics and Business Universitas Muhammadiyah Surakarta

Abstract

The financial performance of the bank is a result that has been achieved by the

bank in question that indicates the state of health of banks in a given period.

Therefore, this study aims to determine the financial condition of banks in terms

of financial ratios CAMEL.

Financial Performance Assessment System to find Bank Soundness analysis using

the CAMEL namely: Capital (Capital), assets (earning assets), Management

(Management), earnings (profitability), and Liquidity (liquidity).

Based on the calculation of performance appraisal PT. Bank Rakyat Indonesia

(Persero) Tbk from the years 2009-2011 showed that the CAR ratio of 21.5%,

23.4%, and 27.3% ≥ 8% is included in the predicate healthy. The ratio of the

2009-2011 KAP at 7.25%, 8.56%, 7.47% ≤ 10.35% are included in the healthy

predicate. Ratio of Allowance from the year 2009-2011 amounted to 99.2%,

78.3%, 85.8%. The results of the ratio in 2009-2011 PPAP ≥ 81% are included in

the healthy predicate, while the outcome of the year 2010 PPAP ratio ≤ 81% is

included in the predicate are healthy enough for the amount of the Allowance and

the Allowance for the year decreased classified. The ratio of the years 2009-2011

NPM at 85.4%, 79.7%, 85.8%. The results of the ratio of NPM in 2009-2011 ≥

81% are included in the healthy predicate, while the outcome of the ratio in 2010

NPM ratio ≤ 81% is included in the predicate are healthy enough for the amount

of net income and operating income rose. ROA of the years 2009-2011 amounted

to 3.12%, 3.69%, 3.99% ≥ 1.22% is included in the predicate healthy. Ratios ROA

from the year 2009-2011 amounted to 67.7%, 55.1%, 34.4% ≤ 93.52% are

included in the healthy predicate. CR ratio from the year 2009-2011 amounted to

8.08%, 8.85%, 11.2% ≥ 4.05% is included in the predicate healthy. LDR of the

years 2009-2011 amounted to 70.9%, 58%, 68.7% ≤ 94.75% are included in the

healthy predicate. From the calculation of financial performance using the

CAMEL from years 2009-2011 showed that the results achieved by PT. Bank

Rakyat Indonesia (Persero) Tbk including in healthful predicate.

Keywords: financial performance, CAMEL.

3

PENDAHULUAN

Kondisi perekonomian yang terus berkembang saat ini menyebabkan

sektor perbankan mempunyai kekuatan dan peluang yang besar untuk memenuhi

kebutuhan keuangan masyarakat dan sektor usaha yang dimilikinya. Masyarakat

dan sektor usaha sebagai pihak pengguna jasa bank yang paling berperan, pada

umumnya selalu memiliki respon yang tanggap dalam berbagai bentuk layanan

yang diberikan oleh masing-masing bank untuk menarik simpati nasabahnya.

Bank sebagai lembaga yang sangat bergantung pada kepercayaan nasabah

tentunya akan terus menyempurnakan layanannya di tengah persaingan dengan

banyaknya penyedia jasa keuangan lainnya.

Masyarakat mengenal bank sebagai suatu lembaga keuangan yang dikenal

sebagai tempat untuk menyimpan dana dan meminjam dana. Simpanan dana di

bank dapat berupa simpanan giro, deposito, tabungan, maupun simpanan yang

lain. Kemudian bank juga dikenal sebagai tempat untuk meminjam sejumlah uang

(credit) bagi pihak-pihak yang membutuhkan dana. Bank melakukan kegiatan

perkreditan bertujuan untuk membantu masyarakat yang kekurangan modal usaha

maupun masalah lainnya. Dalam dunia modern, bank mempunyai peran peting

dalam sektor perekonomian suatu negara. Sektor-sektor yang berhubungan

dengan kegiatan keuangan tidak lepas dari jasa bank. Oleh karena itu, bank sangat

berperan penting bagi semua pihak baik perorangan maupun lembaga yang

membutuhkan jasanya.

Negara Indonesia memiliki banyak lembaga keuangan atau yang dikenal

dengan bank, salah satunya adalah PT. Bank Rakyat Indonesia (Persero) Tbk. PT.

4

Bank Rakyat Indonesia (Persero) Tbk adalah salah satu bank milik pemerintah

yang terbesar di Indonesia serta bank yang melakukan kegiatan usahanya secara

konvensional dan atau menjalankan kegiatan usahanya berdasar prinsip syariah.

PT. Bank Rakyat Indonesia (Persero) Tbk sudah memiliki banyak cabang di

berbagai kota atau wilayah Indonesia. Bank ini menjadi bank konvensional

terkemuka yang selalu mengutamakan kepuasan nasabah serta meberikan

pelayanan prima pada nasabah melalui jaringan kerja yang sudah tersebar luas di

Indonesia.

Kinerja keuangan menggambarkan hasil yang telah dicapai oleh bank di

bidang keuangan dalam periode tertentu yang menunjukkan tingkat kesehatan

suatu bank. Tingkat kesehatan bank adalah nilai yang harus dipertahankan oleh

setiap bank, karena baik buruknya suatu bank maka akan mempengaruhi

kepercayaan nasabah terhadap bank yang bersangkutan. Untuk mengetahui sehat

atau tidaknya suatu bank, maka dapat dilihat dari laporan keuangan. Laporan

keuangan merupakan penggambaran informasi dari kinerja keuangan bank.

Tujuan laporan keuangan adalah memberikan informasi kepada pihak manajemen

bank maupun pihak luar yang berkepentingan dalam laporan tersebut. Dalam

penelitian ini laporan keuangan yang digunakan adalah neraca dan laporan laba

rugi. Laporan keuangan neraca menggambarkan informasi tentang posisi

keuangan bank dalam periode tertentu, sedangkan laporan laba rugi

menggambarkan informasi tentang perkembangan usaha bank pada suatu periode

tertentu.

Penilaian kinerja keuangan dapat dilakukan dengan menganalisis laporan

5

keuangan. Analisis laporan keuangan merupakan suatu analisis yang dapat

dijadikan alat bantu dalam mengukur kinerja keuangan bank. Untuk mengetahui

baik buruknya kinerja keuangan bank dapat di analisis menggunakan rasio

keuangan CAMEL yang sesuai dengan Surat Keputusan Direksi Bank Indonesia

Nomor 30/11/KEP/DIR tanggal 30 April 1997 tentang Tatacara Penilaian Tingkat

Kesehatan Bank Umum. Selain untuk menilai kinerja keuangan bank, biasanya

CAMEL dapat juga digunakan untuk menilai tingkat kesehatan bank. CAMEL

memiliki beberapa aspek dalam menilai tingkat kesehatan bank, antara lain yaitu:

Capital (Aspek Permodalan), Assets (Aspek Kualitas Aktiva Produktif),

Managemant (Aspek Manajemen), Earning (Aspek Rentabilitas), dan Liquidity

(Aspek Likuiditas).

METODE PENELITIAN

Jenis penelitian yang digunakan dalam penelitian ini adalah kuantitatif,

yaitu penelitian yang mendeskripsikan keadaan yang menjadi fokus dalam

penelitian berdasarkan data berupa angka yang telah dikumpulkan (Widayat, 2004

dalam Yuli Orniati, 2009). Dalam penelitian ini yang menjadi fokus adalah

laporan keuangan yaitu neraca dan laporan laba rugi tahun 2009 sampai dengan

2011.

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu data

yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada

masyarakat pengguna data. Data ini diperoleh bukan langsung dari sumbernya dan

bukan usaha sendiri oleh peneliti. Sumber data pada penelitian ini diperoleh dari

PT. Bank Rakyat Indonesia (Persero) Tbk berupa laporan tahunan bank yang

6

dipublikasikan yang dimuat dalam website Bank Rakyat Indonesia

(www.bri.co.id) dan website Bank Indonesia (www.bi.go.id).

Dalam penelitian ini, pengumpulan data yang digunakan adalah

dokumentasi dan studi pustaka yang diperoleh dari catatan atau pembukuan,

artikel-artikel atau laporan-laporan yang sejenis, dan literatur lainnya yang

menunjang permasalahan penelitian. Kemudian menganalisis data yaitu laporan

keuangan bank berupa neraca dan laporan laba rugi dan yang dijadikan sampel

pada penelitian ini dari tahun 2009 sampai dengan 2011, serta menganalisis rasio

keuangannya dengan metode CAMEL untuk mengetahui tingkat kesehatan bank.

Alat analisis yang digunakan dalam penelitian ini adalah dengan

menggunakan rasio keuangan CAMEL, yang terdiri dari:

1. Capital (Permodalan)

Rasio yang digunakan dalam perhitungan permodalan adalah CAR

(Capital Adequacy Ratio), di mana rasio ini merupakan perbandingan antara

Modal dan Aktiva Tertimbang Menurut Resiko (ATMR). Perhitungan ATMR

adalah dengan cara mengalikan nilai nominal dari masing-masing pos pada

aktiva neraca dengan bobot resiko yang telah ditentukan dengan kecukupan

perhitungan faktor permodalan yang dapat dilihat pada perhitungan nilai kredit

permodalan (SK.DIR.BI.NO.30/11/KEP/DIR,1997).

CAR =Modal

ATMR 𝑥 100%

2. Assets (Kualitas Aktiva Produktif)

a. KAP (Kualitas Aktiva Produktif)

Rasio KAP (Kualitas Aktiva Produktif) yaitu semua aktiva dalam

7

rupiah maupun valuta asing dengan maksud untuk memperoleh penghasilan

sesuai dengan fungsinya yang meliputi penanaman dana bank dalam bentuk

kredit, surat berharga, penempatan dana antar bank, penyertaan saham,

termasuk komitmen dan kontinjensi pada transaksi rekening administratif

(SK.DIR.BI.NO.31/147/KEP/DIR/1998).

Rasio KAP merupakan perbandingan antara rasio aktiva produktif

yang dklasifikasikan terhadap total aktiva produktif.

KAP =Aktiva Produktif Yang Diklasifikasikan

Total Aktiva Produktif x 100%

b. PPAP (Penyisihan Penghapusan Aktiva Produktif)

PPAP merupakan rasio Penyisihan Penghapusan Aktiva Produktif

terhadap rasio Penyisihan Penghapusan Aktiva Produktif Yang

Diklasifikasikan (PPAPYD).

PPAP = PPAP

PPAPYD x 100%

3. Management (Manajemen)

Penilaian didasarkan pada kegiatan manajemen permodalan,

manajemen aktiva, manajemen rentabilitas, manajemen likuiditas dan

manajemen umum. Manajemen bank dinilai atas 250 pertanyaan yang

diajukan. Aspek manajemen pada penilaian kinerja bank dalam penelitian ini

tidak dapat menggunakan pola yang ditetapkan Bank Indonesia tetapi sesuai

dengan data yang tersedia diproyeksikan dengan Net Profit Margin (Payamta

dan Machfoedz, 1999 dalam Indra Prasetyo, 2008).

NPM =Laba Bersih

Pendapatan Operasional x 100%

8

4. Earning (Rentabilitas)

a. ROA (Return on Assets)

Penilaian rasio ROA (Return on Assets) didasarkan kepada

kemampuan suatu bank dalam menciptakan laba. Rasio ROA merupakan

perbandingan laba sebelum pajak dalam 12 bulan dengan total aktiva dalam

periode yang sama.

ROA =Laba Sebelum Pajak

Total Aktiva× 100%

b. BOPO (Biaya Operasional terhadap Pendapatan Operasional)

Rasio BOPO merupakan perbandingan antara rasio biaya operasional

dalam 12 bulan terhadap pendapatan operasional dalam periode yang sama.

BOPO =Biaya Operasional

Pendapatan Operasional x 100%

5. Liquidity (Likuiditas)

a. CR (Cash Ratio)

Rasio CR merupakan perbandingan antara alat-alat liquid terhadap

hutang lancar. Yang termasuk dalam alat-alat liquid adalah kas dan giro

pada Bank Indonesia, sedangkan yang termasuk dalam hutang lancar adalah

hutang dagang, hutang wesel, hutang pajak, dan kewajiban segera lainnya.

CR =Alat −alat Liquid

Hutang Lancar x 100%

b. LDR (Loan to Deposit Ratio)

Rasio LDR merupakan perbandingan antara kredit yang diberikan

dengan dana yang diterima. Yang dimaksud dengan kredit yang diberikan

dalam penilaian aspek likuiditas meliputi:

9

1) Kredit yang diberikan masyarakat.

2) Penanaman pada bank lain dalam bentuk kredit yang diberikan dalam

jangka waktu lebih dari 3 bulan.

3) Penanaman kepada bank lain dalam bentuk kredit, dalam rangka kredit

sindikasi.

Dana yang diterima oleh bank dalam hal ini diperoleh dari masyarakat

secara langsung (melalui tabungan dan deposito) maupun dari lembaga

keuangan lainnya (dalam bentuk pinjaman). Dana yang diterima meliputi:

a) Kredit likuiditas Bank Indonesia.

b) Giro, deposito dan tabungan masyarakat.

c) Pinjaman bukan dari bank yang bejangka waktu lebih dari 3 bulan dan

tidak termasuk pinjaman subordinasi.

d) Deposito dan pinjaman dari bank yang berjangka waktu lebih dari 3

bulan.

LDR =Kredit yang diberikan

𝐷𝑎𝑛𝑎 𝑦𝑎𝑛𝑔 𝑑𝑖𝑡𝑒𝑟𝑖𝑚𝑎 x 100%

HASIL PENELITIAN DAN PEMBAHASAN

Standar Predikat Penilaian Tingkat Kesehatan Bank yang ditentukan oleh

Bank Indonesia adalah sebagai berikut:

1. Nilai kredit 81% - 100% Predikat Sehat

2. Nilai kredit 66% - < 81% Predikat Cukup Sehat

3. Nilai kredit 51% - < 66% Predikat Kurang Sehat

4. Nilai kredit 0% - < 51% Predikat Tidak Sehat

10

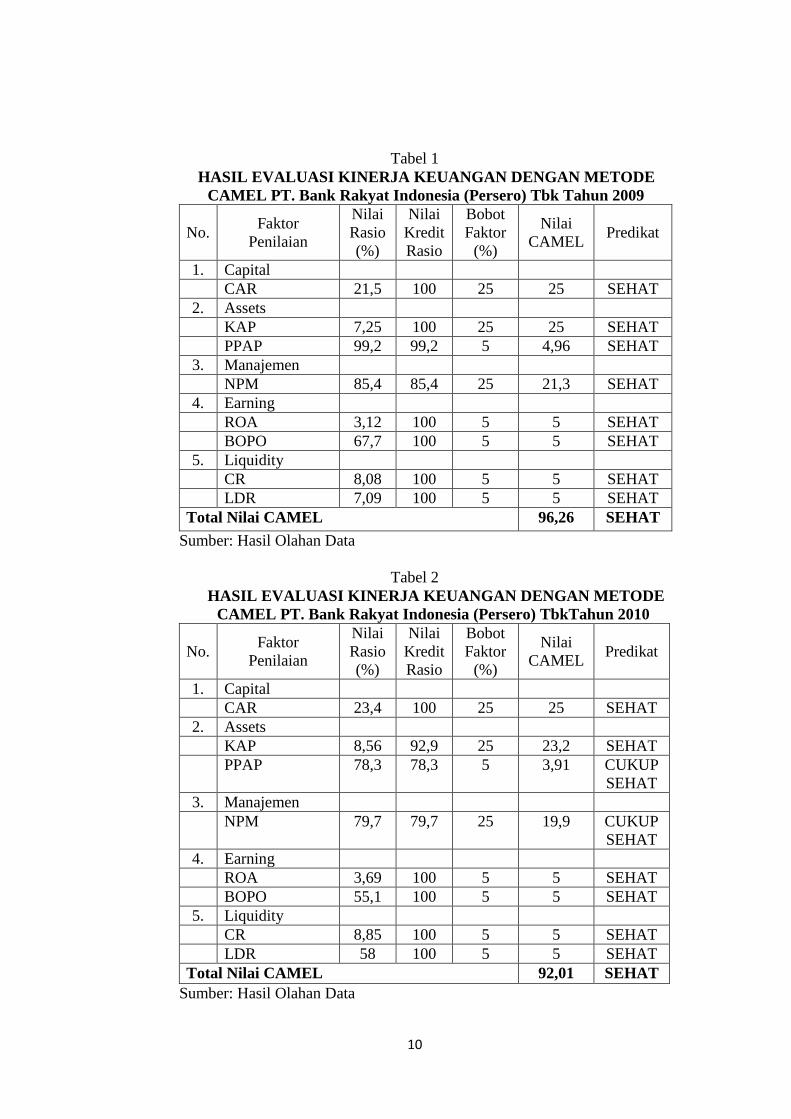

Tabel 1

HASIL EVALUASI KINERJA KEUANGAN DENGAN METODE

CAMEL PT. Bank Rakyat Indonesia (Persero) Tbk Tahun 2009

No. Faktor

Penilaian

Nilai

Rasio

(%)

Nilai

Kredit

Rasio

Bobot

Faktor

(%)

Nilai

CAMEL Predikat

1. Capital

CAR 21,5 100 25 25 SEHAT

2. Assets

KAP 7,25 100 25 25 SEHAT

PPAP 99,2 99,2 5 4,96 SEHAT

3. Manajemen

NPM 85,4 85,4 25 21,3 SEHAT

4. Earning

ROA 3,12 100 5 5 SEHAT

BOPO 67,7 100 5 5 SEHAT

5. Liquidity

CR 8,08 100 5 5 SEHAT

LDR 7,09 100 5 5 SEHAT

Total Nilai CAMEL 96,26 SEHAT

Sumber: Hasil Olahan Data

Tabel 2

HASIL EVALUASI KINERJA KEUANGAN DENGAN METODE

CAMEL PT. Bank Rakyat Indonesia (Persero) TbkTahun 2010

No. Faktor

Penilaian

Nilai

Rasio

(%)

Nilai

Kredit

Rasio

Bobot

Faktor

(%)

Nilai

CAMEL Predikat

1. Capital

CAR 23,4 100 25 25 SEHAT

2. Assets

KAP 8,56 92,9 25 23,2 SEHAT

PPAP 78,3 78,3 5 3,91 CUKUP

SEHAT

3. Manajemen

NPM 79,7 79,7 25 19,9 CUKUP

SEHAT

4. Earning

ROA 3,69 100 5 5 SEHAT

BOPO 55,1 100 5 5 SEHAT

5. Liquidity

CR 8,85 100 5 5 SEHAT

LDR 58 100 5 5 SEHAT

Total Nilai CAMEL 92,01 SEHAT

Sumber: Hasil Olahan Data

11

Tabel 3

HASIL EVALUASI KINERJA KEUANGAN DENGAN METODE

CAMEL PT. Bank Rakyat Indonesia (Persero) Tbk Tahun 2011

No. Faktor

Penilaian

Nilai

Rasio

(%)

Nilai

Kredit

Rasio

Bobot

Faktor

(%)

Nilai

CAMEL Predikat

1. Capital

CAR 27,3 100 25 25 SEHAT

2. Assets

KAP 7,47 100 25 25 SEHAT

PPAP 85,8 85,8 5 4,29 SEHAT

3. Manajemen

NPM 85,8 85,8 25 21,4 SEHAT

4. Earning

ROA 3,99 100 5 5 SEHAT

BOPO 34,4 100 5 5 SEHAT

5. Liquidity

CR 11,2 100 5 5 SEHAT

LDR 68,7 100 5 5 SEHAT

Total Nilai CAMEL 95,69 SEHAT

Sumber: Hasil Olahan Data

Berdasarkan hasil perhitungan di atas selama tiga tahun terakhir dari

tahun 2009 sampai dengan 2011 PT. Bank Rakyat Indonesia (Persero) Tbk

mengalami hasil penilaian tingkat kesehatan bank yang turun naik. Pada tahun

2009 nilai CAMEL sebesar 96,26%, tahun 2010 nilai CAMEL menurun sebesar

92,01% dan tahun 2011 nilai CAMEL meningkat sebesar 95,69%. Dari hasil

penilaian tingkat kesehatan bank tersebut, maka hasil yang dicapai PT. Bank

Rakyat Indonesia (Persero) Tbk termasuk dalam predikat SEHAT.

KESIMPULAN DAN SARAN

Kesimpulan

1. Kinerja Keuangan PT. Bank Rakyat Indonesia (Persero) Tbk tahun 2009-2011

berdasarkan analisis CAMEL yaitu:

12

a. Rasio CAR (Capital Adequecy Ratio) pada tahun 2009-2011 sebesar 21,5%,

23,4% dan 27,3% ≥ 8% termasuk dalam kategori SEHAT.

b. Rasio KAP (Kualitas Aktiva Produktif) pada tahun 2009-2011 sebesar

7,25%, 8,56% dan 7,47% ≤ 10,35% termasuk dalam kategori SEHAT.

c. Rasio PPAP (Penyisihan Penghapusan Aktiva Produktif) pada tahun 2009

dan 2011 sebesar 99,2%, 85,8% ≥ 81% termasuk dalam kategori SEHAT.

Sedangkan Rasio PPAP (Penyisihan Penghapusan Aktiva Produktif) tahun

2010 sebesar 78,3% ≤ 81% termasuk dalam kategori CUKUP SEHAT.

d. Rasio NPM (Net Profit Margin) pada tahun 2009 dan 2011 sebesar 85,4%,

85,8% ≥ 81% termasuk dalam kategori SEHAT. Sedangkan Rasio NPM

(Net Profit Margin) pada tahun 2010 sebesar 79,7% ≤ 81% termasuk dalam

kategori kelompok CUKUP SEHAT.

e. Rasio ROA (Return on Assets) tahun 2009-2011 sebesar 3,12%, 3,69%,

3,99% ≥ 1,22% termasuk dalam kategori SEHAT.

f. Rasio BOPO (Biaya Operasional terhadap Pendapatan Operasional) pada

tahun 2009-2011 sebesar 67,7%, 55,1% dan 34,4% ≤ 93,52% termasuk

dalam kategori SEHAT.

g. Rasio CR (Cash Ratio) pada tahun 2009-2011 sebesar 8,08%, 8,85% dan

11,2% ≥ 4,05% termasuk dalam kategori SEHAT.

h. Rasio LDR (Loan to Deposit Ratio) pada tahun 2009-2011 sebesar 70,9%,

58% dan 68,7% ≤ 94,75% termasuk dalam kategori SEHAT.

2. Perkembangan tingkat kesehatan PT. Bank Rakyat Indonesia (Persero) Tbk

pada tahun 2009-2011 yang dapat di nilai dengan menggunakan metode

13

CAMEL, masing-masing sebesar 96,26%, 92,01%, dan 95,69% ≥ 81%.

termasuk dalam kategori SEHAT.

Saran

Ada beberapa persoalan yang perlu dipertimbangkan dalam penelitian ini,

diantaranya yaitu:

1. Sebaiknya menggunakan lebih dari satu bank yang diteliti, agar dapat

membandingkan analisis kesehatan bank dengan menggunakan peraturan yang

telah dibuat oleh Bank Indonesia.

2. Periode waktu yang digunakan dalam penelitian ini sebaiknya ditambah

menjadi empat tahun atau lima tahun, dikarenakan hanya satu bank yang

diteliti.

3. Untuk lebih mendapatkan hasil penelitian yang lebih sehat, faktor sensitivity

market to risk perlu untuk dimasukkan dalam penilaian.

DAFTAR PUSTAKA

Bank Indonesia. 1998. UU No. 7 tanggal 10 November. tentang Perbankan.

Jakarta.

Fahmi, Irham. 2012. Analisis Laporan Keuangan. Bandung: CV ALFABETA.

Harahap, Sofyan Syafri. 2006. Analisis Kritis Atas Laporan Keuangan. Jakarta:

PT Raja Grafindo Persada.

Jumingan. 2006. Analisis Laporan Keuangan. Jakarta: Bumi Aksara.

Kasmir. 2002. Bank dan Lembaga Keuangan Lainnya Edisi Keenam. Jakarta: PT

Raja Grafindo Persada.

Kasmir. 2004. Manajemen Perbankan. Jakarta: PT Raja Grafindo Persada.

Kuncoro, Mudrajad dan Suhardjono. 2002. Manajemen Perbankan. Yogyakarta:

BPFE Yogyakarta.

14

Kusumo, Yunanto Adi. 2008. “Analisis Kinerja Keuangan Bank Syariah Mandiri

Periode 2002 – 2007 (dengan Pendekatan PBI No. 9/1/PBI/2007)”.

Jurnal Ekonomi Islam, Vol. II, No. 1, Juli 2008: 109-131.

Martono. 2002. Bank dan Lembaga Keuangan Lain. Yogyakarta: Ekonisia.

Orniati, Yuli. 2009. “Laporan Keuangan Sebagai Alat Untuk Menilai Kinerja

Keuangan”. Jurnal Ekonomi Bisnis, Tahun 14 No. 3, November 2009:

206-213.

Prasetyo, Indra. 2008. “Analisis Kinerja Keuangan Bank Syariah dan Bank

Konvensional di Indonesia. Jurnal Aplikasi Manajemen, Vol. 6, No. 2,

Agustus 2008: 164-174.

Riza, Rara Revina U. 2012. “Analisis Kinerja Bank Pada PT. Bank Syariah

Mandiri Dengan Metode CAMEL”. Skripsi. Surakarta: Fakultas

Ekonomi, Universitas Muhammadiyah Surakarta.

Sawir, Agnes. 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan

Perusahaan. Jakarta: PT Gramedia Pustaka Utama.

Sihol, Kalvin dan Daniel. 2007. “Penilaian Kesehatan Bank Dengan Metode

Camel: Studi Kasus Pada PT. BPR ABC”. Jurnal Akuntansi dan

Keuangan, Vol. 1, No. 2, Agustus 2007: 171-186.

Sumarti. 2007. “Analisis Kinerja Keuangan Pada Bank Syariah Mandiri Jakarta”.

Skripsi. Surakarta: Fakultas Ekonomi, Universitas Muhammadiyah

Surakarta.

Surat Keputusan. Direksi. Bank Indonesia. No. 30/11/KEP/DIR, 30 April 1997.

Surat Keputusan. Direksi. Bank Indonesia. No. 31/147/KEP/DIR, 12 November

1998.

Taswan. 2006. Manajemen Perbankan. Yogyakarta: UPP STIM YKPN.

Triandaru, Sigit dan Budisantoso, Totok. 2006. Bank dan Lembaga Keuangan

Lain Edisi 2. Jakarta: Salemba Empat.

www.bi.go.id

www.bri.co.id

Yanuarno, Haris, 2009. “Penerapan CAMEL Untuk Menilai Kinerja Keuangan

Pada Bank Mega”. Jurnal Manajemen Gajayana, Vol. 6, No. 2,

November 2009: 105-114.