Embed Size (px)

Citation preview

ANALISIS PENERAPAN PERATURAN MENTERI KEUANGAN

NOMOR 171/PMK.05/2007 PADA PENYAJIAN LAPORAN

KEUANGAN PEMERINTAH PUSAT TAHUN 2009 (STUDI KASUS PADA KANTOR PELAYANAN PERBENDAHARAAN

NEGARA JAKARTA V)

Oleh

Silvana Widayanti

200512069

SKRIPSI

Diajukan Untuk Melengkapi Sebagian Syarat

Dalam Mencapai Gelar Sarjana Ekonomi

Program Studi Akuntansi

SEKOLAH TINGGI ILMU EKONOMI

INDONESIA BANKING SCHOOL

JAKARTA

2011

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

HALAMAN PERSETUJUAN SKRIPSI

Analisis Penerapan Peraturan Menteri Keuangan Nomor 171/PMK.05

Pada Penyajian Laporan Keuangan Pemerintah Pusat Tahun 2009

(Studi Kasus pada Kantor Pelayanan Perbendaharaan Negara Jakarta V)

SKRIPSI

Diterima dan Disetujui Untuk Diujikan

2011

Nama : Silvana Widayanti

NPM : 200512069

Jurusan/Program : Akuntansi/Sarjana

Jakarta, Maret 2011

Pembimbing Utama Skripsi Pembimbing Pendamping Skripsi

(Nugroho Endropranoto SE, MBA) (Novy Silvia Dewi SE, MM)

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

HALAMAN PERSETUJUAN PENGUJI KOMPREHENSIF

Nama : Silvana Widayanti

NPM : 200512069

Jurusan/Program : Akuntansi/Sarjana

Judul : Analisis Penerapan Peraturan Menteri Keuangan Nomor

171/PMK.05/2007 pada Penyajian Laporan Keuangan

Pemerintah Pusat Tahun 2009 (Studi Kasus pada Kantor

Pelayanan Perbendaharaan Negara Jakarta V)

Tanggal Ujian Komprehensif: 19 Mei 2011

Penguji:

Ketua : Taufiq Hidayat SE, Ak, M.Bankfin

Anggota : 1. Nugroho Endropranoto, MBA

2. Gunawan, SE, MM

Menyatakan bahwa mahasiswa dimaksud di atas telah mengikuti ujian komprehensif:

Pada : 19 Mei 2011

Dengan Hasil : LULUS UJIAN

Penguji,

Ketua

(Taufiq Hidayat SE, Ak, M.Bankfin)

Anggota I Anggota II

(Nugroho Endropranoto, MBA) (Gunawan, SE, MM)

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

HALAMAN PENGESAHAN SKRIPSI

Nama : Silvana Widayanti

NPM : 200512069

Judul : Analisis Penerapan Peraturan Menteri Keuangan Nomor

171/PMK.05/2007 pada Penyajian Laporan Keuangan

Pemerintah Pusat Tahun 2009 (Studi Kasus pada Kantor

Pelayanan Perbendaharaan Negara Jakarta V)

Dosen Pembimbing Utama Dosen Pembimbing Pendamping

(Nugroho Endropranoto, MBA) (Novy Silvia Dewi, SE, MM)

Tanggal Lulus: 19 Mei 2011

Mengetahui,

Ketua Panitia Ujian Ketua Jurusan Akuntansi

(Taufiq Hidayat SE, Ak, M.Bankfin) (Etika Karyani, SE, Ak, MSM)

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

KATA PENGANTAR

Alhamdulillah segala puji kepada Allah SWT atas segala rahmat dan karunia-Nya

yang dilimpahkan kepada penulis sehingga dapat terselesaikannya penulisan skripsi ini

sebagai salah satu persyaratan wajib dalam mencapai gelar sarjana ekonomi.

Penulisan skripsi ini mengambil judul “Analisis Penerapan Peraturan Menteri

Keuangan Nomor 171/PMK.05/2007 pada Penyajian Laporan Keuangan Pemerintah

Pusat Tahun 2009 (studi kasus pada Kantor Pelayanan Perbendaharaan Negara Jakarta

V)”

Penulis mengucapkan terima kasih kepada pihak-pihak yang turut membantu

terselesaikannya skripsi ini antara lain kepada:

1. Kedua orang tua serta seluruh keluarga yang telah memberikan dukungan yang

sangat luar biasa sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

2. Bapak Nugroho Endropranoto SE, MBA selaku pembimbing utama serta Ibu

Novy Silvia Dewi SE, MM selaku pembimbing pendamping yang telah

memberikan waktu, pikiran, masukan, dan dukungan selama proses pembuatan

skripsi ini.

3. Ibu Siti Sundari Arie selaku ketua STIE Indonesia Banking School beserta

segenap pimpinan yang saya hormati.

4. Ibu Etika Karyani, SE, Ak, MSM selaku ketua jurusan program studi akuntansi.

5. Ibu Ossi Ferli selaku pembimbing akademik yang telah memberikan dukungan

untuk segera meraih gelar sarjana.

6. Seluruh staf pengajar STIE Indonesia Banking School yang telah memberikan

ilmu dan bimbingannya.

7. Seluruh staf administrasi Indonesia Banking School yang telah membantu penulis

sehingga dapat mengikuti perkuliahan dengan baik.

8. Ibu Lediana Sufina yang selalu memberikan dukungan, nasehat, dan semangat

kepada penulis.

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

9. Seluruh teman dan sahabatku: Ina, Tasya, Nia, Rosita, Yuth, Jaja, Bonbon,

Cheza, Tyas, Naomi, Venny, Nita, dan juga teman-teman IBS 2005 dan 2006

lainnya yang tidak dapat disebutkan satu persatu.

10. Seluruh civitas akademika Indonesia Banking School.

Penulis menyadari bahwa dalam penulisan skripsi ini masih terdapat beberapa

kekurangan. Oleh sebab itu penulis mengharapkan saran dan kritik yang membangun

demi perbaikan di masa yang akan datang. Semoga skripsi ini bermanfaat bagi para

pembaca.

Jakarta, Maret 2011

Penulis

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

ABSTRACT

The purpose of this study was to see whether the financial statement of central government (LKPP) in KPPN Jakarta V 2009 is in accordance with the provisions of the Regulation of the Minister of Finance Number 171/PMK.05/2007 regarding the accounting system and financial reporting of central government. Other than that the writer also wanted to analyze the financial statement to find any errors or not. To analyze the financial statement, the writer used the techniques based on the guidelines for governmnet financial statement analysis are: (1) Analysis the Report of Cash flow; (2) Analysis the Report of Budget Realization; (3) Analysis of the government balance sheet; and (4) Analysis between of the reports.

Based on the research, the results are: (1) presenting the financial statement of central government 2009 in KPPN Jakarta V is in accordance with the provisions of the Regulation of the Minister of Finance Number 171/PMK.05/2007; (2) there are three problems in the financial report after the analysis of financial statements in central government 2009 in KPPN Jakarta V; and (3) the problems in the analysis caused by indiscipline or lack of a work unit who are not partners of KPPN Jakarta V depositing money to KPPN Jakarta V.

Key words: Analysis of financial statement of central government (LKPP), The Regulation of the Minister of Finance Number 171/PMK.05/2007, KPPN Jakarta V

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

HALAMAN PERNYATAAN KARYA SENDIRI

Saya yang bertandatangan di bawahini:

Nama : SilvanaWidayanti

NPM : 200512069

Jurusan : Akuntansi

Dengan ini menyatakan bahwa hasil penulisan Skripsi yang telah saya buat ini

merupakan hasil karya sendiri dan benar keasliannya. Apabila ternyata di kemudian hari

penulisan Skripsi ini merupakan hasil plagiat atau penjiplakan terhadap karya orang lain

maka saya bersedia mempertanggungjawabkan sekaligus bersedia menerima sanksi

berdasarkan peraturan tata tertib STIE IBS.

Demikian pernyataan ini saya buat dalam keadaan sadar.

Penulis

(Silvana Widayanti)

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

DAFTAR ISI

TANDA PERSETUJUAN SKRIPSI

TANDA PERSETUJUAN PENGUJI KOMPREHENSIF

TANDA PENGESAHAN SKRIPSI

KATA PENGANTAR………………………....………………………………................. i

ABSTRAK…………………………………….....………………………………............iii

LEMBAR PERNYATAAN KARYA SENDIRI…....…………………………...............iv

DAFTAR ISI…………………………………………....……………………................... v

DAFTAR TABEL………………………………………....…………………................ viii

DAFTAR GAMBAR………………………………………....………………….............ix

BAB I. PENDAHULUAN……………………………………....……………….............. 1

1.1 Latar Belakang Masalah………………………....……………................1

1.2 Perumusan Masalah………………………………....…………...............3

1.3 Tujuan Penelitian……………………………………....………. .............4

1.4 Pembatasan Masalah…………………………………….....….... ............4

1.5 Manfaat Penelitian………………………………………….....................5

1.6 Sistematika Penulisan………………………………………....................6

BAB II. LANDASAN TEORI………………………………………………....................8

2.1 Laporan Keuangan Sektor Publik............................................................ 8

2.2 Laporan Keuangan Pemerintah............................................................... 11

2.2.1 Laporan Arus Kas...................................................................... 14

2.2.2 Laporan Realisasi Anggaran...................................................... 19

2.2.3 Neraca........................................................................................ 22

2.3 Analisis Laporan Keuangan Pemerintah Pusat....................................... 26

2.3.1 Analisis Laporan Arus Kas........................................................ 27

2.3.2 Analisis Laporan Realisasi Anggaran........................................ 27

2.3.2.1 Pendapatan Negara dan Hibah...................................... 27

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

2.3.2.2 Belanja Negara............................................................. 28

2.3.2.3 Pembiayaan...................................................... .............32

2.3.3 Analisis Neraca.......................................................................... 32

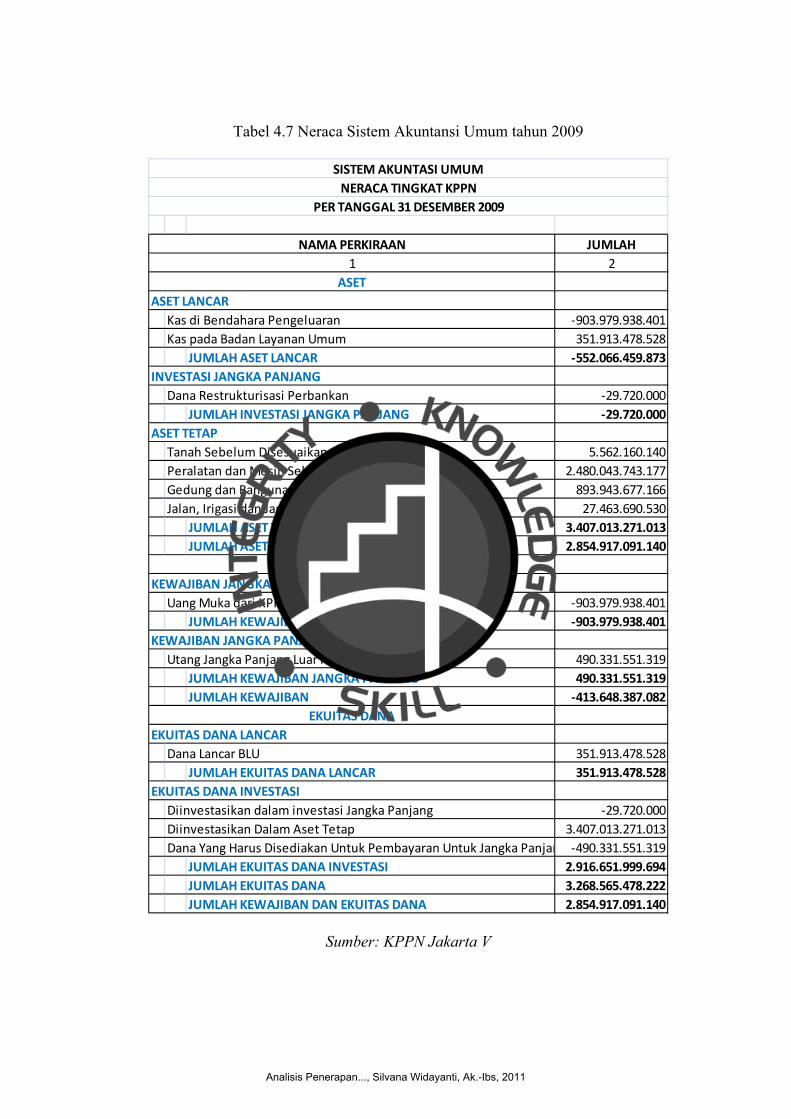

2.3.3.1 Neraca Sistem Akuntansi Umum................................. 32

2.3.3.2 Neraca Kas Umum Negara........................................... 33

2.3.4 Analisis Antar Laporan...............................................................33

2.3.4.1 Laporan Arus Kas dengan Neraca Kas

Umum Negara................................................................33

2.3.4.2 Laporan Realisasi Anggaran dengan

Laporan Arus Kas..........................................................34

2.3.4.3 Neraca Sistem Akuntansi Umum dengan

Neraca Kas Umum Negara............................................36

2.4 Rerangka Pemikiran.................................................................................36

BAB III. METODOLOGI PENELITIAN……………………………………..................38

3.1 Objek Penelitian………………………………………………...............38

3.2 Metode Pengumpulan Data…………………………………..................38

3.2.1 Jenis dan Sumber Data………………………………................38

3.2.2 Teknik Pengumpulan Data…………………………..................39

3.3 Teknik Pengolahan Data……………………………………..................40

BAB IV. ANALISIS DAN PEMBAHASAN…………………………………................47

4.1 Gambaran Umum…………………………………………….................47

4.1.1 Sejarah KPPN.............................................................................47

4.1.2 Tugas dan Fungsi KPPN.............................................................47

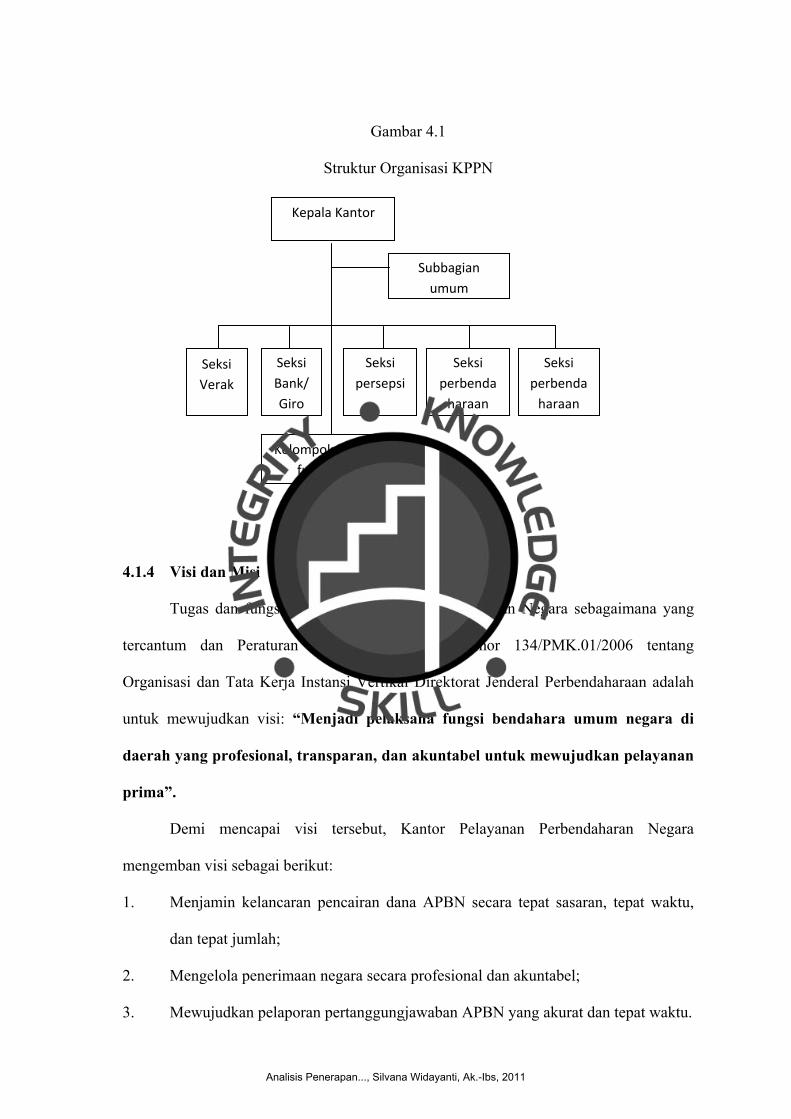

4.1.3. Struktur Organisasi.....................................................................48

4.1.4 Visi dan Misi...............................................................................49

4.2 Analisis dan Pembahasan………………………………….....................50

4.2.1 Penyajian Laporan Keuangan Pemerintah Pusat

KPPN Jakarta V Tahun 2009 Sesuai dengan Ketentuan

Peraturan Menteri Keuangan Nomor 171/PMK.05/2007...........50

4.2.2 Analisis Laporan Keuangan Pemerintah Pusat KPPN Jakarta V Tahun

2009 yang Mengacu pada Ketentuan Peraturan Menteri Keuangan

Nomor 171/PMK.05/2007.........................................54

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

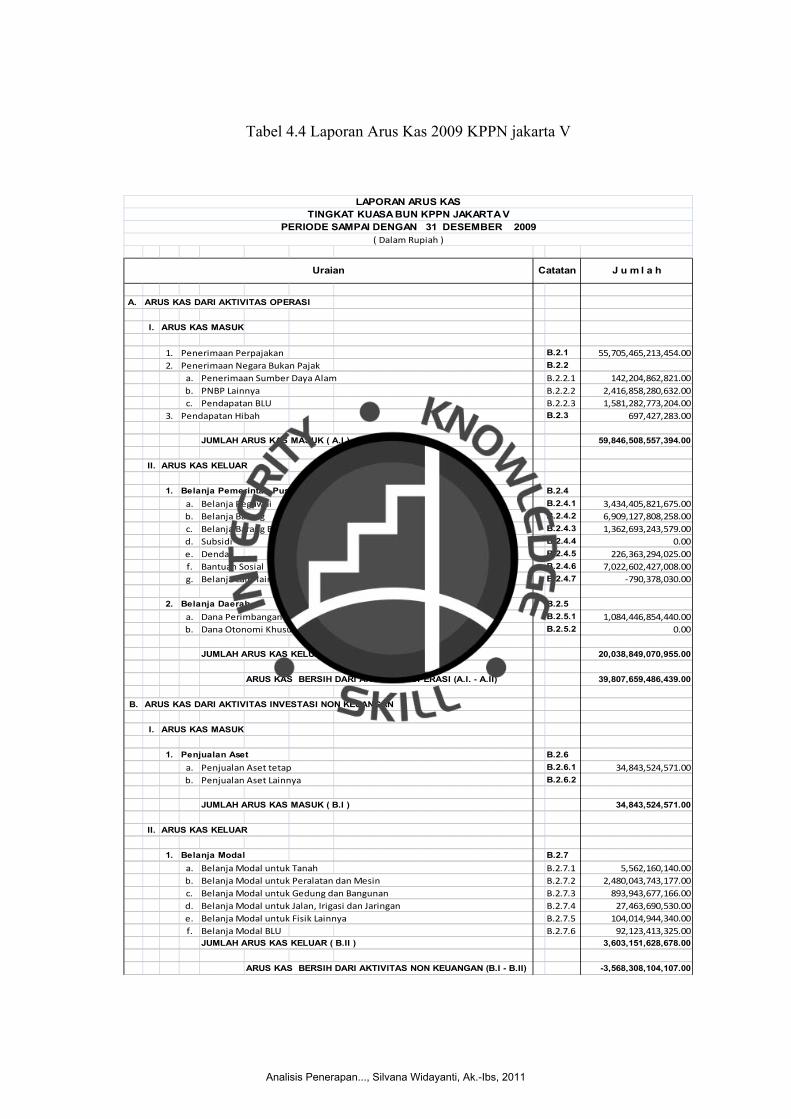

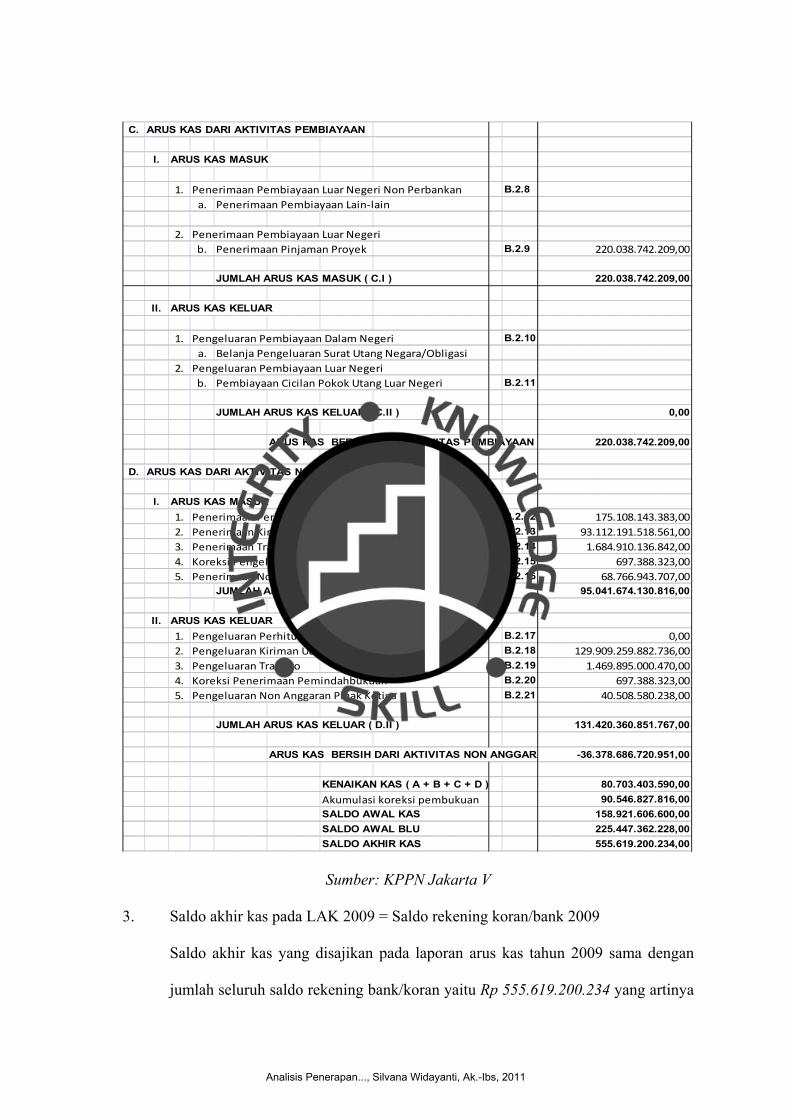

4.2.2.1 Analisis Laporan Arus Kas............................................54

4.2.2.2 Analisis Laporan Realisasi Anggaran............................58

4.2.2.3 Analisis Neraca..............................................................67

4.2.2.4 Analisis Antar Laporan...................................................73

4.3 Masalah dan Tindak Lanjut dari Hasil Analisis Laporan Keuangan Pemerintah

Pusat KPPN Jakarta V Tahun 2009.......................................77

BAB V. PENUTUP……………………………………………………………................82

5.1 Kesimpulan……………………………………………………..............82

5.2 Saran………………………………………………………….................82

DAFTAR PUSTAKA

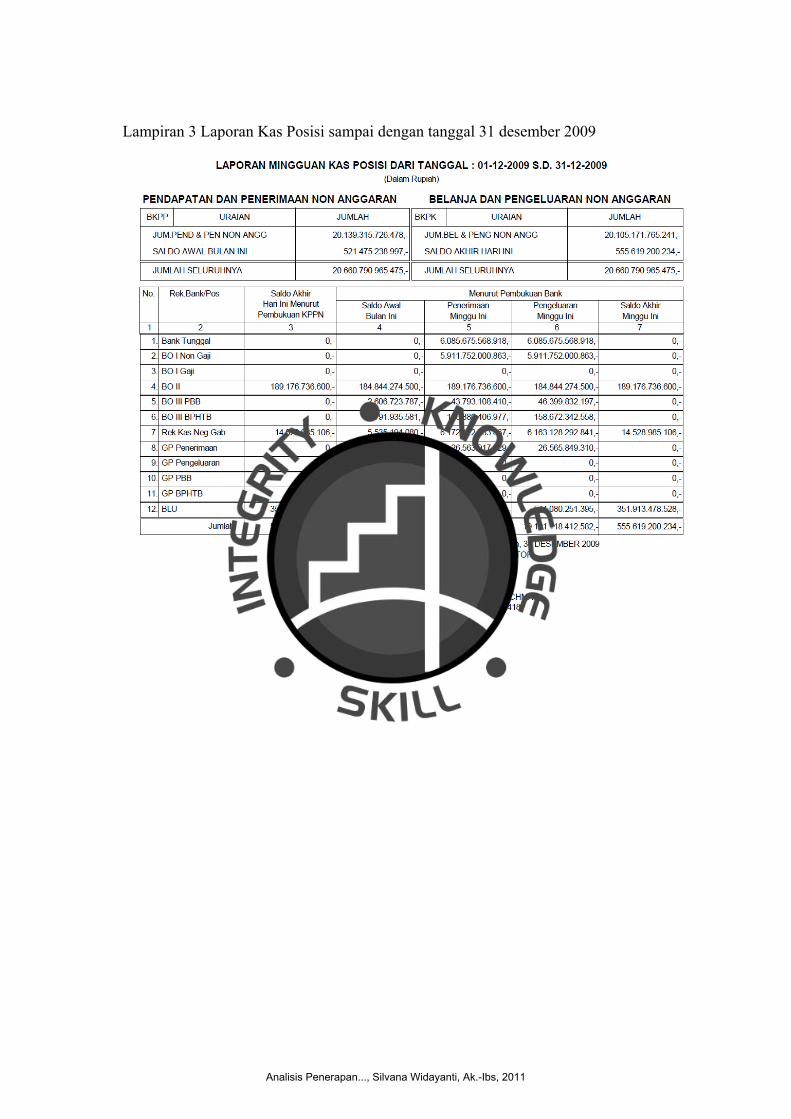

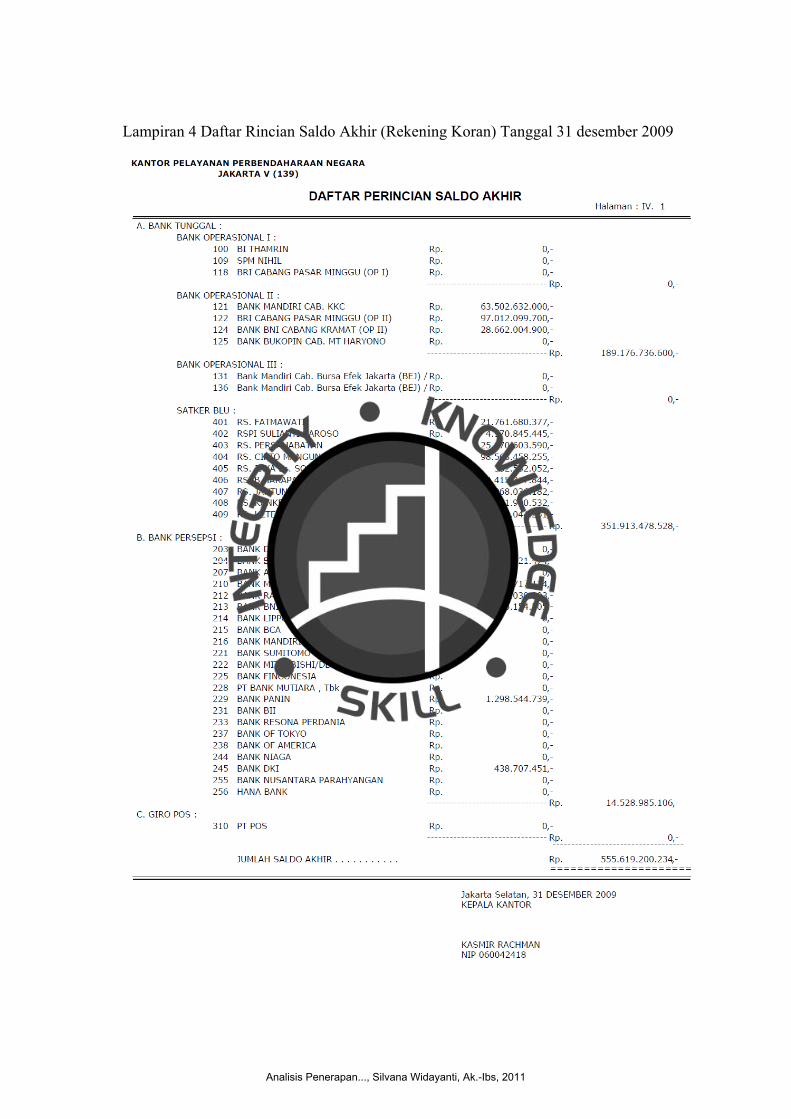

LAMPIRAN

DAFTAR RIWAYAT HIDUP PENULIS

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

DAFTAR TABEL

Tabel Halaman

2.1 Format Baku Laporan Arus Kas.......................................................15

2.2 Format Baku Laporan Realisasi Anggaran.......................................20

2.3 Format Baku Neraca KUN...............................................................23

2.4 Format Baku Neraca SAU................................................................24

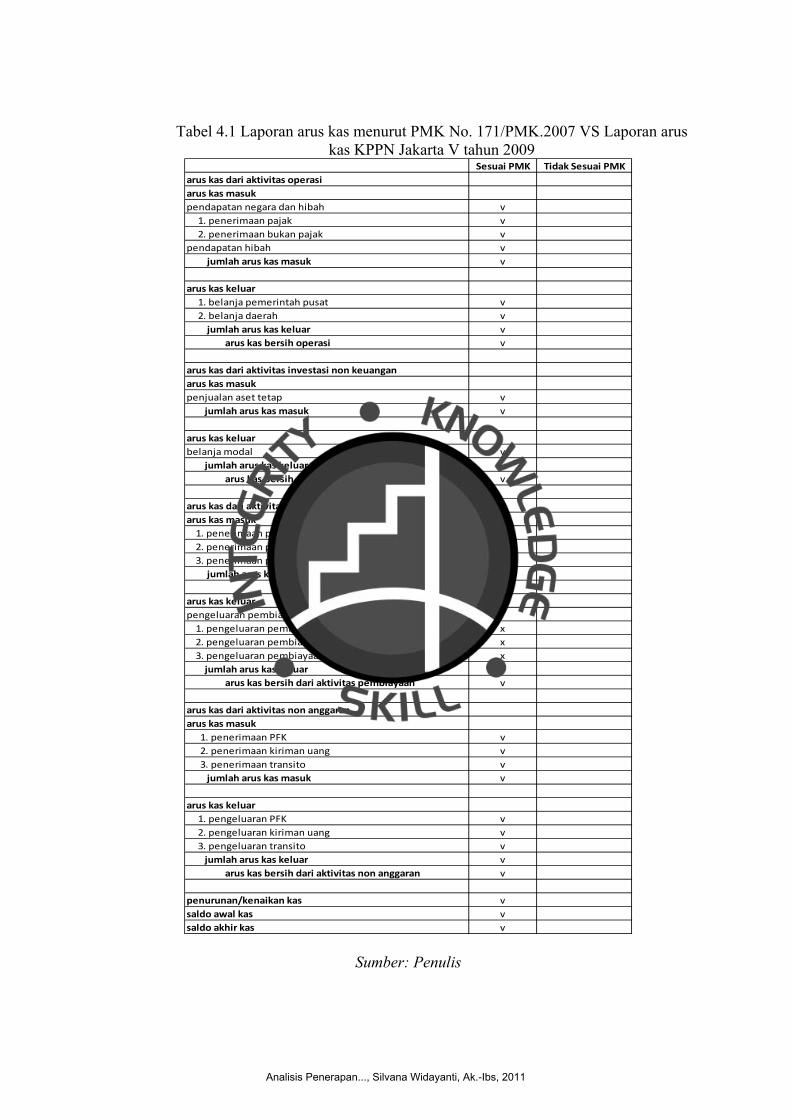

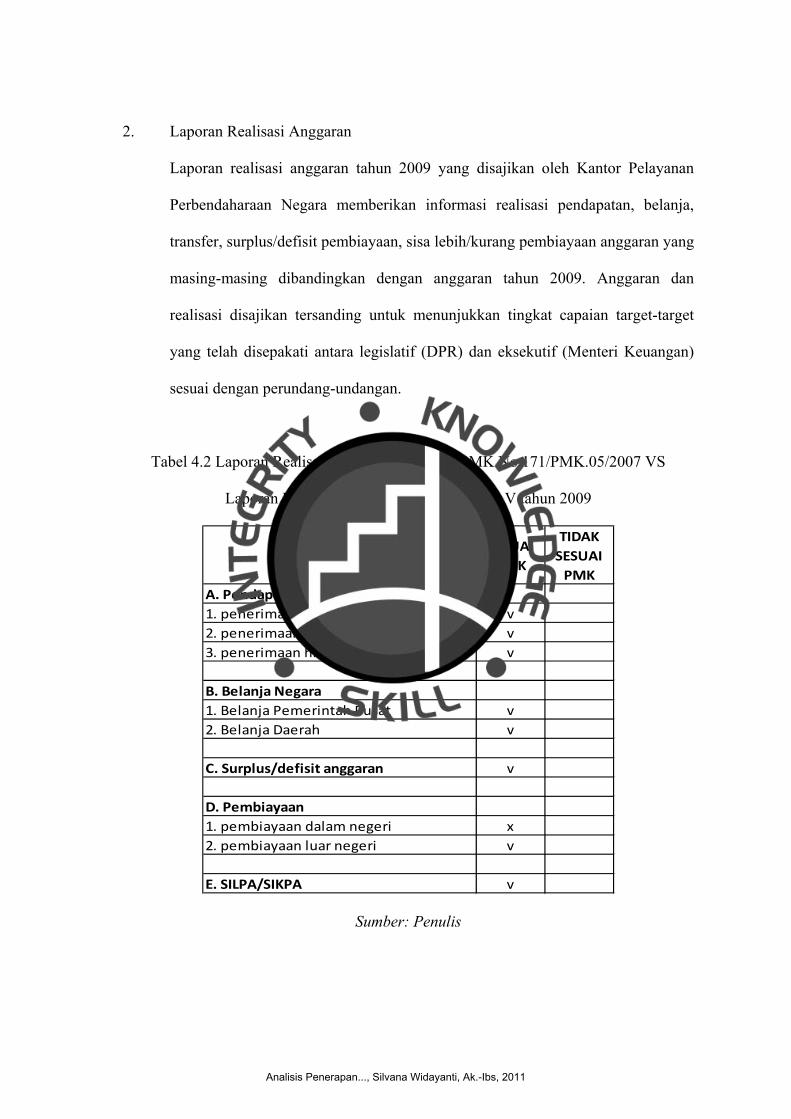

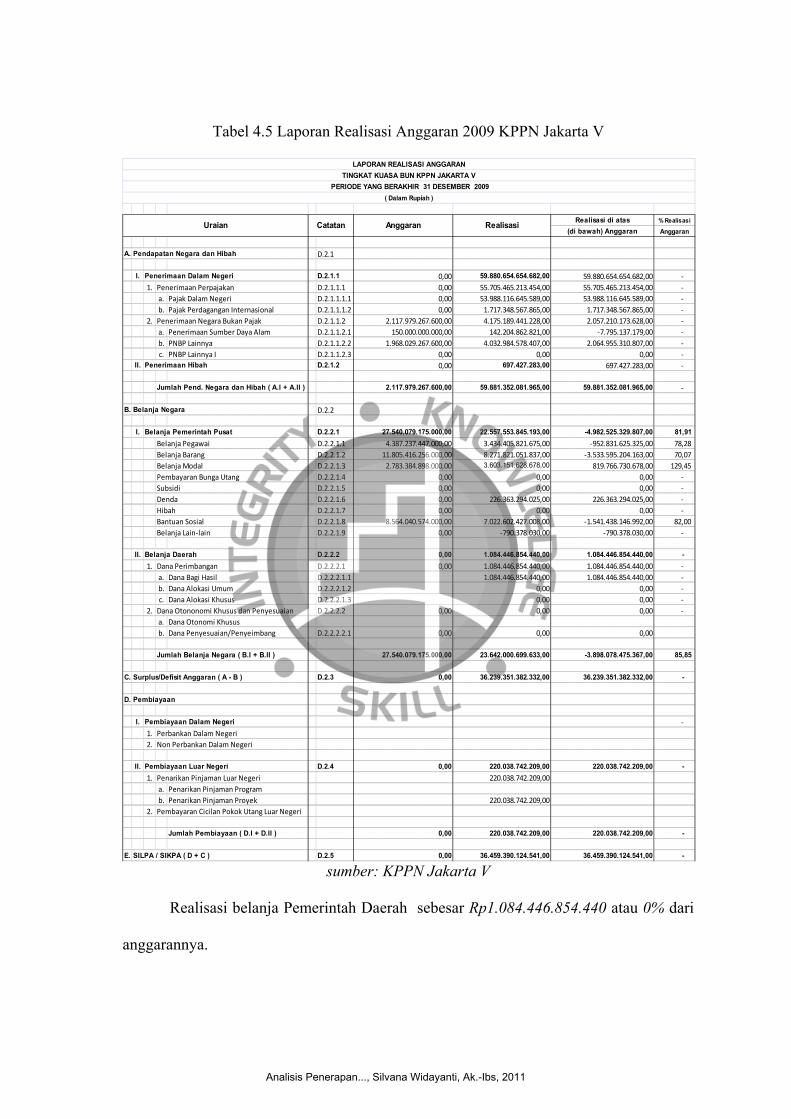

4.1 Laporan Arus Kas Menurut PMK No. 171/PMK.05/2007 VS Laporan Arus Kas KPPN Jakarta V Tahun 2009......................52 4.2 Laporan Realisasi Anggaran Menurut PMK No. 171/PMK.05/ 2007 VS Laporan Realiasi Anggaran KPPN Jakarta V Tahun

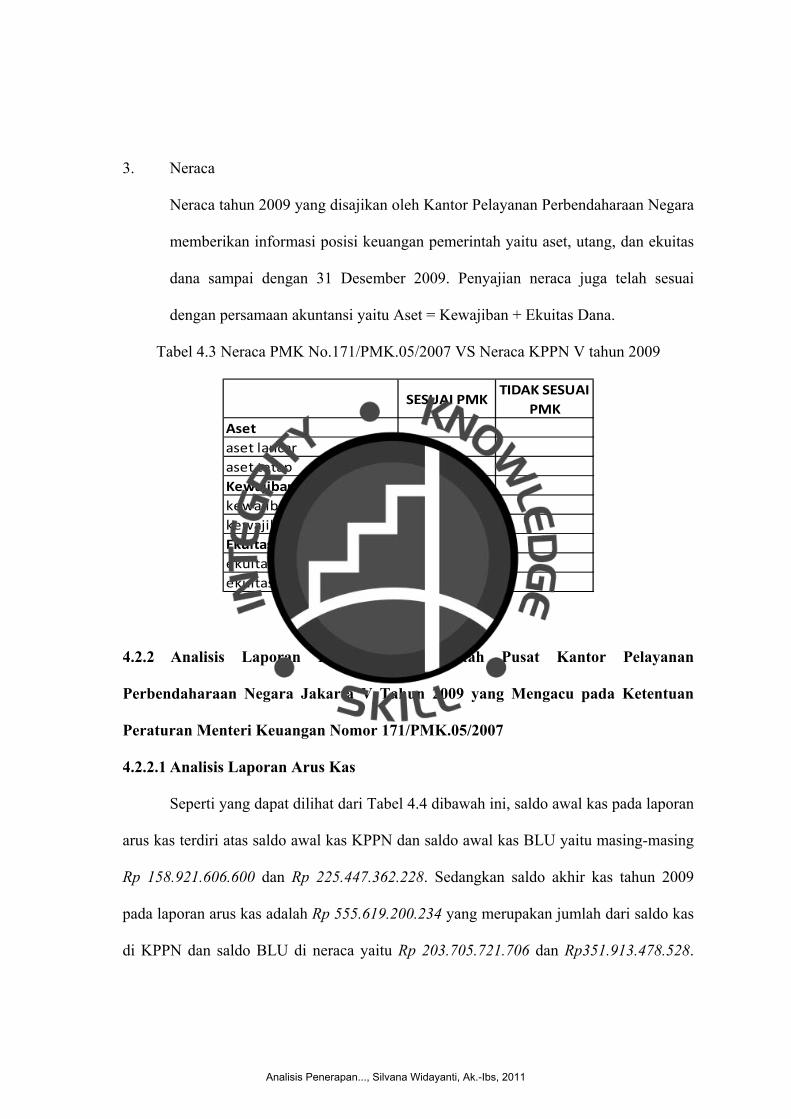

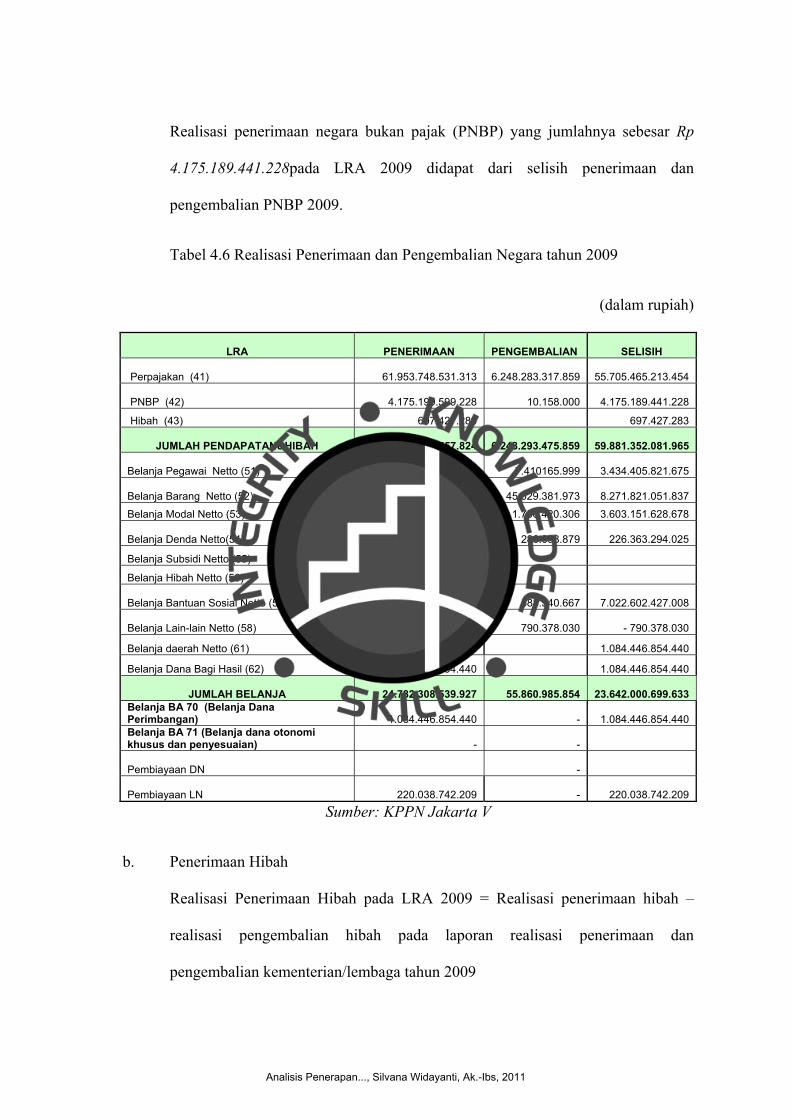

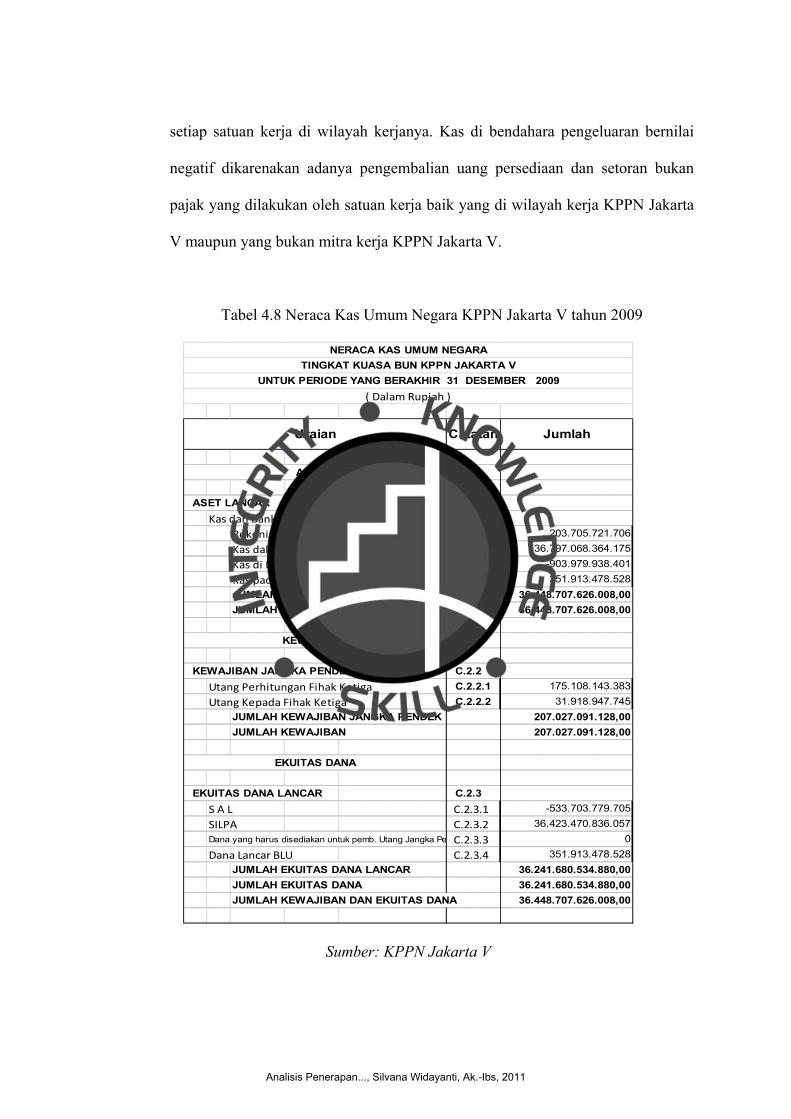

2009..................................................................................................53 4.3 Neraca Menurut PMK No. 171/PMK.05/2007 VS Neraca KPPN Jakarta V Tahun 2009...........................................................54 4.4 Laporan Arus Kas KPPN Jakarta V Tahun 2009.............................56 4.5 Laporan Realisasi Anggaran KPPN Jakarta V Tahun 2009.............60 4.6 Laporan Realisasi Penerimaan dan Pengembalian Negara Tahun 2009.......................................................................................62 4.7 Neraca SAU KPPN Jakarta V Tahun 2009......................................70 4.8 Neraca KUN KPPN Jakarta V Tahun 2009.....................................72

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

DAFTAR GAMBAR

Gambar Halaman

2.1 Alur Pelaporan Keuangan Pemerintah Pusat................................ 12

2.2 Rerangka Pemikiran.......................................................................37

3.1 Langkah Penelitian........................................................................46

4.1 Struktur Organisasi KPPN............................................................49

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Tuntutan yang semakin besar terhadap akuntabilitas publik menimbulkan

implikasi bagi manajemen pemerintahan (sektor publik) baik pusat ataupun daerah untuk

memberikan informasi kepada publik. Salah satu informasi yang dibutuhkan adalah

informasi mengenai pengelolaan keuangan negara dalam bentuk laporan keuangan.

Sejak berlakunya Undang-Undang Nomor 17 tahun 2003 tentang Keuangan

Negara, Presiden selaku Kepala Pemerintahan memegang kekuasaan pengelolaan

keuangan negara sebagai bagian dari kekuasaan pemerintah yang kemudian dikuasakan

kepada Menteri Keuangan, selaku pengelola fiskal, yang salah satu tugasnya adalah

menyusun Laporan Keuangan sebagai pertangungjawaban pelaksanaan APBN. APBN

merupakan wujud pengelolaan keuangan negara yang ditetapkan tiap tahun dengan

undang-undang. APBN terdiri atas anggaran pendapatan, anggaran belanja, dan

pembiayaan. APBN disusun sesuai dengan kebutuhan penyelenggaraan pemerintahan

negara dan kemampuan dalam menghimpun pendapatan negara. Laporan keuangan yang

dimaksudkan diatas harus disampaikan setidak-tidaknya meliputi Laporan Realisasi

Anggaran, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan.

Selanjutnya, Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan

Negara Unsur-unsur Laporan Keuangan Pemerintah Pusat perlu dianalisis agar laporan

yang dihasilkan lebih akurat dan sesuai dengan karakteristik kualitatif laporan keuangan

yang disyaratkan dalam Peraturan Pemerintah Nomor 24 tentang Standar Akuntansi

Pemerintahan yaitu :

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

1. Relevan apabila informasi yang terdapat dalam laporan keuangan dapat

mempengaruhi keputusan pengguna laporan keuangan.

2. Andal yaitu informasi dalam laporan keuangan bebas dari pengertian yang

menyesatkan dan kesalahan material.

3. Dapat dibandingkan apabila informasi yang termuat dalam laporan keuangan

dapat dibandingkan dengan periode sebelumnya.

4. Dapat dipahami yaitu apabila informasi yang disajikan dalam laporan keuangan

dapat dipahami oleh pengguna laporan keuangan.

Kantor Pelayanan Perbendaharaan Negara (KPPN) selaku lini terbawah didalam

lingkungan Direktorat Jenderal Perbendaharaan Kementerian Keuangan Republik

Indonesia memiliki tugas diantaranya adalah untuk menyalurkan pembiayaan APBN,

dengan kewajiban membuat Laporan Keuangan, yaitu Laporan Keuangan Pemerintah

Pusat Tingkat Kuasa Bendahara Umum Negara sebagai bentuk pertanggungjawabannya

atas pelaksanaan APBN. Pembuatan Laporan Keuangan Pemerintah Pusat Tingkat Kuasa

Bendahara Umum Negara ini diatur dalam Peraturan Menteri Keuangan Nomor

171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat.

Peraturan Menteri Keuangan ini diterbitkan oleh Menteri Keuangan untuk memfasilitasi

pembuat laporan keuangan didalam membuat dan menganalisis laporan keuangan

pemerintah pusat.

Menurut Herry Purnomo selaku Direktur Jenderal Perbendaharaan Kementerian

Keuangan RI, pada Rakernas Akuntansi dan Pelaporan Keuangan 2009, “Sejak Laporan

Keuangan Pemerintah Pusat pertama kali disusun yaitu Laporan Keuangan Pemerintah

Pusat tahun 2004, dan sampai dengan tahun 2008 saat ini, BPK masih memberikan opini

disclaimer. Namun demikian dapat dilihat dengan jelas dan hal itu juga diakui oleh BPK

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

sendiri, bahwa setiap tahun telah terjadi peningkatan kualitas Laporan Keuangan

Pemerintah Pusat.”

Penulis ini ingin membuktikan bahwa Laporan Keuangan Pemerintah Pusat pada

Kantor Pelayanan Perbendaharaan tahun 2009 telah disajikan sesuai dengan Peraturan

Menteri Keuangan Nomor 171/PMK.05/2007. Penulis juga tertarik untuk menganalisis

laporan keuangan dan masalah yang terdapat dalam penyajian laporan keuangan Kantor

Pelayanan Perbendaharaan Negara tahun 2009. Objek yang dipilih oleh penulis adalah

Kantor Pelayanan Perbendaharaan Negara Jakarta V dikarenakan lokasinya yang berada

di dekat Sekolah Tinggi Ilmu Ekonomi Indonesia Banking School, sehingga

memudahkan penulis untuk melakukan penelitian. Penulis memilih untuk menganalisis

laporan keuangan pemerintah pusat Kantor Pelayanan Perbendaharaan Negara Jakarta V

tahun 2009 untuk disoroti karena ini adalah laporan keuangan yang terbaru yang dibuat

oleh Kantor Pelayanan Perbendaharaan Negara Jakarta V dan tidak bertujuan untuk

membandingkan dengan laporan keuangan tahun-tahun sebelumnya.

Atas dasar hal tersebut peneliti memilih judul penelitian “Analisis Penerapan

Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 pada Penyajian Laporan

Keuangan Pemerintah Pusat Tahun 2009 (Studi Kasus pada Kantor Pelayanan

Perbendaharaan Negara Jakarta V).”

1.2 Perumusan Masalah

Berdasarkan latar belakang diatas, dapat dirumuskan beberapa permasalahan

sebagai berikut:

a. Apakah penyajian Laporan Keuangan Pemerintah Pusat pada Kantor Pelayanan

Perbendaharaan Negara Jakarta V tahun 2009 sudah sesuai dengan ketentuan

Peraturan Menteri Keuangan Nomor 171/PMK.05/2007?

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

b. Apakah hasil analisis Laporan Keuangan Pemerintah Pusat Kantor Pelayanan

Perbendaharaan Negara Jakarta V tahun 2009 itu sesuai dengan acuan pada

ketentuan Peraturan Menteri Keuangan Nomor 171/PMK.05/2007?

c. Apakah yang menjadi masalah dari hasil analisis Laporan Keuangan Pemerintah

Pusat Kantor Pelayanan Perbendaharaan Negara Jakarta V tahun 2009?

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk:

a. Mengetahui kesesuaian Laporan Keuangan Pemerintah Pusat tahun 2009 pada

Kantor Pelayanan Perbendaharaan Negara Jakarta V terhadap Peraturan Menteri

Keuangan Nomor 171/PMK.05/2007;

b. Mengetahui analisis Laporan Keuangan Pemerintah Pusat tahun 2009 yang sesuai

dengan Peraturan Menteri KeuanganNomor 171/PMK.05/2007;

c. Mengetahui hal-hal yang menjadi masalah didalam Laporan Keuangan

Pemerintah Pusat berdasarkan analisis Laporan Keuangan tahun 2009.

1.4 Pembatasan Masalah

Agar pembahasan tidak keluar dari tujuan yang telah ditetapkan, maka akan

dilakukan beberapa batasan pada hal-hal berikut ini:

1. Laporan Keuangan Pemerintah Pusat yang diteliti dibatasi pada lingkungan yang

terbatas yaitu Laporan Keuangan Pemerintah Pusat Tingkat Kuasa Bendahara

Umum Negara pada Kantor Pelayanan Perbendaharaan Negara Jakarta V;

2. Penulis membatasi Laporan Keuangan Pemerintah Pusat yang diteliti untuk tahun

anggaran 2009;

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

3. Penulis menganalisis Laporan Keuangan Pemerintah Pusat yang diteliti sesuai

dengan ketentuan Peraturan Menteri Keuangan Nomor 171/PMK.05/2007;

4. Penulis membatasi masalah yang muncul hanya pada saat penerapan Peraturan

Menteri Keuangan Nomor 171/PMK.05/2007.

5. Pembahasan dalam penelitian ini didasarkan atas penyajian Laporan Keuangan

Pemerintah Pusat tahun 2009 dan bukan bagian dari suatu audit. Sehingga

penelitian ini tidak akan menghasilkan suatu pendapat mengenai kewajaran dari

laporan keuangan pemerintah pusat kecuali mengenai kesalahan yang dapat

terbaca dalam laporan akibat dari kesalahan hitung atau karena kesalahan

pemahaman pedoman.

1.5 Manfaat Penelitian

Dengan melakukan analisis Laporan Keuangan Pemerintah Pusat Tingkat Kuasa

Bendahara Umum Negara pada Kantor Pelayanan Perbendaharaan Negara Jakarta V ini,

diharapkan akan memberikan manfaat:

1. Bagi Akademik

Manfaat bagi akademik adalah agar dapat mengetahui sejauh mana KPPN telah

dapat melaksanakan salah satu tugasnya yaitu membuat laporan keuangan

pemerintah pusat yang sesuai dengan pedoman perundang-undangan yang

berlaku.

2. Bagi Masyarakat Umum

Manfaat bagi masyarakat umum adalah adanya harapan dari hasil penelitian ini

untuk dapat dijadikan referensi dan dapat digunakan sebagai dokumentasi ilmiah

yang berguna untuk pengembangan ilmu dan teknologi dalam bidang akuntansi

sektor publik.

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

3. Bagi Penulis

Manfaat bagi penulis yaitu sebagai bahan perbandingan antara teori dan praktek,

sehingga dapat menambah wawasan penulis dimasa yang akan datang.

1.6 Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini berisi latar belakang permasalahan, rumusan masalah,

pembatasan masalah, tujuan penelitian, manfaat penelitian, dan

sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini berisi landasan atau kerangka teoritis yang berhubungan

dengan masalah penelitian serta perumusan masalah.

BAB III METODOLOGI PENELITIAN

Bab ini membahas mengenai objek penelitian serta menguraikan

secara jelas metodologi penelitian yang digunakan dan teknik apa

yang digunakan dalam pengolahan data.

BAB IV ANALISIS DAN PEMBAHASAN

Bab ini menguraikan tentang hasil dan pembahasan yang terdiri

dari deskripsi objek penelitian, hasil analisis data, dan

pembahasan.

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

BAB V KESIMPULAN DAN SARAN

Bab ini menjelaskan tentang kesimpulan dari hasil penelitian yang

dilakukan, keterbatasan penelitian dan saran-saran masukan.

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

BAB II

LANDASAN TEORI

2.1 Laporan Keuangan Sektor Publik

Sektor publik merupakan organisasi yang kompleks dan heterogen. Secara

kelembagaan, domain publik antara lain meliputi badan-badan pemerintahan (pemerintah

pusat dan daerah serta unit kerja pemerintah), perusahaan milik negara (BUMN dan

BUMD), yayasan, organisasi politik dan organisasi massa, Lembaga Swadaya

Masyarakat (LSM), universitas, dan organisasi nirlaba lainnya. Kompleksitas sektor

publik tersebut menyebabkan kebutuhan informasi untuk perencanaan dan pengendalian

manajemen lebih bervariasi. Tugas dan tanggung jawab akuntan sektor publik adalah

menyediakan informasi baik untuk memenuhi kebutuhan internal organisasi maupun

kebutuhan pihak eksternal.

Akuntansi sektor publik memiliki peran utama untuk menyiapkan laporan

keuangan sebagai salah satu bentuk pelaksanaan akuntabilitas publik. Akuntansi dan

laporan keuangan mengadung pengertian sebagai suatu proses pengumpulan,

pengolahan, dan pengkomunikasian informasi yang bermanfaat untuk pembuatan

keputusan dan untuk menilai kinerja organisasi

Organisasi sektor publik dituntut untuk dapat membuat laporan keuangan

eksternal yang meliputi laporan keuangan formal, seperti Laporan Surplus/Defisit,

Laporan Realisasi Anggaran, Laporan Rugi/Laba, Laporan Aliran Kas, Neraca, serta

Laporan Kinerja yang dinyatakan dalam ukuran finasial dan non-finansial. Bentuk

laporan keuangan sektor publik pada dasarnya dapat diadaptasikan dari laporan

keuangan pada sektor swasta yang disesuaikan dengan sifat dan karakteristik sektor

publik serta mengakomodasi kebutuhan pemakai laporan keuangan sektor publik.

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

Namun demikian, laporan keuangan di sektor publik tidak dapat begitu saja

dipersamakan dengan laporan keuangan di sektor swasta baik format maupun

elemennya. Hal ini disebabkan organisasi sektor publik memiliki batasan-batasan berupa

pertimbangan non-moneter, seperti pertimbangan sosial dan politik.

Secara umum, tujuan dan fungsi laporan keuangan sektor publik adalah:

1. Kepatuhan dan Pengelolaan (compliance and stewardship)

Laporan keuangan digunakan untuk memberikan jaminan kepada pengguna

laporan keuangan dan pihak otoritas penguasa bahwa pengelolaan sumber daya

telah dilakukan sesuai dengan ketentuan hukum dan peraturan lain yang telah

ditetapkan.

2. Akuntabilitas dan pelaporan retrospektif (accountability and retrospective

reporting)

Laporan keuangan digunakan sebagai bentuk pertanggungjawaban kepada publik.

Laporan keuangan digunakan untuk memonitor kinerja, mengevaluasi

manajemen atas pencapaian tujuan yang telah ditetapkan serta

membandingkannya dengan kinerja organisasi lain yang sejenis jika ada. Laporan

keuangan juga memungkinkan pihak luar memperoleh informasi biaya atas

barang dan jasa yang diterima guna penilaian efisiensi dan efektivitas

penggunaan sumber daya organisasi.

3. Perencanaan dan Informasi Otorisasi (planning and authorization information)

Laporan keuangan berfungsi untuk memberikan dasar perencanaan kebijakan dan

aktivitas di masa yang akan datang serta memberikan informasi pendukung

mengenai otorisasi penggunaan dana.

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

4. Kelangsungan Organisasi (viability)

Laporan keuangan berfungsi untuk membantu pembaca dalam menentukan

apakan suatu organisasi dapat meneruskan menyediakan barang dan jasa

(pelayanan) di masa yang akan datang.

5. Hubungan Masyarakat (public relation)

Laporan keuangan berfungsi untuk memberikan kesempatan kepada organisasi

untuk mengemukakan pernyataan atas prestasi yang telah dicapai kepada

pemakai yang dipengaruhi, karyawan, dan masyarakat, serta sebagai alat

komunikasi dengan publik dan pihak-pihak lain yang berkepentingan.

6. Sumber fakta dan gambaran (source of facts and figures)

Laporan keuangan bertujuan untuk memberikan informasi kepada berbagai

kelompok kepentingan yang ingin mengetahui organisasi secara lebih dalam.

Bagi organisasi pemerintahan, tujuan akuntansi dan laporan keuangan adalah:

1. memberikan informasi keuangan untuk menentukan dan memprediksi aliran kas,

saldo neraca, dan keutuhan sumber daya finansial jangka pendek unit pemerintah;

2. memberikan informasi keuangan untuk menentukan dan memprediksi kondisi

ekonomi suatu unit pemerintahan dan perubahan-perubahan yang terjadi di

dalamnya;

3. memberikan informasi keuangan untuk memonitor kinerja, kesesuaiannya dengan

perundang-undangan, kontrak yang telah disepakati, dan ketentuan lain yang

disyaratkan;

4. memberikan informasi untuk perencanaan dan penganggaran, serta untuk

memprediksi pengaruh akuisisi dan alokasi sumber daya terhadap pencapaian

tujuan operasional;

5. memberikan informasi untuk evaluasi kinerja manajerial dan organisasional.

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

2.2 Laporan Keuangan Pemerintah

Menurut ketentuan umum Peraturan Menteri Keuangan Nomor

171/PMK.05/2007 pasal 1 yang dimaksud dengan laporan keuangan adalah bentuk

pertanggungjawaban pemerintah atas pelaksanaan APBN berupa Laporan Realisasi

Anggaran, Laporan Arus Kas, Neraca dan Catatan atas Laporan Keuangan.

Laporan Realisasi Anggaran, yang selanjutnya disingkat LRA, adalah laporan yang

menyajikan informasi realisasi pendapatan, belanja, transfer, surplus/defisit dan

pembiayaan, sisa lebih/kurang pembiayaan anggaran yang masing-masing

diperbandingkan dengan anggarannya dalam satu periode.

Laporan Arus Kas, yang selanjutnya disingkat LAK, adalah laporan yang

menyajikan informasi arus masuk dan keluar kas selama periode tertentu yang

diklasifikasikan berdasarkan aktivitas operasi, investasi aset non-keuangan, pembiayaan,

dan non-anggaran.

Neraca adalah laporan yang menyajikan informasi posisi keuangan pemerintah

yaitu: aset, utang, dan ekuitas dana pada tanggal tertentu.

Catatan atas Laporan Keuangan adalah laporan yang menyajikan informasi

tentang penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang disajikan

dalam Laporan Realisasi Anggaran, Neraca, dan Laporan Arus Kas dalam rangka

pengungkapan yang memadai.

Entitas Pelaporan adalah unit pemerintahan yang terdiri dari satu atau lebih

entitas akuntansi yang menurut peraturan perundang-undangan wajib menyampaikan

laporan pertanggungjawaban berupa laporan keuangan

Kantor Pelayanan Perbendaharaan Negara adalah instansi vertikal Direktorat

Jenderal Perbendaharaan yang berada dibawah dan bertanggungjawab langsung kepada

Kepala Kantor Wilayah Direktorat Jenderal Perbendaharaan Negara. Kantor Pelayanan

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

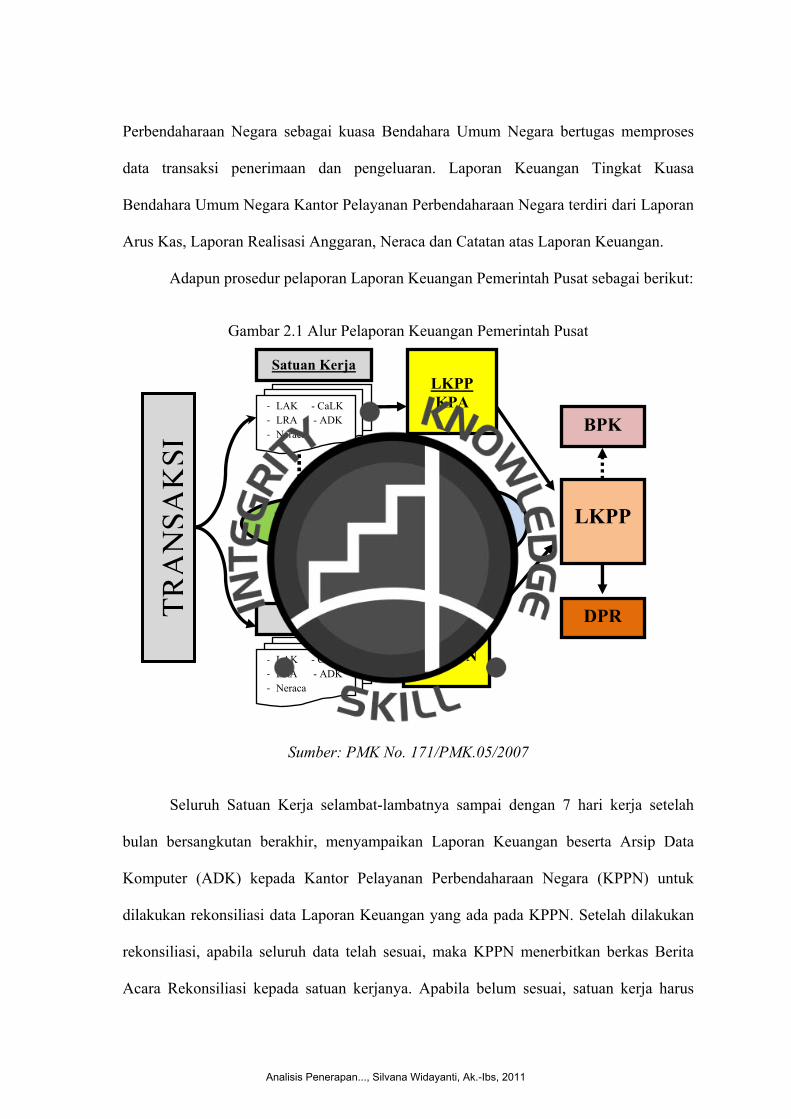

Perbendaharaan Negara sebagai kuasa Bendahara Umum Negara bertugas memproses

data transaksi penerimaan dan pengeluaran. Laporan Keuangan Tingkat Kuasa

Bendahara Umum Negara Kantor Pelayanan Perbendaharaan Negara terdiri dari Laporan

Arus Kas, Laporan Realisasi Anggaran, Neraca dan Catatan atas Laporan Keuangan.

Adapun prosedur pelaporan Laporan Keuangan Pemerintah Pusat sebagai berikut:

Gambar 2.1 Alur Pelaporan Keuangan Pemerintah Pusat

Sumber: PMK No. 171/PMK.05/2007

Seluruh Satuan Kerja selambat-lambatnya sampai dengan 7 hari kerja setelah

bulan bersangkutan berakhir, menyampaikan Laporan Keuangan beserta Arsip Data

Komputer (ADK) kepada Kantor Pelayanan Perbendaharaan Negara (KPPN) untuk

dilakukan rekonsiliasi data Laporan Keuangan yang ada pada KPPN. Setelah dilakukan

rekonsiliasi, apabila seluruh data telah sesuai, maka KPPN menerbitkan berkas Berita

Acara Rekonsiliasi kepada satuan kerjanya. Apabila belum sesuai, satuan kerja harus

TRA

NSA

KSI

Satuan Kerja

‐ LAK - CaLK ‐ LRA - ADK ‐ Neraca

REKONSILIASI

KPPN

‐ LAK - CaLK ‐ LRA - ADK ‐ Neraca

BERITA ACARA

LKPP KPA

LKPP

Tk. BUN

LKPP

BPK

DPR

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

melakukan perbaikan laporan dan bila melewati batas akhir 7 hari kerja, akan diberikan

sanksi berupa penundaan pencairan dana uang persediaan untuk bulan berikutnya.

Selanjutnya, Laporan Keuangan yang telah direkonsiliasi tersebut oleh satuan

kerja maupun KPPN diteruskan kepada Pejabat Eselon II (dalam hal ini KPPN

menyerahkan kepada Kantor Wilayah kerjanya masing-masing) paling lambat adalah 10

hari kerja setelah dilakukan rekonsiliasi pada bulan yang bersangkutan (untuk Laporan

Bulanan, Triwulanan, dan Semesteran), dan selambat-lambatnya tanggal 25 Januari

tahun anggaran berikutnya (untuk Laporan Tahunan).

Setiap Kantor Wilayah menghimpun seluruh Laporan Keuangan Pemerintah

Pusat yang berasal dari seluruh KPPN yang berada pada wilayah kerjanya untuk

disampaikan kepada Direktorat Jenderal Perbendaharaan Negara (bagian Akuntansi dan

Pelaporan Keuangan). Batas waktu untuk penyampaian Laporan Triwulanan adalah 15

hari kerja setelah triwulan yang bersangkutan berakhir, Laporan Semesteran adalah 17

hari kerja setelah semester yang bersangkutanberakhir, dan untuk Laporan Tahunan

adalah sampai dengan selambat-lambatnya tanggal 13 Februari tahun anggaran

berikutnya.

Adapun penyampaian Laporan Keuangan sebagai laporan pertanggungjawaban

pelaksanaan APBN disampaikan selambat-lambatnya 6 bulan setelah berakhirnya tahun

anggaran yang bersangkutan.

Badan Pemeriksa Keuangan (BPK) dalam hal ini bertugas untuk mengaudit

Laporan Keuangan Pemerintah Pusat setiap tahunnya sebelum Laporan Keuangan

Pemerintah Pusat tersebut dipertanggungjawabkan oleh Menteri Keuangan kepada

Dewan Perwakilan Rakyat (DPR) atas pelaksanaan APBN tahun yang bersangkutan.

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

2.2.1 Laporan Arus Kas

Laporan arus kas (LAK) merupakan laporan keuangan yang memberikan

informasi historis mengenai perubahan kas dan setara kas suatu entitas pelaporan dengan

mengklasifikasikan arus kas berdasarkan aktivitas operasi, investasi aset nonkeuangan,

pembiayaan, dan nonanggaran selama satu periode akuntansi.

Laporan arus kas menggambarkan saldo awal kas, perubahan selama periode

tertentu, dan saldo akhir. Dalam laporan arus kas disajikan seluruh arus masuk dan

keluar kas serta saldo baik yang berasal dari transaksi yang berhubungan dengan

anggaran maupun yang tidak.

Tujuan pelaporan arus kas adalah memberikan informasi mengenai sumber,

penggunaan, perubahan kas dan setara kas selama suatu periode akuntansi dan saldo kas

dan setara kas pada tanggal pelaporan. Informasi ini disajikan untuk pertanggungjawaban

dan pengambilan keputusan.

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

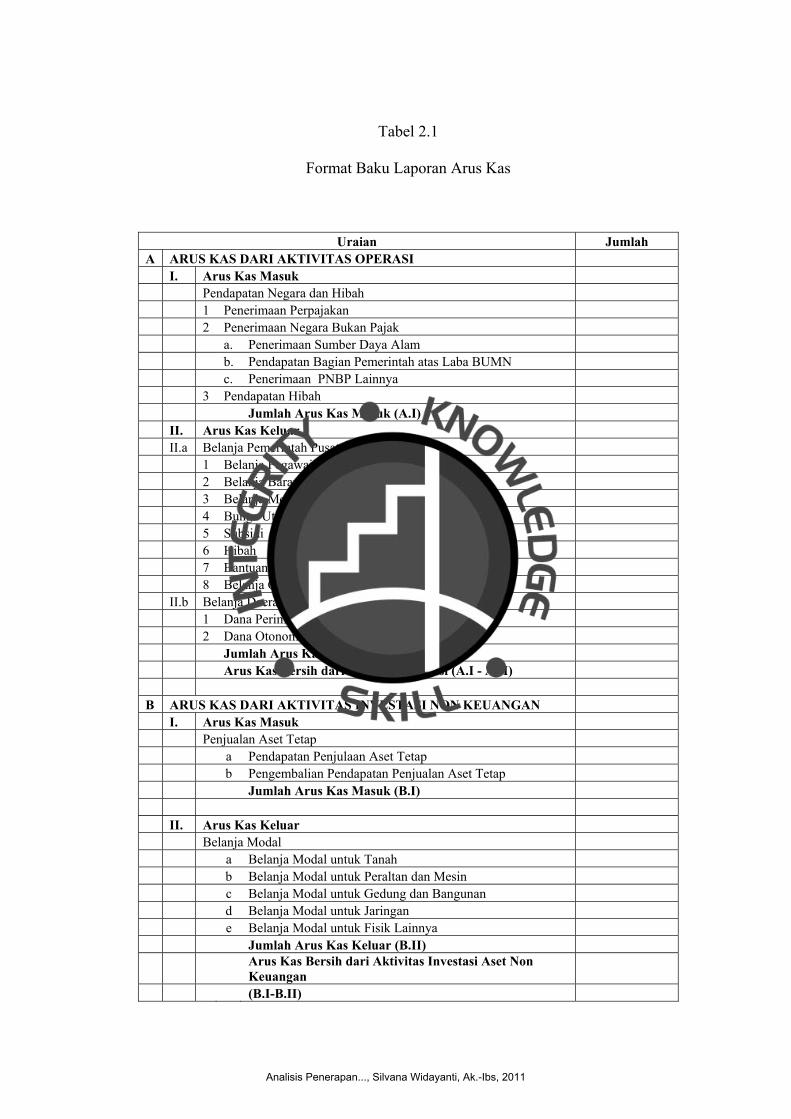

Tabel 2.1

Format Baku Laporan Arus Kas

Uraian Jumlah A ARUS KAS DARI AKTIVITAS OPERASI I. Arus Kas Masuk Pendapatan Negara dan Hibah 1 Penerimaan Perpajakan 2 Penerimaan Negara Bukan Pajak a. Penerimaan Sumber Daya Alam b. Pendapatan Bagian Pemerintah atas Laba BUMN c. Penerimaan PNBP Lainnya 3 Pendapatan Hibah Jumlah Arus Kas Masuk (A.I) II. Arus Kas Keluar II.a Belanja Pemerintah Pusat 1 Belanja Pegawai 2 Belanja Barang 3 Belanja Modal 4 Bunga Utang 5 Subsidi 6 Hibah 7 Bantuan Sosial 8 Belanja Operasi lain-lain II.b Belanja Daerah 1 Dana Perimbangan 2 Dana Otonomi Khusus dan Penyeimbang Jumlah Arus Kas Keluar (A.II) Arus Kas Bersih dari Aktivitas Operasi (A.I - A.II) B ARUS KAS DARI AKTIVITAS INVESTASI NON KEUANGAN I. Arus Kas Masuk Penjualan Aset Tetap a Pendapatan Penjulaan Aset Tetap b Pengembalian Pendapatan Penjualan Aset Tetap Jumlah Arus Kas Masuk (B.I) II. Arus Kas Keluar Belanja Modal a Belanja Modal untuk Tanah b Belanja Modal untuk Peraltan dan Mesin c Belanja Modal untuk Gedung dan Bangunan d Belanja Modal untuk Jaringan e Belanja Modal untuk Fisik Lainnya Jumlah Arus Kas Keluar (B.II)

Arus Kas Bersih dari Aktivitas Investasi Aset Non Keuangan

(B.I-B.II)

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

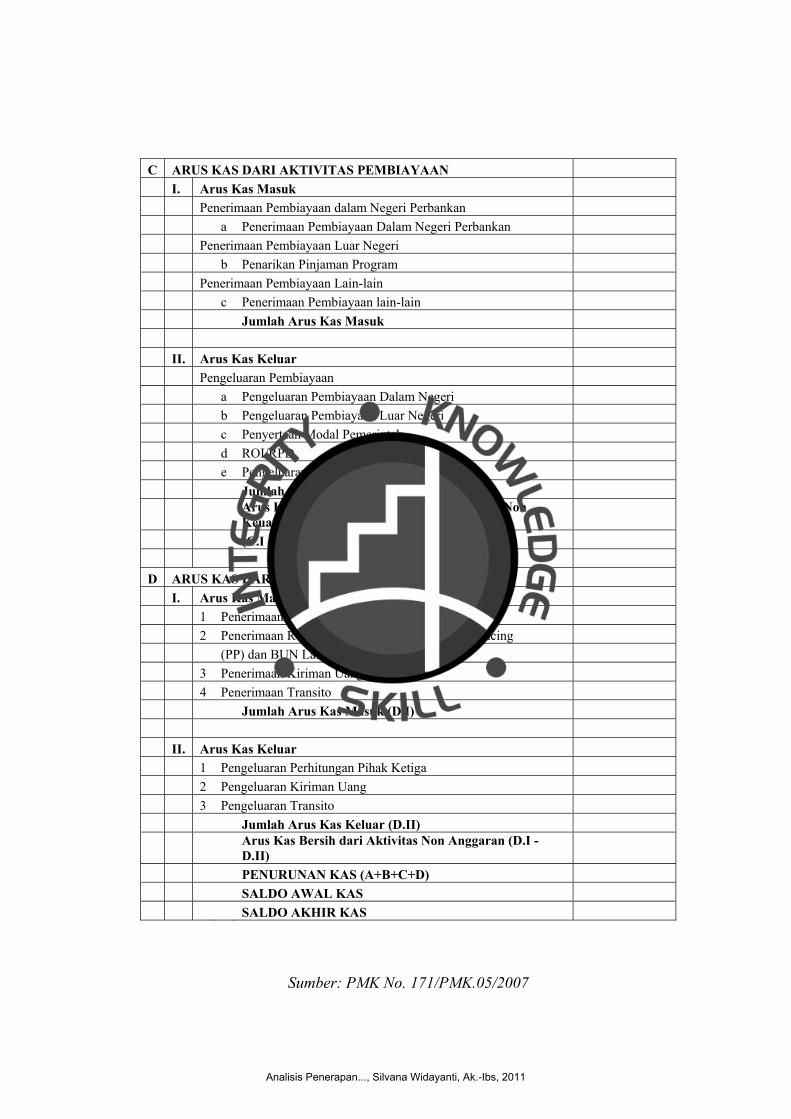

C ARUS KAS DARI AKTIVITAS PEMBIAYAAN I. Arus Kas Masuk Penerimaan Pembiayaan dalam Negeri Perbankan a Penerimaan Pembiayaan Dalam Negeri Perbankan Penerimaan Pembiayaan Luar Negeri b Penarikan Pinjaman Program Penerimaan Pembiayaan Lain-lain c Penerimaan Pembiayaan lain-lain Jumlah Arus Kas Masuk II. Arus Kas Keluar Pengeluaran Pembiayaan a Pengeluaran Pembiayaan Dalam Negeri b Pengeluaran Pembiayaan Luar Negeri c Penyertaan Modal Pemerintah d ROI/RPD e Pengeluaran Pembiayaan lain-lain Jumlah Arus Kas Keluar (C.III)

Arus Kas Bersih dari Aktivitas Investasi Aset Non Keuangan

(C.I - C.II) D ARUS KAS DARI AKTIVITAS NON ANGGARAN I. Arus Kas Masuk 1 Penerimaan Perhitungan Pihak Ketiga 2 Penerimaan Reimbursement Dlm Rangka Prefinancing (PP) dan BUN Lainnya 3 Penerimaan Kiriman Uang 4 Penerimaan Transito Jumlah Arus Kas Masuk (D.I) II. Arus Kas Keluar 1 Pengeluaran Perhitungan Pihak Ketiga 2 Pengeluaran Kiriman Uang 3 Pengeluaran Transito Jumlah Arus Kas Keluar (D.II)

Arus Kas Bersih dari Aktivitas Non Anggaran (D.I - D.II)

PENURUNAN KAS (A+B+C+D) SALDO AWAL KAS SALDO AKHIR KAS

Sumber: PMK No. 171/PMK.05/2007

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

Pendapatan negara dan hibah adalah semua penerimaan negara yang berasal dari

penerimaan perpajakan, penerimaan negara bukan pajak, serta penerimaan hibah dari

dalam negeri dan luar negeri.

Penerimaan perpajakan adalah semua penerimaan negara yang terdiri atas pajak

dalam negeri dan pajak perdagangan internasional.

Penerimaan negara bukan pajak, yang selanjutnya disingkat PNBP, adalah semua

penerimaan pemerintah pusat yang diterima dalam bentuk penerimaan dari sumber daya

alam, bagian pemerintah atas laba Badan Usaha Milik Negara (BUMN), penerimaan

negara bukan pajak lainnya, serta pendapatan Badan Layanan Umum (BLU).

Penerimaan hibah adalah semua penerimaan negara baik dalam bentuk devisa

dan/atau devisa yang dirupiahkan, rupiah, maupun dalam bentuk barang, jasa, dan surat

berharga yang diperoleh dari pemberi hibah yang tidak perlu dibayar kembali dan tidak

mengikat, baik yang berasal dari dalam negeri maupun luar negeri.

Belanja pemerintah pusat menurut organisasi adalah belanja pemerintah pusat

yang dialokasikan kepada kementerian Negara/lembaga (K/L), sesuai dengan program-

program rencana kerja pemerintah yang akan dijalankan.

Belanja pemerintah pusat menurut fungsi adalah belanja pemerintah pusat yang

digunakan untuk menjalankan fungsi pelayanan umum, fungsi pertahanan, fungsi

ketertiban dan keamanan, fungsi ekonomi, fungsi lingkungan hidup, fungsi perumahan

dan fasilitas umum, fungsi kesehatan, fungsi pariwisata dan budaya, fungsi agama,

fungsi pendidikan, dan fungsi perlindungan sosial.

Belanja pemerintah pusat menurut jenis adalah belanja pemerintah pusat yang

digunakan untuk mebiayai belanja pegawai, belanja barang, belanja modal, pembayaran

bunga utang, subsidi, belanja hibah, bantuan sosial, dan belanja lain-lain.

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

Pada dasarnya penerimaan dan pengeluaran yang tercantum pada laporan arus kas

sama dengan penerimaan dan pengeluaran yang ada dalam laporan realisasi anggaran.

Akan tetapi ada transaksi keuangan pemerintah yang menimbulkan penerimaan dan

pengeluaran kas tetapi tidak dianggarkan. Artinya transaksi tersebut tidak tercantum

dalam Laporan Realisasi Anggaran. Transaksi atau aktivitas ini disebut transaksi non-

anggaran. Transaksi ini sebenarnya merupakan penerimaan kas untuk dan atas nama

pihak lain yang harus diserahkan kepada pihak tersebut. Oleh karena itu transaksi ini

disebut transaksi perhitungan pihak ketiga (PFK). Misalnya, bendahara satuan kerja

diwajibkan memungut iuran askes dari gaji yang dibayarkan. Pemungutan tersebut untuk

dan atas nama PT ASKES dan harus disetor kepada PT ASKES melalui kas negara.

Transaksi ini merupakan arus masuk dan keluar kas dan mempengaruhi posisi kas tetapi

tidak masuk dalam Laporan realisasi anggaran.

Pengertian kas dan setara kas yang ada dalam laporan arus kas sama dengan

pengertian kas dan setara kas dalam neraca. Saldo-saldo yang ditunjukkan dalam laporan

arus kas harus menunjukkan jumlah yang sama dalam neraca.

Pada tabel 2.1, aktivitas yang dijadikan dasar dalam penyajian laporan arus kas

terdiri dari aktivitas operasi, investasi aset non keuangan, pembiayaan dan non anggaran.

Aktivitas operasi adalah aktivitas penerimaan dan pengeluaran kas yang ditujukan untuk

kegiatan operasional pemerintah selama satu periode akuntansi.

Aktivitas investasi aset non keuangan adalah aktivitas penerimaan dan

pengeluaran kas yang ditujukan untuk perolehan dan pelepasan aset tetap dan aset non

keuangan lainnya. Aktivitas pembiayaan adalah aktivitas penerimaan kas yang perlu

dibayar kembali dan/atau pengeluaran kas yang akan diterima kembali yang

mengakibatkan perubahan dalam jumlah dan komposisi investasi jangka panjang,

piutang jangka panjang, dan utang pemerintah sehubungan dengan pendanaan defisit

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

atau penggunaan surplus anggaran. Aktivitas non anggaran adalah aktivitas penerimaan

dan pengeluaran kas yang tidak mempengaruhi anggaran pendapatan, belanja, transfer,

dan pembiayaan pemerintah.

2.2.2 Laporan Realisasi Anggaran

Laporan Realisasi Anggaran (LRA) merupakan salah satu komponen laporan

keuangan pemerintah yang menyajikan informasi tentang realisasi dan anggaran entitas

pelaporan secara tersanding untuk suatu periode tertentu.

Penyandingan antara anggaran dan realiasi menunjukkan tingkat capaian target-

target yang telah disepakati antara legislatif dan eksekutif sesuai dengan peraturan

perundang-undangan. Informasi tersebut berguna bagi para pengguna laporan keuangan

dalam mengevaluasi keputusan mengenai alokasi sumber-sumber daya ekonomi,

akuntabilitas, dan ketaatan entitas pelaporan terhadap anggaran.

Anggaran terdiri dari anggaran pendapatan, anggaran belanja, dan anggaran

pembiayaan. Struktur anggaran tersebut dapat dilihat seperti gambar 2.2 diatas.

Pendapatan pemerintah pusat berasal dari Pendapatan Pajak dan Pendapatan Negara

Bukan Pajak (PNBP). Pendapatan pajak adalah pendapatan/penerimaan yang diterima

oleh pemerintah yang bersumber dari pajak, bea dan cukai yang sepenuhnya

dipergunakan untuk menutupi seluruh pengeluaran. Pendapatan pajak terdiri atas

Pendapatan Pajak Dalam Negeri (contohnya: PPh, PPN, PBB, dan Pajak Lainnya) dan

Pajak Perdagangan Internasional (contohnya: bea masuk dan pungutan ekspor).

Pendapatan Bukan Pajak adalah pendapatan/penerimaan yang diterima oleh

pemerintah yang bersumber dari penerimaan lainnya (PNBP) yang tidak dapat

dikategorikan kedalam penerimaan pajak yang sepenuhnya dipergunakan untuk

menutupi seluruh pengeluaran. Penerimaan Negara Bukan Pajak terdiri dari Penerimaan

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

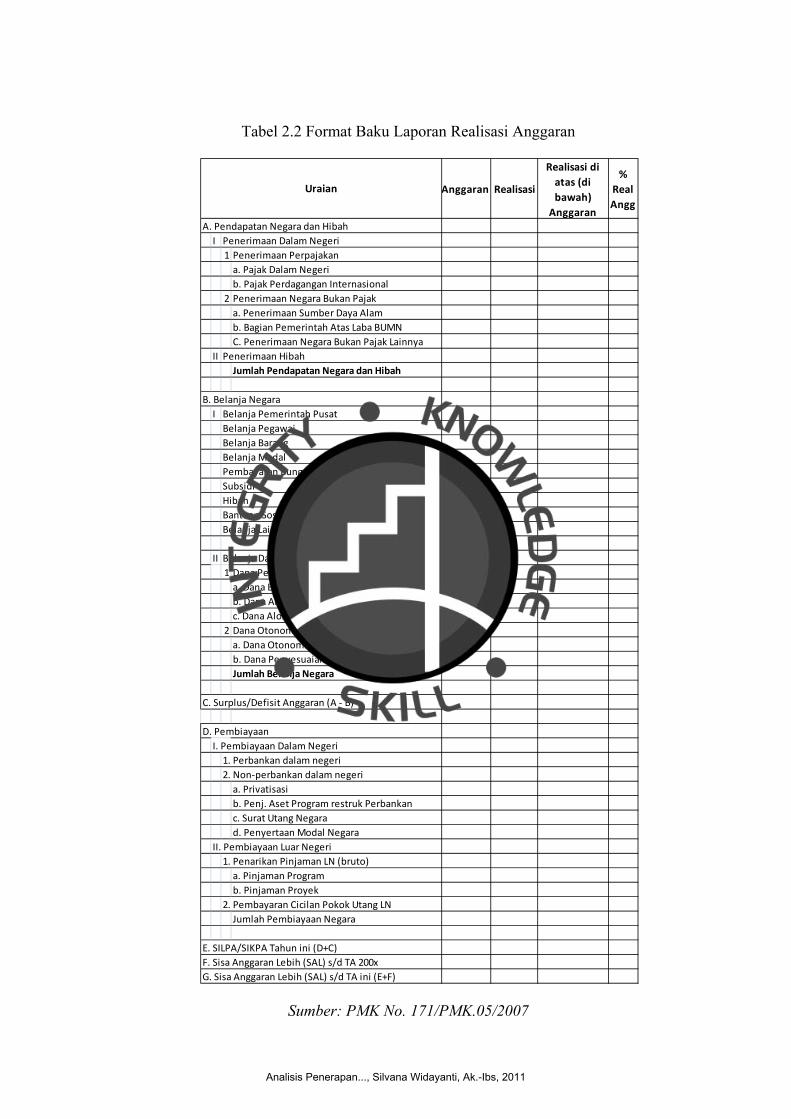

Tabel 2.2 Format Baku Laporan Realisasi Anggaran

Sumber: PMK No. 171/PMK.05/2007

Anggaran Realisasi

Realisasi di atas (di bawah) Anggaran

% Real Angg

I1 Penerimaan Perpajakana. Pajak Dalam Negerib. Pajak Perdagangan Internasional

2 Penerimaan Negara Bukan Pajaka. Penerimaan Sumber Daya Alamb. Bagian Pemerintah Atas Laba BUMNC. Penerimaan Negara Bukan Pajak Lainnya

IIJumlah Pendapatan Negara dan Hibah

I

II1 Dana Perimbangana. Dana Bagi Hasilb. Dana Alokasi Umumc. Dana Alokasi Khusus

2 Dana Otonomi Khusus dan Penyesuaiana. Dana Otonomi Khususb. Dana PenyesuaianJumlah Belanja Negara

C. Surplus/Defisit Anggaran (A ‐ B)

D. Pembiayaan I. Pembiayaan Dalam Negeri 1. Perbankan dalam negeri2. Non‐perbankan dalam negeria. Privatisasib. Penj. Aset Program restruk Perbankanc. Surat Utang Negarad. Penyertaan Modal Negara

II. Pembiayaan Luar Negeri1. Penarikan Pinjaman LN (bruto)a. Pinjaman Programb. Pinjaman Proyek

2. Pembayaran Cicilan Pokok Utang LNJumlah Pembiayaan Negara

E. SILPA/SIKPA Tahun ini (D+C)F. Sisa Anggaran Lebih (SAL) s/d TA 200xG. Sisa Anggaran Lebih (SAL) s/d TA ini (E+F)

Uraian

A. Pendapatan Negara dan HibahPenerimaan Dalam Negeri

Penerimaan Hibah

B. Belanja NegaraBelanja Pemerintah PusatBelanja PegawaiBelanja BarangBelanja ModalPembayaran Bunga Utang

Belanja Daerah

SubsidiHibahBantuan SosialBelanja Lain‐lain

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

Sumber Daya Alam, Penerimaan Bagian Pemerintah atas Laba BUMN, dan PNBP

lainnya.

Pendapatan hibah adalah penerimaan yang diterima pemerintah baik berupa uang

maupun barang modal yang sumbernya berasal dari dalam dan luar negeri atau dari hibah

lainnya.

Belanja diklasifikasikan berdasarkan karakternya menjadi Belanja Operasi dan

Belanja Modal. Belanja operasi adalah pengeluaran anggaran untuk kegiatan sehari-hari

pemerintah pusat yang memberi manfaat jangka pendek. Belanja operasi antara lain

meliputi belanja pegawai, belanja barang non investasi, pembayaran bunga utang,

subsidi, hibah, bantuan sosial, dan belanja operasional lainnya. Sedangkan belanja modal

adalah pengeluaran anggaraan untuk perolehan aset tetap dan aset lainnya yang memberi

manfaat lebih dari satu periode akuntansi. Belanja modal antara lain belanja modal untuk

perolehan tanah, gedung dan bangunan, peralatan dan mesin, jalan, irigasi, dan jaringan,

aset tetap lainnya, dan aset tak berwujud.

Transfer ke daerah atau belanja daerah yaitu pengeluaran dari suatu entitas

pelaporan kepada entitas pelaporan lain, seperti pengeluaran dana perimbangan dan dana

otonomi khusus dan penyesuaian. Contoh: dana bagi hasil pajak ke

propinsi/kabupaten/kota.

Surplus/Defisit timbul sehubungan dengan penggunaan anggaran defisit,

menunjukkan jumlah pendapatan tidak sama dengan jumlah belanja. Surplus adalah

selisih lebih dan defisit adalah selisih kurang antara pendapatan dan belanja selama satu

periode pelaporan.

Pembiayaan adalah seluruh transaksi keuangan pemerintah, baik penerimaan

maupun pengeluaran, yang perlu dibayar atau akan diterima kembali, yang dalam

penganggaran pemerintah terutama dimaksudkan untuk menutup defisit dan/atau

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

memanfaatkan surplus anggaran. Penerimaan pembiayaan antara lain dapat berasal dari

pinjaman dan hasil investasi. Sementara pengeluaran pembiayaan antara lain digunakan

untuk pembayaran kembali pokok pinjaman, pemberian pinjaman kepada entitas lain,

dan penyertaan modal oleh pemerintah.

Sisa Lebih/Kurang Pembiayaan Anggaran (SiLPA/SiKPA) dalam penyusunan

APBN nilainya akan selalu nihil karena jumlah surplus atau defisit harus ditetapkan

rencana pemanfaatannya atau penutupannya. Namun dalam realisasi anggaran pada

umumnya SiLPA akan muncul. Jumlah ini merupakan selisih antara penerimaan

anggaran dikurang dengan pengeluaran anggaran. Dengan kata lain jumlah ini diperoleh

dengan menjumlahkan surplus/defisit dengan pembiayaan neto.

2.2.3 Neraca

Neraca merupakan laporan yang menggambarkan posisi keuangan suatu entitas

pelaporan mengenai aset, kewajiban, dan ekuitas dana pada tanggal pelaporan. Pada

tingkat kuasa bendahara umum negara KPPN, neraca yang dilaporkan berupa neraca kas

umum negara (KUN) dan neraca sistem akuntansi umum (SAU).

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

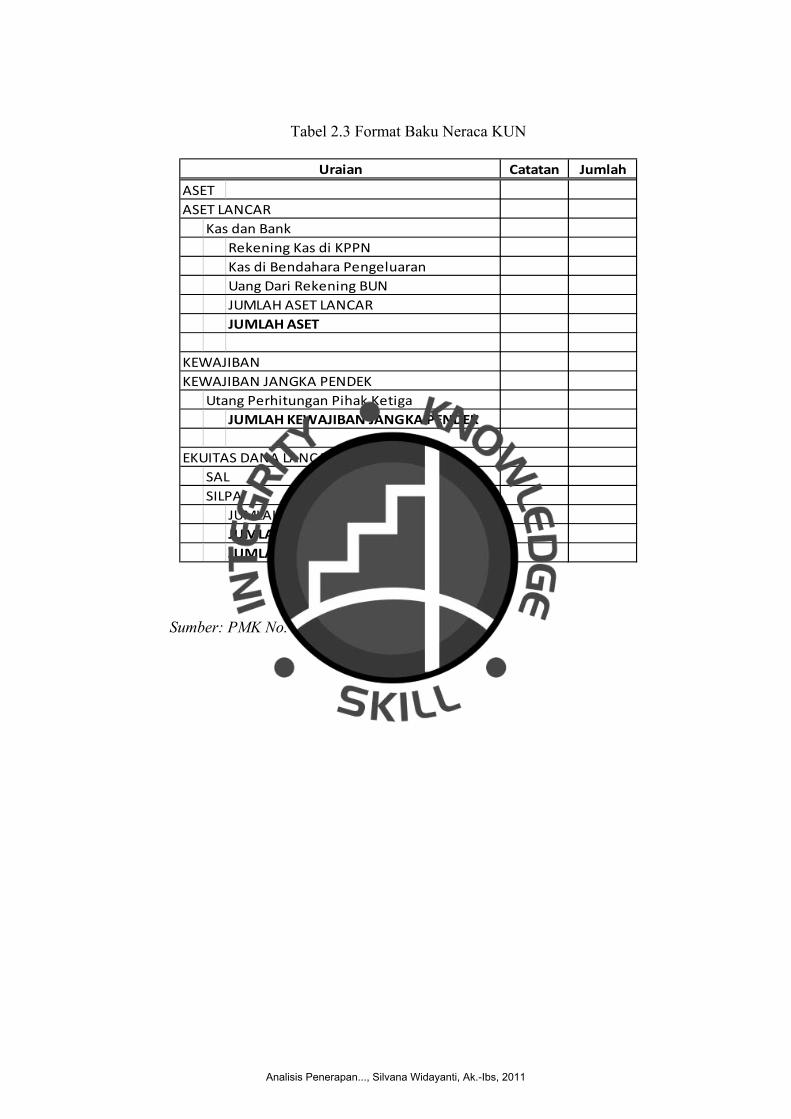

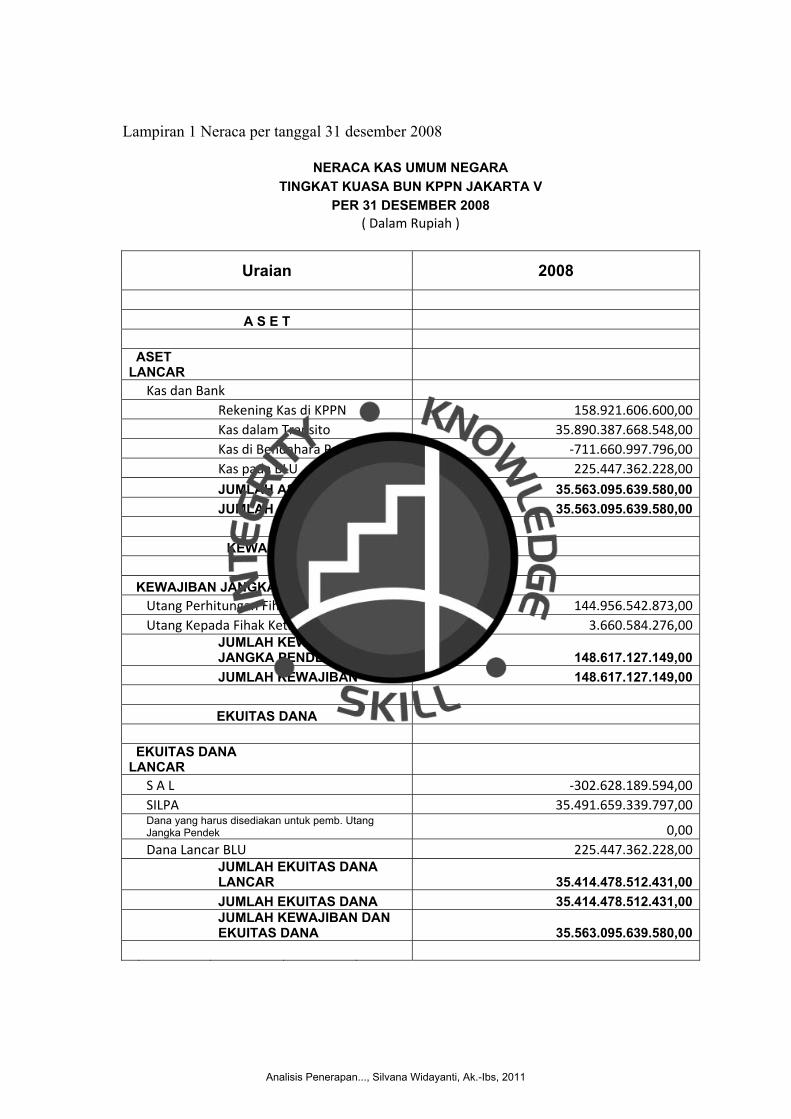

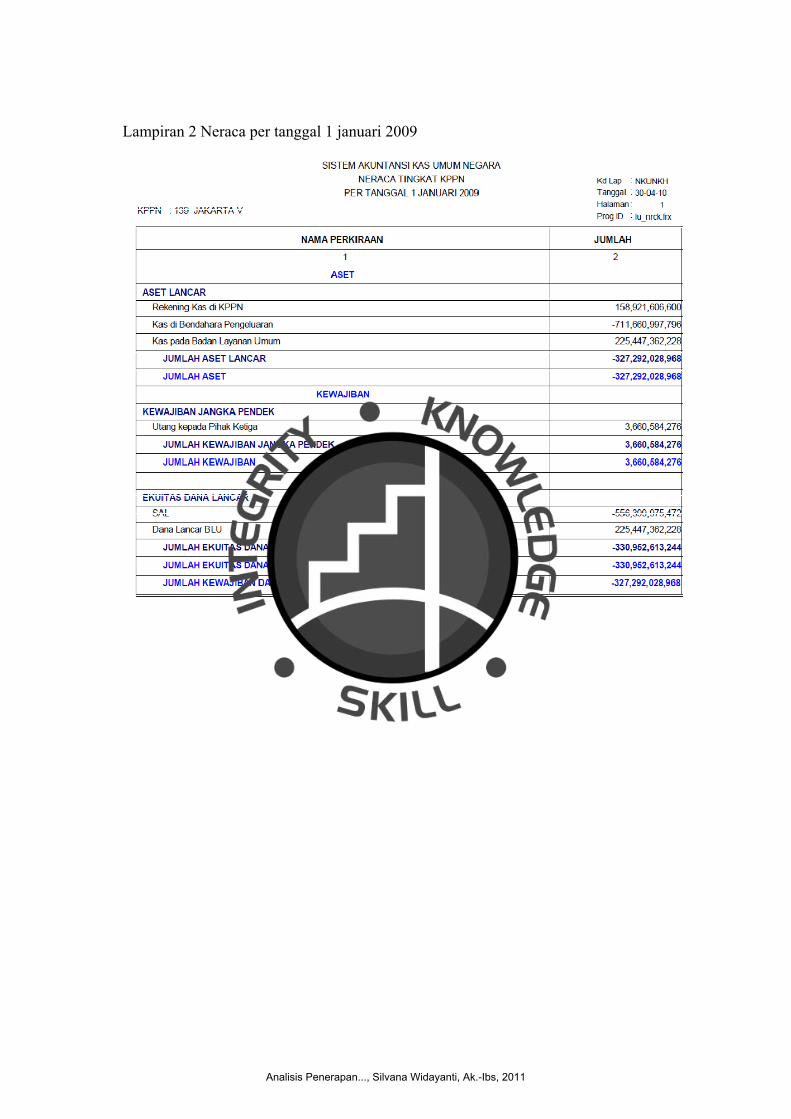

Tabel 2.3 Format Baku Neraca KUN

Catatan Jumlah

ASETASET LANCAR

Kas dan BankRekening Kas di KPPNKas di Bendahara PengeluaranUang Dari Rekening BUNJUMLAH ASET LANCARJUMLAH ASET

KEWAJIBANKEWAJIBAN JANGKA PENDEK

Utang Perhitungan Pihak KetigaJUMLAH KEWAJIBAN JANGKA PENDEK

EKUITAS DANA LANCARSALSILPA

JUMLAH EKUITAS DANA LANCARJUMLAH EKUITAS DANAJUMLAH KEWAJIBAN DAN EKUITAS DANA

Uraian

Sumber: PMK No. 171/PMK.05/2007

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

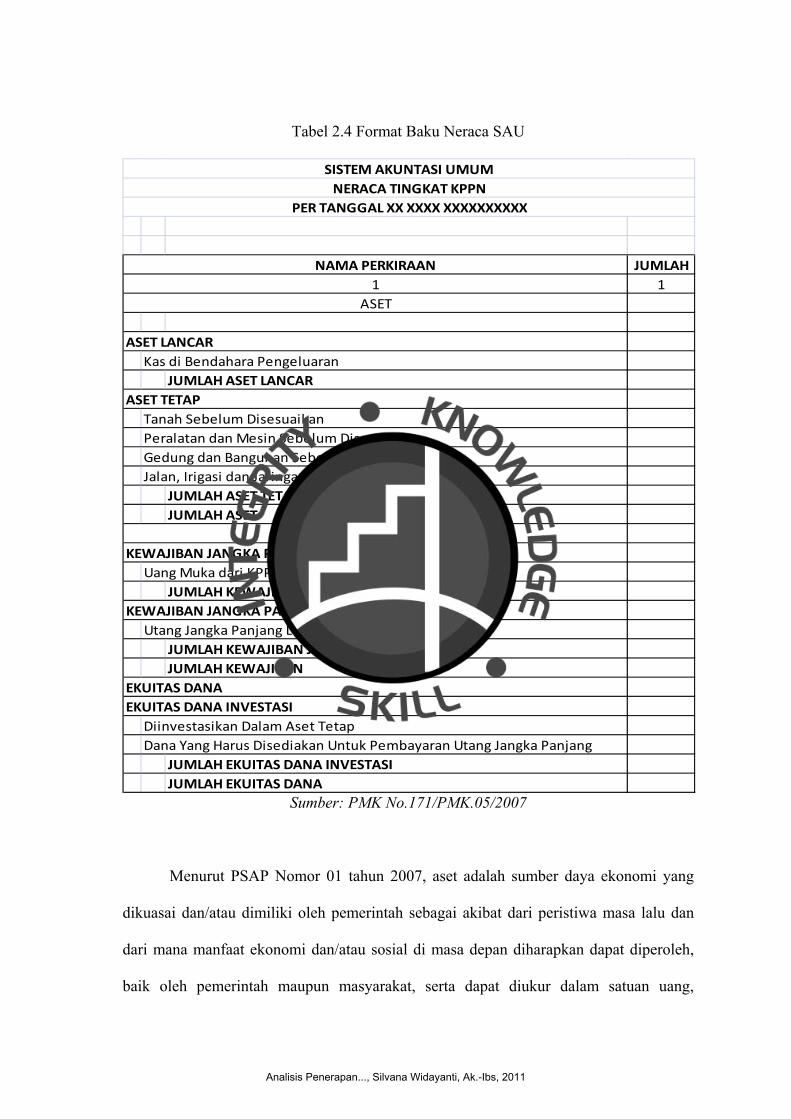

Tabel 2.4 Format Baku Neraca SAU

JUMLAH1

ASET LANCARKas di Bendahara Pengeluaran

JUMLAH ASET LANCARASET TETAP

Tanah Sebelum DisesuaikanPeralatan dan Mesin Sebelum DisesuaikanGedung dan Bangunan Sebelum DisesuaikanJalan, Irigasi dan Jaringan Sebelum Disesuaikan

JUMLAH ASET TETAPJUMLAH ASET

KEWAJIBAN JANGKA PENDEKUang Muka dari KPPN

JUMLAH KEWAJIBAN JANGKA PENDEKKEWAJIBAN JANGKA PANJANG

Utang Jangka Panjang Luar Negeri PerbankanJUMLAH KEWAJIBAN JANGKA PANJANGJUMLAH KEWAJIBAN

EKUITAS DANAEKUITAS DANA INVESTASI

Diinvestasikan Dalam Aset TetapDana Yang Harus Disediakan Untuk Pembayaran Utang Jangka Panjang

JUMLAH EKUITAS DANA INVESTASIJUMLAH EKUITAS DANA

KEWAJIBAN

SISTEM AKUNTASI UMUMNERACA TINGKAT KPPN

PER TANGGAL XX XXXX XXXXXXXXXX

NAMA PERKIRAAN1

ASET

Sumber: PMK No.171/PMK.05/2007

Menurut PSAP Nomor 01 tahun 2007, aset adalah sumber daya ekonomi yang

dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan

dari mana manfaat ekonomi dan/atau sosial di masa depan diharapkan dapat diperoleh,

baik oleh pemerintah maupun masyarakat, serta dapat diukur dalam satuan uang,

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

termasuk sumber daya non keuangan yang diperlukan untuk penyediaan jasa bagi

masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan

budaya. Aset diklasifikasikan menjadi aset lancar dan aset nonlancar.

Suatu aset diklasifikasikan sebagai aset lancar jika diharapkan segera untuk

direalisasikan, dipakai, atau dimiliki untuk dijual dalam waktu 12 (dua belas) bulan sejak

tanggal pelaporan, atau berupa kas dan setara kas. Dalam neraca pemerintah pusat, yang

termasuk dalam klasifikasi kas biasanya adalah kas di BI, kas di KPPN dan kas di

Bendahara Pengeluaran.

Adapun aset nonlancar yang berada di tingkat KPPN berupa aset tetap. Aset tetap

adalah aset berwujud yang mempunyai masa manfaat lebih dari 12 (dua belas)

bulanuntuk digunakan dalam kegiatan pemerintah atau dimanfaatkan oleh masyarakat

umum. Aset tetap terdiri dari tanah, peralatan dan mesin, gedung dan bangunan, jalan,

irigasi dan jaringan, aset tetap lainnya.

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang

penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah.

Kewajiban diklasifikasikan menjadi kewajiban jangka pendek dan kewajiban jangka

panjang.

Kewajiban jangka pendek jika diharapkan dibayar dalam waktu 12 (dua belas)

bulan setelah tanggal pelaporan. Kewajiban jangka pendek misalnya bunga pinjaman,

utang jangka pendek kepada pihak ketiga, utang perhitungan fihak ketiga (PFK), dan

bagian lancar utang jangka panjang. Utang PFK merupakan utang yang timbul akibat

pemerintah kurang menyetor kepada pihak lain atas pungutan penerimaan fihak ketiga

(PFK) yang dilakukannya. Dengan kata lain utang PFK adalah penerimaan PFK

dikurangi pengeluaran PFK.

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

Kewajiban jangka panjang jika diharapkan dibayar dalam waktu lebih dari 12

(dua belas) bulan. Kewajiban jangka panjang misalnya utang dalam negeri/ luar negeri

sektor perbankan. Utang dalam negeri/luar negeri sektor perbankan merupakan utang

jangka panjang yang timbul akibat pemerintah melakukan pinjaman kepada perbankan

dalam/luar negeri.

Ekuitas dana adalah kekayaan bersih pemerintah yang merupakan selisih antara

aset dan kewajiban pemerintah. Ekuitas dana diklasifikasikan menjadi ekuitas dana

lancar dan ekuitas dana investasi. Ekuitas dana lancar merupakan selisih antara aset

lancar dan kewajiban jangka pendek. Adapun ekuitas dana investasi mencerminkan

kekayaan pemerintah yang tertanam dalam investasi jangka panjang, aset tetap, dan aset

lainnya dikurangi dengan kewajiban jangka panjang.

2.3 Analisis Laporan Keuangan Pemerintah Pusat

Analisis Laporan Keuangan Pemerintah Pusatdilakukan dengan membandingkan

unsur internal laporan keuangan dan unsur antar laporan keuangan. Dengan

dilakukannya analisis unsur-unsur laporan keuangan maka akan tercipta laporan

keuangan yang lebih akurat dan sesuai karakteristik kualitatif laporan keuangan.

Analisis dilakukan untuk meningkatkan kualitas dan akurasi data laporan

keuangan dengan melihat hubungan unsur elemen data dalam satu laporan dan antar

laporan tanpa membuat analisis rasio seperti yang lazim dilakukan.

Prosedur analisis Laporan Keuangan Pemerintah Pusat tingkat kuasa Bendahara

Umum Negara seperti yang tercantum dalam pedoman analisis pada Peraturan Menteri

Keuangan Nomor 171/PMK.05/2007 dilakukan dengan empat tahapan yaitu (1) Analisis

Laporan Arus Kas, (2) Analisis Laporan Realisasi Anggaran, (3) Analisis Neraca, dan (4)

Analisis antar laporan.

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

2.3.1 Analisis Laporan Arus Kas

1. Total Saldo Awal Kas pada Laporan Arus Kas per Mata Anggaran Tahun

berjalan harus sama dengan Saldo Akhir Kas Laporan Arus Kas Tahun

sebelumnya.

2. Total Saldo Akhir Kas pada Laporan Arus Kas per Mata Anggaran Tahun

berjalan harus sama dengan Saldo Akhir pada Laporan Kas Posisi Tahun

berjalan.

3. Total Saldo Akhir Kas pada Laporan Arus Kas per Mata Anggaran harus

sama dengan jumlah seluruh Saldo Rekening Koran/Bank.

4. Total Saldo Akhir Kas pada Laporan Arus Kas per Mata Anggaran harus

sama dengan jumlah Rekening Kas di Kantor Pelayanan Perbendaharaan

Negara pada Neraca Kas Umum Negara.

5. Pada Laporan Arus Kas per Mata Anggaran, Total Penerimaan

Pemindahbukuan (akun 8143) harus sama dengan Total Pengeluaran

Pemindahbukuan (akun 8243).

2.3.2 Analisis Laporan Realisasi Anggaran

2.3.2.1 Pendapatan Negara dan Hibah

Realisasi Pendapatan Negara dan Hibah menurut Laporan Realisasi Anggaran

harus sama dengan Laporan Realisasi Anggaran Pendapatan Negara dan Hibah menurut

Laporan Pendapatan dan Hibah Kementerian Negara/lembaga menurut Mata Anggaran

dikurangi realisasi Pengembalian Pendapatan Negara dan Hibah menurut Laporan

Pendapatan dan Hibah Kementerian Negara/lembaga menurut Mata Anggaran :

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

1. Penerimaan Dalam Negeri

a. Penerimaan Perpajakan

Realisasi Penerimaan Perpajakan menurut Laporan Realisasi Anggaran

harus sama dengan realisasi Penerimaan Perpajakan pada Laporan Realisasi

Anggaran Pendapatan Negara dan Hibah Kementerian Negara/lembaga

menurut Mata Anggaran dikurangi realisasi Pengembalian Penerimaan

Perpajakan pada Laporan Realisasi Anggaran Pengembalian Pendapatan

Negara dan Hibah Kementerian Negara/lembaga menurut Mata Anggaran.

b. Penerimaan Negara Bukan Pajak (PNBP)

Realisasi Penerimaan PNBP menurut Laporan Realisasi Anggaran harus

sama dengan realisasi Penerimaan PNBP pada Laporan Realisasi Anggaran

Pendapatan Negara dan Hibah Kementerian Negara/lembaga menurut Mata

Anggaran dikurangi realisasi Pengembalian Penerimaan PNBP pada

Laporan Realisasi Anggaran Pengembalian Pendapatan Negara dan Hibah

Kementerian Negara/lembaga menurut Mata Anggaran.

2. Penerimaan Hibah

Realisasi Penerimaan Hibah menurut Laporan Realisasi Anggaran harus sama

dengan realisasi Penerimaan Hibah pada Laporan Realisasi Anggaran Pendapatan

Negara dan Hibah Kementerian Negara/lembaga menurut Mata Anggaran dikurangi

realisasi Pengembalian Penerimaan Hibah pada Laporan Realisasi Anggaran

Pengembalian Pendapatan Negara dan Hibah Kementerian Negara/lembaga menurut

Mata Anggaran.

2.3.2.2 Belanja Negara

Realisasi Belanja menurut Laporan Realisasi Anggaran harus sama dengan

realisasi Belanja menurut Laporan Belanja Kementerian Negara/lembaga Jenis Belanja

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

dikurangi realisasi Pengembalian Belanja Kementerian Negara/lembaga menurut Jenis

Belanja :

1. Belanja Pemerintah Pusat

a. Belanja Pegawai

Realisasi Belanja Pegawai menurut Laporan Realisasi Anggaran harus

sama dengan realisasi Belanja Pegawai pada Laporan Realisasi Anggaran

Belanja Kementerian Negara/lembaga menurut Jenis Belanja dikurangi

realisasi Pengembalian Belanja Pegawai pada Laporan Realisasi Anggaran

Pengembalian Belanja Kementerian Negara/lembaga menurut Jenis

Belanja.

b. Belanja Barang

Realisasi Belanja Barang menurut Laporan Realisasi Anggaran harus sama

dengan realisasi Belanja Barang pada Laporan Realisasi Anggaran Belanja

Kementerian Negara/lembaga menurut Jenis Belanja dikurangi realisasi

Pengembalian Belanja Barang pada Laporan Realisasi Anggaran

Pengembalian Belanja Kementerian Negara/lembaga menurut Jenis

Belanja.

c. Belanja Modal

Realisasi Belanja Modal menurut Laporan Realisasi Anggaran harus sama

dengan realisasi Belanja Modal pada Laporan Realisasi Anggaran Belanja

Kementerian Negara/lembaga menurut Jenis Belanja dikurangi realisasi

Pengembalian Belanja Modal pada Laporan Realisasi Anggaran

Pengembalian Belanja Kementerian Negara/lembaga menurut Jenis

Belanja.

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

d. Belanja Pembayaran Bunga Utang

Realisasi Belanja Pembayaran Bunga Utang menurut Laporan Realisasi

Anggaran harus sama dengan realisasi Belanja Pembayaran Bunga Utang

pada Laporan Realisasi Anggaran Belanja Kementerian Negara/lembaga

menurut Jenis Belanja dikurangi realisasi Pengembalian Belanja

Pembayaran Bunga Utang pada Laporan Realisasi Anggaran Pengembalian

Belanja Kementerian Negara/lembaga menurut Jenis Belanja.

e. Belanja Subsidi

Realisasi Belanja Subsidi menurut Laporan Realisasi Anggaran harus sama

dengan realisasi Belanja Subsidi pada Laporan Realisasi Anggaran Belanja

Kementerian Negara/lembaga menurut Jenis Belanja dikurangi realisasi

Pengembalian Belanja Subsidi pada Laporan Realisasi Anggaran

Pengembalian Belanja Kementerian Negara/lembaga menurut Jenis

Belanja.

f. Belanja Hibah

Realisasi Belanja Hibah menurut Laporan Realisasi Anggaran harus sama

dengan realisasi Belanja Hibah pada Laporan Realisasi Anggaran Belanja

Kementerian Negara/lembaga menurut Jenis Belanja dikurangi realisasi

Pengembalian Belanja Hibah pada Laporan Realisasi Anggaran

Pengembalian Belanja Kementerian Negara/lembaga menurut Jenis

Belanja.

g. Belanja Bantuan Sosial

Realisasi Belanja Bantuan Sosial menurut Laporan Realisasi Anggaran

harus sama dengan realisasi Belanja Bantuan Sosial pada Laporan Realisasi

Anggaran Belanja Kementerian Negara/lembaga menurut Jenis Belanja

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

dikurangi realisasi Pengembalian Belanja Bantuan Sosial pada Laporan

Realisasi Anggaran Pengembalian Belanja KementerianNegara/lembaga

menurut Jenis Belanja.

h. Belanja Lain-lain

Realisasi Belanja Lain-lain menurut Laporan Realisasi Anggaran harus

sama dengan realisasi Belanja Lain-lain pada Laporan Realisasi Anggaran

Belanja Kementerian Negara/lembaga menurut Jenis Belanja dikurangi

realisasi Pengembalian Belanja Lain-lain pada Laporan Realisasi Anggaran

Pengembalian Belanja Kementerian Negara/lembaga menurut Jenis

Belanja.

2. Belanja Daerah

Realisasi Belanja Daerah Akun 61 (Belanja Dana Perimbangan) pada Laporan

Realisasi Anggaran Belanja menurut Jenis Belanja harus sama dengan Realisasi Belanja

BA 70 (Dana Perimbangan) pada Laporan Realisasi Anggaran Belanja per Bagian

Anggaran dan akun 62 pada Laporan Realisasi Anggaran Belanja menurut Jenis Belanja

dengan Realisasi Belanja BA 71 pada Laporan Realisasi Anggaran Belanja per Bagian

Anggaran :

a. Dana Perimbangan

Realisasi Belanja Dana Perimbangan menurut Laporan Realisasi Anggaran harus

sama dengan Realisasi Belanja Dana Perimbangan (Akun 61) pada Laporan

Realisasi Anggaran Belanjamenurut Jenis Belanja dikurangi realisasi

Pengembalian Belanja Dana Perimbangan (Akun 61) pada Laporan Realisasi

Anggaran Pengembalian Belanja Kementerian Negara/lembaga menurut Jenis

Belanja juga harus sama dengan RealisasiBelanja BA 70 pada Laporan Realisasi

Anggaran Belanja menurut Bagian Anggaran.

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

b. Dana Otonomi Khusus dan Penyeimbang

Realisasi Belanja Dana Otonomi Khusus dan Penyeimbang menurut Laporan

Realisasi Anggaran harus sama dengan Realisasi Belanja Dana Otonomi Khusus

dan Penyeimbang (Akun 62) pada Laporan Realisasi Anggaran Belanja menurut

Jenis Belanja dikurangi realisasi Pengembalian Realisasi Belanja Dana Otonomi

Khusus dan Penyeimbang (Akun 62) pada Laporan Realisasi Anggaran

Pengembalian Belanja Kementerian Negara/lembaga menurut Jenis Belanja juga

harus sama dengan Realisasi Belanja BA 71 pada Laporan Realisasi Anggaran

Belanja menurut Bagian Anggaran.

2.3.2.3 Pembiayaan

Untuk Kantor Pelayanan Perbendaharaan Negara yang ada transaksi pembiayaan,

maka jumlah Realisasi Pembiayaan menurut Laporan Realisasi Anggaran harus sama

dengan Laporan Realisasi Anggaran Pembiayaan Bersih.

2.3.3 Analisis Neraca

2.3.3.1 Neraca Sistem Akuntansi Umum

a. Total Kas di Bendahara Pengeluaran harus sama dengan Total Uang Muka

dari Kantor Pelayanan Perbendaharaan Negara dan Uang Muka dari

Bendahara Umum Negara.

b. Total Jumlah Aset Tetap hasil Total Penambahan Tanah sebelum disesuaikan

ditambah Total Peralatan dan Mesin sebelum disesuaikan ditambah Total

Gedungdan Bangunan sebelum disesuaikan ditambah Jalan, Irigasi dan

Jaringan sebelum disesuaikan harus sama dengan Total Ekuitas Diinvestasikan

dalam Aset Tetap.

c. Total Jumlah Aset harus sama dengan Jumlah Kewajiban dan Ekuitas Dana.

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

2.3.3.2 Neraca Kas Umum Negara

a. Total Rekening Kas di Kantor Pelayanan Perbendaharaan Negara pada Neraca

Kas Umum Negara harus sama dengan Saldo AkhirKas pada Laporan Arus

Kas dan Saldo Akhir pada Laporan Kas Posisi.

b. Kas dalam Transito adalah Pengeluaran Kiriman Uang dikurang Penerimaan

Kiriman Uang pada Laporan Arus Kas harus sama dengan Total Kas dalam

Transito pada Neraca Kas Umum Negara.

c. Kas di Bendahara Pengeluaran hasil dari Total Pengeluaran Transito dikurang

Penerimaan Transito ditambah Uang Persediaan yang belum disetor pada

Laporan Arus Kasharus sama dengan Total Kas di Bendahara Pengeluaran

pada Neraca Kas Umum Negara Kantor Pelayanan Perbendaharaan Negara.

2.3.4 Analisis antar Laporan

2.3.4.1 Laporan Arus Kas dengan Neraca Kas Umum Negara

a. Total Saldo Akhir Kas pada Laporan Arus Kas harus sama dengan Rekening

Kas di Kantor Pelayanan Perbendaharaan Negara pada Neraca Kas Umum

Negara.

b. Selisih antara Pengeluaran Kiriman Uang dengan Penerimaan Kiriman Uang

pada Laporan Arus Kas harus sama dengan Kas dalam Transito pada Neraca

Kas Umum Negara.

c. Selisih antara Pengeluaran Transito dengan Penerimaan Transito pada Laporan

Arus Kas harus sama dengan Kas di Bendahara Pengeluaran pada Neraca Kas

Umum Negara. Jika terdapat perbedaan berarti terdapat Uang Persediaan yang

belum disetor.

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

d. Selisih antara Pengeluaran Reimbursment PP dengan Penerimaan

Reimbursment PP pada Laporan Arus Kas harus sama dengan Uang Muka dari

Rekening Bendahara Umum Negara pada Neraca Kas Umum Negara.

e. Selisih antara Pengeluaran Reimbursment REKSUS dengan Penerimaan

Reimbursment REKSUS pada Laporan Arus Kas harus sama dengan Uang

Muka dari Rekening Khusus pada Neraca Kas Umum Negara.

f. Selisih antara Penerimaan PFK dengan Pengeluaran PFK pada Laporan Arus

Kas harus sama dengan Utang PFK pada Neraca Kas Umum Negara .

g. Jumlah Saldo Awal Kas Laporan Arus Kas dengan Uang Persediaan Tahun

Anggaran Yang Lalu (UP TYAL) harus sama dengan jumlah Sisa Anggaran

Lebih (SAL) pada Neraca Kas Umum Negara.

h. Jumlah antara Arus Kas Bersih Aktifitas Operasi dengan Arus Kas Bersih

AktifitasInvestasi Non Keuangan dan Arus Kas Bersih dari Aktifitas

Pembiayaan pada Laporan Arus Kas harus sama dengan jumlah

SIKPA/SILPA pada Neraca Kas Umum Negara

2.3.4.2 Laporan Realisasi Anggaran dengan Laporan Arus Kas

a. Jumlah Penerimaan Perpajakan pada Laporan Realisasi Anggaran harus sama

dengan jumlah Pendapatan Pajak Dalam Negeri Netto ditambah Pendapatan

Pajak Perdagangan Internasional Netto pada Laporan Arus Kas.

b. Jumlah Penerimaan Negara Bukan Pajak (PNBP) pada Laporan Realisasi

Anggaran harus sama dengan jumlah Penerimaan Sumber Daya Alam Netto,

Penerimaan dari Laba Badan Usaha Milik Negara (BUMN) Netto dan

Pendapatan Penerimaan Negara Bukan Pajak (PNBP) Lainnya (dari aktivitas

Operasi dan Investasi Aset Non Keuangan) Netto pada Laporan Arus Kas.

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

c. Jumlah Penerimaan Hibah pada Laporan Realisasi Anggaran harus sama

dengan jumlah Penerimaan Hibah pada Laporan Arus Kas.

d. Jumlah Belanja Pegawai pada Laporan Realisasi Anggaran harus sama dengan

jumlah Belanja Pegawai pada Laporan Arus Kas.

e. Jumlah Belanja Barang pada Laporan Realisasi Anggaran harus sama dengan

jumlah Belanja Barang pada Laporan Arus Kas.

f. Jumlah Belanja Modal pada Laporan Realisasi Anggaran harus sama dengan

jumlah Belanja Modal pada Laporan Arus Kas .

g. Jumlah Belanja Pembayaran denda pada Laporan Realisasi Anggaran harus

sama dengan jumlah Belanja Pembayaran denda pada Laporan Arus Kas.

h. Jumlah Belanja Subsidi pada Laporan Realisasi Anggaran harus sama dengan

jumlah Belanja Subsidi pada Laporan Arus Kas.

i. Jumlah Belanja Hibah pada Laporan Realisasi Anggaran harus sama dengan

jumlah Belanja Hibah Netto pada Laporan Arus Kas.

j. Jumlah Belanja Bantuan Sosial pada Laporan Realisasi Anggaran harus sama

dengan jumlah Belanja Bantuan sosial pada Laporan Arus Kas.

k. Jumlah Belanja Lain-lain pada Laporan Realisasi Anggaran harus sama

dengan jumlah Belanja Lain-lain Netto pada Laporan Arus Kas.

l. Jumlah Belanja Daerah pada Laporan Realisasi Anggaran harus sama dengan

jumlah Belanja daerah pada Laporan Arus Kas.

m. Jumlah Pembiayaan Bersih pada Laporan Realisasi Anggaran harus sama

dengan jumlah Arus Kas Bersih dari Aktifitas Pembiayaan pada Laporan Arus

Kas.

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

2.3.4.3 Neraca Sistem Akuntansi Umum dengan Neraca Kas Umum Negara

Jumlah Kas di Bendahara Pengeluaran pada Neraca Sistem Akuntansi Umum

harus sama dengan jumlah Kas di Bendahara Pengeluaran pada Neraca Kas Umum

Negara.

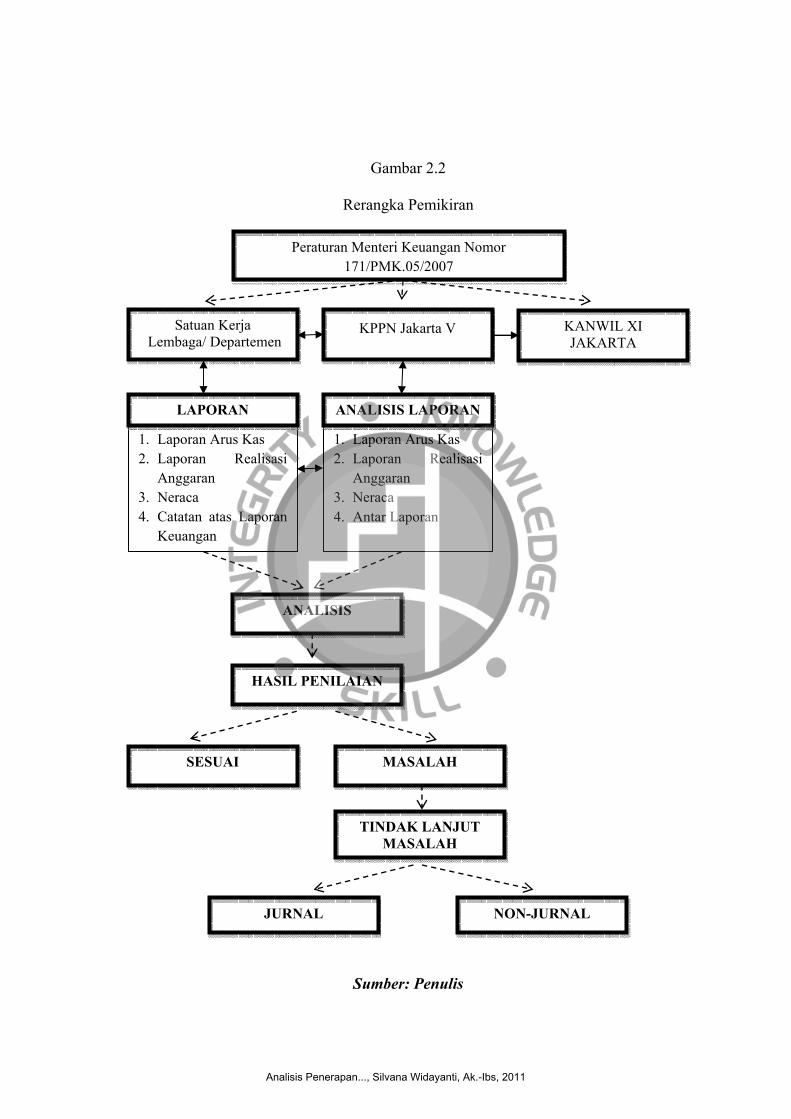

2.4 Rerangka Pemikiran

Pembuatan Laporan Keuangan Pemerintah Pusat pada Kantor Pelayanan

Perbendaharaan Negara Jakarta V baru dimulai pada tahun 2007. Dalam kondisi seperti

ini masih diperlukan analisis Laporan Keuangan Pemerintah Pusat untuk menguji tingkat

keakuratan dan kualitas dari Laporan Keuangan tersebut. Analisis Laporan Keuangan

Pemerintah Pusat yang dilakukan pada penelitian ini mengacu pada Peraturan Menteri

Keuangan Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan

Pemerintah Pusat. Dalam penyajian Laporan Keuangan Pemerintah Pusat selama ini

masih terdapat masalah-masalah yang timbul baik kesalahan teknis ataupun kesalahan

yang diakibatkan oleh ketidakpahaman pembuat laporan keuangan.

Berdasarkan penjelasan diatas, penulis menyusun rerangka pemikiran sebagai

berikut:

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

Gambar 2.2

Rerangka Pemikiran

Sumber: Penulis

Peraturan Menteri Keuangan Nomor 171/PMK.05/2007

Satuan Kerja Lembaga/ Departemen

KPPN Jakarta V

1. Laporan Arus Kas 2. Laporan Realisasi

Anggaran 3. Neraca 4. Catatan atas Laporan

Keuangan

LAPORAN

1. Laporan Arus Kas 2. Laporan Realisasi

Anggaran 3. Neraca 4. Antar Laporan

ANALISIS LAPORAN

KANWIL XI JAKARTA

HASIL PENILAIAN

SESUAI MASALAH

TINDAK LANJUT MASALAH

ANALISIS

JURNAL NON-JURNAL

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

BAB III

METODOLOGI PENELITIAN

3.1 Objek Penelitian

Objek penelitian pada penulisan skripsi ini adalah Kantor Pelayanan

Perbendaharaan Negara Jakarta V yang berlokasi di Jalan T.B. Simatupang Kav. 67

Ragunan Pasar Minggu, Jakarta Selatan. Kantor Pelayanan Perbendaharaan Negara

Jakarta V merupakan salah satu institusi di lingkungan Kementerian Keuangan Republik

Indonesia yang memberikan pelayanan berupa pencairan dana APBN, penatausahaan

penerimaan negara, serta penyusunan laporan keuangan sebagai bentuk

pertanggungjawaban APBN.

3.2 Metode Pengumpulan Data

3.2.1 Jenis dan Sumber Data

Data yang dikumpulkan melalui penelitian ini merupakan data kuantitatif. Data

yang diperoleh berupa Laporan Keuangan Pemerintah Tingkat Kuasa Bendahara Umum

Negara Kantor Pelayanan Perbendaharaan Negara Jakarta V tahun 2009 yang terdiri dari

neraca kas umum negara, neraca sistem akuntansi umum, laporan arus kas, dan laporan

realisasi anggaran.Selain itu juga ada laporan kas posisi yang berakhir pada 31 Desember

2009, daftar perincian saldo akhir tahun 2009 (saldo rekening koran/bank), laporan

penerimaan dan pengembalian realisasi anggaran kementerian/lembaga tahun 2009.

Jenis data yang dikumpulkan berupa data sekunder. Data sekunder adalah data

yang diperoleh melalui sumber yang telah ada dan tidak perlu dikumpulkan sendiri oleh

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

peneliti (Uma Sekaran, 2006). Data sekunder yang diperoleh berupa neraca kas umum

negara tahun 2009, neraca sistem akuntansi umum 2009, laporan arus kas 2009, dan

laporan realisasi anggaran 2009, laporan kas posisi 31 Desember 2009, daftar rincian

saldo akhir 2009 (saldo rekening koran/bank), laporan penerimaan dan pengembalian

realisasi anggaran kementerian/lembaga tahun 2009.

3.2.2 Teknik Pengumpulan Data

Pengumpulan data dapat dilakukan dengan beberapa cara seperti yangdiutarakan

Bungin (2008:108), yaitu:

1. Metode wawancara

2. Metode observasi

3. Metode dokumenter

4. Metode bahan visual

5. Metode penelusuran data online

Metode pengumpulan data menurut Bungin yang digunakan oleh penulis dalam

pembuatan skripsi ini hanya 3, yaitu:

1. Metode wawancara

Metode wawancara merupakan proses memperoleh keterangan untuktujuan

penelitian dengan cara tanya jawab, sambil bertatap muka antarapewawancara

dengan informan, dengan atau tanpa menggunakan pedoman wawancara.

Contohnya, penulis melakukan tanya jawab langsung terhadap berbagai pihak

yang kompeten dengan bidang penelitian yang sedang dilakukan tentang

permasalahan-permasalahan yang ada pada analisis Laporan Keuangan

Pemerintah Pusat Kantor Pelayanan Perbendaharaan Negara Jakarta V serta hal

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

yang dilakukan oleh Kantor Pelayanan Perbendaharaan Negara Jakarta V dalam

menyelesaikan permasalahan yang terjadi tersebut.

2. Metode dokumenter

Metode dokumenter adalah salah satu metode pengumpulan data yang digunakan

dalam metodologi penelitian sosial. Pada intinya metode dokumenter adalah

metode yang digunakan untuk menelusuri data historis. Contohnya, pengambilan

data dari dokumen-dokumen yang ada pada Kantor Pelayanan Perbendaharaan

Negara Jakarta V yang berkaitan dengan permasalahan penelitian.

3. Metode penelusuran data online

Perkembangan internet yang sudah semakin maju pesat serta mampu menjawab

berbagai kebutuhan masyarakat saat ini memungkinkan untuk memperoleh

informasi yang berkaitan dengan penelitian ini melalui internet.Contohnya,

pengambilan company profile Kantor Pelayanan Perbendaharaan Negara dari

situswww.perbendaharaan.go.id

3.3 Teknik Pengolahan Data

Teknik pengolahan data yang digunakan yaitu teknik analisis deskriptif

kuantitatif dan kualitatif. Teknik analisis deskriptif adalah analisis yang dilakukan

bertujuan untuk memberikan gambaran atau deskripsi tentang suatu data. Analisis

kualitatif adalah analisis yang menggunakan data kualitatif berupa kata, kalimat, skema

dan gambar. Analisis kuantitatif adalah analisis dengan menggunakan data berupa angka

atau data kualitatif yang diangkakan. Sehingga dapat disimpulkan bahwa teknik analisis

deskriptif kualitatif dan kuantitatif adalah analisis yang dilakukan dengan memberikan

gambaran atau deskripsi terhadap data yang berupa gabungan antara data kualitatif dan

data kuantitatif.

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

Analisis data berupa analisis laporan keuangan yang mengacu pada pedoman

analisis laporan keuangan pemerintah pusat tingkat KPPN. Berikut ini adalah rumus-

rumus yang digunakan oleh penulis didalam menganalisis laporan keuangan pemerintah

pusat tahun 2009 pada KPPN Jakarta V:

A. Analisis Laporan Arus Kas (LAK) 2009

1. Saldo awal kas pada LAK 2009 = Saldo akhir kas LAK 2008

2. Saldo akhir kas pada LAK 2009 = Saldo akhir Laporan Kas posisi 2009

3. Saldo akhir kas pada LAK 2009 = Saldo rekening koran/bank 2009

4. Saldo akhir kas pada LAK 2009 = Jumlah rekening kas di KPPN pada

Neraca KUN

5. Total penerimaan pemindahbukuan pada LAK 2009 = Total pengeluaran

pemindahbukuan pada LAK 2009

B. Analisis Laporan Realisasi Anggaran (LRA) 2009

Pendapatan Negara dan Hibah

1. Penerimaan Dalam Negeri

a. Penerimaan Perpajakan

Realisasi Penerimaan Pajak (LRA 2009) = Realisasi Penerimaan Pajak –

Realisasi Pengembalian Pajak (laporan realisasi penerimaan dan

pengembalian kementerian/lembaga 2009)

b. Penerimaan Negara Bukan Pajak (PNBP)

Realisasi PNBP (LRA 2009) = Realisasi Penerimaan PNBP – Realisasi

Pengembalian PNBP (laporan realisasi penerimaan dan pengembalian

kementerian/lembaga 2009)

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

2. Penerimaan Hibah

Realisasi Penerimaan Hibah (LRA 2009) = Realisasi Penerimaan Hibah –

Realisasi Pengembalian Hibah (laporan realisasi penerimaan dan

pengembalian kementerian/lembaga 2009)

Belanja Negara

1. Belanja Pemerintah Pusat

a. Belanja Pegawai

Realisasi belanja pegawai (LRA 2009) = Realisasi belanja pegawai –

realisasi pengembalian belanja pegawai (laporan realisasi penerimaan

dan pengembalian kementerian/lembaga 2009)

b. Belanja Barang

Realisasi belanja barang (LRA 2009) = Realisasi belanja barang –

realisasi pengembalian belanja barang (laporan realisasi penerimaan dan

pengembalian kementerian/lembaga 2009)

c. Belanja Modal

Realisasi belanja modal (LRA 2009) = Realisasi belanja modal –

realisasi pengembalian belanja modal (laporan realisasi penerimaan dan

pengembalian kementerian/lembaga 2009)

d. Belanja Pembayaran Bunga Utang

Realisasi belanja pembayaran bunga utang (LRA 2009) = Realisasi

belanja pembayaran bunga utang – realisasi pengembalian belanja

pembayaran bunga utang (laporan realisasi penerimaan dan

pengembalian kementerian/lembaga 2009)

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

e. Belanja Subsidi

Realisasi belanja subsidi (LRA 2009) = Realisasi belanja subsidi –

realisasi pengembalian belanja subsidi (laporan realisasi penerimaan dan

pengembalian kementerian/lembaga 2009)

f. Belanja Denda

Realisasi belanja denda (LRA 2009) = realisasi penerimaan belanja

denda – realisasi pengembalian belanja denda (laporan realisasi

penerimaan dan pengembalian kementerian/lembaga 2009)

g. Belanja Hibah

Realisasi belanja hibah (LRA 2009) = Realisasi belanja hibah – realisasi

pengembalian belanja hibah (laporan realisasi penerimaan dan

pengembalian kementerian/lembaga 2009)

h. Belanja Bantuan Sosial

Realisasi belanja bantuan sosial (LRA 2009) = Realisasi belanja bantuan

sosial – realisasi pengembalian belanja bantuan sosial (laporan realisasi

penerimaan dan pengembalian kementerian/lembaga 2009)

i. Belanja Lain-lain

Realisasi belanja lain-lain (LRA 2009) = Realisasi belanja lain-lain –

realisasi pengembalian belanja lain-lain (laporan realisasi penerimaan

dan pengembalian kementerian/lembaga 2009)

2. Belanja Daerah

a. Dana Perimbangan

Realisasi belanja dana perimbangan (LRA 2009) = Realisasi belanja dana

perimbangan – realisasi pengembalian belanja dana perimbangan(laporan

realisasi penerimaan dan pengembalian kementerian/lembaga 2009)

Analisis Penerapan..., Silvana Widayanti, Ak.-Ibs, 2011

b. Dana Otonomi Khusus dan Penyeimbang