Embed Size (px)

Citation preview

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Wahyu Efendi / 10.1.02.01.0184 Ekonomi / Akuntansi

simki.unpkediri.ac.id 1 | HALAMAN

ANALISIS PENERAPAN PSAK NO. 18 MENGENAI DANA PENSIUN

PADA LAPORAN KEUANGAN DANA PENSIUN BANK RAKYAT

INDONESIA

SKRIPSI

Diajukan untuk Memenuhi Sebagian Syarat Guna

Memperoleh Gelar Sarjana Ekonomi (S.E.)

pada Program Studi Akuntansi

OLEH :

WAHYU EFENDI

NPM : 10.1.02.01.0184

FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI

Dosen Pembimbing 1 : Dr. Subagyo, M. M.

Dosen Pembimbing 2 : Suyanto, S.E., Ak.

UNIVERSITAS NUSANTARA PGRI KEDIRI

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Wahyu Efendi / 10.1.02.01.0184 Ekonomi / Akuntansi

simki.unpkediri.ac.id 2 | HALAMAN

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Wahyu Efendi / 10.1.02.01.0184 Ekonomi / Akuntansi

simki.unpkediri.ac.id 3 | HALAMAN

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Wahyu Efendi / 10.1.02.01.0184 Ekonomi / Akuntansi

simki.unpkediri.ac.id 4 | HALAMAN

ABSTRAK

Wahyu Efendi : Analisis Penerapan PSAK

No. 18 Mengenai Dana Pensiun Pada Laporan

Keuangan Dana Pensiun Bank Rakyat

Indonesia, Skripsi, Akuntansi, Fakultas

Ekonomi, UNP Kediri, 2014.

Kata kunci: PSAK No. 18, Laporan Keuangan

Dana Pensiun

Penelitian ini dilator belakangi hasil

pengamatan peneliti bahwa perkembangan

dana pensiun dan prospeknya di masa depan

serta penerapannya dalam menunjang

pembangunan nasional maupun pentingnya

bagi perusahaan maupun karyawan yang

bersangkutan, maka makin dirasakan

pentingnya pengelolalan dana pensiun secara

lebih professional baik dari segi administrasi,

pendanaan, manajemen, maupun dari segi

akuntansi.

Dalam pelaporan akuntansi dana

pensiun telah ditentukan bagaimana laporan

akuntansi dana pensiun yang baik dalam

Keputusan Direktur Jenderal Lembaga

Keuangan Nomor : KEP 2345 LK/2003 dan

PSAK No. 18 tentang Akuntansi Dana

Pensiun.

Permasalahan dalam penelitian ini

adalah (1) Bagaimana penerapan PSAK No. 18

mengenai dana pensiun pada laporan keuangan

dana pensiun pada Bank Rakyat Indonesia ?

(2) Apakah ada penyimpangan antara

perlakuan akuntansi dana pensiun yang

diterapkan Bank BRI dengan PSAK No. 18

tentang laporan keuangan dana pensiun ?

Variabel penelitian yang dipakai yaitu

variabel bebas (Independent) yaitu PSAK No.

18. Adapun variabel terikat (dependent) yaitu

laporan keuanngan dana pensiun Bank Rakyat

Indonesia. Penelitian ini menggunakan

pendekatan kualitatif dengan subyek penelitian

peserta program dana pensiun, yaitu Bapak

Soenardjo dan Bapak Hari Tanu.

Berdasarkan hasil penelitian dapat

disimpulkan bahwa Penerapan PSAK No. 18

yang diterapkan pada laporan keuangan dana

pensiun yang disajikan oleh Bank BRI sudah

sesuai dengan PSAK No. 18 karena laporan

keuangan dana pensiun yang disajikan oleh

Bank BRI mencakup semua laporan keuangan

dana pensiun menurut PSAK No. 18 tahun

2010 maupun PSAK No. 18 tahun 1994. Tidak

terdapat penyimpangan atau penyelewengan

antara perlakuan akuntansi dana pensiun yang

telah diterapkan oleh Bank BRI dengan PSAK

No. 18 baik yang tahun 2010 maupun tahun

1994, karena Laporan Keuangan DP BRI ini

telah diaudit oleh KAP Noor Salim, Nursehan,

dan Sinarahardja, dengan pendapat bahwa

“Pernyataan pengurus yang menyatakan

bahwa laporan keuangan dana pensiun ini telah

sesuai dengan ketentuan-ketentuan yang telah

ditetapkan dan telah disajikan secara wajar,

dalam semua hal yang material”

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Wahyu Efendi / 10.1.02.01.0184 Ekonomi / Akuntansi

simki.unpkediri.ac.id 5 | HALAMAN

BAB 1

PENDAHULUAN

A. Latar Belakang Masalah

Dana pensiun sebagai lembaga yang mendapatkan kepercayaan untuk mengelola

dana peserta program pensiun adalah sangat penting dipandang dari sudut ekonomi dan

sosial. Kebijakan manajemen dana pensiun sangat menentukan portofolio investasi dana

peserta. Arah investasi dana pensiun yang jumlahnya diantisipasikan semakin lama

semakin signifikan akan sangat menentukan pilihan prioritas pendanaan sektor industri

dalam pembangunan. Nasib para pensiunan juga tergantung pada keberhasilan dana

pensiun. Sehubungan dengan itu maka sebagaimana layaknya suatu lembaga yang

didalamnya tersangkut kepentingan publik manajemen, dana pensiun haruslah transparan.

Laporan keuangan adalah cermin manajemen, sehingga dana pensiun harus ada laporan

keuangan sedemikian rupa agar para pembaca yang berkepentingan tidak tersesat

Program pensiun bertujuan untuk mengelola penyisihan pendapatan karyawan

selama masa kerjanya kemudian diinvestasikan, sehingga pada saat karyawan pensiun

atau tidak dapat menghasilkan pendapatan lagi, karyawan atau ahli warisnya akan

menerima pembayaran secara berkala selama masa hidupnya yang dikenal dengan

manfaat pensiun. Dana pensiun memiliki nilai lebih dibandingkan dengan institusi

keuangan lainnya berkaitan dengan fungsinya yaitu memberikan jaminan dan rasa aman

kepada para karyawan sebagai peserta program pensiun. Maka sudah sewajarnya para

peserta tersebut mengetahui kinerja financial untuk memastikan kemampuan dana pensiun

dalam melakukan pembayaran manfaat pensiun di kemudian hari.

Tugas yang harus dipikul oleh dana pensiun adalah mengelola dan

menginvestasikan dana yang telah disimpan dari kontribusi yang telah dibayarkan oleh

pemberi kerja dan karyawan juga turut serta membayar kontribusi tersebut itu, sehingga

jika suatu hari nanti terdapat karyawan yang telah mencapai usia pensiun, maka

perusahaan itu dapat membayarkan tabungan manfaat pensiun kepada karyawan yang

telah pensiun tersebut. Oleh karena itu, pengelolaan suatu dana pensiun memerlukan

penanganan secara professional supaya dana atau kontribusi yang terkumpul itu dapat

dimanfaatkan dan diinvestasikan sebaik-baiknya yaitu kepada sektor-sektor yang aman,

artinya sektor tersebut tidak memiliki risiko sama sekali, selain itu juga cepat

menghasilkan keuntungan sesuai arahan investasi yang telah ditetapkan oleh para pendiri

perusahaan.

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Wahyu Efendi / 10.1.02.01.0184 Ekonomi / Akuntansi

simki.unpkediri.ac.id 6 | HALAMAN

Berdasarkan pernyataan tersebut, perlu dilihat pengelolaan dana pensiun harus

sesuai dengan peraturan-peraturan yang berlaku, dalam hal ini pelaporan keuangan dalam

Standar Akuntansi Keuangan (PSAK) yang khusus sebagai pedoman bagi penyusunan

laporan keuangan. Selain itu, terdapat dalam Pernyataan Standar Akuntansi Keuangan

(PSAK) nomor 18 tahun 2004 dan Undang-undang nomor 11 tahun 1992 tentang dana

pensiun serta peraturan pelaksananya. Dengan berlakunya Standar Akuntansi Keuangan

(SAK), diharapkan agar laporan keuangan dana pensiun dapat menyajikan laporan yang

signifikan secara lebih handal.

Sehubungan dengan hal tersebut, agar adanya keseragaman dalam penyajian

laporan keuangan dan memudahkan pemakai untuk memahami informasi yang disajikan,

Ikatan Akuntan Indonesia yang merupakan lembaga yang berkompeten dalam

menentukan standar laporan keuangan mengeluarkan Pernyataan Standar Akuntansi

Keuangan (PSAK) No. 18 tentang Akuntansi Dana Pensiun dan Pernyataan Standar

Akuntansi Keuangan (PSAK) No. 24 tentang Biaya Manfaat Pensiun. Selain itu,

Pemerintah juga menetapkan standar laporan keuangan melalui Keputusan Direktur

Jenderal Lembaga Keuangan Nomor : KEP 2345 LK/2003 tentang bentuk dan susunan

laporan keuangan. Motivasi peneliti melakukan penelitian ini adalah (1) penulis ingin

mengetahui perbandingan susunan laporan keuangan yang telah ditetapkan oleh

Pernyataan Standar Akuntansi Keuangan Nomor 18 tentang Akuntasi Dana Pensiun dan

Keputusan Direktur Jenderal Lembaga Keuangan Nomor : KEP 2345 LK/2003 dengan

Laporan Keuangan yang telah dibuat oleh Bank Rakyat Indonesia. (2) penulis ingin

mengetahui apakah ada penyimpangan terhadap perlakuan Akuntansi Dana Pensiun

dengan PSAK Nomor 18.

Berdasarkan uraian tersebut, maka penulis tertarik untuk melakukan penelitian terhadap

pengaruh yang ditimbulkan dengan adanya revisi PSAK No. 18 pada tahun 2010 dengan judul

“Analisis Penerapan Pengaruh PSAK No. 18 Mengenai Dana Pensiun Terhadap Laporan

Keuangan Dana Pensiun Pada Bank Rakyat Indonesia”

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Wahyu Efendi / 10.1.02.01.0184 Ekonomi / Akuntansi

simki.unpkediri.ac.id 7 | HALAMAN

BAB III

METODE PENELITIAN

A. Teknik dan Pendekatan Penelitian

1. Pendekatan Penelitian

Dalam penelitian ini, penulis menggunakan pendekatan kualitatif, yaitu

meliputi kegiatan pengumpulan data, penyusunan data, dan analisis data

Penulis memberikan gambaran yang membandingkan cara penyajian menurut

Pernyataan Standar Laporan Keuangan (PSAK) No. 18 dibandingkan dengan laporan

keuangan Bank Rakyat Indonesia

2. Jenis Penelitian

Penelitian ini merupakan penelitian studi kasus, yaitu mengenai penerapan

akuntansi dana pensiun pada laporan keuangan dana pensiun yang dibuat oleh Bank

BRI apakah telah sesuai dengan PSAK no. 18.

B. Sumber Data

1. Jenis Data

Dalam penelitian ini, jenis data yang dikumpulkan adalah data kualitatif. Data

kualitatif adalah data yang diperoleh dari survey lapangan berupa dokumen,

penjelasan, dan keterangan – keterangan. Data kualitatif meliputi sejarah pendirian

perusahaan, lokasi perusahaan, bidang usaha perusahaan, dana struktur organisasi.

2. Sumber Data

Dalam penelitian ini, data yang diperoleh berupa informasi tentang dana

pensiun BRI , yang berisi tentang laporan kinerja tahunan dana pensiun BRI tersebut

serta laporan tahunan dana pensiun BRI. Informasi tersebut didapat dari beberapa

informan yang menjadi subyek penelitian dan wawancara. Data-data tersebut

diperoleh melalui proses wawancara yang dilakukan oleh peneliti.

3. Teknik Penjaringan Data

Dalam penelitian ini, peneliti melakukan teknik studi kasus dengan

menggunakan metode analisis deskriptif, yaitu penelitian yang dilakukan dengan

cara mengumpulkan data yang sesuai dengan keadaan yang sebenanya, kemudian

menganalisis data dan fakta yang diperoleh untuk membuat kesimpulan dan

rekomendasi dengan membandingkan data dengan teori yang relevan.

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Wahyu Efendi / 10.1.02.01.0184 Ekonomi / Akuntansi

simki.unpkediri.ac.id 8 | HALAMAN

BAB 4

HASIL PENELITIAN DAN PEMBAHASAN

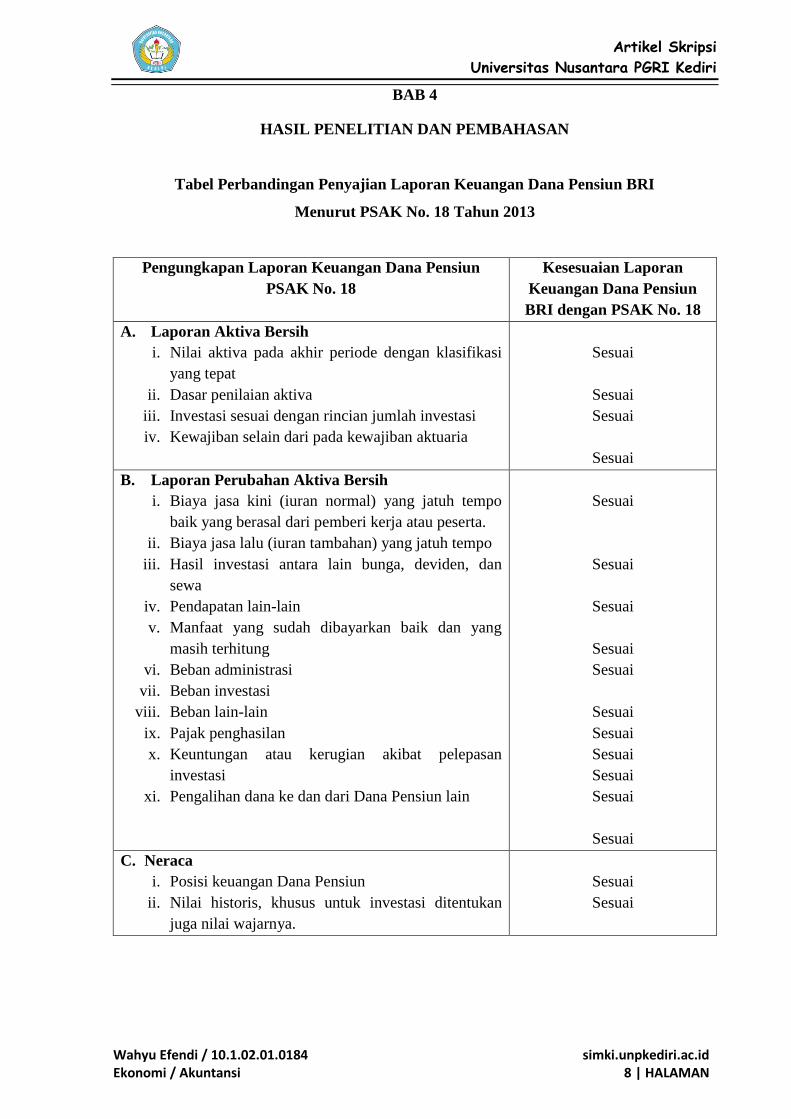

Tabel Perbandingan Penyajian Laporan Keuangan Dana Pensiun BRI

Menurut PSAK No. 18 Tahun 2013

Pengungkapan Laporan Keuangan Dana Pensiun

PSAK No. 18

Kesesuaian Laporan

Keuangan Dana Pensiun

BRI dengan PSAK No. 18

A. Laporan Aktiva Bersih

i. Nilai aktiva pada akhir periode dengan klasifikasi

yang tepat

ii. Dasar penilaian aktiva

iii. Investasi sesuai dengan rincian jumlah investasi

iv. Kewajiban selain dari pada kewajiban aktuaria

Sesuai

Sesuai

Sesuai

Sesuai

B. Laporan Perubahan Aktiva Bersih

i. Biaya jasa kini (iuran normal) yang jatuh tempo

baik yang berasal dari pemberi kerja atau peserta.

ii. Biaya jasa lalu (iuran tambahan) yang jatuh tempo

iii. Hasil investasi antara lain bunga, deviden, dan

sewa

iv. Pendapatan lain-lain

v. Manfaat yang sudah dibayarkan baik dan yang

masih terhitung

vi. Beban administrasi

vii. Beban investasi

viii. Beban lain-lain

ix. Pajak penghasilan

x. Keuntungan atau kerugian akibat pelepasan

investasi

xi. Pengalihan dana ke dan dari Dana Pensiun lain

Sesuai

Sesuai

Sesuai

Sesuai

Sesuai

Sesuai

Sesuai

Sesuai

Sesuai

Sesuai

Sesuai

C. Neraca

i. Posisi keuangan Dana Pensiun

ii. Nilai historis, khusus untuk investasi ditentukan

juga nilai wajarnya.

Sesuai

Sesuai

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Wahyu Efendi / 10.1.02.01.0184 Ekonomi / Akuntansi

simki.unpkediri.ac.id 9 | HALAMAN

DAFTAR PUSTAKA

Asheline Siregar, Gracia Marina, 2012, Dampak Penerapan PSAK No. 18 (revisi tahun 2010)

Terhadap Pelaporan Keuangan dan Audit Atas Laporan Keuangan Pada Dana

Pensiun (Studi Kasus pada Dana Pensiun Pemberi Kerja). Disertasi. Dipublikasikan.

Salemba. FE UI.

Asosiasi Dana Pensiun Indonesia. 2003. Dana Pensiun : Himpunan Peraturan Perundangan,

Buku Kesatu, Jakarta

Bungin, Burhan. Analisis Data Penelitian Kualitatif: Pemahaman Filosofis Metodologis

Kearah Pengusaan Model Aplikasi. 2003. Jakarta: PT. Rajagrafindo Persada.

Exposure Draft PSAK No. 18 tentang Akuntansi Dan Pelaporan Program Manfaat

Purnakarya. 2010. Jakarta: Dewan Standar Akutansi Keuangan

Hadjar, Ibnu. Dasar-Dasar Metodologi Penelitian Kuantitatif dalam Pendidikan. 1999.

Jakarta: Raja Grafindo Persada

Ikatan Akuntan Indonesia (IAI). 2002. Standar Akuntansi Keuangan. Jakarta : Salemba

Empat.

Ikatan Akuntan Indonesia (IAI). Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 18.

Jakarta : 2004

Moh, Nazir. 1988. Metode Penelitian. Jakarta : Ghalia Indonesia

Moleong, 2005. Metode Kualitatif Edisi Revisi. Bandung. PT. Remaja Rosdakarya

Octavia Bukit, Elvina. 2012, Analisis Penerapan Peryataan Standar Akuntansi Keuangan No.

18 Mengenai Akuntansi Dana Pensiun Pada Dana Pensiun Pertamina, Disertasi.

Dipublikasikan. Makassar : FEB UHM.

Sugiyono. 2010. Metode Penelitian Pendidikan (Pendekatan Kuatintatif, Kualitatif dan

R&D). Bandung : Alfabeta

Susanti, Wulandari. 2008. Penerapan Pernyataan Standar Akuntansi Keuangan (PSAK) No.

18 Mengenai Akuntansi Dana Pensiun pada Dana Pensiun PT. Taspen. Disertasi.

Dipublikasikan. Jakarta : FE STIE Keuangan dan Perbankan Indonesia.

Sutopo, HB. 2006 : 92, Metode Penelitian Kualitatif, Surakarta: UNS Press.

The Accounting Principles Board. APB Opinion No. 8

Tunggal, Amin Widjaya. Dasar Akuntansi Dana Pensiun. Edisi Kesatu. Jakarta : Cipta, 1996.

Tunggal, Imam Sjahputra. Tanya Jawab Aspek Hukum Dana Pensiun di Indonesia. Jakarta :

Harvaindo. 1999

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Wahyu Efendi / 10.1.02.01.0184 Ekonomi / Akuntansi

simki.unpkediri.ac.id 10 | HALAMAN

Yin, Robert K, 2008, Studi Kasus (Desain Dan Metode), (Case Study Research Design and

Methods”) diterjemahkan oleh Drs. M. Djauzi Mudzakir, MA, PT.Raja Grafindo

Persada,Jakarta

http://www.ojk.go.id/ diakses tanggal 19 November 2014 jam 17.24

Keputusan Direktorat Jenderal Lembaga Keuangan Nomor 2345/LK/2003

Keputusan Menteri Keuangan Nomor 509/KMK.06/2002

Keputusan Menteri Keuangan Nomor 76/MK.017/1995

Laporan Kinerja Dana Pensiun BRI Tahun 2013, Edisi LXI, Juli 2014

Laporan Tahunan Dewan Pengawas Dana Pensiun BRI tahun 2013

Pernyataan Standar Akuntansi Keuangan Nomor 18 tentang Akuntansi Dana Pensiun

Republik Indonesia Undang-undang No. 11 Tentang Dana Pensiun. Jakarta. 1992

Undang-undang Nomor 11 Tahun 1992 tentang Dana Pensiun.1992. Jakarta