Embed Size (px)

Citation preview

ANALISIS PENGARUH PENYERTAAN MODAL PEMERINTAH DAERAH TERHADAP PERTUMBUHAN AKTIVA, EFISIENSI, DAN KINERJA KEUANGAN BUMD DI PROVINSI DIY

Izak Kelbulan

Ch. Heni kurniawan

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS ATMA JAYA YOGYAKARTA Jalan Babarsari No. 43 - 44, Yogyakarta.

Intisari

Penelitian ini bertujuan untuk menguji kembali model penelitian yang dilakukan oleh Sudarno, dkk (2010) dengan obyek penelitian yang berbeda yaitu BUMD di Provinsi DIY. Dalam penelitian ini penyertaan modal sebagai variabel independen, sedangkan variabel dependen adalah pertumbuhan aktiva, efisiensi dan kinerja keuangan. Metode pengumpulan data yang digunakan adalah pengumpulan data di basis data, yaitu data berupa laporan keuangan BUMD tahun 2009-2013. Data diperoleh dari DPPKA Provinsi DIY dan DPPKAD setiap kabupaten. Untuk Kota Yogyakarta, data diperoleh dari DPDPK Kota Yogyakarta. Metode analisis yang digunakan adalah analisis regresi linier sederhana, dimana penyertaan modal sebagai variabel independen diuji secara terpisah satu persatu untuk mengetahui pengaruhnya terhadap variabel dependen. Hasil penelitian menunjukkan bahwa pertama, penyertaaan modal yang diberikan oleh pemerintah daerah berpengaruh terhadap pertumbuhan aktiva BUMD di Provinsi DIY, namun pengaruh yang diberikan adalah pengaruh negatif. Kedua, penyertaan modal yang diberikan oleh pemerintah daerah tidak berpengaruh terhadap efisiensi BUMD di Provinsi DIY. Ketiga, penyertaan modal yang diberikan oleh pemerintah daerah berpengaruh terhadap kinerja keuangan BUMD di Provinsi DIY, dan pengaruh yang diberikan adalah pengaruh negatif.

Kata kunci : Penyertaan modal, Pertumbuhan aktiva, Efisiensi, dan Kinerja keuangan BUMD di Provinsi DIY.

BAB I PENDAHULUAN

I.1 LATAR BELAKANG MASALAH

Berdasarkan UU Nomor 22 tahun 1999, salah satu tujuan dari pemberian otonomi kepada daerah adalah untuk mendorong pertumbuhan ekonomi masyarakatyakni mempercepat terwujudnya kesejahteraan masyarakat sesuai dengan potensi dan keanekaragaman sumber daya lokal yang dimiliki oleh wilayah tersebut. Pemerintah daerah dituntut untuk lebih kreatif dan inovatif dalam membangun daerahnya serta memiliki daya saing yang tinggi untuk mengkombinasikan faktor kondisi ekonomi, kualitas kelembagaan publik, sumber daya manusia dan teknologi agar lebih berkembang dan berdaya saing.

Upaya yang giat dilakukan dalam rangka pengembangan daerah agar dapat mandiri adalah dengan pendirian Badan Usaha Milik Daerah (BUMD) sebagai salah satu basis yang paling mendasar di daerah. Agar dapat memperoleh manfaat dan keuntungan yang maksimal bagi pengelolaan BUMD/perusahaan daerah, maka sangat diperlukan jiwa entrepreneurship yang baik di kalangan pemerintah daerah (eksekutif daerah) sebagai pemegang saham utama BUMD/perusahaan daerah (Sudarno, dkk, 2010). Sebagian besar Badan Usaha Milik Daerah saat ini banyak mengalami persoalan, dimana terdapat melimpahnya sumber daya yang dipercaya untuk dikelola namun tidak kunjung membuahkan hasil. Menurut Acuviarta (2006), Persoalan yang dialami seperti ini terjadi dibanyak tempat/daerah dimana selalu berputar pada masalah inefisiensi, KKN, dan lemahnya penerapan good corporate governance. Lebih lanjut, Acuviarta (2006), mengomentari persoalan-persoalan yang dihadapi oleh BUMD. Selain masalah efisiensi anggaran, persoalan lain yang juga sering mendera BUMD adalah masih rendahnya kontribusi profit BUMD terhadap PAD, bahkan tidak jarang ditemui BUMD yang selalu merugi alias miskin keuntungan.

Sunarsip (2009) mengatakan bahwa, Badan Usaha Milik Daerah yang ada di Indonesia masih banyak menghadapi permasalahan yang pelik dan rumit. Permasalahan yang dimaksud adalah : Dari segi governance, institusi BUMD masih diperlakukan sama dengan institusi pemerintah; Tidak adanya equal treatment bagi BUMD (yaitu perusahaan yang dituntut harus laba) menyebabkan BUMD tidak dapat bersaing secara seimbang dengan BUMN dan swasta yang lebih lincah; Minimnya permodalan akibat kurangnya perhatian dari pemilik (pemerintah daerah). Afandi (2013) juga menyorotiPotensi BUMD yang bisa menjadi penggerak ekonomi daerah (mesin ekonomi). Menurutnya, BUMD bisa menjadi instrumen untuk menjalankan fungsi pelayanan publik dengan lebih cepat dan sekaligus menjadi pengungkit pertumbuhan ekonomi di daerah. Namun peran ini baru bisa dirasakan ketika BUMD dikelola secara benar dan profesional. BUMD yang sehat dan dikelola secara profesional sangat mungkin menjadi salah satu sumber pendapatan asli daerah.

Mencermati berbagai permasalahan yang dihadapi oleh BUMD pada umumnya, dan berbagai persoalan khususnya yang dihadapi oleh BUMD di Provinsi DIY, penulis termotivasi untuk melakukan penelitian inidengan judul “Analisis Pengaruh Penyertaan Modal Pemerintah Daerah Terhadap Pertumbuhan Aktiva, Efisiensi dan Kinerja Keuangan Badan Usaha Milik Daerah (BUMD) di Provinsi Daerah Istimewa Yogyakarta.

I.2 RUMUSAN MASALAH

Rumusan masalah dalam penelitian ini adalah : 1. Apakah terdapat pengaruh penyertaan modal yang diberikan oleh

pemerintah daerah terhadap pertumbuhan aktiva BUMD di Provinsi DIY? 2. Apakah terdapat pengaruh penyertaan modal yang diberikan oleh

pemerintah daerah terhadap efisiensi BUMD di Provinsi DIY? 3. Apakah terdapat pengaruh penyertaan modal yang diberikan oleh

pemerintah daerah terhadap kinerja keuangan BUMD di Provinsi DIY ?

I.3 TUJUAN PENELITIAN

Adapun tujuan penelitian ini adalah menguji kembali model penelitian yang dilakukan oleh Sudarno, dkk (2010) dengan obyek penelitian yang baru yakni Badan Usaha Milik Daerah (BUMD) di Provinsi Daerah Istimewa Yogyakarta.

I.4 KONTRIBUSI PENELITIAN

I.4.1 Kontribusi Teori Memberikan informasi terbarukan pentingnya penyertaan modal

yang bukan saja dikaitkan dengan pertumbuhan aktiva dan kinerja keuangan BUMD tetapi juga bagaimana kaitannya dengan efisiensi.

I.4.2 Kontribusi Praktek

Dengan adanya penyertaan modal dari pemerintah daerah, diharapkan penelitian ini berkontribusi memberikan masukan kepada pihak BUMD, baik jajaran direksi maupun jajaran dibawahnya untuk memperbaiki kinerja yang lebih baik, mengurangi inefisiensi biaya, serta dapat meningkatkan pertumbuhan aktiva yang lebih baik.

I.4.3 Kontribusi Kebijakan

Hasil penelitian ini diharapkan dapat memberikan kontribusi kepada pemerintah daerah (pemegang saham utama) dalam membuat kebijakan-kebijakan yang lebih baik dan memihak kepada BUMD melalui peraturan-peraturan yang dibuat. Sedangkan bagi BUMD sebagai pengelola, khususnya jajaran direksi dapat menjadi bahan masukan dalam mengambil kebijakan yang lebih baik untuk keberlangsungan BUMD.

BAB II TINJAUAN TEORITIS DAN PENGEMBANGAN HIPOTESIS

II.1 Tinjauan Teoritis

II.1.1 Penyertaan Modal :

Penyertaan modal dapat didefenisikan sebagai suatu usaha untuk memiliki perusahaan yang baru atau yang sudah berjalan, dengan melakukan setoran modal ke perusahaan tersebut.

II.1.2 Pertumbuhan Aktiva :

Pertumbuhan aktiva merupakan Pertambahan atau pengurangan atas segala sesuatu yang disebut harta perusahaan/organisasi (Sugian, 2006: 22, dalam Sudarno, dkk, 2010).Tujuan investasi aktiva adalah untuk meningkatkan pertumbuhan aktiva produktif dan perkembangan pendapatan yang lebih besar. (Ahmad, 2004 : 204 dalam Sudarno, dkk, 2010).

II.1.3 Efisiensi :

Efisiensi merupakan perbandingan output dan input, semakin rendah biaya semakin tinggi efisiensi dan kinerja keuangan tinggi, sebaliknya semakin tinggi biaya semakin tidak efisien dan kinerja keuangan rendah. (Sawir, 2003 : 42, dalam Sudarno, dkk, 2010).

II.1.4 Kinerja Keuangan :

Kinerja keuangan adalah suatu kegiatan yang dilakukan perusahaan dalam mengukur prestasi perusahaan dan mengunakan modal secara efektif dan efisien demi tercapainya tujuan perusahaan (Sudarno, dkk, 2010). Makin banyak penyertaan modal jika digunakan untuk investasi maka akan meningkatkan kegiatan operasional perusahaan yang pada akhirnya akan meningkatkan kinerja perusahaan (Ahmad, 2004 dalam Sudarno, dkk, 2010).

II.2 Penelitian Terdahulu :

1. Natanegara, A.M. (2004) : Pengaruh penyertaan modal Pemerintah Daerah Terhadap Kinerja BUMD: Studi Kasus Bada Bank Pembangunan Daerah Sumatera Selatan.

2. Sudarno, dkk. (2010) : Pengaruh Penyertaan Modal Terhadap Pertumbuhan Aktiva, Efisiensi, dan Kinerja Keuangan Pada BUMD (Studi pada BUMD/perusahaan daerah di Provinsi Riau).

II.3 Pengembangan Hipotesis :

Hasil penelitian yang dilakukan oleh Natanegara, A.M. (2004) menunjukkan bahwa dalam jangka pendek, variabel biaya beban bunga (X1), biaya tenaga kerja (X2), dan penyertaan modal pemda (PM) tidak signifikan terhadap variabel kinerja bank (ROE) dengan tingkat kepercayaan 5 persen. Namun, pada jangka panjang, variabel biaya beban bunga (X1), biaya tenaga kerja (X2), dan penyertaan modal pemda (PM) signifikan terhadap kinerja bank (ROE) dengan tingkat kepercayaan 5 persen. Dengan demikian variabel penyertaan modal pemerintah daerah akan berpengaruh positif terhadap kinerja (ROE) PT Bank Pembangunan Daerah Sumatera Selatan. Semakin besar penyertaan modal Pemda yang disetor semakin tinggi pula kinerja (ROE) PT Bank Pembangunan Daerah Sumatera Selatan.

Hasil penelitian yang dilakukan oleh Sudarno, dkk (2010) menunjukkan bahwa, penyertaan modal bertolak belakang dengan kinerja keuangan (hubungan negatif). Hubungan antara pertumbuhan aktiva (aktiva tetap) dengan kinerja keuangan berupa return on equity (ROE) adalah positif tetapi tidak memiliki kemampuan yang kuat meningkatkan kinerja keuangan. Dalam hal efisiensi, hasil penelitian menunjukkan bahwa biaya yang digunakan lebih besar dan tidak sebanding dengan penghasilan/ penjualan. Hasil ini menunjukkan pengaruh efisiensi terhadap kinerja keuangan berupa return on equity (ROE) adalah pengaruh yang negatif. Hubungan antara penyertaan modal dengan efisiensi memiliki hubungan yang negatif. Sedangkan pertumbuhan aktiva tidak dapat meningkatkan efisiensi. Terakhir, hasil penelitian menunjukkan bahwa pengaruh penyertaan modal terhadap pertumbuhan aktiva tetap tidak kuat atau memiliki daya dorong sangat rendah dan berkontribusi negatif.

Pengelolaan penyertaan modal jika diwujudkan dalam bentuk investasi yang produktif pada suatu perusahaan akan menciptakan tingkat pengembalian yang produktif dan efektif. Dengan menekan biaya operasional dan non operasional (efisien), meningkatkan pendapatan/ penjualan, dan melakukan investasi produktif yang pada akhirnya akan meningkatkan kinerja keuangan.

Kondisi tersebut dapat terjadi apabila tata kelola terhadap penyertaan modal untuk pertumbuhan aktiva, penciptaan efisiensi dan peningkatan kinerja keuangan dapat dilakukan dengan konsisten oleh manajemen BUMD di Provinsi DIY. Berdasarkan beberapa teori dan hasil penelitian terdahulu, dapat dirumuskan hipotesis sebagai berikut : H1 : Terdapat pengaruh penyertaan modal yang diberikan oleh

pemerintah daerah terhadap pertumbuhan aktiva BUMD di Provinsi DIY.

H2 : Terdapat pengaruh penyertaan modal yang diberikan oleh pemerintah daerah terhadap efisiensi BUMD di Provinsi DIY.

H3 : Terdapat pengaruh penyertaan modal yang diberikan oleh pemerintah daerah terhadap kinerja keuangan BUMD di Provinsi DIY.

BAB III METODOLOGI PENELITIAN

III.1 Jenis Penelitian

Penelitian ini termasuk jenis penelitian deskriptif kuantitatif. III.2 Obyek Penelitian

Obyek dalam penelitian ini adalah BUMD yang didirikan untuk tujuan peningkatan PAD dan untuk melayani kepentingan publik.

III.3 Populasi

Populasi dalam penelitian ini adalah seluruh BUMD di DIY yang mendapat penyertaan modal dari pemerintah daerah, dan didirikan baik untuk tujuan peningkatan PAD maupun untuk melayani kepentingan publik (termasuk perbankan dan PDAM).

III.4 Kriteria Pemilihan Sampel Dalam pemilihan sampel, kriterianya adalah sebagai berikut :

1. BUMD yang didirikan untuk tujuan peningkatan PAD. 2. BUMD yang didirikan untuk tujuan melayani kepentingan publik. 3. BUMD yang menyajikan laporan keuangan tahun 2009 – 2013.

III.5 Variabel Penelitian

Dalam penelitian ini yang menjadi variabel bebas (independen) adalah penyertaan modal (X), sedangkan variabel terikat (dependen) adalah pertumbuhan aktiva (Y��, efisiensi �Y��, dan kinerja keuangan (Y��.

III.6 Operasional Variabel

Dalam melakukan perhitungan variabel penelitian, operasional variabelnya adalah sebagai berikut :

1. Penyertaan Modal (X) : ����

����� �����

2. Pertumbuhan Aktiva (Y�) : � �� ����

� � � �� ����

���

� �� �������

3. Efisiensi (Y�) : ����� �� �

��������

4. Kinerja Keuangan (Y�) : ��� ���� �

����

III.7 Model Penelitian

Kerangka dari model penelitian sebagai berikut :

III.8 Teknik Pengumpulan Data

Teknik yang digunakan dalam pengumpulan data adalah Pengumpulan data di basis data.

III.9 Analisa Data

1. Uji Normalitas Data

Untuk menguji normalitas dari distribusi data, penulis akan menggunakan uji normalitas Kolmogorov-Smirnov.

2. Uji Hipotesis

a. Membandingkan nilai t-hitung dengan nilai t-tabel. b. Melihat Nilai Probabilitas (p-value).

PENYERTAAN MODAL (X)

PERTUMBUHAN AKTIVA (!��

EFISIENSI(!"�

KINERJA KEUANGAN (!#�

BAB IV HASIL DAN PEMBAHASAN

Di Provinsi DIY terdapat 17 BUMD. Setelah data diperoleh dan melalui

kriteria pemilihan sampel terdapat 14 BUMD yang menjadi sampel dalam penelitian ini. 3 (tiga) BUMD diantaranya tidak dapat dijadikan sampel penelitian karena penulis tidak mendapatkan izin untuk melakukan penelitian dan keterbatasan data yang diperoleh.

IV.1 ANALISA DATA :

Data yang telah diperoleh dilakukan analisis berdasarkan model operasional variabel. Hasil dari pengukuran operasional variabel menjadi data akhir yang akan digunakan untuk melakukan pengujian.

Tabel 1. Gambaran Data Penelitian

N Range Min Max Sum Mean Std. Dev Var Penyertaan Modal 70 1,19 0,05 1,24 33,31 0,4759 0,35022 0,123 Pertumbuhan Aktiva 70 1,10 -0,40 0,70 8,52 0,1217 0,20246 0,041 Efisiensi 70 1,26 0,05 1,31 49,56 0,7080 0,30095 0,091 Kinerja Keuangan 70 0,65 -0,23 0,42 8,04 0,1149 0,16480 0,027 Valid N (listwise) 70

Darihasil operasional variabel yang menjadi data akhir yang digunakan, penulis melakukan uji normalitas data menggunakan uji kolmogorov-smirnov. Hasil uji normalitas data masing-masing variabel penelitian sebagai berikut : 1. Penyertaan Modal : 0,066> 0,05 (data normal) 2. Pertumbuhan Aktiva : 0,404 > 0,05 (data normal) 3. Efisiensi : 0,051> 0,05 (data normal) 4. Kinerja Keuangan : 0,438> 0,05 (data normal)

IV.2 Hasil Pengujian Regresi

IV.2.1 Hasil Pengujian Pengaruh Penyertaan Modal Terhadap Pertumbuhan Aktiva

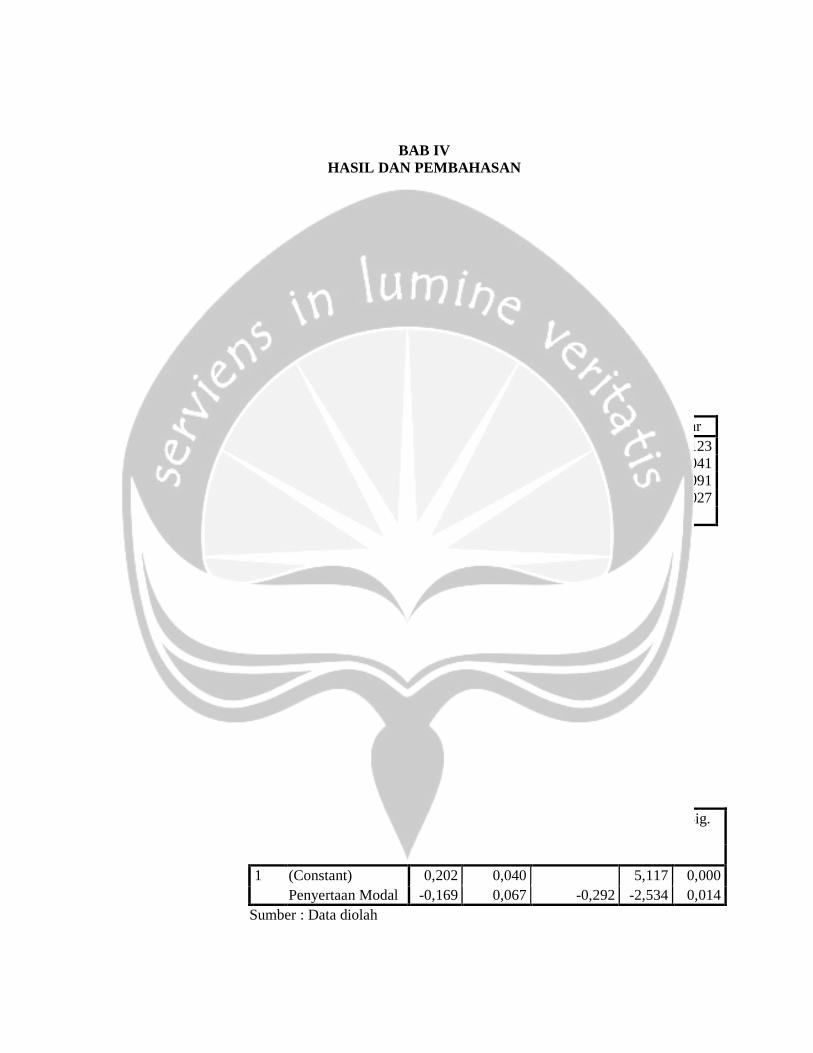

Tabel 2. Hasil Analisis Regresi Linier Sederhana

(Penyertaan Modal dan Pertumbuhan Aktiva)

Model Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta 1 (Constant) 0,202 0,040 5,117 0,000

Penyertaan Modal -0,169 0,067 -0,292 -2,534 0,014 Sumber : Data diolah

a. Persamaan Regresi : Y�= 0,202 + (-0,169)X

b. Hasil Uji nilai t : Nilai t hitung sebesar -2,534<nilai t tabel -1,995.

c. Nilai Probabilitas : P-valuesebesar 0,014< 0,05 menunjukkan bahwa penyertaan modal signifikan dan berpengaruh terhadap pertumbuhan aktiva (hipotesis diterima).

IV.2.2 Hasil Pengujian Pengaruh Penyertaan Modal Terhadap Efisiensi

Tabel 3. Hasil Analisis Regresi Linier Sederhana

(Penyertaan Modal dan Efisiensi)

Model Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error

Beta

1 (Constant) 0,703 0,061 11,446 0,000 Penyertaan Modal 0,011 0,104 0,012 0,103 0,918

Sumber : Data diolah

a. Persamaan Regresi : Y�= 0,703 + 0,011X

b. Hasil Uji nilai t : Nilai t hitung sebesar 0,103< nilai t tabel sebesar 1,995.

c. Nilai Probabilitas : P-valuesebesar 0,918> 0,05. Hal ini menunjukkan bahwa tidak terdapat pengaruh penyertaan modal terhadap efisiensi, sehingga hipotesis ditolak.

IV.2.2 Hasil Pengujian Pengaruh Penyertaan Modal Terhadap Kinerja Keuangan

a. Per

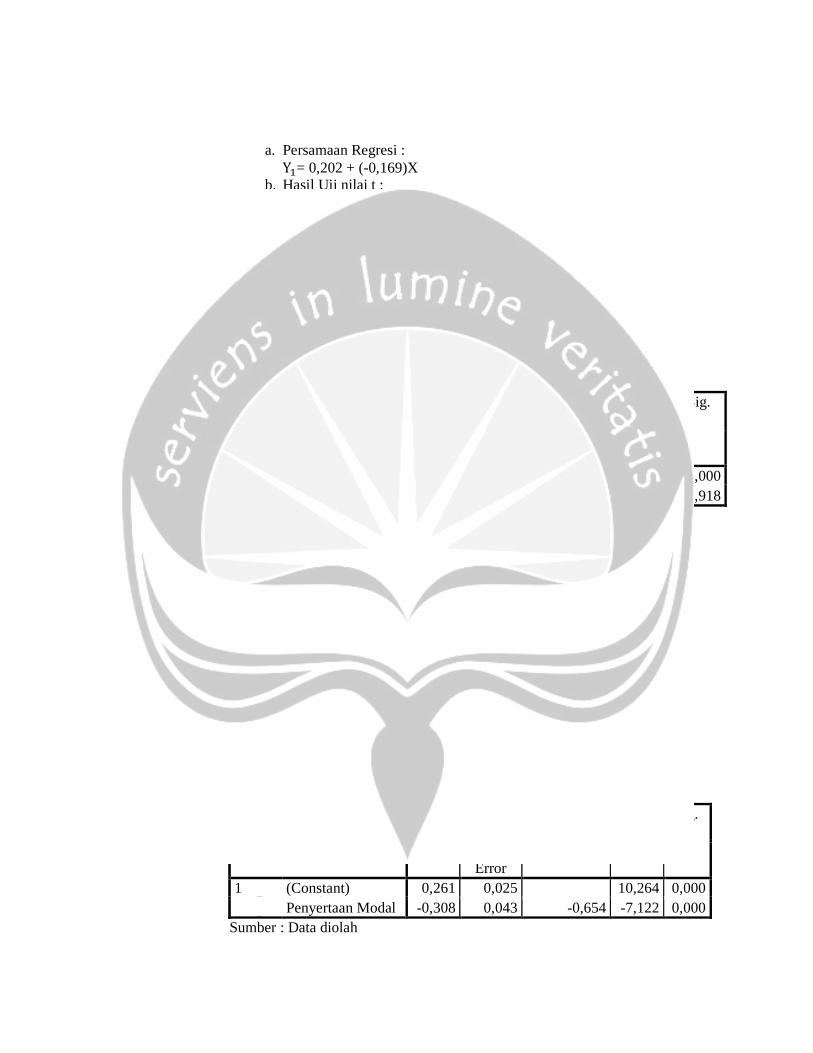

Tabel 4. Hasil Analisis Regresi Linier Sederhana (Penyertaan Modal dan Kinerja Keuangan)

Model Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error

Beta

1 (Constant) 0,261 0,025 10,264 0,000 Penyertaan Modal -0,308 0,043 -0,654 -7,122 0,000

Sumber : Data diolah

a. Persamaan Regresi : Y�= 0,261 + (-0,308)X

b. Hasil Uji nilai t : Nilai t hitung sebesar -7,122<nilai t tabel sebesar -1,995.

c. Nilai Probabilitas : P-value 0,000 < 0,05menunjukkan bahwa penyertaan modal signifikan dan berpengaruh terhadap kinerja keuangan (hipotesis diterima).

IV.3 Pembahasan

IV.3.1 Pengaruh Penyertaan Modal Pemerintah Daerah Terhadap Pertumbuhan Aktiva BUMD di Provinsi DIY.

Berdasarkan hasil penelitian yang diperoleh pada

BUMD/perusahaan daerah di Provinsi DIY tahun 2009 – 2013, menunjukkan bahwa penyertaan modal berpengaruh negatif terhadap pertumbuhan aktiva. Keterkaitan penyertaan modal dan pertumbuhan aktiva dijelaskan oleh Chen (2002) dalam Sudarno, dkk (2010) bahwa modal yang tidak berasal dari pinjaman (zero debt) merupakan berita positif untuk meningkatkan pertumbuhan nilai perusahaan. Ahmad (2004:204) dalam Sudarno, dkk, (2010), mengatakan bahwa tujuan investasi aktiva adalah untuk meningkatkan pertumbuhan aktiva produktif dan perkembangan pendapatan yang lebih besar.

Hasil penelitian ini menunjukkan adanya kesesuaian dengan penelitian yang dilakukan oleh Sudarno, dkk (2010) pada BUMD/perusahaan daerah di Provinsi Riau. Hasil penelitian yang dilakukan pada BUMD/perusahaan daerah di Provinsi DIY ini menunjukkan bahwa penyertaan modal berpengaruh negatif terhadap pertumbuhan aktiva. Jika dilihat dari besarnya jumlah penyertaan modal yang diberikan oleh pemerintah daerah, BUMD/perusahaan daerah di Provinsi DIY belum mempergunakan untuk meningkatkan pertumbuhan aktiva perusahaan. Semestinya BUMD/perusahaan daerah di Provinsi DIY dapat menggunakan penyertaan modal yang diberikan oleh pemerintah daerah untuk meningkatkan pertumbuhan aktiva. Sehingga penyertaan modal yang diberikan dapat berguna dan memberikan dampak yang positif terhadap pertumbuhan aktiva perusahaan.

IV.3.2 Pengaruh Penyertaan Modal Pemerintah Daerah Terhadap Efisiensi BUMD di Provinsi DIY.

Berdasarkan hasil penelitian yang diperoleh pada

BUMD/perusahaan daerah di Provinsi DIY tahun 2009 – 2013, menunjukkan bahwa penyertaan modal tidak berpengaruh terhadap efisiensi. Keterkaitan antara penyertaan modal dan efisiensi dijelaskan oleh Sudarno, dkk (2010) bahwa penyertaan modal yang tinggi akan menciptakan efisiensi apabila penyertaan modal itu digunakan untuk kegiatan investasi yang produktif. Artinya semakin besar penyertaan modal itu digunakan untuk meningkatkan investasi produktif yang diharapkan mampu meningkatkan pendapatan dan mengendalikan biaya, maka akan terjadi tingkat efisiensi yang tinggi.

Hasil penelitian pada BUMD/perusahaan daerah di Provinsi DIY menunjukkan bahwa penyertaan modal tidak berpengaruh terhadap efisiensi.Hasil penelitian ini menunjukkan bahwa BUMD/perusahaan daerah di Provinsi DIY belum mampu menciptakan efisiensi dengan adanya penyertaan modal dari pemerintah daerah. Efisiensi dapat terjadi apabila BUMD di Provinsi DIY dapat mengelola keuangannya dengan baik, mengurangi biaya operasional maupun non operasional, serta meningkatkan pendapatan/penjualan perusahaan. Sejalan dengan pendapat Sudarno, dkk, (2010), dimana jika penyertaan modal lebih banyak digunakan untuk menutupi biaya-biaya operasional perusahaan tanpa pengendalian yang baik, maka akan menciptakan inefisiensi dan menurunkan kinerja perusahaan.

IV.3.3 Pengaruh Penyertaan Modal Pemerintah Daerah Terhadap

Kinerja Keuangan BUMD di Provinsi DIY.

Berdasarkan hasil penelitian yang diperoleh pada BUMD/perusahaan daerah di Provinsi DIY tahun 2009 – 2013, menunjukkan bahwa penyertaan modal berpengaruh negatif terhadap kinerja keuangan. Keterkaitan antara penyertaan modal dan kinerja keuangan dijelaskan oleh Ahmad (2004) dalam Sudarno, dkk (2010) bahwa makin banyak penyertaan modal jika digunakan untuk investasi maka akan meningkatkan kegiatan operasional perusahaan yang pada akhirnya akan meningkatkan kinerja perusahaan.

Hasil penelitian pada BUMD/perusahaan daerah di Provinsi DIY menunjukkan adanya kesesuain dengan hasil penelitian yang dilakukan oleh Sudarno, dkk (2010). Dimana penyertaan modal berpengaruh negatif terhadap kinerja keuangan perusahaan. Keberadaan penyertaan modal belum mampu meningkatkan kinerja keuangan BUMD/perusahaan daerah di Provinsi DIY.

Penelitian pada BUMD/perusahaan daerah di Provinsi DIY menunjukkan bahwa penyertaan modal signifikan dan berpengaruh negatif terhadap kinerja keuangan. Hasil penelitian ini menunjukkan bahwa penyertaan modal yang diberikan selama periode penelitian ini justru menurunkan kinerja keuangan BUMD/perusahaan daerah di Provinsi DIY. Hal ini terjadi karena penyertaan modal yang diterima tidak digunakan untuk investasi yang produktif. Jika penyertaan modal yang diberikan oleh pemerintah daerah dapat digunakan untuk investasi yang produktif, menekan biaya operasional dan non operasional (efisien) maka kinerja keuangan BUMD/perusahaan daerah di Provinsi DIY akan meningkat.

IV.4.4 Pembahasan Menyeluruh Mengenai Pengaruh Penyertaan Modal Terhadap Pertumbuhan Aktiva, Efisiensi dan Kinerja Keuangan BUMD di Provinsi DIY.

Hasil penelitian yang dilakukan pada BUMD/perusahaan

daerah di Provinsi DIY menunjukkan bahwa pengaruh penyertaan modal terhadap pertumbuhan aktiva tetap tidak kuat atau memiliki daya dorong yang rendah dan bahkan berkontribusi negatif. Artinya setiap penambahan penyertaan modal yang dilakukan justru memberikan dorongan untuk tidak meningkatkan pertumbuhan aktiva tetap pada BUMD/perusahaan daerah di Provinsi DIY. Hal ini disebabkan karena setiap terjadi penambahan penyertaan modal oleh pemerintah daerah lebih banyak digunakan untuk pengeluaran operasional dan relatif sedikit dipergunakan untuk investasi dalam aktiva tetap.

Dalam hal efisiensi, penyertaan modal yang diberikan oleh pemerintah daerah belum mampu menciptakan efisiensi pada BUMD/perusahaan daerah di Provinsi DIY. Hal ini ditunjukkan dengan jumlah biaya operasional maupun non operasional yang lebih besar selama rentang tahun penelitian ini. Jumlah penyertaan modal yang rata-rata setiap tahun dikucurkan dengan nilai yang relatif cukup besar yang ditunjukkan oleh nilai ekuitas yang cenderung meningkat, ternyata tidak mampu mengendalikan pengeluaran biaya secara total.

Selama periode penelitian ini menunjukkan bahwa penyertaan modal yang diberikan oleh pemerintah daerah justru menurunkan kinerja keuangan. Hal ini terjadi karena penyertaan modal yang diterima tidak digunakan untuk investasi yang produktif. Rasio kinerja keuangan yang ditunjukkan dengan rasio return on equity (ROE) menunjukkan rendahnya kinerja keuangan. Dimana dari sisi jumlah ekuitas yang ditunjukkan setiap tahun meningkat tetapi justru kinerja keuangan BUMD/perusahaan daerah mengalami penurunan.

BAB V PENUTUP

V.1 KESIMPULAN

Berdasarkan hasil penelitian yang telah dilakukan, dapat disimpulkan bahwa : 1. Penyertaan modal yang diberikan oleh pemerintah daerah berpengaruh

negatif terhadap pertumbuhan aktiva BUMD di Provinsi DIY. 2. Penyertaan modal yang diberikan oleh pemerintah daerah tidak

berpengaruh terhadap efisiensi BUMD di Provinsi DIY. 3. Penyertaan modal yang diberikan oleh pemerintah daerah berpengaruh

negatif terhadap kinerja keuangan BUMD di Provinsi DIY.

V.2 KETERCAPAIN PENELITIAN

Berdasarkan tujuan yang ingin dicapai oleh penulis yakni menguji kembali model riset yang dilakukan oleh Sudarno, dkk (2010) dengan obyek yang berbeda pada BUMD di Provinsi DIY, penulis menemukan beberapa hasil yang sama. Untuk pengaruh penyertaan modal terhadap pertumbuhan aktiva dan kinerja keuangan, penulis menemukan bahwa penyertaan modal berpengaruh negatif terhadap pertumbuhan aktiva dan kinerja keuangan. Sedangkan untuk pengaruh penyertaan modal terhadap efisiensi, penulis menemukan hasil yang berbeda dengan penelitian yang dilakukan oleh Sudarno, dkk (2010) di Provinsi Riau, dimana belum terdapatnya pengaruh yang signifikan antara penyertaan modal yang diberikan terhadap efisiensi pada BUMD di Provinsi DIY.

V.3 KETERBATASAN PENELITIAN

Keterbatasan dalam penelitian ini dalam hal teknik pengumpulan data. Pengumpulan data yang dilakukan adalah pengumpulan data di basis data.

V.4 SARAN Saran yang dapat penulis berikan adalah :

1. Bagi Peneliti Selanjutnya : Menggunakan teknik wawancara dan kuesioner dalam melakukan

pengumpulan data penelitian. 2. Bagi BUMD di Provinsi DIY :

� Lebih berfokus pada investasi-investasi yang lebih produktif. � Melakukan penghematan biaya (efisien). � Melakukan perampingan organisasi dan optimalisasi bidang bisnis

Daftar Pustaka

Acuviarta. (2006). BUMD di Sarang Penyamun. Jurnal Free List, Bandung. Ahmad, danKamarudin.(2004). Dasar-dasarManajemenInvestasidanPortofolio.

Jakarta, Indonesia :RinekaCipta. Brigham, F.E., and Houston. F.J. (2001). Manajemen Keuangan. Jakarta :

Erlangga. Jogiyanto. (2003). Teori Portofolio dan Analisis Investasi. Yogyakarta, Indonesia:

BPFE UGM. Kusumaningrum. (2010). Analisis Pengaruh Profitabilitas, Pertumbuhan Aset dan

Ukuran Perusahaan terhadap Struktur Modal. Skripsi. Fakultas Ekonomi UNDIP Semarang.

Mahmudi. (2010). Manajemen Keuangan Daerah. Jakarta, Indonesia: Erlangga. Peraturan Daerah Provinsi Daerah Istimewa Yogyakarta Nomor 8 Tahun 1985

Tentang Perusahaan Daerah Taru Martani Provinsi Daerah Istimewa Yogyakarta.

Peraturan Daerah Daerah Istimewa Yogyakarta Nomor 1 Tahun 1989 tentang

Badan Usaha Kredit Pedesaan Provinsi Daerah Istimewa Yogyakarta. Peraturan Daerah Kabupaten Gunungkidul Nomor 8 Tahun 2008, Tentang

Perusahaan Daerah Bank Perkreditan Rakyat Daerah Gunungkidul. Peraturan Daerah Kabupaten Gunungkidul Nomor 2 Tahun 2009 Tentang

Perusahaan Air Minum Tirta Handayani Kabupaten Gunungkidul. Peraturan Daerah Kabupaten Gunungkidul Nomor 3 Tahun 2010 Tentang

Penyertaan Modal Pemerintah Daerah Kepada Perusahaan Daerah. Peraturan Daerah Kabupaten Daerah Tingkat II Bantul Nomor 6 Tahun 1994

Tentang Penyertaan Modal Pemerintah Daerah Tingkat II Bantul Pada Pihak Ketiga.

Peraturan Daerah Kabupaten Bantul Nomor 09 Tahun 2007 Tentang Perusahaan

Daerah Bank Perkreditan Rakyat Bank Bantul. Peraturan Daerah Kabupaten Bantul Nomor 03 Tahun 2011 Tentang Penyertaan

Modal Daerah Pada Perusahaan Daerah Air Minum Kabupaten Bantul.

Peraturan Daerah KabupatenKulonProgoNomor 3 Tahun 2009 TentangPerubahanAtasPeraturan Daerah KabupatenKulonProgoNomor 6 Tahun 2003 Tentang Perusahaan Umum Daerah Aneka Usaha KulonProgo.

Peraturan Daerah Daerah Istimewa Yogyakarta Nomor 12 Tahun 2012 Tentang

Penyertaan Modal Pada Perseroan Terbatas Anindya Mitra Internasional. Sudarno, dkk. (2010). “Pengaruh Penyertaan Modal Terhadap Pertumbuhan

Aktiva, Efisiensi, dan Kinerja Keuangan Pada Badan Usaha Milik Daerah (BUMD)”. Jurnal Aplikasi Manajemen Volume 9 Nomor 2.

Sunarsip (2009). “Membuka Belenggu BUMD”. Jawa Pos Group. 13 Maret 2009. www.bantulkab.go.id. htm. (Rabu, 4 Juli 2012, 14:07 WIB). “Harapan Bupati,

BUMD Kabupaten Bantul Agar Dapat Berkiprah Secara Dominan”. www. tribunjogja.htm. (Jumat, 8 Juni 2012, 22:03 WIB). “Dua BUMD DIY Tak

Beri Kontribusi PAD”. www.harianjogja.com. (Senin, 18 Februari 2013, 09:53 WIB). “BUMD = Badan

Usaha Membebani Daerah”. www.tribunjogja.com. (Selasa, 3 Juni 2014, 16:08 WIB). “Dua Tahun Aneka

Dharma Tak Setor ke Pemkab Bantul”. Undang-Undang Republik Indonesia Nomor 5 Tahun 1962 Tentang Perusahaan

Daerah. Undang-Undang Nomor 5 Tahun 1974 Tentang Pokok-Pokok Pemerintahan

Daerah. Undang-Undang Republik Indonesia Nomor 22 Tahun 1999 Tentang

Pemerintahan Daerah. Undang-Undang Republik Indonesia Nomor 25 Tahun 1999 Tentang Otonomi

Daerah. Undang-Undang Republik Indonesia Nomor 1 Tahun 2004 Tentang

Perbendaharaan Negara. Undang-Undang Republik Indonesia Nomor 32 Tahun 2004 Tentang Pemerintah

Daerah. Undang-Undang Republik Indonesia Nomor 40 Tahun 2007 Tentang Perseroan

Terbatas.