Embed Size (px)

Citation preview

43

“ANALISIS PROSEDUR PEMBERIAN KREDIT PEMILIKAN RUMAH(KPR) SEJAHTERA TAPAK PROGRAM FASILITAS LIKUIDITAS

PEMBIAYAAN PERUMAHAN (FLPP)(Study Kasus pada Loan Servis di PT Bank Tabungan Negara (persero), Tbk.

Kantor Cabang Pembantu Universitas Brawijaya Malang)

Oleh :

Hendry Wahyudi dan Mohammad RofiudinSTIE Indocakti, Jl. Ijen 90-92 Kota Malang

Email: [email protected]

Abstrak : Tujuan dari penelitian ini adalah untuk Mengetahui prosedur Pemberian KreditPemilikan Rumah (KPR) Sejahtera Tapak Program Fasilitas Likuiditas Pembiayaan Perumahan(FLPP) pada Bank Tabungan Negara Kantor Cabang Pembantu Universitas Brawijaya Malang.Manfaatnya Sebagai bahan masukan dan pertimbangan khususnya mengenai prosedurpemberian Kredit Pemilikan Rumah (KPR) Sejahtera tapak program Fasilitas LikuiditasPembiayaan Perumahan (FLPP). Metode dalam pembahasan diskriptif dalam melakukanpenelitian. Metode pembahasan diskriptif yaitu metode pembahasan dengan mengambarkan danmenjelaskan secara sistematis, faktual dan akurat mengenai obyek yang diteliti. Hasil,

Kelebihan produk Kredit Pemilikan Rumah (KPR) Sejahtera Tapak program FasilitasLikuiditas Pembiayaan Perumahan (FLPP) yang lebih banyak daripada kekuranganyamenarik Masyarakat Berpenghasilan Rendah (MBR) yaitu maksimal Rp 4.000.000,00untuk mengajukan kredit perumahan. Kelebihan Kredit Pemilikan Rumah (KPR)Sejahtera Tapak program Fasilitas Likuiditas Pembiayaan Perumahan (FLPP) adalahdilihat dari suku bunga 5% fixed sepanjang jangka waktu kredit, uang muka mulai dari1%, angsuran ringan, biaya-biaya ringan dan realisasi kredit yang tegolong cepat sertajangka waktu kredit yang mencapai 20 tahun.Kata Kunci : Kredit pemilikan Rumah (KPR), Fasilitas Likuiditas Pembiayaan Perumahan

(FLPP)

PendahuluanUntuk memenuhi kebutuhan dalam

bidang papan, PT Bank Tabungan Negara(persero), Tbk. Kantor Cabang PembantuUniversitas Brawijaya Malang bekerja samadengan Pemerintah khususnya KementrianPerumahan Rakyat (KEMENPERA)mengeluarkan produk kredit perumahan yaituKPR Sejahtera Tapak. KPR Sejahtera Tapakadalah kredit perorangan yang diberikan untukMasyarakat Berpenghasilan Rendah (MBR)yaitu dibawah Rp 3.500.000,00 untuk pemilikanRumah Sehat Sederhana (RSH).

Dengan adanya KPR Sejahtera Tapak,awalnya masyarakat diharapkan dapat memilikiRumah Sehat Sederhana (RSH) denganangsuran rendah sehingga tidak memberatkanmasyarakat dan realisasi kredit yang cepat.Angsuran yang tidak memberatkan tersebut

diberikan pada masyarakat dikarenakan PT.BTN dan KEMENPERA menyesuaikan dengankemampuan dan penghasilan pemohon kredit.Realisasinya yang cepat adalah wujud pelayananprima untuk nasabah dari PT. BTN danpengembangan program yang pro rakyat keciljuga menjadi pekerjaan rumah KEMENPERAuntuk mewujudkan kesejahteraan masyarakatkecil seperti yang diamanahkan Undang Undang1945

Dan pada tahun 2010 dan 2012 terjadiperubahan kebijakan pemerintah. Yang di manasebelum bulan September 2010, pemerintahmemiliki dua program KPR Sejahtera Tapak,yaitu Subsidi Uang Muka (SUM) dan SubsidiSelisih bunga (SSB). Sejak 1 Oktober 2010,pemerintah melalui KEMENPERAmemperkenalkan skema baru bagi KPRSejahtera Tapak, yaitu Fasilitas Likuiditas

44

Pembiayaan Perumahan (FLPP). Untuk programFLPP yang berlangsung sejak bulan Oktober2010 sampai dengan bulan Januari 2012 (“FLPP2010”) pemerintah memberikan 60% dari totalpendanaan bank untuk KPR Sejahtera tapakdengan biaya yang dikenakan sebesar 0,50% pertahun, sementara bank membiayai sisa 40% darikebutuhan dana. Dana tersebut kemudiandiberikan kepada nasabah dalam bentuk KPRSejahtera Tapak dengan suku bunga tetap,tergantung dari besarnya nilai KPR yangberkisar antara 8,15% sampai dengan 8,50%pertahun untuk rumah tapak dan antara 9,25%sampai 9,95% per tahun untuk rumah susun.

Pada tahun 2012, pemerintah dua kalimengubah format KPR Sejahtera Tapakberdasarkan program FLPP (“FLPP Maret2012”) dam (“FLPP Juli 2012”). Program FLPPMaret 2012, pemerintah memberikan 50% daritotal pendanaan Bank untuk KPR SejahteraTapak dengan biaya yang dikenakan sebesar0,50% pertahun, sementara Bank membiayaisisa 50% dari kebutuhan dana. Dana tersebutkemudian diberikan kepada nasabah yangmemenuhi syarat dalam bentuk KPR dengantingkat suku bunga tetap sebesar 7,25% pertahun dan jangka waktu sampai 15 tahun. Danpemerintah memberikan asuransi sebesar 70%dari jumlah pelunasan hutang bank untuk setiapkali kredit.

Untuk mendukung target pembangunansejuta rumah yang dicanangkan oleh pemerintahKota dan kabupaten Malang melalui dinas-dinasterkait bekerja sama dengan beberapa bankpelaksana penyalur Fasilitas likuiditasPembiayaan Perumahan (FLPP) salah satunyaPT. BTN (Persero), Tbk Kantor CabangPembantu Universitas Brawijaya Malang untukmenjadi salah satu bank yang berperan aktifdalam menyalurkan program FLPP di Kota danKabupaten Malang sehingga bisa membantuMasyarakat Berpenghasilan Rendah (MBR)untuk mendapatkan hunian.

Pada tanggal 1 Maret 2015, pemerintahmemperkenalkan skema kebijakan baru untukKPR Sejahtera FLPP dengan mengacu padaPeraturan Menteri Pekerjaan Umum danPerumahan Rakyat No. 21/PRT/M/2014 tentangpengadaan perumahan melaluikredit/pembiayaan pemilikan rumah sejahteradengan dukungan Fasilitas LikuiditasPembiayaan Perumahan (FLPP). Program baru

Fasilitas Likuiditas Pembiayan Perumahan(FLPP) KPR Sejahtera ini merupakanpenyaluran pembiayaan dari pemerintah pusatmelalui Bank Pelaksana kepada MasyarakatBerpenghasilan Rendah (MBR) dalamkepemilikan rumah yang dibeli daripengembang.Dan beberapa penyaluran KPR Sejahtera (KPR-FLPP), yaitu :1. KPR Sejahtera Tapak2. KPR Sejahtera Syariah Tapak3. KPR Sejahtera susun4. KPR Sejahtera Syariah Susun5. KPR Sejahtera Murah TapakTerdapat beberapa keungulan dalam program

KPR-FLPP ini, yaitu adalah :1. Suku bunga 5% fixed sepanjang jangka

waktu kredit2. Proses cepat dan mudah3. Uang muka 1% dan biaya proses sangat

ringan4. Cicilan sangat ringan5. Jangka waktu sangat flexible sampai dengan

20 tahun6. Perlindungan asuransi jiwa dan asuransi

kebakaran7. Perlindungan asuransi jiwa dan asuransi

kebakaran8. Memiliki jarringan kerja sama yang luas

dengan developer diseluruh wilayahIndonesia

Tetapi untuk mengambil KPR-FLPP, paracalon nasabah harus memenuhi persyaratan yangtelah ditentukan oleh Permenpupera No21/PRT/M/2014, yaitu :1. Masyarakat yang berpenghasilan tetap

dengan gaji pokok :a. Rumah Sejahtera Tapak < Rp 4.000.000,-b. Rumah Susun < Rp 7.000.000,-2. Belum pernah memiliki rumah3. Belum pernah menerima subsidi perumahan

dan FLPP4. Mempunyai NPWP5. Menyerahkan fotocopi (SPT) Tahunan PPH

Orang Pribadi atau Surat Pernyataan bahwapenghasilan pokok yang bersangkutan tidakmelebihi batas penghasilan pokok yangdipersyaratkan.

Selain persyaratan administrasi diatas yangdi gunakan sebagai persyaratan umum dalammengajukan Kredit Pemilikan Rumah (KPR)sejahtera Tapak program Fasilitas Likuiditas

45

Pembiayaan Perumahan (FLPP) seringkalibanyak kendala juga yang dijumpai dalampelaksanaanya sehingga hal tersebut bisamenghambat Masyarakat BerpenghasilanRendah (MBR) mendapatkan rumah maka PT.BTN (Persero). Tbk juga memberikan kebijakanpengecualian untuk beberapa persyaratan yangdianggap masih memberatkan MBR untukmelengkapi persyaratan tersebut. Pengecualianpersyaratn tersebut antara lain adalah :1. Surat Pendirian badan Usaha seperti CV, PT,

UD, Koperasi bisa diganti dengan keteranganusaha dari Kelurahan setempat.

2. Untuk wiraswasta bisa melampirkan fotousaha yang dijalankan

3. Bagi calon nasabah bisa mengurus NPWPpada saat akan dilakukan akad kredit

4. Untuk karyawan tidak tetap yang bekerjalebih dari 2 tahun yang sulit mendapat suratketerangan kerja dari perusahaan bisa dengansurat keterangan bekerja dari Kelurahansetempat

5. Bagi calon nasabah yang akan mengajukanKPR Sejahtera Tapak program FLPP dantidak punya rekening bank BTN bisamembuka tabungan pada saat akad kreditakan dilakukan.

Dengan pengecualian tersebut diharapkanbisa mempermudah MBR dalam mendapatkanhunian yang layak seperti yang diamanatkanoleh Undang-Undang.

Dengan berfokus pada salah satu jeniskredit pada sektor konsumsi, yaitu KPRSejahtera FLPP pada PT. Bank TabunganNegara (persero) Tbk. Kantor Cabang PembantuUniversitas Brawijaya Malang. Peneliti tertarikuntuk menganalisis prosedur pemberian KreditPemilikan Rumah (KPR) Sejahtera tapakprogram Fasilitas Likuiditas PembiayaanPerumahan (FLPP) karena melihat dariperkembanganya kredit ini terus mengalamikenaikan dari tahun ke tahun. Dan disatu sisiprogram KPR-FLPP ini merupakan programpemerintah untuk menyediakan pembiayaanpemilikan rumah tinggal yang diperuntukanuntuk Rakyat Indonesia yang terlebihdikhususkan bagi Masyarakat BerpenghasilanRendah (MBR) serta belum banyak Masyarakatyang tidak tau alur prosedur yang harusdilakukan untuk mendapatkan KPR-FLPP ini.

Rumusan MasalahBerdasarkan Latar belakang yang telah

diuraikan diatas peneliti merumuskan masalahyang akan dibahas yaitu :1. Bagaimana gambaran umum Bank Tabungan

Negara Kantor Cabang Pembantu UniversitasBrawijaya Malang?

2. Bagaimana Prosedur Pemberian KreditPemilikan Rumah (KPR) Sejahtera TapakProgram Fasilitas Likuiditas PembiayaanPerumahan (FLPP) pada Bank TabunganNegara Kantor Cabang Pembantu UniversitasBrawijaya Malang?

3. Apakah kelebihan dan kekurangan KreditPemilikan Rumah (KPR) Sejahtera TapakProgram Fasilitas Likuiditas PembiayaanPerumahan (FLPP) Pada Bank TabunganNegara Kantor Cabang Pembantu UniversitasBrawijaya Malang?

Tujuan PenelitianPenelitian ini dilakukan pada Bank

Tabungan Negara (persero), Tbk. KantorCabang Pembantu Universitas BrawijayaMalang memiliki tujuan antar lain :1. Mengetahui gambaran umum mengenai Bank

Tabungan Negara Kantor Cabang PembantuUniversitas Brawijaya Malang.

2. Mengetahui prosedur Pemberian KreditPemilikan Rumah (KPR) Sejahtera TapakProgram Fasilitas Likuiditas PembiayaanPerumahan (FLPP) pada Bank TabunganNegara Kantor Cabang Pembantu UniversitasBrawijaya Malang.

3. Mengetahui kelebihan dan kekuranganKredit Pemilikan Rumah (KPR) SejahteraTapak Program Fasilitas LikuiditasPembiayaan Perumahan (FLPP) pada BankTabungan Negara Kantor Cabang PembantuUniversitas Brawijaya Malang.

Manfaat Penelitian1. Manfaat teoritisa. Secara teoritis menerapkan teori tentang

proses pemberian kredit perumahan.b. Bagi civitas akademik, dapat menambah

informasi sumbangan pemikiran dan bahankajian dalam penelitian

2. Bagi Peneliti1) Peneliti dapat mengetahui prosedur

pemberian kredit pemilikan rumah PadaBank Tabungan Negara Kantor CabangPembantu Universitas Brawijaya Malang.

46

2) Menambah wawasan dan pengetahuanmengenai Kredit Pemilikan Rumah (KPR)Sejahtera tapak program Fasilitas LikuiditasPembiayaan Perumahan (FLPP) pada BankTabungan Negara (persero), Tbk. KantorCabang Pembantu Universitas BrawijayaMalang.

a. Bagi Instansi1) Dapat memberikan informasi yang

digunakan oleh PT. Bank Tabungan Negara(persero), Tbk. Kantor cabang PembantuUniversitas Brawijaya Malang.

2) Sebagai bahan masukan dan pertimbangankhususnya mengenai prosedur pemberianKredit Pemilikan Rumah (KPR) Sejahteratapak program Fasilitas LikuiditasPembiayaan Perumahan (FLPP).

b. Bagi Sekolah Tinggi Ilmu Ekonomi (STIE)INDOCAKTIMemperkenalkan dan memberikan

wawasan mengenai prosedur Kredit PemilikanRumah (KPR) Sejahtera tapak programFasilitas Likuiditas Pembiayaan Perumahan(FLPP) terutama pada Jurusan EkonomiManajemen.

TINJAUAN PUSTAKAPenelitian Terdahulu

Dalam melaksanakan penelitian yangberjudul “Analisis Prosedur Pemberian KreditPemilikan Rumah (KPR) Sejahtera TapakProgram Fasilitas Likuiditas PembiayaanPerumahan (FLPP) (Study Kasus pada LoanServis di PT Bank Tabungan Negara (persero),Tbk. Kantor Cabang Pembantu UniversitasBrawijaya Malang)” peneliti meninjau karyaakademis berupa tiga buah skripsi yangberkaitan erat dengan analisis prosedur program.Sebelumnya telah dilakukan penelitian denganvariable serupa, sehingga penelitian ini berupayamelakukan tinjauan pustaka terhadap penelitian– penelitian terdahulu mengenai analisisprosedur program. Berikut merupakan penelitianserupa yang menjadi tinjauan pustaka dalampenelitian. Penelitian terdahulu antara lain :Martin D R Marpaung (2012), Judul, EfektivitasKebijakan FLPP Untuk Pemilikan RumahSejahtera Tapak di Kabupaten Bekasi, metodePositivis, tujuannya memberi gambaranefektivitas implementasi kebijakan FLPP untukPemilikan Rumah sejahtera Tapak di KabupatenBekasi selama tahun 2011, hasilnya,- efektifitas

dari sisi tepat kebijakan, tepat pelaksanaan, tepattarget, tepat lingkungan telah berjalan denganbaik. Tepat proses, yang terdapat dalamimplementasi kebijakn FLPP selama tahun 2011telah berjalan dengan baik, namun ditemukanbelum berjalan secara efektif pada awal tahun2012, karena terdapat kendala dari Undang –Undang yang sulit diterima oleh para pelaksanakebijakan.

Vieka Savrilla (2015), Analisis StrategiPemasaran Kredit KPR Bersubsidi (FLPP) padaPT. BTN (persero), Tbk. Kantor CabangMakasar, metode kualitatif, tujuan, mengetahuidan menganalisa strategi pemasaran yangdigunakan pada PT. BTN (persero), Tbk KCMakasar sehingga nasabahnya dapat mengambilkredit KPR Bersubsidi (FLPP). Hasilnya,menunjukan bahwa berdasarkan analisis internaldan eksternal beserta diagram cartesius, strategiutama dari PT. Bank Tabungan Negara(persero), Tbk Cabang Makasar adalah strategigrowth. Selain itu berdasarkan matriks SWOTmenunjukan bahwa pertimbangan dari faktorinternal dan eksternal dapat bermanfaat bagikemajuan PT. Bank Tabungan Negara (persero),Tbk Cabang Makasar dalam menarik nasabahmengambil kredit KPR Bersubsidi (FLPP).

Ni Made Ayu Sumerti (2016) , judulnyaPelaksanaan Kebijakan Program FLPP di KotaBandar Lampung , metode normatif empiris,mengetahui secara lengkap, rinci, jelas, dansistematis mengenai pelaksanaan kebijakanprogram FLPP dan faktor penghambat danpendukung terhadap pelaksanaan kebijakanprogram FLPP di kota Bandar lampung.Hasilnya, kebijakan FLPP bermanfaat bagiMBR sesuai dengan asas penyelengaraankepentingan umum pada Asas-Asas UmumPemerintahan Yang Baik.

Harga rumah bersubsidi selalu naikmenyebabkan tidak terwujudnya asas kepastianhukum terhadap pelaksanaan kebijakan programFLPP. Belum berjalan baiknya Program FLPPdikarenakan belum adanya pengawasan terhadappenyelengaraan rumah subsidi di BandarLampung, faktor - penghambat terhadapprogram FLPP di Bandar Lampung adalahlahan, biaya, perizinan, dan pengawasan. Faktorpendukung terhadap program FLPP adalahadanya divisi khusus dari Bank BTN CabangBandar Lampung.

47

A. Landasan Teori1. Definisi bank

Di Indonesia terdapat lembaga-lembagakeuangan yang mengurusi keuanganmasyarakatyaitu lembaga keuangan bank danlembaga keuanagan non Bank. Menurut Wijayadan Soetatwo (2011:8). Lembaga keuanganadalah lembaga yang membantu melancarkanpertukaran barang-barang dan jasa-jasa danmenyalurkan tabungan ke investasi.

Menurut UU No. 10 tahun 1998 tentangperbankan pasal 1 ayat 2 adalah badan usahayang menghimpumn dana dalam bentuksimpanan yang menyalurkan kembali kepadamasyarakat dalam bentuk kredit atau bentuk-bentuk lain dalam rangka meningkatkan tarafhidup masyarakat. Lembaga keuangan non bankmemiliki fungsi yang hampir sama denganlembaga keuangan bank.2. Fungsi Bank

Menurut Hasibuan (2011:17) Fungsi banksecara umum adalah financial intermediaryyaitu menghimpun dana dari masyarakat dalambentuk simpanan dan menyalurkan kembalikepada masyarakat dalam bentuk kredit. Fungsibank secara specific adalah sebagai : agent oftrust, agent of service, agent of development.a. Agent of Trust

Kegiatan yang dilakukan dalammenghimpun dana ataupun penyaluran danakepada masyarakat didasarkan kepada“kepercayaan”atau dalam istilah asingnyaadalah trust.

b. Agent of serviceYang dimaksud dengan agent of service

adalah lembaga yang memobilisasi dananyauntuk pembangunan ekonomi.

c. Agent of Developmentagent of development dapat diartikan

sebagai lembaga yang memobilisasi danauntuk pembangunan ekonomi.

3. Produk perbankanMenurut Hasibuan (2011:23) Kegiatan

utama suatu bank adalah penghimpunan danpenyaluran dana. Penyaluran dana dengantujuan untuk memperoleh penerimaan akandilakukan apabila dana telah dihimpun.Penghimpun dana dari masyarakat perludilakukan dengan cara-cara tertentu sehinggaefisien dan dapat disesuaikan dengan rencanapenggunaan dana tersebut.

Menurut Hasibuan (2011:42) semakinlengkap jasa-jasa bank yang dapat dilayani olehsuatu bank, maka akan semakin baik banktersebut di mata masyarakat. Kelengkapan ituditentukan dari permodalan bank serta kesiapanbank dalam menyediakan SDM yang handal.Disamping itu juga perlu didukung olehkecangihan tekhnologi yang dimiliki.1. Pengertian kredita. Menurut Hasibuan (2011 : 45) dasar kredit

adalah kepercayaan. Seseorang atau suatubadan memberikan kredit (kreditur) percayabahwa penerima kredit (debitur) dapatmemenuhi kwajiban yang telah dijanjikanyang dapat berupa barang, uang ataupu jasa.

b. Menurut Kent (2005:21) kredit adalah hakuntuk menerima pembayaran atau kewajibanuntuk melakukan pembayaran pada waktudiminta, atau pada waktu yang akandating,karena penyerahan barang-barangsekarang.

2.2Unsur-Unsur KreditUnsur-unsur kredit antara lain :

Kepercayaan, Waktu , Degreeof risk , danPrestasi3 Tujuan Kredit

Menurut Hasibuan (2011:55) Pemberiankredit bermaksud untuk memperolehkeuntungan (profitability). Dalam menyalurkankredit hanya boleh diberikan pada nasabah yangmampu dan mau mengembalikan pinjamanketika jatuh tempo. Dari faktor kemampuan dankemauan tersebut, tersimpul unsure keamanan(safety) dan sekaligus unsure keuntungan(profitability) dari suatu kredit.4 Fungsi kredit

Menurut Kent (2005:23) Fungsi kreditdalam perekonomian dan perdagangan adalahsebagai berikut :a. Kredit hakikatnya dapat meningkatkan daya

guna uangb. Kredit dapat meningkatkan peredaran uang

dan lalu lintas uangc. Kredit dapat pula meningkatkan daya guna

dan peredaran barang.d. Kredit sebagai salah satu alat stabilitas

ekonomi.e. Kredit dapat meningkatkan kegairahan

berusahaf. Kredit dapat meningkatkan pemerataan

pendapatan

48

g. Kredit sebagai alat meningkatakan hubunganinternasional

5 Prinsip- prinsip pemberian kreditMenurut Martono (2008:10) dalam

pemberian kredit harus memperhatikan tingkatkesehatan. Nasabah yang menerima krediotharus memenuhi criteria 5C. Nasabah yangmemenuhi criteria 5C adalah nasabah yangpotensial untuk diajak bekerjasama dan layakmendapat kredit.

Dalam dunia perbankan pertimbangan yanglazim digunakan untuk mengevakuasi calonnasabah sering disebut dengan prinsip 5C atau“The five C’s principles”Prinsip-prinsip 5C tersebut antara lain :a. Characterb. Capacityc. Capitald. Collaterale. Condition of economicmengaitkan kondisi ekonomi dengan usahacalon nasabah.

Selain prinsip 5C terdapat prinsip bankdalam member jaminan yang dikenal denganprinsip 7P. konsep 7P dalam memberikan kreditmenurut Martono 2008:12 antara lain :Personality ,Purpose, Prospect, Payment, Party,Profitability, dan Protection3. Kredit Pemilikan Rumah (KPR)

Memiliki rumah sendiri kini bukan lagisesuatu yang sulit, karena ada fasilitas kreditpemilikan rumah yang diberikan oleh perbankanyang disebut dengan Kredit Pemilikan Rumah(KPR)3.1 Pengertian KPR

Kredit pemilikan Rumah adalah suatufasilitas kredit yang diberikan oleh perbankankepada para nasabah perorangan yang akanmembeli atau memperbaiki rumah. DiIndonesia, saat ini dikenal ada 2 jenis KPR yaitu:a. KPR Subsidi,yaitu suatu kredit yang

diperuntukan kepada masyarakat menengahke bawah dalam rangka memenuhikebutuhan perumahan atau perbaikan rumahyang telah dimiliki. Bentuk subsidi yangdiberikan berupa : Subsidi meringankankredit dan subsidi menambah danapembangunan atau perbaikan rumah.

b. KPR Non Subsidi, yaitu suatu KPR yangdiperuntukan bagi seluruh masyarakat.Ketentuan KPR ditentukan oleh bank,

sehingga penentuan besarnya kredit maupunsuku bunga dilakukan sesuai kebijakan bankyang bersangkutan.

4. Pengertian Masyarakat BerpenghasilanRendah (MBR)

Menurut pasal 1 angka 24 Undang-UndangNomor 1 tahun 2011 tentqng Perumahan danKawasan Pemukiman pengertian MasyarakatBerpenghasilan Rendah yang selanjutnyadisebut MBR adalah masyarakat yangmempunyai keterbatasan daya beli sehinggaperlu mendapat dukungan pemerintah untukmemperoleh rumah.5. Pengertian Kredit Pemilikan RumahSejahtera

Pengertian Kredit Pemilikan RumahSejahtera atau KPR menurut pasal 1 angka 2Peraturan Menteri Pekerjaan Umum danPerumahan Rakyat Nomor 20/PRT/M/2014tentang Fasilitas Likuiditas PembiayaanPerumahan dalam rangka perolehan rumahmelalui kredit/pembiayaan pemilikan rumahsejahtera adalah kredit yang pembiayaanpemilikan rumah yang meliputi rumah KPRSejahtera Tapak dan KPR Sejahtera Susun yangditerbitkan oleh bank pelaksana secarakonvensional maupun dengan prinsip syariah.Kredit Pemilikan Rumah Sejahtera Tapak, yangselanjutnya disebut KPR Sejahtera Tapak adalahkredit dengan dukungan FLPP yang diterbitkanoleh bank pelaksana kepada MBR dalam rangkaPemilikan Rumah Sejahtera Tapak yang dibelidari orang perseorangan ataupun Badan Hukum.6. Program Fasilitas Likuiditas PembiayaanPerumahan (FLPP)

Program FLPP atau Fasilitas LikuiditasPembiayaan Perumahan adalah dukunganfasilitas likuiditas pembiayaan perumahankepada Masyarakat Berpenghasilan Rendah(MBR) yang pengelolaanya dilaksanakan olehKementrian Pekerjaan Umum dan PerumahanRakyat.

Program FLPP ini merupakan suatukebijakan yang dikeluarkan oleh MenteriPekerjaan Umum dan Perumahan Rakyat dalamrangka pembangunan sejuta unit rumah pertahundengan sasaran Masyarakat BerpenghasilanRendah agar meningkatkan daya belimasyarakat dalam menjangkau rumah murah.

Dalam rangka merealisasikan targetpembangunan sejuta unit rumah per tahun danmelanjutkan kembali pembangunan rumah tapak

49

melalui subsidi rumah murah yang akanberakhir pada tangal 31 Maret 2015, PeraturanMenteri No 3 tahun 2014 tentang FasilitasLikuiditas Pembiayaan Perumahan dalamrangka pengadaan perumahan melaluikredit/pembiayaan pemilikan Rumah Sejahterasebagaimana telah diubah dengan PeraturanMenteri No 20/PRT/M/2014 tentang FasilitasLikuiditas Pembiayaan Perumahan dalamrangka perolehan rumah melaluikredit/pembiayaan pemilikan rumah sejahterabagi Masyarakat Berpenghasilan Rendah.

Peraturan Menteri Pekerjaan Umum danPerumahan Rakyat Republik Indonesia No20/PRT/M/2014 tentang Fasilitas LikuiditasPembiayaan Perumahan dalam rangka perolehanrumah melalui kredit/pembiayaan pemilikanrumah sejahtera bagi MasyarakatBerpenghasilan Rendah (MBR) pasal 19menjelaskan bahwa Ketentuan mengenaipelaksanaan Fasilitas Likuiditas PembiayaanPerumahan dalam rangka perolehan rumahmelalui kredit/pembiayaan pemilikan rumahsejahtera bagi Masyarakat BerpenghasilanRendah (MBR) diatur dengan peraturan menteri.

Menurut pasal 2 Peraturan MenteriPekerjaan Umum dan Perumahan RakyatRepublik Indonesia No 21/PRT/M/2014 maksuddan tujuan dari pelaksanaan Fasilitas LikuiditasPembiayaan Perumahan adalah :1. Petunjuk pelaksanaan ini dimaksudkan

sebagai pedoman pelaksanaan pencairan danpenyaluran serta pemanfaatan dana FLPPuntuk KPR Sejahtera oleh PPP (PusatPembiayaan Perumahan).

2. Petunjuk pelaksanaan ini bertujuan agar :a. Pelaksanaan pencairan dan penyaluran dana

FLPP untuk KPR Sejahtera oleh PPPdilakukan secara efisien,efektif, transparandan akuntabel serta memberikan manfaatbagi masyarakat.

b. Tidak terjadi penyalahgunaan pemanfaatandana FLPP oleh masyarakat yang tidakberhak

c. Tidak terjadi penyalahgunaan kepemilikanrumah sejahtera tapak dan satuan rumahsejahtera susun yang dibiayai dengan danaFLPP.Peraturan Menteri Pekerjaan Umum dan

Perumahan Rakyat Republik Indonesia No20/PRT/M/2014 pada pasal 11 ayat 5 huruf bdijelaskan bahwa suku bunga KPR paling tinggi

7,25% (tujuh koma dua puluh lima perseratus)per tahun., pemerintah menerbitkan PeraturanMenteri Pekerjaan Umum dan PerumahanRakyat Republik Indonesia No 20/PRT/M/2015tentang perubahan atas Peraturan MenteriPekerjaan Umum dan Perumahan RakyatRepublik Indonesia No 20/PRT/M/2014 tentangFasilitas Likuiditas Pembiayaan Perumahandalam rangka perolehan rumah melaluikredit/pembiayaan pemilikan rumah sejahterabagi Masyarakat Berpenghasilan Rendah(MBR), sehinggaketentuan pasal 11 ayat 5 hurufb di ubah dan paling tinggi suku bunga KPRmenjadi 5% (lima perseratus) per tahun.

Tata cara penyediaan, pencairan, danpertanggung jawaban Dana Fasilitas LikuiditasPembiayaan Perumahan (FLPP) diatur dalamPeraturan Menteri Keuangan No130/PMK.05/2010 tentang Tata CaraPenyediaan, Pencairan, dan pertanggungjawaban Dana Fasilitas Likuiditas PembiayaanPerumahan (FLPP).

Menurut Kepala Badan PerencanaanPembangunan Daerah (Bappeda) Kota MalangBerdasarkan pasal 52 Peraturan Daerah KotaMalang No. 10 Tahun2011 dan menurut KepalaBadan Perencanaan Pembangunan Daerah(Bappeda) Kabupaten Malang pasal 61Peraturan Daerah Kabupaten Malang No. 13Tahun 2011 tentang Rencana Tata RuangWilayah Tahun 2011-2030 dijelaskan bahwa :1. Pengembangan kawasan perumahan

sebagaimana dimaksud dalam pasal 40 ayat 3meliputi kawasan yang pemanfaatanya untukperumahan dan pemukiman, serta berfungsisebagai tempat tinggal atau lingkunganhunian yang dilengkapi dengan saranaprasarana lingkungan. Pengembangankawasan perumahan dan pemukimansebagaimana dimaksud pada ayat 1 meliputi :

a. Kota Malang1. Perumahan kepadatan tinggi diarahkan pada :

BWK A di Kecamatan Kedung kandang2. Perumahan Kepadatan sedang diarahkan

pada : BWK B di Kecamatan Sukun3. Perumahan Kepadatan rendah diarahkan

pada : BWK C di Kecamatan lowokwarub. Kabupaten Malang1. Perumahan kepadatan tinggi diarahkan pada :

BWK A di Kecamatan kepanjen, BWK B diKecamatan Pakisaji, BWK C di KecamatanKarang ploso

50

2. Perumahan Kepadatan sedang diarahkanpada : BWK D di Kecamatan Singosari,BWK E di Kecamatan Lawang

3. Perumahan Kepadatan rendah diarahkanpada : BWK F di kecamatan Dau , BWK Gdi Kecamatan Wagir

2. Pengembangan pengelolaan dan pemanfaatankawasan perumahan dan pemukimanmeliputi

a. Pembangunan perumahan/pemukimandilakukan dengan mengembangkanperumahan yang sudah ada maupunpembangunan perumahan baru.

b. Pembangunan perumahan baru diarahkanpada konsep vertikal terutama untukperumahan perkotaan dengan kepadatantinggi.

c. Pengembangan perumahan dan pemukimaneksisting ditekankan pada peningkatankualitas lingkungan, penyediaan RTH danpembenahan prasarana, sarana dan utilitaspendukung.

d. Pengelolaan sanitasi lingkungan perumahandiarahkan pada pengembangan tangki septickomunal untuk pembuangan limbah blackwater dan system roil untuk pembuangangrey water.

e. Penataaan kawasan pemukiman padat danpemukiman kumuh perkotaan diarahkan padaprogram revitalisasi, rehabilitasi, renovasi,rekontruksi dan preservasi ataupembangunan rumah Suisun sederhana sehatbaik dengan mata pencaharian namun tetapmemperhatikan fungsi utama masing-masingwilayah.

f. Pengembangan rumah berbasis mitigasibencana untuk perumahan yang beradadikawasan bencana.

7. Landasan hukum Fasilitas Likuiditaspembiayaan Perumahan

Hak atas rumah merupakan amanat yangtercantum dalam Undang-Undang DasarRepublik Indonesia Tahun 1945. Hak atasrumah tersebut disebutkan dengan jelas HakAsasi manusia, sehingga Negara dalam hal iniharus melindungi dan menyediakan aksesterhadap seluruh penduduk dan warga Negarayang hidup dan bertempat tinggal di Indonesia.Dalam Pasal 28H UUD 1945.

Terhadap Masyarakat BerpenghasilanRendah (MBR) mendapat kemudahan dan

bantuan dalam pembangunan dan perolehanrumah sebagaimana diatur dalam pasal 54.8. Bank Pelaksana Penyalur KPR FLPPTahun 2015

Bank pelaksana penyalur KPR FLPP Tahun2015 terdiri dari Bank Nasional, BankPembangunan Daerah, dan beberapa masihdalam proses Memorandum of understanding.Bank Nasional tersebut antara lain : Bank BTN,Bank BNI , Bank BRI Bank Mandiri, Bank BRISyariah, BPD Riau, BPD Kalimantan Tenggah,BPD Papua, BPD Sumatera Selatan, BPDBangka Belitung, BPD Jawa Timur, BPD NusaTenggara Barat, BPD Jawa Barat, BPD Banten

Untuk beberapa yang masih dalam prosesMemorandum of understanding yaitu: BPDSumatera Utara, BPD Nusa Tenggara Timurdan BPD Kalimantan Selatan

METODOLOGI PENELITIANRuang lingkup

Penelitian dilakukan di PT. Bank TabunganNegara (persero),Tbk. Kantor cabang PembantuUniversitas Brawijaya Malang. Jln. Veteran no16 A Gedung IKA Universitas BrawijayaMalang, Kantor Dinas Pekerjaan Umum,Perumahan dan Pengawasan (DPUPPB) KotaMalang Jl. Bingkil No 1 Kota Malang, KantorBadan Perencanaan Pembangunan Daerah(Bappeda) Kota Malang Jl. Tugu 1 Malang,Kantor Badan Perencanaan PembangunanDaerah (Bappeda) Kabupaten Malang Jl. PanjiNo. 158 kepanjen Malang, Kantor Kepala BadanPerumahan Kabupaten Malang Jl. Nusa BarongNo. 13, Malang dan Kantor Komisariat DPDREI Malang Jl. R Padji Suroso No, 2A, ArjosariMalang untuk memperoleh data sesuai denganobyek yang diteliti.Jenis Data

Data yang diperoleh berupa data tentangdiskripsi umum PT. BTN (persero), Tbk. KantorCabang Pembantu Universitas BrawijayaMalang, prosedur penyaluran kredit perumahankepada masyarakat, dan data nasabah yangmengambil Kredit Pemilikan Rumah (KPR),data yang diperoleh dari Kantor Dinas PekerjaanUmum, Perumahan dan Pengawasan (DPUPPB)Kota Malang berupa data tentang programFasilitas Likuiditas Pembiayaan Perumahan,data yang diperoleh dari Kantor BadanPerencanaan Pembangunan Daerah (Bappeda)Kota dan kabupaten Malang dan Kantor Badan

51

Perumahan Kabupataen Malang tentangperluasan Kawasan Perencanaan Perumahanserta data dari Kantor Komisariat DPD REIMalang tentang Pelaksanaan dan Developer mansaja sebagai penyedia dan terdaftar dari programKPR FLPP.Macam Data1. Data Primer

Data primer yaitu data yang diperolehlangsung dari pihak perusahaan yaitu denganwawancara dan observasi pada bagian yangterkait dalam perusahaan. Peneliti melakukanwawancara kepada :1) Loan service dan pengamatan pada PT. BTN

(persero), Tbk. Kantor Cabang PembantuUniversitas Brawijaya Malang dengan IbuMya Fitria S.E

2) Kepala Cabang Pembantu PT. BTN(persero), Tbk. Kantor Cabang PembantuUniversitas Brawijaya Malang dengan BapakDenny Hadi Winoto

3) Kepala Badan Perencanaan PembangunanDaerah (Bappeda) Kota Malang denganBapak Drs. Wasto, SH, MH

4) Kepala Badan Perencanaan PembangunanDaerah (Bappeda) Kabupaten Malangdengan Bapak Drs. Edy Suhartono, SH.Mpd.

5) Kepala Dinas Pekerjaan umum, Perumahandan Pengawasan Bangunan Kota Malang,dengan Bapak Dr. Ir. Drs. Djarot EdySulistiyono, M.Si

6) Kepala Badan Perumahan KabupatenMalang dengan Ibu Ir. Sri Meicharini, MM

7) Ketua Komisariat DPD REI Malang denganBapak Umang Gianto (Owner PT BulanTerang)

2. Data sekunderData skunder yaitu data yang diperoleh dari

pihak kedua atau melalui perantara seperti buku,literature, dan media lainya yang berkaitandengan obyek yang sedang diteliti. Penulismengambil datya dari website dan bukuperpustakaan yang sesuai dengan obyekpenelitian atau yang dijadikan acuan.Metode Pengumpulan Data1. Metode observasi

Metode observasi atau pengamatan adalahcara pengumpulan data dengan cara melakukanpencatatan secara cermat (Soeratno dan Arsyad,2010:89). Kalau pengamatan dilakukan dengansambil lalu dan tidak memenuhi prosedur danaturan yang jelas, tidak bisa disebut observasi.

Dalam metode ini peneliti melakukanpengamatan langsung pada obyek yang ditelitimengenai kinerja prosedur pemberian KreditPemilikan Rumah (KPR) Sejahtera Tapakprogram Fasilitas Likuiditas PembiayaanPerumahan (FLPP) pada PT. BTN (persero),Tbk. Kantor Cabang Pembantu UniversitasBrawijaya Malang, Kantor Dinas PekerjaanUmum, Perumahan dan Pengawasan (DPUPPB)Kota Malang, Kantor Badan PerencanaanPembangunan Daerah (Bappeda) Kota danKabupaten Malang, Kantor Badan PerumahanKabupaten Malang dan Kantor DPD REIMalang.2. Metode Wawancara

Wawancara merupakan metodepengumpulan data dengan cara bertanyalangsung (berkomunikasi langsung) denganresponden (Soeratno dan Arsyad, 2010:92).Dalam metode ini penulis melakukanwawancara secara langsung kepada pihak yangterkait, terutama pada loan service untukmendapatkan klarifikasi mengenai prosedurpemberian Kredit Pemilikan Rumah (KPR)Sejahtera tapak program Fasilitas LikuiditasPembiayaan Perumahan (FLPP) pada Malangdan di Kantor Dinas Pekerjaan Umum,Perumahan dan Pengawasan (DPUPPB) KotaMalang, PT. BTN (persero), Tbk. KantorCabang Pembantu Universitas BrawijayaMalang, Kantor Badan PerencanaanPembangunan Daerah (Bappeda) Kota danKabupaten Malang, Kantor Badan PerumahanKabupaten Malang dan Kantor DPD REIMalang .3. Metode Dokumentasi

Dokumentasi adalah satu istilah yangdigunakan untuk menyatakan seluruh instruksi,program-program dan naratif, yaitu mencakupsegala sesuatu yang tertulis mengenai sebuahsystem informasi (Lukas, 2008:343).

Dalam metode ini, penulis mengambil data-data yang diperlukan dalam penyusunan TugasAkhir ini yang berkenaan dengan prosedurpemberian Kredit Pemilikan Rumah (KPR)Sejahtera tapak program Fasilitas LikuiditasPembiayaan Perumahan (FLPP) pada PT. BTN(persero), Tbk. Kantor Cabang PembantuUniversitas Brawijaya Malang, Kantor DinasPekerjaan Umum, Perumahan dan Pengawasan(DPUPPB) Kota Malang, Kantor BadanPerencanaan Pembangunan Daerah (Bappeda)

52

Kota dan Kabupaten Malang, Kantor BadanPerumahan Kabupaten Malang dan KantorDPD REI Malang .A. Metode Pembahasan Masalah

Penulis mengunakan metode pembahasandiskriptif dalam melakukan penelitian. Metodepembahasan diskriptif yaitu metode pembahasandengan mengambarkan dan menjelaskan secarasistematis, faktual dan akurat mengenai obyekyang diteliti dengan melakukan kegiatan-kegiatan antar lain ;1. Pemeriksaan data yaitu memeriksa kembali

mengenai kelengkapan, kejelasan dankebenaran data yang telah diterima sertarelevansinya dalam penelitian.

2. Klarifikasi data yaitu pengelompokan datamenurut pokok bahasan agar memudahkandalam mendiskripsikanya.

3. Penyusunan data yaitu data disusun menurutaturan yang sistematis sebagai hasilpenelitian yang telah disesuaikan denganjawaban permasalahan yang diajukan denganmakksud memudahkan dalam menganalisadata tersebut (Lukas, 2008:345).

B. Analisa DataUntuk memberikan jawaban terhadap

permasalahan yang ada maka data tersebut perludianalisa. Metode yang digunakan adalahanalisa diskriptif, yaitu dengan mengangkatfakta keadaan, variabel, dan fenomena-fenomena yang terjadi selama penelitian danmenyajikan apa adanya. Analisa data yangdipergunakan dalam penelitian bersifat sosialadalah analisa secara diskriptif, yaitu prosesmengurutkan kedalam pola, katagori,dan satuuraian dasar sehingga dapat dirumuskan sesuaidengan tujuan penelitian. Dengan kata lainanalisa diskriptif, yaitu cara penelitian yangmenghasilkan data dalam bentuk uraian kalimat(Soeratno dan Arsyad, 2010:102).

Analisa yang diberikan disini adalahgambaran fakta keadaan yang di dapatkan olehpeneliti pada PT. BTN (Perseo), Tbk KCPUniversitas Brawijaya serta beberapa penjelasanbeberapa sumber – sumber lain yang didapatkanoleh peneliti untuk menguatkan penelitian inisehingga penelitian ini tidak hanya dilakukankepada sebelah pihak yaitu PT. BTN (Persero)Tbk. Tetapi juga mengali informasi daribeberapa pihak lain diantaranya Konsumen,Dinas Pekerjaan Umum, Perumahan dan

Pengawasan (DPUPPB) Kota Malang, BadanPerencanaan Pembangunan Daerah (Bappeda)Kota dan Kabupaten Malang, DPD REI Malangdan sumber lainya yang memang ikut terlibataktif dalam suksesnya program Kredit PemilikanRumah Sejahtera Tapak Program FasilitasLikuiditas Pembiayaan Perumahan di Kota danKabupaten Malang.

PEMBAHASANA. Gambaran umum PT. Bank Tabungan

Negara (persero), Tbk.1. Sejarah Singkat PT. Bank Tabungan

Negara (persero), Tbk.Proklamasi kemerdekaan RI 17 agustus

1945 telah memberikan inspirasi kepada BapakDarmosoetanto untuk memprakasaipengambilalihan Tyokin Kyoku dari pemerintahJepang ke pemerintah RI.dan terjadilahpenggantian nama menjadi Kantor TabunganPos. Bapak Darmosoetanto ditetapkan olehpemeriintah RI menjadi direktur yang pertama.Tugas pertama kantor Tabungan Pos adalahmelakukan penukaran uang jepang denganOeang Republic Indonesia (ORI). Tetapikegiatan kantor Tabungan Pos tidak berumurpanjang, karena agresi Belanda (Desember1946) mengakibatkan didudukinya semua kantortermasuk kantor cabang dari Kantor TabunganPos hingga tahun 1949. Saat Kantor TabunganPos dibuka kembali (1949), na KantorTabungan Pos diganti menjadi Bank TabunganRI. Sejak kelahiranya sampai berubah namaBank Tabungan Pos RI, lembaga ini bernaungdibawah Kementrian Perhubungan. Banyakkejadian bernilai sejarah sejak tahun1950 tetapiyang paling subtantif bagi sejarah BTN adalahdikeluarkanya UU Darurat No.9 tahun 1950yang mengubah nama “POSTSPAARBANK ININDONESIA”. Berdasarkan staatsblat No. 295tahun 1941 menjadi Bank Tabungan Pos danmemindahkan induk Kementrian dariKementrian Perhubungan ke KementrianKeuangan di bawah Mentri urusan Bank Sentral.Walaupun dengan UU Darurat tersebut masihbernama Bank Tabungan Pos, tetapi tanggal 09Februari 1950 ditetapkan sebagai hari dantanggal lahir Bank Tabungan Negara. NamaBank Tabungan Pos menurut UU Darurattersebut dikukuhkan dengan UU No. 36 Tahun1953 Tanggal 18 Desember 1953, perubahannama dari nama Bank Tabungan Pos menjadi

53

Bank Tabungan Negara didasarkan pada PERPUNo. 4 Tahun 1963 Tanggal 22 Juni 1963 yangkemudian dikuatkan dengan UU No. 2 Tahun1964 Tanggal 25 Mei 1964.

Pengesahan status Bank Tabungan Negarasebagai milik Negara ditetapkan dengan UU No.20 Tahun 1968 Tanggal 19 Desember 1968 yangsebelumnya (sejak tahun 1964) Bank TabunganNegara menjadi BNI unit V. Jika tugas utamasaat pendirian POSTSPAARBANK (1897)sama dengan Bank Tabungan Negara (1968)adalah bergerak dalam penghimpunan danamasyarakat melalui tabungan, mak sejak tahun1974 Bank Tabungan Negara ditambah tugasnyayaitu memberikan pelayanan KPR dan untukpertama kalinya penyaluran KPR terjadi padatanggal 10 Desember 1976, karena itulahtanggal 10 Desember diperingati sebagai hariKPR di BTN.

2. Visi dan Misi PT. Bank Tabungan Negara(persero), Tbk.

PT. Bank Tabungan Negara (persero), Tbk.Mempunyai visi dan misi perusahaan sebagaiberikut : Visi Bank BTNMenjadi bank yang terkemuka dalam

pembiayaan perumahan. Misi Bank BTNa. Memberikan pelayanan yang unggul dalam

pembiayaan perumahan dan industri terkait,pembiayaan konsumsi serta usaha kecil danmenengah.

b. Meningkatkan keunggulan kompetitifmelalui inovasi pengembangan produk, jasa,dan jaringan strategis berbasis teknologiterkini

c. Menyiapkan dan mengembangkan HumanCapital yang berkualitas, profesional, danmemiliki integritas tinggi.

d. Melaksanakan manajemen perbankan yangsesuai dengan prinsip kehati-hatian dan goodcorporate governance untuk meningkatkanshareholder value.

e. Mempedulikan kepentingan masyarakat danlingkunganya.

3. Produk-produk PT. Bank TabunganNegara (persero), Tbk.Untuk melayani kebutuhan masyarakat atau

instansi dalam bidang perbankan, PT. BankTabungan Negara (persero), Tbk. Menyediakanberbagai macam produk seperti yang

dikemukakan Kepala Cabang Pembantu PT.Bank Tabungan Negara (persero), TbkUniversitas Brawijaya Malang antara lain :a. Jasa dan Layanan : ATM BATARA, Kiriman

uang, Inkaso, Money changer, Inkaso LuarNegeri, Bank Garansi, RTGS, PenerimaanBiaya Perjalan Ibadah Haji (BPIH), SmsBatara, Batara Payroll

b. Produk Dana : Tabungan Batara, TabunganBatara Prima, Tabungan Ebatara Pos,Tabungan Haji Nawaitu, Tabungan BTNJunior, Tabungan BTN Juara, Giro Depositoberjangka

c. Produk Kredit : KPR Sejahtera Tapak,KPR Sejahtera Susun, KPR Griya Utama,KPR Platinum, Kredit Pemilikan Apartemen,Kredit Pemilikan Ruko, Kredit Griya Multi,Kredit Swagriya, Kredit Swadana, KreditPerumahan Perusahaan, Real Cash, KringBatara, Kredit Usaha mikro dan Kecil,Pinjaman Lunak Kontruksi Bapertarum,Kredit Yasa Griya, Kredit PendukungPerumahan., Kredit Modal Kerja Kontraktor,Kredit Investasi, Kredit Kendaraan bermoto

B. Prosedur pemberian Kredit PemilikanRumah (KPR) Sejahtera PT Bank TabunganNegara (persero), Tbk.

Menurut loan Service Dalam pengajuanKedit Pemilikan Rumah (KPR) PT. BankTabungan Negara (persero), Tbk. KantorCabang Pembantu Universitas BrawijayaMalang ada beberapa tahapan yang harusdilakukan oleh nasabah. Tahapn-tahapan dalampengajuan Kredit Pemilikan Rumah (KPR)antara lain sebagai berikut

Menurut loan service berdasarka gambardiatas dapat diuraikan mengenai prosedur-prosedur untuk mengajukan kredit adalahsebagai berikut :a. Pengenalan Produkb. Penjelasan syarat dan ketentuan

pengajuan kreditSyarat pengajuan Kredit Pemilikan

Rumah (KPR) Sejahtera adalah sebagaiberikut :

1) Bagi karyawan/pegawai tetap :a) Warga Negara Republik Indonesiab) Usia minimal 21 Tahunc) Mengisi form permohonan Kredit

Pemilikan Rumah (KPR) Sejahtera, surat

54

kuasa pemotonagn gaji, keteranganinstansi

d) Foto Copy identitas diri (KTP, KartuKeluarga, Surat Nikah)

e) Foto Copy identitas kerja (KartuPegawai, SK, NIP, slip gaji, KeteranganInstansi)

f) Foto Copy produk tabungan dari BTNatau Bank LainBagi calon debitur yang belum memilikitabungan di Bank BTN diharuskantabungan terlebih dahulu

g) Kartu Nomor Pokok Wajib Pajak(NPWP) untuk yang baru mengajukanNPWP dan Bukti SPT Tahunan Untukyang lebih dari satu tahun memilikiNPWP

h) Materai 60002) Wiraswasta/Pegawai tidak tetapa) Warga Negara Republik Indonesiab) Usia minimal 21 Tahunc) Mengisi form permohonan Kredit

Pemilikan Rumah (KPR) Sejahterad) Foto Copy identitas diri (KTP, Kartu

Keluarga, Surat Nikah)e) Foto Copy produk tabungan dari BTN

atau Bank LainBagi calon debitur yang belum memiliki

tabungan di Bank BTN diharuskan tabunganterlebih dahuluf) SIUP/TDP/NPWPg) Akta Pendirian Perusahaan/Anggaran

Dasar Perusahaan jika tidak ada biasmengunakan Surat Keterangan Usahadari kelurahan setempat

h) Foto usaha yang dilakukan.i) Neraca/laba-Rugi/Kwitansi Penjualanj) Kartu Nomor Pokok Wajib Pajak

(NPWP) untuk yang baru mengajukanNPWP dan Bukti SPT Tahunan Untukyang lebih dari satu tahun memilikiNPWP

k) Materai 6000Ketentuan dalam pengajuan Kredit

Pemilikan Rumah (KPR) sejahtera adalahsebagai berikut :

1) Agunan

2) Jangka waktu kredit maksimal 25 tahun3) Maksimal kredit 80% dari transaksi

agunan4) Selam 5 tahun kepemilikan rumah tidak

bisa dipindah tangankan5) Penjualan perorangan dilampiri denah

lokasi6) Denah lokasi jaminan7) Biaya prosesa) Provisi : 0,5% dari maksimal kreditb) Appraisal : Minimal Rp 150.000,00c) Notaris : Rp 250.000,00d) Asuransi Jiwa : sesuai maksimal kredit Kebakaran : sesuai maksimal kredit dan

hargae) APHT : tergantung pinjamanf) Tabungan mengendap : Rp 0g) Biaya Administrasi: Rp 250.000,00

Apabila nasabah telah mengetahuisyarat dan ketentuan pengajuan KreditPemilikan Rumah (KPR) Sejahtera, nasabahdiharuskan melengkapi persyaratankemudian diserahkan kepada loan serviceuntuk dianalisa loan service dari dokumenyang telah diserahkan untuk kemudiandilakukan wawancara.c. Wawancara

Merupakan tahap analisa oleh loanservice secara langsung terhadap nasabahuntuk mengetahui secar lebih spesifiktentang nasabah sesuai 5C dan 7P. dalamtahap ini loan service melakukan Tanyajawab yang berkaitan tentang usaha yangdimiliki cqalon debitur dan melakukanpendekatan untuk mendapatkan informasilebih banyak mengenai calon debitur. Padatahap ini loan service harus jeli untukmengetahui apakah nasabah memilikicriteria yang baik dan layak mendapatkankredit.

Pada tahap wawancara juga akandijelaskan mengenai lebih lanjut mengenaiketentuan pengajuan Kredit PemilikanRumah (KPR) Sejahtera dan caraperhitungan bunga yang dipakai oleh PT.Bank Tabungan Negara (persero), Tbk

55

1) Ketentuan FLPP menurut PeraturanMenteri Pekerjaan Umum danPerumahan Rakyat Republik IndonesiaNo 20/PRT/M/2014 tentang FasilitasLikuiditas Pembiayaan Perumahan PT.Bank Tabungan Negara (persero), Tbk.Kantor Cabang Pembantu UniversitasBrawijaya Malang

2) Ketentuan PTKP PT. Bank TabunganNegara (persero), Tbk. Kantor CabangPembantu Universitas BrawijayaMalang

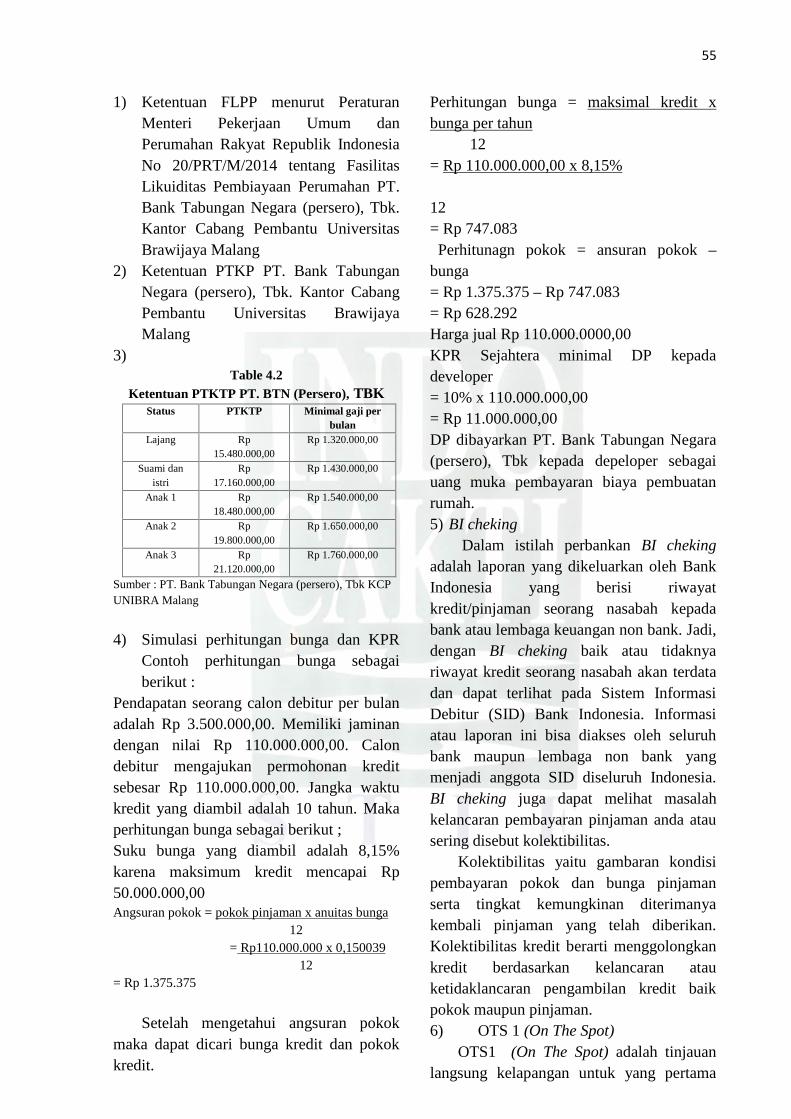

3)Table 4.2

Ketentuan PTKTP PT. BTN (Persero), TBKStatus PTKTP Minimal gaji per

bulanLajang Rp

15.480.000,00Rp 1.320.000,00

Suami danistri

Rp17.160.000,00

Rp 1.430.000,00

Anak 1 Rp18.480.000,00

Rp 1.540.000,00

Anak 2 Rp19.800.000,00

Rp 1.650.000,00

Anak 3 Rp21.120.000,00

Rp 1.760.000,00

Sumber : PT. Bank Tabungan Negara (persero), Tbk KCPUNIBRA Malang

4) Simulasi perhitungan bunga dan KPRContoh perhitungan bunga sebagaiberikut :

Pendapatan seorang calon debitur per bulanadalah Rp 3.500.000,00. Memiliki jaminandengan nilai Rp 110.000.000,00. Calondebitur mengajukan permohonan kreditsebesar Rp 110.000.000,00. Jangka waktukredit yang diambil adalah 10 tahun. Makaperhitungan bunga sebagai berikut ;Suku bunga yang diambil adalah 8,15%karena maksimum kredit mencapai Rp50.000.000,00Angsuran pokok = pokok pinjaman x anuitas bunga

12= Rp110.000.000 x 0,150039

12= Rp 1.375.375

Setelah mengetahui angsuran pokokmaka dapat dicari bunga kredit dan pokokkredit.

Perhitungan bunga = maksimal kredit xbunga per tahun

12= Rp 110.000.000,00 x 8,15%

12= Rp 747.083Perhitunagn pokok = ansuran pokok –

bunga= Rp 1.375.375 – Rp 747.083= Rp 628.292Harga jual Rp 110.000.0000,00KPR Sejahtera minimal DP kepadadeveloper= 10% x 110.000.000,00= Rp 11.000.000,00DP dibayarkan PT. Bank Tabungan Negara(persero), Tbk kepada depeloper sebagaiuang muka pembayaran biaya pembuatanrumah.5) BI cheking

Dalam istilah perbankan BI chekingadalah laporan yang dikeluarkan oleh BankIndonesia yang berisi riwayatkredit/pinjaman seorang nasabah kepadabank atau lembaga keuangan non bank. Jadi,dengan BI cheking baik atau tidaknyariwayat kredit seorang nasabah akan terdatadan dapat terlihat pada Sistem InformasiDebitur (SID) Bank Indonesia. Informasiatau laporan ini bisa diakses oleh seluruhbank maupun lembaga non bank yangmenjadi anggota SID diseluruh Indonesia.BI cheking juga dapat melihat masalahkelancaran pembayaran pinjaman anda atausering disebut kolektibilitas.

Kolektibilitas yaitu gambaran kondisipembayaran pokok dan bunga pinjamanserta tingkat kemungkinan diterimanyakembali pinjaman yang telah diberikan.Kolektibilitas kredit berarti menggolongkankredit berdasarkan kelancaran atauketidaklancaran pengambilan kredit baikpokok maupun pinjaman.6) OTS 1 (On The Spot)

OTS1 (On The Spot) adalah tinjauanlangsung kelapangan untuk yang pertama

56

guna melakukan pemeriksaan terhadapusaha yang dimiliki calon debitur sekiranyamemenuhi kriteria atau tidak. OTSdilakukan untuk menghindari kredit macetdikemudian hari. OTS juga dilakukankepada calon debitur yang memilikiperkerjaan tetap hal ini ditujukan untukmengetahui perusahaan tempat bekerja yangbertujuan untuk memastikan bahwaperusahaan benar-benar ada dan tidak fiktif.7) DUP (Daftar Usulan Pemohon)

DUP atau Daftar Usulan Pemohonadalah daftar berkas kelengkapan mengenaicalon debitur dan hasil wawancara yangtelah dilakukan. DUP langsung bisa dibuatuntuk calon debitur yang berpenghasilantetap seperti pegawai negeri.8) Realisasi kredit

Berkas-berkas mengenai calon debiturdari tahap awal hingga DUP atau OTSdiserahkan pada komisi pemutus kredituntuk disetujui. Dalam tahap ini dilakukanOTS 2 bagi calon debitur yangberpenghasilan tetap apakah memenuhikriteria atau tidak, apabila tidak memenuhikriteria maka dibuat surat penolakan, jikam,emenuhi kriteria mak dibuat SP3K (SuratPenegasan Persetujuan Penyediaan Kredit).Bagi calon debitur yang telah mendapatkanSP3K (Surat Penegasan PersetujuanPenyediaan Kredit) maka calon debiturmenunggu rumah yang akan dibeli jaditerlebih dahulu. Rumah tersebut adalahjaminan bagi pihak bank. Pihak bank akanmemberikan surat kepemilikan rumahsetelah calon debitur melunasi kewajibanya.Pihak bank akan melakukan transaksiberkaitandengan jumlah pinjaman yangdiberikan kepada calon debitur, setelahmelunasi transaksi, pihak bank memberikanrealisasi kepada debitur sesuai kesepakatanawal dengan menandatangani perjanjiandidepan notaris (Akad).C. Kredit Pemilikan Rumah (KPR)Program Fasilitas Likuiditas PembiayaanPerumahan (FLPP)

1. Gambaran Umum produk KreditKPR Bersubsidi Fasilitas LikuiditasPembiayaan Perumahan (FLPP)

Menurut Kepala Cabang Pembantu PT.Bank Tabungan Negara (persero), Tbk.Universitas Brawijaya Malang Kredit KPRBersubsidi adalah kredit perumahan yangdifokuskandan ditujukan untuk MasyarakatBerpenghasilan Rendah (MBR) denganpenghasilan maksimal 4 juta perbulan,maksimal jangka waktu 20 tahun dengansuku bunga 5% pertahun. Sistemperhitungan bunga dengan mengunakansistem anuitas dan fixed selama jangkawaktu masa kredit.produk penyaluran yangterdapat dalam kredit KPR Bersubsidi FLPPadalah Kredit KPR Sejahtera Tapak danKredit KPR Sejahtera susun.

Pada tahun 2016 Kementrian PekerjaanUmum dan Perumahan Rakyat(KEMENPU-PERA) telah mengajukan paguindikatif untuk pembiayaan perumahantahun 2016 kepada Kementian keuangan(KemenKeu). Pagu indikatif yang diajukanke KemenKeu adalah sebesar Rp 9,3 triliununtuk KPR FLPP, sementera Untuk SubsidiSelisih Bunga (SSB) adalah Rp 900 miliar.Dari alokasi Anggaran sebesar Rp 9,3 triliunmelalui skim KPR FLPP ini dapatmembangun perumahan untuk MasyarakatBerpenghasilan Rendah (MBR) sebanyak100.000 unit. Jadi masih banyak kesempatanuntuk MBR khususnya di Malang bisamendapatkan skim KPR FLPP yangsekarang sedang dijalankan oleh Pemerintahmelalui KEMENPUPERA dan bankpelaksana terutama PT. BTN, (persero) dankhususnya PT. Bank Tabungan Negara(persero), Tbk. Kantor Cabang PembantuUniversitas Brawijaya Malang.2. Keterangan tentang KPRSejahtera Tapak program FasilitasLikuiditas Pembiayaan Perumahan(FLPP) menurut Kepala Dinas Pekerjaanumum, Perumahan dan PengawasanBangunan Kota Malang sesuai dengan

57

PERMENPUPERA No. 13 & 14 tahun2014a. Maksimal Gaji/penghasilan pokok tidak

melebihi : Rp 4 juta untuk Rumah Sejahtera Tapak

Program FlPP RP 7 juta untuk Rumah Sejahtera susun

Program FLPP Belum punya rumah

Memiliki NPWP Memiliki SPT PPh atau Surat Keterangan

Penghasilan yang tidak melebihiketentuan.

b. Suku bunga sebesar 5% Anuitas tahunantetap selama masa kredit

c. Maksimal harga jual rumah menurutaturan baru yang telah ditentukan olehPEMENPUPERA

d. Uang muka sesuai dengan ketentuanBank (selisih harga jual dan maksimalkredit)

e. Maksimal KPR sesuai dengan ketentuyanBank

f. Jangka waktu FLPP maksimal 20 tahung. Luas lantai, untuk rumah tapak minimal

36 m sedangkan rumah susun minimal 21m dan maksimal 36 m

h. Luas tanah minimal 60 m untuk rumahtapak

i. Pengembangnya dengan perorangan ataubadan hukum

j. Kesiapan bangunana. Atap, lantai dan dinding memenuhi

persyaratan teknis keselamata, keamanandan kehandalan bangunan

b. Jaringan distribusi dalam untuk air bersih,perpipaan dari PDAM atau sumber air tanahyang layak.

k. Kesiapan Prasarana,Sarana, dan Unilitas(PSU)

a. Apabila kesiapan jaringan listrik, jalanlingkungan, saluran/drainase lingkungantidak terpenuhi, Bank Pelaksana tetap dapatmenyetujui pengajuan KPR Sejahteraprogram FLPP setelah developer memenuhisyarat sebagai berikut

1) Menyerahkan Surat Izin Penyambungandari PLN

2) Badan jalan telah dilakukan pengerasandengan sirtu

3) Saluran/drainase lingkungan telah tergali4) Terdapat dana jaminan ditahan oleh pihak

Bank5) Surat Pernyataan dari debitur bahwa

untuk sementara menerima kondisirumah.

3. Persyaratan pemohon KreditPemilikan Rumah (KPR) Sejahteratapak program Fasilitas LikuiditasPembiayaan Perumahan (FLPP)

Menurut loan service dan pada dasarnyapersyaratan yang diberlakukan pada KreditPemilikan Rumah (KPR) Sejahtera tapakprogram Fasilitas Likuiditas PembiayaanPerumahan (FLPP) hampir semua samadengan KPR Sejahtera pada umumnya padaPT. BTN, (persero), Tbk sebagai bankpelaksana dan pengawasan tetapi adapenambahan persyaratan yang harusdilengkapi oleh pemohon untuk bisamendapatkan program FLPP ini seperti yangtelah terlulis dalam PERMENPU-PERA No130/PMK.05/2010 tentang Tata CaraPenyediaan, Pencairan, dan pertanggungjawaban Dana Fasilitas LikuiditasPembiayaan Perumahan (FLPP) persyaratantersebut adalah sebagai berikut :a. WNI dan berdomisili di Indonesiab. Telah berusia 21 tahu atau sudah

menikahc. Pemohon maupun pasangan (suami/istri)

belum memiliki rumah dan belum pernahd. Gaji/penghasilan pokok tidak melebihi :

Rp 4 juta untuk Rumah Sejahtera TapakProgram FlPP

RP 7 juta untuk Rumah Sejahtera susunProgram FLPP

e. Pegawai tetap memiliki masa kerja atauusaha minimal 1 tahun dan pegawaikontrak minimal masa kerja 2 tahun.

f. Memiliki NPWP dan SPT Tahunan pphorang pribadi sesuai perundang-undanganyang berlaku

58

g. Ketentuan penghunian dan pengalihanMenurut Kepala Cabang Pembantu PT.

BTN (persero), Tbk Selain mengaturpersyaratan Peraturan Menteri PekerjaanUmum dan Perumahan Rakyat nomor20/PRT/M/2014 tentang Fasilitas LikuiditasPembiayaan Perumahan dalam rangkaperolehan rumah melalui kredit/pembiayaanPemilikan rumah sejahtera dan PT. BTN,(persero), Tbk sebagai bank pelaksana danpengawasan juga mengatur ketentuanpenghunian dan pengalihan sebagai berikutsebagai berikut:

a. Ketentuan penghunian1) Penggunaan sebagai tempat tinggal atau

hunian oleh pemilik2) Jika pemilik meninggalkan rumah/hunian

secara terus menerus selama 1(satu)tahun tanpa memenuhi kewajibanberdasarkan perjanjian, pemerintahberwenang mengambil alih kepemilikanrumah tersebut.

3) Ketentuan sewa/dialihkan kepemilikandalam hal :

a) Pewarisanb) Telah dihuni lebih dari 5 (lima) tahun

untuk Rumah Sejahtera Tapakc) Telah dihuni lebih dari 20 (dua puluh)

tahun untuk Satuan Rumah SejahteraSusun

d) Pindah tempat tinggal akibat peningkatansosial ekonomi; atau

e) Untuk kepentingan Bank pelaksanadalam rangka penyelesaian kredit ataupembiayaan bermasalah.

b. Ketentuan pengalihan1) Pengalihan rumah karena penghunian

telah mencapai 5 tahun (tapak) atau 20tahun (susun), serta peningkatan sosialekonomi dilakukan melaluilembaga/badan yang ditunjuk ataudibentuk oleh Pemerintah (dilakukan PPPjika belum dibentuk atau dibentuk

2) Pengalihan hanya dapat dilakukan kepadaMBR dengan harga pengalihan maksimalsebesar harga jual Rumah Sejahtera

sesuai dengan penetapan pemerintah padasaat dilakukan pengalihan.

c. Ketentuan biaya biaya1) Biaya provisi 0,5%2) Biaya Administrasi Rp 250.000,003) Biaya Notaris 0 (tidak ada)4) Biaya keterlambatan 1,5% dari angsuran5) Biaya proses 1% dari jumlah pinjaman

(syarat dan ketentuan berlaku)6) Biaya asuransi sesuai ketentuan rekanan7) Biaya pelunasan awal 1% dari sisa pokok

pinjaman8) Tipe Asuransi : Bencana alam Jiwa9) Biaya pembatalan 0 (tidak ada)10) Biaya penarikan 0 (tidak ada)11) Biaya lain-lain (tidak ada)h. Harga jual Rumah Sejahtera Tapak

program KPR Sejahtera Tapak FasilitasLikuiditas Pembiayaan Perumahan(FLPP).

Harga jual Rumah sejahtera Tapakprogram KPR Sejahtera Tapak FasilitasLikuiditas Pembiayaan Perumahan (FLPP)juga diatur dalam Peraturan MenteriPekerjaan Umum dan Perumahan Rakyatnomor 20/PRT/M/2014 tentang FasilitasLikuiditas Pembiayaan Perumahan dalamrangka perolehan rumah melaluikredit/pembiayaan Pemilikan rumahsejahtera dan Peraturan Menteri Keuangan(PMK) Nomor 113/PMK.03/2014 tentangharga jual Rumah Sejahtera program FLPP.Harga jual inilah yang menjadi acuan Bankpelaksana termasuk PT, BTN (persero), Tbkdalam menjalankan program KPR RumahSejahtera Tapa Program FLPP, harga jualjuga dibedakan disetiap wilayah hal ini didasarkan pada kemampuan daya beliMasyarakat Berpenghasilan Rendahnya(MBR). Berikut ini harga jual rumahprogram KPR Rumah Sejahtera TapaProgram FLPP sesuai daerah masing-masing, hal tersebut juga dikemukan olehKepala Dinas Perumahan KabupatenMalang dalam acara pembekalan dan

59

pencapaian target sejuta rumah untuk MBRdi kantornya.

Selain harga jual rumah yang diaturpemerintah melalui KEMENPU-PERAsebagi pendukung kebijakan untukmewujudkan program sejuta rumah yang dicanangkan oleh Pemerintah. Pemerintahmelalui Peraturan Menteri Keuangan (PMK)Nomor 113/PMK.03/2014 tentangpembebasan PPN untuk rumah bersubsidi.Peraturan itu merupakan perubahan keempatatas PMK Nomor 36/PMK.03/2007 tentangBatasan Rumah Sederhana, Rumah SangatSederhana, Rusun Sederhana, Pondok Boro,Asrama Mahasiswa dan Pelajar sertaPerumahan lainnya yang atas penyerahanyadibebaskan dari pengenaan PPN.Berikut harga jual rumah sederhana yangdibebaskan dari pengenaan PPN tersebutsesuai dengan wilayahnya :1. Jawa kecuali Jakarta, Bogor, Depok,

Tangerang, Bekasi Rp 105.000.000,002. Sumatera kecuali Kepualauan Riau dan

Bangka Belitung Rp 105.000.000,003. Kalimantan Rp 110.000.000,004. Sulawesi Rp 110.000.000,005. Maluku dan Maluku Utara Rp

120.000.000,006. Bali dan Nusa Tenggara Rp

120.000.000,007. Papua dan Papua barat Rp

165.000.000,008. Kepulauan Riau dan Bangka Belitung Rp

110.000.000,009. Jabodetabek (Jakarta, Bogor, Depok,

Tangerang, Bekasi) Rp 120.000.000,00.i. Daftar Plafon Kredit,Angsuran dan

Jangka Waktu Pinjaman KPR SejahteraTapak Program FLPP

Sesuai yang dijelaskan oleh loan servicePT. Bank Tabungan Negara (persero), Tbk.Kantor Cabang Pembantu UniversitasBrawijaya Malang, sejalan dengan PeraturanMenteri Pekerjaan Umum dan PerumahanRakyat nomor 20/PRT/M/2014 tentangFasilitas Likuiditas Pembiayaan Perumahandan PT. Bank Tabungan Negara (persero),

Tbk. Kantor Cabang Pembantu UniversitasBrawijaya Malang sebagai bank pelaksanauntuk daerah malang sampai dengan saat iniplafon kredit, jumlah angsuran dan jangkawaktu pinjaman KPR Sejahtera TapakProgram FLPP sebagai contoh kita ambilplafon kredit maksimal dari KPR SejahteraTapak Program FLPP yaitu Rp115.000.000,00 dikurangi uang Muka yangharus dibayar oleh debitur yaitu minimal 1%dan daftar angsuran adalah sebagaimanadigambarkan di tabel berikut:

Bagi para debitur untuk memudahkandebitur mengakses informasi tentang caramenghitung angsuran PT. BTN (persero),Tbk. Meluncurkan aplikasi BTN MarketingTools aplikasi ini bisa di akses melaluismartphone, didalam aplikasi ini calondebitur bisa melihat tiga menu yaitu :1. Kalkulator KPR2. Promo3. Produk

j. Cara mendapatkan KPR Sejahtera TapakProgram FLPP

Pada dasarnya untuk mendapatkanKPR Sejahtera Tapak Program FLPPcara yang dilalui adalah sama denganmengakses KPR pada umumnya, bagandibawah ini adalah proses caramemdapatkan KPR Sejahtera TapakProgram FLPP yang dapat digunakansebagai panduan buat calon debitur yangmasih belum paham terhadap proses yangharus dilakukan.

Ketua Komisioner DPD REI Malangjuga menjelaskan bahwa cara mendapatkanmemdapatkan KPR Sejahtera TapakProgram FLPP sangatlah mudah jikamemang dilakukan dengan cara yang benardan sesuai dengan alur proses yang sudahditentukan oleh pihak PT. Bank TabunganNegara (persero), Tbk. Kantor CabangPembantu Universitas Brawijaya Malangsebagai Bank pelaksana, nasabah sebagaicalon debitur dan pengembang sebagaipenyedia perumahan yaitu ;

60

a. Nasabah mendapatkan informasi programFLPP

b. Nasabah mendapatkan informasipengembang

c. Nasabah mendatangi pengembang yangdituju

d. Setelah nasabah membayar uang mukadan melengkapi dokumen selanjutnyapihak bank melakukan akad kreditdengan nasabah

Tanda panah warna meraha. Nasabah menentukan lokasi rumah yang

inggin dibelib. Nasabah membayar booking fee ke

pengembangc. Nasabah melengkapi dokumen

persyaratan yang ditentukan bankd. Pengembang menyerahkan dokumen

persyaratan ke bankInilah adalah hubungan antara bank

pelaksana dan pengembang penyediaperumahan program FLPP yang biasanyadituangkan dalam sebuah kontrakkerja/MOU.a. Kesiapan bangunanb. Fasilitas umum dan unilitasc. Sertifikat, IMB, BPHTBd. Pencairan kredit debitur dari Bank ke

pengembangk. 4 (empat) Pilar Pembangunan Perumahan

Program KPR Sejahtera Tapak ProgramFLPP

Selain persyaratan – persyaratan di ataskepala Kantor Dinas Pekerjaan Umum,Perumahan dan Pengawasan (DPUPPB)Kota Malang menjelaskan bahwa ada empatpilar yang harus diperhatikan dalampembangunan perumahan subsidi KPRSejahtera Tapak program FasilitasLikuiditas Pembiayaan Perumahan yang diperuntukan untuk MasyarakatBerpenghasilah Rendah (MBR).

D. Kelebihan dan kekurangan KreditPemilikan Rumah (KPR) SejahteraTapak program Fasilitas LikuiditasPembiayaan Perumahan (FLPP) pada

PT.Bank BTN (persero), Tbk KCPUniversitas Brawijaya Malang.

1. Kelebihan Kredit Pemilikan Rumah(KPR) Sejahtera Tapak programFasilitas Likuiditas PembiayaanPerumahan (FLPP) pada PT.Bank BTN(persero), Tbk

Semenjak program Kredit PemilikanRumah (KPR) Sejahtera Tapak programFasilitas Likuiditas Pembiayaan Perrumahan(FLPP) ini diluncurkan disampaikan loanservice kantor Cabang Pembantu PT. BankBTN (persro), Tbk Universitas BrawijayaMalang program ini terlah menyita banyakperhatian dari developer (pengembang)danmasyarakat untuk mengambil produk ini.Perhatian tersebut dapat terlihat dariperkembangan banyaknya nasabah yangmengambil KPR Sejahtera Tapak programFLPP dari produk tersebut diluncurkan.

Dalam proyek perumahan tidak lepasdari jasa developer. Banyak developer yangbekerja sama dengan PT. Bank BTN(persro), Tbk KCP Universitas BrawijayaMalanguntuk membangun RSH Sejahteradikarenakan masyarakat banyak tertarikuntuk membangun rumah dengan sistemKPR Sejahtera Tapak program FLPP. PT.Bank BTN (persro), Tbk KCP UniversitasBrawijaya Malang telah membiayaipembangunan beberapa perumahandiberbagai wilayah di Jawa Timur untukmembantu masyarakat dalam pemenuhankebutuhan dibidang papan. Berikut dataperumahan dan developer ( pengembang)perumahan yang bekerja sama dengan PT.Bank BTN (persro), Tbk KCP UniversitasBrawijaya Malang.a. Perumahan Istana Kanjuruhan 01b. Perumahan Malang Anggun Sejahterac. Perumahan Karangploso Viewd. Bumi Kanjuruhane. Bumi Perkasa Regencyf. Bumi Mondoroko Rayag. Bulan Terang Utamah. Turen Indah Regency 3i. De Villa

61

j. Singhasari Residencek. Griya Singhasari Insidel. Griya Buring Permaim. Griya Dau Insiden. Griya Dieng Insideo. Pasuruan Anggun Sejahtera

Banyaknya developer dan debitur yangterkait dalam pembuatan perumahan denganprogram KPR Sejahtera Tapak programFLPP menunjukan bahwa program tersebutmemiliki banyak keunggulan dibandingkandengan sistem KPR yang tidak mengunakanKPR Sejahtera Tapak Progam FLPP sepertiKPR Platinum. Kelebihan dari KPRSejahtera Tapak program FLPP PT. BankBTN (persro), Tbk adalah :a. Suku bunga 5% fixed sepanjang jangka

waktu kreditb. Proses cepat dan mudahc. Pwersyaratan pengajuan kredit yang

relative mudahd. Uang muka 1% s.d. 20%e. Biaya proses hanya 1% dari total kreditf. Cicilan ringang. Janka waktu sangat flexible s.d. 20 tahunh. Perlindungan asuransi jiwa dan asuransi

kebakarani. Memiliki jaringan kerjasama yang luas

dengan developer di seluruh wilayahIndonesia

j. Proses realisasi cepatk. Biaya provisi bank 0,5%l. Bebas biaya lainya.

Keuntungan Kedua adalah KreditPemilikan Rumah (KPR) sejahtera denganskema Fasilitas Likuiditas PembiayaanPerumahan (FLPP). Bagi mereka yangmendapatkan program ini, maka rata-ratamendapatkan subsidi sedikitnya Rp 76,2 jutaper orang selama proses KPR selesai.

Masyarakat yang berhak mendapatprogram ini adalah MasyarakatBerpenghasilan Rendah (MBR). Totalsubsidi Rp 76,2 juta per orang yangdiberikan mencakup dari berbagai sumber.Sumber itu antara lain subsidi bunga hanya5%, MBR menikmati Rp 250.000 per

bulannya yang diberikan oleh pemerintah.Dalam jangka waktu setahun akan menjadiRp 3 juta dan dalam 20 tahun (sesuai denganmasa kredit FLPP) akan berjumlah Rp 60juta per orang. Selain itu ada bantuanpembebasan PPN (Pajak Pertambahan Nilai)10% maka akan menjadi Rp 70 juta. Selainitu, ada tambahan subsidi PSU (PrasaranaSarana dan Utilitas) per orangnya Rp 6,2juta. “Maka total subsidi yang diterimaMBR adalah Rp 76,2 juta per orang dalamwaktu 20 tahun. Jumlah ini tidak lah kecil.Jumlah bantuan ini akan semakin besar jikapemerintah daerah ikut serta membantu jikabantuan yang diberikan oleh pemerintahkepada MBR tidak tepat sasaran.Pengawasan dan kerja sama dari semuapihak sangat di butuhkan, "katanya Selaindari subsidi tersebut, pemerintah juga punyaprogram bantuan uang muka bagi pesertaFLPP. Besarannya per orang mencapai Rp 4juta.2. Kekurangan Kredit Pemilikan Rumah

(KPR) Sejahtera Tapak programFasilitas Likuiditas PembiayaanPerumahan (FLPP) pada PT.BankBTN (persero), Tbk

Setiap kebijakan yang dikeluarkan olehPemerintah dalam sector apapun itu selaluada kekurangan begitu pula programFasilitas Likuiditas Pembiayaan Perumahan(FLPP) ini, hampir semua pelaksanakebijakan ini seperti disampaikan olehKepala KCP Bank BTN UniversitasBrawijaya Malang, Kepala DPUPPB KotaMalang, Kepala Bappeda Kabupaten danKota Malang dan Komisariar DPD REImalang adalah sebagai berikut :

a. Terbatasnya informasi produk KreditPemilikan Rumah (KPR) Sejahtera Tapakprogram Fasilitas Likuiditas PembiayaanPerumahan (FLPP) kepada masyarakatkarena tidak banyak masyarakat yangupdate pada situs resmi PT.Bank BTN(persero), Tbk dan mau mendatangi secaralangsung untuk menanyakan programtersebut ke bank bersangkutan.

62

b. Tidak semua calon debitur dapat dilayaniuntuk mendapatkan produk KreditPemilikan Rumah (KPR) Sejahtera Tapakprogram Fasilitas Likuiditas PembiayaanPerumahan (FLPP) karena memang harussesuai aturan Pemerintah dan PT.BankBTN (persero), Tbk

c. Keterbatasan pengetahuan calon debiturmengenai prosedur dan tata carapengajuan kredit sehingga debitur tuidakjarang membingungkan pihak bank.

d. Kualitas bangunan yang cenderungkurang memuaskan karena memangharga jual yang diatur oleh pemerintahsehingga membuat pihak pengembangmembangun perumahan secara kurangmaksimal.

e. Lokasi perumahan yang sedikit jauh darikota dan fasilitas umum.

f. Lamanya pengurusan sertifikat dan suratlainya oleh pengembang.

E. Analisa Hasil Penelitian KreditPemilikan Rumah (KPR) SejahteraTapak program Fasilitas LikuiditasPembiayaan Perumahan (FLPP) padaPT.Bank BTN (persero), Tbk

Analisa kesimpulan dari penelitiantentang Kredit Pemilikan Rumah (KPR)Sejahtera Tapak program FasilitasLikuiditas Pembiayaan Perumahan (FLPP)pada PT.Bank BTN (persero).Tbk denganmenyimpulkan hasil data yang diperolehdari Peraturan Pemerintah yang dikeluaranmelalui KEMENPU-PERAdan KEMEKEU,Undang – Undang Dasar, dan datapendukung dari PT. Bank Tabungan Negara(persero),Tbk. Kantor cabang PembantuUniversitas Brawijaya Malang, KantorDinas Pekerjaan Umum, Perumahan danPengawasan (DPUPPB)Kota Malang,Kantor Badan Perencanaan PembangunanDaerah (Bappeda) Kota Malang danKabupaten Malang, Kantor Kepala BadanPerumahan Kabupaten Malang dan KantorKomisariat DPD REI Malang serta datapendukung dari website dari pelaksanakebijakan terkait.

Maka analisa kesimpulan dari penelitian iniadalah sebagaio berikut:1. Bank Tabungan Negara merupakan bank

pemerintah yang memiliki peran yangcukup besar dalam meningkatkanperekonomian masyarakat khususnyadalam bidang papan (perumahan). BankBTN merupakan bank no 5 pemberikredit perbankan terbesar dalam duniaperbankan. Salah satunya pada PT. BankTabungan Negara (persero), Tbk. KantorCabang Pembantu Universitas BrawijayaMalang telah banyak membiayai prosespembangunan perumahan disekitarMalang. PT. Bank Tabungan Negara(persero), Tbk. Kantor Cabang PembantuUniversitas Brawijaya Malang telahmemberikan kontribusi yang besar bagimasyarakat Malang dengan segalapelayanan yang terbaik dari segipendanaan dan perkreditan.

2. Prosedur pemberian kredit pada PT. BankTabungan Negara (persero), Tbk. KantorCabang Pembantu Universitas BrawijayaMalang mempermudah masyarakat untukmendapatkan pembiayaan rumah denganbunga yang rendah dan melakukankerjasama dengan developer perumahandiberbagai wilayah sekitar Malang.

3. Ketentuan mengenai pelaksanaan KreditPemilikan Rumah (KPR) Sejahtera Tapakprogram Fasilitas Likuiditas PembiayaanPerumahan (FLPP) semuanya diatursecara jelas oleh pemerintah melaluiKEMENPU-PERA yang bekerja samadengan Bank Pelaksana yang bertujuanprogram ini supaya tepat sasaran dengankeseluruhan kemudahan yang diberikan.

4. Kelebihan produk Kredit PemilikanRumah (KPR) Sejahtera Tapak programFasilitas Likuiditas PembiayaanPerumahan (FLPP) yang lebih banyakdaripada kekuranganya menarikMasyarakat Berpenghasilan Rendah(MBR) yaitu maksimal Rp 4.000.000,00untuk mengajukan kredit perumahan.Kelebihan Kredit Pemilikan Rumah

63

(KPR) Sejahtera Tapak programFasilitas Likuiditas PembiayaanPerumahan (FLPP) adalah dilihat darisuku bunga 5% fixed sepanjang jangkawaktu kredit, uang muka mulai dari 1%,angsuran ringan, biaya-biaya ringan danrealisasi kredit yang tegolong cepat sertajangka waktu kredit yang mencapai 20tahun.

5. Adanya campur tangan pemerintah dalampemberian subsidi suku bunga, dansubsidi PSU (Prasarana Sarana danUtilitas) membuat perumahan SejahteraTapak program Fasilitas LikuiditasPembiayaan Perumahan (FLPP) inidapat meringankan beban MasyarakatBerpenghasilan Rendah (MBR) untukmendapatkan rumah dan mencapaikesejahteraan seperti yang diamanatkanUndang- Undang Dasar.

6. Menurut beberapa konsumen yang telahmengakses KPR Sejahtera Tapakprogram FLPP pada PT. BTN (Persero),Tbk. Mengatakan bahwa program inisangat membantu MasyarakatBerpenghasilan Rendah (MBR) sepertimereka untuk mendapatkan rumah untuktinggal. Persyaratan yang relatif mudahdengan berbagai keuntungan yangdidapat seperti bunga 5% yang tetapselama masa kredit dan uang muka yanghanya berkisar antara 1-5%dari harga jualhal ini yang menjadi pertimbangan utamabuat mereka memutuskan untukmengakses program ini karena memangdengan begitu mereka lebih bisamengatur keuangan tanpa harusmemotong pengeluaran lainya. Meskipunada kekurangan pada setiap programyang diberikan oleh pemerintahkekurangan itu antara lain adalah padalokasi yang berada di pinggir kota, jauhdari tempat kerja, bangunan yang kurangbagus dan cenderung banyak retak karenakwalitas bahan yang digunakan adalahbahan kwalitas rendah, tipe rumah yangcenderung sama bahkan tidak mengikuti

trand model rumah sekarang, fasilitasumum yang minim, sarana dan prasrananyang kurang memadai tetapi hal itu tidakterlalu menjadi masalah buat merekayang memang membutuhkan tempattinggal untuk keluarganya.Dari analisa kesimpulan diatas bisa di

gambarkan kalau memang Kredit PemilikanRumah (KPR) Sejahtera Tapak programFasilitas Likuiditas Pembiayaan Perumahan(FLPP) pada PT.Bank BTN (persero), Tbkini memang diperuntukan untuk MBR yangselama ini merasa keberatan denganmahalnya harga rumah yang memangmenjadi kebutuhan paling penting untukkesejahteraan masyarakat oleh karena itusebenarnya Prosedur Pemberian KreditPemilikan Rumah (KPR) sejahtera tapakprogram FLPP ini tidaklah serumit yangdibayangkan hanya saja kurang jelasnyamasyarakat dalam memperoleh informasimembuat hai ini menjadi seperti rumitsekali.

Oleh karena itu untuk calon nasabahyang ingin mendapatkan Kredit PemilikanRumah (KPR) sejahtera tapak programFasilitas Likuiditas Pembiayaan Perumahan(FLPP) sebaiknya mencari informasi yangsebenar-benarnya dan sejelas jelasnyatentang program ini kepada pihak pelaksanadari Kredit Pemilikan Rumah (KPR)sejahtera tapak program Fasilitas LikuiditasPembiayaan Perumahan (FLPP) ini danyang paling gampang adalah datang ke LoanService PT. Bank Tabungan Negara(persero), Tbk. Kantor Cabang PembantuUniversitas Brawijaya Malang.

Setiap Program pastinya ada titikkelebihan dan kekurangan begitu jugadengan KPR Sejahtera Tapak ProgramFasilitas likuiditas Perumahan ini dimatapara pelaksana kebijakan program ini sudahdirasa baik dan berjalan tetapi kalau dilihatdari sisi pengguna/konsumen sebagaipemakai kebijakan tentu saja masih adakurang disana sini dan hal itu merupakan halyang lumrah dirasakan. Tetapi apapun itu

64

Program FLPP ini tetaplah menjadi anginsegar bagi MBR untuk mendapatkan rumahyang layak begitu pula bagi pemerintah halini adalah usaha untuk mewujudkanprogram sejuta rumah pertahun yangmemamng masih jauh dari realisasinya.Semoga penelitian ini bisa memberikansedikit gambaran sehingga dimasa yangakan datang semua pihak bisa berbuat lebihbaik lagi untuk tujuan kesejahteraan rakyaIndonesia Kota dan Kabupaten MalangKhususnya

Kesimpulan1. Bank Tabungan Negara merupakan bank

pemerintah yang memiliki peran yangcukup besar dalam meningkatkanperekonomian masyarakat khususnyadalam bidang papan (perumahan). BankBTN merupakan bank no 5 pemberikredit perbankan terbesar dalam duniaperbankan. Salah satunya pada PT. BankTabungan Negara (persero), Tbk. KantorCabang Pembantu Universitas BrawijayaMalang telah banyak membiayai prosespembangunan perumahan disekitarMalang. PT. Bank Tabungan Negara(persero), Tbk. Kantor Cabang PembantuUniversitas Brawijaya Malang telahmemberikan kontribusi yang besar bagimasyarakat Malang dengan segalapelayanan yang terbaik dari segipendanaan dan perkreditan.

2. Prosedur pemberian kredit pada PT. BankTabungan Negara (persero), Tbk. KantorCabang Pembantu Universitas BrawijayaMalang mempermudah masyarakat untukmendapatkan pembiayaan rumah denganbunga yang rendah dan melakukankerjasama dengan developer perumahandiberbagai wilayah sekitar Malang.

3. Ketentuan mengenai pelaksanaan KreditPemilikan Rumah (KPR) Sejahtera Tapakprogram Fasilitas Likuiditas PembiayaanPerumahan (FLPP) semuanya diatursecara jelas oleh pemerintah melaluiKEMENPU-PERA yang bekerja sama

dengan Bank Pelaksana yang bertujuanprogram ini supaya tepat sasarandengankeseluruhan kemudahan yangdiberikan.

4. Kelebihan produk Kredit PemilikanRumah (KPR) Sejahtera Tapak programFasilitas Likuiditas PembiayaanPerumahan (FLPP) yang lebih banyakdaripada kekuranganya menarikMasyarakat Berpenghasilan Rendah(MBR) yaitu maksimal Rp 4.000.000,00untuk mengajukan kredit perumahan.Kelebihan Kredit Pemilikan Rumah(KPR) Sejahtera Tapak programFasilitas Likuiditas PembiayaanPerumahan (FLPP) adalah dilihat darisuku bunga 5% fixed sepanjang jangkawaktu kredit, uang muka mulai dari 1%,angsuran ringan, biaya-biaya ringan danrealisasi kredit yang tegolong cepat sertajangka waktu kredit yang mencapai 20tahun.

5. Adanya campur tangan pemerintah dalampemberian subsidi suku bunga, dansubsidi PSU (Prasarana Sarana danUtilitas) membuat perumahan SejahteraTapak program Fasilitas LikuiditasPembiayaan Perumahan (FLPP) inidapat meringankan beban MasyarakatBerpenghasilan Rendah (MBR) untukmendapatkan rumah dan mencapaikesejahteraan seperti yang diamanatkanUndang- Undang Dasar.

6. Menurut beberapa konsumen yang telahmengakses KPR Sejahtera Tapakprogram FLPP pada PT. BTN (Persero),Tbk. Mengatakan bahwa program inisangat membantu MasyarakatBerpenghasilan Rendah (MBR) sepertimereka untuk mendapatkan rumah untuktinggal. Persyaratan yang relatif mudahdengan berbagai keuntungan yangdidapat seperti bunga 5% yang tetapselama masa kredit dan uang muka yanghanya berkisar antara 1-5%dari harga jualhal ini yang menjadi pertimbangan utamabuat mereka memutuskan untuk

65

mengakses program ini karena memangdengan begitu mereka lebih bisamengatur keuangan tanpa harusmemotong pengeluaran lainya. Meskipunada kekurangan pada setiap programyang diberikan oleh pemerintahkekurangan itu antara lain adalah padalokasi yang berada di pinggir kota, jauhdari tempat kerja, bangunan yang kurangbagus dan cenderung banyak retak karenakwalitas bahan yang digunakan adalahbahan kwalitas rendah, tipe rumah yangcenderung sama bahkan tidak mengikutitrand model rumah sekarang, fasilitasumum yang minim, sarana dan prasrananyang kurang memadai tetapi hal itu tidakterlalu menjadi masalah buat merekayang memang membutuhkan tempattinggal untuk keluarganya.

DAFTAR PUSTAKAAtmaja, Lukas setya. 2008. Teori dan

Praktik Manjemen Keuangan. Cetakan1. Yogyakarta : Andi Offset.

Hasibuan, Malayu SP. 2011. Dasar-DasarPerbankan. Cetakan 9. Jakarta : BumiAksara.

Kent, Raymond P. 2005. Money andbanking. Cetakan 2. New york : HoltMarpaung, Martin DR. 2012.efektivitas Kebijakan FasilitasLikuiditas Pembiayaan PerumahanUntuk Pemilikan Rumah SejahteraTapak di Kabupaten Bekasi. Skripsi :Universitas Indonesia

Savrilla, Vieka. 2015. Analisis StrategiPemasaran Kredit KPR Bersubsidi(FLPP) pada PT. Bank TabunganNegara (persero), Tbk. Kantor CabangMakasar. Skripsi : UniversitasHasanudin Makasar

Soeratno. Arsyad, Lincolin. 2010.Metodologi Penelitian untuk Ekonomidan Bisnis. Edisi 5. Yogyakarta : UPPAMP YKPN.

Sumerti, Ni Made Ayu. 2016. PelaksanaanKebijakan Program Fasilitas Likuiditas

Pembiayaan Perumahan (FLPP) di KotaBandar Lampung. Skripsi :

Wijaya, Lukman Denda, Soetatwo. 2011.Manajemen Perbankan. Edisi 2. Jakarta: Ghalia Indonesia. UniversitasLampung

Arsip PT. Bank Tabungan Negara (persero),Tbk. Kantor Cabang PembantuUniversitas Brawijaya Malang.

Laporan tahun 2015 PT. Bank TabunganNegara (persero), Tbk. Kantor CabangMalang.

Laporan tahun 2015 PT. Bank TabunganNegara (persero), Tbk. Kantor CabangPembantu Universitas BrawijayaMalang.

Peraturan Menteri Keuangan (PMK) Nomor113/PMK.03/2014 tentang pembebasanPPN untuk rumah bersubsidi

Peraturan Menteri Keuangan (PMK) Nomor36/PMK.03/2007 tentang BatasanRumah Sederhana, Rumah SangatSederhana, Rusun Sederhana, PondokBoro, Asrama Mahasiswa dan Pelajarserta Perumahan lainnya yang ataspenyerahanya dibebaskan daripengenaan PPN

Peraturan Menteri Pekerjaan Umum danPerumahan Rakyat Republik IndonesiaNomor 20/PRT/M/2014 tentangFasilitas Likuiditas PembiayaanPerumahan Dalam Rangka PerolehanRumah Melalui Kredit /PembiayaanPemilikan Rumah Sejahtera BagiMasyarakat Berpenghasilah Rendah

Peraturan Menteri Pekerjaan Umum danPerumahan Rakyat Republik IndonesiaNomor 21/PRT/M/2014 tentangFasilitas Likuiditas PembiayaanPerumahan Dalam Rangka PerolehanRumah Melalui Kredit /PembiayaanPemilikan Rumah Sejahtera BagiMasyarakat Berpenghasilah Rendah

Peraturan Menteri Pekerjaan Umum danPerumahan Rakyat Republik IndonesiaNomor 20/PRT/M/2015 tentangPerubahan Atas Peraturan Menteri

66

Pekerjaan Umum dan PerumahanRakyat Republik Indonesia Nomor21/PRT/M/2014 tentang FasilitasLikuiditas Pembiayaan PerumahanDalam Rangka Perolehan RumahMelalui Kredit /Pembiayaan PemilikanRumah Sejahtera Bagi MasyarakatBerpenghasilah Rendah

Peraturan Daerah Kabupaten Malang No. 13Tahun 2011 tentang Rencana TataRuang Wilayah Tahun 2011-2030

Peraturan Daerah Kota Malang No. 10Tahun2011 tentang Rencana TataRuang

Peraturan Menteri Keuangan Nomor 792Tahun 1990 tentang LembagaKeuangan

Peraturan Menteri Keuangan (PMK) Nomor130/PMK/05/2010 tentang Tata CaraPenyediaan, Pencairan, danPertanggungjawaban Dana FasilitasLikuiditas Pembiayaan PerumahanUndang – Undang Dasar RepublikIndonesia Tahun 1945

Undang – Undang Republik IndonesiaNomor 19 Tahun 2003 tentang BadanUsaha Milik Negara

Undang – Undang Republik IndonesiaNomor 1 Tahun 2011 tentangPerumahan dan Kawasan Pemukiman