Embed Size (px)

Citation preview

1

Lic. Alberto Aldana López

ANALISIS DEESTADOS FINANCIEROS

Lic. Alberto Aldana López

CONCEPTO Y OBJETIVOS DEL ANÁLISIS DE EE.FF.

El análisis de estados financieros, también conocido comoanálisis económico-financiero, es un conjunto de técnicasutilizadas para diagnosticar la situación y perspectivas dela empresa con el fin de poder tomar decisiones crediticiasadecuadas.

2

Lic. Alberto Aldana López

ANALISIS Y DIAGNÓSTICOECONÓMICO-FINANCIERO

• Debe basarse en el análisis de todos los datos relevantes.

• Debe hacerse a tiempo.

• Ha de ser correcto.

• Debe ir inmediatamente acompañado de DecisionesAdecuadas.

Cuando no se dan todas las circunstancias anteriores, seestá ante una situación de incompetencia.

Lic. Alberto Aldana López

LIMITACIONES DEL ANÁLISIS DE EE.FF.

• Suele basarse en datos históricos por lo que falta laperspectiva sobre hacia dónde va la empresa.

• Los datos acostumbran a referirse a la fecha de cierre decada ejercicio, por lo que no incorpora estacionalidades.

• A veces las empresas manipulan sus datos contables, por loque dejan de representar adecuadamente la realidad

• No suele estar ajustada para corregir los efectos de lainflación.

• No siempre es posible obtener datos del sector, con el fin depoder realizar comparaciones.

3

Lic. Alberto Aldana López

BALANCE DE SITUACION

El balance de situación es un estado contable que reflejala situación patrimonial de la empresa.

Activo

Bienes (lo que la empresa tiene)Derechos (lo que a la empresa le deben)

Pasivo

Deudas (lo que la empresa debe).Capital (aportaciones de los propietarios)

Activo

¿En qué ha invertido la empresa?

Pasivo

¿De dónde se ha obtenido la financiación?

Lic. Alberto Aldana López

CRITERIOS DE ORDENACION DE LAS MASASPATRIMONIALES

DE MAYOR CirculanteA MENORLIQUIDEZ Fijo

Exigible acorto plazo

Exigible alargo plazo

No exigible oCapitalesPropios

DE MAYORA MENOR

EXIGIBILIDAD

4

Lic. Alberto Aldana López

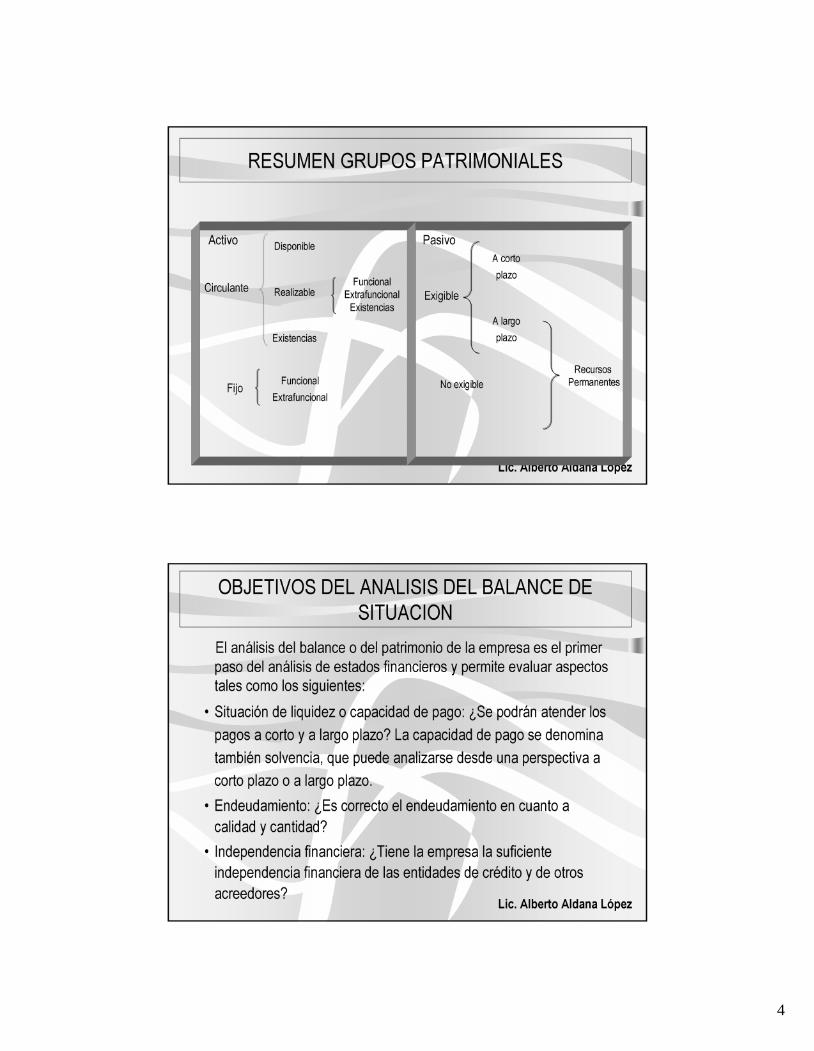

RESUMEN GRUPOS PATRIMONIALES

FuncionalExtrafuncional

Disponible

Realizable

Existencias

FuncionalExtrafuncional

Existencias

Activo

Fijo

Circulante

No exigible

A cortoplazo

A largoplazo

RecursosPermanentes

Pasivo

Exigible

Lic. Alberto Aldana López

OBJETIVOS DEL ANALISIS DEL BALANCE DESITUACION

El análisis del balance o del patrimonio de la empresa es el primerpaso del análisis de estados financieros y permite evaluar aspectostales como los siguientes:

• Situación de liquidez o capacidad de pago: ¿Se podrán atender lospagos a corto y a largo plazo? La capacidad de pago se denominatambién solvencia, que puede analizarse desde una perspectiva acorto plazo o a largo plazo.

• Endeudamiento: ¿Es correcto el endeudamiento en cuanto acalidad y cantidad?

• Independencia financiera: ¿Tiene la empresa la suficienteindependencia financiera de las entidades de crédito y de otrosacreedores?

5

Lic. Alberto Aldana López

• Garantía: ¿Tiene las suficientes garantías patrimoniales frente aterceros?

• Capitalización: ¿Está la empresa suficientemente capitalizada?¿Es correcta la proporción entre capitales propios y deudas?

• Gestión de los activos: ¿Es eficiente la gestión de los activos enque invierte la empresa?

• Equilibrio financiero: ¿Está el balance suficientementeequilibrado desde un punto de vista patrimonial y financiero?

OBJETIVOS DEL ANALISIS DEL BALANCE DESITUACION

Lic. Alberto Aldana López

ARTILUGIOS CONTABLES

6

Lic. Alberto Aldana López

LA PREPARACION DE ESTADOS FINANCIEROS

La calidad de los estados financierostambién sufre por culpa de errores humanosy debilidad moral, incluyendo egoísmo yoptimismo.

Lic. Alberto Aldana López

ARTILUGIOS CONTABLES

DEFINICIONES:

• Prácticas utilizadas por los gestores para manipular las cifrasincluidas en las cuentas de una empresa.

• Prácticas que tienden a lograr una de dos cosas: Incrementar lasutilidades reportadas o aparentar mayor Valor Patrimonial.

• Los artilugios pueden manipular información contable de maneraque refleje una imagen acorde a lo que los usuarios quieren ver.

7

Lic. Alberto Aldana López

FORMAS MAS COMUNES DE MEJORAR LOSEEFF DE UNA EMPRESA

En base a tres criterios:

1. VALOR PATRIMONIAL : ACTIVOS ó PASIVOS

2. LIQUIDEZ FONDO DE MANIOBRA

3. UTILIDAD INGRESOS ó COSTOS / GASTOS

Lic. Alberto Aldana López

ANÁLISIS VERTICAL O ESTÁTICO

• Cálculo de Porcentaje• Gráfico del Balance

8

Lic. Alberto Aldana López

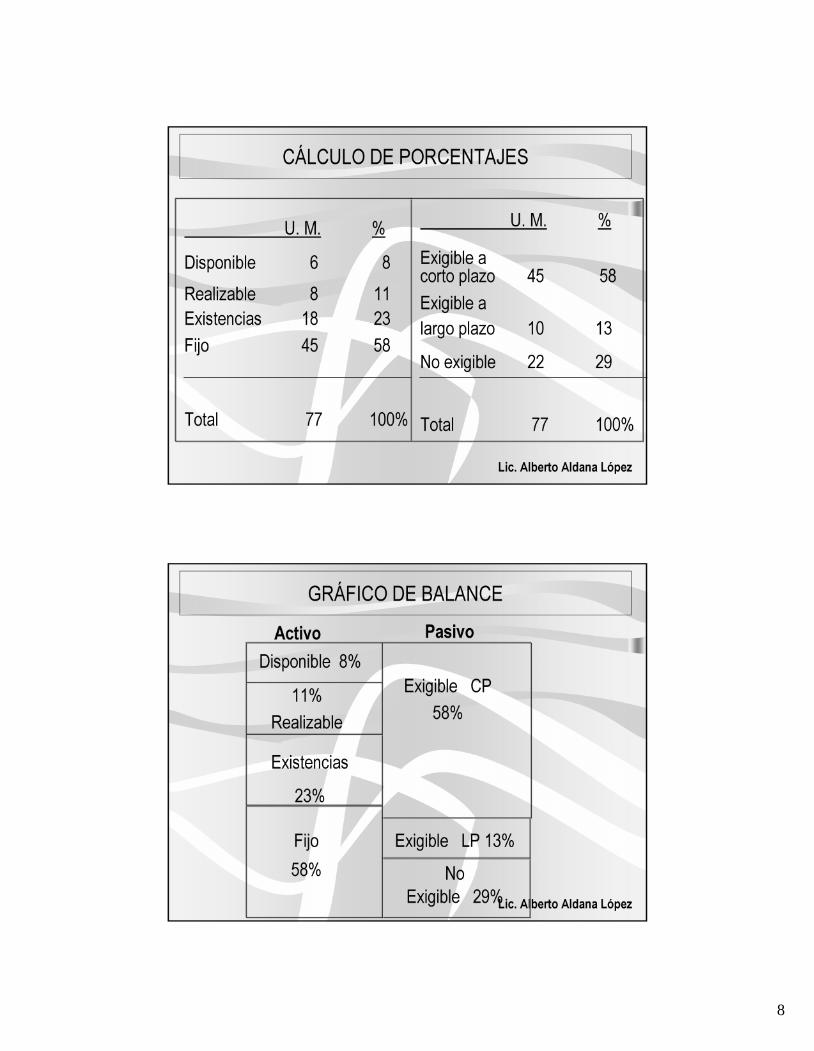

CÁLCULO DE PORCENTAJES

U. M. %

Disponible 6 8Realizable 8 11Existencias 18 23Fijo 45 58

Total 77 100%

U. M. %

Exigible acorto plazo 45 58Exigible alargo plazo 10 13

No exigible 22 29

Total 77 100%

Lic. Alberto Aldana López

GRÁFICO DE BALANCE

Fijo58% No

Exigible 29%

Exigible LP 13%

Exigible CP58%

Existencias

23%

11%Realizable

Disponible 8%Activo Pasivo

9

Lic. Alberto Aldana López

ANÁLISIS HORIZONTAL O DINÁMICO

Lic. Alberto Aldana López

EVOLUCIÓN DE LOS BALANCES EN EL TIEMPO

ACTIVO PASIVO31.12.(N-1) 31.12.N

REALIZABLE+

DISPONIBLE

EXISTENCIAS

FIJO

REALIZABLE+

DISPONIBLE

EXISTENCIAS

FIJO

31.12.(N-1)

CAPITALPROPIO

EXIGIBLE

A CORTO

PLAZO

CAPITALPROPIO

EXIGIBLE

A CORTO

PLAZO

ANÁLISIS ESTÁTICO

ANÁLISIS DINÁMICO

31.12.N

10

Lic. Alberto Aldana López

ESTADO DE ORIGEN Y APLICACIÓN DE FONDOS

Lic. Alberto Aldana López

INTRODUCCIÓN AL ESTADO DE ORIGEN YAPLICACIÓN DE FONDOS

• ¿Qué inversiones se han efectuado?• ¿Qué financiación se ha utilizado?• ¿Cómo se reparte la financiación utilizada entre

accionistas, beneficios no repartidos y deuda?• ¿Qué parte de la financiación obtenida es a corto y a

largo plazo?• ¿Existe un equilibrio razonable entre las inversiones

efectuadas y la financiación utilizada?

11

Lic. Alberto Aldana López

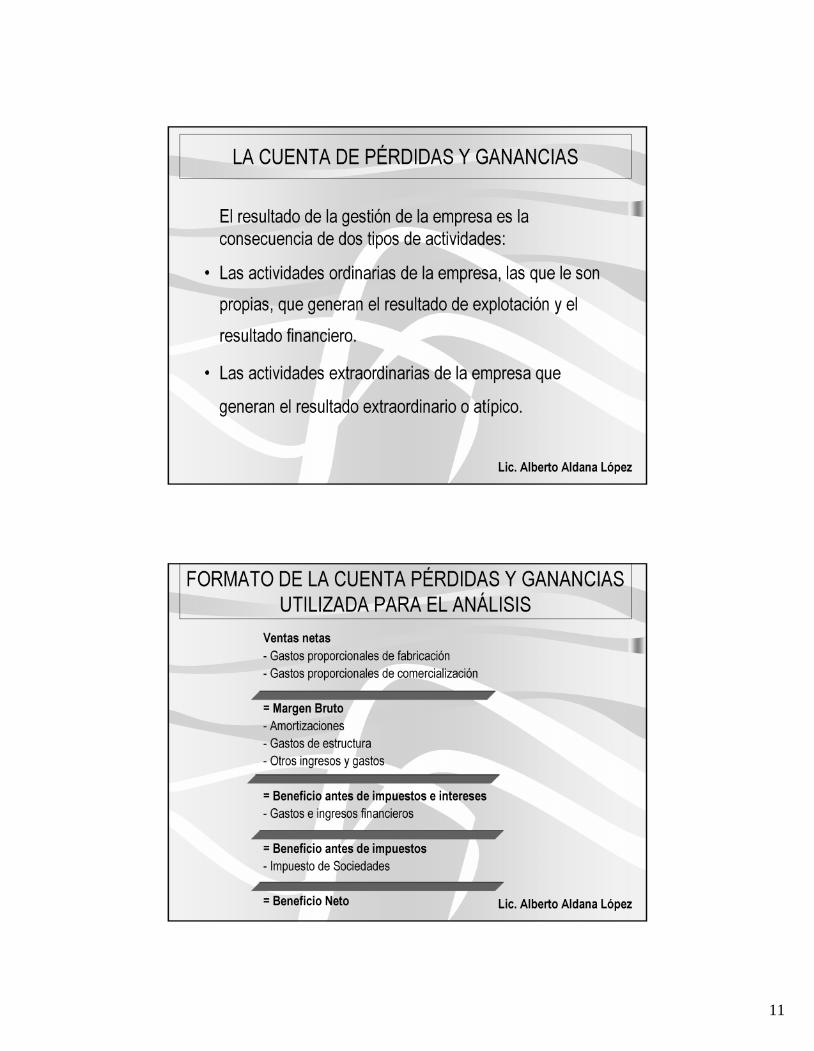

LA CUENTA DE PÉRDIDAS Y GANANCIAS

El resultado de la gestión de la empresa es laconsecuencia de dos tipos de actividades:

• Las actividades ordinarias de la empresa, las que le sonpropias, que generan el resultado de explotación y elresultado financiero.

• Las actividades extraordinarias de la empresa que

generan el resultado extraordinario o atípico.

Lic. Alberto Aldana López

FORMATO DE LA CUENTA PÉRDIDAS Y GANANCIASUTILIZADA PARA EL ANÁLISIS

Ventas netas- Gastos proporcionales de fabricación- Gastos proporcionales de comercialización

= Margen Bruto- Amortizaciones- Gastos de estructura- Otros ingresos y gastos

= Beneficio antes de impuestos e intereses- Gastos e ingresos financieros

= Beneficio antes de impuestos- Impuesto de Sociedades

= Beneficio Neto

12

Lic. Alberto Aldana López

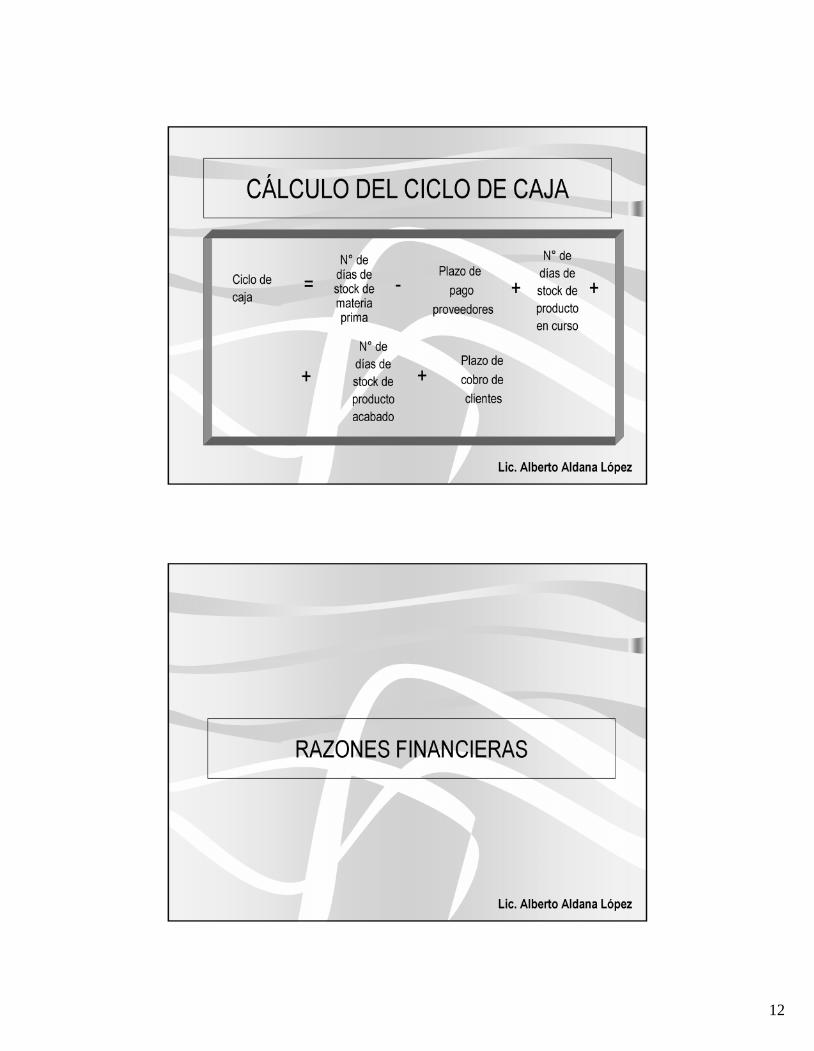

CÁLCULO DEL CICLO DE CAJA

Ciclo decaja

=N° de

días destock demateriaprima

Plazo depago

proveedores

N° dedías destock deproductoen curso

- + +

N° dedías destock deproductoacabado

+ +Plazo decobro declientes

Lic. Alberto Aldana López

RAZONES FINANCIERAS

13

Lic. Alberto Aldana López

RAZONES FINANCIERAS

• Una gran cantidad de razones nunca sustituye el buenjuicio y si bien el análisis de razones es necesario, nosuficiente para conocer a profundidad la situación financierade una empresa.

• El análisis de razones toma más relevancia en sucomparación con el pasado de la empresa y con la industriaa la cual pertenece. Debe además compararse no sólo sunúmero absoluto si no que su tendencia.

INTRODUCCION

Lic. Alberto Aldana López

RAZONES FINANCIERAS

• Sus resultados son muy ilustrativos y suinterpretación es rápida e intuitiva.

• Las razones financieras necesarias para evaluar lasituación económica - financiera y el desarrollo de unaempresa, si bien son relativamente pocas, debenabarcar las diferentes áreas de análisis.

• Las razones financieras se utilizan para predecir elfracaso de un negocio.

14

Lic. Alberto Aldana López

TIPOS DE RAZONES FINANCIERAS

Las razones financieras se pueden agrupar en cuatrotipos:

• Razones de liquidez

• Razones de deuda

• Razones de Rentabilidad

• Razones de Cobertura

Lic. Alberto Aldana López

RAZONES DE LIQUIDEZ• Las razones de liquidez se utilizan para juzgar lacapacidad de la empresa para hacer frente a susobligaciones a corto plazo.• Se puede obtener de ellas información interna sobre lasolvencia de efectivo de la empresa en un período.• Permite comparar las obligaciones (pasivos exigibles) acorto plazo con los recursos (fuente de repago sujeto acalidad de activos) a corto plazo.• Mientras mayor sea el exceso de activo circulanteajustado sobre el pasivo circulante, mayor será la facilidadde la empresa para cumplir con sus obligaciones de cortoplazo.

15

Lic. Alberto Aldana López

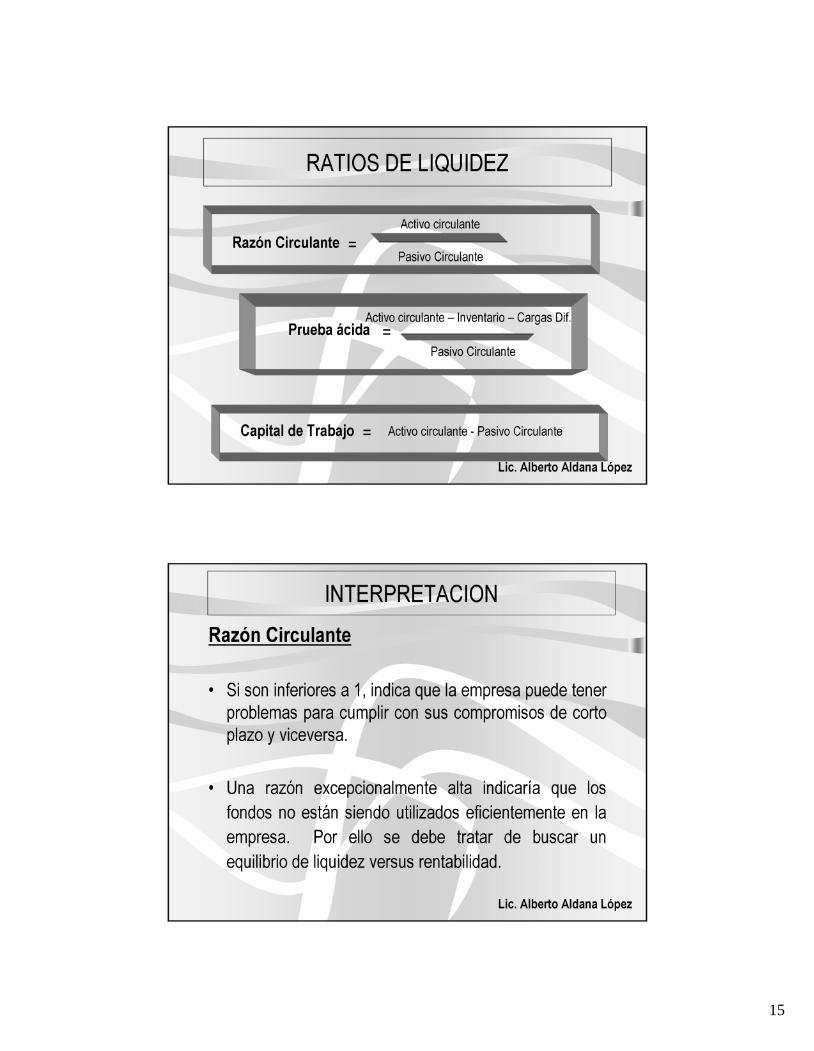

RATIOS DE LIQUIDEZ

Razón Circulante =Activo circulante

Pasivo Circulante

Prueba ácida =Activo circulante – Inventario – Cargas Dif.

Pasivo Circulante

Capital de Trabajo = Activo circulante - Pasivo Circulante

Lic. Alberto Aldana López

INTERPRETACIONRazón Circulante

• Si son inferiores a 1, indica que la empresa puede tenerproblemas para cumplir con sus compromisos de cortoplazo y viceversa.

• Una razón excepcionalmente alta indicaría que losfondos no están siendo utilizados eficientemente en laempresa. Por ello se debe tratar de buscar unequilibrio de liquidez versus rentabilidad.

16

Lic. Alberto Aldana López

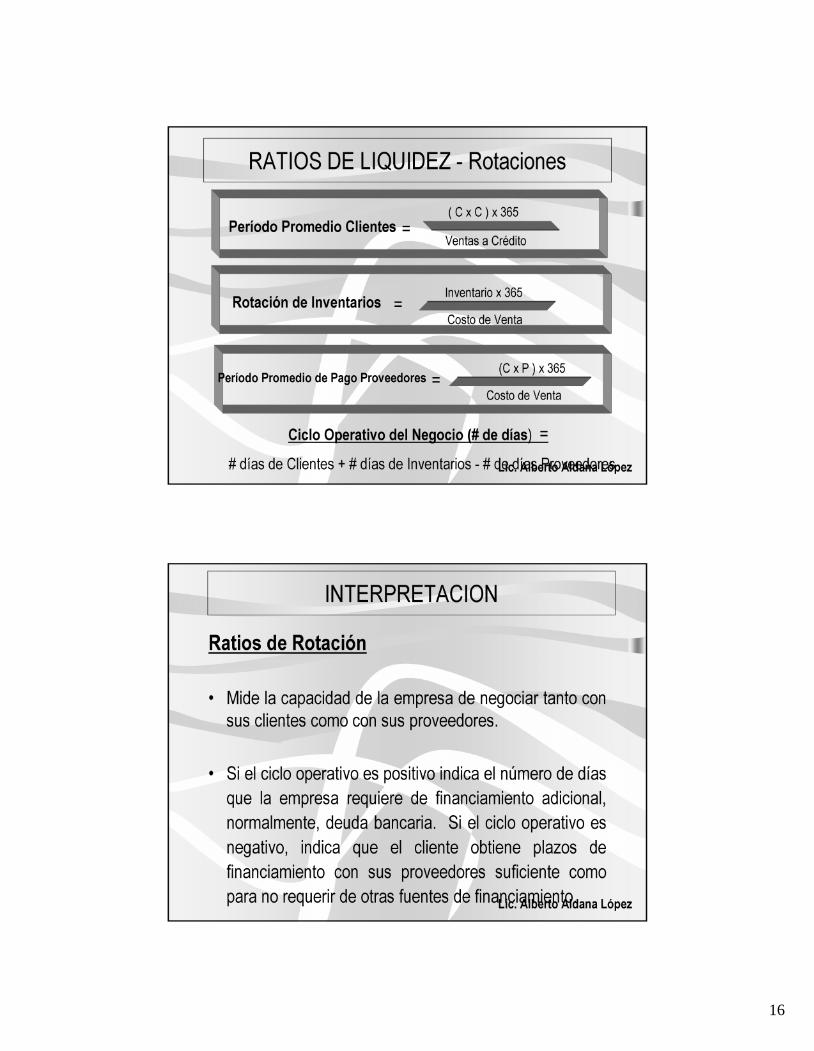

RATIOS DE LIQUIDEZ - Rotaciones

Rotación de Inventarios =Inventario x 365

Costo de Venta

Período Promedio de Pago Proveedores =(C x P ) x 365

Costo de Venta

Período Promedio Clientes =( C x C ) x 365

Ventas a Crédito

Ciclo Operativo del Negocio (# de días) =# días de Clientes + # días de Inventarios - # de días Proveedores

Lic. Alberto Aldana López

INTERPRETACION

Ratios de Rotación

• Mide la capacidad de la empresa de negociar tanto consus clientes como con sus proveedores.

• Si el ciclo operativo es positivo indica el número de díasque la empresa requiere de financiamiento adicional,normalmente, deuda bancaria. Si el ciclo operativo esnegativo, indica que el cliente obtiene plazos definanciamiento con sus proveedores suficiente comopara no requerir de otras fuentes de financiamiento.

17

Lic. Alberto Aldana López

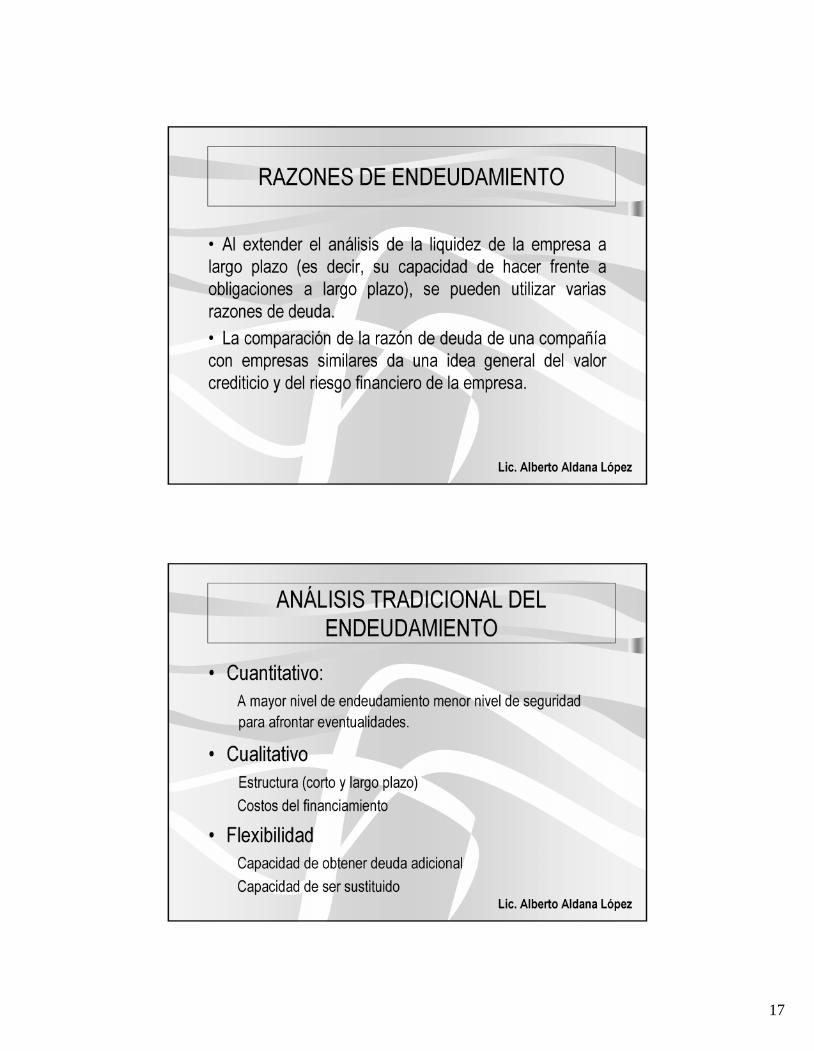

RAZONES DE ENDEUDAMIENTO

• Al extender el análisis de la liquidez de la empresa alargo plazo (es decir, su capacidad de hacer frente aobligaciones a largo plazo), se pueden utilizar variasrazones de deuda.• La comparación de la razón de deuda de una compañíacon empresas similares da una idea general del valorcrediticio y del riesgo financiero de la empresa.

Lic. Alberto Aldana López

ANÁLISIS TRADICIONAL DELENDEUDAMIENTO

• Cuantitativo:A mayor nivel de endeudamiento menor nivel de seguridadpara afrontar eventualidades.

• CualitativoEstructura (corto y largo plazo)Costos del financiamiento

• FlexibilidadCapacidad de obtener deuda adicionalCapacidad de ser sustituido

18

Lic. Alberto Aldana López

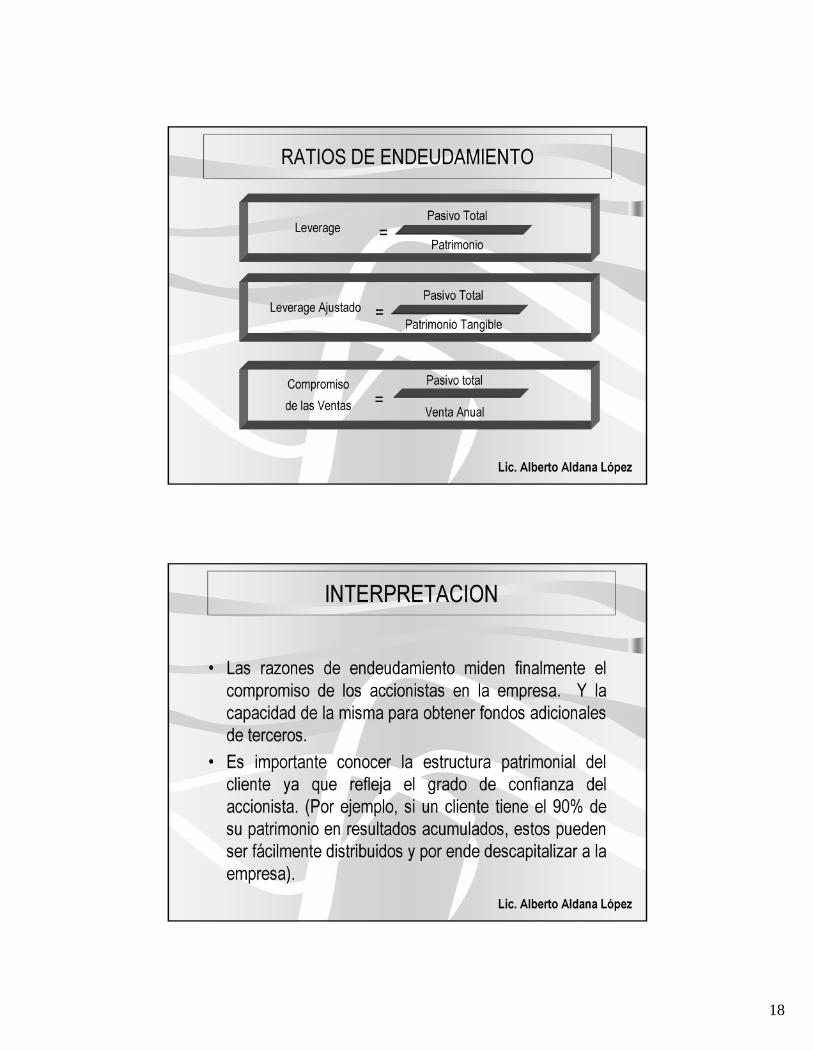

RATIOS DE ENDEUDAMIENTO

Leverage =Pasivo Total

Patrimonio

Compromisode las Ventas =

Pasivo total

Venta Anual

Leverage Ajustado =Pasivo Total

Patrimonio Tangible

Lic. Alberto Aldana López

INTERPRETACION

• Las razones de endeudamiento miden finalmente elcompromiso de los accionistas en la empresa. Y lacapacidad de la misma para obtener fondos adicionalesde terceros.

• Es importante conocer la estructura patrimonial delcliente ya que refleja el grado de confianza delaccionista. (Por ejemplo, si un cliente tiene el 90% desu patrimonio en resultados acumulados, estos puedenser fácilmente distribuidos y por ende descapitalizar a laempresa).

19

Lic. Alberto Aldana López

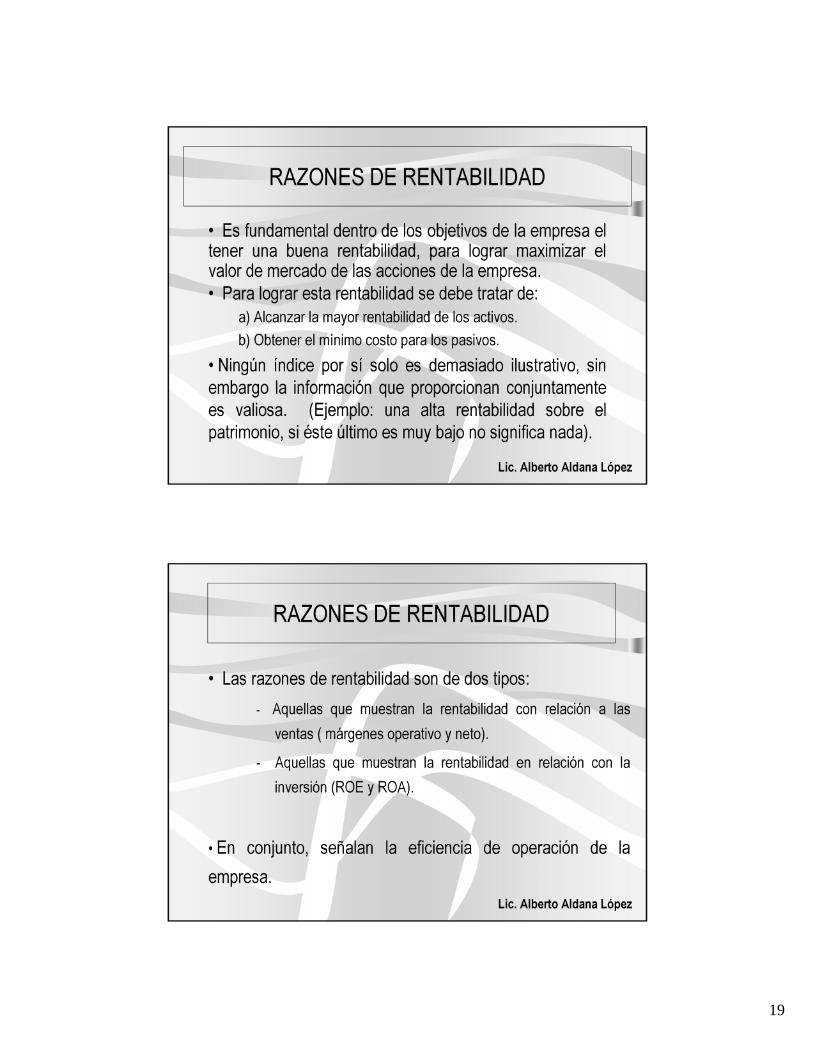

RAZONES DE RENTABILIDAD

• Es fundamental dentro de los objetivos de la empresa eltener una buena rentabilidad, para lograr maximizar elvalor de mercado de las acciones de la empresa.• Para lograr esta rentabilidad se debe tratar de:

a) Alcanzar la mayor rentabilidad de los activos.b) Obtener el mínimo costo para los pasivos.

• Ningún índice por sí solo es demasiado ilustrativo, sinembargo la información que proporcionan conjuntamentees valiosa. (Ejemplo: una alta rentabilidad sobre elpatrimonio, si éste último es muy bajo no significa nada).

Lic. Alberto Aldana López

RAZONES DE RENTABILIDAD

• Las razones de rentabilidad son de dos tipos:- Aquellas que muestran la rentabilidad con relación a las

ventas ( márgenes operativo y neto).

- Aquellas que muestran la rentabilidad en relación con lainversión (ROE y ROA).

• En conjunto, señalan la eficiencia de operación de laempresa.

20

Lic. Alberto Aldana López

RAZONES DE RENTABILIDAD

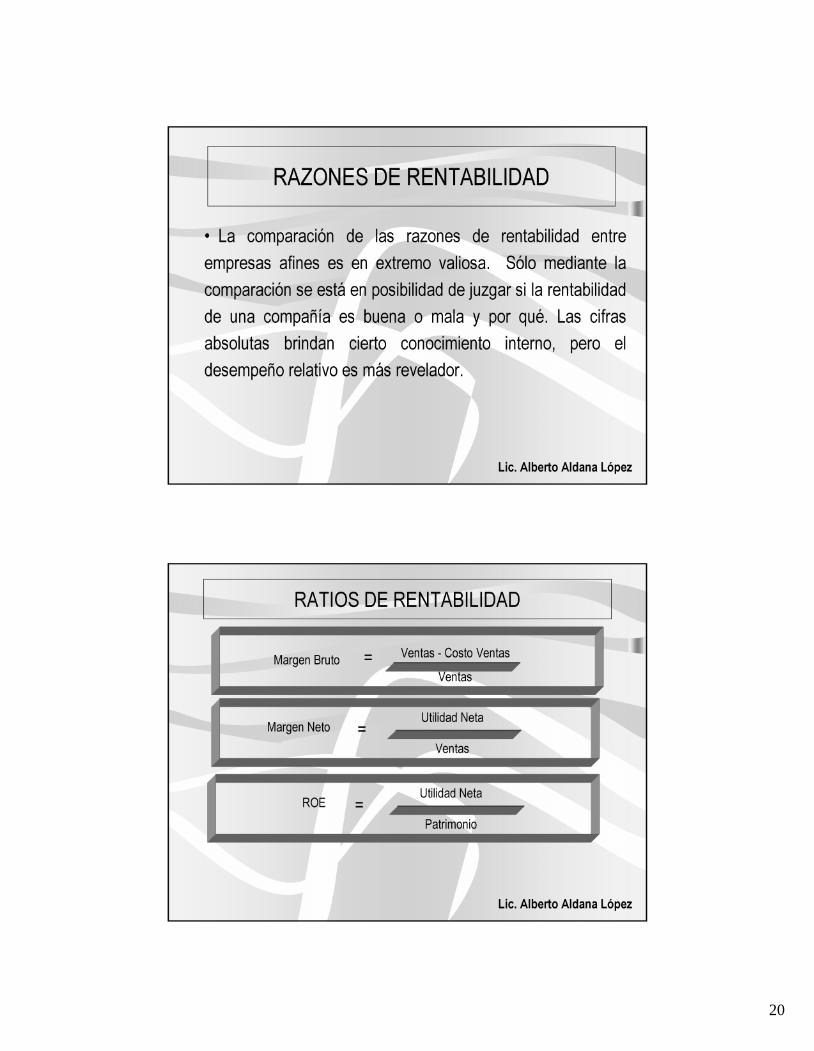

• La comparación de las razones de rentabilidad entreempresas afines es en extremo valiosa. Sólo mediante lacomparación se está en posibilidad de juzgar si la rentabilidadde una compañía es buena o mala y por qué. Las cifrasabsolutas brindan cierto conocimiento interno, pero eldesempeño relativo es más revelador.

Lic. Alberto Aldana López

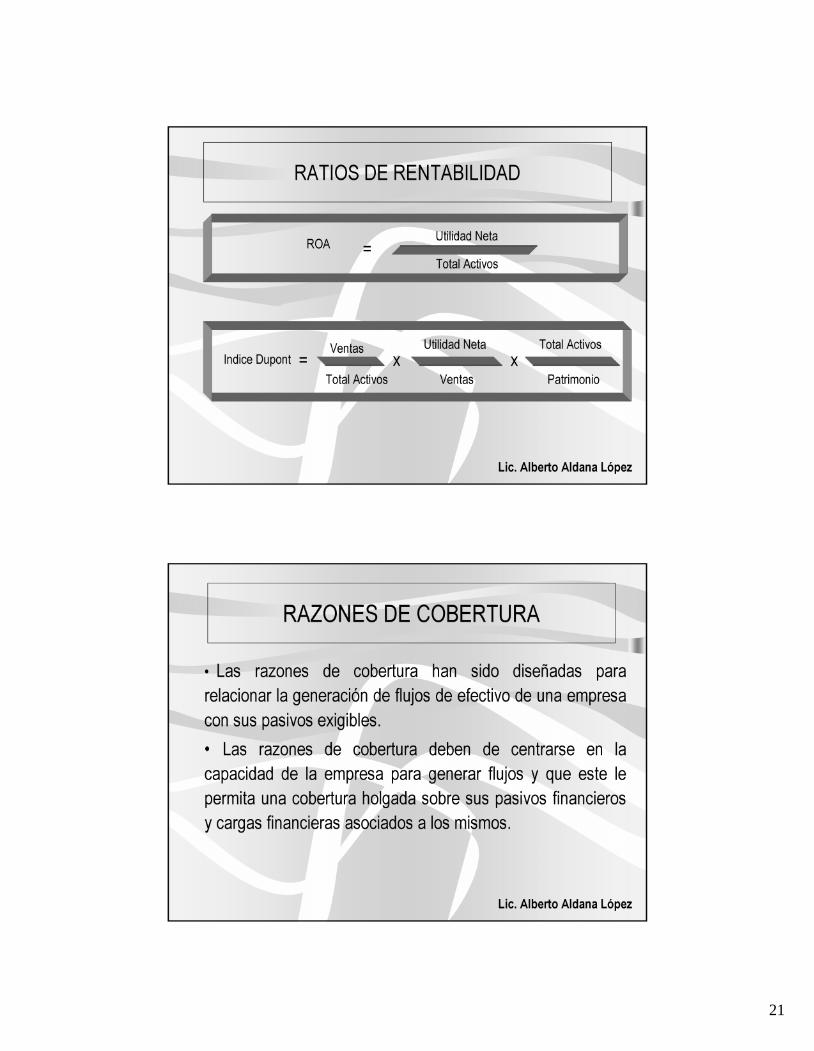

RATIOS DE RENTABILIDAD

Margen Bruto = Ventas - Costo Ventas

Ventas

Margen Neto =Utilidad Neta

Ventas

ROE =Utilidad Neta

Patrimonio

21

Lic. Alberto Aldana López

RATIOS DE RENTABILIDAD

VentasIndice Dupont =

Ventas

Total Activos

Utilidad Netax

Total Activos

Patrimoniox

ROA =Utilidad Neta

Total Activos

Lic. Alberto Aldana López

RAZONES DE COBERTURA

• Las razones de cobertura han sido diseñadas pararelacionar la generación de flujos de efectivo de una empresacon sus pasivos exigibles.• Las razones de cobertura deben de centrarse en lacapacidad de la empresa para generar flujos y que este lepermita una cobertura holgada sobre sus pasivos financierosy cargas financieras asociados a los mismos.

22

Lic. Alberto Aldana López

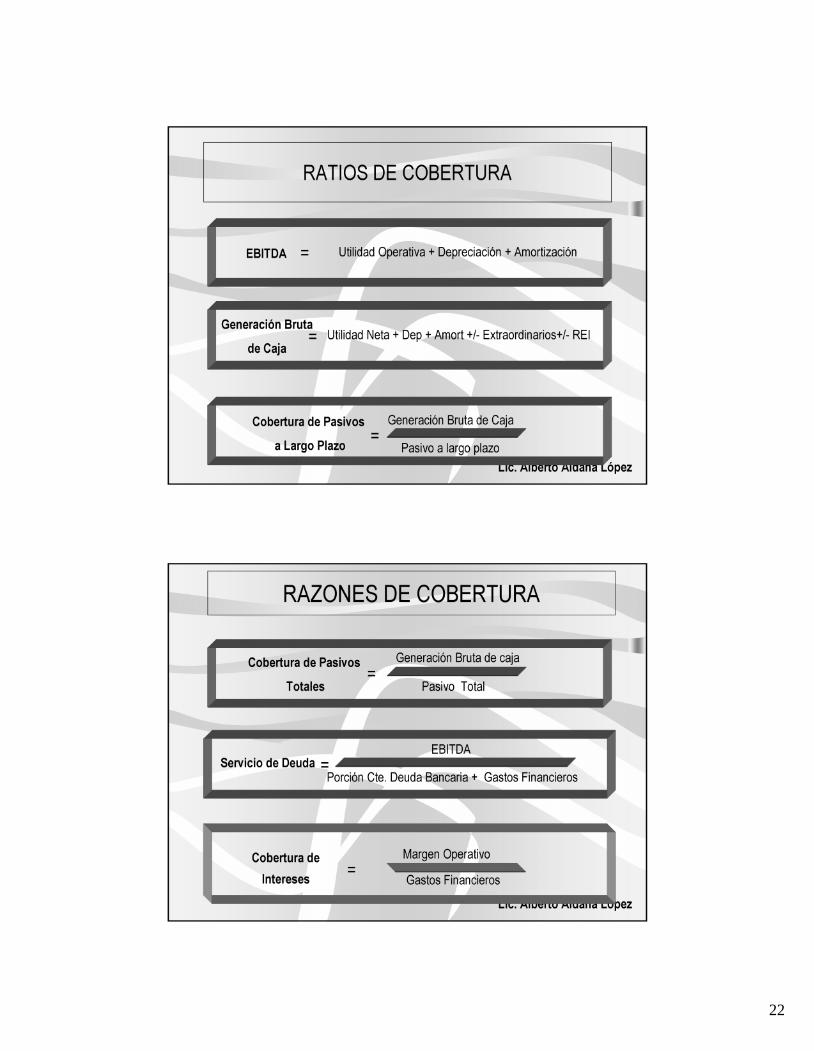

RATIOS DE COBERTURA

Cobertura de Pasivos

a Largo Plazo =Generación Bruta de Caja

Pasivo a largo plazo

EBITDA = Utilidad Operativa + Depreciación + Amortización

Generación Bruta

de CajaUtilidad Neta + Dep + Amort +/- Extraordinarios+/- REI=

Lic. Alberto Aldana López

RAZONES DE COBERTURA

Servicio de Deuda =EBITDA

Porción Cte. Deuda Bancaria + Gastos Financieros

Cobertura deIntereses =

Margen Operativo

Gastos Financieros

Cobertura de Pasivos

Totales=

Generación Bruta de caja

Pasivo Total

23

Lic. Alberto Aldana López

INTERPRETACION

• Las razones de cobertura nos permiten evaluar si la empresatiene capacidad para afrontar sus deudas según su plan depagos. Asimismo, nos permite ver la capacidad de realizarinversiones.

• El análisis de los flujos de caja , nos permite analizar las fuentesde recursos de la empresa, la utilización de los mismos yfinalmente, la generación de efectivo nos permitirá valorar laempresa.

• Si una empresa presenta déficits de generación de caja, significaque requerirá de mayor endeudamiento para cubrir susnecesidades, esto se traslada en una mayor carga financiera ymenores utilidades.

Lic. Alberto Aldana López

CONCLUSIONES

• Las mejores razones para fines de predicción son la deuda alcapital contable, el margen de utilidad operativo y neto, la cobertura dela deuda y gastos financieros (asociados a la generación de caja de laempresa) y su estabilidad y tendencia en las utilidades.

• Las razones financieras después de haber asignado las cuentascorrectamente para evitar distorsiones producto de la contabilidadcreativa son una herramienta importante en el análisis del negocio. Sinembargo, este debe complementarse con información del mercado, lacompetencia y las tendencias de la misma.