Embed Size (px)

Citation preview

ANALISIS SELISIH BIAYA PRODUKSI UNTUK MENILAI

KINERJA MANAJEMEN PRODUKSI PADA PERUSAHAAN

DAERAH AIR MINUM (PDAM) TIRTA KENCANA KOTA

SAMARINDA

PROPOSAL SKRIPSI

Oleh :

ANDI AMIRAH AFIFAH

13 651 003

\

KEMENTERIAN RISET, TEKNOLOGI DAN PENDIDIKAN TINGGI

POLITEKNIK NEGERI SAMARINDA

JURUSAN AKUNTANSI

PROGRAM STUDI S1 TERAPAN AKUNTANSI MANAJERIAL

SAMARINDA

2017

ii

ANALISIS SELISIH BIAYA PRODUKSI UNTUK MENILAI

KINERJA MANAJEMEN PRODUKSI PADA PERUSAHAAN

DAERAH AIR MINUM (PDAM) TIRTA KENCANA KOTA

SAMARINDA

Diajukan sebagai persyaratan untuk memenuhi derajat

Sarjana Sains Terapan (S.ST.)

pada Program Studi Akuntansi Manajerial

Jurusan Akuntansi

Politeknik Negeri Samarinda

Oleh :

ANDI AMIRAH AFIFAH

13 651 003

KEMENTERIAN RISET, TEKNOLOGI DAN PENDIDIKAN TINGGI

POLITEKNIK NEGERI SAMARINDA

JURUSAN AKUNTANSI

PROGRAM STUDI S1 TERAPAN AKUNTANSI MANAJERIAL

2017

iii

HALAMAN PENGESAHAN PEMBIMBING

ANALISIS SELISIH BIAYA PRODUKSI

UNTUK MENILAI KINERJA MANAJEMEN PRODUKSI

PADA PERUSAHAAN DAERAH AIR MINUM TIRTA KENCANA

KOTA SAMARINDA TAHUN 2015-2016

NAMA : ANDI AMIRAH AFIFAH

NIM : 13 651 003

JURUSAN : AKUNTANSI

PROGRAM STUDI : AKUNTANSI MANAJERIAL

JENJANG PENDIDIKAN : STRATA 1 TERAPAN (S1-Terapan)

Skripsi ini telah disahkan

Pada Tanggal, Agustus 2017

Menyetujui:

Mengesahkan,

Direktur Politeknik Negeri Samarinda,

Ir. H. Ibayasid, M.Sc

NIP 19590303 198903 1 002

Lulus Ujian Tanggal: 19 Juli 2017

Pembimbing I,

Sucipto, S.E., M.Si

NIP 19590815 198803 1 001

Pembimbing II,

Drs. Usman BV

NIP 19591122 198803 1 003

iv

HALAMAN PERSETUJUAN PENGUJI

ANALISIS SELISIH BIAYA PRODUKSI

UNTUK MENILAI KINERJA MANAJEMEN PRODUKSI

PADA PERUSAHAAN DAERAH AIR MINUM TIRTA KENCANA

KOTA SAMARINDA TAHUN 2015-2016

NAMA : ANDI AMIRAH AFIFAH

NIM : 13 651 003

JURUSAN : AKUNTANSI

PROGRAM STUDI : AKUNTANSI MANAJERIAL

JENJANG PENDIDIKAN : STRATA 1 TERAPAN (S1-TERAPAN)

Skripsi ini Telah diuji dan disetujui

Pada Tanggal, Agustus 2017

Dewan Penguji:

Penguji I : H. Mat Juri, S.E., MM.

NIP : 19680312 199403 1 001

Penguji II : Muhammad Kadafi, S.E., M.SA.

NIP : 19750202 200112 1 001

Penguji III : Yulius Gessong Sampeallo, S.E.MM

NIP : 19640715 199303 1 002

Mengetahui:

Ketua Jurusan Akuntansi Ketua Prodi Akuntansi Manajerial

Rifadin Noor, S.E., M.Si. Muhammad Suyudi, S.E., M.SA., Ak., CA.

NIP 19581005 199003 1 001 NIP 19750514 200502 1 003

v

HALAMAN PERNYATAAN ORISINALITAS

Saya yang bertanda tangan dibawah ini:

Nama : Andi Amirah Afifah

NIM : 13651003

Program Studi : Akuntansi Manajerial

Jurusan : Akuntansi

Judul Skripsi : Analsis Selisih Biaya Produksi Untuk Menilai Kinerja

Manajemen Produksi Pada PDAM Tirta Kencana Kota

Samarinda Tahun 2015-2016

Dengan ini menyatakan bahwa Skripsi ini adalah hasil karya saya

sendiri dan semua sumber baik yang dikutip maupun dirujuk telah saya

nyatakan dengan benar.

Jika dikemudian hari terbukti ditemukan unsur plagiarisme dalam

Skripsi ini, maka saya bersedia menerima sanksi sesuai peraturan

perundang-undangan yang berlaku.

Samarinda, Juli 2017

Andi Amirah Afifah

NIM. 13651003

vi

RIWAYAT HIDUP

Andi Amirah Afifah, lahir pada tanggal 28 Juni 1995 di Samarinda,

Kalimantan Timur, merupakan anak pertama dari empat bersaudara dari pasangan

Bapak Andi Syarifuddin, S.E., M.Si. dan Ibu Leni Laila Isnani.

Memulai pendidikan dasar pada tahun 2001 di Sekolah Dasar Negeri 013

Samarinda Seberang hingga tahun 2003 pindah ke Sekolah Dasar Negeri 027

Terpadu Samarinda tamat pada tahun 2007. Pada tahun 2007 melanjutkan

pendidikan di Sekolah Menengah Pertama Negeri 16 Samarinda tamat pada tahun

2010. Dan melanjutkan pendidikan di Sekolah Menengah Atas Negeri 8

Samarinda pada tahun 2010 dan tamat pada tahun 2013.

Pada tahun 2013 melanjutkan pendidikan di Politeknik Negeri Samarinda

Program Studi Akuntansi Manajerial. Selama menempuh pendidikan di Politeknik

Negeri Samarinda, penulis mengikuti beberapa kegiatan yaitu, Orientasi

Mahasiswa Baru Tahun 2013 dan kegiatan Bina Akrab tahun 2013, 2014, 2015

dan 2016. Sebagai salah satu persyaratan selama menempuh pendidikan di

Politeknik Negeri Samarinda, penulis melakukan praktek Kerja Lapangan (PKL)

di Dinas Perhubungan Provinsi Kalimantan Timur selama dua bulan.

vii

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT karena atas rahmat dan hidayah-Nya

penulis dapat menyelesaikan skripsi berjudul: Analisis Selisih Biaya Produksi

Untuk Menilai Kinerja Manajemen Produksi Pada Perusahaan Daerah Air Minum

(PDAM) Tirta Kencana Kota Samarinda Tahun 2015-2016.

Skripsi ini disusun sebagai syarat guna mencapai derajat Sarjana Sains

Terapan (S.St) pada program studi Akuntansi Manajerial di Jurusan Akuntansi

Politeknik Negeri Samarinda. Penulis menyadari bahwa selesainya penulisan

skripsi ini tidak semata karena kemampuan penelitian, didalamnya terdapat

campur tangan Allah SWT dan kontribusi dari berbagai pihak. Untuk itu penulis

mengucapkan terima kasih dan penghargaan kepada:

1. Bapak Ir. H. Ibayasid, M.Sc., selaku Direktur Politeknik Negeri Samarinda.

2. Bapak Rifadin Noor, S.E., M.Si., selaku Ketua Jurusan Akuntansi

Politeknik Negeri Samarinda.

3. Ibu Ratna Wulaningrum, S.E., M.Si., selaku Sekretaris Jurusan Akuntansi

Politeknik Negeri Samarinda.

4. Bapak Muhammad Suyudi, S.E., M.SA., Ak., CA., selaku Ketua Program

Studi Akuntansi Manajerial Jurusan Akuntansi Politeknik Negeri

Samarinda.

5. Bapak Sucipto, S.E., M.Si., selaku dosen pembimbing I yang telah

memberikan bimbingan, saran dan petunjuk dalam penyelesaian skripsi ini.

viii

6. Bapak Drs. Usman BV., selaku dosen pembimbing II yang telah

memberikan bimbingan, saran dan petunjuk dalam penyelesaian skripsi ini.

7. Bapak dan Ibu Dosen, beserta Staf Teknisi dan Administrasi Jurusan

Akuntansi yang telah berkontribusi dalam penyelesaian skripsi ini.

8. Bapak dan Ibu staf di Perusahaan Daerah Air Minum (PDAM) Tirta

Kencana Kota Samarinda yang telah bersedia memberikan data yang

dibutuhkan dalam penyusunan skripsi ini.

9. Kepada Orang tua saya, bapak Andi Syarifuddin S.E., M.Si. dan Ibu saya

tercinta Ibu Leni Laila Isnani yang senantiasa memberikan motivasi materil

dan moril dalam meraih cita-cita serta selalu sabar dalam mendidik,

mengasuh dan membimbing dengan doa.

10. Teman-teman terdekat yang selalu memberikan bantuan dalam hal apapun

dalam pengerjaan skripsi ini tanpa pamrih dan teman seperjuangan di kelas

VII A Akuntansi Manajerial yang saling membantu dan memberi semangat

selama proses penyusunan skripsi ini.

Penulis menyadari dalam laporan ini masih terdapat banyak kekurangan,

maka peneliti sangat mengharapkan kritik dan saran yang membangun dari

pembaca. Akhir kata semoga apa yang telah ditulis dapat bermanfaat sebagaimana

mestinya.

Samarinda, Juli 2017

Penulis

Andi Amirah Afifah

13 651 003

ix

DAFTAR ISI

HALAMAN JUDUL ............................................................................................. ii

HALAMAN PENGESAHAN .............................................................................. iii

HALAMAN PERSETUJUAN PENGUJI .......................................................... iv

HALAMAN PERNYATAAN ORISINALITAS ................................................. v

RIWAYAT HIDUP .............................................................................................. vi

KATA PENGANTAR ......................................................................................... vii

DAFTAR ISI ......................................................................................................... ix

DAFTAR GAMBAR ........................................................................................... xii

DAFTAR TABEL .............................................................................................. xiii

ABSTRAK .......................................................................................................... xiv

ABSTRACT ........................................................................................................... xv

BAB I PENDAHULUAN ....................................................................................... 1

1.1 Latar Belakang ............................................................................................. 1

1.2 Rumusan Masalah ........................................................................................ 4

1.3 Batasan Masalah........................................................................................... 4

1.4 Tujuan Penelitian ......................................................................................... 4

1.5 Manfaat Penelitian ....................................................................................... 5

1.6 Sistematika Penulisan .................................................................................. 6

BAB II TINJAUAN PUSTAKA ............................................................................ 7

2.1 Penelitian Terdahulu .................................................................................... 7

2.2 Landasan Teori ............................................................................................. 8

2.2.1 Pengertian Akuntansi Biaya ............................................................... 8

2.2.2 Pengertian Biaya ................................................................................ 9

2.2.3 Pengertian Biaya Produksi ............................................................... 10

2.2.4 Unsur-unsur Biaya Produksi ............................................................ 11

2.2.5 Anggaran .......................................................................................... 12

2.2.5.1 Pengertian Anggaran ................................................................... 12

2.2.5.2 Kegunaan Anggaran .................................................................... 13

x

2.2.5.3 Fungsi Anggaran ......................................................................... 14

2.2.5.4 Jenis Anggaran ............................................................................ 15

2.2.5.5 Anggaran Biaya Produksi ........................................................... 17

2.2.5.6 Metode Penyusunan Anggaran Produksi .................................... 17

2.2.6 Analisis Varians Biaya Produksi ...................................................... 18

2.2.6.1 Varians Bahan Baku.................................................................... 18

2.2.6.2 Varians Tenaga Kerja .................................................................. 19

2.2.6.3 Varians Overhead Pabrik ............................................................ 21

2.2.7 Kinerja Manajerial ........................................................................... 21

2.2.8 Manfaat Varians dalam Penilaian Kinerja Manajemen ................... 24

2.2.9 Tujuan Penilaian Kinerja.................................................................. 25

2.3 Kerangka Pemikiran ................................................................................... 26

2.4 Hipotesis ..................................................................................................... 28

2.5 Definisi Konsepsional ................................................................................ 28

BAB III METODE PENELITIAN ..................................................................... 30

3.1 Definisi Operasional................................................................................... 30

3.2 Jenis Penelitian ........................................................................................... 31

3.3 Tempat dan Waktu Penelitian .................................................................... 31

3.4 Jenis Data ................................................................................................... 32

3.5 Teknik Pengumpulan Data ......................................................................... 32

3.6 Metode Analisis Data ................................................................................. 33

BAB IV HASIL PENELITIAN DAN PEMBAHASAN .................................... 40

4.1 Gambaran Umum Perusahaan .................................................................... 40

4.1.1 Visi dan Misi Perusahaan ................................................................. 42

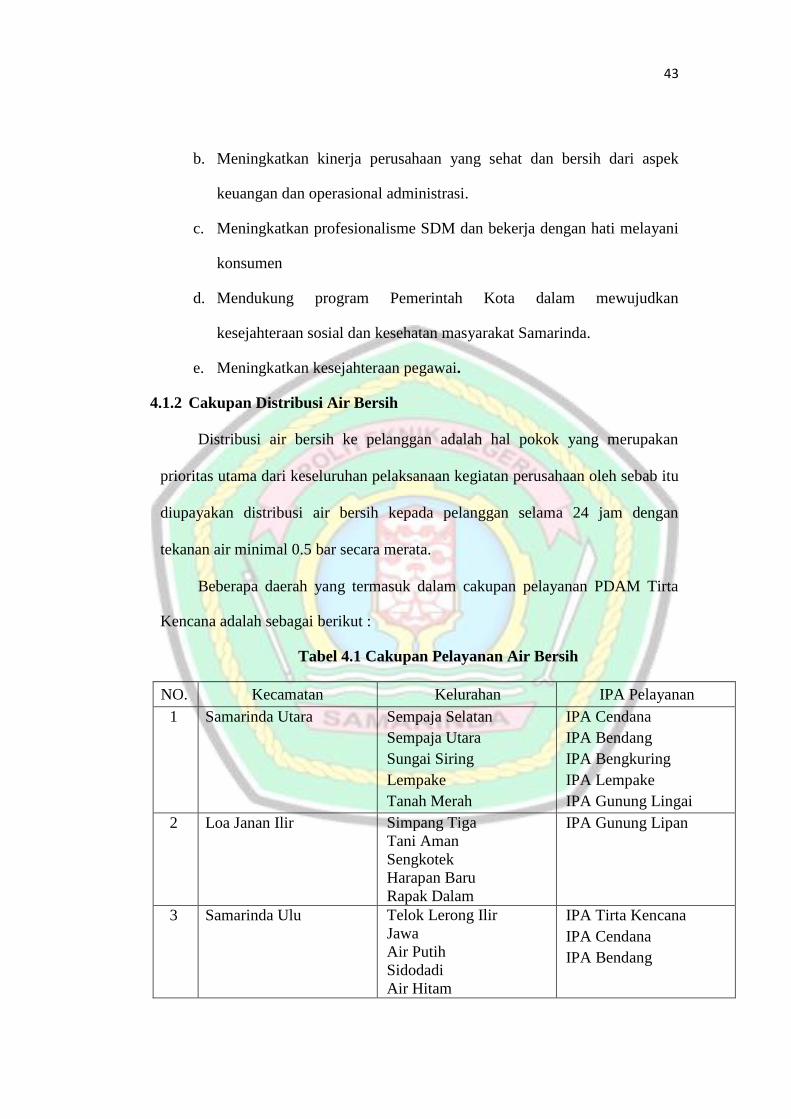

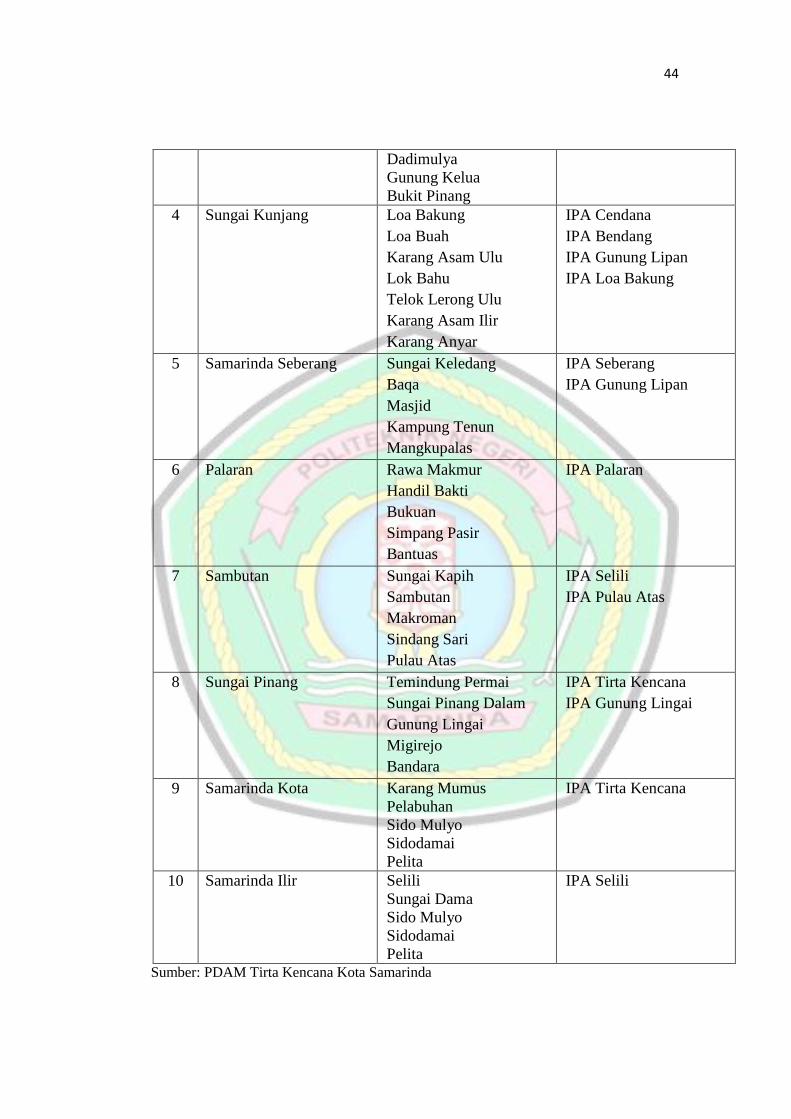

4.1.2 Cakupan Distribusi Air Bersih ......................................................... 43

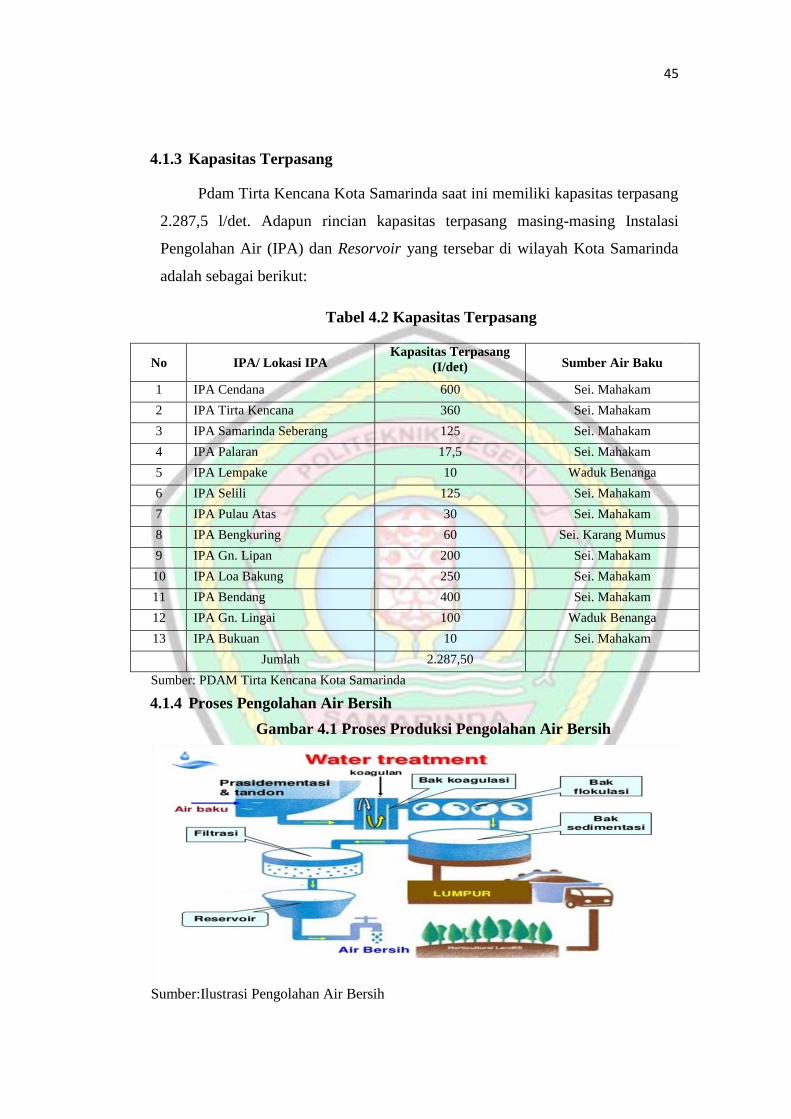

4.1.3 Kapasitas Terpasang......................................................................... 45

4.1.4 Proses Pengolahan Air Bersih .......................................................... 45

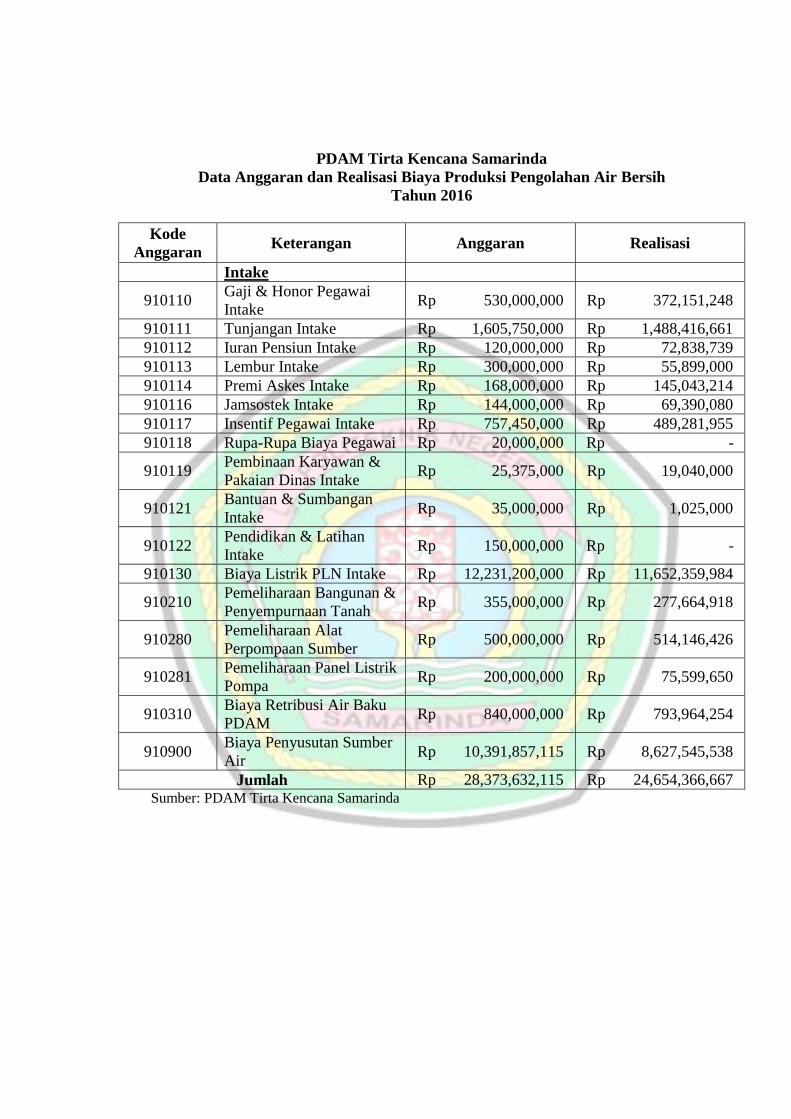

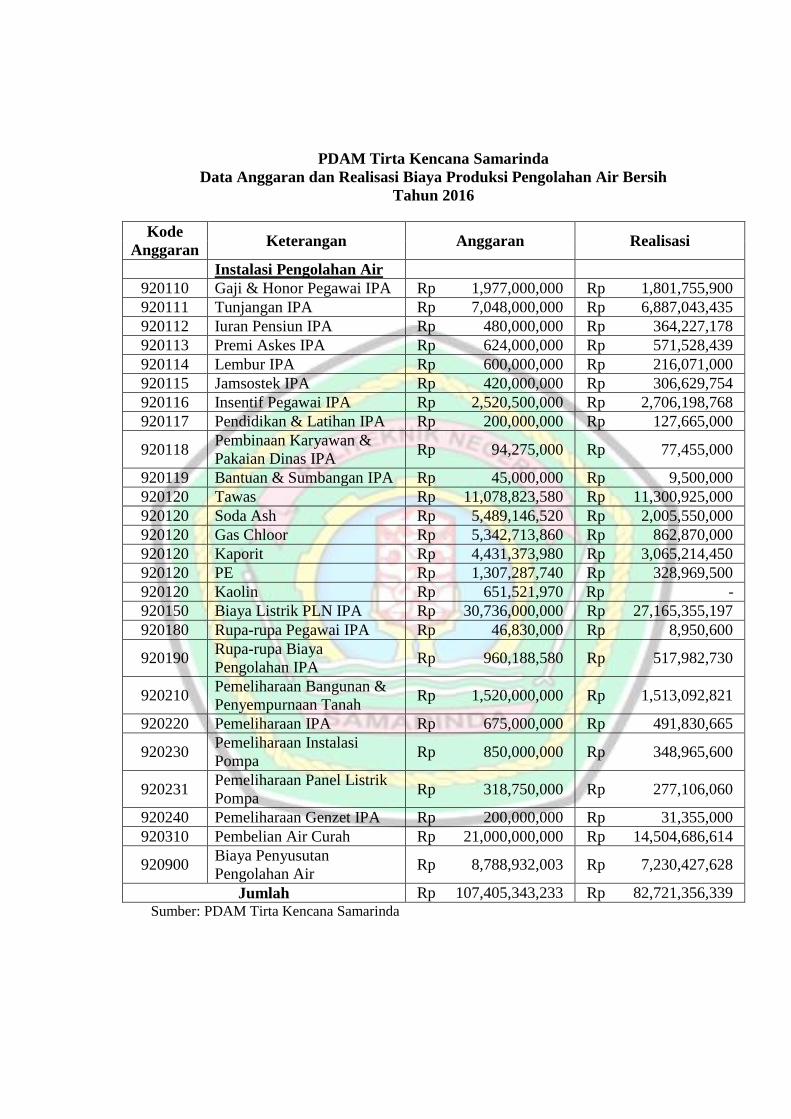

4.2 Penyajian Data ........................................................................................... 50

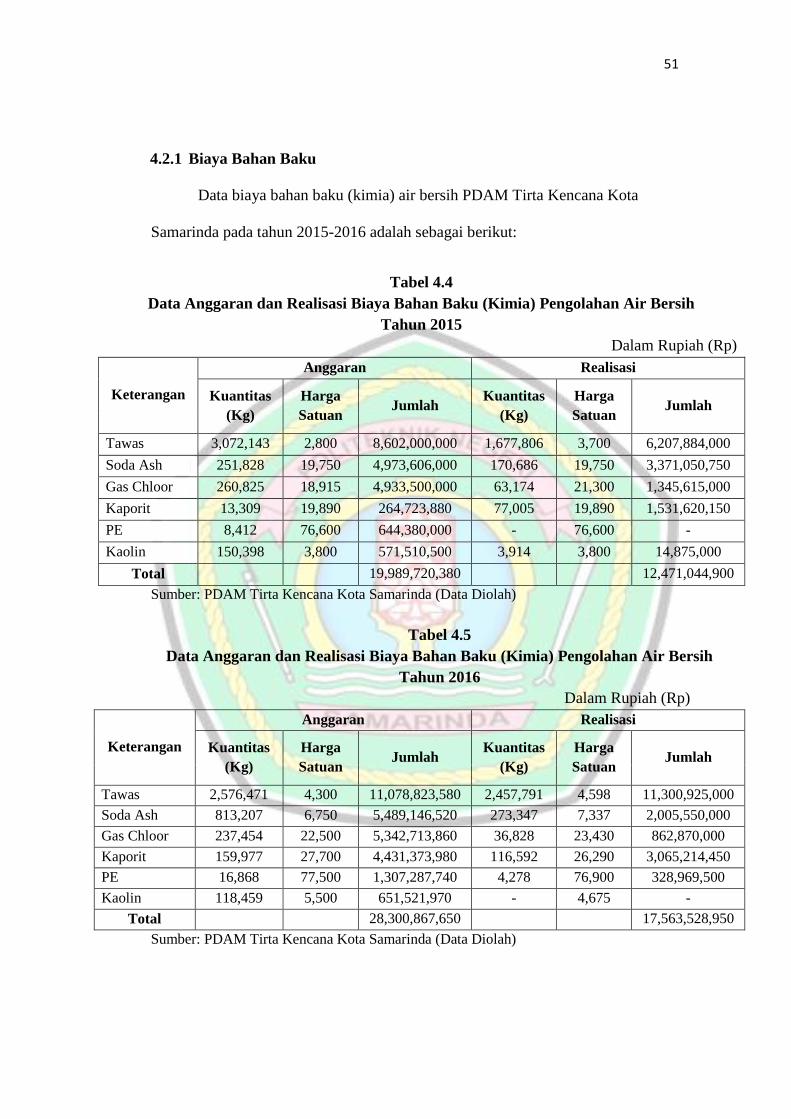

4.2.1 Biaya Bahan Baku ............................................................................ 51

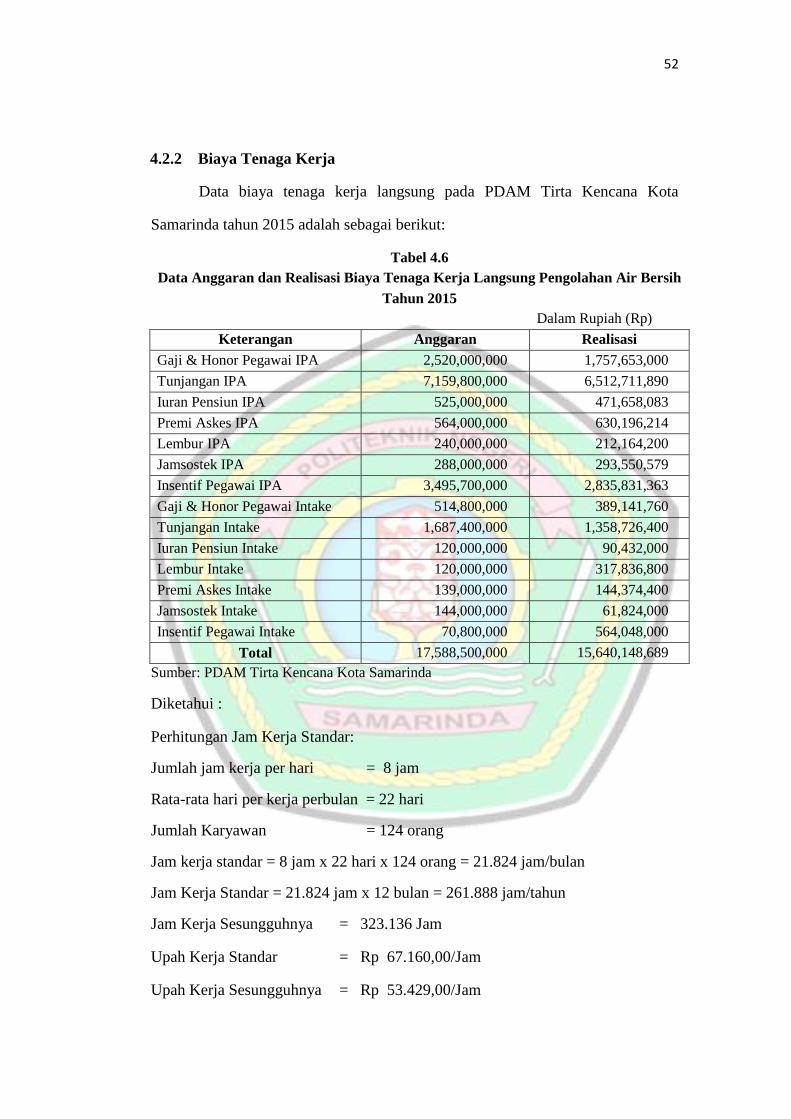

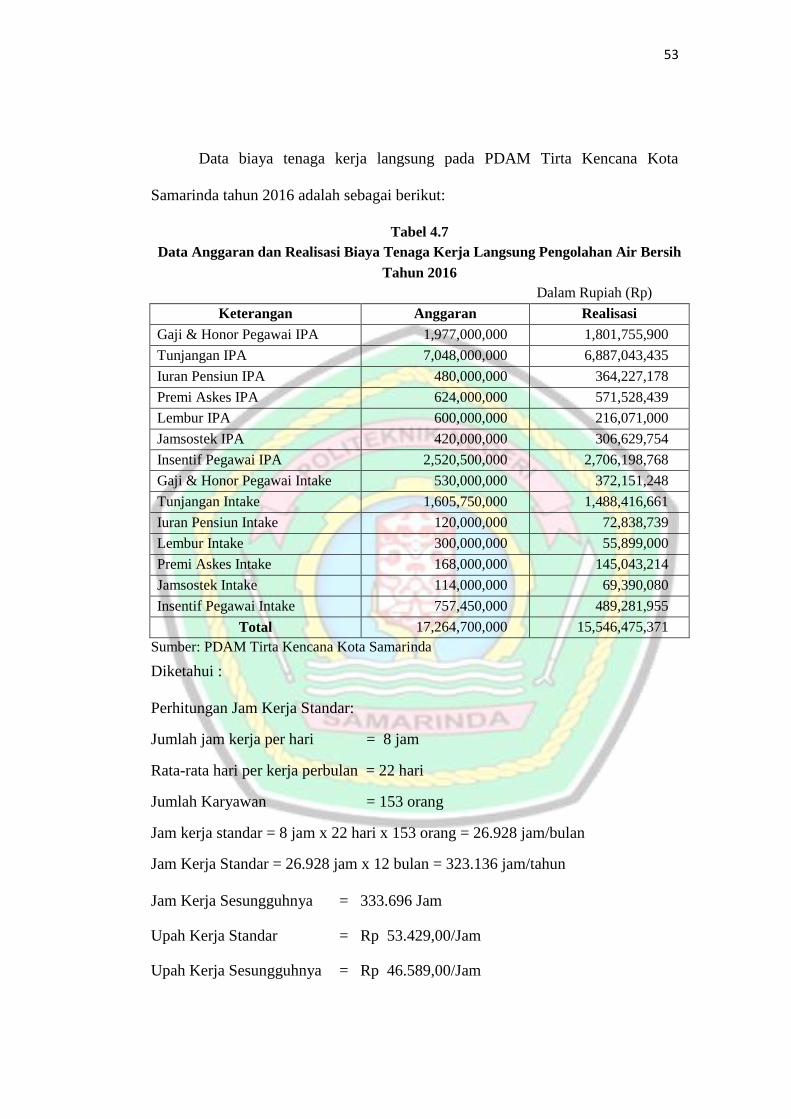

4.2.2 Biaya Tenaga Kerja .......................................................................... 52

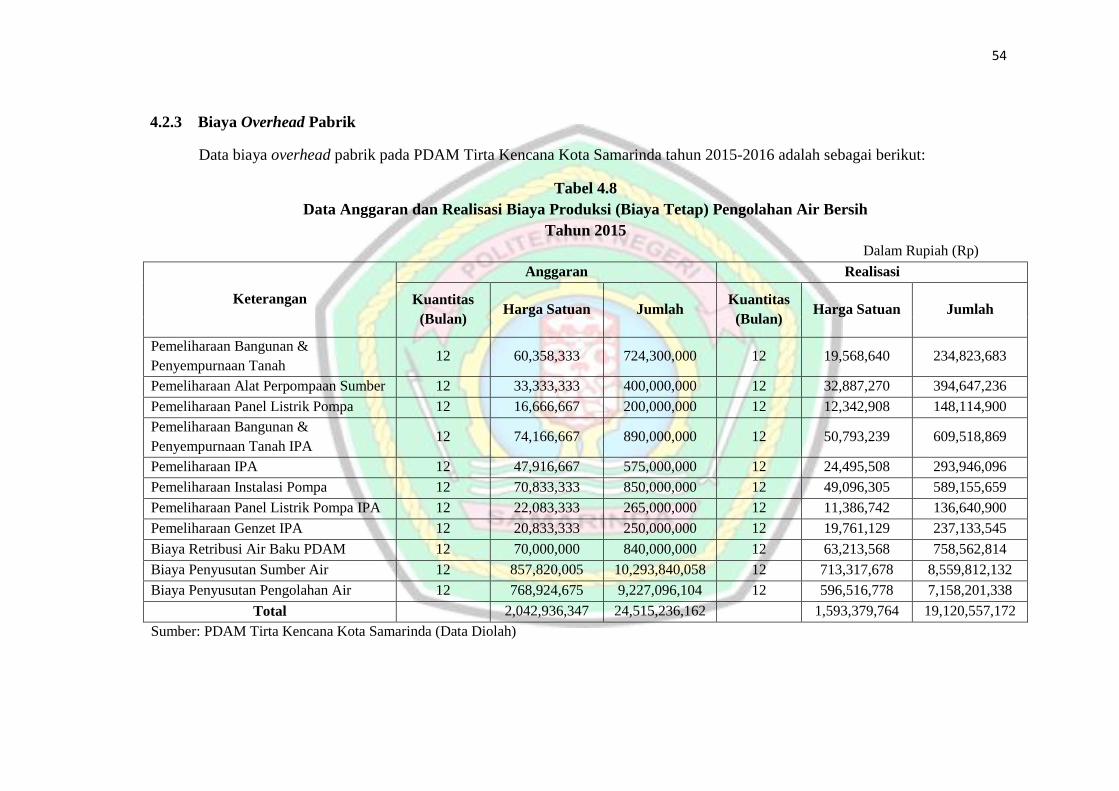

4.2.3 Biaya Overhead Pabrik .................................................................... 54

xi

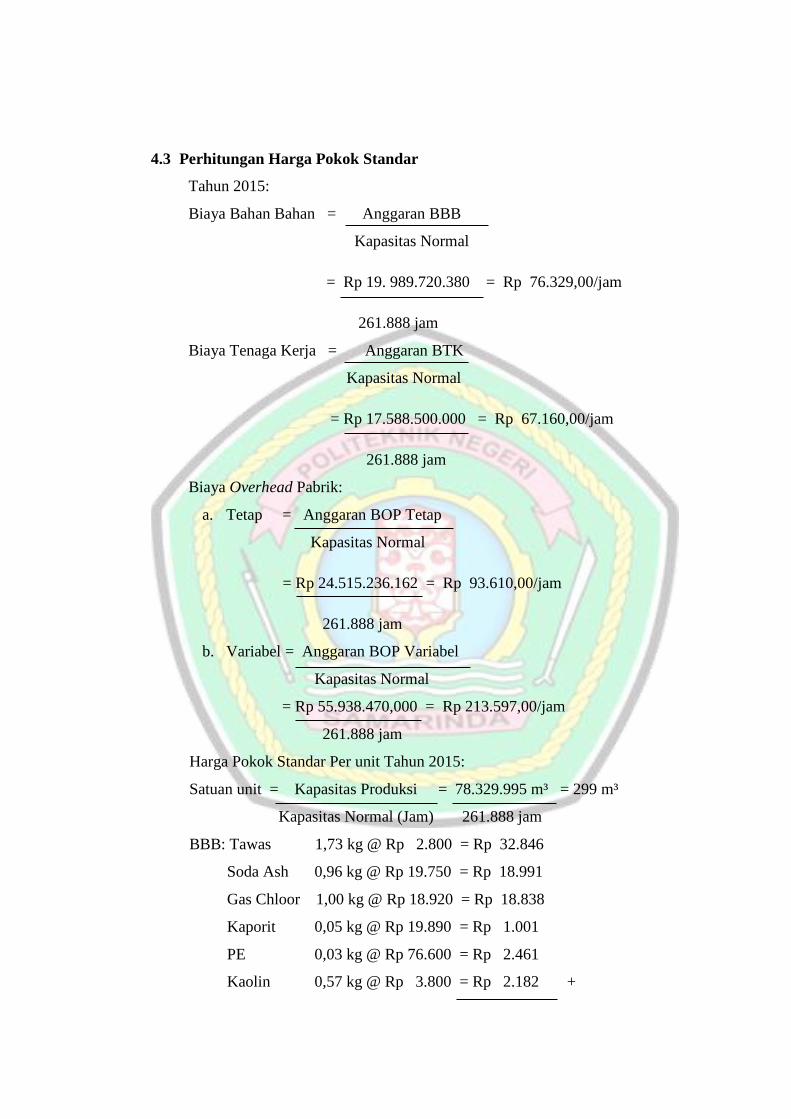

4.3 Perhitungan Harga Pokok Standar ............................................................. 58

4.4 Analisis Selisih (Varians) Biaya Produksi ................................................. 60

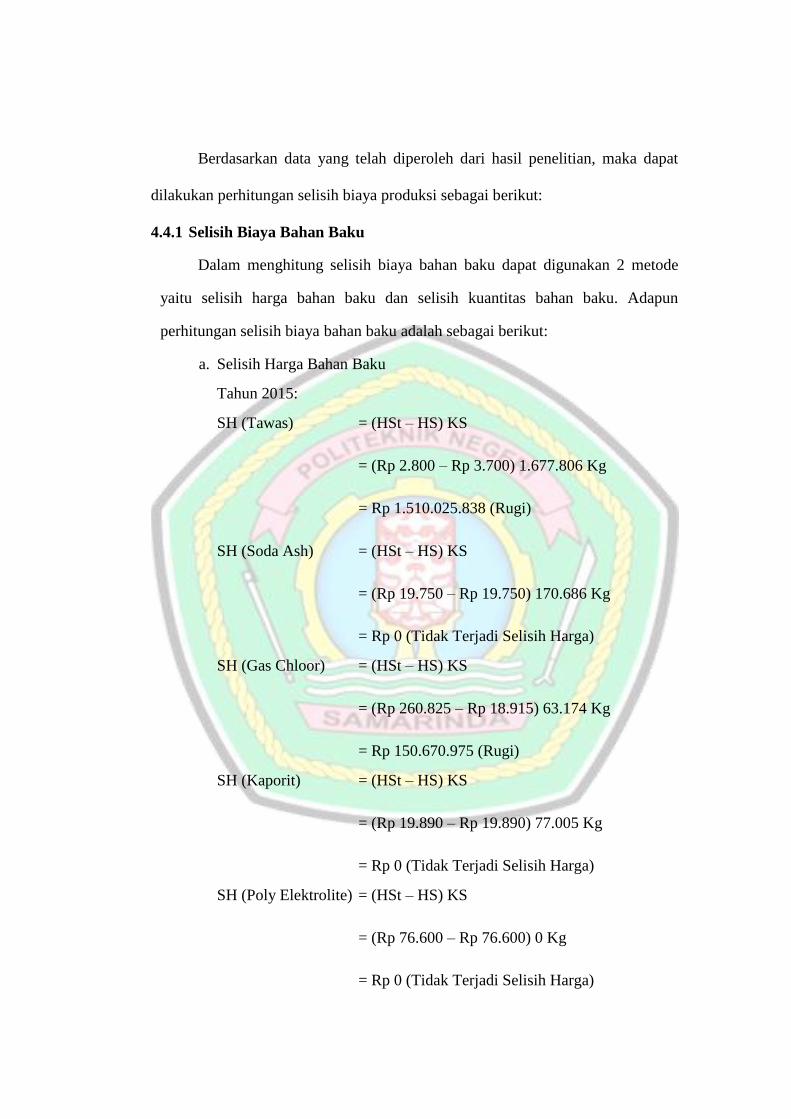

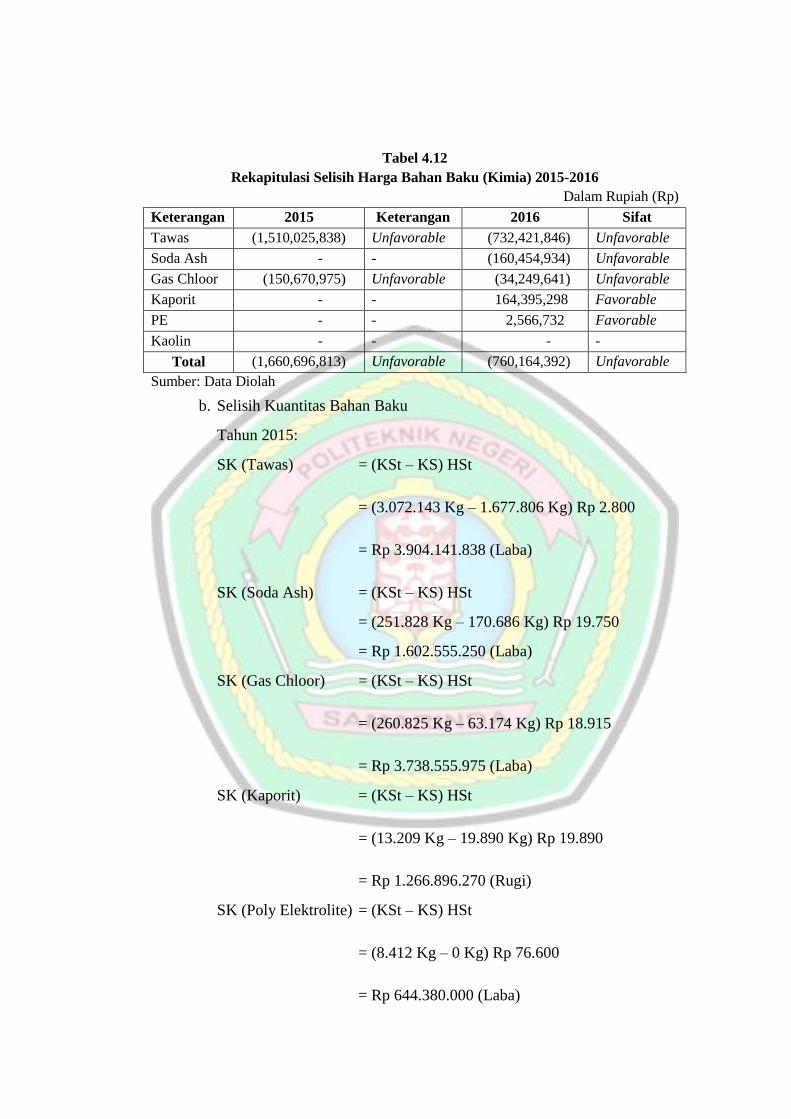

4.4.1 Selisih Biaya Bahan Baku ................................................................ 61

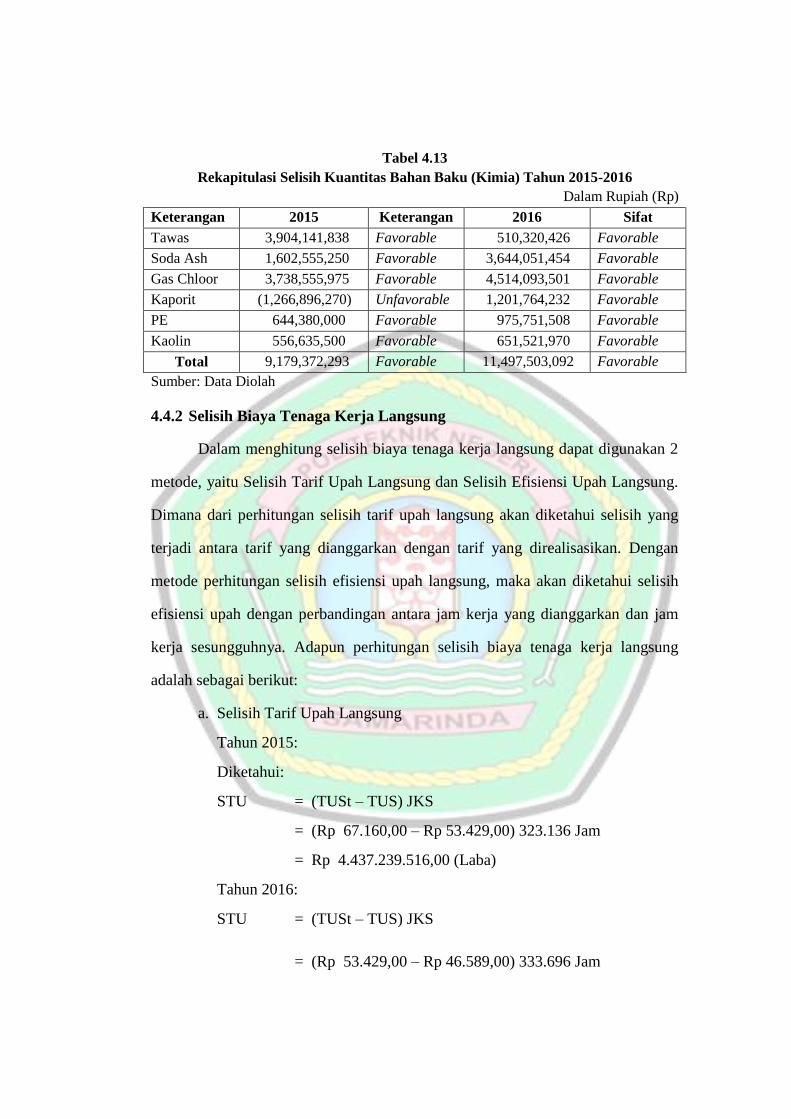

4.4.2 Selisih Biaya Tenaga Kerja Langsung ............................................. 65

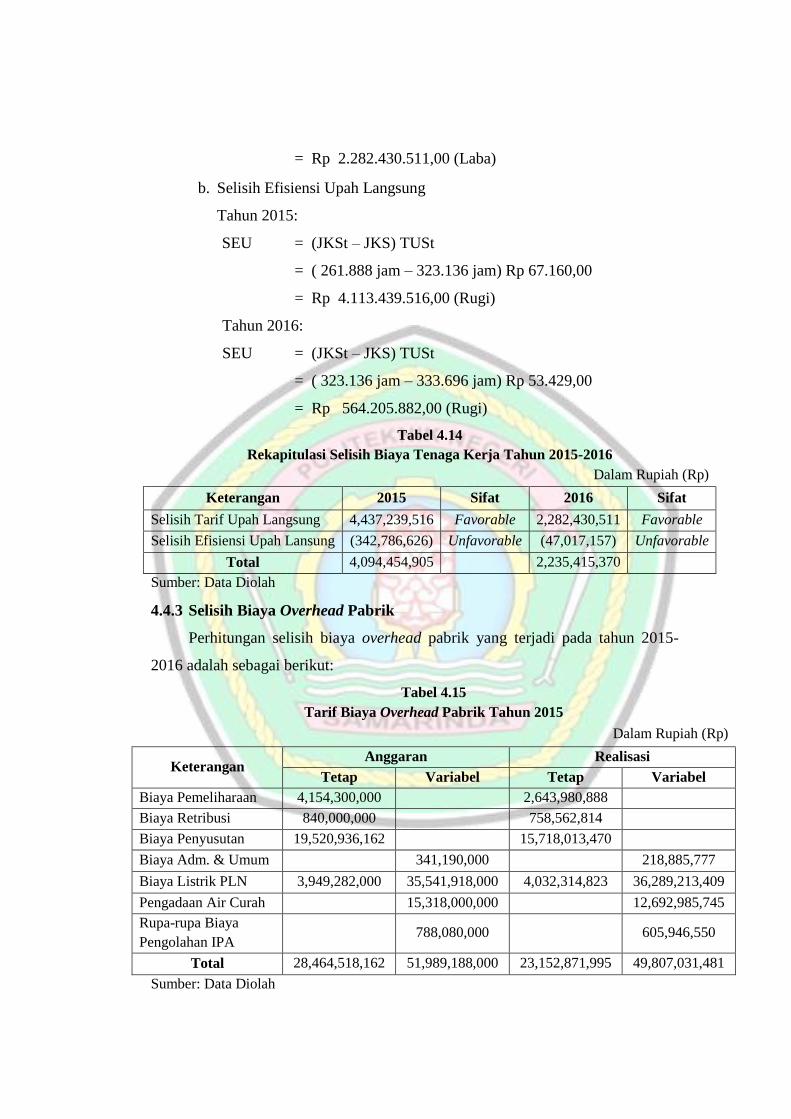

4.4.3 Selisih Biaya Overhead Pabrik ........................................................ 66

4.5 Pembahasan ................................................................................................ 69

4.5.1 Hasil Analisis Selisih Biaya Produksi .............................................. 69

BAB V SIMPULAN DAN SARAN ..................................................................... 74

5.1 Simpulan .................................................................................................... 74

5.2 Saran ........................................................................................................... 75

DAFTAR RUJUKAN

LAMPIRAN

xii

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pikiran ............................................................................... 27

Gambar 4.1 Proses Produksi Pengolahan Air Bersih ............................................ 45

xiii

DAFTAR TABEL

Tabel 1.1 Selisih Realisasi Anggaran Harga Bahan Baku Tawas 2015-2016 ........ 2

Tabel 2.1 Penelitian Terdahulu ............................................................................... 7

Tabel 4.1 Cakupan Pelayanan Air Bersih ............................................................. 43

Tabel 4.2 Kapasitas Terpasang ............................................................................. 45

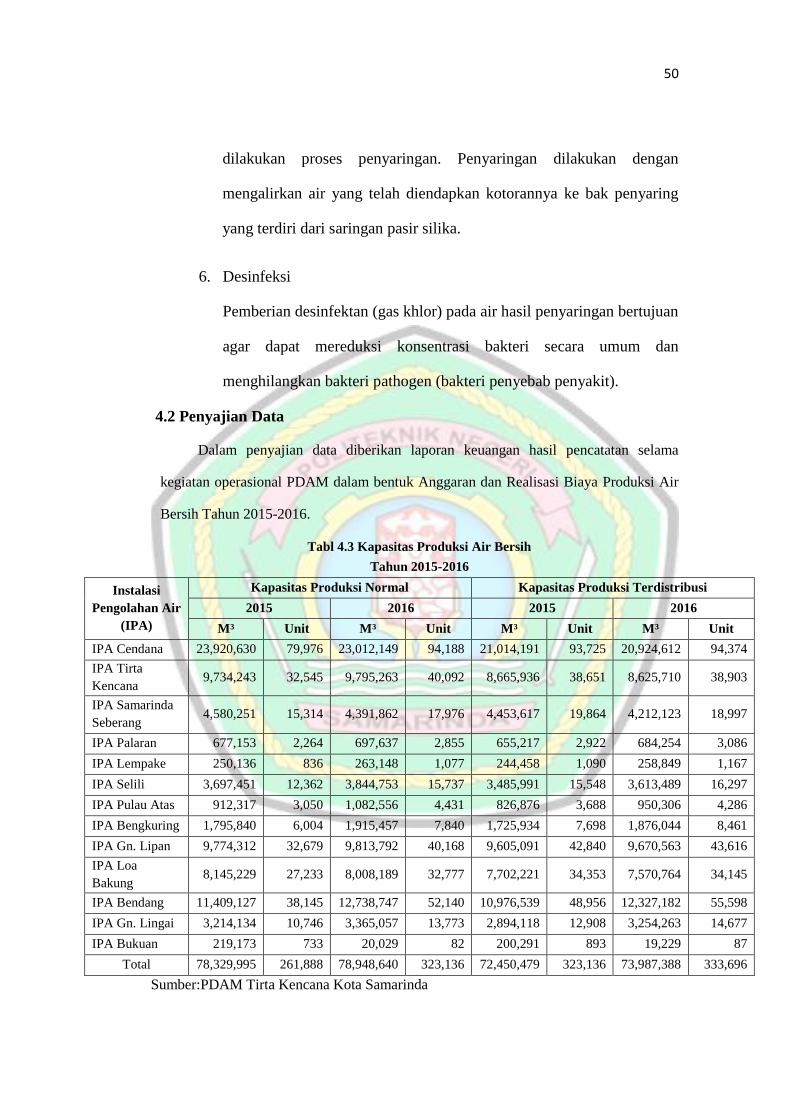

Tabel 4.3 Kapasitas Produksi Air Bersih Tahun 2015-2016................................. 50

Tabel 4.4 Data Anggaran dan Realisasi Biaya Bahan Baku Tahun 2015 ............. 51

Tabel 4.5 Data Anggaran dan Realisasi Biaya Bahan Baku Tahun 2016 ............. 51

Tabel 4.6 Data Anggaran dan Realisasi Biaya Tenaga Kerja Tahun 2015 ........... 52

Tabel 4.7 Data Anggaran dan Realisasi Biaya Tenaga Kerja Tahun 2016 ........... 53

Tabel 4.8 Data Anggaran dan Realisasi Biaya Overhead Pabrik (Biaya Tetap)

Tahun 2015 ........................................................................................... 54

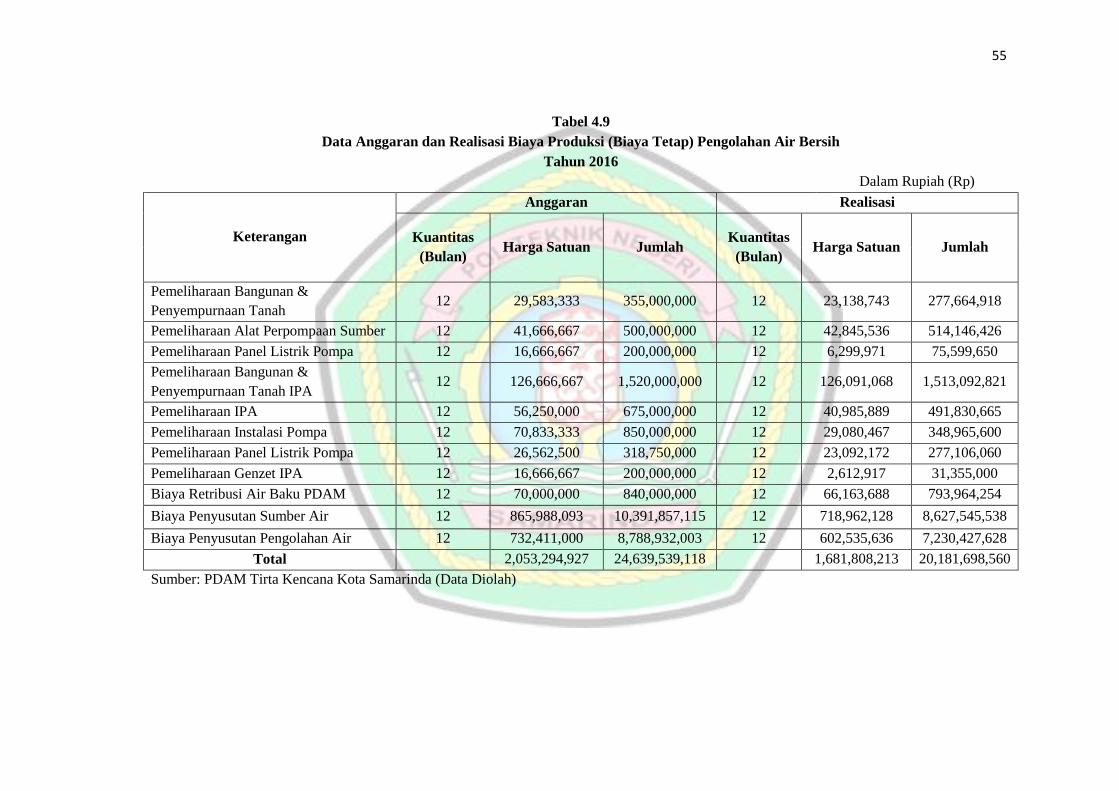

Tabel 4.9 Data Anggaran dan Realisasi Biaya Overhead Pabrik (Biaya Tetap)

Tahun 2016 ........................................................................................... 55

Tabel 4.10 Data Anggaran dan Realisasi Biaya Overhead Pabrik (Biaya Variabel)

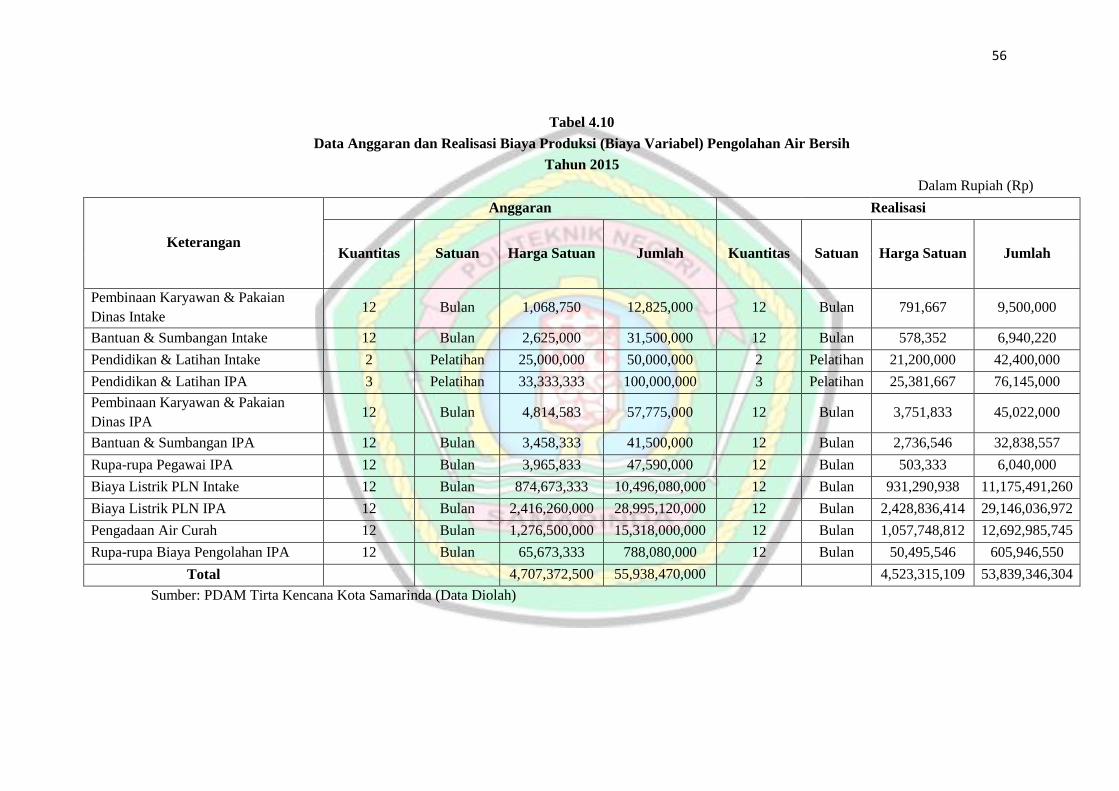

Tahun 2015 ........................................................................................... 56

Tabel 4.11 Data Anggaran dan Realisasi Biaya Overhead Pabrik (Biaya Variabel)

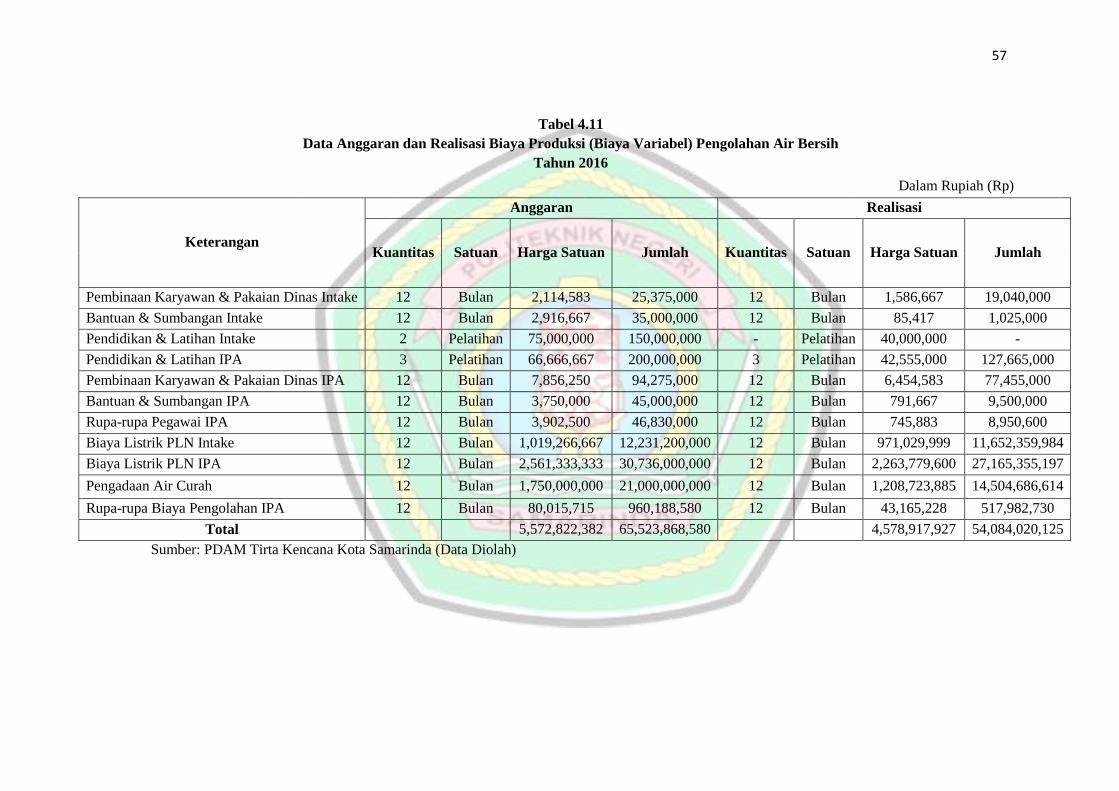

Tahun 2016 ........................................................................................... 57

Tabel 4.12 Rekapitulasi Selisih Harga Biaya Bahan Baku (Kimia) Tahun 2015-

2016 ...................................................................................................... 63

Tabel 4.13 Rekapitulasi Selisih Kuantitas Biaya Bahan Baku (Kimia) Tahun

2015- 2016 ............................................................................................ 65

Tabel 4.14 Rekapitulasi Selisih Biaya Tenaga Kerja Tahun 2015-2016 ............. 66

Tabel 4.15 Tarif Biaya Overhead Pabrik Tahun 2015 .......................................... 66

Tabel 4.16 Tarif Biaya Overhead Pabrik Tahun 2016 .......................................... 68

Tabel 4.17 Rekapitulasi Selisih Biaya Overhead Pabrik Tahun 2015-2016 ......... 69

xiv

ABSTRAK

Andi Amirah Afifah, 2017. Analisis Selisih Biaya Produksi Untuk

Menilai Kinerja Manajemen Produksi Pada Perusahaan Daerah Air Minum

Tirta Kencana Kota Samarinda Tahun 2015-2016. Dibawah bimbingan

bapak Sucipto, S.E., M.Si. selaku pembimbing pertama dan bapak Usman

BV selaku pembiming ke dua.

Penelitian ini bertujuan untuk mengetahui besarnya selisih biaya

produksi antara biaya yang dianggarkan perusahaan dengan biaya yang

sesungguhnya terjadi pada Perusahaan Daerah Air Minum Tirta Kencana

Kota Samarinda tahun 2015-2016 dalam rangka untuk menilai kinerja

manajemen produksi dalam melakukan penganggaran biaya produksi.

Adapun metode yang digunakan dalam penelitian adalah analisis selisih

(varians) biaya bahan baku, analisis selisih biaya tenaga kerja langsung

serta analisis selisih biaya overhead pabrik.

Hasil penelitian memperlihatkan terdapat selisih biaya produksi yang

bersifat menguntungkan pada selisih biaya bahan baku pada tahun 2015

secara total Rp 7.518.675.480,00 dan tahun 2016 sebesar Rp

10.737.338.700,00. Pada analisis selisih biaya tenaga kerja secara total

mengalami selisih menguntungkan pada tahun 2015 sebesar Rp

158.830.473,00 dan tahun 2016 sebesar Rp 169.418.719,00. Dan pada

analisis selisih biaya overhead pabrik terdapat selisih menguntungkan

dengan metode perhitungan selisih anggaran pada tahun 2015 sebesar Rp

1.734.531.736,00 dan tahun 2016 sebesar Rp 561.332.296,00, sedangkan

dengan metode selisih efisiensi tetap dan variabel terdapat selisih tidak

menguntungkan pada tahun 2015 sebesar Rp 477.783.500,00 dan Rp

1.100.917.762,00, dan pada tahun 2016 sebesar Rp 67.101.141,00 dan Rp

182.118.378,00.

Kata Kunci : Analisis, Selisih Biaya Produksi, Manajemen Produksi.

xv

ABSTRACT

Afifah, Andi Amirah, 2017. "Production Cost Difference Analysis to Assess the

Performance of Production Management at Regional Water Company (PDAM)

Tirta Kencana of Samarinda City for 2015-2016 Period" –guided by Sucipto, SE.,

M.Si as the first advisor and Drs. Usman BV. as the second counselor.

This study is aimed at identifying the amount of production cost difference

between the budgeted costs of the company with the actual cost occurred in

PDAM Tirta Kencana Samarinda city in 2015-2016 in order to assess the

performance of production management to perform cost of production cost

budgeting. Analyzer used in this research is analysis of difference (variance) cost

of raw material, analysis of direct labor cost difference and analysis of plant

overhead cost difference.The results indicated that there is a difference in the

cost of production that beneficial on the difference in raw material costs in 2015

in total Rp.7.518.675.480,00. And in 2016 is Rp.10.737.338.700,00. In the

analysis of the difference in labor costs in total experienced a positive difference

in 2015 amounted to Rp.323.800.000, 00 and year 2016 of Rp. 1.718.224.629,00.

And on the analysis of the difference in factory overhead cost is the advantage

difference with the method of calculating budget difference in 2015 amounting to

Rp.19.652.564.396,00 and year 2016 equal to Rp.17.898.570.927,00 whereas with

method of difference of fixed efficiency and variable there is unfavorable

difference at In 2015 amounting to Rp. 6.657.024.409,00 and Rp.

12.158.761.710,00 and in the year 2016 equal to Rp.945.634.677,00 and

Rp.2.00.881.914,00.

Keywords: Analysis, Production Cost Difference, Production Management.

1

BAB I

PENDAHULUAN

1.1. Latar Belakang

Kemajuan di bidang ekonomi telah banyak memberikan dampak

perkembangan yang cukup pesat dalam dunia usaha. Hal ini ditunjukkan dengan

semakin banyaknya perusahaan yang didirikan dengan tujuan untuk memenuhi

kebutuhan konsumen yang selalu meningkat. Namun tujuan utama dari

perusahaan adalah mendapatkan keuntungan yang optimal. Untuk mencapai

tujuan tersebut, perusahaan memiliki banyak pertimbangan dalam menjalankan

usaha bisnisnya.

Pada saat ini perusahaan tidak hanya dihadapkan dengan masalah

pencapaian target produksi namun perusahaan juga dituntut dalam peningkatan

penilaian kinerja manajer. Kinerja manajer merupakan hasil dari aktivitas

manajerial yang mencakup proses perencanaan, pelaksanaan, laporan

pertanggungjawaban, pembinaan, dan pengawasan. Penilaian kinerja manajerial

ini menjadi salah satu tolak ukur keberhasilan perusahaan dalam menjalankan

bisnisnya. Keberhasilan yang dimaksud adalah keberhasilan untuk

mempertahankan kelangsungan hidup perusahaan, bersaing dengan perusahaan

lain, berkembang dan memperoleh laba.

Bagian produksi dianggap sebagai salah satu fungsi manajemen yang

paling banyak menggunakan biaya, menentukan penciptaan produk serta kinerja

produksi, sehingga menentukan peningkatan dan penurunan kinerja perusahaan.

2

Fungsi produksi suatu perusahaan harus selalu mengikuti standar kerja yang ada,

karena tujuan produksi bukan hanya mengejar target kuantitas yang besar namun

dapat menjaga target keunggulan kinerja produktifitas secara continue yang

diharapkan mampu mewujudkan tujuan perusahaan untuk memperoleh

keuntungan yang stabil.

Sebagai salah satu perusahaan penyedia air bersih di Samarinda PDAM

Tirta Kencana semestinya menyadari pentingnya fungsi dan peranan anggaran

didalam kegiatan operasional perusahaan seperti anggaran biaya produksi. Karena

dengan adanya anggaran biaya produksi perusahaan dapat memanfaatkannya

untuk berbagai macam keperluan terutama yang menyangkut perencanaan dan

pengendalian biaya produksi dalam menilai kinerja manajer produksi.

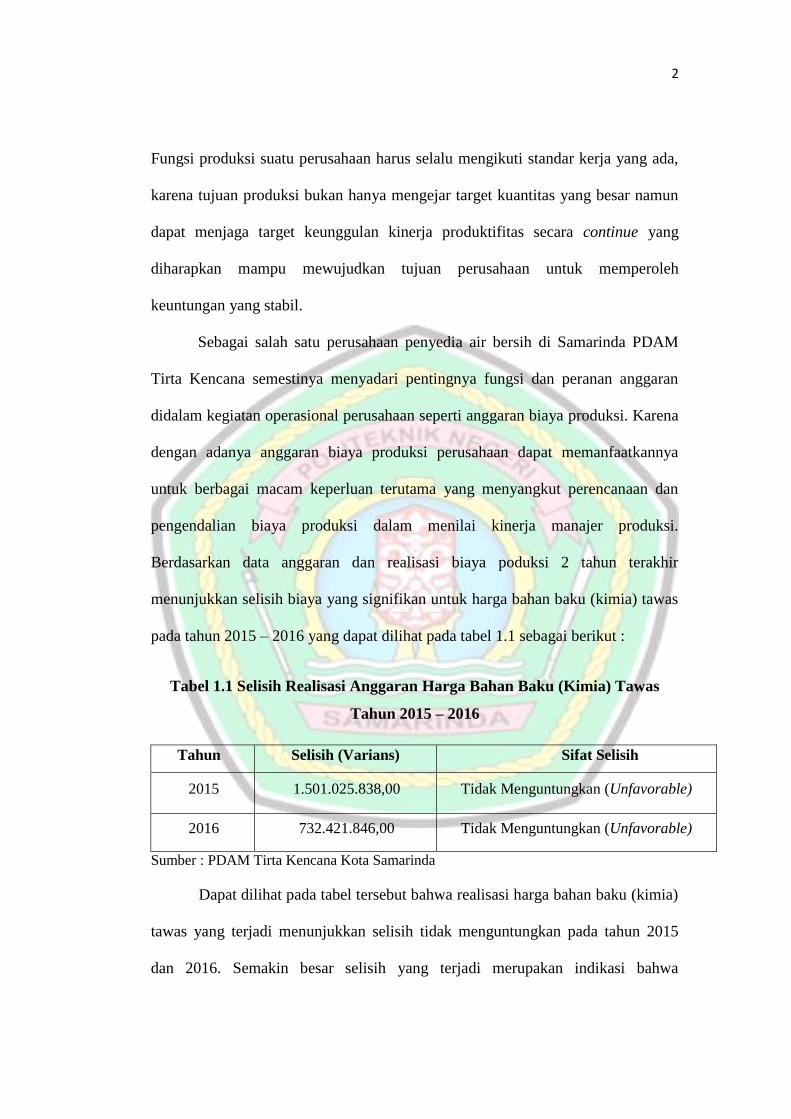

Berdasarkan data anggaran dan realisasi biaya poduksi 2 tahun terakhir

menunjukkan selisih biaya yang signifikan untuk harga bahan baku (kimia) tawas

pada tahun 2015 – 2016 yang dapat dilihat pada tabel 1.1 sebagai berikut :

Tabel 1.1 Selisih Realisasi Anggaran Harga Bahan Baku (Kimia) Tawas

Tahun 2015 – 2016

Tahun Selisih (Varians) Sifat Selisih

2015 1.501.025.838,00 Tidak Menguntungkan (Unfavorable)

2016 732.421.846,00 Tidak Menguntungkan (Unfavorable)

Sumber : PDAM Tirta Kencana Kota Samarinda

Dapat dilihat pada tabel tersebut bahwa realisasi harga bahan baku (kimia)

tawas yang terjadi menunjukkan selisih tidak menguntungkan pada tahun 2015

dan 2016. Semakin besar selisih yang terjadi merupakan indikasi bahwa

3

penggunan biaya dari anggaran yang dibuat dalam manajemen produksi pada

PDAM Tirta Kencana Samarinda kurang efisien.

Dalam mengukur efisiensi biaya produksi dapat dilakukan dengan

menetapkan anggaran. Anggaran merupakan perencanaan dari seluruh kegiatan

perusahaan yang mencakup berbagai kegiatan operasional yang saling berkaitan

dan saling mempengaruhi satu sama lain sebagai pedoman untuk mencapai tujuan

dan sasaran perusahaan. Pemahaman terhadap tujuan anggaran dan informasi

tentang seberapa besar tujuan anggaran memberi dasar bagi manajer untuk

mengukur efisiensi, mengidentifikasi masalah dan mengendalikan biaya. Manajer

juga menggunakan anggaran untuk melakukan penilaian kinerja manajer yang

merupakan hasil akhir dari aktivitas perusahaan. Perusahaan perlu menyusun

anggaran yang menyeluruh berhubungan dengan seluruh kegiatan operasional.

Penyusunan anggaran yang baik akan mengarah kepada efektifitas dan efisiensi

perusahaan yang digunakan dalam menilai kinerja manajer perusahaan.

Akuntansi biaya dan penyusunan anggaran memiliki peran penting dalam

proses penilaian kinerja manajemen. Dalam departemen produksi, semua biaya

yang dibebebankan akan dituangkan kedalam laporan biaya produksi. Laporan ini

berisikan jumlah biaya yang telah terealisasikan dari anggaran yang dibuat.

Keberhasilan perencanaan yang dilakukan oleh manajemen dapat dilihat dari

laporan anggaran biaya produksi yang tepat. Biaya produksi adalah biaya-biaya

yang terjadi dalam hubungannya dengan proses pengolahan bahan baku menjadi

produk jadi. Biaya produksi dibagi menjadi tiga elemen yang saling berhubungan

yaitu biaya bahan baku, biaya tenaga kerja dan biaya overhead pabrik. Adanya

4

perbandingan antara hasil realisasi biaya produksi dengan anggaran biaya

produksi yang sudah dianggarkan perusahaan dapat digunakan untuk

mengevaluasi apakah telah terjadi penyimpangan baik yang merugikan

(unfavorable) maupun yang menguntungkan (favorable). Oleh karena itu manajer

harus merencanakan koordinasi yang optimal antara penjualan, persediaan dan

tingkat produksi.

Dari latar belakang tersebut penulis mengambil judul penelitian “Analisis

Selisih Biaya Produksi Untuk Menilai Kinerja Manajer Produksi Pada

Perusahaan Daerah Air Minum (PDAM) Tirta Kencana Kota Samarinda

Tahun 2015-2016”.

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah yang dikemukakan di atas, maka

rumusan masalah yang dikemukakan dalam penelitian ini adalah:

a. Berapa selisih biaya produksi yang terjadi pada Perusahaan Daerah Air

Minum Tirta Kencana Samarinda Tahun 2015-2016?

b. Apa faktor penyebab terjadinya selisih biaya produksi pada Perusahaan

Daerah Air Minum Tirta Kencana Samarinda Tahun 2015-2016?

c. Bagaimana kinerja manajemen produksi dalam efisiensi biaya produksi

pada PDAM Tirta Kencana Kota Samarinda Tahun 2015-2016?

1.3. Batasan Masalah

Batasan masalah dalam penulisan ini berfokus pada selisih laporan anggaran

biaya produksi yang timbul antara antara perencanaan manajamen dengan

realisasi yang terjadi guna menilai kinerja manajemen produksi tahun 2015-2016.

5

1.4. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah penelitian, maka tujuan

penelitian ini adalah:

a. Untuk mengetahui selisih biaya produksi yang terjadi pada Perusahaan

Daerah Air Minum Tirta Kencana Kota Samarinda Tahun 2015-2016.

b. Untuk mengetahui faktor penyebab terjadinya selisih biaya produksi pada

Perusahaan Daerah Tirta Kencana Kota Samarinda Tahun 2015-2016.

c. Untuk mengetahui kinerja manajemen produksi dalam efisiensi biaya

produksi yang terjadi pada Perusahaan Daerah Air Minum Tirta Kencana

Kota Samarinda Tahun 2015-2016.

1.5. Manfaat Penelitian

a. Bagi Penulis

Dapat menambah wawasan dan dapat memberikan kesempatan penulis

untuk menganalisis selisih biaya produksi sebagai alternatif alat untuk

menilai kinerja manajemen produksi.

b. Bagi Ilmu Pengetahuan

Penelitian yang dilakukan oleh penulis, dapat bermanfaat bagi semua

pihak baik akademis maupun pihak umum yang memerlukan informasi

tersebut dan untuk membuktikan kebenaran dari teori-teori mengenai

selisih biaya produksi.

c. Bagi Perusahaan

Penelitian ini dapat dijadikan sebagai masukan yang diharapkan dalam

pengambilan keputusan bagi keperluan manajemen dan alternatif untuk

penerapan strategi perusahaan untuk meningkatkan laba dan meningkatkan

kinerja perusahaan.

6

1.6. Sistematika Penulisan

Untuk memperoleh gambaran mengenai penulisan proposal ini, maka

dalam penulisannya dibagi menjadi lima bab, dengan rincian sebagai berikut:

BAB I PENDAHULUAN

Bab ini membahas tentang latar belakang masalah, rumusan masalah,

tujuan dan manfaat penelitian serta sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Bab ini berisi uraian mengenai penelitian terdahulu, landasan teori,

kerangka pikir penelitian dan definisi konsepsional.

BAB III METODE PENELITIAN

Bab ini menjelaskan tentang definisi operasional, teknik pengumpulan

data, objek penelitian, serta metode analisis data.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Bab ini membahas mengenai gambaran umum perusahaan, lokasi

perusahaan, penyajian data perusahaan serta pembahasan.

BAB V SIMPULAN DAN SARAN

Bab ini merupakan bab penutup yang berisi kesimpulan dari hasil

penelitian yang dilakukan serta saran.

7

BAB II

TINJAUAN PUSTAKA

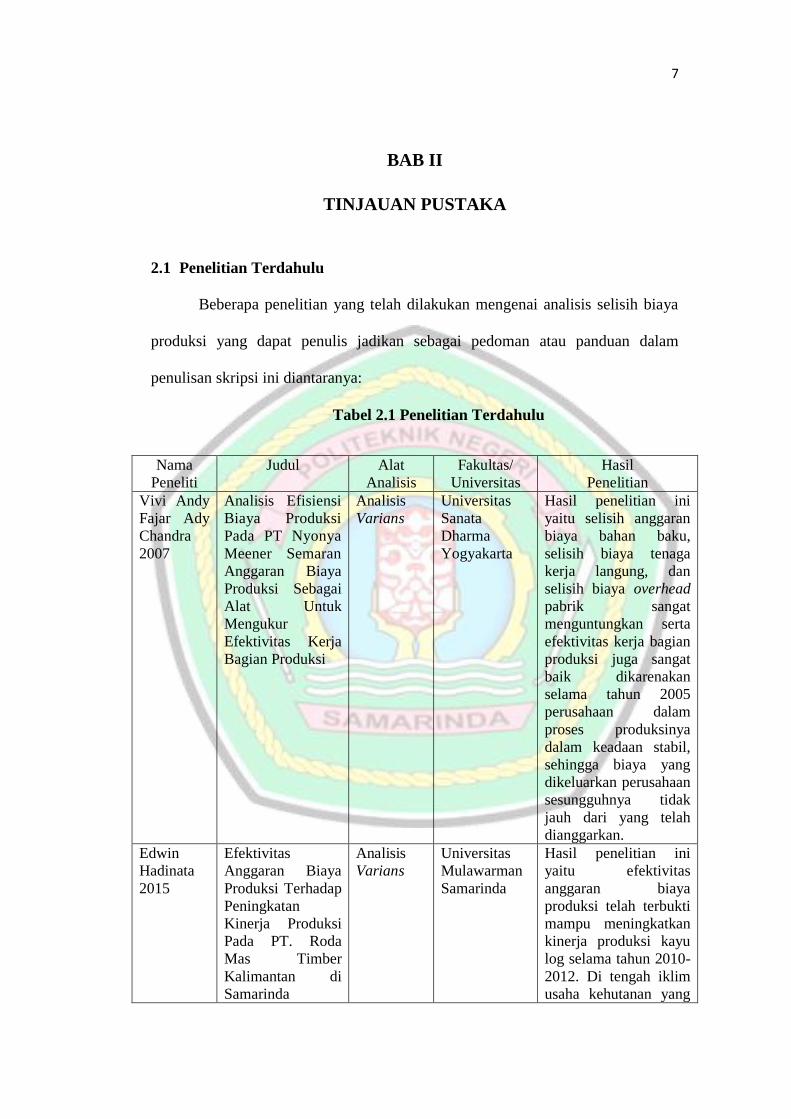

2.1 Penelitian Terdahulu

Beberapa penelitian yang telah dilakukan mengenai analisis selisih biaya

produksi yang dapat penulis jadikan sebagai pedoman atau panduan dalam

penulisan skripsi ini diantaranya:

Tabel 2.1 Penelitian Terdahulu

Nama

Peneliti

Judul Alat

Analisis

Fakultas/

Universitas

Hasil

Penelitian

Vivi Andy

Fajar Ady

Chandra

2007

Analisis Efisiensi

Biaya Produksi

Pada PT Nyonya

Meener Semaran

Anggaran Biaya

Produksi Sebagai

Alat Untuk

Mengukur

Efektivitas Kerja

Bagian Produksi

Analisis

Varians

Universitas

Sanata

Dharma

Yogyakarta

Hasil penelitian ini

yaitu selisih anggaran

biaya bahan baku,

selisih biaya tenaga

kerja langung, dan

selisih biaya overhead

pabrik sangat

menguntungkan serta

efektivitas kerja bagian

produksi juga sangat

baik dikarenakan

selama tahun 2005

perusahaan dalam

proses produksinya

dalam keadaan stabil,

sehingga biaya yang

dikeluarkan perusahaan

sesungguhnya tidak

jauh dari yang telah

dianggarkan.

Edwin

Hadinata

2015

Efektivitas

Anggaran Biaya

Produksi Terhadap

Peningkatan

Kinerja Produksi

Pada PT. Roda

Mas Timber

Kalimantan di

Samarinda

Analisis

Varians

Universitas

Mulawarman

Samarinda

Hasil penelitian ini

yaitu efektivitas

anggaran biaya

produksi telah terbukti

mampu meningkatkan

kinerja produksi kayu

log selama tahun 2010-

2012. Di tengah iklim

usaha kehutanan yang

8

makin suram, kinerja

produksi tersebut

menunjukkan prestasi

manajemen yang

sangat bagus.

Eva

Makarios

Zebua

2013

Analisis Selisih

Laporan Biaya

Produksi Untuk

Pertanggungjawab

an Menilai Kinerja

Manajer Produksi

Pada CV Rosty

Samarinda

Analisis

Varians

Politeknik

Negeri

Samarinda

Hasil penelitian

menunjukkan analisis

selisih akuntansi

pertanggungjawaban

dalam mengendalikan

dan mengevaluasi

kinerja manajer

perusahaan pada CV

Rosty telah berjalan

secara efektif dan

efisien, hal ini

dibuktikan dengan

adanya partisipasi dari

manajemen level bawah

dalam proses penetapan

anggaran.

Sumber: Chandra, 2007; Hadinata, 2015; Zebua, 2013 (Data diolah)

Terdapat persamaan dan perbedaan antara penelitian terdahulu dengan

penelitian yang akan dilakukan oleh penulis. Adapun perbedaan dengan

penelitian terdahulu adalah objek dan tahun penelitian yang akan dilakukan.

Sedangkan persamaan antara penelitian terdahulu dengan penelitian yang akan

dilakukan adalah alat analisis yang digunakan dalam menghitung selisih biaya

produksi yang terjadi antara anggaran dan realisasi biaya produksi.

2.2 Landasan Teori

Adapun landasan teori yang mendasari penelitian ini sebagai berikut:

2.2.1 Pengertian Akuntansi Biaya

Akuntansi biaya adalah salah satu kegiatan menghasilkan laporan yang

menyediakan informasi biaya bagi manajemen. Dimana laporan tersebut akan

dimanfaatkan oleh manajemen dalam pengambilan keputusan. Selain itu,

9

informasi mengenai biaya tersebut juga berguna bagi pemimpin perusahaan untuk

membuat perencanaan di masa yang akan datang.

Perusahaan dalam menjalankan seluruh aktifitas untuk memperoleh

keuntungan atau laba tidak bisa terlepas dari biaya. Hal utama yang perlu

diantisipasi serta direncanakan dengan baik yaitu melakukan efisiensi terhadap

seluruh biaya yang dikeluarkan oleh perusahaan dengan pengendalian anggaran

yang telah direncanakan.

Menurut Mulyadi (2012:7) menyatakan bahwa akuntansi biaya merupakan

proses pencatatan, penggolongan, peringkasan dan penyajian biaya pembuatan

dan penjualan produk atau jasa, dengan cara-cara tertentu, serta penafsiran

terhadapnya. Menurut Supriyono (2012:12) akuntansi biaya adalah salah satu

cabang akuntansi yang merupakan alat manajemen dalam memonitor dan

merekam transaksi biaya secara sistematis, serta menyajikan informasi biaya

dalam bentuk laporan biaya. Menurut Kuswadi (2005:12) akuntansi biaya adalah

akuntansi yang berkaitan dengan proses terjadinya biaya sehingga dapat

memberikan pandangan komprehensif tentang semua kegiatan dalam perusahaan

baik penggunaan sumber daya (resource) maupun laba, dan sebagainya.

Jadi pengertian akuntansi biaya adalah sistem yang mengolah dan

menyajikan data biaya untuk menghasilkan informasi yang berguna untuk

kepentingan manajemen dalam pengambilan keputusan.

2.2.2 Pengertian Biaya

Menurut Mulyadi (2012:8), biaya adalah pengorbanan sumber ekonomis

yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan

10

terjadi untuk tujuan tertentu. Adapun pengertian biaya yang dinyatakan oleh

Hansen dan Mowen (2006) dalam Dewi (2015) bahwa “Biaya (cost) adalah kas

atau nilai setara kas yang dikorbankan untuk barang dan jasa yang diharapkan

mampu memberikan manfaat pada saat ini atau pada masa yang akan datang bagi

perusahaan”. Menurut Supriyono (2012:16) biaya adalah harga perolehan yang

dikorbankan atau digunakan dalam rangka memperoleh penghasilan (revenues)

dan akan dipakai sebagai pengurang penghasilan.

Dari beberapa definisi di atas dapat disimpulkan bahwa biaya adalah suatu

jumlah yang dikeluarkan dalam bentuk satuan uang yang digunakan untuk suatu

tujuan tertentu yang berkaitan dengan kegiatan perusahaan.

2.2.3 Pengertian Biaya Produksi

Akuntansi biaya harus mengikuti proses pengolahan bahan baku menjadi

produk jadi dalam menghitung biaya produksi. Di dalam proses pengolahan bahan

baku terjadi pengorbanan sumber ekonomi sehingga akuntansi biaya berperan

dalam pencatatan setiap sumber ekonomi yang dikeluarkan dalam setiap tahap

pengolahan produk, kemudian menghasilkan informasi biaya yang digunakan

untuk menghasilkan produk dalam bentuk laporan biaya produksi.

Menurut Rudianto (2009:16) biaya produksi adalah keseluruhan biaya

yang dikeluarkan perusahaan untuk menghasilkan sejumlah produk yang siap

untuk dijual. Adapun menurut Mulyadi (2012:17) dalam Dewi (2014), biaya

produksi adalah biaya-biaya yang dikeluarkan dalam pengolahan bahan baku

menjadi produk. Menurut Kuswadi (2005:22) biaya produksi berkaitan dengan

perhitungan beban pokok produksi atau beban pokok penjualan. Beban produksi

11

terdiri atas biaya bahan baku dan bahan penolong, biaya tenaga kerja langsung,

biaya overhead pabrik.

Jadi pengertian biaya produksi adalah sejumlah biaya yang dikeluarkan

oleh bagian produksi dalam satuan uang untuk membuat suatu produk siap jual

yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya

overhead pabrik.

2.2.4 Unsur-unsur Biaya Produksi

Perusahaan dalam melakukan kegiatan produksi, terdapat unsur-unsur

produksi yang menjadi biaya produksi. Menurut Supriyono (2012:20) biaya

produksi dapat digolongkan ke dalam tiga unsur sebagai berikut:

1. Biaya Bahan Baku

Bahan baku adalah bahan yang diolah menjadi bagian produk selesai dan

pemakaiannya dapat diidentifikasikan atau diikuti jejak atau merupakan

bagian integral pada produk tertentu. Biaya bahan baku adalah harga

perolehan dari bahan baku yang dipakai di dalam pengolahan produk.

2. Biaya Tenaga Kerja

Biaya tenaga kerja adalah semua balas jasa yang diberikan oleh

perusahaan kepada semua karyawan. Biaya tenaga kerja untuk fungsi

produksi dibagi menjadi dua bagian yaitu:

a. Biaya tenaga kerja langsung, yaitu semua balas jasa yang diberikan

kepada karyawan yang manfaatnya dapat diidentifikasikan atau dikuti

jejaknya pada produk tertentu yang dihasilka perusahaan.

12

b. Biaya tenaga kerja tidak langsung, yaitu semua balas jasa yang

diberikan kepada karyawan, akan tetapi manfaatnya tidak dapat

diidentifikasikan atau diikuti jejaknya pada produk tertentu yang

dihasilkan perusahaan.

3. Biaya Overhead adalah biaya produksi selain biaya bahan baku langsung

dan biaya tenaga kerja langsung. Biaya Overhead dapat digolongkan

menjadi beberapa jenis sebagai berikut :

a. Biaya bahan penolong

b. Biaya tenaga kerja tidak langsung

c. Biaya reserpasi dan pemeliharaan aktiva tetap

d. Biaya yang timbul sebagai akibat berlalunya waktu, misalnya biaya

asuransi dan biaya sewa

e. Biaya yang timbul sebagai akibat penilaian aktiva tetap, misalnya biaya

penyusutan gedung pabrik dan mesin.

2.2.5 Anggaran

2.2.5.1 Pengertian Anggaran

Ada beberapa definisi yang dikemukakan para ahli mengenai anggaran

perusahaan. diantaranya dikemukakan Munandar dalam Edwin (2015), yang

mendefinisikan tentang anggaran sebagai “Suatu rencana yang disusun secara

sistematis, yang meliputi seluruh kegiatan perusahaan, yang dinyatakan dalam

unit (kesatuan) moneter dan berlaku untuk jangka waktu (periode) tertentu yang

akan datang”. Adapun pengertian anggaran yang dikemukakan oleh Yadiati dan

Wahyudi (2006) yang dikutip oleh Dewi (2014) bahwa : “Anggaran adalah bidang

13

akuntansi yang berkaitan dengan penyusunan rencana keuangan dari keuangan

dari kegiatan perusahaan yang dukur dalam satu unit moneter dan berlaku untuk

jangka waktu tertentu di masa mendatang, serta pengendalian dan analisisnya”.

Menurut Bastian Bustami (2006:1) anggaran adalah pernyataan pertanyaan dalam

kuantitas yang dinyatakan secara formal, disusun secara sistematis, dinyatakan

dalam unit moneter dan berlaku untuk jangka waktu tertentu dimasa yang datang.

Jadi pengertian anggaran adalah suatu sistem yang disusun oleh

manajemen secara sistematis sebagai pedoman dalam menjalankan kegiatan yang

telah direncanakan. Proses penyiapan anggaran disebut penganggaran. Rencana

kerja perusahaan tersebut ditulis dalam bentuk angka yang merupakan target

pencapaian perusahaan dalam periode tertentu. Periode anggaran umumnya satu

tahun, atau dikenal dengan anggaran tahunan (annual budget). Anggaran memuat

tentang kegiatan-kegiatan yang akan dilaksanakan oleh suatu perusahaan, dimana

penyusunannya berdasarkan setiap pusat pertanggungjawaban yang ada di dalam

perusahaan yang bersangkutan. Tanpa adanya upaya yang baik untuk

mencapainya, maka anggaran yang disusun tidak dapat berfungsi dengan optimal.

2.2.5.2 Kegunaan Anggaran

Kegunaan anggaran atau manfaat anggaran menurut Halim, Supomo dan

Kusufi (2014) adalah sebagai berikut:

1. Sebagai alat bantu untuk membuat dan mengkoordinasikan perencanaan

jangka pendek (short-range plans).

2. Sebagai alat komunikasi antara rencana yang disusun dengan para

manajer pusat pertanggungjawaban.

14

3. Sebagai alat untuk memotivasi para manajer dalam mencapai tujuan

pusat pertanggungjawaban yang dipimpinnya.

4. Sebagai dasar untuk mengandalikan kegiatan-kegiatan yang sedang

dilaksanakan.

5. Sebagai pedoman untuk mengevaluasi prestasi para manajer dan pusat

pertanggungjawaban yang dipimpinnya.

6. Sebagai piranti pendidikan bagi para manajer.

2.2.5.3 Fungsi Anggaran

Fungsi anggaran yang dinyatakan oleh Rudianto (2009:5) diantaranya:

1. Perencanaan (Planning)

Sebagaimana fungsi anggaran sebagai perencanaan yang tertulis oleh

para manajer yang bersangkutan, dimana didalamnya merupakan hasil

pemikiran yang matang yang disusun dengan satuan uang atau angka. Di

dalam fungsi ini berkaitan dengan segala sesuatu yang ingin dihasilkan

dan dicapai perusahaan di masa mendatang. Termasuk didalamnya

menetapkan produk yang akan dihasilkan, bagaimana menghasilkannya,

sumber daya yang dibutuhkan untuk menghasilkan produk tersebut,

bagaimana memasarkan produk tersebut dan sebagainya.

2. Pengorganisasian (Organizing)

Setelah segala sesuatu yang ingin dihasilkan dan dicapai perusahaan di

masa depan telah ditetapkan, maka perusahaan harus mencari sumber

daya yang dibutuhkan untuk merealisasikan rencana yang telah

ditetapkan tersebut.

15

3. Pelaksanaan (Actuating)

Fungsi anggaran sebagai pedoman dalam pelaksanaan kegiatan sehingga

kegiatan dapat dilaksanakan secara selaras dalam mencapai tujuan (laba).

Setelah memperoleh sumber daya yang dibutuhkan, maka tugas

manajemen selanjutnya adalah mengarahkan dan mengolah setiap

sumber daya yang telah dimiliki perusahaan tersebut agar dapat

digunakan sesuai dengan fungsinya masing-masing.

4. Pengendalian (Controlling)

Fungsi anggaran sebagai alat pengendalian atau pengawasan yaitu

dimana anggaran berperan dalam mengevaluasi (menilai) atas

pelaksanaan kegiatan. Penting untuk memastikan bahwa setiap sumber

daya yang ada telah bekerja sesuai dengan rencana yang telah dibuat

perusahaan untuk menjamin tujuan perusahaan secara umum dapat

dicapai. Fungsi ini berkaitan erat dnegan upaya untuk menjamin bahwa

setiap sumber daya organisasi telah bekerja dengan efisien dan efektif.

2.2.5.4 Jenis Anggaran

Menurut Bustami dan Nurlela (2006:6) secara umum anggaran dapat

dikelompokkan berdasarkan sudut pandang:

1. Menurut jangka waktu

a. Anggaran jangka pendek, merupakan anggaran yang disusun dalam

jangka waktu di bawah satu tahun.

16

b. Anggaran jangka panjang, anggaran yang disusun lebih dari satu

tahun, anggaran ini sangat dibutuhkan sebagai acuan penyusunan

anggaran jangka pendek.

2. Menurut bidangnya

a. Anggaran operasional, merupakan anggaran yang berisi tentang

rencana kegiatan operasional perusahaan yang terdiri dari anggaran

penjualan, anggaran biaya pabrikasi, anggaran beban komersil dan

anggaran laporan laba rugi.

b. Anggaran Keuangan, merupakan anggaran yang disusun berkaitan

dengan anggaran kas, anggaran piutang, anggaran hutang dan

anggaran neraca.

3. Menurut kemampuan menyusun

a. Anggaran komprehensif, merupakan rangkaian dari berbagai macam

anggaran yang disusun secara lengkap, anggaran ini merupakan

perpaduan dari anggaran operasional dan anggaran keuangan yang

secara lengkap dan terperinci.

b. Anggaran partial, merupakan anggaran yang disusun bagian

perbagian dari setiap jenis anggaran.

4. Menurut dasar penyusunannya

a. Anggaran variabel, merupakan anggaran yang disusun berdasarkan

kisar (interval) dari kapasitas tertentu, atau dengan kata lain

anggaran yang disusun disesuaikan pada tingkat aktivitas tertentu.

17

b. Anggaran statis, merupakan anggaran yang disusun berdasarkan satu

tingkat kapasitas tertentu.

2.2.5.5 Anggaran Biaya Produksi

Menurut Halim, dkk (2014:208) menyatakan bahwa anggaran biaya

produksi memuat tentang anggaran biaya yang dikeluarkan dalam proses produksi

yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya

overhead pabrik.

Anggaran biaya produksi terdiri atas :

1. Anggaran Biaya Bahan Baku, memuat taksiran bahan baku yang

diperlukan dalam proses produksi, yang dinyatakan dalam satuan uang

maupun kuantitas bahan baku. Dari anggaran ini akan diketahui

pembelian bahan baku yang dianggarkan, yang selanjutnya digunakan

sebagai dasar penyusunan anggaran kas dan anggaran rugi-laba.

2. Anggaran Biaya Tenaga Kerja Langsung, memuat taksiran biaya tenaga

kerja langsung selama periode anggaran, yang selanjutnya digunakan

sebagai dasar penyusunan anggaran kas dan anggaran rugi-laba.

3. Anggaran Biaya Overhead Pabrik, memuat taksiran biaya overhead

pabrik selama periode anggaran yang digunakan dalam penyusunan

anggaran kas dan anggaran rugi-laba.

2.2.5.6 Metode Penyusunan Anggaran Produksi

Menurut Rudianto (2009:81), dalam penyusunan anggaran produksi

perusahaan dapat menggunakan beberapa metode produksi, yaitu:

18

a. Metode Produksi Stabil, adalah suatu metode produksi dimana

perusahaan menetapkan volume produksi yang relatif sama dari bulan ke

bulan, kecuali untuk bulan tertentu yang volume penjualannya lebih

tinggi.

b. Metode Persediaan Stabil, adalah suatu metode produksi dimana

perusahaan menetapkan volume persediaan yang relatif sama dari bulan

ke bulan, kecuali untuk bulan tertentu.

c. Metode Fleksibel, adalah suatu metode produksi dimana perusahaan

menetapkan volume produksi yang berubah terus menerus dari bulan ke

bulan. Metode ini dapat menggunakan volume produksi dan volume

persediaan sesuai dengan keinginan perusahaan.

2.2.6 Analisis Varians Biaya Produksi

Menurut Bustami dan Nurlela (2006:80) varians adalah selisih antara biaya

aktual dengan standar yang ditetapkan sebelum kegiatan operasi perusahaan

dilakukan. Varians tersebut menyangkut untuk ketiga elemen biaya produksi

yaitu, Varians Bahan Baku, Varians Tenaga Kerja, dan Varians Overhead Pabrik.

2.2.6.1 Varians Biaya Bahan Baku

Selisih bahan baku aktual dengan bahan baku berdsarkan standar yang

diperkenankan. Dalam varians bahan baku dapat dianalisis menjadi: varians harga

bahan baku dan varians kuantitas pemakaian bahan baku.

1. Varians Harga Bahan Baku

Adalah selisih harga bahan baku aktual dengan harga bahan baku

berdasarkan standar yang diperkenankan.

19

Kemungkinan penyebab terjadinya varians harga bahan baku tidak

menguntungkan yaitu:

a. Fluktuasi harga pasar bahan baku yang cukup tajam,

b. Jauhnya pemasok, sehingga tingginya biaya angkut yang dibebani

pada perusahaan,

c. Gagalnya memanfaatkan potongan tunai yang diberikan pemasok.

d. Pembelian yang kurang ekonomis,

e. Gagalnya negosiasi harga yang ditawarkan pemasok.

2. Varians Penggunaan Bahan

Selisih antara kuantitas aktual yang digunakan untuk produksi dengan

pemakaian bahan berdasarkan standar yang ditetapkan, menggunakan

harga beli bahan baku standar.

Kemungkinan penyebab terjadinya varians kuantitas tidak

menguntungkan yaitu:

a. Kehilangan bahan baku saat penanganan tahap awal proses,

b. Pemborosan selama pemrosesan,

c. Terjadi kerusakan bahan dan sisa bahan berlebihan,

d. Perubahan spesifikasi produk yang belum disesuaikan dengan standar

e. Penggantian bahan baku dari standar yang diterapkan.

2.2.6.2 Varians Biaya Tenaga Kerja

Selisih biaya tenaga kerja aktual dengan biaya tenaga kerja berdasarkan

standar yang ditetapkan. Dalam varians tenaga kerja ada dua varians yang

dikembangkan: varians tarif/upah tenaga kerja dan varians efisiensi tenaga kerja.

20

1. Varians Tarif/Upah Tenaga Kerja

Selisih tarif biaya tenaga kerja aktual dengan tarif biaya tenaga kerja

yang diperkenankan, menggunakan jam kerja standar.

Kemungkinan terjadinya penyebab varians tarif tenaga kerja tidak

menguntungkan yaitu:

a. Terjadinya perubahan tarif yang belum disesuaikan dengan standar,

b. Penggunanaan tenaga kerja dengan klasifikasi tarif/upah yang

berbeda dari yang ditetapkan ketika penyiapan standar untuk

pekerjaan,

c. Penggunaan kelompok pekerja, dengan penetapan tarif/upah yang

berbeda yang mengakibatkan sulitnya diantisipasi jika terjadi

perubahan.

2. Varians Efisiensi Tenaga Kerja

Selisih jam kerja aktual dengan jam kerja standar yang diperkenankan,

menggunakan tarif tenaga kerja standar.

Kemungkinan penyebab terjadinya varians efisiensi tenaga kerja tidak

menguntungkan yaitu:

a. Tenaga kerja bekerja kurang efisien,

b. Kurang terlatihnya tenaga kerja,

c. Terjadinya perubahan urutan kerja,

d. Peralatan kurang efisien,

e. Kerusakan mesin,

f. Penggunaan bahan yang tidak sesuai standar ditetapkan.

21

2.2.6.3 Varians Biaya Overhead Pabrik

Selisih biaya overhead pabrik aktual dengan biaya overhead pabrik

berdasarkan standar yang diperkenankan. Dalam menganalisis biaya overhead

pabrik ini dapat dilakukan dengan metode dua varians, metode tiga varians dan

metode empat varians. Dalam penelitian ini, metode yang digunakan adalah

metode tiga varians.

1. Varians Pengeluaran (Spending Variance)

Selisih varians biaya overhead pabrik aktual dengan jumlah anggaran

fleksibel yang disesuaikan dengan aktivitas aktual yang diperkenankan.

2. Varians Efisiensi Variabel (Variable Efficiency Variance)

Varians biaya overhead pabrik variabel dengan membandingkan

overhead pabrik variabel dengan menggunakan aktivitas aktual dengan

overhead pabrik menggunakan aktivitas standar. Varians ini

mencerminkan pemakaian yang efisien dan tidak efisien untuk dijadikan

dasar oleh perusahaan dalam membebankan biaya overhead pabrik.

3. Varians Volume (Volume Variance)

Varians antara anggaran fleksibel pada aktivitas standar dari dasar

alokasi yang diperbolehkan dengan standar biaya overhead pabrik yang

dibebankan ke produk. Varians ini mengidentifikasikan aktivitas yang

tersedia tidak digunakan secara efisien.

2.2.7 Kinerja Manajerial

Istilah kinerja berasal dari kata Job Performance atau Actual

Performance (prestasi kerja atau prestasi sesungguhnya yang dicapai oleh

22

seseorang). Kinerja merupakan sesuatu capaian kerja yang dihasilkan oleh suatu

seseorang atau organisasi/perusahaan baik berbentuk barang maupun jasa. Kinerja

adalah penampilan hasil karya personel baik kuantitas maupun kualitas dalam

suatu organisasi. Deskripsi dai kinerja menyangkut tiga komponen penting yakni

tujuan, ukuran dan penilaian. Penentuan tujuan dari setiap unit organisasi

merupakan strategi yang berguna untuk meningkatkan kinerja. Tujuan ini

memberikan arah dan mempengaruhi bagaimana seharusnya perilaku kerja yang

diharapkan organisasi terhadap setiap personel. Kinerja manajerial merupakan

hasil dari proses aktivitas manajerial yang efektif mulai dari proses perencanaan,

pelaksanaan, penatausahaan, pembinaan, dan pengawasan. Variabel kinerja

manajerial diukur dengan menggunakan instrumen self rating yang dikembangkan

oleh Mahoney (1963) dalam Alfar (2006) dalam Eva (2010), di mana setiap

responden diminta untuk mengukur kinerja sendiri ke dalam delapan dimensi

yaitu perencanaan, investigasi, pengkoordinasian, evaluasi, pengawasan,

pemilihan staf, negosiasi, dan perwakilan.

Menurut Mahoney dkk (1963) dalam Eva (2010), kinerja manajerial

dapat diukur dengan menggunakan indikator sebagai berikut:

1. Perencanaan adalah penentuan kebijakan dan sekumpulan kegiatan

untuk selanjutnya dilaksanakan dengan mempertimbangkan kondisi

waktu sekarang dan yang akan datang. Perencanaan bertujuan untuk

memberikan pedoman dan tatacara pelaksanaan, tujua, prosedur,

penganggaran dan program kerja sehingga terlaksana sesuai dengan

sasaran yang telah ditetapkan.

23

2. Investigasi merupakan kegiatan untuk melakukan pemeriksaan melalui

pengumpulan dan penyampaian informasi sebagai bahan pencatatan,

pembuatan laporan, sehingga mempermudah dilaksanakannya

pengukuran hasil dan analisis terhadap pekerjaan yang telah dilakukan.

3. Pengkoordinasian merupakan proses jalinan kerjasama dengan bagian-

bagian lain dalam organisasi melalui tukar-menukar informasi yang

dikaitkan dengan penyesuaian program-program kerja.

4. Evaluasi adalah penilaian yang dilakukan oleh pimpinan terhadap

rencana yang telah dibuat, dan ditujukan untuk menilai pegawai dan

catatan hasil kerja sehingga hasil penilaian tersebut dapat diambil

keputusan yang diperlukan.

5. Supervisi, yaitu penilaian atas usulan kinerja yang diamati dan

dilaporkan.

6. Staffing, yaitu memelihara dan mempertahankan bawahan dalam suatu

unit kerja, menyeleksi pekerjaan baru, menempatkan dan

mempromosikan pekerjaan tersebut dalam unitnya atau unit kerja

lainnya.

7. Negosiasi, yaitu usaha untuk memperoleh kesepakatan dalam hal

pembellian, penjualan atau kontrak untuk barang-barang dan jasa.

8. Representasi, yaitu menyampaikan informasi tentang visi, misi, dan

kegiatan-kegiatan organisasi dengan menghadiri pertemuan kelompok

bisnis dan konsultasi dengan kantor-kantor lain.

24

Kinerja dapat dikatakan efektif apabila tujuan dari penyusunan anggaran

tercapai dan keterlibatan bawahan dalam proses penyusunan anggaran serta

memotivasi bawahan, mengidentifikasi dan melakukan negoisasi dengan atasan

mengenai target anggaran, menerima kesepakatan anggaran dan melaksanakannya

sehingga dapat mengurangi dampak negatif anggaran yaitu faktor kriteria, sistem

penganggaran (reward) dan konflik.

2.2.8 Manfaat Varians dalam Penilaian Kinerja Manajemen

Menurut Halim, dkk (2014:214) anggaran dapat digunakan sebagai alat

untuk menilai prestasi atau kinerja manajer. Kinerja manajer dinilai dari

kemampuan mereka untuk mencapai target atau sasaran (goals) anggaran yang

telah ditetapkan. Apabila manajer dinilai mampu memenuhi target anggaran yang

telah ditetapkan oleh perusahaan, maka mereka akan diberikan bonus atau insentif

maupun promosi dalam jabatan tertentu.

Perilaku positif manajer terjadi apabila terdapat tujuan individu manajer

sejalan dengan tujuan organisasi dan manajer merasa mampu untuk mencapainya.

Begitupun sebaliknya, jika terjadi pertentangan atau konflik antara tujuan individu

yang dimiliki manajer dengan tujuan organisasi akan menimbulkan perilaku

disfungsional (dysfunctional behavior) pada manajer. Perilaku ini dapat

mengganggu organisasi dalam mencapai tujuannya. Oleh karena itu, penting

untuk menciptakan sistem anggaran yang dapat mendorong manajer untuk

mencapai tujuan organisasi secara etis dan wajar.

Perusahaan dapat memberlakukan kebijakan atau fitur untuk mendorong

perilaku positif pada manajer seperti menyediakan umpan balik kinerja secara

25

berkala terhadap manajer, menerapkan insentif keuangan dan nonkeuangan yang

tepat, menerapkan partisipasi anggaran, menetapkan standar anggaran yang

realistis, kemampuan mengendalikan biaya, dan menerapkan berbagai ukuran

kinerja (multiple measures of performance).

2.2.9 Tujuan Penilaian Kinerja

Tujuan penilaian kinerja adalah membantu memperbaiki dengan

mengetahui kekuatan, kelemahan dan dengan melakukan hal-hal yang akan

mengembangkan kekuatan dan mengatasi kelemahan.

Tujuan penilaian kinerja menurut Wihana Kirana Jaya (1993:16) dalam

Chandra (2007), adalah sebagai berikut:

1. Efisiensi dalam pengolahan sumber daya yang terdiri dari:

a. Efisiensi internal

Diperoleh melalui pengolahan yang baik dalam perusahaan. Dimana

para manajer menggunakan cara untu memacu para pekerja, menekan

biaya, dan mengawasi pelaksanaan-pelaksanaan yang menyimpang.

b. Alokasi yang efisien

Sumber daya ekonomi dialokasikan secara efisien sehingga tidak ada

lagi perbaikan dalam berproduksi yang dapat menaikkan nilai dari

output.

2. Kemajuan Teknologi

Melalui penemuan dan pembaharuan teknologi, orang dapat

meningkatkan bentuk dari suatu karya dan meningkatkan produktivitas.

3. Keseimbangan dalam distribusi

Terdapat distribusi yang wajar terhadap kesejahteraan, pendapatan, dan

kesempatan berkarier.

26

4. Tujuan lain

Mencakupi bermacam niali sosial dan budaya. Dimana setiap individu

mempunyai kebebasan dalam memilih, keamanan dari budaya yang

mengancam dan keanekaragaman budaya yang ada.

2.3 Kerangka Pemikiran

Kinerja karyawan perusahaan dapat dinilai dari segi efektifitas dan

efisiensi dalam kegiatan perusahaan salah satunya yaitu kegiatan produksi.

Sebagai salah satu bagian dari perusahaan yang memerlukan anggaran biaya yang

besar dalam kegiatannya, maka perusahaan perlu untuk menjalankan pengendalian

dari penggunaan biaya dalam bagian produksi agar tercipta tujuan perusahaan

untuk produksi yang efektif dan efisien.

Anggaran membantu perusahaan dalam memanajemen penggunaan

sumber daya keuangan serta sumber daya lainnya yang digunakan pada periode

tertentu. Anggaran biaya yang tepat akan menghasilkan ukuran kinerja yang baik

dalam penilaian kinerja manajemen khususnya manajemen produksi perusahaan.

Anggaran biaya produksi berguna sebagai pedoman kerja, koordinasi kerja dan

pengendalian kerja divisi produksi.

Analisis selisih biaya produksi menjadi metode yang digunakan untuk

menilai kinerja manajemen produksi dalam menggunakan anggaran biaya

produksi yang telah ditetapkan dengan melihat selisih yang dihasilkan berupa

selisih yang menguntungkan (favorable) atau selisih yang tidak menguntungkan

(unfavorable). Dari hasil selisih tersebut dapat terlihat seberapa jauh efektifitas

dan efisiensi biaya yang telah dilaksanakan dalam bagian produksi tersebut.

27

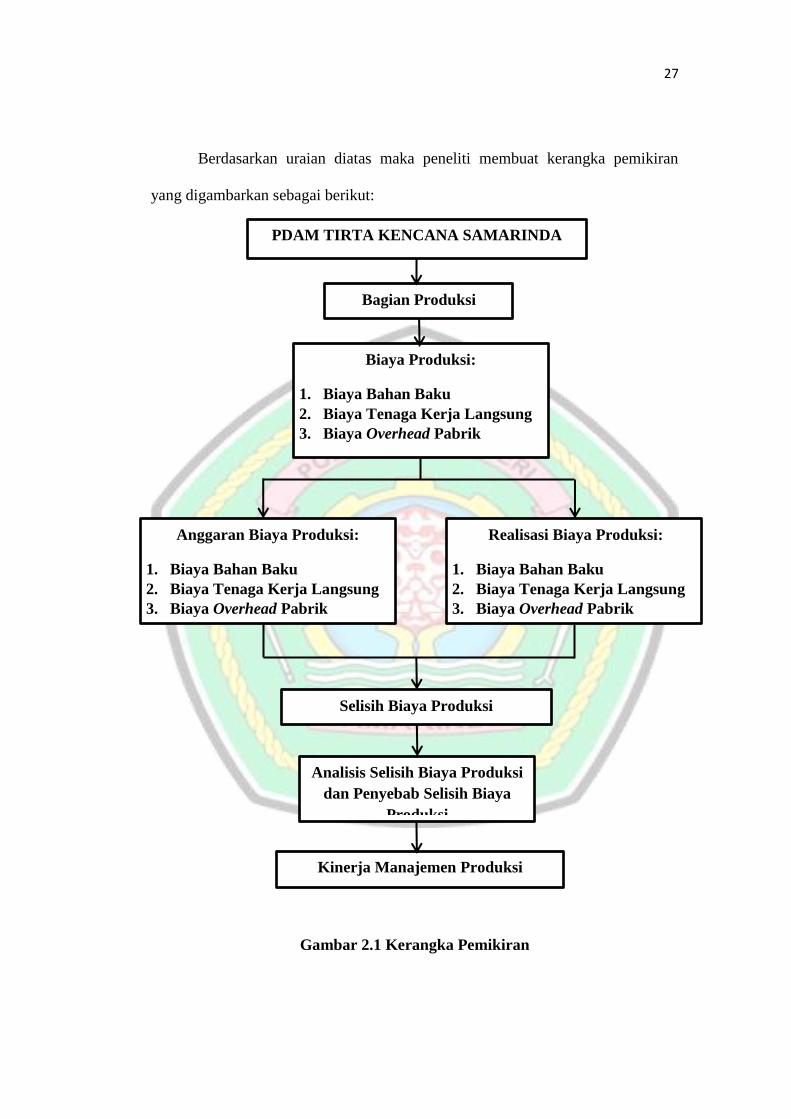

Berdasarkan uraian diatas maka peneliti membuat kerangka pemikiran

yang digambarkan sebagai berikut:

Gambar 2.1 Kerangka Pemikiran

Biaya Produksi:

1. Biaya Bahan Baku

2. Biaya Tenaga Kerja Langsung

3. Biaya Overhead Pabrik

Selisih Biaya Produksi

Analisis Selisih Biaya Produksi

dan Penyebab Selisih Biaya

Produksi

Kinerja Manajemen Produksi

Bagian Produksi

Anggaran Biaya Produksi:

1. Biaya Bahan Baku

2. Biaya Tenaga Kerja Langsung

3. Biaya Overhead Pabrik

Realisasi Biaya Produksi:

1. Biaya Bahan Baku

2. Biaya Tenaga Kerja Langsung

3. Biaya Overhead Pabrik

PDAM TIRTA KENCANA SAMARINDA

28

2.4 Hipotesis

Hipotesis adalah dugaan sementara terhadap suatu masalah penelitian yang

kebenarannya harus diuji secara empiris. Berdasarkan teoritis serta kerangka

konseptual yang telah diuraikan, maka dapat dirumuskan hipotesis penelitian yaitu

diduga bahwa dengan analisis selisih biaya produksi (Varians) dapat menjadikan

dasar dalam menilai efisiensi kinerja manajermen produksi pada Perusahaan

Daerah Air Minum Tirta Kencana Kota Samarinda.

2.5 Definisi Konsepsional

Sesuai dengan judul proposal ini yaitu “Analisis Selisih Biaya Produksi

Untuk Menilai Kinerja Manajemen Produksi Pada PDAM Tirta Kencana

Samarinda Tahun 2015-2016”, maka penulis mengemukakan definisi secara

konsepsional dari judul tersebut sebagai berikut:

1. Analisis

Menurut Kamus Akuntansi, analisis adalah melakukan evaluasi terhadap

kondisi dari pos-pos atau ayat-ayat yang berkaitan dnegna akuntansi dan

perbedaan yang muncul.

2. Varians

Menurut Bustami dan Nurlela (2006:80) varians adalah selisih antara

biaya aktual dengan standar yang ditetapkan sebelum kegiatan operasi

perusahaan dilakukan.

3. Biaya Produksi

Menurut Supriyono (2012:19), biaya produksi yaitu semua biaya yang

berhubungan dengan fungsi produksi atau kegiatan pengolahan bahan

baku menjadi produk selesai.

29

4. Biaya Bahan Baku

Menurut Supriyono (2012:20), biaya bahan baku adalah barang yang

dikonsumsi perusahaan, dapat digolongkan ke dalam bahan dan barang

bukan bahan.

5. Biaya Tenaga Kerja Langsung

Menurut Supriyono (2012:20), biaya tenaga kerja langsung yaitu semua

balas jasa yang diberikan kepada karyawan yang manfaatnya dapat

diidentifikasikan atau dikuti jejaknya pada produk tertentu yang dihasilkan

perusahaan.

6. Biaya Overhead Pabrik

Menurut Supriyono (2012:21), biaya overhead pabrik adalah biaya

produksi selain biaya bahan baku langsung dan biaya tenaga kerja

langsung.

30

BAB III

METODE PENELITIAN

3.1 Definisi Operasional

1. Analisis

Analisis yang dilakukan pada PDAM Tirta Kencana Kota Samarinda

berfokus terhadap suatu produksi yang telah dilalui pada tahun 2015-2016.

2. Selisih Biaya Produksi (Varians)

Selisih biaya produksi akibat perbedaan antara anggaran dan realisasi biaya

produksi pengolahan air bersih pada PDAM Tirta Kencana Kota Samarinda

tahun 2015-2016.

3. Biaya Produksi

Biaya produksi adalah sejumlah biaya yang meliputi biaya bahan baku,

biaya tenaga kerja dan biaya overhead pabrik yang dikeluarkan oleh PDAM

Tirta Kencana Kota Samarinda dalam kegiatan produksi air bersih.

4. Biaya Bahan Baku

Biaya bahan baku adalah biaya yang secara langsung dikeluarkan oleh

PDAM Tirta Kencana Kota Samarinda guna memperoleh bahan baku yang

digunakan dalam proses produksi air bersih seperti tawas dan kaporit.

5. Biaya Tenaga Kerja Langsung

Biaya tenaga kerja merupakan nilai harga yang dibebankan oleh PDAM

Tirta Kencana Samarinda untuk penggunaan tenaga kerja langsung pegawai

yang terlibat dalam proses produksi air bersih, seperti biaya gaji dan honor

pegawai, insentif dan lembur.

31

6. Biaya Overhead Pabrik

Biaya overhead pabrik PDAM Tirta Kencana Kota Samarinda adalah

seluruh biaya produksi yang tidak dapat diklasifikasikan sebagai biaya

bahan baku atau tenaga kerja langsung dan dapat dibedakan menjadi biaya

tetap dan variabel seperti, biaya penyusutan peralatan, biaya pemeliharaan

mesin, biaya perlengkapan.

7. Penialaian Kinerja

Suatu sistem untuk menilai dan mengetahui kinerja seorang karyawan

khususnya bagian manajemen produksi dalam perusahaan PDAM Tirta

Kencana Kota Samarinda dalam melakukan efisiensi penggunaan biaya

produksi air bersih.

3.2 Jenis Penelitian

Jenis penelitian yang digunakan penelitian dalah studi kasus yaitu

penelitian terhadap objek tertentu. Kesimpulan yang diambil hanya dapat

digunakan bagi atau berlaku pada objek penelitian yang diteliti yaitu Perusahaan

Daerah Air Minum (PDAM) Tirta Kencana Kota Samarinda. Dalam penelitian ini

diperlukan untuk mengumpulkan informasi dan data yang diperlukan dalam

analisis selisih biaya produksi.

3.3 Tempat dan Waktu Penelitian

Penelitian ini penulis lakukan untuk memperoleh data dan informasi

mengenai selisih anggaran biaya produksi dalam menilai kinerja manajemen

produksi pada PDAM Tirta Kencana Kota Samarinda di Jalan Tirta Kencana No.

1, Kota Samarinda, Kalimantan Timur. Penelitian akan dilakukan pada bulan

Januari 2017 - April 2017.

32

3.4 Jenis Data

Jenis data yang dikumpulkan dalam penulisan ini adalah :

1. Data primer yaitu data yang diperoleh secara langsung dari hasil

wawancara dengan manajemen perushaan mengenai sejarah singkat

perusahaan, aktivitas perusahaan, dan kebijakan dalam menyusun dan

menggunakan anggaran biaya dalam departemen produksi untuk menilai

kinerja manajer produksi.

2. Data sekunder yaitu data atau informasi yang diolah perusahaan berupa

laporan keuangan, struktur organisasi, yang berhubungan dengan

penelitian, teori-teori dari literatur-literatur yang berkaitan dengan masalah

yang diteliti mengenai anggaran biaya dalam departemen produksi untuk

menilai kinerja manajer produksi.

3.5 Teknik Pengumpulan Data

Dalam melaksanakan penelitian ini penulis menggunakan teknik

pengumpulan data dengan cara sebagai berikut:

1. Wawancara

Merupakan metode pengumpulan data dengan melakukan tanya jawab

secara langsung mengenai proses produksi serta pelaporan anggaran

maupun realisasi biaya produksi dengan pihak yang bersangkutan.

2. Dokumentasi

Merupakan metode pengumpulan data dengan mengumpulkan data-data

yang diperlukan terkait dengan penelitian. Adapun data-data yang

diperlukan seperti anggaran biaya beserta detailnya dan realisasi biaya

33

beserta detailnya untuk proses produksi air bersih dan laporan keuangan

yang berkaitan dengan penelitian.

3. Observasi

Merupakan metode pengumpulan data dengan melihat secara langsung ke

lapangan untuk mengetahui proses produksi yang dilakukan oleh bagian

produksi di dalam perusahaan.

3.6 Metode Analisis Data

Dalam menganalisis masalah penulis menggunakan metode deskriptif,

yaitu memberikan gambaran fakta-fakta yang diperoleh dari hasil kegiatan

penelitian lapangan tentang kegiatan objek penelitian serta menganalisis data

dengan cara mengumpulkan data dan kemudian dibandingkan dengan teori yang

relevan dengan masalah yang dibahas untuk diambil kesimpulan serta saran

kepada perusahaan.

Dalam menganalisis masalah dalam penelitian ini adalah analisis varians

(selisih) anggaran. Analisis varians biaya produksi digunakan untuk mengetahui

hasil sesungguhnya rencana yang dianggarkan yaitu dengan membandingkan

biaya yang dianggarkan terhadap biaya aktual yang sama. Analisis varians

anggaran biaya produksi dapat menunjukkan dimana terjadinya selisih antara hasil

sesungguhnya dengan anggaran yang telah ditetapkan sebelumnya. Penyimpangan

yang terjadi antara anggaran dan realisasi sifatnya dapat menguntungkan

(favorable) dan dapat pula merugikan (unfavorable).

Adapun rumus varians biaya bahan baku yang dapat digunakan untuk

mencari selisih biaya produksi menurut Mulyadi (2009) dan Supriyono (2012)

adalah sebagai berikut:

34

1. Analisis Selisih Biaya Bahan Baku

a) Menghitung Selisih Harga

Menurut Mulyadi (2009:401), selisih harga bahan baku dapat dihitung

menggunakan rumus sebagai berikut:

SH = (HS - HSt) KS

Dimana:

SH = Selisih harga bahan baku

HS = Harga beli sesungguhnya setiap satuan

KS = Kuantitas sesungguhnya yang dibeli

HSt = Harga beli standar setiap satuan

Dalam menghitung selisih harga bahan baku dapat ditentukan apakah sifat

selisih harga menguntungkan atau tidak menguntungkan yaitu jika:

HS > HSt, maka selisih harga tidak menguntungkan (unfavorable).

HS < HSt, maka selisih harga menguntungkan (favorable).

HS = HSt, maka realisasi harga sesuai dengan anggaran (tidak ada

selisih).

b) Menghitung Selisih Kuantitas

Menurut Mulyadi (2009:401), selisih kuantitas bahan baku dapat dihitung

menggunakan rumus sebagai berikut:

SK = (KS - KSt) HSt

Dimana:

SK = Selisih Kuantitas bahan baku

KS = Kuantitas sesungguhnya atas bahan baku yang dipakai

KSt = Kuantitas standar atas bahan baku yang dipakai

HSt = Harga beli standar bahan baku yang dipakai

35

Untuk mengetahui selisih kuantitas bahan baku menguntungkan atau tidak

menguntungkan dapat ditentukan sebagai berikut :

KS > KSt, Maka selisih kuantitas tidak menguntungkan (unfavorable).

KS < KSt Maka selisih kuantitas menguntungkan (favorable).

KS = KSt Maka realisasi kuantitas sesuai dengan anggaran (tidak ada

selisih) .

2. Analisis Selisih Biaya Tenaga Kerja Langsung

a) Menghitung Selisih Tarif Upah

Menurut Mulyadi (2009:406), selisih tarif upah langsung dapat dihitung

menggunakan rumus sebagai berikut:

STU = (TUS - TUSt) JKS

Dimana :

STU = Selisih tarif upah langsung

TUS = Tarif sesungguhnya dari upah langsung per jam

TUSt = Tarif standar dari upah langsung per jam

JKS = Jam Kerja Sesungguhnya

Dalam menghitung selisih tarif upah langsung dapat ditentukan selisih

menguntungkan atau tidak menguntungkan yaitu jika:

TS > TSt, maka selisih tarif upah langsung sifatnya tidak

menguntungkan (unfavorable).

TS < TSt, maka selisih tarif upah langsung sifatnya menguntungkan

(favorable).

TS = TSt, maka realisasi tarif upah sesuai dengan anggaran (tidak ada

selisih).

36

b) Menghitung Selisih Efisiensi Upah

Menurut Mulyadi (2009:406), selisih efisiensi upah langsung dapat

dihitung menggunakan rumus sebagai berikut:

SEU = (JKS - JKSt) TUSt

Dimana :

SEU = Selisih efisiensi upah langsung

TUSt = Tarif standar dari upah langsung per jam

JKS = Jam kerja sesungguhnya

JKSt = Jam kerja standar

Dalam menghitung selisih efisiensi upah langsung dapat ditentukan

apakah sifat selish menguntungkan atau tidak menguntungkan yaitu

jika:

JS > JSt, maka selisih efisiensi upah langsung sifatnya tidak

menguntungkan (unfavorable).

JS < JSt, maka selisih efisiensi upah langsung sifatnya tidak

menguntungkan (favorable).

JS = JSt, maka realisasi efisiensi upah langsung sesuai dengan anggaran

(tidak ada selisih).

3. Analisis Selisih Biaya Overhead Pabrik

a. Selisih anggaran

Menurut Supriyono (2012:115), selisih anggaran dapat dihitung

menggunakan rumus sebagai berikut:

SA = BOPS – (KN x TT) – (KS x TV)

37

Dimana :

SA = Selisih Anggaran

BOPS = Biaya Overhead Pabrik Sesungguhnya

AFKS = Anggaran Fleksibel pada Kapasitas Sesungguhnya

KS = Kapasitas Sesungguhnya

TV = Tarif Variabel

KN = Kapasitas Normal

TT = Tarif Tetap

Dalam menghitung selisih anggaran dapat ditentukan apakah sifat selisih

menguntungkan atau tidak menguntungkan yaitu jika:

BOPS > AFKS, maka selisih anggaran sifatnya tidak menguntungkan

(unfavorable).

BOPS < AFKS, maka selisih anggaran sifatnya menguntungkan

(favorable).

BOPS = AFKS, maka realisasi biaya sesungguhnya sesuai dengan biaya

pada kapasitas yang dianggarkan (tidak ada selisih).

b. Selisih efisiensi tetap

Menurut Supriyono (2012:118), selisih efisiensi tetap dapat dihitung

menggunakan rumus sebagai berikut:

SET = (KS x TT) – (KSt x TT)

= (KS – KSt) TT

Dimana :

SET = Selisih Efisiensi Tetap

38

KS = Kapasitas Sesungguhnya

KSt = Kapasitas Standar

TT = Tarif Tetap

Dalam menghitung selisih efisiensi tetap dapat ditentukan apakah sifat

selisih menguntungkan atau tidak menguntungkan yaitu jika:

KS > KSt, maka selisih efisiensi tetap sifatnya tidak menguntungkan

(unfavorable).

KS < KSt, maka selisih efisiensi tetap sifatnya menguntungkan

(favorable).

KS = KSt, maka realisasi efisiensi tetap sesuai dengan anggaran (tidak

ada selisih).

c. Selisih efisiensi variabel

Menurut Supriyono (2012:118), selisih efisiensi variable dapat dihitung

menggunakan rumus sebagai berikut:

SEV = (KS x TV) – (KSt x TV)

= (KS – KSt) TV

Dimana :

SEV = Selisih efisiensi variabel

KS = Kapasitas Sesungguhnya

KSt = Kapasitas Standar

TV = Tarif Variabel

Dalam menghitung selisih efisiensi variabel dapat ditentukan apakah

sifat selisih menguntungkan atau tidak menguntungkan yaitu jika:

39

KS > KSt, maka selisih efisiensi variabel sifatnya tidak menguntungkan

(unfavorable).

KS < KSt, maka selisih efisiensi variabel sifatnya menguntungkan

(favorable).

KS = KSt, maka realisasi efisiensi variabel sesuai dengan anggaran

(tidak ada selisih).

Data yang telah diperoleh dan dikumpulkan dari objek yang diambil oleh

peneliti selanjutnya dianalisis menggunakan analisis deskriptif untuk menilai

kinerja manajemen produksi dalam penggunaan anggaran biaya produksi pada

Perusahaan Daerah Air Minum Tirta Kencana Kota Samarinda.

40

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

Perusahaan Daerah Air Minum Tirta Kencana Kota Samarinda adalah

suatu Badan Usaha Pemerintah Daerah dibidang jasa pelayanan air minum yang

memenuhi syarat. Kota Samarinda sebagai Ibukota Provinsi Kalimantan Timur

dengan luas 71.800 ha, dengan jumlah penduduk yang meningkat setiap

tahunnya membuat PDAM Tirta Kencana menyadari perlunya melakukan

peningkatan pelayanan dan memenuhi kebutuhan masyarakat secara optimal

melalui penambahan kapasitas produksi dengan membangun Instalasi

Pengolahan Air dan perluasan jaringan distribusi, yang dimana sumber dana

pengembangan tersebut diharapkan diperoleh dari tertibnya warga masyarakat

(pelanggan) membayar rekening penagihan pemakaian air bersih secara teratur

dan bantuan dari pihak Pemerintah Daerah maupun Lembaga terkait lainnya.

Sejarah pendirian PDAM Kota Samarinda dimulai dari Pemerintahan

colonial Belanda. Dimulai pada tahun 1932, Pemerintahan Belanda membangun

satu sistem pengolahan air minum dan satu intake dengan kapasitas 10 l/Det

yang kemudian dinamakan Perusahaan Air Minum Daerah Kotamadya

Samarinda (PAMDA KOMAS) yang didirikan berdasarkan Peraturan Daerah

(Perda) Kotamadya Samarinda Nomor 13 tanggal 13 September 1974. Pada

tahun 1975-1985, Direktorat Jendral Cipta Karya merehabilitasi intake Teluk

Lerong Ulu, membangun instalasi pengolahan dengan kapasitas 50 l/det dan

41

merehabilitasi IPA peninggalan Belanda menjadi 20 l/det. pemanfaatan ex

kolam renang Kinibalu menjadi instalasi pengolahan air dengan kapasitas 30

l/det dengan dana PDAM sendiri. PDAM KOMAS mendapatkan pinjaman Bank

Dunia sebesar ± Rp 3 Milyar untuk melaksanakan proyek air minum Samarinda

dengan membangun dua unit instalasi air minum yaitu IPA Cenda berkapasitas

160 liter/detik dan IPA Samarinda Seberang berkapasitas 40 liter/detik.

Pada tahun 1986-1995, PDAM KOMAS meningkatkan kapasitas IPA

Cendana menjadi 300 l/det dan IPA Tirta Kencana dari 100 l/det menjadi 160

l/det dengan pendanaan dari pinjaman sebesar ± Rp 2,9 Milyar. Departemen

Pekerjaan Umum melalui Proyek Sarana dan Prasarana Air Bersih (PSPAB)

melimpahkan Instalasi Kecamatan Kelurahan (IKK) Palaran berkapasitas 2,5

l/det, IKK Lempake berkapasitas 2,5 l/det dan IKK Makroman berkapasitas 5

l/det kepada PDAM KOMAS. Peningkatan kapasitas IPA Tirta Kencana dari

total kapasitas 160 l/det menjadi 360 l/det dan IPA Samarinda Seberang dari 40

l/det menjadi 100 l/det sehingga total kapasitas menjadi 767,5 l/det.

Pada tahun 1996-2002, pembangunan IPA Selili berkapasitas 100 l/det

dengan dana dari PDAM sendiri ± Rp 6,34 Milyar, serta penambahan kapasitas

IPA Palaran menjadi 17,5 l/det dan pembuatan IPA bengkuring kapasitas 12,5

l/det dengan dana hibah pemerintah pusat. Hibah pemerintah pusat berupa

pembangunan IPA Sambutan kapasitas 2,5 l/det yang berupa bagian dari relokasi

pemukiman Sungai Karang Mumus, serta pembangunan IPA Cendana II dengan

kapasitas 200 l/det dengan pendanaan dari proyek Kalimantan Urban

Development Project (KUDP) sebesar ± Rp 17,6 milyar. Bantuan penambahan

42

kapasitas IPA Selili 15 l/det, sehingga kapasitas total menjadi 1.128 l/det.

Pembangunan Intake Loa Kulu dengan kapasitas 800 l/det sebagai antisipasi

terjadinya musim kemarau.

Tahun 2003-2004, modifikasi IPA Cendana II dari 200 l/det menjadi 300

l/det. pembangunan IPA bendang dengan sistem Built Operating & Transfer

(BOT) dengan kapasitas 400 l/det. Dan bantuan dari lembaga nasional melalui

BNI 46 untuk IPA Lempake dan Bengkuring masing-masing 10 l/det dan

bantuan pemerintah pusat (Kimpraswil) pembangunan IPA Pulau Atas 20 l/det

sehingga kapasitas total menjadi 1.685 l/det.

Pada tahun 2008-2012, modifikasi IPA Cendana II dari 300 l/det menjadi

600 l/det. Pemerintah Provinsi memberikan hibah berupa IPA Gunung Lipan