Embed Size (px)

Citation preview

1

Europejski Bank Inwestycyjny

Analiza rynku gazu w Polsce do roku 2035

Raport końcowy

sierpień 2008

Ramboll Oil & Gas Teknikerbyen 19 2830 Virum Denmark Phone +45 4598 6000 www.ramboll-oilgas.com

Rev. Data Sporządził Sprawdził Zatwierdził Opis

0 2008-08-28 MCS SEV Anders Koefod Kenneth Karlsson

PEJ MCS Raport końcowy

Ref AKK531 JasparGasPolProp(1) Ref. 1020002 Raport końcowy 080828

Raport końcowy

sierpień 2008

Europejski Bank Inwestycyjny

Analiza rynku gazu w Polsce do roku 2035

Ref. AKK531/JasparGasPolProp(1) I

Spis treści

TŁO 1

0. Wprowadzenie 2

1. Gromadzenie danych 2 1.1 Spotkania interesariuszy 3

CZĘŚĆ I IMPLIKACJE KWESTII POLITYCZNYCH, REGULACYJNYCH I ŚRODOWISKOWYCH 4

2. Polityka energetyczna UE 6 2.1.1 Cele dla poszczególnych krajów 6

3. Polityka energetyczna Polski 7 3.1 Cele 8 3.1.1 Oszczędność energii 8 3.1.2 OZE 9 3.2 Gaz ziemny 9

4. Regulacja polskiego rynku gazu 10 4.1 WdroŜenie dyrektywy gazowej do polskich przepisów prawnych 10 4.2 Uczestnicy rynku 11 4.3 Dostęp strony trzeciej (TPA) do polskiej infrastruktury gazowej 16 4.4 Wyłączenie z zasady TPA 17 4.5 Dostęp do magazynowania i obowiązkowe zapasy 18 4.5.1 Dyrektywa gazowa i GGPSSO w sprawie zasad dostępu do magazynowania 19 4.5.2 Dostęp do magazynowania w Polsce 20 4.5.3 Obowiązek magazynowania 20

5. Podsumowanie części I 21

CZĘŚĆ II METODOLOGIA 22

6. Analiza zstępująca: ogólny zarys sytuacji makroekonomicznej i zuŜycie energii w Polsce 23

6.1 Kształtowanie się PKB 23 6.2 Prognoza MFW 25 6.3 Prognozy PKB Ministerstwa Rozwoju Regionalnego 26 6.4 Prognoza Ministerstwa Gospodarki 26 6.5 Prognoza PKB Banku Światowego 27 6.6 Porównanie z Irlandią 27 6.7 Rozwój demograficzny 28 6.8 ZuŜycie energii pierwotnej 29 6.9 ZuŜycie energii finalnej 31 6.9.1 ZuŜycie gazu 32 6.10 Energochłonność 33

Ref. AKK531/JasparGasPolProp(1) II

6.11 Określenie kształtowania się czynników zewnętrznych 34 6.11.1 Ceny energii 34 6.11.2 Wysokie ceny energii 35 6.11.3 Ceny węgla 36 6.12 Wnioski dotyczące wzrostu PKB 37 6.12.1 Stopa wzrostu PKB 37 6.12.2 PKB per capita 38

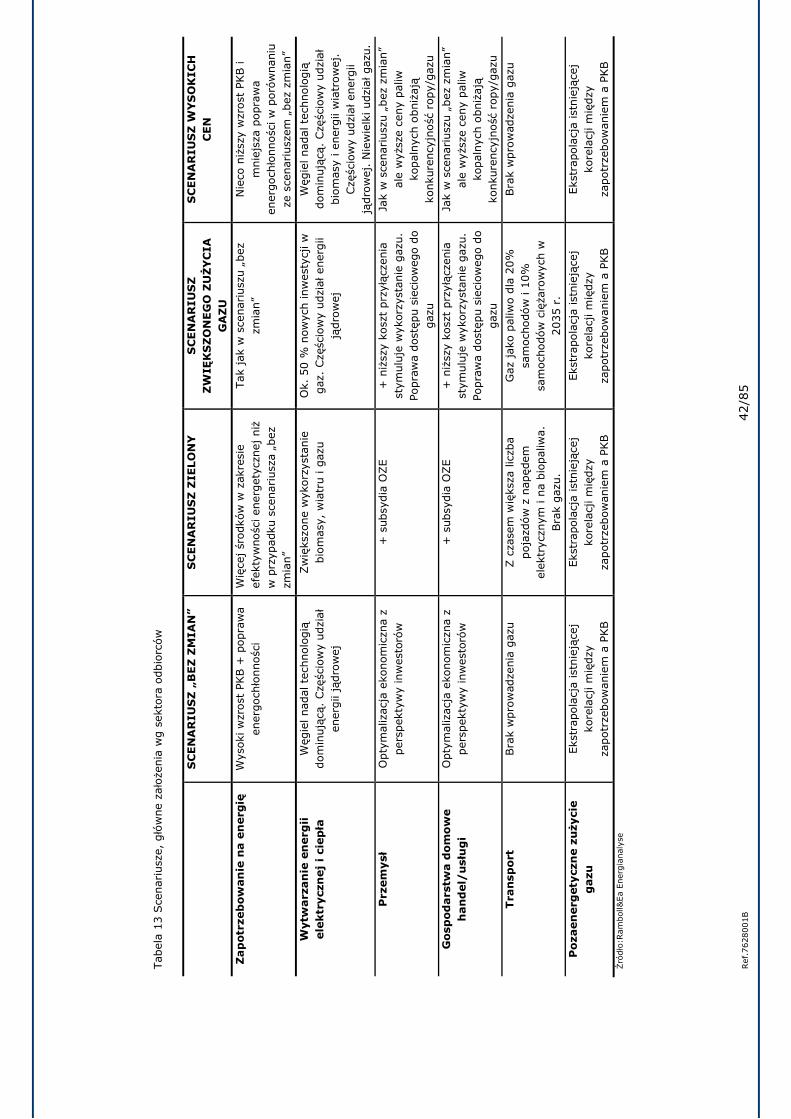

7. Analiza wstępująca: definicja scenariuszy 39 7.1 Scenariusz „bez zmian” (Business-as-usual - BAU) 39 7.2 Scenariusz „zielony” 40 7.2.1 Oszczędność energii 40 7.3 Scenariusz zwiększonego zuŜycia gazu ziemnego 41 7.3.1 Gaz ziemny w sektorze wytwarzania energii elektrycznej 41 7.3.2 Gaz ziemny w sektorze transportowym 43 7.3.3 Gaz ziemny w sektorze gospodarstw domowych i handlowym 43 7.4 Scenariusz wysokich cen (HPS) 43

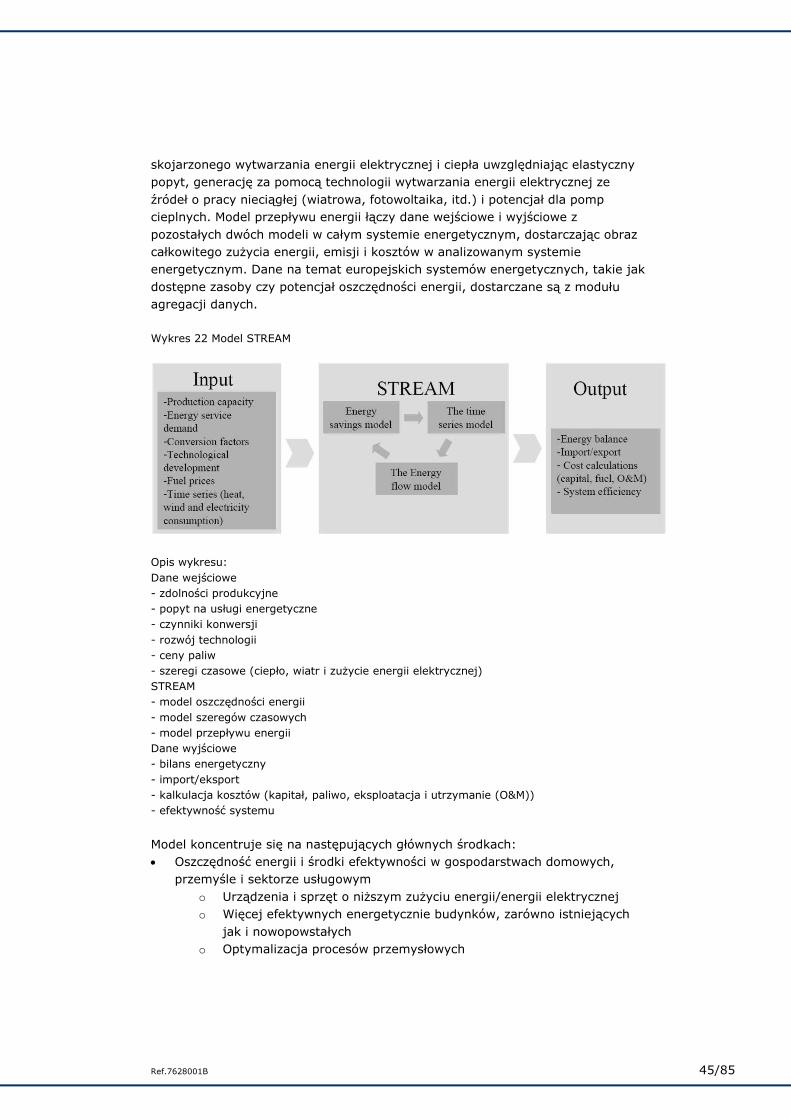

8. Modelowanie STREAM 44 8.1.1 Narzędzie modelowania STREAM 44

9. Podsumowanie części II 46

CZĘŚĆ III PODAś I POPYT NA GAZ ZIEMNY W POLSCE 47

ZAPOTRZEBOWANIE NA GAZ ZIEMNY 47

10. Główne załoŜenia i podejście 47

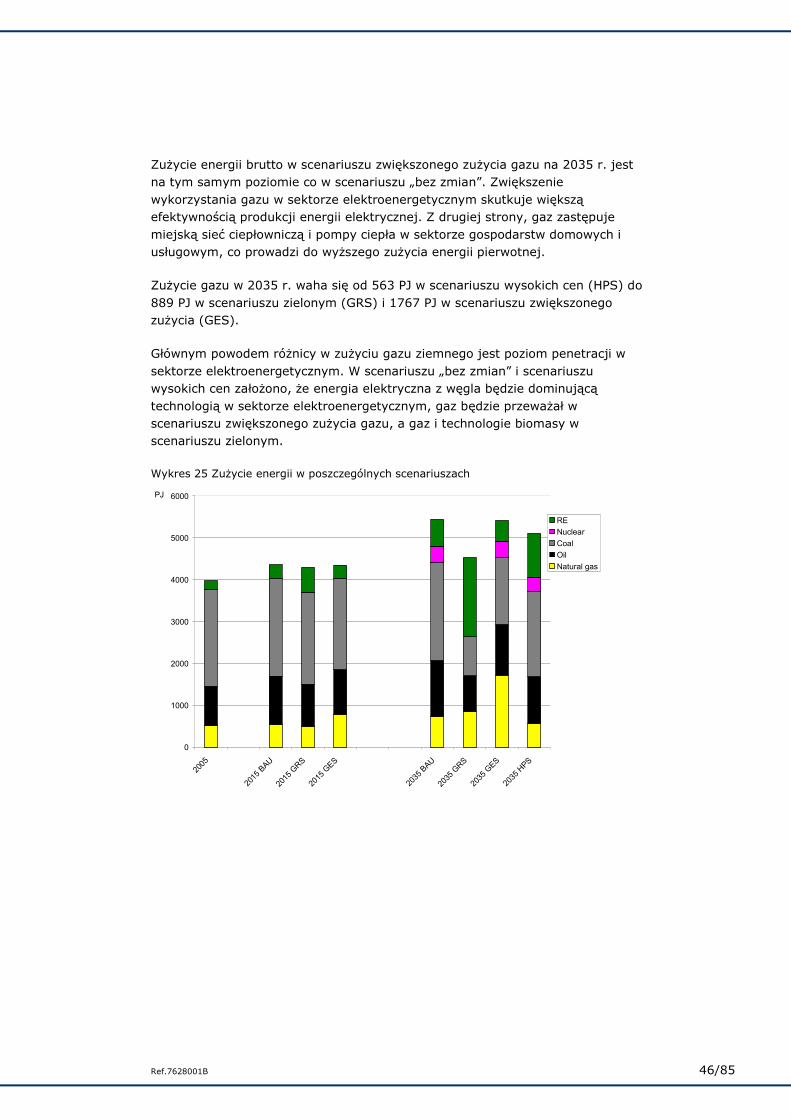

11. Zapotrzebowanie na energię i mix energetyczny (energy mix) 45 11.1 ZuŜycie energii w 2015 r. 45 11.2 ZuŜycie energii w 2035 r. 45

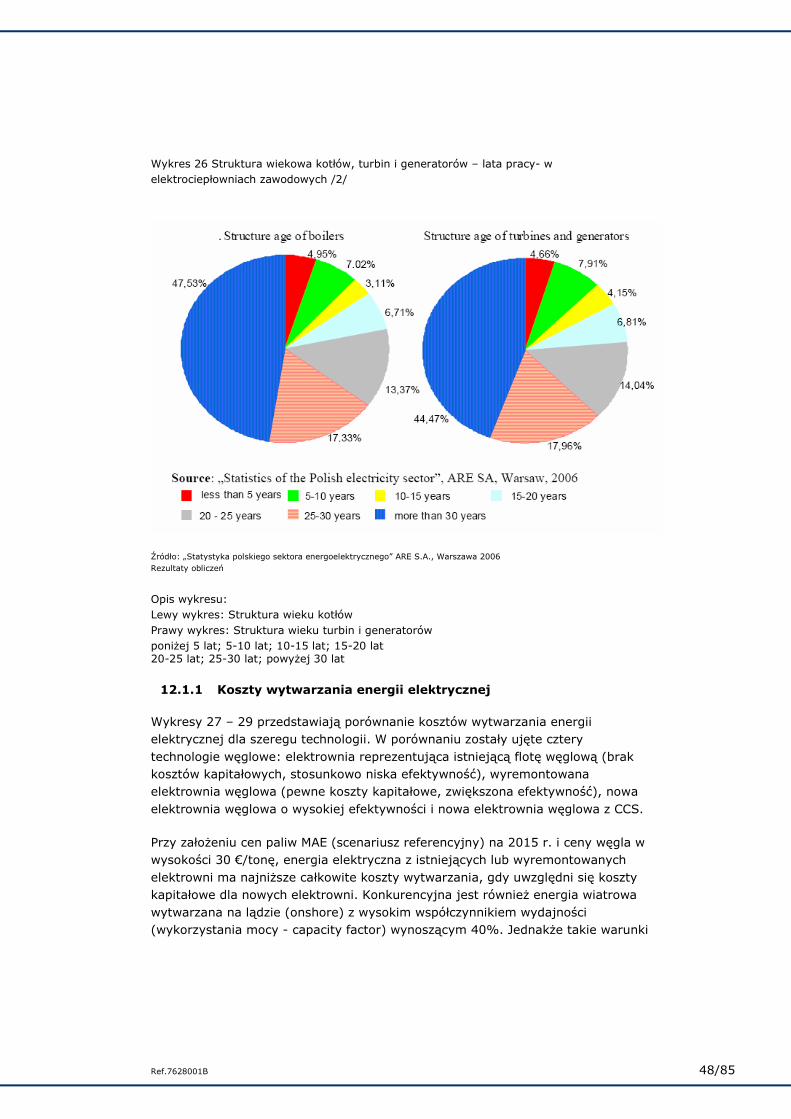

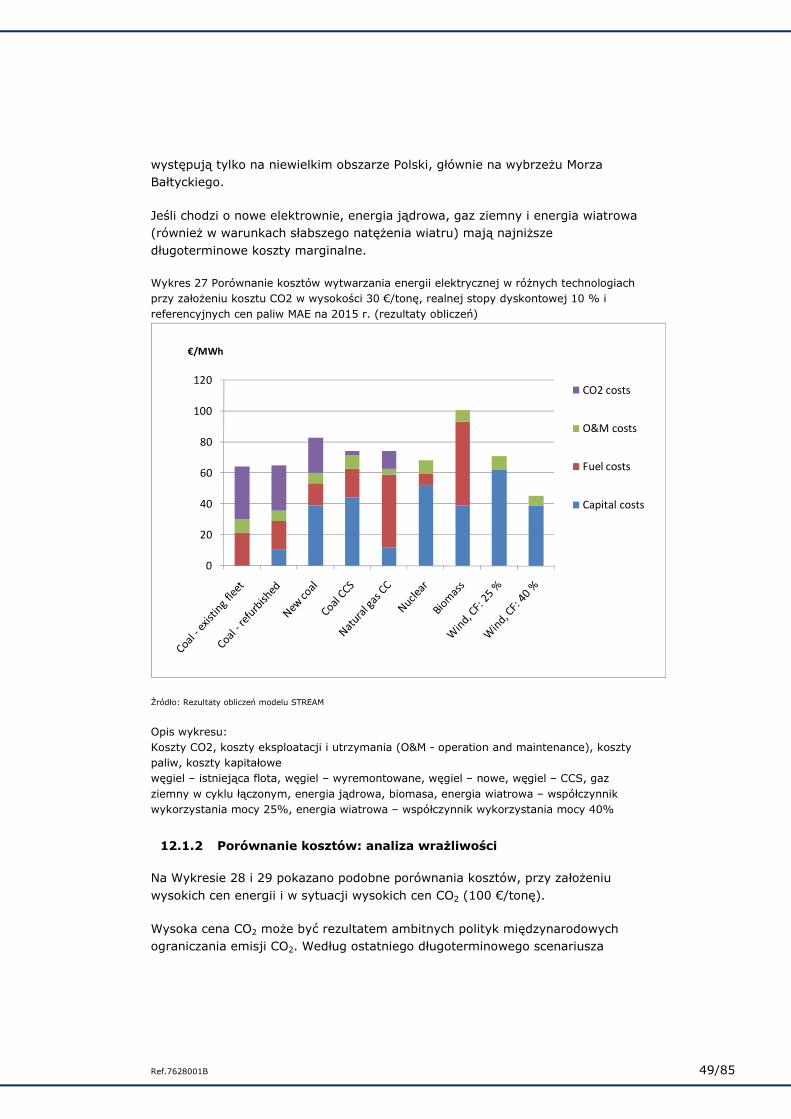

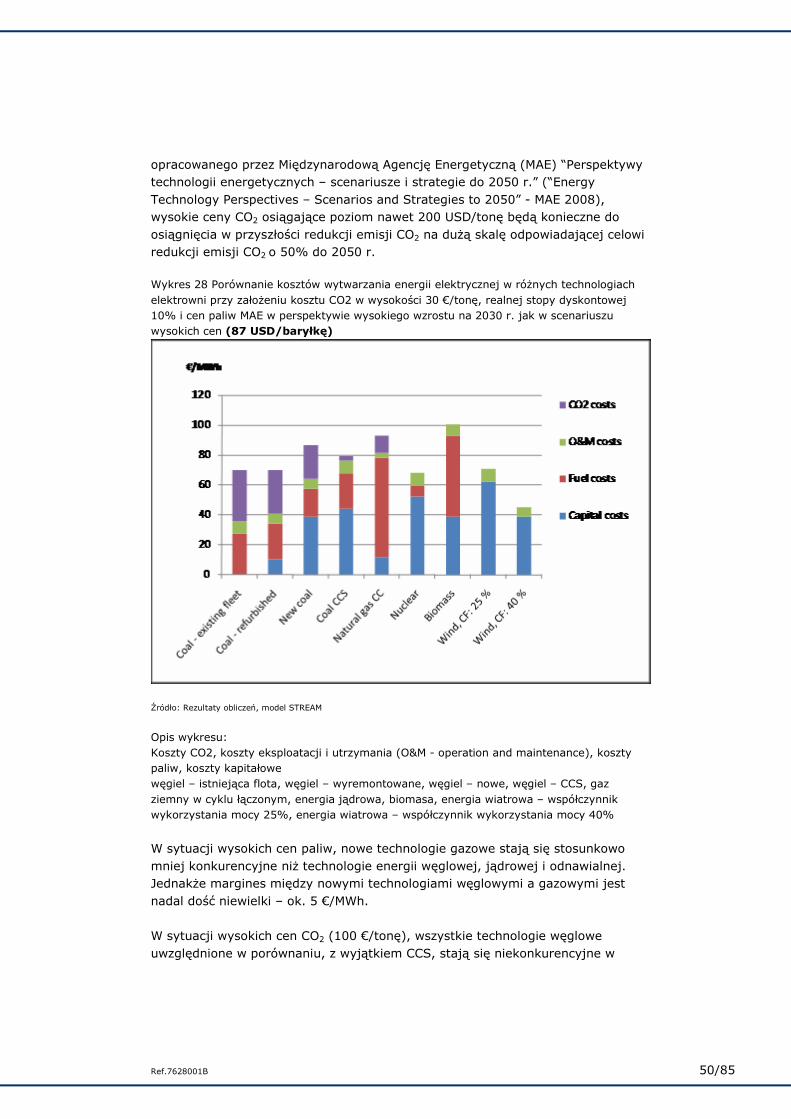

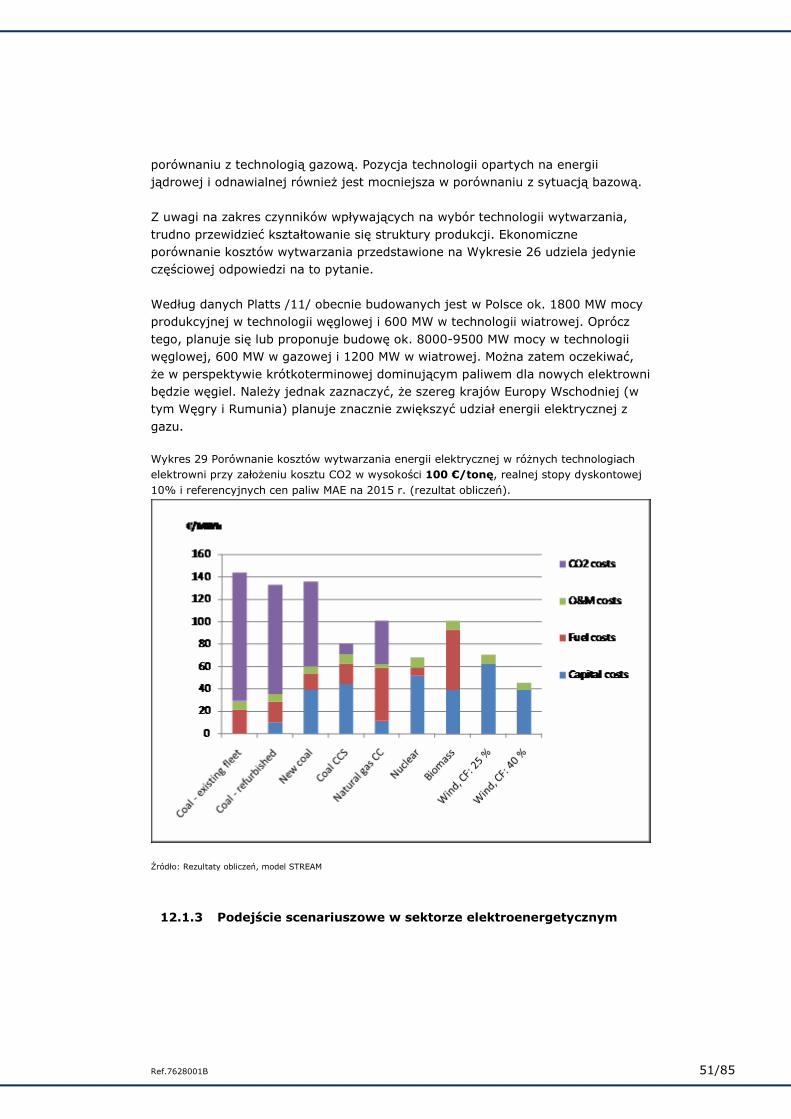

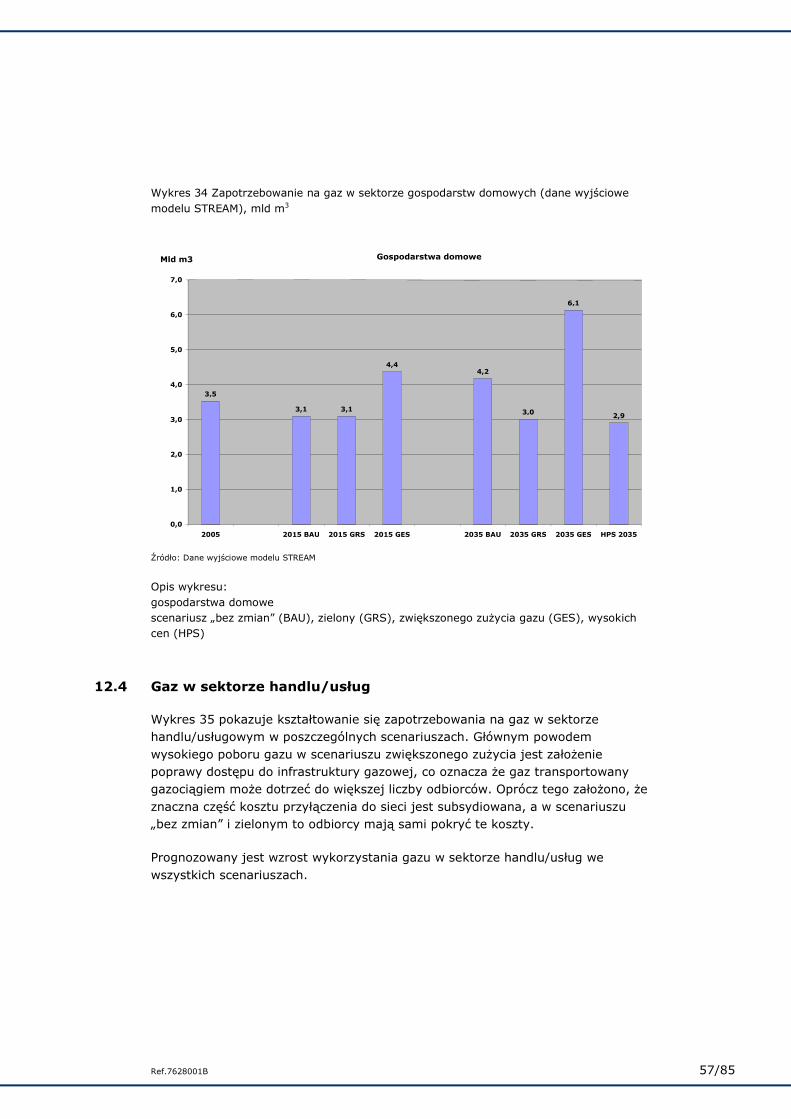

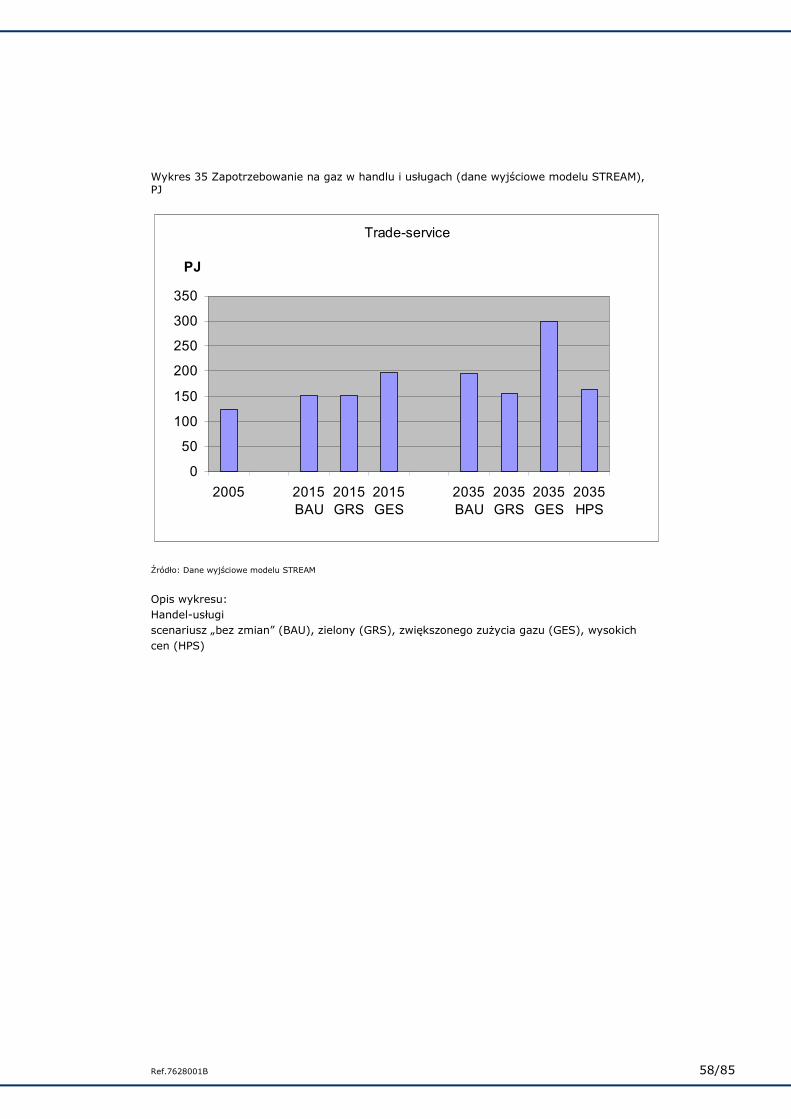

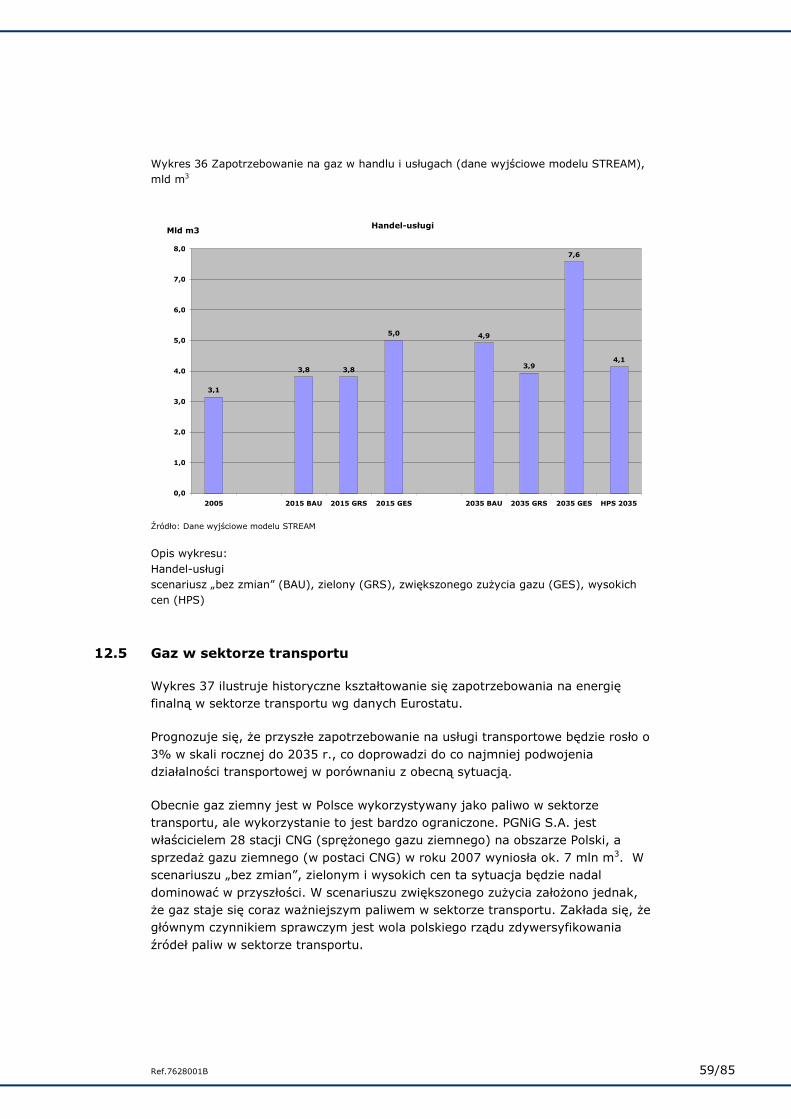

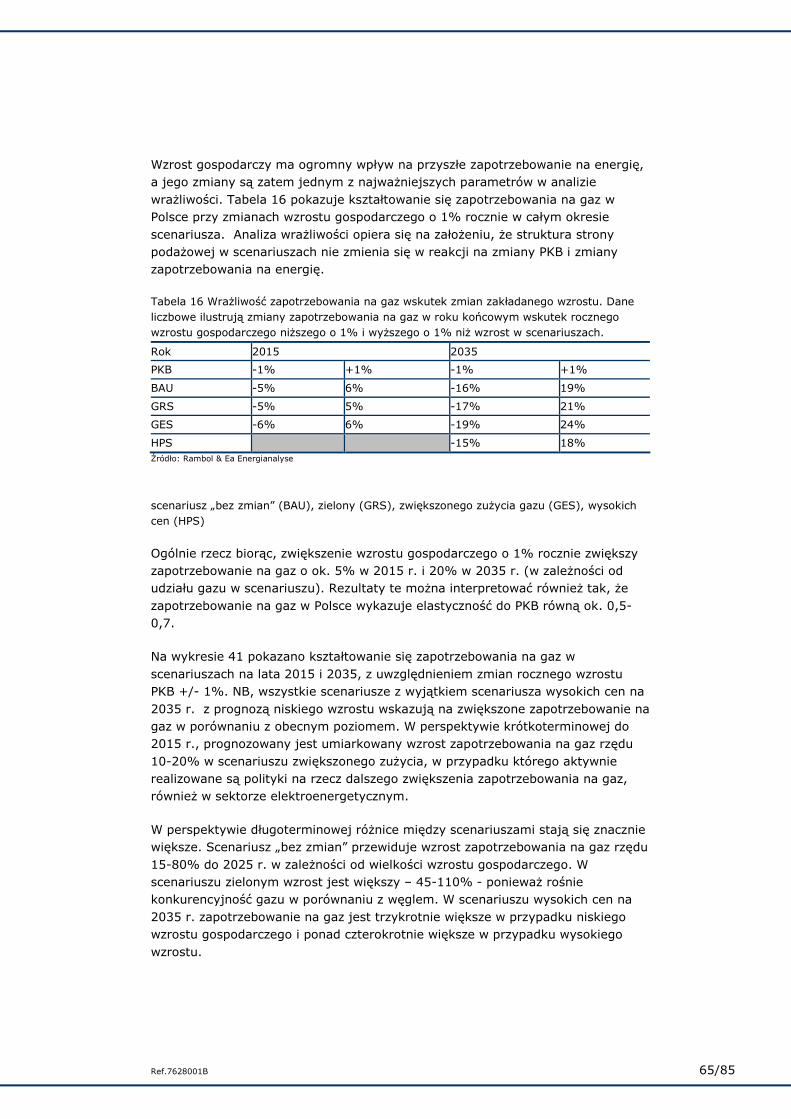

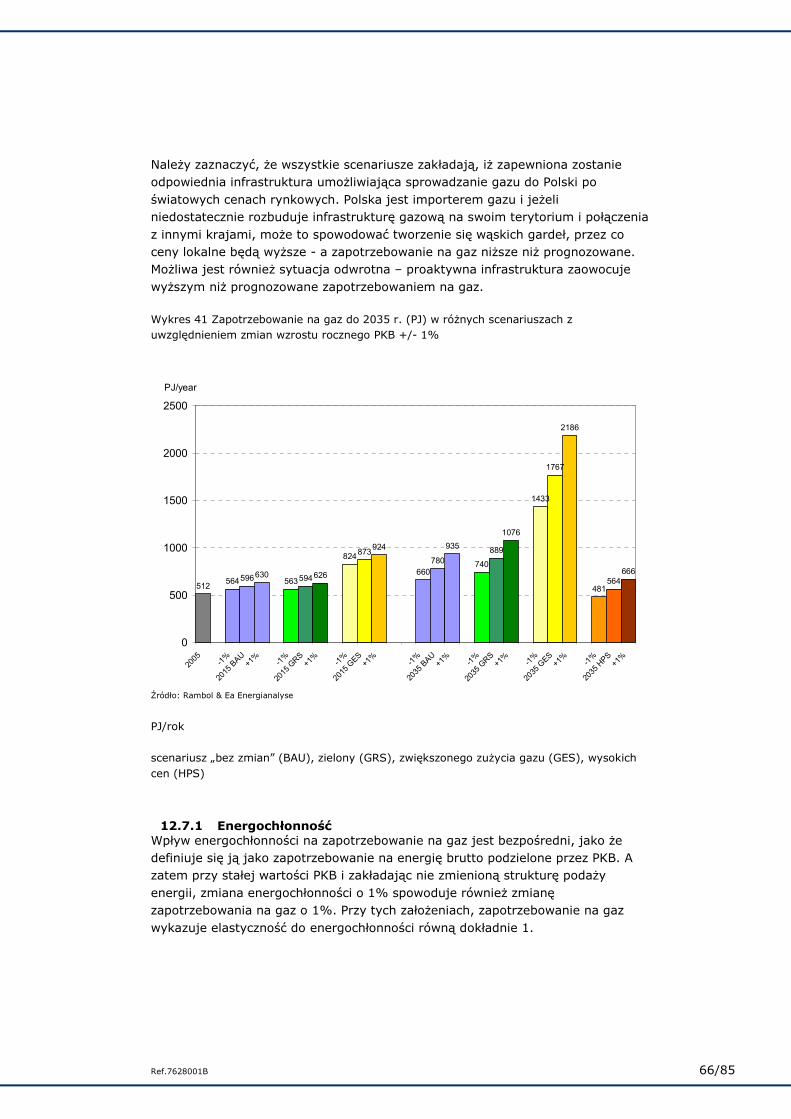

12. Zapotrzebowanie na gaz wg sektorów 47 12.1 Gaz w wytwarzaniu energii elektrycznej i miejskim systemie ciepłowniczym 47 12.1.1 Koszty wytwarzania energii elektrycznej 48 12.1.2 Porównanie kosztów: analiza wraŜliwości 49 12.1.3 Podejście scenariuszowe w sektorze elektroenergetycznym 51 12.2 Gaz w przemyśle 53 12.3 Gaz w sektorze gospodarstw domowych 55 12.4 Gaz w sektorze handlu/usług 57 12.5 Gaz w sektorze transportu 59 12.5.1 Biopaliwa i pojazdy z napędem elektrycznym 60 12.6 Gaz do innych celów 61 12.7 Analiza wraŜliwości 64 12.7.1 Energochłonność 66

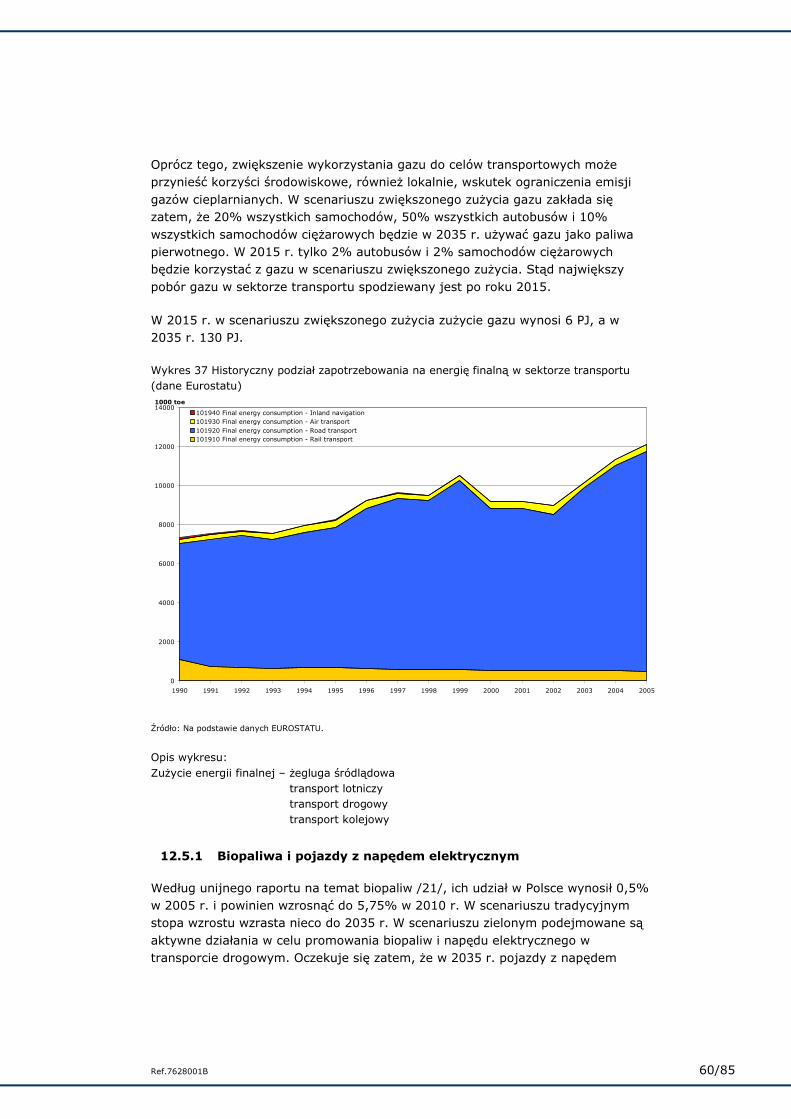

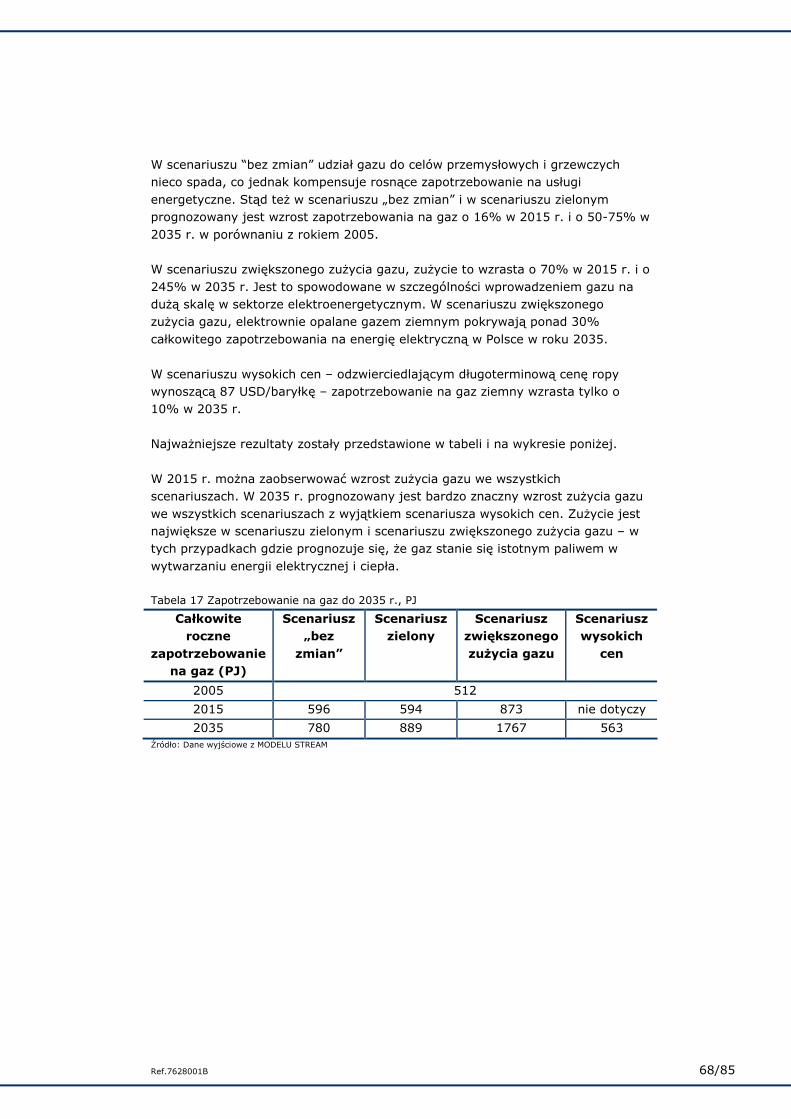

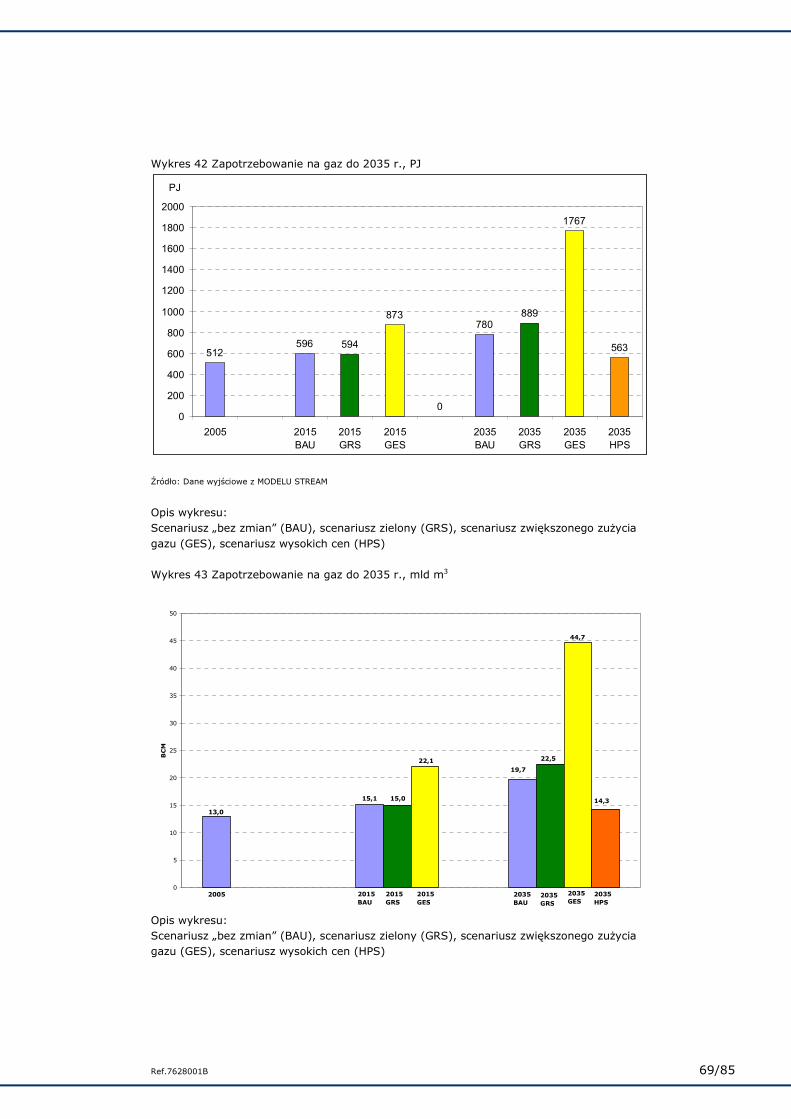

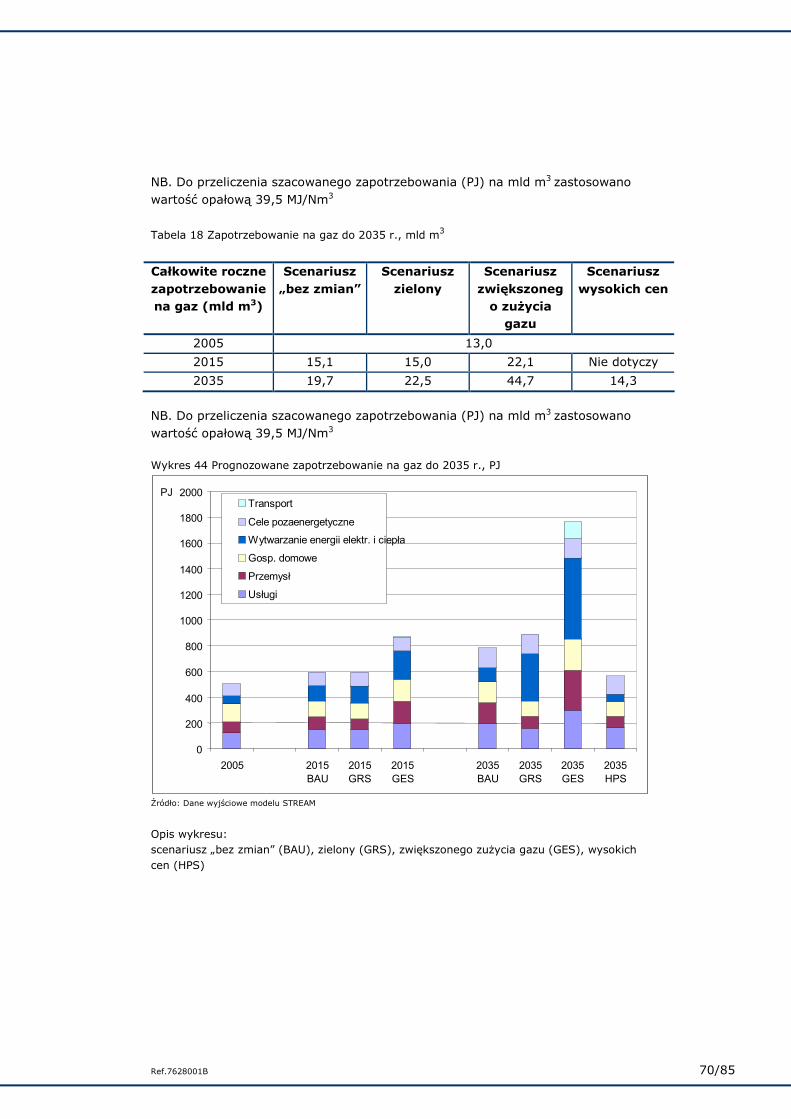

13. Podsumowanie części dotyczącej zapotrzebowania na gaz 67

14. Dostawy gazu ziemnego 71

Ref. AKK531/JasparGasPolProp(1) III

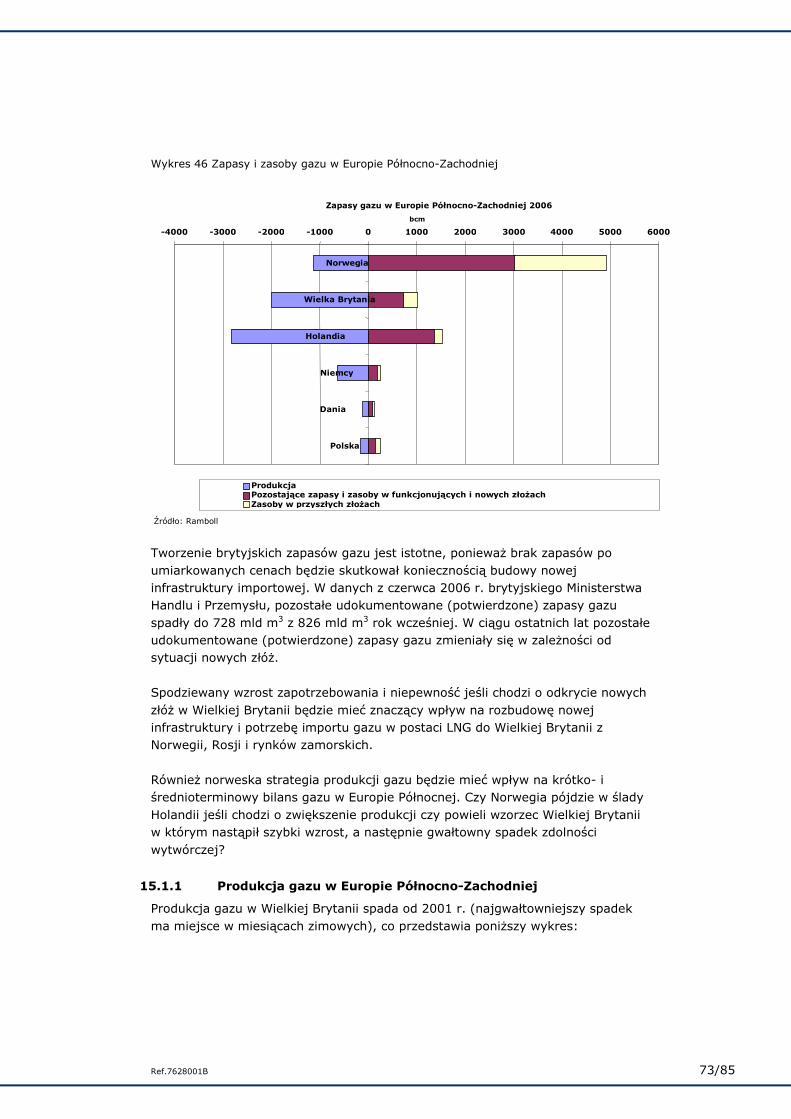

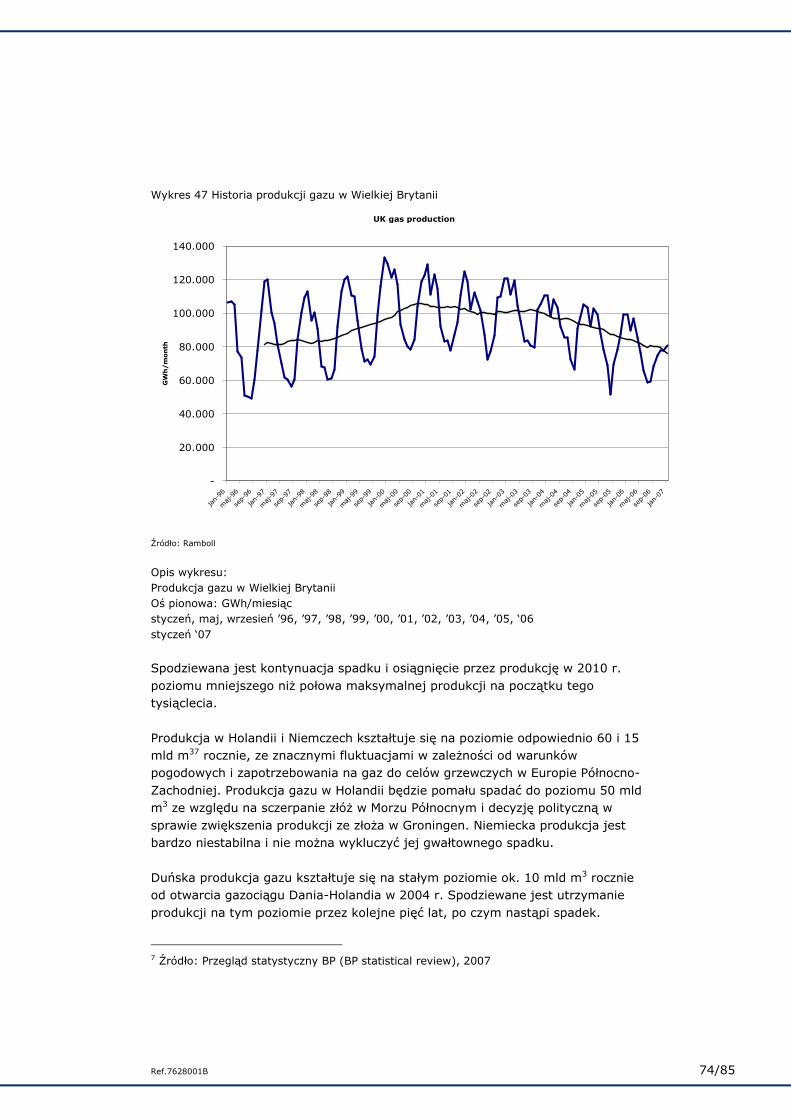

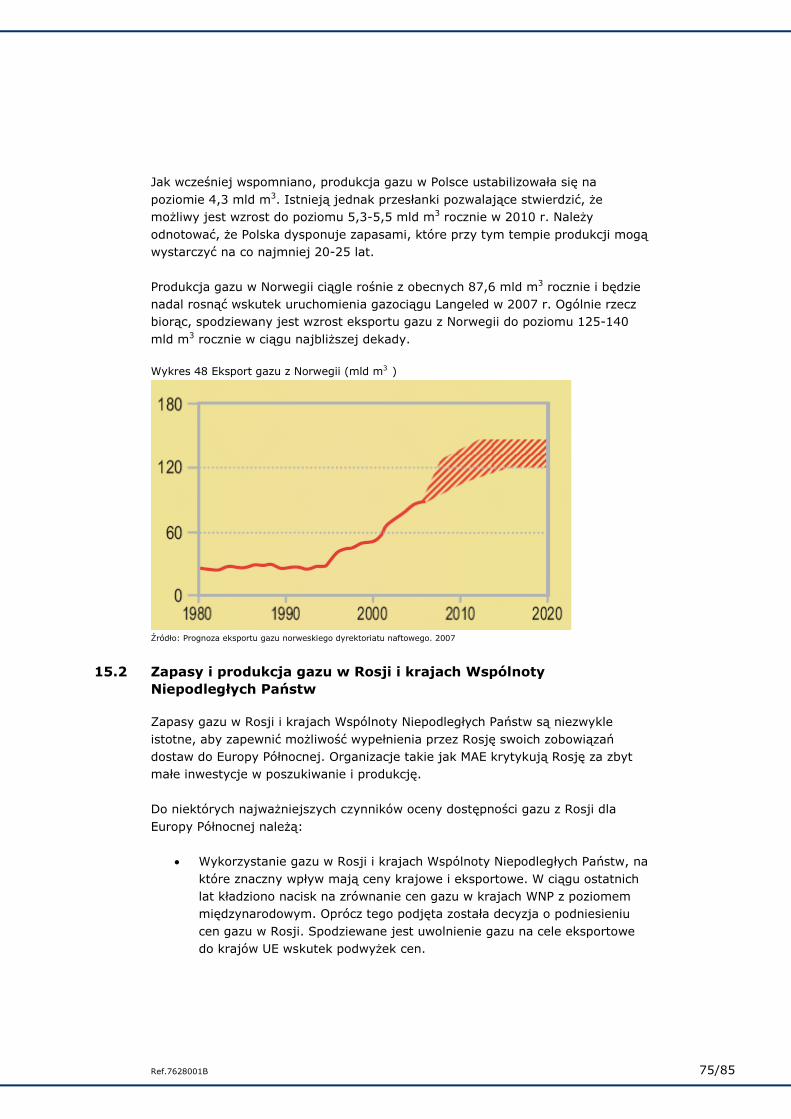

15. Zapasy gazu 72 15.1 Zapasy gazu w Europie Północno-Zachodniej 72 15.1.1 Produkcja gazu w Europie Północno-Zachodniej 73 15.2 Zapasy i produkcja gazu w Rosji i krajach Wspólnoty Niepodległych Państw 75

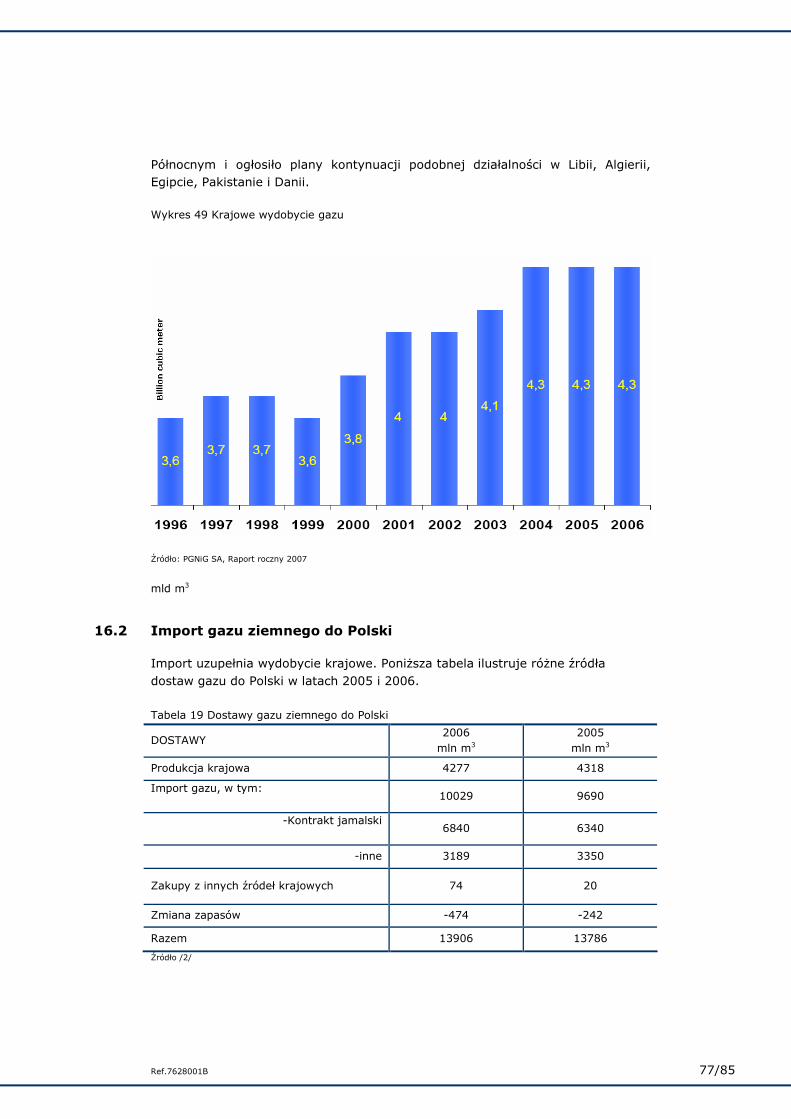

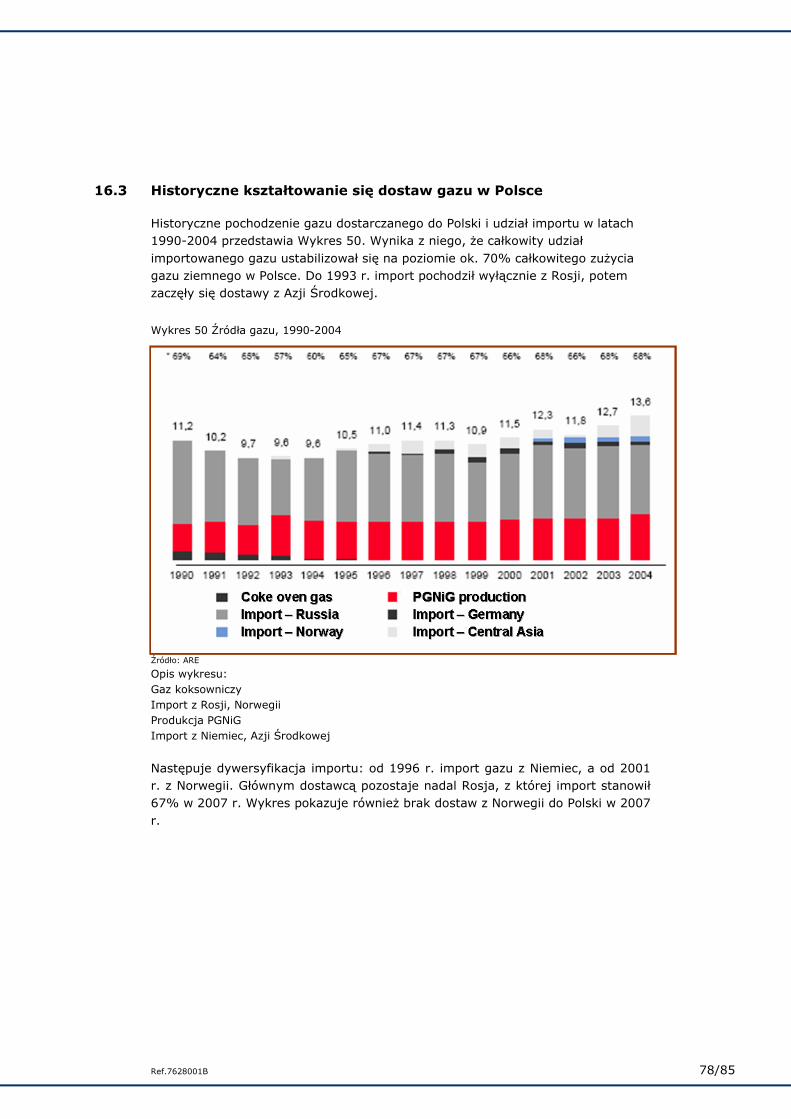

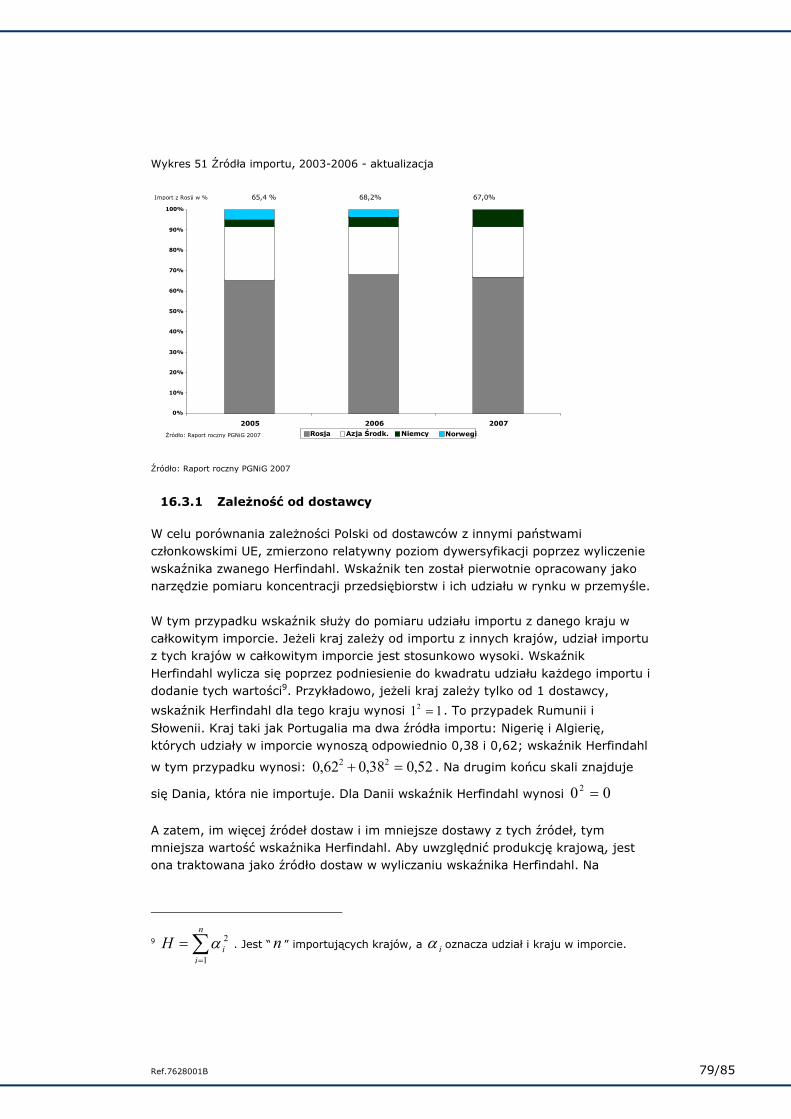

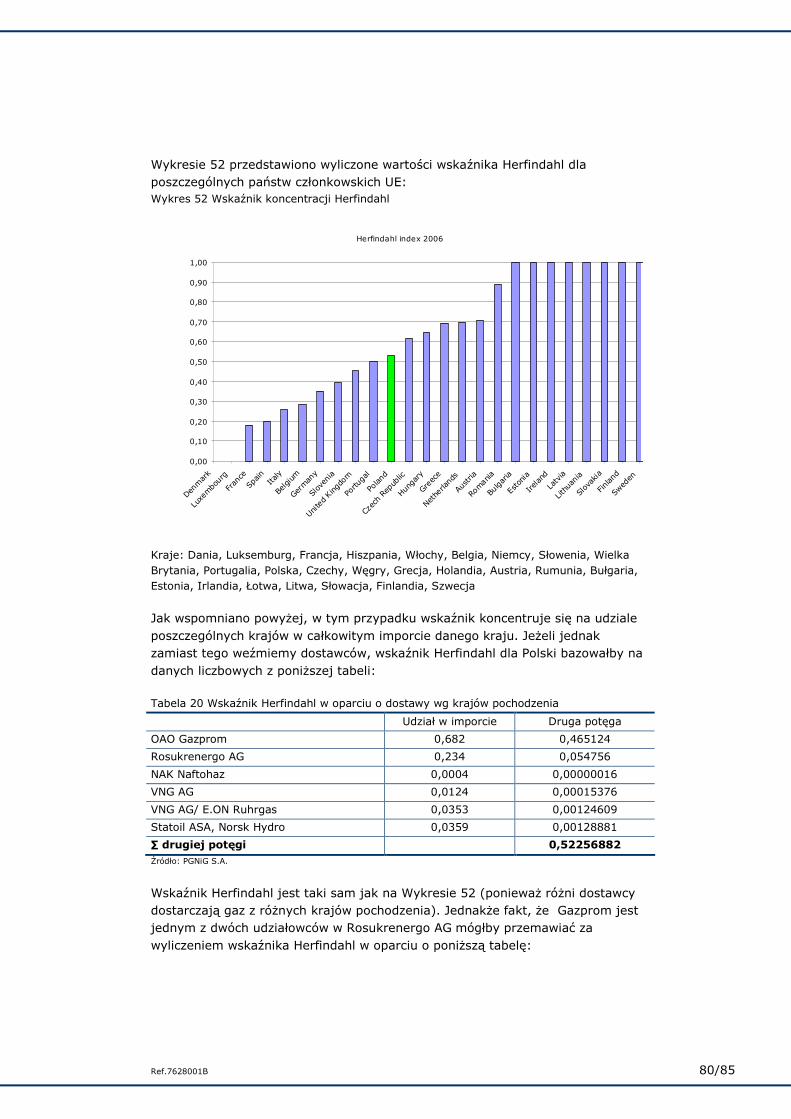

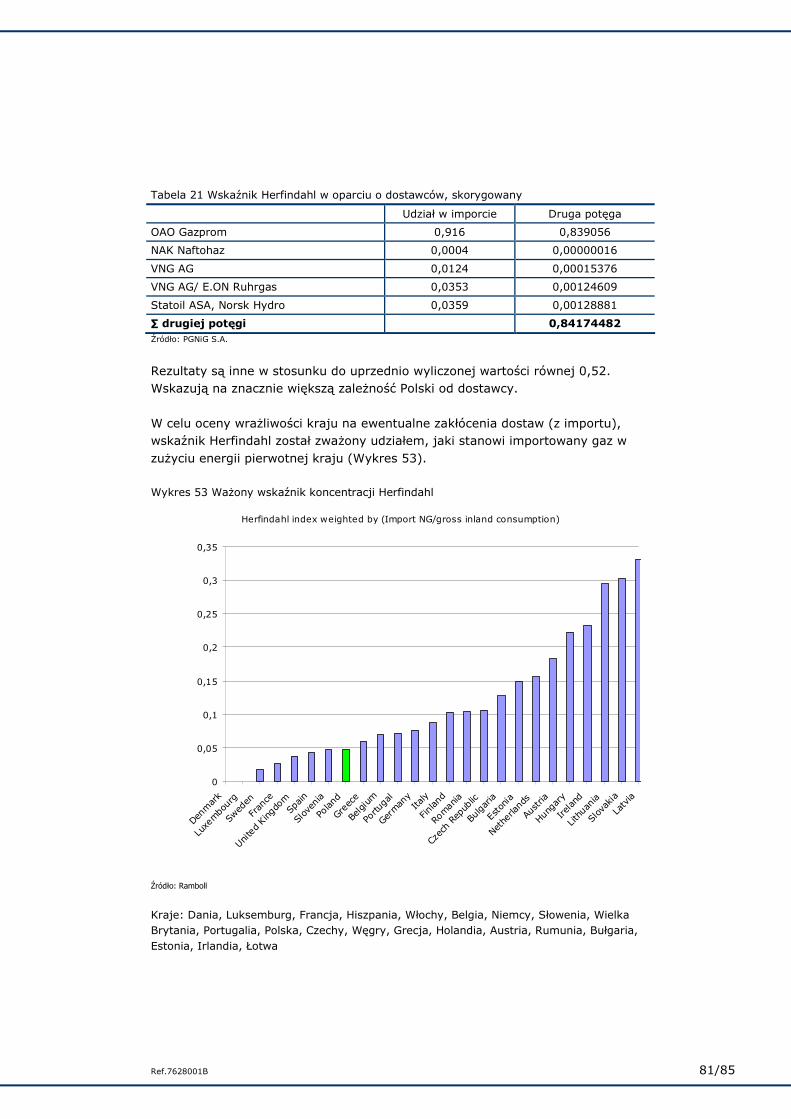

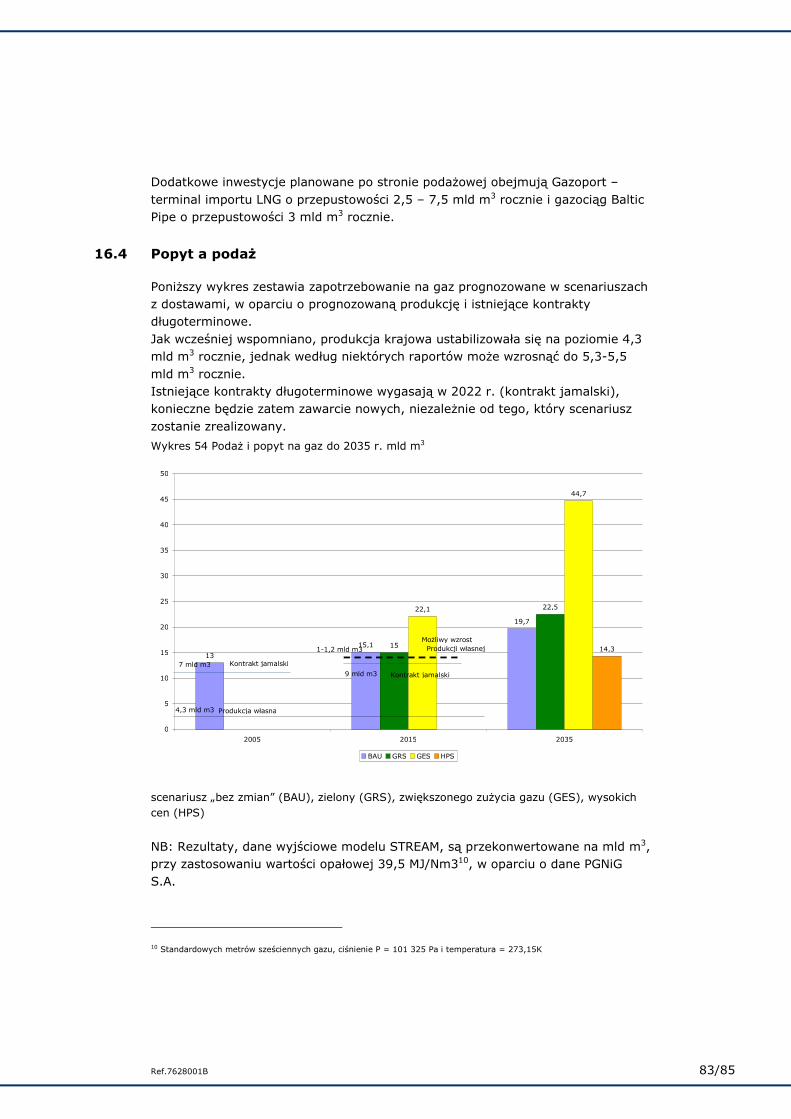

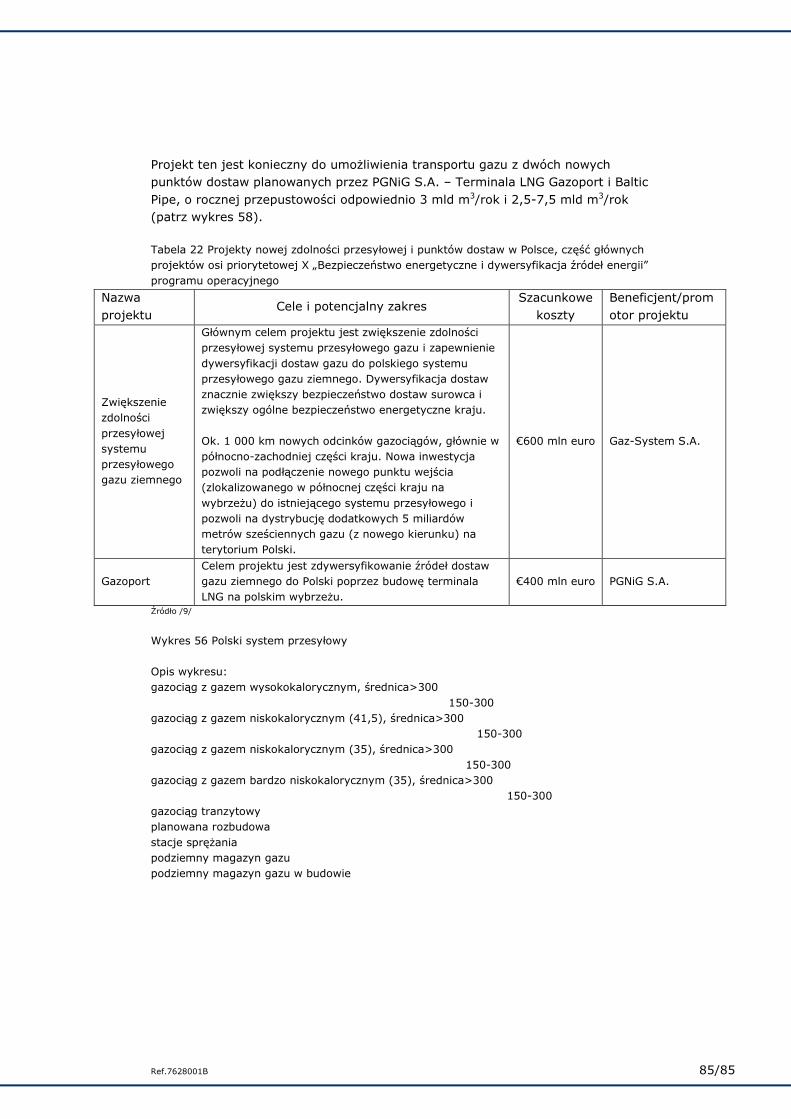

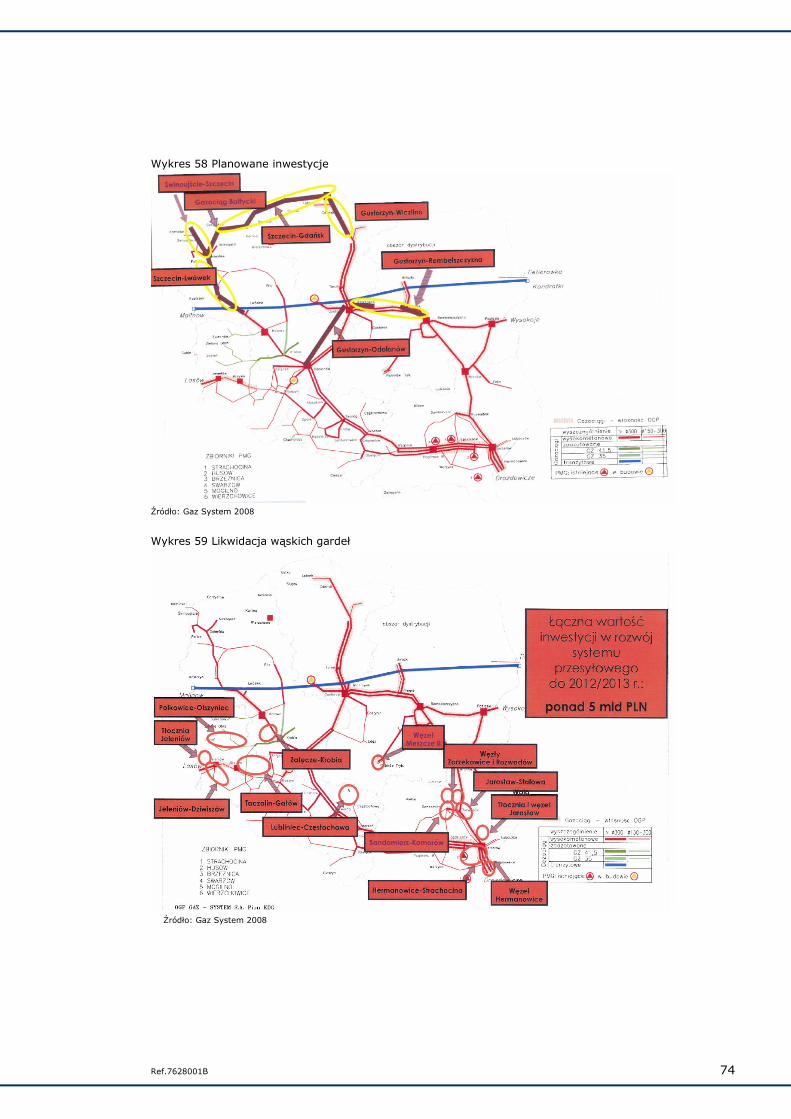

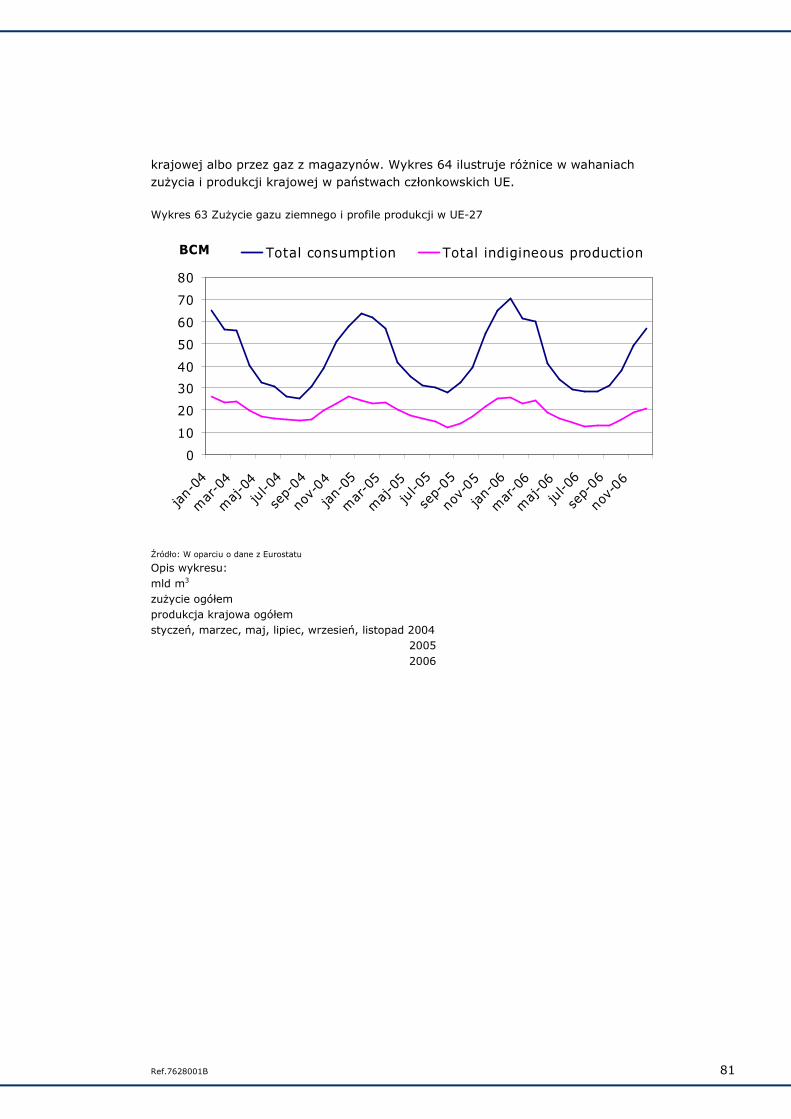

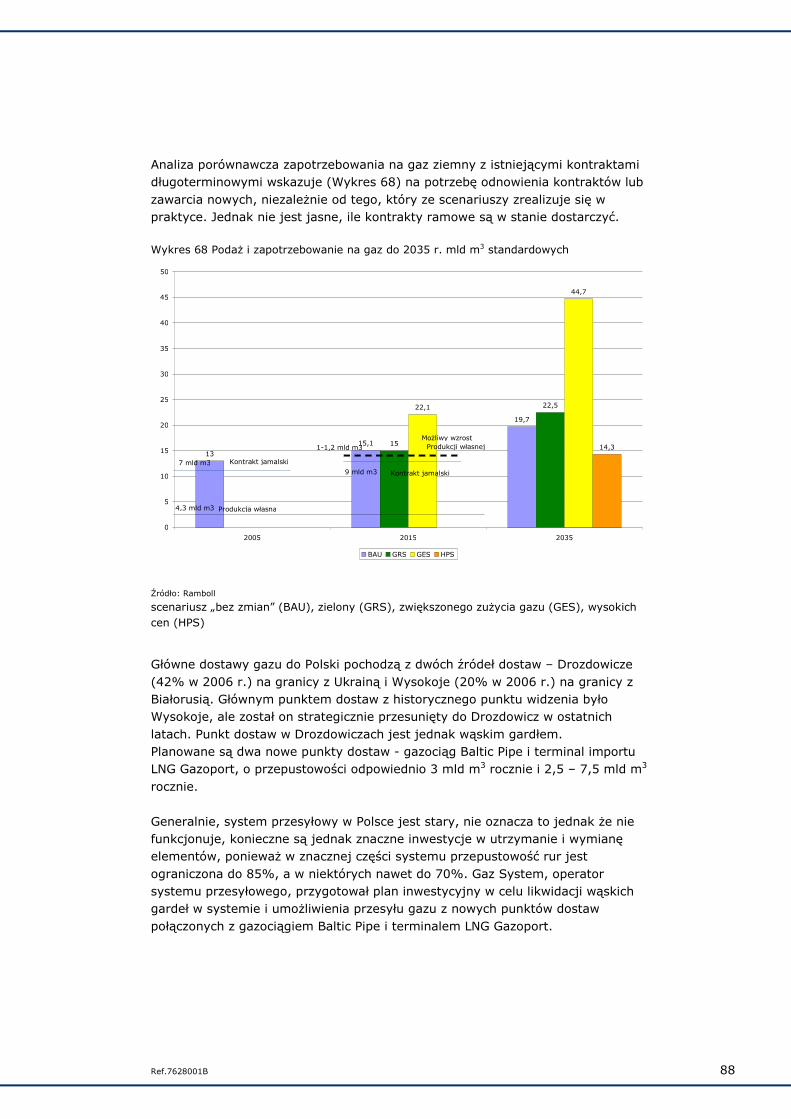

16. Dostawy gazu do Polski 76 16.1 Produkcja własna 76 16.2 Import gazu ziemnego do Polski 77 16.3 Historyczne kształtowanie się dostaw gazu w Polsce 78 Wykres 50 Źródła gazu, 1990-2004 78 16.3.1 ZaleŜność od dostawcy 79 16.3.2 Ocena kontraktów długoterminowych 82 16.4 Popyt a podaŜ 83 Wykres 54 PodaŜ i popyt na gaz do 2035 r. mld m3 83

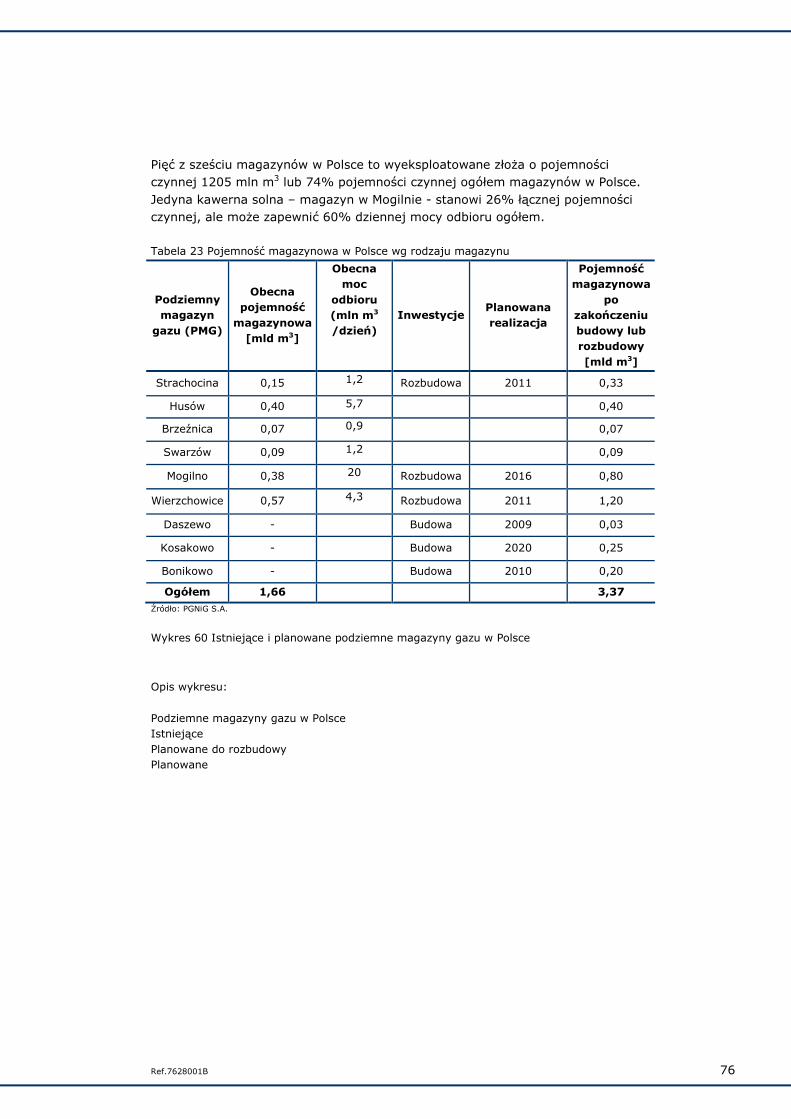

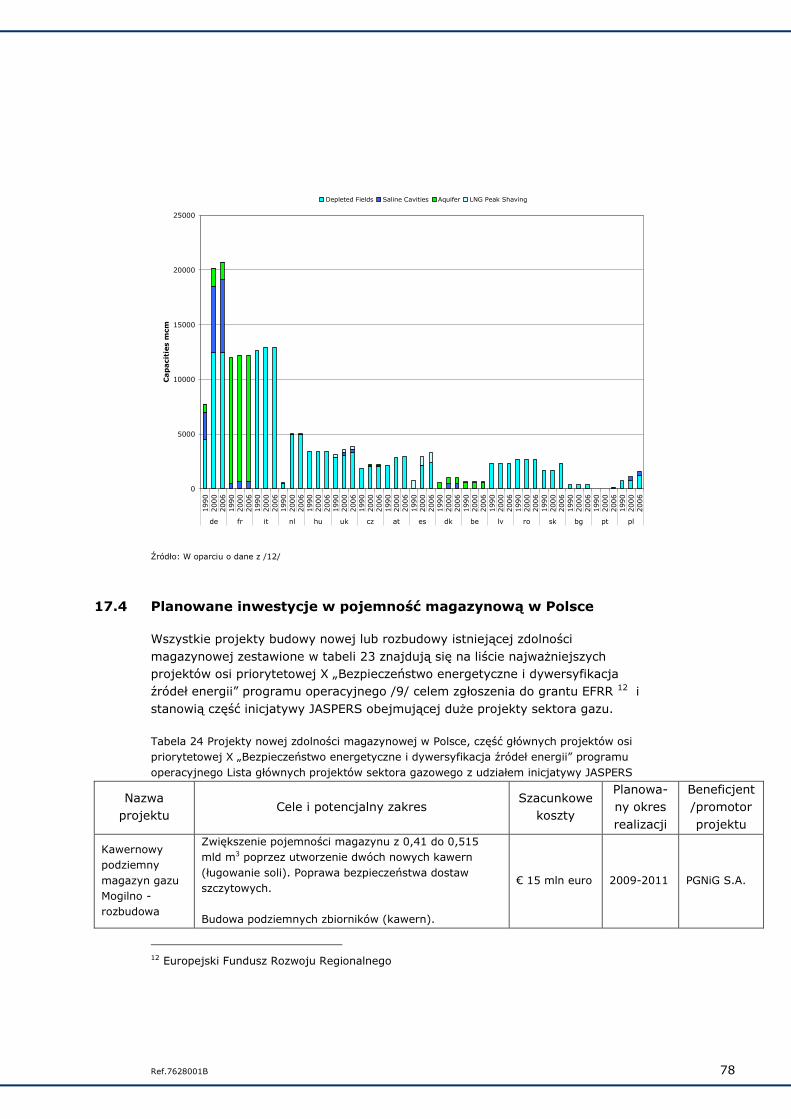

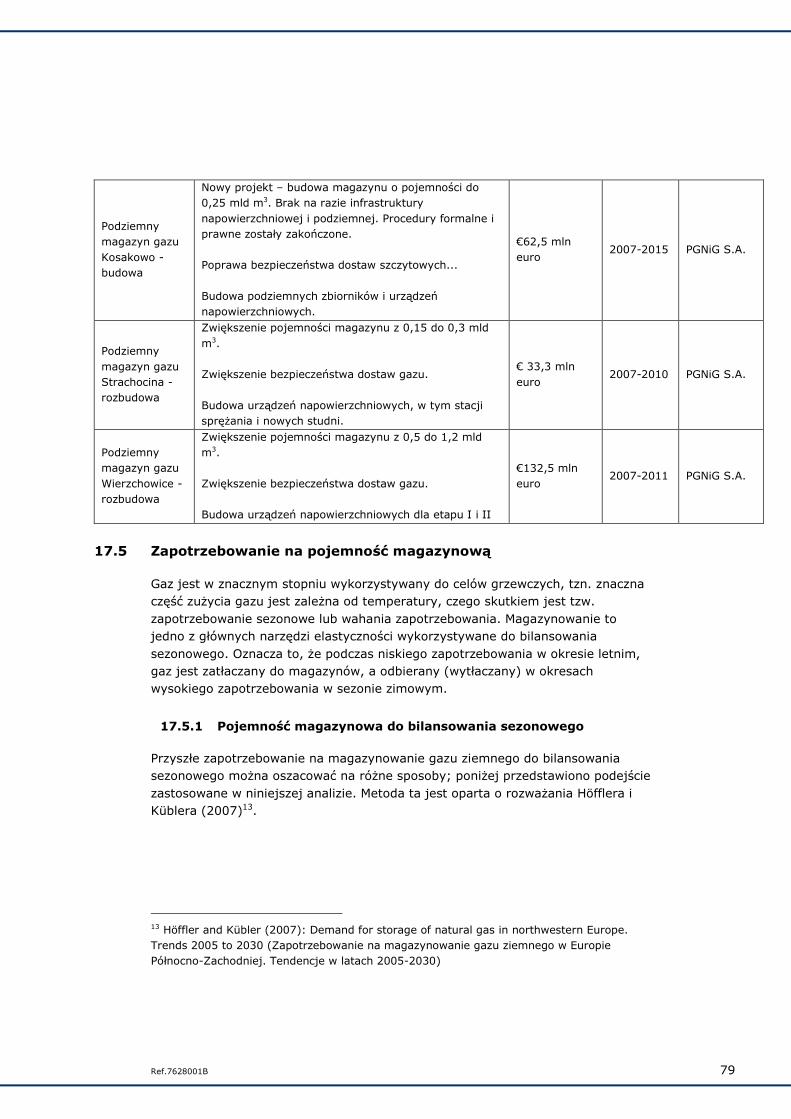

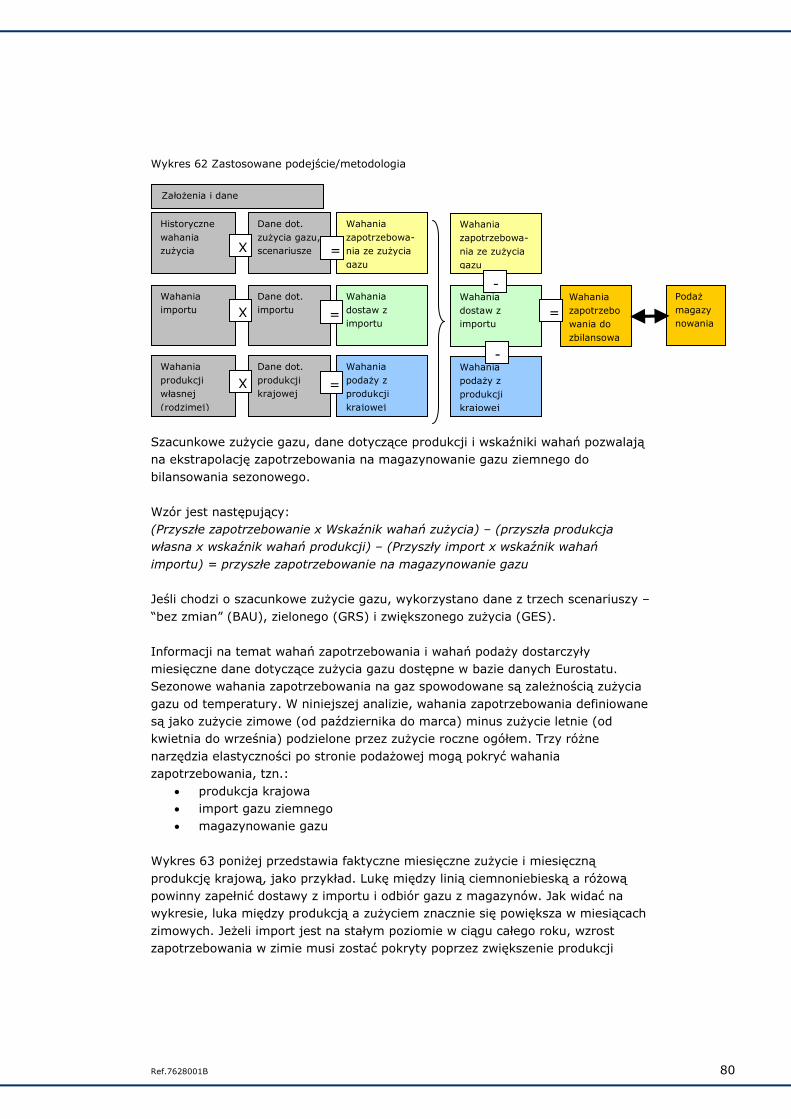

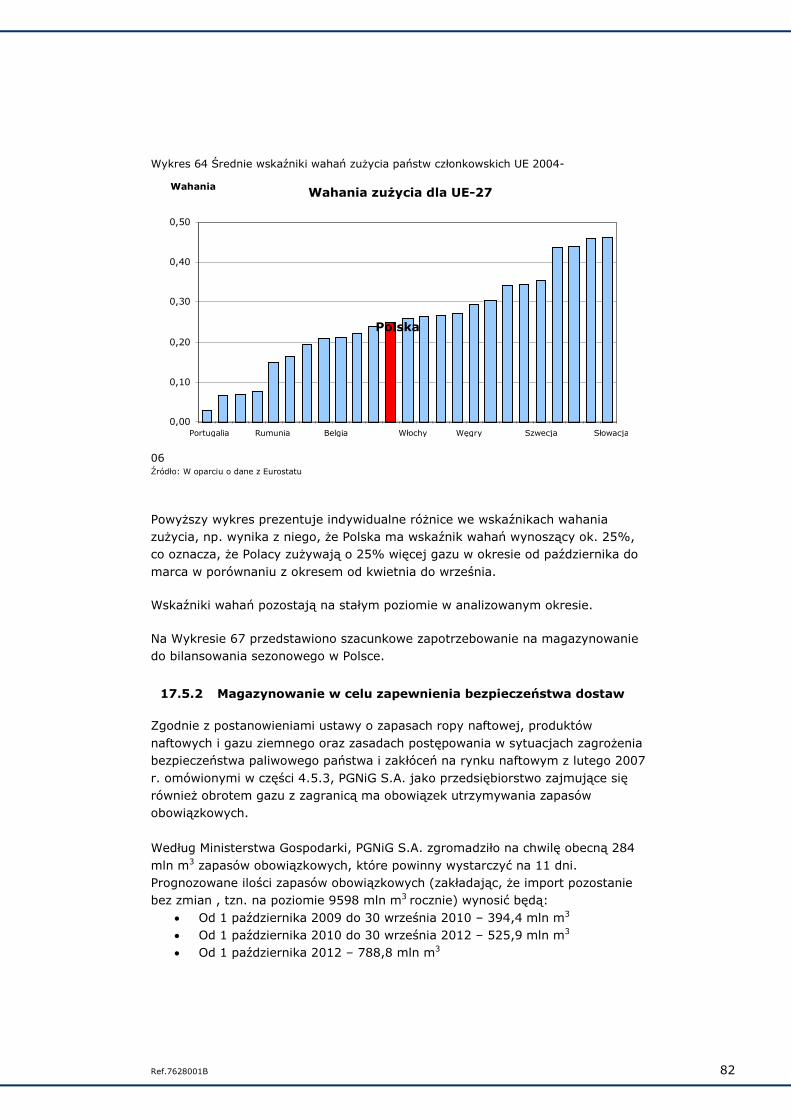

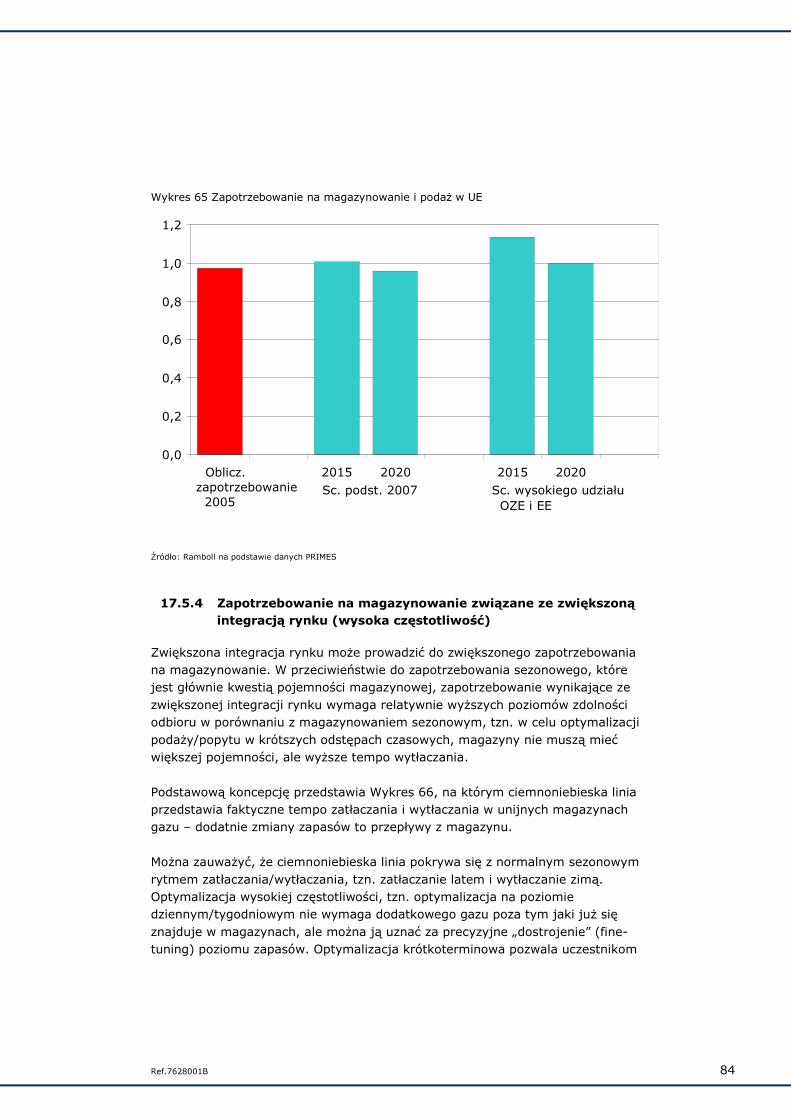

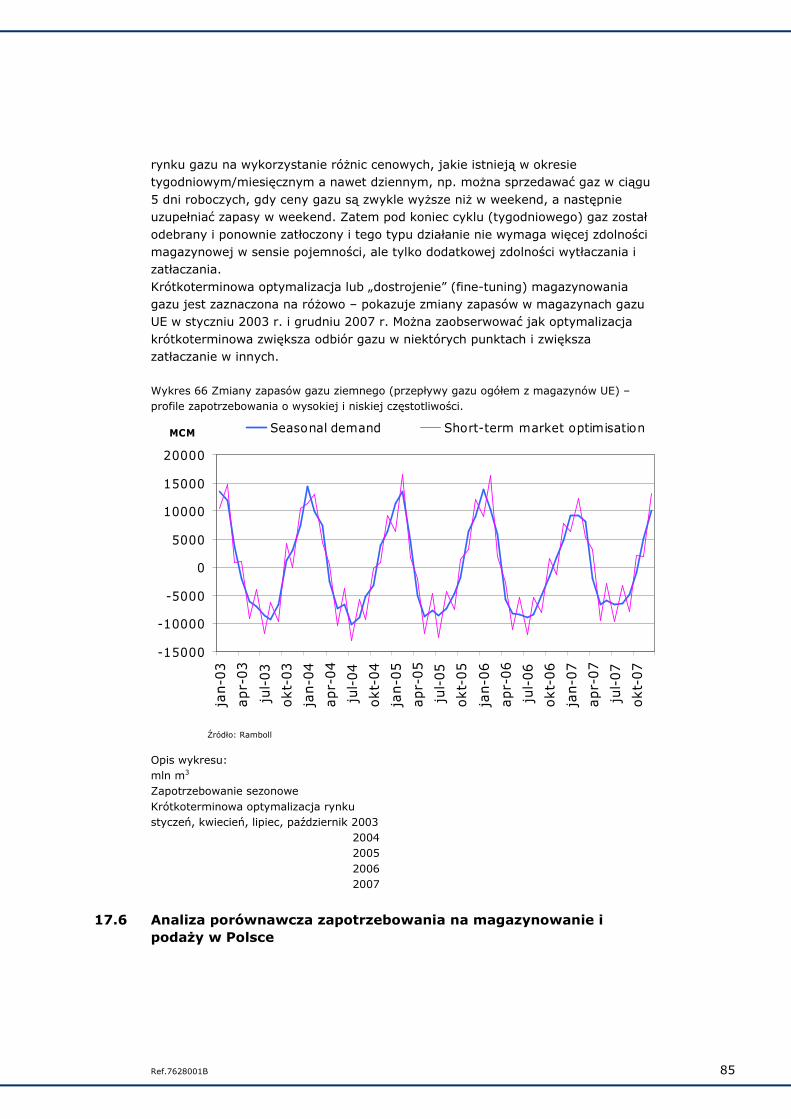

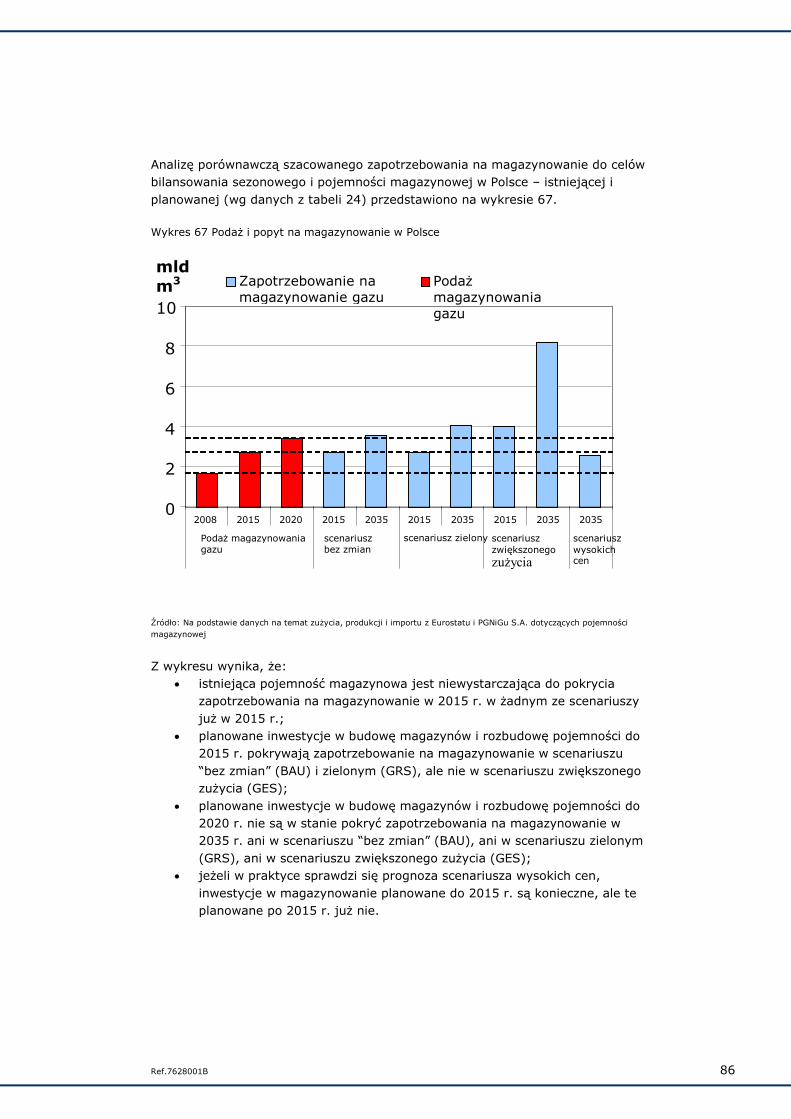

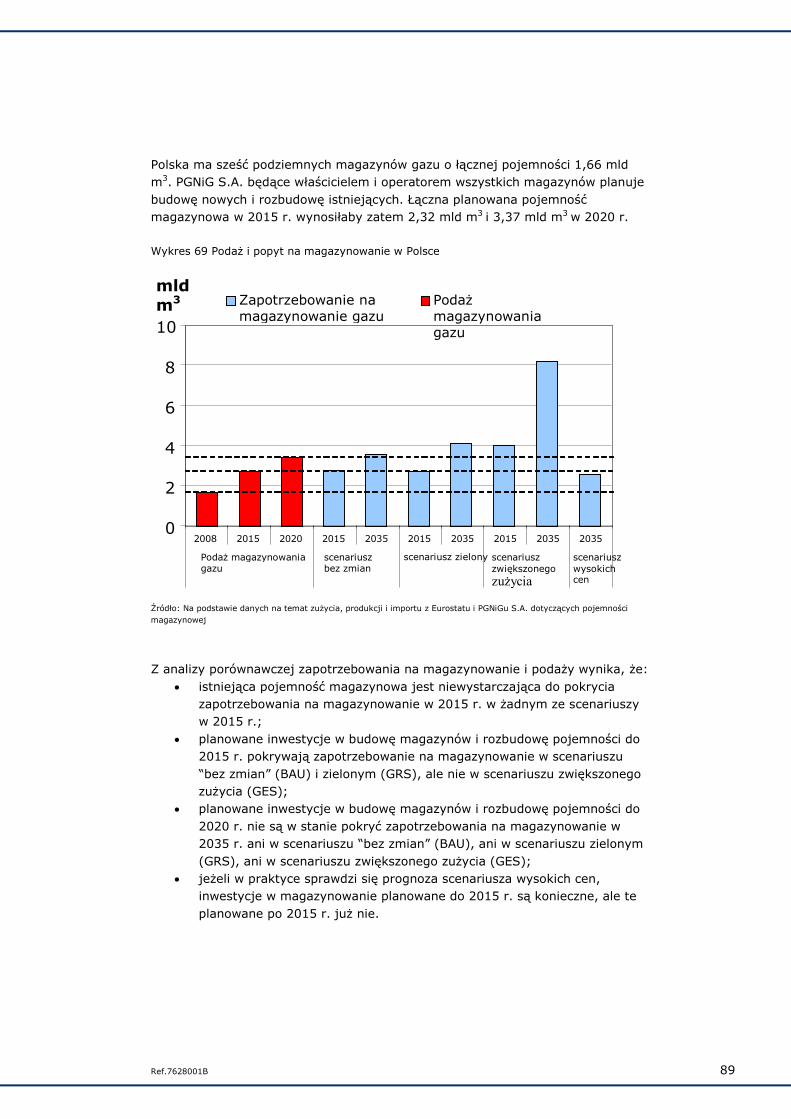

17. Istniejąca infrastruktura 84 17.1 System przesyłowy i główne punkty dostaw 84 17.2 Planowane inwestycje w infrastrukturę przesyłową i nowe punkty dostaw 84 17.3 Zdolności magazynowe 75 17.4 Planowane inwestycje w pojemność magazynową w Polsce 78 17.5 Zapotrzebowanie na pojemność magazynową 79 17.5.1 Pojemność magazynowa do bilansowania sezonowego 79 17.5.2 Magazynowanie w celu zapewnienia bezpieczeństwa dostaw 82 17.5.3 Zapotrzebowanie na magazynowanie w UE 83 17.5.4 Zapotrzebowanie na magazynowanie związane ze zwiększoną integracją rynku

(wysoka częstotliwość) 84 17.6 Analiza porównawcza zapotrzebowania na magazynowanie i podaŜy w Polsce 85

18. Podsumowanie części dotyczącej dostaw gazu 87

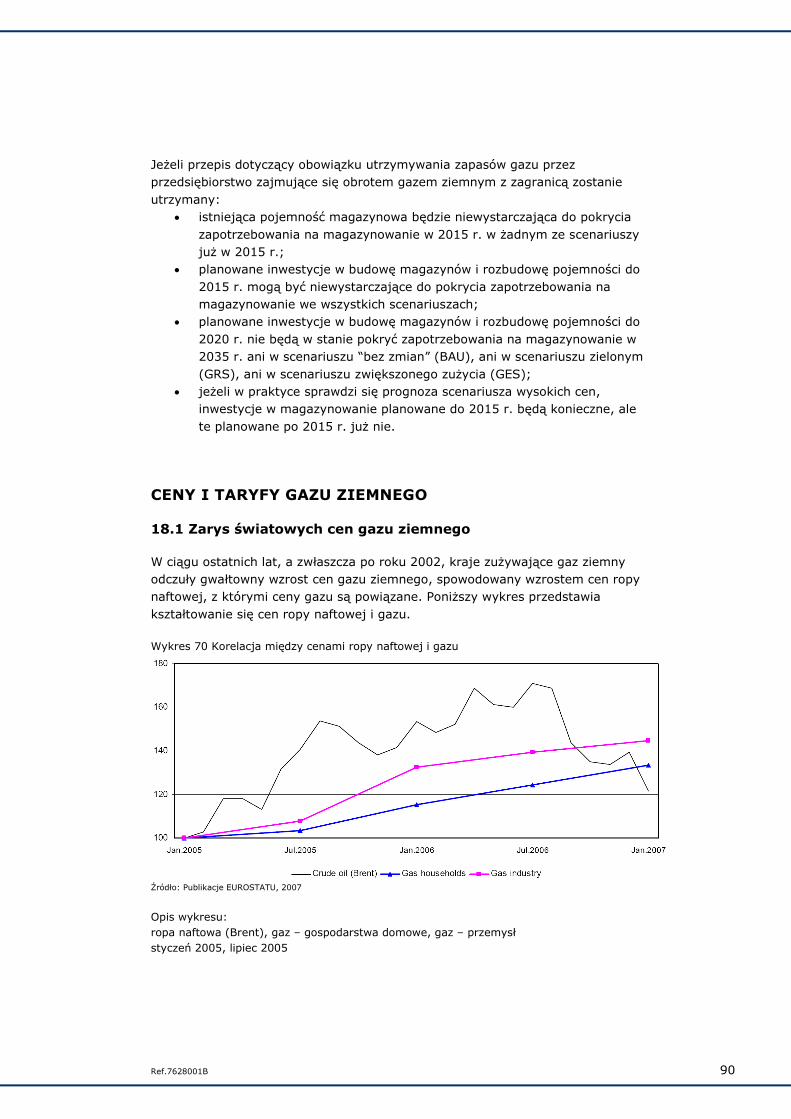

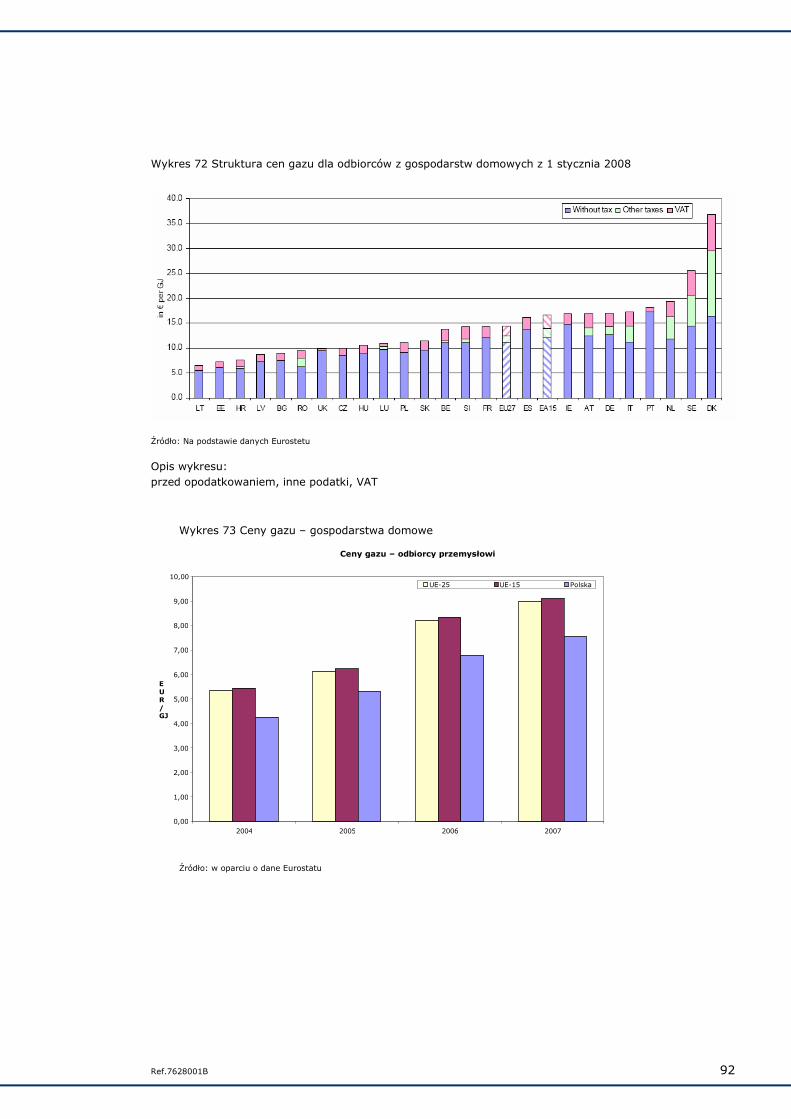

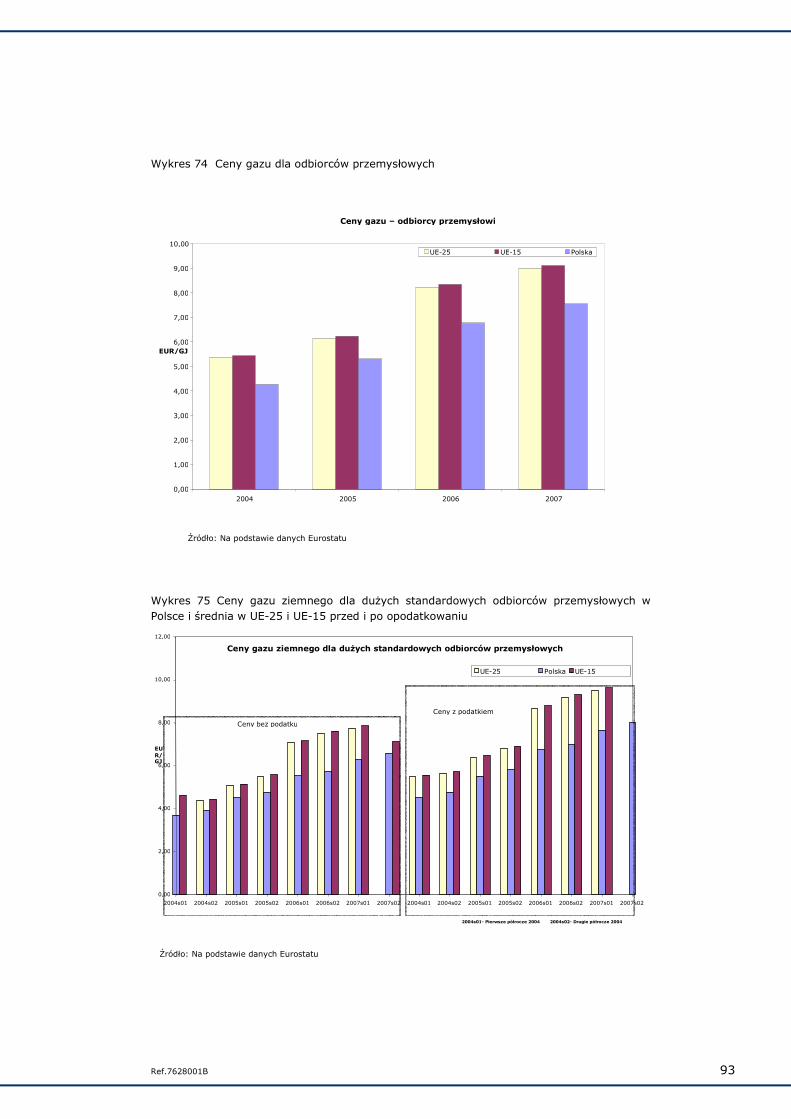

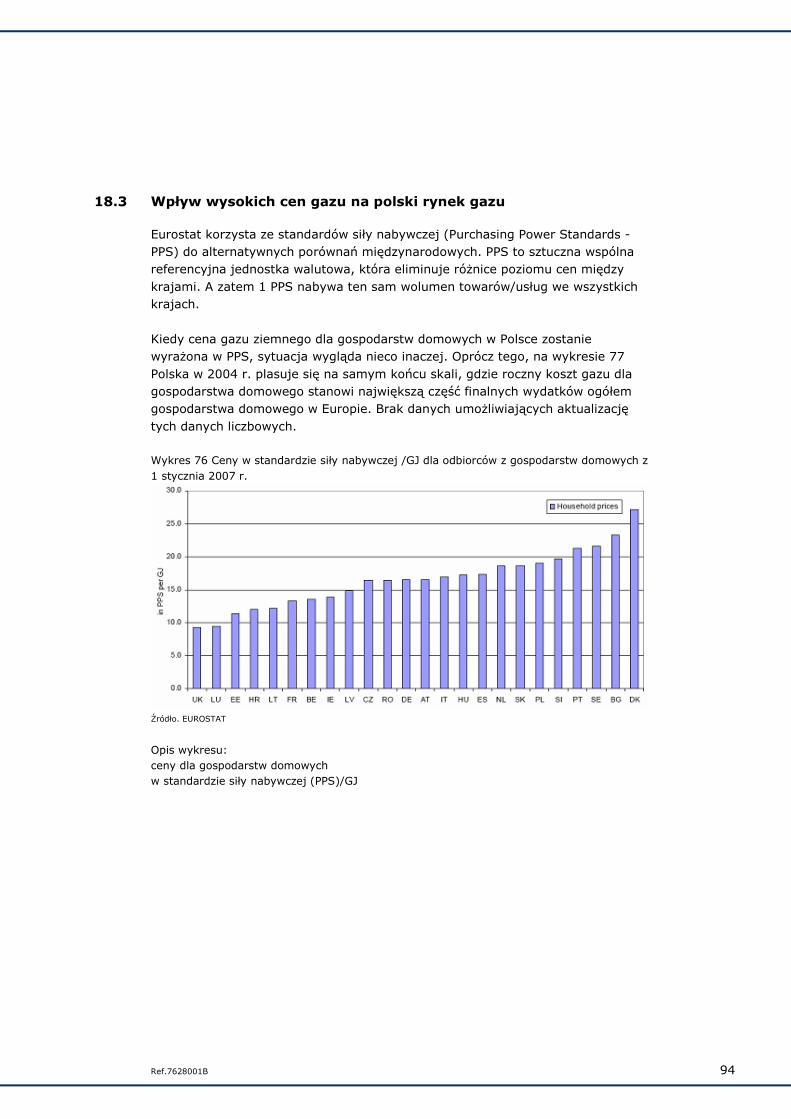

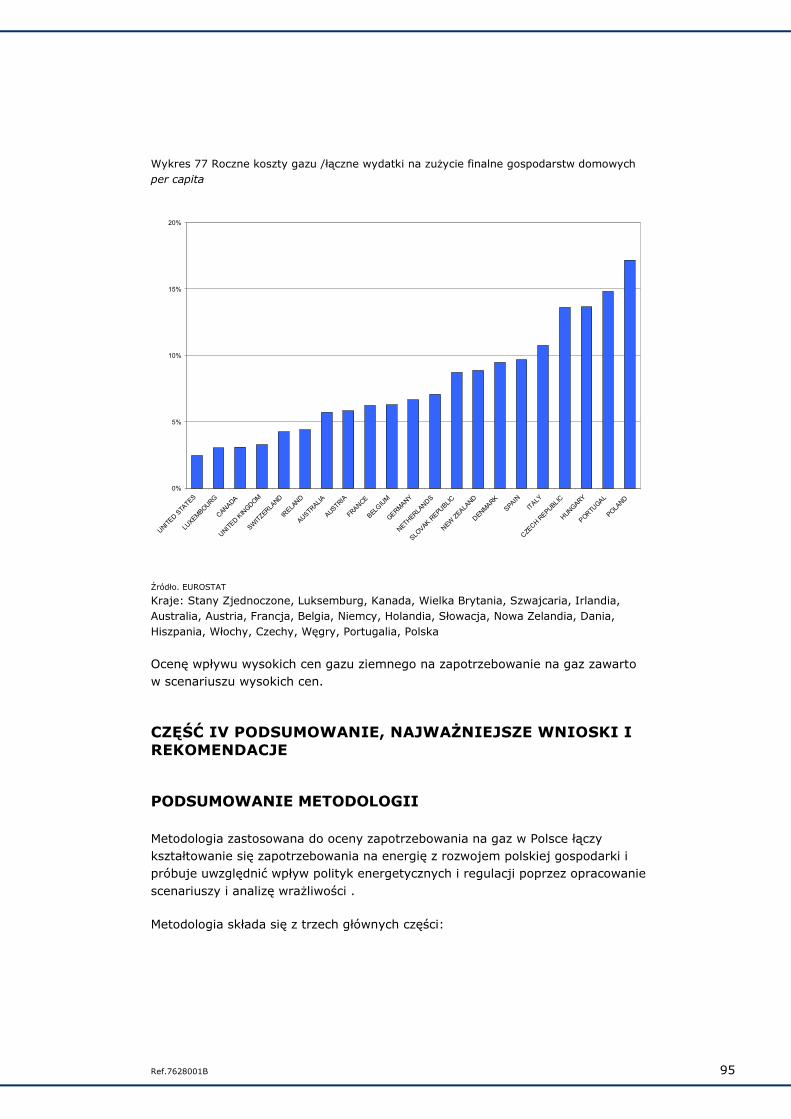

CENY I TARYFY GAZU ZIEMNEGO 90 18.1 Zarys światowych cen gazu ziemnego 90 18.2 Ceny gazu ziemnego w Polsce 91 18.3 Wpływ wysokich cen gazu na polski rynek gazu 94

CZĘŚĆ IV PODSUMOWANIE, NAJWAśNIEJSZE WNIOSKI I REKOMENDACJE 95 18.4 Analiza zstępująca 96 18.5 Analiza wstępująca 97 18.6 Narzędzie modelowania STREAM 97 GŁÓWNE WNIOSKI I REKOMENDACJE 98

19. Gospodarka i wzrost 98 19.1 Polska gospodarka, wzrost i energochłonność 98 19.2 Rozwój sektora energetycznego, energy mix 99

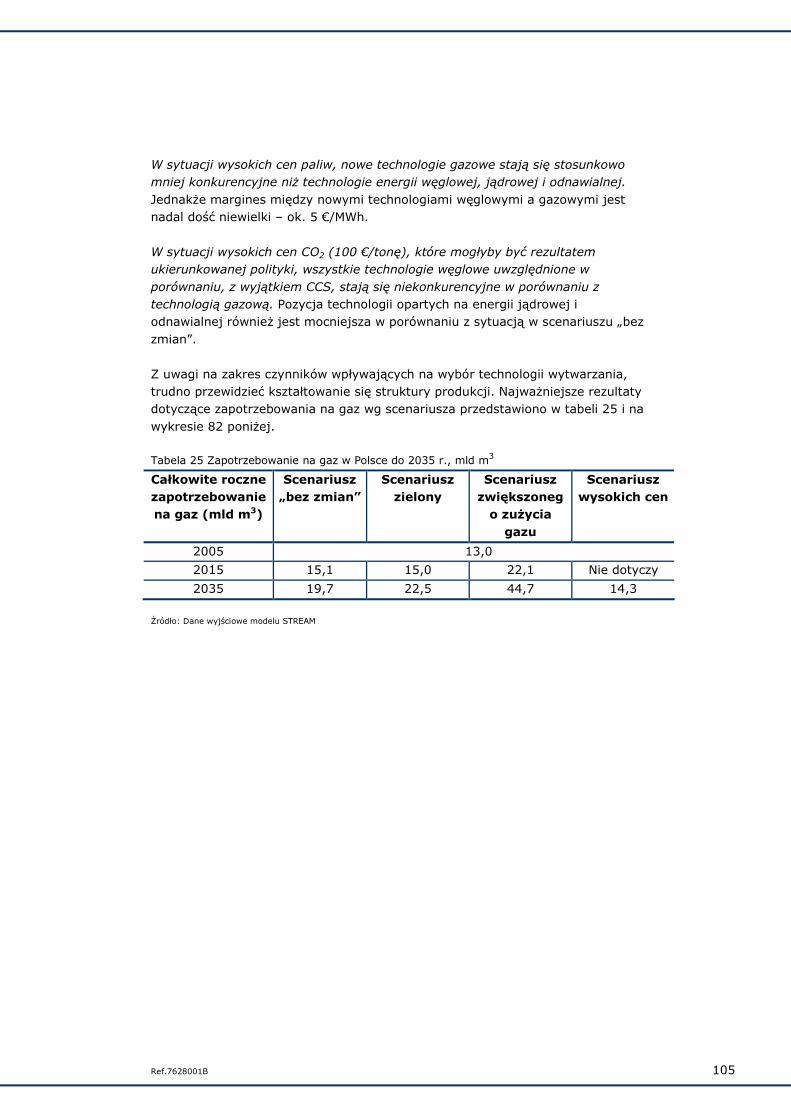

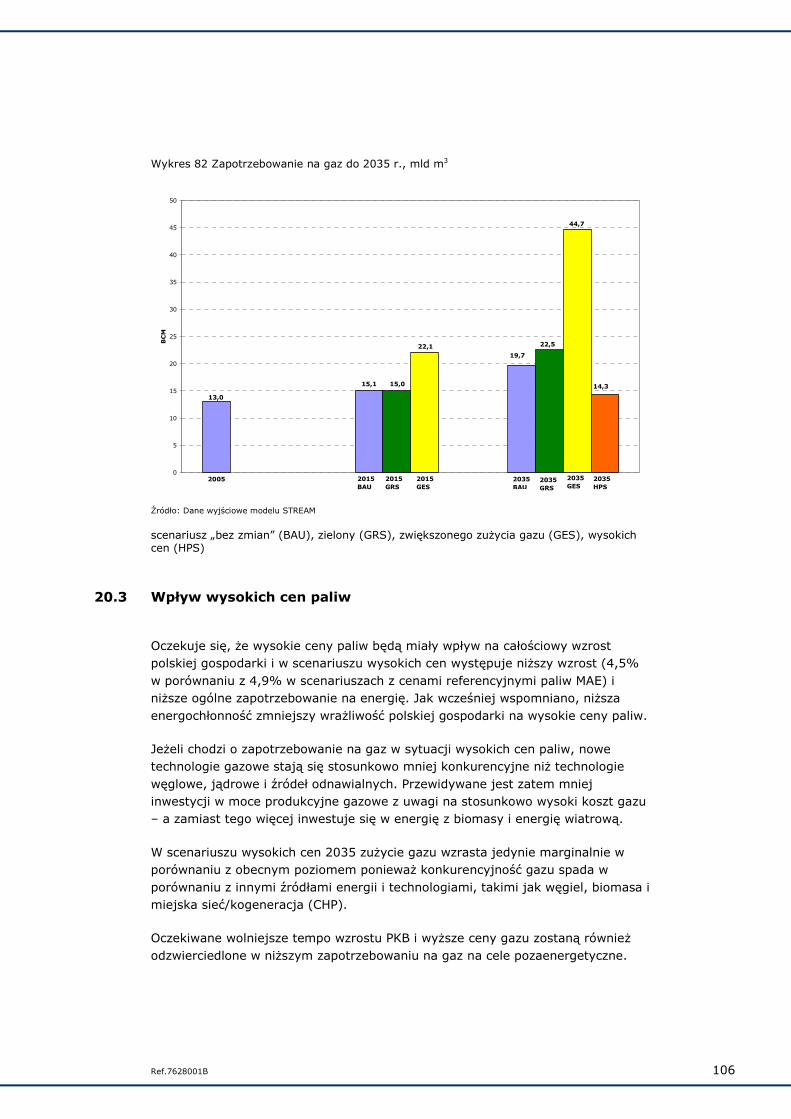

20. Zapotrzebowanie na gaz ziemny 101 20.1 Wpływ wzrostu gospodarczego i energochłonności 102 20.2 Konkurencyjność gazu 103 Źródło: Dane wyjściowe modelu STREAM 106 20.3 Wpływ wysokich cen paliw 106

Ref. AKK531/JasparGasPolProp(1) IV

21. Dostawy gazu ziemnego 107 21.1.1 Przesył gazu 108 21.2 Podziemne magazyny gazu 109

22. Bibliografia 111

Ref.7628001B 1/85

TŁO

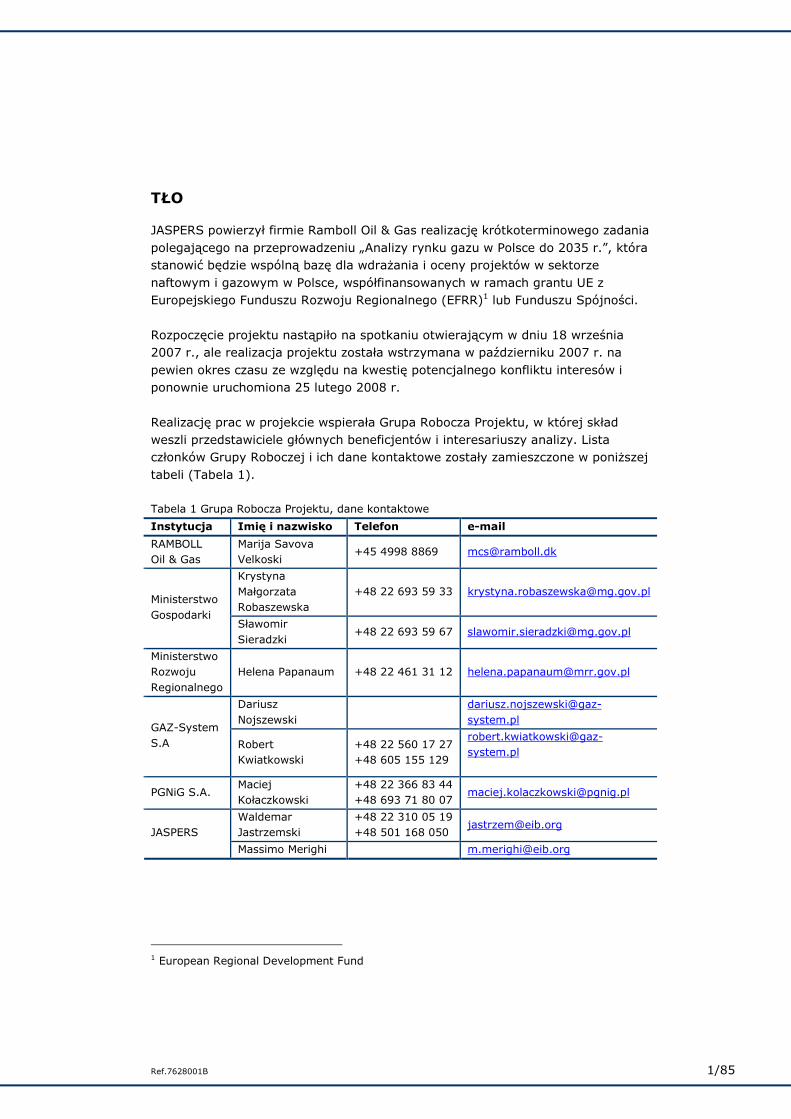

JASPERS powierzył firmie Ramboll Oil & Gas realizację krótkoterminowego zadania polegającego na przeprowadzeniu „Analizy rynku gazu w Polsce do 2035 r.”, która stanowić będzie wspólną bazę dla wdraŜania i oceny projektów w sektorze naftowym i gazowym w Polsce, współfinansowanych w ramach grantu UE z Europejskiego Funduszu Rozwoju Regionalnego (EFRR)1 lub Funduszu Spójności. Rozpoczęcie projektu nastąpiło na spotkaniu otwierającym w dniu 18 września 2007 r., ale realizacja projektu została wstrzymana w październiku 2007 r. na pewien okres czasu ze względu na kwestię potencjalnego konfliktu interesów i ponownie uruchomiona 25 lutego 2008 r. Realizację prac w projekcie wspierała Grupa Robocza Projektu, w której skład weszli przedstawiciele głównych beneficjentów i interesariuszy analizy. Lista członków Grupy Roboczej i ich dane kontaktowe zostały zamieszczone w poniŜszej tabeli (Tabela 1). Tabela 1 Grupa Robocza Projektu, dane kontaktowe

Instytucja Imię i nazwisko Telefon e-mail

RAMBOLL Oil & Gas

Marija Savova Velkoski

+45 4998 8869 [email protected]

Krystyna Małgorzata Robaszewska

+48 22 693 59 33 [email protected] Ministerstwo Gospodarki

Sławomir Sieradzki

+48 22 693 59 67 [email protected]

Ministerstwo Rozwoju Regionalnego

Helena Papanaum +48 22 461 31 12 [email protected]

Dariusz Nojszewski

GAZ-System S.A Robert

Kwiatkowski +48 22 560 17 27 +48 605 155 129

PGNiG S.A. Maciej Kołaczkowski

+48 22 366 83 44 +48 693 71 80 07

Waldemar Jastrzemski

+48 22 310 05 19 +48 501 168 050

[email protected] JASPERS

Massimo Merighi [email protected]

1 European Regional Development Fund

Ref.7628001B 2/85

0. Wprowadzenie

Ogólnym celem niniejszej analizy jest dostarczenie niezaleŜnej i kompleksowej perspektywy sektora gazu ziemnego w Polsce i wiarygodnej prognozy zapotrzebowania na gaz do 2035 r.

Zakres prac w ramach niniejszej analizy został podzielony w warunkach kontraktu (Terms of Reference) na dziewięć zadań. Zadania te są jednak ze sobą w znacznym stopniu powiązane i większość przeprowadzonych prac, zgromadzonych danych i otrzymanych rezultatów odnosi się do więcej niŜ jednego zadania. Prace zrealizowane w ramach analizy i osiągnięte rezultaty zostały przedstawione w niniejszym raporcie według następującej struktury: Tło W tej części raportu zostały przedstawione ogólne i szczegółowe cele analizy, przegląd opinii i stanowisk otrzymanych przez interesariuszy i zgromadzone dane. (Zadanie 1) CZĘŚĆ I W części I przyjrzano się implikacjom odnośnej polityki energetycznej i strategii, która wyznacza priorytety/cele przyszłego rozwoju rynku energii w Polsce oraz ramom regulacyjnym obecnego rynku gazu w Polsce. (Zadanie 2) CZĘŚĆ II Metodologia W części II raportu została przedstawiona metodologia zastosowana do prognozowania zapotrzebowania na gaz w Polsce. Część II zawiera pomocnicze analizy tendencji i europejskich punktów odniesienia (benchmarks) wykorzystanych jako podstawę do zdefiniowania scenariuszy i analizy wraŜliwości. (Zadanie 3, Zadanie 4 i Zadanie 8) CZĘŚĆ III PodaŜ i popyt na gaz ziemny w Polsce W części III raportu zostały przedstawione rezultaty prognozy zapotrzebowania na gaz i zarys sytuacji podaŜowej w Polsce. (Zadanie 5 i Zadanie 6) CZĘŚĆ IV Podsumowanie W części IV została zawarta analiza porównawcza rezultatów, podsumowanie i komentarz sytuacji podaŜowej i popytowej w Polsce a takŜe tendencje kształtowania się cen gazu w Polsce. (Zadanie 9)

1. Gromadzenie danych

Proces gromadzenia danych obejmował:

Ref.7628001B 3/85

• gromadzenie danych ogólnodostępnych • dane własne • dane dostarczone przez beneficjentów i interesariuszy

Dane ogólnodostępne wykorzystane w niniejszej analizie obejmują dane konieczne do opracowania przeglądu źródeł międzynarodowych i ogólnodostępnych informacji, zebrane głównie za pośrednictwem Internetu i pochodzące z publikacji. Dane te odnoszą się przede wszystkim do analizy zstępującej (top down) i analizy porównawczej Polski z innymi krajami europejskimi pod kątem parametrów makroekonomicznych i innych. Ogólnodostępne dane obejmują:

• historyczne zmiany i prognozy parametrów makroekonomicznych: Te dane zostały zgromadzone przez Międzynarodową Agencję Energetyczną (MAE), Międzynarodowy Fundusz Walutowy (MFW), Bank Światowy (BŚ), Komisję Europejską, itd.

• raporty, publikacje i inne dane pobrane ze stron internetowych beneficjentów i interesariuszy: W duŜej mierze dotyczy to Urzędu Regulacji Energetyki, z którym nie został nawiązany kontakt. Dlatego Konsultant wykorzystał raporty i inne dane opublikowane na stronie internetowej URE.

• publikacje, raporty, dyrektywy, rozporządzenia, komunikaty Komisji Europejskiej, Grupy Regulatorów Energii Elektrycznej i Gazu (ERGEG) dotyczące polityki energetycznej UE, cele krajowe, regulacje i wytyczne dla rynku gazu, itd.

Dane własne obejmują dokumenty i analizy opracowane przez Konsultanta dla innych projektów, mające jednak zastosowanie zdaniem Konsultanta w niniejszej analizie. Dane własne zostały jednak wykorzystane w ograniczonym stopniu poniewaŜ w przypadku większości zagadnień zostały dostarczone nowe, uaktualnione dane. Wreszcie, wykorzystano dane dostarczone przez beneficjentów i interesariuszy. Dane te obejmują raporty roczne, prezentacje firm, prognozy ekonomiczne i energetyczne opracowane przez ministerstwa, itd. JednakŜe dostarczone dane były ograniczone. Większość danych, o które zwrócił się Konsultant została uznana za poufne. Lista wykorzystanych źródeł danych i dokumentów stanowi załącznik do niniejszego raportu.

1.1 Spotkania interesariuszy Spotkania interesariuszy są niezbędne w celu zgromadzenia uaktualnionych danych, ale ich główną wartością jest moŜliwość wysłuchania opinii i stanowisk interesariuszy w przedmiotowej sprawie.

Ref.7628001B 4/85

PoniŜsza lista określa następujące grono interesariuszy: • Ministerstwo Gospodarki (które wyznaczyło MenadŜera Zadania i

Kierownika Projektu); • Ministerstwo Rozwoju Regionalnego; • Urząd Regulacji Energetyki; • Gaz System S.A. (operator systemu przesyłowego); oraz • PGNiG S.A. (Polskie Górnictwo Naftowe i Gazownictwo).

Liczba spotkań dwustronnych z interesariuszami była ograniczona. Po przedłoŜeniu raportu wstępnego Grupie Roboczej Projektu odbył się warsztat, którego celem było przedyskutowanie i uzgodnienie załoŜeń i metodologii prognozy zapotrzebowania na gaz w Polsce do roku 2035, a po przedłoŜeniu roboczej wersji raportu końcowego odbył się kolejny warsztat w celu przedyskutowania wstępnych uwag interesariuszy. Przedstawiciele wszystkich wymienionych powyŜej interesariuszy, z wyjątkiem Urzędu Regulacji Energetyki (URE), uczestniczyli w Grupie Roboczej Projektu. Kontakt z URE został jednak nawiązany i regulator przekazał dane i informacje, o które wystąpił Konsultant.

CZĘŚĆ I IMPLIKACJE KWESTII POLITYCZNYCH, REGULACYJNYCH I ŚRODOWISKOWYCH

W tej części nacisk został połoŜony na następujące kwestie: • pomimo wprowadzenia istotnych reform w sektorze energetycznym,

Polska obawia się, Ŝe energochłonność jest nadal wysoka, co przeszkodzi w osiągnięciu celów ustanowionych w Europejskiej Polityce Energetycznej

• na rynku gazu zaszły znaczące zmiany, ale nadal jest on zdominowany przez jednego uczestnika.

W 1990 r., Polska rozpoczęła niełatwy proces przejścia z gospodarki centralnie sterowanej do gospodarki rynkowej. W sektorze energetycznym udało się jednak przeprowadzić istotne reformy społeczne, polityczne i ekonomiczne. Rezultatem spadku produkcji przemysłowej i wzrostu PKB (Wykres 6) był spadek zuŜycia energii, a w szczególności spadek zapotrzebowania na energię elektryczną i węgiel wskutek zamknięcia zakładów energochłonnego przemysłu cięŜkiego. Do najistotniejszych zmian, jakie zaszły w tym okresie w polskim sektorze energetycznym naleŜą:

• „racjonalizacja” zuŜycia energii, ukierunkowana na zmniejszenie wysokiej energochłonności w Polsce i na zwiększenie efektywności sektora energetycznego, poprawę jakości produkowanego węgla, zmniejszenie strat ciepła, itd., co oznacza uruchomienie procesu oszczędzania energii, który jeszcze się nie zakończył, zarówno po stronie podaŜowej jak i popytowej;

• reforma kształtowania cen energii, ukierunkowana na odtworzenie związku cen z warunkami rynkowymi, której rezultatem jest często wzrost cen energii. Ten proces równieŜ jeszcze trwa;

Ref.7628001B 5/85

• reforma restrukturyzacyjna polegająca na przekształceniu wielkich niewydajnych przedsiębiorstw w oddzielne spółki, co nie zawsze okazywało się właściwą decyzją /5/.

W polskim sektorze energetycznym dominują spore zasoby paliw stałych – węgla kamiennego i brunatnego – które pozwalały Polsce na samowystarczalność pod względem energetycznym. Znaczną część reformy sektora energetycznego w Polsce stanowiła reforma sektora wydobycia węgla kamiennego, której rezultatem było zamknięcie szeregu nierentownych kopalń, ograniczenie produkcji węgla i zwiększenie produktywności pracy (czego skutkiem było m. in. wysokie bezrobocie). Sektor energetyczny został przydzielony do kompetencji Ministerstwa Gospodarki, a zasadnicze prawo pierwotne nadal obowiązujące - ustawa Prawo energetyczne została uchwalona w 1997 r. Do najnowszej Polityki energetycznej Polski opracowanej przez Ministerstwo Gospodarki w 2007 r. są jednak znowu wprowadzane zmiany. W odniesieniu do projektu, spowodowało to wątpliwości co do kierunku rozwoju polskiego sektora energetycznego, np. stopnia wykorzystania źródeł odnawialnych, energii jądrowej i czystych technologii węglowych. W 2004 r. Polska została członkiem Unii Europejskiej i została włączona w procesy tworzenia zintegrowanego rynku energii. W ramach tych procesów Komisja Europejska opracowała plan działań i cele dla całej UE i dla poszczególnych państw członkowskich. Cele ustalone dla Polski są powodem do niepokoju w polskich kręgach politycznych i sektorze energetycznym. Panuje powszechne przekonanie, Ŝe Polska będzie mieć kłopoty z realizacją tych celów, z uwagi na to, Ŝe pomimo wysiłków i reform energochłonność pozostaje nadal bardzo wysoka. Kolejną kwestią omawianą w tej części jest polski rynek gazu i wdroŜone ramy regulacyjne. Polska ma rodzime złoŜa gazu, które są skromne w porównaniu ze złoŜami paliw stałych, niemniej jednak nie są one bez znaczenia. Na polskim rynku gazu rozpoczęły się procesy liberalizacji. W 1997 r. stworzony został Urząd Regulacji Energetyki, w 2004 r. został przeprowadzony podział (unbundling) zintegrowanego przedsiębiorstwa gazowego PGNiG S.A., ale przed rynkiem gazu nadal stoi wiele wyzwań. Istnieją przesłanki, Ŝe rynek nadal pozostaje zdominowany przez Polskie Górnictwo Naftowe i Gazownictwo (PGNiG) i spółki zaleŜne. Celem ram regulacyjnych jest stworzenie konkurencyjnego rynku gazu ziemnego. Nieadekwatna regulacja moŜe zakłócać mechanizmy rynkowe i tłumić sygnały inwestycyjne, co moŜe skutkować brakiem inwestycji, czyli niewydolnością rynku. Niewydolność rynku oznacza bezpośrednio zmniejszenie bezpieczeństwa dostaw będącego jednym z priorytetów ustalonych zarówno przez Komisję Europejską jak i polską strategię energetyczną.

Ref.7628001B 6/85

2. Polityka energetyczna UE

W styczniu 2007 r. Komisja Europejska wydała Komunikat w sprawie Strategicznego Przeglądu Energetycznego i uchwaliła Europejską Politykę Energetyczną /3/ z konkretnym planem działań i następującymi głównymi celami:

• zwalczanie zmian klimatycznych, • ograniczenie zaleŜności UE od importu węglowodorów, oraz • promowanie wzrostu i tworzenia miejsc pracy i dostarczanie

konsumentom bezpiecznej energii po przystępnych cenach, oraz zaproponowała następujący plan działań:

• cel UE w negocjacjach międzynarodowych 30% redukcji emisji gazów cieplarnianych przez kraje rozwinięte do 2020 r. w stosunku do 1990 r. Oprócz tego, ograniczenie globalnej emisji gazów cieplarnianych nawet o 50% w 2050 r. w stosunku do 1990 r., co oznacza ograniczenia emisji w krajach uprzemysłowionych o 60-80% do 2050 r.;

• zobowiązanie się UE do osiągnięcia w kaŜdym razie co najmniej 20% redukcji emisji gazów cieplarnianych do 2020 r. w stosunku do 1990 r.

Szefowie państw europejskich uzgodnili w marcu 2007 r. obowiązujące cele zwiększenia udziału energii odnawialnej. Do 2020 r. udział energii ze źródeł odnawialnych powinien stanowić 20% unijnego zuŜycia energii finalnej. Aby zrealizować ten wspólny cel, kaŜde państwo członkowskie musi zwiększyć produkcję i wykorzystanie źródeł odnawialnych w sektorze energii elektrycznej, ciepłowniczym, chłodniczym i transporcie /3/.

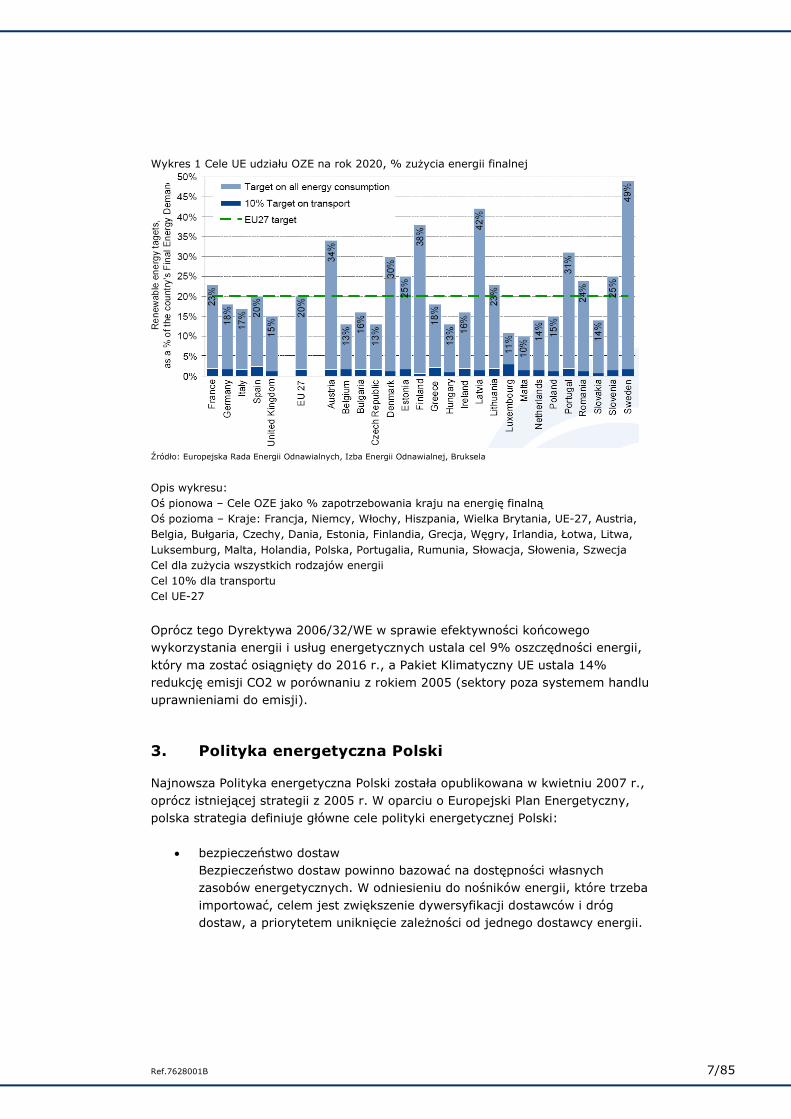

2.1.1 Cele dla poszczególnych krajów Cele dla udziału odnawialnych źródeł energii (OZE) w wytwarzaniu energii elektrycznej są obliczane jako udział zuŜycia energii ze źródeł odnawialnych w zuŜyciu energii finalnej brutto. ZuŜycie energii odnawialnej obejmuje bezpośrednie wykorzystanie źródeł odnawialnych (np. biopaliw) i część energii elektrycznej i ciepła wytwarzanych ze źródeł odnawialnych (np. energia wiatrowa, wodna), a zuŜycie energii finalnej obejmuje energię zuŜywaną przez gospodarstwa domowe, przemysł, usługi, rolnictwo i transport. Mianownik udziału OZE obejmuje równieŜ straty w dystrybucji energii elektrycznej i ciepła i zuŜycie tych paliw w procesie produkcji energii elektrycznej i ciepła. Cel udziału OZE dla Polski wynosi 15% (patrz Wykres 1).

Ref.7628001B 7/85

Wykres 1 Cele UE udziału OZE na rok 2020, % zuŜycia energii finalnej

Źródło: Europejska Rada Energii Odnawialnych, Izba Energii Odnawialnej, Bruksela

Opis wykresu: Oś pionowa – Cele OZE jako % zapotrzebowania kraju na energię finalną Oś pozioma – Kraje: Francja, Niemcy, Włochy, Hiszpania, Wielka Brytania, UE-27, Austria, Belgia, Bułgaria, Czechy, Dania, Estonia, Finlandia, Grecja, Węgry, Irlandia, Łotwa, Litwa, Luksemburg, Malta, Holandia, Polska, Portugalia, Rumunia, Słowacja, Słowenia, Szwecja Cel dla zuŜycia wszystkich rodzajów energii Cel 10% dla transportu Cel UE-27

Oprócz tego Dyrektywa 2006/32/WE w sprawie efektywności końcowego wykorzystania energii i usług energetycznych ustala cel 9% oszczędności energii, który ma zostać osiągnięty do 2016 r., a Pakiet Klimatyczny UE ustala 14% redukcję emisji CO2 w porównaniu z rokiem 2005 (sektory poza systemem handlu uprawnieniami do emisji).

3. Polityka energetyczna Polski

Najnowsza Polityka energetyczna Polski została opublikowana w kwietniu 2007 r., oprócz istniejącej strategii z 2005 r. W oparciu o Europejski Plan Energetyczny, polska strategia definiuje główne cele polityki energetycznej Polski:

• bezpieczeństwo dostaw Bezpieczeństwo dostaw powinno bazować na dostępności własnych zasobów energetycznych. W odniesieniu do nośników energii, które trzeba importować, celem jest zwiększenie dywersyfikacji dostawców i dróg dostaw, a priorytetem uniknięcie zaleŜności od jednego dostawcy energii.

Ref.7628001B 8/85

W sektorze węglowym cel zdefiniowany został jako racjonalne i efektywne zarządzanie zasobami węgla, które muszą słuŜyć następnemu pokoleniu Polaków. W sektorze gazu ziemnego, bezpieczeństwo dostaw jest definiowane jako zapewnienie nieprzerwanych dostaw gazu ziemnego na niskim poziomie cen. Z uwagi na to, Ŝe głównym celem jest dywersyfikacja źródeł gazu, priorytetem będą działania zabezpieczające nowe drogi dostaw, zwiększające zdolność magazynowania i produkcji oraz moŜliwość kontrolowania bezpieczeństwa dostaw przez rząd. NaleŜy promować energię ze źródeł odnawialnych i inne technologie niskiej emisji, takie jak wykorzystanie energii jądrowej (od roku 2020).

• Wzmocnienie konkurencji

NaleŜy promować konkurencję poprzez liberalizację rynków energii elektrycznej i gazu ziemnego, w szczególności zasad dostępu strony trzeciej (TPA), poprawę ram regulacyjnych na tych rynkach i wzmocnienie współpracy między operatorami sieci.

• Minimalizacja szkodliwego oddziaływania sektora energetycznego na

środowisko Ten cel powinien zostać osiągnięty w taki sposób, Ŝeby wykorzystanie konkretnych rodzajów OZE przyczyniało się do konkurencyjności, promując źródła najbardziej efektywne kosztowo, jednak bez nieuzasadnionego wzrostu cen energii dla konsumentów.

W związku ze zmianą rządu w 2007 r. spodziewana jest aktualizacja polityki energetycznej. Bez wątpienia nowa strategia energetyczna Polski będzie zgodna z Europejskim Planem Energetycznym, jednakŜe istnieją pewne wątpliwości co do sposobu realizacji głównych celów. Przykładowo, stanowisko obecnego polskiego rządu w sprawie wykorzystania energii nuklearnej i czystych technologii węglowych nie jest jeszcze w pełni jasne.

3.1 Cele

3.1.1 Oszczędność energii Jak wspomniano powyŜej, Dyrektywa 2006/32/WE w sprawie efektywności końcowego wykorzystania energii i usług energetycznych ustala cel 9% oszczędności energii, który ma zostać osiągnięty do roku 2016. W oparciu o ten wymóg Ministerstwo Gospodarki opublikowało w czerwcu 2007 r. Krajowy plan działań na rzecz efektywności energetycznej, ustalając krajowe cele indykatywne oszczędności energii łącznie na poziomie 2% do roku 2010 i wg sektorów.

Ref.7628001B 9/85

3.1.2 OZE

W dokumencie “Polityka energetyczna Polski do 2025 r.” biomasa (rośliny energetyczne, drewno opałowe, odpady rolnicze, przemysłowe i leśne, biogaz), energia wiatrowa i energia wodna zostały wskazane jako źródła o największym potencjale wykorzystania w Polsce. Energia słoneczna uwzględniana jest głównie w wytwarzaniu ciepła oraz w sieciach energetycznych na wyspach, które nie są podłączone do sieci krajowej. Wspomniane zostało równieŜ wykorzystanie źródeł geotermalnych, ale tylko w lokalnych elektrociepłowniach. Cele ustalone dla udziału OZE w krajowym zuŜyciu brutto energii elektrycznej w Polsce zostały przedstawione w Tabeli 2.

Tabela 2 Cele udziału produkcji energii elektrycznej z OZE

Rok 2008 2009 2010 2011 2013 2014

% 6,0 7,5 9,0 9,0 9,0 9,0

Źródło/9/

3.2 Gaz ziemny

Gaz ziemny to trzecie źródło energii w Polsce, po węglu i ropie naftowej, z udziałem ok. 13% całkowitej energii pierwotnej. Głównym priorytetem ustalonym w polityce energetycznej Polski jeśli chodzi o gaz ziemny jest bezpieczeństwo dostaw tego surowca do kraju. Cel ten ma być osiągnięty poprzez:

• kontrakty długoterminowe na dostawy gazu ziemnego • rozbudowę infrastruktury, której celem jest zapewnienie ciągłości dostaw

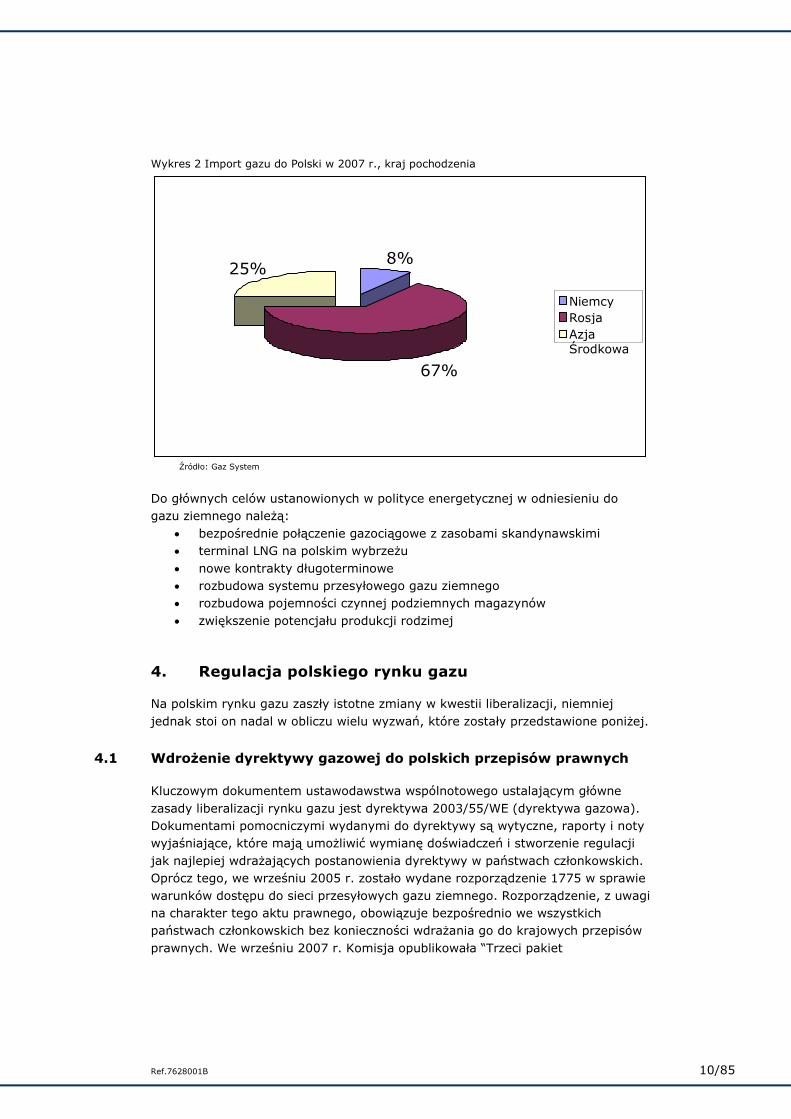

dzięki ich dywersyfikacji i nowym drogom dostaw W Polsce istnieje pewien stopień dywersyfikacji dostaw gazu ziemnego, ale jak pokazano na Wykresie 2, prawie 70% importowanego gazu ziemnego pochodzi z jednego kraju – Rosji /4/. Z drugiej strony, nawet gaz importowany z Azji Środkowej transportowany jest infrastrukturą Rosji, a zatem 90% polskiego importu gazu zaleŜy bezpośrednio lub pośrednio od Rosji.

Ref.7628001B 10/85

Wykres 2 Import gazu do Polski w 2007 r., kraj pochodzenia

8%

67%

25%

Niemcy Rosja Azja Środkowa

Źródło: Gaz System

Do głównych celów ustanowionych w polityce energetycznej w odniesieniu do gazu ziemnego naleŜą:

• bezpośrednie połączenie gazociągowe z zasobami skandynawskimi • terminal LNG na polskim wybrzeŜu • nowe kontrakty długoterminowe • rozbudowa systemu przesyłowego gazu ziemnego • rozbudowa pojemności czynnej podziemnych magazynów • zwiększenie potencjału produkcji rodzimej

4. Regulacja polskiego rynku gazu

Na polskim rynku gazu zaszły istotne zmiany w kwestii liberalizacji, niemniej jednak stoi on nadal w obliczu wielu wyzwań, które zostały przedstawione poniŜej.

4.1 WdroŜenie dyrektywy gazowej do polskich przepisów prawnych Kluczowym dokumentem ustawodawstwa wspólnotowego ustalającym główne zasady liberalizacji rynku gazu jest dyrektywa 2003/55/WE (dyrektywa gazowa). Dokumentami pomocniczymi wydanymi do dyrektywy są wytyczne, raporty i noty wyjaśniające, które mają umoŜliwić wymianę doświadczeń i stworzenie regulacji jak najlepiej wdraŜających postanowienia dyrektywy w państwach członkowskich. Oprócz tego, we wrześniu 2005 r. zostało wydane rozporządzenie 1775 w sprawie warunków dostępu do sieci przesyłowych gazu ziemnego. Rozporządzenie, z uwagi na charakter tego aktu prawnego, obowiązuje bezpośrednio we wszystkich państwach członkowskich bez konieczności wdraŜania go do krajowych przepisów prawnych. We wrześniu 2007 r. Komisja opublikowała “Trzeci pakiet

Ref.7628001B 11/85

liberalizacyjny” – propozycję zmiany dyrektywy 2003/55/WE i rozporządzenia 1775/29; dokument ten jest jednak nadal przedmiotem dyskusji. Dyrektywa gazowa 2003/55/WE została wdroŜona do polskich przepisów prawnych w drodze nowelizacji ustawy Prawo energetyczne, wprowadzając następujące istotne zmiany:

• Utworzenie URE (Urzędu Regulacji Energetyki) w kwietniu 1997 r. • Pierwsza Taryfa Gazowa w 2000 r. • 01.01.2004 – odbiorcy gazu 15 mln m32/rok • 01.07.2006 – wszyscy odbiorcy gazu (później termin przesunięty na

01.07.2007) • Rozporządzenie w sprawie przyłączenia do sieci gazowych (2004) • Dyrektywy unijne stworzyły konieczność nowelizacji ustawy Prawo

energetyczne 3 maja 2005 • Rozdział działalności (unbundling) w przedsiębiorstwach zintegrowanych • Prawo dostępu do sieci • Układy zbiorowe • Obowiązek świadczenia usług o charakterze publicznym (PSO) • Obowiązek operatora systemu przesyłowego i systemu dystrybucyjnego

opracowania i przyjęcia kodeksów sieci • Nowelizacja ustawy Prawo energetyczne z 2006 r. (dotycząca zapasów

gazu) • Rozporządzenie w sprawie szczegółowych zasad kształtowania i kalkulacji

taryf dla paliw gazowych (16.02.2008) • Rozporządzenie w sprawie funkcjonowania systemu gazowego (2008)

oraz nowa Ustawa z lutego 2007 r. o zapasach ropy naftowej, produktów naftowych i gazu ziemnego oraz zasadach postępowania w sytuacjach zagroŜenia bezpieczeństwa paliwowego państwa i zakłóceń na rynku naftowym3 Urząd Regulacji Energetyki (URE) został utworzony w 1997 r. jako część centralnej administracji rządowej i jest reprezentowany przez Prezesa URE, wspieranego przez Urząd Regulacji Energetyki. Do głównych zadań regulatora naleŜą: udzielanie koncesji, zatwierdzanie taryf, koordynacja planów inwestycyjnych, kontrolowanie parametrów jakościowych i przeciwdziałanie praktykom monopolistycznym /2/.

4.2 Uczestnicy rynku

2 mln m3 – odnosi się do standardowych metrów sześciennych o wartości opałowej wynoszącej 39,5 MJ/Nm3 przy ciśnieniu P=101325 Pa i temperaturze =273,15K, w oparciu o dane z PGNiG S.A. 3 Ustawa z dnia 16 lutego 2007 r. o zapasach ropy naftowej, produktów naftowych i gazu ziemnego oraz zasadach postępowania w sytuacjach zagroŜenia bezpieczeństwa paliwowego państwa i zakłóceń na rynku naftowym

Ref.7628001B 12/85

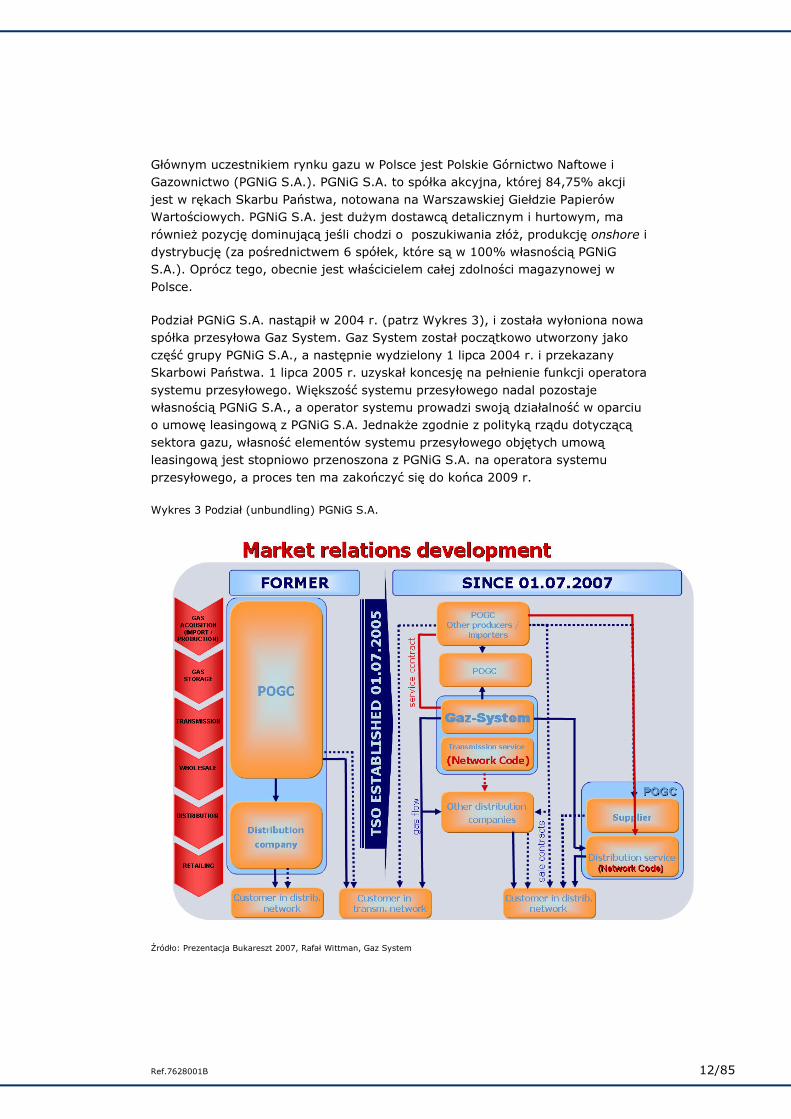

Głównym uczestnikiem rynku gazu w Polsce jest Polskie Górnictwo Naftowe i Gazownictwo (PGNiG S.A.). PGNiG S.A. to spółka akcyjna, której 84,75% akcji jest w rękach Skarbu Państwa, notowana na Warszawskiej Giełdzie Papierów Wartościowych. PGNiG S.A. jest duŜym dostawcą detalicznym i hurtowym, ma równieŜ pozycję dominującą jeśli chodzi o poszukiwania złóŜ, produkcję onshore i dystrybucję (za pośrednictwem 6 spółek, które są w 100% własnością PGNiG S.A.). Oprócz tego, obecnie jest właścicielem całej zdolności magazynowej w Polsce.

Podział PGNiG S.A. nastąpił w 2004 r. (patrz Wykres 3), i została wyłoniona nowa spółka przesyłowa Gaz System. Gaz System został początkowo utworzony jako część grupy PGNiG S.A., a następnie wydzielony 1 lipca 2004 r. i przekazany Skarbowi Państwa. 1 lipca 2005 r. uzyskał koncesję na pełnienie funkcji operatora systemu przesyłowego. Większość systemu przesyłowego nadal pozostaje własnością PGNiG S.A., a operator systemu prowadzi swoją działalność w oparciu o umowę leasingową z PGNiG S.A. JednakŜe zgodnie z polityką rządu dotyczącą sektora gazu, własność elementów systemu przesyłowego objętych umową leasingową jest stopniowo przenoszona z PGNiG S.A. na operatora systemu przesyłowego, a proces ten ma zakończyć się do końca 2009 r.

Wykres 3 Podział (unbundling) PGNiG S.A.

Źródło: Prezentacja Bukareszt 2007, Rafał Wittman, Gaz System

Ref.7628001B 13/85

Opis wykresu: Kształtowanie się relacji rynkowych (pionowo wg kolumn) Pozyskiwanie gazu (import/produkcja), magazynowanie gazu, przesył, hurt, dystrybucja, detal Relacje wcześniejsze: PGNiG S.A., spółka dystrybucyjna, odbiorca w sieci dystrybucyjnej Operator sieci przesyłowej ustanowiony 01.07.2005 Odbiorca w sieci przesyłowej Relacje od 01.07.2007 Kontrakt na usługi Przepływ gazu PGNiG S.A., inni producenci/importerzy, PGNiG S.A., Gaz System, usługa przesyłowa (kodeks sieci), inne spółki dystrybucyjne Kontrakty sprzedaŜy Odbiorca w sieci dystrybucyjnej PGNiG, dostawca, usługa dystrybucji (kodeks sieci)

Do pozostałych uczestników polskiego rynku gazu naleŜą:

• EuRoPol Gaz – operator gazociągu jamalskiego, spółka akcyjna będąca w 48% własnością PGNiG S.A., 48% Gazpromu i 4% Gas-Trading;

• Petrobaltic – producent ropy naftowej i gazu offshore na Morzu Bałtyckim; udział większościowy w rękach firmy naftowej Lotos;

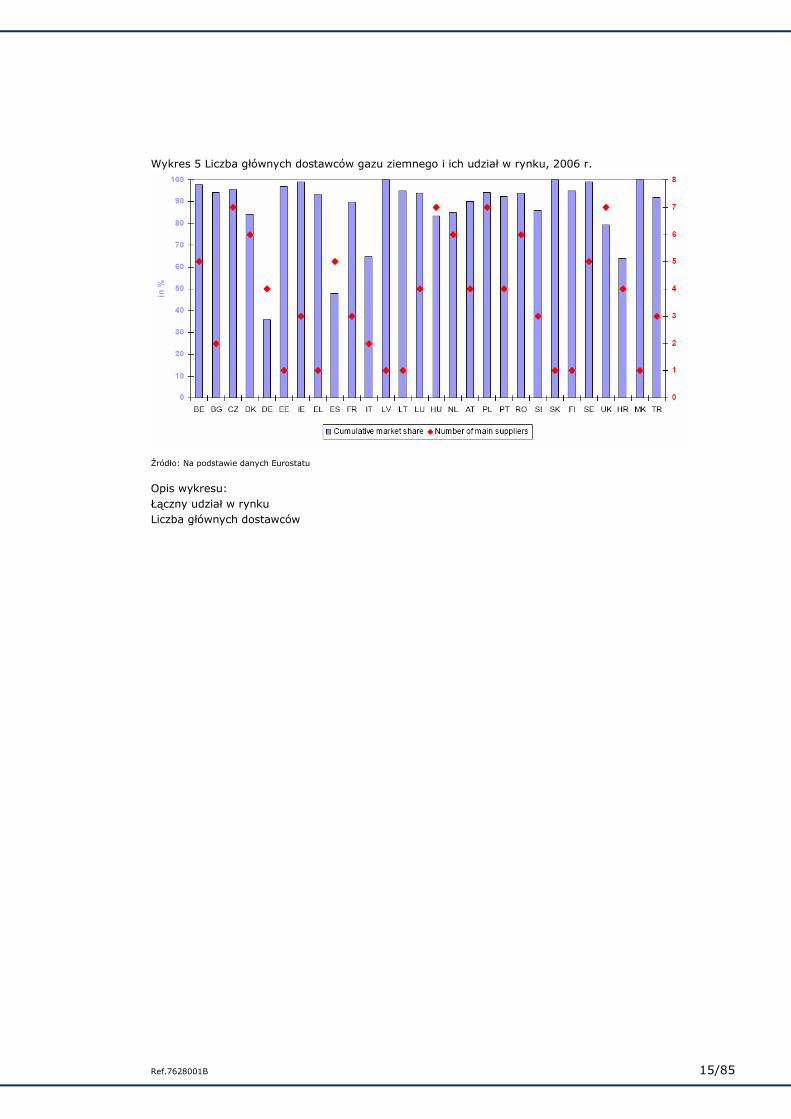

• lokalne przedsiębiorstwa i dystrybutorzy gazu niezaleŜni od PGNiG S.A. Wykres 4 i Wykres 5 pokazują, Ŝe jeŜeli chodzi o faktyczną liczbę dostawców gazu ziemnego, ponad 90% uŜytkowników końcowych w 2006 r. było zaopatrywanych przez 7 głównych dostawców gazu ziemnego (główny dostawca to taki, który ma ponad 5% udziału w rynku).

Ref.7628001B 14/85

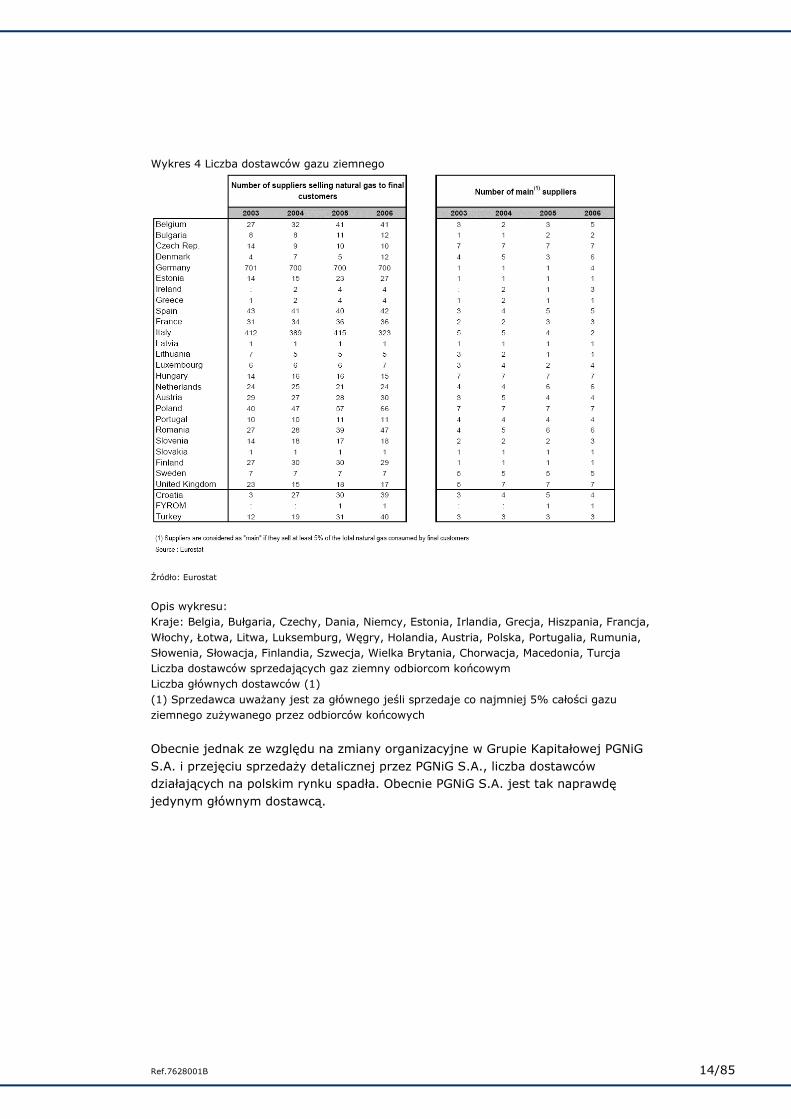

Wykres 4 Liczba dostawców gazu ziemnego

Źródło: Eurostat

Opis wykresu: Kraje: Belgia, Bułgaria, Czechy, Dania, Niemcy, Estonia, Irlandia, Grecja, Hiszpania, Francja, Włochy, Łotwa, Litwa, Luksemburg, Węgry, Holandia, Austria, Polska, Portugalia, Rumunia, Słowenia, Słowacja, Finlandia, Szwecja, Wielka Brytania, Chorwacja, Macedonia, Turcja Liczba dostawców sprzedających gaz ziemny odbiorcom końcowym Liczba głównych dostawców (1) (1) Sprzedawca uwaŜany jest za głównego jeśli sprzedaje co najmniej 5% całości gazu ziemnego zuŜywanego przez odbiorców końcowych Obecnie jednak ze względu na zmiany organizacyjne w Grupie Kapitałowej PGNiG S.A. i przejęciu sprzedaŜy detalicznej przez PGNiG S.A., liczba dostawców działających na polskim rynku spadła. Obecnie PGNiG S.A. jest tak naprawdę jedynym głównym dostawcą.

Ref.7628001B 15/85

Wykres 5 Liczba głównych dostawców gazu ziemnego i ich udział w rynku, 2006 r.

Źródło: Na podstawie danych Eurostatu

Opis wykresu: Łączny udział w rynku Liczba głównych dostawców

Ref.7628001B 16/85

4.3 Dostęp strony trzeciej (TPA) do polskiej infrastruktury gazowej Zasada przejrzystego i niedyskryminującego dostępu strony trzeciej (TPA) do sieci przesyłowej, dystrybucyjnej i magazynów gazu jest podstawową zasadą liberalizacji rynku gazu i moŜliwości swobodnego wyboru dostawcy gazu przez odbiorców (od 1 lipca 2007 r.). Przejrzysty i niedyskryminujący dostęp oznacza, Ŝe usługi strony trzeciej w systemach przesyłowych, dystrybucyjnych i magazynowych są oferowane w oparciu o jasne, jednoznaczne i jednakowe dla wszystkich zasady, procedury i ceny, tzn. w oparciu o kontrakty standardowe lub kodeks sieci. W Polsce “operator systemu przesyłowego i operator systemu dystrybucyjnego informują uŜytkowników systemu, w formie pisemnej lub za pomocą innego środka komunikowania przyjętego przez operatora systemu, o publicznym dostępie do projektu instrukcji”. Zgodnie z ustawą Prawo energetyczne, instrukcje opracowywane dla sieci gazowych określają szczegółowe warunki korzystania z tych sieci przez uŜytkowników systemu oraz warunki i sposób prowadzenia ruchu, eksploatacji i planowania rozwoju tych sieci, w szczególności dotyczące:

1. przyłączania sieci dystrybucyjnych, urządzeń odbiorców końcowych, połączeń międzysystemowych oraz gazociągów bezpośrednich;

2. wymagań technicznych dla urządzeń, instalacji i sieci wraz z niezbędną infrastrukturą pomocniczą;

3. kryteriów bezpieczeństwa funkcjonowania systemu gazowego; 4. współpracy pomiędzy operatorami systemów gazowych; 5. przekazywania informacji pomiędzy przedsiębiorstwami energetycznymi

oraz pomiędzy przedsiębiorstwami energetycznymi a odbiorcami; 6. parametrów jakościowych paliw gazowych i standardów jakościowych

obsługi uŜytkowników systemu.

Instrukcja opracowywana przez operatora systemu przesyłowego powinna takŜe zawierać wyodrębnioną część dotyczącą bilansowania systemu i zarządzania ograniczeniami systemowymi, określającą:

1. warunki, jakie muszą być spełnione w zakresie bilansowania systemu i zarządzania ograniczeniami systemowymi;

2. procedury: a. zgłaszania i przyjmowania przez operatora systemu przesyłowego

elektroenergetycznego do realizacji umów sprzedaŜy oraz programów dostarczania i odbioru energii elektrycznej,

b. zgłaszania do operatora systemu przesyłowego umów o świadczenie usług przesyłania paliw gazowych lub energii elektrycznej,

c. bilansowania systemu, w tym sposób rozliczania kosztów jego bilansowania,

Ref.7628001B 17/85

d. zarządzania ograniczeniami systemowymi, w tym sposób rozliczania kosztów tych ograniczeń,

e. awaryjne; 3. sposób postępowania w stanach zagroŜenia bezpieczeństwa zaopatrzenia

w paliwa gazowe lub energię elektryczną; 4. procedury i zakres wymiany informacji niezbędnej do bilansowania

systemu i zarządzania ograniczeniami systemowymi; 5. kryteria dysponowania mocą jednostek wytwórczych energii elektrycznej

oraz zarządzania połączeniami systemów gazowych albo systemów elektroenergetycznych.

Operator systemu przesyłowego i operator systemu dystrybucyjnego zamieszczają na swoich stronach internetowych obowiązujące instrukcje oraz udostępniają je do publicznego wglądu w swoich siedzibach. PowyŜsze postanowienia ustawy Prawo energetyczne oznaczają, Ŝe dostęp do sieci przesyłowych i dystrybucyjnych oparty jest na warunkach standardowych. Operator systemu przesyłowego opublikował równieŜ kodeksy sieci (kodeks sieci dla systemu dystrybucji jest wstrzymany), realizując w ten sposób główną zasadę dostępu strony trzeciej (TPA) do sieci przesyłowej.

4.4 Wyłączenie z zasady TPA Wyłączenie z zasady TPA moŜe zostać przyznane na warunkach określonych w art. 4 ustawy Prawo energetyczne:

1. Przedsiębiorstwo energetyczne wchodzące w skład przedsiębiorstwa zintegrowanego pionowo moŜe odmówić świadczenia usługi przesyłania, dystrybucji lub transportu gazu ziemnego, usługi magazynowania lub usługi skraplania gazu ziemnego, jeŜeli świadczenie tych usług moŜe spowodować dla przedsiębiorstwa zintegrowanego pionowo trudności finansowe lub ekonomiczne związane z realizacją zobowiązań wynikających z uprzednio zawartych umów przewidujących obowiązek zapłaty za określoną ilość gazu ziemnego, niezaleŜnie od ilości pobranego gazu, lub gdy świadczenie tych usług uniemoŜliwia wywiązanie się przedsiębiorstwa zintegrowanego pionowo z obowiązków w zakresie ochrony interesów odbiorców i ochrony środowiska. 2. Przedsiębiorstwo energetyczne wchodzące w skład przedsiębiorstwa zintegrowanego pionowo, które odmówiło świadczenia usługi przesyłania, dystrybucji lub transportu gazu ziemnego, usługi magazynowania lub usługi skraplania gazu ziemnego, z powodów określonych w ust. 1, powinno niezwłocznie wystąpić z wnioskiem do Prezesa Urzędu Regulacji Energetyki o czasowe zwolnienie z obowiązków określonych w art. 4 ust. 2, art. 4c, art. 4d ust. 1 oraz art. 4e ust. 1 lub ograniczenie tych obowiązków, podając uzasadnienie odmowy. 3. Prezes Urzędu Regulacji Energetyki, na podstawie uzasadnionego wniosku, o

Ref.7628001B 18/85

którym mowa w ust. 2, moŜe, w drodze decyzji, czasowo zwolnić z obowiązków, o których mowa w art. 4 ust. 2, art. 4c, art. 4d ust. 1 oraz art. 4e ust. 1, nałoŜonych na przedsiębiorstwo energetyczne zajmujące się przesyłaniem, dystrybucją lub transportem gazu ziemnego, magazynowaniem, skraplaniem lub regazyfikacją skroplonego gazu ziemnego lub ograniczyć te obowiązki. 4. Prezes Urzędu Regulacji Energetyki, podejmując decyzję, o której mowa w ust. 3, bierze pod uwagę: 1) ogólną sytuację finansową przedsiębiorstwa, o którym mowa w ust. 1; 2) daty zawarcia umów i warunki, na jakich umowy zostały zawarte; 3) wpływ postanowień umów na sytuację finansową przedsiębiorstwa, o którym mowa w ust. 1, oraz odbiorców; 4) stopień rozwoju konkurencji na rynku paliw gazowych; 5) realizację obowiązków wynikających z ustawy; 6) podjęte działania mające na celu umoŜliwienie świadczenia usług, o których mowa w ust. 1; 7) wpływ tej decyzji na prawidłowe funkcjonowanie i rozwój rynku paliw gazowych; 8) stopień połączeń systemów gazowych i ich współdziałanie. 5. Prezes Urzędu Regulacji Energetyki po uwzględnieniu wniosku przedsiębiorstwa energetycznego niezwłocznie powiadamia Komisję Europejską o zajętym stanowisku do wniosku, o którym mowa w ust. 2; wraz z powiadomieniem przekazuje informacje dotyczące zajętego stanowiska. 6. W przypadku zgłoszenia przez Komisję Europejską poprawek do stanowiska, o którym mowa w ust. 5, lub wniosku o jego zmianę, Prezes Urzędu Regulacji Energetyki zajmuje stanowisko do poprawek lub wniosku Komisji Europejskiej w terminie 28 dni od dnia otrzymania poprawek lub wniosku. 7. Uzgodnione z Komisją Europejską stanowisko do wniosku przedsiębiorstwa energetycznego stanowi podstawę do wydania przez Prezesa Urzędu Regulacji Energetyki decyzji, o której mowa w ust. 3. 8. Decyzję, o której mowa w ust. 3, wraz z uzasadnieniem Prezes Urzędu Regulacji Energetyki ogłasza niezwłocznie w Biuletynie Urzędu Regulacji Energetyki.

4.5 Dostęp do magazynowania i obowiązkowe zapasy

Zgodnie z dyrektywą gazową, dostęp do magazynowania jest zdefiniowany w Wytycznych w sprawie dobrych praktyk dla operatorów systemu magazynowania (Guidelines for Best Practice for Storage System Operators - GGPSSO4). Dostęp

4 Dostęp do magazynowania jest równieŜ przedmiotem propozycji trzeciego pakietu liberalizacyjnego /29/

Ref.7628001B 19/85

do magazynowania powinien, tak jak dostęp do sieci przesyłowej i dystrybucyjnej, być oparty o kontrakty standardowe lub opublikowany kodeks dostępu do magazynów.

4.5.1 Dyrektywa gazowa i GGPSSO w sprawie zasad dostępu do magazynowania

Operatorzy systemów magazynowania zapewniają dostęp strony trzeciej (TPA) do magazynowania poprzez kontrakty standardowe lub kodeks dostępu do magazynów. Stowarzyszenie operatorów systemów magazynowania Gas Storage Europe (GSE) rozwaŜa opublikowanie cen usług standardowych i stosowanie kontraktów standardowych lub kodeksów w celu przestrzegania zasad niedyskryminacji. Zdolności magazynowe oferowane są jako łączne pakiety pojemności magazynowej oraz tempa zatłaczania/wytłaczania gazu. Oprócz tych pakietów, GGPSSO wymaga dostarczania usług oferowanych oddzielnie, usług krótkoterminowych do 1 dnia i dostępności solidnych i nieprzerwanych usług magazynowania. Termin implementacji tych postanowień upłynął 1 kwietnia 2006. Istotną kwestią związaną z dostępem do zdolności magazynowej jest zdolność magazynowa dla usług o charakterze publicznym (PSO), wymagana przez przepisy krajowe oparte na postanowieniach dyrektywy 2004/67/WE w sprawie środków zapewniających bezpieczeństwo dostaw gazu ziemnego. Obowiązują następujące przepisy /17/: • Obowiązek świadczenia usług o charakterze publicznym (PSO) powinien być

jasno określony, przejrzysty, niedyskryminujący i weryfikowalny. PSO nie powinien być wykorzystywany jako instrument zamknięcia dostępu do magazynowania i ograniczania rozwoju rynku. WdroŜenie obowiązku zapewnienia bezpieczeństwa dostaw definiowanego jako PSO powinno wpływać na handel i konkurencję w jak najmniejszym stopniu;

• Obowiązek świadczenia usług o charakterze publicznym moŜe zostać zrealizowany poprzez obowiązki nałoŜone na dystrybutorów (shippers) lub innych uczestników rynku (np. dystrybutorzy mogą zostać zobowiązani do zapewnienia dostaw odbiorcom w przypadku najzimniejszej zimy dwudziestolecia lub innych nadzwyczajnych zdarzeń) lub poprzez obowiązek stosowania określonych środków (np. obowiązkowa pojemność magazynowania);

• Tam gdzie gaz moŜe zostać zastąpiony innym paliwem (w sposób ekonomiczny i uzasadniony), obowiązek świadczenia usług o charakterze publicznym nie moŜe stanowić podstawy ograniczenia konkurencji;

• dyrektywa gazowa stwarza wyjątek dla magazynowania: magazynowanie na potrzeby operatorów systemu przesyłowego – operator

systemu przesyłowego moŜe zarezerwować pojemność magazynowania lub jej część na swój wyłączny uŜytek na potrzeby realizacji swoich funkcji.

Ref.7628001B 20/85

JednakŜe wyznaczenie pojemności magazynowania nie powinno być decyzją operatora systemu magazynowego, ale powinno zostać określone i zatwierdzone przez regulatora krajowego. Wielkość pojemności magazynowej wyłączonej z zasady dostępu strony trzeciej (TPA) powinna być opublikowana, z jasno wskazanymi przyczynami. GGPSSO wymaga równieŜ aby strony odpowiedzialne za usługi o charakterze publicznym wykazały, Ŝe nie korzystają z większej pojemności magazynowej niŜ jest to konieczne do realizacji ich obowiązku świadczenia usług publicznych. Operator systemu magazynowania powinien współpracować z operatorami systemów przesyłowych w celu zapewnienia efektywnego i bezpiecznego funkcjonowania sieci magazynowych i transportowych poprzez umowę o interoperacyjności.

4.5.2 Dostęp do magazynowania w Polsce Zgodnie z postanowieniami ustawy Prawo energetyczne, dostęp do urządzeń magazynowych jest regulowany i podlega zasadzie TPA. Wyłączenie ze stosowania zasady dostępu strony trzeciej (TPA) do zdolności magazynowej zostało uregulowane w ustawie Prawo energetyczne, tak jak to zostało przedstawione powyŜej w części 4.4 i jest przyznawane zgodnie z GGPSSO wyłącznie po uzyskaniu akceptacji Prezesa URE, skonsultowanej i uzgodnionej z Komisją Europejską. PGNiG S.A. jest jedynym właścicielem i operatorem systemu magazynowego w Polsce. Tylko część pojemności magazynowej w magazynie podziemnym Mogilno została udostępniona operatorowi systemu przesyłowego w celu bilansowania systemu. PGNiG S.A. wystąpiło o zwolnienie z zasady dostępu strony trzeciej (TPA) do zdolności magazynowych w Polsce, wniosek oczekuje na akceptację Komisji.

4.5.3 Obowiązek magazynowania Obowiązek utrzymywania zapasów nałoŜony przez ustawę o zapasach ropy naftowej, produktów naftowych i gazu ziemnego oraz zasadach postępowania w sytuacjach zagroŜenia bezpieczeństwa paliwowego państwa i zakłóceń na rynku naftowym obejmuje następujące postanowienia:

• Obowiązek utrzymywania zapasów gazu spoczywa wyłącznie na przedsiębiorstwach zajmujących się obrotem gazem ziemnym z zagranicą.

• W roku 2012 obowiązkowa wielkość utrzymywanych zapasów gazu będzie wynosić równowartość 30 dni bieŜącej średniej dziennej wielkości importu gazu ziemnego tego przedsiębiorstwa5.

5 Harmonogram utrzymywania obowiązkowych zapasów gazu przez przedsiębiorstwa zajmujące się obrotem gazem ziemnym z zagranicą: 11 dni do 30 września 2009 r., 15 dni od 1 października 2009 r. do 30 września 2010 r., 20 dni od 1 października 2010 r. do 30 września 2012 r. i 30 dni od 1 października 2012 r.

Ref.7628001B 21/85

• Regulator (URE) ocenia czy koszty związane z utrzymaniem, uwolnieniem i uzupełnieniem zapasów gazu są uzasadnione.

• Obowiązkowe zapasy gazu utrzymywane są przez cały rok. • Obowiązkowe zapasy gazu utrzymywane są w instalacjach

magazynowych, których parametry techniczne zapewniają moŜliwość dostarczenia ich całkowitej ilości do systemu gazowego w okresie nie dłuŜszym niŜ 40 dni.

• Prezes URE kontroluje: o wielkość zapasów obowiązkowych utworzonych przez podmiot do

tego zobowiązany. o utrzymywanie zapasów obowiązkowych. o operator systemu przesyłowego ocenia czy magazyny, w których

przechowywane są obowiązkowe zapasy gazu spełniają warunki techniczne dostarczenia tych zapasów do systemu określone w ustawie.

o zwolnienia z obowiązku tworzenia i utrzymywania obowiązkowych zapasów gazu przedsiębiorstw energetycznych lub podmiotów importujących gaz z zagranicy jeŜeli liczba odbiorców nie przekracza 100 000 i przywóz gazu ziemnego nie przekracza 50 mln m3/rok. Zwolnienia dokonuje minister właściwy do spraw gospodarki.

Obowiązkowe zapasy gazu ziemnego utrzymywane są wyłącznie na obszarze Rzeczpospolitej Polskiej, w instalacjach magazynowych podłączonych do systemu gazowego.

5. Podsumowanie części I

Pomimo podejmowanych wysiłków w dłuŜszym okresie przejściowym i reform, polski sektor energetyczny nadal opiera się głównie na paliwach stałych wykorzystywanych w dosyć konserwatywnych technologiach. Przed Polską stoi zatem wyzwanie osiągnięcia celów krajowych ustanowionych przez Europejską Politykę Energetyczną. Poprzez opracowanie kilku róŜnych scenariuszy, niniejszy raport stanowi próbę analizy rezultatów róŜnych ścieŜek rozwoju polskiego sektora energetycznego. JeŜeli chodzi o polski rynek gazu, nadal jest on w znacznym stopniu zdominowany przez Polskie Górnictwo Naftowe i Gazownictwo, PGNiG S.A. Trwa proces uzyskiwania wyłączeń z zasady dostępu strony trzeciej (TPA) do istniejących zdolności magazynowych do celów świadczenia usług o charakterze publicznym. Jednocześnie obowiązuje przepis nakładający obowiązek utrzymywania zapasów na przedsiębiorstwa zajmujące się obrotem gazem z zagranicą. Obecna sytuacja

Ref.7628001B 22/85

moŜe w perspektywie długoterminowej skutkować brakiem inwestycji, co prowadzi do zwiększonej luki między popytem a podaŜą, czyli do niewydolności rynku. NaleŜy zaznaczyć, Ŝe oprócz ubiegania się o dostęp do zdolności magazynowych będących własnością PGNiG S.A., uczestnicy rynku gazu mogą budować własne instalacje magazynowe na obszarze Polski. NałoŜenie wymogów tworzenia zapasów obowiązkowych wyłącznie na przedsiębiorstwa zajmujące się obrotem gazem importowanym niesie ze sobą kilka pośrednich i bezpośrednich implikacji dla rynku. Efektem bezpośrednim jest znaczne zwiększenie zapotrzebowania na magazynowanie ze względu na wymóg obowiązkowych zapasów.

CZĘŚĆ II METODOLOGIA

Liczne analizy wykazały juŜ wcześniej związek między zapotrzebowaniem danego kraju na energię a jego parametrami makroekonomicznymi i demograficznymi. JeŜeli chodzi o strukturę energetyczną i zapotrzebowanie na konkretne paliwo, istotną rolę odgrywa równieŜ szereg innych czynników, takich jak dostępność zasobów krajowych czy moŜliwości dostaw, a poza tym na strukturę energetyczną kraju mogą mieć wpływ wprowadzane ukierunkowane polityki i regulacje. Parametry ekonomiczne moŜna zbadać w analizie wraŜliwości, natomiast o wiele trudniejsza jest ocena wpływu zmian w polityce energetycznej na skalę międzynarodową i w Polsce. Zastosowana metodologia łączy obydwa te elementy. Składa się z trzech głównych części:

• analizy zstępującej (top down) parametrów makroekonomicznych i zewnętrznych

• analizy wstępującej (bottom up) wzorców zuŜycia energii finalnej, regulacji, polityk energetycznych, itd.

• modelowania STREAM Całkowite zuŜycie energii pierwotnej w Polsce do roku 2035 zostanie oszacowane w oparciu o analizy i prognozy PKB i energochłonności – tzw. analiza zstępująca – w której porównuje się rozwój polskiej gospodarki z podobnymi gospodarkami i opracowuje wzór rozwoju. W celu przedstawienia róŜnych moŜliwych dróg rozwoju polskiego sektora energetycznego, opracowano trzy scenariusze:

• scenariusz „bez zmian” (business-as-usual - BAU) • scenariusz „zielony” (green scenario - GRS) • scenariusz „zwiększone zuŜycie gazu” (gas enhanced scenario - GES) • scenariusz „wysokich cen” (high price scenario – HPS)

Ref.7628001B 23/85

ZałoŜenia dotyczące parametrów makroekonomicznych są wspólne dla wszystkich trzech scenariuszy, natomiast załoŜenia dotyczące polityki energetycznej i wdraŜanych regulacji są róŜne dla róŜnych scenariuszy. Aby uwzględnić niepewność wpływu głównego czynnika zewnętrznego – cen energii – opracowano dodatkowy scenariusz „wysokich cen” (high price scenario – HPS), będący analizą wraŜliwości dla scenariusza „bez zmian” (BAU). Główną koncepcją scenariuszy jest ustalenie pewnych celów do osiągnięcia, a kolejny krok to ewaluacja technologii, które moŜna zastosować do osiągnięcia tych celów poprzez analizę wstępującą kształtowania się zuŜycia energii finalnej w poszczególnych sektorach odbiorców, dostępności odnawialnych źródeł energii, potencjalnych oszczędności energii, itd. Na przykład, czy wprowadzenie energii odnawialnej lub gazu ziemnego, lub jednego i drugiego, ograniczy emisję CO2 w sektorze gospodarstw domowych? Wprowadzenie tych parametrów wejściowych do modelu STREAM pozwoli opracować strukturę energetyczną Polski dla poszczególnych sektorów na okres do 2035 r. Analizy, modelowanie i rezultaty zostaną przedstawione dla całego kraju. W analizie wstępującej podjęta zostanie próba uwzględnienia róŜnic między poszczególnymi regionami w Polsce.

6. Analiza zstępująca: ogólny zarys sytuacji makroekonomicznej i zuŜycie energii w Polsce

W niniejszej części zostanie przedstawiona analiza zstępująca i główne załoŜenia dotyczące: • kształtowania się PKB i wzrostu demograficznego; • energochłonności a dochodu per capita; • udziału gazu w zuŜyciu energii pierwotnej.

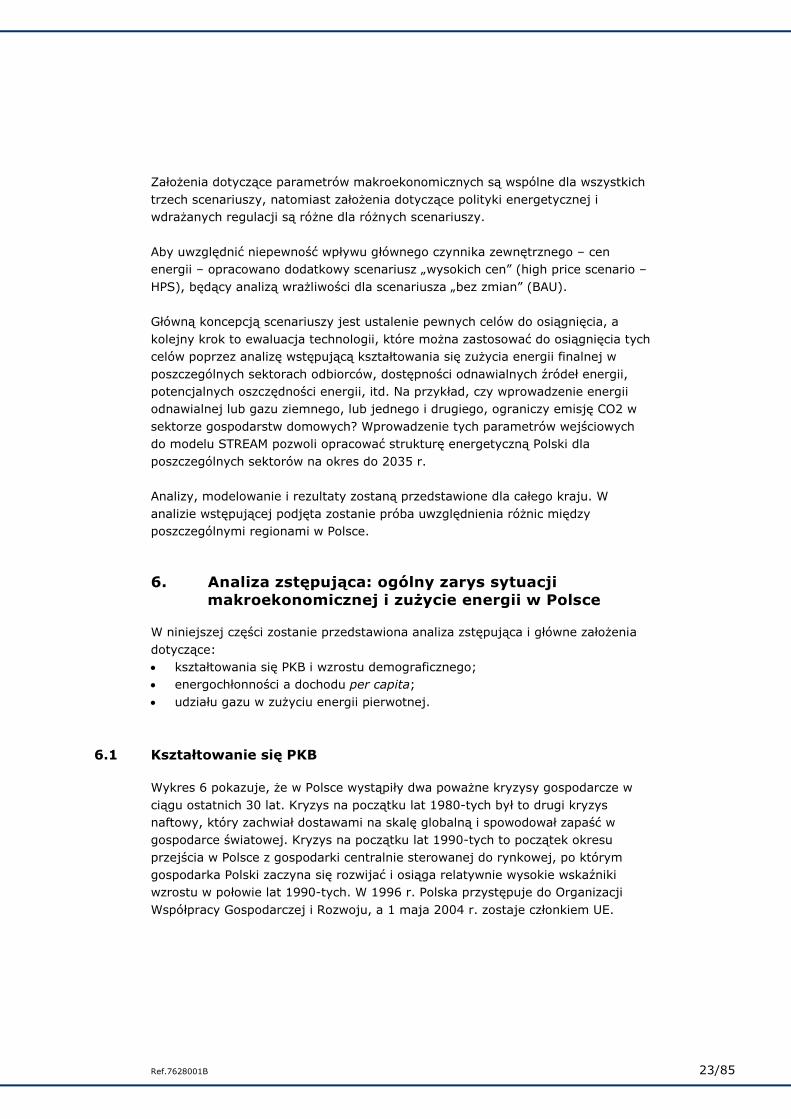

6.1 Kształtowanie się PKB Wykres 6 pokazuje, Ŝe w Polsce wystąpiły dwa powaŜne kryzysy gospodarcze w ciągu ostatnich 30 lat. Kryzys na początku lat 1980-tych był to drugi kryzys naftowy, który zachwiał dostawami na skalę globalną i spowodował zapaść w gospodarce światowej. Kryzys na początku lat 1990-tych to początek okresu przejścia w Polsce z gospodarki centralnie sterowanej do rynkowej, po którym gospodarka Polski zaczyna się rozwijać i osiąga relatywnie wysokie wskaźniki wzrostu w połowie lat 1990-tych. W 1996 r. Polska przystępuje do Organizacji Współpracy Gospodarczej i Rozwoju, a 1 maja 2004 r. zostaje członkiem UE.

Ref.7628001B 24/85

Wykres 6 Kształtowanie się PKB w Polsce, 1970-2002 [%]

Polska – Wzrost w przeszłości i prognozowany – dane MFW

Poland - growth history and forecast - IMF data

-12

-10

-8

-6

-4

-2

0

2

4

6

8

10

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

Actual Forecast

Obecny prognozowany

Źródło: IMF World Economic Outlook, kwiecień 2003

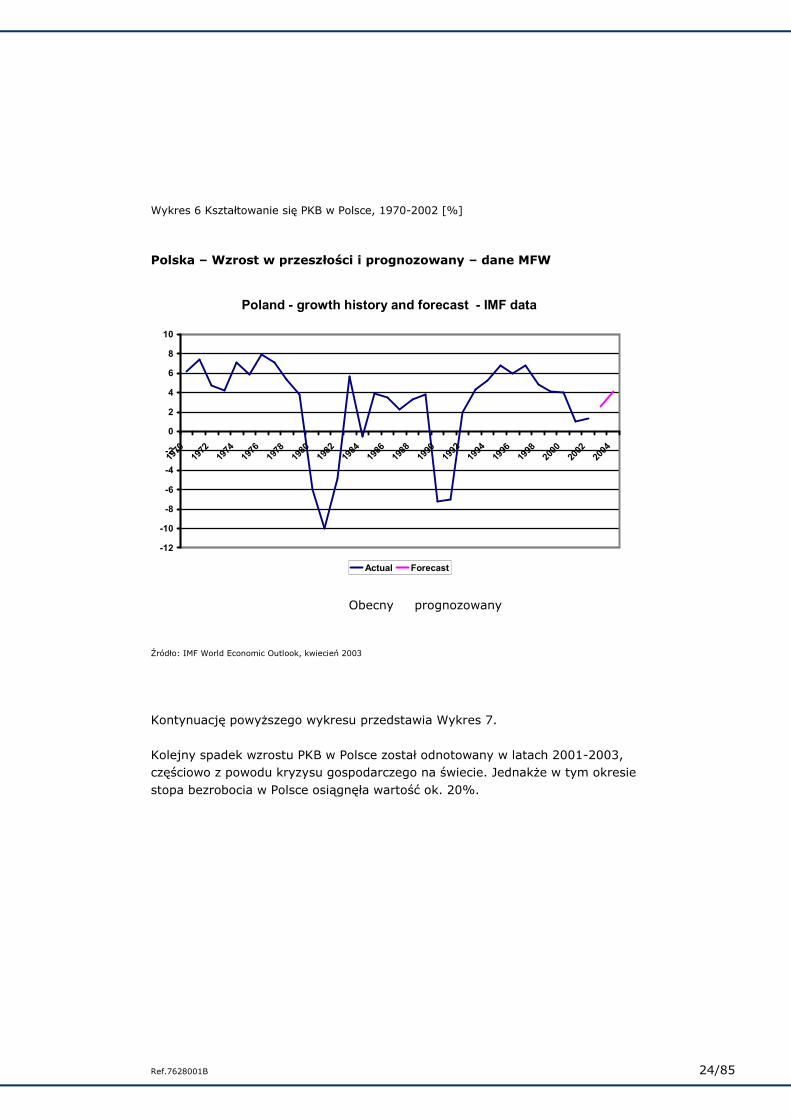

Kontynuację powyŜszego wykresu przedstawia Wykres 7. Kolejny spadek wzrostu PKB w Polsce został odnotowany w latach 2001-2003, częściowo z powodu kryzysu gospodarczego na świecie. JednakŜe w tym okresie stopa bezrobocia w Polsce osiągnęła wartość ok. 20%.

Ref.7628001B 25/85

Wykres 7 Kształtowanie się wzrostu w Polsce, 1990-2006 [%]

-7

2,5

3,7

5,3

7 6,2

7,1

4,3

1,4

5,3

3,6

6,1

3,9

1,2

4,5 5

-8

-6

-4

-2

0

2

4

6

8

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Polska

Źródło: Międzynarodowy Fundusz Walutowy, World Economic Outlook Database, kwiecień 2008

6.2 Prognoza MFW Wykres 8 MFW, prognoza PKB

0

100

200

300

400

500

600

700

800

900

1000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Mld

US

D p

o o

becn

ych

cen

ach

Prognoza MFW od 2007 r.

Źródło: Międzynarodowy Fundusz Walutowy, World Economic Outlook Database, kwiecień 2008

Zgodnie z prognozami MFW przedstawionymi w World Economic Outlook, polska gospodarka będzie rozwijać się w tempie 4,9% w 2008 r. i w średnim tempie 4,8% do 2013 r. Prognozowany krótkoterminowy średni wzrost przedstawiono na Wykresie 8.

Ref.7628001B 26/85

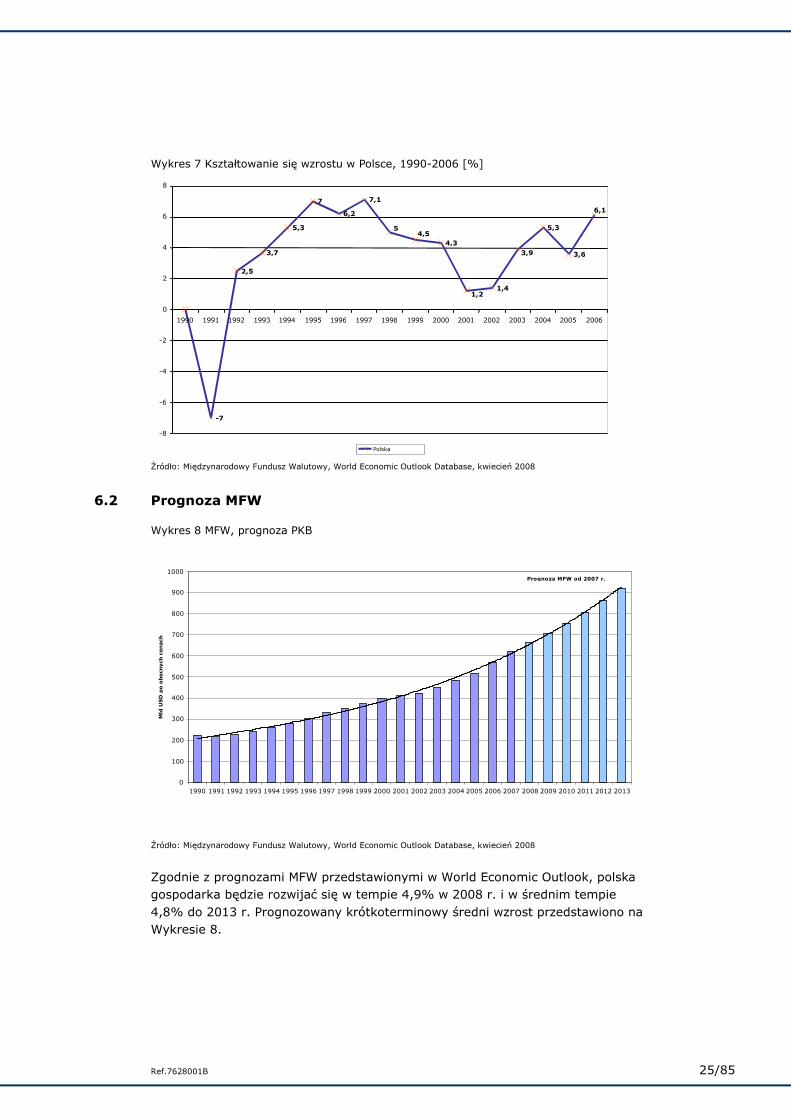

Wykres 9 MFW, prognoza rocznego wzrostu PKB (od 2007 r.) (%)

4,3

1,21,4

3,9

5,3

3,6

6,5

4,9

4,5

6,2

4,94,94,84,8

0

1

2

3

4

5

6

7

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Źródło: Międzynarodowy Fundusz Walutowy, World Economic Outlook Database, kwiecień 2008

6.3 Prognozy PKB Ministerstwa Rozwoju Regionalnego W oparciu o dokument “Polityka energetyczna Polski do 2025 r.” przyjęty przez Radę Ministrów 4 stycznia 2005 r., Ministerstwo Rozwoju Regionalnego stosuje prognozę 5% rocznego wzrostu PKB /9/.

6.4 Prognoza Ministerstwa Gospodarki Ministerstwo Gospodarki dokonało następujących załoŜeń i prognoz /7/: Wzrost gospodarczy będzie przebiegał cyklicznie: będą miały miejsce kolejne pełne cykle koniunkturalne o średniej długości trwania ok. 10 lat. W dolnym punkcie zwrotnym wygładzonego przebiegu cyklu koniunkturalnego tempo wzrostu PKB będzie wynosiło ok. 4%6. Przyjęty dziesięcioletni okres trwania cyklu koniunkturalnego stanowi kompilację najbardziej prawdopodobnych w realizacji scenariuszy rozwoju gospodarczego. MoŜliwe są w związku z tym odchylenia od załoŜonego okresu.

Polska wejdzie do strefy euro w 2012 lub 2013 r.

Stopa bezrobocia będzie zmniejszała się do poziomu 5%-6%.

6 Ta wartość procentowa wydaje się dość wysoka (Wykres 6)

Ref.7628001B 27/85

Instytut Badań nad Gospodarką Rynkową prognozuje średnie tempo wzrostu PKB w latach 2006-2013 na poziomie 5,1%. Najszybsze tempo wzrostu PKB prognozowane jest na lata 2006-2010 i 2021-2025. Średnie dla tych okresów wynoszą 5,7%. Najwolniejszego wzrostu spodziewać się naleŜy natomiast w latach 2016-2020, kiedy to PKB będzie wzrastał średnio o 4,4 procenta. Jednym z czynników, który wpływał będzie na taki rozkład dynamiki PKB jest cykliczny charakter wzrostu gospodarczego.

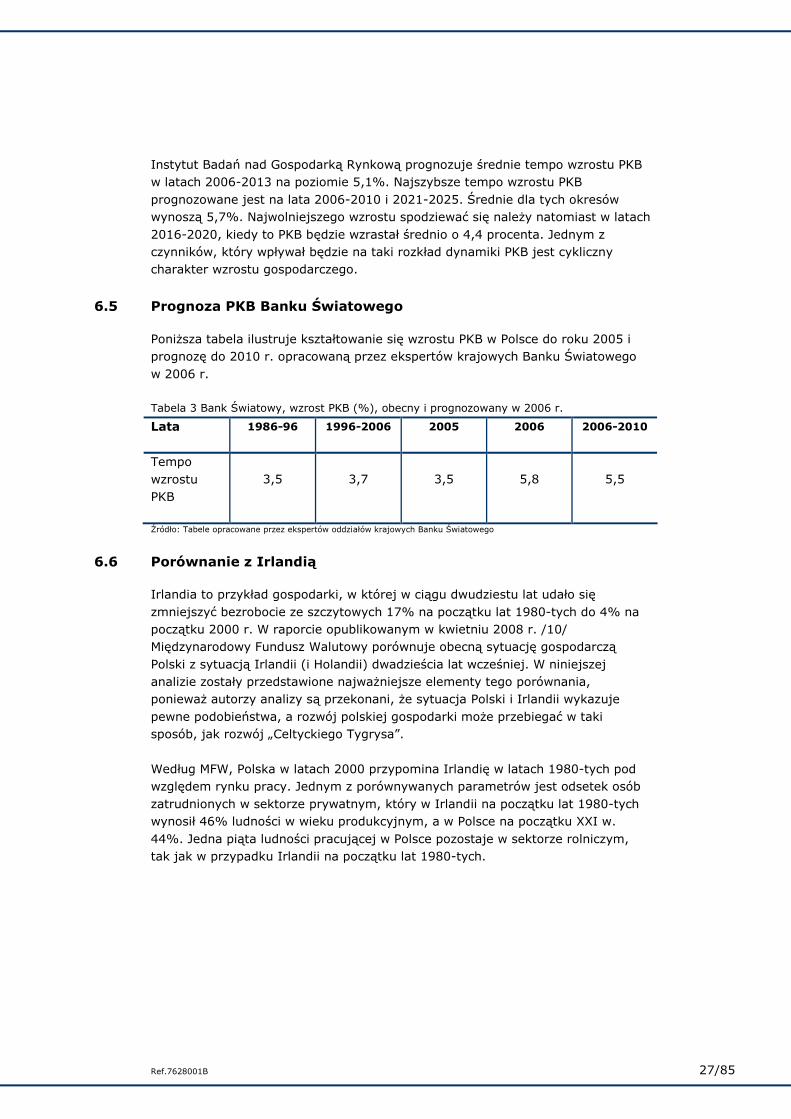

6.5 Prognoza PKB Banku Światowego PoniŜsza tabela ilustruje kształtowanie się wzrostu PKB w Polsce do roku 2005 i prognozę do 2010 r. opracowaną przez ekspertów krajowych Banku Światowego w 2006 r. Tabela 3 Bank Światowy, wzrost PKB (%), obecny i prognozowany w 2006 r.

Lata 1986-96 1996-2006 2005 2006 2006-2010

Tempo wzrostu PKB

3,5 3,7 3,5 5,8 5,5

Źródło: Tabele opracowane przez ekspertów oddziałów krajowych Banku Światowego

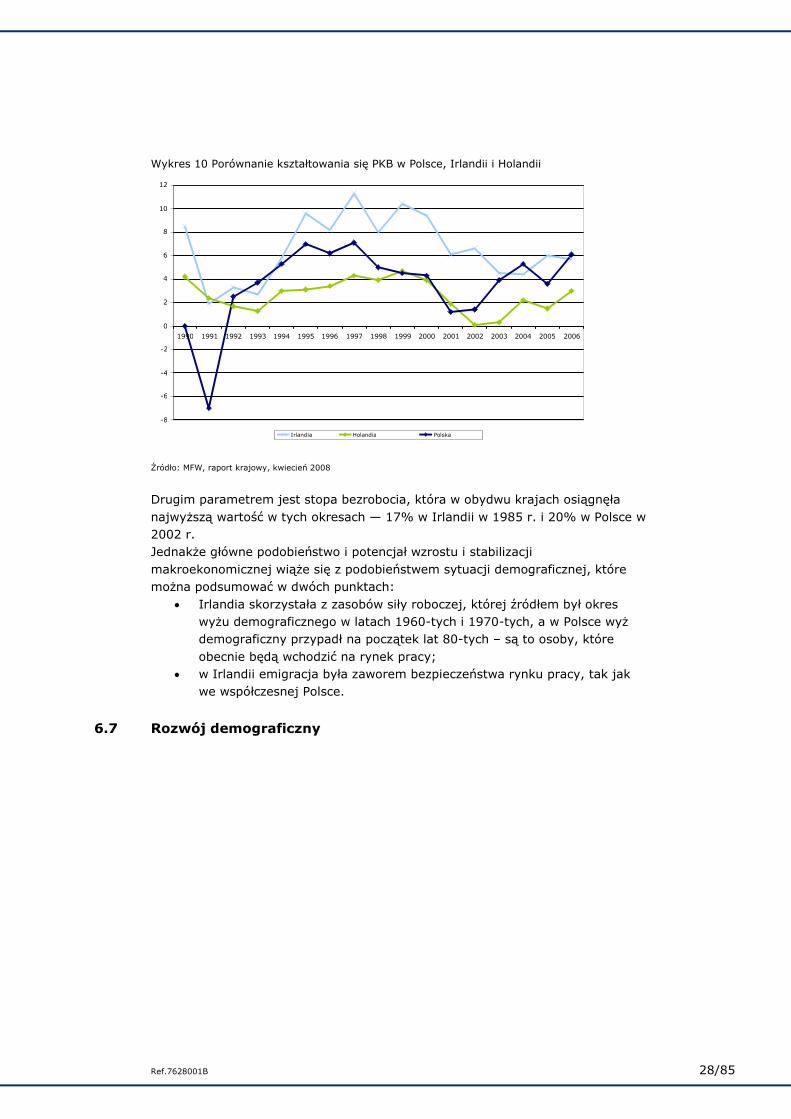

6.6 Porównanie z Irlandią Irlandia to przykład gospodarki, w której w ciągu dwudziestu lat udało się zmniejszyć bezrobocie ze szczytowych 17% na początku lat 1980-tych do 4% na początku 2000 r. W raporcie opublikowanym w kwietniu 2008 r. /10/ Międzynarodowy Fundusz Walutowy porównuje obecną sytuację gospodarczą Polski z sytuacją Irlandii (i Holandii) dwadzieścia lat wcześniej. W niniejszej analizie zostały przedstawione najwaŜniejsze elementy tego porównania, poniewaŜ autorzy analizy są przekonani, Ŝe sytuacja Polski i Irlandii wykazuje pewne podobieństwa, a rozwój polskiej gospodarki moŜe przebiegać w taki sposób, jak rozwój „Celtyckiego Tygrysa”. Według MFW, Polska w latach 2000 przypomina Irlandię w latach 1980-tych pod względem rynku pracy. Jednym z porównywanych parametrów jest odsetek osób zatrudnionych w sektorze prywatnym, który w Irlandii na początku lat 1980-tych wynosił 46% ludności w wieku produkcyjnym, a w Polsce na początku XXI w. 44%. Jedna piąta ludności pracującej w Polsce pozostaje w sektorze rolniczym, tak jak w przypadku Irlandii na początku lat 1980-tych.

Ref.7628001B 28/85

Wykres 10 Porównanie kształtowania się PKB w Polsce, Irlandii i Holandii

-8

-6

-4

-2

0

2

4

6

8

10

12

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Irlandia Holandia Polska

Źródło: MFW, raport krajowy, kwiecień 2008

Drugim parametrem jest stopa bezrobocia, która w obydwu krajach osiągnęła najwyŜszą wartość w tych okresach — 17% w Irlandii w 1985 r. i 20% w Polsce w 2002 r. JednakŜe główne podobieństwo i potencjał wzrostu i stabilizacji makroekonomicznej wiąŜe się z podobieństwem sytuacji demograficznej, które moŜna podsumować w dwóch punktach:

• Irlandia skorzystała z zasobów siły roboczej, której źródłem był okres wyŜu demograficznego w latach 1960-tych i 1970-tych, a w Polsce wyŜ demograficzny przypadł na początek lat 80-tych – są to osoby, które obecnie będą wchodzić na rynek pracy;

• w Irlandii emigracja była zaworem bezpieczeństwa rynku pracy, tak jak we współczesnej Polsce.

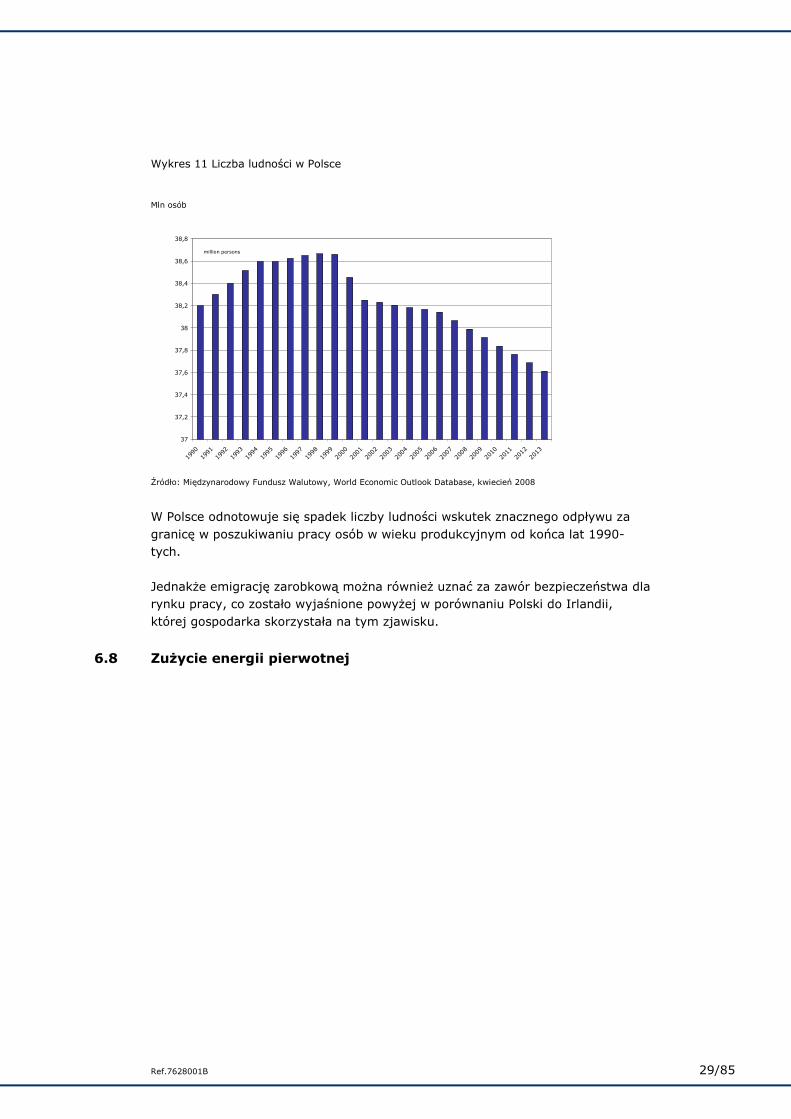

6.7 Rozwój demograficzny

Ref.7628001B 29/85

Wykres 11 Liczba ludności w Polsce

Mln osób

37

37,2

37,4

37,6

37,8

38

38,2

38,4

38,6

38,8

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

million persons

Źródło: Międzynarodowy Fundusz Walutowy, World Economic Outlook Database, kwiecień 2008

W Polsce odnotowuje się spadek liczby ludności wskutek znacznego odpływu za granicę w poszukiwaniu pracy osób w wieku produkcyjnym od końca lat 1990-tych. JednakŜe emigrację zarobkową moŜna równieŜ uznać za zawór bezpieczeństwa dla rynku pracy, co zostało wyjaśnione powyŜej w porównaniu Polski do Irlandii, której gospodarka skorzystała na tym zjawisku.

6.8 ZuŜycie energii pierwotnej

Ref.7628001B 30/85

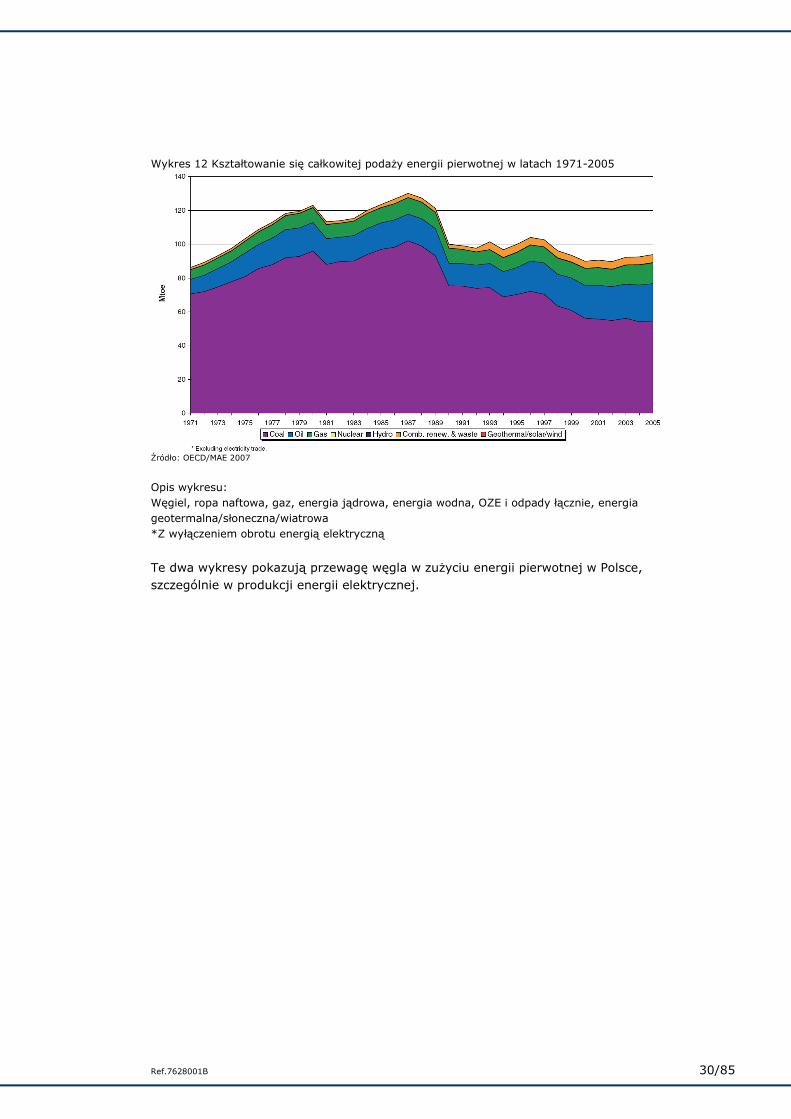

Wykres 12 Kształtowanie się całkowitej podaŜy energii pierwotnej w latach 1971-2005

Źródło: OECD/MAE 2007

Opis wykresu: Węgiel, ropa naftowa, gaz, energia jądrowa, energia wodna, OZE i odpady łącznie, energia geotermalna/słoneczna/wiatrowa *Z wyłączeniem obrotu energią elektryczną

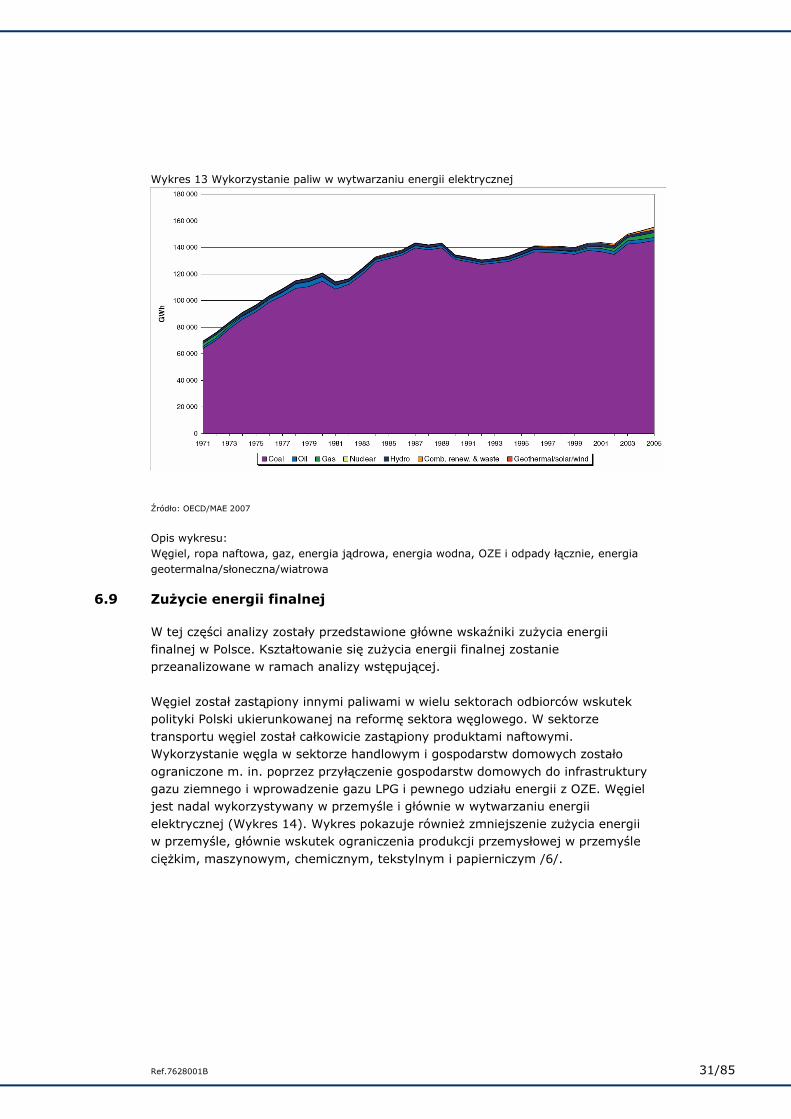

Te dwa wykresy pokazują przewagę węgla w zuŜyciu energii pierwotnej w Polsce, szczególnie w produkcji energii elektrycznej.

Ref.7628001B 31/85

Wykres 13 Wykorzystanie paliw w wytwarzaniu energii elektrycznej

Źródło: OECD/MAE 2007

Opis wykresu: Węgiel, ropa naftowa, gaz, energia jądrowa, energia wodna, OZE i odpady łącznie, energia geotermalna/słoneczna/wiatrowa

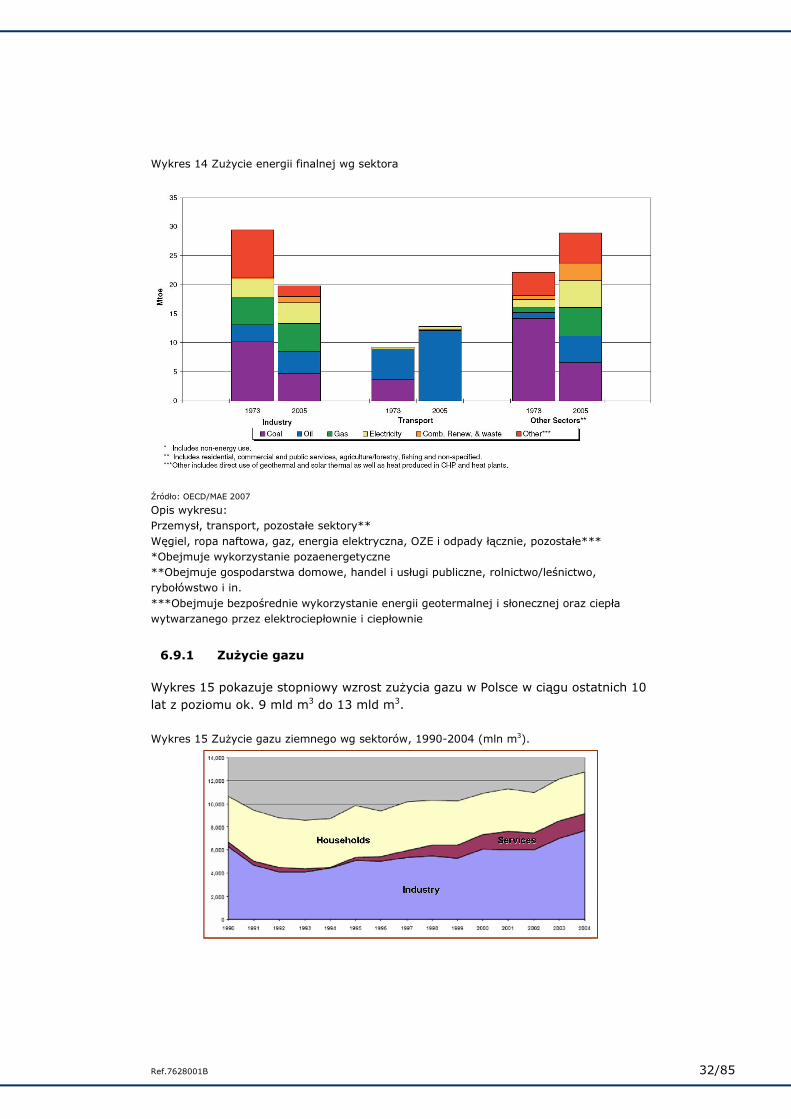

6.9 ZuŜycie energii finalnej W tej części analizy zostały przedstawione główne wskaźniki zuŜycia energii finalnej w Polsce. Kształtowanie się zuŜycia energii finalnej zostanie przeanalizowane w ramach analizy wstępującej. Węgiel został zastąpiony innymi paliwami w wielu sektorach odbiorców wskutek polityki Polski ukierunkowanej na reformę sektora węglowego. W sektorze transportu węgiel został całkowicie zastąpiony produktami naftowymi. Wykorzystanie węgla w sektorze handlowym i gospodarstw domowych zostało ograniczone m. in. poprzez przyłączenie gospodarstw domowych do infrastruktury gazu ziemnego i wprowadzenie gazu LPG i pewnego udziału energii z OZE. Węgiel jest nadal wykorzystywany w przemyśle i głównie w wytwarzaniu energii elektrycznej (Wykres 14). Wykres pokazuje równieŜ zmniejszenie zuŜycia energii w przemyśle, głównie wskutek ograniczenia produkcji przemysłowej w przemyśle cięŜkim, maszynowym, chemicznym, tekstylnym i papierniczym /6/.

Ref.7628001B 32/85

Wykres 14 ZuŜycie energii finalnej wg sektora

Źródło: OECD/MAE 2007

Opis wykresu: Przemysł, transport, pozostałe sektory** Węgiel, ropa naftowa, gaz, energia elektryczna, OZE i odpady łącznie, pozostałe*** *Obejmuje wykorzystanie pozaenergetyczne **Obejmuje gospodarstwa domowe, handel i usługi publiczne, rolnictwo/leśnictwo, rybołówstwo i in. ***Obejmuje bezpośrednie wykorzystanie energii geotermalnej i słonecznej oraz ciepła wytwarzanego przez elektrociepłownie i ciepłownie

6.9.1 ZuŜycie gazu Wykres 15 pokazuje stopniowy wzrost zuŜycia gazu w Polsce w ciągu ostatnich 10 lat z poziomu ok. 9 mld m3 do 13 mld m3. Wykres 15 ZuŜycie gazu ziemnego wg sektorów, 1990-2004 (mln m3).

Ref.7628001B 33/85

Źródło: ARE

Opis wykresu: Gospodarstwa domowe, usługi, przemysł

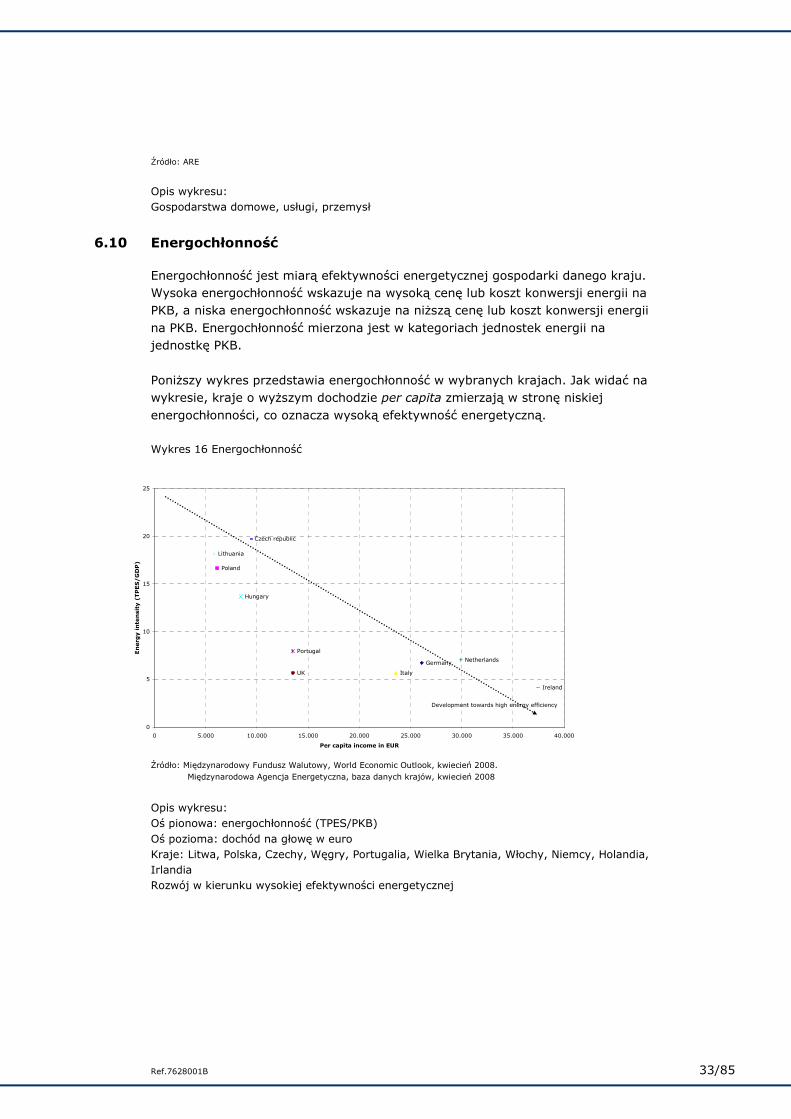

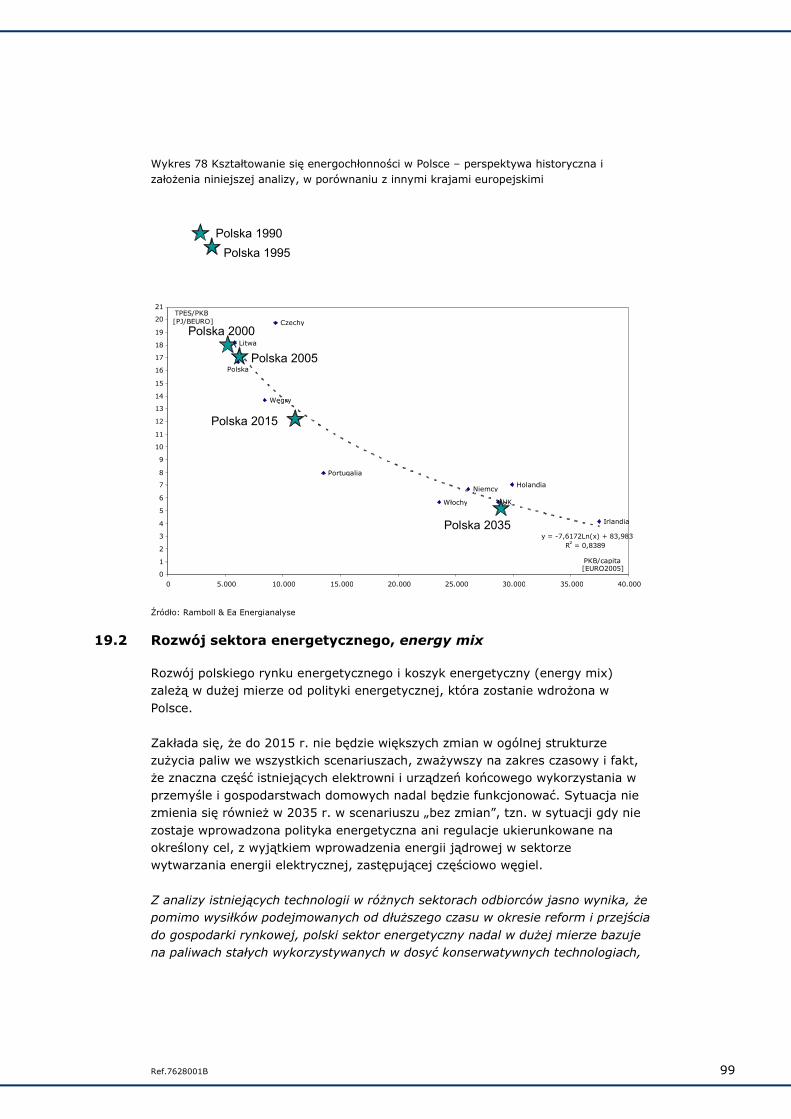

6.10 Energochłonność Energochłonność jest miarą efektywności energetycznej gospodarki danego kraju. Wysoka energochłonność wskazuje na wysoką cenę lub koszt konwersji energii na PKB, a niska energochłonność wskazuje na niŜszą cenę lub koszt konwersji energii na PKB. Energochłonność mierzona jest w kategoriach jednostek energii na jednostkę PKB. PoniŜszy wykres przedstawia energochłonność w wybranych krajach. Jak widać na wykresie, kraje o wyŜszym dochodzie per capita zmierzają w stronę niskiej energochłonności, co oznacza wysoką efektywność energetyczną. Wykres 16 Energochłonność

Germany

Poland

Italy

Hungary

Portugal

UK

Netherlands

Czech republic

Ireland

Lithuania

0

5

10

15

20

25

0 5.000 10.000 15.000 20.000 25.000 30.000 35.000 40.000

Per capita income in EUR

En

erg

y in

ten

sity

(TP

ES

/G

DP

)

Development towards high energy efficiency

Źródło: Międzynarodowy Fundusz Walutowy, World Economic Outlook, kwiecień 2008. Międzynarodowa Agencja Energetyczna, baza danych krajów, kwiecień 2008 Opis wykresu: Oś pionowa: energochłonność (TPES/PKB) Oś pozioma: dochód na głowę w euro Kraje: Litwa, Polska, Czechy, Węgry, Portugalia, Wielka Brytania, Włochy, Niemcy, Holandia, Irlandia Rozwój w kierunku wysokiej efektywności energetycznej

Ref.7628001B 34/85

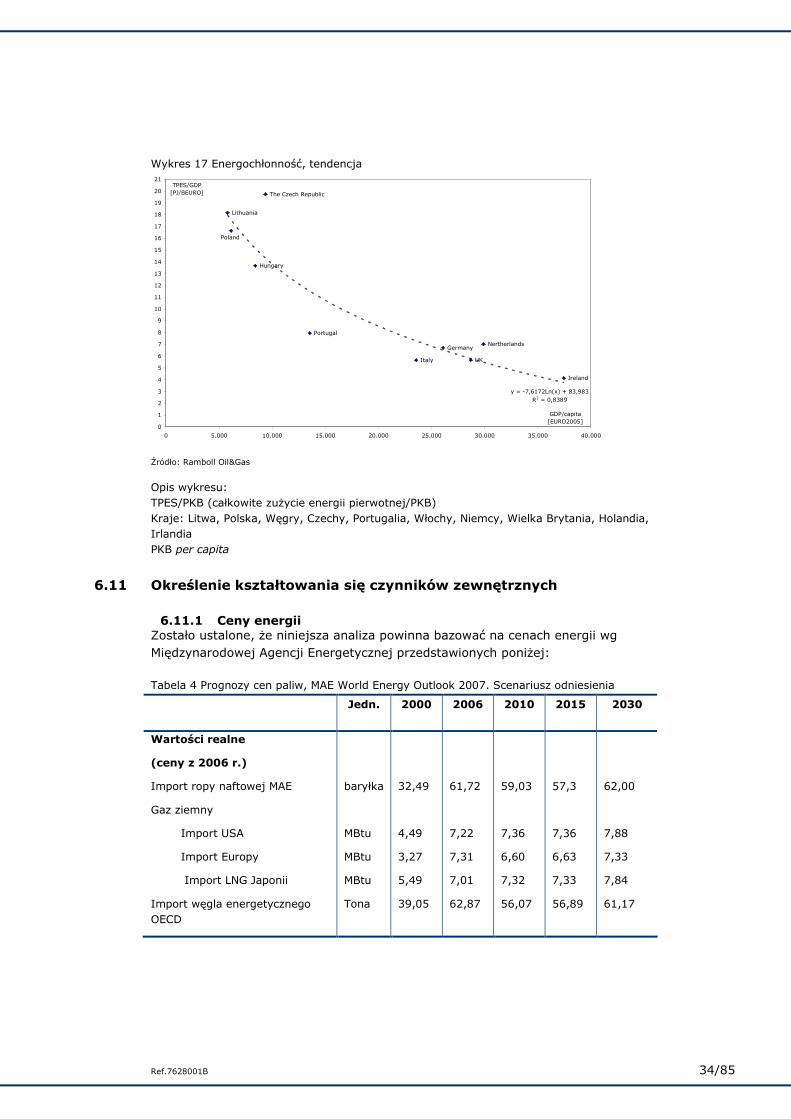

Wykres 17 Energochłonność, tendencja

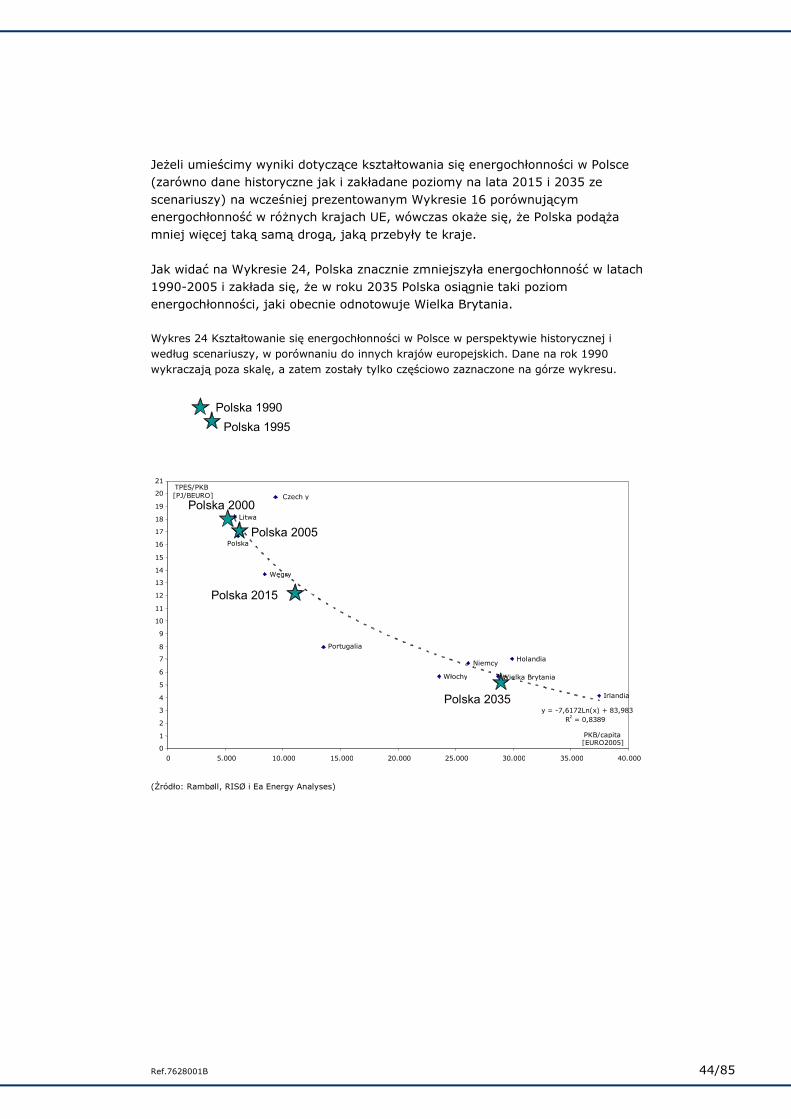

The Czech Republic

Lithuania

Poland

Hungary

Portugal

Germany

Italy UK

Nertherlands

Ireland

y = -7,6172Ln(x) + 83,983R2 = 0,8389

0

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

0 5.000 10.000 15.000 20.000 25.000 30.000 35.000 40.000

TPES/GDP[PJ/BEURO]

GDP/capita [EURO2005]

Źródło: Ramboll Oil&Gas

Opis wykresu: TPES/PKB (całkowite zuŜycie energii pierwotnej/PKB) Kraje: Litwa, Polska, Węgry, Czechy, Portugalia, Włochy, Niemcy, Wielka Brytania, Holandia, Irlandia PKB per capita

6.11 Określenie kształtowania się czynników zewnętrznych

6.11.1 Ceny energii Zostało ustalone, Ŝe niniejsza analiza powinna bazować na cenach energii wg Międzynarodowej Agencji Energetycznej przedstawionych poniŜej:

Tabela 4 Prognozy cen paliw, MAE World Energy Outlook 2007. Scenariusz odniesienia

Jedn. 2000 2006 2010 2015 2030

Wartości realne

(ceny z 2006 r.)

Import ropy naftowej MAE

Gaz ziemny

Import USA

Import Europy

Import LNG Japonii

Import węgla energetycznego OECD

baryłka

MBtu

MBtu

MBtu

Tona

32,49

4,49

3,27

5,49

39,05

61,72

7,22

7,31

7,01

62,87

59,03

7,36

6,60

7,32

56,07

57,3

7,36

6,63

7,33

56,89

62,00

7,88

7,33

7,84

61,17

Ref.7628001B 35/85

Wartości nominalne

Import ropy naftowej MAE

Gaz ziemny

Import USA

Import Europy

Import LNG Japonii

Import węgla energetycznego OECD

baryłka

MBtu

MBtu

MBtu

Tona

28,00

3,87

2,82

4,73

33,65

61,72

7,22

7,31

7,01

62,87

65,00

8,11

7,27

8,06

61,74

70,70

9,08

8,18

9,05

70,19

107,59

13,67

12,71

13,61

106,14

NB: Ceny w pierwszych dwóch kolumnach to dane historyczne. Ceny gazu zostały podane na bazie górnej wartości opałowej (gross calorific value). Wszystkie ceny to ceny w dostawach hurtowych bez podatku. Ceny nominalne dla załoŜonej wartości wskaźnika inflacji 2,3% rocznie od 2007 r.

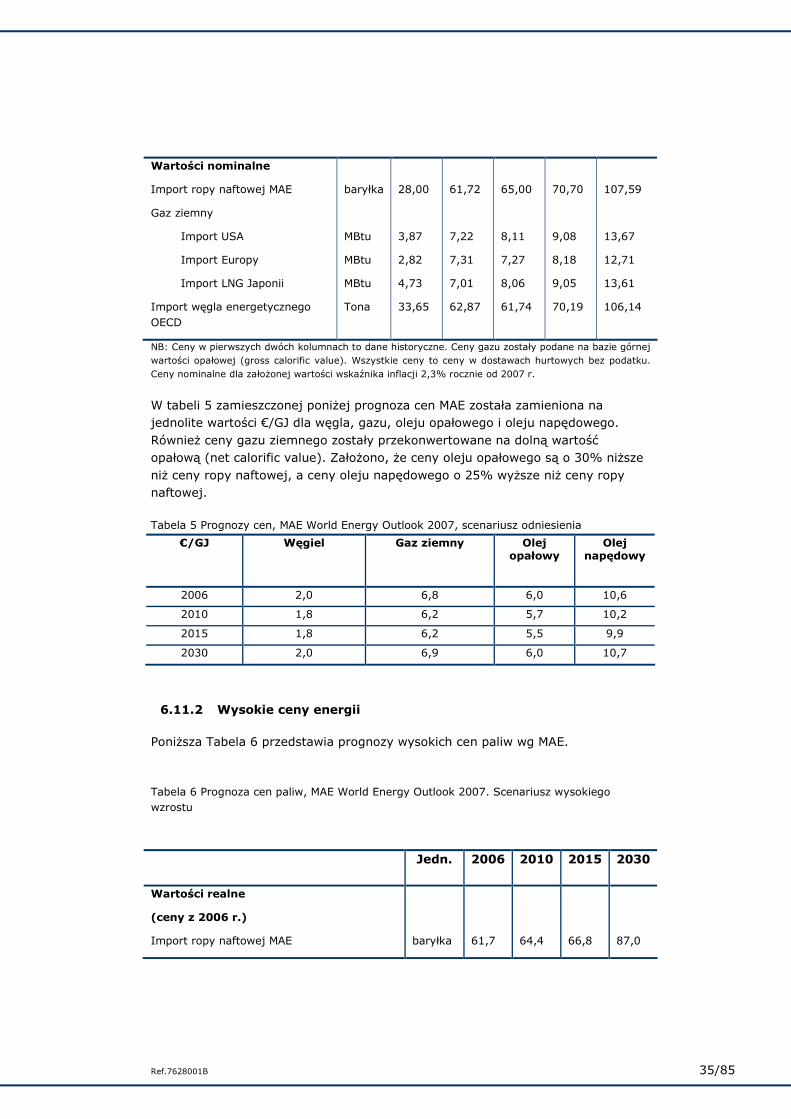

W tabeli 5 zamieszczonej poniŜej prognoza cen MAE została zamieniona na jednolite wartości €/GJ dla węgla, gazu, oleju opałowego i oleju napędowego. RównieŜ ceny gazu ziemnego zostały przekonwertowane na dolną wartość opałową (net calorific value). ZałoŜono, Ŝe ceny oleju opałowego są o 30% niŜsze niŜ ceny ropy naftowej, a ceny oleju napędowego o 25% wyŜsze niŜ ceny ropy naftowej.

Tabela 5 Prognozy cen, MAE World Energy Outlook 2007, scenariusz odniesienia

€/GJ

Węgiel Gaz ziemny

Olej opałowy

Olej napędowy

2006 2,0 6,8 6,0 10,6

2010 1,8 6,2 5,7 10,2

2015 1,8 6,2 5,5 9,9

2030 2,0 6,9 6,0 10,7

6.11.2 Wysokie ceny energii PoniŜsza Tabela 6 przedstawia prognozy wysokich cen paliw wg MAE.

Tabela 6 Prognoza cen paliw, MAE World Energy Outlook 2007. Scenariusz wysokiego wzrostu

Jedn. 2006 2010 2015 2030

Wartości realne

(ceny z 2006 r.)

Import ropy naftowej MAE

baryłka

61,7

64,4

66,8

87,0

Ref.7628001B 36/85

Gaz ziemny

Import USA

Import Europy

Import LNG Japonii

Import węgla energetycznego OECD

MBtu

MBtu

MBtu

Tona

7,2

7,3

7,0

62,9

8,0

7,2

8,0

57,6

8,6

7,7

8,6

60,9

11,1

10,3

11,0

72,7

Wzrost w stosunku do scenariusza odniesienia

Import ropy naftowej MAE

Gaz ziemny

Import węgla energetycznego OECD

%

%

%

0

0

0

9

9

3

17

17

7

40

40

19

NB: Ceny w pierwszych dwóch kolumnach to dane historyczne. Ceny gazu zostały podane na bazie górnej wartości opałowej. Wszystkie ceny to ceny w dostawach hurtowych bez podatku.

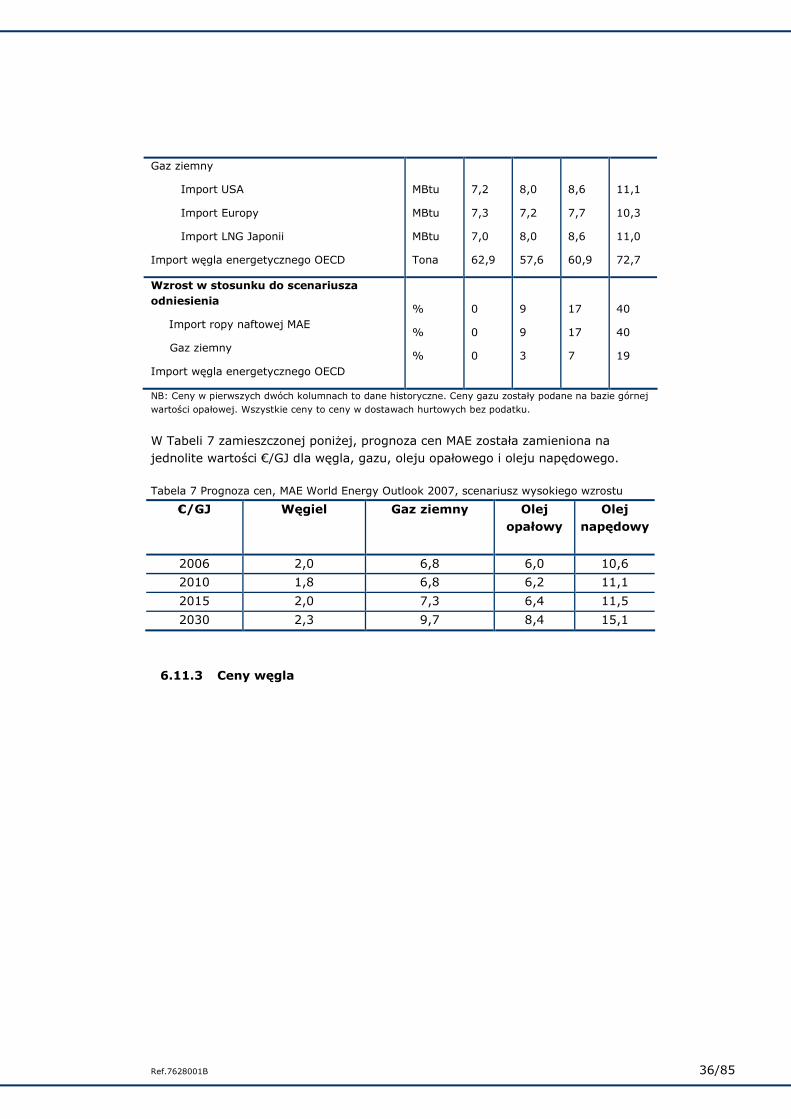

W Tabeli 7 zamieszczonej poniŜej, prognoza cen MAE została zamieniona na jednolite wartości €/GJ dla węgla, gazu, oleju opałowego i oleju napędowego.

Tabela 7 Prognoza cen, MAE World Energy Outlook 2007, scenariusz wysokiego wzrostu

€/GJ

Węgiel Gaz ziemny

Olej opałowy

Olej napędowy

2006 2,0 6,8 6,0 10,6

2010 1,8 6,8 6,2 11,1

2015 2,0 7,3 6,4 11,5

2030 2,3 9,7 8,4 15,1

6.11.3 Ceny węgla

Ref.7628001B 37/85

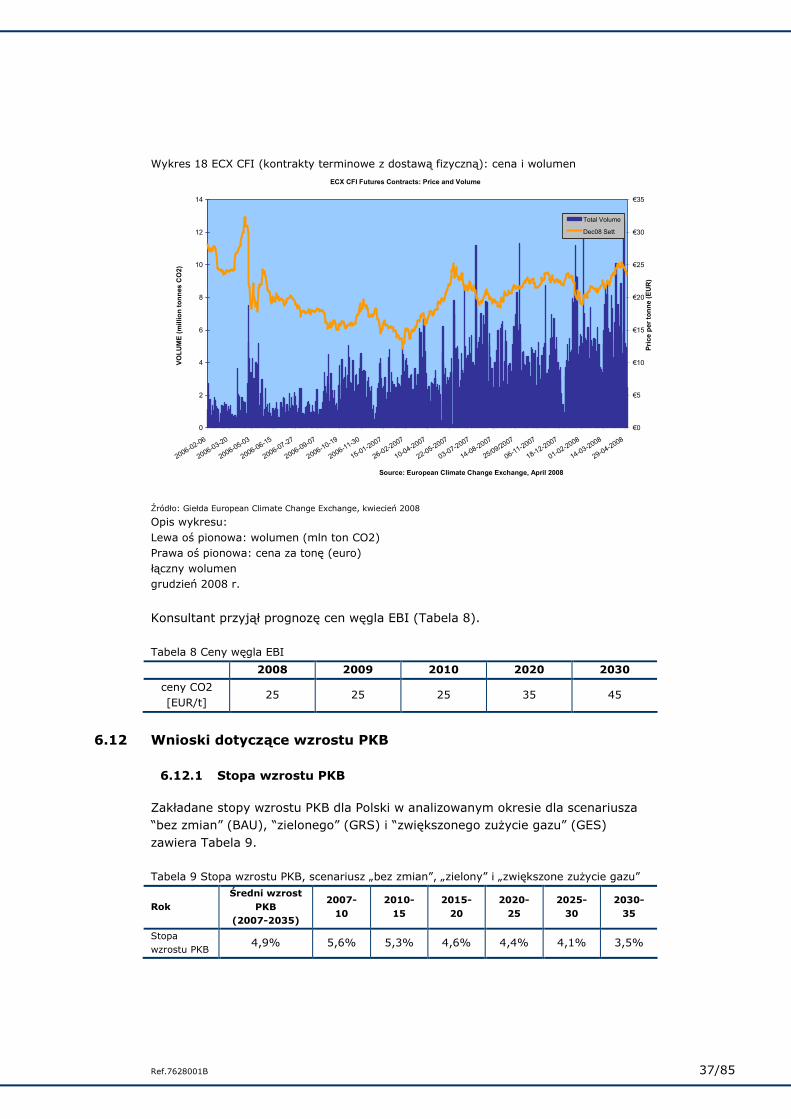

Wykres 18 ECX CFI (kontrakty terminowe z dostawą fizyczną): cena i wolumen

ECX CFI Futures Contracts: Price and Volume

0

2

4

6

8

10

12

14

2006-02-06

2006-03-20

2006-05-03

2006-06-15

2006-07-27

2006-09-07

2006-10-19

2006-11-30

15-01-2007

26-02-2007

10-04-2007

22-05-2007

03-07-2007

14-08-2007

25/09/2007

06-11-2007

18-12-2007

01-02-2008

14-03-2008

29-04-2008

VO

LU

ME

(m

illio

n t

on

nes C

O2)

€0

€5

€10

€15

€20

€25

€30

€35

Pri

ce p

er

ton

ne (

EU

R)

Total Volume

Dec08 Sett

Source: European Climate Change Exchange, April 2008

Źródło: Giełda European Climate Change Exchange, kwiecień 2008

Opis wykresu: Lewa oś pionowa: wolumen (mln ton CO2) Prawa oś pionowa: cena za tonę (euro) łączny wolumen grudzień 2008 r. Konsultant przyjął prognozę cen węgla EBI (Tabela 8). Tabela 8 Ceny węgla EBI

2008 2009 2010 2020 2030

ceny CO2 [EUR/t]

25 25 25 35 45

6.12 Wnioski dotyczące wzrostu PKB

6.12.1 Stopa wzrostu PKB Zakładane stopy wzrostu PKB dla Polski w analizowanym okresie dla scenariusza “bez zmian” (BAU), “zielonego” (GRS) i “zwiększonego zuŜycie gazu” (GES) zawiera Tabela 9. Tabela 9 Stopa wzrostu PKB, scenariusz „bez zmian”, „zielony” i „zwiększone zuŜycie gazu”

Rok Średni wzrost

PKB (2007-2035)

2007-10

2010-15

2015-20

2020-25

2025-30

2030-35

Stopa wzrostu PKB

4,9% 5,6% 5,3% 4,6% 4,4% 4,1% 3,5%

Ref.7628001B 38/85

Źródło: Analiza zstępująca Ramboll

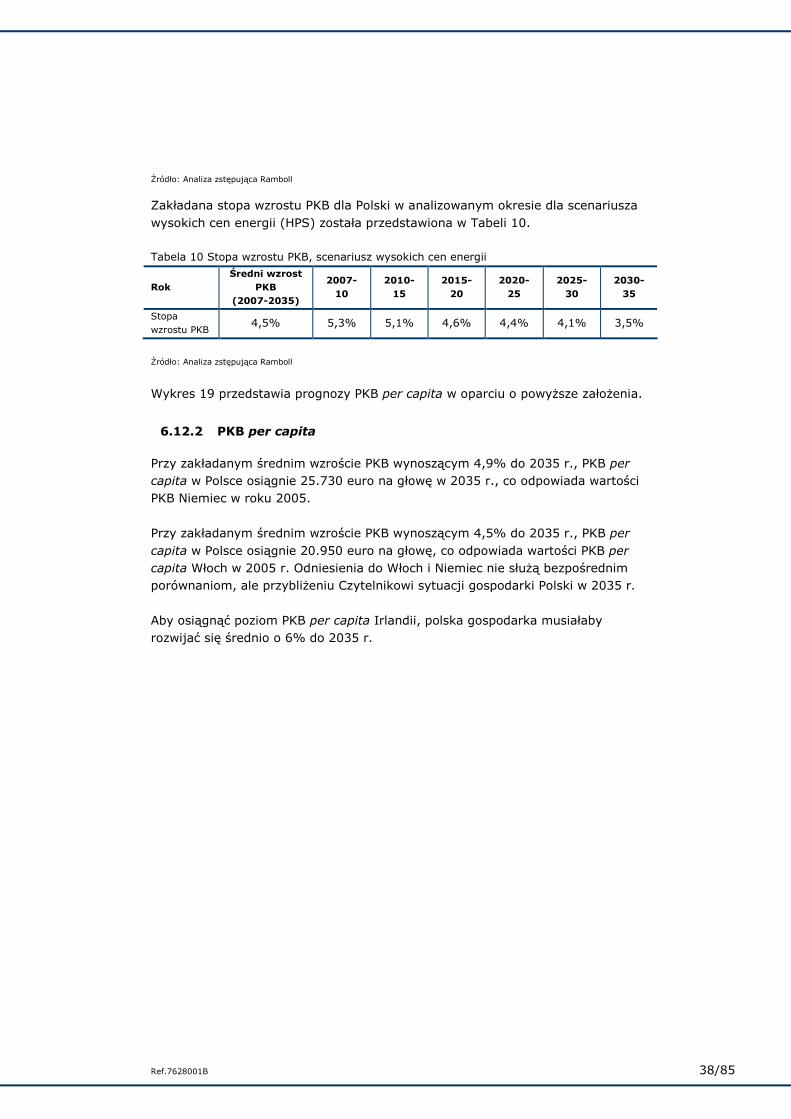

Zakładana stopa wzrostu PKB dla Polski w analizowanym okresie dla scenariusza wysokich cen energii (HPS) została przedstawiona w Tabeli 10. Tabela 10 Stopa wzrostu PKB, scenariusz wysokich cen energii

Rok Średni wzrost

PKB (2007-2035)

2007-10

2010-15

2015-20

2020-25

2025-30

2030-35

Stopa wzrostu PKB

4,5% 5,3% 5,1% 4,6% 4,4% 4,1% 3,5%

Źródło: Analiza zstępująca Ramboll

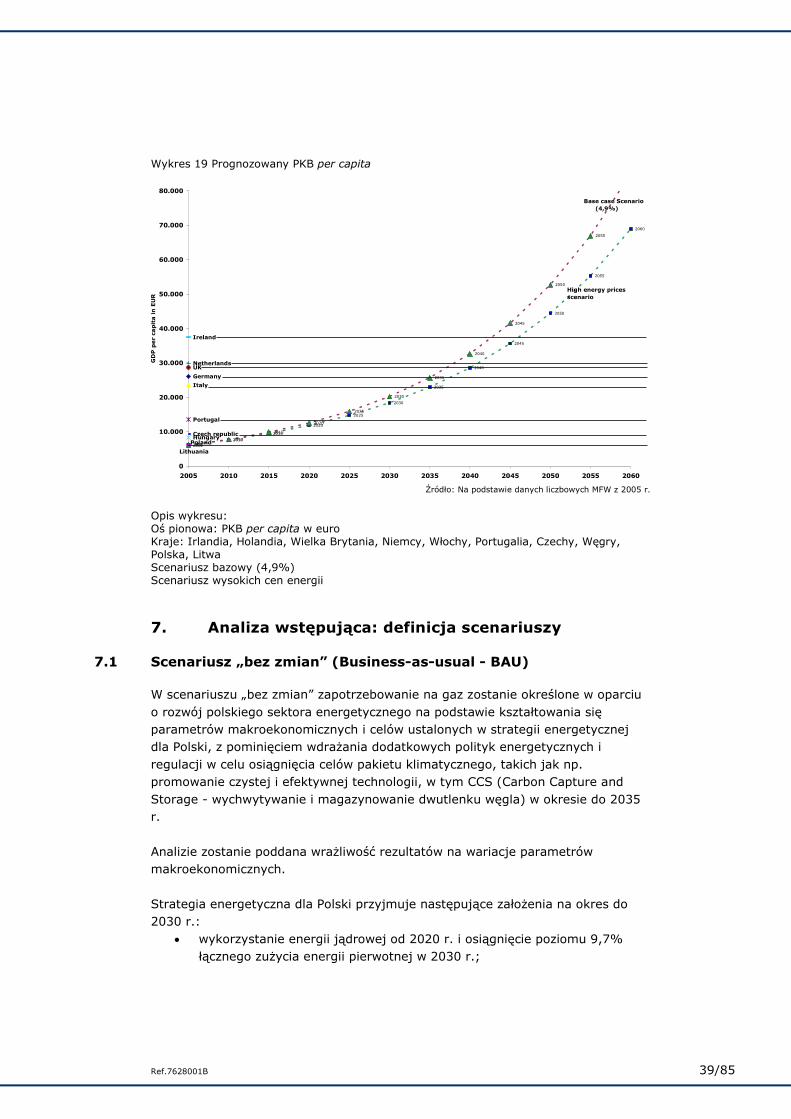

Wykres 19 przedstawia prognozy PKB per capita w oparciu o powyŜsze załoŜenia.

6.12.2 PKB per capita Przy zakładanym średnim wzroście PKB wynoszącym 4,9% do 2035 r., PKB per capita w Polsce osiągnie 25.730 euro na głowę w 2035 r., co odpowiada wartości PKB Niemiec w roku 2005. Przy zakładanym średnim wzroście PKB wynoszącym 4,5% do 2035 r., PKB per capita w Polsce osiągnie 20.950 euro na głowę, co odpowiada wartości PKB per capita Włoch w 2005 r. Odniesienia do Włoch i Niemiec nie słuŜą bezpośrednim porównaniom, ale przybliŜeniu Czytelnikowi sytuacji gospodarki Polski w 2035 r. Aby osiągnąć poziom PKB per capita Irlandii, polska gospodarka musiałaby rozwijać się średnio o 6% do 2035 r.

Ref.7628001B 39/85

Wykres 19 Prognozowany PKB per capita

Germany

Italy

Hungary

UKNetherlands

Czech republic

Ireland

20052010

2015

2020

2025

2030

2035

2040

2045

2050

2055

2060

20052010

2015

2020

2025

2030

2035

2040

2045

2050

2055

Poland

Portugal

Lithuania

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

2005 2010 2015 2020 2025 2030 2035 2040 2045 2050 2055 2060

GD

P p

er

cap

ita

in

EU

R

Base case Scenario (4,9%)

High energy prices scenario

Źródło: Na podstawie danych liczbowych MFW z 2005 r.

Opis wykresu: Oś pionowa: PKB per capita w euro Kraje: Irlandia, Holandia, Wielka Brytania, Niemcy, Włochy, Portugalia, Czechy, Węgry, Polska, Litwa Scenariusz bazowy (4,9%) Scenariusz wysokich cen energii

7. Analiza wstępująca: definicja scenariuszy

7.1 Scenariusz „bez zmian” (Business-as-usual - BAU) W scenariuszu „bez zmian” zapotrzebowanie na gaz zostanie określone w oparciu o rozwój polskiego sektora energetycznego na podstawie kształtowania się parametrów makroekonomicznych i celów ustalonych w strategii energetycznej dla Polski, z pominięciem wdraŜania dodatkowych polityk energetycznych i regulacji w celu osiągnięcia celów pakietu klimatycznego, takich jak np. promowanie czystej i efektywnej technologii, w tym CCS (Carbon Capture and Storage - wychwytywanie i magazynowanie dwutlenku węgla) w okresie do 2035 r. Analizie zostanie poddana wraŜliwość rezultatów na wariacje parametrów makroekonomicznych. Strategia energetyczna dla Polski przyjmuje następujące załoŜenia na okres do 2030 r.:

• wykorzystanie energii jądrowej od 2020 r. i osiągnięcie poziomu 9,7% łącznego zuŜycia energii pierwotnej w 2030 r.;

Ref.7628001B 40/85

• wzrost zuŜycia energii pierwotnej o 32% do 2030 r.; • stały poziom zuŜycia węgla kamiennego i brunatnego do 2020 r., po czym

stopniowe zastąpienie węgla energią jądrową.

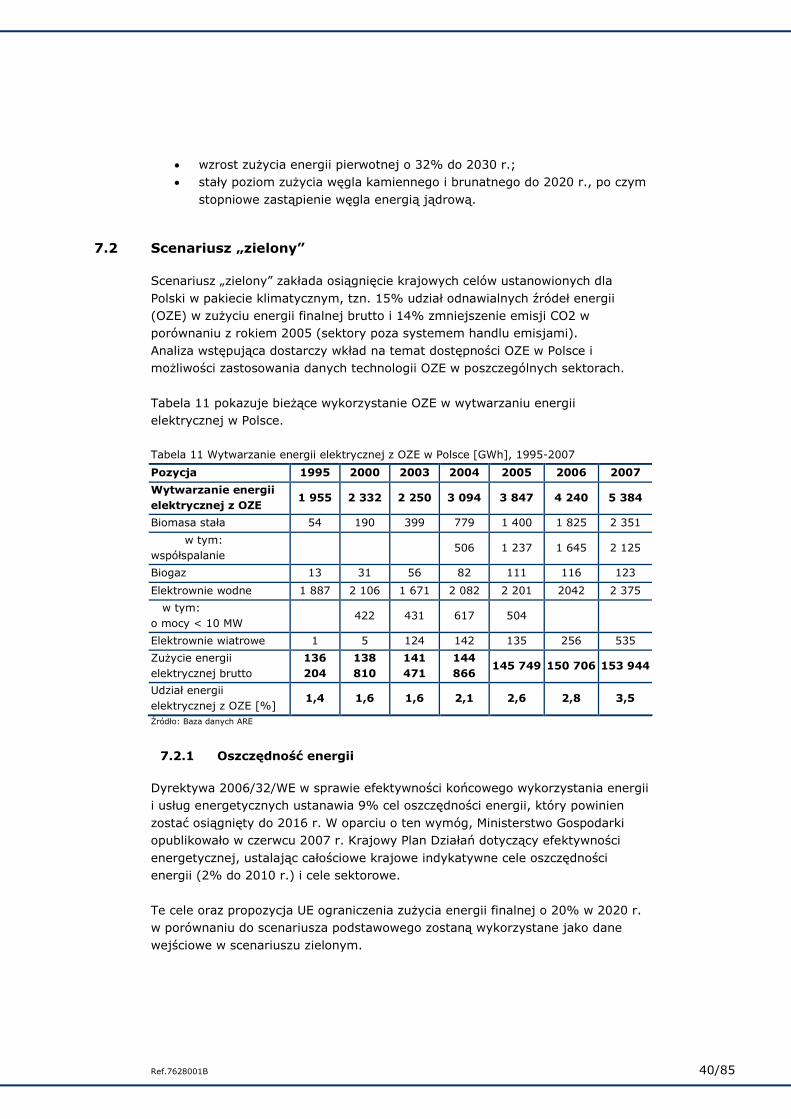

7.2 Scenariusz „zielony” Scenariusz „zielony” zakłada osiągnięcie krajowych celów ustanowionych dla Polski w pakiecie klimatycznym, tzn. 15% udział odnawialnych źródeł energii (OZE) w zuŜyciu energii finalnej brutto i 14% zmniejszenie emisji CO2 w porównaniu z rokiem 2005 (sektory poza systemem handlu emisjami). Analiza wstępująca dostarczy wkład na temat dostępności OZE w Polsce i moŜliwości zastosowania danych technologii OZE w poszczególnych sektorach. Tabela 11 pokazuje bieŜące wykorzystanie OZE w wytwarzaniu energii elektrycznej w Polsce. Tabela 11 Wytwarzanie energii elektrycznej z OZE w Polsce [GWh], 1995-2007

Pozycja 1995 2000 2003 2004 2005 2006 2007

Wytwarzanie energii elektrycznej z OZE

1 955 2 332 2 250 3 094 3 847 4 240 5 384

Biomasa stała 54 190 399 779 1 400 1 825 2 351

w tym: współspalanie

506 1 237 1 645 2 125

Biogaz 13 31 56 82 111 116 123

Elektrownie wodne 1 887 2 106 1 671 2 082 2 201 2042 2 375

w tym: o mocy < 10 MW

422 431 617 504

Elektrownie wiatrowe 1 5 124 142 135 256 535

ZuŜycie energii elektrycznej brutto

136 204

138 810

141 471

144 866

145 749 150 706 153 944

Udział energii elektrycznej z OZE [%]

1,4 1,6 1,6 2,1 2,6 2,8 3,5

Źródło: Baza danych ARE

7.2.1 Oszczędność energii Dyrektywa 2006/32/WE w sprawie efektywności końcowego wykorzystania energii i usług energetycznych ustanawia 9% cel oszczędności energii, który powinien zostać osiągnięty do 2016 r. W oparciu o ten wymóg, Ministerstwo Gospodarki opublikowało w czerwcu 2007 r. Krajowy Plan Działań dotyczący efektywności energetycznej, ustalając całościowe krajowe indykatywne cele oszczędności energii (2% do 2010 r.) i cele sektorowe. Te cele oraz propozycja UE ograniczenia zuŜycia energii finalnej o 20% w 2020 r. w porównaniu do scenariusza podstawowego zostaną wykorzystane jako dane wejściowe w scenariuszu zielonym.

Ref.7628001B 41/85

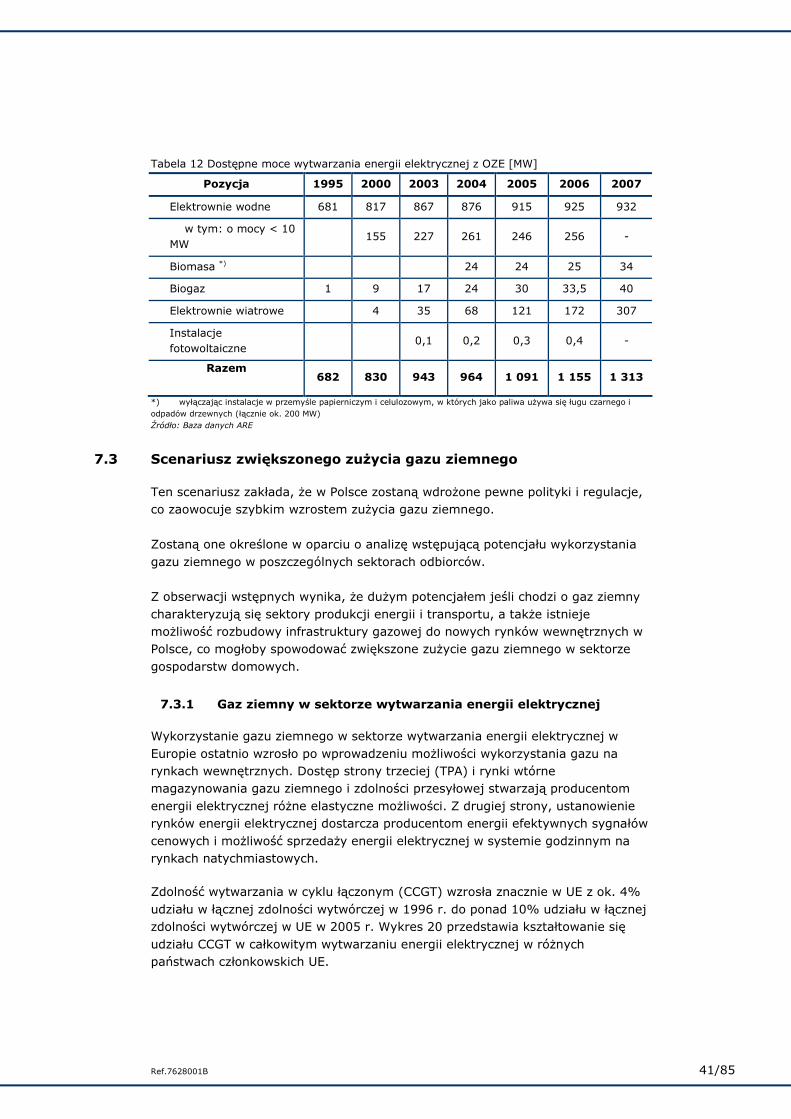

Tabela 12 Dostępne moce wytwarzania energii elektrycznej z OZE [MW]

Pozycja 1995 2000 2003 2004 2005 2006 2007

Elektrownie wodne 681 817 867 876 915 925 932

w tym: o mocy < 10 MW

155 227 261 246 256 -

Biomasa *) 24 24 25 34

Biogaz 1 9 17 24 30 33,5 40

Elektrownie wiatrowe 4 35 68 121 172 307

Instalacje fotowoltaiczne

0,1 0,2 0,3 0,4 -

Razem 682 830 943 964 1 091 1 155 1 313

*) wyłączając instalacje w przemyśle papierniczym i celulozowym, w których jako paliwa uŜywa się ługu czarnego i odpadów drzewnych (łącznie ok. 200 MW) Źródło: Baza danych ARE

7.3 Scenariusz zwiększonego zuŜycia gazu ziemnego Ten scenariusz zakłada, Ŝe w Polsce zostaną wdroŜone pewne polityki i regulacje, co zaowocuje szybkim wzrostem zuŜycia gazu ziemnego. Zostaną one określone w oparciu o analizę wstępującą potencjału wykorzystania gazu ziemnego w poszczególnych sektorach odbiorców. Z obserwacji wstępnych wynika, Ŝe duŜym potencjałem jeśli chodzi o gaz ziemny charakteryzują się sektory produkcji energii i transportu, a takŜe istnieje moŜliwość rozbudowy infrastruktury gazowej do nowych rynków wewnętrznych w Polsce, co mogłoby spowodować zwiększone zuŜycie gazu ziemnego w sektorze gospodarstw domowych.

7.3.1 Gaz ziemny w sektorze wytwarzania energii elektrycznej Wykorzystanie gazu ziemnego w sektorze wytwarzania energii elektrycznej w Europie ostatnio wzrosło po wprowadzeniu moŜliwości wykorzystania gazu na rynkach wewnętrznych. Dostęp strony trzeciej (TPA) i rynki wtórne magazynowania gazu ziemnego i zdolności przesyłowej stwarzają producentom energii elektrycznej róŜne elastyczne moŜliwości. Z drugiej strony, ustanowienie rynków energii elektrycznej dostarcza producentom energii efektywnych sygnałów cenowych i moŜliwość sprzedaŜy energii elektrycznej w systemie godzinnym na rynkach natychmiastowych.

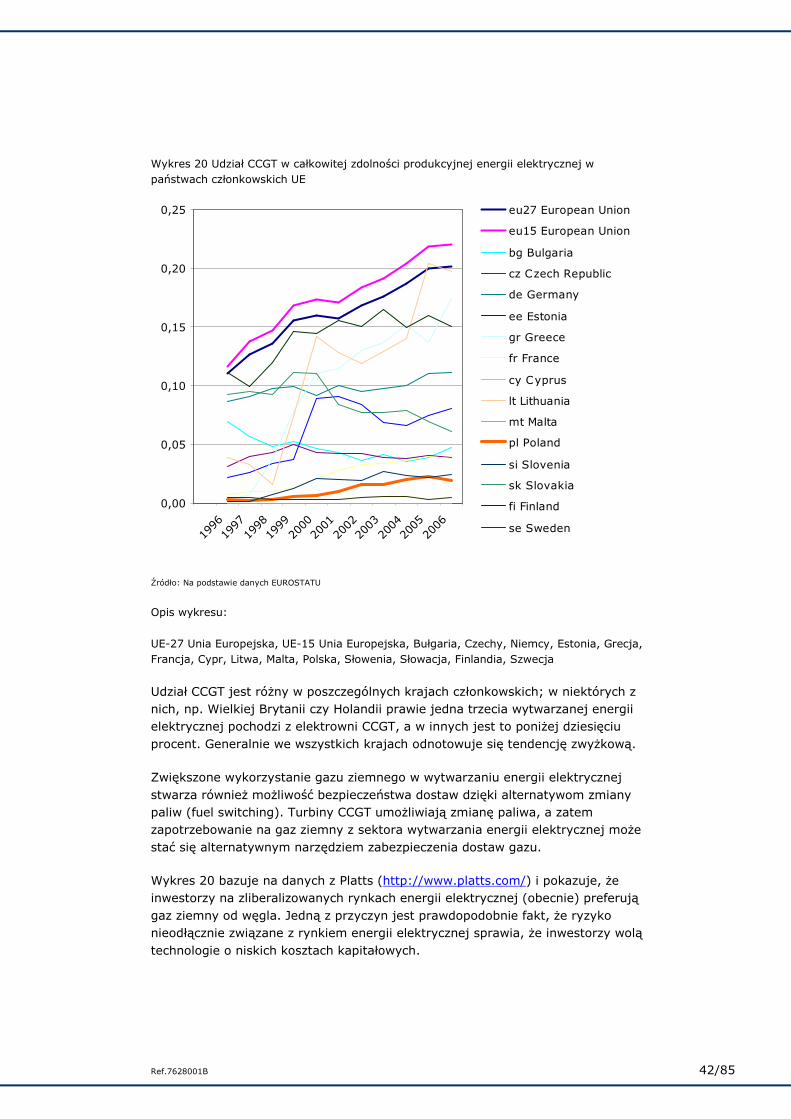

Zdolność wytwarzania w cyklu łączonym (CCGT) wzrosła znacznie w UE z ok. 4% udziału w łącznej zdolności wytwórczej w 1996 r. do ponad 10% udziału w łącznej zdolności wytwórczej w UE w 2005 r. Wykres 20 przedstawia kształtowanie się udziału CCGT w całkowitym wytwarzaniu energii elektrycznej w róŜnych państwach członkowskich UE.

Ref.7628001B 42/85

Wykres 20 Udział CCGT w całkowitej zdolności produkcyjnej energii elektrycznej w państwach członkowskich UE

0,00

0,05

0,10

0,15

0,20

0,25

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

eu27 European Union

eu15 European Union

bg Bulgaria

cz Czech Republic

de Germany

ee Estonia

gr Greece

fr France

cy Cyprus

lt Lithuania

mt Malta

pl Poland

si Slovenia

sk Slovakia

fi Finland

se Sweden

Źródło: Na podstawie danych EUROSTATU

Opis wykresu:

UE-27 Unia Europejska, UE-15 Unia Europejska, Bułgaria, Czechy, Niemcy, Estonia, Grecja, Francja, Cypr, Litwa, Malta, Polska, Słowenia, Słowacja, Finlandia, Szwecja

Udział CCGT jest róŜny w poszczególnych krajach członkowskich; w niektórych z nich, np. Wielkiej Brytanii czy Holandii prawie jedna trzecia wytwarzanej energii elektrycznej pochodzi z elektrowni CCGT, a w innych jest to poniŜej dziesięciu procent. Generalnie we wszystkich krajach odnotowuje się tendencję zwyŜkową.

Zwiększone wykorzystanie gazu ziemnego w wytwarzaniu energii elektrycznej stwarza równieŜ moŜliwość bezpieczeństwa dostaw dzięki alternatywom zmiany paliw (fuel switching). Turbiny CCGT umoŜliwiają zmianę paliwa, a zatem zapotrzebowanie na gaz ziemny z sektora wytwarzania energii elektrycznej moŜe stać się alternatywnym narzędziem zabezpieczenia dostaw gazu.

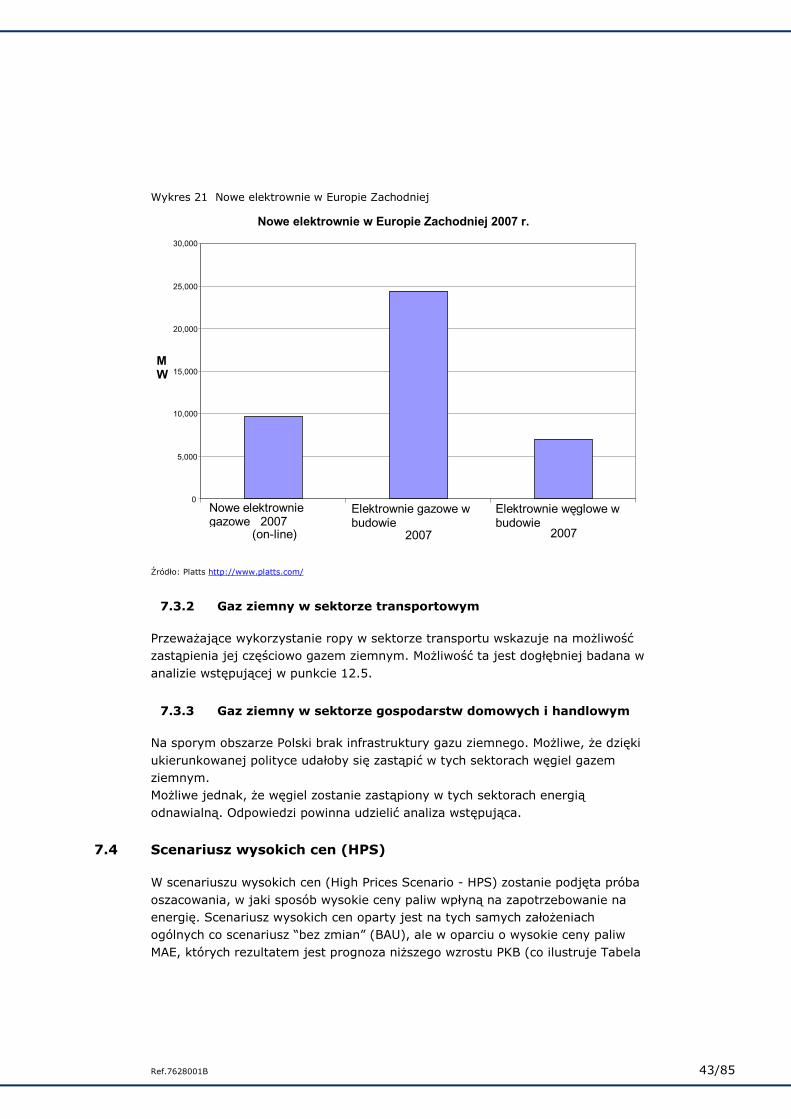

Wykres 20 bazuje na danych z Platts (http://www.platts.com/) i pokazuje, Ŝe inwestorzy na zliberalizowanych rynkach energii elektrycznej (obecnie) preferują gaz ziemny od węgla. Jedną z przyczyn jest prawdopodobnie fakt, Ŝe ryzyko nieodłącznie związane z rynkiem energii elektrycznej sprawia, Ŝe inwestorzy wolą technologie o niskich kosztach kapitałowych.

Ref.7628001B 43/85

Wykres 21 Nowe elektrownie w Europie Zachodniej

Nowe elektrownie w Europie Zachodniej 2007 r.

0

5,000

10,000

15,000

20,000

25,000

30,000

Nowe elektrownie gazowe 2007

(on-line)

Elektrownie gazowe w budowie

2007