Embed Size (px)

DESCRIPTION

analiza structurii finantelor romaniei

Citation preview

Tema: Analiza structurii și dinamicii resurselor

financiare publice din bugetul consolidat al României

Realizat de: Murafa Cristin Grupa: 2321

Iași, 2014

CUPRINS

Introducere

1. Structura resurselor financare publice din bugetul de stat și din bugetele locale – criterii și componente

I. Resursele financiare publice – aspecte generaleII. Clasificarea resurselor financiare publice din bugetul de stat

III. Clasificarea resurselor financiare publice dn bugetele locale2. Mutații în structura resurselor financiare publice din bugetul de stat în perioada 2010-

20133. Mutații în structura resurselor financiare publice din bugetele locale în perioada 2010-

2013

Concluzii

Bibliografie

Anexa 1

Anexa 2

Anexa 3

Anexa 4

Introducere

Am ales pentru cercetare următoare tema “Analiza structurii şi dinamicii resurselor financiare publice din bugetul consolidat al României” pentru că am posibilitatea să analizez structura resurselor financiare publice din bugetul consolidat al României. Aceasta îmi arată o imagine totala despre situaţia financiara prezentă la moment cât şi în trecut a României. Astfel am posibilitatea să compar rezultatele din diferiţi ani pentru a putea vedea dacă a crescut sau a scăzut nivelul resurselor fnanciare a statului.

În proiectul dat voi face analiza structurii resurselor financiare publice din bugetul de stat şi din bugetele locale şi mutaţia în structura resurselor financiare publice din bugetul de stat şi locale în perioada 2010-2013.

În România în sistemul de bugete se include:

a. Bugetul de statb. Bugetele statelor membrec. Bugetele localed. Bugetele fondurilor specialee. Bugetele asigurărilor sociale de statf. Bugetele instituţiilor publice

Bugetul reprezintă un proces de repartiţie bănească a PIB ca un conţinut economic, Din punct de vedere juridic, este un act normativ care autorizează încasarea veniturilor bugetare şi efectuarea cheltuielilor bugetare.

Toate operaţiunile bugetare se exprimă în monedă naţională, iar întocmirea, aprobarea, execuţia şi întocmirea bugetului se face în limită de 1 an.

În lucrarea dată voi analiza mutaţiile bugetului de stat şi bugetului local(administrative-teritoriale)

Bugetul de stat – reprezintă nişte relaţii financiare exprimate prin intermaediul cheltuielilor necesare pentru realizarea obiectivelor de interes naţional. Printre aceste cheltuieli mobilizate la dispoziţia statului sunt incluse cele pentru: apărarea ţării, protecţia socială etc…

Bugetele locale(unităţilor administrative teritoriale) – sunt nişte relaţii financiare la nivelul colectivităţilor locale. Bugetele locale satisfac nevoile social-economice şi culturale ale populaţiei la nivelul teritoriului respectiv.

Structura resurselor financare publice din bugetul de stat și din bugetele locale – criterii și componente

I.Resursele financiare publice – aspecte generale

Resursa – ca element de bază reprezintă o rezervă sau sursă de mijloace susceptibile care necesită a fi valorificate într-o împrejurare dată.

Pentru funcţionarea normală a societăţii sunt necesare diferite resurse cum ar fi: cele materiale, umane şi de altă natură. O deosebită importanţă le revin resurselor financiare.

Resursele financiare reprezintă totalitatea mijloarcelor băneşti necesare realizării anumitor obiective economice,sociale şi de altă natură, care se află în posesia cetăţenilor, agenţilor economici, autorităţilor publice etc...

În asa mod, resursele financiare ale societăţii înglobează resursele financiare ale diferitor deţinători cu diverse tipuri de proprietate

Resursele financiare sunt clasificate pe două ramuri, astfel deosebim resurse financiare: ale societăţii şi publice. Însa o clasificare generală ar fi resurse financiare: publice si private.

Resursele financiare publice reprezintă totalitatea mijloacelor bănești care se administrează de către autoritățile publice cu scopul de a îndeplini funcțiile ce le revin. Resursele financiare publice, monitorizate de către stat şi autorităţile publice, sunt utilizate pentru satisfacerea nevoilor publice.

Resursele financiare ale societăţilor reprezintă resursele financiare la nivel naţional care redau ansamblul resurselor financiare ale autorităților și instituțiilor publice, resursele întreprinderilor publice și private, resursele și resursele populației.

Formarea veniturilor publice are loc în procesul de repartiţie financiara, care se produce prin intermediul unor instrumentele aferente statului şi deasemenea prin metode specifice.

Astfel, principala sursă a veniturilor o constituie PIB-ul, care e mai completată şi de anumite fluxuri financiare din exterior.

II. Clasificarea resurselor financiare publice din bugetul de stat

A. Regularitatea folosirii finanţelor publicea) Resurse ordinare

Impozite Taxe Contribuţii obligatorii Venituri din exploatarea întreprinderilor Venituri din exploatare proprietăţilor

b) Resurse extraordinare Emisiune de monedă Împrumuturi de la stat

B. Nivelul administrativ al finanţelor publicea) State unitare

Resurse ale administraţiei centrale Resurse ale administraţiei locale Resurse ale asigurărilor sociale

b) State federale Resurse ale statului Resurse ale statelor Resurse ale entităţilor administrative locale

C. Locul de provenienţă al finanţelor publicea) Interneb) Externe

D. Conţinutul economic al finanţelor publicea) Resurse fiscaleb) Resurse nefiscalec) Resurse de trezoreried) Resurse împrumutate pe termen mediu şi lunge) Resurse din emisiunea de monedă

E. Componentele bugetului consolidat al finanţelor publicea) Resurse ale bugetului de statb) Resurse ale bugetelor localec) Resurse cu destinaţie specialăd) Resurse ale asigurărilor sociale de stat

III. Clasificarea resurselor financiare publice din bugetul local

A. Venituri proprii Venituri curente

a) Venituri fiscale1. Impozite directe

Impozite şi taxe de la populatie(impozite pe venit, profit şi câştiguri)

Taxa pentru folosirea terenurilor(proprietate de stat) Impozite pe clădiri şi terenuri de la persoane juridice

2. Impozite indirecte Alte impozite şi taxe fiscale

b) Venituri nefiscale1. Venituri de proprietate2. Venituri din vânzari de bunuri şi servicii

B. Venituri din capital(venituri din valorificarea unor bunuri ale statului)C. Venituri cu destinaţie specialăD. Operaţiuni financiare

a. Prelevări din bugetul de stat1) Cote defalcate din TVA pentru bugetele locale2) Cote defalcate din impozitul pe venit

b. Împrumuturi c. Încasări din rambursarea împrumturilor acordate

E. Subvenţiia. De capitalb. Curente

Mutații în structura resurselor financiare publice din bugetul de stat în perioada 2010-2013

Bugetul de stat este o categorie fundamentală a ştiinţei finanţelor legată de existentul statului şi mecanismului pieţei.

Sub aspect formal, bugetul de stat, este format din venituri şi cheltuieli care se referă la un interval de timp. De regulă aceasta se face timp de 1 an.

Sub aspect juridc, bugetul de stat este o lege care autorizează venturile şi cheltuielile statului timp de 1 an.

Sub aspect economic, bugetul de stat arată relaţiile economice care apar în legatură cu formarea şi repartiţia PIB-ului în formă bănească şi îndeplinirea funcţiilor statului.

Bugetul de stat, ca principal component a sistemului bugetar cuprinde resursele puse la dispoziţia statului pentru îndeplinirea mai multor scopuri cum ar fi repartizarea resurselor pentru:

1) apărarea ţării, 2) asigurarea ordinei publice, 3) realizarea acțiunilor social-culturale,4) asigurarea protecției mediului și refacerea lui, 5) asigurarea măsurilor de protecție socială a populației, 6) realizarea unor cercetări și investiții publice.

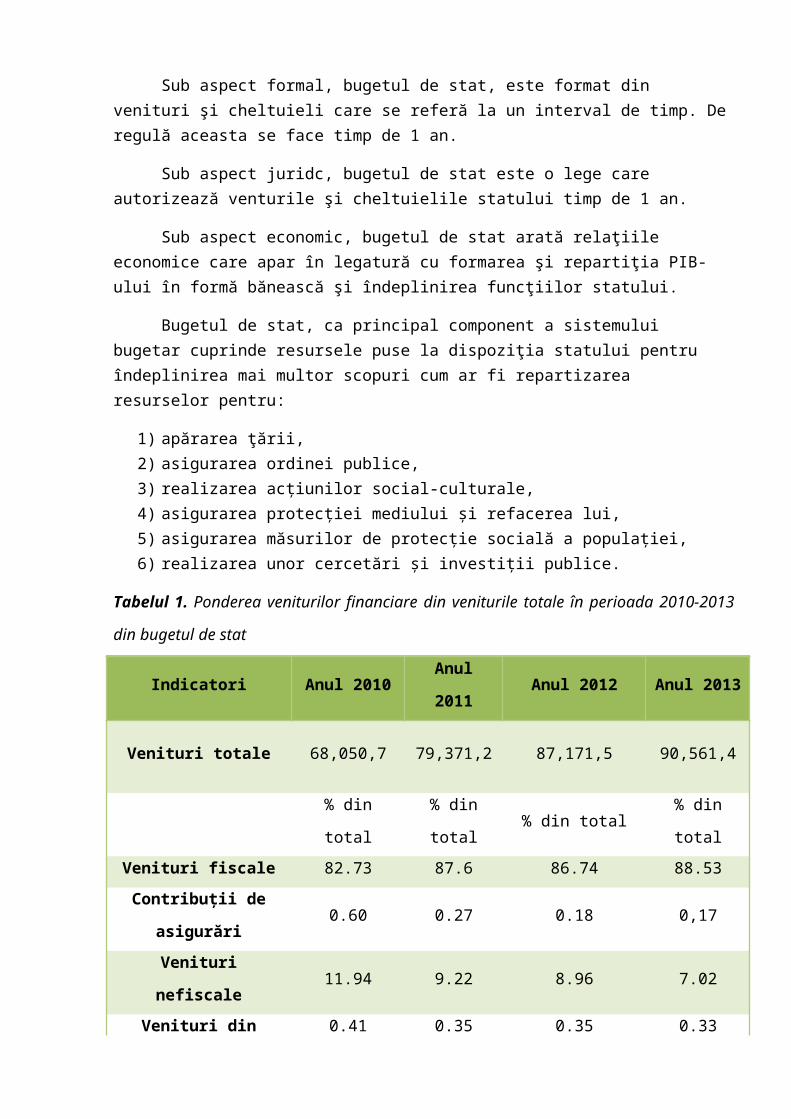

Tabelul 1. Ponderea veniturilor financiare din veniturile totale în perioada 2010-2013 din

bugetul de stat

Indicatori Anul 2010 Anul 2011 Anul 2012 Anul 2013

Venituri totale 68,050,7 79,371,2 87,171,5 90,561,4

% din total % din total % din total % din total

Venituri fiscale 82.73 87.6 86.74 88.53

Contribuţii de asigurări 0.60 0.27 0.18 0,17

Venituri nefiscale 11.94 9.22 8.96 7.02

Venituri din capital 0.41 0.35 0.35 0.33

Sume de la UE în contul

plăţilor efectuate3.61 2.08 3.72 4,33

Donaţii 0.74 0 0 0

Sume încasate în contul

unic, la bugetul de stat-0.03 0.48 0.05 -0.4

Sursa: http://www.mfinante.ro/execbug.html?pagina=buletin + prelucrare proprie a datelor procentuale

Din tabelul dat observăm diferenţe nesemnificative între diferiţi ani, însa se observă o creştere a veniturilor fiscale şi sumele de la UE în contul plăţilor efectuate. Ceea ce ţine de veniturile nefiscale, venituri din capital, contribuţii de asigurări avem o scădere semnificativă dacă să luăm în comparaţie anii 2010 si 2013, aceste scăderi se datorează majorării veniturilor fiscale şi sumelor de la UE.

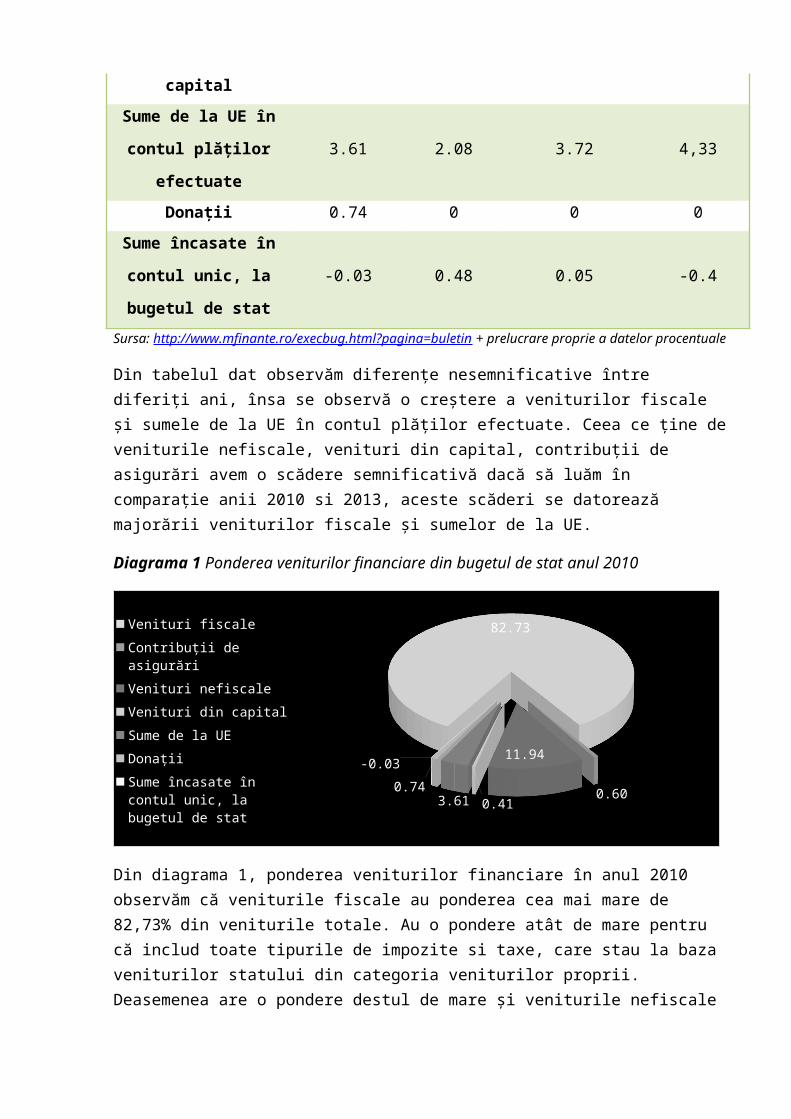

Diagrama 1 Ponderea veniturilor financiare din bugetul de stat anul 2010

82.73

0.60

11.94

0.413.610.74

-0.03

Venituri fiscale

Contribuții de asigurări

Venituri nefiscale

Venituri din capital

Sume de la UE

Donații

Sume încasate în contul unic, la bugetul de stat

Din diagrama 1, ponderea veniturilor financiare în anul 2010 observăm că veniturile fiscale au ponderea cea mai mare de 82,73% din veniturile totale. Au o pondere atât de mare pentru că includ toate tipurile de impozite si taxe, care stau la baza veniturilor statului din categoria veniturilor proprii. Deasemenea are o pondere destul de mare şi veniturile nefiscale de 11,94% din veniturile totale şi sumele primite de la UE de 3,61% din veniturile totale.

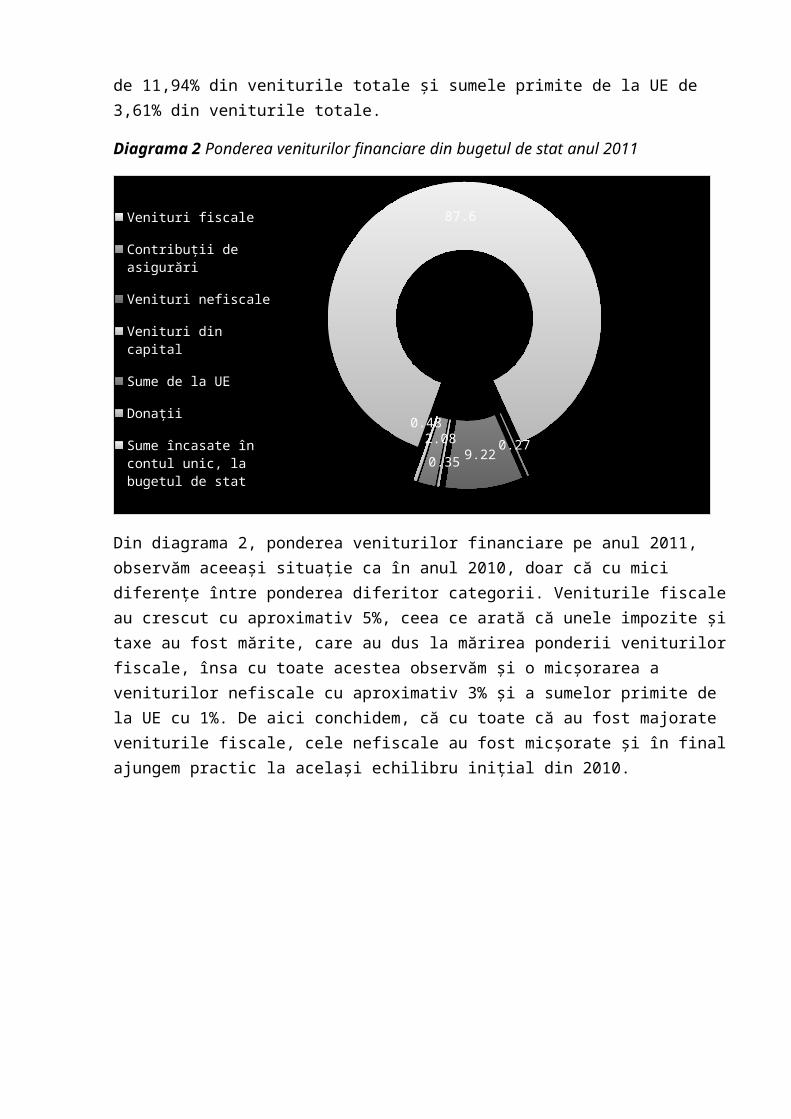

Diagrama 2 Ponderea veniturilor financiare din bugetul de stat anul 2011

87.6

0.279.220.35

2.080.48

Venituri fiscale

Contribuții de asigurări

Venituri nefiscale

Venituri din capital

Sume de la UE

Donații

Sume încasate în contul unic, la bugetul de stat

Din diagrama 2, ponderea veniturilor financiare pe anul 2011, observăm aceeaşi situaţie ca în anul 2010, doar că cu mici diferenţe între ponderea diferitor categorii. Veniturile fiscale au crescut cu aproximativ 5%, ceea ce arată că unele impozite şi taxe au fost mărite, care au dus la mărirea ponderii veniturilor fiscale, însa cu toate acestea observăm şi o micşorarea a veniturilor nefiscale cu aproximativ 3% şi a sumelor primite de la UE cu 1%. De aici conchidem, că cu toate că au fost majorate veniturile fiscale, cele nefiscale au fost micşorate şi în final ajungem practic la acelaşi echilibru iniţial din 2010.

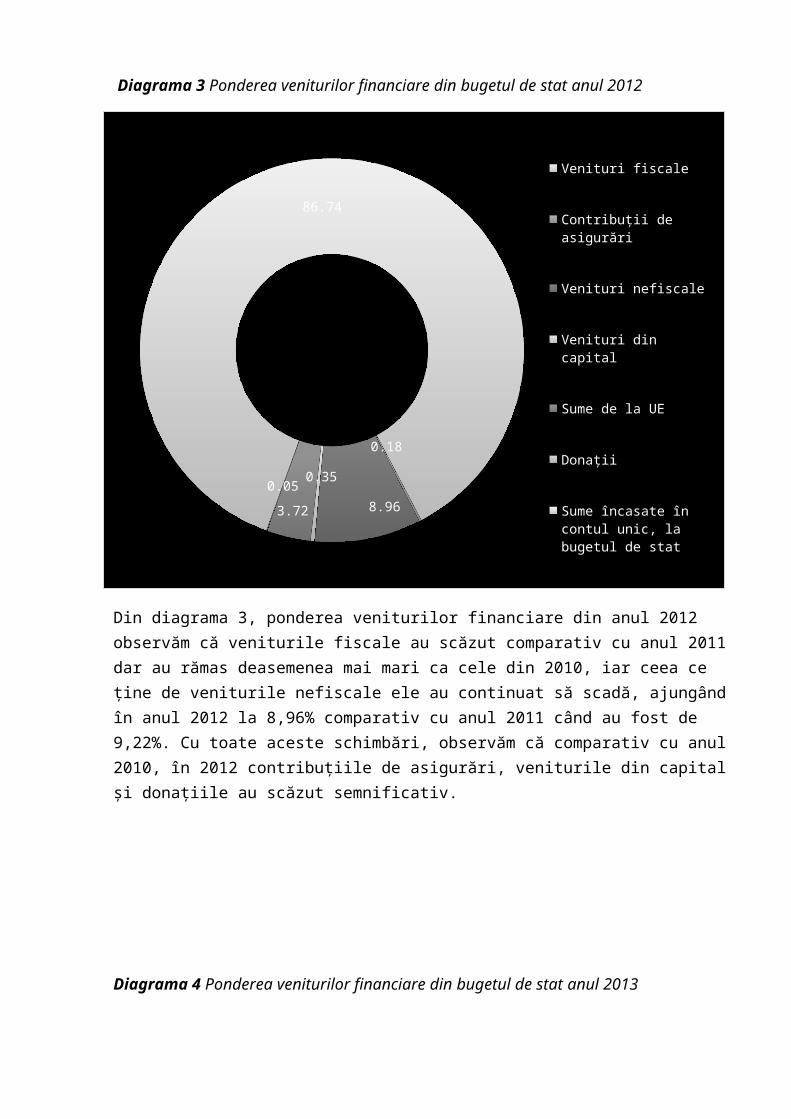

Diagrama 3 Ponderea veniturilor financiare din bugetul de stat anul 2012

Din diagrama 3, ponderea veniturilor financiare din anul 2012 observăm că veniturile fiscale au scăzut comparativ cu anul 2011 dar au rămas deasemenea mai mari ca cele din 2010, iar ceea ce ţine de veniturile nefiscale ele au continuat să scadă, ajungând în anul 2012 la 8,96% comparativ cu anul 2011 când au fost de 9,22%. Cu toate aceste schimbări, observăm că comparativ cu anul 2010, în 2012 contribuţiile de asigurări, veniturile din capital şi donaţiile au scăzut semnificativ.

Diagrama 4 Ponderea veniturilor financiare din bugetul de stat anul 2013

86.74

0.18

8.96

0.35

3.72

0.05

Venituri fiscale

Contribuții de asigurări

Venituri nefiscale

Venituri din capital

Sume de la UE

Donații

Sume încasate în contul unic, la bugetul de stat

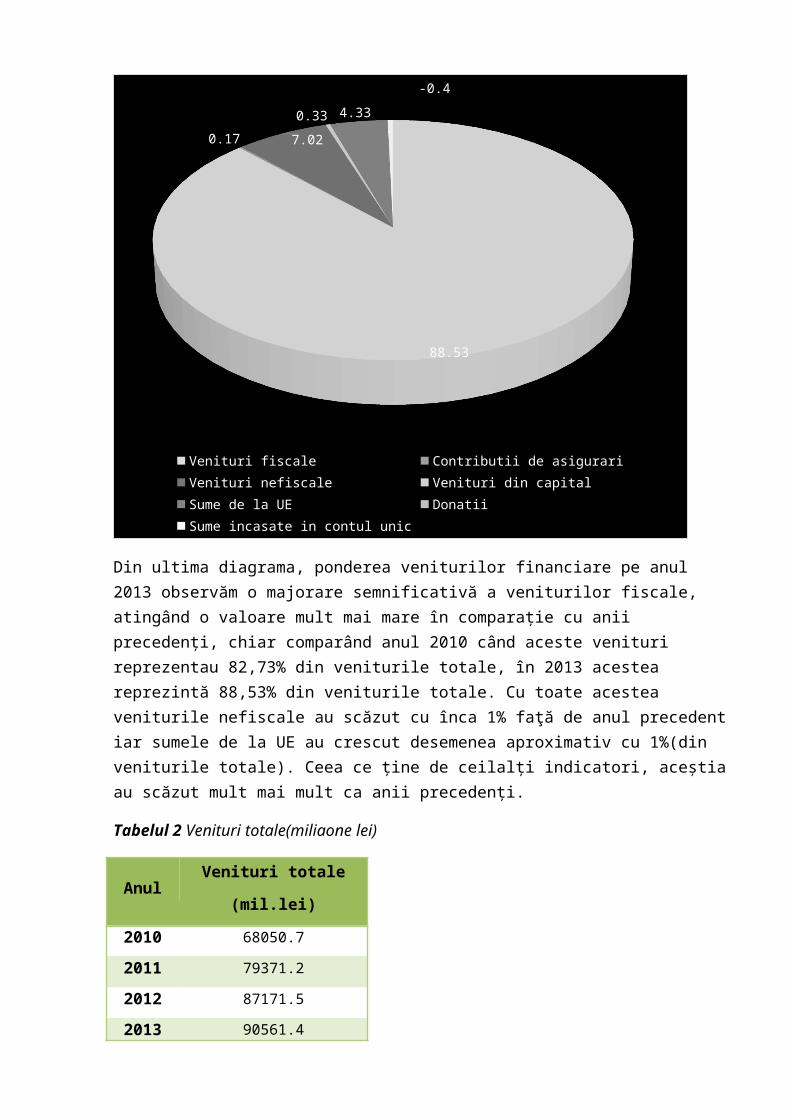

88.53

0.17 7.02

0.33 4.33

-0.4

Venituri fiscale Contributii de asigurari Venituri nefiscaleVenituri din capital Sume de la UE DonatiiSume incasate in contul unic

Din ultima diagrama, ponderea veniturilor financiare pe anul 2013 observăm o majorare semnificativă a veniturilor fiscale, atingând o valoare mult mai mare în comparaţie cu anii precedenţi, chiar comparând anul 2010 când aceste venituri reprezentau 82,73% din veniturile totale, în 2013 acestea reprezintă 88,53% din veniturile totale. Cu toate acestea veniturile nefiscale au scăzut cu înca 1% faţă de anul precedent iar sumele de la UE au crescut desemenea aproximativ cu 1%(din veniturile totale). Ceea ce ţine de ceilalţi indicatori, aceştia au scăzut mult mai mult ca anii precedenţi.

Tabelul 2 Venituri totale(miliaone lei)

Anul Venituri totale (mil.lei)

2010 68050.7

2011 79371.2

2012 87171.5

2013 90561.4

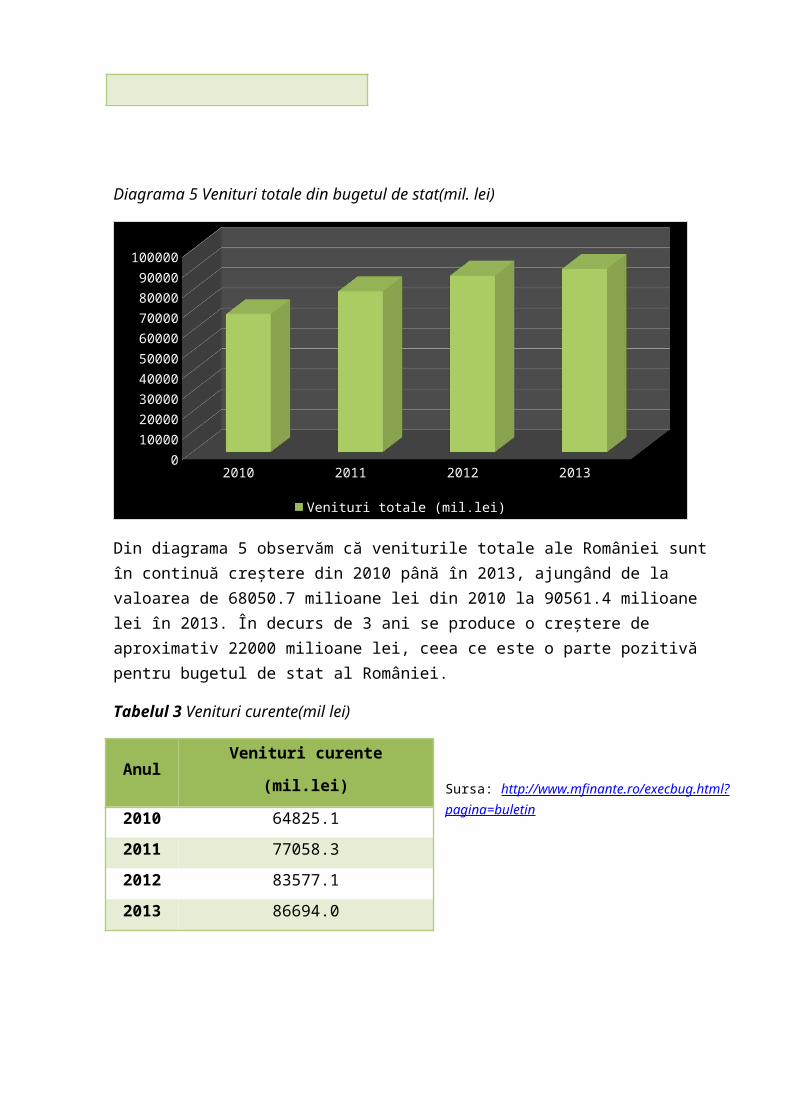

Diagrama 5 Venituri totale din bugetul de stat(mil. lei)

2010 2011 2012 20130

10000

20000

30000

40000

50000

60000

70000

80000

90000

100000

Venituri totale (mil.lei)

Din diagrama 5 observăm că veniturile totale ale României sunt în continuă creștere din 2010 până în 2013, ajungând de la valoarea de 68050.7 milioane lei din 2010 la 90561.4 milioane lei în 2013. În decurs de 3 ani se produce o creștere de aproximativ 22000 milioane lei, ceea ce este o parte pozitivă pentru bugetul de stat al României.

Tabelul 3 Venituri curente(mil lei)

Sursa: http://www.mfinante.ro/execbug.html?pagina=buletin

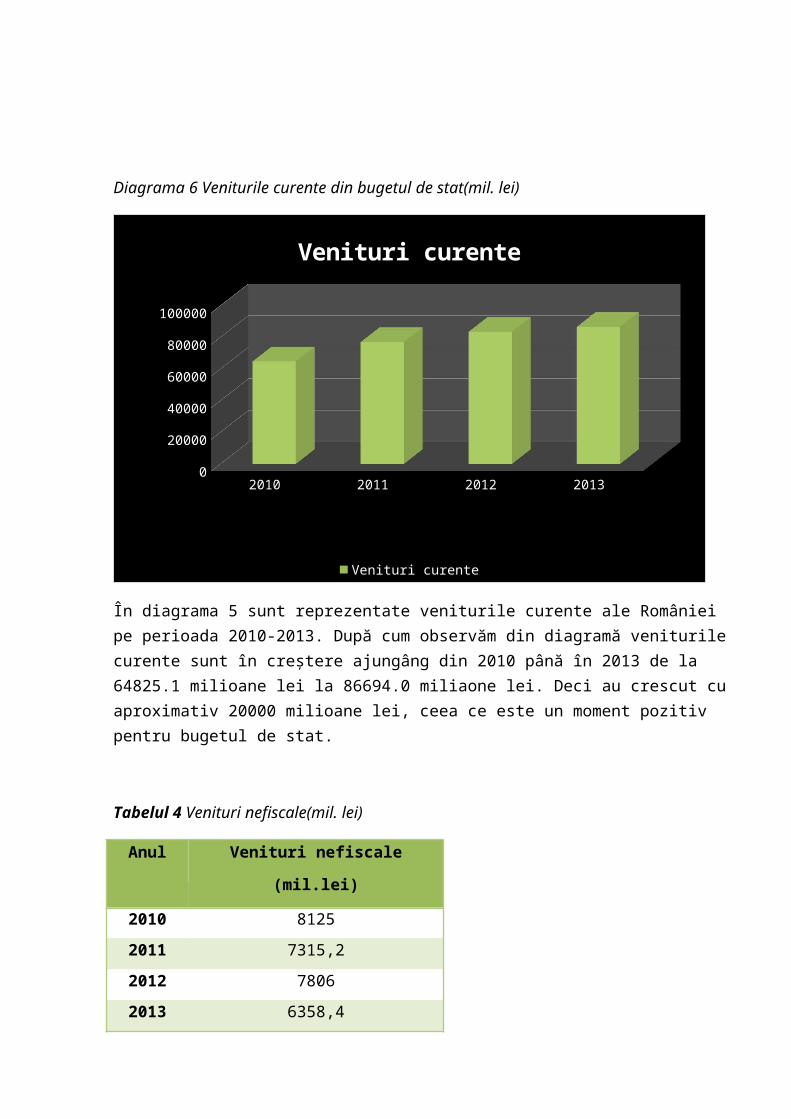

Diagrama 6 Veniturile curente din bugetul de stat(mil. lei)

Anul Venituri curente (mil.lei)

2010 64825.1

2011 77058.3

2012 83577.1

2013 86694.0

2010 2011 2012 20130

100002000030000400005000060000700008000090000

Venituri curente

Venituri curente

În diagrama 5 sunt reprezentate veniturile curente ale României pe perioada 2010-2013. După cum observăm din diagramă veniturile curente sunt în creștere ajungâng din 2010 până în 2013 de la 64825.1 milioane lei la 86694.0 miliaone lei. Deci au crescut cu aproximativ 20000 milioane lei, ceea ce este un moment pozitiv pentru bugetul de stat.

Tabelul 4 Venituri nefiscale(mil. lei)

Anul Venituri nefiscale (mil.lei)

2010 8125

2011 7315,2

2012 7806

2013 6358,4

Sursa: http://www.mfinante.ro/execbug.html?pagina=buletin

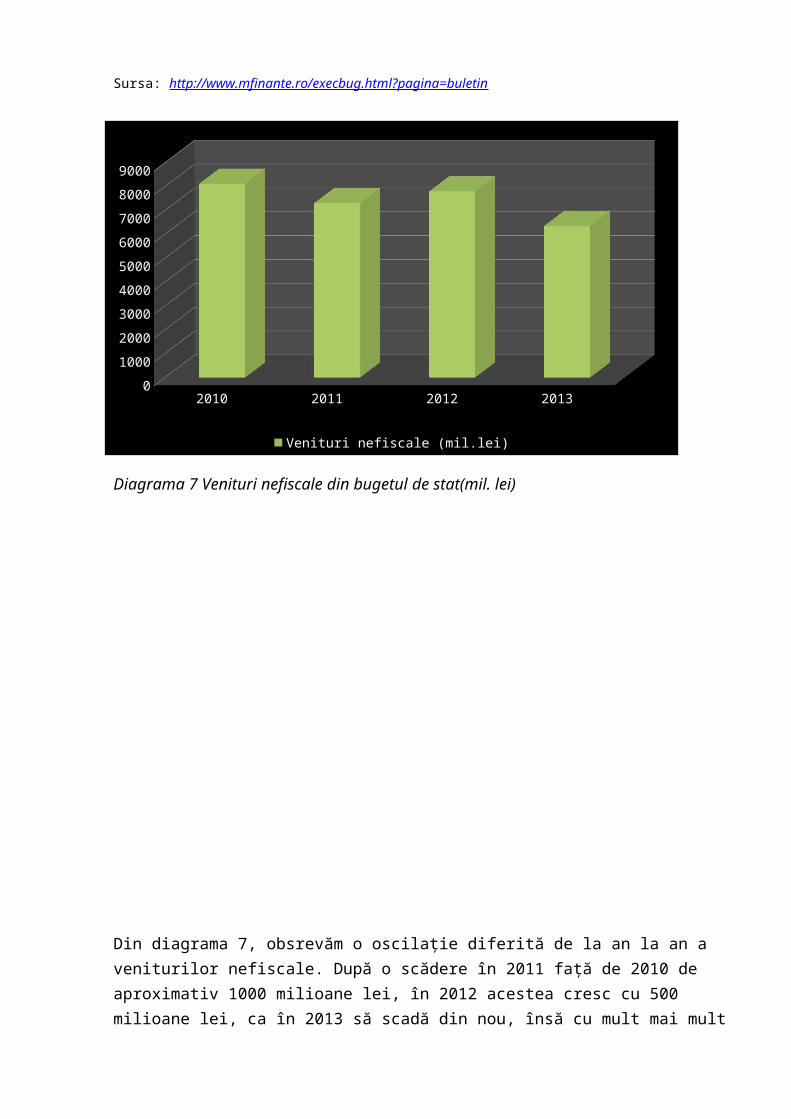

Diagrama 7 Venituri nefiscale din bugetul de stat(mil. lei)

Din diagrama 7, obsrevăm o oscilație diferită de la an la an a veniturilor nefiscale. După o scădere în 2011 față de 2010 de aproximativ 1000 milioane lei, în 2012 acestea cresc cu 500 milioane lei, ca în 2013 să scadă din nou, însă cu mult mai mult ca în anii precedenți ajungând la o valoare de 6358,4 milioane lei.

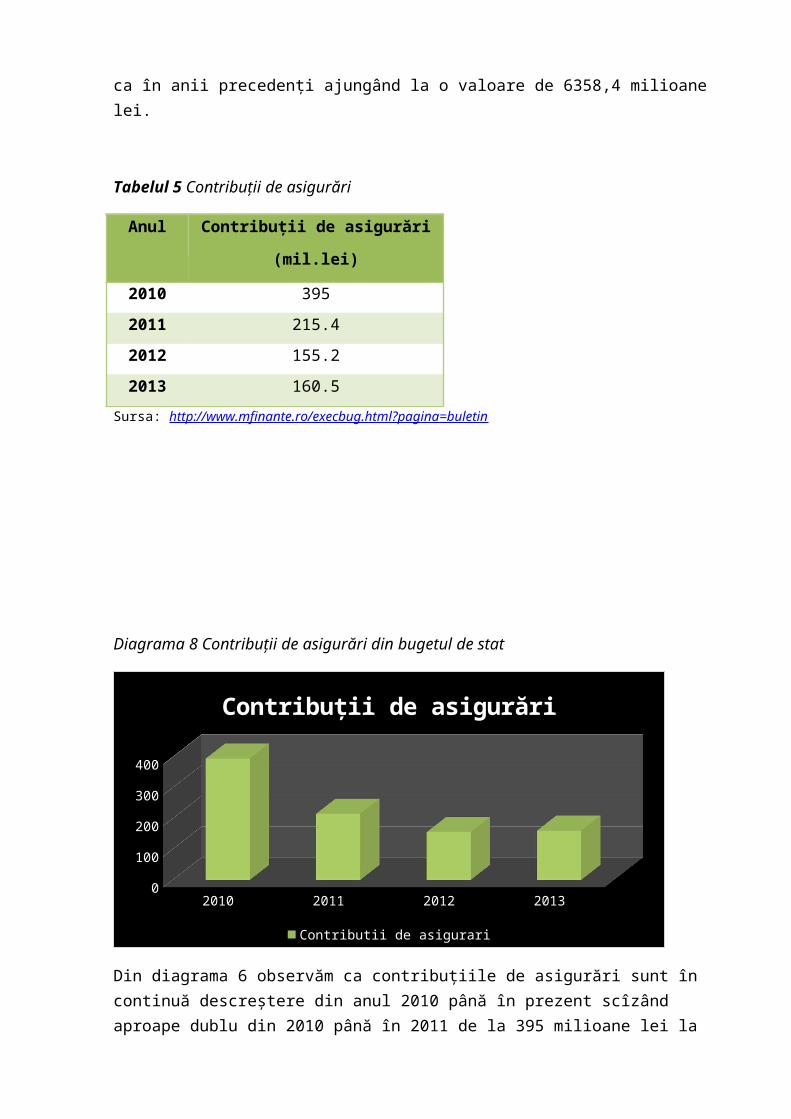

Tabelul 5 Contribuții de asigurări

Anul Contribuții de asigurări (mil.lei)

2010 395

2011 215.4

2012 155.2

2013 160.5

Sursa: http://www.mfinante.ro/execbug.html?pagina=buletin

Diagrama 8 Contribuții de asigurări din bugetul de stat

2010 2011 2012 20130

1000

2000

3000

4000

5000

6000

7000

8000

9000

Venituri nefiscale (mil.lei)

2010 2011 2012 20130

50100150200250300350400

Contribuții de asigurări

Contributii de asigurari

Din diagrama 6 observăm ca contribuțiile de asigurări sunt în continuă descreștere din anul 2010 până în prezent scîzând aproape dublu din 2010 până în 2011 de la 395 milioane lei la 215,4 milioane lei. În anul 2013 aceastea au atins valoarea de 160,5 milioane lei, totuși un pic mai mare ca în anul 2012 când era de 155,2 milioane lei.

Mutații în structura resurselor financiare publice din bugetele locale în perioada 2010-2013

Finanțele publice locale își au originea în autonomizarea autorităților teritoriale în administrarea comunităților locale respective.

Comunitățile locale reprezintă colectivități umane, delimitate teritorial din punt de vedere politic și administrativ care au autorități publice diferite de cele ale statului.

Autonomia financiară a acestora este absolut necesară, deoarece autonomia administrativă nu ar fi posibilă fără autonomia financiară.

Bugetele locale asigură necesitățile, nevoile locale ale populației.

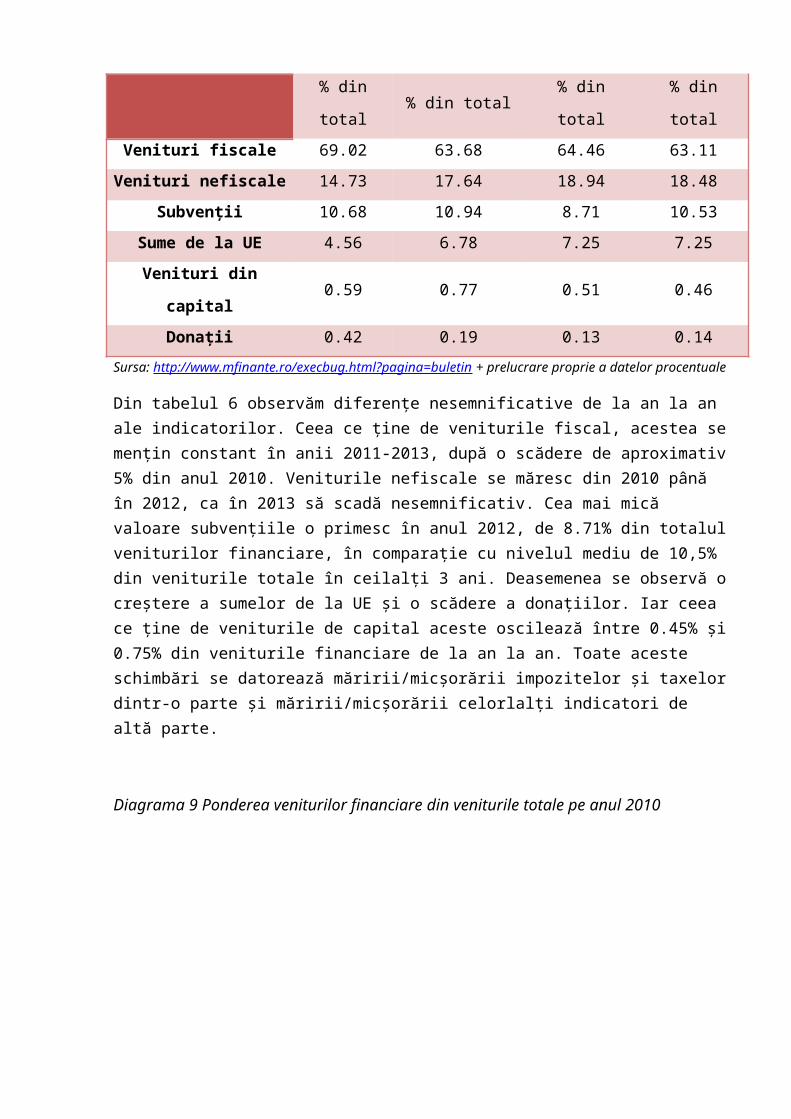

Tabel 6 Ponderea veniturilor financiare din veniturile totale pentru anii 2010-2013 din bugetele locale

IndicatoriAnul 2010 Anul 2011 Anul 2012 Anul 2013

% din total % din total % din total % din total

Venituri fiscale 69.02 63.68 64.46 63.11

Venituri nefiscale 14.73 17.64 18.94 18.48

Subvenții 10.68 10.94 8.71 10.53

Sume de la UE 4.56 6.78 7.25 7.25

Venituri din capital 0.59 0.77 0.51 0.46

Donații 0.42 0.19 0.13 0.14

Sursa: http://www.mfinante.ro/execbug.html?pagina=buletin + prelucrare proprie a datelor procentuale

Din tabelul 6 observăm diferențe nesemnificative de la an la an ale indicatorilor. Ceea ce ține de veniturile fiscal, acestea se mențin constant în anii 2011-2013, după o scădere de aproximativ 5% din anul 2010. Veniturile nefiscale se măresc din 2010 până în 2012, ca în 2013 să scadă nesemnificativ. Cea mai mică valoare subvențiile o primesc în anul 2012, de 8.71% din totalul veniturilor financiare, în comparație cu nivelul mediu de 10,5% din veniturile totale în ceilalți 3 ani. Deasemenea se observă o creștere a sumelor de la UE și o scădere a donațiilor. Iar ceea ce ține de veniturile de capital aceste oscilează între 0.45% și 0.75% din veniturile financiare de la an la an. Toate aceste schimbări se datorează măririi/micșorării impozitelor și taxelor dintr-o parte și măririi/micșorării celorlalți indicatori de altă parte.

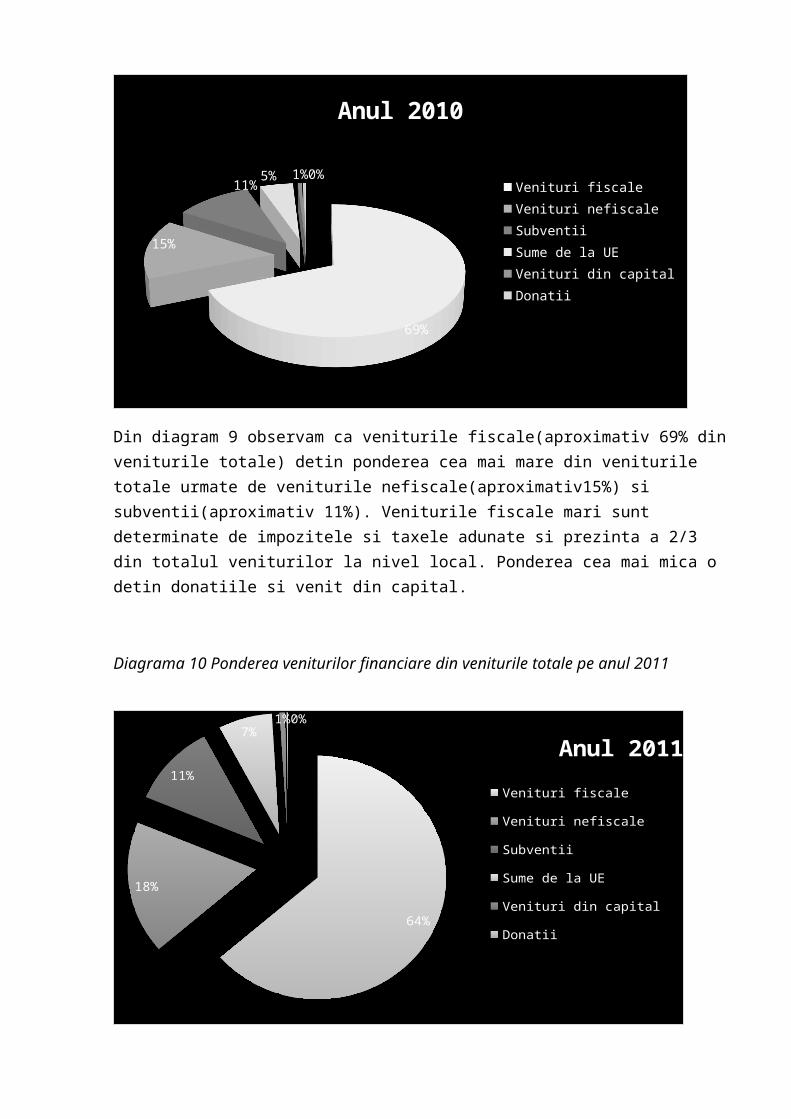

Diagrama 9 Ponderea veniturilor financiare din veniturile totale pe anul 2010

69%

15%

11% 5%1%0%

Anul 2010

Venituri fiscaleVenituri nefiscaleSubventiiSume de la UEVenituri din capitalDonatii

Din diagram 9 observam ca veniturile fiscale(aproximativ 69% din veniturile totale) detin ponderea cea mai mare din veniturile totale urmate de veniturile nefiscale(aproximativ15%) si

subventii(aproximativ 11%). Veniturile fiscale mari sunt determinate de impozitele si taxele adunate si prezinta a 2/3 din totalul veniturilor la nivel local. Ponderea cea mai mica o detin donatiile si venit din capital.

Diagrama 10 Ponderea veniturilor financiare din veniturile totale pe anul 2011

64%

18%

11%

7%1%0%

Anul 2011

Venituri fiscale

Venituri nefiscale

Subventii

Sume de la UE

Venituri din capital

Donatii

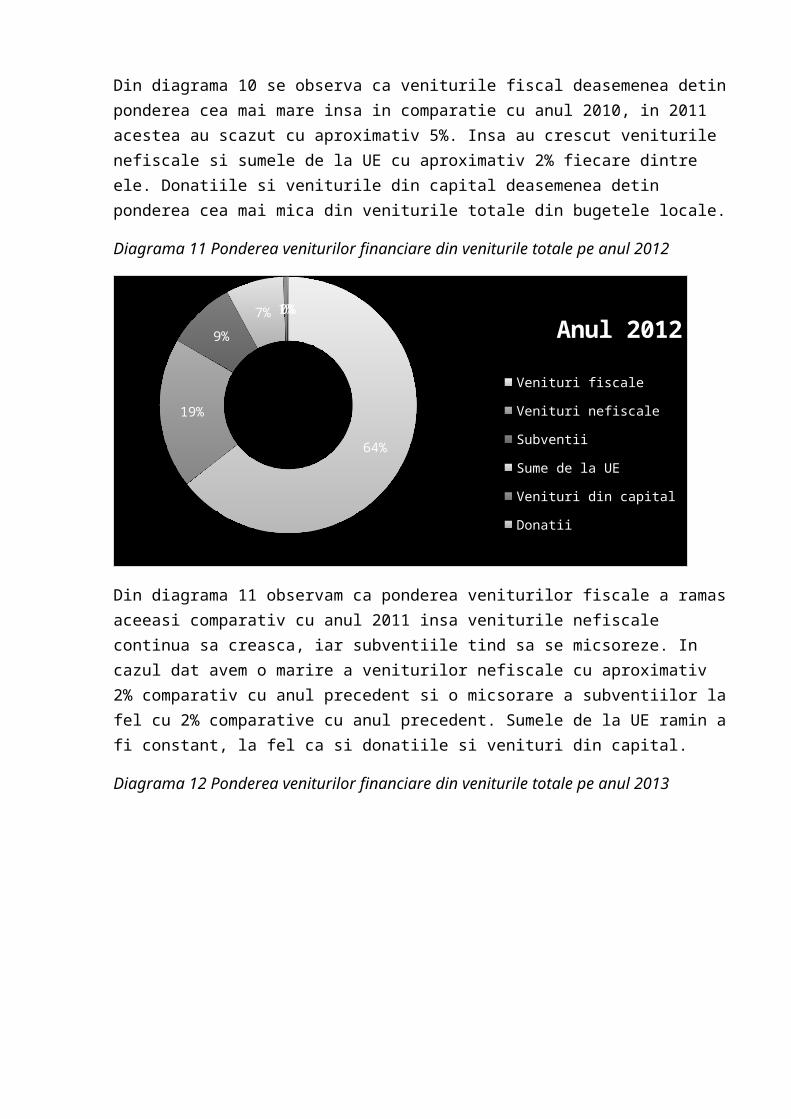

Din diagrama 10 se observa ca veniturile fiscal deasemenea detin ponderea cea mai mare insa in comparatie cu anul 2010, in 2011 acestea au scazut cu aproximativ 5%. Insa au crescut veniturile nefiscale si sumele de la UE cu aproximativ 2% fiecare dintre ele. Donatiile si veniturile din capital deasemenea detin ponderea cea mai mica din veniturile totale din bugetele locale.

Diagrama 11 Ponderea veniturilor financiare din veniturile totale pe anul 2012

64%

19%

9%

7% 1%0%Anul 2012

Venituri fiscale

Venituri nefiscale

Subventii

Sume de la UE

Venituri din capital

Donatii

Din diagrama 11 observam ca ponderea veniturilor fiscale a ramas aceeasi comparativ cu anul 2011 insa veniturile nefiscale continua sa creasca, iar subventiile tind sa se micsoreze. In cazul dat avem o marire a veniturilor nefiscale cu aproximativ 2% comparativ cu anul precedent si o micsorare a subventiilor la fel cu 2% comparative cu anul precedent. Sumele de la UE ramin a fi constant, la fel ca si donatiile si venituri din capital.

Diagrama 12 Ponderea veniturilor financiare din veniturile totale pe anul 2013

63%

18%

11%

7% 0%

0%Anul 2013

Venituri fiscale

Venituri nefiscale

Subventii

Sume de la UE

Venituri din capital

Donatii

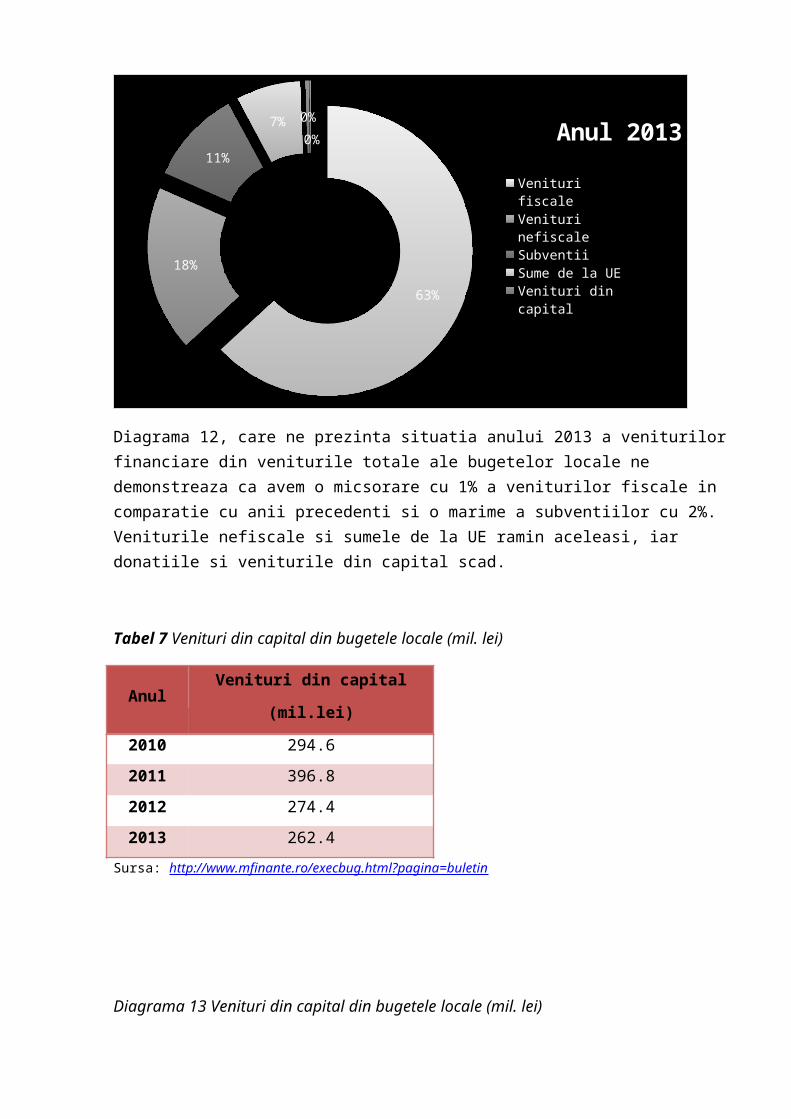

Diagrama 12, care ne prezinta situatia anului 2013 a veniturilor financiare din veniturile totale ale bugetelor locale ne demonstreaza ca avem o micsorare cu 1% a veniturilor fiscale in comparatie cu anii precedenti si o marime a subventiilor cu 2%. Veniturile nefiscale si sumele de la UE ramin aceleasi, iar donatiile si veniturile din capital scad.

Tabel 7 Venituri din capital din bugetele locale (mil. lei)

Anul Venituri din capital (mil.lei)

2010 294.6

2011 396.8

2012 274.4

2013 262.4

Sursa: http://www.mfinante.ro/execbug.html?pagina=buletin

Diagrama 13 Venituri din capital din bugetele locale (mil. lei)

2010 2011 2012 20130

50

100

150

200

250

300

350

400

Venituri din capital (mil.lei)

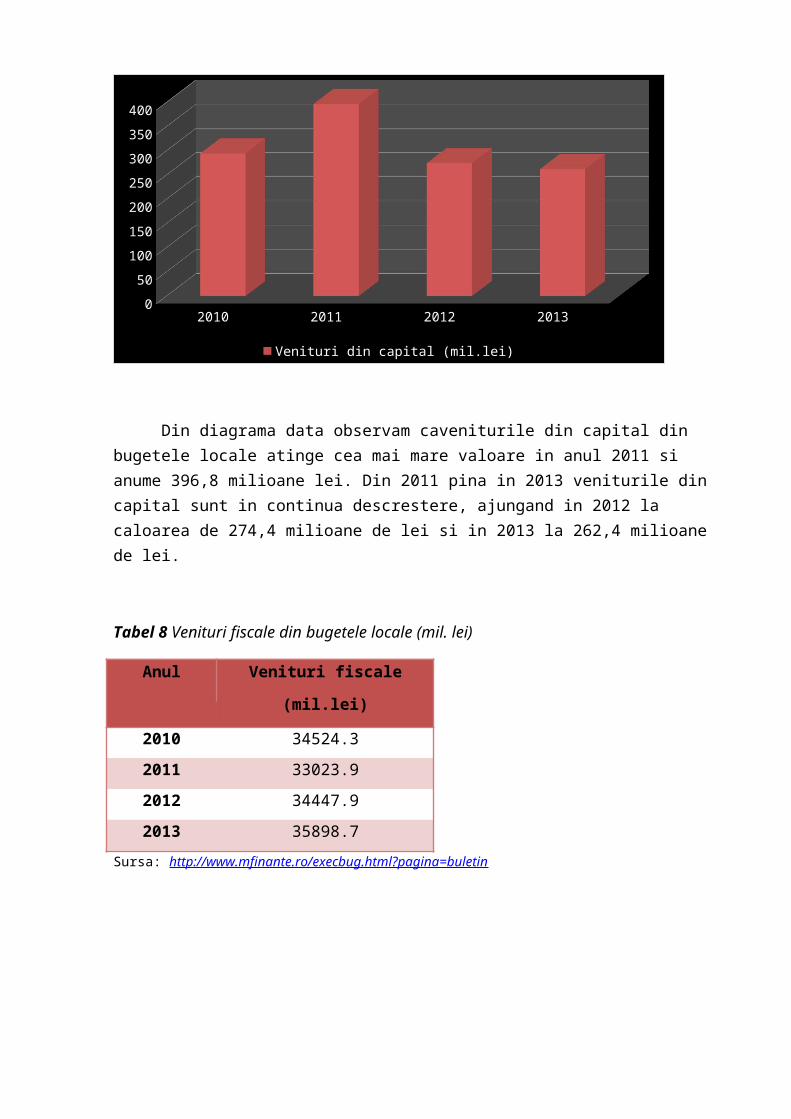

Din diagrama data observam caveniturile din capital din bugetele locale atinge cea mai mare valoare in anul 2011 si anume 396,8 milioane lei. Din 2011 pina in 2013 veniturile din capital sunt in continua descrestere, ajungand in 2012 la caloarea de 274,4 milioane de lei si in 2013 la 262,4 milioane de lei.

Tabel 8 Venituri fiscale din bugetele locale (mil. lei)

Anul Venituri fiscale (mil.lei)

2010 34524.3

2011 33023.9

2012 34447.9

2013 35898.7

Sursa: http://www.mfinante.ro/execbug.html?pagina=buletin

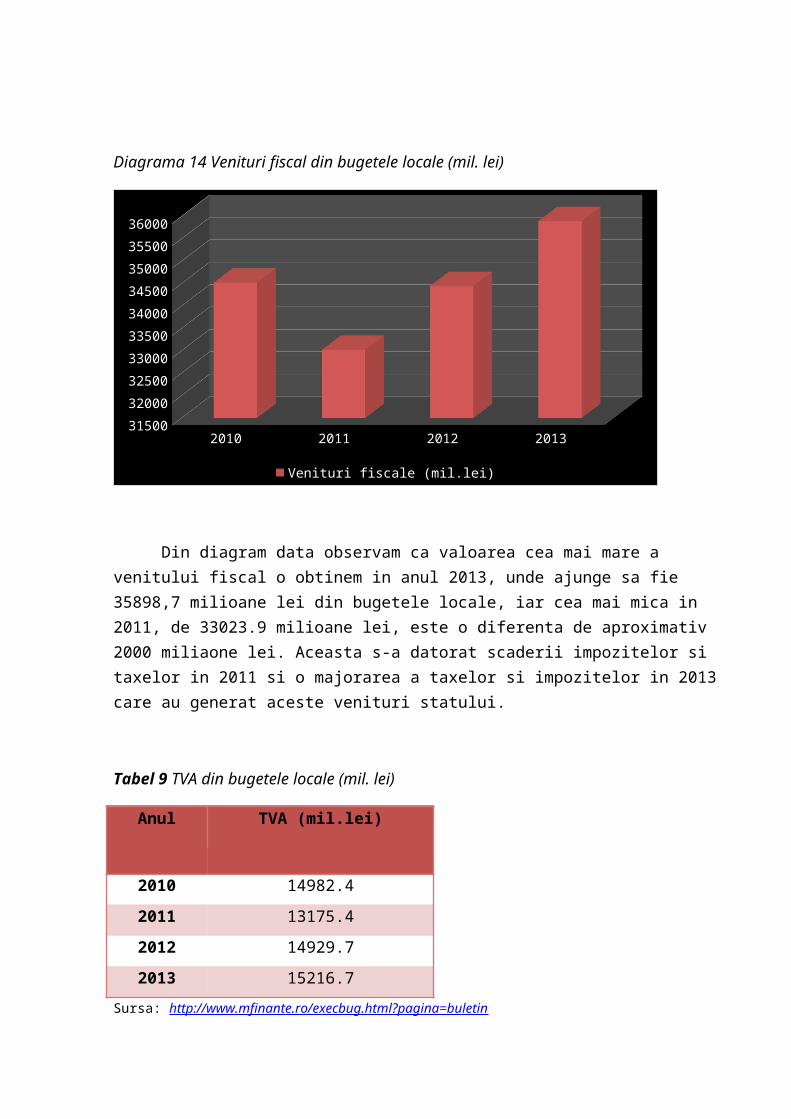

Diagrama 14 Venituri fiscal din bugetele locale (mil. lei)

2010 2011 2012 201331500

32000

32500

33000

33500

34000

34500

35000

35500

36000

Venituri fiscale (mil.lei)

Din diagram data observam ca valoarea cea mai mare a venitului fiscal o obtinem in anul 2013, unde ajunge sa fie 35898,7 milioane lei din bugetele locale, iar cea mai mica in 2011, de 33023.9 milioane lei, este o diferenta de aproximativ 2000 miliaone lei. Aceasta s-a datorat scaderii impozitelor si taxelor in 2011 si o majorarea a taxelor si impozitelor in 2013 care au generat aceste venituri statului.

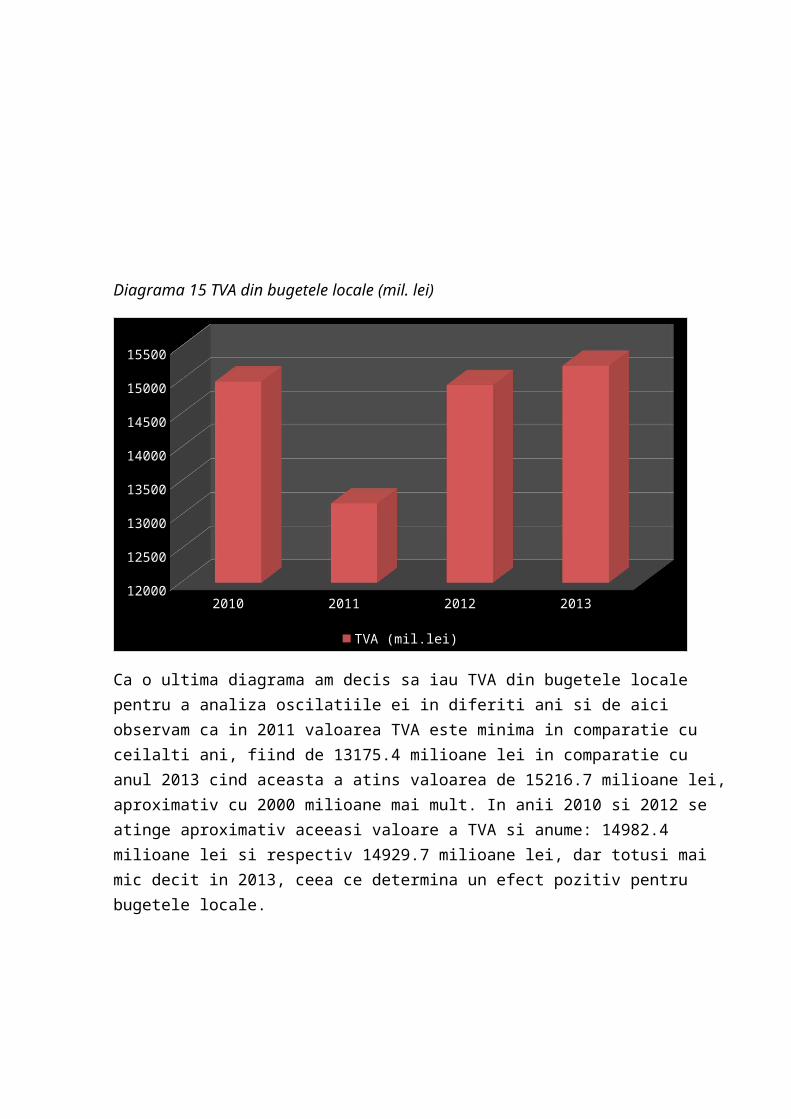

Tabel 9 TVA din bugetele locale (mil. lei)

Anul TVA (mil.lei)

2010 14982.4

2011 13175.4

2012 14929.7

2013 15216.7

Sursa: http://www.mfinante.ro/execbug.html?pagina=buletin

Diagrama 15 TVA din bugetele locale (mil. lei)

2010 2011 2012 201312000

12500

13000

13500

14000

14500

15000

15500

TVA (mil.lei)

Ca o ultima diagrama am decis sa iau TVA din bugetele locale pentru a analiza oscilatiile ei in diferiti ani si de aici observam ca in 2011 valoarea TVA este minima in comparatie cu ceilalti ani, fiind de 13175.4 milioane lei in comparatie cu anul 2013 cind aceasta a atins valoarea de 15216.7 milioane lei, aproximativ cu 2000 milioane mai mult. In anii 2010 si 2012 se atinge aproximativ aceeasi valoare a TVA si anume: 14982.4 milioane lei si respectiv 14929.7 milioane lei, dar totusi mai mic decit in 2013, ceea ce determina un efect pozitiv pentru bugetele locale.

Concluzii

Proiectul dat reprezinta o analiza a structurii si dinamicii resurselor financiare publice din bugetul consolidat de stat al Romaniei in perioada 2010-2013. Partea cea mai mare a proiectului o reprezinta insa analiza mutatiilor diferitor indicatori pe diferiti ani.

Am analizat clasificarea resursele financiare publice din bugetele locale si de stat . De aici am observat ca ele pot fi grupate pe mai multe criterii care li-am prezentat in gruparile anterioare.

Am ales aleatoriu citiva indicatori s i-am analizat cu ajutorul unor tabele cu date si diagrame, astfel acest fapt m-a ajutat sa-mi creez o imagine de ansamblu a situatiei bugetului de stat al Romaniei pe ultimii 3 ani si am reusit sa concluzionez ca toti indicatorii oscileaza de la an la an atit in parte negative cit si pozitiva, insa la nivelul anului 2013 se vede o crestere consistenta a valorilor tuturor indicatorilor in comparatie cu anii precedenti.

In medie anii 2012 si 2013 sunt anii cu valori mai mari ale indicatorilor analizati, insa si in anul 2010 se manifesta o oarecare asemanare. Ceea ce tine de anul 2011 este reprezentat de cifre mult mai mici ca anii 2010, 2012 si 2013.

La nivel local este la fel ca si la nivelul statului, doar cu unele diferente in ceea ce tine de subventii si sume de la UE, unde la nivel local se manifesta o aprofundare mai mare pe baza acestor indicatori

Deasemenea am observant ca cea mai mare valoare a veniturilor totale se inregistreaza in anul 2013 - 90561.4 milioane lei din bugetul de stat. Iar ceea ce tine de veniturle fiscale la nivel local cea mai mare valoare o inregistreaza deasemenea anul 2013 - 35898.7 milioane lei, iar cea mai mica anul 2011.

In final pot concluziona ca importanta resurselor financiare se manifesta prin intermediul faptului ca ele prezinta totalitatea mijloacelor banesti cu ajutorul carora sunt realizate obiectivele economico-sociale ale societatii intr-un anumit interval de timp.

Bibliografie

1. http://www.mfinante.ro/execbug.html?pagina=buletin

2. Dr.Gheorghe Filip; lector. Dr.Bogdan Zugravu, Suport de curs, anul II, FEAA

3. Clasificația Indicatorilor Privind Bugetul De Stat, Ordinul MFP nr.

1954/16.12.2005

4. http://wikipedia.ro/

Anexa 1

Anexa 2

Anexa 3

Anexa 4