Embed Size (px)

Citation preview

Analyser til debat

Fra Europa til Lærkevej - ny systemanalyse på el og gas 2035

Perspektiv for Energisystemet 2035 - Fra Europa til ”Lærkevej”

Regionen omkring Nordsøen bliver storproducent af vindkraft

Hvilke løsninger skal der til for at anvende vindkraften effektivt ?

0

100

200

300

400

500

2016 ST 2030 ST 2040 GCA 2040RE c

ap

acit

y (

GW

)

Vind/sol kapacitet i Nordsø-region

(DE,NL,GB,DK)

Wind land Wind offs Solar

-20

0

20

40

60

80

100

120

Ele

ktr

oly

se-g

as (

DK

K/

GJ)

Produktionsomkostning Power-to-gas CGA scenarie 2040 (elektrolyse-del) ved initial udbygning

CAPEX (DKK/GJ) D&V (DKK/GJ) El til H2 pris (DKK/GJ)

Varmeværdi (DKK/GJh2) H2 pris (DKK/GJ)

-200000

-150000

-100000

-50000

0

50000

100000

1

314

627

940

1253

1566

1879

2192

2505

2818

3131

3444

3757

4070

4383

4696

5009

5322

5635

5948

6261

6574

6887

7200

7513

7826

8139

8452

El-

eff

ekt

(M

Wh

/h

)

Wind/solar power production minus consumption (DE,NL,GB,DK) in GCA 2040 scenario

Residual + baseload

Residual

Behov for integration af meget store Nordsø ressourcer - Elnet integration med vandkraft i Norden - Elnet integration med øst/syd Europa - Lagring i batterier mv. - Integration med gas/biofuels/varme/ammoniak osv.

Der er behov for alle fire typer af indsatser! Danmarks rolle og muligheder ?

GLOBAL

CLIMATE

ACTION

SUSTAINABLE

TRANSITION

DISTRIBUTED

GENERATION

2040

2030

Danmark ligger i et område med konkurrence-dygtige priser på el

DK’s styrkepositioner ved ”konvertering” af Nordsø el til energiprodukter (PtX)

Indtægt ved varmesalg (FV)

Elpriser

VE-andel (ved grønne

energiprodukter)

Kaverne lager faciliteter VE-gas (H2, Syngas, Methan)

Zone1 Middel pris

(Euro/MWh) VE-andel m. hydro

AU 53 0,67

BE 47 0,57

CH 53 0,74

CZ 56 0,18

DE 46 0,60 DK1 45 0,87

DK2 48 0,80

ES 40 0,66

EST 59 0,66 FI 58 0,40

FR 44 0,45

GB 40 0,52 Itcn 53 0,46

ITCs 51 0,49

Itn 58 0,31

Its 48 0,48 Itsar 50 0,52

Itsic 51 0,46 KF_DE 45

KF_DK 46 LI 54 0,34

LV 54 0,43 NL 46 0,60

Nom 49 1,00 Non 49 0,95

NOS 49 0,98 PL 61 0,20

PT 42 0,82

SE1 48 0,96 SE2 48 0,96 SE3 50 0,37

SE4 50 0,60

Øst-Europa

Norge

PtX

DK har et stort FV-grundlag

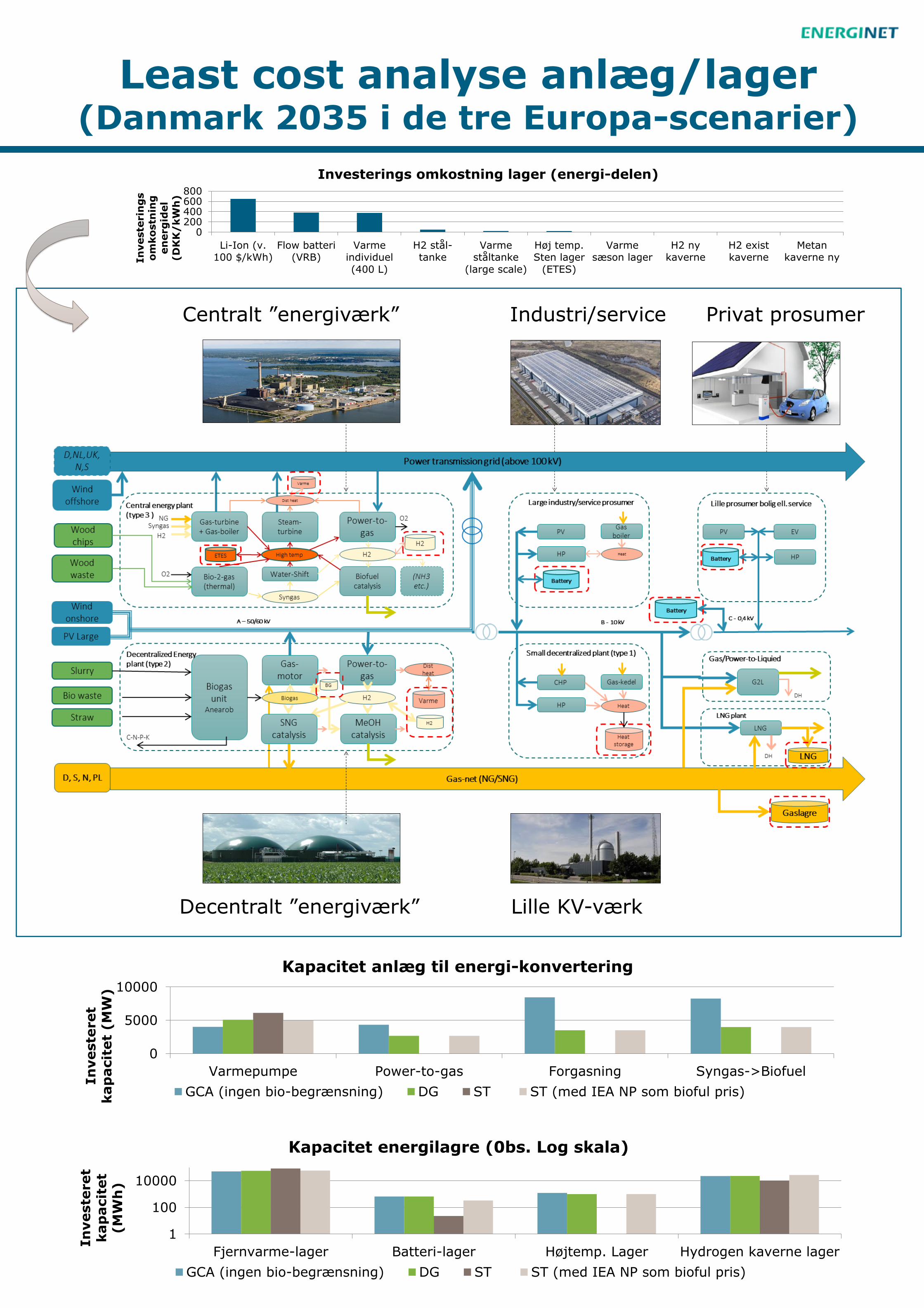

Least cost analyse anlæg/lager (Danmark 2035 i de tre Europa-scenarier)

Centralt ”energiværk” Industri/service Privat prosumer

Decentralt ”energiværk” Lille KV-værk

0

5000

10000

Varmepumpe Power-to-gas Forgasning Syngas->Biofuel

In

veste

ret

kap

acit

et

(M

W)

Kapacitet anlæg til energi-konvertering

GCA (ingen bio-begrænsning) DG ST ST (med IEA NP som bioful pris)

1

100

10000

Fjernvarme-lager Batteri-lager Højtemp. Lager Hydrogen kaverne lager

In

veste

ret

kap

acit

et

(M

Wh

)

Kapacitet energilagre (0bs. Log skala)

GCA (ingen bio-begrænsning) DG ST ST (med IEA NP som bioful pris)

0200400600800

Li-Ion (v.100 $/kWh)

Flow batteri(VRB)

Varmeindividuel

(400 L)

H2 stål-tanke

Varmeståltanke

(large scale)

Høj temp.Sten lager

(ETES)

Varmesæson lager

H2 nykaverne

H2 existkaverne

Metankaverne nyI

nveste

rin

gs

om

ko

stn

ing

en

erg

idel

(D

KK

/kW

h)

Investerings omkostning lager (energi-delen)

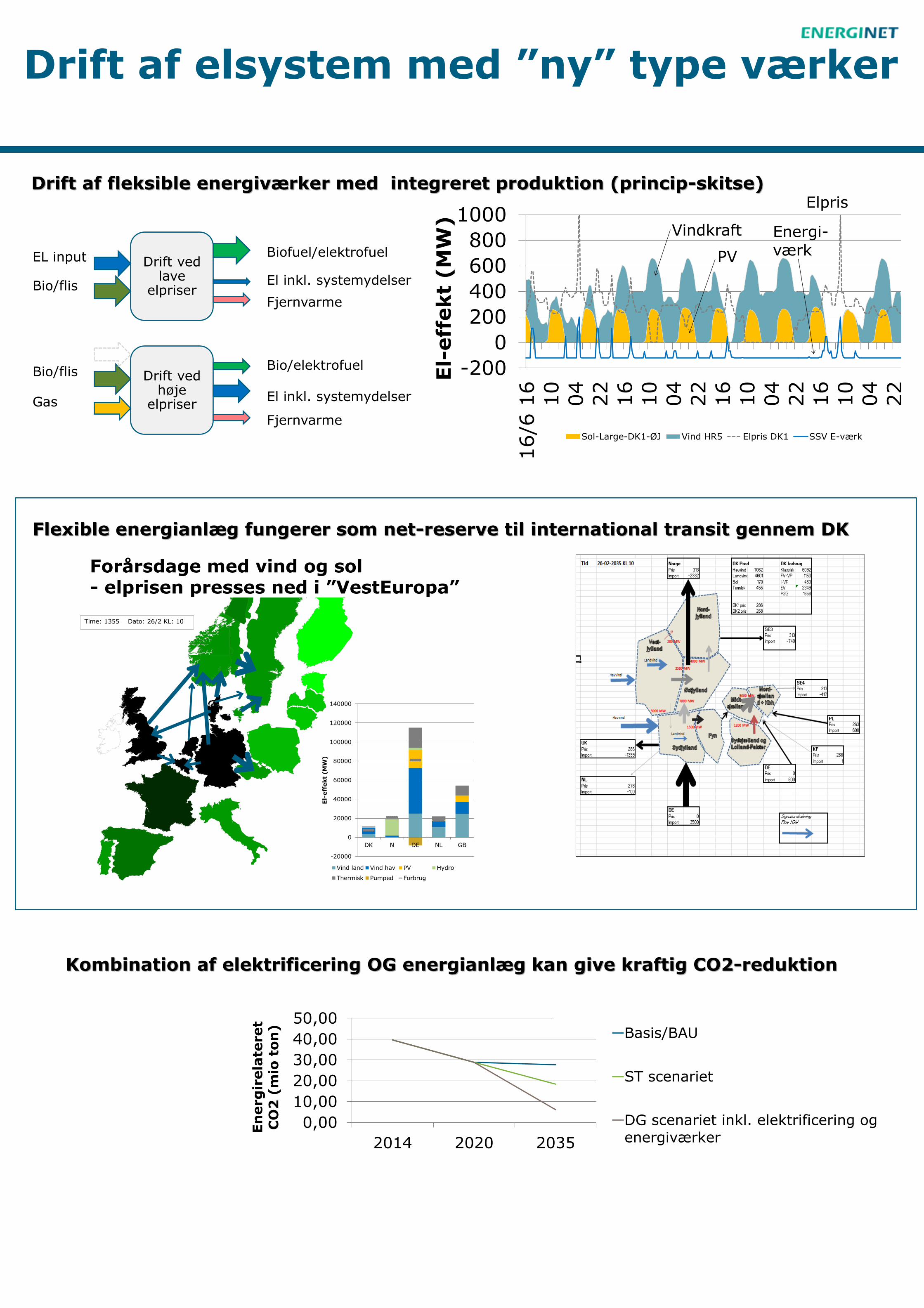

Drift af elsystem med ”ny” type værker

Drift af fleksible energiværker med integreret produktion (princip-skitse)

Drift ved lave

elpriser

Drift ved høje

elpriser

EL input Biofuel/elektrofuel

El inkl. systemydelser

Fjernvarme

Bio/flis Bio/elektrofuel

El inkl. systemydelser

Fjernvarme

Bio/flis

Gas

-200

0

200

400

600

800

1000

16/6

16

10

04

22

16

10

04

22

16

10

04

22

16

10

04

22

16

10

04

22

16

10

04

22

16

10

04

22

16

10

04

22

16

10

04

22

16

10

04

22

16

10

04

22

16

El-

eff

ekt

(M

W)

Sol-Large-DK1-ØJ Vind HR5 Elpris DK1 SSV E-værk

0,00

10,00

20,00

30,00

40,00

50,00

2014 2020 2035

En

erg

irela

teret

CO

2 (

mio

to

n)

Basis/BAU

ST scenariet

DG scenariet inkl. elektrificering ogenergiværker

PV

Energi- værk

Vindkraft

Elpris

Flexible energianlæg fungerer som net-reserve til international transit gennem DK

DE

's'

Time: 1355 Dato: 26/2 KL: 10

-20000

0

20000

40000

60000

80000

100000

120000

140000

DK N DE NL GB

El-

eff

ekt

(M

W)

Vind land Vind hav PV Hydro

Thermisk Pumped Forbrug

Forårsdage med vind og sol - elprisen presses ned i ”VestEuropa”

Kombination af elektrificering OG energianlæg kan give kraftig CO2-reduktion

Analyser til debat

El og gas til transport

El og gas til transport 2017

2020

2023

2026

2029

2032

2035

2038

2041

2044

2047

2050

Konv.

Gas

Syntetisk

El

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

Sam

fun

dsø

ko

no

mis

k t

ran

sp

ort

om

ko

stn

ing

er [

kr./

km

]

Elbil, rækkevidde 200 - 500 km

Gasbil

Opladningshybridbil

Dieselbil

Benzinbil

0

0,5

1

1,5

2

Kr./

km

Registreringsafgift, øvrige biler

Registreringsafgift, elbil v. 500 km

rækkeviddeRegistreringsafgift, elbil v. 200 km

rækkeviddeGrøn ejerafgift

Punktafgifter

0%

25%

50%

75%

100%

125%

Relativ udledning ift. dieselbus

Relativ udledning ift. dieselbil

- Hvad skal vi køre på i fremtiden?

El og gas til transport

Let transport Tung transport

Forskellige behov dækkes af forskellige aktører

0

5.000

10.000

15.000

Gasfo

rb

ru

g t

il t

ran

sp

ort

[G

Wh

/år] Udviklingsforløb for gasforbrug

Gas - Samfundsøkonomisk

Gas - Privat- og selskabsøkonomisk

Gas - "Energinets bedste bud"

0

5.000

10.000

15.000

Elf

orb

ru

g t

il t

ran

sp

ort

[G

Wh

/år] Udviklingsforløb for elforbrug

El - Samfundsøkonomisk

El - Privat- og selskabsøkonomisk

El - "Energinets bedste bud"

Analyser til debat

Nye europæiske scenarier

BEHIND THE TARGETS

GLOBAL CLIMATE ACTION

SUBSIDIZED GREEN

EUROPE

?SUSTAINABLE TRANSITION

DISTRIBUTEDGENERATION

2040

Scenarie historierne Computer modeller

Identificere behov

Projekt forslag CBA analyser

TYNDP 18 Scenarier

Coal CCS

Green Gas /no gas

2025 2030 2035 20502040 2045

Sustainable Transition

Global Climate Action

Distributed Generation

Sustainable Transition

2020

Distributed Generation

Best estimate The EUCO scenario

19% 7%

21% 9%

15% 15% 25% 25%

34% 17%

System share of wind

External from European Commission

Bottom up

Top Down

System share of solar power

27% 10%

14% 6%

Best estimate

11% 4%

16% 16% 16% 14% 15%

12%20%

28% 26%36%4%

8%

12% 24%

21%

8%

8%

6%6%

6%

0%

20%

40%

60%

80%

100%

MAF2020 ST2030 ST2040 DG2040 GCA2040

VE andel af elforbrug i Europa

Biomasse og Øvrige

Sol

Vind

Vandkraft

VE i elsystemet 2040

0

5

10

15

20

25

30

35

40

Max Load Variable Renewables

Load Hydro Thermal Batteries Solar Wind

0

10

20

30

40GW

0

10

20

30

40GW

05

10152025

GW

050

100150200250300GW

020406080

100GW

0

50

100

150GW

0

20

40

60

80GW

Global Climate Action 2040

Brug af lager

0

10

20

30

40

50

60

70

80

ST 2040 GCA 2040 DG 2040

TWh

Batteries

Pumped storage

VE i gas samt CO2 mål

1990 2020 ST 2040

DG 2040

GCA 2040

CO2 fra el

40% reduktion

60% reduktion

80% reduktion

1990 2020 ST 2040

DG 2040

GCA 2040

CO2 fra el og gas

40% reduktion

60% reduktion

80% reduktion

CCS

9% 16%

65% 65%

0%

0%

6% 6%

0%

10%

20%

30%

40%

50%

60%

70%

80%

2020 ST 2040 DG 2040 GCA2040

Biomethane Power-to-gas

Brændselspriser

0

20

40

60

80

100

120

140

0

2

4

6

8

10

12

MAF 2020New Policy

ST 2030NP - low oil

ST 2040NP - low oil

DG 2040NP + CO2

GCA 2040450 PPM

CO

2 E

UR

/to

n

Fue

l EU

R/G

J

Coal Gas CO2

Analyser til debat

Energiøen på Dogger Banke – North Sea Wind Power Hub

Udviklingsprojekt: NORTH SEA WIND POWER HUB

- Pre-feasibility studie

NSWPH: En mulig vej til en samfundsøkonomisk grøn omstilling?

Paris Klimaaftale (COP21)

Den grundlæggende idé

Danmark som energihub

Lav havdybde, gode vindforhold, udnyttelse af elforbindelser Reduktion af omkostninger

Udviklingsprojekt: NORTH SEA WIND POWER HUB

- Pre-feasibility studie

Formål: Indledende undersøgelse af værdien af NSWPH konceptet Overordnet analysedesign: a) CAPEX/OPEX for offshore vindmøller (fx fundamenter, installation,

vedligehold)

b) CAPEX/OPEX ved netkomponenter (fx IC, onshore/offshore platforms) + Ø

c) Samfundsøkonomiske gevinster

Anvendte scenarier: TYNDP18

Udviklingsprojekt: NORTH SEA WIND POWER HUB

- Pre-feasibility studie

Country

∆ capacity

(ST30 →

ST40)

[GW]

∆ capacity

(ST30 →

GCA40)

[GW]

DE 12 19

NL 3 12

DK 1 5

TOTAL 16 36

Analyser til debat

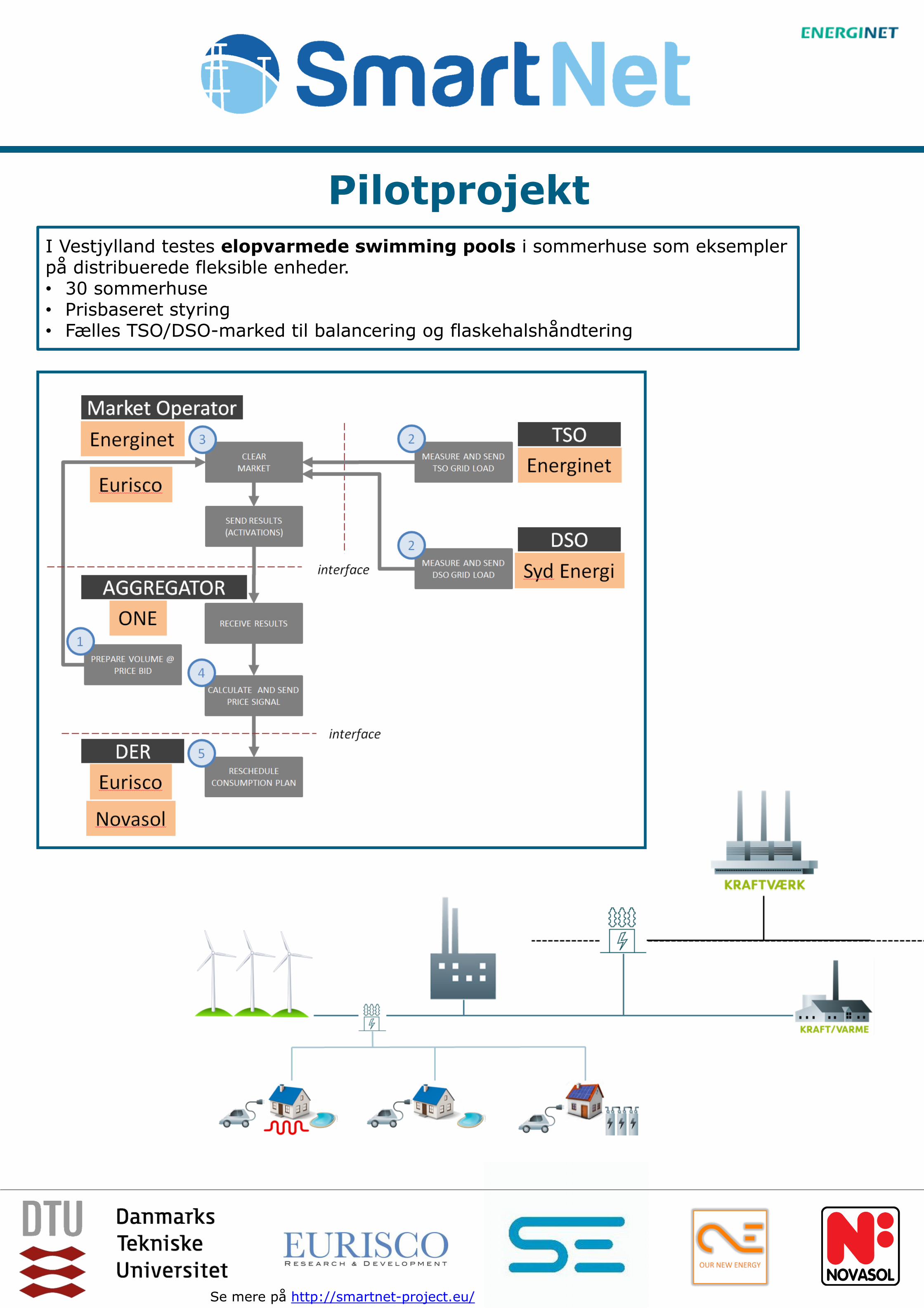

Balancering på tværs af spændingsniveauer – Smartnet

Centraliseret TSO/DSO-marked

Lokale markeder Fælles TSO/DSO-marked

Integreret fleksibilitetsmarked

Formål: Bedre TSO/DSO-koordinering, markedsarkitektur og ICT-løsninger med det formål at integrere systemydelser fra fleksibelt forbrug og distribueret produktion.

TSO/DSO koordinering

Se mere på http://smartnet-project.eu/

Hvad er nyt ift.

Regulerkraftmarkedet?

1. Højere tidsopløsning (5 min)

2. Højere geografisk opløsning.

Flere prisområder inkl på DSO-

niveau (DLMP)

3. Rullende horisont-optimering

4. Avancerede budtyper

• Min. aktiveringsperiode

• Maks. aktiveringsperiode

• Min. deaktiveringsperiode

• EXOR = enten/eller

• Alt eller intet / blokbud

• Maks. antal aktiveringer per

dag

• Ramp begrænsninger

• Reaktionstid start/stop

5. Realistisk repræsentation af

nettet (ACOPF)

Forslag til nyt markedsdesign som i højere grad tillader distribuerede enheder (DERs) på distributionsnettet effektivt at deltage i markeder for systemydelser (balancering, håndtering af flaskehalse og spændingskontrol)

Se mere på http://smartnet-project.eu/

Nyt Markedsdesign

Pilotprojekt

I Vestjylland testes elopvarmede swimming pools i sommerhuse som eksempler på distribuerede fleksible enheder. • 30 sommerhuse • Prisbaseret styring • Fælles TSO/DSO-marked til balancering og flaskehalshåndtering

Se mere på http://smartnet-project.eu/