Embed Size (px)

Citation preview

GRUPPO TELECOM ITALIA

STRATEGY – Strategic Planning

Andamento del settore delle Telecomunicazioni in Italia

Milano, 6 Maggio 2014

Osservatorio Congiunturale

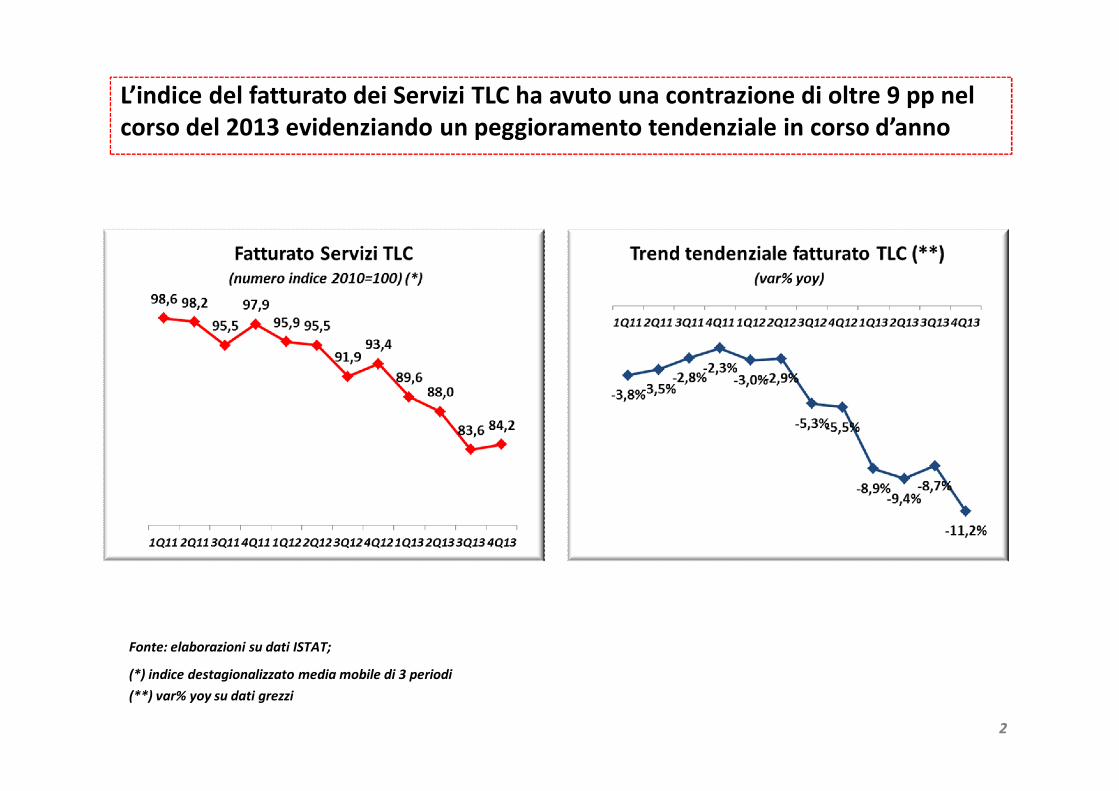

(*) indice destagionalizzato media mobile di 3 periodi

L’indice del fatturato dei Servizi TLC ha avuto una contrazione di oltre 9 pp nel corso del 2013 evidenziando un peggioramento tendenziale in corso d’anno

2

Fonte: elaborazioni su dati ISTAT;

(**) var% yoy su dati grezzi

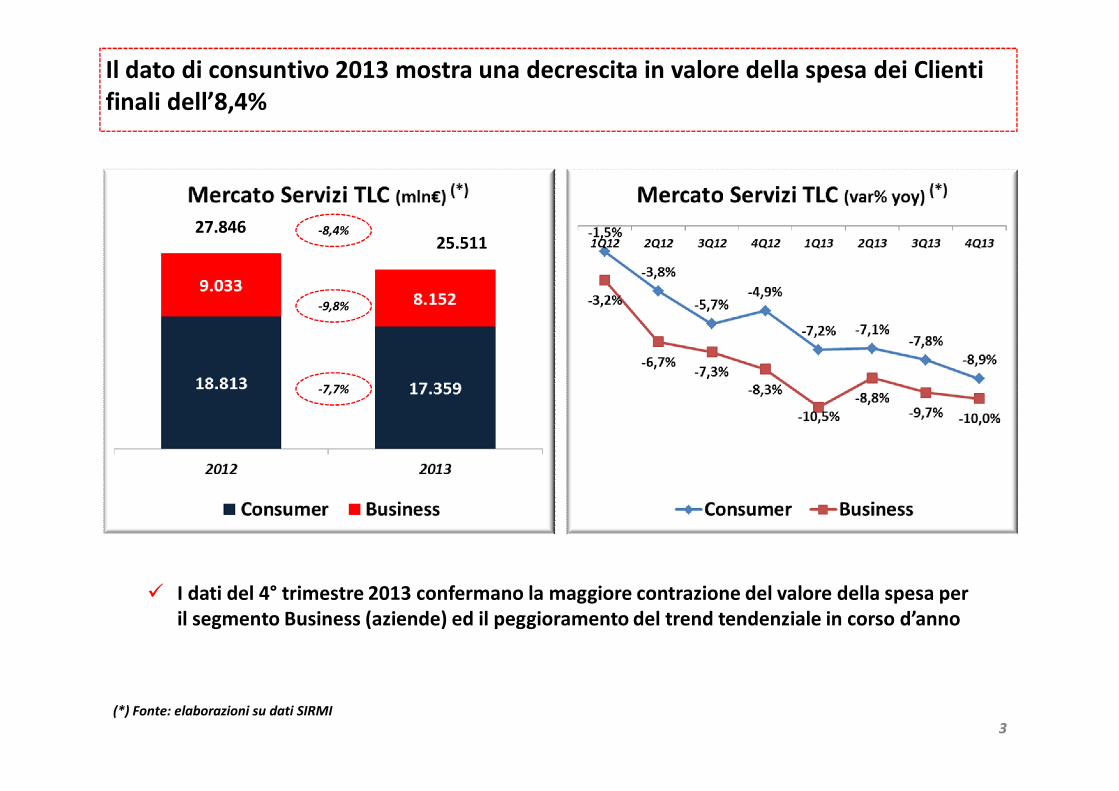

Il dato di consuntivo 2013 mostra una decrescita in valore della spesa dei Clienti finali dell’8,4%

3

ü I dati del 4° trimestre 2013 confermano la maggiore contrazione del valore della spesa per il segmento Business (aziende) ed il peggioramento del trend tendenziale in corso d’anno

(*) Fonte: elaborazioni su dati SIRMI

27.84625.511

-8,4%

-9,8%

-7,7%

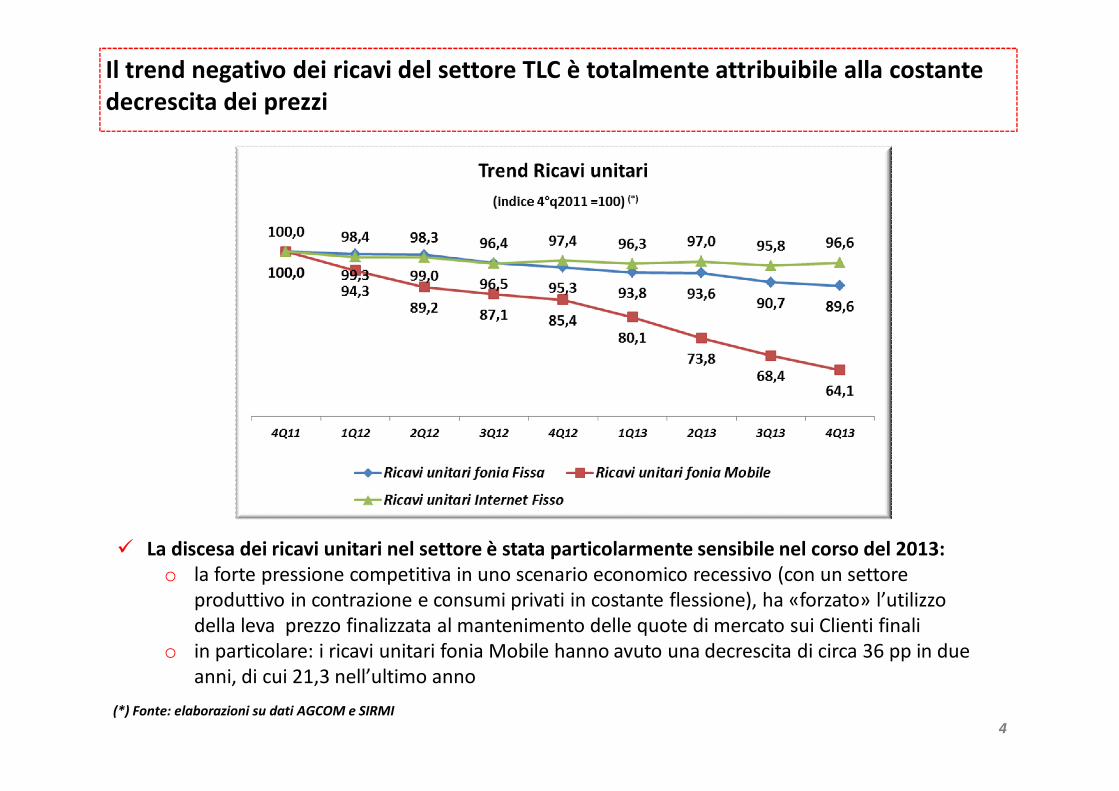

Il trend negativo dei ricavi del settore TLC è totalmente attribuibile alla costante decrescita dei prezzi

4

ü La discesa dei ricavi unitari nel settore è stata particolarmente sensibile nel corso del 2013:o la forte pressione competitiva in uno scenario economico recessivo (con un settore

produttivo in contrazione e consumi privati in costante flessione), ha «forzato» l’utilizzo della leva prezzo finalizzata al mantenimento delle quote di mercato sui Clienti finali

o in particolare: i ricavi unitari fonia Mobile hanno avuto una decrescita di circa 36 pp in due anni, di cui 21,3 nell’ultimo anno

(*) Fonte: elaborazioni su dati AGCOM e SIRMI

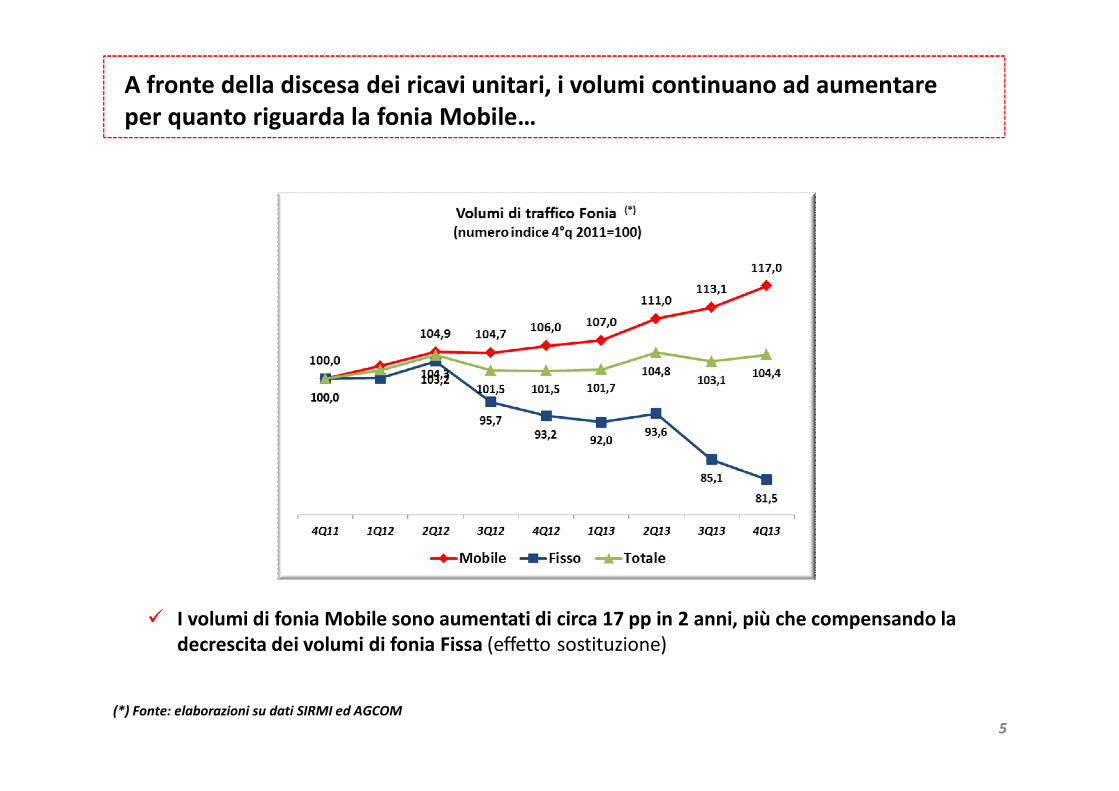

A fronte della discesa dei ricavi unitari, i volumi continuano ad aumentare per quanto riguarda la fonia Mobile…

5(*) Fonte: elaborazioni su dati SIRMI ed AGCOM

ü I volumi di fonia Mobile sono aumentati di circa 17 pp in 2 anni, più che compensando la decrescita dei volumi di fonia Fissa (effetto sostituzione)

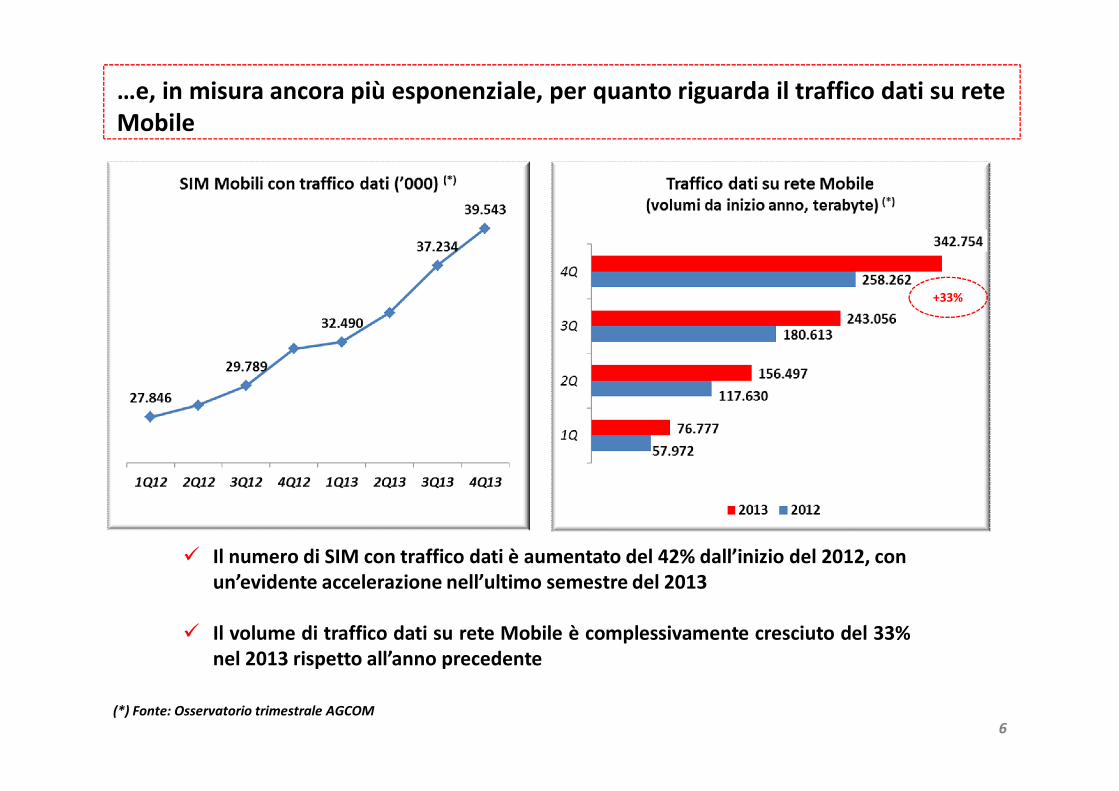

…e, in misura ancora più esponenziale, per quanto riguarda il traffico dati su rete Mobile

6

ü Il numero di SIM con traffico dati è aumentato del 42% dall’inizio del 2012, con un’evidente accelerazione nell’ultimo semestre del 2013

ü Il volume di traffico dati su rete Mobile è complessivamente cresciuto del 33%nel 2013 rispetto all’anno precedente

(*) Fonte: Osservatorio trimestrale AGCOM

+33%

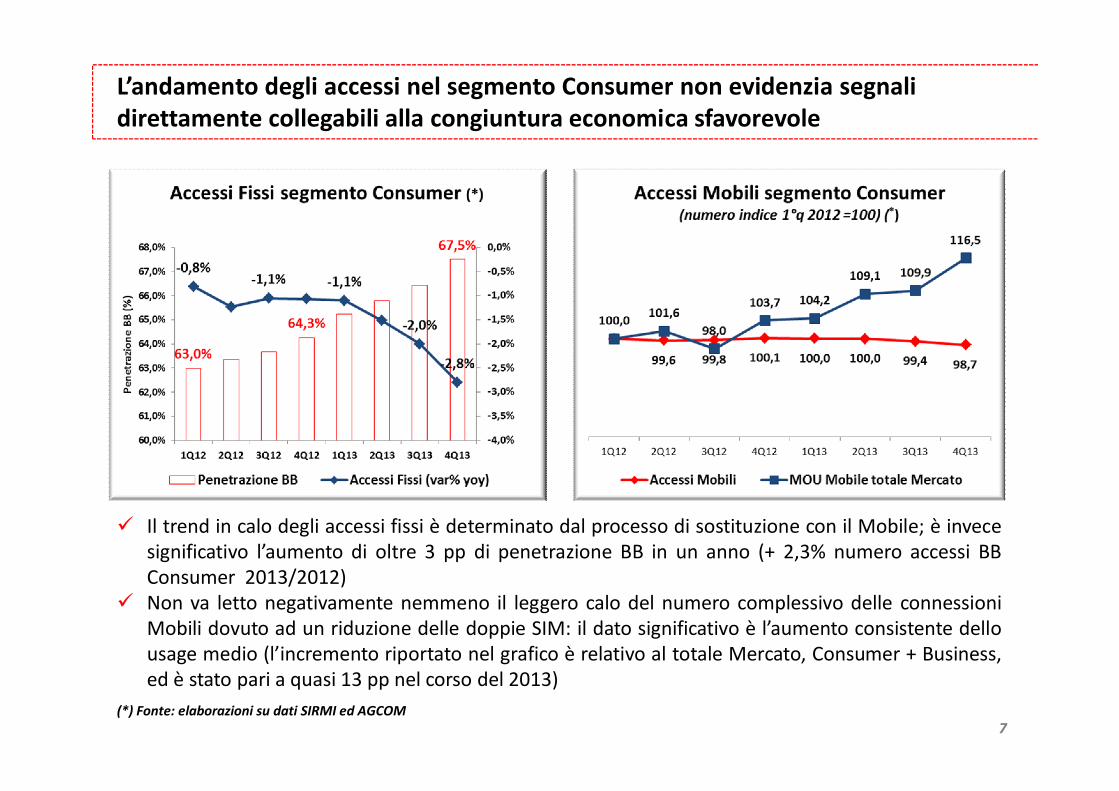

L’andamento degli accessi nel segmento Consumer non evidenzia segnali direttamente collegabili alla congiuntura economica sfavorevole

7

ü Il trend in calo degli accessi fissi è determinato dal processo di sostituzione con il Mobile; è invecesignificativo l’aumento di oltre 3 pp di penetrazione BB in un anno (+ 2,3% numero accessi BBConsumer 2013/2012)

ü Non va letto negativamente nemmeno il leggero calo del numero complessivo delle connessioniMobili dovuto ad un riduzione delle doppie SIM: il dato significativo è l’aumento consistente dellousage medio (l’incremento riportato nel grafico è relativo al totale Mercato, Consumer + Business,ed è stato pari a quasi 13 pp nel corso del 2013)

(*) Fonte: elaborazioni su dati SIRMI ed AGCOM

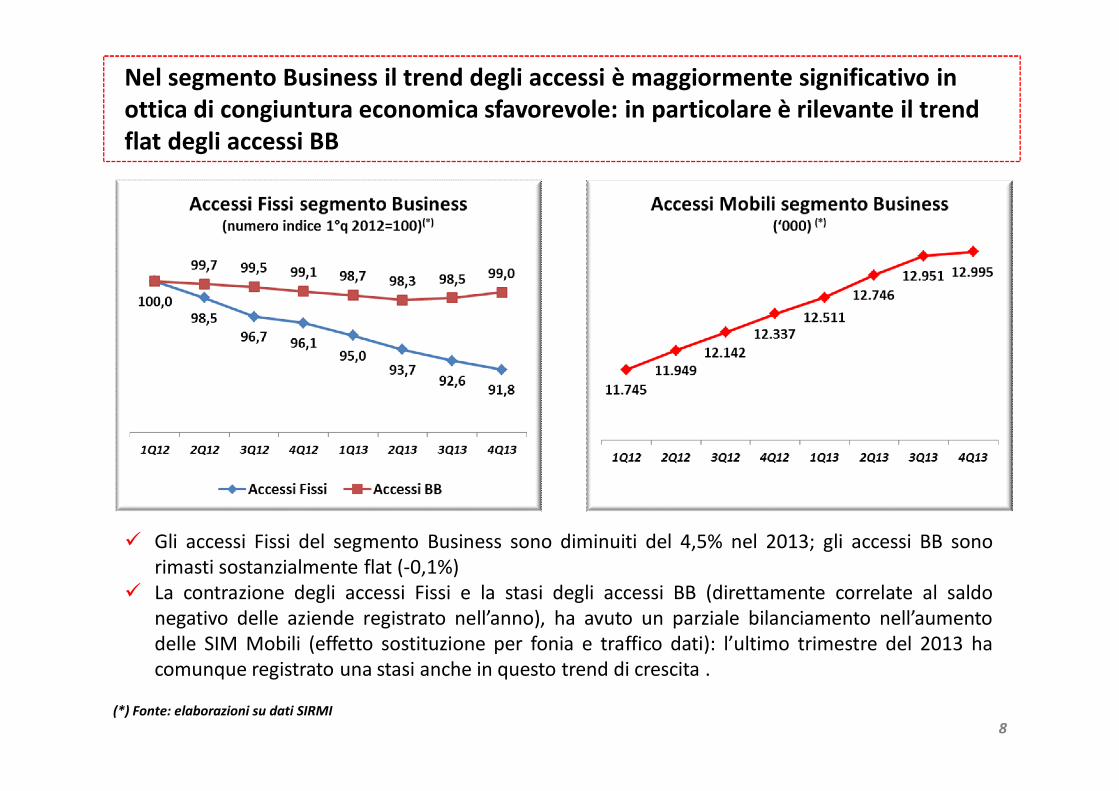

Nel segmento Business il trend degli accessi è maggiormente significativo in ottica di congiuntura economica sfavorevole: in particolare è rilevante il trend flat degli accessi BB

8

ü Gli accessi Fissi del segmento Business sono diminuiti del 4,5% nel 2013; gli accessi BB sonorimasti sostanzialmente flat (-0,1%)

ü La contrazione degli accessi Fissi e la stasi degli accessi BB (direttamente correlate al saldonegativo delle aziende registrato nell’anno), ha avuto un parziale bilanciamento nell’aumentodelle SIM Mobili (effetto sostituzione per fonia e traffico dati): l’ultimo trimestre del 2013 hacomunque registrato una stasi anche in questo trend di crescita .

(*) Fonte: elaborazioni su dati SIRMI

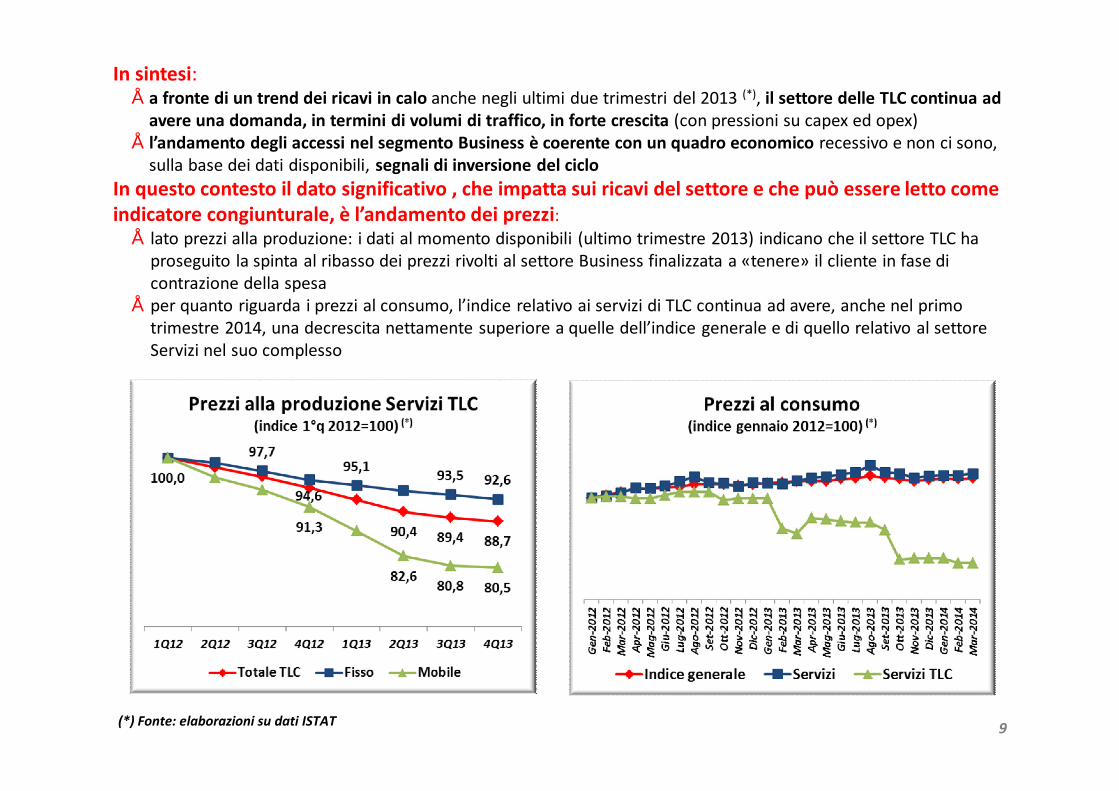

In sintesi:• a fronte di un trend dei ricavi in calo anche negli ultimi due trimestri del 2013 (*), il settore delle TLC continua ad

avere una domanda, in termini di volumi di traffico, in forte crescita (con pressioni su capex ed opex)• l’andamento degli accessi nel segmento Business è coerente con un quadro economico recessivo e non ci sono,

sulla base dei dati disponibili, segnali di inversione del cicloIn questo contesto il dato significativo , che impatta sui ricavi del settore e che può essere letto come indicatore congiunturale, è l’andamento dei prezzi:

• lato prezzi alla produzione: i dati al momento disponibili (ultimo trimestre 2013) indicano che il settore TLC ha proseguito la spinta al ribasso dei prezzi rivolti al settore Business finalizzata a «tenere» il cliente in fase di contrazione della spesa

• per quanto riguarda i prezzi al consumo, l’indice relativo ai servizi di TLC continua ad avere, anche nel primo trimestre 2014, una decrescita nettamente superiore a quelle dell’indice generale e di quello relativo al settore Servizi nel suo complesso

9(*) Fonte: elaborazioni su dati ISTAT