Embed Size (px)

Citation preview

Saiba maisDeclaração de

OperaçõesLiquidadas

com Moedaem Espécie

André Messiasé o novo presidentedo Sincop Associados

terão canal decomunicação

exclusivo como sindicato

CampanhaMobilize seu

Cliente sensibilizapara doações via IR

| Ponto de Equilíbrio - | Ponto de Equilíbrio -

EditorialPalavra doPresidente

Expediente | BIC - Boletim Informativo Contábil

Iniciamos nossa gestão com a certeza de que temos grandes desafios a superar! Como todos sabem, a reforma trabalhista fez com que criássemos novas alternativas para geração de receita a fim de continuar com a prestação de serviços de qualidade e fortalecer cada dia mais nossa classe.

Quando falo em continuidade é porque herdamos um sindicato forte e esta nova gestão reconhece o caminho que foi sedimentado nas gestões passadas. Porém, precisamos vislumbrar inovações e para isso contamos nesta gestão com colegas de classe Danilo Lucas Coimbra Vendemiatti, Fabiano Ravelli, Charles Semmler, Luiz Ângelo Sabbadin, Vânia Marga-rete Marques, Alexandre Ferezini e Silvino José Hummel, além, e não menos importante, dos nossos diretores suplentes, um conselho fiscal sempre vigilante e toda a experiência do nosso conselho consultivo. Com todos, buscaremos uma gestão pautada na ética e profissionalismo.

Quanto à inovação, criamos novos canais de relaciona-mento com nossos associados buscando mais proximidade (veja detalhes em matéria nesta edição) e deixando evidente que estamos abertos ao debate e mudanças, com o foco sempre voltado ao atendimento das necessidades de uma profissão complexa e de dinâmica constante.

Um excelente Ano-Novo a todos!

André Messias, presidente do Sincop

CNPJ 24.759.610/0001-31 | Rua Nuporanga, 111 Jardim Potiguar | Piracicaba – SP Fone: 19 9 9666.7948

Editora-chefeCristiane Bonin - MTB 31.139 [email protected]

Projeto gráfico Lead Conteúdos

pixabay.comDiagramação, design e fotosJeneli Wrasse [email protected]

Comercial e MarketingFlavio Salomão - 19 9 8144.3076 [email protected] [email protected]

Periodicidade mensal

A direção da entidade e o Lead Conteúdos não se responsabi-lizam pelas opiniões emitidas nas matérias e artigos assinados. TODOS OS DIREITOS RESERVADOS – É proibida a reprodução total ou parcial, de qualquer forma ou qualquer meio, sem prévia autorização.

Veiculação em Piracicaba, Águas de São Pedro, Anhembi, Capivari, Charqueada, Cordeirópolis, Corumbataí, Elias Fausto, Ipeúna, Iracemápolis, Mombuca, Pereiras, Rafard, Rio Claro, Rio das Pedras, Saltinho, Santa Gertrudes, Santa Maria da Serra, Santa Rosa do Viterbo, São Pedro, Tietê e Torrinha.

Leitores filiados ao Sincop: aproximadamente 3.500 escritórios.

Capa/foto

c o n t e ú d o sLEAD

04 06 07

08

08

| Ponto de Equilíbrio -

2018

10 11 12 13

BIC de olho | DME - Declaração de OperaçõesLiquidadas com Moeda em Espécie | pg.03

BIC Entrevista | André Messias | pg.04

BIC Serviços | Nova gestão toma posse | pg.05

BIC Institucional | Associado do Sincop têm descontoem escolas parceiras | pg.06

BIC + | Campanha Mobilize seu Cliente | pg.07

BIC Social | Agenda | pg.08

Inteligência Fiscal | Declarações | pg.12 Declaração de Operações Liquidadas com Moedaem Espécie (DME)

Simples Nacional | Opção | pg. 13Agendamento e Formalização da Opção para 2018

Continuidade com Inovação

Resiliência | Construindo empresas sustentáveis | pg.09

Contabilidade Gerencial | pg.10Estoques - Inventários Físicos

Prática Trabalhista | pg.11Teletrabalho - Trabalho em Domicílio (Home O¶ce)

DME – Declaração de Operações Liquidadascom Moeda em Espécie

E como um presente antecipado de Natal, a Receita Federal do Brasil publicou a IN nº 1761 de 20/11/17, produzindo efeitos a partir do primeiro dia de 2018. Tal IN instituiu a Declaração de Operações Liquidadas com Moeda em Espécie (DME), cuja obrigação será a de prestar informações relativas a todas as oper-ações liquidadas total ou parcialmente em espécie, decorrentes de alienação de bens, cessão onerosa ou gratuita, de prestação de serviços, de aluguel, ou outras operações que envolvam valores iguais ou superiores a R$ 30 mil.

A DME será entregue por todas as pessoas físicas ou jurídicas, residentes ou domiciliadas no Brasil, que, no mês, teham recebi-

do em espécie (ou o equivalente em outra moeda) o valor men-cionado, documento que será elaborado e enviado via e-CAC. Deverá ser assinada digitalmente pelo titular, representante ou procurador legalmente constituído e ser enviada à Receita até às 23 horas, 59 minutos e 59 segundos (horário de Brasília) do último dia útil do mês subsequente ao mês de recebimento dos valores em espécie.

É bom observar que esse limite será aplicado por operação se esta for realizada entre o declarante e mais de uma PF ou PJ, independentemente do valor recebido de cada pessoa.

Outro ponto que talvez possa ser considerado um entrave é a necessidade de assinatura digital no envio da DME, nem tanto para as PJ, uma vez que, para a maioria das informações presta-das à RFB já usa tal ferramenta, mas, sim para as PF que, em sua grande maioria, não possuem assinatura digital, além do que a necessidade do cumprimento dessa obrigação não chegará ao conhecimento de todo cidadão brasileiro, que sofrerá penali-dades por descumprimento da legislação inclusive multas que, cá entre nós, nada são leves.

Por que o governo criou mais essa obrigação? Com certeza para tentar coibir práticas de sonegação fiscal, corrupção, lavagem de dinheiro ou outros atos ilícitos que até então não temos conhecimento, vindos de pessoas físicas ou de empresas. Agora, os recebimentos em espécie terão de ser declarados uma vez que o Fisco já tem acesso sobre todas as operações quando são feitas por movimentação bancária, cartão de crédito ou vendas a prazo.

Conceição Bilia é contadora e membro do conselho fiscaldo Sincop na gestão 2015/2017

BIC de olho | Artigo 03

anos

FOLHA + FISCAL + CONTÁBIL

189,a partir deR$

www.supersoft.com.br 0800 12 74 55 / (19) 3522-8300

Quero conhecer

Conheça também:Administrador de Escritório- Emissor NFe

Controle Patrimonial - Busca XML e outros

SISTEMAS DE GESTÃO CONTÁBIL

<iframe width="100%" height="166" scrolling="no" frameborder="no" src="https://w.soundcloud.com/player/?url=https%3A//api.soundcloud.com/tracks/361969583&color=%23�5500&auto_play=false&hide_related=false&show_comments=true&show_user=true&show_reposts=false&show_teaser=true"></iframe>

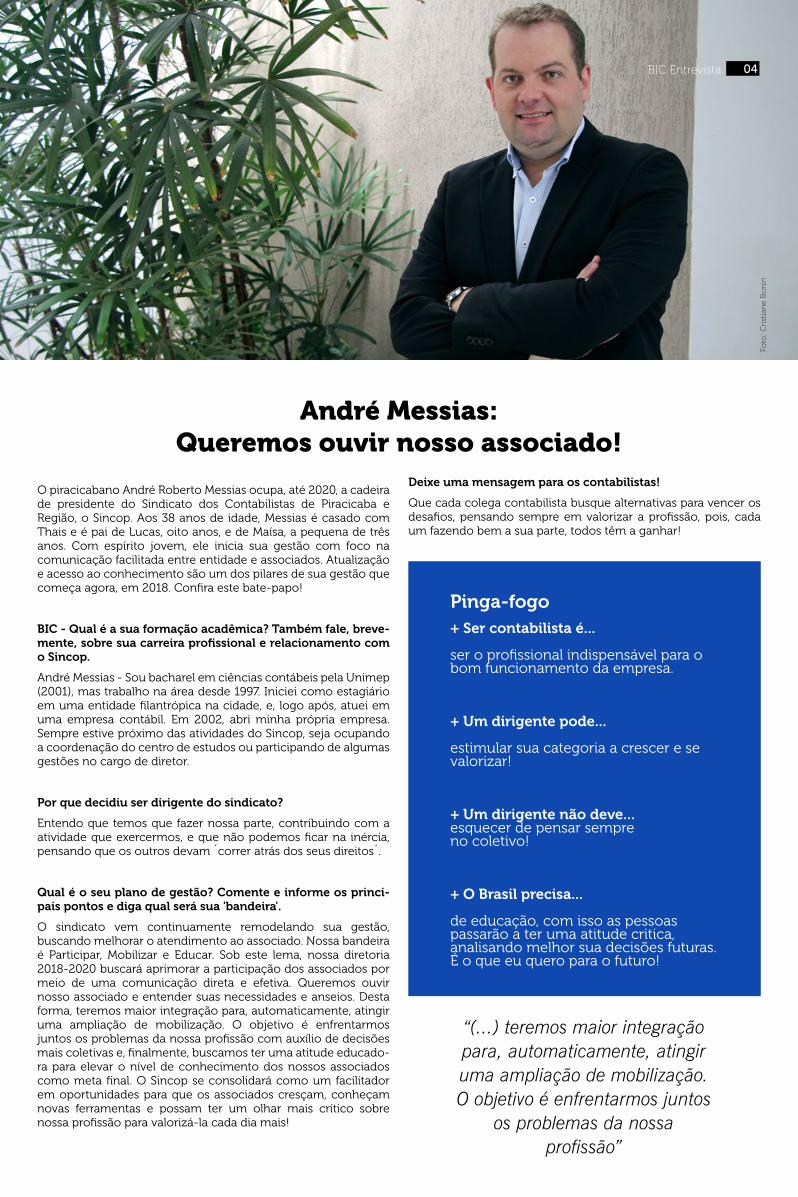

O piracicabano André Roberto Messias ocupa, até 2020, a cadeira de presidente do Sindicato dos Contabilistas de Piracicaba e Região, o Sincop. Aos 38 anos de idade, Messias é casado com Thais e é pai de Lucas, oito anos, e de Maísa, a pequena de três anos. Com espírito jovem, ele inicia sua gestão com foco na comunicação facilitada entre entidade e associados. Atualização e acesso ao conhecimento são um dos pilares de sua gestão que começa agora, em 2018. Confira este bate-papo!

BIC - Qual é a sua formação acadêmica? Também fale, breve-mente, sobre sua carreira profissional e relacionamento com o Sincop.

André Messias - Sou bacharel em ciências contábeis pela Unimep (2001), mas trabalho na área desde 1997. Iniciei como estagiário em uma entidade filantrópica na cidade, e, logo após, atuei em uma empresa contábil. Em 2002, abri minha própria empresa. Sempre estive próximo das atividades do Sincop, seja ocupando a coordenação do centro de estudos ou participando de algumas gestões no cargo de diretor.

Por que decidiu ser dirigente do sindicato?

Entendo que temos que fazer nossa parte, contribuindo com a atividade que exercermos, e que não podemos ficar na inércia, pensando que os outros devam ´correr atrás dos seus direitos´.

Qual é o seu plano de gestão? Comente e informe os princi-pais pontos e diga qual será sua 'bandeira'.

O sindicato vem continuamente remodelando sua gestão, buscando melhorar o atendimento ao associado. Nossa bandeira é Participar, Mobilizar e Educar. Sob este lema, nossa diretoria 2018-2020 buscará aprimorar a participação dos associados por meio de uma comunicação direta e efetiva. Queremos ouvir nosso associado e entender suas necessidades e anseios. Desta forma, teremos maior integração para, automaticamente, atingir uma ampliação de mobilização. O objetivo é enfrentarmos juntos os problemas da nossa profissão com auxílio de decisões mais coletivas e, finalmente, buscamos ter uma atitude educado-ra para elevar o nível de conhecimento dos nossos associados como meta final. O Sincop se consolidará como um facilitador em oportunidades para que os associados cresçam, conheçam novas ferramentas e possam ter um olhar mais crítico sobre nossa profissão para valorizá-la cada dia mais!

Deixe uma mensagem para os contabilistas!

Que cada colega contabilista busque alternativas para vencer os desafios, pensando sempre em valorizar a profissão, pois, cada um fazendo bem a sua parte, todos têm a ganhar!

André Messias:Queremos ouvir nosso associado!

Foto

: Cri

stia

ne

Bo

nin

04BIC Entrevista

“(...) teremos maior integração para, automaticamente, atingir uma ampliação de mobilização. O objetivo é enfrentarmos juntos

os problemas da nossa profissão”

Pinga-fogo + Ser contabilista é...

ser o profissional indispensável para o bom funcionamento da empresa.

+ Um dirigente pode...

estimular sua categoria a crescer e se valorizar!

+ Um dirigente não deve... esquecer de pensar sempreno coletivo!

+ O Brasil precisa...

de educação, com isso as pessoas passarão a ter uma atitude critica, analisando melhor sua decisões futuras. É o que eu quero para o futuro!

<iframe width="100%" height="166" scrolling="no" frameborder="no" src="https://w.soundcloud.com/player/?url=https%3A//api.soundcloud.com/tracks/361969583&color=%23�5500&auto_play=false&hide_related=false&show_comments=true&show_user=true&show_reposts=false&show_teaser=true"></iframe>

<iframe width="100%" height="166" scrolling="no" frameborder="no" src="https://w.soundcloud.com/player/?url=https%3A//api.soundcloud.com/tracks/361969583&color=%23�5500&auto_play=false&hide_related=false&show_comments=true&show_user=true&show_reposts=false&show_teaser=true"></iframe>

Alameda Grajaú | 614 | Cj. 1714 | AlphavilleBarueri | SP

19 2660-012111 4191-9835

Sistema PDV/SAT com emissorde NFe, estoque e financeiro, com apoiotécnico especializado da Maxcont.Consulte valores de instalação e serviços adicionais.

Sistema de frente de lojas PDV/SAT

para clientes dos associados SINCOP

desconto de

30%

Nova gestão toma posseno fim de janeiro

A sessão solene também comemoraos 68 anos do Sincop

A sessão solene de posse da nova diretoria e jantar de comemoração do 68º ano do Sincop (Sindicato dos Contabilis-tas de Piracicaba e Região) acontecem no dia 27 (sábado), às 19h30, na sede da entidade. André Messias encabeça a nova gestão, que comanda o sindicato a partir deste ano até 2020. Na data, o Sincop recebe associados, parceiros e autoridades – cada convite custa R$ 110.

Messias já anuncia as novidades de sua gestão. “Há dois novos canais de contato com o Sincop: via e-mail e redes sociais”, conta Messias. Pelo endereço eletrônico [email protected], o associado terá um canal direto com o dirigente.

“O objetivo é ouvir nosso associado buscando harmonia e novidades”, explica Messias. Uma página no Facebook está em fase de criação para informar os sócios da entidade e proporcio-nar maior visibilidade para as ações do Sincop. Mais informações sobre o evento e reserva de convites na sede da entidade, que fica na rua Pasqual Guerrini, 55, Castelinho, ou pelo telefone (19) 3433-9566.

“Há dois novos canais de contato com o Sincop: via e-mail e redes

sociais”

André Roberto Messias - presidente

Danilo Lucas CoimbraVendemiatti - vice-presidente

Diretoria

AdministrativoFabiano RavelliCharles Semmler (vice)

FinanceiroLuiz Ângelo SabbadinVânia Margarete Marques (vice)

Cultura e eventosAlexandre FereziniSilvino Jose Hummel

Suplentes Reginaldo CirelliEduardo José RodriguesFernando GuindoCecilia Henrique dos Santos Rodrigues

Conselho FiscalMarcelo ZandonáAdmir Aguiar GodoySérgio Valdir Canale Fernando Cesar Brunelli (suplente)Ana Lucia Silva Birollo(suplente)Luiz Jurandir Sabbadin(suplente)

Conselho ConsultivoPedro Natividade Ferreirade CamargoValdomiro SilvanoAdalberto BarrichelloGeraldo De NardiRubens LongoEdmur Clóvis GranatoLuiz Antonio BalaminutJose Aref Sabbagh EstevesJosefa Antonia Polizel PaesEdmir Bernardino ValenteHermenegildo VendemiattiLuis Carlos Marin Giusti

05BIC Institucional

Quem é quem no Sincop 2018-2020

<iframe width="100%" height="166" scrolling="no" frameborder="no" src="https://w.soundcloud.com/player/?url=https%3A//api.soundcloud.com/tracks/361969583&color=%23�5500&auto_play=false&hide_related=false&show_comments=true&show_user=true&show_reposts=false&show_teaser=true"></iframe>

19 2105 8555 | Rua Tiradentes, 647, [email protected]@tribunatp.com.br

PIRACICABA SÃO PEDRORIO DAS PEDRAS SANTA TERESINHA

Filia

dos

a A

DJO

RI-S

P, S

IND

JOR

I - S

P

Faça sua assinatura online! BalançosDeclaraçõesEditais diversosPublicações Legais em Geral

R$/anual150

Entrega diária em Piracicaba,de terça a domingo.

www.tribunatp.com.br

Seu diário matutino desde01 de agosto de 1974!

06

Unimep, Colégio Piracicabano e COC-Piracicaba oferecem redução na mensalidade

O ano começa e lá vem as preocupações com novos proje-tos e seus consequentes investimentos. Educação é um dos gastos que podem ser considerados fixos e por que não pagar menos? Todos os associados do Sindicato dos Contabilistas de Piracicaba e Região (Sincop), incluindo seus dependentes e funcionários, têm direito a desconto nas escolas parceiras da entidade – da educação infantil a pós-graduação.

Na Unimep (Universidade Metodista de Piracicaba), o desconto é de 20%, benefício concedido aos novos alunos nos cursos de graduação e pós-graduação lato sensu – a parceria é válida para funcionários e associados do sindicato bem como seus dependentes legais.

O Colégio Piracicabano é outro conveniado do Sincop. Como a Unimep, o desconto na mensalidade também é de 20%.

A assessoria de imprensa da escola informa que, para receber o desconto, os interessados devem apresentar requeri-mento protocolado no sindicato no ato da matrícula.

O benefício é destinado aos novos alunos do Colégio Piraci-cabano, da educação infantil até o ensino médio. Para infor-mações sobre vagas, documentação necessária e entrevistas pedagógicas, faça uma visita à escola ou ligue na secretaria, (19) 3124-1881.

O COC-Piracicaba também concede descontos para os associados ao Sincop. Para berçário e infantil a redução na mensalidade é de 10%; no nível 1 do fundamental 20%; e no fundamental 2 e ensino médio o desconto vai para 25%. A diretoria do COC pede apenas a apresentação de documento que comprove vínculo com sindicato.

Associado do Sincop têm desconto de até25% em escolas parceiras

Acesso à educação:contabilistas têm disponíveisdo ensino infantil a cursosde pós-graduação

BIC Seviços

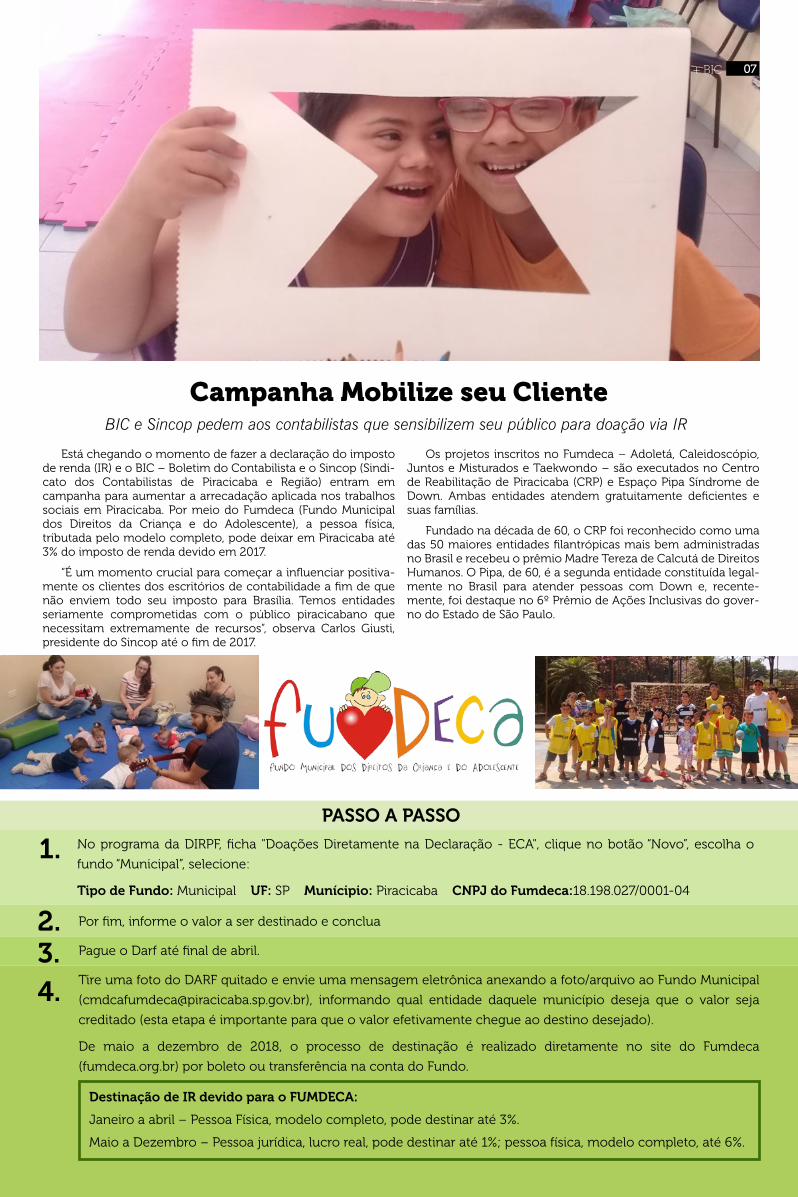

Está chegando o momento de fazer a declaração do imposto de renda (IR) e o BIC – Boletim do Contabilista e o Sincop (Sindi-cato dos Contabilistas de Piracicaba e Região) entram em campanha para aumentar a arrecadação aplicada nos trabalhos sociais em Piracicaba. Por meio do Fumdeca (Fundo Municipal dos Direitos da Criança e do Adolescente), a pessoa física, tributada pelo modelo completo, pode deixar em Piracicaba até 3% do imposto de renda devido em 2017.

“É um momento crucial para começar a influenciar positiva-mente os clientes dos escritórios de contabilidade a fim de que não enviem todo seu imposto para Brasília. Temos entidades seriamente comprometidas com o público piracicabano que necessitam extremamente de recursos”, observa Carlos Giusti, presidente do Sincop até o fim de 2017.

No programa da DIRPF, ficha "Doações Diretamente na Declaração - ECA", clique no botão “Novo”, escolha o

fundo “Municipal”, selecione:

Tipo de Fundo: Municipal UF: SP Munícipio: Piracicaba CNPJ do Fumdeca:18.198.027/0001-04

Por fim, informe o valor a ser destinado e conclua

Tire uma foto do DARF quitado e envie uma mensagem eletrônica anexando a foto/arquivo ao Fundo Municipal

([email protected]), informando qual entidade daquele município deseja que o valor seja

creditado (esta etapa é importante para que o valor efetivamente chegue ao destino desejado).

De maio a dezembro de 2018, o processo de destinação é realizado diretamente no site do Fumdeca

(fumdeca.org.br) por boleto ou transferência na conta do Fundo.

Destinação de IR devido para o FUMDECA:

Janeiro a abril – Pessoa Física, modelo completo, pode destinar até 3%.

Maio a Dezembro – Pessoa jurídica, lucro real, pode destinar até 1%; pessoa física, modelo completo, até 6%.

Pague o Darf até final de abril.

+ BIC

Campanha Mobilize seu Cliente

PASSO A PASSO

BIC e Sincop pedem aos contabilistas que sensibilizem seu público para doação via IR

07

Os projetos inscritos no Fumdeca – Adoletá, Caleidoscópio, Juntos e Misturados e Taekwondo – são executados no Centro de Reabilitação de Piracicaba (CRP) e Espaço Pipa Síndrome de Down. Ambas entidades atendem gratuitamente deficientes e suas famílias.

Fundado na década de 60, o CRP foi reconhecido como uma das 50 maiores entidades filantrópicas mais bem administradas no Brasil e recebeu o prêmio Madre Tereza de Calcutá de Direitos Humanos. O Pipa, de 60, é a segunda entidade constituída legal-mente no Brasil para atender pessoas com Down e, recente-mente, foi destaque no 6º Prêmio de Ações Inclusivas do gover-no do Estado de São Paulo.

1.

2.3.4.

08Bic Social

Fotos: Adriana Passari

Bic Agenda

Um bebê roubou a cenaÉ penta!! Os contabilistas de Piracicaba sagraram-se pentacampeões na sexta edição do Joconesp (Jogos Abertos dos Contabilistas do Estado de São Paulo). O Sincop (Sindicato dos Contabilistas de Piracicaba) recebeu o troféu definitivo do evento porque, pelo regulamento, teve um resultado positivo em três vezes consecutivas ou cinco alternadas. “Isto nos motivou a participar desta edição com empenho ainda maior e com equipes bastante competitivas, culminando com a conquista do penta. A organização, a escolha dos participantes em cada modalidade e o empenho de cada um ajudou nesta conquista”, declara o vice-diretor do sindicato local, Sergio Canale.

O bate-papo rolou solto no Sincop durante a noite quente de 13 de dezembro. A excelência do bu�et Valmir e a alegria dos associ-ados foram pontos marcantes na confraternização do Centro de Estudos e Debates Fisco-Contábeis, grupo aplicado do sindicato.

A festa também celebrou os aniversariantes de novembro e dezembro com um bolo pra lá de caprichado. Mas quem roubou toda cena foi o bebê supersimpático do casal Tatiama e Marcelo Zandoná. Sérgio Canale foi um dos que não resistiu a Enzo e aproveitou para dar umas voltinhas pela festa com o pequeno ser sorridente.

As atividades na sede do Sincop foram suspensas em 19 de dezembro e serão retomadas no dia 3 dejaneiro, no horário tradicional, das 7h30 às 17h30. Em janeiro, o sindicato recebe três importantes cursos para auxiliar os profissionais associados – veja os detalhes na aba Cursos do site do Sincop.

BIC Registra

Clique na palestra sobre a nova Lei Trabalhista, que aconteceu na segunda semana de dezembro. O evento foi realizado pelo Sindicato dos Contabilistas, Conespi (Conselho das Entidades Sindicais de Piraci-caba), Cintec (Câmara Intersindical de Conciliação Trabalhista do Comércio de Piracicaba) e Câmara de Vereadores de Piracicaba. Na foto, os presidentes do Sincop André Messias (gestão 2019-2020) e Luis Carlos Marin Giusti (2016-2018) com o palestrante Vilson Antônio Previde, juiz federal do Trabalho.

09 | terça-feira | 19h Curso Novas Normas Contábeis para PME: Consolidação de Demonstrações Contábeis

26 | sexta-feira | 19h Curso de Escrituração Fiscal Digital (EFD) ICMS/IPI

27 | sábado | 19h30 Solenidade de posse da nova diretoria e jantar de comemo-ração do 68º ano do Sincop

01/fev | quinta-feira | 8h Curso de Lucro Real Teoria versus Prática

JANEIRO 20189

Gestão Empresarial

É preciso construir uma organização saudável e resiliente, ou seja, flexível e adaptável. As empresas saudáveis são aquelas que melhor respondem a mudanças, pela sua sensibilidade em detectar sinais de oportunidade, ou pela coerência em seu modelo de gestão, que é capaz de promover ajustes estratégicos e construir valor. Com rentabilidade acima da média, nelas, os gestores tem acesso a informações na hora certa, autoridade para tomar decisões embasadas e, incentivos para decidir em nome da organização, que pronta se lança à execução.

Empresas resilientes são como dançarinos competentes, que sabem dançar e criar passos que provocam admiração e aplausos na plateia, independentemente do ritmo e do estilo de música que estiver tocando. Seu fator crítico de sucesso é seu movimento estratégico. É um conjunto de decisões e ações gerenciais que resultam em importantes produtos e serviços capazes de criar novos mercados.

Mantém ouvidos e pele atentos a sinais de oportunidade. O olfato fareja o novo, e os olhos conectam-se profundamente com a realidade. A mente, disponível e organizada, processa rapidamente informações relevantes. O coração pulsa e mobiliza o espírito. Os órgãos, os ossos e os músculos expressam-se de maneira eficaz e coerente, produzindo o espetáculo que a organização e os atores corporativos prometeram entregar.

As empresas que se beneficiam com a resiliência em processos de mudança acabam experimentando resultados mais satisfatórios. A resiliência não elimina o risco da mudança, mas encoraja gestores e colaboradores a se engajarem efetiva-mente na situação. Onde falta resiliência, falta capacidade para promover mudanças com eficácia.

É preciso ter coragem para observar o lado positivo da mudança, para, sem medo ou tensão, constatar que o propósito dela é a criação de coerência entre o que se deseja ser (futuro) e o que se é realmente (presente) e para perceber que ainda não se está atingindo e funcionando de modo correspondente ao que se pode e quer ser.

Diante dessa perspectiva, mudar não é uma obrigação, mas uma oportunidade de ser melhor! Pode-se afirmar que o futuro é próspero e positivo para quem está preparado, disposto e capacitado para lidar não com a mudança em si, mas com sua complexidade, velocidade e intensidade.

Com as mudanças de cenários podemos nos concentrar para pensar, interpretar, ressignificar, emocionar e agir, para descobrir as pequenas ações que, direta e indiretamente, impul-sionam um conjunto de mudanças relevantes, mantendo a fluidez e a complexidade da vida. Não é o que você pensa em fazer, mas o que você faz é que, na realidade, melhora seu negócio.

O termo resiliência vem do latim, do verbo resilire, que significa saltar para trás ou voltar ao estado natural. A noção de resiliência foi primeiramente utilizada pela física e pela engenharia, pois entendiam que a palavra significava propriedade pela qual a energia armazenada em um corpo deformado é devolvida quando cessa a tensão causadora da deformação elástica.

Eduardo Carmello, autor do livro: “Resiliência – A trans-formação como ferramenta para construir empresas de valor”, Editora Gente, São Paulo, 2008, explica que o conceito de resili-ência ganhou maiores proporções, passando a ser utilizado também nos campos da educação, da sociologia, da psicologia, da medicina e, agora, da administração.

O comportamento natural da maioria das pessoas é esperar as coisas acontecerem para, depois, fazer algo a respeito. E esse padrão nas empresas se reflete em uma atitude passiva na resolução de problemas. Muitos gestores esperam que as dificuldades venham à tona para, então, buscar meios para lidar com elas. Parece mais fácil apagar um incêndio do que evitá-lo!

A resiliência, portanto, salta de uma posição passiva, para uma positiva, em que o indivíduo se movimenta para antecipar situações e cenários. É a capacidade de promover mudanças necessárias para atingir seus objetivos, manter competências e habilidades, mesmo diante das adversidades, antecipar crises e se preparar para elas, ter firmeza de propósito, mantendo a integridade, a coerência e o alinhamento estratégico.

Para algumas empresas é preciso perder 20% dos clientes importantes para constituir uma área competente de atendimento e suporte ao cliente; ou, que um bom número de colaboradores com talentos altamente relevantes abandone a empresa para que esta crie um projeto de atração e retenção estratégica de pessoas. O que falta nessas e em tantas outras situações que, de certo modo, significam perdas importantes é a mentalidade de antecipação e criação de solução no tempo certo! É preciso promover mudanças antes de sofrer as conse-quências dela.

A empresa resiliente não espera a crise acontecer para fazer algo, ela se antecipa às mudanças, porque está sempre ligada com o que acontece fora da empresa. E, se você acha que nos últimos dez anos muita coisa mudou, é por que nem imagina o que irá acontecer nos próximos dez anos.

A utilização do conceito e da metodologia da resiliência pode ajudar empresas a alcançar melhores resultados comer-ciais e sociais, extraindo o melhor dos processos de mudança. Mesmo diante de incertezas, a mudança fomenta a formação de melhores relacionamentos e processos, a descoberta de novos e verdadeiros parceiros, e a lapidação de nossos pensa-mentos, emoções, ações e até mesmo nosso caráter.

Construindo Empresas SustentáveisResiliência

Crescer dianteda adversidade

JANEIRO 201810

Para muitas empresas comerciais e industriais, os estoques representam um dos ativos mais expressivos do ativo circulante, necessitando, portanto, de uma gestão eficiente para sua correta determinação, não só no encerramento do ano, mas durante todo o trans-correr do exercício social, para que possam fornecer informações importantes para a tomada de decisões.

O levantamento e a avaliação dos estoques fazem parte dos procedimentos para elaboração e apuração do Resultado do Exercício e do Balanço Patrimonial. Abrangem os estoques de mercadorias para revenda nas empresas comerciais; de matérias-primas, materiais auxiliares e de embalagem, produtos em elaboração e acabados nas empresas industriais; e, bens em almoxarifado, em qualquer empresa.

Por ocasião da elaboração das Demonstrações Contábeis, todas as empresas devem proceder ao levantamento e avaliação de seus estoques. Caso a empresa possua registros permanentes de estoques, integrados e coordenados com a contabilidade, deverá ajustar os saldos contábeis a partir do cotejo das quantidades demonstradas nos registros perma-nentes com as apuradas em inventários físicos.

A contagem física dos itens em estoque para a elaboração do inventário pode ser dividida em dois modos: a) inventário periódico, feito uma ou duas vezes ao ano, com a contagem de todos os itens; e, b) rotativo cíclico, realizado permanentemente em forma de amostragem, no qual todos os itens são contados pelo menos uma vez dentro do período de um ano. Caso haja diferenças entre o inven-tário físico e os registros de controle dos estoques, devem ser feitos os ajustes conforme as recomen-dações contábeis e tributárias.

Para conseguir resultados satisfatórios na elabo-ração do inventário físico, deve haver planejamento minucioso e consistente, e escolha de pessoas qualificadas. O cut-off é um dos procedimentos mais importante do inventário. Se a sua organização não for bem feita, corre-se o risco de o inventário não corresponder à realidade.

Para a seleção dos itens a serem contados pode ser considerada a classificação ABC do item e a frequência anual na qual se deseja que o mesmo

Inventários FísicosEstoques

Contabilidade Gerencial

seja contado, identificando quantos itens deverão ser contados por período de tempo. O método da curva ABC é um importante instrumento na elaboração do programa de contagem cíclica. Ele permite identificar itens que justificam atenção e tratamentos adequados quanto à gestão desses estoques. Deve-se também estabelecer um limite de tolerância para as variações, estabelecendo um nível de aprovação, reportando, inclusive, ocorrências mais graves à diretoria da empresa.

De acordo com a legislação fiscal, as empresas tributadas com base no Lucro Real estão obrigadas a escrituração do inventário dos estoques existentes ao final de cada trimestre de apuração do lucro real (31 de março, 30 de junho, 30 de setembro e 31 de dezembro), no caso de apuração trimestral. Já as empresas que tenham optado pela apuração anual, com pagamento mensal por estimativa, estão obrigadas a escrituração do inventário na data de 31 de dezembro de cada ano. No caso de fusão, incor-poração, cisão ou encerramento de atividades, os estoques existentes devem ser escriturados no encer-ramento do período de apuração desses eventos.

No caso das empresas tributadas com base no Lucro Presumido, ou as optantes pelo Simples Nacional estão obrigadas a escriturar o inventário dos estoques existentes em 31 de dezembro de cada ano-calendário.

As empresas optantes pelo pagamento mensal do imposto por estimativa que levantarem balanços ou balancetes durante o ano, para efeito de suspensão ou redução do pagamento mensal do imposto, embora devam levantar e avaliar os estoques existentes na data desses balanços ou balancetes está dispensado da escrituração do inventário nessas ocasiões.

Outro procedimento importante é a auditoria dos estoques, cujo objetivo é assegurar-se de sua existência física e propriedade, verificar a existência de ônus sobre os mesmos, julgar se são apropriados para a finalidade da empresa, se tem condições de realização e examinar os critérios de avaliação.

JANEIRO 201811

login, localização física etc. O comparecimento eventual para a realização de atividades específicas que exijam a presença do empregado no estabele-cimento da empresa não descaracteriza o regime de teletrabalho (§ único, do artigo 75-B).

Como qualquer outro regime de trabalho, a modalidade de teletrabalho requer anotação na Carteira de Trabalho e constar expressamente no contrato individual de trabalho, as atividades que serão realizadas pelo empregado (artigo 75-C). Também poderá ser realizada alteração entre regime presencial e de teletrabalho, desde que haja mútuo acordo entre as partes, registrado em aditivo contratual (§ 1º, do artigo 75-C), e alteração do regime de teletrabalho para o presencial por determi-nação do empregador, garantindo prazo de transição mínimo de 15 dias, com correspondente registro em aditivo contratual (§ 2º, artigo 75-C).

É no contrato de trabalho que irá determinar a responsabilidade pela aquisição, manutenção ou fornecimento dos equipamentos tecnológicos e da infraestrutura necessária e adequada à prestação do trabalho remoto, bem como ao reembolso de despesas arcadas pelo empregado (artigo 75-D). As utilidades ora mencionadas não integram a remune-ração do empregado (§ único, do artigo 75-D).

Quanto a Medicina e Segurança do Trabalho, a nova regulamentação limita o empregador a instruir os empregados, de maneira expressa e ostensiva, quanto às precauções a tomar a fim de evitar doenças e acidentes de trabalho (artigo 75-E), mediante assinatura pelo empregado de termo de responsa-bilidade comprometendo-se a seguir as instruções fornecidas pelo empregador (§ único, artigo 75-D).

Quanto aos demais direitos, como férias, décimo terceiro salário, aviso prévio, descanso semanal remunerado, licença maternidade dentre outros, o empregado que trabalha em domicílio terá os mesmos direitos dos demais empregados. No entanto, dada a liberdade que o empregado terá em seu domicílio deverá estar ciente de que continua subordinado e que tem responsabilidades como se estivesse no estabeleci-mento do empregador, podendo ser advertido, suspenso e até demitido por justa causa, conforme a gravidade da falta que cometer.

Com o desenvolvimento e a utilização de tecno-logias de informação e comunicação no ambiente de trabalho é cada vez mais frequente o trabalho ser realizado em domicílio (ou home office), dada algumas vantagens como otimização do tempo do empregado que não precisa se deslocar para o trabalho, melhor qualidade de vida, redução de custos fixos para as empresas etc.

No entanto, não havia uma regulamentação específica para esta forma de contratação. Foi a reforma trabalhista aprovada pela Lei nº 13.467/2017 que acres-centou os artigos 75-B a 75-E à Consolidação das Leis do Trabalho (CLT) regulamentando o teletrabalho, nomenclatura utilizada pela legislação para referir-se ao trabalho em domicílio (ou home office), definindo esta modalidade de trabalho como segue:

“a prestação de serviços preponderante-mente fora das dependências do empregador, com a utilização de tecnologias de informação e comunicação que, por sua natureza, não se constituam como trabalho externo” (artigo 75-B).

Estas tecnologias (internet, e-mail, videoconfe-rência, facebook, skype, whatsapp etc.) permitiram ao empregado executar suas atividades profissionais em sua própria casa, numa biblioteca ou cafeteria, com a mesma qualidade e eficiência dos trabalhos executados dentro do estabelecimento da empresa. Portanto, não se distingue o trabalho realizado no estabelecimento do empregador, no domicílio do empregado e a distância, desde que estejam carac-terizados os pressupostos da relação de emprego (artigo 6º).

O vendedor externo, o motorista, dentre outros, que, por não possuir um local fixo para exercer suas atividades são considerados como trabalho externo, ainda que utilizem equipamentos com tecno-logia para se comunicar com o empregador. Já o teletrabalho, embora possa ser realizado dentro da empresa, por opção do empregado e do empre-gador, é realizado no domicilio do empregado.

O empregado mesmo trabalhando em domicílio pode ser acompanhado pelo empregador por meio de metas de desempenho, qualidade, produtividade, reuniões presenciais e relatórios sofrendo inclusive vigilância nos períodos de conexão, controle de

Trabalho em Domicílio (Home Office)Teletrabalho

Prática Trabalhista

JANEIRO 201812

Penalidades

A não apresentação da declaração ou sua apresentação fora do prazo fixado ou com incor-reções ou omissões sujeita o declarante às seguintes multas:

I - pela apresentação extemporânea:

a) R$ 500,00 por mês ou fração se o declarante for pessoa jurídica em início de atividade, imune ou isenta, optante pelo Simples Nacional, ou que na última declaração apresentada tenha apurado o Imposto sobre a Renda com base no lucro presumido;

b) R$ 1.500,00 por mês ou fração se o declarante for pessoa jurídica não incluída na letra “a”. A multa será aplicada também, em caso de apresentação da declaração fora do prazo, à pessoa jurídica que na última declaração tenha utilizado mais de uma forma de apuração do lucro ou tenha realizado evento de reorganização societária; e,

c) R$ 100,00 por mês ou fração se pessoa física; e,

II pela não apresentação ou apresentação com informações inexatas ou incompletas ou com omissão de informações:

a) 3% do valor da operação a que se refere a infor-mação omitida, inexata ou incompleta, não inferior a R$ 100,00, se o declarante for pessoa jurídica. A multa será reduzida em 70% se o declarante for optante pelo Simples Nacional; ou

b) 1,5% do valor da operação a que se refere a infor-mação omitida, inexata ou incompleta, se o decla-rante for pessoa física.

A multa prevista no item “I” será reduzida à metade quando a obrigação acessória for cumprida antes de qualquer procedimento de ofício.

Sem prejuízo da aplicação das multas previstas nas letras “a” e “b” do item “II”, na hipótese de não apresentação da declaração ou de sua apresentação com incorreções ou omissões, poderá ser formalizada comunicação ao Ministério Público Federal, quando houver indícios da ocorrência dos crimes previstos no disposto no artigo 1º, da Lei nº 9.613/998.

Por meio da Instrução Normativa RFB nº 1761/2017 foi instituída a Declaração de Operações Liquidadas com Moeda em Espécie (DME) para prestar infor-mações à Secretaria da Receita Federal relativas a operações liquidadas, total ou parcialmente, em espécie, decorrentes de alienação ou cessão onerosa ou gratuita de bens e direitos, de prestação de serviços, de aluguel ou de outras operações que envolvam transferência de moeda em espécie.

Obrigatoriedade

Estão obrigadas à entrega da declaração as pessoas físicas ou jurídicas residentes ou domici-liadas no Brasil que, no mês de referência, tenha recebido valores em espécie cuja soma seja igual ou superior a R$ 30.000,00, ou o equivalente em outra moeda, realizadas com uma mesma pessoa física ou jurídica.

O limite será aplicado por operação se esta for realizada entre o declarante e mais de uma pessoa física ou jurídica, independentemente do valor recebido de cada pessoa. A declaração não se aplica a instituições financeiras nem a instituições autori-zadas a funcionar pelo Banco Central do Brasil.

Forma e prazo de apresentação

As informações deverão ser prestadas a partir de 1º de janeiro de 2018. A declaração deverá ser elaborada mediante acesso ao serviço “apresentação da DME”, disponível no e-CAC, no site da Receita Federal e enviada até as 23h59min59s, horário de Brasília, do último dia útil do mês subsequente ao mês de recebimento dos valores em espécie. A declaração deverá ser assinada digitalmente pela pessoa física ou pelo representante legal da pessoa jurídica, ou pelo procurador constituído.

Retificação da declaração

Os erros, inexatidões ou omissões constatados depois da entrega da declaração podem ser corri-gidos ou supridos, conforme o caso, mediante apresentação de declaração retificadora, que deve conter as informações prestadas na declaração retificada e as inclusões, exclusões ou alterações necessárias, e terá a mesma natureza desta.

Declaração de Operações Liquidadas com Moeda em Espécie (DME)

Declarações

Inteligência Fiscal

JANEIRO 201813

Podem optar pelo regime tributário do Simples Nacional na condição de Microempresa (ME) ou Empresa de Pequeno Porte (EPP) a sociedade empre-sária, a sociedade simples, a empresa individual de responsabilidade limitada ou o empresário a que se refere o artigo 966 da Lei nº 10.406/2002 (Código Civil), devidamente registrados no Registro de Empresas Mercantis ou no Registro Civil das Pessoas Jurídicas, conforme o caso, e a sociedade de advogados registrada na forma do artigo 15 da Lei nº 8.906/1994.

As empresas em atividade que atendam aos requisitos para ingresso no regime e que não se encontrem em início de atividade poderão efetuar o agendamento de sua opção ao Simples Nacional entre o 1º dia útil do mês de novembro e o penúltimo dia útil do mês de dezembro do ano anterior ao da opção (artigo 7º, da Resolução CGSN nº 94/2011).

O agendamento não é obrigatório. No entanto, possibilita à empresa manifestar seu interesse pela opção ao Simples Nacional para o ano-calen-dário subsequente, antecipando as verificações de pendências impeditivas ao ingresso no regime, dispondo, inclusive, de mais tempo para regularizar as pendências porventura identificadas.

No caso de não haver pendências, o agenda-mento será considerado aceito e convertido pelo sistema, automaticamente, em um pedido de opção e o Termo de Deferimento estará disponível a partir do dia 1º de janeiro do ano-calendário subsequente ao do agendamento. O cancelamento do pedido poderá ser feito pela empresa durante o período do agendamento. Depois deste período, não será mais possível o cancelamento.

Se o agendamento for recusado, as pendências serão exibidas à empresa, que poderá regularizá-las e proceder a um novo agendamento até o penúltimo dia útil de dezembro do ano anterior ao da opção. Caso as pendências não sejam regularizadas neste prazo, a empresa ainda poderá regularizá-las e solicitar a opção até o último dia útil do mês de janeiro.

Caso a empresa não tenha feito o agendamento poderá solicitar a sua opção ao Simples Nacional no período de 2 de janeiro até o último dia útil do mês

Agendamento e Formalização da Opção para 2018Opção

2018

Simples Nacional

de janeiro. Sendo a opção deferida produzirá efeitos a partir do 1º dia do mês de janeiro do ano-calendário da opção, sendo irretratável para todo o ano-calen-dário (artigo 6º, da Resolução CGSN nº 94/2011).

Enquanto não houver vencido o prazo para solicitação da opção, a empresa poderá regularizar eventuais pendências impeditivas ao ingresso no Simples Nacional, sujeitando-se ao indeferimento da opção caso não as regularize até o término desse prazo, ou efetuar o cancelamento da solicitação da opção, salvo se o pedido já houver sido deferido.

A opção pelo Simples Nacional é feita por meio do Portal do Simples Nacional, na internet, não podendo ser alterada durante todo o ano-calendário. No momento da opção, a empresa deverá prestar decla-ração quanto ao não enquadramento nas vedações previstas na lei, independente das verificações que serão efetuadas pela União, Estado e Município.

Para as empresas em início de atividade no próprio ano-calendário da opção, após efetuar a inscrição no CNPJ, bem como obter a sua inscrição Municipal e, caso exigível, a Estadual, terá o prazo de 30 dias, contados do último deferimento de inscrição, para efetuar a opção pelo Simples Nacional. Se deferida, a opção produzirá efeitos desde a data de abertura constante no CNPJ, salvo se o ente federado consi-derar inválidas as informações prestadas pela empresa nos cadastros Estadual e Municipal, hipótese em que a opção será indeferida.

Considera-se empresa em início de atividade aquela que se encontra no período de 180 dias a partir da data da inscrição no CNPJ. Após esse prazo, a opção somente será possível no mês de janeiro do ano-calendário.

A opção pelo Simples Nacional é irretratável para todo o ano-calendário. No entanto, poderá ser solicitada a sua exclusão, por opção, com efeitos para o ano-calendário subsequente. Na hipótese de a empresa excluir-se do Simples Nacional no mês de janeiro, em se tratando de exclusão por opção, os efeitos dessa exclusão dar-se-ão nesse mesmo ano-calendário.

JANEIRO 201814

JANEIRO 2018Agenda de Obrigações Tributárias

Data

04QUI

05SEX

10QUA

19SEX

24QUA

22SEG

25QUI

31QUA

Nota:

Obrigação

IOF - Imposto sobre Operações Financeiras

IRRF - Juros Cap.Próprio e Aplic.Finac., Prêmios e Multa Resc Contratos

13º Salário/2017 - Salários variáveis

Pagamento dos Salários

FGTS - Fundo de Garantia por Tempo de Serviço

3º Dec. Dez/17

21 a 31/Dez/17

13º Salário/17

DARF

DARF

Recibo

Verificar se a Convenção ou Acordo Coletivo dispõe de outra data de vencimento para a categoria.

O prazo de envio de cópia da GPS ao Sindicato ainda não foi alterado por lei.

Tratores, veíc. e motocicletas 87.01, 87.02, 87.04, 87.05 e 87.11

GFIP / SEFIP Meio eletrônico / Conectividade Social

Diferença 13º salário (parte variável)

Meio eletrônico / Port. MTE 1129/14

Remessa ao exteriorCombustíveis

Empresas ou equiparadas

Cigarros 2402.90.00

Automóveis e chassis 87.03 e 87.06Bebidas - Cap. 22 TIPIDemais produtos

Cervejas sujeitas ao Tributação Bebidas FriasDemais bebidas sujeitas ao RET

Carnê LeãoGanhos de Capital - Alienação de bens e direitos

Renda Variável

Operações com contratos de derivativos financeiros

Artigo 582 da CLT

IN SRF nº 47/2000 - Anexo Único

Contribuição Facultativa

Pgto 1ª parc 13º sal junto c/ férias.

Aplic conectividade social

Agências de Propaganda

Resolução CGSN nº 94/2011, art.6º, § 1º

Resolução CGSN nº 94/2011, art.73, § II

Resolução CFC nº 1530/2017, art.10

Máquinas 84.29, 84.32 e 84.33

Cadastro

DAE

Recibo

Recibo

GPS/INSS

DARF 1020

Formulário

DARF 8741DARF 9331DARF

GPS/INSS

DARF

DARF 7897/4574

DARF 5110DARF 1097

DARF 1097

DARF 0676DARF 0668DARF 5123

DARF 0821

DARF 0838DARF

DARF

DARF

DARFDARF 0507

DARF 2927

Declaração

GRCSU

Informação

GRCSU

Requerimento

GFIP/SEFIP

Comprovante

Comunicação

Comunicação

Comunicação

DARF 0190

DARF 6015

DARF 4600/8523

DARF 5952

Dez/17

Dez/17

Dez/17

Dez/17

Dez/17

Dez/17

Dez/17

Dez/17

Dez/17

2ª Quinz. Dez/17

Dez/17

Dez/17

Dez/17

Dez/17

Dez/17

Dez/17

1ª Quinz. Jan/18

Dez/17

Dez/17

4º Trim/17Dez/17

Dez/17

Dez/17

Dez/17

Nov-Dez/17

Ano 2018

13º Salário/18

Competência 13

Ano 2017

Ano 2018

Ano 2018

Ano 2017

CAGED - Cadastro Geral de Empregados e Desempregados

SIMPLES DOMÉSTICO

Salário do Doméstico

GPS - Enviar cópia aos sindicatos

IPI - Imposto sobre Produtos Industrializados (Mensal)

Comprovante de Juros s/ Capital Próprio - PJ

CIDE

COFINS e PIS - Retenção na Fonte - Auto Peças

Previdência Social (INSS)

CSL/COFINS/PIS - Retenção na fonte

IRRF - Imposto de Renda Retido na Fonte

COFINS/PIS-PASEP - Entidades Financeiras e Equiparadas

IPI - Imposto sobre Produtos Industrializados (Mensal)

PIS/PASEP - COFINS

COFINS e PIS - Retenção na Fonte - Auto Peças

IRPF - Imposto de Renda de Pessoas Físicas

IRPJ/CSL - Apuração Mensal de Imposto por Estimativa

IRPJ/CSL - Apuração Trimestral - Pagamento da 1ª Quota/únicaIRPJ - SIMPLES NACIONAL - Lucro de Alienação de Ativos

IOF - Imposto sobre Operações Financeiras

DOI - Declaração Operações Imobiliárias

Contribuição Sindical - Empregados

IPI-Fabricantes de Produtos Capítulo 33 da TIPI

Contribuição Sindical - Patronal

Requerimento da 1ª parcela do 13º Salário

Previdência Social (INSS) GFIP competência 13

Comprovante Aunual Imp. Renda Recolhido

Simples Nacional - Opção

Simples Nacional - Comunicação de exclusão obrigatória

Comunicação de Não Ocorrencias de Operações (Lavagem de dinheiro)

Havendo feriado local (Municipal ou Estadual) na data indicada como vencimento da obrigação recomendamos consultar se a obrigação deve ser recolhida antecipadamente ou postergada.

Fato gerador Documento Código / Observações

DARF 4095/1068Dez/17IRPJ/CSL/PIS e COFINS - Inc. Imobiliárias RET

DeclaraçãoNov/17DCTF - Mensal

IN SRF nº 698/2006

DAS

Formulário

DARF

Dez/17

4º trim/2017

11 a 20/Jan/18

SIMPLES NACIONAL / MEI

Informe de Rendimentos Financeiros

Contribuintes individuais e facultativos, Segurado especial GPS

DARF

Dez/17

01 a 10/Jan/18

Previdência Social (INSS)

15SEG

DARF2º Dec. Jan/18IOF - Imposto sobre Operações Financeiras

DARF1º Dec. Jan/18IOF - Imposto sobre Operações FinanceirasDeclaraçãoNov/17EFD - Contribuições

Lei 11196/05, art. 70, I, “b”.

IRRF - Juros Cap.Próprio e Aplic.Finac., Prêmios e Multa Resc Contratos Lei 11196/05, art. 70, I, “b”.

IRRF - Juros Cap.Próprio e Aplic.Finac., Prêmios e Multa Resc Contratos Lei 11196/05, art. 70, I, “b”.

IN RFB 1252/12 Art 4º e 7º

Lei Complementar 150/2015Lei Complementar 150/2015 Art. 35

Cigarros 2402.20.00 Art. 4º Lei 11933/09

IN SRF 041/98, Art. 2º II

Lei 10485/02 alterada p/ Lei 11196/05

Lei 10833/03 alterada p/ Lei 13137/15

Art. 70, I, ‘‘d’’, Lei 11196/05, alterada p/ Lei 11.933/09Lei 11933/09

Lei 10931/04, Art. 5º e IN RBF1435/13 - RET

IN RFB 1599/2015, Art. 5º

Resolução CGSN 094/11, Art. 38

Lei 11933/09, Art. 1º

Lei 10485/02 alterada p/ Lei 11196/05

Lei 9430/96, Art. 5ºLei 9430/96, Art. 5ºIN RFB 608/06, Art. 5º

IN RFB 1112/10, Art. 4º

AGOSTO 2017boletimdoempresariodigital.com.br

Parece que a Cobrança Sicoob foi pensada para o seu negócio. E foi mesmo:

online online

Procure sua Cooperativa e negocie.Ouvidoria: 0800 725 0996 www.ouvidoriasicoob.com.br

sicoob.com.br | [email protected]

Parece que a Cobrança Sicoob foi pensada para o seu negócio. E foi mesmo:

online online

Procure sua Cooperativa e negocie.

Cobrança Sicoob. Soluções para escritórios, com tarifas que merecem um happy hour.

Com a iniciativa do Sincop, o contabilista agora conta com mais de 80 direitos previstos nas cláusulas sociais e econômicas dos acordos assinados entre patronal e sindicato do trabalhador. Piracicaba é a segunda cidade do Estado de São Paulo que conseguiu fechar estas garantias tanto para autônomos como para empregados. “Isso é muito importante diante das recentes alterações na CLT”, lembra Roliandro.

O piso salarial para os contabilistas que trabalham para empresas filiadas ao Fecomercio, por exemplo, passou a ser de R$ 2.085. A contribuição do trabalhador será equivalente a 5% do seu salário ou até um teto de R$ 150 – o desconto é feito automaticamente na fonte uma vez por ano.

ANUNCIE AQUI

3.500 escritórios

Leve sua empresa para

�liados ao Sincop

Boletim Informativo Contabilistado

Contato: Flavio Salomão | 19 9 8144.3076 �[email protected]@sincop.com.br

JANEIRO 201816

Lucro Real Estimativa e Presumido | Percentuais Aplicados

% Atividades

1,6 - Revenda, para consumo, de combustível derivado de petróleo, álcool etílico carburante e gás natural

- Serviços de transporte (exceto o de cargas) - Serviços (exceto hospitalares, de transporte e de sociedades civis de profissões regulamentadas) prestados com exclusividade por empresas com receita bruta anual não superior a R$ 120.000,00

- Serviços em geral para os quais não esteja previsto percentual específico, inclusive os presta-dos por sociedades civis de profissões regulamentadas (que, de acordo com o Novo Código Civil, passam a ser chamadas de sociedade simples)- Intermediação de negócios - Administração, locação ou cessão de bens imóveis, móveis e direitos de qualquer natureza - Serviços de mão de obra de construção civil, quando a prestadora não empregar materiais de sua propriedade nem se responsabilizar pela execução da obra

- Venda de mercadorias ou produtos (exceto revenda de combustíveis para consumo) - Transporte de cargas - Serviços hospitalares - Atividade rural - Industrialização - Atividades imobiliárias - Construção por empreitada, quando se tratar de contratação por empreitada de construção civil, na modalidade total, fornecendo o empreiteiro todos os materiais indispensáveis à sua execução, sendo tais materiais incorporados à obra - Qualquer outra atividade (exceto prestação de serviços) para a qual não esteja previsto percentual especificado - Industrialização de produtos em que a matéria-prima ou o produto intermediário ou o material de embalagem tenham sido fornecidos por quem encomendou a industrialização

8,0

16,0

32,0

Imposto de Renda na Fonte

Base de Cálculo Mensal (R$) Alíquota Parcela a Deduzir (R$)

até 1.903,98

Deduções admitidas:a) por dependente, o valor de R$ 189,59 por mês;b) parcela isenta de rendimentos provenientes de aposentadoria e pensão, até o valor de R$ 1.903,98 por mês, a partir do mês que o contribuinte completou 65 anos de idade; c) as importâncias pagas em dinheiro, a título de alimentos ou pensões, em cumprimento do acordo ou decisão judicial, inclusive a prestação de alimentos provisionais;d) as contribuições para a Previdência Social da União, dos Estados, do Distrito Federal e dos Municípios;e) as contribuições às entidades de previdência privada domiciliadas no País, cujo ônus tenha sido do contribuinte, destinadas a custear benefícios complementares assemelhados aos da Previdência Social, no caso de trabalhador com vínculo empregatício, de administradores, aposentados e pensionistas.

- -

7,5% 142,8015% 354,80

22,5% 636,13

27,5% 869,36

de 1.903,99 até 2.826,65de 2.826,66 até 3.751,05

de 3.751,06 até 4.664,68

acima de 4.664,68

Não foi publicado até o fechamento desta edição a nova tabela do IRRF para 2018.

Salário Mínimo Federal

Período Valor (R$)

Janeiro a Dezembro/2016 - Decreto 8618/2015 880,00

937,00A partir de Janeiro/2017 - Decreto 8948/2016

4. Salário Família

Remuneração (R$) Valor (R$)

até 859,88 44,09

de 859,89 a 1.292,43 31,07

não tem direito ao salário famíliaacima de 1.292,43

Base Legal: Portaria MF nº 8/2017

3. Segurado Contribuinte Individual e Facultativo

A contribuição dos segurados, contribuintes individual e facultativo, a partir de 1º de abril de 2003, é calculada com base na remuneração recebida durante o mês.

2. Segurado Empregado Doméstico (Tabela para orientação do empregador doméstico)

Salário de contribuição(R$)

até 1.659,38 8% 8% 8% 0,8% 3,2%3,2%3,2%

3,2%

0,8%0,8%

0,8%

de 1.659,39 até 2.765,66 9% 8% 8%de 2.765,67 até 5.531,31

acima de 5.531,31

11% 8% 8%

8%- -

INSSFGTS IRRF

Empregado Empregador

SeguroAcidenteTrabalho

IndenizaçãoPerda

Emprego

Tabe

laPr

ogre

ssiv

a

TABELAS PRÁTICAS

INSS | Contribuições Previdenciárias

1. Segurado Empregado, Empregado Doméstico e Trabalhador Avulso

Salário de contribuição (R$)

até 1.659,38 8%de 1.659,39 até 2.765,66 9%de 2.765,67 até 5.531,31 11%

Alíquota

Tabela Práticas e Indicadores Econômicos

Não foi publicado até o fechamento desta edição a nova tabela do INSS para 2018.

Dicas Importantes!eSocial

O inicio da obrigatoriedade de utili-zação do eSocial será a partir de 1º/01/2018, para os empregadores e contribuintes cujo faturamento no ano de 2016 foi acima de R$ 78 milhões; e, a partir de 1º/07/2018, para os demais empregadores e contribuintes (Resolução CD-eSocial nº 02/2016).

Simples Nacional

A apuração dos tributos devidos pelo Simples Nacional, com vigência a partir de 1º/01/2018, sofreram significativa alteração com relação ao cálculo, aos anexos aplicáveis e ao reenquadramento de algumas atividades. Essas alterações decorrem da Lei Complementar nº 155/2016. Todo esse tema será abordado numa série especial de artigos que faremos ao longo deste ano.

JANEIRO 201817

DMED e-Financeira

FCONT DIRF

DIF

Declarações Obrigatórias

DECRED DIPJ

PER/DCOMP DITR

DSPJ

DBF DIRPF

DIMOB ECF

EFD

DCTF DOI

DTTA ECD

SPED

RICMS/AC RICMS/DF RICMS/MT RICMS/RJ RICMS/SE

Regulamento do ICMS$

RICMS/AL RICMS/ES RICMS/PA RICMS/RN RICMS/SP

RICMS/AM RICMS/GO RICMS/PB RICMS/RO RICMS/TO

RICMS/BA RICMS/MG RICMS/PI RICMS/RS

RICMS/AP RICMS/MA RICMS/PE RICMS/RR

RICMS/CE RICMS/MS RICMS/PR RICMS/SC

Para Empresa

Regulamento do Imposto de Renda

Regulamento do IPI

Tabela de Incidência do IPI

Regulamento da Previdência Social

Regulamento Aduaneiro

Para Você

Constituição Federal

CLT

Código Civil

Código tributário nacional

Código de Defesa do Consumidor

Legislação | clique sobre o item para ler mais

Coordenação Geral e Redação: Luiz Antonio Balaminut

Diagramação: Thais Palladino

Jornalista Responsável: MTB 58662/SP

Fechamento desta edição: 09/12/2017

O Boletim Informativo do Contabilista é uma publicação mensal que aborda temas sobre gestão empresarial, contabilidade, direito empresarial, inteligência fiscal, prática trabalhista, gestão de pessoas e alterações regulatórias complementado com agendas de obrigações tributárias, tabelas práticas e indicadores econômicos, com ênfase à adoção de boas práticas de governança corporativa.

Todos os direitos reservados.

(19) 2105 1000

CNPJ nº 01.764.928/0001-05Av. Dr. Paulo de Moraes, 555

CEP 13400-853 - Piracicaba-SP

A Balaminut, fundada em 1990, tem seu negócio focado na gestão do conhecimento, com o propósito de encantar seus clientes com soluções sustentáveis para gerar prosperidade e perenidade para suas organizações e para a sociedade em geral.

Peter Drucker

“A melhor maneira de prever o futuro é criá-lo”.

Variedades

ResiliênciaA transformação como ferramenta para construir empresas de valor

Eduardo Carmello

Origem do Ano-Novo

Entre 753 a.C. e 476 d.C o início do ano civil acontecia no dia 1º de março. Para persas e fenícios, entre outros povos, a data ainda era outra, 23 de setembro.

A comemoração de Ano-Novo com a data que conhecemos hoje tem sua origem em 46 a.C, quando o governador romano Júlio César criou um decreto para que o dia 1º de janeiro fosse o Dia do Ano-Novo. Fo

nte

: ca

len

dar

r.co

m

Ano Novo01

Janeiro 2018