Embed Size (px)

Citation preview

ANÁLISIS DE REGRESIÓN

UNIDAD V ANALISIS DE LA REGRESIÓN

• Competencia:• -El estudiante debe utilizar correctamente el Análisis de la Regresión en la construcción de diferentes

modelos que permitan estimar y predecir, mediante los mínimos cuadrados ordinarios.• Objetivos.• -Utilizar correctamente el Método de estimación de los Mínimos Cuadrados Ordinarios ,para la predicción

y/o la realización de Políticas de Control ,utilizando herramientas como paquetes electrónicos(E-Views).• Descripción general de la unidad:• -Esta unidad comprende el desarrollo de los siguientes conceptos :Análisis de Regresión, coeficiente de

Correlación Lineal, Coeficiente de determinación o ajuste, Función de regresión poblacional como muestral.Además la utilización de los diferentes modelos uniecuacionales para la predicción y /o realización de políticas de Control.

• Lectura:Millar/Freund/Jonson “Probabilidad y Estadística para Ingenieros”Edo.de México 1992 Pgs.326 al 375

• Córdova Zamora “Estadística Descriptiva e Inferencial” 2ª ed.Perú 1996 Pags,75 al 91• Bibliografía Básica: Gujarati (2003) “Econometría”(4ª ed) México .Pags.56al 217• Referencia electrónica: http://www.eumed.net/cursecon/medir/introd.htm

1.-• EL PRINCIPAL OBJETIVO DE MÚLTIPLES

INVESTIGACIONES ES EFECTUAR PREDICCIONES EN BASE DE ECUACIONES MATEMÁTICOS LLAMADOS MODELOS

• LA HERRAMIENTA FUNDAMENTAL ES EL ANÁLISIS DE LA REGRESIÓN

• ANÁLISIS DE LA REGRESIÓN:

a)ESTABLECER LA RELACIÓN FUNCIONAL ENTRE LAS VARIABLES (Xs e Y)→ Y= f(Xs)

b)ESTABLECER LA VARIACIÓN CONJUNTA ENTRE Xs e Y→ coeficiente de correlación (r)

Objetivos del análisis de la Regresión

• 1.-Formulación y planteamiento de modelos verificables

• 2.-Estimación, interpretación y comprobación de los modelos

• 3.-Utilización de los modelos:

a) En la predicción

b) En la realización de políticas de control

METODOLOGÍA DE LA INVESTIGACIÓN

TEORÍA Ó HIPÓTESIS

MODELO MATEMÁTICO DE LA TEORÍA Y=f(Xs)

MODELO REGRESIVO DE LA TEORÍAY=f(X,µ)

DATOS

ESTIMACIÓN DEL MODELO regresivo

PRUEBAS DE HIPÓTESIS

PRONÓSTICO Ó PREDICCIÓN POLÍTICAS DE CONTROL

• DIAGRAMAS DE DISPERSIÓN.-

• ES LA REPRESENTACIÓN GRÁFICA DEL COMPORTAMIENTO DE LAS VARIABLES EN CUESTIÓN(Xs e Y)

• PERMITE APRECIAR LA TENDENCIA DEL MODELO →TIPO DE MODELO:

1.-MODELO LINEAL

2.-MODELO EXPONENCIAL

3.-MODELO DE PRODUCCIÓN

4.-MODELO POLINOMIAL(COSTOS)

4.-MODELO RECÍPROCO

5.-MODELO TEMPORAL……

2.-TIPOS DE MODELOS DE REGRESIÓN

• MODELOSDE REGRESIÓN UNIECUACIONALES:

A)SIMPLE : a)Lineal,b)Logarítmicos,c)semilogarítmicos

d) Tendencia,e)Recíprocos,f)Anova

B)MÚLTIPLE:

a) Simple ,b)Polinomiales c)Logarítmicos

d)Ancovas

• MODELOS DE REGRESIÓN DE ECS.SIMULTANEAS

• MODELOS DE SERIES TEMPORALES

3.-Modelos de regresion uniecuacionales

• Una sola ecuación

• Una sola relación unidireccional:

de causa( Xs) a efecto(Y)

Modelos de Reg.simple.

La FRP→ Y = β1+ β2X +µ donde:

Y= v.d.regresada ó predicha

X= v.i. regresor ó predictor ó factor

µ =v.a.ó Estocástica ,Residual ,perturbación

β1= Intercepto, (Y)…….autónomo

β2 =Coef,de regresión, PM…………(Y)

Estimación: Mínimos cuadrados ordinarios (M.C.O.) E(µ) = 0

• La FRM→ Ŷ = β1+ β2X r² , r

1.-Coeficiente de determinación (r²).- 0< r² <1:

Mide el grado de ajuste por la aplicación de la recta estimada. si 0.9 < r² <1 excelente 0.8 < r² < 0.9 muy bueno

2.-Coeficiente de correlación(r).- -1< r < 1

Mide el grado de asociación lineal entre Xe Y

si r= -1 Rel.perfecta inversa

si r= 0 No existe rel.lineal

si r= 1 Relación perfecta directa

TÉCNICAS DE ESTIMACIÓN

• 1.-Manual : Σx ; Σy; Σx² ; Σy²; Σx y

X; Ῡ; Sxy =Σx y-n(X)(Ῡ); Sxx =Σx² -n(X)²; Syy= Σy²-n(Ῡ )²

β2= Sxy/Sxx ; β1 = Ῡ - β2X r²= S²xy/(SxxSyy) ;r =√r²

• 2.-Modo Estadístico (modelos simples).

• 3- Matricial (modelos simples y múltiples)

• βi=( X X) ( X Y) donde: Xnxk y Ynx1

βi= A x D donde

r²=(βi D -nῩ²) /( Y´Y -n Ῡ²)

• 4.-PC(SSPSS ó E Views )

Nota.- Antes efectuar el Diagrama de dispersión

-1

-1

Ej. De modelo de reg.lineal simpleLos siguientes datos son las mediciones de la velocidad del aire y del coeficiente de

evaporación de las gotitas de combustible en una turbina de propulsión

Velocidad del aire Coef.de evaporación . Se desea predecir el coeficiente de

(cm/seg) X (mm²/seg) Y evaporación,cuando la velociadad

20 0.18 del aire sea :

60 0.37 a) de 190 (cm/seg)

100 0.35 b) de 390 (cm/seg)

140 0.78 Sol.-

180 0.56 Causa velocidad del aire→X

220 0.75 Efecto Coef.de evapor. →Y

260 1.18 La FRP → Y = f( X)

300 1.36

340 1.17

380 1.65

Diagrama de dispersión

y 1.65 x

1.36 x

1.18 x

1.17 x

0.78 x

0.75 x

0.56 x

0.37 x

0.35 x

0.18 x

0 20 40 60 100 140 180 220 260 300 340 380

X

Modelo estimadoLa FRM→ Ŷ = 0.069 + 0.0038 X r²=0.9053 . r= 0.9515

Interpretación.-

β1 =0.069 es el coef. de evaporación autónoma

no depende de la velocidad del aire

β2 =Coef.de regresión. PME de evaporación

por c/u que se Δ la velocidad del aire se espera que se epvapore las gotitas de combustible en aprox. 0.4%

r² = 0.9053 significa un ajuste del 91%

r= 0.9515 significa una asociación lineal de aprox. 95% entre

X e Y

Estimación

a) Para X= 190 → Ŷ = 0.069 + 0.0038 (190)=0.79 (mm²/seg)

b) Para X= 390 → Ŷ = 0.069 + 0.0038 (390)=1.551 (mm²/seg

Estimación por Intervalos de confianza

IC para E( Ŷo/Xo al 100 r%=*Ŷo ± t /2(n-k) ee(Ŷo)+

Módulo error (E)

Donde:Var(Ŷo) = σ²[ 1/n + (Xo- ẍ )²/Sxx+→ee(Ŷo) =√ Var(Ŷo)

Sxx= Σx²-n(ẍ )² ; Xo= Valor de X; Ŷo = Valor estimado puntual de Y /Xo

Siguiendo con nuestro ej. Construir un IC del 95 % para la estimación Xo=190

Sol.-

r=0.95→ α= 0.05 → to,o5/2 : (10-2)=2.306 Sxx=132 000 ; ẍ= 200

E=0.39 → El IC al 95% de E(Ŷo/Xo=190)=*0.79 ±0.39]

=[0.67 ; 0.91]

Significa que de 100 m.a que se tomen se espera que 95 tengan la Ŷo

Estén entre el rango del intervalo y sólo 5 m.a no estén

Nota.-Cuando se estima es aconsejable no extrapolar muy lejos del rango

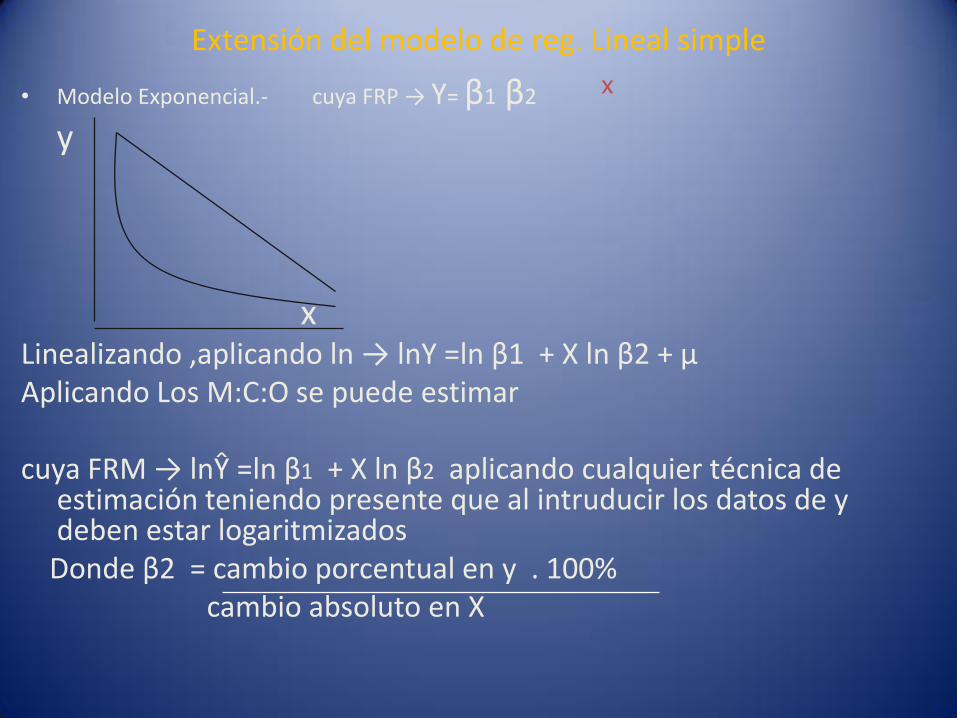

Extensión del modelo de reg. Lineal simple

• Modelo Exponencial.- cuya FRP → Y= β1 β2

y

x Linealizando ,aplicando ln → lnY =ln β1 + X ln β2 + µAplicando Los M:C:O se puede estimar

cuya FRM → lnŶ =ln β1 + X ln β2 aplicando cualquier técnica de estimación teniendo presente que al intruducir los datos de y deben estar logaritmizados

Donde β2 = cambio porcentual en y . 100%cambio absoluto en X

x

Ej de modelo exponencialSe tiene las cifras sobre el porcentaje de las llantas radiales producidas por cierto fabricante que

aún pueden usarse después de recorrer cierto número de millas

Millas recorridas Porcentaje De acuerdo al modelo adecuado.se pide estimar

(miles) X Util Y a) qué porcentaje de las llantas radiales durarán al

1 98.2 menos 25 000 millas.b) 51 000 millas?

2 91.7 Sol.- de acuerdo al modelo exponencial y palicando

5 81.3 Log decimal:

10 64.0 FRM → Log Ŷ =2.0002 -0.0188 X

20 36.4 a) Para X= 25

30 32.6 → Log Ŷ =2.0002 -0.0188(25)

40 17.1 → Log Ŷ = 1.5302→ Ŷ = Antilog(1.5302) = 33.9 %

50 11.3 → Ŷ = Antilog(1.5302) = 33.9 %

b) Para X= 51 → Log Ŷ =2.0002 -0.0188(51)

→ Log Ŷ = 1.0414→ Ŷ = Antilog(1.0414) = 11. %

ó FRM →ln Ŷ = 4.6046 -0.0432 X para xo= 25 → Ln Ŷ =4.6046 -0.0432(25)= 3.5246

→ Ŷ =Antiln(3.5246) = 33.94%

para xo = 51→Ln Ŷ =4.6046 -0.0432(51)= 2.4014→ Ŷ =Antiln(2.4014) = 11%

Y 5.0

4.6 x x

4.5 x

x

4.0 x

x ln Ŷ = 4.6046 – 0.0432 X r²=0.98803.5 x r= -0.9940

x

3.0

x

2.5

x

2.0

0 1 2 5 10 20 30 40 50

x

Representación del modelo exponencial estimado

Modelo potencial

La FRP → Y = β1 X e Se aplica cuando se quiere estimar cambios porcentulaes en laY debido a un cambio del 1% en el X

Linealizando aplicando Ln

→ Ln Y = ln β1 β2 Ln X + u

Cuya FRM Ln Ŷ = ln β1 β2 Ln Xdonde β2 = (cambio porcentual en y) /(cambio porcentual en 1% enX)

β2 = ELASTICIDAD si β2 < 1 → inelástica

si β2 = 1 → Unitaria

si β2 > 1 → elástica

β2 µ

Ej. De modelo LOG-LOG

Se tiene los datos sobre la demanda de un producto (miles de unidades) y su precio (en centavos) tomado de 5 diferentes centros comerciales

Se pide estimar:

Precio Demanda a) La elasticidad de la demanda

X Y b) La demanda cuando el precio sea de 12 ctvs $

20 22

16 41 Sol.-a) La FRP→ Ln y = β1 X e

10 120 →Ln y = Ln β1 + β2 Ln X +µ

11 89 la FRM →Ln Ŷ = 10.2103- 2.3608 Ln X

14 56 Como β2= -2.3608 <1 → inelástica

b) Para X= 12

→Ln Ŷ = 10.2103- 2.3608 Ln (12)

→Ln Ŷ= 4.3439

→ Ŷ = antiln(4.3439)= 77 unidades

β2 u

B.-Modelos de Reg.MúltipleGralmente Una Y = f( Xs)

1.-Múltiple lineal

→ La FRP → Y= β0 + β1X1 + β2X2 + …+ βkXk + u ; R²; R

Cuya FRM → Ŷ= β0 + β1X1 + β2X2 + …+ βkXk

La estimación mediante matrices ó PC ( SPSS ó Views)

donde β0 = Intercepto

β1 = Coef.de Reg.Parcial,PM deY ; si X2..=cte

β2 = Coef.de Reg.Parcial PM de Y ; si X3..=cte

R² = Coef.de Determinación múltiple(ordinario)

R = Coef.de Correlación lineal múltiple

Ŕ² = Coef. De determinación ajustado

Ŕ² = 1-(1-R²) [(n-1)/(n-k)]

Ej.de modelo de reg.multiple simple

EJ. Se tiene los datos sobre el nº de torsiones necesarias para romper una barra hecha con cierto tipo de aleación y los porcentajes de los metales que la integren: Estímese el Nº de torsiones necesarias para

Nº de torsiones % de “A” % “B” romper una de las barras cuando:

y x1 x2 X1= 2.5 ; X2= 12

38 1 5

40 2 5 Sol:- La FRP →Y= βo+ β1X1+ β2X2 +µ

85 3 5 La FRM →Ŷ= 42.7790+ 8.3161X1-1.2229X2

59 4 5 R² =0.48; R= 0.69 ; para x1= 2.5 ; x2= 12

40 1 10 →Ŷ= 42.7790+ 8.3161(2.5)-1.2229(12) =48.9

60 2 10 →Ŷ = 49 torsiones

68 3 10

53 4 10

31 1 15

35 2 15

Tipos de modelos múltiples

• Los polinomiales:

a) Los Cuadráticos

cuya FRP → Y = β0 + β1Xi β2 Xi + µ

b) Los Cúbicos

cuya FRP → Y = β0 + β1Xi β2 Xi + β3 Xi +µ

• Los log-log ó exponenciales

cuya FRP → Y = β1X2 X3 e

LnY = ln β1 + β2 ln X2 +β3X3 +µ

2

2 3

β2 β3 µ