Embed Size (px)

Citation preview

ANÁLISIS ICONO: Estadísticas de I+D e Innovación. 2014 Abril de 2016

Documento de Trabajo 2/2016

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA

ICONO

Análisis ICONO: Estadísticas de I+D e Innovación. 2014

Abril de 2016

Bajo la denominación Documentos de Trabajo se publican notas sobre política científica, tecnológica y de la innovación dirigidas a un público amplio. Con su publicación, FECYT pretende contribuir al conocimiento de la política pública de I+D+I. Estos documentos sólo están disponibles en formato electrónico en el Observatorio Español de I+D+I (ICONO): http://www.icono.fecyt.es

ANÁLISIS DE LAS ESTADÍSTICAS DE I+D E INNOVACIÓN 2014 DEL INE

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA 3

CONTENIDO Página

INTRODUCCIÓN ........................................................................................................................ 4

1. ESTADÍSTICA SOBRE ACTIVIDADES DE I+D ......................................................................... 6

I. Gasto en I+D por rama de actividad, sector de ejecución y su contribución al PIB. .................. 6

II. Financiación de las actividades de I+D por rama de actividad y sector de ejecución. ............. 11

III. Tendencia del gasto en I+D comparado con los Presupuestos Generales del Estado en política de I+D+i........................................................................................................................ 17

IV. Sector Empresa: naturaleza del gasto/ recursos destinados a I+D. ......................................... 18

V. Personal dedicado a actividades de I+D, sector de ocupación y sexo. .................................... 19

VI. Gasto en I+D respecto al PIB a precios de mercado por comunidades autónomas. ............... 21

2. ESTADÍSTICA SOBRE INNOVACIÓN EN LAS EMPRESAS ..................................................... 26

I. Gasto en innovación tecnológica. Evolución temporal, por sectores y comunidades autónomas. .............................................................................................................................. 26

II. Innovación no tecnológica por sector de aplicación. ............................................................... 30

III. Tipo de Innovación (tecnológica y no tecnológica) por comunidad autónoma. ...................... 32

IV. Empresas innovadoras por ramas de actividad. Relación de patentes solicitadas. ................. 33

V. Capacidad de financiación pública de las empresas innovadoras. .......................................... 35

VI. Fuentes de información y barreras a la innovación, particularización por comunidad autónoma. ................................................................................................................................ 36

VII. Relación input-output: estudio de la intensidad de la innovación frente al impacto de la innovación, por comunidad autónoma. ................................................................................... 37

ANÁLISIS DE LAS ESTADÍSTICAS DE I+D E INNOVACIÓN 2014 DEL INE

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA 4

INTRODUCCIÓN

Las publicaciones sobre Ciencia y Tecnología del Instituto Nacional de Estadística (INE) son

estadísticas de síntesis, de carácter anual, que proporcionan diversa información en función del

tipo de área a estudiar.

En este documento de trabajo se analizan de manera pormenorizada la evolución de los principales

indicadores en materia de I+D+i, mediante la realización de distintos análisis, de manera que se

pueda caracterizar el sistema de I+D+i en España.

Se aborda el estudio de dos de las principales encuestas recogidas en el INE dentro del área de

Ciencia y Tecnología: Estadística sobre actividades de I+D y Estadística sobre innovación en las

empresas.

Este informe se refiere a los datos más recientes publicados, de 2014, y se divide en dos capítulos,

siguiendo el esquema del INE.

Estadística sobre actividades de I+D

El Capítulo 1 proporciona información de los recursos económicos y humanos destinados a

investigación por todos los sectores económicos del país, con el fin de conocer el esfuerzo

nacional en investigación.

Para abordar el análisis económico de las actividades de I+D en España se plantean los siguientes

apartados:

I. Gasto en I+D por rama de actividad, sector de ejecución y su contribución al PIB.

II. Financiación de las actividades de I+D por rama de actividad y sector de ejecución.

III. Tendencia del gasto en I+D comparado con los Presupuestos Generales del Estado en

política de I+D+i.

IV. Sector Empresa. Naturaleza del gasto/recursos destinados a I+D.

V. Personal dedicado a actividades de I+D, sector de ocupación y sexo.

VI. Gasto en I+D respecto al PIB a precios de mercado por comunidades autónomas.

ANÁLISIS DE LAS ESTADÍSTICAS DE I+D E INNOVACIÓN 2014 DEL INE

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA 5

Estadística sobre innovación en las empresas

El Capítulo 2 proporciona información sobre la estructura del proceso de innovación y mostrar las

relaciones entre dicho proceso y la estrategia tecnológica de las empresas, los factores que

influyen en su capacidad para innovar y el rendimiento económico de las empresas.

Para abordar el análisis económico de las actividades de Innovación en España se plantean los

siguientes apartados:

I. Gasto en innovación tecnológica. Evolución temporal, por sectores y comunidades

autónomas

II. Innovación no tecnológica por sector de aplicación.

III. Tipo de innovación (tecnológica y no tecnológica) por comunidad autónoma.

IV. Empresas innovadoras por ramas de actividad. Relación de patentes solicitadas.

V. Capacidad de financiación pública de las empresas innovadoras.

VI. Fuentes de información y barreras a la innovación, particularización por comunidad

autónoma.

VII. Relación input-output: estudio de la intensidad de la innovación frente al impacto de la

innovación, por comunidad autónoma.

ANÁLISIS DE LAS ESTADÍSTICAS DE I+D E INNOVACIÓN 2014 DEL INE

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA 6

1. ESTADÍSTICA SOBRE ACTIVIDADES DE I+D

La Estadística sobre las actividades en investigación científica y desarrollo tecnológico (I+D) surgió

con el objetivo de medir los recursos económicos y humanos (inputs) destinados a estas

actividades para satisfacer una doble finalidad:

• Facilitar un instrumento para la gestión, planificación, decisión y control en materia de política

científica nacional.

• Proporcionar a los organismos estadísticos la información que solicitan, obtenida con arreglo a

normas internacionales que permiten la comparabilidad entre los diversos países.

El objetivo de este estudio es la medición del esfuerzo nacional en actividades de I+D, de manera

que pueda suministrar la información necesaria para la toma adecuada de decisiones en política

científico-tecnológica. A este respecto, se trata de conocer los recursos económicos y humanos

destinados a la investigación por todos los sectores económicos del país.

I. Gasto en I+D por rama de actividad, sector de ejecución y su contribución al PIB.

En la Figura 1 se representa la evolución del gasto interno en I+D en función de los sectores de

ejecución. Como se observa, la variación del gasto en todos los sectores de ejecución: Empresas,

Enseñanza Superior, Administración Pública e Instituciones Públicas sin Fin de Lucro (IPSFL), es

similar, con un periodo de crecimiento hasta 2008 y una caída continuada hasta 2014.

En el caso del sector Enseñanza Superior y Administración Pública, la disminución de los gastos en

2014 es mínima, alrededor del 0,14%.

En el caso del sector Empresa, esta disminución es algo superior, un 1,14%.

ANÁLISIS DE LAS ESTADÍSTICAS DE I+D E INNOVACIÓN 2014 DEL INE

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA 7

Figura 1. Evolución del gasto interno en I+D por sector de ejecución. 2002-2014_1/2

Fuente: INE, Estadística sobre actividades de I+D y elaboración propia.

Se realiza un zoom en el gráfico para analizar la variación en el sector IPSFL (Figura 2).

Figura 2. Evolución del gasto interno en I+D por sector de ejecución. 2002-2014_2/2

Fuente: INE, Estadística sobre actividades de I+D y elaboración propia.

ANÁLISIS DE LAS ESTADÍSTICAS DE I+D E INNOVACIÓN 2014 DEL INE

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA 8

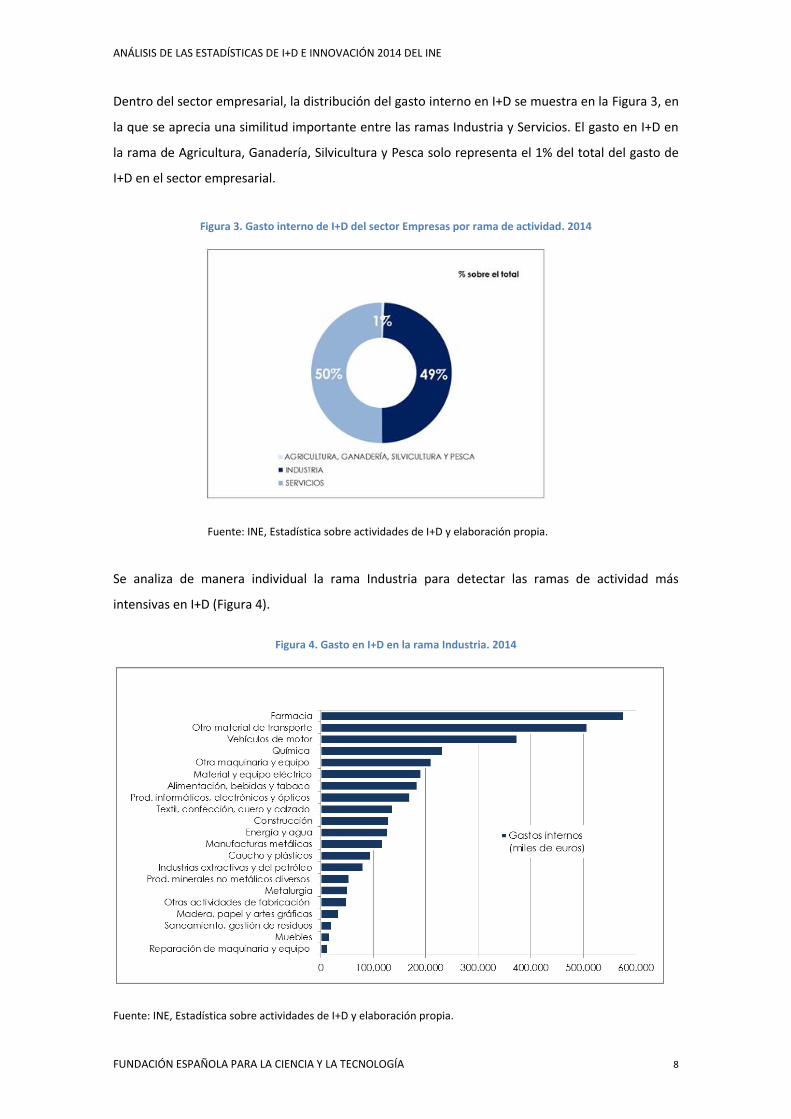

Dentro del sector empresarial, la distribución del gasto interno en I+D se muestra en la Figura 3, en

la que se aprecia una similitud importante entre las ramas Industria y Servicios. El gasto en I+D en

la rama de Agricultura, Ganadería, Silvicultura y Pesca solo representa el 1% del total del gasto de

I+D en el sector empresarial.

Figura 3. Gasto interno de I+D del sector Empresas por rama de actividad. 2014

Fuente: INE, Estadística sobre actividades de I+D y elaboración propia.

Se analiza de manera individual la rama Industria para detectar las ramas de actividad más

intensivas en I+D (Figura 4).

Figura 4. Gasto en I+D en la rama Industria. 2014

Fuente: INE, Estadística sobre actividades de I+D y elaboración propia.

ANÁLISIS DE LAS ESTADÍSTICAS DE I+D E INNOVACIÓN 2014 DEL INE

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA 9

Dentro de la rama Industria, Farmacia presenta mayor gasto de I+D interna en 2014, alcanzando los

578.237.200 euros, lo que corresponde al 17% del total de la Industria.

Tras Farmacia, destacan las ramas de actividad especializadas en Otro material de transporte y

Vehículos de motor, con el 15% y el 11%, respectivamente, del gasto interno en I+D dentro de toda

la industria.

En el otro extremo se sitúan Reparación de maquinaria y equipo y Muebles, con apenas un 0,40% y

0,50% cada uno, destacando como las ramas de actividad que menos gastan internamente en I+D,

en comparación con el resto de la industria.

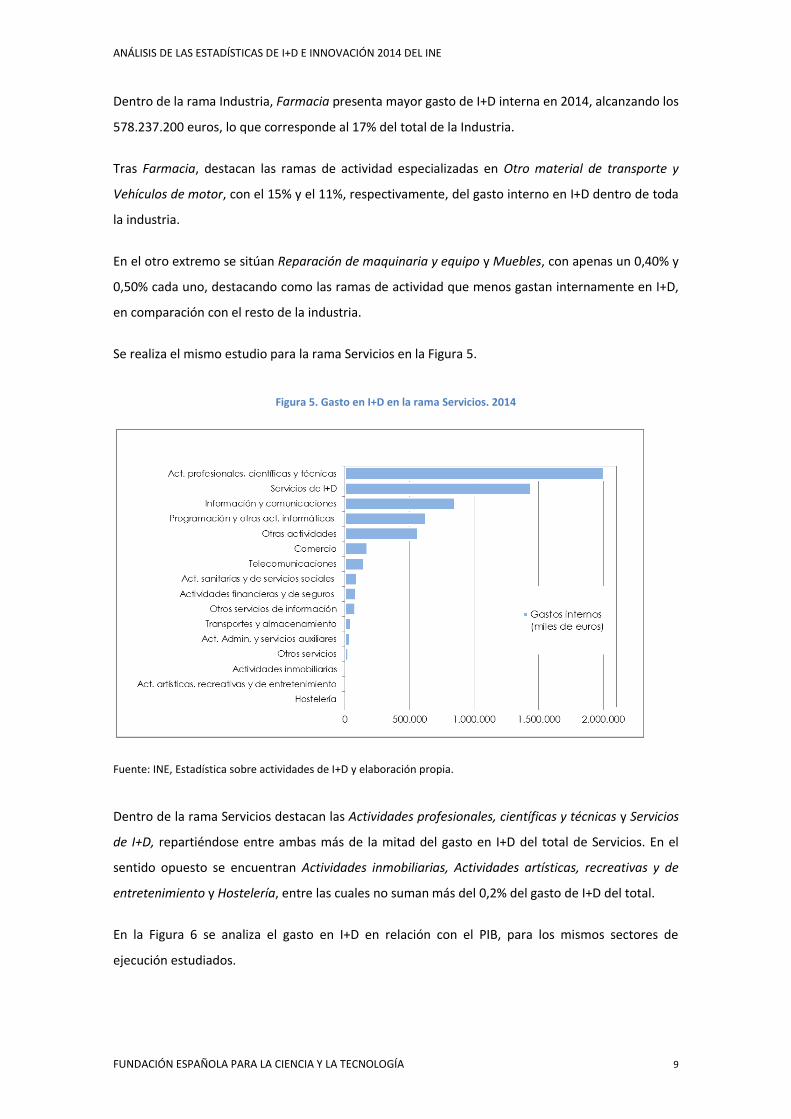

Se realiza el mismo estudio para la rama Servicios en la Figura 5.

Figura 5. Gasto en I+D en la rama Servicios. 2014

Fuente: INE, Estadística sobre actividades de I+D y elaboración propia.

Dentro de la rama Servicios destacan las Actividades profesionales, científicas y técnicas y Servicios

de I+D, repartiéndose entre ambas más de la mitad del gasto en I+D del total de Servicios. En el

sentido opuesto se encuentran Actividades inmobiliarias, Actividades artísticas, recreativas y de

entretenimiento y Hostelería, entre las cuales no suman más del 0,2% del gasto de I+D del total.

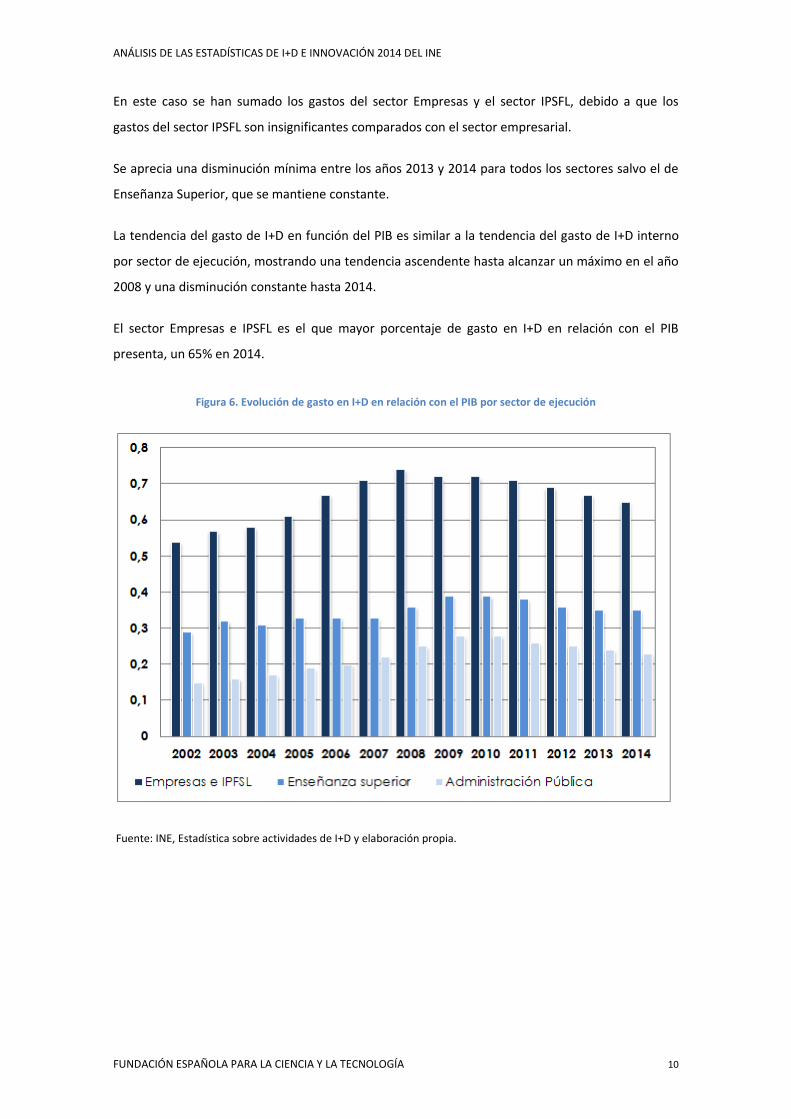

En la Figura 6 se analiza el gasto en I+D en relación con el PIB, para los mismos sectores de

ejecución estudiados.

ANÁLISIS DE LAS ESTADÍSTICAS DE I+D E INNOVACIÓN 2014 DEL INE

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA 10

En este caso se han sumado los gastos del sector Empresas y el sector IPSFL, debido a que los

gastos del sector IPSFL son insignificantes comparados con el sector empresarial.

Se aprecia una disminución mínima entre los años 2013 y 2014 para todos los sectores salvo el de

Enseñanza Superior, que se mantiene constante.

La tendencia del gasto de I+D en función del PIB es similar a la tendencia del gasto de I+D interno

por sector de ejecución, mostrando una tendencia ascendente hasta alcanzar un máximo en el año

2008 y una disminución constante hasta 2014.

El sector Empresas e IPSFL es el que mayor porcentaje de gasto en I+D en relación con el PIB

presenta, un 65% en 2014.

Figura 6. Evolución de gasto en I+D en relación con el PIB por sector de ejecución

Fuente: INE, Estadística sobre actividades de I+D y elaboración propia.

ANÁLISIS DE LAS ESTADÍSTICAS DE I+D E INNOVACIÓN 2014 DEL INE

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA 11

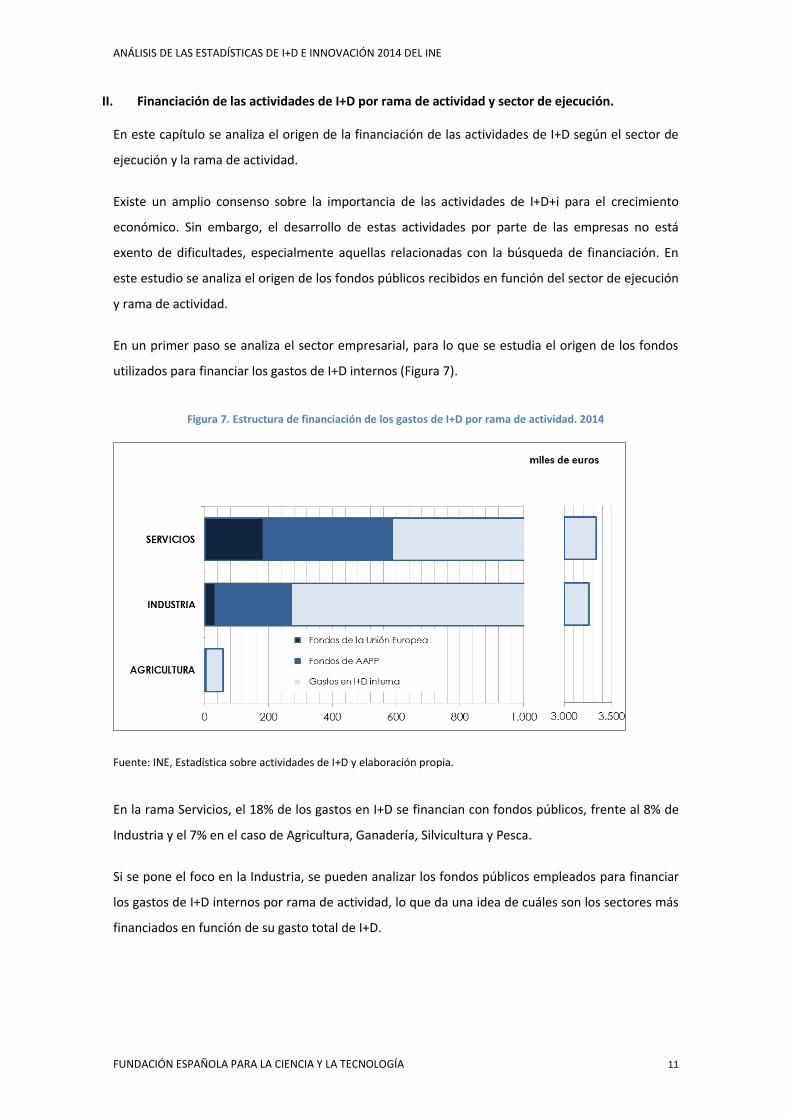

II. Financiación de las actividades de I+D por rama de actividad y sector de ejecución.

En este capítulo se analiza el origen de la financiación de las actividades de I+D según el sector de

ejecución y la rama de actividad.

Existe un amplio consenso sobre la importancia de las actividades de I+D+i para el crecimiento

económico. Sin embargo, el desarrollo de estas actividades por parte de las empresas no está

exento de dificultades, especialmente aquellas relacionadas con la búsqueda de financiación. En

este estudio se analiza el origen de los fondos públicos recibidos en función del sector de ejecución

y rama de actividad.

En un primer paso se analiza el sector empresarial, para lo que se estudia el origen de los fondos

utilizados para financiar los gastos de I+D internos (Figura 7).

Figura 7. Estructura de financiación de los gastos de I+D por rama de actividad. 2014

Fuente: INE, Estadística sobre actividades de I+D y elaboración propia.

En la rama Servicios, el 18% de los gastos en I+D se financian con fondos públicos, frente al 8% de

Industria y el 7% en el caso de Agricultura, Ganadería, Silvicultura y Pesca.

Si se pone el foco en la Industria, se pueden analizar los fondos públicos empleados para financiar

los gastos de I+D internos por rama de actividad, lo que da una idea de cuáles son los sectores más

financiados en función de su gasto total de I+D.

ANÁLISIS DE LAS ESTADÍSTICAS DE I+D E INNOVACIÓN 2014 DEL INE

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA 12

Figura 8. Distribución de la financiación pública por rama de actividad en Industria frente a Gasto I+D. 2014

Fuente: INE, Estadística sobre actividades de I+D y elaboración propia.

Como se observa en la Figura 8, no todas las ramas de actividad con más gasto en I+D son las que

más financiación pública reciben, de hecho la actividad Farmacia solo financia el 1% de sus gastos

en I+D. La rama de actividad denominada Otro material de transporte es la que obtiene mayores

fondos públicos para financiar sus actividades de I+D, de manera concreta el 25% de los gastos.

Otras ramas de actividad con porcentajes cercanos al 15-20% son Construcción y Metalurgia.

Para analizar de manera concreta la cantidad y el origen de los fondos públicos recibidos por las

empresas, se representa en la Figura 9 la distribución de la financiación pública en función de su

origen, diferenciando fondos de administraciones públicas españolas y fondos de la Unión Europea.

ANÁLISIS DE LAS ESTADÍSTICAS DE I+D E INNOVACIÓN 2014 DEL INE

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA 13

Figura 9. Estructura de la financiación pública en Industria. 2014

Fuente: INE, Estadística sobre actividades de I+D y elaboración propia.

La rama de actividad con mayor cantidad de fondos públicos es Otro material de transporte,

seguido por Productos informáticos, electrónicos y ópticos. Por el contrario las actividades menos

financiadas son las industrias extractivas y del petróleo y Muebles.

Respecto al origen de los fondos, en la mayoría de las ramas predominan los fondos de

administraciones estatales frente a fondos de programas de la Unión Europea. Únicamente en las

actividades de Energía y Agua, la cantidad de financiación de programas de la Unión Europea es

mayor que de administraciones estatales.

Las actividades más financiadas por programas de la Unión Europea son la Construcción, Otro

material de Transporte y Energía y Agua.

Se realiza el mismo análisis para las ramas de actividad de Servicios (Figura 10).

ANÁLISIS DE LAS ESTADÍSTICAS DE I+D E INNOVACIÓN 2014 DEL INE

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA 14

Figura 10. Distribución de la financiación pública por rama de actividad en Servicios frente a Gasto I+D. 2014

Fuente: INE, Estadística sobre actividades de I+D y elaboración propia.

En el sector Servicios la rama de actividad con mayor gasto en I+D, Actividades profesionales,

científicas y técnicas, es la segunda que mayor financiación pública proporcional recibe, de manera

concreta el 22%. En primera posición se encuentra la rama Otros servicios, con un 34% del gasto de

I+D financiado con fondos públicos.

Para analizar de manera concreta la cantidad y el origen de los fondos públicos recibidos por las

empresas, se representa la distribución de la Financiación Pública en función del origen,

diferenciando fondos de administraciones públicas españolas y fondos de la Unión Europea (Figura

11).

ANÁLISIS DE LAS ESTADÍSTICAS DE I+D E INNOVACIÓN 2014 DEL INE

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA 15

Figura 11. Estructura de la financiación pública en Industria. 2014

Fuente: INE, Estadística sobre actividades de I+D y elaboración propia.

La actividad con mayor cantidad de fondos públicos es Actividades profesionales, científicas y

técnicas, seguido por Información y Comunicaciones. Por el contrario, las menos financiadas son

Actividades inmobiliarias y Hostelería.

Respecto al origen de los fondos en la rama Servicios, hay mayor equidad que en Industria, aunque

en la mayoría de casos predominan los fondos de administraciones estatales frente a fondos de

programas de la Unión Europea. Únicamente en las actividades de Transporte y Almacenamiento,

la cantidad de financiación de programas de la Unión Europea es mayor que la de administraciones

estatales.

Las actividades más financiadas por programas de la Unión Europea son Actividades profesionales,

científicas y técnicas, seguida de Información y Comunicaciones.

Por último, dentro de este capítulo se analiza la financiación pública en el resto de sectores de

ejecución en la Figura 12.

ANÁLISIS DE LAS ESTADÍSTICAS DE I+D E INNOVACIÓN 2014 DEL INE

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA 16

Figura 12. Estructura de la financiación pública del gasto en I+D por sector de ejecución. 2014

Fuente: INE, Estadística sobre actividades de I+D y elaboración propia.

Como se puede observar, el sector Administración Pública tiene financiado el 78% de los gastos de

I+D internos. En el caso de la Enseñanza Superior la financiación asciende al 25% y en el caso de

IPSFL al 20%.

En este caso se distingue, dentro de la financiación pública nacional, los fondos del Estado y los de

las administraciones autonómicas y locales.

ANÁLISIS DE LAS ESTADÍSTICAS DE I+D E INNOVACIÓN 2014 DEL INE

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA 17

III. Tendencia del gasto en I+D comparado con los Presupuestos Generales del Estado en política de I+D+i.

Una vez analizado el gasto total de I+D, es interesante ver si su tendencia es similar a la de los

Presupuestos Generales del Estado en política de I+D.

El presupuesto de gastos para la I+D+i recogido en el Programa de Gasto 46 presenta una

reducción en 2014 del 35% respecto al año 2008. Sin embargo a partir del año 2013, mínimo

histórico, el gasto ha ido aumentando hasta situarse en 2016 en 6.425,60 millones de euros.

Figura 13. Tendencia del gasto total en I+D frente a los Presupuestos Generales del Estado

Fuente: INE, Estadística sobre actividades de I+D, MINHAP y elaboración propia.

Como se aprecia en la figura anterior, la tendencia entre el gasto de los Presupuestos Generales del

Estado para la I+D+i, recogido en el Programa de Gasto 46 y el gasto total de I+D interna es similar.

ANÁLISIS DE LAS ESTADÍSTICAS DE I+D E INNOVACIÓN 2014 DEL INE

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA 18

IV. Sector Empresa: naturaleza del gasto/ recursos destinados a I+D.

Dentro del sector empresarial, los gastos en I+D interna están divididos en gastos de capital y

gastos corrientes, representando estos últimos el 93% de los gastos de I+D interna total.

En la Figura 14 se muestra el gasto en I+D según su naturaleza.

Figura 14. Estudio del gasto de I+D en el sector Empresa. 2014

Fuente: INE, Estadística sobre actividades de I+D y elaboración propia.

Dentro de los gastos de capital, que únicamente representan el 7% del gasto total en I+D, la partida

de equipo e instrumentos es la que ocupa la mayor parte, con el 77% del total.

En el caso de los gastos corrientes los recursos destinados a I+D son más proporcionales, ocupando

las retribuciones a investigadores el 38%, las retribuciones a técnicos y auxiliares el 29% y otros

gastos corrientes el 33%.

ANÁLISIS DE LAS ESTADÍSTICAS DE I+D E INNOVACIÓN 2014 DEL INE

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA 19

V. Personal dedicado a actividades de I+D, sector de ocupación y sexo.

En 2014 el personal empleado en I+D (jornada completa y parcial) ascendió a 332.871 personas, lo

que supuso el 1,9% del total de ocupados de la economía española. El 40% del total de personas

empleadas en I+D fueron mujeres.

El personal empleado en I+D (en Equivalencia a Jornada Completa (EJC)) en la Administración

Pública ascendió a 38.764,2 personas, mientras que en Enseñanza Superior y IPSFL alcanzó los

73.427,7 y 398,7 personas en EJC respectivamente. Dentro del sector Empresas, el número de

personal de I+D en equivalencia a jornada completa ascendió a 87.642 personas.

En la Figura 15 se puede observar esta proporción, en función del sector de ejecución, teniendo en

cuenta el personal de I+D total en EJC.

Figura 15. Personal I+D en EJC por sector de ejecución y sexo. 2014

Fuente: INE, Estadística sobre actividades de I+D y elaboración propia.

El mayor número de mujeres se encuentra en la Enseñanza Superior, lo que supone un 45% del

total de ese sector. En la Administración Pública el porcentaje de mujeres supera en un 1% al de

hombres, con un total de 19.758,2 mujeres dedicadas a I+D en EJC. Dentro del sector empresarial,

el porcentaje de mujeres es menor respecto al resto de sectores de ejecución, alcanzando solo el

31% del personal en I+D en EJC.

A continuación se estudia la ocupación del personal empleado en I+D en EJC (Figura 16), de manera

que se pueda caracterizar el personal entre Investigadores, Técnicos y Auxiliares.

ANÁLISIS DE LAS ESTADÍSTICAS DE I+D E INNOVACIÓN 2014 DEL INE

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA 20

Figura 16. Personal empleado en I+D (EJC) según ocupación y sexo. 2014

Fuente: INE, Estadística sobre actividades de I+D y elaboración propia.

En 2014 el 61% del personal empleado en I+D en EJC corresponde a investigadores, con un

porcentaje de mujeres alrededor del 39%. A continuación se encuentran los técnicos y auxiliares,

con un 27% y 11% respectivamente. Este último grupo es el que posee mayor porcentaje de

mujeres dedicadas a la I+D, rondando el 49%.

ANÁLISIS DE LAS ESTADÍSTICAS DE I+D E INNOVACIÓN 2014 DEL INE

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA 21

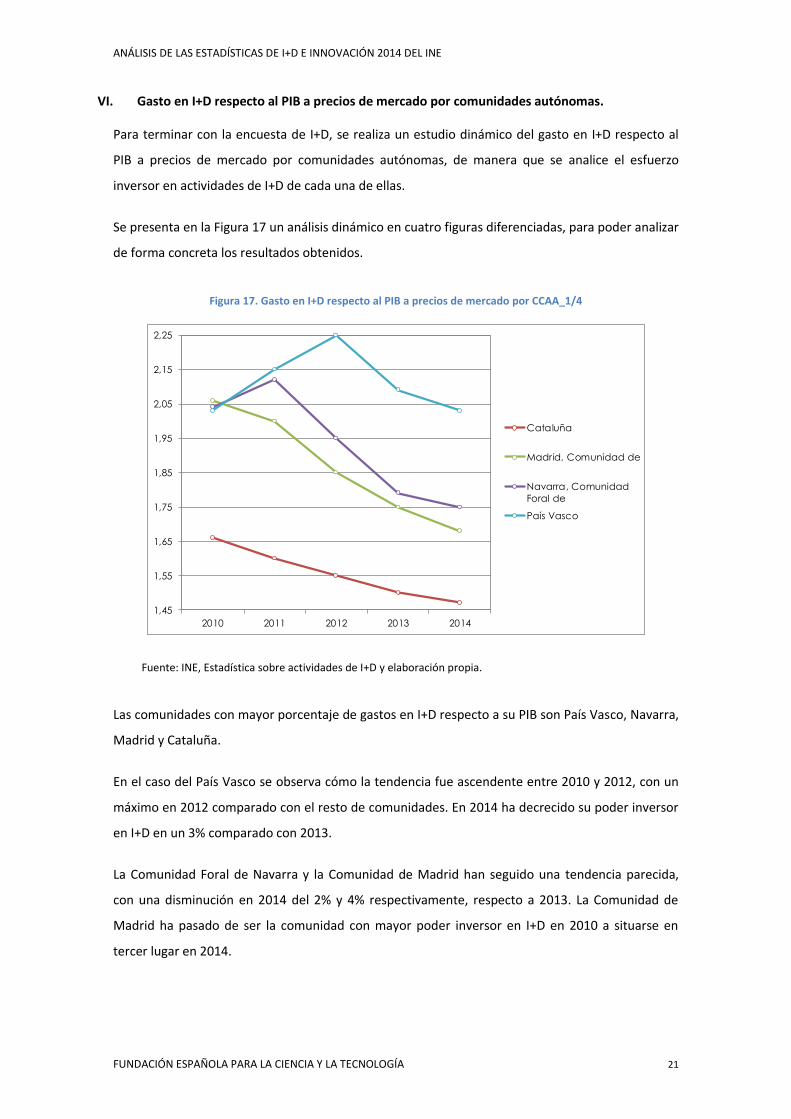

VI. Gasto en I+D respecto al PIB a precios de mercado por comunidades autónomas.

Para terminar con la encuesta de I+D, se realiza un estudio dinámico del gasto en I+D respecto al

PIB a precios de mercado por comunidades autónomas, de manera que se analice el esfuerzo

inversor en actividades de I+D de cada una de ellas.

Se presenta en la Figura 17 un análisis dinámico en cuatro figuras diferenciadas, para poder analizar

de forma concreta los resultados obtenidos.

Figura 17. Gasto en I+D respecto al PIB a precios de mercado por CCAA_1/4

Fuente: INE, Estadística sobre actividades de I+D y elaboración propia.

Las comunidades con mayor porcentaje de gastos en I+D respecto a su PIB son País Vasco, Navarra,

Madrid y Cataluña.

En el caso del País Vasco se observa cómo la tendencia fue ascendente entre 2010 y 2012, con un

máximo en 2012 comparado con el resto de comunidades. En 2014 ha decrecido su poder inversor

en I+D en un 3% comparado con 2013.

La Comunidad Foral de Navarra y la Comunidad de Madrid han seguido una tendencia parecida,

con una disminución en 2014 del 2% y 4% respectivamente, respecto a 2013. La Comunidad de

Madrid ha pasado de ser la comunidad con mayor poder inversor en I+D en 2010 a situarse en

tercer lugar en 2014.

1,45

1,55

1,65

1,75

1,85

1,95

2,05

2,15

2,25

2010 2011 2012 2013 2014

Cataluña

Madrid, Comunidad de

Navarra, Comunidad

Foral de

País Vasco

ANÁLISIS DE LAS ESTADÍSTICAS DE I+D E INNOVACIÓN 2014 DEL INE

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA 22

Cataluña ha sufrido una tendencia descendente continua desde 2010, situándose 0,56 puntos por

debajo del País Vasco en 2014, lo que supone una caída del 2% respecto a 2013.

Figura 18. Gasto en I+D respecto al PIB a precios de mercado por CCAA_2/4

Fuente: INE, Estadística sobre actividades de I+D y elaboración propia.

En la Figura 18 se muestran las comunidades autónomas situadas entre el 5º y 8º puesto, en lo que

a gasto de I+D en relación al PIB se refiere.

Todas las comunidades han sufrido una tendencia descendente desde 2010, salvo Castilla y León,

que creció en 2012, y La Rioja, que tras un importante descenso en 2013 ha crecido en 2014.

La situación en comparación con el año 2013 es similar en Andalucía, Comunitat Valenciana y

Castilla y León, donde apenas se muestra variación. En cambio, La Rioja ha aumentado en un 15%

el poder inversor en I+D, siendo la comunidad con mayor crecimiento nacional.

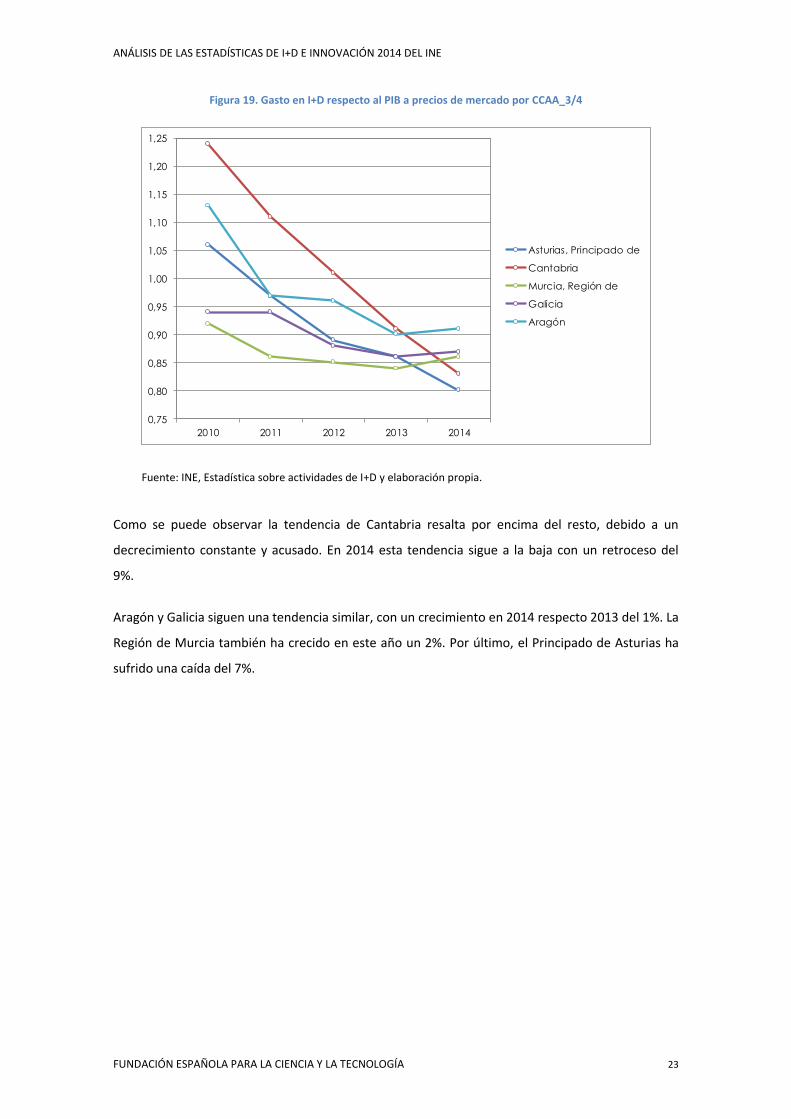

En la Figura 19 se observan las comunidades autónomas que ocupan los puestos del 9 al 14 en

cuanto a gasto de I+D frente a PIB se refiere.

0,75

0,85

0,95

1,05

1,15

1,25

1,35

1,45

2010 2011 2012 2013 2014

Rioja, La

Castilla y León

Comunitat Valenciana

Andalucía

ANÁLISIS DE LAS ESTADÍSTICAS DE I+D E INNOVACIÓN 2014 DEL INE

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA 23

Figura 19. Gasto en I+D respecto al PIB a precios de mercado por CCAA_3/4

Fuente: INE, Estadística sobre actividades de I+D y elaboración propia.

Como se puede observar la tendencia de Cantabria resalta por encima del resto, debido a un

decrecimiento constante y acusado. En 2014 esta tendencia sigue a la baja con un retroceso del

9%.

Aragón y Galicia siguen una tendencia similar, con un crecimiento en 2014 respecto 2013 del 1%. La

Región de Murcia también ha crecido en este año un 2%. Por último, el Principado de Asturias ha

sufrido una caída del 7%.

0,75

0,80

0,85

0,90

0,95

1,00

1,05

1,10

1,15

1,20

1,25

2010 2011 2012 2013 2014

Asturias, Principado de

Cantabria

Murcia, Región de

Galicia

Aragón

ANÁLISIS DE LAS ESTADÍSTICAS DE I+D E INNOVACIÓN 2014 DEL INE

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA 24

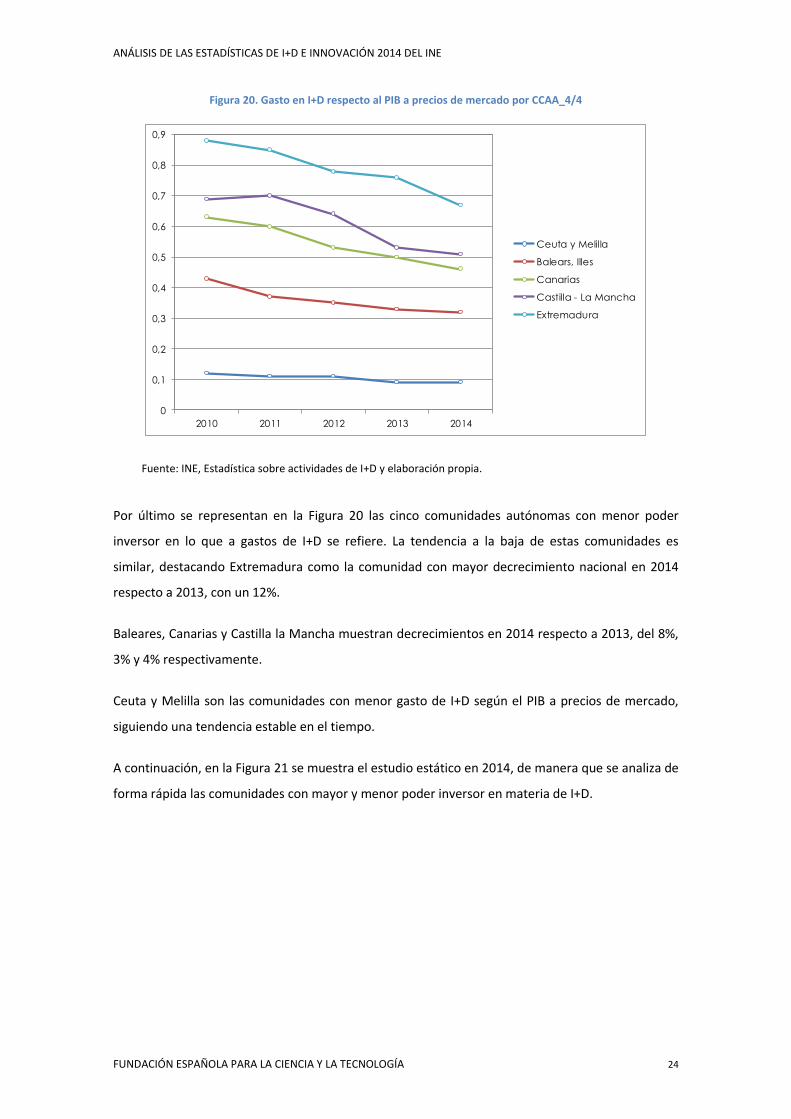

Figura 20. Gasto en I+D respecto al PIB a precios de mercado por CCAA_4/4

Fuente: INE, Estadística sobre actividades de I+D y elaboración propia.

Por último se representan en la Figura 20 las cinco comunidades autónomas con menor poder

inversor en lo que a gastos de I+D se refiere. La tendencia a la baja de estas comunidades es

similar, destacando Extremadura como la comunidad con mayor decrecimiento nacional en 2014

respecto a 2013, con un 12%.

Baleares, Canarias y Castilla la Mancha muestran decrecimientos en 2014 respecto a 2013, del 8%,

3% y 4% respectivamente.

Ceuta y Melilla son las comunidades con menor gasto de I+D según el PIB a precios de mercado,

siguiendo una tendencia estable en el tiempo.

A continuación, en la Figura 21 se muestra el estudio estático en 2014, de manera que se analiza de

forma rápida las comunidades con mayor y menor poder inversor en materia de I+D.

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

2010 2011 2012 2013 2014

Ceuta y Melilla

Balears, Illes

Canarias

Castilla - La Mancha

Extremadura

ANÁLISIS DE LAS ESTADÍSTICAS DE I+D E INNOVACIÓN 2014 DEL INE

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA 25

Figura 21. Gasto en I+D por CCAA en porcentaje del PIB. 2014

Fuente: INE, Estadística sobre actividades de I+D y elaboración propia.

ANÁLISIS DE LAS ESTADÍSTICAS DE I+D E INNOVACIÓN 2014 DEL INE

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA 26

2. ESTADÍSTICA SOBRE INNOVACIÓN EN LAS EMPRESAS

La encuesta de innovación tecnológica facilita información sobre la estructura del proceso de

innovación y permite mostrar las relaciones con la estrategia tecnológica de las empresas, los

factores que influyen o dificultan la capacidad para innovar y el rendimiento económico de las

empresas.

La encuesta se realiza siguiendo las directrices metodológicas definidas en el Manual de Oslo de la

OCDE y va dirigida a las empresas agrícolas, industriales, de la construcción y de los servicios de

diversas actividades económicas.

La información manejada por la encuesta engloba conceptos como la adquisición de nuevas

tecnologías, innovaciones tecnológicas, actividades de I+D, gastos en innovación, regionalización de

los gastos de innovación, impacto económico de la innovación tecnológica, objetivos de la actividad

innovadora, fuentes de ideas innovadoras, obstáculos a la innovación y otras innovaciones no

tecnológicas.

I. Gasto en innovación tecnológica. Evolución temporal, por sectores y comunidades autónomas.

En la Figura 22 se recoge el estudio de la evolución temporal en el gasto de innovación en el

periodo 2002-2014. Se aprecia una clara tendencia ascendente hasta el ejercicio 2008, fecha en la

cual se produjo una caída acusada en la cifra del gasto en innovación. Esta tendencia descendente

se mantuvo hasta el ejercicio 2012, fecha a partir de la que parece observarse una estabilización en

los valores de gasto.

ANÁLISIS DE LAS ESTADÍSTICAS DE I+D E INNOVACIÓN 2014 DEL INE

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA 27

Figura 22. Evolución temporal en el gasto en innovación. 2002-2014

Fuente: INE, Estadística sobre innovación en las empresas y elaboración propia.

Entre el ejercicio 2013 y 2014, la cifra de gasto en innovación se ha mantenido en el mismo orden

de magnitud, estableciéndose en el intervalo alcanzado entre los años 2004 y 2005.

En la Figura 23 se aprecia el estudio del gasto de la cifra de gatos de innovación en el ejercicio

2014. La distribución porcentual entre los sectores primario, secundario y terciario, sigue la

tendencia establecida en la distribución de gastos de I+D. La rama Agricultura, Ganadería,

Silvicultura y Pesca es la que muestra un porcentaje apenas significativo, puesto que la práctica

totalidad de los gastos provienen de las ramas Industria y Servicios.

ANÁLISIS DE LAS ESTADÍSTICAS DE I+D E INNOVACIÓN 2014 DEL INE

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA 28

Figura 23. Estudio de la distribución del gasto en innovación por rama de actividad. 2014

Fuente: INE, Estadística sobre innovación en las empresas y elaboración propia.

En la Figura 24 y en la Figura 25 se particulariza el estudio para las ramas Industria y Servicios:

Figura 24. Estructura de financiación pública en la rama Industria. 2014

Fuente: INE, Estadística sobre innovación en las empresas y elaboración propia.

ANÁLISIS DE LAS ESTADÍSTICAS DE I+D E INNOVACIÓN 2014 DEL INE

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA 29

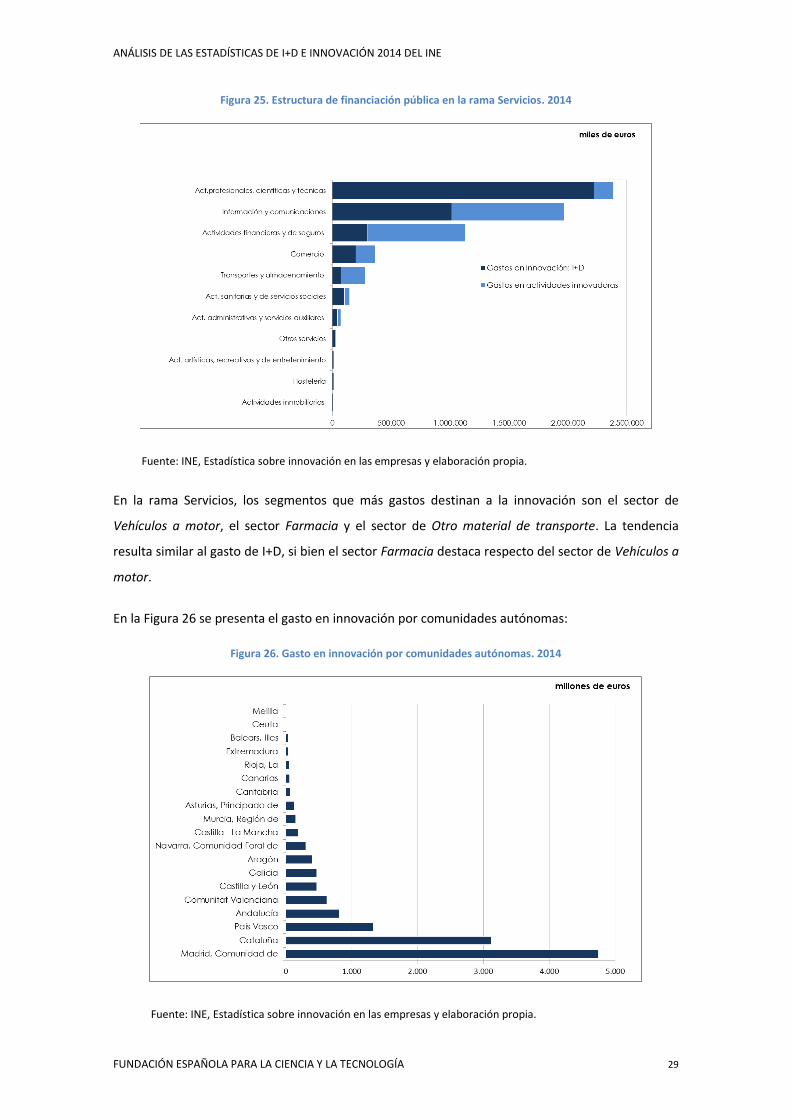

Figura 25. Estructura de financiación pública en la rama Servicios. 2014

Fuente: INE, Estadística sobre innovación en las empresas y elaboración propia.

En la rama Servicios, los segmentos que más gastos destinan a la innovación son el sector de

Vehículos a motor, el sector Farmacia y el sector de Otro material de transporte. La tendencia

resulta similar al gasto de I+D, si bien el sector Farmacia destaca respecto del sector de Vehículos a

motor.

En la Figura 26 se presenta el gasto en innovación por comunidades autónomas:

Figura 26. Gasto en innovación por comunidades autónomas. 2014

Fuente: INE, Estadística sobre innovación en las empresas y elaboración propia.

ANÁLISIS DE LAS ESTADÍSTICAS DE I+D E INNOVACIÓN 2014 DEL INE

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA 30

En este estudio, la Comunidad de Madrid se posiciona como la comunidad autónoma con la cifra

más importante de gastos en actividades innovadoras, seguida de Cataluña y País Vasco. En los

siguientes epígrafes se profundizará en el estudio de estos datos y se comparará con el retorno que

ofrece esta inversión en actividades de innovación.

II. Innovación no tecnológica por sector de aplicación.

Dentro del estudio de la innovación en las empresas, destaca el análisis de las actividades que

implican una innovación no tecnológica. Una innovación no tecnológica, tal como se define en esta

encuesta, consiste en nuevos métodos organizativos en el funcionamiento interno de la empresa,

del puesto de trabajo o en las relaciones externas, así como en la implementación de nuevas

estrategias o conceptos comerciales.

En cuanto a la innovación no tecnológica, la estadística da información del número de empresas

según el tipo de innovación no tecnológica, así como del grado de importancia de los objetivos que

se persiguen con estas innovaciones organizativas y de comercialización. En la Figura 27 se muestra

el número de empresas sobre el total que presentan actividad de innovación no tecnológica por

rama de actividad, destacando en este análisis las empresas de Servicios, con un 70%. En este

análisis, las empresas dela rama Industria presentan un porcentaje inferior al estudio de las

actividades de I+D o de Innovación, con un peso inferior al 30%.

Figura 27. Empresas con innovación no tecnológica por rama de actividad. 2014

Fuente: INE, Estadística sobre innovación en las empresas y elaboración propia.

ANÁLISIS DE LAS ESTADÍSTICAS DE I+D E INNOVACIÓN 2014 DEL INE

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA 31

En la Figura 28 se recoge la caracterización de estas empresas que presentan actividades de

innovación no tecnológica, particularizando por el tipo de innovación: organizativa o de

comercialización.

Figura 28. Caracterización de las empresas con actividades de innovación no tecnológica. 2014

Fuente: INE, Estadística sobre innovación en las empresas y elaboración propia.

En este estudio las innovaciones organizativas ocupan un porcentaje superior que las innovaciones

en el área de comercialización, en cada uno de los tres sectores analizados.

ANÁLISIS DE LAS ESTADÍSTICAS DE I+D E INNOVACIÓN 2014 DEL INE

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA 32

III. Tipo de Innovación (tecnológica y no tecnológica) por comunidad autónoma.

En este apartado se pretende profundizar en el estudio de la tipología de innovación por

comunidad autónoma. De esta manera, se podrá caracterizar la tipología empresarial por área

geográfica.

Figura 29. Comparativa de la tipología de innovación en empresas innovadoras por CC.AA. 2014

Fuente: INE, Estadística sobre innovación en las empresas y elaboración propia.

Las empresas con innovaciones tecnológicas predominan sobre las no tecnológicas en todas las

comunidades autónomas. Esta diferencia es más acusada cuanto mayor sea la presencia de las

empresas con innovaciones tecnológicas, tal como es el caso de Cataluña, Madrid, Comunidad

Valenciana o País Vasco. Por el contrario, en Cantabria, La Rioja, Extremadura y Navarra, esta

diferencia es menos significativa, llegando a invertirse esta tendencia en el caso de Ceuta.

ANÁLISIS DE LAS ESTADÍSTICAS DE I+D E INNOVACIÓN 2014 DEL INE

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA 33

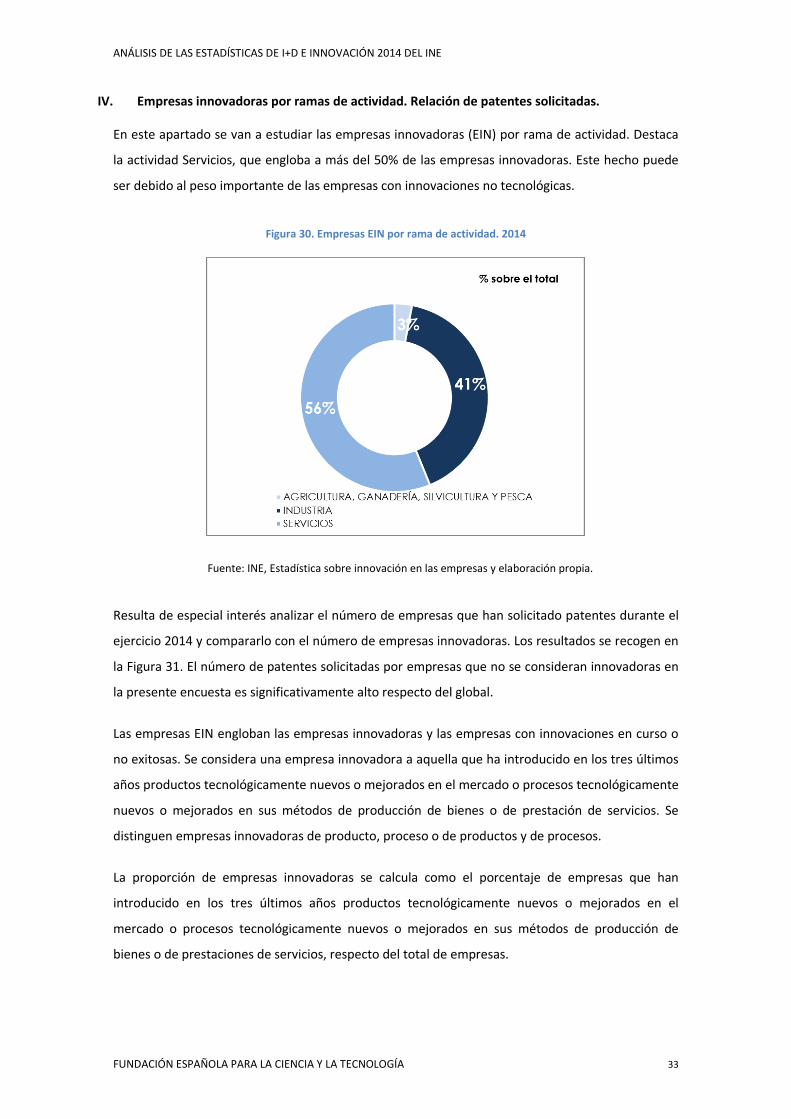

IV. Empresas innovadoras por ramas de actividad. Relación de patentes solicitadas.

En este apartado se van a estudiar las empresas innovadoras (EIN) por rama de actividad. Destaca

la actividad Servicios, que engloba a más del 50% de las empresas innovadoras. Este hecho puede

ser debido al peso importante de las empresas con innovaciones no tecnológicas.

Figura 30. Empresas EIN por rama de actividad. 2014

Fuente: INE, Estadística sobre innovación en las empresas y elaboración propia.

Resulta de especial interés analizar el número de empresas que han solicitado patentes durante el

ejercicio 2014 y compararlo con el número de empresas innovadoras. Los resultados se recogen en

la Figura 31. El número de patentes solicitadas por empresas que no se consideran innovadoras en

la presente encuesta es significativamente alto respecto del global.

Las empresas EIN engloban las empresas innovadoras y las empresas con innovaciones en curso o

no exitosas. Se considera una empresa innovadora a aquella que ha introducido en los tres últimos

años productos tecnológicamente nuevos o mejorados en el mercado o procesos tecnológicamente

nuevos o mejorados en sus métodos de producción de bienes o de prestación de servicios. Se

distinguen empresas innovadoras de producto, proceso o de productos y de procesos.

La proporción de empresas innovadoras se calcula como el porcentaje de empresas que han

introducido en los tres últimos años productos tecnológicamente nuevos o mejorados en el

mercado o procesos tecnológicamente nuevos o mejorados en sus métodos de producción de

bienes o de prestaciones de servicios, respecto del total de empresas.

ANÁLISIS DE LAS ESTADÍSTICAS DE I+D E INNOVACIÓN 2014 DEL INE

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA 34

Por tanto, existe un número muy importante de empresas que han solicitado patentes y no están

consideradas dentro del grupo de empresas EIN.

Figura 31. Relación de patentes por rama de actividad en 2014 y estudio empresas EIN

Fuente: INE, Estadística sobre innovación en las empresas y elaboración propia.

ANÁLISIS DE LAS ESTADÍSTICAS DE I+D E INNOVACIÓN 2014 DEL INE

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA 35

V. Capacidad de financiación pública de las empresas innovadoras.

En este apartado se analizará la capacidad de financiación pública de las empresas innovadoras EIN.

Los resultados se recogen en la Figura 32.

Figura 32. Empresas EIN con financiación pública. 2014

Fuente: INE, Estadística sobre innovación en las empresas y elaboración propia.

Un 25,77% empresas innovadoras de menos de 250 trabajadores y un 37,69% de empresas

innovadoras de más de 250 trabajadores han recibido financiación pública en el intervalo 2010-

2014.

Cabe destacar que existe una gran diferencia entre el porcentaje de empresas innovadoras sobre el

total, alcanzando un 48,19% de las grandes empresas (más de 250 trabajadores) y un 14,71%.

La financiación recibida por las empresas EIN proviene principalmente de la Administración Central

del Estado y de las administraciones autonómicas o regionales. Este porcentaje de empresas

disminuye en el caso de los fondos provenientes de la Unión Europea.

ANÁLISIS DE LAS ESTADÍSTICAS DE I+D E INNOVACIÓN 2014 DEL INE

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA 36

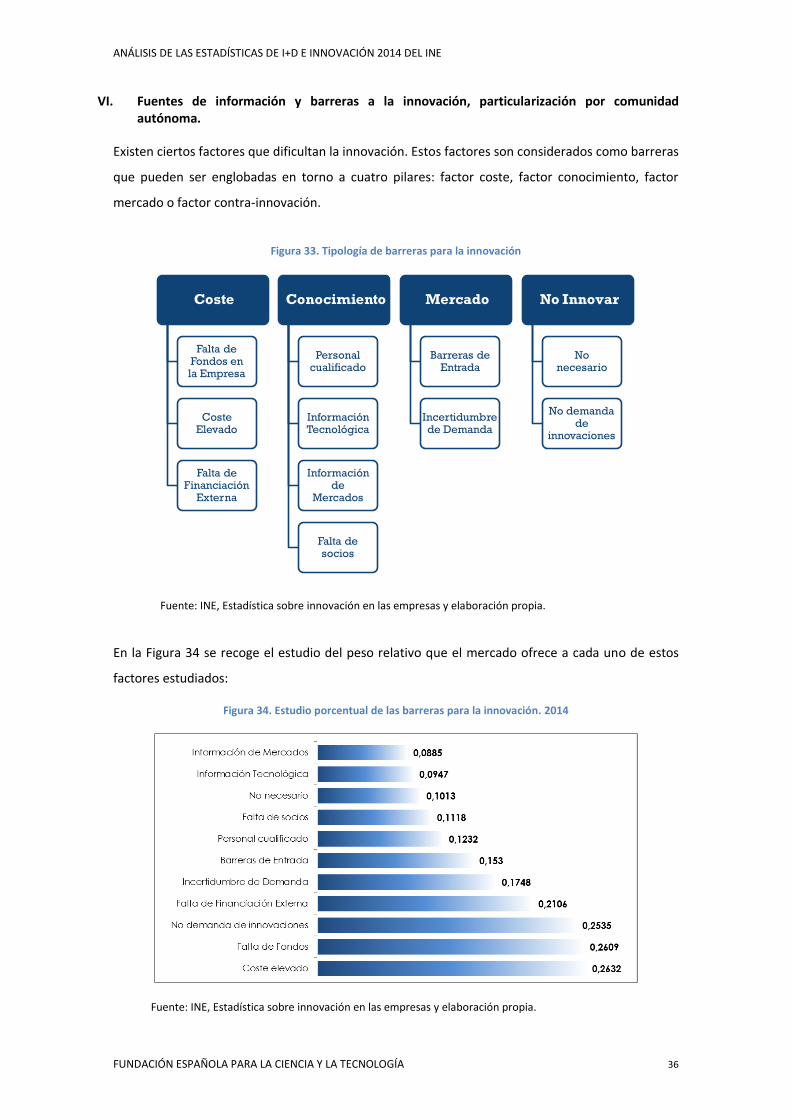

VI. Fuentes de información y barreras a la innovación, particularización por comunidad autónoma.

Existen ciertos factores que dificultan la innovación. Estos factores son considerados como barreras

que pueden ser englobadas en torno a cuatro pilares: factor coste, factor conocimiento, factor

mercado o factor contra-innovación.

Figura 33. Tipología de barreras para la innovación

Fuente: INE, Estadística sobre innovación en las empresas y elaboración propia.

En la Figura 34 se recoge el estudio del peso relativo que el mercado ofrece a cada uno de estos

factores estudiados:

Figura 34. Estudio porcentual de las barreras para la innovación. 2014

Fuente: INE, Estadística sobre innovación en las empresas y elaboración propia.

Coste

Falta de Fondos en la Empresa

Coste Elevado

Falta de Financiación

Externa

Conocimiento

Personal cualificado

Información Tecnológica

Información de

Mercados

Falta de socios

Mercado

Barreras de Entrada

Incertidumbre de Demanda

No Innovar

No necesario

No demanda de

innovaciones

ANÁLISIS DE LAS ESTADÍSTICAS DE I+D E INNOVACIÓN 2014 DEL INE

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA 37

A la vista de los resultados obtenidos, los dos factores más importantes están asociados al coste:

falta de fondos o coste elevado. Esto implica que determinadas innovaciones se ven paradas o

bloqueadas por la no existencia de financiación para realizarlas.

Otro de los factores más significativos está asociado con la no detección de demanda de

innovaciones. Esto puede ser debido al entorno de sectores maduros donde se ve disminuido la

posibilidad de diversificar e introducir nuevos productos y procesos en su actividad empresarial.

VII. Relación input-output: estudio de la intensidad de la innovación frente al impacto de la innovación, por comunidad autónoma.

En este apartado se estudiarán dos parámetros muy importantes en el estudio de la innovación

empresarial: el impacto y la intensidad de la innovación. Ambas variables se definen a

continuación:

Impacto = porcentaje de la cifra de negocios asociados a productos nuevos o mejorados.

Intensidad de innovación = porcentaje de gasto en actividades innovadoras respecto del total de

cifra de negocios.

De esta manera se pueden relacionar los gastos en actividades innovadoras respecto de la

producción empresarial y medir el proceso de materialización de la inversión en I+D+i.

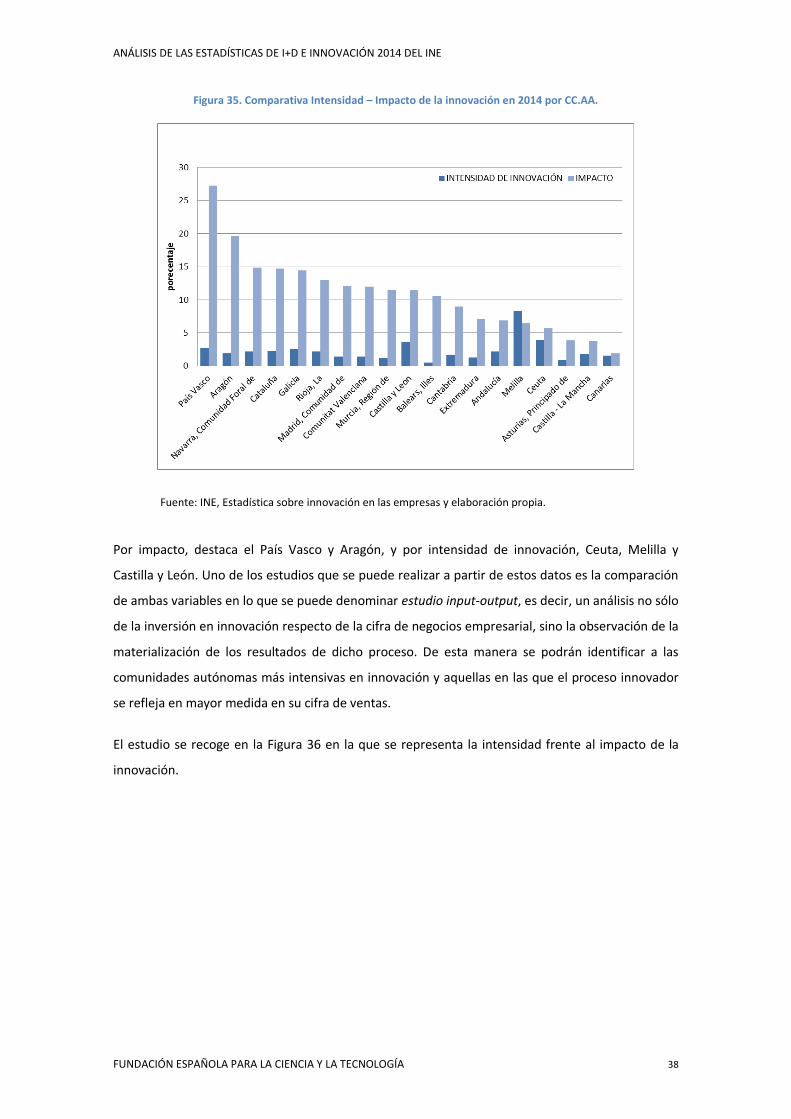

En la Figura 35 se recogen los datos de intensidad e impacto por comunidad autónoma:

ANÁLISIS DE LAS ESTADÍSTICAS DE I+D E INNOVACIÓN 2014 DEL INE

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA 38

Figura 35. Comparativa Intensidad – Impacto de la innovación en 2014 por CC.AA.

Fuente: INE, Estadística sobre innovación en las empresas y elaboración propia.

Por impacto, destaca el País Vasco y Aragón, y por intensidad de innovación, Ceuta, Melilla y

Castilla y León. Uno de los estudios que se puede realizar a partir de estos datos es la comparación

de ambas variables en lo que se puede denominar estudio input-output, es decir, un análisis no sólo

de la inversión en innovación respecto de la cifra de negocios empresarial, sino la observación de la

materialización de los resultados de dicho proceso. De esta manera se podrán identificar a las

comunidades autónomas más intensivas en innovación y aquellas en las que el proceso innovador

se refleja en mayor medida en su cifra de ventas.

El estudio se recoge en la Figura 36 en la que se representa la intensidad frente al impacto de la

innovación.

ANÁLISIS DE LAS ESTADÍSTICAS DE I+D E INNOVACIÓN 2014 DEL INE

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA 39

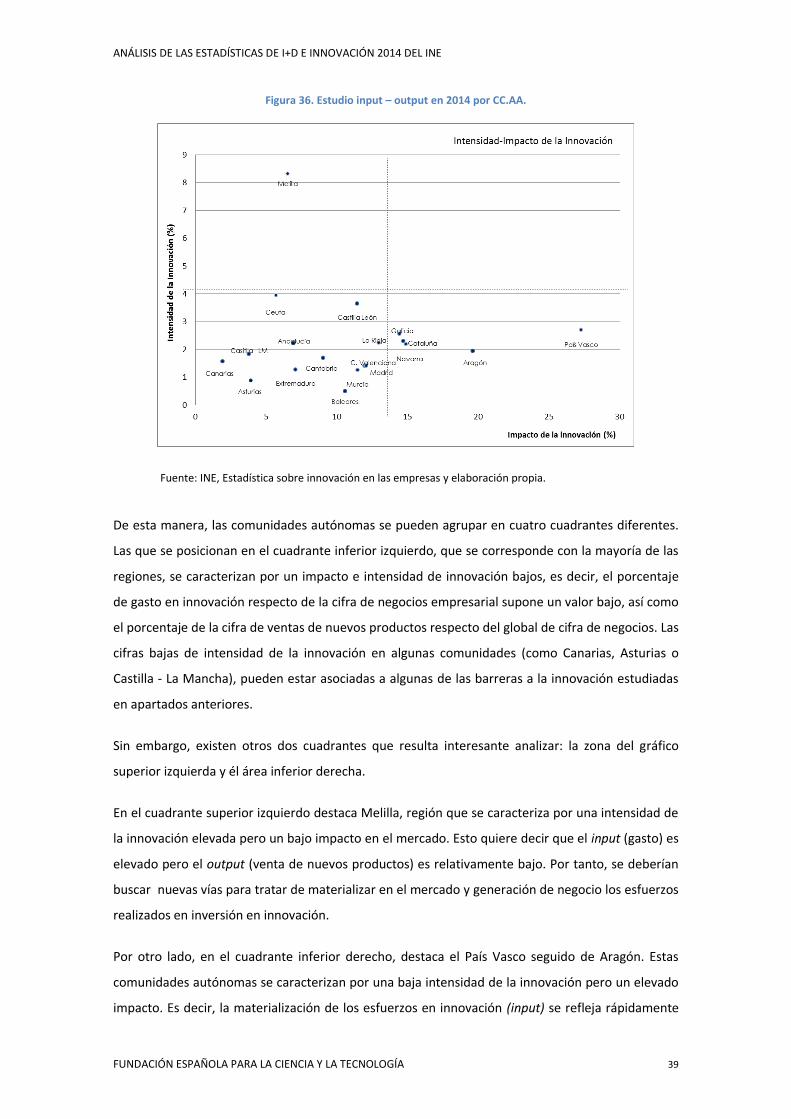

Figura 36. Estudio input – output en 2014 por CC.AA.

Fuente: INE, Estadística sobre innovación en las empresas y elaboración propia.

De esta manera, las comunidades autónomas se pueden agrupar en cuatro cuadrantes diferentes.

Las que se posicionan en el cuadrante inferior izquierdo, que se corresponde con la mayoría de las

regiones, se caracterizan por un impacto e intensidad de innovación bajos, es decir, el porcentaje

de gasto en innovación respecto de la cifra de negocios empresarial supone un valor bajo, así como

el porcentaje de la cifra de ventas de nuevos productos respecto del global de cifra de negocios. Las

cifras bajas de intensidad de la innovación en algunas comunidades (como Canarias, Asturias o

Castilla - La Mancha), pueden estar asociadas a algunas de las barreras a la innovación estudiadas

en apartados anteriores.

Sin embargo, existen otros dos cuadrantes que resulta interesante analizar: la zona del gráfico

superior izquierda y él área inferior derecha.

En el cuadrante superior izquierdo destaca Melilla, región que se caracteriza por una intensidad de

la innovación elevada pero un bajo impacto en el mercado. Esto quiere decir que el input (gasto) es

elevado pero el output (venta de nuevos productos) es relativamente bajo. Por tanto, se deberían

buscar nuevas vías para tratar de materializar en el mercado y generación de negocio los esfuerzos

realizados en inversión en innovación.

Por otro lado, en el cuadrante inferior derecho, destaca el País Vasco seguido de Aragón. Estas

comunidades autónomas se caracterizan por una baja intensidad de la innovación pero un elevado

impacto. Es decir, la materialización de los esfuerzos en innovación (input) se refleja rápidamente

ANÁLISIS DE LAS ESTADÍSTICAS DE I+D E INNOVACIÓN 2014 DEL INE

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA 40

en el mercado y en la generación de nuevo negocio, puesto que el output adquiere un porcentaje

significativo. Estas comunidades son las que obtienen un mayor retorno económico de los gastos

en innovación.

ANÁLISIS DE LAS ESTADÍSTICAS DE I+D E INNOVACIÓN 2014 DEL INE

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA 41