Embed Size (px)

Citation preview

Anno XXXIX - N. 158 - MARZO / APRILE 2004 - Poste Italiane spa - Spedizione in Abbonamento PostaleD.L. 353/2003 (conv. in L. 27/02/2004 n. 46) art. 1, comma 1, DCB Vicenza

In questo numero

Gli Ordini?Aboliamoli!

2 LE AZIENDE E LA NUOVA PREVIDENZA3 LA NOSTRA PROFESSIONE

IN UN MONDO CHE CAMBIA4 SOVRAPPREZZI AZIONARI E NUOVI CANESTRI5/6 TURNAROUND? SI', GRAZIE7 S.R.L.: COLLEGIO SINDACALE

E REVISORE CONTABILE8 BENI ARTISTICI: I CONTRIBUTI DI STATO E REGIONI9/10 REVOCATORIA FALLIMENTARE

DELLE RIMESSE BANCARIE11 INSOLVENZA: IL GIUDICE CONTRO

L'EFFETTO DOMINO13/15 PRIVACY E AZIENDE: DOTTORI COMMERCIALISTI

FRA DIRITTO E TECNOLOGIA17/18 BILANCIO SOCIALE E PMI, STRUMENTO

DI COMUNICAZIONE18 TRATTAMENTO FISCALE

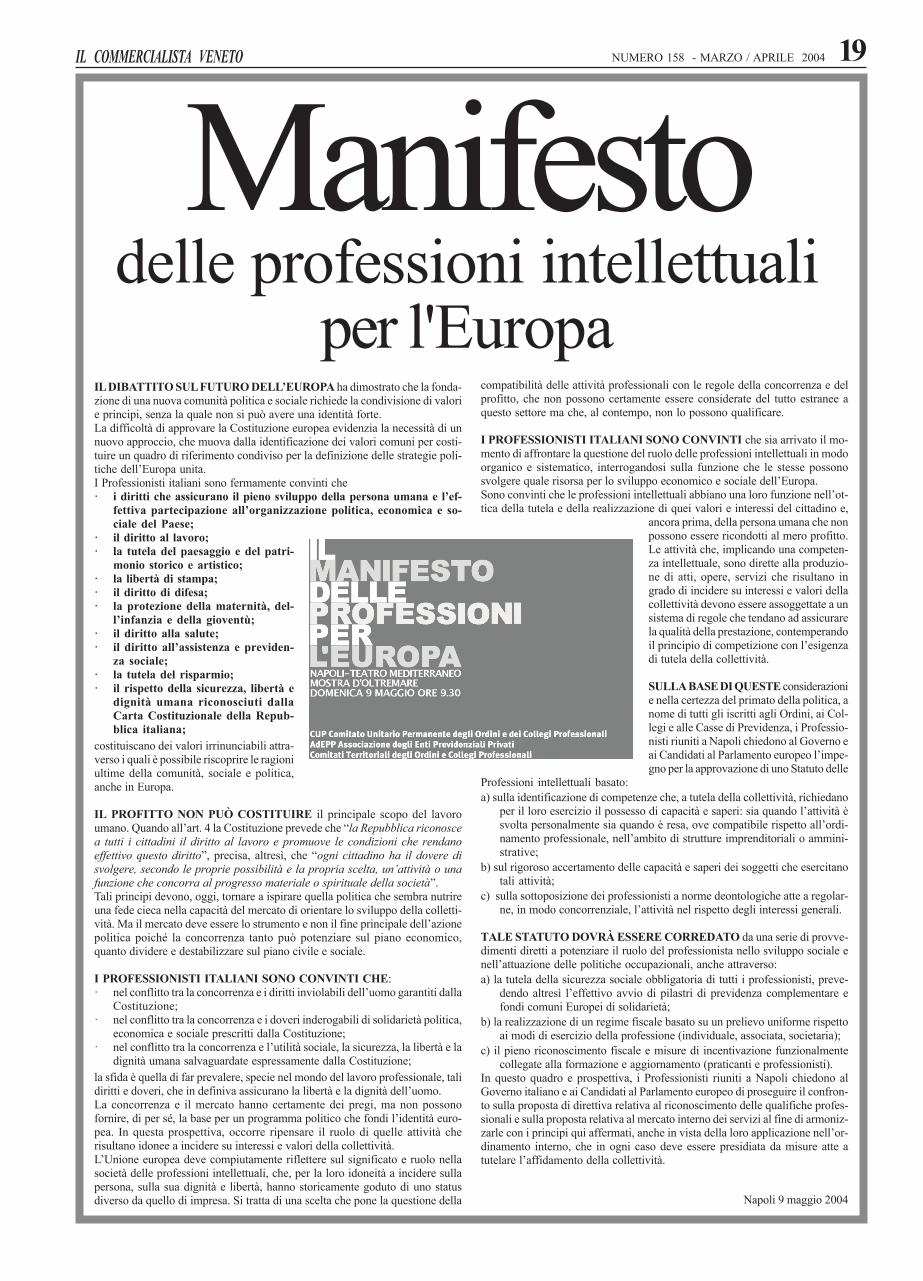

AUTOVEICOLI CONCESSIONARIE19 IL MANIFESTO DELLE PROFESSIONI INTELLETTUALI

PER L'EUROPA

PERIODICO DEI DOTTORI COMMERCIALISTI DELLE TRE VENEZIE

di Luciano Berzè

L'INSERTO

Nelle scorse settimane, dopo che il nostro legislatore si è occupato di intervenire in modo strutturale praticamente in tut-te le materie oggetto della nostra professionecostringendoci di fatto a rifondare buona partedelle nostre conoscenze di base, come ben testi-monia l’articolo in questo numero di ClaudioSiciliotti, il Governo ha pensato bene che era ilmomento di intervenire sulle condizioni di mer-cato della consulenza professionale. A poco piùdi dieci anni dall’apparizione dei CAF (che han-no politicamente legittimato ciò che associazio-ni di imprenditori e di lavoratori da tempo giàfacevano e continuano a fare) che hanno certa-mente turbato il mercato della consulenza fi-scale, il Governo sembra intenzionato ad inter-venire sulla questione della consulenza d’im-presa. E lo vorrebbe fare nello stesso modo, au-torizzando - con il ddl di semplificazione e rias-setto normativo per l’anno 2005 - la costituzio-ne di “centri di consulenza per l’impresa” che,secondo modalità ancora tutte da definire, do-vrebbero ricoprire il ruolo di intermediario trale istituzioni e le imprese e tra le imprese.Il nostro periodo storico si distingue per la gran-de attenzione alla normativa comunitaria per gliaiuti di Stato e per la garanzia della concorren-za. Nel nostro paese, in particolare, si sta dif-fondendo una grande sensibilità verso questo

tema e verso tutte quelle condizioni che possanoturbarla. Tant’è che, fino a poco tempo fa, glistessi Ordini - che dal punto di vista della legi-slazione comunitaria sono ormai comparati airaggruppamenti di imprese- sono stati nel miri-no dell’Autorità Garante per la Concorrenza edil Mercato per capire se essi davvero costituis-sero una barriera all’entrata di nuovi operatorinel mercato della consulenza.Dopo alcuni patetici tentativi distrumentalizzazione, la politica ha “scoperto”il ruolo sociale e di agente regolatore del mer-cato rivestito dalle professioni intellettuali, giun-gendo a dire che non solo gli Ordini non andava-no aboliti, ma anzi preservati pur rendendo leloro strutture e regole coerenti con le mutazio-ni economico-sociali intervenute dall'epoca del-la loro istituzione. Ordini che non fanno altroche esercitare un controllo sull’attività dei pro-pri iscritti in cambio di una legittimazione so-ciale che, nel nostro caso, neppure corrispondead un adeguato riconoscimento pubblicistico del-la nostra attività.Eppure oggi, senza che sembri mutato il quadrodi riferimento, si aggiunge un nuovo elemento,certamente frutto di mediazioni in tavoli nei qualii commensali, che poco si preoccupano degli ele-menti di riflessione or ora individuati, hannol’unica preoccupazione di attaccare il succosomercato della consulenza alle imprese con unasorta di “dumping intellettuale”, tentando di ot-

tenere per legge ciò che il mercato evidente-mente ha finora loro negato.Questa è certamente una perturbazione del mer-cato che non contiene quelle garanzie e traspa-renze che -prima temute e poi elogiate- il legi-slatore ha posto a protezione del cittadino attra-verso gli albi professionali.A poco giova “l’apertura” che in tal senso hafatto il Governo, nel momento in cui ha garanti-to ai professionisti pari dignità rispetto a questipresunti nuovi soggetti. A noi quest’elemosinanon serve! Non serve che il Governo ci “consen-ta” di partecipare a questa nuova invenzione.Siamo noi questa volta che pretendiamo che seun nuovo soggetto ci deve essere, anche se nonse ne vede l’utilità se non quella politica del pro-ponente e dei suoi protetti, egli sia soggetto atutti i controlli di diritto (deontologia) e di fatto(formazione) ai quali noi siamo soggetti.La concorrenza deve esserci ma la partita deveessere giocata in un campo delimitato e con rego-le chiare ed uguali per tutti. Diversamente gliOrdini non servono più ed anzi diventano un’in-giusta penalizzazione degli iscritti: aboliamoli!

L'insolvenza nelle crisi di retee tempestività dell'intervento giudiziario:

il ruolo ordinamentale del giudicedi Giuseppe Limitone Giudice Delegato presso il Tribunale di Padova

Il Bando integralea pagina 16

BORSE DI STUDIO 2004

2 IL COMMERCIALISTA VENETONUMERO 158 - MARZO / APRILE 2004

Ufficio Previdenza Arca Sgr

SEGUE A PAGINA 20

LE AZIENDEE LA NUOVA PREVIDENZA

La riforma previdenziale da tanto in discussione potrebbevedere la luce nel corso della primavera-estate e trovareattuazione pratica da inizio 2005: dunque, salvo gli impre-visti della politica, tra pochi mesi avrà luogo un notevolecambiamento nell’ambito del sistema previdenziale.

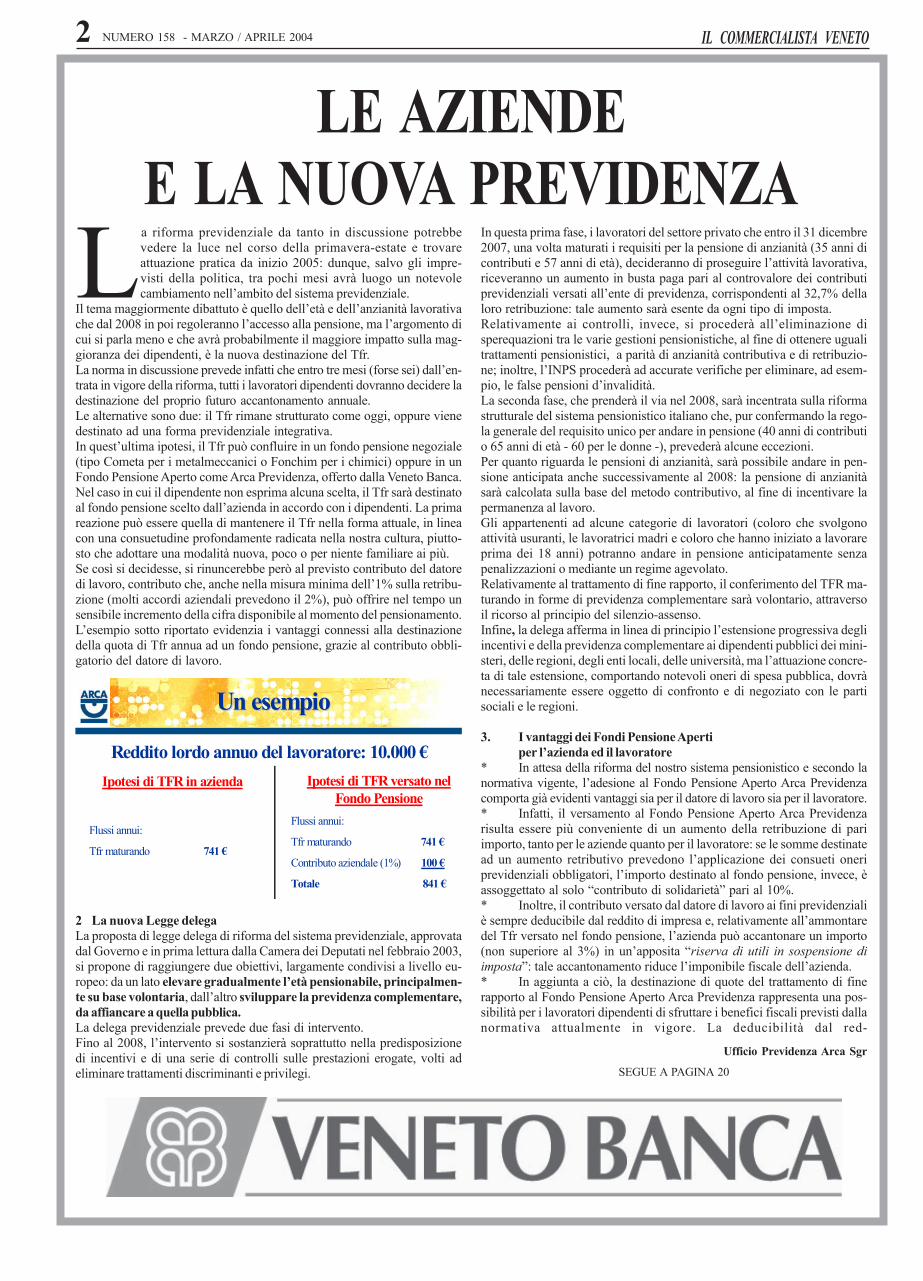

Il tema maggiormente dibattuto è quello dell’età e dell’anzianità lavorativache dal 2008 in poi regoleranno l’accesso alla pensione, ma l’argomento dicui si parla meno e che avrà probabilmente il maggiore impatto sulla mag-gioranza dei dipendenti, è la nuova destinazione del Tfr.La norma in discussione prevede infatti che entro tre mesi (forse sei) dall’en-trata in vigore della riforma, tutti i lavoratori dipendenti dovranno decidere ladestinazione del proprio futuro accantonamento annuale.Le alternative sono due: il Tfr rimane strutturato come oggi, oppure vienedestinato ad una forma previdenziale integrativa.In quest’ultima ipotesi, il Tfr può confluire in un fondo pensione negoziale(tipo Cometa per i metalmeccanici o Fonchim per i chimici) oppure in unFondo Pensione Aperto come Arca Previdenza, offerto dalla Veneto Banca.Nel caso in cui il dipendente non esprima alcuna scelta, il Tfr sarà destinatoal fondo pensione scelto dall’azienda in accordo con i dipendenti. La primareazione può essere quella di mantenere il Tfr nella forma attuale, in lineacon una consuetudine profondamente radicata nella nostra cultura, piutto-sto che adottare una modalità nuova, poco o per niente familiare ai più.Se così si decidesse, si rinuncerebbe però al previsto contributo del datoredi lavoro, contributo che, anche nella misura minima dell’1% sulla retribu-zione (molti accordi aziendali prevedono il 2%), può offrire nel tempo unsensibile incremento della cifra disponibile al momento del pensionamento.L’esempio sotto riportato evidenzia i vantaggi connessi alla destinazionedella quota di Tfr annua ad un fondo pensione, grazie al contributo obbli-gatorio del datore di lavoro.

2 La nuova Legge delegaLa proposta di legge delega di riforma del sistema previdenziale, approvatadal Governo e in prima lettura dalla Camera dei Deputati nel febbraio 2003,si propone di raggiungere due obiettivi, largamente condivisi a livello eu-ropeo: da un lato elevare gradualmente l’età pensionabile, principalmen-te su base volontaria, dall’altro sviluppare la previdenza complementare,da affiancare a quella pubblica.La delega previdenziale prevede due fasi di intervento.Fino al 2008, l’intervento si sostanzierà soprattutto nella predisposizionedi incentivi e di una serie di controlli sulle prestazioni erogate, volti adeliminare trattamenti discriminanti e privilegi.

Reddito lordo annuo del lavoratore: 10.000 €Ipotesi di TFR in azienda

Flussi annui:

Tfr maturando 741 €

Ipotesi di TFR versato nelFondo Pensione

Flussi annui:

Tfr maturando 741 €

Contributo aziendale (1%) 100 €

Totale 841 €

Un esempioUn esempio

In questa prima fase, i lavoratori del settore privato che entro il 31 dicembre2007, una volta maturati i requisiti per la pensione di anzianità (35 anni dicontributi e 57 anni di età), decideranno di proseguire l’attività lavorativa,riceveranno un aumento in busta paga pari al controvalore dei contributiprevidenziali versati all’ente di previdenza, corrispondenti al 32,7% dellaloro retribuzione: tale aumento sarà esente da ogni tipo di imposta.Relativamente ai controlli, invece, si procederà all’eliminazione disperequazioni tra le varie gestioni pensionistiche, al fine di ottenere ugualitrattamenti pensionistici, a parità di anzianità contributiva e di retribuzio-ne; inoltre, l’INPS procederà ad accurate verifiche per eliminare, ad esem-pio, le false pensioni d’invalidità.La seconda fase, che prenderà il via nel 2008, sarà incentrata sulla riformastrutturale del sistema pensionistico italiano che, pur confermando la rego-la generale del requisito unico per andare in pensione (40 anni di contributio 65 anni di età - 60 per le donne -), prevederà alcune eccezioni.Per quanto riguarda le pensioni di anzianità, sarà possibile andare in pen-sione anticipata anche successivamente al 2008: la pensione di anzianitàsarà calcolata sulla base del metodo contributivo, al fine di incentivare lapermanenza al lavoro.Gli appartenenti ad alcune categorie di lavoratori (coloro che svolgonoattività usuranti, le lavoratrici madri e coloro che hanno iniziato a lavorareprima dei 18 anni) potranno andare in pensione anticipatamente senzapenalizzazioni o mediante un regime agevolato.Relativamente al trattamento di fine rapporto, il conferimento del TFR ma-turando in forme di previdenza complementare sarà volontario, attraversoil ricorso al principio del silenzio-assenso.Infine, la delega afferma in linea di principio l’estensione progressiva degliincentivi e della previdenza complementare ai dipendenti pubblici dei mini-steri, delle regioni, degli enti locali, delle università, ma l’attuazione concre-ta di tale estensione, comportando notevoli oneri di spesa pubblica, dovrànecessariamente essere oggetto di confronto e di negoziato con le partisociali e le regioni.

3. I vantaggi dei Fondi Pensione Apertiper l’azienda ed il lavoratore

* In attesa della riforma del nostro sistema pensionistico e secondo lanormativa vigente, l’adesione al Fondo Pensione Aperto Arca Previdenzacomporta già evidenti vantaggi sia per il datore di lavoro sia per il lavoratore.* Infatti, il versamento al Fondo Pensione Aperto Arca Previdenzarisulta essere più conveniente di un aumento della retribuzione di pariimporto, tanto per le aziende quanto per il lavoratore: se le somme destinatead un aumento retributivo prevedono l’applicazione dei consueti oneriprevidenziali obbligatori, l’importo destinato al fondo pensione, invece, èassoggettato al solo “contributo di solidarietà” pari al 10%.* Inoltre, il contributo versato dal datore di lavoro ai fini previdenzialiè sempre deducibile dal reddito di impresa e, relativamente all’ammontaredel Tfr versato nel fondo pensione, l’azienda può accantonare un importo(non superiore al 3%) in un’apposita “riserva di utili in sospensione diimposta”: tale accantonamento riduce l’imponibile fiscale dell’azienda.* In aggiunta a ciò, la destinazione di quote del trattamento di finerapporto al Fondo Pensione Aperto Arca Previdenza rappresenta una pos-sibilità per i lavoratori dipendenti di sfruttare i benefici fiscali previsti dallanormativa attualmente in vigore. La deducibilità dal red-

IL COMMERCIALISTA VENETO NUMERO 158 - MARZO / APRILE 2004 3

La nostra professionein un mondo che cambia

ANNOTANDO

CLAUDIO SICILIOTTIOrdine di Udine

Attenzione a non perdere di vista gli interessidelle piccole e medie impreseAttraversiamo una stagione di profondi

cambiamenti. Sia ben chiaro, detto così,potrebbe non sembrare una grande

novità rispetto al passato. La nostra è infattiun’attività professionale che da sempre ci haabituati a fare i conti con un contesto normativotutt’altro che stabile.

***

La materia fiscale è risultata nel tempo talmentemutevole da abituarci a pensare che le competen-ze, in quest’ambito, possano durare assai poco.Spesso anche lo spazio di una sola stagione (icondoni, le rivalutazioni ..).Ci confortava tuttavia il fatto che ben saldi fosse-ro, viceversa, gli altri due pilastri su cui si basa lanostra professione: il diritto societario e le regolecontabili.Ora anche quelli, per la prima volta e dopo tantianni, cambiano o si apprestano a cambiare. E, perdi più, in misura tutt’altro che marginale.La riforma del diritto societario ha infatti innovatoprofondamente la materia a partire da quest’annoe la stessa sorte sta per accadere anche con ildiritto fallimentare.Dall’altro versante, i nuovi principi contabili inter-nazionali IAS/IFRS bussano prepotentemente allaporta e la loro applicazione non decorre in realtàdal 2005 (anno in cui formalmente debuttano apieno titolo per le quotate) bensì, in parte, proprioda subito (tenuto conto delle informazioni che do-vranno indicarsi in nota integrativa 2005 ancheper le non quotate e che l’anno comparativo èproprio il corrente 2004).

Da non trascurarsi neppure la rivoluzionein atto anche sul versante del linguag-gio. Si passa infatti dall’ormai consolida-

to latino che, da sempre, caratterizza il linguaggiogiuridico al sempre più invadente inglese che ac-compagna le nuove norme contabili (fair value,impairment …).Il tutto in omaggio ad un atteggiamento da sem-pre un po’ troppo esterofilo del nostro paese (nonè lo stesso negli altri paesi dell’Unione Europea),che porta a ritenere difficilmente traducibili (chis-sà perché?) espressioni che – non dimentichia-molo - restano comunque mutuate dalle radici sto-

riche del linguaggio contabile che certamente ri-siedono più qui che altrove (che ne direbbe alriguardo fra’ Luca Pacioli…).Ce n’è a sufficienza, in altre parole, per riaffermareche l’età che conta non è più oggigiorno quellaanagrafica ma quella delle conoscenze e che quin-di si invecchia (e addirittura si muore) se non si èaggiornati e se non si dispone di competenze ingrado di creare effettiva utilità e valore per il mer-cato. In questo contesto, la competenza profes-sionale che, da sempre, è costituita da un mix discienza e di esperienza, rischia di veder ridurresignificativamente il contributo positivo di que-st’ultima assai importante componente.Un cambiamento totale è pertanto in atto e non èdavvero difficile prevedere che sarà inarrestabile.

***

Diciamo subito che tutto questo ci fa relativamen-te paura. Siamo abituati da sempre a competere suun mercato in movimento e la necessità di unaformazione professionale continua abbiamo sa-puto coglierla – autoregolamentandola - ancorprima che la riforma delle libere professioni (che,di questo passo, forse faranno in tempo a vederei nostri figli …) intervenga a prevederne l’obbligo.Nessun particolare problema quindi, sempre che,ovviamente, le modifiche sistemiche che si vannoad introdurre colgano interessi reali ed aspettati-ve che richiedono effettivamente nuove (e piùadeguate) regole. Non sempre, tuttavia, è così.E, in questo caso, bisogna dirlo con chiarezza.

Intravvedo infatti oggi il grosso rischio che re- gole che hanno un senso per la grande impre- sa siano trasferite, troppo acriticamente e fret-tolosamente, anche per quanto riguarda il mondo,del tutto diverso e particolare, delle piccole e me-die imprese.Mi pare, in altre parole, che quanto è statosapientemente evitato con la riforma del dirittosocietario possa viceversa accadere con il com-plesso di novità che si annunciano (ddl sul rispar-mio, IAS, Basilea II, tanto per dirne alcune) senzache si tengano in adeguata considerazione le spe-

cificità che riguardano le PMI che richiedono re-gole e sistemi di controllo assolutamente propor-zionati alle rispettive realtà e più consapevoli delruolo di motore per lo sviluppo dell’economia, nonsolo nazionale, che tali entità rivestono.Altrimenti, delle due l’una: o le regole finisconoper risultare troppo tenui per realtà significativecon interessi diffusi, ovvero queste diventano vi-ceversa soffocanti per realtà che invece devonorestare agili e flessibili.

Spetta proprio a noi che, più di chiunque al- tro, viviamo a contatto con queste realtà - che abbiamo aiutato a crescere e assiemealle quali, a nostra volta, siamo cresciuti noi stessi- segnalare con forza questo pericolo.Ad un mondo dominato esclusivamente dallemultinazionali della produzione e della consulen-za preferiamo senz’altro un mondo dove, accantoa queste, maggiore attenzione e rilievo sia datoalle PMI ed ai piccoli e medi studi professionali.Entità queste ultime che – è bene ricordarlo – rap-presentano pur sempre oltre il 90% degli operatoria livello mondiale, oltre che una quota senz’altrodeterminante del PIL globale.Prendiamo quindi coscienza per tempo di questaimprescindibile esigenza (prima di doversi trovarea fare i conti con le conseguenze di una deprecabileinerzia al riguardo) e facciamo tutti gli sforzi possi-bili per sollecitare le pubbliche autorità e tutti glialtri organismi professionali internazionali a indi-rizzare la propria attività nella direzione della sepa-razione netta delle regole applicabili a grandi im-prese e piccole e medie imprese, per garantire ef-fettivamente la piena compatibilità delle necessa-rie esigenze di tutela dell’interesse pubblico e dipromozione di uno sviluppo economico diffuso eallargato.

IL COMMERCIALISTA VENETO4 NUMERO 158 - MARZO / APRILE 2004

TEMI / Sovrapprezzi azionari e nuovi "canestri"

IPSOA

L a riforma tributaria (Decreto legi-slativo 12 dicembre 2003 n. 344)prevede novità molto particolari, perquanto riguarda i dividendi.

Una di queste è la previsione dell’art. 47 (“Utilida partecipazione”), comma 1, ultima parte: “In-dipendentemente dalla delibera assembleare, sipresumono prioritariamente distribuiti l’utile del-l’esercizio e le riserve diverse da quelle del comma5 per la quota di esse non accantonata in so-spensione di imposta”.Quindi, ove la società dovesse restituire isovrapprezzi azionari ai soci, in presenza di utili odi riserve, si presumono fiscalmente distribuitigli utili e le riserve.Dall’1 gennaio 2004, quindi, i sovrapprezziazionari non possono più essere distribuiti inesclusione da ogni imposta, come per il passato,se non una volta esaurite tutte le riserve esisten-ti in bilancio.Una esemplificazione: società con 500 di utile/riserve e 100 di sovrapprezzo azionario. Se que-sta società distribuisse 100 di sovrapprezzo, saràcome se distribuisse dividendi. Se distribuisse100 di sovrapprezzo e 400 di utile, in totale 500,sarebbe come se distribuisse tutto l’utile di 500.Se distribuisse 600, di cui 500 di utile e 100 disovrapprezzo, si considererà distribuito l’utile di

GIUSEPPE REBECCAOrdine di Vicenza

esercizio per 500.La legge delega per la riforma (legge 80/2003)nulla ha previsto al riguardo, e nulla è stato nem-meno indicato nella relazione di accompagnamen-to. Quanto ora previsto non ha peraltro nulla ache vedere con lo spirito della riforma; si tratta, anostro avviso, di un maldestro tentativo di rac-cogliere ulteriore materia imponibile. Si è dettomaldestro perché, essendo del tutto al di fuoridella legge delega, ben potrà essere dichiaratoinapplicabile dalla Corte Costituzionale, ove fos-se chiamata in causa.Che si tratti di qualcosa di estraneo allo spiritodella norma è di tutta evidenza. Qui non si trattacertamente del regime dell’imposizione sui divi-dendi, qui siamo in presenza di altri aspetti.Fino a che questa norma avrà valenza si renderànecessario istituire un particolare regime di dop-pia contabilizzazione di queste riserve, tenutoconto che si tratta solo di presunzione fiscale. Esiccome si tratta di informazioni che interessanoa tutti i soci, alla fine bisognerà darne notizianella stessa nota integrativa. Altro che semplifi-cazione.Ma c’è di più. Nel caso di partecipazioni nonqualificate, la società dovrà anche effettuare laritenuta del 12,50%, proprio come se si trattassedi dividendi. Per i soci esteri sorgeranno proble-mi aggiuntivi.Per il soggetto che percepisce il sovrapprezzopoi, non si avrà riduzione di valore riconosciuto,trattandosi di dividendo. Ciò anche per imprese,

per le quali quindi si avrà un valore fiscalmentericonosciuto diverso da quello contabile.Ricordiamo come il Prof. Avv. Franco Gallo, nelcorso di una audizione presso la CommissioneFinanze della Camera, avesse chiesto la elimina-zione di questa previsione normativa, ma senzasuccesso.Ad ogni buon conto questa previsione non avràcertamente vita facile. Giustamente sono stateescluse da queste previsioni le riserve dirivalutazione monetaria, in quanto, in caso con-trario, ogni rivalutazione sarebbe stata di fattoannullata con la prima distribuzione di utili. Que-sto chiarimento non era presente nel testo ap-provato dal Governo il 12 settembre 2003. Per ilresto, come detto, si possono prevedere proble-mi di applicazione pratica.

IL COMMERCIALISTA VENETO

CRISI AZIENDALI

NUMERO 158 - MARZO / APRILE 2004 5

MARCO DORIAOrdine di Venezia

Turnaround?Sì, grazie

SEGUE A PAGINA 6

Il triennio che da poco ci siamo lasciati alle spalle è stato segnato, oltre che dai drammatici e luttuo- si eventi a tutti tristemente noti, anche dal tracol- lo di alcuni tra i principali colossi finanziari ed industriali mondiali. Sotto il peso di una recessio-ne economica, che non lascia ancora intravvedere segna-li d’inversione di tendenza, e di clamorosi scandali fi-nanziari che hanno fatto dimenticare i lusinghieri risul-tati raggiunti in un decennio di espansione e di straordi-nari incrementi di produttività, premiati fors’anche inmaniera esagerata dalle perfomance borsistiche, si sonospente – e con loro i sogni di facili e rapidi guadagni dimilioni di risparmiatori – alcune delle stelle più lumino-se del firmamento aziendale statunitense prima ed eu-ropeo poi.Enron, Worldcom, United Airlines, fino alle più vicineGiacomelli, Cirio, Parmalat e, da ultimo, Alitalia tuttetravolte da sistematici e ripetuti comportamenti frau-dolenti, da irregolarità contabili e manovre finanziariefantasione ed illecite, da errori di gestione e/o di pro-grammazione industriale/commerciale, dai debiti e dal-la congiuntura economica depressa. Le situazioni pa-tologiche di dissesto hanno coinvolto e riguardano uncrescente numero di imprese, senza distinzionisettoriali, dimensionali o geografiche specifiche.Nell’ambito della più generale disciplina della gestionestrategica dell’impresa, un’attenzione crescente dun-que sta assumendo – sia presso gli accademici chepresso gli operatori – lo studio dei sistemi e deglistrumenti da adottare nei processi di prevenzione, dia-gnosi e risanamento delle crisi aziendali.In un contesto complesso e dinamico in cui il mercatoha da tempo manifestato la sua vocazione allaglobalizzazione e alla competitività selettiva, l’orien-tamento di matrice aziendalista si propone, grazie an-che ai contributi teorici offerti da autorevoli esperti ecultori della materia, di affrontare e gestire patologiesistemiche e non più episodiche (com’era invece pras-si nei primi anni Settanta) con l’obiettivo di affermaree diffondere una cultura aziendale che consideri le crisicome componenti permanenti e naturali del sistemaproduttivo moderno anziché singoli e saltuari eventi.Questo articolo nasce dal desiderio di approfondire edare contenuto strutturato alle mie riflessioni sullecrisi aziendali, sui sistemi di analisi e previsione dellestesse e sui relativi processi di ristrutturazione. Undesiderio nato quasi per caso: la lettura di alcuni arti-coli che affrontavano anche in modo marginale l’argo-mento mi ha spronato ad intraprendere lo studio dialcuni working paper e di alcune interessanti ricerchesull’opportunità di adottare tecniche di analisi di bi-lancio e particolari modelli statistici per l’accertamen-to ed il monitoraggio delle cause che sono alla basedelle insolvenze aziendali1 .In particolare nelle pagine che seguono focalizzerò lamia attenzione su una specifica classe di ristrutturazioniaziendali: i turnarounds, intesi come espressione deicambiamenti aziendali che si manifestano quando l’im-presa si trova ad affrontare una crisi profonda o co-munque un declino di performance economico-finan-ziarie che ne minaccia la sopravvivenza.

Nell’approccio qui seguito, in altri termini, considere-rò il concetto di turnaround distintamente da quello,più generale, di ristrutturazione dal quale differisce inmodo sostanziale, benchè spesso la stampa specializ-zata tenda ad utilizzare indifferentemente i due termi-ni come sinonimi.In effetti, il percorso di ristrutturazione può essereprogettato ed attuato anche quando l’impresa non sitrova necessariamente di fronte ad una crisi profonda,ma piuttosto ad un temporaneo periodo di difficoltà,oppure quando l’impresa, nella sua fase di crescita edespansione, intende cercare o sfruttare nuove oppor-tunità di business.

Una definizione di crisi d’impresaMa quand’è che una impresa è in crisi? E che cosa è lacrisi? Numerosi sono stati, sulla base dei casi empiriciesaminati e subordinatamente alle diverse sensibilitàdi metodologia interpretativa, i tentativi degli studiosidi delimitare, in una definizione più o meno articolata,il concetto di crisi. I principali filoni di indagine cuifare riferimento mi pare possano essere individuati indue macroclassi: quella anglosassone, che individua ilproprio centro di osservazione sulle strategie da intra-prendere nei processi di turnaround e sulla valutazio-ne dei segnali ambientali esterni, e quella italiana checoncentra le proprie ricerche sulla rappresentazionedegli errori di gestione compiuti dal management esull’elaborazione dei conseguenti processi dirisanamento.La diversa prospettiva con cui gli autori italiani hannoesaminato la questione consente, meglio di quantopossano fare le analisi pragmatiche e gli assunti teoricielaborati dai ricercatori statunitensi, di creare i pre-

supposti per affrontare il problema delle crisi coinvol-genti le PMI che, ricordiamolo, rappresentano ilsostrato socio-economico del nostro sistema industria-le: le PMI mostrano, infatti, una maggior fragilità stra-tegica, finanziaria ed operativa, rispetto ai grandi grup-pi, che impone al management una grande attenzioneal mantenimento degli equilibri gestionali generaliprim’ancora che alla programmazione dei processi dicrescita.Tra i diversi concetti di crisi proposti, uno più deglialtri, secondo me, merita maggior rilievo. E’ la posizio-ne espressa dal prof. Guatri che considera l’accresci-mento del valore economico (o di mercato) del capitalecome obiettivo primario che un’impresa deve perse-guire e critica i criteri contabili EPS, ROE e ROI chesono tradizionalmente utilizzati per la valutazione delsuccesso aziendale. La nozione di “declino d’impresa”,inteso come fase della vita delle imprese in cui la patolo-gia è ancora latente nella struttura aziendale, viene quindicollegata all’ottenimento nel tempo di una performancenegativa in termini di variazione del valore (ovvero di suadistruzione). Da ciò deriva l’idea che “un’impresa è indeclino quando perde valore nel tempo”.Declino, dunque, non significa soltanto – secondo que-sto approccio – presenza di perdite economiche, ma,più in generale, decrescimento sensibile dei flussi eco-nomici (pur sempre positivi); questo deterioramentodei flussi, inoltre, deve essere sistematico edirreversibile a meno che non si attuino particolari in-terventi risanatori. La misura della perdita, inoltre,non deve essere determinata solo in sede consuntivama deve essere riferita anche a flussi prospettici.La crisi, in definitiva, rappresenta l’ulteriore sviluppodel declino dell’azienda caratterizzato da uno stato digrave instabilità originata da rilevanti perdite econo-miche, da conseguenti forti squilibri nei flussi finan-ziari, dalla caduta della capacità di credito per perditadi fiducia (da parte dei clienti, dei fornitori, del perso-nale e della comunità finanziaria in generale),dall’insolvenza, ovvero dall’incapacità di fare frontealle obbligazioni derivanti dai contratti posti in essere(misurata in termini di flussi) e, in ultima istanza, daldissesto cioè da uno squilibrio patrimoniale definitivo(misurato in termini di stock) tale per cui il valore delleattività non basta più a garantire il rimborso dei debiti.Quando un’azienda si trova nella fase di maturità acu-ta del suo ciclo di vita o in uno stato di pre-decozione,il turnaround rappresenta l’alternativa alla proceduraconcorsuale e quindi l’estrema ratio prima dell’ingres-so in stato fallimentare ed il turnaround ha successoquando l’impresa è in grado di annullare la crisi diperformance, mettere fine a ciò che minaccia la suasopravvivenza e conseguire una reddititività soddisfa-cente e duratura.

Le circostanze da cui dipendeil successo di un turnaroundSi era circa verso la fine degli anni Ottanta quando laletteratura ha cominciato ad occuparsi della gestione

1 M. Bagella: La lezione del caso-Enron, 2002; G. Bertoli: Crisi d’impresa, ristrutturazioni e ritorno al valore, 2000; N. Borzi: La parabola Enron e la crisi di fiducia del mercatomondiale, 2002; G. Brugger: Gli interventi professionali in situazioni di crisi d’impresa, 1984; V. Coda: Crisi e risanamenti aziendali, 1983; V. Coda: Crisi d’impresa e strategiedi superamento, 1987; L. Guatri: Turnaround. Declino, crisi e ritorno al valore, 1995; L. Sicca, F. Izzo: La gestione dei processi di turnaround, 1995; C. Caramiello: Indici dibilancio: strumenti per l’analisi della gestione aziendale, 1993; S. Avi: Bilancio riclassificato e analisi per indici, 2002; V. Coda, G. Brunetti, M. Bergamin Barbato: Indici dibilancio e flussi finanziari, 1974; U. Sòstero, P. Ferrarese: Analisi di bilancio, 2000; E.I. Altman Financial ratios, discriminant analysis and the prediction of corporatebankruptcy, 1968; S.A. Booth: Crisis management strategy, competition and charge in modern enterprises, 1993; Bibeauld D.B. Corporate turnaround. How managers turnlosers into winners!, 1993; Gerstner L.V.jr. La mia IBM. Chi dice che gli elefanti non possono ballare?, 2002.

IL COMMERCIALISTA VENETO6 NUMERO 158 - MARZO / APRILE 2004

dei procesi di crisi e gli autori di quel periodo eranoprevalentemente professionisti impegnati in primapersona in tali processi e descrivevano le loro espe-rienze nell’affrontare le diverse fasi della crisi e qualierano state le azioni intraprese durante il processo: ilmetodo proposto era quindi quello dell’illustrazionedi concreti casi aziendali.Gli insegnamenti ricavati dalla maggior parte di questeesperienze hanno suggerito che i turnarounds di suc-cesso dipendono sostanzialmente da tre circostanzeprincipali. La prima riguarda il fatto che è richiesto unnuovo organo di governo per progettare e realizzare leazioni che sono necessarie per riportare l’impresa suun percorso evolutivo in grado di garantirne la soprav-vivenza. La seconda è riferita al fatto che le azioniqualificanti il turnaround dovrebbero essere sia di tipostrategico sia di tipo finanziario sia, infine, di tipoorganizzativo (turnaround mix). La terza riguarda ilfatto che i processi di turnaround dovrebbero fondar-si su un processo di rinnovamento culturale.

Primo: il cambiamento della leadershipNumerose sono le ragioni per cui nelle imprese in crisiil cambiamento della leadership si pone come condi-zione fondamentale per realizzare il turnaround. Inprimo luogo è stato dimostrato che il top managementesistente raramente riesce ad accettare la responsabili-tà per le condizioni in cui versa l’impresa e a sovverti-re le decisioni errate prese nel passato. Lo stesso prof.Guatri afferma che “quasi sempre all’origine della crisici sono i protagonisti della vita aziendale: le loroinefficienze, i loro errati comportamenti, le loro inca-pacità non sono mai del tutto estranei ai processi dicrisi, anzi ne sono spesso la causa prevalente”. Questatesi sembrerebbe trovare un’ulteriore conferma solose si pensa che uno dei fattori più rilevanti nella perce-zione delle criticità è rappresentato dal fattore tempoe se si definisce, di conseguenza, quali siano i soggettiche possono o devono individuarne i sintomi. Tipica-mente l’imprenditore ed i manager, più della generalitàdegli osservatori esterni all’azienda, hanno a disposi-zione un livello di informazioni qualitativamente equantitativamente in grado di evidenziare i segnali del-la imminente crisi. Nella realtà dei fatti questo vantag-gio è ridotto se non annullato da due elementi: unopsicologico ed uno tecnico-gestionale. Il fattore psico-logico è maggiormente evidente nelle imprese caratte-rizzate da sistemi di governance marcatamente d’im-pronta imprenditoriale: in questo caso l’imprenditore(che spesso è anche azionista di maggioranza e presi-dente del Cda con delega esecutiva), prima di rendersiconto che la situazione deve essere affrontata con soluzio-ni straordinarie, tende ad attribuire la crisi a fattori tempo-ranei ed estranei all’azienda. Il secondo fattore, quello tec-nico-amministrativo, che limita le possibilità dei soggettiinterni d’identificare tempestivamente il sorgere di unacrisi, deriva dalla diffusa eccessiva focalizzazione del ma-nagement sui dettagli della gestione ordinaria quotidianache gli impediscono di percepire, con una visione di insie-me, l’inizio di una situazione di squilibrio.Ma ci sono almeno altri due motivi che giustifichereb-bero l’istituzione di una nuova leadership nei percorsidi turnaround. Uno è dato dal fatto che il cambiamen-to dei vertici dell’impresa annuncia una rottura forteed immediata con il passato e comunica agli stakeholderesterni (banche e partner commerciali, ad esempio) edinterni (middle management e livelli più bassi dellastruttura operativa) l’intenzione di cambiare radical-mente rotta. L’altro, altrettanto eloquente, è costituitodalla sfiducia che, in una situazione di crisi e nella granparte delle esperienze registrate, i dipendenti manife-stano nei confronti del top management esistente.Esiste una serie di teorie (per esempio l’ASV- Ap-proccio Sistemico Vitale e la RBV – Resource BasedView) che confermano l’importanza di una nuovaleadership in particolari momenti del percorsoevolutivo del sistema-impresa nella convinzione chese l’impresa deve andare alla ricerca di nuove fonda-menta, la competenza fondante rappresentata dal top

management debba essere sostituita.Non mancano ovviamente posizioni contrarie a que-sta impostazione. C’è chi sottolinea come, in alcunicasi, i cambiamenti radicali connessi al processo diturnaround siano stati efficacemente governati dal topmanagement esistente. I fatti tuttavia hanno dimo-strato come si tratti di casi estremamente rari.Ma se il top management (presidente e/o amministra-tore delegato e/o direttore generale) va sostituito, chidecide della sostituzione? La risposta dipende dallaconfigurazione degli assetti proprietari delle imprese.Nelle aziende pubbliche la scelta dei nuovi leaders èformalmente compito del Cda ma nella sostanza è ilrisultato di pressioni, trattative e compromessi in cuidirigenti, banche, investori istituzionali e politici han-no espresso il loro più o meno vincolante indirizzo.Nelle imprese a controllo proprietario forte, invece, lascelta spetta al soggetto economico anche se talvoltagli istituti di credito possono insistere affinché l’im-prenditore proprietario sia affiancato da un turnaroundmanager ad esse gradito.L’esperienza sul campo maturata dai ricercatori e dagliadvisor coinvolti nei processi di turnaround ha dimo-strato che spesso l’istituzione di una nuova leadershipsi inserisce nel contesto di un più generale manage-ment reengineering: la nomina di un nuovo presidentee/o amministratore delegato e/o direttore generale com-porta anche la sostituzione, specie nelle posizioni-chiave, di una serie di risorse a livello di middle mana-gement che vengono selezionate ed introdotte daglistessi nuovi responsabili.Subito dopo la sostituzione delle posizioni di vertice,occorre che i nuovi leader, che devono possedere la capa-cità di ascoltare e di modificare il proprio punto di vista el’abilità ed il coraggio di decidere rapidamente sulla basedi dati esigui, si integrino efficacemente e rapidamentecon le risorse umane presenti in azienda a tutti i livelli eciò nella consapevolezza che ogni partecipante al pro-cesso di cambiamento si senta coinvolto, impegnato eresponsabilizzato nel difficile progetto di rilancio.I primi compiti che spettano al nuovo top manage-ment sono quelli di individuare le cause che hannocondotto l’azienda allo stato di dissesto e crisi e, dopoaver valutato con attenzione i punti di forza e di debo-lezza dell’impresa così come le opportunità e le po-tenziali minacce ambientali, di formulare un program-ma delle azioni da realizzare con l’obiettivo di recupe-rare una performance positiva. Questo piano d’azio-ne, che deve essere costruito sia ex ante che ex post eche quindi è suscettibile di aggiornamenti e revisionisia per anticipare che per reagire agli stimoli prove-nienti dall’interno e dall’esterno, dovrebbe costituirela guida nel breve e medio termine per le decisioni e lestrategie aziendali e dovrebbe essere utilizzato cometermine di raffronto con le performance consuntivatedall’impresa al fine di valutare il grado di successodelle azioni intraprese.

Secondo: le azioniche qualificano il turnaroundIl piano d’azione di un’impresa che fronteggia unasituazione di crisi e che, pertanto, necessita di un cam-biamento radicale di politica aziendale, non può pre-scindere dal considerare le tre principali componentidella dinamica d’impresa: quella strategica, quella fi-nanziaria e quella organizzativa. La sopravvivenzadell’impresa ed il recupero del suo vantaggiocompetitivo si fondano infatti sul conseguimentocontestuale e permanente di tre tipi di equilibri: eco-nomico, finanziario e organizzativo ed un’impresa incrisi ha l’obbligo di ripristinare tutti e tre questi equi-libri. Il primo, quello economico, riguarda il raggiod’azione dell’impresa, ossia le aree di business ed ilmodo in cui essa vi opera. Le azioni da intraprenderecomprendono a questo livello, ad esempio,disinvestimenti ed alleanze. Il secondo, quello finan-ziario, riguarda la struttura e le politiche finanziariedell’impresa che comprendono, ad esempio,ricapitalizzazioni e ristrutturazioni del debito. Il ter-zo, quello organizzativo, riguarda il cambiamento del-la struttura organizzativa in senso lato: l’adozione diuna struttura funzionale al posto di una divisionale, la

riduzione del numero dei dipendenti.La differenza che c’è tra un’impresa in normale fun-zionamento ed un’impresa in crisi è quindi riassuntadalla considerazione che la prima si caratterizza per ilperseguimento di una stabilità e di un equilibrio com-plessivo dinamici intesi come risultato di sforzi conti-nui ma relativamente poco rilevanti di cambiamento ecome effetto di processi ciclici di apprendimentosequenziale e di adattamenti e miglioramenti da realiz-zare con flessibilità nei momenti giusti ed ad intervallidi tempo programmati.A parte il fatto che l’efficacia con cui viene realizzatoun programma di cambiamento radicale in un’impresain crisi dipende dall’insieme delle risorse, dei processie dei valori della stessa considerati rispettivamentecome qualità e quantità degli asset tangibili ed intangi-bili disponibili, come procedure di interazione, comu-nicazione e coordinamento che gli attori protagonistiimplementano per creare valore aggiunto e comestandards attraverso i quali vengono fissate le prioritàdecisionali ed operative, ritengo sia particolarmenteinteressante riferire della contrapposizione che si èavuta nel tempo tra due differenti impostazioni teori-che circa la centralità del perseguimento dell’equilibrioeconomico piuttosto che di quello organizzativo nelprocesso di turnaround.C’è stato infatti, soprattutto agli albori della dottrinadelle crisi d’impresa, chi sosteneva – anche sulla basedelle numerose analisi empiriche condotte – che fosseassolutamente prioritario concentrare l’attenzione sulruolo delle azioni volte ad incrementare l’efficienzaindustriale tramite tagli di costi e di attività (downsizinge, più in generale, cutback actions). Ricerche più re-centi hanno invece evidenziato, probabilmente anchea causa o grazie ai mutati meccanismi gestionali, tec-nologici e finanziari che governano il sistema indu-striale contemporaneo, che la portata del cambiamen-to è strettamente correlata con la necessità e la capaci-tà dell’impresa in declino o in crisi di riorientare lapropria strategia, anche se è necessario sottolineareche se da un lato tanto più forte è la capacità di mano-vra strategica dell’impresa tanto più vasta può esserela portata del cambiamento, dall’altro per le impresecaratterizzate da una ridotta facoltà di riorientamentodella politica aziendale (a causa delle caratteristichelimitative dello scenario competitivo e delle risorseinterne possedute), meno centrale diventerà ilraggiungimento dell’equilibrio economico.

Terzo: il rinnovamento culturaleInfine, ed è questo l’ultimo aspetto interessante cheho tratto dalla lettura dei lavori che ho consultato,dalle esperienze e dalle ricerche sul campo condottenell’ultimo ventennio sembra emergere che i turnarounddi successo implicano un rinnovamento nella culturad’impresa. La nascita di una nuova cultura, definitacome insieme di nuove pratiche collettive di successo eche di per sé non si materializza in maniera istantaneaessendo piuttosto il risultato di un processo articolato elungo che trae origine all’interno dell’impresa, non èdirettamente dipendente dall’istituzione della nuovaleadership, bensì dall’introduzione (da una fonte pro-veniente dall’esterno: i nuovi manager, appunto) di nuovicontenuti di ideologia amministrativo-industriale. Nuo-va ideologia e nuova cultura sono quindi l’una strumen-to e l’altra effetto di un’operazione di turnaround.In conclusione, l’affermazione di una nuova culturacostituisce un processo dialettico, che richiede moltotempo per giungere a compimento, che si proponecome meccanismo per governare e risolvere la fragilitàdell’impresa e che è teso a generare un’approccio ditipo “enhabling” in cui non sia soffocata la creativitàe che non demotivi i dipendenti ma che, al contrario,fornisca una guida, chiarisca le responsabilità, attenuilo stress legato al ruolo ed aiuti gli individui ad ognilivello ad essere e sentirsi più efficaci. L’essenza di unturnaround di successo, secondo l’opinione di moltiautorevoli cultori della materia, può essere rintracciataproprio nel processo di rinnovamento culturale chefavorisce e supporta il percorso di ripristino degli equi-libri della dinamica complessiva d’impresa ed il suc-cessivo recupero del vantaggio competitivo.

Turnaround? Sì, grazieSEGUE DA PAGINA 5

IL COMMERCIALISTA VENETO

RIFORMA DELLE SOCIETA'

NUMERO 158 - MARZO / APRILE 2004 7

MASSIMO GAZZANIROBERTO SANTINI

Ordine di Verona

S.r.l.: collegio sindacalee revisore contabile

Due argomenti di forte interesse e frequen-temente presenti nelle società a respon-sabilità venete, alla luce delle disposizio-

ni introdotte dal D. Lgs. n. 6 del 17 gennaio 2003e ss.mm. (recante “Riforma organica della di-sciplina delle società di capitali e società coo-perative, in attuazione della legge 3 ottobre2001, n. 366”), che riguardano l’organo di con-trollo, sono quelli di stabilire se vi siano (ed en-tro quali termini) gli obblighi di nomina del sog-getto incaricato del controllo contabile (che diseguito indicheremo anche come “revisore”) nelledue seguenti fattispecie :a) X S.r.l. quale società capogruppo e control-lante, la quale è tenuta alla redazione del bilan-cio consolidato e non è dotata di collegio sin-dacale (si pensi alle holding, familiari e non, co-stituite nella veste giuridica di società a respon-sabilità limitata che hanno come oggetto il con-trollo e la gestione di partecipazioni societarie);b) Y S.r.l., la quale è dotata di collegio sindacale,non è obbligata alla redazione del bilancio con-solidato e già oggi sottopone il proprio bilancioalla c.d. certificazione volontaria.Esaminiamo distintamente i termini della questio-ne, dando per scontata la conoscenza dei princi-pi generali del nuovo assetto dei sistemi digovernance (e, in particolare, degli organi di con-trollo) introdotto dal D. Lgs. n. 6 del 2003.

X S.r.l.Il problema nasce dalla disposizione dell’art. 2477del codice civile, il quale così dispone:L’atto costitutivo può prevedere, determinando-ne le competenze e poteri, la nomina di un colle-gio sindacale o di un revisore.La nomina del collegio sindacale è obbligatoriase il capitale sociale non è inferiore a quello mini-mo stabilito per le società per azioni.La nomina del collegio sindacale è altresì obbli-gatoria se per due esercizi consecutivi siano sta-ti superati due dei limiti indicati dal primo commadell’art. 2435 bis. L’obbligo cessa se, per due eser-cizi consecutivi, due dei predetti limiti non ven-gono superati.Nei casi previsti dal secondo e terzo comma siapplicano le disposizioni in tema di società perazioni; se l’atto costitutivo non dispone diversa-mente, il controllo contabile è esercitatao dal col-legio sindacale. Ora, poiché X S.r.l. non è obbli-gata alla nomina del collegio sindacale, potrebbeconcludersi, a prima vista, che per essa non pos-sa trovare applicazione il quarto comma del cita-to art. 2477, che rinvia alla società per azioni.Si tratta, tuttavia, di società tenuta alla redazionedel bilancio consolidato; a tale riguardo, se sifosse trattato di società per azioni avrebbe do-vuto trovare applicazione l’art. 2409 bis:Il controllo contabile sulla società è esercitato daun revisore contabile o da una società di revisio-ne iscritti nel registro istituito presso il Ministerodella Giustizia. Nelle società che fanno ricorso almercato del capitale di rischio il controllo conta-bile è esercitato da una società di revisione iscrittanel registro dei revisori contabili, la quale, limita-

tamente a tali incarichi, è soggetta alla disciplinadell’attività di revisione prevista per le societàcon azioni quotate in mercati regolamentati edalla vigilanza della Commissione nazionale per lesocietà e la borsa.Lo statuto delle società che non fanno ricorso almercato del capitale di rischio e che non sianotenute alla redazione del bilancio consolidatopuò prevedere che ilcontrollo contabile siaesercitato dal collegiosindacale. In tal caso ilcollegio sindacale è co-stituito da revisori con-tabili iscritti nel registroistituito presso il Mini-stero della Giustizia. Intal caso si sarebbe do-vuto provvedere obbli-gatoriamente alla nomi-na del revisore, poichéla società non avrebbepotuto avvalersi delladisposizione delcomma 3 dell’art 2409bis (chiaramente nonsi sarebbe posta alcu-na questione circa lanomina del collegiosindacale, organo obbligatorio per la società perazioni). Si tratta, invece, di società a responsabi-lità limitata priva di collegio sindacale, per cuioccorre porsi il problema dell’obbligo di nominadel revisore. Da questo punto di vista la normaparrebbe doversi leggere congiuntamente alla di-sposizione dell’art. 41 del D. Lgs. 127/1991, inforza del quale il bilancio consolidato deve esse-re assoggettato a un controllo che ne accerti laregolarità e la corrispondenza alle scritture con-tabili dell’impresa controllante.Dovrebbe quindi ritenersi che1 :- la società che superi i limiti dimensionali di cuiall’art. 2477 si debba dotare di un revisore conta-bile (o di una società di revisione) per il controllodei conti e di un collegio sindacale affidatario delsolo controllo c.d. di legalità;- la società a responsabilità limitata che non su-peri i limiti dimensionali di cui all’art. 2477 debbadotarsi di un revisore contabile (o di una socie-tà di revisione).Infatti l’art. 41 del D. Lgs. 127/1991, dopo averaffermato, al comma 1, che “il bilancio consoli-dato deve essere assoggettato ad un controllo,che ne accerti la regolarità e la corrispondenzaalle scritture contabili dell’impresa controllante ealle informazioni trasmesse dalle imprese inclusenel consolidamento”, al comma 3 dispone che “ilcontrollo è demandato agli organi o soggetti, cuiè attribuito per legge quello sul bilancio di eser-cizio dell’impresa controllante.”.

Ora il problema che sorge è il seguente: se non sisuperano le soglie dimensionali dell’art. 2477 nellas.r.l. obbligata alla redazione del bilancio conso-lidato non esisterebbe il soggetto cui è attribui-to per legge quello sul bilancio di esercizio del-l’impresa controllante; in tal caso, pertanto, ilcontrollo del bilancio consolidato non spette-rebbe a nessun organo, mentre spetterebbe alcollegio sindacale se si superassero dette soglie.Peraltro, dovendosi applicare le norme della so-cietà per azioni, da queste discenderebbe l’ob-bligo di demandare il controllo del bilancio con-solidato al revisore, in quanto le norme sulla so-

cietà per azioni impedi-scono di demandare ilcontrollo del controllocontabile al collegiosindacale (art. 2409 bis,comma 3).Altra dottrina giunge aconclusioni solo par-zialmente diverse2 .Dopo aver ricordatoche la nuova discipli-na non prevede tra icasi di obbligatorietà dinomina del collegiosindacale quello dellas.r.l. tenuta alla redazio-ne del consolidato, lecui condizioni sogget-tive non comportano lacostituzione del colle-gio sindacale, viene ri-

chiamato l’art. 41 del D. Lgs. 127/1991 per giun-gere alla medesima conclusione di cui sopra, os-sia che nelle società controllanti tenute allaredazione del consolidato sia obbligatorio l’or-gano di controllo, che dovrà assumere però laveste del collegio sindacale (e non del revisore),unico organo di controllo che la norma prevedeper la s.r.l.. Nonostante le due posizioni dottrinalisopra citate, dunque, si differenzino per latipologia dell’organo (revisore o collegio sinda-cale) a cui spetta il controllo del consolidato, vaevidenziato che si registrano autorevoli opinioniconcordi circa l’obbligo di nomina.

Y S.r.l..Quanto a Y S.r.l., atteso che nei casi previsti dalsecondo e terzo comma dell’art. 2477 “se l’attocostitutivo non dispone diversamente, il con-trollo contabile è esercitato dal collegio sinda-cale”, il controllo contabile potrebbe essere eser-citato dal collegio sindacale. Sul piano operati-vo, tuttavia, la questione probabilmente non avràrilievo posto che la società già oggi sottopone ilproprio bilancio alla cosiddetta certificazionevolontaria e attribuirà alla medesima società direvisione l’incarico del controllo contabile; ciòparrebbe dover richiedere una apposita previ-sione statutaria (la modifica normativa disponen-do, come detto, che se l’atto costitutivo non di-spone diversamente, il controllo contabile è eser-citato dal collegio sindacale).

1 Busani, S.r.l., Egea, Milano, 2003, pag. 485.2 Salafia, Il controllo legale dei conti nella società a r.l. secondo la riforma societaria, in Società 2003, pag. 14

IL COMMERCIALISTA VENETO

DIRITTO BANCARIO E FALLIMENTO

NUMERO 158 - MARZO / APRILE 2004 9

GUIDO DEPETRISPraticante Ordine di Trento

La revocatoria fallimentaredelle rimesse bancarie

SEGUE A PAGINA 10

PremessaLa revocatoria fallimentare ha la finalità di ricondurrenella massa quanto uscito dal patrimonio del soggettoprima del fallimento, in modo da procedere all’incre-mento della massa attiva e quindi realizzare una distri-buzione più cospicua a tutti i creditori del fallito.Scopo del presente articolo è quello di fornire unaragionata sintesi delle principali problematiche che ca-ratterizzano l’applicazione concreta dell’istituto.

A. Inquadramento generaleL’azione revocatoria è regolata dall’art. 67 L.F. (R.D.16/3/42, n.267) ed in particolare il II comma del sud-detto articolo interessa le procedure fallimentari (pa-gamenti effettuati con intento solutorio nell’anno an-tecedente alla dichiarazione di fallimento).L’azione nei confronti delle banche sarà possibile so-lamente in seguito all’individuazione delle rimesse chepossono essere considerate revocabili, senza tralasciarealcuni aspetti fondamentali:

1. si deve infatti dimostrare che l’istituto di cre-dito conosceva la situazione di insolvenza delproprio cliente, in seguito fallito, al momentodi ricevere i pagamenti revocabili;

2. il pagamento deve essere stato effettuato nel-l’anno “sospetto”;

3. il pagamento deve essere configurabile comepagamento di debito liquido ed esigibile.

Il primo dei tre rappresenta il requisito fondamentalerichiesto per la revocabilità delle operazioni ma non èsempre facile per il curatore dare prova positiva ditipo oggettivo, l’orientamento generale è quindi quelloche lascia la possibilità al curatore di dare prova ancheattraverso delle presunzioni purché si basino su ele-menti gravi, precisi e concordanti (Cassazione I sez.11 febbraio 1995 n. 1545; Cassazione I sez. 6 dicem-bre 1996 n. 10886).I cosiddetti elementi di prova a disposizione del curato-re fallimentare, rilevanti ai fini della dimostrazione dellaconoscenza dello stato di insolvenza sono numerosi:

1. Dati desumibili dal bilancio:* indice di disponibilità;* rapporto di liquidità;* indice di garanzia dei debiti a medio termine;* indice di dipendenza finanziaria;* rapporto di indebitamento;* funzione di Altman1 ;* percentuale interessi passivi sul fatturato;* margini di disponibilità, liquidità e tesoreria;* anomalie nelle poste di bilancio.

2. Fatti e notizie costituenti indicatorioggettivi:

* assemblea straordinaria per la riduzione delcapitale per perdite;

* mancato deposito del bilancio;* accettazione o conoscenza di proposte di

concordato stragiudiziale;

* iscrizione di ipoteche giudiziali e procedureesecutive immobiliari;

* decreti ingiuntivi e procedure esecutive mo-biliari;

* istanza di fallimento;* pubblicazione protesti cambiari;* notizie di dissesto, scioperi e licenziamenti

di rilievo;* irregolarità dei pagamenti degli stipendi o di

rate periodiche solitamente addebitate in c/c(solo per le banche interessate).

3. Elementi desumibili dalle modalità ope-rative del c/c:

* rientro per ridurre il passivo e blocco delladisponibilità;

* mancato rilascio del libretto assegni, o adde-bito degli stessi solo a fronte di contestualecopertura;

* blocco di pagamento periodico rateale pre-cedentemente regolare;

* sospensione dell’addebito di insoluti;* copertura del conto/SBF con giroconti;* prelievi con assegni circolari o contante;* giro di assegni tra banche o conti diversi;* ritiro effetti o assegni per evitare insoluto;* versamento di assegni post-datati;* difficoltà di rientro da sconfinamento;* anticipazioni su crediti che poi la banca non

incassa;* effetti a carico soggetti beneficiari di assegni;* recesso dei garanti;* limitazione delle anticipazioni SBF pur in

presenza di fido;

* ampliamento fido e rientro;* concessione di credito straordinario con

surroga per pagare dipendenti;* costituzione di pegni o altre garanzie su de-

biti pregressi;* concessioni anomale di crediti.

4. Informazioni ricavabili dalla Centrale rischi2 :* utilizzo degli affidamenti presso tutte le banche;* mancata concessione di fidi;* situazione di sofferenza;* revoche e sostituzione dei dati;* garanzie reali prestate.

Le modalità di calcolo dell’importo revocabile sonodettate dalla sentenza della Suprema Corte (Cassazione18 ottobre 1982 n. 5413), che indica come necessitàprimaria quella di distinguere tra conto scoperto e contopassivo.Per conto scoperto si intende il conto con saldo passi-vo eccedente il limite dell’affidamento o addiritturanon affidato; il conto passivo è invece quello che pre-senta un saldo a debito nei limiti del fido concessodalla banca.Sulla base di questa distinzione la Suprema Corte hadisposto che solo le rimesse effettuate su conto sco-perto hanno natura solutoria e possono quindi essererevocate.In tale modo si rende necessario verificare, per ognioperazione di accredito la consistenza del saldo diconto al momento dell’effettuazione della stessa, doveper saldo si vuol considerare il saldo disponibile effet-tivo (Cassazione 22 marzo 1994 n. 2744; Cassazione15 novembre 1994 n. 9591), saldo che va ricostruitoutilizzando a seconda dell’operazione la data contabi-le o la data valuta.

ACCREDITI

DESCRIZIONE OPERAZIONE DATA DISPONIBILTÀVersamento in contanti ContabileVersamento in divisa straniera ContabileInteressi attivi ContabileGiroconto ContabileBonifico ContabileAssegno circolare stessa banca Valuta/ContabileAssegno circolare altra banca ValutaAssegno stessa succursale Valuta/ContabileAssegno altra succursale o banca ValutaAccredito effetti ValutaAccredito anticipi di varia natura Valuta

1 Il modello di Altman è uno schema analitico molto diffuso presso gli istituti di credito di piccola e media dimensione (le B.C.C. in particolare). Esso si articola su una funzionediscriminante che “separa” le variabili “buone” da quelle “critiche” e, in relazione a queste ultime, fornisce un “range” intuitivo di valutazione circa la sensibilità del debito del cliente.La funzione di Altman è così costruita: Indice di equilibrio finanziario Z= 1,2 x X1 + 1,4 x X2 + 3,3 x X3 + 0,6 x X4 + 0,99 x X5;dove X1 = Capitale Circolante / Totale attività X2 = Utile non distribuito / Totale attività X3 = Utile ante oneri finanziari e imposte / Totale attività

X4 = Valore di mercato del Capitale / Indebitamento totale X5 = Vendite / Totale attivitàUn risultato superiore a 3 indica solidità finanziaria, mentre un risultato inferiore a 1,8 sarebbe indice di una situazione di difficoltà.2 Con l’entrata in vigore del sistema di controllo “BASILEA 2” sarà molto più facile ed oggettiva l’individuazione delle situazioni delle variabili “spia” di insolvenza: esse sonodirettamente attinigibili dallo spettro (“screening”) che ogni banca fisserà in relazione alla massa degli affidamenti. E’ questo un argomento di sicuro interesse sul quale, però,la giurisprudenza avrà modo di pronunciarsi non prima dell’anno 2007 (01/01/06 è l’entrata in vigore di “BASILEA 2”).

IL COMMERCIALISTA VENETO10 NUMERO 158 - MARZO / APRILE 2004

TIPOLOGIA ASSEGNO DATA DISPONIBILITA'

·Fino al 14/9/98Assegno su piazza oltre i 2 milioni di lireAssegno fuori piazza oltre i 2 milioni di lireAssegno entro i 2 milioni di lire

·Dal 14/9/98 fino al 13/3/99Assegno oltre i 5 milioni di lireAssegno entro i 5 milioni di lire (check t.)Assegno estero

·Dal 14/3/99Assegno oltre i 5 milioni di lireAssegno entro i 5 milioni di lire (check t.)Assegno estero

ADDEBITI:

DESCRIZIONE OPERAZIONE DATA DISPONIBILTA'Prelievo contanti ContabileEmissione assegno circolare ContabileDisposizioni di pagamento ContabileBonifico ContabileGiroconto ContabileSpese bancarie e simili ContabileInteressi e competenze ContabileAssegno tratto sul conto ContabileInsoluto ValutaInsoluto su accredito disponibilità immediata ContabileRichiamo assegno o effetto Contabile

Data Data Accrediti Addebiti Saldo Fido Importo Tipo operazionedisponibile valuta progressivo revocabile

30/04/01 -46.481,12 51.645,69 Saldo contabile01/05/01 1.936,71 -48.417,83 51.645,69 Assegno n.

02/05/01 7.746,85 -56.164,69 51.645,69 Insoluto03/05/01 11.467,51 -44.697,18 51.645,69 4.519,00 Giroconto03/05/01 2.453,17 -47.150,35 51.645,69 Prelevamento04/05/01 5.164,57 -41.985,78 51.645,69 Versamento

05/05/01 12.911,42 -54.897,20 51.645,69 Insoluto06/05/01 1.549,37 -53.347,83 51.645,69 1.549,37 Ass. fuori piazza

06/05/01 1.843,75 -55.191,58 51.645,69 Giroconto07/05/01 2.207,85 -57.399,43 51.645,69 Assegno n.08/05/01 32.020,33 -89.419,76 51.645,69 Disp. di pagamento09/05/01 30.987,41 -58.432,35 51.645,69 30.987,41 Bonifico09/05/01 7.746,85 -66.179,20 51.645,69 Assegno n.

09/05/01 15.493,71 -81.672,91 51.645,69 SBF Insoluti10/05/01 8.779,77 -72.893,14 51.645,69 8.779,77 Accr. Effetti

11/05/01 2.582,28 -75.475,42 51.645,69 Int. Passivi su SBF12/05/01 1,29 -75.476,72 51.645,69 Commiss. – Spese

45.835,55

La revocatoriadelle rimesse

bancarieSEGUE DA PAGINA 9

Per quanto riguarda gli assegni circolari emessi dalla stessa banca o di assegni bancari tratti sul- la medesima succursale da altro correntista, labanca applica quasi sempre una valuta posticipata diun giorno rispetto alla registrazione contabile, mentreè evidente il fatto che la disponibilità dell’accredito inquestione è immediata, si potrebbe quindi prendere inconsiderazione la data contabile e non quella valutaseppur in contrasto con l’orientamento dallaCassazione, ma favorendo in un certo senso le banche.Simile problema ma di diversa soluzione è quello ri-guardante gli assegni circolari da altra banca per i qualibisogna distinguere in base al periodo di emissione intre distinti casi, seguendo l’orientamento generale del-la Cassazione.

Il curatore ha quindi la possibilità di calcolare in questo modo la data di effettiva disponibilità indi- pendentemente da ciò che risulta dai dati fornitidalla banca interessata attraverso l’estratto conto oquant’altro. Seguendo questo processo si può favorirel’interesse dell’istituto di credito nel caso in cui la datavaluta da questo fornita sia superiore a quella calcola-ta, in modo da anticipare di qualche giorno l’eventualerimessa sul c/c del fallito, e ridurre l’eventuale aumen-to dello scoperto in seguito a nuovi addebiti in conto.Una volta ricostruito secondo questo metodo l’interamovimentazione dell’anno di interesse si può proce-dere all’individuazione dei versamenti revocabili, chesaranno quelli effettuati nell’ipotesi di conto scoper-to, cioè quando la banca ha anticipato somme oltre illimite del fido (Cassazione 29 luglio 1992 n. 9064).

B. EsemplificazioneProponiamo quindi qui di seguito una applicazionedei criteri e la soluzione delle problematiche espostefornendo una situazione esemplificativa, tralasciandodi riportare l’intera situazione riguardante il periodo“sospetto”.Attraverso il caso esemplificativo si evidenzia la pos-sibile difficoltà nel calcolo dei versamenti effettuati equindi revocabili, nel caso in cui ci si trovi in presenzadi operazioni con segno opposto realizzate in paridata, cioè possibili operazioni cosiddette “partite bi-lanciate”.Dall’orientamento generale (Corte di appello di Mila-no 11 novembre 1994 e Tribunale di Milano 9 maggio1996) si desume che nel caso in cui si riscontri unaconsequenzialità logica tra rimessa e addebito seppurcon un minimo sfasamento temporale delle operazionied in presenza di un importo all’incirca corrisponden-

te non sarà possibile considerare il prelievo come fi-nanziamento da parte della banca e l’accredito comepagamento; l’accredito successivo non costituirà quindiatto solutorio (nel caso sopra esposto ci si potrebbetrovare di fronte ad una partita bilanciata per le opera-zioni effettuate in data 08/05/01 e 09/05/01, con unimporto revocabile totale corrispondente quindi adEuro 14.848,14).Le sentenze sopra citate sostengono in pratica la tesiper cui nel caso in cui delle operazioni possano effet-tivamente realizzare una compensazione sarà oppor-tuno ricalcolare il saldo risultante dalla loro somma,evidenziando come importo revocabile solo l’even-tuale saldo attivo; l’onere probatorio della cronologiadei movimenti spetta al fallimento, che potrà avvaler-si del metodo sopra citato nell’ipotesi più favorevoleper gli istituti di credito.Da aggiungere inoltre che la Suprema Corte (Cassazione

23 luglio 1987 n. 3919) ha affermato che sonorevocabili non solo i versamenti effettuati per rientra-re dallo scoperto, ma anche quelli che con accertamen-to ex post risultano aver concretamente edefinitivamente concorso a ridurre il debito del fallitoconseguente all’utilizzo del fido.

C. ConclusioniSi spera di aver contribuito ad offrire un quadro d’in-sieme nel contempo sintetico e approfondito delleprincipali problematiche che si pongono a livello direvocabilità delle rimesse bancarie.Come è stato posto in risalto, permangono alcuni dub-bi critici in ordine alla conoscenza dello stato diinsolvenza (condizione necessaria ma non sufficienteper l’attivazione della revocatoria).

Data Contabile + 4 giorni lavorativiData Contabile + 8 giorni lavorativiData Contabile + 5 giorni lavorativi

Data Contabile + 6 giorni lavorativiData Contabile + 5 giorni lavorativiData Contabile + 9 giorni lavorativi

Data Contabile + 5 giorni lavorativiData Contabile + 5 giorni lavorativiData Contabile + 9 giorni lavorativi

IL COMMERCIALISTA VENETO

L'INSERTO / LE CRISI DI RETENUMERO 158 - MARZO / APRILE 2004 11

EZIO BUSATOOrdine di Padova

Insolvenza: il giudicecontro l'effetto domino

Pubblichiamo un’interessante relazione del G. D. presso il Tribunale di Padova dott. Giuseppe Limitone, tenuta presso l’Università di Trento nel dicembre 2003 sulle radici storico – filosofiche del falli-

mento, che tratta del ruolo attuale del giudice nelleprocedure e il senso di certi tentativi riformatori.L’autore si sofferma su vari aspetti, dei quali se nefa un breve cenno in questa prefazione, interes-santi proprio perché riguardano principalmente lestrategie e le valutazioni del giudice nell’affronta-re i problemi della crisi e dell’insolvenza d’impresaanche alla luce dei nuovi orientamenti sul proget-to di riforma della legge fallimentare.

Insolvenza nelle crisi di reteIn particolare, il relatore si sofferma sulla tempe-stività dell’intervento del giudice per prevenire“l’effetto domino” o di un contagio che si po-trebbe creare nel caso d’insolvenza di un’impre-sa collegata in rete o inserita in un gruppo di altresocietà collegate tra loro da un’interdipendenzaeconomica.

La tempestività dell’intervento del giudiceIl relatore analizza, frutto dell’esperienza acquisitain materia, i vari momenti della crisi d’impresa ecommenta i vari stati di difficoltà.Sono stati approfonditi e qualificati i momenti incui si manifesta la crisi d’impresa e valutato quan-do sia opportuno o meno l’intervento del giudiceper leggere correttamente il dato economicoaziendale in funzione di valutare se sussiste o menol’insolvenza.Crisi economica, squilibrio patrimoniale e crisifinanziaria sono concetti diversi tra loro ed è beneconoscerne il contenuto e come vanno trattatisoprattutto da parte dello stesso giudice chiama-to ad esprimersi in un momento di gran responsa-bilità e delicatezza della vita dell’impresa.E’ un intervento, quello del G.D. dott. Limitone,introspettivo e formativo perché fa conoscere dadentro come il giudice si orienti nelle valutazionidelle crisi d’impresa.Si chiede anche il relatore se sia solo il giudice lapersona che ha il potere/dovere di intervenire sul-la crisi d’impresa per prevenirne l’estensione oper limitarne gli effetti dannosi o se invece non visiano altri soggetti, come i creditori dell’insolventeche, ben prima del giudice, vengono a conoscen-za dei primi sintomi della crisi e possono assumerele opportune iniziative, con un monitoraggio pre-ventivo (free riding o monitoraggio isolato)La risposta a questa domanda la dà lo stessorelatore ma si può anche in parte trovare nel pro-getto di riforma della nuova legge fallimentare, chesperiamo abbia la luce nel corrente anno, dove è indiscussione il ruolo istituzionale che si vorrebbedare ai creditori nell’approvazione del piano dirisanamento dell’impresa.Viene approfondito anche il tema del rapporto trascientia decotionis e revocatoria fallimentare.Viene fatto riferimento al beneficio che ne derive-rebbe al nostro sistema fallimentare dall’applica-zione di un sistema revocatorio come quello adot-

tato in Nord America (avoiding powers) che pre-scinde dall’elemento soggettivo conoscitivo econsidera il periodo sospetto, per alcune tipologiedi atti, fino a tre mesi, elencando una serie di van-taggi che se ne otterrebbero e come in realtà ilsuccesso di una procedura concorsuale “in ter-mini di migliore e tempestiva liquidazione e di-stribuzione dell’attivo”, si misura con i risultatiche si ottengono dall’adozione di un sistemarevocatorio “realmente efficace” che garantiscacioè “l’effettiva reintegrazione patrimoniale e ilripristino della par condicio omnium creditorum”

Intervento giudizialeUn altro capitolo riguarda l’analisi dell’interventogiudiziale sotto l’aspetto della tempestività delledecisioni a tutela del maggior numero di creditori,aspetti a cui non si pensa mai direttamente ma chesono invece finalizzati a realizzare quella parità ditrattamento tra i creditori, come ben è stata illu-strata dall’autore paragonando l’impresa ad una(festa) alla quale gli invitati (i creditori) si rivelas-sero in numero superiore ai dolci disponibili (ilpatrimonio del debitore); l’imprenditore dovrebbedistribuire i dolci esistenti in misura proporzionalee non lasciare che solo alcuni invitati prendanouna fetta intera di torta ed altri rimangano senza.Il ripristino, perciò, dell’uguaglianza violata primadel dissesto, “non può che essere affidato adun’autorità terza ed imparziale” impersonificatadal giudice.Interessanti poi, in questo capitolo, sono i riferi-menti agli articoli della vigente normativa a tuteladegli interessi pubblicistici nella procedura falli-

Anche per l'anno 2004 saranno premiati i tre migliori giovani autoridi articoli pubblicati sul nostro giornale. I premi, grazie al genero-so contributo di Veneto Banca, consistono rispettivamente in 2000,

1500 e 500 euro e sono destinati ai giovani dottori commercialisti iscrittida non più di 5 anni e con età anagrafica massima di 35 anni e ai praticanti(sempre d'età inferiore ai 35 anni). I riconoscimenti saranno consegnatiin occasione di una Giornata di Studio. La commissione, insindacabile, ècomposta dal Comitato di Redazione del giornale.Collaborate con Il Commercialista Veneto e per qualsiasi ulteriore infor-mazione prendete contatto con il redattore del vostro Ordine.

Ricchi premi per giovani autori

mentare.Il relatore dedica inoltre una parte del proprio in-tervento chiedendosi che sorte avrebbe l’azionerevocatoria dei pagamenti e delle garanzie in unregime di gestione privatistica della liquidazionedel patrimonio dell’insolvente alla luce del testoc.d. alternativo al progetto di riforma della leggefallimentare elaborato dalla Commissione del Mi-nistero della Giustizia appositamente nominata.Dunque una valutazione di un magistrato sui pro-blemi che attualmente dividono la Commissioneministeriale e cioè sui poteri del giudice nella fasedi gestione della crisi e sull’azione revocatoria fal-limentare. Conclude l’intervento, il G.D. dott.Limitone, con un interessante e inedito capitolodedicato alle origini storiche degli Istituticoncorsuali, donandoci sconosciute, (almeno peril sottoscritto) prima d’ora, note storiche e cultu-rali della materia frutto di una ricerca che difficil-mente uno di noi avrebbe fatto e che ci troviamoora disponibile grazie al consenso alla pubblica-zione della relazione da parte dell’autore.

Conclude un capitolo dedicato al “collegamentoessenziale tra revocatoria e fallimento” e allavalorizzazione dei principi d’uguaglianza e soli-darietà la cui tutela non può essere affidata, diceil relatore, ad iniziative private ma ad un giudiceche garantisca l’applicazione dei valori collettivi.Ci fa piacere così pubblicare questa relazione chetratta anche alcuni aspetti “culturali” della mate-ria, molte volte dimenticati per dare spazio allaquotidianità degli adempimenti nelle procedureconcorsuali.

IL COMMERCIALISTA VENETO

DIRITTO CIVILE

NUMERO 158 - MARZO / APRILE 2004 13

STEFANIA CENTORBIOrdine di Venezia

Privacy e aziendeDottori Commercialistitra diritto e tecnologia

SEGUE A PAGINA 14

1. Premessa

Con l’entrata in vigore del Decreto Legislativo 30 giu-gno 2003, n. 196 (Codice in materia di protezione deidati personali), a far data dal 1° gennaio 2004 il nostroordinamento giuridico si è arricchito di una trattazionedella materia finalmente sistematica e, soprattutto,volta alla semplificazione. Le nuove disposizioni, in-fatti, oltre a garantire il riordino di un quadro disposi-tivo decisamente disorganico, così come generatosi nelcorso degli ultimi anni in applicazione della “vecchia”legge n. 675/1996, introducono anche interessanti no-vità e chiarimenti in relazione agli adempimenti impo-sti.

Una prima considerazione di carattere generale, posi-tiva, riguarda la scelta codicistica operata in tema, poichèda quest’ultima traspare un chiaro messaggio per chiun-que nutra ancora dubbi sulla “tenuta” della normativain tema di trattamento di dati personali: in tono forte echiaro si è stabilito che la tutela del dato personale èormai elemento portante non solo, in linea concettua-le, della nostra cultura giuridica ma, anche e soprattut-to, dell’operare quotidiano, tanto che qualsiasi opera-tore economico dovrà tener conto delle sue implica-zioni. Tutto ciò con buona pace, in particolare, diquelle aziende che, sin dagli esordi, hanno sempre con-siderato le norme in questione, alternativamente, comeuna scocciatura, come ennesima occasione per “darlavoro” agli avvocati, come nuova vessazione in fattodi adempimenti documentali, come ulteriore domandaretorica da porre al commercialista di fiducia nel corsodi una rapida conversazione telefonica: “dottore, noi(azienda, ndr), per la privacy, non dobbiamo fare nul-la, vero?”.D’altra parte, chiunque sperasse in una diminuzionedel livello di tutela giuridica del dato personale - e, piùin generale, dei dati e delle informazioni - nell’era della“tecnologia ad ogni costo” e dell’“informatica perso-nale”, qual è la nostra, non poteva che soffrire di miopia:lo sviluppo di internet e dei più sofisticati meccanismidi comunicazione a distanza, pur garantendo presta-zioni elevate e costi ridotti ha imposto, di fatto, unasostanziale condivisione di risorse hardware e softwareed uno scambio di dati ed informazioni assolutamentefuori controllo rispetto alle fonti originarie. Come in-telligentemente è stato osservato, oggi il problema nonconsiste nel “mettere in rete” (internet) un’informa-zione ma nel “togliere” dalla rete quella stessa infor-mazione.

Una seconda considerazione di carattere generale, sta-volta negativa, s’impone riguardo al “ruolo” che lacategoria dei dottori commercialisti (non) ha avuto, oha rivestito solo marginalmente, nel necessario pro-cesso di avvicinamento dell’azienda al tema della pro-tezione dei dati personali.In proposito, è innegabile che il terreno della consulen-za in materia di privacy nei confronti delle aziende siastato dominio, fondamentalmente, di tre categorie sog-gettive, ossia i consulenti legali, i consulenti tecnologicie le associazioni di categoria, con effetti non semprepositivi sullo sviluppo di una reale “coscienza aziendale”in tema. Proviamo a comprenderne i motivi.Tre sono i concetti basilari in materia di protezione di

dati personali, già stabiliti dalla norma originaria e con-fermati dal nuovo impianto codicistico:a) anzitutto, la normativa investe tutti i soggetti chetrattino dati personali, anche non sensibili (sono “sen-sibili” alcuni particolari dati personali, quali, ad esem-pio, i dati relativi allo stato di salute, alle convinzionipolitiche, alla vita sessuale dell’individuo);b) in secondo luogo, la normativa riguarda tutti i trat-tamenti di dati, anche quelli effettuati senza l’ausiliodi strumenti elettronici (tipicamente, gli archivicartacei);c) infine, la normativa impone al “titolare” del tratta-mento - nel caso di specie, l’azienda - di dotarsi diun’idonea struttura organizzativa per gestire la “que-stione privacy”, con precisa attribuzione di compitied istruzioni operative.Ciò premesso, in relazione al punto a), è evidentel’errore di tutte le aziende che, pur trattando quotidia-namente dati personali (nomi e cognomi, denomina-zioni/ragioni sociali, indirizzi, codici fiscali, ecc.) han-no ritenuto di essere “esonerate” dall’applicazione dellanormativa in quanto non direttamente interessate daltrattamento di “dati sensibili”. In tal caso l’errore“d’impostazione” è stato duplice, non solo perchèl’applicazione della normativa, da sempre, ha investi-to tutte le tipologie di dati personali, sensibili e non,ma anche perchè la categoria dei dati sensibili è piutto-sto diffusa nelle aziende, se non in forma elettronica,sicuramente in forma cartacea: si pensi alla presenzadei certificati medici relativi al personale dipendenteo, più in generale, alla elaborazione dei dati relativi amalattie ed infortuni.Con riguardo al punto b), chi ha voluto vedere (o ven-dere?) la privacy come mera questione tecnologica hafuorviato l’imprenditore dal corretto inquadramentodella questione, spesso inducendolo a “blindare” let-teralmente le proprie risorse ICT con misure di prote-zione magari eccessive e/o addirittura non necessaria-mente imposte dalla norma, come se la sicurezza deidati e dei sistemi fosse l’unico aspetto rilevante per illegislatore. In proposito basti una semplice osserva-zione: che ne è della sicurezza del dato personale rela-

tivo alla malattia del lavoratore che, pure protetto daingegnosi sistemi di autenticazione informatica, vengapoi abbandonato a se stesso da chi, sbadatamente,dimentichi il relativo certificato medico sulla scrivaniadi un collega?Infine, in relazione al punto c), chi ha ritenuto di af-frontare la questione privacy aziendale come tematicapuramente giuridica, magari affidandosi ad un legale,spesso ha richiesto ed ottenuto degli ottimi pareri inmateria che però, come spesso accade in azienda, talisono rimasti, relegati nel cassetto di una qualche scri-vania, dopo essere stati letti probabilmente con pocaattenzione e solo in parte, in attesa di trovare “chi sene occupi” tra le mille scadenze quotidiane.

Alla luce di quanto sopra esposto, pertanto, è facileintuire le conclusioni: il grande assente in materia diprivacy è stato proprio il dottore commercialista. As-sente, pure essendo l’unico soggetto che, sostanzial-mente, conosce l’azienda in tutti i suoi aspetti giuridi-ci ed operativi, che ha una relativa facilità a rappresen-tarla - almeno idealmente - “per processi” e che, aven-do dimestichezza con le sue peculiarità organizzativee procedurali, forse meglio di chiunque altro avrebbepotuto aiutare l’imprenditore o il management a “ge-stire” la questione privacy.

2. Il nuovo codice in materia di protezione deidati personali: le conferme

Una rapida analisi meritano, anzitutto, quegli aspettiche, già presenti nella precedente disciplina, sono statisostanzialmente confermati dal legislatore.Il nuovo codice in materia di protezione dei dati per-sonali ripropone la necessità di diversi “livelli” diadeguamento organizzativo da parte dell’azienda (“ti-tolare” del trattamento), in relazione ai seguentiadempimenti:

* informativa (articolo 13): i soggetti di cui sitrattano i dati personali (interessati) devo-no essere previamente informati in relazio-ne alle caratteristiche del trattamento e adaltri elementi di rilievo (finalità, modalità,diritti esercitabili, ecc.);