Embed Size (px)

Citation preview

Ano II – Nº 6Novembro/2015em notícia

classifi cação de risco:Qual a situação do Brasil?

pág. 13

feliz ano novo!Prepare seu orçamento para

2016. pág. 10

Governança nos fundos de Pensão: seriedade na gestão

dos seus recursos. pág. 14

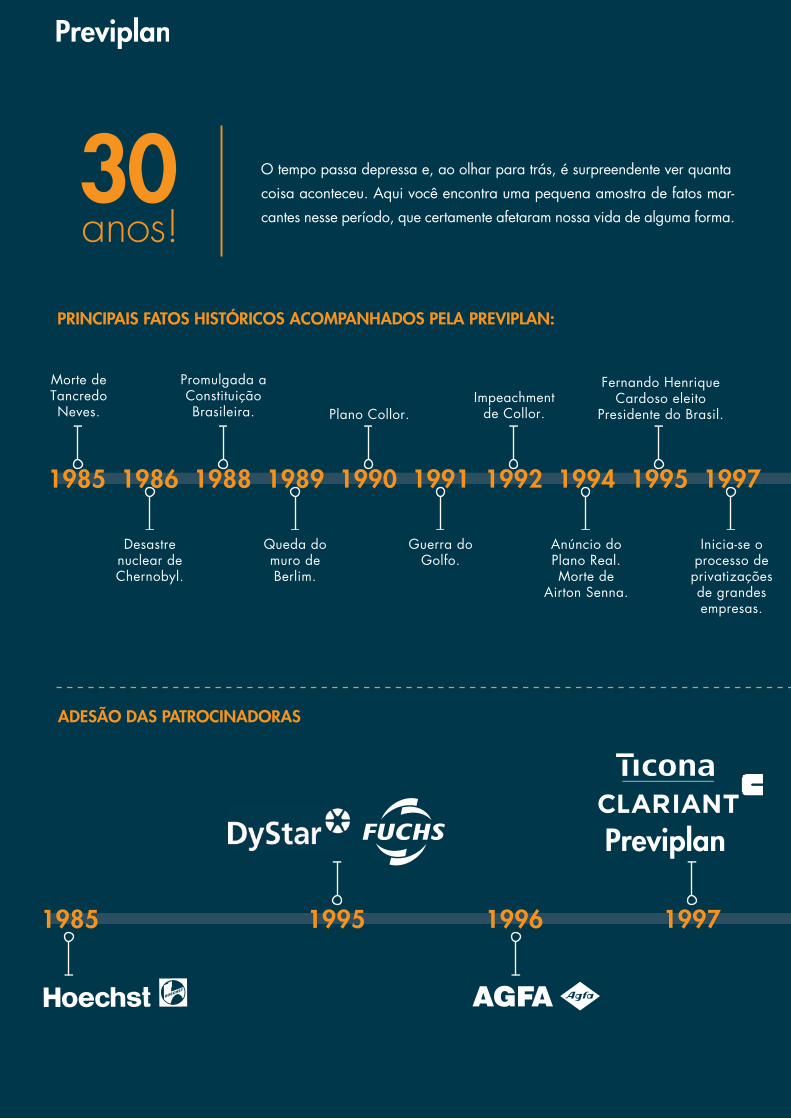

30 ANOS!PREVIPLAN

3

Boletim Previplan

MaTÉria de caPa

A Previplan comemora 30 anos de existência. Maturida-de, experiência, capacitação, superação de obstáculos que a tornaram ainda mais forte. Essa trajetória se refl ete na vida de seus Participantes e Assistidos, que são a razão principal de todo este trabalho.

O tempo exige de cada um de nós a adaptação ao novo, a busca de alternativas, a necessidade de me-lhorar sempre. Mudar é preciso, diante de tantos fatos à nossa volta!

Avanço tecnológico, chegada da internet, capacidade de armazenamento de dados em pouquíssimo espa-ço, celulares com múltiplas funções, redes sociais, in-formação se propagando muito mais rápido. Hoje, a comunicação é diferente, o relacionamento entre as pessoas mudou.

Ao longo desses 30 anos, diversos acontecimentos polí-ticos e econômicos transformaram a vida dos brasileiros, que já se viram às voltas com o monstro da infl ação,

tiveram o seu poder de renda ampliado e maior acesso ao crédito, consumiram mais, passaram a se planejar melhor fi nanceiramente e até a poupar. Agora, viven-ciam uma crise econômica e olham para o cenário com cautela, revendo hábitos de consumo e aguçando a visão de longo prazo. Afi nal, estamos vivendo mais!

Poupar é preciso, planejar é vital!Gerson Handro, que ocupa o cargo de Diretor Superin-tendente da Previplan desde meados de 1997, é o convi-dado especial desta edição para falar sobre a trajetória da Entidade, criada no dia 01 de Novembro de 1985. Aposentou-se pela Previplan no fi nal de 2011, quando era Diretor de RH da Clariant para a América Latina.

“A Previplan é hoje uma empresa madura, organizada, com sistema de governança extremamente rígido, independente, que conta com bons prestadores de serviço estruturados, gestão especializada e altamente capacitada”, comemora.

Parabéns, Previplan!Parabéns,

ESPECIAL 30 ANOS:

4

Um pouco de históriaEle explica que os Fundos de Pensão no Brasil ganharam força com a rápida industrialização no País, ocorrida du-rante o período militar, principalmente nos setores químico e petroquímico. “As multinacionais trouxeram o conceito dos planos de previdência. Não havia regulamentação no Brasil, nem nada parecido. A Phillips foi a primeira a ter um Plano de Previdência, o PSS, em 1977”.

O executivo relata que o Plano da Previplan foi criado com visão social. “Na época, foi visto como política de Recursos Humanos para atração e retenção de talentos”.

Importância para os ParticipantesO Plano Previplan representa “oxigênio puro” para os aposentados, na visão do Diretor Superintendente, por ser de vital importância. “Para os Participantes e futuros Participantes, é fundamental poderem contar com um programa de poupança de longo prazo. Antes, existia a mentalidade de que o Governo e as Empresas cuidariam da vida de todos. Hoje, isso não existe mais, ninguém acredita mais neste conceito. Nós é que temos de cuidar do nosso futuro, fazer a nossa parte. Ninguém mais.”

Ele explica que o caminho é estabelecer o hábito de poupar e definir uma meta de futuro. Ele conta que seu pai era alemão e lhe ensinou, desde muito cedo, que o caminho era ser precavido e viver com menos recursos, guardando 20% do salário e aprendendo a ajustar o orçamento para viver com os outros 80%.

Mudanças ao longo dos 30 anosQuestionado sobre as mudanças ocorri-das ao longo destes 30 anos, Sr. Gerson procura elencá-las em diferente aspectos:

• Aspecto humano: aumento da expectativa de vida (longevidade)

O executivo relata que os Planos de Previdência foram originalmente desenhados no modelo BD (Benefício Definido), porque, na época, trabalhava-se até os 60 anos e, em média, vivia-se mais cinco anos depois dis-so. Hoje, as pessoas param de trabalhar e vivenciam um período de aposentadoria maior, de 12 a 20 anos.

“A longevidade chegou e, junto com ela, a qualidade de vida (em função do maior cuidado com a saúde, alimentação etc.). Antes, éramos idosos aos 65 anos.

Hoje, aos 70 anos, estamos dispostos a realizar muito”, pondera. E cita um exemplo: “os idosos com mais de 65 anos representam 30% dos gastos com turismo nos EUA, o que mostra o quanto estão dispostos a curtir a vida”.

• Relação de trabalho (empresa x empregados)Sr. Gerson lembra que existia a tendência de trabalhar em uma mesma empresa por 30 anos. “Hoje, com 35 anos de trabalho, é esperado que o profissional tenha passado por sete empregos diferentes ou mais. Os Pla-nos de Previdência têm que se ajustar a essa realidade”.

O executivo destaca mudanças ocorridas no Plano Pre-viplan: “a idade para término de seu período de contri-buição passou de 60 para 65 anos de idade; mudou de 10 para 3 anos o tempo de adesão à Previplan para que o Participante tenha direito em deixar seu saldo investido na Entidade no momento de seu desligamento da empresa. Fernando Henrique Cardoso criou a Por-tabilidade para atender justamente essa nova relação. O Regulamento da Previplan foi mudado para atender essa realidade em 2007”.

Acrescenta ainda que a estrutura organizacional também mudou. “Era piramidal e hoje é o que se chama de ‘flat’ (achatada). Eram vários níveis por cargo e hoje não fun-ciona mais assim. O desenvolvimento dos salários mudou e exigiu, para se atingir uma aposentadoria digna no futuro, que as pessoas colocassem mais dinheiro neste projeto de vida. Os planos passaram a estimular a Con-

tribuição Voluntária para reforçar o montante poupado, aproveitando o benefício fiscal dos 12%.”

“A Previplan procura fazer um traba-lho de conscientização para que o Participante compreenda essa nova realidade e saiba poupar. Para

cada Contribuição Básica mensal que ele faz, a Patroci-nadora contribui com uma Contribuição Normal, mensal, de valor igual ao da Contribuição Básica efetuada pelo Participante, e a seu critério, a Patrocinadora poderá efetuar uma Contribuição Adicional, em porcentagem da Contribuição Normal, com valor e frequência a se-rem estabelecidos pela Patrocinadora, com valor nunca superior à Contribuição Normal e homologados pelo Conselho Deliberativo da Previplan, utilizando-se crité-rios uniformes e aplicáveis a todos os Participantes da respectiva Patrocinadora.”, explica.

Com o Plano Previplan,o Participante

define o que quer para o seu futuro.

5

Boletim Previplan

• Papel da Previc Sr. Gerson destaca o crescimento e o amadurecimento dos Fundos de Pensão. “A área de Previdência é uma das mais bem controladas pelo Estado no Brasil. A Previc (Superinten-dência Nacional de Previdência Complementar) controla, por sistema próprio, todos os Fundos de Pensão. Todas as informações ficam disponíveis. Isso exigiu que as Entida-des reforçassem sua estrutura de Governança Corporativa, como é o caso da Previplan, que tem hoje uma estrutura fortíssima” (Leia mais sobre Governança, pág. 14)

“Foi necessário criar um Conselho Fiscal para examinar e emitir Pareceres sobre os seguintes temas: Aderên-cia da Gestão dos Recursos Garantidores do Plano de Benefício, Política de Investimentos e normas em vigor, Aderência das Premissas e Hipóteses Atuariais, Execução Orçamentária e prestação de contas anuais, Demonstrativos Financeiros e demais aspectos econômi-cos-financeiros pertinentes ao fechamento do exercício da Entidade. Depois, foi necessário criar um Comitê de Investimentos. Devemos ter 1/3 dos membros do Conse-lho Deliberativo e Fiscal eleitos pelos Participantes. Há exigência que todos os membros dos Conselhos, Dire-toria e Comitê sejam certificados. Enfim, o Governo foi se estruturando nessa área e exigindo cada vez mais, o que trouxe força, capacitação e maturidade. Sem dúvida, toda essa exigência fez com que os planos se organizassem e se profissionalizassem”.

Em paralelo a esse avanço, o Sr. Gerson destaca que, no início, a Previplan usava a estrutura da Patrocina-dora Principal e que, hoje, é quase que totalmente in-dependente. “A Previplan paga aluguel pelas depen-dências que utiliza, os funcionários são próprios, e o acordo coletivo é o dos Securitários, o que mostra a independência que conquistamos. Temos atuário, su-porte jurídico, suporte de informática, contabilidade, Recursos Humanos, tudo contratado pela Previplan. Em 2015, de janeiro a outubro, o custo para administrar o Plano foi de 0,67% do Patrimônio, um excelente resulta-do. Temos, hoje em dia, na Previplan, 7 funcionários”.

• Liberdade de escolha do ParticipanteSr. Gerson conta que, logo ao assumir o cargo de Diretor Superintendente em meados de 1997, cancelou o Plano de Benefícios Vitalício da Previplan e criou o Plano onde o Participante tinha a oportunidade de escolher a forma de recebimento do seu benefício, podendo mudar essa deci-são anualmente, e criou os Perfis de Investimentos em 2002.

“A reação dos Participantes foi bastante positiva”.

No início da Previplan, só podiam aderir ao Plano os profissionais com cargos gerenciais para cima. “Assu-mia-se que quem iria se aposentar integralmente pelo INSS (benefício igual ao seu último salário) não precisa-ria de um plano complementar. Em 1992 essa política foi mudada e todos os funcionários foram liberados a participar”, comemora.

“Procuramos, ao longo da nossa trajetória, realizar mu-danças e melhorias para dar cada vez mais responsa-bilidade ao Participante e tirar a relação de paterna-lismo empresa-empregado. O Participante precisa ser responsável pelo seu futuro”.

“Temos uma estrutura forte de governança e realizamos uma pesquisa anual de assertividade junto aos funcio-nários e prestadores de serviço, visando avaliar se es-tamos no caminho certo e onde podemos melhorar”, conta o executivo.

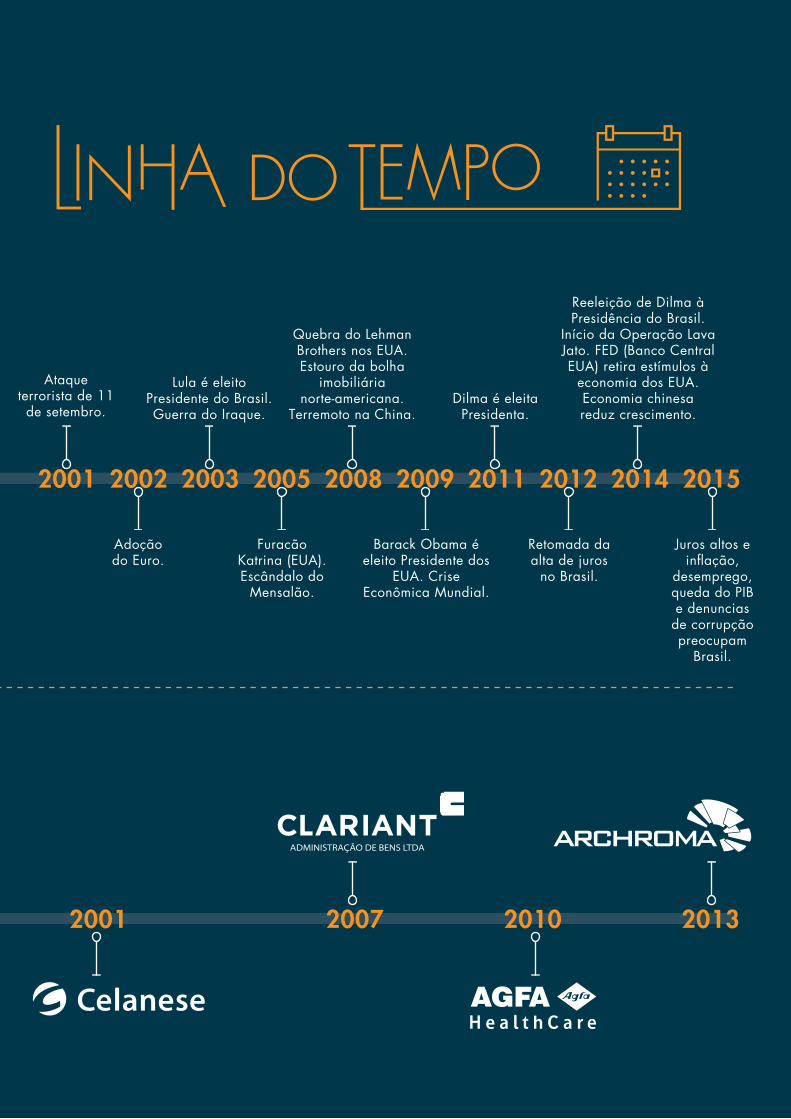

Grandes lições para a PreviplanO entrevistado cita a estruturação dos Fundos de Pen-são pelo Governo Brasileiro como um dos momentos mais marcantes e representativos para a Previplan. “A Lei Complementar 109, ocorrida em 2001, foi um gran-de marco na vida dos Fundos de Pensão”.

Em relação ao momento atual de crise da economia bra-sileira, o executivo pondera: “já vivemos momentos piores e temos estrutura para nos proteger de crises financeiras”.

Próximos passosNa visão dele, hoje o Participante cuida mais do seu di-nheiro, questiona, realmente se interessa, pois sabe que se trata do seu futuro. “Percebemos o quanto nossos Par-ticipantes e Assistidos dão valor à Previplan”, comemora.

O executivo destaca um movimento “interessante” em relação à Portabilidade: “os mais jovens levam seu saldo. Já os mais maduros deixam seus recursos na Previplan, dando continuidade ao planejamento da aposentadoria conosco. Isso demonstra confiança em nosso trabalho e preocupação com seu futuro”.

E quanto aos próximos passos? Sr. Gerson responde: “buscar inovação na área de Investimentos, manter estreita relação de confiança com Participantes, com proximidade, disponibilidade e comunicação. Reforçar sempre nosso compromisso com nossos ideais: esses nunca podem mudar, são a nossa essência”, conclui.

6

Ideais Corporativos da PreviplanMIssÃo: Administrar de forma sólida, transparente e segura o Plano de Aposentadoria da Entidade.

VIsÃo: Proporcionar confi abilidade pela excelência do processo de gestão da Entidade aos Participantes, Assistidos e Benefi ciários.

VALoREs: Ser reconhecida pelos seus Participantes como uma Entidade Fechada de Previdência Complementar com excelência em gestão e na administração do Plano de Benefício e Investimentos, sempre pautada na trans-parência e responsabilidade econômica e social.

Para atingir os objetivos propostos, a Previplan, jun-tamente com suas Patrocinadoras, deve pautar-se nos seguintes valores:

• Comprometimento com o Resultado;

• Transparência nos Processos;

• Excelência Operacional;

• Respeito aos Marcos Regulatórios;

• Respeito aos Participantes.

PREVIPLAN EM NÚMEROSBase outubro/2015

PATRIMÔNIO

TOTAL$$$$$$$$$$$$$$$$$$

$$$$$$$$$$$$$$$

$$$$$$$$$$$$$

$$$$$$$$$$$$$

$$$$$$$$$$$$$$$

$$$$$$$$$$$

$$$$$$$

$$$$$$$$$

$$$$$$$$

$$$$$$$$

$$$$$$$$

$$$ $$$$

$$$$$$$$

R$ 498.960 Milhões

92% DE ADESÃO

2258 458

ENTRE OS COLABORADORES DAS PATROCINADORAS

ASSISTIDOSPARTICIPANTES

10 PATROCINADORAS

7

Boletim Previplan

fiQue Por denTro

Mês de novembro: atenção aos prazos!Alteração de Perfi l de Investimento Os Participantes podem alterar seu Perfi l de Investimen-to (Conservador, Moderado ou Agressivo) até o dia 30/11, no site www.previplan.com.br.

Vale lembrar: caso você não queira mudar de perfi l, tudo permanece como está, sem a necessidade de preencher o formulário de alteração.

Recadastramento anual Novembro é o mês destinado também ao recadastra-mento anual dos Participantes Assistidos. Para saber mais, acesse o nosso site www.previplan.com.br

Em dia com seus InvestimentosSe você quer esclarecer dúvidas relacionadas aos inves-timentos da Entidade, ou precisa de outras informações, pode encaminhar e-mail para:

Novidades em 2016!Em maio de 2016, a Previplan terá nova eleição para eleger a representação dos Participantes no Conselho Fiscal e no Conselho Deliberativo da Entidade.

No momento oportuno, divulgaremos mais informações.

site da Previplan:informações para você!

Procuramos reunir no site previplan.com.br informações relevantes para que você, Par-ticipante, possa acompanhar seus investi-mentos. Em nossa área logada, é possível consultar rentabilidade, saldos e simular empréstimos.

Os Participantes Ativos podem ainda utili-zar o simulador de benefícios para projetar sua renda no futuro. Tudo para facilitar o seu planejamento!

Como informação é a base das boas de-cisões, a Previplan tem procurado reunir temas relacionados à Educação Financei-ra e Previdenciária, visando apoiar cada vez mais seus Participantes e Assistidos na gestão de suas fi nanças. No site, você en-contra também as edições anteriores do nosso Boletim. Para acessá-las, entre em www.previplan.com.br > Educação Finan-ceira e escolha a sessão desejada.

Boas Festas!o tempo passa depressa e estamos bem perto de encerrar mais um ano!desejamos a você, e seus familiares, muita saúde e prosperidade.Que 2016 proporcione muitos desafi os e realizações para todos nós.

Equipe Previplan

8

Morte de Tancredo Neves.

Promulgada a Constituição Brasileira.

Ataque terrorista de 11

de setembro.Dilma é eleita

Presidenta.

Reeleição de Dilma à Presidência do Brasil.

Início da Operação Lava Jato. FED (Banco Central EUA) retira estímulos à

economia dos EUA. Economia chinesa reduz crescimento.

Quebra do Lehman Brothers nos EUA. Estouro da bolha

imobiliária norte-americana.

Terremoto na China.

Lula é eleito Presidente do Brasil. Guerra do Iraque.

Fernando Henrique Cardoso eleito

Presidente do Brasil. Plano Collor.Impeachment

de Collor.

Desastre nuclear de Chernobyl.

Anúncio do Plano Real. Morte de

Airton Senna.

Adoção do Euro.

Inicia-se o processo de privatizações de grandes empresas.

Furacão Katrina (EUA). Escândalo do

Mensalão.

Retomada da alta de juros

no Brasil.

Juros altos e in�ação,

desemprego, queda do PIB e denuncias

de corrupção preocupam

Brasil.

Barack Obama é eleito Presidente dos

EUA. Crise Econômica Mundial.

Queda do muro de Berlim.

Guerra do Golfo.

2001 2002 2003 2008 2009 2011 2012 2014 201520051985 1986 1988 1989 1990 1991 1992 1994 1995 1997

2001 2007 2010 201319951985 1996 1997

O tempo passa depressa e, ao olhar para trás, é surpreendente ver quanta

coisa aconteceu. Aqui você encontra uma pequena amostra de fatos mar-

cantes nesse período, que certamente afetaram nossa vida de alguma forma. 30 anos!

ADESÃO DAS PATROCINADORAS

PRINCIPAIS FATOS HISTÓRICOS ACOMPANHADOS PELA PREVIPLAN:

9

Boletim Previplan

Morte de Tancredo Neves.

Promulgada a Constituição Brasileira.

Ataque terrorista de 11

de setembro.Dilma é eleita

Presidenta.

Reeleição de Dilma à Presidência do Brasil.

Início da Operação Lava Jato. FED (Banco Central EUA) retira estímulos à

economia dos EUA. Economia chinesa reduz crescimento.

Quebra do Lehman Brothers nos EUA. Estouro da bolha

imobiliária norte-americana.

Terremoto na China.

Lula é eleito Presidente do Brasil. Guerra do Iraque.

Fernando Henrique Cardoso eleito

Presidente do Brasil. Plano Collor.Impeachment

de Collor.

Desastre nuclear de Chernobyl.

Anúncio do Plano Real. Morte de

Airton Senna.

Adoção do Euro.

Inicia-se o processo de privatizações de grandes empresas.

Furacão Katrina (EUA). Escândalo do

Mensalão.

Retomada da alta de juros

no Brasil.

Juros altos e in�ação,

desemprego, queda do PIB e denuncias

de corrupção preocupam

Brasil.

Barack Obama é eleito Presidente dos

EUA. Crise Econômica Mundial.

Queda do muro de Berlim.

Guerra do Golfo.

2001 2002 2003 2008 2009 2011 2012 2014 201520051985 1986 1988 1989 1990 1991 1992 1994 1995 1997

2001 2007 2010 201319951985 1996 1997

10

Fim de ano! Que tal aproveitar a oportunidade para fazer um balanço do seu planejamento financeiro e ajustar o que for necessário para começar 2016 com o pé direito?

Para os que não têm um planejamento, a orientação é conscientizar-se quanto à necessidade de tomar as ré-deas da sua vida financeira e começar o quanto antes. Já quem cuida do seu dinheiro com mais atenção deve analisar seu planejamento financeiro hoje e realizar alguns ajustes normais, em função das etapas da vida, momento econômico atual etc. O caminho é começar!

educação financeira

Feliz Ano Novo!Prepare seu orçamento para 2016

11

Boletim Previplan

Ponto de Partida? Gastos de fim de anoSabendo que você quer organizar melhor suas contas em 2016, é coerente segurar os gastos deste fim de ano, concorda?

Procure realizar suas compras com maior critério, pesquise preços e avalie a real necessidade de cada aquisição. Com o dinheiro extra que receber (seja por conta de férias, 13º salário etc.), procure regularizar pendências e guarde uma parte para as despesas de início de ano (IPTU, IPVA, gastos escolares etc.).

Capriche na sua planilha de orçamentoA planilha, quando bem preenchida e atualizada, aju-da a visualizar facilmente a situação financeira.

O ideal é fazer um levantamento dos últimos 6 a 12 me-ses, para compreender bem o período. O preenchimento é trabalhoso no início, mas o resultado é surpreendente.

Defina metas, para garantir motivaçãoAs metas dão motivação a quem quer organizar suas finanças e começar a poupar. Com um objetivo em mente, fica mais fácil seguir o planejamento e o esforço parece ser menor.

Compreenda seu padrão de rendaÉ importante começar a organizar suas finanças verifi-cando, primeiro, quanto você ganha.

Quanto mais perto da realidade for a sua planilha, me-lhor, pois ela vai lhe dar elementos concretos para sua vida financeira. Seu padrão de gastos deve se ajustar à sua renda, e não o contrário.

Analise para onde vai o seu dinheiroDepois de apurar suas receitas, você deve saber quanto gasta mensalmente. Inclua, além das despesas fixas, os gastos com alimentação, saúde, transporte, lazer, educação etc.

Seja detalhista e inclua tudo o que puder. Quanto mais completa for sua planilha, melhor o resultado final!

Reveja seu padrão de consumo e prioridadesCom uma visão mais clara de sua situação financeira e

com seus objetivos bem definidos, você passa a questio-nar mais seus hábitos de consumo e rever prioridades.

Comprar roupas com frequência passa a não ter mais tanta importância, quando você pensa que, com este dinheiro, pode poupar e planejar uma viagem, ou tro-car de carro dentro de determinado prazo. Ajustando seu padrão de vida e adotando hábitos mais simples, consegue guardar dinheiro para realizar objetivos de curto, médio e longo prazo.

Avalie suas dívidas e planeje a quitaçãoCaso o seu orçamento atualizado lhe mostre dívidas em atraso, opte por pagar primeiro as mais caras (como cheque especial e cartão de crédito), sujeitas a altas taxas de juros.

Organize uma estratégia de quitação e seja bastante disciplinado no corte de despesas da casa, até que a situação se regularize. Evite o uso de cartão de crédito e parcelamento, para não cair no efeito bola de neve.

Se você optar por tomar algum empréstimo para regula-rizar a situação, use o crédito de forma bastante cons-ciente, planeje o que fazer com o dinheiro e, principal-mente, verifique quais as condições deste empréstimo e custos envolvidos, buscando sempre taxas menores do que as que você já paga.

Poupe mais!Primeiro, componha uma reserva de emergência, que deve ser suficiente para cobrir gastos fixos de, pelo menos, seis meses.

Poupe, pensando no seu futuro e em sua aposentadoria. Além da contribuição para o Plano, é recomendável guardar 10% da renda líquida, de preferência assim que receber o salário, para a realização de sonhos de curto e médio prazo.

Capriche em sua estratégia de investimentoBusque sempre formas de fazer o seu dinheiro render, respeitando, porém, o seu planejamento e o seu perfil como investidor.

Informe-se e busque alternativas adequadas ao seu ob-jetivo, de preferência visando o longo prazo.

12

VocÊ eM foco

A cada virada de ano, vem à mente nossa costumei-ra lista de metas: rever o orçamento, trocar de carro, começar a dieta, fazer academia, incrementar a vida escolar dos filhos etc. Você já parou para pensar quan-tos desses planos ficam apenas no papel? E quais deles se referem, especificamente, à sua qualidade de vida?

Mais saúde em 2016!Ao relacionar todos os seus planos para o novo ano, lembre-se de um “detalhe” bem importante: você preci-sa estar bem, física e emocionalmente, tanto para correr atrás de seus sonhos quanto para aproveitá-los depois.

Por isso, cuide-se! Avalie seu ritmo de vida hoje, faça uma retrospectiva criteriosa de 2015 e reorganize sua rotina, incluindo atividades físicas que lhe agradem, uma dieta equilibrada, mais lazer com amigos e família, brincadeiras com os filhos.

Reveja prioridadesÉ natural a dificuldade de incluir mais atividades em uma rotina bastante corrida. Procure estabelecer uma ordem de prioridades e até mesmo avalie a possibili-dade de acordar um pouco mais cedo, desde que seja para fazer algo que lhe dê prazer, faça a diferença em seu dia.

Parece absurdo abdicar do sono em busca de qualida-de de vida, mas este pode ser sim o caminho, caso lhe proporcione a chance de realizar suas tarefas e cumprir sua rotina com menos atropelo.

O mesmo vale para os fins de semana! Se você é adepto da dupla “TV com sofá”, tente reduzir o tempo dedicado a essa estratégia e experimente atividades prazerosas ao ar livre, contato com a natureza ou mes-mo momentos de relaxamento e bem estar.

Cuide do corpo e da menteProcure exercitar sua memória com leitura, atividades que envolvam raciocínio e muito acesso à informação.

Mas descanse também. Noites bem dormidas e mo-mentos de meditação e relaxamento ao longo do dia ajudam a manter sua mente saudável.

Bom apetite!Cuide bem da sua alimentação e inclua alguns hábitos saudáveis às refeições. Observe com maior atenção a qua-lidade do que você ingere, e a forma como se alimenta.

Inclua mais frutas, verduras e legumes na dieta, abra mão dos refrigerantes, massas e doces, pelo menos aos fins de semana. Nada de excessos, busque sempre o seu equilíbrio.

Check-upAnualmente, procure fazer exames médicos e cuide bem da sua saúde. Com o passar do tempo, essa prá-tica passa a ter mais importância, mas ela é sim vital na vida adulta.

Viva mais e melhor. Cuide-se!

Reflexão:O que você tem feito pela sua qualidade de vida?

13

Boletim Previplan

eM dia coM oS inVeSTiMenToS

Se você tivesse que emprestar dinheiro a alguém, ou investir em determinada ação, o que consideraria pri-meiro? Certamente avaliaria a capacidade de paga-mento da pessoa em questão, ou mesmo a reputação da empresa na qual aplicaria seus recursos, certo?

As agências de classificação de risco têm um papel parecido, na avaliação de papéis, empresas e países. Mundialmente falando, as três principais agencias hoje são Standard & Poors (ou S&P), Moody´s e Fitch Ratings.

Grau de InvestimentoA S&P foi a primeira delas a elevar o Brasil ao chama-do “grau de investimento”, em abril de 2008, seguida pela Fitch, em maio do mesmo ano, e Moodys, em setembro de 2009. O País ganhou visibilidade, mos-trou-se boa opção aos investidores estrangeiros.

O grau de investimento sinaliza que há baixo risco de o governo não honrar o pagamento de sua dívida, mostrando-se um local seguro para investidores.

Na contramão... Hoje, em função da crise econômica brasileira e das denúncias recentes de corrupção envolvendo o nome de empresas nacionais mundialmente conhecidas, vi-vencia-se no Brasil um movimento contrário, de perda de credibilidade diante do mercado global.

A S&P foi a primeira a retirar o grau de investimento do Brasil, em setembro deste ano, rebaixando o rating do País de BBB- para BB+. A expectativa da agência de classificação de risco é que a contração da economia

seja mais profunda e longa e que o País enfrente dois anos seguidos de retração do PIB (Produto Interno Bruto).

A agência Moodys havia cortado a nota de crédito do Brasil um mês antes, mas manteve o selo de bom pagador. O Brasil está na última classificação antes do grau especulativo. Portanto, a um passo de perder o grau de investimento nesta agência.

Já a Fitch cortou, no mês de outubro, a nota do Brasil (BBB para BBB-). A decisão foi atribuída ao maior grau de endividamento do governo brasileiro e à piora da perspectiva quanto ao crescimento econômico. Trata-se, também, do último degrau antes do nível especulativo.

No atual cenário, há uma agência classificando o Brasil como grau especulativo (S&P) e outras duas como grau de investimento (Fitch e Moody´s)

E como isso afeta os investimentos?Muitos fundos de pensão estrangeiros, por exemplo, só podem investir em países que têm esse perfil de crédito (Grau de Investimento). A perda dessa proteção, portan-to, deve provocar a saída de recursos de investidores estrangeiros aplicados no Brasil.

Além de afastar investidores estrangeiros do País, o fato de o Brasil perder o selo de bom pagador prejudica as empresas, que podem enfrentar dificuldades para captar recursos.

Em consequência, os consumidores podem sentir o efeito nos preços e na tomada de crédito, que acaba ficando mais caro.

Classificação de risco:Qual a situação do Brasil?

14

Com a consolidação do mercado de Previdência no Brasil, as leis que regem os Fundos de Pensão foram se tornando cada vez mais rígidas ao longo do tempo, visando fortalecer, profi ssionalizar e capacitar as EFPCs (Entidades Fechadas de Previdência Complementar).

A atuação das Entidades é regulada pela Previc (Supe-rintendência Nacional de Previdência Complementar), vinculada ao Ministério da Previdência Social. As prá-ticas de Governança Corporativa incluem uma série de regras e condições que visam garantir a boa adminis-tração e perenidade da empresa, bem como respeito aos seus princípios e valores.

Como mencionado pelo Sr. Gerson Handro em nossa Matéria de Capa (pág. 3), a Previplan possui hoje uma forte estrutura de Governança, o que proporciona maior segurança aos seus Participantes e Assistidos, na gestão de seus investimentos e planejamento fi nanceiro da aposentadoria.

Guia de Melhores PráticasA Previc publicou uma atualização Guia de Melhores Práticas de Governança Corporativa para as Entidades Fechadas de Previdência Complementar, que pode ser acessado, na íntegra, no link:

http://www.previc.gov.br/menu-de-apoio/guia-de-me-lhores-praticas-1/melhores-praticas-de-governanca.pdf/

Segundo a Previc, “as boas práticas de Governança convertem-se em princípios e recomendações objetivas, capazes de harmonizar interesses dos Participantes, Pa-trocinadores e Dirigentes das EFPCs”.

O guia estabelece uma estrutura mínima de Governança e descreve as atribuições de cada área envolvida. Deve ser composta por Conselho Deliberativo, Conselho Fiscal e Diretoria Executiva, sendo desejável que a EFPC cons-titua outras instâncias de assessoramento, tais como co-mitês consultivos de investimentos, de riscos, entre outros.

Conselho Deliberativo: instância máxima da EFPC, responsável pela defi nição das políticas e estratégias como, por exemplo, a Política de Investimentos e as Premissas Atuariais.

Conselho Fiscal: órgão de controle interno da EFPC, cabendo a ele o efetivo controle da gestão.

Diretoria Executiva: órgão responsável pela admi-nistração da EFPC, devendo exercer suas atribuições em conformidade com as políticas e diretrizes alcança-das pelo Conselho Deliberativo.

Governança nos Fundos de Pensão:Seriedade na gestão dos seus recursos

MaiS SoBre PreVidÊncia

15

Boletim Previplan

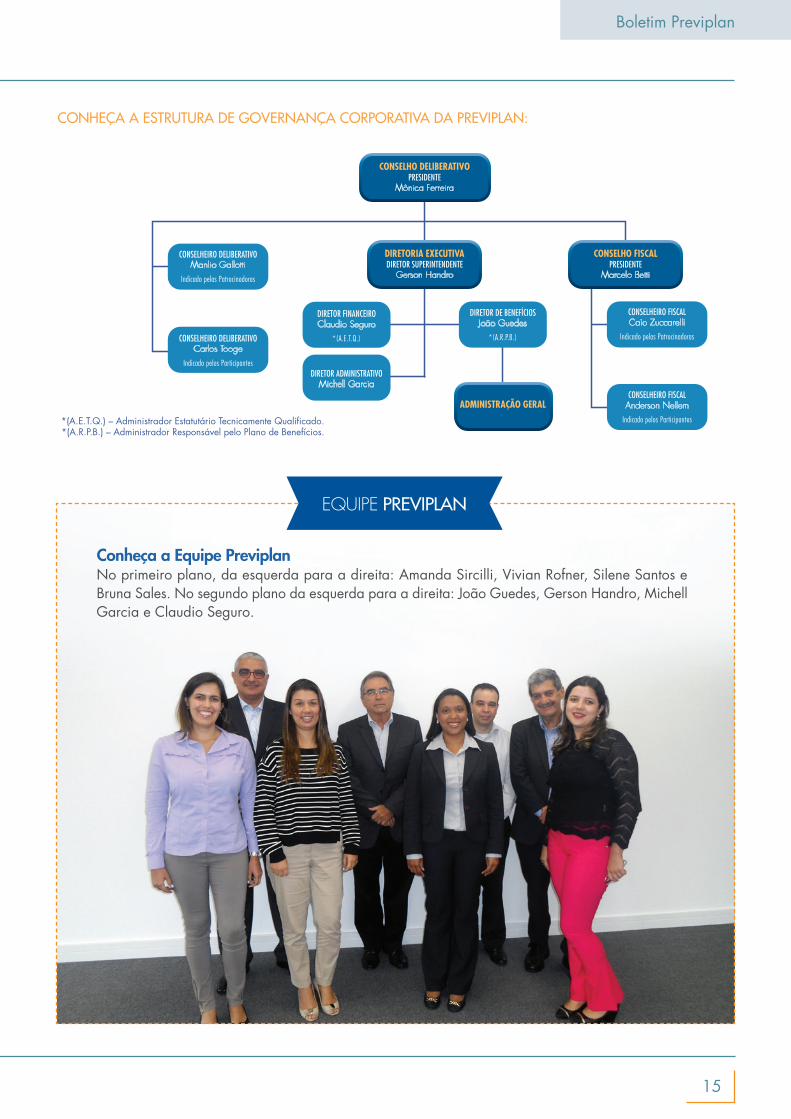

EQUIPE PREVIPLAN

CONSELHO DELIBERATIVOPRESIDENTE

Mônica Ferreira

DIRETORIA EXECUTIVADIRETOR SUPERINTENDENTE

Gerson Handro

DIRETOR FINANCEIROClaudio Seguro

*(A.E.T.Q.)

DIRETOR DE BENEFÍCIOSJoão Guedes

*(A.R.P.B.)

ADMINISTRAÇÃO GERAL

DIRETOR ADMINISTRATIVOMichell Garcia

CONSELHO FISCALPRESIDENTE

Marcelo Betti

CONSELHEIRO DELIBERATIVOManlio Gallotti

Indicado pelas Patrocinadoras

CONSELHEIRO FISCALCaio Zuccarelli

Indicado pelas PatrocinadorasCONSELHEIRO DELIBERATIVOCarlos Tooge

Indicado pelos Participantes

CONSELHEIRO FISCALAnderson Nellem

Indicado pelos Participantes

*(A.E.T.Q.) – Administrador Estatutário Tecnicamente Quali�cado.*(A.R.P.B.) – Administrador Responsável pelo Plano de Benefícios.

CONSELHO DELIBERATIVOPRESIDENTE

Mônica Ferreira

DIRETORIA EXECUTIVADIRETOR SUPERINTENDENTE

Gerson Handro

DIRETOR FINANCEIROClaudio Seguro

*(A.E.T.Q.)

DIRETOR DE BENEFÍCIOSJoão Guedes

*(A.R.P.B.)

ADMINISTRAÇÃO GERAL

DIRETOR ADMINISTRATIVOMichell Garcia

CONSELHO FISCALPRESIDENTE

Marcelo Betti

CONSELHEIRO DELIBERATIVOManlio Gallotti

Indicado pelas Patrocinadoras

CONSELHEIRO FISCALCaio Zuccarelli

Indicado pelas PatrocinadorasCONSELHEIRO DELIBERATIVOCarlos Tooge

Indicado pelos Participantes

CONSELHEIRO FISCALAnderson Nellem

Indicado pelos Participantes

*(A.E.T.Q.) – Administrador Estatutário Tecnicamente Quali�cado.*(A.R.P.B.) – Administrador Responsável pelo Plano de Benefícios.

CoNhEçA A EstRutuRA dE GoVERNANçA CoRPoRAtIVA dA PREVIPLAN:

Conheça a Equipe PreviplanNo primeiro plano, da esquerda para a direita: Amanda Sircilli, Vivian Rofner, Silene Santos e Bruna Sales. No segundo plano da esquerda para a direita: João Guedes, Gerson Handro, Michell Garcia e Claudio Seguro.

16

Previplan em notícia é uma publicação dirigida aos Participantes da PreviplanCoordenadora: Vivian Rofner - Coordenadora de ComplianceAtendimento ao Participante: (11) 5683-7020 - [email protected] - www.previplan.com.brProjeto Gráfi co/Redação: Arte da Criação - www.artedacriacao.com