Embed Size (px)

DESCRIPTION

Antología de Contabilidad Orientada

Citation preview

Antología de la Asignatura

Contabilidad orientada a los

negocios

Carrera:

Ingeniería en Gestión Empresarial

DOCENTE: Manuel de Jesús Güemes Sánchez

Temario de Estudios

Unidad Temas Subtemas Página

1

INTRODUCCION.

Esta asignatura aporta al perfil del ingeniero en Gestión Empresarial la capacidad de establecer un control sobre los recursos y obligaciones de la entidad, aplicar las normas de información que contribuyan al correcto y oportuno registro de las transacciones en los diferentes libros y registros, analizar cada una las operaciones realizadas, y elaborar los estados financieros básicos.

También podrá realizar registros de mercancías a través del sistema de inventarios perpetuos permitiéndole conocer en cualquier momento el valor del inventario final, el costo de lo vendido y la utilidad o pérdida bruta.

Para integrarla se parte de la importancia que tiene la información financiera en las distintas entidades económicas, como herramienta de competitividad para la toma de decisiones adecuadas; de la generación y comunicación que dicha información proporciona a los distintos usuarios. Esta asignatura se inserta dentro del segundo semestre de la retícula escolar, antes de cursar otras asignaturas que serán el soporte y esencia de la carrera, de manera particular todo lo analizado y comprendido, apoya a asignaturas tales como: Costos Empresariales, Economía Empresarial, instrumentos de Presupuestación Empresarial, Finanzas de las Organizaciones, Formulación y Evaluación de Proyectos, entre otras.

Se organiza el temario agrupando los contenidos conceptuales, procedimentales y actitudinales de la asignatura. En la primera unidad se contempla conceptos y tipos de contabilidad aplicables a las entidades económicas, contemplando la obligación legal de la contabilidad, así como las normas de información financiera propiamente: los postulados básicos, los usuarios y objetivos de la información financiera.

En la segunda unidad del contenido de la asignatura se aborda el proceso contable para la elaboración de la información financiera, partiendo del ciclo contable, la cuenta, la ecuación contable básica y el efecto de las operaciones en los negocios, llegando a la elaboración de la balanza de comprobación, que se realiza con la intención de integrar una base de datos que permita su utilización para generar información Útil.

En la tercera unidad se sugiere una actividad integradora que permita aplicar los contenidos temáticos anteriormente abordados a la formulación de los estados financieros, en el que se reflejan las transacciones de la empresa, resaltando la interrelación entre los estados financieros básicos.En la cuarta unidad se realiza un análisis de los sistemas de registro de mercancías, mostrando la importancia que por si tiene el sistema de inventarios perpetuos para el logro de los objetivos primordiales de cualquier negocio. Para finalizar, se da cierre a la asignatura considerando los métodos de depreciación aplicables a las empresas. Todo lo comprendido en este temario contribuye a brindar un mejor desempeño profesional, independientemente de la utilidad para el tratamiento de materias posteriores.

1

El enfoque sugerido para la materia requiere vincular el acercamiento con profesionistas para compartir sus experiencias en el campo profesional, incentivando la investigación de diversas fuentes de información para el fortalecimiento de conocimientos básicos necesarios en la realización de talleres, casos prácticos reales e hipotéticos.

Investigar en los sistemas de información existentes ejemplos de estados financieros básicos, propiciando el uso de software para el registro y manejo de las operaciones. Fomentar el trabajo en equipo que promueva la comunicación, elintercambio de ideas, la reflexión, la integración y la colaboración de y entre losEstudiantes. Aplicación y uso adecuado de conceptos, y de terminología de los temas contables, propiciar el uso de las nuevas tecnologías en el desarrollo de los contenidos de la asignatura. Relacionar los contenidos de la asignatura con el sentido social y económico como responsabilidad de la contabilidad, encaminado a la mejora del nivel de vida. Observación y análisis de fenómenos y problemáticas propias del campo ocupacional empresarial. Por último, la relación de los contenidos de esta asignatura con las demás del plan de estudios, para desarrollar una visión interdisciplinaria en el estudiante.

En las actividades de aprendizaje sugeridas, generalmente se propone la formalización de los conceptos a partir de experiencias concretas; se busca que el alumno tenga el primer contacto con el concepto en forma específica y sea a través de la observación, la reflexión y la discusión que se dé la formalización; la resolución de problemas se hará después de este proceso. Esta resolución de problemas no se detalla en la descripción de actividades, por ser más familiar en el desarrollo del curso, pero se sugiere que se diseñen problemas con datos faltantes o sobrantes de manera que el alumno se ejercite en la identificación de datos relevantes y elaboración de supuestos.

Es importante que el estudiante aprenda a valorar las acciones que lleva a cabo yentienda que esté construyendo su hacer futuro y en consecuencia actué de unamanera profesional; de igual manera, aprecie la importancia del conocimiento y los hábitos de trabajo; desarrolle la precisión, la curiosidad, la puntualidad, elEntusiasmo y el interés, la tenacidad, la flexibilidad y la autonomía. Se requiere que el profesor ponga atención y cuidados especiales en estos aspectos y así como disposición para realiza un análisis crítico de sus prácticas diarias.

2

COMPETENCIAS A DESARROLLAR

Competencias especificas Competencias genéricasAnalizar y explicar las diversas transacciones que realizan las entidades económicas, apreciando como se involucran en el proceso contable.

Comprender la importancia del proceso contable en las empresas, permitiéndole aplicar los conocimientos adquiridos en casos demostrativos.

Formular estados financieros básicos, utilizando procedimientos y técnicas obtenidas.

Competencias instrumentales Capacidad de análisis y síntesis. Capacidad de organizar y

planificar. Conocimientos básicos de la carrera.

Comunicación oral y escrita. Habilidades básicas de manejo de

la computadora. Habilidad para buscar y analizar

información proveniente de fuentes diversas.

Solución de problemas. Toma de decisiones.

Competencias interpersonales Capacidad crítica y autocrítica. Trabajo en equipo. Habilidades interpersonales.

Competencias sistémicas Capacidad de aplicar conocimientos

en la práctica. Habilidades de investigación. Capacidad de aprender. Capacidad de generar nuevas ideas

(Creatividad). Habilidad para trabajar en forma

autónoma. Búsqueda del logro.

3

UNIDAD 1

1.1 CONCEPTO DE CONTABILIDAD

Es la disciplina que enseña las normas y los procedimientos para analizar, clasificar y registrar las operaciones efectuadas por entidades económicas integradas por un solo individuo o constituidas bajo la forma de sociedades comerciales, industriales, bancarias o de carácter cultural, científico, deportivo, religioso, sindical, gubernamental, etc., y que sirven de base para elaborar la información financiera que sea de utilidad al usuario general en la toma de decisiones económicas.

1.2 TIPOS DE CONTABILIDAD

Contabilidad Publica Contabilidad Privada Contabilidad Financiera Contabilidad Administrativa Contabilidad de Costos Contabilidad Fiscal Contabilidad Gubernamental (nacional)

CONTABILIDAD PUBLICA:

Es un área en la cual los contadores prestan sus servicios más para el público en general que para una sola organización. En este campo, los servicios básicos que brindan el contador público son la auditoria de estados financieros, elaboración de declaración de impuesto, ayudan en distintos problemas fiscales y asesoría en servicios administrativos.

CONTABILIDAD PRIVADA:

Es un área en la cual los contadores prestan sus servicios a una solo organización. De esta forma, el contador es responsable de supervisar y asegurar la calidad de la información financiera, administrativa y fiscal que se genera en la entidad económica para la cual presta sus servicios, de desarrollar y proponer las políticas contables más adecuadas para la organización y de proporcionar a los funcionarios de la administración superior la información contable necesaria para la toma de decisiones.

CONTABILIDAD FINANCIERA

Es una técnica, mediante el cual se registra, clasifica y resume y presenta información cuantitativa, expresada en unidades monetarias de las operaciones realizadas y aquellos eventos económicos identificables y cuantificables que afectan a la entidad, para que con base en su análisis e interpretación, se puedan tomar decisiones.

4

Comprende la preparación y presentación de estados financieros para usos externos (gerencia de la empresa, dueños, socios y lectores externos)

CONTABILIDAD ADMINISTRATIVA:

Está orientada a aspectos administrativos de la empresa y sus informes no trascenderán la compañía o sea su uso es estrictamente interno y serán utilizados por los administradores y propietarios para juzgar y evaluar el desarrollo de la entidad, a la luz de sus políticas metas y objetivos que han preestablecido la gerencia o dirección y que permiten comparar lo pasado con el presente y por medio del control prever y planear el futuro de la entidad.

CONTABILIDAD DE COSTOS:

Implantada e impulsada por las empresas industriales, permite conocer el costo unitario de los productos, así como el costo de venta de tales artículos y fundamentalmente la determinación de los costos unitarios, mediante sus elementos: materia prima, mano de obra y gastos de fabricación.Tiene otras aplicaciones como determinación del punto de equilibrio y determinación de costos totales y de distribución.

CONTABILIDAD FISCAL:

Comprende el registro y la preparación de informe tendientes a la presentación de declaraciones y el pago de impuestos.

CONTABILIDAD GUBERNAMENTAL (NACIONAL):

Se incluye tanto la contabilidad llevada por las empresas del sector público de manera interna, ejemplo Secretaria de Estado o dependencia de gobierno, como la Contabilidad Nacional, en la cual resume todas las actividades del país incluyendo sus ingresos o gastos. Esta también puede ser llevada a nivel microeconómico (empresa) o macroeconómico (cuando la contabilidad es nacional).

1.3 MARCO LEGAL DE LA CONTABILIDAD EN LAS EMPRESAS.

En la mayoría de los países las leyes y reglamentos fijan la obligación de llevar la contabilidad sufren modificaciones y adiciones conforme van surgiendo las leyes y cambios económicos políticos, sociales y culturales, por ello es conveniente consultar las leyes y reglamentos que contengan disposiciones actualizadas en México, las principales disposiciones de estas leyes y sus reglamentos son los siguientes:

El código de comercio, capítulo III-Articulo 33-38, el comerciante está obligado a llevar y mantener un sistema de contabilidad adecuado.

Le ley del impuesto sobre la renta, título II, capítulo VIII artículo 58, fracción I y II. Las instituciones que componen el sistema financiero que efectúen

5

pagos por intereses, deberán calcular el impuesto sobre la renta el último día del mes.

El reglamento del código fiscal de la federación, sección III, articulo 29-29, articulo 26, los sistemas y registros contables a que se refiere la fracción I del artículo 28 del código, deberán llevarse por los contribuyentes, mediante los instrumentos, recursos y sistemas de registro y procesamiento.

Artículo 27, los contribuyentes, podrán llevar su contabilidad combinando los sistemas de registro.

Artículo 28, los contribuyentes que adapten el sistema de registro manual, deberán llevar sus libros diario y mayor.

1.3.1 ASPECTOS LEGALES DEL DERECHO MERCANTIL, FISCAL Y EMPRESARIAL.

Es el conjunto de normas relativas a los comerciantes en el ejercicio de su profesión, a los actos de comercio legalmente calificados como tales y a las relaciones jurídicas derivadas de la realización de estos; en términos amplios, es la rama del derecho que regula el ejercicio del comercio. Uno de sus fundamentos es el comercio libre. Hay cinco características definitorias básicas.

Es un derecho profesional creado y desarrollado para resolver los conflictos y la actividad propia de los empresarios.

Es un derecho individualista; al ser una parte del derecho privado que regula las relaciones entre particulares y por lo tanto deja de lado las relaciones jurídicas en los cuales intervienen los poderes públicos.

Es un derecho consuetudinario y a pesar de estar codificados se basa en la tradición del comerciante.

Es un derecho progresivo, al mismo tiempo que evolucionan las condiciones sociales y económicas el derecho mercantil ha de ir actualizándose.

Es un derecho global/internacional, las relaciones económicas cada vez son más internacionales.

1.4 FORMAS DE ORGANIZACIÓN DE LOS NEGOCIOS

Existen tres formas principales de organización de los negocios: la asociación, la persona física y la corporación. En términos numéricos, aproximadamente el 80% de las empresas de negocios, son operadas como personas físicas, mientras que el resto se divide igualmente entre asociados, asociaciones y corporaciones. Las sociedades mercantiles son:Sociedad en nombre colectivo, sociedad anónima, sociedad en comandita simple, sociedad en comandita por acciones, sociedad de responsabilidad limitada, sociedad cooperativa, sociedad comanditada.

1.5 NORMAS DE INFORMACIÓN FINANCIERA

6

NIF A-1, Estructura de las normas de información financiera, deja sin efecto al boletín A-1, esquemas de la teoría básica de la contabilidad financiera y su addendum.

NIF A-2, Postulados Básicos.Deja sin efecto al boletín A-2, entidad y al boletín A-3, realización del periodo contable. NIF A-3, Necesidad de los usuarios y objetivo de los estados financieros.Deja sin efecto a la normatividad contemplada en los boletines B-1, objetivos de los estados financieros y B-2, objetivos de los estados financieros con propósitos no lucrativos. NIF A-4, Características cualitativas de los estados financieros.Es conjunto con la NIF-A-1, deja sin efecto al boletín A-1 y su addeudum. NIF A.5, Elementos básicos de los estados financieros deja sin efecto al boletín A-11, definición de los conceptos básicos integrantes de los estados financieros, también todo lo relativo a partidas especiales, así como a las partidas extraordinarias del boletín A-7, comparabilidad: 14Ej, 14fJ, 17 a 23, 48, 49. NIF A-6, Reconocimiento y valuación.Esta norma no deroga ningún boletín, para no tener algún documento procedente.

NIF A-7, Presentación y Relación. Esta norma deja sin efecto al boletín A-5.Revelación suficiente.

NIF A-8 Supletoriedad.Esta norma, deja sin efecto al boletín A-8, aplicación supletoria de las normas internacionales de contabilidad; la circular 41, criterios sobre la aplicación supletoria de las normas internacionales de contabilidad; la circular 45, vigencia sobre aplicación supletoria de las normas internacionales de contabilidad; y la circular 49, normas internacionales de contabilidad de aplicación supletoria con carácter obligatoria. En los principios de contabilidad generalmente aceptados (PCGA), se utilizó el término de principios, conforme a las NIF, el término que se usara es el de postulados.

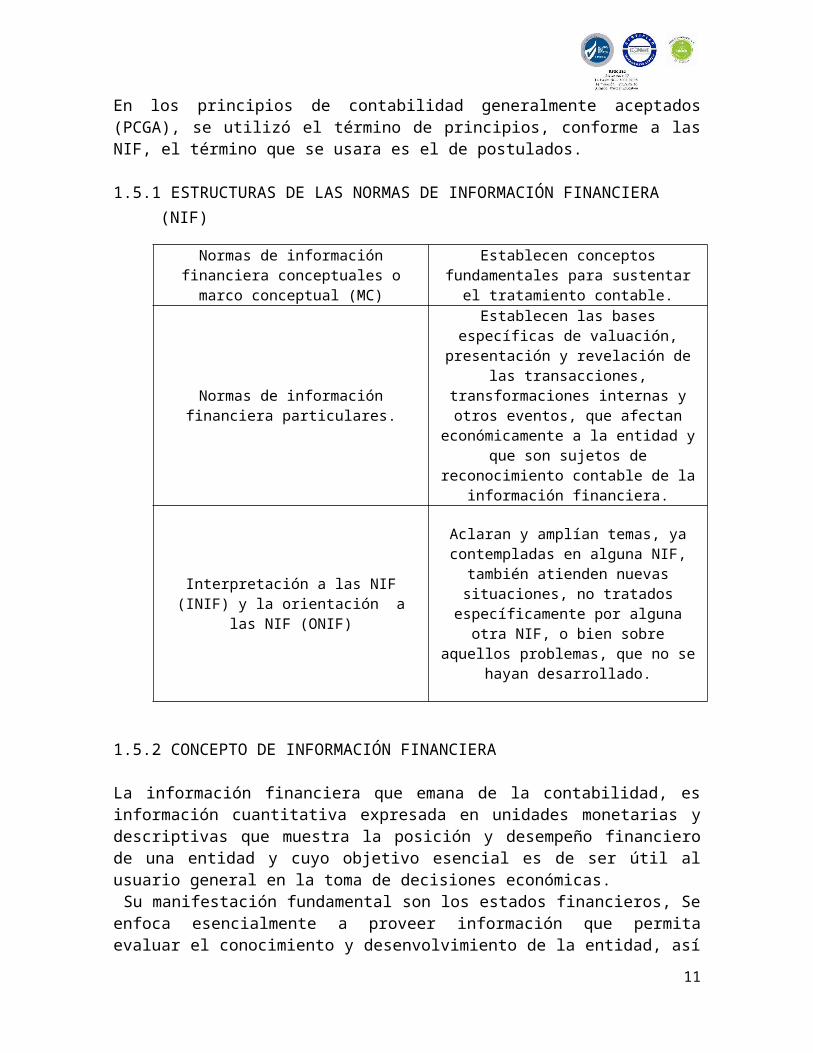

1.5.1 ESTRUCTURAS DE LAS NORMAS DE INFORMACIÓN FINANCIERA (NIF)

Normas de información financiera conceptuales o marco conceptual (MC)

Establecen conceptos fundamentales para sustentar el tratamiento contable.

7

Normas de información financiera particulares.

Establecen las bases específicas de valuación, presentación y revelación de

las transacciones, transformaciones internas y otros eventos, que afectan

económicamente a la entidad y que son sujetos de reconocimiento contable de

la información financiera.

Interpretación a las NIF (INIF) y la orientación a las NIF (ONIF)

Aclaran y amplían temas, ya contempladas en alguna NIF, también

atienden nuevas situaciones, no tratados específicamente por alguna

otra NIF, o bien sobre aquellos problemas, que no se hayan

desarrollado.

1.5.2 CONCEPTO DE INFORMACIÓN FINANCIERA

La información financiera que emana de la contabilidad, es información cuantitativa expresada en unidades monetarias y descriptivas que muestra la posición y desempeño financiero de una entidad y cuyo objetivo esencial es de ser útil al usuario general en la toma de decisiones económicas. Su manifestación fundamental son los estados financieros, Se enfoca esencialmente a proveer información que permita evaluar el conocimiento y desenvolvimiento de la entidad, así como el proporcionar elementos de juicio, para estimar el comportamiento futuro de los flujos de efectivo entre otros aspectos.

La norma de información financiera A-4, tiene como finalidad establecer las características cualitativas que deben reunir la información financiera, contenida en los estados financieros, para satisfacer apropiadamente las necesidades, comunes de los usuarios generales.

Las cuatro características cualitativas primarios de la información financiera son: Confiabilidad Relevancia Comprensibilidad Comparabilidad

1.5.3 POSTULADOS BÁSICOS

8

Sustancia económica Entidad económica Negocio en marcha Devengacion contable Asociación de costos y gastos con ingresos. Valuación. Dualidad económica Consistencia.

1.5.4 USUARIOS Y OBJETIVOS DE LA INFORMACIÓN FINANCIERA.

Usuarios de la información financiera son : Accionistas o dueños (entidades lucrativos), empleados, patrocinadores (entidades con propósitos no lucrativos), clientes y beneficiarios, órganos de supervisión y vigilancia corporativos, unidades gubernamentales, administradores, contribuyentes de impuesto, proveedores, organismos reguladores, acreedores.

Objetivos de la información financiera.

Las normas de información financiera procuran para la práctica en México, una mayor convergencia con las normas de información financiera (NIF) buscando un adecuado soporte teórico para sustentar la práctica contable, desechando con ello planteamientos apoyados por la experiencia, uso o costumbre.Es importante considerar que las NIF, evolucionan continuamente por las necesidades de información financiera. La globalización en el mundo de los negocios esta propiciada que la normatividad contable se armonice para poder generar información comparable, transparente y de calidad sobre el desempeño de las entidades económicas.

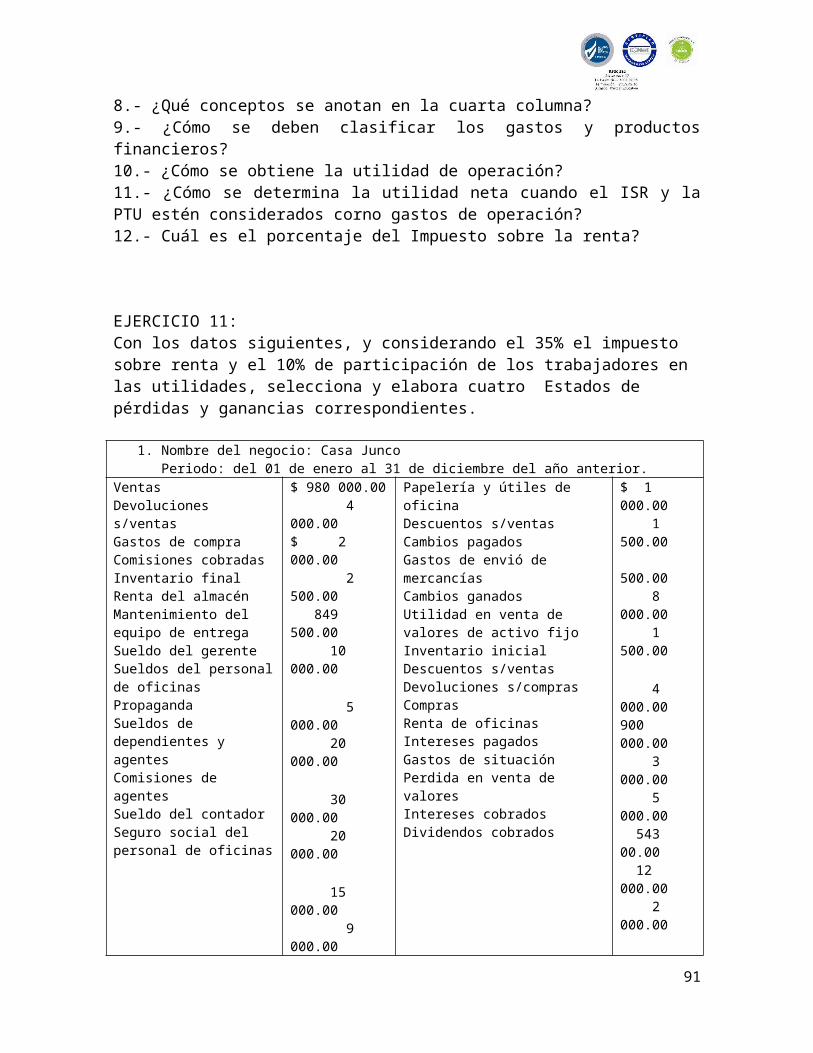

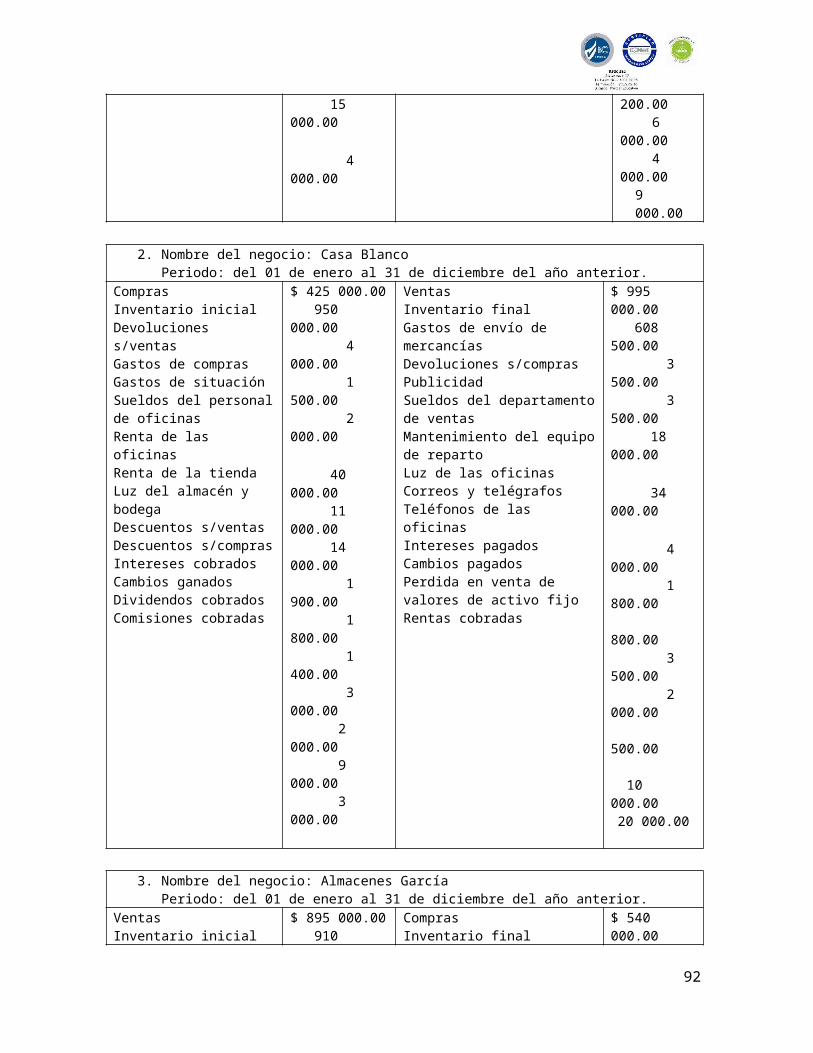

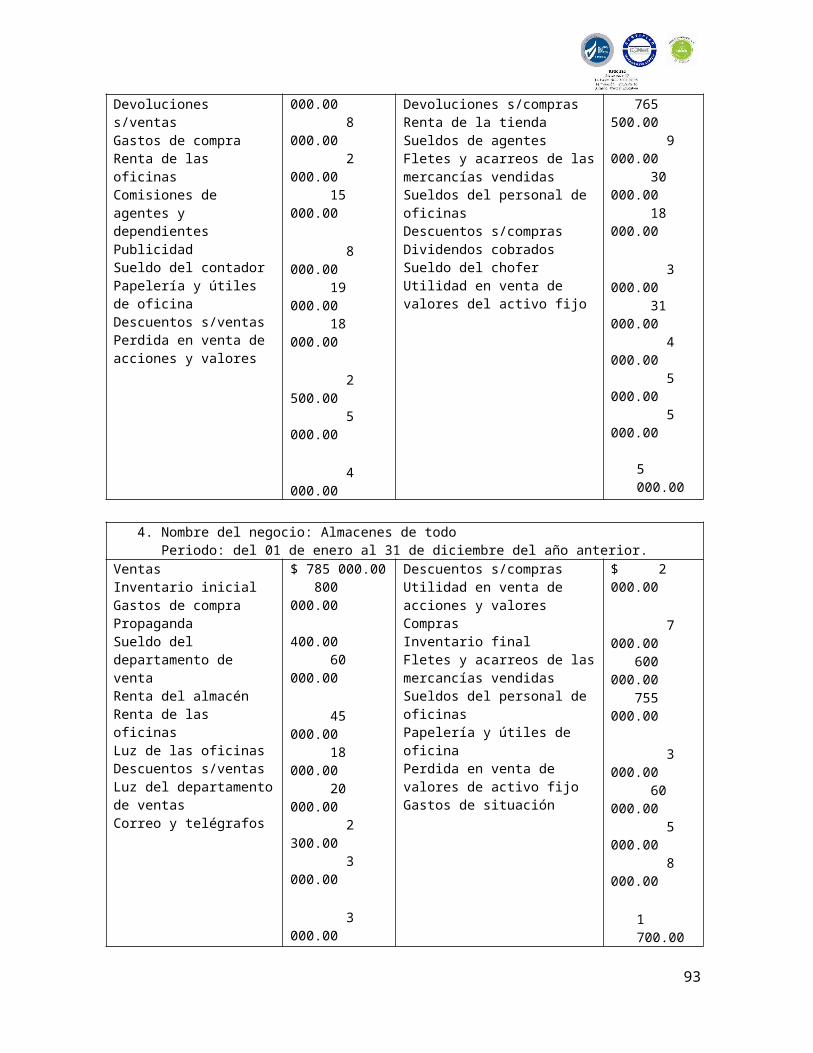

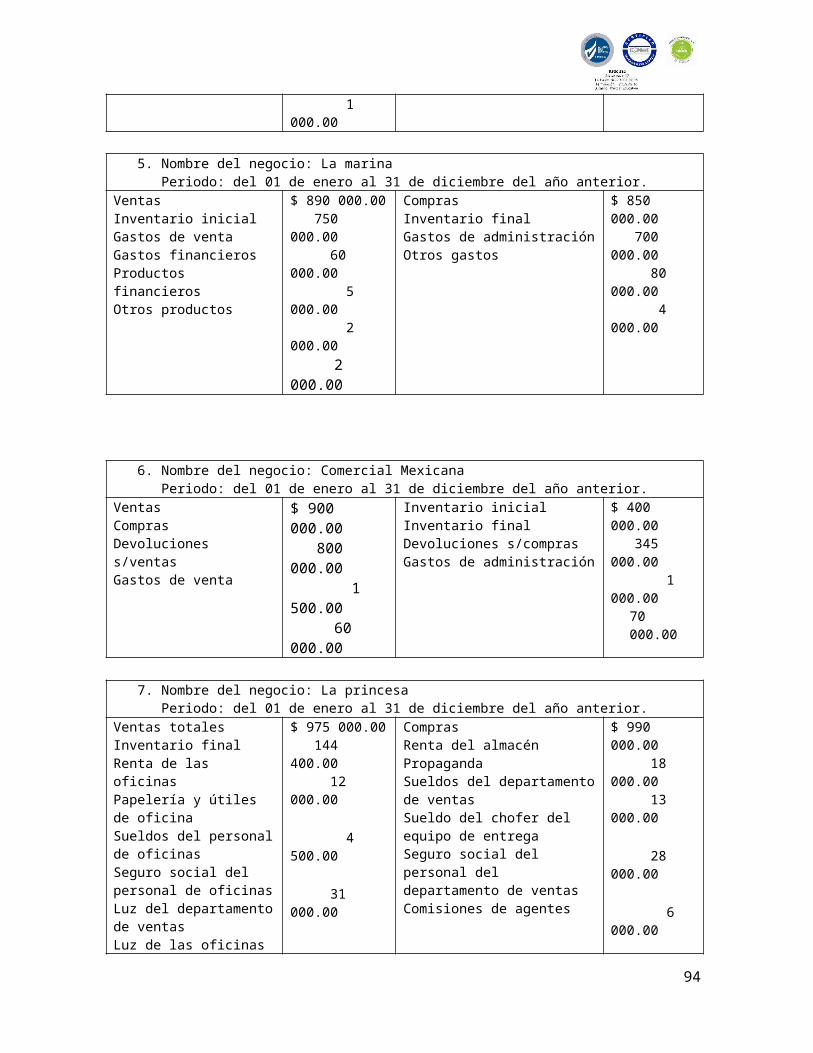

EJERCICIO 1:

1.- Define el concepto de contabilidad

2.- Cual es el objetivo de la información financiera

3.- Menciona los tipos de contabilidad

4.- Quienes son los usuarios de la contabilidad

5.- Porque se obliga a los usuarios llevar contabilidad

EJERCICIO 2 :

9

Con la finalidad de conocer términos utilizados en la contabilidad investiga los siguientes conceptos:

1.- Activo

2.- Activo circulante

3.- Activo fijo

4.- Activo diferido

5.- Pasivo

6.- Pasivo circulante

7.- Pasivo fijo

8.- Pasivo diferido

9.- Balance general

10.- Estado de resultados

11.- Tipos de capital

12.- Ciclo contable

13.- Cuenta

14.- Debe

15.- Haber

16.- Diario

17.- Asiento contable

18.- Ecuacion contable

19.- Gasto

20.- Inventario

21.- Transaccion

22.- Utilidad ( bruta, de operación, antes de impuestos y neta )

UNIDAD 2

10

PROCESO CONTABLE PARA LA ELABORACION DE LA INFORMACION FINANCIERA.

2.1 CICLO CONTABLE DE LAS EMPRESAS

El ciclo contable, es el periodo de tiempo en el que se registran todas las transacciones que ocurren en una empresa, ya sea mensual, trimestral o anualmente.

Los procedimientos del ciclo contable son aquellos pasos que se realizan para mostrar finalmente la información financiera de una empresa.

Sabiendo que una empresa de capital, está compuesta por varios socios y que sus ingresos provienen de las ventas de mercancías o servicios es preciso definir entonces que es un diario y que es un mayor.

El diario es el libro, en el que se registran las operaciones de las empresas al momento de realizar una transacción.

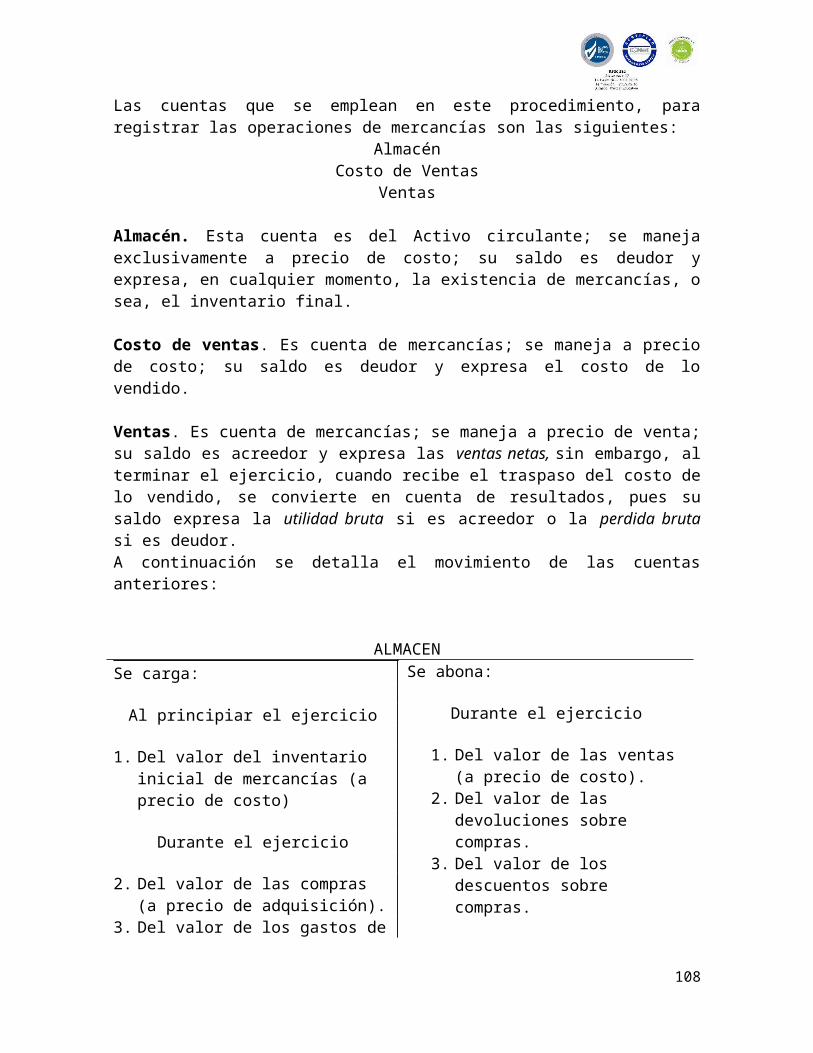

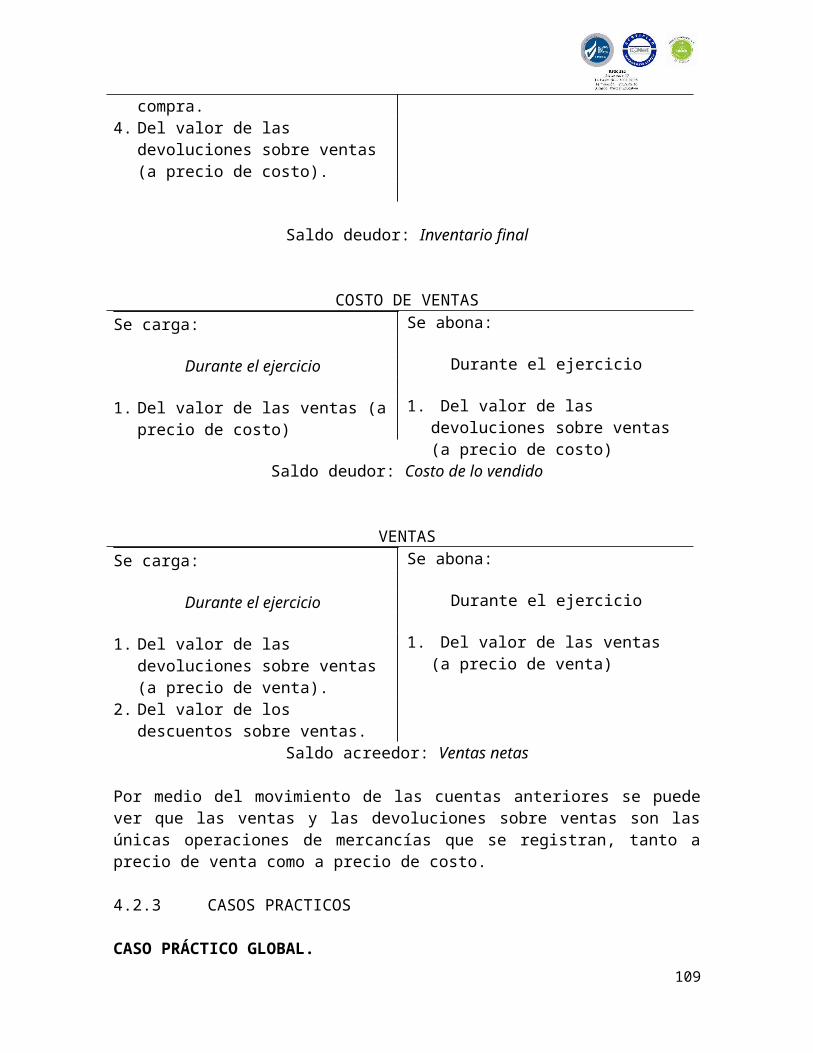

2.2 CONCEPTO Y ELEMENTOS DE LA CUENTA

Es el registro, donde se controlan, ordenadamente las variaciones o alteraciones que producen las operaciones en los diferentes elementos o conceptos del activo, del pasivo y del capital contable, de la entidad.

CLASIFICACION DE LAS CUENTAS

Cuentas del activo: Son las que controlan o verifican las alteraciones que generan las operaciones realizadas en los diferentes recursos, que integran el activo de la entidad.

Cuentas del pasivo: son las que controlan las variaciones que producen las operaciones efectuadas en las distintas obligaciones que forman el pasivo de la empresa.

Cuentas del capital: son las que verifican las alteraciones, que generan las operaciones realizadas en los diferentes ingresos, costos y gastos que constituyen la utilidad neta obtenida, por la entidad o en su caso, la pérdida neta.

Precisamente de las cuentas del Activo, del Pasivo y del Capital, se obtienen los valores con los cuales se formulan el Balance general y el Estado de pérdidas y ganancias.

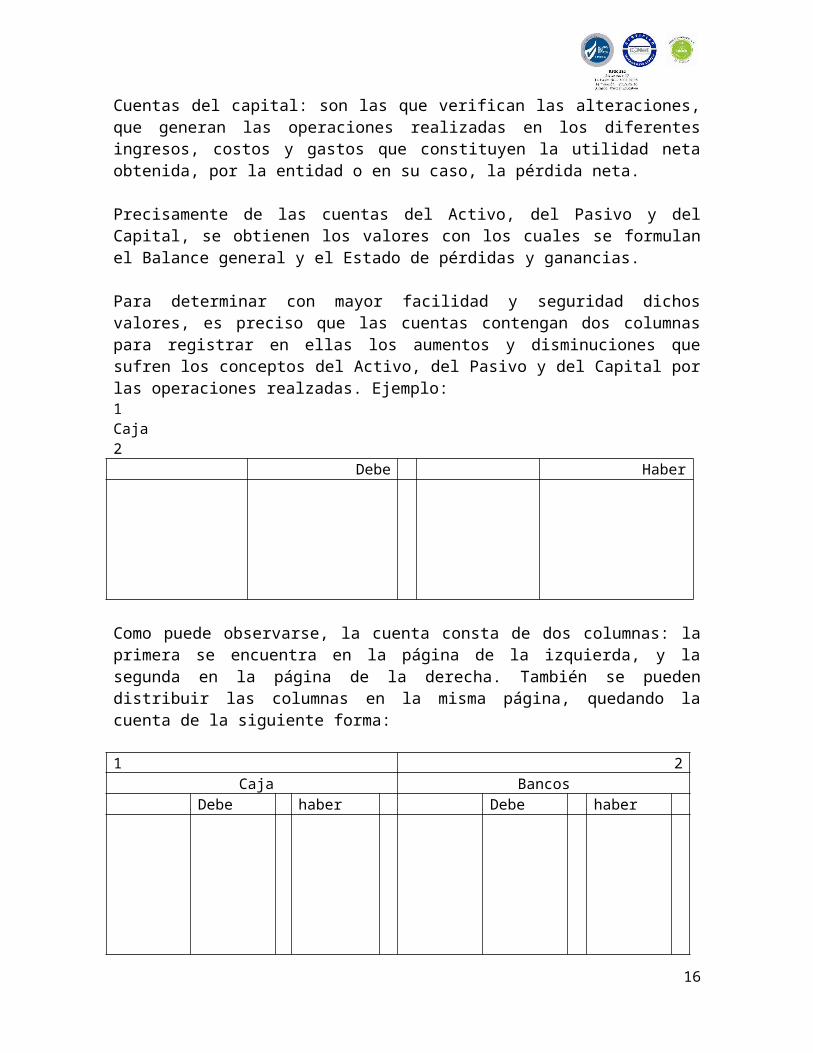

Para determinar con mayor facilidad y seguridad dichos valores, es preciso que las cuentas contengan dos columnas para registrar en ellas los aumentos y

11

disminuciones que sufren los conceptos del Activo, del Pasivo y del Capital por las operaciones realzadas. Ejemplo:1 Caja 2

Debe Haber

Como puede observarse, la cuenta consta de dos columnas: la primera se encuentra en la página de la izquierda, y la segunda en la página de la derecha. También se pueden distribuir las columnas en la misma página, quedando la cuenta de la siguiente forma:

1 2 Caja Bancos

Debe haber Debe haber

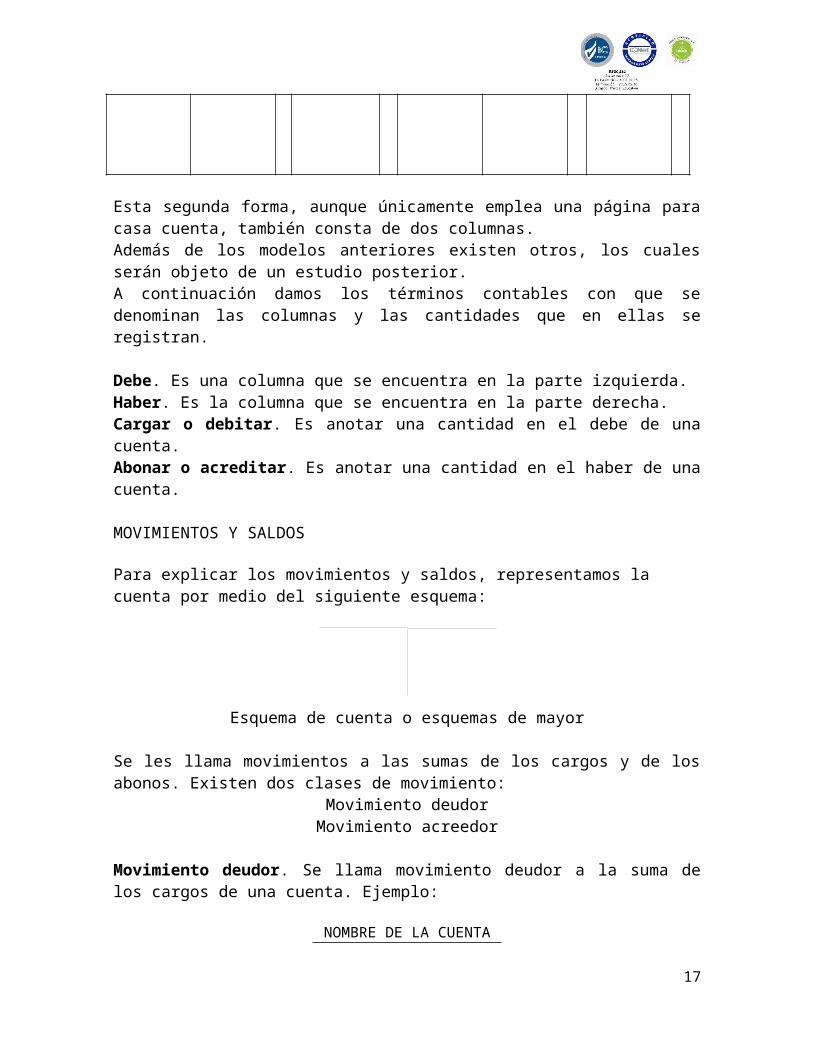

Esta segunda forma, aunque únicamente emplea una página para casa cuenta, también consta de dos columnas. Además de los modelos anteriores existen otros, los cuales serán objeto de un estudio posterior.A continuación damos los términos contables con que se denominan las columnas y las cantidades que en ellas se registran.

Debe. Es una columna que se encuentra en la parte izquierda.Haber. Es la columna que se encuentra en la parte derecha.Cargar o debitar. Es anotar una cantidad en el debe de una cuenta.Abonar o acreditar. Es anotar una cantidad en el haber de una cuenta.

MOVIMIENTOS Y SALDOS

Para explicar los movimientos y saldos, representamos la cuenta por medio del siguiente esquema:

12

Esquema de cuenta o esquemas de mayor

Se les llama movimientos a las sumas de los cargos y de los abonos. Existen dos clases de movimiento:

Movimiento deudorMovimiento acreedor

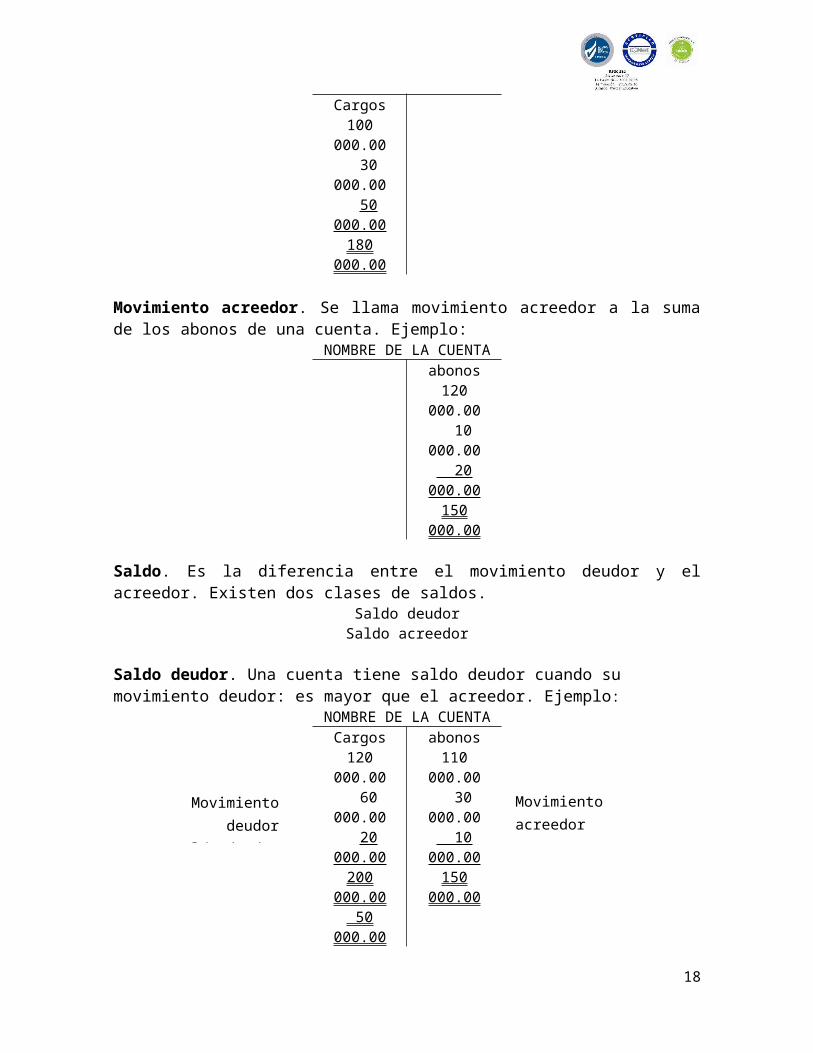

Movimiento deudor. Se llama movimiento deudor a la suma de los cargos de una cuenta. Ejemplo:

NOMBRE DE LA CUENTACargos

100 000.00 30 000.00 50 000.00180 000.00

Movimiento acreedor. Se llama movimiento acreedor a la suma de los abonos de una cuenta. Ejemplo:

NOMBRE DE LA CUENTAabonos

120 000.00 10 000.00 20 000.00150 000.00

Saldo. Es la diferencia entre el movimiento deudor y el acreedor. Existen dos clases de saldos.

Saldo deudorSaldo acreedor

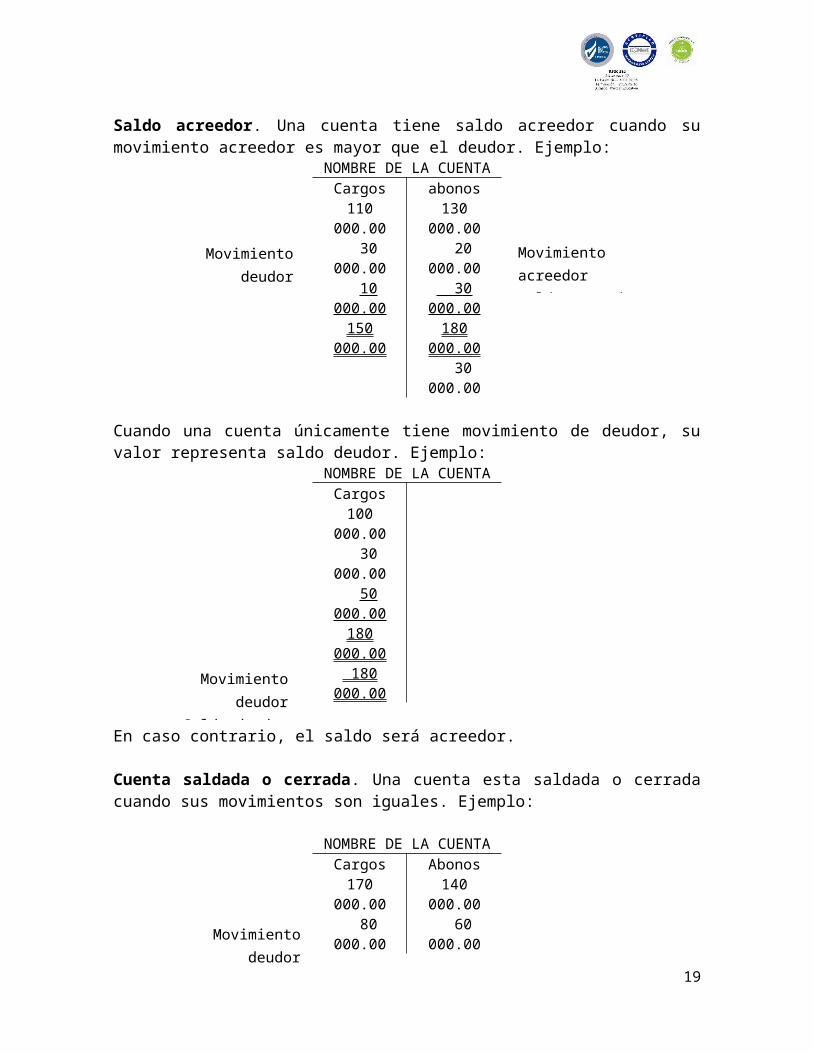

Saldo deudor. Una cuenta tiene saldo deudor cuando su movimiento deudor: es mayor que el acreedor. Ejemplo:

NOMBRE DE LA CUENTACargos

120 000.00 60 000.00 20 000.00200 000.00 50 000.00

abonos110 000.00 30 000.00 10 000.00150 000.00

13

Movimiento deudorSaldo deudor

Movimiento acreedor

Saldo acreedor. Una cuenta tiene saldo acreedor cuando su movimiento acreedor es mayor que el deudor. Ejemplo:

NOMBRE DE LA CUENTACargos

110 000.00 30 000.00 10 000.00150 000.00

abonos130 000.00 20 000.00 30 000.00180 000.00 30 000.00

Cuando una cuenta únicamente tiene movimiento de deudor, su valor representa saldo deudor. Ejemplo:

NOMBRE DE LA CUENTACargos

100 000.00 30 000.00 50 000.00180 000.00 180 000.00

En caso contrario, el saldo será acreedor.

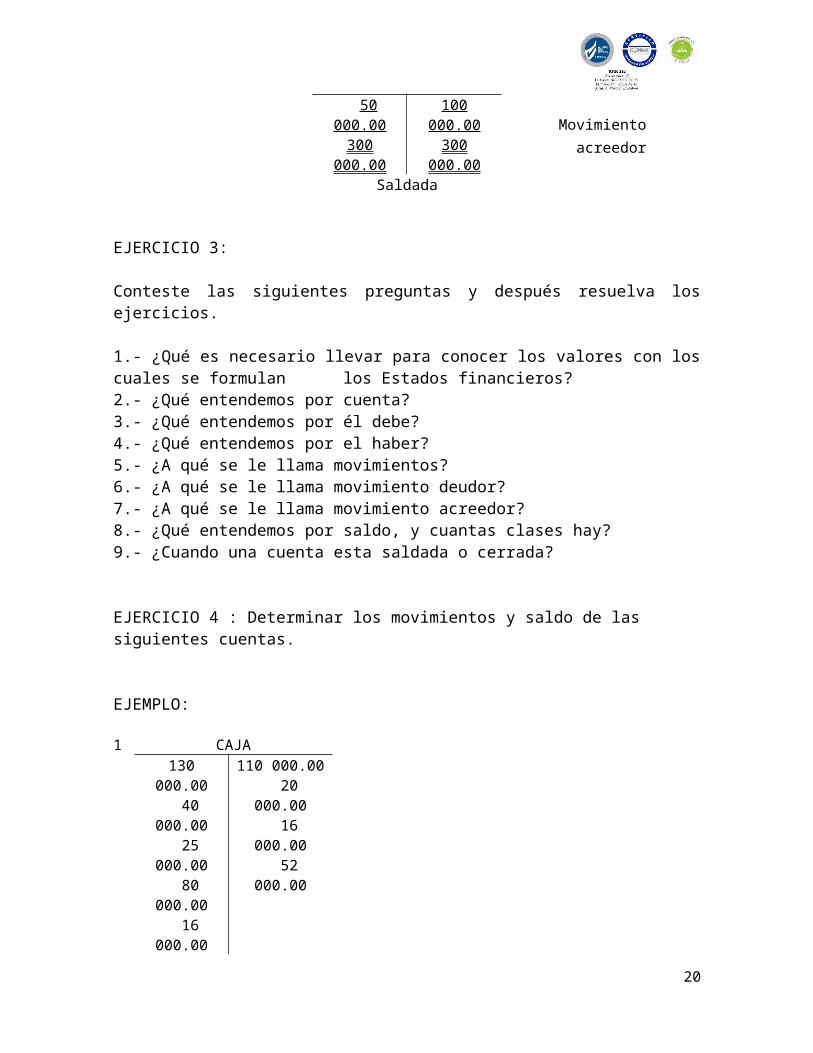

Cuenta saldada o cerrada. Una cuenta esta saldada o cerrada cuando sus movimientos son iguales. Ejemplo:

NOMBRE DE LA CUENTACargos

170 000.00 80 000.00 50 000.00300 000.00

Abonos140 000.00 60 000.00100 000.00300 000.00

Saldada

EJERCICIO 3:

Conteste las siguientes preguntas y después resuelva los ejercicios.

1.- ¿Qué es necesario llevar para conocer los valores con los cuales se formulan los Estados financieros?2.- ¿Qué entendemos por cuenta?3.- ¿Qué entendemos por él debe?4.- ¿Qué entendemos por el haber?5.- ¿A qué se le llama movimientos?6.- ¿A qué se le llama movimiento deudor?7.- ¿A qué se le llama movimiento acreedor?8.- ¿Qué entendemos por saldo, y cuantas clases hay?

14

Movimiento deudor Movimiento acreedorSaldo acreedor

Movimiento deudorSaldo deudor

Movimiento deudor

Movimiento acreedor

9.- ¿Cuando una cuenta esta saldada o cerrada?

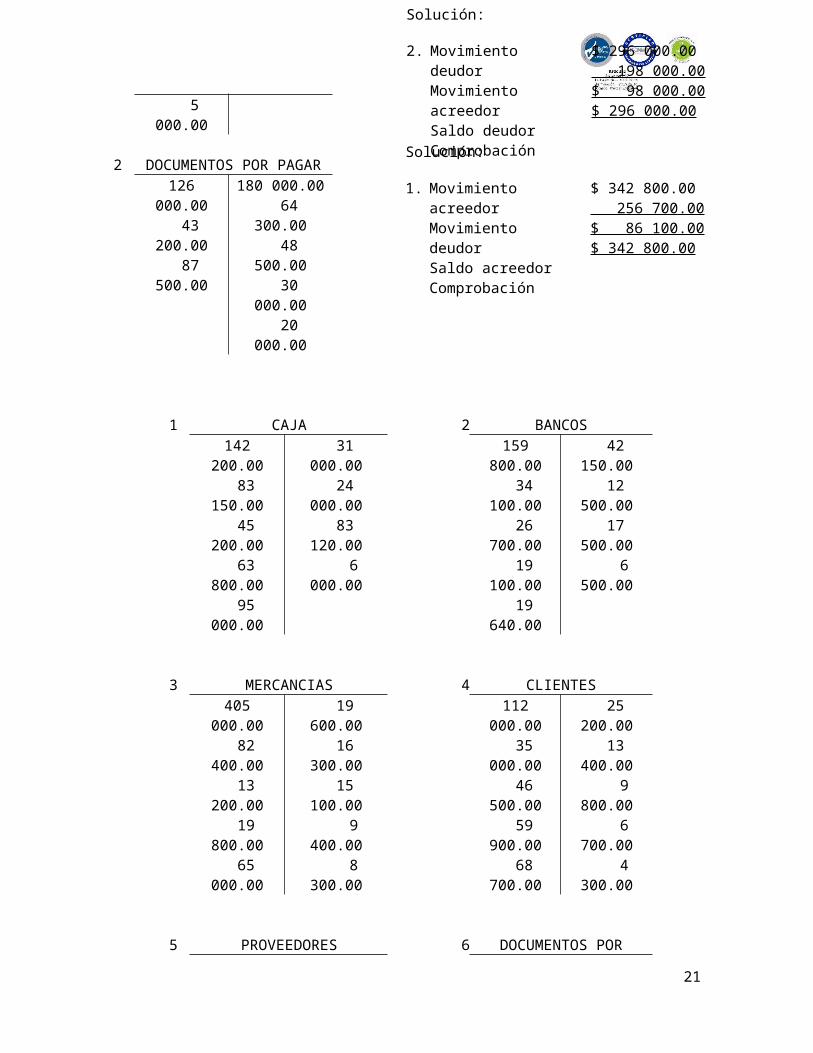

EJERCICIO 4 : Determinar los movimientos y saldo de las siguientes cuentas.

EJEMPLO:

1 CAJA130 000.00 40 000.00 25 000.00 80 000.00 16 000.00 5 000.00

110 000.00 20 000.00 16 000.00 52 000.00

2 DOCUMENTOS POR PAGAR

126 000.00 43 200.00 87 500.00

180 000.00 64 300.00 48 500.00 30 000.00 20 000.00

1 CAJA 2 BANCOS142 200.00 83 150.00 45 200.00 63 800.00 95 000.00

31 000.00 24 000.00 83 120.00 6 000.00

159 800.00 34 100.00 26 700.00 19 100.00 19 640.00

42 150.00 12 500.00 17 500.00 6 500.00

3 MERCANCIAS 4 CLIENTES405 000.00 82 400.00 13 200.00 19 800.00 65 000.00

19 600.00 16 300.00 15 100.00 9 400.00 8 300.00

112 000.00 35 000.00 46 500.00 59 900.00 68 700.00

25 200.00 13 400.00 9 800.00 6 700.00 4 300.00

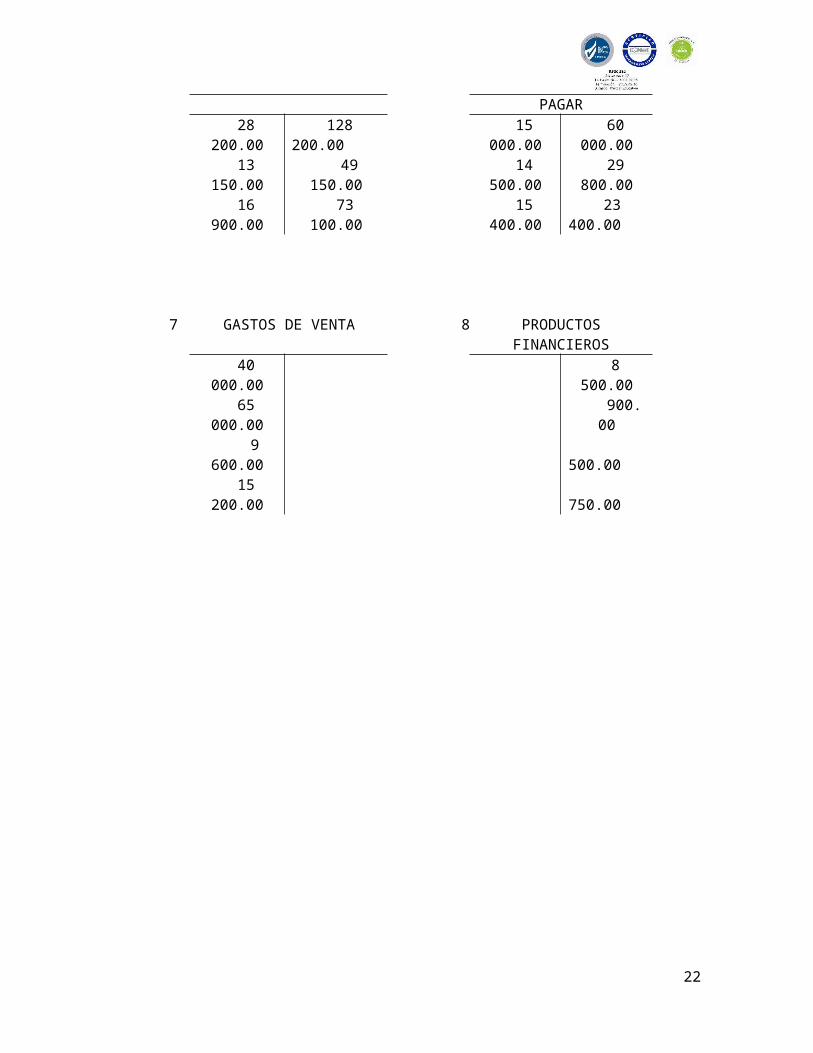

5 PROVEEDORES 6 DOCUMENTOS POR PAGAR 28 200.00 13 150.00 16 900.00

128 200.00 49 150.00 73 100.00

15 000.00 14 500.00 15 400.00

60 000.00 29 800.00

23 400.00

15

Solución:

2. Movimiento deudorMovimiento acreedorSaldo deudorComprobación

$ 296 000.00 198 000.00$ 98 000.00$ 296 000.00

Solución:

1. Movimiento acreedorMovimiento deudorSaldo acreedorComprobación

$ 342 800.00 256 700.00$ 86 100.00$ 342 800.00

7 GASTOS DE VENTA 8 PRODUCTOS FINANCIEROS 40 000.00 65 000.00 9 600.00 15 200.00

8 500.00 900.00

500.00 750.00

16

2.3 DEFINICIONES DE ACTIVO, PASIVO Y CAPITAL

Activo. Representa todos los bienes y derechos que son propiedad de la empresa o entidad.

Pasivo. Representa todas las deudas y obligaciones a cargo de la empresa o entidad.

Capital. Es la diferencia aritmética que existe entre al activo y el pasivo,existen diferentes tipos de capitales:

Capital económico. Es uno de los factores de la producción y está representando por el conjunto de bienes necesarios para producir riqueza.

Capital financiero. Es el dinero que se invierte para que produzca una renta o un interés.

Capital contable. Es la diferencia aritmética que se existe entre el activo y pasivo.

2.4 TEORIA DE LA PARTIDA DOBLE Y ECUACION CONTABLE

Compensación entre las cuentas del balance. En cada operación que se efectúa los elementos del balance varían; mas no por ella deja de subsistir la igualdad numérica entre el activo y la suma del pasivo con el capital, ya que si la operación aumenta, uno de los valores del activo, forzosamente dicha variación debe quedar compensada o con un aumento en cualquiera de los elementos del pasivo o del capital, o con una disminución en alguno de los valores del mismo activo.Por lo contrario, si la operación aumenta uno de los elementos del pasivo o del capital, forzosamente dicha variación debe quedar compensada o con una disminución en cualquiera de los valores del activo, o con una disminución en alguno de los elementos del mismo pasivo o del capital.Esta compensación entre los elementos del balance es la base de la partida doble.

Partida doble: Consiste en registrar, por medio de cargos y abonos, los efectos que producen las operaciones, en los diferentes elementos del balance, de tal manera que siempre subsista la igualdad entre el activo y la suma del pasivo con el capital.

Esta forma de registrar las operaciones fue concebida por primera vez en Venecia, en el siglo XV, año de 1494 por el fraile franciscano Luca Paccioli que fue quien tuvo la idea de analizar en las cuentas, todos los efectos que producen las operaciones, conservando siempre la igualdad numérica del balance.

17

2.5 CUENTAS DEL ACTIVO, PASIVO, CAPITAL, INGRESOS Y GASTOS.

Activo Bienes y derechos propiedad de la empresa.

Activo circulante: Elementos o partidas en efectivo en un plazo menor de un año o en el ciclo contable a corto plazo:

Cajas, bancos, inversiones temporales, mercancías, clientes, documentos por cobrar, deudores diversos, anticipo a proveedores.

Activo fijo:Recursos propiedad de la empresa que tienen cierta permanencia o fijeza, adquiridos con la finalidad de usarlos y no con la intención de venderlos:

Terrenos, edificios, mobiliario y equipo, equipo de cómputo e, equipo de entrega o reparto, depósitos en garantía, inversiones permanentes.

Activo diferido:Gastos pagados por anticipado que generan el derecho de recibir un servicio o beneficio posterior y que son aplicables a los resultados en el periodo en el cual se amortizan se consumen se devengan:

Gastos de investigación y desarrollo, gastos en etapas preoperativas, gastos de mercadotecnia, gastos de organización, gastos de instalación, papelería y útiles, propaganda y publicidad, primas de seguros, rentas pagadas por anticipado, intereses pagados por anticipado.

PasivoDeudas y obligaciones a cargo de la empresa.

Pasivo circulante:Deudas y obligaciones a cargo de la entidad con vencimiento menor de un año o menor al de su ciclo financiero a corto plazo:

Proveedores, documentos por pagar, acreedores diversos, anticipo de clientes, gastos pendientes de pago, impuesto pendiente de pago. Pasivo fijo: Deudas y obligaciones a cargo de la empresa con vencimiento mayor de un año:

Hipotecas por pagar o acreedores hipotecarios, documentos por pagar a largo plazo, cuentas por pagar a largo plazo.

18

Pasivo diferido:Cobros anticipados, efectuados que generan la obligación de proporcionar un servicio:

Rentas cobradas por anticipado, intereses cobrados por anticipado.

2.6 REGISTROS CONTABLES

El registro contable, es el elemento físico, en el cual se conservan los datos relacionados con las operaciones de la empresa.Los registros contables son denominados “libros de comercio” y el código de comercio se refiere a ellos con esta última denominación.

Los registros obligatorios o indispensables son:

El libro diario: en el que se transcriben todas las operaciones realizadas por la empresa, partiendo de los comprobantes.Esta transcripción se denomina “asiento diario” cada una de las operaciones que se realizan en un comercio o empresa, se registran en orden cronológico.

El libro de inventarios y balances: en este libro se transcriben los estados contables y el detalle del patrimonio inicial y el cierre de cada ejercicio económico.

Hasta estos momentos se ha indicado que para conocer los valores de los cuales de forman los estados financieros es necesario llevar una serie de cuentas para anotar en ellas todas las variaciones que afecten a los elementos del Activo, del Pasivo y del capital, por las operaciones efectuadas por el negocio.

En este capítulo vamos a ver todo lo referente a la forma de registrar las operaciones en dichas cuentas. Para registrar correctamente en la cuentas las variaciones de los valores que representan es necesario considerar tanto la causa como el efecto que produce cada operación, ya que por sencilla que esta sea afectara cuando menos a dos cuentas.Con el propósito de analizar lo anterior, veamos los siguientes ejemplos:

1. Si compramos mercancías y las pagamos en efectivo, debemos considerar, al mismo tiempo y por la misma cantidad, tanto el aumento del activo en mercancías, como la disminución del Activo en caja.

2. Si pagamos en efectivo una letra de cambio a nuestro cargo, debemos considerar, al mismo tiempo y por la misma cantidad, tanto la disminución del Pasivo en documentos por pagar, con la disminución del Activo en caja.

3. Si pagamos en efectivo algún gasto, debemos considerar, al mismo tiempo y por la misma cantidad, tanto la disminución que por el gasto sufre el Capital, como la disminución del Activo en caja.

19

4. Si un cliente nos paga en efectivo su cuenta, debemos considerar, al mismo tiempo y por la misma cantidad, tanto el aumento del Activo en caja como la disminución del Activo en clientes.

5. Si compramos mercancías por $ 50 000.00, de los cuales pagamos $ 30 000.00 en efectivo y el resto a crédito, debemos considerar, al mismo tiempo, el aumento del Activo en mercancías por $ 50 000.00; la disminución del Activo en caja por $ 30 000.00 y el aumento del Pasivo en proveedores por $ 20 000.00.

Como puede verse en los ejemplos anteriores, cualquiera que sea la operación que se haya efectuado, siempre habrá una causa y un efecto que, por la misma cantidad, variara nuestros valores del Balance.Las variaciones, o sea, los aumentos y disminuciones que sufran los valores del Activo, del Pasivo y del Capital, por las operaciones que se efectúan en el negocio, se deben registrar en las cuentas correspondientes por medio de cargos y abonos.Ahora bien, como las cuentas representan valores de distinta naturaleza, se presenta el problema de saber que cargos y que abonos van a significar los aumentos o las disminuciones en las diferentes cuentas del Activo, del Pasivo y del Capital.

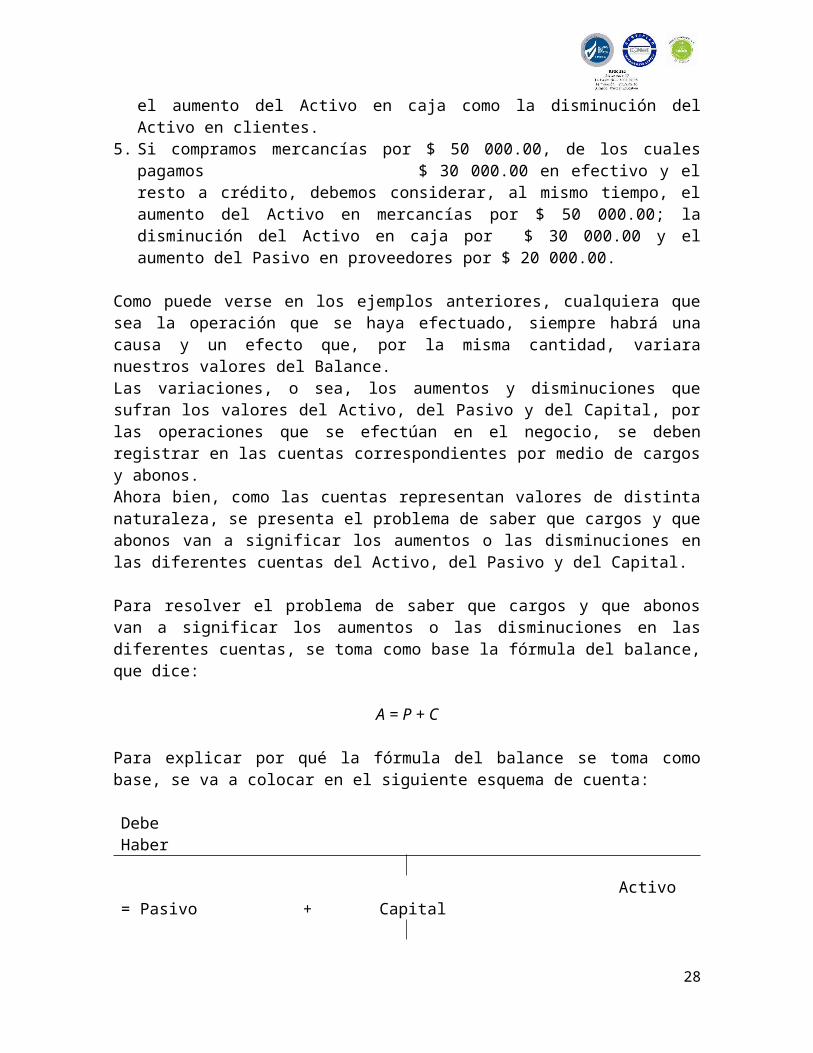

Para resolver el problema de saber que cargos y que abonos van a significar los aumentos o las disminuciones en las diferentes cuentas, se toma como base la fórmula del balance, que dice:

A = P + C

Para explicar por qué la fórmula del balance se toma como base, se va a colocar en el siguiente esquema de cuenta:

Debe Haber

Activo = Pasivo + Capital

600 000.00 = 200 000.00 + 400 00.00

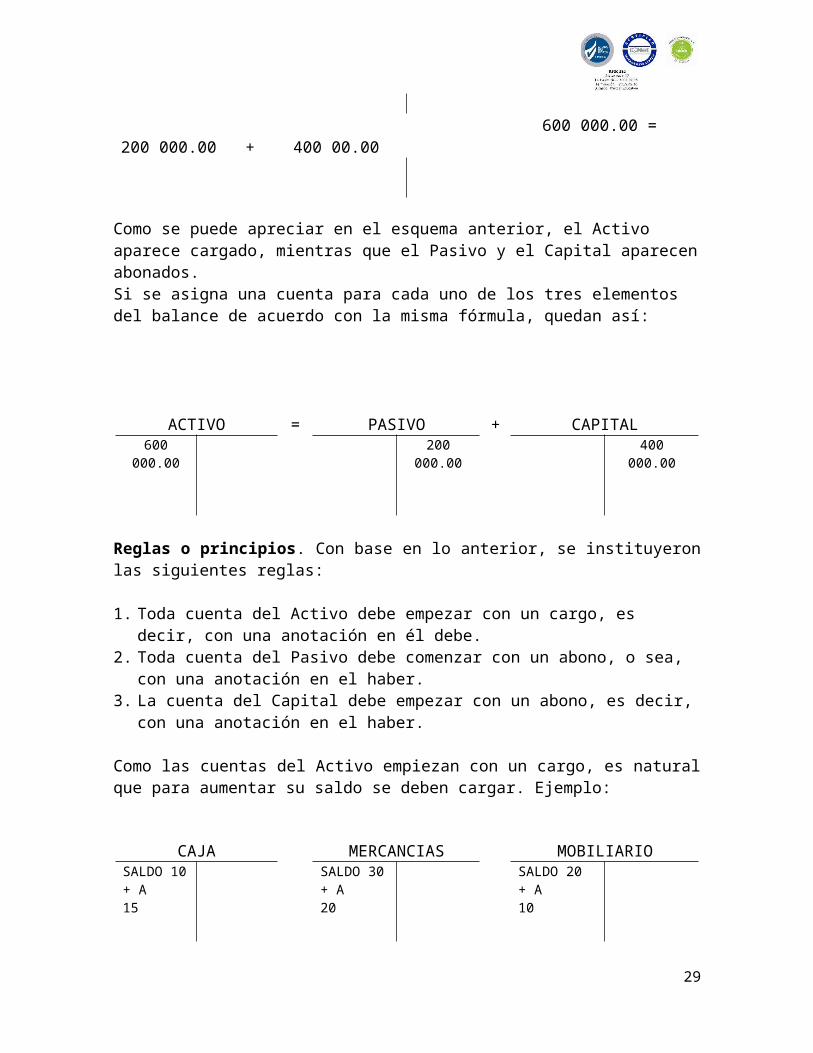

Como se puede apreciar en el esquema anterior, el Activo aparece cargado, mientras que el Pasivo y el Capital aparecen abonados.Si se asigna una cuenta para cada uno de los tres elementos del balance de acuerdo con la misma fórmula, quedan así:

20

ACTIVO = PASIVO + CAPITAL600 000.00 200 000.00 400 000.00

Reglas o principios. Con base en lo anterior, se instituyeron las siguientes reglas:

1. Toda cuenta del Activo debe empezar con un cargo, es decir, con una anotación en él debe.

2. Toda cuenta del Pasivo debe comenzar con un abono, o sea, con una anotación en el haber.

3. La cuenta del Capital debe empezar con un abono, es decir, con una anotación en el haber.

Como las cuentas del Activo empiezan con un cargo, es natural que para aumentar su saldo se deben cargar. Ejemplo:

CAJA MERCANCIAS MOBILIARIO

SALDO 10+ A 15

SALDO 30+ A 20

SALDO 20+ A 10

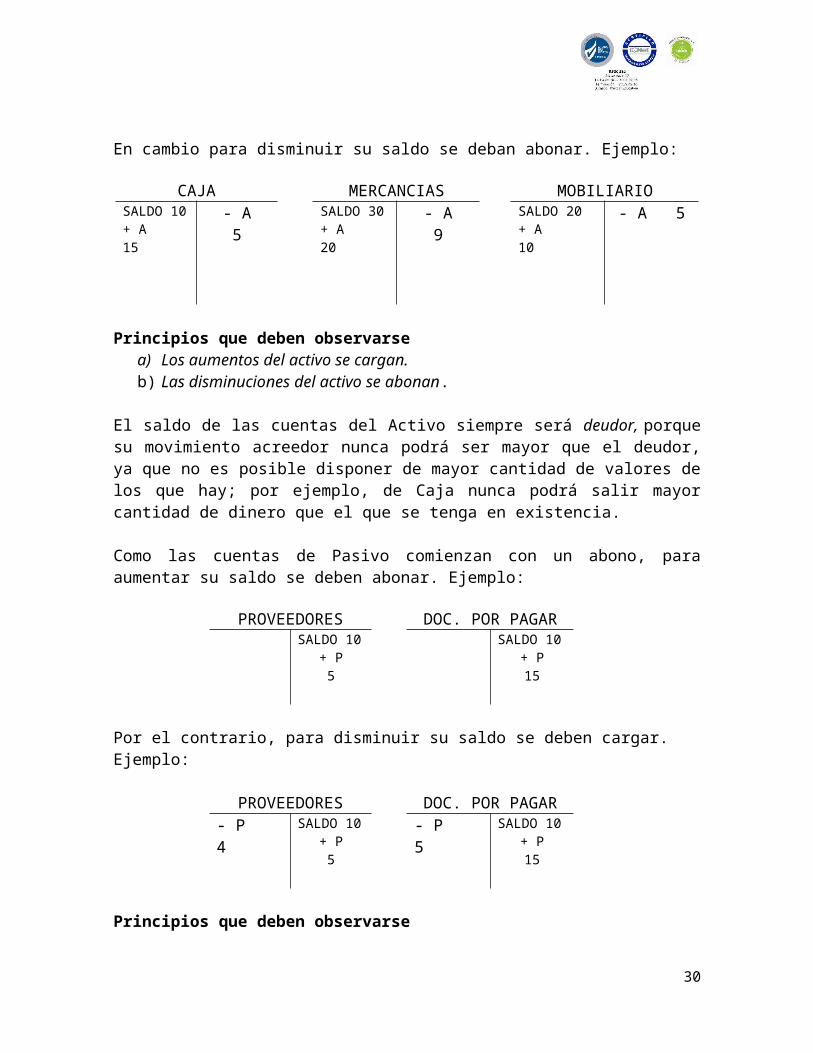

En cambio para disminuir su saldo se deban abonar. Ejemplo:

CAJA MERCANCIAS MOBILIARIOSALDO 10+ A 15

- A 5 SALDO 30+ A 20

- A 9 SALDO 20+ A 10

- A 5

Principios que deben observarsea) Los aumentos del activo se cargan.b) Las disminuciones del activo se abonan.

El saldo de las cuentas del Activo siempre será deudor, porque su movimiento acreedor nunca podrá ser mayor que el deudor, ya que no es posible disponer de mayor cantidad de valores de los que hay; por ejemplo, de Caja nunca podrá salir mayor cantidad de dinero que el que se tenga en existencia.

Como las cuentas de Pasivo comienzan con un abono, para aumentar su saldo se deben abonar. Ejemplo:

PROVEEDORES DOC. POR PAGAR

21

SALDO 10+ P 5

SALDO 10+ P 15

Por el contrario, para disminuir su saldo se deben cargar. Ejemplo:

PROVEEDORES DOC. POR PAGAR- P 4 SALDO 10

+ P 5- P 5 SALDO 10

+ P 15

Principios que deben observarse

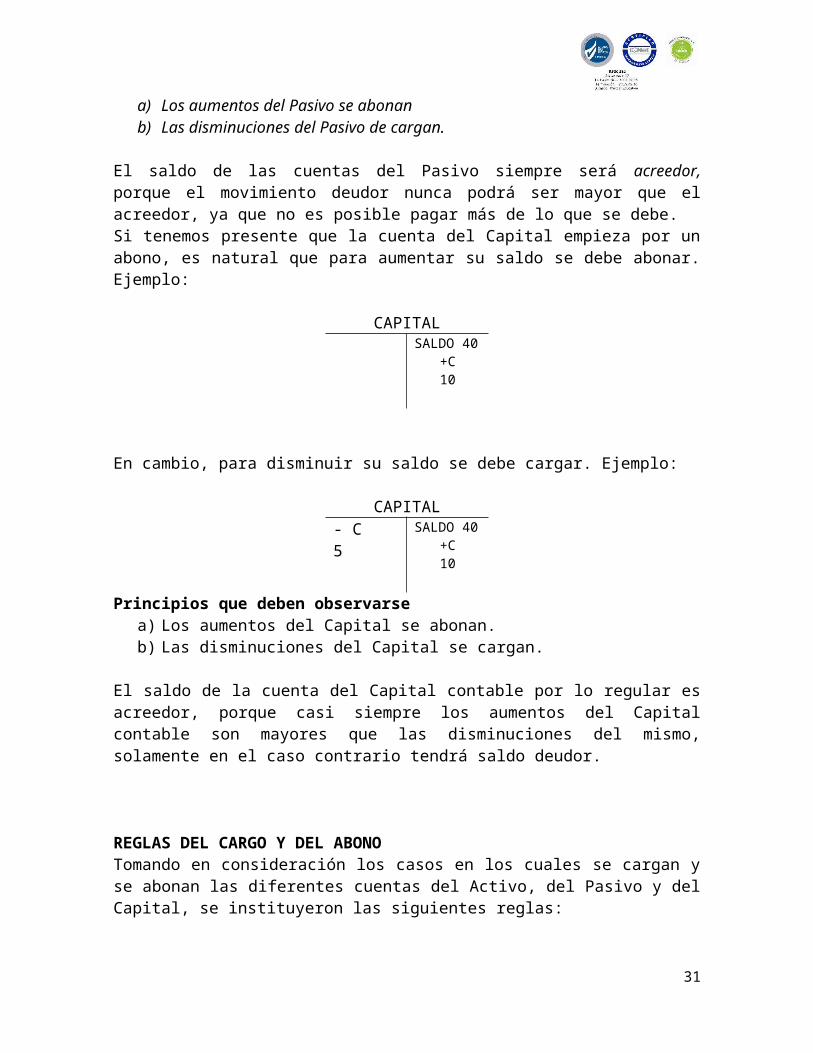

a) Los aumentos del Pasivo se abonanb) Las disminuciones del Pasivo de cargan.

El saldo de las cuentas del Pasivo siempre será acreedor, porque el movimiento deudor nunca podrá ser mayor que el acreedor, ya que no es posible pagar más de lo que se debe.Si tenemos presente que la cuenta del Capital empieza por un abono, es natural que para aumentar su saldo se debe abonar. Ejemplo:

CAPITALSALDO 40+C 10

En cambio, para disminuir su saldo se debe cargar. Ejemplo:

CAPITAL- C 5 SALDO 40

+C 10

Principios que deben observarsea) Los aumentos del Capital se abonan.b) Las disminuciones del Capital se cargan.

El saldo de la cuenta del Capital contable por lo regular es acreedor, porque casi siempre los aumentos del Capital contable son mayores que las disminuciones del mismo, solamente en el caso contrario tendrá saldo deudor.

REGLAS DEL CARGO Y DEL ABONOTomando en consideración los casos en los cuales se cargan y se abonan las diferentes cuentas del Activo, del Pasivo y del Capital, se instituyeron las siguientes reglas:

22

Se debe cargar.Cuando aumenta el ActivoCuando disminuye el PasivoCuando disminuye el Capital

Se debe abonar.Cuando disminuye el ActivoCuando aumenta el PasivoCuando aumenta el Capital

Cuentas del Capital o de resultados. Como puede verse, únicamente se ha explicado el movimiento de la cuenta del Capital, y no el de cada una de las cuentas del Capital o de resultados, porque estas no siempre principian con un abono, ya que todo depende de las operaciones que en ellas se registren.A continuación se detallan el movimiento y el saldo de las principales cuentas del Capital o de resultados:

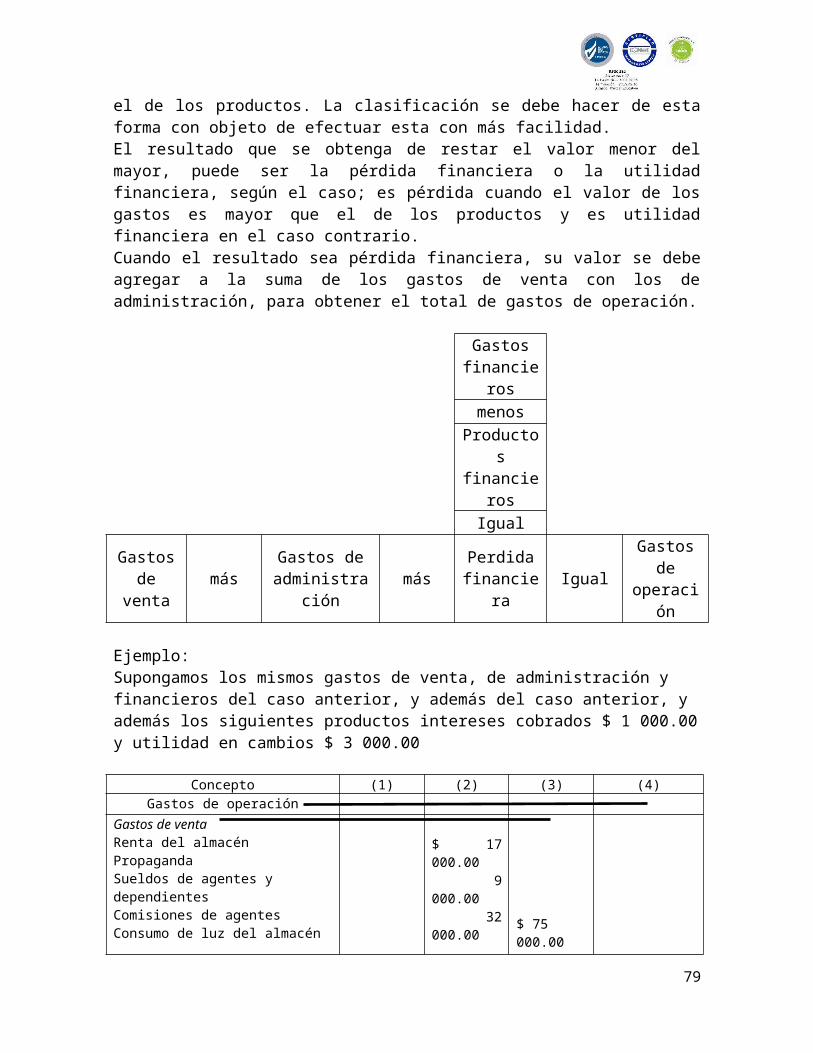

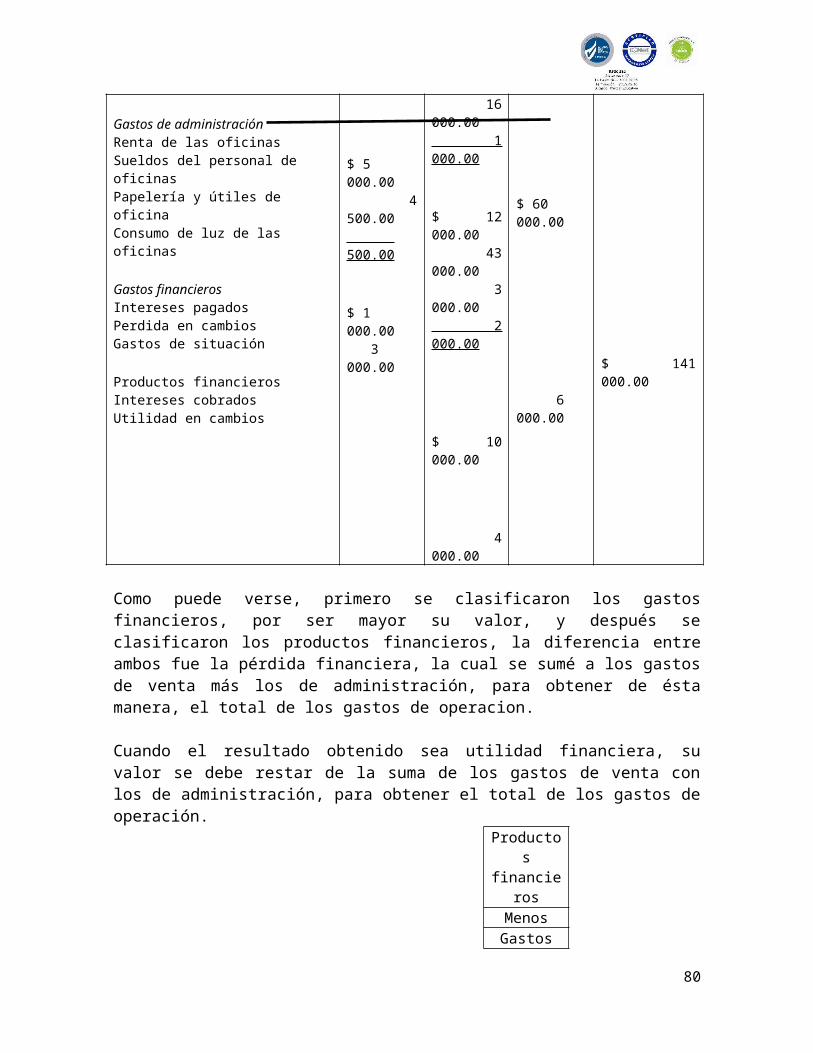

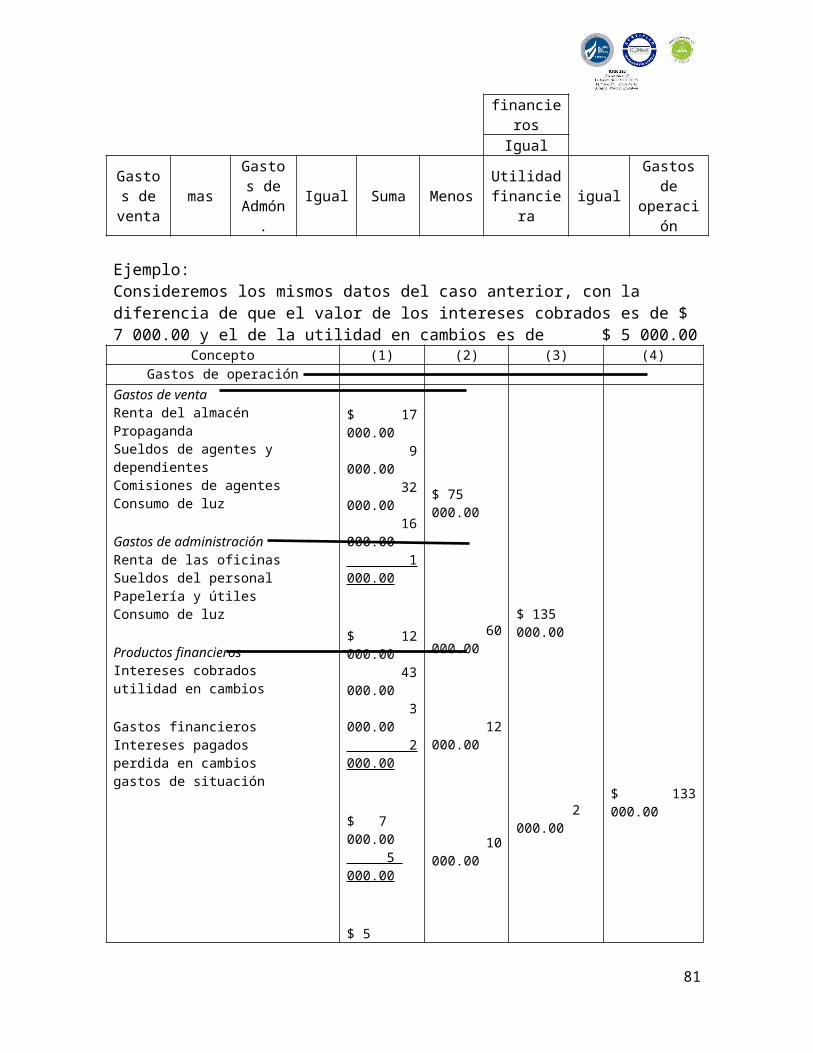

Gastos de ventaGastos de administración

Gastos y productos financierosOtros gastos y productos

Las cuentas de Gastos de venta y de administración están destinadas únicamente al registro de operaciones que producen disminuciones del capital, razón por la cual siempre se deben cargar, puesto que, de acuerdo con las reglas instituidas, las disminuciones del capital se deben cargar, en consecuencia, como únicamente se cargan, su saldo siempre será deudor.Las cuentas de Gastos y productos financieros y de Otros gastos y productos, por estar destinadas al registro de operaciones que produzcan, tanto aumentos como disminuciones del capital, lo mismo se pueden cargar que abonar, según la clase de operación que en ellas se registre. Se deben cargar, cuando en ellas se registren disminuciones del capital puesto que, de acuerdo con las reglas establecidas, las disminuciones del capital se deben cargar; en el caso contrario, se deben abonar, es decir, cuando en ellas se registren aumentos el capital; conforme a lo anterior, su saldo podrá ser deudor o acreedor.

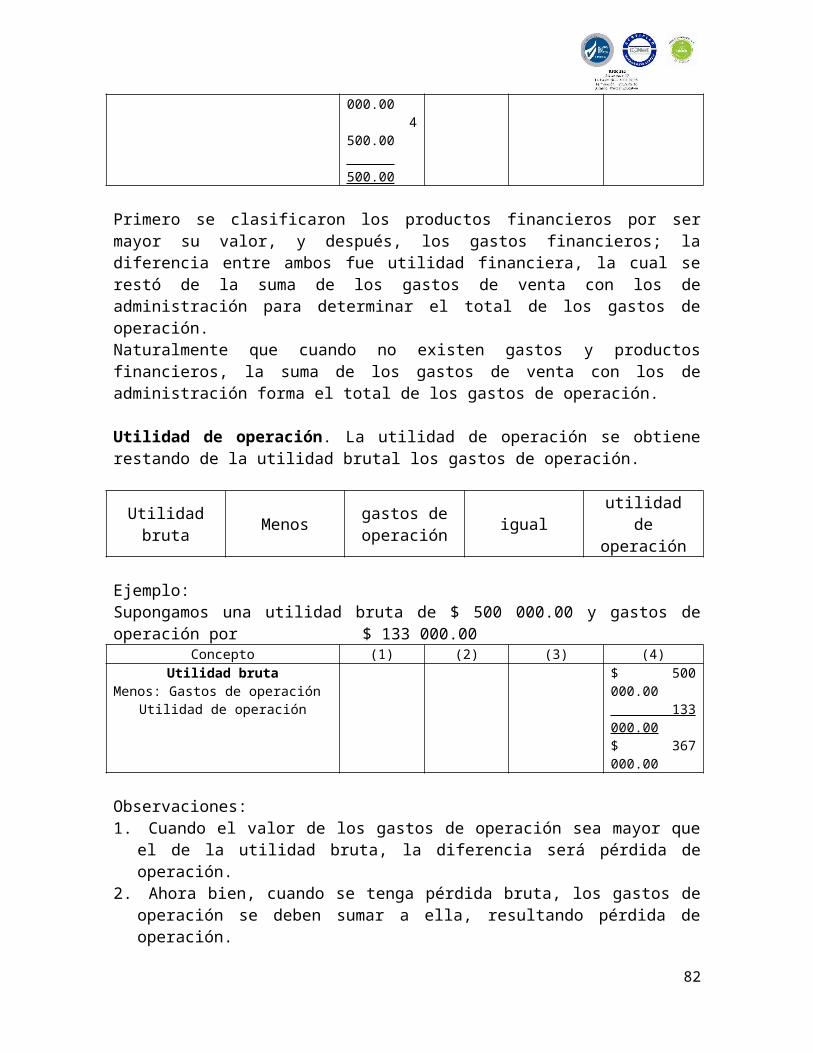

Conclusiones de las reglas de cargo y del abono:

1. Las cuentas del Activo empiezan con un cargo, aumentan cargándolas, disminuyen abonándolas, y su saldo es deudor.

2. Las cuentas del Pasivo empiezan con un abono, aumentan abonándolas, disminuyen cargándolas, y su saldo es acreedor.

3. La cuenta del Capital empieza con un abono, aumenta abonándola, disminuye cargándola, y su saldo por lo regular es acreedor.

4. Las cuentas del Capital o de resultados; Gastos de venta y Gastos de administración, siempre se cargan y, por tanto, su saldo será deudor.

5. Las cuentas del Capital o de resultados: Gastos y productos financieros y Otros gastos y productos, se pueden cargar o abonar y, por tanto, su saldo podrá ser deudor o acreedor.

23

Forma en que se deben proceder para registrar las operaciones. Para registrar las operaciones, en primer lugar, se deben analizar, es decir, se debe determinar la variación que sufren las cuentas afectadas y, después, se deben aplicar las reglas del cargo y del abono.Enseguida se presenta un ejemplo de cómo resolver las operaciones.

Operación. Vendimos mercancías por $ 50 000.00 en efectivo.Análisis de la operación

- Ac Mercancías $ 50 000.00+ Ac Caja 50 000.00

Después de la variación de cada cuenta se deben aplicar las reglas del cargo y del abono; ejemplo:

- Ac Mercancías $ 50 000.00 se abona+ Ac Caja 50 000.00 se carga

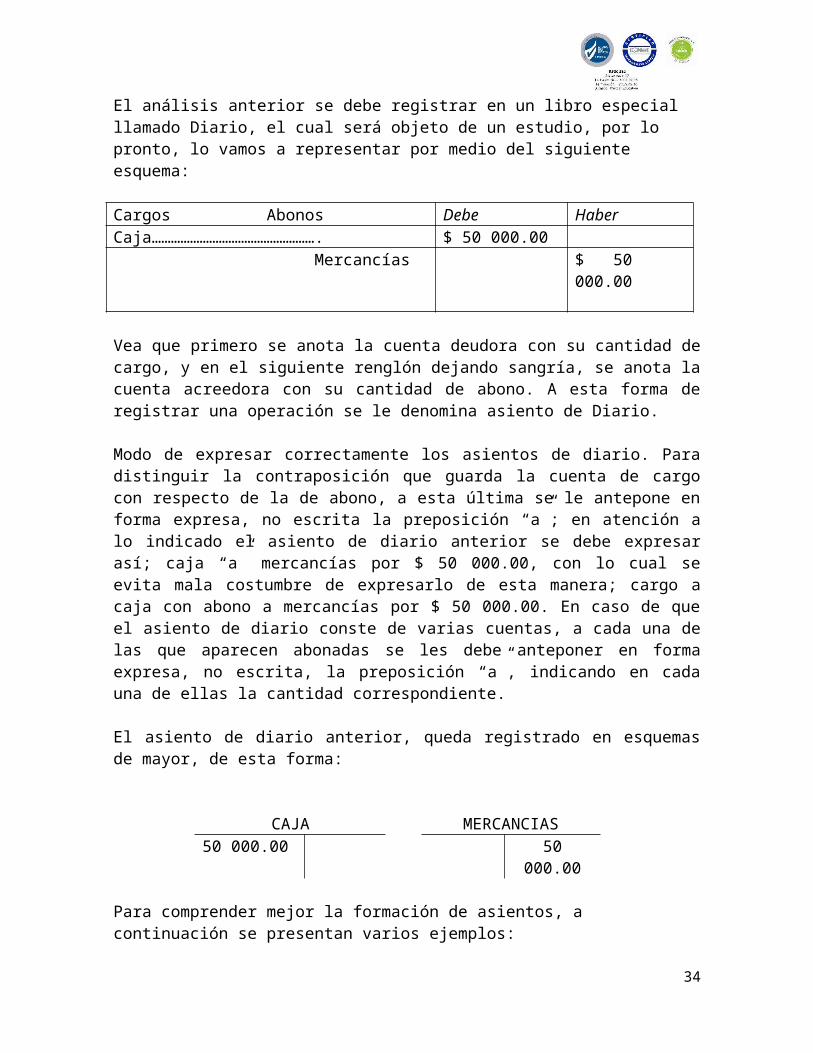

El análisis anterior se debe registrar en un libro especial llamado Diario, el cual será objeto de un estudio, por lo pronto, lo vamos a representar por medio del siguiente esquema:

Cargos Abonos Debe HaberCaja……………………………………………. $ 50 000.00 Mercancías $ 50 000.00

Vea que primero se anota la cuenta deudora con su cantidad de cargo, y en el siguiente renglón dejando sangría, se anota la cuenta acreedora con su cantidad de abono. A esta forma de registrar una operación se le denomina asiento de Diario.

Modo de expresar correctamente los asientos de diario. Para distinguir la contraposición que guarda la cuenta de cargo con respecto de la de abono, a esta última se le antepone en forma expresa, no escrita la preposición “a”; en atención a lo indicado el asiento de diario anterior se debe expresar así; caja “a” mercancías por $ 50 000.00, con lo cual se evita mala costumbre de expresarlo de esta manera; cargo a caja con abono a mercancías por $ 50 000.00. En caso de que el asiento de diario conste de varias cuentas, a cada una de las que aparecen abonadas se les debe anteponer en forma expresa, no escrita, la preposición “a”, indicando en cada una de ellas la cantidad correspondiente.

El asiento de diario anterior, queda registrado en esquemas de mayor, de esta forma:

24

CAJA MERCANCIAS50 000.00 50 000.00

Para comprender mejor la formación de asientos, a continuación se presentan varios ejemplos:

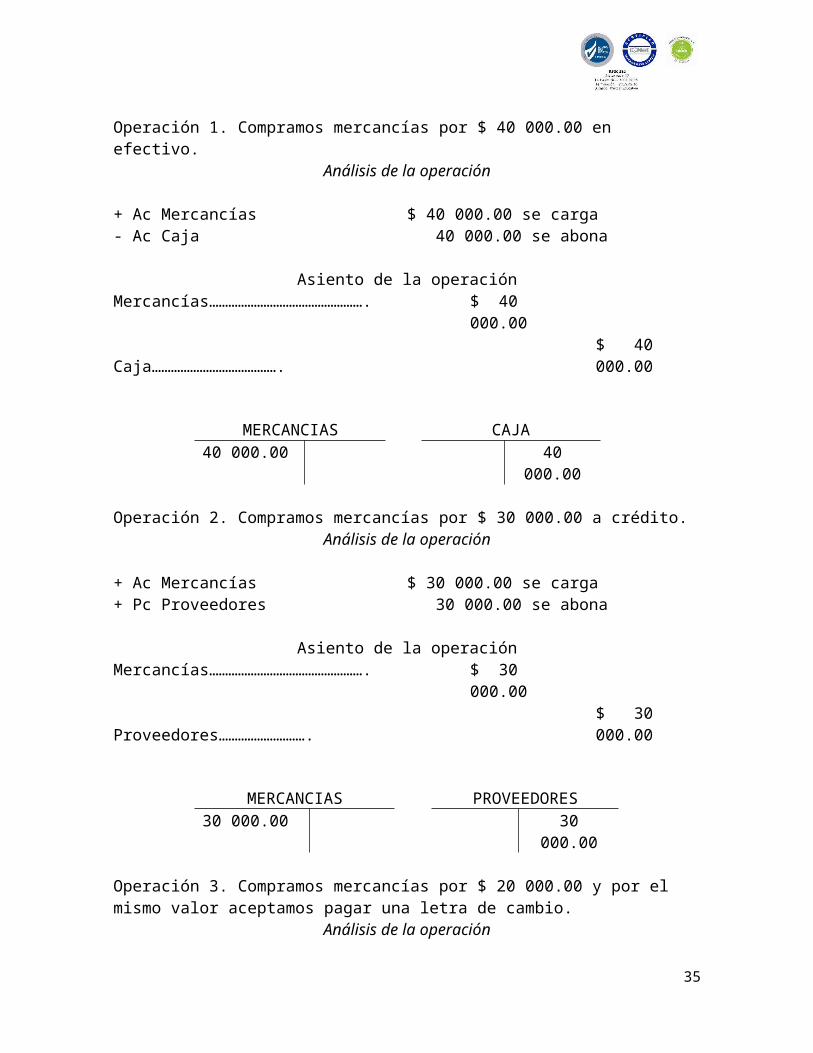

Operación 1. Compramos mercancías por $ 40 000.00 en efectivo.Análisis de la operación

+ Ac Mercancías $ 40 000.00 se carga- Ac Caja 40 000.00 se abona

Asiento de la operaciónMercancías…………………………………………. $ 40 000.00 Caja…………………………………. $ 40 000.00

MERCANCIAS CAJA40 000.00 40 000.00

Operación 2. Compramos mercancías por $ 30 000.00 a crédito.Análisis de la operación

+ Ac Mercancías $ 30 000.00 se carga+ Pc Proveedores 30 000.00 se abona

Asiento de la operaciónMercancías…………………………………………. $ 30 000.00 Proveedores………………………. $ 30 000.00

MERCANCIAS PROVEEDORES30 000.00 30 000.00

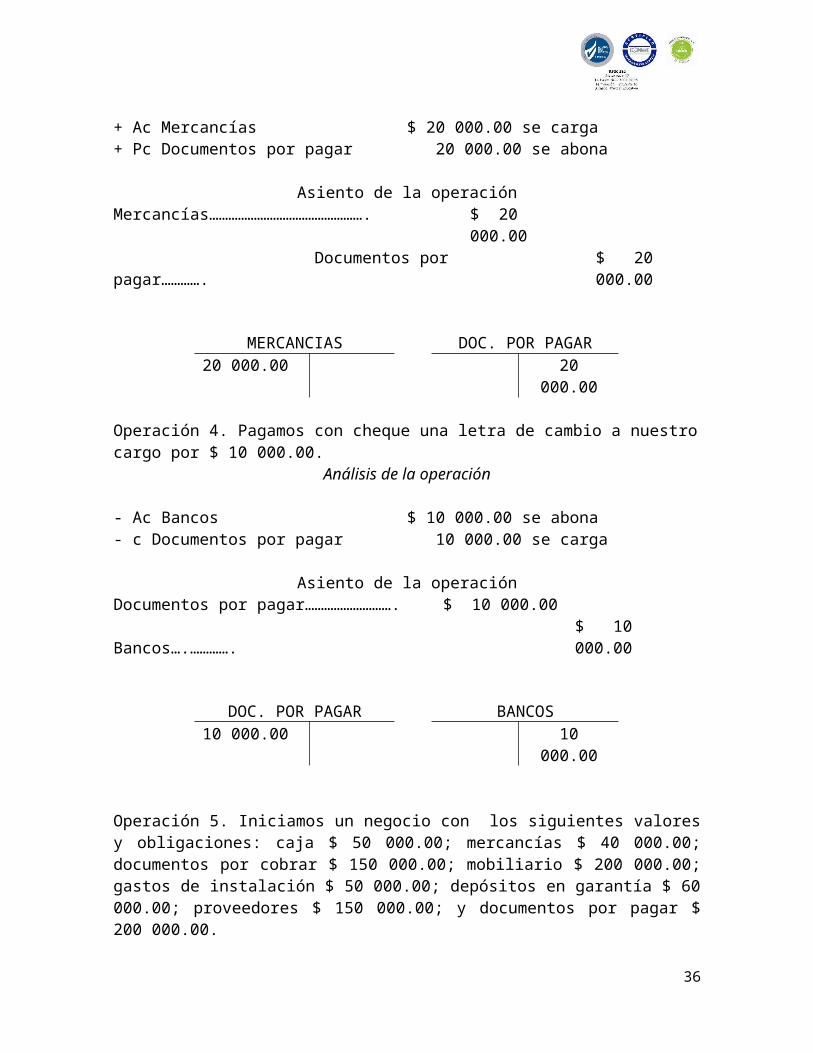

Operación 3. Compramos mercancías por $ 20 000.00 y por el mismo valor aceptamos pagar una letra de cambio.

Análisis de la operación

+ Ac Mercancías $ 20 000.00 se carga+ Pc Documentos por pagar 20 000.00 se abona

Asiento de la operaciónMercancías…………………………………………. $ 20 000.00 Documentos por pagar…………. $ 20 000.00

25

MERCANCIAS DOC. POR PAGAR20 000.00 20 000.00

Operación 4. Pagamos con cheque una letra de cambio a nuestro cargo por $ 10 000.00.

Análisis de la operación

- Ac Bancos $ 10 000.00 se abona- c Documentos por pagar 10 000.00 se carga

Asiento de la operaciónDocumentos por pagar………………………. $ 10 000.00 Bancos….…………. $ 10 000.00

DOC. POR PAGAR BANCOS10 000.00 10 000.00

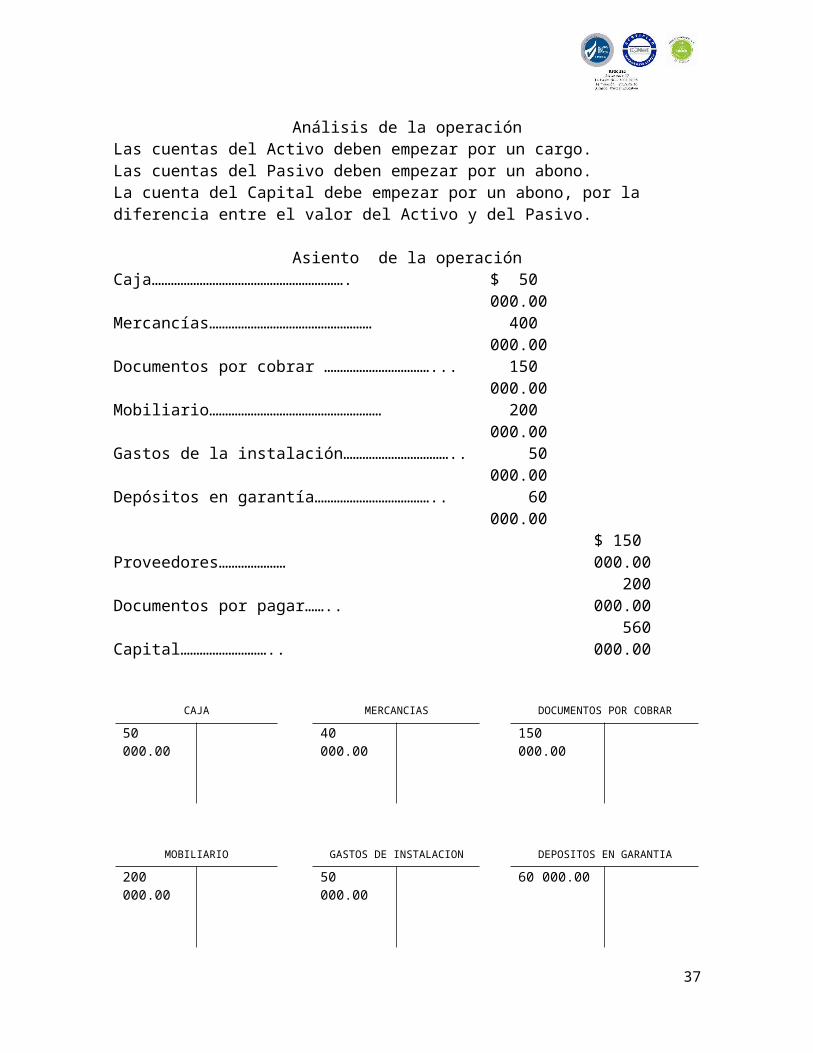

Operación 5. Iniciamos un negocio con los siguientes valores y obligaciones: caja $ 50 000.00; mercancías $ 40 000.00; documentos por cobrar $ 150 000.00; mobiliario $ 200 000.00; gastos de instalación $ 50 000.00; depósitos en garantía $ 60 000.00; proveedores $ 150 000.00; y documentos por pagar $ 200 000.00.

Análisis de la operaciónLas cuentas del Activo deben empezar por un cargo.Las cuentas del Pasivo deben empezar por un abono.La cuenta del Capital debe empezar por un abono, por la diferencia entre el valor del Activo y del Pasivo.

Asiento de la operación Caja……………………………………………………. $ 50 000.00Mercancías…………………………………………… 400 000.00Documentos por cobrar ……………………………... 150 000.00Mobiliario……………………………………………… 200 000.00Gastos de la instalación…………………………….. 50 000.00Depósitos en garantía……………………………….. 60 000.00

Proveedores………………… $ 150 000.00 Documentos por pagar…….. 200 000.00 Capital……………………….. 560 000.00

CAJA MERCANCIAS DOCUMENTOS POR COBRAR

26

50 000.00 40 000.00 150 000.00

MOBILIARIO GASTOS DE INSTALACION DEPOSITOS EN GARANTIA

200 000.00 50 000.00 60 000.00

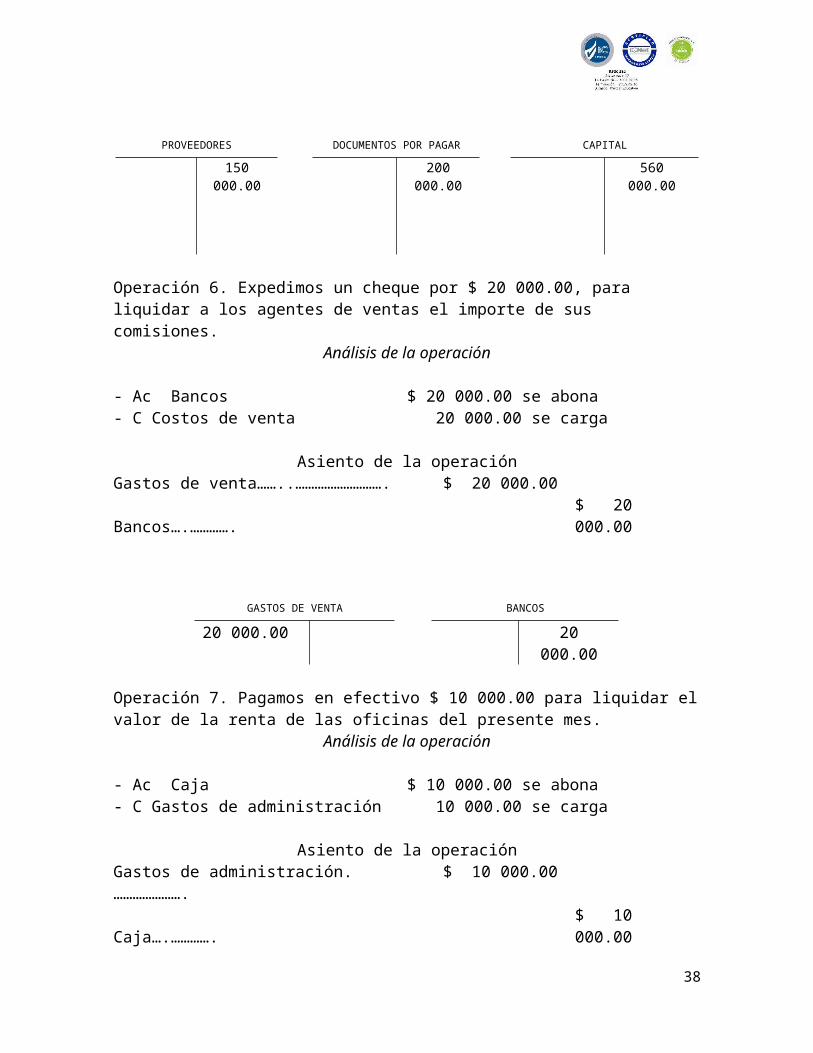

PROVEEDORES DOCUMENTOS POR PAGAR CAPITAL

150 000.00 200 000.00 560 000.00

Operación 6. Expedimos un cheque por $ 20 000.00, para liquidar a los agentes de ventas el importe de sus comisiones.

Análisis de la operación

- Ac Bancos $ 20 000.00 se abona- C Costos de venta 20 000.00 se carga

Asiento de la operaciónGastos de venta……..………………………. $ 20 000.00 Bancos….…………. $ 20 000.00

GASTOS DE VENTA BANCOS

20 000.00 20 000.00

Operación 7. Pagamos en efectivo $ 10 000.00 para liquidar el valor de la renta de las oficinas del presente mes.

Análisis de la operación

- Ac Caja $ 10 000.00 se abona- C Gastos de administración 10 000.00 se carga

Asiento de la operaciónGastos de administración.…………………. $ 10 000.00 Caja….…………. $ 10 000.00

27

GASTOS DE ADMINISTRACION CAJA

10 000.00 10 000.00

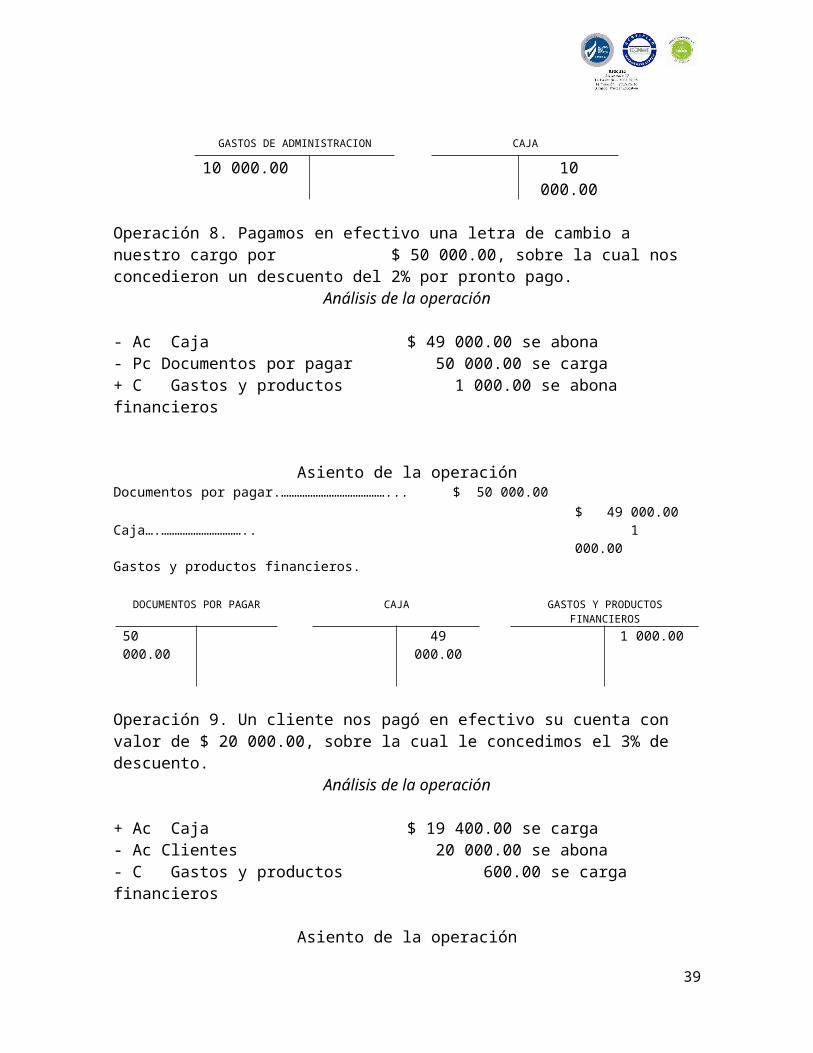

Operación 8. Pagamos en efectivo una letra de cambio a nuestro cargo por $ 50 000.00, sobre la cual nos concedieron un descuento del 2% por pronto pago.

Análisis de la operación

- Ac Caja $ 49 000.00 se abona- Pc Documentos por pagar 50 000.00 se carga+ C Gastos y productos financieros 1 000.00 se abona

Asiento de la operaciónDocumentos por pagar.…………………………………... $ 50 000.00 Caja….………………………….. Gastos y productos financieros.

$ 49 000.00 1 000.00

DOCUMENTOS POR PAGAR CAJA GASTOS Y PRODUCTOS FINANCIEROS

50 000.00 49 000.00 1 000.00

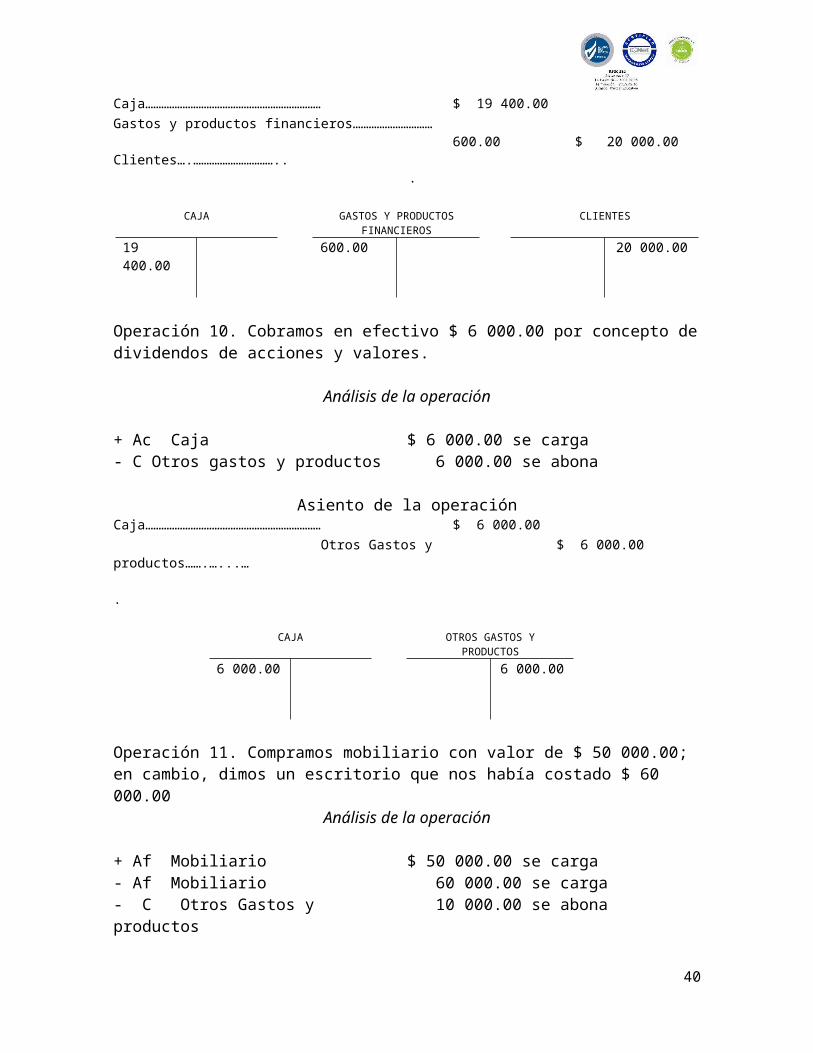

Operación 9. Un cliente nos pagó en efectivo su cuenta con valor de $ 20 000.00, sobre la cual le concedimos el 3% de descuento.

Análisis de la operación

+ Ac Caja $ 19 400.00 se carga- Ac Clientes 20 000.00 se abona- C Gastos y productos financieros 600.00 se carga

Asiento de la operaciónCaja………………………………………………………… $ 19 400.00Gastos y productos financieros………………………… Clientes….………………………….. .

600.00$ 20 000.00

CAJA GASTOS Y PRODUCTOS FINANCIEROS

CLIENTES

19 400.00 600.00 20 000.00

Operación 10. Cobramos en efectivo $ 6 000.00 por concepto de dividendos de acciones y valores.

Análisis de la operación

+ Ac Caja $ 6 000.00 se carga

28

- C Otros gastos y productos 6 000.00 se abona

Asiento de la operaciónCaja………………………………………………………… $ 6 000.00 Otros Gastos y productos…….…...… .

$ 6 000.00

CAJA OTROS GASTOS Y PRODUCTOS

6 000.00 6 000.00

Operación 11. Compramos mobiliario con valor de $ 50 000.00; en cambio, dimos un escritorio que nos había costado $ 60 000.00

Análisis de la operación

+ Af Mobiliario $ 50 000.00 se carga- Af Mobiliario 60 000.00 se carga- C Otros Gastos y productos 10 000.00 se abona

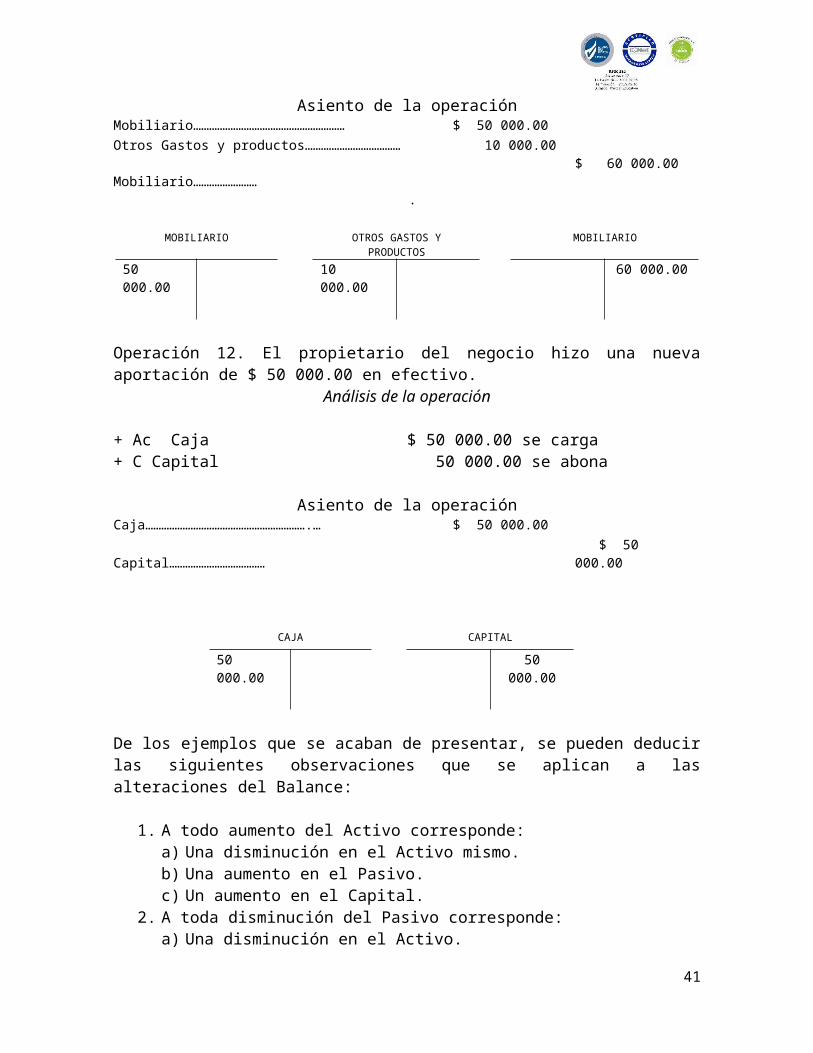

Asiento de la operaciónMobiliario………………………………………………… $ 50 000.00Otros Gastos y productos……………………………… Mobiliario…………………… .

10 000.00$ 60 000.00

MOBILIARIO OTROS GASTOS Y PRODUCTOS

MOBILIARIO

50 000.00 10 000.00 60 000.00

Operación 12. El propietario del negocio hizo una nueva aportación de $ 50 000.00 en efectivo.

Análisis de la operación

+ Ac Caja $ 50 000.00 se carga+ C Capital 50 000.00 se abona

Asiento de la operaciónCaja…………………………………………………….… $ 50 000.00 Capital……………………………… $ 50 000.00

CAJA CAPITAL

50 000.00 50 000.00

29

De los ejemplos que se acaban de presentar, se pueden deducir las siguientes observaciones que se aplican a las alteraciones del Balance:

1. A todo aumento del Activo corresponde:a) Una disminución en el Activo mismo.b) Una aumento en el Pasivo.c) Un aumento en el Capital.

2. A toda disminución del Pasivo corresponde:a) Una disminución en el Activo.b) Un aumento en el Pasivo mismo.c) Un aumento en el Capital.

3. A toda disminución del Capital corresponde:a) Una disminución en el Activo.b) Un aumento en el Pasivo.c) Un aumento en el mismo Capital.

A continuación se presenta un ejemplo de cada uno de los casos anteriores.a) A todo aumento del Activo corresponde una disminución en el Activo

mismo.Ejemplo: Compramos en efectivo mobiliarios por $ 40 000.00Solución:+ A Mobiliario…………………………………………… $ 40 000.00- A Caja………………………………….… .

$ 40 000.00

b) A todo aumento del Activo corresponde un aumento en el Pasivo.Ejemplo: Compramos a crédito una camioneta con valor de $ 200 000.00 para repartir las mercancías.Solución: + A Equipo de reparto………………………………… $ 200 000.00+ P Acreedores diversos……………….… .

$ 200 000.00

c) A todo aumento del Activo corresponde un aumento en el Capital.Ejemplo: Por la venta que hicimos de una mercancía, propiedad de otro comerciante, recibimos una comisión de $ 6 000.00.Solución:+ A Caja…………………………………………… $ 6 000.00+ C Otros gastos y productos………….… .

$ 6 000.00

a) A toda disminución del Pasivo corresponde una disminución en el Activo.

Ejemplo: Le abonamos a un proveedor $ 20 000.00 en efectivo.Solución:

- P Proveedores…………………………………………$ 20 000.00

- A Caja………………………………….… .

$ 20 000.00

30

b) A toda disminución del Pasivo corresponde un aumento en el Pasivo mismo.Ejemplo: A un proveedor le garantizamos nuestra cuenta de $ 40 000.00 con una letra de cambio a nuestro cargo.Solución:- P Proveedores………………………………………… $ 40 000.00+ P Documentos por pagar.………….… .

$ 40 000.00

c) A toda disminución del Pasivo corresponde un aumento en el Capital.Ejemplo: Un acreedor nos debe pagar una comisión de $ 10 000.00 por la venta que hicimos de una camioneta de su propiedad; pero se conviene en dejar dicha comisión a cuenta de lo que se le adeuda:Solución:- P Acreedores diversos………………………………… $ 10 000.00+ C Otros gastos y productos…………. .

$ 10 000.00

a) A toda disminución del Capital corresponde una disminución en el Activo.Ejemplo: Expedimos un cheque por $ 12 000.00, para liquidar el valor de la renta del inmueble en que están instaladas nuestras bodegas.Solución:- C Gastos de venta………………………………… $ 12 000.00- A Bancos………………………. .

$ 12 000.00

b) A toda disminución del Capital corresponde un aumento en el Pasivo.Ejemplo: Quedamos a deber los sueldos de los empleados del departamento de administración cuyo valor es de $ 15 000.00.Solución:- C Gastos de administración…………………………… $ 15 000.00+ P Acreedores diversos……………. .

$ 15 000.00

c) A toda disminución del Capital corresponde un aumento en el mismo Capital.

Ejemplo: El propietario del edificio en que están instaladas nuestras bodegas nos debe pagar $ 5 000.00, por concepto de intereses, sobre un préstamo que le hicimos; pero se conviene con el que dichos intereses queden en pago de la renta del presente mes.Solución:- C Gastos de venta………………………………… $ 5 000.00+ C Gastos y productos financieros. .

$ 5 000.00

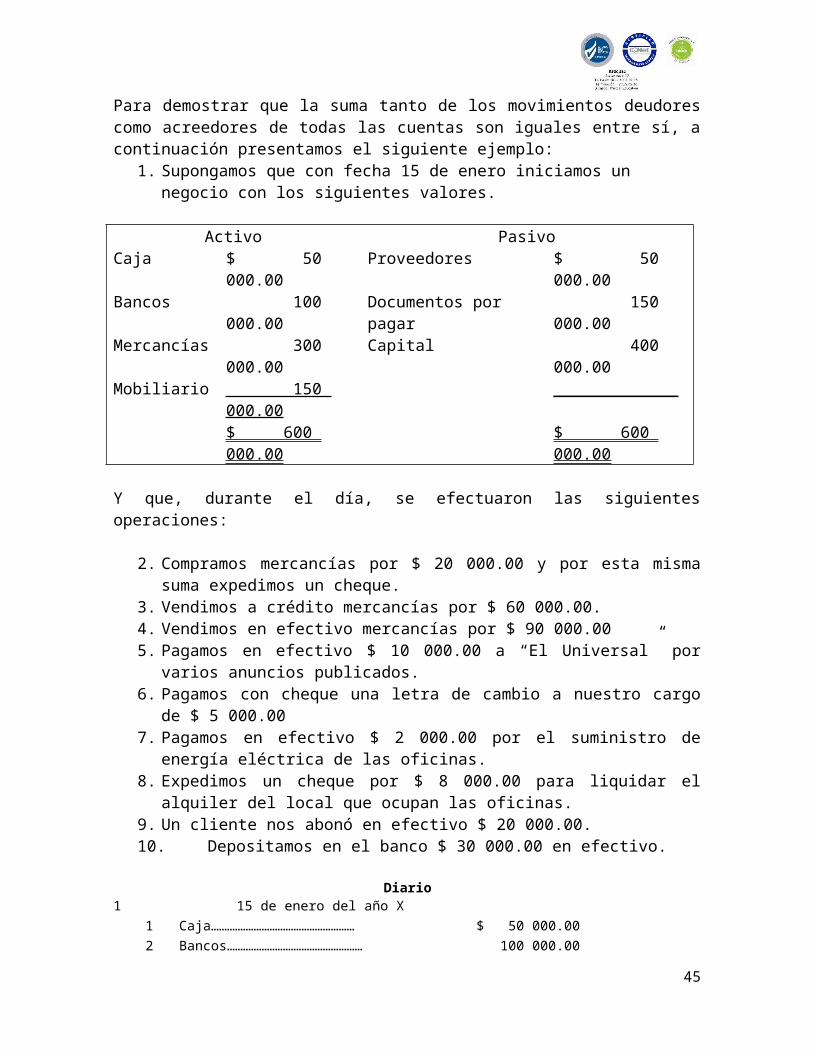

IGUALDAD NUERICA ENTRE LOS MOVIMIENTOS

31

Como los efectos que producen las operaciones se registran en las cuentas, conservando la igualdad numérica del Balance, es natural que la suma de los cargos y de los abonos de cada asiento sea la misma.Por tanto, si los movimientos de las cuentas están formados con los cargos y abonos que han recibido, y estos están compensados, es lógico que también la suma de los movimientos deudores de todas las cuentas sea igual a la suma de los movimientos acreedores de todas las cuentasPara demostrar que la suma tanto de los movimientos deudores como acreedores de todas las cuentas son iguales entre sí, a continuación presentamos el siguiente ejemplo:

1. Supongamos que con fecha 15 de enero iniciamos un negocio con los siguientes valores.

Activo PasivoCaja $ 50 000.00 Proveedores $ 50 000.00Bancos 100 000.00 Documentos por pagar 150 000.00Mercancías 300 000.00 Capital 400 000.00Mobiliario 150 000.00 _____________

$ 600 000.00 $ 600 000.00

Y que, durante el día, se efectuaron las siguientes operaciones:

2. Compramos mercancías por $ 20 000.00 y por esta misma suma expedimos un cheque.

3. Vendimos a crédito mercancías por $ 60 000.00.4. Vendimos en efectivo mercancías por $ 90 000.005. Pagamos en efectivo $ 10 000.00 a “El Universal” por varios anuncios

publicados.6. Pagamos con cheque una letra de cambio a nuestro cargo de $ 5 000.007. Pagamos en efectivo $ 2 000.00 por el suministro de energía eléctrica de

las oficinas.8. Expedimos un cheque por $ 8 000.00 para liquidar el alquiler del local que

ocupan las oficinas. 9. Un cliente nos abonó en efectivo $ 20 000.00.10.Depositamos en el banco $ 30 000.00 en efectivo.

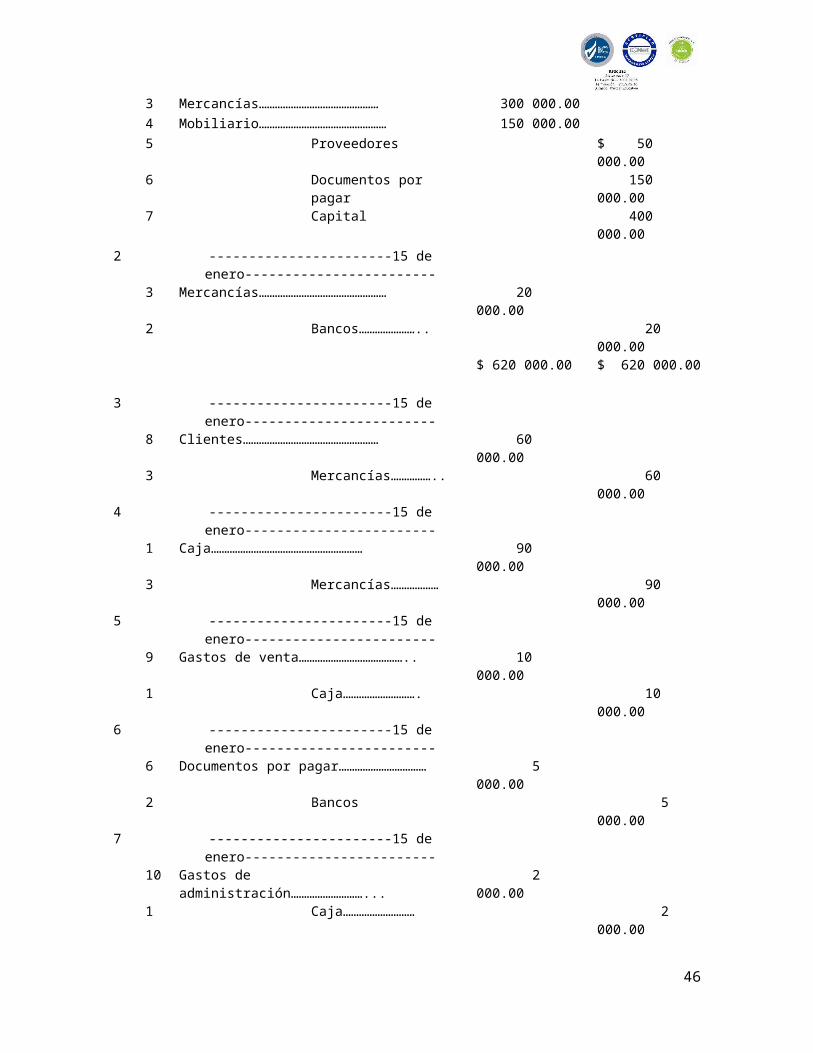

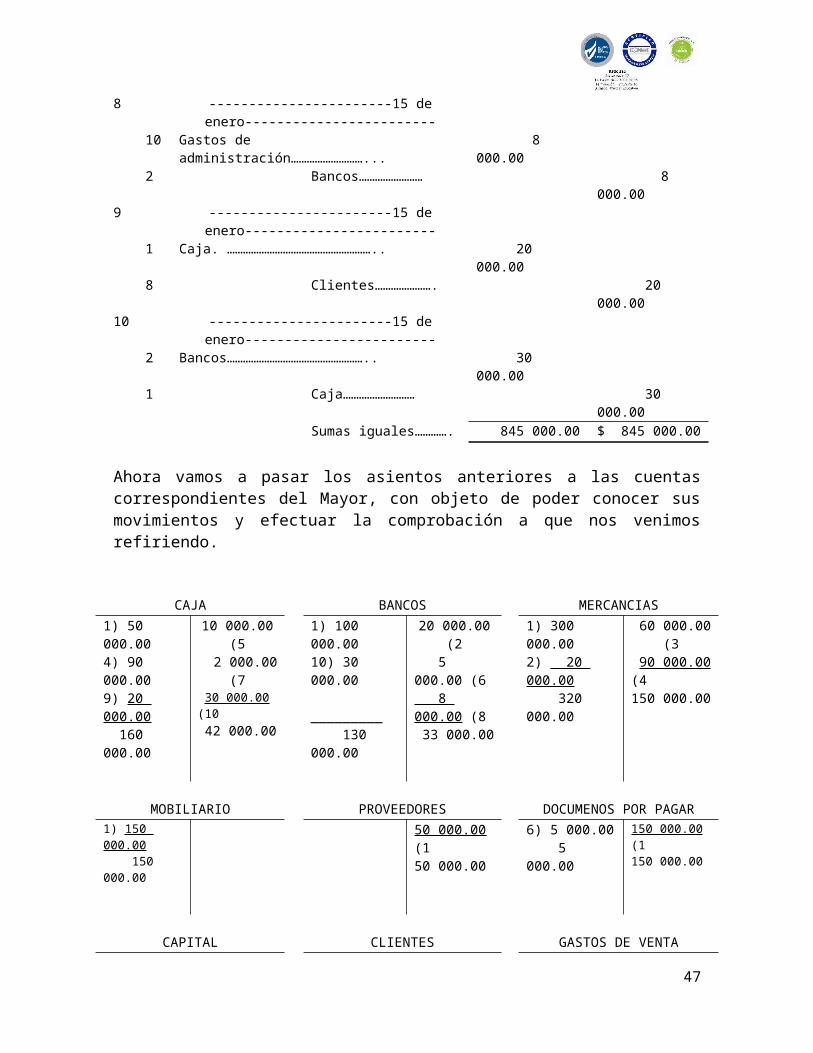

Diario1 15 de enero del año X

1 Caja……………………………………………… $ 50 000.002 Bancos…………………………………………… 100 000.003 Mercancías……………………………………… 300 000.004 Mobiliario………………………………………… 150 000.005 Proveedores $ 50 000.006 Documentos por pagar 150 000.007 Capital 400 000.00

2 -----------------------15 de enero------------------------3 Mercancías………………………………………… 20 000.002 Bancos………………….. 20 000.00

32

$ 620 000.00 $ 620 000.00

3 -----------------------15 de enero------------------------8 Clientes…………………………………………… 60 000.003 Mercancías…………….. 60 000.00

4 -----------------------15 de enero------------------------1 Caja………………………………………………… 90 000.003 Mercancías……………… 90 000.00

5 -----------------------15 de enero------------------------9 Gastos de venta………………………………….. 10 000.001 Caja………………………. 10 000.00

6 -----------------------15 de enero------------------------6 Documentos por pagar…………………………… 5 000.002 Bancos 5 000.00

7 -----------------------15 de enero------------------------10 Gastos de administración………………………... 2 000.001 Caja……………………… 2 000.00

8 -----------------------15 de enero------------------------10 Gastos de administración………………………... 8 000.002 Bancos…………………… 8 000.00

9 -----------------------15 de enero------------------------1 Caja. ……………………………………………….. 20 000.008 Clientes…………………. 20 000.00

10 -----------------------15 de enero------------------------2 Bancos…………………………………………….. 30 000.001 Caja……………………… 30 000.00

Sumas iguales…………. 845 000.00 $ 845 000.00

Ahora vamos a pasar los asientos anteriores a las cuentas correspondientes del Mayor, con objeto de poder conocer sus movimientos y efectuar la comprobación a que nos venimos refiriendo.

CAJA BANCOS MERCANCIAS1) 50 000.004) 90 000.009) 20 000.00 160 000.00

10 000.00 (5 2 000.00 (7 30 000.00 (10 42 000.00

1) 100 000.0010) 30 000.00 _________ 130 000.00

20 000.00 (2 5 000.00 (6 8 000.00 (8 33 000.00

1) 300 000.002) 20 000.00 320 000.00

60 000.00 (3 90 000.00 (4150 000.00

MOBILIARIO PROVEEDORES DOCUMENOS POR PAGAR1) 150 000.00 150 000.00

50 000.00 (150 000.00

6) 5 000.00 5 000.00

150 000.00 (1150 000.00

CAPITAL CLIENTES GASTOS DE VENTA400 000.00 (1400 000.00

3) 60 000.00 60 000.00

20 000.00 (920 000.00

5) 10 000.00 10 000.00

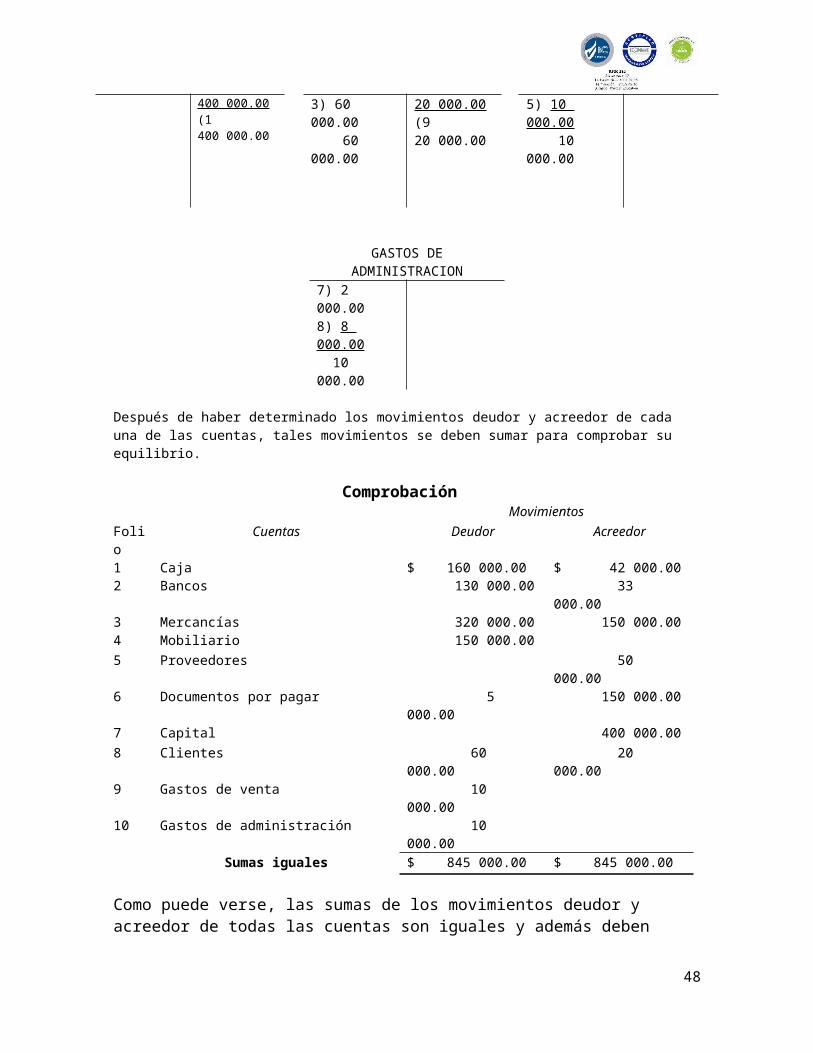

GASTOS DE ADMINISTRACION

33

7) 2 000.008) 8 000.00 10 000.00

Después de haber determinado los movimientos deudor y acreedor de cada una de las cuentas, tales movimientos se deben sumar para comprobar su equilibrio.

ComprobaciónMovimientos

Folio Cuentas Deudor Acreedor1 Caja $ 160 000.00 $ 42 000.002 Bancos 130 000.00 33 000.003 Mercancías 320 000.00 150 000.004 Mobiliario 150 000.005 Proveedores 50 000.006 Documentos por pagar 5 000.00 150 000.007 Capital 400 000.008 Clientes 60 000.00 20 000.009 Gastos de venta 10 000.0010 Gastos de administración 10 000.00

Sumas iguales $ 845 000.00 $ 845 000.00

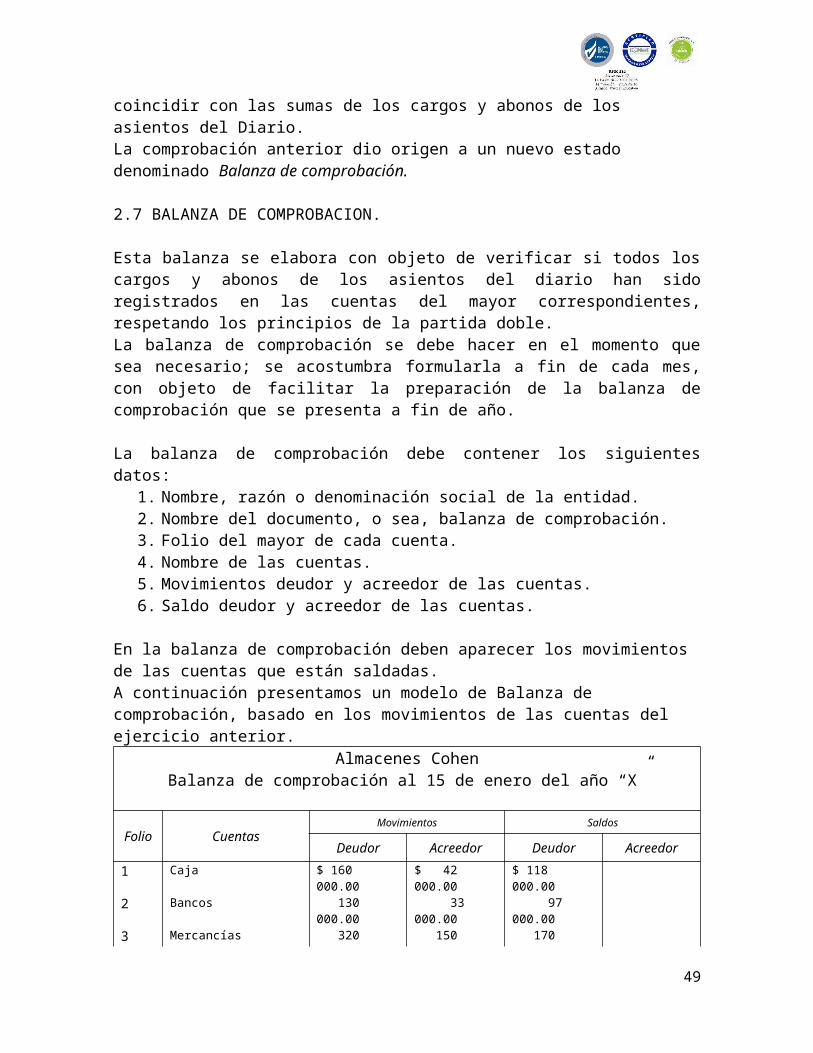

Como puede verse, las sumas de los movimientos deudor y acreedor de todas las cuentas son iguales y además deben coincidir con las sumas de los cargos y abonos de los asientos del Diario.La comprobación anterior dio origen a un nuevo estado denominado Balanza de comprobación.

2.7 BALANZA DE COMPROBACION.

Esta balanza se elabora con objeto de verificar si todos los cargos y abonos de los asientos del diario han sido registrados en las cuentas del mayor correspondientes, respetando los principios de la partida doble.La balanza de comprobación se debe hacer en el momento que sea necesario; se acostumbra formularla a fin de cada mes, con objeto de facilitar la preparación de la balanza de comprobación que se presenta a fin de año.

La balanza de comprobación debe contener los siguientes datos:1. Nombre, razón o denominación social de la entidad.2. Nombre del documento, o sea, balanza de comprobación.3. Folio del mayor de cada cuenta.4. Nombre de las cuentas.5. Movimientos deudor y acreedor de las cuentas.6. Saldo deudor y acreedor de las cuentas.

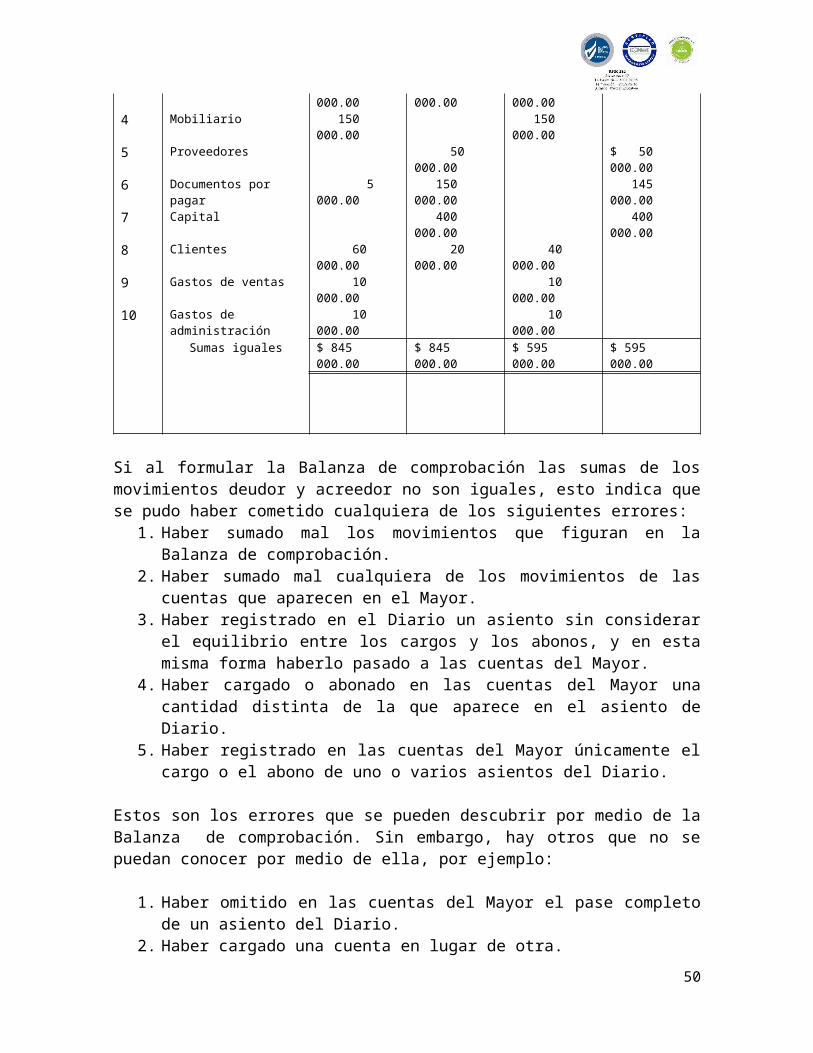

En la balanza de comprobación deben aparecer los movimientos de las cuentas que están saldadas.A continuación presentamos un modelo de Balanza de comprobación, basado en los movimientos de las cuentas del ejercicio anterior.

Almacenes Cohen

34

Balanza de comprobación al 15 de enero del año “X”

Folio CuentasMovimientos Saldos

Deudor Acreedor Deudor Acreedor

1 Caja $ 160 000.00 $ 42 000.00 $ 118 000.002 Bancos 130 000.00 33 000.00 97 000.003 Mercancías 320 000.00 150 000.00 170 000.004 Mobiliario 150 000.00 150 000.005 Proveedores 50 000.00 $ 50 000.006 Documentos por pagar 5 000.00 150 000.00 145 000.007 Capital 400 000.00 400 000.008 Clientes 60 000.00 20 000.00 40 000.009 Gastos de ventas 10 000.00 10 000.0010 Gastos de

administración 10 000.00 10 000.00

Sumas iguales $ 845 000.00 $ 845 000.00 $ 595 000.00 $ 595 000.00

Si al formular la Balanza de comprobación las sumas de los movimientos deudor y acreedor no son iguales, esto indica que se pudo haber cometido cualquiera de los siguientes errores:

1. Haber sumado mal los movimientos que figuran en la Balanza de comprobación.

2. Haber sumado mal cualquiera de los movimientos de las cuentas que aparecen en el Mayor.

3. Haber registrado en el Diario un asiento sin considerar el equilibrio entre los cargos y los abonos, y en esta misma forma haberlo pasado a las cuentas del Mayor.

4. Haber cargado o abonado en las cuentas del Mayor una cantidad distinta de la que aparece en el asiento de Diario.

5. Haber registrado en las cuentas del Mayor únicamente el cargo o el abono de uno o varios asientos del Diario.

Estos son los errores que se pueden descubrir por medio de la Balanza de comprobación. Sin embargo, hay otros que no se puedan conocer por medio de ella, por ejemplo:

1. Haber omitido en las cuentas del Mayor el pase completo de un asiento del Diario.

2. Haber cargado una cuenta en lugar de otra.3. Haber abonado una cuenta en lugar de otra.

Debido a que los errores anteriores no destruyen la igualdad entre las sumas de los movimientos de la Balanza de comprobación.Para saber si no se ha omitido en las cuentas del Mayor el pase completo de un asiento del Diario es necesario comprobar que las sumas de los movimientos de la

35

Balanza de comprobación coincidan con las sumas de los cargos y abonos de los asientos del Diario.

Para saber si en el Mayor no se ha cargado o abonado una cuenta por otra, es necesario comprobar que el saldo de cada una de las cuentas coincidan con su mayor auxiliar correspondiente. Esta comprobación será objeto de un estudio posterior.

Por tanto, la Balanza de comprobación no da una prueba absoluta de la exactitud de las cuentas de Mayor, ya que únicamente indica que se ha guardado el equilibrio entre los cargos y los abonos que a ellas se han pasado. Desde luego, no por esto deja de ser un documento importante, pues es el único estado que muestra los movimientos y saldos de todas las cuentas.

EJERCICIO 5:

La solución del ejercicio que se presenta a continuación se debe hacer de la siguiente forma:

a) En un rayado del libro Diario, haga los asientos por la apertura y las operaciones efectuadas.

b) Determine las sumas de los cargos y abonos de los asientos del Diario.c) Haga esquemas del mayor y pase a ellos los asientos del Diario.d) Determine los movimientos deudor y acreedor de cada una de las cuentas

del Mayor.e) En un rayado de cuatro columnas, haga la balanza de comprobación.f) Verifique que los movimientos deudor y acreedor de la balanza de

comprobación coincidan con las sumas de los cargos y abonos de los asientos del Diario.

g) Determine los saldos deudor y acreedor de las cuentas que aparecen en la Balanza de comprobación y verifique que las sumas sean iguales.

5.1:

1 de enero. Iniciamos un negocio de ropa denominado La Colmena, con los siguientes valores.

Activo PasivoBancosMercancíasEdificios

$ 2 500 000.00$ 3 250 000.00 4 000 000.00$ 9 750 000.00

Proveedores Capital

$ 2 250 000.00 7 500 000.00____________$ 9 750 000.00

2 de enero. Se pagaron gastos de instalación por $ 1 250 000.00 con el cheque núm. 1.2 de enero. Se compró mobiliario y equipo de oficina por $ 950 000.00 a crédito.

36

2 de enero. Se compró equipo de cómputo por $ 59 750 000.00; el pago se hizo con el cheque núm. 2.3 de enero. Se contrató propaganda por $ 630 000.00, para ser publicada durante la presente semana; el importe se pagó con el cheque núm. 3.4 de enero. Se compró papelería y útiles de oficina, para su consumo inmediato, por $ 5 180.00; el pago se hizo con el cheque núm. 4.4 de enero. Se vendieron mercancías por $ 1 325 000.00; el importe se depositó en el banco.5 de enero. Se pagó a un proveedor $ 500 000.00, con el cheque núm. 5.5 de enero. Se compró equipo de reparto por $ 260 000.00; el pago se hizo con el cheque núm. 6.6 de enero. Se pagó el 50% del valor del mobiliario y equipo con el cheque núm. 7.6 de enero. Se pagó a cuenta del sueldo del contador $ 5 000.00 con el cheque núm. 8.

EJERCICIO 5.2:1. 1º de enero. Iniciamos un negocio de ropa denominado La Comercial, con

los siguientes valores. Activo Pasivo

CajaBancosMercancíasClientesDocumentos por cobrarMobiliario

$ 50 000.00 100 000.00 300 000.00 200 000.00 150 000.00

100 000.00$ 900 000.00

ProveedoresDocumentos por pagar Capital

$ 150 000.00 250 000.00 500 000.00__________$ 900 000.00

2 de enero. Vendimos mercancías por $ 200 000.00 en efectivo. 3 de enero. Vendimos mercancías por $ 40 000.00 a crédito. 4 de enero. Compramos mercancías por $ 20 000.00; el importe lo pagamos con cheque. 5 de enero. Un cliente nos abonó $ 20 000.00; el importe lo pagó con cheque. 8 de enero. Expedimos un cheque por $ 8 000.00 para pagar el valor de varios anuncios publicados en la presente semana. 9 de enero. Le abonamos a un proveedor $ 12 000.00; por el importe se expidió un cheque. 10 de enero. Se pagaron con cheques gastos de envió de las mercancías vendidas por $ 600.00. 11 de enero. Compramos papelería y útiles de oficina por $ 840.00; el importe se pagó con cheque. 12 de enero. Pagamos con cheque una letra de cambio a nuestro cargo con valor de $ 18 000.00. 15 de enero. Pagamos con cheque los sueldos del personal del departamento de ventas por $ 24 000.00 y los de administración por $ 28 000.00. Correspondientes a la presente quincena.

37

UNIDAD 3ESTADOS FINANCIEROS

3.1 CONCEPTOS DE LOS ESTADOS FINANCIEROS

38

Balance general, estado de situación financiera o estado de posición financiera; es el documento contable que muestra la situación financiera de la entidad a una ficha determinada.

Estado de situación económica: denominado también estado de ventas, resultados y gastos, estados de resultados y operaciones. Se elabora al finalizar el periodo contable, con el objeto de determinar la situación económica de la empresa.

Estado de Flujo del efectivo: Es el informe contable clasificada, los diversos conceptos de entrada y salida de recursos monetarios, efectuados durante un periodo.

3.2 CARACTERISTICAS CUALITATIVAS DE LOS ESTADOS FINANCIEROS.

Las características cualitativas que debe reunir la información financiera contenida en los estados financieros, para satisfacer apropiadamente las necesidades comunes de los usuarios generales de la misma y, con ello, asegurar el cumplimiento de los objetivos de los estados financieros.

Las características cualitativas son las siguientes:

Confiabilidad: La información financiera posee esta cualidad cuando su contenido es congruente con las transacciones, y transformaciones internas y eventos sucedidos y el usuario general la utiliza para tomar decisiones basándose en ella.

Relevancia: La información financiera posee esta cualidad cuando influye en la toma de decisiones económicas de quienes la utilizan.

Compresibilidad: es una cualidad proporcionada en los estados financieros y es que facilite su entendimiento a los usuarios generales.

Comparabilidad: Para que esta sea así debe permitir a los usuarios generales identificar y analizar las diferencias y similitudes con la información de la misma entidad y con la de otras entidades a lo largo del tiempo.

3.3 ELEMENTOS BASICOS DE LOS ESTADOS FINANCIEROS

Balance GeneralEncabezado:

1. Nombre, razón o denominación social de la entidad.2. Mención de ser balance general.3. Fecha del Balance.

Cuerpo:1. Nombre de las cuentas que construyen en el activo correctamente valuadas

y clasificadas.2. Nombre de las cuentas que forman pasivo, correctamente valuadas y

clasificadas.

39

3. Nombre de las cuentas que constituyen el capital contable, con su respectivo valor y clasificadas.

Pie: 1. Firma de propietario o funcionario autorizado (gerente, director).2. Firma del contador que lo elaboro o del auditor que lo reviso y autorizo.

3.4 BALANCE Y ESTADO DE RESULTADOS

Balance General: También llamado estado de situación financiera, muestra información relativa a un fecha determinada sobre los recursos y obligaciones financieros de la entidad; por consiguiente, los activos en orden de su disponibilidad, revelando sus restricciones; los pasivos atendiendo a su exigibilidad, revelando sus riesgos financieros, así como el capital contable o patrimonio contable a dicha fecha. Estado de resultados: El estado de resultados (para entidades, lucrativas) o, en su caso, estado de actividades (para entidades con propósito no lucrativos), muestra información relativa al resultado de sus operaciones en un periodo y por ende de los ingresos, gastos; así como de la utilidad (perdida) neta o cambio neto en el patrimonio contable resultante en el periodo.

3.4.1 CONCEPTO Y ELEMENTOS QUE LOS INTEGRAN, FORMAS DE PRESENTACION DE LOS ESTADOS.

Balance generalMuestra información relativa a una fecha determinada sobre los recursos y obligaciones financieras de la entidad; por consiguiente, los activos en orden de su disponibilidad, revelando sus restricciones; los pasivos atendiendo a su exigibilidad, revelando sus riesgos financieros; así como el capital contable o patrimonio contable a dicha fecha.Elementos:

Encabezado Cuerpo Pie

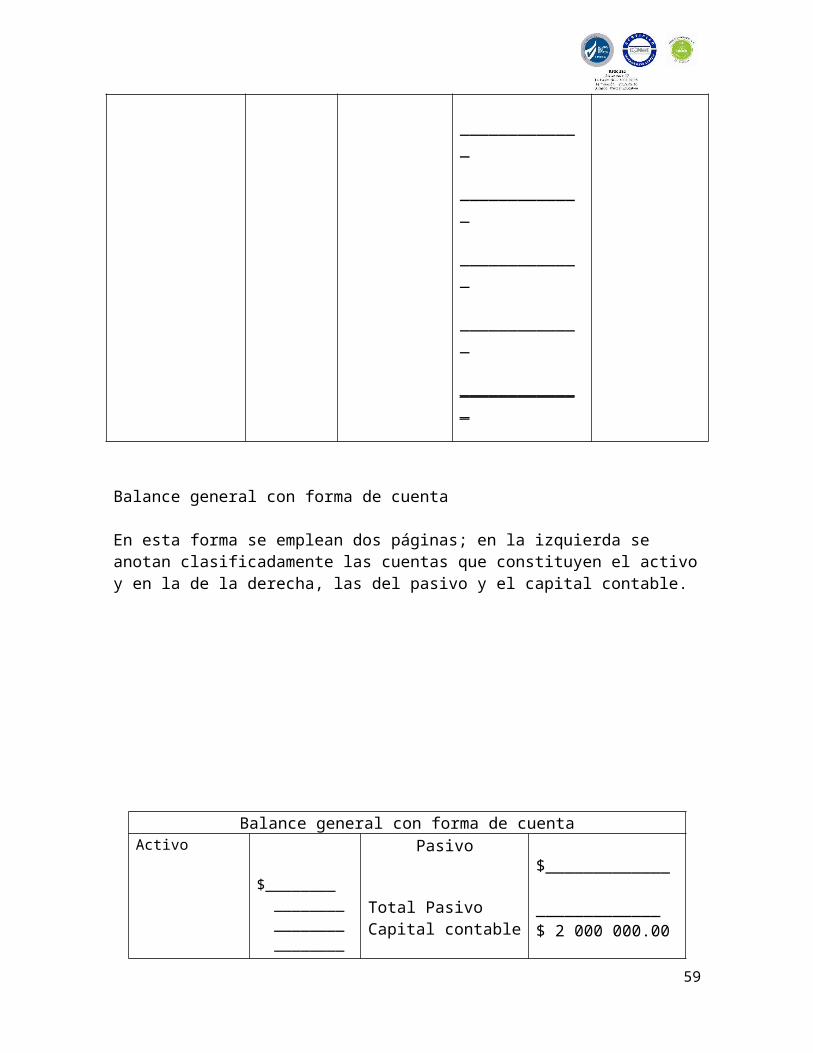

Formas de presentación de los Estados Balance general con forma de reporte Balance general con forma de cuenta

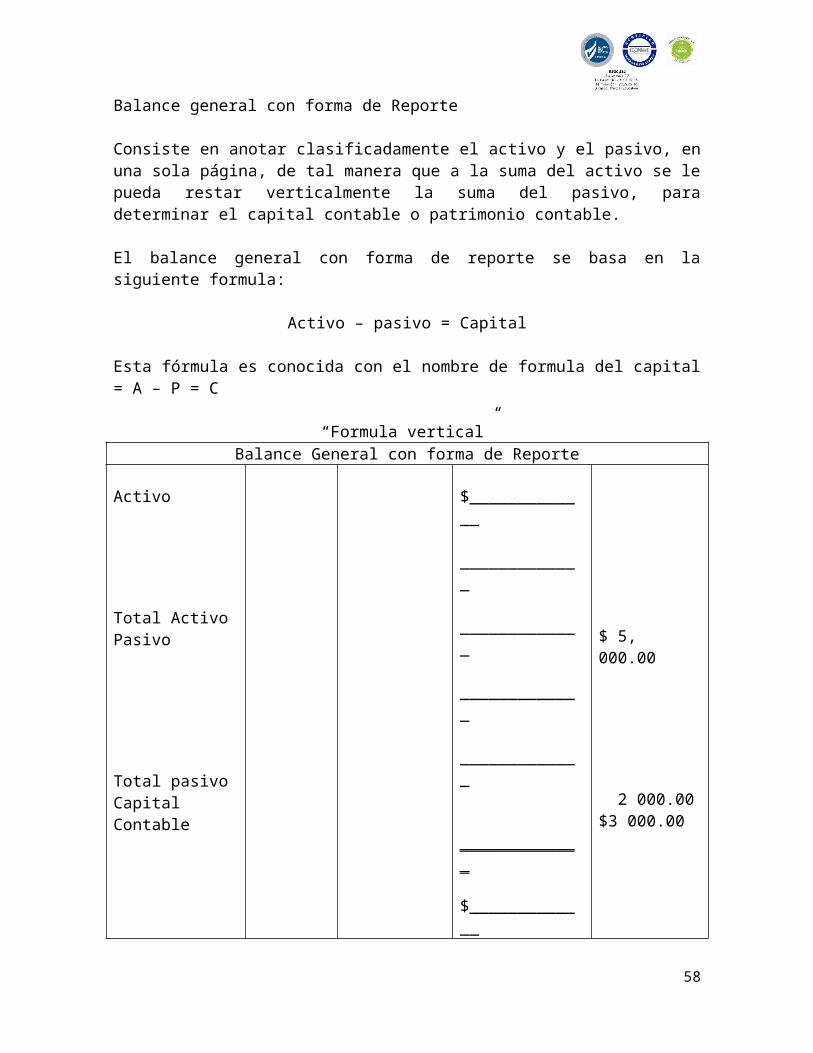

Balance general con forma de Reporte

Consiste en anotar clasificadamente el activo y el pasivo, en una sola página, de tal manera que a la suma del activo se le pueda restar verticalmente la suma del pasivo, para determinar el capital contable o patrimonio contable.

40

El balance general con forma de reporte se basa en la siguiente formula:

Activo – pasivo = Capital

Esta fórmula es conocida con el nombre de formula del capital = A – P = C

“Formula vertical”Balance General con forma de Reporte

Activo

Total ActivoPasivo

Total pasivoCapital Contable

$_____________ _____________ _____________ _____________ _____________

_____________

$_____________ _____________ _____________ _____________ _____________ _____________

$ 5, 000.00

2 000.00$3 000.00

Balance general con forma de cuenta

En esta forma se emplean dos páginas; en la izquierda se anotan clasificadamente las cuentas que constituyen el activo y en la de la derecha, las del pasivo y el capital contable.

41

Balance general con forma de cuentaActivo

Total Activo

$________ ________ ________ ________ ________

$ 5 000 000

Pasivo

Total PasivoCapital contable

Total pasivo más capital

$_____________ _____________$ 2 000 000.00$ 3 000 000.00

$ 5 000 000.00 _____________ _____________ _____________

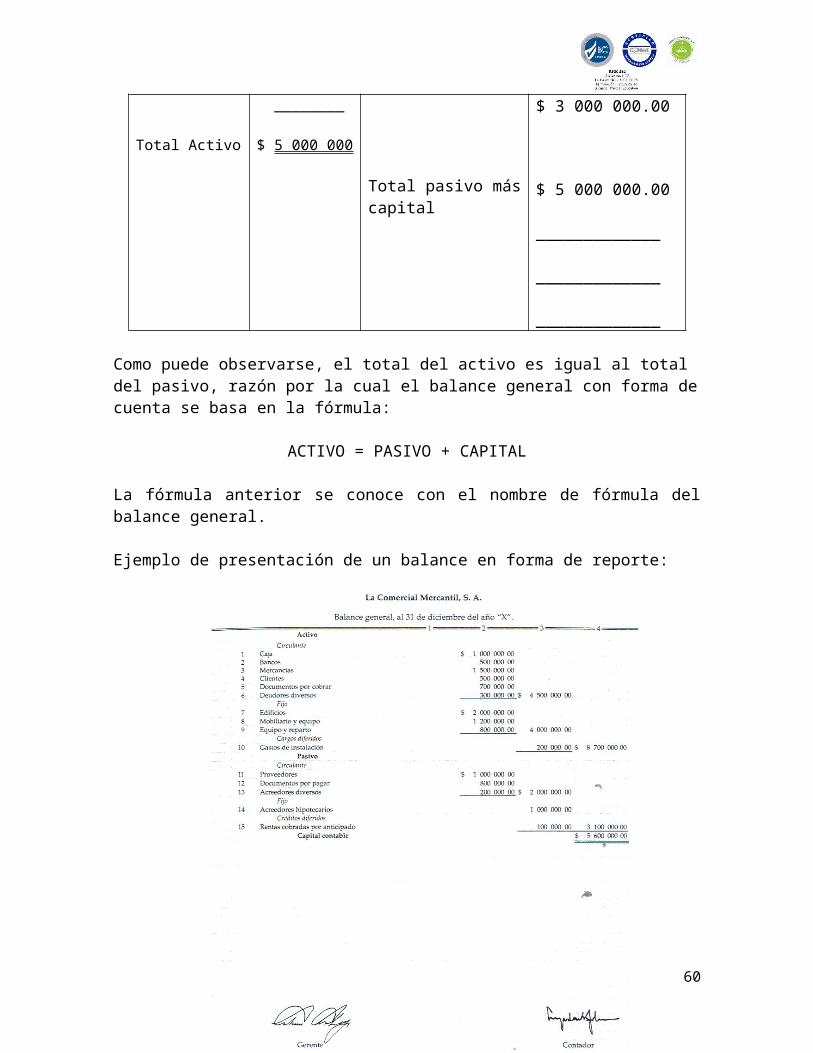

Como puede observarse, el total del activo es igual al total del pasivo, razón por la cual el balance general con forma de cuenta se basa en la fórmula:

ACTIVO = PASIVO + CAPITAL

La fórmula anterior se conoce con el nombre de fórmula del balance general.

Ejemplo de presentación de un balance en forma de reporte:

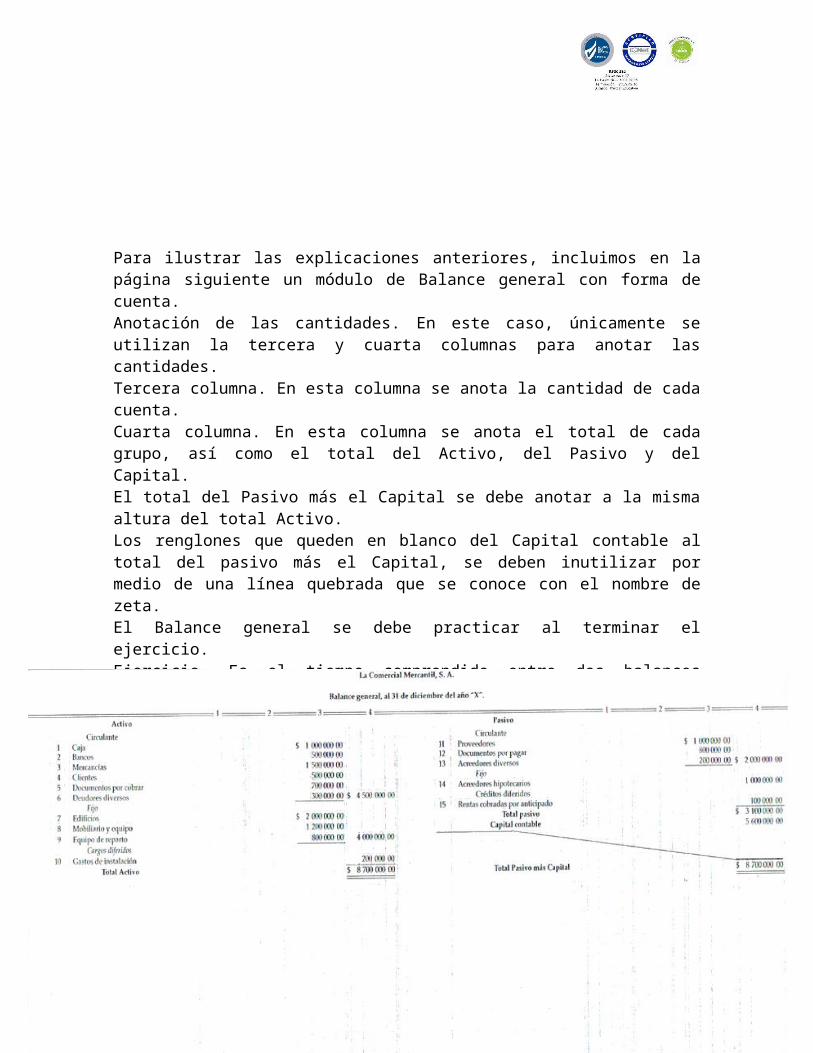

42

Para ilustrar las explicaciones anteriores, incluimos en la página siguiente un módulo de Balance general con forma de cuenta. Anotación de las cantidades. En este caso, únicamente se utilizan la tercera y cuarta columnas para anotar las cantidades. Tercera columna. En esta columna se anota la cantidad de cada cuenta. Cuarta columna. En esta columna se anota el total de cada grupo, así como el total del Activo, del Pasivo y del Capital. El total del Pasivo más el Capital se debe anotar a la misma altura del total Activo. Los renglones que queden en blanco del Capital contable al total del pasivo más el Capital, se deben inutilizar por medio de una línea quebrada que se conoce con el nombre de zeta. El Balance general se debe practicar al terminar el ejercicio. Ejercicio. Es el tiempo comprendido entre dos balances consecutivos, el periodo puede ser de un año, de seis meses, de tres meses, etcétera. El Balance general, por lo regular, se presenta anualmente.

43

EJERCICIO 6 :

1.- ¿Qué entendemos por el Balance general?2.- ¿Por qué el Balance general muestra la situación financiera de un negocio?3.- ¿Por qué les interesa a los propietarios conocer la situación financiera de sus negocios?4.- ¿Cuáles son los datos que debe contener el Balance general? 5.- ¿De cuantas formas se puede presentar el Balance general y cuáles son? 6.- ¿Cuál es la fórmula del Balance general con forma de reporte? 7.- ¿En qué parte se debe anotar el nombre del negocio?8.- ¿En qué parte se debe anotar la fecha de presentación?9.- ¿Cuál es la fórmula del Balance general con forma de cuenta?10.-En el Balance general con forma de cuenta, ¿en qué columna se anota el total de cada grupo?11.- El total del Pasivo más el Capital, ¿a qué altura se debe anotar?12.- ¿Para qué sirve la línea quebrada o zeta?

EJERCICIOS 7:

Con los datos siguientes selecciona y elabora cuatro Balances generales dos en forma de reporte y dos en forma de cuenta:

7.1Nombre del negocio: La Comercial.Fecha de presentación: al 31 de enero del año "X”.Propietario: señor Alejandro Ruiz Martínez.

TerrenosCajaEdificiosBancosEquipo de oficinaDepósitos en garantíaAcciones y valores

$ 1 200 000.00 400.00 2 500 000.00 1 600 000.00 425 000.00 5 200.00 350 000.00

Papelería y útilesAcreedores diversosProveedoresAcreedores hipotecariosDocumentos por pagarDeudores diversosPrimas de seguros

$ 250 000.00 940 000.00 1 400 000.00 750 000.00 825 000.00 75 000.00

18 00.00

7.2 Nombre del negocio: Almacenes del NorteFecha de presentación: al 28 de Febrero del año "X”.Propietario: señor Rafael Fernández R. Gastos de instalaciónMercancíasRentas pagadas por anticipado

$ 810 000.00 1 320 000.00

320 000.00

CajaDocumentos por cobrarDepósitos en garantíaProveedores

$ 500.00 220 475.00 8 900.00 425 000.00

44

ClientesDeudores diversosEquipo de oficinaEquipo de entregaBancos

240 000.00 50 000.00 255 000.00 160 000.00 1 500 000.00

Documentos por pagarDocumentos por cobrar a largo plazoImpuestos acumulados por pagar.

320 250.00

630 250.00

33 00.00

7.3 Nombre del negocio: La especialFecha de presentación: al 31 de marzo del año "X”.Propietario: señor Luis Jiménez S.

Depósitos en garantíaAcciones y valoresRentas cobradas por anticipadoPrimas de segurosEdificiosProveedoresPropagandaTerrenos

$ 15 105.00 10 755.00

125 555.00 6 155.00 4 245 555.00 975 155.00 320 755.00 1 742 855.00

Papelería y útilesIntereses cobrados por anticipadoEquipo de repartoCajaAcreedores hipotecariosBancosgastos acumulados por pagar

$ 225 955.00

155 000.00 174 255.00 1 000.00 2 655 555.00 2 325 655.00

34 00.00

7.4 Nombre del negocio: La ChiquitaFecha de presentación: al 31 de abril del año "X”.Propietario: señor Ernesto Alonso.

Equipo de oficinaAcreedores diversosDocumentos por pagar a largo plazo

$ 137 234.00 122 158.00

72 302.00

Gastos de instalaciónCajaIntereses cobrados por anticipado

$ 200 163.00 200.00

2 118.00

7.5 Nombre del negocio: La AsturianaFecha de presentación: al 31 de mayo del año "X”.Propietario: señor Esther Sánchez de Olvera.

EdificiosEquipo de cómputo electrónicoRentas pagadas por anticipadoDeudores diversosClientesPrimas de segurosAcreedores diversosDocumentos por cobrarBancos

$ 2 127 500.00

60 643.00

160 420.00 17 905.00 700 422.00 8 413.00 29 824.00

635 470.00 1 234 112.00

Gastos de instalaciónPapelería y útilesMercancíasCajaPublicidadAcciones y valoresDocumentos por pagar a largo plazoImpuestos acumulados por pagar

$ 422 920.00 35 231.00 3 245 112.00 500.00 194 613.00 875 520.00

941 420.00

27 00.00

7.6 Nombre del negocio: La MontañaFecha de presentación: al 30 de junio del año "X”.Propietario: señor Manuel Ramírez C.Gastos de $ 105 Deudores diversos $ 125 430.00

45

instalaciónBancosMercancíasDepósitos en garantíaDocumentos por pagarAcreedores diversosEquipo de oficinaDocumentos por cobrar a largo plazo

620.00 588 890.00 3 226 080.00 54 620.00

1 402 460.00 82 750.00 210 750.00

675 490.00

ClientesCajaProveedoresIntereses cobrados por anticipadoDocumentos por cobrarIntereses pagados por anticipadoGastos acumulados por pagarImpuestos acumulados por pagar

240 640.00 1 000.00 2 250 750.00

620.00 1 940 000.00

730 250.00 24 000.00

32 00.00

7.7 Nombre del negocio: La pequeñaFecha de presentación: al 31 de julio del año "X”.Propietario: señor Lourdes Rodríguez.Depósitos en garantíaDocumentos por cobrar a largo PlazoCaja

$ 87 515.00

911 360.00 400.00

Rentas pagadas por anticipadoEquipo de oficinaMercancíasGastos acumulados por pagar

$ 180 600.00 122 042.00 2 322 814.00 22 000.00

46

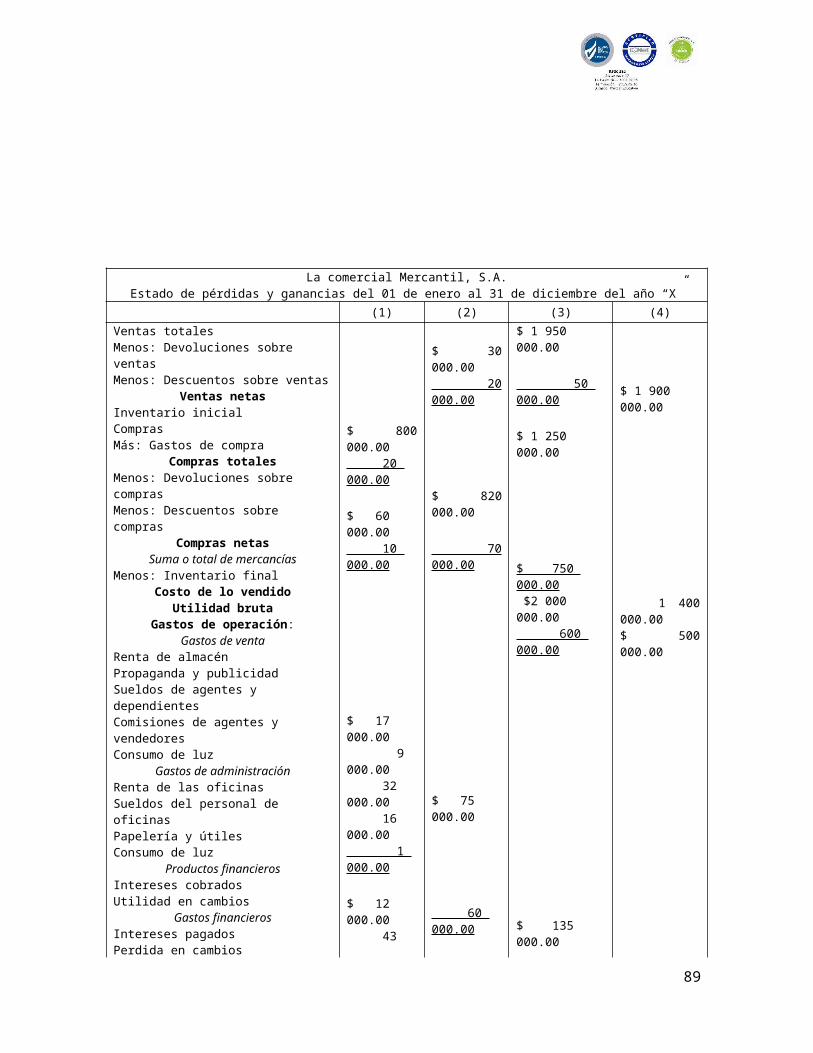

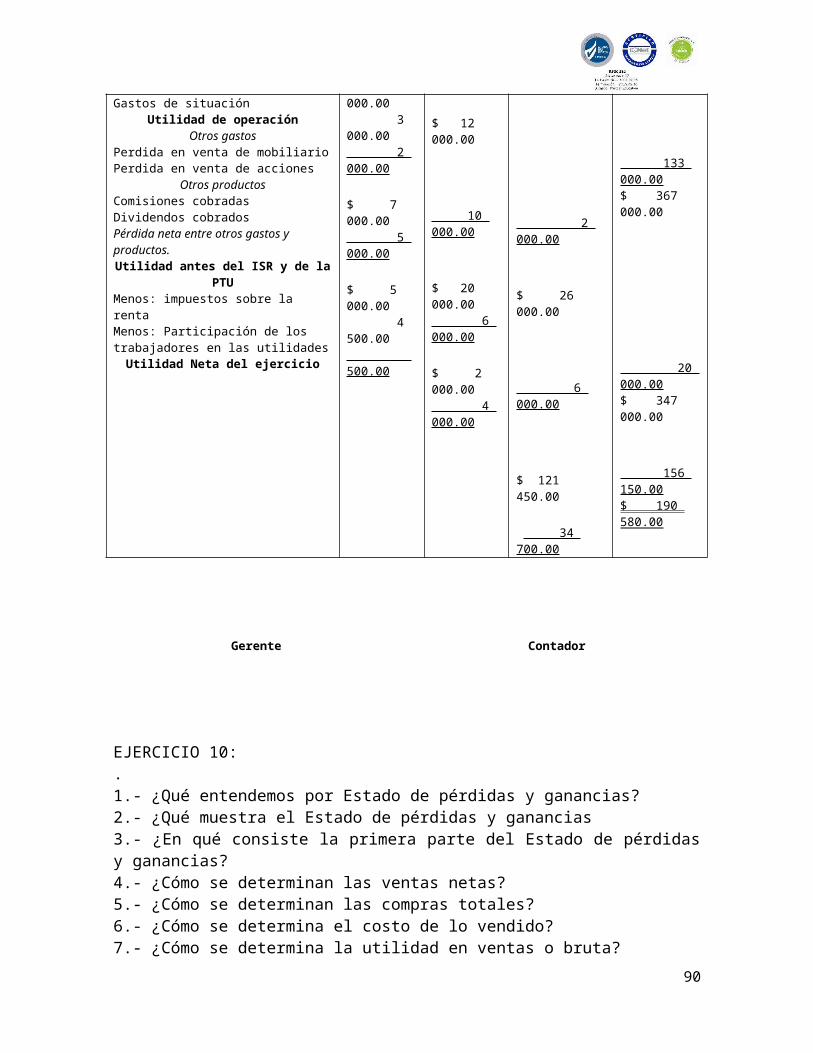

DENOMINACION DE LAS CUENTAS PRINCIPALES DEL ESTADO DE PERDIDAS Y GANANCIAS O ESTADO DE RESULTADOS. Terminología contable con que se denomina a las cuentas que integran el Estado de pérdidas y ganancias o estado de resultados:

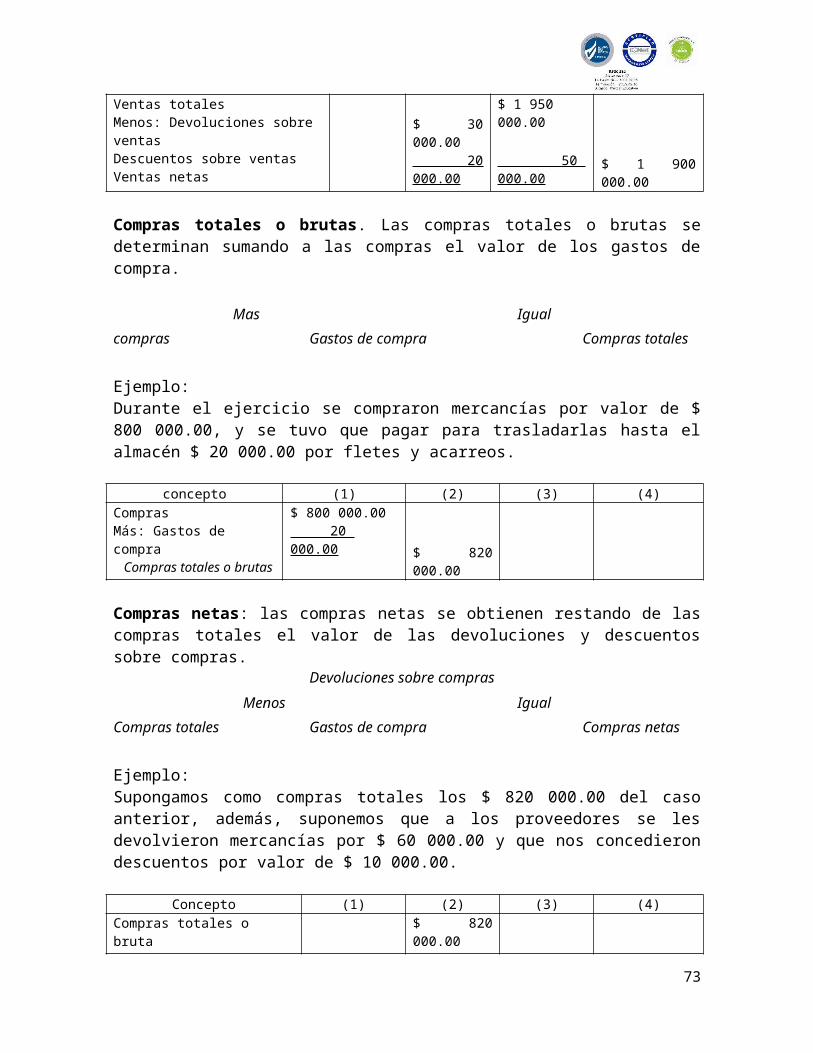

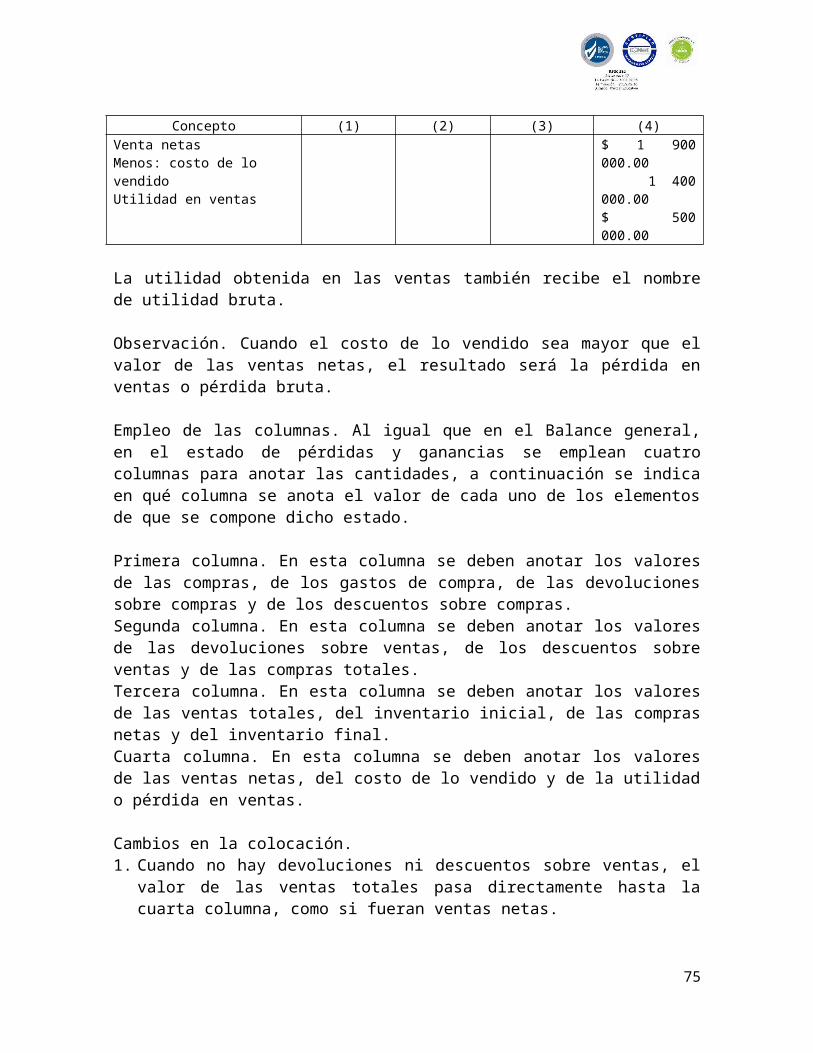

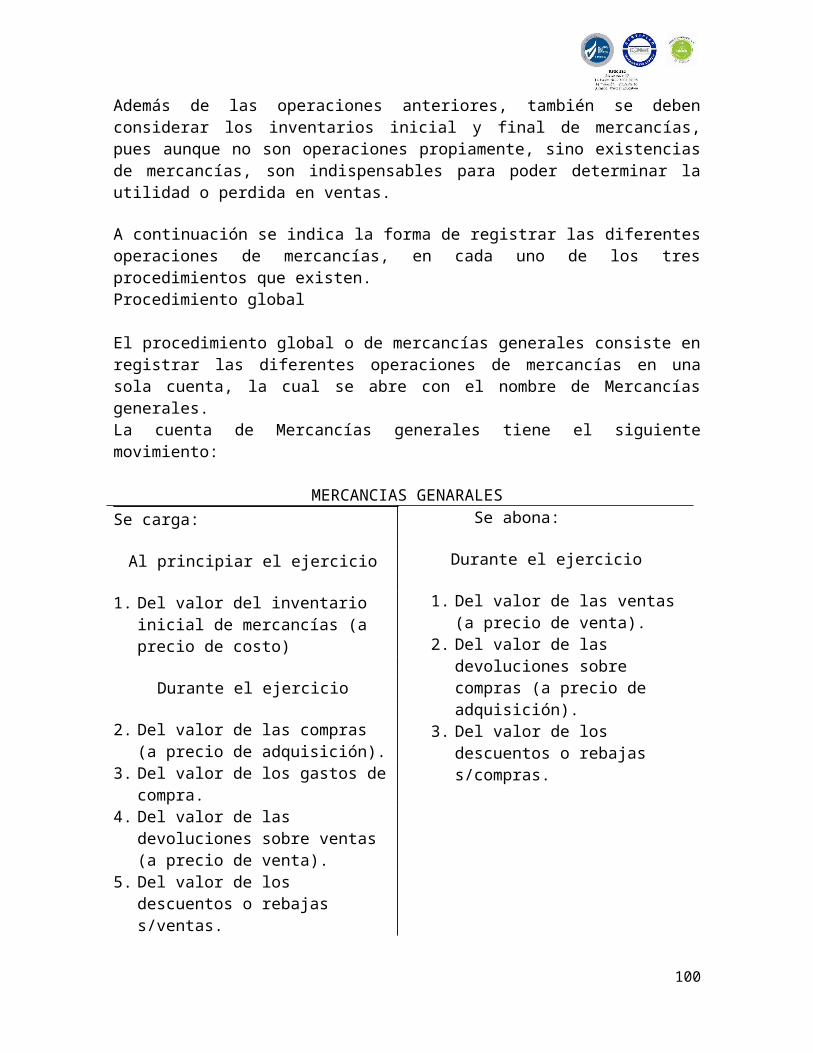

Ventas totales. Entendemos por ventas totales el valor total de las mercancías entregadas a los clientes, vendidas al contado o a crédito.Devoluciones sobre ventas. Entendemos por devoluciones sobre ventas el valor de las mercancías que los clientes devuelven porque no les satisface la calidad, el precio, estilo, color, etcétera.Descuentos sobre ventas. Entendemos por descuentos o rebajas sobre ventas el valor de las bonificaciones que sobre el precio de ventas de las mercancías se conceden a los clientes. Los descuentos o rebajas sobre ventas se conceden cuando el valor de las operaciones sea considerable, por ser clientes importantes o por existir una relación especial con ellos. También es conveniente otorgarlos de común acuerdo, cuando las ‘mercancías tienen algún defecto o son de menor calidad que la convenida. La finalidad de conceder descuentos o rebajas sobre ventas, para la empresa que los otorga, es la de atraer nuevos clientes o de conservar a los ya existentes; por supuesto, tal estrategia redunda en beneficio de ambas partes. Compras. Son el valor de las mercancías adquiridas, ya sea al contado o a crédito.Gastos de compra. Entendemos por gastos de compra todos los gastos que se efectúan para que las mercancías adquiridas lleguen hasta su destino; los principales son: los derechos aduanales, los fletes y acarreos, los seguros, las cargas y descargas, etcétera.Devoluciones sobre compras. Entendemos por devoluciones sobre compras el valor de las mercancías devueltas a los proveedores, porque no nos satisface la calidad, el precio, estilo, color, etcétera.Descuentos sobre compras. Entendemos por descuentos o rebajas sobre compras el valor de las bonificaciones que sobre el precio de compra o de factura nos conceden los proveedores.Los descuentos o rebajas sobre compras nos son concedidos cuando el valor de las adquisiciones sea considerable, por ser compradores importantes o por existir una relación especial con ellos. También es conveniente otorgarlos, de común acuerdo, cuando las mercancías tienen algún defecto o son de menor calidad que la convenida. La finalidad de conceder descuentos o rebajas sobre compras, para el proveedor que los otorga, es la de atraer nuevos clientes o de conservar a los ya existentes; por supuesto, tal estrategia redunda en beneficio de ambas partes.

47

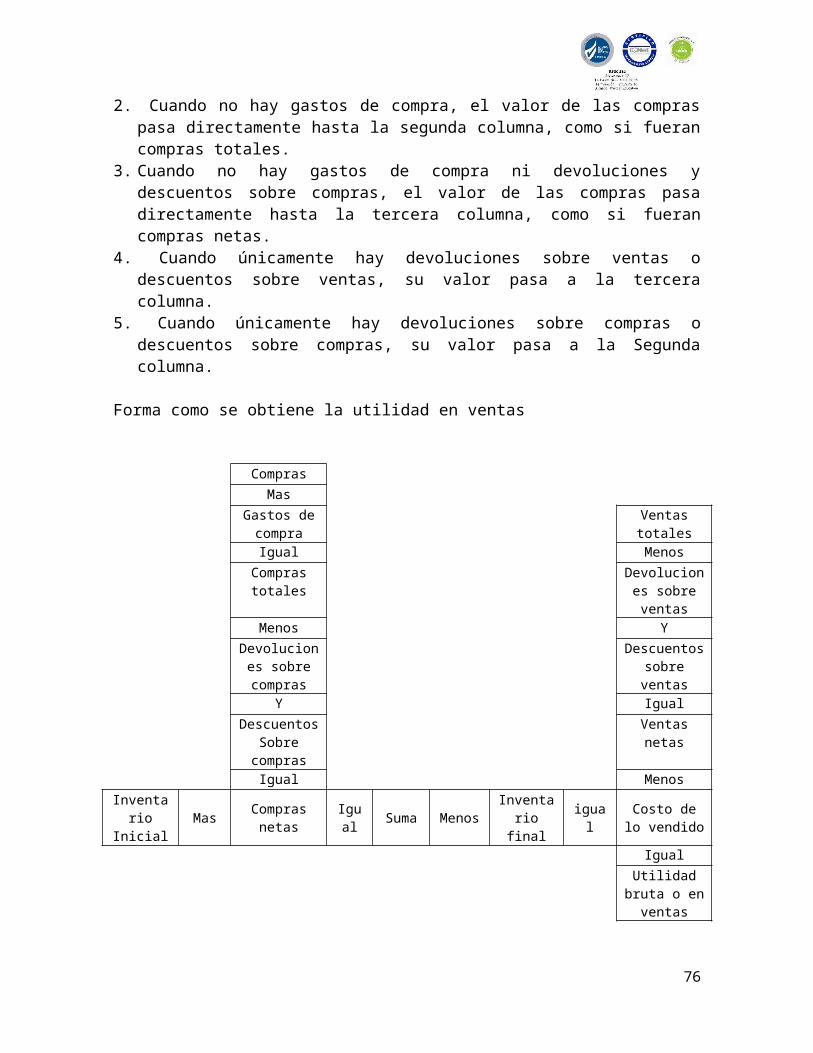

Inventario inicial. Es el valor de e las mercancías que se tienen en existencia al dar principio ejercicio. Inventario final. Es el valor de las mercancías existentes al terminar el ejercicio.Gastos de venta o directos. Son todos los gastos que tienen relación directa con la promoción, realización y desarrollo del volumen de las ventas; como ejemplos, podemos citar los siguientes:

1. Sueldos del personal (jefes, promotores, vendedores, dependientes, choferes, etc.) destinados a la dirección, promoción y sostenimiento de las actividades que estén relacionadas directamente con la operación de vender.

2. Comisiones o incentivos del personal que tenga relación directa con la operación de vender.

3. Prestaciones al personal (IMSS, SAR, INFONAVIT, entre otras) que garanticen la salud, la asistencia médica, los riesgos de trabajo, el seguro del retiro, la obtención de crédito para adquirir en propiedad habitaciones cómodas e higiénicas, etcétera.

4. Propaganda y publicidad.5. Gastos de empaque, envió y entrega de las mercancías vendidas.6. Rentas y gastos de mantenimiento del edificio.7. Depreciación y gastos de mantenimiento del equipo de reparto.8. En general, todos aquellos gastos indispensables que estén relacionados

directamente con la operación de vender.