Embed Size (px)

Citation preview

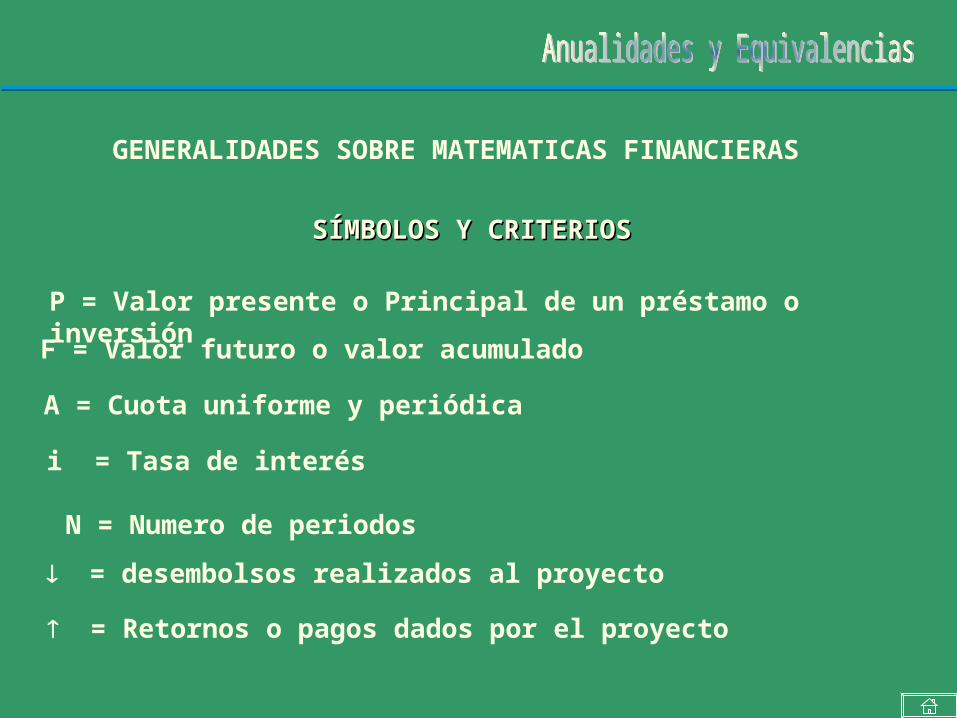

GENERALIDADES SOBRE MATEMATICAS FINANCIERAS

SÍMBOLOS Y CRITERIOSSÍMBOLOS Y CRITERIOS

P = Valor presente o Principal de un préstamo o inversiónF = Valor futuro o valor acumulado

A = Cuota uniforme y periódica

i = Tasa de interés

N = Numero de periodos

= desembolsos realizados al proyecto

= Retornos o pagos dados por el proyecto

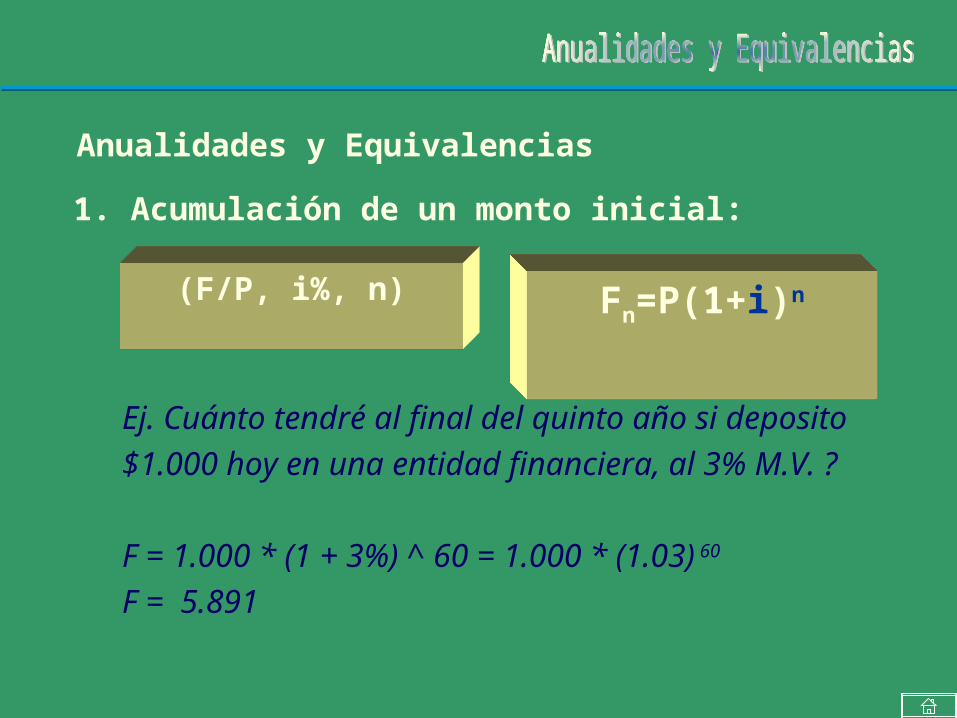

1. Acumulación de un monto inicial:

Anualidades y Equivalencias

Fn=P(1+i)n

Ej. Cuánto tendré al final del quinto año si deposito $1.000 hoy en una entidad financiera, al 3% M.V. ? F = 1.000 * (1 + 3%) ^ 60 = 1.000 * (1.03) 60 F = 5.891

(F/P, i%, n)

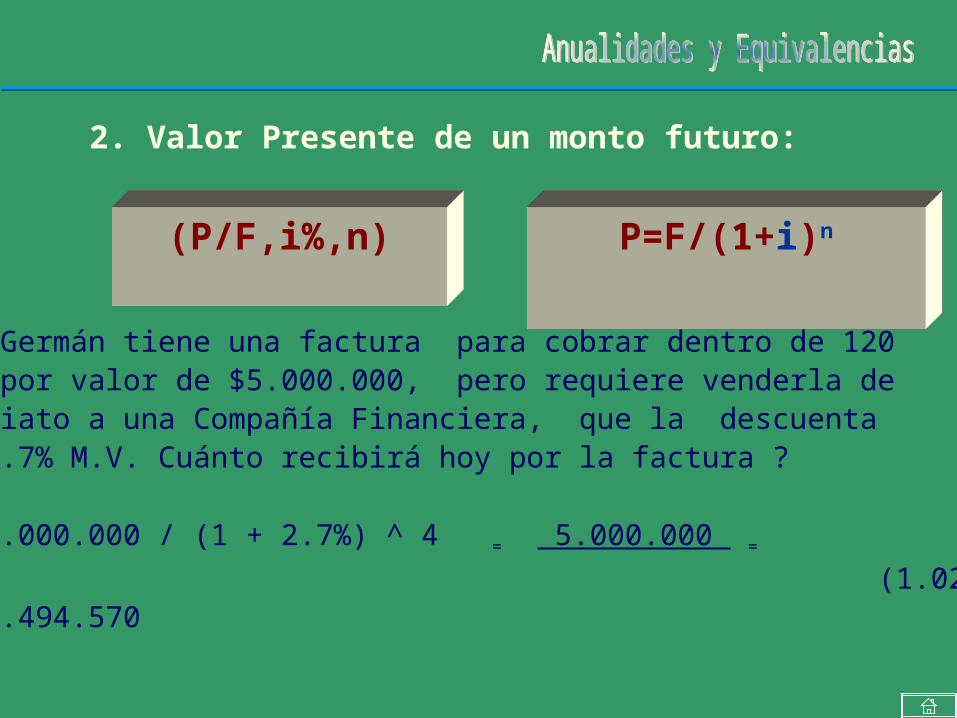

2. Valor Presente de un monto futuro:

P=F/(1+i)n

Ej. Germán tiene una factura para cobrar dentro de 120 días por valor de $5.000.000, pero requiere venderla de inmediato a una Compañía Financiera, que la descuentaal 2.7% M.V. Cuánto recibirá hoy por la factura ?

P = 5.000.000 / (1 + 2.7%) ^ 4 = 5.000.000 =

(1.027) 4

P = 4.494.570

(P/F,i%,n)

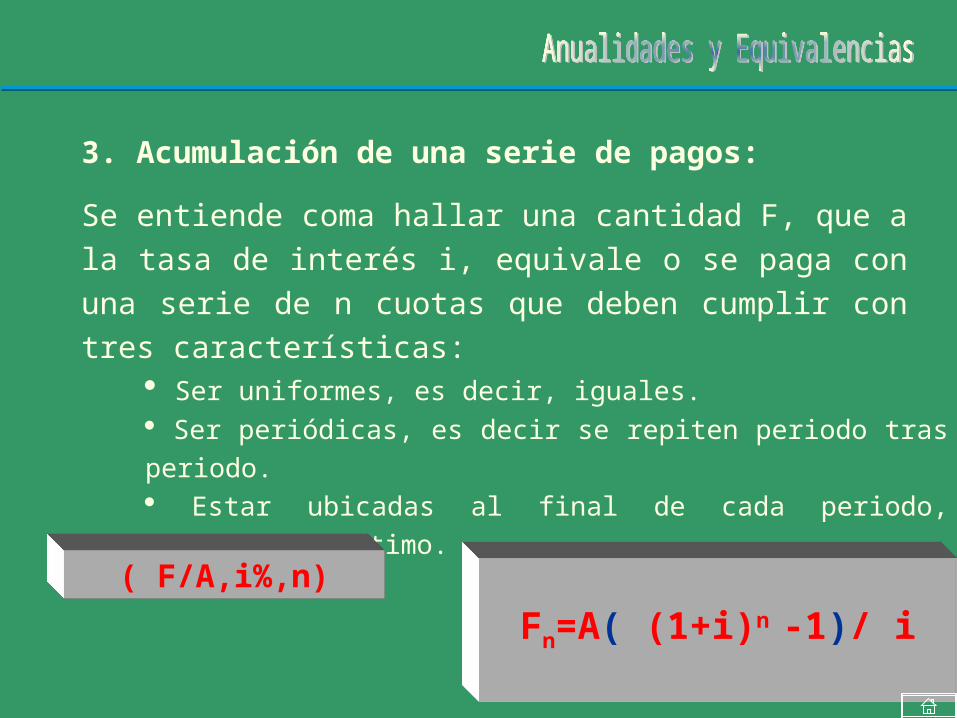

3. Acumulación de una serie de pagos:

Se entiende coma hallar una cantidad F, que a la tasa de interés i, equivale o se paga con una serie de n cuotas que deben cumplir con tres características:

Ser uniformes, es decir, iguales. Ser periódicas, es decir se repiten periodo tras periodo. Estar ubicadas al final de cada periodo, incluido el último.

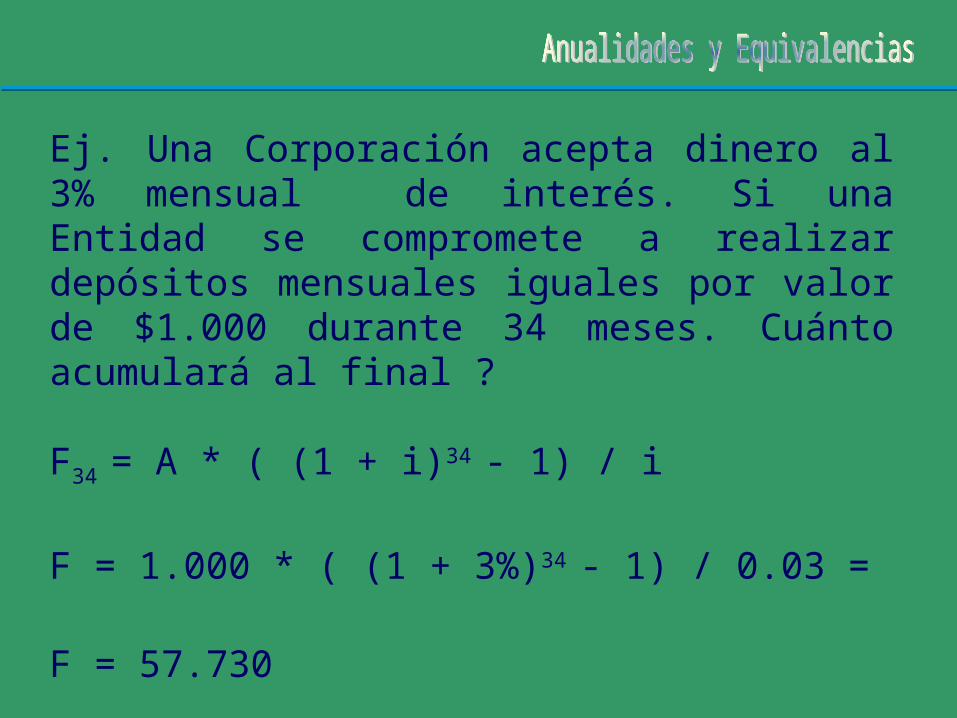

Fn=A( (1+i)n -1)/ i( F/A,i%,n)

Ej. Una Corporación acepta dinero al 3% mensual de interés. Si una Entidad se compromete a realizar depósitos mensuales iguales por valor de $1.000 durante 34 meses. Cuánto acumulará al final ?

F34 = A * ( (1 + i)34 - 1) / i

F = 1.000 * ( (1 + 3%)34 - 1) / 0.03 =

F = 57.730

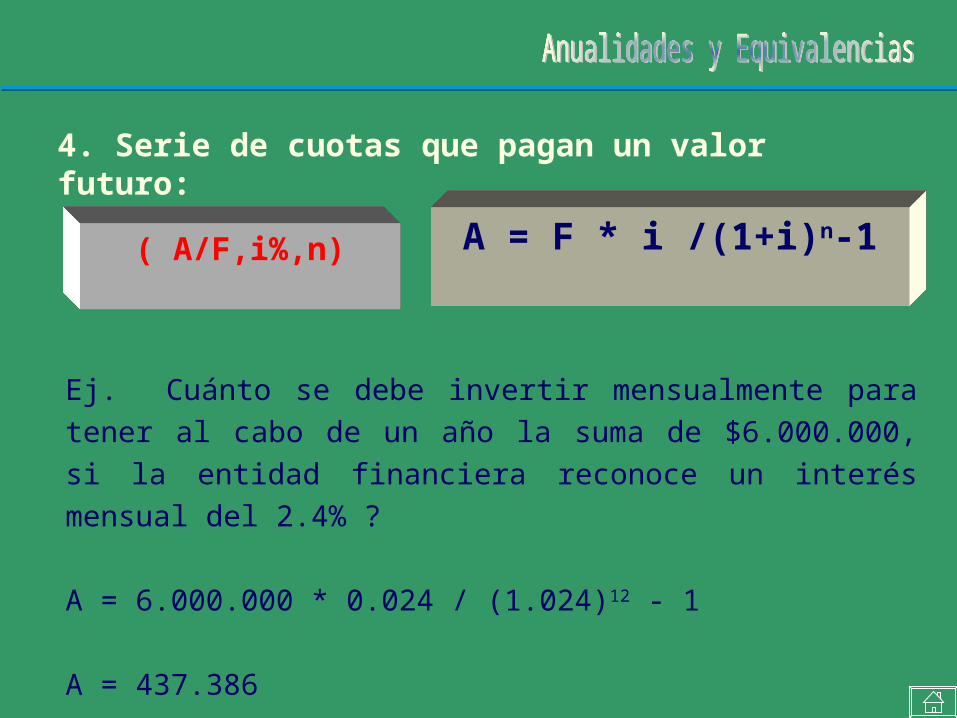

4. Serie de cuotas que pagan un valor futuro:

A = F * i /(1+i)n-1

Ej. Cuánto se debe invertir mensualmente para tener al cabo de un año la suma de $6.000.000, si la entidad financiera reconoce un interés mensual del 2.4% ?

A = 6.000.000 * 0.024 / (1.024)12 - 1

A = 437.386

( A/F,i%,n)

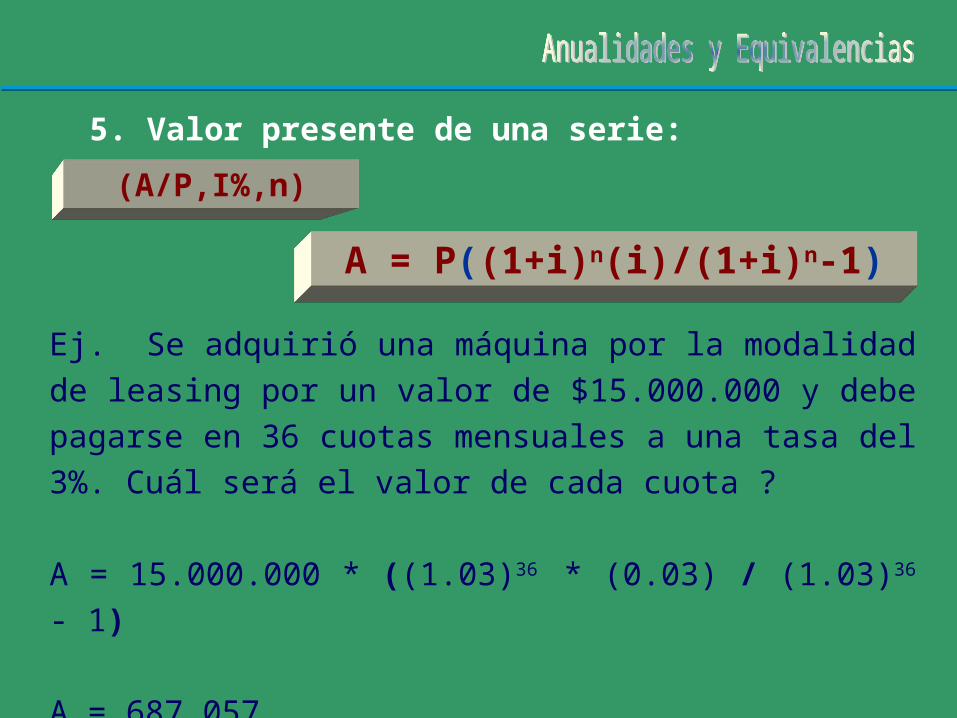

5. Valor presente de una serie:

A = P((1+i)n(i)/(1+i)n-1)

Ej. Se adquirió una máquina por la modalidad de leasing por un valor de $15.000.000 y debe pagarse en 36 cuotas mensuales a una tasa del 3%. Cuál será el valor de cada cuota ?

A = 15.000.000 * ((1.03)36 * (0.03) / (1.03)36 - 1)

A = 687.057

(A/P,I%,n)

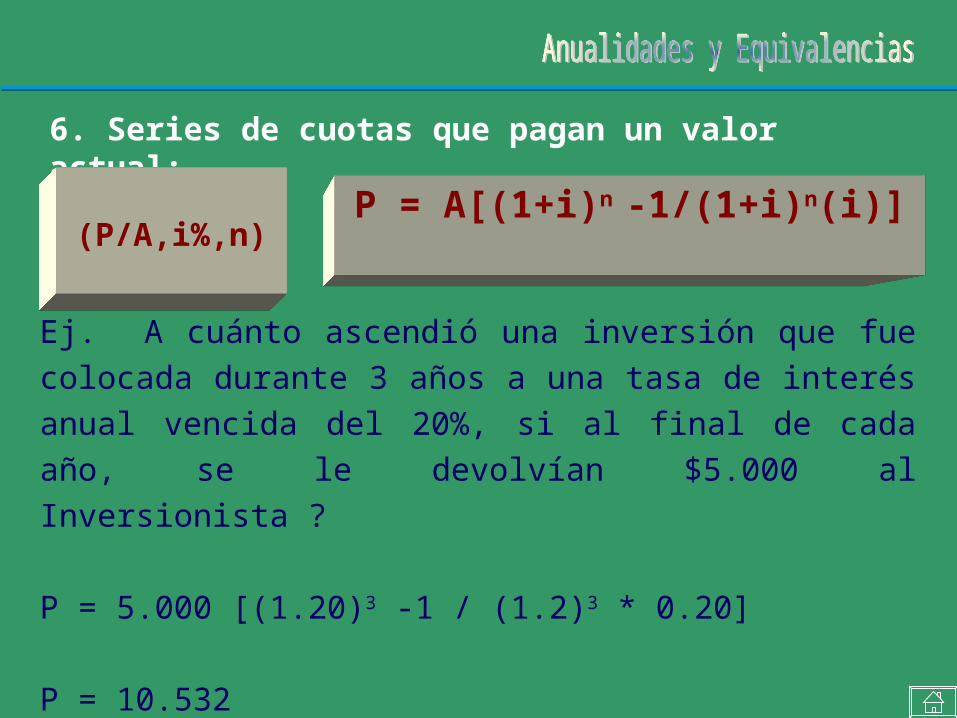

6. Series de cuotas que pagan un valor actual:

P = A[(1+i)n -1/(1+i)n(i)]

Ej. A cuánto ascendió una inversión que fue colocada durante 3 años a una tasa de interés anual vencida del 20%, si al final de cada año, se le devolvían $5.000 al Inversionista ?

P = 5.000 [(1.20)3 -1 / (1.2)3 * 0.20]

P = 10.532

(P/A,i%,n)

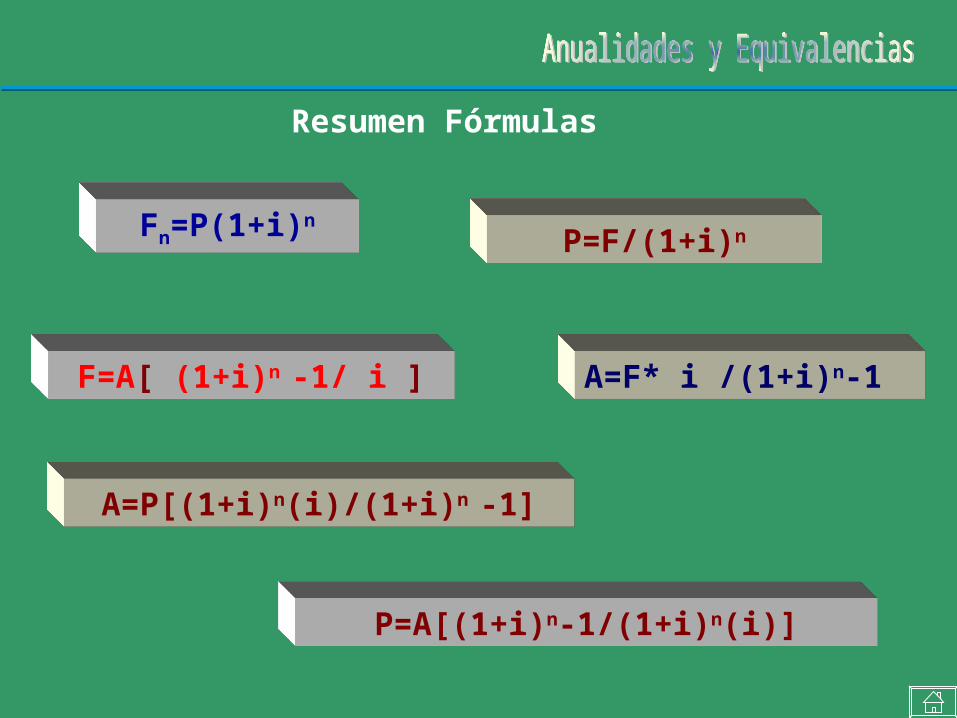

Resumen Fórmulas

Fn=P(1+i)nP=F/(1+i)n

F=A[ (1+i)n -1/ i ] A=F* i /(1+i)n-1

P=A[(1+i)n-1/(1+i)n(i)]

A=P[(1+i)n(i)/(1+i)n -1]

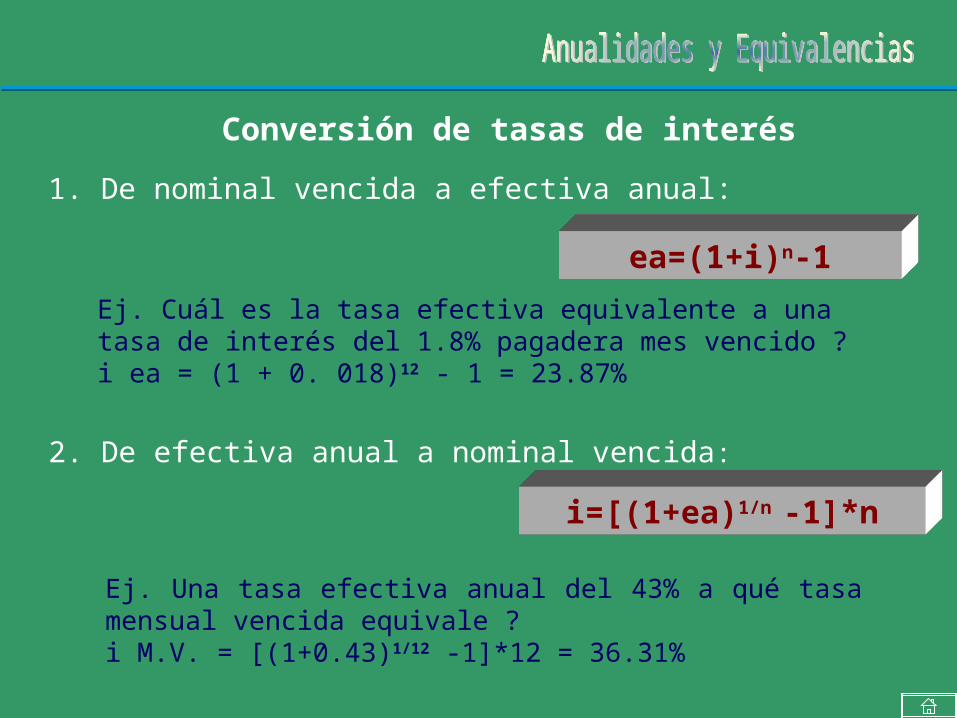

Conversión de tasas de interés

1. De nominal vencida a efectiva anual:

ea=(1+i)n-1

2. De efectiva anual a nominal vencida:

i=[(1+ea)1/n -1]*n

Ej. Cuál es la tasa efectiva equivalente a una tasa de interés del 1.8% pagadera mes vencido ?i ea = (1 + 0. 018)12 - 1 = 23.87%

Ej. Una tasa efectiva anual del 43% a qué tasa mensual vencida equivale ?i M.V. = [(1+0.43)1/12 -1]*12 = 36.31%

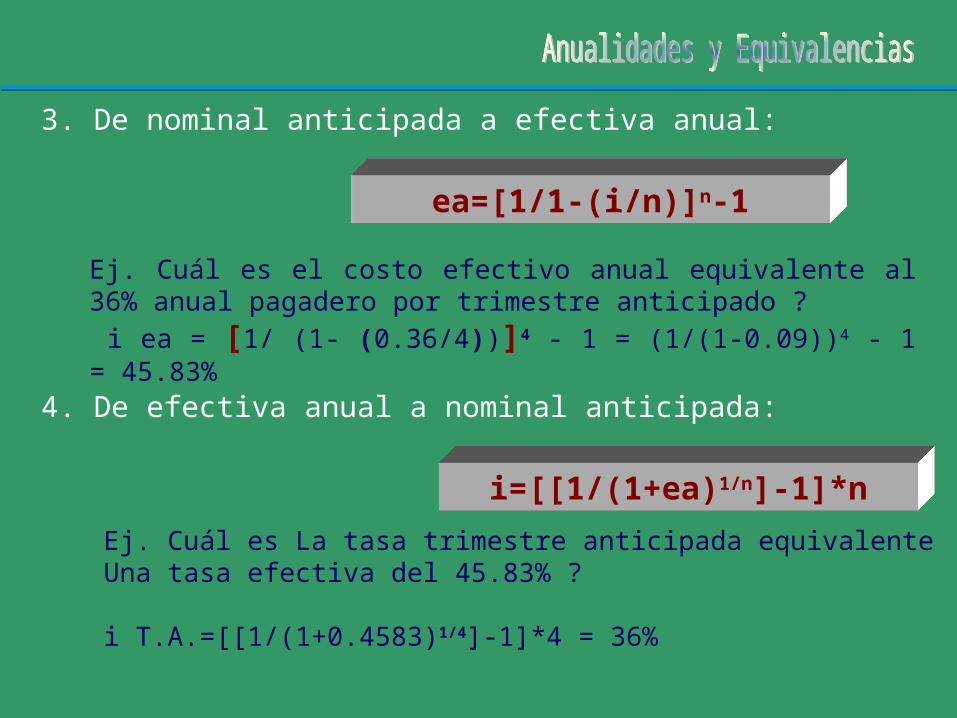

3. De nominal anticipada a efectiva anual:

ea=[1/1-(i/n)]n-1

4. De efectiva anual a nominal anticipada:

i=[[1/(1+ea)1/n]-1]*n

Ej. Cuál es el costo efectivo anual equivalente al 36% anual pagadero por trimestre anticipado ? i ea = [1/ (1- (0.36/4))]4 - 1 = (1/(1-0.09))4 - 1 = 45.83%

Ej. Cuál es La tasa trimestre anticipada equivalente Una tasa efectiva del 45.83% ?

i T.A.=[[1/(1+0.4583)1/4]-1]*4 = 36%

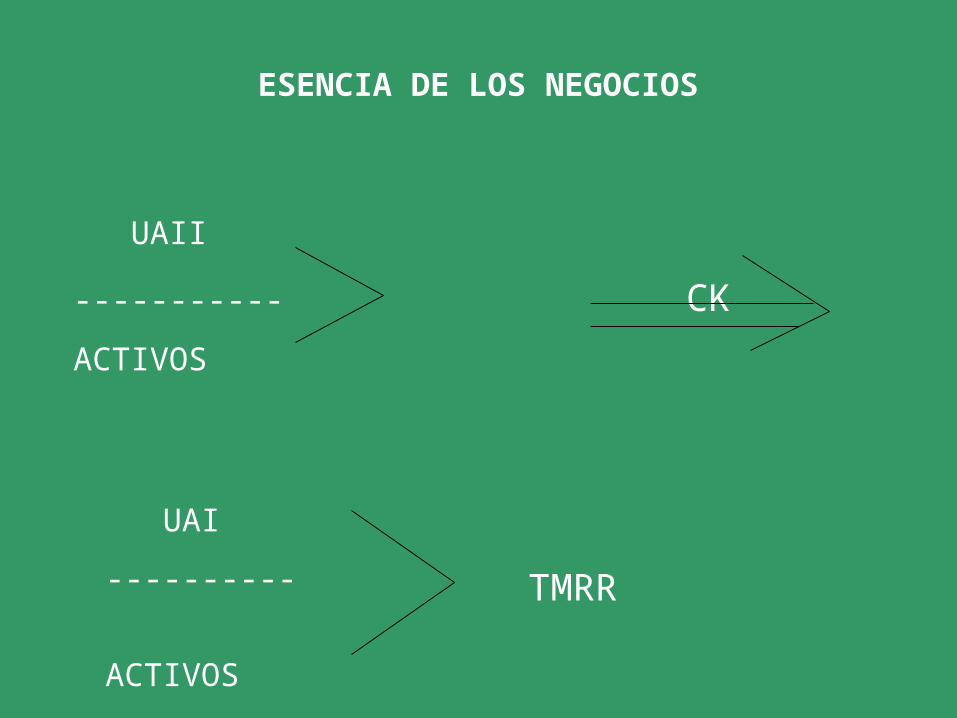

ESENCIA DE LOS NEGOCIOS

UAII

----------- CK

ACTIVOS

UAI

----------

ACTIVOS

TMRR

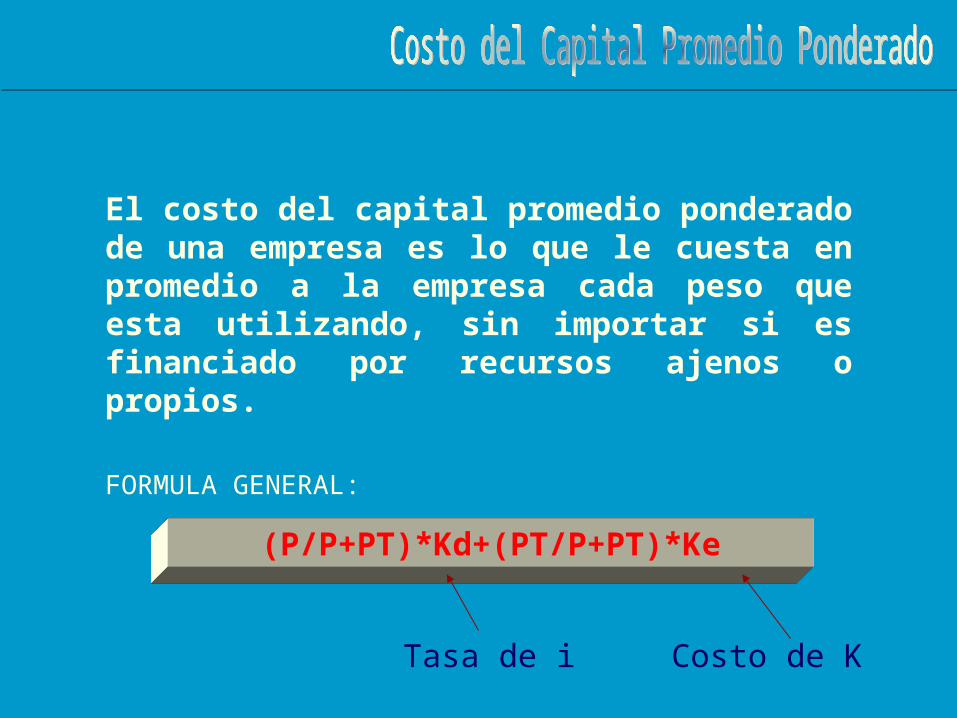

El costo del capital promedio ponderado de una empresa es lo que le cuesta en promedio a la empresa cada peso que esta utilizando, sin importar si es financiado por recursos ajenos o propios.

FORMULA GENERAL:

(P/P+PT)*Kd+(PT/P+PT)*Ke

Tasa de i Costo de K

LA ESTRATEGIA DE UNA EMPRESA ESTA DICTADA POR LOS PRINCIPIOS DE CREACION DE VALOR

Ke

Kd

Inversión

Deuda

Compañía

ROIC *1

CC

PP *

2

*1 Tasa de retorno sobre el capital Invertido (Return on Invested Capital)

*2 Costo de Capital Promedio Ponderado

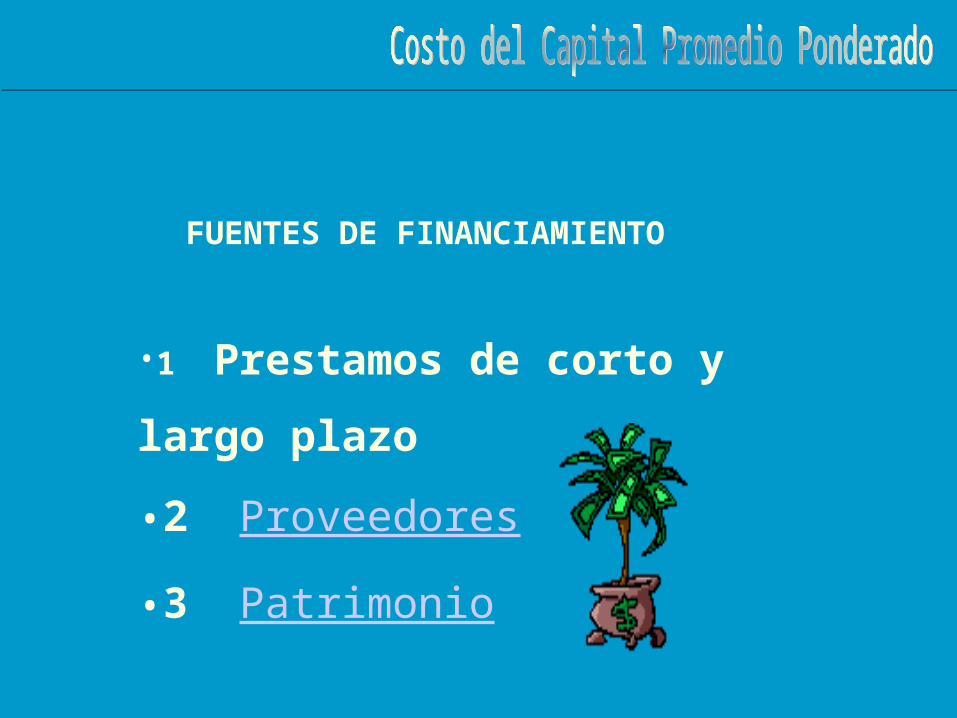

•1 Prestamos de corto y

largo plazo

•2 Proveedores

•3 Patrimonio

FUENTES DE FINANCIAMIENTO

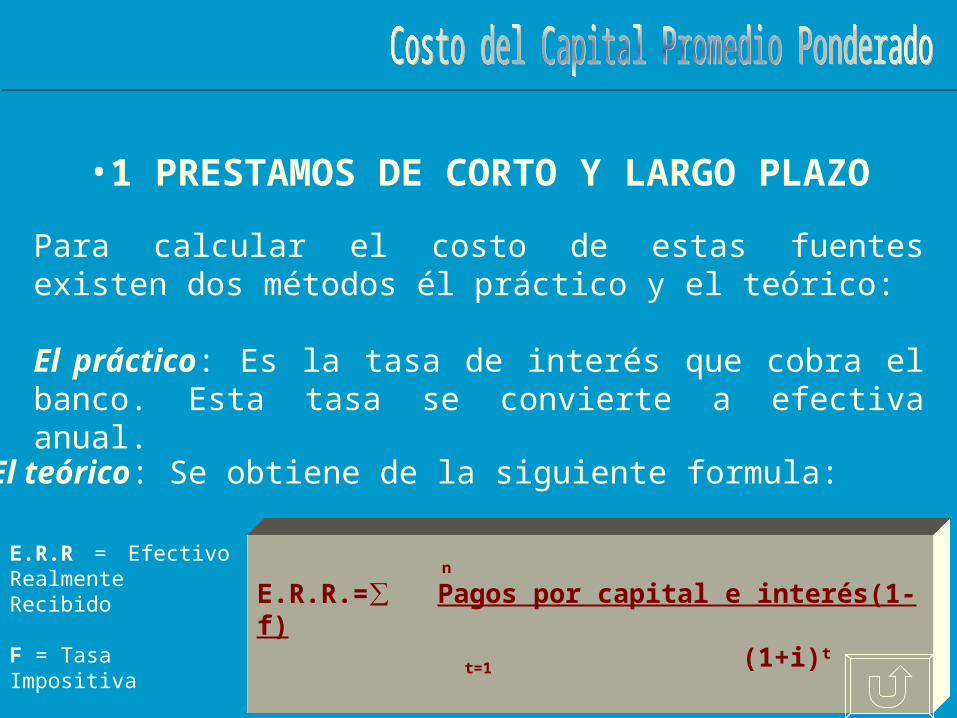

•1 PRESTAMOS DE CORTO Y LARGO PLAZO

Para calcular el costo de estas fuentes existen dos métodos él práctico y el teórico:

El práctico: Es la tasa de interés que cobra el banco. Esta tasa se convierte a efectiva anual.

n

E.R.R.=∑ Pagos por capital e interés(1-f) t=1 (1+i)t

El teórico: Se obtiene de la siguiente formula:

E.R.R = Efectivo Realmente Recibido

F = Tasa Impositiva

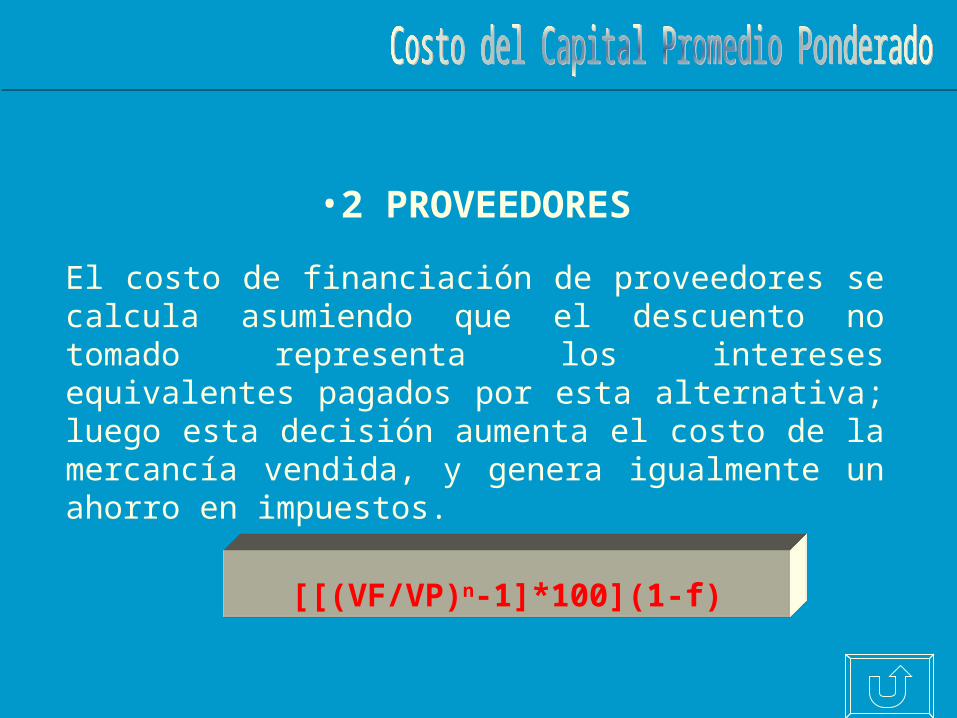

•2 PROVEEDORES

El costo de financiación de proveedores se calcula asumiendo que el descuento no tomado representa los intereses equivalentes pagados por esta alternativa; luego esta decisión aumenta el costo de la mercancía vendida, y genera igualmente un ahorro en impuestos.

[[(VF/VP)n-1]*100](1-f)

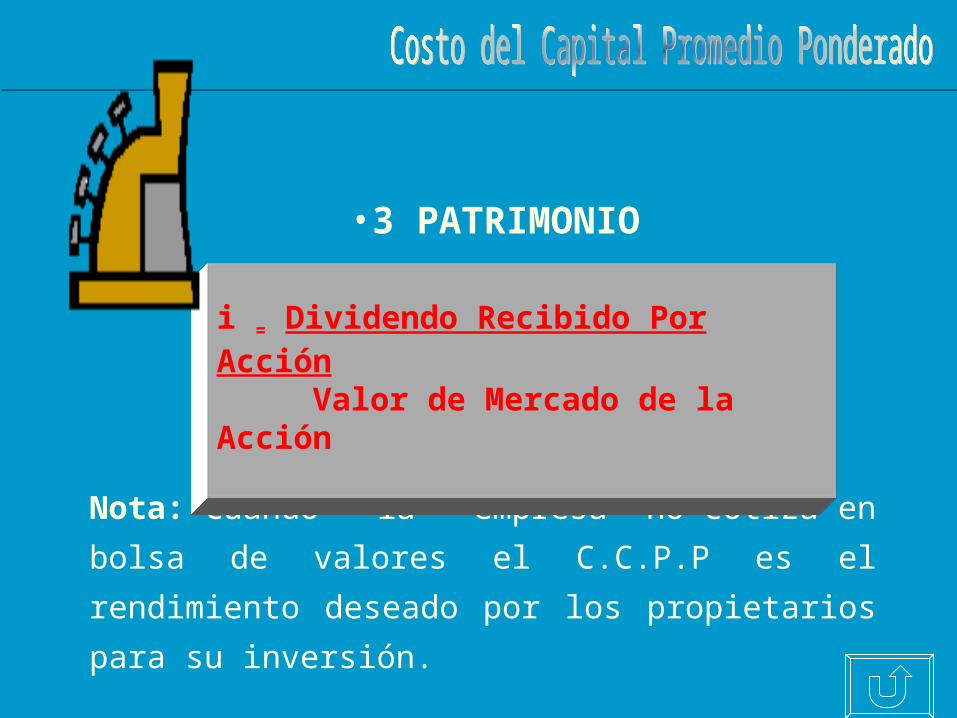

•3 PATRIMONIO

Nota: Cuando la empresa no cotiza en bolsa

de valores el C.C.P.P es el rendimiento deseado

por los propietarios para su inversión.

i = Dividendo Recibido Por Acción Valor de Mercado de la Acción

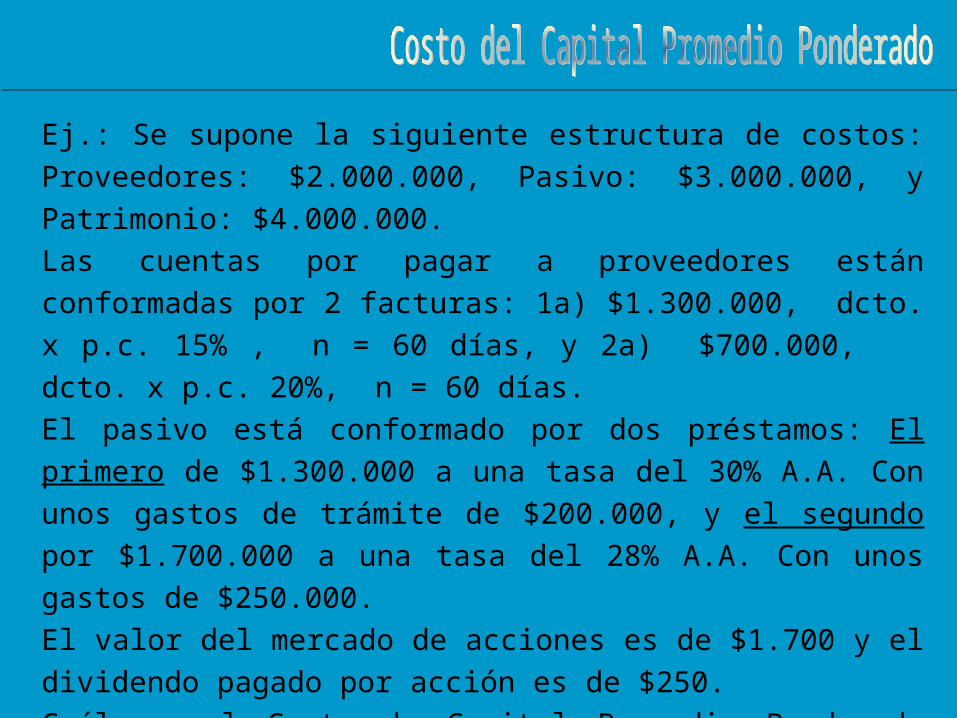

Ej.: Se supone la siguiente estructura de costos: Proveedores: $2.000.000, Pasivo: $3.000.000, y Patrimonio: $4.000.000. Las cuentas por pagar a proveedores están conformadas por 2 facturas: 1a) $1.300.000, dcto. x p.c. 15% , n = 60 días, y 2a) $700.000, dcto. x p.c. 20%, n = 60 días.El pasivo está conformado por dos préstamos: El primero de $1.300.000 a una tasa del 30% A.A. Con unos gastos de trámite de $200.000, y el segundo por $1.700.000 a una tasa del 28% A.A. Con unos gastos de $250.000.El valor del mercado de acciones es de $1.700 y el dividendo pagado por acción es de $250.Cuál es el Costo de Capital Promedio Ponderado CCPP. ?

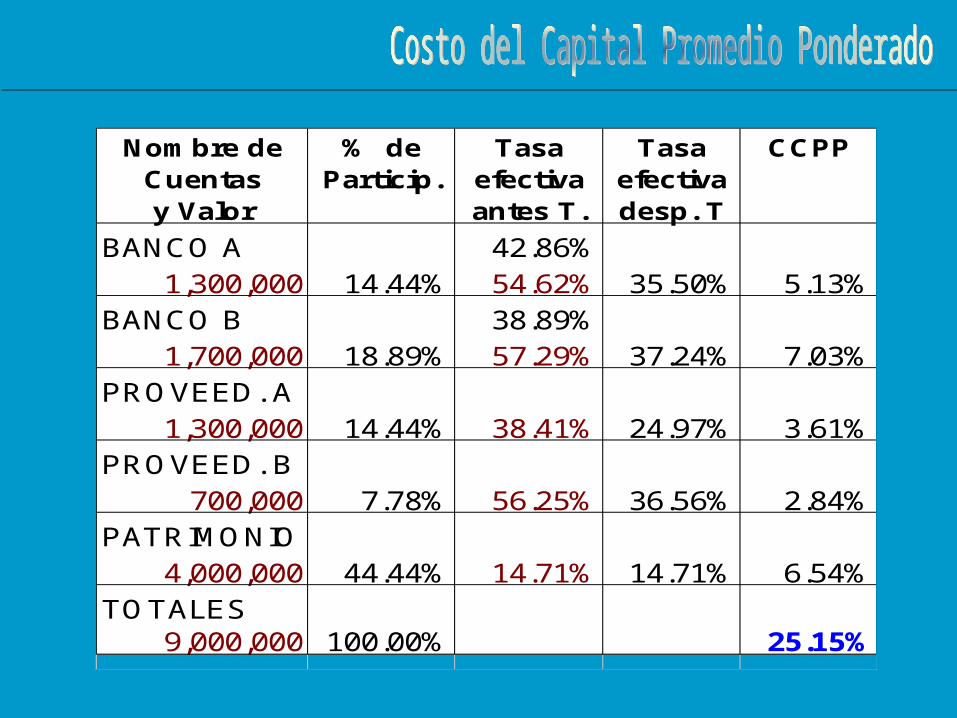

Nombre de % de Tasa Tasa CCPPCuentas Particip. efectiva efectivay Valor antes T. desp. T

BANCO A 42.86%1,300,000 14.44% 54.62% 35.50% 5.13%

BANCO B 38.89%1,700,000 18.89% 57.29% 37.24% 7.03%

PROVEED. A1,300,000 14.44% 38.41% 24.97% 3.61%

PROVEED. B700,000 7.78% 56.25% 36.56% 2.84%

PATRIMONIO4,000,000 44.44% 14.71% 14.71% 6.54%

TOTALES9,000,000 100.00% 25.15%

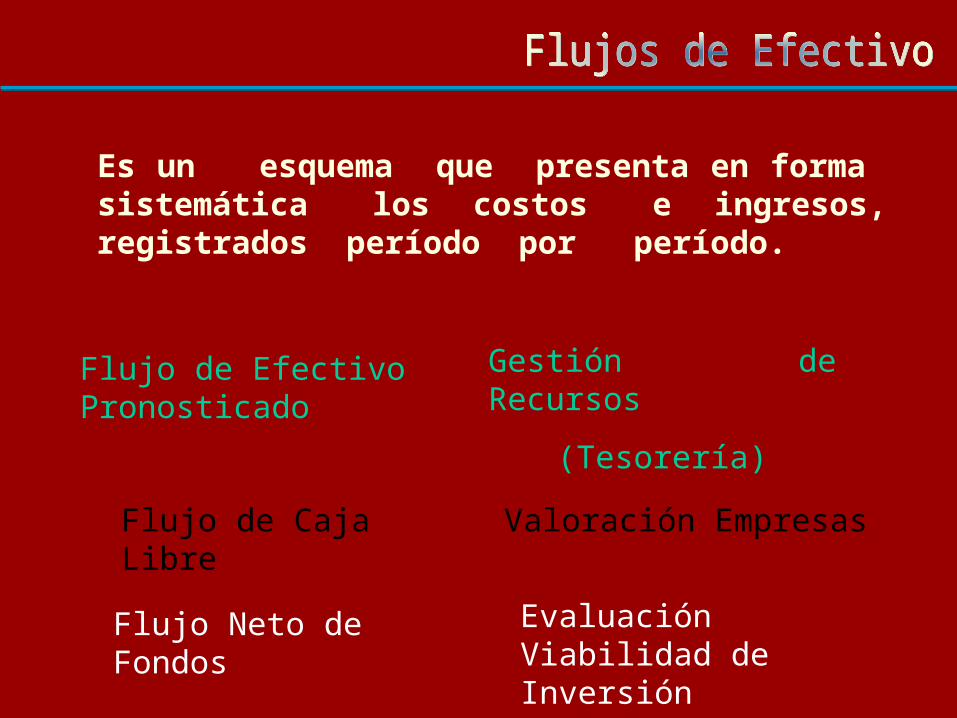

Es un esquema que presenta en forma sistemática los costos e ingresos, registrados período por período.

Flujo de Efectivo Pronosticado

Gestión de Recursos

(Tesorería)

Flujo de Caja Libre Valoración Empresas

Flujo Neto de Fondos Evaluación Viabilidad de Inversión

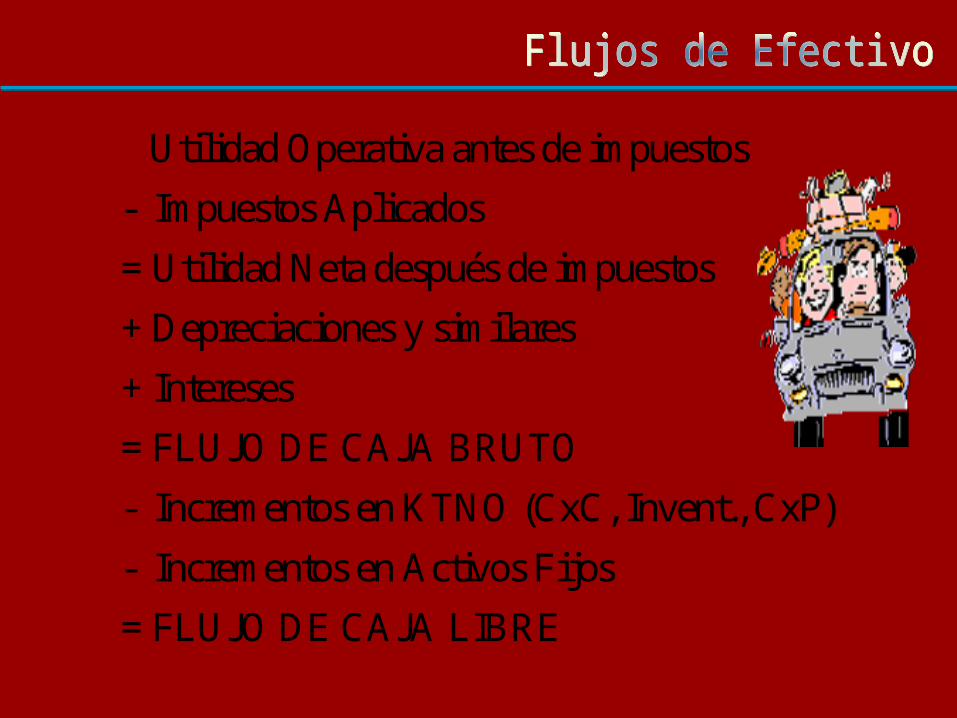

Utilidad Operativa antes de impuestos

- Impuestos Aplicados

= Utilidad Neta después de impuestos

+ Depreciaciones y similares

+ Intereses

= FLUJO DE CAJA BRUTO

- Incrementos en KTNO (CxC, Invent., CxP)

- Incrementos en Activos Fijos

= FLUJO DE CAJA LIBRE

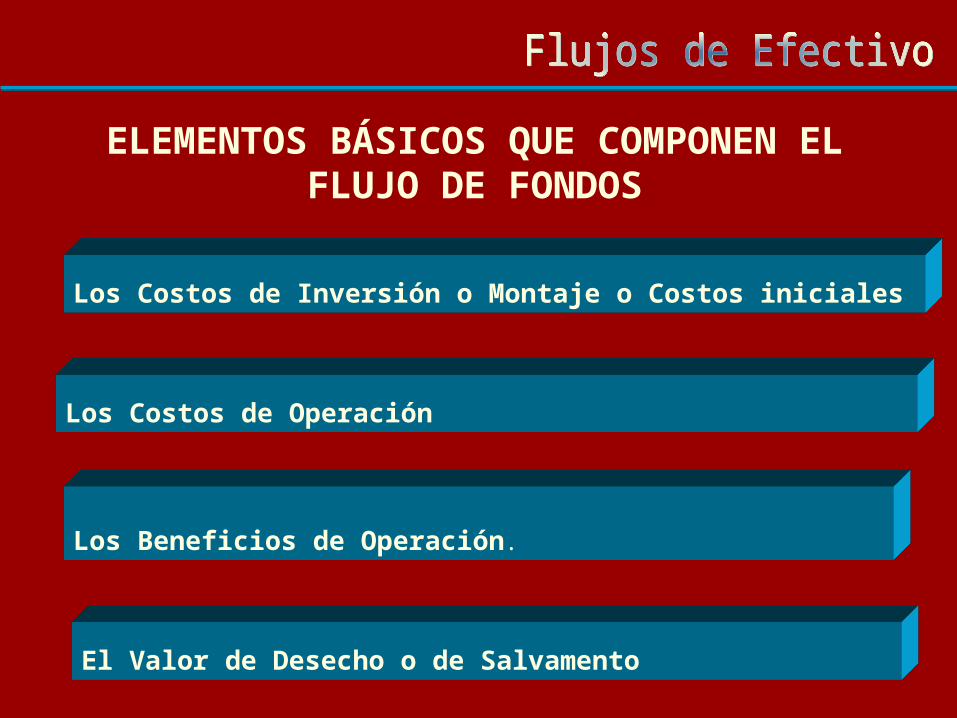

ELEMENTOS BÁSICOS QUE COMPONEN EL FLUJO DE FONDOS

Los Costos de Inversión o Montaje o Costos iniciales

Los Beneficios de Operación.

El Valor de Desecho o de Salvamento

Los Costos de Operación

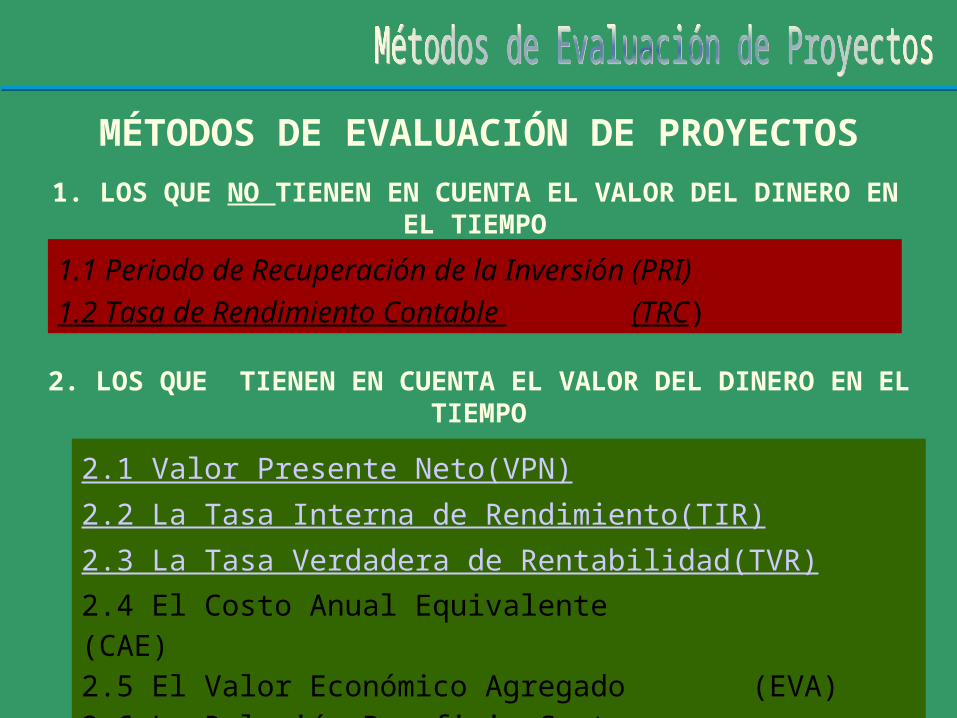

MÉTODOS DE EVALUACIÓN DE PROYECTOS

2. LOS QUE TIENEN EN CUENTA EL VALOR DEL DINERO EN EL TIEMPO

1. LOS QUE NO TIENEN EN CUENTA EL VALOR DEL DINERO EN EL TIEMPO

2.1 Valor Presente Neto(VPN)2.2 La Tasa Interna de Rendimiento(TIR) 2.3 La Tasa Verdadera de Rentabilidad(TVR)2.4 El Costo Anual Equivalente (CAE) 2.5 El Valor Económico Agregado (EVA)2.6 La Relación Beneficio Costo (B/C)

1.1 Periodo de Recuperación de la Inversión (PRI)1.2 Tasa de Rendimiento Contable (TRC)

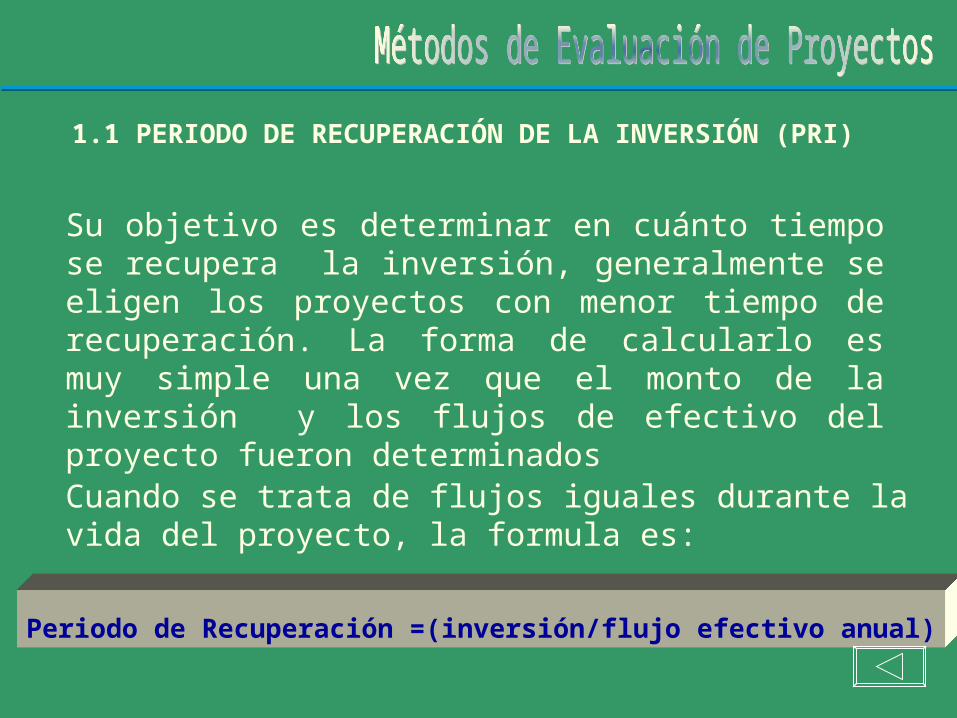

1.1 PERIODO DE RECUPERACIÓN DE LA INVERSIÓN (PRI)

Su objetivo es determinar en cuánto tiempo se recupera la inversión, generalmente se eligen los proyectos con menor tiempo de recuperación. La forma de calcularlo es muy simple una vez que el monto de la inversión y los flujos de efectivo del proyecto fueron determinados

Periodo de Recuperación =(inversión/flujo efectivo anual)

Cuando se trata de flujos iguales durante la vida del proyecto, la formula es:

1.2 TASA DE RENDIMIENTO CONTABLE (TRC)

Se obtiene dividiendo el promedio de utilidades esperadas que generará el proyecto entre el monto de la inversión

TRC = (Utilidades Promedio/Inversión)

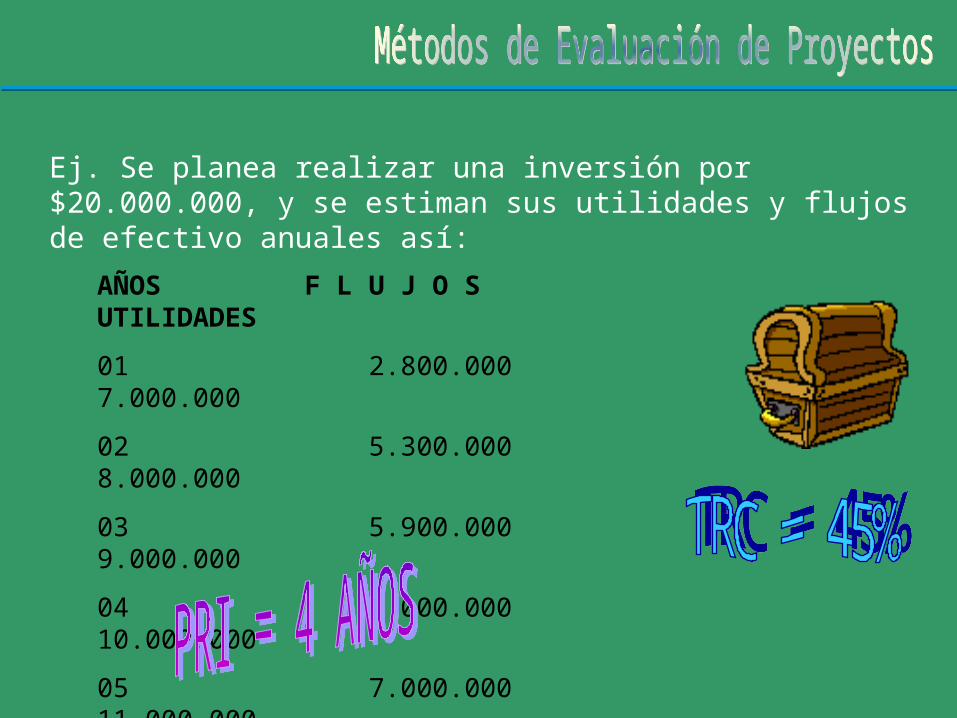

Ej. Se planea realizar una inversión por $20.000.000, y se estiman sus utilidades y flujos de efectivo anuales así:

AÑOS F L U J O S UTILIDADES

01 2.800.000 7.000.000

02 5.300.000 8.000.000

03 5.900.000 9.000.000

04 6.000.000 10.000.000

05 7.000.000 11.000.000

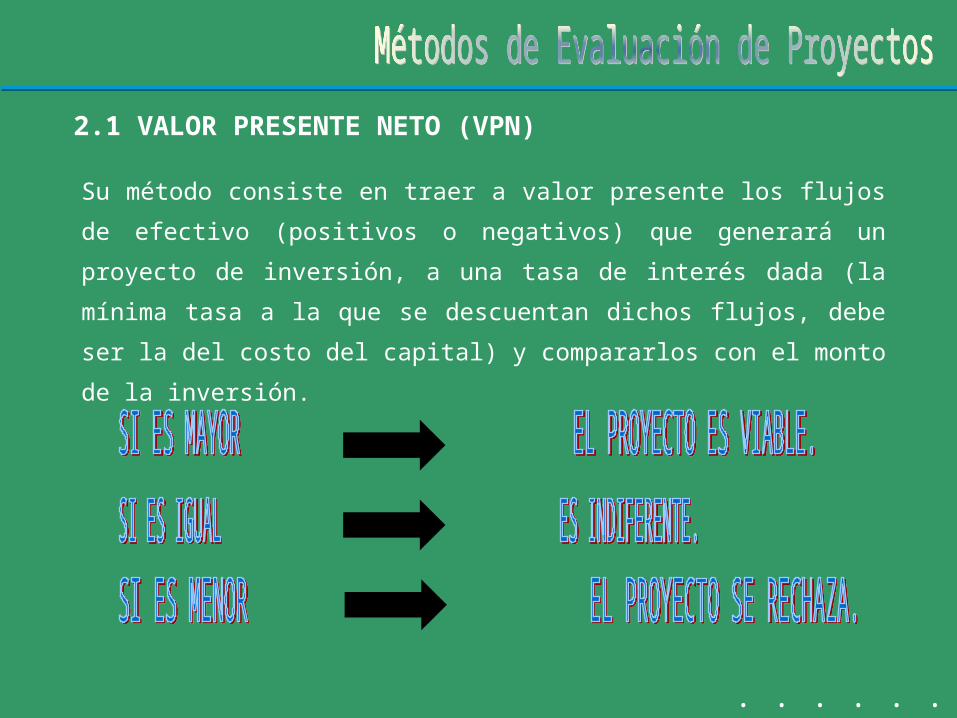

2.1 VALOR PRESENTE NETO (VPN)

Su método consiste en traer a valor presente los flujos de efectivo

(positivos o negativos) que generará un proyecto de inversión, a

una tasa de interés dada (la mínima tasa a la que se descuentan

dichos flujos, debe ser la del costo del capital) y compararlos con

el monto de la inversión.

. . . . . .

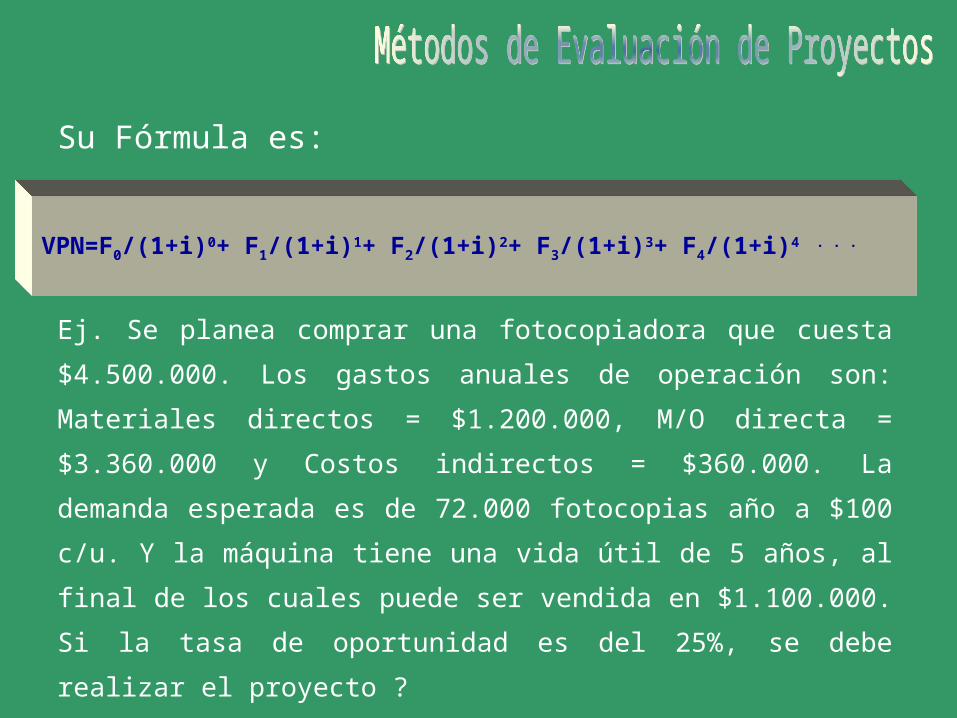

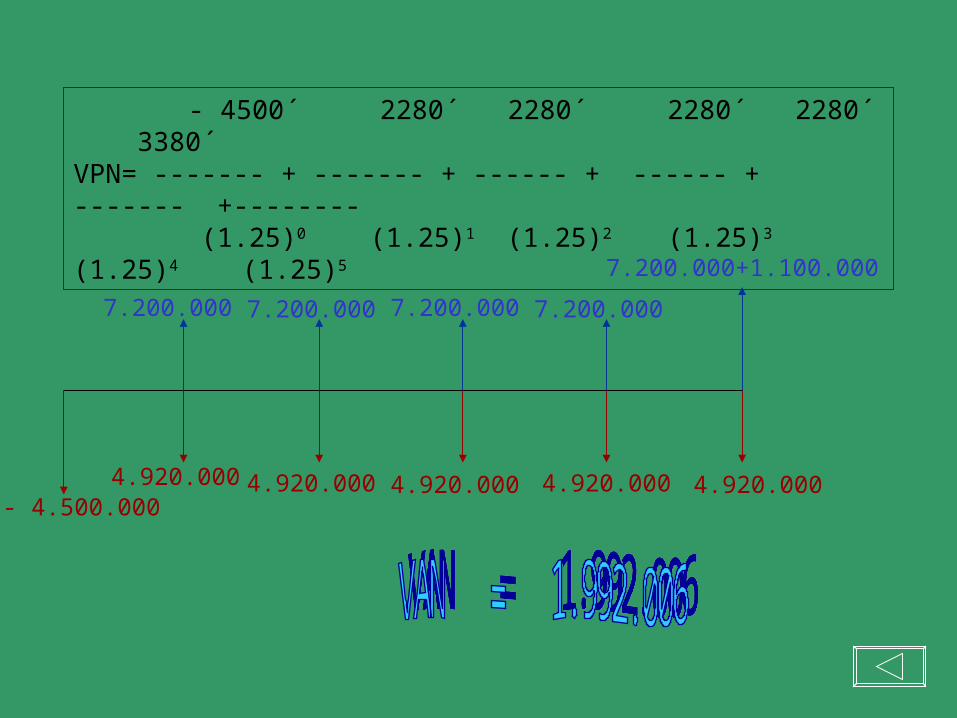

VPN=F0/(1+i)0+ F1/(1+i)1+ F2/(1+i)2+ F3/(1+i)3+ F4/(1+i)4 . . .

Ej. Se planea comprar una fotocopiadora que cuesta

$4.500.000. Los gastos anuales de operación son: Materiales

directos = $1.200.000, M/O directa = $3.360.000 y Costos

indirectos = $360.000. La demanda esperada es de 72.000

fotocopias año a $100 c/u. Y la máquina tiene una vida útil de

5 años, al final de los cuales puede ser vendida en

$1.100.000. Si la tasa de oportunidad es del 25%, se debe

realizar el proyecto ?

Su Fórmula es:

4.920.000 4.920.000 4.920.000 4.920.000 4.920.000- 4.500.000

7.200.000 7.200.000 7.200.000 7.200.000

7.200.000+1.100.000

- 4500´ 2280´ 2280´ 2280´ 2280´ 3380´VPN= ------- + ------- + ------ + ------ + ------- +-------- (1.25)0 (1.25)1 (1.25)2 (1.25)3 (1.25)4 (1.25)5

2.2 LA TASA INTERNA DE RENDIMIENTO (TIR)

El método consiste en encontrar la tasa máxima a la cual se pueden descontar los flujos de efectivo de tal manera que su valor actual, sea igual a la inversión.

Se busca que VPN sea igual a “cero” .

El resultado obtenido se debe comparar con la tasa del costo del capital promedio ponderado.

En otras palabras la TIR es la tasa que hace equivalente los ingresos recibidos y los pagos efectuados durante el tiempo que dure el proyecto

n

VPN(i) =∑ 1 *(Q j)

i=1 (1+i)j

2.3 LA TASA VERDADERA DE RENTABILIDAD (TVR)

Combina las características propias de un proyecto “Tasa Interna de Rentabilidad” con las características propias del mercado “Tasa de Interés de Oportunidad”.

Existen tres tipos diferentes de tasas de interés que intervienen en un proyecto de inversión:

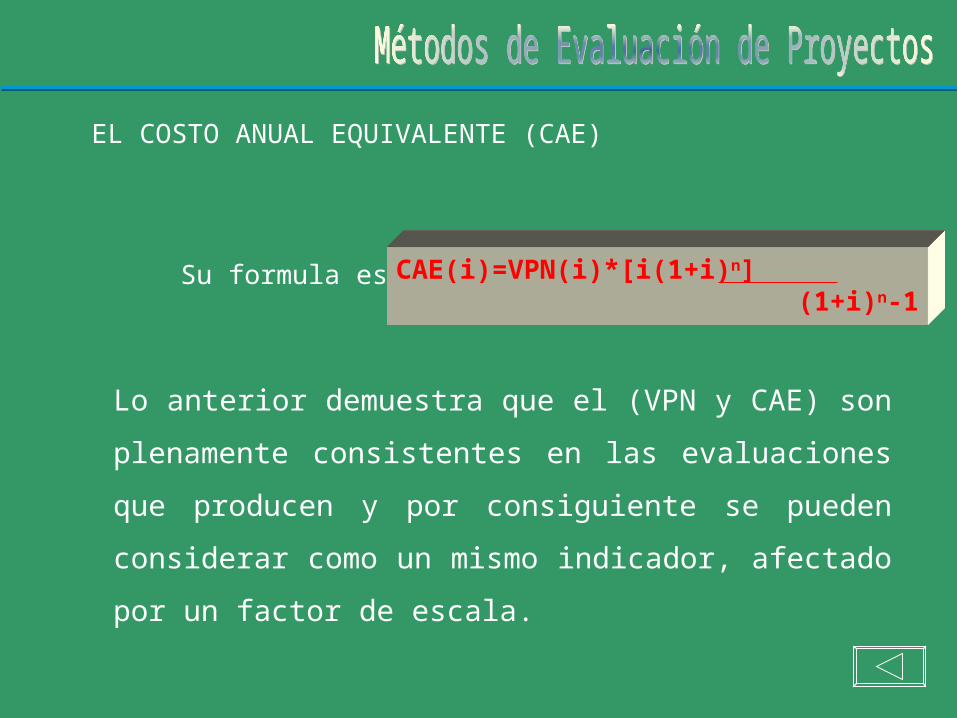

2.4 EL COSTO ANUAL EQUIVALENTE (CAE)

Este método es particular mente útil para evaluar

proyectos que esencialmente constituyen fuentes de

egresos, tales como: prestar un servicio público

subsidiado, o mantener un servicio de apoyo para otras

actividades, etc.

El CAE consiste en convertir el conjunto de ingresos y

egresos asociados con el proyecto, a valor presente neto

y luego convertirlo en una serie uniforme de partidas

anuales utilizando el factor (A/P, i%, n).

EL COSTO ANUAL EQUIVALENTE (CAE)

Su formula es:

Lo anterior demuestra que el (VPN y CAE) son

plenamente consistentes en las evaluaciones que

producen y por consiguiente se pueden considerar

como un mismo indicador, afectado por un factor de

escala.

CAE(i)=VPN(i)*[i(1+i)n] (1+i)n-1

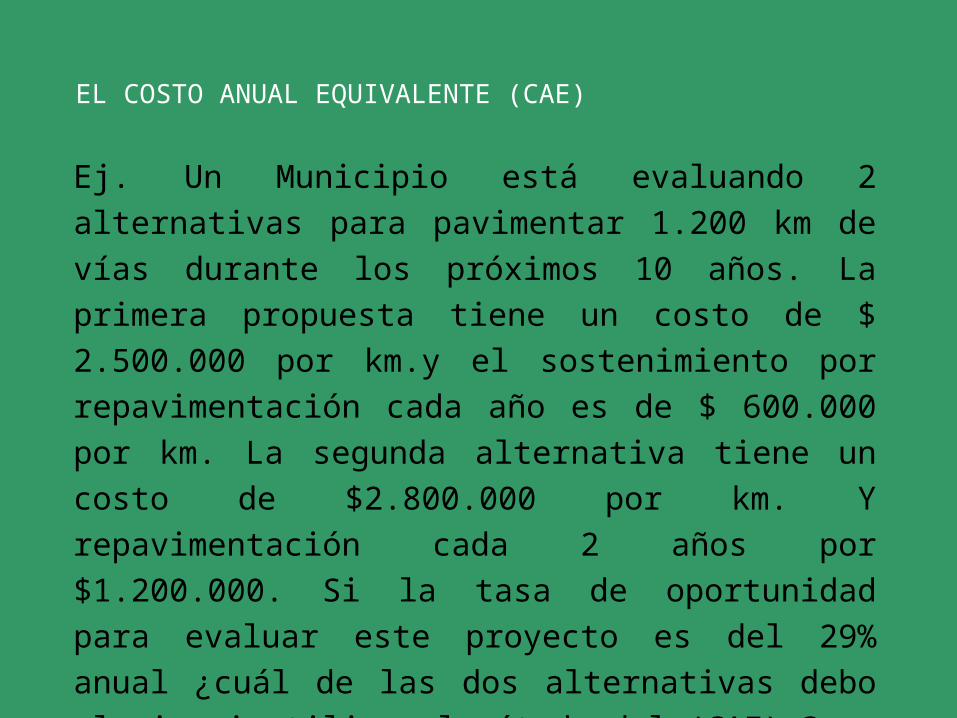

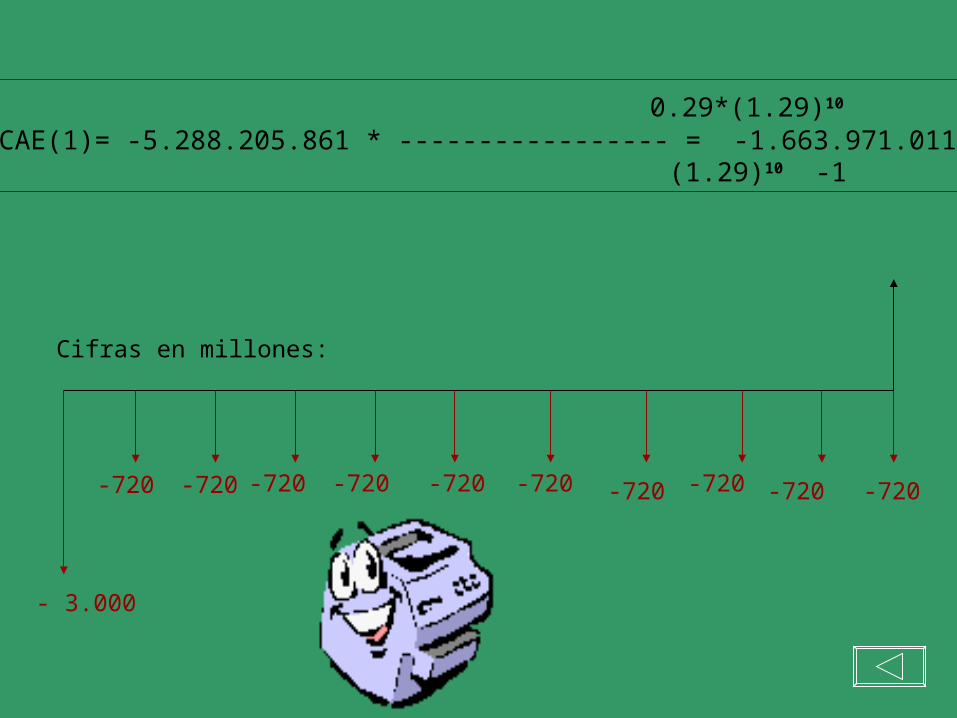

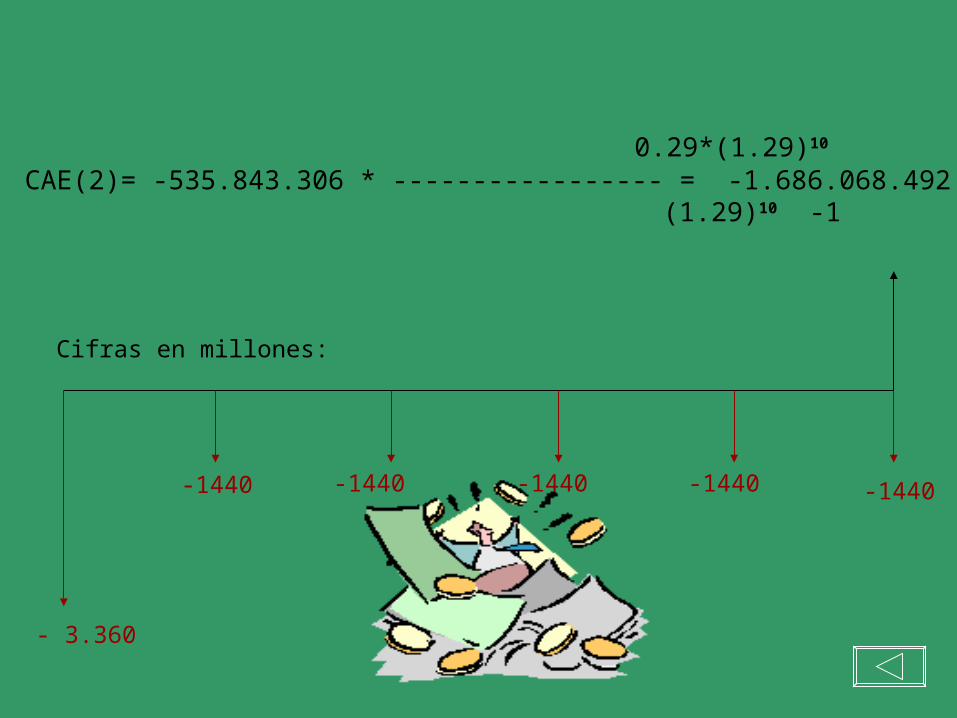

Ej. Un Municipio está evaluando 2 alternativas para pavimentar 1.200 km de vías durante los próximos 10 años. La primera propuesta tiene un costo de $ 2.500.000 por km.y el sostenimiento por repavimentación cada año es de $ 600.000 por km. La segunda alternativa tiene un costo de $2.800.000 por km. Y repavimentación cada 2 años por $1.200.000. Si la tasa de oportunidad para evaluar este proyecto es del 29% anual ¿cuál de las dos alternativas debo elegir si utilizo el método del (CAE) ?

EL COSTO ANUAL EQUIVALENTE (CAE)

-720

- 3.000

0.29*(1.29)10

CAE(1)= -5.288.205.861 * ----------------- = -1.663.971.011 (1.29)10 -1

-720 -720 -720 -720 -720 -720 -720 -720 -720

Cifras en millones:

- 3.360

-1440 -1440 -1440 -1440 -1440

0.29*(1.29)10

CAE(2)= -535.843.306 * ----------------- = -1.686.068.492 (1.29)10 -1

Cifras en millones:

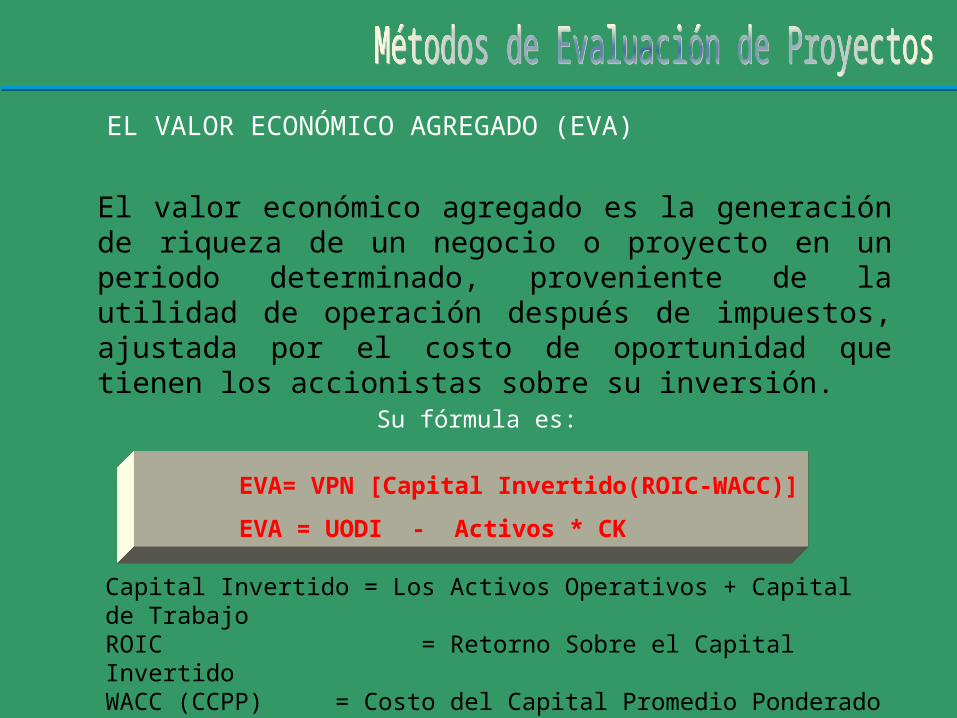

EL VALOR ECONÓMICO AGREGADO (EVA)

El valor económico agregado es la generación de riqueza de un negocio o proyecto en un periodo determinado, proveniente de la utilidad de operación después de impuestos, ajustada por el costo de oportunidad que tienen los accionistas sobre su inversión.

Su fórmula es:

EVA= VPN [Capital Invertido(ROIC-WACC)]

EVA = UODI - Activos * CK

Capital Invertido = Los Activos Operativos + Capital de Trabajo ROIC = Retorno Sobre el Capital InvertidoWACC (CCPP) = Costo del Capital Promedio Ponderado

EL VALOR ECONÓMICO AGREGADO (EVA)

R O I C =R O I C =

E V AE V A E V AE V A ROIC =

Rentabilidad/Capital Invertido

ROIC

ROIC

EL VALOR ECONÓMICO AGREGADO (EVA)

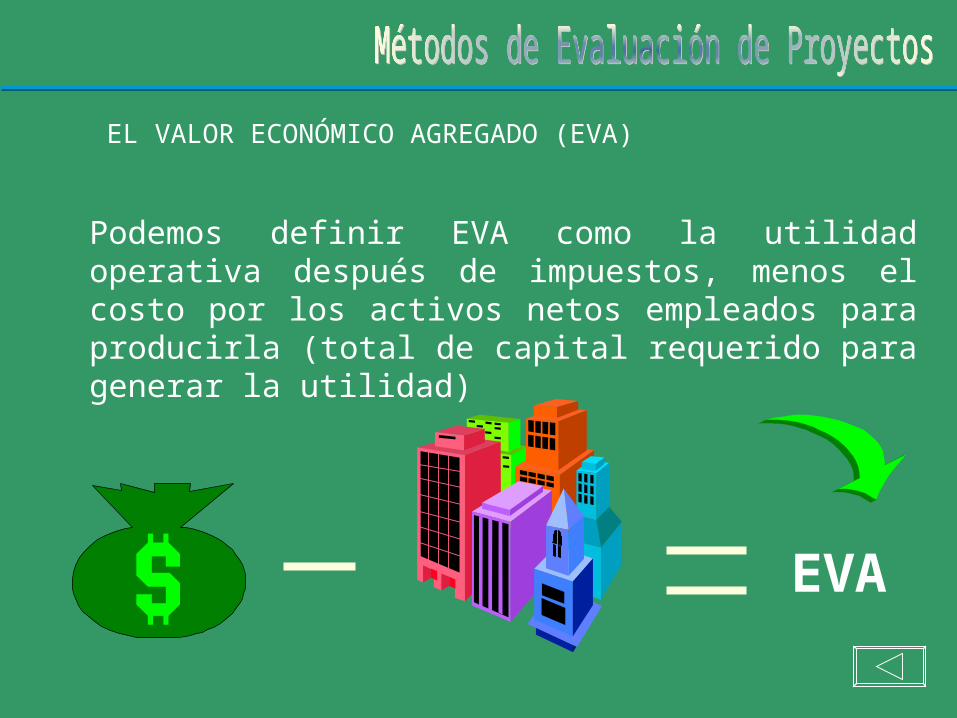

Podemos definir EVA como la utilidad operativa después de impuestos, menos el costo por los activos netos empleados para producirla (total de capital requerido para generar la utilidad)

EVA

EL VALOR ECONÓMICO AGREGADO (EVA)

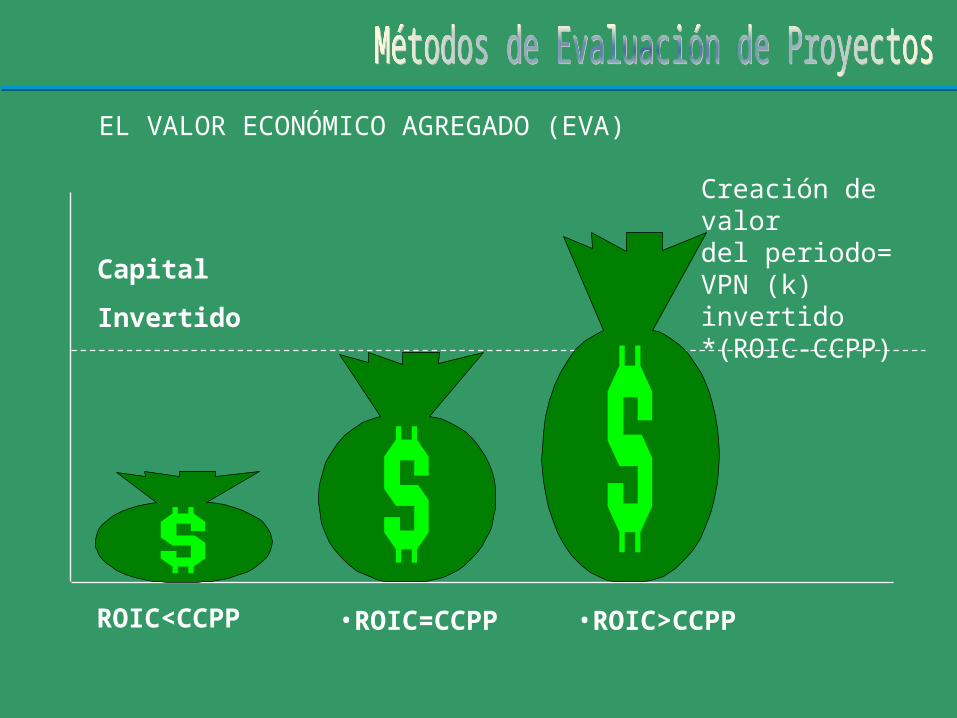

ROIC<CCPP

Capital

Invertido

Creación de valordel periodo=VPN (k) invertido*(ROIC-CCPP)

•ROIC>CCPP•ROIC=CCPP

LA RELACIÓN BENEFICIO COSTO (B/C)

Este índice es muy utilizado en proyectos de inversión públicos. Se apoya en el método del valor presente neto, puede asumir los siguientes valores: B/C>1, B/C=1, B/C<1, cuando su valor es superior a la unidad, significa que el VPN de todo el proyecto es positivo y consecuencia el proyecto es atractivo, cuando es igual a 1, el valor presente de los ingresos es igual al de los egresos; Cuando esto acontece, el valor presente de todo el proyecto es igual a cero. Por consiguiente, en tales circunstancias el proyecto es indiferente y la tasa de interés utilizada representa la tasa interna del proyecto

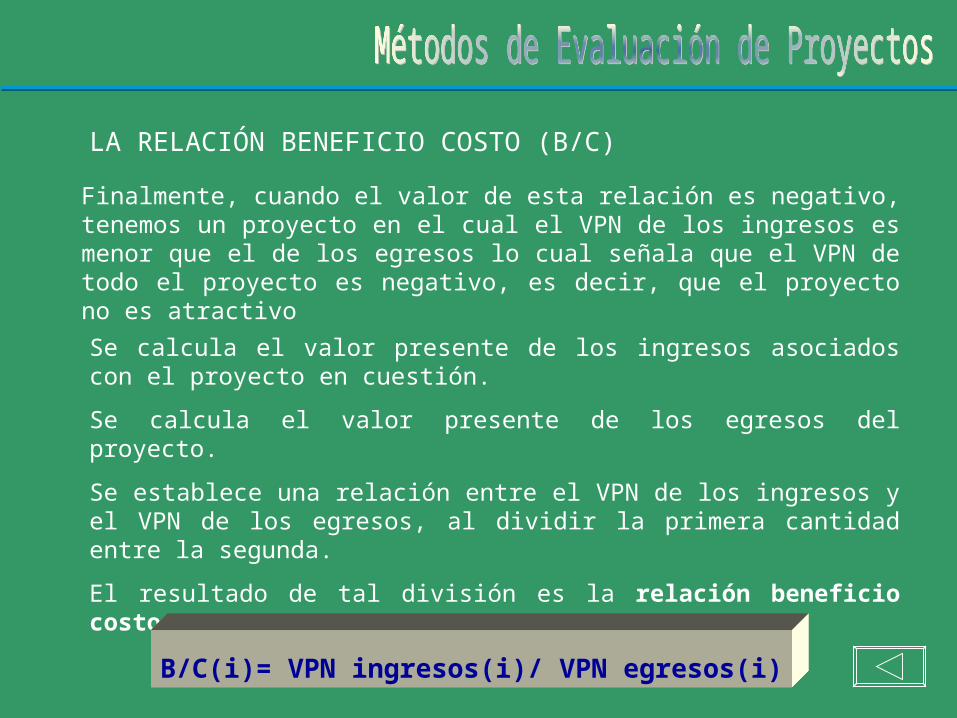

LA RELACIÓN BENEFICIO COSTO (B/C)

Se calcula el valor presente de los ingresos asociados con el proyecto en cuestión.

Se calcula el valor presente de los egresos del proyecto.

Se establece una relación entre el VPN de los ingresos y el VPN de los egresos, al dividir la primera cantidad entre la segunda.

El resultado de tal división es la relación beneficio costo:

B/C(i)= VPN ingresos(i)/ VPN egresos(i)

Finalmente, cuando el valor de esta relación es negativo, tenemos un proyecto en el cual el VPN de los ingresos es menor que el de los egresos lo cual señala que el VPN de todo el proyecto es negativo, es decir, que el proyecto no es atractivo

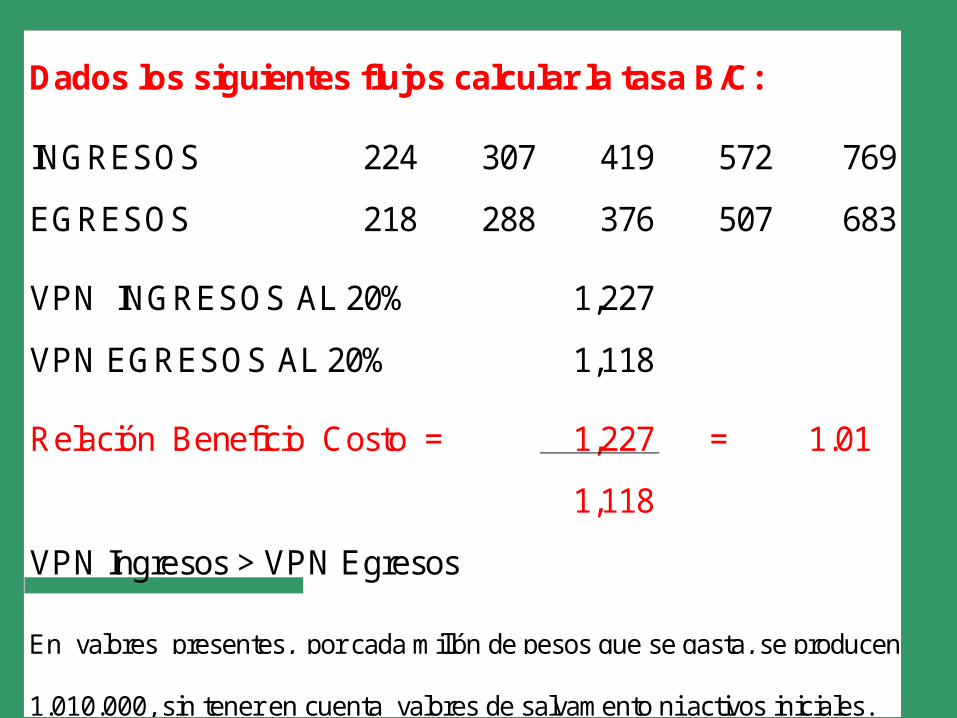

Dados los siguientes flujos calcular la tasa B/C:

INGRESOS 224 307 419 572 769

EGRESOS 218 288 376 507 683

VPN INGRESOS AL 20% 1,227

VPN EGRESOS AL 20% 1,118

Relación Beneficio Costo = 1,227 = 1.01

1,118

VPN Ingresos > VPN Egresos

En valores presentes, por cada millón de pesos que se gasta, se producen

1.010.000, sin tener en cuenta valores de salvamento ni activos iniciales.