Embed Size (px)

Citation preview

Anul XXVIII. Cluj, 4 Martie 1926. No. 9.

R E V I S T A E C O N O M I C A ORGAN F1MANCIAR-ECOMOWC

Apare odată pe săptămână sub direcţia şi tn editura „SOLIDARITĂŢII" asociaţia institutelor financiara româna Redacţia şi administraţia, Cluj, Piaţa Unirii No. 8.

Membrii asociattunii „SOLIDARITATEA" s u n t :

Cluj

Baia-mare), Aurora (Năsăud) , Banca Poporală (Caansebese, detal, Baciamana, Crassa dl ţhiseteiana, Codreaha, Codru 'edilul Bănăţean (L'ugojj.Crişan ca, Qeogeana, Gloria Qoronl-(Alba-Ialia), Isvorul (Sebeşul

„, _ , „ - -, .. _„ . . - - . - — eanafCorniareva), Murăşiaria Maraşanul, Maramuraşana, Nadlacana, Negoial, Noiana, Olteana, Oraviţana, Orientul, Patria, Piatra, Plugarul (Sacadate), Poporul (Sălişte), Porumbăceana, Progresul, Reun. de împr. şi păstrare (Ilva-mare), Rtureana (Cap.-Mănăştur), Savana, Sătmâreana, Sebe-Cana (Caransebeş), Secâşana, Selăgeana, Silvanla, Someşana, Speranţa (Hosman), Şercăiana, Şoimul (Uioara), Şoimul (Vaşcău). Târnăveana, Timişana, Ţibleşana, Unirea, Vatra, Victoria, Viitorul, Voileana, Vlădeasa, Vulturul (Sanmartín), Vutturul (Tăşnaă)

Zărăndeana, Zlăgneana, Zorile (Banca învăţătorilor).

Agrlcola(Hunedoara), Agricola Avrigeana, Bănăjana,BancaAg On. Biblioteca • n i v p r s i t ă t i i Banca Poporala (Dej), Banca ^ " " " « C D universităţii păstrarea (Mercurea), Cassa ă (Butem) Codru (Lupşa),Corm (\\ o e x F r Cugierenu, Decebat, Detunata, iK ' Alud), Garăniţerul Bănăţan (Mi in/.) isvorul (Sângiorgiu), LăpL~~~zz^z

ABONAMENTUL PE I A N LEI 2 0 0 . - P E i / 2 AN LEI 100. ===== NUMĂRUL 4 . - LEI.

Director VASILE VLAICU TAXA PENTRU 1NSERŢIUN1:

De fie-care cm Q 3 Lei. Bilanţurile după tarif specia!.

CUPRINSUL

Reeviziile cSolidarităţii». Chestiuni de impozi te . Instrucţiunile Minist. de finanţe. Bilanfuri: „ S o m e ş a n a " din Dej; „Economul" i din Cluj ;

„Societatea Naţională de credit industr ia l" din Bucureşt i ; „Albina" din Sibiu.

Reviziile „Solidarităţii". Se ştie, că scopul principal, pe care i'au

avut în vedere institutele financiare româneşti din Ardeal şi Bănat prin întemeiarea însoţirei lor „Solidaritatea", este perfecţionarea tech-nică şi progresul, întru-cât unanimitatea băncilor noastre a recunoscut încă mai înainte cu un sfert de veac, că în mersul economiei financiare nu există stare pe loc, ci una din două: sau progres, sau regres, deoarece, dacă omul nu ţine pas cu lumea, se trezeşte în mod inevitabil rămas înapoi. Spre a înlătura această eventualitate din urmă, s'au solidarizat cu însufleţire toate institutele noastre financiare, decretând, că consolidarea şi progresul economic al fiecăreia este o chestiune comună, de interes naţional şi pentru realizarea acestui scop s'a creat instrumentul cel mai potrivit: „Solidaritatea", însoţirea institutelor financiare române din Ardeal şi Bănat.

Pe cât de naturală era sămânţa, pe atât de firească a fost şi încolţirea, creşterea şi desvoltarea ei până la cataclismul economic-financiar, urmat după răsboiul mondial.

Intr'adevăr noi am accentuat de multe ori faptul, de care se poate convinge ori-cine

şi ori-când: băncile noastre româneşti din Ardeal şi Bănat nu sunt proprietatea celor 7 acţionari dictaţi de codul de comerţ, ca număr minimal, ci ele sunt patrimoniul miilor şi sutelor de mii de acţionari adunaţi din toate colţurile ţării împrejurul câte unui focar de viaţă economică şi socială din regiunea respectivă, întreţinând cu tot neamul românesc focul sacru al progresului economiei naţionale. Aşa fiind, era de sine înţeles, că nimeni nu putea avea vre-un interes particular la stingerea vre-unuia dintre aceste focare şi nici la exploatarea milioanelor poporului, cari au clădit aceste vetre de căldură, ca să se încălzească cu toţii la ele.

Aceasta a fost sămânţa, din care a răsărit „Solidaritatea", a crescut şi s'a desvoltat aproape două decenii înainte de răsboiu.

înainte de răsboiu economia naţională românească era într'adevăr o probleifiă de existenţă naţională.

Organul comun al băncilor-noastre, „Solidaritatea", lucra prin revizorii-experţi, iar institutele membre cereau din proprie iniţiativă revizuirea contabilităţii §i a gestiunei lor prin numiţii revizori, aşa că în o periodă de doi ani toate institutele asociate treceau prin controlul extern obligatoriu.

După războiu însă lucrurile s'au schimbat în mai multe privinţe.

Problema de existenţă sau de desfiinţare naţională a dispărut din preocupaţiunile neamului românesc prin soluţionarea ei cea mai fericită.

REVISTA ECONOMICA

In locul ei a păşit brusc o nouă preocu-paţiune: anume chestiunea independenţei economice.

Din păcate însă, noua ordine de idei şi de fapte n'a apărut singură, ci şi-a făcut intrarea pe teren cu un nou complex de tendinţe, complex caracterizat prin cea mai superioară etapă a evoluţiunei: dominaţiunea economică.

în cadrul nouilor împrejurări de viaţă, în mijlocul frământărilor de independenţă şi do-minaţiune economică, s'a petrecut tristul fapt, că reviziile „Solidarităţii'1 au început să cadă în desuetudine.

Numărul institutelor, cari cer revizia obligatorie, scade an de an.

Mulţi socotesc aceste obiceiuri vechi, drept învechite, deci ca pe nişte obiecte bune de păstrat în muzeu.

Unii cred, că revizorii-experţi nu mai au ce căuta pe la băncile noastre, deoarece legea despre organizarea Corpului de contabili autorizaţi şi experţi-contabili i-a înlocuit complet şi definitiv; căci nu există bancă românească, ai cărei contabili să nu fi avut din primul moment calitatea legală a experţilor-contabili. Şi-atunci: ce să mai caute revizorii-experţi ai «Solidarităţii» să controleze şi să revizuiască lucrările contabililor-experţi ? Ori, se crede, că lucrările contabililor-experţi nu mai au nevoie de nici o revizie, de nici un control extern-obligatoriu.

Alţii cred, că dacă este vorba de bunul mers al gestiunei operaţiunilor şi dacă interesele băncii pretind o revizie în scopul sta-bilirei solidităţii, realităţii, lichidităţii, siguranţei plasamentelor, lucraţivitate, etc, spre a obţine în baza acestora credite de reescont sau alte credite, fie dela alte bănci, fie dela Banca Naţională a României, atunci este su* ficientă revizia operată de creditorul însuşi. Banca Naţională face însăşi revizii la băncile, cari îi solicită creditul de scont. Şi atunci? Ce rost mai au reviziile «Solidarităţii»?

In sfârşit mai sunt şi alte păreri contrare bunului şi vechiului obiceiu.

Mai sunt şi alţii, cari cred, că astăzi co* mitetele de cenzori, reorganizate şi completate în toate părţile cu specialişti competenţi, acest control organic intern este suficient pentru a satisface ori- ce altă pretenţie de revizuire, după-ce avem la dispoziţie contabilii experţi şi după-ce mai avem şi alte revizii externe obligatorii în afară de «Solidaritate», de câte-ori cere nevoia institutului.

Faţă de toate părerile şi credinţele aratele mai sus, cum şi faţa de ori-ce alteobiec-ţiuni contrare rostului «Solidarităţii» şi reviziilor acestui instrument comun, revista noastră se crede în dreptul ei să încerce a opune modestele ei observări în calitate de organ oficial al însoţirei.

Mai înâi de toate noi constatăm, că consecinţele reale din omisiunea reviziilor „So-lidarităţii*, în general, sunt destul de triste.

O seamă de bănci au regresat prin starea lor pe loc, găsindu-se astăzi în rândul celor mai mici băncuţe poporale din calitatea lor de bănci mijlocii puternice, cum erau înainte de răsboiu. Acum 10 - 1 2 ani o bancă cu capitalul de 600.000 Coroane, fireşte de aur, şi cu fondurile şi mijloacele de operaţiune proporţionale, era de fapt o instituţie demnă de toată consideraţia. Dacă această bancă se pomeneşte astăzi cu un capital social de 300.000 Lei, cu cheltuielile sporite de 40 ori şi cu capitalurile de operaţie sporite de 10 ori, pe lângă toată bunăvoinţa, ea nu mai trece decât drept o mică băncuţă poporală, în rând cu însoţirile de credit. Ştim prea bine, că disproporţia între modul cum au crescut cheltuielile şi între modul cum au crescut mijloacele de operaţiune, au determinat pe toate institutele financiare, fără deosebire, să scumpească dobânda şi că revenirea la normal pretinde o reducerea dobânzilor; de asemenea ştim, că dm moment, ce se decretează revenirea la leul-aur şi din moment, ce se introduce revenirea la stările normale prin stabilirea inventarului şi bilanţului epocal, multe băncuţe poporale de-ale noastre vor fi în stare să scoată la iveală averi şi valori nebănuite, pentru recuperarea proporţiilor antebelice, dacă nu complet, dar cel puţin în parte. Cu toate acestea, o bancă rămasă odată Înapoi, numai cu greu îşi va putea redobândi poziţia antebelică.

Aceasta este numai una din consecinţele omisiunei sau ale trecerei cu vederea peste importanţa „Solidarităţii" cu reviziile obligatorii, de-oare-ce aceste revizii au fost concepute din capul locului, ca nişte prilejuri de adevărată solidarizare î» faţa situaţiunilor date de împrejurări, spre a crea o uniformitate de atitudini în vederea scopului comun.

Dar, examinând pe rând obiecţiunile con' trarii reviziilor «Solidarităţii», vom găsi, că ele se întemeiază în cea mai mare parte pe nişte erori simple.

4 Martie REVISf A ECONOMICĂ sii.

Dela Ministerul de finanţe — Instrucţiuni —

Ministerul de finanţe pe temeiul decisiunilor date de comisia centrală fiscală, a trimis organelor sale de constatare şi percepere următorul supliment de instrucţiuni- cu privire la modul de interpretare şi aplicare a legiuirilor fiscale:

Acţiunile neachiiaie complect de subscriitori şi care conf. art. 168 din codul de comerţ, sunt considerate ca acţiuni nominative nu intră în prevederile art. 22 din legea fiscală şi paragraful 45 din suplimentul de instrucţiuni, cfici ele au destinaţia a fi la purtător. Aşa dar dividendul acestor acţiuni este imposabil cu cota de 15 la sută iar nu cota de 12 la sută.

Cota de 12 la sută rămâne a se aplica numai la acţiunile complet achitate şi care sunt declarate ca acţiuni nominative, fie pr i i statute,fie prin decizia adunării generale a acţionarilor.

Comisia centrală fiscală a mai hotărât, că întreprinderile, care au de scop construcţiuni de clădiri şi alte asemenea, se asimilează întreprinderilor industriale şi deci, dacă au de scpp. excjusiv aceste operaţiuni, se supun la impozit cu cota, de 8 la sută.

Pentru anul 1920 comisia fiscală centrală a fixat limita superioară a cotei de amortizare pentru toate categoriile de industrii la 15 la sută, adică la maximul prevăzut de art. 31 alin 7 -din lege.

Costul maşinelor uzate,-ce se înlocuesc, al pieselor de maşini şi al ustenzilelor dintr'o uzină a unei întreprinderi industriale, precum şi cheltuielile făcute cu înlocuirea lor nu se pot trece s la cheltuielile proprii interprinderii, de oarece toate acestea sunt imobilizări şi investiţiuni de capital, şi sunt amortizabile deci; conf art. 31 alin. 6 şi 7. • - »

Piesele auxiliare de maşini şi uneltele întrebuinţate în exploatare, care se uzează de regulă foarte repede şi care se înlocuesc din această cauză an cu an, sau de mai multe ori pe an, vor intra în cheltuielile generale privind strict întreprinderea, întru cât servesc pentru întreţinerea maşinelor în bună stare de funcţionare.

Societăţile de economie şi ajutor al căror capital este format din mize sociale depuse de fiecare asociat, se asimilează în ce priveşte impunerea la impozitul comercial şi complimentar cu societăţile pe acţiuni.

Aceleaşi dispoziţiuni se aplică şi băncilor populare, cooperativelor şi federalelor lor, enumerate la art. 34 cu excepţiunea, că dividendul distribuit de aceste instituţiuni (ar.t. 92 alin, b) fiind scutit de impozitul mobiliar, intră în compunerea venitului supus atât la impozitul comercial cât şi la cel complimentar (art. 23 punctul 1).

Academia română, urmărind un scop cultural de interes general, se asimilează în totul cu aso-ciaţiunile constituite în scop de binefacere şi deci se scutesc conf. art 34 alin. b. de impozitul comercial, pentru pădurile ce exploatează în regie.

Venitul net al arendaşilor, pentru stabilirea impunerilor la impozitul comercial pe anul 1926, se va determina conf. art. 40 în cazul, când nu ţin contabilitate regulată, precum urmează:

1) Pentru arendaşii de pământuri arabile fâneţe, islazuri, vii, livezi de pruni, şi alţi arbori fructiferi,

venitul net imposabil se determina, luându-se de 2 ori venitul la hectar stabilit de comisiunile de recensământ pentru fiecare categorie în parte.

2) Pentru arendaşii de grădini de legume cu caracter permanent, venitul impozabil se determină, luându-se de 4 ori venitul la hectar stabilit de co-misiunea de recensământ pentru asemenea pământuri.

Diurnele de deplasare şi cheltuielile de cancelarie acordate funcţionarilor publici, fiind date pentru acoperirea cheltuelilor, nu intră în compunerea venitului supus la impozitul pe salarii şi nici la global.

Având în vedere diversitatea aşezăminteelor sanitare comisia fiscală le-a clasificat' în următoarele categorii:

1) sunt scutite de impozite: spitalele, sanatoriile, policlinicele, care au caracter de instituţiuni de binefacere, publice sau private, unde funcţionarea este asigurată prin caritate publică sau privată şi nu produc beneficii în profitul vreunei persoane fizice, societăţi sau aşezământ:

2) Sunt supuse la impozitul profesional: a) Stabilimentele individuale sau clinicele pro-

pri, unde profesioniştii îşî e'xercitâexclusiv profesiunea lor şi unde chiar dacă dau îngrijire şi hrană bolnavilor, aceasta se face cu titlul accesoriu pentru îngrijirea medicală, de care aceştia au nevoie.

Venitul realizat fiind un venit rezultat din exercitarea profesiunei — se impune la impozitul' profesional

b) Asoeiaţiunile profesionale (policlinici), unde oamenii de specialitate îşi exercită profesiunea lor şi ca accesoriu adăpostesc şi hrănesc bolnavi, deşi urmăresc scopuri lucrative, totuş, nefiind constituite pe baze comerciale, ca fiind simple asociaţii civile, în care profesioniştii întruniţi îşi exercită profesiunea lor, nu este locul a li se aplica dispoziiiile rrt. 35. Venitul realizat fiind un venit profesional, urmează a fi impus la impozitul profesional pe numele fiecărui profesionist în parte,

3) Stabilimentele unde exploatatorul rămâne de regulă străin de consaJtaţiunile medicale şi se mărgineşte a primi bolnavi şi a le da îngrijire, rămânând, ca consultaţiile medicale să se dea de diverşi specialişti — sunt considerate ca întreprinderi comerciale propriu zise şi deci, venitul realizat urmează a fi impus la impozitul comercial.

In toate cazurile de mai sus comisiunile de impuneri şi apel sunt obligate a cerceta în fond şi a stabili situaţia reală. . ,

1) Acei, cari închiriază o singură cameră mobilată în oraşe, care nu sunt staţiuni balneare sau climaterice, sunt scutiţi de impozitul profesional, neputându-se . considera, că fac exploataţiuni cu caracter, lucrativ căci în genere închirierea se face cu scopul de a înlesni populaţia.

Sunt imposabili numai aceia, cari închiriază două sau mai multe camere mobilate.

2) Veniturile realizate de cei, cari au pensioane Şcolare, sunt supuse la impozituLprofesional, iar nu la impozitul comercial, întrucât asemenea institute n'au caracterul unor întreprinderi comerciale, scopul lor principal fiind -acela de a înlesni elevilor să-şi primească cultura şi să-şi facă educaţia.

56 REVISTA ECONOMICĂ Nr. 9 - 4 Martie 1926

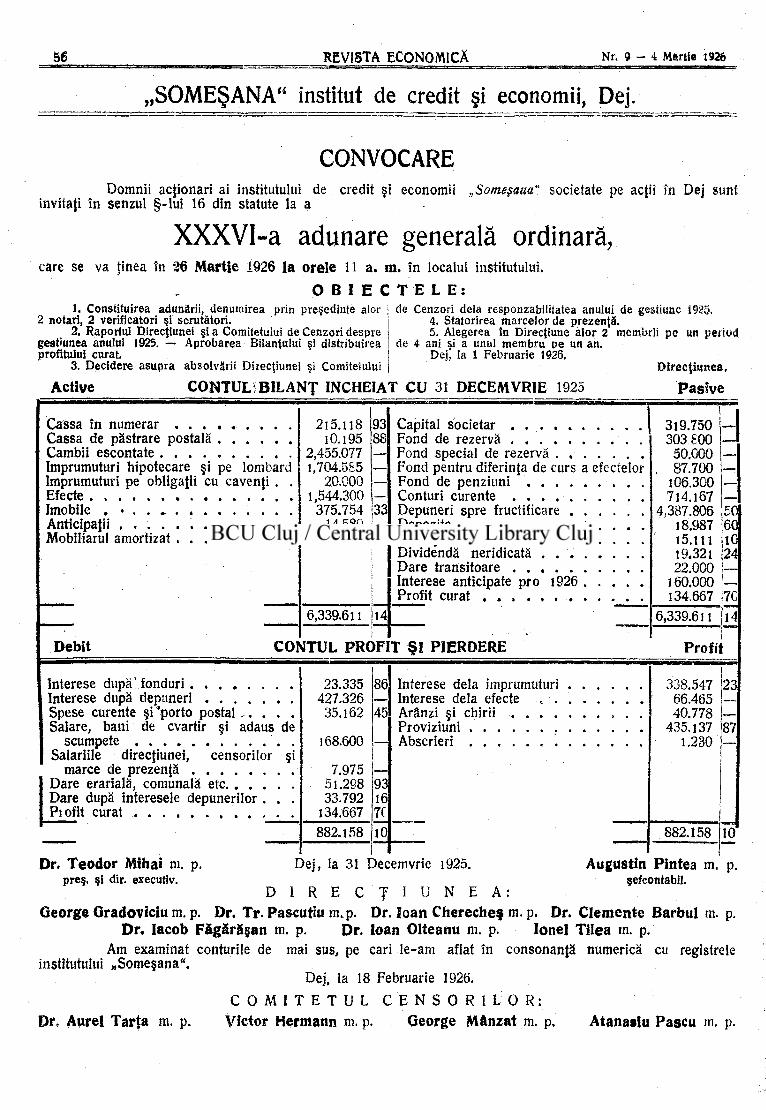

„SOMEŞANA" institut de credit şi economii, Dej.

CONVOCARE Domnii acţionari ai institutului de credit şi economii „Sotneşaua" societate pe acţii în Dej sunt

invitaţi în senzul §-lui 16 din statute la a

XXXVI-a adunare generală ordinară, care se va finea în 26 Martie 1926 la orele 11 a. m. în localul institutului.

O B I E C T E L E : 1. Constituirea adunării, denumirea prin preşedinte alor

2 notari , 2 verificatori şi scrutător i . 2. Raportul Direcţiunei şi a Comitetului de Cenzori despre

ges t iunea anului 1925. — Aprobarea Bilanţului şi distribuirea profitului curat .

3 . Decidere a sup ra absolvării Direcţiunei şi Comitetului

de Cenzori deia responzabili tatea anului de gestiune 1925. 4 . Statorirea m a r c e l o r d e prezenţă . 5. Alegerea în Direcţiune â lor 2 membrii p e un per iod

de 4 ani si a unui membru pe un an . Dej* la 1 Februar ie 1926.

D i r e c ţ i u n e a ,

Active CONTUL BILANŢ ÎNCHEIAT CU 31 DECEMVRIE 1925 P a s i v e

Cassa în numerar . . . Cassa de păstrare poştală . . . . . . . Cambii escontate împrumuturi hipotecare şi pe lombard împrumuturi pe obligaţii cu cavenţi . . Efecte Imobile . • . . ^ Anticipaţii Mobiliarul amortizat

215.118 10.195

2,455.077 1,704.585

20.000 1,544.300

375.754 14.580

33

6,339.611 14

Capital societar Fond de rezervă Fond special de rezervă Fond pentru diferinţa de curs a efectelor Fond de penziuni . Conturi curente Depuneri spre fructificare Depozite . . . . Diverşi creditori Dividendă neridicată . Dare transitoare Interese anticipate pro 1926 . . . . . . Profit curat

319.750 303800

50.000 . 87.700

106.300 714.167

4,387.806 18.987 15.111 19.321 22.000

160.000 134.667

6,339.611

Debit CONTUL PROFIT ŞI PIERDERE Profit

60 10 24

70 14

Interese după' fonduri Interese după depuneri Spese curente şi "porto postai Salare, bani de cvartir şi adaus de

scumpete . Salariile direcţiunei, censorilor şi

maree de prezenţă . Dare erarială, comunală etc Dare după interesele depunerilor . . . Piofit curat

23.335 427.326

35.162

168.600

7.975 51.298 33.792

134.667 882.158

86

45

10

Interese deia împrumuturi Interese deia efecte , . Arânzi şi chirii . . . . Proviziuni Abscrieri

338.547 66.465 40.778

435.137 1.230

882.158

23

87

10

Dr. Teodor Mina» m. p. Dej, Ia 31 Decemvrie 1925. Augustîn Pintea m. p. preş . şi dir. executiv. şefcontabil.

D I R E C Ţ I U N E A : George Gradoviciu m. p. Dr. Tr. Pascutiu m.p. Dr. l oan Cherecheş va. p. Dr. Clemente Barbul m. p.

Dr. lacob Păgărăşan m. p. Dr. loan Olteanu m. p. Ionel Tilea m. p. Am examinat conturile de mai sus, pe cari le-am aflat în consonanţă numerică cu registrele

institutului „Someşana". Dej, la 18 Februarie 1926.

C O M I T E T U L C E N S O R I L O R : Dr, Aurel Tarta m. p. Victor Hermann m. p. George Mânzat m. p. Atanasiu Pascu m. p.

Nr. 9 . - 4 Mart ie 1926. REVISTA ECONOMICĂ 57

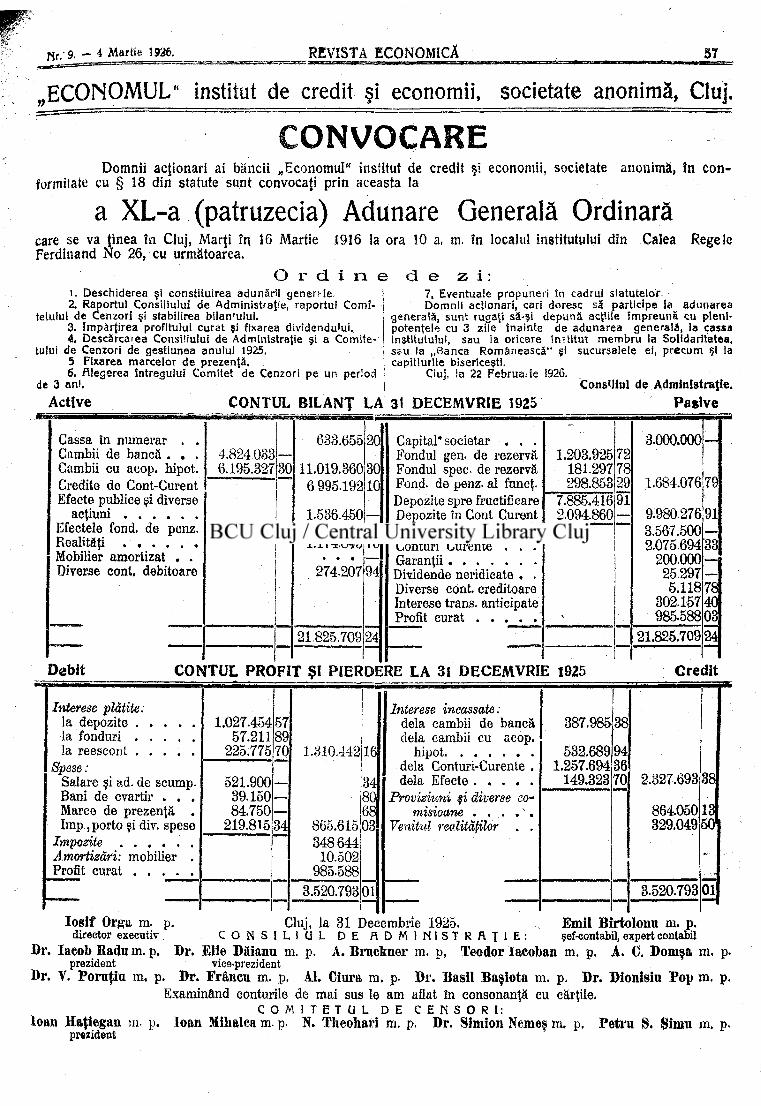

„ECONOMUL" institut de credit şi economii, societate anonimă, Cluj.

CONVOCARE Domnii acţionari ai băncii „Economul" institut de credit şi economii, societate anonimă, în con

formitate cu § 18 din statute sunt convocaţi prin aceasta la

a XL-a (patruzecia) Adunare Generală Ordinară care se va ţinea în Cluj, Marţi în 16 Martie 1916 la ora 10 a, m. în localul institutului din Calea Regele Ferdinand No 26, cu următoarea.

O r d i n e d 1. Deschiderea şi const i tuirea adunării g e n e r d e . 2. Raportul Consiliului de Administraţie, raportul Comi

tetului de Cenzori şi stabilirea bilanţului. 3. împăr ţ i rea profitului curat şi fixarea dividendului. 4. Descărcarea Consiliului de Administraţie şi a Comite

tului de Cenzori de gest iunea anului 1925. 5 Fixarea marce lor d e prezenţă , 6. Alegerea întregului Comitet de Cenzori pe un period

de 3 an».

Active CONTUL BILANŢ LA 31 DECEMVRIE 1925

7, Eventuale propuneri în cadrul s la tu te lor Domnii acţionari, cari doresc să participe ia aduna rea

genera lă , sun t rugaţi să-şi d e p u n ă acţiile împreună cu pleni-potentele cu 3 zile înainte d e a d u n a r e a genera lă , la c a s t a institutului, s au la oricare !n5titut membru la Solidaritatea, s s u la „ 8 a n e a R o m â n e a s c ă " şi sucursalele ei, p recum şi la capitlurile bisericeşti.

Ciuj, ia 22 Februafie 1926. Cons*Hul de Administraţie.

Pasive

Cassa în numerar . . Cambii de bancă . . , Cambii cu acop. hipot. Credite de Cont-Curent Efecte publice şi diverse

acţiuni Efectele fond. de penz. Realităţi . . . . . . Mobilier amortizat . . Diverse cont. debitoare

4.824033 6.195.327 30

Debit

633.655

11.019.360 6 995.192

1.536.450 192000

1.174.843

274-207

21.825.709

70

94

24

Capital* societar . . . Fondul gen. de rezervă Fondul spec de rezervă Fond. de penz. al funcţ. Depozite spre fructificare Depozite în Cont Curent Reescont Conturi Curente . . . Garanţii Dividende neridicate . . Diverse cont. creditoare Interese trans. anticipate Profit curat

1.203.925 181.297 298.853

7.885.416 2.094.860

72 78 29 91

3.000.000

1.684.076 79

9.98027691 3.567.500 2.075694

200.000 25297

5.118 302.157 985.588

21.825.709

33

78 40 03 24

CONTUL PROFIT ŞI PIERDERE LA 31 DECEMVRIE 1925 Credit

Interese plătite: la depozite

Spese : Salare şi ad. de scump. Bani de cvartir . . . Maree de prezenţă . Imp., porto şi div. spese

Impozite Amortizări: mobilier . Profit curat

1.027.454 57.211

225.775

57 89 70

Interese plătite: la depozite

Spese : Salare şi ad. de scump. Bani de cvartir . . . Maree de prezenţă . Imp., porto şi div. spese

Impozite Amortizări: mobilier . Profit curat

521.900 39.150 84.750

219.815 34

Interese plătite: la depozite

Spese : Salare şi ad. de scump. Bani de cvartir . . . Maree de prezenţă . Imp., porto şi div. spese

Impozite Amortizări: mobilier . Profit curat

1.310.442

865.615 348644

10.502 985.588

16

34 80 68 03

3.520.793 01

Interese incassate: dela cambii de bancă dela cambii cu acop.

hipot dela Conturi-Curente . dela Efecte

Previziuni şi diverse co-misioam . . . . ' .

Venitul realităţilor . .

387.98538

532.689 1.257.694

149.323

94 36 70 2.327.693

864.050 329.049

3.520.793

38

13 501

01

losif Orga m. p. Cluj, la 31 Decembrie 1925. Emil Birtolonu m. p. director executiv C O N S I L I U L D E A D M I N I S T R A Ţ I E : şef-contabil, expert contabil

Dr. Iaeob Badu m. p. Dr. Elie Dăianu m. p. A. Brackner m. p, Teodor lacoban m. p. A. C. Domşa m. prezident vice-prezident

Dr. V. Poruţiu m. p. Dr. Frâncu m. p. AI. Ciura m. p. Dr. Basil Başiota m. p, Dr. Dionisin Pop m. Examinând conturile de mai sus le am aflat în consonanţă cu cărţile.

C O M I T E T U L D E C E N S O R I : loan Haţiegan m. p , Ioan Mihalea m. p. N. Theohari m. p. Dr. Simion Nemeş m. p . Petra S. Şiimi m.

prezident

5 8 í REVISTA ECONOMICĂ fit. 9. - - 4 Mart ie 4926c

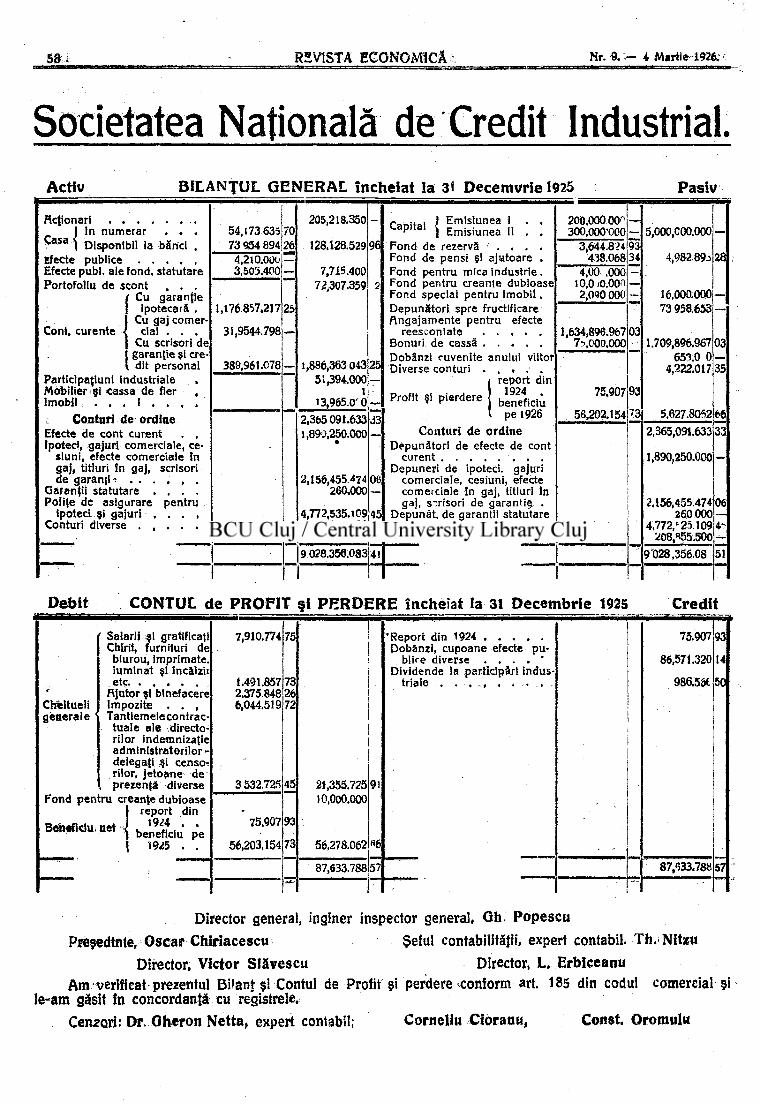

Societatea Naţională de Credit Industrial. Act iv BILANŢUL G E N E R A L î n c h e i a t la 31 D e c e m v r i e 1925 Pasiv

Acţionari . -. . . . . .

!In n u m e r a r . . . Disponibil la bănc i .

Efecte publice . . . . . Efecte publ. ale fond. s ta tutare Portofoliu de scont . . .

( Cu garanj ie I ipotecară . j Cu gaj corner

Cont. cu ren te < cial . . . j Cu scrisori d e j garanţ ie şi cre-l dit personal

Particlpaţiuni industriale Mobilier şi cassa de fier . Imobil . . . 1 . . . .

Conturi d e o r d i n e Efecte de cont curent . , Ipoteci, gajuri comerciale , ce

siuni , efecte comerciale în gaj , titluri în gaj , scrisori de garanţi ' ! . . . . , .

Garanţii s ta tu ta re . . . . Poliţe de as igurare pen t ru

ipoteci şi gajuri , . . , Conturi diverse

5 4 , 1 7 3 6 3 5

7 3 954 894 4,210.000 3,503.400

1,176.857.217

31,9544.798

389,961.078

25

205,218.350

128.128.529

7,715.400 72,307.359

96

1,886,363 043 51,394.000

1 13,965.0-0

25

2,365091.633 1,899,250.000

2,156,455.474 260.000

4,772,535.109 203,855.500

9028.356.083 41

) Emisiunea i . , C a P , t a ! i Emisiunea 11 . . Fond de rezervă . . . . Fond de pensi şi a jutoare . Fond pent ru mica indus t r i e . Fond pent ru c reanţe dubioase Fond special pentru i m o b i l , Depunător i spre fructificare Anga jamente pentru efecte

rees con late Bonuri de cassă Dobânzi cuvenite anului viitor Diverse conturi . . . . .

S report din beneficiu

pe 1926 Conturi de ordine

Depunător i de efecte de cont curent

Depuneri de ipoteci, gajuri comerciale, cesiuni, efecte comerciale în gaj, titluri în gaj, s-risori de garant iş , .

Depunât . de garanţii s ta tu tare Diverşi, poliţe de asigurare Conturi diverse . . . . .

200,000000 300,000-000

3,644.82* 438.068

4.00. .000 IO.QjO.OOO 2,090000

1,634,896.967 75,000.000

75.907

56,202.154

03

5,000,000.000

4,98289^

16,000.000 73 958.653

1.709,896.967 653.0 0

4,222.017

5.627.806266

2,365,091.633

1,890,250.000

2.156,455.474 260000

4.772, t25.109 208,^55.500

9028,356.08

28

33

51

Debit CONTUL de PROFIT şi PERDERE încheiat la 31 Decembrie 1925 Credit

Salarii şi gratificaţi Chirii, furnituri de

blurou, imprimate, luminat şi Încălzii etc

Rjutor şl btnefacere Cheltueli j Impozite . . , g e n e r a l e \ Tant iemeiecontrac-

tua le a le directorilor indemnizaţie administratori lor delegaţi şi censor rilor, j e t oane de prezenţă diverse

Fond pen t ru creanţe dubioase report din

Beneficiu net 1 9 ¿ 4 beneficiu pe

1925 . .

7,910.774

1.491.857 2,375.848 6,044.519

3532.725

75.907

56,203.154

75

45 21,355.725 10,000.000

56,278.062

87,633.788

91

S6 57

'Repor t din 1924 Dobânzi, cupoane «fecte pu

b l i e diverse . . . . * Dividende la participări indus

triale

75.907

86,571.320

986.5âC

9 3

14

50

87,633.788 57

Director general, inginer inspector general, Qh Popescu Preşedinte, Oscar Chiriacescu Şeful contabilităţii, expert contabil. Th. Nitzu

Director, Victor Slăvescu Director, L. Erbiceanu Am verificat prezentul Bilanţ şi Contul de Profit şi perdere conform art. 185 din codul comercial şi

le-am găsit în concordanţă cu registrele. Cenzori: Dr. O h e r o n Netta, expert contabil; Corneliu doranti , Const. Oromulu

„A L B I N A < ( institut de credit şi de economii în Sibiu. Nr, 12069—1926.

CONVOCARE Domnii acţionari ai institutului de credit şi de economii „Albina" sunt invitaţi în virtutea §-iui

19 din statutele societăţii la

a LIII-a adunare generală ordinară, ce se va ţinea îu Sibiu, Sâmbătă în 20 Martie 1926, la orele 10 a. m., în sala Preîecturei, cu următoarea

Ordine de zi 1. Deschiderea şi constituirea adunării genera le ; 2. Raportul general al Consiliului de administraţie, Bilanţul şi Contul Profit şi Perdere pe 1925

şi raportul Comitetului de censor i ; 3. Descărcarea Consiliului de administraţie şi Comitelui de, censor i ; 4. Distribuirea profitului net ; 5. Distribuirea sumei destinată pentru scopuri culturale şi de binefacere; 6. Fixarea preţului marcelor de prezenţă; 7. Alegerea a 2 membrii în Consiliul de administraţie cu mandat pe 6 ani şi a unuia cu man

dat pe 5 a n i ; 8. Alegerea Comitetului de censori cu mandat pe 3 a n i ; 9. Propunerea pentru modificarea §§. 22. 31 şi 58 ai statutelor institutului;

10. Eventuale propuneri în sensul §-lui 31 din statute.

Domnii acţionari, cari voesc să participe la adunarea generală în persoană sau prin plenipoten-ţiaţi, In conformitate cu §§ ii 22, 23 şi 28 din statutele societăţii, sunt rugaţi a-şi depune acţiunile şi eventual dovezile de plenipotenţă cel mult până Mercuri în 17 Martie a. c , la 6 ore p. m. Ia cassa,. Centralei noasire în Sibiu.

Depunerea acţiunilor resp. a plenipotenţelor spre scopul s indicat, se poate face şi la filialele din Braşov, Bucureşti, Cluj, Dicio-Sânmărtin, Lugoj, Mediaş, Târgul-^Murâş şi Timişoara, la Banca Româneseă şi Banca Larmorosch, Blank & Co. din Buci reşti precum şi Ia toate institutele membre ale «Solidarităţii", în acest caz însă cel mult până Sâmbătă în 13 Martie a. c

Se atrage atenţiunea domnilor acţionari asupra dispoziţiunilor §-îuî 28 al statutelor, în . s ensu l cărora pentru a putea decide asupra punctului 9. al ordinei de zi, să cere ca în adunarea generaîă-să lie reprezentată cel puţin o terţialitate a acţiunilor emise şi ca hotărîrile să fie aduse cu majoritate, de două terţialitaţi a voturilor.

Sibiu, 11 Februarie 1926. CONSILIUL DE ADMINISTRARE

Rapotul comitetului de censori.

Onorată adunare generală!

Subsemnatul comitet de censori, am examinat conturile „Bilanţ" şi .Profit şi Perdere" pro 1925 ale institutului de credit şi de economii „Albina" Sibiu şi le-am aflat în consonanţă cu registrele instftttftriuî.

Referitor la împărţirea profitului net de Lei 20,635.14204, ne alăturăm propunerii Consiliului tle administraţie, pe care o recomandăm spre primire.

Vă rugăm deci, ca aprobând bilanţul pe 1925 să daţi atât Consiliului de administraţie, cât şi Comitetului de censori absolutorul pentru gestiunea lor pe anul 1925.

Sibiu, 12 Februarie 1926. COMITETUL DE CENSORI :

Mateiu Voileanu m. p. prez. T , V. Păcăţianu m. p.

Dr. Nic. Schiau m. p. EmU Verzariu m. p.

Dumitru Comţa m> p.

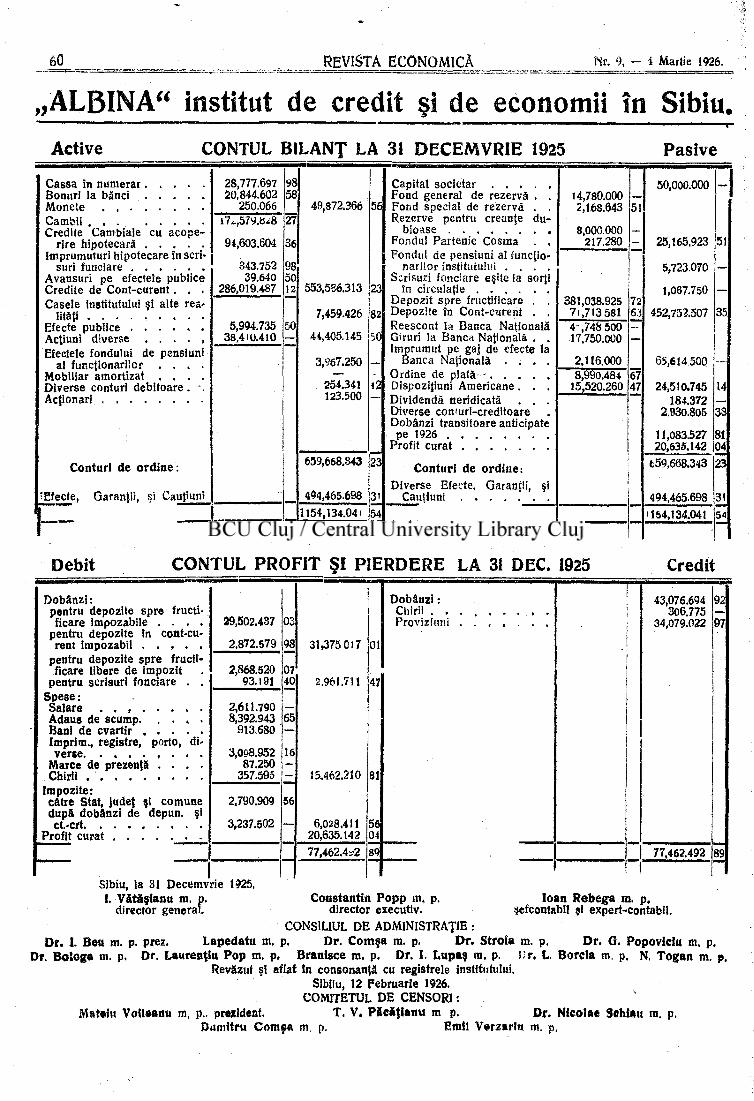

REVISTA ECONOMICA

„ALBINA" institut de credit şi de economii în Sibiu. Active CONTUL BILANŢ LA 31 DECEMVRIE 1925 Pasive

Cassa în numerar Bonuri la bănci Monete . . . Cambii Credite Cambiale cu a c o p e

r i re hipotecará împrumuturi h ipotecare în scri

suri funciare Avansuri pe efectele publice Credite de C o n t - c u r e n t . . . Casele institutului şi alte rea

lităţi . . . . . . . . . Efecte publice Acţiuni diverse . . . . , Efectele fondului de pensiuni

al funcţionarilor . . . . Mobiliar amortizat . . . . Diverse conturi debi toare . •. Acţionari . ,

Conturi de ord ine :

Efecte, Garanţii, şi Cauţiuni

28,777 20,844,

250.

,697 ,602 066

17^,579,

94,603.

343. 39.

286,019.

, a ¿ 8

.604

752 ,640 ,487

5,994. 38,410.

735 410

49,872.366

553.586.313

7,459.426

44,405.145

3,967.250

254.341 123.500

659,668.843

494,465.698

1154,134.041

56

23,

8 2

50

i2

Capital societar . . . . Fond general de rezervă . Fond special de rezervă . Rezerve pentru creanţe du

bioase Fondul Par tenie Cosma . Fondul de pensiuni al funcţio

nari lor institutului . . . . Scrisuri fonciare eşite la sorji

în circulaţie Depozi t sp re fructificare . Depozi te în Cont-curent . Reescont la Banca Naţională Giruri la Banc^t Naţională . . Împrumut pe gaj de efecte la

Banca Naţională . . , Ordine de plată - . . . . Dispoziţiuni Amer i cane . . Dividendă neridicată . . Diverse comuri-credi toare Dobânzi t ransi toare anticipate

pe 1926 Profit curat

Conturi de ord ine: Diverse Efecte,

Cauţiuni . . Garanţii, şi

14,780.000 2,168.643

8,000.000 217.280

381,038.925 7i ,7!3 58l 4-,748 500 17.750.000

2,116.000 8,990.484

15,520.260

51

50,000.000

25,165.923

5,723.070

1,067.750

452,752.507

65,614 500

24,510.745 184.372

2,930.805

11,083.527 20,635.142

6 5 9 , 6 6 8 . 3 4 3

494,465.698 >154,134.041

Debit CONTUL PROFIT ŞI PIERDERE LA 31 DEC. 1925 Credit

Dobânzi: pentru depozite spre fructificare impozabile . . . .

pentru depozite în cont-curent impozabil . . . . .

29,502,437

2,872.579

03

98 31,375 017 01

Dobânzi : 43,076.694 306.775

34,079.022

92

97

pentru depozite spre fructificare libere de impozit

pentru scrisuri fonciare . . 2,868.520

93.191 07 40 2.961.711 47

S p e s e : Salare . . ,

Adaus de scump. . . . .

Imprim., registre, porto, di-

Marce de prezenţă . . . .

2,611.790 8,392.943

913.680

3,008.952 87.250

357.595

65

16

15.462.210 81 Impozite:

către Stat, judeţ şi comune după dobânzi de depun, şi

2,790.909

3,237.502

56

6,028.411 20,635.142

56 04

77,462.4*2 89 77,462.492 89

1 1 Sibiu, la 31 Decemvrie 1925, I. Vătăş ianu m. p. Constantin P o p p m, p. l oan R e b e g a m. p.

director general. director executiv. şefcontabil şi expert-contabil. CONSILIUL DE ADMINISTRAŢIE:

Dr . I. Beu m. p. prez. Lapedatu m. p. Dr. C o m ş a m. p. D r . Stroîa m. p. D r . G. P o p o v i d u m. p , Dr. B o l o g a m. p. Dr. Laurenţiu P o p m. p. Branlsce m. p. Dr. I. Lupaş m. p. Dr . L. Borcia m. p . N, T o g a n m. p.

Revăzut şi aflat in consonanţă cu registrele institutului. Sibiiu, 12 Februarie 1926.

COMITETUL DE CENSORI s Mattin Voilaanu m, p.. prezident. T. V. P i c i ţ i a n u m p. Dr. Nico lae Sehiau ra. p.

Dumitru Comaa m. p. Emil Verzarlu m. p.