Embed Size (px)

Citation preview

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

1

INSTITUTO POLITÉCNICO NACIONAL

ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN SANTO TOMAS

SEMINARIO:

“PROYECCIONES FINANCIERAS, SU ACTUALIZACIÓN Y ANÁLISIS”

“FACTURACIÓN ELECTRONICA”

TRABAJO FINAL

QUE PARA OBTENER EL TÍTULO DE

CONTADOR PÚBLICO

PRESENTAN:

JOSÉ ANTONIO GONZÁLEZ LUNA IVAN EDUARDO MEJÍA IBARRA

EDUARDO ANTONIO PINEDA ORTIZ MA. ROSARIO RAMÍREZ HERNÁNDEZ

GLORIA GUADALUPE URIBE ALVAREZ

CONDUCTOR: C.P. AMAPOLA PANDO DE LIRA

MÉXICO, D.F. ENERO 2013

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

2

AGRADECIMIENTOS

A Maricela por ser la acompañante de mi vida, regalarme los momentos más

extraordinarios que un ser humano puede tener, por alentarme a no desistir, su

esfuerzo, paciencia y apoyo incondicional en estos momentos de ausencia.

A Alan y Kenya por regalarme la oportunidad de ver renacer la inocencia y el amor

en todo momento ante una sonrisa y un beso, que sirven de motor todos los días

para ser una mejor persona.

A Concepción y Teresa, no solo por otorgarme la vida, si no por dedicar

desinteresadamente los mejores años de su vida y ser los labradores de los

cimientos sobre los cuales se edifico este ciclo que concluye.

A Miriam, Rigoberto y Hugo, por hacerme sentir en una sola palabra el cariño y

respaldo que la sangre otorga sin importar la etapa que se viva.

A Amapola por su vocación de compartir su sabiduría, conocimientos y

experiencias profesionales, además de mostrarme que los momentos para adquirir

conocimientos, no son ajenos a un ambiente de camaradería y agradable

ambiente.

A Rosario, Gloria, Eduardo e Iván, por la oportunidad de trabajar con generaciones

diversas, por su compromiso y empeño, por compartir sus conocimientos,

experiencias y ser participes de este paso en el momento más representativo de

mi vida profesional.

Gracias.

José Antonio González Luna.

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

3

Dedico este trabajo a mi amada esposa Gloria, por su apoyo y ánimo que me brinda día con día para alcanzar nuevas metas, tanto profesionales como personales, por su amor y cariño A mi adorado hijo Yoel, a quien siempre cuidaré para verlo hecho una persona capaz y que pueda valerse por sí mismo. Gracias por ser mi motor para lograr mis metas en la vida. Le agradezco a Dios por haberme acompañado a lo largo de mi vida, por ser mi

fortaleza en los momentos de debilidad y por brindarme una vida llena de

aprendizajes, experiencias y sobre todo felicidad.

A mis padres Ricardo y Clementina por haberme apoyado en todo momento, por sus consejos, sus valores, por la motivación constante que me ha permitido ser una persona de bien, pero más que nada, por su amor.

A mi familia desde mis padres y hermanos hasta mis tíos y primos, pasando por mis abuelos. Que me acompañaron a lo largo del camino, brindándome la fuerza necesaria para continuar y momentos de ánimo así mismo ayudándome en lo que fuera posible, dándome consejos y orientación, estoy muy agradecido con todos mis familiares. También me gustaría agradecer a mis profesores durante toda mi carrera

profesional porque todos han aportado con un granito de arena a mi formación, y

en especial a mis profesores. María del Refugio Pérez Jiménez, Guillermo Rangel,

y Amapola Pando de Lira.

A mis compañeros y amigos por compartir y regalarme consejos atenciones y

brindarme su amistad y cariño sin esperar nada a cambio. A darme palabras de

aliento para seguir adelante y ubicarme nuevamente en el camino del bien.

Apoyándome en lo que necesitaba.

A mis compañeros del seminario. Y en especial a José, Eduardo, Rosario y Gloria.

Gracias.

Ivan Eduardo Mejía Ibarra.

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

4

Nunca terminaré de agradecerle a la vida lo maravilloso que ha sido mi camino y

la gratitud de poder llegar hasta este día acompañado de personas que fueron

piezas clave para la culminación de este proceso.

Inicialmente y sobre todas las cosas agradezco a mis padres Laura y Eduardo a

quienes con su fuerza, carácter y perseverancia nunca dejaron que se derrumbara

ninguno de sus hijo, siempre al pendiente, en las buenas y en las malas, no

importando cuan largo fuese el camino siempre estuvieron ahí con las manos

tendidas.

A mis hermanas Laura y Cecilia por el alegría de vivir y compartir junto a ellas

hermosos momentos, siempre ahí, consistentes. Ustedes complementan el lazo

familiar mas preciado.

A mi abuelita Guadalupe y tías Fabiola, Martha y Sandra que con sus buenos

consejos supieron llevarme por buen camino. Siempre, en las buenas y en las

malas podré obtener de ellas un gran apoyo familiar.

A mi pareja Iván que supo darme el tiempo y lugar para poder seguir adelante, que

hizo darme cuenta de mi realidad y que sin duda me convirtió en una persona más

fuerte.

A mis compañeros Antonio, Iván, Rosario y Gloria sin los cuales este proyecto

nunca se hubiera podido culminar, su continuidad y esfuerzo se ven reflejados en

este momento.

A las profesoras Flor, Mary y Amapola que a lo largo de mi vida lograron ofrecer

calidad educativa la cual se plasma y congratula en este momento.

Nuevamente y en especial a mi madre Laura que es la base de todo este proceso,

que siempre supo que decir y cuando decirlo, que no le importo lo que pudiera

pasar lo hizo, que nunca se dio por vencida, que es mi ejemplo a seguir. Su lucha

y perseverancia ante todo, la convierten en un pilar de mi vida.

Gracias.

Eduardo Antonio Pineda Ortiz.

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

5

A dios:

Gracias por ayudarme a alcanzar mi sueño

A mi madre:

Se la dedico a esa mujer que me ha dado todo incondicionalmente le agradezco

todo el apoyo, todo el amor y toda la dedicación que siempre me brindo

A mis hijos:

Por todo el amor, paciencia y ayuda que siempre me han dado, son mi motor para

seguir adelante, gracias por todos esos momentos llenos de felicidad

A mi esposo:

Porque sin su ayuda nada de esto hubiese sido posible, gracias por el tiempo, la

ayuda, el apoyo, la comprensión y sobre el amor que siempre me has dado

A mi maestra:

Le agradezco todos los conocimientos adquiridos, el esfuerzo y la pasión que día

a día me invitaba a seguir adelante.

Gracias.

Ma. Rosario Ramírez Hernández.

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

6

Primeramente deseo agradecer especialmente a Dios por ser fuente de motivación

en cada uno de los momentos de mi vida ya que con su luz divina me guio para no

desmayar por este camino que hoy veo realizado.

A mi esposo Ivan que por su gran apoyo y cariño, que me ha brindado a lo largo

de nuestra vida juntos, hizo posible ver culminada mi meta.

A mi hijo Yoel de Jesús quien me demuestra que vale la pena vivir; así como

intentar mejorar cada día y por la satisfacción que me genera el recordar el

compromiso que tengo para con él de avanzar para poderle ayudar a salir

adelante en su formación.

A mis padres, José de Jesús Uribe y Ma. Guadalupe Alvarez por hacer de mi una

mejor persona a través de su ejemplo de honestidad, valores y entereza por lo que

siempre han sido una guía a lo largo de mi vida y no solo como padres sino que

también fueron los primeros en empezar a formarme como un profesional siendo

ellos mis primeros profesores.

A mis hermanos que gracias a su ejemplo, compañía, amistad aprendí aciertos y

momentos difíciles.

También a mis compañeros de este Seminario que gracias a su entrega y

dedicación se vio culminado este trabajo: Ivan, Rosario, Lalo y José.

Son muchas las personas que han formado parte de mi vida profesional a las que

me encantaría agradecerles su amistad, consejos, apoyo, ánimo y compañía en

los momentos más difíciles de mi vida. Algunas están aquí conmigo y otras en mis

recuerdos y en mi corazón, sin importar en donde estén quiero darles las gracias

por formar parte de mí, por todo lo que me han brindado y por todas sus

bendiciones.

Gracias y que Dios los bendiga.

Gloria Guadalupe Uribe Alvarez.

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

7

INDICE

UNIDAD 1. ANTECEDENTES DE LA FACTURACION ELECTRONICA

1.1. La Factura

1.1.1. Concepto de factura

1.1.2. Concepto de factura electrónica

1.1.3. Objetivo de la factura

1.2. Origen de la facturación electrónica

1.3. Objetivo de la facturación electrónica

1.4. Tipos de comprobación fiscal en 2010

1.4.1. Comprobante fiscal en papel

1.4.2. Comprobante fiscal digital (CFD)

1.4.3. Estado de cuenta bancario

1.5. Conductas de evasión fiscal

UNIDAD 2. NUEVO ESQUEMA 2010 Y 2011

2.1. Estructura Tecnológica

2.2. Requisitos tecnológicos para la emisión de la factura electrónica

2.2.1. Firma Electrónica Avanzada

2.2.2. Sello Digital

2.2.3. Sistema informático

2.3. Beneficios

2.3.1. Contribuyente

2.3.2. Servicio de Administración Tributaria

UNIDAD 3. COMPROBANTE FISCAL DIGITAL

3.1. Facilidades

3.2. Requisitos

3.3. Obligaciones

3.4. Esquema optativo en 2011

3.5. Aplicación en 2011

3.6. Caso Práctico

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

8

UNIDAD 4. COMPROBANTE FISCAL DIGITAL POR INTERNET

4.1. Facilidades

4.2. Requisitos

4.2.1. Firma Electrónica Avanzada

4.2.2. Certificado de uso de sellos digitales

4.3. Obligaciones

4.4. Proveedores autorizados

4.5. Caso Práctico

UNIDAD 5. COMPROBANTE POR CODIGO DE BARRAS BIDIMENSIONAL

5.1. Introducción

5.2. Guía para la emisión de Comprobantes Fiscales Impresos con

CBB

5.2.1. Objetivo

5.2.2. Antecedentes

5.2.3. Requerimientos

5.2.4. Requisitos de los Comprobantes Fiscales Impresos con CBB

5.2.5. Modelo de Comprobante Fiscal Impreso con CBB

5.2.6 Código de Barras Bidimensional (CBB)

5.3 Caso Práctico

CONCLUSION

BIBLIOGRAFIA

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

9

INTRODUCCION El 7 de diciembre de 2009 se publicó, en el Diario Oficial de la Federación (DOF), el Decreto por el que se reformaron diversas disposiciones del Código Fiscal de la Federación (CFF) sobre la reforma relativa a la expedición de Comprobantes Fiscales Digitales (CFD). Dicha reforma tuvo por objeto establecer medidas de simplificación administrativa, que además apoyaran la recaudación fiscal mediante el fortalecimiento de los mecanismos de comprobación para obtener certeza de que los ingresos, deducciones y acreditamientos manifestados o aplicados por los contribuyentes son reales y correctos, con esto evitar la evasión y la defraudación fiscal. Lo anterior obedeció a que el esquema de comprobación fiscal vigente en su momento no había permitido evitar las diferentes formas de evasión que impactaban de manera considerable en la recaudación del erario público federal. Una de las principales conductas de evasión fiscal identificadas se originaba, en su mayoría, en los comprobantes fiscales emitidos en papel, lo que daba lugar a la aplicación de deducciones soportadas con facturas apócrifas o provenientes de operaciones inexistentes, derivadas de la reproducción, falsificación y comercialización ilegal de ese tipo de comprobantes fiscales, lo cual disminuye de manera significativa la base gravable del impuesto y en algunos casos, originaba la solicitud de devoluciones indebidas de impuestos. Esta situación se agudizó por diversas razones; entre las que destaca la insuficiencia de elementos de seguridad en los comprobantes fiscales emitidos en papel, la facilidad de poder acceder a instrumentos tecnológicos (escáner, impresoras, fotocopiadoras, etc.) para su reproducción y falsificación, así como la dificultad con que cuenta la autoridad para controlar y rastrear ese tipo de comprobantes. Dentro de los beneficios que se obtendrían con la implementación de estos esquemas se encuentra una considerable disminución en costos administrativos para el contribuyente y la oportunidad de salvaguardar su información y documentación ante cualquier contingencia, como un desastre natural, así como un impacto favorable en la conservación del medio ambiente, derivado de la disminución en el uso de papel, ya que de acuerdo con las estimaciones realizadas por las autoridades, durante 2010 año en que la emisión de CFD fue opcional se expidieron alrededor de 1.2 millones de facturas, mientras que para 2012, año que prácticamente estamos inmersos en un sistema de factura digital, se emitieron 4.5 millones.

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

10

Para efectos de lo anterior, se emitieron los requisitos técnicos mediante la publicación del Anexo 20, el cual podría entenderse como el soporte o alma del CFD, la aplicación correcta de este anexo dará como resultado que el archivo electrónico de la factura electrónica denominado XML sea válido. Mediante las disposiciones transitorias al decreto antes mencionado la autoridad fiscal prorrogó la obligación de emitir CFD hasta el 1 de enero de 2011 y extendió el uso de los comprobantes impresos en establecimientos autorizados hasta agotar su vigencia (dos años a partir de su impresión), lo que puede entenderse como un periodo de transición de dos años, el primero por la prórroga antes mencionada y el segundo por el uso, durante 2011 y 2012, de los comprobantes fiscales impresos en 2010 en establecimientos autorizados. Por lo tanto se entiende que la comprobación antes de 2011 era en papel y la alternativa fue el CFD y a partir de 2011 la comprobación es mediante el CDF y como alternativa el papel. Cabe señalar que el 23 de septiembre de 2010 se publicó un cambio sustancial en la estructura de la emisión de los CFD (conocido como CFD por Internet), el cual consistió, en términos generales, que los comprobantes emitidos, antes de ser enviados al cliente, deben ser validados por un tercero autorizado el cual le asigna un folio, lo sella electrónicamente y regresa al emisor.

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

11

UNIDAD 1. ANTECEDENTES DE LA FACTURACION ELECTRONICA

En este capítulo hablaremos de los orígenes de los Comprobantes Electrónicos en

México porque el auge de las compras en línea y transferencias de fondos

bancarios ha generado la necesidad de implementar nuevas medidas de

seguridad ante los crímenes cibernéticos, el uso de las firmas electrónicas y

certificados digitales para evitar fraudes e incrementar la confianza de los usuarios

y de la misma autoridad para soportar y realizar sus transacciones.

1.1 LA FACTURA

Como parte de una obligación fiscal que ayuda a respaldar el hecho de una

compra-venta de bienes y servicios que como usuario nos sirve para sustentar

gastos y costos para efecto tributario y en el caso de operaciones de exportación a

esto se le denominara factura.

1.1.1 CONCEPTO DE FACTURA

Para entender mejor el significado de Factura se citan algunos conceptos:

“Es un documento con valor probatorio y que constituye un titulo valor, que el

vendedor entrega al comprador y que acredita que ha realizado una compra por el

valor y productos relacionados en la misma”1.

“Factura es un vocablo latino derivado de “facere” cuyo significado es hacer”2.

“Es considerada como el justificante fiscal de la entrega de un producto o de la

provisión de un servicio, que afecta al obligado tributario emisor (el vendedor) y al

obligado tributario receptor (el comprador). La factura correctamente

cumplimentada es el único justificante fiscal, que da al receptor el derecho de

1 www.solucionescontables.bligoo.com.co/impuesto-valor-agregado-iva

2 www.deconceptos.com/ciencias-juridicas/factura

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

12

deducción del impuesto (IVA), esto no se aplica en los documentos sustitutivos de

factura, recibos o ticket”3.

Tanto para el órgano gubernamental y al usuario mismo el documento mercantil

que refleja toda la validez y veracidad de una operación de compra – venta se le

llama Factura. La información fundamental que aparece en esta debe reflejar la

entrega de un producto o la provisión de un servicio, junto a la fecha de devengo,

además de indicar la cantidad a pagar.

Además, en la factura deben aparecer los datos del expedidor y del destinatario, el

detalle de los productos y servicios suministrados, los precios unitarios, los precios

totales, los descuentos y los impuestos.

1.1.3. OBJETIVO DE LA FACTURA

El acreditar la transferencia de bienes, la prestación de servicios o el otorgamiento

de uso o goce temporal de bienes, cuando la operación se realice entre

contribuyentes es la finalidad de la factura. Asimismo cuando el comprador o

usuario lo solicite a fin de sustentar gastos y costos para efecto tributario y en el

caso de operaciones de exportación.

Por ser un documento legal para el respaldo de toda transacción contablemente,

que le da el derecho al vendedor de reclamar una deuda con el comprador y

viceversa el comprador tiene el respaldo de la compra y la responsabilidad de

cancelación de la misma, la información que se manifiesta en la misma debe ser

fidedigna.

En la misma el vendedor debe hacer manifestar en forma detallada cada producto

o servicio que esté involucrado en el intercambio o venta, señalando todas las

condiciones de la misma, ya que debe ser emitida en dos o tres copias, para

3 www.invoicelaguna.com/index.php?option=com_content&view=article&id=7&Itemid=7

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

13

evidenciar los registros en el sistema tributario. Asimismo debe permitir tanto al

vendedor como al comprador poder respaldar todos los ingresos y egresos

económicos que hayan generado mensualmente para efectos tributarios y en el

caso de procedimientos para una exportación.

La extensión de facturas en cualquier establecimiento de comercio es total

obligatoriedad y responsabilidad del usuario exigirla a la culminación de cualquier

operación, ya que de esto depende la transparencia contable en la declaración de

los impuestos de cada uno de los contribuyentes en cualquier país.

La legislación tributaria mexicana, establece en el art. 29 del Código Fiscal de la

Federación, “Cuando las leyes fiscales, establezcan la obligación de expedir

comprobantes fiscales por los actos o actividades que realicen o por los ingresos

que perciban, los contribuyentes deberán emitirlos mediante documentos digitales

a través de la página de Internet del Servicio de Administración Tributaria. Las

personas que adquieran bienes, disfruten de su uso o goce temporal o reciban

servicios deberán solicitar el comprobante fiscal digital respectivo.”

1.1.2 CONCEPTO DE FACTURA ELECTRONICA

Un documento electrónico puede ser un escrito en Word, Excel, pdf, Xml, txt, etc.

como se usan a diario en la mayoría de las empresas. La factura electrónica es un

claro ejemplo de un documento electrónico, y representó un reto para el gobierno

de México y la iniciativa privada establecer el esquema de seguridad que permitió

dar validez jurídica a estos documentos, y poder pasar la barrera del papel

impreso, a un esquema con mecanismos electrónicos de seguridad. “La factura

electrónica es el equivalente digital y evolución lógica de la tradicional factura en

papel. A diferencia de esta, se emplean soportes informáticos para su

almacenamiento en lugar de un soporte físico como es el papel.”4

4 http://www.invoicelaguna.com/index.php?option=com_content&view=article&id=8&Itemid=8

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

14

Según CONTPAQ i “Factura electrónica es el sistema que facilita la emisión,

timbrado y recepción de comprobantes fiscales digitales y el control de las

cuentas por cobrar, para que puedas agilizar tus transacciones comerciales y ser

más competitivo”5

La factura electrónica, es la versión digital de las facturas tradicionales en papel y

debe ser funcional y legalmente equivalente a estas ultimas. Por su propia

naturaleza, las facturas electrónicas pueden almacenarse, gestionarse e

intercambiarse por medios electrónicos o digitales.

1.2 ORIGEN DE LA FACTURACION ELECTRONICA.

La facturación electrónica en México forma parte de una tendencia global de

Europa, Norte América y Asia Pacífico, estas tres áreas del mundo han tenido

mayor actividad y crecimiento en la categoría de factura electrónica.

El origen de la factura electrónica, inicia en 1974, un organismo constituido por 12

países europeos para el desarrollo de estándares de numeración6. European

Article Number (EAN) Internacional, nombre con el cual se le conoció en el pasado

a la actual Global System, Global Standard y Global Solution, y "1" (GS1), es una

asociación privada, y se formó en 1977 como entidad sin fines de lucro regida bajo

las leyes de Bélgica, estando por lo tanto su oficina principal en Bruselas.

5 http://www.contpaqi.com/CONTPAQi/factura_electronica.aspx

6 Es un sistema de Código de Barras el cual está constituido por 13 dígitos y con una estructura dividida en cuatro partes:

- Código del país en donde radica la empresa, compuesto por 3 dígitos. - Código de empresa. Es un número compuesto por 4 o 5 dígitos, que identifica al propietario de la

marca. - Código de producto. Completa los 12 primeros dígitos. - Dígito de control. Para comprobar el dígito de control (por ejemplo, inmediatamente después de

leer un código de barras mediante un escáner), numeramos los dígitos de derecha a izquierda. A continuación se suman los dígitos de las posiciones impares, el resultado se multiplica por 3, y se le suman los dígitos de las posiciones pares. Se busca decena inmediatamente superior y se le resta el resultado obtenido. El resultado final es el dígito de control. Si el resultado es múltiplo de 10 el dígito de control será 0.

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

15

Su misión es desarrollar un conjunto de estándares multi-industria para la

identificación de productos, unidades de distribución, activos, localizaciones,

servicios y facilitador del comercio electrónico con la finalidad de mejorar la

eficiencia dentro de todas las cadenas comerciales que utilicen el Código de

Barras.

Al día de hoy GS1 tiene 101 organizaciones representantes a 103 países con más

de 1,000.000 de empresas miembros que se benefician con la utilización del

sistema EAN International-Uniform Code Council (EAN/UCC).

PAISES CON FACTURA ELECTRONICA

AMERICA: EUROPA:

Estados Unidos de América Reino Unido, Alemania,

México, Guatemala, Costa Francia, España,

Rica, Colombia, Venezuela Republica Checa e Italia

Perú, Chile, Brasil y ASIA:

Argentina Vietnam, Filipinas y China

Derivado del esfuerzo de personas y organismos que deseaban su aplicación en

nuestro país (México), esta tuvo sus inicios desde 1997. La iniciativa privada,

previniendo la necesidad de una factura electrónica, se fue en busca de un

esquema legal que permitiera su uso, para lo cual se instituyó un Comité de

Factura Electrónica, la Asociación Mexicana de Comercio Electrónico (AMECE) el

cual estuvo conformado por un grupo de emprendedoras compañías del sector

privado (Benavides, Bufete Fernández, Casa Saba, Cemex, Chedraui, Chrysler,

Colgate Palmolive, Comercial Mexicana, Danone, Estafeta, Gigante, Gillete, Grupo

Gamesa, HEB, Janssen Farmaceutica, Jugos del Valle, Jumex, Kraft, Foods

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

16

México, La costeña, Levi Strauss, Liverpool, Masterfoods México, Palacio de

Hierro, Playtex, Procter & Gamble, Productos de Maíz, Sigma Alimentos, Nadro,

Nestlé, Unilever, Volkswagen, WalMart,), la banca (Banamex, Banco de México,

Bancomer, Cecoban, Inverlat), la autoridad fiscal (SAT), otras asociaciones

(AMIPCI, CANIETI) y empresas del sector tecnologías de información (Alestra,

Comité de proveedores, Telmex), quienes definieron la Información comercial

requerida en la Factura Electrónica bajo estándares internacionales, diseñaron el

modelo operativo general, pruebas de transmisión e integración a procesos

operativos, así como la definición del modelo tecnológico a utilizar en la

generación y resguardo de la Factura Electrónica, impulsaron las modificaciones a

leyes, reglamentos y normas, en términos de comercio electrónico.

AMECE diseñó un modelo y varias pruebas piloto, aplicables a la realidad que se

buscaba. Ese trabajo permitió identificar los requerimientos de modificaciones a

las leyes para establecer un marco jurídico, que llevara a la implementación de la

factura digital. Fue en mayo de 2004, cuando el Servicio de Administración

Tributaria (SAT), aprobó la factura electrónica como un medio de comprobación

fiscal.

En mayo del 2009 los auto-impresores fueron prácticamente obligados a

convertirse en facturadores electrónicos y en el año 2011 la factura electrónica fue

una obligación para los contribuyentes, sin olvidar la facilidad para algunos

contribuyentes con ingresos menores a $ 4,000,000.00, a los cuales se les permite

un esquema de emisión de comprobantes fiscales diferentes de acuerdo con el

artículo transitorio 10 del mismo CFF, las empresas que tengan formatos

preimpresos vigentes podrán seguir utilizándolos hasta agotar su existencia.

El SAT ha analizado cambios evolutivos al Comprobante Fiscal Digital (Factura

Electrónica) con miras a potenciar su crecimiento y masificación, iniciativa de alta

prioridad para la Secretaría de Hacienda porque tiene la responsabilidad de aplicar

la legislación fiscal y aduanera, con el fin de que las personas físicas y morales

contribuyan proporcional y equitativamente al gasto público; de fiscalizar a los

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

17

contribuyentes para que cumplan con las disposiciones tributarias y aduaneras; de

facilitar e incentivar el cumplimiento voluntario, y de generar y proporcionar la

información necesaria para el diseño y la evaluación de la política tributaria7, y en

este caso es el órgano regulador de la implementación de la facturación

electrónica en México.

1.3 OBJETIVO DE LA FACTURACION ELECTRONICA

El fortalecimiento de los mecanismos de comprobación fiscal para obtener certeza

de que los ingresos, deducciones y acreditamientos manifestados o aplicados por

los contribuyentes son reales y correctos, así como procurar evitar la evasión y la

defraudación fiscal, otórgale validez legal tributaria a la comprobación electrónica

como medio de respaldo de las operaciones comerciales entre contribuyentes y

remplazar con ello los comprobantes de papel es el objetivo principal de la

Facturación Electrónica.

Otro de los objetivos es asegurar la confidencialidad en el manejo, resguardo y

envío de facturas. Disminuye la posibilidad de falsificación: a una persona le

llevaría 10 años descifrar el código de una llave privada8 asociada a un certificado

de sello digital (elementos que sirven para generar el sello digital de cada factura),

en comparación con los minutos que le tomaría a un falsificador copiar una firma

en papel.

El esquema anterior de comprobación fiscal vigente hasta 2010 (factura en papel),

no permitió evitar las diferentes formas de evasión (falsificación de datos, la no

7 www.sat.gob.mx:http://www.sat.gob.mx/sitio_internet/quienes_somos/127_10668.html.

8 “La llave privada es almacenada sólo en su computadora a través de su navegador Web. Usted nunca

debería copiar o enviar su llave privada a otra persona. Dependiendo de navegador Web que use y su configuración de seguridad, usted podría tener una contraseña asociada con su llave privada. Esto es protección adicional para usted, de tal forma que si alguien consigue su llave privada o usa su computadora, no puede usar la llave privada (o su Certificado Digital). “https://digitalid.e-sign.cl/c2/client/help/popup/keys_fr.htm

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

18

declaración de todos sus ingresos) que impactan de manera considerable en la

recaudación del erario público federal.

La solución tecnológica debería estar al alcance del mayor número de

contribuyentes posibles sin importar su tamaño

Dependiendo del tamaño de las empresas y el volumen de su facturación, el

ahorro en concepto de emisión y gestión de facturas (emisión, envío, recepción,

almacenaje, búsqueda, firma, devolución, pago, envío, etc.) puede fluctuar entre el

40% y el 80% de los gastos y tiempos generados. Entre los motivos que hacen

posible este ahorro se encuentran:

Oportunidad en la información, tanto en la recepción como en el envío.

Ahorro en el gasto de papelería.

Facilidad en los procesos de auditoría.

Mayor seguridad en el resguardo de los documentos.

Menor probabilidad de falsificación.

Agilidad en la localización de información.

Eliminación de espacios para almacenar documentos históricos.

Procesos administrativos más rápidos y eficientes.

Por otro lado, una vez que las empresas empiecen a operar con esta tecnología,

se verán incentivadas a digitalizar otros documentos, logrando eficiencia y ahorro

en otras áreas de la empresa. En cuanto al gobierno (SAT) la utilización de la

Factura Electrónica permite un mejor manejo del cumplimiento del control tributario

y la simplificación de la fiscalización.

1.4 TIPOS DE COMPROBACIÓN FISCAL EN 2010

Al existir diferentes tipos de comprobación fiscal, como fueron documentos en

papel y/o electrónicos, que cumplieran con los requisitos legales exigibles a las

facturas tradicionales garantizando, entre otras cosas, la autenticidad de su origen

y la integridad de su contenido, el ejercicio de 2010 fue un periodo que marco un

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

19

punto de inflexión para la mayor parte de los contribuyentes obligados a emitir

comprobantes fiscales.

Existieron tres formas de comprobación fiscal que pudieron utilizarse de manera

simultánea:

comprobante fiscal en papel

comprobante fiscal digital

estado de cuenta bancario

Las cuales se explicaran en los siguientes puntos.

1.4.1 COMPROBANTE FISCAL EN PAPEL

Cualquier documento que se realice a través de impresores autorizados por la

autoridad se le denominara Comprobante Fiscal en papel.

Las facturas en papel podrán usarse hasta que se termine su vigencia de 2 años o

se terminen las facturas, lo que ocurra primero, esto significa que las empresas

que mandaron a imprimir un número suficiente de facturas en diciembre 2010,

podrán utilizarlas hasta diciembre 2012.

El punto que hay que tener en cuenta es que si por solicitud expresa de un cliente

requiere emitir una factura electrónica, a partir de ese momento deberá elegir

entre dos posibles opciones:

Cancelar todas sus facturas impresas y a partir de ese momento trabajar

solo con facturas electrónicas Seguir usando las facturas impresas, en cuyo caso se cae en un esquema

de facturación mixta, lo cual es posible pero obliga a dictaminarse y a

realizar un reporte mensual adicional con las facturas manuales.

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

20

1.4.2 COMPROBANTE FISCAL DIGITAL (CFD)

El documento generado en medios electrónicos por los propios contribuyentes o a

través de proveedores autorizados se le conoce como Comprobante Fiscal Digital

(CFD).

El CFD fue la alternativa opcional en el 2010 y otros años anteriores. Los

contribuyentes contaron hasta 2010 para tomar esta alternativa de manera

voluntaria, a partir del año 2011 ya no se pudo optar por este esquema de

facturación electrónica.

Existen dos variantes para emitir CFD:

Comprobante Fiscal Digital con proveedores autorizados por el SAT

Comprobante Fiscal Digital por medios propios

Comprobante Fiscal Digital con proveedores autorizados por el SAT

En el portal del SAT hay una lista de proveedores autorizados para renta de CFD,

se puede contactar a uno de ellos y emitir facturas a través de sus portales. Las

empresas que querían optar por este medio requerían contratar estos servicios en

2010 con alguno de estos proveedores y tenían una vigencia hasta junio de 2011,

a partir de esa fecha de manera automática entraron al modelo CFDI con su

mismo proveedor, en el caso de que el proveedor no hubiera sido elegido como

proveedor autorizado para la emisión de CFDI tendrían que optar por otro

proveedor,

Comprobante Fiscal Digital por medios propios

El contribuyente desarrolla la programación de un sistema o compra un software

de marca que emita estos CFD. A esto se le conoce como CFD por medios

propios, no era necesario que el proveedor este certificado, lo que es

indispensable es que los CFD emitidos cumplan con la regulación del SAT,

pasaran la validación disponible en el portal del SAT, y generan contabilidad de

manera automática en medios electrónicos.

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

21

Las empresas que optaron por este esquema en 2010 (CFD medios propios) y

emitieron al menos una factura antes de que terminó el año, podrían continuar

utilizándolo durante 2011 y posteriores hasta que el SAT no indique otra cosa.

Diferencia entre las variantes para emitir CFD

Por sus propios medios

> El control de folios y certificados lo lleva

el sistema contable del contribuyente.

> El sistema del contribuyente genera el

reporte mensual.

> El sistema del contribuyente genera el

sello digital y el XML.

> El contribuyente genera aplicación de

consulta para el SAT.

> El CFD sólo cuenta con un sello digital.

Por medio de un proveedor

autorizado de CFD

> El control de folios lo lleva el sistema

del PACFD9

> El control de los certificados lo puede

llevar el contribuyente o el PACFD

> El PACFD genera el reporte mensual

y se lo envía a su cliente.

> El PACFD genera el sello digital y el

XML.

> El PACFD proporciona aplicación de

consulta a su cliente y para el SAT.

> El CFD lleva dos sellos digitales.

> Incorpora el complemento del

PACFD

9 Proveedor Autorizado de Comprobantes Fiscal Digital.

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

22

1.4.3 ESTADO DE CUENTA BANCARIO

Otro tipo de Comprobante Fiscal digital optativo para soportar erogaciones

pagadas con cheque, tarjeta de crédito, débito o traspasos electrónicos entre

cuentas bancarias es el estado de cuenta bancario.

Para hacer sus deducciones o acreditamientos, los contribuyentes podían

comprobar las adquisiciones de bienes o servicios sólo con los estados de cuenta

sin que requiriera solicitar o conservar factura o comprobante simplificado de la

compra, siempre que realizara el pago con cheque nominativo para abono en

cuenta, tarjeta de crédito o de débito, con monedero electrónico o mediante

traspaso de cuentas entre bancos.

Los medios de pago anteriores deberían ser destinados sólo para la actividad por

la se obtienen ingresos, es decir, no se podrían utilizar para realizar adquisiciones

distintas a las de la actividad.

En todos los casos, los conceptos que podrían deducirse con los estados de

cuenta son los previstos en la Ley del Impuesto sobre la Renta. Para que sean

deducibles se establecen mínimos requisitos, tales como:

RFC del adquirente

RFC del proveedor

Estado de cuenta emitido por el banco

1.5 CONDUCTAS DE EVASIÓN FISCAL

Toda conducta dolosa del contribuyente que tiene como finalidad evitar la

configuración de hecho gravado o reducir la base imponible y

consecuencialmente, impedir el nacimiento de la obligación tributaria, valiéndose

para ello de fraude de ley, de abuso de derecho o de cualquier otro medio ilícito

atípico que no constituya infracción o delito se le conoce como evasión fiscal.

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

23

Según el concepto antes enunciado, los elementos de la evasión fiscal son los

siguientes:

a) Que haya una conducta dolosa del contribuyente, que se manifieste en abuso

de las formas jurídicas, fraude de ley, abuso de derecho, simulación ilícita, entre

otras maquinaciones fraudulentas que NO constituyan delito penal, sino ilícito civil

(atípico).

b) Que la conducta tenga como finalidad evitar la configuración del hecho gravado

o la reducción de la base imponible y consecuencialmente evite, aparentemente,

el nacimiento de la obligación tributaria

Las principales conductas de evasión fiscal identificadas se originan por el uso de

comprobantes fiscales emitidos en papel (facturas apócrifas o provenientes de

operaciones inexistentes, derivadas de la reproducción, falsificación y

comercialización ilegal).

Erosiona la base gravable del impuesto y origina la solicitud de devoluciones

indebidas de impuestos.

Así las principales consecuencias que se presentaron en los diferentes tipos de

comprobantes son los siguientes:

En papel: Falsificación y comercialización ilegal.

CFD´S: Los emisores omiten presentar el reporte mensual, o lo presentan

con información invalida o incompleta

Estado de cuenta:

Presentan registros inválidos o con errores.

La autoridad fiscal no tiene facultad para verificar las bases de datos ni la

autenticidad del estado de cuenta.

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

24

UNIDAD 2. NUEVO ESQUEMA 2010 Y 2011 La factura electrónica es un elemento complejo cuyo éxito depende, en gran medida, de simplificar su implementación, minimizando los riesgos de su uso, a través del adecuado marco jurídico y tecnológico que se requiere, para generar las condiciones de confianza necesarias para su adopción. 2.1. ESTRUCTURA

La evolución tecnológica de finales del último siglo especialmente en el campo

electrónico digital, trajo consigo un gran cambio en la forma de comunicación,

transmisión de la información, de trabajo y en general en todas las actividades

humanas. Este cambio ha impactado también en las estructuras jurídicas y ha

puesto en crisis los conceptos normativos aceptados por la doctrina y la

jurisprudencia, pero el derecho es evolutivo por naturaleza y debe adaptarse a los

cambios y debe proveer a la sociedad del marco jurídico necesario para hacer

relevante el uso de estas nuevas tecnologías. A continuación damos a conocer el

marco en que se desenvuelven estos medios el cual involucra a la factura

electrónica.

A efecto de promover el uso del comercio electrónico, desde el 2004 el Código

Fiscal de la Federación (CFF) concibe en su artículo 29 un nuevo concepto de

comprobantes: los comprobantes fiscales digitales (CFD), si bien esta mecánica

de comprobación nació como una opción, lo cierto es que se convirtió en una

obligación a partir del 2011.

Aun cuando comúnmente se hable de facturas electrónicas quedan comprendidos

en el concepto de comprobante fiscal digital: las facturas, las notas de cargo,

notas de crédito, recibos de honorarios y recibos de arrendamiento.

El CFD es una representación digital de un comprobante con validez oficial que

utiliza los estándares definidos por el SAT, mediante el Anexo 20 de la RMF 2010

en cuanto a la forma y contenido.

En el anexo mencionado, se indican los requerimientos técnicos del Comprobante

Fiscal Digital (CFD), esquema opcional durante 2010, Comprobante Fiscal Digital

por Internet (CFDI), esquema durante 2011 para los que no optaron por la factura

electrónica en 2010, así como, los distintos medios de comprobación digital, que

son complementos en la facturación electrónica. El contenido del anexo 20 de la

RMF, es el siguiente:

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

25

ANEXO 20 de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2010, publicada el 14 de septiembre de 2010.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Hacienda y Crédito Público.

Modificación al Anexo 20 de la Resolución Miscelánea Fiscal para 2010

Contenido

Medios electrónicos

I. Del Comprobante Fiscal Digital:

A. Características técnicas del archivo que contenga el informe mensual de comprobantes

fiscales digitales emitidos

B. Estándar de comprobante fiscal digital

C. Generación de sellos digitales para comprobantes fiscales digitales

II. Del Comprobante Fiscal Digital por Internet:

A. Estándar de comprobante fiscal digital por internet

B. Generación de sellos digitales para comprobantes fiscales digitales por internet

C. Estándar y uso del complemento obligatorio: Timbre Fiscal Digital del SAT

D. Estándar del servicio de cancelación

E. Especificación técnica del código de barras bidimensional

III. De los distintos medios de comprobación digital:

A. Estándares y especificaciones técnicas que deberán cumplir las aplicaciones informáticas

para la generación de claves de criptografía asimétrica a utilizar para Firma Electrónica

Avanzada

B. Uso de la facilidad de nodos opcionales <Complemento> y <ComplementoConcepto>

C. Uso de la facilidad de ensobretado <Addenda>

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

26

Estos estándares tecnológicos, tienen validez de seguridad internacional, con lo

que se garantiza la integridad, autenticidad y no repudio del documento.

Estas características pueden definirse como sigue:

Integridad

Autenticidad

No repudio Integridad: La información contenida en el mensaje queda protegida y no puede ser manipulada o modificada, confirmando la no alteración de los datos de origen. Autenticidad: Se puede verificar la identidad del emisor y del receptor del CFD.

No repudio: El emisor que selle digitalmente un CFD no podrá negar la generación

del comprobante.

Este tipo de comprobante fiscal digital, va a atacar directamente sobre las conductas evasivas que se generaron (tales como la compra ó venta de facturas, la manipulación de los datos de origen, generación y distribución de facturas apócrifas y por último las ventas que no se facturan) ya que éste maneja candados de seguridad o mejor dicho estrategias para evitar la evasión de impuestos. La aplicación de cada uno de los métodos se comenzó a implementar poco a poco en cada una de las empresas, así como para con todos los contribuyentes que actualmente perciben ingresos que deban declarar ante la autoridad. 2.2. REQUISITOS TECNOLOGICOS PARA LA EMISION DE LA FACTURA

ELECTRONICA

Cabe mencionar que en el año 2010 en comparación con el año 2011 existió una transición, en la cual sobresale que en 2010 la impresión en papel era la obligación del contribuyente y la opción era el comprobante digital. En cambio en 2011 la obligación fue la emisión de comprobantes digitales y la alternativa que se tuvo fue la emisión en papel.

Independiente del momento en el se realizó la emisión de la factura electrónica,

fuera durante la opción de 2010 o la obligación de 2011 y subsecuentes, para

poder emitir un CFD, es necesario que el contribuyente contara con elementos

mínimos para su emisión, los cuales son:

Firma Electrónica Avanzada (FIEL)

Sello Digital (SD)

Sistema Informático (SI)

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

27

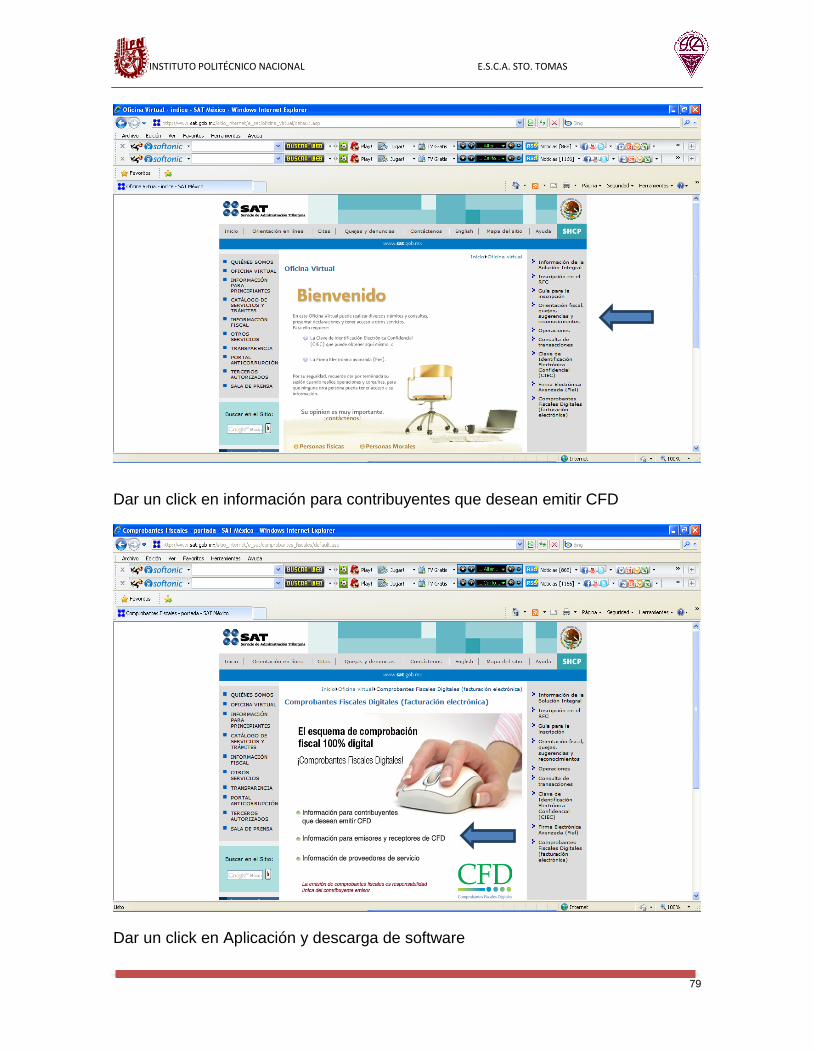

Estos elementos se desarrollarán a continuación:

2.2.1. FIRMA ELECTRONICA AVANZADA

Es un elemento base para estar en posibilidad de generar facturas electrónicas, ya

que no solo es considerada fiscalmente como una obligación, además es

indispensable para la generación de otro elemento como es el SD.

El SAT, define a la FIEL como un conjunto de datos que se adjuntan a un mensaje

electrónico, cuyo propósito es identificar al emisor del mensaje como autor

legítimo de éste, tal y como si se tratara de una firma autógrafa.

De conformidad con el artículo 17-D del Código Fiscal de la Federación (CFF), “En

los documentos digitales, una firma electrónica avanzada amparada por un

certificado vigente sustituirá a la firma autógrafa del firmante, garantizará la

integridad del documento y producirá los mismos efectos que las leyes otorgan a

los documentos con firma autógrafa y tiene el mismo valor probatorio.”

“Se entiende por documento digital todo mensaje de datos que contiene

información o escritura generada, enviada, recibida o archivada por medios

electrónicos, ópticos o de cualquier otra tecnología”

Por sus características, la FIEL brinda seguridad a las transacciones electrónicas

de los contribuyentes, con su uso se puede identificar al autor del mensaje

y verificar que no hubiere sido modificado.

Su diseño se basa en estándares internacionales de infraestructura de claves

públicas (o PKI por sus siglas en inglés: Public Key Infrastructure) en donde se

utilizan dos claves o llaves para el envío de mensajes:

La llave o clave privada

La llave o clave pública

La "llave o clave privada" que únicamente es conocida por el titular de la Fiel, que

sirve para cifrar datos.

La "llave o clave pública", disponible en Internet para consulta de todos los

usuarios de servicios electrónicos, con la que se descifran datos. En términos

computacionales es imposible descifrar un mensaje utilizando una llave que no

corresponda.

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

28

Los pasos a seguir para obtener la FIEL son los siguientes:

Se descarga de la pagina del SAT, la aplicación de Solicitud del Certificado Digital (SOLCEDI), aplicación que nos ofrece la generación de archivos de requerimiento para solicitar el CERTIFICADO DE FIRMA ELECTRONICA AVANZADA y en su momento el CERTIFICADO DE SELLO DIGITAL, una vez descargado dicho programa se ejecuta abriendo el archivo SOLCEDI.exe, archivo el cual está en versión comprimida (zip).

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

29

Una vez abierto el programa, dar click en sistema, posteriormente en

Requerimiento FIEL

Se despliega una pantalla la cual deberá llenar los campos solicitados, tales como

R.F.C., correo electrónico; R.F.C.10 y C.U.R.P.11 del representante legal y una

contraseña de 8 caracteres los cuales deberán ser alfanuméricos. Una vez

proporcionados estos datos dar click en continuar.

10

El Registro Federal de Contribuyentes (R.F.C.) es una clave que se usa en México para distinguir a cada

individuo o empresa obligado a pagar impuestos. Está constituida por 13 posiciones incluidas la homónima y

el digito verificador, que sirven para que no existan claves duplicadas y en consecuencia, evitar confusiones

en todos los procesos en que se apliquen. La Secretaría de Hacienda y Crédito Público es la única autoridad

que tiene competencia para asignar la clave.

11 La Clave Única de Registro de Población (C.U.R.P.) es una clave que se asigna a todas las personas que

viven en el territorio nacional, así como a los mexicanos que residen en el extranjero. El Registro Nacional de

Población es la instancia responsable de asignarla y de expedir la Constancia respectiva. Consta de 18

elementos representados por letras y números, que se generan a partir de los datos contenidos en el

documento probatorio de identidad y que se refieren a el primero y segundo apellidos, así como al nombre

de pila, la fecha de nacimiento, el sexo, la entidad federativa de nacimiento, los dos últimos elementos de la

CURP evitan la duplicidad de la Clave y garantizan su correcta integración.

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

30

Al desplegarse la nueva ventana proporcionar una nueva contraseña “Clave

Privada” la cual también deberá ser alfanumérica, también hay que direccionar a

una carpeta los archivos “.req” y “.key” a la carpeta designada para la FIEL, y dar

click en Generar.

Aparece un mensaje que nos advierte que se generará la clave privada y al cual

hay que dar click en sí.

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

31

Se mostrará una nueva ventana la cual nos notifica que si desea generar los

archivos para lo cual hay que dar click en continuar.

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

32

A continuación se generarán los archivos para lo cual deberá de mover el mouse

hasta que se termine el proceso.

Una vez que terminó el proceso saldrá un nuevo mensaje el cual nos notifica que

ya se cuenta con un requerimiento digital y la clave privada al cual hay que dar

aceptar.

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

33

Para concluir el trámite de la obtención de la FIEL se deberá solicitar una cita y

acudir a la administración del SAT con los siguientes requisitos:

Persona Física:

- Formato de solicitud de FIEL.

- Archivos “.req” y “.key” en una USB.

- Acta de nacimiento.

- Identificación oficial.

Persona Moral:

- Formato de solicitud de FIEL.

- Archivos “.req” y “.key” en una USB.

- Acta constitutiva.

- Identificación oficial del representante legal.

- FIEL del representante legal.

- Poder notarial.

En dicha administración además de los requisitos anteriores se digitalizarán los

documentos, así como se obtendrá del contribuyente o del representante:

- Huellas dactilares de todos los dedos.

- Fotografía de frente.

- Captura de iris.

- Firma autógrafa.

Para finalizar dicho trámite el personal del SAT le proporcionará el archivo del

certificado de la FIEL, archivo con terminación “.cer”

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

34

2.2.2. SELLO DIGITAL

Como se mencionó, la FIEL, es un requisito para la obtención de un

CERTIFICADO DE SELLO DIGITAL, ya que el trámite solo podrá efectuarse

mediante formato electrónico que cuente con la firma electrónica del solicitante.

El sello digital, en definición de SAT, permite acreditar la autoría del comprobante

fiscal digital y al ser incluido en el comprobante se sabe con certeza quién es el

autor del mismo, debe estar amparado por un certificado que emite el SAT y se

sujeta a las siguientes reglas:

1. Los certificados que acreditan al sello digital tendrán una vigencia máxima

de dos años, contados a partir de la fecha en que fueron expedidos.

2. Antes de su vencimiento deberá solicitarse uno nuevo, ya que si el

certificado se encuentra vencido, los comprobantes que se generen con él,

no serán válidos.

3. El certificado sólo podrá ser utilizado para expedir comprobantes fiscales

digitales y para definir el número de certificados a solicitar, se debe

considerar que pueden tramitarse: uno sólo para la emisión total de los

comprobantes, para cada uno de los establecimientos que tenga o para ser

utilizado para cada proveedor de servicios de emisión de CFD, en aquellos

casos en que se opte por contratar a más de un proveedor.

Un certificado de sello digital, es un documento electrónico mediante el cual una

autoridad de certificación (SAT) garantiza la vinculación entre la identidad de un

sujeto o entidad y su clave pública.

El artículo 17-G del Código Fiscal de la Federación describe a los certificados

digitales de la siguiente manera:

Documento electrónico, mensaje de datos u otro registro que asocia una clave

pública con la identidad de su propietario, confirmando el vínculo entre éste y los

datos de creación de una firma electrónica avanzada o de un sello digital. Además

de la clave pública y la identidad de su propietario, un certificado digital contiene

los siguientes atributos:

I. La mención de que se expiden como tales. Tratándose de certificados de

sellos digitales, se deberán especificar las limitantes que tengan para su

uso.

II. El código de identificación único del certificado.

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

35

III. La mención de que fue emitido por el Servicio de Administración

Tributaria y una dirección electrónica.

IV. Nombre del titular del certificado y su clave del Registro Federal de

Contribuyentes.

V. Periodo de vigencia del certificado, especificando el día de inicio de su

vigencia y la fecha de su terminación.

VI. La mención de la tecnología empleada en la creación de la firma

electrónica avanzada contenida en el certificado.

VII. La clave pública del titular del certificado.

Los pasos a seguir para la generación de sellos y certificado de los mismos, son

los siguientes:

Se descarga de la pagina del SAT el programa SOLCEDI, aplicación que nos

ofrece al generación de archivos de requerimiento para solicitar el certificado

del SELLO DIGITAL, una vez descargado dicho programa, se ejecuta y nos

muestra un pantalla a la cual hay que dar doble click al archivo “SOLCEDI.exe”.

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

36

Una vez que se abrió el programa dar clic en sistema y enseguida en

requerimiento de sellos.

Se despliega una pantalla en la cual debemos de direccionar el archivo del

certificado de la FIEL, archivo extensión “.cer” , una vez que se seleccionó

automáticamente nos mostrara los datos del contribuyente como son R.F.C.,

Razón o denominación social del contribuyente, R.F.C. y C.U.R.P. del

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

37

representante legal en su caso, enseguida se anotara si es una Unidad o Sucursal

así como una contraseña de 8 caracteres alfanuméricos y su confirmación. Una

vez proporcionada la información anterior dar clic en continuar.

Se mostrará una nueva pantalla en la cual hay que designar otra contraseña y su

confirmación la cual también debe ser alfanumérica y se deberá de direccionar la

carpeta en la cual se generaran los archivos “.req” y “.key”. Posteriormente dar clic

en generar.

Se mostrará un mensaje la cual nos indica que se generara la clave privada a la

cual tendrá que dar clic en SI.

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

38

Se mostrará una nueva ventana la cual nos notifica que si desea generar los

archivos para lo cual hay que dar clic en continuar.

A continuación se generarán los archivos para lo cual deberá de mover el mouse

hasta que se termine el proceso.

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

39

Una vez que terminó el proceso saldrá un nuevo mensaje el cual nos notifica que

ya se cuenta con un requerimiento de sellos digitales al cual hay que dar clic en

SI, en caso de querer solicitar otro requerimiento y en NO si es el único que desea

generar.

Se muestra un mensaje que nos recuerda que hay que ensobretar el Certificado

para poder ser enviado al SAT.

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

40

Para ensobretar se da clic en sistema y enseguida en ensobretar sellos.

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

41

Se mostrará una pantalla en la cual hay que direccionar los archivos “.cer” y “.key”,

así como la clave privada de la FIEL del contribuyente. Direccionar y agregar el

archivo “-req” del certificado de sellos así como direccionar el archivo “.sdg” en la

carpeta del certificado de sellos digitales ya generado, dar clic en generar.

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

42

Una vez generado el archivo “.sdg” se mostrara un mensaje al cual habrá que dar

clic en aceptar.

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

43

Una vez generados los archivos deberá de enviarse al SAT en la página de

CertiSAT, a la cual se ingresa con el R.F.C. y la clave CIECF.

Se abre una nueva página a la cual hay que darle clic en “envió de solicitud de

certificados de sellos digitales”.

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

44

Se despliega una página en la cual hay que direccionar el archivo “.sdg” dando clic

en examinar, una vez que se seleccionó la ruta dar clic en enviar.

Se abrirá una página en la cual nos muestra un número de operación y mediante

la cual se podrá dar seguimiento de dicho sellos.

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

45

Asi mismo nos mostrará el acuse de recepción de dicho tramite.

Se da seguimiento del proceso y nos muestra una página en la cual se le da clic

sobre el número de operación.

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

46

Se despliega un mensaje el cual se da click en guardar para que genere el archivo

“.cer”.

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

47

2.2.3. SISTEMA INFORMATICO

En estos tiempos, en los cuales las opciones de los medios electrónicos es amplia,

el obligado o interesado en generar comprobantes fiscales digitales y dependiendo

de la magnitud del mismo, puede optar entre el desarrollo de sistema informático

propio, así como la adquisición o el arrendamiento del mismo, con el único

requisito de cumplir con la estructura mencionada en el anexo 20 de la RMF12.

2.3. BENEFICIOS

Con la facturación electrónica se genera una mayor seguridad jurídica, ayudando

a disminuir la generación de comprobantes apócrifos que afectan a la economía

formal, por lo que su uso disminuye los riesgos de fraude y de evasión fiscal.

Las entidades que utilizan la facturación electrónica han visto sus beneficios en la

disminución de costos, optimización de controles internos, impulsando procesos

tecnológicos y cambio de prácticas disminuyendo o eliminando la emisión de

comprobantes tradicionales impresos.

Estos beneficios tanto para el contribuyente, como para la autoridad, se pueden

clasificar de la siguiente manera:

12

La Resolución Miscelánea Fiscal (RMF) es el conjunto de disposiciones fiscales de carácter anual que emite

la Secretaría de Hacienda y Crédito Público, a efecto de reformar o modificar las leyes fiscales y otros

ordenamientos federales relativos a la captación de ingresos por parte del gobierno federal.

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

48

2.3.1. Contribuyente

La Factura Electrónica, sin duda, es un paso más hacia la disminución de la

brecha digital en México y una forma de simplificar las operaciones, haciendo uso

de la tecnología para mejorar a la empresa y hacerla crecer. Entre los motivos que

hacen posible el beneficio se encuentran:

Servicio al cliente (menores controversias, mejor atención): Los elevados

niveles de competitividad en el mercado, provocan que los empresarios

adopten métodos innovadores y efectivos para ahorrar tiempo, dinero y

hacer más eficientes sus procesos de pagos y entregas.

Rastreo de información facturada: Se puede verificar la identidad del emisor

y del receptor.

Disminuye la facturación apócrifa: La información contenida en el mensaje

queda protegida y no puede ser manipulada o modificada, confirmando la

no alteración de los datos de origen.

Velocidad en la revisión externa (autoridades fiscales y auditoría interna): El

proceso de generación, procesamiento, transmisión y resguardo de los

documentos fiscales, se hace a través de internet a manera de archivos

digitales.

Incremento en la productividad: Los procesos mejorar notablemente el

control de comprobantes fiscales.

Disminución del tiempo en procesos administrativos: Esta automatización

ofrece rapidez y simplificación de los procedimientos administrativos.

Eficacia y seguridad en el intercambio de información: Maneja candados de

seguridad o mejor dicho estrategias para evitar la evasión de impuestos.

Dinamismo en la recepción de la mercancía: Elimina actividades que no

generan valor, como la revisión, captura de documentos y firmas de

autorización.

Aumento de las ventas electrónicas (comercio electrónico): Cualquier

impresor podrá brindar los servicios al contribuyente de impresión de

comprobantes fiscales, con lo que se ampliará el número de prestadores de

servicios y la diversificación de sus funciones.

Obtener de devoluciones en un plazo de 20 días hábiles: Actualmente se tenía previsto un plazo de 40 días hábiles.

Eliminación de la obligación de presentar la DIOT: Mensualmente se genera y envía un reporte al SAT manifestando la facturación, con lo cual la autoridad tendrá la facultad de cruzar la información de terceros.

Quienes se dictaminen, la eliminación de la obligación de presentar su declaración anual: Siempre y cuando hayan presentado su dictamen en tiempo y forma.

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

49

Reducción del costo por facturación hasta en un 85%: Se elimina la

intermediación de los impresores, los servicios de mensajería y los

espacios físicos asignados para almacenar documentos.

Seguridad y rapidez en la emisión de los comprobantes: Maneja distintos sellos de protección de datos y validación.

Simplificación de los procedimientos administrativos: Permite a los contribuyentes tener la información necesaria antes del inicio de la operación del mismo.

Disminución del uso de papel, lo que contribuye a la preservación del medio ambiente: El manejo de documentos electrónicos es más barato porque minimiza la impresión de papel.

Reduce costos y errores en el proceso de generación, captura, entrega y almacenamiento: Aumento de la productividad al reorientar al personal que antes pasaba horas archivando en otras áreas.

Mayor control documental: Disponibilidad de la información que se tiene ingresada en el sistema.

2.3.2. Servicio de Administración Tributaria Con la facilidad y ventajas que dan los avances tecnológicos, la automatización de los procedimientos, la autoridad pretende aprovechar las mismas y busca simplificar y/o agilizar sus procedimientos de verificación, entre otros los principales beneficios de la implementación de la facturación electrónica, para la autoridad son:

Eficiencia en la fiscalización: Promueve la modernización tecnológica de los negocios, se simplifican los procedimientos administrativos internos y se facilita el cumplimiento de las obligaciones fiscales.

Evitar deducciones improcedentes: Se puede verificar la identidad del emisor y del receptor.

Combatir a la reproducción de comprobantes fiscales apócrifos emitidos en papel: Genera una mayor seguridad jurídica, dificultando la generación de comprobantes apócrifos que afectan a la economía formal, por lo que su uso disminuye los riesgos de fraude y de evasión fiscal.

Facilidad para rastrear los folios asignados y el dispositivo de seguridad que le hubiera enajenado un proveedor autorizado: Esto se logra por medio de los certificados, llaves y claves privadas.

Seguridad en su intercambio electrónico: La información contenida en el mensaje queda protegida y no puede ser manipulada o modificada, confirmando la no alteración de los datos de origen.

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

50

UNIDAD 3. COMPROBANTE FISCAL DIGITAL

Hoy en día todos los contribuyentes (con excepciones mínimas) tienen que realizar sus comprobaciones tales como facturas, recibo de honorarios, pago, arrendamiento, donativos, nota de cargo, crédito, devolución, carta de porte, nota de venta y de mostrador en forma digital por lo tanto hacienda implemento el Comprobante Fiscal Digital (CFD).

Un mecanismo alternativo de comprobación de ingresos, egresos y propiedad de mercancías en traslado por medios electrónicos es un CFD y también es una solución tecnológica al alcance de la mayoría de los contribuyentes sin importar su tamaño.

Utiliza tecnología digital en su generación, procesamiento, transmisión y almacenamiento de datos 100% digital.

Es un documento electrónico con estándares de seguridad internacionalmente reconocidos que garantizan que el documento es:

Íntegro.

Auténtico

Verificable

Único

Íntegro: Información protegida, no puede manipularse sin que sea detectado.

Auténtico: La identidad del emisor queda registrada y puede verificarse.

Verificable: Quien emita un CFD no podrá negar que lo emitió.

Único: El folio, número de aprobación y vigencia del certificado del sello digital pueden validarse y detectarse mediante el informe mensual.

La 1ª. RMF 2010 publicada en el DOF el 14 de septiembre de 2010 señala:

“Toda persona física o moral debe solicitar un comprobante:

Al adquirir un bien.

Al recibir un servicio.

Al usar o gozar temporalmente de bienes muebles o inmuebles.”

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

51

3.1 FACILIDADES

CFD y CDFI son comprobantes fiscales oficiales ante el SAT que permiten la comprobación de ingresos, egresos y propiedad, la principal diferencia entre Comprobantes Fiscales Digitales (CFD) y Comprobantes Fiscales Digitales a través de Internet (CFDI) es que para este último interviene un Proveedor Autorizado Certificador (PAC) que tiene que timbrar el documento antes de ser entregado al cliente.

Los contribuyentes que decidieron emitir comprobantes fiscales a más tardar en diciembre del 2010, pudieron escoger esta versión de comprobantes (versión 2.0) que podría realizarse a través de medios propios o de Terceros Autorizados. La opción de medios propios significaba tener un sistema informático con la capacidad de emitir sus propios comprobantes apegados en todo momento a los estándares tecnológicos definidos por el SAT. Emitiendo a través de Terceros Autorizados consistía en depender del servicio de un externo para que utilizando su infraestructura se emitiera un comprobante.

Aquellos contribuyentes que iniciaron con el esquema de comprobantes fiscales a partir de este año 2011, están obligados a utilizar esta versión de comprobantes (versión 3.0). Como se mencionó anteriormente, en este esquema se requiere de la participación de un PAC para poder timbrar los documentos. El proceso de timbrado se refiere a que la asignación de folio y sello electrónico del SAT son realizados por este agente.

Facilidad para expedir CFD en lugar de CFDI

A continuación mencionaremos algunas reglas de la Resolución Miscelánea Fiscal

de 2010 para CFD y CFDI-

I.2.23.4.1.Para los efectos de lo dispuesto por el articulo Decimo, fracción III de las

Disposiciones Transitorias del CFF, del “Decreto por el que se reforman, adicionan

y derogan diversas disposiciones de las Leyes del Impuesto sobre la Renta, del

Impuesto a los Depósitos en Efectivo y del Impuesto al Valor Agregado, del

Código Fiscal de la Federación y del Decreto por el que se establecen las

obligaciones que podrán denominarse en Unidades de Inversión; y reforma y

adiciona diversas disposiciones del Código Fiscal de la Federación y de la Ley del

Impuesto sobre la Renta, publicado el 1 de abril de 1995”, publicado en el DOF del

7 de diciembre de 2009, los contribuyentes que durante el ejercicio fiscal de 2010

y anteriores hayan optado por expedir CFD al amparo de lo dispuesto por el

artículo 29 del CFF, vigente hasta el 31 de diciembre de 2010 y los hayan emitido

efectivamente, podrán optar por continuar generando y emitiendo directamente

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

52

CFD, sin necesidad de remitirlos a un proveedor de certificación de CFD para la

validación de requisitos, asignación de folio e incorporación del sello digital del

SAT.

CFF 29, Artículo Décimo Disposiciones Transitorias CFF RFC en los CFD con el público en general y con residentes en el extranjero I.2.23.4.2.Para los efectos del artículo 29, fracción III, segundo párrafo del CFF, se tendrá por cumplida la obligación a que se refiere el artículo 29-A, fracción IV del CFF, para aquellos CFD´s, que amparen una o más operaciones efectuadas con el público en general o con residentes en el extranjero que no se encuentren inscritos en el RFC cuando en el mismo se consigne el RFC genérico a que se refiere la regla I.2.23.3.1. CFF 29, 29-A, RMF 2010 I.2.23.3.1. Almacenamiento de CFD I.2.23.4.3.Para los efectos del artículo 29, fracción V, tercer párrafo del CFF, los contribuyentes que emitan y reciban los CFD´s a que se refiere la regla I.2.23.4.1., deberán almacenarlos en medios magnéticos, ópticos o de cualquier otra tecnología, debiendo, además, cumplir con los requisitos y especificaciones a que se refieren los rubros I.B y I.C del Anexo 20. Los contribuyentes deberán mantener actualizado el medio electrónico, óptico o de cualquier otra tecnología, durante el plazo que las disposiciones fiscales señalen para la conservación de la contabilidad, así como tener y poner a disposición de las autoridades fiscales, un sistema informático de consulta que permita a estas últimas, localizar los CFD´s expedidos y recibidos, así como la revisión del contenido de los mismos. Los CFD´s emitidos en los sistemas electrónicos de sucursales o establecimientos se generaran exclusivamente a partir del registro electrónico contenido en el sistema de facturación o punto de venta, debiendo de mantener almacenados temporalmente los CFD´s y los registros electrónicos que les dieron origen y transmitirlos dentro del término que señala la regla II.2.23.4.4., fracción II, segundo párrafo dejando evidencia de la fecha y hora de transmisión. El almacenamiento temporal se deberá hacer, como mínimo, por un plazo de tres meses. El SAT también considerara que se cumple con los requisitos para almacenar los CFD´s establecidos en esta regla, cuando los contribuyentes almacenen y conserven los citados comprobantes sujetándose estrictamente a lo dispuesto por la Secretaria de Economía en la Norma Oficial Mexicana No. 151 vigente (NOM-

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

53

151), publicada en el DOF y mantengan en todo momento a disposición del SAT los elementos necesarios para su verificación y cotejo. CFF 29, RMF 2010 I.2.23.4.1., II.2.23.4.4.

Opcional el uso del papel en operaciones menores a 2 mil pesos.

Desaparece la figura del impresor autorizado.

La solicitud de folios deberá realizarse directamente por el contribuyente.

La impresión de los comprobantes fiscales podrá efectuarse directamente por el contribuyente o a través de terceros.

Se establece la factura electrónica como obligatoria en sustitución del papel.

Se tendrá que adherir al comprobante fiscal impreso un dispositivo de seguridad.

Se suprime el reporte mensual de factura electrónica y se sustituye por el envío al SAT de la factura para la validación y asignación del folio.

El SAT mediante reglas de carácter general, podrá establecer facilidades administrativas en materia de comprobación fiscal a efecto de que los contribuyentes se encuentren en posibilidad de comprobar las operaciones que realicen en términos de las disposiciones fiscales cumpliendo con los artículos 29 y 29-A del CFF.

Dichas facilidades se publicaron mediante la “Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2010 y su anexo 1-A.”, publicada en el DOF del 14 de septiembre de 2010 y entrará en vigor el 1 de enero de 2011.

3.2 REQUISITOS

El noveno y décimo párrafos del Artículo 29 del Código Fiscal de la Federación

(C.F.F.), establece los requisitos mínimos que debe contener un CFD. Así mismo,

el rubro “2.22. Medios Electrónicos” de la RMISC 2004, hace lo propio en

complemento de lo dispuesto del C.F.F.

A continuación se describen los elementos que hacen distintivo a un CFD o factura

electrónica.

Las impresiones de las facturas electrónicas (CFD) deben cumplir con los siguientes requisitos: I. Clave del Registro Federal de Contribuyentes del emisor. II. Régimen Fiscal en que tributen conforme a la Ley del ISR. III. Sí se tiene más de un local o establecimiento, se deberá señalar el domicilio del local o establecimiento en el que se expidan las Facturas Electrónicas.

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

54

IV. Contener el número de folio asignado por el SAT y el sello digital del SAT. V. Sello digital del contribuyente que lo expide. VI. Lugar y fecha de expedición. VII. Clave del Registro Federal de Contribuyente de la persona a favor de quien se expida. VIII. Cantidad, unidad de medida y clase de los bienes, mercancías o descripción del servicio o del uso y goce que amparen. IX. Valor unitario consignado en número. X. Importe total señalado en número o en letra. XI. Señalamiento expreso cuando la contraprestación se pague en una sola exhibición o en parcialidades. XII. Cuando proceda, se indicará el monto de los impuestos trasladados desglosados por tasa de impuesto y, en su caso, el monto de los impuestos retenidos. XIII. Forma en que se realizó el pago (efectivo, transferencia electrónica, cheque nominativo o tarjeta de débito, de crédito, de servicio o la denominada monedero electrónico, indicando al menos los últimos cuatro dígitos del número de cuenta o de la tarjeta correspondiente). XIV. Número y fecha del documento aduanero, tratándose de ventas de primera mano de mercancías de importación. Además de los requisitos contenidos en la Resolución Miscelánea Fiscal vigente: a) Código de barras generado conforme al Anexo 20.

b) Número de serie del CSD del emisor y del SAT. c) Cualquiera de las siguientes leyendas: “Este documento es una representación

impresa de un CFDI” o “Este documento es una representación impresa de un

Comprobante Fiscal Digital a través de Internet”.

d) Número de referencia bancaria o número de cheque con el que se efectúe el

pago (opcional).

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

55

e) Fecha y hora de emisión y de certificación de la Factura Electrónica (CFDI) en

adición a lo señalado en el artículo 29-A, fracción III del CFF.

f) Cadena original del complemento de certificación digital del SAT.

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

56

Los elementos fundamentales son: la serie, el folio, el número de serie del

certificado, la cadena original y el sello digital. Si el CFD será impreso, los

elementos complementarios fundamentales serán: La leyenda de que se trata de

un comprobante fiscal digital y el número de aprobación.

El resto de los elementos son prácticamente los mismos que en cualquier

comprobante fiscal impreso.

REQUISITOS ADICIONALES

II.2.23.4.3.Los contribuyentes que hayan optado por expedir CFD al amparo de lo

dispuesto por la regla I.2.23.4.1., deberán generar a través del software

“SOLCEDI”, dos archivos conteniendo uno la clave privada y el otro el

requerimiento de generación de CSD.

Posteriormente, los contribuyentes deberán solicitar a través de la página de Internet del SAT su CSD. Dicha solicitud, deberá contener la FIEL del contribuyente. Para realizar la solicitud del CSD, los contribuyentes deberán acceder a la página de Internet del SAT. En esta, los contribuyentes podrán solicitar un certificado para la emisión de comprobantes en su domicilio fiscal y, en su caso, como máximo uno para cada una de sus sucursales o establecimientos; en el caso de unidades de transporte utilizaran el CSD del domicilio fiscal, sucursal o establecimiento al cual estén asignados. Los certificados solicitados se podrán descargar de la sección “Entrega de certificados” de la página de Internet del SAT, utilizando para ello la clave del RFC del contribuyente que los solicitó. Para verificar la validez de los CSD proporcionados por el SAT, esto se podrá hacer de conformidad con lo establecido en las secciones “FIEL” o “FACTURACION ELECTRONICA”, de la página de Internet del SAT. Los contribuyentes deberán solicitar la asignación de folios y en su caso series, a través de la página de Internet del SAT, en el “Sistema Integral de Comprobantes Fiscales (SICOFI)”, en el modulo de “Solicitud de asignación de series y folios para CFD”. Dicha solicitud, deberá contener la FIEL del contribuyente. RMF 2010 I.2.23.4.1.

INSTITUTO POLITÉCNICO NACIONAL E.S.C.A. STO. TOMAS

57