Embed Size (px)

Citation preview

敬请参阅最后一页特别声明 -1- 证券研究报告

2017 年 1 月 22 日

宏观经济

“广场协议”离人民币有多远?

宏观专题

特朗普会不会走里根时代的老路,实行 21 世纪的“广场协议”逼迫人

民币升值?特朗普就职演说再次强调每一个关于贸易、税收、移民和

外事的决定都将会为了美国工人和美国家庭的受益而做出,加上他前

期对人民币汇率的指责,一场针对人民币汇率的战争似乎即将开启。

有市场观点也一改人民币兑美元贬值的预期,转而预测在特朗普的逼

迫下,2017 年人民币会对美元升值。还有人担心 1980 年代日元的命

运会在人民币身上重现。人民币下一步到底怎么走?“广场协议”真

会重演还是只是魅影?

广场协议中,美国诉求不止在于汇率,还在于促使日本金融自由化。

广场协议前美国经济已经基本走出滞胀,但面临贸易和财政双赤字的

困境。日本对美顺差快速上升,且集中于少数行业,与此同时,日本

对美国国债的净购买很低,对美“融资”不足。在广场协议中,美国

的诉求不是简单的解决贸易逆差,而且要试图促使日本金融自由化和

日元一次性的升值,从而一揽子解决贸易逆差、打开日本金融市场以

及日本对美“融资”不足的问题。但是汇率市场有其自身运行规律,

由于市场形成日元升值预期,而日本担心汇兑损失,因此对美国的“融

资”不足在相当长的时间内并未改善,结果并非完全如美国所愿。

日本接受货币升值,一方面固然想避免对金融自由化做出过多承诺,

另一方面也有政治与经济原因。由于日美关系的特殊性以及日本的政

治大国的诉求,加上对美国市场的高度依赖(1985 年日本对美出口占

日总出口的 30%,而日本 GDP 的 5%以上归根到底来源于美国的需

求),日本在博弈中处于弱势。从经济基本面来看,日元也客观上存

在一定的升值压力。日本最终选择接货币受升值,避免对金融自由化

做出具体的承诺。

人民币版的“广场协议”恐难出现。不应低估特朗普所代表的利益诉

求,以及其个人的政治野心,但历史不会简单重复。首先,中美今日

的政治经济力量对比,都优于广场协定之前日美的力量对比;其次,

中美今日所处金融周期的阶段不同,人民币有内在的贬值压力;再次,

中国对于出口的依赖高于日本,中国将更倾向于接受局部贸易战而不

是汇率升值这种全面的让步;最后,广场协议中的经验教训也对人民

币版“广场协议”的提出形成一定制约。总体来看,人民币不会大幅

贬值应该是双方诉求的共同点,但人民币版的“广场协议”恐难出现。

以预期引导为主、辅以入市干预或将是中美避免美元过度升值、人民

币过度贬值的优先策略。从广场协议后的历史经验来看,如果特朗普

政府想避免美元太过强势、或者中国想避免人民币大幅贬值,比较可

能的做法或许是以预期引导为主,辅以必要的市场干预措施,但用紧

货币来支撑汇率意义不大。为了稳汇率而贸然提升法定利率,最终有

可能加剧滞的问题而导致经济出现较大的波动,最终也难以起到稳汇

率的效果。

分析师

张文朗

021-22169109

执业证书编号:S0930516100002

联系人

谢超

010-56513031 [email protected]

肖成哲

010-58452071

2017-01-22 宏观经济

敬请参阅最后一页特别声明 -2- 证券研究报告

1、引言

特朗普就职演说再次强调每一个关于贸易、税收、移民和外事的决定都

将会为了美国工人和美国家庭的受益而做出,加上他前期对人民币汇率的指

责,一场针对人民币汇率的战争似乎即将开启。 另一方面,开年以来人民

币一反前期对美元快速贬值的态势,迅速反弹。截至到 1 月 17 日,在岸人

民币已经对美元升值了 1.1%,离岸市场升的更多,达到了 2.4%。与此同时,

有市场观点也一改人民币兑美元贬值的预期,转而预测,在特朗普的逼迫下,

2017 年人民币会对美元有个位数的升值。但另一部分市场参与者,却依旧

坚定地认为今年人民币将会出现比 16 年更大的贬值。

巨大的争议和分歧下,人民币下一步到底怎么走?虽然从基本面来看

(经济增速和资产配置压力),人民币仍有贬值压力,但会不会在川普的逼

迫下而被迫对美元升值?有人甚至担心,特朗普会不会重走当年里根时代的

老路,像通过广场协议逼迫日元对美元升值那样,而逼迫人民币对美元升值

呢? 要回答这个问题,我们要搞清楚广场协议的来龙去脉,也就是当年美

国为何要推动广场协议,日本又为什么会接受这个协议。今天的中国与当年

的日本经济形势有何差别?特朗普能否推动中美版的广场协议?

2、搞“广场协议”美国最想的是日本金融开放

美国推动“广场协议”的主要目的并非为了促进其增长和就业。一种流

行的观点认为,美国之所以通过广场协议逼迫日元升值,是出于增长和就业

方面的压力。但这种观点实际上得不到数据的充分支持,广场协定前,美国

经济运行整体良好。在“沃克法则”和“里根新政”的推动下,1985 年之

前美国经济已经走出滞胀。通胀快速下行的同时,增长快速反弹,甚至一度

达到 8%的高增速(图 1)。另一方面,美国的失业率在 80 年代初达到峰值

后迅速回落,到 1985 年 1 月已经回落至 7%左右的水平,并且还在不断下

降的趋势中(图 2)。

图 1:1985 年前美国经济已经走出“滞胀”

资料来源:wind,光大证券研究所

-4

-2

0

2

4

6

8

10

12

14

16

1970 1974 1978 1982 1986 1990 1994 1998 2002 2006 2010 2014

% 美国GDP增速:不变价 美国:CPI:同比

2017-01-22 宏观经济

敬请参阅最后一页特别声明 -3- 证券研究报告

图 2:1985 年美国就业处于不错的水平,且不断改善

资料来源:wind,光大证券研究所

但美国经济“漂亮”数字背后有经常项目和财政双赤字的隐忧(图 3-4)。

为了应对滞胀,美联储推行“沃克规则”将美元利率提高到历史高点,以抑

制通胀。高企的利率提升了美元资产的吸引力,直接推动美元走强,打击了

美国出口,美国贸易赤字迅速扩大,1985 年美国的贸易赤字从数量上和占

比上均创了新高。同时,“里根新政”中,虽然采取了减税等供给侧的改革,

但是也没有完全放弃在需求侧凯恩斯式的刺激政策,因此美国的财政赤字也

在 80 年代中期达到了一个历史较高水平。

图 3:美国 1985 年的贸易赤字创新高

资料来源:wind,光大证券研究所

0

2

4

6

8

10

12

50

52

54

56

58

60

62

64

66

1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

% %

美国:就业率:季调

美国:失业率:季调(右轴)

-4

-3

-2

-1

0

1

-400

-300

-200

-100

0

100

1970 1975 1980 1985 1990 1995 2000

% 十亿美元

美国:贸易差额 美国:贸易差额:GDP占比(右轴)

2017-01-22 宏观经济

敬请参阅最后一页特别声明 -4- 证券研究报告

图 4:美国财政赤字在 1985 年达到较高水平

资料来源:wind,光大证券研究所

在双赤字的困境下,美国的货币和汇率政策进退两难,向外施压似乎是

个自然选择。正常情况下,当一国的出口竞争力较差时,可以采用宽松的货

币政策使得汇率贬值提高出口业的竞争力。但在刚刚走出滞胀情况下,美国

无法通过放松货币政策来应对贸易赤字,转而选择向外施压、干预汇率便成

为一种“自然”的选择,而日本作为美国当时最大的贸易赤字来源国,自然

是主要的承压方。

从长期来看,由于美元作为国际储备货币,美国的贸易逆差累积未必会

造成对外的偿付危机。美国通过消费创造需求,世界其它国家生产,然后再

将贸易顺差所得“借给”美国,为美国的消费融资,这一过程具备经济上的

可持续性。但是在短期内,日本贸易顺差的快速累积,还是给美国造成了不

小的压力:

日本对美顺差快速增长至较高水平,且集中在汽车、电子和机械等

行业,触动了相关行业的利益,引发了强烈的政治游说。虽然,作

为一个整体美国无需对贸易赤字做过多的反应,但在美国特色的游

说政治制度下,相关行业等利益集团通过游说和产业工人的选票等

手段,通过对美国政府施压进而促成对日本的压力1。其中一个典型

的产物就是日本的自主出口限制,从 50 年代美国要求日本对纤维

出口进行限制开始,到 60 年代末期的钢铁,70 年代中期的彩电,

直至 80 年代日本对汽车、半导体的自主出口限制。美国通过迫使

日本进行出口限制,对日本出口强势的行业进行压制贯穿了整个美

日贸易摩擦史。

日本对美国的“融资”不够。从数据上来看,从 70 年代末期,日

本对于美国国债的净买入/贸易顺差的比例显著偏低(图 5)。从表

1 可以看出,70 年代末至 80 年代初,日本对于美国国债的购买/贸

易顺差的比例,明显低于 90 年代之后的水平,也显著的低于此后

中国的水平。其中的原因可能主要有两个方面:第一,当时日本金

融体系并未自由化和国际化,日本金融业相对封闭,投资海外受到

1 详细的利益集团游说导致美国汇率政策变化的历史,参见姜默竹的博士论文《利益集团

与美国汇率政策调整》。

-12

-10

-8

-6

-4

-2

0

2

-1600

-1400

-1200

-1000

-800

-600

-400

-200

0

200

400

1965 1975 1985 1995 2005 2015

% 十亿美元 美国:联邦财政盈余

美国:占GDP比例:联邦财政盈余(右轴)

2017-01-22 宏观经济

敬请参阅最后一页特别声明 -5- 证券研究报告

较多限制;第二,当时日元汇率被低估,对于日本投资者来说,美

元资产普遍吸引力不足。

图 5:80 年代初,日本对美国融资不足,但广场协议后情况更加“恶化”

资料来源:wind,光证券研究所

所以,无论是从经常账户下看美国在国内利益集团的压力下需要对贸易

赤字作反应,还是从资本账户下看美国希望更多的从日本“融资”,都需要

促进日本金融自由化、促使日元尽快一次性升值。事实上,资本账户下的融

资需要和美国对日本金融自由化的诉求,恰恰是市场在讨论广场协议时关注

严重不够的地方。促使日本金融自由化的角度,一方面可以为美国强势的金

融业开拓市场,另一方面,减少了日本对外投资的限制,使得美国借钱消费

的模式更可以持续;促使日元升值,则可以缓解美日之间的贸易不平衡,一

次性升值后,美元资产的吸引力会上升,美国将更好的从日本“融资”。所

以,在日本人关于广场协议前后的反思中,金融自由化和日元升值是密不可

分的,甚至可以说是一枚硬币的两个方面2。事实上,美国在广场协定中以及

前后的谈判过程中,矛头也是同时指向了日本封闭的金融体系和低估的日元

汇率。

日元汇率虽然升值,美国未能尽遂心愿。广场协议后,日元迅速升值,

而从长期平均的来看,日本对美国国债的购买比重确实显著增加了(表 1,

图 6),但是美国并未尽遂心愿,这主要体现在以下两个方面:

美元持续贬值,不利于美国融资。美国的诉求在于日元的一次性升

值:当时的里根政府相信“强美元”是“伟大的美国”的重要象征,

持续性的美元贬值不符合美国的意图;从广场协议的约定来看,G5

财长同意在 6 周的时间内联合干预外汇市场,也显示了对于汇率追

求的是一次性调整。但是,由于汇率调整中普遍出现的超调现象,

美元未能完成一次性的贬值,而是持续走贬。在日元对美元持续升

值情况下,日本投资美国国债又带来较大的汇兑损失,从而不愿为

美国融资。从图 5 中可以看出,广场协定后短期内日本对于美债的

2 详情参见菊地悠二《日元国际化——进程与展望》、泷田洋一《日美货币谈判——内幕

20 年》、等。

-40

0

40

80

120

160

200

-200

0

200

400

600

800

1000

1977 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987

亿美元 亿美元 日本贸易顺差

日本净买入(右轴)

2017-01-22 宏观经济

敬请参阅最后一页特别声明 -6- 证券研究报告

净购买显著下降。事实上,这一现象在 90 年代初日元升值期间也

比较明显。

融资方式未必合意。除了购买美债,日本到美国购买资产也是对美

“融资”的方式,但是这种方式对美国也产生了问题。广场协议后

的一段时间,日本各大财团在美国购买地产、公司等实业,包括洛

克菲勒中心这样地标建筑,甚至对帝国大厦、世贸中心也虎视眈眈,

让媒体惊呼“日本在买下美国”,甚至导致某些地方的楼市出现泡

沫。虽然同是融资,但这种买买买的方式,在美国遭到了比较强烈

的反弹。

表 1 日本在广场协议前对美国融资不足

日本 中国

1977-1984 1990-2015 2000-2014

净买入美国国债(亿美元) 175.0 9381.4 7108.7

贸易顺差(亿美元) 787.4 13561.4 23898.2

国债净买入/贸易顺差(%) 22.2 69.2 29.7

数据来源:wind,光大证券研究所

图 6:2000 年之后,日本对美国融资力度变大

资料来源:wind,光证券研究所

3、日本为什么会接受广场协议?

从经济依存度上看,日本对美的依赖,远远大于美国对日本的依赖。“对

美依存度”的定义为,以美国为最终需求的部分在日本 GDP 中的占比。1985

年日本经济对美国的依存度达到 5.2%,而美国低于 0.6%(图 7)。日本对

美的依赖,远远大于美国对日本的依赖,一旦发生严重的贸易摩擦乃至全面

的贸易战争,对于日本经济总需求的影响远远大于对于美国经济总需求的影

响。

从对外贸易上看,日本对美国出口依赖程度同样很高(图 7-8)。在 1985

年,美国是日本第一大出口目的地,超过日本总出口的 30%;同时,美国商

品贸易逆差中近 40%来自于日本的贡献。基于这种情形,日美两国如果打“贸

易战”,从出口的损失方面,较大的也将是日本。

-1500

-1000

-500

0

500

1000

1500

2000

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

亿美元 日本贸易顺差 日本净买入

2017-01-22 宏观经济

敬请参阅最后一页特别声明 -7- 证券研究报告

图 76:日本对美依赖远大于美国对日依赖

资料来源:引用自《日美货币谈判内幕》,泷田洋一

图 8:日本贡献了美国商品贸易逆差的近 40%

资料来源:wind,光大证券研究所

日本贸易顺差快速增加,且出口结构单一,日本政府面临的贸易压力较

大。上世纪 60 年代末以来,日本政府推行外向型经济。到了 70 年代末,随

着日本经济发展,部分行业全球竞争力上升,贸易顺差开始迅速扩大(图 9)。

与此同时,美国从 70 年代开始出现贸易赤字,并在 80 年代快速上升,这种

现象在美国此前历史上从未出现,引起了美国国内比较强烈的关注。同时由

于日本的出口结构单一,出口主要集中于运输工具、电子、机械等少数行业

(图 10),更是激起了美国相关行业的激烈反应。以汽车业为代表的美国各

行业协会以及工会组织对美国政府施加压力,要求限制日本的出口。在强大

的压力下,日本政府在汽车、机械等多个行业实行过出口自主限制,即日本

自身对于相关行业的出口实行配额制3。

3 根据白雪洁《自主出口限制的效果再探讨》,日本在 1981-1983 年年度对美汽车出口限

制为 168 万辆,1984 年度为 185 万辆,1985、1986 年度均为 230 万辆。

0

1

2

3

4

5

6

对日依存度 对美依存度

%

1985 1990

0

10

20

30

40

50

60

日本 法国 德国 其他

% 1985年美国商品贸易逆差占比

2017-01-22 宏观经济

敬请参阅最后一页特别声明 -8- 证券研究报告

图 9:日本顺差在 80 年代快速增加

资料来源:wind,光大证券研究所

图 10:日本出口结构单一

资料来源:wind,光大证券研究所

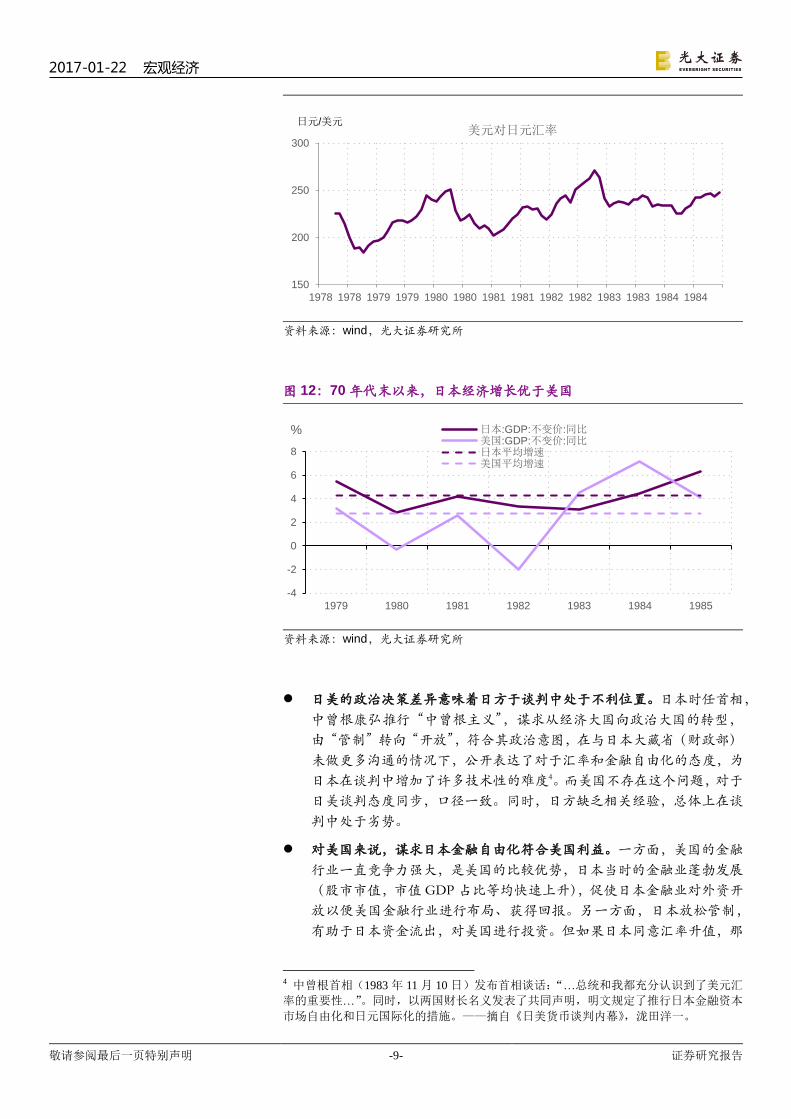

客观上,日元积累了对美元升值的压力,日本政府认为汇率升值可以接

受。在 1985 年以前的一段时间,日元对美元汇率保持稳定(图 11),但美日

之间贸易顺差迅速扩大,日本的经济平均增速也快于美国(图 12),日元积

累了一定的升值压力。对此,日本方面认为汇率升值是可行的选项。在广场

协定的谈判中,日方曾主动要求将日元做 10%左右的升值。从博弈的角度来

看,日元汇率升值是一个双方可接受的结果。

图 11:日本汇率 80 年代初保持平稳

-6

-5

-4

-3

-2

-1

0

1

2

3

4

5

-15000

-10000

-5000

0

5000

10000

15000

20000

1955 1965 1975 1985 1995 2005 2015

% 十亿日元 日本:贸易差额

贸易差额/GDP(右轴)

24%

26% 20%

30%

1995年日本出口结构

机械 电子 交通工具 其他

2017-01-22 宏观经济

敬请参阅最后一页特别声明 -9- 证券研究报告

资料来源:wind,光大证券研究所

图 12:70 年代末以来,日本经济增长优于美国

资料来源:wind,光大证券研究所

日美的政治决策差异意味着日方于谈判中处于不利位置。日本时任首相,

中曾根康弘推行“中曾根主义”,谋求从经济大国向政治大国的转型,

由“管制”转向“开放”,符合其政治意图,在与日本大藏省(财政部)

未做更多沟通的情况下,公开表达了对于汇率和金融自由化的态度,为

日本在谈判中增加了许多技术性的难度4。而美国不存在这个问题,对于

日美谈判态度同步,口径一致。同时,日方缺乏相关经验,总体上在谈

判中处于劣势。

对美国来说,谋求日本金融自由化符合美国利益。一方面,美国的金融

行业一直竞争力强大,是美国的比较优势,日本当时的金融业蓬勃发展

(股市市值,市值 GDP 占比等均快速上升),促使日本金融业对外资开

放以便美国金融行业进行布局、获得回报。另一方面,日本放松管制,

有助于日本资金流出,对美国进行投资。但如果日本同意汇率升值,那

4 中曾根首相(1983 年 11 月 10 日)发布首相谈话:“…总统和我都充分认识到了美元汇

率的重要性…”。同时,以两国财长名义发表了共同声明,明文规定了推行日本金融资本

市场自由化和日元国际化的措施。——摘自《日美货币谈判内幕》,泷田洋一。

150

200

250

300

1978 1978 1979 1979 1980 1980 1981 1981 1982 1982 1983 1983 1984 1984

日元/美元 美元对日元汇率

-4

-2

0

2

4

6

8

1979 1980 1981 1982 1983 1984 1985

% 日本:GDP:不变价:同比 美国:GDP:不变价:同比 日本平均增速 美国平均增速

2017-01-22 宏观经济

敬请参阅最后一页特别声明 -10- 证券研究报告

么对于美国制造业有利,也将增加美元资产(包括国债)的吸引力,是

可以接受的结果。

对日本来说,美国其它提议触动核心利益,与金融自由化相比,汇率升

值更可接受。当时,日本岛内的声音认为金融自由化改革势在必行,但

属于“内政”范畴,应该一步一步渐进改革,不能屈从国外压力,搞跨

越式发展。美方提出的农业开放等诉求更无法接受。其次,日本国内对

于从“依靠外需”转向“内需拉动”也有诉求,汇率升值有利于扩大内

需(图 13)。最后,日本谈判方也认为日元确实有一定的升值压力。综

合来看,日方认为同意汇率升值,对金融自由化做出承诺但不设时间表,

是一个可以接受的结果。这正是广场协定后来主要的协议框架,80 年代

以后日本资本市场快速发展(图 14)。

图 13:1985 年前,日本内需增速慢于整体增速

资料来源:wind,光大证券研究所

图 14:80 年代后期,日本资本市场发展迅速

资料来源:wind,光大证券研究所

总的来说,美国的贸易失衡问题成为当时一个重要的国际议题,而日本

的贸易顺差在 80 年代迅速扩大,成为一个主要的承压方。在当时的双边讨

论中,面对美方对于金融自由化和日元升值的诉求,日本方面主要的目标是

避免对于自由化的做出过多硬性的承诺,而在日元升值上持较为开放的态度。

-8

-6

-4

-2

0

2

4

6

8

10

1981 1984 1987 1990 1993 1996 1999 2002 2005 2008 2011 2014

% 日本:GDP:2005价:同比

日本:GDP:2005价:国内需求:同比

0

20

40

60

80

100

120

140

0

100

200

300

400

500

600

700

1975 1979 1983 1987 1991 1995 1999 2003 2007 2011 2015

% 万亿日元 东交所市值 市值/GDP(右轴)

2017-01-22 宏观经济

敬请参阅最后一页特别声明 -11- 证券研究报告

而在国际多边的讨论中,各方也认为汇率应该在改善贸易斥资方面发挥更重

要的作用,这也将体现在此后的广场协定的细节中。

4、“广场协议”离人民币有多远?

“广场协议”的幽灵已现?

不能低估特朗普胜选所折射出的美国相关利益集团的诉求。美国财政部

16 年底再次确认中国不是汇率操纵国,但特朗普却还是不断发起针对人民币

汇率的责难与挑衅。虽然美国国内不乏精英人士对于这种无端指责的批评,

但是精英人群的不认可不代表这种论调在美国人中没有市场。虽然我们也无

从比较在美国政治体系内部是否有堪比广场协议之前的利益集团在进行相

关游说,但从一点可以反推出美国人民对于这种无端指责的态度。特朗普对

人民币汇率的不友好态度并不是胜选之后才提出的,恰恰是在竞选的过程中

被当作竞选策略的一部分,对人民币汇率的不专业指责事实上构成了特朗普

在竞选过程中的各种“奇谈怪论”的一部分。虽然精英人群和主流媒体对特

朗普的各种“政治不正确”与“奇谈怪论”充满了不屑与批评,但作为“沉

默的大多数”的普通美国人,最终以选票支持特朗普的方式告诉全世界:他

们的想法与精英不一样。

从特朗普的个人诉求上看,不能低估特朗普复活广场协议的意愿。 “让

美国再次强大”的口号凸显了特朗普这种强烈的建功立业诉求。在汇率问题

上,在接受 1 月 16 日《华尔街日报》采访时他就明确表示,美元已经太过

强势了。如果希望美元走弱,自然意味着存在对其他货币走强的诉求,因此

积累了对美大量顺差的中国,很有可能面临来自于美国的放缓贬值甚至升值

的诉求。通过逼迫对美拥有大量顺差的第二大经济体提升币值,来实现增强

美国出口竞争力、削弱第二大经济体竞争力的目的,就是所谓的广场协议魅

影。

历史不会简单重复:“广场协议”或难再现

从多个角度来看,“广场协议”在人民币汇率问题上出现的可能性应该

较小。与当年的日本不同,当今中国的国际政治地位比较高,难以被迫对汇

率采取大幅行动。分析日本为什么接受城下之盟5的时候,一个流行的角度是

从政治、军事的角度去理解。广场协议发生在冷战的收官阶段,日本虽然是

当时的第二大经济体,但作为二战的战败国,本土存在美国占领军,在冷战

中又需要来自于美国的核保护伞以避免苏联的核威胁,因此在西方阵营内部

面对来自美国的压力时,自然难以抵抗。另外,富裕起来的日本人民希望获

得与其经济地位相称的政治地位,突出的体现为政治上的中曾根主义,日本

既然希冀借助美国的力量获取大国政治地位,在经济上满足美国的要求做交

5 之所以称广场协议时城下之盟,是因为在协议签订之前,美国展开了对日本的长期贸易

摩擦与威胁,对与美国搞贸易战的恐惧是日本接受广场协议的重要理由之一。详情参见

泷田洋一《日美货币谈判——内幕 20 年》

2017-01-22 宏观经济

敬请参阅最后一页特别声明 -12- 证券研究报告

换,也是在所难免的。但是,中国与日本不同,中国在政治、经济、军事上

均是一个大国,不存在接受城下之盟的可能性。

政治与军事因素固然对广场协议有一定影响,但经济因素的作用更大。

广场协议时,美国除了向日本施压外,德国也承受了巨大的压力,而日、德

的政治和军事地位非常相近。从广场协议实施的结果来看,德国明显比日本

要抗压,很多人将这解释为具有痛苦通胀历史的德国赋予了央行非常强的独

立性,以财政部为主要沟通方的广场协议难以对德国产生强有力的作用。但

这种观点可能夸大了央行的作用。央行的独立性都是相对的,即便是世所公

认的独立性极强的美联储,也有研究表明,如果美联储主席是时任总统或者

在位党派任命的,那么政府对于美联储仍有较强的干预能力6。

最根本的,还是因为中美当前的经济基本面决定着当年的“广场协议”

难以在人民币身上原封不动的复活。

中国当前的经济实力比当年的日本更强大。在广场协议之前,日美

GDP之比约为 45%,而中美GDP之比预计 2016年将达到 56%(图

15),比当时的日美之比高了 10 多个百分点。更强大的经济实力,

是中国难以接受被迫升值的坚实保证。

图 15:中美、日美 GDP 之比(%)

资料来源:Wind,光大证券研究所。注:2016 年为估计值。

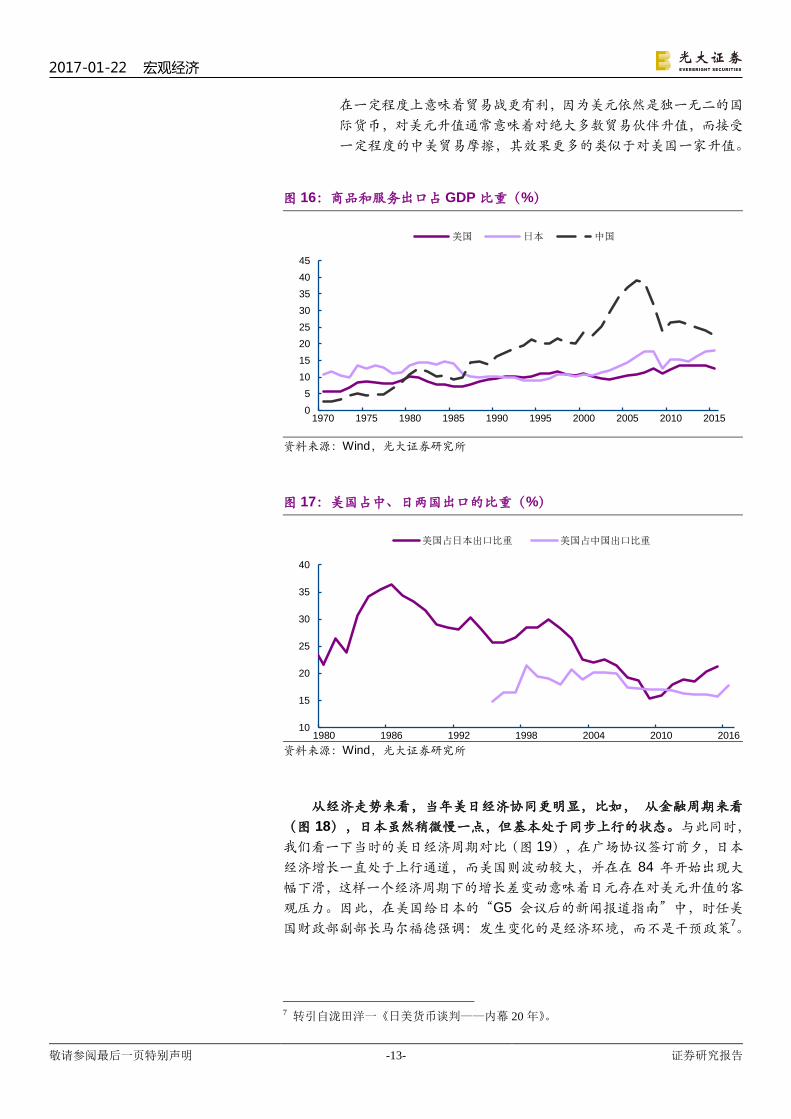

中国的外需区域构成决定了中国不会在汇率问题上向美国轻易让

步。以下图为例,我们以商品和服务出口衡量的外需,可以发现广

场协议前日本的外需与 GDP 大约在 15%以下,但对当前的中国而

言,大约在 25%左右(图 16)。与此同时,从出口目的地来看,

广场协议之前,日本的出口对美国的依赖性极高,达到了大约 35%,

但中国目前对美国的依赖性则明显低的多,大约只有 17%左右(图

17),不及当时日本的一半。出口中美国所占比例越高,则意味着

更容易被迫对美国贸易战妥协,因此相比于当年的日本,中国对来

自于美国贸易战的压力明显具有更强的承受力。此外,中国的外需

与 GDP 之比更高意味着中国需要更加重视外需的重要性,在美国

占外需构成占比较小的情况下,如果在贸易战和汇率升值中做选择,

6 Burton, Plamen, Does the Fed Contribute to a Political Business Cycle?

0

10

20

30

40

50

60

1971 1976 1981 1986 1991 1996 2001 2006 2011 2016

中美之比 日美之比

2017-01-22 宏观经济

敬请参阅最后一页特别声明 -13- 证券研究报告

在一定程度上意味着贸易战更有利,因为美元依然是独一无二的国

际货币,对美元升值通常意味着对绝大多数贸易伙伴升值,而接受

一定程度的中美贸易摩擦,其效果更多的类似于对美国一家升值。

图 16:商品和服务出口占 GDP 比重(%)

资料来源:Wind,光大证券研究所

图 17:美国占中、日两国出口的比重(%)

资料来源:Wind,光大证券研究所

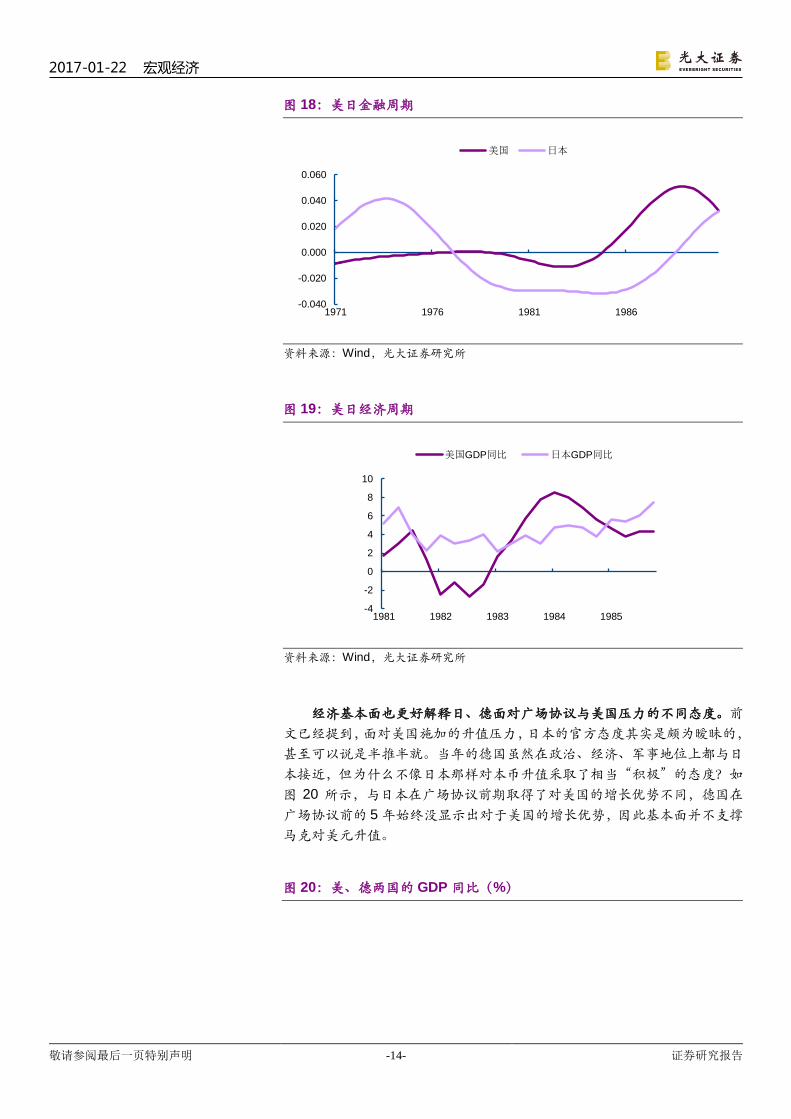

从经济走势来看,当年美日经济协同更明显,比如, 从金融周期来看

(图 18),日本虽然稍微慢一点,但基本处于同步上行的状态。与此同时,

我们看一下当时的美日经济周期对比(图 19),在广场协议签订前夕,日本

经济增长一直处于上行通道,而美国则波动较大,并在在 84 年开始出现大

幅下滑,这样一个经济周期下的增长差变动意味着日元存在对美元升值的客

观压力。因此,在美国给日本的“G5 会议后的新闻报道指南”中,时任美

国财政部副部长马尔福德强调:发生变化的是经济环境,而不是干预政策7。

7 转引自泷田洋一《日美货币谈判——内幕 20 年》。

0

5

10

15

20

25

30

35

40

45

1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

美国 日本 中国

10

15

20

25

30

35

40

1980 1986 1992 1998 2004 2010 2016

美国占日本出口比重 美国占中国出口比重

2017-01-22 宏观经济

敬请参阅最后一页特别声明 -14- 证券研究报告

图 18:美日金融周期

资料来源:Wind,光大证券研究所

图 19:美日经济周期

资料来源:Wind,光大证券研究所

经济基本面也更好解释日、德面对广场协议与美国压力的不同态度。前

文已经提到,面对美国施加的升值压力,日本的官方态度其实是颇为暧昧的,

甚至可以说是半推半就。当年的德国虽然在政治、经济、军事地位上都与日

本接近,但为什么不像日本那样对本币升值采取了相当“积极”的态度?如

图 20 所示,与日本在广场协议前期取得了对美国的增长优势不同,德国在

广场协议前的 5 年始终没显示出对于美国的增长优势,因此基本面并不支撑

马克对美元升值。

图 20:美、德两国的 GDP 同比(%)

-0.040

-0.020

0.000

0.020

0.040

0.060

1971 1976 1981 1986

美国 日本

-4

-2

0

2

4

6

8

10

1981 1982 1983 1984 1985

美国GDP同比 日本GDP同比

2017-01-22 宏观经济

敬请参阅最后一页特别声明 -15- 证券研究报告

资料来源:Wind,光大证券研究所

相比而言,中国长期的高速增长所带来的财富积累,会强化居民、企业

的海外资产配置需求,这将会形成资本账户下的资本外流,诱发贬值压力。

更关键的是,经济增长差的变动决定了人民币存在对美元的贬值压力。如图

21 所示,当前美国金融周期已于 2013 年底走出底部,开启了新一轮金融周

期,而中国金融周期则在 2016 年有接近顶部的迹象。在中美金融周期异步

的背景下,中国增长下行压力较大,美国则得益于金融周期复苏,增长有加

速的势头,如果特朗普承诺的宽财政兑现,则美国经济上行有可能加快,如

果其他主要经济体包括欧洲、日本和中国的财政扩张对经济增长的支持相对

较小,则美元仍然存在升值的压力。

图 21:中美金融周期异步

资料来源:BIS、Wind,光大证券研究所

这种情况下,人民币对美元贬值就是经济调整的内在要求。而政治干预

只能在经济基本面决定的基本走势上改变一些波动与节奏,无法改变基本面

决定的基本走势。因此,即便存在广场协议魅影,特朗普难以原封不动的去

“复活”当年的广场协议,甚至出现人民币对美元升值的可能性也较小。除

非特朗普导致美国经济过热,诱发美联储过度加息,引发美国新一轮衰退,

但目前来看,这种概率较小。

-4

-2

0

2

4

6

8

10

1980 1981 1982 1983 1984 1985

德国 美国

-0.080

-0.060

-0.040

-0.020

0.000

0.020

0.040

0.060

0.080

1998 2001 2004 2007 2010 2013 2016

美国 中国

2017-01-22 宏观经济

敬请参阅最后一页特别声明 -16- 证券研究报告

广场协议后美国未能很好地达到目的的经验也有一定的参考作用。如前

所述,由于汇率有其自身的运行规律,各国央行也难以完全操控。广场协议

后就出现了汇率超调,美元持续贬值使得美国并未完全达成其目的。

避免美元过度升值、人民币过度贬值的可能做法猜想

如果原封不动的“广场协议”难以复活,美国有可能会采取哪些措施向

市场传递不乐意人民币汇率过度贬值的信号呢?对此,当年广场协议之后的

各国的干预也有一定的借鉴意义,当时的主要手法有三个。一是各国政府或

相关官员做口头声明,引导市场预期;二是各国货币当局联合干预外汇市场8;三是美国调低利率,日本提高利率。从效果上看,这三个方式的联合起到

了超预期的效果,其中联合干预持续了 6 周,仅花费 102 亿美元,远低于预

期的 180 亿美元9。看似乏力的口头干预,只要说话的人足够分量,其效果

也不容忽视,例如当时美元受到时任美国财政部长贝克的多次口头打压而加

速走软,以至引起沃克掌控下的美联储的批评与警告10。

美国调低贴现率、日本调高短期利率的做法,对于让美元贬值、日元升

值而言极其有效,但其负面效果也极其显著。美国调低贴现率的努力引起了

美联储内部的严重分裂,而日本调高短期利率的做法导致长期利率急剧升高、

债市超预期暴跌,导致日本经济迅速转冷,最终不得不转向全面宽松,埋下

了泡沫经济的种子。

因此,从广场协议后的历史经验来看,如果特朗普政府想避免美元太过

强势、或者中国想避免人民币大幅贬值,比较可能的做法或许是以预期引导

为主,辅以必要的市场干预措施,但用紧货币来支撑汇率意义不大。为了稳

汇率而贸然提升法定利率,最终有可能加剧滞的问题而导致经济出现较大的

波动,最终也难以起到稳汇率的效果。

8 Takatoshi Ito, The Plaza Agreement and Japan: Reflection on the 30th year Anniversary, 9 泷田洋一:《日本货币谈判——内幕 20 年》,清华大学出版社。 10 姜默竹:《利益集团与美国汇率政策调整》,吉林大学博士学位论文。

2017-01-22 宏观经济

敬请参阅最后一页特别声明 -17- 证券研究报告

分析师声明

负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券

所发表的观点均如实反映分析人员的个人观点。负责准备本报告的分析师获取报酬的评判因素包括研究的质量和准

确性、客户的反馈、竞争性因素以及光大证券股份有限公司的整体收益。所有研究分析师或工作人员保证他们报酬

的任何一部分不曾与,不与,也将不会与本报告中具体的推荐意见或观点有直接或间接的联系。

分析师介绍

张文朗,光大证券首席宏观分析师。加入光大之前,任中信证券首席宏观分析师,并曾在香港金融管理局工作 10

年,任高级经济学家,带领中国经济研究团队。他在国际杂志发表报告二十余篇,并受聘于复旦大学经济学院任兼

职教授。张文朗拥有德国比勒费尔德大学经济学博士、复旦大学经济学硕士学位。

行业及公司评级体系

买入—未来 6-12 个月的投资收益率领先市场基准指数 15%以上;

增持—未来 6-12 个月的投资收益率领先市场基准指数 5%至 15%;

中性—未来 6-12 个月的投资收益率与市场基准指数的变动幅度相差-5%至 5%;

减持—未来 6-12 个月的投资收益率落后市场基准指数 5%至 15%;

卖出—未来 6-12 个月的投资收益率落后市场基准指数 15%以上;

无评级—因无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使无法给出

明确的投资评级。

市场基准指数为沪深 300 指数。

分析、估值方法的局限性说明

本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。本报告采用的各种估值方法及

模型均有其局限性,估值结果不保证所涉及证券能够在该价格交易。

2017-01-22 宏观经济

敬请参阅最后一页特别声明 -18- 证券研究报告

特别声明 光大证券股份有限公司(以下简称“本公司”)创建于 1996 年,系由中国光大(集团)总公司投资控股的全国性综合类股份制证券

公司,是中国证监会批准的首批三家创新试点公司之一。公司经营业务许可证编号:z22831000。

公司经营范围:证券经纪;证券投资咨询;与证券交易、证券投资活动有关的财务顾问;证券承销与保荐;证券自营;为期货公司提供中间介绍业务;证券投资基金代销;融资融券业务;中国证监会批准的其他业务。此外,公司还通过全资或控股子公司开展资产管理、直接投资、期货、基金管理以及香港证券业务。

本证券研究报告由光大证券股份有限公司研究所(以下简称“光大证券研究所”)编写,以合法获得的我们相信为可靠、准确、完整的信息为基础,但不保证我们所获得的原始信息以及报告所载信息之准确性和完整性。光大证券研究所可能将不时补充、修订或更新有关信息,但不保证及时发布该等更新。

本报告根据中华人民共和国法律在中华人民共和国境内分发,仅供本公司的客户使用。

本报告中的资料、意见、预测均反映报告初次发布时光大证券研究所的判断,可能需随时进行调整。报告中的信息或所表达的意见不构成任何投资、法律、会计或税务方面的最终操作建议,本公司不就任何人依据报告中的内容而最终操作建议作出任何形式的保证和承诺。

在法律允许的情况下,本公司及其附属机构可能持有报告中提及的公司所发行证券的头寸并进行交易,也可能为这些公司提供或正在争取提供投资银行、财务顾问或金融产品等相关服务。投资者应当充分考虑本公司及本公司附属机构就报告内容可能存在的利益冲突,不应视本报告为作出投资决策的唯一参考因素。

在任何情况下,本报告中的信息或所表达的建议并不构成对任何投资人的投资建议,本公司及其附属机构(包括光大证券研究所)不对投资者买卖有关公司股份而产生的盈亏承担责任。

本公司的销售人员、交易人员和其他专业人员可能会向客户提供与本报告中观点不同的口头或书面评论或交易策略。本公司的资产管理部和投资业务部可能会作出与本报告的推荐不相一致的投资决策。本公司提醒投资者注意并理解投资证券及投资产品存在的风险,在作出投资决策前,建议投资者务必向专业人士咨询并谨慎抉择。

本报告的版权仅归本公司所有,任何机构和个人未经书面许可不得以任何形式翻版、复制、刊登、发表、篡改或者引用。

光大证券股份有限公司研究所 销售交易总部

上海市新闸路 1508 号静安国际广场 3 楼 邮编 200040

总机:021-22169999 传真:021-22169114、22169134

销售交易总部 姓名 办公电话 手机 电子邮件

上海 濮维娜 021-22167099 13611990668 [email protected]

周薇薇 021-22169087 13671735383 [email protected]

徐又丰 021-22169082 13917191862 [email protected]

李强 021-22169131 18621590998 [email protected]

罗德锦 021-22169146 13661875949/13609618940 [email protected]

张弓 021-22169083 13918550549 [email protected]

黄素青 021-22169130 13162521110 [email protected]

邢可 021-22167108 15618296961 [email protected]

计爽 021-22167101 18017184645 [email protected]

陈晨 021-22167330 15000608292 [email protected]

吕程 021-22169152 18616981623 [email protected]

王昕宇 021-22169129 15216717824 [email protected]

北京 黄怡 010-58452027 13699271001 [email protected]

郝辉 010-58452028 13511017986 [email protected]

梁晨 010-58452025 13901184256 [email protected]

杜婧瑶 010-58452038 13910115588 [email protected]

吕淩 010-58452035 15811398181 [email protected]

郭晓远 010-58452029 15120072716 [email protected]

王曦 010-58452036 18610717900 [email protected]

关明雨 010-58452037 18516227399 [email protected]

张彦斌 010-58452040 18614260865 [email protected]

深圳 黎晓宇 0755-83553559 13823771340 [email protected]

李潇 0755-83559378 13631517757 [email protected]

张亦潇 0755-23996409 13725559855 [email protected]

王渊锋 0755-83551458 18576778603 [email protected]

张靖雯 0755-83553249 18589058561 [email protected]

牟俊宇 0755-83552459 13606938932 [email protected]

国际业务 陶奕 021-22169091 18018609199 [email protected]

戚德文 021-22169491 18101889111 [email protected]

金英光 021-22169085 13311088991 [email protected]

傅裕 021-22169092 13564655558 [email protected]