Embed Size (px)

Citation preview

APLIKASI EVIEWS: REGRESI BERGANDA

APLIKASI EKONOMETRIKA 1 DENGAN EVIEWS 8

LIHAT GUJARATI (2008) HAL 218, NOMER 7.16

AL MUIZZUDDIN F., SE., ME.

JIE FEB UNIVERSITAS BRAWIJAYA

2015

(mizu.lecture.ub.ac.id)

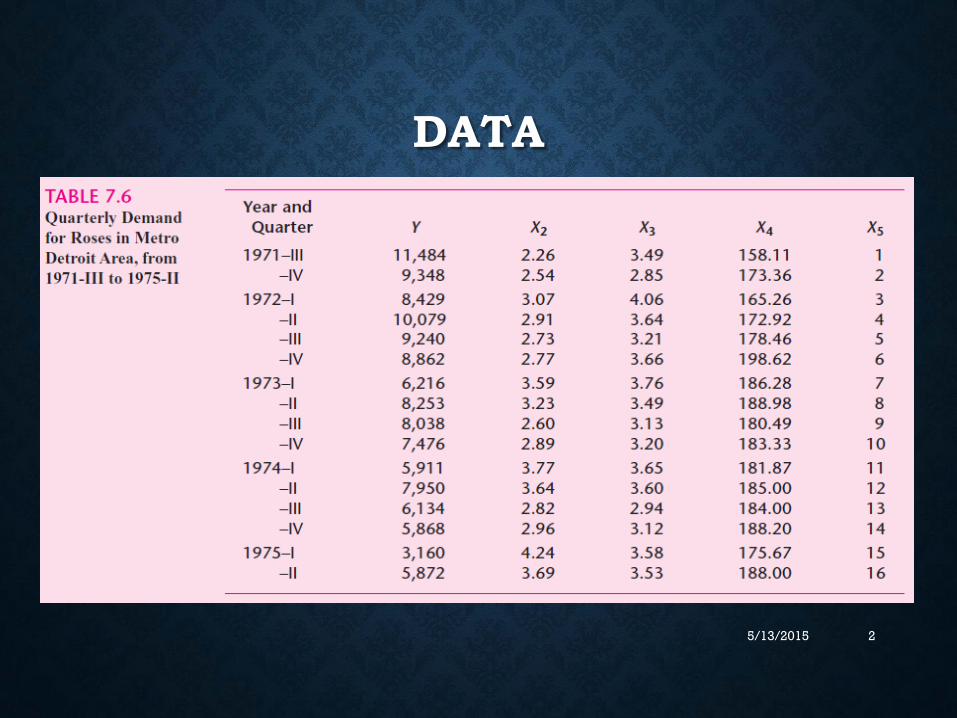

DATA

5/13/2015 2

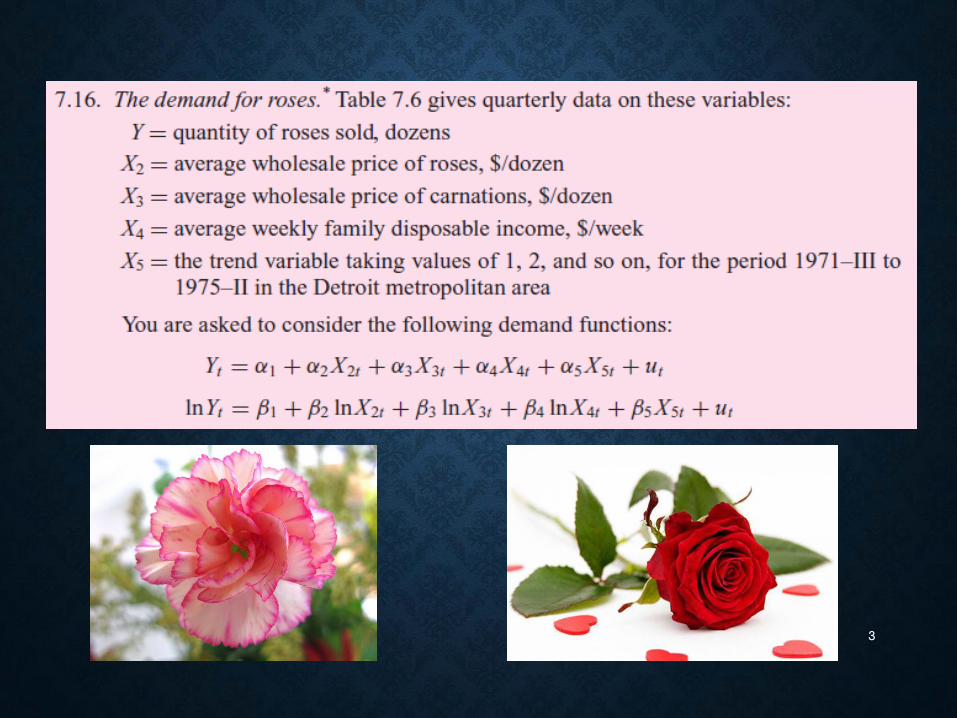

5/13/2015 3

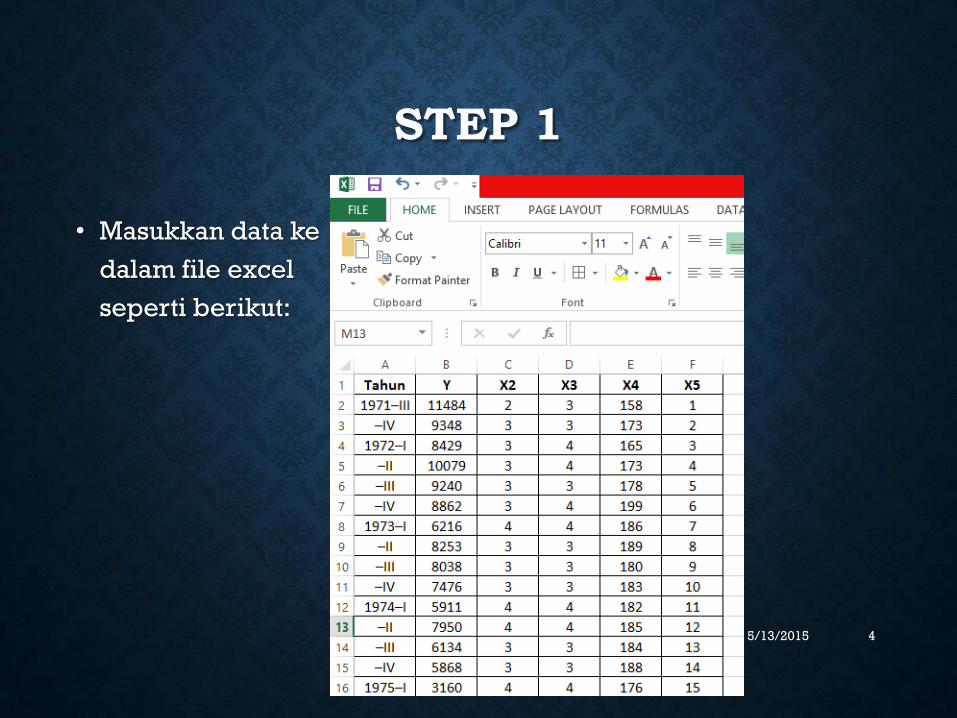

STEP 1

• Masukkan data ke

dalam file excel

seperti berikut:

5/13/2015 4

STEP 2

• Buka program Eviews 8

• Klik ‘create a new workfile’

• Pilih ‘quarterly’ pada kolom ‘work file create’

• Start date isi dengan nilai 1971:03

• End date isi dengan nilai 1975:02

5/13/2015 5

LIHAT TAMPILAN BERIKUT

5/13/2015 6

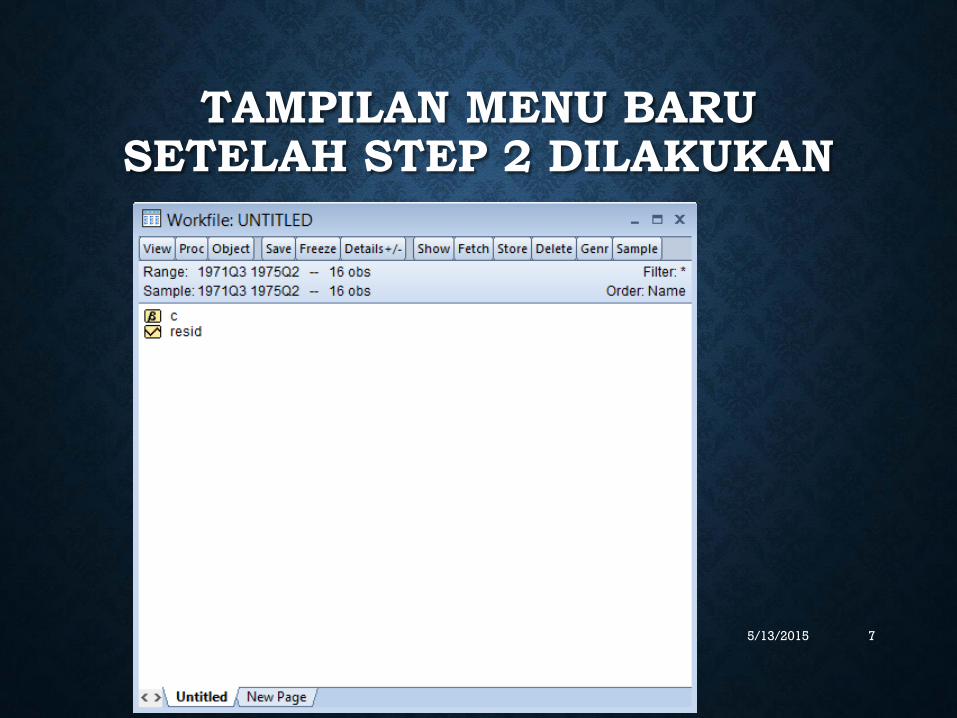

TAMPILAN MENU BARUSETELAH STEP 2 DILAKUKAN

5/13/2015 7

STEP 3

• Kemudian buat variable baru: y, x2, x3, x4, x5

• Caranya, klik menu ‘object’ pilih ‘new object’

• Kemudian akan muncul tampilan menu ‘new object’

• Menu new object harus diisi dengan: type of object isi

‘series’, name for object isi ‘y’ jika anda akan membuat

variable y dan isi ‘x2’ jika anda ingin membuat variable x2, dan

seterusnya lakukan lakukan langkah yang sama untuk

membuat variable yang lainnya

5/13/2015 8

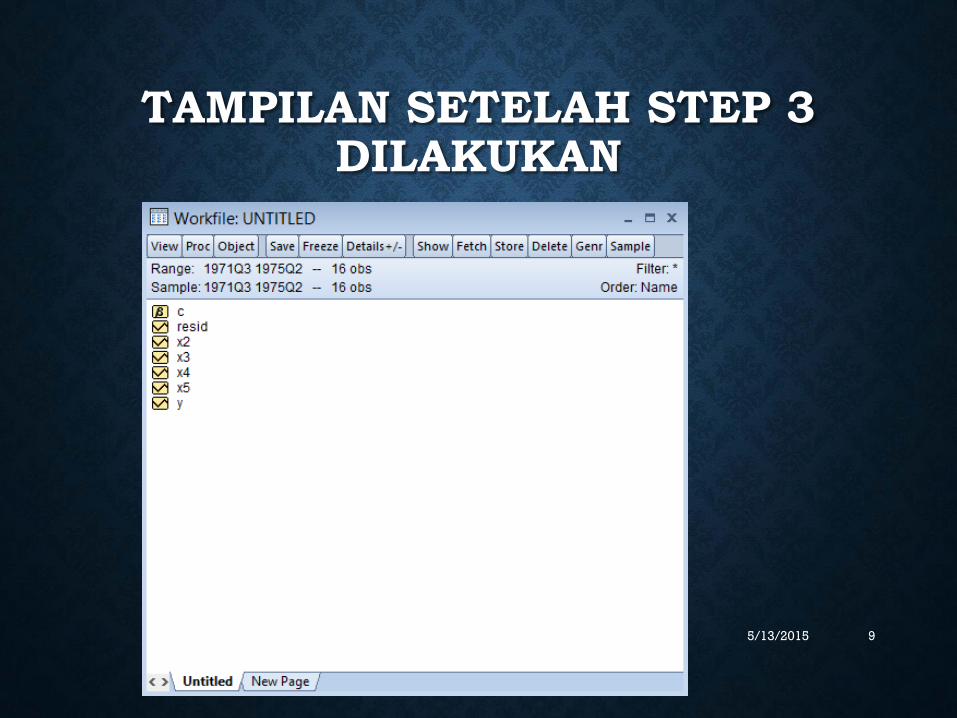

TAMPILAN SETELAH STEP 3 DILAKUKAN

5/13/2015 9

STEP 4

• Masukkan data yang ada di file excel yang telah kita buat

sebelumnya ke dalam file eviews yang sudah kita siapkan,

dengan cara mengcopy-paste data tersebut

5/13/2015 10

STEP 5

• Buat model regresi yang ingin anda jalankan. Namun, pertama anda harus

menentukan bentuk modelnya.

• Sebagaimana yang telah dijelaskan di awal slide, bentuk model yang akan kita

gunakan adalah sebagai berikut:

• 𝑦 = 𝛼1 + 𝛼2𝑥2 + 𝛼3𝑥3 + α4𝑥4 + α5𝑥5

• 𝑙𝑛𝑦 = 𝛽1 + 𝛽2𝑙𝑛𝑥2 + 𝛽3𝑙𝑛𝑥3 + 𝛽4𝑙𝑛𝑥4 + 𝛽5𝑙𝑛𝑥5

• Karena model regresi tersebut ada yang menggunakan nilai log, maka kita

harus membuat nilati variable ke dalam belum bentuk log.

• Caranya yaitu klik menu ‘quick’ lalu pilih ‘generate series’

• Berikutnya akan muncul menu baru yaitu ‘generate series by equation’

• Isi kolom ‘enter equation’ dengan lny=log(y) kemudian klik ‘ok’

• Lakukan hal yang sama untuk variable yang lainnya

5/13/2015 11

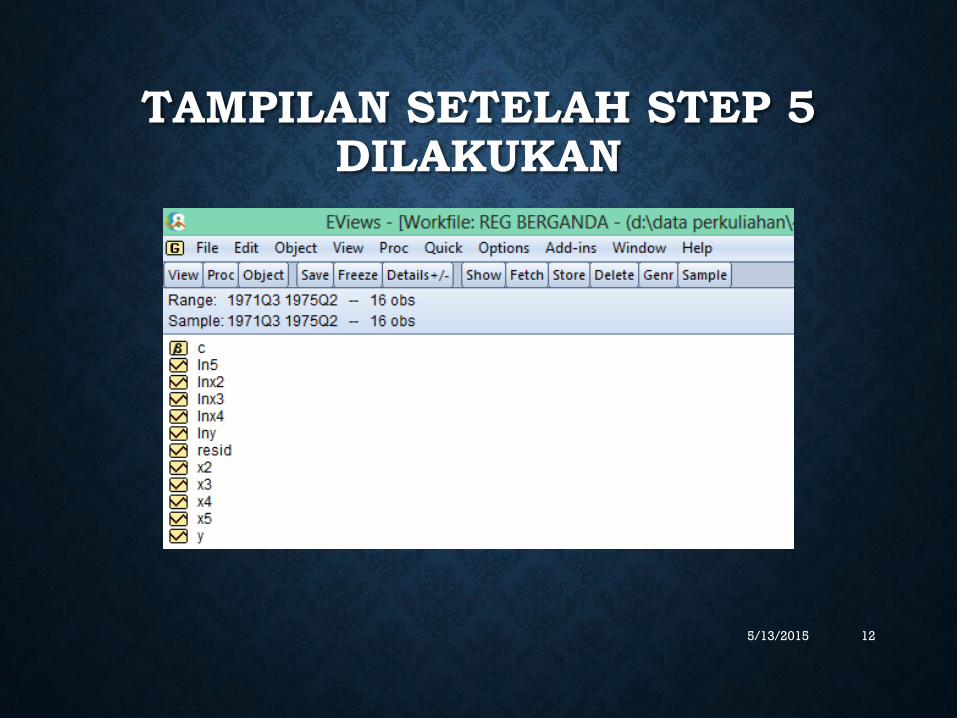

TAMPILAN SETELAH STEP 5 DILAKUKAN

5/13/2015 12

STEP 6

• Regresikan kedua variable tersebut dalam model yang kita

akan gunakan dengan cara: klik menu ‘quick’, kemudian pilih

‘estimate equation’ lalu pada kolom ‘equation estimation’ isi

dengan rumus y c x2 x3 x4 x5

5/13/2015 13

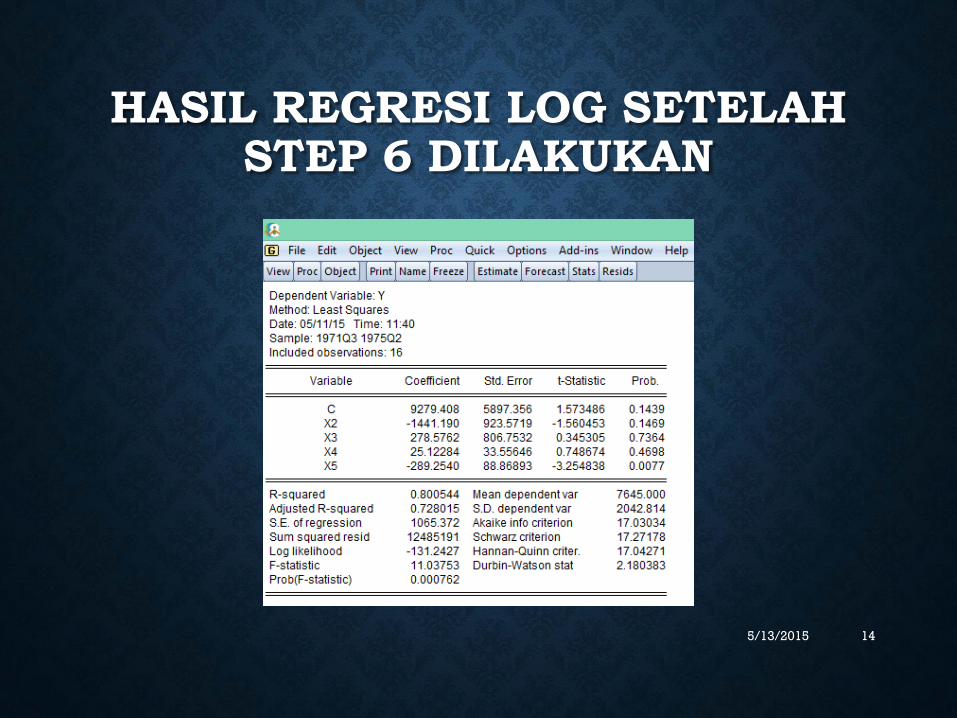

HASIL REGRESI LOG SETELAHSTEP 6 DILAKUKAN

5/13/2015 14

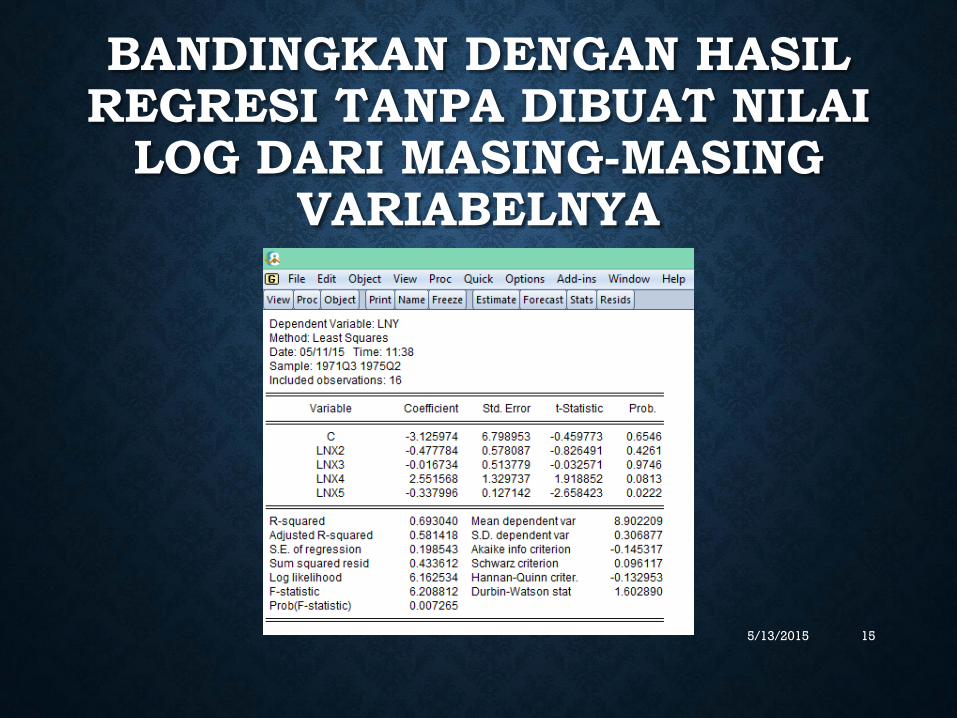

BANDINGKAN DENGAN HASILREGRESI TANPA DIBUAT NILAI

LOG DARI MASING-MASINGVARIABELNYA

5/13/2015 15

KESIMPULAN

1) R-squared model regresi tanpa log lebih besar dari pada

model regresi dengan log

2) Lihat uji t dan uji F nya

3) Lihat tanda +/- di masing-masing koefisien variable

bebasnya

5/13/2015 16